W poprzednich miesiącach wielokrotnie wspominaliśmy, że ponowne rozpoczęcie dodruku przez Rezerwę Federalną jest kwestią czasu. Jak się okazało, wystarczyły pierwsze słabsze dane z gospodarki oraz problemy na rynku pożyczek krótkoterminowych, by FED ogłosił skup aktywów na dużą skalę. W jaki sposób ta decyzja przełoży się na giełdę?

Trochę historii, czyli o tym jak QE działało wcześniej

Niezależnie od tego czy używamy terminu „skup aktywów”, „dodruk” czy „QE” – zawsze chodzi nam o to samo. Mamy na myśli sytuację w której bank centralny kreuje walutę z powietrza (po zerowym koszcie), a następnie skupuje za nią różne aktywa (akcje, obligacje, obligacje korporacyjne, REITy. Itd.).

Jak to w ogóle możliwe, że banki centralne ingerują w ten sposób w rynki finansowe? Otóż w 2008 roku system finansowy znalazł się w potężnych opałach. Ówczesny kryzys mógł (i powinien) doprowadzić do bankructw tysięcy firm, które nie były w stanie spłacać kredytów. Zresztą problem nie dotyczył jedynie przedsiębiorstw, ale również poszczególnych rządów. Banki centralne (swoją drogą: najwięksi winowajcy tamtej sytuacji) musiały podjąć decyzję, mając do wyboru dwa rozwiązania:

1. Pozwalamy na falę bankructw, po to by gospodarka oczyściła się z nierentownych podmiotów i mogła nadal się rozwijać (standardowa ścieżka).

2. Zaczynamy skupowanie obligacji z rynku, po to by stworzyć sztuczny popyt na nie i tym samym sztucznie obniżyć koszty kredytu dla rządów i przedsiębiorstw.

Tym razem uznano, że uda się zmienić prawa ekonomii i wybrano rozwiązanie nr 2 (stosowane wcześniej jedynie w Japonii).

W trakcie kryzysu jako pierwsza swoją amunicję odpaliła Rezerwa Federalna. Dodruk pieniądza (lub też skup aktywów) trzeba było nazwać w skomplikowany sposób. Wybrano nazwę Quantitative Easing (QE), czyli „luzowanie ilościowe”. Pierwszą rundę QE rozpoczęto pod koniec 2008 roku. Później były jeszcze 2 takie rundy. FED drukował miesięcznie od 40 do 100 mld dolarów i skupował za nie obligacje oraz kredyty zabezpieczone hipoteką (tzw. MBS-y).

Gdyby dodruk prowadził wyłącznie FED, mogłoby to mocno podkopać wiarę w walutę emitowaną przez ten bank. Dlatego też Amerykanie prowadzili dodruk na przemian z Bankiem Japonii czy Europejskim Bankiem Centralnym. Całość była i wciąż jest koordynowana na poziomie Banku Rozrachunków Międzynarodowych (czyli banku centralnego dla banków centralnych).

Jakie były skutki dodruku? Wymienimy te najważniejsze. Po pierwsze, udało się uniknąć bankructw najbardziej zadłużonych krajów. Dotyczyło to zwłaszcza Europy, gdzie południowcy tonęli w długach i w pewnym momencie musieli płacić odsetki rzędu kilkunastu procent. Wtedy do akcji wszedł EBC i skupem aktywów sztucznie obniżył koszty kredytu dla Włoch czy Portugalii. Nie oznacza to jednak, że te kraje się rozwijają. Wręcz przeciwnie, Europa Zachodnia pod różnymi względami traci na znaczeniu.

Wracając do interwencji EBC - w ciągu kilku lat dodruk z banku centralnego doprowadził do absurdalnych wypaczeń na rynku, w wyniku czego obligacje zbankrutowanych krajów mają dziś ujemną rentowność (gwarantują stratę, jeśli trzymamy je do dnia wykupu).

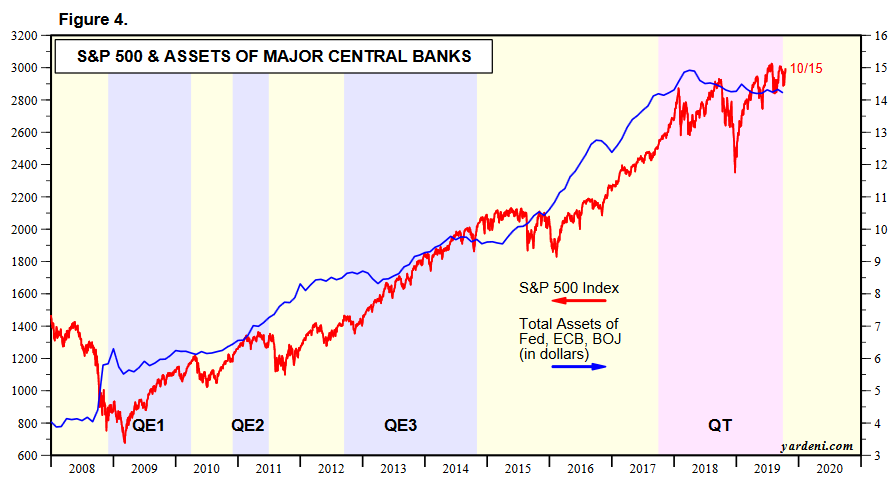

Po drugie, napływ płynności na rynek obligacji zadziałał również na akcje. Ostatecznie banki centralne odkupowały obligacje od funduszy czy inwestorów indywidualnych. Część z nich przenosiła następnie wolne środki na rynek akcji i tym samym podbijała notowania. W efekcie powstała bardzo silna korelacja pomiędzy dodrukiem głównych banków centralnych (na niebiesko) a notowaniami głównego indeksu rynku akcji w USA (na czerwono).

Porównujemy wzrost bilansów banków centralnych do rynku w USA, ponieważ to głównie tam w ostatniej dekadzie kierował się kapitał.

Po trzecie, dodruk doprowadził do gigantycznych dysproporcji w majątku i dochodach pomiędzy najbogatszymi a resztą społeczeństwa – głównie w USA. Jest to efekt, którego nie widać na co dzień (w porównaniu do notowań akcji), ale bardzo mocno odbija się na otaczającej nas rzeczywistości. O co chodzi? Ingerencja banków centralnych w rynek zakłóciła pewne naturalne procesy zachodzące w gospodarce i ograniczyła potencjał do wzrostu gospodarczego. Jednocześnie banki centralne zadbały o wzrost cen akcji i obligacji. Wśród biedniejszych osób, mało kto posiada papiery wartościowe. Wśród bogatych jest to norma. W efekcie majątek najbogatszych bardzo silnie wzrósł. Z kolei biedni mogli liczyć co najwyżej na nominalny wzrost wynagrodzeń, który i tak nie nadążał za wzrostem inflacji (cały czas mówimy głównie o Zachodzie).

Oczywiście ten proces rozpoczął się już w latach 70-tych, kiedy to zniesiono standard złota, jednak dodruk ze strony banków centralnych przeważył szalę. Niezadowolenie społeczeństwa dało o sobie znać w trakcie wyborów (mainstreamowi dziennikarze zastanawiali się potem: skąd ta popularność populistów?).

Warto jeszcze dodać, że udział 1% najbogatszych w całości dochodów amerykańskiego społeczeństwa, wzrósł do poziomów z 1929 roku. Lata 20-te stały pod znakiem silnych wzrostów cen akcji, jednak zakończyły się krachem, który zapoczątkował Wielki Kryzys. Nadeszła era deflacji w trakcie której świetnie radziło sobie złoto.

Wracając do obecnej dekady - jak widzicie na wykresie, do początku 2018 roku bilanse największych banków centralnych mocno rosły (co było efektem skupu aktywów). Później przez jakiś czas słuchaliśmy o normalizacji polityki tzn. podwyższaniu stóp procentowych oraz redukcji bilansów. Jedynie FED uczynił cokolwiek w tym kierunku tzn. podwyższył stopy z 0% do 2,5% i zredukował nieco bilans. Reszta banków centralnych nie była w stanie tego dokonać. Okazało się, że rynki nie potrafią już funkcjonować bez dodruku. Z kolei spowolnienie gospodarcze sprawiło, że zdecydowano się ponownie „luzować politykę”. FED dokonał dwóch obniżek stóp, EBC zrobił to raz (i ogłosił dodruk 20 mld euro/miesiąc), wiele innych banków centralnych także obniżyło stopy procentowe.

We wrześniu problemy pojawiły się także na amerykańskim rynku pożyczek krótkoterminowych, o czym pisaliśmy TUTAJ. FED interweniował, ale okazało się, że problemy są większe niż się wydawało. Potrzebne jest stałe dostarczanie płynności, bo fundusze i banki nie chcą pożyczać przy tak niskim oprocentowaniu. Rezerwa Federalna ogłosiła więc, że:

- będzie skupować obligacje za kwotę 60 mld dolarów (prezes FED określił to jako „tempo początkowe”), przynajmniej do połowy 2020 roku,

- będzie interweniować na rynku pożyczek jednodniowych (overnight) z limitem 75 mld dolarów, czyli podobnie jak działo się to w ostatnich tygodniach. Tego typu interwencje będą trwać przynajmniej do stycznia 2020 roku.

Po tym ogłoszeniu prezes FED powiedział, że nie powinniśmy traktować tych działań jako nowej rundy QE. Chodziło mu o to, że Rezerwa Federalna będzie skupować obligacje krótkoterminowe. Czy słowa Powella można nazwać inaczej niż robieniem z ludzi debili? Warto pamiętać o tej sytuacji, kiedy nastawienie społeczeństwa do bankierów nagle „mocno się pogorszy”.

Obecna sytuacja

Decyzja FED oznacza oczywiście zwiększenie płynności na rynkach finansowych, ale zanim rzucimy się do kupowania akcji, warto przypomnieć sobie w jakim momencie cyklu koniunkturalnego i giełdowego jesteśmy. Jeśli chodzi o giełdę to mamy za sobą ponad 10-letnią hossę, którą można uznać za najdłuższą w historii. Z drugiej strony, nawet na rynku w USA akcje od stycznia 2018 roku radzą sobie słabo. Indeksy utrzymują się cały czas na podobnych poziomach (uwzględniając inflację wychodzi nam strata).

Przede wszystkim powinniśmy jednak dostrzegać to, co dzieje się w realnej gospodarce. Na ten moment tempo wzrostu gospodarczego Chin jest niższe niż na dnie ostatniego kryzysu. Niemcy są w recesji. Amerykański przemysł (według wskaźnika PMI) zaczął się kurczyć. Nawet jeśli weźmiemy pod uwagę zazwyczaj zachwycające gospodarki Hong Kongu i Singapur, to okaże się, że ta pierwsza jest w recesji, a ta druga notuje wzrost o 0,1%.

Chwalebnymi wyjątkami są Indie czy Polska, ale te gospodarki nie funkcjonują w oderwaniu od pozostałych. Nasz PKB w kolejnym roku będzie dużo niższy m.in. za sprawą naszego uzależnienia od Niemiec.

Źródło: atlas.cid.harvard.edu

Nie ma obecnie tygodnia, żeby bankierzy centralni nie przekonywali, iż „kolejny miesiąc przyniesie poprawę sytuacji gospodarczej”. Nic takiego się nie dzieje. W Niemczech dziś przyznano oficjalnie, że rozważa się pakiet stymulujący gospodarkę, na wypadek gdyby dane mocno się pogorszyły. Bankierzy i politycy zdają sobie sprawę, że najgorszy okres recesji najprawdopodobniej jest przed nami chociaż nie mogą tego przyznać publicznie.

Moglibyśmy przedstawiać sytuację inaczej, gdyby dane z gospodarki dawały nam powód. Gdyby widać było oznaki inflacyjnego ożywienia, chociażby na rynku miedzi czy też w cenach producentów (dobre punkty odniesienia, pokazujące czy można spodziewać się trendu inflacyjnego). Tymczasem w przypadku miedzi kolejni analitycy obniżają swoje prognozy, z kolei indeksy cen producentów (PPI) w ujęciu rocznym zachowują się następująco:

- w Chinach spadek o 1,2%,

- w strefie euro spadek o 0,8%,

- w USA rosną o 1,4%, podczas gdy rok temu było to 3,1% wzrostu.

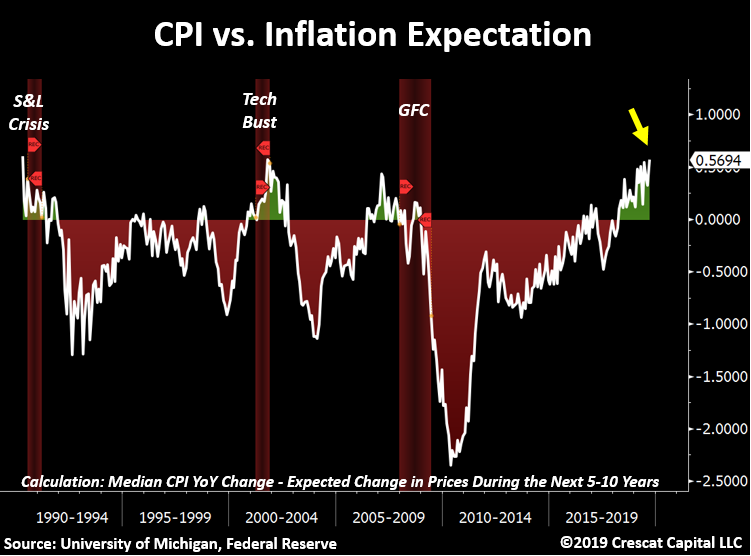

Są to jasne sygnały deflacyjne, związane z tym, że mamy końcówkę cyklu koniunkturalnego. Gospodarka jest po brzegi wypełniona długiem i nawet jeśli prowadzi się działania rzekomo stymulujące gospodarkę (np. obniżki stóp procentowych) to nie ma chętnych do pożyczania pieniędzy. Dlatego też oczekuje się, że inflacja będzie spadać (czyli obecne CPI jest wyższe od oczekiwanej inflacji, wykres pokazuje, że to zdarza się najczęściej tuż przed wejściem w recesję).

Dla inwestorów kluczowe pozostaje jednak pytanie: czy skup aktywów ze strony banków centralnych co najmniej utrzyma ceny akcji, niezależnie od tego co będzie działo się w gospodarce?

Zastanówmy się więc co przemawia za pozytywnym i negatywnym scenariuszem.

Co przemawia za utrzymaniem lub wzrostem notowań spółek?

- bardzo silna korelacja pomiędzy wzrostami bilansów banków centralnych a notowaniami akcji w USA (wzrosty w Stanach są konieczne, by mogły wystąpić wzrosty na rynkach wschodzących). W kolejnych miesiącach EBC i FED będą skupować łącznie za ponad 80 mld dolarów miesięcznie. Bank Japonii zapewne także będzie skupował.

- kontynuacja skupu akcji własnych przez amerykańskie spółki. W ostatnim roku skala tzw. buybacków była na tyle duża, że można było ją z grubsza porównać do QE (podobna skala popytu na akcje).

- w ostatnich miesiącach inwestorzy zachowywali się stosunkowo spokojnie, jeśli inwestowali w akcje to głównie tzw. spółki defensywne. Nie ma zatem mowy o takim optymizmie jaki był obecny przed spadkami w styczniu czy wrześniu 2018 roku.

- ostatni rok był świetny w wykonaniu obligacji. Krótkoterminowo są one drogie w stosunku do akcji i można spodziewać się chwilowego odwrócenia tendencji (czyli część środków popłynie w stronę akcji – dotyczy to zwłaszcza Europy Zachodniej).

- inwestorzy mogą dalej nabierać się na cyrk wokół dealu USA-Chiny (ta szopka przestanie być przekonująca, jeśli dane gospodarcze mocno się pogorszą).

Co przemawia za tym, że QE nie pomoże?

- FED po raz pierwszy ogłosił QE w listopadzie 2008, a rozpoczął skup aktywów miesiąc później. Mimo że ceny akcji już wtedy były po sporych spadkach, to traciły nadal. Dopiero w marcu 2009 roku doszło do odbicia.

- w tamtym okresie (pierwsze półrocze 2009) zwiększenie płynności przez FED nie przekonało banków do nasilenia akcji kredytowej, a więc i popyt w gospodarce nie wzrastał. To przekładało się na słabsze wyniki spółek. W tym przypadku QE może przynieść podobne efekty.

- ostatnie dni pokazują, że rynek silniej reaguje na doniesienia z negocjacji USA-Chiny niż na informacje o QE. Oznaczałoby to, że banki centralne nie mają większego wpływu na sytuację. Dodatkowo przekonuje nas o tym fakt, że w ostatnich tygodniach mieliśmy obniżki stóp procentowych na całym świecie i wprowadzenie dodruku przez EBC, a indeksy z rynku akcji wcale nie zaskoczyły nas wzrostami.

- niezależnie od wysiłków banków centralnych, oczekiwania inflacyjne spadają.

- jeśli mówimy o tych głównych narzędziach banków centralnych (obniżki stóp, dodruk) to mają oni mniej amunicji niż 10 lat temu. Stopy w USA już teraz znajdują się na poziomie 2% i FED zapewne zejdzie do zera. Z kolei EBC operuje w negatywnych terytoriach, co ostatnio sprawiło nawet, że jeden z największych banków niemieckich zaczął obarczać klientów ujemnym oprocentowaniem (opłata 0,5% za trzymanie środków w banku). To sytuacja w której konserwatywni Niemcy nie rzucą się wcale do zwiększania konsumpcji, a raczej pomyślą o innym sposobie lokowania oszczędności (np. złoto). W pozostałych państwach strefy euro sytuacja może wyglądać różnie.

Podsumowanie

W kolejnych miesiącach FED będzie nadal obniżał stopy procentowe, sztucznie zaniżając koszty kredytu. Coraz mniej funduszy czy banków będzie chętnych do pożyczania komuś środków na tak niski procent. Oznacza to, że FED będzie zmuszony do ciągłego interweniowania na rynku krótkoterminowych pożyczek (nie tylko do stycznia 2020 roku). Nie wyobrażamy sobie też, żeby QE miało się zakończyć w połowie 2020 roku. Właściwie to nie wyobrażamy sobie, żeby QE w ogóle miało się zakończyć - przynajmniej do momentu, kiedy rządy włączą się w pompowanie inflacji, a ta bardzo mocno wybije (po okresie deflacyjnym nagle przyjdzie wysoka inflacja).

Bardzo mocno daje nam do myślenia fakt, że QE1 nie uzdrowiło nagle rynku akcji w czasie recesji. A właśnie z recesją przyjdzie nam się teraz mierzyć. Dlatego też naszym zdaniem nierozsądne jest pakowanie połowy portfela w akcje tylko dlatego, że FED zaczyna dodruk. Jeśli w ogóle mamy mieć akcje w portfelu, to głównie spółki lub ETF-y płacące przyzwoitą dywidendę.

Dane gospodarcze, jak i zachowanie giełdy oraz pozostałych banków centralnych w kolejnych tygodniach, pokażą nam czy należy zredukować pozycję short do zera.

I pamiętajcie, nie dajcie się zwieść tym wszystkim opowieściom związanym z dealem na linii USA-Chiny. Jest to tylko szopka medialna, dzięki której wtajemniczone osoby zarabiają krocie na krótkoterminowych pozycjach. W praktyce nawet faktyczne porozumienie USA-Chiny nie zmienia wiele. Nie odwróci nagle cyklu koniunkturalnego. Być może nieco poprawi wyniki amerykańskich spółek (choć stanie się to kosztem spółek z innych krajów).

Independent Trader Team

janwar

•Banksy•

Człowiek jako gatunek nie potrafi sam sobie nałożyć ograniczeń, nawet jeśli służą jemu samemu. W tym wypadku dotyczy to ludzi tworzących system finansowy i polityczny. Wydawanie więcej niż się ma jest niebezpieczne, a opieranie na tym całego systemu jest skrajną głupotą. Ale mimo to tworzy się spiralę długu najpierw żeby zadowolić elektorat, potem żeby samemu skonsolidować władzę nad zasobami, a na końcu już tylko po to żeby tego wszystkiego szlag nie trafił.

Ograniczen nakladamy na siebie mnostwo, bo nie zyjemy w anarchii. Czy to dobrze czy zle, to juz inna sprawa, podobnie jak to, ze zmienia sie zasady, kto ma wladze i pomysly ten robi zmiany, reszta ma sie dostosowac. Ale gdybys pytal to tak, jest demokracja, prawie wszedzie.

W obecnym systemie wydawanie wiecej niz sie ma jest koniecznoscia, czy to sie komus podoba czy nie, obecny pieniadz pochodzi od instytucji panstwa i to panstwo musialo go najpierw stworzyc i puscic w obieg wydajac go. Dlug jest tylko tego konsekwencja, jak i tego, ze to banki komercyjne udzielac kredytow kreuja nowe pieniadze.

gruby napisal:

Rozwój gospodarczy nie jest związany z ilością pieniądza na rynku.

Oczywiscie, ze jest. Wyobrazasz sobie jakby wygladal rozwoj gospodarczy gdyby na rynku bylo zbyt malo pieniadza?

To jest np. okres recesji, wtedy pieniadza ubywa z rynku, zadluzenie spada, firmy sie zamykaja, etc.

A co sie dzieje gdy pieniadza w rekach spoleczestwo ma zbyt duzo? Mamy wieksza inflacje, jesli puszczaja go w obieg. Trzeba zrozumiec, ze jesli wydrukujemy miliardy USD, ktore trafia w rece nielicznych, to jesli oni ich nie wydadza i nie puszcza w obieg, to duzej inflacji nie bedzie. Tak dziala ten system, sorry jesli kogos kto czeka na duza inflacje rozczarowalem.

Ostatnio modyfikowany: 2019-10-16 18:07

•Banksy•

3r3

Przecież to racjonalne - te wszystkie papierowe "udziały" w spółkach to są zabezpieczenia emerytalne starzejącej się populacji - będzie ich trzeba zwalać na rynek coraz więcej przy kurczącej się liczbie producentów w tych krajach więc wyzyskuje się resztki łańcuchów dostaw na potrzeby babyboomers'ów okradając kolejne pokolenia, które zostaną ze środkami materialnymi i bałaganem w rozrachunkach. Islandczycy mając mało ludności byli w stanie postawić sobie to pytanie - "fabryki mieliśmy wczoraj i mamy je ciągle - przestaliśmy produkować na własne potrzeby bo coś się w jakiś księgach komuś nie zgadza?". We Włoszech ignorowanie zewnętrznego handlu jest standardem, w Argentynie się przyjęło, w Grecji też były przebłyski otrzeźwienia, ale je zgaszono.

@•Banksy•

"Glowne podobienstwo jest takie, ze ludzie kupuja zloto/Bitcoin po to zeby kiedys sprzedac komus je drozej i na tym zarobic."

Nie. Celem jest sprzedaż ze stratą mniejszą niż na czymkolwiek innym.

"Mozesz mi wyjasnic dlaczego zakladasz iz ilosc pieniadza na rynku i zwiazany z tym rozwoj gospodarczy, powinien byc determinowany przez nasza umiejetnosc wykopywania z ziemi kawalkow metalu? "

Ja mogę - ustalenie proporcji redystrybucji. Bo wszystko czym dysponujemy wykopaliśmy. Chyba że właśnie siedzisz przy drewnianym stole, na drewnianym krześle klepiąc w drewnianą klawiaturę - to wtedy przeprasza = głupi jestem.

Ilość pieniądza na rynku nie ma związku z rozwojem gospodarczym tylko z redystrybucją owoców pracy.

Masz błędny pogląd, że ilość pracy na inflacji to jest rozwój gospodarczy - kot czy pies też dają pracę bo przecież trzeba o nie dbać, sprzątać po nich, karmić - dostarczają mnóstwo roboty. Przedsiębiorców nie karmimy jednak tak dobrze i nie dopieszczamy luksusami po to żeby nam sr... do kuwety i wyjadali z lodówki - trzymamy ich w innych celach.

@z01

"Dopiero ostatnie stulecie przyniosło szaleństwo pieniądza, jako coś kreowanego z powietrza za darmo."

W XIII wieku Chińczycy stanowiący elitę Mongołów (dynastia Yuan) sfinansowali tym (bao chao - kredytowy pieniądz papierowy) największą ekspansję w zapisanej historii, to z tymi kwitami miał kontakt Marco Polo. Papierowych używają od 22 stuleci - mogą pokonać doświadczeniem młodych adeptów^^

@Pajenczyna

W Kalifacie Północy jest to samo - z bankomatów wyciąga się papier seriami świeżo wydany z magazynów - nawet tego nie przetasowali.

@Kikkhull

Jeśli nie urodziłeś się chciwy to jesteś upośledzony. Może jeszcze nie odczuwasz potrzeby rabunków, gwałtów i podpaleń? Dominacji nad wszelkim życiem?

@wzwen

"wówczas na stałe w KFC zabraknie kurczaków i będą protesty. "

Kurczaki nie będą protestować?

//==============

Przyłączyłem się do walki o sprawiedliwość społeczną, uważam parytety za słuszną koncepcję. To rzeczywiście skandal z nadreprezentacją białych, heteroseksualnych mężczyzn w pewnych zawodach - trzeba to zmienić. Taka nadreprezentacja występuje wśród rabinów i od tego wypadałoby zacząć^^

gruby

"Wyobrazasz sobie jakby wygladal rozwoj gospodarczy gdyby na rynku bylo zbyt malo pieniadza?"

Ja sobie tego nie muszę wyobrażać, ja to jeszcze pamiętam. Na przykład wianuszek papieru toaletowego był wspaniałym pieniądzem bo łatwo podzielnym, trwałym i w sumie dobrze magazynującym wartość. Tak samo było z kartonem fajek, kanistrem benzyny czy połówką świniaka. A za łyskacza można było załatwić wszystko z każdym, nawet z abstynentem. I spieszę wyjaśnić że puste półki owszem i były ale tylko dla tych którzy posługiwali się oficjalnym i bezwartościowym gównem drukowanym przez NBP. Ten kto coś wytwarzał albo "miał dojścia" do towarów głodu nie zaznał nawet w czasach wojny polsko-jaruzelskiej.

Gospodarka miała się za Jaruzela świetnie, to znaczy ta jej część niekontrolowana przez czerwonego. A cała reszta jest niewarta wzmianki - ile warta jest gospodarka planowa przekonaliśmy się podczas jej wyprzedaży w pierwszej połowie lat 90 ubiegłego wieku.

Przekładając na dzisiejsze realia: glock w darknecie ze spiłowanymi numerami seryjnymi zakupiony za krypto jest tańszy niż w oficjalnym sklepie żądającym pozwoleń. I jest też o wiele lepiej dostępny - płacisz, odbierasz paczkę i masz. No to coś jest z tym wolnym rynkiem oraz rządzącymi na nim walutami raczej nie ten tego skoro nielegalny towar jest dla klienta tańszy, szybciej dostępny i mniej upierdliwy w zakupie niż taki sam z kompletem koncesji, zakupiony za prawne środki płatnicze, nie uważasz ?

Ostatnio modyfikowany: 2019-10-16 18:30

janwar

Prezydent USA Donald Trump powiedział w środę, że to "w porządku", że Rosja pomaga Syrii. Dodał, że nałożenie sankcji na Turcję jest lepsze niż angażowanie USA w walkę, a ponadto "Kurdowie nie są aniołami".

Zapewnił też, że jest absolutnie spokojny o losy amerykańskiej broni nuklearnej w Turcji.

https://fakty.interia.pl/raporty/raport-wojna-w-syrii/aktualnosci/news-donald-trump-to-w-porzadku-ze-rosja-pomaga-syrii,nId,3281671

Kikkhull

"To nie jest prawdą. Chciwości trzeba się nauczyć."

Rozbawiłeś mnie :) Ale może wiesz coś, czego ja nie wiem, więc mógłbyś rozwinąć tę myśl?"

Gdy ludzie prowadzili lowiecko-zbieracki styl życia, to nie gromadzili więcej niż potrafili zjesc i dzielili się żarcie, bo tak łatwiej było przeżyć. To rozwój cywilizacji sprawił że zaczęli uczyć się chciwości i gromadzić więcej niż potrzebują.

Kikkhull

Jeśli nie urodziłeś się chciwy to jesteś upośledzony."

Chyba szczęśliwy, ile mniej problemów typu jaki samochód ma sąsiad itp.

Kikkhull

Id początku to jest ustawka. Ta cała kurdyjska armia jest papierowa. W rzeczywistości główną siła byli platni zleceniobiorcy, którzy dorabiali się kroci na wojaczce. Dużo zdjęć jak dawali to mieli zasloniete twarze, żeby nie było widać. Do tego mieli pełne wsparcie z powietrza i satelitarne. Tyle, że bez dostępu do morza ten Kurdystan nie jest nic warty, więc kombinowali jak zamknąć interes. Plan nie wypalił, bo nie dali radę zrobić kolorowej rewolucji w Iranie wśród Kurdow. Wtedy mieli by dostęp do morza i ropy. Plan nie został zrealizowany to stali się kosztem bez zysków. Syria nie mogła ich zaatakować, ale kraj NATO jak najbardziej. Syryjczycy przejmują tereny.

3r3

"Chyba szczęśliwy, ile mniej problemów typu jaki samochód ma sąsiad itp. "

W takim razie pozostaje polecić tygodniową kurację opiatami - będziesz szczęśliwy, a później liczba Twoich problemów ograniczy się do zaledwie jednego, który będziesz stale i konsekwentnie rozwiązywał z nieznaną Ci dziś konsekwencją.

Nie należy krzyczeć na dzieci sąsiada - nie wiadomo które są czyje^^

Zapewnienie biorobotom szczęścia jest dla farmakologów trywialne. Jeśli więc celem jest odczuwanie szczęścia to owo zagadnienie jest już opanowane.

Pozostanę jednak w liczbie nieszczęśliwców.

Freeman

Freeman

abo

"Ja sobie tego nie muszę wyobrażać, ja to jeszcze pamiętam."

Na potwierdzenie słów Kolegi grubego przytoczę historię rodzinną z czasów "niesłusznie minionych" ;)

Wchodzi wujek do sklepu Emilia (dla pokoleń milenialsów, alfa, beta, gama, zeta to sklep z meblami) i zagaja, że podobno bywają tu szafy wnękowe do kupienia, bo on potrzebuje dwie sztuki.

Obsługa zaczyna ryczeć z śmiechu, gość co stał najbliżej płacze i mówi , że może dostarczają tu jedną na rok a wujo chce dwie, jest kolejka społeczna to kompletacja zajmie wujowi pewnie parę lat. Wujek prosi o wezwanie kierownika ze względu na nieprofesjonalne zachowanie obsługi.

Przychodzi kierownik i pyta jak może pomóc, więc wujo jeszcze raz o tych dwóch szafach wnękowych i znowu ryk.

Trzeba jednak przyznać, że kierownik śmieje się najmniej tak półgębkiem, na tym stanowisko ryczeć z żartu klienta nie przystoi.

Wujo odczekuje chwilę i mówi tak :"w uzupełnieniu swojego zapytania o szafy chciałbym dodać , że jestem magazynierem na budowie".

Pierwszy przestaje się śmiać kierownik i przytomnie reaguje :" no tak, tak, jest ciężko, ale spokojnie te dwie to się na pewno znajdą".

Takie były czasy, gruby dobrze prawi.

Pytanie brzmi, czy Pan, Pani, Ono(w uznaniu zapędów UE), jesteście się w stanie odnaleźć w tych czasach niesłusznie minionych , które nadchodzą :)

Trzymaj się gruby i nie poddawaj, "jak nie my to kto", "jak nie dziś to kiedy" ;)

Freeman

Cinas44

xoni

"To jest np. okres recesji, wtedy pieniadza ubywa z rynku, zadluzenie spada, firmy sie zamykaja, etc".

Naprawdę? A W PL w 89 też ubywało pieniądza, a może przyrastało i zatem gospodarczo to był najlepszy rok w historii PL kiedykolwiek?

Znaleźli by się też tacy co udowodnią, że każda wybrana przez Ciebie recesja historycznie była skutkiem dodruku.

Ogólnie myślenie odwrotne jest dość niebezpieczne i prowadzi do takich wypaczeń myślowych jak np. tutaj:

https://independenttrader.pl/huragan-cudownym-lekarstwem-na-problemy-gospodarcze.html

Historycznie rzecz biorąc wzrost wskaźników okupiony inflacyjnym okradzeniem społeczeństwa jest może dobry dla władcy, ale nie dla tego społeczeństwa

Freeman

Ja nie pokusze sie o prognoze, powiem jakie jest moje zdanie . PKB w PL jest w duzej mierze zalezne od tego co dzieje sie krajach sasiednich i tych dalszych. Pomroczna jest dla mnie papierowym tygrysem. Zbyt duzo sil kieruje tym krajem z zewnatrz ergo nie beda generowali korzysci dla tego kraju tylko dla siebie. Uwaza,, ze duzy kryzys czy rynkow finansowych czy realnej gospodarki , nastapi. W takim ukladzie dodruk fedziarzy dobrze wybalansowany, moze miec dzialanie ratujace. UE dla przykladu, moze dzialac zbyt ociezale bo za duzo sternikow na tym korabie i moga sie pograzyc. Pomroczna jest na samym koncu tego lancucha. Dlatego, w chwili gdy zaczna sie prawdziwe wojny walutowe, beda une mialy odwrotny kierunek do tego jaki znamy do dzis; beda na umocnienie waluty. Uwazam , ze wtakich okolicznosciach PLN bardzo sie oslabi do walut safe haven, szczegolnie do CHF.

greg240

"Dlatego też naszym zdaniem nierozsądne jest pakowanie połowy portfela w akcje tylko dlatego, że FED zaczyna dodruk. Jeśli w ogóle mamy mieć akcje w portfelu, to głównie spółki lub ETF-y płacące przyzwoitą dywidendę."

Jestem przeciwnego zdania, co do pakowania polowy kapitalu w akcje, druga polowa wystarczy na owsianke pewnikiem kazdemu:), a troche glupio by kapital lezal odlogiem, zwlaszcza jak na gpw sa tanie spolki placace dywidende. Albo co gorsza kisil sie na lokacie bez mozliwosci odbicia, bo wkoncu ta hossa nadejdzie. Kazda recesja sie kiedys konczy, a niemiaszki zapowiedzieli stymulacje gospodarki, i jest ona pewna bo inne metody zawiodly, gdzies czytalem ze deficyt u niemiaszkow z 2%pkb obejdzie sie bez negatywnych konsekwencji, pewnikiem troche wiekszy i tak by nie zaszkodzil. No chyba ze ktos czeka na krach systemu to konserwy maska gazowa i wskakiwac do bunkra^^

Ostatnio modyfikowany: 2019-10-16 22:12

abo

"Dlatego, w chwili gdy zaczna sie prawdziwe wojny walutowe, beda une mialy odwrotny kierunek do tego jaki znamy do dzis; beda na umocnienie waluty. Uwazam , ze wtakich okolicznosciach PLN bardzo sie oslabi do walut safe haven, szczegolnie do CHF. "

Pomogłaby analiza stopnia popytu wewnętrznego,a ta jest na korzyść ... no właśnie :)

greg240

"Przekładając na dzisiejsze realia: glock w darknecie ze spiłowanymi numerami seryjnymi zakupiony za krypto jest tańszy niż w oficjalnym sklepie żądającym pozwoleń."

Nie zglebialem tego tematu, apropo bezpieczenstwa i taniosci splów:)

A to nie jest tak ,ze kazda sztuka broni w fabryce jest przestrzelana , i wyniki balistyczne trafiaja do bazy danych, aby pozniej wrazie postrzalu delikwenta z twojej spilowanej spluwy porownac wyniki balistyczne? Nie lepiej kupic jakas nowoczesna kusze tam sie nie da wynikow balistycznych zapisac i wtracic cie do lochu gdyby Pan Kapitan jakims cudem czas kryzysu/anarchi przetrwal:):)Moze taniosc wynika ,ze juz ktos oberwal z takiej spilowanej^^

Ostatnio modyfikowany: 2019-10-16 22:22

3r3

"Pytanie brzmi, czy Pan, Pani, Ono(w uznaniu zapędów UE), jesteście się w stanie odnaleźć w tych czasach niesłusznie minionych , które nadchodzą :)

Trzymaj się gruby i nie poddawaj, "jak nie my to kto", "jak nie dziś to kiedy" ;) "

Mam tak w przemyśle - nie ma, nie będzie, nie da się, za dwa lata. Wystarczy że koperta stanie na kancie i nie zdążysz kawy dopić a gotowe.

@greg240

" a troche glupio by kapital lezal odlogiem, "

Najpierw załadowałbyś we własne akcje bo dają największe zwroty, jeśli mimo to powszechnie nie jest to czynione, a po stanie oszczędności wiemy że nie jest to te największe zwroty muszą być niewzbudzające i strach pytać jakie są te przeciętne, nie wspominając o najgorszych, ale poziom stóp procentowych wiele wyjaśnia.

greg240

"Czy ktoś pokusi się o prognozę safe haven vs PLN? "

Trader napisal ze QE nei dziala albo slabo dziala , gdyz ludzie sa zapakowani w kredyt po uszy i nie chca wiecej kredytu. Ten moment o ktory pytasz nadjdzie jak zacznie sie stymulacja przez rzady, wtedy waluta trafi do mas i masz inflacje pewna. Problem w tym ze ciezko znalesc ten moment idelanego wejscia , wiec jak masz za duzo kapitalu, to warto wejsc w akcje za wczasu zanim wystrzeli, bo narazie QE bedzie robil boczniaka, stymulacja przez rzady cos ala roboty drogowe 500+ i inne wynalazki wtedy sie inflacja rozkreci. T oco napisalem to do rynkow rozwinietych, u nas w polsce nie ma jeszcze takiego nasycenia kredytem wiec, ludziki caly czas sie zadluzaja mamy boom jescze w nieruchach, i mysle ,ze na naszym podworku ten wystrzal inflacji wystapi wczesniej niz na zachodzie, zreszta mamy u nas juz stymulacje rzadowa, moze NBP dolaczy do stymulacji co jest bardzo prawdopodobne.

Ostatnio modyfikowany: 2019-10-16 22:37

wzwen

"Trzeba zrozumiec, ze jesli wydrukujemy miliardy USD, ktore trafia w rece nielicznych, to jesli oni ich nie wydadza i nie puszcza w obieg, to duzej inflacji nie bedzie."

Twierdzisz zatem, że Ci nieliczni grzecznie zakopią w swoich ogródkach wydrukowane milardy USD i w żadnym wypadku nic za nie nie kupią?

Ostatnio modyfikowany: 2019-10-16 22:43

pawelhbg

Kikkhull

W takim razie pozostaje polecić tygodniową kurację opiatami - będziesz szczęśliwy"

Nie ma to nic wspólnego ze szczęściem. Po opiatach jest euforia, a szczęście to stan przewlekły.

Keracz

Obsługa zaczyna ryczeć

o tych dwóch szafach wnękowych i znowu ryk.

Szafa szafą, a może tak naprawdę obsługa chciała wyzwać wuja do walki, albo jako młode byki szukali łań, a był to okres jesienny?

@greg240

a niemiaszki zapowiedzieli stymulacje gospodarki,

Kończy się okres leżakowania i nic nierobienia dla przybyłej wysoko wykwalifikowanej, kolorowej kadry, która wypoczęta i pełna energii przystąpi do powyższej stymulacji.

ktos czeka na krach systemu to konserwy maska gazowa i wskakiwac do bunkra^^

Jedno z miejsc dla takich osób będzie być może do wykorzystania:

https://www.money.pl/gospodarka/prace-na-zakopiance-najdluzszy-tunel-w-polsce-zyskal-kolejne-metry-6435842864371329a.html

Freeman

Kikkhull

A co konkretnie jest tą stymulacja obecnie? Podniesienie minimalnej?

Kikkhull

A ja myślę, że w czasie wojny walutowej nikt w waluty nie pakuje się, prędzej w metale. Szwajcarzy mają pokrycie swojej waluty w dobrach? Więc to nie jest wcale bezpieczne.

Keracz

https://www.youtube.com/watch?v=Lmp51YN-7wc

kwadrans89

w którą stronę skieruje się USD w najbliższym czasie?

czy warto przeczekać mam nadzieję jedynie chwilowy spadek USD aby zabezpieczyć pozycje dolarowe przed cyklem taniejącego dolara?

jaki jest potencjał do wzrostów na USD przy spadkach na giełdach?

4pln to jest max?

W 2008 był potencjał do podwojenia, a teraz? kurs boczny? a może 4,5pln jak w 2000?

Kurła za dużo tych zmiennych, łep mi pęknie.

Kikkhull

Zostaje energetyka, więc w interesie Polski jest utrzymanie kopalni, bo bez nich uzależnieni jesteśmy od wartości PLN i może to spowodować dużą inflację.

xoni

Przykład Wenezueli wskazuje, że do hiperinflacji nie potrzeba trzęsień ziemi, susz, ani nawet braku energetyków, wystarczą jedynie socjaliści...

Keracz

Co do żarcia to chyba tak źle nie jest, żeby rolnictwo padło, oczywiście problemem mogą być susze, ale mam nadzieję że dojdzie do zrownania dopłat, czyli wyrównania szans w konkurencji w Europie.

Z jedzeniem jeszcze nie jest źle, ale idzie ku temu, że niedługo polskiego rolnictwa nie będzie, poza tym rozpocznie się walka o żywność i o wodę. Gwałtowne zmiany pogody, powodzie, susze nie biorą się znikąd, polecam zapoznać się z harrp.

Kikkhull

ale oni sami nawet żarcia nie produkowali a wszystko oparli na zyskach z energetyki. To te 2 czynniki które każdy kraj musi pilnować. Likwidacja kopalń może właśnie zrobić w Polsce Wenezuele w czasie kryzysu.

3r3

"Nie ma to nic wspólnego ze szczęściem. Po opiatach jest euforia, a szczęście to stan przewlekły. "

Nie, opiaty nie są euforykami - to depresanty tak samo jak etanol, jest po nich błogostan pozbawiony jakichkolwiek gwałtownych wzbudzeń. Jest to właśnie ten przewlekły stan szczęścia - dokładnie ten stan odczuwasz jako szczęście. Niestety metabolizm łatwo oszukać - dlatego nie należy się zbytnio kierować własnymi odczuciami, a dużo myśleć skąd się wzięły, kto je wzbudził, jakim impulsem i do czego prowadzą. Bo można się obudzić w złym towarzystwie na Majdanie wygłaszając jakieś brednie pod wpływem pierwszego odruchu który bywa szlachetny.

"Hiprrinflacja może powstać tylko w 3 grupach towarów, żarcie, energia, mieszkanie."

Wystarczy że producenci odchodzą na emerytury, a nowych brakuje. Socjalizm tworzy problemy nieznane w innych ustrojach.

"ale oni sami nawet żarcia nie produkowali a wszystko oparli na zyskach z energetyki"

W Polin też każda przedsiębiorczość jest zabijana - co to za różnica czy podatkiem czy eksportem energetyka jeśli skutkiem tego lokalna produkcja ustaje?

Ostatnio modyfikowany: 2019-10-17 05:24

Dante

More Signs That The US Shale Oil Boom is Fizzling Out - link

@Default Risk

Ostatnio modyfikowany: 2019-10-17 07:46

abo

"Wystarczy że producenci odchodzą na emerytury, a nowych brakuje. Socjalizm tworzy problemy nieznane w innych ustrojach. "

To już nawet nie chodzi o emerytury, ale o to, że mają dość ciągłych szykan i kopania się z koniem.

"co to za różnica czy podatkiem czy eksportem energetyka jeśli skutkiem tego lokalna produkcja ustaje?"

Działanie jest ze wszech miar celowe. Świat przecież nie lubi próżni, na miejsce naszych wjadą zagramaniczne, a w dobie kryzysowej każdy sprzedany samochód, talerz, wykałaczka może decydować o tym czy utrzymasz się na nogach wystarczająco długo, czy nie (w skali krajów).

Nie wiem jak Ty 3r3, ale ja upatrzyłem sobie kawałeczek ziemi i ślinię się do pewnego traktorka z osprzętem ;)

Tak na wszelki wypadek.

https://www.swiatrolnika.info/informacje/6640-przez-10-lat-w-ue-zlikwidowano-4-miliony-gospodarstw-rolnych

Ostatnio modyfikowany: 2019-10-17 07:55

Madraf

Ciekawe jak już bedziemy musieli przyjąć euro to zjdziemy do poziomu Słowacji i bedziemy mieć po 3,30.

A pewnie żeby być dalej w UE nie bedzie wyjścia.

easyReader

...że Ci nieliczni grzecznie zakopią w swoich ogródkach wydrukowane miliardy USD i w żadnym wypadku nic za nie nie kupią?

Ależ oczywiście, że kupią. Wianuszki papieru toaletowego, kartony fajek i połówki świniaków. Po czym zaczną tym płacić groobemu za jego usługi, zamiast tych gównianych papierków produkowanych przez SNB.

Jeszcze info dla młodszych czytelników: w NRD, Czechosłowackiej Republice Socjalistycznej czy na socjalistycznych Węgrzech wszelkie towary codziennego użytku kupowało się normalnie w sklepach za tamtejsze waluty (nie za "wianuszki papieru toaletowego"). Nie mieli tam też kartek na cukier, przydziałów czekolady czy talonów na buty.

Z wyjątkiem marki wschodnioniemieckiej (zastąpionej przez zachodnioniemiecką), waluty tych krajów żyją i mają się nie najgorzej.

Lech

Przykład Wenezueli wskazuje, że do hiperinflacji nie potrzeba trzęsień ziemi, susz, ani nawet braku energetyków, wystarczą jedynie socjaliści...

Patrząc na dodruki to tych nie brakuje na całym świecie? a im bardziej " kapitalistyczny" tym większe?

Nic tak nie ucieszy bankierów jak puste półki? wreszcie będzie popyt na wszystko? w tym kredyty?

Nadprodukcja , pełne sklepy i półki uginające się od towaru, złoto i srebro błyszczące za szybami , to nie jest sytuacja która zachęcałaby do robienia zapasów, nawet jeżeli 90% tej produkcji i towaru za kredytowane jest na 100 lat, kogo to obchodzi?,najwyżej zrobimy 200 lat?.

Dopiero jak zaczną likwidować obligacje i kwity nie przynoszące żadnego zysku nastąpi przebudzenie.

gruby

"A to nie jest tak ,ze kazda sztuka broni w fabryce jest przestrzelana , i wyniki balistyczne trafiaja do bazy danych, aby pozniej wrazie postrzalu delikwenta z twojej spilowanej spluwy porownac wyniki balistyczne? Nie lepiej kupic jakas nowoczesna kusze tam sie nie da wynikow balistycznych zapisac i wtracic cie do lochu gdyby Pan Kapitan jakims cudem czas kryzysu/anarchi przetrwal:):)Moze taniosc wynika ,ze juz ktos oberwal z takiej spilowanej"

Czy kupując używany samochód po wypadku przejmujesz na siebie zobowiązanie do wypłacania dożywotniej renty człowiekowi który został w tym wypadku

inwalidą ?

@lech napisał:

"Przykład Wenezueli wskazuje, że do hiperinflacji nie potrzeba trzęsień ziemi, susz, ani nawet braku energetyków, wystarczą jedynie socjaliści..."

Kiedy Pietrzak bywał jeszcze śmieszny to spuentował to wprost genialnie: "wprowadzić komunę na Saharę to po trzech miesiącach piachu zabraknie".

Ostatnio modyfikowany: 2019-10-17 09:53

polish_wealth

Ale co ja z tego będę miał ? Bo jak pracowałem z powołania (wstyd się przyznać: człowiek był wtedy młody, głupi i do tego miał jeszcze ciągoty socjaldemokratyczne) to poziom napełnienia miski się nie zgadzał.

Ale Gruby, wiesz dobrze, że byłes szczesliwszy jak byles mlody i glupi z marzeniami niz jak jestes stary z pelna miska i bez marzen ^^, wykrzesz jeszcze cos z siebie, wroc myslami do pierwotnej sily, uczestniczenie w wojnie to to czego nam trzeba, raz jeszcze wyrusz w podróz ku Chwale Ojczyzny ^^

@ 3r3

Chodzi Ci o to czy mamy postawiony serwer do obsługi kont bankowych i czy zorganizowaliśmy już całą resztę w wakacje?

Zgadnij^^

Przecież nie od razu Rzym zbudowano, i tak co innego jest do roboty niż konspiracja, sam mówiłes ze nie masz co z fiatami zrobic i topisz wszystko w srebrnym kwadratowym cielcu, nie ma to jak wspólny wróg i wspólny cel, kiedy w żyłach przetapia sie nie tylko burbon ale powiew świerzego buntu odpowiednio ukierunkowanego ^^

@ https://www.youtube.com/watch?v=cJONRaK7MEg

Powiazania Kaczynskiego z Masoneria, ciekawy komentarz w normalnej telewizji : )

http://www.christusvincit-tv.pl/articles.php?article_id=285 - Tylko dla radykałów

Cieszę się, że QE się zaczęło w PEDzie, trzeba będzie troche dolara zakupić w taniej cenie na wypadek rozpierduchy na Middle East.

Ostatnio modyfikowany: 2019-10-17 10:05

polish_wealth

Ostatnio modyfikowany: 2019-10-17 10:28

Marcin (ITT)

Zapewne Trader pisał to zakładając, że QE zostanie uruchomione kiedy będzie się sporo złego działo na rynkach i będziemy mieć recesję w pełni. A tutaj QE wyskakuje dość wcześnie, zrobiliśmy rachunek co przemawia za danym scenariuszem i wyszło nam to, co widać wyżej. A mianowicie wyszła nam skomplikowana sytuacja. Bo skoro safe haven miałyby teraz mocno tracić, to zyskiwać miałyby np. waluty surowcowe? Teraz, kiedy spowolnienie się rozlewa po świecie i spada popyt na wiele surowców? Póki sytuacja nie jest jednoznaczna, to Trader żadnych ruchów w kierunku innych walut nie robi.

@Syria

Świetnie to skomentował na Facebooku Otoka-Frąckiewicz, który przypomniał, że najpierw była ta zła Syria i zła Rosja, i te dobre USA które walczyły o dobro Syryjczyków. Zachód namotał, kilka lat minęło i teraz nagle świat by chciał, żeby ktoś tą Turcję sprowadził na ziemie i wybił jej z głowy inwazję. Kto ma to zrobić? Ano chociażby ta zła Syria.

@Freeman

Tak też mi się wydaje, że FED będzie musiał z tym dodrukiem podciągnąć. Ciekawe co tam w EBC wymyślą, póki co wchodzi takie małe QE, mocno krytykowane przez szefów banków centrlanych Austrii, Holandii czy Niemiec. Tworzą się podstawy pod mniejszą unię walutową? :)

Swoją drogą, o ile od FEDu czasem dostajemy jakieś pozory stabilności (były podwyżki stóp, było QT), to w przypadku EBC jest jedna wielka nieporadność. Najciekawiej wygląda kiedy tak gadają o tej potrzebie napędzenia inflacji, rzekomo coś robią w tym kierunku, po czym oczekiwania inflacyjne spadają coraz niżej.

Ostatnio modyfikowany: 2019-10-17 10:29

dedyx

''...troche glupio by kapital lezal odlogiem, zwlaszcza jak na gpw sa tanie spolki placace dywidende..."

Odchodząc od naszego ostatniego sporu.

Które spółki na gpw są Twoim zdaniem tanie?

Pytam, bo moim zdaniem większość jest przewartościowana, a na domiar złego odsadzona przez niemal wszystkie TFI i możliwe fundusze.

Poza tym o ile ameryka w 10-letnim horyzoncie rośnie, to gpw juz niestety nie.

Prawdopodobieństwo spadków jest większe niż wzrostów.

Co do wypłat dywidendy na gpw, to też mam wątpliwości, bo kurs odniesienia spada o wartość dywidendy, a podatek odprowadzić trzeba.

Przypomina mi to sytuację, jak ktoś jeździ na taryfie i liczy tylko to, co zarobił danego dnia, a nie liczy kosztów paliwa, podatków, opłat i amortyzacji...

Harlequins

polish_wealth

JNUG

GASPROM

ALPHABET - na wypadek dalszego rozwoju googla

NVIDIA - na wypadek wprowadzenia chełmow virtual reality

Nike, Adidas - zajely cala scene w umyslach ludzi bo sa na kazdym stadionie na kazdej grze, nie da rady wyprzec ich z umyslow, nawet pomimo ze chinczycy tworza rozne podobne firmy,

po jednym funduszu ETF na rope i po jednym na zloto, po jednym na surowce jako takie, reszte trzmac w roznych walutach, kupowac w zaleznosci ktora spadla,

masz teoretycznie ekspozycje na wszystko, mozna jeszcze dodac lidle,kauflandy, carrefury bo tu zawsze kasa splynie nie wazna jaka bedzie inflacja, scena ekonomiczna jest zabetonowana,

Problemem gieldy nie sa spolki IMO, tylko panamy, caymany, isle of man, Cypr, ja sie lekam najbardziej, że tak naprawde smietana ze spolek jest wyprowadzana przez kreatywna ksiegowosc, a spolki gigantow pokazuja na wykresie wzrost tylko o tyle, zeby w miare wykres wygladal na 45 stopni nachylony do dolnej poziomej krzywej ekranu.

Czy ktos posiada literature na temat tego jak wyglada kontrola spolek przez organa panstwowe? Chcialbym troche prawa liznac w tej materii i ogolnej wiedzy.

Nie rozumiem za bardzo tego co napisałes, że: Dalej nie wiadomo, czego nie wiadomo?

Trwa kupowanie czasu dla gigantow i zajmowanie gawiedzi programami socjalnymi tak, zeby system przetrwal do momentu wprowadzenia globalnej waluty i absolutnej inwigilacji, w miedzy czasie trwa walka zbrojna i cybernetyczna o to kto ostatecznie bedzie mial ile udzialow w najnowszym porzadku swiata,

Atlasi przyciskaja Turcje, Rosje, Chiny, zeby sie podlaczyli pod czapą a nie byli rownymi uczestnikami czapy,

Nie wiem co jest jeszcze nie wiadome za bardzo :P

Zapomnialem dodac ze ta wojna opisana wyzej jest tylko pochodną wojny o dusze ludzkie, ktora sie toczy rownolegle w swiecie duchowym, w masoneriach upadli aniolowie obiecuje poprzez channeling rzady dusz swoim slugom, naszym prorokom Chrystus zapowiada ze niedlugo schodzi na Ziemie wyniszczyc negatywne konsekwencje tych pierwszych i dac swiatu Pokoj : ) Mirianna np. już ma zmaterializowany przedmot z przebiegiem wydarzen i tak dalej...

Ostatnio modyfikowany: 2019-10-17 11:14

•Banksy•

@•Banksy•

"Glowne podobienstwo jest takie, ze ludzie kupuja zloto/Bitcoin po to zeby kiedys sprzedac komus je drozej i na tym zarobic."

Nie. Celem jest sprzedaż ze stratą mniejszą niż na czymkolwiek innym.

// @3r3 teraz zaczynam wszystko rozumiec, skoro Twoim celem jest sprzedaz z jak najmniejsza strata, to wpisuje sie to idealnie w Twoja strategie rentierska ‘hands off’ o ktorej pisales ostatnio, gdzie za obsluge najmu placisz 95%, a nie standardowe 7-15%. //

"Mozesz mi wyjasnic dlaczego zakladasz iz ilosc pieniadza na rynku i zwiazany z tym rozwoj gospodarczy, powinien byc determinowany przez nasza umiejetnosc wykopywania z ziemi kawalkow metalu? "

Ja mogę - ustalenie proporcji redystrybucji. Bo wszystko czym dysponujemy wykopaliśmy. Chyba że właśnie siedzisz przy drewnianym stole, na drewnianym krześle klepiąc w drewnianą klawiaturę - to wtedy przeprasza = głupi jestem.

Ilość pieniądza na rynku nie ma związku z rozwojem gospodarczym tylko z redystrybucją owoców pracy.

// Ok, niech juz bedzie, ze wszystko czym dysponujesz wykopales. Ale wracajac do sedna mojego cytatu, co to ma wspolnego z plastikowa klawiatura ktora wlasnie uzywam i jak to mozliwe, ze ona istnieje, skoro pieniadze za ktore ja nabylem (2 banknoty 100 zlotowe) nie byly w zaden sposob determinowane przez nasza umiejetnosc wykopywania z ziemi kawalkow metalu?

Twoim zdaniem gdybysmy mieli standard zlota, to ta klawiatura bylaby lepsza, a moim zdaniem najprawdopodobniej by jej nie bylo wcale. Tutaj jest pomiedzy nami roznica.

Dodatkowo, gdyby tak jak twierdzisz, ilosc pieniadza na rynku nie miala zwiazku z rozwojem gospodarczym, to dlaczego wraz z rozwojem gospodarczym ilosc pieniadza na rynku ciagle wzrasta? Dlaczego jesli pieniadza na rynku ubywa, lub ludzie zamiast wydawac pieniadze normalnie decyduja sie je oszczedzac duzo bardziej, to gospodarka hamuje?

Czy to przez to, ze wydatki ‘jednych’ sa zarobkami dla ‘innych’? (Pytanie retoryczne).

Ostatnio modyfikowany: 2019-10-17 11:30

Lech

Zbyszek_

Co to jest za korelacja?!

Czy ja mam uważać ze to super okazja i kupować więcej Astarty? Czy o co tu chodzi?

Chyba trzeba kupować jak tanio? Wszędzie trąbią że żywność będzie drożej w 2020, tuczniki w Chinach, warzywa w Polsce etc.. To rozumiem, że cukier też musi być drożej.

Ostatnio modyfikowany: 2019-10-17 12:12

growing

gruby

"Ale Gruby, wiesz dobrze, że byłes szczesliwszy jak byles mlody i glupi z marzeniami niz jak jestes stary z pelna miska i bez marzen"

Tu się zgodzę. Po prostu te marzenia z młodości sobie po kolei zrealizowałem. Kiedyś życzyłem ludziom "aby było lepiej", dziś życzę im "aby nie było gorzej" używając w obydwu przypadkach oczywiście projekcji.

nikt ważny

Niby jest i idzie do RE z rekomendacją naczelnego smakosza produktów fermentacji.

@gruby (& @polish_wealth)

"marzenia"

A to nie cele były przypadkiem a nie marzenia, bo te to raczej taka bajkowa ideologia w rodzaju "wolności", "solidarności", "równych żołądków", generalnie różnych "-ści" i "-izmów"...

@3r3 (z poprzednich)

"IT"

Przy Twojej narracji i słowniku objaśniaj skróty bo mogą oznaczać bardzo różne rzeczy. To miejsce to IT, ale też współczesna branża "zajączków" z dyplomem (albo i bez) "używania ołówka" :-).

Dante

janwar

https://comparic.pl/szef-rba-ostrzega-qe-przynosi-efekt-przeciwny-do-zamierzonego/

Regis091

janwar

Donald Trump: To w porządku, że Rosja pomaga Syrii

Prezydent USA Donald Trump powiedział w środę, że to "w porządku", że Rosja pomaga Syrii. Dodał, że nałożenie sankcji na Turcję jest lepsze niż angażowanie USA w walkę, a ponadto "Kurdowie nie są aniołami".

Zapewnił też, że jest absolutnie spokojny o losy amerykańskiej broni nuklearnej w Turcji.

https://fakty.interia.pl/raporty/raport-wojna-w-syrii/aktualnosci/news-donald-trump-to-w-porzadku-ze-rosja-pomaga-syrii,nId,3281671

Rado

Czy jest ktos tutaj kto sensownie wytlumaczy co sie w ostatnich dniach wydarzylo. Skad te decyzje Trumpa. Te slowa... to bede wdzieczny.

Walka o wygranie w wyborach za rok? Chec stworzenia szumu bez zbednych wydatkow na armie w tym rejonie?

Harlequins

,,Trwa kupowanie czasu dla gigantow i zajmowanie gawiedzi programami socjalnymi tak, zeby system przetrwal do momentu wprowadzenia globalnej waluty i absolutnej inwigilacji, w miedzy czasie trwa walka zbrojna i cybernetyczna o to kto ostatecznie bedzie mial ile udzialow w najnowszym porzadku swiata,,......to po cholerę przejmować się tym co teraz i spekulować skoro to wszystko ma walnąć ?System pełnej inwigilacji czy nowy porządek świata to i tak koniec Kowalskiego i tak. Przed tym nie da się obronić więc bez czarnowidztwa poczytam sobie forum:)

Z bardziej przyziemnych spraw nawiązując do pytania @Regis091 NOK najniżej od 2 lat, warto wchodzić? Norwegia podniosła stopy % więc popyt na Nok powinien się pojawić. Ja po trochu zbieram.

Ostatnio modyfikowany: 2019-10-17 15:45

•Banksy•

Co obstawiasz wydarzy sie wczesniej, wyladuja na ziemi kosmici, czy moze wprowadzona zostanie jedna globalna waluta taka obowiazujaca w EU, USA, Rosji, Chinach, UK, Japonii i oczywiscie wszedzie indziej tez?

Ja obstawiam to pierwsze.

W sumie po co Ci globalna waluta skoro prawie wszedzie zaplacisz za wszystko karta?

Ostatnio modyfikowany: 2019-10-17 16:20

Dante

"Szef RBA ostrzega: QE przynosi efekt przeciwny do zamierzonego"

Japońskiemu sektorowi bankowemu również grozi impolozja z powodu negatywnych stóp procentowych.

https://www.youtube.com/watch?v=GaWg-cuEHVs

Co ciekawe, akcje sektora bankowego to kolejne bardzo tanie akcje oprócz akcji surowcowych czy akcji EM - przykład: Morgan Stanley.

I akcje banków (zwłaszcza amerykańskich) są w pegu z oprocentowaniem obligacji.

@Regis091 @Harlequins

Bilans bank centralnego Norwegii cały czas rośnie (a żeby się powiększał, to bank musi kreować nową walutę na zakup aktywów) - co innego bilans banku centralnego Rosji, który jest w rocznej stagnacji.

https://tradingeconomics.com/norway/central-bank-balance-sheet

https://tradingeconomics.com/russia/central-bank-balance-sheet

Zresztą zerknijcie na RUB/NOK

https://pl.investing.com/currencies/rub-nok

@EEM

Rynki wschodzące przełamały 1,5-roczny opór i 6-miesięczny opór

Ostatnio modyfikowany: 2019-10-17 16:59

3r3

"To już nawet nie chodzi o emerytury, ale o to, że mają dość ciągłych szykan i kopania się z koniem. "

To wynika tylko z pojaruzelskiej spolegliwości - wraca normalność i urzędactwo coraz częściej otrzymuje odpowiedzi na "ssss".

"Działanie jest ze wszech miar celowe. Świat przecież nie lubi próżni, na miejsce naszych wjadą zagramaniczne,"

Tyle że wykańczane są branże gdzie nikt nie wchodzi - dziura po tym zostaje i brak podaży.

"Nie wiem jak Ty 3r3, ale ja upatrzyłem sobie kawałeczek ziemi i ślinię się do pewnego traktorka z osprzętem ;) "

Ja też, ale młodszy nie będę więc sobie odpuszczam.

@Madraf

"A pewnie żeby być dalej w UE nie bedzie wyjścia. "

Ale w której EU? Z którego roku?

@Heyoka

"Co do tego NRD,Węgier itd. A wiadomo skąd wynikała różnica? "

Z liczby ludności.

@ •Banksy•

"// @3r3 teraz zaczynam wszystko rozumiec, skoro Twoim celem jest sprzedaz z jak najmniejsza strata, to wpisuje sie to idealnie w Twoja strategie rentierska ‘hands off’ o ktorej pisales ostatnio, gdzie za obsluge najmu placisz 95%, a nie standardowe 7-15%. // "

No wreszcie do Ciebie dotarło że to jest świnka skarbonka do oszczędzania nadwyżek zarabianych gdzie indziej, gdzie nie da się ich już sensownie spożytkować.

Podpowiem Ci, że moje podliczenie zawiera również koszty kapitału - lokal kosztował mnie zero, mam w nim zero zobowiązań, a mimo to płaci - UBI^^

"// Ok, niech juz bedzie, ze wszystko czym dysponujesz wykopales. Ale wracajac do sedna mojego cytatu, co to ma wspolnego z plastikowa klawiatura ktora wlasnie uzywam i jak to mozliwe, ze ona istnieje, skoro pieniadze za ktore ja nabylem (2 banknoty 100 zlotowe) nie byly w zaden sposob determinowane przez nasza umiejetnosc wykopywania z ziemi kawalkow metalu? "

Twoja klawiatura jest wykonana z ropy i metalu wydobytego z ziemi. To tylko kwestia czy jest co wykopać i czy komuś się chce ryć tak głęboko - na razie było płytko więc mamy dużo, teraz ryjemy nieco głębiej i brakuje chętnych. Pieniądz jest abstraktem, a nie wszystko podlega reżimowi wymiany - na przykład daniny są przymusowe^^

"Twoim zdaniem gdybysmy mieli standard zlota, to ta klawiatura bylaby lepsza, a moim zdaniem najprawdopodobniej by jej nie bylo wcale. Tutaj jest pomiedzy nami roznica. "

Nie mam takiego zdania - wymyśliłeś to. Podyskutuj ze sobą jeszcze kilka dni i napisz skrócone wnioski. Może do czegoś dojdziesz ciekawego.

Symbol rozliczeniowy - token ma wyłącznie zabezpieczać interesy użytkowników korzystających przy jego użyciu z redystrybucji. Taki który może sobie ktoś dodrukować zabezpiecza interes drukarza, a taki którego nie można wprost przeciwnie - interesy wytwórców. Będziemy mieli teraz zwrot w kierunku interesów wytwórców więc warto się do ncih zapisać.

"Czy to przez to, ze wydatki ‘jednych’ sa zarobkami dla ‘innych’? (Pytanie retoryczne). "

Wydatki jednych są daninami wobec innych, służebnościami. A czym są oszczędności jednych dla innych jak nie zredukowanym popytem?^^

Gospodarka nie hamuje z powodu oszczędności, tylko z powodu niechęci do wysiłku kiedy wyceniamy ten wysiłek wyżej niż rezultat, a to zależy od wieku osobnika mającego się wysilać i dlatego starcy nakładają daniny na młodzież. Stary przychodzi do roboty - bierze wypłatę i emeryturę, młody zaś zasuwa i musi płacić staremu emeryturę ze swojej pensji - dochód dziada jest niewolą młodego. Dziad nic w zamian nie daje - powołuje się jedynie na to że kiedyś odjął sobie od gęby na kogoś kto według niego żył wcześniej - takie bajki dziady opowiadają młodym kiedy ich okradają.

Zgadzam się z Tobą co do kosmitów. Masz standardowe poglądy człowieka z czasów kredytu, który siedzi na obrocie wtórnymi służebnościami - to nie jest żadna wada, po prostu jest cały zakres rynku gdzie kapitałowy próg wejścia jest niski, zyski w innych skalach, limit skalowania, a wymogiem jest moc korelacyjna i zarządzanie atencją.

@nikt ważny

"@3r3 (z poprzednich)

"IT"

Przy Twojej narracji i słowniku objaśniaj skróty bo mogą oznaczać bardzo różne rzeczy. To miejsce to IT, ale też współczesna branża "zajączków" z dyplomem (albo i bez) "używania ołówka" :-). "

Tak czytaj jak Ci pasuje, co wyczytasz to Twoje^^

@Harlequins

"Z bardziej przyziemnych spraw nawiązując do pytania @Regis091 NOK najniżej od 2 lat, warto wchodzić? Norwegia podniosła stopy % więc popyt na Nok powinien się pojawić. Ja po trochu zbieram. "

Jeśli USA eksportuje ropę to co może zaoferować na rynek Norwegia przy takich oczekiwaniach płacowych?

Harlequins

,,Jeśli USA eksportuje ropę to co może zaoferować na rynek Norwegia przy takich oczekiwaniach płacowych? ,,

Może zagwarantować stabilność dostaw przynajmniej tu w Europie a takie USA z prezydentem rodem z rodeo to bardziej niekontrolowany kryzys.

Lech

A teraz PiS da każdemu...

Ostatnio modyfikowany: 2019-10-17 17:16

1956Marek

DXY ma jeszcze potencjał i nawet... 120 może zaliczyć. Do zmiany długoterminowego tendu potrzeba.. euforii na rynku i paniki FED-u. To zapewne zobaczymy w pół. 2020r.z zaliczeniem podwójnego dna na surowcach.

:) Marek

janwar

https://comparic.pl/warren-buffet-chce-zwiekszyc-udzialy-w-banku-ameryki/

janwar

Przemysł i usługi silnie ucierpią na konflikcie handlowym

https://comparic.pl/mfw-wojna-handlowa-spowolni-swiatowa-gospodarke-do-poziomu-sprzed-ostatniego-kryzysu/

•Banksy•

"Twoim zdaniem gdybysmy mieli standard zlota, to ta klawiatura bylaby lepsza, a moim zdaniem najprawdopodobniej by jej nie bylo wcale. Tutaj jest pomiedzy nami roznica. "

Nie mam takiego zdania - wymyśliłeś to. Podyskutuj ze sobą jeszcze kilka dni i napisz skrócone wnioski. Może do czegoś dojdziesz ciekawego.

@3r3, przez to, ze starasz sie odpisywac kazdemu na kazdy wpis placza Ci sie watki i w trakcie pisania swoich odpowiedzi, albo kompletnie zmieniasz temat na jakis abstrakcyjny, albo po prostu zapominasz o czym byla rozmowa. Co ciekawe, nie przeszkadza Ci to zupelnie w niczym, a wrecz chyba poprawia Ci to humor.

Moje pytanie do kolegi Z01 na jego wpis:

Już nawet rzymianie oszukiwali standard złota i srebra odcinając krawędzie monetom i wytapiając z nich nowe. Albo zmniejszali ilość szlachetnego kruszcu na monetę. Taka prymitywna forma dodruku. Motywacja była identyczna jak obecnie: finansowanie ekspansji ponad naturalną miarę i tempo. Jak się skończyła ta historia z Cesarstwem Rzymskim każdy się dowiedział w szkole. Ekonomia oparta na dodruku jest nie do utrzymania.

brzmialo:

“Mozesz mi wyjasnic dlaczego zakladasz iz ilosc pieniadza na rynku i zwiazany z tym rozwoj gospodarczy, powinien byc determinowany przez nasza umiejetnosc wykopywania z ziemi kawalkow metalu?

Dlaczego zakladasz, ze to jest akurat naturalna miara i tempo rozwoju ktorym powinnismy sie kierowac?”

(To bylo pytanie o sens uzalezniania ilosci pieniadza w gospodarce od wydobytego zlota)

Twoja odpowiedz:

Ja mogę - ustalenie proporcji redystrybucji. Bo wszystko czym dysponujemy wykopaliśmy. Chyba że właśnie siedzisz przy drewnianym stole, na drewnianym krześle klepiąc w drewnianą klawiaturę - to wtedy przeprasza = głupi jestem.

Ilość pieniądza na rynku nie ma związku z rozwojem gospodarczym tylko z redystrybucją owoców pracy.

Reszta to juz historia.

Ostatnio modyfikowany: 2019-10-17 17:51

xoni

"Gospodarka nie hamuje z powodu oszczędności"

Zależy jak rozumieć oszczędności. Ja bym powiedział, że gospodarka jednak może wyhamować z poziomu oszczędności np. zbyt dużych oszczędności gdy kartel polityczno-finansowy zajmuje się tylko procesowaniem tych oszczędności (np. Panie chcesz mieć wysoką emeryturę, oddaj pieniądze naszym specjalistom od MBS-ów, którzy zajmując się zaawansowaną inżynierią finansową szybko je zwielokrotnią) zamiast czymś pożytecznym.

Stąd min. też np. cykle kondratiewa (https://independenttrader.pl/cykle-kondratiewa.html), bo ilość długu = ilość oszczędności. A ponieważ pieniądz to dług z niezdefiniowaną zapadalnością stąd czym więcej pieniądza tym większe faktyczne ryzyko depresji, a nie mniejsze (i dotyczy to też nawet złota jeśli jest używane w obiegu jako zapłata za pracę, czy też nawet kamieni jak na wyspie yap https://www.nbportal.pl/wiedza/artykuly/pieniadz/lekcja-ekonomii-z-wyspy-yap)

Lech

Mamy światową wymienialną na każdy towar na całym świecie walutę ... złoto i srebro, chodzi tylko o to żeby się obkupić przed innymi ...bo jak wszyscy zechcą mieć prawdziwe pieniądze i nie zechcą papieru to 10 razy drożej będzie za mało..

3r3

"Może zagwarantować stabilność dostaw przynajmniej tu w Europie a takie USA z prezydentem rodem z rodeo to bardziej niekontrolowany kryzys."

Mówisz że co może zagwarantować "państwo" które Niemcy potrafią aresztować desantem w kilkanaście godzin co już drzewiej praktykowali?

Jak Niemcy będą potrzebowali tej ropy to sobie tam pojadą i zagwarantują. Tyle że Norwegowie to tylko roszczeniowy czynnik kosztowy.

@xoni

"Zależy jak rozumieć oszczędności."

O widzisz - są objawy przytomności. Tego się nie dekretuje - lingiwstyka wynika z użyteczności. Waluty państwowe nie są przecież pieniądzem, a kredyt kupiecki jest i przyczyny tego stanu są oczywiste.

@•Banksy•

Uproszczę Ci Twój wywód - ilu krotnie pomnożyłeś stan posiadania w ciągu ostatniego roku?

Tak tu wyliczasz co rośnie, o ile - załapałeś się na pociągi jakie wymieniasz?

Ostatnio modyfikowany: 2019-10-17 18:03

Jerry_Sparrow

Ciekawie pozbierane wykresy.

Czasem zastanawiam się ile w tym boomie exportowym ropy z u$a ważą czynniki takie jak:

- prognoza malejącego udziału ropy w transporcie drogowym (wypchnięcie źródeł energii związanych ze starą technologią);

- przygotowanie do ustabilizowania dostaw ropy dla świata zachodu gdyby przez przypadek niektóre kraje arabskie wyparowały na tle grzyba;

- obrona petrodolara poprzez zwiększenie stężenia "petro-" kiedy zmiękcza się rola "-dolara";

- czy może element przygotowania do wojny z Chinami (np.: uzależniamy świat od naszych źródeł energetycznych, robimy psikusa na bliskim wschodzie i na końcu atakujemy przeciwnika na głodzie energetycznym)?

- a może decydujący jest zwykły biznes?

Co o tym myślisz?

Ostatnio modyfikowany: 2019-10-17 18:49

polish_wealth

Zdziwiłem się poprostu bo z twego posta wyniknęło że czegoś nie wiadomo, że czekasz na jakieś jednoznaczne wytypowanie spółki czy aktywa, przecież rynek porusza się w kompozycji, trzeba wszystkiego rwać po trochu jak jest okazja :)

Przed tym nie da się obronić więc bez czarnowidztwa poczytam sobie forum:)

Może Ty nie dasz rady się bronić i po pracy w korporacji wolisz oglądać Netflix i sobie ulżyć trzepiąc kapucyna, ale normalni ludzi którzy rozumieją co się dzieje i widzą mozajkę to jednak chcą przeciwdziałać tym którzy się porywają na ich wolność, przecież w Chinach już wprowadzają rozpoznawanie twarzą, jak chcesz się zalogować do internetu. Co ty chłopie myślisz że to daleka droga żeby to zawitało w googlech na całym świecie? 5-10 lat i to będzie wszedzie. Tu nie chodzi o pokazanie ryja do kamery dostawcy internetu, tu chodzi o wszystkie Twoje konta bankowe, co robisz, jak robisz, przecież taka wiedza daje algorytmowi możliwość najlepszego znajdywania dla Ciebie produktu, i Ci go wyświetlania w reklamach co się ostatecznie i tak sprowadza do przekazywania władzy w ręce kilku, zamiast mieć biznes i sprzedawać, czy cokolwiek robić, bedziesz zmuszony pracować dla jakiejś korporacji molocha bo tylko takie wygrają konkurencją na rynku. Cel ekonomii jakim jest wolnośc jest zagrożony.

Tak jak microsoft wprowadził aktualizacje kiedy chce i jakoś wszyscy z tego korzystamy to, tak kroczek po kroczku kroczek po kroczku zanim się obudzisz nie będziesz miał ruchu na rynku. Będziesz w rękach algorytmów :D

polish_wealth

i masz sytuacje albo Chiny akceptują nowy anglosaski układ jego zasady i mogą uczestniczyć w handlu, albo wypad poza układ, i na drugi dzień możesz myśleć o zunifikowanej walucie na cały świat. Najbliższe 5-10 lat.

polish_wealth

Kup Alphabet, Nvidie, nike, adidasa kilka innych masońskich spółek (zarobisz obiecuje) i możesz zostać spokojnym netflixowym lemigiem nic Ci nie grozi :)

Pozdrawiam Banksego i Harlequinsa, śpijmy spokojnie, zejdzmy na ziemie sobię, jak to wy mówicie.

Ostatnio modyfikowany: 2019-10-17 19:19

Harlequins

Z całym szacunkiem ,jak wysiądziesz sobie na dowolnym brytyjskim lotnisku masz rozpoznawanie twarzy, na ulicach system monitoringu który robi ok. 300 zdjęć jednej osoby dziennie. W Szwecji płatność gotówka to już prawie zbrodnia , płatnośc kartą uwidacznia Twoje wydatki itp. więc stoimy z góry na przegranej pozycji bo to są rzeczy które mogą być kontrolowane na bieżąco. Sądzę jako leming że jesteś dokładnie w tym samym miejscu co ja, tu i teraz,tak samo kontrolowany przez system , no może moja wiara w te cudowne oświecenia czy innych patronów są na mniejszym poziomie.pozdrawiam

Lech

śledźulik

lubię kierunki w których meandruje Twój umysł

wydaje mi się czasem, że my tu wszyscy czekamy by się sprawdzić.

Trochę straszne, trochę śmieszne :)

ooutsider

najlepiej zacząć od 1:37:25 , a potem wyłuskać wcześniejsze wejścia. Mówi wprost, "że CPK blokują Amerykanie", no i że "2 tyg temu w USA dostał pytanie: Jeśli otworzymy Białoruś to czy Polska ma kapitał, aby zainwestować?", "że polscy politycy są postrzegani w USA jak kmiotki" itp....

inwestorpl

Jak widzisz sytuację srebra w przyszłych tygodniach?

Dante

Celem przemysłu frackingu jest zapewnienie energetycznej samowystarczalności USA i niskich cen dla amerykańskich konsumentów - z tego względu jeszcze parę lat temu kongresmeni krzywo patrzyli na eksport energonośników, ale w końcu się ugięli (bodajże w pierwszej kolejności dla gazu ziemnego). Całą tę "rewolucję" fracking sfinasowało Wallstreet żądne zysków, ale okazało się to nieekonomiczne (analogicznie jak z fiansowanie start up-ów, z których coś 99% to niewypał) - aby biznes wyszedł na zero, to ropa powinna być po ok. 65$. Dodatkowo, Saudyjczycy sa gotowi wytrzymać dłuższy okres niższych cen, byle amerykańskich frackersów szlak jasny tarfił - a do tego Chińczycy do niedawna dość mocno shortowali wszelkie surowce, aby zagwarantować sobie niskie ceny, bo nie mogą sobie zwolić na zbytnią utratę rezerw dolarów.

A ten ostatni wystrzał produkcji frackersów to de facto krzyk rozpaczy - potrzebują silnie gotówki, dlatego produkują coraz więcej zbijając cenę w dół (a kosztów jednostkowych na baryłkę tak łatwo nie zbiją). W między czasie bodajże na obligacjach frackersów "uszyto" trochę CLO (czyli stare, dobre CDO, ale pod inną nazwą) - najprawdopodobniej część z nim mogła trafić do pension fundów (polujących na sławetne "7,5% zwrotu w skali roku"). Niepotwierdzone plotki głoszą, że część mogła również trafić do FED - jak wiemy w ramach repo FED przyjmuje UST w dobrych czasach, a w tych gorszych czasach także MBSy. W prawdzie CLO to nie to samo co MBSy, ale dla finansowych alchemików z Wallstreet nie powinno stanowić problemu takie pokrojenie i zszycie CLO, aby wyglądało na MBSy.

Na chwilę obecną frackersi powinni trochę odetchnąć z powodu jesiennych wzrostów cen ropy na światowych rynkach, ale co się odwlecze to nie uciecze - cały ten sektor to jedna wielka mina (sektor ten non stop przepala gotówkę inwestorów, a do tego coraz więcej głosów, że ta technologia za wiele wspólnego z ekologią nie ma). Najciekawsze jak to zostanie rozwiązane - czy jednak aktywami frackersów napchają pension fundy (a w przyszłości jak rynek realnie wyceni te aktywa, czyli znacznie niżej niż dzisiaj, to zrzuci się winę na "wolny rynek i kapitalizm") czy może zostanie to ostatecznie upłynnione FEDowi (bo żaden poważny bank z Wallstreet nie weźmie tych śmieci do swoich bilansów).

@tax revenue

SeaBi

filmu już nie ma :(

growing

3r3

Produkcja "ropy z piachu" ma tyle wspólnego z ekonomią co produkcja benzyny z węgla przez Niemców. Da się, ale to zabezpieczenie na wypadek W.

Obsługa PITu angażuje prawie wszystkie zasoby kadrowe każdej skarbówki - jest to podatek wyjątkowo skomplikowany względem wpływów z mediany zarobków.

Ostatnio modyfikowany: 2019-10-18 05:24

Lech

gruby

"A to nie cele były przypadkiem a nie marzenia"

cele należy realizować a z marzeń to trzeba się leczyć.

dav1

LINKdo filmu z Bartosiakiem.

nikt ważny

"...leczyć."

i to przymusowo oraz tylko jeśli klasyfikują Ciebie jako "orła" (inne "orły" - broń boże "sępy").

I pod żadnym pozorem nie leczyć się "u zajączków" jak również nie leczyć "zajączków". Tym to zaoferować w ramach biura podróży wycieczki w rodzaju "oglądanie pięknych widoków z krawędzi klifu". :-)

Lech

•Banksy•

Zlituj sie...

polish_wealth

Ja was nie chcę męczyć, ale zależy mi żebyśmy byli w kokpicie ludzi najlepiej poinformowanych,

https://www.youtube.com/watch?v=igBsUHUYOnw Obejrzyjcie sobie mając na uwadze, że facet mówi to w 2012 roku,

Rozpad Unii

Wojna z Iranem

Budowa Ołtarza w Jerozolimie

Najciekawsze nie są te rzeczy, które już się wydarzyły, o których on mówi i te które właśnie się dzieją (Brexit, wojna podjazdowa z Iranem, budowa Ołtarza) Tylko te które nastąpią zaraz po tym,

Ja w zasadzie pragnę tylko jednego, żebyście mieli to w głowie jak będą się odsłaniać kolejne karty historii i sami to oceniajcie.

Naprawdę rozumiem, że ktoś ma półtora miliona na koncie i uważa że go to nie dotyczy, naprawdę rozumiem, że ktoś jest darwinistą i neguje takie fenomeny, ale za dużo z tego dzieje się na naszych oczach żeby ignorować obu Panów, uważam konsekwentnie że jeżeli tyle wydarzeń X się właśnie dzieje na naszych oczach to można z 95% założeniem przyjąć że wydarzenia kolejne również będą miały miejsce, a one są już poważne w skutkach dla tej globalnej wsi w jakiej nam przyszło żyć.

@ Heyoka, tworzyć osoby prawne żeby sie logować do internetu?

Doceniam fantazje, ale po co, czy nie lepiej mieć w łapie Kaczyńskiego, szantażować go codziennie od rana do wieczora, wywierać wpływ, zastraszać przez silny naród Polski, że słuchaj dziadu, albo przestaniesz realizować postulaty żydoamerykańskie, które prowadzą do zniewolenia narodu, albo musimy Cię wymienić na kogoś kto będzie protektorem normalnych wartości?

Czy nie lepiej?

Jedyne osoby w parlamencie, które cokolwiek rozumieją z wydarzeń światowych to są młodzi politycy konfederacji, reszta pookrągłostołowa jest podejrzana że służy temu lobby bisowskiemu, wydaje mi się że najlepsze co można zrobić żeby właśnie mieć wpływ na Kaczora czy innych to przynajmniej zorganizować się finansowo, tak żeby Ci młodzi ludzie Wilki,Brauny,Korwiny (młody Duchem),Bosaki mogli spokojnie tam wejść i prawnie blokować żydolobby.

Obejrzyjcie tylko film, miejscie z tyłu głowy jak czytacie gazety, nie męcze, pozdrawiam -

Jak to powiedział jeden żyd do Natanka w Izraelu:

"Swiat to obraz,my mamy ten obraz, najlepiej jak się do tego obrazu wszyscy dołączycie"

Tymczasem ja powiadam, że najlepiej będzie jak Sanhedryn weźmie w dziób i statki JP Morgana które spokojnie pływają z koksem na pokładzie będą zatopione w najnowszej rewolucji proletariatu. Ja uwazam że najlepiej będzie jeżeli Babka co ma 10 000 będzie mogła sobie otworzyć SKOKa, a nie że musi mieć pare mlionów żeby być cześcią Bankowego funduszu gwarancyjnego zeby otworzyć skromną działalność lichwiarską.

Co to monopol na lichwę jest jest na świecie? Jedni mogą drudzy nie?

Ostatnio modyfikowany: 2019-10-18 11:34

z01

Bardzo trudno nie reagować emocjonalnie wiedząc do czego to wszystko zmierza. Bartosiaka nie interesują proroctwa i objawienia tylko geopolityka ale ciężar tej wiedzy sprawia, że też widać po nim emocje.

"Naprawdę rozumiem, że ktoś ma półtora miliona na koncie i uważa że go to nie dotyczy"

Jeśli ten ktoś z taką sumą na koncie orientuje się jako tako w finansach i geopolityce to wie, że to półtora miliona bardzo szybko może wystarczyć jedynie na zakup udka z kurczaka :)

Lech

Lech

nikt ważny

"proroctwa" & "inne takie"

Są krótkie agendy, agendy i długie agendy.

Realizuje się je odpowiednio w okresach ok. 10, 25 i 100 lat (+/- kilka lat). Najbliższa agenda ma termin ważności za lat "kilka ". Wokół realizacji tworzy się "piękne widoki" tak aby znacząca większość "zajączków" pomijając te na progu błędu badawczego (nie mylić ze statystycznym) mogła "wierzyć" że "siedzenie na klifie i podziwianie widoków" jest "cool, trendy i za..iste" i właśnie to trzeba robić w życiu.

Równie dobrze możesz nam tu zapodać utwory "Ministry" o jakże "zaj...tych" tytułach: "Lies, lies, lies" albo "N.W.O". Model podobny tyle że grupa docelowa inna. Metoda? Ta sama. Żerowanie na emocjach i podatności na sugestie opakowane dla uprawdopodobnienia jednostkowymi (acz mało istotnymi dla całości continuum) faktami, oraz selekcja "zajączków" i odsiew tych co to poczuli się "orłami" (ew. "sępami").

Tyle że skrzydła "zajączkom" nie wyrosną. Takiego fenomenu (bez pomocy "orłów") nie odnotowano.

W kwestii "Pana" (tudzież "Lorda") to jeśli przyłożyć ludzką miarę (bo tylko taką mu przykłada homo rzekomo sapiens) to prędzej będzie będzie "sąd" za to jakim ktoś był ot tak po prostu, a nie jakim ktoś był bo liczył na bonus kryterium ilościowego.

W kategoriach "dilerki" "wiarą" jest jedna poważna luka. Projektujemy nasze "najlepsze" cechy na "Niego" a tymczasem "Jego" faktyczny status jest w stanie nieokreślonym. Istota "wiary". Jakiejkolwiek.

"A co jeśli Bóg jest robalem?" (z tł. za "Ender's Game" by Orson Scott Card)

Jeszcze raz polecam: Mt24,24 i/lub Mk13,22

janwar

https://www.bankier.pl/wiadomosc/Potezny-wzrost-popytu-na-kredyty-mieszkaniowe-7758537.html

janwar

https://comparic.pl/idzie-recesja-kraje-zbroja-sie-w-zloto-czy-inwestorzy-tez-zmierzaja-w-kierunku-bezpiecznych-przystani/

Dante

Srebro nadal jest safe havenowe, a na akcjach widzę obecnie kosolidcje sugerującą, że od początku października widzieliśmy 50% ruchu i czas na kolejne 50% przed korektą w okolicach FOMC(która powinna zretestować mocne wsparcie - zapewne obecny 2-letni poziom oporu na akcjach). - póki inwestorzy nie boją się inflacji, póty aktualna korelacja może trwać. Aczkolwiek warto na bieżąco obserwować czy to się zmienia:

https://stooq.pl/q/?s=es.f&d=20191018&c=10d&t=l&a=lg&b=1&r=dx.f+xagusd

@janwar

Z kredytami sytuacja trochę podobna do tej z 2006r.

@PLN

Patrząc przez pryzmat bialnsów banków centralnych można postawić hipotezę, że PLN powinien umacniać się wobec:

– USD, CHF, JPY, NOK (?)

a osłabić wobec;

– RUB, NZD, AUD, GBP, TRY, SEK (?)

Ostatnio modyfikowany: 2019-10-18 13:43

tg

Kikkhull

Tysiaferenc