Od ponad 10 lat na świecie trwa wojna z gotówką. Według rządowej propagandy, chodzi o przeciwdziałanie praniu brudnych pieniędzy czy finansowaniu terroryzmu. Tymczasem, w największy skandal dotyczący prania brudnych pieniędzy dla meksykańskich karteli narkotykowych zamieszany był finansowy gigant HSBC, a cała ta sprawa została zamieciona pod dywan. Bank się do niczego formalnie nie przyznał. Zapłacił jednak sporą karę. Najważniejszy jest jednak fakt, że żaden z pracowników nie skończył na sali sądowej, o więzieniu nie wspominając.

Czy zatem eliminacja gotówki rzeczywiście ma uderzyć w przestępców? Oczywiście, że nie. Faktyczne cele tego działania są dwa:

Pierwszym – jest dalsze zwiększanie kontroli nad obywatelem, o czym pisałem przed rokiem w artykule „Atak na gotówkę = większa władza państwa i banków”.

Drugim celem – wydaje się być kontrolowana redukcja globalnego zadłużenia, w taki sposób, aby większość obywateli nie zorientowała się, że jest okradanych podatkiem inflacyjnym.

W skali globalnej dług całkowity przyrastał nam od lat siedemdziesiątych. Prawdziwego przyśpieszenia doznaliśmy jednak w 2001 roku, kiedy to na świecie zapanowała moda na teorię Keynesistów, wg. której w obliczu kryzysu rządy powinny zwiększyć wydatki, aby pobudzić gospodarkę. Skąd wziąć pieniądze na prace publiczne, skoro budżet świeci pustkami? Oczywiście, powinniśmy zwiększyć zadłużenie.

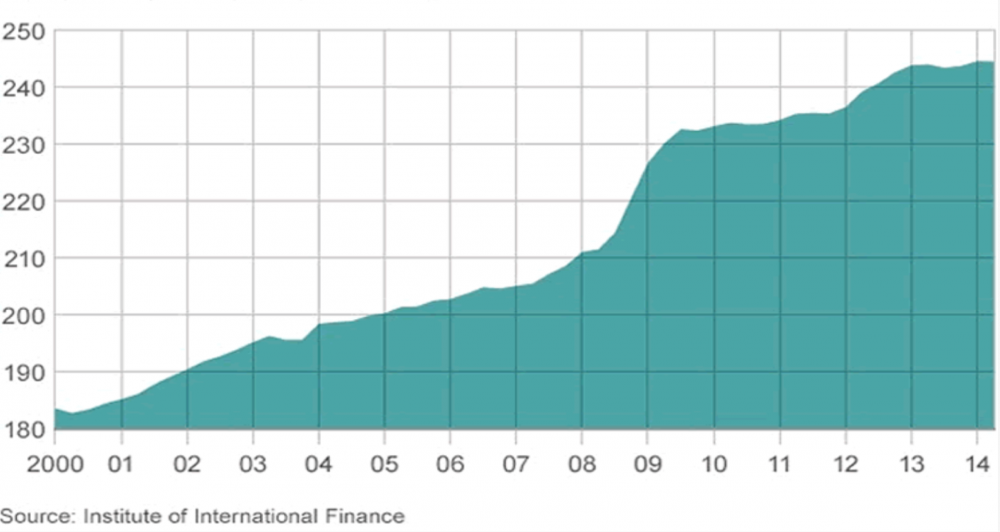

Łatwo dostępny kredyt oraz niskie stopy procentowe sprawiły, że rządy, korporacje oraz obywatele zwiększali zadłużenie dużo szybciej niż rosła gospodarka. Ostatecznie, doszliśmy do sytuacji, w której łączna wartość długu całkowitego (dług rządowy, korporacji oraz zadłużenie osobiste) sięgnęło 245% w relacji do PKB. Jest to absolutny rekord. Co więcej: to przyrost długu wspierał w dużej części wzrost gospodarczy na przestrzeni ostatnich 15 lat.

Obecnie jednak doszliśmy do takiego stanu, przy którym gospodarka nie może rozwijać się dalszym zwiększaniem zadłużenia. Przyrost długu nie generuje już bowiem wzrostu gospodarczego, gdyż skala zadłużenia i koszty z tym związane, tłumią jakikolwiek wzrost.

Instytucje, które kontrolują system monetarny, zdają sobie sprawę, że nie ma innego wyjścia niż redukcja długu.

Długi od wieków były redukowane na dwa sposoby:

a) Bezpośrednie bankructwo. (To jest wyjątkowo niepopularne, gdyż niezadowolonych ludzi ciężko jest kontrolować).

b) Wyjście z długu metodą inflacyjną (Rozwiązanie dużo bardziej destruktywne dla gospodarki, rozłożone w czasie lecz preferowane ze względu na fakt, że większość populacji nie rozumie co się dzieje i kto za to odpowiada).

Wszystko wskazuje na fakt, iż rozwiązanie drugie zostanie zastosowane na masową skalę w najbliższych latach. Banki centralne na całym świecie obniżyły już praktycznie do zera stopy procentowe. EBC zwiększył ostatnio skalę dodruku, a dodatkowo coraz więcej wskazuje na fakt, że podwyżka stóp procentowych w USA była jednorazowym wydarzeniem i znacznie wzrosły szanse na obniżkę stóp oraz powrót do dodruku.

Praktycznie wszystkie kraje na świecie utrzymują deficyty budżetowe (rząd wydaje więcej niż zbiera z podatków). Różnicę w większości przypadków pokrywamy dodrukiem waluty.

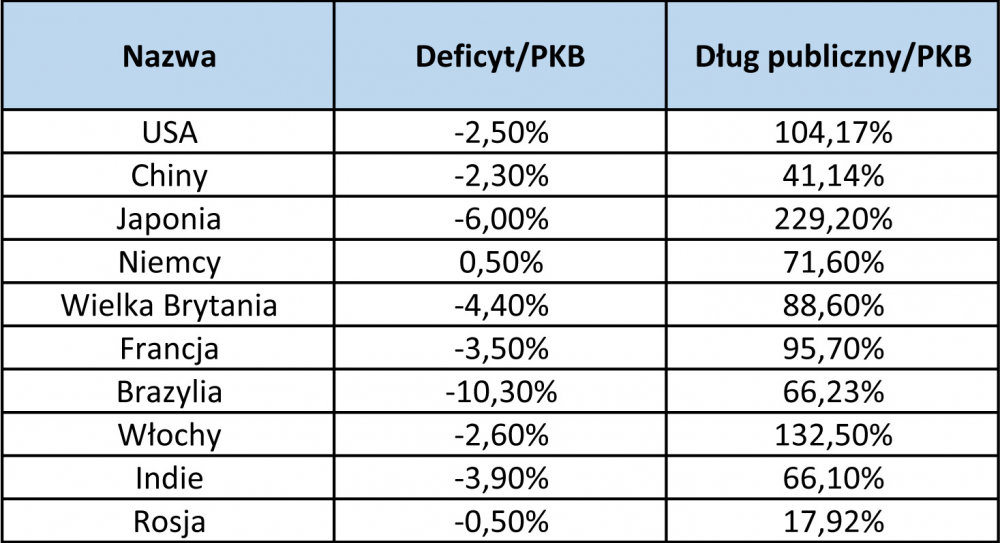

Źródło: opracowanie własne.

Mamy zatem zerowe stopy procentowe. W przypadku UE, Szwajcarii, Danii, Szwecji oraz Japonii, stopy mają nawet wartości ujemne. Deficyty budżetowe finansujemy pośrednio dodrukiem. Banki centralne otwarcie mówią o konieczności wywołania inflacji. Jest to prawie idealne otoczenie, zmierzające do wywołania inflacji. Celowo napisałem „prawie” gdyż w mojej ocenie centralni planiści rodem z USSR posuną się o dwa kroki dalej.

Skala dodruku przyśpieszy na sile.

Obecnie, banki centralne są największym graczem na rynku obligacji. Wszystkie pieniądze z dodruku nie przedostają się jednak do rzeczywistej gospodarki. Część dodruku trafia do funduszy inwestycyjnych, które pozbywają się obligacji rządowych po sztucznie zawyżonych cenach. Na rynek trafia jednak waluta, którą finansujemy deficyt budżetowy, a w przypadku 10 największych gospodarek, waha się on od 0,5% do 10,3% PKB. Wyjątkiem są Niemcy, które w 2015 roku zanotowały nadwyżkę budżetową. W bieżącym roku jednak, efekt napływu emigrantów okaże się druzgocący dla Niemiec.

3- czy 4-procentowy dodruk, to jednak za mało, aby rozpętać dwucyfrową inflację. Żeby „pobudzić” gospodarkę, rządy najprawdopodobniej zaproponują kolejne programy stymulacyjne oraz obniżkę podatków, co doprowadzi do eksplozji deficytu. Ten oczywiście będzie sfinansowany dodrukiem, którego tempo będzie przyśpieszać, a wraz z nim inflacja.

Co bardziej pomysłowi politycy zamiast redukcji podatków mogą zaproponować bezpośrednie rozdawanie pieniędzy, o czym zresztą już się wspomina. Nieoficjalnie mówi się, że jeżeli działania EBC nie przełożą się na wzrost inflacji, to bank centralny może jednorazowo rozdać obywatelom po 1300 EUR. W pewnym momencie, mniej lub bardziej szalone pomysły banków centralnych, przełożą się na wysoką inflację.

A wtedy przyjdzie czas na realizację drugiej części planu – redukcję długów.

Przyjmijmy, że bankom centralnym uda się wywołać rzeczywistą 8-10% inflację, jednocześnie utrzymując zerowe lub negatywne stopy procentowe. Inflacja jest zatem znacznie wyższa niż oprocentowanie lokat czy obligacji.

Inwestowanie w dług jest absolutnie pozbawione sensu. Kontrolę udaje się jednak utrzymać, gdyż głównym nabywcą długu staje się bank centralny, dla którego ciągłość systemu jest dużo ważniejsza od zwrotu z inwestycji. Już dziś dzięki interwencyjnym zakupom banków centralnych wiele obligacji ma ujemne oprocentowanie (gwarancja straty). Przyśpieszając dodruk, możemy pogłębić skalę dysproporcji między oprocentowaniem długu a rzeczywistą inflacją – i co ważne – nadal utrzymać kontrolę nad systemem. Dzięki temu, dług może dewaluować nam się dużo szybciej niż będzie przyrastało nowe zadłużenie.

W sytuacji kiedy mamy negatywne stopy procentowe, trzymanie pieniędzy na kontach jest pozbawione sensu. Ostatecznie, bank zamiast wypłacać nam odsetki, każe płacić sobie za przechowanie naszych pieniędzy. Jeśli zwroty z lokat są bliskie zeru, to jeszcze pół biedy. Jeżeli jednak przeciętny Kowalski zobaczy, że bank obciąża za bardzo jego konto „negatywnym oprocentowaniem” to z dużym prawdopodobieństwem wyciągnie swoje oszczędności, a gotówkę zdeponuje w sejfie czy skrytce bankowej.

Przed negatywnym oprocentowaniem możemy schronić się w gotówce tak długo, dopóki możemy się nią posługiwać. Jeśli natomiast limity transakcji gotówkowych będą nadal obniżane, a banki ponadto będą nas słono kasować za wpłaty czy wypłaty, to społeczeństwo zaakceptuje negatywne oprocentowanie, gdyż w ostatecznym rozrachunku będzie to i tak tańsze niż posługiwanie się niemodną gotówką.

To może doprowadzić do sytuacji, kiedy to udział gotówki w obrocie będzie na tyle marginalny, że banki uniemożliwią wypłaty z konta większe niż kilka tys. PLN, co obecnie zresztą ma już miejsce w USA. Jeżeli chcesz podjąć większe środki z konta, to po pierwsze musisz się wyspowiadać, na co konkretnie potrzebujesz gotówki. Po drugie, bank ma kilka dni na jej wydanie. W Polsce, póki co wystarczy awizować wypłaty 2-3 dni wcześniej, ale niestety zmierzamy w tym samym kierunku co Stany Zjednoczone.

Eliminacja gotówki ma także inny cel. Jest nim zapobieganie „run’om” na banki. W przeszłości, wiele banków o fatalnej kondycji bankrutowało, gdy ludzie obawiając się problemów, wyciągali swoje depozyty. Nagły odpływ kapitału pogłębiał problemy banku i ostatecznie dochodziło do bankructwa. Na przykład, dwa lata temu w Bułgarii zamknięto na 30 dni wszystkie oddziały pewnego banku, gdyż nagle podjęto ogromną ilość depozytów. Doszło do tego wskutek plotki o rzekomym bankructwie banku, rozsianej przez portale społecznościowe. Eliminując z obiegu gotówkę, praktycznie eliminujemy ryzyko „run’u na banki”, ale co w takiej sytuacji powstrzyma je przed podejmowaniem jeszcze większego ryzyka?

Eliminacja gotówki oraz negatywne stopy procentowe.

Połączenie tych dwóch czynników jest niczym innym jak czystym podatkiem od kapitału.

W takim otoczeniu wiele osób, które wcześniej lokowało środki w lokatach, zdecyduje się powierzyć go funduszom inwestycyjnym, byleby tylko uciec przed opodatkowaniem. Jak wiadomo, 80% społeczeństwa to tzw. „ciułacze” którzy powinni trzymać pieniądze właśnie na lokatach, a nie bawić się w inwestorów. Efekt końcowy będzie taki, że poziom oszczędności dramatycznie spadnie i społeczeństwo stanie się bardziej uzależnione od pomocy rządu. Być może więc o to właśnie chodzi w ostatecznym rozrachunku.

Jednorazowe podatki nadzwyczajne.

Kolejnym, bardzo poważnym zagrożeniem wynikającym z eliminacji gotówki, jest oddanie resztek suwerenności osobistej w ręce państwa. Polski rząd pokazał dwa lata temu, że jeżeli brakuje mu pieniędzy, to lekką ręką sięga po nasz kapitał. Co dziwne, kradzież 153 mld PLN z kont OFE przeszła zupełnie bez oporu, co doskonale obrazuje poziom kontroli nad masami.

Co, jeśli mimo dodruku, zerowych stóp oraz innych zabiegów, rząd danego kraju będzie nagle potrzebował zastrzyku kapitału? Co w takiej sytuacji stoi na przeszkodzie, aby „jednorazowo” uszczypnąć 10% wszystkich depozytów? – tłumacząc to małym „podatkiem solidarnościowym” w imię ratowania państwa.

Co, jeśli nadmiernie zalewarowany bank, stojący na krawędzi bankructwa, przejmie 30% naszych depozytów? Gotówki przecież nie wyciągniemy, bo ją nam wyeliminowali. Przecież procedurę „Bail-in” pozwalającą na takie ruchy, także wprowadzono z jakiejś przyczyny.

Podsumowanie

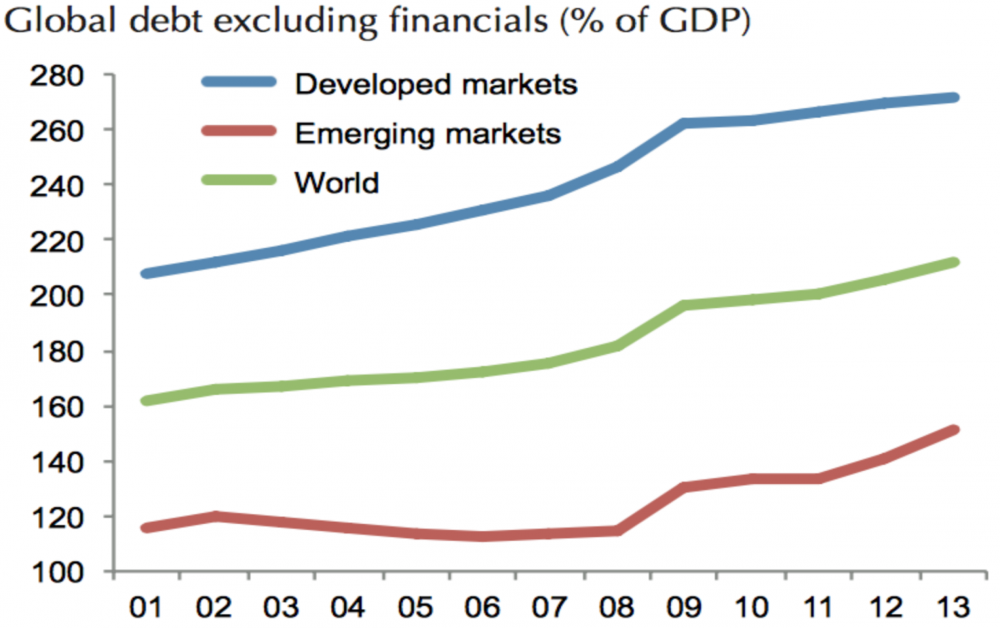

Polityka prowadzona przez banki centralne krajów rozwiniętych ewidentnie wskazuje, że ludzie stojący za systemem, próbują z pomocą inflacji zdewaluować wartość długów zakumulowanych przez ostatnie 4 dekady. Ostatecznie, dług jest problemem głównie krajów rozwiniętych. W krajach rozwijających się jest on na znacznie niższych poziomach – i co najważniejsze – jest on trzymany w ryzach wyższymi stopami procentowymi. Co prawda, po 2008 roku jego wartość znacznie wzrosła, ale nadal mówimy tu o innej skali niż w krajach rozwiniętych.

Źródło: estrategiastendencias.blogspot.com

Dodruk, który leży u podstaw inflacyjnego wyjścia z długu, realizowany jest pod ścisłą kontrolą Banku Rozrachunków Międzynarodowych. Przez pewien czas bank centralny danego kraju zwiększa podaż waluty, po czym redukuje dodruk, a jego miejsce zajmuje inny bank. W 2008 roku dodruk rozpoczął się od FED, którego miejsce przejął Bank Japonii, a następnie Szwajcarski Bank Centralny. Dziś, walutę najszybciej niszczy Europejski Bank Centralny. Podaż walut zwiększana jest w taki sposób, aby kurs żadnej waluty nie odstawał od pozostałych. Redukuje się w ten sposób ryzyko utraty zaufania do waluty danego kraju, nagłego wystąpienia hiperinflacji i utraty kontroli nad systemem.

Jeżeli tendencja ta nabierze tempa, to w pewnym momencie wartość długu może kurczyć się nawet o 7-10% rocznie. Dług jednak nie wyparowuje i jest spłacany ukrytym podatkiem inflacyjnym. Innymi słowy: państwo tworzy warunki do tego, by dłużników spłacano pieniędzmi osób posiadających oszczędności. Niestety, wraz ze spadkiem poziomu oszczędności, kurczy się klasa średnia, dochodzi do zubożenia społeczeństwa i uzależnienia od państwa.

Doskonałym przykładem, że dodruk nie działa, jest Japonia i stracone 3 dekady. Bardziej aktualny przykład – to Stany Zjednoczone, gdzie w efekcie ukrytej inflacji zadłużenie całkowite spadło z 374% w 2008 roku do 348% obecnie. Wraz z redukcją długu spadł udział osób czynnych zawodowo (wzrosło bezrobocie), spadło średnie wynagrodzenie, tempo cyrkulacji pieniądza czy odsetek osób posiadających nieruchomość. Jak widać, inflacyjna redukcja długów pociąga za sobą mnóstwo negatywnych konsekwencji.

Czas pokaże czy mam rację, ale ostatnie wystąpienie Janet Yellen sugeruje, że w ciągu najbliższych 6 miesięcy FED ponownie obniży stopy procentowe i z dużym prawdopodobieństwem rozpocznie dodruk. Efektem będzie wyższa inflacja, nad którą coraz ciężej będzie utrzymać kontrolę, zawłaszcza że dolar traci status waluty rezerwowej. Inflacja dolarowa nie ogranicza się jednak wyłącznie do USA, lecz dotyczy całego globu. Ostatecznie, większość dolarów trzymana jest w rezerwach prawie wszystkich krajów. Efektem końcowym będzie najprawdopodobniej destruktywna stagflacja, czyli połączenie wysokiej inflacji z ciężką recesją.

Aby nie kończyć tego artykułu negatywnie, warto zaznaczyć, że skutki redukcji długu nie dotkną wszystkich krajów w jednakowy sposób. Konsekwencje będą oczywiście bardziej dotkliwe tam, gdzie zadłużenie jest na wyższym poziomie. Część krajów rozwijających się może przez kolejną dekadę rozwijać się fantastycznie, mimo że kraje rozwinięte będą się pogrążać i zmagać z problemami.

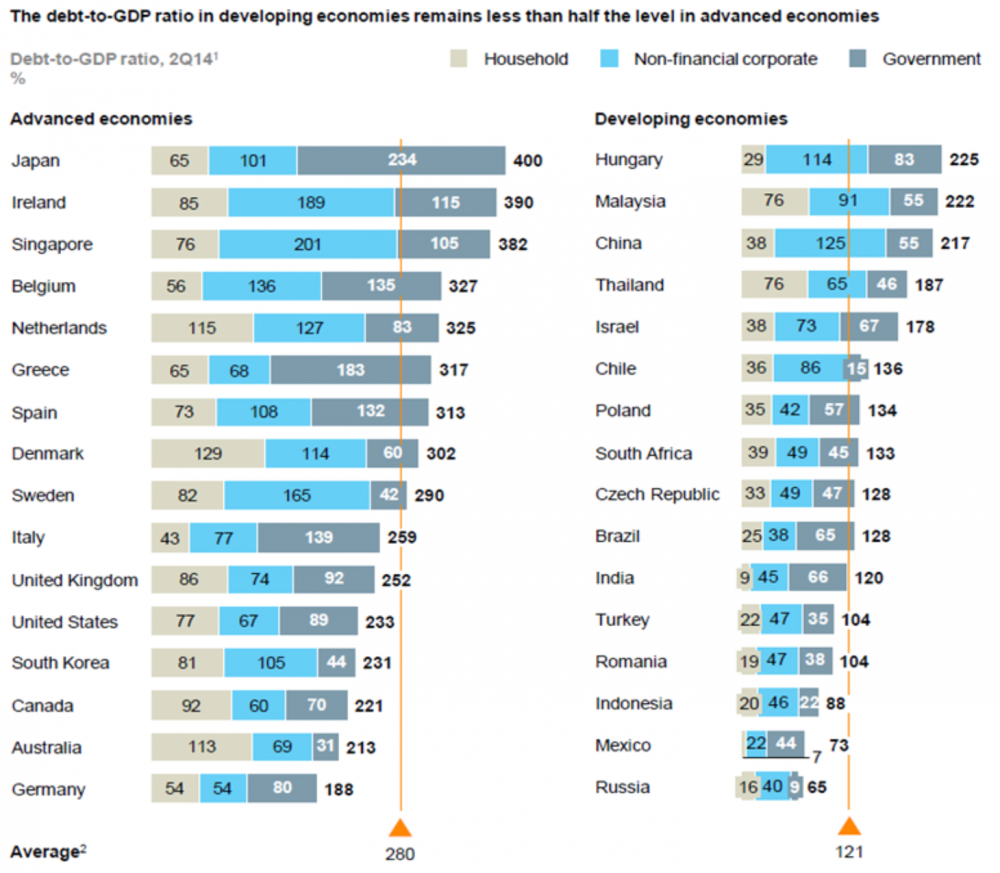

Zastanawiając się zatem, gdzie ulokować nasz kapitał, szukajmy miejsc o niskim długu oraz przyzwoitej demografii. Na koniec dołączam tabelę, prezentującą całkowity poziom zadłużenia z podziałem na kraje rozwinięte i rozwijające się. Jak widać, Polska na tle konkurentów nie wypada najgorzej.

Źródło: libremercado.com

Trader21

3r3

Co do trzymania gotówki na kontach - od razu należy zamieniać na stany magazynowe póki jest tanio i płatności z dodruku są na bogato.

A jak w kraju gdzie gotówka jest passe wypłacił pół miliona z konta gotówką bez udziału banku w jeden dzień to nie jest tajemnica - wystarczy pomyśleć.

Banki mogą upaść również bez runu, wystarczy stała redukcja depozytów. Wtedy koniec końców i tak pozostaje depozyt-dotacja (z grzeczności nazywany pożyczką banku centralnego poniżej wycen rynkowych). Będzie to biznes z rozwiązanym problemem klienta - nie będzie klienta - socjalizm zawsze dochodzi do tego osiągnięcia. Zawsze na koniec, bo po co wtedy komu rząd?

//====================

Trader - nie strasz brakiem gotówki - pisz jak na tym zarobić. Bo to jedyna ciekawa rzecz - co takiego będzie nam trzeba na czym będziemy mogli się wzbogacić?

Stanisław Korta

bycmoze

Ludzie sami wywołają inflację - gdy tylko pojawią się negatywne stopy procentowe spora część tych ciułaczy zacznie inwestować - w nieruchomości, może metale, jakieś inne dobrze im rokujące dobra tak aby tej gotówki nie trzymać. Wystarczy mała nagonka (parę włamań i rozgłoszenie tego w TV jak to skarpety ukradli) oraz parę artykułów jak niepewne są skrytki bankowe i mamy zakupy a co za tym idzie wzrost cen.

3r3

Teraz są zakupy a ceny nie rosną, bo zakupy są w Chinach.

Mam do wyboru ten sam materiał eksploatacyjny z ChRL i USA. Cena podobna. Ale z USA mam taaaakie koszty przesyłki i taaakie cło. A z ChRL przesyłka gratis, cła nie ma. No to tam im się produkcję napędza.

mlubinski

nick.tymczasowy

bycmoze

ja uważam że o czymś innym piszesz, o ekonomice zakupu czegoś tam co potrzebne Ci do działalności itp

ale tu będzie co innego - zakupy bo nóż spada a wtedy działa psychika tłumu i kupuje coś co nie tyle co jest potrzebne dziś a to co potrzebne może być jutro a biorąc pod uwagę że tego nikt nie wie to zakupy będą bezmyślne w każdej dziedzinie, byleby tylko nie zabrali mi paru groszy z konta itp

redpill

Co ma zachowac wartosc ich pracy w czasie. Zwlaszcza po tzw Resecie.

Przy zalozeniu ze jedziemy na ujemnych stopach procentowych, gotowka jest przeszloscia.

Kroluja plastik / cyferki na monitorach / chipy.

Wladcy dochodza do wniosku iz trzeba cos zrobic z reliktem przeszlosci.

Jako ze jest antymateria dla Systemu Fiat wprowadzaja dyrektywe w Europie (pozniej globalnie)

ala Executive Order 6102 Rooswelta tylko kary dla opornych sa o wiele surowsze.

Jak w takich warunkach gdy wszystko bedzie monitorowane zamierzacie uzyc zlota ?

Tak wiem zawsze bedzie istanial czarny rynek i barter, ale ja mam na mysli np

tranzakcje kupna domu za zlote monety ?

Jak to przeprowadzic biorac pod uwage powyzsze ?

opo

3r3

Tak jak piszesz było na Islandii. Kartami na kredyt ludzie płacili za wszystko od jubilera. Wyczyszczono stany do ostatniej błyskotki.

@redpill

W scenariuszu jaki podajesz nie będzie własności nieruchomości. Przecież taki system błyskawicznie zassie wszystkie.

To bez różnicy czy wszystko jest państwowe czy bankowe, w rezultacie zarządza tym urzędnik jak cudzym i nic z tego zarządzania nie ma. Więc jak mu damy to i on nam nieba przychyli. A ludzie zawsze będą mieli potrzeby między równymi, będą pragnęli poklasku, pięknych pań, używek. A za złoto na zielonym rynku w żółte ciapki to dostanie.

Ostatnio modyfikowany: 2016-04-05 09:14

amatorszczyzna

1. Ujemne stopy sa obciazeniem dla bankow. Banki nie wprowadza opodatkowania wszystkich lokat bo ludziska pieniadze masowo wycofaja z kont. Nie bedzie lokat to nie bedzie kredytow. Nie bedzie kredytow to nie bedzie zyskow etc. Banki centralne beda dbac bardziej o banki niz o rzady i spoleczenstwo. Dla bankow jest lepiej kiedy stopy procentowe sa wyzsze, wtedy wiecej zarabiaja na spread'ach.

2. Gotowki sie nie wyeliminuje. W momencie przekroczenia granic ludzkiej wolnosci i cierpliwosci predzej powstanie czarny rynek gdzie ludziska beda handlowac towarem tj. za naszej komuny

W tej chwili banki centralne graja caly czas na zwloke, tyle ile moga tyle bedzie ten cyrk trwac, ale kiedy nastapi utrata zaufania do waluty wtedy stopy procentowe powedruja do 20-30%. Wtedy ukaze sie prawdziwe oblicze "austerity" ...

redpill

Dziekuje za odp ale pozwolisz ze podraze jeszcze troche temat

jako ze widocznie nie kumaty jestem na tyle by go ogarnac

"...rezultacie zarządza tym urzędnik jak cudzym i nic z tego zarządzania nie ma. Więc jak mu damy to i on nam nieba przychyli ..."

Chodzi o to ze PM w scenariuszu opisanym przeze mnie jest nielegalny wedlug wladzuni a co za tym idzie po co urzednikowi PM ?

Co z nim zrobi ? Na co wymieni ? No chyba ze lubi po prostu patrzec na swiecidelka lub uzyje jako podkladki pod papniaki.

@IT

"Inwestowanie w dług jest absolutnie pozbawione sensu..."

https://www.youtube.com/watch?v=mlz2A0GktFg

el.oro

Mam pytanie, skoro zakładasz, że w najbliższym czasie pałeczkę w sztafecie QE niebawem ponownie przejmie FED, jak długo warto trzymać obligacje korporacyjne, które ostatnio tak pięknie odbiły się po informacji podbicia QE w EU?

Obecnie faktycznie nie wiadomo w co inwestować, ale jedno jest zawsze niezmieniane - warto inwestować w siebie. Jeśli wszyscy dookoła zaślepieni "szybką kasą" będą mieli klapki na oczach, można ich dość łatwo kontrolować, warto uczyć się technik wywierania wpływu, języków, umiejętności sprzedażowych i praktycznej wiedzy przydatnej na co dzień + podstawy medycyny.

@3r3

Czy ten film i wypowiedzi mają dużo wspólnego z prawdą? -> https://www.youtube.com/watch?v=HJ72OMK4UkM

wegiel na raty

natomiast zupełnie pominął społeczny czyli 'zwiększanie kontroli nad obywatelem'

wprowadzenie pieniądza elektronicznego ewidentnie wiąże się z masowym wszczepianiem implantów społeczeństwu,

tak jak to obecnie robi się zwierzętowm: psom, koniom, łosiom itd.

taki czip to jak tatuaż na ramieniu w obozie koncentracyjnym

ze wszystkim jesteś jak na widelcu

W Polsce 30% PKB wytwarzane jest w szarej strefie, czyli w konspiracji przed państwem by nas nie okradało

zupełnie jak za okupacji w IIWS

zastanawiam się jak po wprowadzeniu pieniądza w czipie

ludzie będą się rozliczać np.

na wiejskich targowiskach, które są przynajmniej raz w tygodniu w prawie każdej gminie,

jak za położenie płytek w remontowanej łazience rozliczymy się z fachowcem poleconym przez znajomego,

za wymianę oleju, filtrów, końcówek drążków itp. u mechanika samochodowego.,

za połówkę prosiaka kupionego na wsi,

za wyleczonego zęba u stomatologa za rogiem,

czy prywatną wizytę u lekarza

itp. itd.

buffett

darmowa energia już istnieje i jest skrzętnie ukrywana przez rządy, projekt BLUE BEAM również, poczytajcie o nim. do dziś sądzę, że w WTC nie uderzył żaden samolot, bo niemożliwe, żeby w 0,5m żelbetu wbiło się skrzydło z włókna węglowego i nie było żadnego szczątka, kawałka, kawałeczka na ziemi... a nasz tupolew złamał skrzydło na 30 cm brzozie... uważam, że był to test tego systemu

co będzie później ? oddłużenie społeczeństwa, przekazanie darmowej energii, ogłoszenie NWO i ? i totalne zniewolenie, kontrola. ten, który sobie nie da wszczepić czipa do odstrzału. ogłoszą pokój i bezpieczeństwo a potem.... a potem doczytajcie

buffett

buffett

Littland

NBP apeluje: 5 kwietnia nie płać gotówką.Kontrowersyjne wezwanie?

SoLLeo

"OBRÓT BEZGOTÓWKOWY – ZALETY I KORZYŚCI WYNIKAJĄCE Z JEGO UPOWSZECHNIENIA "

(http://docplayer.pl/823580-Narodowy-bank-polski-departament-systemu-platniczego-grupa-robocza-ds-programu-obrotu-bezgotowkowego.html).

Kadencja Belki kończy się, musi więc przed swoimi mocodawcami (zagranicznymi) wykazać się.

Przyjęto więc taki o to program "PROGRAM ROZWOJU OBROTU BEZGOTÓWKOWEGO W POLSCE NA LATA 2014 – 2020".

W komunikacie NBP napisano:

"Narodowy Bank Polski wspiera „Dzień bez płacenia gotówką”, który będziemy obchodzić po raz pierwszy w Polsce już w najbliższy wtorek, 5 kwietnia. Akcja ta jest elementem paneuropejskiej kampanii „No Cash Day”, która uzyskała patronat Parlamentu Europejskiego. Idea, aby jednego dnia w roku płacić wyłącznie bezgotówkowo, jest zapisana również w Programie Rozwoju Obrotu Bezgotówkowego w Polsce na lata 2014-2020. "

"- Liczymy, że udział w tej inicjatywie dla większości z nas nie będzie tylko jednodniowym eksperymentem i że płacenie bez użycia gotówki stanie się naszym codziennym i powszechnym doświadczeniem. Obrót bezgotówkowy niesie ze sobą szereg wymiernych korzyści dla wszystkich uczestników rynku płatniczego. Dla gospodarki i państwa oznacza nie tylko istotną redukcję kosztów obsługi płatności, ale także pozytywny wpływ na wzrost gospodarczy, większą przejrzystość życia gospodarczego oraz niwelowanie szarej strefy. (...) – mówi Adam Tochmański, dyrektor Departamentu Systemu Płatniczego."

---

Co gorsze nowy minister finansów Morawiecki też promuje ideę "Poland free of cash... Zapisał to nawet w swojej strategii...

Jak widać nieważne, PO czy PiS, koło toczy się dalej.

SoLLeo

mke

"...udział gotówki w obrocie będzie na tyle marginalny, że banki uniemożliwią wypłaty z konta większe niż kilka tys. PLN, co obecnie zresztą ma już miejsce w USA. Jeżeli chcesz podjąć większe środki z konta, to po pierwsze musisz się wyspowiadać, na co konkretnie potrzebujesz gotówki. " - zgoda, szykujemy sie do ograniczenia roli gotowki ale nie tak szybko w USA. Duzo sie o tym mowi ale to nie jest do konca prawda, czy gospodarz sprawdzil to? Ja osobiscie testowalem 3 razy, rozne banki ~$10k, rozne osoby, zero pytan, problemow.

"Żeby „pobudzić” gospodarkę, rządy najprawdopodobniej zaproponują kolejne programy stymulacyjne oraz obniżkę podatków" - jasne juz widze jak np USA beda podatki obnizac, bedzie odwrotnie wydusza z nas ostatnie soki, hiperinflacja to dobrowolne oddanie wladzy, mozna o tym zapomniec.

"Ostatnie wystąpienie Janet Yellen sugeruje, że w ciągu najbliższych 6 miesięcy FED ponownie obniży stopy procentowe i z dużym prawdopodobieństwem rozpocznie dodruk. Efektem będzie wyższa inflacja, nad którą coraz ciężej będzie utrzymać kontrolę, zawłaszcza że dolar traci status waluty rezerwowej." - Nic sie tutaj nie zgadza ani nie obniza stop procentowych tylko podwyzsza, ani nie dodrukuja(USA), ani nie bedzie z tego powodu inflacji, ani dolar nie straci w nablizszych miesiacach(nawet roku czy dwoch) statusu waluty rezerwowej. Sorry ale to dowodzi ze nie rozumiesz o czym piszesz wprowadzajac ludzi dosc czesto w blad mieszajac to z prawdami dla dodania wiarygodnosci np prawda sa bail-ins czy droga do bezgotowkowego pieniadza.

Kazdemu poszukujacemu porady sugerowalbym wlasne poszukiwania, niepoleganie na opiniach i sprawdzenie historii prognoz, tradeow jesli taka istnieje, a sprawdzic to w dobie internetu jest latwo.

3r3

Przedsiębiorstwo niejawne wewnątrz firmy bądź urzędu nazywamy "spółdzielnią".

Więc co tam będzie formalnie wymuszane ma znaczenie jeśli będzie rzeczywiste, ponieważ z praktyki wiemy jak zachowują się ludzie w socjalizmi.

A banksterka nie ma jeszcze tej praktyki w takiej skali jak my. Oni ograli nas doświadczeniem w kapitalizm, a teraz chcą zagrać w socjalizm - wygrywamy w cuglach - wiemy jak to się robi.

#amatorszczyzna podaje rozsądny rezultat grania z ludźmi w durnia.

@redpill narkotyki są nielegalne, broń, w niektórych krajach nawet odpłatne damy, a mimo to istnieje produkcja, obrót, rynek, wyceny. Czyli legalność nie jest dla gospodarki istotna. Jest to tylko kwestia formalna nad którą przechodzi się do porządku dziennego.

W systemie który opisałeś będą reglamentacje, na domy, na dzieci (w ChRL już były).

No to już wiesz po co będzie lewa kasa i PM - aby zrobić sobie na rękę.

@el.oro

Skandynawia to wiele rozdzielonych zupełnie nieprzystających rzeczywistości. Tylko że to wina samych mieszkańców - było się mnożyć. Jak terytorium jest puste to występuje ciśnienie populacyjne i ktoś tam przyjedzie.

Jak się Polacy w Polsce nie będą mnożyć to ktoś tam sobie uczyni dom.

To w artykule to jest znaczna część prawdy, ale są też inne punkty widzenia. Bo skoro woda jest mętna to nie widać jak ryba bierze.

@wegiel na raty

Jeśli szara strefa ma ponad 30% populacji i znacznie więcej użytkowników - poparcia, to ilu stanie za państwem? I kto w takiej konfrontacji się utrzyma? Okupacja jest bardzo nieekonomiczna, po jakimś czasie nie ma czym płacić.

@buffett

Już były takie próby wcześniej. Zakończyły się rewoltami fundamentalistów.

Dam

"A jak w kraju gdzie gotówka jest passe wypłacił pół miliona z konta gotówką bez udziału banku w jeden dzień to nie jest tajemnica - wystarczy pomyśleć."

Może jakieś koło ratunkowe? ;)

Chciałbym Cię jeszcze zapytać o tą pracę Rothchildów z początków XX w. Google niewiele podpowiada.

Arcadio

Dzięki za kolejny świetny artykuł. Moim zdaniem też raczej nie ma co się spodziewać nagłego resetu, tylko powolnego "gotowania żaby" na sposób jaki opisałeś.

P.S.

Z OFE skradziono ok. 150 mld zł nie 240. Sprawdź proszę i popraw ewentualnie, żeby nie zarzucano Ci podawania niesprawdzonych danych.

TBTFail

Cygan

Chodzi o CorpBank?

http://www.forbes.com/sites/francescoppola/2014/08/18/the-bulgarian-banking-disaster/#3327212f9ae6

woseb

Jeśli chcesz sprawdzić historię prognoz Tradera, to publikuje on rozliczenia z prognoz za poprzednie lata. Może przedstawisz nam swoje prognozy, żebyśmy mogli je później zweryfikować?

admin

Masz rację, w artykule pojawił się błąd. Dziękujemy za informację.

Arcadio

Państwa rozwinięte niekoniecznie są w gorszej sytuacji od rozwijających. Należy wziąć jeszcze pod uwagę następujące aspekty:

- czy dług jest krajowy, czy zagraniczny,

- jaki poziom majątku posiadają odpowiednio obywatele, firmy bądź państwa aby ewentualnie pokryć długi.

- czy PKB jest generowane przez krajowe czy zagraniczne podmioty.

Z państw rozwiniętych na pewno w nie najgorszej sytuacji jest Japonia, której kosmiczny dług jest w większości krajowy. Wystarczy umorzyć obligacje jak to zrobiono w Polsce z OFE i dług ginie. Tylko, że tam po takiej operacji rząd musiałby popełnić honorowe seppuku, ale zawsze to jakieś rozwiązanie. Inne państwa rozwinięte jak USA, Niemcy czy Francja posiadają silne aktywa zagraniczne generujące strumień dochodu. W najgorszej sytuacji spośród rozwiniętych są oczywiście PIGS, ale nawet tam są relatywnie majętni obywatele więc wystarczy ich trochę bardziej opodatkować.

Ja uważam, że generalnie w znacznie gorszej sytuacji są państwa rozwijające. Choć tu również mamy różnice. Np. stosunkowo dobrze wypadają Rosja ( ma niski dług, surowce oraz potęgę militarną) i Chiny ( wysoki dług ale krajowy, do tego zdolności produkcyjne, siła militarna i ogromne rezerwy). A stosunkowo źle Polska, która ma połowę długu w rękach zagranicy, połowa PKB wytwarzana przez podmioty zagraniczne, słaba demografia, niski poziom majątku obywateli.

trader21

Diabeł jak zawsze tkwi w szczegółach:

"Fundusz Rodziny Rockefeller zarządza kapitałem w wysokości 130 mln dol., ale jest tylko jedną z fundacji rodziny."

Jak sądzisz owe 130 mln z których powiedzmy 10% ulokowane było w akcjach XOM to jaki odsetek ogólnej części majątku??? Jak dla mnie tekst ma wywołać konkretne zachowani i jak widać działa.

Stiopa

jeśli chcemy zjadać dług 8-10% inflacją, to po co nam przymuszanie bezgotówkowością ludzi do trzymania wirtualnych pieniędzy w banku przy ujemnych stopach rzędu -1%? Przecież to znikoma wartość, biorąc pod uwagę koszt całej operacji. Na dodatek inflację przyspieszać próbujemy już teraz, czy to QE czy helikopterami, a no-cash to pieśń przyszłości. Argument, że zachęci to część ciułaczy do oddania pieniędzy funduszom i co za tym idzie, stracą jeszcze bardziej, wydaje mi się niewystarczający.

buffett

o tym - powiedzieli, a sądzisz że powiedzieli o wszystkim ? nie sądzę. Moim zdaniem, era ropy się kończy i zarządzający tego świata już przestawili tory

Pierwien

A Ty byś chciał, żeby ktoś za Ciebie decydował czy masz wydawać czy oszczędzać? Jak u lekarza - oddychać, nie oddychać :)

Załóżmy taką sytuację:

Przeciętny Kowalski chce uzbierać jakąś kwotę na przyszłość: emerytura, dzieci na studia itp. Nie jest wytrawnym inwestorem i zazwyczaj wybiera lokaty albo skarpetę. Jak będzie wyglądać jego oszczędzanie, gdy na lokacie 1% a inflacja 10%? Stwierdzi, że już lepiej wydać kasę niż zostać za darmo ograbionym. Chyba, że pojawi się super AMBERoferta funduszu na 5% zysku powyżej inflacji :) Gdy istnieje gotówka, to banki muszą zachęcić klienta oprocentowaniem na lokatach. Jeśli zlikwidujesz gotówkę, to bank będzie Panem sytuacji, bo nie wypłacisz nic poza system. Jak coś kupisz w systemie bezgotówkowym, to środki trafią zaraz na inne konto.

Drugi przykład:

Załóżmy, że typowy Kowalski chce kupić dom nie biorąc kredytu, bo np. ciocia brała kredyt, straciła pracę i zabrali. Kredyt się źle kojarzy, bo zabiera wolność i jest ryzyko utraty majątku z przyczyn losowych. Ten Kowalski nie chce być od nikogo zależny, a to bardzo źle, bo władzuchna kocha ludzi uzależniać i ubezwłasnowalniać, bo jest komu obiecać coś za jego własne pieniądze.

Nie można dać ludziom wydawać kasy jak chcą, bo by ją wydali zbyt mądrze i jeszcze by zaczęli oszczędzać. A od nadmiaru oszczędzania marne wpływy z VATu dlatego trzeba to jakoś "opodatkować". Limuzyny kosztują, wycieczki do Peru kosztują, ośmiorniczki kosztują, bungabunga kosztuje...

Aspekt kontroli jednostki pominąłem, bo jest chyba tak oczywisty, że nie trzeba nikomu tłumaczyć. Obawiam się jednak, że obecne pokolenie "gimbazy" da się nabrać i nasze wnuki będą żyły w jednej wielkiej korporacji bez prawa sprzeciwu.

buffett

mało tego, jeśli moja teza jest słuszna, jeśli chodzi o pokazanie że religie są zarzewiem zła i trzeba je zlikwidować, to położenie kreski na ropie się idealnie w to wkomponowuje

nie ma nic lepszego jak arabski świat odciąć od petrodolara i pokazanie im wypasu kóz na pustyni

to rozjuszy arabski świat i będzie niezła zadyma na tle religijmym

już wielka arabia ma problem

http://www.money.pl/gospodarka/wiadomosci/artykul/byli-naftowa-potega-dzis-desperacko,49,0,2053937.html

rav148

waldenko

Koszt używania waluty dłużnej jest wielki. Dla rządu jest to koszt obsługi zadłużenia. W Polsce rząd za obsługę długu płaci prawie tyle ile ściąga z PIT. Przy czym jest to tylko część kosztu używania waluty w skali kraju, bo nie obejmuje kosztu waluty wykreowanej z długu prywatnego.

Co do inflacji, to aby wystąpiła wysoka inflacja cen towarów i usług, to musi wystąpić jeden z warunków (a najlepiej oba):

1) wysokie zwiększenie popytu/zmniejszenie podaży,

2) presja pracowników najemnych na podwyżki płac - co wpływa na koszt wytworzenia towaru lub usługi i w ostateczności na jego cenę, przy czym w gospodarkach zautomatyzowanych nie musi to być wcale taki znaczący wpływ.

Wzrost podaży waluty (inflacja waluty) nie wpłynie na inflację CPI, dopóki nie zwiększy popytu na towary i usługi i w dalszej kolejności wywoła presje pracowników na podwyżki płac.

Presja pracowników na podwyżkę płac jest jednocześnie skutkiem inflacji cen, przy czym wydaje mi się, że aktualnie jest ograniczana przez prywatne zadłużenie i trudną sytuację na rynku pracy, co sprawia że pracownik bardzo nie chce stracić pracy. W dodatku dotowana jest żywność, a i igrzysk mamy pod dostatkiem.

Stiopa

trader21

Singapur jak i Norwegia ma oficjalnie pewne zadłużenia ale oba kraje posiadają ogromne fundusze inwestycyjne ze 100% udziałem skarbu państwa. Aktywa funduszu przekraczają znacznie wartość zadłużenia. Dlatego właśnie Singapur i Norwegia nie mają zadłużenia netto.

waldenko

Chodzi Ci o to, że powolna inflacja cen, przy braku rewaloryzacji płac prowadzi do zmniejszenia popytu dóbr niepodstawowych i deflacji ich cen?

Zmniejszenie popyty prowadzi do zmniejszenia podaży i w konsekwencji zmniejszenia gospodarki.

Nie wiem o jakim szoku piszesz.

Pierwien

"No tak, tylko tę właściwość ma już sama inflacja, że gna ludzi na zakupy, ten dodatkowy 1% ujemnej stopy tu nie jest potrzebny."

Sama inflacja nie pcha ludzi na zakupy. Pamiętam jak kilka lat temu hitem były lokaty 6%. Dodatkowy procent jest potrzebny, bo większość ciułaczy zbiera na lokatach, żeby uchronić oszczędności przed inflacją. Nie zawsze im się udaje wyjść ponad, ale próbują.

Zachęta, a zmuszanie do określonych zachowań to dwie różne rzeczy. Ja akurat trzymam 50% kasy poza systemem, bo mogę i nie zmusza mnie to do zakupów. Gdybym nie miał tego wyboru, to pewnie wolałbym wydać niż oddać za darmo za samo leżenie na koncie. Tu chodzi o "jeszcze bardziej ręczne sterowanie" gospodarką + kontrola jednostki. Rządy zadłużając się nie widzą problemów w tym co robią, tylko w braku środków na dalsze wydatki. Rządy są jak idioci, co z braku kasy biorą chwilówki i przepuszczają na głupoty.

"Brzmi to jak S-F, ale 10 lat temu nikt by nie uwierzył w stopy -0,25%"

Typowy Kowalski raczej nie kupi obligacji z ujemnym oprocentowaniem. W systemie bezgotówkowym w kwestii ujemnego oprocentowania nie będzie miał zbyt dużo do gadania.

mke

Oczywiscie mozesz sie nie zgadzac. Nie pasuje to do polityki FEDu? Popatrz na rozdzwiek miedzy czlonkami? Graja na dyplomatycznie na zwloke, FED nie jest panem swiata, w pewnym momencie odetnie sie naciskow z zewnatrz np z IMFu (ktory lobbuje patrzac na systuacje w innych krajach) i bedzie zmuszony podniesc stopy ze wzgledu na sytuacje w USA, malo do rzeczy ma to iz obsluga dlugu bedzie klopotliwa lekko mowiac.

To jest problem wiekszosci tutaj komentujacych, widzicie tylko jedna strone medalu, ze FED nie moze podniesc stop bo beda musieli nadrukowac/wycyferkowac co doprowadzi do hiperinflacji.

Co do prognoz:

http://surowce.blogspot.com/2016/01/fusy-na-2016.html

http://surowce.blogspot.com/2015/01/wrozenie-z-fusow-na-2015.html

Jot

Pio80tr

.... sam obowiązek posiadania i korzystania z terminali płatniczych we wszystkich sektorach gospodarki obniżyłby pasywną szarą strefę o 0,79 proc. PKB, a zysk netto dla sektora finansów publicznych wyniósłby 2 mld 259 mln zł.

Takie uszczelnienie systemu podatkowego na pewno jest intratne z punktu widzenia rządzących i różnych programów pomocowych. Tylko, żeby po tych operacjach nie okazało się przypadkiem, że znów nam ubyło obywatela w kraju.

Źródło cytatów:

http://stooq.pl/n/?f=1031950

polish_wealth

@ ostatnio warto było shortować exxon mobile

@ warto było też odkupić USD w stosunku do CZK po wzroście CZK z powodu inwestycji chińskich

ale nalezy uwazac - po panamie spodziewalbym sie czegos co uderzy w dolara

--------------------------------------------------------------------------------------------------------

mic.bug

Czy jest możliwym iż mając kredyt przy wystąpieniu inflacji kredyt choć po części sam się spłaci?

I czy banki mogą temu jakoś przeszkodzić ?

dziękuję

supermario

TBTFail

1. USA - 596

2. Chiny - 215

3. Saudi Arabia - 87

4. Rosja - 66

5. Anglia - 55

6. Indie - 51

7. Francja - 51

8. Japonia - 41

9. Niemcy - 40

10.Korea Pd. - 36

11.Brazylia - 24

12. Włochy - 24

13. Australia - 24

14. Emiraty - 23

15.Izrael - 16

Jak widać Putin wydaje tylko 4 % i tak wściekle chcą go zniszczyć. Widocznie są ku temu inne powody. Radzę przeczytać książkę pt. GŁÓD i trochę pomyśleć.

Adamwizjoner

Nie jest celem zniszczenie Put ina , bo to juz by sie odegrało. moim zdanime celem jest sojusz ChRL Rosja EU, a wlasciwie jego brak, bo skłoceni = słabi a tak nikt kowbojów nie ruszy.

Ostatnio modyfikowany: 2016-04-05 21:45

polish_wealth

To forum to zarówno wiedza jak i kultura i wirtualne miejsce spotkania - czemu z tego rezygnować -

@ Panowie poważne pytanie:

nie raz obserwuję wykresy MN historyczne i widzę bardzo duży spadek w jeden dzień pionową kreskę która niweluje cenę spółki np. o połowę

weźmy mego faworyta Nike, albo tesco - chodzi o to że widać, że to nie jest naturalny ruch tylko wynika z jakieś walnej decyzji

czy chodzi o to że spółka podjęła decyzję o QE akcji i wydrukowała serię B? skąd się biorą te ruchy, że coś kosztuje 1100 USD/1sztukę i nagle na drugi dzień zaczyna od 450 USD i nie ma ciągłości nie widać spadku.

Drugie podobne pytanie, jest to jest over weekend, czasem można zaobserwować to samo zjawisko po weekendzie nie ma ciągłości, coś kosztuje 225 USD i poniedziałek zaczyna od 215 USD np. moje pytanie brzmi:

czy dzięje się tak dlatego, że przez weekend coś się stało/była narada i oni powierzyli zlecenia brokerom jak tylko wstanie giełda i poprostu odpala się giełda w poniedziałek i kto pierwszy ten lepszy rajdują tą cenę, czy oni przez weekend mogą coś zrobić w strukturze spółki ( oni główni udziałowcy) że sprzedali coś poza giełdą i cena zaczyna się od ostatniej transakcji po jakiej została przeprowadzona ? - proszę o komentarz

Ostatnio modyfikowany: 2016-04-06 11:25

Arcadio

Takie nieciągłości cenowe na wykresach mogą wynikać przede wszystkim z decyzji o splicie akcji ( vide PZU w zeszłym roku). Dodatkowo gdy jest dzień odjęcia dywidendy ( ale wtedy ruch nie jest tak znaczny). Ewentualnie gdy są emitowane prawa poboru do emisji nowych akcji.

No i oczywiście w przypadku, gdy pomiędzy sesjami zostanie ogłoszona istotna informacja mająca wpływ na cenę akcji ( np. merger or acquisition).

Zwiększanie kapitału spółki poprzez emisję kolejnych serii akcji raczej nie wpływa na nieciągłości cen.

polish_wealth

czy ktoś pamięta debiut spółki ALIBABA GROUP - utopiłem siano na tym bo bylem przygotowany na długoterminowego giganta w stylu chińskiego projektu rządowego, którego ALIBABA jest ręką sięgającą do kieszeni po intrenacjonale walutten, natomiast 3 minuty przed debiutem ogłoszono, że cena nie będzie po 68 tylko 86 USD, czy to było legalne? cały tydzień bloomberg śmieć nadawał na 68 USD start,

Pozatym były komentarze, że struktura spółki jest tak zrobiona w "chiński sposób" że przejęcie nad nią kontroli za pomocą akcjonariatu jest niemożliwe i nie zapakowali się w niego grubasy z Wallstreet gdzie był debiut - czy to jest możliwe?

Jak to będzie wg. was z tą podwyżką - bo Dolar szoruje po pewnym tymczasowym dnie w stosunku niemal do wszystkiego, utrzymywanie ludzi w niepewności czy bedzie QE czy bedzie podwyżka jest zbrodnią na goi. To jest bandytyzm w czystej postaci = ) najpierw rok zapowiadają stopniowe podwyżki, potem po jednej zmieniają zdanie... Kasa z QE idzie w trylionach na karaiby pod dywan i nie krąży hehehehehhehehehehehehhehehe HO HO , przebudowa BS kosztuje, utrzymanie armi ISIS kosztuje, Soros swoje jakieś wojny prywatne chyba prowadzi bo napewno tego lewactwa nie promuje dla braci z Izraela, ewentualnie dla Cyrkla i Fartucha, ale widać tylko ten jego obrzydliwy łeb na froncie więc od jakiegoś czasu zacząłem wierzyć, że on poprostu prywatnie sam czuje się jak Bóg i robi co uważa za słuszne bez porozumienia z nikim. grubasy leża na bilionach pochowanych w offshorach, zaś w piramidach (wielkich miastach) gdzie żyje goja brakuje środków na rozliczenia wiec QE, które i tak idzie ostatecznie do kieszeni grubasa, który z tym ucieka hahahaha..... Żółci i niedzwiedz patrzą na to wszystko i proboją się wydostać jak mogą niemniej jednak w tym chaosie złoto dalej stoi a dolar nie umiera.. co tu się odstawia za teatr - scena to dziwna,

Czubek który ma władzę finansową - poprzez inflacje nie tylko rozładuje długi, ale i pomniejszy dorobek klasy średniej i najmniej zamożnej, a swojego nie bo co to za różnica czy dysponujesz 80 miliardami czy 20 miliardami jak dalej stać Cie na zatrudnianie polityków, agentów i sprawowanie rządów zaś różnica dla klasy średniej czy masz 200 tys czy 40 jest widoczna i odczuwalna w codziennym życiu bo decyduje o tym, czy musisz pracować ergo poświęcać 8-10 h z życia na pracę - czy możesz poświęcać się na studiowanie natury kosmosu, finansów itd...

Adamwizjoner

dzisiaj podjąłem decyzje o zwolnieniu się z Big4, więc jeśli masz jakies rady dla młodych zdolnych ambitnych to chętnie posłucham

@ polish_wealth

dużo zależy od kapitalizacji (wolumenu transakcji na akcjach) na spolce - na małych łatwiej o takie manipulacje, bo jeden "gruby" jak sypnie to może tak kursem wahlować, a na takim KGHMie bez jakiegos infa to nie ma szans na takie akcje, ew split/resplit

nie znam sytuacji alibaby, ale:

http://interaktywnie.com/biznes/artykuly/biznes/alibaba-com-dzis-najwiekszy-gieldowy-debiut-na-swiecie-248956

tu o samych wzrostach do 92 dolców piszą

więc cos mi tu nie gra; cena debiutu - cena emisyjna = to twój zarobek w dniu debiutu i w tym przypadku nie dalo sie utopic jak byles wczesniej zapisany na akcje

uberbot

http://whatreallyhappened.com/WRHARTICLES/allwarsarebankerwars.php#axzz4544I69NI

Sporo ciekawych "faktów".

polish_wealth

1.po pierwsze debiut miał być po 68 a zaczął się po 86 bo to "chińska szczesliwa liczba"

2.po drugie jak debiut sie zaczal to tyle zlecen wpadało na serwer, ze jak kupiles to po 90 to bylo swieto w moim przypadku tak sie stalo. Rzeczywiscie wzrost byl maxymalny do 98 i przed 100 się cofnął wiadomka magiczna okrągła 100 przerazila ludzi i nie przebilo. ale nie chcialem DT i zabrac tych groszy ja sie spodziewalem ze dzisiaj alibaba bedzie po 400 jak berkshire czy inne giganty.

no ale walić to to już przeszłość = ) Jak to mówi Robert Kluska jestem dzisiaj innym człowiekiem = ) ) hehehehehe

Pablo333

Jeśli ta gotówka jest dodrukowywana i działa w taki sposób w jaki działa, to czy nie znajdziemy na to lepszej alternatywy?

Zastanawiają mnie kryptowaluty - BitCoin, OneCoin, LiteCoin. Czy to jest przyszłość? Czy to jest coś, co warto nabyć?

Adam Banass

Adamwizjoner

to zupełnie zmienie postać rzeczy :D zarobili Ci co zapisali sie na akcje, a Ty chicales zarobic po debiucie tzn. kupic akcje w dniu debiutu i oczekiwac ich wzrostu. Z dosiwadczenia wiem ze ma to duzo mniejsze szanse niz debiut (aczkolwiek oczywiscie ma via debiut PZU). Ale z reguły głowny zarobek jest taki przynajmnij dla short termu - ze zapisujesz sie na akcje bo cena emisyjna jest duzo nizsza niz spodziewana wycena gieldowa i puszczasz po duzym wzroscie w dniu debiutu, a Ty kupiles na duzej górce w dniu debiutu po proust :) chinczyki sie cieszyly ze im do 86$ wzroslo, Ty juz mniej ;D gdybys byl zapisany obstawaiam po ~55 to pewnie też, ale no z innej strony barykady stałes :D

ps. Polish_ lubie Twoje wpisy, o religi, zyciu itd. pozdro:)

@Pablo333

zobacz jeszcze cos nowego jak Ethereum - byla na tym niezla bańka ostatnio, ale to tez moze byc ciekawe

@Adam Banass

z USA jest taki problem ze około 2025-30 roku, podkreślam za jakieś 10 lat - przewiduje się, że co 2 dziecko będzie z autyzmem, 49%, to jest szok i niedowierzanie... o konsekwencjach nawet nie chce mowic bo tylko sie mozna domysleć i mysle ze sami na siebie bicza ukręcili.

polish_wealth

btw jaka wizja Ci przyswieca? = )

dot. alibaba wygląda na to że stało się jak mówisz