W maju na blogu pojawił się artykuł pt. „Sell in may and go away znowu aktualne?”. Zgodnie z tytułowym powiedzeniem, inwestowanie w akcje pomiędzy majem a październikiem przynosi znacznie gorsze rezultaty niż przez pozostałe 6 miesięcy. Przeciwieństwem „sell in may” jest „efekt Halloween”. Właśnie to święto (w przybliżeniu) rozpoczyna okres, kiedy akcje spisują się lepiej.

Halloween effect

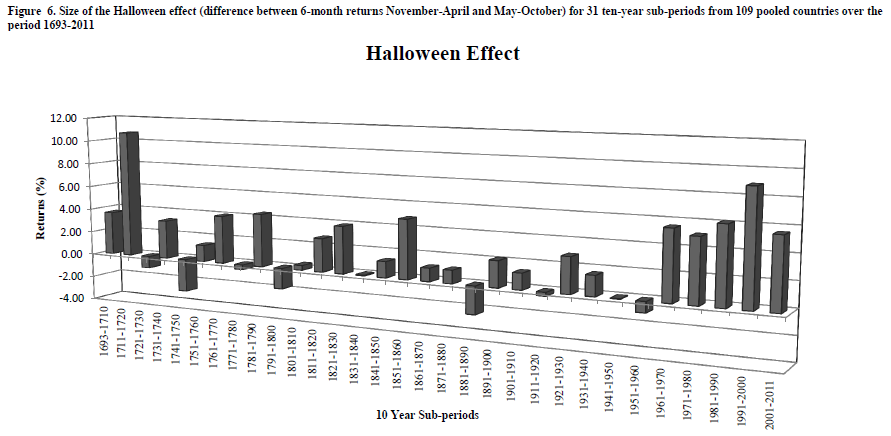

Ze względu na znaczące przewartościowanie akcji w Stanach Zjednoczonych postanowiliśmy dokładniej sprawdzić czy „efekt Halloween” można traktować poważnie. Dobrym punktem odniesienia stała się obszerna publikacja Bena Jacobsena oraz Cherry Y. Zhang z 2012 roku. Autorzy przeanalizowali dane giełdowe dla 109 krajów, sięgając nawet 300 lat wstecz (giełda brytyjska).

Od razu zaznaczamy, że pominięte zostały raczkujące giełdy, które nie zdążyły dorobić się własnych indeksów (takich jak WIG w przypadku Polski). Z kolei w przypadku 109 krajów wziętych pod uwagę, pomijano dane z okresów hiperinflacji.

W opracowaniu zawarto kilka bardzo istotnych wniosków, z których na uwagę zasługują zwłaszcza 2 pierwsze:

- średnia stopa zwrotu dla okresu zimowego (listopad – kwiecień) wyniosła 6,9%, natomiast dla okresu letniego 2,4%. Ostatecznie różnica wyniosła zatem 4,5 punktu procentowego. W większości przypadków zysk z akcji pomiędzy majem a październikiem był niższy niż rentowność krótkoterminowych obligacji danego kraju.

- analizując efekt Halloween dekada po dekadzie można zauważyć, że zjawisko przybrało na sile w ciągu ostatnich 50 lat. Na poniższym wykresie wysokość słupków oznacza różnicę pomiędzy stopą zwrotu w okresie zimowym i letnim.

- w przypadku giełdy brytyjskiej (oferującej najwięcej danych historycznych) inwestowanie w zdywersyfikowany portfel akcji pomiędzy listopadem a kwietniem przyniosło zysk o 63% wyższy od strategii „kup i trzymaj”. Różnica ta została wyliczona na podstawie skumulowanego zysku za lata 1693-2011.

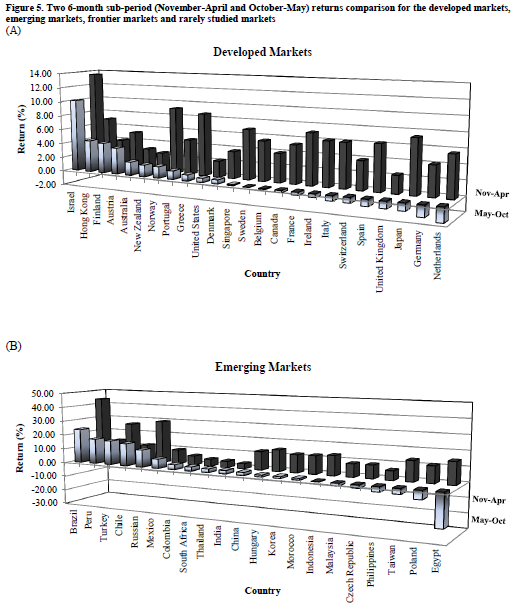

- jak wynika z opracowania, efekt Halloween jest bardziej odczuwalny w przypadku rynków rozwiniętych niż wschodzących. Na poniższych wykresach przedstawiono średnie stopy zwrotu w okresie zimowym (czarne słupki) oraz letnim (jasne słupki) dla poszczególnych państw.

- geograficznie najsilniej efekt Halloween odczuwalny jest w Europie Zachodniej, natomiast wysoko pod tym względem plasują się również Stany Zjednoczone i Azja.

- z kolei z opracowania Jacobsena i Visaltanachotiego wynika, że stopy zwrotu w okresie zimowym wyróżniają się zwłaszcza dla spółek z sektorów produkcyjnych.

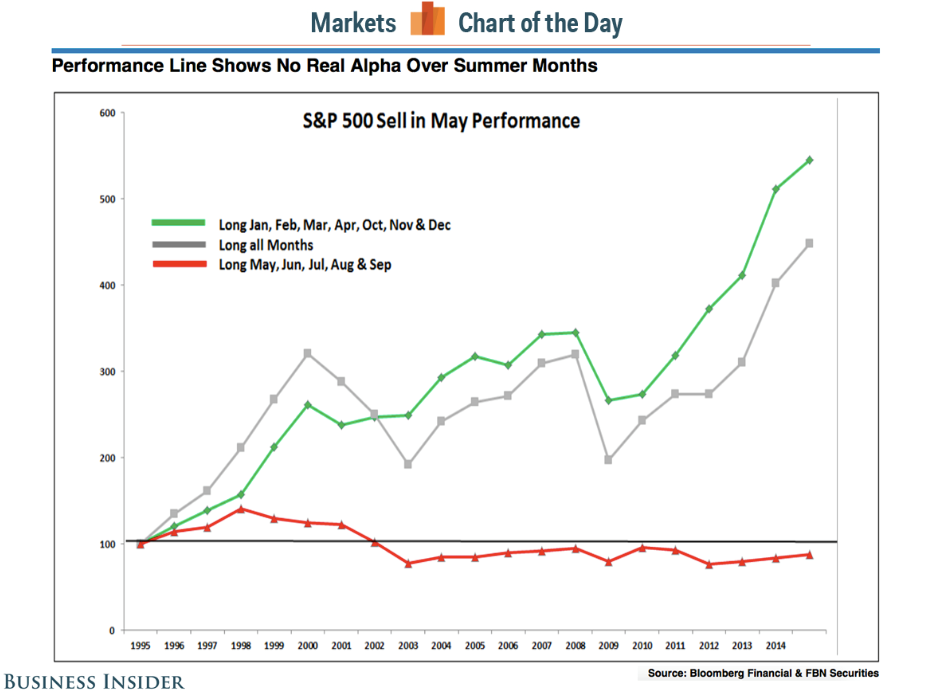

Jak widać, terminy „sell in may and go away” oraz „Halloween effect” nieprzypadkowo pojawiły się w słowniku inwestorów. Pamiętajmy jednak, że na powyższe opracowanie składały się również dane z krajów, które mają znikomy udział w globalnej kapitalizacji rynku akcji. Tym bardziej warto zatem podkreślić fakt, że w przypadku Stanów Zjednoczonych (których giełda jest warta więcej od pozostałych razem wziętych) efekt Halloween również jest odczuwalny.

Z poniższego wykresu wynika, że gdybyśmy zainwestowali w S&P 500 w 1995 roku i trzymali akcje przez kolejne 20 lat, nasz zysk wyniósłby ok. 350 % (szara linia). W przypadku inwestowania w główny indeks wyłącznie pomiędzy październikiem a kwietniem, stopa zwrotu wzrosłaby do 450% (linia zielona). Z kolei trzymanie S&P 500 wyłącznie w okresie 5 miesięcy letnich przyniosłoby nam minimalną stratę (linia czerwona).

Jak to się ma do obecnej sytuacji?

Dużo było danych historycznych, natomiast przed przejściem do obecnej sytuacji trzeba wspomnieć o jeszcze jednej statystyce. W jej przypadku pod uwagę wzięto wyniki Dow Jones Industrial Average od momentu stworzenia tego indeksu pod koniec XIX wieku. Wnioski są następujące:

- efekt Halloween był silniejszy w przypadkach, kiedy miesiące wrzesień i październik kończyły się wzrostami (wówczas DOW rósł w okresie zimowym średnio o 6,8%),

- efekt Halloween był słabszy w przypadkach, kiedy miesiące wrzesień i październik kończyły się spadkami (wówczas DOW rósł w okresie zimowym średnio o 4%).

W przypadku 2017 roku mamy do czynienia z tym pierwszym scenariuszem, tzn. wrzesień i październik były bardzo dobre w wykonaniu Dow Jones Industrial Average. Powyższa statystyka zwiększa zatem szanse na duże wzrosty cen akcji w ciągu najbliższych kilku miesięcy. Jej autor, Mark Hulbert, dodaje, że szukając optymalnego momentu do powrotu na rynek akcji, należy wykorzystać spadek notowań pod koniec października lub w pierwszej połowie listopada.

Tutaj do gry wchodzi subiektywna ocena każdego z nas. W ostatnich tygodniach DJIA tylko raz zaliczył obsunięcie o więcej niż 1%.

Czy to oznacza, że zmienia się nasze podejście do akcji?

Absolutnie nie. Wskaźniki dla amerykańskiej giełdy jednoznacznie pokazują z jakim przewartościowaniem mamy do czynienia. Zdrowy rozsądek podpowiada by trzymać się od nich z daleka. Z drugiej strony, widzimy również czynniki przemawiające za wspaniałymi wzrostami podczas nadchodzącej zimy. Jednym z nich jest fakt, że przed poprzednimi krachami na rynku akcji większość inwestorów całkowicie dawała się ponieść szaleństwu. Teraz z jednej strony mamy optymizm inwestorów, ale z drugiej strony brakuje tego całkowitego „zaślepienia”. Być może do uruchomienia szaleństwa brakuje tej ostatniej, najsilniejszej fali wzrostów?

Ktoś mógłby zapytać: „skoro jesteście tak uparci wobec akcji w USA, to po co przeznaczacie tyle czasu na analizę?”. Chociażby dlatego, że zgodnie ze strategią MOAR interesują nas najtańsze rynki akcji w pozostałych krajach. Te z kolei są skorelowane z tym, co dzieje się w Stanach Zjednoczonych.

Statystyki przemawiające za kolejnymi miesiącami wzrostów w USA, oznaczają przy okazji większe szanse na odbicie zdołowanych giełd z Kataru, Pakistanu czy Turcji.

Na koniec dodajmy, że z opracowania Jacobsena i Zhang wynika jeszcze jeden wniosek: wzrosty cen akcji w okresie zimowym są znacznie silniejsze na rynkach wschodzących niż na rynkach rozwiniętych. To kolejny (poza cyklicznymi przepływami kapitału) argument za tym, aby nie koncentrować się wraz z ulicznymi inwestorami na USA, lecz kierować uwagę na tańsze giełdy.

Zespół Independent Trader

Resal

Ostatnio modyfikowany: 2017-11-27 18:07

hugo80

ale czuje ze wszyscy włącznie ze znawca 3r3-( to nie atak na ciebie) załadowaliście sie w waluty i macie mega straty i zal dupę ściska się przyznać ze kopiliście waluty po cenie hehe jakiej 40-60 gr większej i myśli jak wyjść na zero ,ja podpowiem ,są dwa na moje laickie zdanie dwa wyjścia ,sprzedać i wejść w btc bo tak się wszyscy nim jarają i dokupić jak to trader21 podpowiada jak i sam robi

wiec jak chłopaki, ja wiem ze nie jestem 3r3 ,w sumie pytanie czy chciałbym nim być?

ja powiem po sobie kiedyś jakie pol roku temu pisałem ze zbieram pln i nadal zbieram by wejść FIZYCZNIE w chf nzd nok przez niektórych (3r3) olany i nawet usd ,to jak ?

Ostatnio modyfikowany: 2017-11-28 12:32

Loogin

Ostatnio modyfikowany: 2017-11-28 12:34

Jakub Szela

"ale czuje ze wszyscy włącznie ze znawca 3r3-( to nie atak na ciebie) załadowaliście sie w waluty i macie mega straty "

Nie inwestuje w żadne waluty ,niech sobie ich drukują ile chcą, moja inwestycja przynosi jak na razie tylko -5% rocznie ,ale przyjdą może lepsze czasy, gdy bedzie sie liczyło to co masz w garści. Uczciwie tylko informuje , że taksówkarz gratis edukował i byłoby 1000% na plusie

Niestety nie posłuchałem.

odrion

"Zapytam jak to jest z tym BTC.

Wszyscy mówią i piszą na tym forum też , jak taksówkarz coś radzi to najwyzszy czas z tego aktywu uciekać. A tu jego rady prawie od roku sie sprawdzaja i dobre zyski daja czego nie było jeszcze w historii. Czyli wszystko stoi na glowie, stare tezy do kosza."

Porozmawiamy za jakiś czas. To czy taksówkarze mają racje i czasy się zmieniły ocenimy jak będzie jakaś perspektywa.

Dla przypomnienia Isaac Newton i jego inwestycja w South Sea:

sholler

"Uczciwie tylko informuje , że taksówkarz gratis edukował i byłoby 1000% na plusie"

Mnie kolega (nikt z tego forum :)) doradzał żeby BTC kupić a ja głupi tydzień temu wymieniłem na kilka uncji platyny. Kolega jest znany w naszym gronie z tego że jak coś kupuje to w 90% umoczy. Ale może się mylę, np. myślałem że USD/PLN będzie w 2017 poruszał się w trendzie 3.70-3.90 i leci w dół. Dobrze, że wyskoczyłem w czerwcu po 3.72. Akurat w USD zarabiam więc to nie jest aż tak bolesne. Chcę zamienić teraz "trochę" USD na GBP i przetrzymać GBP 1.5-2 lata. Myślicie, że to dobry pomysł? GBP jest zdołowany do USD jak dawno nie był.

Co do bitcoina to może to ma być taki odkurzacz do kasy. Jak już będzie 50.000 za BTC to ktoś naciśnie ENTER i zgaśnie światło zabierając z rynku kupę $.

Ostatnio modyfikowany: 2017-11-28 03:29

wieża.babel

Dokładnie tak będzie. Po naciśnięciu guzika "włatcy much" będą mięli kupę kasy, a nam zostawią tylko kupę.

Ale to musi jeszcze parę ładnych lat potrwać. I tu mam nawet na myśli liczbę dwucyfrową. Jest to konieczne aby wzbudzić zaufanie do "systemu" BTC u lemingów. Tak działa każdy oszust. Najpierw robi kilka transakcji z korzyścią dla Ciebie, a później jedną mega ale już z wyłączną korzyścią dla siebie , a jako bonus nic ci nie płaci z tego co powinien.

Jestem absolutnie pewien tego scenariusza, bo przyczynę można podać tylko jedną. Jeszcze się nie narodziła taka władza co by dbała o dobro poddanych. Oni dbają wyłącznie o swoje dobra.

kkarlos

Kto mi przypomni czemu OIH jest takie rozjechane z cenami ropy ostanio? Pamietam ze kiedys Trader wypowiadal sie o tym w komentarzach ale tu moja pamiec sie konczy. I czy jest jakis etf (nie etn) w miare dokaldnie skorelowany z cenami surowca obecnie?

i po drugie:

Ktos wie w jaki sposob mozna posiasc (ekhmm... zdobyc?) ekspozycje na rynek w Zimbabwe, jakis etf, pojedyncza spolka nawet jakas gdzies handlowana w cywilizacji?

polish_wealth

https://www.youtube.com/watch?v=Hp2Se6VH36E&index=2&list=RD6R9Q1V0OROU

Ostatnio modyfikowany: 2017-11-28 10:30

flamingo

Analityk Kay Van-Petersen, który poprawnie przewidział dotychczasowe wzrosty Bitcoina, prognozuje, że wartość wirtualnej waluty w ciągu najbliższych 10 lat może wzrosnąć o blisko 3500 proc. i wynieść 100 tysięcy dolarów. Zakładając że pan Van-Petersen nadal się nie myli, to byłoby jeszcze trochę czasu na wyjście z BTC.

Ostatnio modyfikowany: 2017-11-28 10:25

janwar

Pytanie do wszystkich posiadajacych rachunki maklerskie w innych krajach niz Polska.

Mieszkam 12 lat w UK , lecz nie zrobilem jeszcze obywatelstwa brytyjskiego, chociaz moge.

W zwiazku z wprowadzeniem dyrektywy europejskiej MiFID II biuro maklerskie chce ode mnie polski pesel lub NIP- co jest numerem podatkowym.

Podatki place w UK.

Jesli im nie podam to zablokuja moj rachunek i nie bede mogl wykonywac na nim zadnych operacji.

Czy macie podobne problemy w innych europejskich biurach maklerskich.

Bede wdzieczny za odpowiedzi.

A jak sobie z tym radzi Trader 21?

Lukasnld

Tomasz

Miałem podobna sytuację mimo że w uk jestem dużo krócej posługuje się National Insurance Number(Nie PESEL i NIP)

Jednak korzystam również z angielskiego adresu.

Nie wiem jak to jest w twoim przypadku. (Konto w DIF)

janwar

Ja rowniez nigdzie nie posluguje sie PESEL i NIP, ale IG.com (Broker brytyjski-tam mam rachunek od 12 lat) teraz chca zebym im podal pesel lub nip, mimo ze posluguje sie NIN i adresem w uk.

Po co im polskie dane , ktore pojda do Brukseli.Nie chce im tego podawac (chociaz szczerze mowiac to oni maja go juz u siebie , bo zakladajac rachunek jest wymagane ksero paszportu)

DIF to chyba Portugalia.

Tomasz , a jakie masz obywatelstwo. Nie wymagali od Ciebie tych danych?.

Lukasnld - od Ciebie rowniez nie wymagali? Znam system obecny rozliczania w zwiazku z rezydentura , ale kto wie co przyszle polskie rzady wymysla -przyparte do muru. Dlatego nie chce podawac polskich danych , ktore IG przesle prawdopodobnie do Brukseli.

Moze ci w IG to jacys nadgorliwi

Ostatnio modyfikowany: 2017-11-28 13:35

Jaca

Czy można kupić 0,1 BTC, bo jeden wychodzi już dość drogo? Jeżeli w BTC ma wejść ulica to dla wielu obecna cena może być zaporowa a w perspektywie dalszych wzrostów będzie jeszcze gorzej. Jeśli nie można dokonać zakupu części BTC, to czy nie jest to właśnie uniemożliwienie wejścia drobnych ciułaczy do gry?

polish_wealth

za wyplate biora 4 PLN,

czyli jezeli wsadzisz 10 000 PLN zamienisz na bitcoiny to zabiora Ci tylko 40 PLN z tego w skrocie, obrazowo. Przy takim ruchu jak byl wczoraj zyskalbys kafla/polotra kafla,

łacznie za zamiane złotówek na BTC i potem zamianę BTC znowu do złotówek, łacznie zaplacisz 84 PLN liczac na 10 000 PLN. Pozatym przyjemna interakcyjna platoforma. Dostep do kilku kryptowalut. Mysle ze to korzystna oferta, chce za 5 lat zobaczyc BTC po kilkadziesiat K USD, ciekawe czy do tego dojdzie

Ostatnio modyfikowany: 2017-11-28 13:59

Lukasnld

W Nl wszystkie rozliczenia robi się przez BSM numer (odpowiednik NIP) i nie przypominam sobie żeby chcieli kiedykolwiek PL NIP. Chociaż to było 15 lat temu. Mi się bardziej opłaca w nl rozliczać, bo podatki place dopiero powyżej 40 tyś euro. Radzę znaleźć dobrego księgowego

polish_wealth

Ostatnio modyfikowany: 2017-11-28 14:06

janwar

Tu nie chodzi o rozliczanie, ale o wymogi EU odnoscnie wprowadzenia od 3.01.2018 dyrektywy europejskiej MiFID II .

Ja rozliczam sie tylko w UK, ale wymogi MiFID II podobno nakazuja- od osob nie posiadajacych obywatelstwa UK- podania NIP lub PESEL- w przypadku Polakow.

Anna Dabrowska DIF BROKER

Powiem jak to wygląda w DIF. Klient podaje swój aktualny adres zamieszkania i używany numer podatkowy. Czyli w Twoim przypadku będzie to UK i UK. W formularzu W8 także adres UK i tax UK.

Dodatkowo Klient wypełnia Tax Residency Self Certification, w tym dokumencie Klient podaje znowu swój adres zamiszkania i numer podatkowy czyli UK i dodatkowo zaznacza czy posiada zobowiązania podatkowe w innym kraju niż ten podany. Zaznacza TAK lub NIE. Tylko jeśli zaznaczy iż posiada, podaje kraj i numer podatkowy tego kraju.

Czyli w tym ostatnim dokumencie Klient oświadcza czy posiada zobowiązanie podatkowe w innych krajach niż kraj zamieszkania. Jest to dokument, stosowany przez wiele firm w krajach Europy. Takie własne oświadczenie, iż nie posiadasz zobowiązań w innych krajach, może zadowolić brokera i być tu wystarczające dla Ciebie.

janwar

Ja to wszystko rozumiem, nie chodzi tutaj o rozliczanie, a tylko o wprowadzenie tej dyrektywy. DIF powinien rowniez sie do niej dostosowac.

Poprostu wszyscy nieobywatele UK (rezydenci majacy rachunki w biurach maklerskich) powinni podac swoje NIPy lub PESELE z kraju pochodzenia.

Jesli nie -to blokada konta (tzn nie bedzie mozna robic zadnych transakcji)

Zobowiazan w innym kraju nie posiadam.

Prosze zapytac kolegow z DIF czy Wy nie otrzymaliscie takiego obowiazku, bo jesli jest to dyrektywa UE to rowniez powinniscie.

No chyba , ze kazdy broker inaczej to interpretuje.

Nie mniej jednak - bardzo mily ma Pani glos.

Nasfer

Ostatnio modyfikowany: 2017-11-28 22:56

waldi053

Masz trochę racji , siedzę po trosze w walutach które straciły na wartości , tylko czy ktoś był w stanie to przewidzieć ? Nie mam pretensji do nikogo - powinienem kierując się własnym rozumem postąpić właściwie ! Zobaczymy jak to się skończy :( Mam nauczkę już nie kieruję się żadnymi ,, prognozami '' , ,, analizami '' itp . Nie ma już obecnie żadnej ,, gospodarki '' - jest paru gości na świecie którzy decydują - co i jak ma być ! Dla tego ,, analizy '' wkładam między bajki :( Straciłem dużo !!!!!!!!!!!!!!!!!!

Durszlak

Pani Aniu, właśnie testuję Państwa platformę z zamiarem zostania klientem, ale mam pytanie - dlaczego nie można ustawić stop lossa kupując opcje ?

Z góry dziękuję za odpowiedź.

Anna Dabrowska DIF BROKER

W DIF można tylko kupic opcję PUT i kupić opcję CALL. W takim przypadku maksymalna możliwa strata z opcji jest ograniczona do wysokości zapłaconej premii. Cena opcji z natury z biegiem czasu będzie coraz niższa i w dniu wygaśniecia opcji będzie ona wynosić zero. Więc stop loss nie ma tutaj zastosowania. Maksymalna strata to premia, która jest płacona na początku inwestycji.

moratar

> Jest to konieczne aby wzbudzić zaufanie do "systemu" BTC u lemingów.

Tyle że BTC to system lemingów. Nie ma guzika aby wyłączyć. To że sytem akcji, walut, metali, obligacji itp był ustawiony każdy wie i tak dalej graliśmy w kasynie. A tutaj zabieramy zabawki i idziemy do własnej piaskownicy.

Wystarczy poczytać czym jest rozproszon system tranzakcji, zamiast bać się bajek. Wiedza > zabobony.

Resal

VanadiumCorp to połączenie junior miner i innowatora, który ma wytwarzać wanad, tytan i żelazo poprzez proces "elektrochemicznej ekstrakcji". Od kilku lat żadnych przychodów. Nie jestem w stanie ocenić czy coś z nich będzie. Jest prawdopodobne, że się zestarzeją jako junior miner bez wydobycia i produkcji. Takich w Kanadzie i Australii jest całkiem sporo.

3r3

"ale czuje ze wszyscy włącznie ze znawca 3r3-( to nie atak na ciebie) załadowaliście sie w waluty i macie mega straty"

Pusty jestem, brzdęki mam i może w papierze tyle żeby do marca jakoś na owsiance dożyć.

Wszystko w park maszynowy załadowałem, tanio było to na wagę kupowałem. Za te waluty właśnie.

U mnie tylko złoto, srebro i żelazo.

Tak sobie z halołin na waletynki postanowiłem fabrykę otworzyć.

@janwar

"W zwiazku z wprowadzeniem dyrektywy europejskiej MiFID II biuro maklerskie chce ode mnie polski pesel lub NIP- co jest numerem podatkowym.

Podatki place w UK.

Jesli im nie podam to zablokuja moj rachunek i nie bede mogl wykonywac na nim zadnych operacji. "

Oni chcą tylo informację o rezydencji podatkowej, jak masz w uk daj kwit z uk i się odczepią.

A tak w ogóle to zmień maklera na grzecznego.

Przecież poza EU jest tylu nieregulowanych maklerów...

"Czy macie podobne problemy w innych europejskich biurach maklerskich. "

Ta, banki mi zawracają głowę. Przynajmniej część zbędnych i nieużywanych rachunków mi zniknie.

Lech

polish_wealth

Ale powiedzcie mi = ) kto jest tak rozrzutny ze juz jest prawie magiczne 10 000 USD, a ludzie dalej klikają, czy to efekt tego, że kupuje caly swiat w ronzych wlautach i nie widza tej 10tki dolarowej, czy wogólenie nie biora pod uwage tego? takie nieracjonalne aktywa z nieracjonalna wycena powinny wlasnie podlegac odzialywaniu nienaturlanego strachu przed dobiciem do 10.

Ostatnio modyfikowany: 2017-11-28 20:42

gasch

Tak sobie gdybam.

Ostatnio modyfikowany: 2017-11-28 21:13

polish_wealth

Jak bardzo rubel jest skorelowany z cena ropy? BO w kantorze alior pojawila sie mozliwosc nabywania, mozna grac jak na NOKu?

Ostatnio modyfikowany: 2017-11-28 21:18

ArtWW

kontofo

No bo co można zrobić z BTC dzisiaj?

- chyba tylko drożej sprzedać lub... kupić w ChRL a wyciągnąć cash w USA lub w dowolnym innym kierunku.

Chyba Wszystkie sitwy świata się na to rzuciły i stąd taki sukces.

A jak sobie pomyślę co Spec Służb mogą dzięki temu BTC robić na świecie, jakie operacje finansować jak kasę przesuwać...

Ostatnio modyfikowany: 2017-11-28 21:25

Nasfer

Hurwicz

Ostatnio modyfikowany: 2017-11-29 00:34

hugo80

hugo80

[Część komentarza usunięto, ponieważ nic nie wnosił do dyskusji]

Trader21 proszę ogarnij troszkę admina ,jak mnie jeszcze raz podniesie ciśnienie tomu napisze ,kilka stron kto i co tu nic nie wnosi do dyskusji .

polish_wealth

1. jezeli wewnatrz kraju to kantor alior - zakladas tam sobie rachuneczki i mielisz.

2. Jezeli konto w euro masz zagranica to xendpay.com tez se podlaczasz rachunki i przelewasz trwa to 2 dni, ale masz cene z forexa i nic nie placisz za przelew suwakiem sam decydujsz ile kantorowi dac mozna grosze dac albo nic zalezy juz od gestu.

@ hugo80 szkoda ze nie zdazylem przeczytac ahmyooo@gmail.com

@ Andreas zaiste, zaś "tinder" i "linkedin" to posmiertny tryumf platona, łaczenia ludzi w pary i dobieranie im pracy,

[Część komentarza usunięto, ponieważ był nie na temat]

Ostatnio modyfikowany: 2017-11-29 21:06

polish_wealth

Lukasnld

gasch

Ostatnio modyfikowany: 2017-11-29 21:08

Andreas

Ostatnio modyfikowany: 2017-11-29 21:09

Alan Shrugged

polish_wealth

@ Mnie równiez cieszy banka na bitcoine, ale moje miekie mieciutkie rece jak fortepianisty narazie wyplacily czekam az spadnie i wtedy jak kazdy obywatel ładuje solidnie liczac na 100 K w dluzszym terminie ; p smuce sie ze BTC nie bał sie 10K USD, ale no troche musi odreagować chyba co on jest robokop? Nie mozna ciagle isc na polnoc pod góre trzeba sie zatrzymac zjesc liscia jak w ameryce poludniowej i wtedy mozna znowu ruszac. zle mowie? = )

Martwi mnie ta śmiałosc i nieporuszenie psycholgoiczna barierą. Ona była tylko jak "Zombi" - in my head = ) Zobaczymy w najbliższych dniach co sie stanie.

Ostatnio modyfikowany: 2017-11-29 21:10

waldi053

siedzę w GBP i CHF . Sądze że do czasu jakichś ,, zawirowań '' muszę tak siedzieć , gorzej że pozbyłem się PLN , a teraz ledwie starcza na ,, owsiankę '' jak mówi klasyk :) sprzedawać ze stratą to nie w moim stylu :( modlę się by nie wyskoczyła jakaś nagła potrzeba ''

Durszlak

"W DIF można tylko kupic opcję PUT i kupić opcję CALL. [...]"

Ależ ja to wszystko wiem. Tylko dalej nie rozumiem, dlaczego stop loss ma nie mieć zastosowania. Przecież kupioną opcję można sprzedać przed datą wygaśnięcia. Jest nawet przycisk "Zamknij pozycję" - tylko trzeba go obsłużyć jawnie, ręcznie. Nie ma sposobu, żeby zamknąć pozycję automatycznie, po spełnieniu warunku, np. gdy cena spadnie poniżej określonego poziomu, mniejsza o to, czy to nazwać stop lossem czy inaczej.

Czy to jest celowa polityka ?

Alan Shrugged

NLC

pocieszę Cię, ja również siedzę w GBP oraz CHF ale także mam określane tu mianem safe heaven z angielska czy jakoś tak NOK i AUD no i gold. Zachowałbym jednak spokój, może karta się odwróci, bo teraz sprzedać to tylko ze stratą.

Czy straciliśmy ? obecnie tak ale nic przesądzone. Taki 3r3 jest chyba w lepszej sytuacji bo zainwestował w klamoty, jak się przydarzy tragedia to zupy na papierach nie nagotuję a taki 3r3 to może coś pospawa, obetnie, poszlifuje bo jak się komuś coś zepsuje albo zamarzy to samym smeraniem po wyświetlaczu szajsfona nie wyczaruje.

Więc może nie warto się przejmować bo tylko wrzody można załapać. Póki gotówka w kieszeni i system jakoś przędzie, póty nasze, mimo że mniejsze i żdżarte przez inflacje.

Żałuję jeszcze że nie wszedłem w Gazprom w tym roku.;(

Z drugiej strony moze warto teraz dokupić NOK czy CHF czy może USD i "uśrednić stratę" jak wzrośnie. Kto na to odpowie dziś ? większość raczej mądra po szkodzie.

Ja np. wogóle nie rozumiem ludzi ładujących się w Bcoina. Równie dobrze można zagrać u buka.

Alan Shrugged

Robi się coraz ciekawiej .

Nasfer

Na kupowanie był czas rok temu, 3 lata temu..

yellowboy

Ostatnio modyfikowany: 2017-11-29 18:40

odrion

Polecam:

LINK

Dam

Mengiz

"Bitcoina to się teraz sprzedaje, a nie kupuje.

Na kupowanie był czas rok temu, 3 lata temu.."

Powiedz to Polish wealth. Wsadzając 8k$ wyciągnął w tydzień 11. Zakładając że kupił 1 być a ilu było takich co kupiło ich 100btc? Nie wiem kiedy ta mania upadnie ale będzie to koniec rychły, a stracą na tym najwięcej zwykli ludzie co chcieli pomnożyć swoje oszczędności.

Mnie interesuje jedynie coś co mogę sobie potrzymać w garści i nie jeden chciałby to miec w razie recesji czy resetu.

Nasfer

Fortune zrobili Ci, co mieli od paru lat i teraz zrealizowali zyski. A nie te ochłapy 1-3k$ przy tak dużym ryzyku.

Ale każdy orze jak może, mocium panie.

TH.

polish_wealth

Jak chcesz cos potrzymac w rece to mozesz ze mna wejsc w biznes obuwia z chin. Tylko musisz swoje sumienie wsadzić do zamrażarki - jeżeli wiesz do czego nawiązuje = )

Ostatnio modyfikowany: 2017-11-29 21:10

Mengiz

Nie pisze że 3k to strasznie dużo ale stopa zwrotu jaka duża, z 30%. A nie wiem czy minął tydzień jak oświadczył że zakupi sobie btc.

TH.

polish_wealth

Nie chce być nudny już wiem, że niekotrzy mają dosyc tematu, ale moze po jeszcze jednej prognozce dla BTC. bo jak widac przestal poruszac sie ruchem jednostajnym przyspiesoznym

Ostatnio modyfikowany: 2017-11-29 21:55

lenon

Nikt nie wie ile będzie. Może milion, może 10, a może te 11k to był szczyt wszech czasów i już nigdy tam nie dobije.

Ja widzę, że co zero dochodzi, to wielkie larum wszyscy podnoszą, jakie to tulipany, jak ktoś enter naciśnie, bańka pęknie, krach...

Co niektórzy to już koniec tu ogłaszali jak w lipcu z 3k, spadł na 2.

Póki co, to podczas tych dzisiejszych wahań, ze 2% wszystkich BTC zmieniło właściciela, a nie wiadomo ile w tym było transakcji pozorowanych.

To pokazuje skalę ile BTC musi kosztować, żeby dało się wyjść, chociaż 10% po rozsądnej cenie.

Ja osobiście dalej jestem zdania, że jesteśmy w fazie świadomości.

Obstawiam korektę do poziomu między 7 a 8k.

Ostatnio modyfikowany: 2017-11-29 22:22

easyReader

Ja bym Wam sugerował zapoznanie się/przypomnienie co Gospodarz pisał w "Prognozach na 2017" i "Co dalej z kursem franka"

Dwa cytaty dla zachęty

"Biorąc pod uwagę silne niedowartościowanie rynków rozwijających się (relatywnie tanie akcje oraz bardzo tanie waluty) oczekuję, że kapitał będzie migrował z takich krajów jak USA czy Szwajcaria m.in do Polski. Poza tym waluty wielu krajów rozwijających się zachowują się podobnie jak ceny surowców. Tanie surowce = tanie waluty krajów rozwijających się."

Mamy zatem sytuację w której polska waluta jest:

a) tania względem walut wielu krajów rozwiniętych m.in USD oraz CHF,

b) polska giełda jest tania względem innych giełd,

c) surowce silnie skorelowane z walutami m.in Polski są na historycznych minimach,

d) polska gospodarka rozwija się dobrze na tle zachodnich konkurentów" - art. z 23.10.17

"Moim zdaniem w 2017 roku ceny akcji w krajach rozwijających się przyniosą dużo lepszy zwrot niż w krajach rozwiniętych.(...)Co do polskiego rynku akcji to po raz pierwszy muszę się o nim wypowiedzieć pozytywnie w prognozach na kolejny rok. Ceny akcji w Polsce są w miarę neutralnie wycenione. Na tle innych rynków są jednak tanie zwłaszcza, jeżeli uwzględni się osłabienie polskiej złotówki. W mojej ocenie kolejny rok Wig zakończy 10-15% wyżej niż obecnie." - art. z 17.01.17

Od siebie chciałbym dodać, że mimo wzrostu WIG o ponad 17% od stycznia, to P/E dla WIG nie wzrósł, a nawet się minimalnie obniżył, czyli nadal jest relatywnie tanio.

Ostatnio modyfikowany: 2017-11-29 23:12

TH.

Ilu Waszych znajomych chwaliło się już jak to sobie dorabiają? A wiadomo jaki człowiek jest pazerny... - Sąsiad zarabia to ja nie będe gorszy! Masz tu synek nasze oszczędności, kupuj mi tu szybciutko te bitkajny :)

20k jak najbardziej realne może i do końca roku. A później...

CzesioMorderca

"Warren Buffett spytany o bitcoin odpowiedział, iż „bitcoin to miraż. Jest tylko narzędziem transmitowania pieniędzy. Czeki i przelewy bankowe też nim są – nikt jednak nie próbuje inwestować w czeki lub przelewy."

Czyli jak rozumiem banki paypale wszelakie firmy transferowe i ludzie zajmujący się hawalą to wolontariusze? Że Warren nie kupował akcji banków zajmujących się transferami i czekami? hmmmmmmmm

Bańka i spekulanci swoje, ale Bitcoin dalej jest powszechnie używany i staje się popularniejszy. To że mniejszy/płytszy od innych "aktywów" nie ma znaczenia. Ktoś kto ma parę kur i sprzedaje jajca może być porównany do największej jajcarskiej firmy na świecie I NIE UMNIEJSZA to wartości jego kilkunastu jajcom dziennie ani trochę.

Nie żal że poświęcacie czas na czytanie o świecie i patrzenie na kreski latami, a tu na Bitcoinie właśnie minęła jedna z okazji żeby się ustawić na całe życie i sobie żyć nie marnując czasu na opisy(raporty,kreski,wiadomości,analizy) tylko doświadczać sobie życia? Jak Templeton czy najcwańsi pokerowi gracze? Przecież o to chodzi w sztuce spekulacji (nie mylić z inwestowaniem).

Efekt hallowyn - po prostu robi się ciepło i człowiek żyjąc w cielcu chce doświadczyć słonka i wiatru, pokazujących to i owo panien, otwartszych i życzliwszych ludzi.

W grach mmo gdzie również przewija się niezły hajs to jest dopiero pustostan w porównaniu z zimnymi miesiącami. Ale tam "płytkość rynku" może być atutem gdy ma się zachomikowane trochę. Ponieważ wybieracie drogę graczy(giełdowych) i ryzykantów (z angielska hazard -ryzyko) polecam 2 symulatory z których można się dużo naumieć i świat zrozumieć: Entropia Universe - inwestorzy vs lemingi w skrócie (np można było kupic księżyc za 100000$, albo udział w planecie za 100$ obecnie około 200$ - 100% ROI w 4 lata), oraz Factorio - czyli zrozumieć 3r3, o co chodzi z produkcją, przepływami, działaniem/zepsuciem się i jego nienaturalnie zachłannym podejściem do zasobów którego nie umie zostawić po pracy ;-)

Eli

Odnosnie tutejszych uzytkownikow, jak i szerszych mediow w ogole, to cieszy mnie zarowno brak zrozumienia czym jest BTC jak i odpowiedniego entuzjazmu, poniewaz to oznacza, ze jestesmy daleko, bardzo daleko od fazy manii, ktora nakazywala by opuscic ten instrument. Takze, daleki tez jestem od naklaniania kogokolwiek do zakupow, uchowaj bozia wchodzic w to po $10k USD, ale...

- BTC to nie ewolucja ale rewolucja, na miare tej jaka bylo wynalezienie WWW ponad 20 lat temu

- BTC nie umrze, powaznym zagrozeniem beda dopiero komputery kwantowe

- rynek moze i jest manipulowany... ale ktory nie jest? ;)

- biorac powyzsze, daleko do Tulipomanii. Nie wszyscy wala drzwiami i oknami aby kupowac BTC, ulica w wiekszosci poki co tylko o tym ROZMAWIA

- powazne instytucje poki co obserwuja z boku, ale jak wejda w temat, zacznie sie dalszy ruch w gore

- dalsze wzrosty rzedu 1000% rocznie raczej sa malo prawdopodobne ale...

- pierwszy powazny kryzyz - typu zagrozenie rozpadu strefy EURO na przyklad, i BTC frunie dalej w gore

- bedzie frunal, poniewaz nie ma solidnych narzedzi do szortowania BTC

- jesli ktos mysli, ze wejscie BTC futures cos zmieni... BTC futures beda powaznie roznich sie od WSZELKICH INNYCH aktywow, poniewaz w odroznieniu od nich, tutaj w gre wchodzi mozliwosc natychmiastowej dostawy - w przeciagu minut, praktycznie bez kosztow, BTC do kontrahenta... stad tez raczej mniejsza podatnosc na manipulacje, no chyba ze faktycznie jelenie beda nabierac sie na zakup "papierowych wydmuszek BTC" w stylu papierowego zlota, dopoki nie zdaja sobie sprawy, ze znacznie latwiej kupowac prawdziwy towar. Ten poki co jest niedostepny ale... drugi najwiekszy bank w Korei testuje depozyty BTC. A takich bankow bedzie znacznie wiecej...

- biorac pod uwage walke bankow centralnych z gotowka, kryptowaluty to JEDYNA sensowna alternatywna, rzutujaca pozytywne swiatlo na ich przyszlosc (kto bedzie biegal ze srebrymi monetami w kieszeni w dzisiejszych czasach?)

Podsumowujac: mamy do czynienia z nowa klasa aktywow, ktora wymaga nowego myslenia. Tak, jest duzo sciemy (USDT... och jak to wybuchnie to bedzie syf), manipulacji, przypuszczam 90-95% kryptoprojektow wywali sie na pysk po drodze itd. ale, nikt nie mowil ze pionierzy maja latwo. BTC & ETH sa juz z nami na zawsze...

Eli

https://www.coindesk.com/peter-thiel-bitcoin-like-reserve-form-money/

quidditch2

NLC

czytam czytam wieszcza i to forum, ale jest jeszcze życie i wszystkiego tam nie pamiętam o czym pisał.

jeśli piszesz o giełdzie to może i masz rację, znaczy rozumiem że jest tanio i warto się zastanowić nad inwestycją w GPW.

Ale nie rozumiem jak złotówka może być tania skoro jest droższa, dziś szwajcar może kupić a 1 CHF 3,6 złotego gdzie pół roku temu mógł 4,2

Więc gdzie tu logika ?

Złoty idzie do góry, a surowce niekoniecznie wszystkie ropa tak ale reszta ?

Czy ta korelacja się tu nie rozjeżdża ?

Co tu koreluje nadrzędnie ? Czy złotówka jest zależna od surowców czy może odwrotnie ?

polish_wealth

Np. bułgarska waluta jest w dużo gorszej pozycji i w tej nomenklaturza mozna powiedizec ze jest droższa bo (zpegowana jako 1/2 Euro caly czas), standard życia jest tutaj śmiało mogę powiedzieć 1,6 x gorszy niż w Polsce, produkty sa na niskim poziomie, zaplacisz za nie wiecej niz w niemieckim lidlu, to nie zarty, ceny sa gorsze niz w lidlu irlandzkim czy w niemieckim polowy produktów, a zarobisz 2x mniej niz w Polsce, czyli myslenie funduszu czy indywidualnego jest taki: nie oplaca sie tu zyc, wiec jak zostane z za duza iloscia tej waluty bo kursy zmienia sie na gorsze niz nabywalem ja do kupna aktywow to i tak bedzie lezec i czekac bo jej nie wykorzystam bo nie pojade mieszkac w gorszej standardem bulgarii i jest nominalnie droższa niz wiekszosc walut EM. Wiec jest droga i sie nie oplaca są wlasnie korzstniejsze gapy do zapelnienia dla kasy, do arbitrażu.

Ostatnio modyfikowany: 2017-11-30 10:33

polish_wealth

polish_wealth

Wczoraj gadałem z całkiem mądrym człowiekiem i zwrócił mi uwagę na jedną rzecz, uświadomił mnie, że kręgi spiskowe wierzą, że bitcoina nie da sie kontrolować i jest jednym z elementow walki z Fartuchem i cyrklem, mówił z całą pewnoscią o tym że istnieje klasa srednia, ktora nie chce byc inwigilowana przez olimpijczyków i dlatego ładuje portwele moze to nie tylko narzedzie banki dla ulicy.

Ostatnio modyfikowany: 2017-11-30 10:59

gruby

"Bo jak to mowi Graham rynek porusza sie zawsze od skrajnego przewartosciowania do skrajnego niedowartosciowania i siedza te wujki w funduszach (zeby nie powiedziec brzydziej) obserwujac naraz 20 rzeczy i widza gdzie sie pojawia niedowartosciowana dziura do zasypania bo nienaturalnie potaniala,"

Masz zdecydowanie wyidealizowany pogląd na temat rynków finansowych. Po pierwsze po założeniu naprawdę mocnych okularów czyli na dużym zbliżeniu okaże się rynkiem rządzą automaty a nie człowiek. Żaden człowiek nie jest w stanie przyjąć informacji (wejście), zanalizować jej, podjąć decyzję i zakomunikować ją (wyjście) do otoczenia tak szybko jak maszyna. Większość transakcji na rynkach finansowych dokonywana jest przez automaty decyzyjne zasilane prądem elektrycznym. Człowiek potrzebuje w najlepszym wypadku ułamków sekundy aby zareagować, ludzie od bezpieczeństwa ruchu drogowego ustalili tą wartość na "przeważnie poniżej 1 sekundy". W porównaniu do człowieka maszyna napędzana prądem przyjmuje wiadomość, analizuje ją, porównuje do innych, wydaje decyzję i wysyła ją w czasie mierzonym w mikrosekundach, czyli średnio licząc jakieś milion razy szybciej niż homo nawet bardzo sapiens.

Pogarszając zdeczka parametry lupy za pomocą której przyglądasz się rynkom zauważysz, że rynki napędzane są sterowanymi przeciekami. To jest cały, skomplikowany i oficjalnie nie istniejący przemysł sterowania kursami na giełdach. Te sterowane przecieki mają to do siebie, że nigdy nie wiadomo skąd plotka przyszła. W tym obszarze rynku aktywni są oficjalnie umiejscowieni w systemie "chlapacze" którzy wykorzystując swoje kontakty na zewnątrz pasą oficjalne mass media informacją a o wiele częściej dezinformacją na rozkaz swoich przełożonych. To z tego źródła biorą się prawie wszystkie "rewelacje" umieszczane potem na pierwszych stronach gazet będące oficjalnie efektem "dziennikarskich śledztw".

Trzecim stopniem kontroli systemu nad rzeczywistością są oczywiście oficjalne komunikaty etatowych słupów systemu którym płacone jest za występowanie na konferencjach prasowych, podpisywanie oświadczeń oraz branie odpowiedzialności za decyzje nie przez nich przecież podejmowane. Do tego grona zaliczają się szefowie banków centralnych, komitetów tego i owego, komisji do spraw najróżniejszych, międzynarodowych organizacji i tak dalej.

Czwarty element kontroli systemu nad rynkami finansowymi to weekend. Instytucja weekendu jest konieczna aby synchronizować ze sobą automaty podejmujące decyzje na poziomie mikrosekund oraz aby przekazywać informacje które przekazane pastwisku (to znaczy t.z.w. inwestorom) w czasie trwania sesji mogłyby zagrozić automatom HFT. Weekend jest systemową ochroną giełdy przed odpowiednikiem runu na banki w świecie rzeczywistym. To taki bezpiecznik przed przeciążeniem systemów HFT sprzężeniem zwrotnym.

Jak się na tym zarabia:

- HFT: a weź i wejdź do siedziby GPW z ulicy i powiedz im, że chcesz wstawić do nich do serwerowni swój własny system HFT. Ze względu na opóźnienia (mikrosekundy) Twój serwer musi znajdować się w odległości max. 10 metrów od serwera transakcyjnego dla danego waloru. No to weź i go tam wstaw, podłącz kabelkiem który przygotuje Ci GPW. A potem napisz tu nam ilu ludzi na giełdzie ze śmiechu umarło kiedy im pomysł na ten deal przedstawiłeś.

- sterowane przecieki to rewelacyjny sposób zarabiania na rynku. W szczegóły nie będę wchodził choć zasada jest prosta: z jednej strony podmiot A obstawia zakład na wydarzenie Z a później podmiot B "puszcza farbę" o wydarzeniu "Z" zaufanemu pismakowi. Ponieważ podmiot "A" i podmiot "B" są rejestrowane w różnych jurysdykcjach to nikt nie wie, że obydwa kontrolowane są przez tą samą mafię. Jeśli pismak chce zweryfikować historię u drugiego źródła to podstawia mu się podmiot "C" z jurysdykcji innej od tych odpowiedzialnych za spółkę "A" oraz informatora pracującego w "B". Jak się to inteligentnie poustawia to układ jest nie do wykrycia, zyski są pewne a dziennikarze w pełni od swoich "informatorów" uzależnieni. W rzeczywistości to dziennikarze są prowadzeni przez swoich informatorów, ale tego już nie muszą wiedzieć. Jak wszędzie bowiem zabawa w kotka i myszkę wymaga znajomości własnej roli a najskuteczniejszą metodą kontrolowania myszy jest utrzymywanie jej w przeświadczeniu że jest kotem.

(Dlatego system nazywa dawców kapitału "inwestorami"). Niby że przelewając systemowi własne oszczędności "inwestują", znaczy się że kiedyś dostaną je z powrotem i to jeszcze z zyskiem :-)

- oficjalne komunikaty słupów systemu są fantastyczną okazją do zarobku kiedy chociażby pisze się im przemówienia. Tutaj też szeroko używa się własnych słupów, żeby obejść zarzuty o "insider trading". Przekazujesz informację słupowi zanim zostanie ona upubliczniona za udział w zysku z operacji które wykona Twój słup na własne konto.

- zarabianie na instytucji weekendu też jest możliwe choć weekend głównie zabezpiecza giełdy przed runięciem w ramach paniki dostawców kapitału po wypuszczeniu przez system fugasa. W piątek po zamknięciu Nowego Jorku system puszcza bąka a mass media wąchają go przez cały weekend. Muppety nie mogą zareagować a jednocześnie mają czas żeby zostać zaprogramowane neuronalnie poprzez sieczkę z telewizora. Do nocy z niedzieli na poniedziałek kiedy to otwiera się Tokio system ma zatem czas aby przekazać wiadomość i zaprogramować poddanym reakcję.

*****

Oczywiście nadal wolno Ci wierzyć w jakichś nadludzi którzy gapiąc się na grafiki od Bloomberga analizują kursy i podejmują decyzje. Tylko zastanów się dlaczego tak wiele o nich się pisze, dlaczego stawiani są przez system na piedestale niczym swego czasu Pasza Angelina czy spawaczka Anna Walentynowicz, socjalistyczna przodownica pracy z wynikiem 270% normy.

batman

polish_wealth

pecet

(Dlatego system nazywa dawców kapitału "inwestorami"). Niby że przelewając systemowi własne oszczędności "inwestują", znaczy się że kiedyś dostaną je z powrotem i to jeszcze z zyskiem :-

Doskonale streściłeś tak szerokie pojęcie jakim mieni się rynek finansowy,fascynujące jest to ,że pomimo posiadanej wiedzy większość "inwestorów"potrzebuje "przetrzepania ...........y" osobiście.

zieloniutki

:) -lubię Cię czytać ...

drobny

Smirnoff69

gasch

Twierdził, że BTC będzie po 5k USD pod koniec 2017.

Może się nie pomylić, wygląda na to że mamy przynajmniej odreagowanie.