Czwartkowa sesja przyniosła potężne spadki na giełdach w USA i Europie. Amerykański indeks Dow Jones zaliczył najgorszy jedniodniowy wynik od 1987 roku, z kolei dla największych polskich spółek (WIG20) była to najgorsza sesja w historii.

Pora sprawdzić co przyniesie ostatnia sesja w tym tygodniu. Przyniesie inwestorom nadzieję czy może pogłębi panikę?

Piątek, 13 marzec

9:20 - po wczorajszych spadkach, europejskie giełdy zaczynają dzień od odbicia. Indeks Europe Stoxx 600 rośnie o 4%, z kolei WIG20 o 2%.

9:25 - zakończyły się już sesje giełdowe w Azji. W przypadku większości indeksów zmienność nie była tak duża, jak w Europie i Azji. Notowano głównie spadki rzędu 1%. Wyjątkiem japoński indeks Nikkei, który spadł o 6%. Japońska gospodarka kurczy się w bardzo szybkim tempie, a ostatni szczyt na rynku akcji zaliczony został 3 dekady temu. Tak to jest, kiedy dobrobyt ma zapewniać bank centralny i jego interwencje.

9:50 - Hiszpania oraz Włochy zdecydowały się na wprowadzenie zakazu tzw. krótkiej sprzedaży, czyli gry na spadek cen akcji. W przypadku Hiszpanii decyzja dotyczy 69 spółek, z kolei we Włoszech nie będzie możliwe shortowanie 85 przedsiębiorstw.

Nie oznacza to jednak, że spadki się nie pogłębią. Ostatecznie panika może spowodować wyprzedaż wśród osób czy funduszy, które obecnie posiadają akcje sprowadzając ich ceny do dużo niższych poziomów. Zakaz krótkiej sprzedaży blokuje jedynie działania spekulantom, którzy mogliby owe spadki pogłębić.

Oczywiście podobny zakaz nigdy nie zostanie wprowadzony na rynku złota i srebra.

10:15 - kolejny bank centralny decyduje się działać. Szwedzki Riksbank postanowił zaoferować przedsiębiorstwom dostęp do kredytu o łącznej wartości 500 mld SEK, czyli 50 mld dolarów. Oprocentowanie będzie wynosiło tyle ile aktualne stopy procentowe - obecnie jest to 0%. Termin spłaty kredytu to 2 lata.

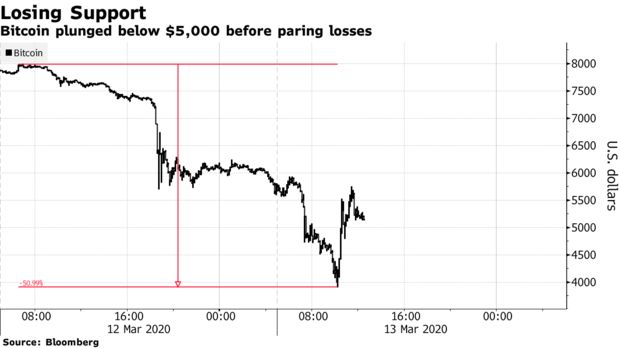

10:42 - o ile już w nocy część indeksów akcji zaczęła odbijać, to Bitcoin kontynuował swoje spadki. Łącznie na przestrzeni 2 dni najbardziej znana kryptowaluta straciła 51% wartości!

10:50 - przy okazji informujemy, że oficjalna inflacja w Polsce w lutym osiągnęła poziom 4,7% w ujęciu rocznym. Stało się to przy całkowitej bezczynności Rady Polityki Pieniężnej, która utrzymała stopy procentowe na poziomie 1,5% (najniżej w historii). Zapewne również w kolejnych tygodniach żadnej podwyżki stóp się nie doczekamy. Wręcz przeciwnie - w związku ze spowolnieniem gospodarczym RPP może zdecydować się stopy obniżyć. Póki co jednak prezes NBP Adam Glapiński zapewnia, że o żadnej recesji w tym roku nie ma mowy. Wcześniej zapewniał też, że nie ma co obawiać się wysokiej inflacji.

11:13 - w Korei Południowej shortowanie akcji będzie niemożliwe przez okres przynajmniej 6 miesięcy.

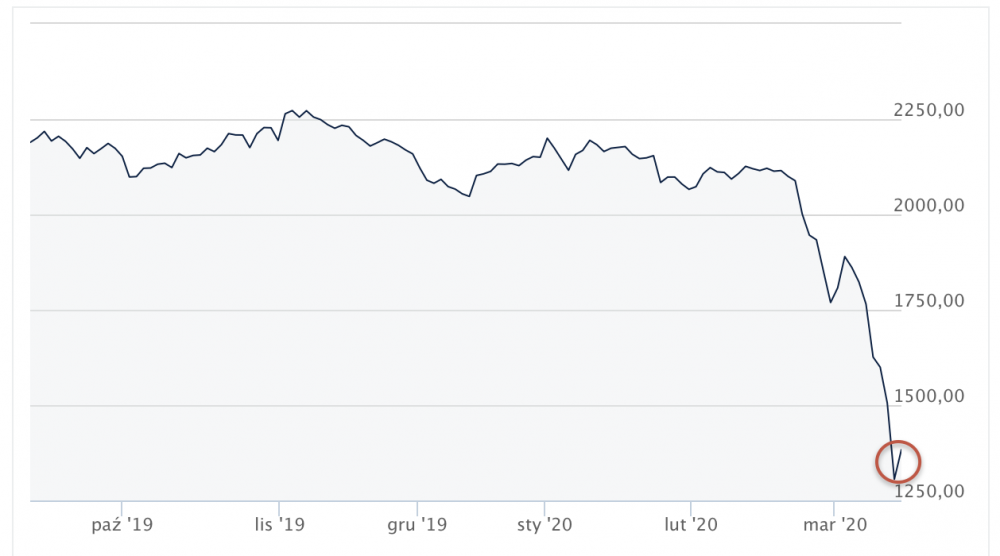

11:22 - dzisiejszy niemal 6-procentowy wzrost WIG20 wygląda imponująco aż do momentu kiedy zerkniemy na wykres.

Źródło: Bankier.pl

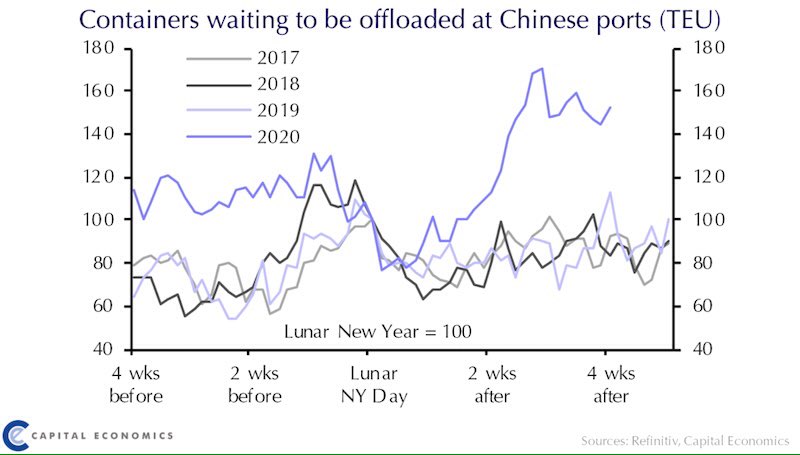

11:45 - sytuacja w Chinach w kontekście liczby zarażonych i wyzdrowiałych uległa poprawie. Nie oznacza to jednak, że gospodarka z dnia na dzień zacznie hulać. Skalę opóźnień widać chociażby w chińskich portach, gdzie na rozładowanie czeka niemal 2-krotnie większa liczba kontenerów niż jest to zazwyczaj.

12:05 - prezydent Donald Trump za wszelką cenę stara się znaleźć nowe sposoby na złagodzenie skutków ekonomicznych rozprzestrzeniającego się koronawirusa. Ożywiło to zwolenników złagodzenia, a nawet zniesienia ceł na towary importowane z Chin, zarówno w rządzie Trumpa jak i w kongresie. Zaprzestanie wojny handlowej mogłoby poprawić nastroje inwestorów i stymulować wzrost gospodarczy obu krajów.

Przypomnijmy, że nadal obowiązują 25% cła na import z Chin do 370 miliardów dolarów rocznie.

12:30 - póki co piątkowa sesja wygląda optymistycznie, indeksy w Europie rosną o 5-6%. Wyróżniają się Włochy, gdzie giełda odbiła o 11%. Wzrostowo zapowiada się też sesja w USA - kontrakty futures rosną o ponad 5%.

13:08 - w swojej książce Trader21 pisał niedawno o możliwościach przechowywania złota czy srebra. Jako jedną z opcji podał skrytki depozytowe PKO BP. Tymczasem dzisiaj dotarły do nas dwie informacje. Po pierwsze oddział banku PKO BP w Łodzi zdecydował sie na likwidację skrytek pod pretekstem przeprowadzenia remontu. Po drugie jeden z Czytelników w komentarzach poinformował o drastycznym podniesieniu opłat za skrytki przez Pekao. Zdaje się, że przechowanie majątku w najbliższych miesiącach będzie kosztowało dużo więcej niż zazwyczaj.

13:25 - w swoim nagraniu na YouTube George Gammon bardzo przystępnie opisał porównanie między koronawirusem a grypą. Do odsłuchu potrzebna znajomość angielskiego. W skrócie: Gammon podkreślił różnicę między poziomem zaraźliwości grypą i koronawirusem - w tym drugim przypadku jest on 3-krotnie wyższy (jedna osoba zaraża średnio cztery kolejne). Poza tym odniósł się również do Chin, gdzie zakażenia wyhamowały. Tutaj ważne spostrzeżenie - Chiny zastosowały drakońskie środki z których większość nie została jeszcze zastosowana na zachodzie Europy i USA. W związku z tym problem w tych krajach może być jeszcze większy.

Nagranie Gammona uświadamia, że państwa z Europy, a także Stany Zjednoczone w wielu kwestiach będą zmuszone pójść w ślady Chin. To oznacza dramat dla gospodarki i dalsze zawirowania na rynkach finansowych.

13:45 - niemiecki minister gospodarki chce "wesprzeć" koncerny farmaceutyczne uzależnione od importu odczynników z Azji. Rozwiązaniem ma być… nacjonalizacja tych firm, które ucierpiały z powodu zerwania łańcuchów dostaw i zmniejszenia popytu. Odzyskanie spółek farmaceutycznych zagrożonych upadłością lub przejęciem ma być elementem podtrzymującym suwerenność narodową.

Na koniec minister dodał, że "może wyobrazić sobie wspólny europejski projekt produkcji leków". Wiele wskazuje na to, że epidemia może przyczynić się do położenia łapy UE na wielu przedsiębiorstwach. Gdzie tu wolny rynek?

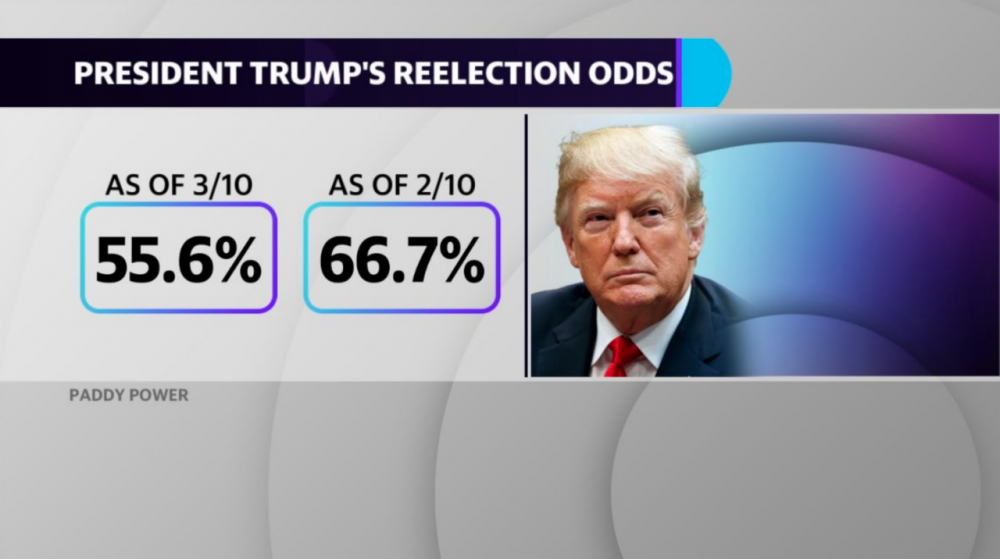

14:25 - szanse na reelekcję Trumpa maleją w szybkim tempie. Zgodnie z zakładami bookmacherskimi jeszcze 10 lutego obecny prezydent USA miał 66,7% szansę na zwycięstwo. Obecnie zmalała ona do 55,6%. 11% strata w tak krótkim czasie dobitnie wskazuje, że Trump przegrywa walkę z koronawirusem. Obywatele USA coraz częściej zarzucają mu bierność i bagatelizowanie problemu.

Źródło: Twitter.com

Również zachowanie rynków finansowych nie służy reelekcji. Trump był postrzegany jako ten prezydent, który wręcz maniakalnie śledzi notowania giełdowe. Mimo to za jego rządów przerwana została ponad 10-letnia hossa na nowojorskiej giełdzie. Prezydent USA przestał komentować zachowanie rynku na Twitterze.

14:40 - na otwarciu indeksy w USA zyskiwały ponad 5%, obecnie te wzrosty są minimalnie mniejsze.

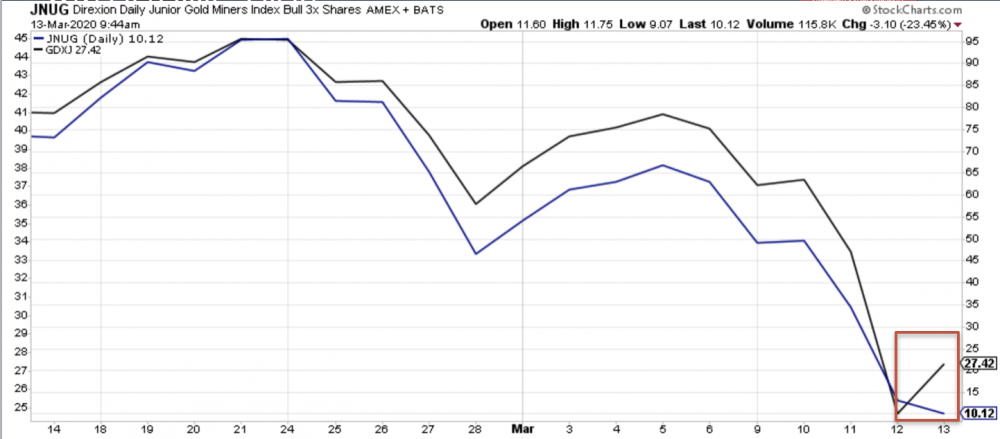

14:43 - uwagę zwraca zachowanie ETF-ów na spółki wydobywające złoto i srebro. ETF GDXJ, dający ekspozycję na mniejsze spółki, odreagowuje dziś spadki i rośnie 8%. W związku z tym 3-krotnie lewarowany ETF JNUG powinien rosnąć ponad 20%. W praktyce jednak okazuje się, że JNUG spada i to o ponad 25%!

Mamy więc rozjazd notowań, który pokazuje ile warte są silnie lewarowane fundusze w okresach braku płynności na rynkach.

15:15 - w swoim wczorajszym wystąpieniu szefowa EBC Christine Lagarde ogłosiła kilka zmian, które mają ratować sytuację w Europie (większy skup aktywów, pożyczki dla przedsiębiorstw). Dla samego banku centralnego jest jednak jasne, że takie zmiany są niczym w obliczu obecnych problemów. Dlatego też Lagarde zaapelowała do poszczególnych rządów, aby te wprowadziły specjalne ulgi dla małych i średnich przedsiębiorstw.

Naszym zdaniem wszystko pójdzie właśnie w tym kierunku - banki centralne będą skupiać się na ratowaniu płynności, z kolei rządy będą wprowadzać zasiłki, dotacje i ulgi podatkowe nie bacząc na deficyt. W ten sposób do gospodarki trafi większa ilość pieniędzy, co po krótkim okresie deflacji, doprowadzi do wystrzału inflacji.

16:00 - trudno określić odbicie indeksów w USA mianem przekonującego. Początkowe wzrost zostały już obcięte o połowę. Indeksy rosną średnio o 2,5%. Wieczorem polskiego czasu odbędzie się konferencja prezydenta Donalda Trumpa ws. koronawirusa.

W międzyczasie sekretarz skarbu Steven Mnuchin udzielił wywiadu CNBC. Stwierdził w nim, że "wiele przedsiębiorstw zarobiło duże pieniądze w czasie prezydentury Trumpa i ma nadzieję, że teraz te spółki ze zrozumieniem przyjmą niższe zyski i będą przede wszystkim dbać o pracowników".

16:20 - brazylijskie media donoszą o zakażeniu prezydenta Bolsonaro. W takim przypadku rośnie prawdopodobieństwo, że zarażeni są także Donald Trump oraz wiceprezydent Mike Pence. Dla ciekawskich małe uzupełnienie: jeśli obaj będą niezdolni do pełnienia funkcji, obowiązki przejmuje Nancy Pelosi. EDIT: Źródła rządowe dementują informację o zakażeniu Bolsonaro.

16:52 - ze wzrostów w Stanach Zjednoczonych nie zostało już nic. Jak zwykle ma to ogromne przełożenie na rynek europejski. Niemiecki DAX także jest już na "zero". Teoretycznie dobrze wygląda WIG20 rosnący o 3,7%, ale pamiętajmy, że tutaj skala przeceny była jeszcze większa (ok. 40%).

17:57 - oficjalna cena srebra spada właśnie o 8,5% do poziomu 14,5 USD. Coraz więcej osób zorientowało się już, że nie ma to nic wspólnego z rzeczywistością - w rzeczywistości srebra zaczyna brakować, dealerzy potrzebują coraz więcej czasu na jego dostarczenie.

W takich momentach od razu bardziej realny staje się rozjazd papierowej i fizycznej ceny metalu. Więcej na ten temat pisaliśmy tutaj.

Warto dodać też, że gold to silver ratio w tej chwili wynosi już 105. Oznacza to, że za uncję złota kupimy 105 uncji srebra. Jak widać, na tle historii, przebicie granicy 100 to coś wyjątkowego.

W obecnych warunkach pojawiła się możliwość zakupu srebra 10 procent poniżej oficjalnej ceny rynkowej. Trader21 przygotował na ten temat nagranie, które w ramach podziękowania trafiło do wszystkich, którzy zakupili książkę „Inteligentny Inwestor XXI wieku”. Taki „bonus” z pewnością jeszcze się powtórzy. Aktualnie jest to najwyżej oceniana książka o tematyce finansowej na portalu lubimyczytac.pl (ocena 9,4 w skali 1-10).

18:20 - niecodzienna sytuacja na spółkach wydobywających złoto i srebro. Mimo spadków cen samych metali, ETFy GDXJ i SILJ (dające ekspozycję na spółki wydobywcze) rosną o kilka procent. To dobrze pokazuje jaka panika była na rynku w dniu wczorajszym (GDXJ poleciał o 25%!).

18:30 - indeksy w USA mocno odbiły i zyskują średnio 3,5%. Jak widać, zmienność jest gigantyczna. Aktualne wzrosty zapewne częściowo spowodowane są oczekiwaniami związanymi z decyzjami Donalda Trumpa (planowane wsparcie dla gospodarki).

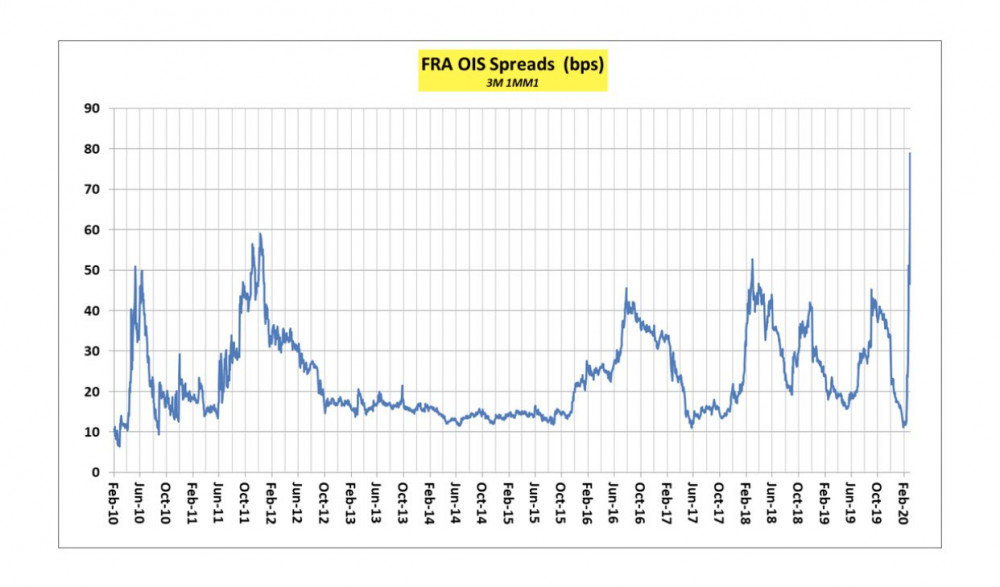

18:45 - podczas wczorajszej relacji opisywaliśmy krótko FRA-OIS spread. Wspominaliśmy, że wzrósł do 65 bps, czyli najwyższego poziomu od 2009 roku, co sugeruje spore obawy o kondycję sektora bankowego. Jak sytuacja wygląda dziś, już po gigantycznej interwencji FEDu?

Nie wygląda na to, by sytuacja uległa poprawie.

19:00 - pamiętacie słynne "whatever is takes" Draghiego? Były prezes EBC wypowiedział te słowa kiedy przyszłość strefy euro wisiała na włosku. Od tego momentu bank centralny zdecydował się drukować ile trzeba, byle waluta nie upadła. I naprawdę to zrobił. Ceny obligacji krajów strefy euro za sprawą dodruku stały się droższe niż np. obligacje USA.

A co powiedział dziś sekretarz Steven Mnuchin?

"There will be liquidity available, whatever we need to do, whatever the Fed needs to do, whatever Congress needs to do. We will provide liquidity."

Czyli: "Zapewnimy płynność. Niezależnie od tego co będzie musiał zrobić FED czy Kongres - zapewnimy płynność."

Ważny moment. Po wczorajszej decyzji FEDu rynek nie był zbyt przekonany. Zobaczymy co zmieni konferencja Trumpa. Póki co magiczna fraza "we will provide liquidity" pozwoliło indeksom nieco się odbić.

20:00 - szybko poszło. Prezes NBP Adam Glapiński powiedział, że zaproponuje RPP obniżkę stóp procentowych. Newsów z konferencji premiera nie powielamy, bo i tak do każdego szybko dotrą.

21:00 - prezydent Donald Trump ogłosił stan wyjątkowy w Stanach Zjednoczonych. Na walkę z rozprzestrzenianiem się wirusa przekazane zostanie dodatkowo co najmniej 40 mld dolarów. Główne indeksy wystrzeliły na koniec sesji - Dow Jones, S&P 500 oraz Nasdaq zyskały po niemal 10%. W poniedziałek przekonamy się czy ta euforia była uzasadniona.

Co ciekawe, pod koniec sesji ETF GDXJ (spółki wydobywające złoto i srebro) spadł do poziomu 19,8 USD za jednostkę. Dokładnie tyle samo kosztował w dołku na początku 2016 roku. Różnica? Wówczas złoto kosztowała 1050 USD, a dziś ponad 1500 USD.

W ten sposób kończymy jeden z najbardziej zwariowanych tygodni w historii rynków finansowych.

Independent Trader Team

Krzysztof1975

Ostatnio modyfikowany: 2020-03-13 10:05

patryk2000

Dacie jakiś komentarz do tego?

gruby

"Hiszpania oraz Włochy zdecydowały się na wprowadzenie zakazu tzw. krótkiej sprzedaży, czyli gry na spadek cen akcji."

Zakaz szorcenia tylko powiększa skalę spadków bo likwiduje popyt na papiery w momencie w którym jest on najbardziej potrzebny, czyli zanim wodospad wystąpi.

Wprowadzenie zakazu szorcenia jest decyzją polityczną: właściciele systemu zwiększają skalę uboju zarzynanych świń.

Ostatnio modyfikowany: 2020-03-13 10:18

m_a_rek

Unicum

polecam szanownym forumowiczom świetny artykuł dot. koronawirusa, no powiem szczerze, chyba nie jest za dobrze...

https://medium.com/@tomaspueyo/coronavirus-act-today-or-people-will-die-f4d3d9cd99ca

Pozdr

Dante

Ropa spadła bardzo nisko (ale budżet Rosji jest dopięty pod ewentualna cenę ropy na poziomie 25$), a spadki na giełdzie wyniosłu już ok. 50% ewentulnych całkowutych spadków, zatem RUB/PLN wygląda ciekawie

m_a_rek

https://www.polityka.pl/tygodnikpolityka/nauka/1946046,1,jest-przelom-chinscy-badacze-informuja-o-skutecznym-leku-na-covid-19.read

Dacie jakiś komentarz do tego?

Byłoby prawdopodobne gdyby to byli naukowcy z Wołomina.

buffett

Mostek

buffett

Darek32

Bujda moja dziewczyna pracuje w laboratorium jednego z koncernow farmacaltycznych opracowanie szczepionki lub leku trwa minimum 3-4 lata jak masz szcescie w wprowadzenie na rynek moze trwac spokojnie 5 lat, Clickbaity i tyle

Mostek

MaTeJKo

Mercator

Mostek

Tak, będą.

Ostatnio modyfikowany: 2020-03-13 11:09

Tajfun Fabisiak Sobótka

Ostatnio modyfikowany: 2020-03-13 11:15

zeromacho

Krzysiek3

Wg prostego schematu rozwoju epidemii powinniśmy się spodziewać w Polsce w najbliższym tygodniu następujących liczb (+/-) stwierdzonych zarażeń: 80, 130, 205, 320, 510, 800, 1200. Jak będzie istotnie mniej, to znaczy że wygasa.

Ostatnio modyfikowany: 2020-03-13 11:20

Pafcio

bb82

Nie, nie będzie.

kfas

Tu nie chodzi o szczepionkę jako remedium na to cholerstwo a o lek łagodzący objawy. Akurat Chlorochina zmniejsza objawy chorobowe tego koronawirusa, ponieważ oddziałuje bezpośrednio na enzym ułatwiający jego replikację, chodzi o furynę. Bardzo podobnie działa inny specyfik, ale pewnie nikt Wam tego nie powie, bo jest to ziołowy i dosyć łatwo dostępny preparat (Andrographis).

Ostatnio modyfikowany: 2020-03-13 11:35

Tajfun Fabisiak Sobótka

Jeżeli chodzi o ubezpieczycieli to według mnie zamiast PZU lepiej kupić z niemieckiego daxa firmę Alianz ale trzeba poczekać z zakupami jeszcze z miesiąc czasu jak kurs spadnie do 120euro i zacząć dobierać. W Niemczech dywidenda będzie na pewno a w Polsce to jest znak zapytania według mnie.

Tajfun Fabisiak Sobótka

Jeżeli chodzi o ubezpieczycieli to według mnie zamiast PZU lepiej kupić z niemieckiego daxa firmę Alianz ale trzeba poczekać z zakupami jeszcze z miesiąc czasu jak kurs spadnie do 120euro i zacząć dobierać. W Niemczech dywidenda będzie na pewno a w Polsce to jest znak zapytania według mnie.

WhiteDragon

Chciałem Wam podziękować. Czytam ten blog i Wasze komentarze od dawna, będą jakieś 2 lata. I dzięki temu, że dzielicie się swoją wiedzą mogłem się przygotować do tego z czym się zderzymy. Moje zasoby są wprawdzie skromne, ale dzięki Wam nie będą wyraźnie skromniejsze, a może nawet z czasem wyjdę na tym korzystnie.

Dziękuję.

Trzymajcie się ciepło i pozdrawiam!

juan344

hemor

https://www.9news.com.au/world/coronavirus-testing-in-the-us-compared-with-the-rest-of-the-world/1bd4439e-7ac3-458d-8487-662dd0353221

https://thehill.com/policy/healthcare/487329-ohio-health-official-estimates-100000-people-in-state-have-coronavirus

wzwen

"Zakaz krótkiej sprzedaży blokuje jedynie działania spekulantom, którzy mogliby owe spadki pogłębić."

To nie całkiem tak jest. W zasadzie to jest dokładnie odwrotnie.

Upraszczając:

W bessie jest nieco inaczej niż w hossie.

Ceny spadaja, bo nie ma chętnych do kupna a nie dlatego, że są chętni do sprzedaży. To olbrzymia różnica w stosunku do hossy, gdy ceny rosną, bo są chętni do kupna.

Obraz techniczny bessy jest taki, że powyżej obecnej ceny nie ma zleceń. Zlecenia są poniżej obecnej ceny. Bez naczenia czy są to zlecenia stop loss czy buy limit - ważne, że tam są. Realizowane więc są te zlecenia, które są, a one są niżej. Po zrealizowaniu tych zleceń obraz jest taki jak poprzednio. Wyżej zleceń nie ma a niżej są. I to właśnie jest bessa i dlatego obroty w bessie wcale nie muszą być wysokie (grający na wzrosty przwyczaili się, że trzeba być twardym a wszystko skończy się dobrze).

Spekulanci grający na spadki muszą kiedyś zamknąć pozycję. To łagodzi spadek.

O ile mamy doczynienia z bessą, to zakaz krótniej sprzedaży przyczyni się raczej do pionowego zjazdu w przepaść notowań.

Wiem, że ciężkie do łytnięcia, że jacyś ktosie zarabiaja na naszym nieszczęściu. Jednak bez nich nieszczęście było większe.

@Krzysztof1975

"Dzisiaj w system finansowy wpompowane ma być dwa razy więcej pieniędzy [...]"

Koń zdechł. Z zasadnych działań wykonano juz większość (https://www.wawak.pl/pl/content/martwy-kon-zarzadzanie).

Ostatnio podjęto działanie:

- Przeznaczenie dodatkowych środków na zwiększenie wydajności konia

Teraz próbuje się ponownie. Jak nie zadziała, to z niewykorzystanych działań mamy jeszcze do wyboru:

- Kupno produktu mającego sprawić, że martwy koń będzie biegał szybciej,

- Przeprowadzenie badań nad sposobami wykorzystania martwych koni,

- Ogłoszenie, że przy produkcji tego konia, koszt był zmienną egzogeniczną.

Tak więc nie wszystko stracone.

Ostatnio modyfikowany: 2020-03-13 11:43

bb82

Z kolei "krach" na SWIG80 wygląda przerażająco aż do momentu zerknięcia na wykres 3-letni ;)

Łoren

A nie uważasz,że PZU może wypłacać odszkodowania za pobyt w szpitalach?

Tajfun Fabisiak Sobótka

USA wzrost z 1300 na 1700

Niemcy wzrost 2000 na 3000

Francja 2000 na 2800

Włochy 12 000 na 15 000

Poczekajcie chociaż miesiąc a zobaczycie, że będzie się działo i kupicie akcje za miesiąc taniej. Dopóki nie będą znosić ograniczeń nie warto kupić akcji bo będą tańsze.

polish_wealth

@ Nikt ważny, bez żadnego pieprzenia - TAK - zgadzam się ze wszystkim co powiedziałeś, ale ja mówię wszystko warunkowo, czyli "Jeśli oni sięgną" "jeśli oni wprowadzą chipy" "Jeśli oni zlikwidują gotówkę" To ja wole spalić cały system do Ziemi, pomóc wywołać run na bankomaty itd.

Mam dobry żart ułożony, ale nie chce go odpalać bo on sam w sobie oprócz śmiechu ma właściwości kaskadowe, których na razie nie ma co uruchamiać :) Czyli podsumowując, jak Ty chcesz jeszcze żerować na systemie, żerować na środowisku nie zażynając zajęcy, jak Ci zaproponują rozwiązania ostateczne, które już forever robią z Ciebie zająca?

Czemu?

Nie ma gotówki, bez nadzoru nad służbami jesteś ogłoszony szurem, przychodzą panowie zabieraja cie do izolatki, masz wyłączone konto, po 2 latach trafiasz na śmietnik świata (wypuszcza Cie) i se radź i wtedy rób rewolucje jak już goje poszły dalej w zniewoleniu. Będziesz chciał coś powiedzieć, to już Ci się obrączka zapali na kolor ostrzegawczy dla innych goi, coś będziesz chciał zrobić nie dostaniesz pracy.

Wiec Nikt_ważny i ludzie którzy studzice nas ludzi Ognia, kurwa od World Trade Centre nie zrobiliście nic żeby zapobiedz postepującej inwigilacji, teraz kiedy stajemy w obliczu rozgrywki ostatecznej wy dalej studzicie zapały nas Ogni.

Wy nas prestancie gasic bo sami bedziecie w wirtualnym pierdlu :)

Ta strategia nie niszczenia stołu jest dobra dopóki góra nie przyjdzie z rozwiązaniami ultymatywnymi.

Ostatnio modyfikowany: 2020-03-13 12:21

bb82

paffsonik

zgoda54

Szkoły zamknięte od przyszłego poniedziałku

Ostatnio modyfikowany: 2020-03-13 12:16

forte

JohnyWho

A wszystkie linie tel NHS wiszą.

Ostatnio modyfikowany: 2020-03-13 12:24

Mike007

Już w styczniu CDC informowało że przyjęta strategia to "spowalniać" a nie "powstrzymać". Bo to drugie było już nierealne. Prawdopodobnie w chwili obecnej już wiadomo że i tak i tak większość ludzi będzie miało kontakt z wirusem, a spowalnianie w tej skali to też już kwestia niewiele znacząca. Wiec prawdopodobnie aktualna strategia to "przechorować jak najszybciej minimalizując panikę". A w jej ramach robienie masowych testów niewiele pomoże.

Prawdopodobnie podobną strategię przyjęły rządy w EU i także w Polsce. Przechorować, udając że coś robimy i dbamy o ludzi. W takim tonie wypowiadała się także Merkel ("40-70% ludzi i tak zachoruje").

I z punktu widzenia gospodarki ma to pewien sens bo lepiej mieć paraliż 3 miesiące niż pół roku. A że śmiertelność może być trochę wyższą to nie jest taka istotna sprawa.

nobody18

polish_wealth

Wyleczono wirusa? Puszczono kontenery z chin? zarażonych ubywa? Jest konsensus ws. Ropy? USA otworzyło granice dla Europy? Turasy zatrzymali uchodźców?

SHITTT MEEEEEN!

Paru ludzi stara się złapać pare pipsów. łot co, no ale gotuje mi się krew z ciekawości co sie przez ten weekend stanie na swiacie.

Jedyne co się stało to paru sukinsynów mających FED wypuszcza śmieci z powietrza, to i DAX tam podlatuje to i WIG tam podlatuje, zobaczymy jak sie poniedziałek otworzy ;p

Operacja korona, skądinąd majstersztyk nie zebrała jeszcze swojego żniwa,

Ostatnio modyfikowany: 2020-03-13 12:38

buffett

Ostatnio modyfikowany: 2020-03-13 12:33

SSJ

Widzę, że większość osób nie rozumie, że w trendzie spadkowym pojawiają się odbicia tak jak w trendzie wzrostotym pojawiają się spadki. Ale ostatecznie trends ma to do siebie, że zostaje zachowany.

m_a_rek

I z punktu widzenia gospodarki ma to pewien sens bo lepiej mieć paraliż 3 miesiące niż pół roku. A że śmiertelność może być trochę wyższą to nie jest taka istotna sprawa.

Mały myk może być taki, że śmiertelność może być dosyć wysoka. Przy założeniu, że 18% wymaga hospitalizacji, służba zdrowia może odsunąć od pomocy znaczną ilość ludzi i zamiast obecnych optymistycznych 3,4% (dane WHO) będzi dyszka. Wtedy nasi właściciele mogą wylądować na latarniach.

muras88

Ale po ludziach jakoś nie widać przerażenia póki co

buffett

buffett

BartArt

O konflikt zbrojny.

Arekb52

Zbyszek_

Zna ktoś z was miejsce w Polsce gdzie można nająć skrytkę bankową. Gdzie trzymacie złoto w Polsce?

3r3

Zakaz shortowania ciężko wyegzekwować. Wszak niemożność pożyczania akcji oznacza też ich niezastawialność więc pod wycofane z zastawu trzeba uzupełnić colateral.

To że nie można podzielić się stratą z pożyczającym akcje tylko dokręci śrubę na spadkach.

"10:15 - kolejny bank centralny decyduje się działać. Szwedzki Riksbank postanowił zaoferować przedsiębiorstwom dostęp do kredytu o łącznej wartości 500 mld SEK, czyli 50 mld dolarów. "

Ale za opłatą - trzeba się wyspowiadać i wprowadzić sprawozdawczość. Kapitał aż tak drogi nie jest żeby się w to bawić tam gdzie się robi piniondz.

@BartArt

"Uważam że ci psychopaci wolą uwalać wszystko, zadrukowywać co się da, niżeli przyznać rację że relikt jest pokryciem, prawdziwym pieniądzem. To tak można w nieskończoność."

Nie, nie da się i doskonale o tym wiedzą bo wielokrotnie już to robiono. Dlatego to robią.

@nikt ważny

TrollReader świetnie zna anielski i rozumie w nim żarciki, tak tu tylko się droczy.

@m_a_rek

"Czy zasada - aby zarobić - kup tanie sprzedaj drożej (albo to odwrotnie było?). Nadal obowiązuje?"

Kup - ciągnij dywidendę - sprzedaj zużyte.

@wzwen

"Bez naczenia czy są to zlecenia stop loss czy buy limit - ważne, że tam są. "

Histereza na tych krzywych też ma się dobrze.

//===========

Na lotnisku w Gdańsku rozporządzenie o kontrolowaniu pasażerów jest, ale nie ma przeszkolonych w procedurach więc nie wykonuje się. Czyli jest normalnie.

Złoto nie płaci kuponu, ale za obligi trzeba tu i ówdzie dopłacać - to zaleta teraz że nie płaci^^

hemor

No właśnie, spowalniać, to znaczy testować jak najwięcej się da, izolować chorych i leczyć tych co tego potrzebują. Dzięki takiemu psotępowaniu służba zdrowia nie zostanie przytłoczona. W USA NIE ROBIĄ TESTÓW, bo te kilak tysięcy to jest nic! Nie izolują, pojedyncze stany coś tam próbują robić, ale to za słąbe działania. korea Południowa najlepiej sobie poradziła, właśnie dzięki testowaniu 20000 przypadków dziennie i ich odizolowywaniu. Nie wiem czy to ma sens z punktu widzenia gospodarki, według mnie nie. Jak myślisz jak społeczeństwo zareaguje gdy w USA śmiertelność będzie znacznie wyższa, zachoruje większy procent populacji, całkowita utrata zaufania do rządu i służb medycznych, co będzie miało reperkusje długoterminowe.

Mmw

https://www.money.pl/gospodarka/dzieki-cpk-powstana-nowe-tory-to-pierwszy-duzy-program-inwestycji-w-kolej-od-ponad-30-lat-6427908056447105a.html

Czy raczej myślicie że jezeli już ten CPK powstanie i będzie też rozbudowa kolei to beneficjentem nie koniecznie musi być TORPOL tylko inn firma zaprzyjaźniona bardziej z rządem?

Ostatnio modyfikowany: 2020-03-13 12:59

buffett

MemstaraAgento

"Ale czy Ty osobiście kogokolwiek chorego widziałeś? Nie że w tv, nie w gazecie, nie przez fejsa, tylko czy taką żywą osobę znasz osobiście?"

Bardzo dobre spostrzeżenie! Powiem więcej, ja osobiście nie znałem nikogo kto by zginął w wypadku samochodowym. Więcej, nie znam nikogo kto by znał kogoś kto zginął w wypadku samochodowym (nie żebym jakoś specjalnie o to pytał przy zawieraniu znajomości, ale o wirusa tak samo). Myślę, że śmiertelność wypadków samochodowych to ściema wymyślona tylko po to aby nas kontrolować, nie pozwolić się napić od czasu do czasu i jeszcze przypiąć nas do foteli jakimiś pasami, aby służbom było łatwiej do nas strzelać gdy staniemy się niewygodni dla systemu! A tak w ogóle najbardziej by im pasowało jakby jeszcze wybuchła panika i sklepach zabrakło foli aluminiowej na nasze ochronne czapeczki!!!

Ludzie, naprawdę! Apeluję o trochę racjonalizmu! Nie neguję tego, że wszelkie stany wyjątkowe mogą być wykorzystywane przez różnych graczy do swoich celów, ale nie popadajmy w paranoję typu, że skoro osobiście nie znam nikogo kto zachorował to ten wirus to jedna wielka ściema. Bez względu na to czy jest wykorzystywany czy nie, ten wirus dalej może być niebezpieczny dla osób chorych lub starszych, waszych mam i babć.

Wiem że taki 3r3 niewiele sobie będzie robił z kwarantanny czy innych obostrzeń i niewiele go będzie obchodziło czy go komuś sprzeda, ale mam nadzieję że niewielu tutaj pójdzie jego śladem.

A jak dojdzie do sytuacji w której wszyscy będziemy już znali osobiście kogoś chorego to znaczy, że najprawdopodobniej sami też już jesteśmy zarażeni i jest po ptokach :) Tyle z tego argumentu :)

Funny Man

Jestem nowy i mam takie pytanie: dlaczego index sp 500 stanął od 12.10???

Ostatnio modyfikowany: 2020-03-13 13:04

nobody18

Bochumer Jung

hemor

Jak myślicie ile może trwać to odbicie?

nobody18

AdaMS11

jestem nowy i również mam pytanie, czy skoro dzisiaj ma być chwilowe odbicie na sp500 w górę to czy warto kupić coś i po kilku godzinach sprzedać? Praktykuje sie takie zagrywki czy to ryzykowne i odradzacie?

uberbot

"@RUB

Ropa spadła bardzo nisko (ale budżet Rosji jest dopięty pod ewentualna cenę ropy na poziomie 25$), a spadki na giełdzie wyniosłu już ok. 50% ewentulnych całkowutych spadków, zatem RUB/PLN wygląda ciekawie"

Na czym opierasz obliczenie, że już jest 50% całkowitych spadków?

@Tajfun Fabisiak Sobótka

"Słuchajcie atrakcyjne za miesiąc,dwa miesiące bądź w wakacje mogą być bardzo linie lotnicze Lufthanza, United Airlines, American Airlines oraz inne... Nawet jak akcja z wirusem skończy się za dwa miesiące to ludzie będą mieć w głowie zagrożenie i znaczna część turystów zrezygnuje z lotu samolotem na wycieczkę na wiosnę oraz w lato...Ceny biletów bardzo rosną na wiosnę i w wakacje a to oznacza w tym roku ogromne straty dla linii lotniczych. Jeśli chodzi o akcje biur podróży to lepiej nie dotykać wcale bo tutaj grozi bankructwo. Według mnie Rainbow Tours SA zbankrutuje"

Też się zastanawiam nad liniami lotniczymi i też w wakacje czy po wakacjach. W sumie to na każdy inny zakup, nawet złota, bo teraz to 'zbyt ciekawie' jest. Ryanair ma solidne podstawy. Klienci są poniewierani, a i tak używają. Pracownicy podobnież. Koszty tam O'Leary trzyma zawsze mocno... Luty był świetny. Trzeba poczekać na spadek klientów w marcu i zoabczyć jaki mocny.

"Jeżeli chodzi o ubezpieczycieli to według mnie zamiast PZU lepiej kupić z niemieckiego daxa firmę Alianz ale trzeba poczekać z zakupami jeszcze z miesiąc czasu jak kurs spadnie do 120euro i zacząć dobierać. W Niemczech dywidenda będzie na pewno a w Polsce to jest znak zapytania według mnie."

Zurich poleciał mocno. Też wart zainteresowania.

"Poczekajcie chociaż miesiąc a zobaczycie, że będzie się działo i kupicie akcje za miesiąc taniej. Dopóki nie będą znosić ograniczeń nie warto kupić akcji bo będą tańsze."

Albo nawet parę miesięcy może...

Marcin (ITT)

Po Twoim wpisie można wywnioskować, że do tej pory nie miałeś zbyt wiele doświadczeń z giełdą. Dlatego lepiej nie szukaj możliwości szybkiego zarobku w obecnych warunkach. Lepiej jeśli będziesz uważnie śledził wydarzenia, to jak reaguje giełda oraz co robią banki centralne i rządy. Wnioski pozwolą Ci lepiej radzić sobie na giełdzie w późniejszym okresie.

@all

Dzisiaj bardzo mocno odbicie. Pytanie co z kolejnymi dniami. Myśle że weekend zdominują jednak negatywne wieści (stany wyjątkowe, nasilenie działań prewencyjnych w USA) - co sądzicie? Jakie pozytywne wieści mogłyby tu ratować sytuację?

Nam Nam

ruhe

Opracowanie i testowanie szczepionki to minimum półtora roku.

https://kopalniawiedzy.pl/koronawirus-epidemia-szczepionka-SARS-CoV-2-COVID-19,31652,2

Natomiast rozmawiałem przedwczoraj na skype z gościem, który mieszka w Singapurze i tam powoli sytuacja wraca do normy. Mam na myśli tylko tyle, że wygląda to raczej na problem, który (w sensie medycznym) zniknie po kilkunastu tygodniach a nie kilkunastu miesiącach.

Kikkhull

Jeszcze, zapnij pasy, kup popkorn i czekaj.

Pafcio

Kikkhull

Jak ludzie nie beda pracowac, to nie beda mieli kasy na ubezpieczenie.

BartArt

https://www.polsatnews.pl/wiadomosc/2020-03-13/w-chinach-i-korei-poludniowej-wygasa-epidemia-koronawirusa-dobra-wiadomosc/?ref=kafle

Ktoś może potwierdzić?

wzwen

"Największe głowy państw takich słów nie rzucają ot tak. O co tu chodzi"

Bedąc cynicznym paranoikiem zauważam, że problemem rządzących jest wielka kupa ludzi, którzy są bezużyteczni, jeść chcą, a dodatkowo nie w 100% zgadzają sie z władzą.

Przez lata próbowano im wyperswadować kompulsywną chęć życia (zero growth, ekologizm).

Uzyskano całkiem zachęcające efekty wstępne. Jednak wszystkie te działania są nastawione na uzyskanie efektu w dość długim terminie.

Koronawirus COVID-19 pojawił się jako prezent z okazji chińskiego nowego roku. Jakkolwiek uważam, że bezpodstawnie, to pokładane są w nim bardzo duże nadzieje:

1. USA: może pozabija wszystkich niedożywionych (tj. żywiących się kuponami żywnościowymi). Jest coś ok. 50 mln. Jak ma zachorować 150 mln (myślę, że to zbyt optymistyczne), to są spore szanse na to, że trafi w i pozabija najuboższych (duże skupiska ludzi, niskiej jakość żywność).

Jakby się udało, to Chiny mają przesrane. Nie dość, że na nich zostanie zrzucona wina za śmierć milionów, to jeszcze Amerykanie wezmą się z powrotem do pracy: Let's make Americans to work again! Dodatkowo można wprowadzić nie tylko cła, ale i w ogóle zakaz importu czegokoliwek z Chin, bo nie będą Chińczyki nam następnych wirusów przysyłać!

2. UE:

a) zero growth stanie się niepotrzebne - jak umrze 20 mln Niemców (i proporcjnalnie w innych krajach), to będzie znowu będzie miejsce na growth

b) kryzys migracyjny - wreszczcie można humanitarnie strzelać do emigrantów - uchroni ich to przed zarażeniem się

c) wszelkie regulacja prawne - świetny czas na wprowadzenie; protestów nie będzie, bo ze wzgledów zdrowotnych jest zakaz zgromadzeń, ale i bez zakazu nikt protestować nie będzie, bo strach się zarazić.

3. Polska: wszystko co złe, to nie PiS ani nawet nie PO - to koronawirus!

W zasadzie same zalety. Trudno dostrzec jakieś wady. Zdecydowanie COVID-19 jest fajnym wirusem i marnotrastwem byłoby z niego nie skorzystać.

@Mike007

"I z punktu widzenia gospodarki ma to pewien sens bo lepiej mieć paraliż 3 miesiące niż pół roku."

A niby dlaczego?

@m_a_rek

"Wtedy nasi właściciele mogą wylądować na latarniach."

Sami się zabiją czy może skurzone społeczeństwo wyrazi swój protest kredą na asfalcie i to ich ostatecznie pogrąży?

@3r3

"rozporządzenie o kontrolowaniu pasażerów jest, ale nie ma przeszkolonych w procedurach"

Sam narzekasz, że przepisów za dużo, abyś dał radę każdy złamać, a zarzucasz służbom, że nie nadążają z procedurami?

MWM

Jedyne co mogło by poprawić nastroje to informacja o szczepiące albo o braku nowych zarażonych w okresie ok. 2 tygodni (czyt. opanowaniu sytuacji). Ale to raczej nie będą szybkie wzrosty na giełdach.

polish_wealth

Na tą konkretną chwilę tj. 13.03.2020, 13:55 konkretnie biorąc pod uwagę polski złoty i dostepność walut w pospolitych kantorach, to nie ma waluty którą można wskazać jako jednoznacznie atrakcyjną do nabycia, chyba że ruski rubel i NOK, jak paliwa odbiją to to też odbije -

USD, EUR - na takich powiedzmy swoich stałych maximach, może być drożej tylko jak wojna walnie, jeżeli zaś nie walnie i sytuacja będzie się stabilizować to warto poczekać na USD po 3,7 i Euro 4,1

Ostatnio modyfikowany: 2020-03-13 14:05

Kikkhull

Ostatnio modyfikowany: 2020-03-13 14:05

Mercator

wzwen

"Orlen wybije, bo produkuja plyn do dezynfekcji rak."

Albo spadnie, bo produkuje benzynę, a transport już stanął dęba.

polish_wealth

Czyli wskakując w NOKA i w RUBLA na ich skrajnym niedowartościowaniu ze względu na ceny ropy to uciekam do grosza, który się słabiej dewaluuje w czasie, a kiedy pomyślę o tym, że moga zyskać 10-15% z powodu powrotu ropy na swój pułap to już mnie to pociąga.

Jeżeli dodatkowo pamiętam wskoczyć za tylko jakąś częśc portwela a nie z główki na sczupaka to wogóle jestem zayebisty. - takie jest moje myslenie

Ostatnio modyfikowany: 2020-03-13 14:13

z01

Bochumer Jung

dzięki, to trzymam na razie PLN - tylko co lepsze w skarpecie czy w banku?

polish_wealth

Zapytacie dlaczego?

Bo musi być jakieś magiczne wyjaśnienie które ułatwia podjęcie decyzji, kiedy nie ma racjonalnych przesłanek ^^

Ostatnio modyfikowany: 2020-03-13 14:15

easyReader

Ostatnio modyfikowany: 2020-03-13 14:20

buffett

ErwinBujak

matej

Mazi

Czy ktoś mi może wyjaśnić jak to się dzieje że na premarket GDXJ +18% JNUG -14%? Myślałem że JNUG to 3xGDXJ...

dav1

Odnosnie TORPOLu. Wycena jest atrakcyjna i placa jakas tam dywidende. Cena po 15zl wydaje sie nie byc jakims problemem, gdy jeszcze poleci wdol, napewno sie zastanowie. A kontrakty zwiazane z CPK moze byc bonusem ale trzeba w to wejsc zanim te kontrakty sie wyjasnia.

@Mazi podlaczam sie pod pytanie o JNUG. Czaje sie na zakup JNUG ale GDXJ moze spokojnie spac do 17$ a byc moze i nizej, wtedy JNUG powinien zostac zmasakrowany (jakby juz nie byl:))

JNUG dalej swoje, -30% gdy GDXJ +10%... znaki im sie pomylily.

Ostatnio modyfikowany: 2020-03-13 14:44

polish_wealth

Dziwna to prawda...

ale z ropskiem odbije i sie coś ugra -

Ma ktoś kredyty we frankach? Znajomy mówił, że otworzyli dział w kancelarii, że zajmują się tylko frankowiczami nabitymi w źle indexowane kredyty.

Opowiadał mi, że np. z 400 tysięcy mogą odbić ze 150tyś, lub mogą też kredyt uniewaznić, jak pytałem go o skuteczność to mówił że niezła, ale muszą zbadać całą sytuacje klienta zanim się zabiorą do wytoczenia sprawy. Natomiast mówił że jak już wytypują warunki, że widzą szanse, to zbić można szmal niewąski. Biorą 20-30%. Nie wiem - zostawiam numer do niego na jego prośbe, może ktoś skorzysta - 726 708 290 - możecie mówić że od Mateusza - on też jest Mateusz - nie nie jesteśmy tą samą osobą xD

Ostatnio modyfikowany: 2020-03-13 14:49

lary100

Może ktoś się orientuje czy taki podatek również można nałożyć na konta Maklerskie .

Kikkhull

Kikkhull

Zamówiłem paczkę z Chin 10 marca i 11 marca została już wysłana - będzie u mnie najpóźniej w poniedziałek

A swistak siedzi i zawija. Pociag szerokotorowka jechal 12 dni do Polski. Coz to byla za paczka, ze ja samolotem wyslali.

thehead

darjus

Muszą utrzymywać WIELKI STRACH pt.: "co to będzie, czerwono wszędzie", aby przygotować spanikowany motloch do prośby do "starszych i mądrzejszych" o "pomoc i pokierowanie ich losem i świata". No i wyczyścić z jakiegokolwiek zabezpieczenia realnego.

W tym psychopatycznym scenariuszu nie może być miejsca na kilkudniowy-weekendowy luz na zwieraczach.

Tak imho - nie obstawiać pod to zakładów w kasynie.

BartArt

Co?? https://stooq.pl/mol/?id=10153

Także ten, GTW już się przygotowała. Wodospad "piniędzy".

Ostatnio modyfikowany: 2020-03-13 15:03

Danny

Kilka moich własnych przemyśleń po tej prezentacji:

1 Bardzo ciekawa prezentacja bańki na rynku akcji ze szczytem 158% w stosunku do GDP na ostatnim wielkim szczycie oraz obecnym zjezdzie do 138%. Co niesamowite, potencjał zjazdu jest ogromny , jeśli ma to spaść do 70 % lub niżej jak przekonuje prezenter.

2 Nielogiczna bańka na giełdzie ( kasyno) trwała już wiele lat o czym pisał Trader i o czym dyskutowali uczestnicy bloga wielokrotnie. Nastaje czas na zlikwidowanie całości lub częsci bańki przez największe koty. Oni też wiele dziś tracą ale myślą już, ile mogą zarobić na dłuższą metę , jak już ostrzyżą maluczkich.

3 Tu nie ważne są wartości w USD , ważna jest własność firm , wielkośc udziału. To dla wielkich nie strata jeśli mieli wcześniej 30 % firmy X ( przykładowej) warte np 100 mld a po tym całym resecie będą mieli 70% akcji X wartych "tylko " 80 mld a konkurencja - mali, będą goli i weseli ( ostrzyżeni do podszewki) . Przy okazji kosmiczne C/Z się uracjonalnią. Wielkie koty maja drukarki banknotów i za pomocą kryzysu zamieniają papier na wartość trwałą ( własność firmy X )

4 FED błyskawicznie pożycza ostatnio 1,5 biliona maluczkim na super warunkach , by ci zapożyczajac sie po uszy ratowali swoje pozycje w kasynie. To chwilowo spowolni krach ( dzisiejsze podjazdy) . Za kilka dni jazda w dół zacznie się na nowo i tak pewnie kilka tygodni. W miedzyczasie będzie sterować się paniką ( czasami troche nadzieji a w większości złe wieści ) .

5 Na koniec wielkie koty , FED wykupią rodzynki z ciasta w super cenie i bedą właścicielmi wiekszości dobrych , perspektywicznych firm. Reszta padnie w biegu albo bedzie zapożyczona po uszy .

6 Praktyczne przemyślenia . Nie rzucałbym się dzisiaj na zakupy , widząc indeksy na zielono :) . Panika związana z korona wirusem ma jeszcze wielki potencjał a wartość aktywów giełdowych 140 % z możliwością spadku do 70% lub mniej ( jak pokazano na wideo prezentacji) . Myślę też , że wraca do łask analiza fundamentalna i zdrowy rozsądek przy podejmowaniu decyzji. A właścicielom Ubera nie wiem co życzyć , bo z forsą mogą sie pożegnać :)

kfas

ErwinBujak

A swistak siedzi i zawija. Pociag szerokotorowka jechal 12 dni do Polski. Coz to byla za paczka, ze ja samolotem wyslali.

Bardzo ważna dla mnie paczka :) Koszt przesyłki $103

scyzoryk

Rado

To są naprawdę ciekawe czasy.

matej

gruby

"Myślę, że śmiertelność wypadków samochodowych to ściema wymyślona tylko po to aby nas kontrolować, nie pozwolić się napić od czasu do czasu i jeszcze przypiąć nas do foteli jakimiś pasami, aby służbom było łatwiej do nas strzelać gdy staniemy się niewygodni dla systemu!"

Wsiadając do samochodu ryzykujesz śmierć. Za każdym razem. Pasy i poduszki tego nie zmienią, przepisy też nie, wymóg posiadania prawa jazdy oraz aktualnego badania technicznego również. Socjaliści z premedytacją okłamują swoich wyznawców próbując wciskać im ciemnotę że jeśli się zapniesz to przeżyjesz. Ale prawdziwym kurewstwem jest zmuszanie producentów samochodów ustawą do montowania systemów ochrony życia. Rynek powinien o tym decydować. Jeśli klienci chcą igrać z życiem - ich sprawa bo ich życie. Jeśli nie jesteś gotów ryzykować życia to nie wsiadaj do samochodu. Weź konia, weź rower, idź na piechotę. Twój wybór.

Sprawa następna to używki za kierownicą. Jeśli ktoś uważa że po pijaku jest w stanie poprowadzić samochód albo po skręcie jest w stanie lecieć samolotem to niech jedzie, niech leci. To jego decyzja. Ale jak na dorosłego przystało - jak samochód o drzewo okręci to poniesie tego konsekwencje. Jeśli kogoś zabije to rodzina ofiary powinna mieć przywilej własnoręcznego wymierzenia mu sprawiedliwości.

Socjalizm zasadza się na odebraniu wolności wyboru a jednocześnie zlikwidowaniu odpowiedzialności człowieka za jego decyzje, czyny i ich konsekwencje. Przeniesienie wolności dokonywania wyborów i odpowiedzialności za dokonywanie wyborów z jednostki na grupę pozbawia grupę jako taką selektora czyli szansy na oczyszczenie puli genetycznej grupy z jej najgłupszych członków. Wniosek: socjaliści wspierają głupotę, socjaliści hodują debili, to socjaliści są odpowiedzialni za istnienie homo niegodnych miana sapiens.

Do głowy nie przyszłoby mi usiąść za stery samolotu bo nie wiem jak go pilotować. Żeby mi za to płacili to nie dam się wcisnąć do kokpitu. Nie bo nie. W świecie w którym wolność oznacza odpowiedzialność prawa jazdy, przeglądy techniczne i licencje pilotów nie są potrzebne bo rozsądni nie robią tego czego nie potrafią kierując się swoją własną wolą przeżycia i koniecznością zapewnienia wyżywienia swoim rodzinom. A nierozsądni ryzykują i na dwoje im babka wróżyła. I jest to zupełnie w porządku bo tak nas stworzono.

W świecie socjalistów każda potencjalnie niebezpieczna czynność wymaga posiadania glejtu. Nie masz karty pływackiej, nie wchodź do wody. Nie masz prawa jazdy nie wsiadaj za kółko. Skoro wszyscy kierowcy potrafią jeździć (=bo niby mają prawo jazdy) to dlaczego nadal dochodzi do wypadków ? Czy egzaminator każdego sprawcy wypadku nie powinien automatycznie dzielić z nim celi ? Wszak poświadczył nieprawdę.

Socjaliści sądzą że człowiek nie jest zdolny do sterowania własnym życiem i dokonywania wyborów a już zupełnie alergicznie reagują na konieczność usuwania ze społeczeństwa tych którzy z głupoty wsiedli za kółko (przykładu ruchu drogowego się trzymając) nie ucząc się najpierw zasad działania pojazdów czy zasad ruchu drogowego na własną rękę albo wsiedli za kółko po flaszce i efektem tego nie byli w stanie kontrolować pojazdu.

Co to ma wspólnego z rynkami zapytasz zapewne. Zakaz szorcenia to to samo co zakaz jazdy bez badań technicznych. Zakaz używania gotówki to to samo co zakaz jazdy po pijaku. Przedszkolanka uznała bowiem że się dzieci nożami pokaleczą. Tylko że jak się nie pokaleczą to się obchodzenia z nożem nie nauczą tworząc kolejne pokolenie kalek niepotrafiących sobie samodzielnie nawet zmielić kawy.

Nakazy i zakazy to próba odebrania ludziom człowieczeństwa. Efektem tego systemu delegowania dokonywania wyborów na innych kiedy przychodzi do zwały na rynkach nowe nicki wysypują się tu setkami jazgocząc do tutejszej przedszkolanki 'to co oni mają teraz robić'.

Niech sobie wydrukują dwustronnie kartkę z napisem 'odwrócić' na każdej ze stron to przynajmniej będą mieli zajęcie skoro się do samodzielnej egzystencji nie nadają. A jak przedszkolanka weźmie sobie z okazji koronowirusa wolne ? Strach się bać. Bez kartek z instrukcją 'wdech' na awersie i 'wydech' na rewersie uzupełnionych dopiskiem 'odwrócić' się uduszą.

Ostatnio modyfikowany: 2020-03-13 15:33

kfas

GSR przebił nawet 100 letni szczyt z wielkiego kryzysu:

https://stooq.pl/q/?s=xauxag&c=100y&t=l&a=ln&b=0

z01

"Znowu ten sam cyrk co wczoraj, usrańce się budzą i od razu atak na Au i Ag."

Póki co muszą stwarzać pozory, w tym są dobrzy. Ale szambo już wybija i nawet jak się na nim położą wszyscy to nie powstrzymają powodzi :-)

smacht

Przy cenie $1588 za uncje te $1,5 bln to jakieś 29064 ton złota czy dobrze liczę? wygląda to niedorzecznie tym bardziej że stany teoretycznie posiadają aż/tylko 8133 tony

bb82

No ciekawie się zrobiło, bo wczoraj na metalach lokacyjnych nie było orłów. Dzisiaj już nie ma nic w paczkach po 100 sztuk

nikt ważny

"Brave New World"

Celowo inaczej bo semantycznie można różne wygibasy czynić. "Czipy" ("Klucze") już są i próg warunkujący efekt skali dawno został przekroczony. Gotówka to też margines, mało kto płaci "papierem" chyba że takim Four Horsemen

Poziom płatności "kluczem" też już jest "za progiem". Znacząca większość chce posiadać jak najlepszy "klucz" i sama za niego "płaci", czasem nawet "nerkami". Nie trzeba nic wszczepiać bo poziom akceptacji też dawno przekroczony, a syndrom odstawienia jest już jednostką

chorobową. Namów tą większość do powrotu do "papieru" i pozbycie się "kluczy".

Kluczem do zmiany jest uzyskanie akceptacji kluczy (gra słów zamierzona).

Ostatnio modyfikowany: 2020-03-13 15:30

kfas

Ale i tak 99,99% ludzi nie rozumie o co w tym wszystkim chodzi. Są ru***ni bez mydła i jeszcze się z tego powodu cieszą :)

z01

looser

Sprzedają tyle co nigdy wcześniej, nawet na zapisy. Zrobią wynik najlepszy w historii, na razie rekord kwartalny wyniósł ponad 2 mln zł zysku netto. Za I kw tego roku zarobią min 3 mln zł zysku netto. Będą mieli co najmniej 6 zł zysku na akcję.Zamiast więc fizycznego złota/srebra. Kupcie sobie akcje poniżej 24 zł. Za 2 miesiące c/z przy takim kursie będzie poniżej 4.

Za 2 miesiące może 3 wszystko się też uspokoi. Kurs przy c/z 10 wyniesie .... dużo więcej niż obecnie. No i łatwiej kupić 1 tys akcji i sprzedać potem niż kupić 25 monet i sprzedać je potem z potężnym spreadem ( można więc nawet nic nie zarobić ) Spread wynosi często ponad 10 %.

Zbyszek_

Polymetal

Danny

"Danny, o 13:25? nie ma wpisu? "

?? Ja widzę , nie po stronie komentarzy a na części Tradera. Zaczyna się: " W swoim nagraniu na YouTube George Gammon bardzo przystępnie opisał porównanie między koronawirusem a grypą".... a do tego załączona jest ok 20 minutowa prezentacja wideo.

BartArt

Naszym zdaniem wszystko pójdzie właśnie w tym kierunku - banki centralne będą skupiać się na ratowaniu płynności, z kolei rządy będą wprowadzać zasiłki, dotacje i ulgi podatkowe nie bacząc na deficyt. W ten sposób do gospodarki trafi większa ilość pieniędzy, co po krótkim okresie deflacji, doprowadzi do wystrzału inflacji.

Jaki zakładacie pułap czasowy? Deflacja krótkoterminowo 1 miesiąc?

Ostatnio modyfikowany: 2020-03-13 15:48

SSJ

"Naszym zdaniem wszystko pójdzie właśnie w tym kierunku - banki centralne będą skupiać się na ratowaniu płynności, z kolei rządy będą wprowadzać zasiłki, dotacje i ulgi podatkowe nie bacząc na deficyt. W ten sposób do gospodarki trafi większa ilość pieniędzy, co po krótkim okresie deflacji, doprowadzi do wystrzału inflacji."

Myślałem o srebrze, ale będę potrzebował gotówki, aby wejść na rynek. Personalnie jednak decyduję się w tym momencie na inne waluty niż nasza bananowa złotówka. Poczekamy na to co się stanie przez weekend, ale wydaje mi sie, że przez najbliższe kilka tygodni Frank Szwajcarski i Dolar to dobra opcja. Mimo wszystko będę reagował na bieżąco. Ciężko przewidzieć co się wydarzy. Z mojej perspektywy najbliższy kwartał to powinien być fokus, aby zabezpieczyć się przed inflacją, aby nie obudzić się golasem.

hemor

https://www.cnbc.com/2020/03/13/us-should-give-citizens-1000-a-month-amid-covid-19-crisis-analyst.html

Kikkhull

SSJ

"Żeby była inflacja, to trzeba pieniędzy na rynku. Jak wszyscy będa mieli straty, to dodruk będzie tylko łatal te większe dziury. Wyobrażasz soboe, że wymienisz telewizor, jak nie będziesz wiedział czy będziesz miał pracę?"

Pytanie czy te telewizory będą dostępne na rynku? :P

Tajfun Fabisiak Sobótka

Dałeś teraz naprawdę dobrego tipa, szacun dla Ciebie i pokłon

SSJ

"Oglądnijcie sobie na youtube wywiad z Jackiem Jakubiukiem z Mennicy Skarbowej.

Sprzedają tyle co nigdy wcześniej, nawet na zapisy. Zrobią wynik najlepszy w historii, na razie rekord kwartalny wyniósł ponad 2 mln zł zysku netto. Za I kw tego roku zarobią min 3 mln zł zysku netto. Będą mieli co najmniej 6 zł zysku na akcję.Zamiast więc fizycznego złota/srebra. Kupcie sobie akcje poniżej 24 zł. Za 2 miesiące c/z przy takim kursie będzie poniżej 4.

Za 2 miesiące może 3 wszystko się też uspokoi. Kurs przy c/z 10 wyniesie .... dużo więcej niż obecnie. No i łatwiej kupić 1 tys akcji i sprzedać potem niż kupić 25 monet i sprzedać je potem z potężnym spreadem ( można więc nawet nic nie zarobić ) Spread wynosi często ponad 10 %."

Dobry tip. Niestety nie jestem w stanie kupić teraz tak dużej ogromności srebra, aby nie zablokować kapitału. Moim zdaniem sensowne rozwiązanie podobnie jak kupno walut. Chyba, że ktoś nie chce ryzykować i woli zapakować się w metale i czekać. Jednak personalnie wolę zadbać o płynność.

Aby nie stracić na spreadzie, kupuję waluty przez Revoluta i założyłem konto walutowe w PKO. Będę mógł spokojnie wypłacić potem gotówkę, bez żadnych prowizji.

Ostatnio modyfikowany: 2020-03-13 16:12

matej

polish_wealth

Są ru***ni bez mydła i jeszcze się z tego powodu cieszą :)

Właśnie z mydłem czy bez? Bo dochodzą mnie słuchy że mydła już nie ma - nie wiedziałem że to towar kryzysowy, to sie jakoś wsadza do gemby i też kalorie z tego są?

Ostatnio modyfikowany: 2020-03-13 16:15

easyReader

looser

srebro jest notowane po 60 zł, doliczając vat 23 % mamy 73,8 zł

a w mennicy monety 10 zł wyżej i na zapisy.

Będą piękne zyski za I kw

Pafcio

Mostek

Ty z tego tipa kolegi @Looser wywnioskowałeś, że warto kupować srebro?

Dymek

buffett

1. u nas prezydent mówi o zamrożeniu rat kredytów na 3-6 miesięcy. wtf ? po co tak długo ?

2. Merkel mówi o 50 mln Niemców zarażonych ( 80% )

3. USA o 150 mln zarażonych

4. GB już żegna niektórych, którzy odejdą...

o co chodzi ? to mówią głowy państw, gdzie nie ma marginesu na lapsus typu choć szoginie

ano już wiem o co chodzi. są przecieki, że chiny ukrywały wirusa od października. jesli przyjąć, że w marcu zakażenia spadają, mamy 5 dobrych miesięcy walki z epidemią.

w Polsce się ona dopiero pojawiła ( realnie kilkadziesiąt moim zdaniem w polsce już ze 2000 w górę - poprostu nieprzebadani )

więc wiemy, o co chodzi i kiedy w europie będzie apogeum.

moi drodzy, jesteśmy w przedpokoju zawirowań

sprawa druga

wszedłem przed chwilą do sklepiku osiedlowego. puste ściany, puste półki, kolejka na 4 metry ( prawie długość sklepu )

powiem wam, że grubo

SSJ

"Ty z tego tipa kolegi @Looser wywnioskowałeś, że warto kupować srebro?"

Nie, ze srebrem się wstrzymam, bo i tak są problemy w dostawie. A zachowanie płynności będzie istotne. Cholera wie. Zabrakło mi 6-12 miesięcy, aby byc dobrze przygotowanym. Ale no cóż, trzeba działać.

z01

buffett

dzieki.

S--A

Ale pojechałeś 100%/100%

hemor

bb82

Ale już nie przesadzaj. 1. Oni od zawsze mają takie marże. 2. Tip oczywiście bardzo dobry, tyle że mocno spóźniony (kurs 3 miesiące - +81%, i to po korekcie, przed zwałą był ponad 200% na plusie!). 3. Zaraz się okaże, że zysków nie będzie, bo nie będzie czego sprzedawać - srebra już brak także u nich. Żeby zarobić na wzroście ceny produktu, to najpierw trzeba ten produkt mieć. Jest już kilka spółek, które po wystrzale się korekcą mocno, bo się okazało, że nie są w stanie ogarnąć sprzedaży.

Także uważałbym z tym typem.

Ostatnio modyfikowany: 2020-03-13 16:27

mr

looser

Po wynikach za I kw będzie 2,9.

Kuźwa za ile to chcecie ? Przy c/z 1?

Oni teraz mają w kasie 7,5 mln zł gotówki, za 2 miesiące będą mieli ok. 10 mln zł.

A kapitalizacja dziś to 17 mln zł.

Gdyby kurs spadł teoretycznie do 10 zł to kapitalizacja wyniesie wtedy tyle co jest pieniędzy w kasie nie licząc zapasów itd. To teraz jest już irracjonalnie niski kurs

eNDek

Dobry oment na QE w Polsce :)

https://www.bankier.pl/wiadomosc/Lon-Nie-ma-zagrozenia-dla-celu-inflacyjnego-7838555.html

buffett

jak wam index dziś do 17:09 zamknie lukę to radzę wywalać z pozycji long

rada darmowa

buffett

siwy83

buffett

te przecieki o blokadach od poniedziałku to Panie w spożywczym już maja ;)

Ostatnio modyfikowany: 2020-03-13 16:39

Pafcio

easyReader

crazymary

To chyba taka specyfika 1-dniowych porównań takich ETF do indeksów, bo jak patrzę na dłuższą perspektywę to się jednak pokrywają. Rozważałem wejście na giełdę na indeksy, ale teraz mam wątpliwości. Szczerze to zawsze wolę akcję niż "instrument finansowy", no ale tu już trzeba się znać.

easyReader

forte

siwy83

Ostatnio modyfikowany: 2020-03-13 16:44

Sarmacki

Przydała by mi się porada w kwestii srebrnego fizyka

Czas oczekiwania 3 tygodnie, potem do odbioru w salonie(Mennica Skarbowa). Zamawiać czy już za późno?

PSLV nie dostępne u mojego brokera

Co radzicie dobrodzieje?

Ostatnio modyfikowany: 2020-03-13 16:45

Bochumer Jung

Nigdy w życiu.

easyReader

SSJ

"I zapytanie do miłośników złota. Jak Włoch, który siedzi na sztabce/monetach złota w miejscowości 30 tys mieszkańców(nie delera) ma sprzedać 1Oz. Otwarte tylko sklepy spożywcze, a nie ma chleba. Co ma zjeść? Monetę?"

Dlatego w tej chwili się nie załadowałem. Po prostu potrzebuję płynności. Jak ktoś ma wolne kilkaset tysięcy to może spokojnie przeznaczyć 1/3 kapitału w metale szlachetne/ 1/3 w waluty innych krajów a resztę trzymać w shortach czy gotówce lokalnego landu. W innym przypadku trzeba kombinować.

Pythoneer

SSJ

"Przydała by mi się porada w kwestii srebrnego fizyka

Czas oczekiwania 3 tygodnie, potem do odbioru w salonie(Mennica Skarbowa). Zamawiać czy już za późno?

PSLV nie dostępne u mojego brokera

Co radzicie dobrodzieje?"

Rozumiem, że można odebrać za 3 tygodnie płacąc gotówką? Jakieś szczególne informacje uzyskałeś? Bo telefonicznie nie dodzwoniłem się. Ani na maila nie odpisali.

buffett

jaka ulica

ulica to była w 2008

wtedy jechałeś narąbany taksą do domu a taksówkarz ci opowiadał o biotonie

dziś nie ma ulicy. wiesz gdzie jest ulica od 2008 do 2020 ?

w kredytach na nieruchomości, domy, mieszkania itp

tu będzie rzeź

z01

Jeśli musisz opłacić z góry to ja bym w to nie szedł. Wielokrotnie zamawiałem z Frankfurtu (CoinInvest) i nawet orły jeszcze mają z wysyłką natychmiastową https://www.coininvest.com/pl/srebrne-monety/amerykanski-orzel/1-uncja-amerykanski-orzel-srebrna-moneta-2020/

Jedyny problem może być z zamknięciem granic bo nie wiem co wtedy z przesyłkami międzynarodowymi.

Jeśli chodzi o ETF na srebro mbank ma VZLC ale spekulacyjnie bym w srebro jeszcze nie wchodził, fizyk to co innego.

Ostatnio modyfikowany: 2020-03-13 16:55

buffett

kurde, proszę o to bo mam pytanie od znajomej

ja wam o giełdzie mówie

Bonkers

Byłem dziś w kilku bankach. Sporo kolejek do obsługi kasowej, w jednym nawet odprawiali klientów chcących założyć konto czy dostać kartę. W drugim dwie osoby które były łącznie ze mną opróżniały konta oszczędnościowe. W trzecim kierowniczka przypominała ciągle pani w kasie o limitach wypłaty gotówki. Możliwe, że zbieg okoliczności, ale mnie dało do myślenia.

W aptekach większy ruch, ale bez spiny. Farmaceuci narzekają, że ludzie rzucili się na maseczki i nie zostało nic dla nich. Od razu mnie naszła myśl, że kto jak kto, ale aptekarze powinni mieć jakiś zapas dla siebie. Wziąłem sobie do serca radę kfas (dzięki!) co do Andrographisa - dwa słoiczki kosztują grosze. Czytałem trochę na ten temat i jedno studium mówi o potencjalnym wpływie na koronawirusa, natomiast sporo już jest źródeł, które to dementują na zasadzie 'nie ma dowodów'.

@Sarmacki

Przychylam się do prośby o receptę na zapalenie zatok. Sam mam przewlekłe i leczę się doraźnie sterydem od lekarza i hipertonicznym roztworem soli, ale pomaga średnio.

@all

Jakie byście proponowali proporcje na chwilę obecną jeżeli ktoś zarabia PLN, a resztę planuje trzymać w USD/CHF oraz złocie? Martwi mnie inflacja, natomiast wydaje mi się, że trzeba mieć trochę PLN żeby wejść w niektóre walory jak sytuacja się już będzie nieco bardziej klarować. Czy myślicie, że posiadanie 60% w PLN na chwilę obecną jest rozsądnym podejściem?

Pozdrawiam,

Bonkers

Mercator

m_a_rek

mr

Jak ustawiacie teraz swoje portfele inwestycyjne na najbliższe 1-2 lata i w perspektywie 5-8 lat?

eNDek

buffett

Pafcio

jaka ulica

ulica to była w 2008

wtedy jechałeś narąbany taksą do domu a taksówkarz ci opowiadał o biotonie

dziś nie ma ulicy. wiesz gdzie jest ulica od 2008 do 2020 ?

w kredytach na nieruchomości, domy, mieszkania itp

tu będzie rzeź

Bez wątpienia tak będzie a to są poważne sprawy. Akcji ludzie nie mieli raczej na kredyt w 2008 roku. Utopili swoje oszczędności i tyle ale za to przynajmniej w większości pozostali bez długu. W przypadku polskich z nazwy kredytów hipotecznych wiemy, że są one przypisane do konkretnego Kowalskiego. To zostanie z ludźmi do końca ich żywotów.

SSJ

Dlatego czekam na informację od @Sarmacki na jakich zasadach. Jak gotówką przy odbiorze to spoko. Jak z góry to nie zamierzam zamrażać sobie kapitału na kilka tygodni.

@Bonkers

W tej chwili wrzuciłem 10% w waluty zagraniczne. Czekam na rozwój sytuacji. Przez weekend planuje kolejne 10% i jeśli zacznie rynek się łamać to wrzucam kolejne 20%. 60% procent zostawiam na potencjalny zakup srebra oraz oczywiście potrzebuję gotówki, aby reagować na okazje rynkowe.

buffett

oczywiście że to są poważne sprawy, 10000x ważniejsze niż bioton taksiarza w 2008

taksiarz stracił, popsioczył i tyle. żyje nadal. a tu będą się rozgrywać tragedie życiowe

ludzie tylko jeszcze o tym nie wiedzą

w 2007 roku zapytałem znajomego czym się różni kamień od mieszkania

zrozumiał dopiero koło roku 2013

kilka lat był na mnie obrażony

a czy dziś, kowalski wie, czym się różni kamień od mieszkania ? ( konkretnie cena )

WhiteDragon

Na stronie ZUS jest info, że to 80% za każdy dzień opieki, ale w tym również dni wolne i ustawowe święta.

WhiteDragon

buffett

Freeman

Mercator

Parlament Kanady zawieszony ze względu na zagrożenie koronawirusem. Parlamentarzyści niemal wszystkich krajów podczas sesji parlamentu siedzą jak śledzie. Jednocześnie zakazują zgromadzeń, szczególnie w pomieszczeniach zamkniętych. W tej sytuacji, powoli, również u nas stan wyjątkowy stanie się nieunikniony. W miarę rozwoju epidemii parlamenty przestaną funkcjonować. —————— Bo wielki brat wirus w koronie ma na wszystko oko. Ludki są w stanie ubezwłasnowolnienia. Jak krzywo spojrzą w temacie korony, tracą stołek , dietę a może dostaną przydomek miłującego dzieci .

Ostatnio modyfikowany: 2020-03-13 17:13

Kamil777

Mostek

z01

Ale przyznać muszę, że gdybym przy tym co się teraz dzieje nie miał żadnych metali fizycznych czułbym się jak z gołą dupą na śniegu :D

@Kamil

Spadki na złocie trzeba po prostu przeczekać. A jak ktoś ma fizyka to go cena na CRIMEXIE nie obchodzi ;-)

Ostatnio modyfikowany: 2020-03-13 17:17

looser

Zobaczcie na wykres poniżej

https://forsal.pl/artykuly/1440172,ceny-mieszkan-w-polsce-2019-metraz-pensja-netto.html

Od 7 lat pensja idzie w górę łeb w łeb z mieszkaniami. W 2007/2008 r to było przegięcie .

Gdyby chcieć to porównać to dziś ceny we Wroclawiu powinny być po .... średnio 14 tys zł za m kw

A są w dobrych dzielnicach po 7-9 tys zł.

W słabych nawet po 5-6 tys zł.

Dlatego tu nie ma żadnej bańki. 99% ludzi nie ma czasu na giełdę i woli kupić 2 pokoje pod najem i podchodzą do tego tak. Cena rośnie powoli w górę razem z inflacją a oprócz tego jest 5-7 % z najmu. Łączny wzrost ok. 10 % rocznie (wzrost wartości i najem). To daje jakiś zysk ponad inflację, a fundusze u nas dają taki zysk ?

Bonkers

Takie moje luźne przemyślenia:

Moje proporcje to chwilowo właśnie 60% PLN w różnych formach, ale też obserwuję kursy walut, inflację no i oczywiście sytuację generalnie. Jeżeli w przyszłym tygodniu coś się większego wydarzy, chyba też będę musiał wejść bardziej w CHF na przeczekanie. Pluję sobie trochę w brodę, bo myślałem o jego zakupie gdy był 30gr tańszy, podobnie jak z GBP, chociaż w tym drugim przypadku mniej. Inflacja w PL oficjalna już na chwilę obecną to 4.7%, natomiast za miesiąc jak wszystko stanie może być jeszcze gorzej. Mam też wrażenie, że inaczej wpłynie na PLN dodruk przez NBP a inaczej w USD przez FED, i to wcale nie na naszą korzyść...

Z drugiej strony w Szwajcarii sytuacja z samym wirusem jest nieporównywalnie gorsza niż w Polsce. Franka ratuje wprawdzie status safe haven, ale Bóg jeden raczy wiedzieć czy on sam nie jest już w tej chwili nieco przepompowany. Obserwuję właśnie drobną zwałę na złocie - świetnie by było, gdyby cena COMEXowa zeszła do 1400, wtedy prawdopodobnie wejdę. Rynków samych w sobie jeszcze jednak nie zamierzam jeszcze tykać.

buffett

1. u nas prezydent mówi o zamrożeniu rat kredytów na 3-6 miesięcy. wtf ? po co tak długo ?

2. Merkel mówi o 50 mln Niemców zarażonych ( 80% )

3. USA o 150 mln zarażonych

4. GB już żegna niektórych, którzy odejdą...

o co chodzi ? to mówią głowy państw, gdzie nie ma marginesu na lapsus typu choć szoginie

ano już wiem o co chodzi. są przecieki, że chiny ukrywały wirusa od października. jesli przyjąć, że w marcu zakażenia spadają, mamy 5 dobrych miesięcy walki z epidemią.

w Polsce się ona dopiero pojawiła ( realnie kilkadziesiąt moim zdaniem w polsce już ze 2000 w górę - poprostu nieprzebadani )

więc wiemy, o co chodzi i kiedy w europie będzie apogeum.

moi drodzy, jesteśmy w przedpokoju zawirowań

sprawa druga

wszedłem przed chwilą do sklepiku osiedlowego. puste ściany, puste półki, kolejka na 4 metry ( prawie długość sklepu )

powiem wam, że grubo

Mostek

To nie Stany, że oddajesz bankowi klucze i idziesz na piwo. Sprzedadzą mieszkanie za 1/3 ceny, a ty dalej 2/3 wisisz do końca życia.

Ostatnio modyfikowany: 2020-03-13 17:20

WhiteDragon

Z tego oc czytam, na stronie ZUS, to podstawa zasiłku jest wyliczana od przychodu za ostatnie 12 miesięcy, więc wychodziłoby, że od faktur. Ale ostatnio głośno było, że ZUS robi rzeź w kontrolach i podważa co się da.

wzwen

"Wyobrażasz soboe, że wymienisz telewizor, jak nie będziesz wiedział czy będziesz miał pracę?"

Nie rozumiem. Na co wymieniam telewizor?

@buffett

"GB już żegna niektórych, którzy odejdą..."

Skoro są plany, że odejdą to trzeba je zrealizować. Jak nie będą chcieli po dobroci, to się ich na siłę poupycha gęsto w szpitalach, nie da się im jeść, kilka razy zrobi się wietrzenie a dalej natura pomoże.

"wszedłem przed chwilą do sklepiku osiedlowego. puste ściany, puste półki, kolejka na 4 metry ( prawie długość sklepu )"

Ja wczoraj byłem w Makro Cash and Carry. Zainspirował mnie trochę @3r3. Skoro bowiem kupuje batoniki to nastawia się albo na wojnę albo na długą żeglugę po morzach i oceanach świata (ze wskazanie na to pierwsze)

Stan taki:

- półki po konserwach puste, ale pracownik dowozi z zaplecza; klienci zbierają z palet

- mięsa nie ma

- wędliny są

- pieczywa chrupkiego nie ma

Generalnie ludzie wykupują wszystko co się nadaje do jedzenia (ale nie kupują produktów niejadalnych jak np. pasztet w puszce) i ma długi termin przydatności do spożycia.

Z drugiej strony paniki nie ma. Klienci się nie biją. Krew się nie leje. Płatności w PLN-ach przyjmują.

buffett

14 tys we wrocławiu

do najniższej pensji

?

rozumie, czyli wroclaw, szczecin, katowice, warszawa itp

są dla krezusów

ludzie

takie ceny jakie wy proponujecie są w szwajcarii na prowincji

skłanie, jeśli powiem, że w zurichu

o czym wy piszecie

looser

siwy83

Ostatnio modyfikowany: 2020-03-13 17:27

z01

looser

Zobacz wykres

https://forsal.pl/artykuly/1440172,ceny-mieszkan-w-polsce-2019-metraz-pensja-netto.html

Ceny są normalne vs pensja Są takie od 7 lat. Takie też były przed 2005 r pensja netto vs cena m kw

Czytaj ze zrozumieniem

buffett

jak wypłacimy to będziemy o tym pisać :)

WhiteDragon

Odnośnie nieruchomości, jest jeden aspekt, którego nie widzę w żadnej analizie, a moim zdaniem jest istotny. Owszem, znam wykres ceny nieruchomości do średniej zarobków, ale... wierzę tylko w te statystyki, które sam ułożę.

Średnia zarobków dotyczy ludzi w Polsce, a w 2004 roku weszliśmy do UE i ogrom ludzi, często bez pracy albo z marną pracą wyjechał zagranicę. Ich zarobki skoczyły lawinowo, wielu wyjeżdżało, zarobić na mieszkanie, spłacić kredyt itd. I uważam, że dlatego statystyki średnich zarobków do ceny mieszkań się rozjechały przy tamtym szczycie.

buffett

to kupuj jak masz okazje to koś

walić ile się da

czemu tego nie wykorzystujesz

cracko

Zgadzam się, że nie ma bańki. Ceny są gdzieś na poziomach z 2004 roku. Być może nastąpi jakieś wyhamowanie wzrostów, ewentualnie minimalny spadek. Natomiast nie będzie drastycznych spadków jak w 2008 roku bo to nie te poziomy.

supermario

cracko

Myślę, że będą jeszcze tańsze. Jeśli krach będzie postępował to przecież nie będą stały w miejscu.

Mostek

wzwen

"Zgadzam się, że nie ma bańki. Ceny są gdzieś na poziomach z 2004 roku. Być może nastąpi jakieś wyhamowanie wzrostów, ewentualnie minimalny spadek. Natomiast nie będzie drastycznych spadków jak w 2008 roku bo to nie te poziomy."

Piszesz o: nieruchomościach, WIG, sWIG80 czy WIG20?

wzwen

Bańkę na nieruchomościach poznajemy nie po tym ile kosztuje mieszkanie a po tym ile mieszkań kupiła tancerka z klubu go-go.

Ostatnio modyfikowany: 2020-03-13 17:39

Tajfun Fabisiak Sobótka

cracko

@wzwen

o nieruchach pisałem

BartArt

Też oglądałem Big Short.

adamII

studenciaki wyjezdzaja z miast, pokoje stoja puste, wysyp ofert na olx po cenach nizszych niz miesiac temu i nikt tego nie tyka.

3r3

"Kuźwa za ile to chcecie ? Przy c/z 1? "

Przy c/z 0.25 i niżej w ogóle bym zacząl to rozważać.

"Oni teraz mają w kasie 7,5 mln zł gotówki, za 2 miesiące będą mieli ok. 10 mln zł.

A kapitalizacja dziś to 17 mln zł. "

To jest firma handlowa obracająca niepsującym się towarem o wysokiej płynności.

Więc musi mieć obrót pełnego magazynu najpóźniej w tempie w jakim schodzą zamówienia, bo ma towar na zamówienie. Więc przyjmijmy grzecznie że 25 razy w roku obracają kapitałem i mają jakiś tam niski wynik po kosztach na poziomie 3% to ich kapitał własny (w zasadzie stock) powinien się podwajać co roku więc c/z 0.5, a rzeczywista wartość firmy to wyłącznie gotówka + stock pkd. Czyli jest przewartościowana.

To nie jest międzynarodowe korpo aby tam było co obstawiać nad stany w kasie, to jest mała, lokalna firma handlowa.

Przytomności!

"Sądzisz, że ktoś powie nie mam kasy i co mi zrobisz. Wywali go z mieszkania i co pójdzie pod most ? "

Jeśli aparat przemocy jest niesprawny to pojęcie własności i wynajmu stają się abstrakcyjne. A jeśli do tego dysponujesz aparatem własnym to jednostronny aneks jest skuteczny do następnej razy.

@forte

"No i jak Panowie antyszczepionkowcy? Na jesień ustawiamy sie grzecznie w kolejeczce na szczepienia przeciwko grypie??? Hę..???"

Jak tylko antybadaniowcy je przetestują podwójnie ślepą.

@siwy83

"I zapytanie do miłośników złota. Jak Włoch, który siedzi na sztabce/monetach złota w miejscowości 30 tys mieszkańców(nie ma delera) ma sprzedać 1Oz. Otwarte tylko sklepy spożywcze, a nie ma chleba. Co ma zjeść? Monetę? "

Na monety ma, a na zapasy makaronu nie?

On w psychuszce aby nie siedzi?

@Sarmacki

"Przydała by mi się porada w kwestii srebrnego fizyka

Czas oczekiwania 3 tygodnie, potem do odbioru w salonie(Mennica Skarbowa). Zamawiać czy już za późno?

Co radzicie dobrodzieje? "

Rozwiązanie bazuje ponoć na DeLorean dmc-12.

Srebro kupisz na następną wywrotkę za 30 lat.

@SSJ

"Rozumiem, że można odebrać za 3 tygodnie płacąc gotówką? Jakieś szczególne informacje uzyskałeś? Bo telefonicznie nie dodzwoniłem się. Ani na maila nie odpisali. "

Po kursie dnia z ceny on demand za te trzy tygodnie oczywiście^^

Spread I/O ma już 250usd. Czyli popyt jest.

@buffett

"czy ktoś mi może powiedzieć ile dostanie matka na opiece na małym zusie ?

kurde, proszę o to bo mam pytanie od znajomej

ja wam o giełdzie mówie"

W tym towarzystwie zusa się płaci?

@mr

"Jak ustawiacie teraz swoje portfele inwestycyjne na najbliższe 1-2 lata i w perspektywie 5-8 lat? "

Konsumpcja zapasów MiŚiem. Zarobi się na następnej górce.

//============

Jeden z moich lemingów już dostał na dekiel - dom chce barykadować.

cross18

Ostatnio modyfikowany: 2020-03-13 17:46

janek1234

Ostatnio modyfikowany: 2020-03-13 17:47

Koksiarz

>Zobaczymy, z czego ci wszyscy ludzie będą kredyciki spłacać, jak im lokatorzy przestaną płacić, bo ciężkie czasy, roboty nie ma. I tak dalej...

>To nie Stany, że oddajesz bankowi klucze i idziesz na piwo. Sprzedadzą mieszkanie za 1/3 ceny, a ty dalej 2/3 wisisz do końca życia.

Z życia wzięte:

https://www.otodom.pl/oferta/komfortowe-i-przestronne-4-pokojowe-mieszkanie-ID42uoM.html#e891318ff4

"Mieszkanie obecnie zamieszkałe przez osoby z wygasłą umową najmu. Do nowego właściciela należeć będzie przeprowadzenie eksmisji lub ustalenie nowych zasad najmu." ... "Polecam i zapraszam do składania propozycji cenowych (brak możliwości prezentacji)."

Mmw

Pafcio

Mostek

Scythe

BartArt

Tak, za 10000 zielonych/oz.

Aeon

20-30% na anulowaniu kredytu frankowego to BARDZO drogo i wiele solidnych i odnoszacych sukcesy kancelarii robi to duzo taniej. Wielu nazywa to zarabianiem na naiwnosci innych i oszustwem tak, jak by np. jedna piekarnia na ulicy sprzedawala chleb po 50zl a glodni ludzie by kupowali bo nie wiedza, ze za rogiem jest kilka innych gdzie ten sam towar jest po np. 5zł.

Jesli ktos ma taki kredyt, albo rodzina lub znajomi, to niech sprawdza grupe na FB o nazwie Stop Bankowemu Bezprawiu albo strone Bankowe Bezprawie lub Frankowicz.info, bo tam sie ponad 10 tys frankowiczow zebralo oraz prawnikow, ktorzy uczciwiej i solidniej sie tym zajmuja biorac duzo nizsze prowizje, wymieniaja sie informacjami, poradami, doswiadczeniem wlasnym, itp.

@gruby

Bardzo dobry post. Pozdrawiam serdecznie.

Ostatnio modyfikowany: 2020-03-13 18:09

cracko

LOL, równie dobrze możesz sugerować wszystkim żeby nie kupowali samochodów, bo ktoś może im sprzedać kręcony albo lekko stuknięty i zataić tę informacje przed nabywcą. Generalnie czego byś nie kupił to jakieś ryzyko jest, a na nie płacących najemców są skuteczne metody.

Alpha Król Gór

"No i jak Panowie antyszczepionkowcy? Na jesień ustawiamy sie grzecznie w kolejeczce na szczepienia przeciwko grypie??? Hę..???"

Z góry mówię, że się nie zaliczam do żadnych antyszczepionkowców, ale... Jak szczepienie się przed "pandemią" miało by pomóc z koronawirusem?

tombak

Czy jest ktoś w stanie sensownie zebrać do kupy pojawiające się teorie i zinterpretować spadki na złocie? 1 opcja jaką słyszałem to sprzedawanie złota przez tych którzy potrzebują na gwałt gotówki bo tracą płynność . 2 opcja - wyzbywanie się papierowego. Ale skąd po raz kolejny bierze się korelacja dużych spadków z otwarciem giełd w USA?

eNDek

Żeby nie było że umorzą zakredytowanym długi (dla zachowania spokoju społecznego) przy pomocy pieniędzy zajumanych z kont oszczędnościowych, podatek cypryjski itp. W końcu jak ktoś ma coś na koncie to bogaty, stać go, nie może być takiej niesprawiedliwości, że zakredytowane 90% ma problem a oszczędzające cwaniaki nie. Poza tym lepiej mieć przeciw sobie 10% społeczeństwa niż 90%...

Z tym, że tu jest złoty a nie euro i w wyniku takiego ruchu to nawet rubel będzie chodził po dwa złote.

cracko

Ostatnio modyfikowany: 2020-03-13 18:15

z01

Kto odda ten sam sobie winien. W USA jak dekret wszedł na oddanie złota to tylko co mniej przytomni obywatele się do tego zastosowali. Jakby złoto było faktycznie taką ością w gardle włodarzy świata to są bardziej wyrafinowane sposoby na wydymanie goldbugów.

Ojciec Tadeusz

Raptem 2-3 dni temu pisałem, że złoto poleci przynajmniej kilka stówek PLN, no i poleciało. Oby tak dalej

No i nie podobasz mi się kolego, nie podobasz mi się.

eNDek

Raptem 2-3 dni temu pisałem, że złoto poleci przynajmniej kilka stówek PLN, no i poleciało. Oby tak dalej

zamówiłeś już fizyczne czy czekasz na 1300$?

no chyba, że polujesz na certyfikaty czy inne wynalazki to już inna sprawa

Jot

WhiteDragon

polish_wealth

Dzieki - nie byłem świadom, z mojej strony (ja nie mam kredytu)

(we frankach)

Wyglądało to tak, że dzwonisz, prześwietlaja Cie za free i już tam widzą, czy coś sie wygarnie czy nie, a to opierdole tego kolege, że mój nickname psuje.

Przyniosłem kilka szczepionek do domu - Kwarantanne czas zacząć ^^

Ostatnio modyfikowany: 2020-03-13 18:27

z01

Koksiarz

>LOL, równie dobrze możesz sugerować wszystkim żeby nie kupowali samochodów, bo ktoś może im sprzedać kręcony albo lekko stuknięty i zataić tę >informacje przed nabywcą.

Absolutnie nic nie sugerowałem, wkleiłem tylko linka jako ciekawostkę.

Niektórzy z tej obawy kupują nowe samochody, chociaż to nie eliminuje całkowicie problemu.

>Generalnie czego byś nie kupił to jakieś ryzyko jest, a na nie płacących najemców są skuteczne metody.

Pełna zgoda. Pewnie też się zgodzisz, że ryzyko powinno się znać i minimalizować.

looser

Kasy trochę mam w domu w razie w. Spiżarka pełna. Siedzę i obserwuję, wyluzowany. Czekam na okazje , a promocji niedługo będzie pełno.

Dzillak

papilla

No nie wiem. Oni są daleko. Obsługa klienta jest daleko. Jak im podpadniesz, to Ci zblokują kasę pod pretekstem podejrzanych transakcji, i co wtedy zrobisz? To nie jest konto do trzymania środków na dłużej, tylko ewentualnie rozliczeniowe.

Lech

@zeromacho

Ja to bardziej myślę dokupić się w PZU, jak ludzie nie będą pracować i wychodzić z domu to będzie mniej wypadków, a to powinno spowodować mniej wypłat odszkodowań, więc w sumie powinni ładnie skorzystać na tej epidemii. Jedyne co budzi wątpliwości to to, że PZU jest udziałowcem w innych firmach np. bankach.

Jak ludzie zaczną chorować i umierać to PZU będzie niewypłacalne..

@A swistak siedzi i zawija. Pociag szerokotorowka jechal 12 dni do Polski. Coz to byla za paczka, ze ja samolotem wyslali.

Po prostu szacują zamówienia w Europie i towar czeka w Europie na klienta w centrach logistycznych coś jak Amazon w niektórych towarcach.....

Aeon

Tak, przeswietlaja wszyscy, ale jedni biora za to co ewentualnie dalej (wiekszosc przypadkow ma podstawy) kilka lub kilkanascie tys a inni 150-200, wiec zamiast bycia uwiazanym do splacenia banku, frankowicz jest uwiazany do splacenia kancelarii. Pozdrawiam :)

looser

U żadnego dealera nie ma fizycznego srebra, a ono wali -9 %. Jaja jak berety.

Jak będzie odklejenie cen , to ruszy to po ścianie pionowej do góry..

lary100

https://mennicakapitalowa.pl/pol_m_Srebro_MONETY-BULIONOWE-175.html

3r3

"Wielu nazywa to zarabianiem na naiwnosci innych i oszustwem tak, jak by np. jedna piekarnia na ulicy sprzedawala chleb po 50zl a glodni ludzie by kupowali bo nie wiedza, ze za rogiem jest kilka innych gdzie ten sam towar jest po np. 5zł. "

Obawiam się że zarzut wobec Wierzynka iż w jadłodajni dla potrzebujących tyle samo kalorii więc z różnicy cen wynika oszustwo jest nieco naciągany. Ale rozumiem że należy ścigać restauratorów z ofertą droższą od referencyjnej?

@tombak

"Witam.

Czy jest ktoś w stanie sensownie zebrać do kupy pojawiające się teorie i zinterpretować spadki na złocie?"

Obejrzyj historyczne wykresy - ja się wystukałem z nadwyżkowego złota żaby utrzymać płynność jak zaczęło szarpać. Dlatego masz rozdział portfel (nadwyżki) i oszczędności (zawiewiórkowane i zapomniałem gdzie). Jeśli rozliczałem się w złocie przy braku płynności w papierze to sam fakt umorzenia redukował popyt na papier. Takich transakcji było od groma i dlatego złoto szło w górę. Teraz ich nie ma - teraz jak ktoś nie jest rozliczony to już nie będzie.

kfas

Łącznie:

- zakażonych: 17660 (+2116 w ciągu doby)

- zgonów: 1266 (+250)

- wyzdrowiałych: 1439 (+181)

- na OIOM: 1328 (+175)

Dla porównania, w całym sezonie grypowym 2017-2018 zmarło na nią 160 osób.

https://www.medonet.pl/zdrowie,we-wloszech-w-wyniku-grypy-zmarlo-160-osob,artykul,1725210.html

piotrdln

Krzysztof1975

Podczas krachu w 2008 złoto i srebro spadało razem z indeksami przez prawie dwa miesiące