Cena ropy spadała nieustannie od połowy 2014 roku. Do tej pory cena czarnego złota obniżyła się już o 70%. W przeszłości, gdy tylko dochodziło do spadków na poziomie 10-15% OPEC wraz z Rosją ograniczał wydobycie, po czym cena się stabilizowała. Obecnie jednak, nikt nie wspomina o zmniejszeniu produkcji, gdyż poszczególne kraje ani myślą o dalszym ograniczaniu przychodów.

Niskie ceny ropy są w dużej mierze elementem gry geopolitycznej. Rząd USA próbuje złamać Rosję. Arabia Saudyjska liczy na pozbycie się konkurencji ze strony sektora łupkowego. Z drugiej strony, niskie ceny ropy narażają cały sektor finansowy, który przez lata ochoczo finansował wydobycie ropy.

Na obecną sytuację wpływ ma wiele czynników. Zanim jednak przejdę do dywagacji na temat kursu ropy, przybliżę kilka nowych wydarzeń w krajach wydobywających ropę naftową i gaz ziemny.

Arabia Saudyjska

Saudyjski król Salman ogłosił licytację obligacji na kwotę 27 mld USD. Jest to kwota, która ma posłużyć do sfinansowania wydatków rządowych oraz rekompensować spadek przychodów z powodu niższych cen ropy. Z tego powodu, według szacunków MFW, zadłużenie państwa może wzrosnąć z niecałych 2% do prawie 20% w najbliższym czasie. Jak do tej pory nowe obligacje miały termin zapadalności nie dłuższy niż 12 miesięcy, a zobowiązania spłacane były z nadwyżek z eksportu ropy.

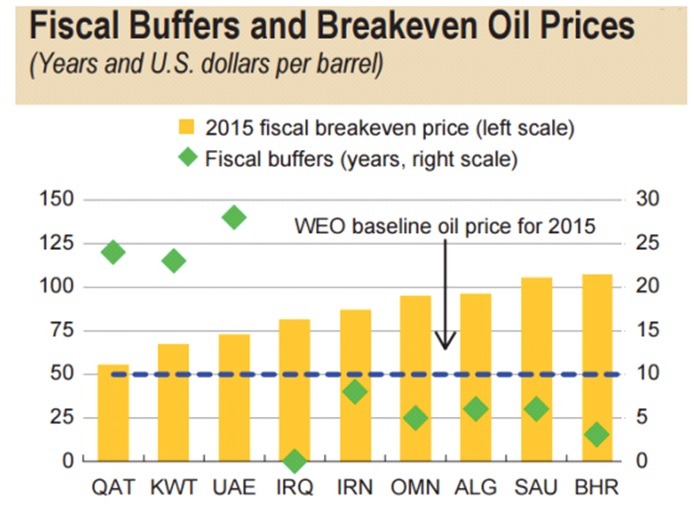

Źródło: imf.org

Wykres zamieszczony powyżej przedstawia wymaganą cenę ropy przez poszczególne kraje do osiągnięcia zbilansowanego budżetu. Przedstawiają to żółte słupki na wykresie. Zielone kwadraty (skala po prawej stronie) przedstawiają nam, ile lat pozostało do tego, by dany kraj popadł w poważne problemy finansowe, kończące się niewypłacalnością. Bufer fiskalny to rezerwa walutowa stworzona, by móc przetrwać przejściowe problemy z ceną sprzedawanego dobra. Tworzy się ją zwłaszcza w podmiotach, które działają na rynku o wyraźnej cykliczności, czyli regularnie zmieniającym się poziomie ceny danego aktywa.

Saudowie znaleźli się w bardzo trudnej sytuacji. Budżet Arabii Saudyjskiej wymaga cen ropy na poziomie 106 USD za baryłkę, by zamknąć się bez deficytu. Pomimo domniemanych wysokich rezerw i niskich kosztów wydobycia, problemem jest tutaj struktura samego państwa. Z jednej strony, opresyjny rząd musi utrzymać wydatki socjalne, by nie podburzać nieprzychylnego im społeczeństwa. Król Salman przyznał nawet pracownikom sektora publicznego bonus w wysokości 2-miesięcznych dochodów. Z drugiej zaś strony, próbują utrzymać swoją pozycję na Bliskim Wschodzie przeciwko rosnącemu w siłę Iranowi. W tym celu zaangażowali się w walkę przeciwko Syrii i sponsorują ISIS, dostarczając im nie tylko pieniędzy i broni, ale również rekrutów.

Do tej pory pytania o stan rezerw na polach roponośnych Saudów nie znajdowały odpowiedzi. Dzisiaj jednak sytuacja się zmienia. Ilość surowca pod ziemią nie była aktualizowana od ponad 25 lat, a by móc sprzedać obligacje o rozsądnej rentowności w końcu przyjdzie im się zmierzyć z takimi pytaniami. W tym kontekście na uwagę zasługuje fakt ataku Arabii Saudyjskiej na Jemen, po tym jak odkryto tam nowe złoża ropy naftowej. Czyżby rezerwy Saudów nie były tak duże, jak się powszechnie uważa?

Jemen

Jemen został zaatakowany przez Arabię Saudyjską pod pretekstem walki z terroryzmem. Jak się jednak okazało powód agresji był zupełnie inny. Pod powierzchnią terenów należących do Jemenu odkryto pokaźne złoża ropy i gazu. Samego LPG przy odpowiednich inwestycjach wystarczy na zapewnienie wydobycia na poziomie 6 mln m3 dziennie Oprócz samego ataku, poważnymi problemami są również słaba władza centralna (która została utworzona dość niedawno) oraz rozproszenie ośrodków decyzyjnych między ludność zjednoczoną w plemiona, zajmujące kluczowe tereny. Na domiar złego, jemeńskie finanse publiczne trzyma w całości pomoc międzynarodowa, co nie daje dużego pola manewru dla własnych interesów narodowych.

Rząd Jemenu nie ma na razie zamiaru przyznawać żadnych koncesji wydobywczych, tym bardziej, że nie jest w stanie aktualnie zapanować nad własnym terytorium. Oprócz samych złóż, Arabia Saudyjska planuje przejąć również wybrzeże i tym samym kontrolować transport przez strategiczną cieśninę Bab al-Mandab.

Oman

Oman, tak samo jak pozostałe kraje utrzymujące się głównie z wydobycia ropy naftowej, zmaga się z problemami gospodarczymi. W Muscat, stolicy Omanu, szykują się zwolnienia pracownicze na masową skalę. Jak na razie, podjęto decyzję o zwalnianiu emigrantów, by uchronić własnych obywateli przed bezrobociem. Do tej pory, przez ostatnie kilka miesięcy pracę straciło około 1500 pracowników. Związki zawodowe zapowiadają protesty, mimo iż te są zabronione prawnie, ze względu na wagę przemysłu wydobywczego dla gospodarki kraju.

Władze Omanu w tym roku uchwaliły budżet z deficytem na poziomie 2,68 mld reali omańskich, czyli około 7 mld USD, co stanowi 8,5% PKB, mimo iż jeszcze rok temu notowali nadwyżkę.

Iran

W związku z częściowym zniesieniem sankcji w pierwszym tygodniu 2016 roku, na rynek irański wchodzą między innymi francuski Total, duński Shell i rosyjski Lukoil. Każda z tych firm, razem z innymi próbuje ugrać jak najwięcej dla siebie spośród 70 projektów opiewających na kwotę 30 mld USD, przeznaczonych na inwestycje w wydobycie gazu i ropy naftowej. Według szacunków, Iran posiada czwarte największe złoża na świecie, więc jest o co walczyć. Warunkiem stawianym międzynarodowym korporacjom jest przynajmniej 50-procentowe zaangażowanie lokalnych firm w każde podejmowane przedsięwzięcie.

Jednym z projektów jest zbudowanie pływającej fabryki skraplającej gaz na LNG, operującej na wodach Zatoki Perskiej. Moce przerobowe mają wynosić 5,7 mln m3 gazu dziennie. Przedsięwzięcie ma realizować irańska firma NIOC wraz z firmą francuską, której nazwa nie została jeszcze upubliczniona.

Źródło: newscientist.com

Aktualnie, Iran może sprzedać 1 mln baryłek ropy crude dziennie. Możliwości produkcyjne sięgają około 2,7 mln, a planowane jest podwojenie tej ilości do 2020 roku. Iran wracający w niemałych bólach na rynek paliw planuje połączyć swe wysiłki z Rosją, tworząc wspólny wschodni blok energetyczny. Według aktualnie prowadzonych negocjacji głównym odbiorcą paliwa mają zostać Indie, które w zamian za odbiór paliwa żądają wysokich upustów. W świecie pogrążonym w wojnie o udział w rynku, żadnego odbiorcy nie można pominąć, niezależnie od stawianych warunków.

Rosja

Rosja walczy o udział w rynku paliw w Europie sprzedając je po niższych cenach. Wojna handlowa rozgorzała na dobre. Można dostrzec również zmagania na różnych frontach. Ostatnie wizyty saudyjskich oficjeli na Kremlu przyniosły konkretne rezultaty. Saudyjczycy niedługo zaczną akceptować płatności za ropę w rublu i juanie.

Rosja zaczyna walczyć o swoje interesy również na polu standardu brent. Bazuje na nim około 70% światowego wydobycia ropy. Mimo iż Rosja dominuje w tym segmencie rynku, cena jest determinowana na giełdach zagranicznych. Ropa transportowana przez ESPO, czyli rurociągi z Syberii ciągnące się do portu we Władywostoku, jest sprzedawana po niższych cenach niż wynika to z notowań crude, mimo iż jest wyższej jakości. Wszystko z powodu nie spełniania standardu transparentności w ustalaniu ceny i gwarancji dostawy paliwa.

Kreml zamierza z tym walczyć, ustanawiając własne standardy mieszanek ropy w zależności, z którego pola są wydobywane, by później móc samemu dyktować ich ceny, niezależnie od platform transakcyjnych w Londynie czy Nowym Jorku.

Brazylia

Gospodarka Brazylii znajduje się w opłakanym stanie. Real w stosunku do dolara jest obecnie najtańszy od początku swojego istnienia. PKB kraju przez cały rok jest na minusie, rentowność 10-letnich obligacji wynosi 16%, a dług publiczny w stosunku do PKB wyraźnie wzrasta.

Z powodu spadku cen ropy brazylijski gigant naftowy Petrobras dosłownie tonie w długach. W ciągu zaledwie 5 lat ilość zobowiązań wzrosła 4-krotne. Dług w przeliczeniu na USD wynosi 128 mld, a sytuację pogarsza fakt, że 84% jest denominowane w walutach obcych. W ciągu najbliższych 24 miesięcy wygasają obligacje na kwotę 24 mld USD, co przy nieustannym deficycie w bilansie (ciągnącym się już od 8 lat) może być niemożliwe do obsłużenia.

USA

Niskie ceny ropy odbiły się w końcu na wydobyciu z łupków. Produkcja w USA spadła ze swojego szczytu w marcu ubiegłego roku, z poziomu 5,30 mln baryłek dziennie do 4,67 mln baryłek obecnie.

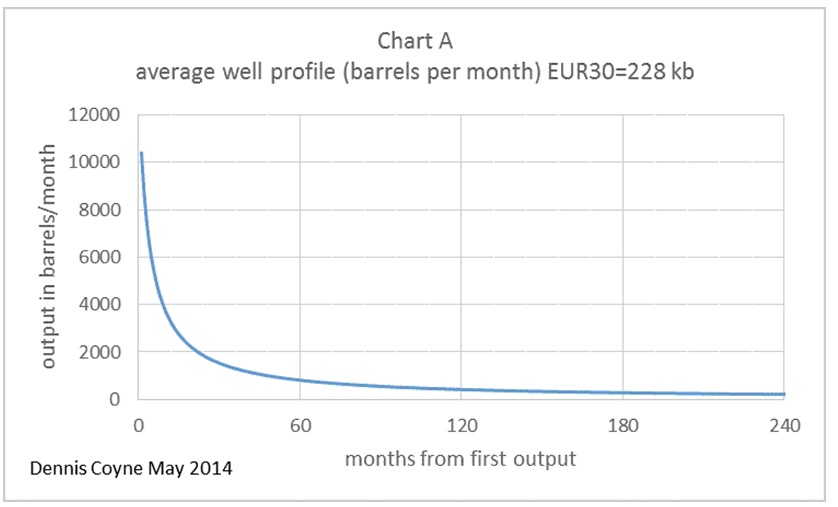

Jest to związane z dwoma podstawowymi czynnikami. Średni koszt wydobycia ropy z łupków waha się w przedziale 70-90 USD za baryłkę (w zależności od źródła danych). Można oczywiście znaleźć studnie o rentowności dużo niższej, czyli tzw. „monster well'e”. Wynika to bezpośrednio ze specyfiki wydobycia szczelinowego. Wiercąc studnie, nie można stwierdzić wcześniej, jaką wydajność będzie ona miała. Tego można się dowiedzieć dopiero po jej uruchomieniu. Dlatego właśnie średni koszt wydobycia mieści się w okolicach 80 USD za baryłkę, mimo iż firmy wydobywcze często chwalą się tylko perełkami (czyli studniami o największej rentowności) zaniżając tym samym ogólne koszty eksploatacji pola.

Drugim czynnikiem jest sama specyfika wydobycia. Zaraz po dokonaniu odwiertu ilość wydobytych baryłek wynosi około 10 tys. na miesiąc, jednak liczba ta szybko spada. Już po 2 latach wydobywana, ilość baryłek to tylko 20% ilości początkowej, a po 5 latach spada poniżej 10%. Przeciętna długość życia studni wynosi 30 lat. Można oczywiście przyspieszyć wydobycie, jednak kosztem ogólnej ilości surowca możliwego do pozyskania z danego źródła.

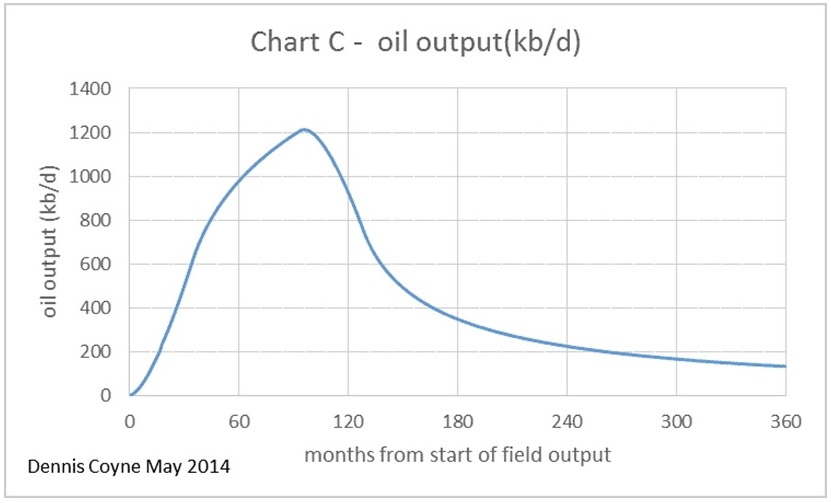

Wydobycie z całego pola przedstawione na wykresie poniżej szybko rośnie, wraz z powstawaniem kolejnych odwiertów, aż dochodzi do swojego szczytu i później maleje, po stabilizacji wydobycia z poszczególnych studni.

Widać zatem wyraźnie, że wraz z wstrzymaniem kolejnych inwestycji, ilość wydobywanej w USA ropy z łupków szybko zmaleje, zmniejszając tym samym jej podaż. Jeśli sytuacja w najbliższych latach się nie poprawi, a cena ropy nie wróci w okolice 100 USD za baryłkę, wydobycie w ciągu najbliższych 5 lat spadnie o ponad 60%, a po 10 latach nawet o 90%.

OPEC

OPEC, czyli Organizacja Krajów Eksportujących Ropę Naftową, przeżywa poważne problemy. W 2013 roku zniesiono ograniczenia na produkcję ropy, by walczyć o udział w rynku z wydobyciem z łupków. W 2011 roku ilość wydobywanych w USA baryłek metodą szczelinowania wzrosła z 2 do ponad 5 mln dziennie w zaledwie 4 lata. Zaczynając wojnę handlową nikt jednak nie przypuszczał, że ceny mogą spaść tak nisko i tak długo utrzymywać się na poziomie około 40-45 USD. Niewątpliwie, wpływ na obecną sytuację ma globalna recesja i ogólny spadek cen surowców. Na rzecz producentów łupków w USA na pewno wpływa również hossa na rynku długu śmieciowego, która jednak obecnie się kończy.

Niskie ceny ropy związane z jej nadpodażą spowodowały niemałą konsternację w grupie krajów OPEC. Wspólna polityka, która do tej pory nosiła wszelkie znamiona zmowy kartelowej, przestała istnieć. Podczas ostatniego spotkania w Wiedniu, 4 grudnia ubiegłego roku, znów nie podjęto żadnych konkretnych decyzji, ani nie wypracowano stanowiska, które miałoby zaradzić obecnym problemom. Zostaje więc trzymanie się obecnej strategii, która zakłada wydobywanie ropy w każdych ilościach i utrzymywanie niskich cen, aż konkurencja popadnie w kłopoty finansowe i ogłosi bankructwo.

Oczywiście, takie podejście do tematu eliminuje wszelką możliwość na porozumienie w grupie krajów rozrzuconych po całym świecie, nie mających już wspólnego celu. Nadpodaż będzie więc trwać dalej, wchodząc w nowy rok z dodatkową podażą dostarczaną przez Iran, na poziomie 2,7 mln baryłek dziennie. Co prawda, porozumienie z USA odnośnie anulowania sankcji pozwala Iranowi na sprzedaż 1 mln baryłek dziennie przez następne 3 lub 4 miesiące, jednak jak wiadomo Iran ma doświadczenie w omijaniu tego typu zakazów zważywszy, że mają również zapas 100 mln baryłek czekających na kupca. Można zatem spokojnie powiedzieć, że OPEC to martwa organizacja i dopóki trwać będzie wojna o udział w rynku, nic na tym polu się nie zmieni. Czasy, gdy OPEC mogło szachować innych graczy na rynku, dobiegły końca.

Obniżenie ratingu firm łupkowych

W listopadzie ubiegłego roku agencja ratingowa Moodys postawiła 29 firm zajmujących się eksploracją i wydobyciem szczelinowym z obecnym ratingiem Baa w pozycji zagrożonej dalszymi obniżkami, po obniżeniu dalszych perspektyw. Przewidziane jest obniżenie ratingu do niższego poziomu Ba (lub nawet B) co świadczy o obligacjach z bardzo dużym ryzykiem niewypłacalności. Do agencji ratingowych trzeba oczywiście podchodzić ostrożnie, pamiętając o ich spektakularnych (delikatnie mówiąc) wpadkach. Uważam jednak, że w tym przypadku ich postępowanie jest słuszne, choć mocno spóźnione.

Załadowane supertankowce pływają bez konkretnego celu

Niższe ceny paliw wynikają przede wszystkim z nadpodaży. Większa niż w poprzednich latach ilość produkowanej ropy wpływa na spadek jej ceny. Dodatnia różnica między podażą a popytem – jest przechowywana w magazynach na całym świecie. Z każdym kolejnym dniem możliwości magazynowe się kurczą, z prędkością od 1,5 do 2,3 mln baryłek. Sytuacja ta doprowadziła do tego, że do przechowywania paliwa wykorzystuje się nawet statki je przewożące.

Tankowce stojące bezczynnie przed portem Galveston

W ostatnim miesiącu świat obiegły zdjęcia o dziwnym zachowaniu się tankowców. Prawie 40 z nich stoi u wybrzeży USA u wejścia do portu Galveston w Teksasie. Załadowane są ropą w ilości 28,4 mln baryłek, której nie mogą rozładować z powodu pełnych magazynów.

Taka sytuacja nie jest tak naprawdę nowa. Widzieliśmy to już w 2008 roku, gdy cena ropy spadła w okolice 38 USD za baryłkę. Korporacje wydobywcze traktowały wtedy supertankowce jak magazyny ropy, czekając aż cena odbije od dna. Wykorzystanie supertankowców do magazynowania ropy spowodowało, że ceny morskiego transportu paliwa wzrosły na poziomy nie notowane od 7 lat. Zatem, przechowywanie ropy na statkach staje się coraz droższe i przestaje się opłacać.

Musimy jednak pamiętać, że każdego dnia świat zużywa około 90 mln baryłek ropy. Gdyby doszło do blokady szlaków handlowych, bądź innego rodzaju przestoju w zaopatrzeniu, problem przepełnionych magazynów u odbiorców paliwa szybko zostałby rozwiązany.

Cena ropy

W związku z wydarzeniami 2015 roku, coraz trudniejszą sytuacją na Bliskim Wschodzie i pogarszającym się stanem światowej gospodarki, mamy trudny orzech do zgryzienia. Z jednej strony, cena paliw jest już na wyjątkowo niskich poziomach, co ogranicza możliwość dalszych spadków. Z drugiej jednak strony, mamy pełne magazyny i chaos organizacyjny w strukturach OPEC, skutkujący nadpodażą surowców energetycznych na rynku.

Niskie ceny nie są tylko wypadkową sił rynkowych i stanu światowego handlu. Jest to przede wszystkim wyrachowana gra, której celów możemy się tylko domyślać. Główną przyczyną niskich cen ropy, moim zdaniem, jest walka między USA i Rosją. Dopiero na kolejnych miejscach uplasowałbym czynnik gospodarczy oraz sytuację na Bliskim Wschodzie. Władze Arabii Saudyjskiej są wspomagane przez ich amerykańskich partnerów. Bardzo możliwe, że straty na ropie są im rekompensowane przez krótką pozycję na kontraktach terminowych, a drugą ich stroną i jednocześnie poręczycielem jest FED.

Zdjęcie sankcji z Iranu daje dodatkową podaż na poziomie około 3 mln baryłek dziennie. Samo dogadanie się polityków obu krajów nie byłoby jeszcze niczym nadzwyczajnym, gdyby nie czas i styl. Dopuszczenie do rynku paliw jednego z większych ich producentów w momencie 75% spadków, jest bardzo wymowne. Władze USA liczą na wzmocnienie podaży i utrzymanie trendu spadkowego. Wskazuje na to również sposób, w jaki Irańczycy potraktowali Carry’ego, odpowiedzialnego za politykę zagraniczną Stanów – szydząc z niego na twitterze, czy też amerykańskich marynarzy, wchodząc na pokład ich łodzi i rozbrajając ich. Jeśli zatem do politycznego zacieśniania stosunków nie dochodzi, a mimo upokarzających przytyk pod adresem Obamy i jego administracji, dalej idą oni w zaparte, to gra toczy się o coś innego. Moim zdaniem, jedynym sensownym argumentem jest właśnie dodatkowa podaż ropy.

Niewątpliwa chęć wygryzienia z rynku podaży z łupków może być również na rękę USA. Suma długów firm wydobywczych metodą szczelinowania wynosi około 3 bln USD. Są to firmy pozyskujące kapitał z rozproszonych źródeł, emitujące obligacje bądź udziały własne. Ich bankructwo może być zatem zamierzone, a atak na nie (którego koszty ponoszą kraje OPEC) odbija się również na Rosji.

Po niewypłacalności dużej części firm wydobywczych, będzie je można wykupić za bezcen, przejmując tym samym w pełni rozwiniętą infrastrukturę wydobywczą, która będzie dostarczać surowiec bez kolejnych inwestycji przez następne 20-30 lat. Dobra materialne przejdą za grosze w jedyne słuszne i „silne ręce”, kosztem ludzi i gospodarek krajów opierających się na wydobyciu paliw.

Tego typu mechanizm nie jest niczym nowym i jest stosowany cały czas. Dobrym przykładem podobnych praktyk może być ostatni kryzys bankowy z 2008 roku. Po pęknięciu bańki na nieruchomościach, która mocno odbiła się na wypłacalności kredytodawców, doszło do ogromnej konsolidacji w sektorze bankowym. Praktycznie cały sektor jest zdominowany przez kilka największych korporacji, które de facto są zbyt duże, by upaść.

Bankructw w sektorze wydobywczym nie zobaczymy jednak zbyt szybko. Jak donosi Zerohedge, FED nakazał bankom dalsze finansowanie firm z sektora łupkowego, pomimo ich niewypłacalności. Kredytodawcy mają dalej rolować długi przedsiębiorstw wydobywczych bez zwracania uwagi na fundamenty. Kwota śmieciowych długów wynosi 3 bln USD, a tak duża dziura, jaka powstałaby w bilansach banków, wywołałaby kryzys trudny do opanowania i zmniejszyła podaż paliw, eliminując z rynku dużą część producentów.

Nadmienić trzeba również, że podaż dolarów wzrasta średnio o 8% każdego roku. Dowodem na spadek wartości dolara jest m.in. chapwood index. Mamy zatem walutę tracącą praktycznie każdego roku na wartości, w której denominowana jest cena ropy, a ta obecnie spadła do poziomów nie notowanych od ponad 10 lat. Realna cena, przy aktualnych spadkach z uwzględnieniem inflacji, notuje więc rekordowe minima, bądź jest ich bliska.

Wrócę zatem do pytania: czy obecne niskie poziomy cen paliw wyczerpują możliwości dalszych spadków? Mimo iż wiele czynników popytowo-podażowych wskazuje na możliwość dalszych spadków w okolicę 20-25 USD, to moim zdaniem dno na ropie mieliśmy kilka dni temu, kiedy cena ropy BRENT spadła poniżej 28 USD/baryłkę.

Bankructwa w sektorze wydobywczym oraz pogłębiające się problemy krajów surowcowych, w końcu spowodują zmniejszenie podaży ropy, co z kolei ustabilizuje ceny na wyższych poziomach. Doskonale zdają sobie z tego sprawę traderzy, handlujący na rynku ropy, którzy już teraz mogą uwzględniać oczekiwane zmniejszenie produkcji, doprowadzając tym samym do stopniowego wzrostu cen.

Zespół Independent Trader

moratar

John1523

Thomas

"Firmy wydobywające gaz i ropę z łupków wypuszczały obligacje korporacyjne ,które nabywali zwykli śmiertelnicy"

Zwykli śmiertelnicy są zakredytowani na resztę życia lub pracują na śmieciówkach albo za minimalne pensje i nie stać ich na inwestowanie w obligacje łupkowe. Ilu z nas ma takie obligacje w swoim portfelu? Podejrzewam, że nikt. Pytanie brzmi kto rzeczywiście ma w swoich bilansach te papiery i kto w związku z tym straci?

"Jak donosi Zerohedge, FED nakazał bankom dalsze finansowanie firm z sektora łupkowego, pomimo ich niewypłacalności. Kredytodawcy mają dalej rolować długi przedsiębiorstw wydobywczych bez zwracania uwagi na fundamenty."

Wynika z tego, że są to największe banki. Szykuje się więc chyba powtórka z rozrywki z tą różnicą, że najwięksi wiedzą już teraz że FED wykupi wszystko jak leci.

Sołek

Norbi33

http://forum.litecoin.pl/viewtopic.php?p=1815#p1815

STB

Ktoś kiedyś na tym forum zamieszczał listę lub link do listy firm w których udziały mają tajemnicze inne 2 spółki - w największych korporacjach świata, a nie wiadomo

kto jest właścicielem tych dwóch spółek (domenimanie było że Rotschild, Morgan etc.).

Czy ktoś mógłby odświeżyć gdzie to może być ? Googlam i nic nie wygooglałem :/

TBTFail

Inwestycja

1956Marek

Po rynku krążą plotki o rychłym upadku petrodolara za przyzwoleniem Saudów. To może uderzyć w USD i zapoczątkować prawdziwe zmiany na globalnym rynku finansowym. To może być katalizatorem dla globalnego resetu z wprowadzeniem nowego SDR po części opartego na złocie.

Pozdrawiam,

1956Marek

paaa

Musisz poprawić swoje umiejętności googlania ;)

http://www.pravdareport.com/business/finance/18-10-2011/119355-The_Large_Families_that_rule_the_world-0/

Pewnie chodziło Ci o:

In short: the eight largest U.S. financial companies (JP Morgan, Wells Fargo, Bank of America, Citigroup, Goldman Sachs, U.S. Bancorp, Bank of New York Mellon and Morgan Stanley) are 100% controlled by ten shareholders and we have four companies always present in all decisions: BlackRock, State Street, Vanguard and Fidelity.

1956Marek

1956Marek

STB

Apropo tego artykułu. Czy jest coś złego w tym, że jakaś firma która się prężnie rozwija (fundusz) ma udziały w większości najlepszych spółek na rynku ? O to chyba chodzi i tego pragnąłby chyba każdy inwestor ? Wiadomo jakie wiążą się z tym ryzyka, ale czy od razu trzeba snuć teorię o Illuminati czy NWO ? Teorie spiskowe są fajne bo są nie do obalenia ale często wykrzywiają obraz a osoby które się w nich "zatracą" odbierają już inaczej rzeczywistość - przecież każda decyzja politczyna, każdy ruch finansowy może mieć drugie dno no nie ? Obawiam się że to wysysa energię z tych ludzi podobnie jak sekty KOD, PiS i innych silnych wierzeń które dominuję życie człowieka.

Czy mam rację ?

STB

3r3

O ile taka struktura jest efektywna z powodu fundamentów gospodarczych. Bo jeśli jest tylko skuteczna w lobbingu i zasysaniu zasobów z rentownej części gospodarki przy użyciu przemocy państwa to jest narzędziem sprawowania kontroli, ale netto przynosi mniejszy zysk niż inna alokacja tych samych zasobów (głównie intelektualnych) w sposób gospodarczo skuteczny.

To jest właśnie problem z wielostopniowymi strukturami w korporacjach. Pewnych rzeczy nie da się wytworzyć w małych firmach z powodów organizacyjnych, ale stosowanie ponadnarodowej struktury do rycia w ziemi czy smażenia hamburgerów jest nieprzytomnym gospodarowaniem logistyką.

Dlatego rynek czasem wierzga i trzeba ratować "zbyt dużych by upaść" kosztem rentownych elementów gospodarki.

Przecena ropy pokazuje że zmienił się koszyk opisujący pieniądz. Pytanie kto emituje teraz ten nowy i co to jest za koszyk. Ropa w nim na pewno jeszcze zajmuje miejsce, ale już nie jest dominująca.

Adrian T

Arcadio

To, że jedna firma posiada udziały w innej jest normalną praktyką biznesową ale trzeba rozumieć kto za tym stoi. Jeśli wejdziesz na akcjonariat np. Getinu i zobaczysz że właścicielem iluś procent akcji jest p. Czarnecki to wszystko jasne, ale jeśli sprawdzasz akcjonariat jakiś firm i tam właścicielami są fundusze, a funduszy inne fundusze i tak w kółko, aż skończysz na Kajmanach i tak nie dowiesz kto tak naprawdę pociąga za sznurki, to nie jest już teoria spiskowa tylko rzeczywistość.

Widocznie komuś zależy na tym, żeby być nierozpoznanym.

Podobnie KOD czy PIS to są organizacje powołane w określonym celu i to ważnym celu polityczno-gospodarczym a nie żadne sekty. Nazwanie ich sektami to zwykła inwektywa w celu zohydzenia.

A jeśli piszesz że NWO to teoria spiskowa to musisz jeszcze się trochę poduczyć.

jrx

Nie mam takiej wiedzy, zeby prognozowac przyszlosc ropy i jej notowania. To pozostawiam specjalistom. W tym kontekscie

pojawila sie jednak refleksja, czy nie szykuje nam sie cos niekonwencjonalnego. Mam pytanie, czy waszym zdaniem jest mozliwosc

stopniowego odejscia od ropy w perspektywie kilku/kilkunastu lat na korzysc odnawialnych zrodel energii i wykreowanie kolejnej banki

z tym zwiazanej? Wiekszosc oczekuje wzrostu cen, a moze ona nie nastapi?

Freeman

Czy to koniec spadkow cen ropy ?

to bym za pol roku siedzial w cieplym kraju, bez koniecznosci prowadzenia firmy.

Mozna tylko gdybac czy tak duza zmiennosc cen ropy jaka miala miejsce podczas spadkow, bedzie rowniez towarzyszyc wzrostom ceny o ile takowe beda kontynuowane.

Po cichu obstawiam jeszcze skokowy wzrost do 39$. Jesli dotyczasowe odbicie od dolka na poziomie 27$ mialo by sie okazac pulapka niedzwiedzia, to rynki finansowe przezyja trzesienie ziemii. Szczerze mowiac, nie wiem co sie wydarzy na rynkach jesli cena ropy spadnie ponizej 20$ i tam zostanie dluzszy czas.

Reperkusje zapewne silniejsze niz w 2008. Reset i restart ?

3r3

Rosjanie celują w ceny kontraktowe na swoją ropę 30-50. Giełda może być przy tym marginalizowana.

To co się dzieje to urealnianie pozycji na rynku, wydobycie na Morzu Północnym wynikło z powodu działań ZSRR w latach siedemdziesiątych i miało podłoże polityczne/militarne a nie ekonomiczne. Trzeba ten nierentowny sektor zamknąć.

@jrx

Dawniej na giełdzie istotny był węgiel, ponieważ na tym działała brytyjska flota.

Czasy się zmieniają, raczej nie liczyłbym na zielone i odnawialne dominacje w energii. Potrzeby energetyczne są olbrzymie.

Zmieni się koszyk produktów "gwarantujących" pokrycie fiata. Będzie w tym mniej ropy, a więcej czegoś innego. Nie wiem właśnie czego.

Karo

To ten artykuł po polsku

http://www.bibula.com/?p=46096

Poczytaj też jak doszło do powstania tych fortun, o historii tych rodów bankierskich z ostatnich 200 lat (np. choćby nakaz małżeństw tylko we własnym sosie), metodach działania i ukrywania majątku (fundacje).

To nie są teorie spiskowe tyko mechanizmy (wciąż udoskonalane) powtarzające się w historii co kilka epok, a mające jedną podstawę - lichwa.

Świetnym źródłem jest Epiphanius (wygooglaj gdzie można kupić), Song Hongbing i inne.

pedro

Myślałeś o tym, żeby dla mniej zaawansowanych zrobić jakiś słowniczek pojęć, skrótów itp.? Google i wikipedia pomagają, ale czasem jest trudno (na pytanie o fiat uparcie chce mi sprzedać samochód:)). Może czytelnicy by pomogli?

Głos oczywiście dla Ciebie, życzę zasłużonej wygranej.

papilla

wpisz "fiat money"

pedro

Dzięki, już to wcześniej zrobiłem:-) Wydaje mi się, że słowniczek byłby cennym składnikiem tego bloga.

kamilp

ttpj

Czytałem artykuł Tradera o inwestycjach w ropę i o ETFach notowanych na NYSE, ale chciałbym uniknąć zakładania kont w zagranicznych bankach?

Nie interesuje mnie też forex, jak dla zastosowanie dźwigni to za duże ryzyko.

Pozdrawiam

mario963

przepraszam za odgrzany kotlecik. Ostatnio wypowiedział się ktoś że nie można przestać pompować ropy z odwiertu. Można. Pracuję w branży Oil & Gas , upewniłem się jeszcze, pytając rozgarniętego managera. Można zasklepić a później w razie potrzeby wykonać intervention drilling jeżeli ktoś ma życzenie i pieniądze.

xxx

Wątpliwe: jaki sens kupować marcowe kontrakty na WTI, które za 3 tygodnie przecież wygasną.Odpuść sobie - i tak jest w tutejszych dyskusjach już o co najmniej jednego mitomana za dużo.

3r3

Tak, właśnie tę metodę którą opisałeś podałem jako jedyną - niszczy ona złoże. Ponowny odwiert na zasypie to praca dla odważnych.

Ale mimo to polecam popłynąć na riga i sprawdzić czy się to robi. Bo kopalnia czy na wodzie czy na lądzie różni się jedynie poziomem bałaganu i charakterem katastrof.

Ja też jak po szkole w białym kasku poszedłem na instalację w różne rzeczy wierzyłem, bo tak mnie uczyli. A później zderzyłem się z rzeczywistością i 30 stopniowym mrozem na morzu.

mario963

Celnie z tym poziomem bałaganu :))

Ostatnio była w ofercie firmowej wycieczka do Nigerii, trzeba było losować ochotnika.

Jeszcze podłubię jutro w temacie.

STB

Napisałem tylko, że twierdzenie, że jeżeli są takie fundusze, nawet jeżeli są fundusze w funduszach na Kajmanach, to nie znaczy że trzeba wieszczyć od razu o NWO.

@Karo

czytałem "Finansowy Potwór..." Griffina, "Wojny o pieniądz" Songa, czytałem "Złoty Spisek" Lipsa, czytałem dużo książek ASE (jestem "Austryjakiem"), nie mówiąc o materiałach filmowych takich jak Zeigeisty, Money Mastersy itd. Wierz mi, że wiedzę mam dosyć szeroką. Tylko tutaj jest pytanie, które mnie zawsze nurtuje. Np. Song w swojej książce w wielu miejscach odnosi się do Griffina, tak samo robi koleś z Dollar Vigilante - jest zakochany w Griffinie. Griffin napisał książkę po części historyczną, po części spiskową - dlaczego spiskową ? Bo wyciąga od razu wnioski i etykietuje wiele elementów - nadaje im emocje - nie przedstawia suchych faktów (podobnie jak Ci od Smoleńska, szukają wszystko pod tezę). Ja nie piszę, że nie ma nigdzie spisków - jasne, że są. Ale dlaczego kolesiowi, który coś napisze ludzie od razu wierzą bezgranicznie - przecież mógł napsiać bzdury, albo się mylić w interpretacji faktów. Inni w swoich publikacjach odnoszą się do jego treści, inni do tych i tak powiela się schemat, a samo źródło może być bzdurą. Np. to że prezydenci USA byli mordowani w XIX w. - i wszystko pod tezę że to "bankierzy". A przecież motywacji mogło być mnóstwo. Ale wiadomo, napisał coś tam w liście do kolegi 2 miesiące przed śmiercią, krytykując banki centralne to pewnie dlatego go zabili :)

Z książkami jest tak - albo je akceptujesz, albo nie. Jak z lekarzem, mechanikiem - albo mu zaufasz, albo nie.

Ja nie łykam wszystkiego bo pasuje mi do schematu i lepiej się czuję, że ktoś utwierdza mnie w przekonaniu o "czymkolwiek", tylko szukam różnych źródeł.

Dla mnie to, że firmy kombinują w rajach podatkowych jest stare jak świat. Po prostu chcą zachować swój majątek. Czy to firma czy osoba która za tą firmą stoi. Ale od razu wieszczenie, że chcą nam wszczepiać chipy i już 300 lat temu zaplanowali jak ten świat ma wyglądać i że ma być tylko kilka mln ludzi najlepiej przystosowanych i inteligentnych uważam za wierutne bzdury. Bzdury odnośnie tego długoterminowego, wielopokoleniowego spisku wobec reszty świata - żeby ktoś mi nie zarzucał że nikt nie ma takich pomysłów o dominacji nad światem. Bo są. Pomysły na wszczepianie chipów też.

Ktoś wspomniał o Czarneckim. Przecież tutaj też można usnuć teorię spiskową. Getin, Noble, Homebroker, Openfajans, SkyTower. Ma inwestycję, którą poleca Homebroker, Openfajans za to namawia na kredyt w Getin na tę inwestycję. Wszystko po to by zawładnąć finansową i nieruchomościową częścią polskiej rzeczywistości, a pewnie dla jego niecnych celów zawładnięcia całą Polską, na które wpadł nurkując na coraz głębsze rejony :)

Radzę nie łykać wszystkiego co napisze Trader, co napiszą w książkach, co powie Wałęsa, Michnik czy Kwaśniewski. Rzeczywistość jest względna i ma to odzwierciedlenie we wszystkim.

Pozdrawiam !

STB

Liczba tłumaczeń coś autoryzuje ? Biblia chyba jest przetłumaczona na wszystkie dostępne języki a wielu uznaje ją za wierutne bzdury :)

A co do Pyffla czy np. Bartosiaka, Brauna (w niektórych aspektach) - fajnie się ich słucha :D

3r3

No właśnie wyszło tylko po chińsku i po polsku. Książka której boi się zachód - ura bura, jak nawet nie mają jak przeczytać.

Fajnie się ich słucha, ale jakoś wcześniej nikt piewców Chin nie promował, a tu nagle taka nawała propagandy.

Takie stronnictwo chińskie nie powstaje za darmo, mamy swoje tradycje takich stronnictw.

STB

Wikipedia podaje (z numerami ISBN), że książka była też tłumaczona m. in. na koreański, francuski, japoński

np. https://www.worldcat.org/search?q=9782355120541

A podejrzewasz, że np. Bartosiak, Braun czy Pyffel są kupieni do głoszenia konkretnej propagandy ?

Pytam z ciekawości.

Tarantino

Ja inwestuję za pomocą certyfikatów faktor, więcej informacji: http://www.gpw.pl/certyfikaty_faktor

agnostos

STB

Jakiś czas temu miałem ciekawą dyskusję odnośnie tych akcji ratingowych, ruchów na walutach. Ogólnie twierdziłem, że szlachta z międzynarodowych korporacji chce pokazać Kaczyrzystom kto tu rządzi - że to swego rodzaju odwet, manipulacja, by wpłynąć na opinię publiczną itd. Tak mi się to układało.

Kolega zadał mi pytanie, czy jak z OFE (które również są we władaniu międzynarodowych korporacji) zabierano ponad 150 mld zł to jakoś nie było najazdu i jazgotu - czyżby było im to na rękę ? Jakoś się to nie układa w całość. Tutaj ma być uczknięte co najwyżej kilka mld, a tam taka kwota naraz chop i nie ma. Przecież Tusk powinien już dawno zginąć w jakimś wypadku no nie, gdyby wierzyć że Ci bezwzględni bankierzy tak eleminują wrogów.

Co o tym myślicie ?

3r3

Co do mecenasa to tak, bo lobbował dla kilku firm zbrojeniowych, między innymi dla Kockums.

Co do Pyffla, to działa w takiej organizacji jak Fundacja Adenauera czy inne porozumienie Polsko Czukockie. Takie organizacje mają spore wydatki, a finansowanie z nieba nie spada.

Brauna akurat nie podejrzewam, On tylko fajnie gada, ale o wszystkim. Pyffel i mecenas natomiast robią to zawodowo i z tego żyją.

Sam kiedyś nabazgrałem coś ciekawego i od razu się pojawiło miejsce na uczelni, i drzwi się zaczęły otwierać; "tylko sam pan rozumie".

3r3

A czy te miliardy w OFE w ogóle istniały?

STB

tak samo jak te przyszłe zyski banków, które opodatkował PiS :) Wirtualnie <;

Karo

Bardzo to słuszne, że jesteś krytyczny wobec tego, co czytasz. Tak trzeba. I trzeba czytać jak najwięcej, wtedy wyławia się to co składa się w całość jak puzzle i tłumaczy Ci działanie świata, a co jest wrzuconą fałszywką i służy do tego, żeby obśmiać i wyszydzić tych, co demaskują prawdziwe intencje "władców tego świata". Im więcej będziesz czytać tym łatwiej odsiejesz te fałszywki.

Wymienione książki to już dużo, ale jeszcze można by polecić bardzo, bardzo wiele pozycji. Na początek naprawdę polecam Epiphaniusa "ukryta strona dziejów".

Co do Czarneckiego, to sprawa jest prosta. To człowiek służb, a nie żaden super zdolny biznesmen, nie jakiś samorodek:

http://www.money.pl/gielda/wiadomosci/artykul/leszek;czarnecki;wspolpracowal;z;sb,176,0,352432.html

Nie jest tak, że po transformacji każdy mógł zrobić taką karierę biznesową. Niestety tzw. swoi byli chronieni, mieli lewą kasę na rozmnożenie, pod warunkiem, że się nią potem dzielili. To znaczy niby teoretycznie każdy mógł, ale jak było naprawdę, to przekonali się niektórzy moi koledzy, którzy wtedy chcieli robić prawdziwe interesy np. w paliwach. Szybko się okazało, że to rynek tylko dla wybranych.

Jeśli chodzi o fałszywki, to skoro wspomniałeś Smoleńsk, pojawiło się ich tam całe mnóstwo. Wśród tych, którzy podważali wersję rządową i ruską próbując dojść prawdy, zaczęli też pisać pewni ludzie podsuwając teorie zupełnie od czapy np. o jakimś uprowadzeniu pasażerów, jakimś podrzuceniu ciał, jakimś helu, a wszystko po to, żeby zaciemnić obraz, żeby gawiedzi wszystko zlało się w jedną zupełnie nieprawdopodobną historię i żeby tzw. opinia publiczna odrzuciła w całości wszystko, co odbiegało od wersji rządowej. Następny krok to nazwanie wszystkiego razem teorią spiskową. Niestety w niektóre z tych fałszywek wierzy sam wspomniany przez Ciebie Braun, którego poza tym też bardzo cenię.

W świecie finansów funkcjonuje też mnóstwo tego typu fałszywek, które mają ludziom obrzydzić doszukiwanie się prawdy o tym, jak ten świat działa.

Karo

" Kolega zadał mi pytanie, czy jak z OFE (które również są we władaniu międzynarodowych korporacji) zabierano ponad 150 mld zł to jakoś nie było najazdu i jazgotu - czyżby było im to na rękę ? Jakoś się to nie układa w całość. Tutaj ma być uszczknięte co najwyżej kilka mld, a tam taka kwota naraz hop i nie ma. Przecież Tusk powinien już dawno zginąć w jakimś wypadku no nie, gdyby wierzyć że Ci bezwzględni bankierzy tak eliminują wrogów."

No przecież Tusk wykonywał zlecenia odgórne, które mają doprowadzić w największym skrócie do tego, żeby w miejscu Polski było zaorane pole, tzw. "strefa buforowa". I świetnie się z tego wywiązał, dlatego został nagrodzony funkcją europejską.

Jak przyjmiesz taki klucz, to wszystko inne ułoży Ci się w klarowny obraz.

P.S. Jak miały się połączyć Niemcy wschodnie z zachodnimi, to Szewardnadze wyraził na to zgodę tylko pod warunkiem, że pomiędzy Niemcami a Rosją będzie strefa buforowa. A co to jest? To obszar bez przemysłu, bez wojska, bez granic, z marionetkowym rządem. I przez 25 lat z premedytacją realizowane.

Karo

Jak chcesz wiedzieć, jakie są powiązania między finansjerą, koncernami międzynarodowymi , a urzędnikami europejskimi, jak była przeszłość Merkelowej, to posłuchaj tego:

https://www.youtube.com/watch?v=s5qZhovPFyQ

"Kartel farmaceutyczny"

deltor

Kolega zadał mi pytanie, czy jak z OFE (które również są we władaniu międzynarodowych korporacji) zabierano ponad 150 mld zł to jakoś nie było najazdu i jazgotu - czyżby było im to na rękę ? Jakoś się to nie układa w całość. Tutaj ma być uczknięte co najwyżej kilka mld, a tam taka kwota naraz chop i nie ma. Przecież Tusk powinien już dawno zginąć w jakimś wypadku no nie, gdyby wierzyć że Ci bezwzględni bankierzy tak eleminują wrogów.

Widzisz OFE to był dobry biznes jak zbierało się składki i pobierało za to ogromne opłaty a wypłaty przyszłych emerytur były odległe.

Niestety wszystko co dobre kiedyś się kończy i jak zbliżył się czas wypłat a emerytów z każdym rokiem przybywa jednocześnie wpłat ubywa to z takiego biznesu trzeba wyjść.

To co zrobił Tusk to właśnie to wyjście. Co banksterka zarobiła to już ich a emerytury nich płaci ktoś inny (zbankrutowany ZUS). Na pierwszy ogień poszły obligacje czyli obietnice w czystej formie a niebawem przyjdzie czas na akcje. Na akcjach da się jeszcze zrobić mały przekręt ale i ta część OFE po wyssaniu na maksa zostanie przeniesiona do ZUS. Tusk dostał w nagrodę intratną posadkę a ty obserwuj kto i jak załatwi resztę i jaką za to nagrodę zgarnie.

3r3

OFE nigdy nie otrzymały pieniędzy (nie w opisywanej ilości), otrzymały gwarancje skarbu państwa na te kwoty.

CompositeGuy

deltor

"OFE nigdy nie otrzymały pieniędzy (nie w opisywanej ilości), otrzymały gwarancje skarbu państwa na te kwoty."

tak, tak.... i za te obietnice kupowali obligacje, akcje, płacili swoim pracownikom tymi obietnicami, no i generalnie to oni nic przecież nie zarobili bo to tylko taka wymiana obietnic...

OFE to mistrzowski biznes, przez lata zbierać tylko kasiorkę i za tę ciężką pracę pobierać sowite wynagrodzenie.

Jak przychodzi czas wypłat to nagle okazuje się że to tylko "obietnice" i trzeba oddać je komuś innemu niech on się martwi ich spełnianiem.

Są jeszcze akcje które trzeba zwalić maksymalnie, co się właśnie dzieje, żeby tych obietnic było jak najmniej. Akcje za bezcen kupią ci co trzeba a jak już OFE zniknie całkowicie to się zrobi w końcu hosse i już w drogie akcje poubiera frajerów...

rav148

mam taką swoją prywatna teorie nt. ludów zamieszkujacych ciepłe obszary naszej planety wg której to słońce powoduje w ludziach takie totalne rozleniwienie, że nic nikomu się nie chce.

porownajmy murzynow czy arabów z europą,

poludniowa część europy do północy

czy chociażby kanadę z mexykiem, lub japonie z filipinami, coś jest na rzeczy

3r3

Postudiuj co to są gwarancje i jak się je zamienia na cash.

Polecam aferę Coloseum.

deltor

a ty postudiuj po co są OFE, jak zamienia się w nich pieniądze na obietnice a te z kolei przenosi na innych

gdy w Polsce powstawały OFE wiadomo było że skończą tak jak właśnie kończą bo właśnie po to powstały

3r3

OFE były po to aby wyksięgować z ZUSu cyferki.

Dobrze się zarabiało na "sprzedaży" tych OFE, bo nie było weryfikacji. Baza danych z peselami to był prawdziwy skarb.

Arcadio

Do OFE wpływały konkretne pieniądze. Moja firma robiła przelew do ZUSu, który następnie robił przelew do OFE. Dalej OFE kupował bądź akcje na giełdzie ,bądź obligacje od SP. To te dokładnie obligacje Tusk ukradł - czyli umorzył zobowiązanie SP wobec przyszłych emerytów.

Skoro to są wg Ciebie jakieś wirtualne gwarancje to dlaczego nie ukradł ( czyli nie umorzył) pozostałych obligacji SP będących w rękach zachodnich instytucji ?

@STB

Jakim cudem Tusk miałby zostać zabity przez bankierów skoro reprezentował ich interesy? Przecież okradł Polaków-emerytów a nie bankierów.

Prawdziwa walka toczy się teraz, bo chodzi nie o kilka a kilkadziesiąt miliardów złotych i to nie jednorazowo, ale regularnie, co roku wyprowadzanych z kolonii.

I tego nam Zachód łatwo nie odpuści, w końcu dzięki naszym pieniądzom żyją na takim poziomie jak żyją.

Spy

Po niewypłacalności dużej części firm wydobywczych, będzie je można wykupić za bezcen, przejmując tym samym w pełni rozwiniętą infrastrukturę wydobywczą, która będzie dostarczać surowiec bez kolejnych inwestycji przez następne 20-30 lat. " [/i]

A skad pochodzi wiekszosc tych firm wydobywczych skoro moze byc to na reke USA ?? i jak to bankructwo odbija sie na Rosji ??

Caly mechanizm jest zrozumialy ale kto bedzie wykupowal od kogo za bezcen te firmy wydobywcze ??

STB

użyłem skrótu myślowego. Przez lata OFE miały hajs za część obligacyjną, która z punktu widzenia Państwa była totalnym bezsensem z prowizją dla korporacji.

Państwo emitowało obligacje, po to żeby je odkupić z dyskontem od OFE, a OFE potrącało marżę dla emerytów za to że je tylko kupiło i odsprzedało.

Co roku OFE zgarniały ładny kawałek tortu za nic nie robienie, a Polacy tracili na ich rzecz pieniądze przez bezsensowną strukturę która została zorganizowana.

Wywalenie tego mechanizmu pozbawiło korporacje ładnych zysków - to miałem na myśli. Jeżeli tutaj Tusk zagrał dla zachodnich korporacji to wskażcie mi proszę gdzie, bo aż takich zaewaluowanych spiskowych teorii nie ogarniam.

mike

Bardzo zagadkowa sprawa, wszystkie strony jednakowo:

https://www.marinetraffic.com/pl/ais/home/centerx:-686/centery:-6/zoom:2

https://www.vesselfinder.com/

http://www.myshiptracking.com/

http://shipfinder.co/

Czy potraficie skomentować brak ruchu statków na oceanach obecnie. Wygląda na to, że nie ma połączeń międzykontynentalnych nawet na oceanie indyjskim. Czy jest gdzieś błąd w prezentacji ruchu???

Mike

gasch

deltor

"Wywalenie tego mechanizmu pozbawiło korporacje ładnych zysków - to miałem na myśli. Jeżeli tutaj Tusk zagrał dla zachodnich korporacji to wskażcie mi proszę gdzie, bo aż takich zaewaluowanych spiskowych teorii nie ogarniam."

Nie, zyski już były i to całkiem spore, teraz nadszedł czas na straty bo chyba wiesz że jakikolwiek system emerytalny to wielki problem jak zaczyna się wypłacać świadczenia a emerytów ciągle przybywa?. Wywalenie tego mechanizmu oraz wywalenie całych OFE to ochrona banksterów przed przyszłymi stratami, z całego przekrętu wychodzą zarobieni uśmiechnięci, bez jakichkolwiek zobowiązań (te ma teraz ZUS) i nikt nie może mieć do nich pretensji co więceja są nawet tacy ludzi jak ty którzy twierdzą że stała im się wielka krzywda.

STB

ale jakie straty ? :) OFE zarabia prowizję od obracanymi środkami, nawet jeżeli per saldo zostanie wypłaconych w ciągu roku 5mld zł (wypłaty emerytów vs wpłaty ze składek)

to skurczy się kwota do obracania o 5mld (np. ze 150 do 145). Oni więc będą zarabiać załóżmy kilka procent opłaty za zarządzanie od 145 mld zł a nie 150 mld zł.

Nie widzę gdzie tu jest strata dla instytucji finansowych. Chyba że czegoś nie rozumiem.

Arcadio

Tusk okradł polskich emerytów dla siebie i dla swoich mocodawców z Niemiec - dla utrzymania władzy przez swoja zbrodniczą partię.

Jakoś przez wiele lat OFE mu nie przeszkadzały - trzepały swoje prowizje i było git. W pewnym momencie Polska zbliżała się wielkimi krokami do konstytucyjnych progów zadłużenia czyli 55% i 60%. Gdyby je przekroczono, trzeba by obalić mit zielonej wyspy i ciąć deficyt odcinając od koryta swoich wyborców. Do tego nie mógł dopuścić, więc rozpoczął nagonke medialną na OFE - oczywiście poniekąd słuszną bo zarabiały na prowizjach krocie, a odpowiedzialności zero. Ale gdyby mu zależało na Polakach to po prostu by im te pieniądze ( bądź obligacje ) oddał. Wolał je ukraść w celu jak wyżej.

Pośrednio zachodnie korporacje też zarobiły - te od OFE bo po latach tłustych zdjęto z nich zobowiązania wypłaty emerytur, te pozostałe - bo zmniejszyło się zadłużenie Polski a więc ponieważ mniej posiadaczy obligacji to większa szansa, że Ci którzy je wciąż posiadają będą otrzymywać regularne wypłaty odsetek.

thomaz

mike

Nie chce mi się wierzyć, że nie ma ruchu - ale obraz wygląda dziwnie.

Mike

gasch

http://www.bloomberg.com/quote/BDIY:IND

Bardzo możliwe, że ruch mocno się zmniejszył, magazyny ropy pełne. 3r3 wiele razy pisał o statkach stojących w portach.

deltor

Nie irytuj się, nie rozumiesz to trudno.

Jak robi się biznes to trzeba mieć plan wejścia i plan wyjścia. OFE weszło, OFE wychodzi. Po co tkwić w Polsce w biznesie na którym już się zarobiło a w perspektywie jest już tylko spadek zysków i finalnie bankructwo. Wyjdą z Polski zarobieni i pójdą łupić kolejnych frajerów np. Ukraińców.

3r3

Zobowiązania przyszłe skarbu państwa wobec ZUS (który jest na deficycie zawsze) są nieoprocentowane.

Zobowiązania gwarantowane przez skarb państwa dla OFE, które są finansowane przez zewnętrzne podmioty (na podstawie tych gwarancji), są oprocentowane.

Za te oprocentowane pieniądze z zewnątrz można kupić obligacje skarbu państwa, które są oprocentowane.

Teraz Ci się układa po co robi się OFE i dlaczego nie musi tam być nic prócz obietnic?

deltor ukazuje właściwy pogląd na zamknięcie tego biznesu.

@Spy

Z tymi długami na łupku to pisałem, że jak cena ropy spadnie i będzie wymagalność to zamkną notowania, jak się dogadają, to będą musieli podbić cenę na ropę i przymusowo finansować te długi nie stawiając ich w wymagalnóść (dotować łupki). Pomęczyli się tydzień na rozbujanym rynku i wyszła rekomendacja, żeby jednak długi z łupku finansować.

Wystarczyło postraszyć, że wyłączą muzykę.

Nawis inflacyjny - oszczędności przymusowe.

@mike

Nie ma żadnego błędu w ruchu statków. Chińczycy przestawili się na integrowanie bogactwa u siebie i wyszło kto tu wszystko na świecie produkował. Ostatnio jak Chińczycy to zrobili to się skończyło wojnami opiumowymi.

Pisałem że się to wszystko powoli zatrzymuje to mi tutaj niektórzy kazali się pukać w głowę, że przecież transport morskie nie wygaśnie bez stresorów, a tu proszę, wygasł.

@gasch

Kanał Sueski prowadzi teraz w bardzo gorący region. I to z obu stron. Silne stresory.

Przed Bab al Mandab Saudi próbują wdrażać kontrole, żeby tamtędy broń do Iranu nie szła.

Głównie systemy radarowe, komputerowe, SKO, wszak sankcje zdjęto, teraz wszystkim wszystko wolno. Tam z Jemenem teraz wojna.

@STB

Odkąd trzeba wypłacać tak liczne i tak drobne zobowiązania trzeba zatrudnić bardzo kosztowny aparat administracyjny do tego. To przestaje być interes z prowadzeniem OFE.

Biurokracja jest bardzo droga.

kama

3r3

A co Ci zaksięgować, żeby ładnie i kreatywnie wyszło?

Na pytanie klienta, ile ma zapłacić podatku, ja odpowiadam "a ile szanowny Pan sobie życzy?" tyle wpisuję w należnościach, a później dopasowuję rozliczenie. Harry Pottera można napisać, a pełnej księgowości się nie da? I to bajki, i tamto.

Można wyksięgować zobowiązania państwa jako zobowiązania podmiotów zewnętrznych (ot choćby GDDKiA). I od razu ładniej budżet wygląda, a to że obsługa długa jest zarachowana jako wydatki celowe to co to komu przeszkadza?

Andreas

"Chińczycy przestawili się na integrowanie bogactwa u siebie i wyszło kto tu wszystko na świecie produkował. "

Czy ten fakt wystarczy, by Zachód musiał wznowić produkcję?

Pisałeś, że w Skandynawii już powstają Miśie produkujące podstawowy sprzęt bez oglądania się na zerwane łańcuchy dostaw.

Ale czy możemy oczekiwać, że efekt będzie szerszy?

Czy może wraz z przemysłem (przytoczyłeś Siemensa) odjechał kapitał i sprawa jest przegrana?

Spy

Ok ale piszesz o czyms innym a ja zastanawiam sie dlaczego to jest na ręke USA ?? a drugie to kto bedzie to po bankructwach wykupowal za bezcen ??

3r3

Rozumiem że masz na myśli reindustrializację. Myślę że z postindustrialnego snu nie obudzimy się w tym pokoleniu jeśli nie będzie wojny. Jesteśmy w strefie komfortu, żabie jest ciepło, może trochę za ciepło, ale żeby tak zaraz z garnka wyskakiwać? Na mróz?

@Spy

A której koterii w USA jest to na rękę? I czy ta koteria musi pozostać w USA?

Wywiad Chin został zbudowany wspólnie z wywiadem Izraela. To nie jest żadna wada, aby Chińczycy wykupili bankruta. A co to komu przeszkadza, że Brytyjczyków wykupili Jankesi?

Narobili głupich alokacji i muszą podzielić się władzą.

Spy

Co masz na mysli piszac "koterii" bo nie załapałem ? A tak poza tym to nie jest moje stwierdzenie tylko z wpisu tradera ktore mnie ciekawi bo nie za bardzo widze przelozenie w realu ?!

3r3

USA to nie pruska armia, tam każdy w swoją stronę postaw sukna ciągnie, i tak rwie żeby mu jak najwięcej w rękach zostało.

To nie jest monolit o identycznych celach. USA jest tylko federacją jednoczącą wiele grup w ramach prosperity.

Wall Street swoje, flota swoje, armia (sami Meksi) swoje, banki regionalne swoje, nafta swoje, przemysł ciężki co innego, Waszyngton swoje, a w Waszyngtonie kongres w jedną, prezydent z rządem w drugą, tam t dopiero jest polityka, a to banksterka przymusi kongres do uspołecznienia strat, a to trzeba kongresem straszyć flotę, żeby nie prowokowała Kitajców, a to trzeba się dogadywać z Rosjanami w jednej części świata, a w drugiej im kozę do przedpokoju wstawić. Jeszcze wszystkim dać kontrakty, łupy z wojen (Haliburton rządzi), gejom prawa, konserwatystom broń. Jak sobie wyobrażasz rządzenie takim cyrkiem o takiej zdolności prowadzenia samodzielnej polityki w każdym segmencie?

No to kto stracił, a kto zarobił na rolowaniu długu w łupkach?

Mnie wychodzi, że się Wall Street przepychało z komisją senacką, że jak WS nie sfinansuje tego cyrku co zrobiło na łupkach to ich przeczołgają przed komisją i zamkną oczy jak tłum będzie im wybijał głupoty z głowy. Tam się przecież wszyscy wzajem ciągle straszą. No to sobie WS porobi odpisy, będą mieli krótsze jachty. A w zamian za to rząd przestanie straszyć Chińczyków że ich zaraz napadną, bo to źle w biznesie robi.

Za te przepychanki zapłaciła Nigeria, Wenezuela i Norwegia, czyli żadnego kłopotu nie ma, a przy okazji się wspólnie z Saudi podłożyło turystów do Europy.

3r3

http://www.oilvoice.com/n/Coming-Decommissioning-Boom-to-be-Driven-by-UK/62445917a36b.aspx

rav148

nie potrafie sobie wyobrazić jakby wyglądała pl i co działoby się z polakami gdyby tak zrobić copy &paste (pomijając niewydolnosc naszego budżetu)

Andreas

"Nie ma żadnego błędu w ruchu statków. Chińczycy przestawili się na integrowanie bogactwa u siebie i wyszło kto tu wszystko na świecie produkował. "

Jeżeli jednak jest tak, że to "żadna wada, aby Chińczycy wykupili bankruta", to "Biały człowiek", były władca świata, może nawet nie zauważyć, że zabawki produkuje dla niego już ktoś inny. W dalszej jednak perspektywie zyski z produkcji zabawek pójdą do innej, niż biała, kieszeni.

Wcześniej przeliczone zostaną zobowiązania i biali będą musieli wybrać, czy są tak przywiązani do starej mamusi i starego tatusia, że będą ich karmić z własnej kieszeni, a nie siedzieć - jak dotąd - na ich rencie, bo, jako alternatywa pozostanie mamusię i tatusia wysłać do kliniki dignitas, gdzie z takim problemem radzą sobie od dawna.

Na marginesie narzuca się refleksja, że kto nie ma dzieci sam sobie jest winien, bo pozbawiony będzie nawet tej szansy, że dzieci, jednak, przejmą go na wikt i opierunek.

Zaś każdy, kto ma do czynienia z ludźmi chorymi, starymi i ich rodzinami, wie co zrobią, in gremio, nasi rodacy (i Europejczycy), niegdyś Chrześcijanie.

moratar

3r3

Chińczycy zużywali ropę do zasilania firm przy użyciu agregatów. Teraz zużywają węgiel, spadek wody, uran.

Produkcja oprogramowania zużywa mało miedzi.

Natomiast ciekawym jest, że nagle gospodarka całej planety zależy od tego kraju, a nie od USA.

Andreas

"Natomiast ciekawym jest, że nagle gospodarka całej planety zależy od tego kraju, a nie od USA".

Zaiste ciekawe. Aż się chce sięgnąć po teorie spiskowe.

Ale jest ciekawsza sprawa - jak wyobrażają sobie własną rolę ci, którzy (ewentualnie) transferowali przemysł do Chin.

Choćby taki Siemens.

Nie boją się, że zostaną lokajami?

Rozumiem, że Siemens wybrał rejon, gdzie "należymisiów" jest mniej i są tańsi. Ale przecież ktoś tych należymisiów wyhodował?

3r3

Trzeba się ustawiać blisko koryta, Siemens ma przytomne kierownictwo.

Przemysł tak czy tak pełni rolę służebną względem skutecznej polityki, albo kontroluje nieskuteczną.

Andreas

"Przemysł tak czy tak pełni rolę służebną względem skutecznej polityki, albo kontroluje nieskuteczną"

Nie masz wrażenia, że jest przeciwnie?

No chyba, że wyhodowanie takiej rzeszy, tak dobrze wypasionych należymisiów jest właśnie efektem i celem skutecznej polityki.

3r3

Jest (wytworzenie należymisiów celem), ponieważ do wielu przedsięwzięć potrzeba olbrzymich struktur i agregowanych zasobów.

Cele polityki jest zwiększanie obszaru pod władzą polityków, więcej zasobów, więcej przestrzeni, większe pomniki.

Do tego potrzebujemy narzędzi. Udomowionego konia, wydajnego rolnictwa, dróg, mostów, statków, kopalń, rakiet.

Statku nie zbudujesz sam, wahadłowca nie zbuduje małe państwo.

Należymisie nie są problemem. Problemem są dopiero jak nie ma z nich pożytku, a nawet szkodzą.

Przecież potrzebujemy ludzi, którzy zgromadzą zasoby na program kosmiczny, niech sobie przy tym jedzą śmietanę.

Potrzebujemy ryć w dnie oceanów, potrzebujemy infrastruktury.

Problem jak żrą ośmiorniczki i infrastruktury od tego nie przybywa.

moratar

Zasilania fabryk, hut i kopalni agregatami i to 24/7, zabawne, przecież prawie żadna produkcja nie jest tak opłacalna aby jechać non stop na agregatach. Bardziej wiarygodne jest to że fałszowali, dane statystyczne np zużycie energii, PKB itp.

3r3

Być może. Ale program kosmiczny mają, na orbitę latają, mają pociski latające mah7, budują drugi lotniskowiec, a te Huaweii to wiesz czyje?

Zasilanie fabryk czajników, szwalni, fabryk tenisówek przy użyciu agregatów jest możliwe.

Znam wiele typów produkcji, które non stop jadą na agregatach w Europie i świat się nie wali.

Oni żadnych danych o podaży energii nie podawali, wszystko co o nich wiadomo jest z białej księgi CIA.

Voodo

Bardzo fajnie się Was czyta

tak na szybko

BDIY:IND 317 i spada

aktualne położenie statków https://www.marinetraffic.com/pl/ przez Atlantyk prawie nic nie pływa

co do książek to do zestawienia polecam Talmud Babiloński (taka teoria i praktyka wszystkiego spisana przez starszych braci w wierze )

a z3r3 z przyjemnością napił bym się zimnego piwa ;-)

Krzysiek3

1) Napisałeś 2016-01-13 15:52

<>

2) Napisałeś 2016-01-27 14:05:

<>

3) A teraz piszesz, że

<>

Przy pewnej interpretacji znaczenia frazy "przytomne kierownictwo" 3) wpis jest chyba w sprzeczności z 1) i 2). No bo jak przytomne skoro dali się wycyckać z patentów i technologii i właściwie stracili firmę w Chinach (cyt. "Siemens w Chinach jest już właściwie chiński"). Jest to przy interpretacji, że jednak lepiej, aby firma przynosiła zyski dla kraju z którego pochodzi.

Całkowita zgoda co do roli jaką Siemens odegrał w zniszczeniu Wrocławskich Zakładów Elektronicznych Mera-Elwro (oczywiście przez głupotę "naszych" władz wtedy). Produkowali komputery ODRA i RIAD - mam sentyment. W 1985 napisałem pierwszy program (FORTRAN - i klasyka, "numeryczne rozwiązywanie równania kwadratowego").

3r3

Korporacja międzynarodowa nie ma pochodzenia, jest państwem sama dla siebie. Siemens China i Siemens w RFN są na poziomie konkurowania o kadrę wrogami na rynku.

Siemens w RFN przegrał w tej konkurencji, ponieważ Chińczycy byli w stanie dostarczyć kadry i zsinizować swoją część. Ale kontakty tłustych kotów zostały, i teraz z tego korzystają. Teraz innych kontrolerów niż Siemensa w Europie właściwie nie ma.

Siemensa w Chinach nie zbudowali Chińczycy, to przytomni ludzie z kierownictwa Siemensa zrobili tam ucieczkę do przodu.

Ale nie uciekli wszyscy, niektórym się nie chciało i zostali w firmie, która obecnie zajmuje się importem produktów z Chin. Obecnie Siemens w Europie zajmuje się jedynie obrotem papieru, nawet tworzenie oprogramowania dla zbrojeniówki eksternalizują do Indii.

3r3

Ale chwilę, skoro robisz w branż to Ty też przechodziłeś, najpierw kadra techniczna ucieka do Chin, potem przedsiębiorstwo otwiera na ich bazie oddział w Chinach, a po dekadzie z Chin przyjeżdża chińskie kierownictwo, bo wykupili firmę tu na miejscu, i w pas się kłaniaj panu Chińczykowi, bo wprowadza chińskie metody organizacji pracy w Polsce.

No to o to magiczne zjawisko mi chodzi, że to teraz my u nich za murzyna za miskę ryżu robimy. Teraz to ich firma.

Kto się zdążył zabrać w pierwszym rzucie na wschód ten dziś tłusty od śmietany, dobrze zainwestował w życiu.

polish_wealth

Chodzi mi o to że bardzo źle są prezentowane pod daily trading i fragmentaryczne, potrzebuje prezentacji takich kilku letnich wykresów z dokładnymi danymi, że np. kilkam Państwo i mam do wyboru CPI, demografie, PKB, PMI, price house index, import/export balance, zadluzenie itd. gdzies wszystko co wazne w danym kraju w jednym miejscu zebym mogl se kilkuletnie wykresy odpalic, bo to jak to jest na kalendarzach prezentowane to dla jakiś goi chyba, prosze wszystkich, którzy w tym siedza o przemyslenie gdzie cos takiego moglbym znalezc - dzieki

Rolnik

To tak dużo? emigrant z polski - znajomy jeździ buraki doglądać w polu robić za parobka i wychodzi na tym lepiej niż ja bo dostaje co miesiąc 10000zł na nasze.

tadzio

Co do BDIY:IND, to takie spojrzenie w odleglejszą przyszłość (raw materials) - a ta na tym wykresie rysuje się bidnie...

Na harpex z drugiej strony nie dzieje się nic rewolucyjnego, choć też bardzo nisko.

Rolnik

Doskonale wiem, że pieniądze tam na drzewie nie rosną i np. za bidną kawalerkę plus zupki chińskie trzeba 1000CHF na miesiąc dać. Nie zmienia to jednak faktu, że jak ktoś chce owce paść przez kilka miesięcy w roku, to jest niezła fucha. Na dłuższą metę, mieszkanie tam za kwotę 2,5k CHF to jak mieszkanie w Polsce za 2000zł.

pirx

- "Bufer fiskalny" -> bufor fiskalny

- "duński Shell" -> holenderski Shell (dutch to holenderski, nie duński)

- "z prędkością od 1,5 do 2,3 mln baryłek" -> z szybkością od ... (prędkość to określenie dynamiki ruchu, a mowa jest o dynamice przyrostu pojemności)

sdrw

a pomyślał jeden z drugim że chytry szwajcar może brać te 2500 franków miesięcznie i leżeć jak król do końca życia pod palemką w Tajlandii za to? Podobnie na wyspach kanaryjskich, chorwacji, czy gdzie tam sobie zapragną.

hugo80

dzięki za odp

Pozdrawiam -Trader21 głos oddany -trzymam kciuki !

Rolnik

ja obstawiam że korekta która lada dzień się kończy

Rolnik

Nic to na pewno nie jest, bo tak jak już mówiłem w Polsce byś za tą kwotę był "paniskiem" z dochodem 10k. Ciekawe czy szwajcarzy mając obywatelstwo tego kraju muszą wykazywać że mieszkają tam, czy mogą sobie przelewać środki z tamtejszych kont na konto NBP i żyć w polsze jak królowie, czyli nie robiąc nic wystarcza Ci na wszystko, a przynajmniej na tyle byś, jak to mówią tu niektórzy nie wegetował

moratar

3r3

BDIY pokazuje czy się boksyty, saletry, siarkę wozi. Z tego jest przemysł chemiczny, z tego są huty, z tego jest petrochemia (samą ropą paliw się nie robi), nawozy, sól.

Jak się nie wozi to tego łańcucha nie ma. Nie każde terytorium ma sól, węgiel, żelazo, miedź, ren.

Paliwo jest marginalnym kosztem transportu ładunków morskich, najistotniejszym jest ryzyko utraty ładunku. Ocean jest wielki, a masowiec jak pył na wietrze.

3r3

W klimatach optymalnych, gdzie nie ma zimy ludzie pracują mniej (niż my) ponieważ nie muszą tworzyć oszczędności na czas głodu. W wielu tych miejscach nie powstało koncepcja oszczędności, produktywności, nawet czasu. Tam spokojnie można sobie żyć w epoce kamienia i nic to w życiu nie przeszkadza.

Przeprowadzka w normalniejszy klimat to dobra inwestycja.

3r3

Bardzo spostrzegawczo to oceniłeś. Bo tak właśnie jest. Natura tam nie tworzy stresorów, więc nie wytwarzają oni bogactwa, nie stawiają sobie celów, bo nic ich nie goni, nie mają więc po co w przód uciekać.

My ten sam problem mamy, siedemdziesiąt lat bez wojny i można nas najechać nie przerywając snu.

Brak stresorów to stagnacja, brak agresji to zezwierzęcenie, po co zwierze ma się ruszać jak jest syte? Ruszy się jak zgłodnieje.

Chociaż akurat z tych najoptymalniejszych to nikt nie ucieka. Żyją sobie ludzie w dżungli i ani myślą wychodzić, bo po co?

Wizy możemy spokojnie znieść, ale be socjalu Ci ludzie od razu stąd uciekną. Wymóg aż tak intensywnej pracy, aby przeżyć zimę jest dla nich kulturowo nie do przyjęcia.

Jarema

Pio80tr

"2500CHf to nie chca placic tylko to bedzie przedmiotem referendum"

A za 10 lat znów zrobią referendum i pomysł ten wycofają(?).

W między czasie ktoś podjął temat. Opanował do perfekcji umiejętność życiową w postaci comiesięcznego przyjmowanie 2500chf od aparatu redystrybucji i "narobił pod tą pozycję kilka dzieciaków". Nagle garnuszek znika. I co?

Ktoś powie: ale te 10 lat to i tak dużo bo było zebrałem 1.2mln PLN. Przeżyjesz kolejne 10, 20, 30 lat z te 1.2mln PLN? Czy w ogóle będą jeszcze wtedy PLN lub CHF?

Pomysł na pierwszy rzut oka łakomy ale dla osób myślących w dłużej perspektywie społecznie destrukcyjny. Nic tak nie rozleniwia umysłów jak kasa z helikoptera.

"Mam 25 lat nic nie umiem a płacą mi bo stąpam po tej ziemi".

Syci świata nie zdobywają. Baby boom za 500 pln nie stworzymy. Myślę przeciwnie. Usuńmy emerytury i nagle wszyscy poczujemy potrzebę posiadania 5 dzieci.

eastpl

Usunięcie emerytur oznacza utratę władzy. Żaden rząd tego nie zrobi.

papilla

Musieliby usunąć wszyscy jednocześnie. Usuniesz emerytury tylko w 1 kraju, to spowodujesz masową emigrację...

moratar

Pio80tr

No to mamy problem, podaliście w 100% trafne argumenty. Żyjemy w społeczeństwach (Europa) nie potrafiących egzystować bez emerytur.

W zasadzie starą matkę trzyma się w domu dla jej 1200pln emerytury. Jako dzieci nic nie jesteśmy jej winni. Co więcej kobiecina ma szczęście, że jest w stanie wylegitymować się przed domownikami stosownym dochodem uzasadniającym opiekę nad nią.

Tych co obecnie myślą, że po 65(67) roku życia będą mieli przychód w postacie emki czeka smutny koniec. W domu mówię, że za 30 lat emerytur nie będzie, w pracy staram się być poprawny politycznie i mówię, że ze względu na demografię emerytury będą co do wartości stanowił 50% obecnych.

@glupi

"jak ktos dobrze juz opisal ( chyba @Freeman) czas ewakuacji z West do PL nadchodzi. przygotowani sie przygotuja a zyjacy bez wizji beda plakac."

W tej kwestii kibicuję David Cameron'owi. Niech usunie socjal i powie sprawdzam. Uważam, że polską demografię (a w efekcie polaków jak naród) może uratować powrót młodych z emigracji.

Jarema

Pio80tr

"Jako dzieci nic nie jesteśmy jej winni"

"Ty chyba jakis nie powazny jestes ??? a kto ci dupsko podcieral? "

Tu mnie nie odczytałeś poprawnie, to była pełna ironia - smutna - aczkolwiek niestety odnosząca się do rzeczywistej sytuacji w życiu zaobserwowanej. Absolutnie nie pochwalam.

nb81

"Co do Baltic Dry Index to warto pamiętać że to nie wartość przewożonych towarów, tylko koszt przewożenia towarów sypkich. Statek musi sporo palić i pewnie koszt paliwa to znacząca część kosztu przewozu towaru. Może ktoś zna w miarę aktualne dane jaki % kosztu dla transportowca to paliwo. Wtedy dało by się urealnić BDY przez usinięcie kosztów paliwa."

Witam, pierwszy raz tu piszę. Bardzo często Trader powołuje się na Baltic Dry Index. Też mnie interesuje, co i w jakim stopniu determinuje ten wskaźnik, czy ktoś zna dokładniejsze dane, żeby urealnić. Gdzieś wyczytałem, że paliwo to 40% ceny, że w 2007 r. zaczęła rosnąć bańka cenowa w trakcie której pobudowano statki do transportu, które teraz są nadal w użyciu po tym, gdy bańka pękła. Do tego dochodzą zmieniające się koszty ubezpieczeń i szereg innych czynników. Czy nie jest tak, że obecny dołek jednak nie pokazuje wprost spadku popytu na transport morski, ale w znacznym stopniu odpowiada za niego nadmiar statków oraz niskie ceny ropy?

marlod74

http://stooq.pl/mol/?id=765

3r3

Nigdy nie było inaczej, trzymamy gerontów tylo dlatego, że mają coś czego nam trzeba.

Oszczędności, władzę, wiedzę. Starcy nie liczą na miłosierdzie, całe życie kalkulują na korzystną wymianę, tego czym jeszcze będą dysponować, na to czego będzie im trzeba.

Emerytura to tylko opis tego samego zjawiska w gospdoarce czynszowej.

@glupi

Nie jest istotne kto dupsko podcierał. Co było a nie jest nie ma tego w księgach.

Dawność zapada nad zobowiązaniami.

Wszak na drzewach zamiast liści mieli wisieć komuniści, komuniści nie wiszą - to ich pytać należy o emerytury.

Poprzednie pokolenia nie wywiązały się ze swoich obowiązków. Dlatego nie mamy zasobów aby im przychylać nieba gdy będą starzy.

//========================

Powrót "młodych" z emigracji jest warunkowany przez abolicję, restytucję i ponowny podział pierwotny zasobów. Większość nie ma po co wracać, Polska jest im obca tak samo jak Białoruś czy Ukraina.

Tylko zanim w Polsce ogarnie się jakiś rząd minie czas, a Rosjanie już się obudzili z imperializmem.

Teraz to już strach obstawiać Polskę jako swoją przyszłość, ani tam fabryk, ani szeregów do ich obrony.

Freeman

Tak, to najwyzsza pora zmiany lokalizacji z west to east i to zanim wprowadza graniczne kontrole kapitalu. Ja potrzebuje wdoch lat zeby logistycznie sie przeorganizowac. Moge sie spoznic...

W DE otoczka polityczna wokol sprawy inwazorow siega nowych szczytow absurdu.

Na ulicach coraz mniej bezpiecznie.

Rynki

Na ropie zdecydowali dalej dolowac, czyli starsi ida droga deflacji. W USA inflacja na poziomie 2% juz jest watpliwa.

Rynki rozregulowane:

akcje tanieja i dolar do euro tez / kiedys byla w 90% przypadkow odwrotna korelacja

oprocentowanie obligow na historycznie niskich poziomach, niemieckie 10 y 0,31% krotstsze w Europie prawie wszystkie w ujemnym terenie

@Spy

Sorry kolego, ale chyba zesmy sobie juz pograli na wzrostach ropy.

@All

Slyszalem wczoraj wywiad goscia z polskiej sceny, ktory dosyc dobrze ocenial rynki. Potwierdza sie prognoza slabszego PLN do walut, szczegolnie w obliczu budzetu w 2017 jesli beda realizowane obietnice wyborcze.

Ogolnie jest bardzo interesujaco i chyba trzeba trzymac w reku wszelkie wartosci fizyczne, wlacznie z paipierowymi walutami na wypadek deflacji i deprecjacji PLN ze wzgl. na zadyme w PL.

polish_wealth

generalnie można powiedzieć, że wszystkie waluty sie osłabiły do dolara ze względu na podniesienie stop procentowych w tym roku, pozatym jest walka na ropie, wiec wszyscy do dolara spieniezyli inwestycje (rok temu ropa po 100-105) za BBl, pozatym S&P bedzie shortowane we wszystkich krajach w skrocie i jest powrot do obligacji amerykanskich ze wzgledu na save heaven - sytuacja w europie imigranci - sam wiesz o co chodzi, a polska zotowka dodatkowo sie oslabia poprzez zmiane wladzy, probuje sie tutaj wywierac naciski przez bankierow poprzez agencje ratingowe i tego typu dzialania, dodatkowo w krajach azjatyckich dziala pogląd, że ta hossa sie tam powoli konczy, kryzys w chinach, rosnące Indie obok chin ktore maja podona ilosc ludnosci, dołączenie Wietnamu, Indonezji (rok temu) i jeszcze paru takich Satelit chinskich do strefy bez cłowej na produkty typu buty, wszystko to powoduje że muszą ze sobą konkurować te Państwa o rynek Euro/amer, a żeby konkurować muszą mieć atrakcyjna walute żeby oplacało się to importerom,

Andreas

"najwyzsza pora zmiany lokalizacji z west to east "

Zamkną nas tu jak w saku, Zachod odetną (kasacja Schengen, wojna domowa, a raczej wojna z muzulmanami). Nie ma to jak oddech oceanu w Lizbonie. Z drugiej strony Brazylia, Paragwaj, Argentyna. Atmosferę stosowną i problemy znaleźć można we wspomnieniach Stanisława Schimitzka.

"graniczne kontrole kapitalu"

Francja od września wprowadziła zakaz przewozu powyżej 10 oz Au przez granicę.

"Moge sie spoznic"

Mendia szeroko piszą o likwidacji Schengen - w mojej ocenie od likwidacji Schengen ("na razie" zawieszenie na 2 lata - potem likwidacja przejdzie już bez bólu) dzieli nas 6 do 12 miesięcy.

"W DE otoczka polityczna wokol sprawy inwazorow siega nowych szczytow absurdu"

Atmosfera późnego Jaruzelskiego i wszechobecnych transparentów "partia z narodem, naród z partią". Skądinąd zastanawiające jest, że komuna wszędzie i zawsze kończy tak samo - śmiesznie i głupio (straszno i śmiesznie).

"Na ulicach coraz mniej bezpiecznie"

Oby jak najdłużej utrzymali drożność autostrad.

Zobaczysz - nikt nie pojedzie samochodem do Portugalii, bo z mostów zrzucać będą kamienie, a samolotem nikt nie poleci bo będą zamachy. Pozostanie przedzierać się nacjonalkami, najlepiej nocą.

Freeman

Bede niedyskretny jak spytam, Czy Ty tez jestes w DE ?

Freeman

Wlasciwie przy tak silnych spadkach na warszawskiej gieldzie PLN powinien nurkowac. Mysle, ze nadrobi jutro...

Andreas

Mieszkam w Polsce, ale staram się by jak największą część rodziny stąd ewakuować. Sam tu raczej zostanę.

Ale kto wie?

moratar

Na Zerohedge niedawno był artykuł że koszt wynajęcia transportowca to 1200 czy 1300 usd na dzień a koszt paliwa to nadal 4000usd na dzień. Nie wiem na ile to wiarygodne dane. Jednakże dane te sugerowałyby że za cena paliw ciężkich ma obecnie aż 75%-y udział we wskaźniku BDYI. Może wcześniej było to 80% a spadek ceny ropy o 80% mógł obniżyć wskaźnik BDYI np o 75%. Co by oznaczało że towarów sypkich przewożą nie o 75% mniej a o np 20% mniej.

Opinia 3r3 że cena ropy jest tu mało istotna - chyba jest daleka od prawdy, przynajmniej wg zerohedge.

W google można poszukać "baltic dry index vs crude oil" i korelacja nie może być przypadkowa.

Może handel wcale nie zatrzymuje się aż tak bardzo jak media/fora/internet o tym piszą. A copper price, crude oil ma sztucznie obniżana cenę na comex przez przesypywanie opcji z jednej kieszeni do drugiej. Niby sam sprzedaje niby sam kupuje, płacę prowizję lub nie i cena spada. Nie wiem na ile to jest realne ale w sumie wykańczają cały bliski wschód i rosję w ten sposób, i nie muszą nawet wysyłać żołnierzy aby tam walczyli, do tego USA otworzyło swój rynek gdy ropa i tak szoruje po dnie -> zwiększając podaż. Do tego jeszcze dopuścili Iran do handlu ropą aby jeszcze więcej ropy było.

Karo

Teraz proszę bardzo 5 x 500... da się żyć ... lepiej jak w Erytrei.

A na własne uszy słyszałem, jak Szydło zapewniała, że nie dostaną, tylko będą finansowani z innych programów.

xxx

"a czekanie na emeryture dla pokolenia ktore sie urodzilo po 1970 to wishfull thinking"

E... - nie prawda. Mam kuzyna urodzonego w 1971, który był żołnierzem. Na emeryturze jest już od 10 lat.

Mundurowi czy górnicy urodzenia w latach '70 w większości JUŻ SĄ NA EMERYTURACH.

3r3

Statek jak stoi to też kosztuje. Koszt remontu, który musisz zrobić za sam fakt że on w słonej wodzie jest. Do tego opłaty za wejście, wyjście, pilota, rozładunek, załadunek, ochrona (ze statków dużo rzeczy ginie, ciężko to upilnować).

Koszt wynajęcia to jedno, a chcesz ubezpieczyć swoje cargo? Bo tego w cenie transportu nie ma (poza OC, które jest wykupione w takim kraju, że powodzenia z egzekucją).

Ile ropy dziś skonsumowałeś?

@Karo

No taki cudzoziemiec to na pewno będzie miał w Polsce bezpieczniej niż w Hajfie czy TelAwiwie.

Spy

Spokojnie, dla mnie im szybciej bedzie spadalo i mocniej tym lepiej ... Nie ma nic bardziej meczacego niz boczniak w zakresie 5% -- wtedy to jest dopiero mogiła bo jak nie wejdziesz na dołku i nie sprzedaż na górce to nie ma sensu grać -- a tutaj masz raj :)))

Rynek ktory sie nie rusza i jest martwy to jest dopiero piekło a tutaj jest wszystko co potrzebne do tradowania i emocji -- jak slusznie kiedys 3r3 zauwazyl wiara u traderów nigdy nie zamiera i walcza do ostatniej kropli krwi albo dluzej.

3r3

Tylko weź tak prowadź produkcję jak nie wiesz rano po ile surowce wieczorem, po ile energia, po ile dostawa, a kontrahenci padają jak weselnicy w remizie.

Dziś mi zadzwonili, żebym jutro obejrzał fabrykę do rozmontowania, będą ją wysyłać na eksport. W 2008 przenosiłem do niej produkcję z Polski.

Normalna gospodarka działa na boczniaku perfekcyjnie. Jak nie wiadomo po ile pieniądze to się robi kłopot. Dla wielu przedsiębiorców proxy rozliczeniowe to poważne wyzwanie intelektualne, z którym sobie nie radzą bez traderów.

brudny goj

Co do polskiej emigracji, to ciekaw jestem jakie są realne liczby. Ze mojego miasteczka, jednego z bogatszych jak na polskie standardy, wyparowało koło 20% głównie 20-35latków. Zaskakująco, sporo z klasy średniej. Z tego co się orientuję wrócić by chciała 1/3 max. Tragedii jednak takiej wielkiej nie będzie myślę, Rosjanie nam przysługę demograficzną na Ukrainie zrobili, dużo ich tu widzę i bezproblemowi są.

Zresztą nie wiem czy nie lepiej by w Polsce było pod Ruskiem czy Niemcem oficjalnie. mniej pośredników do opłacenia, może by nawet coś inwestowali zamiast pompować. W przypadku Rosji to może nawet nasza ekspansja handlowa jak kiedys. Panslawizm to może być szansa, bo póki co to w krajach słowiańskich na minus z dzieciakami.

Załóżmy, że Chińczycy wygrali przeciąganie liny, jest Jedwabny Szlak, jako tako bez przelewu krwi w Europie doszło do zmiany protektoratu. Lepiej pod pax sinica czy pax americana? Takie panslawistyczne państwo mogłoby być dobrym junior partnerem dla Chińczyków, fajnie byłoby doić zachód dla odmiany.

https://www.youtube.com/channel/UCcnATEeoZj__3e7JvdNWIpA dużo contentu dla zainteresowanych Rosją. Te nasze jabłka, mleko, zboże to byśmy tam mogli taborami wysyłać i nikt by nam nie kazał nadwyżek wyrzucać.

brudny goj

3r3

Same istotne kwestie poruszasz. Są miejsca gdzie nie został nikt nadający się do pracy. W okolicy Lubin / KGHM praktycznie nie ma młodych ludzi, których byś wpuścił do firmy. Wyjechali najpierw ludzie przedsiębiorczy, przetarli szlaki, zadzwonili do domu i sprowadzili resztę. Organizowali pracę, mieszkania, handel, transport, dokumenty.

Wrócili do Polski raz, drugi, odbili się od ściany i już raczej nie wrócą. Wielu próbowało, w tę stronę nie ma asymilacji. Pierwsza wizyta w urzędzie to wyzwanie z wiadrem lodu. W Polsce są całe branże techniczne, gdzie nie ma po co ludzi uczyć, bo i tak wyjadą. Zostało tam trochę emerytów i takich co ich butelka trzyma przy pracy, bo w normalnym kraju by im nie dali pić na szychcie.

Krewniacy z Izraela to nas już odwiedzili, oficjalnie mieszkają w Polsce, ale dokładnie w taki sposób w jaki wielu Polaków zameldowanych w Polsce wpada tylko łamać się opłatkiem.

Chińczycy są poganami, do tego w ich systemie wartości nie ma miłosierdzia, Anglosasi są dla nas kompletnie obcy, Chińczycy są z innego wymiaru, są tak obcy i tak chciwi, że strach z nimi robić jakikolwiek interes bez wycelowanej w nich lufy. Dla nas to obowiązek trybutarny w każdym rozwiązaniu.

Niemcy ani Rosjanie nie chcą mieć pokojowych relacji z Polakami, ponieważ po zbalansowaniu gospodarki jedni i drudzy błyskawicznie się polonizują. Mieszkańcy opolskiego do etniczni Germanie, kompletnie spolonizowani. Rosjanie też nie chcą otwierać granicy gdy nas okupują, bo im ludność ucieka do Polski i udaje że była tu od zawsze. Kultura to potężne narzędzie socjalizujące. Do tego Rosjan jest niewielu, może w całej Rosji ich nieco więcej niż Polaków w Polsce; fuzja takich organizmów politycznych skończy się tym, że to Polacy będą wybierać cara na Kremlu. Dla Kremla to żadne rozwiązanie, ponieważ cele geopolityczne Polski nie są imperialnymi celami Kremla. Mieliby autonomiczne i niesterowne państwo, które powoli zaczęłoby pękać na dawną RP, północ w granicach Nowogrodu, i Azję.

Z tych powodów wycofali się z Polski wojskiem, siła odśrodkowa była za duża i zaczęło ich roznosić, utrzymanie porządku imperialnego w Polsce wymaga regularnego obijania gruchy przy użyciu 0.7-1.5 mln żołnierzy. To jest bardzo drogi w utrzymaniu garnizon, który jeszcze na złość się polonizuje.

Teraz to tylko trzeba przeczekać zamieszanie, aż się uleży i zreorganizuje biznes.

A jakby miały być jakieś brewerie to dobrze mieć opcję bycia w bezpieczniejszym rejonie.

Rolnik

3r3

Jak NBP opublikuje stan rezerw za 2016Q1 to się dowiemy co się wyrabiało.

pedro

Na emeryturę górniczą trzeba spełnić 2 warunki - ukończyć 50 lat i mieć 25 lat pracy górniczej. 40-latkowie pierwszego nie spełniają.

Żołnierze owszem - sam takich poznałem jak mnie ostatnio na ćwiczenia rezerwy wzięli. Policjanci też.

hugo80

do

polish_wealth

chodziło mi o ostatnie dwa dni i o waluty wiodące USD CHF EUR a nawet i inne wchodząc na stooq przez ostatnie dwa dni prawię wszystkie waluty były na czerwono .

teraz z innej beczki :

zapewne każdy z was oglądał w swojej karierze film typu :TEORIE SPISKOWE

chodź te filmy są spiskowymi do momentu kiedy nie okażą się prawda .

Zacytuje jedno zdanie i proszę się odnieść do tego -zapewne Ameryki nie odkryłem ale zgadzam się z tym zdaniem filmik z 2010r

cyt:nie ustanawiają demokracji ,ustanawiają grunt pod ekonomiczną okupacje ,po tym jak okupacja wojskowa się zakończy .

do Rolnik

do jakich poziomów miałeś na myśli korektę ,pytam o chf,usd i euro?

Pozdrawiam .

Spy

Pełna zgoda , przy takim rynku prowadzenie biznesu to jak wysyłanie towaru za wschodnia granice - czysta loteria -- albo dotrze albo na jakims postoju przyjada Panowie i polowe zabiora jak beda litosciwi. A kierowca musi mocno udawac ze spi jak mu sie az "kipa" trzesie .