Na kurs waluty składa się wiele czynników. W teorii wymienia się elementy takie jak np. zadłużenie, bilans handlowy, sytuacja na rynku pracy czy też struktura demograficzna danego kraju. Niemniej jednak istnieje pewna rozbieżność między tym co oficjalnie wmawia nam się od lat, a tym jak wygląda to w rzeczywistości.

Pierwsza część artykułu odpowiada na pytanie jakie czynniki mają wpływ na kursy walut. Osoby, które doskonale znają ten rynek mogą przejść od razu do przedostatniej części tekstu, gdzie analizujemy sytuację wokół złotego.

Kursy walut od strony teoretycznej

Na początku prześledźmy podstawowe czynniki, które mają pewien wpływ na kursy walut.

- Zadłużenie kraju, ryzyko niewypłacalności

W przeszłości waluty krajów nadmiernie zadłużonych sukcesywnie taniały. Wynikało to z rosnącego ryzyka niewypłacalności. Im większe było zadłużenie, tym jego koszt obsługi (odsetki) też były większe. Wyższe zadłużenie powodowało, że zobowiązania trudniej było spłacić. W takiej sytuacji inwestorzy zazwyczaj wycofywali się z danego rynku w obawie o dewaluacje waluty czy bezpośrednie bankructwo. Niestety, aktualnie nie działa to w ten sposób.

Zmieniło się to w ciągu ostatniej dekady, kiedy to banki centralne na potęgę zaczęły skupować obligacje za wykreowaną z powietrza walutę. Poziom zadłużenia kraju przestał mieć jakikolwiek wpływ na kursy walut poszczególnych krajów. Jako przykład może posłużyć nam Rosja. W 2014 roku jej zadłużenie w stosunku do PKB wynosiło tylko 14,4%. W tym samym czasie przeprowadzono atak spekulacyjny na rubla. Efekt był taki, że waluta zdewaluowała się o prawie 50%.

Innym przykładem może być Turcja. Dług kraju w stosunku do PKB utrzymywany jest stale na niskich poziomach, a jedynie mała część zadłużenia denominowana jest w obcych walutach. Ataki spekulacyjne, chociażby w postaci wyprzedaży tureckich obligacji, przekładają się na spadek notowań liry. Turecka waluta od lat sukcesywnie traci na wartości względem walut obcych takich jak dolar czy frank szwajcarski.

Z drugiej strony możemy spojrzeć na Kanadę, której zadłużenie w 2019 roku wynosiło 86,8% PKB. W następnym roku wzrosło do 117,8%, czyli aż o 30 punktów procentowych. Jak zachowała się waluta po tak dużym wzroście zadłużenia w tak krótkim czasie? W teorii dolar kanadyjski powinien się osłabić, jednak kurs stabilnie utrzymuje swoją wartość.

Dodajmy jeszcze, że w gronie najsilniej zadłużonych krajów świata znajdują się USA i Japonia (odpowiednio 128% i 266% zadłużenia w stosunku do PKB). Mimo to, waluty obu tych krajów nadal są traktowane jako bezpieczne przystanie, a kapitał napływa do nich w momentach paniki.

- Wysokość deficytu budżetowego

Wysokość deficytu budżetowego to następny czynnik, który w teorii powinien wpływać na kurs waluty danego kraju. Ekonomia akademicka twierdzi, że skoro kraj nie notuje deficytu budżetowego to jego waluta powinna zyskiwać (umacniać się), bądź przynajmniej utrzymywać swoją wartość. Brak deficytu to przecież świetny dowód na to, że kraj jest dobrze zarządzany, a z podatków zbiera tyle pieniędzy, ile faktycznie potrzebuje. Mimo to, w dzisiejszych czasach brak deficytu bardzo rzadko przekłada się na umocnienie waluty. Przykładem kraju, który w poprzednich latach regularnie notował nadwyżki jest Norwegia. Dla odmiany w tym samym czasie Polska co roku notowała deficyt, a jej zadłużenie stopniowo się powiększało. Mimo to, kurs norweskiej korony nieustannie osłabiał się względem polskiego złotego.

Źródło: stooq.pl

Od czasu wprowadzenia euro, deficyty krajów posługujących się wspólną walutą mają jeszcze mniejszy wpływ na jej kurs. Dla przykładu Niemcy przed pandemią regularnie notowały nadwyżkę budżetową, ale nie miało to większego wpływu na kurs europejskiej waluty. Chociażby dlatego, że jednocześnie kilka innych krajów np. Włoch czy Hiszpanii bardzo negatywnie wpływało na jej kurs.

- Eksport i import

Eksport i import to kolejny czynnik, który często łączony jest z siłą waluty danego kraju. Teoria mówi, że jeżeli eksport jest większy niż import to kraj ma przewagę w bilansie handlowym, a co za tym idzie - waluta będzie się umacniać. Dlaczego? Jeżeli towar jest eksportowany to ostatecznie ktoś musi kupić go za lokalną walutę kraju gdzie produkowane jest dane dobro. Tym samym rośnie na nią popyt. W praktyce jest to czynnik, który nieznacznie wpływa na siłę waluty.

- Demografia oraz sytuacja na rynku pracy

Demografia w długim terminie powinna wpływać na kursy walutowe. Niemniej jednak, to co dzieje się z nią jest bardzo odległe w czasie (rozkłada się na dekady). Ostatecznie czynnik ten nie ma wpływu na to jak obecnie zachowuje się waluta. Jako przykład może posłużyć nam Iran. Kraj ma świetnie wyedukowane społeczeństwo, obiecującą strukturę demograficzną. Liczba młodych osób w wieku produkcyjnym jest znacznie wyższa niż liczba starszych obywateli pobierających świadczenia socjalne. W praktyce jednak Iran jest tzw. pariasem, często atakowanym przez globalistów. Głównie dlatego, że staje w opozycji do Stanów Zjednoczonych i Izraela. W efekcie waluta tego kraju nieustannie osłabia się względem walut krajów z fatalną demografią jak np. Japonia.

Podobnie jest z sytuacją na rynku pracy. To kolejny czynnik, który rzekomo wpływać ma na siłę waluty. Często media informują nas, że bezrobocie danego kraju maleje. W teorii mniej bezrobotnych oznacza, że gospodarka dobrze się rozwija. Mimo to jest to jeden z elementów, które mają niewielki wpływ na kurs waluty. Dodatkowo, metodologia liczenia bezrobocia w poszczególnych krajach jest zróżnicowana. Dla przykładu w Stanach Zjednoczonych statystyki dotyczące bezrobocia nie obejmują 100 mln osób, które są poza tzw. siłą roboczą.

Naszym zdaniem w kolejnych latach stopa bezrobocia będzie miała jeszcze mniejszy wpływ na kurs waluty. Stanie się tak ze względu na szeroko zakrojony proces automatyzacji. W jego efekcie wiele osób straci pracę, a część z nich otrzymywać będzie podstawowy dochód gwarantowany.

Kursy walut od strony praktycznej

Przejdźmy teraz do czynników, które w rzeczywistości mają większy wpływ na to co aktualnie dzieje się z walutami.

- Stopy procentowe i inflacja

Banki centralne poprzez stopy procentowe mają możliwość wpływania na to co dzieje się w gospodarce. Określają one poziom oprocentowania, a tym samym koszt kredytu. Co dzieje się w momencie, gdy stopy procentowe są obniżane? Lokaty płacą nam mniej, więc wśród społeczeństwa spada motywacja do oszczędzania. Jednocześnie koszt kredytu maleje, a co za tym idzie – więcej osób postanawia się zadłużyć (jest to możliwe, ponieważ rośnie zdolność kredytowa). W gospodarce pojawia się więcej waluty, wzrasta konsumpcja, społeczeństwo inwestuje oszczędności w bardziej ryzykowne aktywa (ostatecznie mają one większą stopę zwrotu niż lokaty).

Wraz z przyrostem waluty w obiegu oraz jej coraz szybszą cyrkulacją, rośnie poziom inflacji. Czym dokładnie jest inflacja – zajrzyj do słowniczka.

Z kolei podwyższanie stóp procentowych daje odwrotny efekt. Lokaty płacą więcej, więc społeczeństwo widzi, że oszczędzanie ma coraz większy sens. Koszt kredytu rośnie, a co za tym idzie – udziela się mniej kredytów (spada zdolność kredytowa). Trudniejszy dostęp do pieniądza sprawia, że jego wartość rośnie.

Jak to wszystko przekłada się na kurs waluty? Jeśli bank centralny obniża stopy procentowe, to waluta jest łatwiej dostępna, a co za tym idzie „mniej cenna”. Zazwyczaj taka sytuacja przekłada się na osłabienie waluty.

Nie jest to żelazna reguła. Dlaczego? Może dojść do sytuacji, w której pomimo obniżki stóp procentowych w danym regionie, będzie on nadal atrakcyjny dla inwestorów, masowo przyciągając kapitał zagraniczny. O tym w następnym podpunkcie.

- Migracja kapitału między EM i DM

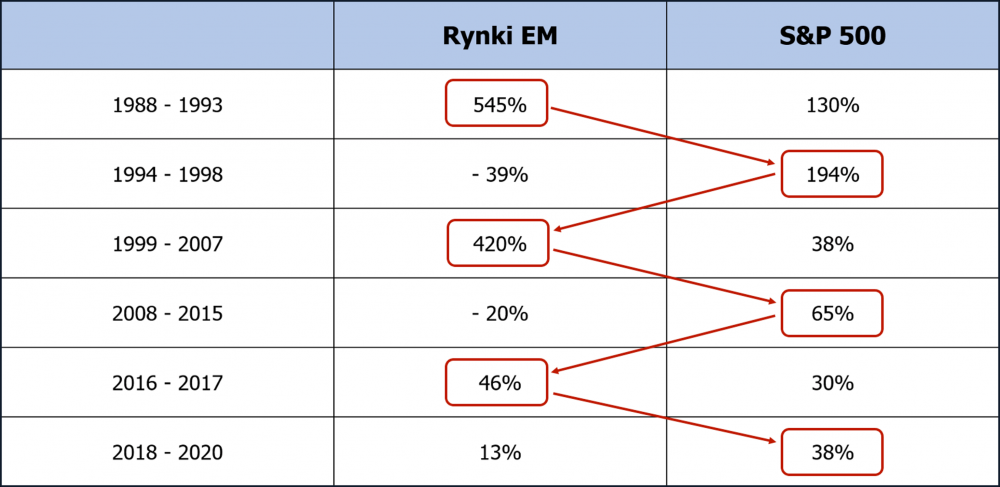

Czym są migracje kapitału? Dla przykładu, jeśli mamy duże różnice pomiędzy wycenami akcji w krajach rozwiniętych i rozwijających się, to dostrzegają to inwestorzy i różnego rodzaju fundusze. Z czasem kapitał przepływa na atrakcyjniejsze rynki. Zobrazować to pomoże nam poniższa tabela.

Jak widać kapitał chętnie napływał na rynek amerykański w latach 1994 – 2000, 2008 – 2015, 2018 – 2020. Jednocześnie amerykański dolar umacniał się niemalże dokładnie w tych samych okresach. W efekcie migracji kapitału powstało coś co potocznie nazywamy 16-letnimi cyklami na dolarze.

- 16 letnie cykle na dolarze

Podobnie jak kapitał migruje od rynków rozwiniętych do rozwijających się i na odwrót, tak niemal identycznie sytuacja wygląda na rynku walut. Kiedy kapitał płynie do aktywów w krajach rozwiniętych (głównie USA) powoduje to również umocnienie dolara. Z kolei wraz z początkiem kolejnej hossy dolar zaczyna słabnąć, na czym zyskują surowce, metale, ale również waluty krajów emerging markets (w większości powiązane z surowcami). Na poniższym wykresie indeksu dolara zaznaczone zostały wspomniane 16 letnie cykle. Indeks dolara nieco szerzej opisywaliśmy w naszym słowniczku.

Szczyty indeksu, które widać w roku: 1985, 2001 oraz 2017 oddzielone są od siebie co 16 lat. Analogicznie jest z kolejnymi dołkami na indeksie. Kolorem żółtym zaznaczone są okresy spadków (dolar się osłabia), natomiast kolorem zielonym - wzrostów (dolar się umacnia). Oznacza to, że licząc od szczytu, spadki trwają mniej więcej 8 lat, później następuje podobny okres wzrostów. Oczywiście każdy z tych okresów nie trwa idealnie, „z góry” ustaloną ilość czasu. Czynników, które mogą mieć wpływ na to co dzieje się w gospodarce jest zbyt wiele. Niemniej jednak jest to pewna cykliczność, która kieruje rynkami i tym samym ma wpływ na kurs walut.

- Wpływ strachu na rynek walut

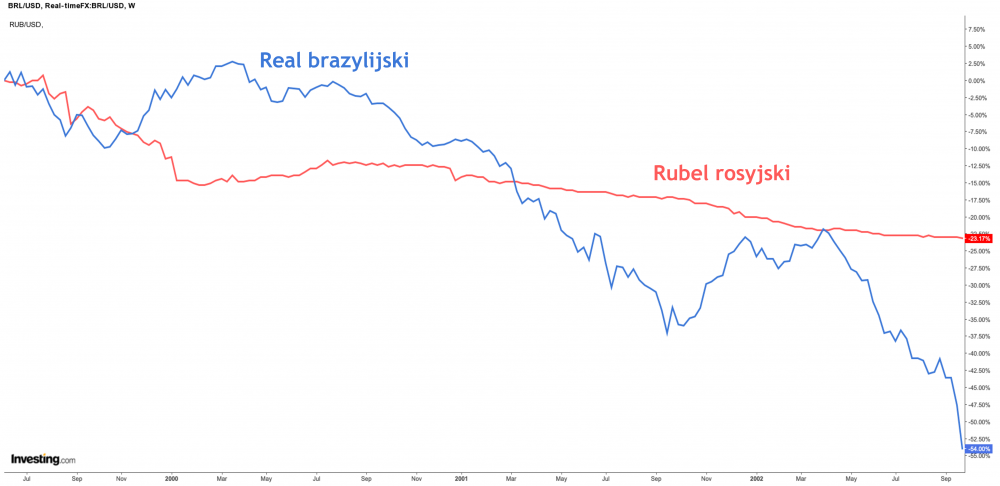

Cykle pomagają określić nam, gdzie z dużym prawdopodobieństwem może płynąć kapitał w najbliższych latach. Nie oznacza to, że przez jakiś czas nie będzie pewnych anomalii i chwilowego odwrócenia sytuacji. Zobrazować mogą to przedstawione poniżej kursy walut: reala brazylijskiego oraz rubla rosyjskiego względem dolara. Na początek okres 2000 – 2002, kiedy to na rynkach panowała bessa, a inwestorom towarzyszyła ogromna niepewność.

W takim momencie na rynkach pojawia się strach, a co za tym idzie - kapitał ucieka do bezpiecznych aktywów takich jak dolar. Właśnie dlatego w latach 2000 – 2002 mieliśmy spadki obydwu walut surowcowych, należących do krajów rozwijających się. Kurs rosyjskiej waluty spadł w tamtym okresie o ponad 23%, natomiast brazylijskiej aż o 54%.

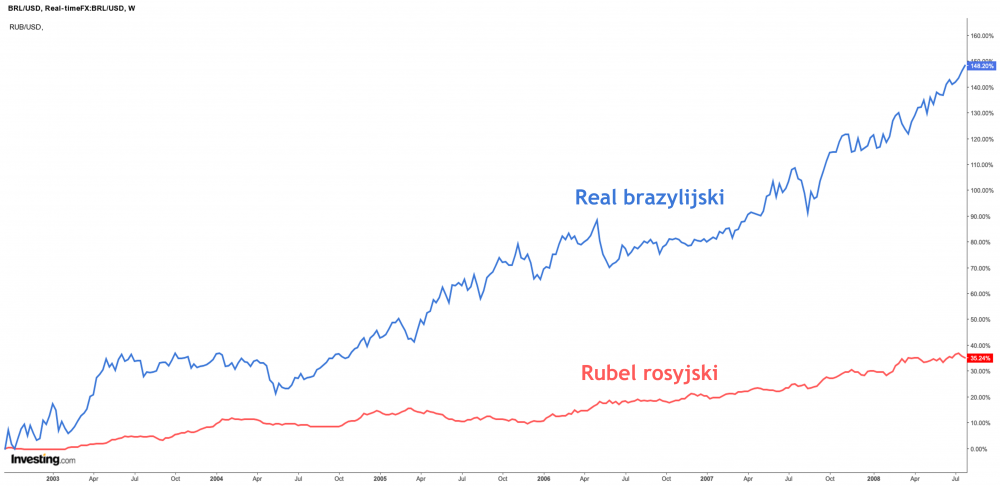

Ta sytuacja jest w pewnym stopniu normą dla rynków, które postrzegane są przez zagranicznych inwestorów jako niebezpieczne. Gdy pojawia się strach, inwestorzy migrują ze swoim kapitałem do obligacji krajów postrzeganych jako bezpieczne (tzw. safe haven). Są to rynki takie jak: Niemcy, Szwajcaria, Austria, Holandia czy Stany Zjednoczone. W naturalny sposób umacnia to waluty tych krajów, jednocześnie osłabiając waluty krajów postrzeganych jako bardziej ryzykowne (rozwijające się). Co działo się później? Trzymając się tego samego przykładu zerknijmy na poniższy wykres. Są to notowania tych samych walut w okresie 2003 – 2008, czyli hossy na rynku akcji z rozwijających się oraz surowców.

W tym okresie kapitał migrował do bardziej ryzykownych aktywów, które oferowały atrakcyjne zyski. Kurs rosyjskiej waluty wzrósł o ponad 35%, natomiast brazylijskiej aż o 150%. W końcowym okresie tej hossy, real brazylijski był tak przewartościowany względem innych walut, że rząd wprowadził podatek od napływającego kapitału zagranicznego. Miał on chronić walutę przed „spekulantami” i tym samym przed dalszym jej umacnianiem.

- Ceny surowców vs kursy walut

Rubel rosyjski to przykład waluty skorelowanej z tym co dzieje się na rynku surowców. Dlaczego? Duża część rosyjskiej gospodarki to wydobycie, przetwarzanie i sprzedaż gazu oraz ropy. Istnieje pewna prosta zależność. Jeżeli mamy wysokie ceny ropy to do Rosji automatycznie napływa więcej kapitału z zagranicy i zwiększa się popyt na tamtejszą walutę. W efekcie prowadzi to do jej umocnienia. Dodatkowym czynnikiem, są spekulacyjne zagrania na rynku. Analitycy, którzy zajmują się rynkiem walutowym (największym i najbardziej płynnym) widząc, że ceny surowców (gazu, ropy) rosną, zajmują długie pozycje na rosyjskiej walucie grając na wzmocnienie rubla. Tym samym, przyczyniają się do jeszcze silniejszego wzrostu notowań rosyjskiej waluty.

- Ataki spekulacyjne

Kolejnym czynnikiem, który ma wpływ na to co dzieje się z kursami walut są ataki spekulacyjne. W 2017 roku, w Polsce instytucje finansowe sprzedawały opcje walutowe. Opcje te zyskiwały w momencie, gdy rosły kursy walut obcych. Kupując ten instrument finansowy inwestorzy zyskiwali, gdy rósł kurs euro, dolara czy franka szwajcarskiego. Docelowymi odbiorcami takiego produktu byli importerzy oraz osoby posiadające kredyty denominowane w walutach obcych. Osoby te z jakiegoś powodu chciały zabezpieczyć się przed wzrostem kursu. Dodatkowo pomiędzy rokiem 2014 a 2017 kurs złotówki potaniał względem innych walut o ok. 30%. Jeszcze w pierwszej połowie 2014 roku mogliśmy kupić dolara za ok. 3 PLN. Na przestrzeni kilku kolejnych lat ten sam dolar kosztował już ponad 4 PLN.

Taka kolej rzeczy oznaczała wyższe odsetki dla osób posiadających kredyty w walutach obcych, a importerzy musieli płacić więcej za kupowane dobra. Kupujący opcje mieli zyskiwać na wzroście kursu złotówki, czyli w teorii miało to być dla nich pewnego rodzaju zabezpieczeniem, gdyby polska waluta nadal osłabiała się. Popularne opcje stawały się jednak bezwartościowe w momencie, gdy USD przekroczy 4,16 PLN.

Jak wyglądał ten atak spekulacyjny? Pod koniec 2016 roku duże instytucje finansowe i banki inwestycyjne zaczęły mocno shortować (sprzedawać) polską walutę. Tym samym przebito poziom cenowy, który sprawiał, że opcje stały się bezwartościowe. Ostatecznie bankierzy zadbali o swój interes.

W tamtym momencie polski złoty był mocno zdołowany, a jednocześnie akcje na polskiej giełdzie przyciągały swoimi wycenami. To sprawiło, że w oczach międzynarodowego kapitału GPW stała się jeszcze atrakcyjniejsza. W efekcie w kolejnych miesiącach do Polski masowo napływał zagraniczny kapitał. Doprowadziło to do umocnienia polskiej waluty, która w ciągu roku zyskała ponad 20%. Warto dodać, że na przestrzeni analizowanego okresu w samej gospodarce nic się specjalnie nie zmieniło.

- Zmiany ratingów

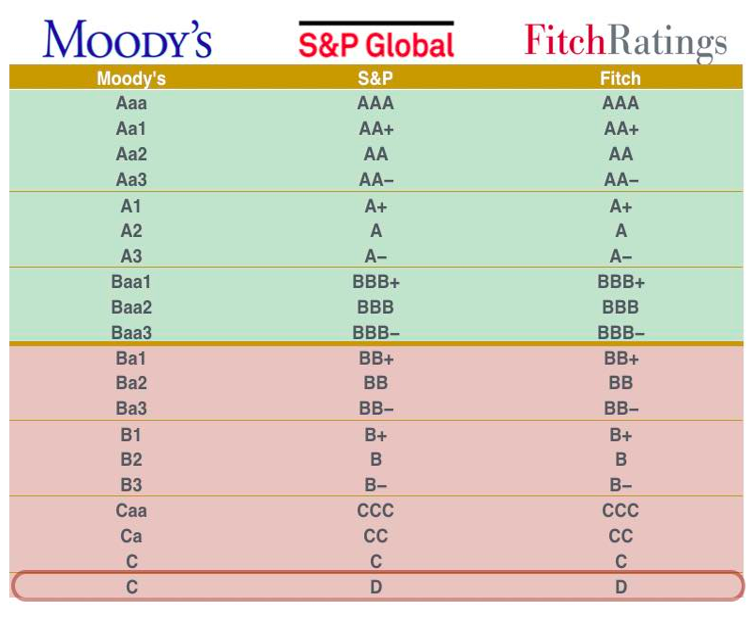

Kolejnym czynnikiem, który ma wpływ na to co dzieje się z poszczególnymi kursami walut jest rating, a w zasadzie jego wzrost lub spadek. O co chodzi? Firmy ratingowe to prywatne przedsiębiorstwa, które oceniają ryzyko jakie wiąże się z ulokowaniem kapitału w danym miejscu na rynku. Każda z nich posiada własne oznaczenia.

Większość funduszy dobiera aktywa inwestycyjne (np. akcje lub obligacje) m.in. sugerując się wspomnianym ratingiem. Dla przykładu fundusz emerytalny może wpisać do statutu, że nie będzie inwestował w aktywa z ratingiem poniżej AA- bądź też Aa3.

Co dzieje się w przypadku, gdy rating dla danego podmiotu zostaje obniżony? Niektóre instytucje zobligowane są do wyprzedania aktywów tylko dlatego, że rating znalazł się poniżej określonego poziomu. Możemy mieć zatem do czynienia z sytuacją, w której agencje ratingowe obniżają ocenę dla danego kraju, a to natychmiast przekłada się na odpływ kapitału (ucieczka funduszy). W takiej sytuacji waluta danego kraju wyraźnie traci. Swoją drogą agencje ratingowe są często używane, aby wywrzeć presje na dany kraj i tym samym osiągnąć wcześniej założony cel polityczny.

- Zapowiedzi i faktyczne decyzje banków centralnych

Zdarza się, że bank centralny zakomunikuje: „nasza waluta zbyt mocno się osłabiła, mamy duże rezerwy walutowe, zaczynamy interweniować”. Po takich słowach spekulanci odpowiednio ustawiają swoje pozycje na rynku. W ostateczności bank centralny nie musi tak naprawdę przeprowadzać żadnych działań. Wystarczy, że na rynek trafi odpowiedni komunikat.

W skrajnym przypadku, jeżeli sama zapowiedź nie spotka się z odpowiednią reakcją rynku, bank centralny może faktycznie zacząć sprzedawać swoje rezerwy walutowe (np. EUR czy USD), aby skupić lokalną walutę (np. PLN). Jeżeli rezerwy są wystarczająco duże, efektem jest umocnienie się danej waluty.

Bank centralny może również świadomie osłabiać własną walutę. Wszystko wskazuje na to, że takie działania pod koniec 2020 roku prowadził Narodowy Bank Polski. Więcej na ten temat pisaliśmy w tym artykule.

- Wypowiedzi polityków

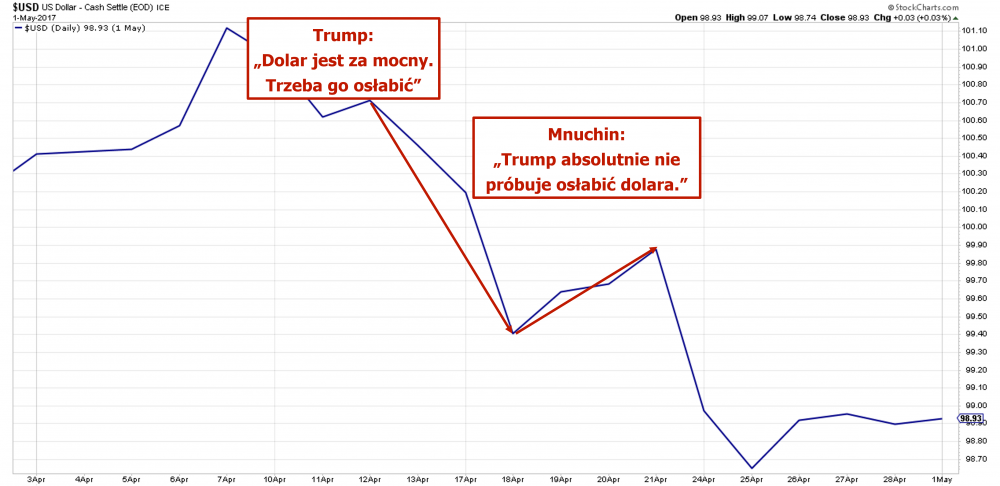

Podobnie wygląda to w przypadku polityków. Poprzez swoje wypowiedzi mogą manipulować kursem danej waluty. Poniżej znajduje się wykres indeksu dolara. Zaznaczone na nim zostały wypowiedzi osób, które w tamtym momencie pełniły funkcje publiczne.

Jak widać 12 kwietnia prezydent USA Donald Trump, za pośrednictwem mediów społecznościowych przekazał prosty komunikat: dolar jest za mocny. Po tej wypowiedzi indeks dolara spadł o ponad 1%. Czemu? Inwestorzy odczytali przekaz jako: „Zmuszę FED, aby dodrukiem czy obniżką stóp doprowadził do osłabienia dolara”. By skorzystać na działaniach banku centralnego, inwestorzy natychmiast zaczęli shortować amerykańską walutę, wywołując tym samym pożądany efekt bez najmniejszych działań ze strony rządu czy banku centralnego. Czy 1% to dużo? Zmiany na kursach walutowych nie są tak spektakularne jak w przypadku innych aktywów. Mimo to, mając dostęp do informacji o planowanej wypowiedzi oraz korzystając z odpowiedniej dźwigni (lewara) np. 1:40, na takiej zmianie ceny jesteśmy w stanie zarobić ponad 40%. Kilka dni po wypowiedzi Trumpa do całej sytuacji odniósł się były sekretarz skarbu Stanów Zjednoczonych – Steven Mnuchin twierdząc, że Trump nie próbuje osłabić waluty. Zaraz po jego słowach dolar odbił się. Jak widać same wypowiedzi mają znaczenie na to co dzieje się z danym kursem.

- Wpływ wojny na rynek walut

Kolejnym, a zarazem ostatnim czynnikiem, który wpływa na rynek walut jest wojna. W przypadku takich krajów jak Stany Zjednoczone czy Wielka Brytania, które nieustannie prowadzą działania militarne, operacje tego typu nie mają żadnego wpływu na kurs walut. Natomiast jeżeli inny kraj wpada w konflikt zbrojny zazwyczaj jego waluta drastycznie się osłabia. Przykładem może być Ukraina. Po wojnie w Donbasie Ukraina straciła Krym na rzecz Rosji. Inwestorzy, bojąc się o przyszłość kraju pozbywali się zarówno aktywów (akcji, obligacji) jak i samej hrywny. Koniec końców, po co nam lokalna waluta kraju, który zmaga się z konfliktem, a jego gospodarka ma dość słabe perspektywy. W wyniku obaw o przyszłość ukraińska waluta gwałtownie się załamała. Ostatecznie, jeżeli rośne niepewność wobec danego kraju, inwestorzy pozbywają się ulokowanych tam aktywów, a tym samym waluty. Prowadzi to do gwałtownego osłabienia się kursu.

Aktualna sytuacja wokół złotego, czyli jak to wszystko wygląda w praktyce?

W zdecydowanej większości przypadków na kurs waluty nie wpływa tylko jeden wybrany czynnik, ale swoją rolę odgrywają różne elementy. Opiszemy to na przykładzie polskiej waluty, która w tej chwili jest najsłabsza od lat.

Zacznijmy od tego, że przez długi okres zaniedbywano podwyżki stóp procentowych w Polsce. W międzyczasie mocno rosła inflacja. Doszliśmy do momentu, w którym to jednym z „liderów” wśród państw z negatywnymi rzeczywistymi stopami procentowymi jest właśnie Polska. Wyprzedza nas tylko kilka państw, wśród których jest np. Argentyna czy Wenezuela.

To właśnie silnie negatywne stopy procentowe są jednym z głównych czynników osłabiających naszą walutę. Pod tym względem wyglądamy słabiej od innych państw w naszym regionie (z wyjątkiem Rumunii). Przykładem może być poniższy wykres, pokazujący jak polski złoty traci względem korony czeskiej.

Dokładniejsze porównanie względem innych krajów z regionu publikowaliśmy w niedawnym artykule "Co czeka kredytobiorców?". Wygląda to następująco:

- W Czechach wynoszą one 2,75%, czyli po uwzględnieniu inflacji wychodzi -3,05%,

- Na Węgrzech to 1,8%, czyli po uwzględnieniu inflacji -4,7%,

- W Rumunii to 1,75%, czyli po uwzględnieniu inflacji -6,15%.

Tymczasem realne stopy procentowe w Polsce to -5,55%. A zatem gorzej od nas wypada w regionie jedynie Rumunia.

Swoją drogą odpowiedzialna jest za to Rada Polityki Pieniężnej z Adamem Glapińskim na czele. Szef NBP został niedawno oceniony przez międzynarodowych ekonomistów i analityków za jednego z najgorszych bankierów centralnych w Europie. Podczas oceny wzięto pod uwagę czynniki tj. polityka monetarna, nadzór nad bankami komercyjnymi, programy skupu aktywów, trafność prognoz, transparentność, realizacja celu banku centralnego, niezależność od polityków czy też reputacja w kraju i poza granicami. Naszym zdaniem ta ocena jest zasłużona chociaż trzeba przyznać, że dobrym posunięciem NBP są ostatnie zakupy złota i plany co do zwiększenia ekspozycji na kruszec.

Na kurs waluty mają wpływ również aspekty polityczne. W ostatnim czasie Polska dość często konfrontowała się z Brukselą. Dodatkowo, zamieszanie na granicy negatywnie przekłada się na zachowanie polskiej waluty. Powoduje to swego rodzaju niepewność wobec tego co potencjalnie może się wydarzyć. Przy okazji całego zamieszania można zaobserwować efekty kilkuletniej beznadziejnej polityki zagranicznej w wykonaniu Polski. W sprawie wydarzeń na granicy przywódcy Białorusi i Rosji rozmawiają z Angelą Merkel, ignorując przy tym polskie władze.

Polskiej walucie nie pomagają także słabsze dane makroekonomiczne, zapowiadające spowolnienie w globalnej gospodarce. Tak jak wspomnieliśmy wcześniej – kapitał ucieka w takich momentach do bezpieczniejszych walut, jak dolar czy frank.

Kolejnym czynnikiem mogą być świadomie działania NBP osłabiające polską walutę. Historia pokazuje, że bank centralny jest w stanie na tym zarobić i przekazać zysk do budżetu państwa. Taka sytuacja miała miejsce pod koniec 2020 roku co poruszyliśmy w tym artykule.

Podsumowanie

Pod koniec października usłyszeliśmy, że inflacja w Polsce wynosi już prawie 7%. Kurs EURPLN wynosił wówczas 4,61, a USDPLN 3,99. Obecnie te kursy są odpowiednio na poziomie 4,69 oraz 4,15. Z perspektywy Polaków można powiedzieć, że wiele importowanych dóbr, które przed chwilą były drogie, staną się jeszcze droższe. To szczególnie istotne zważywszy na fakt, że ceny żywności oraz surowców energetycznych utrzymują się na wysokich poziomach.

Złoty jest już nisko i potencjał do dalszych spadków wydaje się być stosunkowo niewielki, ale… chwilowo trudno nam znaleźć optymistyczne sygnały. Końcówka roku to czas w którym polska waluta wielokrotnie spisywała się słabo. Znając sposób działania polskiego rządu oraz NBP nie zdziwimy się jeśli złoty ponownie zostanie „poświęcony”, aby wypracować dodatkowy zysk. A potem pieniądze zasilą budżet państwa.

Jednocześnie wraz z osłabianiem się polskiej waluty, w coraz trudniejszej sytuacji znajdują się osoby spłacające kredyt w obcych walutach. Mowa tutaj głównie o frankowiczach - CHFPLN dobija do poziomu 4,5, a to oznacza, że szwajcarska waluta jest rekordowa droga w stosunku do złotego.

Pozytywny scenariusz? Jeśli zamieszanie na granicy ucichnie, a RPP zdecyduje się na znaczące podwyżki stóp procentowych to złoty może zacząć odbijać. Inwestorzy powinni z uwagą wyczekiwać momentu w którym do tego dojdzie. Dlaczego? Dlatego, że kiedy już złoty ubije dno, będzie to idealny moment dla kapitału zagranicznego by wejść na GPW. Wiele spółek na polskiej giełdzie wciąż może uchodzić za tanie. Jeśli dodatkowo polska waluta będzie skrajnie osłabiona, z pewnością niejeden fundusz mocniej zaangażuje się w skupowanie akcji na warszawskiej giełdzie.

Na koniec warto zauważyć jeszcze jedną kwestię - dolar amerykański umacnia się nie tylko względem polskiego złotego, ale wielu innych walut. Indeks dolara jest na najwyższym poziomie od połowy 2020 roku. Drogi dolar uderza w budżety wielu krajów, zwiększa nerwowość na amerykańskim rynku akcji. Może zatem okazać się, że przełomowym momentem dla złotego nie będzie jakaś decyzja RPP, ale działania podjęte w najważniejszych krajach. Dla przykładu, już niebawem przywódcy USA czy niektórych krajów Europy Zachodniej mogą wrócić do rozdawania pieniędzy (dosłownie), aby rozruszać konsumpcję. Będzie to napędzało inflację i przyczyni się do osłabienia dolara czy euro względem złotego. Takiego scenariusza nie spodziewamy się jednak szybciej niż za 2-3 miesiące, gdyż w tej chwili inflacja w USA i strefie euro znajduje się również na najwyższych poziomach od lat. Chwilowo priorytetem jest więc jej zatrzymanie. W tym celu Stany Zjednoczone starają się namówić producentów do uwolnienia zapasów ropy, co przełoży się na spadek jej cen.

Independent Trader Team

Patek

https://tv.gab.com/channel/markzilla/view/exclusive-archbishop-vigano-appeals-for-a-6195e74709d82e20eb22827f

Nie mówi nic nowego, ale biorąc pod uwagę kto to mówi i do czego nawołuje, to jest znak czasu.

Chociaż powiedział coś ciekawego, po stanie wyjątkowym w wyniku epidemii, potem ekologii, przyjdzie czas na internet.

Ostatnio modyfikowany: 2021-11-19 18:55

mcfc

Keracz

@ kolekcjonerstwo

Trzech mężczyzn ukradło 28 butelek wina kolekcjonerskiego z piwnicy domu w Krajence (wielkopolskie).

Była to kolekcja win, które leżakowały na specjalnych regałach, od kilkunastu lat. Kolekcję stanowiły białe i czerwone wina, przywożone z podróży po Europie. Właściciel wybiegł z domu i ujął mężczyznę, który niósł torbę z winami. Pozostali dwaj złodzieje z wypełnioną alkoholem skrzynką oddalili się w stronę centrum miasta.

https://www.radiomaryja.pl/informacje/wielkopolskie-ukradli-28-butelek-wina-kolekcjonerskiego-grozi-im-do-5-lat-wiezienia/

https://zlotowskie.pl/artykul/smakosze-alkoholowi-z/1243744

Smakosze niekoniecznie najdroższych trunków sięgnęli po te droższe. A czy dla nich smaczniejsze?

Dante

https://ianmsc.substack.com/p/all-of-the-sudden-the-medias-no-longer

Dante

https://www.cnbc.com/2021/11/19/biden-transfers-power-to-kamala-harris-while-he-undergoes-colonoscopy.html

supermario

supermario

NOWY REKORD DLA EWY JUSZKIEWICZ: 3 MLN ZŁ NA AUKCJI PHILLIPS

https://rynekisztuka.pl/2021/11/18/rekord-ewa-juszkiewicz-3-mln-phillips/

Keracz

https://www.bitchute.com/video/NfJBE7YSCigP/

Końcówka filmu zaiste ciekawa.

@ supermario

Supermario chciał dzisiaj dokupić BIOTON , wpisał limit o 1 grosz za mało , poszedł grabić liście i ... nie kupił.

Czy chociaż liści nagrabiłeś! Czy jednak wiatr je rozwiał na wszystkie strony świata?

Zero dokupionego BIOTONU i z liśćmi też krucho.

m_a_rek

To pewnie tylko montaż zdalnie sterowanego zaworu przeciwpierdowego, po ostatnich wydarzeniach.

Ciekawe kto jest teraz rzeczywistym prezydentem USA?

supermario

BIOTON mam już załadowany , więc nie będę płakał. Dokupię w poniedziałek. Liście były mokre i świetnie się zgrabiały.

TeQ

BIO - poczekaj do 4.1/4.0

Dante

MalaLala

PM podrosły przez te dwa tygodnie, ale to głownie zasługa ubiegłego tygodnia. W tym tygodniu raczej PM rozczarowały. I raczej w tym aspekcie pobłądziłem.

Ale na akcjach imho dystrybucja trwa.

Zastanawiam się jaki będzie dalszy scenariusz rozgrywany przez smart money.

Przyszły tydzień to wygasające serie na złocie i nikt nie ma złudzeń, że będą od poniedziałku zbijać cenę, ba robią to już w tym tygodniu.

Obstawiam, że już dziś będzie ciekawa końcówka na Nasdaq i S&P, a w poniedziałek/wtorek silne spadki, które pociągną za sobą metale 'z papieru'.

Co o tym sądzicie?

Dante

https://businessinsider.com.pl/gospodarka/weryfikacja-szczepien-przez-pracodawce-glosowanie-mozliwe-w-grudniu/29l2k8n?utm_source=dlvr.it&utm_medium=linkedin

Papito

@Rzemko- no i Burry się wysprzęglił na Tesli, ciekawe czy w ARKK jeszcze wierzy że ugra czy też już odkupił. Szkoda, ale temat nie był tak policzalny jak hipoteki na chatach.

@Supermario- mam pytanie. Mimo, że sztuką się kompletnie nie interesuję to ostatnio bardzo zajarałem się klimatem obrazów Beksińskiego. Czy jest w ogóle szansa kupić coś w takim klimacie mniej znanych autorów w cenie max kilku tysięcy zł? Ubzdurałem sobie właśnie taką psychodelę na jednej ze ścian, coś w stylu Beksińskiego lub Gigera, jest to jednak z tego co widzę okiem laika bardzo wąska nisza na rynku obrazów, a oryginały w/w autorów nie są w moim zasięgu. Podpowiesz coś, czy moja wizja nie ma większego sensu?

Ostatnio modyfikowany: 2021-11-19 21:23

supermario

Takiego Krzysztofa Heksela można było kupić jeszcze parę lat temu za 7-10k. Ciekawostka - pewien Amerykanin kupił Heksela , bo myślał , że udało mu się kupić w okazyjnej cenie Beksińskiego . Dowiedział się jednak , że to nie Beksiński , sprzedający chciał mu oddać pieniądze , ale nie skorzystał z oferty i zatrzymał obraz. Heksel pojawia się ostatnio na aukcjach.

https://www.bing.com/images/search?q=krzysztof+heksel+obrazy&qpvt=krzysztof+heksel+obrazy&form=IGRE&first=1&tsc=ImageBasicHover

Jot

...

the_mind_renewed2021-11-19 18:07

16

1

Teraz jest wojna

Kto się nie szczepi ten żyje

Szczepionka Pfizera jak cyklon Hitlera

Podstępnie ludzi zabija

Teraz jest wojna

Kto się zaszczepi,umiera

Zamknęli nas w bańce,wmusili kagańce

A niech ich jasna cholera!..

Jot

Tymczasem teraz złoto które kosztuje o 8000 zł za uncję nie jest w zasadzie dostępne u dilerów od ręki.

Trzeba czekać 25-32 dni na dostawę.

Chcesz od ręki to ok 8150 trzeba dać. Tak to wygląda.

Keracz

https://www.bitchute.com/video/reNwgJFZY0iq/

MalaLala

Masz rację.

Ale ja piszę o scenariuszu jaki będzie rozgrywać smart money. A oni grają na papierze, a nie na blachach.

@all

Może pobawimy się w każdy weekend w barometr rynków (ala barometr parkietu)

Obstawialibyśmy kierunki jakie smart money obrał dla różnych rynków.

Proponuje kategorię:

Nasdaq/S&P/Dax

Indeks dolara i EUR/USD

AU/AG

Bitcoin/ETH (wiem, że to śmieci, ale smart tam też rozdaje karty, wiec można próbować ich odgadnać)

Rentowności obligacji?

Zobaczymy, czy są wśród nas persony, które 'czytają w myślach' Smart Money?:)

Dodatkowo, będzie to odskocznia od tego co się tu dzieje w weekend i nie jest związane z rynkami.

Dante

Jot

Zatem już przebieram kończynami na te poniedziałkowe zwały. Chętnę przylulę uncję złota za 7000 - najwyżej poczekam na dostawę 3 miesiące.

No i poproszę po 102 zł srebro jak niedawno (tylko - buuu!) 40 oz przytuliłem. Spoko - poczekam dwa miesiące.

MalaLala

Zobaczymy, czy aż tak oszaleli.

Czy ktoś wie, co dziś powiedział Weidmann? W sumie odchodzi ze stanowiska, to może powiedział coś ciekawego, choćby w kontekście dzisiejszego fatalnego odczytu wskaźnika PPI?

Jot

MalaLala

MalaLala - ja jestem cierpliwy a kwoty jakimi dysponuję na zakup blach są niwielkie.

Zatem już przebieram kończynami na te poniedziałkowe zwały. Chętnę przylulę uncję złota za 7000 - najwyżej poczekam na dostawę 3 miesiące.

No i poproszę po 102 zł srebro jak niedawno (tylko - buuu!) 40 oz przytuliłem. Spoko - poczekam dwa miesiące.

------------

A kiedy zapłacisz? Jeśli od razu, to ja bym taki cierpliwy nie był. Dwa miesiące to teraz kupa czasu. Wiele się może zdarzyć ... jakoś nie wierzę by było to coś dobrego-(

andreas21

Jot

Jot

https://www.youtube.com/watch?v=1vyjmo7_z9M

MalaLala

MalaLala - takie kwoty mogę zaryzykować. Nawet jak przepadnie to nie strzelę sobie w baniak. Więc dokładnie jak napisałem. Niech zwalają te ceny - czekam :)

------

Wszystko wskazuje na spadki w poniedziałek. Ale jak mawia Kuczyński "Rynki są nieracjonalne" ... więc zobaczymy:)

TeQ

Mało dolków - ceny w dół. Tego się trzymać.

Będzie 10% - zgodnie z limitem (?)

Ostatnie 10%?

;)

Teraz robią black friday(s)/week(s).

Pierwszy tydzień grudnia.

piotrlc

Czyli tak: szczepionki chronią przed ciężkim przebiegiem COVID ale chronić należy zaszczepionych przed niezaszczepionymi bo stanowią dla nich większe zagrożenie niż na odwrót. Czy ktoś mi to może wytłumaczyć?

2) Ten z pkt. 1 to delikwent z opozycji. To tak dla równowagi jeden mądry z PiS stwierdził (w tym samym wywiadzie radiowym!):

- niedopuszczalne jest aby rozmowy na nasz temat były prowadzone przez Merkel z Łukaszenką i Putinem za naszymi plecami,

- Łukaszenka nie jest dla nas partnerem do rozmowy bo z terorystami się nie dyskutuje.

???

Dom wariatów.

lenon

"Na koniec warto zauważyć jeszcze jedną kwestię - dolar amerykański umacnia się nie tylko względem polskiego złotego, ale wielu innych walut. Indeks dolara jest na najwyższym poziomie od połowy 2020 roku. Drogi dolar uderza w budżety wielu krajów, zwiększa nerwowość na amerykańskim rynku akcji. Może zatem okazać się, że przełomowym momentem dla złotego nie będzie jakaś decyzja RPP, ale działania podjęte w najważniejszych krajach. Dla przykładu, już niebawem przywódcy USA czy niektórych krajów Europy Zachodniej mogą wrócić do rozdawania pieniędzy (dosłownie), aby rozruszać konsumpcję. Będzie to napędzało inflację i przyczyni się do osłabienia dolara czy euro względem złotego. Takiego scenariusza nie spodziewamy się jednak szybciej niż za 2-3 miesiące, gdyż w tej chwili inflacja w USA i strefie euro znajduje się również na najwyższych poziomach od lat. Chwilowo priorytetem jest więc jej zatrzymanie. W tym celu Stany Zjednoczone starają się namówić producentów do uwolnienia zapasów ropy, co przełoży się na spadek jej cen."

Niebywały optymizm z Was bije. Wszyscy w około zaczną rozdawać walutę, a Glapiński zacznie zacieśniać. Gdybym był @Nowym!, to pewnie upluł bym się że @Rzemko jest Waszym protegowanym :)

A tak na poważnie. Jak PLN zacznie się umacniać, to NBP zwietrzy okazję do jeszcze większego luzowania.

Odsyłam Was Panowie do programów PiS, począwszy od roku 2002. Niektóre trudno znaleźć, w szczególności ten z 2009. Żeby wiedzieć co się aktualnie dzieje wypada poznać filozofię myślenia współczesnych decydentów.

Rzemko

oczywiscie ze zaczna zaciesniac, nie maja innego wyjscia

to nie jest tak, ze oni sobie moga wybierac, sa w pulapce i tyle

Ostatnio modyfikowany: 2021-11-20 00:50

lenon

Pułapka w jakiej się znaleźli polega na tym, że nie mają innego wyjścia jak luzować.

Tomaszabc

Na ten moment, możliwe, że graja to wszystko boty tradingowe z dużym kapitałem. Dla przykładu spółka Denison Mines- jej wykres dokładnie narysował taka sama górkę jak miesiąc temu, tylko większą. Do tego dołek stanął akurat powyżej poprzedniego dołka. Cena uranu przestała znacząco rosnąć, spółki były podpompowane więc kto to widział, sprzedal na górce. Sam sprzedalem i kupilem dziś DNN. Miałem kupic na zamknięciu ale nie byłem pewien, kupiłem na otwarciu i 5% w plecy. Jakbym trzymał to byłoby więcej. Mi takie rzeczy mowia wskazniki RSI oraz MACD.

https://stockcharts.com/h-sc/ui?s=DNN

Myślę, że w poniedziałek odbicie ale to gielda. Nic pewnego.

Apfel

"Wyszedłem z większości spółek i czekam by znowu wejść."

Dobra decyzja, tylko czy nie troche przedwczesna.

Jak teraz podrosnie to tez wychodze. Jak pospadaja to bedzie czas na zakup.

z01

Pułapka w jakiej się znaleźli polega na tym, że nie mają innego wyjścia jak luzować.

@Rzemko

oczywiscie ze zaczna zaciesniac, nie maja innego wyjscia

to nie jest tak, ze oni sobie moga wybierac, sa w pulapce i tyle

Kto jest w pułapce: oni czy my? Oni nic nie tracą na katastrofie ekonomicznej, traci plebs, czyli my. Podniosą stopy - źle, utrzymają stopy - źle. Plebs zawsze płaci za uczty panów.

@Rzemko, Novy!

Panowie o co chodzi z tym BHP? Popatrzyłem na wykres i owszem jest teraz na wieloletnim wsparciu ale skąd optymizm, że stąd wystrzeli wyżej?

@pytanie do wszystkich

Potrzebuję konto bankowe (lub quasi-bankowe) w międzynarodowej jurysdykcji z kartą umożliwiającą płatności w każdym kraju bez jakiś szalonych prowizji. Ktoś, coś?

Ostatnio modyfikowany: 2021-11-20 09:23

2xSOWA

Dzisiaj podczas robienia zakupów w pobliskim markecie zwrócono mi uwagę(starsze małżeństwo), że mam założyć maskę.Nie wdałem się w dyskusję i dalej robiłem swoje. Ta para przy kasie kupowała między innym 2 paczki ohydnych papierosów.Razem wychodzimy ze sklepu , facet nie odpuszcza i pyta dlaczego nie mam maski?. Odpowiadam mu , że jestem zdrowy w przeciwieństwie do niego, mam dużą odporność i lubię oddychać świeżym powietrzem pełnymi płucami, aby go zdenerwować dodaję, że widzę przed sobą człowieka bez zębów, z chorymi płucami(palacz), który to dodatkowo wdycha swoje ohydztwo z chorych płuc(maska). Wtedy się zaczęło , baba krzyczy Morderca, Morderca moich dzieci i wnuków.Zaczynam się śmiać , facet chyba chce mi dołożyć , baba gdyby mogła to by mnie zastrzeliła, jakiś przechodzeń w masce też zaczyna mi grozić , że wzywa policję to mi pokażą gdzie moje miejsce.

Wnioski , przyjrzałem się tym ludziom, wszyscy wyglądają na chorych, szare cery, brak uzębienia, otyli,jednak myślą, że maska uchroni ich przed choroba. Zobaczyłem jak łatwo wywołać u takich ludzi agresję i przemoc, nie wiele naprawdę potrzeba, aby nas zamykali w pierdlu. Po przyjściu do domu , przeanalizowałem to zajście i doszedłem do wniosków, że nie będę wspierał już żadnych organizacji dobroczynnych. To społeczeństwo nie zasługuje na żadną pomoc. Tych zniewolonych ludzi nie należy żałować , oni myślą , że można całe życie nie dbać o swój organizm , niszczyć go świadomie, ale maja prawo tym , którzy idą inna drogą wytaczać nakazy i polecenia . Ta pandemia , chyba uodporniła mnie i dała grubą skórę, już przestaję się tymi ludźmi przejmować, niech idą w otchłań.

Tomaszabc

Czyli doszedłeś do tych samych wniosków co globaliści "satanisci". Są to wnioski właściwe.

Mam takie powiedzenie (moje własne):

"Gdyby Jezus przyszedł ponownie na ziemię, zostalby skazany zgodnie z obowiazujacym prawem."

2xSOWA

@2xSowa

"Gdyby Jezus przyszedł ponownie na ziemię, zostalby skazany zgodnie z obowiazujacym prawem."

Tak , zabili by Boga bez mrugnięcia okiem, najbardziej nienawistni to byli by ci, którzy mienią się wierzącymi. Ciekawy, czy pierwszym rzucającym kamień, był by siedzący na Stolicy Piotrowej.

Novy!

To społeczeństwo nie zasługuje na żadną pomoc. Tych zniewolonych ludzi nie należy żałować , oni myślą , że można całe życie nie dbać o swój organizm , niszczyć go świadomie, ale maja prawo tym , którzy idą inna drogą wytaczać nakazy i polecenia . Ta pandemia , chyba uodporniła mnie i dała grubą skórę, już przestaję się tymi ludźmi przejmować, niech idą w otchłań.

Jeszcze kilka miesięcy temu pisząc podobne rzeczy, byłem tu niemal zlinczowany.

Sporo czasu więcej niż ja, potrzebowałeś by zająć właściwe stanowisko. Lepiej późno niż wcale. Tych ludzi już nie ma, choć im samym wydaje się, że żyją- a tobie że z nimi rozmawiasz i ich widzisz.

Ja jeszcze póki co się za nich modlę, ale nie wiem jak długo.

Ostatnio modyfikowany: 2021-11-20 10:30

Jot

Patrzycie nie widzicie słuchacie nie słyszycie 70mp4/"elity" zdradziły

https://www.youtube.com/watch?v=7dcDg4OtvFk&list=PLixhBL4qjIIR1PQ__DzfbYomim9sQODDm&index=71

z01

@SOWA

Niestety globalistyczna satanistyczna diagnoza człowieka współczesnego jest trafna w przypadku 50-90% społeczeństw, w zależności od kraju. Tylko należy pamiętać, że do tego stanu ONI doprowadzili NAS. Człowiek jest kształtowany przez kulturę w której żyje. Chora kultura rodzi chorych ludzi, duchowo, emocjonalnie, umysłowo i fizycznie. Ci ludzie o których piszesz Sowa, są ofiarami systemu i w ramach syndromu sztockholmskiego będą tego systemu bronić do upadłego, pociągając przy okazji innych. Nie ma na to lekarstwa. Nie można im już pomóc. Ale można pomóc tym, którym choć trochę otwierają się oczy.

"Gdyby Jezus przyszedł ponownie na ziemię, zostalby skazany zgodnie z obowiazujacym prawem."

- choćby za brak maseczki, za niezaszczypanie się, razem z nami. Bardzo trafna uwaga.

Ostatnio modyfikowany: 2021-11-20 10:32

sergiusz.makowski

Ostatnio modyfikowany: 2021-11-20 10:36

2xSOWA

Ja jeszcze póki co się za nich modlę, ale nie wiem jak długo.

To przyznam , ja dzisiaj modliłem się o zmianę na Stolicy Piotrowej, prosiłem o mocarza , który wywróci do góry nogami, tą modernistyczną drogę jaką pożąda KK.Modliłem się również o duchowego mocarza na Polskę, który zmiecie tych, co dzisiaj pochowali się w norach (pałacach) i zostawili ludzi na pastwę manipulacji i kłamstwa..

Novy!

Nic innego nam już nie pozostaje.

Z drugiej strony, dostaliśmy przecież wolną wolę...

Novy!

Co do agregatów.

Nigdy nie rozmawiałem z kuzynem z małej wsi, o agregatach póki sam nie zamówiłem ( ciężka sprawa z dobrym sprzętem tera, czekam już tydzień) i mocno mnie zaskoczył, jak pytałem czy ma zapas paliwa (jest rolnikiem i ma trochę sprzętu) aby w razie jak mój zapas się skończy, coś pożyczył. Myślałem, że się zacznie śmiać, że kupiłem agregat. A on mi na to, że u nich na wiosce prawie każdy już ma :)

@Jot, dobry agregat to nie musi być wcale Honda. Podstawa to dobra marka np. Fogo (używane przes strażaków). Ja kupiłem Daewoo, bo w opinni mojego elektryka ma fajne osiągi, jest cichy (to był priorytet), kosztował sporo bo prawie 11k, ale budując dom przygotowywałem już instalację pod takie rozwiązanie, a po ostatnuch 12h przerwach w dostawie prądu się już wkurzyłem. U mnie nawet woda jest na prąd, więc teraz będę miał komfort psychiczny, że jak wyłączą prąd, to ja mogę funkcjonować normalnie.

Novy!

Witam, ktoś orientuje się czy spadki na spółkach uranowych od kilku dni są podyktowane jakąś negatywną informacją czy to tylko większa korekta?

Jak czytam niektóre "techniczne" odpowiedzi to się uśmiecham od ich rozważań.

Jeśli inwestujesz w akcje górników uranu, nie piszę o ETF Sprotta czy Kazatompromie, to wiesz że w większości ich kopalni hula tylko wiatr. Najwięksi dostarczają uran na podstawie 10 i więcej letnich kontraktów do elektrowni atomowych. Reszta wydobycia, poniżej ceny 50 USD ich zdaniem sprawia, że wydobycie jest nieopłacalne. Moim zdaniem ten próg się przesuwa, przy obecnych cenach energii (gazu, ropy czy węgla). Tak czy siak, orzy nakreślonej powyżej sytuacji, filozofii w działaniach rynku nie ma tu żadnej. Część inwestorów zajmuje pozycje z nadzieją na powrót uranu do łask, a część najzwyczajniej w świecie, bazując na obecnej sytuacji- po prostu ostro SPEKULUJE :)

Jest jeszcze kwestia kończących się długoterminowych kontraktów na dostawy uranu do elektrowni pod koniec roku, o których wspominał kiedyś chyba R.Rule- ale to nie są do końca jawne informacje i ciężko do nich dotrzeć.

Jeśli masz ochotę, wybierz stronę i do dzieła :)

Ostatnio modyfikowany: 2021-11-20 11:28

Novy!

@Rzemko, Novy!

Panowie o co chodzi z tym BHP? Popatrzyłem na wykres i owszem jest teraz na wieloletnim wsparciu ale skąd optymizm, że stąd wystrzeli wyżej?

Skąd optymizm ?

Długoterminowo, w wydobywanym surowcowym mixie (co do jurysdykcji także dobry mix ) i świetnej dywidendzie. Czy tonkoniec spadków, ja tego nie wiem. Skupuję trochę powoli. Widzę dobry czas dla tego rodzaju spółek.

z01

Ok rozumiem. Jest trochę zamieszania z tym, gdzie ta spółka jest listowana, znalazłem takie info:

BHP announced on 17 August it's planning to abandon its UK dual listing and shift to a single Australian listing. The Australian shares will be tradeable on the London Stock Exchange.

Czy jest jakakolwiek różnica, względem kupienia jej na LSE albo NYSE? W komunikacie nie ma słowa o NYSE.

Ostatnio modyfikowany: 2021-11-20 12:10

wolny elektron

Rzemko

Ja generalnie sadze, ze inflacja bedzie dalej przyspieszac (dopoki FED i EBC nie zaczna rollowac bilansu - QT), po spowolnieniu, ktore przyszlo z Chin, a zostalo juz zdyskontowane - patrz wczorajsze PPI niemcy. Patrz poziomy inwentarzu gield towarowych + ostatnio dziwne sytuacje jak kazdy metal bazowy na LME byl w sporym backwardation (duzy spread miedzy dostawa terminowa 3m, a spot - kazdy chce tu i teraz wiec spot drozszy) - te ceny w konsekwencji beda przerzucane na konsumentow.

Mielismy przez ostatnie miesiace narracje „transitory”, juz od niej oficjalnie odchodzimy. Wielu inwestorow instytucjonalnych w to wierzylo - juz watpia. Dlatego surowce, a w szczegolnosci metale szlachetne beda mialy swoj run (tu prosze spojrzec na real yields w US, 10y breakeven - roznica miedzy obligacjami skarbowymi, a oprocentowanymi inflacja TIPSami - PMy sa b mocno niedowartosciowane). BHP to spolka surowcowa, po sporym ‚zalamaniu’ przez Chiny, ktore wychodzi na to, ze w cenie zostalo juz uwzglednione. Akurat w chwili gdy jeblo Evergrande bylem bardzo negatywnie nastawiony do BHP, mowilem, ze to jeden z lepszych shortow pod Chiny - zeby nie bylo, ze ta spolke jakas szczegolnie lubie.

@MalaLala

Gold o ile nie bedzie jakiegos szokujacego newsa przez weekend (w stylu Biden wybral Brainard zamiast Powella na nastepna kadencje) powinien sie tak obijac, a we wtorek skonczyc jak najblizej ponizej 1850

- rozliczenie grudniowych opcji. Wtedy moze zaczac atakowac 1880/1900+.

Ostatnio modyfikowany: 2021-11-20 13:09

Novy!

Akurat w chwili gdy jeblo Evergrande bylem bardzo negatywnie nastawiony do BHP, mowilem, ze to jeden z lepszych shortow pod Chiny - zeby nie bylo, ze ta spolke jakas szczegolnie lubie.

I to się sprawdziło w 100% :)

Zjazd jest spory, jak pamiętam oni mają w mixie ok 40% wydobycia w rudzie żelaza. Czekać tylko na odbicie ceny, jak skończą się sztuczne regulacje cen wyprzedażą z magazynów w Chinach

Jot

https://www.bankier.pl/wiadomosc/Holendrzy-celowo-zakazaja-sie-koronawirusem-by-uzyskac-certyfikaty-8227904.html

supermario

Wspieraj Fundację Małych Stópek ( moja żona wspiera ) - " Beneficjentami Fundacji Małych Stópek są kobiety w ciąży, porzucone przez swoich najbliższych, w tym ojca dziecka i z różnych powodów, rozważające dokonanie aborcji..."

https://fundacjamalychstopek.pl/

supermario

Kiedyś oglądałem pewnego księdza ( jak znajdę wrzucę ) który twierdził , że tak jak chrześcijanie największych prześladowań doznali od Żydów , to teraz tradycjonaliści doznają największych prześladowań od modernistów.

supermario

"Modliłem się również o duchowego mocarza na Polskę, który zmiecie tych, co dzisiaj pochowali się w norach (pałacach) i zostawili ludzi na pastwę manipulacji i kłamstwa.."

Takiego mesjasza oczekiwali i do dziś oczekują Żydzi , a dostali Jezusa. Mamy czas próby , oddzielenia ziarna od plew. Pamiętasz - niech będzie wola Twoja nie moja.

Jot

Mam gdzieś proboszcza ktory bedzie trzepał różance i wspólnie z satanistami promował śmiercionki. To jest wtedy tylko szopka dla gawiedzi.

Walę takiego psychopatę niewrażliwego na krzywdę ludzką. Niech wypierdala!

easyReader

Chciałbym im przypomnieć - a raczej uświadomić :-) - że euro było już po 4,90 w 2004 czy 2009 roku.

Dolar bywał już po 4,5 i 4,72.

Tak, są ludzie tak starzy że to pamiętają.

Niedługo z tytułami wpisów dogonicie onet i interię.

Novy!

Tusk już bez prawa jazdy.

Skurczybyki, czują się bezkarni jak kiedyś komychy. Plebs ma się stosować do 50km/h, a on może ponad 100km/h.

https://www.tokfm.pl/Tokfm/7,103087,27827122,interia-donald-tusk-zatrzymany-przez-policje-stracil-prawo.html?utm_source=upday&utm_medium=referral

easyReader

1) Księży i siostry na misjach. W takim Czadzie, Amazonii czy wschodniej Syberii nie mają lekko ani bogato.

2) instytut Ordo Iuris

easyReader

Novy!

Tymczasem w Wiedniu...

Nigdy nie rozumiałem.zachwytów nad ochami i achami Szwajcarią, Austrią czy Niemcami. Germaniec, to germaniec i zawsze trzeba na nich uważać.

Tacy Niemcy, mieli dużo szczęścia po drugiej wojnie światowej, że zostali po właściqej stronie muru, a potem świat pomógł reszcie dołączyć. Szwajcaria, każdy wie dlaczego jest tak dobrze, to samo Austria. Niech im tam teraz zajebiście dokręcą śrubę, na maxa. Niech choć kilka miesięcy "pożyją" tak, jak my musieliśmy przez dziesięciolecia.

Gdybyśmy teraz nie byli w UE i mieli innych za sterami, byłaby to zajebista szansa dla gospodarki i całej Polski. Jedyny wolny kraj w Europie..

Ostatnio modyfikowany: 2021-11-20 15:27

gaston

1) Jako stały, już długoletni czytelnik, raczej mało aktywny komentator chciałem spytać czy rozważacie wprowadzenie surowszej moderacji komentarzy? Mam na myśli ograniczenie komentarzy do tematów inwestycji, polityki, gospodarki, ekonomii itp. Nawet kosztem wprowadzenia jakiejś formy opłaty. Myślę że będzie warto, znacząco to może podnieść jakość merytoryczną i styl komentarzy a co za tym idzie odbiór waszych treści i portalu jako całości (nie mówiąc o wyeliminowaniu niewielkiej ilości trolli i oszołomów).

2) Czy jest szansa żeby (tam gdzie to możliwe) pod wykresami, tabelkami, infografikami które wstawiacie podawać link do źródła? W tym artykule nie ma aż znowu takiej potrzeby ale bywają takie że pojawiają się ciekawe, wartościowe grafiki i po prostu chciałbym czasem temat doczytać.

Dzięki za bloga, dzięki za kanał na yt - przekazujecie bardzo wartościową wiedzę.

Wszystkiego dobrego :)

Pozdrawiam

Rzemko

Mi sie tu za darmo juz odechciewa pisac, a jeszcze mialbym za to placic xD

no nie jest to zbyt madry pomysl lekko mowiac

jacki2204

Dzięki za grafiki, rzadko wpadam tutaj z/w obowiązki zawodowe, a jak zajrzę to i tak dominują tematy spoleczno-religijne oglednie mówiąc

Tymczasem analiza 25 mniejszych spółek z GDXJ za 3Q21

Wyniki 25 spółek z GDXJ

Ostatnio modyfikowany: 2021-11-20 16:10

San_Andreas_9.01

Teraz jest wojna

Kto się nie szczepi ten żyje

Szczepionka Pfizera jak cyklon Hitlera

Podstępnie ludzi zabija

to nie tak ma działać

ten, kto dokładnie obserwuje ostatnie wydarzenia pewnie też już widzi o co chodzi...

to jest wojna,

w której zaszczepieni są perfidnie wykorzystani jako żołnierze.

Jak już pewnie wiecie, roznoszą oni wirusa jeszcze aktywniej jak nieszczepieni

a będą mieli swobodny dostęp wszędzie, bez testów.

To wojna przeciwko ludzkości, w pierwszej kolejności będą ginąć nieszczepieni

cały perfidny plan polega jednak na tym, że w przypadku nieprzedłużenia szczepienia w terminie

również oni będą ofiarami,

to będzie taki wyścig szczurów po kolejną dawkę

Rzemko

Dokladnie - GDX - seniorzy, GDXJ - mid, SGDJ - juniorzy

2xSOWA

jacki2204

Raport dotyczy tylko 25 spółek mid i junior wchodzących w skład GDXJ a nie całego GDXJ. W tekście wyjaśniono dlaczego

Novy!

Moim zdaniem, GDXJ zostanie ofiarą własnego sukcesu, tak jak stało się to z GDX (kiedyś pisał o tym Trader- dziękuję). Coraz więcej w nim spółek o dużej kapitalizacji. Ja wybrałem SGDJ, bo widzę większy potencjał na przyszłość w małych spółkach :)

Więcej o tym co napisałem powyżej:

https://seekingalpha-com.cdn.ampproject.org/v/s/seekingalpha.com/amp/article/3046616-gdxj-is-no-longer-my-favorite-gold-miner-etf-sgdj-takes-the-cake?amp_js_v=a6&_gsa=1&usqp=mq331AQKKAFQArABIIACAw%3D%3D#aoh=16374230286908&referrer=https%3A%2F%2Fwww.google.com&_tf=%C5%B9r%C3%B3d%C5%82o%3A%20%251%24s&share=https%3A%2F%2Fseekingalpha.com%2Farticle%2F3046616-gdxj-is-no-longer-my-favorite-gold-miner-etf-sgdj-takes-the-cake

Novy!

@gaston

Mi sie tu za darmo juz odechciewa pisac, a jeszcze mialbym za to placic xD

no nie jest to zbyt madry pomysl lekko mowiac.

Ło matko i córko !

Ale mają wymagania co niektórzy, co ?

Słowa dziękuję nìe usłyszysz (przeczytasz) ale wymagania, że ho ho ;)

Novy!

https://plejada.pl/newsy/grazyna-wolszczak-boi-sie-zamkniecia-teatrow-chce-restrykcji/ye5wyq6

Mnie już nic nie zdziwi, po tym jak Kazik S. się zaszczepił i zajął stanowisko ws.wirusa, nie mając pojęcia o czym mówi.

Sowa, te skurwysyny pseudocelebryci to wychowankowie PRL, albo post PRL w postaci swych starych. Towarzystwo karmione pieniędzmi podatników z rąk władzy i z tych samych rąk jedzące. Całymi pokoleniami.

To czego tu po nich oczekiwać.

Nasza inteligencja została w Katyniu i innych kaźniach. Obecna pseudointeligencja pochodzi z Moskwy.

piotrdln

to holendrzy nie taki głupi, moze to dobry pomysl na walke z zamordystami,

jak ktos przyparty do muru to zrobi "pozytywny" test ze jest chory a po 2 tyg zrobi negatywny i poprosi o certyfikat

piotrdln

to pokazuje jak malo może, bo zapewne wyciagnal komorke a tam w kontaktach żadnego komendanta w okolicy nie było :)

ten przydupas merklowej nic nie znaczy ale ciagle probuje mieszac, widac takie ma rozkazy a po jego twarzy widac ze robi to z przymusu a nie z werwą i radoscią

Ostatnio modyfikowany: 2021-11-20 17:11

Andreas2020

piotrdln

jako Iszy krok "surowszej polityki" proponuje wykopanie ciebie i zbanowanie ,

paszoł na bankiera czy inne łonety

supermario

Tu masz tradycję ciekawe czy do czegoś uda Ci się przyczepić ?

https://www.piusx.org.pl/zawsze_wierni/

2xSOWA

@ gaston

jako Iszy krok "surowszej polityki" proponuje wykopanie ciebie i zbanowanie ,

paszoł na bankiera czy inne łonety

JESTEM ZA.

supermario

Olać PiS i wspierać dobre dzieła. Lewica też chętnie by uchodźcom nieba przychyliła , oczywiście nie ze swoich tylko z naszych podatków.

supermario

Ja tam będę pisał maile do firm , w których reklamach występują wielbiciele uchodźców , bądź zamordyści szczepionkowi z informacją , że dopóki nie znikną z ich reklam przestaję być ich klientem. Kropla drąży skałę.

Dante

https://www.youtube.com/watch?v=OhmfMrMqiYo&ab_channel=JanPi%C5%84ski

Jan Piński: Kłamca Morawiecki. Jak powstał mit opozycjonisty i genialnego bankowca.

https://www.youtube.com/watch?v=DE13AQUOHnk&ab_channel=JanPi%C5%84ski

Jot

Co do rytu trydenckiego to śmieszy mnie łacina, jak mówią że szatan się jej boi - język kohorty która ukrzyżowała, Piłata i "boskiego" Cezara.

Dante

W przyszłym roku będzie szarpać - w skrócie chyba czas na Risk OFF

Waluty safe haven i obligacje

Waluty surowcowe, miedź i ropa

TIPS vs UST - czyli inflacja vs deflacja, a w tle dolar

Złoto vs UST - w tle USD

Złoto vs platyna - złoto relatywnie umacnia się wobec platyny przy deflacji, a osłabia przy inflacji

Złoto vs srebro - podobnie jak w przypadku platyny

Rynki rozwijające się vs UST

SP500 vs EEM

Różnica oprocentowania obligacji amerykańskich i niemieckich

UST bardziej atrakcyjne od SP500 dzisiaj niż w lutym 2020r. tuż przed zjazdem

Ostatnio modyfikowany: 2021-11-20 18:10

Apfel

"Nigdy nie rozumiałem.zachwytów nad ochami i achami Szwajcarią, Austrią czy Niemcami. Germaniec, to germaniec i zawsze trzeba na nich uważać.

Tacy Niemcy, mieli dużo szczęścia po drugiej wojnie światowej, że zostali po właściqej stronie muru, a potem świat pomógł reszcie dołączyć. Szwajcaria, każdy wie dlaczego jest tak dobrze, to samo Austria. Niech im tam teraz zajebiście dokręcą śrubę, na maxa. Niech choć kilka miesięcy "pożyją" tak, jak my musieliśmy przez dziesięciolecia."

Obok tego nie przejde obojetnie.

To piekby kraj, pielne widoki i jeziora, mozna znalezc cieple latem, czysta woda. W Polsce tego nie uswiadczysz.

Ludzie bardziej mili jak w Polsce.

Rodowici Austriacy starszej daty bardzo przyjazmini i pomocni, czesto mlodsi tez. Mozna spotkac swietnych lekarzy, ktorzy nie traktuja Cie z gory mimo, ze jestes przyjezdny.

Kradziez, czy az takiego pijanstwa wsrod nich nie ma jak w Polsce.

Teraz sie to zmienia, bo pelno naplywowych o zlej kulturze przybylo.

Rejon Tyrolu to rzeczywiscie gro ludzi co wysoko glowy nosi.

Takiej zyczliwosci jak tam nie bylo mi poznac na wlasnej skorze.

Mi ich szkoda, niepotrzebnie nawpuszczali tylu obcych.

Novy! nie ciesz sie z ich przypadkow, bo jesli oni sie poddadza wtaz z innymi to taka Polska dozna tego samego.

A jak bedzie brykac to bedzie miec gorzej.

Kiedy w koncu zrozumiecie, ze ta wojna jest przeciwko ludzkosci!

piotrdln

tez lubie austryjakow bardziej niz niemcow, oni sa nawet fizycznie ladniejsi, chyba maja sporo mieszanki slowianskiej, ale te spoleczenstwa pozbawiono jaj,

sa wysterylizowane, efekt widzimy teraz, zamordyzm wchodzi jak w masło,

piotrdln

Novy!

Novy! nie ciesz sie z ich przypadkow, bo jesli oni sie poddadza wtaz z innymi to taka Polska dozna tego samego.

A jak bedzie brykac to bedzie miec gorzej.

Kiedy w koncu zrozumiecie, ze ta wojna jest przeciwko ludzkosci!

Oceniam ich przez pryzmat drugiej wojny światowej i tego jaką pozycję w niej zajęli.

Nie oceniam, czy kraj jest ładny czy brzydki, tylko jaką rolę odgrywa na arenie międzynarodowej. Kto i o jakich poglądach nim rządzi, jak traktuje biedniejsze i bardziej ciemiężone latami kraje jak Polska. Nie wierzę Niemcom, Austryjakom i Szwajcarom na równi. To nigdy nie były kraje przyjazne Polsce. W tym wypadku, nie oceniam jednostek. Oceniam ogół. W szwajcarskich i austryjackich bankach leży jeszcze sporo złota, dzieł sztuki i innych kosztowbości zrabowanych na naszych ziemiach i naszym rodakom. Miej to na uwadze, oceniając uch "życzliwość".

Keracz

Niestety w tym roku ceny karpia mogą być jeszcze wyższe niż w poprzednim.

Rok temu cena karpia poszybowała drastycznie w górę ze względu na koronawirusa. W tym roku oprócz inflacji, niemały wpływ miała susza, przez którą podrożało zboże, którymi karmione są ryby. Hodowcy mają też po prostu mniej karpi.

https://www.o2.pl/biznes/ceny-karpia-na-wigilie-bozego-narodzenia-2021-polakow-zabola-portfele-6706809216772864a

Ciekawy jestem czy nasz kolega @buffett w tym roku na święta spełni marzenia swojej teściowej i wyrazi swe szczere zachwyty za wyśmienitego karpia w galarecie prosząc o dokładkę?

@ 2xSowa

To społeczeństwo nie zasługuje na żadną pomoc. Tych zniewolonych ludzi nie należy żałować , oni myślą , że można całe życie nie dbać o swój organizm , niszczyć go świadomie, ale maja prawo tym , którzy idą inna drogą wytaczać nakazy i polecenia . Ta pandemia , chyba uodporniła mnie i dała grubą skórę, już przestaję się tymi ludźmi przejmować, niech idą w otchłań.

Tereniu, życzę Ci dużo wytrwałości w cierpliwości i nieco więcej wiary w takich ludzi o których napisałeś, albowiem każdy może ,,opamiętać"/zmienić się jeszcze nawet w ostatnim momencie swojego życia, podobnie jak to uczynił złoczyńca - ,,41 My przecież - sprawiedliwie, odbieramy bowiem słuszną karę za nasze uczynki, ale On nic złego nie uczynił». 42 I dodał: «Jezu, wspomnij na mnie, gdy przyjdziesz do swego królestwa."

Jot

Jot

Ostatnio modyfikowany: 2021-11-20 18:36

Konrad

https://www.youtube.com/watch?v=zTVq2aKvoe0

Novy!

Jot

Novy! - tutaj się zgadzam 100%. W końcu wysyłali im przymusowych robotników z Polski. Co zrabowali tego nie oddali i nie oddają nadal.

To pominąłem celowo, by zaraz nie było gadki o tym, że to przeszłość i nie da się im zwrócić życia i zdrowia.

Nie namawiam do nienawiści. Namawiam do pamiętania o pewnych wydarzeniach, które nie były bez znaczenia dla naszego kraju.

Forgotten not forgiven.

I tylko tyle.

Ostatnio modyfikowany: 2021-11-20 18:46

2xSOWA

Przyjacielu jesteś naiwny i zbyt optymistycznie nastawiony. Nic ich nie zmieni, żadną pociechą dla mnie nie będzie , że w godzinę śmierci(ze strachu) się nawrócą, skoro krzywdę mi zrobią i jej nie naprawią. Jak zapłacę mandat 500 stów, to myślisz, że w godzinie swojego zejścia mi zwrócą kasę?, będą o tym pamiętać, a przecież te środki mogły by być na książkę dla dziecka, czy on nie powinien, też im wybaczyć? to jest jak lawina , pociąga za sobą straty wielu.

2xSOWA

Novy!

Oceniam ich przez pryzmat drugiej wojny światowej i tego jaką pozycję w niej zajęli.

Nie oceniam, czy kraj jest ładny czy brzydki, tylko jaką rolę odgrywa na arenie międzynarodowej. Kto i o jakich poglądach nim rządzi, jak traktuje biedniejsze i bardziej ciemiężone latami kraje jak Polska. Nie wierzę Niemcom, Austryjakom i Szwajcarom na równi. To nigdy nie były kraje przyjazne Polsce. W tym wypadku, nie oceniam jednostek. Oceniam ogół. W szwajcarskich i austryjackich bankach leży jeszcze sporo złota, dzieł sztuki i innych kosztowbości zrabowanych na naszych ziemiach i naszym rodakom. Miej to na uwadze, oceniając uch "życzliwość"

Znakomity komentarz , bardzo trafny, Novy , chyba zostaniesz moim Przyjacielem HA , Ha ..

shrek

Jot

Już chyba pisałem że pomimo zdurnienia ludzi truć trzeba ostrożniej niż szczury. Nie za szybko.

kfas

Ostatnio modyfikowany: 2021-11-20 19:06

Keracz

to niech się wreszcie opamiętają a nie wpychają pod groźbą terroru śmiercionki! Co mi z ich opamiętania skoro zwały trupów będą? Przywróci to komuś życie? Jestem za polowaniem na psychopatów już "wczoraj" a nie dziś.

Obj.9,20-21; 16,9,11,21. Przeczytaj i następnie zerknij, jakie wydarzenia nie zmienią nieprawych ludzi, a Ty chcesz polować.

Poluj pokazując prawdę tym, do których możesz realnie dotrzeć/masz dostęp, a fantazjowanie niczego nie zmieni.

2021-11-20 19:14 - No, już więcej nie wymyślaj.

@ 2xSOWA

jesteś naiwny i zbyt optymistycznie nastawiony. Nic ich nie zmieni, żadną pociechą dla mnie nie będzie (...)

Tereniu, nie Ty ich będziesz rozliczać, to jedno. A drugie to: Łk.15,1-7

Ostatnio modyfikowany: 2021-11-20 19:20

Jot

Cudzysłów w tym wypadku nie odwraca znaczenia słowa tylko przypomina że tak w Piśmie nazywano pewnych ludzi.

Ostatnio modyfikowany: 2021-11-20 19:19

Jot

shrek

Nie muszą robić żadnych wywiadów telefonicznych. Wszystko jest analizowane automatycznie i na bieżąco każdy komentarz, każdy like. Tną zasięgi żeby druga storna się nie policzyła ale oni doskonale sobie zdają sprawę...

Ostatnio modyfikowany: 2021-11-20 19:24

TeQ

https://stooq.pl/n/?f=1454614

Czy przyjdzie czas na artystów, medyków i polityków?

Dante

Rzemko

Jest mowa tylko o prostytutkach, nie o kurwach

Apfel

"Kto i o jakich poglądach nim rządzi, jak traktuje biedniejsze i bardziej ciemiężone latami kraje jak Polska."

A Polska kto i jak rzadzi?

Jak Polacy traktuja swoich w Kazachstanie, a jak imigrantow zza wschodu, czy Wietnamu?

Po co sie Polacy pchaja w nie swoje wojny, po co jechali ciemiezyc np. w Afganistanie, itd, itp.

Polak nawet nie potrafi rzadzic.

Myslisz, ze sa niezalezni, jakby nie patrzac sa pod butem Niemiec.

Polska tez ma wiele za uszami.

To co na dzien dzisiejszy jezzcze mozna odczuc to nienawisc wsrod Czechow - rowniez przezyte na wlasnej skorze.

Nie rozumcie dalej, ja coraz bardziej rozumie plan globalistow, ludzie widocznie do niczego innego sie nie nadaja.

Jesli juz chcesz cos roscic to do tych co to zrobili,a nie do tych co nic wspolnego z tym nie maja, ale do tak pojmowania spraw nie kazdy dorosl.

2xSOWA

Jako dziecko uczyłem się pacierza, a w nim słów "zadość uczynić wyrządzonej krzywdzie " nikt nigdy wyrządzonej krzywdy mi nie zadośćuczynił (nie pamiętam ), czyli ,jak to ma być?. Pan Jezus w Swoim miłosierdziu wybaczy , a co z nami , którzy przez złoczyńców cierpimy?co z nami, którzy całe lata ponosimy trudy tej krzywdy, nic nie znaczymy? nasze życie nic nie znaczy , bo Pan Bóg Jest miłosierny.Ja dzisiaj pomyślałem, że nie chcę im wybaczać , nie chcę ich zauważać, nie chcę ich znać, nie chcę z nimi wchodzić w dyskusje, nie chcę im nic tłumaczyć. W Kościele mnie zaczepiają, na poczcie, w sklepie, w banku, cholera niech te zaprzańce się odczepią . Przyjacielu jak uczynić , żeby się odczepili, niech mnie nie pouczają, straszą, donoszą , niech odwrócą ode mnie wzrok , ja ich nie potrzebuję, nie zaczepiam nigdy nikogo , niech dadzą mi spokój. Ale oni nie chcą dać ludziom żyć spokojnie, chcą zabrać mi nawet powietrze, mam gdzieś czy się poprawią i kiedy , skoro chcą mnie zniszczyć. Niech idą w cholerę.

shrek

I jeszcze bym dodał po co było wspieranie opozycji na Białorusi. Teraz też tam nasi rodacy przez to cierpią.

Novy!

Jesli juz chcesz cos roscic to do tych co to zrobili,a nie do tych co nic wspolnego z tym nie maja...

I dlatego, przeczuwając takie oskarżenie, przezornie napisałem:

"W szwajcarskich i austryjackich bankach leży jeszcze sporo złota, dzieł sztuki i innych kosztowbości zrabowanych na naszych ziemiach i naszym rodakom."

Ci co rabowali, może już nie żyją. Same zrabowane dobra, natomiast dalej istnieją Mogliby je oddać, jeśli nie samym ograbionym, to ich rodzinom lub ostatecznie jeśli takich zabraknie polskim domom dziecka czy hospicjom.

Nieprawdaż ?

Na tym koniec.

Przepraszam za i tak zbyt długi off top.

shrek

A to nie jest tak, że oni powinni od ciebie uciekać i powiadomić służby sanitarne w obawie przed zakażeniem xD Ja już do tych co chodzą w masce się przyzwyczaiłem ale w sercu zawsze mnie delikatnie gniecie. Uwagę mało kto mi zwraca. Ale jeśli widzę Rodzinę z małymi dziećmi zamaskowanymi to serce pęka i czasami jakby łzy nachodziły na oczy. Nigdy nie komentuje i się nie wdaję w dyskusję. Musimy być po prostu ponadto i dawać dobry przykład. Serce mi rosło jak dziecko w sklepie widziało mnie bez maski i widząc mnie również ściągnął kaganiec.

2xSOWA

2 grudnia 1942 o godz. 20:00 do jego celi przyszedł kapelan więzienny ks. Joachim Besler[8]. Ze wspomnień ks. Beslera jakie pozostały po tej wizycie, pozostał następujący obraz skazanego[8]:

Ks. Jan Macha przystąpił do spowiedzi św., napisał list pożegnalny do rodziny i przekazał kapelanowi dyspozycje dotyczące jego rzeczy osobistych. Do końca zachował spokój. W liście dziękował bliskim za wszystko, prosił o przebaczenie i polecał się Miłosierdziu Bożemu. Przed śmiercią odmówił brewiarz i włożył do niego kartkę z napisaną własnoręcznie tym razem po polsku notatką: „Ks. Jan Macha stracony 2 XII 1942”. Brewiarz wraz z kielichem, który otrzymał na prymicje polecił przekazać przyjacielowi, ks. Antoniemu Gaszowi. Prosił rodziców, by pozdrowili ks. proboszcza i przyjaciół oraz by nie zapomnieli o modlitwie za niego.

Egzekucja odbyła się krótko po północy, 3 grudnia 1942 przez ścięcie gilotyną w specjalnie przygotowanym pomieszczeniu więzienia w Katowicach przy ul. Mikołowskiej[6]. Była to duża sala przegrodzona kurtyną, wykładana białymi kafelkami, za którą ustawiono gilotynę[8]. Obok niej znajdowała się ławeczka, po lewej kran i wąż do zmywania krwi, a po prawej stawiano drewniane skrzynie, wypełnione trocinami[8]. Ścięta głowa spadała do koszyka przyczepionego do gilotyny[8][b]. Jego ciało zostało wywiezione prawdopodobnie do obozu koncentracyjnego Auschwitz i spalone w obozowym krematorium[7]. Warto dodać, że tego samego dnia (3 grudnia) został również ścięty skazany kleryk Joachim Gürtler[7]. Tuż przed śmiercią ks. Macha napisał pożegnalny list do rodziny o następującej treści, będący swoistym testamentem[9][10]:

Kochani Rodzice i Rodzeństwo! Niech będzie pochwalony Jezus Chrystus. To jest mój ostatni list. Za cztery godziny wyrok będzie wykonany. Kiedy więc ten list będziecie czytać mnie nie będzie już między żyjącymi. Zostańcie z Bogiem! Przebaczcie mi wszystko! Idę do Wszechmogącego Sędziego, który mnie teraz osądzi. Mam nadzieję, że mnie przyjmie. Moim życzeniem było pracować dla niego, ale nie było mi to dane. Dziękuję za wszystko! Do widzenia tam w górze u Wszechmogącego. (...) Pozdrówcie wszystkich moich kolegów i znajomych. Niechaj w modlitwach swoich pamiętają o mnie. Dziękuję za dotychczasowe modlitwy i proszę też nie zapominać o mnie w przyszłości. Pogrzebu mieć nie mogę, ale urządźcie mi na cmentarzu cichy zakątek, żeby od czasu do czasu ktoś o mnie wspomniał i zmówił za mnie „Ojcze nasz”. Umieram z czystym sumieniem. Żyłem krótko, lecz uważam, że swój cel osiągnąłem. Nie rozpaczajcie! Wszystko będzie dobrze. Bez jednego drzewa las lasem zostanie. Bez jednej jaskółki wiosna też zawita, a bez jednego człowieka świat się nie zawali (...) Pozostało mi bardzo mało czasu. Może jeszcze jakie trzy godziny a więc do widzenia! Pozostańcie z Bogiem. Módlcie się za waszego Hanika.

https://pl.wikipedia.org/wiki/Jan_Macha

cha

Ostatnio modyfikowany: 2021-11-20 20:15

2xSOWA

shrek

@2xSOWA

A to nie jest tak, że oni powinni od ciebie uciekać

To dlaczego do cholery nie uciekają, wręcz przeciwnie przybliżają swoje dzioby , że mało nie plują z pysków, gdy jadem szczekają.

shrek

To jest też pewnie dla nas jakiegoś typu próba.

Rzemko

Co masz na mysli - absurdalne maile sluzbowe?

shrek

Pytań może być więcej co to za wyrzuty frustratów i jak skrajnie zła jest ta alokacja środków?

Apfel

"Nieprawdaż ?"

Prawdaz.

Tylko pytanie jak i ile sie cofac?

Bo zaraz odpowiednia nacja sie odezwie, co prawda juz chce zadosuczynienia.

Jakby nie patrzac to w mojej okolicy pelno budynkow po nich zostalo i Polacy przejeli wszelkie placowki handlowe.

Shrek

"I jeszcze bym dodał po co było wspieranie opozycji na Białorusi. Teraz też tam nasi rodacy przez to cierpią."

To boli najbardziej. Zachodowi juz i tak nie pomozemy, ale razem z Bialorusia, moglibysmy byc silniejsi i stawic czola.

Giełdowy_wieloryb

Argumenty za wzrostem:

- Dollar index mocny SHORT

- Waluty surowcowe - konkretnie BRL oraz AUD LONG

- Negatywny sentyment na IBOV (indeks dla Brazylii) - VALE jest największą spółka w kraju

__________

Otoczenie:

- USA przygotowują się do wojny z Chinami (największym importerem rudy żelaza)i tu pojawia się pytanie:

Jak zachowają się surowce w czasie konfliktu (typu łagodnego np. marynarka USA na morzu Południowo-chińskim blokuje statki, walka dronów, zatoka 3 przełomów jest obrócona w pył (duże pole Chin jest zdewastowane), bez wymiany jądrowej)?

Teoretycznie, (podkreślam, że to tylko moje spojrzenie które może być błędne):

ze strony popytu jest to pozytywne dla surowców, ponieważ do wszystkich narzędzi wojskowych np. okrętów, dronów, rakiet etc. są wymagane surowce, nie zapominajmy o zniszczonych fabrykach, elektrowniach i portach do odbudowy.

Ostatnio modyfikowany: 2021-11-20 20:39

kfas

Coraz więcej wskazuje jednak na to, że niebawem zapłoną od dawna tlące się konflikty: Tajwan, Ukraina, Bliski Wschód, Górski Karabach, nasza wschodnia granica itp. Ludzie zaczynają się buntować, dlatego globaliści będą musieli przejść do kolejnego etapu i zafundować trzodzie nową/kolejną dawkę strachu. To zapewne wywoła gigantyczny kryzys społeczno-ekonomiczny, który pozwoli zaprowadzić na świecie nowy ład/wał czyli wielki reset. Jeżeli przy okazji wybuchnie kilka atomówek lub zostanie uszkodzona jakaś większa elektrownia atomowa, to ludzie którzy przyjęli preparacik mogą mieć spory problem z naprawą uszkodzeń swojego DNA, co będzie wiązało się z pokaźną ilością nowotworów.

Być może w międzyczasie przypałęta się jeszcze jakaś ospa.

Pionki na szachownicy są już rozstawione:

Rosyjskie pojazdy rezerwowe przeniesione do granicy z Ukrainą to coś, czego nie da się wytłumaczyć regularnymi ćwiczeniami.

https://twitter.com/pmakela1/status/1462027816594202625

https://rochan-consulting.com/tracking-russian-deployments-near-ukraine-autumn-winter-2021-22/

Osobiście uważam, że w okolicach świąt/nowego roku gdy wszyscy będą w szampańskich nastrojach, kabaliści mogą pokusić się o podpalenie świata.

Ostatnio modyfikowany: 2021-11-20 20:54

2xSOWA

Polska zapłaciła USA odszkodowanie po II WŚ , nic nie jesteśmy winni , ale nam winni są wszyscy.

https://www.gazetaprawna.pl/wiadomosci/artykuly/497085,reprywatyzacja-menia-zydowskiego-polska-zaplacila-usa-odszkodowanie-jest-umowa.html

Giełdowy_wieloryb

HEJT PARK 263 - BARTOSIAK, ZYCHOWICZ, STANOWSKI O GEOPOLITYCE, GOSPODARCE I ŚWIATOWYCH KONFLIKTACH

https://www.youtube.com/watch?v=9w5t1zM-Hvs

3h ale na prawdę warto:

według gości programu, uchodźcy to tylko narzędzie sprawdzające jak silna i zorganizowana jest Rzeczpospolita w tle dzieje się znacznie więcej:

- Armia Rosyjska grupuje się przy granicy Ukraińskiej

- Armia Białoruska oraz Polska szpieguje się wzajemnie, zapisuje naturę emisyjną (prawdopodobnie podczerwień) wojska, dronów, pojazdów etc.

- Aktualnie Niemcy, Francuzi oraz Rosjanie dogadują się w sprawie naszej granicy

- W przypadku otwartego konfliktu z Rosją raczej nikt nam nie pomoże i dostaniemy kolejną surową lekcję

OwcaPSK

Takie coś moglibyśmy zrobić - zamiast budować nowy blok w Ostrołęce, moglibyśmy za te pieniądze + coś więcej wybudować most energetyczny z Polski do elektrowni atomowej u Backi. W miejsce elektrowni w Ostrołęce mogłaby powstac np fabryka produkująca wodór czy półprzewodniki. + Nasze braki w energii będą zabezpieczone energia z Białorusi, a nie z Niemiec.

Dalej, tania siła robocza, polskie fabryki/usługi mogłyby wejść z kapitałem na ten rynek i wykorzystać zacofanie rynku. Kilka ciekawych firm na pewno się znajdzie do przejęcia czy zrobienia JV.

:) Białoruś jest do wyjęcia, tylko trzeba mieć jaja i ludzi do tego

cha

Są tacy którzy spodziewają się niebawem/teraz zaraz blackeventów, a przygotowanie do nich przypomina szarpaninę.

@shrek

Covidioci lubują się w okazywaniu publicznej pogardy dla przypadkowych osób przez które poczuły się sprowokowane. Tak jak pisze @2xSOWA te konfrontacje na pierwszy rzut oka wydają się zabawne, ale jak się poświęci tym chorym ludziom chwilę uwagi i zrozumie, że serio tak myślą to mamy bardzo ponury obraz, taki Beksiński. Alokacja na wszystkie bzdury które miały miejsce, stracony czas, tymczasowe przewały i przetargi kuzyna wujka szwagra instruktora, duuuuży samolot, zamknięte oddziały, ediagnozy, zastraszanie skutecznej alternatywy. Zażartowali z ludzi, a jak weszło na miękko to nie ma szans już traktować się poważnie. Wybór czerwona/niebieska wersja rzeczywistości to niby objaw wolnej woli, ale większość dawno ją utraciła.

Ostatnio modyfikowany: 2021-11-20 20:57

polish_wealth

Stanowczo sie zgadzam srodek grudnia mi mocno cuchnie : )

: ) )

https://www.youtube.com/watch?v=R6s6Gf2AC6k

Jezus mówi, że media należą do NWO, nie to że nie wiemy tego, ale zobaczcie sie interesuje tym co my ^^, mówi w tym przekazie że musimy sie wszyscy angazować żeby NWO nie powstało, zaczynając od naszych wad bo to wady nas pchają w struktury Ksiecia Tego Swiata -

Ostatnio modyfikowany: 2021-11-20 20:57

Jot

Zatem jakieś sojusze z Białorusią nie wchodzą w grę.

Musiałby się Tel Awiw pozytywnie o tym wypowiedzieć.

shrek

Konflikt z Rosją może być ale tylko przy granicy przecież Niemcy nie zaorają swoich fabryk i murzynów europy. Panika będzie oczywiście na cały kraj waluta upadnie i tak nas dojadą bo covidem się nie dało chwycić za mordę. Taki jeden ze scenariuszy nie wiem czy czarny.

shrek

Co sądzisz o bezpieczeństwie jurysdykcji spółki VALE?

Jot

Czego nie rozumiesz?

To zacznij rozumieć.

https://www.youtube.com/watch?v=7dcDg4OtvFk&list=PLixhBL4qjIIR1PQ__DzfbYomim9sQODDm&index=71

MalaLala

@Rzemko

Pułapka w jakiej się znaleźli polega na tym, że nie mają innego wyjścia jak luzować.

---------------------------

Do czasu. Aż się Suweren wkurzy.

shrek

Stanowczo sie zgadzam srodek grudnia mi mocno cuchnie : )

Twoje komentarze niestety wpisują się w scenariusz utrzymywania ludzi w ciągłym strachu. Ile to już dat podawałeś? Dajcie się trochę zastanowić a nie co chwila dwudziestego o dwudziestej co dwudziesty itd.

shrek

Do czasu. Aż się Suweren wkurzy.

I co wtedy się stanie? Moim zdaniem "suweren" kupi każdą inną bajeczkę w danym momencie bardziej wiarygodną. No chyba, że mocno się wkurzy to powiedzą, że cbdc jest oparte w 10% w złocie, "powiedzą" xD

Lech

shrek

Aha ja myślałem, że zdradzisz jak twoja okoliczna "ulica" alokuje środki.

Giełdowy_wieloryb

Konflikt z Rosją może być ale tylko przy granicy przecież Niemcy nie zaorają swoich fabryk i murzynów europy. Panika będzie oczywiście na cały kraj waluta upadnie i tak nas dojadą bo covidem się nie dało chwycić za mordę. Taki jeden ze scenariuszy nie wiem czy czarny.

W pełni się zgadzam. Zachodnich województw raczej nie odpuszczą, Wielkopolski chyba też - (oprócz względów historycznych) obok Poznania jest fabryka VW, w Wrześni również.

Odnośnie horyzontu czasowego: osobiście uważam połowa grudnia, może styczeń.

Polecam 3h filmik Bartosiaka.

@shrek

Co sądzisz o bezpieczeństwie jurysdykcji spółki VALE?

Wcześniej otrzymałem sporo komentarzy na temat tej spółki. W skrócie:

- zawsze jest ryzyko jakieś klęski naturalnej albo niepokojów społecznych, które trzeba wliczyć ze względu na małą dywersyfikację geo.

Prezydent Brazylii działa w interesie kraju nie bawiąc się w Covida za to lokalni decydenci już niekoniecznie.

Ostatnio modyfikowany: 2021-11-20 21:23

MalaLala

@MalaLala

Gold o ile nie bedzie jakiegos szokujacego newsa przez weekend (w stylu Biden wybral Brainard zamiast Powella na nastepna kadencje) powinien sie tak obijac, a we wtorek skonczyc jak najblizej ponizej 1850

- rozliczenie grudniowych opcji. Wtedy moze zaczac atakowac 1880/1900+.

-------------------------------------------------------------

Dzięki

SM (Smart Money) będą chcieli zamknąć swoje shorty jak najniżej. Więc uwalą papier ile się da do wtorku. Będzie imho atak na 1830. O ile na Au pewnie dużego zjazdu nie będzie, ale na AG może być bardzo ciekawie. Całość pójdzie w końcu na konto umacniającego się USD i być może przy okazji zwały na akcjach. Choć bliskość Święta Dziękczynienia może ten scenariusz ze zwałą na akcjach powstrzymać.

W sumie ja też. Chyba każdy zna

shrek

Polecam 3h filmik Bartosiaka.

Obejrzę ale ten hejtpark to mi się kojarzy z jakimiś dramami z Mentzenem.

cha

To chyba nie ma co zdradzać, bo wszędzie jest tak samo. Nieruchy nieruchy i nieruchy. Oświeconych to ledwo liczba mnoga.

MalaLala

@2022

W przyszłym roku będzie szarpać - w skrócie chyba czas na Risk OFF

-----------------

A w przyszłym tygodniu? Proponuje skrócić perspektywę. Proponuje jeszcze raz zabawę w barometr weekendowy (wzorem parkietu) i próbować przewidzieć najbliższą przyszłość. To powinno być łatwiejsze i bardziej korzystne:)

Wajdelota

https://www.reuters.com/business/energy/bhp-sell-stake-metallurgical-coal-jv-stanmore-up-135-bln-2021-11-07/

Brałbym akcje tego co kupuje to tanio niz tego co sprzedaje za tanio ze wzgledow ideologicznych.

shrek