Rada Polityki Pieniężnej znalazła się ostatnio na ustach wielu osób w Polsce. Wszystko za sprawą dwukrotnej podwyżki stóp procentowych (łącznie z 0 do 1,25%). Był to pierwszy tego typu ruch RPP od niemal dekady.

W związku z podwyżkami stóp procentowych wielu Polaków zaczęło się zastanawiać czy w kolejnych miesiącach będą one nadal wzrastać. I jeśli tak, to czy z czasem dogonią inflację, która dziś wynosi oficjalnie niemal 7%? Ten wątek dotyczy tak naprawdę niemal wszystkich: spłacających kredyty, osób trzymających oszczędności w bankach, a także tych, którzy inwestują na rynku akcji czy obligacji. Dlatego postanowiliśmy przyjrzeć się bliżej tej kwestii i przeanalizować czego możemy się spodziewać w kolejnych miesiącach.

Stopy procentowe - dlaczego są tak istotne?

Na początek warto przypomnieć sobie w skrócie jaką rolę pełnią stopy procentowe (zaznajomieni Czytelnicy mogą od razu przeskoczyć do kolejnej części artykułu). Pomoże nam odpowiedni fragment z książki Inteligentny Inwestor XXI wieku:

Stopy procentowe określają, ile kosztuje nas kredyt, który zaciągnęliśmy, bądź jakie odsetki od niego płacimy. Mamy różne stopy procentowe, natomiast w książce najczęściej będę odnosił się do głównej stopy ustalanej przez bank centralny danego kraju. W przypadku Polski nazywamy ją „stopą referencyjną”, a jej wysokość określa Rada Polityki Pieniężnej.

Na stopy procentowe można też spojrzeć z innej perspektywy, bowiem określają one, na jakie odsetki możemy liczyć w przypadku trzymania środków na lokacie.

W tej chwili, za sprawą decyzji RPP, główna stopa procentowa wzrosła z 0% do 1,25%. Przed pandemią przez kilka lat byliśmy na całkiem podobnym poziomie, a mianowicie 1,5%. Jeśli jednak spojrzymy na ostatnie 20-lecie to szybko zauważymy, że w poprzednich latach stopy procentowe w Polsce były na historycznie niskich poziomach. I pomimo niedawnych decyzji RPP, wciąż znajdują się nisko.

Dlaczego RPP właśnie teraz zdecydowała się na podwyżkę stóp procentowych? Wszystko ze względu na inflację, która rozpędziła się do poziomu 6,8% (tyle wynosi oficjalnie, realnie jest to nieco więcej). Jeśli ktoś chciałby przypomnieć sobie czym jest inflacja, warto zajrzeć do słowniczka.

W tym miejscu należy zauważyć jeszcze jedną rzecz. Przez długie lata bank centralny działał w taki sposób, aby stopy procentowe były co najmniej na tym samym poziomie, co oficjalna inflacja. Wówczas osoby trzymające oszczędności w bankach z jednej strony traciły np. 3% w efekcie inflacji, ale z drugiej strony otrzymywały odsetki w podobnej wysokości. Tymczasem w ostatnim czasie zarówno w Polsce, jak i w wielu innych krajach zerwano z taką polityką. Bankierzy centralni świadomie pozwolili rozpędzić się inflacji. Jesteśmy tutaj szczególnym przypadkiem - w efekcie polityki socjalnej naszego rządu inflacja w Polsce zaczęła rosnąć już kilka lat temu. Mimo odczytów na poziomie 2-3%, stopy procentowe utrzymywane były na poziomie 1,5%. Następnie podczas globalnego lockdownu obniżono je do 0%. W efekcie gigantycznego dodruku oraz zerwanych łańcuchów dostaw, ceny dóbr i usług zaczęły rosnąć. Inflacja przebijała 4%, potem 5%, a szef NBP Adam Glapiński tłumaczył, że to chwilowa sytuacja. Dopiero inflacja na poziomie 6,8% zmotywowała RPP do działania!

Dziś inflacja przewyższa stopy procentowe o 5,55%. Tyle właśnie, przynajmniej w teorii, traci co roku osoba, która trzyma środki w banku.

Źródło: finanse.egospodarka.pl

Patrząc z tej perspektywy, ostatnia podwyżka stóp do 1,25% nie wydaje się już wcale tak znacząca.

Czy będą kolejne podwyżki stóp procentowych?

Przechodzimy do pytania, które w chwili obecnej interesuje zwłaszcza osoby spłacające kredyty. Z ich perspektywy każda podwyżka stóp procentowych to wzrost rat kredytowych (z wyjątkiem nielicznych, którzy zaciągnęli kredyt ze stałą stopą procentową). A zatem: czy można oczekiwać kolejnych podwyżek?

Naszym zdaniem tak. Przedstawiony powyżej wykres jest tutaj jedynie pierwszym argumentem „za”. Kolejnym jest aktualna sytuacja gospodarcza na świecie. Ceny surowców energetycznych (ropa, gaz, węgiel) utrzymują się na wysokich poziomach. Ma to bardzo duże znaczenie. Trzymając się ropy jako przykładu - jest to surowiec używany do transportu, a więc jego cena bardzo mocno wpływa na ceny wielu dóbr i usług.

Z kolei gaz to surowiec, który ma ogromny wpływ na to ile kosztuje produkcja nawozów. Jeśli drożeją nawozy, to w górę idą ceny surowców rolnych.

To wszystko są elementy, które w kolejnych miesiącach będą podtrzymywać presje inflacyjną. W skrócie: będą sprawiać, że inflacja nie będzie chciała spadać. A w takiej sytuacji bankierzy centralni mogą nie mieć odwagi do opowiadania bajek o tym, że to chwilowa sytuacja.

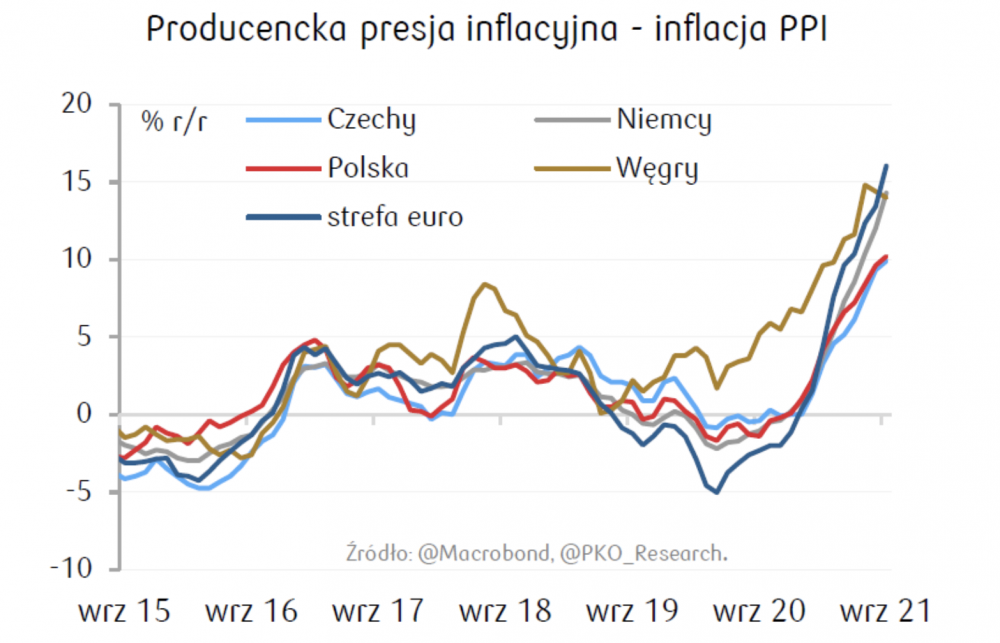

Utrzymywanie się wysokiej inflacji sugeruje również wskaźnik PPI, który informuje nas o tym jak zmieniają się ceny u producentów (można powiedzieć, że PPI wyprzedza CPI).

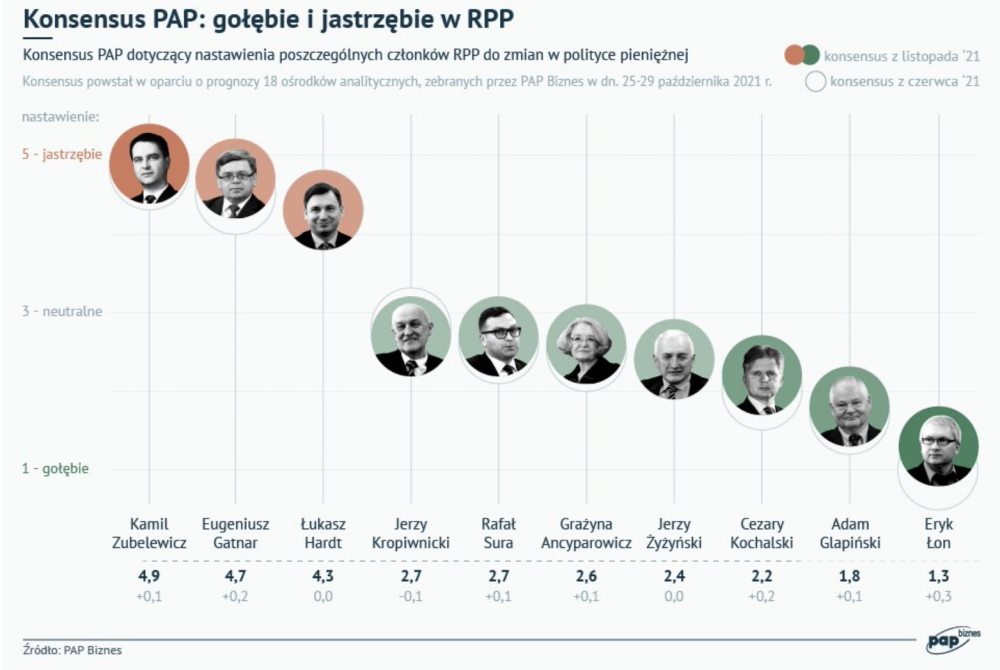

Kolejny argument za dalszymi podwyżkami stóp procentowych jest bardzo prosty. Otóż wśród członków RPP są obecnie dość duże rozbieżności. Jedni uważają, że stopy procentowe powinny przekraczać 4%, inni że powinno to być raczej 1,5%.

Jak widać, konsensus znajduje się gdzieś powyżej 2%. To sugeruje, że stopy procentowe nie pozostaną zbyt długo na obecnym poziomie.

Sytuacja na świecie

Warto zerknąć na to w jaki sposób działają inne banki centralne. Dlaczego? Dzięki temu zobaczymy jak nasza polityka monetarna wygląda na tle innych państw

Obecnie banki centralne prowadzą skoordynowaną politykę, a wiele decyzji planuje się podczas regularnych posiedzeń w Banku Rozrachunków Międzynarodowych w Bazylei. Spokojnie - nie jest to żadna teoria spiskowa, ale fakt, który w ostatnich latach był regularnie potwierdzany.

Analizując sytuację na świecie warto pamiętać, że mamy co najmniej dwie grupy państw. Do pierwszej zaliczają się rozwinięte kraje o silnej pozycji na arenie międzynarodowej. W ich przypadku skok inflacyjny nie musi wcale oznaczać konieczności natychmiastowego podnoszenia stóp procentowych. I faktycznie, pomimo wzrostu cen, banki centralne w USA, Australii czy strefie euro nie zdecydowały się ich podnosić.

Z kolei w przypadku krajów rozwijających się międzynarodowy kapitał zachowuje dużo większą ostrożność. A to dlatego, że nie mają one stabilnej pozycji na świecie, a ich waluty zaliczane są do tych niepewnych. Do wspomnianej grupy z pewnością możemy zaliczyć Brazylię, Turcje czy też kilka krajów z naszego regionu. No i Polskę oczywiście.

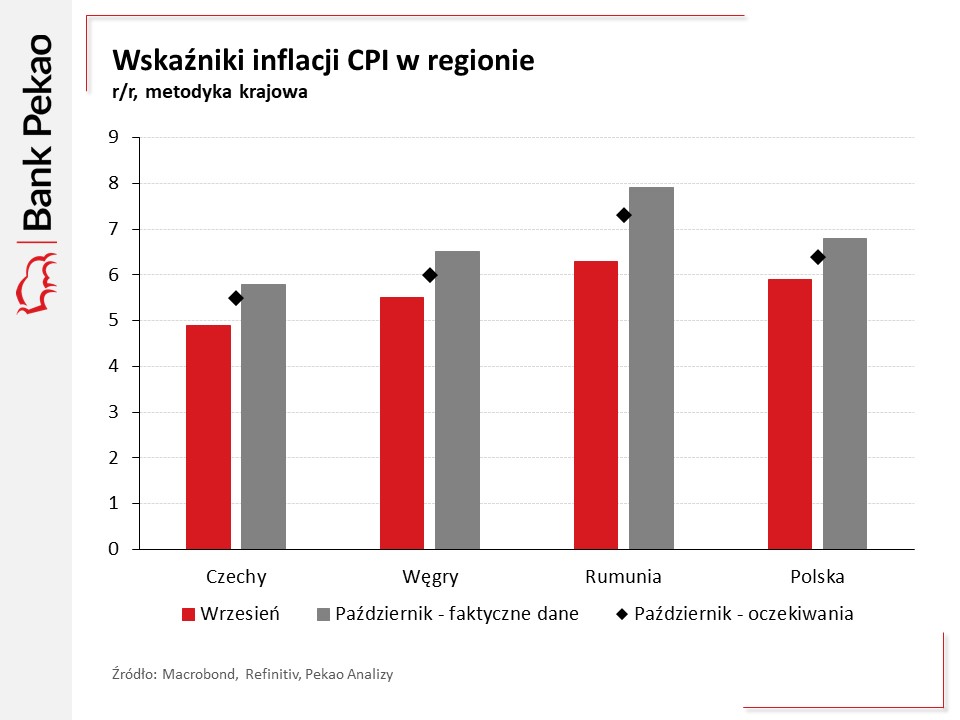

Jeśli chodzi o nasz region, to akurat mamy do dyspozycji świeży wykres, który pokazuje inflację w Polsce, Rumunii, Czechach oraz na Węgrzech. Szare słupki oznaczają jej obecny poziom.

Jak widać, zakres wynosi od 5,8% w Czechach do 7,9% w Rumunii. W tym wypadku Polska plasuje się gdzieś w środku. Jak wygląda kwestia stóp procentowych?

- W Czechach wynoszą one 2,75%, czyli po uwzględnieniu inflacji wychodzi -3,05%,

- Na Węgrzech to 1,8%, czyli po uwzględnieniu inflacji - 4,7%,

- W Rumunii to 1,75%, czyli po uwzględnieniu inflacji -6,15%.

Tymczasem realne stopy procentowe w Polsce to -5,55%. A zatem gorzej od nas wypada w regionie jedynie Rumunia. Nie możemy porównać Słowacji, gdyż przyjęła ona euro i jej bank centralny nie ma nic do powiedzenia w kwestii stóp procentowych.

Podsumowując, powyższe porównanie to kolejny argument za tym, że RPP podejmie decyzje o dalszym podwyższaniu stóp procentowych.

Gonitwa za inflacją?

Na podstawie wszystkich powyższych informacji moglibyśmy zadać sobie inne pytanie. Czy skoro inflacja rozpędziła się na dobre, to teraz RPP będzie ją gonić i już niebawem stopy procentowe dojdą do 6%?

Zresztą takie samo pytanie moglibyśmy zadać także w odniesieniu do innych krajów.

Na tą chwilę zdecydowanie skłaniamy się ku temu, że nie ma co spodziewać się aż tak silnego wzrostu stóp.

Banki centralne nie będą gonić inflacji, a jedynym wyjątkiem może być kraj w którym dojdzie do nagłego odpływu kapitału zagranicznego, a lokalna waluta będzie zbyt szybko się osłabiać. W ostatnich latach takim krajem była Turcja, jednak pamiętamy, że akurat to państwo nie żyje w dobrych stosunkach z zachodnimi bankierami, więc automatycznie częściej przeżywa wstrząsy.

Pomińmy jednak takie wyjątki i spójrzmy na cała sytuację szerzej. Nie spodziewamy się, aby banki centralne podnosiły stopy procentowe do tych poziomów, co inflacja. Powód? Wysoka inflacja jest tzw. ukrytym podatkiem. Za jej sprawą nasze oszczędności tracą na sile nabywczej. A zatem przeciętny obywatel jest coraz biedniejszy, a bankierzy i politycy zyskują na wiele różnych sposobów, zwiększając przy okazji swój wpływ na życie zwykłych ludzi.. Przykładem jest obecna sytuacja, w której koszty energii wyraźnie wzrosły, więc politycy niemal natychmiast wpadli na pomysł wprowadzenia bonu energetycznego. To tylko kolejny sposób na to, aby obywatele byli uzależnieni od polityków.

Zresztą, obecny system (służący głównie wspomnianym bankierom i politykom) jest dosłownie uzależniony od inflacji, o czym pisaliśmy w wielu artykułach.Dlatego też bankierzy centralni świadomie pozwolili na to, aby wymknęła się ona spod kontroli i przekroczyła tzw. cel inflacyjny, który zazwyczaj wynosi ok. 2%.

Nie chcemy, żeby ktoś z Was pomyślał, że piszemy te słowa wyłącznie po fakcie. Dlatego przytoczymy, co Trader21 pisał na ten temat w książce Inteligentny Inwestor XXI wieku (tekst powstał pod koniec 2019 roku):

Przykładem tego, jak bardzo bankierzy centralni „troszczą się” o nasz stan posiadania, jest ich podejście do inflacji. Jak już wiecie z poprzednich części, inflacja oznacza spadek siły nabywczej waluty. Im wyższa inflacja, tym mniej możemy kupić za nasze oszczędności. Innymi słowy, inflacja to podatek, o którego istnieniu nie ma pojęcia większość społeczeństwa.

Banki centralne uparcie przekonują, że inflacja jest lepsza od deflacji. W rzeczywistości deflacja nie jest problemem dla nas, natomiast dla obecnego systemu opartego na pustym pieniądzu byłaby tragedią i oznaczałaby jego załamanie.

Najczęściej banki centralne obierają sobie cel inflacyjny w wysokości 2%. Stawiają sobie za zadanie, aby inflacja znajdowała się na tym właśnie poziomie. Całkowicie pominę tym razem wątek związany z tym, że inflacja jest na rękę politykom, a agencje rządowe zaniżają jej rzeczywistą wysokość. Teraz skupimy się wyłącznie na podejściu bankierów centralnych do oficjalnej inflacji.

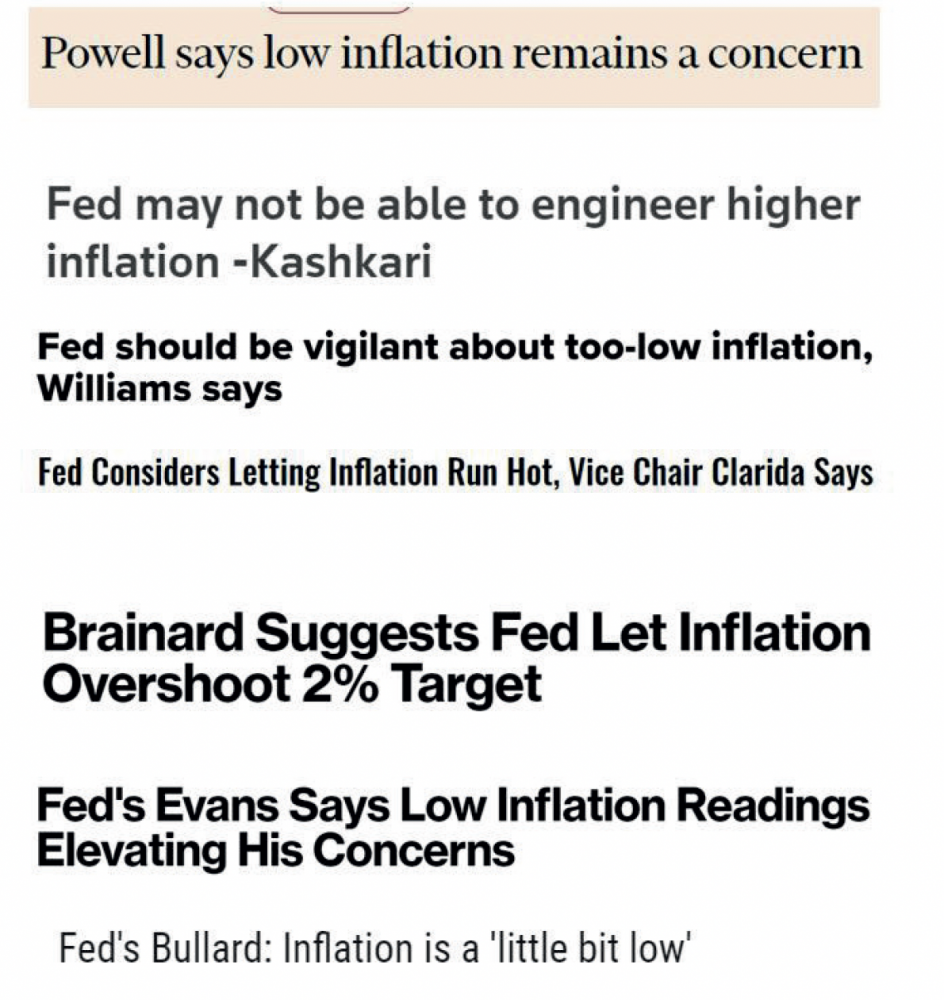

W poprzednich latach zdarzało mi się słyszeć o bankierach rozważających podniesienie celu inflacyjnego (czyli ukrytego podatku). Nie były to jednak częste przypadki. Wszystko zmieniło się w 2019 roku, kiedy to w obliczu zwalniającej globalnej gospodarki, bankierzy stanęli przed koniecznością zdewaluowania gigantycznego zadłużenia za pomocą inflacji. Nagle z ust przedstawicieli FED-u padły opinie, że inflacja wcale nie musi trzymać się 2%. Wszystko, co widzicie na grafice, to słowa przedstawicieli FED-u w okresie, kiedy oficjalna inflacja w USA wynosiła od 1,5% do 2%. Realna zapewne kilka procent więcej. Nagłówki mówią same za siebie. Bankierów centralnych nie obchodzi to, co stanie się z naszymi oszczędnościami.

Opisałem wszystkie te fakty po to, byście uświadomili sobie, że na palcach jednej ręki można policzyć znanych bankierów centralnych, którzy chcą prowadzić politykę sprzyjającą większości społeczeństwa. Nie wierzcie naiwnie w ich optymistyczne komunikaty na temat bieżącej sytuacji. Jest tylko jeden przypadek, w którym wpływowym bankierom centralnym warto uważnie się przysłuchiwać i brać ich słowa na poważnie. Chodzi o wypowiedzi, podczas których wybiegają w przyszłość. W takich przypadkach z komunikatów bankierów centralnych faktycznie możemy dowiedzieć się, jaką politykę zamierzają prowadzić w kolejnych latach. Tak było chociażby z przemówieniem Bena Bernanke’a, który w 2002 roku wymienił kilka radykalnych narzędzi FED-u, następnie zastosowanych w USA w ciągu kolejnych sześciu lat. Jeśli interesuje Was ten temat, to poszukajcie na moim blogu artykułu zatytułowanego „Przepowiednia Bena Bernanke”.

Źródło: Twitter.com

Zazwyczaj tylko takie wypowiedzi bankierów warto brać na poważnie i dywagować nad nimi. Resztę starajcie się ignorować. Zbyt częste słuchanie oderwanych od rzeczywistości profesorów ekonomii może zaszkodzić Waszym inwestycjom.

Słowa, które bankierzy wypowiadali w 2019 roku, stały się rzeczywistością. Inflacja eksplodowała, a przedstawiciele banków centralnych zaczęli udawać, że nie ma powodów do obaw. Oczywiście wszystko kosztem zwykłych ludzi, którzy gdzieś w banku lub przysłowiowej trzymają zaoszczędzone środki.

Podsumowując, stopy procentowe w Polsce najprawdopodobniej przez długi czas nie dogonią inflacji. Podobnie będzie w innych krajach naszego regionu. Jedyny wyjątek to sytuacja w której koniunktura gospodarcza ulegnie załamaniu, co wyhamuje również inflacje. Nawet w takim przypadku można jednak przewidywać, że reakcja rządzących będzie polegać na zwiększeniu dodruku, który… ponownie wywoła wzrost cen.

Czy rozpędzona inflacja oznacza załamanie rynku obligacji?

Skoro banki centralne w pewnym sensie dają przyzwolenie na wzrost inflacji, to można byłoby także zapytać: co z rynkiem obligacji?

Ostatecznie w sytuacji, kiedy obligacje rządowe płacą zazwyczaj od 0 do 2% w skali roku, a inflacja wynosi 5-7%, to cała inwestycja traci sens. Można więc oczekiwać, że kapitał będzie odpływał z tego rynku, a zatem ceny obligacji będą spadać, a ich rentowności rosnąć (różnicę między ceną a rentownością obligacji wyjaśniliśmy w słowniczku).

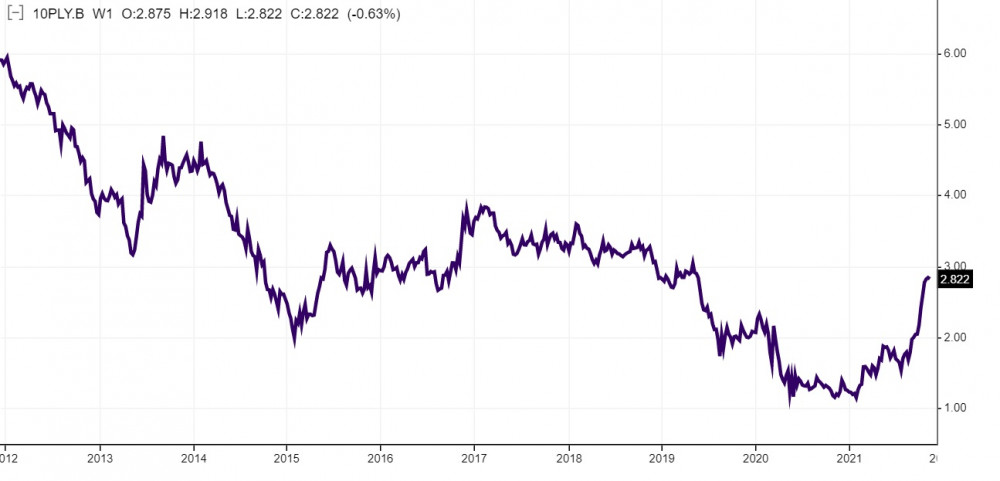

Jak to wygląda w praktyce? Przede wszystkim mieliśmy już do czynienia z pewną reakcją rynków. Ceny obligacji spadły, ich rentowność wzrosła, co widać chociażby na przykładzie polskich obligacji rządowych.

Źródło: Stooq.pl

W przypadku Polski odsetki od długu na poziomie 3% nie są czymś, co nagle zburzyłoby stan finansów publicznych. Ewentualny dalszy wzrost mógłby sprawić, że sytuacja zacznie się robić niebezpieczna. W takiej sytuacji NBP ma w odwodzie narzędzie, które zastosował już w zeszłym roku. Mowa o skupowaniu obligacji rządowych, co jest w stanie skutecznie zahamować spadek cen.

Jeśli chodzi o kraje rozwinięte, to tutaj tym bardziej nie ma problemu, ponieważ w kilku miejscach (USA, strefa euro) skup obligacji rządowych jest prowadzony na bieżąco. W ostatnim czasie głośno było o tym, że FED zamierza ograniczać całą akcję i redukować zakupy o 15 mld USD co miesiąc. To jednak nie zmienia faktu, że:

1. Dodruk wciąż trwa.

2. W razie jakiejś nerwowości na rynku (spadek cen obligacji) FED może w każdym momencie zwiększyć dodruk.

Na przykładzie poprzednich lat możemy powiedzieć, że jeśli zajdzie taka konieczność, Rezerwa Federalna będzie drukować ze zdwojoną siłą. Podobnie jak Europejski Bank Centralny czy Bank Japonii.

Zastanawiacie się zapewne: gdzie tutaj jest pułapka? Skoro mogą tak po prostu zwiększać dodruk i ratować sytuację, to w czym problem? Kto w tej sytuacji traci?

Podamy od razu najlepszy przykład: fundusze emerytalne inwestujące w obligacje.

Mówimy o gigantyczny podmiotach, które inwestują środki odłożone przez miliony ludzi. Podkreślmy, że inwestują je w obligacje rządowe, które uchodzą powszechnie za bezpieczne aktywa. A teraz zobaczmy jak jest w praktyce:

A) Inflacja w strefie euro wynosi ponad 4%, w USA ponad 6%. Oficjalnie.

B) Za sprawą dodruku, rentowności obligacji w strefie euro są sztucznie utrzymywane w okolicach zera, a w USA w okolicach 1,5% (bierzemy jako przykład 10-letnie obligacje).

C) Dla pewnego uproszczenia załóżmy, że za sprawą dodruku ich ceny nie wahają się w znaczący sposób.

Z tego prostego przykładu wynika, że na samej różnicy między rentownością obligacji a inflacją, przyszli i obecni emeryci tracą 4,5% rocznie. A teraz dodajmy do tego koszty funduszu. Wychodzi co najmniej 5,5% straty w skali roku.

Co stanie się na końcu? Tak, znowu wracamy do tego samego wniosku: miliony osób zostaną uzależnione od pomocy państwa, bo okaże się, że ich oszczędności nie pozwalają na godne życie.

Co oznaczają podwyżki stóp dla rynku nieruchomości?

Wspomnieliśmy, że z pewnymi podwyżkami stóp procentowych należy się liczyć. Oznacza to wyższe raty kredytowe, które mogą:

1. Zniechęcić część osób do wzięcia kredytu hipotecznego.

2. Wywołać problemy u części Polaków, którzy dziś spłacają kredyt.

Oznacza to gorsze otoczenie dla rynku nieruchomości. Czy można zatem obawiać się, że decyzje RPP zakończą wzrosty cen domów, mieszkań i działek?

W krótkim terminie raczej nie, ponieważ inflacja wciąż znacząco przewyższa oprocentowanie z lokat czy też rentowność obligacji. A zatem osoby, które chcą chronić kapitał, muszą skierować go gdzieś indziej. Wielu wciąż wybiera rynek nieruchomości, nadal widoczne są spore zakupy nieruchomości za gotówkę.

W nieco dłuższej perspektywie (pół roku lub więcej) mogą pojawić się problemy, zwłaszcza jeśli RPP będzie postępować odważnie i zredukuje dystans dzielący główną stopę procentową i inflację. Przykład: jeśli stopy procentowe wzrosną do 3%, a inflacja nieco wyhamuje i spadnie w okolice 5-6%. Wówczas bardzo ważne będzie to w jakim tempie rosną wynagrodzenia. Jeśli ich wzrost pozwoli kredytobiorcom na terminowe spłacanie rat kredytowych, to nie będzie problemów.

Powiedzmy sobie jednak szczerze - dzisiejszy wzrost wynagrodzeń nie odbywa się równomiernie. W niektórych branżach (np. IT) płace rosną szybko. Mamy jednak także setki tysięcy kredytobiorców, których płace albo stoją w miejscu, albo rosną w niewielkim tempie.

Ta druga grupa może już wkrótce mieć problem z regularnym spłacaniem rat kredytowych. Jeśli to zjawisko zacznie przekładać się na spadek cen nieruchomości, możemy ponownie spodziewać się reakcji polityków. Na początek będą to działania o których była już niedawno mowa - dopłaty do kredytu dla rodziny wielodzietnych. Z czasem, jeśli sytuacja zacznie się pogarszać, niewykluczone że pomoc obejmie większe grupy. Spodziewamy się, że w efekcie działań polityków, ceny mieszkań mogą w takim scenariuszu utrzymać się na podobnych poziomach, na jakich są dziś. A jednak sytuacja będzie już diametralnie inna, bo to rządzący będą mieć wówczas nieporównywalnie większy wpływ na przyszłość rynku.

Podsumowując: bank centralny nie zareagował na wzrost inflacji, ludzie widząc tani kredyt zaczęli chętnie z niego korzystać, a to napędziło wzrost cen na rynku. Dziś mamy ogromną rzeszę kredytobiorców, którzy w razie kilku dodatkowych podwyżek stóp procentowych, mogą mieć problemy i z dużym prawdopodobieństwem będą uzależnieni od pomocy państwa.

Wnioski

1. Stopy procentowe w Polsce nadal są znacznie niższe niż inflacja. Można zatem spodziewać się kolejnych podwyżek ze strony RPP.

2. Należymy do grupy krajów, które w obecnej sytuacji muszą działać i starać się wyhamować inflacje. Te problemy póki co nie dotyczą państw rozwiniętych takich jak USA czy Japonia.

3. Zarówno w przypadku krajów rozwiniętych, jak i rozwijających się, banki centralne nie zamierzają podnosić stóp procentowych na tyle wysoko, aby dorównywały one inflacji. To oznacza, że trzymanie oszczędności w banku niemal zawsze będzie gwarantowało stratę.

4. Obecne problemy z drastycznym wzrostem cen dóbr i usług nie są wyłącznie efektem globalnego lockdownu czy zerwanych łańcuchów dostaw. Bankierzy centralni świadomie odkładali (w niektórych przypadkach dalej odkładają) podwyżki stóp, twierdząc, że wysoka inflacja to chwilowy problem. Kłamali.

5. Inflacja to ukryty podatek, który niszczy klasę średnią i ostatecznie prowadzi do tego, że istnieją dwie grupy: biedni i bogaci.

6. Działania banków centralnych z ostatnich kilkunastu miesięcy doprowadzą do tego, że wpływ polityków na życie zwykłych obywateli będzie rósł.

7. Nie jest to żaden przypadek. Najbardziej wpływowi bankierzy centralni są tak naprawdę częścią klasy politycznej. Chociażby na przykładzie Polski można podać nazwiska członków RPP, którzy pełnili także ważne funkcje polityczne (Balcerowicz, Gronkiewicz-Waltz, Belka, a niebawem do tej listy dołączy zapewne Rostowski).

8. Patrząc w skali globalnej - jednym z najważniejszych efektów działań banków centralnych będzie kurczenie się oszczędności milionów ludzi, którzy zainwestowali w obligacje rządowe. To właśnie banki centralne napompowały bańkę na rynku obligacji, a dziś sztucznie utrzymują rentowności na niskich poziomach, podczas gdy inflacja wyraźnie rośnie.

9. Kiedy okaże się, że zwykli ludzie z całego świata nie mają oszczędności pozwalających na godne życie, do akcji ponownie wejdą politycy i banki centralne. m.in. pod tym kątem już dziś rozważane jest wprowadzenie podstawowego dochodu gwarantowego, a także cyfrowej waluty banku centralnego (CBDC), która mogłaby mieć określoną datę ważności. W takim układzie całkowicie uzależnieni od pomocy obywatele otrzymywaliby środki pozwalające na życie z dnia na dzień lub z miesiąca na miesiąc. Pytanie jakie kryteria będzie należało spełnić, aby tą pomoc otrzymać.

Independent Trader Team

TimeBandit

1. Szczepić się na znanego wirusa.

2. Wszczepić sobie chip.

Kikkhull

hamer

Czy bank jest prawnie zobligowany do podążania za stopą referencyjną NBP. Czy tam jest głębszy mechanizm? Można w którymś z kolejnych artykułów opisać to trochę głębiej? Często osoby nieświadome twierdzą że to nic że podwyższono stopy, bank nie musi się ich trzymać.

agenzia_zablokowany

-------------------------------------------------

1. Trzeba oddzielić typy obligacji np. stało-procentowe od indeksowanych inflacją.

2. To prawda, że na obligacjach sumarycznie będzie strata, ale też nie zyskają ci, którzy na górce kupują mieszkania.

(nie tak dawno Dante umieszczał porównanie inwestycji z wynajmu mieszkania i obligacji)

3. Ponadto, jeśli ktoś trzyma pieniądze na mieszkanie w obligacjach i nie kupi na górce - to z czasem zyska,

gdyż z jednej strony ceny mieszkań spadną a na obligacjach część urośnie.

4. No i ostatnia sprawa - ludzie nie dlatego wkładają w obligacje rządowe pieniądze, aby czerpać duże zyski,

ale przede wszystkim po to, aby nie stracić kasy.

Pewnie, część np. 1/10 kapitału można włożyć w akcje np. kopiowanie ruchów tradera,

ale ryzykownie jest wkładać cały swój kapitał w takie niepewne gry,

chyba że ktoś chce ryzykować - to albo zyska, albo straci,

ale osobiście nie ryzykuję całym kapitałem mojej rodziny.

5. Jeszcze kolejna sprawa - nie wszystkie produkty mogą podlegać podwyżkom.

Wiele drożało o 30% np. w budownictwie i potem następowały spadki o 30% w hurtowniach, chociaż sprzedawcy detaliczni trzymali wysokie ceny,

gdyż kupili drogo i chcieli się pozbyć produktów bez straty (informacja z firmy, z którą współpracuję - dystrybutor materiałów budowlanych).

Trzeba pamiętać o podstawowych zasadach - rosną ceny, ale równomiernie nie rosną pensje, zaś w firmach następuje zastój, marże będą spadać wskutek inflacji, maleć będą przychody, akcje będą tanieć - możliwie do 50% w dół, itd.,

to może być szczyt bańki na wszystkim - a kiedy ludzie pozbędą się gotówki - zaczną się przeceny.

(nieracjonalne jest podnoszenie cen jeśli ludzie nie będą mieli czym płacić - pomyślmy przez chwilę).

Ostatnio modyfikowany: 2021-11-12 18:10

Kabila

https://www.nknews.org/2021/11/chinas-new-covid-controls-risk-upending-trade-restart-with-north-korea/

https://www.rfa.org/english/news/korea/virus-11082021185243.html

Dante

https://www.zerohedge.com/personal-finance/umich-sentiment-survey-collapses-11-year-lows-inflation-expectations-surge

Novy!

Tragedia. Jak każda śmierć.

Ok, ale jak ty z oneta to ja z portalu podobnej wartości;

" W sieci pojawiła się informacja, że rodzeństwo zmarło w wyniku ciężkiego przechodzenia COVID-19, jednak przyjaciele są innego zdania, więc informacja nie jest potwierdzona. "

https://swiatgwiazd.pl/slawomir-bubicz-i-prof-dr-hab-aleksandra-bubicz-mojsa-nie-zyja-wd-111121

I tak to leci, niestety...

Gościu niepoprawnie wyrażał się na swoim FB o szczepieniach i covidowe trolle zrobiły z niego ofiarę. Media sokończyły dzieła.

agenzia_zablokowany

serwis https://www.zerohedge.com jest na tyle dobry, że jest za a nawet przeciw

(tak to można podsumować),

idealne doradztwo - że giełda może mocno pójść do góry, a nawet mocno spaść.

W Polsce znam też bardzo dobrego doradcę akcyjnego, który twierdzi, że akcje mogą teraz bardzo mocno piąć się do góry,

a nawet mogą bardzo mocno spaść w dół (na wszystko da się znaleźć motywację o ile ktoś ma jakiś cel biznesowy).

Natomiast z uwagą przyglądam się wykończeniu świecy tygodniowej na złocie - zaczyna być ciekawie.

A, i jeszcze jedno, dla mnie obligacje rządowe indeksowane inflacją to tyle samo co gotówka - bo po 7 dniach mam kasę na zakupy.

Oczywiście, nie trzymałbym całej kasy na lokacie w banku czy na rachunku bankowym.

Ale jeśli ktoś kupi mieszkanie czy pole na górce i potem ceny spadną to szybko nie przemieni tego na gotówkę, aby kupić przecenione akcje.

Z niektórych aktywów nie da się wyjść szybko, zwłaszcza z tych, które nagle wzrosły od 40 czy 50%. Można z tym zostać na zawsze albo taniej sprzedać.

Ostatnio modyfikowany: 2021-11-12 18:23

WedrujacyNoca

Jeszcze coś - proszę porównać statystyki urodzeń żywych dzieci , rok do roku lub z lat wcześniejszych , do tych z ostatnich miesięcy . Będzie wiadomo co się dzieje...Proszę tylko nie sugerować , że przez "plandemie" ludzie mniej się bzykają , bo jest odwrotnie.

Dane za styczeń 2021, 9 miesięcy po lockdownie (kwiecień), gdy ludzie byli zamknięci w domach. Nie było wtedy szczepionek.

Urodzenia styczeń 2021

Ostatnio modyfikowany: 2021-11-12 18:22

agenzia_zablokowany

OK, za mocno skrytykowałem, ale można się przychylić do ich oceny, z tymże gotówka dla mnie prawie równoważna jest z obligacjami rządowymi indeksowanymi inflacją, gdyż ciągle mam płynność i co jakiś czas mogę uwalniać je i kupować inne aktywa.

https://www.zerohedge.com/markets/cash-good-risk-hedge

-------- początek cytatu-------------------

"Zamiast tego sugeruję, że w okresach niepewności gotówka zapewnia zarówno stabilność, jak i możliwości.

Tak, gotówka straci siłę nabywczą w okresie utrzymywania, ale akcje mogą stracić znacznie więcej, gdy pojawi się „szybkie ryzyko” .

W sytuacji, gdy w perspektywie średnioterminowej tło fundamentalne i gospodarcze staje się coraz bardziej wrogie wobec inwestorów, rozumienie wartości gotówki jako „zabezpieczenia” przed stratą staje się ważniejsze.

Biorąc pod uwagę długość obecnego postępu rynkowego, pogarszające się czynniki wewnętrzne, wysokie wyceny i słabe tło gospodarcze, przeglądanie gotówki jako klasy aktywów w alokacji może mieć sens."

-------- koniec cytatu-------------------

Osobiście czekam na duże przeceny akcji amerykańskich rzędu min. 50% i wtedy uwalniam gotówkę.

Na wiosnę 2020 r. spadły więcej niż 50%, a nawet niektóre 80%.

Co z tego, że latami ciuła się po kilkanaście procent, a potem spadek sięga 10-letnich poziomów,

nie lepiej potrzymać kasę na obligacjach rządowych i przez lata trochę więcej nazbiera się i kupić na dużych spadkach? - wyjdzie jeszcze lepiej.

Ostatnio modyfikowany: 2021-11-12 18:46

lenon

"Nie upraszczaj."

To Ty uprościłeś. Z twojego wywodu wynika tyle co napisałem.

"Zbieg okoliczności."

Zbiegiem okoliczności na pewno nie jest pojawienie się @robos87, któremu się wydaje niemożliwym , że na marsze faszystów chadzają dzieciaki, babcie, emeryci, zakonnice, czarnoskórzy, całe rodziny z dziećmi itp. itd. i zarejestrował się miesiąc temu, żeby bić dziękczynną pianę pod Twoim adresem. :)

"Pisałeś o tym marszu, pisząc o faszystach ?"

Dokładnie o nim. Rżnięcie głupa, że organizatorami są tolerancyjne baranki, miłujący pokój patrioci, szanujący najpiękniejsze tradycje narodu polskiego, jest taką samą aberracją jak ukraińscy bojownicy o wolność Ługańska.

Ja rzeczy nazywam po imieniu. Obejrzyj sobie @Nowy! jakiś archiwalny materiał z marszy NSDAP i porównaj oprawę. Tylko ta jedna rzecz już wydaje się nie smaczna i jest dla mnie profanacją patriotyzmu. Gdyby tam nawet jakiś dziennikarz TVN wyskoczył nago i urżną kupę na drodze jego przemarszu, nie zmieni to mojego postrzegania, ponieważ nie ma to nic wspólnego z malowanymi faszystami, sponsorowanymi przez Putina, którzy te marsze organizują.

polish_wealth

Ostatnio modyfikowany: 2021-11-12 18:42

Novy!

https://www.visualcapitalist.com/how-many-people-die-each-day/

Novy!

@Novy!

Żyjesz urojeniami nt. lenona i mnie.

Lenon, ku..wa a ja myślałem, że jesteś poważny gość, ale tym wpisem upewniłeś mnie że nie masz tu jednego konta.

Bywaj.

Novy!

Jak COVID-19 wpłynął na konsumpcję mediów z podziałem na pokolenie

https://www.visualcapitalist.com/media-consumption-covid-19/

shrek

Bank Centralny Nigerii (CBN) zintensyfikował swoje działania wobec użytkowników kryptowalut. W ciągu ostatnich kilku dni skupił się szczególnie na młodych Nigeryjczykach w wieku od 18 do 30 lat, wydając dyrektywę dla starszych banków, aby oznaczyć i zamknąć indywidualne i firmowe konta powiązane z Bitcoinem i innymi kryptowalutami.

Nigeryjski bank centralny zakazał kryptowalut w lutym, powstrzymując lokalnych kredytodawców od współpracy z firmami zajmującymi się aktywami cyfrowymi. Następnie 25 października uruchomił swoją cyfrową walutę banku centralnego (CBDC), e-naira, która, jak ma nadzieję, zwiększy zysk brutto krajowego produktu Nigerii nawet o 29 miliardów dolarów w ciągu następnej dekady. Bank centralny chce, aby e-naira odniosła sukces.

Nigeria poligon doświadczalny.

Lech

@Amlaz

Jeszcze coś - proszę porównać statystyki urodzeń żywych dzieci , rok do roku lub z lat wcześniejszych , do tych z ostatnich miesięcy . Będzie wiadomo co się dzieje...Proszę tylko nie sugerować , że przez "plandemie" ludzie mniej się bzykają , bo jest odwrotnie.

Ustawa antyaborcyjna, stale rosnące podatki i ceny, a teraz oprocentowanie państwo pislamskie nie służy przyrostowi naturalnemu , ściemy młodzi nie łykają..

lenon

Oszalałeś. Odnosisz się nie do moich wpisów pisząc do mnie.

Pomyśl czasem logicznie.

Czujka

Dante

The next time your kids ask for a nice juicy hamburger for dinner, go for it! Did you know that eating meat can actually make kids smarter? It’s true! Researchers say that meat is a crucial part of a child’s diet. According to a two-year study in Kenya, kids who did not eat meat were smaller, not as strong and less intelligent than the kids who ate meat.

Scientists believe that when man discovered meat, our brains started to grow. Modern day man is bigger brained and smaller toothed than our early ancestors. Scientists suggest that eating meat is the cause for mans advancements.

These studies do not negate the fact that too much red meat can play a role in contributing to heart disease and early death. Like everything else, moderation is the key to a healthy lifestyle. Not all red meats are high in saturated fat which can cause heart disease. Meat offers valuable nutrients that your body needs to build strong muscles, bones, skin and of course brain power!

Red meat is not only good for kids, researchers say that women who eat beef a few times a week run a much smaller risk of depression. Yes! Red meat can help us mentally. Researchers found that women who ate less than the recommended 2.2-3.5 ounces of meat 3-4 times a week were twice as likely diagnosed with depression than those who ate beef regularly. Oddly, the study did not find the same results for those who supplemented chicken or fish instead of red meat.

https://www.screenflex.com/will-eating-meat-make-kids-smarter/

https://www.nature.com/articles/news050221-5

======================================

#COP26

People should eat less meat in a bid to tackle climate change, according to a Welsh government minister.

But Lee Waters MS, Deputy Climate Change Minister, said when people do eat meat, it should be Welsh meat and "better quality meat".

Independent climate change advisors have suggested a 35% cut in meat consumption by 2050.

COP26 president Alok Sharma MP said it was a matter of "personal choice" as to whether people ate less meat.

The Welsh and UK governments have legally binding targets to reduce greenhouse emissions to net zero by 2050.

In its latest net zero plan, the Welsh government said its ambition over the next 20 years was to shift people's diet, meaning a "substantial increase in fruit and vegetables, a decrease in red and processed meats and dairy products and a decrease in foods high in fat and sugar".

The report references a recommendation from the independent Climate Change Committee that there should be a "20% cut in meat and dairy consumption by 2030, rising to 35% by 2050 for meat only, with meat and dairy being replaced with plant based products".

https://www.bbc.com/news/uk-wales-59197998

https://uk.news.yahoo.com/cop26-meat-eating-big-climate-135002632.html?guccounter=1&guce_referrer=aHR0cHM6Ly93d3cuZ29vZ2xlLnBsLw&guce_referrer_sig=AQAAAAw8RJO9q5lkHue4FBk-B8rV_4Hi8Q5wpIb5UqCjCFM_-N8A7RXWLD8dTTG8Gmd82rmdII6Yx3WtnQpa4CIwB2HbaKFALWMtIAjTG642Y8bigVtmvoLByZRsZSVnPrt7Z5r-S7YY2E2fsi_f1OmXMefGxASJQq7_-lCeHox58avK

======================================

Dog owners could be jailed and slapped with a £20,000 if they put their pets on a vegetarian diet, charities warn.

People could be breaking the Animal Welfare Act 2006 if they try to stop their animal eating meat, the Blue Cross said.

The legislation says pets must be given a 'suitable diet' which paves the way for prosecution if experts deem meatless meals inapt.

Celebrities have jumped on the bandwagon of feeding their animals vegetarian or vegan food in recent years.

F1 driver Lewis Hamilton frequently boasts on social media his bulldog Roscoe is on a plant-based diet.

The shift comes as more humans sway towards a meat-free lifestyle because they think it will save the planet.

https://www.dailymail.co.uk/news/article-10115771/Dog-owners-face-JAIL-20-000-fine-pets-vegetarian-diet.html

Ostatnio modyfikowany: 2021-11-12 19:47

m_a_rek

jakiś archiwalny materiał z marszy NSDAP i porównaj oprawę.

Użyłeś słowa "materiał". Sam Adolf H. Hermann G. i dr. Mengele używali tego słowa wielokrotnie. To obrzydliwe co ty tutaj propagujesz.

Ostatnio modyfikowany: 2021-11-12 19:50

lenon

Używali również słowa "Polska".

A co o sprawie oprawy masz do powiedzenia? Faszyści używali zapewne efektów specjalnych podobnie jak TVN.

m_a_rek

Mam wrażenie, że niedawno bywałeś często na Sawszkina 55.

To faktycznie obrzydliwy faszyzm - nieść flagę kraju, którego święto się obchodzi.

Tylko coś mało mundurów no i mało symbolicznych gestów w porównaniu do tych proponowanych przez Ciebie.

Mam dziwaczne wrażenia czytając twoje wpisy. Coś tam zgniło doszczętnie. Wymiana zdań niezwykle utrudniona ze względu na brak logiki w wypowiedzi. Istotny jest cel. Stąd ten Sawuszkin 55.

piotrdln

ilu osobom badala tą krew ?

bo nie wiem czy wiesz ale spora czesc śmiercionek to sól fizjologiczna, więc po tym nic ci nie będzie , pytanie tylko czu lubisz rosyjską ruletke i w końcu ci sie trafia ta z serii bez soli fizjologicznej

shrek

lenon

Nie mam pojęcia co to jest Sawuszkin 55.

Novy!

Rafał Bogusławski i Robert Stanilewicz.

https://www.analizy.pl/tylko-u-nas/28786/zloto-pojasnialo

Dante

https://www.pdknews.pl/sluzby-cwiczyly-jak-wywiezc-z-kraju-prezydenta-i-premiera-niezalezny-dziennikarz-ujawnia/

tg

Dobrze to świadczy o przygotowaniu planowaniu i przewidywaniu wojska, natomiast jednocześnie wręcz masakruje przygotowanie, planowanie i przewidywanie wybieranych przez Naród decydentów...

Ostatnio modyfikowany: 2021-11-12 21:01

shrek

easyReader

Taki 3po3 to wręcz zarzut mi robił że mam tylko 1 konto (uroił sobie, że jestem pracownikiem rządu PL).

Kto tu czyta dłużej niż rok-półtora to dobrze wie kto to Raffmo a kto lenon. Proste.

@hamer

Teoretycznie banki nic nie muszą. W praktyce stopy enbepu wyznaczają w znacznym stopniu cenę rynkową pieniądza (WIBOR 3M WIBOR 6M itd.)

Jeśli chodzi o hipoteki to w każdym banku i produkcie jest inaczej. Mechanizm zmiany % powinien być zawarty w umowie kredytowej. Np. jeden z największych banków w 2006 (jak brałem kredyt) miał zasadę, że zmienia % na kredycie hipo jeśli średnia WIBOR 3M z 1-25 dnia poprzedniego miesiąca zmieni się o więcej niż 0,25 punktu procentowego. Nie wiem co tam teraz wpisują - z pewnością coś innego. Należałoby pytać w poszczególnych bankach.

Z kolei karty kredytowe mają maksymalny % który jest uregulowany ustawowo. Jak stopy % zaczęły spadać do nazbyt niskich poziomów to ustawa została "odpowiednio" dostosowana... (według wcześniejszej, z czasów konkretnych stóp, to karty kredytowe musiałyby zejść do 3% i niżej w 2020)

Już widać, że banki owszem podnoszą ceny kredytów ale już nie oprocentowanie lokat.

Ostatnio modyfikowany: 2021-11-12 22:22

lenon

A co myślisz o mojej prognozie chyba z 2006, że władzy raz zdobytej nie oddamy nigdy?

Biorąc pod uwagę, że Putin nigdy się nie wycofuje, stan na białoruskiej granicy może przedłużyć się do dziesięcioleci.

Działania jakie obserwujemy doprowadzą do militaryzacji granicy i w momentach wygodnych dla Rosji sytuacja będzie się zaostrzać. Sprowadzą tam np. 100 000 żołnierzy. W odpowiedzi będą istnieć permanentne stany wyjątkowe przeplatane wojennymi.

Ma łeb ten Putin. Wyhodował sobie władzę, która tańczy jak jej zagra. Jak przy kozaczą to powie dobra, zawijam się stąd :)

lenon

Kierunek ucieczki to raczej Moskwa.

lenon

https://businessinsider.com.pl/finanse/lukaszenko-grozi-gaz-przestaje-plynac-jamalem-kraje-unii-juz-musza-oprozniac-magazyny/2sh5kdf

https://energetyka24.com/lukaszenka-juz-spelnia-grozby-ogromny-spadek-przesylu-gazu-do-polski-i-niemiec

@Nowy!

Płatne raporty tego nie przewidziały?

Ostatnio modyfikowany: 2021-11-12 23:59

kfas

"Bill Gates ostrzegł rządy, aby przygotowały się na ataki terrorystyczne związane z ospą i przyszłe pandemie, inwestując miliardy w badania i rozwój."

https://www.independent.co.uk/news/science/bill-gates-smallpox-terror-attack-b1951245.html

https://news.sky.com/story/microsoft-founder-bill-gates-warns-of-bioterrorist-attacks

Ap 16, 2

I poszedł pierwszy,

i wylał swą czaszę na ziemię.

A wrzód złośliwy, bolesny, wystąpił na ludziach,

co mają znamię Bestii,

i na tych, co wielbią jej obraz.

Przy okazji inna ciekawostka dotycząca ludzi którzy przyjęli znamię Bestii (wakcyno świrów), których układy odpornościowe słabną z każdym tygodniem.

"Rząd Wielkiej Brytanii usunął ze swoich ostatnich raportów statystyki mówiące o tym, że prawdopodobieństwo zachorowania na COVID-19 w grupie osób po 30 roku życia jest większe w przypadku osób zaszczepionych niż niezaszczepionych. Taki wniosek został opublikowany przez brytyjską Health Security Agency (UKSHA), która co tydzień przygotowuje zestawienie danych o efektywności i wpływie szczepionek przeciw COVID-19."

"Opublikowane statystyki obejmujące 44 tydzień, który zakończył się 21 października, zawierały wykres, który pokazywał, że osoby powyżej 30 roku życia, które przyjęły dwie dawki szczepionki, częściej chorowały niż osoby z tej samej grupy wiekowej, ale niezaszczepione. W przypadku przedziału wiekowego 40–79 lat częstość zakażenia była ponad dwa razy większa w przypadku zaszczepionych niż niezaszczepionych, przy czym skuteczność szczepionki spadała do ‑131 proc. w grupie 40–49-latków. Sugeruje to, że szczepionka osłabia naturalną odporność organizmu."

https://www.wykop.pl/link/6361783/wielka-brytania-usunela-niewygodne-statystyki-ws-szczepien/

https://wolnemedia.net/wielka-brytania-usunela-niewygodne-statystyki-ws-szczepien/

Ostatnio modyfikowany: 2021-11-13 01:33

Apfel

"bo nie wiem czy wiesz ale spora czesc śmiercionek to sól fizjologiczna, więc po tym nic ci nie będzie"

Zmarnowalbys taka szanse?

Bo ja nie

Sol moze byc, ale zawsze mozna cos tam jeszcze przemycic.

Snow_Man

An_toni 44

- https://www.eurasiareview.com/29102021-venezuelans-turn-to-gold-nuggets-as-the-local-currency-implodes-oped/

- https://www.bullionstar.com/blogs/ronan-manly/amid-ongoing-hyperinflation-gold-shines-as-money-in-venezuela/

Ostatnio modyfikowany: 2021-11-13 08:03

An_toni 44

W całej zapisanej historii papierowe waluty fiducjarne ostatecznie wracają do swojej wartości wewnętrznej. czyli zero. W przeciwieństwie do tego, na przestrzeni dziejów fizyczne złoto zawsze pojawiało się jako ostateczna forma pieniądza, okaleczona forma oszczędzania i ostateczna forma ochrony bogactwa.

W tej chwili w Wenezueli oglądamy ten dramat rozgrywający się w czasie rzeczywistym. Załamanie waluty w warunkach hiperinflacji, całkowita utrata zaufania do gwałtownie spadającej waluty krajowej i spontaniczne przyjęcie fizycznego złota jako środka wartości, środka wymiany i jednostki rozliczeniowej. W ten sposób złoto spełnia wszystkie trzy funkcje pieniądza i, co ważne, dzieje się tak z powodu instynktownego zaufania i zaufania ze strony ogółu społeczeństwa, a nie z edyktu czy dekretu rządowego.

Oficjalna inflacja konsumencka w USA utrzymuje się obecnie na najwyższym poziomie od ponad 30 lat i istnieją . A to tylko „oficjalne” stłumione stopy inflacji. Wyobraź sobie, jaka jest rzeczywista stopa inflacji. A to, co dzieje się w USA, dzieje się również w całej połączonej gospodarce światowej. W rzeczywistości, gdziekolwiek nie spojrzysz, mówi się o inflacji, a nawet hiperinflacji.

Fizyczne złoto jest sprawdzonym sposobem przechowywania wartości właśnie dlatego, że zachowuje swoją siłę nabywczą w czasie i przeciwdziała wzrostom ogólnego poziomu cen. Posiadając fizyczne złoto, chronisz swoją siłę nabywczą przed erozją przez inflację. A w scenariuszu hiperinflacji Wenezuela pokazuje, jaką formę pieniędzy ludzie wybierają. Może nie dojdzie do hiperinflacji na całym świecie, ale zawsze lepiej być przygotowanym, że może dojść do hiperinflacji.

agenzia_zablokowany

-------------------------------------------

Sajmon Templer

A stolec był z rana?

Kabila

"Na wczorajszym spotkaniu Naczelny Dowódca Sił Zbrojnych Białorusi postawił sobie za zadanie kompleksowe monitorowanie sytuacji wzdłuż granicy naszego kraju. W ramach zadania szczegółowo badamy sytuację na ziemi i w powietrzu. Zaangażowane są siły i środki rozpoznania radiotechnicznego, elektronicznego i radarowego oraz szereg innych elementów kompleksowej oceny i analizy sytuacji" - powiedział minister obrony. Wiktor Chrenin zauważył, że aktywność militarna rozpętana przez naszych sąsiadów w bezpośrednim sąsiedztwie naszych granic, pod względem siły, środków i skali, nie jest w żaden sposób związana z kryzysem migracyjnym: - Odnotowujemy nasilenie działań wojskowych w kierunku Grodna. W pobliżu granicy państwowej Białorusi, na jej zachodnich granicach, utworzono grupę ponad 15 tysięcy osób. Do tej grupy należą jednostki organy kontrolne z dwóch brygad obrony terytorialnej. Ponadto odnotowano rozmieszczenie sił i środków 16 Dywizji Zmechanizowanej Sił Zbrojnych RP w okolicach wsi Kuźnica. Zaangażowane są również systemy obrony powietrznej, rozmieszczono zgrupowanie sił i środków operacji specjalnych oraz przygotowano bazę do budowy grupy w tym kierunku. W tym celu rozmieszczono 12 obozów polowych, aby pomieścić żołnierzy i sprzęt. Odnotowano również aktywność militarną w kierunku białorusko-litewskim podkreślił generał porucznik.

- Interakcje między agencjami wywiadowczymi a Rosją potwierdzają nasze wnioski. Wydaje się, że nasi sąsiedzi, w szczególności Polska, w ramach rozwiązywania swoich wewnętrznych problemów politycznych, a także problemów wewnątrz Unii Europejskiej, są gotowi rozpętać konflikt, w którym chcą wciągnąć Europę. Chcemy ostrzec gorące głowy, aby nie przeceniały swoich możliwości - język ultimatum, gróźb i szantażu jest nie do przyjęcia. Siły Zbrojne Białorusi są gotowe ostro zareagować na każdy Rzuca. Stworzony system reagowania na wszelkie zagrożenia i wyzwania pozwala nam zapewnić bezpieczeństwo kraju, w tym w razie potrzeby z naszym głównym sojusznikiem strategicznym – Rosją. Jesteśmy gotowi bronić granic Państwa Związkowego i w jak najkrótszym czasie stworzyć niezbędne zgrupowanie wojsk w dowolnym kierunku. Próby zastraszenia nas i bezpodstawnego oskarżania zmuszają do adekwatnej reakcji na tę sytuację – podsumował minister obrony Białorusi.

https://www.sb.by/articles/khrenin-vooruzhennye-sily-belarusi-gotovy-otvetit-zhestko-na-lyubye-vypady.html

agenzia_zablokowany

agenzia_zablokowany

agenzia_zablokowany

lenon

A może to jest tak, że brakło Ci argumentów? Nie wiem czy wiesz, ze lewak to pojęcie wymyślone przez Lenina na określenie trockistów, anarchistów i mieńszewików. Spadkobiercą był Stalin, który rozszerzył to pojęcie na wrogów ludu. W czasach swoich rządów wymordował 20 milionów lewaków.

Takie to macie wzorce towarzyszu.

Dante

https://www.seattletimes.com/business/elon-musks-brother-sold-109-million-in-tesla-stock-ahead-of-poll/

agenzia_zablokowany

Keracz

----- https://www.wnp.pl/finanse/banki-chca-ratowac-planete-portfele-nabieraja-zielonego-odcienia,503735.html

----- https://serwisy.gazetaprawna.pl/ekologia/artykuly/1431134,bankowcy-chca-uratowac-planete-zielona-rewolucja.html

Banki, ubezpieczyciele i fundusze emerytalne są współodpowiedzialne za kryzys klimatyczny. Wspierając przemysł paliw kopalnych (...), przygotowują grunt pod kolejny globalny kryzys. Finansiści z Davos okazują się hipokrytami, bo mówią, że chcą ratować planetę, a tak naprawdę zabijają ją dla krótkoterminowego zysku - powiedziała cytowana przez DGP dyrektorka Greenpeace Jennifer Morgan.

Według raportu Greenpeace opublikowanego w przeddzień Forum Ekonomicznego w Davos, w ostatnich pięciu latach 24 czołowe instytucje finansowe, w tym grupa Citi, Bank of America, Royal Bank of Canada, Barclays, MUFG, TD Bank, Scotiabank, Mizuho oraz Morgan Stanley wsparły sektor związany z paliwami kopalnymi kwotą aż 1,4 bln dol. Rekordzistą jest amerykański JPMorgan Chase, który skierował do firm związanych z węglowodorami 200 mld dol. - czytamy w "Dzienniku Gazecie Prawnej".

----- https://www.cire.pl/artykuly/serwis-informacyjny-cire-24/154732-klimat-klimatem,-a-pieniadze-pieniedzmi

@ kfas

Coraz bardziej zaczyna zalatywać Apokalipsą św. Jana...

Ap 16, 2

I poszedł pierwszy,

i wylał swą czaszę na ziemię.

A wrzód złośliwy, bolesny, wystąpił na ludziach,

co mają znamię Bestii,

i na tych, co wielbią jej obraz.

Niby zalatuje i pasuje, ale to nie jest to, o czym napisałeś. Zacytowany przez Ciebie fragment dotyczy początku (pierwsza czasza) gniewu Bożego (siedem czasz), kary na nieprawych ludzi, zaraz po wielkim ucisku. Jednak do tego okresu mamy jeszcze co najmniej 7 lat, ale wiele wskazuje, że raczej więcej.

Także nie wprowadzaj czytelników w błąd. Poza tym nie czepiam się i pozdrawiam. :-)) Tak, czytaj Biblię.

Ostatnio modyfikowany: 2021-11-13 10:39

shrek

Obawiam się że modele komputerowe, wiedza akademicka nawet cbdc mogą nie wytrzymać zderzenia z ludzką agresją i brutalnością gdy zabraknie prądu ciepła i jedzenia.

Ja jestem obecnie na głodówce w tej chwili będzie 40h pije tylko kawę, matchę i wodę przed snem jeszcze do wody potas+sód. Narazie nie jestem agresywny, choć jest mi chłodniej. Myślę że ten prąd jeszcze mi ratuje sytuacje xD

Ostatnio modyfikowany: 2021-11-13 10:57

Keracz

inne Oracle Films - https://www.youtube.com/channel/UCiQ03NIekevtQQkVB_l9ryA

Thomas

W środę napisałeś, że zloto od tego momentu będzie tylko spadać, oraz, że zakonczy tygodniowa świeczkę pon. 1840 USD. Nawet pisales, ze otwozyles schotra przy cenie 1855 USD.

Zloto natomiast w czwartek i piątek roslo i zakończyło tydzień z cena 1865 USD, czyli znacznie pow. poziomu, ktury wskazałeś. Na Twoim miejscu darowałbym sobie przewidywania przyszłych ruchów na zlocie, bo notorycznie są one nietrafione. Schortuj sobie dalej zloto, ale nie opowiadaj bajek, ze na tym zarabiasz jak złoto idzie caly czas do góry. Można nie lubić jakiegoś aktywa, ale Twoja zaciekłość w obrzydzaniu posiadania fizycznych PMow jest co najmniej zastanawiajaca. Nawet najbardziej zagorzały przeciwnik nie robilby tego zadarmo, bo przecież czas to pieniadz.

easyReader

Czekamy. Wpisz w wyszukiwarkę "Piątnica maseczki" i zreferuj Czytelnikom jak to było. Czego dotyczyło zarządzenie z 31.05.

-------------------------------------------------------------------------------------------------------------------------

Lenon - ale wy już władzę oddaliście w 2015.

I nie, nie będę płakał jeśli nigdy nie wrócicie. I podobnie jak ja uważa 87,3% Polaków (75% z 51% chodzących na wybory).

Już rządy Millera i Oleksego były lepsze od was. EOT.

Ostatnio modyfikowany: 2021-11-13 11:44

Slawcio

Stworzyli nam matnie, system celowo jest irracjonalny, ma wywoływać w nas emocje. Mamy żyć w przekonaniu, że to my mamy rację, a inni są w błędzie. Tak to bestia, ona już działa, dzięki emocjom utrzymuje nas on-line, macie być on-line. Mamy oglądać reklamy.

Ostatnio modyfikowany: 2021-11-13 12:02

Spy

@Spy

ilu osobom badala tą krew ?

bo nie wiem czy wiesz ale spora czesc śmiercionek to sól fizjologiczna, więc po tym nic ci nie będzie , pytanie tylko czu lubisz rosyjską ruletke i w końcu ci sie trafia ta z serii bez soli fizjologicznej

Jakbyś czytał uważnie to pisałem tysiąc razy że mnie ten problem nie dotyczy więc jak dla mnie może tam być nawet Kubuś marchewkowy :)

A po drugie zwykle nie uczestniczę w tych wszystkich historiach o podziemnych cywilizacjach, antychryście czekającym z kosa w ręku, rychłym końcu świata i innych dyrdymalach -- a tu jest w tej kwestii dość mocna konkurencja :)))

Nowa nienormalność

Piątnica miała pomysł dyskryminować niezaszczepionych względem zaszczepionych. Na razie poprzez oznakowanie. Jeśli nie powoduje to u ciebie żadnych negatywnych skojarzeń z pewnym okresem w dziejach, słusznie zapomnianym, to brak mi słów. I sam sobie szczekaj – ja nie jestem poddatna na tresurę, w przeciwieństwie do wyszczepionego ciebie.

Dziwny jesteś. I zaczynam się zastanawiać, czy bezpieczny. Masz jakieś dziwne zamiłowanie do węszenia wśród czytelników tego forum. Niezdrowe, powiedziałabym, i daleko wykraczające poza zwykłą ciekawość. Temu cyrylicę wytkniesz, drugiego trollem nazwiesz, trzeciej kangura w torebce znajdujesz, a tak stanowczo o tym piszesz, jakbyś faktycznie posiadł jakąś wiedzę tajemną i nie mógł się mylić. Znaczy – profesjonalista. Powiedz, czym sobie zasłużyłam na takie twoje zainteresowanie, że aż postanowiełeś zbadać, skąd nadaję? Jakie zastosowałeś narzędzia i sprzęty? Czy zakupiłeś je na militaria.pl, zostały ci z wcześniejszych misji, czy masz jakieś inne źródło zaopatrzenia? I jak już mnie znajdziesz, to co zamierzasz z tą wiedzą zrobić?

Z tego co pamiętam, czego jak czego, ale inteligencji 3r3 nie można było odmówić. Widać miał powody tak myśleć.

Kraken

Za jaki okres czasu są wyniki twoich inwestycji? Od ktorego roku jestes na gieldzie?

piotrdln

niech pisze dalej, jest dobrym antywskaznikiem, jak zmieni zdanie i wejdzie w longi tzn ze korekta sie szykuje na goldzie

Ostatnio modyfikowany: 2021-11-13 12:28

polish_wealth

HA HA -

kfas

"Authorisation to supply or administer a poison [SARS-COV-2(COVID-19) Vaccine] – Australian Defence Force (No 7) 2021"

https://www.wa.gov.au/government/publications/authorisation-supply-or-administer-poison-sars-cov-2covid-19-vaccine-australian-defence-force-no-7-2021

Przy okazji coś do posłuchania ;)

https://www.youtube.com/watch?v=_mej5wS7viw

Ostatnio modyfikowany: 2021-11-13 12:42

easyReader

Spytaj ITT, myślę że po moich IP bez problemu ustalą gdzie pracuję i uspokoją Cię iż nie jest to organizacja rządowa ani samorządowa.

Podtrzymuję że piszesz z Australii, nikt mieszkający w Polsce raczej nie ma pierwszego skojarzenia 'Quantas' na hasło "linie lotnicze".

Jot

;)

Jot

polish_wealth

Czy chodzi o sprawy Rosji czy chodzi o destabilizacje Polski

Jeżeli chodzi o sprawy Rosji to jakiekolwiek działania Pl rządu na granicy mogą nie przerwać prowokacji bo jakiekolwiek działania (na samej granicy) nie będą adresowały jądra problemu tylko będą powiększały burdel na tejże granicy.

Jeżeli chodzi o sprawy Rosji to wystarczy usłyszeć imho czego oni chcą a następnie się zastanowić jak możemy na tym zarobić hajs i jeszcze wyjdziemy na wielkiego pośrednika między rosją a stanami i europą w sprawie tych dostaw energii.

Jeżeli sie okaże że nie chodzi o sprawy Rosji a o destabilizacje Polski w ramach tłamszenia jednynego kraju który nie podporząkduje sie NWO, to wtedy należy rozumieć że żadne załatwianie spraw Rosji nie przyniesie rozwiązania sytuacji bo wogóle nie chodzi o sprawy Rosje tylko o destabilizacje Polskie, czyli cokolwiek nie zrobimy będzie destabilizacja, wtedy należy być pewnym bardziej długotrwałej rozgrywki :D

Ostatnio modyfikowany: 2021-11-13 13:08

Jot

Tak se żartłem przy sobocie.

Jot

W Polsce nue rządzą polskie tylko polskojęzyczne elity.

Jak dziecku tłumaczę.

Nowa nienormalność

Już mnie tu kiedyś nazwano interesowną qrwą łasą na męskie spodnie, więc australijski troll nie robi na mnie już żadnego wrażenia. Jestem zahartowana.

Ja się ciebie nie boję. Ja się tobą brzydzę.

grzegorz1234

Podtrzymuję że piszesz z Australii, nikt mieszkający w Polsce raczej nie ma pierwszego skojarzenia 'Quantas' na hasło "linie lotnicze".

Dla mnie pierwsze i jedyne skojarzenie to linie lotnicze. Zgaduję, że i dla większosci osób ktorzy latają samolotami.

Nie wiem co pozostałe kojarzą. Przydalbym się teleturniej by to "raczej" wyjasnił.

2xSOWA

@easyReader -------

Nie wiedziałem o Piątnicy , dzięki za informację, od dzisiaj nie kupuję produktów tej marki.SOWA Katolik

polish_wealth

i powiedział tak:

Otrzymaliśmy od Was przekaz, my wydajemy hajs na mur, wy wydajecie hajs na samoloty, może sie zastanoimy nad bardziej efektywnymi metodami wydawania hajsu żeby przyniosły jakieś zwroty bez tego burdelu w telewizji, który sie dogatkowo wytwarza?

Let me know i się rozłączyc :))

i wtedy Ławrow nam powie, że słuchajcie tu nam Chiny rosną, nie ma yieldów, stany nas ładują na walucie, my tak naprawde to jesteśmy takimi europejczykami prawda, chcemy być z Wami w bloku ekonomicznym europejskim bo nam tu Azja rośnie :D

Ostatnio modyfikowany: 2021-11-13 13:22

Thomas

W sumie to masz racje. Gdybym otwieral pozycje na CFD wtedy kiedy dawal typy odwrotne do nich na lewarze choćby 10 to juz zarobiłbym z 1000%, bo każdy byl nietrafiony. To,aż dziw bierze, ze można się w 100% przypadków mylić. Podejrzewam, że jednak wkoncu trafi, bo korekta na zlocie moze mieć miejsce po tak dużych wzrostach. Wtedy będzie się rozpisywał jaka to jego taktyka jest skuteczna, a zloto będzie już tylko spadać, bo zaliczyło np. 5% korektę. Ja wtedy sobie poprostu dokupie fizyka.

Kikkhull

Jeszcze wydaje mi się, że trzeba sobie odpowiedzieć na dwa pytania z tą granicą

Po co? W Polsce rządzą pacynki co dostają rozkazy z od wielkiego brata. Jak zmieni się opcja na opozycję, to rozkazy będą z Berlina.

Cały burdel dotyczy jedwabnego szlaku i kto na nim zarobi. Z tego powodu w każdym kraju na tej drodze musi być "demokracja".

chee$e

EWKA

piotrdln

piotrdln

takie antywskazniki dzialaja idealnie, jak bedzie szła korekta to on zwatpi w spadki na zlocie (po tak dlugim shortowaniu gdy rosło) i oglosi wzrosty do nieba i wezmie longi

wiecej wiary w agenzie :D

Ostatnio modyfikowany: 2021-11-13 13:35

polish_wealth

O CO CHODZ DLA ROSJI I ŁUKASZENKI:

https://sonda.hanzo.pl/sondy,284054,2lkI.html

Ostatnio modyfikowany: 2021-11-13 13:47

polish_wealth

W Polsce nue rządzą polskie tylko polskojęzyczne elity.

Kto postawił mur i kto jechał do bruxeli mówić o koncercie narodów a nie o poddaniu sie narodów do końca prawu unijnemu ?

30 % chociaż muszą mieć coś z patriotyzmu-

Mówie jeszcze pare miesięcy i sam PIS sie wycofa z tych postulatów szczepionkowych, rozeznając kilku agentów lobby u siebie i ich eliminujac ze swoich szeregów, zobacz jaki zwrot PIS juz wykonał.

Pozostaje wierny myśleniu że PIS jest podzielony są tam agenci i są tam patrioci, skrzydlo patriotyczne idzie w myśleniu tu gdzie my jesteśmy gdzie do niedawna sie myślało ze to spikowe teorie, myślę że niedługo beda czystki i eliminacja tych jednostek globalistycznych z pisu łasych na kapuste z zachodu żeby dokręcać śruby różne.

@ Kikhull

Cały burdel dotyczy jedwabnego szlaku i kto na nim zarobi. Z tego powodu w każdym kraju na tej drodze musi być "demokracja".

Bardzo możliwe, szczerze powiedziawszy to w to głęboko wierzę, jako w długoterminoy cel, a krótki cel to izolowanie Rosji od niemiec,

Ostatnio modyfikowany: 2021-11-13 13:50

grzegorz1234

Była i jest karta kredytowa, blik, czas na PAYKA.

Masz problem z opłaceniem rachunku za gaz czy prąd, skorzystaj z PAYKA (system płatności odroczonych)

Z informacji zamieszczonych na stronie Payka wynika, że przy odroczeniu płatności w kwocie 880 złotych opłata wyniesie 3,49 PLN. W tym przypadku RRSO wynosi 4,94%. Z większym wydatkiem trzeba się jednak liczyć przy okazji płatności ratalnej. Przy rachunku w wysokości 880 złotych dodatkowa opłata wyniesie prawie 150 PLN (RRSO około 114%).

https://www.cire.pl/artykuly/o-tym-sie-mowi/na-rynek-wchodza-odroczone-platnosci-za-gaz-i-energie-elektryczna

Ps: nie naganiam, pokazuję jedynie jak finansisci chcą pomogać ludowi w najbliższym czasie

Thomas

Predzej ja w panice sprzedam do kopalni caly zlity bulion sądząc, ze jest szczyt górki i przed nami krach niz agencja dopusci mozliwosc wystąpienia dużych wzrostów na Au. Przyznam, że to pierwsze jest nierealne, bo uważam, że inflacja zaczyna się dopiero rozpędzać i będziemy mieli ciekawa zimę tego roku, albo nieciekawa. Jego celem jest zniechęcanie czytających tego bloga do kupowania fizycznych PMow. Nawet jak przekona niektórych tylko do wstrzymania się z zakupami na pewien czas to będzie dla niego sukces.

Kikkhull

Polin jest w UE, więc nie dostanie złamanego grosza z cła z Azji, a będzie to zapewne więcej, niż żebracze kroplówki z UE. Taka Białoruś jak by nałozyła jakieś symboliczne cło 1-2%, to by miała jak pączek w masle, więc trzeba im zainstalować demokrację, żeby odpowiedni ludzie, mieli odpowiednie z tego profity.

Amlaz

Nie stosuj głodówki dłużej niż 3dni . Na 4 dzień uruchamia się zużywanie białek z organizmu. Zakładam , że wiesz o tym że jeden dzień co najmniej po głodówce trzeba poświęcić na powolne uruchamianie systemu trawienia - cztery, pięć posiłków po pół kromki suchego chleba , lub tyle samo posiłków z malutkiej porcji ryżu lub kaszy. Bez omasty. Pozdrawiam.

Tomaszabc

Takiej narracji chcemy uniknąć. Chodzi o to, żeby nie powielać chwytliwych ale za to niedokładnych informacji.

Poisons standard

Jot

Potrzebne są oficjalnie ogłaszane bojkoty konsumenckie z podaniem przyczyny.

Jot

Jot

To kretyni że jeszcze więcej im czasu trzeba?

Niech spierdalają.

shrek

Już skończyłem najpierw zjadłem ząbek czosnku i popiłem go wodą a po dwóch godzinach normalny obiad zjadłem. Wyszło mniej więcej 40h. Jeśli chodzi o wychodzenie z głodówki to masz rację ale to dotyczy tak jak mówisz dłuższych a ja robiłem jednodniową ale trochę mi się przedłużyło :)

@Jot

shrek - no sorry - to Ty nie jesteś Polak - jak Polak głodny to zły!

;)

Ty to masz nosa do wykrywania agentów obcych służb, jesteś lepszy niż Easy ;)

2xSOWA

Od zeszłego roku bojkotuję Wedla, bo poparł postulaty strajku kobiet i lgbt ( również ikea), to mój sprzeciw na moim małym odcinku. Dodatkowo używam wyłącznie gotówki i to też mój mały wkład z walką z kanaliami. Za wszystkich walczyć nie będę , chcą bestii to ich wybór, chcą żyć w ciemności to ich wybór, wszystkie info jest dostępne , nie chcą wiedzieć ich wola.

easyReader

@Sowa katolik, poczytaj sobie jak to było w tej Piątnicy:

https://www.portalspozywczy.pl/mleko/wiadomosci/osm-piatnica-wycofala-sie-z-maseczek-dla-niezaszczepionych,199481.html

Zarządzenie o zwolnieniu z noszenia masek wycofano na drugi dzień rano.

Zdaje się, że jako gorliwy katolik to powinieneś umiłować prawdę a nie kłamstwo. Ale wielkich nadziei nie mam, biorąc pod uwagę kogo tu zwiesz "przyjacielem".

Ostatnio modyfikowany: 2021-11-13 17:06

Novy!

@lenon

Nie wiem, jak ďługo ITT pozwoli wam na destrukcję tego bloga.

Chcę bana dla siebie, bo włożyłem w ten blog mnóstwo czasu i energii, wiedzy ... Od ranka do wieczora.

kfas

Wszystko ok, ale dziwnym trafem na ponad 3 tysiące publikacji na stronie wa.gov.au, tylko w 13 z nich użyto określenia "poison", z czego 11 z nich dotyczy Covida/szczepienia!

Słowa tego nie ma w tytule żadnego innego dokumentu dotyczącego jakiegokolwiek innego specyfiku/leku. Niech każdy sam wyciągnie wnioski.

1. Zastąpiono: Upoważnienie do przepisywania lub podawania trucizny - Celem tych wskazówek jest ograniczenie rozprzestrzeniania się COVID-19.

2. Upoważnienie do przepisywania lub dostarczania trucizny (nr 2) - Światowa Organizacja Zdrowia ogłosiła pandemię COVID-19 11 marca 2020 r..

3. Pozwolenie (nr 3) na dostarczenie lub przepisanie trucizny - Koronawirus COVID-19: Zdrowie.

4. Zezwolenie (nr 5) na dostarczenie lub przepisanie trucizny - Koronawirus COVID-19: Zdrowie.

5. Zezwolenie na dostarczanie trucizny bez recepty (nr 2) - Koronawirus COVID-19: Zdrowie).

6. Pozwolenie na dostarczenie lub podanie trucizny [szczepionka SARS-COV-2(COVID-19)] (nr 6) 2021 - Jest to instrument upoważniający do dostarczania lub podawania trucizny (SZCZEPIONKA SARS-COV-2 (COVID-19))

7. Pozwolenie na dostarczenie lub podanie trucizny [szczepionka SARS-COV-2(COVID-19)] – Australijskie Siły Obronne (nr 7) 2021 - Zezwolenie Głównego Urzędu Zdrowia na podstawie ust. 197 i s.198 Ustawa o zdrowiu publicznym 2016 (WA) w celu upoważnienia odpowiednich pracowników Australijskich Sił Obronnych do dostarczania i podawania szczepionki COVID-19.

8. Ustawa o zdrowiu publicznym z 2016 r. Instrument zezwalający na dostarczanie lub podawanie trucizny [SARS-COV-2 (COVID-19) SZCZEPIONKA – SZCZEPIONKI PRZECIW COVIDOM – SŁUŻBA ZDROWIA DZIECI I MŁODZIEŻY] (nr 3) 2021 - Zezwolenie wydane przez dyrektora ds. zdrowia zgodnie z s197 i s198 ustawy o zdrowiu publicznym z 2016 r. w celu umożliwienia asystentom pracowników pielęgniarstwa służby zdrowia dzieci i młodzieży dostarczania lub podawania szczepionki przeciw COVID-19.

9. Pozwolenie na dostarczenie lub podanie trucizny [szczepionka SARS-COV-2(COVID-19)] – Szczepionki COVID-19 – WA Krajowa Służba Zdrowia (nr 6) 2021 - Zezwolenie wydane przez dyrektora ds. zdrowia na mocy s197 i s198 ustawy o zdrowiu publicznym z 2016 r., aby umożliwić niezarejestrowanych (świeckim) pracownikom służby zdrowia w stanie Waszyngton dostarczanie lub podawanie szczepionki przeciw COVID-19.

10. Zezwolenie na dostarczenie lub podanie trucizny [szczepionka SARS-COV-2(COVID-19)] – Szczepionki COVID-19 – Służba Zdrowia Dzieci i Młodzieży (nr 8) 2021 - Zezwolenie wydane przez dyrektora ds. zdrowia na mocy s197 i s198 ustawy o zdrowiu publicznym z 2016 r. w celu umożliwienia asystentowi pielęgniarstwa i niezarejestrowanych (świeckim) pracownikom służby zdrowia dzieci i młodzieży dostarczania lub podawania szczepionki przeciw COVID-19.

11. Koronawirus COVID-19: zdrowie - Informacje o stanie zdrowia w związku z COVID-19.

Tylko dwie poniższe publikacje wprost dotyczą trucizn:

12. Chroń swoje zwierzęta przed trującymi przynętami - Przypomina się, że mieszkańcy Australii Zachodniej podróżujący ze swoimi zwierzętami domowymi mają chronić je przed trującymi przynętami.

13. Użytkowanie gruntów zgodnie z ustawą o dziedzictwie Aborygenów z 1972 r. - Informacje o użytkowaniu ziem Aborygenów zgodnie z ustawą, w tym zezwoleniach i wykroczeniach z sekcji 10, 16, 17 i 18.

https://www.wa.gov.au/search-results.html?q=poison&p=1

https://www.wa.gov.au/search-results.html?q=poison&p=2

Ostatnio modyfikowany: 2021-11-13 17:27

2xSOWA

Tak z całą pewnością moim przyjacielem nie jesteś.Było zarządzenie - było, była zła intencja - była. Nakazy, zakazy, pouczenia,mandaty, kary, działają na mnie jak płachta na byka. Dzisiaj w markecie dwóch łajdaków spisywało starszego człowieka za brak maseczki. Spojrzałem i zobaczyłem złoczyńców wykonujących rozkazy systemu niewoli( zakaz oddychania świeżym powietrzem). Podejrzewam , że jesteś kimś właśnie takim, jak łatwo przychodzi ci pomysł donosu na koleżankę z bloga. Mnie to by do głowy nie przyszło, ale dla takich jak wy to norma.Dałeś nie raz wyraz , że pali cię, jak piszę KATOLIK. rani cię to słowo. Ci , których nazywam tu Przyjaciółmi , mimo iż są innego wyzwania , nigdy tu mnie nie atakowali. Dlatego nazywam ich Przyjaciółmi. Sowa ten, który dostąpił łaski BOGA.

0

shrek

Piastun

https://halturnerradioshow.com/index.php/en/news-page/world/covid-rioting-in-the-hague

shrek

Jest takie powiedzenie "zmień się a zmieni się świat". Sam wielokrotnie komentowałeś obrażając i wyśmiewając.

Kraken

włożyłem w ten blog mnóstwo czasu i energii, wiedzy ... Od ranka do wieczora

A mogę się zapytać dlaczego? Postujesz bardzo duzo i zawsze konkretne info odnosnie inwestycji, nawet odnosiłem wrażenie ze za duzo na darmową wiedzę. Po co?

supermario

Ten naprawdę rządzi ten kogo słuchają. Kto będzie obecnie słuchał rządu , który narobi bajzlu , a potem salwuje się ucieczka ?

supermario

Już dawno przypuszczałem , że to agent. Paplał takie rzeczy , że inni już dawno by za coś takiego siedzieli. Problem w tym , że ogłupił kilkadziesiąt tysięcy Polaków.

shrek

Mówisz o @Novy! ?

supermario

Trochę pojechałeś. Znamię bestii będzie przyjmowane świadomie i dobrowolnie , a nie w jakiś szczepionkach.

shrek

Ostatnio modyfikowany: 2021-11-13 18:18

supermario

" Posiadając fizyczne złoto, chronisz swoją siłę nabywczą przed erozją przez inflację."

Obawiam się , że w tym rozdaniu i fizyczne złoto nie pomoże. Gdyby tak miało być najbogatsi już dawno by je wykupili.

Novy!

"..nawet odnosiłem wrażenie ze za duzo na darmową wiedzę. Po co?

.."

Abyś durniu nie łykał pierďół od lenona vel lenina, easyradera i innych lewicowych szmat.

Mało zarobiłeś na moich typach ? A na ich ?

Kult byle kogo jest łatwiejszy od kultu tych, co mają cokolwiek w głowie.

To idiotyzm co piszesz. Zarabiasz kasę na darmowej poradzie, a tych co ci ją dali, obrzucasz gównem.

To już koniec. Twój.

Tomaszabc

Zgadzam się z tym, że ktoś tu się bawi z nami. Widziałem już kilka podobnych akcji. To akurat jest materiał dla ludzi myślących. Łatwo go jednak podważyć. Dla mnie sprawa z preparatem jest oczywista i nie walczę z nią. Przekonałem się na rozmowach z inteligentnymi ludźmi, że nie da się ich przekonać. Oni są za słabi na prawdę, ona ich zniszczy. Zresztą, ja w sumie jestem za iniekcjami. Nie widzę innego podobnego rozwiązania pewnych kwestii.

Tekst dla linku

@Jot

W artykule chodzi o to, że poisons oznacza w ich języku jakąkolwiek substancje, nawet polopiryne lub kodeine. Na przykład na szczepionki mówią JAB czyli szpryca/ uklucie

Ostatnio modyfikowany: 2021-11-13 18:44

Novy!

@Novy!

Jest takie powiedzenie "zmień się a zmieni się świat". Sam wielokrotnie komentowałeś obrażając i wyśmiewając.

Jak tam czytanie COT.

Coś załapałeś ?

Dalej nic?

Jot

Najpierw cykle szczepiń na konkretne choroby, potem może szczepionki zblokowane tzn na kilka patogenów (covid + grypa), następnie szczepionki z inerfejsami do wykrywania patogenów, markerów nowotworowych (no musi to być że oferują nam samo dobro), następnie szczepionki z interfejsem do płatności (bezpieczeństow transakcji), następnie bez owijania w bawełnę - turboczłowiek z non-stop dostępem do netu.

To po prostu wjazd na pas startowy aby potem całkiem odlecieć.

Tak to widzę.

Nie sądzę że te to już to znamię.

Ale jak popatrzysz na końcówkę to spełniasz już 100% znamię bestii.

Tak ma być - zwieść o ile to możliwe nawet wybranych.

Do tego będą dochodzić modyfikacje genetyczne.

Czy człowiek zmodyfikowany genetycznie jest nadal człowiekiem?

...

Co do złota - tym razem będzie inaczej?

Znowu?

Ok - może i tak ale jak niby mielibyśmy się rozliczać poza systemem bestii?

Nie porzucaj funadametów kruszcowych!

Net to inwigilacja!

Ostatnio modyfikowany: 2021-11-13 18:47

supermario

Zagłosowałem. Baćka 4k ciapatych wiąże 15k polskich żołnierzy i 2k policjantów i jeszcze na tym dobrze zarabia. Czym prędzej budować na całej granicy 7-8 metrowy solidny mur , a za murem pole minowe , alternatywą jest przymknąć oko i niech polscy przemytnicy przerzucą szybko ( aby po drodze nie kradli i nie gwałcili ) towarzystwo do Berlina i jeszcze na tym zarobią.

kfas

W mojej ocenie inteligencja jest to zdolność analitycznego i logicznego myślenia oraz umiejętność wyciągania odpowiednich wniosków. Jeżeli ktokolwiek widząc to co obecnie dzieje się na świecie uważa, że jest to normalne, to w mojej ocenie nie zasługuje na miano osoby inteligentnej.

@supermario

Gdzie niby jest mowa o świadomym i dobrowolnym przyjmowaniu znamienia bestii? Poza tym czy ktoś kogoś na siłę do tego zmusza? I co najważniejsze przed przyjęciem preparatu jednak podpisujesz stosowne oświadczenie:

"Oświadczam, że dobrowolnie wyrażam zgodę na wykonanie szczepienia przeciw COVID-19

Potwierdzam, że zostały mi przekazane informacje dotyczące tego szczepienia i je zrozumiałam/

zrozumiałem. Zostały mi udzielone również odpowiedzi na wszystkie zadane przeze mnie

pytania i zrozumiałam/zrozumiałem udzielone mi odpowiedzi."

Ostatnio modyfikowany: 2021-11-13 18:51

Tomaszabc

Moj brat na przykład, jest nienajgorszym programista, więc chociaż inteligencję analityczna powinien mieć na wyższym poziomie. Ma za słaba psychikę żeby żyć w takim świecie. Woli swoją ułudę

Ostatnio modyfikowany: 2021-11-13 18:54

Kikkhull

shrek

Prosiłem cię ostatnio abyś podzielił się swoimi spostrzeżeniami na ten temat ale tak jak napisałem powyżej tylko obelgi i obśmiewanie.

Kikkhull

Z Eurokołchozem są same problemy. Nie wiem czy jest jeszcze jakikolwiek zysk z bycia w nim.

supermario

Nie sądzę żeby Novy! był Olszańskim vel Jabłonowskim pod przykrywką. O aktorze mówię.

Kraken

Ja się tylko zapytałem dlaczego dzielisz się swoją wiedzą od rana do wieczora (chciałem się dowiedzieć co Cię motywuje). Nikogo nie obraziłem i nie miałem takiego zamiaru. Nie raz dziękowałem Ci za dzielenie się wiedzą. Z kimś mnie pomyliłeś.

piotrdln

Ostatnio modyfikowany: 2021-11-13 19:10

supermario

Nie szczepię się na jakieś pierdołowate grypki ( choć i na to ludzie opuszczają ten ziemski padół ). Na covida się też nie szczepiłem dopóki nie wylądowałem w szpitalu.

Poza systemem bestii nie będziemy się rozliczać , tylko będziemy wiać na pustynię... Dalej chyba wiesz sam ( celowo nie piszę , żeby nie dać polewki niedowiarkom ).

supermario

No widzisz nawet głupia szczepionka świadomie i dobrowolnie.

supermario

Trzeba wytłumaczyć uchodźcom , ze jak się wygadają skąd przyjechali , to ich odeślą do Polski i zero nadziei na dostatnie pasożytnicze życie na niemieckim socjalu.

Dante

https://www.wafb.com/video/2021/11/08/small-study-says-vaccine-may-cause-heart-inflammation-pets/

Jot

Ateistów i antyteistów uprasza się o pominięcie naszych "bredni". Sęk ju.

Bóg stworzył człowieka na swój obraz i podobieństwo - cokolwiek miałoby to znaczyć.

Zatem wchodzisz w takim razie w rolę poprawiacza Boga.

Weźmy dla przykładu to (2 min 27 sek)

https://www.youtube.com/watch?v=43tiMd66yis&list=PLixhBL4qjIIR1PQ__DzfbYomim9sQODDm&index=47

Masz tu poprawiaczy. Ostatecznie chcą całkowicie zawładnąć umysłem i wolą człowieka. Totalnie.

Weź zobacz że nasze życie tutaj w teologicznego punktu widzenia jest rodzajem testu.

Zmodyfikowanie nas/poddanie się modyfikacji ma nas przekierować całkowicie poza świadome wybory w tym teście.

Niby możnaby kogoś rozgrzeszać że potem to nie jego wina że jest zdalnie sterowany ALE to będzie jego wola aby pozwolić się zdalnie sterować.

To całkowicie zero-jedynkowy wybór. Tak też jest to zdiagnozowane w Apokalipsie.

Tam już dla przyjmujących znamię NIEMA OPCJI.

Bez odwrotu.

Pozamiatane.

Będziesz miał tam miejsce na rozważania nt Boga Stwórcy?

No wątpię. To ma takie rozkminy WYŁĄCZYĆ CAŁKOWICIE.

Ostatnio modyfikowany: 2021-11-13 19:35

supermario

Ten Ojciec odprawiał Tradycyjną Mszę Rzymską w Niepokalanowie.

https://www.facebook.com/BlogRzymskiKatolik

piotrdln

jaki ma sens szczepienie na cos co przechorowałeś ?

ja rozumiem , trauma itd. ale jak przeżyłeś jestes zabezpieczony, twoj organizm nauczyl sie z kowidem walczyc

a jak sie szczypłeś to sie okazuje że znowu ten kowid moze cie dopasc bo twoj uklad odpornosciowy został rozwalony...

czy ktos do curfy nędzy szczepił sie na żółtaczke po jej załapaniu ? albo na inne choroby zakaźne ? no kuźwa nie, jak już złapałeś i przeżyłeś to jestes bezpieczny, albo szczepisz sie przed albo wcale

Ostatnio modyfikowany: 2021-11-13 19:41

Jot

https://zyciesiedleckie.pl/pl/669_o-tym-sie-mowi/31225_przez-bialorus-dotarl-az-do-siedlec-uchodzca-zlapany-na-dworcu-pkp.html

"31 października przyjęto zgłoszenie o podejrzanym mężczyźnie na Dworcu PKP w Siedlcach. "

W ostatnich dniach zgłoszono obecność podejrzanego mężczyzny na dworcu PKP w Siedlcach. Patrol policji ustalił w rozmowie z mężczyzną (za pomocą translatora w telefonie), że przyleciał samolotem do Białorusi, a stamtąd udało mu się dostać do Polski, przekraczając granicę polsko-białoruską w kompleksie leśnym (miejscowość nieustalona). Jak opowiedział zatrzymany jego kolega został złapany pod Łukowem, a on chciał się przemieścić dalej na zachód."

supermario

W szpitalu rozmawiałem z lekarzami ( wszyscy przeszli covida ) , którzy dla siebie robili testy na przeciwciała i mówili , że wychodziło im ok pół roku. Oni też się szczepią.

Jot

Po wywaleniu drugiego filmu na youtube gdzie to pracowicie obnażam zablokowali mi możliwość publikacji na 2 tygodnie.

W końcu wypierdolą mi kanał.

Lech - ciesz się! Komuna wróciła!!!

easyReader

Ktoś tam cię "nie atakuje", raz czy dwa coś tam Cię pogłaskał (jak 3r3) czy przytaknął i to już dla ciebie "przyjaciel"? To jest poziom naiwności dziewięciolatka. Dokładnie przez taką naiwność Polska wiele razy upadła i dostała w d.

TeQ

Jeżeli możesz, to wskocz na discord.

easyReader

kfas

Spadanie poziomu przeciwciał po kontakcie z patogenem jest procesem naturalnym, bo ciągłe utrzymywanie dużej ich ilości nadmiernie obciąża system immunologiczny. Wspominał o tym min. dr Witczak na którymś z wykładów. To tak jak z mięśniami, gdy przestajemy ćwiczyć, to zaczynają one zanikać, bo nie ma sensu żeby organizm marnował na nie energię/zasoby. Dużo ważniejsze na dłuższą metę są komórki pamięci:

"Komórki pamięci immunologicznej – długo żyjące komórki układu immunologicznego powstające na skutek udanej odpowiedzi immunologicznej przeciwko obcemu antygenowi. Wykazują silną odpowiedź przy ponownym zetknięciu z antygenem, z którym kontakt doprowadził do ich powstania. Zapewniają one szybką odpowiedź immunologiczną (znajdują się w takich organach jak płuca, jelita lub wątroba) i długotrwałą zwiększoną odporność na chorobę spowodowaną wcześniej wspomnianymi antygenami (w tym też prawidłowe działanie szczepionek)."

https://pl.wikipedia.org/wiki/Kom%C3%B3rki_pami%C4%99ci_immunologicznej

Ostatnio modyfikowany: 2021-11-13 20:02

piotrdln

a powiedzieli ci ze po 18 mcach to juz nie jest ten kowid co cie zaatakował?

ok 18 mcy to jest zywot koronki jakiejkowliek , potem tak mutuje ze to juz zupelnie inna koronka ,

lekarze obsrani albo wzieli kase bo jets pełno newsów że ludzie co przeszli koronke ponad rok temu nadal maja przeciwciała a ci co wzieli szczypawke po pól roku od wziecia nie mają przeciwciał na NIC , nawet na zwykły katar, ale moze masz szczescie i dostales placebo

Ostatnio modyfikowany: 2021-11-13 20:05

piotrdln

Dante

https://www.youtube.com/watch?v=hNDgcjVGHIw&ab_channel=TheNewYorkTimes

Lech

To podaj jeszcze że tam gdzie 100% zaszczepiono wśród niezaszczepionych nikt nie choruje i zdobędziesz złoty medal tumana roku...

"Obawiam się , że w tym rozdaniu i fizyczne złoto nie pomoże. Gdyby tak miało być najbogatsi już dawno by je wykupili. ""

Spokojna twoja na pewno wykupują jak nie wykupili i dlatego "zatory w dostawach..." no w końcu papiery nie mają pokrycia w złocie i srebrze jak stanowi Konstytucja USA od ponad 40 lat, a teraz nawet w 5 procentach..

Ostatnio modyfikowany: 2021-11-13 20:13

Kikkhull

"A wreszcie rzekł Bóg: «Uczyńmy człowieka na Nasz obraz, podobnego Nam. Niech panuje nad rybami morskimi, nad ptactwem powietrznym, nad bydłem, nad ziemią i nad wszystkimi zwierzętami pełzającymi po ziemi!»

27 Stworzył więc Bóg człowieka na swój obraz,

na obraz Boży go stworzył:

stworzył mężczyznę i niewiastę."

Kompletny bezsens. Pytanie więc, co w człowieku miało by być podobne, do tego co ma Bóg?

Albo to programista, co napisał kod, albo UFOludek, co zrobił człowieka z DNA, bo nie bardzo wiem, w czym Bóg by miał przypominać czlowieka, chyba że by chodziło o jakiś rodzaj energii, który jest w biorobocie, czyli ciele.

Ostatnio modyfikowany: 2021-11-13 20:19

Dante

https://www.youtube.com/watch?v=uyQjnW5ZQp8&ab_channel=TheB1M

Reverse Repos Parked Overnight At Fed Remain Near $1,418 BILLION As UBS Warns Of Stagflation And 50% Stock Plunge

https://confoundedinterest.net/2021/11/13/reverse-repos-parked-overnight-at-fed-remain-near-1418-billion-as-ubs-warns-of-stagflation/

Ewelina Donabidowicz