Pisząc ostatni artykuł co chwilę wpadały mi do głowy kolejne pomysły. Stąd konieczność podzielenia go na dwie części. Poniżej zamieszczam drugą i ostatnią część mini poradnika o tym, co w obecnej sytuacji powinien zrobić przeciętny Kowalski.

Pod koniec artykułu znajdziecie także informacje nt. webinaru, na którym omówię bieżącą sytuację na rynkach, działania podejmowane przez rządy czy banki centralne oraz ich wpływ na przyszłe wyceny wielu aktywów. Ostatecznie wielu z Was już teraz zastanawia się czy zacząć zakupy czy może jeszcze chwilę poczekać.

Miłej lektury.

1. Nie blokuj sobie płynności.

Historycznie patrząc przeciętna hossa trwa 5,5 roku. Bessy dla odmiany zazwyczaj nie przekraczają 1,5 roku gdyż przebiegają dużo gwałtowniej. Obecne spadki przebiegają jednak jeszcze intensywniej. Banki centralne, jak i poszczególne rządy, reagują znacznie silniej i wcześniej niż było to w przeszłości. Zmierzam do tego, że jest bardzo mało prawdopodobne aby spadki potrwały chociażby rok. Tym samym nie powinniście moim zdaniem lokować kapitału w instrumentach, których nie moglibyście pozbyć się z dnia na dzień.

W komentarzach ktoś wspominał o 4 letnich obligacjach indeksowanych o inflację. Dla mnie tego typu obligacje nie mają sensu chyba że bez straty możecie je sprzedać z dnia na dzień. Blokowanie kapitału na tak długi okres dla odsetek rzędu inflacja CPI + 1,5% nie jest delikatnie mówiąc dobrym rozwiązaniem. Widząc co się dzieje na rynkach zaryzykuję stwierdzenie, że za rok inflacja podawana przez rząd wyniesie 6%. Realny wzrost cen przekroczy 10%.

Policzmy zatem ile zarobicie na takich obligacjach.

6% + 1,5% = 7,5% niby nieźle ale musicie odliczyć podatek Belki w wysokości 19%. Zostaje Wam niecałe 6,1% przy inflacji ok. 10%, ale nie to jest najważniejsze. Kluczem jest to że blokujecie sobie inne działania.

Po tym jak ceny np. akcji spadną w obliczu pogłębiającej się paniki banki centralne zrobią wszystko, aby wywołać inflację w realnej gospodarce i na rynkach finansowych. Oznacza to, że po gwałtownych spadkach powinno przyjść równie gwałtowne odbicie.

Dla przykładu w ciągu pierwszych 12 miesięcy po osiągnięciu dna bessy w 2009 roku WIG podrożał o 76%. Jeżeli na rynku są okazje w postaci skrajnie niedowartościowanych akcji to mając wiedzę i odwagę należy z nich korzystać. Aby jednak tego dokonać musicie mieć dostęp do kapitału. Blokowanie go dla kilku procent odsetek w sytuacji w której mamy dostęp do mega promocji w mojej ocenie jest kiepskim rozwiązaniem.

2. Gotówka rządzi

O ile w okresach wzrostu gospodarczego banki ochoczo udzielają kredytów, o tyle gdy tylko na rynkach pojawia się panika natychmiast wstrzymują finansowanie. Liczy się płynność. Wiele przedsiębiorstw, które w latach prosperity korzystało z kredytów obrotowych czy linii kredytowych teraz desperacko szuka finansowania. Na banki nie ma co liczyć. Jeżeli w takim czasie dysponujecie gotówką, to Wy rozdajecie karty. Trochę wysiłku, rozmów ze znajomymi przedsiębiorcami i szybko okaże się, że znajdzie się chętny, który w zamian za kapitał tu i teraz zaoferuje Wam 15-20% rocznie odsetek. Nic jednak na słowo honoru. Pożyczki udzielacie wyłącznie w formie aktu notarialnego. Konieczność zapłaty 2% PCC jest problemem pożyczkobiorcy nie Waszym. Zabezpieczenie na nieruchomości wartej 2-3 razy tyle ile wynosi pożyczka. Koniecznie zadbajcie o to, aby w akcie pożyczkobiorca poddał się egzekucji bezpośrednio z aktu. Wystarczy, że wspomnicie notariuszowi aby wpisał 777 i będzie wiedział o co chodzi.

3. Czy w tym momencie zamieniać złotówki na USD czy CHF-y?

Jeżeli przychodzi Wam to do głowy to nie mam dla Was dobrych informacji. Myślicie nadal jak przysłowiowa ulica, która kupuje aktywa po tym jak ich ceny wzrosły. Jeżeli nie weźmiecie się ostro za edukację polegniecie. Sorry ale takie jest życie.

Wracając do walut. Mamy trzy waluty, które silnie drożeją podczas niepokojów na rynkach. Są to dolar amerykański, frank szwajcarski oraz jen japoński. O ile Bank Japonii robi co tylko może aby zniszczyć wartość japońskiej waluty o tyle USD czy CHF mają się dobrze. Nie zmienia to faktu, że obecnie obie waluty są już bardzo drogie względem polskiej złotówki. Innymi słowy złotówka jest tania. Jeżeli panika na rynkach pogłębi się w nadchodzących tygodniach to być może zobaczymy dolara po 4,3 zł, franka po 4,5 zł. Będzie to jednak relatywnie krótki moment.

W dłuższym terminie, gdy tylko uda się opanować pandemię złotówka zacznie się umacniać względem walut uznawanych za bezpieczne przystanie. W perspektywie kilku lat uważam, że kursy obu walut spadną poniżej 3 złotych. Nie jest to absolutnie moje widzi mi się lecz efekt migracji kapitału pomiędzy rynkami rozwiniętymi - rozwijającymi się (do których inwestorzy nadal zaliczają Polskę) oraz szesnastoletnich cykli na dolarze.

Ja w każdym razie raczej szybciej niż później zabezpieczę część moich inwestycji przed osłabieniem się dolara względem złotówki. Więcej na ten temat opisałem w artykule "Jak zabezpieczyć nasze inwestycje?".

4. Mam kredyt na nieruchomość

Część z Was ma kredyt denominowany w CHF. Co powinniście zrobić opisałem już w pierwszej części artykułu (poduszka bezpieczeństwa), jak i powyżej (kursy walut). Teraz czas zastanowić się nad kredytami denominowanymi w PLN, a konkretnie nad wysokością stóp procentowych w nadchodzących latach.

Od razu muszę zaznaczyć, że nie widzę jednego scenariusza, który byłby dużo bardziej prawdopodobny niż inny. Zamiast tego opiszę Wam zagrożenia w krótkim i średnim terminie.

a) Najbliższe miesiące

Załóżmy, że efekty pandemii będą dużo bardziej destruktywne dla globalnej gospodarki niż nam się to obecnie wydaje. Panika na rynkach finansowych się pogłębi. Automatycznie kapitał będzie uciekał z Polski dużo szybciej niż z innych krajów, postrzeganych jako bardziej bezpieczne. Inwestorzy wyprzedający polskie obligacje, akcje czy nieruchomości pozbędą się także polskiej waluty. Tym samym złotówka dalej będzie się osłabiać. Aby temu przeciwdziałać NBP może w pewnym momencie sprzedać część rezerw walutowych. Skoro spekulanci sprzedają złotówki kupując waluty obce, będzie sprzedawać waluty obce i skupować złotówki. Chodzi o to aby zneutralizować wpływ paniki na kursy walut. W ten sposób działają banki centralne. Na początku lutego rezerwy walutowe NBP wynosiły ponad 500 mld złotych. Sporo. Nie wiem ile wynoszą dziś. Być może stan się nie zmienił, a być może znacznie stopniały w procesie obrony kursu waluty, o czym póki co się nie mówi. Za jakiś czas się dowiemy. W każdym razie gdyby doszło do silnej paniki, to NBP nie będzie miał szans w starciu z globalnymi spekulantami. Ci widząc, że bank centralny pozbył się rezerw mogą przeprowadzić silny atak spekulacyjny w efekcie czego polska waluty zacznie gwałtownie tracić na wartości.

Gdyby do tego doszło zostanie tylko jedna możliwość - skokowa podwyżka stóp procentowych. Nie mówię o 1-2% lecz o 5% i to na początek. Jeżeli to nie przyniesie rezultatu stopy wzrosną o kolejne 5-10%.

W ciągu ostatnich kilku lat tego typu ataki przeprowadzono na waluty m.in. Rosji, Turcji i Pakistanu. Aby ustabilizować sytuację stopy podnoszono odpowiednio do 15%, 24% oraz 13%. Po osiągnięciu tychże poziomów globalni gracze skuszeni wysokimi odsetkami wracali z kapitałem, dzięki czemu waluty ponownie się umacniały.

Na potrzeby artykułu przyjąłem, że hipotetyczny Kowalski ma 300 tys zł kredytu ma 25 lat oprocentowanego na 3,5% (2% marży + 1,5% WIBOR). Raty równe. Przez ostatnie lata płacił 1500 zł raty kredytowej.

Przyjmijmy, że RPP podnosi stopy do 10% czyli oprocentowanie naszego kredytu wynosi 12% w skali rocznej. Wysokość raty automatycznie rośnie do 3160 zł. Rata kredytowa więcej niż się podwoiła, a na potrzeby wyliczeń przyjąłem, że stopy wzrosły zaledwie do 10% (a nie 13% czy 24%). W takich momentach właśnie szalenie istotne jest abyśmy posiadali oszczędności pozwalające nam przez jakiś czas płacić wyższe raty kredytowe. Aby Was trochę uspokoić, po tym jak po atakach spekulacyjnych udaje się opanować sytuację banki centralne stopniowo obniżają stopy ale powrót do normalności zazwyczaj zajmuje około 2 lat. Co gorsza osłabienie się waluty sprawia, że inflacja gwałtownie rośnie i rzadko kiedy stopy wracają do poziomów z czasów spokoju. Jeżeli inwestorzy raz stracą zaufanie do waluty, potrzeba lat aby je ponownie odbudować.

Scenariusz w którym najpierw kapitał masowo ucieka z Polski, a następnie złotówka pada ofiarą ataku spekulacyjnego oceniam może na 10%. Nie jest on specjalnie prawdopodobny, ale jeżeli do niego dojdzie osoby bez oszczędności mogą stracić mieszkanie i do końca życia pozostać dłużnikami banku. A tak swoja drogą - jakie było prawdopodobieństwo, że w 2020 roku rynki się załamią w efekcie globalnej pandemii koronowirusa?

b) Najbliższe lata

Banki centralne na całym świecie przyjęły sobie za cel wywołanie inflacji. Ludzi karmi się bzdurami wg. których wyższa inflacja ma wspomóc wzrost gospodarczy. Tak naprawdę chodzi o zdewaluowanie zadłużenia które osiągnęło rekordowe poziomy. Ostatecznie jeżeli mamy stopy na poziomie 1% przy realnej inflacji 6% to automatycznie dług nam się zmniejsza o 5% rocznie. Dług oczywiście nie znika. Owe 5% tracą osoby trzymające kapitał na lokatach czy w obligacjach. W każdym razie banki centralne wypowiedziały wojnę ludziom posiadającym oszczędności (patrz klasa średnia) i póki co nic z tym nie zrobimy. Zmierzam do tego, że inflacja rośnie już od 4 lat i w kolejnych latach będzie przyśpieszać. Proces ten szczegółowo wyjaśniłem w artykule: "Modern Monetary Theory, czyli jak pozbyć się długu".

Obecnie mamy inflację na poziomie prawie 5%, a mimo to RPP obniżyła stopy. Jeżeli inflacja będzie dalej rosnąć powiedzmy do 8% i jednocześnie uda się opanować sytuację na rynkach finansowych, to z czasem Rada Polityki Pieniężnej zacznie podnosić stopy procentowe. Aby była jasność, nawet jeżeli w przyszłości stopy znacząco wzrosną to nigdy nie przekroczą realnej inflacji. Innymi słowy jeżeli posiadacie kredyty to ich wartość będzie się dewaluować lub mówiąc wprost bank centralny spłaci kredytobiorców kosztem osób posiadających oszczędności.

Efekt z którym natomiast musicie się liczyć to wzrost rat kredytowych wynikający z wyższych stóp procentowych. Do jakich poziomów może ona wzrosnąć? Nikt tego nie wie. Pamiętajcie jednak słowa Jensa Weidmanna - bardzo rozsądnego prezesa Bundesbanku: „Inflacji nie widać do czasu, kiedy bardzo trudno ją już opanować”.

5. Czy już czas kupować akcje i jeśli tak to jakie?

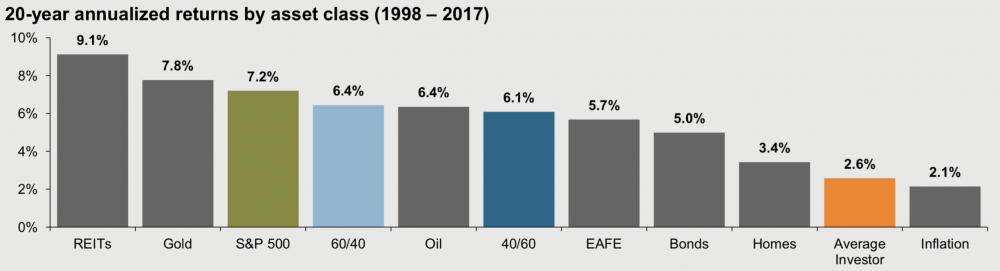

Wszystko zależy od tego czy posiadacie wiedzę i rozumiecie co robicie. Jeżeli jesteście w stanie wyjaśnić czemu akcje z GPW czy innych emerging markets powinny dać wyższy zwrot niż akcje z USA w ciągu kolejnego cyklu, wiecie czym jest CAPE, P/BV, Gold/Dow ratio czy margin debt i wiecie jak je interpretować, to możecie stopniowo robić zakupy. W przeciwnym razie lepiej skoncentrujcie się póki co na nauce. Czemu?

Przypuśćmy, że kupicie aktywo które jest już tanie, a o którym przeczytaliście na blogu. Kryzys jednak się nasili, a działania banków centralnych nie przyniosą rezultatów. Ceny spadną o kolejne 25% - 30%. Dla Was to jednak nie będzie strata hipotetycznych procentów. Ze 100.000 zł na które ciężko pracowaliście przez lata w ciągu kilku miesięcy zrobi się 70.000 zł, a większość waszych pozycji na koncie maklerskim będzie świecić na czerwono (straty). W pewnym momencie stwierdzicie, to nie dla Was. Sprzedacie „nim stracicie wszystko” i z dużym prawdopodobieństwem zrobicie to blisko dna. Smutne ale prawdziwe. Niestety, ale w ten sposób postępuje większość osób bez wiedzy finansowej.

Poniższy wykres mówi sam za siebie:

Jeżeli jednak macie odpowiedni wiedzę, skupcie się na metalach szlachetnych ze względu na silnie negatywne realne stopy procentowe, które są więcej niż pewne, rynkach akcji z P/E czy CAPE poniżej 10, ETF-ach na REITY wypłacających ponad 8% dywidendy, jak i spółkach surowcowych. W przypadku tych ostatnich pamiętajcie jednak, że ich wyceny są jak rollercoaster i silne spowolnienie może sprowadzić ich wyceny do jeszcze niższych poziomów niż jest to obecnie. Analogicznie przychody REIT-ów zapewne spadną o 50% w kolejnych 2, może nawet 3 kwartałach, co przełoży się na tymczasowy spadek dywidendy. Tego typu aktywa kupuje się jednak z myślą o inwestycji na lata.

W mojej ocenie najbardziej prawdopodobny jest scenariusz w którym szczyt rozprzestrzeniania się koronawirusa, jak i paniki na rynkach przypadnie na połowę kwietnia. Teraz wyobraźcie sobie sytuację. Wirus opanowany, przychodzi ulga. Negatywne skutki zamknięcia gospodarki wliczone w wyceny. Banki centralne wpompowały i będą wpompowywać w system biliony nowo wykreowanych walut. Jak to przełoży się na rynki? Zapewne nagłym odreagowaniem, przynajmniej do wyborów prezydenckich w USA. Czy scenariusz ten się zmaterializuje? Nie mam pojęcia, aczkolwiek uważam że jest on najbardziej prawdopodobny.

Swoją drogą na temat obecnej sytuacji, możliwych scenariuszy czy aktywów wartych uwagi będę mówił podczas webianaru zaplanowanego na jutro (czwartek 19:00). W pierwszej kolejności przez około 1,5 godziny omówię obecną sytuację, wyceny na światowych rynkach oraz przejdę przez większą część aktywów, które albo posiadam w moim portfelu albo rozważam ich zakup. Następnie omówię dwa najbardziej prawdopodobne scenariusze abyście mogli się na nie mentalnie przygotować. Ostatecznie dlaczego akurat po tym jak ulokuję 90% czy 95% moich środków na rynkach miałoby dość do odbicia. Średni cykl spadkowy trwa 18 miesięcy. Szanse na to że trafimy idealnie w dany miesiąc wynosi zatem 5,5%. W dany tydzień 1,25%. Rozumiecie już czemu nie ma co nastawiać się mentalnie na trafienie w dołek? Czasami jak z GDXJ sprzed 3 dni się udaje, ale poza wiedzą potrzeba jeszcze szczęścia. Wracając jednak do webinaru, po tym jak już omówię to co zaplanowałem, postaram się odpowiedzieć na wszystkie wasze pytania. Czy dam radę - zobaczymy. Najdłuższy webinar jaki przyszło mi prowadzić trwał 5,5 godziny i kończyłem go o 1:20 w nocy. Tym razem mam nadzieję żę uwinę się w 3 godziny.

Pokój webinarowy wykupiłem dla 3000 osób i pewnie szybko go zapełnimy. Dostęp ograniczyłem jednak do osób które zakupiły książkę lub którąkolwiek edycję kursu Inteligentny Inwestor. Każdy z Was otrzyma na maila (tego, którego podaliście podczas rejestracji) link umożliwiający logowanie do systemu Go To Webinar. Jeżeli jutro do 10 rano maila nie będzie w skrzynce sprawdźcie foldery spam oraz oferty. Jeżeli ktoś nie może wziąć udziału w webinarze na żywo, nie ma problemu. Zapis webinaru doślemy w piątek albo w poniedziałek w zależności od tego ile czasu zajmie obrobienie materiału.

Jeżeli macie jakieś pytania czy kwestie które chcielibyście abym poruszył podczas webinaru wrzucajcie je w komentarzach.

Trader21

happy man

Co myslicie?

Lech

Gawcio

Bardzo mnie ciekawi, co myślisz w obecnej chwili o srebrze.

Ostatnio modyfikowany: 2020-03-18 16:25

ziomek84

każdego roku te 2-3% na konto z tego co zarobimy normalną pracą. W ten magiczny sposób nie straszna nam inflacja.

Ostatnio modyfikowany: 2020-03-18 16:25

Celes

benfrancis

rroberrt

https://loando.pl/wpis/podatek-pozyczki-kto-kiedy-zwolniony-oplat

Programista

Proponuję zebrać w jednym miejscu wszystkie elementy bazooki, którą rząd Polski właśnie odpala (212mld zł).

Dla 75% firm najważniejsze będzie to o czym mówiła przed chwila minister Jadwiga Emilewicz a dla banków i dużych firm szef NBP prof. Adam Glapiński.

Ostatnio modyfikowany: 2020-03-18 16:41

nobody18

Kto z Państwa z kredytami wytrzyma taki scenariusz przez 3-4 miesiące? P

Programista

Jakie skutki wywoła KORONAWIRUS? (gospodarka, polityka, UE, USA, Chiny) Wolność w Remoncie #88

Tomasz Wróblewski WEI:

https://youtu.be/wQWfgHOArvM

servantes

każdego roku te 2-3% na konto z tego co zarobimy normalną pracą. W ten magiczny sposób nie straszna nam inflacja.

Jestes geniuszem ! Wracaj na onet.

nobody18

Pozwoliliśmy rozkraść a właściwie przehulać pieniądze, które powinny być zabezpieczeniem na czas kryzysu.

Lech

michalf84

Załóżmy, że mam 10000USD na koncie brokerskim, co powinienem kupić już dziś? Z czym się wstrzymać dopóki sytuacja się nie uspokoi.

Dominiq

cebulioner

Czy webinar jest tylko dostepny dla osób, które kupiły twoją ksiązke prez strone inteligentyninwestor.pl? Ja także posiadam twoją książke, ale przed zakupem zrobiłem rozeznanie na rynku i wybrałem księgarnie na Allegro. Dzięki Allegro Smart i możliowści wykorszytania bonów firmowy zapłaciłem troche taniej;) Moj nick jak widać to nie przypadek.

Sebek

nobody18

gruby

"Kto z Państwa z kredytami wytrzyma taki scenariusz przez 3-4 miesiące?"

(scenariusz wzrostu stóp procentowych do poziomu rzędu 13 czy 24%)

To że zakredytowani padną jako pierwsi to jasne. Największym dłużnikiem w III RP jest jednakże ... III RP. Zastanów się jak zareagują te miliony wiszące w PL na transferach socjalnych z państwowego cyca kiedy tow. bankster zabierze im kroplówkę żeby nakarmić nią fumfli z Londynu. Miejsca na latarniach może w Warszawie zabraknąć.

@dominiq napisał:

"Doszliśmy do stuletniej linii wsparcia na srebrze ( przyczyna ostatnich spadków sprzecznych z logiką) czas na duży wzrost !!!!"

Ceny srebra fizycznego nie wyznaczają kreski lecz wynikowa dostępności towaru oraz popytu na niego. Z dostępnością jest cienko, popyt jest bo sam go w ostatnim tygodniu w różnych miejscach Europy widziałem. Wyobrażenie chałaciarzy o jedynie słusznej cenie srebra przestało mieć znaczenie.

MWM

Niestety nie będę mógł uczestniczyć w czasie w którym odbędzie się webinar, chętnie zobaczę jego zapis.

Mam natomiast jedno pytanie. Twierdzisz że w następnym cyklu należy inwestować w spółki value (duże o ugruntowanej pozycji). Czy nie jest to ryzyko że te spółki nie poradzą sobie w tempie zmian na świecie i niektóre upadną? Przykładowo w telefoni BlackBerry i Nokia (wiem "grow") przespały moment przejścia na smartfony i już praktycznie nie istnieją. Czy nie może zdarzyć się podobna sytuacja w innej branży np. motoryzacji lub spółkach powiązanych z węglem czy ropą?

Apfel

Mowa o malych kwotach, ktora firma bylaby najbezpieczniejsza, np. Ing, PKO BP, czy PZU?

Czy wszystko jedno?

trader21

Maile odnośnie webinaru wyjdą wyłącznie do osób, które są u nas w bazie czyli które kupiły książkę poprzez stronę InteligentnyInwestor.pl

@happyman

Jeżeli obecnie widzisz REIT wypłacający powyżej 12% to znaczy, że ma nadpłynność bo pozbył się części nieruchomości i w przyszłości będzie ona niższa albo się niebezpiecznie lewaruje. Uważaj na takie wynalazki.

Ostatnio modyfikowany: 2020-03-18 17:24

Sarmacki

Jeżeli zaspałem z kupnem fizycznego srebra, to jest sens żeby pakować się na PSLV czy dać już sobie z tym spokój?

Zibo

andrew908b

pablozs

Ostatnio modyfikowany: 2020-03-18 17:31

Aeon

https://pulsmedycyny.pl/sezon-grypowy-2019-2020-liczba-zachorowan-i-zgonow-na-grype-982828

Aeon

Koronawirus

Dr. Wodarg mówi wprost – nie istnieje żadna pandemia Koronawirusa! Żąda on komisji śledczej w parlamencie Niemiec z powodu pozbawienia ludności wolności i drastycznego naruszania praw człowieka i radzi mądrym prawnikom zająć się poważnie tym skandalem.

Mówi on: Samo określenie pandemia zostało nie wiadomo dlaczego zmienione i używane jest w innym znaczeniu. Do tej pory słowo „pandemia” było określeniem choroby, która w wielkiej sile objawiała się na całym globusie. Takie coś nie ma obecnie miejsca. Teraz zmieniono znaczenie tego terminu w tym sensie, że jest to choroba występująca na całym świecie, niezależnie w jakim nasileniu. Tylko że – w tym sensie co roku mamy pandemię!

Opracowano szybkie testy, potem wprowadzono ludzi w panikę poprzez media… Ludzie biegną w panice do lekarzy, a potem są na potęgę testowani, jak nigdy dotąd! ponieważ do tej pory nikogo to nie interesowało, ponieważ każdego roku pojawiają się nowe wirusy koronowe. To jest całkiem normalne. Ale teraz wszyscy, którzy doświadczają objawów grypy, są testowani i oczywiście wirus zostaje znaleziony…

Statystyki rosną… ponieważ on jest … ponieważ nosimy go w sobie, prawie wszyscy … jak co roku … Chorzy idą więc do szpitala, chociaż w normalnych okolicznościach wyleczyliby grypę w domu … i tylko niektórzy poszliby do lekarza. W szpitalu dochodzą do tego niebezpieczne wirusy szpitalne … które jak zawsze – powodują większość zgonów … zawsze i na całym świecie …

https://www.youtube.com/watch?time_continue=22&v=p_AyuhbnPOI&feature=emb_title

Bardzo ciekawe...

Ostatnio modyfikowany: 2020-03-18 17:35

Zibo

Dominiq

Skoro brak srebra a popyt jest to powinno drożeć, a cena spadała. AT zrobiła swoje, wsparcie przyciąga -szczególnie stuletnie. Teraz powinno się dynamicznie odbić !!!

@trader21

Co myślisz na temat tego wsparcia - zadziała? Zrobią jeszcze odleszczanie?

Ostatnio modyfikowany: 2020-03-18 17:48

cross18

1. Czy bedzie szansa omowienia jakis ETF'ow na surowce lub jakis polecanych spolek surowcowych (kopalnie zlota, wegla, miedz-kghm) i ich podzial geograficzny.

2. Czy lepiej inwestowac poprzez pln - zarabiam w Euro. Czy moze inwestowac dolarowo przez DIf'a i zabezpieczac kursowo?

3. Jak wyszukiwac dobrych REITow, czym sie kierowac... moze polecisz cos co chcesz kupic ( wiem, nic za darmo :) )

4. Jeszcze pytanie o Gazprom i notowania na roznych gieldach i rozne tickery (np.OGZD.UK -GAZ.UK) jak dowiedziec sie ktory wyplaca dywidende i czym te notowania sie roznia.

Dzieki za pomoc w tych ciezkich czasach i do zobaczenia

Ostatnio modyfikowany: 2020-03-18 17:50

Jerzy1977

Nie wiem, czy trolujesz, czy tylko masz dyskretną inteligencję.

Na wszelki wypadek:

Włochy, ciężka epidemia grypy z sezonu 2017/2018.

Liczba ofiar śmiertelnych całego sezonu grypy: 160 osób.

Włochy, liczba ofiar śmiertelnych tylko jednego dnia (17 marca 2020) coronawirusa: 345.

kam_oz

Dominiq

trader21

Jesli dzisiaj zrobie zakup kompletu książek to sie załapię?

ODP. Tak.

@andrew908b

Wydaje mi się czy rzeczywiście opis i linki do Dif Broker zniknęły z działu Niezbędnik -> Brokerzy i Kantory?

ODP. Zdjąłem ich na jakiś czas. Ostatnio mieli tyle klientów, że zamiast wziąć się ostro do pracy to odmówili założenia konta firmowego gdyż jest z nim zbyt dużo pracy. Jak na jakiś czas ich odetnę to zejdą na ziemię. W tym momencie jakością obsługi Exante bije ich na głowę.

vjankuv

Czy sektor bankowy na GPW jest warty uwagi? Na myśli mam Pekao, PKO, Alior, Santander?

Czy sektor energetyczny? Na myśli mam PGE, PGNiG, Tauron, Enea czy w jakimś stopniu powiązana JSW?

Wiele z tych i im podobnych spółek zaczęło spadki długo przed coronavirusem, czy to nie oznaczało ich słabości i kiepskiej polityki? Czy może był to efekt przeceny na GPW, która i tak miała miejsce od kilku lat z racji, że kapitał popłynął gdzie indziej?

Co z naszym KGHM, czy skoreluje z odbiciem się Chin?

Czy sektor bankowy nie będzie pierwszym i największym beneficjentem parasola rozłożonego przez rząd?

Czy wojna, mniej ważne sztucznie wymuszona czy ad hoc, pomiędzy Rosją i Arabią, wpłynie na spółki takie jak PKN Orlen (później fuzja z Lotosem) pozytywnie?

Rozmawiam o horyzoncie czasowym kilkuletnim.

Do usłyszenia na Webinar.

Ostatnio modyfikowany: 2020-03-18 17:51

xavier5

musztard

sralimuchy

Nie wiem, czy trolujesz, czy tylko masz dyskretną inteligencję.

Jakbyś obejrzał film z linka, który wrzucił kolega to byś zrozumiał. albo i nie. w zalezności od Twojej zdolności pojmowania. Skoro nie zrozumiałeś to wyjasnie. Leży babcia w ciężkim stanie, we szpitalu. Mozna powiedziec w kolejce na piotrową łączkę. Teraz jak nigdy wczesniej robią test na fejkowaepidemie bo babcia kaszle. ma wynik pozytywny(jak kupa narodu, może nawet miała bezobjawowo). umiera. Wg. panującej mody umarła na fejkowąepidemie a nie na niewydolnośc krążeniową którą miała w gratisie do raka watroby. Korelacja to nie przyczynowość. Choć nie dla mediów.

Nie przejmujcie się. Nie wszyscy musicie mieć świadomość faktów dotyczących Waszego własnego przypadku. Niezaleznie bowiem od Waszej zdolności pojmowania albo jej braku, historia i tak ostatecznie wchłonie Wasze czyny.

Ostatnio modyfikowany: 2020-03-18 18:09

igit

Co sądzisz o wejściu w tym momencie w fizyczne złoto? zaczęła się mania, nie idzie się dodzwonić do lokalnych dilerów, a wzrost cen przez ostatnie kilka dni jest ogromny. Więc z jednej strony mania, rekordowe ceny (co zdroworozsądkowo mówi, żeby trzymać się z daleka, nie kupować na górce - szczególnie w odniesieniu do PLN), a z drugiej strony rekordowo niskie stopy i dodruk banków, co w dłuższym terminie powinno wpłynąć na wzrost cen złota.

Co z ETFami Sprotta na złoto/srebro? niby zabezpieczone metalem, a lecą na łeb.

Ostatnio modyfikowany: 2020-03-18 18:04

andrew908b

ODP. Zdjąłem ich na jakiś czas. Ostatnio mieli tyle klientów, że zamiast wziąć się ostro do pracy to odmówili założenia konta firmowego gdyż jest z nim zbyt dużo pracy. Jak na jakiś czas ich odetnę to zejdą na ziemię. W tym momencie jakością obsługi Exante bije ich na głowę.

Rozumiem, dzięki za odpowiedź. A pytałem dlatego, że rozważam otwarcie konta u brokera z dostępem do amerykańskich ETF-ów (do tej pory mam Bosse i Lynx-Interactive Brokers), bo kupno przez CFD jest za drogie, a opcje dostępne są tylko na niektóre ETF-y. Rozważałem kiedyś Exante z racji niższych prowizji, aczkolwiek odstraszyły mnie trochę komentarze w Internecie na ich temat. Jeśli ktoś ma doświadczenie z Exante prośba o podzielenie się opiniami.

TabulaRasa

Ostatnio modyfikowany: 2020-03-18 18:05

nobody18

gruby

"Skoro brak srebra a popyt jest to powinno drożeć, a cena spadała."

Przyznaję że cena srebra papierowego na comexie ostatnio spadała. Cena srebra srebrnego u handlarzy metalami stała w miejscu, gdzieniegdzie wręcz rosła by osiągnąć w końcu rozmiary 40% narzutu na ceny comexowe. Handlarzom zapasy metalu zaczynają się kończyć, nasi ludzie operujący w kalifacie północy donoszą że tavex w Szwecji skapitulował bo mu opróżniono magazyny z bulionówek.

Kupię od Ciebie srebro fizyczne w formie popularnych bulionówek po 12 € za uncję, wszak comex wycenia je na 11 i 3/4 FEDa co daje w przeliczeniu niecałe 11 €. Ty zarobisz ponad jedno euro na każdej monecie (płacę gotówką a biorę na kilogramy) a ja będę zadowolony z takiej ceny, zaręczam. Odbiorę towar na południu DE lub na północy CH.

Powyższa oferta traci swoją ważność dzisiaj o północy czasu UTC+1.

W razie czego skontaktuj się ze mną przez forum u czyrcza to dogramy szczegóły transakcji.

Ostatnio modyfikowany: 2020-03-18 18:16

z01

Dominiq

Przeczytaj dokładnie co napisałem powyżej. Ja też uważam że srebro powinno rosnąć. Cena na COMEX poleciała żeby zaliczyć silne wsparcie. Teraz względem AT może rosnąć zarówno fizyk jak COMEX.

Ostatnio modyfikowany: 2020-03-18 18:19

z01

AT nie ma znaczenia. Według AT to platyna od miesiąca powinna piąć się na nowe szczyty. A zleciała jak nóż przez masło po wszystkich potencjalnych strefach wsparcia. Jak panika będzie postępować cena na papierowych metalach nie ma dolnego limitu. Wyprzedadzą wszystko co muszą.

Whitfield

Jako były uczestnik kursu Inteligentny Inwestor chciałbym uczestniczyć w webinarze, ale zmieniłem adres mailowy w międzyczasie. Wysłałem dane na skrzynkę kontaktową strony inteligentnyinwestor.pl. Prośba o aktualizację danych i przesłanie dostępu do webinaru. Dzieki z góry.

janek1234

Giełdy w USA zatrzymane na -7%. Ale to już na nikim wrażenia nie robi.

Nie robi. 90% biznesów stoi lub działa na pół gwizdka. Przez najbliższe 3 miesiące inny kierunek niż południe będzie szokiem.

Marcin (ITT)

@waluty

Dolar w ciągu niespełna 10 dni podrożał o 10% w stosunku do PLN, ogołem mamy mocne uderzenie w niemal wszystkie waluty z krajów rozwijających się czy też waluty surowcowe. Dolar australijski jest na kolanach.

@korpo dług

Spread między obligacjami rządowymi a korpo dotarl wlasnie do szczytow z 2016. Powoli w kolejce po bailout ustawiać się będą przedsiebiorstwa, które jeszcze przed chwilą wesoło pakowały kasę w buybacki.

https://fred.stlouisfed.org/series/BAMLH0A0HYM2

Ostatnio modyfikowany: 2020-03-18 18:32

Bochumer Jung

z01

„Równa pochyła na każdym gówno wartym papierze (akcje, obligacje, złoto, srebro itp.). To jest END GAME”

Ja aż tyle w tym nie siedzę ale ostatnie ruchy na papierach dały mi wyraźnie do zrozumienia, że ich cena denominowana w obecnej walucie może spadać aż do 0. Wielu pewnie ciężko pojąć jak to jest możliwe. Ale mamy globalną gospodarkę na wstecznym biegu a na niej monstrualną (i wciąż pompowaną) bańkę monetarną. Wszystko co jest elementem systemu finansowego jest napompowane do granic możliwości, a centralni choć trzeszczy, wciąż pompują. To jest recepta na katastrofę. Bańka pęknie i zostanie tylko realna gospodarka w kryzysie. Potem dopiero będzie pompowanie kolejnej nowej bańki finansowej, bo w tym balonie już wiele miejsca nie ma.

sralimuchy

To jest END GAME

Tańczymy. Muzyka gra coraz głośniej. Wywijamy piruety coraz szybciej. Śpiewamy coraz głośniej. W rękach skrzypce. Muzyka niesie nas. Nigdy nie śpimy. Nigdy nie umrzemy. Jeszcze szybciej. Tańczymy aż rozniesiemy tą budę. W uszach szum. Jedziemy. W ustach krew. Nigdy nie śpimy. Tańczymy jak diabły.

buffett

frankowicze mają przewalone

dlaczego NBP nie podratuje dodrukiem rynku ropy jak to robi z wig20 ?

buffett

za godzinkę się okaże czy jutro zamykam firmę, czy jeszcze pociągnę ten wózek

mechanical666

Czuję się wywołany do tablicy, bo to ja pisałem o obligacjach 4-letnich. Ale to nie jest tak, że pisałem bez powodu. Wiem, że nie powalczę skutecznie z inflacją obligami - mam pełną świadomość obliczeń. Chodzi o to, że moja wiedza o inwestowaniu tkwi w takim miejscu, że dzięki czytaniu bloga:

- byłem na tyle roztropny, że tyrałem, tyrałem, odkładałem, oszczędzałem, odmawiałem sobie i MAM GOTÓWKĘ (w PLN)

- mam pewną część w fizyku złota/srebra, ALE TO ZOSTAWIAM NA EMERYTURĘ

- mam też malutką część w EUR i USD zakupionych po fajnych kursach na dołkach (ale to traktuję jako "na wszelki wypadek", ale nie na zarobek)

- NIE MAM KREDYTÓW, nie mam zobowiązań

Niestety, nie posiadam aż tyle wiedzy, żeby znać się tak jak to opisałeś na szczegółowych wskaźnikach giełdowych spółek. Powinienem się dalej edukować, choć jak widzisz wiem na tyle dużo, że byłem stosunkowo roztropny. Mogłem wszak wziąć kredyt na mieszkanie na górce cenowej itp. Natomiast moim celem nie są jakieś wielkie 80% zarobki na giełdzie. Chcę się obronić przed realną inflacją i tyle, czy to jest aż tyle, czy tylko tyle - nie jestem w stanie powiedzieć. Zaczynam panikować, bo czytam tutaj o coraz większej inflacji, a niektórzy piszą o hiperinflacji, z kolei rząd zaczyna coś mamrotać o "sprawiedliwym podziale strat z powodu kryzysu" i zaczyna mi się otwierać nóż w kieszeni. Oby się nie okazało, że lata wyrzeczeń i zapieprzania były frajerstwem i trzeba było brać ten kredyt, bo rząd zaraz zastosuje jakieś niestandardowe, dotąd nie spotykane instrumenty pomagające zadłużonym! Z kolei z tego co napisałeś to nie mam innego wyjścia jak brnąć w edukację i cisnąć na GPW, bo obecnie albo stracę, albo wyraźnie zyskam, a nie ma nic pomiędzy, czyli po prostu zwykłej obrony przed realną inflacją, czyli tego co jest moim celem.

Ludziska, co mam robić? :D

hardwareEngineer

Silvercoins.ee oraz 79element już nie sprzedają niestety..

bb82

Oj, a ja z popcornem siedzę. To czyj kapitał przepłynie do innych rąk ? ;)

marcincs330

tldr: porady praktyczne dla inwestora z małym budżetem

Jako początkujący intwestor zgodnie z zaleceniami najpierw zabrałem się za naukę. Po przeczytaniu 4 tomów książki zebrałem wiele fundamentalnej wiedzy i nadszedł czas na założenie konta brokerskiego. Mój budżet na inwestycje to założmy skromne 10k PLN, i co miesiąc chciałbym go powiększać o 2k. Tutaj jednak odbijam się od ściany. Polecani tutaj brokerzy z dostępami do amerykańskich ETF mają na tyle duże prowizje w stosunku do mojego budżetu, że są raczej poza moim wyborem. Jeżeli chodzi o polskich maklerów, mało kto ich poleca, jeżeli interesują nas rynki zagraniczne. Czy jest sens inwestować w europejskie ETF (naśladujące te amerykańskie), do których mamy dostęp z takiego Degiro lub Lynx? Jak z dywersyfikacją rynków (akcyjny + etfy na metale szlachetne) przy takim budżecie, nie zjedzą mnie prowizje? Lepiej poczekać i dokupować nowe aktywa co pół roku czy co miesiąc? Z góry dziękuję za wszelkie rady!

Z pozdrowieniami.

bb82

Ja mogę polecić. Ale pytanie ile chcesz zapłacić za uncję - ?

Poszukaj też na olx i allegro. Drogo jak zawsze, ale jeszcze coś znajdziesz. Teraz już się co niektórzy wyprzedają.

Ostatnio modyfikowany: 2020-03-18 18:50

treborn

Wydaje mi się czy rzeczywiście opis i linki do Dif Broker zniknęły z działu Niezbędnik -> Brokerzy i Kantory?

@trader21

ODP. Zdjąłem ich na jakiś czas. Ostatnio mieli tyle klientów, że zamiast wziąć się ostro do pracy to odmówili założenia konta firmowego gdyż jest z nim zbyt dużo pracy. Jak na jakiś czas ich odetnę to zejdą na ziemię. W tym momencie jakością obsługi Exante bije ich na głowę.

Czy powinno to rodzić obawy co do posiadania konta w DIF ? Pytam bo wielu kursantów jak ja ma tam konto :)

Ostatnio modyfikowany: 2020-03-18 18:51

Marek Zderski

Nabyłem komplet książek Inteligentny Inwestor XXI wieku. Mieszkam w Dublinie i w wyniku nieporozumień na Lini kurierów przesyłka wróciła do Polski. Została wysłana drugi raz dwa dni temu ale dziś dostałem wiadomość że będzie opóźnienie - obawiam się że długie w związku z zamknięciem granic. Czy jest możliwość żebym otrzymał cały materiał "Inteligentny Inwestor XXI wieku" w formie pdf lub innej zanim otrzymam je w oryginale ??? Zdaje sobie sprawę że może potrwać to nawet kilka tygodni. Chciałbym prosić również o kopie webinaru który się ma się odbyc. Przepraszam z góry że tutaj o tym pisze ale komunikacja z zespołem dystrybucyjnym jest nieco wolna. Myślę również że oni nie mają dostępu do tych materialow i nie bede w stanie mi pomóc.

Dzięki za pomoc.

Pozdrawim

Marek

easyReader

Ostatnio modyfikowany: 2020-03-18 18:56

inwwrt

Kup książki gospodarza. W tydzień się uwiniesz jak posiedzisz i masz na tyle dużą wiedzę, żeby zrobić rozsądne zakupy. Jak nie masz czasu to możesz czytać te rozdziały, które najbardziej Cię obecnie interesują. Zapewne akcje (pierwszy tom) i praktyka (czwarty tom).

@hardwareEngineer

Na goldenmarku masz 15 dni i spoko cenę.

m_a_rek

W fizyka Au i Ag Wszedłem w latach gdy rozpoczynałeś ten blog (odradzałeś jako inwestycję wzbogacającą) . Przez ten czas stałe ale już nie tak intensywnie powiększałem zapasy. Była to opcja typu "dla spokojności". Jednak fajowsko byłoby zobaczyć jak relikty wracają tam gdzie ich miejsce. Jak sądzisz wygrzmoci się ten złodziejski (właściwie to promocyjny dla mnie) Comex? Podczas obecnych ruchów? Chciałbym część zrealizować na jakieś inne atrakcje. Mam w obecnej wartości 50/50 a przenoszenie tego jest męczące.

piotrdln

buffett

to co, obkupieni już w akcje ?

zamienie srebrnego liścia na 5 akcji KGHMU

ktoś chętny ?

inwwrt

Ja bym się zamienił ale boję się, że przez zamknięte granice miast nie dasz rady z dostawą :P Chociaż jest szansa, że mieszkamy w jednym.

mcfc

Przyklad 1. 25 letnia trenerka personalna na duzym zusie, czynsz 1800 zl, fajny sportowy ford st na lizing. Silownie zamkniete. Po zawodniczce.

Przyklad 2. Kosmetyczka, wlasny dobrze prosperujacy salon (do grudnia) kredo na urzadzenie salonu 80000 + koszty + leasing(bo przeciez audi nowe byc musi) 6000k miesiecznie - bankrut.

Dalej nie ma co wymieniac. Hotele, uslugi, nie ma znaczenia gdzie kto robil i co robil. Ważne czy cos w tlustych latach odlozyl, czy skonsumowal wszystko + sie zapozyczyl. Wiekszosc to ta druga opcja, bo motloch planuje stad do weekendu i ze tydzien bedzie dobry, ten przeciez byl. Ludzie podejmuja zobowiazania na lata bazujac na ich sytuacji ekonomicznej w tym tygodniu. To, ze wirus jest z gory ukartowanym dzialaniem okreslonych kol jest oczywistym, to jak wplynie na gospodarke tez jest oczywiste. Zdecydowana wiekszosc bedzie pracowac na kogos innego. Na siebie przy okazji dadza mu zarobic. 3r3 kiedys piekne zdanie popelnil: co twoje dziecko potrafi robic i czy przez 12 godzin - dzisiaj sie spelnia w 100 %

Ostatnio modyfikowany: 2020-03-18 19:08

z01

@mcfc

„3r3 kiedys piekne zdanie popelnil: co twoje dziecko potrafi robic i czy przez 12 godzin - dzisiaj sie spelnia w 100 %„

Potrafi grać w gry przez 16h i streamować przez internet. Są platformy, które płacą za takie coś cyferki na konto. Wirtualna kasa za wirtualną usługę. Nowy typ nadczłowieka.

Ostatnio modyfikowany: 2020-03-18 19:07

Lech

A Mnie bardziej interesuje komu zabiorą i kogo zadłużą bo zero informacji na ten temat, a jak wiadomo rząd nie ma ani jednej swojej złotówki, ma tylko to co zabierze Polakom obecnym lub przyszłym.. To samo z pomocą dla banków i płatników ZUSu.., setki miliardów nie spłacanych rat kredytów i składek to setki miliardów zablokowane na kontach oszczędnościowych i emerytalnych ? to samo na kontach zagranicznych i funduszach w innych krajach? i to bez reklamacji bo to inne kraje są i obcy inwestują na własne ryzyko? jak na Cyprze? czy Islandii?

Ostatnio modyfikowany: 2020-03-18 19:09

ronin10

Patrząc na aktualną psychozę antygotowkową zastanawiam się czy to dobry pomysł, żeby posiadać ją fizycznie wypłaconą niż czekającą na kontach ?

Piaskowy

Praktycznie wszystkie spółki z południa polski z sektora automotive od poniedziałku nie pracują, przerwa planowana jest do maja - potem zobaczymy.

W odniesieniu do sytuacji giełdowej - obecnie obserwujemy upadek petrodolara i tym samym zaufania do papierów o świetlanym reitingu AAA.

Niska cena ropy rujnuje spółki wydobywcze USA i pogrąża sektor bankowy - wszystkie te wydarzenia w konsekwencji spowodują spadki indeksów na samo dno, znacznie niżej niż dzisiaj jesteśmy.

qwerty

nemo

Chciałbym prosić o poruszenie tematu uranu na webbinarium. Np. UUUU które wydaje się, że nie chce już bardziej spadać.

z01

Popakuj wszystko w torby z biedronki. W najgorszym razie będzie co wrzucić do kominka, czego nie można rzec o cyferkach na koncie. Jedna ciepła noc więcej.

buffett

czy dziś -6 czy dziś -13 jaka różnica. jutro plus 20 i co z tego ?

rząd mówi o przeszło 220 mld pomocy dla firm i tu się rozgrywa klucz.

jeśli tego dobrze nie rozegrają to nawet orlen po 10 zł nic wam nie da

cracko

Co do webinaru to prosiłbym przenieść ciężar dyskusji z ogólnych grup aktywów na konkretne instrumenty. Tzn. konkretnie jakie REITy, jakie akcje dywidendowe ze szczególnym uwzględnieniem polskiej giełdy polecasz i dlaczego. Nie będę pytał czy spółka X jest ok, może jak nic nie będę narzucał w pytaniu to popłyniesz bardziej naturalnie. Pozdrawiam

nobody18

buffett

wydrukują te pieniądze jak to komu zabiorą

dziś w najlepszej sytuacji jest osoba

1. bez kredytu

2. bez oszczędności

pierw stracą oszczędności ludzie, potem kredyty dobiją kredytobiorców

niestety, niebawem pewnie będzie wstrzymana akcja wypłaty gotówki jak na cyprze i nie mowimy tu tylko o nie wiem 30 000 z bankomatu

Bochumer Jung

buffett

W dobie obecnego kryzysu mam dla Pana postulat !

Od jutra, przedsiębiorcy likwidują biznes a od pojutrza zakładają go wszyscy beneficjenci 500+.

My utrzymywaliśmy ich, to teraz oni utrzymują nas. Solidarnie !

ronin10

dzięki za zajebistą odpowiedź, torby z biedronki juz wyrzuciłem do kosza razem z Twoim komentarzem

cracko

"We Włoszech w ciągu doby zmarło 475 osób więc porównywanie tego wirusa do wirusa grypy jest całkowicie bezsensowne."

Ze statystyk śmiertelności można policzyć że naturalnie umierało we Włoszech jakieś 1700-1800 osób dziennie. Czyli te 475 zmarłych stanowi ile % wszystkich innych śmierci? 25% tak na oko. Przestańcie więc pisać że ten wirus to hehe zwykła grypa i temat jest wyolbrzymiany.

Mateusz G

Co sądzisz właśnie o wspomnianych przez Ciebie walutach surowcowych? Właśnie AUD, tudzież NOK? Masz jakieś prognozy?

kuba9

kupiłem książkę + pdfy, moje pytania na webinar,

1). Mam 17% fizycznego złota (płacone głównie w przedziale 5 do 6.3 tyś zł), 2% PZU po 28zł, reszta gotówka, jaką strategię przyjąć przy inwestycjach w wyborze tanich aktywów z perspektywą wzrostu na czas kryzysu np Gazprom, GDXJ, spółki w Polsce? Bardziej dywidendowe?

2) Analizując spółki z P/BV, P/E, CAPE nie lepiej czekać do wyników na 2 czy 3 kwartał kiedy pewnie będą niższe i bardziej miarodajne? Z drugiej strony czy nie będzie to już zdyskontowane w cenie akcji...

Dzięki za książkę i wydłużenie dostępu do informacji o ruchach dla osób z kursu, akurat załapaliśmy się na te nowe warunki.

Pozdrawiam

Kuba

Programista

"A Mnie bardziej interesuje komu zabiorą..."

Tak, ale tym bardziej trzeba tą godzinną wypowiedź oficjeli ująć syntetycznie, podliczyć i zastanowić się, czy dadzą jakoś radę, czy jest to stek bzdur co może oznaczać, że szykują bail-in przez weekend.

winio

Stąd stawiam na płynność, bo podczas krachu 'cash is king'. Wiem jeszcze za mało, żeby w takim burzliwym okresie łapać się za akcje. Myślę, że na złoto już za późno, więc czekam z wejściem na srebro. Dokładnie to ETF ZKB Silver, z pokryciem w fizycznym metalu. Jak cena spadnie w okolice 10$. Pewnie też zabezpieczę opcjami przed dalszym spadkiem (pisałeś o tym, dzięki!), a jak spadnie nawet i do 5$ to jeszcze się ucieszę i dokupię za wszystko, co mi zbywa. No i staram się czytać książki, które polecasz.

Mam pytania do ludzi wieszczących koniec świata/systemu lub rozjazd fizycznego metalu z surowcem:

1) Dlaczego kurs ZKB jest praktycznie w 100% zgodny z ceną metalu?

2) Co Wy na to, że posiadając odpowiednią ilość jednostek ETFa ZKB można je wymienić w Szwajcarii na fizyczne srebro (wielokrotności 30kg)? Innymi słowy kupuję za 50-60 tysięcy pln, wsiadam w auto i odbieram towar bez marży dealera?

Swoją drogą jakbym był dealerem to też bym kładł marżę nawet i 100%, skoro walą do mnie drzwiami i oknami. Czy jeśli filet z piersi kurczaka jest aktualnie w moim osiedlowym sklepie po 28zł/kg, a i tak są puste półki, to znaczy że nastąpił 'rozjazd surowca z papierem'?

pozdrawiam,

Mateusz

Dazinek

1. Jakiś konkretny przykład (np na platformie DIF)jak zabezpieczyć się przed spadkiem kursu dolara w długim okresie przy posiadaniu GDXJ, SILJ, PSLV. Jak dobierać bezpieczny zakres hedge PLN/USD - na 100% aktywów czy rozsądniej 50% ? Jak merytorycznie rozwiązać ten problem.

2. Czy warto kupować srebro fizyczne czy lepiej PSLV lub PHYS na silvera? Fizyczne trudniej upłynnić lub ze stratą (mennice każą płacić Vat)

3. Gdzie fizyczne srebro w postaci bulionówek sprzedawać ? Twoja platforma "tinder dla metali" będzie czy to zamknięty projekt ?

Barwik

1. Jak odniesiesz się to decyzji NBP w sprawie skupu obligacji skarbowych i w jaki sposób będzie się to odbywać skoro zabrania tego Konstytucja?

2. Podobnie, jak odniesiesz się do operacji repo? Jakie skutki będzie to za sobą niosło?

3. Czy wymienione operacje nie spowodują dużej utraty zaufania do PLN?

Keracz

https://www.youtube.com/watch?v=pan9jrpqHI4

mcfc

Jeden sie cieszy, ze sklep z browarem otwarty i po robocie walnie 4-pak,a drugi ze zrobil 30 000 kola za szkolenie o milosci do robotnika. Kto jest w lepszej sytuacji, kto w gorszej to zalezy od czasu.

Zebyscie wiedzieli ile ludzi nie ma zadnych ambicji, zadnej dumy cxy poczucia rzeczywistosci to byscie sie zdziwili. Dla gro, dla gro facetow w tym kraju najważniejsze jest czy sklep bedzie otwarty i czy zapas jest. Jakby mialo nie byc to sznur. Czy ma rodzine czy nie, czy rozwodnik czy jeszcze baba trzyma pod dachem i sie lituje. Ludzie naprawde nie maja wielkich wymagan, a i to zostanie im odebrane.

Boyzee

Co do tego, że najlepiej mają osoby bez kredytu to i owszem. Zawsze wolność ekonomiczna, to coś pięknego. Natomiast nie zgodzę się, aby oszczędności były kulą u nogi. Po pierwsze zawsze dają ci szansę na wykonanie jakichkolwiek ruchów zakupowych. Może nie idealnie w dołku, ale coś można jeszcze wykrzesać. Bez środków jest ciężko cokolwiek kupić, a że oszczędności trzeba zabezpieczać przed grabieżą, to wiadomo nie od dziś. Ba, teraz jest o tyle gorzej, że skumulowany kapitał na koncie bankowym można zablokować/ukraść w kilka sekund bez wychodzenia z "domu" (chociaż właściwie urzędu), a aby ukraść fizyczne kosztowności trzeba się pojawić w miejscu ich przetrzymywania. ;)

Mateusz G

Co sądzisz właśnie o wspomnianych przez Ciebie walutach surowcowych? Właśnie AUD, tudzież NOK? Masz jakieś prognozy?

nobody

xoni

W sumie to wątpię, czy powinien w ogóle robić co innego niż zwykle robi. Jeśli kogoś nie interesują rynki, to może np. stosować któryś opisywany na blogu portfel permanentny i w tym roku dokupi trochę więcej jednostek niż zwykle. Żaden stres.

Tym, którzy stresują się wypowiedziami na tym czy innych forum podpowiem coś kojącego: większość ludzi wypowiadających się o danym rynku nie zarobiła niestety nigdy na nim nic szczególnego, a czasem wręcz przeciwnie - tylko zaliczała straty.

A co do prognozy nagłego odreagowania zawartej w artykule, to napiszę tak: aktywność gospodarcza spada już długo, jeszcze przed koroną mieliśmy cyklicznie niskie odczyty, w końcu więc odbije chociażby przez efekty bazowe. W kwestii cykli mówimy teraz o QUAD4 czyli ćwiartce deflacyjnej cyklu koniunkturalnego, po którym następuje zwykle QUAD1 czyli rosnący wzrost gospodarczy. Czy wcześniej czeka nas drugi szok (spory credit crunch lub mutacja wirusa) to ciężko powiedzieć. Jeśli ktoś chce się bawić z rynkami to może przygotować się na dwa scenariusze (czyli na nagłe odreagowanie i szok dobijający np. zostawiając sobie sporą część kapitału na drugą fazę). Natomiast jeśli "przeciętny zjadacz chleba" myśli co ma zrobić z oszczędnościami, to niech raczej zacznie lekturę od modeli permanentnych i nabierze dystansu do tego co dziś i teraz.

Ostatnio modyfikowany: 2020-03-18 20:02

ziomek

https://www.bankier.pl/wiadomosc/Inflacja-w-UE-Polska-tylko-za-Wegrami-7842331.html

Zakład Utylizacji Społecznej - ZUS. Jaki wspaniałomyślny i łaskawy. Odroczy płatność podatków na cale 3 miesiące i nawet da pożyczkę na procent.

http://www.wizjalokalna.pl/b-zus-pomoze-platnikom-w-trudnej-sytuacji-wnioski-b-art34331

W Anglii niestety zacofanie. Drobni przedsiębiorcy nie muszą nic płacić cały rok a do tego dotacje dostana. A przecież nikt tu nie kazał biznesów zamykać z powodu jakiejś koronoparanoi?

https://www.polishexpress.co.uk/rzad-borisa-johnsona-przeznaczyl-ps350-mld-na-ratowanie-brytyjskiej-gospodarki-1

33karol

Ostatnio modyfikowany: 2020-03-18 20:08

buffett

ja o utracie oszczędności mówię bardziej w kontekscie kowalskiego, 1000cy babć i dziadków, gdzie mają uciułane 200 000 na lokacie

babcia nie kupi złota ani niczego innego. ma ten procencik czy dwa od 200 000 i się cieszy.

setki tysięcy osób niczym w 89 roku zostanie z gotówką wartą flachę wódki

a co do nas. ja mam żal tylko że trzeba ciągle kombinować. patrzeć, przewidywać. to się staje nudne i uciążliwe.

żebym nie mógł sobie jak gość przeżyć godnie życia tylko ciągle patrzeć ile to orłów dokupić albo franków pod pierzynę upchać

taki mamy świat, wydaje mi się, że kiedyś było lepiej i lżej

3r3

"We Włoszech w ciągu doby zmarło 475 osób"

A jak to zweryfikujesz?

@buffett

Wyrejestrować, a zamknąć to są dwie różne sprawy.

@ronin10

Jeśli masz papierowe waluty to niebieskie ptaki mogą Ci popłacić przelewami (bo aż się ulewa) i wziąć papier, nawet na tym zarobisz kilka procent. Ten problem występuje głównie w wakacje. Wszystko w papier cisnę, na kontach zostawiam poniżej limitu jednej wypłaty - tak od wielu lat.

@winio

"1) Dlaczego kurs ZKB jest praktycznie w 100% zgodny z ceną metalu? "

Tyle jest warte.

"2) Co Wy na to, że posiadając odpowiednią ilość jednostek ETFa ZKB można je wymienić w Szwajcarii na fizyczne srebro (wielokrotności 30kg)? Innymi słowy kupuję za 50-60 tysięcy pln, wsiadam w auto i odbieram towar bez marży dealera?"

Opowiesz po.

@Dazinek

"3. Gdzie fizyczne srebro w postaci bulionówek sprzedawać ? Twoja platforma "tinder dla metali" będzie czy to zamknięty projekt ?"

Po spocie? Każdy kupi^^

"Fizyczne trudniej upłynnić lub ze stratą (mennice każą płacić Vat)"

Komu?

cracko

Arekb52

hardwareEngineer

"Na goldenmarku masz 15 dni i spoko cenę."

Czy oni przypadkiem nie mieli niedawno sporych problemów finansowych?

Jest ktoś bardziej rzetelny?

Ostatnio modyfikowany: 2020-03-18 20:21

piotrdln

@Piaskowy

"We Włoszech w ciągu doby zmarło 475 osób"

A jak to zweryfikujesz?

a po co weryfikowac ?

a jak zweryfikujesz ze wydobycie ropy spadlo ?

jak zweryfikujesz ze jest blokada na granicach ?

jak zweryfikujesz glupie posty ?

jak zweryfikujesz ze dzis nie padało ?

nie wszystko trzeba weryfikowac ...

Strażnik czasu

https://www.youtube.com/watch?v=2CP8xLctjdI

Ostatnio modyfikowany: 2020-03-18 20:21

ziomek

https://www.bbc.co.uk/news/uk-england-northamptonshire-51941732

Mr Ruston's wife said he was given about two years to live when he was diagnosed with MND in June 2018 and his "fight with MND was not ready to be over".

The patient who died on 16 March had underlying health conditions

nobody

Chciałbym prosić o poruszenie tematu uranu na webbinarium. Np. UUUU które wydaje się, że nie chce już bardziej spadać.

Świetny cykl 4 artykułów o uranie, kiedyś jeden użytkownik go polecił tutaj na forum.

https://www.bogaty.men/uranium-czyli-zasilanie-geste-cz-i-uranowa-ewolucja/

kama

Metale lokacyjne.Zamowilam w piatek, przesylka juz jedzie.Srebro troche wyczyscczone ale jest, Au tez.

jaguar11000

1. Czy posiadając w tej chwili tj. do grudnia 2020r 300tys PLN wolnych środków , zainwestowałbyś spekulacyjnie w GDXJ, SILJ, PSLV? Jeśli nie, to jakie inne wg. Ciebie aktywa mają potencjał do wzrostu w tak krótkim okresie czasu?

2. Po osiągnięciu dołka bessy, przyjmijmy w 2021r., liczę na silne odbicia wielu aktywów z EM, surowców oraz spółek surowcowych. Czy w w takiej sytuacji spieniężyłbyś z 20-30% stratą , kupione za gotówkę mieszkanie pod wynajem, przynoszące 5% roczny zysk dodatkowo pomniejszony o inflację? Dodam ,iż mieszkanie znajduje się w Zjednoczonych Emiratach Arabskich gdzie obowiązuje waluta AED , zapegowana do USD. Czy masz jakieś przewidywania dot. tego rynku nieruchomości?Obawiam się jeszcze większego spadku wartości mieszkania oraz dochodu z wynajmu, na których odbicie przyjdzie czekać latami.

3. Czy to prawda, że warto na chwilę pozbywać się akcji spółki, przed wypłatą dywidendy, gdyż wartość akcji spada więcej niż otrzymujemy dywidendy?

inwwrt

Jakich problemów? Podasz jakieś źródło?

kuba9

Czy warto kupić Gazprom, rubel leci na łeb, Gazprom tanieje, a to mimo wszystko spółka surowcowa/dywidendowa i z czasem pewnie jak piszesz pójdzie tam kapitał.

Dziękuję

buffett

- Prezydent Francji Emmanuel Macron oświadczył, że państwo "toczy wojnę" z wirusem i zapowiedział, że zrobi "wszystko, co tylko jest możliwe bez względu na koszty", aby uratować gospodarkę. We wczorajszym orędziu złożył odważną obietnicę, że "nikt nie zbankrutuje", a rząd udzieli małym i średnim przedsiębiorstwom gwarancji państwowej w wysokości 300 mld EUR.

- Kilka dni wcześniej rząd Niemiec zobowiązał się do zapewnienia nielimitowanych środków dla przedsiębiorstw ponoszących straty w związku z COVID-19, uruchomił też prawdziwą bazookę finansową w kwocie 550 mld EUR, aby chronić sektor przedsiębiorstw, obejmującą pożyczki i gwarancje kredytowe udzielane przez krajową agencję rozwoju KFW.

- Za przykładem Hongkongu (który wszystkim stałym rezydentom wypłacił po 10 000 HKD), amerykańscy politycy i ekonomiści zaczynają omawiać możliwość wypłat bezpośrednich. Wczoraj senator Mitt Romney wezwał rząd do wypłacenia bezpośrednio po 1 000 USD każdemu dorosłemu Amerykaninowi w celu "zwiększenia wydatków w gospodarce" (proponowane przez niego środki kryzysowe prezentujemy poniżej tego artykułu). Jason Furman i Greg Mankiw z Uniwersytetu Harvarda, byli prezesi Rady Doradców Ekonomicznych odpowiednio za prezydentury Baracka Obamy i George’a W. Busha, zaproponowali wdrożenie podobnego programu.

- Bill Dudley, były członek zarządu nowojorskiej Rezerwy Federalnej, zasugerował, że transfer pieniędzy rządowych powinien być skierowany do ludności zamiast do przedsiębiorstw, aby złagodzić skutki utraconych dochodów.

==

mój komentarz:

-Polski ZUS rozkłada przedsiębiorcom składkę na dogodne raty !

Pythoneer

Do webinaru:

Jak spekulować jakąś małą kwotą wydzieloną z części oszczędności (np. 5%)? Dlaczego by nie powiększyć trochę kapitału i zarobić na panice pozostałych... Ja przy obecnej zmienności, używam do tego ETF-u na kontrakty na VIX. Czy polecasz jakieś inne metody w czasie takiej zmienności?

buffett

Przykłady powyżej dotyczą bardziej wsparcia fiskalnego, jednak inspiracją do niego były wyraźnie "pieniądze z helikoptera" w tym znaczeniu, że rządy dosłownie rozdają pieniądze obywatelom, w szczególności w przypadku wypłat środków pieniężnych, aby zapobiec upadkowi całego systemu. Podstawowe założenie to zalanie gospodarki nielimitowanymi środkami pieniężnymi, aby zapobiec pogorszeniu kryzysu. Transfery te podwyższają dług publiczny i ostatecznie finansowane są obligacjami skarbowymi, które najprawdopodobniej zostaną nabyte przez banki centralne. W tym momencie warto pamiętać, że ponad 70% niemieckich obligacji skarbowych i ponad 60% francuskich obligacji skarbowych znajduje się w posiadaniu banków centralnych na poziomie globalnym.

Boyzee

Niestety obecnie mamy totalnie zachwiane wartości. W normalnym świecie starszymi osobami opiekowałby się ich dzieci ze względu na wdzięczność za dzieciństwo i to one dbałyby o swój kapitał, do którego należałby także ten przekazany przez rodziców.

Co do samego kombinowania, to zawsze tak było. Niegdyś człowiek kombinował jak upolować zwierzynę i ją przechować żeby przeżyć. Teraz mamy pieniądze, które są formą rekompensowania innej osobie tego, że sprawia iż nie chodzimy głodni. Mówienie o przeszłości, że było lepiej jest wynikiem tego, że ją znamy, a przyszłość jest nieznana. Wiele rzeczy się zmienia i trzeba to akceptować, i dostosowywać się do nowych warunków. Na szczęście mamy ten komfort, że urodziliśmy się w, mimo wszystko, rozwiniętym kraju. Nasze dzieciństwo w większości było beztroskie, nie musieliśmy pracować w szwalniach i innych zakładach, aby pomóc rodzicom dopiąć domowy budżet. Doceńmy to. :)

m_a_rek

@Piaskowy

"We Włoszech w ciągu doby zmarło 475 osób"

A jak to zweryfikujesz?

Czyżby cyferki nie pasowały do poprzednich wywodów?

Wyraźnie lecisz w ilość...

buffett

będzie tak, że faktycznie dostaniemy do łapy pieniądze, zostaniemy uratowani, ale niestety od razu będzie upieczonych kilka pieczeni na jednym ogniu

- likwidacja gotówki

- rozszerzenie inwigilacji jednosti

- państwo federalne dobrem ogółu

później się i za religie wezmą ale to później

dupa

mcfc

buffett

o dzieciach i staruszkach zawsze mówił korwin

nie zus a dzieci mają utrzymywać rodziców

wiesz już, dlaczego jest wariatem ? bo systemowi jest niewygodny

ziomek

z01

„Prezydent Francji Emmanuel Macron oświadczył, że państwo "toczy wojnę" z wirusem”

My jesteśmy tym wirusem z którym toczą wojnę. Wziąć nas za łeb i wycisnąć jak cytrynkę. Mózgi już dawno wycisnęli mass mediami, więc nawet nie będziemy się bronić.

@ronin10

„dzięki za zajebistą odpowiedź, torby z biedronki juz wyrzuciłem do kosza razem z Twoim komentarzem”

Przykro mi, że zabrzmiało to dla Ciebie zbyt abstrakcyjnie. Rzeczy abstrakcyjne lubią się jednak od czasu do czasu urealniać po czasie. Jedni już je widzą, inni wzrok mają krótszy.

@mcfc

„Jesteśmy na etapie końcówki strumienia szczochow ze strony banków centralnych.”

Bardzo dosadnie to opisałeś ale sytuacja pachnąca nie jest.

Ostatnio modyfikowany: 2020-03-18 20:43

Pythoneer

1. Jakiś konkretny przykład (np na platformie DIF)jak zabezpieczyć się przed spadkiem kursu dolara w długim okresie przy posiadaniu GDXJ, SILJ, PSLV. Jak dobierać bezpieczny zakres hedge PLN/USD - na 100% aktywów czy rozsądniej 50% ? Jak merytorycznie rozwiązać ten problem.

Te ETF-y same w sobie stanowią zabezpiecznie przed spadkiem siły nabywczej USD. W końcu wszystkie 3 opierają się na metalach szlachetnych, które są odwrotnie skorelowane z dolarem, a to że są denominowane w USD nie ma na to wpływu.

drobny

Oczywiście w ślad za tym pojawił się wykładniczy wzrost wypisywanych głupot.

Wbrew wielu opiniom Polska ma szanse przejść tą zwałę dużo mniej boleśnie niż inne kraje w UE. Wystarczy popatrzeć na Włochy, Hiszpanię, czy teraz także Francje. Te kraje padną dużo bardziej niż Polska.

Wszystko zależy czy rząd wykorzysta stojącą przed nami szanse, czyli dofinansowanie i pomoc tak, ale tylko dla firm, które są zarejestrowane w Polsce i co najważniejsze, które tutaj płacą realnie podatki. Reszta wek i zero dofinansowania. Niech sobie idą o pomoc tam gdzie do tej pory ich zyski lądowały. Im szybciej pijawki padną tym lepiej dla Polski. Takich firemek jest tutaj mnóstwo, by wspomnieć tylko o hipermarketach.

Dlatego kolejność we wsparciu finansowym z budżetu powinna być prosta: wszystkie firmy państwowe i strategiczne dla polskiej gospodarki, wszystkie polskie prywatne firmy, o ile tylko są zarejestrowane w Polsce i uczciwie wykazywali do tej pory płacenie podatków, wszystkie małe i mikro firmy zarejestrowane i płacące podatki w Polsce (czyli te co najbardziej dotąd były obciążone i które najbardziej odczują tą zapaść gospodarczą).

To, że wirus i cała sytuacja zostanie wykorzystana aby przykręcić śrubki wszędzie tam gdzie do tej pory były one jeszcze luźne, to chyba każdy rozsądny człowiek wie, ale to nie znaczy, że go nie ma i to tylko grypa. Wygląda to na zdecydowanie za dużą sprawę aby mogła się opierać jedynie na zasadzie podstawionych ludzi i fake (panikarskich) newsach. Także co do śmiertelności to coś więcej będzie można powiedzieć dopiero za rok, gdy już wszędzie się ta fala przeleje. Jednocześnie wszystko wskazuje na to, że to żaden przypadek (ktoś już pisał, że max kolonko przedstawiał raport o takim wirusie dużo wcześniej, to samo dotyczy symulacji billa gatesa sprzed kilku lat itd. itp. Nie jeden wysoki stołek w onz mówił, że ludzkość "musi" być zdepopulowana) i jak zawsze za jego pomocą będą osiągnięte co najmniej kilka celów, które normalnie by nie przeszły.

piotrdln

Co ma bidok zrobic ? zaraz Zakwestionuje ze to naprawdę umierają ...

ronin10

nie zabrzmiało w żaden sposób abstrakcyjnie tylko chamsko. Potrafię sobie wyobrazić sytuację w której fizyczny papier nie będzie nic warty, dlatego pytam czy trzymanie walut w skarpecie ma sens, czy lepiej je trzymać na kontach lub władować wolną kasę w jakieś akcje, fundusze itp. Chodzi też o bezpośrednią dostępność do pieniądza - co mi z tego że twoje cyferki będą widniały w banku, skoro jedną ustawą mogą zakosić hajs wirtualnie ?

@3r3

dzięki za odpowiedź

darjus

"Od jutra, przedsiębiorcy likwidują biznes a od pojutrza zakładają go wszyscy beneficjenci 500+.

My utrzymywaliśmy ich, to teraz oni utrzymują nas. Solidarnie !"

Mógłbyś, miszczu charytatywu, wyliczyć: w jaki sposób dokladasz się do mojego 36000+ rocznie i 13000 zwrotu mojego podatku na moje dzieci?

Napisz, bo mnie wqoorwia, że nawet z jeszcze wyrwanymi 30000 w różnych dodatkach dla wielodzietnych I TAK NIE JESTEM W STANIE WYZEROWAĆ opodatkowania MOJEJ PRACY - mam to na pasku i paragonach. No, zostaje co prawda niewiele % "po stronie dotacji" ojca wielodzietnej rodziny do kasy państwa, ale i to wqoorwia.

Z góry dzięki za wsparcie - jak to mi tu wyliczysz. Ja rozpiskę swojego paska wrzucałem tu z 3 lata temu.

ziomek

Wbrew wielu opiniom Polska ma szanse przejść tą zwałę dużo mniej boleśnie niż inne kraje w UE. Wystarczy popatrzeć na Włochy, Hiszpanię, czy teraz także Francje. Te kraje padną dużo bardziej niż Polska.

Oczywiście. Pod dnem jest tylko mół.

malar

tickery: EMD, GDXJ, PSLV ? kiedy twój rusza na sWIG80? ETF czy metal fizyczny? jak opłaty wyglądają porównanie?

kiedy rusza portal idenpedentsmetals.pl?

czy można kupić monety 1oz jakoś taniej za granicą (PL VAT ominąć i marże brokerów) i przywieść je do PL zgodnie z prawem? jak je najtaniej nabyć. Może sprzedasz trochę?

kiedy uważasz będzie odbicie na GPW?

(np. przy WIG20 na poziomie 1100 pkt) ? czy spadnie jeszcze?

Co sądzisz o portfelu nastawionym na państwowe molochy

-Orlen, PZU, Tauron/PGE/ENERGA/ENEA, PGNiG itd.?

Ostatnio modyfikowany: 2020-03-18 21:09

Znaszmnie

Please answer the following questions to help us proceed with your application."

Not_So_Bad

Z tą ropą to bym uważał. Zapasy ogromne, wszyscy produkują na maxa (USA,OPEC,Rosja) a gospodarka teraz na mocno zaciągniętym ręcznym. Jak dla mnie spora nadpodaż

nobody

Daj znać czy faktycznie zwiększyli limit. 2 miesiące temu było jeszcze 10k euro ale zrobiony przelew wrócił na konto bo podobno jakieś błedy w przelewie były.

Doświadczenie mnie nauczyło by nie ignorować tego typu "przypadków".

roundcube

Jak nie ma? Emisja obligacji skarbu państwa i bezpośredni skup przez NBP. To już zapowiedziano oficjalnie.

Ciekawi mnie jedna rzecz - ile zgonów zanotuje służba zdrowia ze względu na brak opieki w kwestiach nie związanych z wirusem a które przecież nie znikły z dnia na dzień bo mamy inne problemy na głowie ... coś mi podpowiada ze wielokrotność tych wirusowych. Z tego co wiem odwoływane lub przekładane są wszystkie zabiegi bieżące na czerwiec.

Wg analiz Raya Dalio rok 1929 mieliśmy w 2008 a obecnie widoczne analogie do roku 1939-1940. Przywódcy państw EU porównują już obecną sytuacje do IIWW - obejrzyjcie orędzie kanclerzycy Niemiec lub premiera Włoch.

O co w tym wszystkim chodzi? O obniżenie oczekiwań społecznych. A co najbardziej je obniża? Wojna. Wirus jest idealnym substytutem o czym z kolei Bill Gates trąbi już od 2015. Wyjdziemy z tego dołka bez części starych i chorych oraz zgodzimy się zapierdalać za miskę ryżu o czym mówił Morawiecki u Sowy.

Wszystko mi się pięknie dodaje, to było nieuniknione.

drobny

"Oczywiście. Pod dnem jest tylko mół."

jeszcze się zdziwisz jak głęboko się w tym mule zakopią wymienione kraje.

Wszystko tylko zależy od rządu co zrobi i czy wykorzysta stojącą przed nami szanse.

ziomek

jeszcze się zdziwisz

Juz sie dziwie ilu ludzi te słowa mi powtórzyło.. Wszyscy ekspertami.

roundcube

Rynek pracownika właśnie dobiega końca.

Simon

easyReader

No np. poprzez zwykłą logikę i zasadę zachowania energii -> liczba nowiutkich nicków wrzucających od kilku dni w kółko te same brednie o grypie albo "umierają umierający" albo "znasz kogoś kto umarł?" itd. itp. chyba o czymś świadczy?

Któryś mi napisał 2 dni temu że "o zamiłowaniu do liczb". No cóż... można to i tak nazwać :-)

Ostatnio modyfikowany: 2020-03-18 21:22

trader21

„Czy powinno to rodzić obawy co do posiadania konta w DIF ? Pytam bo wielu kursantów jak ja ma tam konto :)”

ODP. Absolutnie nie. Mając jednak bardzo wielu nowych klientów powinni trochę przycisnąć i obsłużyć ich po godzinach zamiast iść po najmniejszej lini oporu.

ziomek

Ooo.. Stary nick z monopolem na obrzucanie błotem.

easyReader

Bo jak ganisz to może uprzedź Morawieckiego, że żadnej kasy nie przyjmiesz, bo "rozdawnictwo" pryncypialnie i bezwyjątkowo potępiasz. No bo wiesz co jest najgorsze... oni tę kasę mogą wydrukować! koniec świataaa!!

m_a_rek

zamiast iść po najmniejszej lini oporu.

Zawsze tak mówiłem i pisałem ale teraz mam hopla - linii najmniejszego oporu ;-)

easyReader

nemo

Dzięki za link do artykułów. Są bardzo ciekawe.

Przy okazji chciałem zapytać czy ktoś obserwuje Nokię? W związku z gwałtownym wzrostem ilości osób pracujących zdalnie, może sie okazać że wdrożenia 5G za jakiś czas znacznie przyspieszą..

ziomek

kam_oz

@Trader21, niestety nie będę mógł uczestniczyć w webinarze jutro o 19.00. Czy jego zapis będzie później dostępny dla tych, którzy zakupili książki?

walter108

Ze statystyk śmiertelności można policzyć że naturalnie umierało we Włoszech jakieś 1700-1800 osób dziennie. Czyli te 475 zmarłych stanowi ile % wszystkich innych śmierci? 25% tak na oko. Przestańcie więc pisać że ten wirus to hehe zwykła grypa i temat jest wyolbrzymiany.

To sprawdź czy teraz umiera 1700+475. Jeśli tak to może masz rację, bójmy się apokalipsy. Jeśli jednak wciąż umiera 1700-1800 to hmm.. tak czy inaczej poczytaj sobie jak już ktoś tu wspominał o przyczynowości i korelacji, poczytaj co naukowcy piszą o tym wirusie np tu: naukowcy z pan o koronawirusie, poczytaj o wzrostach wykładniczych, które w przyrodzie praktycznie nie istnieją, poczytaj o rozkładzie normalnym i krzywej S i zachowaj dla siebie te swoją statystykę na oko. I bez urazy, tak z dobrą motywacją to piszę - będziesz spał spokojniej.

cracko

Pracowałem kiedyś w Nokii. Skąd ten wniosek? Co najwyżej nie zwolnią, a i to wątpliwe. Ale czemu miałyby przyspieszyć?

machal.s

Czy mógłbyś rozwinąć temat ropy w połączeniu z norweską koroną?

Jakie czynniki będą musiały zaistnieć żeby odwrócił się trend spadkowy ropy i korony (jaki to może być zakres czasowy)?

Czy gospodarka norweska może powtórzyć historię Islandii?

Dziękuję i pozdrawiam

buffett

to juz nie ma znaczenia jak nie ma znaczenia kurs naszego forumowego orlenu

nie ma znaczenia, bo ekonomia, jaką studiowałem jest historią. wynika z tego, że studiowałem historię.

stoimy u progu kontrolowanego dokręcania śruby społeczeństwom, ich być może depopulacja a na pewno ograniczenie swobód do minimum

to się tak układa w jedną całość że aż szok. bezgotówkę już załatwili. jeden rząd zaraz załatwią, bo tak będzie: 1. lepiej 2. efektywniej 3. bezpieczniej itp itp

świetnie się ta epidemia zbiegła z wprowadzeniem sieci 5G, obym nie miał racji

a wy dalej jak kurczaki ze ściętą głową po ile orlen, po ile liść :)

Sarmacki

Czy zadałeś sobie trud przeczytania artykułu? bo odpowiedź na twoje pytanie jest tam zawarta

cracko

Wybacz, ale taka rozmowa nie ma sensu. To jak przerzucanie się dwóch ekonomistów argumentami "a ja w takiej książce wyprowadziłem taki wzór... proszę sobie przeczytać". Jak potrafisz to argumentuj, a nie mi prawisz jakieś rady o przeczytaniu tego i owego.

Silverman

Jeśli chodzi o inwestycje na zagranicznych rynkach to polecasz DIF i Exante, a jakie konto maklerskie typowo pod inwestycje na polskiej giełdzie?

Ostatnio modyfikowany: 2020-03-18 21:53

Mateuszc

1) Czy mógłbyś szerzej poruszyć temat korony norweskiej? Prognoza,stabilizacja,a może dalsze spadki?

2) Zarabiam i mam oszczędności w Nok. Niestety mam również kredyt gotówkowy w Pln ale oszczędności go pokrywają. Dodam, że nigdy wczesniej nie inwestowałem. Czy masz jakąś radę co zrobić w obecnej sytuacji? Twoje książki kupiłem jeszcze przedpremierowo ale ciągle jestem w trakcie nauki.

Z góry dziękuję

Ijon tichy

W świątyni złotego cielca oznajmiasz kapłanom że ich Bóg umarł ?

m_a_rek

Dwa dni temu umieściłeś pewną grafikę z WHO.

https://i.imgur.com/paWMWOZ.jpg

Mógłbyś ponowić i załączyć tamtą i aktualną?

mj12

W dzisiejszym zdziczałym świecie jesteś chyba jedną z niewielu osób, o których mogę powiedzieć że jest pewnym autorytetem (lub kandydatem na niego, tak żebyś mi tu nie spoczął na laurach :P)

W każdym razie dziękuję Ci za prowadzenie takiego bloga. Szacun :)

z01

„Oczywiscie banki stana sie wlascicielami wszystkiego..”

Od chwili gdy udało im się przekonać ludzi, że te zielone papierki na produkcję których mają monopol są coś warte, od tej chwili właśnie ich posiadanie wszystkiego było nieuniknione. Zwłaszcza jak nauczyli się hodować sobie polityków, którzy nie zadają w imieniu obywateli niewygodnych pytań np. „skoro przesyt długiem jest problemem, to jak ma nam pomóc więcej długu?”

walter108

Uargumentowałem w pierwszych dwóch zdaniach ale najwyraźniej mi nie wyszło.. Spróbuję jeszcze raz, krótko mówiąc, jeśli całkowita śmiertelność się nie zwiększyła to znaczy, że zwiększa się tylko wykrywalność wirusa u osób w podeszłym wieku i u osób o obniżonej odporności. Ten wirus to nie ebola, czy ospa ani nawet nie odra, nie zabija zdrowych ludzi (tu polecam poczytać o wirusie na stronach PAN).

m_a_rek

Na tej podstawie oszacowałem z grubego palca ilość zarażonych w różnych państwach.

Chiny 1,2 mln

Włochy 270000

Francja 65000

GB - 57000

Hiszpania 47000

Polska 1800

Tyle pamiętam.Krzywa przyrostu zachorowań w Europie nie drgnęła po zastosowaniu obostrzeń. Z ilości szacowanej można założyć, że nie drgnie jeszcze przez 2-3 tygodnie.

kalimera

cracko

"jeśli całkowita śmiertelność się nie zwiększyła to znaczy"

Błędne założenie. Bez wirusa nie dochodziło do przeciążenia systemu zdrowia więc się zwiększyła.

cracko

Różnica wynika ze sposobu liczenia. W Niemczech jeśli ktoś miał chorobę współtowarzyszącą która się nasiliła przez covid to nie ujmują tego jakoś śmierć spowodowaną przez covid, a w Polsce tak.

koronnyargument

"Ci durnie są stale nastawieni roszczeniowo i nie dociera do nich co się obecnie dokonuje."

Obawiam się scenariusza, w którym Dobry Rząd im to zagwarantuje + dorzuci do tej grupy umowy pozakodeksowe i B2B. Jakie to da efekty, można od lat obserwować w Hiszpanii.

Prywatnie jestem zdania, że straty powinni ponieść wszyscy, pracownicy również. Aktywa same tanieją, do strzyżenia są pensje/wymiary etatów i płynny kapitał. Inaczej powstaną większe różnice i dodatkowe wzrosty napięć. Piszę to mając na kontach sporo gotówki, jeśli mi ją zabiorą, będę płakał, ale jeśli wszystkim zabiorą mniej więcej tak samo, będę tylko smutno wzdychał i pójdę zarabiać dalej. Od socjalistów mogą mnie wyzywać tylko firmy nie wyciągające łapy po środki podane na rządowej tarczy. Na razie z nudów założyłem blogspota, żeby porządkować myśli i po czasie móc to zweryfikować, czemu szmal przepaliłem lub pomnożyłem. ;-)

z01

„Zastanowiła mnie niezwykle niska ilość ofiar w stosunku ilości zakażonych wirusem dla niektórych państw”

Ilość zakażonych może iść w setki tysięcy, jak każdego sezonowego wirusa. Kwestia czy testujesz tych co przechodzą bezobjawowo lub łagodnie, czy tych w stanie ciężkim w podeszłym wieku. Metodologia ma tu kolosalne znaczenie, a w tym wypadku testują jak im się podoba. Czyli te „statystyki” można między bajki wsadzić.

nemosik

Dlaczego akcje CCC z GPW tak drastycznie spadają od 2018r?

buffett

czyżby ktoś grał przeciwko usa ?

walter108

jak dla mnie brak tu logiki, więcej nie komentuję, idę dalej skanować akcje bo nie wiadomo jak długo jeszcze się ta promocja utrzyma

sdrw

fastcars20

Dokonałem dzisiaj jednej.

6.90 PLN, plastikowe kółko, hula-hop.

Radość dziecka (2,5 latka) bezcenna przez kilka godzin zabawy z tatą.

+500 dodatkowych kalorii i godzina wcześniej do snu bo taka zajechana :)

Obserwując to co się dzieje w ostatnich tygodniach nalegam aby nabrać trochę dystansu i ochłodzić głowy.

Jak można dostrzec, te najbardziej gorące stają się z dwóch powodów:

1) (Szybkiej) możliwości wzbogacenia się na kryzysie.

2) Zabezpiczenie się, tudzież uniknięcie/zminimalizowanie potencjalnych strat w najbliższych tygodniach, miesiącach czy nawet latach.

Jakkolwiek się pod obecne wydarzenia nie ustawimy, nie zapominajcie o tych drobnych inwestycjach w postaci np. plastikowego kółka czy czasu poświęconemu bliskim.

Wszystkiego dobrego, szczególnie dla gospodarza i jego team'u, robicie dobrą robotę.

Kamil777

Czy jest już czas na inwestowanie w ETF na akcje spółek rosyjskich?

Rynek Rosyjski tak jak i większość giełd został mocno przeceniony. Wchodziłem na niego kilka miesięcy temu, ale uciąłem straty w związku z koronawirusem. Czy jest już czas na inwestowanie w ETF na akcje spółek rosyjskich? W dołek nigdy nie trafimy, ale proszę podaj jakieś wytyczne/sygnały kiedy można wejść w rynek Rosyjski.

3r3

"a po co weryfikowac ?

a jak zweryfikujesz ze wydobycie ropy spadlo ?

jak zweryfikujesz ze jest blokada na granicach ?

jak zweryfikujesz glupie posty ?

jak zweryfikujesz ze dzis nie padało ?

nie wszystko trzeba weryfikowac ... "

Też tak uważam - tego że smoki spaliły Telawiw, kosmici napadli NY, czy że jakiś mityczny wirus zjada ludzi na ulicach nie muszę sprawdzać. Ale mimo to czasem wychodzę na ulicę, kupuję ropę, wysyłam towar przez granice, piszę głupie posty, i wycieram okulary kiedy pada więc coś tam niby wiem. W każdym razie o smokach, trollach i kosmitach.

@buffett

"-Polski ZUS rozkłada przedsiębiorcom składkę na dogodne raty !"

Prowadzenie przedsiębiorstw nie jest obowiązkowe.

"czyżby ktoś grał przeciwko usa?"

A USA gra pod kogoś czy przeciwko wszystkim?

@m_a_rek

"Czyżby cyferki nie pasowały do poprzednich wywodów?

Wyraźnie lecisz w ilość..."

Mam pod ręką Włocha i nikt tam żadnych chorych nie widział - za to durniów z karabinami wtykającymi nos w nie swoje sprawy owszem.

@ziomek

"Czy to nie Ty @3r3 pytales o nazwiska rzekomych ofiar? Craig Ruston. Ukontentowany?^^"

Tyle że ten niby miał wyrok-diagnozę. Więc umarł na co innego. I do tego nie znał go nikt kogo znam - postać fikcyjna. Następny proszę.

Mam takiego szpeca od reklamacji, co potrafi przyjąć od klienta zwrot czegoś czego nie produkujemy i jeszcze zlecić na produkcję powtórzeni procesu - kontakt z rzeczywistością nie jest w modzie, więc zupełnie mi nie przeszkadza wymyślanie przyczyn stanów lękowych.

@drobny

"Oczywiście w ślad za tym pojawił się wykładniczy wzrost wypisywanych głupot."

Też sobie nie żałujesz widzę - bawmy się przy ostatnich akordach.

"To, że wirus i cała sytuacja zostanie wykorzystana aby przykręcić śrubki wszędzie tam gdzie do tej pory były one jeszcze luźne, to chyba każdy rozsądny człowiek wie"

Taki bałagan śruby luzuje, a dokręcanie zrywa.

"Wygląda to na zdecydowanie za dużą sprawę aby mogła się opierać jedynie na zasadzie podstawionych ludzi i fake (panikarskich) newsach."

Nie żałuj sobie - odczuwaj lęk.

"Wszystko tylko zależy od rządu co zrobi i czy wykorzysta stojącą przed nami szanse."

Może jeszcze od kurii?

@roundcube

"Ciekawi mnie jedna rzecz - ile zgonów zanotuje służba zdrowia ze względu na brak opieki w kwestiach nie związanych z wirusem a które przecież nie znikły z dnia na dzień bo mamy inne problemy na głowie ... coś mi podpowiada ze wielokrotność tych wirusowych. Z tego co wiem odwoływane lub przekładane są wszystkie zabiegi bieżące na czerwiec. "

Run na szpitale.

"O co w tym wszystkim chodzi? O obniżenie oczekiwań społecznych. A co najbardziej je obniża? Wojna. Wirus jest idealnym substytutem o czym z kolei Bill Gates trąbi już od 2015."

Nielękliwi są poważnym problemem bo już zagarniają opuszczone terytoria. Więc wojna będzie i tak?

"Rynek pracownika właśnie dobiega końca."

A to zobaczymy jak już będzie po lewej stronie wykresu.

@billy_elliot

"złotników i srebrników też dopadną - kończymy, zmiana reguł gry dziewczyny!"

Czyli jednak żelazo^^

BartArt

Imperium Zła ustawiło figury tak, że Imperium Wolności chyli się ku upadkowi. Era petrodolara na naszych oczach przechodzi do historii.

Piaskowy

janwar

Witam,

Obserwuje ta korespondencje od niedawna, natomiast:

1) kto zna kogoś kto zachorował na tzw, koronawirusa bo ja poki co (moze na szczęscie) nie znam a nawet nie słyszałem. Oprócz tzw gwiazd sportu i kina, TV, itp...

2) Myślę ze całe zamieszanie z wirusem jest po to oby przenieść produkcje poza Chiny. Jakimi kosztem ? Zobaczmy, odczujemy wszyscy w dłuższej perspektywie...

-moglbys miec racje gdyby Chiny nie byly w to zamieszane- bo nie maja interesu zeby wyprowadzac produkcje ze swojego kraju.

MaciekGKS

Po dupie de facto dostaje przeciez kazdy "producent" ropy: USA, Rosja, Araby. Pytanie brzmi kto wytrzyma najdluzej ceny na poziomie 1/2-1/3 samych kosztow wydobycia. Z jednej strony kazdy z w/w dostaje, z drugiej konsumenci sie ciesza, z trzeciej to dobrze dla gospodarki bo maleje koszt krwioobiegu, a z n-tej strony... no te ceny wiecznie trwac nie beda, bo juz obecnie to smiech na sali. Jesli komus sie nie spieszy to chyba oczywiste, ze trzeba grac na wzrosty. I tutaj w zasadzie mialbym pytanie do tych co sie lepiej znaja - bez bicia przyznaje, ze w ksiazce Czarka jeszcze nie doszedlem do tego etapu - ktore instrumenty i gdzie dostepne najlepiej obstawiac "na wzorst cen ropy na swiatowych rynkach".

Jedyna watpliwosc budzi u mnie pewna obawa (z pov hehe "inwestora"), ze czeka nas rewolucja technologiczna i przejscie na wodor. Pytanie brzmi czy juz teraz, a nawet jesli to ile on potrwa i czy na ropie bedzie mozna jeszcze swoje zarobic.

- - -

Kolejne kwestia to cena gazu, ktory takze, jak wszystko zreszta, stoi bardzo nisko, a wiadomo ze wiecznie taki nie bedzie - koniec koncow jest to jedno z glownych zrodel pozyskiwania energii. Wiadomo, ze sa OZE (zobaczymy jak z ich finansowaniem po kryzysie!), perspektywa rewolucji technologiczne (wodor - patrz wyzej), sr. temp. globalnie rosnie co tez obniza potrzeby ludzkosci (gosp. dom.), ale jest ogromny potencjal wzrostowy w niedalekiej przyszlosci przy okazji przyspieszenia gospodarki. I znowu: jakie instrumenty i jakie platformy.

Ostatnio modyfikowany: 2020-03-18 22:36

miiskowsky