Nie ma chyba waluty, która budziłaby w Polsce większe emocje niż frank szwajcarski. Przyczyna jest wiadoma - ogromne zadłużenie Polaków, głównie z tytułu kredytów hipotecznych ochoczo udzielanych przez banki akurat w okresie kiedy frank notował historyczne minima.

Absolutnie nie twierdzę, że banki celowo wepchnęły miliony osób w pułapkę kredytów walutowych. Problem leży gdzieś indziej. W kwestiach finansowych absolutna większość z nas sięga pamięcią nie dalej niż 2 lata wstecz. Frank w odniesieniu do polskiej waluty taniał od 2003 roku. Widząc jak waluta Helwetów tanieje przez kilka kolejnych lat zarówno osoby biorące kredyt, jak i instytucje finansowe wpadły w pułapkę typowego myślenia. Skoro coś taniało przez kilka lat to czemu nagle miałoby zdrożeć. Efekt oczywiście wszyscy znamy. Dziś cena CHF oscyluje na dużo wyższych poziomach niż z momentu zaciągania kredytu. Pytanie co dalej. Czy frank ma szanse zbliżyć się do poziomów jakie widzieliśmy w 2008 roku czy może kiedyś przebije 4,5 PLN? Dziś podzielę się z Wami moimi przemyśleniami.

Rola franka jako waluty typu save haven

Gospodarka Szwajcarii jest jedną z najstabilniejszych na świecie. Kraj ten cechuje się relatywnie niskim zadłużeniem, wysokim poziomem liberalizmu oraz innowacyjności. Szwajcaria ma także w przeliczeniu na obywateli największe rezerwy złota, na których w przyszłości może ponownie oprzeć swoją walutę. Mało kto wie, ale kraj ten jako ostatni, dopiero w 1999 roku porzucił powiązanie waluty ze złotem i to wyłącznie ze względu na ultimatum Światowej Organizacji Handlu.

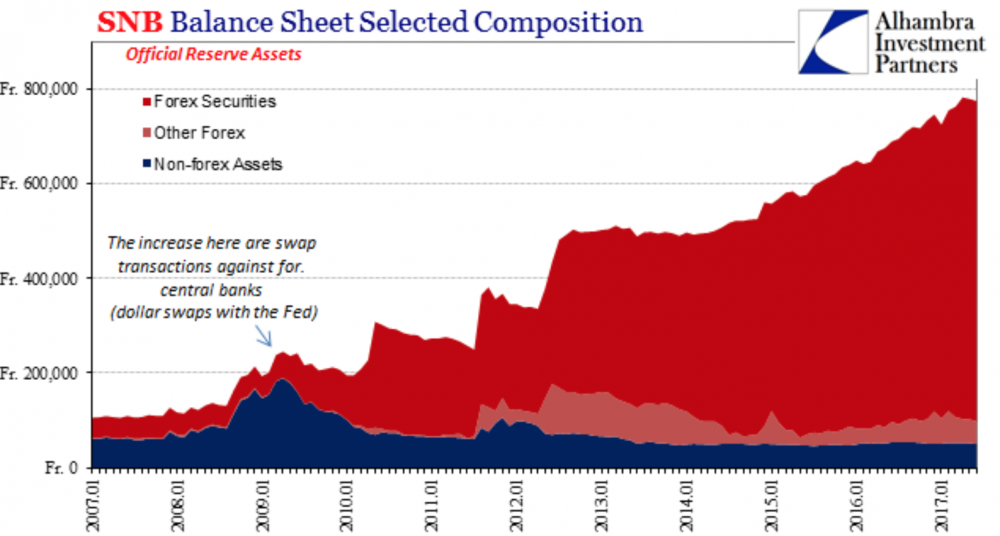

Przez kolejne 10 lat (1999 - 2008) Szwajcarski Bank Centralny prowadził bardzo rozsądną politykę skupiając się głównie na kreowaniu kredytu na potrzeby banków komercyjnych czyli na tym do czego został powołany. Sytuację zmienił kryzys z 2008 roku. Na rynki powróciła niepewność i obawy najpierw o kondycję banków amerykańskich, później europejskich, a ostatecznie o przyszłość Unii Europejskiej oraz wspólnej waluty. Na fali niepewności kapitał napływał silnie do Szwajcarii doprowadzając do znacznego umocnienia się franka. W szczytowym momencie (połowa 2011 roku) za 1 CHF płacono 1,4 USD. Na fali nacisków ze strony szwajcarskich eksporterów, jak i innych banków centralnych SNB rozpoczął dodruk franków, aby zrównoważyć zapotrzebowanie ze strony instytucji czy osób szukających bezpieczeństwa. W ciągu zaledwie 8 lat rezerwy walutowe Szwajcarii (nowo wydrukowane franki zamienione na inne waluty / aktywa) wzrosły z ok 50 mld CHF do ok 700 mld obecnie. Część ulokowano w akcjach największych spółek amerykańskich (83 mld - kolor jasnoczerwony) lecz reszta, zdecydowana większość trzymana jest w walutach obcych (kolor ciemnoczerwony). Wszystko aby przeciwdziałać umocnieniu helweckiej waluty.

Można zatem powiedzieć, że SNB robi co może, aby przeciwdziałać umocnieniu się CHF względem pozostałych walut. Poza dodrukiem Bank Szwajcarii utrzymuje negatywne stopy procentowe (każe sobie płacić za możliwość przechowania waluty), lecz nie przynosi to większego rezultatu. Ostatecznie skoro stopy procentowe wynoszą minus 0,75% rocznie, a kurs waluty łatwo może zmienić się o 10-15% rocznie to dla wielu inwestorów nie jest to duża cena za bezpieczeństwo jakie niesie za sobą CHF.

Wydawałoby się, że w otoczeniu stabilnej gospodarki, dużego popytu na CHF oraz interwencji banku centralnego przeciwdziałających umocnieniu się franka kurs teoretycznie powinien rosnąć w dłuższym terminie. Nie do końca. Scenariusz może wyglądać inaczej, i to zwłaszcza w odniesieniu do złotego.

Cykliczność na rynkach kapitałowych

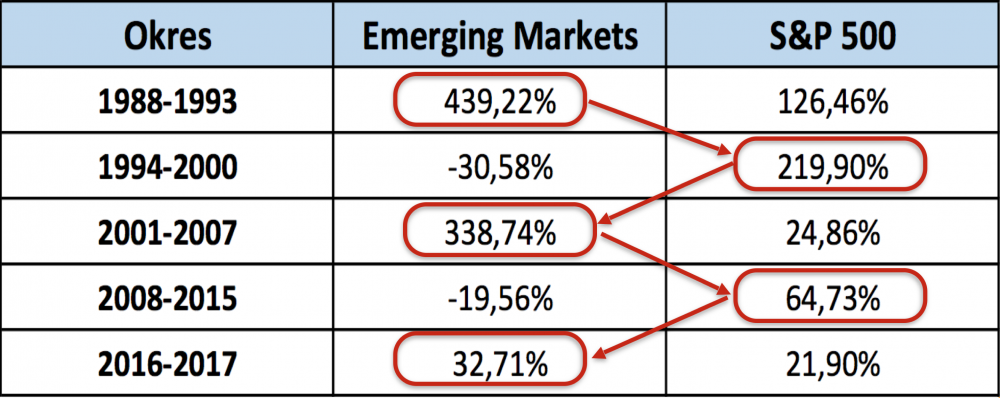

Nie jest żadną tajemnicą, że kapitał spekulacyjny migruje pomiędzy krajami rozwijającymi się, a USA. Opowiadałem o tym wielokrotnie. Dla przypomnienia dołączam tabelę podsumowującą zwroty z rynków akcji w ujęciu dolarowym od 1988 roku. Ktoś zapyta, czemu posługujemy się USD, skoro interesuje nas los franka? Otóż USD, podobnie jak CHF, pełni rolę waluty tzw. safe haven, do której napływa kapitał, gdy na rynkach robi się gorąco.

W każdym razie kapitał migruje pomiędzy rynkami EM, a USA w dość regularnych 7-8 letnich cyklach. Gdy inwestorzy chcą kupić akcje czy obligacje z krajów rozwijających się (EM) muszą w pierwszej kolejności nabyć lokalną walutę, co w konsekwencji doprowadza do jej umocnienia. Z polskiej perspektywy oznacza to umocnienie się złotówki oraz obniżenie kursów walut obcych.

Gdy z kolei kapitał trafia do USA (na poniższej tabeli amerykański indeks S&P 500), dociera także na inne rynki postrzegane jako rozwinięte m.in. do Szwajcarii omijając szerokim łukiem takie rynki jak Polska.

Źródło: Opracowanie własne

Kurs CHF na przestrzeni ostatnich 20 lat

Aby ułatwić Wam zrozumienie tego jak może kształtować się kurs franka w przyszłości podzieliłem okres ostatnich 20 lat na kilka okresów:

1) Lata 1995 - 2000 - Kapitał bardzo silnie trafiał na rynki rozwinięte. Ceny akcji w USA się podwoiły, podczas gdy w Szwajcarii wzrosły aż czterokrotnie. Był to czas kiedy inwestorzy całkowicie omijali rynki rozwijające się. Kryzys azjatycki, rosyjski oraz kilka innych zapalników sprawiły, że kapitał spekulacyjny omijał m.in Polskę. Owszem, mieliśmy wzrosty cen akcji, ale były one wywołane odreagowaniem prywatyzacji za bezcen (jak to przy początkach giełdy) oraz bardzo wysokiej inflacji. Zresztą to właśnie szalejąca inflacja doprowadziła do tego, że w ciągu 5 lat kurs CHF prawie się potroił.

2) Lata 2000 - 2003 - Okres 2 lat globalnej bessy. Mimo, że w takim czasie zazwyczaj kapitał ucieka z rynków takich jak Polska to różnice w wycenach aktywów (drogie akcje oraz waluty USA i Szwajcarii) sprawił że kurs frankach w zasadzie się nie zmienił. Jednocześnie był to czas kiedy kapitał powoli zaczyna napływać na rynki rozwijające się.

3) Lata 2003 - 2007 - Na giełdy powrócił optymizm. W poprzednim cyklu kapitał trafiał w zasadzie wyłącznie na rynki rozwinięte. Czas na zmiany. Kapitał w ogromnych ilościach napłynął do Polski, Rosji, Brazylii, Chin czy Indii. Wzmocniły się kursy lokalnych walut (taniały USD, CHF). Giełdy z czasem biły rekordy. Tuż przed pęknięciem bańki na rynku akcji w Polsce współczynnik cena / zysk przekraczał 30. Dla przypomnienia, powyżej 20 mamy bardzo drogie akcje. Co ważne, ogromny napływ kapitału spekulacyjnego związany ze wzrostem apetytu na ryzyko doprowadził do ekstremalnego przewartościowania polskiej waluty. Franka poniżej 2 PLN pamiętają wszyscy, zwłaszcza Ci, którzy zaciągali kredyty. Warto jednak pamiętać także o skrajnym optymizmie jaki cechuje bańki. „Polska tygrysem Europy” czy „Frank równy PLN to tylko kwestia czasu”.

4) Lata 2008 - 2016 - Kilka bardzo burzliwych lat. Generalnie jednak z ogromnego przewartościowania zarówno akcji w Polsce jak i naszej waluty (2007) przeszliśmy do skrajnego niedowartościowania (2016). Ceny akcji w Polsce w ciągu 10 lat zrównały się zaledwie z poziomem z 2007 roku. W ujęciu dolarowym (perspektywa międzynarodowego inwestora) jesteśmy 40% poniżej szczytów sprzed 9 lat!!!

Generalnie w latach 2011 - 2016 inwestorzy omijali całkowicie rynki rozwijające się lokując kapitał głównie w USA oraz innych krajach rozwiniętych. Poniżej macie wykres prezentujący ETF na Polskę denominowany w USD.

Jak widzicie powyżej Polska giełda miedzy 2011, a 2016 straciła w ujęciu dolarowym 60%, co zawdzięczamy w małym stopniu kiepskim wynikom akcji, a głównie osłabieniu się naszej walut. Czemu tak się stało? Bo kapitał spekulacyjny znowu z zadziwiającą cyklicznością migrował na rynki rozwinięte. Efekt: kurs CHF z 2 zł w 2008 wzrósł do ponad 4 zł pod koniec 2016 roku.

5) Od 2016 do dziś - Pod koniec 2016 roku miał miejsce atak spekulacyjny na polską walutę związany z kolejnym „przekrętem” na opcjach walutowych. Jak widać, polscy przedsiębiorcy mają krótką pamięć. W każdym razie w listopadzie 2016 roku mieliśmy do czynienia z ekstremalnym niedowartościowaniem polskiej waluty, w swojej skali porównywalnym z przewartościowaniem z 2008 roku. Sam rok 2016 był momentem zwrotnym w którym kapitał znowu zaczął migrować z drogich rynków rozwiniętych na tańsze rynki rozwijające się do których zaliczana jest Polska. W 2017 roku trend się znacznie nasilił i moim zdaniem jest to dopiero początek kolejnego cyklu, który może potrwać jeszcze kolejne 4-5 lat.

Biorąc pod uwagę silne niedowartościowanie rynków rozwijających się (relatywnie tanie akcje oraz bardzo tanie waluty) oczekuję, że kapitał będzie migrował z takich krajów jak USA czy Szwajcaria m.in do Polski. Poza tym waluty wielu krajów rozwijających się zachowują się podobnie jak ceny surowców. Tanie surowce = tanie waluty krajów rozwijających się.

Mamy zatem sytuację w której polska waluta jest:

a) tania względem walut wielu krajów rozwiniętych m.in USD oraz CHF,

b) polska giełda jest tania względem innych giełd,

c) surowce silnie skorelowane z walutami m.in Polski są na historycznych minimach,

d) polska gospodarka rozwija się dobrze na tle zachodnich konkurentów,

Czy zatem możemy liczyć na franka po 2 zł w perspektywie kilku lat?

Pewnie rozczaruję wielu posiadaczy kredytów frankowych, ale nie! Na przestrzeni kolejnych kilku lat kapitał będzie moim zdaniem napływał na nasz rynek. Powody wymieniłem powyżej.

Z drugiej stromy mamy jednak zjawisko dewaluacji waluty. Generalnie im szybciej rośnie ilość waluty w obiegu tym szybciej traci ona na wartości. Najszerszą i chyba najbardziej obiektywną miarą podaży waluty jest M3. Pewnie dlatego w USA nie publikuje się jej od 8-9 lat :-) Dla Polski dane można na szczęście znaleźć na stronach NBP.

W Szwajcarii podaż waluty na poziomie M3 w ciągu ostatnich 10 lat wzrosła o 64% co przekładało się na rokroczny wzrost o 5,1% rok do roku. W Polsce natomiast w tym samym czasie podaż waluty wzrosła aż o 137% co oznacza coroczny wzrost rzędu 9,0%. Co prawda w ostatnich 12 miesiącach tempo przyrostu waluty na poziomie M3 wynosi 5%, ale nie sądzę aby utrzymało się na tym poziomie w dłuższym czasie.

Gdybym miał typować kurs franka pod koniec kolejnej hossy, tym razem na rynkach rozwijających się to byłby to poziom 2,7 - 2,8 PLN. Pewną niewiadomą pozostaje jak zmieni się postrzeganie Polski w oczach międzynarodowych inwestorów po awansie do grona krajów wysokorozwiniętych. Moim zdaniem wpłynie to bardzo pozytywnie. Z jednej strony Polska jest ciekawym i tanim rynkiem dla inwestorów globalnych. Z drugiej strony ryzyko inwestycji w naszym kraju obniżyło się ze względu na wyższy rating. Mówiąc prostszym językiem wiele funduszy emerytalnych dysponujących gigantycznym kapitałem szuka krajów z potencjałem, ale do tej pory nie mogli oni u nas inwestować gdyż ich status pozwalał na inwestycje wyłącznie w krajach o niskich ryzyku, do których Polska się od niedawna zalicza.

Ktoś może pomyśleć przeciwnie. Skoro teraz Polska należy do grupy developed markets (rynki rozwinięte) to kapitał do nas nie będzie płynął. Nie do końca. Na Polskę nadal patrzy się jako na część większego regionu z Czechami, Słowacją i Węgrami. Po drugie nadal bardzo ważne są wyceny, a tu nasz kraj należy do relatywnie tanich w porównaniu chociażby do giełdy w USA czy generalnie większości rynków na świecie.

Nie może być za łatwo

Teraz chwila otrzeźwienia:

a) za nami 8 lat wzrostów na rynkach akcji,

b) ceny akcji w USA są na poziomach bańki spekulacyjnej praktycznie z każdej perspektywy,

c) ulica jest zaangażowana w zakup akcji na kredyt silniej niż w 2000 czy 2007 roku, i to nie w odniesieniu do dewaluowanych USD, lecz do PKB,

d) żadne z problemów, które doprowadziły do krachu 2007-2008 nie zostały rozwiązane, a ich skala wręcz znacząco wzrosła,

e) zapalników kolejnej bessy jest aż nadto: Korea Pn, banki we Włoszech, Katalonia, kryzys strefy Euro czy chociażby bańka wszechczasów - rynek obligacji.

Do tej pory polityką zerowych stóp procentowych oraz dodruku na niespotykaną skalę udawało się utrzymać system monetarny na powierzchni przy okazji kreując hossę nie mającą oparcia w rzeczywistym wzroście gospodarczym.

Gdyby dziś doszło do załamania rynków finansowych co jest bardzo możliwe to kapitał będzie uciekał od złotówki, tak jak to miało miejsce w przeszłości podczas kryzysów finansowych. Nie twierdzę absolutnie, że ceny USD czy CHF się podwoją jak miało to miejsce w 2008 roku. Wtedy polska waluta była wybitnie droga, dziś jest tania. W otoczeniu jednak globalnej paniki ceny nie mają dużego znaczenia. Kapitał płynie tam, gdzie wydaje się być bezpieczny, a póki co za takie miejsce uznaje się zarówno USA jak i Szwajcarię. Gdyby dziś rozpoczęła się bessa to uważam, że w perspektywie kilku miesięcy obie waluty sięgnęłyby 4,5 PLN. Byłoby to jednak tymczasowe. Bessy zazwyczaj trwają 18-24 miesięcy i po tym czasie kapitał zazwyczaj silnie napływa na najtańsze rynki z najsilniej osłabionymi walutami (patrz Polska).

Czy zatem warto kupować / sprzedawać franki?

Przykro mi, ale nie mam dla Was jednoznacznej odpowiedzi. Frank od wielu lat siedzi w moim portfelu pełniąc rolę safe haven. Na razie nie mam zamiaru go ani dokupować, ani sprzedawać. Biorę bowiem pod uwagę dwa przeciwstawne scenariusze:

a) Jeżeli bankierom centralnym uda się podtrzymać hossę przez kolejne 2-3 lata hossy, co nie jest wcale wykluczone, to zapewne skorzystam z okazji aby wyjątkowo tanio obkupić się w kolejną transzę franków.

b) Jeżeli jednak niedługo dojdzie do bessy to zapewne po ok 20 miesiącach spadków pozbędę się franków aby uzyskany kapitału ulokować w tanich akcjach emerging markets lub innych niedowartościowanych aktywach.

Trader21

PS. Za tydzień zamykamy sprzedaż z II edycji kursu Inteligentny Inwestor za 50% ceny. Więcej informacji znajdziecie pod: „Szkolenie Inteligentny Inwestor za 50% ceny”.

Alan Shrugged

(upgrade)

waldi053

jak szacujesz szanse bessy - od [ 1- do 10 ] w ciągu następnych - 2 - lat , to takie pytanie - konkretne , nie bla , bla '' ?

Pr2

rav148

merain

roxorito

Podjąłby się ktoś analizy GBPPLN ?

trader21

Cynk, czy pallad mogą być drogie ale nie zmienia to faktu, że wypadkowa 32 surowców (tyle chyba wchodzi w CRB index) nadal jest na bardzo niskich poziomach. Energetyka - bardzo nisko, surowce rolne - blisko historycznych minimów, tylko metale przemysłowe pomiędzy szczytem hossy 2008, a dnem bessy 2009.

@ rav148

"A da się oszacować jaki byłby kurs franka gdyby nie interwencje SNB?"

ODP. W praktyce nie do oszacowania. Mogę tylko zakładać, że gdyby SNB zapowiedział że nagle kończy dodruk to mielibyśmy + 10% w ciągu pierwszego dnia.

@Pr2

"Czyli albo frank wzrośnie albo spadnie a Ty będziesz miał rację..."

ODP. Nie chodzi o to kto i kiedy ma rację ale jaką wartość wnoszą komentarze.

@ Waldi

Gdybyś zadał to pytanie na początku 2011 roku gdy rentowność długu PIIGS przekraczała 10% odpowiedziałbym że na 90% w ciągu roku. Do dziś się nic nie stało gdyż bankierzy centralni wymyślają coraz to nowe sztuczki wypaczające wolny rynek i mechanizmy wyceny aktywów. Niezależnie jak złe mam o nich zdanie, to piekielnie inteligentni i skuteczni ludzie. Nie mam pojęcia co wymyślili na kolejny rok. Kupujemy czas sztuczkami na poziomie BC czy pozwalamy aby rynek zareagował samodzielnie. Ostatecznie krach jest najskuteczniejszą metodą transferu majątku.

zeromacho

merain

Bardzo interesują mnie metale przemysłowe i również uważam, że większość metali przemysłowych ma coraz mniejsze możliwości wzrostu cen, za główne tego przyczyny uważam:

- spadek kosztów produkcji na skutek spadku cen energii elektrycznej np. z OZE który będzie się nasilał w najbliższych latach,

- miniaturyzacja która zmniejsza zapotrzebowanie na surowce

- rozwój nowoczesnych tworzyw sztucznych które wypierają metale z coraz większej ilości zastosowań np. plastikowe obudowy urządzeń (szafki, skrzynki, puszki elektryczne, kołki plastikowe zamiast metalowych np. do montażu styropianu

- coraz skuteczniejszy ilościowo i jakościowo odzysk surowców wtórnych w tym metali. Do niedawna cynk w dużych hutach traktowany był jako szkodliwe zanieczyszczenie, teraz coraz częściej traktuje się go jako produkt uboczny dla głównej produkcji.

wieża.babel

Ja jednak właśnie tak twierdzę. Tym bardziej, że drążąc temat otrzymałem potwierdzenie od pracownika dużego "polskiego" banku.

Zespół IT mógłby pochylić się, zebrać info i przeanalizować je odnośnie identycznej sytuacji jaka miała miejsce na Ukrainie mniej więcej w tym samym czasie co u nas. Tylko tam wpakowano społeczeństwo w kredyty hipoteczne dolarowe. I dzisiaj są ci ludzie w tzw. czarnej dvpie.

Drizzt

W wielu artykułach wspominasz o tym, że Chiny i Rosja kupują złoto, że generalnie świat zmierza w kierunku oparcia walut, czy SDR na złocie itp. Ok, ale co na to USA? Przecież oni doskonale muszą zdawać sobie sprawę z tego co się dzieje, jakie są prawdopodobne scenariusze dla złota i raczej nie stwierdzą czegoś w stylu "no to wpadli w końcu na pomysł jak zakończyć naszą hegemonię, a to spryciarze, przegraliśmy", tylko raczej mają jakiś plan, który albo zakłóca plany wobec złota, albo również mają zamiar w tym złotym planie uczestniczyć z korzyścią dla siebie. Wiele sugestii wskazuje na to, że USA mogą już nie mieć tyle złota, ile deklarują. Jeśli zdają sobie sprawę, że czeka ich bankructwo, to raczej nie pozbywaliby się tej bezpiecznej przystani. Chciałbym zapytać, czy zastanawiałeś się na tym, czemu król pozwala sługom knuć plany na obalenie go z tronu ;)?

Wybacz, jeśli przeoczyłem gdzieś Twoją odpowiedź na to, lub podobne pytanie, to wybacz, wskaż mi artykuł a ją znajdę ;)

karol

karol

Jerry Sparrow

Kiedy tak się temu przyglądam, zawsze cuci mnie myśl, że uroki schematu Ponziego zawsze oślepiały ludzi, którzy pragnęli zerwania związku przyczynowo skutkowego pomiędzy pracą a dobrobytem. Zostaje jednak wtedy pytanie: jak zostanie przekierowana energia krypto-tłumu doświadczającego zbiorowego mirażu? Czy podsyci się gniew tych co weszli, czy tych co zostali? Jak długo można pompować balona zanim pęknie? itd., a może dla władców kapitału byłoby na rękę zamrozić obecne status quo w postaci krypto rzeczywistości? - bo niby co to dla nich za problem znaleźć się na szczycie każdej nowej piramidy rzucając tam okruchy ze swojego stołu?

bmen

Sugerował bym się zapoznać z długiem kantonalnym, gdyż dług państwowy jest tam mało istotny. sa kantony które maja 70% długu. bo CHF to federacja, a rząd centralny to CEO. z brakiem możliwości podejmowania samodzielnej decyzji.

Dalej sugerował by się zapoznac z zadłużeniem społeczeństwa w CHF i poziomem długu RE/PKB.

[Część komentarza usunięto, ponieważ zawierał reklamę]

Przykro mi, ale nie mam dla Was jednoznacznej odpowiedzi.

czyli jesteście jak Wałęsa: jest Za a nawet Przeciw :)

karol

CISP a FX swapy to dwie różne rzeczy. banki używały swapów na %int-rate, a nie swapów na FX. ryzyko walutowe było przerzucane na Kowalskiego. Podobnie jakby brał czysty kredyt w CHF, ale tu dostał tańszy kredyt.

To że KNF nie widział ryzyka to inna sprawa, a że Kowalski ufa pomagierom finansowym to też inna sprawa.

jak byś poszedł do szpitala i miał ryzyko wycięcia nerki to byś się 100 razy zastanowił :)

Jerry Sparrow

krypto zostały wypuszczone z łańcucha aby zapoczytkowac cyfryzację pieniadza, dając ludzikom złudzenie że bedą działać zdecentralizowanie.

naprodukowali dobrych i właściwych algorytmów i rozwiązań, a teraz rozpoczynają się Wojny Walutowe Krypto-od-Kowalskiego vs Centralizowana Waluta od Zarzadu Krainy.**

W mojej ocenie w niedługim czasie zaistnieje Two-Tier system z Kryto-SDR jako waluta międzynarodowa rozliczeniowa i lokalne krypto-waluty narodowe. Wpisuje się to idealnie w strategie cash-less.

Ostatnio modyfikowany: 2017-10-24 11:52

Mar

Wielokrotnie mówiłeś, że masz znaczny udział gotówki w portfelu poza systemem bankowym.

Gotówka ta jak zrozumialem jest zabezpieczeniem przed krachem systemu bankowego ale w pewnej chwili ma służyć do zakupu tanich przecenionych aktywów. Jak technicznie zamierzasz to zrobić posiadając papierową gotówkę? Wpłacić ją z powrotem do banku? Teraz przy wpłacie 10 czy 15 tys w walucie człowiek z założenia jest przestępcą i po takich operacjach na większe kwoty niż te które podałem kłopoty są murowane. Dodatkowo jeżeli będziesz trzymał gotówkę długo to w pewnej chwili będzie ją trzeba wymienić pewnie na nowe banknoty. Jak planujesz to zrobić?

matimateo89

https://independenttrader.pl/kredyt-frankowy-splacac-czy-przewalutowywac.html

Podałeś w nim 9 argumentów przemawiających za umocnieniem CHF względem PLN:

- wyższe zadłużenie Polski,

- wyższy deficyt budżetowy Polski,

- gorszy bilans handlu zagranicznego Polski,

- wyższe wydatki rządu polskiego w stosunku do PKB,

- spadek roli USD jako 'safe haven' i przejęcie tej roli przez CHF,

- kłopoty w strefie euro sprzyjające umocnieniu CHF,

- sprzedaż aktywów SNB mogąca spowodować umocnienie CHF,

- ryzyko dodruku PLN przez socjalistyczny rząd,

- ryzyko ataku walutowego na PLN.

Podsumowując ówczesną sytuację napisałeś:

"W dłuższym terminie zbyt wiele czynników wskazuje na zdecydowanie wyższy kurs franka, zarówno w stosunku do euro, dolara, funta, czy tym bardziej polskiej waluty".

A także:

"Potencjał do wzrostu kursu franka w relacji do PLN jest ogromny i nic nie wskazuje na odwrócenie się sytuacji".

Od czasu publikacji tego artykułu, CHF/PLN poruszał się ruchem bocznym, a później spadł i aktualnie wynosi 3,65.

Od pewnego czasu zmieniłeś retorykę i uważasz, że w następnych latach kapitał powinien płynąć (zgodnie z wieloletnim cyklem) od krajów rozwiniętych do krajów rozwijających się, w tym Polski, stąd w najbliższych latach złoty powinien się umacniać (chyba że po drodze dojdzie do krachu).

W wielu wywiadach zapewniasz, że jesteś inwestorem długoterminowym i że przy inwestycjach interesuje cię tylko perspektywa kilku lat, a nie miesięcy. Tymczasem mamy tu dwie sprzeczne prognozy, obie z perspektywą kilkuletnią. Czy mam zatem rozumieć, że prognoza ze stycznia 2015 była błędna i się z niej wycofujesz?

zeromacho

Ostatnio modyfikowany: 2017-10-24 12:20

john132

kurczę, po co takie rozliczanie? Jeśli by miał 100% skuteczność, to by pewno nie pisał tu tylko odpoczywał zarobiony gdzieś na Bahamach. Są pewne fakty na których bazuje, ty z nimi się zgadzasz bądź nie, po to masz głowę na karku by podejmować decyzje. Nie jest to płatny serwis by rozliczać autora, i jest to jego dobra wola by udzielać informacji.

polish_wealth

@ Jerry Sparrow - istnieje tyle przeszkód ilu bogaczy walutowych, surowcowych i świrów neokonserwatywnych i Bógów poprzedniej ery jak Jakob R i inni (sentyment i konserwa). Nie jestem zadowolony jak mi zmienią zestaw warzyw w ulubionym kebabie, co dopiero mowic o przejsciu w inny system jak się dobrze usadowiło w poprzednim,

Przyznam sie ze od poczatku byłem sceptyczny do bitcoina, w ostatnich miesiącach jednak oddziałuje mi na wyobraźnie, widze 2 scenariusze:

Albo przy 8 patykach zacznie lawinowo spadac do 2-3, bojąc sie magicznej "10", albo przez najblizsze 10-15 lat coraz to nowi bogacze zaczna go pompowac widząc jego sens i rozsnące usługi, że podobnym ruchem do tego dojdzie i do 100,

jezeli bowiem jego kapitalizacja to okolo 90 mld, to wystarczy 15 Georgów Sorosy ktorzy sie zaangazuja by walnac w setke, oczywiscie to proces,

jak zejdzie do 2-3 to zamierzam wejsc, ale ja jestem ulica, jezeli ulica Ci mowi zebys kupowal, to moze najwyzszy czas wlasnie sprzedawac = )

Jednak co mnie tutaj rozbraja i napedza scenariusz wzrostowy w mojej wyobrazni, to to, że Bitcoin to absolutna efemeryda i nie bylo czegos takiego jeszcze w historii, to czarne konisko, achilles jadący wlasnie po Parysa, moze dopiero gdzies jestesmy na poczatku Illiady, nie na koncu i nie w srodku, kto wie, wszystko zalezy od tempa posuwania sie wojny + powracania do parytetu złota,

z drugiej strony to cyfrowe nic, złudzenie ktore istnieje jedynie poprzez dobry piar i ja wierzę ze ma on centralny punkt kontroli (switch on, switch off) wystarczy tam ugodzic, albo komu sie nie spodoba i jednym strzalem sie zalatwi to, a afera bedzie jak w amber gold,

ale jestem fanem tego wątku od niedawna,

Ostatnie, Mark my word: Nie minie 5 lat, jak za aplikacje w google, microsofcie w sklepach na fejsuniu, to bedzie powssechn forma wymiany, poprostu jest zbyt elegancki i zbyt pyszny by inni pyszałkowie go pomineli, to tak, jak chcesz palić Marlboro, jezdzic Teslą i placic BTC, to jest poprostu Fancy Fancy! Jestem ciekaw opinii Adama Banasa nt. BTC wypalil bym z jednego z tej paczuszki jesli mozna sie poczestowac,

Ostatnio modyfikowany: 2017-10-24 13:13

polish_wealth

Ostatnio modyfikowany: 2017-10-24 13:22

polish_wealth

Ostatnio modyfikowany: 2017-10-24 13:24

Fredd

Cztery banki centralne zadrukowały świat papierem to papier szuka ujścia, kwestia li tylko i wyłącznie mody wśród funduszy. Cynk przy 8000$ za tonę opiszą jako tani. To albo krach na rynku akcji, tertio non datur.

PS. a zboża to już w ogóle skandalicznie tanie, tylko, że... drogie zboża to głód, śmierć ubogich i rewolucje więc chyba nie ma tu przypadku (ale i ta tama puści)

Sitting

bo jak ktoś sobie wyobraża wymianę 100kg srebra na mieszkanie? Osobiście nigdy bym takiej zapłaty nie przyjął.

Jeśli wyobraźnia nie puszcza to poczytaj o hiperinflacji w Niemczech 1920-1923 - dwa worki ziemniaków były warte np. złoty zegarek, a jeden z worków brał woźnica za transport.

Sprzedając obecnie mieszkanie w Caracas wolisz wziąć bolivary czy 100kg srebra ?

Pokolenie lemmingów ( to nie o Tobie, broń Boże ) ze zrytymi beretami nie wyobraża sobie braku free/wifi.

Wyobraźnia uruchamia się w drugiej dobie braku pożywienia.

matimateo89

Ja Tradera nie atakuję. Lubię jego artykuły i z większością z nich się zgadzam. Natomiast w przypadku franka pomyłka była moim zdaniem tak ogromna, że nie sposób jej przemilczeć. Zwracam uwagę na kategoryczny ton: "potencjał jest ogromny", "zdecydowanie wyższy kurs franka" itd. Dzisiaj Trader jest znacznie ostrożniejszy. Pisze, że trudno jest przewidzieć co nastąpi w najbliższych latach, choć CHF powinien spadać względem PLN, o ile nie przyjdzie bessa. W styczniowej analizie nie było miejsca na niemal żadne wątpliwości.

Poza tym jestem ciekaw, co Trader myśli o swoim artykule z perspektywy czasu. Przecież żadne z wspomnianych przez niego przesłanek za umocnieniem franka się nie zdezaktualizowało, prawda? Wszystkie problemy wciąż pozostają aktualne. A zatem mamy szereg argumentów przemawiających za umocnieniem franka, a z drugiej strony cykl między EM i DM. Poza tym cykl EM/DM nie jest przecież niczym nowym i w 2015 roku Trader również o nim wiedział, a mimo to przewidywał spadek złotego. Nie chodzi o czepianie się, tylko o skonfrontowanie ze sobą tych dwóch teorii i uporządkowanie faktów.

Spy

Co prawda nie mam zbyt wielu środków na naszym grajdołku ale z czystej ciekawości a może i szansy nauczenia sie czegos masz jakis pomysł czemu tak dobra spółka jak Astarta (zreszta wspominana tutaj wiele razy ) zaliczyła spadek 33% w ciągu 6 m-cy ??

deVont

Wybacz, nie mnie pytałeś ale myślę, że obraz przygotowany przeze mnie, pomoże Tobie dotrzeć do właściwej oceny [wykresy sporządzone są w oparciu o wartości w hrywnach. Dla mnie to podstawa, gdyż spółka ma przychody i wydatki w hrywnach.]:

Grafika: Wizualizacja wybranych danych i wskaźników AF spółki AST, w ujęciu kwartalnym i roczny, odniesionych do pojedynczej akcji [na dzień 2017-10-05].

.............................................

Ostatnio modyfikowany: 2017-10-24 15:37

wieża.babel

.

Ich ‚modus operandi’ staje się jeszcze bardziej przejrzysty, gdy jedno europejskie państwo po drugim jest ‚rzucane na kolana’ przez wymagania tego, tzw. świata finansów. Pod pretekstem ratowania danego państwa, wchodzą oni i wprowadzają własne prawa bez względu na wpływ jakie będą miały na rdzennych mieszkańców. Spójrzcie wokół siebie i zobaczcie co się dzieje, gdy prawa demokracji są rażąco unieważniane przez instytucje finansowe. W wyniku tego naprawdę będzie wielki bałagan i nadszedł czas, aby te narody powstały i zażądały wolności od tych niegodziwych prześladowców. Obserwujcie jak ludzie jednoczą się,widząc jak ich życie kruszy się pod stopami tych rekinów finansowych i wyjdą na ulicę w liczbie jakiej oczy ludzkie jeszcze nie widziały dotychczas na waszej planecie. To doprawdy rozprzestrzeni się jak dziki ogień, gdy coraz więcej waszych towarzyszy ostatecznie obudzi się na fakt, że byli oni paszą z własnej woli w tej wielkiej maszynerii wielkiego biznesu. Lecz teraz nadszedł czas, by powstać i brzmiącym głosem powiedzieć NIE, kiedy ci nieubłagani, nienasyceni pożyczkodawcy żądają od was jeszcze więcej dla ich malejących zasobów.

.

Pamiętajcie, jesteście 99%, a oni nie są niczym więcej niż tylko malutkim ułamkiem tej liczby, lecz dotychczas udawało im się was prowadzić na bardzo krótkiej smyczy. Ta smycz jest czymś co wy wszyscy teraz możecie zrzucić, jeśli zobaczycie jak wielka siła tkwi w waszej liczbie. Mamy to na myśli w sensie dosłownym, gdyż nie mogą oni kontynuować budowania swoich domków z kart bez waszej gotowości do dawania im zarówno wartości pieniężnych jak i bardziej konkretnych środków. Bez tego, niekończącego się strumienia pieniędzy i bez waszej gotowości na niewolnictwo w nieprzyjaznym wam środowisku pracy, będą oni dosłownie pozbawieni ‚paliwa’, aby utrzymać tę całą swoją maszynerię w ruchu i nic nie przeraża ich bardziej niż myśl, że możecie wzniecić rebelię przeciwko temu rozmyślnie skonstruowanemu pasożytniczemu porządkowi świata. Będą starali się utrzymać was, abyście ulegle prowadzili ich interesy ‚jak zwykle’ gdyż powiedzieli wam, że nie ma miejsca na tej planecie dla nikogo kto nie godzi się pracować 5 dni w tygodniu w płatnej pracy i następnie konsumowanie nieskończonej ilości paliwa, produktów, jedzenia i lekarstw z których to oni zbierają całe zyski dla siebie. Nie wspominając nawet o tym systemie finansowym który jest sfałszowany w taki sposób, gdzie sami decydują o wszystkim a mali ludzie nie mają innego wyboru jak tylko spełniać ich wszystkie zachcianki.

wieża.babel

.

Wielu już wpadło pod koła tej okropnej machiny i w rezultacie niemalże zostali przez nią zgnieceni. Nie są w stanie dalej płacić rachunków i coraz częściej dosłownie są wymiatani na ulicę przez ten system, który utrzymuje ich w niczym więcej jak tylko w pogardzie. Innymi słowy, ten system nie został ustanowiony po to, aby zapewnić dobrobyt dla wielu, a tylko po to, aby napełnić kieszenie tych kilku. Nigdy w całej historii ludzkości położenie tak wielu nie było rozgłaszane jak teraz i obecnie po raz pierwszy reakcje będą na skalę globalną. Nie możecie sobie siedzieć błogo w waszych własnych domach, nieświadomi wysokiej ceny jaką tak wielu waszych współtowarzyszy płaci z powodu tego opresyjnego systemu i właśnie teraz przyszedł czas na globalne powstanie. To nie jest wezwanie do boju, jesteśmy daleko od tego, to jest raczej odwołanie się do waszego najgłębszego instynktu, który znajduje się w każdym jednym z was, a mianowicie współczucie dla waszych współtowarzyszy. Jak długo ciemni będą mogli prowadzić swoje interesy, kiedy wszystko co oni robią jest wyczerpywanie zasobów należących do was wszystkich. Na razie mogą oni polegać na pomocy wojska i policji, aby zastraszać was i wymuszać posłuszeństwo, lecz pamiętajcie, że w tych mundurach bije ludzkie serce, i jak długo to serce pozostanie cicho? Jak długo będą wykonywane rozkazy na wyrzucane niewinnych rodzin z ich domów? To nie jest ich pracą, ich praca polega na ochranianiu ludzi i nie zajmie zbyt długo czasu zanim oni również obudzą się na tę okrutną prawdę, że padli ofiarą tego samego systemu co reszta z was. Ten dzień nie jest zbyt odległy i będzie bardziej niż łatwe ujrzenie tej prawdy. Jesteście częścią niezmierzonego oceanu ludzkości i nie możecie być powstrzymani przez zaledwie kilku chciwych jednostek z diabelskimi skłonnościami do waszego zniszczenia. Odbierzecie z powrotem waszą własną moc i osiągniecie to poprzez odzyskanie waszej godności. Zostało to wam ukradzione tak jak wiele z waszych światowych dóbr, lecz teraz jest czas, aby to odebrać z powrotem. I pamiętajcie jedno, możecie być tylko małym głosem w obejmującym cały świat chórze lecz wasz głos będzie bezcenny.

3r3

"jak ktoś sobie wyobraża wymianę 100kg srebra na mieszkanie? Osobiście nigdy bym takiej zapłaty nie przyjął."

Ty nie. Ale sam twierdzisz że wielu rzeczy sobie nie wyobrażasz.

No to będziesz miał wszystko na kartki :)

Mengiz

https://m.bankier.pl/wiadomosc/SNB-zmienia-mantre-Frank-nie-jest-juz-znaczaco-przewartosciowany-7543172.html

Frank będzie tanial względem złotówki. Dobre prognozy dla Polski oraz możliwe że fundusze emerytalne z zagranicznych krajów zacznie inwestowac w Polsce. Dodatkowe inwestycje, JP Morgan z główna siedziba w pln, brak przymusu relokacji imigrantów oraz pozytywne nastroje raitingow oznaczają że jest jakiś plan co do Naszego narodu. Zbyt dobrze wszystko się układa aby było prawdziwe.

lenon

Według Twoich prognoz przed Polską w średniej perspektywie maluje się świetlana przyszłość.

Co zatem myślisz o rozdymaniu wydatków publicznych? Czy nie jest to wystarczająca przesłanka, żeby założyć, z dużym prawdopodobieństwem, że w niedługiej perspektywie podatki, które już rosną, będą musiały być drastycznie podniesione, co doprowadzi do recesji, dodruku waluty, a w konsekwencji hiperinflacji?

Podejmowane są decyzje o wzroście wydatków wyrażonych w % PKB. Czy jesteś zdania, że wydatki te, pokryte będą z oszczędności w jakiś obszarach i nie wywoła to niepokojów społecznych?

Mantr

Myślę, że prognoza z 2015 roku była właściwa i nadal pozostaje w mocy. Problem jest taki z prognozowaniem, że nie przewidzisz co zrobią banki centralne. Gdyby SNB nie dodrukował waluty, a potem nie zaczął skupować obcych walut i aktywów by "na siłę" obniżyć kurs franka, to już dawno nasi frankowicze biegali by w skarpetkach.

Myślę, ze na wycenę franka najmocniej będzie wpływało to, co w przyszłości będzie się działo ze Strefą Euro.

Bardzo łatwo kogoś rozliczać z prognoz, trudniej postawić je samemu i podać do opini publicznej. Większość krawaciaży stawia prognozy, ale nigdy się z nich nie rozlicza (chyba że były trafne ;-)). Trader21 zawsze podsumowuje swoje przewidywania na koniec roku i potrafi przyznać się do błędu - szacun.

Uważam, że przepływ kapitału na rynki rozwijające się nie potrwa długo bo NYSE piepsznie i pociągnie za soba resztę, a to do jakich rynków zalicza się Polskę nie będzie miało większego znaczenia. W oczach zagranicznych inwestorów nadal jesteśmy Ciemnogrodem...i słusznie.

Pytanie czy to będzie wielki krach na ok 60-70% czy seria 20-30% korekt przeplatanych wzrostami - ja stawiam na to drugie bo wątpie żeby FED zdecydował się na drastyczne podniesienie stóp procentowych, różnica między stopami, a inflacją musi być zachowana, bo tylko tak można zmniejszyć zadłużenie w odniesieniu do PKB bez wywoływania zamieszek i runów na banki.

zeromacho

Po zastanowieniu potrafię sobie wyobrazić 100kg srebra: srebro ma gęstość 10,49g/cm3 czyli 100:10,49= 9,53 dm3, czyli niecałe 10 litrów czystego srebra.

Jesśli chodzi o wszystko na kartki to jestem pewien że kartki będą szybciej w obiegu niż większości się wydaje.

Pierwszym przygotowaniem do kartek jest reaktywacja ORMO w postaci Obrony Terytorialnej, jest niemal pewne, że nie szkoli się ich do walki z Ruskimi czy Niemcami a raczej z głodnymi i wściekłymi obywatelami.

Aliquis

Generalnie uważam, że kryptowaluty to przyszłość, ale jeszcze musi upłynąć wiele czasu nim to nastąpi.

W tej chwili to jeszcze zabawa, balony próbne i testowanie pewnej wirtualnej rzeczywistości. Jest to więc gromadzenie wiedzy i zbieranie doświadczeń, które pomogą stworzyć w przyszłości coś innego, coś w miarę prostego (zrozumiałego) a zarazem bardziej zaawansowanego (z punku widzenia dzisiejszego).

Zakładając, że kryptowaluty stałyby się w przyszłości standardem, to powinniśmy się wpierw zastanowić jakie (i komu) korzyści ma to przynieść. Jeśli beneficjentami korzyści byliby rządzący, to szanse na wprowadzenie kryptowalut znacząco rosną. Kwestią jest: jak zdefiniować kryptowalutę aby była korzystna dla rządu, a przy okazji również akceptowalna dla ludności? Teraz jest właśnie ten etap obserwacji zachowań (prób i błędów), w tym reakcji na różne wymuszenia. To potrwa, bo trzeba się przyjrzeć również interakcjom pomiędzy różnymi krypto. A więc nie tylko temu dlaczego jedne się lepiej rozwijają niż inne, ale co się stanie gdy zacznie brakować "przestrzeni" dla dalszego rozwoju, czyli jak zaczną się wzajemne przepychanki.

Kwestia, czy będą odrębne narodowe krypto, czy też wyłącznie ogólnoświatowe, jest jednym z najistotniejszych. Drugim równie istotnym czynnikiem jest czas.

Wydaje mi się, że wczesne wprowadzenie i sformalizowanie światowej (lub kilku światowych) krypto posłuży konserwacji obecnego systemu zależności, natomiast odłożenie tego na później, do czasów ogólnego kryzysu systemu finansowego, da szansę powstania narodowych (lokalnych) kryptowalut, które będą mogły dalej ewoluować w sposób niezależny od jakiegoś centralnego (międzynarodowego) ośrodka, a z korzyścią dla ludności lokalnej. Dla pewności należałoby jeszcze postulować aby nowe narodowe centrum kryptowaluty nie miało nic wspólnego z dotychczasowym narodowym bankiem centralnym, co nie pozwoli na "dziedziczenie" praw własności do tej instytucji.

W ogóle wydaje się, że krypto mogą pomóc załatwić wiele problemów, z którymi obecne systemy walutowe sobie nie radzą. Dotyczy to m.in. (przykładowo) problemu długu, kontroli przepływów finansowych, ściągalności podatków, ustalania wzajemnych wartości ("kursów walutowych") i opłat. Przy jednoczesnym ograniczeniu (lub likwidacji) możliwości bezpośredniej wymiany wartości, czyli usunięciu (papierowych) pieniędzy z obiegu, łatwiej będzie sobie poradzić z długiem poprzez ujemne oprocentowanie stanów posiadania (ale nie pożyczek), co świetnie wpisałoby się np. w przewidywaną walkę z wszelkimi rentierami, a oszczędziłoby ludzi żyjących na bieżąco z pracy. Można byłoby również skuteczniej regulować system podatkowy, albo ustalać kursy w większym stopniu w oparciu o warunki wymiany. Generalnie system bezpieniężny nie jest taki zły, jak często się go maluje, a będzie przy tym wygodniejszy. Z resztą znając pomysłowość ludzi, na pewno się do tego odpowiednio dostosują.

Z uwagi na to, że tytułowa kwestia dotyczy kursu franka, odniosę się jeszcze do wpisu #bmen (2017-10-24 10:12) o specyfice długu szwajcarskiego. Nawet jeśli kantony są istotnie zadłużone, a poszczególni obywatele są również bardzo zadłużeni, to niewątpliwie ma to wpływ na walutę narodową i szwajcarski system finansowy (w tym bankowy). Uważam jednak, że czym innym jest zadłużenie we własnej walucie w stosunku do zadłużenia w walucie obcej. Z zadłużeniem we własnej walucie jest o wiele prościej sobie poradzić i dogodnie dla siebie tym sterować, a zadłużenie obce może się okazać przysłowiowym "kamieniem u szyi", szczególnie gdy brakuje argumentów perswazji (siły). Tak więc, jeśli kantony i Szwajcarzy zadłużeni są w CHF, to jest to "w razie czegoś" o wiele mniejszy problem, niż gdyby byli zadłużeni zewnętrznie.

Zauważyłem też uwagi kierowane do #trader21, że dawniej pewne kwestie interpretował nieco inaczej niż teraz, albo że nie wyraża jednoznacznych sądów. Bez przesady, sytuacja taka jest zrozumiała, a co więcej, jest normalna i wskazana. Świat się ciągle zmienia, otoczenie się zmienia, sytuacja się zmienia, inne niż wcześniej są rynki finansowe, więc trudno zakładać, że poglądy, a tym bardziej prognozy, mogą być stałe. W końcu #trader21 nie jest ani magikiem ani wyrocznią, a sama Pytia była przecież dwuznaczna i zagadkowa.

Jerry Sparrow

Dokładnie takie same mam przemyślenia w sprawie hibernacji status quo. Traktuje to jako swego rodzaju papierek lakmusowy, który pokarze prawdziwe oblicze i siłę władców kapitału. Jeśli będą oni w stanie podtrzymać dowolnie długo obecny system i dopiero w wygodnym dla nich momencie przeobrazić go w elektroniczny i jednowalutowy, to będzie to znaczyć, że panuje tam monolit. Wtedy zaczną się ciężkie czasy dla pozostałej garstki otwartych umysłów.

Ostatnio modyfikowany: 2017-10-24 21:11

Plastic Tofu

Zapłata 100 kg srebra za mieszkanie jest niezwykle prosta. Ty masz konto w banku nazwijmy go PLASTIC TOFU BANK i masz tam 27,5kg srebra, 830g złota i iles tam waluty czy innych dóbr. Bank to nic innego jak magazyn. Kupujący ma 318kg srebra i cos tam jeszcze w banku (innym magazynie) nazwijmy go INDEPENDENT TRADER BANK. W momencie sprzedaży nieruchomości INDEPENDENT TRADER BANK wystawia czek opiewający na 100kg srebra i Ty zanosisz ten czek do PLASTIC TOFU BANK. W tym momencie na Twoim koncie pojawia się 127,5kg srebra, 830g złota i iles tam waluty a u kupującego zostaje 218 kg srebra. Banki raz na jakis czas podsumowują wszystkie transakcje i przewożą różnicę, albo część srebra czy złota mają zdeponowane w banku banków (clearing house), który tylko przepisuje stan z konta jednego banku na konto drugiego banku.

Wszelkie transakcje mogą odbywać się wekslami na srebro czy złoto, które są dokładnie takim samym papierem jak nosisz w portfelu. Z tą róznicą, że te pieniądze miałyby pokrycie w czymś wymiernym, a teraz nosisz w portfelu obietnice.

lenon

Takie machinacje przejrzał już w przeszłości nie jeden myśliciel. Marks pisał o tym tak:

"... A że masa pieniędzy, które mogą pełnić funkcję środka cyrkulacji, jest przy danej przeciętnej szybkości dana, wobec tego dość np. puścić w cyrkulację określoną ilość banknotów jednofuntowych, aby wyprzeć z niej tyleż suwerenów; jest to sztuczka dobrze znana wszystkim bankom....

Z kolei Fullarton, człowiek nieznany, a znajdujący się w przypisach do Kapitału prawił tak:

"O ile idzie o nasze wewnętrzne obroty, wszystkie funkcje pieniądza spełniane na ogół przez monety złote lub srebrne mogłyby być równie skutecznie pełnione przez cyrkulację not niewymienialnych, nie mających innej wartości, prócz tej sztucznej i umownej, jaką nadała im ustawa. Jest to fakt w moim przekonaniu bezsporny: taka wartość mogłaby czynić zadość wszystkim celom wartości wewnętrznej, a nawet uczynić zbędną konieczność istnienia miernika wartości, gdyby tylko ilość wydanych not była utrzymana w odpowiednich granicach" (Fullarton: “Regulation of Currencies", 2 wydanie, Londyn 1845, str. 21). A więc dlatego, że towar-pieniądz może być zastąpiony w cyrkulacji przez zwykłe znaki wartości, miałby być zbędny jako miara wartości i skala cen!"

greg240

lenon

Mocne słowa.

Ludzie czasami popadają w manie wyższości, która przesłania im obraz rzeczywistości.Dzieje się tak również w odwrotnym kierunku, popadając w manie niższości. We wszystkim trzeba zachować umiar.

arkadius

Teraz co do błedu. Wystarczy wyobrazić sobie co sie stanie z chf jeśli trzeba będzie ratować jeden z banków inwestycyjnych. Po fakcie znowu znowu na wielu powie że to było oczywiste i do przewidzenia

karol

w dokumencie “FX Swaps: Implications for Financial and Economic Stability” autorstwa Bergljot B. Barkbu i Li Lian Ong, opublikowanym przez International Monetary Fund w 2010 roku. Link do dokumentu dostępny jest na stronie MFW: https://www.imf.org/external/pubs/ft/wp/2010/wp1055.pdf stoi:

„Większa zmienność kursów walutowych [wynikająca z zabezpieczeń FX SWAP] mogłaby również przyczynić się do podwyższenia pośrednio ryzyka kredytowego dla systemu bankowego z powodu braku zabezpieczenia kredytobiorców. Na przykład w kilku krajach Europy Środkowo-Wschodniej firmy i gospodarstwa domowe wzięły kredyty w walutach obcych bezpośrednio przed wybuchem kryzysu finansowego, aby skorzystać z niższych stóp procentowych w porównaniu z kredytami krajowymi. Jeśli towarzyszą temu wstrząsy gospodarcze deprecjacji kursu walutowego kredytobiorcy będą zmuszeni do obsługi długów rosnących w walucie obcej.“

W oryginale:

„Greater exchange rate volatility could also increase the indirect credit risk for the banking system through unhedged borrowers. For example, in several Central and Eastern European countries, firms and households had taken out foreign currency loans prior to the financial crisis to benefit from lower foreign interest rates, relative to those for domestic currency loans. If shocks to the economy are accompanied by exchange rate depreciation, the borrowers may have to service rising debts in domestic currency terms.”

@trader21 Napisałeś: "Absolutnie nie twierdzę, że banki celowo wepchnęły miliony osób w pułapkę kredytów walutowych" - a może jednak celowo...?

Już 1997 MFW zrobił analizę (https://www.imf.org/external/pubs/ft/wp/wp9723.pdf), w której wskazał, że po utworzeniu strefy EURO pojawi się presja na aprecjację CHF. Jak napisał Pan Stanisław Adamczyk "Zawsze zastanawiałem się, dlaczego sektor bankowy wybrał walutę maleńkiego i izolującego się kraju o niewielkiej podaży pieniądza do zmasowanej akcji kredytowej.

Przecież można było wybrać USD - przynajmniej płynna waluta rezerwowa z wiarygodną wyceną rynkową.

Wyceny na małym rynku są mniej wiarygodne - mamy niższą płynność.

A płynność rynkowa jest całą prawdą o cenie rynkowej.

A więc dlaczego banki akurat wybrały CHF, aby udzielać np. kredytów indeksowanych do tej waluty w Polsce?. Okazuje się, że już w 1997 r. MFW zrobił analizę, w której wskazał, że po utworzeniu strefy EURO pojawi się presja na aprecjację CHF.

MFW wskazał, że polityka pieniężna i fiskalna w UE sprawi, że prędzej czy później EURO nie będzie traktowane jako twarda waluta (tak jak niemiecka marka). Sektor finansowy postanowił zrobić za pośrednictwem instrumentów pochodnych zakłady o wzrost CHF.

Sęk tylko z instrumentami pochodnymi jest taki, że potrzebna jest druga strona zakładu.

Jak się obstawia wzrost CHF to trzeba znaleźć drugą stronę, która jest na tyle nieświadoma, że obstawi spadek CHF.

Więc najprościej indeksować kredyt hipoteczny do CHF i już mamy drugą stronę. Stronę, która obstawia spadek - czyli kredytobiorcę hipotecznego w Polsce.

A jak już mamy rynek derywatów o gigantycznej wartości to o zmianę ceny na niewielkim rynku waluty bazowej (w sensie CHF) łatwiej? (...) Dlaczego banki oferujące w Polsce te zabawki wybrały CHF a nie np. USD jako walutę indeksacji?"

Plastic Tofu

Gość pytał się (o ile dobrze rozumiem) jak to wyglądałoby technicznie, a zatem starałem się wytlumaczyć, że nie potrzeba nosić fizycznie tony metalu w portmonetce. Cytat jest o tyle nie na miejscu, że ja nie postuluję papierowych obietnic, a proste weksle oparte o metal. Mogą to być banknoty jakiegoś banku konkurującego na rynku z innymi bankami o jakość tychże.

Notabene to ciągłe podpieranie się Marksem jest w 21 wieku już żenujące, wydaje mi się, że to efekt edukacji w szkołach, które nie tylko prowadzi państwo, ale nigdy nie widziały one konkurencji. Jeżeli chodzi o Fullartona to jego wiara opiera się o ostatnie słowa cytatu: "gdyby tylko ilość wydanych not była utrzymana w odpowiednich granicach" Jak to sie ma do rzeczywistości to wszyscy możemy zaobserwować na wydruku z kasy fiskalnej.

A'propos niezła książka jako podstawy obrotu pieniądzem i jako wgląd w poziom wiedzy ekonomicznej 170 lat temu i dyskusji dzisiejszych "ekspertów" i znowu klania sie poziom naszych szkół.

3r3

"Jesśli chodzi o wszystko na kartki to jestem pewien że kartki będą szybciej w obiegu niż większości się wydaje. "

A to co masz w portfelu to aby nie są kartki?

@Aliquis

Żebyś nie wiem jakiego krypto nie wymyślił, to nie robi się z tego węgla i stali, a lotniskowce nie są wykonane z wirtualnych cyferek. A to lotniskowce są podstawą obecnego systemu walutowego.

Problem naszej gospodarki nie leży w środkach wymiany, leży na skrzyżowaniu środków produkcji & kompetentnych do operowania nimi.

Ostatnio modyfikowany: 2017-10-25 05:35

supermario

W kwestii kredytów skłaniam się do interpretacji wieży.babel.Banki celowo zadłużały Polaków mając przynajmniej na wyższych poziomach pełną tego świadomość.Można zadać pytanie dlaczego nie chcą udzielać kredytów walutowych kiedy waluty są drogie.

A tu odpowiedzi na takie kwestie dlaczego protestanci byli skuteczniejsi od katolików w biznesie ,przewidywanej roli Chin ,grabieżczej polityce zachodu na przestrzeni wieków,problemie uchodzców jak walczyć z marksizmem kulturowym itd.Rozkręca się dopiero po od ok 6 minuty do tego czasu głos leci z fotki.Całość ok 3 godzin ale warto.

https://www.youtube.com/watch?v=yk_s6g4n1r4

BenyRBH

Zacznijmy od Szwecji, coś na co zwracał uwagę już 3r3

https://www.bloomberg.com/news/articles/2017-10-24/a-27-billion-property-management-exposure-feeds-swedbank-unease

For Sweden’s biggest mortgage bank, Swedbank AB, that means its 221 billion kronor ($27 billion) in loans to property-management firms pose a risk that investors should watch closely, according to Danske Bank A/S senior analyst Matti Ahokas.

These are “big exposures,” he said by phone on Tuesday. “Nobody really knows what’s happening” with that market, he said. “If they end up in trouble, the banks end up in trouble as well.”

In Stockholm county, the average debt-to-income ratio for new mortgages is between 490 percent and 550 percent, according to figures from the regulator. But as Swedish authorities gradually introduce measures to cool the market, the risk of a correction grows if tightening is too sudden or coincides with higher mortgage rates.

The Danske Bank senior analyst warns that several property-management companies relying on Swedish bank loans are “highly leveraged.” That means that “even small changes -- if projects are delayed, any kind of small glitches -- will have a big impact,” he said.

“People have been getting slightly concerned but it’s been so far so good,” Ahokas said. “But now the market is getting really worried.”

Kanada:

4 na 10 Kanadyjczyków nie posiada środków na zaspokojenie podstawowych potrzeb bez zadłużania się

http://www.zerohedge.com/news/2017-10-24/4-10-canadians-can-not-cover-basic-expenses-without-going-deeper-debt

Our fears were confirmed three months later, when BNN reported that a survey released yesterday found that almost half of Canadian households don’t feel financially prepared for further interest rate increases.

According to the Ipsos poll, conducted on behalf of MNP, 40% of respondents said they fear ending up in financial trouble if rates go up much higher, with one-in-three already feeling the impact of higher rates.

“It’s clear that people are nowhere near prepared for a higher rate environment,” MNP President Grant Bazian said in a release. “The good news is that there seems to be at least the acknowledgement now that rates are going to climb which might make people reassess their spending habits – especially using credit.”

Polska:

https://www.bankier.pl/wiadomosc/Kwoty-kredytow-mieszkaniowych-w-gore-Winne-wyzsze-ceny-mieszkan-7551184.html

Zarówno w ujęciu miesięcznym, jak i rocznym urosła liczba i wartość zaciąganych kredytów mieszkaniowych. We wrześniu Polakom uruchomiono o 6,4 proc. kredytów hipotecznych więcej niż w sierpniu.

BIK zauważa, że siłą napędzającą wzrost liczbowy są inwestorzy, a wartościowy - rosnące ceny na rynku nieruchomości. – W ostatnim okresie zaobserwowaliśmy, że istotna część sprzedaży kredytów mieszkaniowych obejmowała osoby zainteresowane zakupem nieruchomości w celach inwestycyjnych - jeden na pięciu kredytobiorców zaciągających nowy kredyt mieszkaniowy spłaca już kredyt mieszkaniowy (wyłączyliśmy refinansowania i przewalutowania).

https://www.money.pl/gospodarka/wiadomosci/artykul/budowa-domow,241,0,2381041.html

Jak mówił Turek, na budowlany popyt wpływa jeszcze jeden bardzo ważny czynnik: - Mieszkania drożeją, a gdy drożeją, to działa taki mechanizm - jeżeli mieszkania są coraz droższe, to Polacy chętniej budują na własne potrzeby domy jednorodzinne.

Podobna sytuacja miała miejsce - jak tłumaczył Turek - w okresie ostatniego boomu, w latach 2005-2008, kiedy mocno drożały mieszkania. - W największych miastach podrożały one nawet o połowę i to też spowodowało, że o ponad połowę wzrosła wówczas liczba domów budowanych przez osoby fizyczne na własne potrzeby - zauważył analityk.

sage_slav

Zastanawiałeś się jak zaaraguje kurs bitcoina na ewentualny krach światowy? Mnie to strasznie nurtuje, podstawową funkcją bitcoina jest ochrona kapitału. Jak uważasz czy strach przeważy zdrowy rozsądek i kurs bitcoina zanurkuje czy moze odwrotnie: inwestorzy wycofując kapitał z rynków ulokują część środków w bitcoinie? Czy w razie kryzysu bitcoin zachowa się podobnie jak złoto? Wg mnie ma wszelkie predyspozycje do tego by przejąć od dolara/franka/złota część kapitału.

wieslaw

Aliquis

Obecny standard kryptowalut to "wolna amerykanka". Niby wszystko jest tak "zautomatyzowane", że nie pozwala w zasadzie ręcznie ingerować w procesy gromadzenia i wymiany, a przez to wydaje się, że jest bezpiecznie. Nic bardziej mylnego. Obecnie to tylko gra oparta na zmienności psychologii tłumu z pewnego rodzaju ryzykiem pojawienia się sankcji wynikających z tytułu nagłego wprowadzenia nowych przepisów formalnych.

Ja we wpisie (2017-10-24 20:19) rozważałem przyszłość kryptowalut, i to raczej odległą.

Bieżące kursy kryptowalut są teraz określane przez prawa popytu-podaży, przy czym wobec systematycznego propagowania kryptowalut, ich kursy pną się do góry (bo ciągle przybywa uczestników tej zabawy). Niemniej jednak nawet niepozorne info jest w stanie spowodować panikę ze wszystkimi tego konsekwencjami. Nie uważam tym samym aby krypto miało obecnie cokolwiek wspólnego z ochroną kapitału. Jest to raczej spekulacyjna huśtawka, i daleko jej do względnej stabilności złota, którego kursy też nie są przecież wolne od propagandy poglądów i manipulacji.

TomTom

lenon

"Gość pytał się (o ile dobrze rozumiem) jak to wyglądałoby technicznie, a zatem starałem się wytlumaczyć, że nie potrzeba nosić fizycznie tony metalu w portmonetce. Cytat jest o tyle nie na miejscu, że ja nie postuluję papierowych obietnic, a proste weksle oparte o metal. Mogą to być banknoty jakiegoś banku konkurującego na rynku z innymi bankami o jakość tychże."

Cytat jest po to, żeby zrozumieć, że już w czasach w których teoretycznie panował standard złota prawie nikt się nie przejmował, czy proste weksle i inne bilety mają w nim pokrycie. Z tego powodu weksel jest tyle warty co obietnica za nim stojąca. Twój postulat jest może szczytny, ale rzeczywistość rządzi się innymi prawami.

"Notabene to ciągłe podpieranie się Marksem jest w 21 wieku już żenujące, wydaje mi się, że to efekt edukacji w szkołach, które nie tylko prowadzi państwo, ale nigdy nie widziały one konkurencji. Jeżeli chodzi o Fullartona to jego wiara opiera się o ostatnie słowa cytatu: "gdyby tylko ilość wydanych not była utrzymana w odpowiednich granicach" Jak to sie ma do rzeczywistości to wszyscy możemy zaobserwować na wydruku z kasy fiskalnej.

A'propos niezła książka jako podstawy obrotu pieniądzem i jako wgląd w poziom wiedzy ekonomicznej 170 lat temu i dyskusji dzisiejszych "ekspertów" i znowu klania sie poziom naszych szkół."

Póki co mamy standard fiata, więc jak rozmawiamy o standardzie złota to trzeba się podpierać ekonomistami, którzy mieli go na co dzień. Rozmawiając np. o ekonomii behawioralnej z całą pewnością nie cytowałbym Marksa.

Ostatnio modyfikowany: 2017-10-26 08:49

gasch

Dzięki. Właśnie prowadzę rozbudowaną dyskusję o "dyskryminacji kobiet", a ten film to świetny materiał.

Kabila

Chipowanie pod skórę zbliża się nieubłaganie...

https://www.armstrongeconomics.com/world-news/technology-world-news/the-way-to-the-future-cryptos-move-over/

ktosiu

Jest szansa na artykuł z analizą GBPPLN?

bmen

a na poważnie to patrz co gada M. Carney o CPI, a potem odpowiedź sobie czy GBP/USD będzie szło w górę czy w dół.

a na koniec zadaj sobie pytanie czy Index-PLN będzie rósł czy spadał, bo obecnie testuje poważny opór.

I masz cały obraz GBP/PLN.

Kabila

na Malediwach jest ciekawa chińska reklama. Jak płyniesz promem z Male na wyspę lotnisko to widzisz jak chinyczyki budują im most na lotnisko, a na niedokończonym moście jest Potężny napis. China Construction :)

Lech

gasch

czy ktoś może się pokusić o prognozy wzrostu stóp w PLN i wpływ tej operacji na kurs EUR/PLN?

Zaczynają się pojawiać głosy, że inflacja cen w PLN za ostro ruszyła i trzeba będzie szybko podnosić stopy.

Ostatnio modyfikowany: 2017-10-26 13:05

sage_slav

"Podstawową funkcją bitcoina jest spekulacja, dmuchanie balona i krojenie leszczy. Z ochroną kapitału nie ma to wiele wspólnego. To jak by powiedzieć że weekendowy wypad do kasyna spełnia funkcję ochrony moich oszczędności."

To jest akurat funckja poboczna, tak samo jak giełd i ogólnie całego świata finansów. Ja mam na myśli, co zrobi kapitał jak zawita inflacja rzędu 10% rocznie.

@TomTom

"BITCOIN - wystarczy konkretne negatywne info na temat kryptowalut od kogoś kogo ulica zrozumie, a kurs poleci na łeb."

To chyba z każdym instrumenten finansowym tak działa chyba jo?

@Aliquis

Dziwi mnie strasznie, bo powstaje na świecie coraz więcej firm i agencji przyjmujcych bitcoiny. W Japonii jest na to mega hype np. A jest to przecież narzędzie które mocno ukróci Eldorado rządów i banków centralnych. Poza tym mi chodzi o ochrone kapitału kiedy światem naprawde wstrząśnie kryzys -a od czasu powstania bitcoina nie było takiej okazji (mimo,ze powstały już i pęknły 2 bańki spekulacyjne). Inflacja rzędu 10% rocznie i rób co chcesz, gdzie schowasz kapitał? W nieruchomości? złoto? Gdzie kolawski kupi złoto? Ja tylko spekuluje, że CZĘŚĆ środków inwestycyjnych zostanie wpompowana w bitcoina. Nawet niewielka część tych środków mocno podbije jego cene.

Bitcoin ma być nową walutą. Ludzie mają w nim pzrechowywać swoje oszczędności. To nie ma być inwestycja tylko bank. Obecnie rośnie na tym piękna bańska spekulacyjna, ale potencjał tego rozwiązania jest przeogromny. Jeśli ta bańska peknie kupuje bitcoiny w ciemno ;) Albo jeśli rozpocznie się recesja światowa. Pytanie co nastąpi pierwsze

Aliquis

Kryptowaluty niosą w sobie wiele zalet i dlatego kiedyś (docelowo) zastąpią obecne środki płatnicze.

Teraz jest to jeszcze mały rynek, a przez to chwiejny, bo bardzo podatny na zewnętrzne oddziaływania.

Generalnie będzie rósł, bo coraz więcej osób i organizacji szuka w nim alternatywy względem obecnego systemu walutowego. Na razie ta zmienność to baza dla spekulacji, ale póki są nowi chętni do wejścia w kryptowaluty, to krach jest możliwy jedynie wskutek działań administracyjno-prawnych (zakazy, ograniczenia, wymuszone regulacje). Teraz jest hossa i będzie rosło dopóki jest zapotrzebowanie (popyt na krypto), chociaż i to może się zmienić.

Można jednak zauważyć, że w takich warunkach to nawet zwykłe waluty wykazywałyby hossę. Są jednak obciążone garbem (niespłacalnego) długu, a krypto nie, przez co można je idealizować. Kto wie, może kiedyś inflacja też dotknie krypto, a kopalnie będą "pracować na 3 zmiany". Wobec różnorakich nacisków można wiarygodność stracić, choćby nawet tylko medialnie. To już wystarczy.

W każdym razie potencjał w krypto jest, ale interesy władz administracyjnych i finansowych też są, więc trudno prorokować do jakiej postaci i w jakim tempie podążą krypto.

Karok

Przy okazji może napisalibyście (konkretnie) o rynku surowcowym, który tak hołubiony tutaj niedawno ma się nijak do perspektyw roztaczanych parę miesięcy temu. Propozycje inwestycyjne jak GDXJ, URA czy SIL to na razie wtopa.

karol

karol

@Trader21 czy nadal uważasz, że banki nie celowo wepchnęły w pułapkę kredytów walutowych? To chyba świetny materiał na analizę makroekonomiczną?

Victorious

Ostatnio modyfikowany: 2017-11-13 13:20