W ciągu ostatnich dni na rynkach finansowych ponownie zaczął dominować temat wojny handlowej pomiędzy Stanami Zjednoczonymi i Chinami. Przedłużające się negocjacje nie są jednak jedynym zmartwieniem Pekinu.

Donald Trump podnosi cła na chińskie produkty

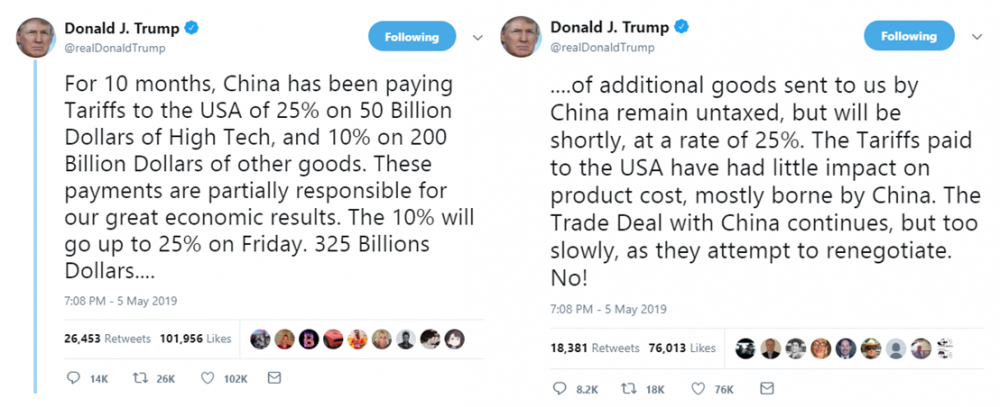

Wszystko zaczęło się w niedzielę kiedy prezydent Stanów Zjednoczonych poinformował na swoim Twitterze o podniesieniu ceł na chińskie produkty o wartości 200 mld USD, z 10% na 25%. Zmiany weszły w życie dzisiaj. Trump dodał również, że Chiny mogą spodziewać się dalszych kroków, tzn. objęcia cłami w wysokości 25% kolejnych produktów o łącznej wartości 325 mld USD.

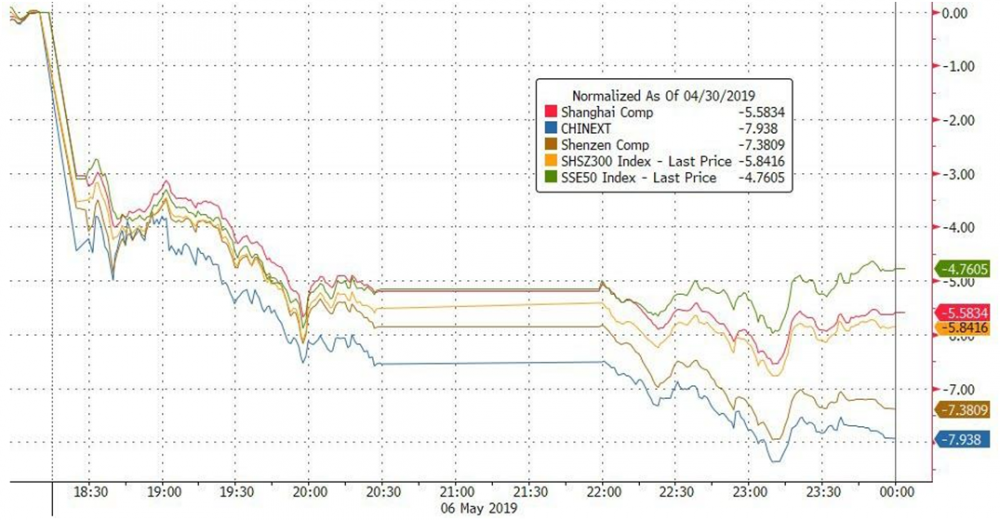

Na reakcje na giełdach nie trzeba było długo czekać. Indeksy w Chinach zanotowały w poniedziałek najsilniejsze spadki od stycznia 2016 roku. Jak widać na poniższym wykresie, spółki technologiczne spadły o prawie 8% (niebieska linia), podczas gdy Shanghai Composite Index, obejmujący wszystkie spółki na giełdzie w Szanghaju stracił ponad 5,5% (linia czerwona).

W Stanach Zjednoczonych, na początku sytuacja wyglądała podobnie - kontrakty terminowe na indeksy giełdowe w Stanach mocno traciły, aż do otwarcia rynku. W trakcie sesji amerykańskie indeksy odrobiły prawie cały spadek, zamykając się nieco pod kreską.

W trakcie kolejnych dni inwestorzy w Stanach Zjednoczonych powoli tracili wiarę w szybkie porozumienie na linii USA – Chiny, w efekcie czego ceny akcji na giełdzie amerykańskiej spadły o kilka procent. Spadki w Państwie Środka były jednak silniejsze.

Dlaczego o tym wspominamy? Powyższa sytuacja pokazuje przede wszystkim wrażliwość chińskich spółek na jakiekolwiek zagrożenia związane z wymianą handlową na linii USA-Chiny. Z tego względu inwestorzy bardzo obawiają się o sytuację w Państwie Środka. Dowodem na to, jest trwająca wyprzedaż chińskich akcji - w tym tygodniu zagraniczni inwestorzy pozbyli się akcji o wartości 3,8 mld juanów (558 mln USD), co daje najwyższą tygodniową wyprzedaż w historii.

Problemy Chin są jednak znacznie większe.

Problem zadłużenia

Wróćmy kilka lat wstecz, aby lepiej zrozumieć w jaki sposób Chiny znalazły się w obecnej sytuacji. W następstwie kryzysu finansowego z 2008 roku, wzrost gospodarczy gwałtownie spadł, w wyniku czego partia komunistyczna zdecydowała się na masowe pompowanie inwestycji przy użyciu długu. Przywódcy partii założyli, że wzrost gospodarczy powinien utrzymywać się na poziomie minimum 8% rocznie. Jak widać na poniższym wykresie, przedstawiającym wzrost PKB w Chinach, plan był realizowany do 2012 roku - później tempo wzrostu spadło poniżej założonych 8%.

Od dłuższego czasu w Chinach możemy obserwować spadające tempo wzrostu gospodarczego, które obecnie wynosi już tylko 6,4% (tyle samo co na dnie kryzysu 10 lat temu). Trzeba w tym miejscu podkreślić, że wszystkie dane płynące z Chin są jedynie punktem odniesienia (przyznają to nawet chińscy urzędnicy), a realnie wzrost gospodarczy jest dużo niższy.

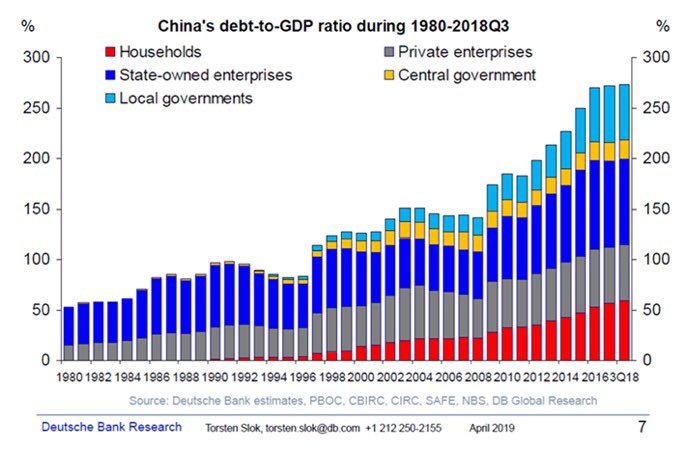

Niemniej jednak, w efekcie polityki zastosowanej przez partię komunistyczną po kryzysie, Chiny doświadczyły kilkuletniej poprawy koniunktury, okupionej gigantycznym wzrostem zadłużenia. Łączny dług w relacji do PKB obecnie wynosi około 270%. Oznacza to, że zadłużenie niemal podwoiło się od czasu kryzysu!

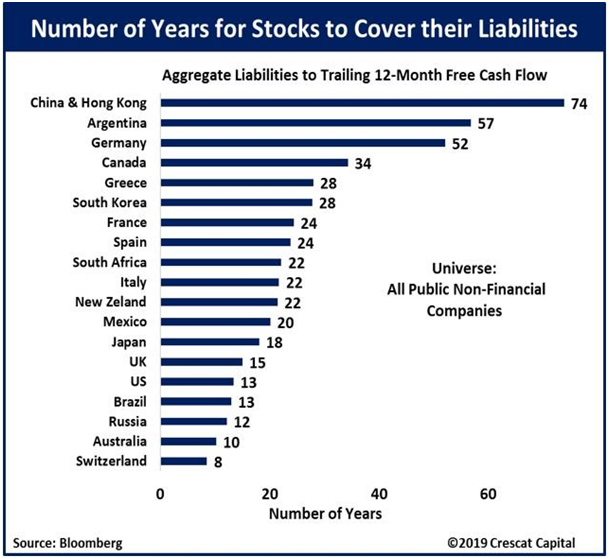

Z wykresu wynika, że największy udział w zadłużeniu mają spółki państwowe (kolor ciemnoniebieski) oraz lokalne jednostki rządowe (jasnoniebieski). W trakcie ostatnich 20 lat dało się zaobserwować również gigantyczny wzrost zadłużenia gospodarstw domowych (czerwony). Duży problem mają też korporacje. Według danych Bloomberga, spółki w Chinach i Hong Kongu (z wyłączeniem banków), potrzebowałyby 74 lata aby spłacić wszystkie swoje zobowiązania za pomocą wolnych środków. Dla porównania w Argentynie (która regularnie ogłasza bankructwo) potrzeba na to 57 lat, a w Grecji (eurobankrut) 28 lat.

Dług korporacyjny - problem niewypłacalności

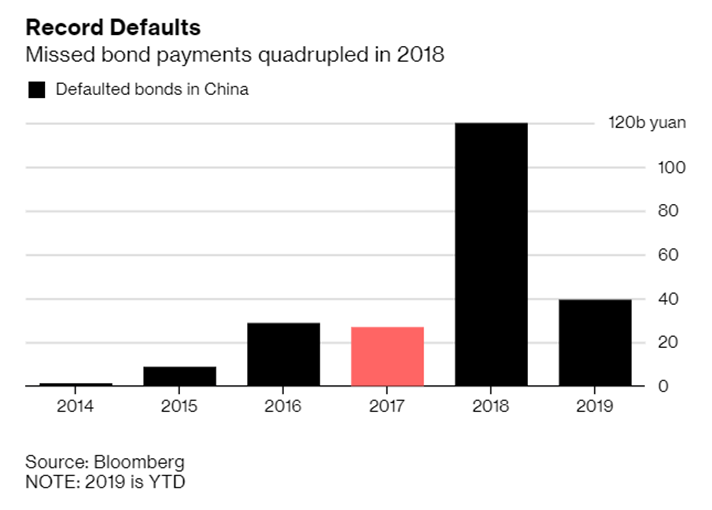

Jak wspomnieliśmy, sytuacja wielu spółek w Państwie Środka jest dramatyczna, co negatywnie przekłada się na tamtejszy rynek obligacji. Warto wspomnieć że jest to trzeci największy rynek na świecie zaraz po USA i Japonii, a jego kapitalizacja wynosi około 13 bln dolarów. To równowartość rocznego PKB Chin.

Wraz z powiększającym się rynkiem obligacji, w drastycznym tempie wzrasta niewypłacalność spółek. Tylko w pierwszych czterech miesiącach 2019 roku przedsiębiorstwa w Chinach nie wywiązały się z zobowiązań względem posiadaczy obligacji na sumę 5,6 mld USD. Jest to kwota 3 razy wyższa niż w tym samym okresie 2018 roku. Jeżeli tempo się utrzyma to w 2019 roku będziemy świadkami nowego rekordu niewypłacalności. W stosunku do ogólnej wartości rynku jest to wciąż niewielki odsetek, ale naszym zdaniem również i te dane w rzeczywistości wyglądają jeszcze gorzej.

Pomimo coraz większego problemu zadłużenia, Chiny starają się dalej pobudzać akcję kredytową w sektorze korporacyjnym, najbardziej skupiając się na małych i średnich spółkach. W poniedziałek 9 maja, Bank Chin ogłosił kolejną obniżkę wskaźnika rezerwy obowiązkowej do 13,5%. W efekcie banki będą miały do dyspozycji dodatkowe około 280 mld juanów (41 mld dolarów), które mają być przeznaczone na kredyty dla firm z problemami finansowymi. Warto dodać, że jest to już 10 obniżka tego wskaźnika od 2014 roku. Wówczas wynosił on 20%.

Z drugiej strony rządzący z prezydentem Xi Jinping'iem na czele dążą do zmniejszenia systemu shadow-banking (są to pośrednicy finansowi, którzy świadczą usługi podobne do tradycyjnych banków komercyjnych, ale nie podlegają tradycyjnym przepisom bankowym - w Polsce np. SKOK-i). Tutaj dochodzimy do sytuacji, w której banki komercyjne nie chcą dalej pożyczać spółkom o kiepskiej sytuacji finansowej, a coraz bardziej restrykcyjne regulacje wobec shadow-banking uniemożliwiają zadłużania się tym przedsiębiorstwom również poza systemem bankowym.

Wszystkie te czynniki, prędzej czy później przekładają się na stan gospodarki, a ta obecnie nie napawa optymizmem.

Obecna sytuacja w gospodarce Chin

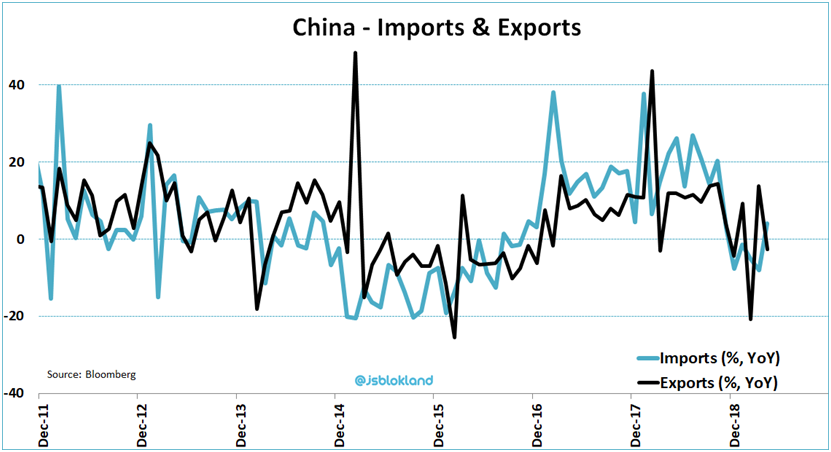

Chińska gospodarka jest bardzo mocno uzależniona od produkcji i eksportu (razem odpowiadają za ponad 40% PKB). W grudniu 2018 roku eksport doświadczył prawdziwego szoku spadając 20% względem poprzedniego roku (czarna linia na wykresie). W kolejnych miesiącach, udało się uspokoić sytuacje. W kwietniu jednak, eksport ponownie odnotował spadek, tym razem na poziomie 2,7%. Duży udział w tym wszystkim miał spadek eksportu do Stanów Zjednoczonych, który w kwietniu zmalał o 13,1%.

Z kolei import po marcowym spadku o 7,6%, w kwietniu odnotował wzrost o 4%. Trzeba zaznaczyć, że import z USA spadł drastycznie, bo aż o 25,7%.

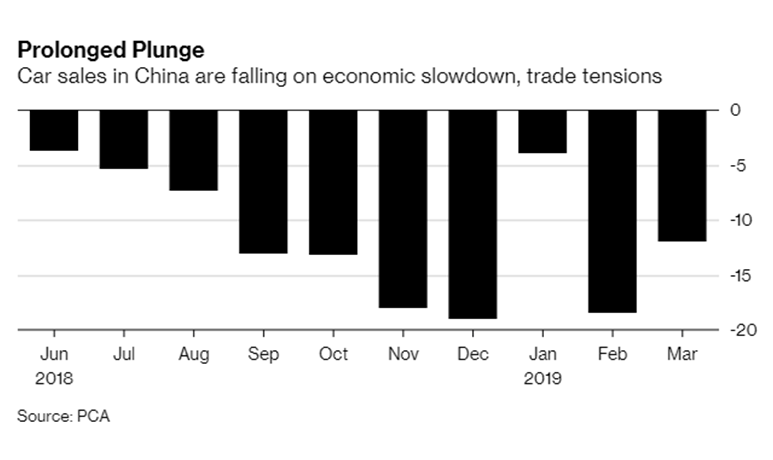

Kolejnym alarmującym sygnałem są dane płynące z sektora motoryzacyjnego. Zwracamy na niego uwagę z dwóch powodów:

a) kiedy mamy do czynienia ze spowolnieniem gospodarczym i prawdopodobnym nadejściem recesji, to sektor motoryzacyjny jest jednym z tych, który jako pierwszy okazuje większe osłabienie;

b) jest to największy sektor motoryzacyjny na świecie.

Wykres przedstawia sprzedaż samochodów w Chinach, która od kilku miesięcy regularnie spada. Najgorzej wyglądał grudzień 2018 roku, kiedy sprzedaż aut spadła o prawie 20%.

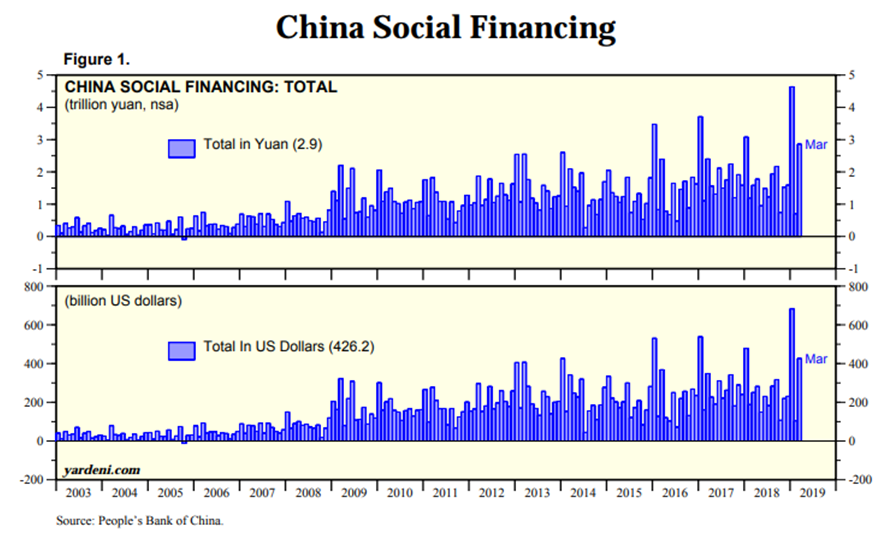

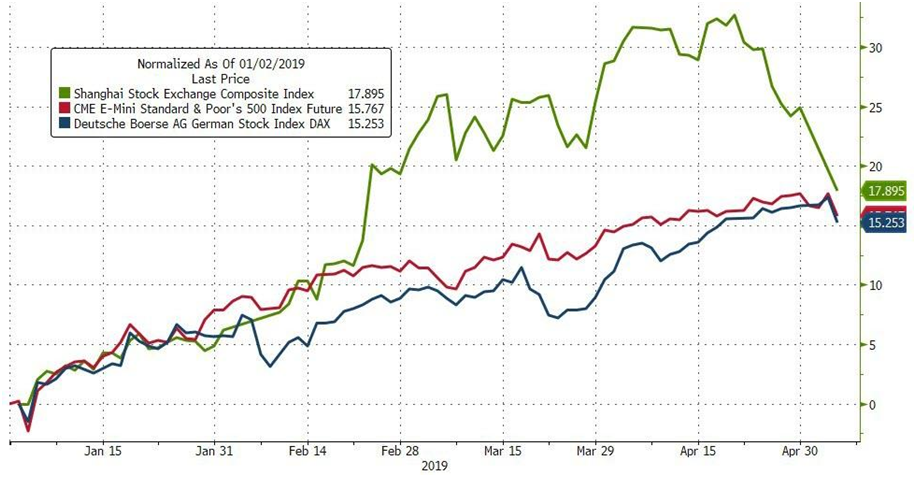

Należy podkreślić, że te słabe dane gospodarcze napływają w okresie kiedy Bank Chin oraz banki komercyjne na różne sposoby ułatwiają dostęp do kredytu. Skala tego „wsparcia” dla gospodarki wyniosła w pierwszym kwartale 2019 roku ponad 1 bln dolarów, czyli 9% chińskiego PKB. Dokładniej przedstawia to poniższy, miesięczny wykres ukazujący wartość środków, które trafiły do chińskich przedsiębiorstw i gospodarstw.

Górna część wykresu jest przedstawiona w juanach, natomiast dolna w dolarach. Łatwo dostrzec, że pierwszy kwartał 2019 roku był rekordowy pod względem środków pompowanych do systemu. Nie ma zatem nic zaskakującego w tym, że giełda w Chinach wzrosła w tym okresie o ponad 30% (zielona linia), czyli 2 razy więcej niż w USA (czerwona linia) oraz Niemczech (niebieska linia).

Następnie, gdy zastrzyk płynnościowy został ograniczony, momentalnie rozpoczęły się spadki.

Podsumowanie

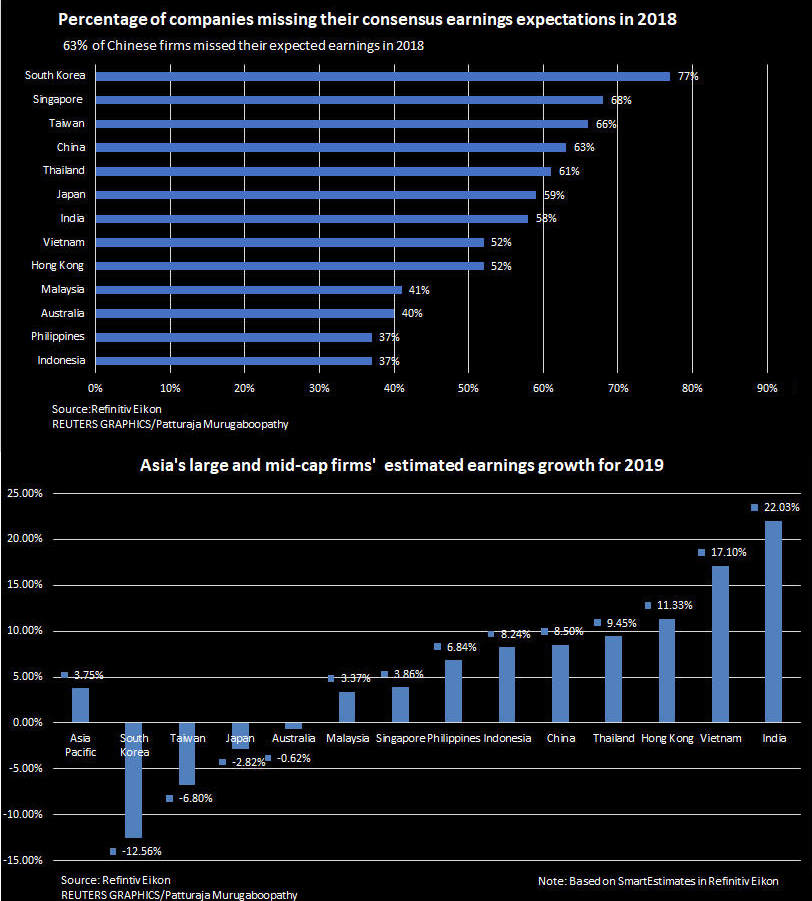

Chińska polityka po kryzysie finansowym z 2008 roku doprowadziła do powrotu koniunktury gospodarczej. Z czasem jednak, zwiększające się zadłużenie stało się bolączką drugiej gospodarki świata. Słabość Państwa Środka już teraz oddziałuje na powiązane z nim kraje. Widać to między innymi po liczbie spółek, które w 2018 roku ogłosiły wyniki gorsze od oczekiwanych (górny wykres), a także przewidywanych zmianach zyskowności na rok 2019 (dolny wykres - wartość poniżej zera, oznacza, że zyski spółek mają spadać).

Jak widać na drugim wykresie, w przypadku połowy krajów zyski spółek mają spadać lub nie przekroczyć realnej inflacji. Pamiętajmy, że mowa o zapowiedziach zysków na ten rok (zapewne będą one stopniowo obniżane).

Naszym zdaniem bardzo pozytywne jest to, że Chiny starają się wspomagać gospodarkę obniżając podatki oraz ogólnie ułatwiając działalność gospodarczą. W 2019 roku w planach są m.in. cięcia podatku VAT dla sektorów produkcji, transportu i budownictwa w wysokości 298 mld dolarów.

Z drugiej strony Chiny od dłuższego czasu idą w ślady USA i starają się w sztuczny sposób podtrzymać dobrą koniunkturę w gospodarce oraz utrzymać ceny obligacji i akcji. Oznacza to, że starają się wpłynąć na cykle gospodarcze i giełdowe, które nie powinny być zakłócane. Efekt jest taki, że zadłużenie Chin gigantycznie wzrosło i obawiamy się, że z czasem Chiny mogą sobie z tym nie poradzić, czego efektem będzie skrajne pogorszenie koniunktury. Taka sytuacja będzie bardzo mocno odczuwalna dla całego świata, z racji znaczącego udziału Chin w globalnym PKB.

Prawdopodobnie kiedy tak się stanie, władze chińskie będą jeszcze silniej manipulować danymi i w oficjalnych komunikatach będą informować o dobrych danych gospodarczych, choć w rzeczywistości gospodarka chińska będzie się kurczyła. Władze będą w stanie posunąć się do takiego kroku, ponieważ w Chinach wizerunek partii rządzącej jest czymś w rodzaju świętości, jednym słowem: jest nie do podważenia. Dlatego też rządzący nie przyznają się, że zawiedli podczas realizowania długofalowej wizji rozwoju państwa.

Zespół Independent Trader

Radko

janwar

janwar

Przepis dotyczy mieszkań z tzw. środkowego segmentu cenowego, czyli widełek 175-297 tys. EUR

https://www.pb.pl/amsterdam-chce-zakazac-sprzedazy-kupionych-mieszkan-przed-uplywem-trzech-lat-960587

ddar

janwar

Bagracz

janwar

Masz racje, ale rynki sluchja sie jego bredni i zachowuja sie nieracjonalnie, badz sa tak manipulowane pod jego paplanine.

Krzysztof1975

janwar

Wiec zarzucmy wszystko i chodzmy wszyscy kupic bitcoina, bo nigdy nie bedzie wiadomo czym Paganini cie oszuka.

3r3

Chińczycy zapewne nie z negocjacyjnej złośliwości przestali ładować się w jankeskie obligi tylko przestały one być walutą tańszą od alternatywnych (być może nawet własnej) - handel nie idzie więc już głównie przez USA - obstawili kamykami.

Długi wewnętrzne są o tyle istotne na wojnie o ile dotyczą błędnej alokacji w infrastrukturę. Kto zrobi większy wolumen błędnych alokacji ten podpisuje kapitulację bardziej.

W EU potrzeba teraz NEPu żeby w ogóle skorzystać z takiego korzystnego układu ciszy przed burzą. A to oznacza wywalenie do kosza wszystkich przepisów krępujących obrót handlowy i spuszczenie kapitałów materialnych i roboczych z Chin, a w przypadku EU - Rosji.

"Z drugiej strony Chiny od dłuższego czasu idą w ślady USA i starają się w sztuczny sposób podtrzymać dobrą koniunkturę w gospodarce oraz utrzymać ceny obligacji i akcji."

Mocarstwa prowadzą wojny - ma to swoje konsekwencje.

@gasch

"Ciekawe są też grafy z połączeń baz danych PIT i ZUS, w których pojawia się liczna pozycja "niezidentyfikowani" - 3r3 to Ty? :) "

Nie występuję ani w jednej, ani w drugiej bazie danych - to nie moja jurysdykcja podatkowa. Byłbym w najmniej licznej grupie jeśli chodzi o dochody (z wskazanego tu zakresu), tymczasem jest to zaledwie podstawa do zaliczenia do międzynarodowej klasy średniej. Kolonie tak mają, że klasa średnia jest uważana tam za krezusów, a klasa średnia w oficjalnej liczebności mniejszej od promila mieszkańców od razu wskazuje jaki należy stosować tam ustrój sprawowania władzy (dezorganizację, dywersję dysruptywną - rozbijanie wszelkich powstających grup) oraz jak nikłą ciągłość i stabilność ma jakakolwiek władza takiego terytorium.

Bagracz

To, że trwają takie negocjacje świadczy o tym, że wynik jest niepewny. Gdyby było inaczej, byłyby tylko "negocjacje", czyli podpisujecie to i to albo was nie ma. Na razie nikt nie wie kto wygra. Jeśli już ktoś będzie wiedział, to dowiesz się o tym obserwując szybkie zmienianie się sojuszy na korzyść jednego z rywali. Na razie, ci co mogą sobie na to pozwolić, czekają na wynik starcia. Starcie Chiny vs USA jest jeszcze nierozstrzygnięte. I jedna umowa handlowa, obojętnie, podpisana lub nie, tego nie rozstrzygnie. Co najwyżej przedłuży stan nierozstrzygnięcia. A takie przedłużenie będzie raczej wskazywało na Chiny jako zwycięzcę rywalizacji, chyba, że coś się zmieniło i czas teraz gra na korzyść USA.

Rozstrzygnęła się już natomiast praktycznie, inna globalna rywalizacja. Widać to po panice wśród europejskiej i amerykańskiej lewicy. W każdym razie trend jest klarownie jasny i czytelny. Dlatego dziwią mnie te uczone, polityczne głupki z tytułami profesorskimi, które tego nie dostrzegają i myślą, że nic się nie zmieniło i dalej jest tak jak 10-20 lat temu i stare wróci. Nie będzie już tak jak było. Polityczna poprawność żyje już na kredyt, którego nikt nie spłaci. Powoli zacznie to być widoczne dla coraz szerszych kręgów. Pajace krzyczący teraz "żeby było tak jak było" znikną dość szybko.

Ich nie stać nawet na następne cztery lata Trumpa.

@3r3

W Europie trzeba wymiany elit. Z tymi co są, nic się zrobić nie da, oprócz samobójstwa. Dopiero potem można się zastanawiać nad NEP-em w Europie.

Odwrotnie dostaniesz tylko karykaturę z dykty

Ostatnio modyfikowany: 2019-05-10 21:55

lenon

O jakich negocjacjach piszesz?

"Żeby przejąć globalną władzę trzeba wprowadzić globalne instytucje, a żeby wprowadzić globalne instytucje trzeba wywołać globalne problemy, które da się rozwiązać tylko poprzez globalne instytucje. Zmiany klimatu pasują idealnie, prawda? Nie wiedziałeś, czy tylko udajesz głupka?"

Globalne problemy istnieją, bez względu na to czy istnieją globalne instytucje. Ich identyfikacja to sprawa wtórna.

W najprostszej swojej formie myślenie magiczne polega na modleniu się z oczekiwaniem rezultatu.

Potwierdzeniem skuteczności tego rytuału jest domniemany efekt finalny.

Przekładając to na język zrozumiały dla Ciebie, globalne problemy istnieją, a żeby je rozwiązać, potrzeba globalnych instytucji, które muszą przejąć globalną władzę.

Chyba, że globalne problemy nie istnieją.

Daleko posunąłem się w swoich rozważaniach. Oczekuję od Ciebie, że przyznasz mi rację, lub przedstawisz koncepcję (jeśli one według Ciebie istnieją), w jaki sposób da się je rozwiązać.

@Zespół Independent Trader

Cóż, jakiś kraj musi być pierwszy w odpisie długu. Chiny przecież, po szaleńczym pościgu chcą dzierżyć palmę pierwszeństwa.

3r3

"@3r3

W Europie trzeba wymiany elit. Z tymi co są, nic się zrobić nie da, oprócz samobójstwa. Dopiero potem można się zastanawiać nad NEP-em w Europie.

Odwrotnie dostaniesz tylko karykaturę z dykty "

A na kogo chciałbyś mnie wymienić?

A masz jakieś wsparcie?

Przecież nie bez powodu Babilon inkorporuje sukinsynów - to warunek konieczny utrzymania statusu.

@lenon

Globalne instytucje nie zajmują się rozwiązywaniem globalnych problemów - mają własne^^

Bagracz

Nie mam cierpliwości ani ochoty by "dyskutować" z ludźmi, którzy udają głupków by oszukać samych siebie. Jeśli chcesz się powiesić to nie mieszaj w to innych.

@3r3

Ja żadnych elit nie będę wymieniał. Kupiłem popcorn i popatrzę. Od biedy mogę się zabawić w psychoanalityka. Od kiedy masz myśli samobójcze?

Ostatnio modyfikowany: 2019-05-10 22:09

Plif

https://tvn24bis.pl/ze-swiata,75/10-maja-to-dzien-przekroczenia-od-dzisiaj-europejczycy-zyja-na-kredyt,934404.html

Obywatele UE, którzy stanowią około 7 proc. światowej populacji, wykorzystują 20 proc. zdolności biologicznej całej planety.

Okazuje się bowiem, że "dzień przekroczenia" przypada coraz wcześniej. W ubiegłym roku Europejczycy zużyli wszystkie swoje zasoby w sierpniu, w 1997 roku - we wrześniu, a w 1961 roku - w październiku.

Nie wszystkie kraje wykorzystują swoje zasoby w takim samym tempie. Najszybciej robią to Luksemburczycy - ich rezerwy skończyły się już 16 lutego. Amerykanie żyją na kredyt od 15 marca, Szwedzi - od 3 kwietnia, a Maltańczycy - od 13 kwietnia. Polska wpisuje się w unijną średnią i jej "dzień przekroczenia" przypada na 15 maja.

Szkoda że nie 10 dni wcześniej - w święto pracy.

Ostatnio modyfikowany: 2019-05-10 23:01

Bobass25

USDA opublikował dzisiaj raport w którym przewidują kolejne rekordy produkcji między innymi kukurydzy...chyba nie zauważyli że mają spore zaległości siewach i istnieje duże prawdopodobieństwo przesunięcia części areału pod Soję....to już nawet przestało śmieszyć

Sol

@Plif

Niesamowite. TVN odkrywa, że kraje silniejsze i wyżej rozwinięte drenują kraje słabsze i słabiej rozwinięte. Może Cię zaskoczę, ale starożytny Egipt też "żył na kredyt biologiczny", bo importował drewno. Ślady wybuchu Santorynu są w egipskich kronikach. Egipcjanie nie przejęli się zbytnio eksplozją, ale narzekali, że import siadł. Wieki później Egipt stał się spichlerzem Rzymu który też żył na kredyt biologiczny skoro importował zboże.

Proponuję raczej zastanowić się nad sugerowanymi przez reżim rozwiązaniami. Najprostsze byłoby po prostu napiętnować imperializm: narzucanie światu swoich walut, baz wojskowych, agentur itd. Wtedy nie będzie dyskretnego kolonializmu i akcji takich jak w Libii w 2011. Ale nic z tych rzeczy. Panowie "ekolodzy" natychmiast proponują imperializm z ludzką twarzą. tzn. nadal mamy "rzym", ale ten "rzym" ma pilnować aby wszystko się zwijało. A szczególnie ma się zwijać Europa. Nie zgodzisz się na 3 krotne obniżenie poziomu życia? Na Kubie ciągną do grudnia, więc i my możemy do grudnia. A potem do stycznia, lutego - natsępnego roku. Wszak długi trzeba spłacać. Tymczasem Abramowicze i Rockefellerowie będą budować coraz dłuższe jachty a szejkowie płacić panience z polski po 10tys$ za noc w specjalnie na tą okolicnzość wybydowanym pałacyku. Ekologizm - tak jak kapiatalizm, komunizm, socjalizm, libertarianizm...i każdy innym prory-pizm operuje atrakcyjną broszurką reklamową. Jest to jednak G w złotym papierku. Ideologia dla ogłupianych mas, aby elita mogła przejąć więcej.

Ostatnio modyfikowany: 2019-05-11 00:49

Sol

"Przekładając to na język zrozumiały dla Ciebie, globalne problemy istnieją, a żeby je rozwiązać, potrzeba globalnych instytucji, które muszą przejąć globalną władzę."

Każda władza deprawuje, a władza absolutna deprawuje absolutnie. Bezkrytyczna ufność w instytucje to domena prostaczków i homo sovieticusów, ale mniejsza już z tym. Wystarczy spojrzeć KTO obecnie odpowiada za kształt globalnych instytucji. Kto narzuca sankcje, wszczyna wojny, kto stał za rewolucją bolszewicką (globalne instytucje finansowe), w jakie pedofilskie absurdy brnie obecnie WHO. No, idea wprowadzenia WHO szczytna. Wszak epidemie nie uznają granic, można wymieniać się doświadczeniami etc. Tylko co oni teraz wyprawiają? Pożytek z ich władzy będzie taki jak z zawracania rzek w ZSRR.

"Oczekuję od Ciebie, że przyznasz mi rację, lub przedstawisz koncepcję (jeśli one według Ciebie istnieją), w jaki sposób da się je rozwiązać. "

Nie do mnie było pytanie, ale sprawa jest prosta. Problem pierwotny jest taki, że szkoły oduczają krytycznego myślenia, a korporacyjne media ogłupiają i prowadzą do coraz większego zbydlęcenia. Z tego powodu zamiast grona obywateli mamy motłoch, a horyzonty tzw. "specjalistów" też nie wychodzą poza specjalizację. Motłoch nie kontroluje "demokracji". Demokrację kontrolują oligarchowie. Oni podrzucają motłochowi hasła, tematy zastępcze, ideologie.

Chcesz naprawdę rządu globalnych instytucji?

Uderz w oligarchów, postuluj wzrost poziomu moralnego społeczeństwa, transparentności itd. Od tego trzeba zacząć, inaczej będzie globalna dyktatura.

Ostatnio modyfikowany: 2019-05-11 01:06

Kikkhull

growing

Ostatnio modyfikowany: 2019-05-11 04:44

3r3

"Chlopaki, - dobrze mowicie, ale po co sie od razu klocic o cos co nie ma o co"

Polecam rzucić okiem na tabelę z rozkładem geograficznym dla atrybutu ugodowość/antagonizm:

https://pl.wikipedia.org/wiki/Wielka_pi%C4%85tka

Nie musi być o co^^

@Plif

"Obywatele UE, którzy stanowią około 7 proc. światowej populacji, wykorzystują 20 proc. zdolności biologicznej całej planety. "

Szkoda że tak mało - zamierzam ten wynik poprawić i nabić licznik jeszcze zanim kac po sylwestrowej imprezie minie.

Przecież te zasoby są zużywane również na ekspansję populacji w głębiny - poszukiwanie nowych pól wydobycia dobra z planety.

@Sol

"Trump to demoliberalny polityk, czyli zwykły aktor bez realnych mocy decyzyjnych. "

Taką właściwość ma każdy polityk na co zwracał uwagę na przełomie XV i XVI wieku Machiavelli. Wynika to ze sposobu wykonywania decyzji w gromadzie hominidów.

"Jeśli podniósł cła, to na polecenie ludzi którzy sprawują realną władzę. "

Podniósł w wyniku bieżączki (ongoing concern) bardzo dużej grupy ludzi mających problem z chińską konkurencją na rynku lokalnym. Większość decyzji wykonawczych podejmują nieznani dobroczyńcy ludzkości - bardzo trudno jest wymusić z łańcucha wykonawczego czy doradczego informację zwrotną "czyj to był pomysł, kto kazał to zrobić?".

"Najprostsze byłoby po prostu napiętnować imperializm: narzucanie światu swoich walut, baz wojskowych, agentur itd. Wtedy nie będzie dyskretnego kolonializmu i akcji takich jak w Libii w 2011."

Kto nie podbija zostanie podbity.

"Bezkrytyczna ufność w instytucje to domena prostaczków i homo sovieticusów"

Prekariat Svensonów na poważnie twierdzi, że instytucje są im potrzebne aby organizować im życie.

Twierdzą tak umierając w trzydniowych kolejkach na pogotowiu i dalej podtrzymują zakaz dublownaia opieki zdrowotnej prywatną mimo że ma to miejsce różnymi sposobami.

@growing

Surowce rolne są ceną wydobycia minerałów (ludźmi się je kopie) i hodowli zwierząt.

W korpo są utrzymywane wyceny z 2008 roku na pewne nierewidowane produkty (bo klient nie pyta o cenę kilku pozycji w tysiącu, skoro zamawiał to wcześniej tylko że bardzo dawno), ponieważ surowce do produkcji były wtedy droższe.

Jest więc bardzo tanio ponieważ produktywność bardzo wzrosła przez ostatnie 10 lat.

I jeszcze wzrośnie i będzie jeszcze taniej. Bo tanie dzięki Chińczykom żelazo oznacza tanie pługi, tanie motyki, tanie grabie, tanie widły, tanie traktory i tanie młotki do grodzenia palikami związanymi tanim drutem kolczastym.

Erni

sandvinik

Arcadio

Pewnie nie napisałbym komentarza, gdyby nie kuriozalne stwierdzenie na koniec artykułu:

"Dlatego też rządzący nie przyznają się, że zawiedli podczas realizowania długofalowej wizji rozwoju państwa."

Nie znam innego państwa na świecie, które miałoby równie doskonałych rządzących i tak świetnie realizujących długofalowy plan rozwoju państwa.

Chiny rozwijają się niesamowicie na przestrzeni ostatnich 50 lat. I jest to rozwój planowy i niczym niezmącony.

I nie wystarczy dla obalenia tego stwierdzenia narysować wykres PKB z osią X na poziomie 6%, żeby to zanegować.

Wzrost gospodarczy na poziomie 6,4% w roku największego kryzysu światowego mówi sam za siebie.

Na szczęście chińskie władze dawno temu zrozumiały, że żeby stać się mocarstwem trzeba bzdury o wolnym rynku, wolności i demokracji włożyć między bajki i wybrać sprawdzone metody rozwoju.

To właśnie silne przywództwo polityczne chińskiej partii rządzącej, niski poziom wolności politycznej obywateli, nieco tylko większy poziom wolności gospodarczej i silny protekcjonizm przy jednoczesnym umiejętnym wykorzystywaniu globalizmu światowego przyczyniły się do tak spektakularnego i trwałego rozwoju.

Od wielu już lat słyszę te trwożliwe artykuły o narastającym zadłużeniu Chin. Otóż nie ma to większego znaczenia dla mocarstwowej pozycji tego kraju.

Przede wszystkim chińskie władze nauczyły się wykorzystywać dostępne narzędzia finansowe do wspierania rozwoju własnego kraju.

Zadłużenie nie ma znaczenia jeśli jest zadłużeniem wewnętrznym. Temu ma właśnie służyć własna waluta, żeby przy jej odpowiednim użyciu sprawić, żeby ludziom chciało się pracować. Chińczycy to właśnie uczynili.

To co mogłoby zagrozić pozycji Chin to zadłużenie zagraniczne. A to jest niskie. Obecnie wynosi o ile pamiętam w okolicy 15% PKB.

Chińczycy mają więcej rezerw walutowych niż zagranicznych zobowiązań.

Zresztą czy Chiny miałyby jakikolwiek problem, żeby je spłacić ? Oni produkują rzeczy, których potrzebuje świat.

Świat nie może się na nich po prostu obrazić, nie może nałożyć na nich sankcji, nie może również w żaden sposób wyegzekwować spłaty zobowiązań, gdyby Chiny przestałyby je obsługiwać.

Chiny wciąż mają nadwyżkę handlową, tyle że zmniejszającą się, czyli wciąż się bogacą, tylko wolniej.

Nawet Trump może co najwyżej wprowadzać cła na chińskie produkty ale nie może wstrzymać ich importu.

Po to właśnie buduje się mocarstwowość państwa, żeby nikt nie mógł Ci narzucać warunków.

A waluty są właśnie po to, żeby służyły jako narzędzia do używania, a nie jako ołtarz do modlenia się do nich.

Co należy przyznać, to oczywiście fakt, że świat pod postacią Trumpa, rzeczywiście się obudził i zaczął antychińskie działania.

Jednak na powstrzymanie chińskiej ekspansji jest już za późno.

Prawdą jest jednak, że cła czy inne ograniczenia wpłyną na chińską gospodarką, na zwiększone kłopoty chińskich firm, mniejsze zyski czy upadłości.

Dlatego Chiny będą musiały sobie poradzić z kłopotami wewnętrznymi. Ale gdy Chiny dostaną zadyszki to reszta świata może dostać zawału.

I kto ostatecznie lepiej przejdzie kryzys, Ci z rozbuchanym lewackim socjalem i brakiem zdolności do wyprodukowania czegokolwiek i samoobrony czy zmotywowane, zinwigilowane, zdolne do wyrzeczeń i zarządzane silną ręką społeczeństwo ?

Kikkhull

Adopcja dzieci z domu dziecka to zło? Ty czasami zastanawiasz się nad tym co piszesz?

Kikkhull

polish_wealth

Jak masz co na stole, to "skoll".

Znowu się zaczyna, to co 100 K Bitcoin ? :) Ile teraz?

----------------

Pytanie, co jest prawdziwą przyczyną spadku we wzroście Chin, czy przyczyny naturalne, (Np. że się napaśli i zwolniają) czy przyczyny sztuczne, techniczne (wojna na rynku, wojna celna itp.)

Ostatnio modyfikowany: 2019-05-11 12:07

Mostek

Jestem zdania, że zaliczymy jeszcze niezły spadek. Ale ile kiedyś będzie kosztował BTC? Nie jestem w stanie nawet próbować odpowiedzieć na to pytanie. Choć... tak mniej więcej od 100 do 1 000 000 USD ;)

Dla mnie liczy się jedno - jeśli ktoś nie trzyma choć części swojego portfela inwestycyjnego w krypto (ze świadomością, że może tę część stracić), tylko wyrzuca z siebie durne kawałki o mieczach w Diablo, to jest niepoważny. A w zasadzie sam siebie skazuje na nieskorzystanie z wielkiej okazji. Każda okazja wiąże się z ryzykiem, oczywiście.

Pierdy o mieczach w Diablo słyszałem już jak bitek był po kilkaset dolców.

polish_wealth

Co do mieczy z diablo, ja tylko żartowałem z 3r3, który to wspomniał, co prawda jak wyszło diablo 3, to sprzedawałem klucze to tego szajsu, jak i zaraz później wymyśleliśmy z kumplem jak na botach tłuc kapuste i ją zbywać, jednak krótkie nogi mają takie biznesy,

Ty zostaw mnie i te miecze ;P

@ Erni, no tak, no to my z Sową właśnie dbamy w sferze intelektualnej i publicznej żeby tak nie było, tego wybiórstwa ;pxd Takie wybiórstwo pochodzi od słowa haireo - po grecku "wybieram" tj. haireo - heresis - herezja!

Ostatnio modyfikowany: 2019-05-11 12:23

BartArt

Jednak Chiny boją się odcięcia od systemu: https://www.voanews.com/a/iran-sees-oil-exports-falter-trade-slump-with-germany-us/4913205.html

Freeman

daniel92

Zbyt gwałtowne te wzrosty, ale spadek do piwnicy też był ostry, więc może będzie ok.

Pojawiają się pytania od nowych, co też niezbyt dobrze świadczy jak na takim etapie.

W krypto weszło 25$ mld w tydzień, myślę że z powodu spadków akcji

SOWA

W przypadku braku standardu złota, nie istnieje sposób na ochronę oszczędności przed konfiskatą poprzez inflację. Nie ma bezpiecznego środka tezauryzacji. (…) Polityka finansowa państwa opiekuńczego wymaga, aby właściciele majątku nie mieli się czym bronić. To jest nikczemny sekret tyrad orędowników państwa opiekuńczego przeciwko złotu. Wydawanie przez rząd pożyczonych pieniędzy jest prostym schematem konfiskaty majątku. Złoto stoi na przeszkodzie tego podstępnego procesu. Stoi na straży prawa własności. Gdy się to zrozumie, wówczas łatwiej pojąć, dlaczego etatyści sprzeciwiają się standardowi złota.

Złoto znowu będzie w modzie a Janusze ? Tak na lodzie.

Ceny złota? Dla większości wiążących koniec z końcem to kompletnie nie ma znaczenia to tak jak by ktoś postawił pytanie co z cenami biletów na Marsa? Gdzie tylko w nowym Yorku Jorku 60 % mieszkańców broni przed byciem bezdomnym jedna tygodniowa wypłata, taki tylko maja zapas gotówki. Pamiętajcie: Ceny złota to istna puszka pandory dopóki elity są w stanie prowadzić nieustanne interwencje na rynkach to nie odpuszcza bo to dla nich oznaczało by upadek a dla nas chaos światowy. Jak długo to potrwa w zasadzie w nieskończoność bo to oni dyktują zasady gry i jeśli mówią że czarne jest białe to tak ma być a oni maja siłę nam to uświadomić w razie protestów - Policyjną pałką.

Złoto nie może zbankrutować ... Srebro nie może zbankrutować ... Diamenty nie mogą zbankrutować ... ponieważ stanowią trwałą wartość i wieczne reprezentowanie bogactwa co malwersantom bankowości staje ością w gardle.

Na przestrzeni ostatnich kilkudziesięciu lat w świecie finansów obserwujemy zażartą walkę między złotem a walutami fiducjarnymi, a w szczególności ich królem, czyli dolarem. Tzw. „Elita zachodnia” rządząca światem i będąca głównym beneficjentem korzyści płynących z emisji i kontroli papierowego pieniądza dąży nieustannie do deprecjonowania roli złota w globalnym systemie monetarnym. Mimo jej usilnych wysiłków złoty metal ciągle uchodzi jednak za bezpieczną przystań i nie zanosi się, aby to się zmieniło w obecnych, niepewnych czasach zawirowań w różnych częściach świata. Oczywiście najbardziej zainteresowani upadkiem złota są Amerykanie, którzy śpią na tykającej BOMBIE w postaci chwiejącej się pozycji dolara jako światowej waluty rezerwowej świata.

Elita amerykańska nigdy nie darzyła złota szczególną sympatią. W czasach współczesnych Amerykanie uśmiercili je w 1971r., kiedy to ostatecznie zerwano z wymienialnością dolara na złoto. Wtedy tak się przynajmniej wydawało. Operacja unicestwienia szlachetnego kruszcu omal nie skończyła się upadkiem dolara w bardzo ciężkich latach 70 - tych ubiegłego wieku. Dopiero wysiłki prezesa FED Volckera i prezydenta Reagana uratowały amerykańską walutę. Volcker podniósł drastycznie stopy procentowe. Reagan zreformował amerykańską gospodarkę. Przywróciło to dolara na tron w latach 80 - tych. Natomiast król metali szlachetnych odszedł w zapomnienie. USA i Wall Street przejęło kontrole nad światem. Hegemonia SUPERMOCARSTWA Stanów Zjednoczonych miała trwać wiecznie.

Przypominam że system wymiany oparty na twardych walorach istnieje od tysiącleci. Natomiast fiat money istnieją od około 900 lat i cyklicznie z powodu rozwiązłości i rozwodnienia ich wartości upadają. Tak - obecny system fiat money jest w zaawansowanym stadium upadku (Chociażby mega pierdylionowe ilości derywat i długu i funduszy bez pokrycia ) Będzie mega światowe dupnięcie! Tak ludzie w to nie wierzą, to psychologiczne zagadnienie, że dopóki coś dużego się nie wydąży to ludzie w to powątpiewają a nawet wyśmiewają. Angielski termin tego określenia „The Normalcy Bias” W luźnym tłumaczeniu odchylenie od normalności. Kiedy to nastąpi ? Ono już występuje. Zawsze wtedy jak rządy i finansiści twierdzą że mają wszystko pod kontrolą a ekonomia się szybko odradza.

Czy można porównać Kryptowaluty do złotego metalu .SOWA

Dante

Spokojnie - zobaczymy jak się nam giełdy otworzą w poniedziałek. Dobre wieści są w cenie, a ryzyko 'czarnych łabędzi' od Trumpa na weekendzie istnieje.

Podobnie było w 2008r. - niby twarda ekonomiczna podłoga dla światowej gospodarki, a później okazało się, że była ze szkła. Podobniej jest dzisiaj - ktoś bardzo zalewarowany nie dopnie bilansu i nie zapłaci komuś innemu, i wtedy zacznie się kaskada zdarzeń, a napięcia, które wywołuje USA mogą być zapalnikiem zdarzeń. Co do euro, to ewidentnie jest w pegu z CHF.

@lira turecka

Czy ktoś gra na lirze?

Praktycznie wobec każdej waluty w parze z TRY wykres wygląda identycznie.

@Bayer

Polecam mieć oko na akcje Bayera - gdyby SP500 i DAX po większych spadkach zrobiły lokalny dołek jak pod koniec grudnia, to może być ciekawa opcja na longa.

3r3

"A ja mam pytanie. Na ile prawdopodobne jest że Chiny spokojnie idą do kryzysu a potem z całą premedytacją nie będą osłabiać tego kryzysu tylko go wzmocnią?"

Przecież to właśnie robią - najpierw zadotowali Obamie wybory i ten wykręcił w USA program opieki medycznej (ObamaCare), a teraz ich nakręcają na wydatki wojenne. Jednego i drugiego gospodarka nie jest w stanie utrzymać na takim poziomie w stosunku do potencjału technicznego.

Tymczasem u siebie Chińczycy wzbraniają się nawet przed programem emerytalnym - tam wszystko jest komercyjne i najwyżej firma (w tym państwo w przypadku budżetówki) za to pracownikowi płaci.

Kryzys w 2008 nie wywołał się sam - tam była też druga strona tych zakładów która wygrała, a SEC ledwo nadążał.

"Wyobrażacie sobie jaka fala paniki i przecen poleciałaby po ameryce i europie?"

Ale i fala radości w przemyśle - wszak potrzeby nie zmaleją, a ktoś to wszystko dostarczyć musi.

"A w Chinach żadnych demonstracji przeciw rządowi by nie było. "

Byłyby, cały czas są. W takim ustroju nie mają one miejsca na ulicach tylko w samym aparacie partyjnym. Po prostu nie mamy dostępu do takich informacji, ale tak to funkcjonowało nawet w ZSRR czy PRL - w rezultacie nastroje polityczne w Partii skutkowały tym samym co cykl koniunkturalny w kapitalizmie bo źródła siły są w rezultatach pracy względem oczekiwań.

"Jak to pisano w sztuce wojny "tylko zdyscyplinowana armia może sobie pozwolić na udawanie chaosu"-cyt. z pamięci ale sens zachowany. "

Zaś niezdyscyplinowana nie musi niczego udawać, na samym końcu jednak nie wiadomo która jest która bo ludzie poddają się ideologiom z niezwykłą łatwością i ciężko wtedy nimi skręcić.

@Arcadio

"Na szczęście chińskie władze dawno temu zrozumiały, że żeby stać się mocarstwem trzeba bzdury o wolnym rynku, wolności i demokracji włożyć między bajki i wybrać sprawdzone metody rozwoju. "

W Chinach jest tyle samo wolności co w każdej korporacji - to o wiele więcej niż oczekujemy w państwach "zachodnich".

Po prostu ta wolność dotyczy gospodarczej storny życia - Chińczycy nie prostują rolników w kwestii jak ryż zbierać i przedsiębiorców jak się firemki prowadzi, ani nie przymuszają ludzi do wyboru takich czy siakich usług. Kto jest produktywny temu wolno coś powiedzieć, kto ma wyniki może zarządzać - partyjny niczym nie różni się od menadżera ponieważ wyłącznie po wynikach finansowych są oni oceniani - ten model Chińczycy znają od prawie trzech tysięcy lat i żadnego zamordyzmu w tym nie ma. Przynajmniej nie dla tych co niczego od państwa nie oczekują.

"I kto ostatecznie lepiej przejdzie kryzys, Ci z rozbuchanym lewackim socjalem i brakiem zdolności do wyprodukowania czegokolwiek i samoobrony czy zmotywowane, zinwigilowane, zdolne do wyrzeczeń i zarządzane silną ręką społeczeństwo ? "

Będziemy mieli okazję się przekonać - to może być zaleta że łatwo u nas wskazać szkodniki zapisane na socjal. Reorganizacja pójdzie gładko gdyby okazała się konieczna.

@Mostek

"Pierdy o mieczach w Diablo słyszałem już jak bitek był po kilkaset dolców. "

BTC kupowałem na spółki po osiem USD i coś tam o krypto wiedziałem zanim stało się to modne.

Miecze z Diablo miały w tamtych czasach wielką zaletę podobnie jak ówczesne BTC - interpretacje skarbówki dotyczącą waty^^

I jeszcze jedną mają zaletę takie produkty nad prętami zbrojeniowymi, paliwami czy elektroniką - cały transport mieczy z Diablo przekracza granice celne i zostaje dostarczony pod właściwy adres z pełną dokumentacją jednym klieknięciem^^

Była tu wcześniej tabelka z minfinu - mam nadzieję że jesteś z najmniej licznej grupy tam ujętej co jest wystarczającym podparciem dla surowych sądów jakie wyrzekasz^^

Mostek

A jakież to surowe sądy orzekam?

Że warto trzymać nogę w drzwiach, czyli mieć odrobinę krypto na wypadek ich sukcesu? To jest surowy osąd?

To jest zdrowy rozsądek i zimna kalkulacja. W końcu jesteśmy na portalu inwestycyjnym, gdzie powinniśmy kierować się zimną kalkulacją, prawdopodobieństwem.

Bitek (coś tam mam, ale skupiam się teraz na altach, za którymi stoją poważne ekipy - to są normalne firmy rozwijające swój produkt, czego kilka osób tutaj nie rozumie)skacze mi bardzo ładnie między kreskami na wykresie, które rysowałem sobie ponad rok temu jeszcze.

Ja NIE WIEM, jaka przyszłość czeka BTC. Ja WIEM, że spośród tych 2 tysięcy projektów kilka znajdzie się za kilka lat w światowej czołówce firm technologicznych.

NIE WIEM, ale się ubezpieczam na wypadek sukcesu. Może trafię.

Natomiast osoby mówiące o krypto-śmiechach WIEDZĄ. Brawo dla nich.

EDIT: Co mój stan posiadania ma do rzeczy w tej dyskusji? Większość najmądrzejszych ludzi w dziejach ludzkości (nie żebym się za takiego uważał!) przeważnie wiele nie posiadało.

Ostatnio modyfikowany: 2019-05-11 19:12

janwar

USA przygotowują wyższe cła "na cały pozostały import z Chin"

Prezydent Donald Trump polecił "rozpocząć procedurę podwyższenia ceł na praktycznie cały pozostały import z Chin o wartości 300 miliardów dolarów" - oświadczył w piątek wieczorem czasu lokalnego pełnomocnik USA ds. handlu Robert Lighthizer.

https://www.bankier.pl/wiadomosc/USA-przygotowuja-wyzsze-cla-na-caly-pozostaly-import-z-Chin-7666612.html

Oceniając negocjacje, Reuters pisze o "eskalacji wojny handlowej", a AP o "braku widocznego porozumienia". "Ryzyko całkowitego załamania w rozmowach handlowych z pewnością wzrosło" - uważa z kolei Michael Taylor z Moody's Investors Service.

Jaka bedzie reakcja rynkow w poniedzialek?

Rolne w dol?

Gieldy w dol?

Dolar w gore?

Metale przem w dol?

PM ....?

Ostatnio modyfikowany: 2019-05-11 19:38

Mostek

janwar

powoli swiat buntuje sie przeciwko dolarowi:

Atak na petrodolara

Reuters pod koniec ubiegłego roku, rosyjski gigant Rosnieft od października rozsyłał do swych głównych partnerów handlowych, zarówno firm z branży takich jak Royal Dutch Shell, jak i wielkich traderów w rodzaju firmy Vitol i Gunvor, propozycje przeredagowania wiążących je kontraktów w ten sposób, aby w rozliczeniach odejść od dolara a przejść na euro. Inna wielka rosyjska firma naftowa Surgutnieftgaz w tym samym miesiącu miała się zwrócić do swoich partnerów z propozycją przejścia w rozliczeniach handlowych na euro.

I wreszcie pod koniec października kontrolowana przez państwo indonezyjska kompania naftowa Pertamina zaproponowała swym głównym partnerom, aby przejść we wzajemnych rozliczeniach na indyjskie rupie, euro czy chińskie juany.

Na początku grudnia ubiegłego roku wpływowy brytyjski think tank Centrum na Rzecz Reform Europejskich opublikował raport, którego autorzy, Adam Tooze i Christian Odendahl, wzywają Unię do tego, aby uczyniła z euro, konkurencyjną wobec dolara walutę rezerwową współczesnego świata.

https://biznes.interia.pl/wiadomosci/news/atak-na-petrodolara,2612391,4199

3r3

"Że warto trzymać nogę w drzwiach, czyli mieć odrobinę krypto na wypadek ich sukcesu? To jest surowy osąd? To jest zdrowy rozsądek i zimna kalkulacja. W końcu jesteśmy na portalu inwestycyjnym, gdzie powinniśmy kierować się zimną kalkulacją, prawdopodobieństwem. "

To nie inwestowanie - to loteria. Równie dobrze mógłbyś kupić cukier albo opony.

Celem inwestowania jest uzyskanie możliwie efektywnego do włożonego kapitału zwrotu. To nie jest gra w ruletkę z losowym zachowaniem kulki/wykresu tylko przewidywanie jakie są pola możliwości wysokich zwrotów - ponad medianą wykresu (nad dzidą).

Dwukrotny wzrost wyceny BTC czy jakiejś spółki technologicznej względem portfela w przeciągu roku to nie jest to samo co użycie tej spółki czy krypto do dostarczenia komuś tego czego mu trzeba. A zapewniam Cię że tego i owego nam trzeba, a nie możemy znaleźć dostawców usług nas kontentujących.

"Natomiast osoby mówiące o krypto-śmiechach WIEDZĄ. Brawo dla nich."

Brawo ja - bo ja wiem. Dostarcz mi tym krypto tego czego mi trzeba, bo szukam dostawców. Tylko jakoś nie mogę znaleźć, a nawet do @gruby pisałem w tej sprawie. Wiem że jeśli nie znajdę to krypto będzie śmieciem, a jeśli znajdę to będzie rosło.

Celem istnienia krypto nie jest wszak zakopanie go w ziemi i obstawienie aparatem do pilnowania?^^

"EDIT: Co mój stan posiadania ma do rzeczy w tej dyskusji? Większość najmądrzejszych ludzi w dziejach ludzkości (nie żebym się za takiego uważał!) przeważnie wiele nie posiadało. "

Jak sam zauważyłeś:

"W końcu jesteśmy na portalu inwestycyjnym, gdzie powinniśmy kierować się zimną kalkulacją, "

co implikuje pewną konsekwencję w odpowiedzi na pytanie "dlaczego ktoś jest biedny?"^^

"Ja się zastanawiam, jaka będzie reakcja przeciętnego amerykańca na znaczny wzrost cen w sklepach. "

Oni tam mają kartki, ale pustych półek jeszcze im nie grali.

//z tymi ofertami odnośnie krypto to na poważnie, wiecie którędy się kontaktować

Mostek

Dyskusje o krypto sobie już odpuszczę, bo wychodzę na jakiegoś piewcę nawiedzonego chyba, choć jak pisałem - ja NIE WIEM i biorę na klatę ryzyko.

Natomiast co do kartek i pustych półek - pełna zgoda. Do tego dochodzi to, co Janwar napisał powyżej (plus, niestety muszę - krypto zamiast SWIFT)... i co zostaje Stanom? Lotniskowce... Sytuacja jest napięta jak baranie jajca.

1956Marek

Sytuacja w spichlerzu US wygląda teraz tak, że kukurydza przejmie teraz pałeczkę od.. Bitcoina!?

:/

janwar

czytales wpis powyzej:

Bobass25

@surowce

USDA opublikował dzisiaj raport w którym przewidują kolejne rekordy produkcji między innymi kukurydzy...chyba nie zauważyli że mają spore zaległości siewach i istnieje duże prawdopodobieństwo przesunięcia części areału pod Soję....to już nawet przestało śmieszyć

to w jaki sposob kukurydza ma isc w gore?

+ Chiny

Ostatnio modyfikowany: 2019-05-11 22:25

Dante

Dużą pozycję short na pszenicę mają non-commercials - commercials mają longi.

Ciekawostka na temat pszenicy:

Wydajność produkcji dla USA:

Wydajnośc produkcji dla świata:

Ostatnio modyfikowany: 2019-05-11 22:25

daniel92

Ja bym się zastanowił jaka jest reakcja Polaków na znaczne wzrosty cen - np. Warzyw o 17%. ŻADNA

3r3

CZy krypto to spekulacja czy inwestycja będzie można ocenić za kilkanaście lat. W moim odczuciu to spekulacja, ale z nowymi rzeczami nigdy nie wiadomo. Wiem że krypto są potrzebne, ale czy w obecnej formie tego nie wiem. Za to dają zarobić, bo większość młodych w nie wierzy i pakuje cash

1956Marek

Kilku wielkich graczy zwęszylo okazję.. Jeszcze podaż ratują uruchamiane rezerwy rządowe, ale potężny wzrost cen szczególnie kukurydzy w US jest nieuchronny.

Staje zupełnie produkcja etanolu jako dodatku do paliw.Czy to El Ninjo zaczyna żniwa.. na ziarenkach!?

Dante

Poniżej 3-miesięczy ze względu na brak 6-miesięcznego.

Ostatnio modyfikowany: 2019-05-11 22:47

Freeman

easyReader

https://youtu.be/7Mz-6r_meu0?t=12454

najlepsza końcowka: 3:39:30 - polecam!

Ostatnio modyfikowany: 2019-05-11 22:56

Kikkhull

W przypadku braku standardu złota, nie istnieje sposób na ochronę oszczędności przed konfiskatą poprzez inflację"

Wystarczy podnieść stopy procentowe i ustalić jedną na całym świecie. Nie wiem na ile ale już z 5% mogło by wystarczyć,moze nawet niższe.

sandvinik

Dzięki za odpowiedź. Co do protestów w Chinach to się nie zgodzę-próbowali ich załatwić na placu Tian Nan Men, nie wyszło. Padł mur berliński, padł PRL, a w chinach skasowali protest ostrą amunicją. Potem był Tybet-przyjechały czołgi i uspokoiły sytuację. Potem zaczęły się niepokoje z muzułmanami, był taki artykuł z 5 lat temu że kilku smarkaczy po naście lat zaczęło rzucać kamieniami w posterunek policji i policja otwarła ogień i skasowała wszystkich. Dostali za to medale. Powód-atak na policje to atak na państwo ergo to była obrona państwa. Potem była ta historia z Hong Kongiem-demonstracja czarnych parasolek. Przyjechał generał i kazał się wszystkim rozejść-po 30 minutach tylko parasolki zostały do pozbierania. Chiny co kilka lat są testowane czy może już. I co kilka lat pokazują że potrafią się bronić przed zagrożeniami zewnętrznymi i WEWNĘTRZNYMI. Co do oporów w samej partii to walka frakcji ma drugorzędne znaczenie-można się kłócić o kierunek dla łodzi ale tylko wariat by robił dziurę w kadłubie.

Natomiast na pewno czas gra dla chin choćby patrząc w ilu miejscach globu ludzie zaczynają nienawidzić stabilizacji po amerykańsku.

growing

polish_wealth

3r3

"Co do protestów w Chinach to się nie zgodzę-próbowali ich załatwić na placu Tian Nan Men, nie wyszło."

Nie musisz, ale najwidoczniej nie masz doświadczenia w kwestii tego jak funkcjonuje taki ustrój - w ustroju monopartyjnym spory nie są rozstrzygane na ulicach, ale wewnątrz frakcji partyjnych. Od tego są aresztowania, sądy, oskarżenia o korupcję - tak wyglądają walki wewnętrzne i protesty. Po to właśnie partia jest reprezentowana w każdej firmie i w każdej organizacji. I to tam jest niezadowolenie odnośnie przepływów pomiędzy partyjnymi wobec partyjnych, ponieważ bez tych przepływów nie mają żadnego posłuchu nawet wśród bezpieki.

W RON funkcjonowało to podobny w ten sposób - nikt zdania łyków czy chamów pod uwagę nie brał (ale żeby ich spacyfikować natychmiast się jednoczono) - od politykowania były tylko dwa stany.

W PRL tak samo to funkcjonowało, po prostu spory rozstrzygano wewnątrz Partii nawet z użyciem morderstw.

"Potem był Tybet-przyjechały czołgi i uspokoiły sytuację."

To co wymieniasz - Ujgurzy czy Tybet to jest wojna, a nie jakiś protest. Tybet ma tyle wspólnego z Chinami co Nowogród z Moskwą.

"Powód-atak na policje to atak na państwo ergo to była obrona państwa."

Państwo to nie polityka. Państwo jest wynikiem polityki. Zależnie od decyzjnej lokalnie polityki te dzieciaki mogły dostać medale pośmiertnie, a policjanci pójść w dyby. To są zmienne - nie przyjmuj ich za stałe. Przecież to generałów i członków Partii skazują za korupcję - wczoraj byli dobrzy i rano wstali odmienieni? Zauważyłeś że nie upublicznia się procesów o zdradę, a o korupcję i owszem?

"Potem była ta historia z Hong Kongiem-demonstracja czarnych parasolek. Przyjechał generał i kazał się wszystkim rozejść-po 30 minutach tylko parasolki zostały do pozbierania. Chiny co kilka lat są testowane czy może już. "

Wszystkie problemy imperium leżą w samym imperium. Najgroźniejszy to wewnętrzny wróg.

"I co kilka lat pokazują że potrafią się bronić przed zagrożeniami zewnętrznymi i WEWNĘTRZNYMI."

Taaa? A kto sobie populacje przerzedził polityką jednego dziecka? Poradzili sobie dopiero po stworzeniu problemu o epickich rozmiarach. A wiesz że przez tę politykę muszą dewaluować walutę bo gdyby mieli liczniejszą populację to konkurencja płacowa zbiłaby ceny?

"Co do oporów w samej partii to walka frakcji ma drugorzędne znaczenie-można się kłócić o kierunek dla łodzi ale tylko wariat by robił dziurę w kadłubie. "

A to Tobie tak się wydaje, a doświadczenia z własnego podwórka wskazują że to Kukliński z samego sztabu wywiózł dokumentację łajby na wypadek W. Bo kierunek "do dna" to też jest kierunek - sztandar czasem trzeba wyprowadzić, barwy zmienić. Bez kryzysu nie ma rozwiązań^^

"Natomiast na pewno czas gra dla chin choćby patrząc w ilu miejscach globu ludzie zaczynają nienawidzić stabilizacji po amerykańsku. "

Mnie jest wszystko jedno kto rządzi - i tak będę ciemiężony otrzymując skromne wynagrodzenie nielicujące z wkładanym przeze mnie wysiłkiem. Każą się uczyć na pamięć Marksa to się nauczę, każą zostać libertarianinem - posłusznie zostanę niewolnikiem doktryny.

@growing

"Dlaczgo dolar rosnie skoro sa nakladane kolejne cła. Powinno byc chyba odwrotnie."

Najwidoczniej safe heaven jest tam gdzie hegemon nie będzie wojował.

@polish_wealth

Nie spalili nawet kukły, że o ambasadzie nie wspomnę. A czy jest inna forma wyrazu braku ukontentowania niż głowy dyplomatów luzem?

Plif

https://www.bogaty.men/lithium-czyli-zasilanie-pospolite/

polish_wealth

Ostatnio modyfikowany: 2019-05-12 09:36

Mostek

Chcesz groźnie pomrukiwać niczym zając pośród trzema rozjuszonymi niedźwiedziami.

Ostatnio modyfikowany: 2019-05-12 09:39

Plif

Szkoda że tak mało - zamierzam ten wynik poprawić i nabić licznik jeszcze zanim kac po sylwestrowej imprezie minie.

Ale wiesz że na każdego chojraka zawsze znajdzie się większy chojrak?

Przecież te zasoby są zużywane również na ekspansję populacji w głębiny - poszukiwanie nowych pól wydobycia dobra z planety.

A jak wygląda zwrot z tej inwestycji dla inwestorów? Jaki jest marigin profit? Jakie koszta operacyjne? Kosztorys poproszę?

@Sol

Więc sugerujesz że działania starożytnej cywilizacji liczącej w szczytowym okresie 10 mln ludzi, działającej w ograniczonym geograficznie i technologicznie zakresie są porównywalne z działaniami ok 800 mln ludności europejskiej po 2 rewolucjach przemysłowo-technologicznych?

Egipt - Jakoś bez tego spichlerza Bizancjum sobie radziło przez 7 wieków i nie umarło, więc zapewne spichlerz + dumping cenowy.

Obniżanie poziomu życia x3? Jak narazie poziom życia wzrasta. Inaczej nie pakowałoby się do Europy tyle nierdzennej. I co z tego że poziom życia napędzany jest długiem, skoro ten jest rollowany non stop. Jeśli udało się go rollować poza okres zapadalności życia kredytobiorcy, to brawo dla niego. Jeśli nie, peszek.

Freeman

To nie jest informacja z pewnego zrodla aczkolwiek nie mozna jej zupelnie zaprzeczyc. Odczekamy zobaczymy. Nie chce mi sie wierzyc w false flag.

Nadal utrzymuje , ze ryzy wycofa sie spod bram Iranu.

3r3

"@ 3r3, a taak spalmy kukłe Mosbaher :) a pod GPW spalmy kukłe Donalda Trumpa za ten wybryk z cłami : ) Co jeszcze podpalamy dla dobra Ojczyzny od jutra? "

Typujemy archiwa "komu wypłacać pińcet plusz"?

Żaden poważny sukinsyn nie prowadzi Waszych protestów (czasem Wam dajemy parę groszy na działalność) ponieważ jesteście bandą tchórzliwych pacyfistów i w żadnej szanującej się Sarmacji (taka knajpa w Krakowie) nie można z Wami urządzać puczu aby ruszać na Wawel i koronować króla obalając cały ten stalinowski ustrój w pierony jedną decyzją.

@Mostek

"3r3, mistrz dyplomacji.

Chcesz groźnie pomrukiwać niczym zając pośród trzema rozjuszonymi niedźwiedziami. "

Protesty odpalamy po to aby je stłumić, wtedy kiedy mamy czas i środki aby je tłumić i kiedy nie psocą za bardzo. Zanim konflikt dojrzeje. Zrobiłem sobie tym ostatnio 15% podwyżkę i podzieliłem się resztą - taki mam zawód: "sukinsyn". Oczywiście protest wzniecił się spontanicznie jak myszy z brudu, w każdym razie z winy innych, ale już zostali odsunięci. Muszę sobie wybrać taczkę żeby w jakiś ludzkich warunkach mnie wywieźli.

@Plif

"A jak wygląda zwrot z tej inwestycji dla inwestorów? Jaki jest marigin profit? Jakie koszta operacyjne? Kosztorys poproszę? "

Dla inwestorów wygląda lepiej niż na lądzie dlatego tam chcą ryć - na lądzie co było blisko już zryte. W przemyśle poruszamy się w zakresach lepiej/gorzej.

Poziom życia spada jeśli w rezultacie nie mnoży się z tego życia więcej życia - dzietność świadczy o przyroście dobrostanu.

@Freeman

"Podobno w emiratach miejscowosc Fudschaira doszlo do kilku eksplozji. Rzekomo kilka tankowcow stoi w plomieniach.

To nie jest informacja z pewnego zrodla aczkolwiek nie mozna jej zupelnie zaprzeczyc. Odczekamy zobaczymy. Nie chce mi sie wierzyc w false flag.

Nadal utrzymuje , ze ryzy wycofa sie spod bram Iranu."

Daj nam Boże sto lat wojny - będą zamówienia na produkty z żelaza.

I oby obie strony były na tyle słabe aby tej wojny za szybko nie wygrać, zaś na tyle silne i uparte aby ją bardzo długo kontynuować.

Ostatnio modyfikowany: 2019-05-12 12:37

Dante

'Europejski indeks cen węgla kamiennego (sprzedawanego w portach Amsterdam-Rotterdam-Antwerpia) spadł na początku kwietnia do ok. 55 dolarów za tonę, w stosunku do blisko 100 dolarów jeszcze pół roku temu. Tak mało za węgiel płacono w Europie Zachodniej ostatni raz jesienią 2016 roku.

W Polsce węgiel o połowę droższy niż na Zachodzie

Tymczasem w Polsce, jak wynika z danych Agencji Rozwoju Przemysłu za luty, węgiel kamienny sprzedawanym do polskich elektrowni i elektrociepłowni był najdroższy od sześciu lat. Elektrownie płaciły za niego średnio ok. 256 zł/t, a ciepłownie blisko 308 zł/t.'

https://www.polska2041.pl/energia/news-wegiel-tanieje-w-europie-ale-drozeje-w-polsce,nId,2928248

I jeśli chodzi o konsumpcję węgla to de facto USA, EU i Chiny redukują zużycie, a reszta świata zwiększa jako formę dywersyfikacji źródeł energii.

http://theconversation.com/explaining-the-increase-in-coal-consumption-worldwide-111045

Jeśli trend na węglu miałby się odmienić na byczy, to wówczas powinny zacząć zyskiwać akcje JSW i LWB

Dante

Lech

Krzysztof1975

Dla mnie Trump to geniusz. To Paganini współczesnej polityki. Rozgryzł system.

Rozgryzł? , że najlepiej wychodzi działanie jak szef mafii? cały świat ich wspierał za demokrację , postęp i uczciwe postępowanie jak ten mit padnie to i USA.

Ostatnio modyfikowany: 2019-05-12 15:12

SOWA

Nigdy nie pojmę jak jakikolwiek inteligentny człowiek może uważać Trumpa za geniusza i Paganiniego współczesnej polityki.Przecież to jest absurd.Osobiście zgadzam się z poniższym rysunkiem .Człowiek który wydał swoje dzieci za żydowskich fanatyków i cieszy się , że jego wnukowie są żydami, musi budzić pogardę.Przecież jako chrześcijanin powinien wiedzieć , że tym samym zaparł się własnych korzeni a może i wiary.Człowiek , który dla interesów Żydów poświęci życie np.Irańczyków budzi moją pogardę.Jeśli jeszcze wyślą na wojnę z Iranem naszych żołnierzy to ten geniusz porównywany do Paganiniego będzie miał krew na rękach chrześcijan.SOWA

https://media.wplm.pl/thumbs/ODI1L3VfMS9jY18zMjViYi9wLzIwMTkvMDQvMjgvODI1LzUxNy9hYmY5ZjQwNTBjNTM0YTZlYTk4OWRjOWU1ZGVjMTg2ZS5qcGVn.jpeghttps:https:

Flex

https://www.zerohedge.com/news/2019-05-11/chinas-jpmorgan-seeks-money-its-employees-avoid-collapse

"Chinese issuers have already defaulted on bonds with a principal amount of 40 billion yuan in just the first four months of 2019, up 3.4 times the total for the same period of 2018."

Ostatnio modyfikowany: 2019-05-12 18:07

Dante

Mostek

Dante

Obstawiam poziom 3200 - 4200$ dla BTC.

For fun odpaliłem shorta na koncie demo.

Bobass25

"@Bayer

Polecam mieć oko na akcje Bayera - gdyby SP500 i DAX po większych spadkach zrobiły lokalny dołek jak pod koniec grudnia, to może być ciekawa opcja na longa."

Z bayerem uważajcie na newsy o monsanto i glifosacie, bo w usa kilka tysięcy pozwów czeka.

@surowce rolne

Pamiętam jak kilka lat temu surowce rolne wystrzeliły w górę , i nikt nie był w stanie mi wyjaśnić co się dzieje. Na rynku surowca było pełno a cena szła w górę z dnia na dzień, oczywiście media zawsze urobią historię na potrzeby chwili więc tak było i tym razem,kiedy bania już była napompowana cena zaczęła spadać i też nikt nie wiedział dlaczego...dzisiaj cena jest niska, dodatkowo mamy niekorzystne zjawiska (powodzie, susze itd) a mimo to USDA podnosi prognozy i spycha ceny w dół. Ceny transakcyjne rozjechały się z giełdami tzn,są dużo wyższe. Uważam że tak jak napisał tu kiedyś 3r3 bania na surowcach może byc pompowana jako ostatnia w cyklu i teraz tylko czekamy na decyzję kiedy ten pociąg ruszy a otoczenie ku temu wydaje się dużo korzystniejsze niż to sprzed kilku lat. Rynek surowców jest wypaczony a popyt i podaż to jakieś drugorzędne pojęcia...fakty nie pasują do koncepcji to tym gorzej dla faktów, liczą się tylko prognozy. Jeśli chodzi o ceny to niezależnie od ich wysokości stosunek pszenicy do rzepaku musi byc 1:2, a kukurydza jakieś 100-150 zł tańsza od pszenicy.

Mostek

Tak nisko? Byłoby ciekawie :)

Dante

Negatywny sentyment masz już wliczony w cenę i akcje Bayeru poruszaja się w takt głównych indeksów.

Oprócz tego, spadek o ponad 50% w mniej niż 1,5 roku to jednak sporo, a wyniki finansowe firmy są relatywnie dobre.

@Mostek

Czy jest jakieś sensowne wyjaśnienie dlaczego Bitcoin jest ok. 3,5-razy droższy od 1 akcji Amazona i ok. 5,5 raz droższy od 1 uncji złota?

Dla mnie rynek krypto to techniczne ganianie mas po wykresie - analogicznie jak było z akcjami dot.com.

Co nie zmienia faktu, że technologia blockchain może się przydać - analogicznie jak przydał się Internet (a o akcjach dot.com już dzisiaj nikt zbytnio nie pamięta). Analogia między akcjami dot.com, a kryptowalutami jest bardzo mocna - a dobry czas na inwestowanie w nowinki technologiczne był jeden cykl koniunkturalny temu i będzie za 1 cykl konunkturalny w przyszłości.

Ostatnio modyfikowany: 2019-05-12 21:05

Dante

Analiza dla BTC

https://www.youtube.com/watch?v=UghOUec3ihc

Bobass25

"Negatywny sentyment masz już wliczony w cenę i akcje Bayeru poruszaja się w takt głównych indeksów.

Oprócz tego, spadek o ponad 50% w mniej niż 1,5 roku to jednak sporo, a wyniki finansowe firmy są relatywnie dobre."

Co do giełdy nie wiem, więc się nie wypowiadam natomiast ostatnio przewinęły mi się jakieś negatywne info o bayerze :

https://alternatywa.net.pl/przejecie-monsanto-przez-bayera-porazka-koncernu/

i jeszcze cos było o korumpowaniu we francji

Ale masz rację, jak na tą branżę to skala spadków jest bardzo duża.

ps. Dzięki za fajne wykresy o pszenicy.

Dante

Czy rozważaliście wątek przejmowania ciekawych firmi i ich wyciągania w górę?

Ostatnio trafiłem na 1-osobowa (?) firme wydobywajacą złoto i srebro w Kanadzie w stanie bliskim bankructwa i sumarycznej kapitalizacji coś kilkaset tysięcy dolarów. Ze strony firmy wynikało, że mają prawa wydowbycze do kilku pól. Niestety zapomniałem nazwy, ale takich spółek moze być więcej.

lenon

"Nie do mnie było pytanie, ale sprawa jest prosta. Problem pierwotny jest taki, że szkoły oduczają krytycznego myślenia, a korporacyjne media ogłupiają i prowadzą do coraz większego zbydlęcenia. Z tego powodu zamiast grona obywateli mamy motłoch, a horyzonty tzw. "specjalistów" też nie wychodzą poza specjalizację. Motłoch nie kontroluje "demokracji". Demokrację kontrolują oligarchowie. Oni podrzucają motłochowi hasła, tematy zastępcze, ideologie.

Chcesz naprawdę rządu globalnych instytucji?"

Dobrze identyfikujesz problemy, zresztą jak większość ludzi. Cały ambaras, zaczyna się w receptach na ich rozwiązanie.

Jeżeli jedziesz samochodem po jakiejś drodze, wpadasz w dziurę i urywasz zawieszenie, to zadajesz komuś pytanie:

- Chcesz naprawdę, żeby ta droga istniała?

Nie zadasz takiego pytania. A to dlatego, że ta droga jest Twoją drogą. Codziennie jeździsz ją w tą i z powrotem. Nie wyobrażasz sobie , że mogła by nie istnieć.

Globalna instytucja, mierzyć się ma z globalnymi problemami. Nie są to problemy Twoje, zatem i instytucja Twoja nie jest.

Masz rację pisząc o motłochu, ale nawet zakładając, że ten motłoch, nagle, nie wiedząc czemu, wskoczy na wyższy poziom świadomości i sam z siebie, przy żadnym podsuwaniu przez kogoś gotowych rozwiązań, zacznie rozwiązywać globalne problemy, jaką masz pewność, że nie będzie to zbydlęcenie?

Oligarchowie zaś, nie dlatego nimi pozostają, że są jebnięci w głowę i pragną zbydlęcić swoich parobków. Są oligarchami ponieważ są inteligentniejsi, sprytniejsi i bardziej przebiegli od nas. To oni sygnalizują problemy, o których Ty nie miałbyś zielonego pojęcia gdyby nie oni. Dlatego tak Cię to wkurwia.

@Arcadio

Kiedyś już Ci chyba o tym pisałem.

System jaki prowadzi do dobrobytu społeczeństwa, nie jest uniwersalny jak myślisz.

Wszystko zależy od kontekstu kulturowego. Jedno społeczeństwo się podporządkuje, inne zaś uzna system za intruza i zacznie go okradać.

@ polish_wealth

Oczywiście, że myśl jest siłą sprawczą, ale to nie ma nic wspólnego z modlitwą.

Co innego myśl wprowadzić w życie, a co innego siedząc bezczynnie oczekiwać jej materializacji.

emilem41

takich spółek na giełdzie kanadyjskiej i poza nią są tysiące, ale jakie są koszty eksploatacji złoża? poza tym z pewnością podatki od tego typu działalności są bardzo wysokie, zwłaszcza w Kanadzie

Kikkhull

Którzy z nich? Ci w Rosji i na Ukrainie, czy Ci w USA. Korporacje są budowane latami, a te z USA mają pomoc państwa. Dobrze to było widać na przykładzie Huawei. Jak Apple nie osiągnęło oczekiwanego zysku w Chinach to wynalezli szpiegów. Dużo łatwiej prowadzi się biznes przy wsparciu lotniskowcow. Tak było w każdym kraju gdzie zawitała demokracja. Gdzie nie pojedziesz tam jest Coca-Cola jako najważniejszy produkt.

A te problemy co dostrzegają to sami je wymyślają. Potrzebują tylko idiotow i tak prowadzą edukację. Pokażą w tv "autorytet" i już jest problem, który trzeba rozwiązać, oczywiście w ten sposób, żeby odpowiednie osoby zarobiły.

aristoi

Przy krypto analiza techniczna nie ma znaczenia. Jest kilka dużych giełd prowadzonych przez szemrane organizacje. One wyznaczają kursy. Wystarczy, że na jednej jest pompowanie inne idą za nią. Prowadzony jest inside trading na wielką skalę. Z cenami giełdy mogą zrobić wszystko. To w końcu tylko ich własna baza danych. Potrzeba 200M usd na podgrzanie ceny - jeden klik i już mają... i nie myśl, że nie korzystają z tego na pełną skalę. Tether to już prawie 3G USD. Niby wyszło ostatnio, że 0,8G gdzieś umoczyli ale to tylko plotki i pomówienia.. A jak coś pójdzie nie tak, to się zrobi ludziom flash crash znikąd, w tym czasie dla nich usługa nie będzie dostępna online, pozycje im się zamknie po centach za dolara, a reklamacje? Jakie reklamacje? :)

Przykładowo na Polonexie wiele lat temu miałem znaczącą pozycję na jednej z mniejszych walut. Takie śmieciówki są gromadzone przez "spekulantów" i co pewien czas każdą z nich odpalają do góry. Trzymałem pozycję 10 miesięcy. Kurs chodził pomiędzy 6 a 30 Satoshi (czy coś takiego). Zlecenia po obu stronach arkusza - nędza. W górę kilka bitcoinów, w dół do zera nawet 1 bitcoina nie było. Kiedy zamknąłem w ciągu kilku dni swoją pozycje, cena została podbita 20 krotnie. Oczywiście potem znowu spadła do "normalnego" poziomu. Innym razem kiedy szła "pompa" w górę przelałem krypto ze swojego portfela na rachunek giełdowy i jakoś dziwnym trafem suma nie została uznana na moim rachunku dopóki się pompa nie skończyła. Zażalenia możesz pisać na Bedryczów.

Do tego masz takie atrakcje jak, hakerzy (ostatnio Biance), albo śmierć właściciela giełdy, który jako jedyny miał dostęp do kluczy głośna sprawa ostatnio albo po prostu zwinięcie się giełdy z całą kasą (MtGox, Cryptsy, Bitcurex). Czyli tak, można na tym dużo zarobić tak samo jak można wygrać w kasynie. Jednak to koło ruletki ma zawsze takie zielone pole z cyfrą 0 i dość często ono wypada. :)

Ponieważ zaczyna się robić wokół Bitfinexa i Tethera znowu gorąco może goście chcą podbić cenę upchnąć co się da i zniknąć. Krypto nie zginie, za dużo ludzi ma w tym kasę. Będą szumne pompy i spektakularne krachy. Matematyczny horyzont liczb nieskończonych jest nieskończenie odległy. Dopiero jak będziesz chciał wypłacić ciężko zarobione środki to wyjdzie na to, że jestes niewiarygodny i na pewno kasa jest z jakiejś pralni i raczej wypłata zostanie wstrzymana.

Ostatnio modyfikowany: 2019-05-12 23:40

aristoi

"I kto ostatecznie lepiej przejdzie kryzys, Ci z rozbuchanym lewackim socjalem i brakiem zdolności do wyprodukowania czegokolwiek i samoobrony czy zmotywowane, zinwigilowane, zdolne do wyrzeczeń i zarządzane silną ręką społeczeństwo?"

Pięknie napisane! Brawo!

Bagracz

Pewnie skrajny infantylizm Twojego przekazu wynika z jakichś piętrowych intryg, w których się pogubiłes. Bo aż o taki infantylizm dorosłego człowieka trudno posądzać, prawda?

Dante

z01

W wersję z hakerami na Binance nie wierzę. Coś za długo trwa blokada giełdy i jakoś dziwnie zbiegła się z kłopotami prawnymi Tethera. Do tego ta ostatnia pompa na krypto. Dodajmy A do B i mamy możliwą przyczynę tego wszystkiego: duzi gracze posiadający miliony w Tether staraja się jakoś wybrnąć z problemu, którym się stał. Być może dlatego Binance jest częściowo zamknięty - robią wewnętrzne porządki z Tether.

@Dante

"Dla mnie rynek krypto to techniczne ganianie mas po wykresie - analogicznie jak było z akcjami dot.com. "

Dużo krypto tak działa i wiele padnie jak dot.com ALE nie lekcewayżyłbym wizji, która stoi za samym Bitcoinem. Na razie może to się wydaje mało przydatne i pomocne ale jak tylko banki i rządy zaczną zacieśniać finansową pętlę wokół szyi obywateli (negatywyne stopy procentowe, ograniczenie gotówki, kompletna inwigilacja finansowa i zależność od banków) a napięcia międzynarodowe sięgną zenitu przyda się coś, gdzie będziesz mógł przechować część dobytku lub zabrać ze sobą, poza chciwą łapą instytucji. Możesz to nazwać walutą czarnego rynku, ostatnim bastionem finansowej wolności. Taka jest wizja, jak wyjdzie zobaczymy. Na razie na niekorzyśc BTC działa tylko niestatbilność ceny a ta związana jest tylko i wyłącznie z tym, że rynek jest jeszcze bardzo ale to bardzo mały i każdy ze $100 milionami na zbyciu może sobie z ceną robić, co chce. Im większy kapitał w Bitcoinie, tym cena będzie stabilniejsza.

3r3

"Co nie zmienia faktu, że technologia blockchain może się przydać - analogicznie jak przydał się Internet "

Do przesyłania kryptokotków - magiczne połączenie dwóch technologii^^

@lenon

"Jeżeli jedziesz samochodem po jakiejś drodze, wpadasz w dziurę i urywasz zawieszenie, to zadajesz komuś pytanie:

- Chcesz naprawdę, żeby ta droga istniała? "

Jeśli jedziesz do miasta i trafiasz na potykacz zwalniający to następnym razem bierzesz tam poważny pojazd terenowy.

Mały samochód miejski jest ograniczony krawężnikami - pojazd podwójnego przeznaczenia nie bardzo. Tak samo globalne problemy nie istnieją dla międzynarodowej klasy średniej. Głód? Brak dostępu do opieki medycznej?

@Kikkhull

""Są oligarchami ponieważ są inteligentniejsi, sprytniejsi i bardziej przebiegli od nas. To oni sygnalizują problemy, o których Ty nie miałbyś zielonego pojęcia gdyby nie oni"

Którzy z nich? Ci w Rosji i na Ukrainie, czy Ci w USA. Korporacje są budowane latami, a te z USA mają pomoc państwa."

A nie masz podejrzenia że jest odwrotnie?

Że imperia istnieją dzięki potrzebom handlowym? Że państwa to narzędzia firm do rozwiązywania kosztownych problemów na cudzy rachunek?

"Dużo łatwiej prowadzi się biznes przy wsparciu lotniskowcow. "

Państwo nie wytwarza lotniskowców, armia nie wytwarza rekrutów, Jezuici nie wytwarzają zakonników.

Robi to ktoś inny.

"A te problemy co dostrzegają to sami je wymyślają. Potrzebują tylko idiotow i tak prowadzą edukację. Pokażą w tv "autorytet" i już jest problem, który trzeba rozwiązać, oczywiście w ten sposób, żeby odpowiednie osoby zarobiły. "

Te o których Cię informują to i owszem, bo te na których można zarobić rozwiązują we własnym gronie.

@aristoi

"Dopiero jak będziesz chciał wypłacić ciężko zarobione środki to wyjdzie na to, że jestes niewiarygodny i na pewno kasa jest z jakiejś pralni i raczej wypłata zostanie wstrzymana. "

Obecnie takie cuda są już na produkcji przemysłowej więc dni obecnego systemu bankowego są już policzone - stąd paniczny odwrót do gotówki w krajach uprzemysłowionych.

Zastanów się czy wzięte za mordę społeczeństwo się rozmnaża, czy też mobilizacja będąca wysiłkiem metabolicznym z racji biologii jest ograniczona w czasie. Wszystkie przykłady jakie @Arcadio podaje zostały wyeksploatowane biologicznie i rozpadają się pod ciężarem metabolitów.

@z01

" ale jak tylko banki i rządy zaczną zacieśniać finansową pętlę wokół szyi obywateli "

Banki i rządy nie grają już w jednej drużynie - tort jest za mały a nikt nie chce przejść downsizingu.

"Im większy kapitał w Bitcoinie, tym cena będzie stabilniejsza. "

Im większa wymiana towarowa, a nie kompensaty częściowe.

Dante

- na tle REITów;

- na tle obligacji korporacyjnych;

- na tle growth stocks vs value stocks;

- na tle dóbr luksusowych vs dobra podstawowe;

- na tle ropy vs obligacje;

@Steve Eisman

Coś cicho w mediach o tym, że Steve 'Big Short' Eisman oficjalnie się przyznał, że shortuje kandyjskie banki, bo czekają je kłopoty.

A ostatnio oświadczył, że inwestorów inwestujących w obligacje korporacyjne czekają straty.

Ostatnio modyfikowany: 2019-05-13 06:45

janwar

Prezydent Donald Trump powiedział, że USA w sprawie negocjacji handlowych z Chinami są „dokładnie tam, gdzie chciały”, informuje Reuters.

- Będziemy brać dziesiątkach miliardów dolarów ceł od Chin. Nabywcy produktów mogą kupić je w USA (ideał) lub nabyć je w krajach nie obłożonych cłami – napisał prezydent USA w niedzielę na Twitterze.

https://www.pb.pl/trump-usa-sa-dokladnie-tam-gdzie-chcialy-960670

Dante

Czy mozesz przesylac linki w innej formie.

Sprobuj je otworzyc.

Ostatnio modyfikowany: 2019-05-13 08:31

janwar

W niedzielę ministerstwo spraw zagranicznych Zjednoczonych Emiratów Arabskich informowało o "operacjach sabotażowych" wymierzonych w cztery statki komercyjne w pobliżu wód terytorialnych ZEA, nie wskazując przy tym podejrzanych.

https://www.bankier.pl/wiadomosc/Saudyjskie-tankowce-uszkodzone-w-akcie-sabotazu-7666987.html

janwar

Znowu spada bez powodu nie patrzac na znizki gield, Iran , Chiny i inne.

Ostatnio modyfikowany: 2019-05-13 08:41

wzwen

"Co nie zmienia faktu, że technologia blockchain może się przydać - analogicznie jak przydał się Internet"

Internet rozwinął się, bo zapokajał ważną potrzebę, tj. możliwość anonimowego (w odczyciu klienta) oglądania sprośnych obrazków.

Jeżeli blockchain będzie zapokajał równie ważną potrzebę, to też się rozwinie.

@3r3

"Zastanów się czy wzięte za mordę społeczeństwo się rozmnaża..."

Prąd! Wyłączyć prąd a zaczną się rozmnażać!.

I jeszcze godzina policyjna. Godzina policyjna potęguje prokreację.

"jesteście bandą tchórzliwych pacyfistów"

Kto nigdy nie rysował haseł protestu kredą na ulicy ten nie wie ile to odwagi wymaga! Pomyślałeś o ryzyku bycia przejechanym przez samochód elektryczny?

@SOWA

"Człowiek który wydał swoje dzieci za żydowskich fanatyków i cieszy się , że jego wnukowie są żydami, musi budzić pogardę."

Może on po prostu z tych, którzy religię traktują jak narzędzie a nie podstawę egzystencji.

"Człowiek , który dla interesów Żydów poświęci życie np.Irańczyków budzi moją pogardę"

Bo to głupek jest. Bo jakby to głupek nie był, to by poświęcił życie Niemców i Rosjan dla interesów Polaków.

@Krzysztof1975

"Dla mnie Trump to geniusz. To Paganini współczesnej polityki. Rozgryzł system." (wytłuszczenie moje)

Zupełnie jak Kaczyński!

polish_wealth

Dla mnie rynek krypto to techniczne ganianie mas po wykresie - analogicznie jak było z akcjami dot.com.

Dokładnie :)

Bobass25

Ciekawy artykuł: Rekordowa pozycja krótka w QQ

https://seekingalpha.com/article/4263373-corn-prices-set-rebound-2019

dedyx

Lech

Może rośnie w podatkach ale dorośli ludzie w cywilizowanym świecie zauważyli jakoś dość powszechnie, że mają więcej środków na swoje wydatki im mniej posiadają dzieci.. z nielicznymi przypadkami gdy dzieci utrzymują rodziców i dlatego w trzecim świecie dzieci przybywa ,żeby miał kto utrzymywać rodzic0ów , a w cywilizowanym już nie tak ...

"System jaki prowadzi do dobrobytu społeczeństwa, nie jest uniwersalny jak myślisz.

Wszystko zależy od kontekstu kulturowego. Jedno społeczeństwo się podporządkuje, inne zaś uzna system za intruza i zacznie go okradać."

Okradać , albo strajkować , albo wprowadzi swoich fanatyków religijnych na wierzchołek , bo nie potrafi żyć żeby przed kimś nie padać na kolana i całe życie poświęca na wynajdywanie i wspieranie swoich panów. ... .

gruby

"Pamiętacie "Rząd wyżywi siebie sam" - Urbana. Banksterzy i Ameryka również, a i Chińczycy znajdą rozwiązanie, bo to mądry naród."

Za czasów Urbana rząd PRL posiadał "gospodarstwo pomocnicze" czyli własną plantację na której pracowali umundurowani niewolnicy. Teraz się trochę zmieniło, PGRów już nie ma. Nie zdajesz sobie sprawy z tego ile system wciąga i konsumuje. Wszystko to trzeba najpierw wytworzyć a potem systemowi dostarczyć. Niestety dla systemu wytwarza on tylko papierki i obietnice a konsumuje realne dobra z realnej gospodarki. A co do mądrości Chińczyków: głód skończył się kiedy politbiuro z Pekinu wprowadziło na chińskiej wsi kapitalizm. Wprowadzenie kapitalizmu w świat bankowości rozwali bankowość opierającą się na monopolu przecież. Chińskie rozwiązanie nie ma zatem przełożenia na zachód.

BartArt

Trump się obudził i zaczynamy spektakl. Istny cyrk!

janwar

No to przytocz cos czego nie wiemy.

Ostatnio modyfikowany: 2019-05-13 13:34

BartArt

Trump Woke Up

Ostatnio modyfikowany: 2019-05-13 13:37

Kikkhull

Może rośnie w podatkach ale dorośli ludzie w cywilizowanym świecie zauważyli jakoś dość powszechnie, że mają więcej środków na swoje wydatki im mniej posiadają dzieci"

Uwierzyli w przekaz reklamowy, że towary dają szczęście. Reklama żeby była skuteczna musi bazować na emocjach,a ci pasozytuja na instynkcie, zamieniając go na chodzenie po galerkach. Tylko potem nie gadać o stresie itp bo to rodzina i dobre relacje go redukuje. Decydując się na życie dla korpo, wybierasz wysoki stres.

Lech

Ostatnio modyfikowany: 2019-05-13 15:03

janwar

Trump radzi Chinom nie odpowiadać na cła

Prezydent Donald Trump ostrzegł Chiny, aby nie podejmowały działań odwetowych w odpowiedzi na podwyższenie w USA cła na import z Chin, donosi Reuters.

https://www.pb.pl/trump-radzi-chinom-nie-odpowiadac-na-cla-960713

Chińczycy odpowiadają Trumpowi

Chiński rząd poinformował, że z dniem 1 czerwca podniesie cła na importowane z USA dobra o łącznej wartości 60 mld dolarów.

https://www.pb.pl/chinczycy-odpowiadaja-trumpowi-960725

Ostatnio modyfikowany: 2019-05-13 14:49

janwar

Produkcja kawy w Tanzanii może spaść o 23 proc.

Tanzania, będąca czwartym pod względem wielkości produkcji kawy krajem w Afryce, poinformowała, że z powodu suszy w przyszłym sezonie zbiory mogą spaść o 23 proc., podał Bloomberg.

https://www.pb.pl/produkcja-kawy-w-tanzanii-moze-spasc-o-23-proc-960710

Zengin

A co ma drgać? Czymże jest wróżba niższych plonów wobec wiedzy, że 9 banknotów na 10 ma wartość papieru, farby drukarskiej i robocizny?

Dopóki nasz realny wysiłek kumulowany w papierkach i cyferkach na serwerze, ale wymienialny jest na kartofle to możemy sobie pędzić bimber i balować. Jeśli walutą będzie ilość posiadanych ziarenek kawy, wtedy drgać będzie(m).

janwar

z01

notoric23

Zengin

W 2017 standardowa paczka topczipsów w Biedronce kosztowała 2.39

W 2018 2.69

W 2019 2.99

Ostatnio modyfikowany: 2019-05-13 16:00

growing

janwar

Chiny nie chca ziarenek od trumpa.

Rado

Na Zerohedge juz pisza, ze sytuacja podobna jak w 2007 roku, o nastepnym umarlym kocie. Tak to juz ten moment, na ktory wszyscy czekali tyle lat...

Czekajcie a nie, to dzien jak codzien a zaraz na ZH pojawi sie artykul o tym jak astroida uderza w Ziemie w 2019 roku :)

Dante

Coś jest na rzeczy, bo widać to po true money supply ("austriacki" wskaźnik podaży pieniądz)

PS. Wygląda na to, że akcje są hiper wyprzedane w krótki terminie.

Ostatnio modyfikowany: 2019-05-13 16:50

BartArt

FED zapewne przyspieszy program dodruku. Konkretna obniżkę stóp % możemy zobaczyć po wakacjach (według mojej oceny).

janwar

Tesla -5,61%

Netflix -4,45%

Twitter -4,84%

Trader mial nosa.

zomb

ADM -4,2%

Miał jak miał;-)))

Dante

3r3

"Prąd! Wyłączyć prąd a zaczną się rozmnażać!.

I jeszcze godzina policyjna. Godzina policyjna potęguje prokreację. "

Brak prądu to był rezultat. Korelacja z rozrodczością jak wskazują przypadki innych krain pot butem była przypadkowa.

@Lech

"Może rośnie w podatkach ale dorośli ludzie w cywilizowanym świecie zauważyli jakoś dość powszechnie, że mają więcej środków na swoje wydatki im mniej posiadają dzieci.. z nielicznymi przypadkami gdy dzieci utrzymują rodziców i dlatego w trzecim świecie dzieci przybywa ,żeby miał kto utrzymywać rodzic0ów , a w cywilizowanym już nie tak ..."

I tak wielu dało się na to nabrać że musi być to prawdą? To takie demokratyczne^^

To złudzenie - poprzednie pokolenia nazbierały tak wiele, że można balować.

To zupełnie bez różnicy czy ogranicza się własną dzietność czy pali ludźmi w piecach - wynikiem jest mniejsza liczba ludzi do podziału dóbr - ale tylko w pierwszym pokoleniu, bo w drugim już jest zgrzyt z rękoma do pracy. Ponieważ ludzie pozostają aktywni zawodowo 40 lat to już po 80-100 latach system jest wysypany - nie ma komu robić.

No i jest.

Bo żeby nie wiem jak kombinować to starców utrzymują młodsi. Nie da się tego zorganizować inaczej, można starców najwyżej nie mieć wcale.

@Kikkhull

"Decydując się na życie dla korpo, wybierasz wysoki stres. "