Drodzy Czytelnicy,

Pora na drugą część naszego podsumowania najważniejszych wydarzeń 2023 roku.

Miejsce 7: Dodatkowa płynność wspiera rynek

W poprzednich latach logika była bardzo prosta – jeśli banki centralne prowadziły skup aktywów, to napędzały w ten sposób akcje i obligacji. Jeśli dodruku nie było, to notowania spadały.

Ten rok był inny. FED faktycznie redukował swój bilans, a EBC zakończyło dodruk. Mimo to, rynki akcji w wielu krajach poradziły sobie dobrze. Po części stało się tak dlatego, że już w 2022 roku mieliśmy bardzo znaczące spadki. To jednak nie jedyny czynnik.

Rynek w USA został również wsparty dodatkowymi środkami pochodzącymi z rynku repo. Mowa o środkach, które zostały zakumulowane w trakcie pandemii, a następnie były lokowane w taki sposób, aby przynosić jak najlepsze odsetki. W tym roku rentowności obligacji bardzo mocno wzrosły, dlatego też wspomniane środki zaczęły płynąć właśnie na ten rynek. Gdyby nie to, notowania obligacji USA mogły zachowywać się gorzej, a to przełożyło się na problemy wielu innych aktywów.

Warto jednak wspomnieć, że środki napływające z rynku repo już za 3-4 miesiące mogą się wyczerpać. Pytanie kto wtedy będzie wspierał rynek, skoro długu USA w tym momencie pozbywają się wszyscy najważniejsi gracze – FED, Japonia oraz Chiny.

Miejsce 6: Potężne zakupy złota przez banki centralne

Banki centralne kontynuują skup złota na dużą skalę. W 2022 roku zakupy były największe od ponad 50 lat – wówczas kupiono 1135 ton kruszcu. W tym roku banki centralne również nie próżnują i w pierwszych trzech kwartałach zakupiły ok. 800 ton.

Dlaczego ta informacja jest ważna? Z dwóch powodów. Po pierwsze, banki centralne generalnie wykazują się niezłym timingiem. Ostatnie zakupy na dużą skalę rozpoczęto w 2018 roku, po którym nadszedł spory wzrost ceny złota.

Po drugie, sporą aktywność wykazuje Narodowy Bank Polski. Jeśli chodzi o 2023 rok, jesteśmy globalnym wiceliderem, ustępując jedynie Ludowemu Bankowi Chin. W tym roku NBP zakupił 57 ton złota, a ogółem polskie rezerwy wynoszą już ok. 358 ton. Takie postępowanie banku centralnego oceniamy jak najbardziej pozytywnie. Spore rezerwy złota zwiększają stabilność polskiej waluty, co w obecnym otoczeniu jest wyjątkowo ważne. Poza tym, wszystkie papierowe waluty stopniowo dewaluują się na tle złota i nic nie wskazuje aby w tej kwestii miało się coś zmienić.

Miejsce 5: Skutki programu Deweloper+

W trakcie mijającego roku rządzący chwytali się różnych sztuczek, aby poprawić nastroje Polaków, co miało też dać wyższe poparcie w wyborach. Jednym ze sposobów miał być tzw. „Bezpieczny kredyt 2%”. Założenia oczywiście brzmiały pięknie. Ze względu na stopy procentowe i wyższe koszty kredytu, PiS chciał umożliwić przynajmniej części Polaków zakup nieruchomości z niższym oprocentowaniem kredytu. Oczywiście wszystko na koszt społeczeństwa.

Już na etapie projektów pojawiły się głosy, że jest to program, który po prostu podniesie zyski deweloperów. I faktycznie tak było. Kiedy rząd przygotowywał się do zatwierdzenia programu BK 2%, to deweloperzy w tym samym czasie podnosili już ceny. Bardzo mocno w górę poszły ceny mieszkań o wartości rzędu 500-600 tyś złotych, bo takich kredytów dotyczył program, ale tak naprawdę efekty było widać na całym rynku. W niektórych miastach wzrosty przekroczyły 20% w skali roku.

Gdyby nie pomysł rządzących, sytuacja na rynku mogła wyglądać zupełnie inaczej. Wystarczy powiedzieć, że w tym samym czasie ceny nieruchomości w Niemczech spadały – i to wyraźnie.

Dziś efekty widać jak na dłoni. Nieruchomości mocno podrożały – o wiele mocniej niż wzrosły wynagrodzenia większości Polaków. Marże deweloperów znacząco wzrosły. A mieszkania kupowane w ramach programu nie trafiły wyłącznie do młodych rodzin (co miało być głównym celem), ponieważ nabyło je również wielu singli, którzy na ten moment nie planują zakładać rodziny. Po prostu wykorzystali program dopłat do kredytów.

Bardzo wysokie ceny nieruchomości przynoszą duże szkody społeczne. Jako że powtarzamy błędy krajów zachodnich, to wygląda na to, że będzie jeszcze okazja, aby rozpisać się na ten temat.

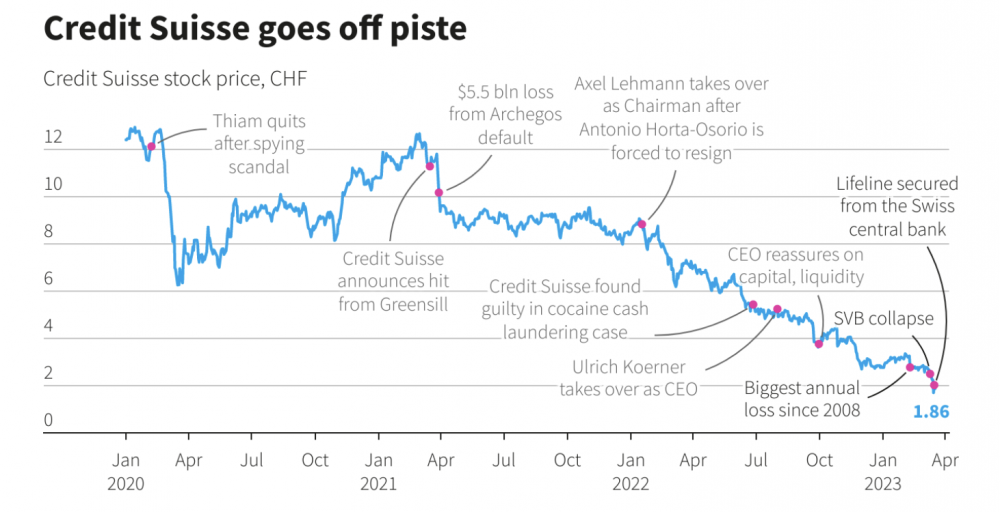

Miejsce 4: Kryzys bankowy w USA i upadek Credit Suisse

Dług Stanów Zjednoczonych jest fundamentem obecnego systemu. Dlatego też stopniowy spadek cen obligacji USA musiał przynieść negatywne efekty. Ostatecznie stało się to w marcu 2023 roku.

Wówczas pojawiły się problemy banków, które miały w swoich bilansach bardzo dużą ilość obligacji amerykańskich. Ale póki nie dochodziło do sprzedaży, to te straty były niezrealizowane i nie budziły większej paniki. W końcu jednak okazało się, że Silicon Valley Bank w żaden sposób nie zabezpieczał się przed wzrostem stóp procentowych, co doprowadziło do jego upadku. Było to największe bankructwo banku od czasów Lehman Brothers.

W tarapatach znalazły się też inne banki. FED musiał działać szybko. Rezerwa Federalna wprowadziła specjalny program, który pozwala bankom na oddanie obligacji do FEDu i otrzymanie za nie pełnych środków za jakie te papiery były kupowane (bez uwzględniania straty). W ten sposób bankierzy mogą bez problemu zyskać dostęp do kapitału w razie problemów. Oczywiście po pewnym czasie zmuszeni są wrócić z pieniędzmi do FEDu i odkupić obligacje.

Kryzys bankowy w USA wprowadził ogromną nerwowość na rynkach, również w Europie. W tamtym czasie Credit Suisse był już po sporych perturbacjach, natomiast upadek SVB (zaznaczony w prawej części grafiki) z pewnością mu nie pomógł.

W kwietniowej prasówce pisaliśmy:

Gwoździem do trumny okazał się jednak wywiad dla Bloomberg TV opublikowany 15 marca 2023 (5 dni po upadku SVB), w którym przewodniczący Saudi National Bank, czyli największego akcjonariusza Credit Suisse (CS) przekazał, że ze względów regulacyjnych nie może zwiększyć inwestycji w CS (nie może przekroczyć progu 10% udziałów). Komunikat ten został bardzo negatywnie odebrany przez inwestorów co doprowadziło do największej jednodniowej wyprzedaży na akcjach oraz obligacjach Credit Suisse w historii. W efekcie klienci zaczęli masowo wycofywać swoje depozyty. Łącznie w ciągu jednego dnia wypłacono środki o wartości 10 mld USD.

Ostatecznie po akcji ratunkowej ze strony Banku Centralnego Szwajcarii, doszło do przejęcia Credit Suisse przez UBS za kwotę 3,23 mld USD.

Miejsce 3: Polska giełda bije rekordy!

Rok 2022 z oczywistych względów nie był zbyt udany ani dla polskiej waluty ani dla naszej giełdy. W trakcie ostatnich 12 miesięcy cierpliwość inwestorów została jednak nagrodzona.

Zachowanie kluczowych indeksów możecie zobaczyć na poniższym wykresie.

Kapitalnie spisał się indeks średnich spółek, czyli mWIG40, który przekroczył 40%!

Wybory, o których pisaliśmy w cz. 1, miały pozytywny wpływ na WIG20. Jak widać na wykresie, akurat ten indeks radził sobie gorzej od reszty przez niemal cały rok, aby w ostatnim kwartale nadrobić straty i przeskoczyć małe spółki.

Za sprawą znaczących wzrostów, atmosfera wokół polskiej giełdy zaczęła się zmieniać, czego efektem było również pierwsze duże IPO (po 2 latach przerwy!). Na giełdzie pojawił się Murapol, a zainteresowanie udziałami było całkiem spore.

Oczywiście GPW wciąż ma swoje minusy. Nadal też jesteśmy stosunkowo małym rynkiem, mocno uzależnionym od Stanów Zjednoczonych. Warto jednak dostrzegać też plusy – polska giełda była jedną z najlepszych na świecie w 2023 roku. Jednocześnie pomimo tych wzrostów, na GPW wciąż można znaleźć wiele tanich spółek.

Miejsce 2: Nowa hossa na krypto

Niewątpliwie istotnym wydarzeniem w świecie inwestycji w 2023 roku było rozpoczęcie nowej hossy na Bitcoinie (BTC). W nieco ponad rok, od listopada 2022 roku, BTC urósł o ponad 180%, a dzisiaj już chyba nikt nie ma wątpliwości, że król kryptowalut rozpoczął swój kolejny, cykliczny rajd.

Co było katalizatorem tych wzrostów? Możemy tutaj wymienić co najmniej kilka powodów.

Pierwszym z nich jest nadchodzący halving w kwietniu 2024 roku. Jeśli jeszcze nie wiecie co to takiego, to odsyłamy Was do naszego artykułu pt. „Świetny rok w wykonaniu Bitcoina! Czy hossa dopiero się zaczyna?”, w którym opisaliśmy ten temat szczegółowo.

Drugim ważnym powodem wzrostów, które zaczęły się tuż po starcie 2023 roku, było pojawienie się Bitcoin Ordinals. Co to takiego? Aby nie wchodzić w szczegóły należy jedynie powiedzieć, że jest to nowa metoda, która umożliwia tworzenie NFT na Bitcoinie. NFT (non-fungible token) to unikalny token, który ma przypisaną jakąś cechę jak np. zdjęcie. Dzięki temu wydarzeniu cena BTC zdołała przebić się ponad 20 tys. USD co tylko utwierdziło inwestorów w przekonaniu, że kolejna hossa na Bitcoinie właśnie się zaczyna.

Kolejny kluczowy poziom, czyli okolice 25 tys. został dość szybko pokonany w związku z reakcją BTC (oraz złota) na kryzys bankowy, do którego doszło na początku marca 2023 roku. Należy tutaj jedynie podkreślić, że zachowanie Bitcoina i złota tak naprawdę pokazały nam w jakie aktywa będą uciekać inwestorzy, kiedy dojdzie do prawdziwego kryzysu wiary w waluty fiducjarne, a także system bankowy.

W końcu dochodzimy do ostatniego, najważniejszego wydarzenia, które nieustannie wpływa na cenę Bitcoina. W czerwcu bieżącego roku BlackRock złożył wniosek do SEC (amerykańska Komisja Papierów Wartościowych i Giełd) o utworzenie ETF-u na Bitcoina. Od tamtego momentu swoje wnioski złożyło szereg innych gigantów jak VanEck czy też Fidelity, a temat ten nieustannie elektryzuje całą społeczność kryptowalut. Co najważniejsze, decyzji SEC spodziewamy się już na początku stycznia.

O tym, jak ważne jest to wydarzenie, a także jakie my widzimy możliwe scenariusze dla rynku krypto, pisaliśmy więcej w artykule podlinkowanym wyżej. Zachęcamy Was też do obejrzenia wywiadu z Traderem21, zatytułowanego „2024 rokiem Bitcoina”.

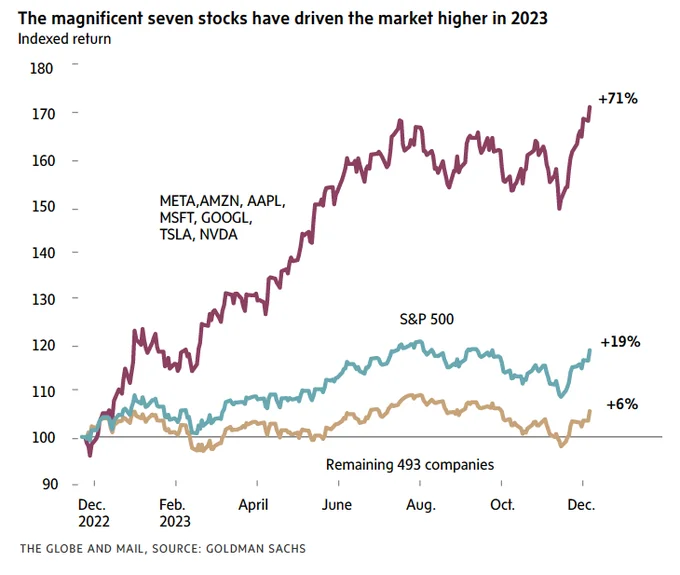

Miejsce 1: Świetny rok spółek technologicznych

W poprzednich latach bardzo popularnym skrótem był FAANG, odnoszący się do pięciu spółek technologicznych z USA. Teraz tą kluczowa grupę stanowi siedem firm określanych jako „Magnificent 7”. Chodzi o Apple, Amazon, Alphabet, Nvidia, Microsoft, Meta (Facebook) oraz Tesle.

Każda z tych spółek wzrosła w 2023 roku dużo mocniej niż główny indeks S&P500.

Możemy też odwrócić to stwierdzenie i napisać, że gdyby nie te 7 spółek, to rynek akcji w USA zachowywałby się dużo słabiej. Oczywiście przy okazji rodzi to też negatywne konsekwencje, ponieważ wybrane spółki mają ogromny udział w głównym indeksie skupiającym 500 firm.

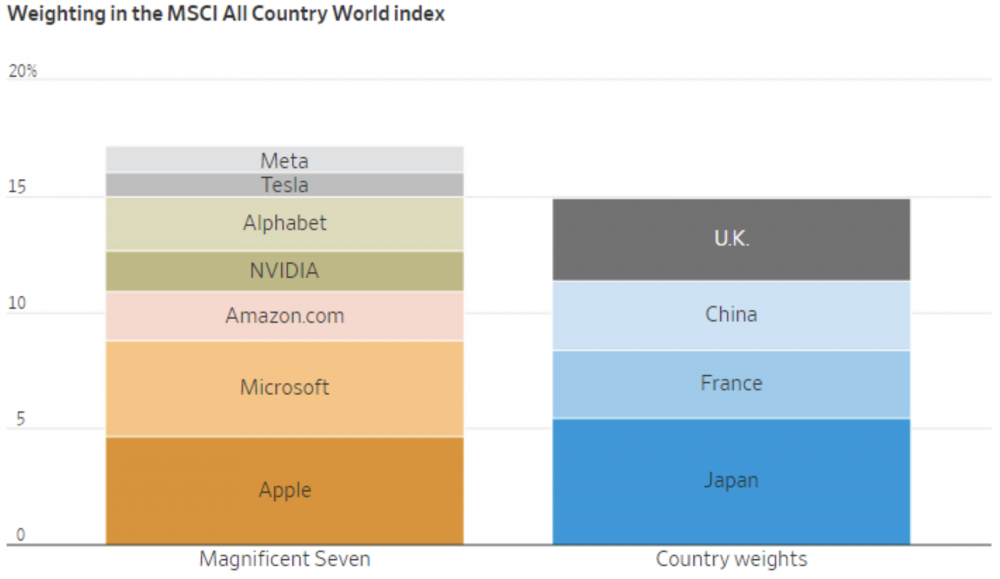

Istnieje wiele grafik, które oddają obecną wielkość tych siedmiu spółek. My tym razem postanowiliśmy powołać się na Charliego Bilello, który przeanalizował udział poszczególnych aktywów w indeksie globalnego rynku akcji.

Jak się okazuje, wspomniane 7 spółek ma większy udział w MSCI All Country World Index niż wszystkie spółki z Wielkiej Brytanii, Chin, Francji oraz Japonii razem wzięte.

W trakcie ostatnich kilkunastu lat akcje w USA były regularnie napędzane dodrukiem. Obecnie jest inaczej – Rezerwa Federalna praktycznie nie skupuje aktywów, a raczej je wyprzedaje. Otoczenie jest zatem dużo trudniejsze, a mimo to spółki technologiczne były w stanie podnieść się po słabym 2022 roku i ponownie zaliczyć bardzo dobry rok.

Perspektywy na 2024 rok wyglądają w ich przypadku całkiem nieźle. Z drugiej strony warto jednak pamiętać o tym, że wyceny większości najpopularniejszych spółek z USA są bardzo wysokie, a na rynku dominuje obecnie optymizm. Dodatkowo, FED zamierza nadal wyprzedawać aktywa. Warto zatem zachować ostrożność.

Szczęśliwego Nowego 2024 roku!

Independent Trader Team

Filip (ITT)

Zachęcamy do dyskusji na tematy związane z inwestowaniem, finansami, gospodarką, ekonomią, polityką. Natychmiast kasowane będą natomiast:

a) wpisy skupiające się na tematach religijnych

b) zaczepki wymierzone w innych użytkowników (jeśli post zawiera także merytoryczne treści to autor musi liczyć się z tym, że zostaną one usunięte),

c) wpisy zawierające abstrakcyjne wywody (przykłady: coś o słuszności skrajnego autorytaryzmu, rozstrzeliwania ludzi itp.),

d) abstrakcyjne wpisy, które obniżają poziom dotychczasowej dyskusji (odpowiedzi w stylu: „to może rozstrzelamy wszystkich polityków i po problemie?” Albo „nie lepiej po prostu podpalić wszystkie urzędy?”),

e) dyskusje schodzące w kierunku tematów zupełnie oderwanych od tematyki bloga – np. linki do starych filmów, których tematyka kompletnie nie ma związku z tematyką bloga, itd.

Tomek (ITT)

No widzisz tak jak przewidziałem jak napiszę, że Ziemia jest płaska to Ty napiszesz, że jest okrągłą i na odwrót.

1. Nikt nie daje gwarancji na inwestycje. Ryzyko jest ich nieodłączną częścią i między innymi o tym był ten wykład. I jeszcze raz 1 spółka nawet tak dobra jak Microsoft to nie portfel akcji.

2. Dla mnie liczy się potencjalny zysk w relacji do ryzyka, a ten jest zawsze na moją korzyść bo stracić mogę 100% (gdyby wszystkie spółki w moim portfelu zbankrutowały i przestały po drodze wypłacać dywidendy), a zyskać o wiele więcej.

3. Ryzyko spadku 80% i więcej dla portfela akcji notowanych w USA jest SKRAJNIE mało prawdopodobne. Lata spadków pow. 40% to nie więcej niż 2% stratnych lat i to licząc 0d 1928r, a więc obejmując Wielką Depresję.

4. Nie było tego w wykładzie, ale na giełdzie wiele się zmieniło i to tylko po to by zapobiegać spadkom. Np. wyłączenie możliwości shortowania, zawieszanie notowań bo głębszych spadkach, ogromny wzrost płynności m.in. dzięki wspomnianemu HFT oraz możliwości inwestowania online praktycznie dla każdego o QE nawet nie wspominając. Giełdę, która poleci zbyt mocno się zamyka do momentu aż pojawią się kupcy. Można się kłócić czy tak powinno być czy nie ale nie zmienia to faktu że tak właśnie jest. Więc albo ruszasz z włąsnym biznesem i/lub inwestujesz i starasz się dołączyć do grona najbogatszych albo biadolisz.

5. Twoje wykresy nic dla mnie nie znaczą. Nie inwestuję w wykres tylko w przedsiębiorstwo. Mój biznes polega na inwestowaniu w biznesy zarządzane przez innych ludzi i cieszę się, że partycypuję w ich zyskach. Uważam, że odpalanie własnego biznesu jest o wiele bardziej ryzykowne niż inwestowanie w akcje. To, że każdy teraz może być udziałowcem Appla czy Amazona uważam za wielkie osiągnięcie kapitalizmu.

6. Buffett doświadczał podobnych spadków jak szeroki rynek akcji i popełniał masę błędów inwestycyjnych i wcale tego nie kryje. Jaki jest efekt końcowy chyba widać.

7. Analiza wsteczna zawsze skuteczna więc przestań pisać co można było zrobić tylko napisz konkretnie w co byś dziś zainwestował , dlaczego i jakich rezultatów się spodziewasz i w jakim horyzoncie czasowym. Tylko mi nie odpisuj o top 5 czy top 10 bo to już jest kompletne rozdwojenie jaźni. Bo gdy ja piszę, że w tego typu spółki inwestuję to mnie krytykujesz, po czym sam pokazujesz jak można było na nich zarobić :D.

8. Na koniec dobra rada zupełnie za free. Odnoszę wrażenie, że piszesz tu komentarze nie po to by komuś pomóc tylko po to by pokazać jakimi to inni są debilami, a jakim Ty jesteś wspaniałym traderem. Wylecz się z tego bo tak rozumując nigdy nie zostaniesz dobrym inwestorem.

NieBoskaKomedia

Aby nieco "osłodzić" nieco mój ostatni wpis, dla kontrastu wklejam wątek z HC, pod krótkim tytułem Why

Moja niewielka inwestycja w Fortescue (FMG) rozpoczęła sie dużo później niż po cenie 4,90 za akcję i choć każdą dywidendę reinwestuję to nie udało mi się zgromadzić takiego kapitału- ale nie o to tu chodzi.

Zwróć uwagę co piszą ci, którzy wchodzili wtedy kiedy większość "giełdowych znafców" im to odradzała.

I choć w sieci każdy może być milionerem, to warto abyś poczytał te wpisy.

Miłej lektury!

https://hotcopper.com.au/threads/why.7781881/

supermario

https://www.youtube.com/watch?v=W2fwGcvmHTU

Czyli słów kilka o tym , że kapitalizmu w kapitalizmie już jest bardzo mało.

drobny

@Keracz

,bedzie wojna w styczniu na bliskim wschodzie taki czarodziej jestem, rzymianie wyczyscili sobie hamas i teraz uderza w iran i zrobia bajzel na cały świat, Isze reakcje zawsze panika i sell wszsytko

nie zdziwie sie jak w tym czasie rusek i chinczyk tez zaczna cos mieszac czujac slabosc usa bo beda ajeci pomaganiem rzymianom"

Takie bzdury mógł napisać tylko jeden idiota- analfabeta..

Aż dziw bierze, że ktokolwiek czyta co ten kretyn wypisuje po sieci.

Otóż to

Ja tylko dodam, że mesjasz miał się pojawić nie kiedyś tam, a już teraz podczas operacji hamas.

jałowica jest gotowa od ponad 3 lat, a nie wbito nawet jednej łopaty pod III świątynie. Pewnie już dawno poszła na hamburgery.

i tak dalej i tym podobne.

Panie Keracz nie kolportuj Pan tych bredni.

Ostatnio modyfikowany: 2023-12-30 20:18

HarmonicMinor

Tomasz Cie wyjaśnił.

Powiem to czego on nie może: stul dziób proszę, i nie zaśmiecaj tego forum obrazkami, kreskami i innymi dylematami ktorych nie rozumiesz.

@hans

Jako jedyny tutaj prognozowalem przyczynę wojny chęć pozarcia Ukrainy przez Rosje

Każdy w przedszkolu o tym wiedział i to na dlugo zanim zaczales tu pisać razem ze swoim super tajnym źródłem z pisu.

Czy Rosja odważy się pozrecjakieś tereny NATO w przyszłości?

Przecież nie tak mialo być?

Z tego co pamiętam, to byliście juz pod Moskwą z @janwarem i nawet były pomysły które złoża przejmiecie dla Polski?

Co poszlo nie tak?

Nie dalo sie tego przewidzieć?

_____

Happy New Year!!!

Dante

JER Investors Trust Inc., a mortgage real estate investment trust (REIT), has filed for Chapter 11 bankruptcy protection, underscoring the ongoing distress in the commercial real estate sector. This move, detailed in a petition filed in Wilmington, Delaware, reflects the company's struggle with substantial debt exceeding $100 million, contrasted against assets valued at less than $50 million. JER Investors Trust's bankruptcy filing follows the recent trend of real estate firms facing financial challenges, particularly in the wake of rising interest rates and the impacts of the COVID-19 pandemic.

The REIT, partially owned by private equity firm C-III Capital Partners, specializes in managing mortgage-backed securities and various debt instruments linked to commercial real estate. The sector has been particularly hit hard by the pandemic, which saw a reduction in physical office space usage and a shift towards remote work. The increase in interest rates has further exacerbated these challenges, putting additional pressure on firms like JER Investors.

Market Overview: -JER Investors Trust, a mortgage real estate investment trust (REIT), succumbs to rising interest rates and files for bankruptcy. -The company joins a growing list of struggling real estate firms grappling with financial distress in the changing market landscape. -With over $100 million in debts and significantly less in assets, JER seeks Chapter 11 protection to restructure its finances and potentially stay afloat.

Key Points: -JER's portfolio of mortgage-backed securities and commercial real estate debt faced intense pressure as interest rates surged throughout 2023. -The pandemic exodus from offices further squeezed commercial property values, adding another layer of vulnerability to JER's holdings. -This filing follows similar collapses in the sector, including mall owner Pennsylvania REIT and coworking giant WeWork, highlighting a broader malaise in the commercial real estate market.

Looking Ahead: -JER's bankruptcy casts a shadow over the future of other debt-laden real estate companies, potentially triggering more distressed filings in the sector. -Rising interest rates are expected to continue impacting property values and financing arrangements, requiring strategic adjustments and potential consolidation within the industry.

This bankruptcy filing is not an isolated incident but part of a broader trend affecting the real estate industry. Notably, Pennsylvania Real Estate Investment (NYSE:PEI) Trust, a mall owner, also sought bankruptcy protection earlier this month, marking its second filing in three years. Similarly, WeWork Inc., a major player in coworking spaces, declared bankruptcy in November with intentions to downsize its extensive global real estate portfolio.

Among JER Investors Trust's significant creditors, C-III Capital Partners stands out with an 8.4% ownership stake and an outstanding debt of nearly $20 million owed to it. The largest creditor is The Bank of New York Mellon (NYSE:BK) Trust, to which JER owes approximately $93.9 million. This bankruptcy case, filed under the case number 23-12109, is being processed in the US Bankruptcy Court for the District of Delaware in Wilmington.

https://www.investing.com/news/stock-market-news/jer-investors-trust-inc-files-for-bankruptcy-amid-commercial-real-estate-crisis-3264894

=====

Commercial real estate defaults could spark second round of U.S. banking crisis in 2024

A possible wave of commercial real estate defaults threatens to prolong the U.S. regional banking crisis into 2024, according to some experts.

"It is all too likely that we will have another round of the regional bank crisis in 2024," Desmond Lachman, a senior fellow at the American Enterprise Institute and a former official at the International Monetary Fund, told Xinhua.

COMMERCIAL REAL ESTATE CRISIS

A possible commercial real estate crisis could impact regional banks next year.

In the wake of COVID-19, many professionals now work from home, while shoppers continue their migration online and away from malls, department stores and outlets.

As a result, commercial space vacancy rates have soared, and commercial property prices are plunging.

Major property investors, such as Brookfield and Blackstone, are starting to walk away from their mortgages, Lachman noted.

The scenario makes it more likely that commercial property owners will, possibly by next year, start defaulting on their loans.

That would be very bad news for small and mid-size banks.

That is because commercial real estate lending by small and mid-sized banks comprises roughly 18 percent of their overall loan portfolios, Lachman noted.

Such a scenario could cause 385 U.S. banks, mostly small and mid-size, to go bankrupt, according to a report released earlier this month by the National Bureau of Economic Research (NBER).

"All of this could pose a serious risk to the economic recovery," Lachman said.

Meanwhile, demand for commercial space continues to drop, with vacancies hitting around 20 percent in Q3.

The value of such properties declined around 20 percent from early 2022 until late 2023, and will likely slip 5 percent to 15 percent in 2024, according to international real estate company CBRE.

Investors could default on anywhere between 10 percent and 20 percent of commercial real estate loans, according to NBER.

Roughly 1.2 trillion U.S. dollars in commercial real estate was "potentially troubled" due to falling property values, according to a report released in August by advisory company Newmark Group, as reported in the Los Angeles Times.

Office space is the biggest problem in the short term, as it comprises over 50 percent of the 626 billion dollars of debt that's slated to mature by the end of 2025.

EMPTY OFFICES

Offices started emptying out during the COVID crisis, when millions of Americans made the shift to at-home work.

Many companies have been unable to persuade employees to return to the office five days a week, as employees are happy to save time and gas money on long commutes.

Sheila Reynolds, an office worker near Washington DC, told Xinhua she now commutes to the office three days a week. But some weeks she does not go to the office at all, explaining that she's "more productive at home."

Companies have also realized they can save money on electricity and other office-related expenses. Some firms have shut their offices completely, with staff working entirely at home.

Employees say the switch helps them remain motivated, as they now can avoid the stress of long commutes.

Some economists warn against comparing the current banking problems with the 2007-2008 meltdown sparked by the Lehman Brothers collapse.

"This is not in the same ballpark," Dean Baker, senior economist at the Center for Economic and Policy Research, told Xinhua.

That time was characterized by poorly capitalized banks with trillions of dollars of bad mortgage debt on their books.

It was inevitable that it would lead to a banking crisis, especially since it was coupled with a severe recession brought on by the collapse of the housing bubble, Baker said.

https://english.news.cn/20231230/c68d7cd8d194412a95741dfd495f7381/c.html

https://financelobby.com/cre-insights/growing-peril-for-small-us-banks-amidst-commercial-real-estate-downturn/

=====

Kevin O’Leary Says a Coming Real Estate Collapse Will Lead to ‘Chaos’

“Shark Tank” star Kevin O’Leary believes that the commercial real estate sector is on the brink of collapse and will bring with it ripple effects that will be detrimental to investors and small business owners. He expanded on this “unique situation” while appearing on a recent episode of “Kudlow.”

The Shift Away From In-Person Work Will Lead To More Bank Failures

Although many large-scale companies are shifting back to in-office work, many small businesses are not making this return. This means that many office buildings are remaining vacant.

“Many of these office spaces are in sub-grade markets, but even in cities like Boston, you find lots of vacancies — up to 40% of buildings,” O’Leary said. “The challenge is, in every other real estate cycle when you have a correction — which is about to happen here because of rising rates — we’ve got to refinance these buildings. Many of them have no equity left in them.”

This will cause serious issues for the regional banks that are invested in these buildings.

“These banks are going to fail because up to 40% of their portfolio is in commercial real estate,” O’Leary said.

Commercial Real Estate Will Need To Be Converted for Other Uses — But This Can Be Challenging

O’Leary said we are in a “unique” situation right now because the commercial real estate market is not expected to ever bounce back to where it was pre-pandemic.

“What’s unique, that’s just coming onto the radar screen, [is that] most of these cannot be used again as office [space] because the economy has changed,” he said. “No one saw this coming. But up to 40% of people that work in small businesses don’t return to offices anymore. So we have to repurpose this.”

O’Leary notes that these properties could theoretically be converted into storage spaces or even housing, but this is easier said than done.

“You can’t do that without zoning changes and policy [changes],” he said. “It’s very difficult. So it may be better long term to actually tear these buildings down and rebuild [them for a] new purpose — data centers, industrial climate-controlled storage. That’s where we have to do it, but who’s going to pay for it? That’s what the question is because we’re talking about a trillion dollars in aggregate here. So there’s big problems and it’s going to manifest itself in these regional [banks] over the next 36 months.”

O’Leary also noted that many of these buildings are no longer economically viable.

“Most of these buildings were built over the last 30 years and [have mortgages with] interest rates of less than 4%,” he said. “Now the Fed has raised rates to 5.5% terminal rate, which means these mortgages are going to be refinanced at 9% to 11% — so a 3x cost. So many of these buildings won’t be economically viable.”

The Issues With Commerical Real Estate Will Hurt Small Business Owners

As regional banks feel the effects of the commercial real estate collapse, this will be carried over to small business owners who normally seek loans from these banks.

“The spin-off, which is causing chaos right now, is those loan books at those regional banks,” O’Leary said. “Regional banks have closed to small businesses because they have capital call requirements, put on them because of the pressure on this commercial real estate, so they’re not making loans. […] So we’ve got the pressure at the regional banks, commercial real estate collapse and small business not getting any capital. This is all bad news.”

https://finance.yahoo.com/news/kevin-o-leary-says-coming-230043170.html

=======

US banks could get slammed with another $160 billion in losses as commercial real estate faces its biggest crash since 2008

The commercial real estate sector is at risk of seeing its biggest crash since 2008, and that could slam US banks with up to $160 billion in losses.

That's according to a new working paper from researchers at USC, Columbia, Stanford, and Northwestern, assessing the impact of higher-for-longer interest rates on the commercial real estate industry and the US banking system.

The paper, titled "Monetary Tightening, Commercial Real Estate Distress, and US Bank Fragility," used a framework developed earlier to examine the Fed's aggressive rate hikes in 2022, which weighed down assets like stocks, bonds and commercial real estate.

It estimated that due to declines in property values from rate hikes and remote work, about 14% of all loans and 44% of office loans are in negative equity, meaning current values are less than outstanding loan balances.

As a result, 10%-20% of all commercial real estate loans could default — on the low end of what the default rate was estimated to be during the Great Financial Crisis — and banks could see around $160 billion in losses, according to the paper.

"This evidence suggests that if interest rates remain elevated and property values do not recover, default rates could potentially reach levels comparing or even surpassing those seen during the Great Recession," it added.

Other experts have also warned of trouble for the commercial real estate space, as the industry has around $1.5 trillion in debt that's set to mature over the coming years.

The prospect of additional banks losses raises fears of another bank run, similar to the one that upended Silicon Valley Bank and other lenders earlier this year.

In the working paper, researchers estimated that in a scenario where half of uninsured depositors empty their accounts, losses related to commercial real estate could result in 31 to 67 smaller regional banks becoming insolvent. Another 340 banks could face insolvency due to losses stemming from higher interest rates.

"If such CRE loan distress would manifest itself early in 2022 when interest rates were low, not a single bank would fail, even under our most pessimistic scenario. However, we show that the large decline in banks' asset values following this monetary tightening of 2022 has significantly eroded the banks' ability to withstand adverse credit events." researchers said. "This exposure leaves banks susceptible to significant solvency risk," the paper later added.

Investors have been keeping an eye on the stability of the US banking system. In August, the ratings agency Moody's lowered its credit rating of 10 large- and mid-sized US banks and placed another group of banks under review, partly due to higher risks on bank assets.

https://www.businessinsider.com/commercial-real-estate-crash-bank-losses-interest-rates-2024-2023-12?IR=T

=======

PS1. Ewentualny long squeeze na obligacjach tylko dołoży problemów bankom.

PS2. Pandemiczne oszczędności Amerykanów od czasu połowy 2021r. spadły z ok. 2 bilionów $ do ok. 321 miliardów $ w listopadzie 2023r.

Kyle

Nie ma sensu pisać do tego agenzja. Ja już zablokowałem jakiś czas temu śmietnik tego trola. Polecam - to jak uwolnienie od spamu.

Ostatnio modyfikowany: 2023-12-30 23:01

HarmonicMinor

jak cena złota wzrośnie :) lub indeksy USA nie spadną od stycznia do kwietnia albo jak Bitcoin nie zanurkuje do kwietnia.

Albo jak ASX:TPC spadnie...

Masz swoje sto złotych? Masz dostęp do rynków światowych?

To staraj się je pomnożyć!

Nie potrzebne nam Twoje: co by bylo gdyby, i co kto mógł zrobić rok temu...

@kyle

Troszczę sie o tych co konta nie mają i nie mogą dać czerwonego kółeczka i z przymusu musza to czytać:)

Ostatnio modyfikowany: 2023-12-30 23:25

rr

Ja jestem w BOŚ i akcje zostały zdjęte z mojego konta, broker jakiś chyba skandynawski (teraz nie pamietam) przysłał mi korespondencje, mam akcje na okaziciela, prawo do dywidendy, jeśli takowa będzie to dostane w formie czeku lub na konto, wybrałem czeki, nigdy nie miałem w ręku takiego wynalazku. ADR zablokowany na koncie, dalej wisi, ale co dalej nie mam pojecia.

czy ktoś może powiedzieć jak to właśnie w wyglądało na XTB?

Budzik

Może podrzucicie ?

Dzięki Dante za wartościowe materiały, Twoje posty zawsze pierwsze czytam :)

Ostatnio modyfikowany: 2023-12-31 03:46

Bartek4321

Kiedy zachęcacie do CCJ (bodajże było to we wpiście na Twitterze - do sprawdzenia - czy się mylę????)

to pokazuję Wam, że CCJ od sygnału wzrosło już ponad 200% - więc gdzie byliście wtedy? a dziś zachęcacie do wejścia do rozpędzonej spółki.

Przekręcasz rzeczywistość CCJ jest w portfelu Tradera co najmniej od 2020 roku (ja wiem o tym od 2020 roku) i od tego momentu CCJ wzrosło z poziomów z 12$ (moje wejście) do obecnych 43$. Więc albo nie byłeś świadomy tego co tutaj napisałem, albo po prostu kłamiesz.

Jeszcze jedno praktycznie nie pisze na forum, ale czytam wszystkie wpisy i wybrane komentarze (po to mamy dwoje uszu i jedne usta, żeby więcej słuchać niż mówić). Z tego co tutaj przeczytałem nikt się z Tobą nie zgadza, a około 10-20 osób napisano Tobie, że nie masz racji, może warto to przemyśleć.

Chyba, że jesteś tak dobry w inwestowaniu jak Buffet, ale wtedy raczej nie było by Cię na forum.

Zamiast marnować czas na udowadnianie ITT, że są słabi (jeśli są rynek sam ich zweryfikuje), może warto poświęcić czas na swój rozwój zamiast pisać tysiące bezsensownych komentarzy.

NieBoskaKomedia

Ja jestem w BOŚ i akcje zostały zdjęte z mojego konta, broker jakiś chyba skandynawski (teraz nie pamietam) przysłał mi korespondencje, mam akcje na okaziciela

To jesteś górą ! :)

I tak powinno ostatecznie to wyglądać- tzn. to działania brokera który dba o swego klienta.

Nie wiem jak DIF bo nie miałem tam nic z Rosji, ale od kumpla wiem, że Exante chamsko sprzedało mu zablokowane akcje Norlisk z dużą stratą. Nie pytałem, czy mógł je chociaż ująć jako stratę w rozliczeniu rocznym. To numwr poniżej pasa.

W PKO Supermakler dostałem pismo, że otrzymam akcje imienne ale kiedy i co z dywidendą nic nie napisali. I tak sobie spokojnie czekam, bo to lepsze od tego co zrobiła większość brokerów z Europy.

Obstawiam, że XTB nie był w tej niecnej procedurze inny...

NieBoskaKomedia

Dzięki Dante za wartościowe materiały, Twoje posty zawsze pierwsze czytam :)

Nie chcę być złośliwy, ale tak przy końcu roku zrób sobie wsteczny research wpisów a właściwie prognoz tego pana i jego źródeł. Wystarczy za ostatnie dwa lata.

Może się okazać, że gdzieś z tyłu głowy zadzwoni ci wreszcie budzik...! :)

NieBoskaKomedia

Dear Speculator,

I got a lot right in 2023, but my call for US recession to become undeniable by the end of this year was clearly wrong.

Fortunately, I was right about gold hitting a new nominal all-time high. Making uranium my highest-conviction trade for 2023 delivered in spades.

But was I really so wrong about the US economy?

Well, Team Soft Landing has the great majority in the mainstream convinced I was. But we did see an earnings recession, a manufacturing recession, a transportation recession, a commodities recession, and more in a so-called rolling recession in the US.(Yes, I know the world is larger than just the US, but commodities are still priced in dollars, so resource speculators have to keep an eye on economic trends impacting the greenback.)

A picture’s worth a thousand words, so let’s look at some charts Team Soft Landing loves to ignore....etc

@Kuppy

https://pracap.com/2023-position-review/

Dwaj moi "guru"- obaj z tzw. "jajami" i końcem roku rozliczają się ze swoich prognoz jakimi sypali z rękawa na 2023r. Obaj doskonale rozumieją, że rynki są totalnie zmanipulowane, ale jedyne co mogą zrobić nie mogąc otwarcie o tym pisać, to starać się nie pogrążać inwestorów którzy ich czytają...

Nawiasem mówiąc, takie "jaja" aby przyznać się do błędnych prognoz (kolejny raz, drugi z rzędu) przydały by się "znafcom" jak Gammonn, zerohedge, Goldman Sachs,stooq pl, itd, a już na pewno wielu "analitykom" z tego zacnego forum!

Przetrzyjcie swe szklane kule, lub czekajcie aż wreszcie trafią ze swymi przepowiedniami- bo pewnie kiedyś to nastąpi! :)

Do Siego Roku Panie i Panowie!

Ostatnio modyfikowany: 2023-12-31 10:33

Hansclosx

Ja jakoś sobie radzę - kopiuję komentarze i regexem usuwam posty agenzia, ale z wtyczką którą ktoś kiedyś tu wrzucał byłoby łatwiej.

Może podrzucicie ?

Dzięki Dante za wartościowe materiały, Twoje posty zawsze pierwsze czytam

Po 1 jest takie czerwone kółko nad Nickiem które blokuje użytkownika.

Po 2 agenzja trochę przesadza że swoimi teoriami i ma zle podejście ale w wielu kwestiach inwestycyjnych ma rację więc nie wiem czy to dobry pomysł z tym blokowaniem. Wielu blokuje rożnych użytkowników bo szukają potwierdzenia swoich problemów zamiast prawdy czy w inwestycjach czy we wszystkich innych dziedzinach.

Po 3 Dante zwrócił szczególną mogą uwagę przez pisanie nieprawdy geopolitycznej poprzez kopiowanie wschodniej propagandy więc trochę go kiedyś przeanalizowalem inwestycyjnie to zły wzór.

Także twój wpis jest zastanawiający czy nie ma ukrytego zamiaru.

Ostatnio modyfikowany: 2023-12-31 10:55

NieBoskaKomedia

Dezinformacja jest także formą zubożania społeczeństwa. I to najlepszą. Szczególnie na inwestycyjnym forum.

Zdażało mi się czytać zerohedge pod wpływem pewnego pana z tego forum, ale po tym, jak zweryfikowałem kto jest właścicielem tej strony- dałem sobie spokój:

Szefem strony jest pochodzący z Bułgarii i mieszkający w USA biznesmen Daniel Ivandijski, syn byłego funkcjonariusza komunistycznych władz bułgarskich i szefa prorosyjskiego portalu "Ściśle tajne". Zero Hedge działa od 2009 roku

https://www.money.pl/gospodarka/zerohedge-pod-luba-amerykanskich-sluzb-popularny-blog-mial-szerzyc-rosyjska-dezinformacje-6737730917653280a.html

supermario

The Krasnals. Whielki Krasnal. 2021. Olej na płótnie. 81x100cm

https://www.facebook.com/photo/?fbid=838016531668941&set=a.441410884662843

Krasnale w dosłownie obrazowym przekazie ujęli trendy kierunki , na których w krótkim terminie będzie można dobrze zarobić. Niestety trzeba sobie wyklikać , bo Supermario wklejać obrazów się nie naumiał.

rr

Właśnie to mnie trzyma u tego brokera, ze faktycznie jak na razie nie mam negatywnych doświadczeń z ich działaniem. Dla mnie sprzedawanie walorów/własności bez zgody i w imieniu właściciela tejże jest jakąś abstrakcja. Tez obstawiam, ze XTB należy do nikczemnej listy, ale jestem ciekawy, czy żyje w błędnym przekonaniu i być może to XTB jest fantastyczne. Szukam różnych powodów, żeby in zaufać, bo niestety ale nie czuje tego brokera, nie mam zaufania i cos mi w nich nie pasuje, choć nie potrafię sprecyzować co, nie czuję ich.

janwar

Uczciwie trzeba przyznać, że sytuacja wokół mediów publicznych w Polsce nie trafia na czołówki gazet w Stanach Zjednoczonych, tym bardziej mało kogo za oceanem interesuje skandal w Polsce. Nie oznacza to jednak, że nie ma w ogóle mediów, które problemu nie dostrzegają. Na przykład Jack Posobiec, konserwatywny dziennikarz, były oficer wywiadu amerykańskiej marynarki wojennej, zauważa: „Globalista Tusk właśnie ogłosił, że zamyka główne media opozycyjne w Polsce. Ale był on zastępcą Merkel, więc UE będzie mu kibicować. Jego celem jest zalanie Polski migrantami z krajów Trzeciego Świata, aby zniszczyć jeden z ostatnich bastionów kultury zachodniej w Europie”

https://niezalezna.pl/swiat/usa/usa-media-tvp-donald-tusk-marek-bober/507896

dojt1985

To jest problem wszelkich uslug "sledzenia portfela" itp. Portfel powinno budowac sie dlugimi miesiacami, czasem rok-dwa. Natomiast jak ktos kupuje sygnaly, to raczej nie chce placic za to, ze kupi 3-4 aktywa ktore sa rzeczywiscie tanie, a z reszta czeka do niewiadomo kiedy. Po prostu Ci, co dolaczaja pozniej sa narazeni na straty/mniejsze profity (przynajmniej w obecnej sytuacji rynkowej). Nie wyobrazam sobie obecnie ladowac w Cameco docelowej kwoty czy docelowego procentu portfela.

Sęk w tym, ze obecnie to tak naprawde nikt nie ma pojecia, co sie wydarzy. Rynek jest w bardzo dziwnym miejscu i kazdy, kto obecnie chce dolaczyc musi sie liczyc po prostu z podwyzszonym ryzykiem.

Rotczajld

"Nie wyobrazam sobie obecnie ladowac w Cameco docelowej kwoty czy docelowego procentu portfela."

Dlaczego nie? Co to za różnica czy masz tą pozycję od roku czy dopiero kupiłeś wczoraj. Jeśli jest zbyt duża to powinieneś ja zredukować niezależnie od tego czy zainwetowales wczoraj, rok temu czy pięć lat temu. Kopiowanie ruchów to powinno być kopiowanie a nie jakieś widzimisię transakcje i później biadolenie.

dojt1985

NIe sugerowalbym sie akurat konkretymi okresleniami. Zamienisz "kopiowanie" na "dostep do portfela" i wychodzi na to, ze wcale nie jest powiedziane, ze trzeba 1 do 1 kopiowac.

Rotczajld

Dostęp do portfela kosztuje 3.5k rocznie. Przy kapitale 100k (większość kopiujących pewnie nie ma nawet takiego portfela) to jest 3.5% rocznie dodatkowych opłat. Więc jeżeli nie kopiowanie tego portfela 1 do 1 to po co go wogole kupować? Rozumiem go kupować hobbystycznie lub z ciekawości mając portfel +5mln. No ale w większości się go kupuje właśnie po to aby kopiować.

NieBoskaKomedia

Zamienisz "kopiowanie" na "dostep do portfela" i wychodzi na to, ze wcale nie jest powiedziane, ze trzeba 1 do 1 kopiowac

Skąd pomysł, aby kopiować ruchy kogokolwiek?

Tomaszabc

Patrząc na wyceny funduszy na nieruchomości komercyjne to ostatnio miały odbicie "zdechłego kota", niekiedy do 200 tygodniowej średniej.

Kraje rozwinięte poradziły sobie gorzej (w tym USA). Albo to "zdechły kot" albo złe informacje były w wycenach.

Mógłbym kupować jak znów spadnie do linii wsparcia i będzie wyprzedane.

Ostatnio modyfikowany: 2023-12-31 14:50

janwar

Politycy Suwerennej Polski - Maria Kurowska oraz Marcin Romanowski - przedstawili dzisiaj wniosek do marszałek Senatu RP o wygaszenie mandatu senatora Adamowi Bodnarowi. Powodem ma być przejęcie do osobistego prowadzenia spraw cywilnych dotyczących sytuacji w mediach publicznych.

https://niezalezna.pl/polityka/ujawnilismy-jak-bodnar-naciska-na-prokuratorow-politycy-chca-wygaszenia-jego-mandatu/507924

Dante

Dzięki

@Basis trade @repo

Coś powoli się dzieje na rynku repo i to już nie pierwszy raz w grudniu - pytaniem jest czy to wzmożone potrzeby finansowe ze strony banków, a może ze strony funduszy hedgingowych, które tam się finansują pod basis trade (?)

Repo’s Era of Calm Is Over as Fed Pullback Reignites Volatility

https://finance.yahoo.com/news/repo-benchmark-hits-time-high-132353998.html?.tsrc=fin-srch

Poniżej dobre wyjaśnienie o co chodzi z basis trade i jak może wpływać na nie rynek repo (poniżej zwłaszcza 3 pierwsze linki):

https://youtu.be/ssG5-x8zVxA?si=ci36HZ2LaWsUSt3O&t=90

https://youtu.be/3n9fN0cGz2M?si=hAG2gIeMEiFFn79o

https://www.youtube.com/watch?v=obAnUeQw3TE&t=1s

https://www.youtube.com/watch?v=V5Mhj6tlr9A

https://www.youtube.com/watch?v=dALABLxrp74

https://www.bloomberg.com/news/videos/2023-12-20/leverage-behind-basis-trade-is-what-worries-regulators-video

W dużym skrócie, assets managers preferują posiadanie ekspozycji na rynek obligacji poprzez zakupu futuresów, bo dzięki temu zostają im wolne środki do innego użycia niż w przypadku zakupu instrumentu bazowego na rynku kasowym. To z kolei powoduje, że rośnie różnica między wyceną futuresów, a instrumentów bazowych (zwłaszcza podczas rosnących rentowności obligacji), a hedge fundy to widzą i starają się na tym zarobić poprzez long na niedowartościowany instument bazowy i shortowanie przewartościowanie futuresów, ale różnica w wycenach tych instrumentów jest mała, to aby zwielokrotnić zysk, hedge fundy idą na rynek repo i się lewarują nawet na poziomie 50:1 (choć podobno 100:1 też się zdarzało).

W efekcie w każdy dzień roboczy hedge fundy przerzucają setki bilionów $ w ramach basis trade - i jak różnica między futuresami, a instrumentem bazowym jest dodatnia, to hedge fundy zwiększają swoją ekspozycja, a jak ujemna to ograniczają. Unikają nagłego zamykania swoich pozycji, bo to mogłoby szarpnąć mocniej rynkiem i narazić ich na gigantyczne starty.

I tak właśnie było w marcu 2020r., gdy z powodu dolar shortage zagraniczne banki centralne zaczęły ostro sprzedawać obligacje amerykańskie, aby zdobyć dolary, co mocniej zaczęło szarpać rynkiem obligacji i powodować spadek płynności tego rynku. A w połączeniu z problemami na rynku repo, hedge fundy miały problem z finasowaniem basis trade i musiały gwałtowanie go zamykać przez odwracanie pozycji, czyli sprzedaż instrumentu bazowego i kupowanie futuresów, co powodowało problemy u innych hedge fundów i fire sale na basis trade.

Wtedy FED wkroczył do akcji, w tym aby zaspokoić zagraniczny popyt na dolary

https://libertystreeteconomics.newyorkfed.org/2022/07/the-global-dash-for-cash-in-march-2020/

Rentowności UST10y - pod uwagę marzec 2020r.

Pod uwagę, że obecna skala basis trade w bln $ jest na dużo większym poziomie niż w 2020r., ale na razie płynność jest w systemie finałowym - ale gdyby to się zamanifestowało (np. za kilka miesięcy) to hipotetycznie mogłoby spowodować mocniejszy spadek rentowności obligacji (i wzrost ich wycen) razem ze umocnieniem USD - hipotetycznie, bo nie mamy pewności co w bilansie mają te hedge fundy i czy na 100% będą się bronić masowym zamykaniem pozycji dotyczących basis trade

Co ciekawe bank centralny Anglii ostrzega przed ryzykiem związanym z basis trade ale przez pryzmat swojego kryzysu z LDI sprzed roku, tylko że LDI to był lewarowany long na obligacje brytyjskie, którym bawiły się pension funds, aby mieć większy zysk z oprocentowania obligacji (co dobrze płaciło po GFC, ale wybuchło z powodu mocnego wzrostu stóp procentowych i wzrost rentowności obligacji brytyjskich). Bank Anglii widzi to w kategoriach, że basis trade może spowodować rzekomo spadek płynności amerykańskiego rynku obligacji, a przez to wzrost rentowności obligacji amerykańskich, co rykoszetem spowoduje wzrost rentowności obligacji brytyjskich.

https://finadium.com/boe-flags-significant-vulnerabilities-liquidity-mismatch-ust-basis-trade-margin-calls/

https://www.xm.com/au/research/markets/allNews/reuters/praying-for-soft-landing-of-1-trln-basis-trade-mcgeever-53714666

W każdym jednym z faktycznych ryzyk dotyczących basis trade jest "zbyt skoncentrowane" ryzyko, czyli to, że za sporą część basis trade odpowiada raptem kilku traderów:

https://www.investmentnews.com/fixed-income/news/what-is-the-basis-trade-and-why-is-the-sec-concerned-247351

W dłuższym terminie problemem dla rynku repo (a przez to i basis trade) będzie dalsze QT - w prawdzie są spekulacje, że gdy skończą się środki w Reverse Repo, to FED przedwcześnie skończy QT (aby zminimalizować wpływ gigantycznego pożyczania przez Yellen na realną gospodarkę), ale jak na razie nikt tego nie potwierdził ani z FEDu, ani z rządu USA. A najczarniejszym scenariuszem byłoby, gdyby FED dalej robił QT, a po skończeniu się środków w Reverse Repo, Yellen szukała kupców na UST wśród banków, drenując ich rezerwy - wtedy mielibyśmy do czynienia z przejście ze zwykłego QT do turbo QT.

https://finance.yahoo.com/news/fed-shrinking-balance-sheet-worrying-100000117.html

https://www.reuters.com/markets/us/fed-liquidity-drains-moves-spotlight-usage-new-lending-facility-2023-12-27/

https://finance.yahoo.com/news/us-debt-mountain-growing-fast-193006391.html

======

Ale żeby było ciekawiej, to ryzyko na rynku obligacji jest nie tylko po stronie zalewarowanych hedge fundów, ale i po stronie asset managerów:

The unknown risk on the flip side of the basis trade

US mutual funds have amassed record notionals in Treasury futures that in some cases exceed their AUM

Hedge funds have been the main protagonists in a popular narrative this year – that the ever-expanding, and highly leveraged, basis trade might implode and take the US Treasury market with it. There are two sides to every story, though. And as hedge funds’ short positions in US Treasury futures have ballooned since the tail end of last year, so too have futures notional exposures at asset managers – the firms that largely make up the other side of the trade.

https://www.risk.net/investing/7958617/the-unknown-risk-on-the-flip-side-of-the-basis-trade

W efekcie w średnim terminie (liczonym w miesiącach) zalewarowane hedge fundy mogą mieć problem, gdy zniknie płynność na rynku repo. A w krótszym terminie (liczonym w tygodniach) asset managerów może czekać wyzwanie - czy to z wpływu sytuacji na Morzu Czerwonym na wzrost rentowności, czy to niskiego poziomu VIXa w obliczu stycznia, który statystycznie wiązał się z większymi wahaniami na rynku akcji:

Houthi Missile Strikes Ship; 'First Successful' Attack After U.S. Launched Rea Sea Patrolling

Maersk Hangzhou, a container ship, has been hit by a Houthi missile in the Red Sea. After this, an American warship, the USS Gravely, shot down two more ballistic missiles while responding to a distress call along with the USS Laboon, the military said. The missiles were fired from a part of Yemen controlled by Iran-backed Houthis, according to U.S. Central Command. The Singapore-flagged, Denmark-owned ship was sailing from Singapore to Egypt's Port Said. This is the first successful attack since the launch of U.S.-led patrols in the Red Sea.

https://www.youtube.com/watch?v=vCdSsMxkpU0

How the Red Sea War will affect the Indian Economy?

On 19th of november, a ship named Galaxy Leader was hijacked by a group called the Houthis in the Red Sea. and While most people thought this was just yet another rebel attack, what followed next was so crazy that this incident is on the verge of putting the entire world economy on the edge of disruption again. Because its not one or two attacks, there have been 37 attacks on commercial ships by the Houthis using drones. And now this war has come close to India. Now just like any other geopolitical conflict, this conflict has Iran and Russia on one side and the US, Israel and UAE on the other side. And since the red sea has 2 critical choke points of world trade, it has already had a wide scale impact on both the world trade and Indian trade to Europe and US. And again, if this conflict escalates, we all know what happens, oil price shoot up, inflation spikes, and economies all around world will suffer.

https://www.youtube.com/watch?v=nqqPFXv8pAk

Ostatnio modyfikowany: 2023-12-31 16:04

Dante

*hedge fundy przerzucają setki miliardów $

Ostatnio modyfikowany: 2023-12-31 16:20

Rotczajld

Jesteś idealnym przykładem typowego inwestora cfd. Co chwilę zmieniasz strategię. Kupujesz, sprzedajesz, znowu kupujesz. Wszystko na koncie demo. A to polecasz top 10. Później jesteś pewien spadków o 50% na głównych indeksach.

Polecam udać się po pomoc do jakiegoś centrum leczenia.

NieBoskaKomedia

„Przesłanie jest takie, że należy spodziewać się wycofań i kupić je” – stwierdzili

A dla mnie to brzmi tak:

-Zajebiście daliśmy dupy z naszymi prognozami na 2023r (do sprawdzenia) i liczymy na to, że przy samym końcu przegapionej hossy uda nam się coś zarobić...

Chyba, że pisali swoje przez cały 2023r. a robili swoje! :)

Ostatnio modyfikowany: 2023-12-31 18:04

NieBoskaKomedia

Może się to tutaj nie spodobać, ale zarówno XTB jak DIF (o cypryjskim Exante nawet nie wspominam, bo wolałbym chyba trzymać pieniądze w Kasie Stefczyka:) nie są w pełni godnymi zaufania brokerami- i mając konto w DIF wiem z jakim ryzykiem się to wiąże.

Paradoksalnie, nie bedąc rezydentem USA czyli zostając bez możliwości otwarcia konta u tamtejszych brokerów- czuje się pewniej z kontem brokerskim PKO niż DIF. Decyduje o tym wiele względów.

A powiem ci, że wcale nie brakuje mi możliwości inwestowania w ETFy (których raczej unikam)- wybieram mniejsze zło.

Rotczajld

"Zajebiście daliśmy dupy z naszymi prognozami na 2023r (do sprawdzenia) i liczymy na to, że przy samym końcu przegapionej hossy uda nam się coś zarobić..."

Zgadzam się z tym w 100%. No ale gawiedź tutaj oczekiwała końca rynków finansowych i spadków po 60% czy nawet 80%. Teraz nowym prorokiem obok Dante został agenzia. Jedyna różnica jest taka, że pierwszy przeklejać tutaj wykresy z portali typu zerohedge a drugi oszalał i myśli, że jest Nostradamusem.

"Paradoksalnie, nie bedąc rezydentem USA czyli zostając bez możliwości otwarcia konta u tamtejszych brokerów- czuje się pewniej z kontem brokerskim PKO niż DIF. Decyduje o tym wiele względów."

Można założyć sobie konto w interactive brokers albo Saxo Bank jak możesz żyć bez dostępu do etf z Ameryki. Nie wiem jaki jest sens przepłacać w PKO.

NieBoskaKomedia

Nie wiem jaki jest sens przepłacać w PKO

Przy koncie Aurum, samo konto brokerskie jest za free, a z opłatami sell/buy też nie ma tragedii.

Dante jest już historią tego forum i nie chciałbym go w żaden sposób urazić ale uważam, że ostatnie dwa lata robi tu najgorszą z możliwych robotę jeśli chodzi o klimat inwestycyjny. Zupełnie nie trafione prognozy rynkowe (nie chodzi tu o pojedyncze akcje, bo to się zdaża każdemu), prognozy ekonomiczne, straszenie wszystkim co możliwe (np.dwucyfrowymi pylonami na Orlenie) i ten antyukraiński klimat wobec tysięcy ofiar wojny, w tym kobiet i dzieci. Dla mnie nie do przyjęcia. Czasem myślę sobie, że ktoś mu za te finansowe dezinformacje płaci.

Nie moje to forum i nie mój to problem, a skoro ktoś to czyta więc nic mnie do tego! :)

Dante

Z Iran Observer:

It has now been confirmed that the US destroyed three Houthi speedboats and killed the crew in the Red Sea

This could lead to an all-out war between Yemen and the US.

The Yemenis have warned that they are eager to go to war with the US and destroy the American military bases in the Middle East, which have been used against Yemen for a decade

==

The New Year could start with a major war in the Red Sea

10 Ansarullah fighters were killed today by the US Navy when an American helicopter destroyed 3 Houthi speedboats, according to the Associated Press

==

Houthis say US committed an act of war

The spokesman for the Yemeni Armed Forces says the US will pay the price for killing 10 Ansarullah fighters

A member of the Defence Council said it was an act of war and that the US should wait for a response

==

Mobilisation in Yemen

The Yemeni tribes have called for mobilisation to counter American aggression

Ansarullah's missile force has been put on high alert in case Westerners attack, they want to destroy American bases in the Middle East

=============

Lindsey Graham Urges Biden To Blow Iran "Off The Map" Over Red Sea Attacks

The recent spate of attacks on commercial shipping in the Red Sea by Iran-backed Houthis has resulted in more and more Congressional calls for the US military to act. Even after dozens of incidents, which have effectively closed the vital waterway to regular ship transit, the US Navy has not been authorized by the Biden administration to hit back directly on Houthi launch positions.

Some Republican hawks are clamoring for confrontation with Tehran, also at a moment that Iran's most powerful poxy in the region - Lebanese Hezbollah - is engaging in daily fire at Israel's northern border. Sen. Lindsey Graham is leading the charge, urging for the Pentagon bomb Iran directly in response to the Houthi Red Sea attacks. In an appearance on Fox & Friends days ago, he went so far as to say Iranian bases and oil fields should be blown "off the map"

https://www.zerohedge.com/political/lindsey-graham-urges-biden-blow-iran-map-over-read-sea-attacks

Iran już w październiku dał do zrozumienia, że zirytowało go działanie Hamasu, które nie był konsultowane z nimi, ale wie jaka jest stawka tej rozgrywki nie będzie stać z boku.

=====

I jak wygląda sytuacja w Gazie:

Israeli bombardment destroyed over 70% of Gaza homes

About 300,000 out of 439,000 homes have been destroyed in Israeli attacks, a Wall Street Journal report said. Analysing satellite imagery, the report added that the 29,000 bombs dropped on the strip have targeted residential areas, Byzantine churches, hospitals and shopping malls and all civilian infrastructure has been damaged to an extent that they cannot be repaired.

The Israeli military campaign in Gaza, experts say, also now sits among the deadliest in recent history, killing more than 21,500 people and wounding 55,000. More than 1,000 children had their limbs amputated in the Israeli attacks since October 7.

But experts have criticised Israel for bombing Gaza – which is one of the most densely populated areas in the world housing 2.3 million people on 365sq km (141sq miles) of land.

Media reports and rights groups say an overwhelming majority of those killed are civilians – more than 70 percent of them children, women and elderly. More than 90 percent of the enclave’s population is now displaced, with aid groups warning of hunger and outbreaks of disease. Delivery of aid has been restricted by Israel worsening the crisis.

(...)experts have criticised Israel for bombing Gaza – which is one of the most densely populated areas in the world housing 2.3 million people on 365sq km (141sq miles) of land.

https://www.aljazeera.com/news/2023/12/31/israeli-bombardment-destroyed-over-70-of-gaza-homes-media-office

====

Straty po stronie Izraela:

Army figures show that 498 soldiers killed, 2,066 others injured since Oct. 7

https://www.aa.com.tr/en/middle-east/3-israeli-soldiers-killed-16-injured-every-day-in-gaza/3093846

A poniżej prezydent Izraela pisze "pozdrowienia" dla mieszkańców Gazy - to nie pierwszy raz, gdy Izraelczycy (choć głównie cywile) drwią sobie z Palestyńczyków w taki i inny sposób, czym drażnią świat Islamu

====

Dla porównania

- według UN Human Rights Office (OHCHR) na Ukrainie od początku wojny liczba zabitych cywili to 9701 i 17748 rannych

https://www.gov.uk/government/speeches/russias-war-of-choice-has-resulted-in-unacceptable-ukrainian-civilian-deaths-uk-statement-to-the-osce

- starty armii rosyjskiej (według strony ukraińskiej): 359 tysięcy

- starty armii ukraińskiej (według strony Asia Times): 150 tysięcy - ale Asia Times sugeruje, że według nich liczba zbitych żołnierzy rosyjskich jest wyraźnie niższa niż ukraińskich.

Co do rannych żołnierzy jest to dyskusyjne, ale statystycznie liczbę zabitych żołnierzy można przemnożyć przez 3 - 4 (średnio 3,5 razy), aby orientacyjnie wiedzieć ilu może być rannych.

Ale to nie koniec, bo jeszcze kwestia zaginionych

https://asiatimes.com/2023/12/exclusive-150000-ukraine-soldiers-killed-in-action-through-october/

Podobno armia rosyjska na Ukrainie liczy 450 tysięcy

https://kyivindependent.com/ukraine-war-latest-ukraine-to-focus-on-domestic-arms-production-in-2024/

a armia ukraińska 500 tysięcy, z czego aktywny personel to ok. 200 tysięcy i Ukraina zamierza zmobilizować kolejne 500 tysięcy

https://www.independent.co.uk/news/world/europe/ukraine-russia-war-us-uk-troops-b2467652.html

Tymczasem front na Ukrainie stoi z drobnymi przesunięciami, a ostatnio był ostrzał rosyjskiego miasta

https://www.aa.com.tr/en/asia-pacific/death-toll-from-ukraines-attack-on-russian-city-of-belgorod-rises-to-24/3096610

https://www.aljazeera.com/news/2023/12/31/russia-targets-ukraine-military-sites-in-retaliation-for-belgorod-attack

PS. Sytuacja w Gazie pod względem statystyki wojennej odpowiada klasycznemu modelowi dotyczącemu wojny, gdzie starty cywilne to znacząca wielokrotność zabitych żołnierzy w trakcie wojny.

Ostatnio modyfikowany: 2023-12-31 20:56

Dante

https://en.wikipedia.org/wiki/Casualties_of_the_Iraq_War

Ostatnio modyfikowany: 2023-12-31 21:16

Bartek4321

Uczepiles się tego nieszczęsnego CCJ, że jest po wzroście o 250% i że to jest bańka, ale dlaczego uważasz, że to jest bańka bo tak to wygląda na wykresie? Wiesz jakie są fundamenty dla uranu? W jednym zdaniu na ten moment nie ma opcji, sprostać zapotrzebowaniom świata na energię elektryczną bez atomu. Dlatego uważam, że ceny uranu będą rosły, a razem z nim ceny akcji kopalni uranu. Patrząc na fundamenty w tej chwili są one lepsze niż wtedy gdy CCJ było po 12. Czy CCJ wzrośnie o kolejne 250% nie wiem, ale uważam, że za 5 lat będzie wyżej niż jest teraz, czy podrodze zaliczy spadki bardzo możliwe i pomimo tego, że jest duże prawdopodobieństwo korekty nie wychodzę z tych akcji bo moim zdaniem za 5 lat będzie wyżej niż jest obecnie, a mój horyzont czasowy nie jest 3-4 miesiące tylko 5-10 lat. Jedyne co by mnie mogło skłoniło teraz to zamknięcia pozycji na kopalniach uranu to jakaś awaria w elektrowni atomowej. Podaj jakieś argumenty przemawiające za spadkami w długim terminie (5lat), argumenty przemawiające za tym, że za 5 lat będzie niżej niż teraz? Bo to, że urosło o 250% to nie świadczy o tym, że teraz musi spać.

Oczywiście wejście na rynek jest zawsze ryzykowne, ale myśląc o tym w ten sposób zawsze będziesz stał z boku i czekał bo mogą przyjść spadki.

Moim zdaniem Ty masz bardziej podejście spekulacyjne niż inwestycyjne.

Nie wiem czy wiesz, ale prezydent Salwadoru zainteresował się BTC w 2021 roku blisko szczytu hossy kupował 1 BTC dziennie od 2021 roku przez cały 2022 rok i teraz jego inwestycja jest już w proficie.

Pisałeś tutaj też od tym, że jak by ktoś wybrał nawet 30 spółek z S&P500 to był by przez 14 lat na stracie, żeby uniknąć takich sytuacji nie wnikając w szczegóły od tego właśnie jest dywersyfikacja sektorowa

Hansclosx

Ruscy chcą poznać terytorium bo w tym modelu polityki tylko tak mogą się utrzymać. Regularnie pożerac.

lenon

@Agenzia to jakiś pata.

Fundamenty dla uranu są wyśmienite. Biorąc pod uwagę, że czas budowy elektrowni atomowej, zakładając bardzo optymistycznie , to 10 lat. Wzrost ceny oparty jest na wysysaniu naturalnej płynności surowca przez fundusze fizycznego uranu. Naturalnej, czyli bez popytu ze strony spekulantów.

Tomaszabc

Był taki film- White Noise. Opowiadał historię katastrofy pociągu z chemikaliami, wybuchu i ewakuacji ludności. Główny bohater był nauczycielem i wykładał "Hitlera". Było tam dużo o śmierci.

Niedługo po powstaniu filmu wydarzyło się to w rzeczywistości. Do tego ludzie którzy grali w filmie statystów sami musieli uciekać bo chemikalia wybuchły w ich mieście.

Miasteczko nazywało się w rzeczywistości East Palestine.

Jakiś czas później została zaatakowana Palestyna (Gaza), wybuchały tam bomby a ludzie musieli być ewakuowani.

I ta historia nie przecieknie przez barierę umysłową leminga. Zatrzyma się gdzieś w próżni.

Po co ten film- to się nazywa programowanie predykcyjne.

Ostatnio modyfikowany: 2024-01-01 09:08

NieBoskaKomedia

Czy to kolejna twoja nietrafiona prognoza...

Nie tak dawno pisałeś o uranie w zupełnie odmiennym tonie.

Zakładając, że za każdym razem twoje prognozy są błędne (cena węgla, cena paliwa- sławne już w całej Polsce dwucyfrowe pylony lenona&Dante da się podsłuchać rankiem wśród pijących kawkę na Orlenie ) zaczynam mocno rozważać zredukowanie pozycji na uranie! :)

Ostatnio modyfikowany: 2024-01-01 09:17

NieBoskaKomedia

Co do filmów, obowiązkowa pozycja do obejrzenia dla uczestników tego forum to:

Zostaw świat za sobą

Spisek, kolaps i ..nie chcę spojlerować. Napiszę tylko, że jednym z wątków fabuły jest właśnie dezinformacja i jej skutki (czyli ludzkość zaczyna być wobec siebie nieludzka)

Polecam.

Hansclosx

Filmy różne rzeczy nagrywania czasami próbują coś przewidzieć czasami takie przewidywanie z filmu może się sprawdzić mimo że to tylko dzieła fantastyczne ewentualnie dezinformacyjne.

A pan na z to rosjanin A to inny poziom programowania umysłu niedostępny dla Polaków i wszystkich innych cywilizowanych nacji A dodatkowo stosowany od narodzin więc nie do przejścia uwierzą we wszystko co trzeba. Tam nie ma sensu rozmawiać bo się nie da ewentualnie zignorować.

Ostatnio modyfikowany: 2024-01-01 11:05

Dante

Polecam z seriali "Sługę narodu" z Zełeńskim - zupełnie inaczej patrzy się na ten serial z perspektywy minionych lat

====

Trochę przed północą gruchnęła informacja:

Iran's IRIS 'Alborz' warship has entered the Red Sea near Yemen

===

UK preparing to launch attacks on Yemen's Houthi group: Report

Coordinated strikes could involve Royal Air Force warplanes or HMS Diamond, according to report, citing government source

Britain is reportedly preparing to launch a wave of air strikes against Houthi rebels in Yemen amid targeting vessels in the Red Sea, according to a media report on Sunday.

Under the plans, the UK would join with the US and possibly another European country to unleash a salvo of missiles against preplanned targets, either in the sea or in Yemen itself, British newspaper The Times reported.

A government source said the coordinated strikes could involve Royal Air Force (RAF) warplanes for the first time or the HMS Diamond destroyer.

The Times reported that the UK and US are expected to release an "unprecedented statement" that will "warn the Houthis to stop attacking commercial vessels or face the military might of the West."

Early on Sunday, UK Foreign Secretary David Cameron held a phone call with his Iranian counterpart Hossein Amir-Abdollahian about Houthi attacks in the Red Sea which Cameron said "threaten innocent lives and the global economy."

Separately, British Defense Secretary Grant Shapps said on Sund

https://www.aa.com.tr/en/europe/uk-preparing-to-launch-attacks-on-yemens-houthi-group-report/3097110

===

Iran, Britain discuss Red Sea tension

Iranian Foreign Minister Hossein Amir-Abdollahian and his British counterpart David Cameron on Sunday exchanged views on the rising tension in the Red Sea as well as the conflict in Gaza.

In a phone conversation, Amir-Abdollahian accused the United States and certain Western countries of applying double standards, according to a statement from the Iranian foreign ministry.

He said it was wrong to let Israel "kill women and children in Gaza" and "set the region on fire," but "view the stoppage of an Israeli ship in the Red Sea as jeopardizing the security of the economic waterway."

The Iranian diplomat also condemned the silence of some Western governments over Israel's attacks on Gaza in the past 80 days.

Amir-Abdollahian also urged Britain to adopt a "realistic and constructive" approach toward regional developments and bilateral ties.

Cameron, meanwhile, expressed his country's views on the developments in Palestine and the Red Sea, and urged Iran to help prevent the escalation of the Israeli-Hamas conflict and ensure maritime security in the region, the Iranian statement said.

In a post on social media platform X, Cameron said he spoke to Amir-Abdollahian about the Houthi attacks in the Red Sea, which he said had threatened innocent lives and the global economy.

Cameron said he had made it clear that Iran shared responsibility for preventing these attacks given its long-standing support for the Houthis.

The Yemen-based Houthi group has claimed responsibility for several attacks on commercial ships in the Red Sea in recent weeks, saying they were in solidarity with the Palestinian people. The U.S. and British officials have accused Iran of "being behind the attacks," which was strongly rejected by Iran.

Israel has been fighting a large-scale conflict with Hamas in the Gaza Strip since Oct. 7, after the group launched a surprise attack on southern Israel that killed about 1,200 people, according to Israeli figures. Israel has killed 21,822 Palestinians in Gaza, the Ministry of Health in Gaza said on Sunday.

https://english.news.cn/20240101/17be19761cb544939a44567d304b6a6f/c.html

=====

Gaza vs Ukraina

Aid to Gaza meets only 10% of population needs

Half of besieged Gazans face extreme hunger, says Israeli newspaper

Israel must increase humanitarian assistance to civilians in Gaza as the aid entering the enclave meets only 10% of its needs, according to the Israeli media.

The Israeli newspaper Haaretz wrote on Sunday: “Half of Gaza's population is in a state of severe or extreme hunger, and 90% of Gaza's more than two million residents are going a whole day without food, often.”

“The 190 trucks that enter Gaza daily with Israel's approval provide only about 10% of the needs of Gazans,” it added.

“Israeli media is largely hiding from the public the extent of the destruction, death, and humanitarian disaster in the Gaza Strip as a result of the war,” the newspaper said.

Gazans grapple with catastrophic humanitarian and health conditions, as approximately 1.4 million out of 2.3 million people have been displaced from their homes.

Israel has restricted access to food, water, medications, and electricity amid intense bombardment.

The aid entering the Gaza Strip does not meet the needs of the population, given the stringent blockade imposed by Israel on the Palestinian territory since 2006.

The United Nations Conference on Trade and Development (UNCTAD) said on Oct. 26 that the years-long Israeli blockade of Gaza has left 80% of the Palestinians in Gaza dependent on international aid.

At least 150 Palestinians were killed and another 286 wounded in the past 24 hours as Israeli forces continued their onslaught in the besieged Gaza Strip, the Health Ministry in the blockaded enclave said Sunday.

https://www.aa.com.tr/en/middle-east/aid-to-gaza-meets-only-10-of-population-needs/3097288

Klincz na granicy z Ukrainą. "Pod pozorem pomocy jadą luksusowe auta czy jachty"

https://logistyka.rp.pl/drogowy/art39482241-klincz-na-granicy-z-ukraina-pod-pozorem-pomocy-jada-luksusowe-auta-czy-jachty

Liga piłki nożnej na Ukrainie:

https://sport.ua/uk/football/results/ukraine/1/fixture

https://upl.ua/ua

Sezon narciarski na Ukrainie:

https://shambala.com.ua/hirskolyzhni-kurorty-ukrainy-de-pokatatysia-na-lyzhakh-ta-bordi-v-karpatakh-i-ne-tilky.-ch.2/

https://zavod.tours/vidkryttya-zymovoho-sezonu-v-bukoveli/

Ostatnio modyfikowany: 2024-01-01 11:31

lenon

"Czy to kolejna twoja nietrafiona prognoza...

Nie tak dawno pisałeś o uranie w zupełnie odmiennym tonie."

Biorąc pod uwagę Twoje urojone interpretacje stwierdzenia faktów, byłoby lepiej dla Ciebie gdybyś ich nie brał na poważnie.

Tomaszabc

Oglądałem ostatnio z dreszczem emocji bo równie dobrze ten film może się ziścić. Już od dawna mówi się o ataku hakerskim jako sposobie na reset systemu. Film był sponsorowany przez małżeństwo Obamów.

Bawiłem się w wyszukiwanie symboliki. Na ostatnim kadrze 3 zegary mają godzinę 6 czyli 666.

@Dante

Sługi narodu nie oglądałem ale obejrzę bo może być ciekawy tytuł.

Ciekawe jak sytuacja na dalekim wschodzie wpłynie na giełdy. Dalej siedzę na VIXie.

janwar

Władza się zmienia, ale podatki ciągle rosną. 10 wyższych danin na 2024 rok;

https://www.bankier.pl/wiadomosc/Podwyzki-podatkow-w-2024-roku-Wladza-sie-zmienia-ale-daniny-ciagle-rosna-8670988.html

---pisałem że zrobi wam dobrze, czy dostaliście już orgazmu?

Rotczajld

Ty wogole przeczytałeś ten artykuł? Czy tylko nagłówek? Bo większość z tych danin to jeszcze PiS wprowadził.

Tomaszabc

Jakie rokowania na funta?

janwar

@janwar

Ty wogole przeczytałeś

----ciąg dalszy nastąpi, o czym nie omieszkam się wam kolić w oczy.

NieBoskaKomedia

Paradoks litu, czyli ciemna strona transformacji energetycznej i elektromobilności

https://www.wnp.pl/rynki-zagraniczne/swiat-paradoks-litu-ciemna-strona-transformacji-energetycznej,790330.html

NieBoskaKomedia

Atak hakerski, dezinformacja, wojna domowa.

Tanio, szybko i skutecznie! :)

Solarsoul

Solarsoul

„co się stało, że 2,5 roku temu giełda USA była mocno przewartościowana a dziś już nie jest? pomimo iż indeksy są w tym samym poziomie - skoro niektórzy namawiają teraz do zakupu akcji USA.”

Przewartościowane spółki technologiczne będą nadal rosły ponieważ jest dla nich świetlana przyszłość i to decyduje o atrakcyjności amerykańskich akcji.

https://businessinsider.com.pl/finanse/gigantyczna-inwestycja-microsoftu-w-polsce-chmura-szansa-dla-polskich-firm/6py2p8v

To tylko jeden przykład jak technologia będzie się rozlewać na kraje rozwijające się. W koszyku jajek miejsce na growth powinno się procentowo zwiększyć. Nie odchodźmy od złota, od surowców, od spółek value ale pamiętajmy o tech. Giełda to nie sama matematyka, jest nieprzewidywalna, nawet największe bańki potrafią rosnąć.

Solarsoul

„62 852 zł – to średnia cena hektara gruntów rolnych wynikająca z transakcji kupna/sprzedaży przeprowadzonych w II kwartale br. Oznacza to, że ziemia znowu podrożała.”

Biorąc pod uwagę inwestycje czynione w Polin to taka cena to okazja.

Dante

Świat kryptowalut z niecierpliwością wyczekuje potencjalnego zatwierdzenia spotowego funduszu giełdowego (ETF) z kryptowalutą Bitcoin jako aktywem bazowym przez amerykanskiego regulatora rynku (SEC). Tymczasem świeży raport grupy analityków CryptoQuant sugeruje, że wydarzenie to może wywołać paradoksalnie nie wzrosty, ale dużą korektę na rynku. Skąd taka sprzeczna z intuicją prognoza? Tłumaczymy.

Zespół CryptoQuant, znany z wnikliwych analiz rynku kryptowalut, wystosował do inwestorów liczących na błyskawiczną aprecjację największej kryptowaluty ostrzeżenie dla inwestorów liczących na bezpośredni pozytywny wynik potencjalnego zatwierdzenia ETF. Ich raport sugeruje, że wydarzenie to może stać się klasycznym scenariuszem „kupuj plotki, sprzedawaj wiadomości”, w którym faktyczne zatwierdzenie może doprowadzić do znacznego spadku ceny Bitcoina, potencjalnie do około 32 000 USD.

Ocena ta opiera się na historycznych wzorcach danych obserwowanych w zachowaniu Bitcoina. W szczególności raport wskazuje, że krótkoterminowi posiadacze BTC trzymają obecnie wysokie, niezrealizowane marże zysku w wysokości około 30%. W przeszłości tak wysokie marże poprzedzały korekty rynkowe. Analitycy twierdzą, że trend ten może się powtórzyć, jeśli ETF zostanie zatwierdzony, co doprowadzi do znacznego spadku wartości Bitcoina.

Niedźwiedzią korektę wspierają kopacze i psychologia tłumu

Raport wspomina też o zwiększonej tendencji do sprzedawania BTC przez górników w ostatnich tygodniach z powodu faktu, że kurs największej kryptowaluty utrzymuje się nadal powyżej psychologicznego poziomu 40 000 USD. Tendencja ta może dodatkowo przyczynić się do presji spadkowej na cenę Bitcoina, jako że konglomeraty wydobywające walutę są w posiadaniu dużej ilości BTC i z pewnością przyczynią się do sporej presji sprzedażowej.

Na moment powstawania tego tekstu cena Bitcoina wynosiła ok. 42 tys. dolarów amerykańskich za sztukę i znajduje się w krótkoterminowym trendzie bocznym po ostatnich, potężnych wzrostach. Od strony technicznej znajdujemy się w rejonie historycznych oporów, po przebiciu których może dojść do gwałtownej aprecjacji i nawet wędrówki do dotychczasowych maksimów (ok. 69k za BTC). W przypadku materializacji niedźwiedziego scenariusza korekta zniesie nas w rejony nawet ok. 32k za sztukę.

https://bithub.pl/kryptowaluty/cryptoquant-zatwierdzenie-bitcoin-etf-moze-wywolac-powazne-tapniecie-ceny-dlaczego-i-gdzie-wyladujemy/

Bitcoin Miners Smash Records With $1.51B Monthly Revenue; How Will It Impact BTC Price?

In the latest development, Bitcoin (BTC) miners have reported unprecedented monthly revenue of $1.51 billion in December 2023. This astronomical figure, by crypto analyst and YouTuber Sumit Kapoor via X (formerly Twitter), surpasses the previous record set in May, where miners earned $919.22 million, including $125.92 million from on-chain fees.

The surge in monthly revenue is attributed to the miners' relentless efforts in discovering blocks and verifying transactions on the Bitcoin blockchain. Kapoor highlighted that the $1.51 billion includes an impressive $324.83 million earned from on-chain fees alone, showcasing the growing importance of transaction fees in the overall revenue generated by Bitcoin miners.

https://www.investing.com/news/cryptocurrency-news/bitcoin-miners-smash-records-with-151b-monthly-revenue-how-will-it-impact-btc-price-3265118

======

The 6 Most Important Macro Indicators to Watch in 2024 - Reverse Repurchase Facility, Fed's Balance Sheet, Money Supply, Federal Funds Rate, The Yield Curve, The Deficit

https://www.youtube.com/watch?v=bR8zT99mtOM

NieBoskaKomedia

Chyba nikt nie wątpi, że to czołowa spółka technologiczna, która napędzała rozwój świata

I ze względu na takie wnioski, powinieneś trzymać się od giełdy z daleka! :)

NieBoskaKomedia

Giełda to nie sama matematyka, jest nieprzewidywalna, nawet największe bańki potrafią rosnąć

Owszem.

Jednak obecna bańka technologiczna nie obejdzie się bez surowców.

Właściwie to czy dalej będzie rosła, zależy od wielkości deficytu tych surowców.

Przynajmniej jeśli chodzi o tzw." zielone" technologie- ale nie tylko.

Nie można także zapomnieć o roli energii czy surowców energetycznych w tych technologiach.

Ostatnio modyfikowany: 2024-01-01 17:45

NieBoskaKomedia

Coś dla Ciebie jako fanatyka techu :)

Halucynacje sztucznej inteligencji. ChatGPT kłamie i oszukuje

https://www.wnp.pl/tech/chatgpt-klamie-i-oszukuje-gdy-jest-pod-presja-zarabiania-pieniedzy,790526.html

HarmonicMinor

I powtórzę znów - skoro 2,5 roku temu kiedy indeksy były na obecnych poziomach uważaliśmy, że akcje USA są przewartościowane to czy dziś już nie są przewartościowane

A otoczenie mamy te same co 2.5 roku temu?