Gdy podchodzimy do akcji jak do produktów czy usług o określonej wartości to jesteśmy w błędzie. Akcje to nie jabłka czy wizyta u fryzjera, to część spółki. Ta z kolei ma podstawowy cel – przynosić zysk swoim akcjonariuszom i rozwijać się tak by ten zysk był coraz większy. Zakup akcji to inwestycja, w której wyceniamy nie tylko aktualną wartość spółki, ale przede wszystkim jej przyszłość i potencjał. Jeśli mamy do wyboru 2 podobne do siebie jabłka to racjonalne będzie kupienie tego tańszego. Jeśli jednak mamy 2 podobne do siebie spółki, to często ta droższa może okazać się lepszym wyborem, o ile jest bardziej perspektywiczna. Wycena przyszłej wartości to bardzo trudne zadanie i sztuka której inwestorzy uczą się latami. Niektórzy kierują się intuicją, inni skomplikowanymi modelami matematycznymi , jeszcze inni (często ci najlepsi) upraszczają swoją analizę tak by była skuteczna, ale jednocześnie zrozumiała. Bez wątpienia takim inwestorem był Peter Lynch i spopularyzowany przez niego wskaźnik PEG.

Kim był Peter Lynch?

A właściwie kim jest bo nadal żyje, choć już dawno przeszedł na emeryturę. Peter Lynch to bez wątpienia legenda wśród inwestorów. Nie tylko ze względu na swoje wyniki inwestycyjne, ale również barwną osobowość i liczne cytaty, które zapadają w pamięć. Peter urodził się w 1944 roku i już w wieku 10 lat stracił ojca. Ponieważ w rodzinie Lynch’ów się nie przelewało Peter musiał podjąć pracę. Zaczął pracować jako caddy na polu golfowym, gdzie nosił graczom ich sprzęt. Ta prosta fizyczna praca bardzo pozytywnie wpłynęła na jego przyszłość. Na polu golfowym poznał wielu inwestorów, właścicieli małych firm i dużych korporacji, wreszcie zarządzających funduszami inwestycyjnymi. Wśród nich był również prezes Fidelity, który już wtedy dostrzegł zainteresowanie chłopaka tematem inwestycji. Po ukończeniu studiów to właśnie dzięki niemu Peter otrzymał posadę i w roku 1977 zaczął zarządzać sławnym potem funduszem Fidelity Magellan.

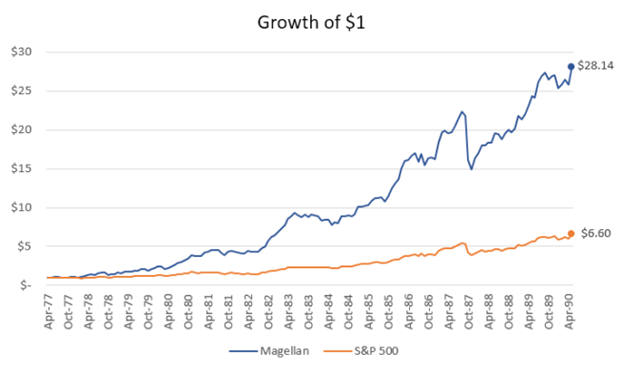

Lynchowi udało się w latach 1977-1990 roku zwiększyć wartość jego aktywów z 20 mln do 40 mld dolarów. Oczywiście ten wzrost nie wynikał tylko i wyłącznie z inwestycji, lecz przede wszystkim z przyciągania do siebie nowych inwestorów. Dlaczego jednak Magellan działał na nowy kapitał jak lep na muchy? Z prostego powodu, miał doskonałe wyniki. Inwestując w ten fundusz 1 dolara w 1977 roku można było odebrać 28 dolarów i 14 centów w roku 1990, gdy Peter Lynch kończył swoją karierę.

Oznacza to, że w ciągu niecałych 14 lat udało mu się wygenerować średnioroczny wzrost na poziomie ponad 29%. W tym samym okresie indeks S&P 500 dawał średniorocznie „marne” 15,8%. To tyle i aż tyle, bo to właśnie ten wynik uczynił Fidelity Magellan jednym z największych i najsławniejszych funduszy inwestycyjnych w tamtych czasach. Peter Lynch natomiast dowiódł, że rynek można pokonać, również w długim okresie, w dodatku nie jest do tego potrzebna żadna wiedza tajemna czy super skomplikowana analiza.

„Jeśli nie przeanalizujesz firm, masz takie same szanse na sukces, jak gracz w pokera obstawiający bez patrzenia na karty”

To jeden z lepiej znanych cytatów Petera Lyncha, który inwestował praktycznie w 100% w oparciu o analizę fundamentalną spółek. Kompletnie nie zrażał się tym, że jakaś jego inwestycja przynosi przez dłuższy czas straty o ile nadal uważał, że ma dobre fundamenty. Takie podejście jest nam bardzo bliskie, również jesteśmy zdania, że rynek wynagradza cierpliwych. Kluczem do sukcesu Lyncha była dość prosta analiza, którą opierał w szczególności na: niskim PEG, niskim zadłużeniu w stosunku do kapitału własnego, ruchach insiderów i małym zaangażowaniu instytucji finansowych w akcjonariacie spółki. Opisanie całej metodologii dobierana spółek przez Lyncha nie jest celem tego artykułu, więc jeśli chcecie poznać ją bliżej odsyłamy do dwóch bestsellerów, które znajdziecie w naszych „Polecanych lekturach” „One Up on Wall Street” (j. angielski) oraz “Pokonać giełdę”. Tu z kolei przyjrzyjmy się kluczowemu wskaźnikowi, którego używał Peter.

„Nie można zobaczyć przyszłości, korzystając z lusterka wstecznego”

Kolejny cytat ze skarbnicy mądrości Lyncha, podkreśla to o czym piszemy we wstępie. Kluczem jest wycena przyszłości spółki, a nie jej teraźniejszości. Żeby to zrobić trzeba posłużyć się nieco innymi wskaźnikami niż te klasyczne jak cena/zysk czy cena do wartości księgowej. W tym celu Lynch z upodobaniem wykorzystywał współczynnik PEG. Czym on jest?

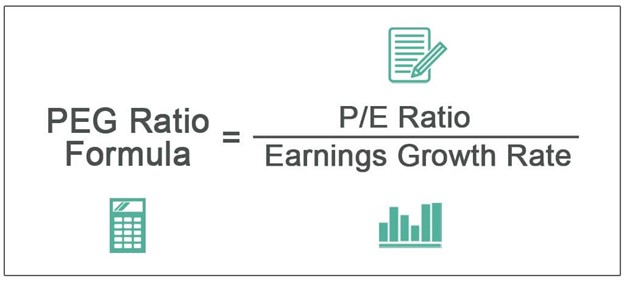

PEG to nic innego jak popularny P/E podzielony dodatkowo przez G, czyli tempo wzrostu.

O ile P/E jest powszechnie znane i chyba nie musimy go tutaj tłumaczyć to już „G”, czyli tempo wzrostu budzi wątpliwości. Czym ono jest i jak je mierzyć? Chodzi tu najczęściej o średnioroczny wzrost zysków na akcje, ale można przyjąć też inną miarę. Często wykorzystywany jest 5-letni średnioroczny wzrost EBITDA, czyli zysk operacyjny przedsiębiorstwa przed potrąceniem odsetek od zaciągniętych zobowiązań, podatkami, amortyzacją itp. Co zmienia dodanie tego wzrostu do równania? Bardzo wiele, posłużmy się przykładem.

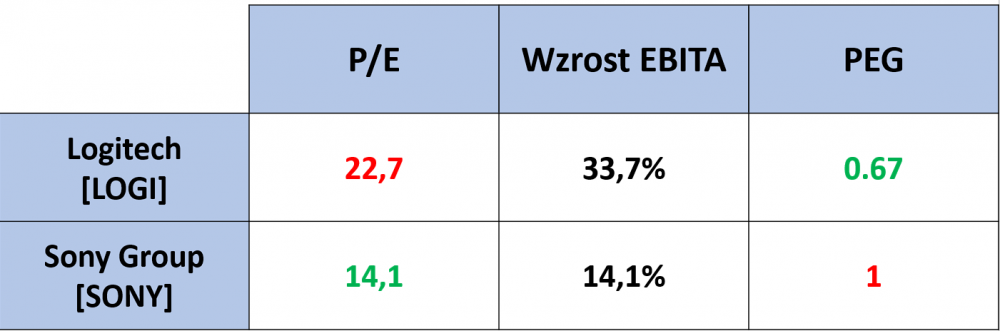

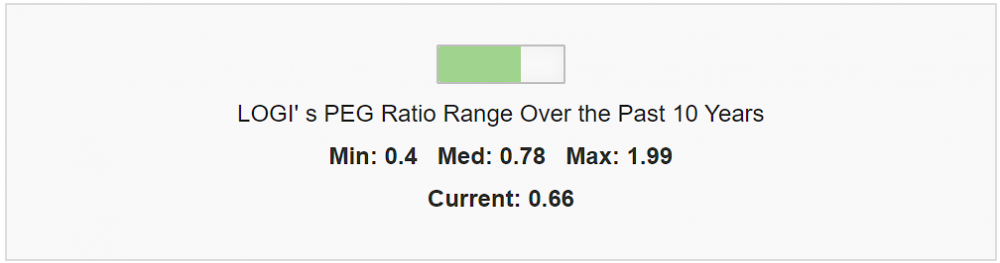

Mamy 2 spółki: Logitech (LOGI) oraz Sony Group (SONY). Porównajmy je pod względem współczynnika P/E oraz PEG. Zanim jednak to zrobimy, pamiętajmy, że PEG podobnie jak P/E im niższy tym lepszy, idealnie natomiast jeśli przyjmuje wartości poniżej 1.

Pod względem P/E sprawa jest prosta Sony bije na głowę Logitecha, którego wynik 22,7 sugeruje, że jest spółką przewartościowaną. Wg. metodologii Lyncha i współczynnika PEG tak jednak nie jest. Logitech ma wysokie P/E jedynie jeśli przyglądamy się sytuacji obecnej. W rzeczywistości jednak rynek wycenia już przyszłe wzrosty tej spółki, a te są niebagatelne. Przez ostatnie 5 lat EBITDA Logitecha rosła średniorocznie o ponad 33% podczas gdy Sony mogło pochwalić się wzrostem jedynie 14%. To dlatego PEG w przypadku Logitecha jest tak atrakcyjny: 22,7 / 33,7 = 0.67.

Czy PEG działa?

To trudne pytanie na które nie ma jednoznacznej odpowiedzi. Różnego rodzaj u backtesty wskazywały, że posługując się tym wskaźnikiem można było pokonać szeroki rynek akcji np. w latach 2003 -2013. Potem bywało różnie, ale generalnie PEG sprawdza się dobrze o ile rynek jest w miarę racjonalny i uwzględnia wzrost zysków przy wycenie spółek. Gdy mamy do czynienia z manią jak np. w trakcie bańki dotcomów w 2000 roku, czy w ostatnich latach gdy na giełdzie rosły notowania spółek de facto nie przynoszących żadnych sensownych zysków PEG zawodzi. Pewnym sposobem na poprawienie skuteczności tego wskaźnika może być podobnie jak w przypadku innych, klasycznych współczynników odniesienie go do sektora, w którym działa spółka…

… oraz danych historycznych

PEG pegowi nie jest równy i niestety przy jego obliczaniu stosuje się różne metody. Czasem do oceny potencjału do wzrostu używa się zysku na akcję, ale za różne okresy, najczęściej 3, 5 lub 10 lat. Innym razem wykorzystuje się średnioroczną EBITDA. Generalnie póki korzystamy z danych historycznych i na ich podstawie prognozujemy dalsze wzrosty sprawa jest jasna. Niestety bardzo często do tego celu wykorzystywany jest prognozowany wzrost zysku na akcję. To sposób, który do nas kompletnie nie przemawia, bo obiecywać można gruszki na wierzbie, a potem z tych obietnic gładko się wycofać. Zarządy spółek podobnie jak politycy są w tym mistrzami. Jak to się odbywa możecie przeczytać w artykule „Jak kreuje się wyniki lepsze od oczekiwanych?”

„Inwestuj w to, co rozumiesz”

Inną sprawą jest, że analizując spółkę nigdy nie powinniśmy posługiwać się jednym czy dwoma wskaźnikami tylko ich sensownym zestawieniem, dodając do tego sporo wiedzy o samej spółce i profilu jej działalności. Generalnie inwestujemy w biznes, który rozumiemy, a nie tylko w taki, który ma niski PEG czy P/E.

Wadą PEG podobnie jak współczynnika P/E jest to, że nie da się go sensownie wykorzystać w przypadku spółek przynoszących straty, ale być może to i lepiej. Owczy pęd tzw. „ulicy” do inwestowania w spółki „wydmuszki” w trakcie dodruku pokazała, że korzystniej tego nie robić i nie doświadczać spadków rzędu 70-100%.

„Inwestowanie to sztuka, a nie nauka. Ludzie, którzy mają tendencję do sztywnego obliczania wszystkiego, są w gorszej sytuacji”

Podsumowując, w inwestowaniu nie ma Świętego Grala. Nie da się wygrać z rynkiem przy pomocy jednego wskaźnika, choćby był tak dobry jak PEG. Nie da się też tego zrobić przy pomocy super zaawansowanej analizy. Rynek nie jest racjonalny i opiera się w dużej mierze na emocjach inwestorów i kaprysach banków centralnych. Niestety. Nie powinniśmy się jednak poddawać, bo w długim terminie szum informacyjny ustępuje prawdziwej wartości jaką są jak najbardziej realne spółki znajdujące się za akcjami, które kupujemy na giełdzie. To one tworzą nową rzeczywistość i jeśli działają dobrze to prędzej czy później ich notowania też rosną. Najgorsze co możemy zrobić to nic nie robić zamiast się edukować i wykorzystywać zdobytą wiedzę w praktyce.

„Kluczem do zarabiania na akcjach jest nie bać się ich”

Independent Trader Team

dzikson99

supermario

https://www.youtube.com/watch?v=4YjtoMpTnso

Co ciekawe na końcu podana jest alternatywa dla fotovoltaiki.

gasch

Faktycznie coś się kroi.

1275 pojazdów, w tym Abramsy, jadą do Polski i na Litwę.

@Hans

Mapa Gomberga w Bibliotece Kongresu - https://www.loc.gov/item/gm70005331/

Potwierdzenie, że jest z 1942 roku. Ciekawy materiał. Tekst poniżej mapy też bardzo ciekawy.

Ostatnio modyfikowany: 2023-01-12 19:42

warren..

jechał tym zwykły tir, nie było eskorty

ch..j wie o co chodzi

supermario

"Posłużmy się przykładem malarza obrazów jako podmiotu tworzącego określony produkt. Ponosi on stosunkowo niewielkie koszty w postaci farb, płótna oraz swojego czasu przeznaczonego na pracę. Powstaje produkt finalny, czyli obraz. Warto na tym etapie rozważań zapytać, jak to się dzieje, że kombinacji farb i płótna mamy przykładowy „NO 5” Jacksona Pollocka z 1948 sprzedany w 2006 roku za 140 milionów dolarów?"

"Na początku z środków pracy, pracy oraz czasu powstaje produkt, czyli obraz. Następnie jego cena jest kształtowana w zależności od prestiżu artysty, oraz popytu na jego dzieła, który będzie zależał od popytu na sztukę, który jest kształtowany przez…no właśnie tutaj się zatrzymajmy. Odwołując się do czystej teorii ekonomii, dzieła sztuki to dobra Veblena, paradoksalnie wraz ze wzrostem ceny będzie rósł popyt. Tutaj elastyczność cenowo popytowa będzie kształtowała się powyżej jeden, to na pewno. Wzrost ceny dzieła sztuki o milion (w przypadku „NO 5.” Pollocka 1/140 jego ceny) sprawi, że zmiana procentowa ilości osób, które go na wskutek tych wydarzeń zechcą może być nieproporcjonalnie większa niż 1/140.

E >1 = % Δ popytu / %Δ ceny

To brzmi skomplikowanie, ale sedno jest takie, że jest taka grupa ludzi, która widząc, że coś jest coraz droższe, chce tego jeszcze bardziej i to jest swego rodzaju sprzężenia zwrotne. Cena będzie się podnosić, więc popyt będzie rósł, następnie jak popyt wzrośnie to cena się podniesie i tak w kółko do momentu, aż ktoś tego obrazu nie kupi, powiesi na ścianie i zatrzyma cały opisany mechanizm (do momentu, aż nie postanowi go znów sprzedać)." Czytaj dalej

https://bithub.pl/felietony/gospodarka-oparta-na-sztuce-c-d-przyszlosc-pisana-kodem/

supermario

"Pieniędzy było coraz więcej, ale na co by tu je wydać skoro wydajność Arsenału nie rosła w nieskończoność, więc inwestycje w statki jako środki produkcji też nie mogły rosnąć bez końca. Pozostawała konsumpcja, ale ileż to znowu bażantów i trufli spożyć mógł dziennie wenecki lub genueński przebogaty kupiec?

Swego czasu tylko kilka placów w Europie pokrytych było brukiem, w tym dwa w Wenecji. Coraz wspanialsze pałace, kościoły, a w nich coraz wytworniejsze wnętrza i coraz gęściej na ścianach od malowideł, co rusz to piękniejszych.

Sztuka kipieć zaczęła w Italii i tam, gdzie kapitał się gromadził, bo pieniądz musiał znaleźć sobie ujście, a nie było bentleyów, czy gulfstreamów i milionów innych przemysłowych przedmiotów zbytku.

Ludzie majętni czasów nowożytnych pławili się w bajorku konsumpcji w porównaniu z dzisiejszym jej oceanem, ale mieli czym cieszyć oko, spełniając jednocześnie chrześcijański obowiązek wspomagania bliźnich – artystów klepiących głównie biedę, ale od teraz coraz sprawniejszych w swym mistrzostwie

Później niż Wenecja niesamowicie urosły na handlu zamorskim przyprawami Niderlandy. Kupcy z Antwerpii, Gandawy i Amsterdamu głowy mieli nie tylko do handlu towarami. To tam działać zaczęła pierwsza giełda papierów wartościowych.

Zaczyn znowu dało utworzenie Holenderskiej Kompanii Wschodnioindyjskiej, zaciąganie przez nią pożyczek w formie obligacji oraz podwyższanie kapitałów przez sprzedaż akcji cyrkulujących w swobodnym obrocie.

To w Amsterdamie rozwinęła się technika krótkiej sprzedaży (short-selling), czyli gry na zniżkę akcji. Scenariusz niderlandzki powielony został w Anglii, ale jeśli chodzi o konsekwencje artystyczne boomu w gospodarce, to holenderscy mistrzowie, wskutek niesłychanego popytu na ich dzieła wynikającego z gospodarczej prosperity, rozwinęli swe pracownie na podobieństwo wręcz półprzemysłowych manufaktur.

Namalowanie słynnej Straży Nocnej zajęło Rembrandtowi aż trzy lata, choć z powodów „technologicznych” nie była to praca non-stop. Mistrz dostał za ten wspaniały obraz 1600 guldenów, których dzisiejsza siła nabywcza wynosiłaby od ok. 20 000 do 96 000 dolarów, zależy kto i jak liczy.

W 1639 r., a więc na trzy lata przed ukończeniem Straży, Rembrandt kupił duży dom, właściwie rezydencję, w samym centrum Amsterdamu za 13 000 guldenów. Dom ten wart był zatem wtedy osiem „Straży Nocnych” plus jakiś portrecik ołówkiem. Gdyby mistrz nie uparł się był umrzeć i doczekał do dziś, mógłby mieć za to dzieło jakiś całkiem okazały wieżowiec na Manhattanie. " Czytaj dalej

https://forsal.pl/artykuly/1446163,sztuka-w-symbiozie-z-gospodarka.html

supermario

Na licytacje wystawione niezwykłe wydarzenie.

Obiad z posłem Braunem w stołówce poselskiej.

W Sejmie, w Warszawie, w uzgodninym wcześniej terminie.

Licytujemy od 100zł, koniec 15 stycznia o 20.00

Wpłaty prosimy dokonać na skarbonkę 3DOM: https://www.siepomaga.pl/uratujmy-lile

Polish licytujesz ?

drobny

Tetaz mam pytanie czy ktoś słyszał czy ma dostęp do wizji świata po kolejnej wojnie?

to te super źródło nic nie wie w tym temacie? :-)

A teraz trochę bardziej poważnie. Nie tak dawno temu zainteresował się tym mainstream.

Podczas wywiadu szefa czegoś tam na ukr ludzie zwrócili uwagę na ciekawą mapę jaka sobie wisiała za plecami na ścianie tegoż szefa.

Według niej rus zostanie okrojona do uralu, dalej będzie terytorium oznaczone literą K. ukr się obroni. Polska nie wyraźnie widać co z nią, ale jak dla mnie hitem było, że szkopki mają władać obwodem kaliningradzkim.

Jak nie dacie rady spróbuje się skontaktować i być może czegoś dowiedzieć na dniach.

Niecierpliwie czekam aż "źródło" odnajdzie wspomniany przeze mnie art by opowiedzieć to samo :-)

Ostatnio modyfikowany: 2023-01-12 21:52

Hansclosx

@lenon

Faktycznie coś się kroi.

1275 pojazdów, w tym Abramsy, jadą do Polski i na Litwę.

@Hans

Mapa Gomberga w Bibliotece Kongresu - https://www.loc.gov/item/gm70005331/

Potwierdzenie, że jest z 1942 roku. Ciekawy materiał. Tekst poniżej mapy też bardzo ciekawy

Jest dokument NATO co robić w przypadku ryzyka wojny z NATO.

Tam największe ryzyko wojny z NATO jest uwzględnione jako Rosja.

Jest tak kilka punktów z czego są punkty w przypadku ataku na państwa bałtyckie czy ataku nuklearnego.

I są punkty jak zapobiegać. W przypadku ryzyka ataku na państwa bałtyckie wyszło im że najmniej inwazyjne i z najmniejszym ryzykiem wojny atomowej jest wzmocnić obecność wojskową i sprzętową w tych krajach.

Być może postawili ma ten punkt na razie.

A czemu Polska i Litwa. Już conajmniej pół roku temu pisałem z danych z wywiadu. Były sygnały że jakby miał być napad to Litwa i chwilę później Polska.

A dokument jest w sieci.

Ostatnio modyfikowany: 2023-01-12 21:51

Lech

Ostatnio modyfikowany: 2023-01-12 21:54

siwy83

lenon

Faktycznie coś się kroi.

1275 pojazdów, w tym Abramsy, jadą do Polski i na Litwę.

Co sie kroii? Przecież Ruski przestanie bawić sie w operacje specjalna i pierd… w Ukrainę, ze aż sie posraja. To sie kroi. Białoruś tez odegra ważna role. Prawdopodobnie zaatakują UK na wszystkich kierunkach i będzie po ptokach. No to wszyscy w około będą i są zesrani. Koniec zabawy

Lech

Ostatnio modyfikowany: 2023-01-12 22:29

janwar

Czytaj więcej na https://biznes.interia.pl/gospodarka/news-w-szwecji-odkryto-najwieksze-w-europie-zloza-metali-rzadkich,nId,6530170#utm_source=paste&utm_medium=paste&utm_campaign=chrome

lenon

A to przez ostatni rok się tylko czai? Teraz dopiero jak już jej pocisków brakło na zniszczenie infrastruktury, pierdolnie czym?

Milionem piechoty? Armia Ukrainy liczy dziś 750 000.

Ja na Twoim miejscu nie byłbym tak optymistyczny.

lenon

Transportując takie ilości broni nie rozgłasza się wszem i wobec dokąd ona ma trafić.

Co z personelem? Do takiej ilości, razem z logistyką trzeba z 10 000 chłopa.

Do tego potrzebne jest wsparcie artylerii. Robią się już 2 dywizje.

Zgr

lenon

Łowi kryle w przeręblu.

Lech

Zamów u Chińczyków namalują ci kopii ile chcesz w jeden dzień..od 5 do 150$..Wall Mart zamówił 16 mln kopii obrazów z pierwszej najdroższej setki bo schodzą jak ciepłe bułki i na każdej zarabia ponad 500% przy 200$...

Ostatnio modyfikowany: 2023-01-12 23:51

Zgr

A mi się wydaje że robi tam całkiem co innego

Jutro Ci napisze bo idę w kimę.

Ostatnio modyfikowany: 2023-01-12 23:51

gasch

Dobranoc.

tomaol

@lenon

Faktycznie coś się kroi.

1275 pojazdów, w tym Abramsy, jadą do Polski i na Litwę.

janwar

W Szwecji odkryto największe w Europie złoża metali rzadkich

no i masz odp. te 1275 pojazdów to ekspedycja naukowa do szwecyji

co prawda przez denmark bliżej ale tam jakie dzikie ludy i może by napadli na te dyliżanse

a na wschodzie bałtyckiej kałuży lud bardziej spolegliwy

Zgr

Wejdź i zobacz nie umiem tu screenów wrzucać

cheniek

https://tass.com/politics/1561717

Twarde i niezmienne stanowisko sugeruje, że Rosja jest już zdecydowana na zakończenie konfliktu drogą eskalacji zbrojnej. Nie znamy tylko daty rozpoczęcia ofensywy.

Po przeciwnej stronie trudno już ukrywać pewne objawy paniki. Zajmowanie przez siły rosyjskie ważnych węzłów komunikacyjnych i zaopatrzeniowych przedstawia się w zachodniej propagandzie jako nieistotne i pyrrusowe zwycięstwa:

https://wiadomosci.dziennik.pl/swiat/artykuly/8634279,isw-zdobycie-soledaru-wojna-ukraina-rosja-pyrrusowe-zwyciestwo.html

Kijów przekracza kolejne granice bezczelnego żebractwa i wymuszania pomocy, a "ochotników" do okopów wyłapuje się na ulicach. Ponadto wznowiono akcję zapraszania najemników zagranicznych. Strona NATOwska próbuje natomiast naprędce zorganizować transport jakiegokolwiek sprzętu na Ukrainę, czymkolwiek miałby on być i skądkolwiek pochodzić. Polska, po wyczerpaniu zapasu techniki radzieckiej i post-radzieckiej, planuje wysłać na wojnę swoje czołgi niemieckie i jawnie sugeruje, że szuka drogi jak to zrobić z pominięciem zgody Niemiec na taki "eksport". Jednocześnie prezydent wprost mówi o tworzeniu międzynarodowej jednostki (czytaj: jednostki sił natowskich), która operowałaby na Ukrainie m.in. z wykorzystaniem tychże Leopardów.

Wchodzimy w kolejny etap wciągania Polski do wojny. Najpierw było rżnięcie głupa, że NATO nie operuje na Ukrainie. Obecnie wszyscy widzą jak NATOwski sprzęt i personel operuje na Ukrainie, ale temat jakoś nie wywołuje kontrowersji w mediach. A skoro masy nie widzą w tym problemu, to czas zatem płynnie przejść do kolejnego etapu, tj. wysłania na Ukrainę wojsk natowskich par excellence jako sojusznika w wojnie z Rosją. Oczywiście w skład takiego "międzynarodowego legionu" nie wejdą Amerykanie czy Brytyjczycy. Od tego mają "junior partnerów" z Polski, Litwy i Łotwy.

Ostatnio modyfikowany: 2023-01-13 08:43

janwar

W ślad za MN kilkukrotnie pisałem że wojska międzynarodowe będą walczyć z Rosją i Białorusią na Ukrainie.

Nad Dnieprem będzie wielka bitwa w której Rosja polegnie i następcy Putina podpiszą bardzo niekorzystne dla Rosji traktaty.

USA zapewni operacje w powietrzu.

Najwiecej polegnie żolnierzy brytyjskich z czego brytyjskie społeczeństwo będzie niezadawolone.

Ada

"W ślad za MN kilkukrotnie pisałem że wojska międzynarodowe będą walczyć z Rosją i Białorusią na Ukrainie."

Wojska międzynarodowe? A cóż to za wynalazek? Chodzi o tego uzbrojonego po zęby magazynową resztkówką "pokojowego" ONZowskiego konia trojańskiego?

"Nad Dnieprem będzie wielka bitwa w której Rosja polegnie i następcy Putina podpiszą bardzo niekorzystne dla Rosji traktaty.

USA zapewni operacje w powietrzu.

Najwiecej polegnie żolnierzy brytyjskich z czego brytyjskie społeczeństwo będzie niezadawolone."_

A skąd ty to wiesz, pisarzu? Od p. Jackowskiego?

Ada

"Obecnie wszyscy widzą jak NATOwski sprzęt i personel operuje na Ukrainie, ale temat jakoś nie wywołuje kontrowersji w mediach"

Ja nie widzę. Ze sprzętem co prawda nikt się nie kryje, ale o NATOwskich zielonych ludzikach Rosjanie (nie piszę tu o "dziennikarzach", "konsultantach", "instruktorach", "turystach" czy "pomocy humanitarnej"), póki co, wciąż tylko mówią. Mówią i mówią. A to spece od propagandy nie gorsi od Anglosasów (vide rozdmuchana "konferencja" z Emilem Czeczko).

cheniek

"Emerytowanych" oficerów natowskich Rosjanie strącali już w śmigłowcach ewakuujących niedobitki z Azowstalu w Mariupolu. Jeśli chodzi o servicemen'ów w służbie czynnej, to pośrednio udział w walkach bierze np. natowski zwiad, który w czasie rzeczywistym dostarcza stronie ukraińskiej namiary na potencjalne cele, czego ostatnio świadkami byliśmy tuż po północy 1 stycznia, kiedy HIMARSy zaatakowały rosyjskie koszary. Bezpośrednio udział w wojnie bierze natomiast zachodni personel techniczny, który pomaga obsługiwać choćby te HIMARSy oraz ogarnia logistykę amunicji, części zamiennych i napraw oraz szkoli ukraińskie załogi. Pośrednie dowody udziału polskich servicemen'ów dostarczają sami Ukraińcy. Na jednym z nagrań z serwisu Warnews ukraiński żołnierz wspomina jak grzebią na miejscu zabitych "Polaków, którzy przyjeżdżają tu w swoich Krabach". Załogi dział samobieżnych raczej nie są typowymi reprezentantami branży psów wojny...

Hansclosx

Na Ukrainie walczy Ukraina z Rosją. Zachód tylko pomaga. Głównie sprzętowo ale nie tylko.

Ja to mówię to taka oszukana wojna tzn wysyła się sprzęt szkoli ludzi i robi taką trochę pomoc wiedząc że wróg jest większy ma więcej ludzi. Nie fer tym bardziej że Państwo zostało napadniete A ruscy też mają pomóc od dyktatur czyli mamy nierówna walkę.

Wschód też pomaga Rosji. Białoruś też pomaga. Ale bezpośrednio w wojnie nie są.

Gdyby wojska NATO czy nawet USA czy w Brytanii czy polskie czy... wjechały na Ukrainę i zaczęły aktywnie rozwalac ruskich bombardowac cele wypierać z zajętych terenów itd to można by powiedzieć że jest tam NATO i walczy z Rosją. Nic takiego się nie dzieje.

Ostatnio modyfikowany: 2023-01-13 11:23

siwy83

A to przez ostatni rok się tylko czai? Teraz dopiero jak już jej pocisków brakło na zniszczenie infrastruktury, pierdolnie czym?

Milionem piechoty? Armia Ukrainy liczy dziś 750 000.

Ja na Twoim miejscu nie byłbym tak optymistyczny.

A kto Ci powiedział, ze im brakuje? Media zachodnie i politycy? A Uk nie brakuje broni do zestrzeliwania rakiet itd? Ruski ich nosem wciągnie i cała flanke wschodnia jak będzie chciał. Patrz co zrobi w 3-5 najbliższych miesięcy. Błędu już nie popełni tego co na początku tzn chciał się popisać ze mała ilosc wojska, sprzętu zajmie UK w kilka dni. Teraz przygotowuje się odpowiednio.

Ostatnio modyfikowany: 2023-01-13 11:29

janwar

Gdyby wojska NATO czy nawet USA czy w Brytanii czy polskie czy... wjechały na Ukrainę i zaczęły aktywnie rozwalac ruskich bombardowac cele wypierać z zajętych terenów itd to można by powiedzieć że jest tam NATO i walczy z Rosją. Nic takiego się nie dzieje.

-jeszcze nie, ale będzie.

Ada

"Bezpośrednio udział w wojnie bierze natomiast zachodni personel techniczny"

A co to znaczy "bezpośredni udział w wojnie"?

Czy "zachodni persolnel techniczny" to inne sformułowanie dla "NATOwski personel"?

"Pośrednie dowody udziału polskich servicemen'ów dostarczają sami Ukraińcy"

A cóż to za wynalazek te dowody pośrednie? Pokażesz je?

"Na jednym z nagrań z serwisu Warnews ukraiński żołnierz wspomina jak grzebią na miejscu zabitych "Polaków, którzy przyjeżdżają tu w swoich Krabach""

Ile chcesz takich nagrań, na dowód czegokolwiek, w wybranym przez samego siebie obszarze?

janwar

https://www.bankier.pl/wiadomosc/Brytyjczycy-coraz-bardziej-zaluja-brexitu-Wiekszosc-podwyzek-podatkow-nie-bylaby-potrzebna-8471517.html

Hansclosx

Hansclosx

Gdyby wojska NATO czy nawet USA czy w Brytanii czy polskie czy... wjechały na Ukrainę i zaczęły aktywnie rozwalac ruskich bombardowac cele wypierać z zajętych terenów itd to można by powiedzieć że jest tam NATO i walczy z Rosją. Nic takiego się nie dzieje.

-jeszcze nie, ale będzie

Ja nie mówię że nie będzie. Bo inaczej z Rosją się nie da wygrać za dużo ludzi A pomoc też mają od dyktatur i chin. No i Rosja może zaatakować państwo NATO prędzej czy później.

Ale nie mówię też że będzie bo nie widzę jakiegoś zainteresowania wojną z Rosją osłabiac przy okazji kiedy walczą na Ukrainie to inna sprawa.

Ale na wschodnią propagandę reaguję puki nie ma to nie ma A jak ktoś mi pisze że jest to reaguję.

Ostatnio modyfikowany: 2023-01-13 12:29

Piotr68

ruhe

https://www.propertynews.pl/opinie/co-zrobic-zeby-mieszkancy-slaska-przestali-go-opuszczac,117973.html#comments-117973

Goryl

"A kto Ci powiedział, ze im brakuje? Media zachodnie i politycy? A Uk nie brakuje broni do zestrzeliwania rakiet itd? Ruski ich nosem wciągnie i cała flanke wschodnia jak będzie chciał. Patrz co zrobi w 3-5 najbliższych miesięcy. Błędu już nie popełni tego co na początku tzn chciał się popisać ze mała ilosc wojska, sprzętu zajmie UK w kilka dni. Teraz przygotowuje się odpowiednio. "

Ponieważ lubię operowanie na liczbach to napiszę tak: Zobacz jaki budżet Armii ma USA a jaki rosja (nawet pomnóż to razy dwa, możesz pominąć że połowa kasy gdzieś "nóg dostanie" i za to powstaną np. nieruchomości tych co mają cokolwiek z tym wspólnego). Wniosek: Armia NATO (czyt. USA) wciąga ruskich lewą dziurką od nosa. Koniaczek? Podwójny! stać mnie!

Ada

"Wniosek: Armia NATO (czyt. USA) wciąga ruskich lewą dziurką od nosa. Koniaczek? Podwójny! stać mnie!"

To jak to się stało, że w 10 (słownie: dziesięć) lat wciągania, armia RoboCops z NATO (czyt. USA) nie wciągnęła afgańskich terrorystów uzbrojonych AK 47 i przyodzianych w laczki ze starej opony? Popoeruj proszę na innych liczbach. Tylko tym razem odstaw koniaczek, z łaski swojej a z wniosków pośmiejemy się razem. Ile w praktyce liczby mogą znaczyć.

Hansclosx

A kto Ci powiedział, ze im brakuje? Media zachodnie i politycy? A Uk nie brakuje broni do zestrzeliwania rakiet itd? Ruski ich nosem wciągnie i cała flanke wschodnia jak będzie chciał. Patrz co zrobi w 3-5 najbliższych miesięcy. Błędu już nie popełni tego co na początku tzn chciał się popisać ze mała ilosc wojska, sprzętu zajmie UK w kilka dni. Teraz przygotowuje się odpowiednio

Taka prymitywną rosyjską propagandę serwujesz.

Aż muszę informacje amerykańskie podać. Nie chcę ale muszę.

Jest planowana akcja na Ukrainie przrz ruskich to już od dawna w USA wiedzą i przygotowane wszystko jest. Ma się nie udać.

Dodatkowo jesr kontynuacja wywalania i przeplacania Arsenalu wojskowego rosyjskiego i cisniecie aby bieda tam się robiła coraz wyższa A zarazem uświadamianie tych których da się uświadomić że władza niszczy ich kraj. Jest inspirowanie i tworzenie podwalin pod wojnę domową w Rosji. Ostatecznie są procedury już opracowane aby pomóc rozwiązać problem Rosji przez USA tylko muszą wszystkie czynniki zadziałać potrzebę czasu więc się czeka i kontynuuje to co teraz.

Ostatnio modyfikowany: 2023-01-13 13:23

Goryl

Wiem że kasa nie walczy, tylko że czasy są już inne: rozpoznanie (Drony, satelity); Pociski kierowane etc. Taka Armia jak USA może walczyć jak Damian Durkacz, czy Fiodor Czerkaszyn z przeciwnikami na początku kariery: Przeciwnik nie był w stanie zadać celnego ciosu... za to oni czuli się jak przed szwedzkim stołem: chcą to i to, i to "to i to" jest ich....

We wstecznym lusterku, przyszłości nie zobaczysz.

Ostatnio modyfikowany: 2023-01-13 13:27

cheniek

Ponieważ lubię operowanie na liczbach to napiszę tak: Zobacz jaki budżet Armii ma USA a jaki rosja

USA muszą mieć większy budżet. Aby podpłynąć do Rosji, Chin czy generalnie do Azji, to muszą zbudować lotniskowiec za 1500 mln (1,5 mld) dolarów i wyposażyć go w samoloty i rakiety. Rosji czy Chinom do zniszczenia takiego lotniskowca wystarczy zestaw rakiet wart jedynie 15 mln dolarów. NATO mocne jest tylko tam, gdzie może bezkarnie urządzać naloty dywanowe. Ale nawet jak już po nalotach opanuje taki kraj, to z czasem okazuje się, że nie potrafią go utrzymać vide Wietnam czy Afganistan. Pomimo wydania setek miliardów dolarów w ostatnich dekadach na konflikty w Azji południowej (od Suezu po Wietnam) USA nie posiada tam żadnego wiernego przydupasa jak Polska, co najwyżej neutralnie życzliwych (Wietnam). Tyle w temacie przełożenia wielkości budżetu wojskowego na osiągnięcia danego państwa.

Ostatnio modyfikowany: 2023-01-13 13:52

supermario

Czcigodny nie wierzy w Boga , a wierzy w jakieś astrologiczne i egipskie dyrdymały ?

supermario

"Zamów u Chińczyków namalują ci kopii ile chcesz w jeden dzień..od 5 do 150$..Wall Mart zamówił 16 mln kopii obrazów z pierwszej najdroższej setki bo schodzą jak ciepłe bułki i na każdej zarabia ponad 500% przy 200$..."

Tylko jakoś oryginałów nikt nie chce sprzedawać. Supermario jest pewien , że kiedyś stare powiedzenie - wyszedł jak Zabłocki na mydle zostanie zastąpione nowym - zarobił jak Lech na złocie.

!Novy

Wejdźcie na marinetrafic i powiedzcie mi co robi Łódź rybacka na środku arktyki pod Australią?

Szuka zaginionego peletu po 3,5k/tona lub zaginionych dwucyfrowych pylonów ze stacji Orlen @Dantego.

Ada

"We wstecznym lusterku, przyszłości nie zobaczysz."

Aha. Dziękuję za poetycką, romantyczną, odpowiedź.

Zatem konkludując, ten szwedzki stół i liczby, którymi rzekomo lubisz operować, to nic innego, tylko typowa polska buta i wyssane spod brudnego paznokcia urojenia owocujące w efekcie tzw. moralnymi zwycięstwami. Jeszcze kilka takich porywów na "wciągnięcia lewą dziurką", a po Polakach pozostanie mgliste wspomnienie. Przynamniej w Niedorzeczu. A to wszystko, aż trudno w to uwierzyć, nie dzięki tzw._ onym_ a ziomkom, którzy zamiast patrzeć we wsteczne lusterka I ZACZĄĆ WRESZCIE WYCIĄGAĆ WNIOSKI, bazują na przekazach z jakiejś szklanej swej kuli potartej o czoło swoje czy innego jasnowidza.

Qazxsw

Nie chcę się czepiać słówek ale trochę źle się czyta UK to skrót od United Kingdom -Zjednoczone Królestwo Wielkiej Brytanii. Ukraina ma skrót UA.

Dante

Polski bogacz rewolucjonizuje sprzedaż domów. Raty u dewelopera zamiast klasycznego kredytu w banku

Uruchamiamy sprzedaż domów jednorodzinnych na raty — zapowiada w portalu wnp.pl Józef Wojciechowski, polski deweloper, którego majątek szacowany jest na ok. 1 mld zł. Tłumaczy, że to odpowiedź JW Construction na problemy Polaków z zaciąganiem pożyczek w bankach.

Choć w ostatnich miesiącach zdolność kredytowa Polaków nieco odbija się od dna, to wciąż mało kto może pozwolić sobie na pożyczkę w banku na wymarzoną nieruchomość. Pomysł na rozwiązanie tego problemu znalazł Józef Wojciechowski, szef rady nadzorczej J.W. Construction Holding SA.

"Uruchamiamy sprzedaż domów jednorodzinnych na raty. W pewnym sensie będziemy tu pionierami na rynku, zastępując banki do czasu, aż na rynku pojawią się tańsze kredyty" — mówi w rozmowie z wnp.pl.

Zdaniem Wojciechowskiego niektórzy deweloperzy będą mieli ciężko, aby utrzymać się na rynku w obecnych realiach. "Deweloperzy, którzy są na rynku od niedawna, mogą rzeczywiście mieć kłopoty, mogą się też zdarzyć bankructwa. J.W. Construction działa w branży od 30 lat. Już dawno temu pomyśleliśmy o dywersyfikacji ryzyka, stąd w naszej ofercie pojawiły się choćby inwestycje hotelowe" — zaznacza.

https://businessinsider.com.pl/twoje-pieniadze/nieruchomosci/polski-bogacz-rewolucjonizuje-sprzedaz-domow-raty-u-dewelopera-zamiast-klasycznego/2196p28

Komentarz do tego:

Warte uwagi, że gdyby taki model biznesowy zaczął zdobywać coraz większy udział w rynku nieruchomości, to doprowadziłoby do ograniczenia podaży kredytów na zakup nieruchomości, a kredyty te prowadzą do wzrostu podaży pieniądza i są proinflacyjne - tzn. zwiększona ilość pieniądza przypada na taką samą ilość dóbr i usług. A do tego kredyty te wywołują negatywny dla reszty społeczeństwa efekt Cantilliona i spadek siły nabywczej pieniądza. Przy sprzedaży na raty nie występują te zjawiska, bo nie prowadzi to do zmian w ilości pieniądza w gospodarce. Przez to wzrost udziału takich rozwiązań biznesowych w gospodarce (i nie tylko na rynku nieruchomości), kosztem redukcji popytu na kredyt (a przez to podaży nowego pieniądza), miałoby antyinflacyjny skutek, a przez to byłoby korzystne dla społeczeństwa - nawet jeśli nie byliby klientami/konsumentami tych biznesów.

Ale to nie koniec - im mniejsza byłaby skala efektu Cantilliona w gospodarce (bo mniejsza byłaby podaż kredytów), tym mocniej powinny spadać nierówności majątkowe w społeczeństwie, bo nie występowałyby redystrybucyjne skutki kreacji nowego pieniądza, który trafiając na rynek nieruchomości winduje ceny w górę, powodując wzrost wartości majątku najzamożniejszej części społeczeństwa, która właśnie często lokuje swoje oszczędności na rynku nieruchomości.

https://mises.org/library/how-central-banking-increased-inequality

https://sahilbloom.substack.com/p/how-the-rich-get-richer#details

Nie wspominając, że relatywnie niższa inflacja korzystnie wpłynęłaby na siłę złotówki i wzrost zaufania obywateli do krajowej waluty.

Dodatkowo:

"W 2021 r. Polacy zaciągnęli więcej kredytów i pożyczek niż przed rokiem, a spłacają je lepiej niż kiedykolwiek. Akcja kredytowa w 2021 r. osiągnęła łączną wartość na poziomie 187,6 mld zł i była wyższa o 33% niż w 2020 r. Przybywało kredytów udzielanych na wysokie kwoty we wszystkich produktach kredytowych. Historycznie rekordowe wyniki odnotowały kredyty mieszkaniowe, zaciągnięto ich na kwotę 88,7 mld zł – 40,1% r/r."

https://media.bik.pl/informacje-prasowe/722030/bik-podsumowal-2021-r-na-rynku-kredytowo-pozyczkowym-i-zapowiada-mniej-optymistyczne-prognozy-na-2022-r

I analizując wzrost podaż waluty M3 za 2021r. jest to bardzo podobna wartość jak sumaryczna akcja kredytowa w 2021r.

https://tradingeconomics.com/poland/money-supply-m3

Józef Wojciechowski

Ostatnio modyfikowany: 2023-01-13 17:20

Dante

https://dnarynkow.pl/jak-zepsuc-walute-na-przykladzie-argentyny/

Arekb52

Dante

supermario

https://www.youtube.com/watch?v=AVegJagLCFA

Czyli o sztuce od strony ekonomicznej.

!Novy

Normalnie. Najpierw zaczekają aż złoto wystrzeli, a potem zaczną kupować ;)

Mam to samo wrażenie co Ty, moze to obawy o zwrot w kierunku 1850 USD- co podobnie jak dla srebra cofnięcie do 22 USD nie było by wcale złym ruchem.

Mnie wk...tylko SBSW. Złoto w górę, platyna także no może pallad ostatnio się cofnął, a jej ciężkie dupsko dalej nie rusza z miejsca :) Czekam, aby pozbyć się reszty tego gówna.

Trzeba by zapytać Tradera, kiedy wreszcie zrobi jakieś ruchy ;)

A może to ją rozrusza:

Sibanye Stillwater : U.S Government offers conditional commitment for a loan of up to US$700 million for the Rhyolite Ridge lithium-boron project

https://www.marketscreener.com/amp/quote/stock/SIBANYE-STILLWATER-LIMITE-103499149/news/Sibanye-Stillwater-U-S-Government-offers-conditional-commitment-for-a-loan-of-up-to-US-700-million-42729244/

ale górnicy coś nie nadążają za tym wzrostem

Nie dotyczy to jednak np.Equinox Gold, które wraz z Alamos odpaliło dużo wcześniej, kiedy na forum kilku frustratów czekało (i dalej czeka) na koniec świata i armię Putina czy żydowskich bankierów- oprawców :)

Wielcy tego świata są już dawno po "zakupach".

Ostatnio modyfikowany: 2023-01-13 19:40

Lech

@ Lech

Czcigodny nie wierzy w Boga , a wierzy w jakieś astrologiczne i egipskie dyrdymały ?

Wreszcie prawidłowo patrzysz na źródła wszystkich religii? są takie same i wszystkie potrzebują kasy bo po to są ..

Iwestując w dzieła pamiętaj, że dużo łatwiej znaleźć kupca na dzieło za kilka stówek, które od oryginału różni się tylko certyfikatem, na których zna się kilka osób w całym kraju , a i to wcale nie jest pewne..

Ostatnio modyfikowany: 2023-01-13 20:08

Arekb52

Ostatnio modyfikowany: 2023-01-13 20:00

rr

@!Novy

Mam podobne spostrzeżenia, ale myśle, ze przełamanie wcześniejszego ATH da paliwa niewidzianego od dawna. Powoli co raz więcej widać zainteresowania złotem i srebrem. Ja sobie upatrzyłem Hochschild Mining, rodzinna żydowska firma założona jak pamietam coś około 100 lat temu, gdzie Żyd właściciel ma duzy (chyba Ok 30%) pakiet. Już nie pamietam wszystkiego.

Solarsoul

„Nie bardzo widzę czemu złoto miałoby się cofnąć do 1850, wg mnie ładnie to wygląda na tygodniowym i raczej pod 2000 bym widział na koniec miesiąca.”

Tylko pamiętaj, że złoto od sierpnia 2020 r. jest cały czas w trendzie spadkowym. Póki co nie widzę przełamania trendu. Takie chwilowe wystrzały jeszcze nic nie znaczą, mnie w sumie denerwują bo nie ma jak dokupić;) Najśmieszniejsze w tym wszystkim jest, że w lipcu 2020 r. starsi i mądrzejsi z JP Morgan naganiali ulicę na zakup kiedy to pojawił się poważny sygnał sprzedaży.

Ostatnio modyfikowany: 2023-01-13 21:00

supermario

"Wreszcie prawidłowo patrzysz na źródła wszystkich religii? są takie same i wszystkie potrzebują kasy bo po to są ..

Iwestując w dzieła pamiętaj, że dużo łatwiej znaleźć kupca na dzieło za kilka stówek, które od oryginału różni się tylko certyfikatem, na których zna się kilka osób w całym kraju , a i to wcale nie jest pewne.."

O źródłach Supermario nie będzie dyskutował , bo czcigodny jest odporny na argumenty. W kwestii obrazów jest dokładnie odwrotnie. Kopie będą taniały , a ceny oryginałów będą rosły . Z zegarkami jest podobnie.

Solarsoul

„Supermario nie życzy czcigodnemu źle i da mu lepszą propozycję , niech kupi sobie ze dwa obrazy Lucasa Breita i akcje MNS . W obu przypadkach wyjdzie lepiej niż na fizycznym złocie.”

Z MNS trzeba uważać bo to New Connect. Niezłe szły spekulacje tam spekulacje w covidzie choćby na 4MASS. Ten kto miał spółeczki New Connect w portfelu to srogo przekonał się jak trwało wyleszczanie na SL w 2020 r. Indeks wydaje się, że wychodzi z trendu spadkowego. Ktoś ostatnio pytał o spółkę, która oprócz Mobruka zajmuje się gospodarowaniem odpadami. Taką spółką jest wrocławski Geotrans, który właśnie jest z NC. Miałem tą spółkę w portfelu w 2020 r. i dała co nieco zarobić ale uwaga bo to NC i nie każdy ma zaufanie do zarządu.

Ja bym się trzymał fizyka i dorzucił małą spekulację na MNS a co do obrazów Lucasa Breita to Solarsoul nic nie doradzi bo nie ma takiej obszernej wiedzy w tej materii jak czcigodny @supermario.

Złoto [USD] vs MNS

Ostatnio modyfikowany: 2023-01-13 21:33

janwar

Czytaj więcej na https://wydarzenia.interia.pl/raporty/raport-ukraina-rosja/aktualnosci/news-kreml-wydal-instrukcje-uderza-w-grupe-wagnera,nId,6532808#utm_source=paste&utm_medium=paste&utm_campaign=chrome

!Novy

Jest fajny srebrny projekt, jeden z największych na świecie, Bowdens w Australii. Kopalnia czeka na ostatnie po,wolenia i choć to tylko formalność- wszystko może się zdażyć :)

drobny

@supermario

nie chcę ale muszę się tutaj wtrącić.

Tego rodzaju filmidła oglądałem kilkanaście lat temu. To chyba nawet był ten sam gniot.

Już w pierwszych dwóch minutach widz jest wyraźnie ostrzegany, że będzie miał do czynienia z przygłupem.

Następne minuty tylko to potwierdzają (wytrzymałem chyba do 8 min).

Tak na szybko. Według tego gniota wszystko jest kultem solarnym, który 24 grudnia w zimowym przesileniu powoduje, że słońce znowu zaczyna coraz dłużej świecić. No i że trzy dni poprzedzające przesilenie to odpowiednik procesu zmartwychwstania.

Podczas, gdy:

Wszyscy normalni ludzie wiedzą, że JCH nie narodził się 25 grudnia, tylko w innym miesiącu i przez pierwsze setki lat żaden chrześcijanin nie świętował narodzi JCH w grudniu. Więcej. Wcale nie świętowano daty narodzin. Kolejna rzecz to naśladowanie zmartwychwstania JCH do kultu solarnego, któy 25 grudnia zaczyna wygrywać z ciemnością. Znowu kompletna bzdura, bo wszyscy chrześcijanie obchodzą zmartwychwstanie w wiosnę (nigdy w grudniu). Zatem cała teza z tego gniota upada już na wstępie.

Reszta, to szkoda czasu na wyjaśnianie kolejnych bredni.

Ostatnio modyfikowany: 2023-01-13 21:48

Bonkers

Nie skazywalbym tej biednej Sibanye na straty tak od razu. SBSW zrobilo sie troche taka zahype'owana spolka, sadzac przynajmniej po sentymencie na roznych subforach o inwestowaniu Reddit. Sentyment do metali takze zdaje sie rosnac wlasciwie we wszystkich grupach inwestorow. Tez jade na niewielkiej stracie (z dywidenda na zero), ale osobiscie trzymam, bo daje mi fajna dywersyfikacje portfela wlasciwie pod kazdym wzgledem.

Solarsoul

@ Goryl

"Wniosek: Armia NATO (czyt. USA) wciąga ruskich lewą dziurką od nosa. Koniaczek? Podwójny! stać mnie!"

To jak to się stało, że w 10 (słownie: dziesięć) lat wciągania, armia RoboCops z NATO (czyt. USA) nie wciągnęła afgańskich terrorystów uzbrojonych AK 47 i przyodzianych w laczki ze starej opony? Popoeruj proszę na innych liczbach. Tylko tym razem odstaw koniaczek, z łaski swojej a z wniosków pośmiejemy się razem. Ile w praktyce liczby mogą znaczyć.”

---

No to się uśmiałem, goryl zaorany przez kobitkę. Widać @Ada nie bierze jeńców.

Ostatnio modyfikowany: 2023-01-13 22:55

warren..

Podczas, gdy:

Wszyscy normalni ludzie wiedzą, że JCH nie narodził się 25 grudnia, tylko w innym miesiącu i przez pierwsze setki lat żaden chrześcijanin nie świętował narodzi JCH w grudniu. Więcej. Wcale nie świętowano daty narodzin. Kolejna rzecz to naśladowanie zmartwychwstania JCH do kultu solarnego, któy 25 grudnia zaczyna wygrywać z ciemnością. Znowu kompletna bzdura, bo wszyscy chrześcijanie obchodzą zmartwychwstanie w wiosnę (nigdy w grudniu). Zatem cała teza z tego gniota upada już na wstępie.

Reszta, to szkoda czasu na wyjaśnianie kolejnych bredni.

--

no właśnie, wszyscy wiedzą ( niby ) ale każdy robi

dlaczego ? dlaczego akurat w przesilenie solarne ?

bo wszystko jest zaczerpnięte z wierzeń ludowych, bożków i bóstw.

więc pytam jeszcze raz, po co i dlaczego ?

czy rozumny człowiek, nie powie dość ??

!Novy

Nie skazywalbym tej biednej Sibanye na straty tak od razu

Nie w tym rzecz. Część akcji sprzedałem z zyskiem, reszta na niewielkiej stracie.

Powodem jest jednak to, ze status quo uległ zmianie, a uczestnictwo Rosji i to co się stało z notowaniami jej spółek na giełdach jest przykładem, że od niepewnych jurysdykcji należy się trzymać z daleka. Jestem zły na siebie, że wiele o tym tu pisałem- a sam się zapakowałem w Polymetal. Choć akcje (ADR Londyn) wracają do łask a obrót nie został zamknięty (w marcu wypłata dywidendy) to złość na łamanie własnych zasad pozostała.

Jak dla mnie po ostatnich obserwacjach jest tak. Tylko zachodnie i jeszcze w miarę pewne jurysdykcje (ze względu na prawo i ustanowione dogodne warunki dla górnictwa) - Australia, Kanada i USA. Ja wiem, tu się pluje na zachód, ale za mego życia sytuacja się raczej nie zmieni, tym bardziej, że nadchodzi czas dla Australii.

A Sibanya i jej problemy z lokalizacjami w niepewnych jurysdykcjach (powimo nowych projektów litowych czy niklowych w bardziej cywilizowanych częściach świata) pozostaną z tą firmą jeszcze na długo. A do tego te wieczne kłopoty ze związkami zawodowymi, strajkami itd.

Dla tej spółki paradoksalnie jest tak (pisałem już o tym), że im lepiej (na rynku wydobywanych przez nią surowców, tym gorzej (bo związki chcą większych wynagrodzeń, wzrastaja koszty produkcji poprzez większe podatki w tych gównianych jurysdykcjach które pojawiają się wraz ze wzrostem cen wydobywanych surowców itd ).

I kółko się zamyka.

Może spekulacyjnie, ale raczej i tak nie kupiłbym 8ch akcji powtórnie.

Ostatnio modyfikowany: 2023-01-13 23:49

!Novy

Ależ się dajesz manipulować botowi.

Zapomniałeś i ty i on, że najpierw Afganiczycy rozjebali ruskich aż miło.

W obu przypadkach (Rosja, USA) mówiąc obiektywnie, przegrać z Afgańczykami nie jest żadnym wstydem- kiedy popatrzymy kto od nich wcześniej dostawał łupnia :)

Waleczny naród.

drobny

jeżeli mówisz, że powinno się wrócić do korzeni i świętować jak przystało, to jestem za.

warren..

@warren

jeżeli mówisz, że powinno się wrócić do korzeni i świętować jak przystało, to jestem za.

==

w czym więc problem ?

po co iść za tym całym bożkowato materialistycznym mistycyzmem ?

dlaczego nie robić tego, co należy zamiast robić to, co babcia kazała ?

nie oczekuje odpowiedzi, poprostu, przemyśl to

Ostatnio modyfikowany: 2023-01-13 23:49

drobny

problem jest ogromny, gdyż aby to zmienić musiałaby się odbyć rewolucja na poziomie papieskim.

Jeżeli chodzi o mnie, to u mnie cała rodzina zdaje sobie z tego sprawę, ale nikt też nie robi z tego takiego problemu, tak jak Pan panie warren, bo i po co skoro wszyscy o tym wiemy?

Solarsoul

To może połowa obecnych tu to AI? Nie wpadajmy w paranoję. Jak nie boty to ruskie onuce. A co z Bartosiakiem tą globalistyczną onucą? Ile on ma uderzeń w zestawieniu z tym niszowym forum? Prawda jest taka, że ludzie szukają prawdy więc nie ma sensu operować obraźliwymi inwektywami. W świecie musi być równowaga, ruski ze wschodu amerykaniec z zachodu. Pytałeś ostatnio pod czyim butem się lepiej żyje, pod ruskim czy amerykańskim. Dobrze wiem jak swołocz ze wschodu na ziemiach polskich urzędowała i nie prędko mi do tego. Widzisz, nie można wszystkiego tak upraszczać. Jeśliby dziś Rosja zniknęła z mapy jako przeciwwaga to przez następne lata zrozumiałbyś dosadnie, że na świecie musi być równowaga. Po środku tego konfliktu jest Polska i to tylko powinno nas interesować. Trump’a trzeba było brutalnie i bezwzględnie usunąć ze sceny politycznej bo deep swamp było głodne kolejnej wojny.

Ostatnio modyfikowany: 2023-01-14 00:23

Hansclosx

Sztab rosyjskiej armii wydał 11 zaleceń dla reżimowych mediów w sprawie informowania o wojnie przeciwko Ukrainie - przekazał ukraiński wywiad wojskowy w piątek. Wśród najistotniejszych zaleceń jest nakaz mówienia o inwazji, jako o konflikcie Rosji z NATO oraz dyskredytowanie roli Grupy Wagnera

Ok jeśli to prawda to mamy 2 informacje.

1. Dostają w D... od Ukraińców więc żeby nikomu nie przyszło do głowy "co w tym burdelu nie gra jak Ukraińcy nas rozwalaja " trzeba adekwatnego wroga stworzyć - NATO.

2. Konflikt we władzach się rodzi - pozytywnie dla nas bo przejdą na wyższy poziom niszczenia kraju i siebie.

W sumie dla nas najważniejsze aby jak najszybciej to wszystko postepowalo bo tym mniej zniszczą.

Ostatnio modyfikowany: 2023-01-14 00:23

Hansclosx

@Arekb52

Normalnie. Najpierw zaczekają aż złoto wystrzeli, a potem zaczną kupować ;)

Mam to samo wrażenie co Ty, moze to obawy o zwrot w kierunku 1850 USD- co podobnie jak dla srebra cofnięcie do 22 USD nie było by wcale złym ruchem

Złoto jak ktoś nie kupił to ja bym zaczekal bo zysku z tego nie będzie poza sytuacją "koniec świata czy systemu monetarnego"

A jak ktoś Myśli jak ulica i potrzebuje bo trochę wzrosło niech kupi bo mamy sytuację taniejacego dolara - końcowy etap moim zdaniem i drozejacego złota więc w PLN w konsekwencji cena jest stała że skokiem 300-400 zl/oz. Więc zysku z tego na razie nie będzie jedynie przechować na kiedyś.

Ostatnio modyfikowany: 2023-01-14 00:38

Solarsoul

https://grrrgraphics.com/zelensky-you-are-no-churchill/

“However, if you object to Zelensky they will make parallels to you being a Hitler pacifist if not an outright Nazi. The left uses a predictable and dog-eared playbook: They always trot out their Hitler straw man to describe anyone with whom they disagree.”

- tu na forum ruska onuca

“If we had not given Zelensky a dime, he would have instantly sued for peace with Russia and many lives and dollars would have been saved.”

“Zelensky is willing to hold a scorched earth policy and fight to the last Ukrainian and even the last American. He favors nuclear war if that's what it takes. Apparently many on the war mongering, virtue- signaling left favor nuclear war as well.”

I na koniec clue:

“The US has no strategic interest in that region. We need to protect our own border—not some unstable country with constantly shifting borders. Why can't we heed our Founding Fathers' advice and avoid foreign entanglements? Instead we continue to spark new wars all over the world.”

Ostatnio modyfikowany: 2023-01-14 00:47

rr

Nie mam niestety ekspozycji na Australię. Muszę to zmienić w dobie nadchodzącej dekady. Ale dzieki za spółkę!;)

Solarsoul

warren..

@warren

problem jest ogromny, gdyż aby to zmienić musiałaby się odbyć rewolucja na poziomie papieskim.

Jeżeli chodzi o mnie, to u mnie cała rodzina zdaje sobie z tego sprawę, ale nikt też nie robi z tego takiego problemu, tak jak Pan panie warren, bo i po co skoro wszyscy o tym wiemy?

--

to, że nie robicie problemu, Panie Drobny, to wasza sprawa.

nie ma sensu się rozpisywać za wiele, bo wiele razy było to poruszane.

Bonkers

Absolutna racja - im lepiej tym gorzej. Ale prawda tez jest to, ze gdyby byla to spolka z tymi samymi lokalizacjami, ale z siedziba w USA i notowana na tamtejszej gieldzie to w zyciu bys nie dostal tych akcji tak tanio. Temat jest nieco bardziej skomplikowany i skladaja sie na niego takze czynniki inne niz strajki.

Osobiscie dla mnie SBSW to sposob na uzupelnienie portfolio o spolki wysokiego ryzyka (20%) oraz jednoczesnie z rynkow rozwijajacych sie (10%). Wysoka dywidenda lagodzi nieco stres z tym zwiazany, a i ekspozycje na platyne i pallad moim zdaniem ciezko jest osiagnac taniej (powodzenia w kupowaniu fizyka z tak duzym premium). Co kto lubi i potrzebuje.

Hansclosx

Nie wiem po co promujecie te bzdury. Taki kisiel z muzgu te media wam robią że to przechodzi ludzkie pojęcie.

https://grrrgraphics.com/zelensky-you-are-no-churchill/

Lepiej byś jakoś prawdziwe wiadomości poszukal tego jest bardzo mało ale są.

Ostatnio Michała Lubine posluchalem i to jeden z wyjątków w temacie w całej chmarze syfu dezinformacji biznesmenów i idiotow.

Teraz czytam Robert Kagan - powrót historii koniec marzeń. Też polecam.

Ps. Nie znając podstaw jak chcesz cokolwiek zrozumieć?

Ostatnio modyfikowany: 2023-01-14 09:03

!Novy

To może połowa obecnych tu to AI?

A co z Bartosiakiem..

Widzisz...jak się okazuje, 90% tego forum potrzebuje Bartosiaka, Karonia, Papieży, Putina, apokalipsy, armagedonu, końca świata, strachu, banksterów- oprawców, masonów, żydów, lesbijek, pedziów, czarnuchów,YT, chemitrails, itd.

Bez duchowych przewodników i kilku guru- nikt nie potrafi już żyć bo używa rozumu tylko wtedy, kiedy ocenia sąsiada któremu wiedzie się lepiej. A bez wszystkich pozostałych- nie było by balu z cyklu: "jak sterować kolektywem"

Dziś nie banksterka, ale media i Watykan rządzą światem. Ludzie którzy dają pracę innym, są z całą pewnością bogatymi chamami i świniami, a tylko ci co ich

w taki czy inny sposób grabią, okradają, mamią, oświecają z kanału YT (jak Karoń, Bartosiak i ska) czy ekranu TV, a do tego utrzymują ich za pieniądze innych- zasługują na szacunek i to właśnie oni muszą być tym wartościowym i godnym naśladowania i wyboru na pana- homo sapiensem.

Taki stan rzeczy w Polsce, jest wynikiem dziesiątek lat życia w socjaliźmie, a po otwarciu zachodniej furtki- efektem przekonania, że właśnie nadeszła demokracja. Nic bardziej mylnego. Tutaj dalej rządzi komuna i ta sama "liga"- choć pod zmienionymi nieco postaciami.

Pan, wójt i pleban- a biednemu zawsze nędza..

Ostatnio modyfikowany: 2023-01-14 09:26

!Novy

Solarsoul

W Australii rządzą komuchy. Bezpieczna jurysdykcja :) Najciemniej pod latarnią

W Polsce tak samo :). Więc co tu robisz?

Bezpieczna jurysdykcja górnicza- hasło klucz. Poczytaj.

Widzisz, nie można wszystkiego tak upraszczać. Jeśliby dziś Rosja zniknęła z mapy jako przeciwwaga to przez następne lata.

Sowieci stanowili swego rodzaju status quo na świecie od zakończenia wojny, aż do teraz. To co "pokazali" podczas wojny na Ukrainie to śmiech i blamaż w każdym wydaniu. A akcja z powoływaniem rezerwistów i produkcją broni 24h na dobę, dodaje całemu wizerunkowi tego "arcymocarstwa" pełnego obrazu jego "wielkości" i dla nich samych, lepiej aby się to nigdy nie stało :)

Pomijam już fakt, utraty miliardów USD i utraty najlepszego odbiorcy surowców jakim była komunistyczna UE.

Ostatnio modyfikowany: 2023-01-14 09:28

Hansclosx

Ostatnio modyfikowany: 2023-01-14 10:08

supermario

"dlaczego nie robić tego, co należy zamiast robić to, co babcia kazała ?"

Nawet pewne wydarzenia świeckie są świętowane pod symbolicznymi datami np. 11 listopada , 9 maja . Chyba , że zamierzasz świętować po swojemu .

polish_wealth

Bez duchowych przewodników i kilku guru- nikt nie potrafi już żyć bo używa rozumu tylko wtedy, kiedy ocenia sąsiada któremu wiedzie się lepiej

heheh to Ci sie udało, ale słuchaj Novy, Watykan nie rządzi niczym, oglądłem dokument kiedyś w którym było że roczny wpływ do budżetu w Watykanie to 60 mld USD, głownie dochód pochodzi z (2000) dwóch tysięcy nieruchomosci ulokowanych w rzymie i hiszpanii które ludzie przez 2000 lat oddali Kosciolowi ,

i uwaga teraz to najlepsze cały dochód 60 mld idzie na rózne parafie i misje na całym świecie tak że budżet sie w masakryczny sposób spina jak gorset 15 letniej japonki ciasno związany,

Zdaża się oczywiscie jakiś pedał to tu to tam, który zapaskudzi wizerunek, że parafia w Nowym Jorku np. musi zabulić pare milionów za jakiś niecny akt, ale to wszystko już robota szatana, który zawładną poszczególną duszą i robota mafii prawniczych które żerują na Kosciele,

Watykan w tym sensie chyba tylko rządzi swiatem że Kapłan sprawuje władze Chrystusa, ma moc uzdrawiac, związywać w świecie duchowym i rozwiązywać pakty, kapłani mają też władze nad przyrodą jako Najwyzsi rangą ludzie w tej hierarchii Nieba, ale o tym nie wiedzą generalnie rzadko sie swiadomie posługują swoją mocą,

Władza odpuszczania grzechów, władza zabrania grzechu człowieczego na ołtarz na którym jest doskonale odpokutowany co sprowadza zdrowie i błgosławienstwo dzięki Mesjaszowi, to w zasadzie jak sie nad tym zastanowić bardzo wielka władza,

przypomnijmy że Dante od nieboskiej komedii spędził w czyśccu kilkaset lat, bo poszedł tam najwidoczniej bez złożenia Bogu za siebie ofiary przez kapłana,

300 lat - ja dziękuje definitywnie

polish_wealth

masoneria najprawdopodobniej wykorzystując naiwność niektórych hierarchów Kościoła pozadłużała Kościół i go szachuje teraz od środka,

Jezus i (Stary testament jeszcze) obiecał kapłanom władze i funkcje kapłanskie tak mocne że lud sam chciał utrzymywać kapłanów i kapłani mieli zakaz dotykania się pieniedzy - a mieli ufać w Boża opatrzność, niestety w nowoczesnym swiecie 19, 20 wiek, znalazło sie paru przygłupow w Watykanie którzy dotkneli sie lichwy i sie zapozyczyli u masonów i teraz jest "najprawdopodobnie problem" w wielu dziedzinach kosciola,

Ale bądźmy tutaj obiektywni, jak dużo ludzi dziś żyje bez długów? taki system, to nie że Kościół zły i głupi, tylko wszyscy brali kredyty bo miałobyć bajecznie, Nowa era, tylko pokój prawda, tylko będzie rosło i tak dalej,

Ostatnio modyfikowany: 2023-01-14 12:27

supermario

"która najprawdopodobniej wykorzystując naiwność niektórych hierarchów Kościoła pozadłużała Kościół i go szachuje teraz od środka,"

Supermario powie , że wielu hierarchów jest masonami .

polish_wealth

mówienie że Watykan rządzi światem, to tak jakby powiedzieć że Bożenka z warzywniaka rządzi światem, a tak apropo, nikt nie rządzi światem, na tym poelga ten cyrk, że jedyne co jest wieczne to wojna o to kto rządzi światem i to sie nie zmienia, i ciagle trwa zatarg, w każdym czasie w każdej chwili,

a jak wiadomo z Księgi Daniela są 4 królestwa po których nastanie wieczne królestwo jesteśmy właśnie w ostatniej fazie ostatniego królestwa, tuż przed zejściem świętego Jeruzalem na Ziemie : )

P.s to co napisałem to jest 100% twardy, tradycyjny, zwyczajny, przaśny, najbardziej wiejski i powszechny oraz odwieczny i ponadczasowy przekaz Kościoła Katolickiego,

a i tak będą dzbany które pomyślą że ja teraz mówie jakimś językiem new age czy nawiedzonych Jechowców, przeczytajcie Księge Daniela a potem opracowania na youtubie fachowców o tym następowanie po sobie królestw,

Babilon

Medo persja

Alexander Wielki

RZYM

i to w czym teraz żyjemy odrodzone cesarstwo rzymskie które wchodzi w faze przejęcia przez Bestie i fałszywego proroka,

Ta wiedza czesze łeb,

Ostatnio modyfikowany: 2023-01-14 12:41

coci

Akurat obecnie, Watykan, z powodu zmian społeczno- kulturowych, wydaje się mieć coraz mniej do powiedzenia. Także lekko nieaktualne ale, za to nośne i popularne, szczególnie w szeregach wyznawców nowej komuszej religii - trzeba przyznać.

Media. Ok, i owszem, były, są i będą narzędziem dystrybucji jedynie słusznej informacji czyli propagandy. Ale to tylko narzędzie w rękach tych którzy w danym okresie kształtują "świadomość" mas, a tymi którzy obecnie ją kształtują, nie jest już KK a kapłani totalitarnej, nowokomuszej i internacjonalistycznej sekty - klajmet czejndż i ich obecni wyznawcy od pomp ciepła, limitów kW, i śladu węglowego.

Najpierw zaczepnie:

Ludzie którzy dają pracę innym...

...serio? Dają? Czyli filantropi nie biznesmeni.

...by potem trafnie:

Taki stan rzeczy w Polsce, jest wynikiem dziesiątek lat życia w socjaliźmie, a po otwarciu zachodniej furtki- efektem przekonania, że właśnie nadeszła demokracja. Nic bardziej mylnego.

Tutaj dalej rządzi komuna i ta sama "liga"- choć pod zmienionymi nieco postaciami.

Wake up my son! Komuna pod zmienionymi postaciami to rządzi w prawie całym, obecnym, zachodnim świecie. Liga może faktycznie inna, ale ideały te same.

Ostatnio modyfikowany: 2023-01-14 12:48

warren..

Nawet pewne wydarzenia świeckie są świętowane pod symbolicznymi datami np. 11 listopada , 9 maja . Chyba , że zamierzasz świętować po swojemu .

--

nie świętuje ich

a że jest wtedy wolne, to co mam zrobić, iść na barykady ? leżę więc wtedy basiorem do góry

drobny

ja już powiedziałem kto jest władny aby naprawić błędy przeszłości.

A według Pana co powinno się zrobić?

supermario

"ja już powiedziałem kto jest władny aby naprawić błędy przeszłości.

A według Pana co powinno się zrobić?"

Tu nic nie trzeba naprawiać . Można równie dobrze podważyć kalendarz , bo też umowny.

Keracz

Dlaczego jednak Magellan działał na nowy kapitał jak lep na muchy?

Na mnie Macallan12yo działa, jak lep na muchy.

„One Up on Wall Street” (j. angielski) oraz “Pokonać giełdę”. Tu z kolei przyjrzyjmy się kluczowemu wskaźnikowi, którego używał Peter.

Nie czytałem jeszcze. Hmmm ... Pewnie trzeba ze 2x przeczytać, albo nawet 4,5x, jak doradzał w innej kwestii kolega @łoren.

@ polish_wealth

Także jeszcze raz podkreślam 60 mld wchodzi do kasy Watykanskiej po czym 60 mld opuszcza kase na misje dzieła, utrzymanie klasztorów i tak dalej,

mówienie że Watykan rządzi światem, to tak jakby powiedzieć że Bożenka z warzywniaka rządzi światem, a tak apropo, nikt nie rządzi światem, na tym poelga ten cyrk, że jedyne co jest wieczne to wojna o to kto rządzi światem i to sie nie zmienia, i ciagle trwa zatarg, w każdym czasie w każdej chwili,

Coś podobnego! Kto by pomyślał!? A ja od kilku lat jestem/byłem przekonany, że karty rozdaje właśnie Bożenka.

a i tak będą dzbany które pomyślą że ja teraz mówie jakimś językiem new age czy nawiedzonych Jechowców, przeczytajcie Księge Daniela a potem opracowania na youtubie fachowców o tym następowanie po sobie królestw,

i to w czym teraz żyjemy odrodzone cesarstwo rzymskie które wchodzi w faze przejęcia przez Bestie i fałszywego proroka,

Rozumiem, że również Peter Lynch, jako ta legenda wśród inwestorów z ogromnym doświadczeniem na polu golfowym, gdzie nosił graczom ich sprzęt, również dokonał opracowania w sprawie powyższych królestw i umieścił je na youtubie.

Ta wiedza czesze łeb,

Wolałbym strzyżenie na krótko.

A swoją drogą, może masz pożyczyć 2,5 stówki do końca miesiąca?

Solarsoul

„W Polsce tak samo :). Więc co tu robisz?

Bezpieczna jurysdykcja górnicza- hasło klucz. Poczytaj.”

@!Novy jeśli niektórzy narzekają na biurokrację w PL to proponuję wycieczkę na Antypody. Tam nawet żeby wkręcić żarówkę musisz mieć CERTYFIKAT. Kraj poza tym jest obwarowany chorymi procedurami wizowymi. Jeśli ktoś był albo tam przebywa potwierdzi moje słowa. Żeby wlecieć musiałem robić szereg badań łącznie z prześwietleniem płuc. Można natomiast Australijczykom pozazdrościć przepięknych krajobrazów, miejsce jedyne w swoim rodzaju. Masz rację oczywiście jeśli chodzi o kwestię bezpiecznej jurysdykcji, sam miałem kiedyś Rio Tinto w portfelu. Chodziło mi bardziej o ironię na bazie moich doświadczeń ;) A co tu robię? Jestem tu z wyboru :)

Seneca AS

Richard Carrier napisał oczywiście kilka książek, ale YT jest tu najpopularniejszą platformą antysystemową, stąd link

https://www.youtube.com/watch?v=WUYRoYl7i6U

W sumie najciekawsze jest porównanie całej JCh story do przypadku "UFO" i "obcych" z Roswell (46:30).

A co do straszenia masonami, obecnie nie mają żadnego znaczenia, a kiedyś zaczynali jako ruch, w którym ludzie, po cichu, mogli głosić wolnościowe idee i gdzie król oraz oligarchia królewsko-kościelna nie była traktowana jako byty nadprzyrodzone.

Czyli masoni to wolnościowcy i anty-systemowcy byli.

!Novy

Czyli masoni to wolnościowcy i anty-systemowcy byli

Loże wolnomularskie odbierały monopol na wiedzę KK. Dlatego musiały zejść do podziemia inaczej spotkało by ich to samo co Templariuszy w piątek 13 go ze strony Paapy z Watykanu i ska :)

Solarsoul

„Solarsoul

Nie wiem po co promujecie te bzdury. Taki kisiel z muzgu te media wam robią że to przechodzi ludzkie pojęcie.”

„Ps. Nie znając podstaw jak chcesz cokolwiek zrozumieć?”

Ja proponuję uruchomić mÓzg bo tezy budowane na chwiejnym fundamencie mogą rozsypać się w drobny mak. @Hans ja wiem, że według Ciebie każda teza nie idąca w sukurs myśli globalnej jest nie do przyjęcia. Budujesz tutaj atmosferę napięcia po czym wyciągasz niewiarygodne FAKTY z pierwszej ręki wyprzedzając rynek. Ja podstawy buduję nie na Kaganie ale m.in. na przytoczonej przez kolegów Ks. Daniela będącej drogowskazem do Apokalipsy ale oczywiście za chwilę wraz z innymi filozofami i szydercami nazwiesz mnie mitomanem. Od nadmiaru czytania też może się w głowie poprzewracać.

Ostatnio modyfikowany: 2023-01-14 16:36

Keracz

(...) połamała sobie zęby w temacie historyczności JCh. (...) ten gość spędził tysiące godzin badając materiały źródłowe w oryginale.(...)

Domyślam się, że te tysiące godzin spędzonych na badaniach materiałów źródłowych początkowo uniemożliwiły mu, aby zadbać/naprawić utracone uzębienie.

Tutaj w wiki (https://pl.wikipedia.org/wiki/Richard_Carrier) mamy rozwiązanie jego problemu związanego ze złym stanem uzębienia i nie tylko:

(...),,Początkowo myślał, że to marginalna teoria spiskowa niewarta akademickich dociekań; jednakże kilka różnych osób poprosiło go o zbadanie tej kwestii i znaleźli fundatorów dla takich badań. Od tamtego czasu, stał się wiodącym ekspertem" (...)

Gość zarobił na poprawę zdrowia i w promocji do otrzymanej pensji stał się wiodącym ekspertem, a kilka różnych osób mit fundatoren osiągnęło oczekiwane badania, o które ,,poprosili".

Ostatnio modyfikowany: 2023-01-14 16:39

Seneca AS

Dokładnie tak.

Masoni dawno już wyparowali niczym dinozaury, ale propaganda KK dalej utrzymuje ich przy życiu jako wroga wokół, którego należy mobilizować szeregi. Tak jak Putin i jego propaganda pokazująca, swoim kacapskim niewolnikom-przygłupom, zachód jako faszystów, knujących jakby tu zabrać albo zniszczyć wiekopomne zdobycze ludu rusko-mongolsko-kacpaskiego, czyli słoninę i wódę.

@Keracz

Zamiast na pierdołach skup się na meritum, a tu gość ma całkowitą rację Zaratustra, Ozyrys, Inanna, JCh, Allach, "obcy" z Roswell, itp, to twory tej samej bojaźliwej i przesądnej wyobraźni h. sapiens.

Docenić i jednocześnie wyrazić zdziwienie można, że tyle czasu poświęcił na zajmowanie się bajkami. Ale jego czas, jego sprawa.

Ostatnio modyfikowany: 2023-01-14 16:59

supermario

"A co do straszenia masonami, obecnie nie mają żadnego znaczenia, a kiedyś zaczynali jako ruch, w którym ludzie, po cichu, mogli głosić wolnościowe idee i gdzie król oraz oligarchia królewsko-kościelna nie była traktowana jako byty nadprzyrodzone.

Czyli masoni to wolnościowcy i anty-systemowcy byli."

We Francji bez zgody loży nie dostaniesz żadnego poważniejszego stanowiska . Supermario nie pisze tu o prezydentach , czy ministrach , ale o notariuszach , sędziach , prefektach policji , dyrektorach szkół itd. Wolnościowcy i antysystemowcy ha ha , zależy na jakiej mądrości etapu.

Masonem z Wiellkiego Wschodu jest często cytowany przez Supermaria z Rzepy i Parkietu propagator sztuki i kolekcjonerstwa Janusz Miliszkiewicz.

supermario

"Loże wolnomularskie odbierały monopol na wiedzę KK. Dlatego musiały zejść do podziemia inaczej spotkało by ich to samo co Templariuszy w piątek 13 go ze strony Paapy z Watykanu i ska :)"

Człowiek tak oczytany i inteligentny jak Novy powinien odróżniać gnozę od wiedzy , chyba że celowo dezinformuje. Templariusze zostali skasowani przez króla Filipa Pięknego , bo król nie miał ochoty spłacać zaciągniętych pożyczek.

!Novy

Wake up my son! Komuna pod zmienionymi postaciami to rządzi w prawie całym, obecnym, zachodnim świecie. Liga może faktycznie inna, ale ideały te same

Należało by się zastanowić nad tym, co jest istotniejsze dka przeciętnego człowieka. To co go otacza, czy skala socjalizmu jaki go otacza.

Ja wybieram (wybrałem) świadomie socjalizm zachodni i tak mi pasuje. Granice dla każdego w Polsce, są otwarte- można śmiało wybrać socjalizm wschodni.

...serio? Dają? Czyli filantropi nie biznesmeni..

Takie wrzucanie wszystkich pracodawców do jednego "wora", to wynik taniej teorii spiskowej o możnych tego świata panów takich jak @Yot, którzy w każdym bogatym widzą wyzyskiwacza, kata itd. vulgo rozżalonych światem zachodnim pomiatanych harujących dla Niemca czy Norwega panów jak @Cascader czy @Kikkhull.

Nie pytam czy kogokolwiek i kiedykolwiek zatrudniałeś, bo to tak jak bym cię po tym wpisie o stosunku do pracodawców zapytał co było pierwsze: jajko czy kura :)

Ostatnio modyfikowany: 2023-01-14 17:24

Seneca AS

We Francji bez zgody loży nie dostaniesz żadnego poważniejszego stanowiska . Supermario nie pisze tu o prezydentach , czy ministrach , ale o notariuszach , sędziach , prefektach policji , dyrektorach szkół itd

...nie zapominaj, że we Francji muszą mieć też zgodę papy Smerfa oraz zjeść kilogram żywych żab. Tylko wtedy mogą być notariuszami czy sędziami.

!Novy

Masz rację oczywiście jeśli chodzi o kwestię bezpiecznej jurysdykcji, sam miałem kiedyś Rio Tinto w portfelu

Piękna spółka. Nadchodzi dla niej czas,

Seneca AS

Ja wybieram (wybrałem) świadomie socjalizm zachodni i tak mi pasuje. Granice dla każdego w Polsce, są otwarte- można śmiało wybrać socjalizm wschodni.

To czego wielu nie dostrzega to to, że Chrześcijaństwo, a później jego spadkobierca, czyli świecki humaniznm postawili człowieka na piedestale. Skutkiem czego, na zachodzie człowieka traktuje się jako podmiot, a w kulturach wschodnich (rusko-mongolsko-azjatyckich) do dziś jako przede wszystkim przedmiot.

Niektórzy tego nie dostrzegają i zapominają, że na zachodzie przestępców czeka proces karny (nawet hitlerowców w Norymberdze), a nie według widzimisię pospólstwa (z mentalnością wschodnią) nawołuje się do zabijania za pomocą przysłowiowych Judyt, bez wcześniejszego procesu.

A to, że na zachodzie są wypaczenia to również oczywisty fakt. Za to na wschodzie takie wypaczenia to standard, a nie wyjątek.

Qazxsw

Keracz

Zamiast na pierdołach skup się na meritum, a tu gość ma całkowitą rację Zaratustra, Ozyrys, Inanna, JCh, Allach, "obcy" z Roswell, itp, to twory tej samej bojaźliwej i przesądnej wyobraźni h. sapiens.

Trochę żartowałem, ale też i na serio odniosłem się do Twojego wpisu, czego chyba nie dostrzegłeś, albo mnie nie zrozumiałeś (ostatnie zdanie).

Pewnym realnym/widzialnym sapiensom pod dyrekcją niewidzialnego dyrygenta właśnie m.in. zależy, żeby tych których wymieniłeś zrównać i postrzegać na jednym/podobnym poziomie.

Docenić i jednocześnie wyrazić zdziwienie można, że tyle czasu poświęcił na zajmowanie się bajkami. Ale jego czas, jego sprawa.

Nie dziwię się ani trochę, jak i również nie mam żadnego powodu, aby doceniać kogoś, kto ewidentnie sprzedaje się (tzw. politycy, naukowcy, lekarze, dziennikarze itd.) i tworzy produkty na zamówienie, pod czyjeś dyktando.

Jak dobrze zleceniodawcy zapłacą, to ,,człowiek" zdolny jest rozmaitymi pierdołami się zająć i głosić dookoła wszelkie brednie, jak to mieliśmy w historii i doświadczamy tego obecnie.

Ostatnio modyfikowany: 2023-01-14 18:15

!Novy

Człowiek tak oczytany i inteligentny jak Novy powinien odróżniać gnozę od wiedzy , chyba że celowo dezinformuje

Super, tu masz listę wolnomularzy, od władców po ludzi nauki, kultury i sztuki:

https://wolnomularstwo.pl/baza_artykulow/wolnomularze/wolnomularze-zagraniczni/wolnomularze-zagraniczni-dawni/znani-i-wybitni-masoni/

Jak taki np. Newton to gnoza a nie wiedza, to można powiedzieć, że dezinformacja to też prawdziwa informacja :)

Templariusze zostali skasowani przez króla Filipa Pięknego , bo król nie miał ochoty spłacać zaciągniętych pożyczek zaciągniętych pożyczek_

Oczywiście, że jak zwykle dezinformuję, bo pappa Klemens V, którego również zwano okrutnym grabarzem zakonników-rycerzy nie maczał w tym swych tłustych od świętości paluchów :).

I nie o długi chodziło, a o zagrożenie dla Francji i "Stolicy Apostolskiej" :)

Ostatnio modyfikowany: 2023-01-14 18:33

warren..

@!Novy

Dokładnie tak.

Masoni dawno już wyparowali niczym dinozaury, ale propaganda KK dalej utrzymuje ich przy życiu jako wroga wokół, którego należy mobilizować szeregi. Tak jak Putin i jego propaganda pokazująca, swoim kacapskim niewolnikom-przygłupom, zachód jako faszystów, knujących jakby tu zabrać albo zniszczyć wiekopomne zdobycze ludu rusko-mongolsko-kacpaskiego, czyli słoninę i wódę.

--

ale pier..sz

albo siedzisz tam i masz prikas tego wyśmiewania albo jesteś bardzo bardzo głupi

lenon

"Zapomniałeś i ty i on, że najpierw Afganiczycy rozjebali ruskich aż miło.

W obu przypadkach (Rosja, USA) mówiąc obiektywnie, przegrać z Afgańczykami nie jest żadnym wstydem- kiedy popatrzymy kto od nich wcześniej dostawał łupnia :)

Waleczny naród."

Bot i @Solarsoul zapomniał o ruskich, a Ty zapomniałeś o przyczynach zwycięstwa Talibów.

CCCP nie wygrało tej wojny, co w dużej mierze przyczyniło się do jego upadku, z powodu wsparcia USA.

USA natomiast przegrało tą wojnę, ponieważ jest jednym z niewielu krajów na świecie, włącznie z Polską, która stawia swoich własnych obywateli za zbrodnie wojenne przed sądem.

Gdyby USA prowadziło tą wojnę w średniowiecznym stylu, dziś w Afganistanie Talibowie byliby tylko wspomnieniem.

Oczywiście waleczny to naród. To trzeba im przyznać.

Ostatnio modyfikowany: 2023-01-14 20:27

supermario

Do masonerii się nie wstępuje tylko jest się zapraszanym. Oprócz wiedzy i inteligencji pożądane są też inne wartościowe przymioty i nie chodzi tu wcale o majątek.

drobny

(...) połamała sobie zęby w temacie historyczności JCh. (...) ten gość spędził tysiące godzin badając materiały źródłowe w oryginale.(...)

i znowu godzina w plecy. Niestety, ale wikipedia (bo taka z niej już wybiórcza encyklopedia) nie podaje, że tym fundatorem była organizacja o nazwie zjednoczeni ateiści, więc nic dziwnego, że facet wyciągnął takie wnioski, jakie wyciągnął. Pan każe, sługa musi. Znalazł niszę, gdzie mógł wyciągnąć trochę kasy, to i chodzi i opowiada te swoje brednie. Od samego początku podszedł do tego zagadnie z góry postawioną tezą i konsekwentnie manipuluje dowodami aby ją podeprzeć. Dla przykładu od samego początku założył, że wszystkie ewangelie nie są żadnymi źródłami dowodowymi, bo nie i tyle. W dodatku powiada, że JCh nie istniał, bo nie widział go św. Paweł (o czym zresztą ten jawnie się w swoich listach przyznaje i niczego nie kręci). Problem w tym, że ten niby naukowiec pominął dokładnie wszystkich pozostałych apostołów i ich świadectwa ze św. Janem na czele. Dlaczego? Bo św. Jan dożył wielu lat po JCh, a więc nie pasował mu do tej z góry przyjętej koncepcji. Nic dziwnego, że miał tak szerokie audytorium w sumie może z 10-15 osób. Skrót Phd przed nazwiskiem jeszcze o niczym świadczy, co właśnie na przykładzie tego śmiesznego badacza każdy może sobie na własne oczy zobaczyć. Strata czasu.

Ostatnio modyfikowany: 2023-01-14 22:25

lenon

"Facet nawet nie jest świadomy jak gigantyczną zmianę może wywołać w systemie ekonomicznym, jeśli ruszy lawina naśladowców - wręcz zmianę a'la Zoltan Pozsar"

Po raz kolejny uświadczam się w przekonaniu, że profil @Dante został przez kogoś przejęty.

Ponad 90% inwestycji deweloperów jest realizowana z kredytu, nie zaś z kapitału własnego.

Wygląda to w uproszczeniu tak, że deweloper na inwestycję bierze kredyt w banku. Bank kreuje 100. Następnie kupujący na sto mieszkań biorą kredo, każdy po 1 i dopłacają ze swojego kapitału 0,20, wpłacają do dewelopera, on spłaca kredyt i... 100 znika z obiegu.

Dodrukowane zostało 100.

Pomysł Pana Józefa polega na tym, żeby wziąć kredyt, oferując nieruchomości w cenie, która pokryje od niego odsetki.

Suma summarum przyrost ilości waluty pozostanie bez zmian.

Ostatnio modyfikowany: 2023-01-14 22:45

warren..

powziąłem dla pana wartościowy wpis, ale został on usunięty

może przypadek, a może wyrocznia

rzucał pereł nie będę już... i nie mówię o panu

Ostatnio modyfikowany: 2023-01-14 22:49

erazmo

"Dziś nie banksterka, ale media i Watykan rządzą światem."

Kolega też żyd jak seneka a.s ?

Watykan to juz niedzwiedz bez kłów i pazurów a media żydowskie. To sie nie spina

lenon

Całkiem niedawno w perspektywie życia tego bloga cytowałem obszerny fragment "Mein Kampf"..

Wróć do korzeni i przemyśl to jeszcze raz.

Ostatnio modyfikowany: 2023-01-14 23:30

erazmo

do Jota mi daleko z jego radykalizmem, poza tym on cierpi na przypadlosc Polaków p.t. "niech ktos cos zrobi.." ale zgadzam sie z nim w pełni ze nie doceniacie roli żydów w obecnych wydarzeniach. Jako ciekawostka wyguglajcie sobie "24.03.1933 daily express uk". Moze do was dotrze ze to co sie dzieje to jest powtorka z historii. Drugie podejscie, bo pierwsze Niemcy ukrócili i żydzi musieli odrosnąć w czym pomógł wydatnie układ z Betton Woods

lenon

Moim zdaniem każdy antysemita powinien przeczytać "Mein Kampf"

To geneza jego myśli. Konfrontacja z nią, zazwyczaj skłania do refleksji.

Ostatnio modyfikowany: 2023-01-14 23:51

!Novy

Miedź:

https://www.reuters.com/world/americas/glencore-says-copper-mine-peru-struck-by-vandals-2023-01-12/

Cyna

https://www.reuters.com/world/americas/perus-minsur-shuts-tin-mine-raucous-protests-hit-mining-region-2023-01-12/

Ostatnio modyfikowany: 2023-01-14 23:53

erazmo

przeczytałem. Poza tym ja nie jestem antysemitą. Ja jestem w połowie antysemitą a w połowie filosemita. Nie lubię żydów ale pasjami przepadam za żydówkami

Żartowałem żeby nie było. Oceniajmy człowieka a nie naród. Jednak żydzi to taka troszke odwrotność smoka. Smok ma jedno ciało ale wiele głów, żydzi mają wiele ciał ale jedną głowę.

To tez jest oczywiście uproszczenie ale czytając co wypisujesz Ty, seneka czy inni trudno sie oprzec takiemu wrazeniu

!Novy

Moim zdaniem każdy antysemita...

Za nieudolność swego bytu, zawsze jest dobrze kogoś obwinić, nie wiedziałeś?

To całkiem tak jak z naszym premierem, paliwo na stacjach Orlenu jest drogie bo to wina...Putina :)

Tylko tutaj jest to zwykła gadka dla gawiedzi, która musi mieć winowajcę swego zubożenia.

Ostatnio modyfikowany: 2023-01-15 00:15

lenon

A Eskimosi mają siedem nóg. Każda z nich stoi na innym kontynencie. Sześć z nich topnieje.

Co to ma być?

@!Novy

"To całkiem tak jak z naszym premierem, paliwo na stacjach Orlenu jest drogie bo to wina...Putina :)

Tylko tutaj jest to zwykła gadka dla gawiedzi, która musi mieć winowajcę swego zubożenia."

Dokładnie tak.

Ostatnio modyfikowany: 2023-01-15 00:26

Stary#

Rock Tech otrzymuje pozwolenie na wczesną budowę niemieckiej fabryki litu

Projekt będzie miał zdolność produkcyjną 24 000 ton rocznie wodorotlenku litu klasy akumulatorowej.

Zostanie on wyposażony do przetwarzania koncentratów spodumenu w monohydrat wodorotlenku litu o jakości akumulatorowej na drodze siarczanowania-kaustyzacji.

:D