W związku z nadejściem 2023 roku, w sieci pojawiło się mnóstwo prognoz inwestycyjnych. My również zamierzamy opublikować swoje, jednak zanim do tego dojdzie najpierw rozliczymy się z „Trendów na 2022 rok”.

Był to kolejny rok, w którym mieliśmy do czynienia z niespodziewanym, kluczowym wydarzeniem, które wpłynęło na rynki i na globalną gospodarkę. Tym razem nie była to jednak pandemia, a wojna na Ukrainie, które zmieniła naprawdę wiele. Nie zmienia to jednak faktu, że zapowiedzi należy rozliczyć.

Część 1: Gospodarka i plany banków centralnych

Na początku „Trendów na 2022 rok” podkreślaliśmy, że kluczowe jest śledzenie banków centralnych i ich dodruku.

CYTAT: „Jeśli przyjrzymy się zapowiedziom banków centralnych, to czeka nas drastyczna zmiana polityki. I nie będzie ona rozłożona na cały najbliższy rok. Dojdzie do niej już za moment."

Trend: TRAFIONY. Banki centralne odcięły dodruk, co dosłownie od razu wygasiło całą hossę. Indeks S&P 500 zanotował szczyt w styczniu i od tego momentu zaczęły się spadki.

Pokusiliśmy się o konkret dotyczący rynku w USA.

CYTAT: „Jeśli indeks S&P 500 miałby nadal naśladować skalę dodruku, to w trakcie kolejnych 12 miesięcy akcje w USA będą stać w miejscu. Nominalnie. Jeśli zaś uwzględniamy inflację, to zaliczą stratę.”

Trend: CZĘŚCIOWO TRAFIONY. Indeks S&P 500 dalej jest ściśle skorelowany ze skalą dodruku. Sęk w tym, że w trakcie roku banki centralne zmieniły plany i rozpoczęły lekką wyprzedaż aktywów. Zgodnie z tym główne indeksy w USA zaliczyły stratę zarówno nominalnie, jak i z uwzględnieniem inflacji. Ten punkt doskonale pokazuje, dlaczego w pewnym momencie przestaliśmy publikować typowe, precyzyjne prognozy, a zamiast tego skupiliśmy się jedynie na trendach. Po prostu zbyt wiele zależy dziś od dodruku banków centralnych.

Zapowiadaliśmy też, że rok 2022 może być podobny do 2018.

CYTAT: „Oczywiście nie ma możliwości, aby 2022 rok był identyczny jak 2018, ale wiele wskazuje, że mogą mieć miejsce podobne wydarzenia. Jeśli chodzi o różnice, to widzimy następujące:

1. FED zaczął częściej podnosić stopy procentowe już w 2017 roku. Tymczasem w 2021 roku nie było żadnych podwyżek, mają one zacząć się dopiero teraz.

2. FED w 2016 i 2017 roku nie prowadził dodruku, robiły to na dużą skalę inne banki (EBC, BOJ). Kapitał jednak i tak trafiał w dużej mierze na amerykański rynek.

3. Inflacja była na dużo niższych poziomach niż dziś, więc banki centralne nie miały na sobie tak dużej presji jak obecnie.”

Trend: tutaj każdy musi sobie sam odpowiedzieć, bo kryteria mogą być różne. Naszym zdaniem jest to prognoza TRAFIONA, gdyż w ostatniej dekadzie mieliśmy tylko dwa przypadki, kiedy większość aktywów na rynkach przyniosła stratę – było to w latach 2018 i 2022.

Jak się okazało, bardzo duże znaczenie w 2022 roku miała kwestia opisana przez nas w punkcie 3. Inflacja sprawiła, że banki centralne nie mogły tak po prostu odpuścić dalszych podwyżek stóp.

Akcje

W tej części tekstu odnieśliśmy się już konkretnie do rynku akcji.

CYTAT: „Mamy duże wątpliwości czy główne indeksy w USA zdołają pokonać inflację. A jeśli amerykański rynek będzie słaby to nie ma cudów - pozostałe giełdy także nie wypracują wspaniałych wyników.

Jeśli jednak mielibyśmy wskazać ciekawe kierunki, które dają nieco większe nadzieje, to byłyby to:

1. Spółki typu value płacące regularną, wysoką dywidendę. Tego typu przedsiębiorstwa można znaleźć w Europie czy Azji. Pamiętajcie, że wysoka inflacja sprawia, iż obligacje wyglądają dziś wyjątkowo żałośnie ze swoimi niskimi odsetkami (więcej o tym za chwilę). Kapitał szuka więc innych aktywów, które przynoszą zadowalające odsetki i często godzi się na wyższe ryzyko (akcje zamiast obligacji).

2. Solidne spółki technologiczne, umiarkowanie drogie, które skorzystają na globalnych zmianach (więcej o nich w cz. 3 artykułu).

3. Małe i średnie spółki z Polski (bardzo atrakcyjne wyceny, wiele z nich oferuje dywidendę powyżej 5%).

4. Chińskie spółki będące po silnych przecenach.”

No to po kolei:

- amerykański rynek był słaby, więc i na innych rynkach nie było rewelacji (trend: TRAFIONY)

- spółki typu value (trend: TRAFIONY, był to rok w którym spółki value zdecydowanie pokonały growth)

- solidne spółki technologiczne (trend: NIETRAFIONY, naprawdę niewiele było spółek growth, które zaliczyły dobry rok)

- małe i średnie spółki z Polski (trend: CZĘŚCIOWO TRAFIONY, małe i średnie spółki z GPW okazały się być lepszym wyborem od dużych spółek, ale oczywiście również przyniosły stratę tak jak zdecydowana większość globalnych akcji)

- chińskie spółki po przecenach (trend: NIETRAFIONY).

W tym miejscu warto również, abyśmy się odnieśli do rosyjskich akcji. Oczywiście z perspektywy czasu trzymanie ich w portfelu na początku 2022 roku było błędem. Abyście jednak mieli pełen punkt odniesienia dodamy, że na tydzień przed wybuchem wojny akcje rosyjskie zajmowały 2,7% w portfelu Tradera21.

Akcje w trakcie 2022 roku

Chcielibyśmy w tym miejscu zwrócić Waszą uwagę na nasze analizy sytuacji rynkowej, jakie pojawiały się na blogu w trakcie 2022 roku. Naszym zdaniem pokazują one, że regularne czytanie tego typu wpisów ma większą wartość, niż czytanie prognoz/trendów, które mogą zostać przekreślone decyzjami banków centralnych.

W maju na blogu pojawił się artykuł „Dlaczego spadki na giełdzie są tak gwałtowne?”

Ostrzegaliśmy w nim przed inwestowaniem w popularne aktywa z użyciem dźwigni.

CYTAT: „Czy powinniśmy się martwić?

Tak, zwłaszcza jeśli zalewarowaliśmy się pod zakup spółek typu growth i innych aktywów o dużej zmienności.”

Mamy nadzieję, że przynajmniej kilku spekulantów wzięło to sobie do serca, ponieważ druga połowa 2022 roku również była bardzo nieudana w wykonaniu spółek technologicznych.

Z kolei w czerwcu opublikowaliśmy artykuł „Bessa już jest, recesja będzie za moment”.

Wspominaliśmy w nim, że mamy do czynienia z odwróconą krzywą dochodowości, a to jest najskuteczniejszy sygnał, który od kilku dekad ostrzega przed nadejściem recesji. Dokładnie o tym samym pisaliśmy w połowie 2018 roku (znowu podobieństwo 2018 vs 2022). Wtedy jeszcze wśród komentujących pojawiały się opinie, że tak naprawdę odwrócona jest tylko niewielka część krzywej.

A dziś? Dziś sytuacja z krzywą wygląda dużo gorzej, a słowo „recesja” wydaje się być najczęściej używanym słowem wśród prognoz na 2023 rok. Szefowa MFW (instytucji, która rzadko dostrzega pogorszenie koniunktury) stwierdziła, że 1/3 globalnej gospodarki znajdzie się niebawem w recesji.

Trzeba jednak przyznać, że w okresie czerwiec-sierpień mieliśmy na wielu giełdach wyraźne odbicie. Stąd też w sierpniu opublikowaliśmy artykuł „Optymizm na giełdach. Czy jesień popsuje nam humory?”.

W tamtym tekście zdecydowanie skłanialiśmy się ku słabej jesieni na rynkach. Poza kilkoma innymi trafnymi zapowiedziami, pojawiła się tam bardzo ważna kwestia zysków spółek z indeksu S&P 500. Pisaliśmy:

CYTAT: „Dla porządku przypomnijmy, że w 2021 roku, kiedy stopy były wciąż dość niskie a część Amerykanów korzysta z dodatkowych środków (specjalne zasiłki), zysk przypadający na jednostkę indeksu S&P 500 wyniósł 198 USD. Dziś, pomimo pogarszającej się sytuacji, wciąż prognozuje się wzrost zysków o 9,8%. Patrząc na oficjalną inflację, ktoś mógłby powiedzieć, że wzrost zysków wciąż będzie wyprzedzał inflację – to brzmi dość pozytywnie. My patrząc z naszej perspektywy (inflacja realnie przekracza 10%) widzimy sytuację w nieco gorszych barwach.

A to wszystko przy założeniu, że spółki z S&P500 faktycznie zwiększą zyski o te niemal 10%!

Dodajmy od razu, że rynek wycenia także dalszy wzrost zysków w 2023 roku o ok. 7,5%.

(…)

Rynek dziś patrzy na przyszłe zyski zbyt optymistycznie.”

Zgodnie z ówczesnymi prognozami, zysk na jednostkę indeksu S&P w 2023 roku powinien wynosić 234 USD. Tymczasem dzisiaj zapowiedzi wyglądają już zupełnie inaczej – chociażby analitycy Morgan Stanley spodziewają się… 195 USD zysku w 2023 roku.

Dopełnieniem tych wszystkich analiz było obszerne nagranie Tradera21 pt. „Czy już jesteśmy w dołku?” opublikowane na przełomie września i października. Po raz kolejny przekaz brzmiał podobnie: zachowajcie ostrożność, nie rzucajcie się na akcje tylko dlatego, że trochę potaniały.

Zachowawcze podejście do akcji oraz postawienie na kilka innych grup aktywów sprawiły, że oba Portfele Tradera okazały się w tym bardzo trudnym roku lepsze niż S&P 500, WIG czy globalny rynek akcji. Wszystko oczywiście po przeliczeniu do wspólnej waluty.

Podsumowując, warto analizować rynki regularnie. Nie mamy tutaj jednak na myśli czytania dziesiątek newsów typu „Amazon pokazał wyniki lepsze od oczekiwanych”, bo to nic innego jak tylko szum informacyjny. Przez prawdziwe analizy rynkowe rozumiemy wszystko, co związane z nastrojami inwestorów, danymi z gospodarki, ruchami insiderów, analizą fundamentalną czy też działaniami banków centralnych. Oczywiście to tylko przykłady.

A teraz wróćmy do trendów.

Obligacje

CYTAT: „Spełnia się to, co zapowiadaliśmy od kilku lat. Obligacje stają się gwarantem straty.”

Trend: TRAFIONY. To był dramatyczny rok dla obligacji.

CYTAT: „W tej sytuacji jedyne obligacje, jakie naszym zdaniem mają sens, to te amerykańskie. Mamy tu na myśli chociażby ETF TLT, dające ekspozycję na długoterminowe obligacje USA. Nie chodzi nam w tym wypadku o odsetki, które są bardzo niskie na tle inflacji. Chodzi o to, że kapitał popłynie do TLT, jeśli:

- na rynku akcji zaczną się spadki (jak w 2018 roku),

- banki centralne skapitulują i będą musiały zrezygnować z podwyżek stóp (jak w 2018 roku).”

Trend: NIETRAFIONY. Oczywiście było trochę obligacji rządowych z innych krajów, które wypadły gorzej od TLT, ale nie zmienia to faktu, że ten ETF zanotował bardzo duży spadek.

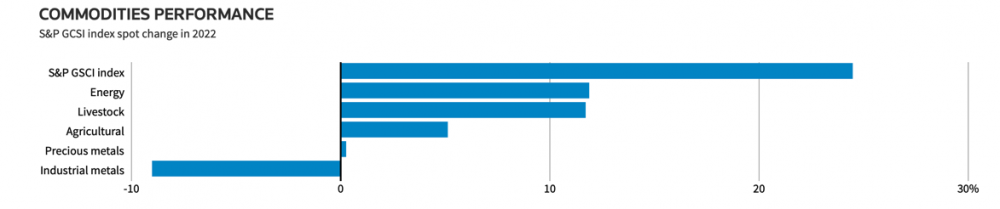

Surowce

CYTAT: „Rok 2021 był fenomenalny w wykonaniu surowców. Czy 2022 może przynieść podobne zwroty? Naszym zdaniem nie można wrzucać wszystkich surowców do jednego worka. Zamiast tego lepiej podzielić je na kilka grup.”

Trend: TRAFIONY. Wyniki poszczególnych grup surowców bardzo mocno się od siebie różniły. Poniżej wklejamy wykres obejmujący wyniki w USD na 30 grudnia 2022 roku.

Jak widać, dobrze poradziły sobie surowce energetyczne, nieco słabiej rolne, z kolei metale przemysłowe przyniosły inwestorom sporą stratę.

CYTAT: „Największe wątpliwości dotyczą metali przemysłowych. Jest to grupa surowców, których ceny są bardzo mocno uzależnione od koniunktury gospodarczej. Jak już wiecie, w tej chwili dane stopniowo się pogarszają. Co ważne, największym globalnym konsumentem metali przemysłowych są Chiny. Do tej pory w dużej mierze wynikało to z ogromnego zapotrzebowania chińskiego rynku nieruchomości. Teraz jego przyszłość stanęła pod znakiem zapytania. Dlatego też uznajemy, że metale przemysłowe mają najgorsze perspektywy na 2022 rok spośród wszystkich grup surowców.”

Trend: TRAFIONY.

CYTAT: „Inaczej wygląda sytuacja wokół surowców energetycznych. Tutaj naszym faworytem pozostaje uran. Narracja wokół atomu uległa całkowitej zmianie, mnóstwo państw pozytywnie wypowiada się na ten temat (wyjątkiem są Niemcy, głównie propagatorzy gazu).

Jeśli chodzi o ropę i gaz, to oba te surowce mają za sobą znaczące wzrosty, w związku z czym trudno spodziewać się fajerwerków z ich strony w 2022 roku. Z drugiej strony, sytuacja polityczna, zwłaszcza wokół gazu, może powodować sporą zmienność notowań tego surowca. W tym wypadku określanie trendów jest wyjątkowo trudne.”

Trend: CZĘŚCIOWO TRAFIONY, gdyż uran jako surowiec podrożał, ale akcje wielu producentów potaniały ze względu na ogólny negatywny sentyment na rynku akcji.

CYTAT: „Uważamy, że bardzo ważnym elementem portfela w 2022 roku powinny być spółki zajmujące się produkcją surowców rolnych. Ceny żywności będą nadal rosły, w dużej mierze będzie to efekt wzrostu cen surowców energetycznych (głównie chodzi o gaz, który przekłada się na ceny nawozów). Z czasem jednak swoje dołożą politycy - kiedy tylko okaże się, że gospodarka zwalnia, wydatki rządowe ponownie mocno wzrosną. W gospodarce pojawi się sporo świeżo wykreowanej waluty, która przyczyni się do wzrostu cen. Być może ludzie zrezygnują z niektórych dóbr i usług, ale surowców rolnych to nie dotyczy. Ostatecznie coś jeść trzeba.”

Trend: TRAFIONY, choć oczywiście wojna na Ukrainie miała tutaj duży wpływ na ceny.

Metale szlachetne

W 2022 roku złoto i srebro w ujęciu USD praktycznie stały w miejscu, a w przeliczeniu na PLN przyniosły zwroty rzędu 10-11%. Są to dobre wyniki na tle pozostałych grup aktywów, a jednocześnie wciąż słabsze od inflacji. Dlaczego tak się stało? Jeden z głównych powodów opisaliśmy właśnie w ubiegłorocznych trendach.

CYTAT: „Analizując notowania złota i srebra warto pamiętać o tym, że najlepszym otoczeniem dla nich są negatywne realne stopy procentowe (inflacja wyższa niż stopy procentowe). Dziś mamy do czynienia z takim otoczeniem, jednak banki centralne szumnie zapowiadają kolejne podwyżki stóp procentowych, co działa negatywnie na notowania metali. Sytuacja wygląda mniej więcej tak, jak w 2017 roku oraz w pierwszej połowie 2018 roku.

Póki banki centralne faktycznie będą prowadziły konkretne działania w kierunku normalizacji polityki, nie spodziewamy się żadnych nadzwyczajnych ruchów ze strony złota i srebra. Kiedy jednak rynek uzna, że dalsze podwyżki stóp procentowych stoją pod znakiem zapytania (czytaj: banki centralne poddają się), notowania metali szlachetnych wystartują. I to mocno.”

Trend: TRAFIONY. Kolejne podwyżki stóp procentowych, zwłaszcza ze strony FEDu, blokowały ceny złota i srebra. Teraz mamy jeszcze moment w którym prezes FED uważa, że „nie będzie obniżek stóp w 2023 roku”. Niebawem jednak recesja uderzy ze sporą mocą i możliwe, że wtedy Jerome Powell szybko zmieni zdanie.

Swoją drogą, w 2022 roku mieliśmy okazję zobaczyć kolejną analogię do 2018 roku. W obu tych okresach banki centralne bardzo mocno zwiększyły zakupy złota. To wszystko skłania nas w kierunku bardzo pozytywnego spojrzenia na metale szlachetne w 2023 roku, ale o tym napiszemy więcej w jednym z kolejnych artykułów.

W kontekście metali szlachetnych musimy jeszcze dodać, że już w trakcie 2022 roku spodziewaliśmy się, iż banki centralne szybciej zrezygnują z podwyższania stóp procentowych. To dałoby impuls do szybszego wzrostu cen złota i srebra. Tak się jednak nie stało.

Nieruchomości

W tekście sprzed roku wskazywaliśmy na problemy, jakie czekają rynek nieruchomości. Zaczęliśmy od największej bańki, czyli Chin.

CYTAT: „Jest problem i władze chińskie podejmują ostrożne działania mające na celu schłodzenie tamtejszego rynku. Stąd też wzięła się historia Evergrande (pisaliśmy o tym tutaj). Upadek największego chińskiego dewelopera narobił sporo zamieszania i sprawił, że inwestorzy zaczęli się niepokoić także o losy innych spółek z tej branży. Doszło do ucieczki z rynku obligacji korporacyjnych, a rentowności poszły w górę. Co za tym idzie - chińscy deweloperzy zadłużają się dziś po wyższym koszcie. To rodzi ryzyko kolejnych bankructw.

Jeśli chińskie władze popełnią jakiś błąd przy „schładzaniu” rynku, to będzie to miało gigantyczne konsekwencje i z całą pewnością problemy nie ograniczą się do samych Chin.”

Trend: TRAFIONY. Partia rządząca w Chinach wciąż stara się schładzać rynek, czego efektem jest spadająca liczba sprzedanych mieszkań. W całym 2022 roku sprzedało się o 27% mieszkań mniej, przy czym wśród największych deweloperów spadek przekroczył 40%. Jednocześnie władze w Pekinie od czasu do czasu wprowadzają pewne regulacje, które mają wspierać rynek i nie dopuścić do bolesnego pęknięcia bańki z dnia na dzień.

Pisaliśmy również o Stanach Zjednoczonych:

CYTAT: „Kończąc wątek USA - zaplanowane na 2022 rok podwyżki stóp procentowych oraz wygaszanie dodruku (a później wyprzedaż aktywów przez FED) z pewnością wpłyną negatywnie na rynek nieruchomości. Ze względu na rosnące koszty życia oraz brak kolejnych czeków, coraz więcej Amerykanów będzie miało problem z terminowym opłacaniem czynszy.”

Trend: CZĘŚCIOWO TRAFIONY. O ile jeszcze na początku roku ceny nieruchomości w USA rosły, to w drugiej połowie zdecydowanie dominowały spadki.

Na koniec zostawiliśmy Polskę.

CYTAT: „Tu naprawdę nie chodzi jedynie o to, że mamy za sobą kilka podwyżek stóp procentowych, a raty kredytowe poszły o kilkaset złotych w górę (w skali miesiąca). Trzeba również zauważyć fakt, że ludzie, którzy ustalają stopy procentowe w Polsce są kompletnie nieprzewidywalni i zmieniają swoje zdanie z tygodnia na tydzień. Efekt jest taki, że do sporej części Polaków dopiero teraz zaczyna docierać iż inflacja wcale nie znalazła się na poziomie 8% „na chwilę”. Może się na tym poziomie utrzymać, a nawet wzrosnąć. To z kolei oznacza, że bank centralny musi działać dalej i nie wiadomo tak naprawdę do jakiego poziomu wzrosną stopy procentowe. W takiej atmosferze niepewności sprzedaż mieszkań musiała wyhamować i najnowsze dane to potwierdzają.

Otoczenie dla rynku nieruchomości w Polsce jest dziś zupełnie inne niż jeszcze pół roku temu. Widząc to, co się dzieje, wiele osób odpuści sobie zaciągnięcie kredytu hipotecznego, przynajmniej na ten moment.”

Trend: TRAFIONY. Najlepszym potwierdzeniem jest gigantyczny spadek sprzedaży mieszkań w tych miejscach, gdzie kupujący najczęściej opierali się na kredycie (głównie małe miasta).

CYTAT: „Mamy spore obawy co do perspektyw polskiego rynku nieruchomości na najbliższe miesiące. Naszym zdaniem koniunktura wyhamuje na tyle, że rząd uruchomi programy, które będą miały na celu wsparcie rodzin spłacających kredyt hipoteczny za swoje lokum. Jeden tego typu program już zresztą startuje, ale spodziewamy się, że z czasem zostanie on poszerzony.”

Trend: TRAFIONY. Wakacje kredytowe zastosowano nie tylko w 2022 roku, ale również będą one możliwe w kolejnych 12 miesiącach. Dodatkowo na horyzoncie pojawił się temat kredytu 2% dla wybranej grupy osób.

Ogółem temat nieruchomości w Polsce przewinął się wielokrotnie w wywiadach Tradera21. Dodamy więc tylko, że na naszą skrzynkę mailową spłynęło sporo podziękowań od osób, które w porę zamieniły kredyt ze zmiennej stopy na stałą.

Kończąc temat nieruchomości musimy jednak przyznać się do pewnych błędów w doborze REITów, które pojawiły się w Portfelu Tradera. Warto też dodać, że REITy jako całość zaliczyły dramatycznie słaby rok i dobrze odzwierciedlały to, co działo się na rynku nieruchomości. Z naszej strony pozostawienie REITów w portfelu traktujemy jako ewidentny błąd. Uważamy, że w obliczu rosnącej inflacji należało całkowicie pozbyć się aktywów z tego sektora.

Geopolityka

Ten jeden rok zmienił bardzo wiele. Aby dać Wam pewną perspektywę, przypomnijmy, że rok temu Amerykanie gotowi byli dać zgodę na Nord Stream 2, pod warunkiem, że Rosja… nie zaatakuje Ukrainy.

W tamtym czasie Europa Zachodnia swoją „zieloną polityką” sama pchała się w objęcia Rosji (ostatecznie gaz traktowany jest jako w miarę czysty surowiec). Władimir Putin mógł korzystać z tej sytuacji. Poczuł się jednak zbyt pewnie i zażądał wycofania wojsk NATO aż za linię Odry. Stany Zjednoczone stanowczo tą propozycję odrzuciły. I wtedy Putin popełnił gigantyczny błąd. Napadł na Ukrainę, a ta zdołała obronić stolicę, a potem także odzyskała sporą część terenów na północy, południu i wschodzie. Wszystko to przy ogromnej pomocy USA, Polski i Wielkiej Brytanii.

Ze względu na wojnę na Ukrainie, część naszych przewidywań kompletnie się nie sprawdziła.

CYTAT: „Nord Stream 2 zostanie uruchomiony w 2022 roku.”

Trend: NIETRAFIONY.

CYTAT: „Wybory w USA przyniosą zdecydowane zwycięstwo Republikanów.”

Trend: NIETRAFIONY.

CYTAT: „Izrael będzie podejmował kolejne próby, by przekonać USA do ataków na Iran.”

Trend: NIETRAFIONY. Nie było tutaj konkretnych ruchów, ale odchodzący izraelski minister obrony stwierdził, że Izrael może zaatakować irańskie obiekty nuklearne za 2-3 lata.

Były jednak i takie fragmenty w geopolitycznych trendach, które się sprawdziły.

CYTAT: „Co do rywalizacji USA - Chiny, to głównym punktem zapalnym na ten moment pozostaje Tajwan.

(…)

Czy jednak można oczekiwać, że Chiny dokonają tutaj jakiś znaczących posunięć w sprawie Tajwanu? Raczej nie. Pekin zdaje sobie sprawę, że radykalne posunięcia mogą przynieść odwrotny efekt.”

Trend: TRAFIONY. Wizyta Nancy Pelosi na Tajwanie wzbudziła ogromne emocje, ale Pekin nie zdecydował się na żadne konkretne ruchy.

CYTAT: „Rok 2022 przyniesie ciąg dalszy współpracy gospodarczej na linii Chiny - Rosja i to z coraz mniejszą rolą dolara.”

Trend: TRAFIONY. Oczywiście został on jeszcze wzmocniony wybuchem wojny na Ukrainie.

Kryptowaluty

Kryptowaluty nie znalazły się w Trendach na 2022 rok. Zdecydowana większość krypto była już wtedy wyprzedana z Portfela Tradera, a ostatnie jednostki zniknęły z niego na początku lutego 2022 roku.

Na ogólnodostępnym kanale Trader21 odniósł się do tematu w maju 2022 roku, nagrywając „Co dalej z krypto?”. Był negatywnie nastawiony do rynku krypto, a nawet przestrzegł przed większym wydarzeniem, które posłuży jako argument do regulowania tego rynku.

Dodatkowo kilka razy wspomniał, że pierwszym sygnałem do ponownych zakupów będzie dla niego chwila, kiedy przecena na Bitcoinie dojdzie w okolice 80%. Kilka miesięcy temu wiele osób śmiało się z tej strategii, dziś już nikogo to nie bawi.

Trend: TRAFIONY.

Inne

Przed rokiem pojawił się również wpis z trendami na lata 20-te. Nie ma sensu abyśmy teraz go wnikliwie analizowali, gdyż perspektywa czasowa jest tu szeroka, a od publikacji minął zaledwie rok. Podobnie jest z wywiadami Tradera21 na temat Polski w latach 2022-2025 – tutaj część prognoz zaczęła się realizować, ale i tak jest zbyt szybko na jakieś rozliczenia.

W styczniu na blogu pojawią się Trendy na 2023 rok. Z kolei bardziej dogłębna analiza z podziałem na klasy aktywów pojawi się na Portfelu Tradera (później odbędzie się także sesja Q&A oraz webinar).

Życzymy Wam, aby 2023 rok przyniósł jak najwięcej radosnych chwil!

Independent Trader Team

Lukchud

Dante

Według Pierra de Gaulla (wnuka Charlesa) sankcje (i ich skala) na Rosję musiały być dużo wcześniej zaplanowane i przygotowane, aby były możliwe do wdrożenia na początku wojny na Ukrainie.

The West planned a “conspiracy” against Russia in this regard. declaration Former President of France, Charles de Gaulle, in an interview with Pierre de Gaulle’s grandson, AgoraVox.

“The number and depth of the sanctions show that this was all planned for a very long time and that this is actually a real economic war that the Americans are taking advantage of,” he said.

He noted that Russia was not responsible for the unprecedented economic and financial crisis that the EU and the US tried to blame Moscow for. “The Russians are only defending themselves, because 11,000 sanctions and the ninth package were issued against them. I think it’s quite legal and natural for the Russians to defend themselves,” De Gaulle said.

https://newsunrolled.com/world/154742.html

https://www.azerbaycan24.com/en/us-makes-europeans-suffer-de-gaulle-s-grandson/

Solarsoul

warren..

notabene aż dziw, że ta szopka tak szybko została zdemaskowana a nie ukrywana i tuszowana latami

a ludzie na to, jak na lato

ja się pytałem rok temu, gdzie jest grypa. no to grypa przyszła jak szopka się skończyła

Hansclosx

Arekb52

Piastun

https://halturnerradioshow.com/index.php/en/news-page/world/reports-country-of-belarus-drafts-all-men-ages-18-60

Solarsoul

„Powiem tak – centrum Poznania wygląda jak po nalocie dywanowym. Bogate niegdyś ulice, pełne sklepów z luksusowymi towarami dzisiaj straszą pustkami. Widać biedę tam, gdzie niegdyś tętniło życie.

Niekończące się remonty dokonały tego, czego nie zdołały – od czasu wybudowania pałacu Wilusia – dokonać dwie wojny światowe.

Skrzyżowanie ulic Św. Marcin i Ratajczaka, czyli samo centrum Poznania wygląda jak slumsy na przedmieściach.”

Trzeba pamiętać też, że wiele kamienic to wspólnota mieszkaniowa. Remont fasady zazwyczaj bierze na klatę miasto ale wszystko co po drugiej stronie jest zasilane z funduszy remontowych a że ludzie różnie płacą to niektóre miejsca to prawdziwe relikty. Wystarczy zrobić research i zobaczyć jak wygląda kwestia ogrzewania w niektórych lokalach usługowych. Właściciele lokali usługowych życzą sobie za czynsz krocie a od lat nawet nie rozwiązali kwestii uniezależnienia się i odrębnego podlicznikowania przy węźle cieplnym. Wspólnota zamawia przewymiarowaną moc cieplną, ciepłe zimy po 10 stopni a kaloryfery czerwone i pootwierane okna. Marnotrawstwo, na którym cierpią najemcy. Jakby stworzyli lepsze warunki eksploatacyjne dla najemcy i nie byli tacy chytrzy to może byłoby mniej pustostanów. Jak już coś zajęte to z reguły bank, jakaś sieć komórkowa albo chwilówka. Sklepy lokalne mogłyby kwitnąć ale to musi być współpraca właściciel lokalu->najemca->pozostali przedsiębiorcy->radni żeby stworzyć coś na modłę galerii; przestronny parking i sklepy z różnych branż warzywniak, apteka, sklep rtv, kawiarnia itd. itd. Ale żeby tak było muszą być stworzone do tego dogodne warunki. Ludzie zamiast się skonsolidować w walce z molochami galeriami to rywalizują ze sobą. Co najgorsze w czasach covida ci mali chętnie wieszali transparenty z nakazem noszenia machy. Mówiłem czy nie widzicie, że to w Was ten miecz jest wymierzony? Ale jak nie dociera to nie ma co rzucać pereł przed wieprze.

supermario

supermario

https://rynekisztuka.pl/2023/01/05/wystawy-ktore-warto-zobaczyc-w-pierwszej-polowie-2023-roku/

Cztery Kopuły można sobie darować.

Solarsoul

„małe i średnie spółki z Polski (trend: CZĘŚCIOWO TRAFIONY, małe i średnie spółki z GPW okazały się być lepszym wyborem od dużych spółek, ale oczywiście również przyniosły stratę tak jak zdecydowana większość globalnych akcji)”

Swig80 to perełka. Stosunkowo nieduża kapitalizacja, możliwości rozwoju ogromne. Polski produkt potrafi być dużo tańszy, lepiej wykonany, płacić lepszą dywidendę. Tak jak @supermario zachęca do inwestycji w polską sztukę tak i ja zachęcam do inwestycji w polskie nieduże perełki. Podawałem kilka miesięcy temu 11Bit (tu Wig40) jako mój typ na growth-gaming. Wyznacznikiem w jakim kierunku idzie gaming jest dziś etf NERD. Jak wygląda 11Bit przy NERD? Sami zobaczcie.

Ostatnio modyfikowany: 2023-01-05 23:48

Stary#

https://www.mining-technology.com/

Europejski przemysł stalowy stoi przed fundamentalnym wyzwaniem, które zakłóci podstawowe procesy produkcji stali na całym kontynencie. Na całym świecie (ale szczególnie w Europie) firmy stalowe są pod rosnącą presją – ze strony organów regulacyjnych, klientów, inwestorów i ogółu społeczeństwa – aby dekarbonizować produkcję. Większość firm zajmujących się stalą płaską w Europie ogłosiła cele dekarbonizacji do 2030 r., przy czym większość ma na celu obniżenie emisji o co najmniej 30 procent w porównaniu z poziomami z lat 2018–2019...

https://www.mckinsey.com/industries/metals-and-mining/our-insights/closing-europes-green-metallics-gap

Ostatnio modyfikowany: 2023-01-06 00:11

Solarsoul

lenon

"Chyba oszczędności."

Ja nie wiem, jaki będzie wynik tych wyliczeń.

Ty wiesz, zatem proszę o te wyliczenia.

@Caskader

"Ty tak na poważnie?"

Oczywiście, że tak. Ktoś kto działa po omacku, zazwyczaj wtapia.

Jak ja słyszę, lub czytam o tych wszystkich wyliczeniach, to mi się scyzoryk w kieszeni otwiera.

Ktoś kto ma minimalne pojęcie o ekonomii to posiada wiedzę, że prawie każde poniesione koszty generują również wpływy.

Jeżeli czytam o samych kosztach bez analizy wpływu na przychody, to jest to dla mnie bełkot, a ktoś kto przyjmuje takie prawdy objawione na wiarę, wydaje mi się co najmniej podejrzany. To kpina z logicznego myślenia.

@Yot

"W historii geologicznej zasięg czap polarnych ulegał znacznym wahaniom(...)"

Co Ty pierdolisz?

Po pierwsze, to było miliony lat temu, kurwa palmy w Polsce.

Po drugie, zmiany flory i fauny zachodziły przez setki tysięcy.

Ale to chuj. W transformacji energetycznej co tłukę jak mantrę nie chodzi o to, żeby ratować klimat. To są urojenia ludzi, którzy nie rozumieją co się dzieje. Trzeba im było wyrzygać jakąś narrację, którą się mogą emocjonować. Zwykłe marketingowe świecidełka.

Rozumiesz jaki jesteś głupi?

W 2050r globalnie, będzie więcej spalane węgla niż dziś.

Ostatnio modyfikowany: 2023-01-06 00:14

Solarsoul

„w sensie geochronologicznym: starsza epoka czwartorzędu, trwająca ponad 2,5 miliona lat (od 2,58 mln do 11,7 tys. lat b2k). Plejstocen jest młodszy od pliocenu, a starszy od holocenu. Dzieli się na cztery wieki: gelas, kalabr (wczesny plejstocen), chiban (środkowy plejstocen) i późny plejstocen.”

Podali nawet dokładny przedział „od 2,58 mln do 11,7 tys. lat b2k”. A to skurczybyki. A co z moją prognozą pogody na 2 tygodnie naprzód? Kret w Polsacie macha w lewo i w prawo pokazując wyże i niże ale nic z tego nie wynika. Miało być słońce a jest deszcz.

Ostatnio modyfikowany: 2023-01-06 00:34

lenon

Nie rozumiesz, że to co było w przeszłości da się ustalić, a to co jest w przyszłości to tylko prognoza?

Solarsoul

Po części masz rację tylko pytanie o jakim przedziale czasowym mówimy? Jeśli na podstawie tego co jest w ziemi możemy ustalić coś co wydarzyło się miliardy lat temu to dlaczego na bazie tego co jest na ziemi, jest między nami i rezonuje nie możemy ustalić jak np. zachowają się fronty w przeciągu 2 tygodni? Nie widzisz, że to jest bardzo naciągana historia?

Ostatnio modyfikowany: 2023-01-06 00:47

lenon

Nie widzę.

Skoro wiesz co wydarzyło się wczoraj przewidź to co będzie jutro. To jest nie możliwe.

Natomiast przewidzenie tego co będzie za 1000 lat jest banalnie proste.

Oczywiście nie w każdym aspekcie. Mogę Ci przewidzieć z 99% pewnością, że już nikt energii nie będzie pozyskiwał z węgla, no może jakieś muzealne eksponaty typu dymarki jeszcze gdzieś będą funkcjonowały. Oczywiście w pewnej ewolucyjnej odnodze.

Poza tym to nie jest powiedziane, że kiedyś nie będziemy mogli tego przewidzieć. Wszystko jest tylko kwestią rozdzielczości zmapowania i odpowiedniej mocy obliczeniowej, której dziś jeszcze nie posiadamy.

Ostatnio modyfikowany: 2023-01-06 01:05

Solarsoul

Znam te paradygmaty uprawiane przez technokrację. Rozumiem, że operujesz na powtarzalnych 1000-letnich przedziałach czasowych? Co tam widzisz na JSW na 1000 letnim interwale? Gdzie będziemy?

lenon

Po co takie odrealnienie?

Pierwotnie napisałem 100 lat, potem edytowałem, bo pomyślałem, że sobie wymyślisz jakieś zasoby na 200 lat. Wpisałem 500, ale co się będę dochodził o 600. Tysiąc , to bezpieczna przyszłość , uznałem :)

JSW za 30 lat zostanie definitywnie zamknięta. Kopalnie wodą z cementem zalane. Finisz.

Tu się nic innego nie wydarzy.

Ostatnio modyfikowany: 2023-01-06 01:37

Solarsoul

„JSW za 30 lat zostanie definitywnie zamknięta. Kopalnie wodą z cementem zalane. Finisz.

Tu się nic innego nie wydarzy.”

Koparki z epoki krzemu zasypią wszystko?:) Połączyłeś się w medytacji z Wachowskim, że taką smutną przyszłość wieszczysz?

Ostatnio modyfikowany: 2023-01-06 01:48

lenon

Nic z tych rzeczy.

Teraz Twoja kolej. Prognoza JSW na następne 1000 lat.

Solarsoul

Ostatnio modyfikowany: 2023-01-06 02:12

lenon

Prognozuj zatem na tydzień, albo skroluj.

Ostatnio modyfikowany: 2023-01-06 02:25

Solarsoul

Prognozowałeś cenę węgla. Prognozy ponoć się nie spięły. Teraz piszesz o betonowaniu polskich kopalń. Jak poważni inwestorzy mają odbierać Twoje prognozy?

Ostatnio modyfikowany: 2023-01-06 03:25

janwar

https://pl.investing.com/analysis/nadchodzi-renesans-branzy-secondhand-analiza-spolek-branzowych-200274006

Hansclosx

Pokonany dyktatury i pójdziemy w dekarbonizacje i globalny rząd z cyfrowymi walutami czy dyktatury pokonają nas i nastanie totalitaryzm kredyty społeczne cyfrowy pieniądz z datą ważności zależny od pojedynczych osób z pełną inwigilacja i cenzura z być może zluzowaniem dekarbonizacji?

Czy po wyniszczaniu się dogadają się i będzie mieszanka wszystkiego?

Ostatnio modyfikowany: 2023-01-06 09:31

Solarsoul

„Odnośnie prognoz za 30 lat i dłużej to najważniejsze pytanie.”

Hansklosx odpowiedź jest na wyciągnięcie ręki, tylko durny nie zrozumie, albo przyjmiesz pieczęć na rękę albo nie, zawsze będziesz miał wybór. Dziś możesz latać lub nie, przecież nie chodzi o przyjęcie preparatu tylko o posłuszeństwo. Do USA dzisiaj latają tylko posłuszni. Jakby od dekarbonizacji zależało ich życie to dzisiaj siedziałbyś na szklanym kiblu podmywając się wodą z kałuży.

supermario

"Ja nie wiem, jaki będzie wynik tych wyliczeń.

Ty wiesz, zatem proszę o te wyliczenia."

Szkoda czasu na wyliczenia . Wymiksowujemy się z tych durnych zobowiązań klimatycznych i nie potrzebujemy topić kasy w zielone utopie. Proste ?

supermario

"Nadchodzi renesans branży secondhand?"

Supermario pisał w ubiegłym roku o kupnie super wygodnych kultowych foteli Jindricha Halabala H-227 , za które zapłacił po 2500 zł za sztukę , obecnie te same fotele zostały już wyprzedane w cenie 3500 zł za sztukę i pewnie cena będzie rosła.

https://sprzedajemy.pl/fotel-art-deco-jindrich-halabala-thonet-opole-2-7897fb-nr63598392

supermario

Supermariowi się zdaje , że marzeniem kolegi w ramach nieuchronnego postępu jest postawienie każdemu tuż za płotem 150 metrowego wiatraka potwora i zapanelowanie każdego dachu w naszym nieszczęśliwym kraju. Supermario się zastanawia ile będą warte nieruchomości z zaglądającymi przez płot potworami ? Pytanie ilu będzie chętnych na takie nieruchomości , a raczej ile trzeba będzie opuścić na cenie , aby tacy chętni się pojawili.

warren..

te fotele to nie moja bajka

wole nowocześniejszy dizajn

ruhe

wygrzebane w sieci

https://ekspedyt.org/2023/01/03/wykorzystanie-cyfrowego-juana-jest-niewielkie-czyli-cbdc-po-chinsku/

Solarsoul

Ja myślę, że Obajtek powinien siedzieć na tym fotelu kiedy mówił o marżach modelowych. Nawet do twarzy by mu było :)

polish_wealth

https://www.mintpressnews.com/call-of-duty-is-a-government-psyop-these-documents-prove-it/282781/

strzelasz sobie i nabierasz przekonania o sile amerykanskiego wojska, jak masz 9 lat sobie strzelasz, jak masz 20 lat nagle orientujesz sie ze w swojej głowie uwazasz Ameryke za tak silne Panstwo i tak altruistycznie działające ze nie ma sensu ani z nim walczyć, a nawet zbrodnią przeciw człowiekowi byłoby walczyc z czyms tak dobrym,

jak to sie stało w Twojej głowie?

do kina sie chodziło a w gry sie grało, tak było :)

Ostatnio modyfikowany: 2023-01-06 13:16

warren..

@warren

Ja myślę, że Obajtek powinien siedzieć na tym fotelu kiedy mówił o marżach modelowych. Nawet do twarzy by mu było :)

--

robicie ( nie mówię akurat do Ciebie ) aferę z orlenu a pgnig robi dokładnie to samo na jeszcze większą skalę...

polish_wealth

to był przewał definitywnie w jakiejś mycce

polish_wealth

u was też tak jest :) ?

Ostatnio modyfikowany: 2023-01-06 13:48

Hansclosx

Mnie interesują zagrożenia dla Polski A nie jakieś manipuluje antyzachodnie.

"Nowa” bomba lotnicza Rosji jest ucieleśnieniem zacofanego stanu państwa i jego brutalności

https://www.chip.pl/artykul/nowa-bomba-lotnicza-rosji

Ostatnio modyfikowany: 2023-01-06 13:58

polish_wealth

Mnie interesują zagrożenia dla Polski

Zagrożenie dla Polski ja widzę jedno, przy wysokich stopach mało kasy dopływa do systemu i przy rosnących cenach energii co sie wiążę ze wrzostem cen w spożywczym dużo kasy wycieka z systemu -

Co to oznacza? że jeżeli ta sytuacja sie utrzyma, to możemy zapomnieć o wejściu w pozytywną krzywą rozwoju gospodarczego a możemy spodziewać sie dalszych zamknięć biznesów,

zubożałe społeczenstwo które nie jest po naszej jedynie słusznej stronie, będzie łatwym kąskiem dla antychrysta i systemu bestii

Już od 99 płynę,

w temacie tego zagrożenia i nie zmieniłem nigdy narracji XD więc uwaga uwaga, solidaryzuje się z Tobą, tak Polska jest zagrożona, a Polska to My, więc to nas dotyczy,

Ostatnio modyfikowany: 2023-01-06 14:10

Solarsoul

Ja nie tankuję paliwa od miesięcy. Możecie robić pikiety pod Wiejską, krzyczeć ale jedyny sposób na pasożyta to przestać go karmić. Zatankuję raz na poł roku pod korek ale nie więcej. Tak samo karmimy pasożyta posiadając konta na FB, polecając linki z Youtube. Im więcej litrów czy uderzeń to pokarm dla pasożyta.

Ostatnio modyfikowany: 2023-01-06 14:18

Solarsoul

„Zagrożenie dla Polski ja widzę jedno, przy wysokich stopach mało kasy dopływa do systemu i przy rosnących cenach energii co sie wiążę ze wrzostem cen w spożywczym dużo kasy wycieka z systemu -

Co to oznacza? że jeżeli ta sytuacja sie utrzyma, to możemy zapomnieć o wejściu w pozytywną krzywą rozwoju gospodarczego a możemy spodziewać sie dalszych zamknięć biznesów,”

Chyba dla zalewarowanych biznesów polish, stopy wysoko jak najwyżej można żeby przesiać przez sito zombiaków i cwaniaków i kredyciarzy. Właśnie przez taką narrację złoty szoruje po dnie. Tylko kto się martwi o uczciwych? Przydałaby nam się mocno odwrócona krzywa i porządny wstrząs. To co zrobili jest niewybaczalne, okradli uczciwych starszych ludzi, którzy ciężko pracowali na darmozjadów a zostali z ręką w nocniku.

warren..

@warren

Ja nie tankuję paliwa od miesięcy. Możecie robić pikiety pod Wiejską, krzyczeć ale jedyny sposób na pasożyta to przestać go karmić. Zatankuję raz na poł roku pod korek ale nie więcej. Tak samo karmimy pasożyta posiadając konta na FB, polecając linki z Youtube. Im więcej litrów czy uderzeń to pokarm dla pasożyta.

==

jak nie mam tankować, jak to moje narzędzie

mam jeździć busami 4h dziennie zamiast 40 minut autem ?

Solarsoul

„jak nie mam tankować, jak to moje narzędzie

mam jeździć busami 4h dziennie zamiast 40 minut autem ?”

Ale po co, busy też przecież zużywają paliwo. Podałem tylko jeden z przykładów jak można pasożyta skłonić do zejścia z marży a zaatakowaliście mnie jak jakiegoś wroga:) Podałeś pgnig więc jaki pomysł żeby cwaniaki nie korzystały z sytuacji w jakiej jesteśmy? Chcesz robić pikietę? Proszę bardzo. Wszyscy narzekacie, że drogo a konsumujecie. Ja powiedziałem im pierdolcie się i konsumuję tylko raz na jakiś czas.

easyReader

Przekonałeś mnie Solar. Jednak pójdę na te wybory, byle tylko tacy psychole nie mieli wpływu na skład RPP.

A PLN to akurat od 3 miesięcy idzie w górę, a nie "szoruje po dnie". Coś masz nieaktualne dane.

Ostatnio modyfikowany: 2023-01-06 16:06

Dante

https://www.youtube.com/watch?v=K-2uPIDcJG0

warren..

Ale po co, busy też przecież zużywają paliwo. Podałem tylko jeden z przykładów jak można pasożyta skłonić do zejścia z marży a zaatakowaliście mnie jak jakiegoś wroga:) Podałeś pgnig więc jaki pomysł żeby cwaniaki nie korzystały z sytuacji w jakiej jesteśmy? Chcesz robić pikietę? Proszę bardzo. Wszyscy narzekacie, że drogo a konsumujecie. Ja powiedziałem im pierdolcie się i konsumuję tylko raz na jakiś czas.

--

pgnig ?

dęba se palę. w dupie mam gaz.

supermario

Dobrze prawisz. Wystarczy zrobić duże zapasy , a potem jak najmniej kupować i system się wywala. Potwór padnie jak braknie znaczących wpływów z podatków. W podobny sposób można pogonić markety z Polski , tylko potrzeba świadomości , determinacji i współdziałania.

Solarsoul

"stopy wysoko jak najwyżej można żeby przesiać przez sito zombiaków i cwaniaków i kredyciarzy."

„Przekonałeś mnie Solar. Jednak pójdę na te wybory, byle tylko tacy psychole nie mieli wpływu na skład RPP.

A PLN to akurat od 3 miesięcy idzie w górę, a nie "szoruje po dnie". Coś masz nieaktualne dane.”

Hoho od 3 miesięcy. Jak niewolnikowi powiesz siedź przy misce ryżu przez 2 lata i dasz kurczaka na ostatnie miesiące karceru to powie, że dają dobrze jeść. Czytelnicy tego bloga to z reguły ludzie siedzący na pln, jeśli Ty od dawna siedzisz na innej walucie to chwała Ci za to ale nikomu tutaj nie jest do śmiechu. Mediana USD/PLN jakby patrzeć 25 lat wstecz to około 3 zł, jeśli uważasz że 4,43 doby moment, w którym jesteśmy to brawo. Niestety ale programy wyborcze kosztują więc kogo tam obchodzi jakiś dziadek co ma konto oszczędnościowe w Ing? Nie tylko ja nie mam wpływu na RPP ale i też ci figuranci, wszystko odbywa się odgórnie bo od 89r. jesteśmy zwykłą kolonią.

Ostatnio modyfikowany: 2023-01-06 16:28

Solarsoul

Jak Norwegowie pogonili Lidla? Norweg nie przelicza, idzie do swojego sklepu. Tutaj jak sobota jest to wszyscy na rynku Lidla.

lenon

"Szkoda czasu na wyliczenia . Wymiksowujemy się z tych durnych zobowiązań klimatycznych i nie potrzebujemy topić kasy w zielone utopie. Proste ?"

Ja na miejscu @Supermaria bym policzył, żeby się przekonać, czy przypadkiem nie robi mnie w bambuko jakieś lobby ze wschodu.

@Solarsoul

"Prognozowałeś cenę węgla. Prognozy ponoć się nie spięły. Teraz piszesz o betonowaniu polskich kopalń. Jak poważni inwestorzy mają odbierać Twoje prognozy?"

Poważni inwestorzy potrafią liczyć i samodzielnie podejmować decyzję. Do niczego nie są im potrzebne rady @lenona.

"Nie tylko ja nie mam wpływu na RPP ale i też ci figuranci, wszystko odbywa się odgórnie bo od 89r. jesteśmy zwykłą kolonią."

Przed 89r. byliśmy oczywiście państwem niepodległym. To wiele wyjaśnia, co kryje się za poglądami większości użytkowników tego bloga.

Solarsoul

89 r. to tylko taki symbol, oczywiście że niewola sięga dalszych czasów, rok 89 zapoczątkował "liberalizm gospodarczy", na początku aż tętniło :)

Ostatnio modyfikowany: 2023-01-06 17:09

easyReader

A już teoria że relatywnie niewielkie osłabienie waluty bardziej boli mieszkańców Polski niż "stopy tak wysokie jak się da" (jak się da to ile?? 50%? 80%??) to jedno z większych kuriozów jakie są tu wypisywane.

Ja mieszkam i pracuję w Polsce. Za granicą jestem raz na 2-3 lata. Toteż mam kompletnie w dupie czy frank/euro/dolar jest po 3,2 czy po 4,80. A jeszcze bardziej mam

w dupie po ile dolar był "25 lat wstecz".

Ostatnio modyfikowany: 2023-01-06 17:14

Solarsoul

Ja Cię nie obrażałem więc zachowaj fason. Jeśli uważasz, że nie jesteśmy państwem poddańczym to żyj w swoim urojeniu. Gdzie jest nasza produkcja? Gdzie są nasze mleczarnie, garbarnie, olejarnie, fabryki? Za czyją zgodą NBP puszcza obligacje w rynek przez komerchy i to później zbierają ? Za czyją zgodą pytam się skoro większość czasu spędzasz w PL?

Solarsoul

Ostatnio modyfikowany: 2023-01-06 17:42

Dante

https://www.zerohedge.com/economics/ism-services-slumps-contraction-factory-orders-plunge-most-covid

https://economicprism.com/are-you-prepared-for-a-hard-landing/

Ostatnio modyfikowany: 2023-01-06 17:49

Dante

coci

https://youtu.be/uoEtFk75OJ4

Dante

easyReader

A propos Czech. Kurs CZK jest sterowany przez tamtejszy bank centralny, bo przy tak mało znaczącej walucie jest to możliwe i wykonalne.

Natomiast kurs PLN jest w 100% wolnorynkowy.

Ostatnio modyfikowany: 2023-01-06 18:35

PLanktON

TLDR więc o skrót pisma proszę :)

Dante

Nie moje, ale z neta i to odpowiedź RPO na zapytanie o ćwiczenia. A ta odpowiedź to w skrócie: jak powołają obywatela (płeć nie jest zdefiniowana w tym prawie), to ma iść na ćwiczenia, a potem złożyć przysięgę wojskową, tzn. zgodzić się na podleganie pod prawo wojskowe i prawnie stać się mięsem armatnim, które tymczasowo pracuje w cywilu i powinno być gotowe na powołanie na wojnę. A jak się nie zgodzi, to prawnie będzie mieć znacznie gorzej przegwizdane jak cywil w takiej sytuacji. Dawniej bodajże to się nawet wpisywało w zdradę stanu, a przez to mogło podlegać pod karę śmierci, o której nomen omen ostatni mówił Morawiecki i Konfederacja

https://www.pap.pl/aktualnosci/news%2C1032943%2Ckonfederacja-chce-pilnego-przywrocenia-kary-smierci-za-zdrade-stanu.html

https://www.rmf24.pl/polityka/news-premier-tlumaczy-sie-ze-slow-o-karze-smierci-osobisty-poglad,nId,6512096#crp_state=1

Ostatnio modyfikowany: 2023-01-06 18:59

Tomaszabc

PLanktON

Btw: jak to jest jak ktoś ma zarobki powyżej średniej na 1os DG lub etat w kontekście jakiś odszkodowań z WP na rzecz powołanego do służby?

Dante

Gdzieś były widełki odszkodowania z dzień ćwiczeń i dla szeregowego (czyli znacznej większości powoływanych obywateli, bo wyższe stopnie mają większą kwotę) będzie to bodajże 129,96 zł brutto (przy pensji 4560 zł), a jak ktoś zarabia więcej to chyba musi iść do wójta/burmistrza/prezydenta miasta to załatwić, a oni często wskazują, że tym powinno zająć się wojsko. Mogłem tutaj coś pokręcać, ale tak czy inaczej będą to grosze i potencjalne problemy z ich uzyskaniem.

Solarsoul

„Natomiast kurs PLN jest w 100% wolnorynkowy.”

Od początku pandemii kurs jest sztucznie zaniżany poprzez swapy i inne manipulacje aby eksport utrzymać. Wszystko kosztem ludzi, którzy pracowali na tych nierobów. Teraz swoje dołożyła jeszcze wojna na wschodzie. Jeśliby zaczęła się tutaj zawierucha to waluta do śmietnika. Tylko pytanie na ile to jest realne? @easyreader wszystkie działania naszej RPP to nacisk zwierzchników. Wiem, że się starasz i wierzysz i chcesz dobrze ale prawda jest okrutna.

PLanktON

Jeśli wkroczymy na teren Ukr to NATO będzie miało podstawę prawną aby się wypiąć na traktat i nam nie pomogą, gdyby jednak WP musiała uciekać do macierzy a wróg za naszym wojskiem.

Ps: Ukr prosi o nasze 240(?) Leopardów, Może ostatkiem sił ciągną, nie wiem. Ten rok będzie jazdą bez trzymanki i "wesoło to już było", teraz może być..... niewesoło...

Ostatnio modyfikowany: 2023-01-06 19:28

lenon

Dlatego nasza armia, zamiast w koszarach, powinna już stać przy granicy z Białorusią i straszyć wkroczeniem wiążąc całe siły Łukaszenki bez amunicji, która wcześniej została wysłana do Ukrainy.

Jest duże prawdopodobieństwo takiego scenariusza w celu nie odbycia się wyborów.

Ostatnio modyfikowany: 2023-01-06 19:44

PLanktON

Żaden armator nie odważy się wysłać gazowca , nikt nie ubezpieczy takiego kursu .

Mówił, że o konwojach morskich z czasów WW2 to możemy zapomnieć, nikt się w to nie będzie bawił.

Ps: Orlen znalazł już nowego dostawcę ropy?

supermario

Mówienie w obecnych czasach o karze śmierci to demagogia , albo próba podtrzymania idei sprawiedliwej kary dla zbrodniarzy , która w obecnej światowej sytuacji jest niemożliwa do spełnienia. Na obecnym etapie przeciwny jest cały tzw. postępowy świat. Podobnie można obecnie dyskutować o przywróceniu monarchii i nic z tego nie wyniknie.

easyReader

Wszystko jest robione w ramach scenariusza, chyba czas najwyższy to pojąć.

Torpedę wyślą tylko jeśli akurat scenarzysta tak zaplanuje. Jak nie będzie w scenariuszu - to nie wyślą. Jak na razie nic nie wskazuje na możliwość wystąpienia tego typu ruchów.

Ada

"to ma iść na ćwiczenia, a potem złożyć przysięgę wojskową, tzn. zgodzić się na podleganie pod prawo wojskowe i prawnie stać się mięsem armatnim, które tymczasowo pracuje w cywilu i powinno być gotowe na powołanie na wojnę. A jak się nie zgodzi, to prawnie będzie mieć znacznie gorzej przegwizdane jak cywil w takiej sytuacji."

Nie "ma iść". Albo "idzie" (art. 85 ust. 1 Konstytucji RP), albo odmawia, bo korzysta z zapisu w art. 85 ust. 3 Konstytucji RP, albo odmawia na zasadzie "nie idę, bo nie idę" (i co mi zrobicie?). W ostatnim wariancie spotykają go przewidziane prawem sankcje. Zapewne pokazowe i zapewne dotkliwe.

Sytuacja podobna do zagadnienia związanego ze wskazaniem (bądź nie) personaliów kierującego pojazdem a podejrzanego o wykroczenie w ruchu drogowym. Otóż co innego, kiedy właściciel auta "nie powie, bo nie" (i ma problem, bo nie wskazał), co innego, kiedy oświadczy, że "nie powie, bo nie pamięta/nie zna" (i teraz ty udowodnij, że pamięta lub jednak zna) a co innego, kiedy właściciel auta przedłoży listę kilkunastu potencjalnych kierujących w danym dniu o danej porze firmowym autem (np. typu pool, do którego kluczyki wiszą w korytarzu przy drzwiach, na korku). I udowodnij winę, kiedy wszyscy przesłuchiwani w charakterze podejrzanych, odmówią składania wyjaśnień (a o prawie do odmowy muszą być pouczeni PRZED złożeniem wyjaśnień, przy czym oświadczenie "Nic nie wiem w sprawie. Kropka." JEST złożeniem wyjaśnień a nie odmową ich złożenia) i na okład gremialnie nie przyznają się do winy. Bo takie mają prawo.

Hansclosx

A dlaczego tak?

Bo dyktatury są tutaj napastnikiem bo im zależy one mają potrzeby zmian.

A Zachód i usa stata się odpierac napastnika w stopniu jak najmniejszego zaangażowania bo mu wojna nie potrzebna nie jest potrzebujący on ma to czego chcą dyktatury i bronić też ma czym.

Ale domino ruszyło więc będzie szło krok po kroku wg schematu. Dyktatury robią krok następnie zachód robi krok.

Ps. Coś mi obilo się o uszy że mają być wkrótce zwiększone dostawy brobi co znaczy że mają juz info że dyktatury idą krok dalej. Nie interesuje się na razie nie pytam źródła ale wkrótce coś pewnie się wydarzy wokół Ukrainy.

Ja liczę że przeniosą się na bliski wschód A nie będą rozlewac na Europę. Bo jak nie to dojdziemy do kroku mobilizacja w Polsce i jazda na dyktatury a na tym etapie już nie będzie gwarancji że wszystko będzie zgodnez planem.

Ostatnio modyfikowany: 2023-01-06 20:40

Solarsoul

Ostatnio modyfikowany: 2023-01-06 20:42

Hansclosx

Znasz historię nic się nie zmienia. Powstaje coś na wzór Hitlera i tak się to toczy.

Hitlera nowego już mamy więc teraz wszystko po staremu.

Ada

"Gdzieś były widełki odszkodowania z dzień ćwiczeń"

Z wypłatami ekwiwalentu jest jak z "Nowym Ładem". Wypłacać mają dowódcy jednostek, którzy o nałożonym obligu wypłata dowiedzieli się... z mediów. Jest taka skala chaosu organizacyjnego, że nie wiadomo, czy do jakichkolwiek szkoleń (a tym bardziej w planowanej skali i zakresie) dojdzie. Po prostu nie będzie komu szkoleń fizycznie zorganizować nie wspominając o źródle samych poborowych. Tym bardziej wobec potencjalnej zapaści finansów publicznych. W ustawie biurwa z MON można zapisać dowolne widzimisię, kiedy w Polsce brakuje kilkudziesięciu tys. samych Policjantów - też przecież ulicznych frontowszczyków.

Solarsoul

Ja jestem po środku, dla mnie to ustawka. Goje się mordują a stare stany magazynowe się uszczuplają. Rozśmieszają mnie tezy, że Rosja przeciwstawia się rządowi światowemu. Sputnika mieli, Gorbaczov regularnie na spotkaniach bywał w Szwajcarii. Drogie surowce, portfele puchną. Na górze ręce zacierają.

Hansclosx

Pytam źródła o co chodzi. On mówił system dobrze chroni prawdę tak dobrze że jak im podasz to i tak nie uwierzą. Ale stwierdził że w 2023 już co bardziej kumaci zaczną zauważać pewne sprawy.

Po co są schwaby dlaczego straszyli niedoborami po co te wszystkie ustawy maseczki zdalne lekarze straszenie kolejnymi epidemiami no i przede wszystkim zauważa że to się nie uspokaja A wręcz przeciwnie.

Np. Jak wrzuciłem pod info o 100tys żołnierza od Korei dla ruskich gdzie było no i miały być A nie ma. Napisałem bo miałem info że to dopiero na dalszy etap to wszystko czeka na swój czas. A oni folia.

Dlatego dałem sobie spokój. Tutaj też jak na razie.

Solarsoul - czy Hitler przeciwstawił się finansjerze? Był czas na zmiany więc znalazł się odpowiedni człowiek. Tym bardziej że są też niższe poziomy mocarstwa i ich przepływy i wpływy.

Ostatnio modyfikowany: 2023-01-06 21:09

Ada

"Rozśmieszają mnie tezy, że Rosja przeciwstawia się rządowi światowemu."

Przychodzi bandyta do bandyty i mówi: oddawaj! A ten: nie oddam!

"Sputnika mieli"

Wolisz mieć, czy nie mieć? Że się spięli, zorganizowali i mieli, to chyba chwała im za to? My np. nie mieliśmy (no, ale my jesteśmy bogaci). Pytanie najważniejsze: co w tym Sputniku było? Woda fizjologiczna czy zaawansowany technologicznie ściek?

"Gorbaczov regularnie na spotkaniach bywał w Szwajcarii."

Bywanie o niczym nie przesądza. [edit: w przypadku ludzi rangi i potencjału Gorbaczowa]

"Drogie surowce, portfele puchną."

Panie, to bierz pan przykład! :)

"Na górze ręce zacierają."

I słusznie, bo od zacierania rąk jest góra. U nas góra gruzuje (vide KWK "Makoszowy"). U nas ręce zacierają ci, co gruzują, ci, co zasypują no i właściciele złomów.

Ostatnio modyfikowany: 2023-01-06 21:07

TeQ

Do każdego napiszę: wzywają - idziesz. Jak każą iść do boju - śmiech. CO wam zrobią?

Art. 353. p.3

Ustawa z dnia 11 marca 2022 r. o obronie Ojczyzny

Żołnierz jest obowiązany odmówić wykonania rozkazu lub innego

polecenia, jeśli wykonanie rozkazu lub innego polecenia łączyłoby się

z popełnieniem przestępstwa

https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20220000655/U/D20220655Lj.pdf

I niech dowodzą psiesyny

Solarsoul

„Bywanie o niczym nie przesądza.”

Bywanie świadczy o uczestnictwie. Jeśli nie chcesz uczestniczyć to nie bywasz. Proste.

"Sputnika mieli"

Wolisz mieć, czy nie mieć? Że się spięli, zorganizowali i mieli, to chyba chwała im za to? My np. nie mieliśmy (no, ale my jesteśmy bogaci). Pytanie najważniejsze: co w tym Sputniku było? Woda fizjologiczna czy zaawansowany technologicznie ściek?

Za co chwała? Nie ważne co było, mogło być nawet gówno ale grali do jednej bramki.

Ostatnio modyfikowany: 2023-01-06 21:12

Hansclosx

Chłop się przestraszył i opylil i wrzucił w obligacje indeksowane inflacja. Przyznaję wszystko idzie wolniej jak myślałem. W razie potrzeby zlikwiduje zamieni na poważniejsza walutę czy metale czy Krypto i prześle za granicę.

My szaraki dowiemy się po fakcie więc ja wyszedłem poza system bankowy.

Ostatnio modyfikowany: 2023-01-06 21:19

easyReader

- Herbert Marshall McLuhan

Urodzony w rodzinie protestanckiej, w wieku 26 lat przeszedł na katolicyzm.

https://en.wikipedia.org/wiki/Marshall_McLuhan

Ostatnio modyfikowany: 2023-01-06 21:21

Solarsoul

warren..

00

dlatego uważam, że kiedyś dobro się ujawni, bo gdyby nie było przeciwwagi, świat przestałby istnieć

Solarsoul

lenon

”@Hansclosx dużo rzeczy nie wiemy, ja natomiast wiem jedno. Nie będę zabijał drugiego człowieka bo odgórnie psychopata mi każe tak robić. Ruski nie zna Ukraińca a biegnie na niego, nie zna go, jeden i drugi ma żonę, dzieci ale biegną na siebie z karabinami nie wiadomo dlaczego. Świat jest strasznie popierdolony.”

Jak bomba zabije Ci żonę i dzieci to zmienisz optykę.

TeQ

kiedyś dobro się ujawni, bo gdyby nie było przeciwwagi, świat przestałby istnieć

Dobry rząd może ujawnić każde Twoje dobro w trosce o dobro ogółu.

Dla przeciwwagi może zatroszczyć się o Twoje dobro dla własnych jawnych i niejawnych potrzeb ;)

Ostatnio modyfikowany: 2023-01-06 22:52

Lech

@lenon

89 r. to tylko taki symbol, oczywiście że niewola sięga dalszych czasów, rok 89 zapoczątkował "liberalizm gospodarczy", na początku aż tętniło :)

Naturalnie że tętniło gdy na 3 lata wszystkie firmy prywatne całkowicie zwolniono z podatków , a państwowe musiały płacić podatek rocznie 100% wartości księgowej firmy i popiwki itd.,a do tego zmieniono z 3% na 63% odsetki od kredytów... Kto miał wtyki w Ministerstwie i wiedział że kurs $ nie drgnie sprowadzał na kredyt góra3% z zachodu całe pociągi badziewa nawet spirytus bo nic nie płacił do budżetu, a kasa za towar na kontach po roku dawała jeszcze 100% zysku w dolarach bo dolar stał w miejscu jak zaczarowany..Potem następne 3 lata dla tzw joint venture ,a potem to już tylko zakłady pracy chronionej lub ryczałt na obrotowy 3 % ale państwowe nie przeżyły chyba że tworzyły nowe spółki i przenosiły tam majątek lub prywatyzowały się za 1 zł...To nie był liberalizm zarżnięto celowo prawie wszystkie państwowe firmy nie było żadnej równości całkowita nierównowaga żeby dobić potwora ? zajechanego embargami, kredytami i blokadami..za co jeszcze dzisiaj całują po rękach a i po d..e.

A ci UKRAIŃCY Z RUSKIMI TO SIĘ KOCHALI ZA KOMUNY A TERAZ WALCZĄ WIDAĆ KAPITALIZM IM NIE POMÓGŁ?

Ostatnio modyfikowany: 2023-01-06 23:19

marlod

Hansclosx

@ Hansclosx

Mnie interesują zagrożenia dla Polski

Zagrożenie dla Polski ja widzę jedno, przy wysokich stopach mało kasy dopływa do systemu i przy rosnących cenach energii co sie wiążę ze wrzostem cen w spożywczym dużo kasy wycieka z systemu

To jesteś w końcu za lichwa czy przeciw.

Bo mi się wydaje że jak przeciw lichwie to stopy procentowe w kosmos wywalić wszystko co na lichwie i realna gotówka realna praca i wszyscy przeciwnicy lichwa szczęśliwi?

To w końcu źla ta banksrerka czy dobra.

To dobre pytanie do yota chyba go odblokowuje może odpowie. Chociaż on odleciał więc wątpię aby to miało sens.

Ostatnio modyfikowany: 2023-01-07 01:25

polish_wealth

To jesteś w końcu za lichwa czy przeciw

Pismo Św. mówi wyraźnie - "Nie wydasz pieniądza bratu na lichwe" a Oni wydali i popatrz Pan jakie są skutki dzisiaj,

polish_wealth

polish_wealth

o mi się wydaje że jak przeciw lichwie to stopy procentowe w kosmos wywalić

Teraz to już nie ma dobrych rozwiązań, wszystko jest w chaosie nad którym nikt nie panuje,

Trwajmy w tej gotowości zarówno duchowej jak i takiej powstańczej, bo nie znamy dnia ani godziny,

od wczoraj wciągnąłem nosem chyba 12 orędzi pod rząd, i tak mi się składa obraz, że czerwiec ostrzeżenie, mamy 2-3 miesiące ostatnie takiego qvasi spokoju, którego i tak nie można nazwać spokojem, za 3 miesiące zaczyna się jazda bez trzymanki

ja piszę tylko w celach humorystycznych, co by razniej było, wstać co jakiś czas podrzucić jakieś drewko do piecyka prawda, żeśmy wszyscy są w tym kotle diabelskim

Ostatnio modyfikowany: 2023-01-07 01:31

kikisek

To ja odpowiem. Mi banki nie przeszkadzają, ale pod warunkiem:

- kredyty, pozyczki z RRSO i innymi opłatami nie mogą byś większe niż 5% od stóp procentowych i tylko tyle

- dla rządzących krajem w tym budżetami nawet gmin zakaz deficytu większego niż 5%

A potem niech banki i rząd jęczą, wynoszą się, zwijają, ale i tak w końcu banki zostaną, bo lepsze te 5% z inną masą opłat niż NIC.

A rząd i ich poplecznicy niech się rządzi wtedy jak chce ... do czasu.

Zgodzą się odpowiem - NIE bo to bankierzy chcą rządzić nie tylko Polska, ale i światem, a doszli do tego co jest - LICHWĄ.

Hansclosx

Takie rzeczy chodzą w mainstreamie. Lud coraz bardziej gotowy na wojnę.

Najważniejsze aby był chętny iść bo ja się nie wybieram.

Ostatnio modyfikowany: 2023-01-07 10:51

Lech

coci

Nie pogrążaj się - to chyba najdelikatniejsze słowa jakich można wobec ciebie użyć.

Dziesiątki wpisów w tonie szczęśliwego i spełnionego wasala, a teraz gdy godzina okazania wierności swemu panu coraz bliżej, naszły cię wątpliwości?

Czyżby następny heros - podżegacz, który innych będzie puszczał przodem na pozycje Putka, samemu zajmując strategiczną pozycję w domowym fotelu?

Ostatnio modyfikowany: 2023-01-07 11:34

!Novy

Zapytaj tych znawców jak @Dante i ska, kiedy wreszcie nadejdzie ta recesja i kryzys w USA. Jak podadzą ci datę, to w gratisie niech podadzą także datę upadku USD. Będzie można się jakoś przygotować bo ja już czekam od dwoćh lat i lipa.

@Supercrettino obkupiony w ekogroszek po 3,5k (obecnie można poniżej 2k), peleciarze także obkupieni po 3,5k (obecnie także poniżej 2k), drewno tanie jak barszcz, dwucyfrowe pylony na Orlenie- ale @lenon i @Zgr straszyli dniami i nocami :)

Teraz gawiedź szuka odbicia w "secondhandach"- fotele, karuzele i inne duporele :)

Tak się robi w bambuko jaśnie "oświeconych z YT" za pomocą jedynie internetu i for inwestycyjnych.

A w środku bessy spółki surowcowe jak BHP, RioTinto, Glencore czy Fortescue rosną w najlepszepo 20-30%.

Pozdro dla bezrobotnego wieszcza Karonia :)

Ostatnio modyfikowany: 2023-01-07 12:52

reptalianin

Ty lepiej opowiedz coś jak się ma twoja lewarowana inwestycja długoterminowa w gaz. Dokupiłeś coś BOIL? Czy sprzedałeś wszystko na górce jak każdy wytrawny inwestor w internecie.

warren..

lepiej się obkupić ekogroszkiem za 3,5 niż być alkoholikiem :)

easyReader

Zapewniam cię, że nikt normalny w PL nie jest gotowy na żadną wojnę, a tym bardziej - na napastniczą wojnę.

------------------------------------------------------------------------------------------

Co tu dziś taka cisza, gdzie zwyczajowi wypełniacze? Czyżby świętowali B.Narodzenie :-)?

edit: uff - jest chociaż buffy z standardowymi wyzwiskami. Ale jego nigdy nie podejrzewałem, jest zbyt autentyczny w swej żarliwości i chlubieniu się "pokątnym dębem". Istny to Achilles naszych czasów :-))

Ostatnio modyfikowany: 2023-01-07 15:09

TeQ

Projekt Mercury to konsorcjum naukowców pracujących na całym świecie w celu znalezienia opłacalnych i skalowalnych interwencji, które budują popyt na szczepionki i wspierają podejmowanie decyzji zdrowotnych w oparciu o naukę.

Razem możemy zbudować zdrowsze środowisko informacyjne.

https://www.ssrc.org/programs/the-mercury-project/

Polecam też dość ciekawy artykuł:

https://unlimitedhangout.com/2022/11/investigative-reports/covid-19-mass-formation-or-mass-atrocity/

TeQ

https://www.armstrongeconomics.com/international-news/vaccine/injecting-vaccines-into-the-food-supply-why/

Dla przypomnienia, jedno z głównych haseł agendy 2030, to

leave no one behind

Piastun

Ludzie boją się rtęci w szczepionkach, projekt promujący szczepionki nazwij mercury xD

Hansclosx

Czytasz że zrozumieniem co piszę? Zazwyczaj pisze pewne fakty nieważne jakie są.

A jak chcesz znać moja opinię to ci napiszę.

Ja tam nie jestem za wojną i nie mam problemu z obecnym systemem gospodarczym i monetarrnym. A więc mi pasowało to co było. Więc sorry nie do mniez pretensjami.

Ale wracamy do faktów.

azjatycka dzicz chętnie idzie na śmierć więc o co Ci chodzi? Jak nikt jej nie zatrzyma to dojdzie i do nas.

Więc niech zatrzymują. Ktoś musi.

Ja się nie wybieram ale jestem wdzięczny tym wszystkim którzy robią to i oby robili to na tyle długo i sprawnie aby się wrogowi nie udało.

Ale jak mówię wolałbym aby dzicz opuściła obce terytorium i się dogadali tak aby juz się to nie powtórzyło A więc Ukraina bez NATO i bez ruskich.

I na koniec wy w większości wpadajac we wschodnią propagandę i będąc przeciw USA przeciw zachodowi hodowaloscie to co wybuchło. Bo to było hodowane ma wschodzie w głowach tyranow.

Ostatnio modyfikowany: 2023-01-07 15:58

Rubaszny Kalambur

Tomaszabc

Wtedy w kamasze a tego bym nie chciał.

Co do giełdy to też pachnie mi to nowymi wzrostami.

Łatwo inwestuje się kiedy rośnie.

W czwartek na zamknięciu przeskoczyłem z uranowego funduszu U.UN, na spółkę UR-Energy. W piątek pyk w górę. Reszta pozycji uranowych leży na minusie i nie ruszam.

Może to czas żeby zacząć odrabiać straty...

Ostatnio modyfikowany: 2023-01-07 16:48

warren..

Słyszeliście o Projekcie Mercury?

przyjacielu ale powiedz mi jedno. nawet jak będą nam chcieli siedząc na kiblu wc wbić w dupę wirusa uśmiercającego, to powiedz, co z tego ?

co z tego, jak dzejsiki o tej porze walą gorzałę i mają twoje posty w dupie.

co z tego powiedz ? co chcesz zrobić ?

albo masa, albo wcale. więc albo ktoś przyjdzie i nas ocali, albo możemy se kijem w szambie pomieszać.

mam rację, czy racyji nie mam

Lech

Hansclosx

Masz dług i przestaniesz spłacać. Bank wzywa do podpisania porozumienia wstrzymanie kar w zamian za wcielenie do armii.

Nie zgadzasz się wzywają policję.

Warren powinien być zadowolony.

warren..

ale oczywiste jest że pomarańczowa rewolucja jest sponsorowana przez CIA

nie wiedza tylko o tym dankowi i tvnowi

janwar

Czytaj więcej na https://biznes.interia.pl/raporty/raport-rozmowy-interii/aktualnosci/news-zmiany-w-zasadach-opodatkowania-wynajmu-mieszkan-wszystkie-n,nId,6514639#utm_source=paste&utm_medium=paste&utm_campaign=chrome

Stary#

W czwartek na zamknięciu przeskoczyłem z uranowego funduszu U.UN, na spółkę UR-Energy. W piątek pyk w górę.

Też wziąłem urg w czwartek po 1,13:)

Ostatnio modyfikowany: 2023-01-07 17:50

easyReader

No jak zerknąłem na projekty, ich opisy, zasięg geograficzny i kwoty na nie przeznaczone - to nie czuję się specjalnie zagrożony :-)

Projekt Mercury - beneficjenci i projekty

Po kiego strzelać takimi kapiszonami.

Fundacja wydaje kaskę na "super-szczytne" cele. Naukowcy biorą kaskę na "badania" i "projekty". I wszyscy są happy.

Ostatnio modyfikowany: 2023-01-07 18:01

coci

Czytasz że zrozumieniem co piszę? Zazwyczaj pisze pewne fakty nieważne jakie są.

Zazwyczaj piszesz "pewne fakty"? :)

Dobra Hans. Tak jak piszesz, widocznie doszło do małego nieporozumienia.

Ale jak mówię wolałbym aby dzicz opuściła obce terytorium i się dogadali tak aby juz się to nie powtórzyło A więc Ukraina bez NATO i bez ruskich.

Jasne Hans. Wygląda na to, że jednak pacyfista z ciebie. Zbyt pochopnie oceniłem twoją, wcześniejszą chęć do wojaczki. Powtarzam. Jak naiwnym trzeba być by myśleć, że kacapia odda bez szemrania, jeden ze swoich mateczników w obce, teraz już ewidentnie wrogie, zachodnie ręce? Wygląda że po prawie dekadzie robienia koło pióra ruskom i przejmowaniu wpływów na UA przez zachód, rusek powiedział stop.

Ostatnio modyfikowany: 2023-01-07 18:20

supermario

"@Supercrettino obkupiony w ekogroszek po 3,5k (obecnie można poniżej 2k), peleciarze także obkupieni po 3,5k (obecnie także poniżej 2k), drewno tanie jak barszcz, dwucyfrowe pylony na Orlenie- ale @lenon i @Zgr straszyli dniami i nocami :)

Teraz gawiedź szuka odbicia w "secondhandach"- fotele, karuzele i inne duporele :)"

Supermario widzi , ze Nowy to jednak taka radziecka głowa. Jak nie było taniego opału to ludzie mieli przez parę miesięcy zębami z zimna dzwonić i czekać aż będzie taniej . No brawo .

Supermario dowiedział się od dostawcy , że takie same fotele Halabala zakupił miejscowy multimilioner i prosto od Supermaria jedzie z dostawą do niego . Ale co tam jak Nowy preferuje paździerze z IKEA. Wolny kraj wolne decyzje.

TeQ

Pierwszy akapit

Wirusowe rozprzestrzenianie się dezinformacji i dezinformacja zostało powszechnie uznane za główne i rosnące zagrożenie dla bezpieczeństwa publicznego i skutecznej reakcji na pandemię.

Wystarczy kilkanaście-kilkadziesiąt osób/specjalistów (ale za to mocno, bo nie dość, że dla idei, to jeszcze za pieniądze, zaangażowanych, z różnych dziedzin od filozofii, przez psychologię, informatykę, geopolitykę... etc.) do brainstormingu i po kilku-kilkunastu tygodniach wymyślą wiele algorytmów. Zasilenie AI po każdej iteracji i mamy jednolity przekaz do rządów. Możecie w to nie wierzyć, ale tak jest.

Ostatnio modyfikowany: 2023-01-07 20:03

Dante

https://www.zerohedge.com/personal-finance/11-signs-economic-tipping-point-everyones-been-waiting-has-arrived

Wesker

Wesker

Dante

TeQ

https://overpopulation-project.com/the-moral-imperative-of-depopulation/

głównym zainteresowaniem Collinsa jest znalezienie nowej moralności, biorąc pod uwagę oczywisty kryzys egzystencjalny, w którym możemy spróbować dobrowolnie zmniejszyć naszą liczbę lub pozwolić naturze zrobić to za nas, brutalnie i bez większego ostrzeżenia. Wybór staje się wyborem najmniej najgorszej alternatywy, biorąc pod uwagę głupią sytuację, na którą pozwoliliśmy się rozwinąć od czasu ostrzeżeń z lat 60. ( a nawet wcześniej ).

I następny

https://overpopulation-project.com/eight-billion-our-greatest-mistake/

Isaac Asimov powiedział kiedyś, że przeludnienie jest bardziej niebezpieczne niż broń nuklearna

:) To chyba nie był afroamerykanin, ten Asinov

Istnieją dwa wyjścia z tego. Pierwszym z nich jest ogromna redukcja konsumpcji: zmniejszenie zużycia paliw kopalnych, mniej jedzenia mięsa, mniej latania, mniej jazdy samochodem, mniej „rzeczy”. Ale jest to bardzo trudne do osiągnięcia w kapitalistycznym systemie opartym na wzroście, który nieustannie bombarduje nas wiadomościami, abyśmy wydawali, wydawali, wydawali ze względu na boga „wzrostu gospodarczego”.

No to chyba już nie macie wątpliwości, jak inaczej popyt zredukować.

Ostatnio modyfikowany: 2023-01-07 20:21

Hansclosx

Albo fake albo coś tu śmierdzi z tą wojną. Tzn nie że jej nie ma tylko to by oznaczało że każda strona (Rosja Ukraina zachód) są zainteresowane ta wojna każda w innym celu.

Rosja zająć Ukrainę.

Ukraina odzyskać ziemie i niezależność.

USA osłabić Rosję i wyrwać z sojuszu z Niemcami i pokazać że dominują.

https://i.pl/rosyjski-politolog-wladimir-putin-zyje-tylko-dzieki-zachodnim-terapiom-przeciwko-nowotworowi/ar/c1-17157225

Ostatnio modyfikowany: 2023-01-07 20:41

Hansclosx

Jasne Hans. Wygląda na to, że jednak pacyfista z ciebie. Zbyt pochopnie oceniłem twoją, wcześniejszą chęć do wojaczki. Powtarzam. Jak naiwnym trzeba być by myśleć, że kacapia odda bez szemrania, jeden ze swoich mateczników w obce, teraz już ewidentnie wrogie, zachodnie ręce? Wygląda że po prawie dekadzie robienia koło pióra ruskom i przejmowaniu wpływów na UA przez zachód, rusek powiedział stop.

Wiem i dlatego jest jak jest i jeszcze trochę to potrwa i myślę że nasi poborowi się zalapia.

TeQ

Operacja na Ukrainie ma na celu zniszczenie sprzętu z EU.

Nie ma sprzętu, nie ma czym walczyć.

Nwet jak armia do ludu sie przyłączy, to sojusznicy (np. wojska USA w PL) zaradzą, a będą mieć do pomocy drony i roboty naziemne - te ostatnie to jest opcja rozwijana, bo drony już po testach.

Ostatnio modyfikowany: 2023-01-07 20:58

Tomaszabc

Tekst dla linku

siwy83

TeQ

Terroryści teraz mają grypę i drogi prąd i gaz...

TeQ

!Novy

Supermario dowiedział się od dostawcy, że takie same fotele Halabala zakupił miejscowy multimilioner i prosto od Supermaria jedzie z dostawą do niego . Ale co tam jak Nowy preferuje paździerze z IKEA. Wolny kraj wolne decyzje

Gdybym to ja był dostawcą, powiedziałbym, że wiozę takie same dla pappy do Watykanu- wtedy @super zamówiłby u mnie drugi komplet.

BTW, rozgarnięty ten dostawca- patrzy na leszcza i widzi jaki mu farmazon pocisnąć :)

Swoją drogą to nieco żenujące. Najpierw Karoń, potem dostawca a @super dalej w bańce..

Ja dziś otrzymałem lepszą promocję. I to od niezależnej od systemu giełdy jak i samych kryptowalut:

Użytkowniku Binance!

Oto DARMOWY voucher* o wartości 500 BUSD na Próbny Fundusz Oszczędnościowy dla Ciebie!

Pospiesz się, zaloguj się do Binance i wykorzystaj go przed upływem terminu ważności!

Jakież to czasy nastały. Promocja nawet na giełdzie krypto !

A Wy tu towarzysze wieczną bessę i armagedon wieszczycie :)

Pozdro!

lenon

Te fotele całkiem fajne. Szukam ostatnio coś podobnego. Szkoda, że nie dostępne.

Napisz lepiej, czy tego T-Capa ogarnąłeś.

@TeQ

"Istnieją dwa wyjścia z tego. Pierwszym z nich jest ogromna redukcja konsumpcji: zmniejszenie zużycia paliw kopalnych, mniej jedzenia mięsa, mniej latania, mniej jazdy samochodem, mniej „rzeczy”. Ale jest to bardzo trudne do osiągnięcia w kapitalistycznym systemie opartym na wzroście, który nieustannie bombarduje nas wiadomościami, abyśmy wydawali, wydawali, wydawali ze względu na boga „wzrostu gospodarczego”."

Twoim zdaniem, które wyjście lepsze? Może jakieś trzecie. W sumie to można poczekać, aż się pozjadamy.

@Tomaszabc

"Mogę się mylić oczywiście ale ludzie w swym ogóle, nie dostrzegają, że Rosja nie ma powodu iść dalej na Polskę."

Ja się zastanawiam po czym wnosisz? Jakie powody potrzebowała w przeszłości? Jaki cel miała w Katyniu?

Jak się szczerze ukaja, wypłaci dobrowolnie odszkodowania i reparacje, to wtedy uwierzę, że nie ma powodu iść dalej.

Ostatnio modyfikowany: 2023-01-07 23:05

Bonkers

Inne spolki uranowe tez na polnoc. Dobralem w czwartek CCJ za 22,23 USD, obecnie 24,44 USD. Ale tez nie ma co sie emocjonowac, to bardzo zmienny rynek. Co mnie troche martwi to fakt, ze gdziekolwiek nie spojrze, wszyscy byczo nastawieni do uranu. Fundamenty sa, ale jak mawial Mark Twain, jak sie zgadzam ze wszystkimi, to mam wrazenie, ze sie myle...

drobny

Albo fake albo coś tu śmierdzi z tą wojną.

dopiero teraz to zauważasz?

polish_wealth

co z tego, jak dzejsiki o tej porze walą gorzałę i mają twoje posty w dupie

może jak głód ich ścisnie to odstawią flaszke i sie zainteresują co sie wogóle dzieje dookoła

co z tego powiedz ? co chcesz zrobić?

Zebrać wszystkich w jedna partie a jak to nie poskutkuje to

trzeba sie szykować do akcji BIZON i kapitol, XD

Ostatnio modyfikowany: 2023-01-08 10:36

polish_wealth

Inaczej nikt nie ruszy dupy i zastaną nas niedobory na pułkach - trudno takie życie - Polak mądry jest tylko po szkodzie ^^

najwyrażniej

Jakby to Janusz Zagórski ułożył - ludzie są zainteresowani głównie rozwijaniem własnych projektów medialnych

i to jest klue zagadnienia

Ostatnio modyfikowany: 2023-01-08 10:54

Andreas

Czyli jak pozbyć się durniów?

Rozbudzić wśród durniów roszczeniowość.

Skarżą doktorów o wszystko. No przecież doktór - w odróżnieniu od durniów - nie ma prawa popełnić żadnego błędu, a nawet jak nie popełni błędu to chociaż można próbować błąd mu przypisać. No i włóczą "swoich" doktorów po sądach za błędy faktyczne i urojone.

Skutek jest taki, że w sesji jesinnej nowymi chirurgami zostało 50 zapaleńców (Musk powiedział, że odstąpi stanowisko kierującego firmą pod warunkiem, że znajdzie się ktoś głupszy na to miejsce), czyli mówiąc prościej - niewielu.

Oczywiście durnie nie łączą kropek - będą więc, co prawda, mogli sobie podciągać cycki, ale za to umrą na zapalenie wyrostka robaczkowego.

P.S.

Wersja dla "młodych, wykształconych z dużych miast" brzmi - będą ich operować roboty.

Nawet takie filmy są, jak robot operuje.

Ostatnio modyfikowany: 2023-01-08 11:00

Tomaszabc

Na tym forum ludzie są pozytywnie nastawieni ale jak poszukać to na YT są komentarze pod filmami, o najgorszej inwestycji ich życia. Są 50% w dół a to dalej nie rośnie. Na forum reditowym UraniumSqueeze był duży odpływ aktywnych użytkowników i mało się tam działo. Ludzie tracili zainteresowanie.

Ja się emocjonuję bo po prawie roku spadków, jakiekolwiek odreagowanie jest pocieszające. Szczególnie, że już zdarza się coś co można nazwać "decoupling". SPX spada a uranowe spółki potrafią rosnąć.

Gdyby teraz wliczyć wszystkie fundmenty i nadzieje w wyceny, cena poszybowałaby. Tak samo szybko jak poszybowałaby, poleciałaby w dół. W takim otoczeniu jakiś przypadkowy Heniuś mógłby wsiąść na pokład i bez wysiłku dociągnąć wysoko i sprzedać z zarobkiem.

Tu jednak chodzi o bardziej konsekwentny wzrost i wyciskanie soków z turystów którzy trafią się po drodze.

Mam znajomych i czasem opowiadałem im o tej inwestycji. Około 10 osób starałem się wprowadzić w tą inwestycję i zachęcić do pogłębienia wiedzy. Kto się zainteresował? Nikt. Jedynie mój ojciec sam z siebie zapytał o to i wszedł all in za 160 tysięcy. On nawet nie wie co robi, nie ma chęci się tym zainteresować, polega na moim wyborze. Tacy są ludzie.

Offshore Oilfield Services Companies:

Compounding Quality

Solarsoul

„Jak bomba zabije Ci żonę i dzieci to zmienisz optykę.”

Twoja optyka była słuszna jedynie po Twoich narodzinach, to co później to efekt prania mózgu. Ja odwołuję się do genezy konfliktów a Ty mi piszesz o spadających bombach. Ale to dobrze @lenon, im więcej krótkowzrocznie myślących jak Ty to możemy być spokojni o to, że cyrk jak trwał tak trwać będzie. Ta bomba co spadła, o której piszesz i stanowiła zarzewie konfliktu jest przez sprawców czymś słusznym, bo to ichniejsze teorie i optyka jest tą jedyną słuszną. Najpierw jedna bomba, później atom, gdybilans sprzedanej broni i ofiar się spina wówczas następują czasy pokoju, wszyscy się kochają, mają inną optykę do czasu gdy starsi i mądrzejsi zdecydują, że to już „czas”.

Ostatnio modyfikowany: 2023-01-08 11:57

Solarsoul

„To nie był liberalizm zarżnięto celowo prawie wszystkie państwowe firmy nie było żadnej równości całkowita nierównowaga żeby dobić potwora ? zajechanego embargami, kredytami i blokadami..za co jeszcze dzisiaj całują po rękach a i po d..e.”

@Lech nie łap mnie za słówka, napisałem to częściowo z ironią. Jeśli tętniło to miałem na myśli jak wyciągano cash z narodowego banku, wyłudzenia pod zastaw „pewnych” systemów teleinformatycznych, które nie powstały. Słupy, które bez hipoteki i żyrantów otrzymywały kredyty warte miliony złotych. Jacy generałowie trzęśli mafijnymi strukturami? Kto zasiada w parlemencie EU? Posadki za przysługi. Nie musisz mi tłumaczyć jak to wyglądało, miałem na myśli nie tylko patologiczne czasy zaraz po 89 ale cały okres do dziś i jakby wziąć jakąś medianę to można powiedzieć, że mamy jakąś wolność gospodarczą, oczywiście z wieloma ograniczeniami ale jakąś mamy.

warren..

Zebrać wszystkich w jedna partie a jak to nie poskutkuje to

trzeba sie szykować do akcji BIZON i kapitol, XD

--

żartujesz ?

zawsze się znajdzie grupka taka, co im dobrze. bo przetarg na wiatę autobusową za 800 tys zł a pod stołem 30 000. co z tego, że w UM zarabia 2800 netto. z łapowek się świetnie żyje.

zbierzesz wszystkich jak mi na ku...ie wyrośnie kaktus

warren..

przykład z brzegu.

młode małżeństwo, koło 30.

dom na kredyt, 2 auta na kredyt, wyposażenie domu oczywiście na kredyt, UWAGA. pies za kilka klocków na kredyt. nawet jego kur...a kojec na kredyt.

wyjazdy na rodos i ciulos 2x w roku na kredyt.

co wy chcecie takim ludziom wpoić ? z kim wy chcecie iść na barykady ? z kim ?

jako, że kiedyś miałem nie-przyjemność pić kielicha w tym towarzystwie to zapytałem tak z głupa a jak się finanse sypną to co dalej ?

z uśmiechem na twarzy dostałem odpowiedź: upadłość konsumencka i wypier...lamy do peru.

takim wojskiem, to możecie kredą po alejach jerozolimskich sobie pisać. dziękuję do widzenia

polish_wealth