Koronawirus stał się dla bankierów idealnym argumentem, by podnieść tempo dodruku. Do grona banków centralnych, które skupują obligacje rządowe dołączył ostatnio także Narodowy Bank Polski. Taki obrót spraw przewidywaliśmy 1,5 roku temu w artykule „Czy NBP zamierza rozpocząć dodruk?”.

Tuż po tym jak NBP odpalił drukarkę, ze wszystkich stron zaczęły pojawiać się pytania: jak to wpłynie na naszą gospodarkę i rynki kapitałowe? Sporo wniosków można wysnuć na podstawie sytuacji z Japonii, Stanów Zjednoczonych czy strefy euro gdzie banki centralne już od dawna skupują obligacji rządowe i korporacyjne, a także akcje i REITy.

Aby w pełni zrozumieć dalszą część artykułu najlepiej zacząć od przesłuchania wywiadu Tradera21 dla Radia Wnet.

W trakcie rozmowy Trader21 wspomniał m.in. o:

- Konsekwencjach długotrwałego dodruku w Japonii,

- Wypaczeniach jakie wywołał skup aktywów przez banki centralne,

- Kumulacji władzy przez bankierów centralnych,

Gorąco zachęcamy do przesłuchania nagrania.

Skala dodruku w Polsce

W związku z koronawirusem, polski rząd ogłosił różne programy mające na celu wspierać firmy i obywateli, którzy znaleźli się w trudnej sytuacji finansowej. Oczywiście taka sytuacja oznacza wzrost deficytu budżetowego. Po pierwsze zmaleją wpływy podatkowe, po drugie trzeba skądś wziąć środki na wprowadzone programy. Aby nie zadłużać się po wysokim koszcie, w Polsce zastosowano tą samą sztuczkę co w USA czy Japonii. W marcu na rynku pojawił się kupiec z nieograniczonym kapitałem - Narodowy Bank Polski. Zaczął on skupować obligacje rządowe, a rolę pośrednika wziął na siebie Bank Gospodarstwa Krajowego (w ten sposób ominięto Konstytucję, która zakazuje finansowania deficytu przez bank centralny).

W ciągu zaledwie 2 miesięcy skupiono obligacje za 72 mld złotych, na co składają się obligacje rządowe warte 50,3 mld zł, a także obligacje PFR i BGK gwarantowane przez Skarb Państwa o wartości 21,8 mld zł.

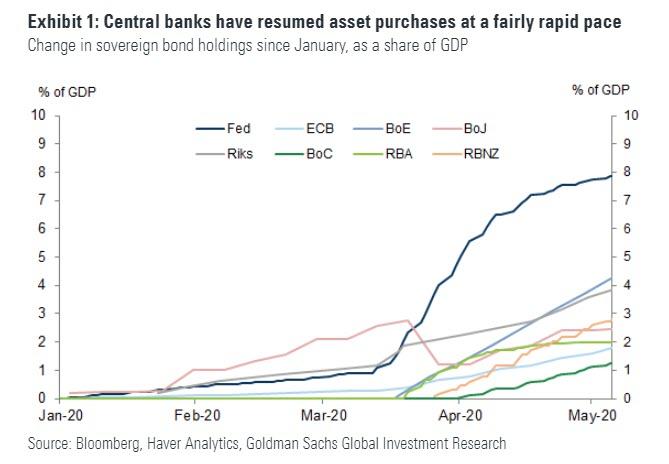

Czy to dużo czy mało? Wspomniana kwota to ok. 3% PKB. Jeśli porównamy NBP z innymi bankami centralnymi za okres od początku 2020 to okaże się, że jesteśmy w czołówce dodruku. Poniższy wykres pokazuje, że drukarki były mocniej wykorzystywane jedynie przez amerykański FED, szwedzki Riksbank oraz Bank Anglii.

Pamiętajmy jednak, że NBP zaczął skupować obligacje dopiero w połowie marca, a więc powyższe porównanie nie jest w pełni miarodajne. Gdybyśmy wzięli pod uwagę wyłącznie II kwartał 2020 roku, to okaże się, że większy dodruk (w stosunku do PKB) prowadził jedynie FED. Jesteśmy w czołówce! Szkoda, że pod względem kreowania waluty z powietrza.

Warto wspomnieć o dwóch kolejnych istotnych kwestiach. Po pierwsze, to nie koniec polskiego dodruku. Już 27 maja NBP skupi kolejne obligacje. Po drugie, jeśli chodzi o przejrzystość skupu obligacji, wygląda to po prostu słabo. Kiedy FED i EBC podejmowały tego typu działania, określały przynajmniej skalę zakupów. W Polsce nic takiego nie ma miejsca.

Na ten moment mamy pewną wiedzę - wiemy ile NBP skupił do tej pory, wiemy że skupuje na dużą skalę i wiemy, że skupowane są wyłącznie obligacje rządowe. Teraz pora zastanowić się jaki wpływ będzie miał dodruk na gospodarkę, rynek oraz scenę polityczną w kolejnych latach. Dlaczego warto wybiegać tak mocno do przodu? Powód jest prosty: jeśli raz zaczniesz dodruk, to już nigdy nie wrócisz do punktu wyjścia. Możliwe będzie zawieszenie skupu aktywów, ale bilans NBP nigdy nie wróci do rozmiarów z lutego 2020 roku. Nie wierzycie? Sprawdźcie co działo się z bilansami FED, BOJ, EBC czy BOE od ostatniego kryzysu.

Dodruk a rynek obligacji rządowych

Jaki wpływ ma skup obligacji przez bank centralny na rynek? Najlepiej pokazują to ostatnie 2 miesiące w Polsce. Odkąd NBP zaangażował się w zakupy w połowie marca, rentowność obligacji drastycznie spadła, co było równoznaczne ze wzrostem ich cen (jeśli ktoś nie wie o co chodzi, zalecamy zajrzeć do Słowniczka Independent Trader).

Źródło: https://stooq.pl/

W krótszej perspektywie czasowej tak naprawdę wszystko wygląda super. Ceny obligacji rosną, więc zarabiają też inwestorzy w tym fundusze emerytalne, które skupiają się na obligacjach. Taki sztucznie wykreowany wzrost miał również miejsce w Japonii, a potem w strefie euro czy USA. Tam również było pięknie. Kiedy jednak poszczególne banki centralne starały się wycofać z rynku, okazywało się, że ceny obligacji momentalnie zaczynają spadać.

Obecnie polskie obligacje 10-letnie oferują odsetki rzędu 1,36%. Jednocześnie inflacja oscyluje wokół 3-4%, a w przypadku wielu podstawowych produktów żywnościowych wynosi bliżej 10%. Wiele funduszy i inwestorów indywidualnych stawia jednak na obligacje widząc, że na rynku pojawił się kupiec z potencjalnie nieograniczonym budżetem - Narodowy Bank Polski. To oznacza okazję, by podpiąć się pod trend i nieco zarobić. Załóżmy, że w efekcie dodruku rentowność obligacji spadnie poniżej 1%. W pewnym momencie sytuacja na świecie zacznie się poprawiać i NBP podejmie próby wycofania się z rynku. Kiedy tylko zauważą to fundusze i spostrzegawczy inwestorzy, oni również wycofają znaczną część środków, obawiając się spadku cen obligacji. Wtedy pojawi się kluczowe pytanie: czy zobaczymy mocny spadek cen i wzrost kosztów długu dla Polski czy jednak NBP szybko wznowi skup aktywów? Biorąc pod uwagę to, co działo się w innych regionach świata odpowiedź jest zawsze taka sama - banki centralne wznawiają lub kontynuują dodruk, byle zapobiec ucieczce kapitału z rynku długu.

Skup obligacji ma najdłuższą historię w Japonii. Tamtejszy bank centralny posiada już większość rządowych obligacji dostępnych na rynku. Jeśli chcemy być precyzyjni, to trzeba powiedzieć, że wolnorynkowy obrót obligacjami w Japonii już nie istnieje. W dłuższej perspektywie to samo czeka nas w Polsce. Chyba, że wcześniej dojdzie do naprawdę dużych zmian w systemie monetarnym.

Dodruk a rynek obligacji korporacyjnych

Przez dłuższy czas skupowanie obligacji korporacyjnych było domeną Europejskiego Banku Centralnego. Odbywało się to na kompletnie nieprzejrzystych zasadach, tzn. nikt nie wiedział, które konkretnie firmy skorzystają na skupowaniu długu przez EBC. O tym jak korupcjogenne są tego typu działania pisaliśmy wiele razy.

Lata minęły, nadeszła epidemia koronawirusa i amerykański FED uruchomił kilka programów o skomplikowanych nazwach z których część zapewniła dostęp do kapitału wyłącznie największym przedsiębiorstwom.

Trader21 mówił w wywiadzie o tym jakie wypaczenia może powodować skupowanie obligacji korporacyjnych przez bank centralny. W tym miejscu dodamy jeszcze jedną bardzo ważną kwestię. Dzięki dostępowi do taniego kredytu na rynku pozostaje bardzo wiele firm, które w normalnych warunkach powinny upaść. Zastąpiłyby je nowe, innowacyjne przedsiębiorstwa. Tak się jednak nie dzieje i w efekcie działań banku centralnego, produktywność spada. Całe społeczeństwo cierpi, tylko po to, by nieefektywne spółki mogły pozostać na rynku.

Jest bardzo prawdopodobne, że w Polsce po skupie obligacji rządowych, przyjdzie czas na dług przedsiębiorstw. Będzie to jednak wyglądało nieco inaczej niż w przypadku pomocy EBC i FED. Jeśli zerkniecie na największe indeksy w USA i Europie to zobaczycie, że są tam prywatne firmy. Jak to wygląda w przypadku WIGu20? Mamy dominację spółek państwowych, z których większość jest źle zarządzana. W efekcie spółki państwowe będące w lepszej sytuacji muszą ratować te, które mają problemy. Politycy nie mogą tak po prostu pozwolić spółce państwowej upaść, bo oznacza to brak „stołków” do obsadzenia i tysiące zwolnionych, którzy w następnych wyborach zagłosują na kogoś innego. Pomyślcie jak wspaniałym narzędziem dla rządzących będzie w takiej sytuacji możliwość uruchomienia skupu obligacji Jastrzębskiej Spółki Węglowej czy którejś ze spółek energetycznych. Dzięki niskim kosztom kredytu, państwowi giganci utrzymają się na rynku przez kilka kolejnych lat. Problem w tym, że wygenerowane przez nich straty zostaną pokryte przez całe społeczeństwo w postaci wyższej inflacji.

Jest też konkretny powód dla którego skup tego typu obligacji przez NBP może nadejść bardzo szybko. Załóżmy, że sytuacja gospodarcza będzie się mocno pogarszać. NBP będzie nabywał dług rządowy w szybkim tempie i nagle dojdziemy do poziomu 60% w stosunku do PKB. Jego przekroczenia zabrania Konstytucja RP. W takiej sytuacji politycy mogą teoretycznie powiedzieć, że na całym świecie idziemy w kierunku dużo wyższych deficytów (tzw. Modern Monetary Theory), więc nie ma co się tym przejmować. Może to jednak odbić się na poparciu dla rządzących. W takiej sytuacji alternatywnym rozwiązaniem może być dopływ waluty nie wprost do budżetu, ale do państwowych spółek, właśnie poprzez skup obligacji korporacyjnych.

Biorąc pod uwagę skalę nepotyzmu i niegospodarności wokół spółek państwowych, jest to naprawdę przerażająca wizja.

Z drugiej strony, na potencjalnej interwencji NBP skorzystają nie tylko państwowe molochy. Skup długu korporacyjnego zaniży koszty kredytu dla wszystkich. Skoro największe firmy będą płacić odsetki rzędu 2,5%, to mniej stabilne firmy będą mogły zadłużać się np. po koszcie 5% rocznie. Zacznie się pompowanie bańki. Pojawi się zatem więcej źle zarządzanych firm, których celem będzie ściągnięcie z rynku jak najwięcej kapitału. Afery pokroju Get Backu będą znacznie częstsze.

Dodruk a rynek akcji

Obecnie polska giełda jest stosunkowo tania na tle innych rynków. Pokazuje to chociażby tabela od starcapital.de. Biorąc pod uwagę CAPE czy P/BV, na GPW jest naprawdę tanio. Kapitał jednak nie napływa, gdyż dominują obawy związane z efektami epidemii, jak również strach o ewentualne spadki na większych giełdach.

Źródło: https://www.starcapital.de/

Tak czy inaczej, jeśli dodruk NBP będzie kontynuowany, to przełoży się to na rynek akcji. W praktyce wygląda to w ten sposób: bank centralny odkupuje od inwestorów obligacje. Część z nich ma więc wolną gotówkę i zaczyna poszukiwać wyższych stóp zwrotu (ryzyko się nie liczy, bo przecież banki centralne zawsze nas uratują). Tacy inwestorzy przeniosą się na rynek akcji, podbijając w ten sposób ich wyceny. Biorąc pod uwagę jak nisko znajduje się dziś polska giełda, efekty takiego przepływu kapitału na pewno będą widoczne. Dość powiedzieć, że całkowita wartość akcji na GPW to 800 mld zł a NBP w ciągu 2 miesięcy wrzucił na rynki finansowe 72 mld złotych. I wrzuci jeszcze więcej!

Rynek akcji będzie przyciągał jeszcze mocniej, kiedy inwestorzy zwrócą uwagę na różnice między rentownością obligacji a dywidendą z akcji. W przypadku Polski możliwy jest rychły spadek rentowności długu rządowego poniżej 1%. Z kolei dywidenda z akcji, jak pokazuje portal starcapital.de, wynosi niemal 4%. Także potencjał do wzrostu cen akcji jest dużo większy niż w przypadku obligacji. Czyż nie jest to zachęcające, kiedy jednocześnie ceny produktów w sklepach rosną w szybkim tempie? Oczywiście! Pamiętajcie, że mówimy tutaj o przepływach kapitału w kolejnych latach. W bardzo krótkim terminie stopa dywidendy na GPW zapewne spadnie, podobnie jak będzie to na całym świecie. Pisaliśmy o tym w jednym z poprzednich artykułów

Czy same działania NBP doprowadzą do gigantycznych wzrostów na GPW? Nie, do tego będzie potrzebny napływ kapitału zza granicy. Ten rozpocznie się kiedy dojdzie do poprawy sytuacji w realnej gospodarce - wówczas duży kapitał opuści bezpieczne waluty jak CHF czy USD i skieruje się na rynki wschodzące.

Dodruk a scena polityczna

Pamiętajmy, że dostęp do taniego kredytu, oznacza możliwość kontynuowania lekkomyślnej polityki przez rządzących. Skoro będzie recesja to przełoży się ona na wprowadzenie kolejnych dodatków i zasiłków, do których przeciętni obywatele szybko się przyzwyczajają. Wszystkie te „tymczasowe” programy okażą się zapewne stałym elementem budżetu państwa.

Zresztą zatrzymanie tego trendu wywołałoby oburzenie dużej liczby Polaków. Pomyślcie tylko, że rząd w pewnym momencie ogłasza: „musimy zapanować nad deficytem budżetowym, więc zawieszamy 500+”. Wyobrażacie sobie ten spadek poparcia partii rządzącej? To byłby dla polityków prawdziwy kataklizm!

Niestety, ale dodruk daje złudne przekonanie, że będziemy mogli wiecznie zadłużać się po niskim koszcie i wydawać na co tylko zechcemy. Większość osób zapomina, że jest też druga strona medalu. W efekcie niskiej rentowności obligacji i wysokiej inflacji, mocno ucierpią oszczędności emerytów. No ale co z tego, że moi rodzice tracą, skoro ja dostaję 500+ i 1000 zł bonu turystycznego.

Skala zadłużenia na różnych poziomach w Polsce wciąż nie jest taka jak w rozwiniętych państwach, dzięki czemu możemy mieć jeszcze kilka lat napędzania koniunktury tanim kredytem. Będzie to idealna okazja dla polityków by dużo obiecać i zdobyć władzę. Wszystko to będzie oczywiście możliwe, jeśli w zachodnich gospodarkach nie dojdzie do drastycznego załamania koniunktury.

Podsumowanie

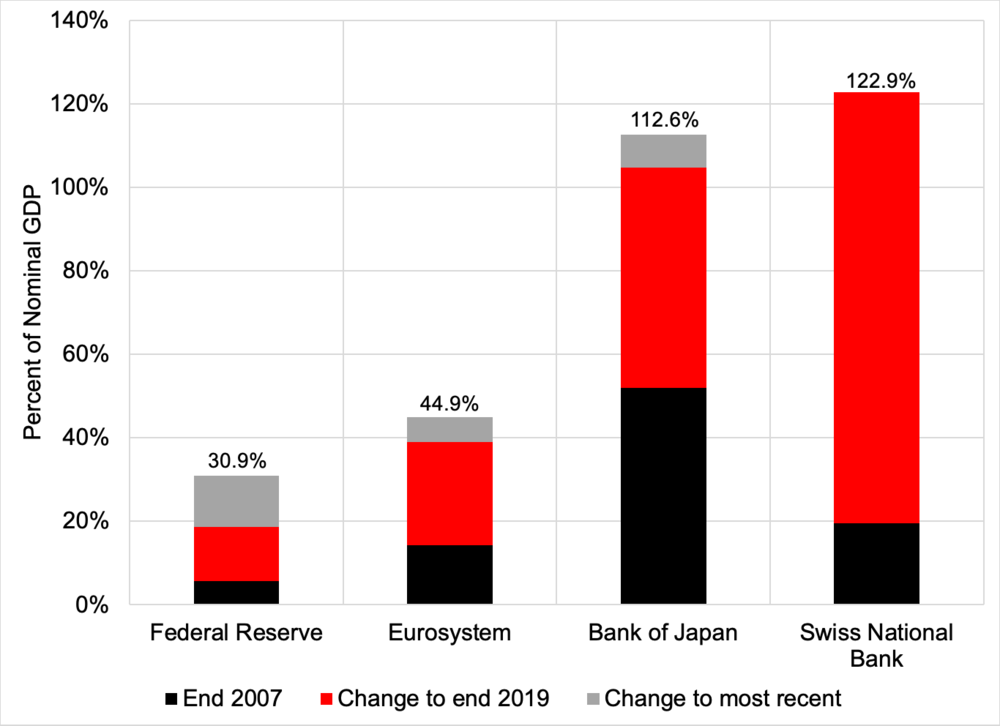

Rozpoczynając dodruk, rządzący wprowadzili Polskę na ścieżkę z której nie ma odwrotu. Świadczą o tym przykłady kilku głównych banków centralnych. Czarny kolor pokazuje wartość ich bilansu w stosunku do PKB pod koniec 2007 roku, kiedy zaczęło się drukowanie w skali globalnej. Kolor czerwony pokazuje o ile bilanse wzrosły do końca 2019 roku. Jak widać, w każdym przypadku bilans mocno rósł.

Źródło: https://www.moneyandbanking.com/

Pójście w dodruk jest o tyle ryzykowne, że tani kredyt zapewnia nam skup obligacji przez NBP. Ten sam Narodowy Bank Polski wcale nie jest zależny od polskiego rządu. Jest on zależny od Banku Rozrachunków Międzynarodowych, czyli banku centralnego dla banków centralnych. W ramach ciekawostki: bank ten w 1938 roku pomógł Nazistom zagrabić złoto należące do Czechosłowacji, po tym jak Hitler napadł na ten kraj.

Dodruk po pewnym czasie sprawi, że rentowność obligacji rządowych spadnie w pobliże zera. Osoby z oszczędnościami, celujące do tej pory w bezpieczne inwestycje, nie będą miały wyboru i będą musiały wybrać bardziej ryzykowne instrumenty (tylko po to, by nadrobić straty wynikające z inflacji). W ten sposób powstanie spora bańka na rynku obligacji korporacyjnych.

Interwencje NBP pomogą również w podniesieniu wycen na rynku akcji. Pamiętajcie jednak, że rynek będzie przez pewien czas odwzorowywał działania NBP, a skalę skupu znają tylko wybrane osoby.

Dodatkowo dostęp do taniego kredytu sprawi, że kolejne wybory będą w jeszcze większym stopniu opierać się na populistycznych obietnicach.

Independent Trader Team

demadejski

Jak w tej sytuacji, ochronić w perspektywie czasu, siłę nabywczą swoich wolnych środków?

Nie chcę zwiększać stanu posiadania Au, na obecnej górce.. z tym, że cena Au może być jeszcze wyższa, niż obecnie..

Zatem waluty surowcowe? AUD? NZD? Może DKK? Przecież trzymanie PLN nie ma najmniejszego sensu..

..w ogóle trzymanie wolnych środków w banku, to akt odwagi.. (jeśli nie głupoty..)

supermario

Podrzucam temat na kolejny wpis.

https://www.parkiet.com/Gospodarka----Kraj/304229999-Rzad-chce-blokowac-mozliwosc-przejecia-strategicznych-firm.html

winio

Nie jesteś w stanie nic zrobić. Co za problem zakazać obrotu złotem? Jak nie będzie gotówki to na każdy pieniądz będziesz musiał mieć podkładkę. Chyba nawet teraz nie możesz wziąć pieniędzy 'z powietrza' tylko musisz udowodnić skąd je masz. Na wszystko można w razie czego nałożyć podatek (katastralny, podwyższyć podatek Belki) lub po prostu zabrać (umorzenie obligacji, zajęcie pieniędzy w banku). Jak dla mnie to najrozsądniejsza jest dywersyfikacja, dbanie o własne zdrowie i inwestycja w siebie. No i rodzina :)

Powodzenia!

robster134

https://www.youtube.com/watch?v=5-IZZxyb1GI

bardzo ciekawa historia o tym jak BC pod kontrolą Jankesów (a de facto miedzynarodowej banksterki) załatwił klasę średnią i ekonomię w Japonii..

Ostatnio modyfikowany: 2020-05-19 17:23

Koncereyra

@demadejski

Nie jesteś w stanie nic zrobić. Co za problem zakazać obrotu złotem?

Że też nikt nie wpadł na to by zakazać oszustw, unikania opodatkowania i przestępstw w ogóle:)

Przy czym oczywiście inwestycja w rodzinę to najlepsza inwestycja. A nie tam żadna spekulacja.

odarepseD123

Jakie jest ryzyko ataku walutowego na PLN w atmosferze powszechnego dodruku?

rfr

Najłatwiej straszyć. Dlaczego mieliby zakaz obrotu złotem? Szczególnie teraz? Na razie o złocie ulica wie tyle co nic to gdzie tu widzisz problem? Takie ruchy mogą sie zacząć jak będziemy mieli bańke na złocie na miarę bitcoina, gdzie taksówkarze kupowali koparki. Tylko, że wtedy to chyba trzeba będzie wyjść ze złota. Pierwsze co to należy przestać wychodzić z pozycji ofiary i przestać się bać i to jest podstawa, dopiero później zastanawiać się co i gdzie. Na tym forum to najczęściej probuje się kogoś wystraszyć bezsensownymi wywodami bez argumentacji dlaczego tak niby ma być. Podatki mogą sobie podwyższyć nawet do 150% i co w związku z tym? ktoś zapłacił absurdalny podatek pcc od transakcji na krypto? chociaż zapewne znalazło by sie tutaj wpisy na temat co Ci grozi jak nie zapłacisz tej bzdury. Złoto już raz było zdelegalizowane i może napiszesz jaki był tego efekt? Poza tym jak uważasz, że mogą Ci zabrać, umorzyć, zdelegalizować to z pewnością tak będziesz miał.

@demadejski

to, że NBP dodrukował 72 mld to nie znaczy, że wyniknie z tego jakakolwiek inflacja. Na razie to być może będzie deflacja. Tak na logikę waluty surowcowe w kryzysie to powinny raczej tracić. Ja bym się tutaj nie pytał o to tylko sam edukował na Twoim miejscu i wybrał dla siebie rozwiązanie, bo tutaj to tylko Cie wystraszą, a o Twojej sytuacji i tak nikt nic nie wie i nie bardzo kogokolwiek ona obchodzi.

supermario

https://www.wnp.pl/gornictwo/jsw-543-przypadki-zarazenia-koronawirusem,394691.html

xoni

Zresztą nie znam kogoś kto się dorobił w systemie fiat na oszczędnościach, złoto dobrze przechowuje siłę nabywczą ale osoby korzystające z dźwigni fiat jaką daje kredyt są bogatsze ogólnie rzecz biorąc niż goldbugi.

Pewną alternatywą do tego systemu jest BTC i powstał właśnie po to aby z nim walczyć. Nie wiem dlaczego jest pomijany w wykresach stóp zwrotu z różnych aktywów (niektórzy sądzą, że skoro banki centralne nie zbierają krypto a zbierają złoto to btc nie ma przyszłości, tylko złoto, ale nie rozumiem dlaczego robić z tego zaletę, przecież jak komuś nie starczy to będą rzucać rezerwy zarówno walutowe lub złotowe).

supermario

https://trends.google.com/trends/explore?date=all&geo=PL&q=zloto,srebro

z01

Pewną alternatywą do tego systemu jest BTC i powstał właśnie po to aby z nim walczyć. Nie wiem dlaczego jest pomijany w wykresach stóp zwrotu z różnych aktywów

Bo jest za młody i za mało stabilny, żeby miało to jakikolwiek sens. Zrobisz porównanie a tydzień później cena zmieni się o 90%. Zrobisz porównanie z ostatnich 10 lat i wyjdzie jakaś kosmiczna stopa zwrotu, a zrobisz z ostatnich 2 i wyjdzie, że jesteś w plecy.

supermario

BTC to instrument spekulacyjny , a nie przechowujący wartość. Taki gównopieniądz.

mr whim

W temacie Chin: niezła nagonka się ostatnio zrobiła. Chiny muszą zostać przywrócone do szeregu. A skoro, zazwyczaj skuteczny, plan A (wojna finansowa) się nie powiódł, to może czas na plan B?

Przykładowy scenariusz:

gospodarki stoją, ludzie skrajnie wkurwieni, potrzeba winnego -> mamy dowód! wirus to wina Chin (antychińskie nastroje społeczne) -> Chiny muszą zapłacić; niespłacalne sankcje nałożone na Chiny -> Chiny nie płacą -> ???

Pozostaje pytanie kto ma sobie tym wszystkim brudzić ręce? Oczywiście całkowicie uzależnieni od Kapitana ludzie, bez innej możliwości utrzymania się, którzy są aktualnie jawnie zachęcani do przechodzenia na bezrobocie...

No ale chińczycy sami są sobie winni. Po cholerę im było tyle złota chomikować?

piotrdln

Z kolei dywidenda z akcji, jak pokazuje portal starcapital.de, wynosi niemal 4%.

dzisiaj, za pół roku będzie dużo nizsza jak spłyną raporty o spadkach obrotów/dochodów

jaki ma sens opierania sie o wyniki sprzed recesji ?

z reguły po recesji inne firmy są "gwiazdami", mało mamy firm jak coca cola w usa,

Ostatnio modyfikowany: 2020-05-19 19:29

piotrdln

stad srebro bedzie nadganiac zloto

a zloto pojdzie na maxima dopiero jak srednia klasa zobaczy ze to jedyna alternatywa do przechowania wartosci, nikt nie bedzie kupowal 1 tony srebra, wybierze 10 czy 15 kg zlota

Bobi8

1. Jak zapatrujesz się na nigerie?

2. czy jest możliwe, ze pieniadze z obligacji popłyną do reitow tak mocno, ze dywidenda z obligacji zbliży się do oprocentowania z obligacji?

3. co wg Ciebie się wydarzy po wyborach prezydenckich w USA? Spadki/ wzrosty?

4. Trader, czym się kierujesz wybierając moment sprzedazy? Mania na rynku? Szybkością wzrostow? Wzrostem P/E na >16?

5. Zwykle sprzedajesz partiami czy 1-razowo?

6. Jak zabezpieczyc zyski na PLN do USD np. na metale szlachetne. Napiszesz posta z praktycznego pkt widzenia jak to wyglada?

7.Co z czarterowymi liniami lotniczymi? Polski Enter radzil sobie ost 4 lata bardzo ladnie. Spadl z ponad 50 do ok. 15 zl

8. czy myslisz, ze ulica wywola banke na Reitach, pod naporem bankowych doradcow którzy z obligacji będą przekierowywac na reity?

9. Co myslisz o gieldzie Hong Kongu na dzis? Warto się zainteresowac?

10. Kiedy będziesz wychodzil z GDXJ? Czym będziesz się kierowac?

11. powiedz kilka slow o shortowaniu r nieruchomości w Kanadzie. Wspomniales o tym w ksiazce, ze to okazja, ktora szkoda by bylo zmarnowac, ale chyba zapmniales pozniej o tym napisac

a przy okazji, jak odeebrac konsultacje za zalozone konto w exante?

WhiteDragon

"Irlandczycy nie są ani otwarci (osiedla poobgradzane na potęge) ani nie mają podobnej historii (Polska to było mocarstwo, Irlandia zawsze była wsią). I to dość mocno zacofany kraj... Ale fakt ludzie mają do siebie więcej szacunku i więcej 'rozumu' we wszystkim."

No dobra, ja tam byłem krótko, więc może po prostu miałem fart poznać przesympatycznych ludzi. Ale co do historii, to napisałem o podobnej, nie takiej samej. Byli okupowani, przeżyli wielki głód, emigrowali masowo, narzucono im obcy język (na tym akurat wyszli dość dobrze, bo zostali z automatu podłączeni do świata 1. prędkości). To istotne podobieństwa.

"Demonstranci popełnili błąd nie przynosząc broni długiej i gazu łzawiącego?"

Wydaje mi się, że jeżeli policja i rządzący będą się tak arogancko i bezczelnie zachowywać, to ostrzejsze reakcje będą kwestią czasu.

@Ijon tichy

"A nie przyszło Ci do głowy że te działania policji to właśnie tak skandalicznie mają wyglądać. Dołóż do tego ostatnie zdjęcia Andrzeja, i wiele innych. PR rządzących to jest katastrofa. PiS wie że pora oddać władzę i trzeba przekonać społeczeństwo do głosowania na jeszcze lepszą zmianę. Być może aktorzy teatrzyku to idioci, ale za kurtyną siedzą lepsi cwaniacy i dobrze wiedzą co robią. Tu nie ma przypadków."

To bez sensu. Oni mogliby chcieć stracić władzę w sejmie, aby ktoś inny musiał się użerać z kryzysem, ale nie prezydenta. Jeżeli chcesz rządzić autorytarnie, to będziesz reagować z opóźnieniem na wszystkie wydarzenia, więc nieadekwatnie. Z drugiej strony, autorytaryzm premiuje zdyscyplinowaną i posłuszną mierność. Oznacza, to, że masz wybór: reagować za późno, albo dać choćby szczątkową decyzyjność idiotom. I właśnie to obserwujemy.

Piszesz, że tu nie ma przypadków, a jedna piosenka przepaliła styki całej władzy PiSu. Zaplanowane? Bojkot ze strony amerykańskiej (!) wytwórni też? Przyłapanie na kłamstwie też? Afera Szumowskich jest zaplanowana?

Platforma spała na przekrętach, ale miała w tym chociaż jakąś finezję (nie usprawiedliwiam, jedynie chcę podkreślić różnicę), wszak przekrętu z VAT pierwszy lepszy osioł ani nie wymyśli, ani nie odkryje. A tu mamy karuzele na stanowiskach, dotacje z rządowych środków na powiązane firmy, zamówienia od znajomych, przepisywanie majątku. Serio? To ma być jakiś wielki plan? Nie żartujmy sobie. To jest intelektualne dno ze strony nienażartych knurów, którym nie wystarczy obecność przy korycie - musieli cali do niego wejść.

@3r3

"Twierdzisz że tak bez rozkazu wydano im środki i bez rozkazu ich użyli?

A gdyby mundurowi rozkazów nie wykonywali, choćby i tych nieformalnych to by nie był skandal?

Tego typu operacje są przeprowadzane na rozkaz premiera, który deleguje do tego ministra spraw wewnętrznych i administracji. Przecież to jest celowa prowokacja jak z podręcznika - próbują wywołać zadymę w kraju aby mieć co spacyfikować i ugasić pożar zanim nazbiera się chrustu w wielu miejscach.

Ale chrust wyjechał."

Masz trochę racji, ale moim zdaniem nie do końca. Uważam, że PiS zrobił błąd (z punktu widzenia ich interesów). Może i chcieli prowokację, ale źle rozpoznali społeczeństwo. To nie jest moment, gdy można spacyfikować niepokornych, bo ich jeszcze nie było na większą skalę. Ale w ten sposób wychowają sobie całe niepokorne pokolenie, które ich zmiecie w najmniej przewidywalny sposób. Paradoksalnie, to władza dała się sprowokować małej garstce i zdjęła maskę zanim ludzie się odsłonili masowo. Teraz ludzie wiedzą z kim mają do czynienia, ale władza nie wie, kto ani jak zareaguje. Będąc szczerym, nie widzę tu żadnego planu, ani przemyślanych strategii - parafrazując "Psy":

"- Olo, czujesz?

- Tak, ale to nie gówno. To strach..."

PiS się boi. To jest cały sekretny plan tej partii.

"W Szwecji jak się młodzieży coś nie podoba to płoną samochody - najpierw droższe, a potem jak leci. Tak żeby miało kogo uwierać."

Nie lubię niszczyć.

@Koncereyra

"nigdzie (USA/Kanada/UK) nie spotkałem się z problemem gendero-homo-feminazi-toxic masculinity"

Wystarczy zapoznać się z ich prawem. Nie jest problemem, co ludzie tam robią, ale co zgodnie z prawem MOGĄ zrobić. Chociaż UK nie wygląda jeszcze tak patologicznie jak Kanada i USA. Ciekawi mnie, jak daleko zajdzie feminazizm, zanim trend zacznie się cofać. Już powoli ta rewolucja zaczyna nadgryzać własny ogon, ale obawiam się, że mentalne szkody pozostaną tam na dziesięciolecia.

daniel92

piotrdln

ale kto ma nadmiar gotowki ?

ten 1 czy 2% ludzi ?

reszta na kredytach zasuwa

a kilka procent co ma jakies oszczedno zejdzie z gotowki zeby przezyc ...

Dante

Dzisiaj imho kluczowy dzień na rynkach.

Sytuacja jest dziwna, bo podobno CEO, CFO i inni insiderzy masowo sprzedają akcje, a do tego takie tuzy jak Stan Druckenmiller są nastawieni niedźwiedzio, ale banki centralne robią swoje.

Aby było jeszcze ciekawiej, to podobna cena ropy jest zbyt wysoka w stosunku do relacji popytu i podaży, a przez to istnieje ryzyko ponownego zalania rynku podażą ropy, co zbiłoby cenę ropy, a pośrednio akcji.

Do tego zmierzamy do największej depresji gospodarczej w historii i wiele rzeczy dzieje się niespodziwanie

https://www.investing.com/news/stock-market-news/stocks--dow-gets-hit-late-as-vaccine-optimism-cools-2177343?utm_source=Desktop%20Notifications&utm_medium=referral

W teorii kapitał powinien teoretycznie wychodzić z aktywów safe haven, ale to tylko pobieżna analiza na bazie wykresów

z01

ktos slusznie zauwazyle ze ulica po tych cenach obecnie nie kupi zlota tylko rzuci sie na tanie srebro stad srebro bedzie nadganiac zloto a zloto pojdzie na maxima dopiero jak srednia klasa zobaczy ze to jedyna alternatywa do przechowania wartosci, nikt nie bedzie kupowal 1 tony srebra, wybierze 10 czy 15 kg zlota

Tylko że wciąż ogon macha psem, a nie na odwrót. To transakcje na papierze dyktują cenę, diler może sobie co najwyżej zwiększyć premium, do punktu, gdzie towar jeszcze schodzi. To też ma jednak granice, przy zbyt wysokich premium typowi ludzie pójdą w papier. Jakby na fizyka był szał to prędzej braknie towaru, niż ceny tych transakcji wpłyną na cenę urzędową. A cena urzędowa będzie taka, jaką sobie fedziarze zażyczą, z zachowaniem jedynie minimalnych pozorów realności.

@WhiteDragon

Wydaje mi się, że w planie jest rosnące niezadowolenie oraz kompromitacje rządów. Oni już nawet nie starają się zachowywać jak przedstawiciele demokratycznego narodu, raczej watażkowie. Gniew ludu skupi się na władzy i o to chodzi, bo ta „zła” władza ustąpić ma miejsca „dobremu” rządowi światowemu. Politycy już wiedzą, że scenariusz zakłada ich spektakularną katastrofę.

@Dante

Sytuacja jest dziwna, bo podobno CEO, CFO i inni insiderzy masowo sprzedają akcje, a do tego takie tuzy jak Stan Druckenmiller są nastawieni niedźwiedzio, ale banki centralne robią swoje.

FED jeśli tylko będzie chciał może skupić wszystko, co rzuci rynek. W takiej sytuacji szortowanie nie ma sensu a kupowanie sprawia, że inwestor staje się de facto zakładnikiem FED. Genialne! Wszystko na łasce jednego pana.

Ostatnio modyfikowany: 2020-05-19 22:51

Dante

macjan

Flex

MF już chce zmiany reguły wydatkowej:

https://www.bankier.pl/wiadomosc/Epidemia-wylaczy-stosowanie-reguly-wydatkowej-MF-chce-zmiany-7887255.html

@ Dante

Rauol Pal; The Global Solvency Crisis

https://www.youtube.com/watch?v=oqKi7zL0-SA&t=0s

Świetny wywiad, dzięki.

Wgląda na to, że przez pewien czas dolar i złoto uber alles.

Dante

PiS już przebił w aferach PO i wprowadza rzeczy, ktore budza niezadowolenie (analogiczna na Węgrzech, a także w innych krajach) a do tego według różnych wyliczeń ten kryzys ma wymagać stymulusu dużo wiekszego niż w 2008r. i ma to być rzędu kilkudziesięciu procent PKB.

Zatem w przeciągu 2 lat większość krajów tzw. Zachodu może mieć oficjalne zadłużenie powyżej 100% PKB i społeczenstwo wkurzone (i biedniejsze) na dotychczasowe rządy, a zatem idealna sytuacja do zmiany standardu petrodolara (UST/USD/petro) na kryptodolara (cUSD) i w ramach tego nowego standardu zostaną udzielone pożyczki (denominowane w kryptodolarze) na odbudowe gospodarek, a przy okazji obwarowane politycznie - tzw. Nowy Plan Marshalla

marlodx

easyReader

Jak widać - im bardziej waluta jest 'safe haven', tym większy na niej dodruk.

Teraz wreszcie i my dołączamy, najwyższy czas.

Całe szczęście, że rządzi PiS i jak wszystko wskazuje, jeszcze długo będzie rządził. Bo inaczej byłby tradycyjny "balcerowicz", "chłodzenie gospodarki", "zaciskanie pasa" (ang. austerity) i oficjalne zalecenia wyjadania szczawiu z nasypów.

A PtokBentoniczny dobrze wam onegdaj napisał: Jak już kiedyś obalicie "straszny PiS" to będziecie mieć rząd Zandberga z towarzyszami (pisałem to samo kilka miesięcy temu).

To wtedy dopiero zobaczycie socjal, rozdawnictwo i wysokie podatki! Łezkę wówczas uronicie za czasami "naczelnika", LOL.

Ostatnio modyfikowany: 2020-05-19 23:39

Szop

Ciekawostka, Index Optix Silver (sentyment na srebro) wynosi ~60, ale Optix SLV (iShares Silver Trust) juz jest ektremalny i wynosi 93

Dane z www.sentimentrader.com

Pozdrawiam

Szop

Ostatnio modyfikowany: 2020-05-19 23:46

easyReader

Znaczny odsetek emerytów ma zdecydowanie za duże oszczędności, co widać głównie po ilości kasy zgarniętej przez mafię co ich robi "na wnuczka", "na policjanta" a ostatnio "na dezynfekcję"(a jeszcze "wolne sądy" cały czas szefa wypuszczają, hehe - polać im!).

Nie wiem czy jest możliwe coś z tym zrobić, ale przydałoby się. Może np. powinno być obowiązkowe przepisanie środków płynnych na spadkobierców po ukończeniu przez "emeryta" 70 czy 75 lat?

Ostatnio modyfikowany: 2020-05-20 00:13

Radko

Ostatnio modyfikowany: 2020-05-20 00:37

edzio

Masz trochę racji, ale moim zdaniem nie do końca.

Uważam, że PiS zrobił błąd (z punktu widzenia ich interesów). Może i chcieli prowokację, ale źle rozpoznali społeczeństwo. To nie jest moment, gdy można spacyfikować niepokornych, bo ich jeszcze nie było na większą skalę. Ale w ten sposób wychowają sobie całe niepokorne pokolenie, które ich zmiecie w najmniej przewidywalny sposób. Paradoksalnie, to władza dała się sprowokować małej garstce i zdjęła maskę zanim ludzie się odsłonili masowo. Teraz ludzie wiedzą z kim mają do czynienia, ale władza nie wie, kto ani jak zareaguje. Będąc szczerym, nie widzę tu żadnego planu, ani przemyślanych strategii - parafrazując "Psy":

"- Olo, czujesz?

- Tak, ale to nie gówno. To strach..."

PiS się boi. To jest cały sekretny plan tej partii.

Moim zdaniem patrzysz ze sporym opóźnieniem. PiS zaczął się bać w momencie kiedy Grodzki został marszałkiem Senatu.

Przy niepewnych wyborach prezydenckich groziło to odsunięciem od koryta, albo w najlepszym razie pozostanie przy

korycie ze związanymi rękami, nogami i zakneblowanym ryjem. Przerażające...

I zauważ co się stało w takich okolicznościach - z jednej strony pojawiły się typowe objawy utraty panowania nad krajem - wysokie mandaty, piętnowanie spekulantów, wojsko na ulicach i prężenie muskułów.

Ale... co dalej. Zamiast walki całego ugrupowania o utrzymanie pozycji - wypchnęli szumowinę do przodu, a sami schowali się do mysiej dziury. Dlaczego? Panika? Przerażenie że nagle wymrze najtwardszy elektorat?

Moim zdaniem nie. Wyobraź sobie piracki statek wyładowany jednookimi karkami, którzy trzymają maczetę w zębach i po dwa pistolety każdy.

Dlaczego w obliczu konfrontacji zamarli i pochowali się pod pokładem? Jedyne wytłumaczenie to zorientowali się że kapitan puścił ster i każdy pirat knuje czy lepiej być w obozie jednookiego Zbiga czy kulawego JaGo. To że przy okazji wysadzili swoją prochownie i spalili żagle sugeruje że albo postradali rozum, albo raczej podkładają nogi swoim dotychczasowym kamratom żeby ci drudzy nie umocnili się zbytnio.

Idąc dalej trzeba zastanowić się kto ma klucze od zbrojowni i kogo obaj kamraci próbują skaptować. A idąc jeszcze dalej trzeba zauważyć że skoro zbrojmistrz podpalił baraki zwolenników kamrata JaGo, to zapewne knuje z jednookim Zbigiem jak po cichu wyrzynać kulawca tak żeby nikt się nie zorientował.

Tak więc obserwując podskakujący dywan - zamiast konstatować że dywan zwariował - trzeba wyobrazić sobie siły które go podrzucają pod spodem w formie sporych buldogów. Wiele zależy od tego czy piraci będą mieli dużo czasu na wewnętrzne rachowanie, czy też ograbieni przez piratów rybacy ruszą na statek aby odzyskać co swoje.

Jeśli będą wyrzynać się nie niepokojeni przez brak zakąsek oraz zewnętrznych konkurentów, wynik może być tylko jeden.

Zgadzam się z @3r3 że czeka nas noc długich noży, bo z tego co widzę wodzowie właśnie ostrzą maczety - a przypomnę tylko że dzięki tej nocy SS wyrżnęła całe dowództwo SA i kompletnie wyeliminowała SA do końca III rzeszy.

@demadejski zapytał co można zrobić. Zakładając że jesteśmy dzisiaj na wysokości maja 1934 - mamy jeszcze parę lat na przepijanie własnych oszczędności lub lokowanie ich z dala od miejsc które w 1938, 1939 i 1941 będą gorące. Tak więc masz wybór.

Ostatnio modyfikowany: 2020-05-20 00:27

PtokBentoniczny

Życzmy sobie i wszystkim, żeby następne rządy były wolnościowe. Żebyśmy doczekali się niskich i prostych podatków. Jeśli w następnych wyborach wygra pan Zandberg, to będzie to dzień, w którym będę pakował walizki.

lenon

"Nic PiS nie przebił. Przebił jedynie klikę złodziei podatku VAT"

Tu się muszę z Tobą zgodzić. Kradnie trzy razy więcej.

@easyReader

"A PtokBentoniczny dobrze wam onegdaj napisał: Jak już kiedyś obalicie "straszny PiS" to będziecie mieć rząd Zandberga z towarzyszami (pisałem to samo kilka miesięcy temu).

To wtedy dopiero zobaczycie socjal, rozdawnictwo i wysokie podatki! Łezkę wówczas uronicie za czasami "naczelnika", LOL."

Jak nisko musi upaść heteroseksualny mężczyzna, żeby być zadowolonym, że jest dymany w tyłek, a nie w usta?

SeaBi

Życzmy sobie i wszystkim, żeby następne rządy były wolnościowe. Żebyśmy doczekali się niskich i prostych podatków. Jeśli w następnych wyborach wygra pan Zandberg, to będzie to dzień, w którym będę pakował walizki.

Już się pakujcie i wypad na Białoruś albo do Korei płn tam jest wasze miejsce i wasze standardy życiowe.

kfas

https://www.youtube.com/watch?v=LnDdVi_RFvo&feature=emb_logo

drobny

buhaha chociaż by raz tam ktoś z was pojechał to by wam oczy z orbit wyskoczyły jak może wyglądać w miarę normalny kraj, który jest tak nielubiany przez wiele innych krajów na świecie.

@Jot, @easyReader

dziwię się, że wy tak jeszcze na poważnie z tym "kimś" rozprawiacie. Z tego co widzę, to chyba jeden z nich właśnie co zapoznał prawnika z lincolna, skoro zaczął straszyć jakimś motogangiem. Nie przejmował bym się tym. Jak dojdzie do prawa bronxu to mu znowu przejdzie jak to miało miejsce z czołgami.

@Admini: Panowie admini czy naprawę trzeba tyle czekać na usunięcie konta ?

Wajdelota

Uran to podstawowy komponent Energi elektrycznej w USA i wielu innych krajach.

w USA przedłużają reaktory na kolejne 20lat. po 40letnim okresie pracy reaktorow. Oto mapa :

https://www.nrc.gov/images/reading-rm/doc-collections/maps/power-reactors-license-renewals.png

dane z US. Nuclear Regulatory Commision .

Pytanie jak dlugo Kazatomprom bedzie ograniczał wydobycie??

m_a_rek

To transakcje na papierze dyktują cenę, diler może sobie co najwyżej zwiększyć premium, do punktu, gdzie towar jeszcze schodzi. To też ma jednak granice, przy zbyt wysokich premium typowi ludzie pójdą w papier.

To jest clue tematu gold.

Dotyczy to również pozostałego Crimexu. Istotą jest poziom uświadomionego ryzyka na papierze. Logicznie patrząc w infiniti ryzyko jest 100%.

Jaras

Ciekawa informacja kolportowana przez Roberta Steela (dawniej: CIA i ONI):

NSA ma każdego maila, każdą rozmowę telefoniczną, każdą konwersację prowadzoną za pośrednictwem gier video

w których różni starsi i mądrzejsi ale także młodsi i mniej mądrzy towarzysze spekulanci omawiali wałki na giełdzie, manipulacje kursami, szortami, longami, etc…

Administracja Trumpa spodziewa się pozyskać drogą konfiskaty kwoty rzędu 100 bilionów USD:

https://vimeo.com/419712751

Zastanówcie się nad tym, w kontekście doniesień o zakazie szortowania i innych możliwych ograniczeniach, które dotkną KASYNO....

Jak żyć, Panie Trump, jak żyć???? - zapytacie ;)

siwy83

Zauwazylem, ze coraz wiecej widze @Trader21 na YT. Czy to parcie na szklo, aby zdobyc jeszcze wieksza popularnosc, a z czasem zostac Ministrem Finansow? :) Jakis plan dlugofalowy?

Myslisz trochę? Trader często był na YT, a teraz częste wywiady spowodowane są promocja książki. Chce dużo sprzedać to dużo pracuje i się udziela. Normalne działanie ludzi, którzy ciężko pracują na swój sukces.

Ostatnio modyfikowany: 2020-05-20 08:09

PRT

A propos artykułu - jest tam wspomniane o "oszczędnościach emerytów", jak to rzekomo ucierpią z powodu niskiej rentowności obligacji (??).

Znaczny odsetek emerytów ma zdecydowanie za duże oszczędności, co widać głównie po ilości kasy zgarniętej przez mafię co ich robi "na wnuczka", "na policjanta" a ostatnio "na dezynfekcję"(a jeszcze "wolne sądy" cały czas szefa wypuszczają, hehe - polać im!).

Nie wiem czy jest możliwe coś z tym zrobić, ale przydałoby się. Może np. powinno być obowiązkowe przepisanie środków płynnych na spadkobierców po ukończeniu przez "emeryta" 70 czy 75 lat?

Nie no, obowiązkowe być nie powinno, zresztą jak sobie to wyobrażasz? Kolejne zakazy, nakazy i biurokracja. Wtedy też byłby niezły cyrk w rodzinie, komu senior ma co przekazać, jakby znali datę, do której musi to zrobić. Chyba nie tego chcemy. Emeryci powinni przekazywać dobrowolnie pieniądze dzieciom, wnukom itp. Mój dziadek mi właściwie wszystkie środki przekazał w darowiznach, jak jeszcze żył. Jak już z nim było słabo, to się bał, że ktoś mu coś da do podpisu i dom stracimy, więc trzeba informować raczej seniorów, żeby zawczasu przekazywali. No i muszą mieć zaufanie jeszcze do dzieci, wnuków.

buffett

PtokBentoniczny

A skąd Ty możesz wiedzieć jakie są nasze standardy życiowe? Uwielbiam takich yntelygentuf, którzy podają zawsze skrajne opcje jakby innych nie było. Nie pomyliłeś forum? Bo reprezentujesz poziom niczym z samosia.pl

Ostatnio modyfikowany: 2020-05-20 08:57

gruby

"Życzmy sobie i wszystkim, żeby następne rządy były wolnościowe. Żebyśmy doczekali się niskich i prostych podatków."

Postulując zmniejszenie roli biurwy w państwie sugerujesz że zagłosujesz na polityka który po wybraniu na urząd zacznie zwalniać urzędników, upraszczać przepisy i zmniejszać budżet którym zarządza. W systemie 'demokratycznym' polityk idący po władzę jest szefem wygłodniałej bandy nieudaczników która nie radzi sobie w normalnym życiu (dlatego są wygłodniali) zaludniającej katedry na uczelniach, pseudonaukowe instytuty i inną budżetówkę. Po dorwaniu się do żłoba ten polityk według Ciebie ma pogonić kadry które mu wiernie w trakcie kampanii wyborczej służyły i którym stanowisko zawdzięcza ? A może ma zacząć płacić im za wierność z własnej kieszeni ?

A jak bardzo ta kieszeń jest głęboka skoro wziął się za politykę ?

Na rząd wolnościowy i niskie podatki to sobie trzeba zasłużyć. Najskuteczniejszym znanym mi sposobem na wprowadzenie i utrzymanie rządu wolnościowego oraz niskich a prostych podatków jest sianie strachu i regularne stosowanie terroru na własnych politykach.

Pytania retoryczne:

- ile głów na Wiejskiej spadło z ramion po 'tymczasowym' podniesieniu VAT z 22 % na 23 % ?

- ile latarni zaczęło się uginać od waniającego ciężaru po wprowadzeniu opłaty paliwowej ?

- ile pogrzebów urządzono po wykryciu oszustwa "3x15" sprzedanego wyborcom w kampanii wyborczej w 2007 roku ?

Dużo się mówi o tym że politycy obiecują jedno a po wyborach robią drugie. A kto im na to pozwala ?

Istnieje teoria jakoby bezkarność rozzuchwalała przestępców. No patrz pan ...

I kto ma tych przestępców trzymać w szachu jeśli nie ich pracodawcy ?

Prokuratorzy i sędziowie których ci przestępcy mianują ?

Przestań obrażać własną inteligencję.

Ostatnio modyfikowany: 2020-05-20 08:58

Mariusz M

Środki rezerwy obowiązkowej są oprocentowane na poziomie stopy referencyjnej, czyli 0,5%."

Źródło:

https://www.nbp.pl/home.aspx?f=/o_nbp/informacje/polityka_pieniezna.html

Czyli teraz banki z 1 mln własnych pieniędzy mogą udzielić 200 mln kredytów. Wcześniej kiedy stopa rezerwy obowiązkowej była na poziomie 3,5% mogli z 1 mln pożyczyć "tylko" 28 mln.

z01

_Była afera że 2 mld na tv a nie na onkologię. Afera jak stąd do księżyca a tu w kilka dni wytrzepali z rękawa 300 mld. _

Onkologia jest na samym końcu priorytetów. Najważniejsze dla nich jest zasypywanie kasą dziur, które powstają wskutek szkodliwej polityki państwa i działalności banksterki. Wtedy nie ma znaczenia czy 30mld, czy 300mld. O ile lepszy byłby ten świat, gdyby pieniądze, choćby i dodrukowane szły naprawdę tam, gdzie są potrzebne.

3r3

@demadejski

"..czyli postępująca inflacja.. później zaś wprowadzenie "pieniądza elektronicznego".. i Limes inferior w realu."

W Limes Inferior stresorem byli kosmici, trzeba jakiś sprokurować.

@rfr

"Podatki mogą sobie podwyższyć nawet do 150% i co w związku z tym? ktoś zapłacił absurdalny podatek pcc od transakcji na krypto? chociaż zapewne znalazło by sie tutaj wpisy na temat co Ci grozi jak nie zapłacisz tej bzdury. Złoto już raz było zdelegalizowane i może napiszesz jaki był tego efekt?"

Bardzo słusznie.

@mr whim

"Przykładowy scenariusz:"

Ja bym jednak posłuchał wtedy Chińczyków, bo mają rację podpartą argumentem dóbr, które mogą mi dostarczyć ponieważ je wytwarzają. A ci co nic mi nie mogą dostarczyć to element krajobrazu.

"No ale chińczycy sami są sobie winni. Po cholerę im było tyle złota chomikować?"

Plutonu też im nie brakuje więc mogą zawsze nosek komuś przytrzeć.

@piotrdln

"jaki ma sens opierania sie o wyniki sprzed recesji?"

Zakładamy że ból będzie chwilowy i zaraz wszystko wróci do normy.

W poniedziałek wywołałem w księgowości atak paniki udzielając odpowiedzi na pytanie "ile to potrwa?". Stwierdzili że nie może być półtora roku bo oni tyle nie wytrzymają. Z bananem na pysku zaproponowałem że znajdzie się wtedy inwestor, jeśli będą tańsi od maszyn na księgach^^

"a kilka procent co ma jakies oszczedno zejdzie z gotowki zeby przezyc ..."

Od grabi mam sobie odjąć?!

W bankruty prędzej pójdę!

Weź kredyt i zapłać za mnie^^

@WhiteDragon

"wszak przekrętu z VAT pierwszy lepszy osioł ani nie wymyśli, ani nie odkryje"

Dziękuję. Ale wielu afer jeszcze nawet nie odkryto że były, a kurz już nakrył zdekompletowane archiwa. Po to korpora ma działy i wydziały, żeby się budżetbiurwy nie połapały gdzie się piniondze podziały.

"To jest intelektualne dno ze strony nienażartych knurów, którym nie wystarczy obecność przy korycie - musieli cali do niego wejść."

Można kąpać konie w szampanie, ale to nie powód aby to później pić.

"Może i chcieli prowokację, ale źle rozpoznali społeczeństwo. To nie jest moment, gdy można spacyfikować niepokornych, bo ich jeszcze nie było na większą skalę."

A powinni już być. Jak tu wzniecić nastroje? Dlaczego lud władzuchnę olewa mimo że ta mu czyni przykrości?

Czyżby władzuchna nic nie kontrolowała i stanowi obiekt kpin?

"Nie lubię niszczyć."

Nikt pięknej pani nie pyta co lubi i w jakiej pozycji. Jest piękna i ma piękne obowiązki.

@easyReader

"Może np. powinno być obowiązkowe przepisanie środków płynnych na spadkobierców po ukończeniu przez "emeryta" 70 czy 75 lat?"

Przecież wysyłają na wnuczka^^

Już tam na pewno środki pójdą na konsumpcję.

@edzio

Istotnie - buldogów obrodziło i dywan za krótki. Część trzeba potopić.

"czy też ograbieni przez piratów rybacy ruszą na statek aby odzyskać co swoje."

Czy też łajba spłonie.

@Wajdelota

"Pytanie jak dlugo Kazatomprom bedzie ograniczał wydobycie??"

Aż przejdziemy na U233.

BartArt

Za 4 lata Oil będzie za 150$, Ag wskoczy na 5000$ zaś Au ~50k$. Wszyscy będziemy milionerami, a w portfelach będą coraz to wyższe nominały. Ile wtedy będzie kosztować pietruszka czy ziemniaki? Who Cares.

P.S. Jeszcze nie ma 12 i nic nie piłem ;)

Ostatnio modyfikowany: 2020-05-20 09:58

m_a_rek

Miałem wizję - dzisiaj Au przez chwilkę na 1810$/oz. Potem już normalnie.

m_a_rek

Dużo się mówi o tym że politycy obiecują jedno a po wyborach robią drugie. A kto im na to pozwala ?

Ten Pan pozwala, ta Pani i tamten Pan - Społeczeństwo pozwala.

To przecież istotna cecha demokracji. W demokracji tak już jest. I chociażby cośtam na cośtam stawało to tak w demokracji będzie.

Programista

https://www.youtube.com/watch?v=YgJm-DL40G0

Dante

https://www.americanbanker.com/news/why-chinas-mobile-payments-revolution-matters-for-us-bankers

polish_wealth

XAG też poszedł? : )

Ostatnio modyfikowany: 2020-05-20 10:26

Spy

https://www.google.com/amp/s/globalna.info/2020/04/24/masonski-rytual-otwarcia-olimpiady-w-londynie-z-2012-roku-przedstawia-swiatowa-pandemie-i-to-co-nastapi-po-niej/amp/

Keracz

Pół żartem, pół serio

Za 4 lata Oil będzie za 150$, Ag wskoczy na 5000$ zaś Au ~50k$.

Rzekomo Nostradamus inaczej zapowiedział, a czy również wstrzymywał się od spożywania napojów przed godz. 12.00 na strychu swojego domu w centrum obserwacyjnym tego nie wiadomo.

@ Programista

Następny czarny łabędź. Przerwana tama, Michigan pod wodą:

https://www.o2.pl/informacje/padly-dwie-tamy-w-usa-spodziewaja-sie-historycznie-wysokiego-poziomu-wody-6512444897310849a

Trubert

Jot

Czyli nie wiem dlaczego ciągle te swoje frustracje przypominasz po narzedzia nie siegasz. Czy prosty chłop ma to załatwić? Czego oczekujesz od czytelników? Aspirujesz to zderzaj z brzozą bo niedługo zejdziesz z padoła ze starości i na jednej alejce pochowaja z zaborca folwarków. Jeszcze Cię przeżyja jak tak dalej pójdzie.

procent

Korzystne są również informacje z Chin, że traderzy surowców masowo gromadzą aktywa trwałe, takie jak metale. Firmy produkujące metale otrzymały tanie kredyty COVID-19 od banków i wydaje się, że zgromadziły te pieniądze w towarach, stawiając na odzyskanie cen, co jest bardziej opłacalne niż ich działalność produkcyjna.

lekko_tlusty_byk

Szukam właśnie jakichś fajnych spółek surowcowych, masz może jakieś na oku?

3r3

Narzędzia nie służą po to aby w uniesieniu w nie sięgać. Tylko żeby pozwalały prowadzić interesy. Bo mam swoje interesy, a Ty mi tu wciskasz jakieś mi niepotrzebne. Jeśli npl się odsłoni i akurat będę miał mu jak tanio zasadzić kopa to powstrzymywał się nie będę. A obecnie oportunitas nie ma. Jeszcze tego brakowało żeby jakiś @Jot mi wybierał czas, miejsce i cele brewerii.

//=============

Wyśmienite informacje z tymi tamami.

Jot

Nie wypisuj co należy robić skoro nie robisz. Odpowiada Ci podnóżkowanie to po co maluczkim w głowach mącisz? Dobrze jest, pieknie jest. Zawsze to lepiej podnóżek niż wycieraczka. Taki urok ogólnie dostepnego forum. Wypisujesz innym co powinni to inni wypisuja co Ty powinieneś. Miłego dnia.

3r3

"Nie wypisuj co należy robić skoro nie robisz. Odpowiada Ci podnóżkowanie to po co maluczkim w głowach mącisz?"

Ponieważ Kali korzysta jeśli względem krów Kalego przestrzegane jest prawo własności, ale nie odwrotnie. Kiedy zapłonie sąsiadowi dom to i ja ruszę go ratować, a kilka krzeseł dla siebie wyniosę.

Nie żałuj sobie - pisz, wzywaj. Proponuję jeszcze powołać się na dumę, honor, sprawiedliwość, słuszność i prawdę - to bardzo wzbudzające pojęcia bez desygnatów. Im więcej osób będzie krzyczało kogo bić, tym trudniej będzie dociec sprawców gdy coś się stanie.

Ostatnio modyfikowany: 2020-05-20 12:10

Lukk

m_a_rek

Tu nikt nie potrafi pisać. Ale od czego aplikacje na googlu i inne unowocześnienia. Wystarczy podyktować.

Najgorsze, że podyktowałem ten tekst i nie wiem czy "robaczki" które się wytworzyły odpowiadają temu co podyktowałem.

mr whim

Ja bym jednak posłuchał wtedy Chińczyków, bo mają rację podpartą argumentem dóbr, które mogą mi dostarczyć ponieważ je wytwarzają. A ci co nic mi nie mogą dostarczyć to element krajobrazu.

Chiny są trochę jak kucharz, który podwędził srebrną tacę (czy może raczej wniósł swoją?) z zastawy i musi zostać ukarany. Był użyteczny do czasu ale dla gospodarza sprawa jest prosta - kucharz wylatuje. A że wszyscy już zbierają się przy stole z myślą o przepysznej kolacji to sprawa drugorzędna. Wszak gospodarz dla swoich ma w piwniczce odpowiednie zapasy. A i nowy kucharz pewnie z czasem się znajdzie.

polish_wealth

Myślisz optymistycznie, że Ci z Wniosku 2 oprócz tego, że sami się ogarną, to dodatkowo zaopiekują się chociaż częścią/garstką z tych, którzy ocaleją do końca ucisku?

Dobre pytanie, z wielu punktów widzenia.

Wszystko wskazuje na to, że za tej "PANDEMII" zaszczep sie kto chcesz, nie będzie zadnego chipa w szczepionce, tylko bedzie to taki test ile osob to przyjmie, ile osob tam sie zabookuje w "księgach" po stronie dobrych obywateli systemowców, kauflandziarzy, bio-ePuapowców

plus moze jakieś gówno będzie w tym pływac typu komórki z dzieci nienarodzonych, - Sory Panowie za taki niesmaczny offtop, ja gardze niesprawdzonym kontentem, ale niestety są wariaci co uważają że tkanki z płódów to dobra rzecz do szczepionki.

https://www.youtube.com/watch?v=8Zml6D_B_nw - FUJ Zostawiam lynka,

W UFO nie wierze, w Chemtrails nie wierze, naprawdę odpowiedzialnie podchodze do tego co jest a czego nie ma, ale w to że te gadzie moga ładowac jakiś biomateriał z dzieci to w to wierze. Fuuu.

Wracając do wątku, po tej pandemii będzie przygotowany paszporcik podrózniczy i on już będzie na chipa naskórnego - będzie sie komunikował z "bazą danych" ichniejszą i tutaj żeby nagonić do zagrody zachipowanych wypadnie pandemia 2. Grozniejsza niz pandemia jeden.

I zobaczcie akurat między pandemiami jak ten śmieć Cyberpunk 2077 wypromowany na cały glob przez gwiazde hollywood wjedzie. No poprostu nie można lepiej prowadzić World Affairs niż oni to robią : )

@ koncereyra:

to @gruby, @polish_wealth, @buffet czy @3r3 to generalnie oszalałe lewactwo.

Nie przeszakdza mi to konkretne otoczenie, ale jak ja trafilem do oszalałego lewactwa? Myslalem ze stoje na drugim biegunie. : )

@ lukk

odp1. Kamil Cyprian Norwin mogl sie reinkarnowac i zostac przemyslowcem w Szwecji

odp2. tak tęsknią za krajem, że już nawet wierszem piszą byleby mieć styczność z polskością, najpierw oczywiście plują, potem jak słowiki śpiewają :p

Ostatnio modyfikowany: 2020-05-20 13:34

polish_wealth

Czy oni tzw. silni i sprawni sie podzielą z tymi co nie będa chcieli się zachipowac?

My tu w Polsce, "MY" - HEHE, jesteśmy w dogodnym położeniu bowiem, jak to wszystko dziać się będzie to jeden youtuber przez drugiego będzie docierał do trzeciego i na zmiane czyli dotrze sie z kontentem do wielu milionów ludzi, przez co można założyć że jest populacja która sie oprze.

Tak jak sie ostatnio mówiło, poprzez mamienie gawiedzi najnowszymi karnetami na punkty w stylu zatankujesz tutaj to masz taniej w kauflandzie i tak dalej, to wytrąci sie naturalnie czubek tych masonskich spolek ktore wejda w uklad ze " U NAS tylko na chipa" bo to gwarancja bezpieczenstwa.

Naturalnie sporo osob mam nadzieje ze te 38 milionów Polaków (wszyscy polacy) nikt tego nie przyjmie, bo do tego czasu - zdziesiątkujemy internet tą trescią.

A jesc trzeba, "sex z żoną" uprawiac trzeba, grilla rozpalać trzeba, a jak grila to i szaszłyk na grilla, no to mi się wydaje że pojawią się też sklepy na których będą przekreślone te 3 szóstki,

że tutaj strefa bez CHIPA,

No i nasze zadanie, to jest zastanowić się, oczywiście zasiać internet kontentem antysystemowym, ale powoli myslec, jak wykształcac te same zasoby ktore sa w tych sklepach ktore kaza nam sie potem chipować, zeby było to samo tylko bez koniecznosci chipowania

Bo zastanie nas swiat naprawde okrutny :P

Wiec jak zwykli sklepikarze beda wywieszac tabliczki z połamanym 666 to bedzie całkiem normalnie, moze beda gorszej jakosci produkty delikatnie bo takim to pewnie finansiera i system gratyfikacyjny z chin to nie dadza kredytów, ale jakos to bedzie.

Jeszcze maleńkie słówko, bo nietórzy się spodziewają takich oscentacji że na tym paszporcie światowym, na tym chipie komunikującym sie z baza danych bedzie takie perfidne 666 - i Ci to ludzie wyszydzają nas za głupote i od razu nas "MYK" na półeczke z bajkami.

Te 666 to może być po hebrajsku lambda lambda lambda, to może być znaczek blizadra 3 szóstki w poziomie, takie splątane.

Don't be so obvious madafakas.

Ostatnio modyfikowany: 2020-05-20 13:51

z01

I zobaczcie akurat między pandemiami jak ten śmieć Cyberpunk 2077 wypromowany na cały glob przez gwiazde hollywood wjedzie. No poprostu nie można lepiej prowadzić World Affairs niż oni to robią : )

To nawet wyjaśnia dlaczego akcje CDPR nie zachowują się jak akcje polskiej firmy ale poziomem napompowania dorównują amerykańskim. Nawet znaleźli się w zeszłym roku na oficjalnej rekomendacji Bloomberga na rynki EM. Firma ze śmieciowej giełdy, kartonowego kraju, która robi jedną grę na kilka lat i takie zaszczyty. Ktoś może rzec przypadek, ale nie ma lepszego sposobu na przekonanie młodych i niepokornych, że czipy są cool, że to pierwszy mały krok do cyborgizacji i stania się nad-człowiekiem. Oczywiście nikt nie powie, jak ta historia się skończy ;-)

Jot

lance_a_lot

Nie wiem czy jest możliwe coś z tym zrobić, ale przydałoby się. Może np. powinno być obowiązkowe przepisanie środków płynnych na spadkobierców po ukończeniu przez "emeryta" 70 czy 75 lat?"

Hehe, dziadek się poznał i nie chce przepisać, a kasa dziadków już się marzy?

Pomysły godne bolszewików, :D

grzegorz1234

trochę innych wiadomości... oczywiście powiązanych z biznesem ;)

a) Mariusz Błaszczak utworzył w Ministerstwie Obrony Narodowej stanowisko pełnomocnika ds. przestrzeni kosmicznej

https://wiadomosci.gazeta.pl/wiadomosci/7,114884,25956654,mariusz-blaszczak-utworzyl-stanowisko-pelnomocnika-ds-kosmosu.html

b) NASA proponuje ochronę miejsc zabytkowych misji Apollo.

https://www.komputerswiat.pl/aktualnosci/nauka-i-technika/nasa-oglasza-standardy-dla-eksploracji-ksiezyca/5l877qw?utm_source=fb_KS&utm_medium=social&utm_campaign=fb_redakcja

Ostatnio modyfikowany: 2020-05-20 14:21

supermario

polish_wealth

Hipotetycznie nawet załóżmy że udaje sie dotrzeć z kontentem do 20 milionów Polaków, zanim będzie późno, prześledzmy to:

Wybucha pandemia 2 ---> na całym świecie utumanione masy, które znają jedynie Lidle i aldi i TESCO idą do namiotów gdzie stoją te proce i tam szczepią ---> media nam tylko pokazuja śmierc i to w jakiej panice ludzie chodza sie szczepić.

A tu w Polsce (za miedza) nagle wiwat rewolucja ---> nikt nie przyjmuje paszportu z chipem, może kilka durni ---> Telewizja pokazuje jak Szumowski płacze w Gietrzwałdzie, a husteczką go ociera Kaczynski, obok stoi Braun i niepoprawna prawica, wszyscy mówią że nigdy w życiu takiego cyrku w Polsce, odcinamy sie od "ŚWIATA" i idziemy własnym kierunkiem. - "RAZEM" - nawet Zandberg tam sie plącze gdzieś z tyłu i wspomina, że za Stalina to tak nie było.

Ok i czy to wszystko? Czy to wszystko, że 20 milionów polaków będzie chciało prowadzić biznes po staremu, odetnie się od kredytów za chipa, nie przyjmie zasiłku, w zamian za chipa, czy to o to chodzi? że będą gorszej jakości sklepy i będą te molochy systemowe na swoje punkty i na swojego chipa?

Jedni od drugich tak sie oddzielą i będzie spokój?

Żadną miarą, raczej będzie tak, że:

Wszedzie w telewizji, w grach, mediach, sztuce będzie "warpurgia" - to jest taka najbardziej wyniszczająca emocja jaka może wymysleć szatan - składa sie z przemocy i sexu, ta młodzież co sie nieupilnuje czy ktokolwiek w polaczeniu ze szczepionkami będą niesli wszędzie "złosc".

Jest powiedziene, że Antychryst będzie dawał prezenty tak ze kazdy czlowiek na Ziemi jakos je odczuje.

Sądzac po dochodzie podstawowym czy zasilkach w wysokosci 600 USD w USA, a także po (remaku gry MAFIIA) jestem pewien ze antychryst jest z nami

P :)

Kapowanie jeden na drugiego i warpurgia ktora sprawi ze ludzie beda chcieli byc w czubku piramidy, a także te prezenty - dochody gwarantowane, popcha wielu ludzi w ręce chipów i szatana.

Ci którzy wytrwają oczywiscie będa spijać wieczne wino na łonie Sokratesa : ) Mam nadzieje, że Widzimy sie po tamtej stronie na IMBIE ^^ ; ),

ale zanim tam, to tak w Polsce trzeba to rozegrac, żeby mieć te wszystkie rzeczy, dochody gwarantowne, zasilki dla bezrobotnych - BEZ koniecznosci chipowania sie + wyksztalcac te zasoby jakie nam chca zablokowac do nich dostep. Bo to własnie szantaz tymi rzeczami przez Antychrysta doprowadzi wielu ludzi do transferu na czipiarzy. A Bóg powiedział jasno, nie przebaczy nikomu - przyjmiesz Chipa - idziesz do piekła.

jak spiewał Czesław Niemen - Ludzi dobrej woli jest więcej - ^^

Ostatnio modyfikowany: 2020-05-20 14:33

Dante

Apfel

" A Bóg powiedział jasno, nie przebaczy nikomu - przyjmiesz Chipa - idziesz do piekła."

W jakim rozumowaniu te chipy?

Bo jesli fizyczne wszczepienie to przeczy to sprawiedliwosci.

Bo przypomina mi to, ze niby dzieci nieochrzczone jak umra ida w otchlan. Moze ida, moze nie, ale jesli ida to znaczy to jedno gloszony jest falsz.

Sprawiedliwosc inaczej postapi.

m_a_rek

Już prawie jest. W Szwecji i Holandii zastosowano morfinę wobec starszych chorych. Morfina znakomicie utrudnia oddychanie ale pozwala bez problemów poradzić sobie z chorobą. W Szwecji prowadzone jest śledztwo w tej sprawie. W Holandii poziom cywilizacyjny jest wyższy.

gruby

"Nie przeszakdza mi to konkretne otoczenie, ale jak ja trafilem do oszalałego lewactwa?"

Nie strzelasz do głosujących na demokratów. Są takie rejony na ziemi w których można za to zarobić kulkę, oczywiście pod warunkiem że głosujący jest na tyle głupi żeby się do tego głośno przyznać. Był taki kawał o bacy głosującym na PZPR; pasuje do kontekstu.

chee$e

z01

A Bóg powiedział jasno, nie przebaczy nikomu - przyjmiesz Chipa - idziesz do piekła

Jako człowiek światły i bywały ( ;D ) jestem przeciwko czipom ale może być tak, że nie będziemy mieli wyboru bo aparat opresji już o to zadba.

@chee$e

po prostu pluja ludziom w twarz i nabijaja sie z czlowieka a ten jeszcze wiwatuje!

Na pewno czerpią z tego pewną perwersyjną przyjemność ale nie mów o tym wiwatującym, bo dostaniesz one-way-ticket do psychiatryka. Mamy wolność, demokrację, prawa człowieka i najwyższe standardy humanitarne. Jeśli uważasz inaczej i kreślisz jakieś ponure spiskowe wizje rzeczywistości to jest z Tobą zdecydowanie nie w porządku.

janwar

W UK na wielu programach ktore prezentuje SKY (ale w programach komercyjnych rowniez) od kilku lat podawana jest reklama wina "od diabla" dostawcy.

Mieszkajacy w UK, ktorych na forum jest kilkoro, a ogladajacy TV angielska moga to potwierdzic.

Pewnie Anglicy nie zdaja sobie sprawy ze znaczenia reklamy,ktora jast nie na miejscu.

Ostatnio modyfikowany: 2020-05-20 15:19

erazmo

walcze dzielnie z contango na gazie i ropie próbując odrabiać straty na cukrze. Ale ja nie o tym. Ktoś wie jak usystematyzować te ceny gazu? Bo tak:

na http://www.livecharts.co.uk/MarketCharts/ngas.php jest aktualnie 2.011

na https://www.investing.com/commodities/natural-gas-streaming-chart jest aktualnie 1.88

na Oanda czyli u mojego brokera jest aktualnie 1.75

To kto mnie robi w konia? Pisałem do nich maila z zapytaniem ale jeszcze nie mam odpowiedzi

chee$e

Wajdelota

Trader21 ma racje. Nerwy na wodzy i determinacja, wiedza o fundamentach.

pozdr ludziska. Ide szukac maski. :)

Jot

O błoga naiwności!

Skoro wierzysz w przepowiednie:

"5 A dano jej usta mówiące wielkie rzeczy i bluźnierstwa,

i dano jej możność przetrwania czterdziestu dwu miesięcy3.

6 Zatem otworzyła swe usta dla bluźnierstw przeciwko Bogu,

by bluźnić Jego imieniu i Jego przybytkowi,

i mieszkańcom nieba.

7 Potem dano jej wszcząć walkę ze świętymi

i zwyciężyć ich4,

i dano jej władzę nad każdym szczepem, ludem, językiem i narodem.

8 Wszyscy mieszkańcy ziemi będą oddawać pokłon władcy5,

każdy, którego imię nie jest zapisane od założenia świata w księdze życia zabitego Baranka.

9 Jeśli kto ma uszy, niechaj posłyszy!

10 Jeśli kto do niewoli jest przeznaczony, idzie do niewoli,

jeśli kto na zabicie mieczem - musi być mieczem zabity6"

http://biblia.deon.pl/rozdzial.php?id=1101

chee$e

janwar

Obecna sytuacja na rynkach jest tak dalece niepewna, ze PM beda jeszcze dlugo pod presja zwyzkowa.

Obecne ceny sa wciaz atrakcyjne.

polish_wealth

Kto to lata i gdzie jak wszyscy na lockdownie?

cholera wie, może jakaś zaopatrzeniówka wojskowa? Tyle private jetów by nie latało chyba co ?

Może poprostu flight radar nie wynegocjował umów ze wszystkimi firmami, pokażą że coś leci, ale nie powiedzą co.

Z tym CD projectem coś jest na rzeczy -

@ piotrdln - sory za Ziembe pomyliłem kolesia.

@ Apfel

W jakim rozumowaniu te chipy?

Bo jesli fizyczne wszczepienie to przeczy to sprawiedliwosci.

Owszem, gdyby samo wykonanie jakiejś akcji np. zachipowanie się by ułatwić sobie życie, czyli podłączenie się do "miasta grzechu" gdyby Bóg nie okazał miłosierdzia, to zgadzam się że mamy do czynienia z jakimś kontrowersyjnym wyjątkiem, lub można by doszukiwać się niespójności w rozumowaniu, dlaczego akurat tej czynności Bóg nie może przebaczyć? Czy to nie jest katopierd****? lub straszenie piekłem?

Powiem jednak po żołniersku tak: "Waliłeś kiedyś jakieś prochy?" oczywiście niechcący?

Jest grupa prochów, po których człowiek jest tak pobudzony, że odczuwa jedynie motoryczność swojego ciała, wogóle nie odczuwa sumienia, taki człowiek na jednym melanżu popełnia setki zbrodni i wykroczeń natury obyczajowej i dopiero jak prochy mu zejda to wraca świadomość i wstyd za akcje, które w tamtych warunkach poprostu odbierał jako: "Dziejąca się fabuła" bez podziału na "Dobro i Zło"

Jeżeli przeanalizujesz życiorys gościa co stworzył KWAS - czyli Alberta Hoffmana to przy tworzeniu LSD był okultyzm, a także to co widział on sam na pierwszym kwasie, jest natury... conajmniej takiej, która nie nadaja się na tresć tego bloga.

Istnieje wielu ludzi (robie liste powoli, żeby była w jednym miejscu ) którzy mieli niedawno wizje, że w tych szczepionkach będą mega otumaniające substancje, no to własnie tak sobie wyobrazam ze to będzie działać tak że Ci zabije sumienie, staniesz się warzywem dziejącej się fabuły. funkcje motoryczne ciała, biochemia w mózgu stanie sie na tyle absorbująca, że przytłoczy sumienie. Nie wiem jak to będzie działać, ale słucham proroków, skoro Bóg zapowiada wczesniej żeby nie brać tego i że nie przebaczy to nie przebaczy, miłosierdzie, ale i sprawiedliwośc.

Ostatnio modyfikowany: 2020-05-20 15:48

adrianz

Indeks banków Euro Stoxx, wskaźnik akcji bankowych strefy euro, spadł w zeszłym tygodniu do rekordowo niskiego poziomu. Szerszy indeks bankowy Stoxx 600, który obejmuje również kredytodawców z Wielkiej Brytanii, Szwajcarii, Skandynawii i Polski, zbliżył się do rekordowo niskiego poziomu. Spadł on w tym roku o 43%, co jest najgorszym wynikiem w branży w Europie, podobnie jak w przypadku sektora turystycznego. Teoretycznie to nie jest sytuacja z 2008 roku gdzie banki porozdawały kredyty ale do tej pory wszystkie placówki były zamknięte i jedynie działała bankowość internetowa... Ciekawe jak będzie sytuacja wyglądała po opublikowaniu wyników finansowych

Ostatnio modyfikowany: 2020-05-20 15:50

nb81

Rozumiem, że będzie 2 część debaty Twojej z Mentzenem? Byłoby ciekawie, gdybyście uporządkowali wiedzę na temat banków centralnych. Ich cele - oficjalne, nieoficjalne. Hierarchia tych celów. Środki realizacji. Możliwości i OGRANICZENIA. Do kogo należą, jak są ze sobą powiązane, jak się ma prawo do banków centralnych. Co wiemy, a co tylko przypuszczamy.

Dużo nazbierało się ogólników, mitów na ten temat, które wywołują strach i frustrację, zamiast dawać wskazówki, jak zachowywać się na rynku. Gdzie znajdują się OGRANICZENIA banków centralnych - o tym się nie mówi, a to ważne. Tam, gdzie ich ograniczenia, tam są nasze możliwości, choćby nawet niewielkie.

Alan Shrugged

TECHNIKI INŻYNIERII SPOŁECZNEJ STOSOWANE NA LUDZIACH PODCZAS PANDEMII.

globalna.info

z01

PM beda jeszcze dlugo pod presja zwyzkowa

Myślę o ponownym wejściu w platynę ale czekam bo:

- jest teraz w krytycznym punkcie oporu, który przez wiele lat służył za wsparcie, ale jeszcze go nie pokonała

- myślę, że w najbliższym miesiącu/dwóch zobaczymy jakąś nowa odsłonę kryzysu i rynki mogą zareagować dość nerwowo

Z drugiej strony widmo czerwonego wodospadu jak w marcu jest małe bo FED za punkt honoru przyjął sobie podtrzymywanie rynków, więc scenariusz gdzie metale oberwą mocno rykoszetem jest mniej prawdopodobny. Dobson na swoim kanale mówił, że spodziewa się wzrostu platyny nawet powyżej ceny złota, w miarę jak zacznie być ona z powrotem wdrażana zamiast palladu (ale spekuła pod to ruszy wcześniej). Pytanie czy to dobry moment na spekulacje oparte o rozruch przemysłu w chwili gdy wisi nad nami wieloletni kryzys. Nie wiem.

Ostatnio modyfikowany: 2020-05-20 15:58

SCADA

Mengiz

@Dante

Ten scenariusz jest prawdopodobny z dużą dozą prawdopodobieństwa. Tylko jak już stworzą krypto cUSD to jaka będzie jego ustalona wartość, bo raczej nie 1:1

Apfel

"Nie wiem jak to będzie działać, ale słucham proroków, skoro Bóg zapowiada wczesniej żeby nie brać tego i że nie przebaczy to nie przebaczy, miłosierdzie, ale i sprawiedliwośc."

Zgoda nie brac, tylko czy taka bedzie mozliwosc, skoro spoleczenstwo podzielone. Przepisy dawno podpisane, kaftan bezpieczenstwa i masz pozamiatane.

Inny sposob to wykluczenie i smierc glodowa.

Co do sprawiedliwosci, jesli bedzie nanochip w szczepion i nim mozna sterowac fizycznie czlowieka i jego swiadomoscia to nie bedzie to jego wolna wola. Bedzie to wykorzystanie czlowieka do zlych czynow, wtedy czlowiek za cale wyrzadzone zlo nie odpowiada, a ten kto tym steruje.

Fizycznie kogos pojmiesz, ale jesli jestes dobrym czlowiekiem to duszy nie wezmiesz elektronika.

Edit:

A jesli masz wybor szczepion albo samobojstwo?

Co bys nie poczynil, bedzie zle.

Wg mnie sprawiedliwosc ma byc sprawiedliwoscia, czyli czlowiek musi cos zrobic bedac przynajmniej w jakiejs czesci swiadomym. Jesli nie jest swiadomych swoich czynow to nie mozna go calkowicie skreslic. Jesli podejrzewasz, ze moze byc cos nie tak, to rzeczywiscie czesc odpowiedzialnosci spada na czlowieka.

Ostatnio modyfikowany: 2020-05-20 17:00

erazmo

no to sam sobie odpowiem (dzięki chee$e), otrzymałem odpowiedź z Oanda:

"The prices of our commodity (including copper) and bond CFDs are based on underlying futures contracts. When an underlying futures contract is near expiry, we calculate the basis rate, which represents the difference in price between the expiring futures contract and the next futures contract.

When the basis rate is positive, the CFD price will tend to move upwards towards the contract price. When the basis rate is negative, the CFD price will tend to move downwards towards the contract price.

Please note, OANDA does not represent that its CFD price is the same price as the underlying futures contract, but rather is a derivation of it as described above."

Podsumowując możemy z Tobą robić co nam się podoba. Na ten przykład dłużej pobierać większe finansowanie za contango

Keracz

@ polish_wealth

@ z01

@ Jot

i inni rycerze

Chip i szczepionka/i, które chcą nam zaaplikować/zaserwować/podarować nie są znamieniem Bestii, to jeszcze nie jest ten czas. One służyć będą do innych celów. W wyjaśnieniach najczęściej spotkać można wersje interpretacji o fizycznym naniesieniu znaku na czoło lub rękę/ramię ludzi. Jest jednak jedna wersja, z którą się spotkałem mówiąca o nie fizycznym znamieniu, bardzo ciekawa i jak najbardziej możliwa/prawdopodobna -

,,znamię Bestii nie jest literalnym znakiem, ale znakiem symbolicznym, który świadczy o tym, że ktoś pozwala systemowi religijnemu/politycznemu kierować swoim umysłem, życiem i wykonuje wolę tego systemu. Ci, którzy mają na sobie znamię bestii, są w opozycji wobec Boga."

Czasy ostateczne, to nie tylko opisuje Jan w Obj., ale są również podane przez Daniela czy też Mateusza, zaś małymi fragmentami w innych księgach. W nich zawarta/opisana została chronologia zdarzeń i niekoniecznie według należytej kolejności, wszystkie je odczytać i zrozumieć, jakby dostosować do biegu historii, czasów obecnych i przyszłych, to tylko z udziałem D.Św., bez Niego naprawdę niemożliwe.

Na przestrzeni wielu wieków ludzie byli manipulowani, oszukiwani, tak jest teraz, tak będzie, aż do czasów gniewu Bożego (wg. Mądrej Księgi nastąpi on za min. 7 lat, tj. od podpisania porozumienia pokojowego na Bliskim Wschodzie).

Obecnie trwa padgatowka i już jest ,,miło". To co dopiero będzie działo się za czasów Anty...... ?

Fal1

- jako dywersyfikację srebra do SLV chcę dokupić dobrego producenta srebra, przeglądałem spółki rosyjskie np Polymetal, ale ostatecznie wybrałem FRESNILLO z Meksyku. Ktoś coś wie i może doradzić co z tą spółką? Wg historycznego wykresu dość tania.

pozdrawiam

Jot

Freeman

z01

Zawsze byłem sceptyczny do przepowiedni, w tym Apokalipsy. Nie dlatego, że nie uznaję takich możliwości jak jasnowidzenie. Wręcz przeciwnie, jasnowidzenie uznaję za naturalne przebłyski tej właściwej świadomości, którą posiadamy, świadomości ponadczasowej- stąd możliwość zobaczenia czegoś, co jeszcze nie nadeszło. Tym bardziej, że pokrywa się to z naukowymi teoriami o relatywności czasu. Powodem mojego sceptycyzmu był fakt, że na ogół przepowiednie można łatwo dopasować do wielu wydarzeń, stąd ich pragmatyczny aspekt jest niewielki.

Niemniej odkąd poznałem jak działa system banków centralnych i jak konsekwentnie od dekad umacniają oni swoją władzę korumpując i finansując wojny z setkami milionów ofiar - wtedy do mnie dotarło, że jest to system antyludzki. Ostatnie wydarzenia tylko ten pogląd umacniają i te plany czipowania i ingerencji w nasze ciała przez system jak najbardziej pasują do przekazów o wielkim ucisku oraz znamieniu bestii.

Wspomniałeś:

Chip i szczepionka/i, które chcą nam zaaplikować/zaserwować/podarować nie są znamieniem Bestii, to jeszcze nie jest ten czas.

Jednak pamiętam w przekazach wzmiankę o wrzodzie, który toczyć ma tych, którzy znak przyjmą, co sugerowałoby jednak fizyczność znaku i możliwe biologiczne, przypadkowe lub celowe, komplikacje zw. z jego przyjęciem przez ciało.

@Apfel

Trochę daleka ta wizja ze sterowaniem świadomością człowieka przez czip. Myślę, że bardziej prawdopodobne jest np. wygaszanie niektórych genów szczepionką, co jest już możliwe. W ten sposób kształtowanie masy ludzkiej, bo tym dla banksterki jesteśmy, może nieco bardziej bezpośrednio ingerować w psyche, np. wygaszając gen duchowości. Stąd może przekazy o potępieniu tych, którzy coś takiego przyjmą, o czym napisał @polish. Nie sam akt przyjęcia lecz jego behawioralne konsekwencje.

Ostatnio modyfikowany: 2020-05-20 19:07

janwar

@janwar: nie znam Polakow w UK ogladajacych telewizje Angielska. Nie mam pojecia po co w ogole ogladac telewizje - Polska czy Angielska to wszystko jedno- nie jest to produkt przeznaczony dla ludzi myslacych samodzielnie.

- ja ogladam telewizje z roznych krajow, tylko po to , aby dowiedzic sie jak chca mnie oklamywac, a dlatego z roznych krajow aby wyposrodkowac punkt widzenia przeciwstawnych obozow politycznych, chociaz biorac pod uwage, ze odnosnie falszywej pandemii wszystkie rzady gwizdza do jednego gwizdka i tym samym tonem, mam podejrzenia ze walki roznych obozow politycznych sa rowniez falszywe.

Koncereyra

Uprzejmie indaguje, gdyz temat mnie nurtuje. Czy Państwo w większości uczeszczali na nauki do Szymborskiej Wisławy lub też Lema Stanisława? A może to forum to jakaś tajna agenda Związku Literatów Polskich?

My tu wszyscy jesteśmy z Ośrodka Badań nad Tradycją Antyczną wydział Sarmacja. Na forum piszemy z nudów, by dokonywać kooptacji nieopierzonych adeptów do różnych tajnych struktur.

supermario

https://www.youtube.com/watch?v=2OjBqwTFdHM

Jot

siwy83

Ostatnio modyfikowany: 2020-05-20 20:06

supermario

https://www.youtube.com/watch?v=8Zml6D_B_nw

Kikkhull

“Effective April 30, 2020, the Federal Open

Market Committee directs the Desk to:

• Undertake open market operations as necessary to maintain the federal funds rate in

a target range of 0 to ¼ percent.

• Increase the System Open Market Account

holdings of Treasury securities, agency

mortgage-backed securities (MBS), and

agency commercial mortgage-backed securities (CMBS) in the amounts needed to

support the smooth functioning of markets

for these securities.

• Conduct term and overnight repurchase

agreement operations to support effective

policy implementation and the smooth

functioning of short-term U.S. dollar funding markets.

• Conduct overnight reverse repurchase

agreement operations at an offering rate of

0.00 percent and with a per-counterparty

limit of $30 billion per day; the per-counterparty limit can be temporarily increased at

the discretion of the Chair.

• Roll over at auction all principal payments

from the Federal Reserve’s holdings of

Treasury securities and reinvest all principal

payments from the Federal Reserve’s holdings of agency debt and agency MBS in

agency MBS and all principal payments

from holdings of agency CMBS in agency

CMBS.

• Engage in dollar roll and coupon swap

transactions as necessary to facilitate settlement of the Federal Reserve’s agency MBS

transactions.”

https://www.federalreserve.gov/monetarypolicy/files/fomcminutes20200429.pdf

Sarmacki

Nie dekonspiruj nas^^

Lukk

@polish_wealth

@m_a_rek

Serce spadło z kamienia... Uspokoi liście mnie, bo człowiek by może i czasem coś skrobnął, ale uszami i oczami wylewały się obawy, że później będą na forum palcami wytykac i rechotać, że ten to nawet porządnie trzynastozgloskowcem myśli wyrazić nie umi...

Dante

Keracz

Ostatnie wydarzenia tylko ten pogląd umacniają i te plany czipowania i ingerencji w nasze ciała przez system jak najbardziej pasują do przekazów o wielkim ucisku oraz znamieniu bestii.

Sporo jest podobieństw, dlatego też wielu błędnie uważa, wcześniej nie zagłębiając się w Słowo pisane i nie mając Jego poznania, że to właśnie teraz ma nastąpić/następuje oznakowanie ludzi znakiem Bestii. Nie ma Bestii, bo nie ma Świątyni, nie ma rządu światowego z którego wyłoni się Bestia, nie ma zawartego porozumienia pokojowego na Bliskim Wschodzie, który ten cały proces uruchomi. Ten prawdziwy wielki ucisk będzie/rozpocznie się od momentu pojawienia się Bestii - Anty....., która otrzyma moc od Smoka (od samego d.....)

Jednak pamiętam w przekazach wzmiankę o wrzodzie, który toczyć ma tych, którzy znak przyjmą, co sugerowałoby jednak fizyczność znaku i możliwe biologiczne, przypadkowe lub celowe, komplikacje zw. z jego przyjęciem przez ciało.

Masz rację, jest taka wzmianka. Wrzody równie dobrze mogą być spowodowane bez chipa czy szczepionki w ciele. Znalazłem ten fragment, dzieje się w okresie gniewu Bożego, zaraz po wielkim ucisku (wielki ucisk dotyczyć będzie chrześcijan i Żydów wierzących w JCh, zaś gniew Boży (7 czasz) - na grzeszników):

(...)A piąty wylał swą czaszę na tron Bestii: i w jej królestwie nastały ciemności, a ludzie z bólu gryźli języki i Bogu nieba bluźnili za bóle swoje i wrzody, ale od czynów swoich się nie odwrócili.(...)

@ siwy83

W wiadomościach o 19:30 TVP była wzmianka o Grupie Bilderberg,(...)

Sprawy tak daleko zaszły, to już informują. Odwrotu nie ma.

janwar

reserva

banki europejskie zamiast wina trzymaja w piwniczkach beczulki z toksykami. To sa m.in. vintydzowe MBSy, ktore hurtowo sprzedawaly im banki amerykanskie przed 2008. To tez opakowany wielokrotnie i w rozne pudelka dlug poludnia (glownie wloski). Jak buja rynkami to nie ma wyceny