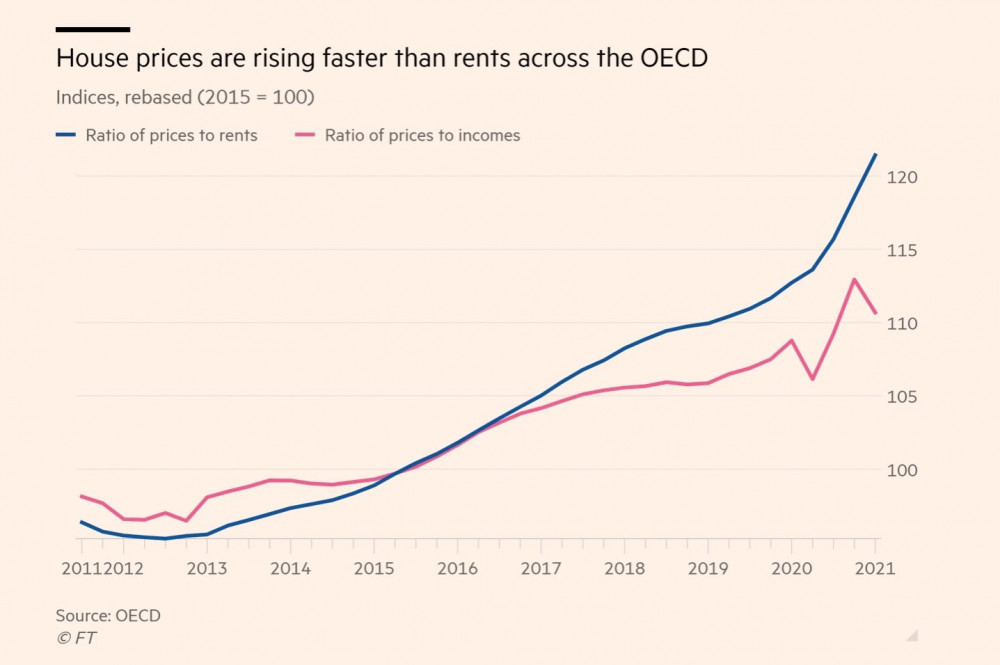

Nieruchomości tracą na atrakcyjności

Poniższy wykres przedstawia stosunek cen nieruchomości względem czynszów (niebieska linia) oraz stosunek cen nieruchomości względem zarobków (różowa linia) w 40 krajach należących do OECD.

Od strony inwestycyjnej interesuje nas przede wszystkim niebieska linia. Jej wzrost sugeruje, że nieruchomości stają się coraz mniej opłacalne. Zwracamy uwagę na 2020 rok kiedy to wspomniana linia zaczęła rosnąć jeszcze silniej, co oznacza, że w tym czasie ceny mieszkań rosły dużo szybciej niż czynsze. Powód? W wielu krajach ludzie uciekali przed inflacją, wyciągając środki z banków i pakując właśnie na rynek nieruchomości. Podobnie było w Polsce. W przypadku naszego kraju można zakładać, że w kolejnych miesiącach sytuacja lekko się unormuje (zauważalny jest obecnie wzrost czynszów).

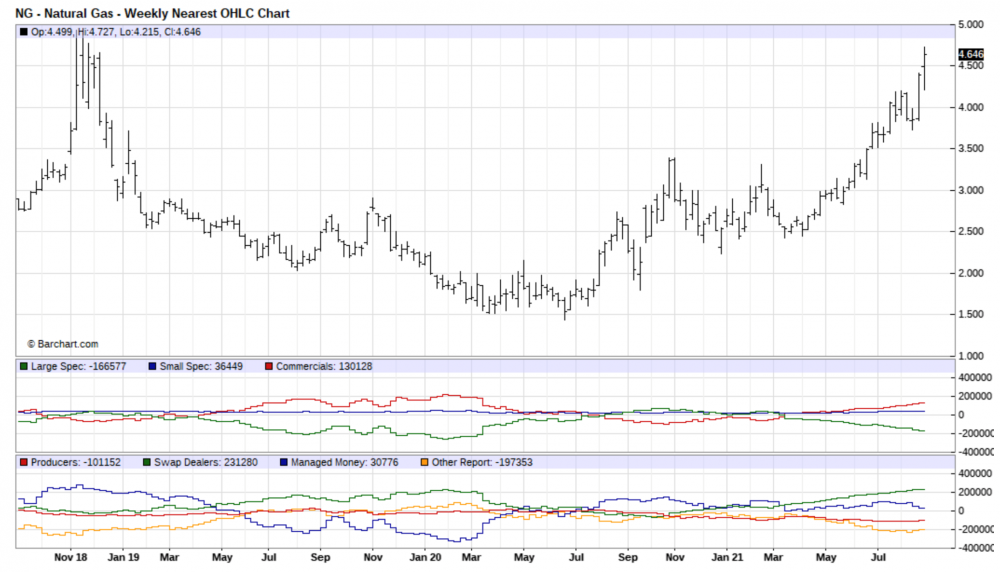

Rozpędzone ceny gazu

Na przestrzeni ostatnich kilku miesięcy ceny gazu rosły w bardzo szybkim tempie i dotarły do poziomów najwyższych od 3 lat.

O naszym pozytywnym nastawieniu do tego surowca informowaliśmy w jednym z kwietniowych artykułów. Od tamtego czasu, na przestrzeni 4,5 miesiąca, cena gazu wzrosła o ponad 80%!

Jedna kwestia w kontekście gazu interesuje nas dużo bardziej niż szybki wzrost ceny. Mowa o zachowaniu grupy commercials, która łączy największe banki oraz producentów surowca. Otóż zazwyczaj wraz ze wzrostem ceny gazu, producenci zwiększają pozycję short (wówczas czerwona linia pod wykresem idzie w dół).

Jak jest obecnie? Pomimo silnego wzrostu ceny surowca, commercials zwiększają swoją pozycję long (czerwona linia idzie wyraźnie w górę). W najprostszych słowach: producenci nie zabezpieczają się przed spadkami cen gazu, a wręcz uważają, że jego cena będzie dalej wzrastać. To bardzo dobry znak dla wszelkich spółek produkujących gaz.

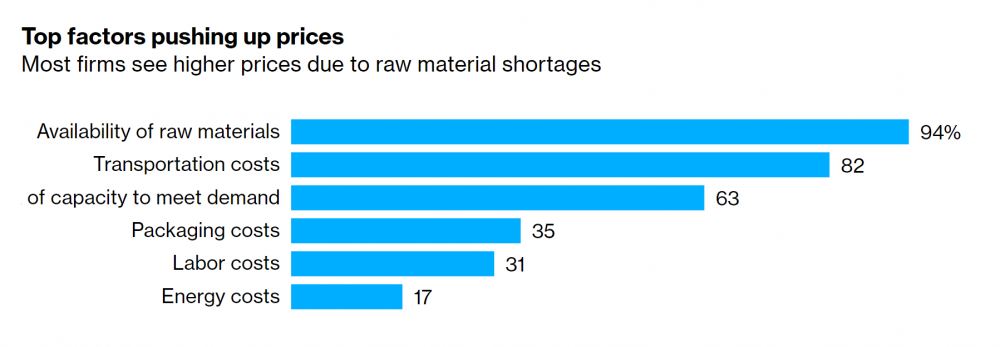

Co napędza inflację?

Poniższa grafika przedstawia wyniki ankiety przeprowadzonej na grupie 260 przedsiębiorstw z Wielkiej Brytanii. Ich przedstawiciele mieli określić które czynniki w ich wypadku wpływają na podniesienie cen usług.

Źródło: bloomberg.com

Najpopularniejszymi odpowiedziami były: dostępność materiałów (surowców), a także koszty transportu.

Zwracamy uwagę, że oba te punkty są ściśle powiązane przede wszystkim z globalnym lockdownem z wiosny 2020 roku, jak również z kolejnymi lockdownami w niektórych częściach świata. Ich efektem było przerwanie łańcuchów dostaw, wiele firm podczas lockdownów nie pracowało, nie dało się wysyłać transportów. Po ponownym uruchomieniu gospodarki popyt wrócił i aż do teraz znacząco przewyższa podaż w wielu sektorach.

Czemu o tym piszemy? Wiele osób twierdziło, że lockdown to po prostu wstrzymanie gospodarki i pojawienie się większej dziury budżetowej, ale dzięki temu uratowane zostanie wiele ludzkich istnień. Ankiety takie jak powyższa pokazują jednak, że lockdowny przekładają się na wyższą inflację. W efekcie społeczeństwo szybciej biednieje i zwykłym ludziom brakuje środków na dobrej jakości żywność, leki czy wakacje w dobrym dla zdrowia klimacie.

A zatem skutki lockdownu są zawsze znacznie szersze niż samo pogorszenie się wskaźników gospodarczych.

Polacy sięgają po kredyty mieszkaniowe

Na poniższym wykresie przedstawiono wartość zaciąganych kredytów w danym miesiącu (szary słupek, prawa skala), a także procentową zmianą wartości zaciąganych kredytów rok do roku (czerwona linia, lewa skala).

Źródło: twitter.com

O ile tuż przed Covidem roczna dynamika wzrostu kredytów wynosiła średnio ok. 10-20%, to dzisiaj jest to w okolicach 70%, a znaczny wzrost wartości nowo zaciąganych kredytów zauważalny jest od początku tego roku.

W przypadku marca czy kwietnia wszystko jest jasne - mamy tu do czynienia z efektem bazy. Po prostu rok wcześniej o tej samej porze gospodarka była zamknięta, trudno było zaciągać kredyty, więc ten wzrost o kilkadziesiąt procent nie dziwi.

Co innego jeśli chodzi o ostatnie 2-3 miesiące. W tym wypadku wzrost wartości udzielonych kredytów o 60-70% rok do roku wynika z faktu, że wielu Polaków zobaczyło, iż NBP nie walczy z inflacją. Obecnie sięga ona 5,4%, a Rada Polityki Pieniężnej dalej nie zamierza podnosić stóp procentowych. Są one na poziomie zera.

Oznacza to, że jeśli ktoś dziś zaciągnie kredyt, to będzie się on dewaluował w skutek inflacji. Pamiętajmy jednak, że w Polsce dominują kredyty o zmiennej stopie procentowej. A zatem jeśli stopy procentowe zaczną w końcu być podnoszone, to raty kredytów wzrosną i część Polaków będzie żałować zaciągnięcia kredytu. Zupełnie tak samo jak swoich kredytów żałowali frankowicze kilka lat temu.

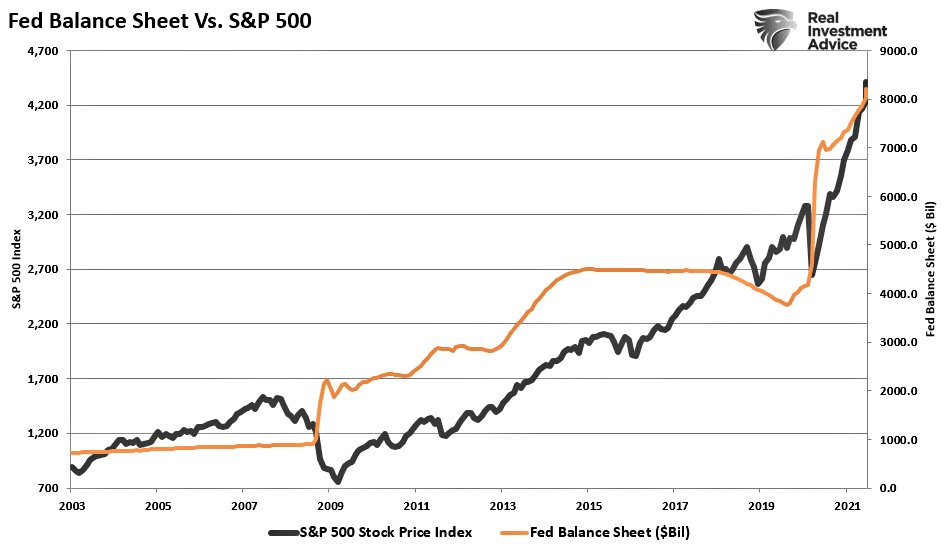

Bilans FED-u i amerykańska giełda

Wykres przedstawiający bilans FED-u (pomarańczowa linia) i notowania indeksu 500 największych amerykańskich spółek (czarna linia) wrzucaliśmy już kilkukrotnie. Wszystko ze względu na korelację jaka zachodzi pomiędzy tymi dwoma zmiennymi. Oznacza to, że skup aktywów przez FED jest bardzo dobrzy odwzorowywany na indeksach w USA.

Kilka dni temu przewodniczący rady FED-u Jerome Powell powiedział, że skup aktywów będzie kontynuowany, dopóki wskaźnik koniunktury w amerykańskiej gospodarce nie wrócą do odpowiednich poziomów. Sugeruje to, że na indeksach w USA będą dalsze wzrosty.

Skoro najważniejszy warunek, żeby giełda w USA rosła jest spełniony, to wróży też bardzo dobrze polskiej giełdzie. Przy spadkach w USA nie ma szans na wzrosty w Polsce. Kiedy jednak giełda w USA powoli rośnie, to jest to dobry zwiastun dla GPW, która jest nieporównywalnie tańsza i ustanawia powoli kolejne szczyty. Warto zwrócić uwagę na to, że osiągane szczyty nie oznaczają, że na warszawskiej giełdzie jest już drogo, o czym Trader21 mówił w nagraniu: "Jaka jest prawdziwa inflacja w Polsce?".

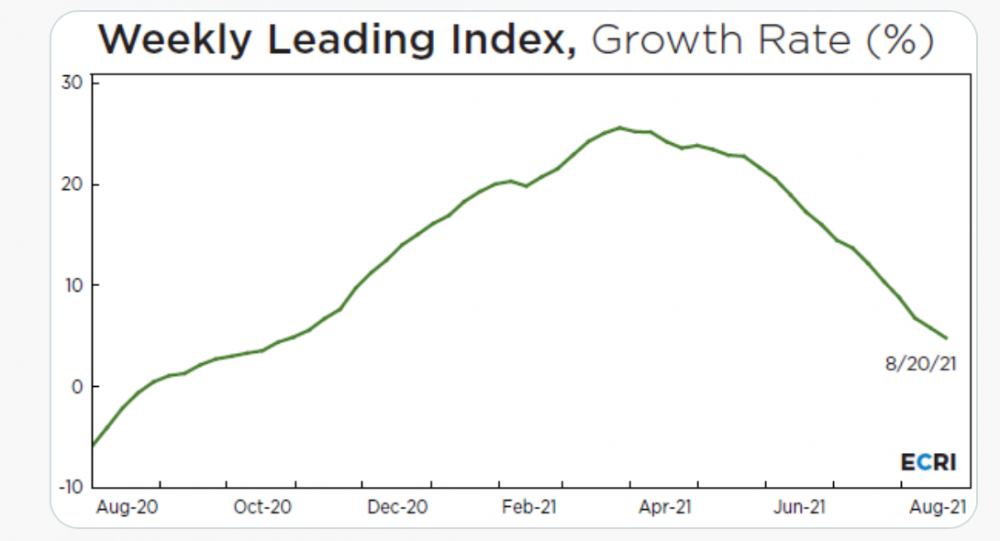

Brak impulsów dla gospodarki USA

Z uwagą śledzimy doniesienia Economic Cycle Research Institute, którzy specjalizują się w śledzeniu cykli koniunkturalnych (zarówno tych krótkich, jak i dłuższych). Analitycy ECRI stworzyli wskaźniki, które mają z wyprzedzeniem informować nas o tym czy gospodarka USA zaczyna się rozpędzać czy może wręcz przeciwnie - właśnie wyhamowuje.

Jednym z takich wskaźników jest Weekly Leading Index, który, według samych twórców, ma z wyprzedzeniem ok. 2-3 kwartałów informować nas o zmianach w koniunkturze gospodarczej w USA.

Z poniższego wykresu wynika, że w kwietniu 2021 roku wspomniany wskaźnik zaczął ostrzegać o spowolnieniu gospodarczym w USA.

Wykres dobrze komponuje się z informacjami, które napływają z USA. Wygasające moratoria na spłatę rat kredytów czy czynszów sprawiają, że większość Amerykanów w drugiej połowie tego roku będzie mieć mniej pieniędzy na konsumpcję. A to właśnie od niej w dużej mierze zależy amerykańska gospodarka.

Przy analizowaniu takich wskaźników warto pamiętać, że wiele rzeczy może zmienić się w bardzo krótkim czasie za sprawą decyzji politycznych. Dla przykładu, jeśli spowolnienie gospodarcze zacznie być w USA mocno odczuwalne, to nie mamy większych wątpliwości, że władza zdecyduje się na kolejny pakiet stymulacyjny, kolejne transze zasiłków i kolejne ulgi przy spłacaniu różnego rodzaju kredytów przez Amerykanów. A to może znowu, na chwilę, nakręcić tamtejszą gospodarkę.

W ramach ciekawostki dodamy, że San Francisco planuje właśnie kolejny zasiłek. Ma to być 300 dolarów miesięcznie za powstrzymanie się od zabijania innych ludzi.

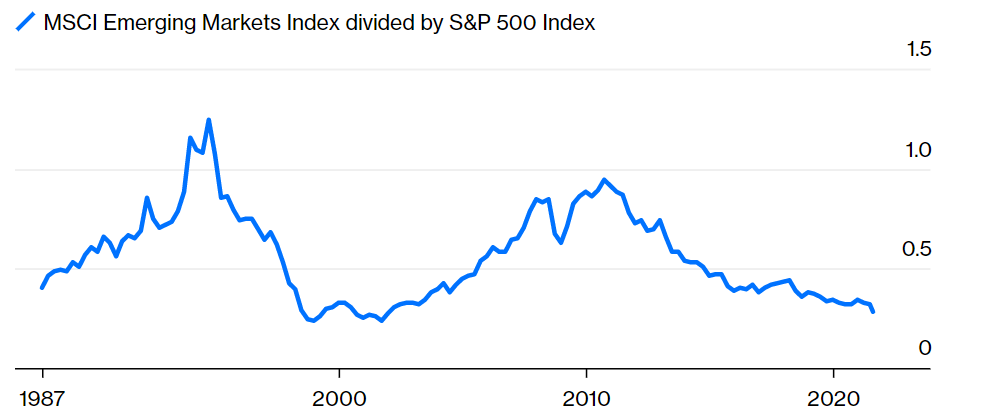

Rynek amerykański vs. Rynki wschodzące

Rezerwa Federalna ogłosiła, że będzie kontynuować skup aktywów, co wpłynęło pozytywnie na amerykańskie indeksy. Efekt jest taki, że indeks S&P 500 wciąż radzi sobie bardzo dobrze względem indeksu rynków wschodzących. Pokazuje to poniższy wykres, który przedstawia indeks MSCI Emerging Markets podzielony przez wartość S&P 500. Im wyżej jesteśmy na wykresie, tym lepiej radzą sobie rynki wschodzące. Im niżej jesteśmy, tym silniejszy rynek w USA.

Źródło: Bloomberg.com

Wykres ma sporą wartość gdyż obejmuje okres od 1987 roku. Jak widać w 1994 roku mieliśmy pierwszą bańkę na rynkach wschodzących. Potem doszło do pęknięcia, także w Polsce, i USA radziły sobie dużo lepiej. Następnie w latach 2000-2002 mieliśmy pęknięcie bańki internetowej, i w kolejnych latach rynki wschodzące radziły sobie świetnie przez kilka lat.

Począwszy od 2011 roku to USA przodują przy czym w latach 2011-2016 była to miażdżąca przewaga rynku amerykańskiego. Od 2016 roku coraz więcej surowców notuje spore wzrosty cen, co napędza rynki wschodzące. Naszym zdaniem w długiej perspektywie dodruk ze strony poszczególnych rządów będzie musiał być kontynuowany, co z kolei napędzi inflację. Rosnąć będą ceny aktywów materialnych, w tym surowców, co wesprze rynki wschodzące. W skali globalnej USA będą odgrywać coraz mniejszą rolę, co przełoży się na słabość tamtejszego rynku. Warto jednak zauważyć, że wybrane korporacje z USA mogą utrzymać silną pozycję. Już dziś indeksy w USA rosną głównie za sprawą największych firm pokroju Amazon, Google czy Apple.

Independent Trader Team

Kabestan

Niebrutalne, ale realne myślenie. Tak było w przeszłości. Dziś menel spod sklepu ma tyle samo do powiedzenia co prof. czy przedsiębiorca.

Novy!

@Novy!

@Rzemko

Po tych danych z payrollsów, możemy raczej zapomnieć o tapperingu :)

A widzisz coś taniego na rynku żeby wchodzić nowym kapitałem?

Tak. Na przykład Black Stone Minerals BSM. 145 letnia spółka z 50% discountem :)

forte

johnny bravo

@c)prawa wyborcze czy też polityczne nie przysługują wszystkim, ale od pewnego progu dochodów - brutalnie, wiem, to nie idealne rozwiązanie, ale żeby ograniczyć (bo wyeliminować sie nie da)możliwość przekupowania "narodu politycznego" 500+ami.

Niebrutalne, ale realne myślenie. Tak było w przeszłości. Dziś menel spod sklepu ma tyle samo do powiedzenia co prof. czy przedsiębiorca."

Bylebyśta się załapali na te progi... A poza tym kwestia przekupstwa i oportunizmu to nie sprawa samych pieniędzy ale charakteru i moralności. Jak ktoś jest nieudacznik, cynik, oportunista lub złodziej to nawet jak będzie miał milion na koncie to i tak połasi się nawet na stówkę. A jak masz charakter to możesz być bez grosza i za pomocą 10 000 nikt cie nie przekupi. Po prostu, albo masz kręgosłup moralny albo go nie masz. Kiedyś jedynie szlachta miała prawo głosu i tak samo byli kupowani albo przez siły zewnętrzne albo przez magnaterię. Ale to trzeba trochę wysilić się i znać historię, łatwiej formułować dziecięco proste tezy.

Dla myślących: tezy o rzekomym przekupieniu za pomocą 500zł to kompletna bzdura i zupełne spłycenie wielu problemów... No ale jak potrafi się dojść jedynie do tak "wnikliwych" tez to nic dziwnego, że "opozycja" przegrywa wybory...

Ostatnio modyfikowany: 2021-09-03 17:04

Kraken

Tak. Na przykład Black Stone Minerals BSM. 145 letnia spółka z 50% discountem :)

Ponad 130% od dołka urosło, pytałem o coś taniego :) To już wolę kupić BP (co już powoli rozważam).

A inne jakieś perły?

Novy!

Ponad 130% od dołka urosło

Fajny sposób oceny wartości waloru.

A gdybyś nie wiedział, że to był dołek? :)

Akcja jest tańsza niż przed covidem.

_T_

Prawa wyborcze powinny przysługiwać wyłącznie płacącym podatki i niepobierającym żadnych pieniędzy od państwa w okresie pomiędzy wyborami, niezależnie od dochodów. W ten sposób z miejsca wycina się, budżetówkę i miłośników socjali.

Po drugie, korzystanie z prawa wyborczego powinno zobowiązywać automatycznie w razie W do nadstawienia tyłka, niezależnie od płci. Dzięki temu głosujący miał by jakieś przeświadczenie że jak wybierze debili to może za to zapłacić krwią. A nie jak obecnie że 50% populacji głosuje a drugie 50% w razie czego zbiera razy.

Ostatnio modyfikowany: 2021-09-03 17:59

Kraken

Fajny sposób oceny wartości waloru.

A gdybyś nie wiedział, że to był dołek? :)

Akcja jest tańsza niż przed covidem.

Wszystkie spółki paliwowe są tańsze niż przed covidem.

Spojrzałem na współczynniki, wypowiedziałem się tylko nt odbicia. Już prostuję.

Cash to debt = 0,01

P/E = 36

P/B = 2,3

P/S = 9,5

odbiło od dołka 130%

Wiem, można się sprzeczać czy patrzenie na współczynniki ma sens w obecnych czasach.

Spółka cholernie zmienna, dużo wyżej odbija, dużo niżej spada. Lubisz ryzyko.

Czym się kierujesz przy wyborze spółek?

Widzę że celujesz w konkretne spółki z różnych giełd świata i dla mnie to troche hazard.

rumblefish

nie lepiej sinopec? troche niefortunny timing, rano sprawdzałem to był po 1,7, teraz po 2, ale i tak wyglada jak za pol darmo

Kraken

nie lepiej sinopec? troche niefortunny timing, rano sprawdzałem to był po 1,7, teraz po 2, ale i tak wyglada jak za pol darmo

Ostatnio zamknąłem swoje pozycje chińskie ze stratą. Nie żałuję.

Rzemko

Yup, ten flashcrash to raczej kapitulacja+algosy, moze troche gry zeby wyczyscic sprzedajacych

taper przesuniety w czasie

@artykul

Wykres bilans fedu do sp500 jest bez sensu.

dopóki wskaźnik koniunktury w amerykańskiej gospodarce nie wrócą do odpowiednich poziomów

Nie. Dopoki nie nastapi powrot do maksymalnego zatrudnienia. Z tym, ze to zalezy od 2-3 dobrych payrollsow bo oni ekstrapoluja przyszlosc.

Ostatnio modyfikowany: 2021-09-03 18:39

Cascader

Nope, masywne pozycjonowanie short treasuries -> short squeeze w czasie stosunkowo niskiej plynnosci -> 1.2% as expected

To sie juz konczy, ale nie pojdzie prosta linia w gore.

To są technikalia, które nie mają większego znaczenia. Rentowności mówią nam o oczekiwaniach co do przyszłej inflacji. Jesteśmy w późnej fazie hossy, a więc krzywa dochodowości będzie zmierzała na południe. To nic zaskakującego, że rentowności spadają pod koniec hossy, to w zasadzie standard. W marcu 2021 odwrócił się trend na rentownościach obligacji długoterminowych, jednocześnie rynek skorygował fałszywe przejście kapitału ze spółek typu growth do value. Przez okres kilku miesięcy NASDAQ wyraźnie zwolnił i większość myślała(w tym i ja), że to koniec hossy spółek technologicznych i to był bull trap. Dla przypomnienia, spółki typu value radzą sobie o wiele gorzej kiedy spadają rentowności obligacji i jest utrudniony dostęp do kredytu, a potrzebują go o wiele więcej żeby się rozwijać, bo mają mniej rezerw kapitałowych i zasadniczo operują na dużo niższej marży niż spółki typu growth. Jak rentowności obligacji lecą w dół to spada marża netto banków i banki coraz to mniej chętnie udzielają kredytów. W pewnym momencie dochodzi do efektu kuli śnieżnej, banki wywołują spadek płynności na rynku i rozpędzają na nim pesymizm .Wiele osób zastanawiało się(w tym również i ja) dlaczego pompa na Nasdaqu wciąż się utrzymuje. Odpowiedz jest prosta, bo to spółki typu growth kończą hossę w otoczeniu znikającej płynności.

Rzemko

To nie sa technikalia (malo interesuja mnie bzdury typu rsi) - to zbyt mocne pozycjonowanie rynku (tak jak zle pozycjonowanie taper na PMach - bywa) - zobacz jak szybko to lecialo - byly czyszczone stopy.

Tak jak zbyt mocne pozycjonowanie mamy w tej chwili na spadek rentownosci.

W dalszym ciagu utrzymuje przyspieszenie ekonomii (mysle, ze bardziej ze strony producentow -> poziomy inwentarzu sa tragiczne) oraz wzrost oczekiwan inflacyjnych. Supply chain + lockdown X nie pomaga.

TLT mialem, ale sie mylilem i sprzedalem ze strata - przy 143-146. Wroce do niego w okolicach 110-120. Rynek rozstrzygnie :)

Ostatnio modyfikowany: 2021-09-03 18:55

Cascader

RSI mi Stockcharts.com sam ustawił, też mnie te wskaźniki nie interesują.

TLT mialem, ale sie mylilem i sprzedalem ze strata - przy 143-146.

To był właśnie ten bull trap o którym wyżej pisałem, ja też się na to nabrałem, nawet tutaj na blogu popełniłem wpis wieszczący przejście kapitału z growth do value. Nic bardziej mylnego, zmierzamy ku recesji poprzez sztucznie podtrzymaną hossę poprzez bezprecedensową politykę fiskalną, dlatego nie będą rosły rentowności ani nie będą lepiej performowały spółki Value nad Growth.

Ostatnio modyfikowany: 2021-09-03 19:02

Rzemko

Dla mnie zaden bull trap - mialem to wczesniej bo bylem mylnie przekonany, ze ta inflacja sie nie rozkreci, szukalem tylko dobrego wyjscia :P

TeQ

@Cascader

Inflacja...

Wielu zapakowało cash w różne aktywa.

Wielu wzięło kredyty na zakup aktywów/inne wydatki.

Wiele firm zaczyna odpuszczać kontrakty po wzrostach cen i wolą zapłacić kary, niż kontynuować.

Wystarczy, że BC-ety przykręcą kroplówkę, rządy postraszą zwiększeniem podatków, do tego jeszcze jakiś "event" i inflacja zaraz opadnie razem z aktywami.

Do tego szursko dodam, że istnieje spore prawdopodobieństwo, że przybędzie "wolnych" aktywów za kilka miesięcy.

Ostatnio modyfikowany: 2021-09-03 19:22

Rzemko

Mam podobny scenariusz, ale bez szurowania - kiedys tu go mocniej opisywalem :)

Nie chodzi tu o tych rezygnujacych z kontraktow firm.

Dalej rosnaca inflacja (tu gdzies miejsce na short obligacji) -> Taper -> Nie dziala wiec QT (tu gdzies miejsce na TLT) -> bankructwa, problem z obsluga dlugu, wyssanie plynnosci - spekulacja pada -> deflate -> powtorka inflacyjna, ale juz na nowych zasadach :)

... dlatego trzymam sporo usd mimo, ze przejsciowo mam longi na eurusd :)

Ostatnio modyfikowany: 2021-09-03 19:31

Jot

Jot

Novy!

Czym się kierujesz przy wyborze spółek?

Widzę że celujesz w konkretne spółki z różnych giełd świata i dla mnie to troche hazard.

Ja się nie znam na giełdzie, może dlatego udaje mi się parę złotych zarobić :)

Czym.się kieruję? Kiedyś mocno interesowałem się bogactwami naturalnymi w różnych krajach- dlatego inwestując w surowce, gdzie indziej inwestuję w spółki wydobywające lit,a gdzie indziej wydobywające srebro. Na starcie podpierałem się ETFami i sprawdzałem ich holding. Potem szukałem info o wybranych spółkach, oceniałem możliwości rozwoju branży dla wydobywanego surowca czy surowców- reszta na zasadzie przeczucia. Tak trafiłem w Orocobre, Nickel Mines, Neo Lithium czy Lynas.

Nie ukrywam, że podpieram.się płatnymi informacjami z różnych portali.

Ta spółka jest właśnie takim typem, wrzucałem ją koledze @Wajdelota z kilkoma innymi, pisząc skąd te typy pochodzą. Tam dosyć sensownie o niej napisano :)

Ja trzymam tylko surowce, PMy plus farmacja. Żadnej dywersyfikacji w akcjach. Dywersyfikacja tak, ale w ziemi, nieruchach mieszkalnych i użytkowych, polisach, PMach itd.

Ostatnio modyfikowany: 2021-09-03 20:28

piotrdln

Novy!

@Novy!

Yup, ten flashcrash to raczej kapitulacja+algosy, moze troche gry zeby wyczyscic sprzedajacych

taper przesuniety w czasie.

Jak widzisz PMy przy podnoszeniu stóp procentowych ? Chyba nie koniecznie muszą zacząć spadać? Jak to widzisz?

Tier One Silver, wczoraj cię o nich pytałem, miałem trochę kupić, dziś 13% up :)

Ostatnio modyfikowany: 2021-09-03 20:32

supermario

" Dziś menel spod sklepu ma tyle samo do powiedzenia co prof. czy przedsiębiorca."

Dziś bardzo często menel spod sklepu ma więcej zdrowego rozsądku i mądrości od niejednego " profesora ".

@ TeQ

"Wielu zapakowało cash w różne aktywa."

Ja tam zwiększam udział cashu , jesienią pojawią się korekty.

@ Jot

"(przypomnę ze za komuny awansowali ci co mieli awansować)"

Wielu betonowych towarzyszy myślało zdroworozsądkowo i paradoksalnie było bardziej kulturalnych niż współcześni ( oprócz wyjątków ).

Kraken

supermario

https://www.facebook.com/jacek.jedral.malarstwo.fotografia

Jak ktoś się zdecyduje na zakup koniecznie poprosić o zawerniksowanie obrazu , Artysta często zapomina ( świeże obrazy muszą doschnąć zanim zostaną pokryte werniksem ).

Novy!

Dolar po 3,79 :) kontynuuje

Wczoraj sprzedałem trochę. Odkupię po 3,50- 3,60 :)

Rzemko

Stopy w Stanach raczej nie wzrosna wczesniej niz 2023. Oni beda operaowac taperingiem i wyssysaniem plynnosci (QT) - to im starczy na takim balonie.

Chodzi Ci pewnie bardziej o rentownosc obligacji (bo faktycznie to rynek wyznacza) - mamy negatywne rzeczywiste stopy procentowe i teoretycznie powinno zloto sie zwalić przy rosnacych rentownosciach. Ja mysle, ze inflacja bedzie rosnac szybciej niz rentownosci w zwiazku z czym te stopy beda jeszcze bardziej negatywne :) A nawet jesli bedzie rosnac tak samo szybko jak rentownosc to... mamy inny czynnik - dolara. Real rates - takie same (chociaz ja widze jeszcze bardziej negatywne), ale dolar duzo nizej.

Specyficzna sytuacja - na pierwszy rzut oka wyglada beznadziejnie dla PM, ale jest na odwrot ;p

Oczywiscie gdy balon peknie to wszystko oberwie poza dolarem - pytanie tylko z jakich poziomow wiec nie wyznaczam juz ceny z przyszlosci :p moze byc tak ze wroci do ceny z tamtego tygodnia :p

Ostatnio modyfikowany: 2021-09-03 20:56

TeQ

Ja dziś chciałem zwiększyć udział cash o 100 AUD "w gold", ale wyskoczyło ... no to nie będę uśredniał w górę aż tak ;)

Ostatnio modyfikowany: 2021-09-03 20:52

piotrdln

Prawa wyborcze powinny przysługiwać wyłącznie płacącym podatki i niepobierającym żadnych pieniędzy od państwa w okresie pomiędzy wyborami, niezależnie od dochodów.

żul jak kupuje flaszke to płaci ogromne podatki, chyba ponad 90% ceny alko, papierosów i paliwa to podatki

te żule z podatkow od alko i papierosów pokrywaja cały budzet słuzby śmierci i chorób zwanej dla zmylenia przeciwnika "zdrowia"

wszyscy placimy podatki, a wplywy z dochodowego osobistego sa na tak niskim poziomie ze ledwo pokrywaja koszty jego sciagania a mimo to istnieje aby gnoic ludzi i pokazywac im miejsce w szeregu

poza tym jak widzimy ostatnio profesorowie, dochtorzy i inne docenci za pare groszy potrafia sie spodlić i poprzeć wszelkie bezecenstwa wiec czy beda prawa wyborcze posiadali milionerzy czy pospólstwo to tak czy siak obecna demorkacja to fikcja i teatrzyk dla naiwnych

jedyny kraj co ma namiastke demokracji to szwajcaria ale to tez nie jest pełna demokracja

światu jest narzucany obecnie model azjatycki : jednostka nic nie znaczy , liczy sie państwo to nie są europejskie wartosci a one są obecnie wprowadzane wszedzie pod pozorem pandemii

Ostatnio modyfikowany: 2021-09-03 20:53

piotrdln

podobny wybór jest w USA, Niemczech, UK, Francji itd itp wydaje im się ze mają wybor a tak naprawde jak w ZSRR , kto by nie wygrał to "my wygralismy" bo wszystkie opcje sa obstawione

a ciemny lud potrafi sie nawet bic i protestowac , dziel i rządź , ciemne masy nic nie widza

Ostatnio modyfikowany: 2021-09-03 21:10

Kraken

Wczoraj sprzedałem trochę. Odkupię po 3,50- 3,60 :)

Chciałbym żeby spadło do 3,50 trzymam Cię za słowo :)

Zostało mi 7 transz, swoją strategię kontynuuję.

Ostatnio modyfikowany: 2021-09-03 21:14

piotrdln

supermario

"światu jest narzucany obecnie model azjatycki : jednostka nic nie znaczy , liczy sie państwo to nie są europejskie wartosci a one są obecnie wprowadzane wszedzie pod pozorem pandemii"

Gdyby milionerzy i profesorowie czytali Feliksa Konecznego o cywilizacjach to by wiedzieli.

bik3porn

Jaki efekt bazy w marcu 2020, jak tam praktycznie nic się nie zmieniło jeszcze w wielkości zaciąganych kredytów i ich dynamice. Dopiero kwiecień pokazał spadki obu tych wartości. Jak spojrzymy na zmianę dynamiki, to była poniżej 0 przez następne pół roku. To jeżeli w maju, czerwcu. lipcu i sierpniu 2020, był średni spadek o 20% rok do roku, to żeby powrócić do bazy (uznajmy ten średni 10% wzrost) to potrzebujemy odbicia około 38%. Dopiero wartości powyżej tych ~40% to jest odchylenie w górę od 'normalnych' wartości.... Tendencyjny akapit mocno.

gest

ja rozumiem, że dzisiejsze elity zeszły na psy ale proszę nie wychwalać dygnitarzy partyjnych to nie były wzory do naśladowania

Andreas

Znajomy z miasta, praktycznie sąsiad stanął w obronie pobitej (działo się to w Bawarii) w piwiarni nieznajomej dziewczyny. Przybysz ze wschodu poszedł po nóż, wsadził znajomemu w brzuch. Policja wie kto zacz i co? Oczywiście nic.

Na peronie uchodźcy od czasu do czasu – dla zabawy – wrzucą kogoś na peronie pod pociąg.Dzieci w szkole uczą się o lgbt.

Znajomi, wysokokwalifikowani mechanicy (tacy o których pisał 3r3) wracają z Niemiec i mówią, że tam nie da się już żyć.

Do sklepu odzwyczali się chodzić, bo muszą mieć test. Przynajmniej nauczyli się robić zakupy przez internet.

Módlmy się by PIS rządził jak najdłużej, bo staniemy się obcymi we własnym kraju.

Jak nam wprowadzą za 65 mld euro praworządność to będziemy mieli praworządność, ale sami zostaniemy wyrzuceni na śmietnik.

Kto chce sprzedać wszystko co ma i własne dzieci za 65 mld euro?

Potrzebującym służę wpisami na instagramie itp.

Ostatnio modyfikowany: 2021-09-03 21:23

piotrdln

ty jestes pisowski troll ,

mieszkam w De i zadnych testow nie trzeba do sklepu,

fakt ze ida po bandzie i chca zmusic wszystkich do szczypawek chcoiazby likwidujac darmowe testy itd

ale to co odwaliles powyzej to czysta propaganda

bo ja codziennie spotykam budowlanców itp co uciekaja z Polski i robia nawet platne testy aby stamtad zwiać ...

Ostatnio modyfikowany: 2021-09-03 21:36

supermario

Nie wychwalam i nie proponuję naśladować im też było daleko do przedwojennych przedsanacyjnych elit .

@ Andreas

"Módlmy się by PIS rządził jak najdłużej, bo staniemy się obcymi we własnym kraju."

Jak ktoś chce usunąć PiS to musi zastąpić czymś lepszym , logiczne. PO i Lewica nie spełnia tego kryterium. Może Konfederacja , ale to jeszcze nie ten czas. PiSowi daleko do mądrości i stanowczości Orbana , to polityczni spadkobiercy Sanacji. Jest okazja kupić tanio od Talibów helikoptery , ale nikt poza Supermariem nawet się o tym nie zająknie.

Andreas

„mieszkam w De „ - może i mieszkasz. A może i nie.

„bo ja codziennie spotykam budowlanców itp co uciekaja z Polski i robia nawet platne testy aby stamtad zwiać „

Najwidoczniej spotykamy innych budowlańców.

Jot

Keracz

W 2020 r. żyło więcej rodzin w skrajnym ubóstwie niż rok wcześniej - poinformował Główny Urząd Statystyczny w odpowiedzi na zapytanie senatora Krzysztofa Brejzy (KO) w tej sprawie. Wzrósł też odsetek dzieci i seniorów żyjących w ubóstwie od 2016 r.

https://forsal.pl/gospodarka/aktualnosci/artykuly/8236686,gus-coraz-wiecej-rodzin-w-polsce-zyje-w-skrajnym-ubostwie.html

@ talenty (dary naturalne, duchowe i materialne)

14 Podobnie też [jest] jak z pewnym człowiekiem, który mając się udać w podróż, przywołał swoje sługi i przekazał im swój majątek. 15 Jednemu dał pięć talentów, drugiemu dwa, trzeciemu jeden, każdemu według jego zdolności, i odjechał. Zaraz 16 ten, który otrzymał pięć talentów, poszedł, puścił je w obrót i zyskał drugie pięć. 17 Tak samo i ten, który dwa otrzymał; on również zyskał drugie dwa. 18 Ten zaś, który otrzymał jeden, poszedł i rozkopawszy ziemię, ukrył pieniądze swego pana. 19 Po dłuższym czasie powrócił pan owych sług i zaczął rozliczać się z nimi. 20 Wówczas przyszedł ten, który otrzymał pięć talentów. Przyniósł drugie pięć i rzekł: "Panie, przekazałeś mi pięć talentów, oto drugie pięć talentów zyskałem". 21 Rzekł mu pan: "Dobrze, sługo dobry i wierny! Byłeś wierny w rzeczach niewielu, nad wieloma cię postawię: wejdź do radości twego pana!" 22 Przyszedł również i ten, który otrzymał dwa talenty, mówiąc: "Panie, przekazałeś mi dwa talenty, oto drugie dwa talenty zyskałem". 23 Rzekł mu pan: "Dobrze, sługo dobry i wierny! Byłeś wierny w rzeczach niewielu, nad wieloma cię postawię: wejdź do radości twego pana!" 24 Przyszedł i ten, który otrzymał jeden talent, i rzekł: "Panie, wiedziałem, żeś jest człowiek twardy: chcesz żąć tam, gdzie nie posiałeś, i zbierać tam, gdzieś nie rozsypał. 25 Bojąc się więc, poszedłem i ukryłem twój talent w ziemi. Oto masz swoją własność!" 26 Odrzekł mu pan jego: "Sługo zły i gnuśny! Wiedziałeś, że chcę żąć tam, gdzie nie posiałem, i zbierać tam, gdziem nie rozsypał. 27 Powinieneś więc był oddać moje pieniądze bankierom, a ja po powrocie byłbym z zyskiem odebrał swoją własność. 28 Dlatego odbierzcie mu ten talent, a dajcie temu, który ma dziesięć talentów. 29 Każdemu bowiem, kto ma, będzie dodane, tak że nadmiar mieć będzie. Temu zaś, kto nie ma, zabiorą nawet to, co ma. 30 A sługę nieużytecznego wyrzućcie na zewnątrz - w ciemności! Tam będzie płacz i zgrzytanie zębów".

https://duszpasterstwotalent.pl/przypowiesc-o-talentach-2/

Rzemko

Odnosnie talentow... w dzisiejszych ciekawie by to wygladalo.. oddalby tego talenta bankierom i Pan po powrocie by zobaczył niespłacony lewar ;-)

forte

Dante

https://www.cnbc.com/amp/2021/09/03/jobs-report-august-2021.html

https://www.equities.com/news/50-of-small-business-owners-report-unfilled-job-openings

supermario

https://onebid.pl/pl/auction/-/2667

Novy!

@Keracz

Odnosnie talentow... w dzisiejszych ciekawie by to wygladalo.. oddalby tego talenta bankierom i Pan po powrocie by zobaczył niespłacony lewar ;-)

Każdy ma jakiś talent. Jednym z dużych, jest notoryczne i monotematyczne mylenie forum o tematyce inwestycyjnej z tematyką religijną. Ciekawe jak się nazywa taki talent ?

Novy!

Najbardziej prawdopodobnym scenariuszem normalizacyjnym jest zakończenie skupu aktywów a dopiero później podwyższanie stóp procentowych. W przypadku realizacji takiego scenariusza, prawdopodobny termin podwyżek stóp to listopad tego roku.

Maksymalny zasięg w średnim terminie dla podaży to okolice minimów z przełomu maja/czerwca w rejonie 3.65 zł za dolara.

https://m.pl.investing.com/analysis/inflacja-w-polsce-nie-odpuszcza-co-na-to-polski-zloty-200245421

Ostatnio modyfikowany: 2021-09-04 08:49

polish_wealth

Każdy ma jakiś talent. Jednym z dużych, jest notoryczne i monotematyczne mylenie forum o tematyce inwestycyjnej z tematyką religijną. Ciekawe jak się nazywa taki talent ?

Co Cie boli, że aż tak Cie to boli, że polish_wealth ma szanse dziś uczciwie pogadać na forum :P

Chcesz coś o pieniądzach?

zastanawiam się czy 3,79 nie jest obszarem do zakupów dolara, chociaż H4 wyraźnie sugeruje że jest jeszcze potencjał do spadków no i ta wizerunkowa (domniemana) wtopa z wyprowadzką z afganistanu, czy nie powinna jeszcze troche zepchać zielonego w okolice 3,6.

TYMNIEMNIEJ JEDNAK - kiedy ostatnio dolara widziałeś po 3,6? W innych mniej covidianskich czasach - teraz wiesz triger będzie gonił triger, czy możemy sobie pozwolić na nie posiadanie śmiecia w portwelu?

Jeszcze dam mu poniedziałek, dam mu może wtorek - zobaczymy jak i czy wogóle sie będzie obsuwał jak nie to kupuje po tej cenie.

Ostatnie 3 moje zakupy Zielonego oddalone od siebie o kwartał były poprawnymi typami -

Jak wy widzieliście że będzie się obsuwał jeszcze to ja już kupowałem i zaraz odbijał - I to było dobre cytując klasyka

@ Novy. Moge już mówić o innych rzeczach?

Chciałbym żeby Polska była silna, żeby wypieprzyć na łeb tych ludzi co zajmowali kamienice w mafiach prawniczych, bardziej mnie to oburza niż amber gold -

Ostatnio modyfikowany: 2021-09-04 09:16

Milker

polish_wealth

CZY POPIERASZ DZIAŁANIA PISU NA GRANICY Z BIAŁORUSIĄ:

https://sonda.hanzo.pl/sondy,283364,YUD5.html

Konrad (ITT)

Witam serdecznie,

zachęcam do merytorycznej dyskusji, zgodnej tematyką z bloga: inwestycje, finanse, gospodarka, giełda, polityka.

Wpisy mocno odbiegające od konwencji bloga będą usuwane.

Przy okazji dziękuję za mnóstwo wartościowych komentarzy, które pojawiły się pod tym jak i pod poprzednim artykułem.

Pozdrawiam,

Konrad ITT

forte

@Kraken

Dolar po 3,79 :) kontynuuje

Wczoraj sprzedałem trochę. Odkupię po 3,50- 3,60 :)

tydzień temu sol 115$ dzisiaj 143$ .....MAM NADZIEJĘ ZE TO FORUM CZYTAJĄ LUDZIE....nie foliarzowi kosmici....i z góry dziekuję za maile ;)

Keracz

Odnosnie talentow... w dzisiejszych ciekawie by to wygladalo.. oddalby tego talenta bankierom i Pan po powrocie by zobaczył niespłacony lewar ;-)

Polecam do zapoznania się/przeczytania niebanalny artykuł podlinkowany pod fragmentem z MK.

@ Novy!

Każdy ma jakiś talent. Jednym z dużych, jest notoryczne i monotematyczne mylenie forum o tematyce inwestycyjnej z tematyką religijną. Ciekawe jak się nazywa taki talent ?

Twoim ewidentnie ujawnionym talentem jest to, że nie kumasz tego, na czym, a w zasadzie na kim, polegają prawdziwe inwestycje.

Ostatnio modyfikowany: 2021-09-04 09:50

Konrad (ITT)

Cena uranu jest już bardzo blisko osiągniecia okrągłego poziomu 40 USD za funt i wynosi w tej chwili 38,70 USD/funt.

Licząc od 16 sierpnia uran podrożał o ponad 27%. Za większość tych wzrostów odpowiedzialny jest fundusz Sprotta, który aktywnie skupuje uran na rynku spot.

Aktywność zakupową funduszu dość dobrze pokazuje poniższa grafika.

Tylko w pierwszych 9 dniach notowań ETF-u Sprotta, fundusz skupił z rynku 2,1 mln funtów uranu. Jest to ekwiwalent paliwa dla 4 dużych reaktorów na rok. Jeśli Sprott utrzyma to tempo, to może wkrótce dodać kolejne 10 - 20 mln funtów uranu.

20 mln funtów uranu to ekwiwalent rocznego zapotrzebowania dla 93 reaktorów w USA, czyli dla 40% całej floty reaktorów w tym kraju.

Pozdrawiam,

Konrad ITT

forte

Lipiec 2021

28k$-

wrzesień 2021

50k$

SOL(jeden z główny projektów crypto)

Lipiec 2021

70$-

wrzesień 2021

140$

ETH

Lipiec 2021

3k$-

wrzesień 2021

4k$

KUŹWA PISZE TŁUMACZĘ...JAK KREW W PIACH...MAM NADZIEJĘ ZE OPRÓCZ FOLIARZY WIESZCZĄCYCH RYCHŁY KONIEC WSZYSTKIEGO ..znajda sie tu normalni ludzie którzy siegna po gotówke leżącana ziemi. A wię c foilarze...WYJMUJEMY MONETY Z ODBYTU INWESTYJEMY W CRYPTO I ZA TRZY MIESIACA WKŁADAMY W ODBYT RAZY 3

San_Andreas_9.01

panowie, oddaliśmy USrańcom kasę i martwimy się teraz żeby mieli pracę a ich domy z tektury były jak najwięcej warte?

Nie będę się rozpisywał do czego to prowadzi, moim zdaniem dodruk to tylko show,

wkrótce się okaże, że wszelki inwestycje są warte zaledwie ułamek dzisiejszych wycen tylko dlatego, że kredyty będzie trzeba spłacić.

piramida finansowa tąpnęła tak naprawdę w 2008 i umiera a my nawet tego nie zauważamy.

jeżeli ktoś myśli, że ma darmowy kapitał jak za Gierka to się raczej myli.

"Żydzi są cierpliwi i metodyczni, goje są niecierpliwi - piją wódkę i dlatego łatwo zapominają o co im chodziło,

łatwo odpuszczają, maja dziury w konsekwencji i z biedy (od wódki) się zadłużają w bankach. "

Ostatnio modyfikowany: 2021-09-04 10:01

Seneca AS

https://www.bankier.pl/wiadomosc/Mafie-lokatorskie-w-Hiszpanii-Narasta-zjawisko-nielegalnego-zajmowania-mieszkan-8182156.html

Dobrze, że Trader wynajmuje na Majorce. Gdyby był właścicielem, po wyjechaniu na tydzień do Polski, mogłoby się zdarzyć, że po cichu jacyś "uchodźcy" polityczni z Algierii by się wprowadzili..., wówczas Trader mógłby na bieżąco opisywać swoje doświadczenia z uczestniczenia w projekcie "shared economy" podrozdział "shared property and ownership". Swoje wnioski i uwagi mógłby przesyłać do WEF.

polish_wealth

panowie, oddaliśmy USrańcom kasę i martwimy się teraz żeby mieli pracę a ich domy z tektury były jak najwięcej warte?

Nie będę się rozpisywał do czego to prowadzi, moim zdaniem dodruk to tylko show, wkrótce się okaże, że wszelki inwestycje są warte zaledwie ułamek dzisiejszych wycen tylko dlatego, że kredyty będzie trzeba spłacić.

piramida finansowa tąpnęła tak naprawdę w 2008 i umiera a my nawet tego nie zauważamy

Dokładnie tak i dlatego ostoi się ten, który będzie w stanie interpolować siłę technologii na masy, pomimo upadku pieniądza, nijako ten który zaproponuje pierwszy inny konsensus.

Świat się trzyma teraz tego że dalej jest równowaga na rynku walutowym USD/EUR/GBP i tak dalej - to dalej działa, wiesz że jak zapracujesz to jest gdzie za to kupić żywność, natomiast przy szalejącej hiperinflacji, przy rosnących cenach jedzenia, powszechnym bankructwie podmiotów mniejszych i ostaniu się tylko wielkich korporacji i skupie przez nie resztek wartościowych aktywów,

Oni przewidzieli że będzie powstanie mas, pozbawionych środków do życia, pracy i tak dalej. (Stąd covid i przejście itd.)

To co powiem nie ma nic wspólnego z folią, proszę wziąć na to poprawkę mówię o bliskiej przyszłości.

Kiedy pieniądz przestanie działać, oni mający wszystkie środki produkcji mówiąc marksem wojsko, technologie media, korporacje - będą starali się utrzymać zapisane długi jakie mają ludzie by Ci ludzie nie przestali być ich niewolnikami.

Ja tylko mówie żeby w tym właśnie momencie, mieć na tyle zorganizowane te środowiska zjednoczone, byśmy umieli złamać cokolwiek oni nie wymyślą by narzucić nam nowy konsensu, po prostu upadnie stary konsensus? Odrzucamy długi i budujemy swoje, nie przyjmujemy ich jednej światowej waluty, w której będziemy mieli rolę niewolniczą prawda.

Wnoszę tylko o to, niektórzy myślą że to folia...

Zielony wąż na czarnym ekranie nie pozwala wam myśleć o 100 pipsów dalej, tylko widzicie tego pipsa który jest teraz... i próbujecie go złapać, on zaraz będzie powietrzem opiewającym na powietrze, musimy myśleć do przodu,

strasznie mnie to boli -

jak w momencie upadku konsensusu mieć na tyle siły by nie adć sobie narzucić konsensusu elit z rządu światowego -

Tylko to jest pytanie, TAKA ORGANIZACJA SRODOWISK ZJEDNOCZONYCH BY BYLY W STANIE CYBERNETYCZNIE I W KAZDY INNY SPOSOB LAMAC ZAKUSY WROGA, BY NAM NARZUCI JEDNA WALUTE CYFROWĄ - to jest na najbizsze lata zadanie naszych elit politycznych - łamanie tego systemu długu by się nie domkną na naszych dupskach przy jednoczesnym zassaniu wszystkich środków produkcji przez nie nasze a masonskie korporacje

Ostatnio modyfikowany: 2021-09-04 10:22

polish_wealth

My drukowaliśmy pieniadze i budoaliśmy przerośnięty socjalizm?

My robiliśmy piwot na pacyfik i łamaliśmy globalizacje w ostatnich latach?

My rozpuszczali nietoperze po świecie?

Niech te problemy spadną na RYJ masonom i niech ich wbiją w ziemie, to nie nasze sprawy - w momencie upadku tego konsensusu idzmy swoja drogą, a nie sie wpinajmy w ich rozwiązania jak to ratowac,

O to tylko Was proszę :D

Inaczej urobią nas bez mydła - a my którzy rozumiemy co sie dzieje nie możemy na to patrzec, to brzydota

PIĘKNA SOBOTA U TRADERA - SIĘ ZACZYNA :D

Ostatnio modyfikowany: 2021-09-04 10:28

supermario

https://www.youtube.com/watch?v=JWnw7DTMHzU

shrek

Redukujesz już jakieś pozycje? ja na razie tylko LUNE dwa razy redukowałem

@uran

Pytanie czy nie zrealizować teraz części zysków, czy jak sytuacja ze sprottem się uspokoi to wyceny powrócą?

shrek

Keracz

Tak sobie myślałem żeby przyjąć tu pakiet tych Afganów czy skąd oni tam są z zastrzeżeniem że muszą mieć pracę, ale podejrzewam(w wielu firmach są braki kadrowe), że soros odrazu znalazłby im etat w fundacji równi i równiejsi albo stanowisko sfinansowane ze środków UE xD

A dlaczego nie stworzyć godnych warunków życia dla Polaków, zachęcić realnymi programami/przedsięwzięciami, aby wrócili z zagranicy? Aby mogli tutaj normalnie żyć, pracować i dobrze zarabiać, rozwijać się zawodowo, wykazywać swoją kreatywność nie tylko w swoich firmach, ale i na co dzień społecznie/lokalnie itp.?

Igor Hebdziński

Jot

https://www.bankier.pl/wiadomosc/Bezdomna-z-USA-wlascicielka-trzech-domow-Przez-pandemie-nie-moze-eksmitowac-lokatorow-8180196.html

"- Przepłakałam wiele nocy, zastanawiając się, co się stało z moimi pieniędzmi - wyjaśnia samotna matka. - Przecież to ja kupiłam te nieruchomości, wyremontowałam je, wkładając w to swój pot i łzy. Zainwestowałam w nie, nie przypuszczając nawet, że nie będę miała się gdzie podziać - dodaje. Z powodu braku przychodów straciła już dom, a do żadnego z wynajmowanych nie może się wprowadzić, gdyż najemcy odmawiają ich opuszczenia.

- Chcę tylko mieć mój dom z powrotem. Choć jeden - mówi LaCasse."

Rzemko

Nie lubie krypto naganiaczy, ktorzy nie rozumieja ryzyka

DOCN maj-czerwiec $35-40 - rzucalem haslo

Wrzesien $73

i co z tego? To pozycja o b. wysokim ryzyku, ale wciaz duzo mniejszym niz te twoje smieciowe dragoncoiny. Tacy jak ty powinni z automatu wylapywac bana bo, a noz ktos nowy sie natnie i straci wszystko

Jot

https://www.youtube.com/watch?v=eS8nMigoeH4

Polecam.

spacecolonist

shrek

Kto ci teraz wróci do Polski na takie stanowiska jak na zachodzie 3 osoby robią to co u nas jedna(nawet nie trzeba poruszać spraw wynagrodzenia)?

Jot

Zyjemy w czasach ostatecznych - wszelkie patologie sa wspierane,

https://www.bankier.pl/wiadomosc/Mafie-lokatorskie-w-Hiszpanii-Narasta-zjawisko-nielegalnego-zajmowania-mieszkan-8182156.html

"W Saragossie dzika lokatorka zwróciła się do policji o pomoc w powrocie do mieszkania, które nielegalnie zajmowała - napisał kilka dni temu dziennik "Heraldo de Aragon". Właściciel zapłacił kobiecie za opuszczenie mieszkania, ale ona zmieniła zdanie i zażądała możliwości powrotu. Powiedziała policji, że potrzebuje pozostawionych w lokalu leków, funkcjonariusze umożliwili jej wejście do lokalu, ponieważ nie było sądowego nakazu eksmisji. "Nie rozumiem tego prawa, to moje mieszkania, a dzika lokatorka dzwoni na policję, która pozwala jej wejść, chociaż wcześniej dobrowolnie je opuściła" - zaznaczył właściciel."

Jprdl!

_T_

Skończy się rozlewem krwi i chyba o to chodzi. Bo jak ktoś będzie miał zdechnąć z głodu mając 3 mieszkania, to w końcu kupi żelazo i odwiedzi "najemców".

Jot

Ktoś nas musi pałować i przytrzymać w czasie przymusowego szczepienia.

piotrdln

Jprdl!

że tez Trader sie nie boi że ktos zadzwoni na policje ze mieszkal u niego i zapomniał swojego złota zabrać :)

to za komuny nie było takiego bezprawia

fokonto

Pożycz mi bańkę zrobię co mówisz - oddam Ci dwie ;) w trzy miesiąca 100%

TeQ

ZMYWAK: PROMUJĘ KAMPANIĘ - JAK DAJĄ TO BIERZ!

https://www.youtube.com/watch?v=eS8nMigoeH4

Końcówka - super motto: Ja się nigdy nie poddaję! ;)

Seneca AS

Jak ładowałeś taczki kryptozłotem i kryptoszmaragdami 20-21 lipca to realizuj zysk. 200% w miesiąc. Trader potrzebował roku na zrobienie 100%. Będziesz 24x lepszy. Zrobisz kurs - Kopiowanie Ruchów Forte, później Forte Mastermind, Forte- Prawdziwa Akademia Bogactwa i nie będziesz musiał śledzić wykresów, ale rosnące samoczynnie konto bankowe w Fiat. Bez stresu, a stres jak wiadomo skraca życie bardziej niż kolczasty wirus.

supermario

"Tak sobie myślałem żeby przyjąć tu pakiet tych Afganów czy skąd oni tam są z zastrzeżeniem że muszą mieć pracę"

Raczej będzie brak kwalifikacji , no chyba że za cyngli do jakiejś mafii.

supermario

"Tak sobie myślałem żeby przyjąć tu pakiet tych Afganów czy skąd oni tam są z zastrzeżeniem że muszą mieć pracę"

Raczej będzie brak kwalifikacji , no chyba że za cyngli do jakiejś mafii.

m_a_rek

Inżynier albo lekarz ni pójdzie na cyngla

Cascader

Uzupełnienie naszej wczorajszej dyskusji, https://www.youtube.com/watch?v=mY0dsFvzxvg A Slowdown Is Coming - Should We Care?

Novy!

Kiedyś uznawany za bezwartościowy. Teraz zaczyna go brakować. Specjaliści głowią się, jak zwiększyć podaż kobaltu, metalu kluczowego dla elektromobilności.

https://www.wnp.pl/hutnictwo/niegdys-zbedny-teraz-poszukiwany-bez-tego-metalu-elektromobilnosc-nie-ma-szans,490435.html

Ostatnio modyfikowany: 2021-09-04 17:40

Novy!

Orocobre ORE

październik 2020 - 2,4 AUD

wrzesień 2021- 9,70 AUD

Energy Fuels UUUU

październik 2020- 1,4 USD

czerwiec 2021 -7,00 USD

Neo Lithium NEO

październik 2020 1,20 CAD

wrzesień 2021 - 4,60 CAD

Tylko czego to dowodzi?

Novy!

Nieruchy. USA.

Nie podniecaj się tak. Umowa najmu musi mieć odpowiedni zapis- pisałem ci już, że jest potrzebny zapis, że w razie eksmisji z byle jakiego powodu, najemca ma się gdzie natychmiast wyprowadzić z całą rodziną i nawet psem. I nie ma wtedy problemu.

Problem jest wtedy, jak się tego nie zgłasza (najmu) by nie płacić podatków ;)

Ostatnio modyfikowany: 2021-09-04 18:20

Novy!

@Rzemko

Uzupełnienie naszej wczorajszej dyskusji, https://www.youtube.com/watch?v=mY0dsFvzxvg A Slowdown Is Coming - Should We Care?

Przepraszam, wiem że to nie do mnie, ale dyskutujecie tu publicznie, a nie na priv. A skoro tak, to ja mam pytanie.

Od ponad roku, wróżysz z fusów spowolnienie, krach, bessę itd. Czego chcesz dowieść? Ja się nie znam na giełdzie, ale tu są ludzie, którzy wiedzą, że jest czas HOSSY i BESSY. Czego chcesz zatem dowieść? Że, siedziałeś dwa lata prawie na gotówce i wreszcie nadchodzi twój czas i kupisz sobie taniej akcje? O co tak naprawdę ci chodzi? O udowodnienie, że będzie bessa? Tu chyba każdy się tego spodziewa :)

Znasz datę, podaj i będzie ok.

Ostatnio modyfikowany: 2021-09-04 18:19

Novy!

@Uran

Cena uranu jest już bardzo blisko osiągniecia okrągłego poziomu 40 USD za funt i wynosi w tej chwili 38,70 USD/funt.

Na investing.com podają cenę 33,70 USD.

Skąd zatem macie takie info o cenie?

Dziękuję.

Cascader

Czego chcesz zatem dowieść?

Moim celem jest przedstawienie innego punktu widzenia, który moim zdaniem jest bliższy rzeczywistości. Tezy, które poruszam mają zadanie ostudzić przesadzone nastroje inflacyjne, które moim zdaniem na dzień dzisiejszy nie mają głębszych podstaw, są jedynie paniką nakręconą przez pewne środowiska. Koniec końców może się to skończyć tragicznie, bo ulica w tej chwili pakuje się w spółki surowcowe i nie wytrzyma spadków jak giełda się zawali. Przypominam, że nawet tutaj są ludzie, którzy ładowali się na górkach w złoto i srebro fizyczne w wyniku propagandy pewnych środowisk.

Ostatnio modyfikowany: 2021-09-04 18:35

PeterHardy

Mądry, zanim zacznie się mądrzyć, doczyta o kilku dodatkach:

crash

boom

bubble

crisis

i ... "black swan"

Mądrzejszy wie o "okolicznościach współistniejących zależności niefinansowych".

Ale kto zabroni "troll-ekspertowi od wszystkiego" się mądrzyć...

Keracz

Szef rządu zwrócił też uwagę, że w Polsce obecnie "płace rosną szybciej niż inflacja".

"I to jest chyba najważniejsze, że płace kiedy rosną szybciej niż inflacja - wprawdzie rośnie takie ryzyko nakręcenia oczekiwań inflacyjnych i to mnie niepokoi i to mnie martwi, ale ważniejsze jest to, że obywatel ma w swojej kieszeni więcej poprzez podwyżki wynagrodzeń" - mówił Morawiecki.

"Z inflacją jest tak, że może wobec niej działać w odpowiedni sposób niezależny bank centralny i bank centralny sądzę, że jakieś kroki przedsięweźmie, ponieważ to jest rola banku centralnego" - odpowiedział Morawiecki, dodając, że rząd w tej sprawie nie wpływa na NBP.

https://www.bankier.pl/wiadomosc/Premier-W-Polsce-obecnie-place-rosna-szybciej-niz-inflacja-8182172.html

Novy!

Tezy, które poruszam mają zadanie ostudzić przesadzone nastroje inflacyjne, które moim zdaniem na dzień dzisiejszy nie mają głębszych podstaw, są jedynie paniką nakręconą przez pewne środowiska.

Rozumiem, że np. inflacja w Polsce 5,4%, najwyższa od 10 lat- twoim zdaniem jest nieprawdziwa?

Koniec końców może się to skończyć tragicznie, bo ulica w tej chwili pakuje się w spółki surowcowe i nie wytrzyma spadków jak giełda się zawali.

Jakie konkretnie spółki, czy surowce?

Przypominam, że nawet tutaj są ludzie, którzy ładowali się na górkach w złoto i srebro fizyczne w wyniku propagandy pewnych środowisk.

Łatwo się kwituje innych, jak samenu się siedzi na gotówce. Rozumiem, że ty wiesz kiedy jest górka, a kiedy dołek ?

Przypominam, do czego służą inwestycje w złoto.Do bezpiecznego przeniesienia części kapitału w długim czasie.

Jesteś zapatrzony w Tradera, powinieneś to wiedzieć.

Ostatnio modyfikowany: 2021-09-04 18:50

Novy!

Wyluzuj.

I zacznij używać jednego nicka, bo robisz te same błędy gramatyczne i ortograficzne pod tymi nickami.

Te wymienione przez ciebie pojęcia dotyczą głównie spekulujących na krótko i dla nich są stworzone. Jak analizy, wykresy, głowy, ramiona , Fibo itd.

Ostatnio modyfikowany: 2021-09-04 18:50

Cascader

Nie podobają Ci się tematy religijnie, nie podobają Ci się tematy makroekonomiczne. Nic Ci się nie podoba. Tylko Ty i twoja narracja. Nie potrzebuje twojej zgody żeby rozpocząć temat który mnie interesuje i który według mnie ma ogromne znaczenia dla portfela inwestycyjnego. Celem istnienia sekcji komentarzy jest wymiana wzajemnych obserwacji i możliwe poszerzenie wiedzy. Ogarnij pychę, nie jesteś tutaj gospodarzem.

Cascader

_

Nie musi być to nic niezwykłego, jak większość uważa. Podwyższona inflacja jest elementem cykliczności gospodarki, występuje bardzo często na początki i na końcu hossy, w środku jest dezinflacja.

Novy!

Nie potrzebuje twojej zgody żeby rozpocząć temat który mnie interesuje i który według mnie ma ogromne znaczenia dla portfela inwestycyjnego.

To odpowiedz mi na pytania, które ci zadałem a'propos twojej tezy. To nie ja od 2 lat się tu pysznię tylko ty.

Masz gula, bo inni jak ich nazywasz pogardliwie- ulica, czeszą kasę- a znawca wieszczy od 2 lat koniec świata.

Zatem podaj jego datę :)

Ostatnio modyfikowany: 2021-09-04 19:01

Novy!

_Rozumiem, że np. inflacja w Polsce 5,4%, najwyższa od 10 lat- twoim zdaniem jest nieprawdziwa?

_

Nie musi być to nic niezwykłego, jak większość uważa. Podwyższona inflacja jest elementem cykliczności gospodarki, występuje bardzo często na początki i na końcu hossy, w środku jest dezinflacja.

Jprd.

Jest to fakt czy nie?

Dla wielu, np. Prowadzących firmy, czy oszczędzających dosyć istotny.

Tak, czy nie?

To proste pytanie.

Skoro to element cykliczności gosp. występujący na początku i końcu hossy, to gdzie teraz jesteśmy? Na początku, czy końcu (bo nie w środku- dezinflacja)?

Ostatnio modyfikowany: 2021-09-04 19:08

Cascader

Odpal wykres ceny miedzy oraz inne indeksy surowcowe i zobaczysz, że jest taka tendencja. Wynika ona z gwałtowności z jaką zmieniają się zapasy firm w stosunku do ich sprzedaży w momencie wychodzenia z recesji i w momencie przegrzewania gospodarki. W pierwszym przypadku wraca popyt i podaż nie nadąża(w trakcie recesji jest strach i firmy mają trudności ze zwiększaniem zapasów) w drugim przypadku popyt jest tak silnie stymulowany taniejącym pieniądzem, że podaż nie nadąża i wywiera presję inflacyjną. To tak w dużym skrócie.

PeterHardy

Nie pisałem o tobie, a zachowujesz się jak pobudzony psychopata.

Napisałeś:

I zacznij używać jednego nicka, bo robisz te same błędy gramatyczne i ortograficzne pod tymi nickami.

Proszę bardzo wymień, a skonfrontujemy publicznie to, co punktujesz:

- błędy gramatyczne i ortograficzne, które popełniłem,

- nicki, za którymi JA się rzekomo kryję.

Pokaż Nowy co wiesz, co sugerujesz

Ostatnio modyfikowany: 2021-09-04 19:17

Novy!

Ale to kompletnie nie ma żadnego znaczenia. Inflacja w Polsce to 5,4%.

Prowadziłeś kiedyś jakąś firmę, o której piszesz powyżej i próbowałeś nie ponieść strat w takim otoczeniu inflacyjnym? Liczy się tu i teraz.

Teoretyczne wywody są fajne na forum i w necie. W realu, trzeba reagować szybko i natychmiast.

Masz jakieś dane o zapasach dużych firm, o podaży i popycie surowców w najbardziej dotkniętych brakiem branżach? Czy może snujesz tylko domysły?

Indeks CBR jest jeszcze sporo poniżej ostatniej hossy na surowcach.

https://tradingeconomics.com/commodity/crb

Ostatnio modyfikowany: 2021-09-04 19:26

Novy!

Pojawiasz się zawsze tylko po to, aby mnie pojechać. Zwykle wtedy kiedy pojawia się tu koleś, który robi to samo. Wasz styl i czas pojawiania się jest udentyczny. Długie spacje i przerwy- ostatnio robiliście te same błędy nawet. To nie jest zbieg okoliczności.

Robisz dym i znikasz. I tak jest zawsze.

Ostatnio modyfikowany: 2021-09-04 19:31

Rzemko

Niech rynek rozstrzygnie kto ma racje :p

Cascader

Głównie przeglądam stronę https://fred.stlouisfed.org/ ale tam są bardziej zagregowane dane niż dotyczące konkretnych branż. Nie mam dostępu do płatnych portali z konkretniejszymi danymi dotyczącymi konkretnych branż, jeśli potrzebuje coś znaleźć to szukam na bezpłatnych portalach. Mnie bardziej interesuje jak rynki postrzegają inflację i jak kapitał na to reaguje, ponieważ uważam że dla każdego z osobna problem inflacji jest nieco inny i mniej lub bardziej dotkliwy. Rynku finansowego np nie interesuje czy na kosce masła jest inflacja 20 procent tylko jakie będą oficjalne odczyty CPI.

Novy!

Po co te nerwy.

Niech rynek rozstrzygnie kto ma racje :p

Ale ja nie próbuję niczego przepowiadać. Oceniam tu i teraz. Nie mam pojęcia co się wydarzy.

Cascader sugeruje swoim postem swój punkt widzenia- więc zadałem mu kilka pytań, skąd to wie.

Ocenianie innych, że kupują na górce jest mocno cwaniackie- tym bardziej, że po fakcie i jak się samemu id dwóch lat nic nie kupuje..

Novy!

"Nie mam dostępu do płatnych portali z konkretniejszymi danymi dotyczącymi konkretnych branż,"

Przypomnę co napisałeś powyżej, jako tezę i pewnik- bardziej niż domysł:

"Tezy, które poruszam mają zadanie ostudzić przesadzone nastroje inflacyjne, które moim zdaniem na dzień dzisiejszy nie mają głębszych podstaw, są jedynie paniką nakręconą przez pewne środowiska".

Ostatnio modyfikowany: 2021-09-04 19:43

PeterHardy

Napisałeś (oryg.):

Pojawiasz się zawsze tylko po to, aby mnie pojechać. Zwykle wtedy kiedy pojawia się tu koleś, który robi to samo. Wasz styl i czas pojawiania się jest udentyczny. Długie spacje i przerwy- ostatnio robiliście te same błędy nawet. To nie jest zbieg okoliczności.

Robisz dym i znikasz. I tak jest zawsze.

Ma się to nijak do mojej prośby:

Proszę bardzo wymień, a skonfrontujemy publicznie to, co punktujesz:

- błędy gramatyczne i ortograficzne, które popełniłem,

- nicki, za którymi JA się rzekomo kryję.

Pisałeś wcześniej o błędach gramatycznych i ortograficznych - a teraz piszesz "Wasz styl" i robisz wrzutkę:

Długie spacje i przerwy- ostatnio robiliście te same błędy nawet

Manipulujesz.

A teraz sprawdzam - pokerzysto pokaż karty, podaj te nicki.

Kabila

Keracz

https://www.youtube.com/watch?v=MH7wY3TXSww

Sanchez2337

Pytanie do wszystkich inwestorów. Czy znacie jakieś ETFy na rynek chiński płacące dobre dywidendy.

Ostatnio chciałem kupić akcje China Mobile, które zresztą Trader kilka razy wspominał w swoich wywiadach ale niestety minimalna ilość akcji jaką można kupić tego assetu to 500. Mam mniejszy kapitał przewidziany na ten rynek i nie mogłem sobie pozwolić na kupno.

Będę wdzięczny za jakieś typy od Was.

Pozdrawiam

shrek

ruhe

Bardzo ciekawa inicjatywa Janusza Zagórskiego i wolnościowców tworzenia nowej wolnej Polski

https://www.youtube.com/watch?v=a8N-uTBPNdU

PS. W warszawskich podstawówkach wchodzi w tym roku punktowy system oceny zachowania uczniów. Zaczyna się od 100 i traci za niechlubne czyny typu "naruszenie zasada covidowych = minus 10 punktów". Widać, że Rura-Trzaskowski nie na darmo jeździł na szkolenia globalistów do US.

Novy!

Jak masz ochotę, przeczytaj. To jest takie raczej obiektywne spojrzenie na obecny cykl surowcowy.

https://www.zerohedge.com/news/2021-05-01/coming-supercycle-facts-and-fantasies-about-commodities

I tu:

https://www.zerohedge.com/markets/next-commodity-supercycle

Na darmowym simplywall.st można sobie podejrzeć pozycje takich gigantów jak BlackRock czy Vanguard, lub samych insiderów. Wrzucasz jakąś flagową czy dużą spółkę wydobywającą np. uran- i spoglądasz na ich pozycje i czy ją na tym surowcu zwięszyli ostatnio czy nie. Nie jest to pewnik, ale może dać pewien obraz sytuacji na tym rynku. Tu dla przykładu np. Ur Energy:

https://simplywall.st/stocks/us/energy/nysemkt-urg/ur-energy

Tekst dla linku

Ostatnio modyfikowany: 2021-09-04 22:03

kfas

Izrael. Ekspert wzywa, by zacząć przygotowywać się na CZWARTĄ dawkę szczepionki

Prof. Salman Zarka, przedstawiciel izraelskich władz odpowiedzialny za walkę z pandemią, powiedział, że COVID-19 zostanie w społeczeństwie i czas przygotować się na kolejną dawkę szczepionki. "Takie będzie teraz nasze życie" - powiedział epidemiolog i dodał, że wirus będzie wracał falami, a następne przypominające zastrzyki powinny być wykonywane preparatami dającymi odporność na nowe warianty.

https://www.polsatnews.pl/wiadomosc/2021-09-04/izrael-ekspert-wzywa-by-zaczac-przygotowywac-sie-na-czwarta-dawke-szczepionki/

https://www.zerohedge.com/covid-19/israels-virus-czar-tells-citizens-prepare-eventual-4th-shot

Ostatnio modyfikowany: 2021-09-04 22:11

Novy!

Z naszej analizy wynika, że kilka sektorów w przestrzeni towarowej, takich jak wydobycie złota i srebra, zintegrowana ropa i gaz oraz miedź, należą do sektorów o największym ubogim kapitale na świecie. Niedoinwestowanie podaży oznacza, że sektory te nie będą w stanie zareagować na silne ożywienie popytu, które powinniśmy zobaczyć w tym roku, gdy świat wychodzi z pandemii.

https://www.zerohedge.com/markets/next-commodity-supercycle

Jot

Albo w Hiszpanii wobec ludzi którzy nie podpisuja żadnych umów tylko zajmują sobie nieruchomość.

Dziwny komentarz.

lenon

„A teraz sprawdzam - pokerzysto pokaż karty, podaj te nicki.”

@lenon

Jot

https://www.bankier.pl/wiadomosc/To-dopiero-awaria-w-banku-Klienci-mieli-290-mld-euro-debetu-8181615.html

"Włoska prasa zauważa w piątek, że trudno opisać zdumienie i przerażenie wielu klientów filii jednego z zagranicznych banków, którzy odkryli, że wypłacono z ich kont sumy, jakich nigdy na nich nie mieli; na przykład 233 999 997 204 euro, 294 miliardy euro albo "tylko" 60 miliardów euro."

Novy!

Novy! - ja sie nie podniecam. Po prostu znajduje takie info jakie atrakcje moga być z nieruchami. Nawet wklejasz cytat ze to USA i to co piszesz rozumiem działa w USA?

Działa wszędzie.

Jak nie płacisz podatków od najmu, to robisz to nielegalnie i masz wtedy problem, aby prawo wyegzekwować.

Hiszpania jest ewenementem jak Grecja.

piotrdln

wciskali nam ze te spoleczenstwo to takie mundre i specjalne a wychodzi ze najglupsi bo pierwsi dali sie zrobic w szczepionkowy nałóg

tu jest prosty mechanizm z narkotykow zastosowany, pierwsze dawki za darmo ale kolejne musisz brac bo jak nie to katar cie wykonczy i zapewne wkrotce kolejne dawki beda platne i to nie po 20 euro ale raczej stawialbym blizej 120 euro za szt

piotrdln

chyba do chin, bo to chinski system punktowanie obywateli

2xSOWA

Nawet wklejasz cytat ze to USA i to co piszesz rozumiem działa w USA?

Novy- Mylisz się , jeśli uważasz ,że umowa okazjonalna( podpisana u notariusza)ochroni Cię przed nieuczciwym najemcą, to jest nieprawda. Otóż w Polsce nie istnieje umowa która całkowicie chroni właściciela mieszkania przed nieuczciwymi zagrywkami najemców. To, że najemca poddaje się egzekucji w przypadku nieregulowania czynszu oraz że, wskazuje adres pod który zobowiązuje się wyprowadzić , nic nie znaczy. Wystarczy , że w sądzie udowodni, ze adres który podał już nie istnieje, na przykład , ze było to mieszkanie rodziców, ale zostało sprzedane. Wariantów jest 100. Otóż mój stryj jest właścicielem dwóch domów mieszkalnych , około 25 mieszkań.Obecnie ma sześć spraw o eksmisję( nie płacą czynszu od 1,5 roku). Powód , który najemcy podają to pandemia. Najpierw była sprawa w Sądzie rejonowym , potem w Sądzie Okręgowym, który sprawy oddalił powodując się , że jest niekompetentny w tej sprawie. Dużo by pisać jak przebiegały te sprawy, rezultat jest taki , że dalej nie płacą, mieszkają i śmieją się z wł , że frajer poległ na pandemii. POWTARZAM w Polsce nic Cię nie ochroni przed sprytnym nieuczciwym najemcą, mogę się założyć o złotą monetę, że nie ochroni Cię żadna umowa podpisana u notariusza.

piotrdln

to nie tylko w Polsce, tak samo wychodzi jest w hiszpanii, w niemczech tez wiem ze jest podobnie i zapewne w wielu krajach eurokołchozu

dlatego wlasciciele mieszkan musza sie nauczyc ze jak szukaja najemcy to Iszym i w zasadzie glownym kryterium powinna byc ocena czy najemca bedzie placił czynsz regularnie, to mozna na podstawie pewncyh danych oszacowac, niestety wielu wlascicieli cieszy sie ze znalazl sie "frajer" i wzial ich mieszkanie za kosmiczny czynsz ktorego potem nigdy nie zobaczą

Kraken

Cieszy mnie ze taki mądry gość też ma takie przeczucie.

2xSOWA

Biorąc pod uwagę przyszłość( podatki, katastral,nieuczciwi najemcy, wszechobecny socjalizm itd.)należy wychodzić z lokali mieszkalnych, co osobiście czynię.Właśnie udało mi się sprzedać kolejne mieszkanie( 2 lata szukanie kupca). Jeśli ktoś chce się tym rynkiem zajmować, to moim zdaniem tylko lokale komercyjne, mieszkalne mają mały zwrot i są kłopotliwe i generują koszty w przeciwieństwie do komercyjnych.Jeszcze nie zdarzyło mi się , aby w lokalu komercyjnym najemca zgłaszał jakieś uwagi ( naprawy itd.)natomiast w mieszkalnych bez przerwy coś chcą. A to zepsuła się lodówka, a to pralka szwankuję, a to sro a to tamto. Lokal komercyjny dajesz pusty i niech robią co chcą, naprawy do nich należą, w mieszkalnym jeśli dajesz wyposażone należy to do ciebie. Tak więc w wiekiem chcę mieć święty spokój i nie babrać się z roszczeniowymi najemcami. Sprzedanie mieszkania z dobrą ceną jest naprawdę wyzwaniem , myślałem , ze to prostsze ale się myliłem. Super mieszkanie w małym kameralnym budynku( cegła) z pięknym tarasem na pierwszym pietrze w dobrej zielonej okolicy szukało nabywcy 2 lata( byłem tym bardzo zdziwiony) ale wreszcie poszło.

Andreas2020

Ja mam kilka garaży i jak na razie jestem zadowolony tym bardziej że szukam z minimalnymi kosztami więc jak co stają puste i bronią się przed inflacja.

Na początku roku kupiłem wiedząc że jest drogo za 40tys i wciąż mam dylemat czy kupić następny czy nie bo na kolejny już mam A nie mam wydatków bo wszędzie inflacja i zerwane łańcuchy dostaw.

Miałem takie myśli żeby to wszystko sprzedać i moje mieszkanie i kupić fajny dom.

Gdyby miał wyczucie Kiedy zaczną walczyć z nieruchomościami było by łatwiej.

Jot

Jot

Spy

Greg w swoim materiale w piątek ostrzega, by spodziewać się czegoś dramatycznego i by przygotować się na wszystko.

Cieszy mnie ze taki mądry gość też ma takie przeczucie.

Swiat już się kończył 1687 razy i straszących "sensatorów" są miliony :)

Seneca AS

https://www.youtube.com/watch?v=9LlrHvJT6_k

Kodi

event 2309, mam również takie info, oczywiście w to już nikt nie wierzy tak samo jak i w event201 itd

https://www.youtube.com/watch?v=y2jjM61-s3Q

Novy!

"Biorąc pod uwagę przyszłość( podatki, katastral,nieuczciwi najemcy, wszechobecny socjalizm itd.)należy wychodzić z lokali mieszkalnych, co osobiście czynię."

Dlatego już rozumiem poprzedni post o stryjku i i najemcach. Chciałem się rozpisać w gwoli wyjaśnienia, ale wystarczyło cierpliwie poczekać :)

Jak mam to jest ok, sprzedaję- to sprzedajcie wszyscy bo sprzedałem ja :)

"Właśnie udało mi się sprzedać kolejne mieszkanie( 2 lata szukanie kupca."

To szczęście.

Następnym razem, musisz więcej uwagi poświęcić lokalizacji.

Reasumując, ja kupuję od 12lat (użytkowe, mieszkalne, garaże), nie mam problemu z najemcami i mam fajną górkę w uch wartości plus fajną miesięczną kanapkę z szynką od najemców :) Amen.

Miły gość z ciebie, ale straszny fatalista. Za długo na tym forum?

Pozdrawiam.

Ostatnio modyfikowany: 2021-09-05 12:11

Novy!

Kraken

Greg w swoim materiale w piątek ostrzega, by spodziewać się czegoś dramatycznego i by przygotować się na wszystko.

Cieszy mnie ze taki mądry gość też ma takie przeczucie.

Swiat już się kończył 1687 razy i straszących "sensatorów" są miliony :)

Ktoś bierze pod uwagę, że oni za te "neewsy" przytulają fajną kasę?

To tak jak bajera o Ricku Rule. Mądry gość, sprzedaje wiedzę za free?

Spekulant jak setki innych- bierze piękną pajdę od tych których reklamuje, od tych którzy go puszczają w sieci i oglądają.

Czy ma jakieś otwarte pozycje? Nikt nie widział, nikt nie słyszał.

Ale musi mieć rację.

Ostatnio modyfikowany: 2021-09-05 12:15

supermario

"KUŹWA PISZE TŁUMACZĘ...JAK KREW W PIACH...MAM NADZIEJĘ ZE OPRÓCZ FOLIARZY WIESZCZĄCYCH RYCHŁY KONIEC WSZYSTKIEGO ..znajda sie tu normalni ludzie którzy siegna po gotówke leżącana ziemi. A wię c foilarze...WYJMUJEMY MONETY Z ODBYTU INWESTYJEMY W CRYPTO I ZA TRZY MIESIACA WKŁADAMY W ODBYT RAZY 3 "

Moja propozycja jest taka . Kupujesz choćby jeden obrazek Łukasza Breitenbacha , wieszasz na ścianę za kilka lat dopisujesz do ceny zakupu jedno zero . a za kilkanaście lat dwa zera ( może to nastąpić wcześniej ) . Kupisz kilka i masz emeryturę pod palmami. Za dobrą radę możesz wysłać Supurmariowi butelkę Remy Martin .

Kraken

@Spy

Greg w swoim materiale w piątek ostrzega, by spodziewać się czegoś dramatycznego i by przygotować się na wszystko.

Cieszy mnie ze taki mądry gość też ma takie przeczucie.

Swiat już się kończył 1687 razy i straszących "sensatorów" są miliony :)

Ktoś bierze pod uwagę, że oni za te "neewsy" przytulają fajną kasę?

To tak jak bajera o Ricku Rule. Mądry gość, sprzedaje wiedzę za free?

Spekulant jak setki innych- bierze piękną pajdę od tych których reklamuje, od tych którzy go puszczają w sieci i oglądają.

Czy ma jakieś otwarte pozycje? Nikt nie widział, nikt nie słyszał.

Ale musi mieć rację.

Z motyką na słońce. A rozumiecie filozofię, że można być bullish ale po prostu mieć z tyłu głowy że prawdopodobnie "coś" po drodze się wydarzy? Świadome inwestowanie to jest to, na czym kumaci się skupiają. Nawet jeśli nie zgadzacie się z jakąś ideologią, to wysłuchajcie, miejcie z tyłu głowy ten scenariusz, ale róbcie co chcecie (świadomie). Ale widzę nie dociera. Marnuję czas na tym forum, czas się ewakuować.

Novy!

Nie w tym rzecz.

To forum słynie w sieci, niekończącym się armagedonem i końcem świata.

Wczoraj zapytałem kolegę @Cascadera, skąd wie, że nastroje inflacjne są przesadzone i jest to świadome działanie pewnej grupy- to zapytałem czy ma dane dotyczące podaży, popytu itd. Powiedział mi tak:

"Nie mam dostępu do płatnych portali z konkretniejszymi danymi dotyczącymi konkretnych branż,"

I tak to leci.

W sieci jest podobnie.

Mimo wszystko wolę żyć normalnie i sprawdzać info jakie mnie interesuje sam i we własnym zakresie. Nie daję wiary, w darmowe filmiki inwestycyjne, wykresy i porady wujków dobra rada.

I aby nie było. Jestem bardzo źle nastawiony do obecnej sytuacji na giełdzie. Ale z zupełnie innych powodów niż te, które podają panowie w filmikach na YT.

Ostatnio modyfikowany: 2021-09-05 13:32

Kodi

zbyt wiele tych spiskowych teorii okazuje się po czasie prawdą, żeby w to nie wierzyć :)

być może to przesada żeby tym razem wierzyć, że ukaże sie Anioł Pański itp,

jednak może być to np nowy dolar (nie bez powodu wyzerowane zostały niedawno kontrakty WTI)

kara

Lech

Naiwni, przecież to oszuści i złodzieje, robią wszystko żeby utrzymać swój obraz patriotów współczujących głosujących na nich biedakom , żeby nie stracić władzy i dalej kraść do woli , w tym nie ma żadnej filozofii drugiego dna , naprawy czegokolwiek, tu chodzi tylko o miliardy które znikają nie wiadomo gdzie i o nic więcej. Do tego potrzebna jest pełna kontrola nad wszystkimi instytucjami w państwie, a szczególnie od bezpieczeństwa i sądami i dobra propaganda nic więcej ,a barany zrobią resztę sami..

Ostatnio modyfikowany: 2021-09-05 15:01

supermario

https://www.youtube.com/watch?v=FFZuwgGWHa8

Jot

Kiedy, gdzie, jaka skala? Orientacyjnie - np przed kalendarzową zimą tego roku. I potem pod koniec grudnia ładnie przeprosić jak sie nie sprawdzi. Posypać głowę popiołem i wytłumaczyć dlaczego nietrafione - bo może z d. wyjęte?

Ostatnio modyfikowany: 2021-09-05 17:00

supermario

https://onebid.pl/pl/mloda-sztuka-kamila-stepniak-maszyna-zyczen/950343

shrek

w San Andreas osunie się podobno kawał ziemi

Michałk

2xSOWA

Jeśli chodzi o domy, to mam wystawiony już dwa lata , nabywcy nie ma, co do garaży to wszystko zależy co wymyśli system,ja bym nie kupił, ale dlatego, że jestem tym już zmęczony.Gdybym był młodszy to tak.

supermario

https://www.youtube.com/watch?v=XCtNorwGkKs

polish_wealth

jaka przyszłość dolara od jutra ?

a jaka btc ?

Ostatnio modyfikowany: 2021-09-05 19:42

Cascader

O przejściowości inflacji może świadczyć kilka wydarzeń które nałożyły się na siebie w jednej chwili. 1. Hossa na surowcach tak czy siak wystąpiłaby w późnej fazie hossy, to już wiemy obserwując historyczne ceny miedzi i podany przez Ciebie index CRB. 2. Polityka lockdownów zmniejszyła dostępność do surowców i sztucznie podbiła ich ceny. 3. Zamknięte i zastraszone społeczeństwa przez pewien czas unikały nadmiernej konsumpcji z powodu obaw dotyczących przyszłości. 4. Zaciągnięto nieprawdopodobny dług, żeby rozdać ludziom siedzącym w domu pieniądze. 5. Kluczowy punkt, w tej chwili realizuje się popyt zaległy i popyt przyszły. Zaległy ponieważ ludzie przestali wierzyć w Covida i na rynku pojawił się optymizm(najgorsze już za nami, mamy trochę oszczędności, więc kupujemy co popadnie i jedziemy na podwójne wakację) oraz przyszły ponieważ jest obawa co do przyszłej wysokiej inflacji nie widzianej od wielu lat. Ludzie wyciągają ze skarpet wszystko co mają i kupują aktywa proinflacyjne (szczególnie nieruchomości), po każdej cenie. Jednocześnie mamy problemy z tworzeniem inflacji przez banki komercyjne, akcja kredytowa w USA r/r powinna być w zdrowej gospodarce rosnąca, a jest płaska od ponad dekady. To istotne ponieważ najwięcej pustego pieniądza tworzą właśnie banki komercyjne a nie centralne jak większość mylnie uważa. To jeszcze nie koniec problemów, największym z nich zjawisko Debt Deflation. W wielkim skrócie była to teoria stworzona przez wybitnego ekonomistę Irvinga Fischera, który twierdził, że jeśli poziom zadłużenia w stosunku do ogółu aktywów jest nadmierny to spada znacząco tempo cyrkulacji waluty. Jesteś uzależniony od długu, który daje coraz mniej wzrostu gospodarczego, zadłużasz się w nieskończoność i tworzysz nadmierny przyszły popyt na walutę fiducjarną.Bez znajomości tej teorii nie można w zasadzie zrozumieć dlaczego nie ma jeszcze hiperinflacji bo rzeczywiście, "na chłopski rozum" już dawno powinny się waluty fiducjarne załamać.

Miłej Niedzieli.

janwar

https://www.youtube.com/watch?v=nBvj_GCN8Hs

janwar

https://www.youtube.com/watch?v=O3CNFHUu1rI

supermario

"PILNE Prawnicy z całej Polski jednoczą się przeciwko bezprawiu rzadu"

Z całej Polski , a tyle wolnych miejsc.

Tomasz82

Ostatnio modyfikowany: 2021-09-05 21:47

Jot

Policja we Francji i demonstranci przeciw obostrzeniom.

Moze pora zyebać Francje za totalitaryzm? Odebrać kasę?

Jot

Przeciez prace zapewne postępują. Szczęśliwe myszy. Do tej pory uważałem łączenie 5g, szczepionek i sterowanie ludźmi za zdrową przesadę ale... kto wie co z tego bedzie? Preparaty sa mRNA ingerujace w dzialanie komórek. Jeżeli nie do konca w iniekcjach jest to co deklarują to może byc ciekawie.

https://tech.wp.pl/kontrola-emocji-za-pomoca-fal-magnetycznych-juz-dziala-myszy-sa-szczesliwe-6034794171671169a?nil=&src01=f1e45&src02=isgf

"Ciekawsze były jednak wyniki eksperymentu przeprowadzonego na ssakach. W przypadku myszy naukowcy umieścili gen Magneto w obszarach odpowiedzialnych za produkcję dopaminy, czyli neuroprzekaźnika związanego z uczuciem nagrody, satysfakcji i szczęścia. Zmodyfikowane w ten sposób myszy wyraźnie preferowały obszar klatki, w którym działało przygotowane przez naukowców pole magnetyczne.

Naukowcy planują teraz dalsze eksperymenty na żywych zwierzętach, mające na celu między innymi stworzenie białka bardziej wrażliwego na promieniowanie magnetyczne i precyzyjniejszego umieszczania go w określonych obwodach neuronowych mózgu."

...

W dziwną stronę idą te badania.

Jot

Jot

No to super - czy model przewiduje załamanie czy można to ciągnąć w nieskończoność?

Od czego to ma zalezeć? Po prostu od decyzji bankstera czy obiektywny czynnik ma to wywołać?

piotrdln

filmik z francji

czyli mamy ZOMO ormo itd w calej EU

my wiemy czym to sie je ale dla zachodniej europy to nowosc, oni powoli kumaja ze sa juz w komunizmie i zamordyzmie, my po prostu wrocilismy do tego co bylo

i teraz co najsmieszniejsze cala nadzieja dla francji i innych w tych emigrantach co se poprzyjmowali, oni mogą zrobić tam porzadek z tym zamordyzmem paląc co weekend odpowiednia ilosc samochodow i obiektow

Ostatnio modyfikowany: 2021-09-05 22:09

janwar

@ janwar

"PILNE Prawnicy z całej Polski jednoczą się przeciwko bezprawiu rzadu"

Z całej Polski , a tyle wolnych miejsc.

-czy ty jestes tylko wzrokowcem?

wysil sie odrobine i moze posluchaj, bo moze ci sie przydac ta wiedza.

Wajdelota

A mniejsze to cos tam reklamuja poprostu.

Novy!

@Novy!

O przejściowości inflacji może świadczyć kilka wydarzeń które nałożyły się na siebie w jednej chwili. 1. Hossa na surowcach tak czy siak wystąpiłaby w późnej fazie hossy, to już wiemy obserwując historyczne ceny miedzi i podany przez Ciebie index CRB.

Chłopie, jak ja mam z Tobą gadać, jak ty smarujesz jak FED o przejściowej inflacji, kiedy ona sięga w PRL 5,4%.

5. Kluczowy punkt, w tej chwili realizuje się popyt zaległy i popyt przyszły. Zaległy ponieważ ludzie przestali wierzyć w

Chłopie, i tu też cię pytałem. Nie wiesz, nie masz info- to tylko twoje przeczucia- masz ostre dane ?

Zerohedghe to nie głupi portal.

Przeczytaj obie moje z niego wrzuty i pogadamy- jak chcesz.

Na przeczuciach i filmikach z dodatkami bajerów z sieci - się nie piszę

Jak podasz swoje myśi- możemy pogadać.

Masakra.

Ostatnio modyfikowany: 2021-09-05 22:25

piotrdln

Polacy wytrzymają duzo ale w koncu jak pierdolną po ktorejś rundzie (zamordyzmu kowidowego) to sie pinokio ze szmegielskim kopytami nakryją

sry za słownictwo ale inaczej nie wybrzmiało by to prawidłowo

PeterHardy

Od czego to ma zalezeć? Po prostu od decyzji bankstera czy obiektywny czynnik ma to wywołać?

Po uzyskaniu odpowiedniego poziomu wyssania baranów z kasy i osiągnięciu zakładanego ciśnienia w bańkach nastąpi.

Novy!

," W wielkim skrócie była to teoria stworzona przez wybitnego ekonomistę Irvinga Fischera, który twierdził, że jeśli poziom zadłużenia w stosunku do ogółu aktywów jest nadmierny to spada znacząco tempo cyrkulacji waluty. Jesteś uzależniony od długu, który daje coraz mniej wzrostu gospodarczego, zadłużasz się w nieskończoność i tworzysz nadmierny przyszły popyt na walutę fiducjarną.Bez znajomości tej teorii nie można w zasadzie zrozumieć dlaczego nie ma jeszcze hiperinflacji bo rzeczywiście, "na chłopski rozum" już dawno powinny się waluty fiducjarne załamać.

Miłej Niedzieli."

Opisz czasy, w jakich (nie) inwestujesz własną wiedzą i sytuacją makro, finansową i gospodarczą, polityczną itd.

Własną.

Rzemko

Przez przemodelowywanie gospodarki i lancuchow dostaw nie stanie sie to tu i teraz. Dlatego doprowadzi to do uzycia narzedzi FEDu (taper, QT), a to do katastrofy (i prawdopodobnie krotkiej deflacji)

Jestesmy jednak w momencie gdzie FED stanowczo mowi nie, po paru kolejnych negatywnych odczytach moga zmienic zdanie.

Ostatnio modyfikowany: 2021-09-05 22:47

Jot

No to ciekawe jest.

Naprawdę.

Niby pindolą o ekologii i naturalności a sztuczne mięso, modyfikacje genetyczne człowieka aby np tworzywa sztuczne wpierdzielał - nają nas za idiotów. To widać.

"WHO daje zielone światło dla genetycznych modyfikacji ludzi. Nie chodzi tylko o zdrowie publiczne!"

Novy!

Ja podzielam uwage Novy!ego, tylko platne serwisy firm analitycznych sa sensowne.

Kurwa.

Tu nawet nie o to chodzi.

Nie jesteśmy w stanie wyczuć dołka, a tym bardziej hossy czy bessy.

Novy!

Wszystko jest przejsciowe, zycie tez.

Latami, nie pierdoliłem po forach bzdetów, tylko czytałem jak wygląda sytuacja na glebie uranu, niklu, srebra, miedzi, kobaltu, litu, REE itd. i inwestowałem kasę.

Nie interesuje mnie zwał dziś, jutro, po jutrze- bo wiem w co i dlaczego zainwestowałem. Podpieram się płatnymi portalami, bo nie daję wiary w free inwesting.

Ciężka praca godzinami, info w każdym języku do przrtłumaczenia-i można parę USD trafić :)

Ostatnio modyfikowany: 2021-09-05 23:04

Novy!

Rick Rule, po spotkaniach kadry kierowniczej- pisze że to wspaniali ludzie i kadra. Pewnie tak jest.

Jestem na miesięcznym urlopie w CRO i trafił się obywatel (były)Kazachstanu.

Moje obawy były niebezpodstawne, bo to co usłyszałem, ma się nijak do opowieści pana Ricka Rule.

Możecie wierzyć lub nie, mówią że ich bogactwa to przekleństwo i Rosja wysysa ich do cna.. Wieczna trwa ucieczka.

Pozdrawiam z pięknego i ciepłego Šparadići 1, Grebaštica

Ostatnio modyfikowany: 2021-09-05 23:33

Novy!

Ceny na przełomie 2019- 2021 wyniosły ok 4% up- szukam gruntów w pierwszej lini brzegowej- wyżej jest taniej.

Działki w Sparadici, jedna jaką znalazłem to 65k EURo za ok 20 ar.

Jak ktoś tu był to wie, że to na tych skałach to popis architektury - gdyby chcieć po swojemu :)

Jest jeszcze jedna, nowoczesny projekt z przed 20 lat, ale nasza Draga (chorwatka od pensjonatu, znamy ją od 12 lat) mówi, że to nie jest podzielony grunt na spadkobierców.

Szkoda. 65k Euro to nie dużo za tą działkę. Można by łatwo wykorzystać betonową nowoczesną bryłę a la Curbusier, pozostawioną w 70 latach.

Ostatnio modyfikowany: 2021-09-06 00:07

Jot

https://www.youtube.com/watch?v=V5D0I46Js4I&t=6s

Lech

Wielu betonowych towarzyszy myślało zdroworozsądkowo i paradoksalnie było bardziej kulturalnych niż współcześni ( oprócz wyjątków )."