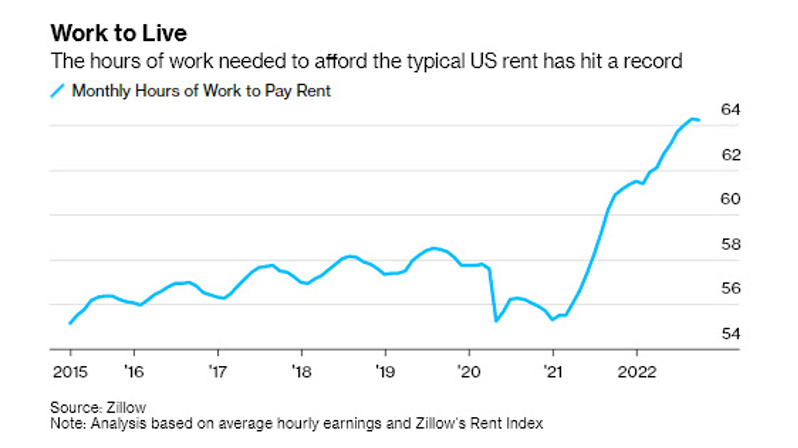

Ile Amerykanin pracuje na opłacenie czynszu?

Zaczniemy od rynku nieruchomości. Z badań platformy Zillow wynika, że we wrześniu przeciętny Amerykanin musiał poświęcić około 64 godziny pracy, aby móc opłacić czynsz.

Oficjalnie inflacja Stanach Zjednoczonych wynosi 8,2%, przy czym prawie 1/3 koszyka inflacyjnego stanowią opłaty związane z miejscem zamieszkania. Drożeje wszystko - począwszy od żywności, na energii kończąc. Jednocześnie wynagrodzenia nie nadążają za kosztami życia. W USA najemcy zaczęli wywierać presję na wstrzymanie dalszych podwyżek cen najmu. Właściciele stanęli w obliczu niewypłacalności najemców i chcąc nie chcąc musieli zgodzić się na złagodzenie podwyżek czynszów. Jest to jeden z pierwszych sygnałów odwrócenia trwającego od wielu lat trendu na rynku nieruchomości. Do tej pory, ze względu na ograniczoną podaż mieszkań najemcy musieli się wręcz o nie bić. Stąd już tylko jeden krok do spadających cen nieruchomości, które zaczynają być już widoczne.

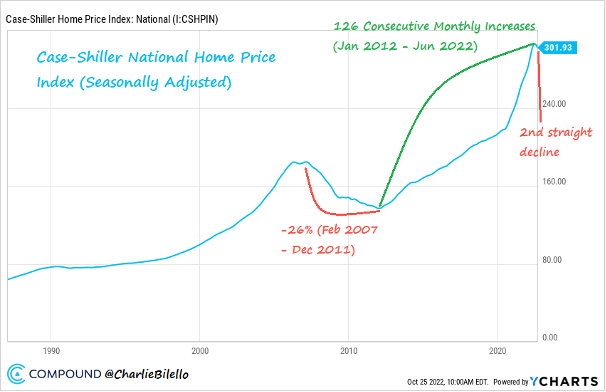

FED konsekwentnie trzyma się swojej polityki podnoszenia stóp procentowych, co bezpośrednio przekłada się na wzrost oprocentowania kredytów hipotecznych i spadek sprzedaży nowych domów i mieszkań. Do czerwca br. nieprzerwanie przez 126 miesięcy ceny domów w USA wyłącznie rosły, natomiast lipiec i sierpień przyniosły ich spadek o 1,3%.

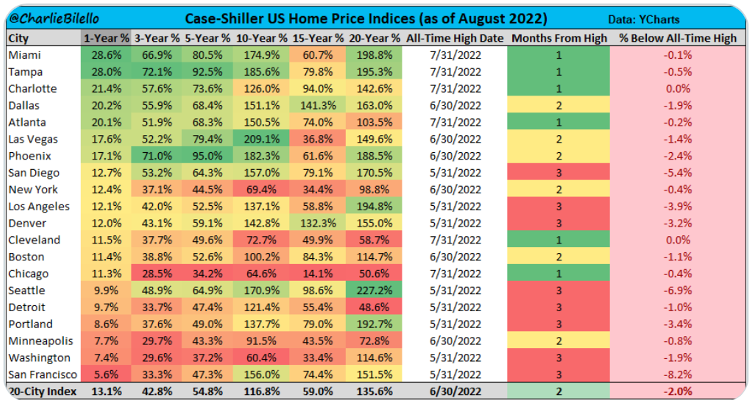

Słabą sytuację potwierdza wskaźnik cen domów w 20 największych miastach USA. W sierpniu br. odnotowano spadek cen w każdym z nich (ostatnia kolumna). Ostatni raz, taka sytuacja miała miejsce w marcu 2011 roku.

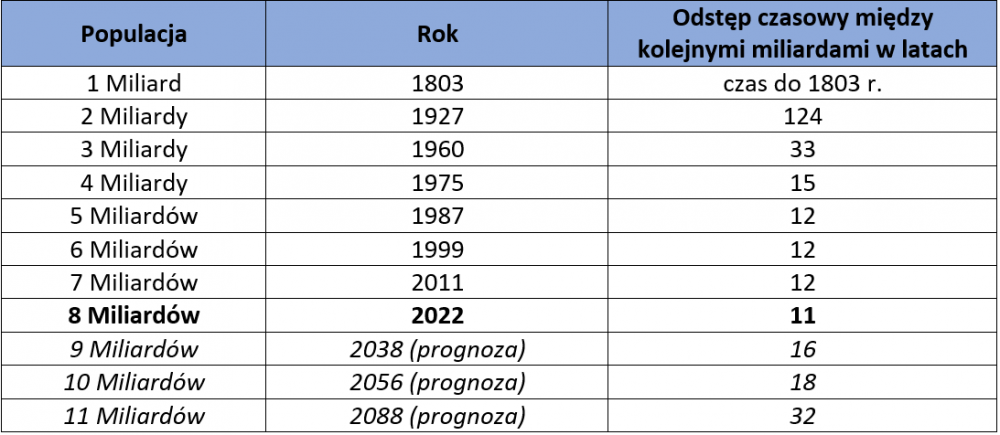

Kolejny miliard w światowej populacji

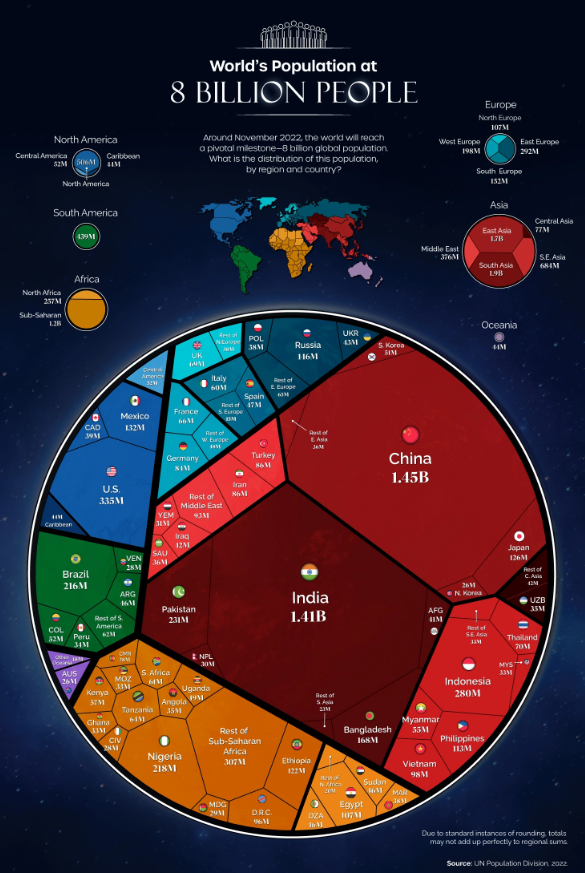

Szacuje się, że już w listopadzie tego roku liczba mieszkańców Ziemi osiągnie nowy rekord - 8 miliardów. Skutki jakie niesie ze sobą rosnąca populacja, wyjaśnia w swoim filmie z 2020 roku pt. „Życie na naszej planecie”, brytyjski biolog 96 letni David Attenborough. Film można zobaczyć między innymi na Netflixie.

Ze względu na to, że temat przeludnienia jest bardzo na czasie i przewija się w wypowiedziach znanych globalistów, przyjrzyjmy mu się bliżej.

Najwięcej ludzi mieszka w Azji, następnie Afryce i kolejno Europie, Ameryce Północnej, Ameryce Południowej i Oceanii. Jeśli chodzi o kraje, Chiny i Indie toczą bój o pierwsze miejsce. Oba państwa mogą pochwalić się populacją przekraczającą 1,4 miliarda obywateli. Następnie długo nie ma nic, aż pojawiają się Stany Zjednoczone z ok. 335 mln, Indonezja 280 mln, Pakistan 231 i Nigeria 218 mln (patrz grafika poniżej).

Zastanówmy się natomiast przez chwilę co wpłynęło na tempo i dynamikę wzrostu populacji, która dzisiaj bije nowe rekordy. W tym celu posłużymy się poniższą tabelą.

Wzrost populacji to złożona kwestia i wpływa na nią wiele czynników. Niewątpliwie jednym z nich jest postęp technologiczny. Jak widać osiągnięcie pierwszego miliarda zajęło setki lat. Z upływem czasu, każdy kolejny miliard osiągany był coraz szybciej. Kwestie dostarczenia wystarczającej ilości energii, czy żywności do dalszego rozwoju populacji mamy już za sobą. Jednakże prognozy kolejnych wzrostów wskazują, że czas ich osiągnięcia będzie się wydłużał. Na taki stan rzeczy będzie miała wpływ m.in. sytuacja w Chinach, gdzie wielkość populacji zaczyna spadać. Badacze twierdzą, że Chiny osiągnęły już swój szczyt i że do 2100 roku, ich populacja będzie się kurczyć. W najbardziej optymistycznym scenariuszu wskazywanym przez ONZ, chińska populacja spadnie w tym czasie o 45%. W najgorszym wskazywanym przez chińskich, niezależnych badaczy, spadek może osiągnąć nawet 70%.

Kurczenie się populacji w krajach rozwiniętych, do grona których powoli wkraczają Chiny, jest znanym zjawiskiem. Widzimy je chociażby w Europie. W miarę wzrostu dobrobytu rosną wymagania co do zapewnienia dzieciom startu w dorosłe życie. Kiedyś to dzieci utrzymywały rodziców dziś jest odwrotnie. Właściwa edukacja i wejście w życie zawodowe trwa coraz dłużej. Bardziej opłaca się zainwestować w sukces jednego, czy dwójki dzieci niż kilku.

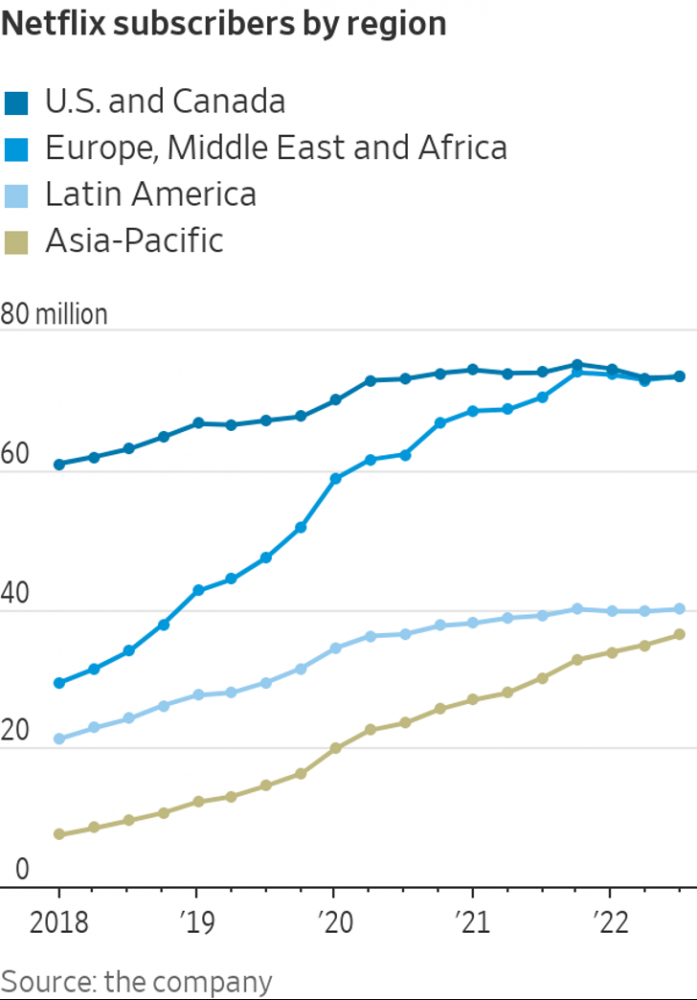

Niepewna przyszłość Netflixa

Netflix jest amerykańską spółką, która oferuje dostęp do filmów i seriali poprzez platformę online. Obecnie należy do grona największych spółek na świecie z tej branży. Posiada 223,1 milionów subskrypcji na całym świecie. Co ciekawe, łączna liczba subskrybentów w Europie, na Bliskim Wschodzie i w Afryce zaledwie dorównuje tej ze Stanów Zjednoczonych i Kanady.

Od listopada zeszłego roku do chwili obecnej, notowania Netflix’a zaliczyły ponad 50% spadek. W pierwszym półroczu spółka straciła łącznie 1,2 mln subskrybentów na rzecz umacniającej się konkurencji. Zmniejszająca się ilość subskrypcji w pierwszym kwartale br. to w przypadku tej firmy pierwsza taka sytuacja od 10 lat. Reakcja rynku była natychmiastowa i notowania Netflixa spadły w pierwszym kwartale o 35%, a w drugim były kontynuowane. Tym większym zaskoczeniem dla rynku okazały się niedawne pozytywne wyniki finansowe spółki: liczba nowych subskrypcji wyniosła 2,41 mln (prognozowano 1,07 mln), przychody 7,92 mld USD (prognozowano 7,85 mld USD), a zysk na akcję 3,10 USD (prognozowano 2,22 USD).

Firma zapowiedziała, że od kolejnego kwartału nie będzie już podawać prognoz dotyczących oczekiwanej ilości subskrypcji. Czynnik, który był pilnie śledzony przez inwestorów, przyczynił się do znacznych spadków wycen akcji, pomimo że pod względem finansowym Netflix radził sobie całkiem nieźle.

Obecnie na korzyść firmy oddziałują planowane nowe premiery w czwartym kwartale oraz okres jesienno-zimowy, który generalnie służy oglądalności. Jednakże te pozytywne wiadomości wcale nie oznaczają końca problemów Netflixa. Pomimo, że spółka wciąż dysponuje największą bazą subskrybentów ze wszystkich serwisów streamingowych, to konkurencja nie śpi i rośnie w siłę. Disney+, HBO Max, Paramount+, Amazon, YouTube, zaczęły przejmować rynek, który jeszcze niedawno niemal w 100% należał do Netflixa.

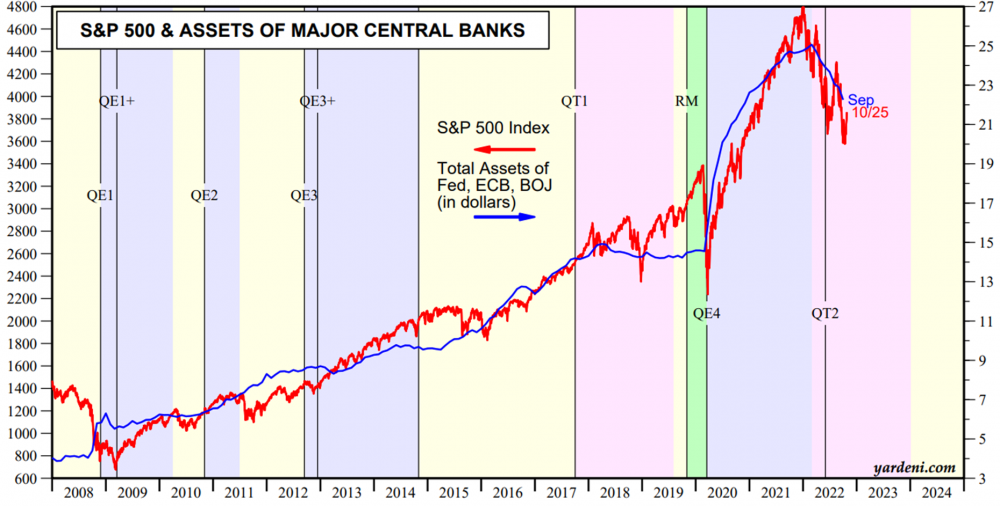

Spadające bilanse Banków Centralnych

Od czasu kryzysu z 2008 roku Banki Centralne niemal nieprzerwanie prowadziły politykę dodruku tzw. QE. Jej stosowanie przekładało się bezpośrednio na rynek w taki sposób, że wyceny prawie wszystkich aktywów rosły, doprowadzając do tzw. „bańki wszechczasów”. Bilans Banków Centralnych, czyli ilość aktywów w ich posiadaniu, osiągnął ogromne rozmiary. Jednakże obecnie, możemy zaobserwować zauważalne kurczenie się bilansu BC (niebieska linia na wykresie). Wspomniane zjawisko nosi nazwę QT, prowadzi do redukcji płynności głównie na rynku długu i jest przeciwieństwem QE. Zatem analogicznie, nowa polityka QT stosowana przez Banki Centralne oznaczać powinna spadek wycen aktywów na rynku, który będzie trwać tak długo, jak QT będzie kontynuowane.

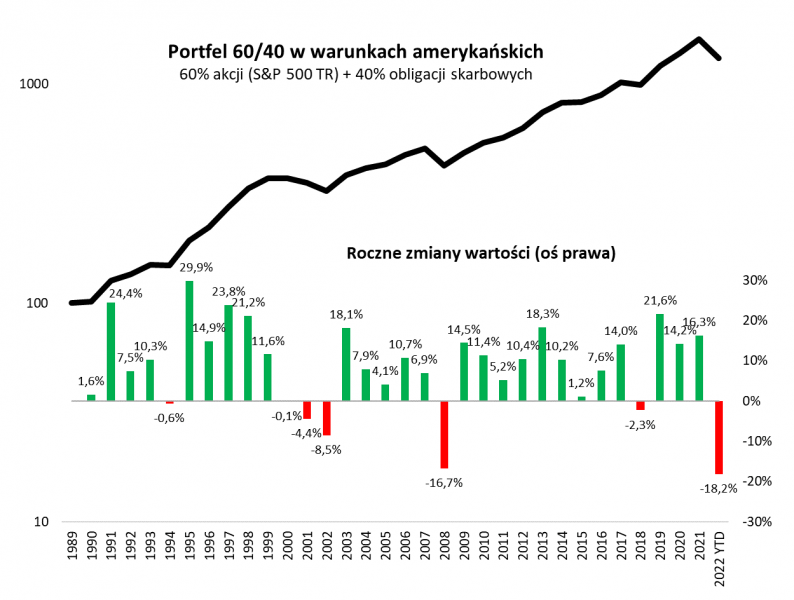

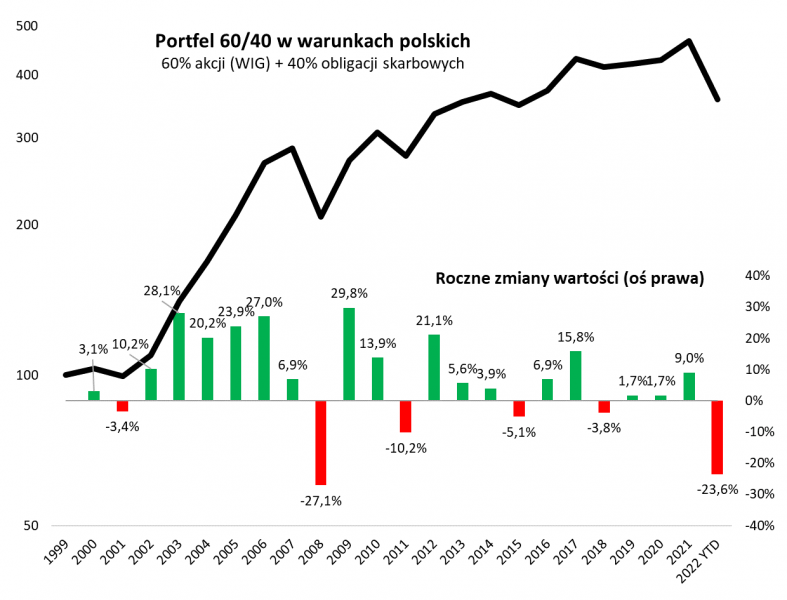

Fatalny rok dla klasycznego portfela 60/40

To właśnie takie działania i manipulacje banków centralnych jakie opisaliśmy powyżej skutkują aktualnymi wynikami jakie osiąga klasyczny portfel 60/40. Przypomnijmy, że składa się on w 60% z akcji i 40% z obligacji. Punktem wyjściowym tego portfela była zasada równoważenia się tych dwóch klas aktywów. Dotychczas, gdy ceny akcji spadały, np. wskutek spowolnienia gospodarczego, wyceny obligacji rosły, gdyż inwestorzy oczekiwali obniżki stóp procentowych oraz uciekali z kapitałem do teoretycznie bezpieczniejszego aktywa. Jednakże w dobie aktualnego interwencjonizmu, oba aktywa zaczęły poruszać się w tym samym kierunku. To wyjaśnia rekordowo zły wynik tego portfela w tym roku.

Dla przykładu, portfel 60/40 w warunkach amerykańskich w 60% składający się ze spółek wchodzących w skład indeksu S&P 500 oraz w 40% z długoterminowych amerykańskich obligacji skarbowych, od początku tego roku wygenerował 18,2% straty. To nie tylko gorszy wynik, niż w czasach ostatniego wielkiego kryzysu finansowego z 2008 roku (-16,7%), ale także najgorszy wynik od 1989 roku, czyli od czasu, kiedy dostępne są dane na temat całkowitego zwrotu (cena + dywidendy) dla indeksu S&P 500.

Natomiast przenosząc się na znacznie bliższy nam rynek, to jest na polską giełdę, sytuacja kształtuje się następująco: portfel, na który w 60% składają się akcje wchodzące w skład indeksu WIG, a w 40% 10-letnie obligacje skarbowe, od początku tego roku jest 23,6% pod kreską. To najgorszy wynik od 2008 roku (-27,1%).

Jest tylko jeden czynnik, który mógłby położyć kres pogłębiającym się stratom tego portfela, a jest nim zaprzestanie podnoszenia stóp procentowych. Inwestorzy o tym wiedzą i wyglądają jakiegokolwiek sygnału, który sugerowałby, że mogłoby dojść do ponownego luzowania polityki monetarnej. Dopiero gdy to nastąpi, możemy spodziewać się istotnego wzrostu notowań na obu rynkach – akcji i obligacji.

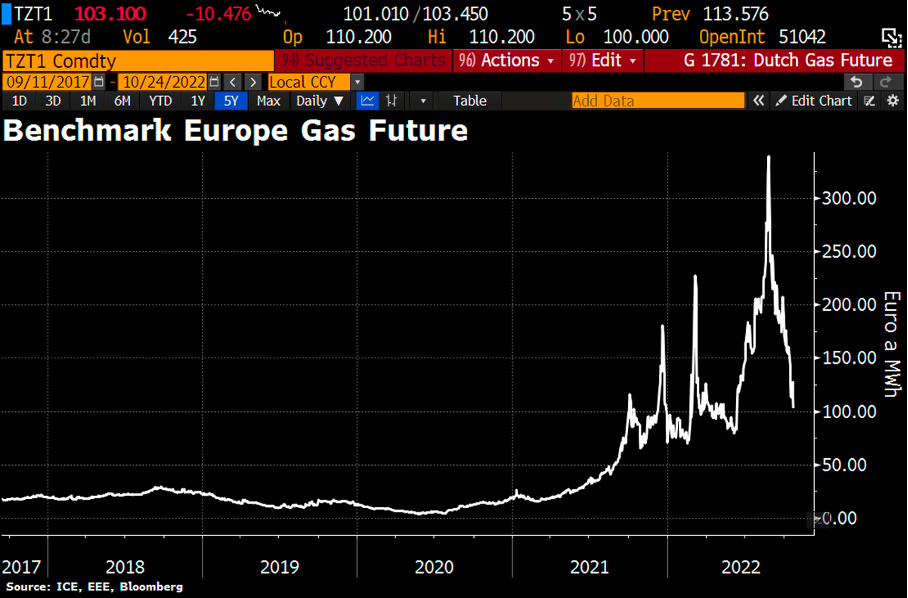

Spadająca cena gazu

Jesteśmy w trakcie jednego z największych kryzysów energetycznych Europy. Tymczasem paradoksalnie ceny gazu zaliczyły znaczący spadek. Jest kilka wytłumaczeń tego zjawiska. Po pierwsze, kończy się ilość wolnego miejsca w magazynach. Szacuje się, że magazyny w Europie wypełnione są już w 93%. Jak dotąd, pogoda jest łaskawa. W konsekwencji zużycie gazu w krajach Unii Europejskiej jest bardzo małe i znajduje się poniżej poziomu odpowiadającego trwającemu sezonowi.

Ceny gazu w kontraktach na giełdzie w Holandii spadły poniżej 100 €/MWh pierwszy raz od wybuchu wojny. Tymczasem ceny gazu w dostawie godzinowej spadły poniżej zera. Jest to analogiczna sytuacja do tej, jaką obserwowaliśmy na rynku ropy WTI w 2020 roku. W przypadku gazu może być ona wynikiem wciąż działających elektrowni słonecznych i wiatrowych, co przekłada się na mniejsze zapotrzebowanie na pracę elektrowni gazowych. Jednakże zaistniała sytuacja bynajmniej nie zwiastuje końca kryzysu. Trzeba mieć na uwadze, że sezon grzewczy jeszcze nie zaczął się na dobre. UE rozważa wprowadzenie limitu cen na gaz, a Rosja wskazuje, że jeśli tak się stanie, to będzie to oznaczać pełne odcięcie dostaw z Rosji do krajów UE.

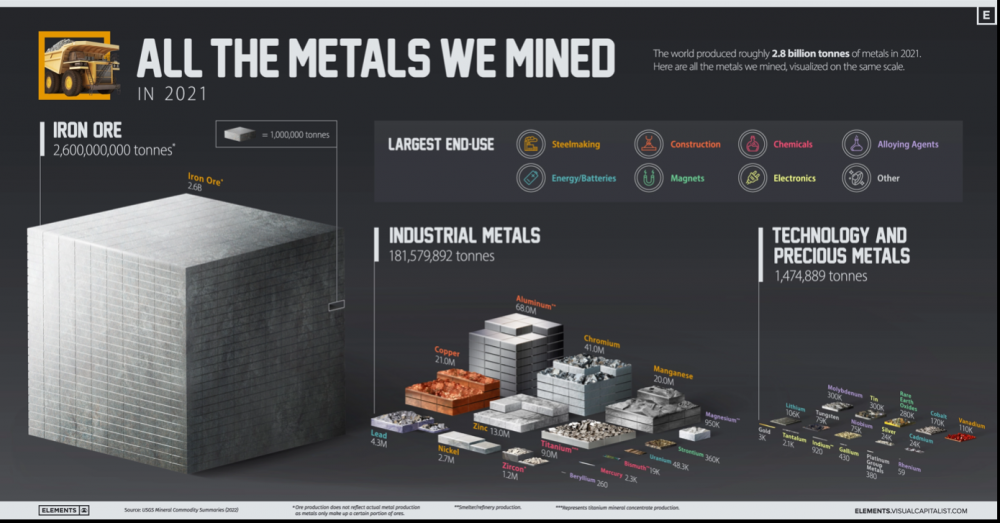

Jakich metali wydobyto najwięcej w 2021 roku?

Zgodnie z danymi United States Geological Survey, w 2021 roku wydobyto 2,6 miliarda ton metali, z czego żelazo stanowiło 93%. Niemal całość wydobytego żelaza przeznaczana jest na produkcję stali. Ta z kolei, używana jest m.in. w budownictwie, transporcie i sprzęcie gospodarstwa domowego. Tym samym, żelazo jest najbardziej wszechobecnym metalem w naszym życiu.

Po żelazie, na drugim miejscu znajduje się cała grupa metali przemysłowych”. Znajdują zastosowanie w hutnictwie, produkcji chemicznej, jako materiały używane do stopów oraz w budownictwie. W ubiegłym roku wydobyto ich łącznie około 181 milionów ton. Udział poszczególnych metali w wydobyciu prezentował się następująco: aluminium 37,4%, chrom 22,6%, miedź 11,6%, mangan 11%, cynk 7,2%, tytan 5%, ołów 2,4%, nikiel 1,5%, cyrkon 0,7% oraz magnez 0,5%.

Warto wspomnieć jeszcze dwa słowa na temat metali „technologicznych” i szlachetnych, czyli tych wykorzystywanych powszechnie przy produkcji urządzeń. W odróżnieniu od metali przemysłowych, są one wydobywane na mniejszą skalę, ale mogą odnotowywać szybszy wzrost popytu od metali tradycyjnych ze względu na dynamiczny rozwój nowych technologii. Wśród top 10 metali znalazły się Cyna z 20,3% wydobycia, Molibden 20,3%, Tlenki ziem rzadkich 19,0%, Kobalt 11,5%, Wanad 7,5%, Lit 7,2%, Wolfram 5,4%, Niob 5,1%, Srebro 1,6% i Kadm 1,6%.

Nie sposób omówić każdego z nich, natomiast jako ciekawostkę warto wspomnieć, że produkcja litu wzrosła ponad dwukrotnie od 2016 roku, w związku z dynamicznie rozwijającym się trendem pojazdów elektrycznych. Podobnie wzrosło zapotrzebowanie na metale ziem rzadkich.

Jak wygląda postęp wprowadzania CBDC na świecie?

Premierem Wielkiej Brytanii został Rishi Sunak, były pracownik Goldman Sachs, który bardzo pozytywnie wypowiada się na temat CBDC. To skłoniło nas do prześledzenia jak wyglądają postępy we wdrażaniu oficjalnych cyfrowych walut na świecie.

Przypomnijmy, iż CBDC to akronim pochodzący od pierwszych liter Central Bank Digital Currencies. W zamierzeniu ma to być cyfrowa waluta Banków Centralnych kreowana na wzór kryptowaluty, choć z tą ostatnią ma niewiele wspólnego. Dlaczego? Najbardziej znane obecnie kryptowaluty takie jak Bitcoin, czy Ethereum mają charakter zdecentralizowany. W praktyce oznacza to, że śledzenie przelewów i płatności tymi walutami jest bardzo trudne, gdyż nie ma jednego podmiotu sprawującego nad nimi kontrolę, a jest ona rozproszona pomiędzy wszystkich użytkowników. CBDC ma być całkowitym tego przeciwieństwem. Kontrola w pełni skupiona będzie przez Banki Centralne. Wszelkiego rodzaju transakcje będą bardzo łatwe do prześledzenia, a resztki jakiejkolwiek prywatności się skończą. Posiadając wgląd w historię wszystkich transakcji obywatela, będzie wiadomo o nim dosłownie wszystko. Gdzie i o której był, jakie produkty nabywa, czym się interesuje, co dzieje się w jego życiu, ile wydaje, ile oszczędza itp., itd. Cyfrowa forma waluty nie będzie stanowiła o jej zalecie, lecz wręcz przeciwnie. Jeśli docelowo zastąpiłaby gotówkę –stałaby się idealnym narzędziem nacisku i kontroli obywateli. W przypadku jakiejkolwiek niesubordynacji lub przejawu niemile widzianego zachowania, jednym kliknięciem będzie można odciąć delikwenta od środków do życia. Jak może wyglądać to w praktyce, pokazała już Kanada, która w ten sposób zaczęła karać protestujących obywateli. Mogliście przeczytać o tym w jednym z naszych poprzednich wpisów.

Na poniższej grafice można zaobserwować postępy prac przy wdrażaniu CBDC przez około 105 krajów zgodnie, ze stanem na rok 2022. Łącznie reprezentują one około 95% globalnego PKB.

Spośród 105 krajów, największa liczba z nich, bo 41% znajduje się w fazie badań nad CBDC (kolor ciemnoniebieski). Drugie miejsce reprezentują te kraje które pracują już nad rozwojem i wdrażaniem tej technologii, jest ich 23% (kolor seledynowy). Natomiast 14% państw jest już w fazie pilotażu (kolor zielony). Kolorem żółtym zaznaczono kraje, które już wdrożyły CBDC np. na potrzebę handlu detalicznego. Należą do nich m.in. Nigeria i szereg wysp w paśmie Antyli.

Bardzo ciekawym przypadkiem jest Polska, gdzie jak widać (kolor granatowy), nie podjęto żadnych działań w kierunku pracy nad CBDC. Akurat w tej dziedzinie opieszałość NBP może tylko nam wszystkim wyjść na dobre. Pamiętajmy, jeśli sami nie możemy decydować o swoich pieniądzach, oznacza to, że nie posiadamy własnych pieniędzy, co najlepiej oddaje poniższa grafika.

Independent Trader Team

ardb

2 124 1.61 % na rok

3 33 4.55

4 15 8.89

5 12 10.42

6 12 10.00

7 12 9.72

8 11 10.39

9 16 7.03

A z tego widać, że największe tempo przyrostu było kiedy przybywało z 4 na 5. Potem spadało. Obecnie jakby znowu wzrosło ale prawdopodobnie tylko z powodu niskiej dokładności przedziałów czasowych (w latach). Gdyby to było wiadomo z rozdzielczością miesięczną nie byłoby takiego szumu.

Ostatnio modyfikowany: 2022-10-31 19:50

Arekb52

Wynurzenia miejscowej idiotki na trzy litery pomijam.

Lech

Statek Navi Star przewożący 33 000 ton kukurydzy paszowej przypłynął do portu Foynes na zachodnim wybrzeżu Irlandii.Statek Rojen dostarczył 13 000 ton kukurydzy z portu w Czernomorsku do Rawenny we Włoszech, jednak paszę przeznaczoną do karmienia zwierząt gospodarskich. Wkrótce statek Zumrut Ana przybył do Wenecji z Ukrainy i wyładował 6,3 tys. ton oleju roślinnego.

Statek Ocean Lion przywiózł do Incheon w Korei Południowej 64 720 ton kukurydzy paszowej.Z artykułu w El Pais wiadomo dokładnie, ile zboża paszowego dostarczono do Hiszpanii, gdzie pływały tylko dwa statki do przewozu ładunków suchych - ponad 200 tys. ton. To prawie dziesięć razy więcej, niż otrzymała głodująca Etiopia przez port w Dżibuti...Prawie całe ziarno eksportowane z Ukrainy trafia nie do krajów rozwijających się, ale do Unii Europejskiej”, tylko dwa statki z 87 zostały załadowane do krajów rozwijających się, przewiozły 60 tysięcy ton, a wysłano 2 miliony. To trzy procent.Większość statków przypłynęła do Włoch, Rumunii,Hiszpanii, Niemiec i Korei Południowej.

Ostatnio modyfikowany: 2022-10-31 22:40

lenon

I...? Co z tego wynika?

Hansclosx

Ruskimi radzę mu się interesować bo mają dalekosiezne plany wyniszczenia które jego i jego rodziny dotkna i których może nie przeżyć.

Ostatnio modyfikowany: 2022-11-01 09:08

Hansclosx

avery1

Kikkhull

https://wgospodarce.pl/informacje/118872-chiny-przejmuja-niemieckie-firmy-glownie-technologiczne

https://www.tvp.info/64182821/niemcy-szwedzka-spolka-zalezna-silex-ma-wykupic-elmos

xoni

Ja np. myślę, że pora na wig-ukraine, bo dostał po tyłku przez zerwanie umowy zbożowej. Mam teraz stosunkowo niewiele akcji, ale to może być okazja, bo te spółki z tego co się orientuje mają/miały nikły biznes na terenach okupowanych. Co prawda teraz pewnie kłopot z prądem i ludźmi powołanymi do armii, ale np pierwsza inwazja na krym też była taką okazją, tylko trzeba było te pare lat poczekać

Pewnie zaraz się odezwą tutaj ruscy trole, których zadaniem jest szerzenie propagandy i sianie zamętu np. że dolar upadnie. Znajdźcie mi kogoś kto pisał rok temu, że USD będzie najlepszą inwestycją dla tych, którzy siedzą w kraju i mają oszczędności w PLN, to będziecie wiedzieli kto się o Was troszczy, a kto sieje zamęt, a obecnie jest okazja dokupić USD, bo wygląda to na odbicie od trendu przed kolejny ruchem w górę...

Hansclosx

Już się wypowiadam.

Ważna informacja.

Pojawili się chinczyki których celem jest oczekiwanie na to aż system się wywali A wywali się bo taki jest cel.

Jak się wywali mają w planach skupować nasz dług.

Wyciągnij wnioski co trzeba zrobić.

Szkoda że politycy nie chcą ich wyciągać. Chociaż jak to jest w planach to znaczny ze jest im na rękę wywalić ten zadluzony system.

xoni - będzie atak na dolara że strony chin. Ale pewnie spadnie A później odbije. Moim zdaniem dolar przetrwa USA przetrwa A być może nawet wygra to starcie ale obserwujemy trochę to potrwa. W Polsce będzie gorzej mamy stronę wroga która gra przeciwko nam i zachodowi.

Teraz ruskie zaplanowali "zimowe igrzyska glodowe na bliskim wschodzie i Afryce "

Ciekawe czasy przed nami. Jedyny plus że jest wielce prawdopodobne że ruski plan się posypie. Od postawy Ukrainy zależy czy dojdą do nas czy nie na chwilę obecną jeszcze nie ma pewności. Obserwujemy.

Ostatnio modyfikowany: 2022-11-01 11:33

Leonsio

Stary#

Już raz bana wyłapałeś za szerzenie herezji, więc opamiętaj się i trzymaj fason:)

Dante

PS. W takich sytuacjach przestaje dziwić chińska polityka zero covid

https://www.zerohedge.com/covid-19/potentially-lethal-new-super-strain-covid-created-london-lab-report

@USD

Od Steve'a Millera

https://www.youtube.com/watch?v=Ld_SGBchfcs

@Ropa

To by wskazywało - jeśli się sprawdzi - że do kolejnego FOMC 14 grudnia dolar może być w korekcie, a potem dalsze wzrosty aż do 3Q 2023r. (co przy okazji powinno być też ważnym dołkiem dla surowców).

Ciekawe jak to wpłynie na PLN:

Ostatnio modyfikowany: 2022-11-01 13:05

Hansclosx

Mocarstwa walczą zawsze o wpływy tylko każde innymi metodami. Chiny kasa ruscy wojskiem A USA wartościami.

USA chciało wprowadzić na Ukrainę i Białoruś polityków prozachodnich (tzw przejęcie wpływów rosyjskich) A następnie zaproponować wartości. Na Ukrainie się udało na Białorusi nie. W Europie wartości zachodzie zawsze wygrają więc jak już Ukraina zobaczyła wartości zachodnie (np przyjechał jeden z drugim do Polski czy dalej na zachód i zobaczył ile może zarobić i jak się żyje ludziom to już żadna propaganda tego nie zmieni.) Więc dla Rosji powstał pat trzeba Ukrainie uniemożliwić kontynuowanie ścieżki zachodu. No Ale powstał problem Ukraina przekonała się co to znaczy zachód więc już ruski mir przestał być atrakcyjny. Więc wywołali wojnę o uniemożliwienie Ukrainie podążania drogą zachodu A to już żmudna praca bo trzeba dokonać czegoś na kształt hitlerowskiego zgladzenia narodu ukraińskiego. A gdyby chcieli kontynuować to muszą pójść w ślady Hitlera dlatego te analogie działań Rosji do działań Hitlera.

Co bardzo ważne Rosja próbuję tymi samym metodami odrywać państwa zachodu ale idzie jej to dość słabo bo społeczeństwa zachodu nie są zainteresowane ta zgnilizna zwaną Ruski mir.

TeQ

https://off-guardian.org/2022/10/31/the-tale-of-two-greedy-landlords/

Polecam przeczytać i wyciągnąć wnioski ;)

Xtro3

https://demagog.org.pl/fake_news/usa-posiada-grunty-rolne-w-ukrainie-to-fake-news/

źródło: post na facebooku...

n/c :)

Lech

@więc jak już Ukraina zobaczyła wartości zachodnie (np przyjechał jeden z drugim do Polski czy dalej na zachód i zobaczył ile może zarobić i jak się żyje ludziom...

To pięć milionów uciekło z Ukrainy do Rosji? tak im było dobrze?.czy może uciekają przed Banderowcami? Polacy nie wszyscy zdążyli...

@Jak się wywali mają w planach skupować nasz dług

A USA żeby się ratować chce NAS zadłużyć na setki mld dolarów na zakupy złomu, żeby w bilasie pokazać że mają mniejsze długi...i pajace łykają to jak Pelikany..

2022-10-31 23:41

@lenon

@Lech

I...? Co z tego wynika?

Jeżeli nie wiesz to ta umowa miała umożliwić dostawy zboża do głodującej Afryki itp??!!, a jest jak zwykle tzn głodni mogą głodować, trzeba drogo sprzedać, a przewożą w drugą stronę bezzałogowe pojazdy wodne do niszczenia okrętów..

Ostatnio modyfikowany: 2022-11-01 14:37

supermario

https://www.msn.com/pl-pl/wiadomosci/polska/trzydziestu-s%C4%99dzi%C3%B3w-sn-odmawia-orzekania-majchrowski-tutaj-nie-chodzi-o-%C5%BCadn%C4%85-praworz%C4%85dno%C5%9B%C4%87/ar-AA13AuMo?ocid=msedgntp&cvid=cc89b6e4d32e420ab721aaa1caed6ded

supermario

https://www.youtube.com/watch?v=kBXnrFssNCo

Lech

I mają 100% racji , jak mają orzekać razem z recydywą, która przegłosuje każdą mądrą decyzję w niekonstytucyjną ,głupią i bezprawną? ale dobrze chroniącą i służącą pisowskim kacykom?

Ostatnio modyfikowany: 2022-11-01 14:42

kikexd

Stary#

Hans

Już raz bana wyłapałeś za szerzenie herezji, więc opamiętaj się i trzymaj fason:)

Zablokowalem i znowu pod innym nickiem pisze ,to odklejeniec ,sugeruje Wam to wszystkim :) Pozdrawiam

Qazxsw

Jeszcze w europce będą zazdroscić ruskiego miru. Motłoch europejkski będzie z zazdrością patrzył jak Rosjanie jedzą mięso i jeżdżą samochodami.

marsal

supermario

"Tę kuriozalną sytuację skomentował w programie "Minęła 20" prof. Jan Majchrowski, były sędzia Sądu Najwyższego (w grudniu 2021 r. sędzia złożył rezygnację), zauważając, że zbuntowani sędziowie "chcieliby, aby SN działał według prawideł im tylko znanych, bo nie są to prawidła ustawowe, a jednocześnie zachować wszystkie profity, które ze stanem bycia sędzią są związane"."

Zbuntowani sędziowie chcą decydować o rzeczach daleko wykraczających poza ich kompetencje. Oczywiście czcigodny Lech czyta wszystko wybiórczo i podstawia pod wyznawane tezy.

"- Powiedzmy sobie szczerze, o co tutaj chodzi - dodał Majchrowski. - Tutaj nie chodzi o żadne prawa, tu nie chodzi o żadną praworządność. Tutaj zetknęły się w jednym punkcie interesy trzech rozmaitych grup, które zorientowały się, że powinny się wspierać:

-Jedną grupą byli sędziowie dawnego układu, którzy są zainteresowani tym, żeby mieć najwyższą władzę w Polsce i żeby ta władza żadnej zewnętrznej kontroli nie podlegała. Dlatego tak potwornie alergicznie zareagowali na nowe ustawy dotyczące sądownictwa i powołanie nowej KRS. Oni chcieliby, żeby było, jak było;

-Druga grupa to opozycja polityczna, która, oczywiście, musi wskazać na to, krytykując aktualną władzę, do czego doprowadziła ta władza - do jakiego klinczu w sądownictwie, do jakiego zaburzenia i do jakich nieprawidłowości'

-I wreszcie trzecia siła, która tutaj jest najbardziej istotna, która na tym najwięcej korzysta - ta siła leży poza granicami Polski."

Apfel

"Bardzo ciekawym przypadkiem jest Polska, gdzie jak widać (kolor granatowy), nie podjęto żadnych działań w kierunku pracy nad CBDC. Akurat w tej dziedzinie opieszałość NBP może tylko nam wszystkim wyjść na dobre."

Po co Polska ma cokolwiek robic jak przyjmie wspolna walute.

polish_wealth

pilny przekaz, antychryst jest gotowy do manifestacji,

P.S2. u Natanka, byly orędzia ze jest ostatnia godzina do Ostrzezenia,

PS.3 mam raport od ludzi, że Skwarczynski ciągle mówi o swojej rychłej śmierci,

JAK TO MÓWIĄ - "WSZYSTKO SIĘ ZAZĘBIA" xD dzieje się na grubo : )

A W TYM WSZYSTKIM JESTEŚMY MY UBRANI OCZYWIŚCIE NA CZERWONO i BIAŁO pamiętamy kto zamykał restauracje, nie zapomnimy nigdy, żeby to było jasne chociaż milosierdzie istnieje,

Ostatnio modyfikowany: 2022-11-01 16:35

Rotczajld

Który to już raz jest koniec świata i ostatnie ostrzeżenie. Ogarnął by się ten antychryst i wreszcie przyszedł to byś miał przynajmniej satysfakcję z bycia forumowym prorokiem.

Rotczajld

kara

Kikkhull

Chiny kończą budowę swojej stacji kosmicznej. USA wywaliły ich z projektu ISS w 2011r. W USA myśleli że tak zniszczą ich projekt kosmiczny i wyszła figa. Tak samo teraz będzie z chipami, bo o to chodzi w tej zadymie tajwańskiej.

https://www.urania.edu.pl/wiadomosci/chiny-koncza-budowe-stacji-kosmicznej

Dante

https://youtu.be/p57elyEWw8U

Pierwsze 3/4 to bardzo ciekawy wywiad o historii ekonomicznej o I wojny światowej do dziś, hegemonii amerykańskiej i o tym, że nadchodzi poważna zmiana na świecie. Ale co wniosków w ostatniej 1/4 można mieć dużo wątpliwości, że są nietrafione.

Ostatnio modyfikowany: 2022-11-01 19:02

ruhe

https://twitter.com/SecGranholm/status/1586082302534111232

Amerykańska administracja ogłasza sukces - elektrownia w Polsce da pracę stu tysiącom... nie, nie Ukraińców. Amerykanów ;]

Dante

janwar

Polityka podatkowa na całym świecie pozwoliła bogaczom płacić absurdalnie niskie stawki podatku dochodowego i omijać przepisy spadkowe. Dlatego cały czas prawdziwe jest stwierdzenie, że „pierwszy miliard najlepiej odziedziczyć”.

W ciągu ostatnich siedmiu miesięcy Waltonowie upłynnili akcje Walmarta o wartości 6 miliardów

Czytaj więcej na https://biznes.interia.pl/gospodarka/news-bogactwo-akumuluje-sie-w-tempie-przyspieszonym-ktore-rodziny,nId,6382010#utm_source=paste&utm_medium=paste&utm_campaign=chrome

Ostatnio modyfikowany: 2022-11-01 21:36

lenon

"Ja np. myślę, że pora na wig-ukraine, bo dostał po tyłku przez zerwanie umowy zbożowej. Mam teraz stosunkowo niewiele akcji, ale to może być okazja, bo te spółki z tego co się orientuje mają/miały nikły biznes na terenach okupowanych. Co prawda teraz pewnie kłopot z prądem i ludźmi powołanymi do armii, ale np pierwsza inwazja na krym też była taką okazją, tylko trzeba było te pare lat poczekać"

Osobiście mimo, że posiadam 10% Hrywny w swoim portfelu, wtrzymałbym się z takimi zakupami.

Najbliższe parę tygodni da odpowiedź, czy Putin jest skłonny odparować przed chersońskie stepy. Jeżeli tego nie zrobi zwiększam swój udział Hrywny do 15%.

@Lech

"Jeżeli nie wiesz to ta umowa miała umożliwić dostawy zboża do głodującej Afryki itp??!!, a jest jak zwykle tzn głodni mogą głodować, trzeba drogo sprzedać, a przewożą w drugą stronę bezzałogowe pojazdy wodne do niszczenia okrętów.."

Poważnie? A w jakim telewizorze się o tym dowiedziałeś?

Brak podaży to wyższa cena. Wyższa cena to głód w Afryce. Ponimajesz?

Bezzałogowe pojazdy wodne to jak widać świetna technika na kacapskie wyrzutnie rakiet skoro tak nad tym ubolewasz.

@Dante

"Ale co wniosków w ostatniej 1/4 można mieć dużo wątpliwości, że są nietrafione."

A jak że. Czyżby nie w myśl ruskiej narracji?

@Janwar

"Bogactwo akumuluje się w tempie przyspieszonym"

Manifest partii komunistycznej się kłania.

Ostatnio modyfikowany: 2022-11-02 00:22

lenon

Trzeba brać pod uwagę eskalację działań zbrojnych na bliskim wschodzie.

drobny

antychryst jest gotowy do manifestacji

kiedyś już o tym pisałem i powtórzę, antek się poda za przedstawiciela obcej cywilizacji

Scena została ustawiona. Miliony wyznawców już ma.

Po odegraniu animacji kontakt, będzie miał ich miliardy

Najbliższa okazja, fejkowy powrót na Księżyc.

To tak w dużym skrócie.

Ostatnio modyfikowany: 2022-11-02 01:21

janwar

Czytaj więcej na https://wydarzenia.interia.pl/zagranica/news-korea-polnocna-wystrzelila-pociski-korea-poludniowa-odpowiad,nId,6385266#utm_source=paste&utm_medium=paste&utm_campaign=chrome

Hansclosx

Dla plebsu został wykreowany niejaki schwab i wwielki reset pod tym hasłem nastąpi koncentracja bogactwa wśród globalnych korporacji i globalistow oraz zubozenie społeczeństw.

Reszta się dokonuje przy okazji wojny którą ma na razie charakter zimniej wojny bo mocarstwa muszą rozwiązać pewnie problemy i niezgodności między sobą np terytorialne czy resetu zadłużenia i wprowadzic programowalny pieniądz . Na końcu postawią nowy system i się skończy.

Ostatnio modyfikowany: 2022-11-02 08:02

Hansclosx

Is the Americano Dream dead? by Raoul Pal

https://youtu.be/p57elyEWw8U

Pierwsze 3/4 to bardzo ciekawy wywiad o historii ekonomicznej o I wojny światowej do dziś, hegemonii amerykańskiej i o tym, że nadchodzi poważna zmiana na świecie. Ale co wniosków w ostatniej 1/4 można mieć dużo wątpliwości, że są nietrafione.

Jak od dantego to wiadomo że rosyjsja narracja. Czyżby 3/4 filmu to taka fajna papka o zlej ameryce dla wschodnich agentów A koniec przyniósł puente że po tej zmianie Ameryka nadal będzie wielka?

No cóż nic nie wskazuje na to aby mało być inaczej. Jedyna opcja to wojna nuklearna. Jak inwestujesz to trzymaj się faktów bo inaczej będziesz tracił kasę. Jest opcja sprawdzam dla Rosji i puki nie ma opcji sprawdzam dla chin można jeszcze walic propagandę o wielkich chinach ale jestem przekonany że sprawdzam ekonomiczne dla chin wyjdzie tak samo jak sprawdzam militarne z Rosja. Tym bardziej że hegemon ma badania naukowe i analizy na temat wielkości chińskiej gospodarki i jest tam mowa że gospodarka chin jest około połowę mniejsza z czego duża część to zachodnie inwestycje które można zablokować.

Ostatnio modyfikowany: 2022-11-02 08:17

Hansclosx

Chiny kończą budowę swojej stacji kosmicznej. USA wywaliły ich z projektu ISS w 2011r. W USA myśleli że tak zniszczą ich projekt kosmiczny i wyszła figa. Tak samo teraz będzie z chipami, bo o to chodzi w tej zadymie tajwańskiej.

https://www.urania.edu.pl/wiadomosci/chiny-koncza-budowe-stacji-kosmicznej

No będzie ale będzie opóźnienie kilku lat. Zresztą zobaczymy czy nie pójdą w konfrontacje podczas tej zmiany porządku światowego.

Hansclosx

Art.

"Bardzo ciekawym przypadkiem jest Polska, gdzie jak widać (kolor granatowy), nie podjęto żadnych działań w kierunku pracy nad CBDC. Akurat w tej dziedzinie opieszałość NBP może tylko nam wszystkim wyjść na dobre."

Po co Polska ma cokolwiek robic jak przyjmie wspolna walute.

Dokładnie. Widocznie zdecydowano że polska przyjmie wspólny programowalny pieniądz.

Hansclosx

I przypomnieć że jesteśmy w strefie wpływów zachodnich więc Rosja jako wróg zachodu jest na razie naszym wrogiem oraz cały czas robiła i robi to samo co USA i cały czas rozgrywała Europę. To że zazwyczaj z marnym skutkiem to nie wina USA tylko Rosji. Po prostu robi to źle . Chociaż Węgry jak na razie w miarę ok rozgrywaja i Niemcy też udało się uzależnić ale w chwili próby wybrały jednak zachód.

Chociaż np. Mam trochę info od strony służb odnośnie USA i np nie zgadzam się z ich niektórymi decyzjami uważam że też błędy popełniają. Np. Uważają że nie należy rozbijać współpracy Rosji i chin przyznaję nie rozumie tego ale tak mają.

Chociaż

Chcą osłabić i tych i tych więc wbicie blokady między Rosję i Chiny wymagało by czegoś w zamian dla jedynego z nich i być może o to chodzi.

Ostatnio modyfikowany: 2022-11-02 08:53

Stary#

Nie denerwuj się. Uważaj na ciśnienie. Wszystko będzie dobrze..

Ostatnio modyfikowany: 2022-11-02 09:16

ok.boomer

polish_wealth

jak przyjdzie bestia to chama widłami wespół w zespół, pamiętajcie rodacy, nie jest ważne co żydzi robią, w Polsce ważne jest tylko co my zrobimy

Morawer i Glapii widzimy Was, obserwujemy Was, wyciagamy wnioski, cały czas 24h,

Ostatnio modyfikowany: 2022-11-02 11:33

polish_wealth

Ostatnio modyfikowany: 2022-11-02 11:30

ok.boomer

co my zrobimy? z tą zbornością? Nic! W związku z tym jednak zaczyna być istotne, co z nami zrobią. Czy to zarządcy, czy namiestnicy.

z pewnego kanału:

"Pułapki konsumpcjonizmu

Czy wśród ludzi tak nastawionych znaleźć możemy narodowe elity? Jeżeli biedni myślą tylko o tym, żeby przeżyć, jeżeli ludzie bardzo bogaci skupieni są przede wszystkim na pomnażaniu swojego majątku, to trudno przypuszczać, aby tam było zaplecze dla naszych elit. Bo gdy mowa o elitach, to zasadnicza sprawa sprowadza się do pytania: jak połączyć zabezpieczenie materialne z aspiracjami ideowymi?

Warto tu przywołać klasyczne zasady relacji dóbr materialnych do dóbr duchowych. Wartość dóbr materialnych opiera się na ich przyporządkowaniu do dóbr duchowych. W momencie gdy dobra materialne stają się celem samym w sobie, gdy zostaną oderwane od dobra duchowego, stają się wręcz czymś złym (św. Tomasz z Akwinu). Innymi słowy, jeżeli człowiek ma pieniądze i nie potrafi ich podporządkować celom duchowym, to znajduje się w pułapce konsumpcjonizmu, który człowieka degraduje i niszczy.

Na tym właśnie polegała różnica między arystokracją z prawdziwego zdarzenia a nowobogackimi, że w porządnych domach priorytetem było porządne wychowanie, utrzymanie tradycji i promowanie kultury na najwyższym poziomie. Stąd enklawami, które pozwalały na przetrwanie polskiej kultury wysokiej i promieniowały tą kulturą, były dworki, dwory i pałace. Dziś wille i środowisko nowobogackich takiej roli nie spełniają, ponieważ w większości jest to środowisko partyjnej oligarchii, gdzie bogactwo uzależnione jest od realizowania celów polityczno-ideologicznych, a nie kulturowo-patriotycznych.

Bieda niszczy patriotyzm

W ten sposób po jednej stronie mamy miliony biednych, po drugiej szczupłe grono oligarchów, zainteresowanych utrzymywaniem w Polsce strukturalnej biedy. Jest to bieda wpisana w system ekonomiczny i polityczny. System ekonomiczny to tania siła robocza, natomiast system polityczny – to wypchnięcie poza margines milionów obywateli, którzy nie wierzą w państwo i nie wierzą państwu.

Dlatego nie idą głosować. Ale o to właśni rządzącym chodzi: jako spadkobiercy PRL, czyli lewicowe skrzydło „Solidarności”, które dogadało się z komunistami, robią wszystko, aby ta „Solidarność”, którą najbardziej pamiętamy – rozmodlona, patriotyczna, piękna – została zepchnięta na margines życia polityczno-ekonomicznego, albo najlepiej, żeby stąd wyjechała razem z dziećmi i by ślad po niej dla Polski zaginął. I faktycznie, rozżaleni i zdradzeni wyjechali, jeśli nie oni, to ich dzieci, wnuki…

Bieda to doskonała metoda na niszczenie patriotyzmu i społecznej aktywności, co rykoszetem uderza w życie osobiste. Człowiek, który nie odczuwa radości i sensu bycia razem z innymi we własnym państwie, staje się zgorzkniały i obojętny nawet na własny los. Popada w apatię i gnuśność, stan moralnie niedobry, w etyce katolickiej traktowany jako niebezpieczny grzech (acedia).

Ale przecież taka sytuacja nie bierze się znikąd, ona jest generowana przez system: najrozmaitsze formy aktywności, inicjatywy, przedsięwzięcia mają spotykać się z takimi utrudnieniami ze strony państwa i jego urzędów, aby człowiek w końcu poddał się i machnął ręką, mówiąc: nic się nie da zrobić, rządzi nami klika i złodzieje, nawet wybory nic nie zmienią, bo są ustawione i fałszowane.

Być może, by osiągnąć taki właśnie efekt poczucia bezsilności i rezygnacji w wymiarze społecznym, władze dość ostentacyjnie ujawniają przekręty swojego środowiska, pokazują butę i lekceważenie prawa, łącznie z naruszaniem zasad Konstytucji (jak choćby przesunięcie suwerena z Narodu na rząd czy zanegowanie pierwszeństwa rodziców w prawie do wychowania własnych dzieci). To wszystko ma zniechęcić do udziału w życiu obywatelskim państwa i wychłodzeniu jakichkolwiek uczuć patriotycznych. To wszystko ma doprowadzić do takiej stagnacji, która sprawi, że człowiekowi nie będzie chciało się podejmować jakiejkolwiek pracy, nawet po to, żeby być w dobrej formie fizycznej, czy wreszcie żeby przeżyć. Zostaje bierne narzekanie i oczekiwanie, że kiedyś państwo coś da za darmo. Ale państwo już nie da."

Lech

TeQ

Ale państwo już nie da

Nie tylko nie da, ale i zabierze. Nie będzie tarczy od stycznia:

- na stacjach wyświetli się >10PLN.

- energia elektryczna - gwarantowana jest cena netto. Powrót akcyzy (a może i podwyżka) i vat do poziomów sprzed tarczy wyjmie kolejne PLNy.

- to samo gaz.

Do powyższych dodać należy spodziewane:

- wzrosty podatków lokalnych (od nieruchomości)

- wzrosty stawek za odpady, wodę i ścieki

Rząd się sam wyżywi - wybrańcy i urzędasy dostaną gwarantowane podwyżki, a lud na się na to ściepnąć.

ok.boomer

nie stawiam znaku równości pomiędzy kościołem i patriotyzmem, wręcz przeciwnie. Sam znam rozmodlonych, ba chórzystów, co nawet drobną okazję do obcięcia przychodów państwa wykorzystują (niezgodnie prawem, bo zgodnie, to rozumiem).

Bardziej chodzi mi o odejście od wartości posiadania suwerennego kraju, mało kto już na to zwraca uwagę, a na pewno nie dumni Europejczycy, czy obywatele świata. A to, że inne narody dbają przede wszystkim o swój kraj, a dopiero potem się borykają z kołchozem, to ciekawostka.

@TeQ,

z tą tarczą, to fakt, czy oczekiwania? Wydawało mi się, że obniżenie Vat, to dziecinna retorsja za brak uwolnienia środków z UE?

polish_wealth

co my zrobimy? z tą zbornością? Nic! W związku z tym jednak zaczyna być istotne, co z nami zrobią. Czy to zarządcy, czy namiestnicy.

zrobimy zrobimy, zamieńmy słowo "nie" na "tak" : ) jak upadnie gospodarka to myślisz ze nie sprzątniemy tego? sprzątniemy otóż,

Morawery wyjazdą z kraju, tylko spiscie liste nieruchomosci jakie mają, żeby Lenin wiedział co ma odkraść z powrotem,

Obajtki opuszczą Polske, bo to budowa takiego monopolu naftowego, srogim smrodem sie kladzie na nich, gojowi zakazali rybe smażyć w restauracji, hotelik odkupili od ludzi, a sami sie polozyli na ropie, naród tego nie zapomni nigdy,

no wiec oni wyjadą, w tym czasie bedzie taki bałaga, że zanim muslimy dojdą do europy to spokojnie sie oprzątniemy wewnętrznie, bo tak, ruscy beda zaatakowani przez chiny, nie musimy sie ich bac, niemcy mogą nam bruzdzic bo powiedza ze 60% gospodaraki do nich nalezy,

a wojska natowskie nie beda reagowac, bo po upadku dolara nie bedzie co dać małpkom w mundurach, wiec dopoki jesteśmy u siebie bedziemy mieli i blisko do żyrandola, i bedziemy zmotywowani bo głód, i tak dalej,

NA SPOKOJNIE WSZYSTKO :) PLAN JEST CAŁY CZAS TEN SAM OD 15 LAT,

To że Grzesia chcieli wyrzucić czy że stłamsili Marcina Role to tylko skromne skubanie początkowe

Ostatnio modyfikowany: 2022-11-02 13:32

Lech

TeQ

Tarcza

https://biznes.interia.pl/gospodarka/news-tarcza-antyinflacyjna-nie-zostanie-przedluzona-szef-pfr-tego,nId,6385394

Nie ma kasy na tarczę.

Paweł Borys, szef Polskiego Funduszu Rozwoju:

Dopytywany, czy w 2023 r. nie będzie tarczy antyinflacyjnej, prezes PFR wskazał, że "być może w tej sytuacji, w jakiej teraz jesteśmy, rząd nie będzie mógł tego przedłużyć, zresztą w budżecie tego nie zakłada". "Rząd być może będzie musiał zastosować inne rozwiązania" - zaznaczył.

Czyli: budżet nie przewiduje WYDATKÓW na tarczę.

I pojawia się niepokojące sformułowanie: inne rozwiązania... to może być jakaś dodatkowa zwyżka podatków/opłat, etc...

polish_wealth

Wg. babki z grzechynii ktora rozmawia z duszami z czyscca Jerzy Urban nie przyszedł prosić o modlitwe Natanków,

ergo sie potempił na 90%, wiekszosc Biskupów którzy byli w SB i niszczyli KK przychodzi tam, znane nazwiska,

Ostatnio modyfikowany: 2022-11-02 14:03

ok.boomer

obawiam się, że brzmi zacnie, tylko już nie czasy wywożenia na taczkach. Latarni miało braknąć od zawsze, a jedni drugich poklepują za zamkniętymi drzwiami i nic się nie zmienia. A ludzie idą w biedę, którą poruszałem cytatem czyimś. Plan, to jedno, realizacja, to inna inszość.

@TeQ,

a nie kluczem w tarczy jest nie wpłacanie procentu od przychodów z VAT do UE? Bo jeśli byśmy mieli to znieść, to albo nam uruchomią deklarowane kwoty albo rzeczywiście mocno popłyniemy.

ok.boomer

polish_wealth

@ ok.boooer

Oni sami wyjadą z Polski, b nie będą mogli nam patrzeć w oczy, rozumiesz, są Polacy i Polaczki, my jesteśmy Polakami, a oni Polaczkami, wiec dwie te grupy nie mogą żyć razem wewnątrz Polski

Ostatnio modyfikowany: 2022-11-02 15:32

polish_wealth

https://sonda.hanzo.pl/sondy,287052,fuKn.html

supermario

Supermario nie zagłosował , bo nie było punktu , że alkohole zeszły na psy i za komuny Vistula często lepiej smakowała niż obecne specjały.

ok.boomer

jesteś ideowcem :) oni nie będą patrzeć w oczy, najwyżej wyłupią, jak Franz uczył. W Polszy natomiast i tak żyła więcej niż jedna, a teraz kolejna i jakoś leci. "Nie patrz w górę" w pełnej krasie.

@polish, @supermario,

odnośnie ankiety, to jak najbardziej w punkt. Może nie mam rozeznania co do Vistuli, ale Okocim i Leżajsk, to były specjały! Odnośnie smaków, to jednak mam wrażenie, że prawda gdzieś jest po drodze - wpływ na nasze odczuwanie ma również zatrucie - fluor, arsen, brom i inne świństwa serwowane nam z każdej strony, wpływające również na zdrowie.

PLanktON

Kikkhull

supermario

"Reżim Polin zamknął Olszańskiego za mówienie prawdy."

Agenturą czuć na odległość. To zamknięcie to tzw. uwierzytelnienie.

Kikkhull

Popis

Mam nadzieję, że rozumiecie, iż 3/C trwa.

Ostatnio modyfikowany: 2022-11-02 20:29

Kikkhull

janwar

FED też 0.75% w górę

-jak nic się nie zmienia- to nic się nie zmienia

warren.

jeśli ktoś miał 1400 zł raty kredytu a ma obecnie 3100 to niech się przygotuje na 5 z przodu

PLanktON

@warren a mi się wydaje, że do wyborów będą czekać bo się boją zarżnięcie gospodarki (chyba, a kto ich tam wie)

Ostatnio modyfikowany: 2022-11-02 20:57

warren.

nie ważne wybory, jak im zaraz usd na 6 a potem 7 wpadnie.

pb będzie powyżej 10 i są utopieni

Kikkhull

W wypowiedzi jeszcze zapowiedź kolejnych podwyżek.

Ostatnio modyfikowany: 2022-11-02 21:16

warren.

a w polsce chrust

TeQ

Kasy nie ma ... ;) co się stało w tym kraju nad Wisłą....

Jedziemy:

1. Koniec tarczy od 1.1.2023 (akcyza+vat)

2. Możliwa zima stulecia (ostatnio to było 1987 i 1978) - to prawdopodobnie można wywołać sztucznie jak deszcz, czyli możliwe jak autobus na żądanie: Energia + fala + częstotliwość + kondensacja. To nie żarty i nie fikcja.

3. ustawa o ochronie ludności...

Można łączyć kropki, fakty, domysły.

Popis

550k 25 lat kredyt na 0.1% marza 2.09%

Wrzesien 2021

165 odsetki 715k calosc 2.4k rata

Wrzesień 2022

792k odsetki 1,327k calosc 4.6k rata

Wrzesień 2023(ten sam scenariusz ala warren)

1,500k odsetki 2,024k calosc 7,3k rata.

Niestety im wyższa stopa tym mniejsza część kapitalu zostaje spłacona. W ostatnim scenariuszu, miesięcznie płacimy jakies 180zl kapitalu 7120 zł to odsetki. Kredyt jest niespłacalny bez zmniejszenia stop. Jezeli cieszy Was takie rozwiązanie i śmiejecie się z tych ludzi to jesteście chorzy.

Ostatnio modyfikowany: 2022-11-02 21:22

warren.

ale kto się śmieje z kogo ? mądry ty jesteś ?

milion dzejsik to jakiś popyt jest, jak ludziom zabierzesz pieniądze to wszystko się przestaje kręcić, bo dzejsika bąblowi nie kupi hamburgera w jastarni, baa, do tej jastarni nie pojedzie

ja tylko piszę, aby ludzie się przygotowali na +80% raty od dzisiejszego poziomu. kto mądry, to uczyni. ale większość ma wakacje kredytowe, zacznie się martwić w styczniu.

TeQ

:)

Bolanda jedzie do czarnej (pis)-d. dzięki mateusu i latarnikoof, 560 wiejskich dyndasiooff i tysioooncom samo(je)...nycch ZŁODZIEI OSZUSTÓW KŁAMCÓW i MORDERCÓW.

Nie interesują mnie takie tłumaczenia:

Wypełnialiśmy tylko rozkazy

NIE.

Ostatnio modyfikowany: 2022-11-02 21:30

Popis

Popis

Pozdrawiam

TeQ

Polecam każdemu zakupić zestaw do okien (imbus i płaski). Nie podaję gdzie, ale koszt, to 20-30 PLN dla przeciętnego człowieka.

Zwrot z inwestycji, to minimum 1000% w 1 sezonie grzewczym (bez "fachowców" to i 2000%).

Ostatnio modyfikowany: 2022-11-02 21:48

lenon

Została zerwana, po czym ktoś Putinowi powiedział, że trzeba cywilne statki zatapiać żeby to zerwanie egzekwować.

Efekt. Umowa dalej obowiązuje.

@TeQ

"Wypełnialiśmy tylko rozkazy

NIE."

Co za metamorfoza. Cieszy mnie, że wreszcie zacząłeś to rozumieć.

@Kredyty i ich projekcje.

Trzeba wywieść na taczkach obecne świnie razem z korytem, a potem zaciskać pasa przez dekadę. Do tego doprowadzili.

P.S.

Krążą słuchy, że elektrownia atomowa ma powstać na działce Obajtka :)

warren.

lewactwo to stan umysłu

ja proponuję dać każdemu polakowi na wymianę prawej przedniej opony w aucie

TeQ

Jak cytujesz, to może o jedną frazę więcej. Mam nadzieję, że nie posądzasz mnie o próbę kajania się... bo nie mam za co.

Napisałem:

Nie interesują mnie takie tłumaczenia:

Wypełnialiśmy tylko rozkazy

NIE.

Jak się mam odnieść do Twoich słów: Cieszy mnie, że wreszcie zacząłeś to rozumieć. ?

Ja od ponad 2 lat, po oświeceniu własnym widzę i rozumiem, że nawet tu w naszym kraju od dziesiątek lat nas kiwa każdy za-kasę-wybraniec, być może Ty widziałeś wcześniej...

kamilmauel

lenon

"Jak się mam odnieść do Twoich słów: Cieszy mnie, że wreszcie zacząłeś to rozumieć. ?

Ja od ponad 2 lat, po oświeceniu własnym widzę i rozumiem, że nawet tu w naszym kraju od dziesiątek lat nas kiwa każdy za-kasę-wybraniec, być może Ty widziałeś wcześniej..."

Wiedziałem wcześniej, ale to jest bez znaczenia.

Jeżeli nie jesteś jednym z tych co odpowiedzialność eksportują na zewnątrz to przepraszam za insynuację.

Trudno pamiętać wszystkie wypowiedzi każdego użytkownika bloga. Postrzegam przez pryzmat nicka, a za tym idzie ogólny odbiór persony :)

@warren.

"Ja proponuję dać każdemu polakowi na wymianę prawej przedniej opony w aucie"

O Panie, jak komuś przednia prawa opona w aucie wybuchnie, to będzie skutkować niższym spożyciem energii. Wymiana pralki natomiast z wbudowaną pompą ciepła, to ewidentne zmniejszenie spożycia. Trzeba na cel patrzeć, a nie na jakieś tam inne pierdoły :)

Ostatnio modyfikowany: 2022-11-02 22:27

PLanktON

Teraz cieszymy się jak dzieci... Ciekawe co za 5-10 lat z tego wyniknie

Ostatnio modyfikowany: 2022-11-02 22:22

TeQ

Na długo i na koszt

Za 10 lat będą bronić budowy niepełnych fundamentów elektrowni

Ostatnio modyfikowany: 2022-11-02 22:25

Chlorofil

Hope is not risk management. Kiedy zrozumiecie, że Powell zrobi piwota, dopiero, gdy nawet w CNBC stracą resztki nadziei. I wtedy nie będzie to sygnał kupna, tylko sprzedaży. USD po 5.50 PLN to wcale nie musi być kiepski żart.

warren.

a jak nie ma ktoś pralki to w bonach dostanie ?

lenon

Nie dostanie, wszak polityka ma ograniczyć spożycie.

lenon

Wzrost wartości $ to niższe stopy procentowe. O to jest gra.

TeQ

polityka ma ograniczyć spożycie.

Ograniczenie konsumpcji jest najbardziej możliwe przy redukcji produkcji energii.

Wzrost wartości $ to niższe stopy procentowe. O to jest gra.

Pokerowo grając na czas, to odpływ wody w zatoce pokaże gdzie i kto ma bieliznę. Ale do tego trzeba niezależnych graczy.

Ostatnio modyfikowany: 2022-11-02 22:39

lenon

"Ograniczenie konsumpcji jest najbardziej możliwe przy redukcji produkcji energii."

Zgadza się, ale jest też najlepszym sposobem na rewolucję, której decydenci są ostatnimi, którzy by sobie tego życzyli.

TeQ

Ależ Oni tego właśnie chcą.

Nie myl decydendów z zarządzającymi ;)

lenon

Trzymam kciuki żebyś za jakiś czas doznał następnego oświecenia.

Nie chcę wdawać się w szczegóły, choć na ich podstawie zawsze można zbudować obraz.

Jest jedna podstawowa zasada. Czym bogatsze społeczeństwo, tym bogatszy zarządzający.

Idea taniej siły roboczej, pracującej za miskę ryżu jest utopią i miarą możliwości intelektualnych kogoś kto przyjmuje taką perspektywę.

Lech

Kredyty drożeją z dnia na dzień ,a pis zadłuża nas na setki kolejnych miliardów? i to po cichu w tajemnicy. a będzie jak zawsze..

Ostatnio modyfikowany: 2022-11-02 23:07

TeQ

Nie rozróżniasz decydentów od zarządzających.

Miska ryżu idzie na UE, USA i cały "świat". Jednym się pogorszy, innym się poprawi.

Ostatnio modyfikowany: 2022-11-02 23:04

easyReader

lenon-zenon. Innymi słowy mistrz składni i semantyki polskiej :))

Ostatnio modyfikowany: 2022-11-02 23:23

lenon

"Nie rozróżniasz decydentów od zarządzających."

Nie prawda. Zarządzający to tylko jeden ze szczebli, tak samo ważny jak każdy wyrobnik. Celowo użyłem tego sformułowania, żeby wywołać w Tobie refleksję.

Czym bogatszy zarządzający tym bogatszy decydent.

Tu nie ma potrzeby żadnych filozofii tworzyć. To jest proste jak konstrukcja cepa.

Jakaś zbiorowa psychoza ludzi ogarnęła, że myślą inaczej.

Jeżeli ktoś podstawowe prawa ekonomii podważa, bez chociażby próby już nie mówić naukowego ich obalenia, ale nawet jakiegoś swojego chciejstwa, to są dla mnie kapki na oczach założone przez kogoś kto ma w tym interes. A kto ma w tym interes?

lenon

"lenon-zenon. Innymi słowy mistrz składni i semantyki polskiej :))"

Dziękuję za uznanie :)

Ostatnio modyfikowany: 2022-11-02 23:32

poxy6

cheniek

@Umowa zbożowa

Została zerwana, po czym ktoś Putinowi powiedział, że trzeba cywilne statki zatapiać żeby to zerwanie egzekwować.

Efekt. Umowa dalej obowiązuje.

Ta, jasne. Putin powrócił do umowy po tym, jak Zełeński (prawdopodobnie skarcony przez hegemona lub jego brytyjskiego przydupasa) w podskokach dostarczył pisemne oświadczenie, że korytarz zbożowy nie będzie wykorzystywany do ataków na rosyjskie statki i infrastrukturę. Dokument dostarczył do zbożowego Joint Coordination Centre w Stambule 1 listopada.

polish_wealth

Frekwencja rekordowa kochani...

polish_wealth

to naprawdę szacunek że wogole o tym myśli, czy Tusk by o tym myślał czy Tusk traktuje tak jak masoneria tych lekarzy jako krwinki będące częscią systemu bestii i wielkiego przejscia? TO znaczy że maja zamknąć morde wykrywać covid i brać pieniądze i odchaczac ilu chorych.

Także to nie jest tak, Obajtek czy Kaczynski ze my nie widzimy waszych malych gestów, widzimy i doceniamy, nie mówimy od razu sie sie pozabijamy jak zgaśnie światło, działajcie pobożnie to będzie wszystko dobrze.

Ostatnio modyfikowany: 2022-11-03 08:38

polish_wealth

albo że ceny rosną również na skutek wzrostu cen energii, albo że Was znienawidzili w Europie za "próbę" piwotu od wartości tzw. "europejskich"

Czy myslicie ze jak pelikany łykamy to co na wykopie o Was piszą tylko i wyłacznie? Otóż nie, widzimy Waszą dobrę wolę również,

Nie jest tak, że winimy Was za całe zło,

Winimy Was głownie tylko i aż za akcje Covid

Ostatnio modyfikowany: 2022-11-03 08:53

TeQ

Nie ma wybaczenia za to co zrobili. Politycy, dziennikarze, medycy, hołota, która służy wiernie reżimowi. Za to co zrobili nie ma przebacz.

Chcą się teraz wybielać, ale nie pozwólmy aby to im uszło płazem. Nie tylko w PL:

https://off-guardian.org/2022/11/02/pandemic-amnesty-its-just-more-narrative-reinforcement/

Koncereyra

"Warto tu przywołać klasyczne zasady relacji dóbr materialnych do dóbr duchowych. Wartość dóbr materialnych opiera się na ich przyporządkowaniu do dóbr duchowych. W momencie gdy dobra materialne stają się celem samym w sobie, gdy zostaną oderwane od dobra duchowego, [..] jeżeli człowiek ma pieniądze i nie potrafi ich podporządkować celom duchowym, to znajduje się w pułapce konsumpcjonizmu, który człowieka degraduje i niszczy."

I dlatego tu każdy sie stara podzielić dobrem duchowym, a dobro materialne zachować dla siebie:))

"Na tym właśnie polegała różnica między arystokracją z prawdziwego zdarzenia a nowobogackimi, że w porządnych domach priorytetem było porządne wychowanie, utrzymanie tradycji i promowanie kultury na najwyższym poziomie. Stąd enklawami, [..] były dworki, dwory i pałace."

Kompletny mit. Wystarczy poczytać pamiętniki z epoki, by wiedzieć, że większosć dworków głównie zajmowała się kasą. Jak się zna potomków ziemiaństwa i arystokracji dziś, to widać, że im w głowie tylko mikrokawalerki i wynajmowanie zbójów do czyszczenia kamienic, ale oczywiście pozoranci się modlą po łacinie:)

"Bieda niszczy patriotyzm"

To jak udało się propagować patriotyzm polski Witosowi i Korfantemu przed 1914?

wypchnięcie poza margines milionów obywateli, którzy nie wierzą w państwo i nie wierzą państwu.

To akurat jest polska tradycja ostatnie 500 lat: nie wierzyć w państwo:)

"To wszystko ma doprowadzić do takiej stagnacji, która sprawi, że człowiekowi nie będzie chciało się podejmować jakiejkolwiek pracy, nawet po to, żeby być w dobrej formie fizycznej, czy wreszcie żeby przeżyć. Zostaje bierne narzekanie i oczekiwanie, że kiedyś państwo coś da za darmo."

To się nazywa tang ping i jest najbardziej popularne w Chinach. Z resztą bogactwo bez pracowników to jest posiadanie działek na Marsie. Niby jest się potentatem, ale co z tego, jak nie ma co do garnka włożyć:)

Chlorofil

To się właśnie dzieje, jak "kontrarianie" się łądują na rynek, bo przecież piwotttt i niżej już spaść nie może! To forum było ostatnio pełne takich "kontrarian". Im dłużej jest pełne, tym dłużej cierpliwi mogą spokojnie zarabiać na szortowaniu przelewarowanych nazdakuf i innych "dobrze wycenionych aktywów".

Chlorofil

Popis

Chlorofil

Lech

@polish_wealth Kaczyński Obajtek Morawiecki, czy my nie widzimy że mieliście dobry projekt, ale nagle Wam zaczęli bojkotować granice i trzeba srogi hajs z podatków wydać na zbrojenia,

albo że ceny rosną również na skutek wzrostu cen energii, albo że Was znienawidzili w Europie za "próbę" piwotu od wartości tzw. "europejskich"

Czy myslicie ze jak pelikany łykamy to co na wykopie o Was piszą tylko i wyłacznie? Otóż nie, widzimy Waszą dobrę wolę również

Mówisz jak komunista? oni też dobrze chcieli dla chłopów i robotników ,żeby lepiej zarabiali nic nie robiąc i nic nie robili a brali, efekty mamy dzisiaj całkiem podobne, tyle że nie ma embarg i uciętego dostępu do kapitału i technologii bo dawno by to ponownie splajtowało.,a do tego zamach pis na prawo i sprawiedliwość ...

@czy Tusk by o tym myślał czy Tusk traktuje tak jak masoneria tych lekarzy jako krwinki będące częscią systemu bestii i wielkiego przejscia? TO znaczy że maja zamknąć morde wykrywać covid i brać pieniądze i odchaczac ilu chorych.

PO doprowadziłoby do prywatyzacji wielu usług i konkurencja spowodowałaby spadek cen i usług jak w całym świecie kapitalistycnym, a tak monopol dyktuje ceny coraz wyższe i wyższe....

Ostatnio modyfikowany: 2022-11-03 12:44

Kikkhull

No to czekamy na Narodowy Bank Polin.

gasch

Czym bogatsze społeczeństwo, tym bogatszy zarządzający.

W końcu ktoś to jednak tutaj napisał.

Nie rozumiem logiki przyświecającej wierze, że ludzkość ma być zredukowana do 500mln i pracować w obozach za miskę ryżu.

Jak na ich pracy mają się wyżywić "Rody Panujące"?

Chyba dużo łatwiej pasożytować na tłustym organizmie niż na ledwo dychającym truposzu.

Ilu "prominentów" za PRLu było stać na wakacje na Malediwach, a ilu stać na nie teraz w wielokrotnie bogatszej Polsce.

@Lech

Rzeczniczka rosyjskiego MSZ Maria Zacharowa poinformowała, że Moskwa przedstawiła Bronnertowi dowody na udział Wielkiej Brytanii w ataku na bazę Floty Czarnomorskiej w Sewastopolu i ataku na Nord Stream, a następnie zapozna opinię publiczną z podstawowymi materiałami...

No tak. Najpierw wielkie absurdalne oburzenie, że atak na okręty wojenne to "atak terrorystyczny".

Teraz znowu oburzenie, że ktoś śmiał przeprowadzić "operację wojskową" i nie była to Rosja.

Mentalność ruskich władz mnie porażą. Może to tylko na użytek wewnętrzny. Ciemny lud to kupi.

Ze "słabiutką" Ukrainą dostają wpierdol, to muszą wymyślać innych wrogów, rzekomo biorących bezpośredni udział w walkach.

Ostatnio modyfikowany: 2022-11-03 14:26

Kikkhull

A wierzysz ze przyjdzie do Ciebie Sw Mikolaj?

Jak wylacza prad Angolon, to bedzie z powodu zniszczenia jakiegos kabla w morzu i bedzie na Rosje.

Oni to swietnie rozgrywaja.

W zimie czekaja czasowe wylaczanie pradu, zeby potem ciemnemu ludowi wlaczyc slad CO2.

Juz sie przygotujcie na ten podatek.

Popis

Tp2 3694. Tam też szukam longa korekcyjnego, wąski sl 10 pts max. Listopad dopiero rozpoczęty a już można miesiac zamykać;)

polish_wealth

Greciu... nie wszyscy jesteśmy tak zaawansowani jak Wy Cyborgi, dajcie nam małpom siedzieć na drzewach, nie wycinajcie tych lasów,

Ty chcieli już budować rakiete na marsa, bo wszyscy jak wiadomo jesteśmy Jedną planetą i jedną ziemią z jednym rządem, mamy wyzwania już globalne, jak wszyscy wiemy

Ci by chcieli budować wielką rakiete ze szlachetnych minerałów, ale jak na złość jak zawsze te minerały są gdzieś pod naszymi stopami, Greciu budujcie rakiete, bądźcie sobie, ale nas zostawcie tylko,

mi nie przeszkadza że jest sobie Greta i wszystko inne niech to będzie w Holandii w Niemczech, czemu K*** mówicie że wszystkie drzewa są Wasze, czemu? skąd w Was tyle tej wielkopowierzchniowości skąd... :)

Ostatnio modyfikowany: 2022-11-03 15:15

Lech

@Teraz znowu oburzenie, że ktoś śmiał przeprowadzić "operację wojskową" i nie była to Rosja.

Mentalność ruskich władz mnie porażą. Może to tylko na użytek wewnętrzny. Ciemny lud to kupi.

Ze "słabiutką" Ukrainą dostają wpierdol, to muszą wymyślać innych wrogów, rzekomo biorących bezpośredni udział w walkach.

Tyle ,że nie rzekomo ale faktycznie briorą udział a wysadzanie rurociągów faktycznie miało miejsce tego nie można robić bez skutków prawnych i odpowiedzialności sprawców takie jest prawo międzynarodowe , nie chcemy żeby nasze elektrownie wylatywały w powietrze ani Brytyjskie np atomowe, ani żadne

Oficjalnie Rosja stosuje metody NATO w Serbii żeby doprowadzić do referendum na obszarach gdzie ludność rosyjska miała zagwarantowaną częściową autonomię i szczególne prawa w związku z podziałem ZSRR?.

Ostatnio modyfikowany: 2022-11-03 15:42

Popis

PLanktON

Hansclosx

Coś z przeciwwagi trochę prawdy o Rosji.

Rosja prawdopodobnie przegra wojnę na Ukrainie co nie znaczy że nie zrobi jeszcze burdelu i nie narobi szkód. Narobi bo zrobia jeszcze jedną próbę jak wyszkola nowych żolnierzy. W związku z tym prawdopodobnie ta wojna skończy się w okresie lato-jesien przyszłego roku. Czy się rozpadnie? Nie bo to naród który musi być trzymany za mordę i musi mieć zamordyzm. Być może nadejdą jakieś zmiany na lepsze. Oby nie na gorsze.

Pytanie co zostanie wynegocjowane.

A teraz plany zachodu ujawniam poważne sprawy.

Myślę wieczorem opisać jak to ci z PiS planują wprowadzić zmiany systemowe w Polsce z polecenia globalnego.

$ I metale są wykupywane. Ja krok do przodu.

Czy zachód czeka świetlana przyszłość? (Programowalny pieniądz i ślad węglowy i system oszczędności dla obywatela to inna sprawa) Wojna na Ukrainie spowodowała że zachód zdecydował że stawiamy na własną niezależność energetyczną - koniec z szantażem energetycznym.

Teraz jeszcze wycofać korporacje zachodnie z chin co stanowi około 40% ich gospodarki i rozwiązać problem chin.

Ostatnio modyfikowany: 2022-11-03 17:17

Popis

Prawdopodobnie jeszcze w tym miesiącu uzbieram wymagane wstępne do turnieju, jest opcja dołączenia do konkursu?

ok.boomer

Ilu "prominentów" za PRLu było stać na wakacje na Malediwach, a ilu stać na nie teraz w wielokrotnie bogatszej Polsce.

Błąd. Polska była bogatsza kiedyś. Potem nastąpiła rozsprzedaż literalnie wszyskiego, co miało jakąkolwiek wartość, z częściową redystrybucją do ludzi. Stąd ludzie się cieszą. Natomiast kraj jako taki staje się wydmuszką.

@Janek,

nie pal tyle, nie czepiaj się trollingu, bo kto poczuł, ten wytoczył. Obserwujmy czyje tezy się sprawdzą i potem oceńmy.

ok.boomer

Ilu "prominentów" za PRLu było stać na wakacje na Malediwach, a ilu stać na nie teraz w wielokrotnie bogatszej Polsce.

Błąd. Polska była bogatsza kiedyś. Potem nastąpiła rozsprzedaż literalnie wszyskiego, co miało jakąkolwiek wartość, z częściową redystrybucją do ludzi. Stąd ludzie się cieszą. Natomiast kraj jako taki staje się wydmuszką.

@Janek,

nie pal tyle, nie czepiaj się trollingu, bo kto poczuł, ten wytoczył. Obserwujmy czyje tezy się sprawdzą i potem oceńmy.

polish_wealth

Antoni popycha slugi zeby rozbic Polske i Benedykta, próbują wepchać Polske do Wojny

Hansclosx

A wiece jacy niszczyciele u nas teraz sprawują władzę.

Także naprawdę przestańcie tak narzekać na ten amerykański system.

https://youtu.be/Vb3EMkWRzg8

supermario

"Kredyty drożeją z dnia na dzień ,a pis zadłuża nas na setki kolejnych miliardów? i to po cichu w tajemnicy. a będzie jak zawsze.."

Czcigodny niech nie marnuje czasu na krytykę rządów PiS , bo jak to wygląda każdy widzi. Czcigodny niech raczy wskazać alternatywę , aby po PiSie było lepiej , a nie gorzej.

supermario

"PO doprowadziłoby do prywatyzacji wielu usług i konkurencja spowodowałaby spadek cen i usług jak w całym świecie kapitalistycnym, a tak monopol dyktuje ceny coraz wyższe i wyższe...."

Supermario widzi , że czcigodny nie ma zielonego pojęcia o czym pisze. Prawda jest taka , że prywatna służba zdrowia wybiera sobie rodzynki ( zabiegi na których się najlepiej zarabia ) , a resztę małodochodową , lub wręcz przynoszacą straty zostawia publicznej . Taki przykład w prywatnej klinice zrobią ci np. zabieg korekty szczeki i na drugi dzień wypis do domu . Na pytanie co w przypadku ewentualnych powikłań odpowiedź , aby zgłosić się do publicznego szpitala. W skrócie prywatyzacja zysków i nacjonalizacja strat. Brawo Lech.

ok.boomer

najlepsze rady to te, o które ktoś poprosi. Naprawdę nie musisz się w kółko kłaść krzyżem przed namiestnikiem. Ciebie też spuszczą po brzytwie.

supermario

Tak przy okazji " ciemnego średniowiecza " warto zauważyć.

Ośrodkami, w których medycyna mogła się rozwijać, stały się klasztory – wynikało to z faktu, iż niektóre zakony opiekę nad chorymi miały wpisaną we własną regułę zakonną. Głównym zadaniem tych przyklasztornych szpitali było leczenie – nie zaś troska o nędzarzy. W opiece medycznej specjalizowali się przede wszystkim benedyktyni, których siedziba na Monte Cassino była znanym i szanowanym ośrodkiem leczniczym. Udokumentowane są przypadki skomplikowanych zabiegów chirurgicznych, które benedyktyni potrafili wykonywać.

W miejscowości Salerno na południu Włoch powstała pierwsza na świecie medyczna szkoła. Działała ona już w IX i X wieku, ale okres rozkwitu przeżywała między XI a XIII stuleciem. Poziom nauczania oraz zajęcia praktyczne (np. anatomii zwierząt) sprawiły, że rycerze z całej Europy zajeżdżali do niej, by wyleczyć swoje rany. O respekcie, jakim darzono była ta szkoła, świadczy fakt, iż cesarz niemiecki Fryderyk II Hohenstauf zarządził, że żaden chirurg nie może wykonywać swojego zawodu, jeśli nie spędzi przynajmniej roku studiów w Salerno.

opcjoner

TeQ

1 kWh energii w elektrowni atomowej

Zobacz to:

https://world-nuclear.org/information-library/economic-aspects/economics-of-nuclear-power.aspx

Wszystko zależy, gdzie...

Polecam też to:

https://en.wikipedia.org/wiki/Economics_of_nuclear_power_plants#Cost_per_kWh

I potwierdza się, że wiele zależy od polityki, podatków, etc...

Ostatnio modyfikowany: 2022-11-03 20:33

polish_wealth

jeżeli kogoś interesuje lekarstwo - a jest mega skuteczne, to prosze mówić to sie podziele, naprawde mocny rak mnie toczył i tym rakiem zarażałem innych, wszystko jak ręką odjął

jak powiada ROman Kluska jestem dziś innym człowiekiem,

Ostatnio modyfikowany: 2022-11-03 20:36

ok.boomer

chłop bądź i się nie kryguj, tylko opowiadaj. Był tu @już po ptokach, co ciekawie pisał, ale też się zapadł.

Potrzebne jakieś wydarzenie, żeby się rozkręciło.

Andrzeyoo

Znalazłem lek na wszystkie swoje choroby

Wiemy, wiemy - różaniec i do przodu ;)

Każdy kto mówi szczerze każdego dnia "Ojcze nasz" mówi też "i odpuść nam nasze winy jako i my odpuszczamy naszym winowajcom". Bez tego odpuszczenia pragnienia rewanżu typu "oko za oko" nie ma co liczyć na błogosławieństwo Ojca.

A skoro brakuje tego palca Bożego na plecach - to sprawy nie chcą iść do przodu same. Spotkałem się z osobami głęboko wierzącymi, którzy potwierdzają błogosławieństwo w zakresie finansów osobistych, kiedy przestali gardłować i odpuścili tym którzy im źle czynili. A jeszcze większe błogosławieństwo otrzymali kiedy zaczęli praktykować dziesięcinę. Ciekawy motyw na forum.

Kto tutaj praktykuje dziesięcinę i czy może potwierdzić, że działa ?

TeQ

https://wydarzenia.interia.pl/zagranica/news-ekshumowano-szczatki-trzech-prezydentow-rp-na-uchodzstwie-wr,nId,6388161

Rząd RP na uchodźstwie był prawowitym przedstawicielstwem Państwa Polskiego od ewakuacji władz w 1939 r. aż do 1990 roku. Jego siedzibą był najpierw Paryż, a od 1940 r. - Londyn. Urząd prezydenta sprawowali kolejno: Władysław Raczkiewicz (1939-1947), August Zaleski (1947-1972), Stanisław Ostrowski (1972-1979), Edward Raczyński (1979-1986), Kazimierz Sabbat (1986-1989) i Ryszard Kaczorowski (1989-1990).

A w Bolandzie wybierali... tak... wybierali... ludzi do obozów.... A tamci zawijali...

Zaleszczyki, oszuści, sprzedawczyki Który nich poświęciłby się i TU przyjechał po 1956? ;) Po Stalinie i po Bierucie? ;)

KONIEC TEGO

Narracja historii ma nam dawać prawdę? Czy chcecie łykać historię, jak ficera na c19?

KONIEC

TU jest TERAZ

Zgr

Kolega się uwziął na xrp wrzucił tam już chyba pół majątku, możecie podrzucić jakie wasze zdanie?

TeQ

Chazaria rządzi w Polin. Nie żymianie, tylko Chazarzy.

TeQ

Dziesięcina wpłynęłaby korzystnie na każdego... nawet na niewierzącego.

Na szczęście każdy bolandas ma składkę zus, składkę zdrowotną, PIT, VAT... akcyzę (i na to VAT).

To spokojnie 5 dziesięcin przekracza.

warren.

zastanawiające jest to, że na ukrainie też

i teraz, czy nie jest szykowane polin wraz z ukrainą a cała ta wojna to jest jedna wielka szopka covid 3.0

LubięGóry

To jest blog ekonomiczny, więc spadaj że swoimi prymitywnymi tekstami do innych prymitywów.

Andrzeyoo

A to widzę, że kolega w jakimś korpo lub banku pracuje, że ma takie ciasne horyzonty i nie dostrzega związku dobrostanu duchowego z dobrostanem materialnym. Pogoń kolego Tradera ze swojego bloga za to, że na nim o zdrowiu ciała ostatnio nawijał i jego wpływie na dobrostan materialny. ;)

bez urazy ale masz tam taki minusik przy każdym zabierającym głos. Klikaj i masz po sprawie :)

Ostatnio modyfikowany: 2022-11-03 23:33

Andrzeyoo

Na szczęście każdy bolandas ma składkę zus, składkę zdrowotną, PIT, VAT... akcyzę (i na to VAT).

To spokojnie 5 dziesięcin przekracza.

No tak ale dziesięcina możliwa jest od dochodu netto - z tego co zostaje po opłaceniu podatków i danin na Cezara.

To jest dopiero wyzwanie.

Zobacz milusińskiemu koledze od Gór - to się nawet w jego głowie nie mieści, że możliwe ;)

- to jest działanie poza skalą poznawczą korpo-świata ;)

Ostatnio modyfikowany: 2022-11-03 23:43

ok.boomer

Polin wraz z Ukrainą? Nas już nie ma, wygląda na nowy Lebensraum i jeszcze do wydojenia:

https://twitter.com/davoff994_d/status/1588169431393488902?s=46

https://twitter.com/katarzyna_ts/status/1588282214873038848?s=21

edzio

Ja przecież proponowałem bitwę na poziomie krajowym. Np. jakąś 'spontan' akcję która wzmacniałaby 'suwerena'. Atak na artykuł 63 konstytucji, nie jest atakiem przeciw bankierom, czy jakiemuś mocarstwu 'atomowemu'.

Taka bitwa to zawracanie kijem Wisły, albo żeby być mniej gołosłownym -jak walka Kukiza z większością sejmową. Tzn. spontan możesz zrobić sam, lub online z tymi 4 osobami które naprędce znajdziesz przez internet. Zakładam że 3 z nich będzie pracować dla odpowiednich służb, a czwarty będzie miał odpowiednią żółtą dokumentację.

Tak. To wszystko da się ogarnąć i z tym nie widzę by był problem .... względnie to odległe problemy. Pierwszym problemem jest zorganizowanie się.

Jak to się uda zrobić to dalej jest imho łatwiej.

To znajdź 10 osób które mieszkają w promieniu 5 kilometrów od ciebie i opisz nam potem czy udało wam się uzgodnić wspólny apel o tej samej treści. 99.5% inicjatyw rozbija się w tym punkcie.

Możesz nie wiedzieć że wiele osób w naszym kraju ma podobny problem i po prostu nie umie go rozwiązać, albo nie umie znaleźć odpowiednich współtowarzyszy do tych bitew.

kiedyś nawet @polish_wealth miał jakiś waleczny plan, ale widzę po ostatnich ankietach że chyba znalazł ukojenie swojego egzystencjalnego niepokoju, nieprawdaż?

polish_wealth

@ ok.boomer @ edzio

Powiem Wam szczerze że mnie owładnęła prawdziwa nienawiśc do globalisty, lekarza, szczypiora Pisowskiego (tych ze SpiSu, którzy lubią szczypior)

ale już popadałem w manie szalenczą, ze tzeba budować cybenretyczne siły do bojkotowania spółek, opłacać Troli, grać na spadki, wszędze lansować potrzebę zalewania czarnego złota, wszędzie tylko nie u Szymka z taśm,

i wczoraj przyszło orędzie: "Co Wam da krótkie zwycięstwo na Ziemi, jak zatracicie dusze w Piekle"

i natychmiast zostałem uwolniony,

Działajmy, róbmy, o tego jesteśmy, ale bez nienawiści, niech Łapią te powietrze w swoje ręce, to zledwie pare lat, czy ja mogę życzyć smierci dla lekarza szczypiora, czy niedzielskiego?

Muszę sie z tego wyzwolić bo to wpłynęlo na moja praktyke wewnętrzną,

utarczka z diabłem jest zawsze ta sama, zaryglujesz mu drzwi np. od strony korka, to innego haka na Ciebie znajdzie i tak cały czas Panie Macieju, w koło.

Jak dziecko podłazi do gniazdka, to chwycisz je mocniej i odtrącisz od gniazdka tak? ale bez nienawiści jest ten Zamach ręką :) coś w ten deseń trzeba ^^

Ostatnio modyfikowany: 2022-11-04 07:32

ok.boomer

żyć przede wszystkim. Jeśli jutro ma nas nie być, to warto nacieszyć się dzisiaj. Dbanie o najbliższych, te wspomniane dziecko i relacje z nimi. Walka o uświadamianie? Zacna, ale czy w obecnym świecie "ciemnoty oświeceniowej" ma przestrzeń?

Wesprę się memami:

"Dużo gorsza od braku edukacji jest ciemnota oświeceniowa. Człowiek prosty, często pełen pokory, rozumie, że może czegoś nie wiedzieć. Natomiast wykształcony idiota jest bezgranicznie przekonany o swojej wyższości intelektualnej, mimo tego, że jest idiotą".

"Bycie przebudzonym nie jest fajne. Oznacza to, że musisz codziennie spłycać 98% rozmów, aby nie brzmieć jak wariat".

Do obu powyższych mam typy nawet tutaj, które pasują jak ulał.

Zdrowia i spokoju przede wszystkim.

amatorszczyzna

Prawdopodobnie po wyborach okaże się, że statystki gospodarki USA nagle zaczną wykazywać rzeczywistość. Odnajdzie się pokaźna liczba bezrobotnych i wskaźniki zostanę zrewidowane w dół. Nastąpi niby "pivot" bo FED nie wróci full-blown QE. Zakupy obligacji będą ograniczone do tych, na których fundusze emerytalne są najbardziej stratne. Natomiast "ogon" tak pomacha psem, że rynek akcji się przewróci i tak. Pytanie tylko gdzie te pieniądze "leżące na poboczu" zostaną wysłane. Że do spółek "value" to już widać. Zastanawia mnie tylko BTC, czy skorelowanie z NDX będzie miało wpływ? Czy też będzie to nowe "złoto"?

Cascader

polish_wealth

grubość, mocnośc, traktor, siła, łeb, postawa, szpunkt, dyscyplina, kasa, przepych, turbo katol, znajomosc historii Polski na poziomie kosmicznym, znajomosc na banakch masonach, historii kosciola poziom hard,

taki istotnie jest nam potrzebny - stosuenk do żydów odpowiedni, stosunek do arabów muzułman - na poziomie perfect,

jeszcze sie taki nie urodził co by każdemu dogodził, dla kwasniewskiego i broniewskiego to moze i nie bedzie sie podobał raczej, powiemy, ale dla 70% społeczenstwa tak -

jeszcze w dodatku wojskowy, lubi zarządzanie, lubi klimaty wojskowe, no bardzo fajny człowiek, nawet Bartosiak będzie szczęsliwy, tam sie wepnie Bartosiaków pod niego i naprawde bedzie "Ok" z każdej strony ^^

Ostatnio modyfikowany: 2022-11-04 09:06

Ada

"Rzeczniczka rosyjskiego MSZ Maria Zacharowa poinformowała, że Moskwa przedstawiła Bronnertowi dowody na udział Wielkiej Brytanii w ataku na bazę Floty Czarnomorskiej w Sewastopolu i ataku na Nord Stream, a następnie zapozna opinię publiczną z podstawowymi materiałami...

No tak. Najpierw wielkie absurdalne oburzenie, że atak na okręty wojenne to "atak terrorystyczny".

Teraz znowu oburzenie, że ktoś śmiał przeprowadzić "operację wojskową" i nie była to Rosja.

Mentalność ruskich władz mnie porażą. Może to tylko na użytek wewnętrzny. Ciemny lud to kupi.

Ze "słabiutką" Ukrainą dostają wpierdol, to muszą wymyślać innych wrogów, rzekomo biorących bezpośredni udział w walkach.

A gdzie ty to oburzenie, i to wielkie, widzisz? Czytasz i konfrontujesz zakłamane materiały źródłowe drugiej strony? Naprawdę? :)

"Ruskie wladze" wskazują udział Anglosasów, udział NATO, który nikogo nie dziwi. Co cię zatem, tak konkretnie, poraża, dlaczego poraża, i co ma z tym wspólnego mentalność?

Ukraina jest słabiutka i potwierdza to po wielokroć komik skomląc o wsparcie. Potwierdza to wynalazca komika, Kołomojski, szantażując odwróceniem się Ukrainy do... Rosji :) JAWNIE. Cyrk. Ale chrzczony scyzorykiem w d ma ideologię. Gdyby zatem nie wsparcie NATO, dawno upadłaby ukraińska administracja, ewoluując do Somalii Europy. Którą tak po prawdzie jest i bez wojny.

Ukraińcy, ci biedni, to nadstawiają tylko łby.

Czytasz ze zrozumieniem? Jeszcze raz zatem: "Rzeczniczka rosyjskiego MSZ Maria Zacharowa poinformowała, że Moskwa przedstawiła Bronnertowi dowody na udział Wielkiej Brytanii w ataku na bazę Floty Czarnomorskiej w Sewastopolu i ataku na Nord Stream, a następnie zapozna opinię publiczną z podstawowymi materiałami...

Twoja wypowiedź, to wzorcowy przykład:

a) zmatolenia mendiami (na własne życzenie),

b) konsekwencji braku możliwości konfrontacji i porównania informacji - już faktyczne (a nie rzekome) pokłosie "wolności zachodniego świata" a KRRiT. Tylko ty nie oczekujesz konfrontacji. Konfrontacja jest ci zbędna. Ty już wiesz. Szejping persepszyn level max. I o to chodziło.

c) rusofobicznego skrzywienia ideologicznego tak wyraźnego, że jakakolwiek wymiana argumentów nic tu nie zmieni. To strata czasu. Vide a) i b).

Słowem: ty na niego nasikaj a on powie, że deszcz pada.

Rubaszny Kalambur

Ada

"Jak wylacza prad Angolon, to bedzie z powodu zniszczenia jakiegos kabla w morzu i bedzie na Rosje"

To stan mentalny, w którym propaganda nie musi już niczego niszczyć, bo zniszczenie kosztuje. I tak będzie "na Rosję".

Zwracam uwagę, że na tym forum po wielokroć wklejane były choćby tzw. mapki smogowe Europy ze szczególnym uwzględnieniem Polandeszu.

Mapki wzięte z d a wklejane były. Cmoki były. Pałowanie się było. Wystarczy paint za 0zł, WiFi w mekdonaldzie za 0zł i po chwili, po zjedzeniu burgera, jest "mapka dowodząca przecież", owocująca w efekcie na forum pałowaniem. Czy technologia nie jest piękna?

Bartek4321

https://www.forbes.pl/inwestowanie/straty-na-kryptowalutach-prowadza-do-samobojstw/xs66s0z

Wygląda na to, że często wspominane przez Tradera infolinie dla samobójców wracają.

Dante

Spodziewane jest spowolnienie w tym temacie.

Przy okazji:

https://www.polsatnews.pl/wiadomosc/2022-11-04/olaf-scholz-w-chinach-pierwsza-od-trzech-lat-wizyta-przywodcy-kraju-g7-w-pekinie/?ref=slider

https://www.zerohedge.com/commodities/gold-market-roiled-mystery-buyer-waves-300-tonnes

Ostatnio modyfikowany: 2022-11-04 10:05

Bizn

https://www.bankier.pl/wiadomosc/Banki-centralne-kupily-rekordowa-ilosc-zlota-8433182.html

Lech

W Polsce mamy sporo milionerów którzy na układach z kościelnymi robią fortuny , odpisują całe podatki , piorą wielomilionowe zyski i zapewniają sobie zamówienie po mega cenach, ale to zwykle złodziejstwo jest, a nie modlitwy..

@TeQ @opcjoner

1 kWh energii w elektrowni atomowej

W obliczeniach wszyscy pomijają koszty takiej elektrowni w razie awarii, ćwierć Polski do wysiedlenia i zero zysku..Do tego realizują stare lokalizacje gdy na południu była energia, a brakowało na płn , a przecież jak zamkną Turów i kopalnie na Śląsku to na płd nie będzie prądu?.

Ostatnio modyfikowany: 2022-11-04 10:18

Lech

„Dzisiaj wiemy, że te torfowiska są bardzo blisko punktu krytycznego, w którym mogą uwolnić miliardy ton CO2 do atmosfery” – powiedział prof. Simon Lewis z University of Leeds w Wielkiej Brytanii i University College London.

„To ważna wiadomość dla światowych przywódców zgromadzonych na rozmowach klimatycznych Cop27” – powiedział naukowiec.

Jeszcze więcej CO2 mogą uwolnić oceany w razie wybuchów wulkanów podmorskich , czy w strefach ryftów bo mają 53 razy więcej co2 niż jest teraz w atmosferze, a do tego wtedy miliardy ton metanu z klatratów a to gaz 50 razy bardziej cieplarniany.. itp itd.. kilkadziesiąt takich ewentualnych efektów cieplarnianych , które zachodzą lub mogą się zdarzyć w ogóle nie jest badanych bo wszystkie środki przejadaja pomiary co2 przy elektrowniach..

Ostatnio modyfikowany: 2022-11-04 10:39

Bizn

Może Ty wierzysz, że Rosja faktycznie walczy z całym "kolektywnym Zachodem", z NATO, itd.? To nic, że obcostrajennych ludzików nie za bardzo na Ukrainie uświadczą, ale co tam... Skoro Zacharowa tak powiedziała, albo ruskie media napisały, że tak powiedziała, to już można im bezgranicznie wierzyć, nie?

Zarzucasz innym jednostronny odbiór i zaślepienie, a Twoje jest po stokroć gorsze.