Czy czeka nas odbicie na polskich akcjach?

Utrzymuje się wzrostowy trend na USDPLN, co oznacza, że dolar stopniowo drożeje względem złotego. Ostatnio mieliśmy kolejny rajd, w trakcie którego przebity został poziom 4,80, zaś od kilku dni trwa odreagowanie.

tradingview.com/

Można powiedzieć, że polska waluta jest tania względem dolara, co sprawia, że GPW wygląda nieco atrakcyjniej w oczach zagranicznych inwestorów. Do tego dodajmy fakt, że polska giełda ma za sobą słaby okres, w trakcie którego wiele spółek, m.in. z WIG20, zaliczyło spore spadki.

Ostateczny efekt jest taki, że WIG20 w ujęciu dolarowym znalazł się bardzo nisko.

Jak widać, w przeszłości kilkukrotnie dochodziło do odbicia na tym poziomie. Niewykluczone, że i tym razem będzie podobnie. Niezależnie jednak od tego jak atrakcyjnie wygląda dane aktywo, warto pamiętać o tym, że coś co jest tanie, może być jeszcze tańsze. To wiadomość szczególnie istotna dla wszystkich osób, które po kilku miesiącach spadków chciałyby teraz zacząć ostre zakupy i zejść z gotówką do zera. Zwłaszcza niedoświadczeni inwestorzy powinni pamiętać, że jeśli zakupią akcje czy jednostki funduszy po dużych spadkach, to nie oznacza to, że od razu przyjdzie odbicie.

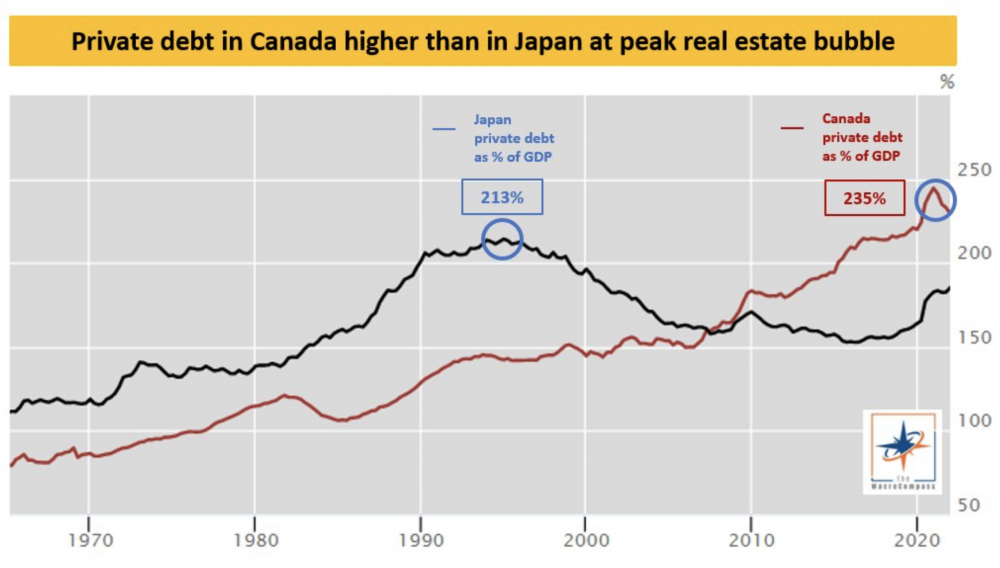

Kanadyjczycy w szponach zadłużenia

Podobnie jak wiele innych banków centralnych, również Bank Kanady zdecydował się w tym roku na podwyższanie stóp procentowych. Jeszcze na początku roku były one blisko zera, dziś wynoszą 2,5%, a w drodze jest kolejna podwyżka o 0,5%.

Dlaczego o tym wspominamy? Ponieważ zadłużenie gospodarstw domowych i przedsiębiorstw jest dziś ogromne. Najlepiej świadczy o tym poniższy wykres, na którym porównano prywatny dług w Kanadzie i Japonii, w obu przypadkach w odniesieniu do PKB danego kraju.

Jak widać, obecna skala długu w Kanadzie jest większa niż miało to miejsce w szczytowym okresie w latach 90-tych w Japonii. Ówczesne potężne zadłużenie Japończyków w dużej mierze zdławiło rozwój gospodarczy tego kraju na długie lata.

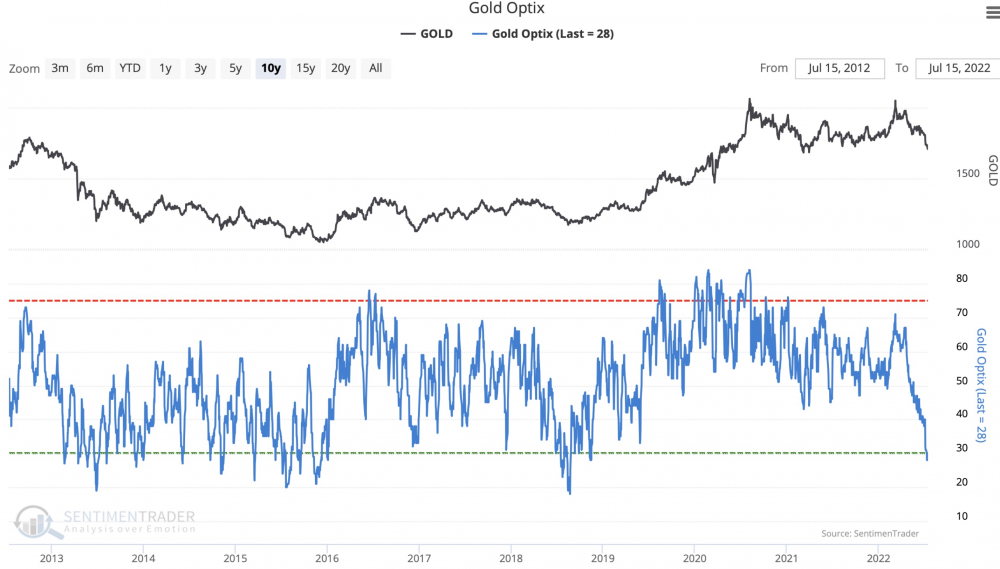

Na rynku złota zaczyna być widoczny pesymizm

O ile w ujęciu złotówkowym, cena złota w tym roku wyraźnie wzrosła, to zupełnie inaczej wygląda to w przypadku ceny dolarowej. Tutaj ostatnie miesiące przyniosły spadek i obecnie kruszec kosztuje niewiele ponad 1700 USD za uncję. I właśnie teraz pierwszy raz od dłuższego czasu dotarły do nas dane, które wskazują, że wokół złota zapanował pesymizm (dolna część grafiki).

Oczywiście taka sytuacja sugeruje, że potencjał do dalszych spadków ceny jest coraz mniejszy. Z drugiej strony, nie oczekujemy że złoto odbije natychmiast. Naszym zdaniem stanie się tak, gdy rynek zauważy, że główne banki centralne zamierzają wycofać się ze swoich planów. Póki co jednak FED czy EBC mówią o podwyżkach stóp, co dołuje złoto. Dodatkowo dolar pozostaje bardzo silny, co także sprawia, że cena złota w USD zachowuje się słabo i mało mówi się o samym metalu. Co innego w przypadku krajów, których waluty mocno się osłabiają (np. Polska). Inwestorzy z tych państw raczej nie żałują inwestycji w złoto.

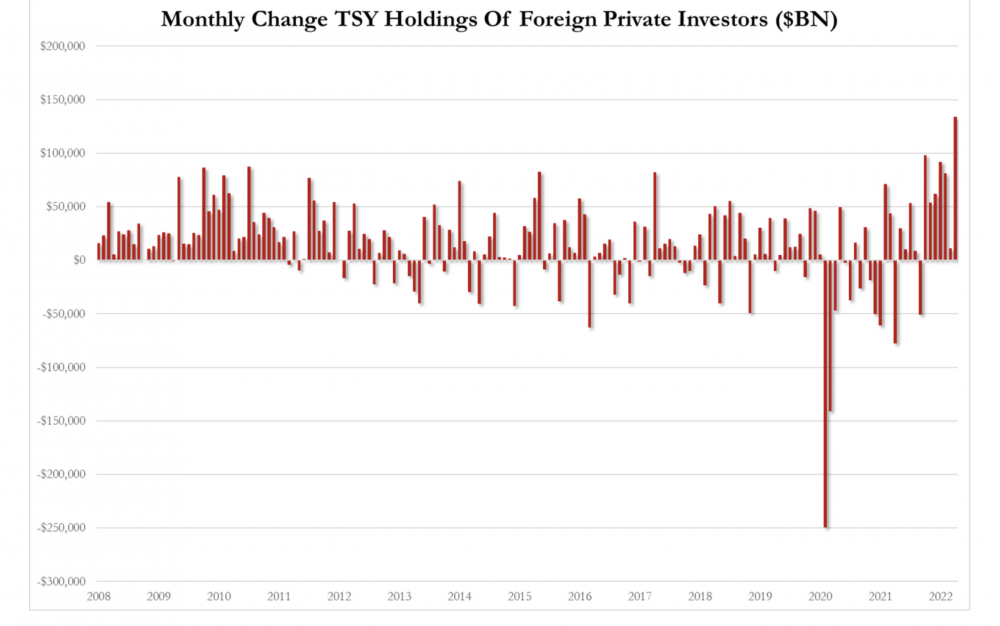

Chiny pozbywają się obligacji USA

Nie jest tajemnicą, że spora ilość obligacji USA znajduje się w rękach Japonii i Chin. Ten drugi kraj stara się pozbywać wspomnianych papierów i w ostatnich miesiącach było to mocno widoczne. W ciągu pół roku Chiny sprzedały obligacje USA o wartości ponad 100 mld dolarów (to mniej więcej 10% całkowitego ich stanu posiadania).

Oczywiście taka wyprzedaż, jak również obawy inwestorów o inflację oraz brak dodruku ze strony FEDu sprawiły, że ceny obligacji USA wyraźnie spadły. Była jednak również i taka grupa, która w ostatnim czasie nabywała wspomniane papiery i to na dużą skalę. Mowa o zagranicznych indywidualnych inwestorach.

Każdy słupek na wykresie to miesięczna skala zakupów z ich strony, liczona w miliardach dolarów. Czy możemy powiedzieć, że wspomniana grupa popełniła w tym przypadku błąd? Z jednej strony, ceny obligacji USA faktycznie spadły. Z drugiej strony, wielu inwestorów chociażby z Turcji czy Polski, mogło traktować tą inwestycję jako alternatywę dla trzymania środków w obligacjach w swojej lokalnej walucie. W takim przypadku, biorąc pod uwagę osłabienie niektórych walut względem dolara, zakupy amerykańskich obligacji mogły uratować wielu inwestorów przed sporymi stratami.

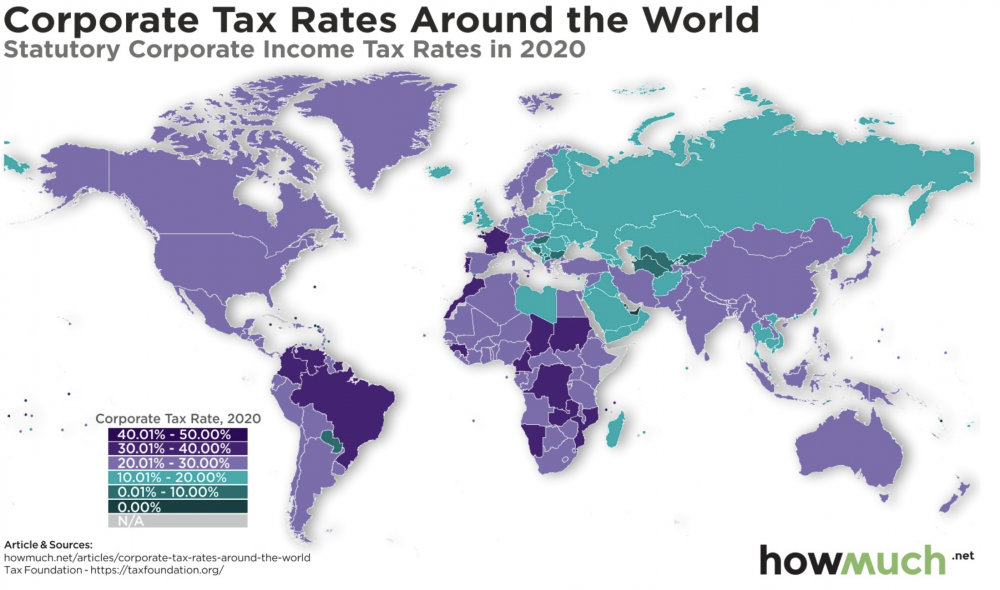

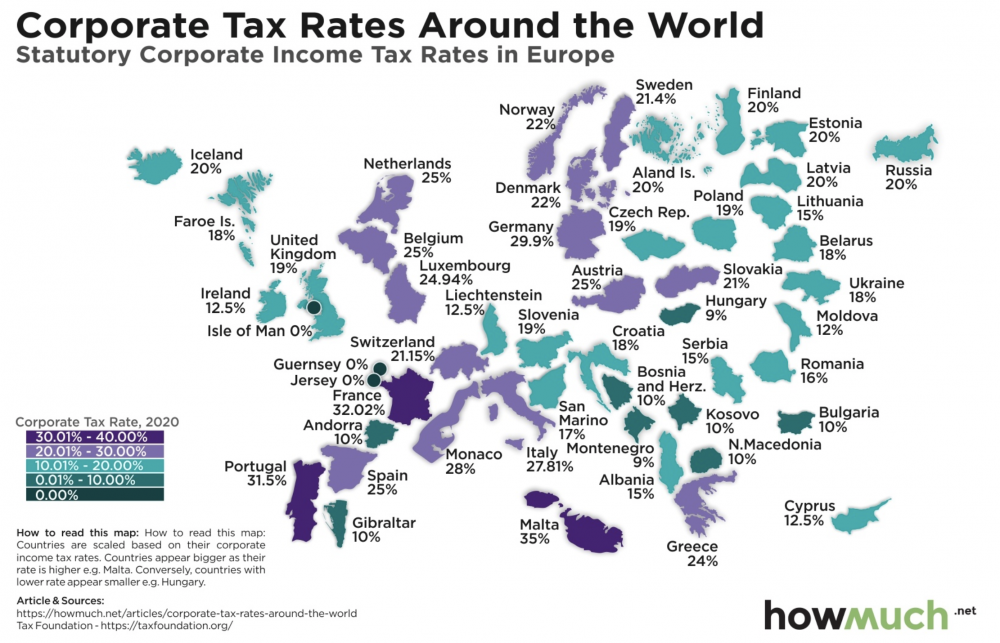

Stawki podatku dochodowego dla firm na świecie

Poniższa grafika przedstawia stawki podatku dochodowego dla firm w różnych krajach na całym świecie. Podkreślmy jednak, że są to dane za 2020 rok, więc w pojedynczych przypadkach informacje mogą być nieaktualne.

Tendencja jest widoczna na pierwszy rzut oka, generalnie w świecie zachodnim standardem jest podatek powyżej 20%, z kolei na Wschodzie te poziomy bywają niższe. Mediana dla całego świata to 25% i mniej więcej taki też jest poziom dla USA.

Negatywnie wypadają niektóre państwa z Europy Zachodniej. Z kolei w naszym regionie jest kilka krajów z niższymi stawkami. Poniżej możecie zobaczyć szczegółowy rozkład dla Europy.

Warto pamiętać, że stawki CIT na mapce są standardowe i w niektórych krajach mogą obowiązywać preferencyjne stawki lub zwolnienia.

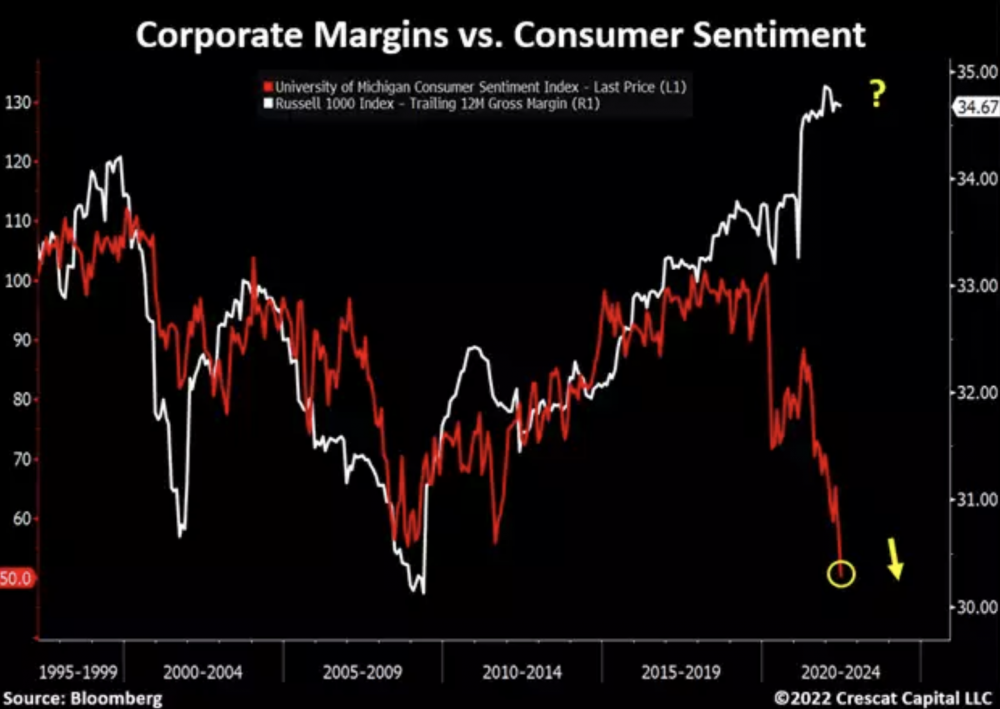

Rozjazd: sentyment konsumentów vs marże spółek

Na poniższym wykresie czerwonym kolorem przedstawiono obecny sentyment konsumentów w USA, a białym – marże spółek z indeksu Russell 1000. Jeszcze do niedawna korelacja między tymi dwoma wartościami była wysoka, natomiast obecnie mamy rozjazd. Sentyment konsumentów sięga dna, marże wciąż są wysokie.

Uważamy, że stosunkowo szybko biała linia zacznie spadać, a to będzie niosło za sobą również niższe zyski spółek. Przede wszystkim niższe od obecnych oczekiwań.

Bardzo negatywne nastawienie konsumentów nie bierze się znikąd. Poniższa grafika pokazuje, że realne wynagrodzenia (z uwzględnieniem inflacji) spadły w trakcie ostatniego roku o 4%.

Sytuacja wygląda gorzej niż podczas kryzysu z 2008 roku. Do tego dodajmy fakt, że w międzyczasie przeciętna wysokość opłat za mieszkanie w USA wzrosła realnie o ok. 6% rok do roku. Skoro zatem podstawowe koszty rosną dużo szybciej niż wynagrodzenia (dotyczy to przecież również żywności czy ceny benzyny), to zwykłym Amerykanom coraz mniej zostaje pieniędzy na pozostałe wydatki.

Nieciekawe perspektywy demograficzne Chin

Przy kilku okazjach wspominaliśmy, że bańka na rynku nieruchomości w Chinach przewyższa to z czym mieliśmy do czynienia w USA w 2008 roku. Oczywiście jest to główny argument za tym, że w najbliższym czasie rynek nieruchomości w Państwie Środka będzie wyglądał dość słabo.

Z kolei w dużo dłuższej perspektywie czasowej na jego niekorzyść przemawia… demografia. Jeszcze do niedawna czytaliśmy o tym jak szybko zwiększa się populacja Chin, jednak najnowsze prognozy ONZ sugerują, że szczytowy moment pod tym względem przypadnie już na najbliższe lata, a nie jak wcześniej sądzono – na 2031 rok.

Źródło: zerohedge.com

Widać, że w kolejnych latach prognozowany jest lekki spadek, a mniej więcej od 2035 roku populacja Chin może kurczyć się w wyjątkowo szybkim tempie. Należy też dodać, że w poprzednich dekadach z chińskich wsi do miast przeniosły się dziesiątki milionów ludzi. Teraz skala tego „przepływu” spadnie.

Co może uratować Chiny w długoterminowej perspektywie? Scenariusz w którym staną się one państwem, które daje ludziom szanse na pracę, realizację i zapewnienie życia na przyzwoitym poziomie w normalnym otoczeniu. Coś w stylu Stanów Zjednoczonych czy Europy Zachodniej z drugiej połowy XX wieku. Widząc jednak upodobanie władz chińskich do zamordystycznych rozwiązań i poszerzania inwigilacji obywateli, trudno nam uwierzyć, że dziesiątki milionów osób będą przybywać tam z własnej woli.

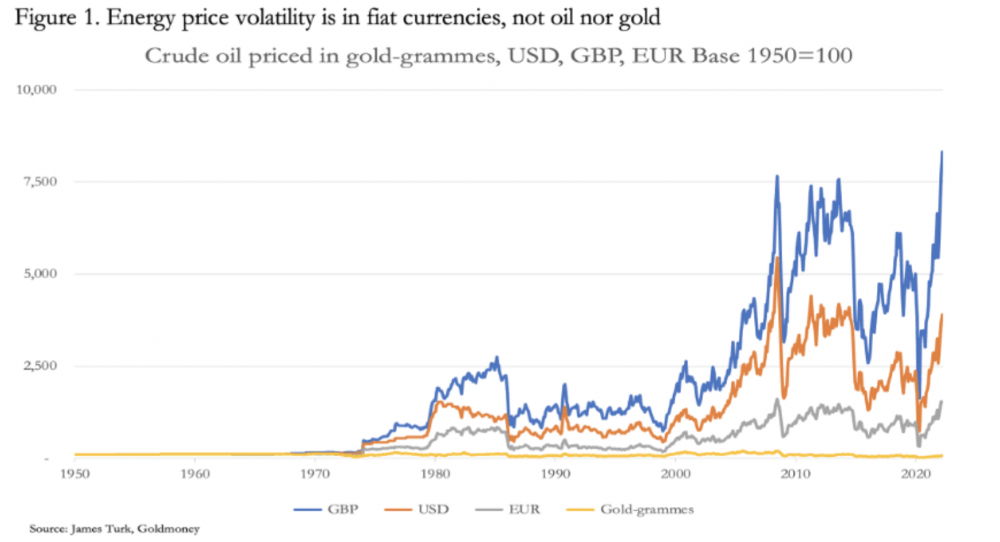

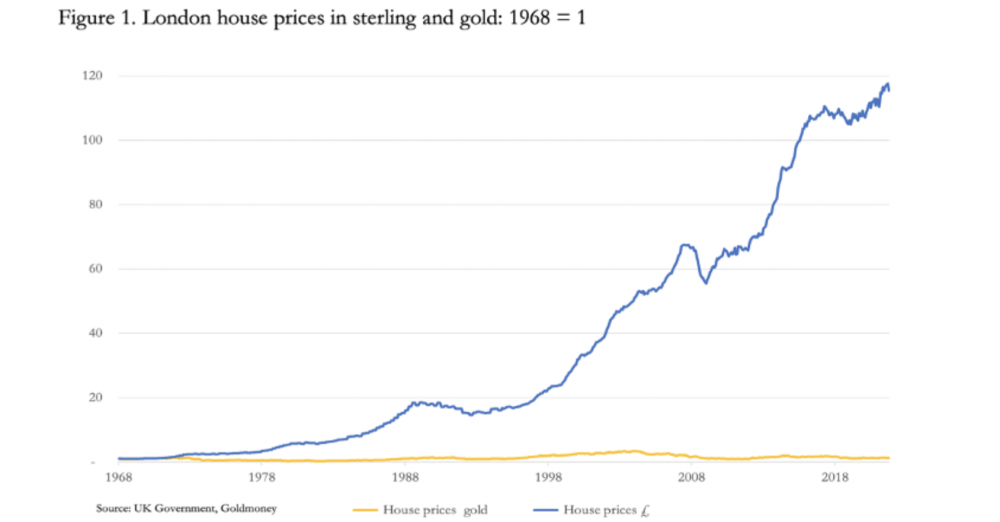

Sposób na drożyznę

Inflacja z pewnością jest jednym z wiodących tematów. Zewsząd docierają do nas informacje o wyższych kosztach życia. Oczywiście trudno w tej chwili zaproponować coś, co nagle poprawi byt milionów, natomiast możemy podać rozwiązanie, które z pewnością sprawdza się w długim terminie. Mamy na myśli przechowywanie oszczędności (właśnie z myślą o takich momentach) w złocie zamiast w papierowych walutach.

Poniższy wykres pokazuje zmienność cen energii w funtach, dolarach, euro oraz w złocie (to ostatnie oczywiście oznaczono na żółto), począwszy od 1950 roku.

Z kolei następny wykres pokazuje zmianę cen nieruchomości w Londynie w przeliczeniu na funty oraz złoto, począwszy od 1968 rok.

To dobre przykłady na to, jak złoto chroni siłę nabywczą.

Independent Trader Team

Czerwonolicy

HRl.US

SWAV.US

AGAS.NO

BLDR.US

MRK.US

MPWR.US

NGD.US

HOLN.CH

Chciałbym jeszcze jakiś ETF na surowce kupić ale nie mogę się zdecydować.Znacie jakieś które warto kupić?

Novy!

Przypominam że mówiłeś że węgiel będzie a cena pelletu to spekuła

A ja przypominam, że powrót do kopalnych i brudnych w tym węgla czy ropy (oczywiście także wzrost ich cen) przepowiadałem na tym forum jako JEDYNY prawie dwa już lata temu :)

Przypominam także, że negowałem cenę ekogroszku, prognoza @lenon- 5k PLN oraz Twoją pelet 3- 3,5k PLN.

To czy węgiel będzie czy nie jest wypadkową zbyt wielu zmiennych i spekulacja co do tego czy "będzie czy niebędzie" to tylko luźne rozmyślania. Nic więcej.

Moja dosyć agresywna postawa wobec twoich czy @lenona, nazwijmy je "prognoz cenowych" jest wynikiem faktu, że o ile nie widzę nic złego w zdrowych spekulacjach, to tego typu spekulacje oparte na doktrynie szoku i strachu- zawsze mnie brzydzą i ostatecznie ich nie toleruję.

Przypomina mi to działania elit, które tylko czekają na jakiś kryzys typu covid, aby zastosować "doktrynę szoku" i wprowadzić czy wdrożyć (przemycić) następna cześć wielorozdziałowego planu- tak jak zrobiono to podczas cyrku o nazwie covid.

Branży "składów z węglem" nie toleruję zupełnie. Zbyt dużo widziałem tego co tam się wyrabia i gardzę tą branżą. Zwykli złodzieje.

I aby nie było, bie piję do ciebie rzecz jasna.

Ostatnio modyfikowany: 2022-07-19 18:13

reptalianin

"Moja dosyć agresywna postawa wobec twoich czy @lenona, nazwijmy je "prognoz cenowych" jest wynikiem faktu, że o ile nie widzę nic złego w zdrowych spekulacjach, to tego typu spekulacje oparte na doktrynie szoku i strachu- zawsze mnie brzydzą i ostatecznie ich nie toleruję"

Szkoda, że nie masz tak metodycznej i agresywnej postawy wobec własnych prognoz dotyczących srebra.

Novy!

Szkoda, że nie masz tak metodycznej i agresywnej postawy wobec własnych prognoz dotyczących srebra

Moje prognozy dotyczące srebra nie ulegają zmianie. Na longterm, są BYCZE i bardzo bycze. Nawet bardziej od złota.

To piękny i cenny metal, niestety obarczony pełną spekulacją :)

To "szkoda", to napisałeś wobec rezerw "złota biedaków" w skarbcach JP Morgana?

Metale, szczególnie te szlachetne, nie są dla gołodupców z jrechami u lichwy. Szczególnie z trzema.

Szykuj dupsko, Glapa jest już blisko ;)

Pozdrawiam.

Ostatnio modyfikowany: 2022-07-19 19:06

fokonto

@lenon

@WhiteDragon

@warren

cd. z poprzedniego wątku

Czytałem o najlepszym magazynie energii: wielkim zbiorniku ciepłej wody pod budynkiem, ale do tego trzeba dostosować konstrukcyjnie projekt całego domu od samego początku.

Latem cały prąd pakujesz w ogrzanie powiedzmy 150m3 (np.7x7x3m) zbiornika bardzo dobrze zaizolowanego z wodą od temperatury 10 do 80 stopni

Zmieści się tam 12,2MWh energii (czyli elektrownia 10-12KWp) skąd możesz przez zimę odbierać podbierając wodę i wpuszczając do podłogówki poprzez mieszacz.

Straty ciepła od góry grzeją dom, kluczowa izolacja od dołu i boki. Jeśli straty ciepła wyniosą 30% w ciągu roku, to mamy 8MWh ciepła czyli obleci całą zimę w nowoczesnym budynku bez problemu, ale potrzebny będzie stale prąd do pompki obiegowej CO, jakieś 50-100W. Tutaj można się ratować zespołem akumulatorów i przetwornicą. Kilka dni bez prądu wytrzymasz. Natomiast te kilka dni bez prądu - oznacza głód po 3 dniach oraz to, że nie zatankujesz i nic nigdzie nie kupisz poza wyrobami od chłopa za walutę lub srebrniki. To koniec cywilizacji, gwałty i rabunek na ulicy w biały dzień.

Ostatnio modyfikowany: 2022-07-19 20:36

warren

poszły konie po betonie i nie spodziewajcie się w polsce czego innego.

kto się nie przygotuje ten będzie miał duży problem.

m_a_rek

Jestem właśnie w swoim tradycyjnym miejscu nad Bałtykiem na polu namiotowym. Ilość ludności ok. 30% więcej. Dominuje "warszawka" jakieś 50%.(Dotychczas to było 10%). Ceny w knajpach od 50% do 100% wyższe.

Widać zmianę trendu z wypoczynkiem conajmniej 1/4 namiotów nówki z Decathlonu.

Cenom się nie dziwię taki napływ frajerów na podwójnych wakacjach...

Piszę złośliwie bo tylko Gostkowie z rejestracją na W puszczają w lesie głośną muzykę (właściwie to nie muzykę tylko konfekcję muzyczną).

Nie obserwuję nowości medialnych... Jakie są ostatnie sukcesy naszego rządu?

warren

To teraz ma odpowiedź. Wojna miała być pretekstem dla kryzysu energetycznego na świecie.

Coś ala covid, ale covid można znieść, zimna w chałpie nie.

Generalnie, idą mroczne czasy, jak tych satanistów nie powstrzymamy, a jest nas 8 mld, to nas dojadą.

m_a_rek

Zmieści się ok. 14MWh. Zapytam. A jak podgrzejesz do 80 stC. Drugie pytanie - dlaczego woda? A może żwir? W tej objętości. A może wystarczy pogrubić mury?

spryciak

Korea Północna wyśle robotników do odbudowy Donbasu.

Wysoko wykwalifikowani, pracowici i gotowi do pracy w najtrudniejszych warunkach koreańscy budowlańcy będą bardzo poważną pomocą w rozwiązywaniu problemów z odbudową obiektów socjalnych, infrastrukturalnych i przemysłowych zniszczonych przez wycofujących się ukronazistów – powiedział ambasador Rosji w Korei Północnej Aleksander Macegora.

W wielu przedsiębiorstwach zbudowanych w KRLD przy pomocy radzieckiej wspólpracy technicznej nadal działa sprzęt produkowany przez Słowiańskie i Kramatorskie Zakłady inżynierii ciężkiej oraz inne przedsiębiorstwa przemysłu, zlokalizowane w Donbasie. Koreańscy partnerzy są bardzo zainteresowani częściami zamiennymi i jednostkami tam produkowanymi, unowocześniając swoją bazę produkcyjną

2. Wyższość Prawa obcych nad naszym własnym u nas w POLSCE

Ostatnio modyfikowany: 2022-07-19 21:22

spryciak

Ostatnio modyfikowany: 2022-07-19 21:23

Konrad (ITT)

@Czerwonolicy

Chciałbym jeszcze jakiś ETF na surowce kupić ale nie mogę się zdecydować. Znacie jakieś które warto kupić?

Zobacz w wolnej chwili GNR, czyli SPDR® S&P® Global Natural Resources ETF.

https://www.ssga.com/us/en/intermediary/etfs/funds/spdr-sp-global-natural-resources-etf-gnr

Pozdrawiam,

Konrad ITT

warren

kolejne kłamstwo pinokia. nawet jak pół świata nam wyślę w tankowcach ten węgiel, to polskie porty przeładunkowe mają UWAGA 3 mln ton przepustowość na rok. 3 mln \ 12 miesięcy to jest 250 000 ton na miesiąc. czyli do zimy nawet nie rozparcelują 1 mln ton węgla

czy wyborcy PISU mają problem z czytaniem, pisaniem, liczeniem i logiką ?

kłamcy, będziecie rozliczeni, bukujcie lepiej hotele w szwajcarii

Stary#

https://www.thegatewaypundit.com/2022/07/update-texas-grid-operator-takes-emergency-measures-avoid-rolling-blackouts-wind-turbines-fail-produce-energy-due-low-winds/

Pożary upraw w Wielkiej Brytanii

https://www.express.co.uk/news/weather/1642256/UK-heatwave-fire-Chesterfield-farmer-field-fire-flame-smoke-summer-crop-emergency

warren

mamy plusy dodatnie:

polska po tej zimie 22\23 stanie się NAJCZYSTSZYM ZAKĄTKIEM ŚWIATA. śmiecia na ulicy i w lasach nie uświadczysz. jak dobrze pójdzie to i bałtyk pojdzie do pieca jeśli chodzi o śmieci.

plusy ujemne:

smog będzie niemiłosierny, ale smog wiatr rozgoni

także, po chrust rodacy ! dzielcie już dziś śmieci na te palne i nie \palne

a te nie \ palne na : palne w dzień i palne w nocy.

powodzenia ! :)

Konrad (ITT)

Joe Biden rozważa wezwanie do ogólnokrajowego stanu nadzwyczajnego w związku ze zmianami klimatu.

https://www.reuters.com/world/us/biden-considers-calling-climate-emergency-soon-this-week-paper-2022-07-19/

Pomoże to prezydentowi i władzy wykonawczej przeforsować ustawę o produkcji obronnej (DPA - Defense Production Act).

DPA daje władzy wykonawczej dużą siłę, m.in. w kwestii wzmacniania krajowej podaży surowców, w tym uranu. Jak wiadomo Biden szuka 4,3 mld USD na zakup uranu od rodzimych producentów. Takie pomysły wymagają dużo czasu żeby przejść przez senat itd. DPA przyspieszyłaby cały proces.

@UK

Naród nie może budować i eksploatować reaktorów jądrowych bez silnego, odpornego i bezpiecznego łańcucha dostaw paliwa uranowego, więc Wielka Brytania zainwestuje 75 milionów funtów we wspieranie projektów, które pobudzą krajowy przemysł paliw jądrowych.

Tekst dla linku

Pozdrawiam,

Konrad ITT

Ostatnio modyfikowany: 2022-07-19 22:01

Novy!

Polymetal

https://www.pb.pl/akcje-polymetalu-w-gore-o-35-proc-w-zwiazku-z-ewentualna-sprzedaza-rosyjskich-aktywow-1156297

Novy!

Stary#

@Novy!

W kontekście GGG

https://naalakkersuisut.gl/hoeringer/aktuelle_hoeringer/2022/07/1807_folkeafstemning?sc_lang=da€

Czas, na zmianę rozliczeń. Wojny surowcowe się zaczynają.

Dante

https://finance.yahoo.com/news/fed-interest-rates-july-goldman-sachs-105949509.html?guccounter=1&guce_referrer=aHR0cHM6Ly93d3cuZ29vZ2xlLmNvbS8&guce_referrer_sig=AQAAAHcfnEugO8IqyqAOZgSUTxZ3WHIWnxfSMxSndBMojUkijTtHnxdopJO1DnjaoiMLzr3fclhLw6PacAerSsm_D-wiv_CF_0hYTIjYqMFl1IFRYQMmSNy0nxTw28gcJFt7fI-2GUlVKXv-GdIEI1qBa89ZRy5Y20Aefz_kBepi52WC

Konrad (ITT)

@UE

Obroty handlowe między Kazachstanem a krajami Unii Europejskiej w pierwszej połowie 2022 r. wyniosły 20,1 mld USD, co stanowi 51,2 proc. wzrost w porównaniu z analogicznym okresem ubiegłego roku.

Według wyników za pierwszy kwartał napływ inwestycji zagranicznych brutto wzrósł o 54 proc. i osiągnął 6,8 mld USD. W górnictwie napływ kapitału inwestycyjnego wzrósł o 35,7 proc. i osiągnął 3,5 mld USD.

Pozdrawiam,

Konrad ITT

Ostatnio modyfikowany: 2022-07-19 22:27

Zgr

kolejne kłamstwo pinokia. nawet jak pół świata nam wyślę w tankowcach ten węgiel, to polskie porty przeładunkowe mają UWAGA 3 mln ton przepustowość na rok. 3 mln \ 12 miesięcy to jest 250 000 ton na miesiąc. czyli do zimy nawet nie rozparcelują 1 mln ton węgla

czy wyborcy PISU mają problem z czytaniem, pisaniem, liczeniem i logiką ?

Wyborcom pisu można wybaczyć bo nie umieją liczyć (po zimie się nauczą) ale takiemu novemu który z aptekarską dokładnością wylicza każdemu ile zarabia na swoim interesie raczej nie , i nic nie zrobisz że tłucze mu się od pół roku że nie będzie niczego, on wie lepiej i wyzywa wszystkich od złodzieji spekulantów i oszustów. A najlepsze jest to że rząd narobi gnoju, my przedsiębiorcy wiemy jak będzie bo siedzimy w tym od lat a jak się dzielisz wiedzą to "szerzysz spekulacje oparte na doktrynie szoku i strachu". A na końcu odwróci wszystko do góry nogami i będzie probował sprzedać Ci kit całkiem odwrotny od tego który gonił Ci na początku. Moim skromnym zdaniem powinien zmienić ksywę na forumowy mydlarz.

Dante

https://www.zerohedge.com/markets/biggest-wall-street-bear-turns-bullish-after-record-pessimism-full-investor-capitulation

Novy!

Podejmij łaskawie temat niestabilności magazynów energii czyli ich póki co małej stabilności energetycznej( szczególnie kiedy, są rzadko używane- etap podaż i popyt czyli produkcja i zużycie).

Te baterie palą się tak, że mój koleś strażak mówi, że mają cichy odgórny zakaz gaszenia tego gówna.

Ostatnio modyfikowany: 2022-07-19 23:11

Novy!

Sądzac, że 15 czy 30m3 dębu cię uratuje, dokładasz jedynie do wizerunku idioty faktu, że "nie samym chlebem człowiek żyje"

Pisałem i raz jeszcze napiszę.

To są półśrodki jedynie.

Takie jak chowanie gaśnic w trakcie pożaru :)

lenon

"Napisałeś, że magazyny energii to przekręt - czy ich deklarowany czas eksploatacji (15-20 lat) to fikcja?

I jeszcze jedno pytanie - tylko w grudniu produkcja energii tak wygląda? W listopadzie i styczniu jest już lepiej? Oczywiście, statystycznie patrząc, nie wiemy jaka będzie pogoda."

Tu nie chodzi o trwałość magazynów, która liczona jest ilością cykli rozładowania. Chodzi o to że cena magazynu energii jest tak wysoka, że nie ma ekonomicznego uzasadnienia w ich stosowaniu. Na dzień dzisiejszy oczywiście. Zauważ, że przyszłość upatrywana jest w zielonym wodorze.

Taka dygresja. Gdyby istniał wolny rynek energii, amplituda zmian cen byłaby tak wysoka, że opłaciło by się ładować akumulatory w okresach nadwyżki ilości energii w sieci i sprzedawać ją w okresach dużych niedoborów. Wpłynęło by to na wy płaszczenie cen i stabilizacją sieci.

90% uzysku instalacji PV przypada na miesiące marzec - wrzesień. W tym okresie jest możliwe osiągnięcie względnej samowystarczalności stosując odpowiedniej pojemności baterie i dostosowania zużycia większych ilości energii w godzinach o najwyższej produkcji. Ucierpi na tym komfort. Grudzień zeszłego roku był pod tym względem ekstremalny, dlatego myśląc o samowystarczalności należy założyć wystąpienie takiej sytuacji w przyszłości.

Możesz pomyśleć również, nad instalacją elektrowni wiatrowej. Dobrze dobrana może zaspokoić z 40% Twojego zimowego zapotrzebowania.

Jest to oczywiście problematyczne jeżeli nie mieszkasz na zadupiu.

O magazynowaniu energii na zimę w bateriach zapomnij. Koszt 1kWh akumulatora to wielkim hurcie w jakim byś kupował to 1000 PLN.

Jeżeli masz budowany dom według nowych standardów na każde 100 m2 potrzebujesz do ogrzania w naszej strefie klimatycznej około 3600 kWh.

Przy użyciu pompy ciepła będzie to wynosić około 2400 kWh energii elektrycznej z ogrzewaniem cwu.

2400 x 1000 = 2 400 000 PLN. Tyle musiał byś wydać na baterię.

Na tym polega bateryjny przekręt.

@kara

"A jaka recepta na to, że napięcie w domach po 240-260V w okolicach PV? i palące się pompy ciepła, żarówki i inne urządzenia?"

Sądzić się i wygrać z operatorem, ubezpieczyć sprzęty, zamontować stabilizator napięcia.

@fokonto

Podaj przybliżone koszty budowy takiego basenu.

warren

@warren

Sądzac, że 15 czy 30m3 dębu cię uratuje, dokładasz jedynie do wizerunku idioty faktu, że "nie samym chlebem człowiek żyje"

Pisałem i raz jeszcze napiszę.

To są półśrodki jedynie.

Takie jak chowanie gaśnic w trakcie pożaru :)

--

a co mam założyć magazyn energii za 200 ? co mam z kraju uciekać ? to chyba magazynowanie kwh jest ok ? poza złotem zakopanym ?

czego tu nie rozumisz ? z pisu jesteś ?

warren

Przy użyciu pompy ciepła będzie to wynosić około 2400 kWh energii elektrycznej z ogrzewaniem cwu.

2400 x 1000 = 2 400 000 PLN. Tyle musiał byś wydać na baterię.

--

nie dramatyzuj. tyś jest tak dobry w bajerze, że za te 2 i pół bańki byś to nawet umarłemu sprzedał. szacunek.

Novy!

czego tu nie rozumisz ? z pisu jesteś

W układzie o jakim piszesz, maksymalizuj zyski, zamiast ograniczać straty.

warren

@warren

czego tu nie rozumisz ? z pisu jesteś

W układzie o jakim piszesz, maksymalizuj zyski, zamiast ograniczać straty.

--

ja mam w dupie zyski i w dupie straty, za przeproszeniem. żyje, bo życie jest krótkie i nie wiadomo kiedy przyjdzie odejść.

chłopie, jest jeszcze gorzej. jesteś z PO

Novy!

ja mam w dupie zyski i w dupie straty, za przeproszeniem

Dlatego musisz mieć 15m3 dęba :)

lenon

Węgiel na kilogramy będzie po 10k.

Węgla zabraknie w PL i nie jest to straszenie kogokolwiek. To jest realna ocena sytuacji i lepiej jak ktoś będzie o tym wiedział wcześniej niż później. Twoje podejście, to gra orkiestry na Titanicu.

Nie wytłumaczyłeś jak dotąd na czym ta spekulacja polega.

Może na tym, że kopalnie sprzedają do elektrowni węgiel po 250 zł za tonę, a w sklepie internetowym za 966 ? A może na tym, że wpływają wnioski do URE o akceptacji podwyżki cen energii elektrycznej o 180%?

Ups... przecież energia z węgla jest najtańsza, w pokładach zalega 200 lat zapotrzebowania. Obudź się @Novy!

warren

@warren

ja mam w dupie zyski i w dupie straty, za przeproszeniem

Dlatego musisz mieć 15m3 dęba :)

--

dokładnie i kminie, gdzie tu upchać kolejne 15m

to jest magazyn energii :)

Novy!

Brednie.

Cena węgla na zimę to 2-3k PLN.

Póki co nie ma ŻADNYCH przesłanek na więcej.

Nie lobbuj zatem na PC :)

Ostatnio modyfikowany: 2022-07-19 23:38

Novy!

to jest magazyn energii

Sprzedam ci pewną myśl. Niestety nie łatwą.

Niczego nie "upychaj".

Żyj.

lenon

A brak 7 mln ton na rynku to co to jest?

Może przedstawisz jak widzisz uzupełnienie tych braków?

Novy!

Mam wakacje...

Ale odpowiem.

To są dane na dziś. Nic więcej.

agenzia_zablokowany_x3

"Agenzia pochwalił się swoimi akcjami to ja podzielę się swoimi:"

- Dałem sygnały kilka dni temu - a dziś już jest trochę, ale mi nie wolno dawać sygnały wyprzedzające,

bo pokazuję, że mam rację.

agenzia_zablokowany_x3

----------------------------------------------

1. Ciągle brak sygnału na wzrosty na SP500 - zatem można kupić przewartościowane akcje, ale za nie więcej niż 50% kapitału (szukać wartości).

2. Złoto - z wszelkimi decyzjami czekałbym do końca miesiąca dopóki nie wyklaruje się spadkowa świeczka, bo jeśli nadal utrzyma się sygnał spadku

to złoto może rzeczywiście polecieć o 50% w dół zgodnie z tym, co napisał @ Popis.

Do wejścia w złoto idealnie by było najpierw przeczekać spadki a dopiero potem na sygnał wzrostu wejść.

Zatem jeszcze z 10 dni czekałbym na wyjaśnienie sytuacji.

Jeśli do tego czasu mnie tu nie zablokują to podam Wam sygnał na wzrosty.

fokonto

Chodzi o to, że nie ma sensu magazynowanie elektronów (prądu) który chcemy zamienić potem na ciepło - na razie to droga donikąd (nieopłacalna)

o wiele prościej i łatwiej jest magazynować ciepło które możemy latem w dużych ilościach wytworzyć z OZE. Tędy jest droga ale nie dla tych baranów z UE.

Prąd pozyskany latem z PV możesz dać na grzałki i grzać tym wodę w takim termoakumulatorze. Możesz też solarami ogrzewać tę wodę.

Tu jest podana idea:

https://ppte2050.pl/platforma/bzep/static/uploads/Polski_Instalator_Staroscik_NS03.pdf

Koszt budowy zależy od technologii wykonania (żelbet/ gotowy zbiornik PVC)

Finowie przetestowali już magazynowanie ciepła w piasku:

https://www.gramwzielone.pl/magazynowanie-energii/108423/magazyn-ciepla-na-bazie-piasku-juz-dziala-w-finlandii

kolejne rozwiązanie:

https://wysokienapiecie.pl/2434-od-roku-mieszkaja-bez-dostepu-do-sieci-elektrycznej/

Trzeba zmienić myślenie o magazynowaniu energii. Od dawna powinny być wdrażane modułowe rozwiązania jak wyżej dla domów 100m2 150m2 200m2 itd.

- to jest przyszłość OZE ale nie wiem czemu unia i rząd pcha się w te baterie?

Ostatnio modyfikowany: 2022-07-20 00:26

agenzia_zablokowany_x3

--------------------------------------------------

O mocnym dziennym wsparciu na SP500 trąbię Wam od wielu dni - i pokazuję, a dziś wykrystalizował się mocny sygnał BUY.

Jak już wyżej napisałem - ostrożnie podchodziłbym do zakupów, ale nie jest powiedziane, że ten właśnie sygnał za kilka tygodni nie przekształci się w sygnał tygodniowy,

a potem w miesięczny. Zostało nam ok 6 tygodni wakacji. Może dołoży się kilka września.

@ Popis napisał, że wg niego SP500 spadnie do 3200 - możliwe.

Możliwe też to, co Trader21 w którymś wywiadzie napisał, na jesieni mogą być jeszcze głębokie spadki - możliwe,

ale czy akurat wszystkie wartościowe spółki - to już mam wątpliwości. Dlatego uważam, że warto obserwować to, co będzie działo się w kolejnych tygodniach na SP500,

bo jeśli odjedzie pociąg Akcji - to już dolar może posłużyć do wycierania talerzy w kuchni - więc to może być kolejna przewałka - podobno po złocie.

lenon

Ideę to ja znam i wymyśliłem to o wiele wcześniej od finów.

Problem polega na opłacalności budowy takiego termosu.

fokonto

Kwestia skali czyli nagłośnienia technologii i reklamy. Na razie kasa idzie na co innego wychodzi, że prościej dojnego.

Jeśli taki termosik kosztować będzie tyle co fundament domu tj. np. 50m3 prostego żelbetu to masz 40tys złotych. z izolacją uszczelnieniem masz pewnie 60-70tys. rozłóż to na 60sezonów grzewczych to masz 1tys. na sezon, za magazynowanie ciepła na sezon zimowy.

Tyla co 300kg wungla dziś.

I dużo mniej niż 15m3 dęba co roka

Ostatnio modyfikowany: 2022-07-20 00:38

m_a_rek

Zrób taki magazyn ciepła, następnie wybuduj chałupinę z gazobetonu i styropianu. Podsumowując dom będzie miał lepszą izolację ale niską pojemność cieplną.

Załóżmy dom dwie kondygnacje 200m2. Powierzchnia ścian zewnętrznych to ok. 250 m2. 0,6m ściany to brakujące 150m3 akumulatora ciepła.

Chlorofil

Przy każdej możliwej okazji identyfikujecie QE z dodrukiem. Może zamiast powtarzać te bzdury (jak redaktor radio WNET o Putinflacji), doczytacie sobie, co to jest QE i dlaczego jego wpływ na ceny obligacji jest znikomy? Warto jednak trzymać jakiś poziom merytoryczny.

Dante

Konrad (ITT)

@Chlorofil

Przy każdej możliwej okazji identyfikujecie QE z dodrukiem. Może zamiast powtarzać te bzdury (jak redaktor radio WNET o Putinflacji), doczytacie sobie, co to jest QE i dlaczego jego wpływ na ceny obligacji jest znikomy? Warto jednak trzymać jakiś poziom merytoryczny.

W ostatnich latach w komentarzach regularnie pojawiały się głosy, że działania banków centralnych nie mogą być określane dodrukiem, gdyż te środki nie trafiają do realnej gospodarki. W rzeczywistości środki wykreowane przez bank centralny w pierwszej kolejności trafiają na giełdę i doprowadzają do wzrostu cen akcji, obligacji czy nieruchomości. Mamy więc inflację w obrębie rynków finansowych. Pamiętajmy jednak o tym, że część inwestorów sprzedaje aktywa po „sztucznych” wzrostach, wyciąga środki z konta i wydaje na dobra i usługi już w realnej gospodarce. A zatem część środków wykreowanych przez bank centralny z całą pewnością trafia do realnej gospodarki. Kto ma przywilej ich wydawania? Bogaci i średnio zamożni ludzie. To oni posiadają w portfelu akcje czy obligacje. Biedni ludzie nigdy na tym procesie nie skorzystają.

Jest jeszcze drugi aspekt całej sytuacji. Pod koniec 2021 roku Janet Yellen, była szefowa FED-u, po raz kolejny wspomniała o pomyśle opodatkowania niezrealizowanych zysków. Całość działałby zatem mniej więcej w ten sposób:

1. Bank centralny skupuje obligacje i inne aktywa.

2. W efekcie napływu dodatkowych środków na rynki, rosną ceny akcji, obligacji czy nieruchomości.

3. Rząd opodatkowuje zyski, które pojawiły się na kontach inwestorów (nie ma znaczenia, że inwestorzy jeszcze nie zamknęli tych pozycji).

4. Następnie rządzący wydają te środki i trafiają one do realnej gospodarki.

Mówiąc krótko: już niebawem dodruk ze strony banków centralnych może stać się jeszcze bardziej odczuwalny dla zwykłych obywateli.

Trudno więc nie nazywać tego wszystkiego wprost - to, co robią bankierzy centralni to zwyczajny dodruk.

Pozdrawiam,

Konrad ITT

Marcin (ITT)

Podam coś w drugą stronę, inwestorzy indywidualni wciąż jakoś znacząco nie skapitulowali https://www.aaii.com/assetallocationsurvey

Dane są za czerwiec, z kolei FMS z zerohedge jest za 8-15 lipca więc powiedzmy że w miarę zbliżone.

WhiteDragon

"@ITT, Trader

Przy każdej możliwej okazji identyfikujecie QE z dodrukiem. Może zamiast powtarzać te bzdury (jak redaktor radio WNET o Putinflacji), doczytacie sobie, co to jest QE i dlaczego jego wpływ na ceny obligacji jest znikomy? Warto jednak trzymać jakiś poziom merytoryczny."

QE jak najbardziej jest inflacją. To zwiększanie ilości waluty w systemie i tyle wystarczy. To naprawdę nie ma znaczenia, że to trafia najpierw na rynki. Bez QE nie do utrzymania byłaby deficytowa działalność rządów, bo nikt inny nie skupiłby ich obligacji w takiej ilości i po takim oprocentowaniu. Również duże banki musiałyby zmienić swoje działanie i ograniczyć aktywność na rynkach finansowych. To wpłynęłoby m.in. na wyceny surowców itp., itd.

Oficjalna narracja, że quantitative easing pomaga utrzymać inflację niską, to jedno wielkie kłamstwo. Tam nawet znaczenie inflacji jest wypaczone. Bez QE mielibyśmy wielki krach, dużo bankructw (w tym np. taki Goldman Sachs), być może utrącenie dominującej pozycji banków w gospodarce, ogromną deflację i w efekcie, po pewnym czasie, faktyczny rozwój gospodarczy (nie mylić ze wzrostem!), a nie gonienie na kołowrotku, jak chomiki.

Konrad (ITT)

@Chips

@Semiconductors

Paul Pelosi, mąż Nancy Pelosi, kupił akcje o wartości do 5 milionów dolarów czołowej firmy półprzewodnikowej, zwiększając swoje inwestycje w akcje na kilka dni przed głosowaniem Senatu, które wzmocniłoby amerykański przemysł produkcji chipów.

Paul Pelosi dokonał zakupu pod koniec czerwca, mniej więcej w tym samym czasie, w którym sprzedał część akcji Apple i Visa. Wydał od 1 miliona do 5 milionów dolarów na zakup 20 000 akcji firmy półprzewodnikowej Nvidia. Zastanawia to, czy Pelosi posiada wiedzę na temat ustawodawstwa, które może przynieść korzyści branży.

Izba uchwaliła ustawę America COMPETES Act w lutym, starając się pomóc branżom uznanym za niezbędne do konkurowania z Chinami w zakresie technologii i produkcji. Ustawa przeznaczy 52 miliardy dolarów na zwiększenie produkcji chipów półprzewodnikowych i kolejne 45 miliardów na wsparcie łańcuchów dostaw.

Źródło: https://www.washingtonexaminer.com/news/house/pelosi-husband-buys-nvidia-stock-before-senate-vote

@gaz

@UE

@atom / uran

Oczekuje się, że dziś UE opublikuje swój plan zmniejszenia zużycia gazu kopalnego, który ma zawierać wskazówki dla wszystkich krajów UE, aby podjęły kroki w celu odroczenia planów wycofania reaktorów jądrowych w celu wsparcia bezpieczeństwa energetycznego dla wszystkich państw członkowskich.

Źródło: https://twitter.com/quakes99/status/1549536260812726272

Pozdrawiam,

Konrad ITT

Hansklosx

Ale w tych czasach nie wychodzę.

Ostatnio modyfikowany: 2022-07-20 09:46

Novy!

@Paladin Energy

Dzięki za info, jestem teraz na off i nie śledzę żadnych info.

Tak czy inaczej sprawdza się to co pisałem wcześniej o tej spółce. Jedne z najtańszych w wydobyciu złóż uranu (jak dobrze pamiętam zaraz po Boss Resources) i możliwość szybkiego powrotu do ich eksploatacji.

Dlatego "siedzą" u mnie w portfelu :)

Ostatnio modyfikowany: 2022-07-20 09:58

Rethurd

@trader21

@Konrad ITT

@Marcin ITT

Słyszeliście o newsie mówiącym że Uganda znalazła złoża z których może wydobyć 320 tys. ton złota?

https://www.reuters.com/article/uganda-gold/uganda-says-exploration-results-show-it-has-31-million-tonnes-of-gold-ore-idUSKBN2NP17M

Nie wiem na ile poważnie to odbierać ze względu na zbliżające się wybory, brak transparentności w przemyśle wydobywczym w Ugandzie i zaangażowanie Chin (https://www.youtube.com/watch?v=wNSZ_VIHlWk). Co myślicie?

Konrad (ITT)

Słyszeliście o newsie mówiącym że Uganda znalazła złoża z których może wydobyć 320 tys. ton złota?

Moja prywatna opinia:

Jak na razie te złoża nie zostały potwierdzone podziemnymi odwiertami (dostępne są tylko analizy satelitarne). Dopóki nie zostaną one potwierdzone oraz nie zostanie przedstawiony konkretny plan na wydobycie tego metalu na powierzchnie, gdzie kluczowe są koszty takiej operacji i jej faktyczna opłacalność, to możemy to porównać do złota na asteroidach.

Zakładając, że okaże się to prawdą i ten metal w dużej ilości zacznie trafiać na rynek, to nie zacznie trafiać szybko. Proces od odkrycia, do pierwszego machnięcia kilofem zajmuje wiele lat. Dodatkowo znajdą się prawdopodobnie grupy interesów, którym pojawienie się takich ilości złota na rynku nie będzie na rękę, co będzie dodatkowym hamulcem. Inna sprawa, że w takich jurysdykcjach jak Uganda, firmy które będą realizować wydobycie będą doświadczać strajków, ponieważ każdy będzie chciał dla siebie kawałek tortu.

Na koniec dodam, że chyba nie pomylę się, że złoto nie jest wycenione adekwatnie do prawdziwych fundamentów tego metalu. Cena metalu jest manipulowana, co sami niejednokrotnie przedstawialiśmy na blogu.

Pozdrawiam,

Konrad ITT

Ostatnio modyfikowany: 2022-07-20 10:20

Novy!

Węgiel na kilogramy będzie po 10k

To są jedynie fantazje i wytwory twego umysłu. Nic więcej :)

Tak czy inaczej, jeśli ktoś w obecnym czasie, kiedy od kilku już dobrych lat wiadomo o tym co niesie ze sobą nowy zielony ład, w dalszym ciągu opiera swój system grzewczy na węglu, pelecie, czy drewnie- powinien zakładać taki jak obecnie rozwój sytuacji. Nieprawdaż?

Zabawny jest fakt, że wielu stać na inne rozwiązania ale myślą, że gromadzenie m3 dębu oszukają system i się od niego uniezależnią.

A tym czasem, będą pierwsi w kolejce do "odstrzału" i opodatkowania :)

Mały dron nad kominem i ...

Ostatnio modyfikowany: 2022-07-20 10:25

Arekb52

Apfel

"dalszym ciągu opiera swój system grzewczy na węglu, pelecie, czy drewnie"

To moze podasz przyklady czym mozna zastapic w starych budynkach?

Edit:

Tylko jako alternatywy nie podawaj gazu, bo ten tez idzie do wycofania.

Ostatnio modyfikowany: 2022-07-20 10:36

Novy!

Novy, dzięki za info o Polymetalu. Ale te 35% wzrostu to po pierwsze, kropla w morzu potrzeb, po drugie, póki co wirtualne bo i tak nie ma handlu

Dlaczego "nie ma handlu"?

Jeśli ty nie możesz brać w nim udziału, nie znaczy że inni także :)

Naiwnie zakładasz, że nawet dla takich jak ty czy ja, taki stan rzeczy utrzyma się na zawsze. A to jest błąd. To kwestia czasu jak przywrócą możliwość obrotu ich akcjami. Niestety, do tego czasu cena akcji ulegnie zmianie :)

Tak na prawdę, to realna wartość tej spółki nie uległa zmianie, ale to chyba jest jasne :)

Ostatnio modyfikowany: 2022-07-20 10:49

Seneca AS

Zabawny jest fakt, że wielu stać na inne rozwiązania ale myślą, że gromadzenie m3 dębu oszukają system i się od niego uniezależnią.

A tym czasem, będą pierwsi w kolejce do "odstrzału" i opodatkowania :)

Mały dron nad kominem i ...

Po to są spisy w CEEB, zapowiedzi zakazu od ok. 2027 instalacji pieców gazowych i na paliwo stałe. Oczywiście harmonogram wprowadzania podatków, kar i sankcji uzależniony jest od doraźnych korzyści i problemów politycznych, by elektorat 500+ ogrzewający się węglem kamiennym nie spróbował zrobić politycznej mafii małej polskiej Sri Lanki. Ale gdzieś około 2030 ludzie, którzy będą czymś takim palić będą traktowani i piętnowani jako przestępcy/terroryści klimatyczni.

Novy!

To moze podasz przyklady czym mozna zastapic w starych budynkach?

Najpierw termomodernizacja na maksymalnie możliwym wysokim poziomie. A potem dobrze dobrana PC.

Biorąc pod uwagę nadciągające restrykcje związane ze spalaniem paliw kopalnych, nie ma zbyt dużego wyboru. Pompa ciepła będzie dobrym rozwiązaniem

Paradoksalnie PC i czas zwrotu takiej inwestycji będzie na całkiem przyzwoitym poziomie w starym budownictwie. Wysokość opłat także.

Oczywiście, można było zrobić to wcześniej i taniej, zamiast gromadzić m3 dębu :)

Ostatnio modyfikowany: 2022-07-20 10:47

Novy!

Ale gdzieś około 2030 ludzie, którzy będą czymś takim palić będą traktowani i piętnowani jako przestępcy/terroryści klimatyczni

Cała ta akcja z globalnym ociepleniem i walką z ochroną klimatu, ma być pretekstem do zmiany systemu finansowego i wstrzyknięcia w niego nowych wielkich pokładów pieniądza. Bez znaczenia jaki on po zmianach będzie. Ale aby zadłużenie na starcie nowego systemu nie było przesadnie duże, wprowadzą nowe podatki związane z ochroną klimatu. Zaczną od kominków i drewna, a skończą na gazie.

Najpierw dojadą najbiedniejszych (opalających się drewnem i węglem), bo z ich z emerytur i rent będzie najłatwiej ściągnąć nowe podatki i ewentualne kary.

Ten czas zbliża się wielkimi krokami. Gromadzenie m3 drewna niczego nie zmieni. Najwyższy czas to zrozumieć.

Ostatnio modyfikowany: 2022-07-20 11:03

Apfel

"Oczywiście, można było zrobić to wcześniej i taniej"

Oczywiscie, ze mozna i kto mial kase to zrobil.

A kto nie ma, to co ma zrobic?

Zanim dozbiera to inflacja zezre, lub nowy system pozre wartosc to lepiej kupic tego debu.

Spoleczenstwo polskie nie jest az tak bogate, by powymieniac i pomodernizowac w tak krotkim czasie. Tym bardziej, ze dazy sie do zubozenia calych spoleczenstw.

Novy!

A kto nie ma, to co ma zrobic?

Biednych ludzi nie stać na tanie rozwiązania.

Znajomy w nowym domu założył 3 lata temu kocioł na pelety. Kocioł, komin, wkład ceramiczny, obróbki dekarskie, powierzchnia kotłowni itd. kosztowały go więcej niż moja PC z układem grzewczo- chłodzącym.

Teraz płacze.

Biedni ludzie dostaną pomoc (dotacje) od państwa. Nimi bym się nie przejmował.

Ostatnio modyfikowany: 2022-07-20 11:08

agenzia_zablokowany_x3

-----------------

3946 - obecnie jest taki moment na SP500, że jest aż 100% szans, że będzie zysk.

Ważne tylko, aby zagrać np. 1/5 kapitału, aby było za co dokupować na obsuwkach.

@ Popis, jaki ustawiłbyś Take Profit na buy???

Ostatnio modyfikowany: 2022-07-20 11:58

Hansklosx

Proroctwo na kolejne tygodnie

----------------------------------------------

1. Ciągle brak sygnału na wzrosty na SP500 - zatem można kupić przewartościowane akcje, ale za nie więcej niż 50% kapitału (szukać wartości).

2. Złoto - z wszelkimi decyzjami czekałbym do końca miesiąca dopóki nie wyklaruje się spadkowa świeczka, bo jeśli nadal utrzyma się sygnał spadku

to złoto może rzeczywiście polecieć o 50% w dół zgodnie z tym, co napisał @ Popis.

Do wejścia w złoto idealnie by było najpierw przeczekać spadki a dopiero potem na sygnał wzrostu wejść.

Zatem jeszcze z 10 dni czekałbym na wyjaśnienie sytuacji.

Jeśli do tego czasu mnie tu nie zablokują to podam Wam sygnał na wzrosty.

Więc czekamy na info tym bardziej że w zeszłym tygodniu miałem podjechać kupić ale brakło czasu teraz wyjazd więc przeciaga się A nie chce trafić na wzrosty A PLN nie chcę mieć na jesień poza zapasem na 3 miesiące. Pod koniec miesiąca już będę bardzo poważnie chciał ok 80tys w złoto/srebro włożyć. Myślę podzielić to na 2 razy koniec licpa i sierpień. To będzie taka cześć majątku w metalach.

Ostatnio modyfikowany: 2022-07-20 12:32

Novy!

Novy! - sam piszesz ze nie da sie oszukac systemu ale Ciebie to nie dotknie

Dotnie mnie, dotknie ciebie.

Liczy się skala. Kiedyś już ci pisałem, że myślenie w stylu- nie inwestuję w akcje big pharma bo to jest wspieranie systemu- nie ma żadnego sensu.

Jedynym większym dilerem złota podczas drugiej wojny światowej był BIS czyli Bank Rozrachunków Międzynarodowych z Bazylei. Prowadził wtedy interesy jako broker i handel złotem zrabowanym przez nazistów żydom i innym ich ofiarom. Zyski z tej sprzedaży posłużyły do sfinansowania niemieckich działań wojennych, w tym zabijaniu Amerykanów i ich aliantów. Dyrektorem BIS był wtedy Thomas McKittrick. Amerykanin !!!

Rozumiesz już?

Ostatnio modyfikowany: 2022-07-20 12:37

agenzia_zablokowany_x3

- ale miejmy też świadomość, że ten tworzący się sygnał na sell może nie dojść do skutku. Jest na aktualnej świecy, a do prawidłowości potrzebna jest zamknięta świeca czyli np. zobaczyć 1 sierpnia.

Nie potrafię wyłapać dna ceny.

Jeśli ktoś zna fundamenty to obecna chwila również może być dnem ceny na buy - ja nie znam fundamentów.

Pokazuję jedynie co się dzieje.

Poza tym - aby grać złotem potrzebna jest odpowiednia strategia i odpowiednie zarządzanie kapitałem.

Dlatego nie traktuj moich wskazówek jako sygnał do zakupu fizyka - jedynie jako głos w dyskusji, a pokazuję na podstawie czego podejmuję decyzje.

Ponadto, ja nie wierzę w złoto - uważam za warte uwagi w obecnej chwili tylko akcje USA.

Mocne wybicie na akcjach może prowadzić do osłabienia dolara.

Jeśli chodzi o akcje USA - dziś aż 85 największych firm na 100 jest w trendzie buy.

@ Hansklosx - dodatkowo na poważnie rozważ to, co @ Popis napisał czyli możliwą cenę złota ok. 750 USD (dokładny opis jest pod którymś z artykułów),

a jeśli ten sygnał spadku utrzyma się 1 sierpnia to możliwy jest scenariusza @ Popis (w każdym razie brałbym taki scenariusz pod uwagę, osobiście zakładam 1200 max)

Ostatnio modyfikowany: 2022-07-20 12:55

forte

Nadchodzą "wakacje kredytowe", przez najbliższe dwa lata łącznie kredytobiorcy będą mogli pominąć płatność rat przez 8 miesięcy.

A oto pytanie:

Dżesika z Sebiksem za zaoszczędzone w ten sposób pieniądze :

a) wyjadą ze swoim Brajankiem na wymarzone wakacje,

b) kupią sobie nowy telewizor,

c)nadpłacą kredyt, czyli spłatę bezpośrednio kapitału od którego naliczane są raty, zmniejszając w ten sposób ratę kredytu czy tez czas jego spłacania.

Ostatnio modyfikowany: 2022-07-20 14:09

nunra

odpowiedź b, a na wymarzone wakacje wezmą jeszcze kredyt

Arekb52

Agenzia-"dodatkowo na poważnie rozważ to, co @ Popis napisał czyli możliwą cenę złota ok. 750 USD"- a ja mówię będzie po 215 USD. Cena równi prawdopodobna jak 750 a może i bardziej.

juz po ptokach

Zamiencie przy domach te bezwartosciowe krotkoostrzyzone trawniki na laki z chwastami -pokrzywa, mniszkiem lekarskim, koniczna, to jest wszystko jedzenie takie jak salata, a trawa nie.

I juz bylo to pisane przez ze mnie uczcie siebie i swoje rodziny "glodu". Czasowe glodowki, tygodniowe 42 godzinne pozniej.

Najlepsze dla waszego zrozumienia o czym pisze to na podstawowym poziomie posluchajcie, poczytajcie sobie Wima Hofa, hartujcie sie juz teraz w lato z codziennymi zimnymi prysznicami, tak jest latwiej i wasze rodziny tez. Przygotujcie sie na bardzo zle czasy, nie tylko ten rok, czy nastepny, to beda lata... Dobre czasy w tzw cywilizowanych krajach Europy, Ameryki Polnocnej (Australii nie licze, bo oni juz w 2019 zakupili program spolecznej kontroli od Chin i juz go wdrazaja) sie skonczyly, sciagaja nas na poziom Afryki, tylko ze my tu mamy zimy... a skoro jest tak upalne lato to zima bedzie sroga...

Zloto jak macie to mala czesc tego wszywajcie w wierzchnie ubrania, tak zeby nie brzeczaly, zeby moc je zabrac w kazdej chwili, nawet waszym dzieciom. Nigdy nie wiadomo czy nie bedziecie musieli uciekac.

Moj ojciec zawsze kupowal kurtki, ktore mialy kieszenie na zgieciach lokci. Kiedys wracal z pracy z popijawy, byl twardy zawodnik do picia, ale byla zima, oblodzone to sie slizgal, no i policja go zwinela i na izbe wytrzezwien, kazali rece za glowe dac, obszukali go, myslac ze jest kompletnie pijany, wszystko mu ukradli, oprocz dokumentow, co znalezli w kieszenia bocznych kurtki i spodni. Rano, oddali mu dokumenty i wystawili mu rachunek do zaplaty, a ojciec wyciaga kase z kieszeni na lokciach i placi, tam mial cala wyplate, w bocznych kieszeniach tylko jakies drobniski, a policjsnci wybaluszyli oczy..

Pomyslcie dobrze, ktore miejsca na ciele nsjmniej sa dotykane podczas szybkich inspekcji i tak ukrywajcie to co moze byc dla was cenne.

Tez polecam ksiazki Stanislawa Krajskiego, pozwalaja zrozuumiec dlaczego wciaz i wciaz pewne rzeczy sie dzieja, chociaz moga byc wbrew rozsadkowi i logice...i ze w Polsce nigdy dobrze nie bedzie, poki Polacy wszyscy nie przejrza na oczy w jakim miejscu geopolitycznym zyja...

Co bedzie nie wiadomo co jeszcze maja w zanadrzu, ale to ze bedzie naprawde ciezko to napewno. Lockdowny, jeszcze gorsze cholerstwo od covida, wojna z putinem w Polsce wlacznie z bombka, nawet na Londyn, glod, brak pradu, ogrzewania, brak zywnosci, ogromna migracja ludzi z Afryki, albo nasza do cieplych krajow, wszystkie scenariusze otwarte...

Ostatnio modyfikowany: 2022-07-20 14:27

juz po ptokach

Ostatnio modyfikowany: 2022-07-20 14:36

juz po ptokach

Sloiki z kiszonkami moga stac lata i nic im nie ma jak sa w chlodzie. Robcie ile dacie rade, poki jeszcze jest sezon, nie badzcie jak te swierszcze co potem beda myslec ze mrowki im dadza, bo nie dadza, bo kazdy bedzie mial biede...

Politycy w Polsce delikatnie mowia Polakom co bedzie, np w takim UK to tego nie robia, bo wiedza ze ludzie ich rozszarpia tak czuja sie juz oszukani, a w Polsce politycy czuja sie pewnie, ze nic ich nie ruszy, tak biedni Polacy sa juz zaprogramowani...

Zima otrzezwi, ale juz bedzie za pozno...Cel jest tylko jeden...likwidacja i sie nie zatrzyma, chciaz wielu w to nie wierzy, tj ci co szli pod prysznice z mydlem tez wciaz nie mogli uwierzyc ze ida na zaglade, a potem ich slady pazurow drapiacych o mury zostaly do dzisiaj... Yot wam mowi jak jest, jest realizowany tylko jeden cel, problrmrm jest tylko to z czym mierzyli sie juz hitlerowcy, dlatego to jest rozlozone w czasie kilku lat, zeby szlo sprawnie i plynnie... Tyle informacji i ci na gorze juz o tym mowia, a wciaz ludzie nie wierza...

Juz wiele razy to bylo robione, stad u nas kiszona kapusta, ogorki to dla nas delicje a dla innych smrod, stad Francuzi maja w burgerowniach mieso tak przyrzadzane, ze jeszcze dobry weterynarz to by to odratowal, albo zabie udka. smierdzace, splesniale sery. Stad Chinczyk zje zywa zabe i bedzie sie tym delekowal, ze az krew z niej bedzie mu saczyc sie po brodzie. Stad na Sycylii delicja sa sery z larwami, ktore sa bardzo niebezpieczne. I inne jeszcze potrawy, ktore maja watpliwe terminy waznosci do spozycia albo jeszcze zywe stworzenia. To sa pozostalosci u ludzi w kulturach po resetach, gdzie ludzie walczyli o przertwanie, ze sztucznie wytworzonym glodem i nedza... przez psychopatow, ktorzy nazerec sie nie moga wladzy i bogactwa, ktorzy tworza nasze rzeczywistosci. Swiat jest kompletnie inny niz nam go przedstawiono, bedziemy cierpiec tak dlugo poki tego nie zrozumiemy...

Ostatnio modyfikowany: 2022-07-20 15:10

forte

https://www.youtube.com/watch?v=uIo5oLqEDjY

Wdzięczność Ukrów, z zycia wziete

https://www.youtube.com/watch?v=fztSwznuhmw

Ostatnio modyfikowany: 2022-07-20 17:45

Chlorofil

No tak, najlepszym przykładem takiego działania jest Japonia, gdzie pomimo QE-to-infinity od 2001 rok u Nikkei w porównaniu do SP500 radzi sobie raczej słabo. QE to jest asset swap między bankiem centralnym a PD. Rezerwy bankowe za obligacje. Rezerwy miały być używane przez banki do wewnętrznych operacji, ale banki komercyjne po 2008 roku nie mają dużego apetytu na ryzyko i wolą trzymać bezpieczne aktywa.

@white dragon

Nie wiem, czy to ma dużo wspólnego z QE. Dla mnie inflacyjne to są stimmy checks dla gawiedzi, bony na węgiel. Trzymanie przy życiu zombie korpo na koszt podatnika jest ogólnie rzecz biorąc inflacyjne, ale ile w tym QE a ile w tym zwykłego rolowania kredytu na 0%?

agenzia_zablokowany_x3

------------

zatem kto kupił zgodnie z moim wcześniejszym sygnałem SP500 już cieszy się wygraną ok. 20%

a myślę, że dojdzie do 100% - oczywiście gram na dźwigni.

Jak odbije z 50% do góry to proponuję założyć stoplossa na poziomie zakupu i spać spokojnie - najwyżej zamknie na zero,

aczkolwiek mogą być chwilowe wahania i mogą zbić stoplossa (ja chyba nie będę zakładał stoplossa).

Na podstawie doświadczenia z przeszłości myślę, że teraz przez kilka dni pociągnie w górę. Czasami bywały nawet 2 dni spadków, aby potem odbił mocno do góry.

Jeśliby np. dziś lub jutro spadło do 3900 to dokupiłbym na buy.

Ostatnio modyfikowany: 2022-07-20 18:19

ER

Rubaszny Kalambur

Tutaj jest instrukcja: https://longrunplan.com/2022/05/16/how-to-convert-gazprom-adrs-and-other-russian-drs-to-local-shares/

Jaki bank pozwala na taki transfer?

Ostatnio modyfikowany: 2022-07-20 19:03

ER

Hansklosx

Nadchodzi cyfrowy Juan.

https://youtu.be/cN-pUiGjtIA

Cascader

QE jak najbardziej jest inflacją. To zwiększanie ilości waluty w systemie i tyle wystarczy. To naprawdę nie ma znaczenia, że to trafia najpierw na rynki. Bez QE nie do utrzymania byłaby deficytowa działalność rządów, bo nikt inny nie skupiłby ich obligacji w takiej ilości i po takim oprocentowaniu. Również duże banki musiałyby zmienić swoje działanie i ograniczyć aktywność na rynkach finansowych. To wpłynęłoby m.in. na wyceny surowców itp., itd.

Qe nie dodaje dodatkowych pieniędzy do systemu bo bank centralny ściąga z rynku obligacje w zamian za rezerwy bankowe, które mogą okazać się bezwartościowe jeśli otoczenie ekonomicznie nie sprzyja akcji kredytowej. QE to sztuczka księgowa, te całe rezerwy nawet nie opuszczają banków centralnych. Ponadto QE obniża bankom marże netto bo zabiera im assety które płacą kupon(obligacje) i przez to zniechęca so wpuszczania pustego pieniądza do gospodarki w postaci udzielania kredytów. Jakby teoria o inflacyjnym działaniu Qe była prawdziwa to mielibyśmy już dawno hiperinflację.

Lech

Nie ma jeszcze hiperinflacji bo jeszcze wierzą bankom i funduszom że im zwrócą to co w nich trzymają i im powierzyli i to z odsetkami, a będzie jak z rezerwami Rosji czy depozytami na Cyprze..wystarczy iskierka..

Ostatnio modyfikowany: 2022-07-20 19:49

ok.boomer

w szczególności 1/200 w Polsce. Można by rzec, że prawdziwie zachodni bank mamy - Dziki Zachód, Bonanza, Eldorado!

Rubaszny Kalambur

Rubaszny Kalambur

Cytuję:

- około 595 milionów zł na skonsolidowany wynik finansowy netto Grupy Kapitałowej PZU SA przypisany jednostce dominującej oraz na wynik finansowy PZU SA, z czego około 81 milionów zł zostanie rozpoznane w wyniku za I półrocze 2022 roku;

- około 2 748 milionów zł na skonsolidowany wynik finansowy Grupy Kapitałowej PZU SA, z czego około 403 milionów zł zostanie rozpoznane w wyniku za I półrocze 2022 roku.

Nie mam pojęcia, jak w takim otoczeniu można prowadzić biznes.

Hansklosx

warren

Putin

zeromacho

juz po ptokach

Czasami tak sobie mysle, ze jedynym rozwiazaniem tej kiepskiej goepolityki polskiej byloby stworzyc wzdluz granic wschodniej, poludnioeo-wschodniej i zachodniej dookola sztuczne gory... Nazwozic kamienia, ziemi, co wiazaloby sie z ogromnymi kosztami, ale mysle ze stworzyloby cos w rodzaju polskuej Szwajcarii, naszym sasiadom juz nie byloby tak latwo maszerowac przez Polsk

Aż dziw że po takiej ilości narkotyków trafiasz w klawiaturę, ile i czego trzeba wciągnąć aby coś takiego wymyślić?

Ostatnio modyfikowany: 2022-07-20 21:09

WhiteDragon

"Qe nie dodaje dodatkowych pieniędzy do systemu bo bank centralny ściąga z rynku obligacje w zamian za rezerwy bankowe, które mogą okazać się bezwartościowe jeśli otoczenie ekonomicznie nie sprzyja akcji kredytowej. QE to sztuczka księgowa, te całe rezerwy nawet nie opuszczają banków centralnych. Ponadto QE obniża bankom marże netto bo zabiera im assety które płacą kupon(obligacje) i przez to zniechęca so wpuszczania pustego pieniądza do gospodarki w postaci udzielania kredytów. Jakby teoria o inflacyjnym działaniu Qe była prawdziwa to mielibyśmy już dawno hiperinflację."

Nie zgodzę się z tym, moim zdaniem nie masz racji i to w kilku rzeczach.

1. "Qe nie dodaje dodatkowych pieniędzy do systemu bo bank centralny ściąga z rynku obligacje"

Czyli generuje dodatkowy i sztuczny popyt na obligacje. To powoduje, że rząd może się zadłużać taniej, więc robi to chętniej i zaczyna się wydawanie pieniędzy, których nigdy nie było na pierdoły. Na bzdurne inwestycje infrastrukturalne, które podbijają ceny surowców i robocizny, itd.

Poza tym, to w ramach QE nie skupowano jedynie obligacji. Skupowano też różne śmieci, które ciążyły dużym bankom i w ten sposób poprawiano ich płynność.

2. "obligacje w zamian za rezerwy bankowe"

Banki muszą określony poziom rezerw. Ekstra kasa w rezerwach oznacza, że zwalnia się im inna kasa, którą mogą zacząć obracać i generować ekstra popyt na różne aktywa podbijając ich wyceny.

3. "rezerwy bankowe, które mogą okazać się bezwartościowe jeśli otoczenie ekonomicznie nie sprzyja akcji kredytowej"

Ale BC bawi się w QE z dużymi bankami inwestycyjnymi. One owszem też mogą udzielać kredytów (i to zwykle dużych inwestycyjnych), ale to nie jest core ich działalności. One wolą przewalać papiery na giełdach. A tu dostają ekstra kasę na to i pewnego rodzaju gwarancję "spoko, jak coś spieprzycie, to wykupimy toksyczne aktywa z Waszych bilansów". No to jadą po bandzie z inwestycjami, bez patrzenia na ryzyko.

4. "QE to sztuczka księgowa"

Zgadza się. To sztuczka. I to tak dobra, że uległeś tej iluzji, a 99% społeczeństwa nie rozumie choćby ogólnie "o co chodzi".

5. "Ponadto QE obniża bankom marże netto bo zabiera im assety które płacą kupon(obligacje)"

Masz na myśli te ujemnie oprocentowane obligacje? To im obniża marżę?

6. "przez to zniechęca so wpuszczania pustego pieniądza do gospodarki w postaci udzielania kredytów"

Nie ma takiej zależności. Nawet jest odwrotnie - oddają śmieci i ujemnie oprocentowane obligacje po nominalnych cenach, a świeżą kasę wrzucają na giełdę, a później jest wzrost na surowcach. Od akcji kredytowej może banki zniechęcić jedynie podniesienie stopy rezerwy obowiązkowej, a akurat tę w USA wyzerowano. Tak, nie ma żadnej rezerwy obowiązkowej od cowida.

7. "Jakby teoria o inflacyjnym działaniu Qe była prawdziwa to mielibyśmy już dawno hiperinflację."

QE jest inflacją. Mylisz to ze wzrostem cen, co jest tylko jednym z potencjalnych efektów inflacji. Swoją drogą, wzrost cen jest bardzo duży. Mamy coraz lepsze technologie, coraz wydajniejsze systemy zarządzania, uczymy się i to wszystko co jest produkowane powinno być coraz tańsze, a nie coraz droższe. I bez QE tak by było.

WhiteDragon

https://www.bankier.pl/wiadomosc/Zachodni-wierzyciele-Ukrainy-zawiesza-koniecznosc-obslugi-jej-dlugu-8378010.html

Ostatnio modyfikowany: 2022-07-20 21:31

Piastun

https://twitter.com/DRatka1/status/1549841325591232513?cxt=HHwWgoCw4ayekoIrAAAA

Hansklosx

Czyżby bank run i czołgi na chińskiej ulicy?

https://twitter.com/DRatka1/status/1549841325591232513?cxt=HHwWgoCw4ayekoIrAAAA

Obserwuje Chiny i uczcie się i wyciąganie wniski odnośnie wlasnego kapitału i zapasów bo to będzie u nas w następnej kolejności. Chiny chcą być pierwsze w nowym systemie monetarrnym opartym o cbdc.

Zawala obecny porządek i.u nas.

Ostatnio modyfikowany: 2022-07-20 22:26

warren

Czyżby bank run i czołgi na chińskiej ulicy?

https://twitter.com/DRatka1/status/1549841325591232513?cxt=HHwWgoCw4ayekoIrAAAA

uważam że to obok braku energii, covidzie 10.745 oraz masakrycznej drożyźnie będzie u nas testowane jesień zima

ja tam więcej jak kilka tysięcy na kontach nie trzymam i mogą mnie w D cmoknąć

warren

Miliarder podkreślił, że wojna "wstrząsnęła Europą, aż do jej rdzenia".

Soros zaapelował, by świat "użył wszystkich zasobów, aby doprowadzić do szybkiego końca wojny". - Najlepszym i być może jedynym sposobem na zachowanie naszej cywilizacji jest pokonanie (Władimira) Putina tak szybko, jak to jest możliwe - mówił.

warren

o tym wamPresstytutki nie napiszą. Powstanie przeciwko wysokim cenom paliw i energii przeniosło się ze Sri Lanki na Panamę. Tak więc w tej sytuacji jasne jest, że Gazprom zdusi Europę własnymi sankcjami wobec Rosji. Dokumenty turbinowe, biurokracja, papiery, potwierdzenia, certyfikaty… a dni będą trwały i będą trwać… bez gazu w NS1. To cena wojny Zachodu z Rosją w Donbasie przez całe 8 lat. Kryzys paliwowy jest jednak kopiowany z Europy na cały świat. Po zamachu stanu na Sri Lance, w którym załamał się globalny eksperyment z tak zwanym społeczeństwem neutralnym pod względem emisji dwutlenku węgla, doprowadzając ludzi na skraj ubóstwa i nędzy, niepokoje rozlały się po oceanie z Panamy. Ten kraj jest tak zwaną gospodarką zamerykanizowaną, ponieważ używa dolara amerykańskiego. Ceny benzyny w stosunkowo biednej rozwijającej się Panamie, gdzie istnieje wyraźna przepaść społeczna między biznesem i burżuazją inwestycyjną z jednej strony, a robotnikami najemnymi żyjącymi w biedzie, wypędziły tysiące na ulice, blokując drogi i paraliżując ruch w kraju. Policja próbowała przełamać blokady, ale nie udało się, policję wypchnięto, a ich samochody zostały zdewastowane i podpalone. Gwardia Narodowa zajęła pałac prezydencki i biura rządowe w celu ochrony, ponieważ istnieje groźba powtórnego zamachu stanu ze Sri Lanki. Lokalne związki zawodowe wynegocjowały z rządem ograniczenie cen benzyny z mniej niż 6 USD do 3,25 USD, aby uspokoić sytuację [ france24. com/en/americas/20220719-protesters-block-key-panama-highway-after-rejecting-deal-with-government ], ale demonstracje trwają nadal, ponieważ jest to niedopuszczalna cena, która jest 3 razy wyższa niż przed wybuchem wojny na Ukrainie. Gdy tylko Komisja Europejska zatwierdziła pożyczkę w wysokości 1 mld euro dla Kijowa, od razu ogłosiła, że chce przestać spłacać wszystkie długi na 2 lata Brak paliwa w Panamie jest spowodowany sankcjami USA dotyczącymi wenezuelskiej ropy, więc Panama kupuje amerykańską ropę. Ale w USA jest teraz kiepsko z ropą, więc Panama jako gospodarka dolarowa kopiuje teraz kryzys paliwowy w USA. To wszystko. Zamknięcie systemu Pax Americana nabiera tempa, a tam, gdzie dolar płacił za walutę stabilności i dobrobytu, dolar teraz staje się zwiastunem kryzysów związanych z dolarem i sankcjami USA wobec Rosji. A do tego jeszcze, że Junta Kijowska ogłosiła dziś, że ogłosi niewypłacalność z 2 letnim opóźnieniem, bo nie ma pieniędzy na spłatę kredytów. Ogłoszenie pojawiło się w środę, tuż po tym, jak Łunia zatwierdziła pożyczkę w wysokości 1 mld euro dla Junty Kijowskiej. Zaraz potem Kijów ogłosił [ rt. com/business/559306-ukraine-halt-foreign-debt-payment/ ], że chce wstrzymać wszelkie spłaty swoich długów na 2 lata. Propozycja zostanie przekazana wierzycielom w najbliższych dniach. Wierzycielami są zarówno Łunia, jak i USA, Kanada, Wielka Brytania, a także Międzynarodowy Fundusz Walutowy i Bank Światowy. I w tej sytuacji istnieje ryzyko, że zimą zabraknie gazu nie tylko dla gospodarstw domowych, ale także dla przemysłu, który jest kręgosłupem PKB całej Łunii. Bezrobocie do 30% w Łunii już na początku Nowego Roku? To nie jest przesadzona prognoza. Nawet zimą przemysł będzie nadal działał na gazie, a nie na obietnicach polityków, że... Wir schaffen das! Już raz tego doświadczyliśmy i okazało się to katastrofalne. A to była tylko migracja. Teraz będzie dosłownie chodziło o życie i zaspokojenie podstawowych potrzeb, ciepła, światła i zatrudnienia.

agenzia_zablokowany_x3

----------------------------------------------------------

Wybaczcie - pewnie Was giełda tu nie interesuje, ale gdyby jednak ktoś przypadkiem był zainteresowany to podzielę się dalszymi przemyśleniami.

Zrealizowałem dziś zysk ok. 10%, ale wszedłem powtórnie z podwójną stawką, bo był niezły spadek.

Gram kwotą 1/7 tzn. jeśli kupuję na dźwigni za 1000 zł to mam załadowane u brokera 7000 zł - dzięki temu jestem odporny na wahania ceny,

a jeśli znów mocno spadnie to przy utrzymującym się sygnale buy będę dokupował.

W mojej ocenie jeśli nic się nie stanie to spokojnie cena powinna dojść do 4150 - jak przy ostatniej dywergencji,

a potem zobaczy się, ale będę szukał albo sygnału tygodniowego na wzmocnienie, albo wyjdę jeśli gromadzić się będą chmury na dalsze spadki - może nawet zagram na spadki.

- na żółto oznaczyłem zielone strzałki dywergencji i ostatni wzrost po dywergencji. Pewnie możliwy będzie poziom TP 2 - koło 4250, ale tu ryzyko wzrasta.

Najważniejsze będzie to, co zacznie się dziać na wykresach tygodniowych.

lenon

"To są jedynie fantazje i wytwory twego umysłu. Nic więcej :)"

Dokładnie jak Twojego węgiel po 2 - 3 k :)

"Najpierw termomodernizacja na maksymalnie możliwym wysokim poziomie. A potem dobrze dobrana PC.

Biorąc pod uwagę nadciągające restrykcje związane ze spalaniem paliw kopalnych, nie ma zbyt dużego wyboru. Pompa ciepła będzie dobrym rozwiązaniem

Paradoksalnie PC i czas zwrotu takiej inwestycji będzie na całkiem przyzwoitym poziomie w starym budownictwie. Wysokość opłat także."

Przemawiasz jak prawdziwy sprzedawca pomp ciepła :)

Zadziwiające jest, że montaż jakiegoś urządzenia, poprawiającego komfort naszego życia musi się zwrócić. To przecież jakaś paranoja. Jak budujesz dom, kupujesz zmywarkę, instalujesz oświetlenie, czy też przeprowadzasz remont, malujesz ściany, zmieniasz umeblowanie, to zakładasz że to musi się zwrócić?

@WhiteDragon

"QE jest inflacją. Mylisz to ze wzrostem cen, co jest tylko jednym z potencjalnych efektów inflacji. Swoją drogą, wzrost cen jest bardzo duży. Mamy coraz lepsze technologie, coraz wydajniejsze systemy zarządzania, uczymy się i to wszystko co jest produkowane powinno być coraz tańsze, a nie coraz droższe. I bez QE tak by było."

I dokładnie tak jest. Przejawia się to w sile nabywczej. Dobry komputer na początku lat dziewięćdziesiątych kosztował 50 milionów, dziś kosztuje 5 tysięcy. W 1991 o ile dobrze pamiętam najniższa krajowa to było 3 miliony. Komputery staniały dziesięciokrotnie.

Ostatnio modyfikowany: 2022-07-20 23:02

warren

Mark Brzezinski: Przypomnijmy sobie, co się stało już kilka miesięcy temu. Wówczas z inicjatywy prezydenta Joe Bidena zaczęliśmy dzielić się poufnymi czy wręcz tajnymi danymi wywiadowczymi z naszymi sojusznikami. Wskazywaliśmy, jakie są defensywne i ofensywne struktury rosyjskich sił zbrojnych. Przekazywaliśmy, co dociera do nas w sprawie zamiarów przywódców Rosji. W szczególności krok po kroku mówiliśmy, czego Polska, kraj frontowy NATO, musi się spodziewać, aby stawić czoła temu zagrożeniu. Nie ma absolutnie żadnego powodu, dla którego mielibyśmy odejść od tej praktyki teraz. Inwazja rozpoczęła się, mamy ludzką tragedię w postaci zalewu ludzi przybywających do polsko-ukraińskiej granicy. To są zaś wyzwania nie tylko polskie, ale i europejskie, międzynarodowe. I dlatego Polska może być pewna, że Ameryka jej w tym nie opuści.

--

Brzeziński, syn tego Brzezińskiego. Mason 33 stopnia.

Ryt Szkocki Dawny i Uznany (RSDU) – jeden z dominujących i bardziej rozbudowanych rytów masońskich, mocno przeniknięty tradycją judaizmu. Wbrew nazwie, nie powstał w Szkocji, lecz w napoleońskiej Francji. Posiada 33 stopnie wtajemniczenia. Związany przede wszystkim z masonerią regularną.

W okresie międzywojennym liczbę polskich wolnomularzy wyższych stopni (od czwartego począwszy) szacowano na 90–150 członków[2].

Polscy wolnomularze regularni Rytu Szkockiego zrzeszeni są w organizacji pod nazwą: „Suwerenny Zakon Rytu Szkockiego Dawnego Uznanego Wolnych i Przyjętych Mularzy Polski”. Polski Zarząd Rytu jest odrębną strukturą organizacyjną niepodporządkowaną obediencji WLNP, zarządzającej lożami błękitnymi. Najwyższym organem zarządzającym w Polsce jest Rada Najwyższa Wielkich Suwerennych Inspektorów Generalnych 33 i Ostatniego Stopnia Rytu Dawnego Uznanego Wolnych i Przyjętych Mularzy Polski. Skupia ona wolnomularzy regularnych rytu szkockiego posiadających 33. stopień wtajemniczenia. Na jej czele stoi wielki komandor, obecnie Sergiusz Chądzyński[3], wcześniej – Marek Brzeziński (w latach 2007–2018)[4], Jean Wojciech Siciński[5] (w latach 1994–2007), Tadeusz Gliwic (w latach 1993–1994)[6].

tego Danka ci nie powie za 44 000 zł netto miesięcznie

warren

jak co do gara nie będzie włożyć i dupę przymrozi to się gawiedź obudzi, spokojnie

sam nic nie zrobisz. potrzebna masa. masa karyn i sebixów.

warren

https://www.bankier.pl/wiadomosc/ARP-w-trzy-miesiace-cena-referencyjna-wegla-wzrosla-blisko-dwukrotnie-8377995.html

"wiąże się z wdrożeniem na początku tego roku ustawowego mechanizmu dopłat do redukcji zdolności produkcyjnych kopalń węgla kamiennego"

Nie mam więcej pytań.

--

ale to jest podstawowe prawo ekonomii, które miałem może w 6 klasie podstawowej, że jak dasz dopłatę do czegoś 3000, to zaraz to będzie po 5000.

niestety, zrobili tym kuku węglowcom, a składy zacierają ręce.

gdzie państwo włoży pysk, tam spier....li

dziwie się tylko, że nasz szanowny pan Duda podpisał tydzień temu coś, co zostało dziś olane sikiem prostym

czy on to czyta co podpisuje ?

Novy!

https://www.bankier.pl/wiadomosc/Bartkiewicz-Scenariusz-z-deflacja-w-2024-r-jest-mozliwy-ale-nikt-nie-uznaje-go-za-prawdopodobny-8377049.html

Novy!

że montaż jakiegoś urządzenia, poprawiającego komfort naszego życia musi się zwrócić

Przeczytaj dokładnie to co napisałem.

KAŻDY zakup urządzeń grzewczych do zapewnienia komfortu cieplnego w naszym kraju, gdzie okres grzewczy to niemal 6 miesięcy- MUSI być ekonomicznie uzasadniony.

Między innymi, jak dla mnie PV odpada bo nie spełnia tego warunku :)

Dokładnie jak Twojego węgiel po 2 - 3 k :)

Jak wszystko pójdzie dobrze i doczekamy zimy, sprawdzimy poprawność naszych prognoz. Jaki to problem?

Pisałeś o 5k/tona, pisałeś nawet 10k/tona (na kilogramy), ale przyjmuję tę bardziej "realną" czyli 5k.

warren

5k za węgiel to masz pewne jak w banku po dzisiejszej komunistycznej ustawce więc nie rzucaj się jak karp w reklamówce.

już sprzedawcy o to zadbają. swoją drogą, sąsiad od lat palił węglem i brał zawsze na cały sezon 8 ton po 400 potem 600 zł ( 600 to już było złodziejstwo )

jakby teraz wziąć 8 ton po 5 koła to faktycznie z państwem polskim jest coś nie tak

lenon

"Przeczytaj dokładnie to co napisałem.

KAŻDY zakup urządzeń grzewczych do zapewnienia komfortu cieplnego w naszym kraju, gdzie okres grzewczy to niemal 6 miesięcy- MUSI być ekonomicznie uzasadniony."

No musi. Zgadzam się z Tobą, ale to niema nic wspólnego ze zwrotem z inwestycji.

"Jak wszystko pójdzie dobrze i doczekamy zimy, sprawdzimy poprawność naszych prognoz. Jaki to problem?

Pisałeś o 5k/tona, pisałeś nawet 10k/tona (na kilogramy), ale przyjmuję tę bardziej "realną" czyli 5k."

Tak. Tu też się z Tobą zgadzam, tylko nie wiem dlaczego moje prognozy ni stąd, ni zowąd przywołujesz w dyskusji z innymi użytkownikami.

Ja się nie czepiam Twoich. Czekam spokojnie, aż odetnę kupon :)

Ostatnio modyfikowany: 2022-07-20 23:53

WhiteDragon

"I dokładnie tak jest. Przejawia się to w sile nabywczej. Dobry komputer na początku lat dziewięćdziesiątych kosztował 50 milionów, dziś kosztuje 5 tysięcy. W 1991 o ile dobrze pamiętam najniższa krajowa to było 3 miliony. Komputery staniały dziesięciokrotnie"

Ale to wynikało z upadku polskiej waluty i denominacji. W 1991 roku średnia krajowa 1,7 mln złotych (więc minimalna nie mogła wynosić 3 mln), a w 1994 roku wynosiła już 5 mln złotych - czy to oznacza, że komputery w 3 lata realnie potaniały 3-krotnie? No nie. To był efekt agonii polskiej gospodarki.

https://www.zus.pl/baza-wiedzy/skladki-wskazniki-odsetki/wskazniki/przecietne-wynagrodzenie-w-latach

(swoją drogą, wg tego 70-letniego zestawienia, to jesteśmy +/- na początku lat 80 i zostało nam ok. 10 lat do upadku PLN'ów.

Komputery oczywiście staniały, ponieważ drastycznie wzrosła wydajność przemysłu. Ale:

1. nie staniały 10-krotnie w realnych cenach

2. przywołane przez Ciebie dane nie mogą służyć za dowód na spadek ich realnych cen (pomijam rozbieżności, sama specyfika tego okresu to wymusza)

3. gdyby nie QE, staniałyby dużo bardziej

kfas

Redaktor Klarenbach zaorał posłów PiS, PO i PSL. "Tylko Konfederacja nie głosowała za dodrukiem."

"Glapiński mówił, że nie będzie inflacji..." ( ͡° ͜ʖ ͡°) ( ͡° ͜ʖ ͡°) ( ͡° ͜ʖ ͡°)

https://www.wykop.pl/link/6746881/pieklo-zamarzlo/

Ostatnio modyfikowany: 2022-07-21 00:34

Hansklosx

Obawiam się że może to być NATO z powodu słabości Europy zachodniej. Wystarczy zacząć uniezależnić się od Rosji i inwestować w nowe źródła pozyskiwania surowców nieekologiczne nawet z łupków zaprogramować w telewizorach masy że jak parę dni pomarzna to im na zdrowie wyjdzie zahartuja się A ruscy stracą możliwości ekonomiczniej walki z Europą.

Wystarczyło jak mówiłem wcześniej od razu do tego pełną mocą na Ukrainie walczyć z Rosją i sprawa by się do wiosny rozwiązała.

A tak zachowują się jak idioci swoimi regulacjami analizami A nowy Hitler patrzy i się cieszy A w konsekwencji zaatakuje NATO.

Tu mnie atakowano za te poglądy ale przypomnę wam moje słowa w swoim czasie. Rosję należy pokonać militarnie bez prowadzenia jakiegokolwiek dialogu bo dialog w Rosji nie działa tam się w mordę daję A nie gada.

fokonto

- dobrze prawisz, polać mu bracia :)

juz po ptokach

Popatrz jeszcze pare watkow dalej moje wpisy byly o Davos, Klasie Schwabie, Harari itd i ludzie tutaj przypisywali mi chorobe psychiczna...

Ale masz racje, co do mojego wpisu o Polsce otoczonej gorami. W zwyklej rzeczywistosci mialoby to sens, ale to tylko kolejna sztuczna rzeczywistosc, w ktora mamy wierzyc, zeby byc bateryjkami, owcami, do strzyzenia, gdy przychodzi czas...

Hansklosx nie ma sensu walczyc z Rosja, to tylko szybciej zrealizuje glowny cel ze swietnym wytlumaczeniem... Wojna Rosji z Ukraina, czy z NATO to dla nas spektakl, tragiczny, bo gina ludzie, ake jest po to, zeby bylo dla nas racjonalne wytlumaczenie na wymordowanie nas.

Cel jest jeden, zmniejszenie najpierw naszych oczekiwan i kontrola a potem zmniejszenie naszej populacji. To jest ostateczny cel, tylko ze musi przebiegac w plynnym tempie.

Czy chcemy czy nie, czy w to chcemy wierzyc czy nie, jest to realizowane i bedzie. Poprostu raz ze przezeramy za duzo surowcow, ktora sa potrzebne tym na gorze, a dwa zdegenerowalismy sie za bardzo z jednej strony a z drugiej nabylismy zbyt duza swuadomosc naszego istnienia i sytuacji, co jest z kazdej strony zagrozeniem dla tych na gorze, dlatego wlaczaja reset.

Yot>>> nie martw sie judyty sie pojawia, to co jest na Sri lance czy Panamie to male miki, to sie dzieje w krajach cieplych.

Ludzie z zimnych krajow sa trwadsi, bardziej zaciekli, bardziej niebezpieczni, maja to w genach swoich przodkow, ktorzy przetwali srogie zimy, zsylki na Sybir itd. Gdy beda patrzec, jak ich slabsi bliscy zamarzaja, umieraja z glodu lub na choroby biologiczne, to wtedy ci ktorym zostanie tylko zemsta zaczna polowania. Ryzyko dla nas ludzkosci jest znowu takie, ze te polowania znowu zatrzymaja sie tylko na politykach i ewentualnie paru prezesikach, a nie dosiegna prawdziwej zarazy, ktora naprawde trapi nas i cala Ziemie od wiekow, zarazy, ktora powoduje, ze zyjemy ponizej swoich mozliwosci, slabi, zdegenerowani, pelni samodestrukcji, nalogow i nienawisci. Jestesmy juz degenerowani od bycia plodem, a potem jest tylko gorzej, bo ta zaraza nas stworzyla, programowala nasze mozgi poprzez rozne narzedzia i jest zawsze o jeden krok w przod, tylko ogromna ilosc zdesperoowanych predatorow, zadnych zemsty, moze im zagrozic i tego sie boja, stad ten reset, bo swiadomosc ludzka juz za bardzo sie rozrosla, chciaz tego nie widzimy za duzo, bo media sa ich a nie nasza pomoca...

Naszym sprzymierzencem jest natura , to ona robi co moze zeby nas rozwinac i uratowac, nasze ciala robia wszystko zeby nas uratowac, zregenerowac, ale ta zaraza, ktora rzadzi na tym swiecie w ukryciu uruchomila tyle trucizm przeciwko nam, ze jestesmy zaledwie marnym pylem samych siebie.

Poki w to nie uwierzycie, oni wygrywają.

Wojna, covid, organizacja glodu, nedzy itd to sa tylko wytlumaczenia dla nas, zebysmy dalej spali, a oni w tym czasie realizuja plan totalnej cyfrowej kontroli, az system calkowicie sie domknie.

Jeszcze moze to runie, jest mala szansa, bo zbyt duzo w krotkim czasie chca chwycic.

W Chinach banki upadaja, to probujac to zatuszowac, ze ludzie traca dostep do swoich kont i pieniedzy, i protestuja, to zamieniaja im apke z zielonej na czereonej, ze niby covid maja i maja siedziec w lockdownie, ale to powoduje, ze ludzie coraz bardziej traca cierpliwosc i wychodza protestowac, tak wiec ten cyfrowy system kontroli ostatecznie i tak przegra z fizycznymi mozliwosciami czlowieka, tylko musimy nie dac sie wciagnac wlasnie w to co nam szykuja, to co powiedzial glowny doradca Klausa Schwaba, Harari, czyli dragi i gry komputerowe, czyli metavers, to spowoduje, przeniesienie wszystkiego, calego naszego zycia do wirtuala, ze przestaniemy uwazac fizyczny swiat za normalny, a wtedy juz sie nie uwolnimy. Wciaz musimy wiedziec i miec alternatywe w fizycznej rzeczywistosci, jak dlugo to bedzie tak dlugo jest dla nas szansa, ze sie z tego w koncu budzimy, a jezeli bedziemy zyli tylko wirtualna rzeczywistoscia, to bedziemy zyli dokladnie tak jak nam to pokazano w matrixie, bedziemy tylko odlaczac sie moze tylko na poczatku na zjedzenie jakis smieci, dla naszych cial i bedzie nam to przedstawiane moze nawet w taki sposob, ze bedziemy sie tego wstydzic, jak czynnosci fizjologicznych i bedziemy sami chcieli jak najszybciej wrocic do wirtuala, bo tylko to bedziemy uznawali za prawdziwe zycie, nawet jak bedzie nedzne tam, a moze bedzie i piekne, byle nas tam zatrzymac...

Nie przypisujcie mi choroby psychicznej, narkotykow itd, sami sie przekonacie niedlugo o wszystkim, kazdy z nas tego doswiadczy, bo kazdy z nas dla nich jest useless eater, mieso, bateryjka, owca... Wiec nie ma znaczenia co napiszecie o mnie, juz jest po sprawie, moj nick po to xostal utworzony, plan jest realizowany, czy chcecie w to wierzyc czy nie. Wszystkie inwstycje, zakupy, ruchy w necie sa ustalone, obserwowane, zapisywane i tez gdy trzeba blokowane. Ma znaczenie dla was tylko to co zrobicie fizycznie dla siebie i swoich bliskich poza wirtualem, tylko w ten sposob mozemy wygrac, gdy dostateczna ilosc ludzi sie obudzi. Czy bedzie juz za pozno to sie okaze...Wszystkie scenariusze sa otwarte...Trwa wojna ale nie miedzy Rosja czy Ukraina, czy Stanami, czy Chinami, trawa wojna o nasze przetrwanie, o nasze dusze i przyszlosc wolna od tej zarazy...Ludzie sie budza, ale powoli i musza przejsc cierpienia, ktore przechodza i beda przechodzic,.. Niestety...To jest konieczne dla naszego kazdego z osobna rozwoju, do wybudzenia do prawdziwej rzeczywistosci...

juz po ptokach

https://asia.nikkei.com/Opinion/China-s-debt-bomb-looks-ready-to-explode

Chlorofil

Czyli generuje dodatkowy i sztuczny popyt na obligacje. To powoduje, że rząd może się zadłużać taniej, więc robi to chętniej i zaczyna się wydawanie pieniędzy, których nigdy nie było na pierdoły. Na bzdurne inwestycje infrastrukturalne, które podbijają ceny surowców i robocizny, itd.