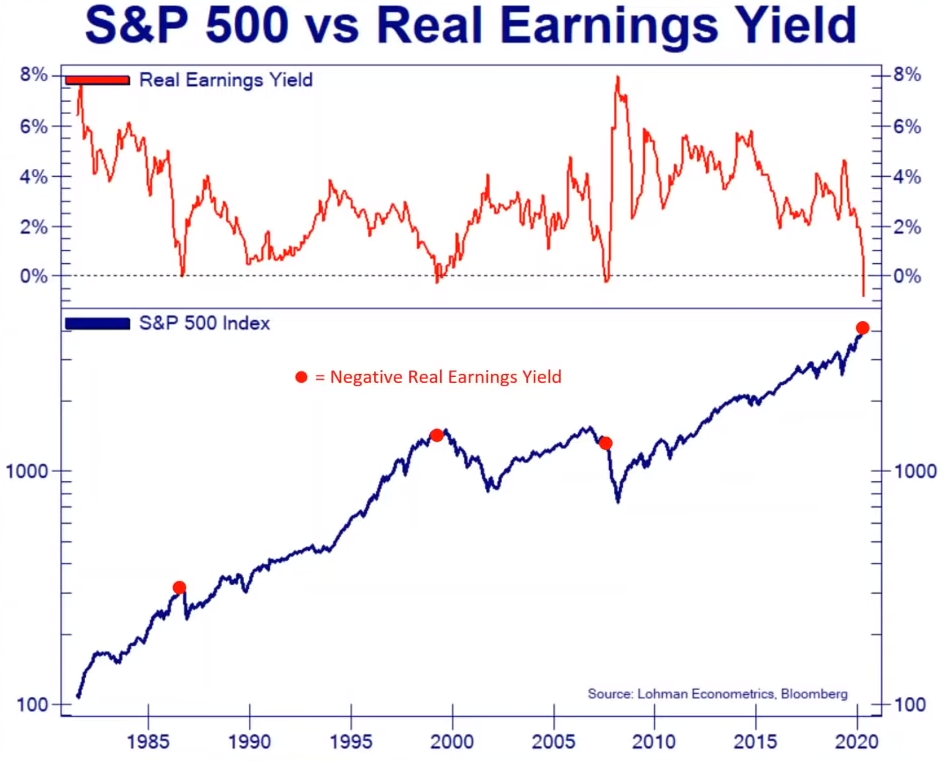

Realna stopa zwrotu z S&P 500 spadła poniżej zera

Staramy się jak najczęściej zwracać uwagę na to czy akcje na danym rynku są drogie czy tanie. Zazwyczaj używamy do tego wskaźników typu cena/zysk (więcej o tym wskaźniku znajdziecie TUTAJ).

Możemy jednak również policzyć to na odwrót, czyli zysk podzielić przez cenę. Wyjdzie nam wtedy rentowność danego rynku. Pokażemy to na przykładzie S&P 500, czyli indeksu obejmującego 500 największych amerykańskich spółek.

Na ten moment znamy pełne wyniki spółek za okres od 1 kwietnia 2020 do 31 marca 2021. Znamy więc zysk dla całego indeksu S&P 500 i wynosi on 158,4 USD. Teraz należy zestawić go z ceną indeksu na koniec marca - wynosiła ona wówczas ok. 4000 USD (dziś wynosi prawie 4400).

158,4 / 4000 = 3,96%

Tyle wynosi rentowność z inwestycji w indeks S&P 500. Nominalnie. A realnie? W kwietniu inflacja w USA przekroczyła 4% w ujęciu rocznym. Wniosek: realna rentowność z S&P 500 spadła poniżej zera. To czwarty tego typu przypadek w ostatnich 40 latach!

Dolna część grafiki to notowania S&P 500 z zaznaczonymi podobnymi przypadkami w przeszłości. Jak widać, za każdym razem taka sytuacja była zwiastunem wyraźnych spadków. Czy tym razem będzie podobnie? Jak zwykle dochodzimy do tego samego wniosku, a mianowicie wiele zależy od FEDu, który rozważa właśnie ograniczenie dodruku. Jeśli tak się stanie, to korekta na rynku akcji jest całkiem realna.

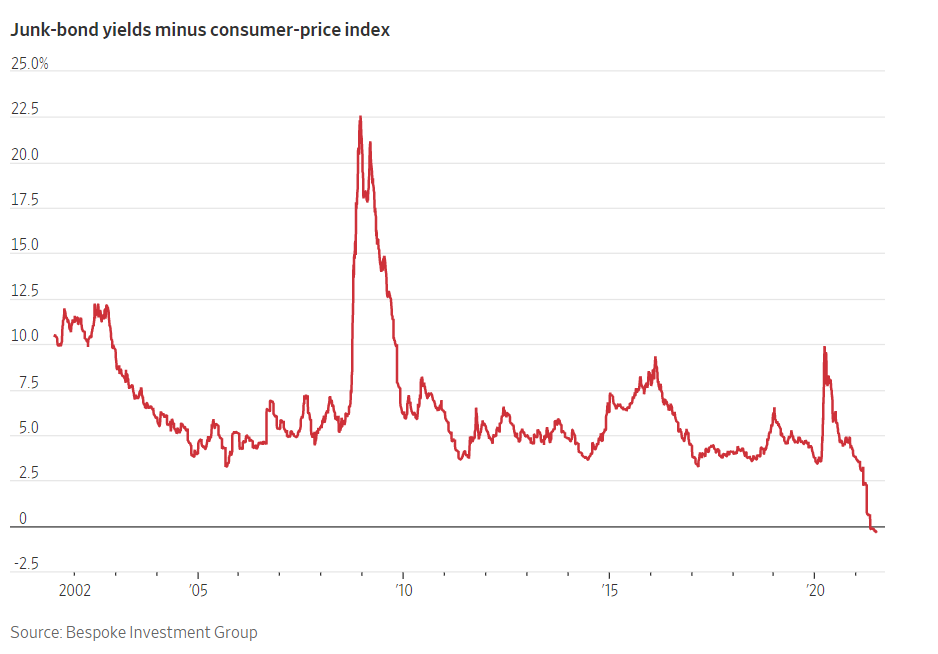

Obligacje korporacyjne realnie też przynoszą stratę

Skupowanie obligacji korporacyjnych w USA doprowadziło do wzrostu ich cen i tym samym obniżenia rentowności poniżej 4% (więcej o relacji między ceną obligacji a rentownością przeczytasz TUTAJ). Zbiegło się to także z silnym wzrostem inflacji. Efekt? Po uwzględnieniu inflacji okazuje się, że obligacje korporacyjne wchodzące w skład najbardziej znanego indeksu (Bloomberg Barclays US High Yield Index) przynoszą inwestorom stratę).

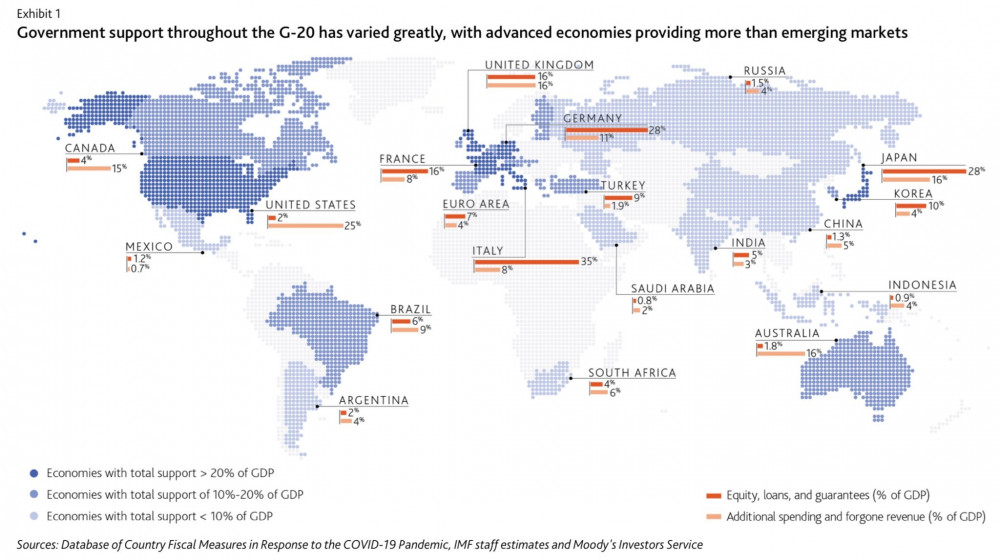

Reakcja poszczególnych krajów na Covid-19

W trakcie ostatnich kilkunastu miesięcy różne kraje z różną częstotliwością wprowadzały lockdowny. Tam gdzie ograniczeń było sporo, rządy wydawały więcej pieniędzy podatników na dotacje, pożyczki itp.

Poniższa grafika pokazuje jak wyglądało to w skali globalnej. Ciemnofioletowy kolor oznacza, że na „ratowanie” gospodarki przeznaczano ponad 20% PKB. Jaśniejszy odcień oznacza mniejszą skalę interwencji.

Jest też drugi podział - ciemnopomarańczowy kolor oznacza jak wielkie (w stosunku do PKB) były środki przeznaczone na pożyczki i gwarancje. Z kolei jasnopomarańczowy odnosi się do typowych wydatków rządu, które z całą pewnością do budżetu nie wrócą.

Dlaczego wzięliśmy słowo „ratowanie” w cudzysłów? Dlatego, że środki wydane przez polityków z jednej strony sprawiają, iż jakaś firma nadal funkcjonuje, a z drugiej - prowadzą do wyższej inflacji, która jest ukrytym podatkiem. Oznacza to, że konkretne firmy dostały pomoc, ale zapłaciły za to osoby trzymające oszczędności w banku (uderzyła w nich inflacja). Coś za coś. Nie możemy więc z całą pewnością stwierdzić, że polityka wysokich wydatków rządowych oraz wysokich deficytów oznacza ratowanie gospodarki.

Mało tego, jesteśmy pewni, że utrzymanie takiej polityki w długim terminie, doprowadzi do znacznego spowolnienia wzrostu gospodarczego. Wszystko dlatego, że coraz więcej zależeć będzie od państwa, a coraz mniej od tysięcy firm (uzależnią one swoje działania od decyzji polityków). A zatem dziś patrzymy na ludzkie zdrowie i w ten sposób usprawiedliwiamy coraz większy wpływ państwa na nasze życie. Zapominamy jednak, że historycznie patrząc, kiedy w przeszłości politycy mieli skrajnie duży wpływ na życie zwykłych obywateli, to bardzo rzadko szło to w parze z poprawiającym się standardem życia ogółu społeczeństwa. Systemy w których państwo odgrywa kluczową rolę zazwyczaj służą garstce uprzywilejowanych osób.

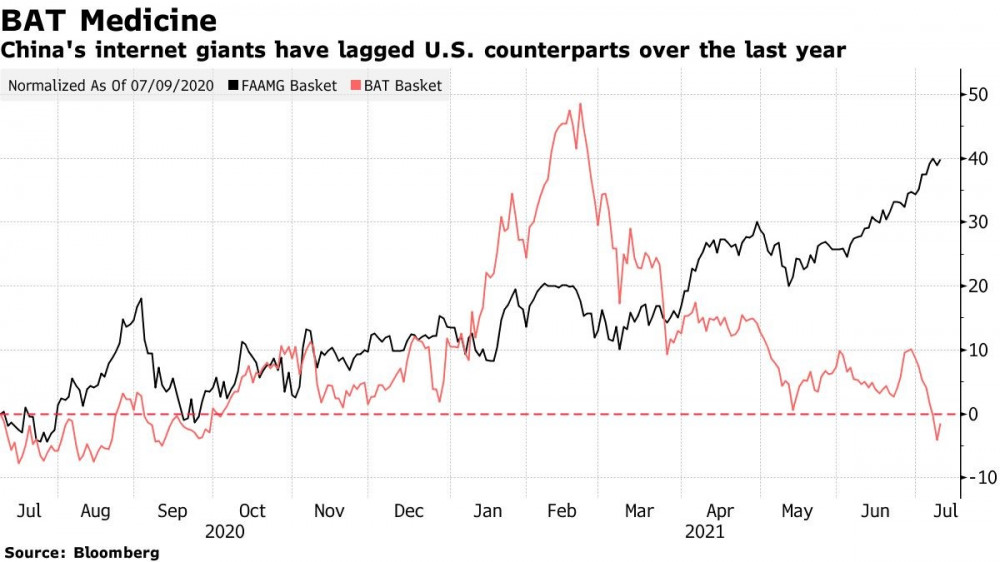

Rozjazd między gigantami technologicznymi

Spółki technologiczne od lat cieszą się dużym zainteresowaniem inwestorów. Warto jednak zauważyć, że wzrost gigantów z USA nie musi oznaczać dobrych wyników spółek z innych krajów. Potwierdza to poniższy wykres. Porównuje on dwie grupy spółek technologicznych: z USA (Facebook, Amazon, Apple, Microsoft i Google - kolor czarny) oraz z Chin (Baidu, Alibaba, Tencent - kolor czerwony). Wszystko na przestrzeni ostatniego roku.

Jak widać, w trakcie zimy chińskie spółki radziły sobie świetnie. Następnie sytuacja się odwróciła i można pokusić się o stwierdzenie, że spółki technologiczne z Państwa Środka są tanie na tle konkurencji z USA.

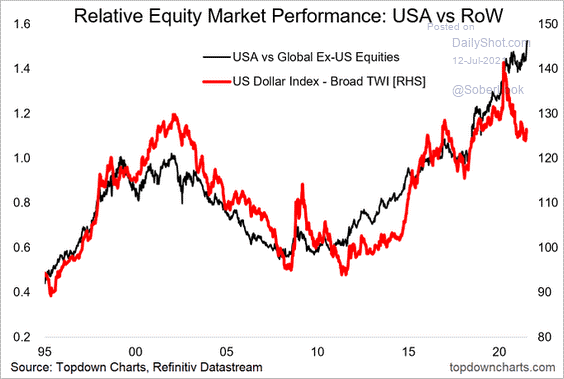

USA vs Reszta Świata

Ostatnie tygodnie to nie tylko przewaga amerykańskich gigantów nad chińskimi konkurentami. To także przewaga całego rynku w USA nad resztą świata (czarny kolor). Do tej pory w takich sytuacjach rósł także szeroki indeks dolara (siła USD względem innych walut - kolor czerwony).

Jak widać, ta równowaga została teraz zaburzona. Jeśli sytuacja ma się unormować to:

A) dolar będzie musiał jeszcze mocniej odbić, co doprowadzi do dużej presji zwłaszcza na rynki wschodzące (mają one problemy z zadłużeniem denominowanym w dolarze)

lub

B) akcje w USA w kolejnych miesiącach poradzą sobie dużo gorzej niż akcje w innych regionach świata.

Podsumowując, ktoś zaliczy spore wzrosty: dolar lub rynki wschodzące.

Liczy się time, a nie timing

W trakcie kończącego się kursu Inteligentny Inwestor 2021 odnieśliśmy się do tematu osób, które chcą wejść na rynek w idealnym momencie. Bardzo często czekają z całym kapitałem w gotówce aż dojdzie do jakiegoś tąpnięcia. Często w takiej sytuacji przez kolejny rok giełda kontynuuje wzrosty, w związku z czym inwestor traci cierpliwość i zaczyna kupować akcje po dużo wyższych cenach.

Źródło: JPMorgan

Z tego też względu łatwo dojść do wniosku, że czekanie na idealny moment nie ma sensu. Mało tego, wśród części inwestorów krąży wręcz powiedzenie, że liczy się time, a nie timing. W prostych słowach: chodzi o to by po prostu być na rynku, nie czekać z inwestycjami.

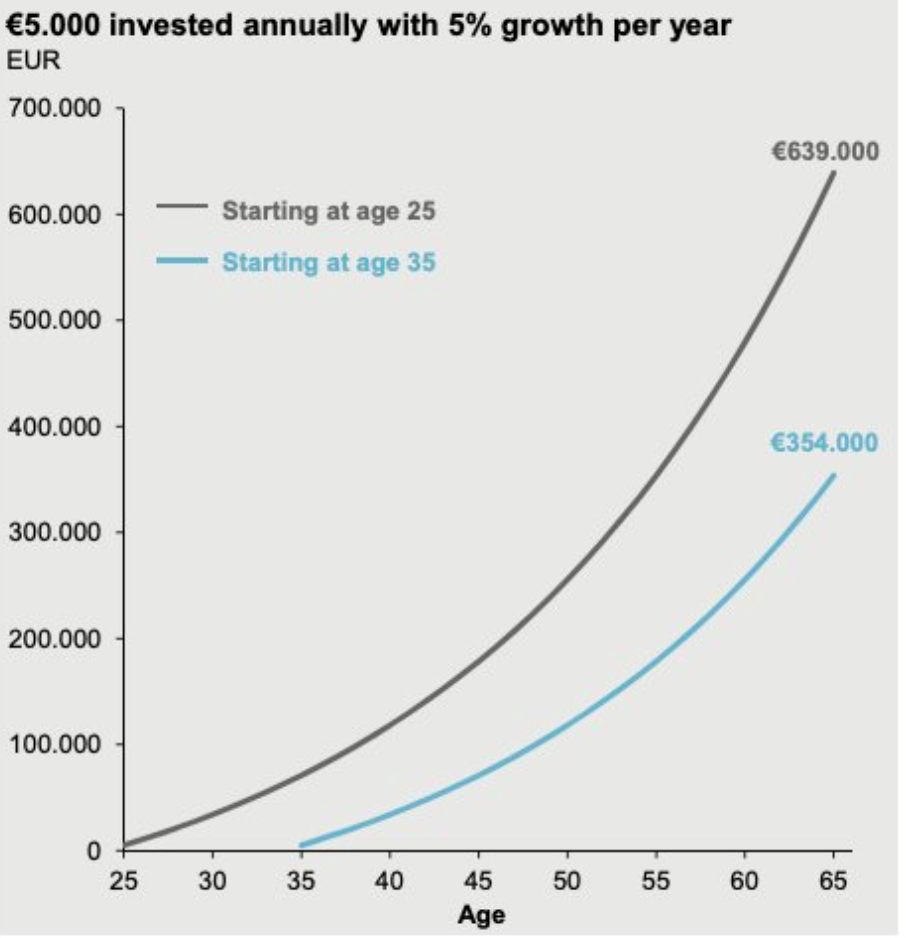

W tym tekście chcemy zwrócić uwagę na jeszcze jedno: warto zacząć inwestować w miarę szybko. Potwierdza to świeża grafika od JP Morgan, która zakłada kapitał początkowy 5000 euro, dokładanie takiej samej sumy co roku i roczny zysk rzędu 5%. Pokazuje ile zgromadzą inwestorzy, którzy zaczęli inwestować odpowiednio w wieku 25 i 35 lat.

Efekty?

Inwestor, który zaczął działać szybciej, w wieku 65 lat będzie miał 639 tys. euro.

Z kolei ten drugi dojdzie jedynie do 354 tys. euro.

Tak działa magia procentu składanego.

"Procent składany to ósmy cud świata." - Albert Einstein

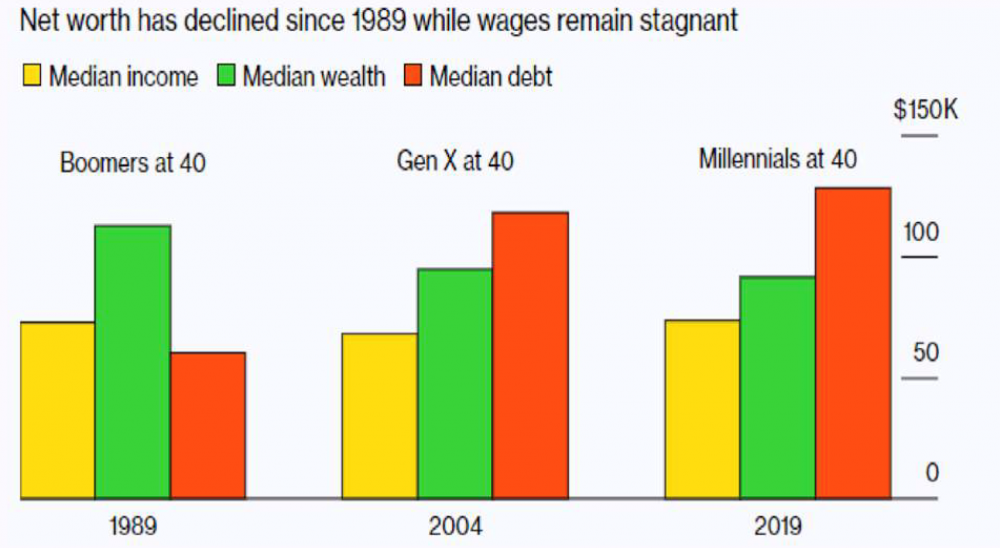

Bogactwo na kredyt to nie bogactwo

Wielokrotnie zwracaliśmy uwagę na to, że w Stanach Zjednoczonych najbogatszy 1% społeczeństwa ma coraz większy udział w bogactwie całego społeczeństwa. W swoim ostatnim tekście Mark Faber zwrócił z kolei uwagę, że takie coś jest akceptowalne, kiedy poprawia się sytuacja większości obywateli, a nie tylko wybranej grupki.

W przypadku USA dane wyglądają jednak nieco inaczej. Pokazuje to poniższa grafika, która powstała w oparciu o dane z FEDu, które następnie zostały skorygowane o inflacje. Pod uwagę wzięto różne pokolenia będące akurat po przekroczeniu „czterdziestki” (Boomers w roku 1989, Generacja X w 2004 oraz Millenialsi w 2019).

Na żółto zaznaczono medianę dochodu, na zielono medianę majątku, a na pomarańczowo - medianę długu.

Wychodzi zatem na to, że realne płace stoją w miejscu, Amerykanie w wieku ok. 40 lat mają coraz mniej, ale nadrabiają długiem. I to wydaje się być najlepszym podsumowaniem obecnego systemu. W przypadku przeciętnych obywateli mamy do czynienia z coraz mniejszym majątkiem i coraz większym zadłużeniem.

Independent Trader Team

fizban

Lux

TadeuszPol.

https://www.youtube.com/watch?v=cETNDRv-Szc

polish_wealth

a jak widzisz losy Funta, bo kiszę kilka papierków z wizerunkiem królowej, chyba?

Bo w tej Anglii jakoś też dzieje się coraz bardziej nieciekawie, to może lepiej zamienić na inne dobro, bardziej trwałe, które mole swymi ząbkami nie pokruszą,

Powyższy wykres pokazuje, że w skali 4 lat złoty osłabł, to może stanowić okazje dla knurów żeby sobie przerzucić troche sporych cyfer i zrobić arbitraż, czyli teoretycznie jest szansa, że PLN sie będzie umacniał bo jest ten silny poziom z przed 5 lat od którego odbił do góry, więc biorąc pod uwagę SAMĄ (DEDYKUJE DLA ZAORA^) ANAL IZĘ TECHNICZNĄ - ja bym nie grał na umocnienie funta.

Ja nie lubie grać przeciwko ATH długookresowym i ATL długookresowym, w takim momentach właśnie chetnie zajmuje pozycje przeciwna do trendu ufając że zaraz zlecą sie grubasy i dopomogą szczęściu.

Natomiast czynniki takie ontologiczne, no są murzyni w UK są araby, my z kolei jesteśmy (wiemy między kim a kim) Pytanie jak wyleci triger wojenny co sie stanie, oprócz tego że szmal jak zwykle popłynie do Ameryki.

czy polski złoty będzi stabilnie sobie radził, czy bardziej funt, nieby funt bo są na wyspie, wyszli z Unii zeby samodzielnie nawigować, śmiecie zawsze trzymali swoją walute wysoko, bo dużo importuja z całego świata.

Jeden Rabin powie tak drugi Rabin powie nie, jeżeli będą trigery to będzie sie umacniał, jeżeli bedzie powrót do spokoju to powinien funt sie osłabiać czyli warto go teraz popchać bo jest na 4letnim ATH - GBP do złotego.

No i zadajmy sami sobie pytanie czy będzie spokój czy będze rozróba ?

P.s ja napewno nie widzę jednoznacznej okazji aby coś zalecać, czego nie można było powiedzieć ostatnio kiedy USDPLN poszedł na 3,66 bo wtedy głośno LONG LONG ! BUY BUY LONG

rekomendacja była narzucająca się ^^

Ostatnio modyfikowany: 2021-07-13 19:08

Dante

Bagracz

Żeby tak jaskrawo nie dostrzegać gigantycznego sukcesu Chin trzeba mieć nieźle zafałszowany przez liberalną ideologię obraz rzeczywistości :)

supermario

Marcin (ITT)

macko911

polish_wealth

Jeżeli jednocześnie rośnie dolar i ropa to naprawdę coś się dzieje, jeżeli komukolwiek zależy na utrzymywaniu kryzysu covidowego celem osłabiania, zamykania, powodowania bankructwa w zawodach zwyczajnych, a żeby kwitły te zdalne, te które mogą kontrolować te ośrodki w których rękach jest internet, telefony, big data i tak dalej, aby wystraszony świat chętnie przechodził na bezgotówkowe i poszczepiennie z drukarni to musi podnieść ceny ropy.

Jeszcze przed covidem w naszych kręgach powiedzmy apokaliptycznych pojawiały się proroctwa że masoneria teraz spowoduje największy kryzys gospodarczy żeby świat chętnie przeszedł na globalna walutę i NWO. Książka Ain Rand mówi o czymś takim jak wyłączenie silnika świata, przez dużych przemysłowców celem zdopingowania małych i leniwych do oddania resztek suwerenności za możliwość korzystania z technologii. Jeżeli istnieje taki plan to IMHO on musi się realizować w oparciu o szwindel na dolarze (bo światowa waluta) i szwindel na ropie (bo potrzebne w każdym handlu)

Zamkniecie gospodarek, uniemożliwianie ludziom pracy, podniesienie cen światowej waluty i wysokie ceny ropy ---------> jak nic czubek piramidy chce podgotować te żaby na dole. Przecież nie widać popytowych i podażowych argumentów za ostatnimi wzrostami na ropie.

Ja bym zasugerował 5 rzeczy które się same narzucają:

1 teza: Oni chcą po kryzysie wyjść z jeszcze większą pulą kontroli nad masami

2 teza: My chcemy żeby na kryzysie oni stracili wszelkie środki władzy, bo wiemy że nie odpuszczą bo i tak inflacja wszystko zniszczy, wiec postanowili skrócić temat i zrobić przejście do cyfrowego świata w którym łatwo im będzie utrzymać tą kontrole.

Mamy do wyboru albo ich skrócić i doprowadzić do pata czyli że oni w kryzysie stracą środki władzy dojdzie do anarchii, albo możemy sie poddać i oni zostaną faraonami my poddanymi. To już lepiej wywrotke im zasponsorować w wojnie i nowej rewolucji proletariatu - tak ja uważam że to godniejsza postawa.

3 teza:

Nasz rząd mógłby bycmoże zająć ciekawą i autonomiczną pozycje w nowym porządku świata tak żebyśmy nie musieli organizować rewolucji proletariatu, tylko zostalibyśmy bezgotówkowym skansenem taką szwajcarią w środku sodomy i gomory i my nie tykamy ich świata oni nie tykają naszego, nie próbują nas zadrukować i podporządkować tylko uznajemy że POLAND idzie swoją drogą nie musi iść drogą krajów zachodniej europy, ale musiałyby nasze elity nam zagwarantować że ten właśnie świat nam budują a nie, że są lobbystami nowego masońskiego świata i wariantu dociskania nam śruby.

4 TEZA - jakakolwiek rewolucja proletariatu musi się odbyć podczas wojny gdzie sami masoni stracą kontrole nad przebiegiem wydarzeń i w momencie kiedy nie będą w stanie wyżywić populacji kontrolując łańcuchy dostaw, wtedy będzie najdogodniejszy moment do zrywu Mas i wspólnego działa "ŚRODOWISK ZJEDNOCZONYCH"

chodzi o to, żebyśmy jednocząc się, nie zrobili sobie za prędko krzywdy doprowadzając sami do zerwania łańcuchów dostaw, wywołując strach w elitach przed masami,

dlaczego?

bo nie mamy zastępczego. łańcucha gotowego, nie możemy być bandą głupich wandali, tylko musimy żerować na tym systemie (kaufland-lidl) dopóki oni sami przestaną być żywicielami, a wtedy nawet zwykle goje i lemingi pochłonie rewolucja. : )

5 TEZA - ZRYW środowisk zjednoczonych może się odbyć tylko na polecenie Samego Chrystusa Króla przez proroków, nikt nie jest w stanie wziąć odpowiedzialności i przewidzieć kiedy ich należy zaatakować i kiedy należy sie przeorganizować w Królestwo niż Sam Bóg, to nie może być inicjatywa człowieka bo jest za duże ryzyko zrobienia sobie krzywdy, poddania się nienawiści jak w bastylii i tak dalej.

Czekamy na ich błąd, jednoczymy się, i czekamy na znak który przyjdzie podczas Wojny.

Teza 6 prywatna - ja Mateusz chciałbym, żebyśmy szli drogą pokoju i nie musieli się w nic nigdy organizować, by to nasze elity dokonały piwotu na miarę oświecenia 21 wieku jakie się dokonuje w Polsce i aby się wpieli w NWO na naszych zasadach a nie współuczestniczyli w przebudowie świata,

jeżeli tak zrobią to nie ma potrzeby organizować alternatywnej rewolucji czekającej w drzwiach, wepnijmy sie i żerujmy czekając na paruzje, ale jeżeli pójdą drogą zaciskania pętli razem z globalistami chcąc zasiąść z faraonami na stołkach, to niestety dla nas lepiej jest ich przecinać żeby na kryzysie wyszli pozbawieni narzędzi władzy w ogóle, czyli wojną ekonomiczną i zorganizowaną wojną cybernetyczną doprowadzić do pata i anarchii dzięki środowiskom zjednoczonym, jeżeli taka jest Wola Boża to tak nam dopomóż Bóg,

bo ja nie znam tej Woli, ja zawsze mówię, że musi się zebrać kolegium prorockie by była pewność, ja te pomysłu daje za siebie jako awanturnik zwolennik wolności niż jakby ktoś za wydrukowane i nakłamanko o nietoperzach miał zostać faraonem.

Musimy jako Polacy podjąć decyzje co robimy, decyzje łatwiej jest podjąć jeżeli naradzimy sie samego Chrystusa przez proroków - co on nam zaleca jest wielu ludzi którzy maja z nim kontakt, czy tylko pokuta i ufamy Bogu że nas wyprowadzi na ich błędzie czy pokuta, miecz, organizacja, wojna, cybernetyka zbieramy się i tak dalej, oczywiście jak będą śrubować dalej.

Ostatnio modyfikowany: 2021-07-13 22:02

teluki

- karton,

- drewno,

- stal

- plastik

- sterowniki

właściwie w każdej dziedzinie,

Fracht za kontener z chin podrożał app. 1000% co przekłada się już dużo na rentowność biznesów

polish_wealth

To oni są mordercami, tak naprawdę mamy wszelkie naturalne prawo by ich zniszczyć siłowo doprowadzając do buntu mas, ale my tego nie zrobimy bo mamy Ważniejsze zadanie od Samego Boga:

"Polska ma przygotować moje Powtórne Przyjście"

My sramy na nich tak naprawdę na to co oni robią, bo rządy antychrysta będą tylko 7 lat a potem Ziemia zostanie na nowo oczyszczona, użyje słowa "Gaja" żeby było troche teges (w strone Januszy Zagórskich)

Globaliści doprowadzą do pojawienia się Antychrysta, Nowy świat na pewno powstanie na krótko, a Kim my jesteśmy w tym wszystkim? Ja bym szukał tożsamości i tego co mamy zrobić w tej naszej misji, oni pójdą do piachu z pustymi rękami my pójdziemy do piachu w chwale tam gdzie Sokrates, Platon, Święci i wszyscy ludzie dobrej woli których żywota jak słońce,

Uwierzmy w naszą rolę i skomunikujmy zjednoczone środowiska z wolą Chrystusa, to nasza jedyna nadzieja nieprzemijająca, nie możemy sami wywołać rewolucji musimy liczyć na Jahwe jak starożytny Izrael w wojnie z Filistynami czy Egipcjanami czy Kananejczykami, tylko rozwiązania które da nam Bóg przez proroków, Szalom - pokój a nie wojna,

Ostatnio modyfikowany: 2021-07-13 22:20

Jot

Rewolucje zjadają własne dzieci i najwiecej cierpia najmniej winni.

Do jasnej - ci co sponsorowali rewolucje z dziesiątkami milionow ofiar ciagle rozdaja karty.

Należy laparoskopowo Judytami wycinać te raki.

teluki

polish_wealth

chodzi mi o to, że w wojnie z globalistami naszą przewagą jest GLOWA ciała mistycznego, mamy głowę i musimy czekać aż ona do nas powie, jak nadstawiamy ucha to słyszmy co ona do nas mówi, wręcz mówi wyraźnie przez niektórych, ja postuluję - jednoczmy te środowiska organizujmy alternatywne uderzenie zaporowe mające na celu odstraszać potencjalnego globajusza, ale wygramy tylko poprzez posłuszeństwo bo to Oko wie kiedy poderwać, kiedy, uderzyć kiedy jest moment, nie opierajmy Polski na ludzkich zrywach tylko za tym lobbuje, oczywiście cieszmy się i celebrujmy takie jednostki jak T21 ze nam od lat uchyla rąbka z dziedziny giełdy, celebrujmy ze Bartosiak zajmuje się zgłębianiem astro wojny, ale sami nic tu nie wskóramy mamy większe zadania w ogóle, dużo większe,

czymże że jest przygotowanie do wojny czy głodu wobec oczyszczania swojej duszy na Paruzje i polepszania siebie? Robiąc te pierwsze nie zapominajmy drugiego.

@ Jot i tak po latach jestem przekonany do tych Judyt : P może zamiast jednej - dwa tysiące na różnych odcinak wiedzy i życia społecznego?

na każdego doktora Mengele szczepionkarza - Anty szczepionkowy lekarz aktywista obnażacz prawdy

na każdego antyhierarchę - zakonnik pokutnik,

na każdą Stokrotke - Marcin Rola i tak dalej (tu bez obrazy tej pierwszej, każdemu mogło się zdarzyć urodzić w niewłaściwym środowisku)

Ostatnio modyfikowany: 2021-07-13 22:48

Jot

teluki

Jot - gdyby nie te rosnące fale to byś wziął szprycę, tego forum by nie było :) i energiia w nas samych szorowałaby pod nie, a ja pewnie kupiłbym sobie telewizor z 60 cali z netflixem, krok po kroku :)

Keracz

https://www.money.pl/gospodarka/niezaszczepieni-nie-wejda-wszedzie-gis-nie-wyklucza-takich-regulacji-6660858947304064a.html

Jot

Albo wytlumacz wpływ fal że ja jestem przeciw a inni lecą po szprycę i jeszcze mordy drą aby zmuszać innych.

Normalnie takie farmazony jakich świat nie widział.

Jakie jeszcze pierdoły zechcesz sprzedać nam tutaj?

Jot

Zmierzam do tego że Saczka powinien dostać regularny wpierdol. Zamim pomyśli że trzeba nas zutylizować bo nie chcemy gówna testowego.

Przecież widać że zmierzają w kierunku stalinowskiej zaostrzajacej się walki klas - klas szczepionych i nie.

Bagracz

Walczą z globalistami zwalczając bezmyślnie największych wrogów globalistow :).

Pretekst dowolny. Przedtem było 447, bunkier izraelski pod CPK, teraz szczepionki.

Za moment będzie co innego.

A wszystko zawsze oparte na domysłach a nie na obserwowanej rzeczywistości.

Konfederacja to partia dla idiotów, których boli rzeczywistość dlatego tworzy im się utopie, w których to oni są najmądrzejsi a cała reszta to głupcy. Tak by zwalczali europejską prawicę w interesie globalistow w pełni przekonani, że robią odwrotnie.

Tak działać może tylko idiota

Marcin (ITT)

Wysoka cena ropy daje silny impuls inflacyjny, wiele produktów ma ropę w swoich cenach i momentalnie wtedy drożeją. Drożeje np. żywność, która dociera z innych krajów itd. Jeśli nie jesteś producentem ropy, to zaczyna się robić nieciekawie, negatywnie wpływa to wszystko na nastroje społeczne.

Jednocześnie wiele krajów EM ma spory dług denominowany w dolarze. Jeśli USD drożeje, to ciężej jest Ci to zadłużenie spłacić.

teluki

Jot

teluki

JohnnyPii

Wiecie może gdzie można znaleźć aktualizowana mapke pokazującą CAPE, P/E dla poszczególnych krajów?

Stronka https://www.starcapital.de/en/research/stock-market-valuation/ przestała działać.

Rubaszny Kalambur

https://www.rbc.ru/society/09/07/2021/60ccc4019a7947f81d1dbdc5

Ostatnio modyfikowany: 2021-07-14 09:06

gest

tu masz darmową stronkę - aktualizoawana co miesiąc - niestety słabo tu z ameryką poludniową i tańszą azja (jak Filipiny), ale to już musiałbyś poszukać na płatnych stronach.

https://indices.barclays/IM/21/en/indices/static/historic-cape.app

Piotr68

Rubaszny Kalambur

Jot

Albo ta rzekomo rosnąca swiadomość powoduje ze Pazura juz sie nie bedzie qurwił reklamujac testowy preparat? To od kiedy rosnie?

Ty - a może ta rosnąca swiadomość sprawiła że Szumowski odszczekał ze maseczki nic nie dają? Poniewaz częstotliwość wzrosła to zaczeły być skuteczne.

Tak?

Lech

Spy

https://m.youtube.com/watch?v=eBjzooqeq0U

Polecam, bo czegoś takiego w swoim życiu chyba nie widziałem, tyle lat na karku a ciągle coś mnie zaskakuje ....

Po prostu wow.

teluki

Dante

Sebastian Koza

W mojej branży podnieśliśmy ceny o 100%

whitewidow100

TadeuszPol.

Z mojej perspektywy liczy się zarówno time jak i timing co jest np. oczywiste dla osób które wskoczyły na long w marcu,kwietniu lub pażdzierniku ubiegłego roku a takich jest calkiem sporo sądząc po otwartych rachunkach w DM w I i II kw 2020.

Przy zakupach na GPW oraz PM kierowałem się m.in. i nadal to robie np. korelacją indexu WIG i ceną Au/PLN dlaczego? To proste ale poniżej wyjaśniam:

m_a_rek

Ja w swojej branży podniosłem ceny o 1000%, ale to nic nie zmienia bo i tak nikt wcześniej nic nie kupował.

postpress

Tezy się udowadnia, a fakty SĄ! Mass-media, a Internet w głównej mierze, to zalew informacji z każdej strony i na każdy temat. Sztuką już jest choćby zbliżenie się do wiedzy, która ma jakąś wartość, a mieszanie religii, różnych sił itp. to wydaje mi się krok nie w tę stronę.

Wiele osób z ciekawymi poglądami, wiedzą i umiejętnością ich poparcia nie bierze już udziału w tym forum, czego żałuję.

Składam wniosek o moderowanie wpisów. Jasne, forum jest jak Hyde Park, ale wulgaryzmy, osobiste wycieczki itp. nie powinny mieć miejsca.

Kabestan

Jak odczytujesz ten wykres?

TadeuszPol.

To mój kompas na GPW i PMy pokazujący jednoczesnie że timing ma znaczenie. Wchodziłem na GPW w 2011 ale na poważniej w 2012.W PMy (głównie Au ) weszłem w 2014 jak zamykałem wiekszą część pozycji z GPW i tak co 2 , 3 lata (strategia long :)) W 2016 ponownie wieksze zakupy na GPW za odsprzedane PMy.W 2018 redukcja GPW i zakup PMów. W 2020 troche zgłupiałem jak zobaczyłem co sie wyrabia zarówno na GPW jak i PMach :)) ale w marcu i kwietniu zapakowałem sporo na GPW i troszeczke PMów. Więc na obecną chwile jestem raczej happy z takiego podejścia ( strategii).

Spy

Kabestan

Kabila

https://www.youtube.com/watch?v=ku61VcTmcBM

Jot

"Vaccines Should Be Mandatory,' Says Woman Wearing My Body, My Choice T-Shirt"

https://www.youtube.com/post/UgwIpnNBJGcPOIdf_2h4AaABCQ

Jot

teluki

Jot

Rózne siły to niby co? Czlowieku - nie wiesz jak dzialasz i z czego się składasz. Niemasz świadomego kontaktu z własna watrobą.

Niema co się sadzić i stugać nowoczesnego ateusza. Nic o sobie nie wiesz.

Robi Ci się moze wlasnie w mózgu zator albo tętniak. Rodzina dowie się dopiero po sekcji. Pokory troche.

Jot

gest

wyluzuj trochę bo poziomem nerwowości idziesz w stronę Bagracza :)

" co to za pierdoły? Co ma swiadomość do czestotliwości?" - ano ma dużo. Z tym że temat wcale nie łatwy, ale wytłuamczlany naukowo - polecam zapoznanie się z fizyką kwantowa i jej założeniami - nawet na poziomie "fizyki dla głąbów" odkrycia tej dziedziny nauki sa więcej niż zaskakujące . Wychodzi, że nasza świadomośc ma wpływ na energię i materię własciwie też. W pewnym stopniu możemy kreować właśną rzeczywistoś przez podniesienie swojego poziomu swiaodmości - z tym, że sam temat jest cholernie skomplikowany (nie bez kozery nazywa się "fizyka kwantowa" :)

teluki

Bagracz

od dawna wiadomo, że na te fale, najlepsze są czapeczki z cienkiej aluminiowej folii.

Świetnie ekranują :)

polish_wealth

rozmawiaj jak ludzie, bierzesz fragment, mówisz tutaj się nie zgadzam bo jest tak i tak dowodem na to że jest jak mowie jest to i to i dlatego jesteście dzbanami,

a ty wchodzisz i mowisz ale dzbanyyy, aleeee dzbanyyyy, się mylą, ja WIEM i nie mówisz, do rzeczy mordo bo tempus fugit :P

Ostatnio modyfikowany: 2021-07-14 18:10

Bagracz

Już próbowałem. Nie zauważyłeś?

No właśnie

polish_wealth

: )

TadeuszPol.

" Jeden dzień niespecjalnie dużej nerwowości na rynkach po niepokojąco wysokim odczycie inflacji CPI w Stanach Zjednoczonych wystarczył. Ślad pozostawiony we wtorek na wykresach amerykańskich indeksów jest przy tym tak znikomy, że niedługo nikt nie będzie pamiętał skąd się wziął. Ale na wszelki wypadek już dziś do gry ponownie wchodzi prezes Fed zapewniając inwestorów, że to, czego najbardziej się obawiają czyli ograniczenie skupu aktywów, szybko nie nastąpi. A skoro bank centralny nadal będzie pompował pieniądze do systemu bankowego, to dla hossy na Wall Street nie ma alternatywy. Tego nauczyły nas wcześniejsze rundy QE i dlatego obecnie wszelkie próby porównywania rynku do sytuacji sprzed 2009 roku nie mają sensu, gdyż to zupełnie inna epoka. Na razie rynek pozostaje pod opieką władz monetarnych, a więc chwilo trwaj."

https://stooq.pl/mol/?id=20151

Ostatnio modyfikowany: 2021-07-14 18:22

polish_wealth

Już próbowałem. Nie zauważyłeś?

Chodzi o to, że mnie było mnie nie wiem gdzie i co rozstrzygnałęś, daj date zajrze tam,

Ostatnio modyfikowany: 2021-07-14 18:51

Keracz

traktują ludzi jak debili. No mie wszyscy są debilami więc wiemy ze podobno po to zaszczepieni sie szczepia aby sie zabezpieczyć wiec nie powinni sie bać...wiemy też ze zaszczepienie nie chroni i zaszczepieni tez zarazają więc jak sie boja to powinni wszystkich sie bać - także zaszczepionych.

Wystarczy im, że jak część spośród ogółu będzie/jest debilowata, a tym bardziej daje możliwość pozostania przy korycie, to traktują wszystkich jak debili i jadą dalej z koksem.

Zobacz, jak stare baby obrabiają:

Koła Gospodyń Wiejskich (KGW) otrzymają dofinansowanie na inicjatywy zachęcające lokalną społeczność do zaszczepienia się przeciwko COVID-19 - zakłada projekt rozporządzenia przygotowany przez resort rolnictwa.

https://www.bankier.pl/wiadomosc/Kola-Gospodyn-Wiejskich-dostana-dofinansowanie-by-zachecac-do-szczepien-przeciw-COVID-19-8153064.html

Bagracz

Bo przecież zwalczając PiS, osłabia się też Orbana, Salviniego itp

Niestety dostałem, oprócz ataków osobistych, "argumenty" zupełnie nie odnoszące się do rzeczywistości, czyli tego kto co robi.

Zamiast tego było bzdurne szufladkowanie niezgodne zresztą z rzeczywistością.

Morawiecki to bankster i globalista. To, że w rzeczywistości próbują Polskę i jego wykończyć właśnie globaliści i stojący za nimi banksterzy jest kompletnie ignorowane. Fanatyczni idioci wiedzą przecież lepiej a cała sprzeczna z ich durnotami rzeczywistość to teatr :) Kosztowny i zupełnie niepotrzebny ale niezbędny szarlatonom i ich fanatykom, by "uzasadnić" swoje nie trzymające się kupy dyrdymały.

A najlepsze było to zupełnie szczere niedowierzanie i zaskoczenie tym, że nie widzę "oczywistości" z tego pojebanego światka fanatyków Konfederacji :).

Jest całkowicie oczywiste i logicznie niepodważalne, że o tym, kto jest wrogiem globalistów i banksterów decydują globaliści i banksterzy.

A nie czerwony idiota JKM czy inne pajace z Konfederacji.

I jest całkowicie oczywiste i logicznie niepodważalne, że o tym, kto jest europejską prawicą decydują przywódcy europejskich prawicowych partii.

A nie czerwoni oszuści z Konfederacji.

Ten post też zostanie całkowicie zignorowany w sensie argumentów.

Fanatycy już tak mają. A raczej nie mają żadnych rzeczowych i logicznych argumentów.

Dlatego ignorują rzeczywistość tworząc w to miejsce taką jaka im pasuje.

Potem można spokojnie nie poczytać o nieistniejących Chinach, które wcale nie odniosły spektakularnego sukcesu, właśnie z powodu nieistniejącej państwowej polityki gospodarczo politycznej.

Zamiast tego można poczytać, że sukces gospodarczy i polityczny jest niemożliwy w sytuacji gdy państwo nie jest minimalne :)

Prawdziwa ideologiczna ślepota. Bo jest dokładnie obojętne, jaka ideologia zrobi z ciebie idiotę.

Wynika to z kompletnego niezrozumienia istoty rzeczy nawiasem pisząc w scenariuszu pozytywnym. A z jaskrawego oszustwa w drugim przypadku.

Jeśli państwo siłowo i aktywnie chroni swóje rynki przed banksterką i globalistami sukces gospodarczy jest jak najbardziej możliwy co widać na nielicznych przykładach. Np. Chin, Rosji.

Jeśli wszystko zostawia "wolnemu rynkowi" czyli drapieżnemu "kapitalizmowi" i banksterom, to mamy liczne przykłady (np. Rosja za Jelcyna) kompletnego upadku lub tylko skutecznego tłumienia rozwoju.

Czyli sama rzeczywistość i logika zaprzeczają debilnym tezom agenta żydokomuny i banksterki jakim jest, teatralny prawicowiec, JKM.

Jest nawet jeszcze gorzej. Idioci z Konfy sami widzą zagrożenia ze strony globalistów i banksterów i prawią sobie o tym na forach, ale prawdziwym świecie ich wrogiem nie są globalisci. Prawdziwym ich wrogiem, z którym aktywnie walczą, jest sama idea państwa i rządu, który jak wiadomo ich okrada.

Czyli realizują dokładnie cele globalistów, dla których państwa i rządy są do likwidacji bo nie mogą istnieć w globalistyycznym świecie.

To również jest logicznie niepodważalane i również zostanie całkowicie zignorowane :)

Mam pomysł na biznes. Będę sprzedawał te czapeczki z cienkiej aluminiowej folii. Będziecie mi mimowolnie robić reklamę. Za darmo

Ostatnio modyfikowany: 2021-07-14 21:41

Jot

To coś wiecie czy tylko bredzicie?

Czyją swiadomość ten rezonans stymuluje ja sie pytam? Tych co polecieli się szczepić? Czy to trudne odpowiedzieć? Nie wiecie to nie wypisujcie pierdół.

Novy!

Grubo powyzej 5%, mowilem :)

Teraz klasycznie chwilowy strach przed szybkim tapperingiem, pmy down, dolar up xd

Nie będzie żadnego taperingu. Przynajmniej nie teraz. Dodruk, dodruk i raz jeszcze dodruk. Ale tym razem nie trafi do gawiedzi, a skupią więcej aktyw.

Co do PM, mam nadzieję że nie dałeś się nabrać. Tak miało to wyglądać dla leszczy. Pisałem 2 tyg temu, że przy mocnym dolarze ( w uproszczeniu) PM się umocnią.

I tak się dzieje.

Pozdrawian.

Ostatnio modyfikowany: 2021-07-14 22:26

Novy!

Liczy się time, a nie timing.

Tutaj poprawka. Najpierw liczyłby się timing ( future) a potem wasz przesłowiowy "time".

Mieliście trochę szczęscia z portfelem..choć biorąc pod uwagę tyle lat na stracie wielu aktywów- nie ma się czym chwalić.

Wywiad w stylu :

"Jak jest kasa, ssamy z dupków" i jest oki.

Do tego negujemy covid i interes KWITNIE !

Na koniec powiem tak.

Dla normalnego Polaka, Majorka jest niedostępna.

Dla tych co jest dostępna, a mają kasę- jej nie wybierają. Dlaczego? Ludzie z klasą i kasą , nie lubią takich miejsc.

Pytanie na koniec do Czarka.

Kupiłeś ten dom w tle z wywiadów, czy dalej wynajmujesz z kolesiami...różnych kolorów skóry :)

Trader, to nie twój dom jest i basen :)

Pieniądze "sensu stricto" .. nie dają żadnego szczęścia ludzie ! To mit.

Szczęście to rodzina, syn, córka, żona ..rodzice..

A nie paru pajaców w wynajętej (sic!) łódce na Majorce...

Żenada polskiego biznesu.

Ostatnio modyfikowany: 2021-07-14 23:04

TeQ

Szczęście jest TYLKO wtedy, gdy nie miało się "pecha".

janwar

Czytaj więcej na https://biznes.interia.pl/gieldy/aktualnosci/news-nbp-zaczal-inwestowac-rezerwy-w-akcje-i-kontrakty-terminowe,nId,5358138#utm_source=paste&utm_medium=paste&utm_campaign=chrome

lenon

Zdałem sobie właśnie sprawę, że Ty jesteś jak @Bagracz.

Ciekawa gównoburza, by się objawiła gdybyś zechciał z nim wejść w polemikę na oryginały obrazów. Myślę , że wiele mielibyście sobie do powiedzenia. Dawaj Panie, dno tego bloga jest całkiem blisko.

Novy!

Tobie nie daję wiary i wybacz, nie pogadamy.

Nie dalej jak 2 miechy temu, pisałeś o PV same superlatywy w użytkowaniu, zwrotach itd.

Jak się okazało , to jawne walenie w dypkę.

Nie mamy o czym z tego powodu porozmawiać :)

BTW.

Co do polemiki obrazów to z kim mam wejść i po co?

Pisałem nie raz.

Ja kupuję Beksińskiego.

W oryginałach i reprodukcjach.

A supermario, bo chyba i nim wspominasz to zwykły kmiot i naciągacz na tym forum. Popatrz na ilość linków z al..ro i innych aukcji jakie wkleja. Kmiot.

Ostatnio modyfikowany: 2021-07-14 23:47

Keracz

A supermario, bo chyba i nim wspominasz to zwykły kmiot i naciągacz na tym forum. Popatrz na ilość linków z al..ro i innych aukcji jakie wkleja. Kmiot.

A Ty i inni nic nie robią oprócz tego, że co wrzuci @supermario, to wszystko kupujecie jak leci.

Każdy ma różne hobby, jedni biegają kilka razy w tygodniu po 9 km popijając kolagen, a inni linki wklejają z alledrogo, albo bankiera>

Kolejni odchodząc stąd - przychodzą, zaś następni mają pomysła na biznes i będą sprzedawali czapeczki z cienkiej aluminiowej folii.

Tak jak każdy z nas na swój sposób jest inny, podobnie ma inne zainteresowania, ale w momencie chwilowej słabości również może zbliżyć swe uczucia do poznania czegoś nowego, które to dotychczas negował i batem chłostał, choć głupa udawał, by nikt nie widział/nie spostrzegł, że ukradkiem rzuca okiem na rzeczy mu nieznane.

Ostatnio modyfikowany: 2021-07-15 00:25

Rzemko

Witam szanownego Pana :-)

Cos Ty - nie odpuszczam, ja liczylem na to, ze Ag zbija do $25, a Au do $1700, ale chyba sie zatrzymalo.

Nawet po CPI, po czerwonej swiecy otworzylem long EURUSD chociaz z reguly nie gram takich rzeczy :p

co do tapperingu - cos beda musieli zrobic i to szybciej niz pozniej, ale nie tak szybko jak kazdy mysli (ze juz). CPI/PPI bedzie sobie tak roslo z miesiaca na miesiac - w koncu beda musieli zareagowac (ale do tego momentu PMy byczo, w koncu wybija z konsoli)

co do naganiaczy i Midelow - brak slow, ze ludzie sie na to nabieraja...

Ostatnio modyfikowany: 2021-07-15 00:41

DarrylAnka

Domyslam sie ze pracownicy lotniska gdy widza bizuteria z automatu przepuszczaja, bo wiekszosc bizuterii jest z nizszych prob niz 999, zwlaszcza w europie.

Z gory dzieki

Lech

W Chinach są mega firmy kopiowania obrazów i produkują tysiącami kopie znanych obrazów nie do odróżnienia od oryginału dla przeciętnego odbiorcy... a nawet dla znafców... za kilkaset $ . Prościej sobie zamówić Van Goga czy Picassa i tak nikt nie zauważy różnicy ..

"Narodowy Bank Polski zaczął inwestować w akcje poprzez kontrakty futures na główne indeksy – poinformowała wiceprezes NBP Marta Kightley"

Chcą wydutkać Polaków z kasy na akcjach? Nasza Konstytucja na to nie pozwala , ale który pajac by się tym przejmował?

"Co do PM, mam nadzieję że nie dałeś się nabrać. Tak miało to wyglądać dla leszczy. Pisałem 2 tyg temu, że przy mocnym dolarze ( w uproszczeniu) PM się umocnią.

I tak się dzieje.

Pozdrawian.""

A przy słabym wystrzelą w kosmos , żeby utrzymać ceny surowców w ryzach a jednocześnie popyt na waluty i papiery nie zdechł..

"Bagracz

@polish_wealth pytałem wielokrotnie o linki z rzeczowymi argumentami przeciw prawicy w Polsce i Europie."

Pis nie jest żadną prawicą to czarna komuna , której marzy się władza absolutna swojej sekty wyznawców,za wszelką cenę , a do tego w swoich szeregach ma w zasadzie ma wszystkich faszystów w Polsce i wszystko z nimi związane.. Zresztą tylko udają patriotów i wierzących bo to się dobrze sprzedaje u zgrzybiałych dziadków, inaczej walczyli by z łamaniem Konstytucji a nie łamali to oczywiste.

Ostatnio modyfikowany: 2021-07-15 10:09

Lech

UE im nie pasuje tylko z powodu demokracji i że nie pozwala, łamać prawa, kraść i oszukiwać nie ma innych..

Dla Polski najlepiej byłoby jak najszybciej zapomnieć ,że tacy ludzie zdobyli kiedyś poparcie społeczne..

Ostatnio modyfikowany: 2021-07-15 10:58

Zgr

Jedna babka w necie mówi że wszystkie zęby leczone kanałowo trują z każdym ugryzieniem, stawy siadają i w ogóle klęska, dlatego najlepiej zrobić implanty. Natomiast pytam się swojego dentysty i mówi że tak ale tylko przez pierwsze dwa tygodnie a później już nie, natomiast implanty tytanowe jeszcze bardziej trują. Komu wierzyć?

Lech

Ostatnio modyfikowany: 2021-07-15 11:12

postpress

Bardzo się dziwię, że Pan/Pani tak omnipotentnie forumułuje zdania, a jednocześnie wzywa mnie do pokory.

Dziękuję za dyskusję i pozdrawiam

Dante

Novy!

co do tapperingu - cos beda musieli zrobic i to szybciej niz pozniej, ale nie tak szybko jak kazdy mysli (ze juz). CPI/PPI bedzie sobie tak roslo z miesiaca na miesiac - w koncu beda musieli zareagowac (ale do tego momentu PMy byczo, w koncu wybija z konsoli)

Obaj wiemy, że FED potrzebuje rosnącej inflacji, wobec długu jaki ma USA. Te zabawy i opowiastki o podnoszeniu stóp procentowych, mają chwilowo zachwiać rynkiem, by ich kumple spekulanci zarobili kasę na panicznych ruchach gawiedzi. Do tego musieli uciszyć głosy z Chin, jako największego beneficjenta ich długu, rosnącymi cenami obligacji- więc wszystkich po trosze zadowolili dalszym skupem obligacji. Teraz pewnie zrobią ruch na obligacjach korpo i przestaną skupować śmieci tych, na których upadek mogą sobie pozwolić- oczywiście "flagowe" firmy USA i kolegów banksterów dalej będą karmić.

co do naganiaczy i Midelow - brak slow, ze ludzie sie na to nabieraja...

Nie mam nic do Tradera, nie podoba mi się tylko jego jak dla mnie "niejasna" przeszłość, o którą pytany skwapliwie mówi- sprzedałem swoje udziały w spółkach..

A do tego ta farsa z Majorką, doradztwem inwestycyjnym (bez uprawnień) itd. Ten ostatni wywiad utwierdza mnie w przekonaniu, że to trochę wilk, ale nie z WallStreet :) Cała ta farsa z cyklu " pieniądze dają szczęście" w wtnajętych łódkach i domkach na Majorce jest najzwyczajniej śmieszna i trzeba być naiwnym by nie wyczuć w tym małego szwindlu w stylu:

"Wykup Kurs i Kopiowanie, a też będziesz szczęśliwy, bo będziesz bogaty".

Nie mam nic do Tradera, ale zamiast mówić o sobie inwestor, powinien mówić przedsiębiorca zarabiający na sprzedaży swoich produktów. Bo nikt nigdy nie widział tych jego inwestycyjnych statementów.

Brzmiałoby to może bardziej pospolicie, ale szczerze i przejrzyście. Ktoś kto mu robi PR, to amator i doprowadzi go w złe miejsce.

Ja na pod tym artykułem napiszę tak:

"Szczęście bez pieniędzy jest możliwe, a duże pieniądze nie koniecznie do niego prowadzą."

A te Młode Wilki w wynajętych łódkach i domach na Majorce - to było już grane Panowie!

Kupcie te łódki, zapłaćcie za te domy, to pogadamy.

Pozdrawiam.

Ostatnio modyfikowany: 2021-07-15 12:32

Novy!

@ Novy!

A supermario, bo chyba i nim wspominasz to zwykły kmiot i naciągacz na tym forum. Popatrz na ilość linków z al..ro i innych aukcji jakie wkleja. Kmiot.

A Ty i inni nic nie robią oprócz tego, że co wrzuci @supermario, to wszystko kupujecie jak leci.

Każdy ma różne hobby, jedni biegają kilka razy w tygodniu po 9 km popijając kolagen, a inni linki wklejają z alledrogo, albo bankiera>

To nie tak.

Zlatują się tu cwaniacy różnej maści, od dzieł sztuki po panele PV i nawet jak dobrze pamiętam to od kominków też. Bo to portal inwestycyjny i siedzą tu zwykle ludzie co mają parę złotych na koncie. Nieprawdaż? Więc hieny atakują ostro. Pan @lenon mnie pojechał ze 3 miechy temy, jak mówiłem że PV jakie proponuje to śmieci, a dotacje trzeba będzie w taki czy inny sposób oddać i za utylizację tego chińskiego szajsu jeszcze dodatkowo zapłacić. I tak się stało. No i jaki teraz czas zwrotu takiej inwesrycji Panie @lenon, hmm? A jak go nazwałem handlarzem, BTW nie ja jedyny, to mnie z kolegami hejtowali do bólu.

Nienawidzę takich podstępnych handlarzyn i tyle. Nic się nie dzieje przypadkiem. Z kominkami było to samo, jak napisałem że kotłownia w salonie to archaizm, a drzewo tak samo zanieczyszcza powietrze, to handlarz na forum mnie pojechał na maksa.

Weekendowe spotkania ze sztuką plus linki do aukcji serowane przez @supermaria (przepraszam za tego kmiota) też wyglądają niepozornie, ale na 99% to podpucha i cel jest jeden :(

Ostatnio modyfikowany: 2021-07-15 12:51

polish_wealth

@polish_wealth pytałem wielokrotnie o linki z rzeczowymi argumentami przeciw prawicy w Polsce i Europie

Ja jestem krzyżowcem, w połowie jestem mnichem, w połowie zwolennikiem powrotu do małych i średnich nie chce żeby reglamentowały rynku korporacje,

nie oczekujmy, ża ja będe siedział i dostarczał argumentów przeciwko prawicy zwłaszcza w Polsce :)

Bo przecież zwalczając PiS, osłabia się też Orbana, Salviniego

konfa zwalcza pis jak młody lew starego już słabego - koniec kropka jaki Obran Tutaj jaki Salvini,

Niestety dostałem, oprócz ataków osobistych, "argumenty" zupełnie nie odnoszące się do rzeczywistości, czyli tego kto co robi.

Zamiast tego było bzdurne szufladkowanie niezgodne zresztą z rzeczywistością

eehhhh k**** jestem w robocie i nie chce sie rozwijać za bardzo, ale hasło jest proste:

MASONERIA na dno, egzorcyści do parlementu żeby w sposób nadzwyczajny wykryć lobbystów i globalistów i oczyścić sejm z tych fartuchów, kase z BISu i z UNI wyciagać jak daja, ale iść własną drogą zwyczajnego kapitalizmu ewentualnie centralnie wspierać wraże instytucje jak szpitale, wojsko, policja

ja nie jestem ani prawicowy ani lewicowy ma być normalnie czyli wszystko ma kwitnać i sie bogacic,

Morawiecki to bankster i globalista. To, że w rzeczywistości próbują Polskę i jego wykończyć właśnie globaliści i stojący za nimi banksterzy jest kompletnie ignorowane

BIS napewno go chcial bo cokolwiek rozumie z tego co sie dzieje w MMM modern monetry mechanism cztaj po naszemu PHK ---> PRINTER HELIKOPTER KOMPRADORE

ale że są sygnały z dołu czyli od NAS WE THE PEOPLE, że sie nam nie podoba kierunek pewnych kół, no to coś tam próbuje pudrować temat pro polsko.

Ostatnio modyfikowany: 2021-07-15 13:07

polish_wealth

A najlepsze było to zupełnie szczere niedowierzanie i zaskoczenie tym, że nie widzę "oczywistości" z tego pojebanego światka fanatyków Konfederacji :).

Nie wiem o czym mówisz i nie wiem kto jest fanatykiem,

Bosak, Dziamborm Korwin, to zwykłorozumowe zdroworozsądkowe chłopy, które chca normalnie, a normalnie dzisiaj znaczy LIBERALNIE - tacy są też nam nie potrzebni wogóle,

Kierunek jest tylko jeden i on wynika z podkładki kosmicznej, tzn. takiej że wchodzimy w apokalipse i 3 wojne światową,

w zwiazku z tym jedynym wyjściem jest Intronizacja, skorzystanie z fali ostatniego błogosławienstwa dla ludzkości ---> wyegzorcyzmować sejm i samoorganizować się bo Polska bedzie przechodzila w Wielkie Królestwo Polskie,

każdy polityk który o tym będzie gardłował ma plusa, ale jak widzisz nawet Braun za słabo pierdzi o tym, ale JEST NAJBLIZEJ.

Ostatnio modyfikowany: 2021-07-15 13:12

polish_wealth

A nie czerwony idiota JKM czy inne pajace z Konfederacji.

I jest całkowicie oczywiste i logicznie niepodważalne, że o tym, kto jest europejską prawicą decydują przywódcy europejskich prawicowych partii.

A nie czerwoni oszuści z Konfederacji.

Na czyich podsłuchach PIS doszedł do władzy? Kto im załatwił statki z energią z Kataru? PIS jest imho w koalicji z Chabadem i anglosasami, a Tusek z kontynentalistami masoneria francuska,

obie partie sa złe, ale jednak PIS jest lepszy jak lepsza jest ameryka od ruskich czy żabojadów czy bawarskich fartuszników tutaj na kontynencie.

polish_wealth

Fanatycy już tak mają. A raczej nie mają żadnych rzeczowych i logicznych argumentów.

Dlatego ignorują rzeczywistość tworząc w to miejsce taką jaka im pasuje

Posluchaj ja bylem wewnatrz sekty karmazynowy krag i widzialem channelingi na wlsne oczy smietanki ezoteryki w Norwegii w Oslo, w zwiazku z tym mam wyobrazenie jak dziala czubek OLIMPU sa zeznania roznych ludzi ktorzy wracaja z tych sekt - ja widzialem preludium jak to tam funkcjonuje,

biorąc powyzsze pod uwage chce proponowac rozwiązania skuteczne - sam wiesz jakie kazdy kto o tym nie mowi - dla mnie jest marginesowym (małorolnym krzykaczem) który nie zrobi zupelnie nic, bo trzeba sie zabrac od strony duchowej za nich, bo ich wodzem jest szatan i zle duchy,

Co to jest black rock? to jest prawno podatkowa machina masonska do trzymania swiata za jaja, poprzez zasysanie gotówki z calego rynku jak chcesz sobie z tym poradzic metodami konwencjonalymi czyli demokratycznie jak w sejmie 30% ludzi bierze kase albo reprezentuje jakies zachodnie lobby? Bo oni majac te kupony przekupuja sobie ludzi.

Chodzi mi o to, że ja nie jestem FANATYKIEM

ja jestem realistą,, który mówi że istnieje głęboki problem, którego mało kto dotyka dopoki ten problem bedzie zostawał, żadna zmiana nie ma sensu,

Trzeba wyrżnąć problem u korzenia, stworzyć prorockie ciało kolegialne które bedzie dostawało światło od NMP i nastepnei bedzie przekazywać wiedze o Państwie dla ciała zarządzajacego czy to bedzie król czy jakaś rada nadzwyczajna to już nie wnikam, ale tak powinno być jeżeli jesteśmy rozsadni i szanujemy rzeczywistosć i prawde o tym świecie.

Msz racje nie dogadamy się, ze mnie będą robić fantyka, te 3 obozy będą sie p****** w Polsce,

ja odpuszczam temat, zajmuje się tylko praca i modlitwa, podczas 3WŚ będzie wlew islamu do Europy wtedy się skonsolidujemy,

Proszę już mnie nie podjudzać na te temat, dziś rozmowa o przebudowie Państwa w Królestwo jest nie na miejscu bo goje celebrują świat jaki im dały fartuchy, musimy poczekać na upadek tego świata

sory za literowki pisalem z doskoku :))))

Ostatnio modyfikowany: 2021-07-15 13:32

Wajdelota

https://astartaholding.com/en/news/127

polish_wealth

To teraz dołóżmy te poglądy które dla wielu sa jeszcze bardziej radykalne to ile ona maja poparcia?

Póki coca cola jest w kauflandzie nie oczekujmy że Goje poproszę nas o zrealizowanie tych koncepcji

Dopiero jak zabraknie żarcia, masoneria każe chodzić z workiem na głowę a islamiści będą nożami cieli ludzi w jaja, dopiero wtedy Polska zapłacze do Boga i wtedy się stanie popularne to co mówie, że muszą byc prorocy + Król + wypedzenie maosnów.

I wtedy i wtedy jak mówi Palpatine w gwiezdnych wojnach

WE SHALL HAVE PEACE :D:D:D

Ostatnio modyfikowany: 2021-07-15 13:45

polish_wealth

Ostatnio modyfikowany: 2021-07-15 14:07

Jot

Raczyłem byłem szanownemu zapodać nieco argumentacyi dlaczegóż tak a nie inaczey napisałem.

Jot

Ostatnio modyfikowany: 2021-07-15 16:14

supermario

"Pisałem nie raz.

Ja kupuję Beksińskiego.

W oryginałach i reprodukcjach."

Tak to pochwal się tymi oryginałami . Ile ich posiadasz ?

A supermario, bo chyba i nim wspominasz to zwykły kmiot i naciągacz na tym forum. Popatrz na ilość linków z al..ro i innych aukcji jakie wkleja.

Kmiot."

Tylko ten kmiot w odróżnieniu od nieokrzesanego prostaka , twierdzi że przed Beksińskim byli wielcy malarze i także będą po nim. Nasz geniusz zapewne słyszał , że dawno temu Beksiński się licho sprzedawał , a Piotrowi Dmochowskiemu zbankrutowała paryska galeria z obrazami Beksy. Supermario wkleja linki non profit pro publico bono , choć podobno nie powinno się rzucać pereł ... aby nie popełniać podobnych błędów. Zaiste Ci co mądrze skorzystali z wklejek Supermaria będą do przodu , bo czytanie novych pierdów im raczej niczego pozytywnego nie przysporzy.

supermario

"A Ty i inni nic nie robią oprócz tego, że co wrzuci @supermario, to wszystko kupujecie jak leci."

Nasz "milioner" kupuje tylko Beksińskiego... akurat . Ciekawe czy kupowałby go kilkadziesiąt lat temu , czyli wtedy kiedy go byłoby stać.

supermario

"W Chinach są mega firmy kopiowania obrazów i produkują tysiącami kopie znanych obrazów nie do odróżnienia od oryginału dla przeciętnego odbiorcy... a nawet dla znafców... za kilkaset $ . Prościej sobie zamówić Van Goga czy Picassa i tak nikt nie zauważy różnicy .."

W Chinach kopiują też Patki i Rolexy. Lechu ludzie z klasą wolą kupować oryginały.

supermario

"Weekendowe spotkania ze sztuką plus linki do aukcji serowane przez @supermaria (przepraszam za tego kmiota) też wyglądają niepozornie, ale na 99% to podpucha i cel jest jeden :("

No właśnie sam jestem ciekaw jaki jest tego cel ?

Dante

Pozsar said that demand for the reverse repos is likely to rise above $1.3 trillion by September, from around $800 billion today.

If this increase happens, and bank reserves fall to $3.50 trillion, it will indicate that banks have fewer deposits to lend in the foreign exchange swap market and in longer-dated Treasuries and mortgage-backed securities.

That could leave lending gaps in these markets that could create market imbalances.

“We are looking at transitioning from one marginal lender/buyer to another – a transition that should be smooth, but maybe not,” Pozsar said.

Banks had $3.87 trillion in excess reserves as of April, according to data by the Fed. (Reporting by Karen Brettell in New York; Editing by Alden Bentley and David Gregorio)

https://finance.yahoo.com/news/banks-could-cut-loans-rates-224134203.html

https://www.wsj.com/articles/credit-suisses-zoltan-warns-of-trouble-ahead-in-money-markets-11625391002

https://www.youtube.com/watch?v=Xe8NaWeRZzk&ab_channel=GeorgeGammon

A przy okazji - z maja, ale warto poczytać;

https://alhambrapartners.com/2021/05/26/no-reserving-interpretation-about-reverse-repo-collateral-connections/

A także;

https://www.risk.net/investing/7853221/jp-morgan-warns-hedge-funds-to-expect-intraday-margin-calls

Ostatnio modyfikowany: 2021-07-15 19:32

Rubaszny Kalambur

Lech

Prawda o tyle ,że wszystkich fanatyków religijnych i wszędzie najwyższy czas ostatecznie odsunąć od jakiegokolwiek wpływu na świat rzeczywisty , niech tam sobie w swoich wyimaginowanych światach robią co chcą byle tu na Ziemi nie mieli na nic wpływu ..Niech tam sobie gadają ze swoimi duchami i wędrują z nimi po swoim kosmosie, byle nikogo w to nie wciągali, nie wpychali i nie wymuszali, a tym bardziej nie żądali opłat i haraczu od swoich urojeń i wizji.

Ostatnio modyfikowany: 2021-07-15 20:27

polish_wealth

"Nie ma porządku" mozna wejsc i robić borute, można wejść i mówić do rzeczy, można tylko słuchać"

jako że postanowienia z obrad sesji pierwszej nie zostały płomiennie wcielone w czyn, nie oczekujmy od dyskutantów że będą na ogniu ^^ ktoś nie ma co robić zapraszamy

P.S "nazwa zgromadzenia jest wciąż przedmiotem sporu" xD

Ostatnio modyfikowany: 2021-07-15 20:43

polish_wealth

Szczególnie jeden z dyskutantów wrzucał pomysły które mnie samego zamiotły pod dywan, dlatego jeżeli ktoś oczekuje że to ja a nie liberałowie pociągnął panel to jest w błędzie - wolność i swoboda, nauka i wzajemny szacuneQ :)

Ostatnio modyfikowany: 2021-07-15 20:51

Piastun

https://www.zerohedge.com/geopolitical/its-war-zone-south-africa-deploy-25000-troops-country-brink-civil-war

siwy83

a tY dalej się kompromitujesz?

Jeszcze chyba tydzień nie mina jak odeszłaś z forum i pozdrawiales środkowym palcem bez odbioru :D

Kikkhull

"Federacja Przedsiębiorców Polskich postuluje ograniczenie dostępności usług dla osób, które nie zaszczepiły się przeciwko COVID-19"

Oczywiście tytuł zmanipulowany, jakoby jacyś polscy przedsiębiorcy.

A w radzie tego słupa, podszywającego się pod przedsiębiorców

WICEPZEWODNICZĄCY - WIKTOR JANICKI

Prezes AstraZeneca Pharma Poland

To już przekroczyło granice paranoi dawno temu.

Bagracz

Taki jak Ty lewacki pajac, zwalczający Kościół Katolicki i zachwycony neomarksistami z Brukseli, nie będzie mi definiował kto jest prawicą a kto nie. Jak by Ci to dosadnie i delikatnie powiedzieć. Oddal się pośpiesznie, czerwony pajacu, w dowolnie wybranym kierunku.

@polish_wealth

nie odpowiedziałeś merytorycznie na żadne moje pytania. Widać nie jesteś do tego zdolny.

To że rozwlekle opisujesz swój chory świat fanatyka nie oznacza jeszcze, że posługujesz się argumentami.

Nie podałeś żadnego.

Nawet nie rozumiesz jak powinna wyglądać merytoryczna argumentacja.

Słowem, nie zrozumiałeś niczego z tego co do Ciebie pisałem.

Niepotrzebnie razem z lewakiem Lechem tak gorliwie potwierdzacie moje diagnozy.

Ja już potwierdzeń nie potrzebuję, mam ich aż zanadto.

Jesteś fanatykiem aż miło. Dlatego żadna sensowna rozmowa z Tobą nie jest możliwa.

Co najwyżej może wzbudzić niesmak

Rothschild

Jeżeli zależy Ci na handlu w średnim terminie to pewnie redukuj, jeżeli długoterminowym to pamiętaj że będzie handel z Rosją bo USA ich potrzebuje oraz następuje gazyfikacja Europy w następnych latach, która będzie napędzana NS2. Twój wybór.

Novy!

W krótkim terminie zobaczymy Gazprom na kolanach. Na long- wszystko co tam masz.

Novy!

No to panowie, obstawmy może ruchy rynku . Nie na dzień czy dwa, ale nie na rok. Moje prognozy wiszą w powietrzu, ale obraz się maluje.

polish_wealth

nie odpowiedziałeś merytorycznie na żadne moje pytania. Widać nie jesteś do tego zdolny.

To że rozwlekle opisujesz swój chory świat fanatyka nie oznacza jeszcze, że posługujesz się argumentami.

Nie podałeś żadnego.

Nawet nie rozumiesz jak powinna wyglądać merytoryczna argumentacja.

Słowem, nie zrozumiałeś niczego z tego co do Ciebie pisałem.

Niepotrzebnie razem z lewakiem Lechem tak gorliwie potwierdzacie moje diagnozy.

Ja już potwierdzeń nie potrzebuję, mam ich aż zanadto.

Jesteś fanatykiem aż miło. Dlatego żadna sensowna rozmowa z Tobą nie jest możliwa.

Co najwyżej może wzbudzić niesmak

Wybacz to nie jest żadna złośliwość z mojej strony, proszę Cie jeszcze raz pokaż tezy jakie chcesz żebym zargumentował, zadaj jeszcze raz te pytania, na które chcesz merytorycznych odpowiedzi, będę mówił tylko językiem jeżeli A implikuje B, to nieprawda, że A implikuje

nieprawda że B

WIERZE ŻE DOJDZIEMY DO KONSENSUSU A NIE FANATYZMU :)))))

powiedz tak:

udowodnij tą teze 1 udowodnij tą teze 2, i zadaj pytania A,B,C bedzie mi łatwiej sie ustosunkować merytorycznie do każdego punktu.

Bagracz tylko prosze Cie nie denerwuj mnie jakimś Ą i ę pisz do rzeczy, zobacz taki @LECH nie zgadzam sie z nim ale wiem o co mu chodzi w pierwszy zdaniu,

napisz krótko bez wymyślania i zmyślania

Ostatnio modyfikowany: 2021-07-15 22:31

Lech

Bagracz

Panie Bagracz ja z nikim nie walczę dzisiaj po prostu podziały nie są na lewicę i prawicę, wierzących i niewierzących to bujdy na resorach, tylko na uczciwych i przyzwoitych oraz na chamów ,złodziei, kłamców , oszustów

To dlatego lewacki kłamco i oszuście udowadniałeś mi parę postów niżej, że PiS nie jest żadną prawicą?

Masz wyjątkowo, nawet jak na to forum, obrzydliwie arogancki i nachalnie chamski w swym braku logiki i dyscypliny umysł.

Spadaj czerwony pajacu.

@polish_wealth

Nie, nie będę już dłużej wykonywał kolejnych zadań zlecanych przez lewaka, który nie potrafi przyznać, że zwalcza prawicę.

Twoje głupoty o młodych lwach, a w rzeczywistości idiotach wodzonych za nos przez prawie osiemdziesięcioletniego teatralnego prawicowca i teatralnego narodowca, mnie nie interesują. Podobnie jak zasłanianie się wiarą, jak ten teatralny katolik Braun.

Teatralność zachowań i tępa bezkompromisowość są zawsze objawem, który w niezbity sposób wskazuje na oszusta.

Konfederacja to partia oszustów, co w logiczny i oparty na rzeczywistości sposób udowodniłem.

Nikt jakoś nie jest w podobny sposób tego dowodu podważyć.

Twoje głupawe racjonalizacje fanatyka, bez nawet krzty logiki i odniesienia się do moich zarzutów są bezwartościowe.

Jak odpowiadasz np. na oczywisty fakt, że to globaliści definiują własnych wrogów poprzez walkę z nimi?

Pytasz o podsłuchy, sugerując nie wprost, że to globaliści pomogli PiS-owi dojśc do władzy. I dlatego PiS to globaliści.

Spadaj czerwony fanatyku z taką logiką, która na podstawie głupawych domysłów a nie obserwowalnych faktów, buduje fejkową rzeczywistość.

Na dodatek zupełnie sprzeczną z obserwowalnymi faktami.

Koniec dyskusji, bo dyskusja z głupotą tylko ją niepotrzebnie nobilituje

Ostatnio modyfikowany: 2021-07-15 23:51

Keracz

https://www.youtube.com/watch?v=HnRHj2kTdMs

@ polish_wealth

Bagracz tylko prosze Cie nie denerwuj mnie jakimś Ą i ę pisz do rzeczy,

napisz krótko bez wymyślania i zmyślania

Brzmi to tak, jakbyś poprosił o przepłynięcie żabką lub pieskiem basenu, w którym wody nie ma.

A jakby była, to też niekoniecznie możliwe.

Patrz delikatnie, o kilka minut wyżej. :-))

Ostatnio modyfikowany: 2021-07-15 23:57

Dante

Kabestan

Wracając do tematu PV. W rodzinie mam fanatyka, któremu nie przeszkadza informacja, którą otrzymał ostatnio od energa. Poinformowali go, że przyjęli do grono prosumentów i będą skupować prąd maksymalnie do 15 lat. Na moje pytanie, a co jeśli skończą za pół roku? Odpowiedział i to dobre :-)

Seneca AS

Jako brown noser regularnie wizytujący PISowe cztery litery, nie zachowujesz higieny osobistej, nie myjesz nosa i twarzy z Pisowego łajna i tu próbujesz rzucać nim patrząc do kogo się przylepi.

Jesteś jedynym brown noserem na tym forum. Shame on you.

Seneca AS

W kraju nad Wisłą, w stolicy stoi koryto. Jak muchy do g... lgną do niego polityczne świnie o wszelkim możliwym umaszczeniu czerwonym, czarnym, zielonym, tęczowym i różowym. Ostatnio przy korycie najbardziej utuczyły się te czarne, skutecznie odpędzając świnie o innych odcieniach.

Na arenie międzynarodowej nasze lokalne świnie wszelkich odcieni, posłusznie słuchają się tłustych wieprzy okupujących zachodnie, wypasione koryta. Ot cała polityka wielowektorowa.

ArturO888

Ten pierwszy to chyba syn sasina albo chłopak niedzielskiego, który pisze teksty dla chojeckiej do wiadomości.

Drugi natomiast wiecznie ma o coś ból dupy. Teraz uwziął się na wyjazd Midela na Majorkę. Po ch** to oglądasz, jeżeli ci się to nie podoba? Czy ktoś tobie karze wrzucać akty własności twojego domu, wyniki firmy itd? Pożegnałeś się niespełna tydzień temu ze wszystkimi którzy to forum czytają, to wypier*** frustracie i przestań zaśmiecać swoimi wyżygami.

Ostatnio modyfikowany: 2021-07-16 10:06

marsal

chee$e

Troche rozumiem - wydaje mi sie ze Novy to jakis dzieciak 14-15 letni, no ale moge sie mylic - tylko moje spekulacje. Pozdrawiam

2xSOWA

Szatan ma wielką moc nad ludźmi, pycha was zniszczy, pieniądze was zniszczą, pożądanie rzeczy materialnych was zniszczy.Czy wy nie rozumiecie , że czas się wam kończy, a trumna kieszeni nie ma.Zagryziecie się nawzajem, ku radości złego'

Ktoś się tu wypowiedział, że ma w d.... modlitwy za niego , bo on będzie p...........

POLISH-- przyjacielu o kogo Ty chcesz walczyć , zostaw ich niech idą w otchłań.

Seneca AS

W ramach powrotu na Ziemię ze świata iluzji, przypomnienie o wymiarach, w których egzystujemy, mógłbyś podać adres gdzie się mieści otchłań? Może być link na google.maps.

Sarmacki

Ostatnio modyfikowany: 2021-07-16 11:55

Lech

Ostatnio modyfikowany: 2021-07-16 12:59

Spy

Podziwiam Twoj optymizm żeby nie powiedzieć naiwność ...

Porozmawiamy za 3-4 miesiące o strachu rządzących zgoda ??

2xSOWA

Doskonale Cię zrozumiałem, tak wiec nie ma potrzeby pisać jeszcze prościej , chyba , że to ci obniży ciśnienie. Nikt, na pewno nie ja, zapraszam Cię do raju, modlić się za Ciebie też nie będę, bo szkoda mojego zaangażowania i czasu.

Co do iluzji to mam wątpliwości , który z nas w niej żyje. Ja nie żyje w iluzji a w 100% pewności , że świat duchowy jest ściśle związany z człowiekiem i ma na jego życie ogromny wpływ.

Seneca AS --

Geograficznie, to nie wie nikt , ale duchowo mamy pewne wskazówki tak wiec:

https://gloria.tv/post/PuecnjRHEzsa6BALjbxEebRmQ

Kabestan

Naiwny jesteś. Mają za sobą wszystkie główne media od TV Trwam, poprzez TVPIS, Polsat i TVN.do tego radio, prasę i większość portali. Społecznościowi jawnie banują niepoprawne myślenie.

1 krok do tyłu i 2 do przodu. Wszystko to przemyślana taktyka "jeszcze tylko 2 tygodnie". Pól roku temu nikt nie chciał myśleć o szczepieniach, a dziś szczypią się ze strachu lub dla wygody. Dopóki rządzi nami pseodo patriotyczny pis, dopóty naród będzie spał.

Co by Novemu nie zarzucać, to brak wiedzy ekonomicznej i inwestorskiej (płatne raporty) nie można. Kto tak robi to frustrat "Psy szczekają, a karawana jedzie dalej".

2xSOWA

Dobra ,już jestem wyluzowany.

m_a_rek

Podasz link na góglomapie do Proxima Centauri? Niedaleczko ale może takie cóś nie istnieje? Wszak w góglu nie uświadczysz.

Kabestan

Dopóki będą sypać kasą przedsiębiorcom, nauczycielom na zdalnym itp to buntów nie będzie. Dopóki rządzi "superpatriotycznypis" jest cacy. Co innego jakby rządziło po, to by ludzie na ulice wychodzili. Wszystko jest zaplanowane. Poza tym 99,9% społeczeństwo informuje system na bieżąco o swoich nastrojach siedząc nosem w smartfonie.

Ostatnio modyfikowany: 2021-07-16 14:34

Dante

Nowa nienormalność

Obawiam się, że oni bardziej niż społeczeństwa boją swoich mocodawców. Nie każdy chce umrzeć na covid niczym prezydent Tanzanii, albo mieć wjazd na chatę, jak to mają w zwyczaju na Haiti.

Lech

Sajmon Templer

Upał panie, upał.....

Nowa nienormalność

Obyś miał rację Szanowny Kolego. Nawet może wypiję za to dzisiaj lampkę wina, ale to dopiero wieczorem, bo teraz jestem na leśnej polanie wśród wydm, gdzie pracuję nad złociatą opalenizną oraz zbieram zapasy witaminy D na nadchodzące śmiercionośne warianty. Co ciekawe, nie ma tu zupełnie świrusa, od tygodnia go nigdzie nie widziałam, maseczki też się zupełnie nie sprzedają. Zdaje się, że jestem wśród swoich, wszyscy inni polecieli na Chorwację.

fokonto

Witaminę D można gromadzić na zapas w organizmie? Pytam się poważanie bo nie wiem.

2xSOWA

Przyjacielu, ale pojechałeś , za Sowunią się ująłeś , dzięki Ci, dzięki, w sercu radość zagościła, że jeszcze nadzieja jest.

W sobotę wracałem z takiego klubu, gdzie były spotkania prawników i prelekcja o historii Warszawy sprzed wojny. Nikt , ale to nikt w klubie nie miał maseczki. Natomiast, gdy wracałem to w metrze na stacji dwóch s......ów , przyciskało młodego chłopaka brutalnie do ściany za brak maski.Zagotowało się we mnie, dzieciak nie mógł się od kundli uwolnić, miał łzy w oczach.Były te gnidy uzbrojone(paralizator i ostra). Miałem odruch mordu s..........., ale wiedziałem, że nic to nie da, bo mnie skują. Może w innych okolicznościach?Dzieciak był chyba biedny, a dranie wypisywały mu mandat , cholera powoli mam dość.

Iths

Seneca AS

Co ma widzialna gwiazda do nigdy nie widzianej piekielnej otchłani, którą straszą przesądne i zabobonne ludzkie móżdżki, businessmeni w czarnych sukienkach? Absolutnie nic.

Ale masz link do Pcimia Obajtauri, tak na zachętę:

https://www.google.pl/maps/place/32-432+Pcim/@49.7509864,19.410407,9z/data=!4m5!3m4!1s0x4716728466b2e05d:0xa2810091cf5df8bd!8m2!3d49.7505231!4d19.9707571

supermario

"Niepotrzebnie razem z lewakiem Lechem tak gorliwie potwierdzacie moje diagnozy."

Lech nie jest lewakiem , na temat PM , klimatu , PiSu ma trafne spostrzeżenia , choć z tym szafowaniem faszyzmem wpisuje się w nurt marksistowski. To samo dotyczy KK , tu też wiedza czerpana jest z propagandowych , lewicowych źródeł . Przy odrobinie otwartości na prawdę będą z niego ludzie.

OVAL

Ostatnio modyfikowany: 2021-07-16 16:31

janwar

Zasoby złota możliwe do wydobycia znajdują się także w kilku innych miejscach na terenie Czech. Ostrożne szacunki mówią o około 400 tys. kilogramów złota, które można wydobyć. Przy obecnych cenach dałoby to około 500 miliardów koron czeskich, czyli jakieś 20 miliardów euro. Od 1990 r. podjęto kilka prób wznowienia wydobycia złota; wszystkie jednak zakończyły się niepowodzeniem z powodu braku zainteresowania ze strony państwa i oporu mieszkańców.

Czytaj więcej na https://biznes.interia.pl/gospodarka/news-zloto-w-czechach-zloza-o-wartosci-20-mld-euro,nId,5360209#utm_source=paste&utm_medium=paste&utm_campaign=chrome

Kabila

https://www.youtube.com/watch?v=VSBhmp_nvMs

2xSOWA

Gdy handlowałem pod Pewexem..

Oj przyjacielu to były czasy, mam sentyment do tej marki,posiadam jeszcze kilka rzeczy z logo Pewex .

Jot

Jot

Otchlań i raj moga być tutaj wszędzie ale w przesunięciu fazowym czasoprzestrzeni.

Przypowieśc z Lazarzem i bogaczem by to sugerowała. Zwróć uwagę że Abraham rozmawia z potepionym bogaczem a jednoczesnie stwierdza że otchłań nie do pokonania jest między nimi. Tak jak w relacjach ludzkich- stoisz tuz obok kogos a jest Ci całkowicie obojętny. Mogłoby go nie być.

supermario

https://rynekisztuka.pl/2021/07/13/jak-ksztaltuje-sie-gust-i-co-ma-na-niego-wplyw/

Nie ze wszystkim się zgadzam , ale warto się zapoznać

Amlaz

Co ciekawe w tym sklepie wódka żytnia , polska , bardzo dobra była , gdzie indziej vistula -syf ( pewex - przedsiębiorstwo eksportu wewnętrznego - znaczy eksportowali z Polski do sklepu peweksu też w Polsce - takie jaja ! ).

shrek

tak jest w scenariuszu

http://canberraforerunners.org/wp-content/uploads/2020/03/rockefeller-scenarios-technology-development-part1.pdf

Oni tylko na to czekają aż ludzie zaczną wychodzić na ulice, patrząc na to jak zachowuje się społeczeństwo(nawet na tym forum xD) nie da się tego zrobić pokojowo. Zawsze znajdą się "łby" albo prowokacje i wiadomo jak w mediach to będzie przedstawione. Wielu zapomniało też o ustawie 1066.

A jeśli chodzi o straszenie przymusem przyjęcia szczepionki to dopiero po 2023 może być to prawnie możliwe, ponieważ narazie są spełnione znamiona eksperymentu medycznego.

Jot

supermario

"przede wszystkim za możliwość obcowania z ludźmi doświadczonymi w życiu i mających kulturę "

Ludzie sprzed wojny to była klasa i kultura. Obcowanie z kimś takim to przyjemność sama w sobie. Kultura niektórych osobników na forum jest poniżej poziomu spod budki z piwem. Tam panowie przynajmniej się starają zachowywać.

Jot

"Dlatego przed 2023 należy zaopatrzyć się w broń.

supermario

Chyba zacznę linkować w weekendy savoir vivre , bo nie ma gorszej rzeczy jak ktoś dochodzi do pieniędzy i wykształcenia bez ogłady.

shrek

Jeśli do mnie ktoś przyjdzie to wiadomo że albo oni albo ja, ale jeśli chodzi o formowanie jakiś grup paramilitarnych to nie mamy szans przyjdzie policjant z Niemiec czy Francji i cię zastrzeli zgodnie z prawem.

Nie wiem czy było ale wkleje

https://www.petycjeonline.com/do_prezydenta_rp_andrzeja_dudy_--_petycja_o_nowelizacj_ustawy_o_zawodzie_lakarza_i_lekarza_dentysty?a=189055

2xSOWA

Ależ ja wiem wszystko o Pewex, każde wagary z kolegą spędzałem z cinkciażami , czasami na cukierki dali.Jak już miałem kasę, to od kolekcjonerów kupowałem rzeczy, które były zapakowane w oryginalne torebki i pudełka z logo Pewex.Taki przedmiot w takim opakowaniu to 30 % jest droższy.

m_a_rek

gdzie indziej vistula -syf

Na Vistulę by)ł zasypka smakowa z NRD. Po zasypaniu zapieniło się. Czarny osad na dno opadał. Po przelaniu można było grać hejnał.

shrek

Tu testują szczepionki na dzieciach od szóstego miesiąca życia. Jak ktoś ma blisko to zaprzaszamy wraz z pociechami xD

IN-VIVO – Bydgoszcz

Centrum Badan Klinicznych JCI – Kraków

Ośrodek Badan Klinicznych AppleTreeClinics – Łódź

GRAVITA. Diagnostyka i Leczenie niepłodności – Łódź

Rodzinne Centrum Medyczne Lubmed – Luboń

Niepubliczny Zakład Lecznictwa Ambulatoryjnego – Siemianowice Śląskie

Nasz Lekarz Ośrodek Badań Klinicznych – Toruń

Provita Poliklinika 0 – Warszawa

Amlaz

"zasypka smakowa z NRD" - nie znam , ale ciekawym co to było...żeby od razu hejnał , takich zdolności nie miałem , co najwyżej perkusja - cyk , cyk ..powolutku

@supermario

"linkować w weekendy savoir vivre " - ja Ciebie przepraszam za wulgaryzmy , ale z grzeczności rozmawiałem z nowym w jego języku ...

@Sowa

"czasami na cukierki dali" -a co mieli nie dać - to szlachta była - normalna pensja państwowa była 20$ , a u cinkciarza w kieszeni 1000$ ;)

chee$e

https://www.youtube.com/watch?v=tmMZ9BFp1Wk

Kyle

https://biznes.radiozet.pl/News/500-plus-wzrosnie-do-900-plus-Rewolucja-w-Polskim-Ladzie

https://www.onet.pl/informacje/onetwiadomosci/500-plus-polski-lad-kolejne-pieniadze-dla-dzieci/bxtcqyp,79cfc278

Ostatnio modyfikowany: 2021-07-16 18:23

supermario

Do niektórych nie docierają formy grzecznościowe i nie ma innego wyjścia. To nie był przytyk pod Twoim adresem.

supermario

Amlaz

PEWEX na płótnie

https://www.facebook.com/photo?fbid=455964109137830&set=a.371671604233748

Tomaszabc

Reszta niszczy to forum. Ja nawet ich wypowiedzi nie czytam tylko przewijam.

Novy! Bargacz i jeszcze pewnie jacyś by się znaleźli. Myślę, że receptą na nich byłoby nie czytanie tego co piszą od razu po zobaczeniu nicka. Wtedy wahadło nie miałoby napędu i musieliby się wycofać. Nawet jeżeli któryś z nich mi odpisze to nawet tego nie przeczytam.

shrek

Proszę podać konkretną listę tematów które pana interesują a postaramy się dostosować xD

2xSOWA

@Tomaszabc

Proszę podać konkretną listę tematów które pana interesują a postaramy się dostosować xD

HA_________________HA________________________dobre

Bagracz

Twój apel jest zabawny :)

Ja cały czas piszę o rynkach, giełdach, pieniądzu. To tylko niewiedza chcących się szybko wzbogacić leszczy, którzy nie mogą się doczekać aż zostaną ogoleni i wypluci przez system, każe im myśleć, że giełda i rynki jest zupełnie oderwana od polityki i ludzkiej głupoty.

Ten szanowny blog został zniszczony przez takich jak Ty. Ja mam nawet gdzieś w skrzynce, maila sprzed chyba 5 lat od samego tradera proszącego mnie bym nie przestawał tutaj pisać, gdy zniesmaczony upadkiem poziomu komentarzy, przestałem się udzielać :)

Nie martw się. Zaraz zniknę na dobre. Sprawdzałem tylko czy faktycznie w Konfedracji zostali już tylko sami idioci i lewacy.

Zyskałem 100% potwierdzenie.

Przykre to, ale rzeczywistość zawsze trzeba brać na klatę.

Niezależnie od tego jaka by była nieznośna.

hechter

Iths

Zgadzam się, że ludzie trochę się zaczynają budzić. Ostatnio rozmawiałem z dobrym kolegą z Warszawy, który ciągle naiwnie wierzył w narracje mediów (to tylko 2 tygodnie, drugie bergamo, chyba nie chcesz zabić babci, izrael się szczepi i wraca tam normalność itp.) W tym wszystkim oczywiście zdecydował się na przyjęcie igły, ale wybrał sobie jednodawkową (johnson). I teraz jak mu smarują głowę w TV, że trzeba drugą dawkę to coś go w końcu tknęło. I powiedział, że drugiej to on nie weźmie bo nie ma zamiaru się nakłuwać co pół roku. Ludzie w Polin jednak jeszcze nie zdążyli tak bardzo nasiąknąć zachodem, często to też ludzie prości i ta odrobina rozsądku czy tam chłopskiego rozumu zaczyna uruchamiać im czerwoną lampkę. Teść PiSowiec przy bimberku też marudzi, że chyba jakieś zewnętrzne siły naciskają na jedyną słuszną partię z tymi szczepio i widocznie (tfu) musieli się ugiąć. Ale powoli, powoli. Mam wrażenie, że w naszej krainie nakaz pokazywania certyfikatów przed wejsciem do sklepów może być solidną iskrą. A Polin został obficie podlany benzyną przez ostatnie lata. Problem w tym, że z dużym prawdopodobieństwem rozruchy, bunty i destabilizacja są wkalkulowane w scenariusz. Kraiki 3 świata już zaczynają płonąć jak Kuba, RPA. Niedorzecze w ogniu też na nikim nie zrobi wrażenia, a może to nawet o to właśnie w tym wszystkim chodzi. Rozróby na skalę międzynarodową pięknie wpasowałyby się w ten totalitarno-socjalistyczny klimat i dały ostateczny bodziec do demontażu całego systemu finansowego. A później rzecz jasna do instalacji nowego.

_

A to nie jest czasem ten scenariusz? Przebudzenie, rozruchy, zamieszki, jakaś wojna, głód, a wreszcie wymęczony lud sam się prosi o zaprowadzenie w końcu porządku, tego jednego jedynego, NWO :)

polish_wealth

Ja mam nawet gdzieś w skrzynce, maila sprzed chyba 5 lat od samego tradera proszącego mnie bym nie przestawał tutaj pisać, gdy zniesmaczony upadkiem poziomu komentarzy, przestałem się udzielać :)

Ja mam gdzieś w skrzynce maila od warrena buffeta że prosi mnie żebym przyjechał bo Berkshire sobie nie radzi,

Kabila

http://www.prisonplanet.pl/polityka/jesie_rewolucji_zima_wojny,p288848662

Rzemko

Ja mam w skrzynce maila od Pana Davida Rockefellera, ktory przekazał mi plan zwalczania jedynej partii, ktora moze uratowac Polske z rak jego rodu. Dodatkowo napisał mi, abym pamietal o trollowaniu niejakiego Bagracza z forum ITT, gdyz to podobno bardzo madra persona jest, ktora moze przeszkodzic w realizacji zaplanowanego scenariusza. Do dzis realizuje jego plan.

@polish_wealth

Potwierdzam, sam kupywalem polishowi bilet na PKSa -> lotnisko Chopina.

Ostatnio modyfikowany: 2021-07-16 20:04

polish_wealth

Wbijaj, wbijaj, stop, podpalam sobie cygaro Franklinem 100 jak biedak, stop, CHurli Munger leży pijany na sedesie stop, chyba mi odwala ze starosci stop, kupiłem sześcian ze złota na stare lata, STOP

boje sie ze jak spadne z rowerka to SP500 zejdzie na 1100 punktów STOP!

Moj testament:

Nie sprzedawajcie tej maszyny do gry ktora kupilem na strychu zeby wpieprzala kase moich dzieci ku przestordze, to eksponat!

Bill Gross z PIMCO ty stara mendo nigdy nie lubiłem CIebie i ALana Greenspana, zepsuliście mi rynek.

Pochowajcie mnie koło JP MOrgana z napisem BUFET CHASE, tylko on rozumiał

Ostatnio modyfikowany: 2021-07-16 20:11

Rzemko

a oto potwierdzenie @polish_wealth

Ostatnio modyfikowany: 2021-07-16 20:12

Bagracz

Może znowu kiedyś wpadnę by was troszkę podrażnić :)

Keracz

https://www.bankier.pl/wiadomosc/Lokaty-na-wysoka-kwote-gorsze-od-promocyjnych-ofert-8153989.html

@ Prezes Urzędu Regulacji Energetyki zatwierdził zmianę nr 2 taryfy spółki PGNiG Obrót Detaliczny w zakresie obrotu paliwami gazowymi. Podwyżka ceny w stosunku do aktualnie obowiązującej taryfy dla wszystkich grup taryfowych wynosi 12,4 proc. - podała grupa PGNiG w komunikacie.

https://www.bankier.pl/wiadomosc/URE-zatwierdzilo-zmiane-taryfy-PGNiG-Obrot-Detaliczny-podwyzka-za-gaz-wynosi-12-4-proc-8154743.html

@ dr Sutkowski: wzrost zachorowań na covid 19 jest pewny, odpowiedzialny będzie wariant delta

https://www.pap.pl/aktualnosci/news%2C910925%2Cdoktor-michal-sutkowski-wzrost-zachorowan-na-covid-19-jest-pewny

@ Sarmacki

2021-07-16 11:55

Świetna fotka! SZacun! :-))

Ostatnio modyfikowany: 2021-07-16 20:35

polish_wealth

Widzicie to co ja? Na powyższym filmie za ręke skacze Korwin MIkke, Brauny, Bosaki, ludzie od T21, ZAorka, Natankowcy, zwolennicy Bartosiaka, KRajski jak jak FIka z Lengą, WIcie Gadowskie i Grygucie i 100 innych (20% stanowią stoly lewicy sie znajdzie)

Jest 2023 rok, jesteśmy tuż po uroczystej intronizacji na Wawelu, jakiś łysy karzeł podbiega z siekierą do beczek z piwskiem i zaczyna się balanga 1000 lecia nie za długa bo rano trzeba wstać i sie organizować bo islam się wlewa.

Może pracujmy na te marzenia? TO jest ta pieś nowa o jaka Polske pytał G.Friedman,

Ja już nie widze żydów, na tym filmie widze wielkie namioty Polskie, orkiestry, trąby, środowiska zjednoczone !

@ Rzemko :))

Ostatnio modyfikowany: 2021-07-16 20:54

Rothschild

Spodobało mi się dzisiejsze zdanie z zerohedge: Patrząc na ten rynek, nie pomyślałbyś, że FED codziennie wstrzykuje 6 mld $ płynności. Coś w tym jest.

Cascader

Ja mam nawet gdzieś w skrzynce, maila sprzed chyba 5 lat od samego tradera proszącego mnie bym nie przestawał tutaj pisać, gdy zniesmaczony upadkiem poziomu komentarzy, przestałem się udzielać :)

Ja cały czas piszę o rynkach, giełdach, pieniądzu.

Ostatnio modyfikowany: 2021-07-16 21:00

TadeuszPol.

"Przyjęliśmy tę decyzję z radością i jednocześnie ulgą. Przestała nad nami wisieć groźba ogromnej kary, która wpędziłaby w nas gigantyczne kłopoty finansowe i zagroziła dalszemu funkcjonowaniu lokalu. (…) To dobra wiadomość dla wszystkich przedsiębiorców w obliczu nadchodzących podobno kolejnych obostrzeń. Miejcie na uwadze, że prawo jest po Waszej stronie i podawajcie tę wiadomość do wszystkich, którzy obawiali się działać zgodnie z prawem" - czytamy na profilu społecznościowym restauracji.

Lokal w Bukowinie Tatrzańskiej, mimo obostrzeń, był otwarty od stycznia. Sakałus powiedział PAP, że oprócz kilkunastu kontroli inspektorów sanepidu i policji, restaurację kontrolowały inne państwowe instytucje, w tym m.in. Inspekcja Handlowa, Urząd Celno-Skarbowy oraz Nadzór Budowlany.

"Działaliśmy cały czas legalnie. Działalność gospodarczą można ograniczać tylko w drodze ustawy, a nie w formie rozporządzenia. Ponadto funkcjonowaliśmy w reżimie sanitarnym" - zaznaczył w rozmowie z PAP szef Schroniska Bukowina Kamil Sakałus.

Prowadzący restaurację zapłacili pierwszą karę administracyjna nałożoną przez sanepid, która po odwołaniu wyniosła 25 tys. zł. Od tej kary przedsiębiorcy odwołali się do Sądu Administracyjnego. Wyrok w tej sprawie jeszcze nie zapadł. "

https://stooq.pl/n/?f=1433938

polish_wealth

AHAHA

Bagracz zostałeś komendantem dzisiejszej zabawy

Ostatnio modyfikowany: 2021-07-16 21:04

Keracz

Ja już nie widze żydów, na tym filmie widze wielkie namioty Polskie, orkiestry, trąby, środowiska zjednoczone !

A czerwoni widzą coś innego: