Giganci na koniec 2022 roku

Rok 2022 nieuchronnie zbliża się ku końcowi. To dobry czas na różnego rodzaju podsumowania. Zerknijmy więc jak na chwilę obecną wygląda lista największych przedsiębiorstw na świecie.

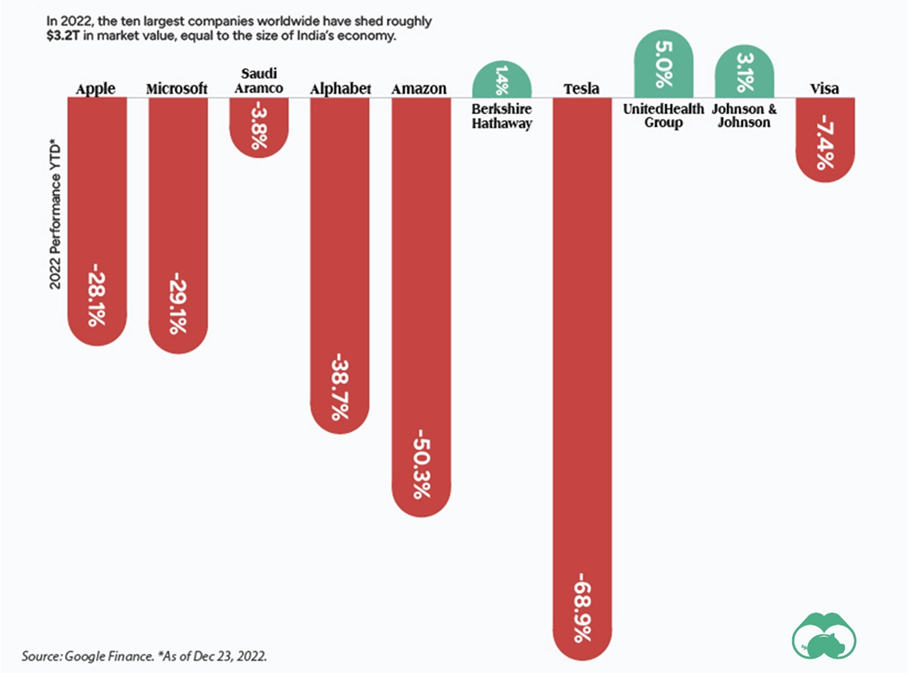

W TOP 100 znajdziemy 4 firmy, które są wyceniane w bilionach. To Apple (2,3 bln USD), Microsoft (1,9 bln USD), Saudi Aramco (1,8 bln USD) oraz Alphabet (1,2 bln USD). Jeśli chodzi o czołową setkę, to najwięcej reprezentantów mają tam USA (62 przedsiębiorstwa), Chiny (11) oraz Francja (5).

Poniżej możecie zobaczyć skład TOP10, gdzie aż 9 przedsiębiorstw pochodzi z USA.

Źródło: visualcapitalist.com

Mimo że łączna wartość wymienionych firm robi duże wrażenie, to warto pamiętać, iż jeszcze rok temu te dane były bardziej okazałe. W trakcie 2022 roku kapitalizacja rynkowa większości z tych spółek spadła (łącznie zanotowały one spadek o 3,2 bln USD!).

W ujęciu procentowym największy spadek od początku roku aż do 23 grudnia zaliczyła Tesla, która straciła ponad 2/3 swojej wartości!

Przy okazji warto zwrócić uwagę, że w tym roku o połowę spadła kapitalizacja Amazona. Zaczyna to wyglądać jak naprawdę atrakcyjna promocja.

Surowce energetyczne uderzają w gospodarkę

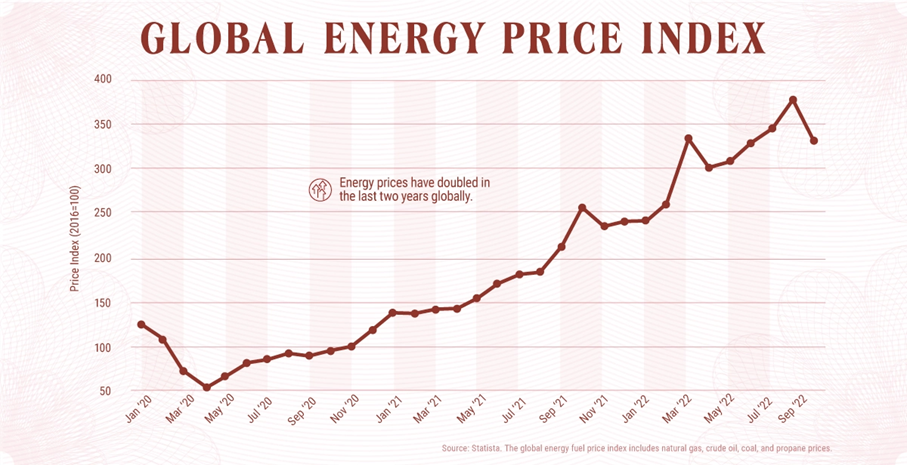

Wielokrotnie pisaliśmy, że ta dekada może być podobna do lat 70-tych, ale nie sądziliśmy, że podobieństwo będzie aż tak wyraźne. Surowce energetyczne mają za sobą kolejny mocny rok, co niestety nie oznacza niczego dobrego dla gospodarki oraz budżetów gospodarstw domowych. Obecne koszty energii elektrycznej czy gazu są nieporównywalnie wyższe niż ich średni poziom z poprzednich lat. Podobnie działo się w latach 70-tych.

Poniżej możecie zobaczyć wykres globalnego indeksu cen energii, który tworzony jest w oparciu o notowania węgla, gazu czy ropy.

Zwracamy Waszą uwagę na fakt jak mocno indeks wzrósł jeszcze przed wojną na Ukrainie (okres do lutego 2022). To potwierdza, że rajd surowców energetycznych był również w dużej mierze wywołany tym, co działo się wokół pandemii.

Warto też przytoczyć słowa dyrektora Międzynarodowej Agencji Energetycznej, który powiedział, że „świat znajduje się w środku pierwszego prawdziwie globalnego kryzysu energetycznego, którego skutki będą odczuwalne przez wiele lat”. To może sugerować, że pomimo ostatniego wyhamowania inflacji w wielu krajach, będzie ona utrzymywała się dość wysoko przez wiele lat. Na temat kolejnych „fal inflacji” piszemy również nieco niżej.

Zły znak dla koniunktury gospodarczej w 2023 roku

W świecie finansów istnieją pewne wskaźniki do których przywiązuje się większą uwagę. Przykładem jest chociażby odwrócenie krzywej rentowności obligacji USA – taka sytuacja od kilku dekad ostrzega nas, że nadchodzi recesja (obecnie krzywa również jest odwrócona).

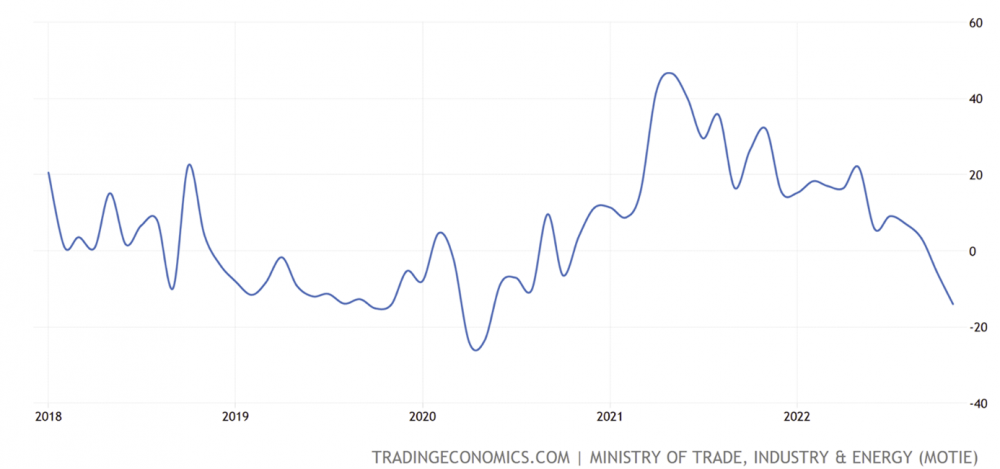

Jeśli chodzi o kondycję globalnej gospodarki, to wiele osób uważa, że warto sprawdzać jak wygląda eksport Korei Południowej. Dane gospodarcze z tego kraju bardzo szybko wskazują, że z gospodarką dzieje się coś złego.

Poniżej możecie zobaczyć jak zmienia się wartość eksportu Korei Południowej (zmiana rok do roku, w procentach).

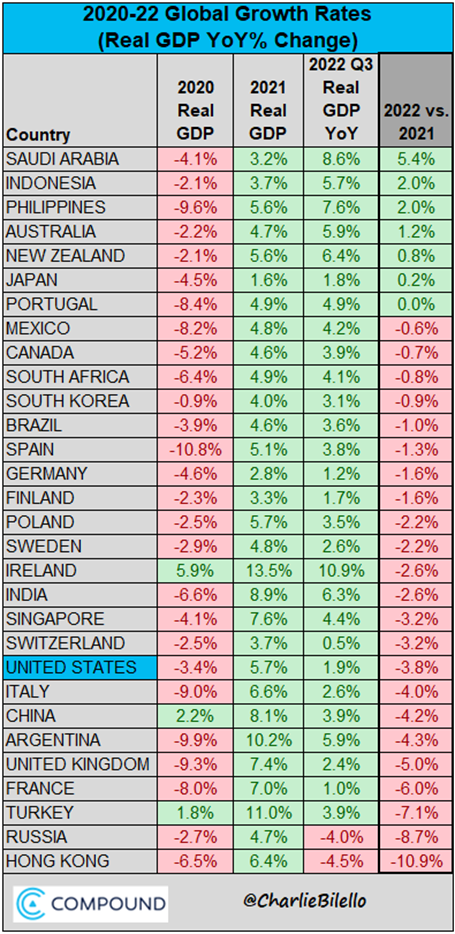

Jak widać, po ożywieniu z lat 2020-2021 nie ma już śladu. Co więcej, koreański eksport jest niższy niż przed rokiem. To wyhamowanie koniunktury widać również, jeśli zerkniemy na poniższą tabelę, która pokazuje realny wzrost PKB w różnych krajach w ostatnich latach. Nie będziemy skupiać się na tym czy oficjalna inflacja podawana przez rządy jest wiarygodna czy nie. Wystarczy spojrzeć na ostatnią kolumnę, gdzie tegoroczne tempo wzrostu gospodarczego zostało porównane z tym z 2021 roku.

W zdecydowanej większości krajów tempo wzrostu wyhamowało.

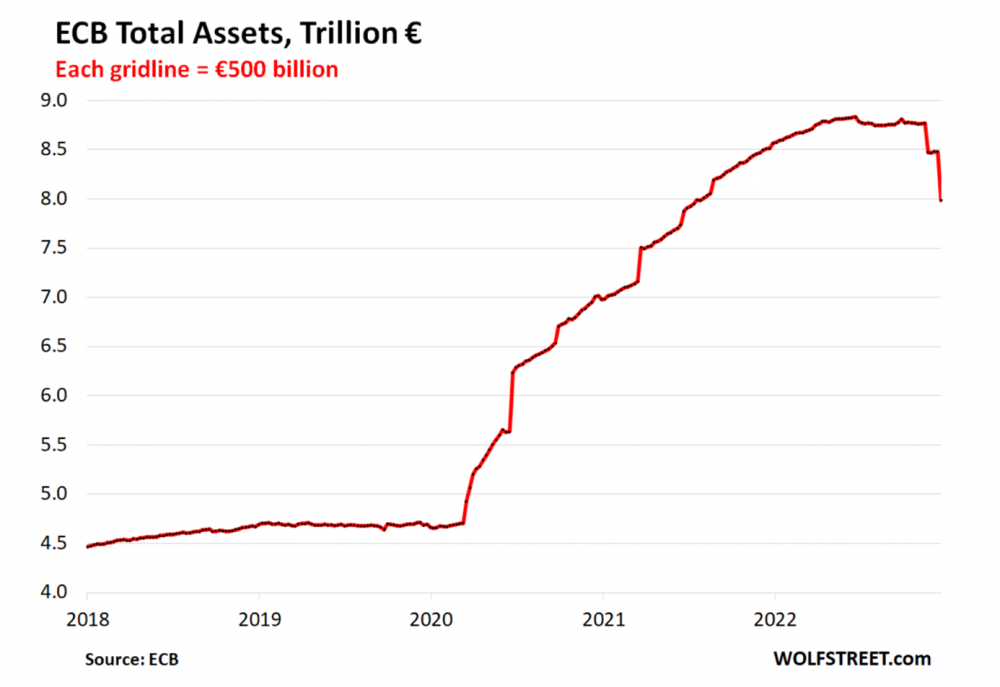

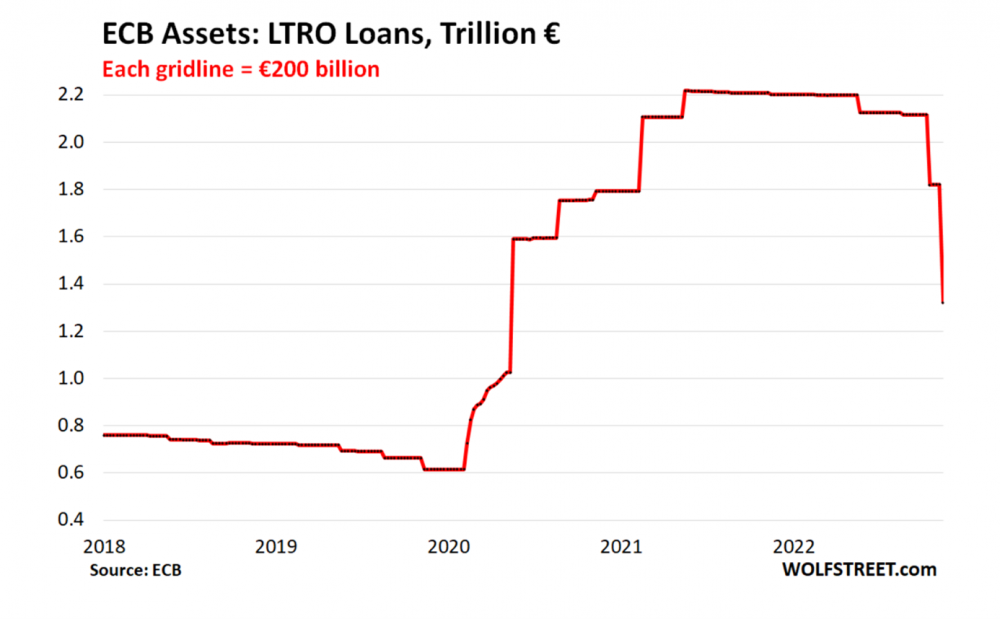

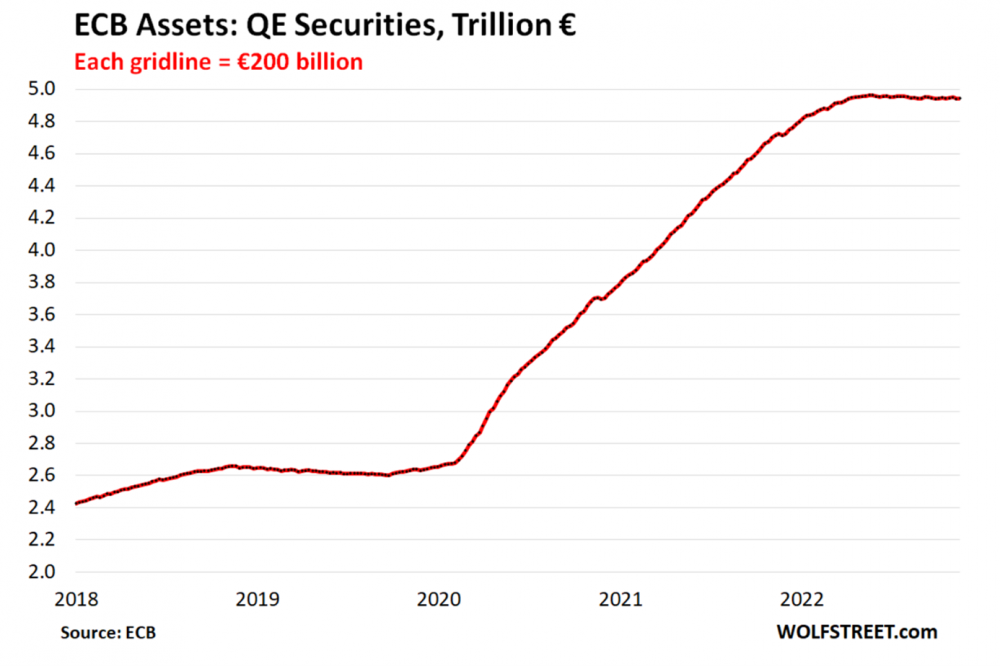

Bilans EBC spada w szybkim tempie. Dlaczego?

Przyzwyczailiśmy się, że kiedy banki centralne drukują, to skala jest zazwyczaj znacząca. Kiedy zaś decydują się na działanie w odwrotnym kierunku, czyli ograniczanie płynności w systemie, to robią to powoli.

Tym razem jednak pojawił się wyjątek od tej reguły. Mamy na myśli Europejski Bank Centralny, którego bilans skurczył się znacząco na przestrzeni ostatnich kilkunastu tygodni.

Skąd tak duża zmiana? Otóż dodruk EBC składał się z dwóch głównych części:

1. Udostępniania dodatkowych środków bankom, tak aby te mogły oferować firmom bardzo tanie kredyty (tzw. pożyczki LTRO).

2. Skupowania obligacji z rynku, aby podnieść ich ceny i obniżyć rentowności (jeśli ktoś nie zna zależności między ceną a rentownością obligacji, polecamy zajrzeć do Słowniczka). W ten sposób ratowano chociażby europejskich bankrutów, czyli mocno zadłużone kraje z południa Europy.

Teraz EBC potraktował oba te rodzaje dodruku (tak, skupowanie obligacji to również dodruk) z osobna.

Najpierw wziął się za środki udostępnione bankom. W ramach „walki z inflacją” postanowiono zmienić zasady programu w taki sposób, aby banki komercyjne szybko zwróciły walutę. Decyzja zapadła w październiku. Na przestrzeni kolejnych 2 miesięcy banki zwróciły aż 743 mld euro. Stąd właśnie wynika tak znaczący spadek bilansu EBC. Jeśli weźmiemy pod uwagę wyłącznie środki udostępnione przez bank centralny dla banków komercyjnych, to wygląda to następująco:

Teraz bank centralny bierze się również za drugi istotny element swojego bilansu, a mianowicie za skupione obligacje. Dla inwestorów ta kwestia jest dużo ważniejsza, gdyż wpływa bezpośrednio na płynność na rynkach finansowych. I właśnie z tego powodu EBC będzie tutaj działał dużo ostrożniej. Na początek zamierza ograniczać swoją pozycję w obligacjach o 15 mld euro co miesiąc, począwszy od marca 2023 roku. To dość spokojne tempo zważywszy na fakt, że od początku pandemii przez kolejne 2 lata EBC skupił aktywa za 2,4 bln euro, czyli średnie tempo zakupów wynosiło 100 mld euro miesięcznie.

W ten sposób EBC zapewniał ogromny popyt na obligacje i pompował ich ceny. Teraz stopniowo idzie w przeciwnym kierunku.

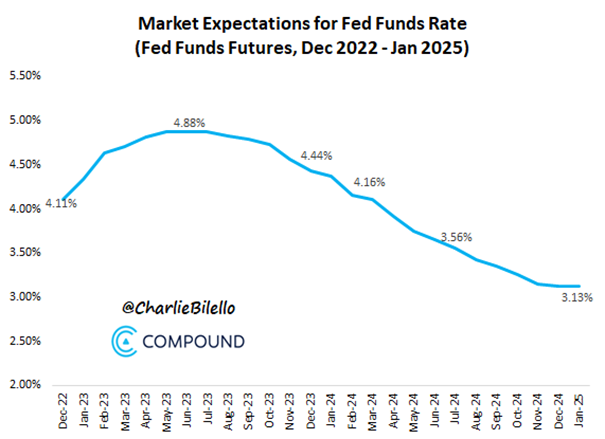

Co dalej ze stopami procentowymi w USA?

W trakcie ostatnich 12 miesięcy Rezerwa Federalna kilkukrotnie podwyższała stopy procentowe, co miało ogromny wpływ m.in. na spadek cen akcji i obligacji. Mimo gorszej sytuacji na rynkach FED nie zrezygnował ze swojej polityki. Ostatecznie stopy dotarły do poziomu 4,5%. Jednocześnie inflacja spadła w pobliże 7%.

Czego rynek oczekuje w 2023 roku? Przyjmuje się, że FED może jeszcze zdecydować się na dwie podwyżki – w lutym i marcu, a następnie rozpocznie się obniżanie stóp.

Naszym zdaniem recesja uderzy w 2023 roku z pełną siłą, co sprawi, że FED będzie obniżał stopy procentowe dużo szybciej niż oczekuje tego rynek.

Czy to oznacza, że szybko wrócimy do zerowych stóp procentowych i pozostaniemy tam na lata? Niekoniecznie. Jeśli koniunktura gospodarcza mocno wyhamuje, to FED obniży stopy, ale jednocześnie politycy wezmą się ponownie za rozsyłanie czeków, aby wzmocnić konsumpcję. To spowoduje… ponowny wzrost inflacji. Oczywiście jest to tylko jeden z możliwych scenariuszy, ale zwracamy Waszą uwagę na fakt, że w latach 40-tych i 70-tych mieliśmy do czynienia z falami inflacji.

Źródło: Lyn Alden

Scenariusz w którym mamy kolejne fali inflacji wydaje się nam dość realny. Byłoby to na rękę politykom i bankierom.

Każda taka inflacyjna fala wymuszałaby ponowne podnoszenie stóp procentowych. W takim otoczeniu na rynku obligacji mielibyśmy długotrwałą bessę, co również miał na myśli Trader21 nazywając obligacje „aktywem gwarantującym stratę”. Z kolei utrzymująca się przez dłuższy czas wysoka inflacja byłaby stosunkowo sprzyjająca dla części surowców oraz dla metali szlachetnych.

Pamiętajcie jednak, że są to tylko nasze przypuszczenia, a dokładny przebieg wydarzeń jest zależny m.in. od ewentualnych czarnych łabędzi (przykłady: Covid, wojna na Ukrainie). Równie dobrze może się okazać, że za chwilę pojawi się kolejna „niespodzianka”, która wywoła wzrost inflacji – wówczas FED w ogóle nie obniży stóp procentowych przez cały 2023 rok. Taki scenariusz również trzeba brać pod uwagę. Dlatego rozsądni inwestorzy stosują dywersyfikację w portfelu.

Filmowe wizje przyszłości

Na koniec coś luźniejszego. Mike Maloney opublikował na swoim Twitterze ciekawą grafikę. Zawiera ona filmy z ostatnich dekad, które odnosiły się do konkretnego roku w przyszłości i zazwyczaj prezentowały też pewną wizję świata.

Każdy zapewne patrzy na tą listę z innej perspektywy, w zależności od tego kiedy się urodził oraz kiedy obejrzał dany film. Być może komuś z Was ta lista podsunie kandydata na kolejny seans filmowy.

Independent Trader Team

supermario

"Na samym wstępie warto zarysować podstawowe czynniki, które kształtują zarówno rekordy, jak i wszystkie ceny na rynku sztuki. Możemy uznać je za wskaźniki uniwersalne, więc choć niniejszy tekst dedykowany jest polskiemu sektorowi, to analogiczne mechanizmy działają na całym świecie. Zacznijmy od historii obiektu, a więc jego proweniencji (informacje dotyczące poprzednich właścicieli) i ilości wystaw – ich prestiżu, charakteru, częstotliwości. Dodać do tego można również obecność w publikacjach książkowych, albumach na temat sztuki czy katalogach. Kolejnymi czynnikami, które zwiększają wartość aukcyjną dzieła są: jakość techniczna, unikalność i rozpoznawalna wyrazistość stylu danego artysty. Oczywiście nie powinniśmy zapominać o pozycji twórcy na rynku oraz dotychczasowej podaży prac. Cena może wzrosnąć również, gdy mamy do czynienia z dziełem o zaginionym statusie, odnalezionym po latach. W takim przypadku istotne jest potwierdzenie autentyczności obiektu i zbadanie jego proweniencji."

"Ostatnie lata to czas silnych przetasowań na rynku sztuki. Aktualnie dominuje przede wszystkim sztuka ostatnich kilku dekad kosztem sztuki przedwojennej, która jeszcze 10-15 lat temu święciła triumfy. Młode pokolenie kolekcjonerów poszukuje dzieł tożsamych z czasami ich dorastania, doświadczeniami i emocjami. Ponadto bardzo szybko zmienia się poczucie estetyki, coraz bardziej liczy się sztuka komunikatywna wizualnie, kosmopolityczna, nieobarczona narodową historią i romantycznością, W skrócie na znaczeniu będzie zyskiwać malarstwo współczesne." Czytaj dalej

https://www.egospodarka.pl/179427,Jak-ksztaltuja-sie-rekordy-na-polskim-rynku-sztuki,1,39,1.html

supermario

"Warto zaznaczyć, że dobrego inwestora cechuje odwaga, ale i cierpliwość, niezależnie od zmieniających się nastrojów społecznych czy sytuacji ekonomicznej oraz świadomość, że duży zysk nigdy nie przychodzi od razu. Zakup dzieła sztuki to często długoterminowa inwestycja, która zwraca się po pięciu, a nawet dziesięciu latach." Czytaj dalej

https://rynekisztuka.pl/2022/12/13/inwestowanie-w-sztuke-jak-zaczac/

supermario

https://www.cda.pl/video/797928218

Witajcie w nowym świecie.

Lech

Nie jestem pewien , przecież gdyby nie EBC skupował obligacje to nikt nie kupiłby tych obligacji z tak niskim oprocentowaniem i musiałoby być dużo wyższe oprocentowanie? Np Greckie były już po 20%, a jak zaczął je skupować EBC to spadły prawie do zera?

janwar

Czytaj więcej na https://wydarzenia.interia.pl/zagranica/news-ostrzezenie-dla-tajwanu-chinski-lotniskowiec-przy-terytorium,nId,6504314#utm_source=paste&utm_medium=paste&utm_campaign=chrome

Lech

Ostatnio modyfikowany: 2022-12-30 12:59

Patek

Na froncie nie ma już Ukraińców. Tam są tylko Polacy, polscy żołnierze regularni. I moi korespondenci wojenni o tym wiedzą. Co to oznacza? To znaczy, że jesteśmy już w stanie wojny z krajem NATO. Bezpośrednio. Tam jest teraz piętnaście tysięcy polskich regularnych żołnierzy. Co będzie, jeśli będą ich setki tysięcy; Czy nie zaatakujemy Polski; Jeśli nas stamtąd wypchną? Sytuacja rozwija się na naszych oczach. Jesteśmy teraz w stanie wojny z polską regularną armią i już to wiemy.

https://warnews247.gr/meizon-zitima-stin-rosiki-tileorasi-i-polonia-yparchoun-mono-polonoi-stratiotes-sta-metopa-tis-oukranias-einai-taktikos-stratos/

Ostatnio modyfikowany: 2022-12-30 14:44

Mundek91

Gdyby tam było naście tysięcy polskich regularnych żołnierzy to już byśmy o tym wiedzieli skądinąd. Regularny żołnierz to często normalny facet, który ma rodzinę, kolegów, znajomych. Takie 15k normalnych ludzi zna spokojnie w skali kraju około 100k ludzi i spośród tych 100k z pewnością mielibyśmy informacje pojawiające się gdzieś w polskim Internecie.

Co innego najemnicy, którzy werbują się raczej z odludków, ludzi szemranych, bez rodzin, bez znajomych, którzy wcześniej już też "na Safari" gdzieś jeździli. Ich braku w społeczności (np. osiedla itd.) często nie widać. "Ano, był taki facet, który ciągle znikał, nikomu dzień dobry nie mówił, może się wyprowadził". Takich polskich najemników jest tam pewnie od 1 do kilku tysięcy, ale to co innego.

Hansclosx

janwar

Lotniskowiec Liaoning po raz pierwszy pojawił się w pobliżu należącej do Stanów Zjednoczonych wyspy Guam na Pacyfiku.

Prędzej czy później Amerykanie będą musieli zmierzyć się z błędami przeszłości. Tylko jest pewien problem mają przeciwko sobie 2 dyktatury które są w zmowie co sprawia że są tak agresywne A zarazem razem czyja szansę na wygraną A to gwarantuje wojnę.

Ciężki orzech do zgryzienia dla zachodu jak to rozwiązać bez wojny. Prawdopodobnie nie da się. No chyba że jakiś układ z ruskimi w zamian za Europę wschodnią i wojna z chinami co jest tak samo beznadziejne.

Ostatnio modyfikowany: 2022-12-30 16:14

Lore Seeker

@ITT

Zapytałem pracowników pomocy technicznej z Exante jak wygląda test, który pozwala inwestować w amerykańskie ETF'y i jak często można do niego podchodzić (w przypadku nie zdania). Odpowiedź, którą otrzymałem nieco mnie zaskoczyła:

Access to American ETFs is provided by default as soon as you become our client.

Z tego co kojarzę, to są jakieś ograniczenia w inwestowaniu w ETF'y dla zwykłych inwestorów z Europy. Czy te ograniczenia już nie obowiązują, czy to ja coś pokręciłem?

@WSZYSCY

Szczęśliwego Nowego Roku! :D

supermario

"Jakie słodkie pierdy.

Najlepsze te emocje związane z dorastaniem i bohomazy.

"komunikatywna wizualnie" - jprdl - wcześniejsza była niekomunikatywna. No paczaj Pan!

Co te krytyki sztuki jeszcze nie wyślooo?"

Drogi Yocie to samo masz z krypto , młodzi wolą to nic od złota i srebra. Supermario nic na to nie poradzi.

Dante

Link o tych 15 tys. i mówi to taka Danuta Holecka rosyjskich mediów, a TBU to ich telewizja publiczna (bodajże 4 największa w Rosji) - można włączyć napisy i autotłumaczenie na np. angielski

https://www.youtube.com/watch?v=3l3DRpWJ_j8

I co rusz dementi z polskiej strony, że takie rzeczy to nie prawda:

https://www.ukrinform.pl/rubric-ato/3615595-5000-polskich-najemnikow-ktore-istnieja-tylko-w-doniesieniach-rosyjskich-mediow.html

A tymczasem w mainstreamowych mediach w Polsce:

https://www.tokfm.pl/Tokfm/7,103086,29224674,nie-zyje-dwoch-polakow-ktorzy-walczyli-w-ukrainie-zgineli.html

https://www.pap.pl/aktualnosci/news%2C1501877%2Cpolski-ochotnik-zginal-w-ukrainie-walczyl-w-wojskach-specjalnych.html

https://tvn24.pl/polska/wojna-w-ukrainie-krzysztof-tyfel-polak-ktory-zginal-w-ukrainie-walczyl-jako-ochotnik-pochowany-w-czestochowie-6554635

https://wszystkoconajwazniejsze.pl/pepites/polacy-zgineli-na-ukrainie-wielu-jest-rannych/

Ostatnio modyfikowany: 2022-12-30 16:42

Cascader

Na froncie nie ma już Ukraińców. Tam są tylko Polacy, polscy żołnierze regularni.

Z tego co podaje pułkownik Douglas Macgregor ma Ukrainie walczy teraz okolo 200k żołnierzy ukraińskich, Głównie są to żołnierze rezerwy po odbyciu trzytygodniowego szkolenia. NATO pracuje nad stworzeniem jednolitej jednostki zlożonej z państw chcących brać udział w wojnie na Ukrainie. W tej coalition of willingness kluczową rolę odgrywaliby żołnierze Polski i Rumunii. Jednostka ma liczyć od 50 do 90k żołnierzy. Nie wiadomo czy byłyby to natowskie zielone ludziki czy jednak żołnierze z natowskimi naszywkami na mundurze. Rosja przygotowuje się do ostatecznej ofensywy w nadchodzących tygodniach. Lączna ilość zmobilizowanych ma wynosić okolo 700k. Żeby wytrzymać to uderzenie będzie potrzebny spory oddział żołnierzy NATO.

Mundek91

Widać, Ukraińcy mają w poważaniu jego ofiarę, bo gdyby chociaż 1% ukraińskich mężczyzn w Polsce wpłacił chociaż po 100 zł to zbiórka z nadwyżką byłaby zamknięta dawno temu.

Jeżeli prawdą jest, ze walczy tam teraz zaledwie 200k Ukraińców z łapanki (źródło informacje powyżej) to znaczy, ze Ukraińcom po prostu nie zależy. Część dobrze już się czuje na szeroko pojętym Zachodzie. Część zawinęła się na wschód do Rosji i tam też już - widać - życie sobie układają. Proponuje zakończyć ten bezsens. Oddać tej Rosji tyle ile chce (widać Ukraińcy nie chcą), znowu zasiąść do stołów, podpisać nowe kontrakty i poprzez rozwinięty handel i brak represji dla mniejszości już nigdy nie doprowadzić do żadnych zielonych ludzików czy po prostu wojny.

ed. zresztą ja się wcale Ukraińcom w Polsce nie dziwię, że tutaj są i ostatni jestem by ich wypychać na śmierć itd., ja sam gdybym był Ukraińcem to za Ukrainę bym nie walczył. Co im dał ten kraj poza biedą, wyzyskiem, bólem, cierpieniem i jakimiś chorymi akcjami a to przeciwko mniejszościom a to przeciwko samym Ukraińcom (aborcja, brzuchy do wynajęcia i inne jeszcze straszniejsze rzeczy o których boję się nawet wspomnieć).

Ostatnio modyfikowany: 2022-12-30 17:47

nb81

https://youtu.be/Twfkqk5Yrx0

https://youtu.be/Pset47ZNw-E

Dante

https://eu18.proxysite.com/process.php?d=0JdlG6BgA%2FI8oLn9BNqtaEviCeLKEE%2BI%2Fa0k7a3DcCCgzpdVnznHEMJ1&b=1

=====

Od 1 lutego wchodzi embargo na rosyjską ropę, w magazynach w Polsce zapasy są bodajże na 3 miesiące, a potem niewiadomo co dalej i nikt o to nie pyta.

https://energia.rp.pl/paliwa/art37696641-na-rynku-paliw-cisza-przed-burza-na-razie-kierowcy-moga-odetchnac

A tymczasem Jackowski:

https://www.pomponik.pl/plotki/news-krzysztof-jackowski-straszy-polakow-ekonomiczna-katastrofa-t,nId,6491498

Import ropy

https://konkret24.tvn24.pl/polska/kupujemy-caly-czas-rosyjska-rope-tak-nie-mniej-niz-przed-rokiem-6157680

https://gospodarka.dziennik.pl/news/artykuly/8621214,anna-moskwa-limit-cen-rosja-ropa-naftowa-ukraina-wojna.html

A dawniej:

Ostatnio modyfikowany: 2022-12-30 18:35

Rotczajld

Różnica pomiędzy tobą a Jackowskim jest taka, że on trzepie hajs na swoich przepowiedniach z dupy a Ty nie.

Hansclosx

Mundek91 - też się Ukraińcom nie dziwię jak mogą wyruszyć na zachód gdzie spokój i dobrobyt nie to co na Ukrainie.

Dyktatura putinowska w pozyskiwaniu mięsa armatniego jest skuteczniejsza.

Ja jako Polak wolałbym aby władze Ukrainy popracowaly nad tym aby nie uciekali A walczyli. Mniej demokracji więcej zamordyzmu przynajmniej na czas wojny. Niech walczą Ukraińcy zamiast nas.

A tak ogólnie to na miejscu USA szykowalbym na Ukrainie uderzenie na tereny wydobycia gazu i ropy w Rosji w ramach odwetu jak już uderza z broni masowego rażenia albo jakiejś zakazanej. Jak chcą wygrać. No chyba że mają inny plan.

Ostatnio modyfikowany: 2022-12-30 18:36

Lore Seeker

Mógłbyś podać oryginalny link (bez proxy) do informacji o Hollande? Ten, który podałeś działa tylko dla Ciebie.

Seneca AS

Zrozum - jesteś patolem.

Jak wreszcie zrozumiesz to może zechcesz coś z tym zrobić.

Problemem idiokracji, w części dotyczącej ludzi wierzących/religijnych jest ich rozbuchane, narcystyczne ego. To rozbuchane ego jest efektem zinstytucjonalizowanej indoktrynacji religijnej piorącej mózgi członków sekt religijnych (zwłaszcza tych dwóch największych) od małego.

Zamiast pogodzić się z tym co jest, czyli szarą rzeczywistością, a więc tym, że człowiek jak każde inne zwierzę np. kot czy pies istnieje by 1.przetrwać, 2. dostarczać kalorie, 3. wydalać, 4. spać, 5. reprodukować, 6. powtarzać 1-5 oraz 7. wyciągnąć kopyta i stać się nawozem, na w.w. rzeczywistość, rządzoną prawami biologii, chemii i fizyki, wierzący nakładają schizofreniczny, nie istniejący świat pełen dusz śmiertelnych i nieśmiertelnych, aniołów, diabłów, i innymi postaciami wymyślonych przez przesądną i bojaźliwą ludzką wyobraźnię.

I tak propaganda religijna rozbuchała ego, które nie pozwala takiemu np. Yotowi pogodzić się z rzeczywistością, więc Yotom tego świata wydaje się, że są tak super ważne dla wszechświata, że ich ziemskie życie jest takie super hiper wyjątkowe, więc nie skończy się jak życie kota czy psa i będą żyć wiecznie w niebiańskim La La landzie.

To absolutnie nadaje się do panteonu najgłupszych historyjek, które wymyślono w historii homo sapiens.

Dopóki nie ucywilizujesz swojego rozbuchanego ego i nie spuścisz z niego powietrza, będziesz dalej prowadził takie schizofreniczne życie. Schizofrenia jest uleczalna, ale póki co i tak nie pozwoli Ci zrozumieć tego co napisałem powyżej.

gasch

Czyli Zachod dobrze wiedział, ze Rosja pojdzie dalej po aneksji Krymu i czesci Donbasu w 2014.

Tyle.

Ostatnio modyfikowany: 2022-12-30 18:57

Seneca AS

Twoja analogia o gadających płodach jest równie naiwna i cringowata jak porównanie trójcy do H20, czyli tego że H20 może przyjąć formę wody, lodu i pary, a więc występować w 3 postaciach. W USA takie pastorskie porównanie działa na proste, religijne ameby.

Poniżej klasyka w temacie:

https://youtu.be/_RfUj09pWfM?t=8

Jeśli ktoś nie oglądał serialu True Detective (ale tylko i wyłącznie 1szy sezon) powinien to zrobić, nie będzie żałował.

Rotczajld

Na czym maja obejrzeć ten serial? Przecież wszyscy tutaj samodzielnie myślomcy już dawno wyrzucili telewizor przez okno.

Dante

https://tass.com/world/1558075

https://thestoriest.com/world/227688.html

warren..

@warren..

Daj spokój z tym stołem wigilijnym i choinką. Naprawdę, większe są problemy w kościele, niż to o czym piszesz.

Jeszcze jedno. Tobie nie pomoże ale Twoim dzieciom może pomóc zrozumieć:

--

mój przyjacielu, ja wiem, że kościół ma większe problemy jak choinka. ale pytanie debilne, bzdurne i płytkie o choinkę ma ci zapalić lampkę.

jak ci nie zapala, toś narazie w sidłach sekty.

Seneca AS

Tu anty-systemowe wiadomości są zasysane z YT, ten serial mogą z innego super anty-systemowego medium ściągnąć. Vide link.

https://www.amazon.com/The-Long-Bright-Dark/dp/B00KF7OOIW/ref=sr_1_1?keywords=true+detective&qid=1672424958&sprefix=true+detecti%2Caps%2C277&sr=8-1

warren..

Zamiast pogodzić się z tym co jest, czyli szarą rzeczywistością, a więc tym, że człowiek jak każde inne zwierzę np. kot czy pies istnieje by 1.przetrwać, 2. dostarczać kalorie, 3. wydalać, 4. spać, 5. reprodukować, 6. powtarzać 1-5 oraz 7. wyciągnąć kopyta i stać się nawozem, na w.w. rzeczywistość, rządzoną prawami biologii, chemii i fizyki, wierzący nakładają schizofreniczny, nie istniejący świat pełen dusz śmiertelnych i nieśmiertelnych, aniołów, diabłów, i innymi postaciami wymyślonych przez przesądną i bojaźliwą ludzką wyobraźnię.

--

typowo satanistyczne podejście. ale szanuję i twoja sprawa.

o tak. wielki konstruktor, człowiek i jego ja. jego teraz. po śmierci nawóz.

ok. a co, jak wezmę cię i pokażę lewitującego człowieka.

tak, człowieka, wiszącego w powietrzu.

pamiętaj, że ilość zła na świecie jest tak ogromna, że świat by przestał istnieć, gdyby nie było przeciwwagi. nie ma innej możliwości.

warren..

masoneria dba o swoich

supermario

Supermarrio raczy zauważyć , że zwierzęta choćby nie tworzą kultury i nie inwestują na giełdzie . Supermario nie neguje , że pozbawiony kultury człowiek może upodobnić się do zwierząt , ale to już inna historia.

gasch

Jeśli dla Ciebie człowiek jest tylko zwierzęciem, takim jak pies czy świnia, to jaki sens ma dla Ciebie taka wegetacja (żarcie, sranie, je@$nie). Nie lepiej od razu sobie w łeb palnąć?

@Yot

Seneca AS - skoro chcesz być nawozem? Jesteś zwierzęciem jak inne to dlaczgóżby nie polować na Ciebie? Wszak jesteś tylko bydlęciem. Jak czerwona jałówka. Do spopielenia.

Potem się jeden z drugim dziwi, że rządzący mają ich w takim samym poważaniu jak trzodę chlewną.

P.S.

Od kiedy kilka lat temu zaczęto "adpotować" psy ze schronisk zamiast je po prostu brać, wiedziałem, że "coś się dzieje".

Na ludziach przeprowadza się "zabieg aborcji", a kurwa psa się adoptuje.

Ostatnio modyfikowany: 2022-12-30 20:20

TeQ

Potem się jeden z drugim dziwi, że rządzący mają ich w takim samym poważaniu jak trzodę chlewną.

Panie kolego... rządzący to już pokazali jakimi są świniami i knurami. Takimi świniami, jak w Folwarku zwierzęcym.

Zrobienie z nich karmy dla psów to i tak zaszczyt dla nich byłby. Ich truchła powinny szczeznąć i stanowić karmę dla padlinożerców.

Lore Seeker

Dziękuję za linki. Z tego co widzę to Hollande był ostrożny i raczej stwierdził, że Porozumienia Mińskie dały Ukrainie czas na zbrojenia, a nie że zostały zawarte w tym celu. Może to kwestia tłumaczenia.

@gash, @Porozumienia Mińskie

Przeczytaj te porozumienia, bo z twoich wypowiedzi wynika, że nie masz pojęcia czego one dotyczyły. Gdybyś miał, to nie pisałbyś głupot, że Putin planował jakąś agresję. Gdyby Porozumienia Mińskie zostały dotrzymane to nie istniałby nawet pretekst do interwencji zbrojnej!

Treść Porozumień Mińskich: https://www.unian.info/politics/1043394-minsk-agreement-full-text-in-english.html

Dante

https://kresy.pl/wydarzenia/gospodarka/ukraincy-dostana-wiecej-pieniedzy-od-rosjan-za-tranzyt-ropy/

gasch

Jeśli ludzie uważają siebie za równych psom, to co się dziwisz rządzącym?

@Lore Seeker

Co Ty chrzanisz, porozumienia podpisano po pierwszym etapie agresji, w 2014. Już po zajęciu Donbasu i Krymu. Nie istniałby pretekst... dobre sobie.

Teraz mamy etap drugi tej samej agresji.

Wskazówką, że Rosji chodzi o więcej niż Ukrainę, niech będą żądania Rosji wobec NATO ze stycznia 2022:

"...likwidacji infrastruktury powstałej na terytorium członków Sojuszu, którzy wstąpili do niego po 1997 r., oraz wycofania z tych terenów sił natowskich."

Źródło: https://www.osw.waw.pl/pl/publikacje/analizy/2022-01-13/spotkanie-rady-nato-rosja-miedzy-dialogiem-a-konfrontacja

Byłoby to bezpośrednim ingerowaniem Rosji w politykę suwerennych państw. Rosja może sobie żądać czegokolwiek jedynie na swoim terytorium. Kropka.

Ostatnio modyfikowany: 2022-12-30 21:19

Seneca AS

skoro chcesz być nawozem? Jesteś zwierzęciem jak inne to dlaczgóżby nie polować na Ciebie? Wszak jesteś tylko bydlęciem. Jak czerwona jałówka. Do spopielenia.

Przecież napisałem, że tego nie zrozumiesz. Nie musisz tego dodatkowo potwierdzać.

Kotów też ze skóry nie obdzierasz bo bozia patrzy?

@supermario

Co tam zwierzęta... Raczej sprawdź w nieomylnych źródłach KK czy Twój żymski idol, dał się do deski przybić również za ludzi z Flores, denisowian, czy wreszcie neandertalczyków, bo jak nie.... to my ludzie północy skundleni jesteśmy z tymi ostatnimi i nosimy w sobie ich nieludzkie geny, także wpadamy do niebezpiecznej grupy mieszańców, niby ludzie, ale tacy neandertalscy.

@gasch

Nie lepiej od razu sobie w łeb palnąć?

Strzelają sobie w łeb lub co bardziej inteligentni - dokonują eutanazji - optymiści rozczarowani życiem, a nie realiści.

A wszelkiej maści członków sekt religijnych czeka potężne rozczarowanie w momencie, gdy ich pikawa stanie, np. tacy islamiści wysadzający siebie i niewiernych w oczekiwaniu na stado dziewic w niebie, wyleci taki w powietrze i... ani jego ani dziewic... To jest definicja totalnego bezsensu jego egzystencji i zachowań podczas życia.

coci

...ostatnia nadzieja w elitach typu WEF i Bill, które miejmy nadzieję najpierw zmniejszą pogłowie _

_Ziemia przed nadejściem człowieka nie była gorszym miejscem, niż po jego pojawieniu się. Najlepszą wersją Ziemi była ta sprzed 4 mld lat,

... co ciebie zatem powstrzymuje? Dlaczego nie pomożesz "matce ziemi" i nie zaczniesz zmian od siebie? Po co z "nadzieją' czekać na pomoc swoich panów, wszak pragmatyczny z ciebie człowiek.

Twoja analogia o gadających płodach jest równie naiwna i cringowata jak porównanie trójcy do H20

Tak jak pisałem do warrena... To był przekaz dla dziecka. Nie dla takiego nihilisty i starego konia jak ty, co wiedzę o Bogu czerpie z amerykańskich seriali.

Arekb52

Seneca AS

Panie kolego... rządzący to już pokazali jakimi są świniami i knurami.

Zrobienie z nich karmy dla psów to i tak zaszczyt dla nich byłby.

No widzisz podejście mocno chrześcijańskie, a przy tym i zabawne, i mądre i praktyczne. Oby tylko zwierzętom nie zaszkodzili będąc karmą.

gasch

A wszelkiej maści członków sekt religijnych czeka potężne rozczarowanie w momencie, gdy ich pikawa stanie

Co? Kompletny brak logiki po Twojej stronie. Jeśli Boga nie ma to po prostu umrą, nic nie poczują, a już na pewno nie rozczarowanie.

Jeśli istnieje to, jak byli grzeczni, dostaną swoje "dziewice".

Kotów też ze skóry nie obdzierasz bo bozia patrzy?

Nie obdzieram, bo jestem człowiekiem. Bóg nie jest do tego potrzebny.

Koty myszki obdzierają dla zabawy/treningu.

Strzelają sobie w łeb lub co bardziej inteligentni - dokonują eutanazji - optymiści rozczarowani życiem, a nie realiści.

Żal mi Was. Oczywiście, żeście rozczarowani życiem, jak to tylko wegetacja (odżywianie, rozmnażanie, śmierć).

Ostatnio modyfikowany: 2022-12-30 21:27

Seneca AS

Nie dla takiego nihilisty i starego konia jak ty

Nie znam nihilistów, ale takich z krwi i kości, który udowodniłby ten swój nihilizm. Jeśli znajdziesz takiego to zrób test, powiedz mu by wbił sobie widelec w oko. Dla nihilisty powinno być obojętne czy ma widelec w oku czy nie. Jeśli nie, to z niego taki nihilista...

supermario

Nawet za niewierzącego Senecę , który jednak dopóki nie otworzy się na prawdę zbawienia nie dostąpi. Wymieniane przez Ciebie osobniki człekopodobne to raczej były krasnale nie ludzie . Supermario zapyta przewrotnie , a co z olbrzymami ? Dlaczego zostały zdyskryminowane ?

Seneca AS

To w 1-2% jesteś krasnalem. Z taką dysfunkcją/wadą genetyczną nie zasłużyłeś na wieczne szczęście.

https://medlineplus.gov/genetics/understanding/dtcgenetictesting/neanderthaldna/

gasch

Znowu gadasz PiSem. Jak oni kradli przez 8 lat to i my możemy...

Zapytam, czy to, że USA atakuje różne państwa z różnych powodów i fabrykuje preteksty powoduje, że Rosja powinna móc bezkarnie zaatakować Ukrainę?

Ostatnio modyfikowany: 2022-12-30 22:16

Lore Seeker

Dziękuję, dla mnie to dobra wiadomość!

@gash

"O, gdybyś milczał! Byłbyś nadal filozofem."

Lech

A wszelkiej maści członków sekt religijnych czeka potężne rozczarowanie w momencie, gdy ich pikawa stanie

Gdzieś od 44 minuty ciekawy komentarz po wizycie w kościele https://www.youtube.com/watch?v=MARPrrQGIh0&t=2951s&ab_channel=Pawe%C5%82Cha%C5%82upka

Ostatnio modyfikowany: 2022-12-30 22:49

gasch

Nie mozemy traktowac tak samo "zandarma swiata" z pkb 25bln usd i "stacji benzynowej swiata" z pkb 2bln usd.

Chiny sa dla USA partnerem w tej grze. Rosja nie.

Tak samo Polska ma inna sile w UE i Niemcy maja inna.

Nie ma co sie obrazac na rzeczywistosc.

Ostatnio modyfikowany: 2022-12-30 22:44

gasch

My przymilamy sie do USA.

Jak bedziesz rządził to mozemy sie przymilac do Rosji, Iranu czy Korei Polnocnej.

Na szczescie nie rzadzisz.

100 razy pisalem. Ukraina to krok na drodze Rosji. Jak padnie to beda dalsze kroki i wtedy sie tymi tanimi surowcami udlawisz.

Jak mozna myslec tak krotkowzrocznie?

Qazxsw

Musisz być pisowskim trolem bo niemożliwe że można być aż tak głupim.

Największym wrogiem Polski i Europy jest usa. Trzymam kciuki za Rosję, oby udało się jej pokonać naszego wroga i okupanta.

Ostatnio modyfikowany: 2022-12-30 23:35

lenon

A Ty znowu naganiasz na te kacapskie surowce?

Sklasyfikuj może siłę armii świata w kolejności od 1 do 10.

@Seneca AS

Odkrycia natury egzystencjalnej, które prowadzą do bezsensu struktury społecznej, negują równocześnie sens istnienia jednostki, która to bez tej struktury pozbawiona jest tożsamości. Wywołuje to kryzys egzystencjonalny, który można przezwyciężyć jedynie...

Qazxsw

Hansclosx

Świat da radę.

Ruski troll na Q.

Największym wrogiem Polski i Europy jest usa. Trzymam kciuki za Rosję, oby udało się jej pokonać naszego wroga i okupanta

A ja trzymam kciuki za świat zachodni aby uwalil te dyktatury w przeciwnym razie świat czeka chiński totalitaryzm i ruski zamordyzm.

Ostatnio modyfikowany: 2022-12-31 00:45

Patyk1989

Ktos cos?

Hansclosx

Patyk1989

Kij w wykres i wystrzaly

Zdaje sie, ze dzisiaj byl ostatni dzien rolowania kontraktow i... Kontrakty nie zostaly zrollowane, tylko bedzie zadanie fizycznej dostawy

Ilosc platyny z kontraktow "standing for delivery" przewyzsza stany magazynowe comexu - wiecej jest na zadanie dostawy, niz zlomu fizycznie w magazynie

Jak rozumiem, posiadajac kontrakt i chcac zrealizowac jego dostawe - jest tez druga strona ktora ten kontrakt sprzedala i musi dostarczyc metal - czyli nagle ktos w ciagu miesiaca bedzie musial sobie wyciagnac platyne z dupy bo nie ma jej na tyle w magazynach

supermario

"To nie pierwszy raz, kiedy rząd Izraela sugeruje wszczęcie wojny z Iranem. Do tej pory jednak, jak podaje agencja Reutera, miały one bardziej zawoalowany charakter. Dodatkowo część ekspertów wskazuje, że Izrael najprawdopodobniej nie dysponuje wystarczającym arsenałem militarnym, aby wyrządzić trwałe szkody irańskim obiektom nuklearnym."

https://www.msn.com/pl-pl/wiadomosci/other/netanjahu-nie-b%C4%99dzie-si%C4%99-hamowa%C5%82-konfrontacja-militarna-wisi-w-powietrzu/ar-AA15OJlk?ocid=msedgdhp&pc=U531&cvid=3599d920564c4e91ba05e2c60efd2af1

supermario

"I wielu innych nie wymienionych.

Rozsyłać niech każdy się dowie kto jest zdrajcą"

Oj tam od razu zdrajcą. Większość "reklamowała" gratis , w przekonaniu , że działa dla dobra Polaków. Pani Janda była tak zestrachana , że "załatwiła" sobie szczepienie poza kolejnością.

supermario

"Gdzieś od 44 minuty ciekawy komentarz po wizycie w kościele"

Supermario myślał , że czcigodny odwoła się do jakiegoś naukowego autorytetu , tymczasem podpiera się kabareciarzami.

TeQ

Pani Janda pokazała swoje faszystowskie fascynacje

https://www.youtube.com/watch?v=iQc4_G3idds

coci

Nie mozemy traktowac tak samo "zandarma swiata" z pkb 25bln usd i "stacji benzynowej swiata" z pkb 2bln usd.

Dorzuć jeszcze prawo pierwszej nocy, wszak pan silny i bogaty. Już tutaj byli tacy co chcieli oddawać wszystko swoim panom i określali się na temat pt. przez kogo ich kobiety nie powinny być gwałcone.

My przymilamy sie do USA.

;) jw.

Ostatnio modyfikowany: 2022-12-31 08:15

supermario

https://www.msn.com/pl-pl/wiadomosci/polska/franciszkanin-z-bytomia-skazany-na-12-lat-wi%C4%99zienia-zakonnik-molestowa%C5%82-ministrant%C3%B3w-i-zmusza%C5%82-ich-do-czynno%C5%9Bci-seksualnych/ar-AA15OJsa

A czcigodny Lech narzekał , że tylko z parafii na parafię przenoszą ...

gasch

Masz 15 lat zes taki naiwny i swiecie oburzony, ze w geopolityce liczy sie sila?

@Qazxsw

Rosja oddawała wam...

Wam? Podejrzewalem, zes nie nasz.

Polski program jadrowy za Gierka.

https://www.focus.pl/artykul/cala-prawda-o-programie-jadrowym-w-prl-u

Bomba wodorowa bez zapalnika w postaci bomby atomowej!

Ostatnio modyfikowany: 2022-12-31 10:06

Dante

Szefowa MF informuje, że potrzeby pożyczkowe brutto budżetu i funduszy BGK w 2023 r. to w sumie ok. 345 mld zł

https://businessinsider.com.pl/finanse/to-nie-bedzie-latwy-rok-minister-finansow-o-wyzwaniach-na-2023-r/lt4w7sj

Hansclosx

Mamy wiele dziwnych zdarzeń wybuchów związanych z energetyka czy żywnością wiele z tego jest w USA.

To nie Klaus. Klaus jest dla gawedzi musi utrzymywać system w kontroli przed gawedzia.

To Rosja z chinami prowadzi wojnę z zachodem.

Oczywiście USA też prowadzi wojnę. W Rosji i innych dyktaturach dzieją się podobne incydenty.

Ostatnio modyfikowany: 2022-12-31 10:32

warren..

połechtałem choinki, obrusy, siana, demony i co ?

i wysyp satanistów na forum. jednak prawda ma moc. prawda zło przymusza do ujawnienia....

Tomaszabc

Obawiam się jednak, że katastrofa nie otworzy oczu, a jedynie umożliwi zwiększenie władzy tych którzy to zaplanowali.

Ostatnio modyfikowany: 2022-12-31 11:01

Lech

Ostatnio modyfikowany: 2022-12-31 11:23

Seneca AS

Odkrycia natury egzystencjalnej, które prowadzą do bezsensu struktury społecznej, negują równocześnie sens istnienia jednostki, która to bez tej struktury pozbawiona jest tożsamości.Wywołuje to kryzys egzystencjonalny, który można przezwyciężyć jedynie...

Nie do końca. Mówisz o dwóch różnych rzeczach.

Pierwsza rzecz, w kontekście olbrzymiej ilości tj. 8 mld ludzkiego plebsu nie uda się utrzymać porządku bez struktur społeczno-gospodarczo-polityczno-militarnych.

Druga rzecz, kwestie egzystencjalne zostały zidentyfikowane bardzo dawno temu, współcześnie występują różnego iteracje tego. Kwestie filozoficzne nie zajmują prostych móżdżków ludzkiego plebsu, który skupia się na czynnościach fizjologiczno-reprodukcyjno-rozrywkowych. Tak więc, by dalej plebs mógł zajmować się tymi aktywnościami potrzebne są struktury z pkt. 1.

To, że życie każdego zwierzęcia, w tym człowieka, nie ma żadnego sensu to fakt obiektywny, który może być podważany tylko przez intelektualne ameby.

W.w. bezsens nie oznacza, że z punktu widzenia człowieka, prowadzi to wyłącznie do nihilizmu. Nihilizm na poziomie człowieka nie może występować w kontekście istnienia jedynej obiektywnie istotnej wartości (negatywnej) występującej wyłącznie na naszej planecie, czyli bólu w jego wszystkich formach fizycznych i mentalnych. Pozytywnym odbiciem tego jest stan niewystępowanie bólu i to jest stan do którego dąży każde żywe stworzenie. Wszelkiej maści pseudo "nihiliści" również podlegają tym prawidłom.

Sumując, ból, jako jedyna wartość (negatywna) występuje wyłącznie na naszej planecie. W związku z tym, że za jakiś czas życie na Ziemi ustanie - jest to stan przejściowy. Ilość bólu spadnie do zera, czyli będzie tak samo jak na Marsie czy innym Jowiszu. Nastąpi powrót do stanu wyjścia. Taki neutralny stan powinien być stanem obiektywnie preferowanym w porównywaniu do stanu, gdzie występuje jakakolwiek ilość bólu.

Seneca AS

Jeśli chodzi o komediantów, to nikt nie podskoczy jedynemu w swoim rodzaju, ponadczasowemu Georgowi Carlinowi. Z polskimi podtytułami.

https://www.youtube.com/watch?v=g5s6alhXtHA

coci

Oczywiście że w geopolityce liczy się siła. Co nie oznacza że powinniśmy zachowywac się jak hipokryci i przymykać oko na wywoływane wojny jednej strony i "być naiwnym i święcie oburzonym" gdy to samo robi druga strona. Widocznie ruscy czuli się na tyle silni że zaatakowali. Mógłbym odwrócić twoją "argumentację" i zapytac: ile ty masz lat by myśleć, że jak ktoś słabszy robi syf pod nosem znacznie silniejszemu to ten pozostanie bierny i go nie zaatakuje?

Inna sprawa, to co kacapy będą w stanie ugrać.

Na marginesie. Co to jest za argument o wielkości PKB, dający jakoby mandat do wywoływania wojen? Istnieje jakiś wskaźnik czy proporcje między stronami , które taki mandat dają/dyskwalifikują?

Ostatnio modyfikowany: 2022-12-31 11:42

Nowa nienormalność

To, że życie każdego zwierzęcia, w tym człowieka, nie ma żadnego sensu to fakt obiektywny

Możesz rozwinąć? Zwłaszcza potrzebuję mocnego uzasadnienia dla tego „faktu obiektywnego”. Co skłoniło Cię do takiej właśnie konkluzji?

gasch

Ból nie jest wartoscia negatywna.

Sluzy informowaniu o zagrozeniu uszkodzeniem ciala. Ma gleboki sens i znaczenie. Zarowno bol fizyczny jak i psychiczny.

Bol to informacja, to rodzaj alarmu.

Kompetnie nie rozumiem dlaczego stanem preferowanym ma byc stan, w ktorym bol nie istnieje.

@coci

Celem wojen wywolywanych przez USA (a wczesniej Anglie) prawie zawsze bylo zapewnienie zachodowi stabilnych i tanich zrodel surowcow.

Cel byl logiczny, pragmatyczny.

Jaki wg Ciebie jest cel ataku Rosji na Ukraine?

@polish

Zmarl papiez Benedykt...to chyba zle wróży co?

Ostatnio modyfikowany: 2022-12-31 12:06

coci

To, że życie każdego zwierzęcia, w tym człowieka, nie ma żadnego sensu to fakt obiektywny, który może być podważany tylko przez intelektualne ameby.

Wspomniałeś o bezsensie życia zwierząt i ludzi. Ok. A co z resztą wszechświata? Czy istnienie wszechświata ma sens?

Może być nawet subiektywnie.

Ostatnio modyfikowany: 2022-12-31 12:13

coci

Tak jak piszesz. Amerykanie mieli swoje cele. Rosjanie mają swoje.

Rosja chyba nawet opublikowała swoją listę celów. Natomiast moja opinia na temat celu tej wojny jest bez znaczenia. Za to ważniejsze jest że nam, ani naszym sojusznikom nikt, póki co krzywdy nie robi.

@Yot

....padłem :)

Ostatnio modyfikowany: 2022-12-31 12:27

Seneca AS

Obiektywnie wiadomo jak skończy Ziemia, a my jesteśmy jej ożywionymi kawałkami, funkcjonującymi według prymitywnej, biologicznej formuły, że jedna forma energii na Ziemi pożera drugą. Według dostępnej wiedzy nie ma innych planet z ożywionymi ich kawałkami. Zakończenie egzystencji Ziemi to powrót do stanu braku ożywionych kawałków materii we wszechświecie, bez śladu dowodu na to że te kawałki istniały. Dodatkowo, nasz układ słoneczny też przestanie istnieć, ostanie się jeno pył kosmiczny.

@gasch

Poczytaj sobie Davida Benatara "Better Never to Have Been: The Harm of Coming into Existence". Tam masz wypisane czarno na białym asymetrię bólu vs przyjemność na Ziemi. Nie chce mi się tu tłumaczyć podstaw. Tak jak wczoraj oświecać supermario o neanderalskich podludziach, a który to supermario pewnie nie mógł dojść do siebie i zasnąć, gdy dowiedział się, że ma w sobie geny krasnala neandertalskiego. Teraz będzie pewnie próbował pozbyć się tych 2% genów, żeby odzyskać czystość gatunkową, po takim niechrześcijańskim, grzesznym skoku w bok jego przodków z krasnalami.

@coci

A co z resztą wszechświata? Czy istnienie wszechświata ma sens?

Odpowiedz sobie sam na to pytanie, biorąc pod uwagę niewyobrażalną masę nieożywionej materii w nim zawartej.... Może niewyobrażalne marnotrawstwo a może wcale nie.

Ponadto, możesz sobie zobaczyć symulacje jak teoretycznie rozegra się koniec wszechświata. Ale to już super teoretyczne teorie.

Ostatnio modyfikowany: 2022-12-31 12:36

Seneca AS

Posłuchaj degeneracie - odżałuję swoją amunicję i Cię zastrzelę i przestaniesz zaśmiecać tan piękny świat. Gdzie mam przyjechać?

(!)Zabijanie to zdaje się grzech śmiertelny i wieczne potępienie(!)

Chrześcijanin z krwi i kości od lat namawia do zabijania elit światowych i majątkowych, Żymian, a teraz osobiście chciałby mnie odstrzelić... LOL Poczułem się wyróżniony w związku z zaliczeniem do tak ekskluzywnego towarzystwa.

Gdyby ktoś traktował Ciebie poważnie to pod paragrafy z kk byś podpadał, ale spoko jesteś nieistotnym, prostym, pociesznym bytem, bez znaczenia dla tych których chciałbyś terminować.

Artur_eM

Moi drodzy czy możecie doradzić alternatywą platforme dla Exante/DIF (bez limitu wejscia), zastanawiam się nad XTB -pod kątem rynku akcji, bede bardzo wdzięczny za rade...przy okazji życze Wszystkim szampańskiego Sylwestra i owocnego Nowego Roku!

easyReader

Neandertalczycy nie byli żadnymi nie-ludźmi (cyt. "nieludzkie geny neadertalczyków") czy podludźmi. To jakieś zabobony z podręczników sprzed 50 lat. Byli takimi samymi ludźmi jak my: posługiwali się mową, mieli wierzenia religijne, chowali zmarłych w rytualny sposób. Najnowsze znaleziska wskazują, że tworzyli nawet sztukę.

Oczywiście cechami budowy fizycznej nieco się różnili od nas. Tak jak Szwed różni się od Pigmeja a Zulus od Japończyka. Neandertalczycy byli po prostu jedną z ówczesnych ras ludzkich.

Jakby tak nie było to nie mogliby mieć potomstwa z kobietami z innych ówczesnych ras ludzi - to są podstawy biologii....

Nie byli też żadnymi "krasnalami" - mężczyźni miewali nawet 180-190 cm wzrostu.

Ostatnio modyfikowany: 2022-12-31 13:36

supermario

"To, że życie każdego zwierzęcia, w tym człowieka, nie ma żadnego sensu to fakt obiektywny, który może być podważany tylko przez intelektualne ameby."

Oj , oj już drugi raz Supermario został zaepitetowany . Supermario na powyższe odpowie , że kto nie widzi celowości i sensu w życiu człowieka jest głupcem. Zresztą całym wszechświatem rządzą niepodważalne prawa , a skoro są prawa to musi być i prawodawca.

Rubaszny Kalambur

Dante

The present crisis, a pattern

Current problems associated with the end of the third industrial revolution

https://img.iex.nl/content/2013/columns/dowjones_grommen.pdf

Artur_eM

Ostatnio modyfikowany: 2022-12-31 13:49

supermario

Neandertalczyk wzrost 150 - 165 cm , ci wysocy to wyjątki , a człowiek z Flores wzrost mniejszy od Pigmeja , czyli można powiedzieć krasnal.

warren..

To, że życie każdego zwierzęcia, w tym człowieka, nie ma żadnego sensu to fakt obiektywny, który może być podważany tylko przez intelektualne ameby.

--

typowo satanistyczna teoria. w zasadzie, wiem już kim jesteś.

twój mocodawca też tak sądzi ? czy każe ci tak mówić ?

więc też zapytam, po co żresz, srasz, zużywasz wodę, bierzesz kredyty i przeżerasz zasoby ziemii na kolejne 40 lat ?

po co masz żonę, dzieci, po co w ogóle tu jesteś ? nie jest ci z tym ciężko ?

wiesz gdzie lądują tacy jak ty ? przeładowują kałacha, wkraczają do budynku, a na koniec ostatnia kula dla siebie.

wstyd, że świat cie pokonał.

janwar

@gasch

Musisz być pisowskim trolem bo niemożliwe że można być aż tak głupim.

Największym wrogiem Polski i Europy jest usa. Trzymam kciuki za Rosję, oby udało się jej pokonać naszego wroga i okupanta.

Rosja oddawała wam swoje najcenniejsze surowce w zamian za wasze gówno warte papierki. Teraz tymi papierkami będziecie palić w piecu i dupska wycierać, a jeść to już nie wiem co będziecie. Nie mogę się już doczekać tej katastrofy gospodarczej, może choć część ciemnego motłochu się obudzi.

---piszesz że rosja oddawała-- "wam"--

gdybyś był Polakiem to pisałbyś -- nam-- a nie - wam-

i druga sprawa to to, że nie mieszkałeś wtedy w Polsce, albo jeszcze się nie urodziłeś

bo absolutnie nie znasz realiów tamtych czasów

rosja okradała wtedy Polskę ze wszystkiego z czego tylko mogła- to tak w skrócie dla twojej wiadomości.

pozostaje jeszcze ostatnia możliwość - że jesteś na pasku putina,

czy pochwalisz się ile ci płaci?

i porównaj poziom życia w rosji o w Polsce, no chyba że wystarcza ci słonina , samogon i walonki.

Ostatnio modyfikowany: 2022-12-31 14:18

Seneca AS

Prawie w punkt, ale Szwed, Pigmej albo Japończyk to homo sapiens.

Neandertalczyk to homo neanderthalensis lub co najwyżej homo sapiens neanderthalensis.

Tak czy inaczej do nieba nie pójdzie, bo albo dusza śmiertelna, bo jednak nie do końca czysty homo sapiens, albo, jeżeli jednak człowiek, to krzyżyków nie całował, więc do piekła trafi, wtedy jedyna dla niego nadzieja to nieomylna nauka biologiczno-historyczna chrześcijan - Ziemia ma 6 tys. lat, więc neandertalczyk nigdy nie istniał.

Seneca AS

_ skoro są prawa to musi być i prawodawca._

Tak spocił się, bo 6 dni potrzebował na stworzenie wszechświata. Później, na glinianych (!) tabliczkach przekazał całe 10 praw brodatym, niepiśmiennym żymskim chłopom. To nie mógł im na ipodzie tych przykazań przekazać, mogliby sobie tik-toka założyć i trochę rozrywki mieć w tym swoim nędznym życiu?

Ada

"(...)

68.Magda Gessler

69.Krystyna Janda

I wielu innych nie wymienionych.

Rozsyłać niech każdy się dowie kto jest zdrajcą"

Dlaczego od razu zdrajcą? Kto ich swoją uwagą zasila? dzięki czyjej drogocennej uwadze te pachołki w ogóle mają rację bytu?

Lista powyższa, to raczej zestawienie funkcjonariuszy. Zdrajca, to ten, który ma mnie, za moje pieniądze, chronić a nie ganiać ze strzykawką. Bywa, że funkcjonariusz.

Ada

"Nie mozemy traktowac tak samo "zandarma swiata" z pkb 25bln usd i "stacji benzynowej swiata" z pkb 2bln usd.

Dorzuć jeszcze prawo pierwszej nocy, wszak pan silny i bogaty."

Przyznasz, że to wielka sztuka, tak przeprowadzić operację na zdolności percepcji, aby "bandytę świata" motłoch, bez minimalnej choć potrzeby refleksji, postrzegał jako "żandarma świata". A przy okazji tak gawiedź zastraszyć i takie przekonanie wzbudzić, że ów kolos na glinianych nogach ma ruszyć. Ruszyć na całe NATO.

(o ile choć przez chwilę założyć, że PKB decyduje o sile, jak przychodzi co do czego)

Ada

"Siła USA wynika nie z PKB nadmuchanego i fikcyjnego , ale z przechowywania światowego kapitału w tzw funduszach, obligacjach, giełdach itp, opartego na zaufaniu ,że lepiej wiedzą jak na tym zarabiać i kontrolować handel światowy , jak zaczną się niewypłacalności kradzieże i braki na kontach( to już ma miejsce)..."

To wtedy dysponent prawdziwej a nie iluzorycznej siły powie im, żeby Abramsy zatankowali sobie bitami z swoich kont.

Ada

"Na marginesie. Co to jest za argument o wielkości PKB, dający jakoby mandat do wywoływania wojen?"

Sam przecież napisałeś o prawie pierwszej nocy. Dla zoperowanego mentalnego niewolnika, to rzecz oczywista i naturalna. Bo przecież "Nie mozemy traktowac tak samo "zandarma swiata" z pkb 25bln usd i "stacji benzynowej swiata" z pkb 2bln usd" No nie możemy i już... Teksańskiego wydania demokracji nie rozumiesz, czy co? :)

Ostatnio modyfikowany: 2022-12-31 14:54

Ada

"Amerykanie mieli swoje cele. Rosjanie mają swoje."

Rosyjski cel wydaje się być tylko jeden - przeżyć. Oni nie prowadzą rozważań a'la "komu dać pod ogon". Oni chcą przeżyć zmasowane, skoorydnowane natarcie: nawałę globalistów, dla których NATO jest tylko zbrojnym ramieniem. Nie dało się Rosji podejść (za Jelcyna też niespecjalnie), to usiłują wykończyć energetycznie. To tylko kolejna próba globalistów przejęcia kontroli nad stadem rzeźnych baranów niekontrolowalnego, z ich punktu widzenia, farmera i jego gangu.

Ada

"i porównaj poziom życia w rosji o w Polsce, no chyba że wystarcza ci słonina , samogon i walonki."

Ty znasz kolego w ogóle jakiegoś Rosjanina?

Popytaj w Zakopcu, jakiej klasy hotele czy pensjonaty zamieszkują Rosjanie i czy widzieli Rosjanina w "pokoju do wynajęcia".

Zapytaj restauratorów o klientów z Rosji. Wrócimy do rozmowy o samogonie i słoninie :)

supermario

janwar

Ty znasz kolego w ogóle jakiegoś Rosjanina?

--a pytałaś tych rosjan czym się zajmują i gdzie mieszkają,

jeśli nie to zapytaj następnym razem,

bo żołnierze kradli w Ukrainie elektryczne czjniki bez podstawek- czy się mylę?

coci

Odpowiedz sobie sam na to pytanie, biorąc pod uwagę niewyobrażalną masę nieożywionej materii w nim zawartej....

Ależ oczywiście. Ja znam odpowiedź na to pytanie. Chodziło mi o Twoje zdanie.

Zostawiając na chwilę cały teizm z boku. Zastawiałeś się kiedyś nad tym jaki sens - jeśli w ogóle, był w tym by "nieożywiona materia" wydała na świat życie ? Czyżby ówczesny wszechświat,nie wiedział że to bez sensu i się zwyczajnie pomylił powołując życie?

lenon

https://twitter.com/i/status/1609127898560045058

gasch

Pkb per capita.

Stacja benzynowa zwana Norwegia 90k $.

Arabska stacja benzynowa zwana ZEA 44k $.

Polska 18k $.

Rosyjska stacja paliw 12k $.

Wiem, ze w TV pokazuja, ze Rosjanie mieszkaja na Lazurowym Wybrzezu w 40m jachtach i zywia sie kawiorem i szampanem...

@lenon

Nawet sami Ruscy poprawiaja sie, ze kolejny bedzie 5ty rozbior Polski (3 w XVIII wieku i 4ty z poczatkiem w 1939).

Ktos tu pisal, ze Rosji nie nalezy sie bac, bo nie wysuwa roszczen terytorialnych.

Ostatnio modyfikowany: 2022-12-31 16:42

reptalianin

Bonkers

Też mi się rzuciły w oczy 2-3 nicki regularnie twierdzące m.in., że zajęcie Ukrainy przez Rosję byłoby w najlepszym interesie Polski. Tymczasem prosty eksperyment myślowy doprowadza właściwie od razu do wniosku, że gdyby faktycznie Ukraina padła jeszcze pod koniec lutego 2022 r., to mniej więcej teraz mielibyśmy (przy dobrych układach) regularne rosyjsko-białorusko-ukraińskie manewry wojskowe wzdłuż całej wschodniej flanki od jakichś 8-9 miesięcy...

Korzystając z okazji - Szczęśliwego Nowego Roku, Panowie i Panie!

Ada

"--a pytałaś tych rosjan czym się zajmują i gdzie mieszkają,"

Zajmują się pracą i mieszkają w Rosji, jak na "zwykłych Rosjan" przystało a potencjałem zakupowym (i rozmachem na pokaz, ale tu już inna sprawa) walą na głowę wszystkich pozostałych gości razem wziętych. Zadano ci proste pytanie: "ty znasz kolego w ogóle jakiegoś Rosjanina?"

Pytam, bo otrzymuję odpowiedź: "a u was biją Murzynów" i propagandową wrzutkę o "elektrycznych czajnikach", "wiertarkach elektrycznych Bosza" i "futrach" kradzionych w szabrowanych ukraińskich... hmmm... willach. Kradzionych na potęgę. Wszystko to kradzione w podsłuchanych, ma się rozumieć, tzw. rozmowach rosyjskich żołnierzy, "podsłuchanych" przez przepotężny wywiad ukraiński i zaserwowany europejskiemu motłochowi, niezdolnemu już chyba do jakiejkolwiek samodzielnej weryfikacji "informacji", samodzielnego rozumowania, jako tzw. prawda? Czy tak? Aż strach pomyśleć, co tubylcy w Polandeszu "pomyślą", czy też jak będą "wnioskowali", kiedy macherzy percepcji zaczną korzystać z narzędzi, jakie oferują techniki holograficzne, skoro dziś już wystarczy puścić w obieg "podsłuchane rozmowy". Po ch ta nietania przecież holografia nad Wisłą, jak tam wystarczą tzw. "podsłuchane rozmowy" spreparowaną w domowym zaciszu przez tzw. zwykłą Ołenę i przeciętnego Mychajło, którzy sami o sobie na FB piszą "gienierator idieji". Ja się pytam :)

Tymczasem, wracając do zagadnienia, na proste, jak się wydawało, pytanie wystarczyło odpowiedzieć: nie, nie znam.

Rotczajld

Ja jeszcze życzyłbym ruskim oszołomom aby w kacapowie wprowadzili standard złota oraz aby rubel zastąpił dolara. W końcu to całkiem prawdopodobny scenariusz wśród tutejszych samodzielnych myślicieli.

Ada

"Ja jeszcze życzyłbym ruskim oszołomom aby w kacapowie wprowadzili standard złota oraz aby rubel zastąpił dolara"

Rubel, to w rozliczeniach prawdziwych potentatów siły a nie papierowych tygrysów już dawno zastąpił dolara.

A co do Au - ale by było, co? Bez jednego wystrzału. Zupełnie jak "świat" załatwili Chińczycy - głową. Tylko nikomu na gwałtownej destabilizacji USA nie zależy.

janwar

Znam zwykłych Rosjan, których -nawet tych będących na emigracji- nie stać na hotele o których piszesz.

Mówię o zwykłych Rosjanach , a nie o jakimś promilu zajmujących wysokie stanowiska.

I nie mam na myśli Moskwiczan ale prowincjuszy.

Nie wiem ile masz lat, ale zawsze możesz zapytać babci czy mamy jak w Polsce było przed 1980r pod panowaniem rosyjskim i porównaj z obecnymi realiami.

Poza tym zawsze możesz wyemigrować do Rosji - skoro tam są sami bogacze-i wracać do zakopiańskich markowych hoteli.

Ostatnio modyfikowany: 2022-12-31 17:23

Qazxsw

rosja okradała wtedy Polskę ze wszystkiego z czego tylko mogła- to tak w skrócie dla twojej wiadomości.

To nie była Rosja tylko ZSRR które było tworem amerykańskiej żydowskiej finansjery. To są fakty historyczne. Potem te skradzione nam dobra jechały na zachód, wymieniane były na tamtejsze papierki po skandalicznych kursach, dlatego polski robotnik zarabiał wtedy 20dol na miesiąc.

i porównaj poziom życia w rosji o w Polsce, no chyba że wystarcza ci słonina , samogon i walonki.

Myślisz jak typowy bezrozumny półzwierzęcy motłoch - nie umiesz wybiec myślami w przyszłość, jak zwierzę. Zachód który znaliśmy do tej pory się kończy. Naprawdę nie widzisz tego? Pod pretekstem dbania o środowisko i "zmian klimatycznych" niszczy się nasze gospodarki. Niszczone są nasze źródła energii i żywnosci. Jeszcze będziesz marzył o wyjeździe do takiej Rosji bo tu będzie głód bezrobicie i puste sklepy. Jeszcze Rosja stanie się dla nas jak tzw Zachód dla ludzi w prl.

Nawet reakcja zachodu na wojnę wygląda jak celowa samozagłada. Nie tylko sankcje ale też zablokowanie rosyjskich rezerw są podważeniem własnych walut, do tego jeszcze rozpowszechnienie informacji że porozumienia mińskie miały dać ukrainie czas na przygotowania do wojny - to jest polityczna kompromitacja zachodu. Widać jak na dłoni że celem jest zniszczenie bloku zachodniego, na czele naszych rządów postawiono skorumpowane marionetki sterowane z zewnątrz.

Ostatnio modyfikowany: 2022-12-31 17:25

Ada

"Znam zwykłych Rosjan, których -nawet tych będących na emigracji- nie stać na hotele o których piszesz."

Taaaa... Pierdu, pierdu! :)

"I nie mam na myśli Moskwiczan ale prowincjuszy."

Ktoś, kto cytuje "podsłuchanych rosyjskich żołnierzy" trudno podejrzewać, że cokolwiek ma na myśli. On cytuje. On referuje. Jak ja chcę się dowiedzieć, co on "ma na myśli", to sięgam do g wyborczego albo włączam tefałen. Warszawiacy też mieli na Podhalu wzięcie. Do czasu, kiedy nie zaczęli przyjeżdżać Ruskije (teraz bardziej na Słowację, bo im psi standard zbrzydł) no i Ukrainci. Popatrz pan, co się porobiło :)

A'propos "prowincjuszy". Rolników z Podlasia, to janwar widział? Są farmerzy i rolnicy żyjący w domach przypominających obory swoich zwierząt. No jak wszędzie.

"zawsze możesz zapytać babci czy mamy jak w Polsce było przed 1980r pod panowaniem rosyjskim i porównaj z obecnymi realiami."

Ty nie uciekaj chłopie. Ty Rosjan poznaj!

Mnie słabo interesuje, "jak było". Mnie interesuje dziś, jak mogło być. W w tym obszarze, jak się babci pytam, to ona mnie odsyła do rozmowy dżefreja zaksa o zagrożeniu, jakie dla bogatej Eu wnoszą głodni, ale wolni Polacy, którym wreszcie pozwolono bogacić się. Pozwolono jakoś tak do 1995r., prawda? Na handlu z Rosjanami (a może nawet przede wszystkim), również.

"Poza tym zawsze możesz wyemigrować do Rosji - skoro tam są sami bogacze-i wracać do zakopańskich markowych hoteli."

Ty nie manipuluj, chłopie. Jak mnie czy moje dzieci ze strzykawkami będą gonili "niedzielscy", to ja i do Gabonu ucieknę.

Qazxsw

coci

Miłosnicy Putina i dobrobytu panującego w kacapowie nie śpią nawet w sylwestra. Życzę wam aby wasi mocodawcy was wreszcie zabrali do tej pięknej krainy.

Ja przy okazji też dorzucę życzenia od siebie.

Miłośnikom Putina, miłośnikom Bidena, Zełeńskiego, kacapom, jankesom, ukraińcom, koszernym oraz ich szabesgojom - aby wam sił do walki oraz odwagi nie zabrakło, aby nie zabrakło dla was mundurów i abyście mogli dzielnie walczyć z daleka od naszej pięknej ziemi i z dala od ludzi którzy walczyć o wasze "racje" nie mają zamiaru.

Ostatnio modyfikowany: 2022-12-31 17:41

erazmo

A powiedz mi kto jest tym kto

"Pod pretekstem dbania o środowisko i "zmian klimatycznych" niszczy się nasze gospodarki"

Bo tego nie mogę zgłębić

Ostatnio modyfikowany: 2022-12-31 17:46

Qazxsw

Tego nikt nie wie, a przynajmniej nikt na niskich czy średnich poziomach. Wystarczy iq wyższe niż iq rozwielitki żeby zauważyć że ten świat jest zupełnie inny niż nam się to przedstawia. Do covida można było spać choć już wtedy człowiek myślący widział że coś się tu logicznie nie dodaje. Covid obnażył ten system. Teraz przyspiesza zielona agenda:w Polsce niszczy się najlepsze kopalnie, globalnie odmawia się finansowania projektów wydobywczych paliw kopalnych, zamyka się gospodarstwa rolne w Holandii.

Pawelpr

Ada

Znam zwykłych Rosjan, których -nawet tych będących na emigracji- nie stać na hotele o których piszesz.

Mówię o zwykłych Rosjanach , a nie o jakimś promilu zajmujących wysokie stanowiska.

I nie mam na myśli Moskwiczan ale prowincjuszy.

To truizm ale i tak podziwiam, że chce Ci się przekonywać o takich oczywistościach.

Albo ktoś pisze to dla beki, albo zbyt wcześnie zaczął świętować Nowy Rok albo jest najbardziej infantylną osobą na globie i rzutem na taśmę chce wygrać konkurs na tekst roku :)))

Generalnie teksty tej osoby są wyjątkowo żałosne, aż dziw że ktoś może tak myśleć, ale cóż świat jest pełen niespodzianek :)

Seneca AS

Zastawiałeś się kiedyś nad tym jaki sens - jeśli w ogóle, był w tym by "nieożywiona materia" wydała na świat życie ? Czyżby ówczesny wszechświat,nie wiedział że to bez sensu i się zwyczajnie pomylił powołując życie?

Takie dywagowanie jest mało istotne z naszego punktu widzenia, czyli strata czasu. Żyjesz według parametrów zdeterminowanych przez warunki panujące na tej planecie. Takich parametrów nie ma na innych planetach, więc jesteś skazany na nią, czyli Ziemia to taki zakład karny dla ludzi z prawem do wyjścia 1,5m pod ziemią.

Póki co masz dychotomię, ożywiona materia tylko tu, nieożywiona we wszystkich innych miejscach. A czy to przypadek, czy planowe działanie ufoludków z Andromedy... niech inni tym się ekscytują.

@Rotczajld

Ja jeszcze życzyłbym ruskim oszołomom aby w kacapowie wprowadzili standard złota oraz aby rubel zastąpił dolara.

Miejscowe goldbugi dostałyby trzydniowego orgazmu. Zaraz potem wystąpiliby o honorowe obywatelstwo RU.

A w międzyczasie, razem z Jankiem Fijorem, poszliby po osiedlach w Warszawie oferować właścicielom kawalerek 3 uncje złota za ich lokum.

Ostatnio modyfikowany: 2022-12-31 18:10

janwar

Myślisz jak typowy bezrozumny półzwierzęcy motłoch - nie umiesz wybiec myślami w przyszłość, jak zwierzę.

-czy ja cię obrażam?

-więc trzymaj gębę!

Maria1111

Miłosnicy Putina i dobrobytu panującego w kacapowie nie śpią nawet w sylwestra. Życzę wam aby wasi mocodawcy was wreszcie zabrali do tej pięknej krainy.

Nawet dnia wolnego i zobacz jaka intensywność wpisów, pytanie tylko czy coś im podają czy piszą tak z serducha ?

Rotczajld

@Maria1111

Na krokodylu jadą:) To kolejny zajebisty wynalazek z kacapowa. Nawet narkotyków nie umieją ogarnąć.

Ostatnio modyfikowany: 2022-12-31 18:18

Seneca AS

Czytałeś co tam na UPAdlinie się wyrabia? Surogatki to już mało - hodowla w sztucznych macicach.

Nie tylko tam, zobacz sobie jak to może wyglądać w przyszłości

https://www.youtube.com/watch?v=O2RIvJ1U7RE

w opisie video:

The world’s first artificial womb facility, EctoLife, will be able to grow 30,000 babies a year. It's based on over 50 years of groundbreaking scientific research conducted by researchers worldwide.

Pomyśl jaka to dla ciebie okazja businessowa, namów swojego znajomego proboszcza, by kaplicę gdzieś obok otworzyć, pomyśl tyle kasy z chrztów, taśmowo, wszystko zoptymalizowane. Easy money.

janwar

Mnie słabo interesuje, "jak było".

-no widzisz dziecko, że nie możesz porównać jak jest dziś- jednak zapytaj

Mnie interesuje dziś, jak mogło być.

-no jak mogło być - odpowiedz jasnowidzko- że co , że gdybyśmy nadal byli pod rosyjskim zaborem? - to byłby miód wg ciebie?

Ty nie manipuluj, chłopie. Jak mnie czy moje dzieci ze strzykawkami będą gonili "niedzielscy", to ja i do Gabonu ucieknę.

-a putin nie będzie cię gonił , czy gabon

Ostatnio modyfikowany: 2022-12-31 18:24

Bonkers

Nie jestem ani fanem Ukrainy ani Rosji. Jestem krytyczny zarówno wobec tej drugiej jako państwa, jak i naszych sojuszników znad wielkiej wody. Podobnie, brak poparcia dla PiSu (bardzo delikatnie rzecz ujmując) nie czyni ze mnie w żaden sposób wielbiciela KO czy innej frakcji.

Na pewno jednak jestem zdania, że Rosja stanowi większe zagrożenie dla Polski na chwilę obecną niż Ukraina. Na przestrzeni ostatnich 600 lat zdecydowanie bardziej też oberwaliśmy od tych pierwszych, nie zaprzeczając w żadnym wypadku przewinom Ukraińców wobec nas (chociażby barbarzyństwu masakry wołyńskiej). Pamiętam jeszcze nieco komuny i - w porównaniu - czasy w Polsce do marca 2020 roku to naprawdę była względna sielanka. Co mnie z kolei boli to fakt, że ludzie są tak podzieleni, że z jednej strony nie istnieje dla wielu z nich szara prawda po środku, a z drugiej że potrafią sobie skakać do gardeł w obronie swoich skrajnych (i tym samym najczęściej niesłusznych) poglądów.

Stary#

Gdzie nowy? Gdzie inwestorzy bo lubię wschodnią propagandę dla rozrywki poczytać ale gdzie ci inwestorzy?

Sam napisz coś o inwestycjach.

Novy jest tu z nami z czwartym i piątym nickiem, ale Ty jak zwykle nic nie czaisz:)

Ostatnio modyfikowany: 2022-12-31 18:45

Ada

"(...) że gdybyśmy nadal byli pod rosyjskim zaborem? - to byłby miód wg ciebie?"

Ty nadal rozumujesz tylko kategoriami tzw. mniejszego zła, tu: "podogondawania". A mi wstyd rozważać co by było pod czyim zaborem, gdyby był. Nie mam zatem pojęcia... Nie wiem. Może zostałby wydany akt erekcyjny kolejnego uniwersytetu, obok Uniwersytetu Warszawskiego, może powstałaby następna Kolej Nadwiślańska? A to, zważywszy na inwestycje innych zaborców, najmniej dofinansowany zabór. Gardzony wręcz Gabon jakiś. A jednak pańszczyznę Polaka na Polaka zlikwidował zaborca, nie Polak. Że pańszczyznę zamienił tylko na czynsz, bo plebs trzeba było zagonić do fabryk w miastach, powołując do życia pojęcie chłoporobotnika, to już inna sprawa.

Nie wiem, czy ów miód byłby dla mnie. Miód, to w PL lizała i nadal liże tylko jakaś wybrana kasta. Tak lizała, że w miodopijstwie zapomniawszy się do zaborów doprowadziła. Mam wrażenie, że nic się nie zmieniło i coś nas czeka, bo sąsiedzi nie będą czekali, aż Polacy się ogarną. A zadry są a Polska jak militarnie gołą d miała, tak dalej ma.

"putin nie będzie cię gonił , czy gabon"

Putin, to mam mnie w d, podobnie jak ma Gabon. On mną, po latach skakania mu do gardła, po latach ubliżania, po latach plucia Rosjanom w twarz, gardzi. Tak myślę. Monsieur Tuscon, zawitawszy do Moskwy - fałszywie, pod publikę, usiłując "zresetować" dotychczasowe relacje, przez Ławrowa został zapytany o cel faktyczny a nie pozorowany cel swojej wizyty. Po czym monsieur Tuscon dowiedział się, że jeśli Rosjanie będą w ogóle chcieli rozmawiać o Polsce w kontekście swoich interesów, to pojadą do... Brukseli. Na własne przecież Polaków życzenie ten wasalizm, prawda?

Rubaszny Kalambur

Hansclosx

Ada ty to się napij w Polsce jest Sylwester. Bo alternatywna rzeczywistość nam tu serwujesz. Co myślisz że te wasze asy w Moskwie są samodzielne.

Wskazówka 1. Bez chinczykow by leżeli więc sorry za rozrywkę ale robi się zbyt monotonna.

Odstaw ruska propagandę.

Ostatnio modyfikowany: 2022-12-31 20:01

lenon

Kto by się spodziewał :)

@Seneca AS 2022-12-31 11:26

"Nie do końca. Mówisz o dwóch różnych rzeczach."

Nieprawda. To jedna i ta sama rzecz. Twoje rozróżnienie ma tylko na celu skok w bok, przez co postawienie siebie wyżej w hierarchii.

Nie dość, że nie ładnie z Twojej strony, to jeszcze przez oszukiwanie samego siebie uczestniczysz w stworzonej na własne potrzeby przybudówce, której budulcem jest ten sam szydzony przez Ciebie materiał.

Jesteś w dobrym miejscu, ale nie tędy droga.

Ostatnio modyfikowany: 2022-12-31 21:05

lenon

Racja stanu jak w mordę strzelił.

Mina Putina bezcenna.

Ostatnio modyfikowany: 2022-12-31 21:46

Solarsoul

„ale gdzie ci inwestorzy?”

Tu niektórzy inwestorzy wykręcają 300% na portfelu nie podając momentów wejścia i wyjścia. Jeśli już ma coś być transparentnie można sprawdzić moje typy na nasz lokalny grajdołek, które podałem dokładnie rok temu. Średnio wychodzi -10 % oczywiście zakładając inwestycję w każdą spółkę po równo bez liczenia średniej ważonej. Szału nie ma ale w tym czasie indeks WIG stracił 17% a więc udało się wyprzedzić indeks szerokiego rynku o 7%. Wniosek taki, że warto analizować fundamentalnie poszczególne spółki a nie ślepo trzymać się głównego indeksu. Wynik zakłada kupno tylko jednej paczki na koniec roku a co jakby uśredniać? Dlatego uśredniajta fundament a nie bawcie się w stop lossy jak gawiedź, która jest dawcą kapitału. Dla porównania:

DAX – 12,35 down ytd

S&P 500 – 19,65% down ytd

NDQ - -33,41% down ytd

I na koniec FTSE – 0,66% up. Dziwne bo ponoć jak się odcięli od bagna UE to mieli zbankrutować …

Ten rok był trudny bo po takich wzrostach ciężko o dobry wynik dlatego życzę lepszych wyników w Nowym Roku a przede wszystkim zdrowia!

PS

Jak ukraińcy widzą, że tu nawet na szacownym forum inwestorskim w świeta latają bombki i choinki a w nowy rok szampany to nie będzie tak prędko. Ruch oporu górą. Wszystkiego Dobrego dla Wszystkich!

lenon

https://twitter.com/i/status/1609183042551128064

kikisek

Racja stanu jak w mordę strzelił.

Mina Putina bezcenna."

A dlaczego chcesz skazywać naród Białoruski (w sumie nam powinien być najbliższy i kulturowo i historycznie) na kogoś takiego jak Cichanouską ? My już mamy agenta „Jacob/Student”, długopisa a niedawno był her Ryży i dbają oni jedynie o własne interesy i interesy mocodawców, które nijak się mają z interesami Polaków.

Przecież to o czym piszesz i hans to nawoływanie do wywołanie wojny z naszej winy, a to znaczy bez wsparcia NATO. Taka wojenka jest ale w interesie Niemiec, a głównie USA i Izraela, aby Rosję i Białoruś związać większym konfliktem. Jesteśmy zapożyczeni, zapożyczamy się nadal i po wojence z naszym udziałem trzeba by długi spłacać w tym nowe kredyty na odbudowę i kilka przyszłych pokoleń Polaków musiałoby zaczynać dosłownie od zera.

Mnie "cieszy" za to coś takiego - Irański zakup stulecia

Odciągnie to USA i Izrael od mieszania się w Polską rację stanu, a to że @lenon, @Hansclosx, @Novy i kilku innych wraz z Jacob/Student, długopis, znaczna część rządu Pisowego, Bartosi, Harari, Soros, Daniels i im podobni zmienią pampersy to i dobrze. Pozostanie nam stawiać opór "jedynie" degradacji energetycznej, ekologicznej i mocarstwowym zapędom Niemiec.

A wszystkim którym leży na sercu dobrobyt Polski i Polaków - Wszystkiego Najlepszego w Nowym 2023 Roku.

Ostatnio modyfikowany: 2023-01-01 01:33

lenon

Od lat lubię czytać Twoje wpisy.

Ja tam myślę, że wcale nie z naszej winy.

Takiej operacji nie rozpatruję z perspektywy urojonej wizji Błaszczaka czy Kaczyńskiego.

Takie akcje przeprowadza kraj, który przejawia podmiotowość np. Turcja w Syrii.

Na każdym kroku, każdy podkreśla buta pod którym jesteśmy i z tego powodu nic nie można zrobić. Mało tego, mniema, że zgoła odmienny but będzie fajniejszy od tego. To tchórzostwo, które każe nam spindalać pod miotłę, jest wyrazem tego, kim naprawdę jesteśmy. To mentalność nasza i wielu pokoleń naszych przodków.

Dobrobyt z nieba nie spada.

warren..

lenon

warren..

napij się koniaczku i do spania

oby 23 rok był bez niespodzianek, bo od 19 roku lecimy po bandzie

Solarsoul

warren..

to brzmi prawie jak worner bros :)

yot

oczywiście że tak jest, ale póki wisła będzie strategiczna geopolitycznie, puty alfons zawsze nam poda chusteczkę...

Ostatnio modyfikowany: 2023-01-01 03:47

Solarsoul

Piszesz dużo o rotszijldach a nie przeszkadza Ci, że masz jednego z nich w nicku?

Solarsoul

supermario

"Tak sobie myślę, że obecnie, najlepsze co moglibyśmy zrobić żeby wykorzystać doraźnie szansę jaka się otworzyła przed Polską, to zająć Białoruś i obstalować tam Cichanouską :) Trzeba bronić Polaków przed represjami i dyskryminacją."

Tak tak przecież to na polecenie Amerykanów rząd polski zrobił z tamtejszej polonii agenturę antyłukaszenkowską . Nie ma się co dziwić , że baćka widząc co się dzieje dokonał pacyfikacji , a trzeba go było kokietować i powoli uzależniać finansowo i gospodarczo .

Cascader

Tak sobie myślę, że obecnie, najlepsze co moglibyśmy zrobić żeby wykorzystać doraźnie szansę jaka się otworzyła przed Polską, to zająć Białoruś i obstalować tam Cichanouską :) Trzeba bronić Polaków przed represjami i dyskryminacją.

Racja stanu jak w mordę strzelił.

Mina Putina bezcenna.

Lepiej uważaj co wypisujesz na internetach. Takie wpisy są niezgodne z prawem.

Art. 117. [Wojna napastnicza]

§ 1.

Kto wszczyna lub prowadzi wojnę napastniczą,

podlega karze pozbawienia wolności na czas nie krótszy od lat 12, karze 25 lat pozbawienia wolności albo karze dożywotniego pozbawienia wolności.

§ 2.

(uchylony).

§ 3.

Kto publicznie nawołuje do wszczęcia wojny napastniczej lub publicznie pochwala wszczęcie lub prowadzenie takiej wojny,

podlega karze pozbawienia wolności od 3 miesięcy do lat 5.

Solarsoul

Ostatnio modyfikowany: 2023-01-01 11:12

lenon

@Cascader

Kto tu pisze o wojnie napastniczej?

Cichanouska jako prawowity prezydent Białorusi prosi nasz kraj o bratnią pomoc w wyzwoleniu jej kraju spod jarzma tyranii dyktatora uzurpatora.

Zdrajcy Białorusi uciekają do Rosji, a polskie wojska wycofując się, są żegnane kwiatami. Nastaje nowy wymiar przyjaźni między naszymi narodami.

Solarsoul

Ten film powinni oglądnąć wierzący w ideały żeby szybko zostać sprowadzonym do poziomu ;) I tak samo byłoby za Trumpa z tą różnicą, że nie byłoby wojny na Ukrainie. Zmieniając temat mojej znajomej dzieci w Kalifornii są tak wytresowane, że jak mama stanie krzywo na pasach to ją pouczają, że źle zrobiła. Jest niesamowita tresura. Dziecko jest od młodych lat traktowane jak produkt, każdy kocha amerykę jak się narodzi:) Żeby utrzymać ten dobrobyt muszą mącic jak nie w Iraku to na Ukrainie. Pasożyt musi ciągle pasożytować na czyimś organizmie żeby przetrwać.

warren..

@warren..

Piszesz dużo o rotszijldach a nie przeszkadza Ci, że masz jednego z nich w nicku?

--

nie przeszkadza, bo to tylko nick. zresztą, używam go od 18 lat.

nawet jakbym się nazywał soros, to nic nie stoi na przeszkodzie, że nie zgadzam się z tymi satanistami.

poza tym, Twój nick, solar, to mi się tylko kojarzy z AmmonemRa.

ale masz takie prawo :)

Ostatnio modyfikowany: 2023-01-01 12:00

Solarsoul

Raz jak zniknął buffett na tym portalu to zastanawiałem gdzie się podział. Post z kamerkami cofania bezcenny. A poza tym nie spinaj się tak ;)

Seneca AS

Jest tu taki jeden, który od lat nawołuje do zabijania pewnych grup (elit) oraz szerzy agresywny antysemityzm. Jak dotąd nic z nim się nie dzieje, a nawet więcej, używa kopciucha i smrodzi swoim sąsiadom.

Jak widać świat zewnętrzny nie traktuje uczestników tego forum zbyt poważnie.

A sam pomysł lenona to dobry sposób na depopulację PL szybszą niż sobie wyobraża WEF.

O wiele lepszym rozwiązaniem byłoby stworzenie UKRA.pl Korps, wcielić tam wszystkich Ukrofili, czyli polityków (na czele z Jędrzejem D.), niebiesko-żółtych celebrytów i influencerów, emerytowanych trepów i innych mundurowych, niebiesko-żółte LGBT (Środa i Biedroń) i niebiesko-żółte KK (episkopat), wichrzycieli wojennych typu Bartosiak, itp, itd.

Zawiesić im obywatelstwo polskie, dać im wszystkim honorowe obywatelstwo Ukrainy, wyposażyć, zrobić dwudniowe szkolenie, wysłać na pierwszą linię frontu i nie wpuszczać do PL aż do zakończenia wojny.

Same plusy, pomogą wykrwawiać RU, a jeśli zginą to też PL na tym skorzysta. Mocne win-win dla Polski.

Oczywiście kacapofile mogą zaciągać się do armii czerwonej i zamiast na forach nawalać się z Ukrafilami na froncie.

Seneca AS

Ma rację, PL to polityczno-militarna nałożnica USA i gospodarcza Niemiec.

Ale nie mając innych opcji, sprzedawanie się PL jak dzi.. dobrze jej wyszło porównując kraj z 1989 i 2022.

O wiele gorzej poszło skurwienie się Białorusi na rzecz Kacapskiego pimpa, tam rok 1989 zatrzymał się i Białoruś wygląda tak samo jak 30 lat temu.

Nawet słowiańskie dziwki muszą wiedzieć z kim się puszczać. Jak widać WASP i germańce płacą o wiele lepiej niż wschodnia swołocz rusko-mongolska.

Przy okazji, Polska '22 to w sumie sukces gospodarczy. Kraj który nie istniał przez prawie 130 lat, w 1918 powstał z niczego, jak taki trochę bękart, powołany do życia przez ówczesnych hegemonów, nie z ich miłości do Polaków, ale ich chęci dokopania leżącym na pysku Niemcom. Powstałe z przypadku państwo udowodniło, że Polacy są marni w samo-rządzeniu co potwierdzili w 1939 Niemcy, którzy poskładali bękarta jak domek z kart.

1945 - 1989, lepiej spuścić zasłonę milczenia, od 1989 oddanie się zachodowi, dało masę korzyści. Statystki i dane gospodarcze to bezsprzecznie potwierdzają.

Solarsoul

Nikt tutaj nie jest antysemitą. Ja jestem otwarty, mogę ich przyjąć do pracy. Problem jest taki, że lubią zasiadywać na wysokich stanowiskach nie będąc u siebie. Czy jeśli tego nie lubisz to jesteś antysemitą?

Ostatnio modyfikowany: 2023-01-01 12:23

warren..

@warren

Raz jak zniknął buffett na tym portalu to zastanawiałem gdzie się podział. Post z kamerkami cofania bezcenny. A poza tym nie spinaj się tak ;)

==

nie spinam się, spokojnie :) warren to tylko imię, buffetta w nicku już nie mam. poza tym, to tak jak zbysio brzeziński, mason 33 stopnia i teraz wszystkich zbyszków do jednego wora wsadzać :) nie wawrto.

seneca

Jak widać świat zewnętrzny nie traktuje uczestników tego forum zbyt poważnie.

--

ale świat zewnętrzny za chwilę przestanie istnieć, czym się tak spinasz ? przecież jesteśmy tu przypadkiem.

Seneca AS

Nie wrzucaj krytyków pewnych działań do jednego worka z Yotem. To schizofrenik, żądny krwi, omamiony chęcią zabijania i jest definicyjnym wręcz antysemitą. Na wiki.pl jako przykłady antysemityzmu można by zacytować dziesiątki jego postów. Nie wierzysz? Sprawdź jego posty - wszystko mu się kojarzy z Żymianami, gojami, szalom, itd, itp. Biedak zapomina, że gdyby nie naród wybrany to nie miałby swojego cierniowego idola.

Gdyby urodził się w Afganistanie, to jużby nie żył, wysadzając się w imię Allacha w Paryżu albo Tel Avivie i teraz czekałby na przydział stada dziewic.

supermario

"Niewolnicza mentalność @Supermaria każe mu usprawiedliwiać zbrodnicze działania Łukaszenki, rzekomą niewolą, której @Supermario się poddał."

Supermario nie usprawiedliwia zbrodniczej działalności Łukaszenki ( w przeciwieństwie do Lenona zachwycającego się zbrodniczą działalnością Anglosasów )i stwierdza tylko pewne fakty. Supermario nie da się podpuścić do obrony anglosaskich interesów w imię hasła - za wolność waszą i naszą.