Popularna spółka zgubiła 2 miliardy

W ostatnich latach sporą popularność wśród inwestorów zyskały spółki technologiczne. Dla wielu osób przedsiębiorstwa takie jak Netflix czy Facebook stanowią dziś niemal gwarancję zysku. Dużo trudniej wyobrazić sobie, że popularna spółka technologiczna może z dnia na dzień spaść na dno. A jednak z taką historią mieliśmy właśnie do czynienia w Niemczech.

Jeszcze w maju Wirecard, jeden z największych dostawców usług finansowych w Europie, był najpopularniejszą spółką wśród inwestorów w Niemczech i Austrii (wg danych Degiro).

Pod koniec czerwca pojawił się jednak raport audytora, który stwierdził, że w spółce brakuje ok. 2 mld euro. Notowania spółki natychmiast się załamały.

Obecnie wiele wskazuje na to, że wspomniane 2 mld nigdy tak naprawdę nie istniały. W pewnym momencie w aktywach firmy pojawiły się zmyślone konta bankowe w azjatyckich bankach. Dokumenty, które miały potwierdzać przelewy na te konta, zostały sfabrykowane - tak wynika z opisu audytora.

Wirecard to niewątpliwie przekręt na dużą skalę. Takich przypadków będzie jednak więcej. W obecnym otoczeniu firmom coraz bardziej opłaca się skupiać na sztucznym podbijaniu swoich wycen i szeroko pojętej „inżynierii finansowej”, a coraz mniej na rozwijaniu kluczowej części swojej działalności.

Więcej długu, mniejsze efekty

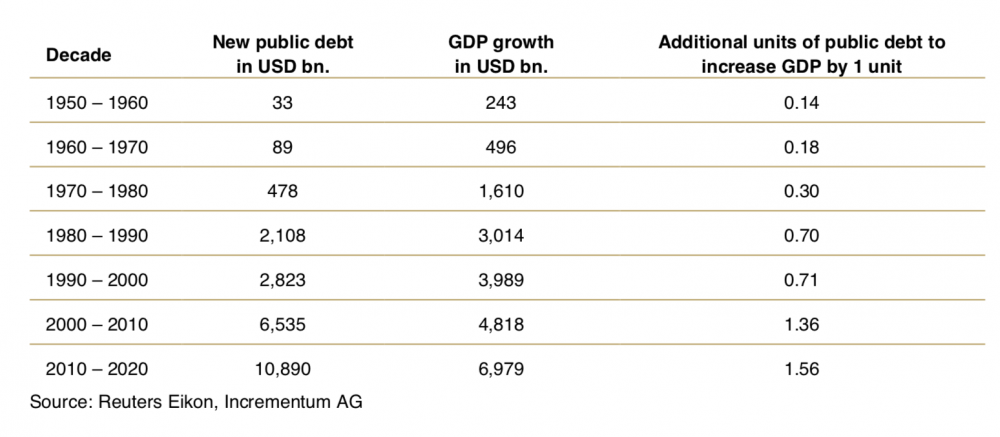

Kilka tygodni temu światło dzienne ujrzał nowy raport „In Gold we Trust” autorstwa Incrementum. Jak zwykle jest to prawdziwa skarbnica wiedzy. Na jednej ze stron znaleźliśmy ciekawą tabelę porównującą w jakim tempie w poszczególnych dekadach zwiększały się dług oraz PKB Stanów Zjednoczonych. Możemy zauważyć, że np. w latach 50-tych całkowite zadłużenie USA wzrosło o 33 mld dolarów, natomiast PKB w tym okresie powiększyło się o 243 mld dolarów. Innymi słowy: aby podnieść PKB o 1 mld dolarów, potrzebne było 140 mln nowego długu (współczynnik 0,14 w ostatniej kolumnie).

Obecnie proporcje wyglądają zupełnie inaczej. Współczynnik dla ostatniej dekady wynosi 1,56 co oznacza, że aby podnieść PKB o 1 mld dolarów, konieczne jest 1,56 mld nowego długu!

Ta statystyka mówi nam, że nowy dług przynosi coraz mniejsze efekty (m.in. dlatego że jest tak łatwo dostępny). Dodajmy do tego fakt, że PKB nie jest wcale jakimś idealnym wskaźnikiem i z roku na rok zawiera w sobie coraz więcej wydatków państwa, które często są zwykłym marnotrawieniem pieniędzy. Więcej na ten temat pisał Trader21 w artykule "PKB - wskaźnik fałszujący rzeczywistość".

FED zaangażowany w finansowanie prywatnych przedsiębiorstw

Bieżący rok przyniósł znaczące interwencje Rezerwy Federalnej na rynkach finansowych. Najpierw bank centralny USA postanowił zwiększyć skalę skupu obligacji rządowych oraz MBS-ów. Następnie podjęto decyzję o tym, by nabywać także ETF-y dające ekspozycję na obligacje korporacyjne. Jeszcze raz: bank centralny postanowił, że będzie skupował dług prywatnych przedsiębiorstw, dzięki czemu będą one zadłużać się po niższym koszcie. Do przeprowadzenia tej operacji wynajęto prywatną firmę Blackrock.

Poniżej tabela, która pokazuje podmioty posiadające najwięcej jednostek ETF-u LQD, dającego ekspozycję na obligacje korporacyjne o wysokim ratingu.

Źródło: Twitter

Z tabeli wynika, że FED już dziś, po zaledwie 2 miesiącach od wejścia na rynek obligacji korporacyjnych, jest trzecim największym posiadaczem ETF-u LQD. W ten sposób bank centralny pogłębia dysproporcje majątkowe pomiędzy najbogatszymi a resztą społeczeństwa. Duże spółki mogą liczyć na dostęp do płynności, a ich koszty długu są stale zaniżane przez FED. Z kolei dla małych firm, kredyt jest trudniej dostępny, co utrudnia im konkurowanie na rynku.

Czy grozi nam druga fala koronawirusa?

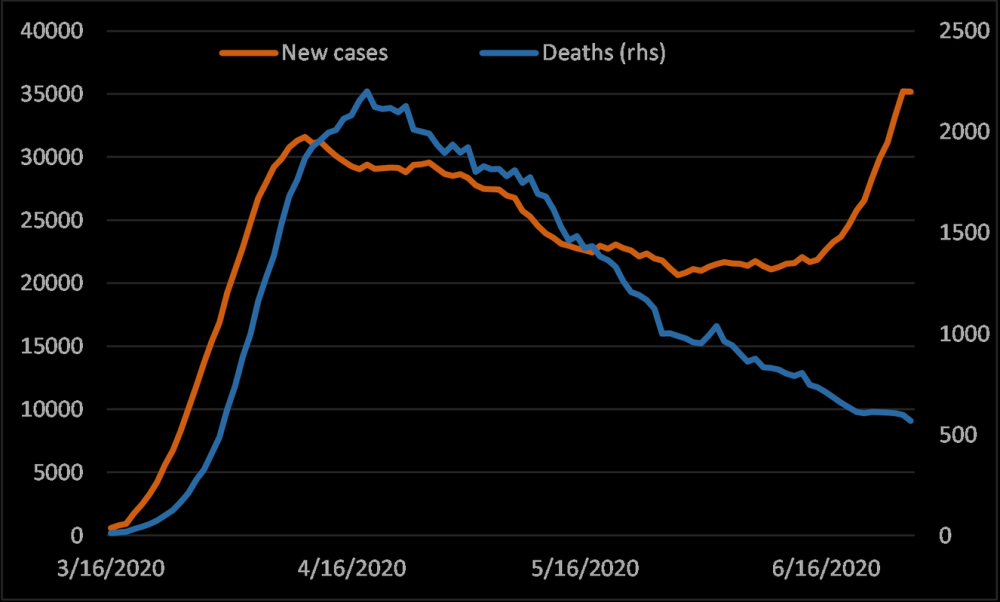

Po odmrożeniu gospodarek w większości krajów, media dość szybko ponownie zaczęły straszyć nas koronawirusem. Pojawiło się sporo doniesień o wzroście liczby zakażeń, zwłaszcza w Stanach Zjednoczonych. Oczywiście media bardzo chętnie donoszą o rosnącej liczbie zakażonych, gdyż takie nagłówki przykuwają uwagę. O czym się nie mówi?

Po pierwsze o tym, że liczba testów wykonywanych w USA bardzo mocno wzrosła. Nie ma zatem nic dziwnego w tym, że szybko przybywa osób u których wykryto wirusa. Amerykańskie szpitale mają w tym wypadku dodatkową motywację - za każdy zdiagnozowany przypadek Covid-19 otrzymują kilkukrotnie więcej niż np. za chorego na grypę.

Po drugie wirus nie przyczynia się już do tak wielu przypadków śmiertelnych. Dobitnie pokazuje to poniższy wykres. Kolorem pomarańczowym oznaczono liczbę nowych zakażeń w USA. Na niebiesko zaznaczone zostały przypadki śmiertelne.

Źródło: Twitter

Mimo to, WHO ostrzega, że „to dopiero początek”, a Bill Gates zapowiada kolejny trudny moment w październiku lub listopadzie. Z podobnym straszeniem mieliśmy do czynienia w marcu. Wówczas wspaniale skomentował to w swoim filmach Phil Konieczny. Jego nagranie po raz pierwszy wrzucaliśmy w artykule "Kto zyska na zniszczeniu gospodarki?". Z kolei drugi filmik Phila pojawił się w publikacji "Koniec wirusa - koniec wolności".

Znakomity kwartał dla globalnego rynku akcji

Luty i marzec przyniosły znaczącą przecenę na rynkach akcji. Z kolei w drugim kwartale doszło do niezwykle silnego odbicia. Ogółem globalny rynek akcji zanotował w tym okresie (kwiecień-czerwiec) wzrost o ok. 18%.

Jest to najlepszy wynik kwartalny od połowy 2009 roku, kiedy to giełdy zanotowały pierwsze odbicie po kryzysie i rozpoczęła się hossa trwająca do początku 2020 roku. Czy obecne wzrosty stanowią zapowiedź kolejnych „złotych lat”? Naszym zdaniem interwencje banków centralnych z pewnością będą mocno wspierać wyceny akcji. Z drugiej strony w realnej gospodarce dzieje się wiele niepokojących rzeczy. Konkluzja jest taka, że w którymś momencie może dojść do wstrząsu, który przynajmniej na jakiś czas zdołuje rynek akcji. Być może FED wykorzysta ten moment, by zacząć skupowanie akcji, tak jak robi to Bank Japonii.

Warto też przypomnieć, że wybicie w 2009 roku zaczynaliśmy z bardzo niskich poziomów. Wskaźnik CAPE wynosił 15, czyli mało jak na USA. Dziś jest to blisko 30. Oznacza to, że akcje obecnie są mocno przewartościowane, a ich potencjał do wzrostu uzależniony jest niemal całkowicie od pomocy banków centralnych.

Złoto a spadki na rynkach akcji

Niezależnie od dobrych wyników w II kwartale, globalny rynek akcji wciąż nie może zaliczyć 2020 roku do tych najbardziej udanych. Co innego w przypadku złota. Spośród głównych aktywów to właśnie królewski metal może się pochwalić najlepszymi wynikami za ostatnie pół roku.

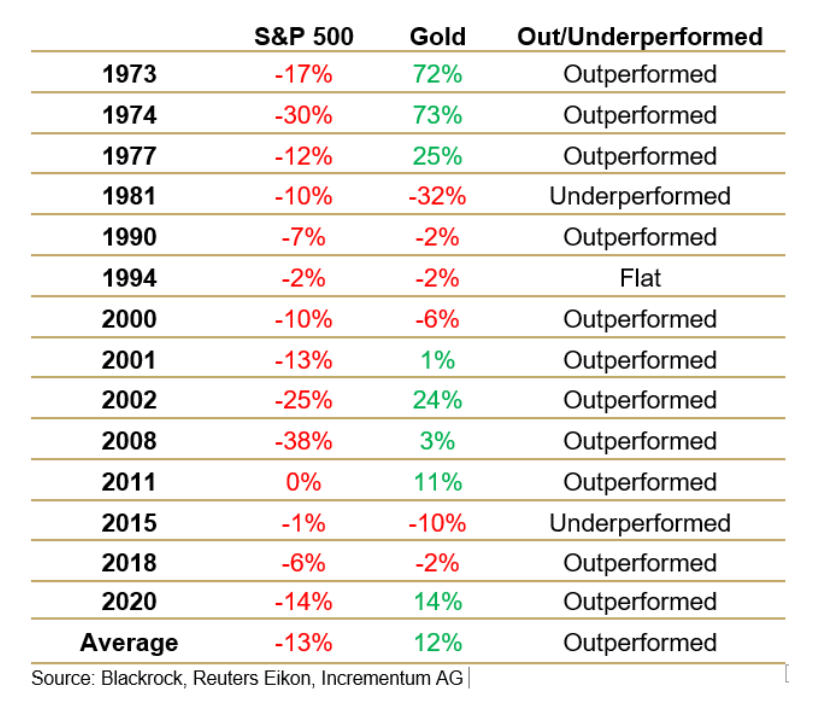

Świetne wyniki złota w okresach niepewności czy nawet paniki to nic nadzwyczajnego. Poniższa tabela prezentuje wszystkie przypadki w ostatnich 50 latach, kiedy akcje w USA zaliczały spadki.

Zauważcie, że na 14 takich przypadków, złoto 11 razy wypadało lepiej niż akcje. Jeden raz mieliśmy remis. Z kolei tylko w 2 przypadkach złoto wypadało jeszcze gorzej niż S&P 500. Jedna z takich sytuacji miała miejsce w 1981 roku, kiedy kruszec miał już za sobą 10 lat wzrostów, a FED podniósł stopy procentowe w okolice 20%. Oznaczało to, że lokaty bankowe zaczęły przynosić niezłe odsetki, wyraźnie wyższe od inflacji. Zniknął więc impuls do inwestowania w złoto.

Na ten moment w Stanach Zjednoczonych nikt nie rozważa podnoszenia stóp procentowych. Zamiast tego analizuje się wprowadzenie negatywnych stóp procentowych, co może przynieść jeszcze większe zainteresowanie złotem, srebrem i spółkami wydobywczymi.

Surowce na dnie

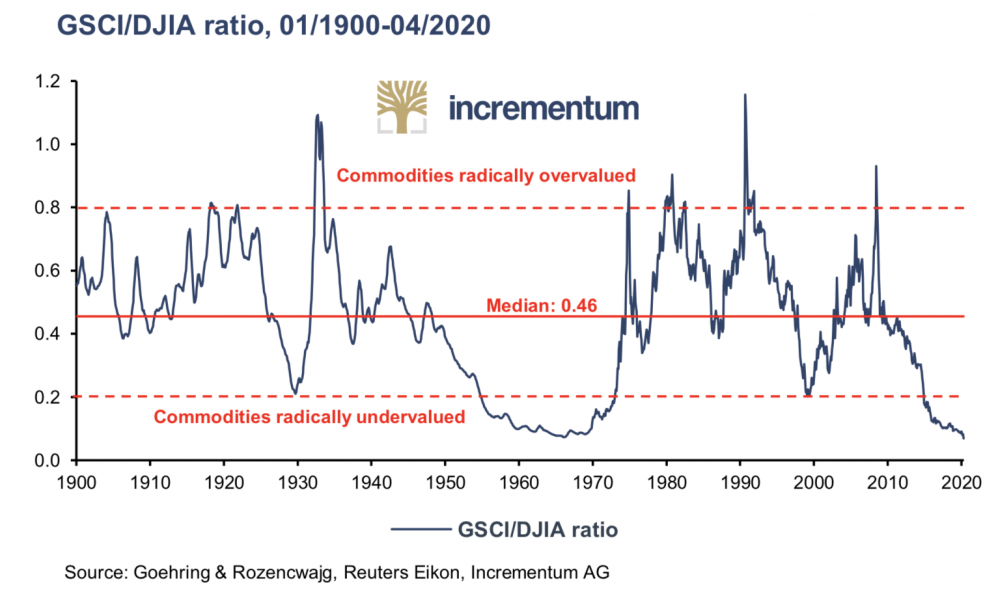

Nowy raport Incrementum przyniósł także aktualizację dobrze znanego wykresu, porównującego ze sobą notowania surowców oraz akcji z USA. W skrócie: im niższy poziom, tym tańsze są surowce względem rynku akcji.

Jak widać obecnie znaleźliśmy się równie nisko, co pod koniec lat 60-tych. Wówczas rynek akcji w USA był rekordowo drogi względem reszty świata (tak jak dziś). Inwestorów interesowały głównie wybrane spółki amerykańskie (tak jak dziś). Nikt nie interesował się surowcami (tak jak dziś).

Następnie nadeszły lata 70-te i Stany Zjednoczone ogłosiły techniczne bankructwo, zawieszając wymienialność dolarów na złoto. Cena kruszcu eksplodowała. W ślad za nią rosnąć zaczęły także ceny surowców.

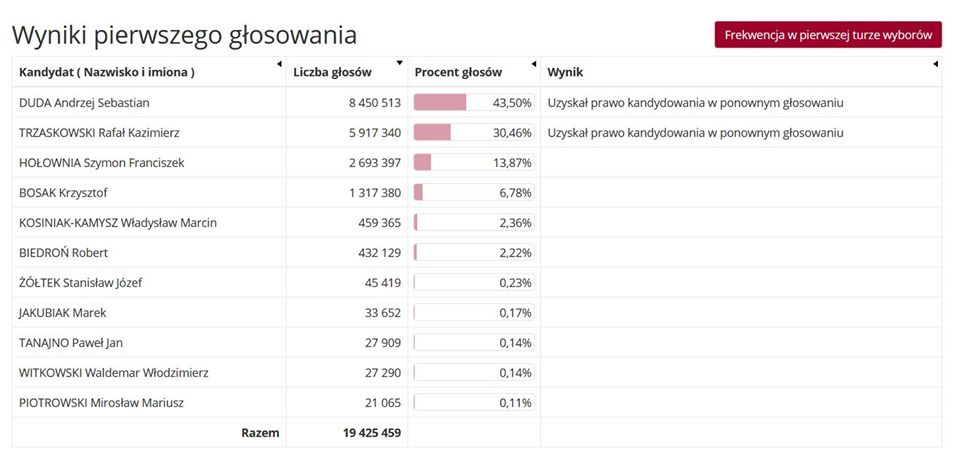

Duda zwycięzcą pierwszej tury. Przepaść pomiędzy młodszymi i starszymi wyborcami

Za nami pierwsza tura wyborów prezydenckich. Zwycięzcą został Andrzej Duda. Za nim, w dość sporych odległościach, uplasowali się Rafał Trzaskowski, Szymon Hołownia oraz Krzysztof Bosak.

Źródło: wybory.gov.pl

Oficjalne wyniki mogłyby sugerować, że wynik II tury jest znany. Naszym zdaniem jednak szanse są bardzo wyrównane. Osoby głosujące na Hołownię i Biedronia niemal w komplecie pójdą poprzeć Rafała Trzaskowskiego. W takiej sytuacji poparcie dla Dudy i Trzaskowskiego jest zbliżone. Trwa walka o wyborców Bosaka (Konfederacja nie poparła żadnego kandydata w II turze).

Swoją drogą, Duda i Trzaskowski są na tyle zaangażowani w walkę o głosy, że nagle stali się piewcami wolności gospodarczej.

Aby nie odchodzić od tematyki „najciekawszych wykresów ostatnich tygodni”, proponujemy zwrócić uwagę na to, jakie łączne poparcie PO i PiS zgromadziły w poszczególnych grupach wiekowych.

Wśród najmłodszych wyborców (18-29 lat) reprezentanci POPiS zdobyli łącznie tylko 43,1%. Z kolei wśród najstarszej grupy wiekowej tj. powyżej 60 lat, duet Duda-Trzaskowski zgarnął 90%. Oznacza to wyjątkowo silną polaryzację wśród najstarszych osób, które wiedzę czerpią głównie z telewizji, nieustannie nakręcającej konflikt PO-PiS. Jak wiadomo konflikt między tymi partiami jest wyjątkowo zażarty. Widać to po tym ilu skorumpowanych polityków Platformy wsadził do więzienia PiS. Z kolei w latach 2007-2015 rząd PO nieustannie każdego dnia ścigał przekręty polityków PiS. :)

Mówiąc poważnie, wśród młodszych wyborców widać dużo większe zniechęcenie rządami POPiS, co może była małą iskierką nadziei na kolejne lata.

Independent Trader Team

polish_wealth

Czy wróci pandemia?

Niewątpliwie

https://www.zerohedge.com/geopolitical/2022-vaccination-passport-eu-keeps-quiet-over-suspicious-documents

Polecam przepowiednie Wiaczesława Kraszennikowa, z 1960 roku o paszporcie szczepionkowym, który będzie preludium do nanochipa

Fajny artykuł a dane z incrementum - relacja długu do PKB - zatrważające -

Ostatnio modyfikowany: 2020-06-30 14:53

lurk

janwar

Pytanie:

-czy powrot PO do wladzy spowoduje wiecej pozytywow gospodarczych niz w obecnej sytuacji?

A-W-O-S

https://www.bankier.pl/wiadomosc/Citi-podnosi-prognozy-dla-zlota-7915293.html

chee$e

m_a_rek

gold

chee$e

z01

nobody

Gdy jest jeden broker to nie ma problemu wszystko można znaleźć w jednym raporcie, jednak co robicie gdy macie wielu brokerów, inwestycje w różnych walutach do tego metale szlachetne, nieruchomości itp.

Jak (gdzie) obserwujecie rentowność swojego porfela?

z01

jak (gdzie) obserwujecie rentowność swojego porfela?

Ja nie obserwuję żeby nie dostać depresji. Czasem sobie przypomnę, że gdzieś coś mam ale nie pamiętam po ile kupiłem więc zamiast martwić się stratą spokojnie wyciągam środki, jak dar z nieba. To chyba najzdrowsze podejście do inwestowania.

chee$e

A-W-O-S

http://www.michalkiewicz.pl/tekst.php?tekst=4727

fizban

https://stooq.pl/q/?s=gc.f

cross18

Student2624

Kikkhull

Jedyną iskierką jest wyjazd z tego kraju, ile razy można wybierać mniejsze zło. Nikt kto by chciał wystartować z poza układu nie ma szans, bo tak jest skonstruowany cały proces wyborów. Na samą rejestrację komitetu trzeba 100k podpisów. Jak ktoś uczciwy, ma to zrobić bez zaplecza finansowego i akcji propagandowej. Nie ma się co kopać z koniem.

gruby

"zero odezwu na temat podatku "estonskiego". Interesujesz sie tematem?"

Nie. Gdzieś przeczytałem (w GóWnie chyba) że ZUS wsparcie dla kulejącego biznesu księguje jako nadwyżki w uiszczonych składkach przechwytując i mrożąć w ten sposób 'pomoc'. Kombinując w ten deseń może okazać się że estoński podatek dochodowy oznaczać będzie rozbicie podatku na dwie strony bilansu osobno: pasywa opodatkują po estońsku (0%, niech poddani znają pański gest władzy) a aktywa po staremu (to znaczy tak jak do tej pory dochody). Z podatku dochodowego zrobiłby się podatek obrotowy lewarowany majątkiem własnym oraz zobowiązaniami od strony wierzyciela patrząc. Całkiem interesujący pomysł: obywateli dociążyć podatkiem od wartości nieruchomości, firmy dociążyć podatkiem od aktywów. Taka góra świeżego szmalu w budżecie oznaczałaby że można byłoby rozdać wszystkim i wystarczyłoby im na wszystko.

Podatkowe pomysły rządu RP przestały na mnie robić wrażenie już jakiś czas temu, wszak całe to uszczelnianie i cała karuzela z przepisami prowadzi do stałego spadku dochodów skarbu państwa parytetem ilości waluty w obiegu mierząc.

Skoro dodrukiem mierząc gospodarka rośnie a jednocześnie procentowy udział waluty przechodzącej przez budżet spada to Morawiecki z mozołem kontynuuje misję Balcerowicza zmniejszając udział państwa w gospodarce. Tylko dlaczego PiS się tym nie chwali ? Taka prorynkowa, wolnościowa partia ...

Ostatnio modyfikowany: 2020-06-30 18:18

BartArt

Złoto po 1800 USD

Większość to teraz podskakuje z radości a to tylko syntetyk.

Marcin___

Kto nie kupuje ten przegra życie.

:D

gruby

"Wuhan Kingold Jewelry Inc. -

Wspomniałem o czymś takim a tu żadnej reakcji. Sądziłem że to będzie temat dnia BA! miesiąca. A tu nic. Chodzi o masowe fałszowanie sztabek Golda w Chinach. Może ponownie coś wypłynie z Wuhan na cały świat? "

Nie wypłynie. Chińczycy dawno temu nałożyli embargo na wywóz złota, produkcja lokalnych hut pozostaje w kraju.

Ostatnio modyfikowany: 2020-06-30 18:24

Spy

Jeśli w listopadzie wydarzy się coś niepokojącego to faktycznie będzie to mega przepowiednia :)))

Niech przepowie coś co jest bardzo mało prawdopodobne a nie klepie same oczywistości...

PRT

nobody

Jeśli w listopadzie wydarzy się coś niepokojącego

Ja słyszę z każdej strony, że na jesień planuje się nowe ciekawe wydarzenia typu epidemie, że powrócą ograniczenia itp itd.

Nie będzie to żadna mega przepowiednia tylko realizacja planu o którym się wspomina w tv i innych mediach.

supermario

Wojciech Białek na jednym z filmików mówił , że gdy po raz drugi z rzędu republikanin zasiada w fotelu prezydenta to jest obsuwa na giełdzie. Może będzie może nie , bo kiedyś tak nie drukowali.

fizban

supermario

Ja się bawię puki co PKN i moimi ulubionymi bankami PEO i PKO. Bawię tzn. sprzedaję jak trochę urośnie i odkupuję na spadkach. Spekulacyjnie kupiłem PROVIDENTA niby tnio , a leci jeszcze bardziej.

BartArt

A Tesla coś ogłosiła czy tak sama idzie?

Sama to tylko mogła spaść w otchłań inwestycyjnego krateru. Idzie w parze (tak jak reszta) z decydentami.

Spy

Wszystkie te jego przepowiednie to kabaret ...bardzo malo konkretów i hasła w stylu : łagodna zima albo będzie niebezpiecznie na bliskim wschodzie :))) litosci

nobody

@Nobody

Wszystkie te jego przepowiednie to kabaret ...bardzo malo konkretów i hasła w stylu

Myślę, że przepowiednie szumowskiego i innych warto brać poważnie, to oni decydują (tresują) społeczeństwo.

mr whim

Tak na marginesie odnośnie inwestycji, macie jakieś programy które agregują rentowność Waszych inwestycji?

...

Jak (gdzie) obserwujecie rentowność swojego porfela?

Ja używam Ledger CLI do zarządzania portfelem. W necie jest mnóstwo artykułów jak dostosować go pod inwestycje. Bardzo polecam, jeżeli nie straszny Ci jedyny słuszny interfejs użytkownika (terminal) i trochę samodzielnej konfiguracji ;) Mam do tego skrypty, które mi na bieżąco liczą aktualne wyceny aktywów w papierze, niezrealizowane zyski itp. Jeden minus: relatywnie duży próg wejścia (czas na naukę obsługi) ale moim zdaniem warto.

@z01

Ja nie obserwuję żeby nie dostać depresji. Czasem sobie przypomnę, że gdzieś coś mam ale nie pamiętam po ile kupiłem więc zamiast martwić się stratą spokojnie wyciągam środki, jak dar z nieba. To chyba najzdrowsze podejście do inwestowania.

Analogicznie wychodzi, że: "tu coś kupię, tam coś sprzedam, może coś zarobię" to najzdrowsze podejście do prowadzenia biznesu?

Bez urazy ;) Ja lubię mieć swoje aktywa pod kontrolą, a jak coś nie idzie tak jakbym chciał, to biorę to na klatę, a nie udaję, że nie pamiętam za ile kupiłem.

Ostatnio modyfikowany: 2020-06-30 18:58

PtokBentoniczny

Gdyby cena złota zależała tylko od popytu i podaży to tak. Ale tak nie jest.

supermario

https://www.youtube.com/watch?v=prYfyLFT-kg

Marcin___

Znać się nie znam zbytnio ale wyroby jubilerskie nie mają znaczenia.

Złoto to safe haven - w gospodarce źle to ludzie kupują.

Srebro to produkcja, a jak złoto drożeje to przeważnie i srebro w końcu odbija.

Teraz będzie okres raportów, ostatnio 11bit ogłosił plany na najbliższe lata, jaki był efekt można sprawdzić.

W USA jest bańka na giełdzie, ludzie myślą że będzie zawsze rosło, że Covid już pokonany i gospodarki się odrazu odbiją bo FED drukuje i wspiera.

Przeważnie tak było na końcu hossy, kto nie kupi akcji ten przegryw, bo przecież tylko rośnie.

Ci co się znają mówią że zbliża się kryzys na podobieństwo tego który był w latach pomiędzy wojnami.

Ja pamiętam kryzys w 2008 i jak zaczęło wszystko spadać, a podobno teraz będzie bez porównania gorzej.

Teraz sobie odpowiedz czy warto kupować akcje ?

Keracz

(Konfederacja nie poparła żadnego kandydata w II turze)

Czegoś im wyraźnie zabrakło. Dwóch kulek?

@ Kikkhull

"Mówiąc poważnie, wśród młodszych wyborców widać dużo większe zniechęcenie rządami POPiS, co może była małą iskierką nadziei na kolejne lata."

Jedyną iskierką jest wyjazd z tego kraju, ile razy można wybierać mniejsze zło

Wyjazd na krótko przyniesie swobodnego oddechu. Z czasem, kiedy Antek zasiądzie i będzie bezprawie, jako prawo stosował ogarnie wszystkich, bez względu na wiek i miejsce gniazdowania. Zaś wszelakich środków technicznych, jego przydupasów i mocy mu nie zabraknie, to pewne.

@ prostyler

Jak @3r3 i @gruby w pasiakach beda chodzic + mi cygara beda doc eli donosic

Marzenia mają to do siebie, że się spełniają. Również nie zawsze całkowicie. Koledzy będą Ci cygara obficie donosić lecz ognia będzie deficyt, nikt nie przyniesie.

Mengiz

Powiaz fakty. Ludzie odchodzą od papieru i mamy kolejne rekordy w zakupach fizyka. Banki centralne kupują tylko fizyka. Do USA leci po kilkadziesiąt ton miesięcznie ze Szwaicarskich rafinerii.

Czeka nas stagflacja z wysoka inflacja i podatkami.

Atak na bitbay też nie był bezsensu. Widziałem akurat ten film na TVN jak o tym mówiono. Porażka. Wynika to z tego aby ludzie w to nie wchodzili.

Tomasz82

"Jak (gdzie) obserwujecie rentowność swojego porfela?"

Korzystam z www.investing.com i ich apki mobilnej. Dobrze to działa...

darjus

"Tajemniczy komunikat Reutersa. Tesla we współpracy z CATL planuje wprowadzić w Chinach nową tanią baterię opartą o zmodyfikowane ogniwa Li-ion. Jest ona nazywana „baterią na milion mil [1,6 miliona kilometrów]”, ale informacja nie precyzuje, o co konkretnie chodzi.

Nowe ogniwa Tesli = LiFePO4? NMC 532?

Zgodnie z informacją podaną przez Reutersa, nowa „bateria na milion mil” będzie tańsza, a jej czas życia powinien być dłuższy. Początkowo ogniwa ma produkować chiński CATL, jednak Tesla chce rozwijać technologię, by stopniowo – co wynika z innych przecieków – rozpocząć ich samodzielne wytwarzanie.

Reuters nie podaje żadnych szczegółów na temat ogniw, więc ich składu możemy się tylko domyślać. Może chodzić o ogniwa litowo-żelazowo-fosforanowe (LFP, LiFePO4), które w zasadzie pasują do obu przymiotników („tanie”, „długowieczne”). Może chodzić też o alternatywną wersję ogniw Li-ion z katodami NMC 532 (nikiel-mangan-kobalt) wykonanymi z pojedynczego kryształu:

> Tesla składa wniosek patentowy na nowe ogniwa NMC. Miliony kilometrów przebiegu i znikoma degradacja".

Coś tam niby było, że tesle będą wytwarzać wiecej pradu jak elektrownie atomowe i sprzedawać , sprzedawać , czy cuś w podobie...

Ostatnio modyfikowany: 2020-06-30 21:03

Dante

Wiele dziwnych rzeczy się działo w czerwcu - przykładowo akcje bokiem, a surowce w górę, obligacje zabezpieczone przed inflacją TIP lepsze od zwykłych czy dalszy wzrost XAGXAU, zatem bardzo możliwe, że wychodzimy z okresu deflacji w kierunku stagfalacji.

https://www.youtube.com/watch?v=K9c7OHRh0BI

3r3

Utrudnienia w sprzedaniu się w niewolę przeszkodą w biznesie?

Gdyby MiŚie dostawały tak łańcuch na szyję to przedsiębiorcy wywaliliby się na plażach brzuchami do góry bezczelnie twierdząc że teraz to jest zmartwienie ich właściciela^^

"Wśród najmłodszych wyborców (18-29 lat) reprezentanci POPiS zdobyli łącznie tylko 43,1%."

Podniesie się smarkaterii składki na gerontów i grzecznie wyjadą, żeby polityki starszym ludziom nie psuć^^

@yieldReturn

"Jestem na etapie podpisania umowy z developerem, ktory ma oddac mieszkanie za dwa lata i to czego sie boje"

Płatność po odbiorze. Escrow.

"Mowi sie o zastapieniu FIATow odpowiednikami cyfrowymi [...]

Banki maja coraz bardziej pod gorke przy tych stopach procentowych i moga zaczac padac jak domek z kart."

I kto zajmie się dystrybucją cyfrowych czarów pod nieobecność banków? Strażacy?

"Przeciez nawet oddychanie czy odzywianie sie nie jest obligatoryjne, to o jakich powinnosciach ty tu nadajesz?"

Kto się sam nie domyśli co czynić sam sobie winien skutków.

@wzwen

"dorosłe osoby, które uważają, że obraźliwym jest nazwać kogoś brudną świnią"

Jeszcze mogą język pokazać?

"Oczywiście. Czemuż innemu zresztą miałaby służyć nacjonalizacja jak nie prywatyzacji?"

A kiedy w dużym cyklu koniunkturalnym stosuję się ten manewr? Kiedy jest tanio i wszyscy mają, czy kiedy jest tak drogo że lud piszczy i kamieniami rzuca?

"A Ty tam po co poszedłeś? Sprawdzać stan upraw czy opryski przeciw pasożytom robić?"

Badałem zapotrzebowanie na ostateczne argumenty królestwa, ale tam sami gołodupce. Zostawiłem im parę groszy, a potem im posła odwalili.

"Nie. @waylander ma rację tylko nie rozumie konsekwencji zdania, które przytoczył."

Właśnie dlatego stwierdziłem że fantazjuje. Ponieważ w przypadku sporu kto ma w danym zakresie wolność bardziej rozstrzyga siła.

@gruby

"Z zewnątrz to wygląda jak więzienie, od wewnątrz wygląda to jak ufortyfikowana jaskinia na łupy w górach."

Jako nomad wojujący w otoczeniu dynamicznym zwrócę uwagę, że twierdza zabezpieczona tak iż nikt do niej nie wejdzie sprawia że nikt z niej żywy nie wyjdzie.

"Więzienie do którego uciekinierzy próbują się dostać nie spełnia definicji więzienia."

Powiedziałbym że to świnka skarbonka, ale to po pierwsze nie koszer, że świnka, a po drugie trzeba kiedyś rozbić.

"Zobaczymy czy tak samo łatwo pójdzie z przemysłem ciężkim i stoczniowym."

Działa i okręty będziemy posiadali wyłącznie prywatnie? Tak mi mów, opłaty za dotarcie towaru z portu A do portu B będą konkurować o wysokość ze starlinkiem^^

"Klienci są tacy a nie inni i mają takie a nie inne wymagania. Mam klientów tak długo jak długo trzymam język za zębami. Przeglądając strony internetowe (własne, klientów) też nie dowiedziałem się co robię ani - tym bardziej - co robią klienci. Taki rynek."

A ja wiem co robisz na podstawie tych stron, których nie znam - robisz co klient sobie życzy na miarę jego rozrzutności.

@Student2624

Wytrzepać stonkę łatwiej rynkiem akcji, a złoto potrafi się w procesie zawieruszyć - spadnie, a nie oddają do skupu za czapkę śliwek.

@Mengiz

"Atak na bitbay też nie był bezsensu. Widziałem akurat ten film na TVN jak o tym mówiono. Porażka. Wynika to z tego aby ludzie w to nie wchodzili."

Spychają do saka z giełdą.

piotrdln

ogniwa nie wytwarzaja prądu ...

to ze bateria da przejechac 1 mln km to jedno a drugie ze musi byc brac skads prad

kto zrobi fotowoltanike co bedzie np. na dachu i masce auta , ew. cale auto bedzie pokryte folią fotowoltaniczna i produkowalo prąd ten zrobi duzy krok naprzód bo wtedy nie potrzeba bedzie tyle pradu z sieci

taka folia juz podobno od kilku lat istneiej i to polka wynalazła

dziwne ze tego nie wprowadzaja, potem wystarczyłoby tylko podnosic sprawność takich "solarów"

Ostatnio modyfikowany: 2020-06-30 21:47

MaciejSudol

Czytam blog od początku istnienia i nie mam znajomości z finansów tak jak inni z tej grupy.Mam zamiar wrócić do Polski i kupić dom za 400k i odłożone pieniądze 400k zainwestować oraz żyć sobie z pracy na pół etatu.Interesuje mnie realne wydatki na dom 150m2.Niestety nie mam realnych informacji z rzetelnych zródeł a znajomi i wiadomości z mediów nie dają realnych poglądów.Jakieś sugestie.Może być hejt!

Pozdrawiam

piotrdln

ale deflacji nie bylo, wiec nie mozemy z niej wychodzic ...

MANY

Powoli się rozpędzamy :-)

Dante

PRT

Oj ciężko będzie wyżyć. 400 tysięcy zainwestować i żyć z pracy na pół etatu. Jak będziesz dobrze grał na giełdzie, to pewnie się da. Ten dom to jak rozumiem w małym mieście?

Ostatnio modyfikowany: 2020-06-30 22:05

darjus

"ogniwa nie wytwarzaja prądu ...

to ze bateria da przejechac 1 mln km to jedno a drugie ze musi byc brac skads prad"

Jejuuu, jak mi jeszcze napiszesz, że nie polecę se tą teslą na weekend na marsa do pabuuu... uuu... załamka, to po co to kupują? Nabiją 100k$/akcję i greta spuści szczęśliwych posiadaczy do szamba likwidując za emisję CO² przy starcie rakiet i produkcji ogniw... czyszczenie nawisu?

MaciejSudol

Dzięki bardzo za realizm.Domek w malym mieście lub mieścinie.Od 15 lat w uk no i żonie chce się żyć w polsce bo większa niż Węgry.Opowiadam jej o realiach polskich sprzed 15 lat no bo chyba się dużo nie zmieniło.Pieniędzy wolałbym nie ruszać trzymać na czarną godzine ale po tym co tu czytam nie ma za wiele ruchów dla drobnych ciułaczy.Pozostaje złoto...

PRT

Też długo nie ruszałem, ale zdałem sobie sprawę, że inflacja je zżera i je porozdzielałem. Głównie liczę, że na akcjach zarobię. Na wiosnę był bardzo ładny zysk, po spadkach koronawirusowych rosło. No ale jak się nie chcesz bawić, to może lepsze złoto. Tylko ja nie chcę się martwić, gdzie je trzymam.

15 lat, to się możesz zdziwić, jak ceny wzrosły i jak rosną. Za 400 tysięcy w dużym mieście to kupisz mieszkanie dwupokojowe. Inflacja jest wysoka, Polska jest tu w ścisłej czołówce wśród krajów w miarę poważnych i poważnych i strach się bać jak gospodarka ruszy jaka będzie.

Keracz

Na samym wirusie długo to nie pociągnie.

,,W rzeczywistości tempo pandemii koronawirusa ma jeszcze przyspieszać - powodem są ogniska w kolejnych częściach globu." - brutalna prawda w słowach szefa WHO Światowej Organizacji Zdrowia, Tedrosa Adhanom Ghebreyesusa.

Najwięcej przypadków COVID-19 odnotowano w Stanach Zjednoczonych (ponad 2,6 miliona) oraz w Brazylii (niemal 1,4 miliona). W ostatnim czasie gwałtownie rośnie liczba zakażeń m.in. w Indiach, Bangladeszu czy RPA.

https://www.o2.pl/informacje/koniec-pandemii-koronawirusa-brutalna-prawda-w-slowach-szefa-who-6527009754471296a

gruby

"Mam zamiar wrócić do Polski i kupić dom za 400k i odłożone pieniądze 400k zainwestować oraz żyć sobie z pracy na pół etatu.Interesuje mnie realne wydatki na dom 150m2."

Zanim podejmiesz decyzje i wykonasz potencjalnie kosztowne ruchy zrób sobie długie wakacje. Wynajmij sobie taki domek o jakim marzysz w miejscu które by Ci odpowiadało i wprowadź się na próbę, na 4 albo lepiej na 8 tygodni. Koniecznie zamelduj się czasowo niby że na dłużej niż 3 miesiące, załatw sobie przekierowanie poczty ze starego adresu na nowy (poczta polska na pewno świadczy takie usługi chmarom powracających do kraju reemigrantów), przejdź się do elektrowni, złóż parę wniosków w urzędzie skarbowym, podenerwuj panie w ZUSie (chcę wrócić, proszę ściągnąć zawartość mejego konta emerytalnego z UK do PL, co potrzebuję wypełnić ? na kiedy to będzie gotowe ?), uzgodnij rozliczenie pozostałych otwartych rachunków pomiędzy NHS a NFZ, otwórz konto w banku w PL zdalnie składając wnioski w Twoim starym banku w UK łącznie z poleceniem transferu i tak dalej. Zacznij załatwiać sobie pozwolenie na staw, pozwolenie na broń, zacznij dyskutować z elektrownią na temat nowych paneli na dachu i zmian we wzajemnym modelu rozliczeń, zapytaj się w telekomunie kiedy podciągną Ci do chaty światłowód. Koniecznie odwiedźcie z żoną publiczną miejscową przychodnię, przekażcie usb sticka z aktualnymi zdjęciami rentgenowskimi uzębienia i spytajcie się jak możecie kontynuować wyspowy plan profilaktyki dentystycznej. Spróbujcie umówić się z lekarzem rodzinnym żeby się wzajemnie poznać.

Proponuję również rozejrzeć się na miejscu za robotą na pół etatu, pochodzić po firmach, zapytać się co oferują.

Wszystko na pełnym luzie: Polska w wersji demo. Po tych dwóch miesiącach zrobicie sobie rachunek sumienia i zadecydujecie czy to co zastaliście Wam odpowiada. Jak już będziecie bogatsi o dwa miesiące doświadczeń z Polską Waszych Marzeń to opisz co przeżyliście i jak odnaleźliście się po 15 latach na starych/nowych śmieciach.

Z pobytu czasowego w PL łatwiej zrobić pobyt stały w PL niż z pobytu stałego w UK przejść na pobyt stały w PL a później wszystko to odwracać w razie czego.

Ostatnio modyfikowany: 2020-06-30 23:38

edzio

czy powrot PO do wladzy spowoduje wiecej pozytywow gospodarczych niz w obecnej sytuacji?

Jeżeli prawdą jest to co piszą że gdyby głosy oddane w wyborach prezydenckich przenieść na wybory parlamentarne i PiS straciłby większość, to znaczy że będą musieli szukać trzeciej drogi, bo druga to rozwiązanie sejmu i nowe wybory aby oddać burdel PO z nadzieją że się szybko PO udławi - to model sporych negatywów gospodarczych. PO prawdopodobnie musiałoby wejść z kimś w koalicję żeby się utrzymać przy korycie, a wiele wskazuje że byłyby to ugrupowania lewicowe o apetytach rozbudzonych przez lata rozdawnictwa PiSu, więc koryto musiałoby się jeszcze istotnie poszerzyć.

Trzecia droga to udanie się naczelnika na polityczną emeryturę, walka o przywództwo, rozpad zjednoczonej i szukanie zdolności koalicyjnej. Wydaje się że Ziobrze przy takim scenariuszu nikt ręki nie poda, zaś Gowin jest w dużo lepszej sytuacji i mógłby pociągnąć temat zarówno z PO jak i Konfederacją, a środek PiS mógłby się dołączyć.

Inne scenariusze są mało prawdopodobne

easyReader

Jot

edzio

Dlatego napisałem "Jeżeli prawdą jest to co piszą", bo jeżeli nie jest to prawda to czeka na jeszcze większy bałagan (tak - chodzi o frekwencje).

Masz jakikolwiek dobry scenariusz ? Czy produkujesz sie dla picu?

mksz73

piotrdln

to po co to kupują?

kupują bo wzrosło o kilkaset procent wiec mysla ze bedzie roslo do nieba

a newsy zawsze sa eksponowane odpowiednie do danej chwili,

MWM

Od lat to wszystkich spraw finansowych korzystam ze zwykłego excel'a, ma naprawdę duże możliwości. Możne nawet zasysać dane ze stron, chociaż osobiście wolę aktualizować dane ręcznie kilka razy w roku. Kilka kolumn typu co, na jakiej platformie, ile/za ile, "aktualna" wycena i DLACZEGO kupiłem wystarcza w zupełności do panowania nad tym. Przecież kupując coś na kilka lat nie patrzę na zyski co tydzień. A taki plik możesz trzymać gdzieś na dysku w chmurze i mieć dostęp z każdej platformy windows, linux, ios, android..

Ostatnio modyfikowany: 2020-07-01 07:07

supermario

Pomysł z domem dobry. Miesięczne koszty utrzymania porównywalne z mieszkaniem w bloku , a przestrzeń i komfort nieporównywalny.

3r3

Gdyby ogniwa słoneczne mogły dawać moc do napędu pojazdów to światło słońca przepychałoby śmietniki po ulicach. Robi to czasem wiatrem.

Ogniwa używane w pojazdach kosmicznych mają o rząd wielkości lepszą sprawność od tych montowanych w energetyce fotowoltaicznej tyle że cenę mają o sześć rzędów wielkości wyższą. Tam cena nie boli, ponieważ alternatywą jest ogniowo termoelektryczne na pluton i straszne z tym ceregiele.

@darjus

"czyszczenie nawisu?"

Polityka monetarna ma swoje prawa i ktoś musi za porządki zapłacić.

z01

,,W rzeczywistości tempo pandemii koronawirusa ma jeszcze przyspieszać - powodem są ogniska w kolejnych częściach globu.

No tak, widzę podkręcanie retoryki. Tylko, że to słabe jest. Hipotetycznie niech nawet u wszystkich wykryją covida-1984, tylko co z tego, skoro „chorzy” mają się świetnie. Na początku ludzie się bali bo ich media straszyły pochodami trumien, teraz po paru miesiącach każdy samodzielnie myślący zaczyna wątpić w ten cyrk.

Bardzo byłbym rozczarowany, gdyby na podstawie tak słabych zagrań udało się to ciągnąć do przyszłego roku.

gruby

"Ogniwa używane w pojazdach kosmicznych mają o rząd wielkości lepszą sprawność od tych montowanych w energetyce fotowoltaicznej tyle że cenę mają o sześć rzędów wielkości wyższą."

60 metrów kwadratowych paneli na dachu daje 10 kW energii elektrycznej i kosztuje około tysiąca złotych. Niby że

60 metrów kwadratowych paneli w pojeździe kosmicznym da 100 kW a kosztować będzie tysiąc złotych do potęgi szóstej czyli sto milionów złotych ? Ciekawe rzeczy piszesz.

abo

"60 metrów kwadratowych paneli w pojeździe kosmicznym da 100 kW a kosztować będzie tysiąc złotych do potęgi szóstej czyli sto milionów złotych ?"

Jakieś parę lat temu to sprawność tych kosmicznych wynosiła jakoś tak ok 38% i z arsenkiem galu było tam coś na rzeczy. ;)

Jot

wzwen

Chciałem Ci odpisać, ale @gruby napisał coś co może uratować Ci życie, uchronić od rozpadu małżeństwa i życia w ubóstwie.

@gruby to jednak emigrant i Polskę idealizuje. Nawet na 8 tygodniowy pobyt poinieneś przygotować się mentalnie czytając po Internecie co i jak.

Zacznij np. od:

https://podatki.gazetaprawna.pl/artykuly/1484493,garnitur-odziez-sluzbowa-koszty-uzyskania-przychodu.html

Powiesz, że jesteś przygłupem i nie rozumiesz związku pomiędzy udręką pracodawcy w kwestii zgadywania co jest a co nie jest kosztem działania jego firmy? Że nie wiesz co to jest ZUS i nic Cię to nie obchodzi? Że przychodzisz rano do pracy, machasz łopatą i tyle?

Nic się nie martw. Dla Ciebie ojczyzna też ma ofertę:

https://forsal.pl/motoforsal/artykuly/7760007,miganie-sie-od-mandatu-moze-byc-duzo-drozsze.html

Jesteś emigrantem, więc możesz nie uwierzyć w to co przeczytasz. Jednak tak to jest. Naprawdę:

- Pożyczasz kumplowi samochód

- Kumpel jadąc czymś na kształ autostraty rozpędza się do 120 km/h i nie zaauważa graniczenia prędkości do 50 km/h (znak stoi na podoczu, bo 3 lata temu były w tym miejscu roboty drogowe i znak sobie został jako wspomnienie tych czasów)

- 2 lata potem dostajesz wezwanie. Musisz powiedzieć kto w danym dniu jechał Twoim samochodem i dostarczyć pisemne przyznanie się do winy Twojego kumpla.

- Jak nie pamiętasz komu 2 lata wcześniej pożyczyłeś samochód, Twój kumpel nie chce przyznać się do winy lub po prostu pojechał na wakacje i nie ma jak podpisać, że jest winny, to właśnie zostałeś przestępcą.

- Pewnie roi Ci się w Twojej chorej wyobraźni, że nic to? Że przed Sądem wszystko wyjaśnisz? Nic z tego. Zostałeś przestępcą w trybie administracyjnym. Nie ma drogi odwoławczej. Nie masz prawa do Sądu.

polish_wealth

Większość to teraz podskakuje z radości a to tylko syntetyk

Niby syntetyk ale dilerzy się na niego patrzą i już podnoszę cenę biorą ten nowy spot + marża i stąd nawet fizyk rośnie ^^

Jak na stacjach benzynowych z ropa, kupili po jakimś spocie zaplanowali sobie zysk, ale nieeeeeeeee poszedł 1 BBL 5 USD w góre no to przecież trzeba podnieść cene, jak spada to się nie kwapią do obniżek. ; )

@ Gruby

skąd macie gazete wybiórczą u Swisów?

@ chee$e - wszyscy się na ten listopad uparli (bardzo mnie to cieszy), oglądałeś już tego Michela Rodriga co mówił, że będzie AVISO jesienią? Tą jesienią mówi że się zaczyna już na ostro smuta światowa. Dam wam inny jego link który wyjaśnia kim jest biskup w bieli z 3 tajemnicy fatimskiej, mówi że kardynałowie sa już gotowi do podmianki kosciola i że niedługo papież zostanie zamordowany. Żłużcie do kupy obraz z "Biskupem w Bieli z 3 taj fatim"

https://www.youtube.com/watch?v=5B-bJ4dUlco

Ten link i jego treść o papieżach złużcie z przepowiednia o biskupie w bieli - to ma sens teraz wszystko - Ten michele Rodrigue, to Egzo z Kanady który dostał objawienie i misje przygotowania Kosciola do tymczasowego zejscia do katakumb na skutek zbliżających sie wydarzeń na świecie.

Też mówi o chipach, o paszporcie o wojskach nowego porzadku światowego itd. ^^ ale luzik kładzie tylko nacisk żeby być wyspowiadanym i przeposzcznym i wymodlonym, nic nie mówi o potrzebie bicia policji na osiedlach i tak dalej, to my "polskie aszkenazi" wprowadzamy takie terminy ^^ byćmoże zbędnie - lepiej dmuchać na zimne, lepiej rozgrzać piec na pizze i ostatecznie nie włożyć jej do pieca na skutek rozmyślenia sie, niż siedzieć głodnym bo piec nie rozgrzany.

Ostatnio modyfikowany: 2020-07-01 08:57

wzwen

"tylko co z tego, skoro „chorzy” mają się świetnie."

Jak oberwą pałą za niestosowanie się, od razu zmieni im się samopoczucie.

@waylander

"W ktorym miejscu nawaoluje zeby panstwo wymusilo na innych zmiany zachowania?"

W takim razie przepraszam. Opatrznie Cię zrozumiałem.

Teraz załapałem, że dystryminacja/poniżanie LGTB czy kogoś tam innego Tobie się po prostu nie podoba, ale jesteś przeciwny jakimkolwiek sankcjom, obowiązkowi mówieniu dzieciom w szkole, że nieładnie jest rzucać zgniłymi jajami w homoseksualistów, etc.

"Odbieranie czlowiekowi godnosci jest be."

A co to jest godność? Bo według kodeksu Boziewicza tacy np. homoseksualiści godności nie mają, to i nie idzie im jej odebrać.

polish_wealth

hehe Dobrze powiedziane,

Fuuu, linkedin i cdproject sie pofarbowali na teczowo - znać są jakieś dotacje dla korpów za wspieranie tych "mniejszościowych" młotów do rozbijania społeczeństw w ptwu demokracjach. Może mają kredyt na 0,5% kto wie..

W okultyźmie też tęcza oznacza zepsucie, (wabiące cukierki, rozrywki) którym udało się diabłu zniszczyć człowieka.

Sory za offtopic więcej o gejach nie mówie bo jeszcze tego brakuje żeby tu ściekstrem trafił.

Ostatnio modyfikowany: 2020-07-01 09:11

gruby

"gdzie ukradłeś te panele? Bo tysiąc to na paliwo na dojazd poszło"

Fakt. Porównywałem ceny samych ogniw a nie gotowych paneli a już w ogóle nie gotowych instalacji lecz użyłem pojęcia "panele".

Mea culpa.

m_a_rek

1000Pln o sześć rzędów wyżej to coś bardziej koło starego poczciwego miliarda.

Czy ktoś się pytał Słońca ileż to tej energii przepływa przez m2 te 149 mln km od Słońca?

3r3

"60 metrów kwadratowych paneli na dachu daje 10 kW energii elektrycznej i kosztuje około tysiąca złotych. Niby że

60 metrów kwadratowych paneli w pojeździe kosmicznym da 100 kW a kosztować będzie tysiąc złotych do potęgi szóstej czyli sto milionów złotych ? Ciekawe rzeczy piszesz."

Przynajmniej tysiąckrotnie drożej - jeśli chcesz ten dom wysłać w kosmos to tyle będą kosztowały te lepsze panele. Tam jest dużo ubezpieczeń, odpowiedzialności i pieczątek w cenie, ale i sama produkcja jest upierdliwie droga bo jednostkowa.

Jeśli coś nie zagra to możliwości wysłania serwisanta, żeby pomajstrował i było dobrze nie ma. W takiej sytuacji łaziki giną gdzieś po drodze wraz z hopsztylionami na nie wyłożonymi.

Na ISS 4 panele mają 375m2 każdy i dają do 90kW razem (zarówno ze światła bezpośredniego jak i odbitego od Ziemi bo są dwuwarstwowe), a do tego jeszcze rosyjskie moduły mają własne panele niskonapięciowe (na taki prąd jak w ostatnio wypuszczanych urządzeniach na bateri 28V) i tam też się kilka kilo produkuje.

Tam nikt nie pytał ile to kosztuje^^

@abo

Obecnie udaje się w bardzo dobrych warunkach uzyskać 80% sprawność panelu przez pewien czas po uruchomieniu. Tyle że to jest hobby.

@wzwen

"https://podatki.gazetaprawna.pl/artykuly/1484493,garnitur-odziez-sluzbowa-koszty-uzyskania-przychodu.html"

I wyjaśniła się tajemnica, dlaczego łażę wyłącznie w ciuchach roboczych zakupionych w sklepie z odzieżą roboczą^^

"- Pewnie roi Ci się w Twojej chorej wyobraźni, że nic to? Że przed Sądem wszystko wyjaśnisz? Nic z tego. Zostałeś przestępcą w trybie administracyjnym. Nie ma drogi odwoławczej. Nie masz prawa do Sądu."

Dlatego właśnie poruszamy się wyłącznie pojazdami "kumpla", który w kraju nie mieszka i z zawodu jest administracyjnym występcą.

"w przeciwnym razie na podmiot zostanie nałożona grzywna administracyjna."

Ciekawi mnie koncepcja zamiany przez sąd grzywny na areszt i wsadzenia do lochu podmiotu. To będzie światowe kuriozum - popcorn i głęboki fotel zalecane.

"– Kara administracyjna byłaby wymierzana za niespełnienie obowiązku wskazania kierującego, o którym mowa w art. 78 ust. 4 k.w., a mandat karny za wykrocznie z art. 92a k.w., czyli przekroczenie prędkości – tłumaczy prawnik."

Mandat karny otrzyma w tym wypadku osoba nieustalona w postępowaniu administracyjnym^^

Ostatnio modyfikowany: 2020-07-01 10:05

abo

"Obecnie udaje się w bardzo dobrych warunkach uzyskać 80% sprawność panelu przez pewien czas po uruchomieniu. Tyle że to jest hobby. "

Tych co to raz na dobę trzeba świeżych dowieźć to pod uwagę nie brałem, ale może kiedyś gdzieś w odległej galaktyce ;)

marta_ch

"Mam zamiar wrócić do Polski i kupić dom za 400k i odłożone pieniądze 400k zainwestować oraz żyć sobie z pracy na pół etatu.Interesuje mnie realne wydatki na dom 150m2."

Wydatki na dom zależą przede wszystkim od tego jaki dom Ciebie interesuje. Za 400k (w zależności od lokalizacji) niekoniecznie uda Ci się kupić dom w "nieprzestarzałej" technologii. Niestety takie są obecnie ceny, pytanie czy będzie Ci się chciało czekać na spadki. W starszym budownictwie, np. w domach typu kostka, najgorsze są chyba koszty ogrzewania. Te koszty są przeróżne (info od rodziny, znajomych posiadających domy powyżej 100 m2) w zakresie 4000-7000 zł za sezon grzewczy (trwający średnio od października do nawet maja jak w tym roku). Jest to uzależnione m.in. od technologii/ocieplenia, okien, rodzaju ogrzewania. Prawdą jest też powiedzonko, że dom to skarbonka. Oprócz stałych opłat, zawsze albo się coś popsuje, albo jakieś insekty na działce, albo chwasty albo coś się chce po prostu ulepszyć. Moi rodzice liczyli, że ich dom typu kostka (stara technologia), metraż około 120-130 m2, to w przeliczeniu na miesiąc, koszt około 900 zł (wliczyli w to też podatek od nieruchomości), a dom jest nieocieplony.

Jakbyś się kiedyś na dom zdecydował to uważam (z doświadczenia), że lepsze efekty przynosi samodzielnie wywieszanie ogłoszeń, a nie odpowiadanie na ogłoszenia, które są już w Internecie. Popyt na domy, nawet te stare, w niezłej lokalizacji (okolice większych miast)jest bardzo duży, i taki był już przed "erą koronawirusa". Jak już ktoś wystawi ogłoszenie do Internetu to często jest już kaplica, bo ludzie jak są chętni, to potrafią się na dom w tydzień zdecydować (dla mnie to abstrakcja, ale serio bardzo często tak jest), a dom przecież trzeba sprawdzić i musisz mieć na to czas. Sprawdzić na tyle, ile się da pod kątem technicznym, ale też pod kątem prawnym i tutaj na rynku wtórnym jest chyba największy problem, z czego większość kupujących nie zdaje sobie kompletnie sprawy. Temat jest bardzo złożony i nie da się tego wszystkiego opisać w komentarzu. Warto się jednak wczytać, żeby nie okazało się, że kupiłeś samowolę budowlaną (podobno wprowadzono tzw. uproszczoną legalizację, ale musiałbyś się wczytać jakie budynki obejmuje). Zwracam na to uwagę, bo za 400k raczej (nie chcę pisać, że na 100%) nie kupisz domu kilkuletniego, a raczej starszy i może być problem z papierami.

Życzę powodzenia, bo myślę, że warto :)

Ostatnio modyfikowany: 2020-07-01 10:26

WhiteDragon

"wspominalem też o mobilnosci koparka kontra złoto."

Tak, mam tego świadomość. ;D

@3r3

"Który to wzrost dostępności wynika ze zużycia nieodnawialnych źródeł energii możliwych do wyzyskania dzięki środkom technicznym. Dlatego potrzebujemy z populacji zebrać kwiaty, które potrafią te zasoby nieodnawialne odkryć, te które potrafią tam dotrzeć, te które potrafią wymyśleć środki techniczne do tego wszystkie i wyzyskania tych źródeł, te które potrafią je wytworzyć, i tych którzy potrafią w czasie tej przeprawy od zasobu do zasoby utrzymać cały bałagan w kupie. Reszta to kompost. Historycy sztuki na przykład."

Dziękuję, za cierpliwość też. ;D

"Iluż Filipów zawiodło się na synach?"

Zapewne wielu. Lepiej produkować córki?

WhiteDragon

"Nie masz edzio zielonego pojęcia o przeliczaniu głosów na miejsca w Sejmie, to po co się produkujesz. Przy 43,5% głosów uzyskuje się samodzielną większość, nie ma innej opcji."

Oczywiście, że jest, a nawet więcej - są.

Wariant I: Wchodzą dwie partie, druga zgarnia resztę głosów, 43,5% nie daje większości.

Wariant II: Wchodzą trzy partie, druga ma ok. 35%, trzecia ok. 10%, 43,5% nie daje większości.

Ostatnio modyfikowany: 2020-07-01 11:00

BartArt

Większość to teraz podskakuje z radości a to tylko syntetyk

Niby syntetyk ale dilerzy się na niego patrzą i już podnoszę cenę biorą ten nowy spot + marża i stąd nawet fizyk rośnie ^^

Trzymanie na syntetycznej smyczy fizyka to dla decydentów pożywka dla systemu. Warto dodać że uwolnienie ceny spowoduje mega wystrzał fizyka bo jeśli na dzień dzisiejszy efektywna obsługa długu wynosi raptem 650% PKB (mowa o usrańcach) to fedziarze mocno starają się aby oczy tego nie widziały. Jak sądzicie @All, ile warte będą te wszystkie papierki w sytuacji kiedy gospodarka padnie na ryja a zostaną te wszystkie "pieniądze z drukarek" przy zerowej "cyrkulacji"? Ile wtedy będzie kosztować nać pietruszki?!

3r3

"@gruby, 3r3

1000Pln o sześć rzędów wyżej to coś bardziej koło starego poczciwego miliarda.

Czy ktoś się pytał Słońca ileż to tej energii przepływa przez m2 te 149 mln km od Słońca?"

Jak Słońce dmuchnie więcej to siada elektronika i zorze piękne mamy. Wtedy cały panel na nic.

@abo

"Tych co to raz na dobę trzeba świeżych dowieźć to pod uwagę nie brałem, ale może kiedyś gdzieś w odległej galaktyce ;)"

Na orbicie są dość komfortowe warunki pracy tych urządzeń, więc w piku wychodzi bardzo dobrze, a i metdologia wyliczania sukcesu jest dopasowana.

@WhiteDragon

"Zapewne wielu. Lepiej produkować córki?"

Każdy z nas ma dwukrotnie więcej przodków żeńskich niż męskich. Kobieta rokuje dwukrotnie lepiej jeśli chodzi o przedłużenie gatunku. Tyle że jest w tym taki niuans, że samice są w paski (akurat u homo sapciów niewidocznie, bo kodowanie niuansów skóry mamy w innych chromosomach, ale u niektórych ssaków widać paski, łaty i inne takie), a te zależą od selekcji jednego z dwóch chromosomów X jakie ich komórki mają do wyboru. Aparat rozrodczy niekoniecznie wcale musi replikować akurat tę linię co trzeba - córka jest Twoja, ale wnuki już niekoniecznie tak bardzo^^. Dlatego samce rokują lepiej jeśli chodzi o przedłużenie rodu tylko trzeba ich dużo. Mniej więcej tuzin synów potrzebujesz na niecałe dwie córki.

Są też różne czynniki epigenetyczne zmieniające ten pozór losowości dlatego tak szybko się różnicujemy pod wpływem środowiska.

polish_wealth

Ile wtedy będzie kosztować nać pietruszki?!

W pcimiu dolnym na wsi czy w Stolicy?

W Stolicy to hmmm 1/4 uncji srebra? :))

Może ktoś sie pokusi o rozkminke:

Co jest warte wiecej 70 uncji srebra czy uncja złota? biorąc pod uwagę warunki polowe, że uncji złota Pan nie podzielisz, jak przyjdzie do zakupów 4 naci pietruszki, za to srebro nie jest złotem, złoto to pieniądz a srebro to wiadomo, taka szarawa miedź do smartfonów ^^ :D

Ostatnio modyfikowany: 2020-07-01 12:07

chee$e

gruby

"1000Pln o sześć rzędów wyżej to coś bardziej koło starego poczciwego miliarda. "

Przyznając rację zauważę że dziesięciokrotne zwiększenie wydajności ogniw kosztem zwiększenia rachunku za nie z tysiąca na miliard złotych jest równie absurdalne jak zwiększenie go 'tylko' do stu baniek. Oczywiście przemilczamy koszty skonstruowania z tych ogniw paneli, z paneli modułów oraz koszty transportu gotowych żagli na orbitę. Zaczyna mi powoli świtać ile realnie zasobów przepalili Amerykanie żeby wyprzedzić Rosjan w wyścigu na księżyc. Na ziemi można byłoby za tą kasę podbić Wietnam, Syrię, Somalię, Iran i Koreę Północną i to pewnie na raz.

m_a_rek

Na coininweście filharmoników niet. Pozostałe czas wysyłki 7 dni (Brytanii od ręki). Na olx i allegroszu mielą się ceny srebrnych siekańców koło 100.

m_a_rek

dziesięciokrotne zwiększenie wydajności ogniw

Warunek konieczny to sprawność obecnych poniżej 10%.

Jak łatwo policzyć do atmosfery Ziemi nie dolatuje więcej niż 1400W/m2. Do powierzchni wzależności od lokalizacji znacząco mniej. Jakoś nie jestem przekonany że fotowoltaika to przyszłość. Przy obrcnych tendencjach znacząco lepszy będzie osiołek łażący w kółko. Takie cztery osiołki przy domu śmiało i ekologicznie zasiliłyby każdego lapka.

Ostatnio modyfikowany: 2020-07-01 12:24

3r3

"Przyznając rację zauważę że dziesięciokrotne zwiększenie wydajności ogniw kosztem zwiększenia rachunku za nie z tysiąca na miliard złotych jest równie absurdalne jak zwiększenie go 'tylko' do stu baniek."

Pisałem że mieszkasz w kraju-więzieniu, ale wygląda na to że również w domu wariatów.

Jeśli potrzebujesz pozderzać gluony to dzwonisz do Szwajcarii i tam mają takie urządzenie co produkuje za to rachunki. Faktury za te doświadczenia są astronomiczne. Uważasz to za absurdalne?^^

Ale takich absurdów nie robi się byle gdzie, tylko w Swiss.

Nasze codzienne potrzeby wynoszenia na orbitę paneli fotowoltaicznych jak i zderzania gluonów są zapewne na zbliżonym poziomie^^

"Na ziemi można byłoby za tą kasę podbić Wietnam, Syrię, Somalię, Iran i Koreę Północną i to pewnie na raz."

Cena jest odkrywana w relacji do deficytu. Podbój kosmosu uważamy za tak cenny i tak wiele za to płacimy gdyż nie każdy może to strugać w garażu. Rzeczy które każdy może strugać w garażu wyceniamy poniżej kosztów ich wystrugania. Tak więc tych zasobów na nic się innego przekierować nie dało. Można było w kosmos lecieć, albo nie lecieć - opcji wygrania tymi klockami wojny nie było. Po prostu jajogłowi nie żarli konserw i nie zużywali trotylu. Pozór dowolnej transformacji środków kapitałowych ma niską sprawność rzeczywistą w procesach kiedy się tego dokonuje, nawet kiedyś rozpisałem algebrę do tego w jakimś tekście ze starego zse.

@m_a_rek

"Warunek konieczny to sprawność obecnych poniżej 10%."

Obecne w instalacjach mają sprawność poniżej 8%. I to takich w bardzo słonecznych miejscach.

Te których używamy na orbicie, kosztujących na końcu łańcucha milion baksów za cal kwadratowy nie wytrzymałyby w ziemskim pyle i konwekcji.

Ostatnio modyfikowany: 2020-07-01 12:28

supermario

https://www.youtube.com/watch?v=dhEkUF9pU1Y

gasch

Wiem, że nie na temat, ale myślę, że to ważne.

@All

Z Youtuba wyleciał kanał Stefana Molyneuxa (Stefbot). To taki filozof ery internetu z zacięciem anarcho-kapitalistycznym.

https://en.wikipedia.org/wiki/Stefan_Molyneux

Kanał został usunięty, za m.in. white nationalizm, któy wg wikipedii cechuje ludzi uważających białych za rasę.

Bo jak już pewnie wiecie rasa nie ma nic wspólnego z biologią czy cechami fizycznymi, jest natomiast konstruktem społecznym (coś jak płeć).

Przynajmniej tak twierdzi wiodące źródło informacji czyli Wikipedia (btw nie dajcie się nabrać na ich błagania, co jakiś czas o kasę, oni w niej toną, a co bardziej racjonalni pracownicy i edytorzy uciekają z tej lewicowe łajby).

Wracając do Stefbota, czystka dotyczyła nie tylko jego, ale wielu innych działaczy far-right, czyli racjonalnie myślących wolnościowców.

Usunięto około 25000 kanałów! Oraz nie tylko TYa ale też np. Reddita (zsynchronizowana akcja, działo się to w tym samym czasie).

Co ciekawe FB i Twitter tym razem do czystki się nie przyłączyli.

Stefan Molyneux prezentował poglądy odnośnie rasizmu bardzo zbliżone do tych prezentowanych przez IT i ITT tutaj: https://independenttrader.pl/chaos-w-usa-trwa-globalne-pranie-mozgow.html

Musimy przygotować się na aktywną cenzurę internetu, przypominam, że Google i YouTube to ta sama firma. A jeśli Google się za kogoś weźmie to ten ktoś znika z internetu.

Zwykle starałem się unikać popadania w "spiskowe" teorie, ale 2020 rok jeszcze się nie skończył i wydaje mi się, że nie tylko gospodarczo i wirusowo będzie jeszcze ciekawie.

@3r3

Ogniwa używane w pojazdach kosmicznych mają o rząd wielkości lepszą sprawność od tych montowanych w energetyce fotowoltaicznej

Sprawność tanich (~100USD za ~300Wp) paneli to ~20%. "Kosmiczne" mają 200%? :D

Wg mnie gdyby "zwykłe panele" zamontować na stacji kosmicznej to produkowałyby podobną ilość prądu jak te kosmiczne.

Zwykłe też bywają dwustronne, stosuje się je w trackerach (skądinąd awaryjnych i opłacalnych tylko wtedy kiedy masz mocno ograniczoną powierzchnię).

Ostatnio modyfikowany: 2020-07-01 12:52

MaciejSudol

@wzwen

Dzieki chłopaki za naświetlenie tematu.W taki sposób chciałbym to rozegrać.Z panelami bym się niebawił bo wyczytałem że inwestycja zwróci się za 70 lat bynajmniej w uk.Chyba żeby użyć ich do podgrzewania wody.Myślimy o pompie ciepła do grzania i dodatkowo panele ale zobaczymy po małym poszukiwaniu realiów.

Pozdrawiam.

xoni

"zatem bardzo możliwe, że wychodzimy z okresu deflacji w kierunku stagfalacji"

HE ma dość dobra prognostykę swoim modelem. min na wcześniejszych slajdach, które podlinkowałeś w wideo w listopadzie w USA był drugim kwartale 2020 quad4 (deflacyjny) :). Ostatnie slajdy, które widziałem u nich w marcu miały QUAD2 (reflacyjny) na dalszą część roku (od teraz).

To by nawet mi się zgadzało, bo nie wiem co musiałoby się stać, żeby gospodarka nie odbiła z dołka koronowego wcale. Całe moje kupowanie akcji w marcu i kwietniu było pod to.. A teraz niby quad3 tak jak rok temu?, to co jednak złoto, ale przecież to nie jest początek 2019 i złoto już swoje kosztuje.. ;) Za szybko to się wszystko zmienia.

Ostatnio modyfikowany: 2020-07-01 12:56

kfas

https://stooq.pl/q/?s=gc.f&c=1d&t=l&a=ln&b=0

grzegorz1234

…

…

Banknoty 500-zł zostały wprowadzone do obiegu 10 lutego 2017 r.

https://stooq.pl/n/?f=1361951

Ostatnio modyfikowany: 2020-07-01 12:59

3r3

"Sprawność tanich (~100USD za ~300Wp) paneli to ~20%. "Kosmiczne" mają 200%? :D"

W reklamach z pewnością. W zastosowaniach to jak ze spalinami VW.

"Wg mnie gdyby "zwykłe panele" zamontować na stacji kosmicznej to produkowałyby podobną ilość prądu jak te kosmiczne."

Wyślij, sprawdź, przyślij pomiary do sprawdzenia.

gasch

Koledzy dobrze radzą. Życie w PL vs UK to 2 inne światy. Lepiej przetestuj.

Jeśli już dom w PL, to dobrze docieplony, fotowoltaika (w PL jest netmetering) na dachu i grzanie pompą ciepła (lub klimą). Wtedy koszty energetyczne (prąd i ogrzewanie) domu wyniosą 0.

To tak na dzisiaj, co będzie za rok nie wie nikt. Lepiej mieć też kominek w razie "W".

Dom kup z dala od metropolii, będzie taniej. Najlepiej sam zbuduj (jeśli przetrwasz 8 tygodniowy test polskiej biurokracji), wtedy w 500k PLN z małą działką się zmieścisz.

Przy pół etatu szykuj się na zarobki koło 2-3k, chyba że jesteś niszowym specjalistą (np. dobrym programistą czy adminem IT) to wyciągniesz więcej.

@3r3

Sam bezpośrednio nie mierzyłem, ale "znam kogoś kto mierzył". Przy nasłonecznieniu ~1000W/m2 panel za 400zł - 1,6m2 produkuje koło 300W.

To samo pokazuje licznik energetyki. Jak ładnie świeci to 5kWp (15 paneli po 330W) zajmujące 25-26m2 na dachu generuje 5kW mocy. Dziennie do 40kWh. Od maja do czerwca było comiesięcznie 800-900kWh. Rocznie 5-6MWh.

W kosmosie chyba słoneczko bardziej "grzeje", więc powinno być lepiej. Oczywiście z biegiem lat sprawność spadnie.

Ostatnio modyfikowany: 2020-07-01 13:16

Pavelloz

gruby

"Jeśli potrzebujesz pozderzać gluony to dzwonisz do Szwajcarii i tam mają takie urządzenie co produkuje za to rachunki. Faktury za te doświadczenia są astronomiczne. Uważasz to za absurdalne?^^"

Istnienie LHC jako takiego ? Z braku możliwości oceny efektów tego przedsięwzięcia uznaję je za las zasadzony przez nas z którego będą korzystać nasze wnuki. Może się przydać ale nie musi. Widocznie nas na to stać. Może gdzieś tak w następnym pokoleniu zrozumieją dzisiejsze wyniki wypluwane przez LHC. Błędy w wynikach projektu Opera wyłapano błyskawicznie - innych, mniej spektakularnych wyników nie sprawdza się tak dokładnie.

"Ale takich absurdów nie robi się byle gdzie, tylko w Swiss. "

Chodziło o to żeby instalacja tej wielkości i znaczenia nie znajdowała się wyłącznie we Francji. Dzięki temu trudniej ją żabojadom wyłączyć albo jej wyłączeniem straszyć. Dlatego nie rozumiem dlaczego ITER stoi w całości na francuskiej ziemi.

Do zabawek wracając: takie świecidełka jak LHC czy ITER można sobie budować jak się ma flotę 40 atomowych lotniskowców, trzystu atomowych łodzi podwodnych i tak z 10k ICBMów pochowanych w schronach albo na łodziach podwodnych uzupełnione na lądzie dwoma milionami żołnierzy w służbie czynnej pilnujących spokoju na europejskim przedpolu rozciągającym się w formie pasa ziemi od Sahary przez Bliski Wschód, Turcję i Ural aż na Nowej Ziemi kończąc, z satelitarnym monitoringiem Syberii tak na wszelki wypadek. Ze dwa tysiące myśliwców, około pięciuset bombowców i grupa szybkiego reagowania która w 36 godzin od wydania rozkazu jest w stanie przeprowadzić desant 20k spadochroniarzy w każdej stolicy na tej planecie.

Armia Europy nie istnieje. Fundujemy sobie na tym kontynencie kolejne zabawki zapominając nawet nie tyle o drzwiach z solidnym zamkiem i alarmem co o zwykłym płocie z bramą. A żyjemy na półwyspie otwartym od wschodu i południa. Tu nie chodzi o LHC jako taki, tu chodzi o listę priorytetów krajów Europy.

Ostatnio modyfikowany: 2020-07-01 13:17

piotrdln

Lech

Młodzież głosuje na fanatyków religijnych , chociaż nie chodzi do kościołów i w nic nie wierzy , jaka to musi być desperacja, a jednocześnie doskonała propaganda i kamuflaż , potrafią im sprzedać maść na szczury...

chee$e

chee$e

Spy

supermario

https://www.youtube.com/watch?v=v63rBE-ooxk

3r3

"Sam bezpośrednio nie mierzyłem, ale "znam kogoś kto mierzył". Przy nasłonecznieniu ~1000W/m2 panel za 400zł - 1,6m2 produkuje koło 300W. To samo pokazuje licznik energetyki."

Podłącz do pięciu takich szlifierkę kątową 1,4kW i coś potnij^^

Mnie się też dużo wydawało, ale za własne sprawdziłem czy to działa. Teraz to już nawet wiem dlaczego wyłącznie do specyficznych zastosowań i rozdzieloną od energetyki instalacją.

"W kosmosie chyba słoneczko bardziej "grzeje", więc powinno być lepiej. Oczywiście z biegiem lat sprawność spadnie."

Przede wszystkim są tam zupełnie inne panele, gdyby takie zamontować na dachu jak nic dach by ukradli.

@gruby

"Istnienie LHC jako takiego ? Z braku możliwości oceny efektów tego przedsięwzięcia uznaję je za las zasadzony przez nas z którego będą korzystać nasze wnuki"

Ten las już jest za mały, ale jeszcze jakiś czas będzie się rąbać.

"Widocznie nas na to stać."

Zrobisz karierę jako polityk tłumacząc górnikom że muszą ryć tak tanio bo zderzanie gluonów skitranych w protonach wciąga dużo prądu. Górnicy Cię wtedy oświecą czy ich na Ciebie stać. Na razie się jeszcze nie połapali na co ten węgiel idzie to ryją tanio.

Zauważyłeś że Greta na ElHaCa nie narzekała?

"Dzięki temu trudniej ją żabojadom wyłączyć albo jej wyłączeniem straszyć."

Żabojady i strach na wschodniej granicy - to się dodaje^^

"Fundujemy sobie na tym kontynencie kolejne zabawki zapominając nawet nie tyle o drzwiach z solidnym zamkiem i alarmem co o zwykłym płocie z bramą."

Narysowaliśmy grubą kreskę, solidną kredą na cudzym chodniku!

@piotrdln

"Będzie zwała lub korekta aby przy okazji cenę golda obniżyć"

Słońce świeci, Słońce gaśnie będzie ciemniej albo jaśniej.

@Lech

"Ciekawe ,że każde zainwestowane 2 dolary przynoszą maksymalnie 1,5 dolara zwrotu...."

To i tak lepsze niż małżeństwo na obecnych warunkach.

PRT

Zapowiadało się na spory zjazd, a będzie wyraźny plus pewnie.

@mksz73

Dzięki za radę. Dzisiaj nieźle spadało, ale jednak pewniejszy mi się wydaje WIG20. Wiesz coś o tej spółce?

BartArt

https://stooq.pl/mol/?id=12942

marsal

supermario

Dokupiłem tylko trochę PKN. Na czuja do piątku może jeszcze spadać , ale w przyszłym tygodniu powinno dać trochę zarobić. Pewnie , że WIG 20 lepszy , jak się chcesz czegoś pozbyć wystawiasz i po kłopocie.

supermario

Widzę wykres. Szybka przycinka i odskok.

BartArt

Widzę wykres. Szybka przycinka i odskok.

"Dołek" można wówczas łapać.

piotrdln

polish_wealth

Być może w 30% to te odczyty inflacji gorsze od oczekiwań, a w 30% być może to już widmo nowej pandemii czyli ruch do Safe heaven, im in heaven...

@ Sowa A już w Watykanie? to chwalić dzień, straciłem swojego Pasterza z oczu -

Ostatnio modyfikowany: 2020-07-01 19:28

supermario

polish_wealth

A może przemieścili się chwilowo na amerykańską giełdę.

supermario

https://www.youtube.com/watch?v=Mot7-2NejJs

Lech

maxxiseek

Lech

Jest oczywiste dla każdego uczciwego człowieka ,że swoje kościoły muszą utrzymywać wierzący, a nie wszyscy..

Ostatnio modyfikowany: 2020-07-01 20:47

A-W-O-S

Którzy to są Ci uczciwi ludzie , może Ci co mieszkają na terenach(kamienicach,placach)zrabowanych Warszawiakom?

Dekret Bieruta:

Wskutek dekretu Bieruta warszawiacy utracili (według różnych źródeł) 20[4]–40 tysięcy nieruchomości, mogło to stanowić nawet 94% nieruchomości miasta w przedwojennych granicach. Całość odebranego dekretem mienia szacowana jest na ok. 40 mld zł. W miejsce własności gruntów dekret przewidywał wieczystą dzierżawę albo odszkodowanie w miejskich papierach wartościowych. Na blisko 24 330 budynków i 40 tys. prywatnych parceli, miasto miało wcześniej zaledwie 853 nieruchomości (zaliczano do nich nawet publiczne szalety i grunty niezabudowane).

Dopóki mieszkacie na naszych zrabowanych własnościach(może Ty do nich należysz)to nie macie prawa nazywać się uczciwymi ludźmi.

adrianz

Firma Royal Dutch Shell opublikowała prognozę na drugi kwartał 2020 r. We wtorek rano, firma paliwowa ostrzegła, że skasuje ze swoich ksiąg finansowych aktywa o wartości do 22 mld USD i zrewiduje swoje długoterminowe prognozy cen energii. W prognozie możemy dokładnie przeczytać:

„Jest to aktualizacja prognoz na drugi kwartał 2020 r., podanych w ogłoszeniu o wynikach za pierwszy kwartał 30 kwietnia 2020 r. Przedstawione tutaj skutki mogą różnić się od faktycznych wyników i mogą zostać sfinalizowane z wyników za drugi kwartał 2020 r.

WhiteDragon

Dlaczego funt się tak dziko zachowuje, że jak save heaven się umacniają, to on jeszcze bardziej, a jak się osłabiają, to on jeszcze mocniej. Toż to żadna save heaven przecież, a zachowuje się jak CHF na sterydach. :|

@3r3

Dziękuję za lekcję z genetyki. Ciekawe to co piszesz, zwłaszcza, gdy nałożę na to sobie fakt, że kobiet i mężczyzn jest +/- po równo, a wiele kultur miało wręcz obsesję na punkcie męskiego potomka. I jak sobie przypomnę, ile było draki, gdy gdzieś kobieta miała przejąć tron...

A-W-O-S

Kolejna sprawiedliwość uczciwych ludzi ? to , że dekret spowodował zastój odbudowy. By to zmienić wydano dekret zmuszający właścicieli do renowacji zniszczonych przez wojnę domów. Jeśli właściciel zwlekał z odbudową lub remontem, dokonywało tego miasto na jego koszt. Do czasu spłacenia należności, dom taki stawał się własnością gminy. W ten sposób przejęto wiele nieruchomości.

Keracz

Bardzo byłbym rozczarowany, gdyby na podstawie tak słabych zagrań udało się to ciągnąć do przyszłego roku.

Oglądałem świeży film o sytuacji na Filipinach, to tam nadal maseczkowy reżim panuje, a lud łagodny jak owieczki, żadna nawet nie piśnie jak myszka miotłą przyduszona do podłogi.

Niedługo się przekonamy, jakie kajdany będą chcieli nam założyć i jakim batem po plecach chłostać trącając przy okazji o zdziwione głowy ze ślipiami wytrzeszczonymi.

@ all

Najsłynniejszy cyrk świata ogłosił bankructwo. Tysiące ludzi straciło pracę.

Firma Cirque du Soleil złożyła wniosek o bankructwo. Przekazała, że pandemia koronawirusa zmusiła ją do odwołania widowisk i zwolnienia większości pracowników.

Według raportów Cirque du Soleil ma prawie 1 miliard dolarów długu. Firma przekazała, że otrzymała dofinansowanie wysokości 300 milionów dolarów na "wsparcie pomyślnego ponownego uruchomienia i zapewnienia płacy pracownikom i partnerom". Chce również pozyskać 420 milionów dolarów od największych sponsorów."

To nie jest przypadek, że media opisują ich sytuację. Przyglądając się nieco bliżej można zauważyć, że ponad 30 lat skutecznie obrabiają umysły ludzkie demonstrując najsłynniejsze widowiska cyrkowe na świecie.

Żeby ogarnąć widzów sama precyzja wykonania jest niewystarczająca dla Cirque du Soleil. Konieczna jest osobowość, charyzma, zdolność uwiedzenia publiczności, umiejętność przekazania magii. Właśnie takich ,,magików" ten cyrk posiada/zatrudnia.

Antek będzie miał odpowiednio/profesjonalnie lud jako grunt przygotowany pod swoje pokazy, którymi jeszcze bardziej zachwyci, zaprezentuje swoje nieprzeciętne zdolności w mowie i czynie.

piotrdln

podejrzewam ze najbardziej zesranym jest ich prezydento, ktory ma juz wiele lat i pewnie boi sie ze covidek go wykonczy, stad te restrykcje a ze zawsze grał macho i podejmowal drastyczne decyzje to tylko konsekwencja, zła konsekwencja ...

aczkolwiek głupie restrykcje sa w wiekszosci krajów azji i nikt tam nie podskoczy bo to inna mentalnosc

piotrdln

nixon

Mylisz się bardzo. Porównując biedniejsze kraje Azji, to raczej jest tam 'dziki wschód', przy nich europejskie realia nazwać można zamordyzmem.

Paragonu to chyba z pół roku tam nie widziałem na oczy.

Na co komu demokracja?

Ostatnio modyfikowany: 2020-07-01 23:01

darjus

Pozdrawiam serdecznie i życzę dobrej nocy

darkside

Jot

Apfel

"Oglądałem świeży film o sytuacji na Filipinach, to tam nadal maseczkowy reżim panuje"

W Pl w zasadzie to samo. Wczoraj w popularnym sklepie z owadem kazali nalozyc maske, bo kontrole. Chyba sprzedawcy dostali prykaz z gory, po tym, jak sanepid zaczal kontrolowac i wlepiac kary za brak maski w regionie.

gruby

"Z panelami bym się niebawił bo wyczytałem że inwestycja zwróci się za 70 lat bynajmniej w uk."

Nie musisz paneli zakładać, wystarczy że przekonasz się jak proces uzyskiwania pozwoleń na ich założenie w Polsce działa. Im więcej w fazę testów zainwestujesz tym mniej będzie potem Cię realna przeprowadzka bolała.

m_a_rek

Nie jestem przekonany czy to poprawia jakość bloga. Skąd przeciętny zainteresowany ekonomią ma czerpać wiedzę o stopniu namieszania w głowach? Blog staje się bardziej fachowy i nudny. Zresztą w tyle głowy pojawiają się wątpliwości - a co tam moderator istotnego wyciął i jak wpłynął na ogólny obraz bloga.

3r3

"Firma Royal Dutch Shell opublikowała prognozę na drugi kwartał 2020 r. We wtorek rano, firma paliwowa ostrzegła, że skasuje ze swoich ksiąg finansowych aktywa o wartości do 22 mld USD i zrewiduje swoje długoterminowe prognozy cen energii. W prognozie możemy dokładnie przeczytać:"

Cud! A miało ropy braknąć^^

Takie nam brednie opowiadali ekooszołomy i wyzywali od denialsitów.

@WhiteDragon

"Dlaczego funt się tak dziko zachowuje, że jak save heaven się umacniają, to on jeszcze bardziej, a jak się osłabiają, to on jeszcze mocniej. Toż to żadna save heaven przecież, a zachowuje się jak CHF na sterydach. :|"

Być może flota się liczy? Być może szlaki morskie nie prowadzą do nieposiadających tak za darmo?

gruby

@3r3: "Cud! A miało ropy braknąć"

Shell oddał za darmo ropę o wartości 22 mld FEDów. Jak tak dalej Shell będzie ropę rozdawać to zabraknie jej szybciej niż nam się wydaje. Ciekawe kogo tą ropą Shell wsparł: komuś wyskoczyła w bilansie fajna nadwyżka. Brutto minus obligatoryjne kickbacki daje równe 20 mld FEDów na czysto do podziału pomiędzy zaangażowanych w transakcję.

3r3

Przypadkiem utrzymuję proporcję uncji do stanu paliw w fizyku. 1ozAu w cenie nieco niższej niż hurtowa u Kapitana zajmuje osiem beczek, albo półtora ibc. 20*10^9usfedów po cenach wydobycia to jest jakoś 30 razy więcej z uncji niż ja dostaję. Niewyobrażalna pojemność zbiorników by tyle urobku magazynować. Kiedy obrót zamiera trzymanie psa za milion robi się kosztowne.

A właśnie - dlaczego ja tak drogo płacę za paliwo, skoro wydobywane jest tanio?!

Ostatnio modyfikowany: 2020-07-02 08:50

darjus

"Ciekawe kogo tą ropą Shell wsparł"

Po wczorajszym komunikacie PGNiG o rozliczeniu z Gazpromem, dzisiaj czekamy na podobny z Orlenu^^?

@marek

Spoko, to tylko bylo wymiecienie parady idiotów - sam prosiłem o posprzątanie lacznie z moimi paskudnymi śladami rozjechania ich walcem - no, początkowo chciałem dyspensę do rana, ale zrobił się taki yntelektualny gnój "religijny" tych biedaków, a ja jechałem równo z epitetami dokładając do szamba, które tu chcieli robić, że słusznie moderator zdecydował o wycieciu jeszcze w nocy.

BartArt

A właśnie - dlaczego ja tak drogo płacę za paliwo, skoro wydobywane jest tanio?!

A właśnie dlatego że od momentu położenia łapy na złożach cena detaliczna powinna wysysać odbiorców końcowych. Nagle wszystkim się wydaje że teraz jest tanio.

WhiteDragon

"Być może flota się liczy? Być może szlaki morskie nie prowadzą do nieposiadających tak za darmo?"

Wiadomo, ale czy wobec floty USA czy Chin brytyjska jeszcze coś znaczy?

3r3

Wystarczy do zabezpieczenia brytyjskich szlaków tak żeby nikomu nic głupiego do łba nie strzeliło.

Lotniskowiec jest, okręty podwodne są, drobnicy od groma - jest czym się wozić.

m_a_rek

Ja tam nie mam zaufania do moderatorów.

W odróżnieniu od Tradera. Przez te lata zasłużył sobie na szacunek i zaufanie. Wielokrotnie widziałem jak korygował Swoje poglądy. To umysł otwarty (zjawisko nieczęste). To tyle włażenia w tył ;-).

Wycięło moje info o fałszowaniu sztabek Golda w samym Wuhan. Gruby twierdzi, że to nie ma znaczenia, ale czy a rację?

Koncereyra

Dziękuję za lekcję z genetyki. Ciekawe to co piszesz, zwłaszcza, gdy nałożę na to sobie fakt, że kobiet i mężczyzn jest +/- po równo, a wiele kultur miało wręcz obsesję na punkcie męskiego potomka. I jak sobie przypomnę, ile było draki, gdy gdzieś kobieta miała przejąć tron...

Obsesje miało akurat ze względu na "legitimizację" która +/- oznacza jaka jest szansa że twój następca cię nie zamorduje, ani nie da da was wymordować wrogom. Co przy sytuacji gdy władzę w plemieniu dziedziczy najsilinejsz, największy, najbardziej bezwzględny w naturalny sposób promował posiadanie męskiego potomka, nawet kosztem porzucenia swojej własnej chorowitej nowonarodzonej córki i podmienienie go na silnego zdrowego "czuchczońskiego chłopczyka", a takie legendy też krążą.

Pomyśl o Henryku VIII. Jego władza była bardzo słaba i cała ta obsesja wpierw z byciem królem arcykatolickim, potem z kolejnymi żonami to nie były seksualne fiksacje ale ordynarny zwierzęcy lęk o życie, że zaraz ktoś mu poda truciznę, wbije nóż w plecy etc. Ten męski potomek mu się przydał jak rybie rower, ale Elżbieta I która pchnęła Anglię na imperialną trajektorię też mu nie przysporzyła potomków.

Natomiast dodając do wypowiedzi @3r3 (pomijając że ten czynnik 2x to jest trochę statystyczny paradoks) to o ile męskim śladem dziedziczenia jest chromoson męski Y (a wszystkie pozostałe pochodzą z dwóch linii - po ojcu i po matce) to żeńskim jest DNA mitochondrialne i tu akurat wszyscy jesteśmy rodziną (wszystko się zwija do jednej mitochondrialnej Ewy) natomiast genenetycznych Adamów było całe stado, bo są disposable/"Pewien samiec imieniem Kain wynalazł zbrodnię i wypróbował ją na swojej siostrze Abli."

gruby

"20*10^9usfedów po cenach wydobycia to jest jakoś 30 razy więcej z uncji niż ja dostaję."

ilu uchodźców utrzymuje Shell ?

piotrlc

https://businessinsider.com.pl/motoryzacja/tesla-kurs-akcji-ponad-1000-dolarow-wycena-w-porownaniu-do-volkswagena-gm-forda/vcv1svk

BartArt

Analogiczna sytuacja do kryzysu dotcom-ów, Nikola z kapitalizacja 24mld zielonych a nawet nie mają prototypu. Szaleństwo trwa.

WhiteDragon

Wow, skąd Wy tyle wiecie o tym... ;D

Marcin___

Budowlanki w 2008, teraz u nas jest bania na grach.

To musi walnąć. Kwestaia kiedy?

Do końca roku? Jest duża szansa.

Nierealne wyceny spółek, robinhood i ulica podbijająca wyceny bankrutów, plus kryzys gospodarczy. W latach 30 między wojennami też było początkowo odbicie, a później depresja w gospodarce, złe infa ze spółek i zjazd do poziomów sprzed walnięcia.

WhiteDragon

Ale wszytko pasuje. Bańka technologiczna, spółki value na dnie, EM na dnie, dolar drogi. Z dwoma "ale":

1) FED nie dopuszcza do spadków i zakończenia tego cyklu

2) to nadal może być 1929, gdy/jeśli już FED do spadków dopuści

Marcin___

Myślę że dojdzie do sytuacji że nawet następnie ogłoszenia FEDu doprowadzą do spadków, bo jeśli teraz nic to nie dało to ludzie mogą zacząć przeglądać na oczy.

WhiteDragon

"obie te rzeczy zrobił, co teraz?"

Więcej, szybciej, więcej, szybciej, więcej, szybciej...

Ludzie już nie mają nic do gadania.

Z pewnością w końcu to walnie. Ale raczej w sposób przez FED kontrolowany, a przynajmniej tolerowany. Jeden wyjątek: Chiny postanowią przetrącić hegemonowi kark. Ale wtedy musieliby wejść w rolę, której chyba nie chcą (jeszcze).

Ostatnio modyfikowany: 2020-07-02 11:55

z01

FED nie dopuszcza do spadków i zakończenia tego cyklu

Kraje celowo zniszczone finansowo "walką z wirusem", FED deklaruje gotowość pożyczenia poszczególnym Stanom "tak dużej ilości pieniędzy jaka jest potrzebna". Innym krajom "pożyczyć" też pewnie nie poskąpi. Pożycza też bankom komercyjnym i funduszom hedgingowym, które za to wszystko skupują akcje. FED chce i będzie właścicielem wszystkiego, a kiedy to już się dokona przejdziemy na nowy system, harując za wyimaginowane cyferki i miskę ryżu. Statusu właścicielskiego całego świata nie da się ustanowić dekretem, ale da się go kupić. Od społeczeństwa opartego na własności prywatnej do korpo-socjalizmu opartego na wypożyczaniu wszystkich dóbr i ekonomicznym niewolnictwie wiedzie wyboista i pełna przygód droga. Kierunek znamy, pytaniem otwartym jest ile potrwa ta podróż i ilu pasażerów przetrwa do końca.

@Marcin___

FED jedynie co może to drukować kasę i obniżać stopy, obie te rzeczy zrobił, co teraz?

Powszechnym błędem poznawczym jest uważanie FED za instytucję służby publicznej. Oni powstali tylko po to, żeby przejąć wszystko. Pieniądz to jest ich narzędzie wojny i podboju. Tak się kończy oddawanie prawa do kreowania waluty w ręce prywatnej firmy.

Ostatnio modyfikowany: 2020-07-02 12:25

Kabila

https://www.youtube.com/watch?v=WRKqZFF177I&feature=emb_title

BartArt

Sceptyczny jesteś :), nie zapominajmy że oprócz zachodu jest jeszcze wschód który rozgrywa imperium wolności ich własnym narzędziem.

WhiteDragon

"FED chce i będzie właścicielem wszystkiego"

Pozostaje kilka pytań:

Dlaczego czekali 100 lat, a nie prowadzili procesu wcześniej?

Czy chcą wszystko przejąć i być "na widoku" czy jedynie kontrolować/mieć wpływ i pozostać w cieniu?

Czy naprawdę są gotowi wziąć na klatę wszystkie problemy, które się pojawią?

z01

Dlaczego czekali 100 lat, a nie prowadzili procesu wcześniej?

Krok po kroku przed kolejne dekady konsekwentnie doprowadzili system do obecnego stanu, kiedy wreszcie mogą w sposób jawny robić, co tylko chcą. Mają media, wojsko i polityków, mają wymówkę dla wszystkich destruktywnych działań.

Czy chcą wszystko przejąć i być "na widoku" czy jedynie kontrolować/mieć wpływ i pozostać w cieniu?

Ja myślę, że to jest tylko część większej całości. Ładnie się to dopina z oficjalnymi już informacjami o budowie nowego rządu światowego przy współpracy wielu wpływowych klubów i organizacji, jak Bilderberg czy ONZ. Rząd Światowy będzie nową fasadą dla starej grupy wpływów skupionej właśnie wokół FED.

Czy naprawdę są gotowi wziąć na klatę wszystkie problemy, które się pojawią?

Coś mi mówi, że wszelkie problemy weźmiemy na klatę MY xD

@BartArt

Sceptyczny jesteś :), nie zapominajmy że oprócz zachodu jest jeszcze wschód który rozgrywa imperium wolności ich własnym narzędziem.

No właśnie tego przyznam szczerze nie rozgryzłem jeszcze. Chiny to jeden wielki znak zapytania. Bez współpracy Chin nie ma mowy o jakimkolwiek Rządzie Światowym. Nie wiem też na ile obecne konflikty Chiny-USA są na pokaz, w końcu bankowa finansjera ma w Państwie Środka swoje wpływy. Chyba, że powstaną dwa odrębne bloki, jeden anglosaski, drugi azjatycki, więc konsolidacja będzie tylko połowiczna.

Ostatnio modyfikowany: 2020-07-02 13:08

chee$e

Polecam webinarium na xtb z Przemyslawem Kwietniem z 22/06, pokazal on bardzo ciekawy wykres ( 21min.webinaru) na ktorym nalozone jest sp500 vs. przychody tychze spolek - generalnie od banki dotcomow oba wykresy byly skorelowane mniej wiecej, teraz jest szpila w dol w przychodach i rakieta do gory na samym indexie - to musi sie skonczyc ostrym zjazdem predzej czy pozniej( czyzby pazdziernik - listopad?).

mysle ze w pazdzierniku - listopadzie naklada sie duzo waznych decyzji polityczno-gospodarczych, wybory w USA a takze co coraz wyrazniej jest widoczne koncza sie ponad przecietne zasilki i tzw." postojowe". W Uk jest 9mln. ludzi na postojowym, program jest do konca pazdziernika i juz zapowiedzieno ze gospodarki nie stac na przedluzenie, wniosek jest taki ze w tym okresie zobaczymy jak gospodarka realnie sie odbudowala i ile z tych pracownikow wroci do pracy a ile zostanie zwolniona. Bedzie to moment " sprawdzam "

supermario

xyz123

https://www.youtube.com/watch?v=HPnmOKSIjdA

m_a_rek