Czy amerykański system bankowy jest „zdrowy i odporny"?

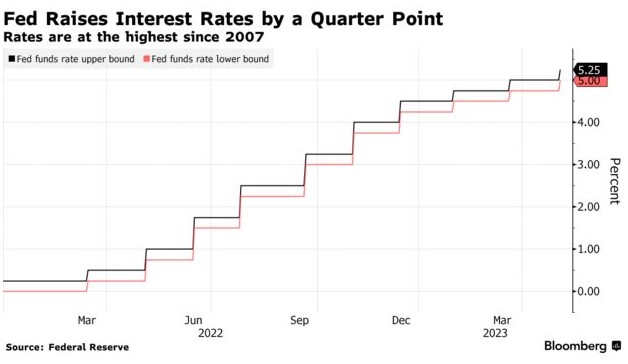

3-go maja odbyła się konferencja prasowa FOMC. Jak wyceniali wcześniej inwestorzy doszło do kolejnego wzrostu stóp procentowych o 0,25%. Była to już 10-ta podwyżka z rzędu jaką wprowadził FED w nieco ponad rok, a stopy procentowe znalazły się na najwyższym poziomie od 2007 roku. Poniższy wykres przedstawia historię ostatnich ruchów banku centralnego USA.

Co jednak bardziej przykuło naszą uwagę to wypowiedzi przewodniczącego FED Jerome Powella, który pomimo faktycznych bankructw niektórych banków w USA stwierdził, że amerykański system bankowy jest "zdrowy i odporny".

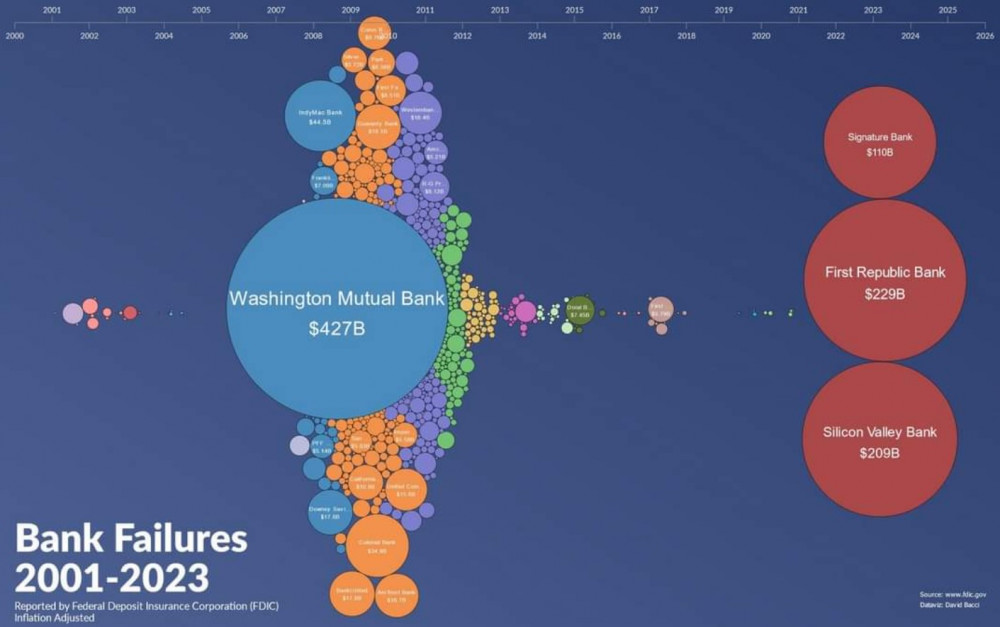

Dla wszystkich, którzy w trakcie „majówki” nie interesowali się szeroko pojętymi finansami należy przypomnieć, że doszło do kolejnego upadku banku. Tym razem był to First Republic Bank (FRC), którego przed bankructwem uratowało jedynie przejęcie przez JPMorgan Chase & Co. Warto tutaj zaznaczyć, że FRC był drugim pod względem wielkości bankiem w USA, którego spotkał taki los. Większy był jedynie upadek Washington Mutual Bank w 2008 roku (patrz grafika). To już 3 przypadek poważnych kłopotów amerykańskiego banku w tym roku i wiele wskazuje na to, że nie ostatni.

Zerohedge.com

Szczegółowy opis problemów z jakimi borykają się banki i inne instytucje finansowe znajdziecie w naszym artykule pt. „Największe bankructwo od czasów Lehmana. Co zrobi FED?”.

W bardzo dużym skrócie rosnące stopy procentowe spowodowały, że banki sprzedając swoje aktywa po obecnej cenie mają mniej pieniędzy niż potrzebują na wypłaty dla swoich klientów. To typowy problem z płynnością finansową, który już niejedną instytucję doprowadził do bankructwa.

Dodatkowo klienci ugrzęźli z depozytami o bardzo niskim oprocentowaniu, co skłania ich do wypłacania środków z banków do funduszy. Te ze względu na nieco inny charakter inwestowania (głównie obligacje krótko-terminowe) mogą zaoferować nawet o kilka procent większy zwrot niż typowy rachunek bankowy czy lokata. W tym momencie takie fundusze oferują oprocentowanie w granicach 5%, podczas gdy na tradycyjnych kontach nie przekracza ono 0,25%.

Czy w takim razie spodziewać się możemy efektu domina i problemów kolejnych instytucji?

Nie można jednoznacznie odpowiedzieć na to pytanie, ale wiele na to wskazuje.

3-go maja Bloomberg poinformował, że następny kalifornijski bank PacWest Bancorp rozważa strategiczne wycofanie się z dalszej działalności. Ten komunikat doprowadził do kolejnej fali wyprzedaży w sektorze finansowym. Oprócz PacWest pod presją znalazł się również Western Alliance Bancorp. Choć oba banki zgodnie twierdziły, że nie doszło u nich do ponadprzeciętnych wypłat depozytów to i tak ich notowania spadały w trakcie jednego dnia odpowiednio o ok. 50% i 40%.

Poniższa tabela przedstawia spadki jakich doznały niektóre z regionalnych banków od początku tego roku.

Sytuacja na ten moment jest nadal rozwojowa. Według wstępnych szacunków ponad połowa amerykańskich banków może być niewypłacalna. Kolejne bankructwa mogą dodać jeszcze więcej niepewności, a to z kolei doprowadzi do jeszcze większej ucieczki kapitału z banków.

Czy w takim razie sektor bankowy wygląda na „zdrowy i odporny” jak sugerował Powell?

Pozostawiamy to Wam do oceny.

Rynek pracy w USA

Kolejne stwierdzenie Powella, które przykuło naszą uwagę, traktowało o amerykańskim rynku pracy. „Wzrost liczby miejsc pracy był w ostatnich miesiącach solidny, a stopa bezrobocia pozostała niska”.

Zgodnie z tym co powiedział Powell w ubiegły piątek otrzymaliśmy dane z rynku pracy, które zaskoczyły wielu analityków. Podczas gdy prognoza stopy bezrobocia wynosiła 3,6% odczyt wyniósł 3,4%. Tak pozytywnych wyników USA nie widziała od 54 lat. Nawet w okresach największej prosperity bezrobocie w USA nie było tak niskie.

Jak to możliwe?

Nie chcemy powtarzać materiału, który pojawił się na naszych social mediach, jednak warto przypomnieć, że z dostępnych danych wynika, że mamy do czynienia ze znaczącym wzrostem utraty stałych miejsc pracy. Głównie są to stanowiska dobrze płatne. Oficjalna stopa bezrobocia mimo wszystko nie wzrosła, ponieważ przybyło dużo etatów dla osób o niższych kwalifikacjach.

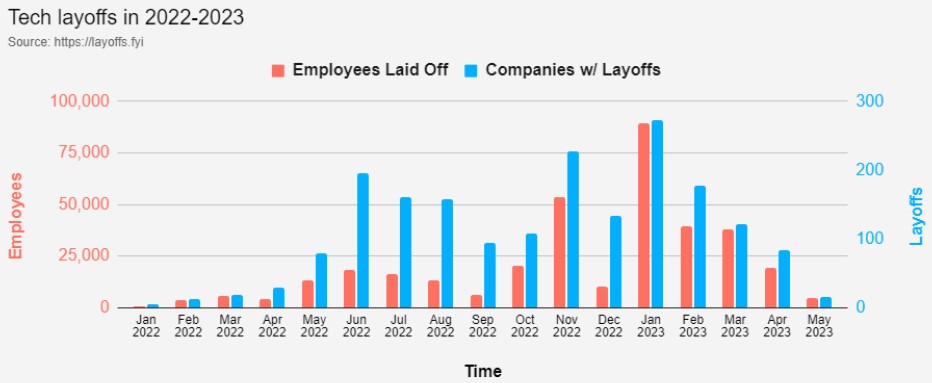

Tylko w 2023 roku doszło do zwolnień 190 tys. pracowników branży technologicznej. Dla porównania w całym 2022 roku zwolniono 165 tys. osób. W styczniu doszło do największych cięć etatów w tym sektorze od 2001 roku i dotyczyły one 89,5 tys. pracowników. Od początku 2022 roku do dzisiaj zredukowano 355 tys. miejsc pracy w 1,7 tys. różnych firm technologicznych. Poniższa grafika przedstawia ilość pracowników zwolnionych w poszczególnych miesiącach (słupek pomarańczowy - skala lewa) oraz ilość firm, w których doszło do zwolnień (słupek niebieski – skala prawa) w latach 2022-2023.

https://www.thekobeissiletter.com/

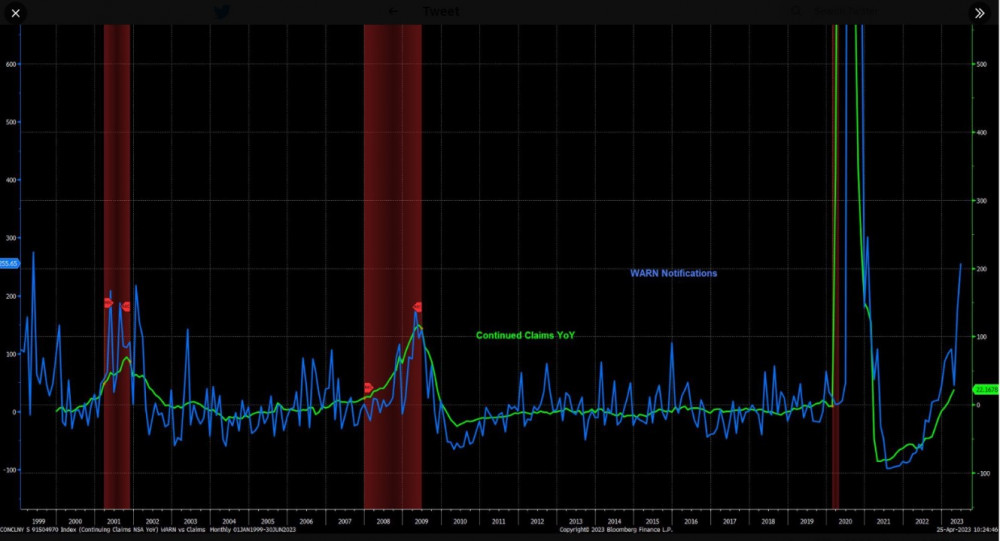

Należy tutaj również wspomnieć o WARN Notification, czyli powiadomieniu od pracodawcy informującym pracowników o planowanych zwolnieniach grupowych lub likwidacji zakładu pracy, które zgodnie z prawem federalnym musi zostać wystosowane z co najmniej 60-dniowym wyprzedzeniem. Jak widać, w tym wypadku wzrost WARN Notification jest silniejszy niż podczas kryzysów z 2001 czy 2008 roku.

Czy w takim razie możemy spodziewać się coraz wyższej stopy bezrobocia?

Wiele na to wskazuje, jednak ze względu na wymogi prawne związane z WARN Notification może to być nieco odwleczone w czasie.

Czy w takim razie FED się myli?

Zanim zaczniemy ślepo wierzyć tzw. autorytetom z banków centralnych i innych szacownych instytucji, zastanówmy się, ile razy popełniali oni wręcz kolosalne błędy.

Jeszcze chwilę temu słyszeliśmy, że stopy procentowe nie wzrosną do 2024 roku, podczas gdy osiągnęły 16-sto letni szczyt w tym miesiącu.

Słyszeliśmy, że inflacja w USA jest przejściowa, po czym osiągnęła 40 letnie szczyty wzrastając do blisko 10%.

Słyszeliśmy, że rozpoczynamy dezinflację, podczas gdy oficjalny wskaźnik CPI utrzymywał się na poziomach ponad 5% przez 23 miesiące, o realnym wzroście cen nie wspominając.

Teraz słyszymy, że system bankowy jest zdrowy i odporny, oraz że mamy bardzo mocny rynek pracy.

Coś każe nam myśleć, że i tym razem FED niestety nie ma racji.

ECB w ślad za FED

4-go maja doszło do kolejnej, 7 z rzędu podwyżki stóp w Unii Europejskiej. Wyniosła ona 0,25%, windując tym samym stopy procentowe do 3,75%. Z wystąpienia Christine Lagarde wynikało jasno, że to nie koniec zacieśniania polityki monetarnej w strefie euro. Według jednego z decydentów ECB czekają nas 2, a nawet 3 podwyżki, co oczywiście będzie uzależnione od napływających danych.

Jak podkreśliła Lagarde „nadal istnieje ryzyko wzrostu inflacji w związku z umowami płacowymi oraz wysokimi marżami ze strony przedsiębiorstw…”

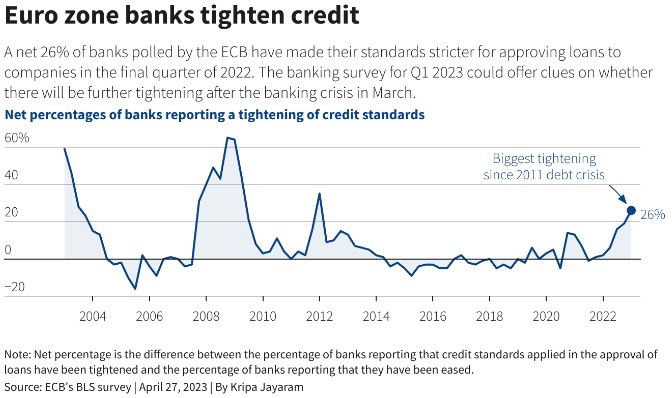

Podczas gdy w USA ponad 40% banków zaczęło utrudniać wzięcie kredytu dla firm, w Europie nadal jest nieco „luźniej”. Na koniec 2022 roku bardziej restrykcyjne kryteria zapowiedziało jedynie 26% banków. To zaskakująca polityka biorąc pod uwagę, zaczątki kryzysu sektora finansowego w USA, który rozlał się również na stary kontynent (upadek Credit Suisse i problemy Deutche Bank). Pomimo, że uzyskanie w Europie kredytu nie jest szczególnie trudne to i tak chęć na zaciąganie nowych zobowiązań maleje. Jak pokazały dane w strefie euro zanotowano największy spadek popytu na kredyty od ponad dekady.

Wszystkiemu winne wyższe stopy procentowe, które powoli zaczynają dusić również realną gospodarkę. Spadek akcji kredytowej był głównym powodem, dla którego EBC zdecydowało się tym razem jedynie na 0,25% podwyżkę.

W tym momencie warto również wspomnieć o redukcji bilansu banku centralnego Unii Europejskiej poprzez program zacieśniania ilościowego QT. Od marca zgodnie z nim bilans ECB kurczy się o 15 mld EUR miesięcznie i takie samo tempo zobaczymy w maju i czerwcu. Od lipca jednak ECB zamierza wrzucić kolejny bieg redukując bilans o 30 mld EUR miesięcznie.

Czy w takim razie zaraz zobaczymy dokładnie takie same problemy sektora bankowego w Europie jakie widzimy dzisiaj w USA?

Ciężko jednoznacznie odpowiedzieć, gdyż europejski sektor bankowy jest nieco inaczej uregulowany niż amerykański. Mamy tutaj łagodniejszą konkurencję ze strony funduszy rynku pieniężnego niż w USA. Europejskie banki mają zdecydowanie mniejszą ekspozycję na kredyty dotyczące nieruchomości komercyjnych, a ich spłata jest często gwarantowana przez rząd. W Europie regulatorzy już od dawna naciskali na banki, aby te zabezpieczały swoje aktywa (obligacje) na wypadek spadku ich ceny.

Czy kłopoty banków są na rękę globalistom?

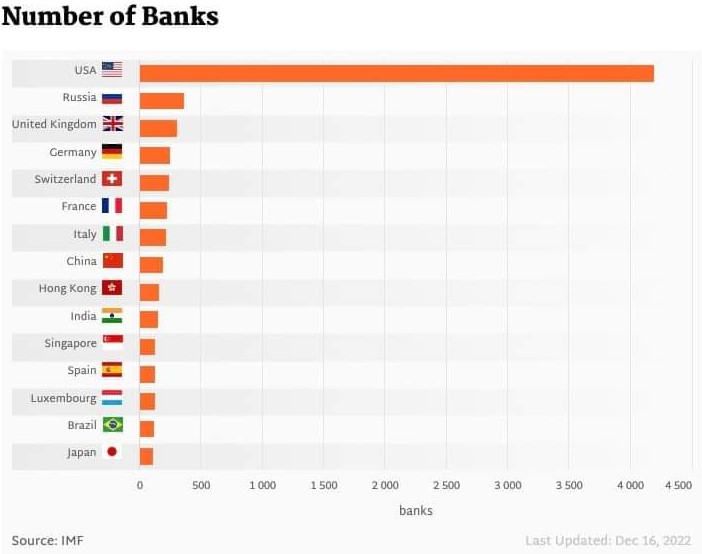

Wszystko wskazuje, że tak. Po pierwsze upadają małe regionalne banki, które są przejmowane przez większych graczy. Dla FED im mniej niezależnych instytucji tym lepiej. Aby oficjalna cyfrowa waluta CBDC spełniała swoją funkcję, potrzeba zcentralizowanej instytucji. Tymczasem w USA mamy w tym momencie ponad 4000 banków, co wg poniższej grafiki jest ewenementem na skalę światową.

Dodatkowo na lipiec zaplanowany jest start FEDNow, czyli waluty cyfrowej USA. Początkowo ma ona być przeznaczona wyłącznie dla instytucji finansowych. FedNow poprzez swoje szybkie płatności dostępne przez 24/7/365 będzie stanowiła sporą konkurencję dla banków komercyjnych.

Dalsze spadki cen domów i mieszkań

W niedawnym artykule pt. „Czy nieruchomości komercyjne czeka powtórka z 2008 roku?” opisaliśmy sytuację nieruchomości komercyjnych w USA w otoczeniu wysokich stóp procentowych oraz upadających banków. Pora zatem na analizę co dzieję się z nieruchomościami mieszkalnymi. Tutaj należy wspomnieć, że od momentu publikacji artykułu sytuacją tylko się pogorszyła. W ciągu ostatnich kilku tygodni upadł następny bank, a stopy procentowe po raz kolejny powędrowały w górę.

Jaki wpływ ma to na nieruchomości mieszkalne?

Jak podaje REDFIN, czyli amerykański pośrednik w sprzedaży domów, w marcu mediana ceny sprzedaży domów w USA spadła o 3,3 punktów procentowych. To największy spadek rok do roku od 2012 roku.

www.redfin.com

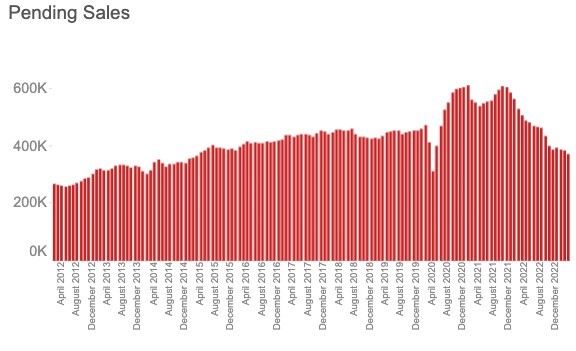

W skali kraju sprzedaż nieruchomości mieszkalnych spadła o 26,6% (wykres poniżej), osiągając najniższy poziom od początku pandemii. Takie wyniki sprzedaży wpłynęły znacząco na notowania nieruchomości. Mniejsza liczba kupujących oznacza, że sprzedawcy muszą oferować coraz atrakcyjniejsze ceny, aby przyciągnąć potencjalnych kupców.

www.redfin.com

Z dostępnych danych wynika, że w marcu tylko 28,5% domów w USA zostało sprzedanych za cenę wyższą niż cena wywoławcza. Dla porównania w marcu 2022 roku było to 54,1%.

Wysokie stopy procentowe, a co za tym idzie drogi kredyt hipoteczny paraliżuje zarówno kupujących jak i sprzedających. Wielu posiadaczy domów nie decyduje się na sprzedaż, ponieważ przeprowadzka wiązałaby się z kolejnym kredytem. Sprzedający nie chcą zamienić swojego kredytu hipotecznego zaciągniętego na 2,5% czy 3% na kredyt z obecnym oprocentowaniem. Przypomnijmy, że w USA ogromna większość kredytów hipotecznych ma stałe oprocentowanie. Średni koszt kredytu hipotecznego o stałej stopie procentowej, zaciągniętego na 30 lat wynosił w marcu 6,54%. Rok temu o tej samej porze było to 4,17%.

www.redfin.com

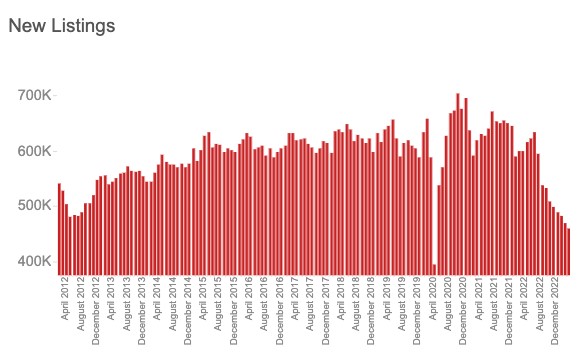

To wszystko składa się na spadek ilości nowych ofert na rynku nieruchomości. To z kolei powoduje, że nie ma wystarczającej liczby domów na sprzedaż (wykres powyżej), pomimo tego, że mniej osób je kupuje. Wydaje się, że obecna sytuacja, czyli wysokie stopy procentowe oraz zaostrzające się kryteria kredytowe nie dają widoku na poprawę sytuacji w najbliższym czasie. Jeśli dojdzie do fali bezrobocia (którego się spodziewamy) banki mogą otrzymać kolejny cios.

Po pierwsze możemy widzieć problemy ze spłatami kredytów przez obywateli pozbawionych pracy. Po drugie dalszy spadek cen nieruchomości ze względu na brak kupców na rynku.

Jest to bardzo niebezpieczna sytuacja, gdyż należy pamiętać, że kredyty hipoteczne zaciągane są pod zastaw nieruchomości. Jeśli ich cena spada to w pewnym momencie bank będzie musiał wystawić taką nieruchomość na sprzedaż, aby uniknąć większych strat. Takie działanie tylko nakręci spiralę spadku cen nieruchomości i może doprowadzić do pełnowymiarowego krachu w tym sektorze.

Co z tą dedolaryzacją?

Dedolaryzacja to temat, który ostatnio bardzo często pojawia się w mediach finansowych. Sami pisaliśmy o tym w artykule pt. „Najważniejsze wydarzenia minionych tygodni - Kwiecień 2023” i tam też odsyłamy Was po swoisty wstęp do dzisiejszej aktualizacji.

W kwietniu mogliśmy przeczytać o dwóch ważnych wydarzeniach, które należy przywołać w tym kontekście.

We wspomnianym artykule nawiązywaliśmy do koalicji BRICS (Brazylia, Rosja, Indie, Chiny i Południowa Afryka) oraz o szeregu państw, które wyrażały zainteresowanie dołączeniem do tego grona. W tym momencie mamy już nie tylko zainteresowanie, lecz również formalne wnioski nadesłane przez takie kraje jak Arabia Saudyjska, Zjednoczone Emiraty Arabskie, Algieria, Egipt czy Bahrain. Łącznie 13 państw oficjalnie chce dołączyć do grupy.

Bardzo ciekawym wydarzeniem wydaje się być również szczyt BRICS, który ma się odbyć z początkiem czerwca w Południowej Afryce. Zaprezentowana zostanie na nim wspólna waluta bloku.

Jeśli mowa o walucie to również tutaj ostatnio widzieliśmy bardzo ciekawe dane. Okazuje się, że w kwietniu chiński juan wyprzedził dolara amerykańskiego jako najczęściej używaną walutę w płatnościach transgranicznych w Chinach.

Patrząc na te wszystkie dane można odnieść wrażenie, że dolar traci grunt pod nogami i za chwilę będzie toczył prawdziwy bój o utrzymanie się jako waluta rezerwowa i rozliczeniowa świata. Zapewne BRICS dąży w tym kierunku jednak są to zmiany, których efektów możemy spodziewać się nie w przeciągu następnych kilku lat, a raczej dekad.

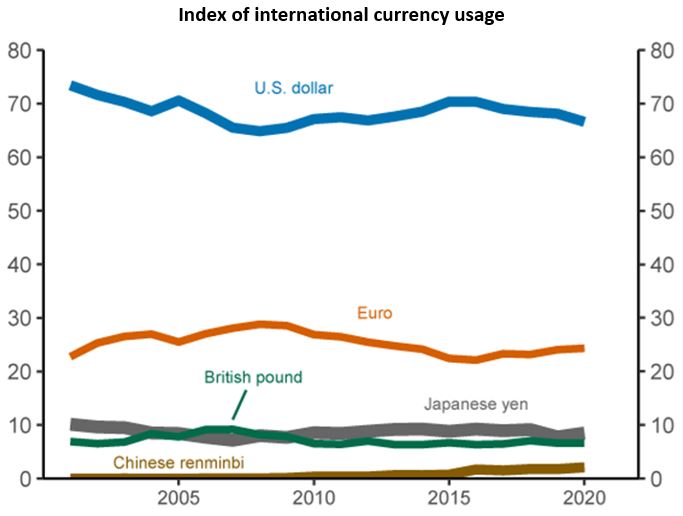

Pomimo tych wszystkich artykułów o dedolaryzacji i ciekawych danych jak wykres powyżej z wyliczeń SWIFT wynika, że dolar wciąż odpowiada za prawie 84% transakcji na świecie, podczas gdy juan to wciąż tylko 4,7%.

Ponad 50% globalnego handlu i płatności wciąż odbywa się w dolarze.

Jeśli spojrzymy na rezerwy przetrzymywane przez banki centralne chiński juan nadal stanowi zaledwie niecałe 3%, podczas gdy USD to ciągle prawie 60%.

Dodatkowo jak możemy zauważyć na grafice przedstawiającej indeks wykorzystania waluty, dolar od lat oscyluje pomiędzy tymi samymi wartościami. Wzrost wykorzystania chińskiego juana jest jak narazie znikomy.

Teraz dochodzimy do najważniejszego punktu.

Każdy bank centralny, który posiada nadwyżki waluty musi je przetrzymać na bezpiecznym i płynnym rynku. Światowym liderem w tym zakresie jest rynek obligacji skarbowych USA, którego wielkość przekracza 20 bln USD. Duża podaż amerykańskich obligacji skarbowych zapewnia reszcie świata to, czego potrzebują, czyli bezpiecznych i płynnych aktywów, w których można ulokować USD z ich globalnych transakcji.

Kolejnym ważnym aspektem są zobowiązania zaciągnięte przez kraje właśnie w dolarze. Na ten moment podmioty poza USA posiadają 12 bln długu denominowanego w USD.

Jak widać z powyższych danych pomimo hucznych sloganów o upadku dolara, to narazie wciąż tylko hasła. Z podobnymi mamy do czynienia już od wielu lat. Wystarczy spojrzeć na okładki pism o tematyce finansowej z 2007 roku.

Independent Trader Team

P.S. Korzystając z okazji przypominamy o przedsprzedaży ksiażki "Gotówka to wolność", która trwa do 12 maja. Do tego dnia możecie nabyć ją w niższej cenie. Szczegóły znajdziecie na stronie. Aby na nią przejść wystarczy kliknąć w poniższy baner.

!Novy

To ja, może konkretnie o wydarzeniach :)

Sibanye Stillwater Q1 PGM output down 10% due to power cuts, US disruptions

https://www.reuters.com/markets/commodities/sibanye-stillwater-q1-pgm-output-down-10-due-power-cuts-us-disruptions-2023-05-09/

yerbaismylife

przychodzę z pytaniem. Czy warto zagłosować na konfederację w najbliższych wyborach? Z jednej strony robią wałki i mają dziwne ciągotki, ale jako jedyni byli przeciwko korono-paranoi. Tylko ich biorę pod uwagę, reszta powinna trafić na historyczny śmietnik.

Pozdrawiam serdecznie.

Lech

Singapur podnosi podatek od nieruchomości, podwaja stawkę dla obcokrajowców

Singapur stara się ochłodzić swój gorący rynek mieszkaniowy, podnosząc podatki. Rząd zwiększa opłaty skarbowe dla nabywców drugiego domu i obcokrajowców kupujących własność prywatną. Dla obcokrajowców kupujących dowolny dom stawka podatku wzrosła dwukrotnie do 60% z 30%

Ostatnio modyfikowany: 2023-05-09 21:14

yerbaismylife

Niestety, ze względu na niektóre wypowiedzi wnioskuje, że zmienią zdanie, gdy się nachapią.

Ostatnio modyfikowany: 2023-05-09 21:36

yerbaismylife

https://www.president.gov.ua/en/news/prezident-proviv-zustrich-iz-kerivnictvom-najbilshoyi-u-svit-82725

Czarny kamień na Ukrainie.

Tajfun Fabisiak Sobótka

Jeśli pójdę na wybory to zagłosuję na Konfederacje aby odsunąć PiS od władzy chociaż częściowo. Europosłowie KO i SLD, PSL głosowali wielokrotnie za sankcjami dla Polski, za autami elektrycznymi, za fit for 55 podnosząc koszty życia w Polsce czyli to jest zdrada stanu Polski.

Inna sprawa to, że PiS wyborów nie wygra na tyle aby rządzić samodzielnie. PiS z KO, SLD, PL2050 rządu nie stworzy a z PSL będzie miał za mało do większości.

PiS najprawdopodobniej stworzy rząd z Konfederacją która w ramach koalicji dostanie dwa razy więcej niż powinna.

Jeżeli Konfederacja nie zgodzi się wejść w koalicję z PiS to PiS rzecz jasna przegra powtórzone wybory z KO a KO bez problemu dogada się z SLD,PL2050 lub z PSL.

PiS z Konfederacją są skazani na siebie w koalicji po wyborach bo inaczej PiS zostanie wyrzucony na śmietnik a Konfederacja nie będzie nikomu potem potrzebna do koalicji

PiS w koalicji z Konfederacją i Sławomirem Meztzenem bardzo mocno znormalnienie bo nie będzie wyjścia.

Ostatnio modyfikowany: 2023-05-09 21:44

TeQ

Jesteś po czwartej dawce, albo po piątej?

Konfa zagrała swoją grę w teatrzyku C19.

Konfa zagrała swoją grę w teatrzyku U22.

Wszyscy obecni "wybrańcy", to aktorzy w teatrzyku. Niestety ta sztuka to tragedia dla Polski i Polaków. Złodzieje, oszuści i mordercy od mediów, służby zdrowia, samorządu do samej "głowy".

Tajfun Fabisiak Sobótka

Ani jednej dawki nie brałem ani nigdy dawki na grypę...

Jeżeli pójdziesz na wybory to zagłosować na kogoś musisz więc na kogo?

Jedyne co mogę zrobić to głosować na Konfederację aby nie dopuścić aby PiS rządził sam.

TeQ

Na razie nie wiadomo kiedy i czy te "wybory" będą.

Jak będzie wiadomo kiedy, to kampania się zacznie. I wtedy zacznie się dziać ;)

Jak będzie wiadomo kiedy, to nie oznacza, że termin będzie dochowany.

Sam zobaczysz ;)

PS.

Jedyne co mogę zrobić to głosować na Konfederację aby nie dopuścić aby PiS rządził sam.

Poczekaj, zobaczysz. Wszyscy oni to jedno g...

Okno Overtona jest już niemal zamknięte, czyli będą wybijać.

Ostatnio modyfikowany: 2023-05-09 22:27

lenon

Wreszcie ktoś wyartykułował fakty i wylał kubeł zimnej wody na głowy tych, którym wydaje się, że na rynek od tak można wrzucić palety z obligacjami USA.

___________

@Szanowny Tajfunie

Moim zdaniem jesteś w błędzie.

Ostatnie osiem lat, to sukcesywna zmiana ustroju państwa na system oligarchiczny.

PiS dysponuje taką ilością waluty, że gołodupcy z Konfederacji zostaną anihilowani lewą dziurką od nosa ministra Sasina.

W polityce, granice wyznacza pierdel. Dlatego PiS w pierwszej kolejności przejął nad nim kontrolę.

Gdy nie istnieje jego groźba, możesz zrobić wszystko, a taki aktualnie mamy stan faktyczny i nikt w racjonalny sposób nie jest w stanie temu zaprzeczyć.

Stąd te kary za nic.

Zatem głosowanie na Konfederację, to cementowanie systemu, który doprowadzi do kolejnego upadku naszego kraju. Nasze dzieci i wnuki znowu będą zmuszone prowadzić heroiczną walkę o odzyskanie własnej wolności, już nie nad najeźdźcą, a własnymi ziomkami.

janwar

Nie migaj się , tylko odpowiedz koledze na proste pytanie, przy obecnym stanie informacji:

-na kogo byś dziś zagłosował?

janwar

Ty oczywiście zagłosujesz za KO, bo chcesz obalić PiS- nawet po trupach tzn ryzykując że wpadniesz znowu w niemiecko- rosyjskie łapy.

coci

Zatem głosowanie na Konfederację, to cementowanie systemu, który doprowadzi do kolejnego upadku naszego kraju.

Chciałbym tylko zaznaczyć że nie da się upaść leżąc. Można się co najwyżej przewrócić na drugi bok. A co do samej Konfy, to myślę podobnie jak TeQ.

Zdradzisz w końcu jaka partia jest warta oddania twojego głosu? Jeśli wierzysz i praktykujesz obecny ustrój oraz twierdzisz że twój głos ma znaczenie to chyba możesz uchylić rąbka tajemnicy.

lenon

Ja nie wiem na kogo będę głosował.

Może zagłosuje na Kołodziejczaka?

Jest duże prawdopodobieństwo, że zagłosuje na kogoś kto będzie balansował na pograniczu progu wyborczego.

Będę dążył do tego, żeby PiS nie przejął tych mandatów. Z mojego punktu widzenia to najbardziej racjonalne podejście.

Co do niemiecko-rosyjskich łap, to proponuję mniej TVP, a więcej Wyborczej, Oko Pres i TVN ;)

Ostatnio modyfikowany: 2023-05-10 00:14

polish_wealth

Kolodziejczak juz dawno powinien byc w konfederacji ( ͡° ͜ʖ ͡°)

Nie Kukizujmy akcji nie dublujmy operacji Żółtek :)

polish_wealth

otóż jak będziemy sie skupiać na ideologii czy historii to zawsze będą różnice, zawsze jakiś Nowak będzie polemizował z Zychowiczem, jakiś Pitoń zawsze odetnie się od jakiegoś Leszka prawda, zawsze Bartosiak powie że najpierw bardziej trzeba odstraszyc Rosje zeby potem z poprawionego uchwytu polozyc te 10 rurek, i tak dalej, bo zwyczajnie jak to mówł Marks nasza BAZA jest różna,

ale jak skupimy sie na żywej Osobie Chrystusa, będącego w centrum, dla którego staramy sie zbudować przyjazny wechikuł państwowy bogacenia się i bezpieczeństwa, który zaowocuje stabilną misją powtórnej ewangelizacji narodów poprzez demonstrowanie wyższości normalności, rodziny itd. nad zachodnie bałwochwalstwa,

To wówczas ma szanse topnieć to ego poszczególnych aktorów, na rzecz zobaczenia tego, że każdy ma inną misje i powołanie, różne talenty i potrzebuje innych do radosnego współistnienia, gdzie wzajemne poszanowanie zaowocuje powszechną szczęsliwą drogą do trumny, gdzie dopiero czeka nas owo szczęście niepojęte,

Oto co powiedział polish_wealth wielki filozof

Ostatnio modyfikowany: 2023-05-10 06:35

TeQ

Na pewno nie będę głosował na jakiekolwiek ugrupowanie, które obecnie jest w parlamencie.

Tej samej zasady będę się trzymał co do osób, zarówno będących w parlamencie, jak i związanych z ugrupowaniami reprezentowanymi w obecnym parlamencie.

Termin wyborów najprawdopodobniej będzie ogłoszony w sierpniu i najprawdopodobniej będzie to październik/listopad 2023. Dopiero po ogłoszeniu wyborów, będą tworzone i rejestrowane listy wyborcze. Kogo dopuszczą - zobaczymy.

Jak już będą zarejestrowane listy wyborcze, to będzie można mieć wybór:

- albo jakieś ugrupowanie będzie (dla mnie) OK i zagłosuję,

- albo nie - i wtedy nie wezmę udziału w szopce.

Jeżeli weźmie się pod uwagę to, co się wydarzyło w ostatnich kilku latach (zamordyzm, drukowanie kasy bez pokrycia, okradanie ludzi), to co się dzieje obecnie (kontynuacja) i to, w jakim kierunku sprawy idą (będzie zwiększenia ucisku podatkowego), to jest duże prawdopodobieństwo, że zamordyści (wszyscy politycy w parlamencie) mogą sprawić, że wyborów w 2023 nie będzie. Dodatkowo wzmacnia się owo prawdopodobieństwo faktem, że zawczasu przesunięto wybory samorządowe o pół roku. Na pewno celem nie były oficjalne tłumaczenia.

Jest jeszcze sporo czasu i te szumowiny na wiejskiej jeszcze mogą pokazać nam nie raz "demokrację".

I na razie nie ma się co podniecać wyborami, bo nie wiadomo kiedy i czy będą, i kogo pokażą na listach do wybierania.

Tajfun Fabisiak Sobótka

Jesteś chętny żeby udzielić odpowiedzi ale bez wskazania palcem na kogo dodając na końcu, że być może nie pójdziesz na wybory...super dzięki za odpowiedź:)

Więc lepiej napisz na kogo głosowałeś w ostatnich 3 wyborach na prezydenta do do parlamentu? Pamiętasz?

TeQ

Proszę Cię bardzo:

2010 Kaczyński

2015 Duda

2020 Bosak/Duda

Dodam jeszcze parlamentarne (też 3 ostatnie), od tyłu:

2019 PiS

2015 PiS

2011 PiS

I mam świadomość, że popełniłem błąd i zostałem oszukany.

PS Nie wskazuję, na kogo będę głosował, bo na razie nie ma na kogo (bo nie ma list wyborczych). Na pewno nie będę popierał pis, ko, sld, psl, kukizów, konfy, hołowni, mniejszości (niemieckich ukraińskich, etc...), NIKOGO z obecnych w parlamencie.

Co do potencjalnych - przyglądam się, co się wykluje.

Ostatnio modyfikowany: 2023-05-10 08:19

janwar

Na pewno nie będę głosował na jakiekolwiek ugrupowanie, które obecnie jest w parlamencie.

Jeśli nie głosujesz- to też głosujesz.

TeQ

Jeśli nie głosujesz- to też głosujesz.

Na razie głosowałem w każdych wyborach.

Jeżeli będzie na kogo głosować, to będę głosować. Jeżeli nie, to zawsze są 2 opcje:

- nie brać udziału

- głosować na mniejsze zło - i to jest moim zdaniem shit. Zło, to zło. Mniejsze, czy większe, ale zło i po ostatnich wyborach w 2020, wyleczyłem się z "mniejszego zła".

Lukas

"W tym momencie warto również wspomnieć o redukcji bilansu banku centralnego Unii Europejskiej poprzez program zacieśniania ilościowego QT. Od marca zgodnie z nim bilans ECB kurczy się o 15 bln EUR miesięcznie i takie samo tempo zobaczymy w maju i czerwcu. Od lipca jednak ECB zamierza wrzucić kolejny bieg redukując bilans o 30 bln EUR miesięcznie."

Zmniejszcie skalę o 3 zera

Tajfun Fabisiak Sobótka

Nie popełniłeś błędu głosując w 2015 roku na Pis bo głosowałeś za tym aby PO odsunąć od władzy po dwóch kadencjach w sejmie. Jeżeli jakaś partia wygrywa drugi raz z rzędu to czują się jak u siebie i robią co chcą nie zwarzając na nic uwagi...

Dlatego teraz trzeba podziękować kolejnej ekipie, która była dwa razy i jest odpowiedzialna za połowę inflacji w Polsce.

Mogę jedynie zagłosować na Konfederację z Mentzenem licząc na mały przejaw świeżości w polityce.

TeQ

Mogę jedynie zagłosować na Konfederację z Mentzenem licząc na mały przejaw świeżości w polityce.

Dlaczego masz tak małe oczekiwania? Ponoć mieli wywrócić stolik, a Tobie wystarcza już tylko mały przejaw świeżości ????

Konrad (ITT)

@Lukas

Dziękujemy, poprawione.

@!Novy

Sibanye Stillwater Q1 PGM output down 10% due to power cuts, US disruptions

Jak nie urok to przemarsz wojska.

@Uran

---

Źródło: https://sprott.com/insights/sprott-uranium-report-uranium-s-april-breakthrough/?utm_source=insights&utm_medium=email&utm_campaign=sprott-uranium-report-uranium-s-april-breakthrough&_cldee=1ZwFg1h0fbueXHi2MyIHDFKUpwNMQOkDLcTdiRc9jJc5d3zQJvDU4Yt8bl0JNy4cXHLTP4E2YerswazBIL3Nfw&recipientid=lead-b605ac3adebfec11983f0022483c0ecc-cf524261b340495e82d0aca852cdb4dd&esid=fcb9aaee-b4ed-ed11-8849-0022483d058c

---

Parlament Włoch głosował za przyjęciem energii jądrowej, aby zagwarantować suwerenność energetyczną Włoch

Źródło: https://gaceta.es/europa/el-parlamento-de-italia-vota-a-favor-de-la-energia-nuclear-para-garantizar-su-soberania-energetica-20230509-1729/

---

Bank of America twierdzi, że trwa hossa na uranie i wymienia Global X ETF URA jako sposób na ekspozycję.

Źródło: https://www.cnbc.com/2023/05/09/bank-of-america-says-theres-a-bull-market-underway-in-uranium-and-names-an-etf-to-play-it.html

---

Departament Energii Stanów Zjednoczonych przyznaje 22,1 miliona dolarów na rozwój obiecujących technologii jądrowych.

- Pokonanie przeszkód związanych z regulacjami jądrowymi

- Poprawienie działania istniejących reaktorów

- ułatwianie opracowywania nowych zaawansowanych reaktorów.

Źródło: https://www.energy.gov/ne/articles/doe-awards-221-million-advance-promising-nuclear-technologies

---

IAEA podnosi prognozę zapotrzebowania na uran do 2040 r. o +67% ze 156 milionów funtów U3O8 rocznie do 260 milionów funtów rocznie.

Źródło: https://twitter.com/quakes99/status/1655555437822115842

---

@Platyna

Po przebiciu 2-letniego poziomu oporu, platyna zyskuje na sile.

Pozdrawiam,

Konrad ITT

Ostatnio modyfikowany: 2023-05-10 10:25

!Novy

Mogę jedynie zagłosować na Konfederację z Mentzenem licząc na mały przejaw świeżości w polityce

A ja na każdego, kto wyprowadzi Polskę z komunistycznego kołchozu zwanego UE i zakończy zielone szaleństwo w mojej ojczyźnie !

Ostatnio modyfikowany: 2023-05-10 10:39

!Novy

Jak nie urok to przemarsz wojska

Nie byłem wcale zdziwiony. Temat strajków, innych "przestojów" i sytuacji z SBSW monitorowałem przez ostatni czas dosyć mocno na łamach ITT.

To nie tylko SBSW pokazuje słabe wyniki- większość branży górniczej ostatnie problemy z kosztami wydobycia dały się we znaki. Dziś Hecla ogłosiła wyniki, co prawda na lekkim plusie jeśli chodzi o zyski ale EPS był niemal zerowy.

Ale są wyjątki wśród górników PM jak Equinox Gold czy Alamos Gold.

Swoją drogą, potwierdza się to co pisałem o mniejszych i dobrze zarządzanych górnikach i ich przewadze w trakcie wybicia cen PM. Dalej podtrzymuję to zdanie. I choć mój promowany typ ETF SGDJ jeszcze nie zabłysnął to jego holding ma na to duże szanse.

Małe jest piękne i przy dobrym zarządzaniu i dobrym CEO, oczywiście potencjał złoża jest także bardzo ważny- takie maluchy mogą dostarczyć sowitych zysków.

Ostatnio modyfikowany: 2023-05-10 10:38

!Novy

A mi nieśpieszno do tego momentu, bo to będzie ten most za którym nie ma powrotu i tylko gorąca wojna szybko na horyzoncie

Cieszę się, że odczytałeś prawidłowo mój post bo takiego @lenona jego treść pokonała intelektualnie i jedyne co mogł powyżej to dać upust swej socjalistycznej zawziętości. Ale ja nie o tym.

Zapytałem, bo jak reszta mojego postu, ten fragment tyczył się ostatnio wszechobecnego medialnego zgiełku o upadku dolara i USD. I fajnie się złożyło, bo @ITT w następnym wpisie przedstawiło suche dane o rezwrwach przetrzymywanych w dolarze itd.

Co niektórzy jak @Lech nabrali wody w usta, bo marzy im się upadek dolara i USA , pomimo jego inwestycji wycenianej w USD (sic!) ale niestety lub stety- takie są fakty.

Napisałem swój post w formie sarkazmu na to co się dzieje w mediach wieszczacych upadek USD który jest tuż za rogiem. Napisałem o wierzycielach długu USA w postaci "palet" (to było tylko zobrazowanie ilości) obligacji rządowych USA, a głównie o tych którzy "zakładają" teraz BRICS.

Pytanie jest:

JAK i KIEDY oni wszyscy z nich "wyjdą", a nie CZY oni z nich "wyjdą" ! :)

Bo się "hurtowo" i szybko na raz nie wycofają.

Jeśli ktoś choćby odrobinę interesuje ekonomią i rynkami to wie, że rynek to podaż i popyt. Nawet jeśli został działaniami rządów mocno zmanipulowany, to prędzej czy później daje o sobie znać. I aby się nie rozpisywać, napiszę krótko. Stany USA są póki co NAJWIĘKSZYM importerem na świecie. Kazdy kto ma odrobinę rozsądku "nie zabija" dojnej krowy i nie pozbawia się "straego" rynku zbytu- nawet jeśli właśnie znalazł inny. No chyba, ze jest to szaleniec jak Putin :)

Więc nie wierzmy w bajki o wielkiej "wojnie" wschodu z zachodem bo w dużej mierze są przesadzone informacje. Ja nazwałbym to rywalizacją w której gra się odbywa nieczysto i faul goni faul. Choć i przy takiej niby "grze", zginą pewnie niewinni ludzie

Nie ma zachodu bez wschodu. Przynajmniej w kwestii finansowej i biznesowej. Są od siebie uzależnieni. Status quo musi być utrzymany.

A za dekadę a może dłużej, jak młodsi uczestnicy tego bloga się przekonają- żaden nowy porządek świata nie nastąpi. Status quo musi być utrzymany.

Wschód i zachód będą bardziej podobne do siebie niż kiedykolwiek wcześniej. Przynajmniej materialnie, bo pewnie moralnie i ustrojowo nigdy.

A może...:)

Pozdrawiam.

Ostatnio modyfikowany: 2023-05-10 11:14

Tajfun Fabisiak Sobótka

Masz bardzo trzeźwe poglądy ponieważ opierasz się tylko na faktach a nie na tym co lubisz lub jak chciałbyś żeby było w przeciwieństwie do innych.

Chiny to jest pół komuna dlatego wielu mądrych ludzi oraz mających kasę ucieka z Chin do krajów zachodnich więc jak Chiny mają wygrać rywalizację? No śmiechu warte:)

!Novy

Wielu tutaj nawet nie widzi konfliktu o Nowy Jedwabny Szlak i tego jakie nadzieje niesie on dla chińskiego przemysłu czy biznesu w Europie, który jest dyktowany przez USA? Czy jest to tylko forma dezinformacji? Watpię.

Forma odciągniecia uwagi od nieco zimnych stosunków USA- Chiny. Przecież handel z UE to de facto handel z USA! :)

Chiński Nowy Jedwabny Szlak odradza się po wybuchu wojny. Towary wracają na kolej

https://www.money.pl/gospodarka/chinski-nowy-jedwabny-szlak-odradza-sie-po-wybuchu-wojny-towary-wracaja-na-kolej-6777636356835904a.html

Ostatnio modyfikowany: 2023-05-10 12:21

Tajfun Fabisiak Sobótka

Pamiętasz jak w okolicach roku chyba 2016 był w Polsce prezydent Chin?

Wiesz o czym były rozmowy prezydenta Chin z PiS poza kamerami?

Wiesz kto nie wyraził zgody na dobry projekt dla Chin i dla Polski:)?

Bartosiak wygadał się pewnego razu o tym...

Ostatnio modyfikowany: 2023-05-10 12:35

lenon

"Many scientific publications assert copper scarcity is a roadblock on the way to renewable energy, but almost none take substitution into account. Although copper demand could increase about 30% because the transition to renewable energy, substitution with aluminum is possible for almost all applications. Therefore, it is implausible that copper scarcity will hamper the transition to renewable energy."

https://neonresearch.nl/copper-scarcity-will-not-materially-slow-down-the-energy-transition/

Tajfun Fabisiak Sobótka

Co dla Ciebie wynika z tej opini o aluminium?

lenon

Wynika, że wypada rozglądać się za kopalniami i hutami aluminium.

!Novy

"Globalna dedolaryzacja?… nie tak szybko"

http://pl.investing.com/analysis/globalna-dedolaryzacja-nie-tak-szybko-200275719

!Novy

Bartosiak wygadał się pewnego razu o tym...

Ciii...

Bartosiak to guru na tym forum! ;)

Tajfun Fabisiak Sobótka

Ale wiesz o co chodziło z tą wizytą prezydenta z Chin w Polsce? Bo nie napisałeś nic...

OwcaPSK

strzelam, że chodziło o to, że Chiny zaproponowały budowe cpk + infrastrukture szybkiej kolei z lokalizacją na linii NJSZ?

Lech

Lech

Tajfun Fabisiak Sobótka

Prezydent Chin w 2016 roku przyjechał do Polski i zaproponawał na spotkaniu bez kamer budowę Jedwabnego szlaku z Chin do Polski z centrum dystrybucji w Polsce do innych krajów. Polska mogłaby na tym skorzystać bardzo dużo oraz reszta europy.

Niestety nie jest to korzystne dla USA więc nasz kochany sojusznik zakazał budowy Polakom Jedwabnego Szlaku z centrum dystrybucji w Polsce na europę mówiąc, że jesteśmy w sojuszu z militarnym z USA oraz to, że USA chroni Polskę przed Rosją więc Polska ma wykonać posłusznie życzenie USA bez dyskusji.

Dla USA niekorzystna jest większa integracja europy z Chinami oraz wszystkie towary mają pływać po morzach i oceanach bo USA rządzą na oceanach, które mogą kontrolować a na taki Jedwabny Szlak do Polski nie mieliby wpływu.

Jeżeli ktoś nie wierzy albo ma wątpliwości to przypominam jak PiS chciał wprowadzić podatek na amerykańskie koncerny w Polsce google, facebook, uber.... to na konferencji rządowej w Polsce wyszedł ambasador USA i powiedział, że żadnego podatku na amerykańskie koncerny w Polsce nie będzie. W języku dyplomacji to jest jak naplucie w twarz:)

Nie jeśteśmy dla USA sojusznikiem a jesteśmy jedynie miejscem gdzie mają interesy. Nic więcej.

Ostatnio modyfikowany: 2023-05-10 15:18

janwar

Czy Orban ma więcej korzyści niż Polska?

Tajfun Fabisiak Sobótka

W Polsce od dawna brakuje rozsądnego wyważenia pomiędzy geopolityką a interesami ekonomicznymi a PiS traktuje każde polecenie z USA jak wykonanie rozkazu

Tajfun Fabisiak Sobótka

Już tak naprawdę teraz mogliśmy mieć elektrownię atomową w Polsce ale PiS wiedział lepiej.

Ostatnio modyfikowany: 2023-05-10 15:58

janwar

@janwar

W Polsce od dawna brakuje rozsądnego wyważenia pomiędzy geopolityką a interesami ekonomicznymi a PiS traktuje każde polecenie z USA jak wykonanie rozkazu

-czy pod byłymi zarządami niemiecko-rosyjskimi żyło nam się lepiej?

obecny dobrobyt poprzewracał w głowach Polakom i nie wiedzą czego chcą- cyż nie?

Tajfun Fabisiak Sobótka

Odpowiadasz jak typowy wyborca PiSu a mnie nie interesuje czy w Polsce rządzi Pis, PO czy inna małpa z ZOO bo liczą się dla mnie tylko dobre decyzje i widzę jak już moglibyśmy mieć elektrownię atomową w Polsce finansowaną przez Chińczyków.

Czy Ty masz różowe okulary i widzisz inaczej?

supermario

"Jest duże prawdopodobieństwo, że zagłosuje na kogoś kto będzie balansował na pograniczu progu wyborczego.

Będę dążył do tego, żeby PiS nie przejął tych mandatów. Z mojego punktu widzenia to najbardziej racjonalne podejście."

A słyszał coś Waszmość o systemie D’Hondta . POPiSy właśnie liczą na takie decyzje .

supermario

"Dlaczego masz tak małe oczekiwania? Ponoć mieli wywrócić stolik, a Tobie wystarcza już tylko mały przejaw świeżości ????"

Przecież stolik już sam się wywraca , wystarczy poczekać.

Tajfun Fabisiak Sobótka

Tak dokładnie... Głos na partię, która uzyska w przedziale od 0% do 7% zostanie przekierowany w większości na korzyść PiS i trochę na KO

W 2019 Konfederacja dostała 6,81% głosów a dostała tylko 11 mandatów w sejmie.

6,81% razy 460 miejsc w sejmie to powinno być 32 mandatów więc gdzie podziało się 21 mandatów posła:)?

Dlatego PSL i PL2050 będą razem na listach wyborczych bo wtedy usyskają około 7-10 mandatów więcej

Ostatnio modyfikowany: 2023-05-10 16:37

supermario

"Ta sekta wyprała mózgi Polakom, zombi w dużym procencie robi co mu guru każe, jak każe skoczyć ze skały to też skoczy, a Konfederacja no cóż obawiam się ,że to przypudrowany PiS , że przebiegły karzełek ją podstawia żeby dać owieczkom wybór pis albo pis."

Czcigodny to zna się na polityce jak kot na kwaśnym mleku. Trzon Konfy stanowi dawny UPR , a oni nie zmienili swoich poglądów jak reszta polityków . Gdyby odrzucić animozje liderów to PiS od PO niewiele różni , a ostatnio się nawet licytują kto da więcej.

janwar

Ja tylko stwierdzam fakty .

Bądż realistą a nie beztroskim , nierealnym marzycielem.

Ostatnio modyfikowany: 2023-05-10 17:10

Tajfun Fabisiak Sobótka

Znasz się na faktach jak kot na kwaśnym mleku. Piszę o Jedwabnym Szlaku z Chin do Polski oraz elektrowni atomowej w Polsce a Ty wyskakujesz z wcześniejszymi rządami w Polsce? Może cofnij się do bitwy pod Grundwaldem w 1410 roku:)

Lech

Ten trzon dawno wyrwany z korzeniami , a rządzą podstawieni nowi ludzie , którzy mają skłonności do misji ewangelizacji całego świata i nawracania niewiernych jak pis , a niekoniecznie poprawy gospodarki ,czy bytu Polakom, chyba że sobie, bo wśród nich też sporo rowerowych biznesmenów, czekających na polityczne etaty żeby zmienić rowery na Mercedesy.....jak na skrajną prawicę to raczej z Koziej Wólki..niż z Pałaców chyba ,że Biskupich.

Ostatnio modyfikowany: 2023-05-10 17:45

dojt1985

Ostatnio modyfikowany: 2023-05-10 18:10

supermario

Aukcję poprzedza wystawa prac dostępna od 10 maja do 12 czerwca w Oranżerii Pałacu w Wilanowie.

Godziny otwarcie wystawy:

pn-nd: 10:00 - 18:30

https://www.polswissart.pl/pl/aukcje/284-wielka-aukcja-charytatywna-top-charity-2023#:~:text=Wielka%20Aukcja%20Charytatywna%20Top%20Charity%202023%20Zapraszamy%20Pa%C5%84stwa,mog%C4%85%20Pa%C5%84stwo%20online%20licytuj%C4%85c%20poprzez%20nasz%C4%85%20aplikacj%C4%99%20mobiln%C4%85.

Niestety Supermario jest za krótki , ale może zasobniejsi w gotówkę forumowicze mogą policytować.

Sanchez2337

Mam pytanie. Nie Libię kupować stricte akcji tylko wole kupować etfy na branże, które mnie interesują.

Miałem konto na Dif brokerze ale koszty są za wysokie i otworzyłem konto w Interactive brokers ale okazało się, że aby moc kupić u nich etf to trzeba być zaliczanym do profesjonalistów czy coś w tym stylu. Ktoś z Was może miał taki problem i go jakoś rozwiązał?

Nie ukrywam, ze jest to dla kluczowa sprawa w inwestowaniu żeby móc takie instrumenty kupować.

Z góry Dziękuje za każda odpowiedz

lenon

"A słyszał coś Waszmość o systemie D’Hondta . POPiSy właśnie liczą na takie decyzje ."

A słyszał. Różnica między 5 a 8% najwięcej głosów urywa wygranemu i na to właśnie liczę.

Najgorzej wygląda to jak ktoś ma 4,9%

Ostatnio modyfikowany: 2023-05-10 20:22

Tomaszabc

Dif jest drogi. Dokoncze to co mam tam dokończyć i spadam rozglądać się za alternatywa. Mnie do difa przekonała Portugalia. Inni są na Cyprach i innych jurysdykcjach poza prawem.

Dif ostatnio nie chciał mi dać kupić BOILa ani UNG bo niby nie mam dostatecznych uprawnień. Olałem sprawę, skoro tak dobrze dla mnie chcą to może i dobrze nie brać udziału w rzucie kością.

Już nawet PKOBP daje mi ekspozycję na wiele spółek (w tym uranowych) oraz niektóre etfy(100zl kosztuje zakup).

Ps. Dziś możliwe, że "bloddy nose" na spółkach uranowych. Nie przekroczyliśmy 50% wczorajszych świeczek więc jest ok. Just part of the process.

Przeskoczylem z bezpiecznego etfu fizycznego uranu na URG po korekcie dzisiejszej. Mam nadzieję, że w najbliższym czasie nie będa robić M&A ( bo mają za mało uranu w ziemii żeby realizować kontrakty przyszle ) i znów rozrzedzać akcji.

Jak UUUU było po 5.30 to sprzedałem część fizycznego złota i ładowałem ile się dało. Dołek był na 4.9$

Ostatnio modyfikowany: 2023-05-10 21:41

supermario

https://www.msn.com/pl-pl/zdrowie/nasze-zdrowie/niemcy-%C5%BCyj%C4%85-kr%C3%B3cej-ni%C5%BC-reszta-europy-zachodniej-wyra%C5%BAna-przyczyna/ar-AA1b0mAY?ocid=msedgntp&cvid=485418d657e84df09975a114a38f3a33&ei=28

coci

https://www.gotowkatowolnosc.pl/petycja

TeQ

@petycja w celu obrony gotówki

Kilka lat "dobrej" inflacji i za chleb gotówką nie starczy ;)

Ciekawe, dlaczego nie ma petycji o ochronę prywatności zakupów (bez DG), opłacanych np. kartą/blikiem/jakikolwiek sposób?

Po co mam targać reklamówkę pieniędzy (jak 30 lat temu) żeby kupić cokolwiek, za swoje i co komu do tego?

Jak wprowadzano JPK, to Konfa stękała, że koszty dla przedsiębiorstw....

https://twitter.com/KONFEDERACJA_/status/1311968836703399940

Ale k...wa się nawet nie zająknęli, ze to inwigilacja konsumenta.

Ostatnio modyfikowany: 2023-05-10 23:44

!Novy

5 reasons gold and silver will soar

https://aheadoftheherd.com/5-reasons-gold-and-silver-will-soar-richard-mills/

drobny

myślę, że możesz się mylić w ocenie sytuacji.

CPK nie na darmo jest forsowany pomimo wrzasków i krzyków wiadomych opcji politycznych i wiadomych ludzi (chociażby stałych dyżurnych nicków na forum, dla których wszystko co służy dla kraju jest złe i niepotrzebne).

I nie mam wątpliwości, że dopóki do władzy nie dorwą się psuje, to ten projekt zostanie pociągnięty do końca i cpk powstanie. Chyba nikt nie sądzi naiwnie, że cpk miał być głównie do obsługi pasażerów. Jestem niemal pewien, że chodzi o hub dla wymiany towarowej.

A plany są naprawdę ambitne (min. szybka kolej do litwy, a więc i łotwy/estoni). Ukry teraz też już są w zasadzie z nami (kwestia aby nie przegrały).

Nawiasem mówiąc, może właśnie po to została ta wojna wywołana, aby zakłócić budowę NJSz?

Jak już kiedyś powiedziałem. Prawdę o przyczynach tej wojenki poznamy (o ile w ogóle) znacznie później.

Ostatnio modyfikowany: 2023-05-11 00:00

TeQ

Jedwabny szlak

Przed "wojną" na Ukrainie Ukraina blokowała transport kolejowy m.in. z Chin do Polski...

Ukry teraz też już są w zasadzie z nami (kwestia aby nie przegrały).

Wcześniej nie byli, ale już są? ;)))

Można było przez Białoruś ;), ale jakoś nie ... nie poszło???

Miało nie iść i miało być drożej... wszystko drożej, dla ludzików tu i tam... no i jest.

Rosja walczy z Ukrainą, ale Rosja płaci Ukrainie za transfer gazu i ropy...

USA walczy z Rosją, ale ropę kupują.

UE nie bierze ropy z Rosji, ale kupuje ropę od Indii, które biorą ja z Rosji...

Gaz przypływa do UE z tankowców, które mają rosyjski gaz.

I wiele innych...

Układ wielowymiarowy, a niektórzy chyba mają mgłę po szprycy i nie widzą ;P

Ostatnio modyfikowany: 2023-05-11 00:46

coci

Nawiasem mówiąc, może właśnie po to została ta wojna wywołana, aby zakłócić budowę NJSz?

Jak już kiedyś powiedziałem. Prawdę o przyczynach tej wojenki poznamy (o ile w ogóle) znacznie później.

Jaszczur 7 lat temu jeszcze w dobrej formie...

https://www.youtube.com/watch?v=CVjr7yaiVCw

drobny

ja tylko gdybam i pogdybam sobie jeszcze.

A co jeżeli d. z r. się dogadali, że tak być nie może, aby p. (a już tym bardziej ua.) mogły się pod ich okiem bezkarnie bogacić? Plan był załatwić sprawę szybko i gładko, ale nie wyszło. Może us. też było to na rękę, ale sprawy nie poszły jak trzeba i teraz jest kupa, którą nie do końca wiedzą jak zakończyć. Blr. nie ma znaczenia (zresztą tutaj również niepotrzebnie by się bogacili). Tutaj mogła iść gra czy NJSz będzie, czy nie. Może decyzja r. i d. była: w żadnym razie. Wszak hub był/jest w Hamb./Berl., a dla r. NJSz do niczego nie potrzebny. Ci mieli kasę z ns i ns2.

Dla mnie pewne jest jedno. Cokolwiek u. myślała to teraz już zapewne myśli inaczej. Może u. zmieniła zdanie i r. ruszyło pełną parą. A może to był tylko potencjalnie najłatwiejszy kąsek, bo nie w nato. To może tłumaczyć tą zwłokę kilkudniową zachodu w sprawie: pomóc czy nie. W końcu u. miała paść najdalej w tydzien.

Ostatnio modyfikowany: 2023-05-11 01:52

Hansclosx

Wiem że wielu mu zarzuca że propagandę sieje bo niezgodne z ich wizja niestety podaję fakty.

Na spokojnie przy relaksie napiszę wieczorem.

Na razie jesteśmy na etapie propagandy dla zachodu dzień zwycięstwa w Rosji jako przedstawienie że Rosja się broni.

Ps. Polska zostanie wyciągnięta w tą wojnę. Teraz jest już szykowanie dość szybkie.

Ostatnio modyfikowany: 2023-05-11 07:43

TeQ

To, co mamy, to nie robią "kraje", czy "mieszkańcy krajów", tylko ich przywódcy oraz globalne przedsiębiorstwa, które realizują pewne nazwijmy je: strategie/plany/agendy, etc...

Kilkudniową zwłokę w reakcji na U22 można też inaczej wytłumaczyć - mogli chcieć sprawdzić, czy żołnierze będą bardziej, czy mniej skorzy do walki i przeciw komu - to element niepewności, który był mocno nie znany. Skoro poszło i idzie jak idzie i nie ma oznak na zakończenie tej "wojny", to jak widać pasuje globalnemu zarządowi - można było zamieść pod dywan C19 i to co zrobiono, zwalić winę na U22 za inflację, braki, etc...

Wszelkie niby przepychanki między zachodem i wschodem, to gra pozorów. W tle mamy globalne porozumienia i działania:

- globalny zarząd na kolejne "pandemie" (WHO CA+ i inne)

- globalny cyfrowy kaganiec (one id + CBDC - które będzie przesunięciem obecnych walut na poziom wielorakiej kontroli)

- globalne uzbrajanie służb "państwowych", nie tylko wojska i policji, ale i służb skarbowych i celnych, a nawet związanych z pomocą społeczną i zdrowiem, w sprzęt wręcz szturmowy (na co im karabiny maszynowe??? do obrony?)

- globalne wprowadzanie cyfrowej cenzury

- globalne kłamstwa związane z danymi ekonomicznymi (pkb, dług, inne) i w wielu dziedzinach (w tym medycyna i skutki c19 vacc.)

- globalne kontrolowanie kursów walut (czyż hrywna nie powinna sięgnąć dna, ze względu na dług i spadek PKB? Czy PLN jest taki mocny?

- globalne "okradanie" społeczeństw przez rządzących

i wiele innych by jeszcze można by napisać.

Gdyby był prawdziwy konflikt, to w RU nie byłoby ani jednej firmy z zachodu. W przypadku Chin już by uciekali. BRICS rzuciłby bondy US na rynek i by się ekonomia zachodnia posypała... ale nie ma tego.... jest powolne okradanie i zabijanie ludzi przez ich własnych rządzących...

janwar

https://pl.investing.com/news/commodities-news/czy-recesja-jest-korzystna-dla-zlota--387439

Rubaszny Kalambur

!Novy

Mam nadzieję, że zdążyłeś się zainteresować po naszej ostatniej rozmowie moją propozycją, jeśli chodzi o Allkem i masz na tej spółce otwartą pozycję :)

Fuzja Allkem i Livent tworzy litowego giganta

Allkem i Livent podpisały ostateczne porozumienie w sprawie połączenia obu firm, tworząc globalnego giganta litowego o wartości 10,6 mld USD (15,7 mld AUD)

https://www.australianmining.com.au/allkem-and-livent-merger-creates-a-lithium-behemoth/

Ostatnio modyfikowany: 2023-05-11 08:47

!Novy

Ale wiesz o co chodziło z tą wizytą prezydenta z Chin w Polsce? Bo nie napisałeś nic.

Tu nie ma nic do dodania.

Prezydent Chin pojawił się w Polsce dokładnie po to, po co pojawił się w Afganistanie (kiedy opuściły go wojska USA), w Kanadzie czy innych państwach. A Polska miała być jednym z końcowych "odbiorców" tego, co nowy jedwabny szlak dostarczy a ten towar miał trafiać dalej do Europy.

I o ile nie jestem zwolennikiem układów z komunistami, to nie widzę powodów dlaczego "stary trzon" unijnego kołchozu może handlować na potężną skalę z Chinami a my musimy ich pytać o zgodę?

Nawiasem mówiąc, jak ktoś ma oczy szeroko otwarte to widzi, że nasze stosunki ze wschodem notorycznie są pogarszane odkąd weszliśmy do UE. I aby było jasne, nie piszę o brataniu się ze wschodem, ale o robieniu z nimi interesów jakie robi z nimi cały świat w tym zachód UE. Nawet teraz, kiedy trwa wojna- zachód handluje cichcem z ruskimi.

A propos Chin, kiedyś pisałem o chińskiej polityce wydobywczej która polegała i polega na wykupowaniu wszelkich projektów dotyczących metali krytycznych. Zakłada ona, że nawet jeśli na 10 projektów tylko jeden okaże się trafiony to i tak cel zostanie osiągnięty.

W ten sposób Chińczycy wykupili najciekawsze projekty czy firmy w Kanadzie (np. Neo Lithium) a dopiero w tym roku rząd Kanady zamierza ukrócić proceder przejmowania kanadyjskich firm czy projektów przez obcy kapitał- nadal dając pozwolenia Chińczykom zezwolenia na prowadzenie badań i odwiertów na terenie Kanady :)

Więc interesy tak, ale trzeba "trzymać rękę na pulsie".

Ostatnio modyfikowany: 2023-05-11 09:21

!Novy

O recesji "technicznej" czy innej słyszę, azczególnie tutaj, już od prawie dwóch lat! :)

I czy ona wreszcie nastanie czy nie, bo wyniki za Q1 liczących się firm w USA nie były znów tak złe jak oczekiwano- to mnie czy ciebie jako "małych" inwestorów powinno raczej interesować to, jak głęboka ona będzie i jak długo utrzyma się przy tym presja inflacyjna powodując łącznie stagflację.

Bo może się okazać, że to idealny czas na zakup niektórych akcji i pozbycię się w tej świetnej cenie złota :)

Jak dla mnie PMy, póki co "jadą" wciąż na strachu związanym z sytuacją w banksterce USA- co dobrze obrazują ruchy na złocie po wysypie takowych neewsów.

Obserwuj wyceny górników złota, na rynku są traderzy którzy za pomocą wiedzy i "odpowiednich" informacji, zajmują pozycję na długo wcześniej przed tłumem.

Czas pokaże! :)

Pozdrawiam.

Ostatnio modyfikowany: 2023-05-11 09:33

!Novy

Wiem, że "śledzisz" temat tej spółki:

Iluka to be “flag-bearer” for Australian rare earths

https://www.australianmining.com.au/iluka-to-be-flag-bearer-for-australian-rare-earths/

Konrad (ITT)

@!Novy

To nie tylko SBSW pokazuje słabe wyniki- większość branży górniczej ostatnie problemy z kosztami wydobycia dały się we znaki. Dziś Hecla ogłosiła wyniki, co prawda na lekkim plusie jeśli chodzi o zyski ale EPS był niemal zerowy.

Ale są wyjątki wśród górników PM jak Equinox Gold czy Alamos Gold.

Tutaj się z tobą zgadzam, ale w przypadku Sibanye to trochę inne tematy zadecydowały - po pierwsze braki w dostawach prądu, a po drugie uszkodzona infrastruktura. Takie pechowe pasmo problemów, ale z drugiej strony odbił trochę rod i pallad i może się to utrzyma. Platyna też ładnie się zachowuje, ale ona odpowiada za mniejszą cześć przychodów w przypadku Sibanye.

Swoją drogą, potwierdza się to co pisałem o mniejszych i dobrze zarządzanych górnikach i ich przewadze w trakcie wybicia cen PM. Dalej podtrzymuję to zdanie. I choć mój promowany typ ETF SGDJ jeszcze nie zabłysnął to jego holding ma na to duże szanse.

Tylko tutaj sporo czasu trzeba poświecić, żeby poznać spółkę, jednak tak jak piszesz - warto.

Zastanawiam się jednak, czy zakup SGDJ nie przeczy trochę temu: "dobrze zarządzanych górnikach" -> ETF daje możliwość ekspozycji na koszyk firm, wiec pewnie trafią się tam firmy stojące w sprzeczności z tym.

Małe jest piękne i przy dobrym zarządzaniu i dobrym CEO, oczywiście potencjał złoża jest także bardzo ważny- takie maluchy mogą dostarczyć sowitych zysków.

Jesteś w stanie polecić wartościowe źródła wiedzy na temat mniejszych minerów? Chciałbym w końcu trochę mocniej się pochylić nad tym tematem.

---

@Konrad ITT

Mam nadzieję, że zdążyłeś się zainteresować po naszej ostatniej rozmowie moją propozycją, jeśli chodzi o Allkem i masz na tej spółce otwartą pozycję :)

Nie mam pozycji na tej spółce, ale przyznaję, że dodałem ją sobie do obserwowanych za sprawą Twoich wzmianek na jej temat. :)

@Tomaszabc

Jak UUUU było po 5.30 to sprzedałem część fizycznego złota i ładowałem ile się dało. Dołek był na 4.9$

Gratuluję ;)

Zastanawiam się, czy trzymasz sztywny trzon ekspozycji na uran na dłużej, czy całym budżetem na ten surowiec żonglujesz pomiędzy różnymi aktywami?

---

@Surowce

@Górnictwo

@Jurysdykcje

Najlepsze jurysdykcje wydobywcze na świecie w 2022 roku.

Przy ocenie spółek warto zwracać uwagę, czy operacje danej firmy nie są zbyt mocno uzależnione od sytuacji w jurysdykcjach wylistowanych po prawej stronie. Oczywiście to spore uproszczenie, bo diabeł zawsze tkwi w szczegółach.

@Wojny surowcowe

Biden’s South American Blind Spot

W ciągu ostatnich kilku lat Chiny znacznie rozszerzyły swój ślad gospodarczy w Ameryce Południowej, wyprzedzając Stany Zjednoczone jako największy partner handlowy kontynentu.

W kwietniu prezydent Brazylii Luiz Inácio Lula da Silva wezwał USA do zaprzestania „zachęcania” do wojny na Ukrainie. Jego oświadczenie było tylko najnowszym przykładem słabnących wpływów USA w regionie – i braku reakcji administracji Bidena na ten problem.

Ameryka Południowa jest zróżnicowanym kontynentem z populacją 430 milionów ludzi. Dzięki obfitym złożom minerałów, rozległym gruntom rolnym i ponad połowie pozostałych na świecie lasów tropikalnych nie jest niespodzianką, że Chiny żywo interesują się Ameryką Południową.

Uczucie jest odwzajemnione. Chiny nie mają czysto złośliwego wpływu, jak Związek Radziecki, mimo że niektórzy politycy amerykańscy chcieli je zrównać. Chiny dobrze płacą za zasoby, które nabywają z Ameryki Południowej i stały się głównym pożyczkodawcą, zapewniając zadłużonym krajom bardzo potrzebne finansowanie, choć generalnie z pewnymi warunkami (takimi jak kupowanie od Chin) i bez uwzględnienia wytycznych dotyczących anty-korupcji, na które nalegają Bank Światowy i Międzynarodowy Fundusz Walutowy. Z drugiej strony Chiny nie zostały przyłapane na gorącym uczynku podżegania do zamachów stanu, tak jak to miało miejsce wielokrotnie w Stanach Zjednoczonych w ostatnim stuleciu.

Niezależnie od tego wpływ obecności Chin w Ameryce Południowej na środowisko jest głęboko niepokojący. Nienasycony apetyt kraju na soję był główną przyczyną wylesiania w Brazylii i utraty pastwisk w Argentynie.

Administracja Bidena musi zintensyfikować wysiłki w celu przeciwdziałania wpływom Chin w Ameryce Południowej. Pomagając krajom Ameryki Południowej w ulepszaniu ich systemów edukacji, zwiększaniu oszczędności, aby umożliwić większe inwestycje publiczne, oraz wdrażaniu reform strukturalnych zwiększających produktywność, Stany Zjednoczone mogą przyczynić się do wprowadzenia kontynentu na ścieżkę długoterminowego dobrobytu gospodarczego. Aby wesprzeć przejście Ameryki Południowej na energię odnawialną, Zachód w szerszym ujęciu musi być skłonny zapewnić zadłużonym i pozbawionym gotówki rządom duże dotacje zamiast pożyczek. Biorąc pod uwagę rosnący globalny zasięg Chin i znaczenie Ameryki Południowej dla zielonej transformacji, Stany Zjednoczone nie mogą już sobie pozwolić na traktowanie swoich południowych sąsiadów jako coś oczywistego.

Źródło: https://www.project-syndicate.org/commentary/us-ignoring-growing-chinese-influence-in-south-america-by-kenneth-rogoff-2023-05

Pozdrawiam,

Konrad ITT

Ostatnio modyfikowany: 2023-05-11 10:28

!Novy

Ehh..Chińczycy i ich zapędy.

Co ciekawe, wspomniane przez ciebie kraje Ameryki Południowej do "stanu ubóstwa" (w porównaniu z zachodem) w jakim się znalazły- doprowadził nikt inny jak socjalistyczny patos i jego zwolennicy :) Ameryka pozostawiła im ponętny kąsek.

Paradoksalnie teraz, przyjdzie wybawiciel w postaci Chin i pozornie ich wyzwili z biedy, zaprowadzając totalitaryzm w każdej dziedzinie (od wpływów na wydobycie, gospodarkę czy politykę tych państw) zamiast nieudolnego dotychczasowego socjalizmu.

Nawiasem mówią uważam, że Argentynę zniszczył nikt inny jak socjalistyczni posłańcy wschodu. To samo dzieje się w Chile i to samo stanie się z Brazylią.

Komuniści są jak stonka. W każdej dziedzinie życia.

Wystarczy popatrzeć co robią Chiny na własnej ziemi- patrz ostatnie biologiczne skażenia prowincji gdzie wydobywa się lit. Niestety wiemy tyle, na ile ich propaganda pozwala lub może wykorzystać do celów spekulacyjnych.

O wydobyciu, przetwarzaniu REE- nawet nie wspominam. :)

Niestety z kolei zachód dla równowagi popada w zielone szaleństwo. Marzenie o taniej energii, gospodarce czy technologiach opieranych na tej zielonej fatamorganie skończy się bardzo źle.

Tak czy siak, status quo musi być zachowany! :)

Ostatnio modyfikowany: 2023-05-11 13:17

!Novy

@SGDJ

Zastanawiam się jednak, czy zakup SGDJ nie przeczy trochę temu: "dobrze zarządzanych górnikach" -> ETF daje możliwość ekspozycji na koszyk firm, wiec pewnie trafią się tam firmy stojące w sprzeczności z tym

Pełna zgoda.

Od tego ETF zaczynałem swą "przygodę" z górnikami PM. Nawiasem mówiąc, na starcie miałem w portfelu same ETFy.

Jeśli chodzi o juniorów, chyba do dziś tem ETF jest jedyną taką ekspozycją, bo taki GDXJ już od dłuższego czasu taką ekspozycją nie jest, SGDJ ma ciekawy holding do dziś i można w nim trafić na perełki. Niestety nie wszystkie spółki z tego ETFu da się kupić przez DIF.

Ostatnio modyfikowany: 2023-05-11 13:15

Tajfun Fabisiak Sobótka

Narracja w mediach w USA w styczniu była taka, że lada chwila przyjdzie wzrost bezrobocia oraz problemy w wynikach za Q1. Okazało się finalnie, że wcale nie jest tak źle jak nas straszyli.

Za sprawą inflacji nominalnie w cyfrach, w wynikach za Q1 SP500 żadnego kryzysu nie ma i nie będzie w tym roku. Zaczęliśmy rok na SP500 na poziomie 3800 i nie ma opcji żebyśmy spadli poniżej tęgo poziomu w tym roku oraz w przyszłym.

Żadnego spowolnienia nominalnie w cyfrach w USA nie ma i nie będzie w tym roku. Wszystkie plotki o spowolnieniu gospodarki w USA wyrażonej nominalnie w cyfrach to fatamorgana jak na pustyni.

Kryzys jest tylko realnie ale w cyfrach oraz na wykresie nie zobaczymy.

SP500 jako całość można kupić i zapomnieć na 2-3 lata.

A kraje Ameryki południowej były od zawsze ograniczane na wszelkie sposoby przez USA więc nic dziwnego, że są tak problemy.

Ostatnio modyfikowany: 2023-05-11 13:37

Konrad (ITT)

@Konrad ITT

Wiem, że "śledzisz" temat tej spółki:

Iluka to be “flag-bearer” for Australian rare earths

https://www.australianmining.com.au/iluka-to-be-flag-bearer-for-australian-rare-earths/

Dzięki! Tak, śledzę tę spółkę. W zasadzie uważam, że obok Lynas jest to TOP, jeżeli chodzi o spółki z branży REEs spoza Chin.

Iluka mnie interesuje także w kontekście Australii, która (już o tym wspominałem) wyrasta na ważny hub dla metali ziem rzadkich. Spore inwestycje są tam realizowane i dobrze pokazuje to poniższa mapka.

Australia jest także ciekawym krajem w przypadku litu, zwłaszcza w kontekscie ostatnich doniesień z Chile, gdzie państwo chce zwiększyć swoją kontrolę nad złożami.

Chile's decision to nationalize its lithium resources will likely reverberate across most current and future producers.

World's Largest Lithium Reserves by Country 2022

World's Leading Lithium Producers in 2022

Źródło: https://sprott.com/insights/sprott-energy-transition-materials-monthly-nationalization-and-surging-ma-highlight-secular-strength/?utm_source=insights&utm_medium=email&utm_campaign=sprott-energy-transition-materials-monthly-nationalization-and-surging-ma-highlight-secular-strength&_cldee=Ut4fR6lFIqjjQFSgiqllz5BhmbIF1puHxV6WXVR-7r3L4YpFsHwrKQY9yfsDcKRvFrZjGQ8pTNATzGm429wj2Q&recipientid=lead-b605ac3adebfec11983f0022483c0ecc-3b5c536406fa450eb8bc6812d4e2ab35&esid=ad8575ce-67ef-ed11-8848-0022483d0c11

Pozdrawiam,

Konrad ITT

R!ff

https://twitter.com/DonDurrett/status/1656117573975678976?s=20

Goli

Zapoznaj się z DiP (Dobrobyt i Pokój) powoli rosną i warto się zapoznać. Wiele osób zawiedzionych Konfederacją zrzesza się w tym Ruchu. Liderem jest Pan Maciej Maciak, prowadzi kanał na youtube można się dowiedzieć wiele ciekawych rzeczy.

Zgr

Jak można być zawiedziony kimś kto jeszcze nie rządził?

@

Ostatnio byłem u nowego księgowego u którego chciałbym założyć i żeby mi pociągnął spółkę, zapytałem co myśli o cicie estońskim? On na to że wiele rzeczy co mówi Mentzen my musimy odmentzenowić i powiedział że spółki na cicie estońskim nie pociągnie bo jeszcze za mało ludzi na niej jest. Czy ktoś coś z tego rozumie? Czy państwo rzeczywiście mogło by tworzyć furtkę i później ścigać wszystkich tych którzy z niej korzystali?

Tajfun Fabisiak Sobótka

Zapoznaj się z systemem liczenia głosów w Polsce to dowiesz się, że większość głosów na Twój DiP pójdzie na PiS

drobny

chyba źle odczytałeś moje skróty. Oznaczają one kraje, a to, że globalnie wszyscy są kolegami, to ja wiem i mówiłem o tym nieraz.

@Hans

nigdzie nie zostaniemy wciągnięci do żadnej wojny. Taki może był plan (o czym przypomniał @coci), ale on się posypał. Za to póki co wszystko idzie zgodnie z sugestiami pewnego pana z przed ponad 20 lat.

PS. jak zwykle pojawił się migiem nowy art. :-)

!Novy

Apropo górników PM. Lista od Dona Duretta na 10x przy złocie po 3000$ i srebrze po 100$

Zakładając, że pożyję do 80-tki, zostało mi niecałe 30 lat- nie mam szans dożyć ceny srebra max 40 USD a złota 2500 USD.

Więc ta lista mi zwisa i powiewa! ;)

Ale podziękuj temu Panu od wujka @!Novego :)

Ostatnio modyfikowany: 2023-05-11 21:04

!Novy

Firma stojąca za projektem wydobywczym w Kuannersuit wystąpi z roszczeniem o 15 miliardów DKK (ok 3 mld AUD). DKK w ramach rekompensaty, jeśli firma nie będzie mogła kontynuować projektu

https://sermitsiaq.ag/node/244254#main-content

Jak wygrają, idę na emeryturę ;)

Ostatnio modyfikowany: 2023-05-11 22:37

Goli

@Tajfun biadolicie, że nie ma na kogo głosować więc podałem alternatywę. Rozumiem to dlatego powstały już struktury w całej Polsce. Skoro jest zgoda co do tego, że partie telewizyjne nie są warte naszych głosów to musimy sami stworzyć siłę, która będzie w stanie dostać się do sejmu. @TeQ ma rację trzeba poczekać aż pojawią się listy i wówczas będzie wiadomo co i jak. Czytam to forum od wielu lat wielu wartościowych ludzi się tu udziela oraz ciekawych rzeczy można się od Was dowiedzieć nierzadko więcej niż samym artykule. Pozdrawiam