Tragiczne skutki koronawirusa

Na przestrzeni ostatnich tygodni tematem numer jeden był wirus SARS-Cov-2, zwany koronawirusem. Epidemia wybuchła w mieście Wuhan w środkowych Chinach, akurat w okolicach Chińskiego Nowego Roku, kiedy to przemieszczała się bardzo duża liczba obywateli Chin. Tym samym wirus mógł się łatwiej rozprzestrzeniać.

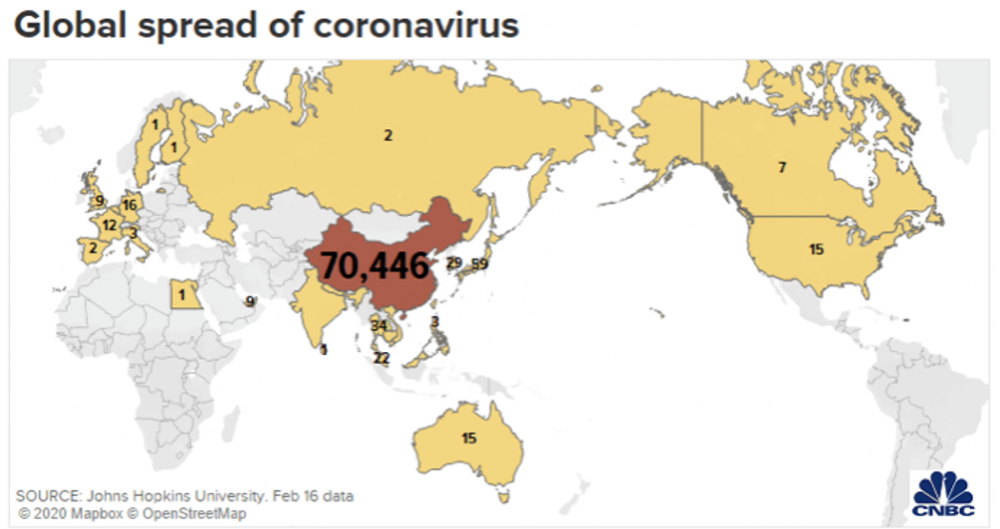

Po kilku tygodniach można powiedzieć, że koronawirus nie zagraża w większym stopniu żadnemu państwu poza Chinami. Dlatego skupimy się na informacjach z Państwa Środka. Jak do tej pory liczba zarażonych wynosi ok. 70 tys. osób (w tym 10 tys. w stanie krytycznym lub ciężkim). Zmarło 1665 osób. Dla porównania we wszystkich pozostałych krajach z powodu koronawirusa zmarło zaledwie kilka osób.

Na poniższej mapce możecie zobaczyć liczbę chorych w poszczególnych krajach.

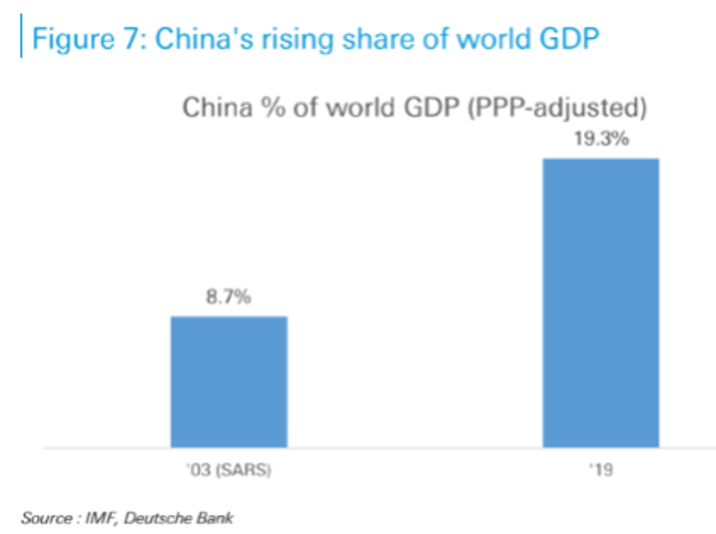

Część osób porównuje obecną sytuację do epidemii SARS z 2003 roku. W tamtym przypadku mieliśmy jednak do czynienia z mniejszą skalą (774 zgony, ponad 8 tys. zarażonych). Co więcej, patrząc od strony gospodarczej, Chiny odgrywają dziś dużo większą rolę w globalnej gospodarce niż było to na początku XXI wieku. Wówczas udział Chin w globalnym PKB oscylował wokół 9%. Dziś jest to ponad 19%.

Sytuacja wydaje się być zatem dużo poważniejsza. W ostatnich tygodniach w niektórych rejonach Chin fabryki były zamknięte. Co oczywiste ucierpiała także turystyka. Spadł popyt na ropę naftową oraz na wiele metali przemysłowych (w przypadku niektórych z nich Chiny odpowiadają za połowę globalnego popytu).

Co to wszystko oznacza dla globalnej gospodarki i rynków finansowych? Po pierwsze spadek cen surowców, zwłaszcza metali przemysłowych. Z tym mieliśmy już do czynienia w ostatnich tygodniach. Po drugie - spadki cen ropy naftowej, które w dużej mierze także są już za nami (chyba, że epidemia przybierze na sile).

Po trzecie Chiny przedstawią bardzo złe dane gospodarcze. Tempo wzrostu PKB miało wynosić 6% (tyle co na dnie kryzysu w 2009 roku), a będzie zdecydowanie niższe. Tak czy inaczej - i tak będą to dane podkoloryzowane przez rząd.

Złe dane mogą wywołać spadki na rynkach akcji, jednak w przypadku Chin większość spółek już jest bardzo atrakcyjnie wyceniona, dlatego też skala spadków, jeśli do nich dojdzie, będzie umiarkowana.

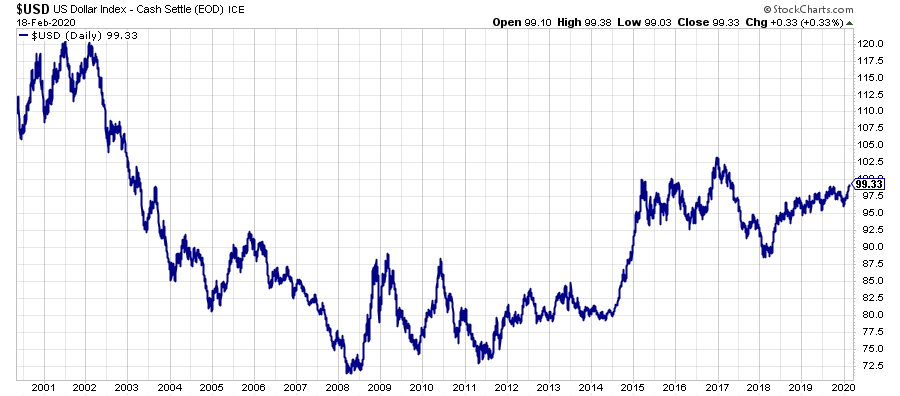

Po czwarte słabość Chin oraz innych azjatyckich gospodarek, będzie wzmagać obawy inwestorów i umacniać dolara. Obecnie indeks USD zbliża się do 100.

Po piąte zaś, problemy chińskiej gospodarki zostaną wykorzystane przez bankierów i polityków jako uzasadnienie kolejnej fali dodruku. Dodatkowo w Chinach wiele dużych przedsiębiorstw będzie ratowanych na różne sposoby, a poziom rezerwy obowiązkowej dla banków będzie dalej obniżany, więc będą one mogły pożyczać więcej pieniędzy. Nie obejdzie się jednak bez dużej liczby bankructw małych i średnich firm.

Interwencje FED wciąż niewystarczające

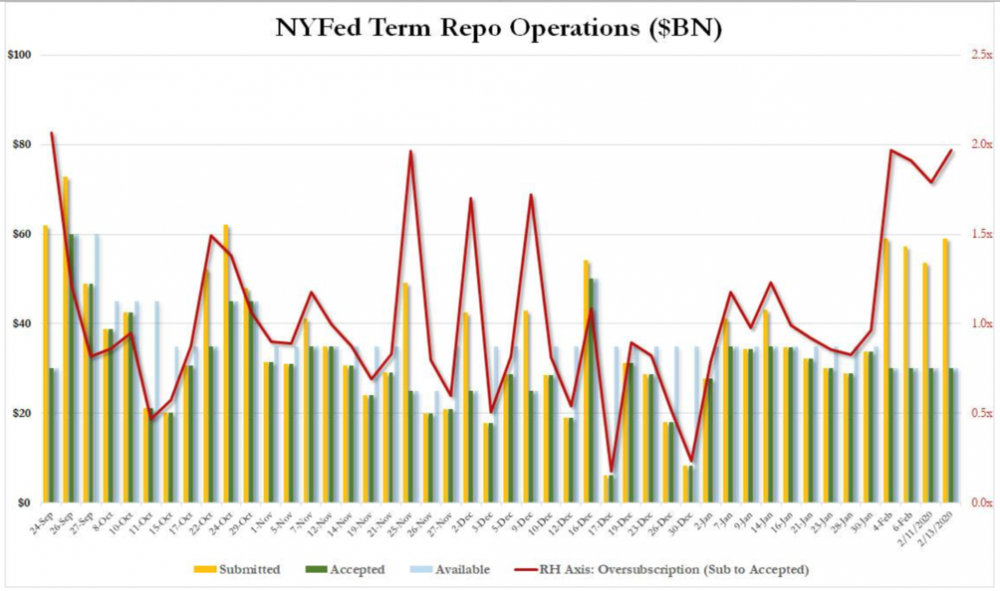

Rezerwa Federalna od kilku miesięcy pożycza środki różnym instytucjom na rynku repo, o czym wspominaliśmy w prasówce w październiku.

W ostatnich dniach FED udzielał pożyczek na kwotę 30 mld dolarów (zielone słupki na wykresie). Z kolei zapotrzebowanie było dwukrotnie większe (żółte słupki). Zauważcie, że tu nie chodzi o jeden dzień, ale kilka dni. Z taką serią nie mieliśmy do czynienia ani razu od pojawienia się kryzysu płynności we wrześniu.

Oznacza to, że FED już niebawem będzie musiał zmienić swoje plany i zamiast ograniczać aktywność na rynku repo, będzie musiał ją zwiększyć.

Na koniec małe przypomnienie skąd cały problem. Aktywność FED na rynku pieniężnym jest konieczna, ponieważ banki nie chcą udzielać tak dużych pożyczek, jak było to przed wrześniem 2019 roku, gdyż uznają je za zbyt ryzykowne.

Problemy japońskiej gospodarki

Dane za ostatni kwartał 2019 roku pokazują spadek PKB Japonii o 1,6% (w ujęciu kwartalnym). Z kolei porównując z końcówką 2018 roku, spadek przekracza 6%.

Wspominamy o tym ponieważ japońska gospodarka to eksperyment na żywym organizmie, prowadzony przez najbardziej wpływowych bankierów. Twierdzą oni, że utrzymywanie zerowych stóp procentowych oraz prowadzenie dodruku może zapewnić ciągłą koniunkturę. Dane pokazują jednak co innego. Jeżeli obecny kwartał również przyniesie spadek PKB, Japonia znajdzie się w technicznej recesji.

W ramach ciekawostki, mimo dodruku i zerowych stóp procentowych utrzymywanych przez dwie dekady, główny indeks akcji w Japonii Nikkei 225 jest nadal o ponad 40% niżej niż w 1990 roku.

Wystrzał inflacji w Polsce

Któż mógłby się spodziewać, że rozdmuchany socjal przyniesie w Polsce wysoką inflację? Według najnowszych danych wynosi ona już 4,4%. A zatem co najmniej w takim tempie tracą siłę nabywczą oszczędności Polaków. Jednocześnie Rada Polityki Pieniężnej utrzymuje stopy procentowe na historycznie niskich poziomach, a lokaty płacą ok. 1,5%. Trzymając środki na koncie oszczędnościowym tracimy zatem co najmniej 3% w skali roku. A przecież mówimy o oficjalnym wskaźniku inflacji, który jest dużo niższy niż rzeczywisty wzrost cen.

Te dane sprawiają, że wstęp do książki „Inteligentny Inwestor XXI wieku” wybrzmiewa jeszcze mocniej. Dla tych, którzy nie czytali - Trader21 wspominał tam o tym jak system, poprzez wysoką inflację oraz niskie stopy procentowe, wymusza na zwykłych obywatelach wejście na rynki finansowe. Obecnie z czymś takim mamy do czynienia m.in. w naszym kraju.

Naszym zdaniem tak wysoka inflacja w Polsce to nie jest jednorazowy przypadek. Spadająca siła nabywcza złotego w kolejnych miesiącach sprawi, że Polacy jeszcze chętniej skierują się na rynki nieruchomości czy obligacji. Wzrośnie też zainteresowanie metalami szlachetnymi. Zresztą złoto już teraz jest rekordowo drogie w ujęciu złotówkowym, co zawdzięczamy właśnie negatywnym rzeczywistym stopom procentowym.

To jednak dopiero początek wzrostów królewskiego metalu, a obecne zainteresowanie jest niczym w porównaniu do tego, co będzie za kilka lat.

Brexit stał się faktem

Ostatniego dnia stycznia Wielka Brytania opuściła Unię Europejską. Coś co kilka lat temu dla większości osób brzmiało jak abstrakcja, stało się faktem. Świat się nie zawalił, a brytyjska gospodarka wciąż funkcjonuje. Jeśli chodzi o przepisy (handel, podejmowanie pracy itd.) to przez najbliższy rok obowiązywać będą przepisy przejściowe, które tak naprawdę utrzymują dotychczasowy stan. Dopiero po tym okresie będziemy mogli przekonać się w którą stronę zmierza Wielka Brytania.

Naszym zdaniem opuszczenie skrajnie zbiurokratyzowanej UE wyjdzie Brytyjczykom na dobre.

Problemy banku HSBC

Bank HSBC ogłosił plan restrukturyzacji. W trakcie najbliższych 3 lat pracę stracić ma ok. 35 tys. osób. Będzie to oznaczało zmniejszenie całkowitej liczby zatrudnionych o 15% (z 235 tys. do 200 tys.).

Zyski banku w 2019 roku okazały się być dużo niższe od oczekiwań. Dodatkowo spora część dochodów HSBC pochodzi z działalności w Azji, która w najbliższych miesiącach będzie odczuwać skutki epidemii. Wszystko wskazuje zatem, że również wyniki za 2020 rok nie będą należeć do najlepszych.

Bank HSBC ogłosił także wstrzymanie skupu akcji własnych na okres minimum 2 lat (od 2016 roku na ten cel wydano ponad 6 mld dolarów). Dywidenda zostanie utrzymana.

HSBC to największy pod względem wartości aktywów bank w Europie. Jest też zaliczany do wąskiej grupy instytucji ważnych dla systemu, o których więcej pisaliśmy w artykule "Jak bankierzy zapewnili sobie bezkarność?". Między innymi dlatego przez lata mógł bez konsekwencji prać pieniądze dla karteli narkotykowych.

Trump chce przyciągnąć ludzi na giełdę

W tym roku w Stanach Zjednoczonych odbędą się wybory prezydenckie. Nie wiadomo jeszcze kto zostanie kandydatem Partii Demokratycznej, ale już teraz możemy powiedzieć, że rynek znacznie lepiej przyjmie wygraną obecnego prezydenta Donalda Trumpa.

Aktualny prezydent USA traktuje sytuację na giełdzie jako jeden z kluczowych punktów odniesienia. Jego zdaniem nowe szczyty amerykańskich indeksów świadczą, że tamtejsza gospodarka jest w świetnej kondycji. Z tego też powodu Trump będzie dbał o podtrzymanie dobrych nastrojów wśród inwestorów. Według informacji z ostatnich dni prezydent USA może zaproponować kolejne ulgi podatkowe, mające zachęcić zwykłych Amerykanów do inwestowania. Miałoby chodzić o zwolnienie z podatku od zysków kapitałowych do pewnej określonej kwoty (np. gdyby przeciętna rodzina zainwestowała na giełdzie 10 tys. dolarów to zyski byłyby zwolnione z opodatkowania, przynajmniej do czasu wypłaty środków). Warto podkreślić, że nie chodzi tutaj o środki znajdujące się na kontach emerytalnych (401(k)), które od dawna są zwolnione z opodatkowania.

Plany Trumpa potwierdzają jego determinację do utrzymania indeksów na wysokich poziomach, przynajmniej do jesiennych wyborów. Prezydent będzie chciał pokazać, że jest to przede wszystkim zasługa jego polityki. To rozwiązanie najprawdopodobniej okaże się skuteczne. Ameryka mimo wszystko wciąż woli kapitalizm od socjalizmu. Tymczasem kandydaci Partii Demokratycznej prześcigają się w socjalistycznych pomysłach, związanych w dużej mierze z podnoszeniem podatków.

W kolejnych miesiącach sondaże będą oddziaływać na rynek akcji. Im większe będą szanse Trumpa, tym optymistyczniej będą reagować inwestorzy. Z kolei wzrost szans któregoś z kandydatów Demokratów może wprowadzić niepewność, a nawet wywołać krótkotrwałe spadki. Dlaczego krótkotrwałe? Banki centralne nie zamierzają już rezygnować z dodruku, co sprawia, że szanse na naprawdę duże spadki na rynku akcji (większe niż 20%) są niewielkie.

Independent Trader Team

pioorek88

Zresztą całorocznaroczna inflacja najprawdopodobniej ukształtuje się na poziomie 2.5-3% czyli zgodnie z celem inflacyjnym NBP, więc nie ma co oczekiwać zmiany stóp procentowych...

https://www.nbp.pl/home.aspx?f=/polityka_pieniezna/dokumenty/projekcja_inflacji.html

https://polskieradio24.pl/42/273/Artykul/2456587,Boom-na-obligacje-skarbowe-trwa-Polacy-pozyczaja-panstwu-na-potege

polish_wealth

Trzymamy kciuki, pamiętajmy że jesteśmy aktorem na scenie, nie przemiotem i jeżeli globaliści nam coś proponują jako rozwiązanie np. przejście wyłącznie na płatności elektroniczne to zawsze możemy powiedzieć nie i wymagajmy tego od naszych polityków, którzy defacto z nazewnictwa są naszymi sługami.

Innymi słowy Panie Morawiecki i Panie Duda Wy jesteście ekspozyturą Polaków, która powinna współkreować świat z globalnym lobby, a nie jesteście sługami lobby do pilnowania Polaków na tym odcinku, mam nadzieje że takie są Wasze wartości - to by było Zbożnie.

@ Zoi dobre z tym noszeniem przy sobie - śmiechłem grubo.

Ostatnio modyfikowany: 2020-02-19 12:52

z01

Wklejanie bredni od NBP tutaj to jak wcinanie przywiezionego bekonu na obiedzie u wujka w Izraelu. Można ale po co.

Malagueno

z01

To zależy jaką wizję przyszłości obstawiasz, czy taką gdzie kupa uderza o wiatrak i wszystkim dostaje się rykoszetem, czy taką gdzie wszyscy żyli długo i szczęśliwie. W tej drugiej rynki wschodzące są zdecydowanie ciekawe. Tylko, że w oddali słychać wirujący wiatrak i coś też pachnie nieładnie :-) Przy takiej skali ryzyka to ja już krypto wolę.

Malagueno

krypto... zalezne tylko od mody i owczego pędu, czy może da sie na tym b.tanim ukrainskim rynku znaleźć coś senswnego

MHP - najwiekszy holding rolno-spożywczy

P/E 3.4

dywidenda 9%, wypłacana regularnie od siedmiu lat w stalej wysokosci

Freeman

Ostatnio modyfikowany: 2020-02-19 13:15

batman

MHP - najwiekszy holding rolno-spożywczy

P/E 3.4

dywidenda 9%, wypłacana regularnie od siedmiu lat w stalej wysokosci

Ciekawe. A gdzie to notowane jest?

Malagueno

w Londynie

sholler

polish_wealth

Ostatnio modyfikowany: 2020-02-19 14:48

z01

https://www.zerohedge.com/political/financial-feudalism-new-american-dream

Tylko, że ludzie śpią. Ostatnio kolega mi narzekał, jak to brytyjczycy się sami uwalili wychodząc z UE, taka piękna idea ta EU budowana dekadami, a oni źli tego nie doceniają. W Londynie u brytyjczyków nastroje podobne. Ludzie zajęci bzdurami, a jak już się czymś większym zainteresują to stać ich tylko na bycie echem mainstreamu. A jednak, cała nadzieja w prolach, jak rzekł Orwell, cała nadzieja, że się w końcu obudzą. A nic nie budzi tak dobrze jak pusty żołądek :-(

gruby

"Sytuacja wydaje się być zatem dużo poważniejsza. W ostatnich tygodniach w niektórych rejonach Chin fabryki były zamknięte."

Fabryki zamknięto z okazji chińskiego nowego roku czyli tygodnia w którym nie ma po co dzwonić do Chin bo i tak nie odbiorą. A że potem Chińczykom te wakacje przedłużono to inna para kaloszy. Na Cyprze też banki zamknięte z okazji weekendu 'zapomniano' otworzyć w poniedziałek a działo się to zaledwie siedem lat temu.

"Po trzecie Chiny przedstawią bardzo złe dane gospodarcze. Tempo wzrostu PKB miało wynosić 6% (tyle co na dnie kryzysu w 2009 roku), a będzie zdecydowanie niższe. Tak czy inaczej - i tak będą to dane podkoloryzowane przez rząd."

Wycena stanu gospodarki Chin dokonywana w juanie jest tak samo sensowna jak wycena stanu polskiej gospodarki dokonywana w złotym. Kryzysu w Chinach nie ma, o to zatroszczył się już miejscowy bank centralny rzucając na rynek tyle waluty ile potrzeba aby utrzymać lokalsom zielony kolor miejscowych cyferek na giełdzie (to była wersja dla Europejczyków: w Chinach jak coś rośnie to miejscowym cyferki wyświetlają się na czerwono).

"Dodatkowo w Chinach wiele dużych przedsiębiorstw będzie ratowanych na różne sposoby, a poziom rezerwy obowiązkowej dla banków będzie dalej obniżany, więc będą one mogły pożyczać więcej pieniędzy. Nie obejdzie się jednak bez dużej liczby bankructw małych i średnich firm."

o, dochodzimy do konkretów. Sterowalność gospodarki opartej o misie jest nikła, im mniej firm tym łatwiej nimi sterować. Korona w Chinach gra więc taką rolę jaką dla biznesu europejskiego i amerykańskiego odegrał Lehman Brothers: konsolidacja biznesu w pionie, redukcja konkurencji, podporządkowywanie całych łańcuchów wytwórczych liniom kredytowym banków, przejmowanie najlepszych firm przez sektor bankowy za darmo. Oczywiście nie ma to nic wspólnego ze wstąpieniem na tron Xi Jingpinga poprzez zerwanie przez niego zasady o regularnej (dziesięcioletniej przeważnie) zmianie kadr u steru państwa i partii. Xi mianował się już jakiś czas temu dożywotnim wodzem dokonując czegoś czego od czasów Mao i Denga Xiaopinga Chińczycy unikali jak zarazy. Kto w politbiurze przeciwko koronacji Xi na cesarza oponował ten przeszedł na emeryturę albo dostał zawału serca.

"Któż mógłby się spodziewać, że rozdmuchany socjal przyniesie w Polsce wysoką inflację?"

znam takiego jednego, Trader21 się nazywa. Zacytuję jego trzymiesięczną wypowiedź:

"Debilna polityka dodruku, która jeszcze niedawno była stosowana wyłącznie przez afrykańskich dyktatorów wyśmiewanych na całym świecie już niedługo stanie się globalnym standardem." oraz "Deficyt nagle nie będzie się liczył, skoro każdą dziurę budżetową można zadrukować i co ważne pieniądze z dodruku wreszcie trafią na ulicę podnosząc inflację."

A tak w ogóle to rozdział o Chinach zatytułowaliście "Tragiczne skutki koronawirusa".

Tragiczne dla kogo ?

Dlaczego uważacie że koronawirus to przyczyna a osłabienie w gospodarce to skutek ? Trump od dawna chciał zmniejszyć chiński eksport do USA, Chiny na to życzenie w końcu zareagowały. Wygląda raczej na to że osłabienie eksportu zostało zaordynowane przez politbiuro a koronawirus sam się tak jakoś z siebie pojawił. No wziął i przypadkiem uciekł z laboratorium, złośliwy skurczybyk jeden.

Centralnym punktem chińskiego rządowego programu pod nazwą 'made in china 2025' jest zmiana profilu produkcji poprzez odejście od tanich i niskoprzetworzonych produktów wytworzonych dzięki przewadze taniej siły roboczej na rzecz produktów wysokoprzetworzonych z większą wartością dodaną. Trump dostał to co chciał, zobaczymy co Amerykanie powiedzą na puste półki w supermarketach wiosną. Zupełnym przypadkiem również skonsolidowana gospodarka przesunięta z produkcji plastikowych zabawek w stronę przemysłu ciężkiego i nowoczesnych technologii umożliwia budowę floty (10 krążowników rakietowych w sumie, 5 w budowie na raz), rozwój sił kosmicznych (to Chińczycy właśnie są już dziś w stanie zestrzeliwać wrogie satelity), program rakietowy z prawdziwego zdarzenia (pociski hipersoniczne) oraz masową rozbudowę lotnictwa morskiego: pierwszy lotniskowiec kupili od Ukraińców żeby było co kopiować, drugi sklonowali wprowadzając ulepszenia ostrożnie, trzeci w budowie to już ich własny pomysł a jednocześnie ostatni napędzany ropą ale za to już z katapultami napędzanymi prądem, czwarty będzie z kolei pierwszym napędzanym reaktorem, też jest już w budowie tuż obok numeru trzeciego zresztą.

W tym kontekście patrząc: albo wirus był wypadkiem przy pracy którego sami Chińczycy nadmuchali (kiedy bez wsparcia wirusa wstrzymali dostawy metali ziem rzadkich dla US Navy WTO natychmiast pogoniło im kota) albo został wypuszczony z premedytacją żeby spełnić marzenia Trumpa o drugiej kadencji przy okazji kończąc z "tanim chińskim badziewiem" zalewającym rynki. Teraz nadchodzi czas na "drogie chińskie cholera-wie-co" kontrolujące nasze sieci 5G.

Ostatnio modyfikowany: 2020-02-19 16:30

Lech

Ale z drugiej strony choćby akcje chińskich firm i tak są kilka/kilkanaście razy niżej wyceniane niż tych w USA? Produkcja to samo : 50% światowej , a wycena na 19%? . Gdy zacznie się wycenianie ich pracy bliższe zachodniej , wartość ich infrastruktury również może zyskać kilka razy? to i usług wszelkiego typu?. W Japonii szybki rozwój po IIWŚ dał szybie wzrosty wyceny fabryk , gruntów , nieruchomości itp itd , nawet kilka kilkanaście razy wyżej niż w USA, w Chinach mają wycenę bazy kilkanaście razy niższą póki co niż w USA , czy Europie Zach.

Jacek_S

MHP - najwiekszy holding rolno-spożywczy

P/E 3.4

dywidenda 9%, wypłacana regularnie od siedmiu lat w stalej wysokosci

Z bilansu wychodzi mi 13,83$ długu na akcję (po odjęciu pieniędzy w kasie). Oznacza to P/E 9. Co roku zwiększają ilość akcji. Za 2018 spadek zysku r/r mimo większej sprzedaży. Cztery lata temu strata, jeżeli faktycznie wypłacili dywidendę wtedy to oznacza że się pod nią prawdopodobnie zadłużyli.

3r3

Strajki?

Mapa strajków w samym WUHAN na przestrzeni ostatniego półtora roku:

https://maps.clb.org.hk/?i18n_language=en_US&map=1&startDate=2017-08&endDate=2020-02&eventId=

można mapę oddalić i zobaczyć całe Chiny w ogniu.

Zhengzhou to serce piekła.

"Tym samym wirus mógł się łatwiej rozprzestrzeniać."

Nie pierwszy taki wirus strajków zwalczany przez nie pierwszą kompartię.

https://clb.org.hk/content/shifting-patterns-labour-protests-china-present-challenge-union

"W ostatnich tygodniach w niektórych rejonach Chin fabryki były zamknięte."

A wcześniej to w 100% działały jak były strajki w transporcie?

"Dodatkowo w Chinach wiele dużych przedsiębiorstw będzie ratowanych na różne sposoby"

Raczej nie - raczej krnąbrna ludność dostanie zakaz produkowania aż się ukorzy. W d im się poprzewracało!

@pioorek88

"Inflacja w PL póki co zgodna z projekcją NBP, zresztą obecny jej wzrost jest spowodowany głównie przez czynniki niezależne o RPP"

Skoro niezależne to na kiego ten NBP skoro nic nie może?

"Zresztą całorocznaroczna inflacja najprawdopodobniej ukształtuje się na poziomie 2.5-3% czyli zgodnie z celem inflacyjnym NBP, więc nie ma co oczekiwać zmiany stóp procentowych... "

Sztucznego koszyka NBP owszem, a koszyka Kowalskiego na poziomie 9% jak co roku czy może 11% tym razem?

@z01

"A jednak, cała nadzieja w prolach, jak rzekł Orwell, cała nadzieja, że się w końcu obudzą. A nic nie budzi tak dobrze jak pusty żołądek :-( "

Zaćpają fentanylu i nawet głód ich nie obudzi. Anestetyki są dobre żeby kogoś zoperować i żeby się nie obudził.

@gruby

"Kto w politbiurze przeciwko koronacji Xi na cesarza oponował ten przeszedł na emeryturę albo dostał zawału serca. "

Przeciwnikami towarzysza Xi byli przecież łapówkarze.

"Wygląda raczej na to że osłabienie eksportu zostało zaordynowane przez politbiuro a koronawirus sam się tak jakoś z siebie pojawił. No wziął i przypadkiem uciekł z laboratorium, złośliwy skurczybyk jeden. "

I jeszcze padło podejrzenie że jankesi tego wirusa podrzucili.

Teresa Kaczmarek

https://www.bankier.pl/wiadomosc/Ceny-zlota-bija-rekord-za-rekordem-7823913.html

janwar

"To jednak dopiero początek wzrostów królewskiego metalu, a obecne zainteresowanie jest niczym w porównaniu do tego, co będzie za kilka lat."

-to brzmi bardzo zachecajaco.

Freeman

Nadal czekam na osłabienie eurodolar dzisiaj.

Keracz

Koronawirus i podwyżki podatków obróciły się przeciwko japońskiej gospodarce. Zaliczyła najmocniejsze załamanie od 2014 roku. Eksperci ostrzegają, że kolejne kwartały mogą być trudne, a to będzie oznaczać recesję.

https://www.money.pl/gospodarka/japonska-gospodarka-na-skraju-recesji-pkb-spadl-o-ponad-6-procent-6479567447934593a.html

@stało się, będziemy bardzo zamożni?

(...) ,,ponad miliard złotych rocznie więcej w budżecie i 8600 miejsc pracy na dziesiątki lat."(...)

https://tech.wp.pl/niesamowite-odkrycie-w-wojewodztwie-lubuskim-to-jest-warte-237-miliardow-zlotych-6479941014636161a

A kilka lat temu nie skalane pomadką usta wyrzekły te słowa:

,,My opowiadamy się za tym, żeby to polski kapitał tutaj funkcjonował tylko, żeby ten kapitał funkcjonował szybko. To nie jest tak, że KGHM nie ma - mówiłem już o tym - własnych środków, bo naprawdę ma zyski liczone w miliardach i, że nie jest tak, żeby nie miał zdolności kredytowej, bo ma zdolność kredytową bardzo dużą. No, buduje się za pieniądze i lepiej, żeby to była polska firma, bo to jest polskie bogactwo narodowe, jedno z głównych w tej chwili, miedź. Miedź w przewidywalnym okresie zawsze będzie miała zbyt i w związku z tym wolelibyśmy, żeby robili to Polacy i, żeby to było później w polskich rękach, bo to jest także pewien instrument o charakterze strategicznym, ktoś użył takiego określenia. Tego i my z resztą od lat używamy, że Państwo musi być odpowiednio ciężkie. Jeżeli nie jest odpowiednio ciężkie, to nie jest w stanie działać. Nasze Państwo dzisiaj jest za lekkie, m.in. dlatego, że pozbywa się niepotrzebnie własności."

Teresa Kaczmarek

@Sowa, Mozesz mi wyjasnic co wnioskujesz z kursami Au na stronie NBP? Tam zawsze bylo drozej i przy spadkach i przy wzrostach...

Zawsze było drożej , ale uważam , że ten kierunek wyprzedza przyszłość.Moim zdaniem ten kierunek to 4000$ i zaczynam się niepokoić, bo przyjdzie to wcześniej niż sądziłem.Na dzień dzisiejszy półki u dilerów puste , wszyscy czekają na dostawy, które już maja opóźnienia.Fizyka w ilości popytu brak.W USA lombardy które skupują złom i precjoza nie puszczają tego dalej tylko zatrzymują , czyli coś wiedza.Uważam , że jeśli spłyną wolne środki , to kupować do póki jeszcze cenę da się przełknąć.

Jak ludziska zorientują się , że umoczyli stratę na obligacjach, będzie już za późno na kupno.

piotrdln

Ostatnio modyfikowany: 2020-02-19 18:21

z01

Najpierw ubiorą w akcje ulicę zwolnieniami z podatku. Kto wie, może nasz rząd skopiuje pomysł, żeby było kogo wyciulać na państwowych spółkach, bo powoli chętni się kończą. Ja to widzę tak, że kiedy przyjdzie poważna fala inflacji wszyscy będą uciekać do giełd i obligów. CD Projekt za 1000 pln hedgem na inflacje powie pani w sklepie spożywczym.

Potem nastąpi krach, który w piękny i szybki sposób zlikwiduje płynność. Klasa średnia po raz setny już zostanie wywłaszczona z majątku, a misio i koledzy napchają sobie brzuszki, wiedząc co i kiedy.

Ostatnio modyfikowany: 2020-02-19 18:37

sholler

Arekb52

siwy83

Pamietaj, ze jak będzie upadek/kryzys to tez warto mieć gotówkę tym bardziej jak ktoś ma kredyt, własny biznes etc(mimo ze może je zjeść inflacja)-„poduszka finansowa”.Co do pchania pieniędzy w obligacje już jest praktycznie zrobione jeszcze rok, dwa , giełda już tez zaczynaja się interesować 1-3 lat. Jest to tendencja dla całego świata. Narazie trzeba jeszcze trochę kredytów udzielić bo chętnych nie braknie.

Ostatnio modyfikowany: 2020-02-19 18:48

Teresa Kaczmarek

Są dwie przyczyny , że cena jest wyższa niż rynkowa.Pierwsza to taka , że NBP wyciągnął bolesną lekcję jaką dali mu spekulanci wiele lat temu.Mianowicie kiedyś NBP poza kasą gdzie sprzedawał metal miał jeszcze kasę skup złota.I był taki moment , że metal miał wysoką zwyżkę na giełdzie a monety kolekcjonerskie zalegające dłuższy czas (nie znalazły kupca)były dostępne w kasach po cenach z przed podwyżki złota.Bo jest taki przepis w regulaminie, że cen emisyjnych monet kolekcjonerskich nie można zmieniać(uaktualniać). I spekulanci co zawsze maja rękę na pulsie wykorzystali ten moment. Ustawili się w kasie i wykupili wszystkie dostępne monety , po czym przeszli 10 m dalej i sprzedali je jako złom w tym samym NBP.Straty banku były dotkliwe i zasiały panikę , ktoś dostał po premii, bo była możliwość wycofania monet ze sprzedaży ale ktoś zaspał.Taka sama sytuacja była gdy ogłoszono zamiar brexit (ok chyba 3 lata temu, duży nagły wzrost ceny AU)wtedy pamiętam poszedłem do kasy, ale monety zostały wycofane ze sprzedaży we wszystkich 16 oddziałach na 2 dni.Drugi powód to, ze do każdej monety bielika dołączony jest certyfikat z poręczeniem NBP ci koszty podnosi ale to sprawa drugorzędna.

Teresa Kaczmarek

Jeśli cena uncji wzrośnie jeszcze o 150 zł to wszystkie dostępne monety kolekcjonerskie na dzisiaj w NBP będą w cenie złomu.

Keracz

Jeśli cena uncji wzrośnie jeszcze o 150 zł to wszystkie dostępne monety kolekcjonerskie na dzisiaj w NBP będą w cenie złomu.

Tereniu, czy delikatnie sugerujesz, że Glkapek z obstawą (dwie śliczne blondyny) może pójść z torbami? Chyba, że duuuuużo wcześniej za skromną pensyję zakupił walizeczkę, wielkości beczki po sherry, monet powyższych w udzielonej mu szczególnie indywidualnej promocyji cenowej, aby brzuszek obfity i uwypuklony cudownie nie ucierpiał w swych posiadanych okrągłych kształtach?

Freeman

Teresa Kaczmarek

Podoba mi się Twój poetycki styl ostatnio. Glapcio to cwany lis , nie zajmuje się drobiazgami, nie to co my szaraki co o chlebek walczą i muszą zadowolić się okruchami.

sholler

Teresa Kaczmarek

Tak bo cena bielika ustalana jest raz dziennie o 8 rano ,gdyby doszło do sytuacji ekstremalnej zwyżka złota drastyczna np popołudniu , to jeśli widełki cenowe będą wąskie to może się powtórzyć sytuacja z przed lat a do tego nie dopuszczą.Po prostu wycofają sprzedaż , nikt nie zaryzykuje straty stanowiska.To co było możliwe przed laty się nie powtórzy.

polish_wealth

Może zapodamy jakiś temat?

Szedłem ulica i zobaczyłem złotówkę, nie podniosłem bo się bałem że to negatywnie wpłynie na moje ego.

Historia zmyślona, zbierzność osób i miejsca przypadkowa ^^

Ostatnio modyfikowany: 2020-02-19 19:55

sholler

Teresa Kaczmarek

A co sobota jest i możemy trochę na ulubiony temat?

Teresa Kaczmarek

Papież Franciszek w ogniu krytyki. Tym razem z pazurami rzucił się na niego Wojciech Cejrowski. Okazuje się, że podróżnik-komik jest tak bardzo pobożnym katolikiem, że nawet Jorge Mario Bergoglio ma w sobie namiastkę szatana.

https://www.msn.com/pl-pl/wiadomosci/other/cejrowski-jedzie-po-papie%C5%BCu-herezje-bigos-w-g%C5%82owie/ar-BB1086Qp

Lech

(...) ,,ponad miliard złotych rocznie więcej w budżecie i 8600 miejsc pracy na dziesiątki lat."(...)

Jeszcze bardzo daleka DROGA DO BOGACTWA... KGHM nie potrafi wykopać miedzi głębiej jak 1200m bo gorąco tąpnięcia i drogo , a tutaj dwa razy głębiej może być kilka razy drożej.. Pobadają skasują kilka mld zysku za badania i zostawią KGHM z trupem. Warto zauważyć, że przy cenie coś koło 4500$ to KGHM musi się zamknąć bo nie osiągnie zysku, a co dopiero budować kopalnie, huty i kopać dwa razy głębiej?

"Glapcio to cwany lis " , to z pewnością , strajkował jak najwyższy zarobek w bankach w Polsce był kilka średnich pensji ,a teraz dostaje z 1000 średnich co miesiąc.. i ani myśli strajkować...lub pozwolić na strajki..

"NBP.Straty banku były dotkliwe i zasiały panikę , ktoś dostał po premii, bo była możliwość wycofania monet ze sprzedaży ale ktoś zaspał."

Raczej nie miał czasu spać bo targał monety z banku do skupu?

3r3

Cenę wysoko nad spot ustalasz gdy nie masz towaru i niekoniecznie chcesz klienta.

@SOWA

"Po prostu wycofają sprzedaż , nikt nie zaryzykuje straty stanowiska.To co było możliwe przed laty się nie powtórzy. "

Zależy za ile. Po ile dziś jest urzędnik? Jak kupisz tuzin dają do mendla gratis?

"A co sobota jest i możemy trochę na ulubiony temat? "

Szury zlitujcie się!

@Lech

"KGHM nie potrafi wykopać miedzi głębiej jak 1200m bo gorąco tąpnięcia i drogo"

Że niby odkrywki nie da się zrobić na takie głębokości?

Przecież to i tak w zgermanizowanym lubuskiem - krater fi 40km im nie zaszkodzi.

Dzillak

Jak tylko przepchną przyszłoroczny budżet w USA z tą propozycją, akcje spółek uranowych będą szybować do nieba :)

supermario

https://www.youtube.com/watch?v=LQkb-LOP4Ps

marekt

https://bit.ly/2T2bRiN

polish_wealth

Myśle że istnieje lobby które przygotowuje imprezy, Papież jest zapraszany jako celebrans bez świadomości całości. I tak to się odbywa.

Było gzieś powiedziane w 3 tajemnicy fatimskiej, że prawdziwą Twarz pokarze Antykościól, kiedy ustąpi "Katechumen" w moim przekonaniu chodzi o Benedykta XVI, czyli po jego śmierci zobaczymy co Papież Franciszek wymyśli i po tym poznamy którą stronę trzyma.

Jak to w tej wizji Bosco, najważniejsze sakramenty i NMP, są sakramenty jest wszystko, nie będzie nacisku na sakramenty, to Papież wyprowadzi Łódź Kościoła na mieliznę.

Swoją drogą patrzcie jakie podobieństwo naszego narodu do narodu żydowskiego, właśnie Ks. Natanek pojechał z grupą 150 osób na górę Synaj w związku z objawieniami Agnieszki dotyczącymi 10 przykazań, Bóg w nich upomina Kościół, że to nie są "Jego miłe zalecenia filozoficzne z cyklu jak być szczęśliwym", tylko że jest to prawo Kosmosu jakie ustanowił.

Kiedy Mojrzesz był na górze naród ulepił złotego cielca, no dosłownie odniedawna ta dyskusja o topieniu w złoto rozgorzała ^^, ale spokojnie co innego uciekać przed inflacją co innego się bawić ku chwale Aspisa ^^, tak se myśle.

Ostatnio modyfikowany: 2020-02-19 21:31

Dante

polish_wealth

Ostatnio modyfikowany: 2020-02-19 21:36

pioorek88

W moim koszyku inflacje r/r mam na poziomie 2%, ale oczywiście zgadzam się, że koszyk GUSowski to sztuczny twór nie przystający do realiów..

@z01

Moja religia nie zabrania mi jedzenia bekonu ;)

a na poważnie: troszkę środków mam zaparkowane w obligacjach skarbowych. Jak na razie jestem bardzo zadowolony (po styczniowym odczycie zysk na poziomie 5.9-6.4%).

Bobass25

Czegoś Ty nakładł do tego swojego koszyka? Kaset VHS :) ?

Czekam co tam @Pecet przedstawi na swoim koszyku...

Bikeman

https://www.sentimentrader.com/blog/options-traders-spend-billions-betting-that-this-rally-wont-end/

Ostatnio modyfikowany: 2020-02-19 22:51

Bikeman

Bikeman

There’s “lots of trouble coming” because of 'too much wretched excess'.

Zrodlo:

https://www.globalsmallbusinessblog.com/2020/02/today-in-global-small-business.html

"From @sentimentrader: over 1/2 of stocks in @Nasdaq are in bear markets, meaning they’re 20% or more below their 52-week highs; past occurrences when high % of stocks were in correction or bear market have led to poor returns for Nasdaq & S&P 500 over following 3m @JohnFMauldin"

Ostatnio modyfikowany: 2020-02-19 23:06

inwwrt

easyReader

LOL - a co Ty zakupów to nie robisz, mamusia ci robi, teściowa czy jak?

Bikeman

"Cena złota na rynku rośnie, cena euro na forexie spada - ktoś tutaj musi bardzo kompulsywnie robić spore zakupy metalu. Niestety, pracownicy Bundesbanku są zbyt pochłonięci swoją robotą, by uchylili rąbka tajemnicy i powiedzieli nam kto to może być."

"Rating długu Renault obniżony do poziomu śmieci.

Rating długu Kraft Heinz obniżony do poziomu śmieci.

Rating długu Macy's obniżony do poziomu śmieci.

W niecały tydzień.

A wszystko to w sytuacji, gdy korpodług przedśmieciowy ma się tak dobrze, jak nigdy dotąd."

Ostatnio modyfikowany: 2020-02-19 23:09

easyReader

Czy może to też "strajki" - jak w Wuhan (Ciekawe kto mu takie brednie podsuwa. Jeszcze w żywe oczy kłamie, że mapka przedstawia "strajki" i że to "ostatnie półtora roku" - od 08/2017. Komedia)

BO FRXXX

https://m.youtube.com/channel/UC9Q2zYbpwO3D0g1Y6pENfjw

lub youtube: Wirus Wuhan INFO

3r3

"Niemcy trzęsą Unią? TO BZDURA! Rządzą międzynarodowe korporacje | Z. Modrzejewski "

Których to znaczącą większość właścicieli stanowią Niemcy. Korzenie tej kapitałowej dominacji sięgają cysorza Wilhelma.

@pioorek88

"W moim koszyku inflacje r/r mam na poziomie 2%, ale oczywiście zgadzam się, że koszyk GUSowski to sztuczny twór nie przystający do realiów.. "

A ja w okolicy 25% dlatego jak mi jakiś łańcuch fika to go odcinam - wystarczy że się klient skrzywi. Klienci też swój rozum mają więc spieszą z zapewnieniami że wszystko im się bardzo podoba żeby w ogóle mieć jakieś dostawy.

Robisz w podkładach kolejowych & lokomotywach?

@inwwrt

"Myślicie, że to dobry moment na zakup srebra czy jeszcze fedziarze powalczą?"

A trzymanie tego w papierze to dobry pomysł?

To już nawet kontener wódki lepiej kupić - jak będzie kryzys to się przyda.

@easyReader

"LOL - a co Ty zakupów to nie robisz, mamusia ci robi, teściowa czy jak?"

A to Ty masz czas chodzić na zakupy? Nie masz od tego ludzi?

Jeszcze może masz czas trawnik kosić?

"Czy może to też "strajki" - jak w Wuhan (Ciekawe kto mu takie brednie podsuwa. Jeszcze w żywe oczy kłamie, że mapka przedstawia "strajki" i że to "ostatnie półtora roku" - od 08/2017. Komedia) "

Jak masz dane z całego ostatniego roku to wrzuć. Jak Ci się nie podoba suwak na kalendarzu to go przesuń na taki jakie dni jakie Ci pasują.

Tam masz nawet podpisane czego dotyczył każdy ze sporów zbiorowych to niby co Ci się zwiduje, że to nie strajki?

Ostatnio modyfikowany: 2020-02-20 05:46

Lech

Przecież to i tak w zgermanizowanym lubuskiem - krater fi 40km im nie zaszkodzi.

Oczywiście ,że dałoby się , ale absolutnie nie opłaci dla 4 metrów grubości pochylonej warstwy miedzionośnej , a na dodatek nad tą warstwą 2 km nadkładu i morze wody do pompowania x lat.. To już przerabiano przy kopalniach KGHM , tylko zamrożony nadkład w siatce otworów i głębienie szybu w zmarzlinie aż do przejścia warstw wodonośnych i ich uszczelnienia . To nie pień kimberlitowy który zawiera diamenty w pionie w promieniu np do 1 km od pow do 2-3 km głębokości , czy grucha zwietrzeliny miedzionośnej , wtedy warto lub gdy warstwa np węgla ma miąższość pow 1/3 miąższości nadkładu .

W poniemieckiej kopalni "Konrad" koło Bolesławca schodzono pochylniami po tą warstwę z miedzią , ale to zaczynało się na powierzchni ziemi..

Dla tych odkrytych złóż koszt budowy i eksploatacji miedzi z pewnością będzie kilka razy wyższy niż dla kopalń Lubin ,Polkowice czy Rudna, a te kopią na granicy opłacalności przy tej cenie miedzi.

http://wggg.pwr.edu.pl/fcp/PGBUKOQtTKlQhbx08SlkTUA1QX2o8DAoHNiwFE1xVSH9RFVZpCFghUHcKVigEQUw/_users/code_gB1YUPhBYYUQvSQciAwIUVwQCBDpiCAkXRzUN/monografie/lupek_miedzionosny_1_calosc.pdf

Ostatnio modyfikowany: 2020-02-20 07:18

Bikeman

Amazon: +473%

Retailers: -1%

3r3

"Oczywiście ,że dałoby się , ale absolutnie nie opłaci dla 4 metrów grubości pochylonej warstwy miedzionośnej , a na dodatek nad tą warstwą 2 km nadkładu i morze wody do pompowania x lat."

Takie złośliwe rozwiązanie technologiczne z tym kraterem strzelam, bo przecież kopać się da bardzo prosto, a potem w to jezioro można śmieci nasypać z elektrowniA i Niemcom poddać bez żalu. Orientuję się jaka tam jest sytuacja ekonomiczna i jaja z serwisem pod ziemią na czarno przez wianuszek spółek. A że tam nie ma już uzasadnienia ekonomicznego na takie kopanie jak do tej pory to inna sprawa. Tylko jak tu podjąć decyzję o zamknięciu kopalni i zamiany obszaru w dalsze literki alfabetu? Przecież tam dookoła to psy ... szczekają.

KGHM chce kapitałowo uciec na inne złoża tylko nie bardzo jest dokąd jeśli nie dysponuje się do ochrony wydobycia. Nawet wysłali jakiś dowcipnisiów do Kongo - afera była.

"Dla tych odkrytych złóż koszt budowy i eksploatacji miedzi z pewnością będzie kilka razy wyższy niż dla kopalń Lubin ,Polkowice czy Rudna, a te kopią na granicy opłacalności przy tej cenie miedzi. "

Wyjaśnij to decydentom politycznym - ich kariery zależą od tego żeby kopać. Czy coś tam się wykopie to zmartwienie podatnika będącego udziałowcem gdy nie ma co kopać i nie będącego gdy jest zysk.

Hotel Baron swoją klasą doskonale objaśnia stan przedsiębiorstwa & okolicy.

Ostatnio modyfikowany: 2020-02-20 07:21

Bobass25

,,... a co Ty zakupów to nie robisz... "

Bardziej chodziło o zestawienie inflacji GUS -u i @Peceta, czy już pokonała 10% czy jeszcze nie.

Bo chyba zgodzisz się że wiarygodność inflacji GUS-u jest wątpliwa.

Lech

gruby

"Dla tych odkrytych złóż koszt budowy i eksploatacji miedzi z pewnością będzie kilka razy wyższy niż dla kopalń Lubin ,Polkowice czy Rudna, a te kopią na granicy opłacalności przy tej cenie miedzi."

Bilans nowej kopalni miedzi zależy od tego jak efektywnie kierownictwo zmniejszy w niej koszta. Stalin na ten przykład zredukował swoje koszty w górnictwie zapędzając do kopalń zeków których masową produkcją zajął się aparat "wymierzania proletariackiej sprawiedliwości" w ramach czystki z 1937 roku. Jeśli narzut na koszty pracy wynosi w Polsce niecałe 70% powodując nieopłacalność sięgania po głębsze złoża to jestem sobie w stanie wyobrazić wysłanie pod ziemię tysiąca skazanych (w pierwszym rzucie) i rozpoczęcie z nimi handlu wymiennego na zasadzie my wam dzisiaj dostarczymy prąd a wy nam w zamian pięćdziesiąt wagoników urobku albo utrzymamy wam pracę wentylatorów w cenie dwudziestu wagoników na dobę.

Obiadzik dla całej ekipy ? Cena: 150 wagoników. Machniom ?

Chcecie nowy kombajn chodnikowy ? 100k wagoników będzie was to kosztowało.

Zadanie utrzymania podaży zeków zostanie powierzone tow. ministrowi zero, na czele nowego ministerstwa d/s gułagu postawią tow. ministra Jakiego i wio z wydobyciem. Jako pierwszych pod ziemię wyśle się Szczerbiaka i Wirtha żeby utrzymali dziurę w ruchu dając im do pomocy w roli operatorów pał Janika, Schetynę i Kalisza. Rządzili w MSWiA więc się na pałowaniu znają.

Cinas44

Czy po 10 maja znikniesz nagle z independenttrader.pl ? Pali po oczach to co wypisujesz.

Ostatnio modyfikowany: 2020-02-20 08:29

Teresa Kaczmarek

Prawdziwy obraz uroczystości w Auschwitz

Obce służby na terenie muzeum w Auschwitz?

Teresa Kaczmarek

Przyjacielu na jakiej podstawie uważasz,że F.... przeżyje Papieża Emeryta? wystarczy ,że Papież Emeryt będzie żył o jedną godzinę dłużej a znak się wypełni.

Lech

Tutaj to nie zadziała wagonikami to byłoby razy 50 lub więcej. Liczymy pełne uzbrojenie kopalni w najnowszy sprzęt wydobywczy i nakład robocizny stanowi góra wtedy 5% całych kosztów , najdroższy byłby sprzęt i paliwo ponad 70% kosztów..

Zresztą gdyby KGHM mógł i kopał dziurę w ziemi byłaby 20 razy większa dzisiaj od wszystkich kopalń węgla brunatnego razem wziętych . Od Lubina do Głogowa

Ostatnio modyfikowany: 2020-02-20 09:41

gruby

"Tutaj to nie zadziała wagonikami to byłoby razy 50 lub więcej."

Ustalenie kursów wymiany pozostawimy zainteresowanym stronom.

"Liczymy pełne uzbrojenie kopalni w najnowszy sprzęt wydobywczy i nakład robocizny stanowi góra wtedy 5% całych kosztów , najdroższy byłby sprzęt i paliwo ponad 70% kosztów"

Może się okazać że kopalnia napędzana zekami jest tańsza od kopalni napędzanej ropą i maszynami. To zależy również od tego jak spisywać się będą towarzysze zero i dres - jeśli regularnie dostarczać będą dużych ilości skazanych kułaków i innych wrogów ludu to bilans może wyjść na plus.

Na nadzorcę najnowszego koncłagru KGHMu proponuję pancmariana. Namieszał co prawda ostatnio ale niech dostanie szansę rehabilitacji. To ważny odcinek a Marian jest twardy i wierny linii partii.

Ostatnio modyfikowany: 2020-02-20 10:04

Lech

4000 ton na 1m2 to dla 1mln ton miedzi trzeba by wydobyć 2 km na pow i z 10 km w bok co najmniej 400000 mln ton samego nadkładu a przy tych odległościach wagonikami 40 mln ludzi kopałoby i woziło ze 100 lat nie licząc tych przy pompach ..a to produkcja z 2 lat KGHMu dzisiaj..oczywiście miedzi bo nadkładu nie kopią..

Ostatnio modyfikowany: 2020-02-20 10:16

Dzillak

Dzillak

Ostatnio modyfikowany: 2020-02-20 10:13

Lech

Spy

A EUR wręcz przeciwnie bo poszło w górę i dopiero dzisiaj delikatnie oddaje

Pan Wojti

https://www.cire.pl/item,193949,2,0,0,0,0,0,ciezkie-chwile-amerykanskiej-branzy-gazu-i-ropy.html

Teresa Kaczmarek

Spółki Skarbu Państwa szorują po dnie

Tak jak zwykle zniszczą zdrowe przedsiębiorstwo , aby zaspokoić roszczenia ciągle nienasyconych górników i ich związkowców ze Śląska.Od 30 lat obserwuję jak cały kraj jest dojony aby zaspokoić tą hydrę.

pioorek88

śledzę blog już długo, nie rozumiem czemu miałbym znikać? trafiłem na niego przez kody zniżkowe na metalelokacyjne (dawna historia, kodów już niema, a ja korzystam z innych źródeł zakupu PM)

nigdzie przy rejestracji nie pisali, że jest zakaz posiadania obligacji skarbowych w portfelu...

@Bobass25

akurat tak się składa, że w listopadzie 2019 dostałem życzenia z nową umową z Taurona i obniżyli mi cenę kWh o ~4gr netto. Z gwarancją ceny na kolejne 3 lata.

Do tego udało mi się wyszperać ubezpieczenie na samochód tańsze o 20% w stosunku do zeszłego roku.

Oczywiście mam zwyżkę na żywności - głównie wieprzowinie (25%).

ruchy cenowe na pozostałe produktach raczej znikome (max kilka procent r/r w jedną lub drugą stronę).

Chociaż pamiętam jeszcze forumowe walki o cenę masła czy innych produktów. co ciekawe - te ostatnio nagminnie mam okazję nabywać w cenie poniżej 3.50 zł /kostka ... a jeszcze jakieś 2 lata temu promocyjna cena była na poziomie 5 zł..

@3r3

Branża IT - wdrożenia i utrzymanie e-commerce.

TabulaRasa

LINK

Teresa Kaczmarek

https://warszawa.onet.pl/akcja-cba-w-sprawie-mariana-banasia-cba-w-mieszkaniu-syna-jakuba-banasia-w-wyszkowie/dcdt1g3

Kikkhull

Dobre sobie. Wystarczy zlikwidować wszystkie podatki i opłaty, które ma polski węgiel i będą na siebie zarabiać. Jak ja opodatkuje twoja pracę 100% podatkiem, to też wyjdzie że cię utrzymuje, a nie ty mnie.

Mostek

Paradoks

To ciekawe, a czy "kostka" to jest standardowe 200g, czy może pół tego i czy "masło" jest faktycznie masłem? ;)

Ja w odróżnieniu od 3r3 mam zwykle czas robić zakupy sam i szczerze mówiąc uważam, że opowiadasz bajki w tym zakresie. Zgaduję, że rozmawiając o cenie za kostkę nie zauważyłeś, że kupujesz mniejsze opakowania niż były kiedyś w standardzie. Może spróbuj porównywać jednak ceny żywności w przeliczeniu na kilogram produktu i w podobnej jakości, a dopiero później brać się do liczenia inflacji. Podpowiem, że wieprzowina wieprzowinie również nierówna.

P.S. przy okazji, mój prywatny koszyk za 2019 zwyżkował o około 9% względem 2018.

Ostatnio modyfikowany: 2020-02-20 12:17

BartArt

Szanowni forumowicze, za niedługo poniższy model będzie dotyczył wszystkich brokerów.

Uprzejmie informujemy, że od 1 kwietnia 2020 r. "Typ Broker-a" wprowadzi ujemne stopy procentowe dla klientów posiadających środki pieniężne w EUR, CHF lub DKK.

W 2019 r. Europejski Bank Centralny obniżył stopę depozytową do -0,5%, aby stymulować gospodarkę. Wiele europejskich instytucji finansowych poszło w jego ślady i od 1 kwietnia 2020 r. Saxo będzie naliczać odsetki od sald w EUR, CHF i DKK powyżej progów wymienionych w tabeli poniżej. Klienci VIP otrzymają lepsze stopy procentowe dla dodatniego wolnego kapitału netto.

Próg ten będzie stosowany do dostępnego wolnego kapitału netto na głównym rachunku inwestycyjnym, a także do wartości rachunku na subkontach.

W przypadku dodatniego wolnego kapitału netto/wartości rachunku odsetki będą większą z tych wartości: rynkowe ceny bid minus marża (lub zero). Odsetki będą wypłacane od pełnej kwoty, jeśli wartość konta / wolne środki netto są powyżej progu

W przypadku dodatniego wolnego kapitału netto/wartości rachunku w EUR, CHF lub DKK odsetki będą odzwierciedlać stawkę banku centralnego wraz z uwzględnioną marżą. Odsetki będą naliczane od wartości rachunków/wolnego kapitału netto pomniejszonych o próg.

W przypadku ujemnego wolnego kapitału netto/wartości rachunku odsetki będą miały wartość rynkową ask plus marża, jednak nie niższą niż marża. Odsetki będą naliczane od pełnej kwoty dla wszystkich wartości rachunków/wolnego kapitału netto

Ponadto, według brokerów jakie są pozytywne alternatywy, które oczywiście pragną zaproponować.

Ponieważ ta zmiana może wpłynąć na Twój portfel, warto rozważyć alternatywne strategie dla posiadanych środków pieniężnych. Oferujemy szeroką gamę produktów inwestycyjnych, w tym:

Portfele zarządzane (typ Brokera): Skorzystaj z pomocy ekspertów, którzy analizują rynki i zarządzają Twoimi inwestycjami.

Fundusze inwestycyjne*: Błyskawicznie inwestuj w akcje, rynki wschodzące i inne instrumenty dzięki dostępowi do ponad 250 najlepszych funduszy.

Fundusze ETF: Uzyskaj dostęp do ponad 3000 funduszy ETF z ponad 30 giełd na całym świecie.

Obligacje: Handluj elektronicznie ponad 5000 obligacji skarbowych i korporacyjnych w Europie, Stanach Zjednoczonych, Azji, na Bliskim Wschodzie i w Ameryce Łacińskiej na naszej platformie.

Pewnie się domyślacie o kogo chodzi. Cięcie stóp % sprzyja dojeniu nie tylko w bankach ale na rachunkach inwestycyjnych. Stawki? Proszę bardzo:

Dodatni wolny kapitał netto (waluty z ujemnymi stawkami)

Próg VIP €1,000,000 0%

Platinum €100,000 -0.25%

Classic €50,000 -0.50%

Dodatni wolny kapitał netto (waluty z dodatnimi stawkami)

Marża względem obowiązującej stawki rynkowej

Obniżka do obowiązującej stawki rynkowej

VIP 50,000 -1%

Platinum 100,000 -3%

Classic 250,000 -3%

Ujemny wolny kapitał netto

Marża do obowiązującej stawki rynkowej,

nie mniejsza niż marża

VIP 6%

Platinum 7%

Classic 8%

Ostatnio modyfikowany: 2020-02-20 12:36

TabulaRasa

3r3

"4000 ton na 1m2 to dla 1mln ton miedzi trzeba by wydobyć 2 km na pow i z 10 km w bok co najmniej 400000 mln ton samego nadkładu a przy tych odległościach wagonikami 40 mln ludzi kopałoby i woziło ze 100 lat nie licząc tych przy pompach ..a to produkcja z 2 lat KGHMu dzisiaj..oczywiście miedzi bo nadkładu nie kopią.. "

Kiedy ludziom tłumaczysz nakład roboczogodzin na program jądrowy to nie rozumieją tych skal. To jest spory problem w łańcuchach dostaw bo czegoś nie ma na rynku z braku minimalnego, niepodzielnego wolumenu zamówień.

@Pan Wojti

"Poczatek shale bust-u czy raczej mozna sie spodziewac ruchow, ktore wyniosa cene Brent na 70 USD? "

Nie pierwszy raz - już pod dwie dychy raz zjechało i było ryzyko że się skończą notowania, ale się dogadali, dofinansowali i przedłużyli problem. To sensowna gospodarka na wojnę, ale bez Hilary wojna się nie trafiła.

@SOWA

"Tak jak zwykle zniszczą zdrowe przedsiębiorstwo , aby zaspokoić roszczenia ciągle nienasyconych górników i ich związkowców ze Śląska.Od 30 lat obserwuję jak cały kraj jest dojony aby zaspokoić tą hydrę. "

Jak się "krajowi" nie podoba to Śląsk raz dwa może być za granicą i skończą się jęki.

@pioorek88

"Branża IT - wdrożenia i utrzymanie e-commerce. "

To na deflacji siedzisz, no to możesz takie 2% mieć jeśli upchniesz inflację w jakości personelu.

@BartArt

"@Stopy %

Szanowni forumowicze, za niedługo poniższy model będzie dotyczył wszystkich brokerów. "

Chcesz mi powiedzieć że dłużnik, który spóźnia sięz płatnością faktury będzie mi naliczałdo niej ujemn odsetki aż wygaśnie?

A czy wtedy będzie jakikolwiek odroczony termin płatności? Przelewy?

Cash only?

I jak podwykonawcy wyślę środki na wykonanie prac to jeszcze mi je będzie umniejszał ujemym oprocentowaniem aż wyparują?

Ktoś kto takie rzeczy łyka "na ożywienie gospodarki" mógłby łykać połowę.

Spy

Przed prawdziwym marszem chyba jeszcze jedno mocne zniechęcenie żeby za szybko taksówkarze i fryzjerzy nie weszli na rynek ;)

bb82

janwar

Efekt wirusa zaczyna byc widoczny, a przeciez to dopiero skromny poczatek tego co ten wirus narozrabial w gospodarce swiatowej. cdn.

janwar

Emigranci powracajacy do Polski i udajacy sie do Urzedow Pracy otrzymuja do wypelnienia ankiete w celu okreslenia gdzie bylo ich centrum interesow zyciowych.

Ankiety te przesylane sa do Urzedow Wojewodzkich.

Jesli Powracajacy okresli ze centrum bylo w PL to otrzymuje prace lub zasilek, a co najwazniejsze jest ubezpieczony w sprawach zdrowotnych.

Jesli Powracajacy okresli ze centrum bylo w innych kraju- to nie bedzie zarejestrowany w RUP i nie ma ubezpieczenia zdrowotnego.

Z mocy prawa tam gdzie jest centrum interesow zyciowych ( przebywania ponad 184dni w roku)tam powinno oplacac sie podatki.

I tutaj mamy pulapke zastawiona na emigrantow.

Jesli ktos przebywal np 10lat poza Polska , a okresli ze centrum bylo mimo wszystko w PL to kiedys - jesli sytuacja fiskalna rzadu w PL sie pogorszy- byc moze zostanie poproszony o zaplate podatkow w PL.

W odwrotnej sytuacji emigrant jest na lodzie lub musi od razu rozpoczac prace.

gruby

"Chcesz mi powiedzieć że dłużnik, który spóźnia sięz płatnością faktury będzie mi naliczałdo niej ujemn odsetki aż wygaśnie? "

Ma to sens. Obracając należną Ci kwotą ponosi przecież ryzyko za które należy się opłata, wszak ryzyko to koszt.

3r3

"Jesli ktos przebywal np 10lat poza Polska , a okresli ze centrum bylo mimo wszystko w PL to kiedys - jesli sytuacja fiskalna rzadu w PL sie pogorszy- byc moze zostanie poproszony o zaplate podatkow w PL. "

Wolno być bezdomnym z centrum interesów życiowych w kraju bez ujawniania się przez dekadę^^

@gruby

"Ma to sens. Obracając należną Ci kwotą ponosi przecież ryzyko za które należy się opłata, wszak ryzyko to koszt. "

Jak zorganizuję ustrój absurdalistyczny pozycję szefa propagandy masz murowaną. Powinieneś pisać poradniki dla urzędników.

Wyślę info do skarbówki że naliczam im ujemne odsetki od kasy, którą by chcieli do czasu aż jej nie dostaną^^

Ostatnio modyfikowany: 2020-02-20 13:33

Bikeman

The one indicator I mentioned w/@RaoulGMI in June was China M1. China has driven over 43% of global gdp growth this cycle, so its importance is extremely high. M1 last night printed 0%, & on a real basis -ve 5.4%. This is a huge red flag & may be indicative of the banking system.

pioorek88

ale ja nie neguje cudzych wydatków. pisze jedynie o swoich. Nie chciałbym sprowadzać dyskusji do pojedynczych produktów (@Pecet miał kiedyś swoją listę... ) niemniej w kontekście masła doprecyzuje:

kostka 200 gram, 82% tłuszczu. w markecie z owadem - cena ok 18 zł/kg - jak wspomniałem 2 lata temu: ok 25 zł/kg (w obu przypadkach zestawiam oferty promocyjne)

Promocja jest cykliczna - różni producenci, mniej więcej co 2-3 tygodnie pojawia się w ofercie

Przykład z aktualnej oferty:

https://ding.pl/oferta/maslo-lowickie,108211

@3r3

Najciekawszy trend to automatyzacja procesów. Wraz z rozwojem technologi, widzę masową redukcję liczby pracowników per klient (zapewnienia wsparcia dla większej ilości klientów bez zwiększania zasobu pracowników). Niezwykle ciekawe w kontekście problemów ze znalezieniem wykwalifikowanych pracownikow w UE po wprowadzeniu GDPR (duże problemy przy outsourcowaniu zadań poza granice UE) i w kontekście starzejącego się społeczeństwa.

Kikkhull

Jak ktoś tyle lat był za granicą, to niech myśli o paszporcie zagranicznym. Nie ma po co do Polski wracać. Z czego chce żyć na emeryturze. Za 2 tygodnie jak będę miał czas to Wam opiszę moje przygody z powrotem do polskiego Bangladeszu. Obecnie z powrotem pracuje w Norwegii, ale w trybie wyjazdów po 3 tyg.

gruby

"Jak zorganizuję ustrój absurdalistyczny pozycję szefa propagandy masz murowaną. Powinieneś pisać poradniki dla urzędników."

Stając do zapasów z babilonem i próbując wziąć go zdrowym rozsądkiem dobrowolnie skazujesz się na porażkę. Biurwy czółko myślą jest nieskażone. To nie ten target.

"Wyślę info do skarbówki że naliczam im ujemne odsetki od kasy, którą by chcieli do czasu aż jej nie dostaną"

o, i to jest prawidłowa wykładnia jeśli o ujemne oprocentowanie chodzi. Nie rozumiem tylko dlaczego zamierzasz zaprzestać naliczania ujemnych odsetek kiedy Twoja wierzytelność zejdzie w minfinie do zera. Wszak wszyscy mamy teraz ujemne stopy procentowe, możesz naliczać odsetki żwawo dalej, to nie jest już 'nieuczciwa praktyka rynkowa'. Jak zejdziesz z wierzytelnością poniżej zera możesz również zacząć naliczać odsetki karne stosując procent składany, wszak minfin wiedział w co się pakuje żądając od Ciebie rejestracji firmy. A potem, no cóż, w końcu mamy państwo prawa: wezwanie do zapłaty, przedsądowe wezwanie do zapłaty z klauzulą natychmiastowej wykonalności a na końcu szósta rano bum w drzwi, kajdanki, bagażnik i przesłuchanie właściwego miejscowo naczelnika KAS w lesie przy użyciu rozszerzonego arsenału środków z zestawu znanego pod nazwą "Guantanamo style".

Skoro gościom z "Christians In Action" w Kiejkutach wolno ... wszak wobec konstytucji wszyscy są równi.

Ostatnio modyfikowany: 2020-02-20 15:48

Freeman

Freeman

pioorek88

Dokładnie mam na myśli operacje wykonywane przez "klikaczy" w modelu usługowym. Znam przypadki gdzie wdrożenie nowej wersji aplikacji od czasu dostarczenia kodu trwało 1-2 tygodni (mówię o samym procesie instalacji, nie uwzględniam fazy testów).

Znam rozwiązania gdzie czas wdrożenia wynosi tylko kilka godzin - bez wspomnianego czasu oczekiwania, bez konieczności wykonywania manualnej pracy osób przy wdrożeniu (gdyby kogoś interesowało, to rozwiązania oparte o technologie Docker i Kubernetes).

Rado

A sprzedaż aut z silnikami benzynowymi od kilku kwartałów rośnie. Zarówno dlatego, że nastąpił globalny odwrót od diesla (w katalizatorach silników diesla stosowana jest platyna, nie pallad), jak i dlatego, że Chiny wprowadziły nowe normy emisji spalin. Samochody na ich rynku muszą być wyposażone w nowoczesne katalizatory z palladem."(...)

Ostatnio modyfikowany: 2020-02-20 16:23

Mazi

saper

odnośnie linka którego podałeś:

https://www.northernminer.com/news/trump-administration-seeks-to-boost-u-s-uranium-production/1003814095/

150mln rocznie, nie wydaje się jakąś spektakularną kwotą. Na prawde sądzisz, że to pobudzi akcje spółek uranowych? Moim zdaniem do wzrostu spółek przyczyni się po prostu niska podaż w obecnej dekadzie.

Freeman

Dante

Narazie nie jestem zainteresowany uranem i wrzuciłem link, bo może komuś się przydać.

@Akcje

Gdyby ropa zaczęła zawracać na południe, to byłby znak na shortowanie akcji

Keracz

(...)co innego uciekać przed inflacją co innego się bawić ku chwale Aspisa ^^, tak se myśle.(...)

W tych szczególnych czasach, czasach chaosu, zakłamania i dynamicznych zmian wszelakich wydarzeń geopolitycznych, trzeźwo w swej czujności zważać należy, by uciekając, nie wpaść w ramiona i pozostać na zawsze przy Aspisie bawiąc się ku jego chwale.

@Teresa Kaczmarek

(...) nie to co my szaraki co o chlebek walczą i muszą zadowolić się okruchami.(...)

Chleb jak chleb, ale mam obawy, że nas wkrótce zasobami wody pitnej coraz bardziej mizernymi przycisną, a Ci, którzy w biedzie posiadanej wylądują pod mostami będą de facto szczęściarzami, bo i na płyciźnie rzek ryb zwinnymi palcyma nałapią, jako wsad mięsny do sycącej zupy.

@zrzuta na pensyje z rokiem bieżącym płacone

Po wywalczeniu "czternastek" związkowcy domagali się od Polskiej Grupy Górniczej podwyżek pensji. Teraz w końcu dopięli swego i ich pensje wzrosną o 6%.

Wszystkim nam zależy na bezpiecznym i stabilnym funkcjonowaniu branży w perspektywie Nowej Polityki Klimatycznej wdrażanej przez Unię Europejską. Podwyżka będzie powiązana ze wzrostem efektywności oraz optymalizacją procesów produkcyjnych w kopalniach - też zapodał wicepremier Jacek Sasin.

https://www.money.pl/gospodarka/protest-gornikow-jest-porozumienie-miedzy-zwiazkowcami-a-pgg-beda-podwyzki-6480731095402113a.html

z01

Ostatnio modyfikowany: 2020-02-20 17:52

janwar

Turcja znosi wizy dla polakow.

z01

Turcja już nie ta, co kiedyś. Islam mnie nie rajcuje xD

janwar

sory za pospiech

Aliquis

https://www.cire.pl/item,193949,2,0,0,0,0,0,ciezkie-chwile-amerykanskiej-branzy-gazu-i-ropy.html

To rzeczywiście wielki problem dla firm wydobywających gaz łupkowy, bo obecne ceny tego gazu prowadzą nieuchronnie do sporych strat, a dłuższym okresie - nawet do bankructw.

Ponieważ na rynku ceny gazu naturalnego są w dużej mierze powiązane z cenami ropy i produktów ropopochodnych, perspektywy nie są "świetlane". Dlatego rząd USA aktywnie wspomaga poszukiwanie środków zaradczych. Póki co, daje się zauważyć dwa podejścia:

- Podejście #1 polega na "namawianiu" odbiorców do podpisywania wieloletnich kontraktów na import amerykańskiego LNG po cenach rynkowych (co brzmi nieco dziwaczne, bo po co kontrakt wieloletni, skoro i tak ceny rynkowe). Polska podpisała w 2019 kilka takich umów na import LNG przez 20 i 24 lata (od roku 2023) - to było 80% wszystkich podpisanych umów (w 2019).

- Podejście #2 polega na próbach podnoszenia cen ropy naftowej, w głównej mierze przez ograniczenie podaży. Ostatnimi czasy boleśnie o tym przekonały się Iran i Wenezuela. To jednak nie wystarcza, więc D.Trump właśnie wprowadził kolejne sankcje (przed kilkoma dniami), tym razem na Rosneft Trading SA (spółka-córka Rosnieft), Szwajcaria (za handel wenezuelską ropą). Ciekawe czy i w jakim stopniu się to przełoży na obowiązujące umowy polsko-rosyjskie (rurociąg Przyjaźń). Wcześniej trzeba było zamykać dopiero co otwarte przedstawicielstwa w Iranie.

Na pewno, polityka sankcji wspiera wzrost (a przynajmniej utrzymanie) cen ropy, co przekłada się na wzrost korzyści petrodolarowych, a odpowiednio również wpływa (w pewnym stopniu) na zmiany cen gazu.

easyReader

BartArt

EUR/USD tak jakby ubijał dno, męczą te poziomy .082-.078 od trzech dni. Zielony w znacznej mierze chce wbić na 100 DXY.

@JSW

Końcówką zeszłego roku czytałem artykuł jednego z "ekspertów" co to nawet kredyt brać chciał żeby wejść w JSW, wszedł i raczej źle na tym wyszedł. Układ przypomina pułapkę na byki. Wskaźniki ok, lecz kapitał za słaby. Zejście w okolice 10?

Ostatnio modyfikowany: 2020-02-20 18:57

piotrdln

3r3

"(co brzmi nieco dziwaczne, bo po co kontrakt wieloletni, skoro i tak ceny rynkowe). "

Najwidoczniej ma dla mnie znaczenie że kupujesz ode mnie i mam przepływ?

@easyReader

"janwar, weź się nie ośmieszaj wiza do Turcji to była czysta formalność po wylądowaniu - szło się do okienka na lotnisku, 30 dolców karteluszek kosztował."

O biznesowe wizy chodzi - żebyś tam mógł bez proszenia się szyld wieszać.

@piotrdln

"amerykanie chyba czekali na symboliczną date i odwrót 20.02.2020"

Paskudny miesiąc 02022020 20022020 z numerami serii faktur i datowaniem idzie oczopląsu dostać.

Freeman

Czuje ze zielony przebije 100 DXY

BartArt

Też mam takie odczucia.

kfas

https://www.straitstimes.com/asia/se-asia/coronavirus-can-transmit-via-aerosol-chinese-health-authorities

"PEKIN (REUTERS / XINHUA) - koronawirus zachowuje się bardziej jak grypa niż inne blisko spokrewnione wirusy, powiedzieli naukowcy z Chin, którzy badali wymazy z nosa i gardła od 18 pacjentów, sugerując, że może rozprzestrzeniać się jeszcze łatwiej niż wcześniej sądzono.

W co najmniej jednym przypadku wirus był obecny, mimo że pacjent nie miał objawów, co potwierdza obawy, że bezobjawowi pacjenci mogą również rozprzestrzenić chorobę.

Choć wstępne, odkrycia opublikowane w środę (19 lutego) w The New England Journal of Medicine dostarczają nowych dowodów na to, że Covid-19 nie jest podobny do swoich blisko spokrewnionych kuzynów koronawirusa.

W przeciwieństwie do ciężkiego ostrego zespołu oddechowego (Sars), który powoduje infekcje głęboko w dolnych drogach oddechowych, które mogą powodować zapalenie płuc, Covid-19 wydaje się zasiedlać zarówno górne, jak i dolne drogi oddechowe.

Dzięki temu byłby w stanie nie tylko powodować ciężkie zapalenie płuc, ale także łatwo rozprzestrzeniać się jak grypa lub przeziębienie."

Freeman

janwar

Nawet gdy wirus zniknie z mediow, to odlamki wybuchu beda dlugo oddzialywac na gospodarke swiatowa.

m_a_rek

Po kilku tygodniach można powiedzieć, że koronawirus nie zagraża w większym stopniu żadnemu państwu poza Chinami.

Wydaje się, że Trader21 sugeruje się znaczącym postępem wiedzy i techniki od czasów gdy epidemie likwidowały znaczące procenty ludzkości. Ten sam postęp zmienił również dynamikę przemieszczania się ludzi - czynnik który jest jednym z najistotniejszych w rozprzestrzenianiu się epidemii. Oraz drugi czynnik bardzo istotny - wielkość populacji. Proszę zauważyć, że metody zwalczania epidemii nieznacznie się zmieniły od średniowiecza. Wiedza o przyczynach i sposobach rozprzestrzeniania się wirusa nie jest wystarczająca do zwiększenia znacząco skuteczności walki z epidemią. Dowodzi tego śmiertelność służb medycznych podczas epidemii - znacząco wyższa od reszty populacji. Jeżeli czynniki inne niż działania człowieka (np. klimat, pora roku) nie powstrzymają wirusa to człowiek nie da rady. Wirus również mutuje do optymalnych parametrów pozwalających na jak największe powielenie swojej informacji genetycznej.

Zakończy się to ciągłymi wybuchami epidemii w rożnych rejonach świata aż do uodpornienia się całej populacji.

m_a_rek

polish_wealth

ABP Lenga (ultra tradycyjny ksiądz) dostał zakaz sprawowania Liturgii, a ja się bardzo z tego ciesżę, bo jeżeli okaże posłuszeństwo to wiadomo, że wali w głupa i okaże to posłuszeństwo prawdopodobnie masonerii Kościelnej. Jeżeli zaś ABP Lenga nie będzie posłuszny i dalej będzie sprawował Litugie to od razu w całym Kościele powinien być raban że Ksiądz Natanek też jest niewinny ^^

A klepnięcie Natanka to lawinowo pociagnie temat w kościele i się przełoży to na Polską geopolitykę, polityke i finanse, dlatego że treści jakie padaja u Ks.Natanka są kluczowe dla nszego narodu.

Proszę o kasacje za jakiś czas to nie jest blog religijny.! !!! Do jasnej !!!!

Ostatnio modyfikowany: 2020-02-20 20:34

TomTom

3r3

"Wirus również mutuje do optymalnych parametrów pozwalających na jak największe powielenie swojej informacji genetycznej."

A śmiertelność wśród zarażonych nie sprzyja temu powielaniu - powielane są wirusy mniej groźne bo ich ofiar nikt nie izoluje.

@polins_poor

"Proszę o kasacje za jakiś czas to nie jest blog religijny. "

Żeby dostać w czapę to trzeba sobie zasłużyć - to nie Dignitas. Że sobie poprosisz o usunięcie i killerzy już w drodze?

kfas

Sposób liczenia w Chinach ponownie uległ zmianie więc można uznać, że ekspansja wirusa spowalnia :)))

Jednakże zaczyna on rozprzestrzeniać się na inne kraje, a tego nie będzie można już tak łatwo ukryć:

https://mobile.twitter.com/BNODesk/status/1230298530134339584

Ostatnio modyfikowany: 2020-02-20 20:45

siwy83

Ostatnio modyfikowany: 2020-02-20 20:49

polish_wealth

Wg. danych z pewnego zaufanego kantoru, najwięcej zamówień jest na THB - tajskiego bahta i na ILS Izraeli Shekel są zamówienie to idzie do góry, tak od 5 lat obserwuje te waluty i sie przymiarzałem do oszczędzenia w nich, ale jest potężny spread. Jak ostatnio sprawdzałem to aż 10% na THB, i 5,6% na sheklu, jeżeli zamienisz w dwie strony czyli kupisz a potem odsprzedaż łącznie.

Czyli 100 zl tracisz na każdym 1000 wymienionym w dwie strony przy THB i 56 zł łącznie na każdy 1000 zł przy oszczędzaniu w szeklu.

To powoduje że koszyk walut w których warto oszczędzać zamyka się z całego świata do tych podstawowych, gdzie spread jest niewielki,czyli do 4 albo 7 walut. Niby jest wielki wybór, ale sam Pan wiesz jaki koszyk walut dominuje ^^

Możesz oszczedzać w każdej walucie, byleby był to dolar euro, frank, funt, kanadyjczyk, australijczyk

Ostatnio modyfikowany: 2020-02-20 21:08

m_a_rek

@m_a_rek

A śmiertelność wśród zarażonych nie sprzyja temu powielaniu - powielane są wirusy mniej groźne bo ich ofiar nikt nie izoluje.

Dokładnie tak jak napisałeś. Poziom śmiertelności jest jedną z cech wirusa podlegających optymalizacji.

Gdyby było inaczej już by było po życiu na Ziemi.

Być może wirus znalazł nową metodę optymalizacyjną - wydłużony czas bezobjawowy a zaraźliwy?

Sądzę, że to będzie następna jednostka chorobowa ludzkości w rodzaju grypy. Wirus już stale będzie uśmiercał jakąś część populacji Ziemi przez bardzo długi czas podobnie jak grypa. Obecnie jest groźny bo nowy. Pojawia się metody skuteczniejszego leczenia szczepień itp. Umieralność ustabilizuje się na jakimś poziomie i tyle. Pewne jest jedynie, że dotrze i do nas.

Proszę spojrzeć na inne zjawisko z którym walka powinna być łatwa i przyjemna przy obecnym stanie techniki - GMO. Raz wprowadzone do środowiska zostaje w nim na "zawsze" choćby wypalili wszystkie pola z roślinnością GMO - to przetrwa.

Można zadać sobie pytanie - ile potrzeba wirusów by zarazić organizm?

Ja nie wiem ale jestem przekonany, że jest to zjawisko podobne do funkcji asymptotycznej. Do pewnego poziomu nic a potem równowaga się wywraca. Obecnie pewnie miliony ludzi transportują w sobie wirusa ale znacząca cześć nie zachoruje. Do czasu gdy wirus trafi na fajowskie warunki i mamy ognisko epidemii.

Rado

Keracz

Mili koledzy,

zakładam hipotetycznie, że siedzi sobie rano w pracy na skórzanym, wygodnym i szerokim fotelu, o posiadanej w tym właśnie momencie jakby zastygłej w bezruchu twarzy i w humorze nie zdradzającym żadnych, najmniejszych odczuć prezes NBP Glapiński i zwinnymi paluszkami jednej dłoni przytrzymuje stojącą na blacie biurka glinianą baryłkę miodu lipowego spadziowego, a drugą powoli, bez pośpiechu sięga do wnętrza naczynia i jej wskazującym paluszkiem nabrawszy nań odrobinę miodu dostarcza go do szeroko rozwartych ust celem wzmocnienia odporności organizmu. Jednocześnie naprzemiennie oczyma spogląda choć wnikliwie lecz dyskretnie, to raz na rosnącą cenę Au, to znowu w stronę na niczego nie podejrzewające, poprawiające starannie, uzupełniające makijaż, smukłe i urocze dwie panie o długich, jasnych włosach oraz pijące poranną, świeżo zaparzoną, w Lidlu w promocji kupioną melisę.

Minuty mijają, sytuacja się nie zmienia oprócz ceny Au i coraz mniejszej ilości miodu w naczyniu i większej w przewodzie pokarmowym - to u prezesa, a u pań zmniejszająca się ilość herbaty ziołowej w porcelanowych kubeczkach, a wewnętrznie pełny luz i relaks oraz niestety sporadyczne burczenie w brzuchach, wszak jest wyczuwalny zapach też świeżego miodu ulatniający się z baryłki i zanurzanego tam, a następnie zgrabnie oblizywanego palca.

O czym rozmyśla pan prezes, jakie rozważania są jego numerem jeden w tym opisywanym, wolno upływającym czasie?

Czy macie jakieś sugestie?

piotrdln

"Emigranci powracajacy do Polski i udajacy sie do Urzedow Pracy otrzymuja do wypelnienia ankiete w celu okreslenia gdzie bylo ich centrum interesow zyciowych. "

a po co ida do Urzedu Pracy powracajacy ?

normalnie jak juz to powinni wziasc zasilek w kraju z ktorego wyjezdzaja i przeniesc go do Polski, wtedy moga spokojnie odpoczac pare mcy na wysokim zasilku :)

Kikkhull

A co niby w tym nielogicznego. Gdy ktoś wynajmuje lokal pod działalność, to też podpisuje umowę na kilka lat i też jest zapis co do wzrostu ceny najmu, często wg stawki GUS.

piotrdln

po bathy zrob se wycieszke do Tajlandi , polaczysz przyjemne z pozytecznym, na miejscu spread do euro/usd jak wszedzie maly, bez problemu 1% znajdziesz

tylko bath umacnia sie od wielu lat i jest juz drogi, jak kryzys z wirusem sie rozwinie to turystyka i wszystko siadzie i moze bath poleciec mozno w dol ;)

janwar

Z chwila ujawnienia, ze pracowali poza PL otrzymuja podchwytliwa ankiete

w celu okreslenia sie gdzie byl ich osrodek interesow.

I byc moze dane o tymze ida do US w celu sprawdzenia czy wypelniany byl rokrocznie PIT O.

Dane powyzsze odkladane sa na polke, by nie powodowac paniki powrotowej- zapewne do czasu.

Obym sie mylil.

Kikkhull

Brawo,geniusze odkryli, że istnieje nosicielstwo.

Kikkhull

normalnie jak juz to powinni wziasc zasilek w kraju z ktorego wyjezdzaja i przeniesc go do Polski, wtedy moga spokojnie odpoczac pare mcy na wysokim zasilku :)"

Nie da się legalnie, jak zgłosisz wyprowadzkę, to zasiłek dostaniesz w polskiej wysokości.

Freeman

Keracz

Proszę o kasacje za jakiś czas to nie jest blog religijny.! !!! Do jasnej !!!!_

Podawaj konkretny czas, a nie jakiś, by Gospodarz mógł ustalić dokładny harmonogram zajęć swoich i mieć noce przespane bezstresowo!

3r3

"Być może wirus znalazł nową metodę optymalizacyjną - wydłużony czas bezobjawowy a zaraźliwy? "

To akurat jest w przypadku tej rodziny spoza możliwych rozwiązań dla tak niestabilnych białek. One nie bez powodu tak szybko mutują, ponadto to nie ma planów i niczego nie myśli - jest powielane albo nie jest, to jest wada samego organizmu powielającego że traci siły na powielanie czegoś mu zbędnego (nawet szkodliwego) i ta wada organizmu jest sukcesywnie usuwana wg siatki zapotrzebowania na energię i jej skutki w postaci zapotrzebowania na tlen i medium chłodzące. Jak dotąd działa i nie trzeba poprawiać.

"Sądzę, że to będzie następna jednostka chorobowa ludzkości w rodzaju grypy. Wirus już stale będzie uśmiercał jakąś część populacji Ziemi przez bardzo długi czas podobnie jak grypa."

Spoko - mamy samochody, mamy fastfoody - wirusy najczęściej nie zdążą wygrać z innymi przyczynami śmierci^^

"Proszę spojrzeć na inne zjawisko z którym walka powinna być łatwa i przyjemna przy obecnym stanie techniki - GMO. Raz wprowadzone do środowiska zostaje w nim na "zawsze" choćby wypalili wszystkie pola z roślinnością GMO - to przetrwa. "

Większość zmodyfikowanych organizmów ledwo zipie, a nawet ma problem z rozmnażaniem się bez udziału homo sapcia - wszak premiujemy cechy, które akurat najpotrzebniejsze nie są. Kukurydza jest tu dobrym przykładem rośliny uprawianej selektywnie aż do niezdolności do samodzielnego funkcjonowania.

"Można zadać sobie pytanie - ile potrzeba wirusów by zarazić organizm? "

To tylko taki bias że organizm jest zarażany przez wirusa - organizm sam siebie wirusem zaraża powielając go, to w organizmie jest problem błednego rozpoznawania łańcuchów.

"Do czasu gdy wirus trafi na fajowskie warunki i mamy ognisko epidemii. "

Te białka są niestabilne, muszą być stale powielane z dołączonego kodu żeby przenosić tenże kod. A to bardzo trudno utrzymać taką równowagę żeby powielać i nie przedobrzyć.

@Keracz

"O czym rozmyśla pan prezes, jakie rozważania są jego numerem jeden w tym opisywanym, wolno upływającym czasie?"

O tym kto chce go wygryźć, kogo on wygryza, kim są niezidentyfikowani podgryzacze, kto jeszcze na niego donosi i komu... kursy? złoto? to ludzie są wrogami.

Christo

m_a_rek

Do 5 lat od zakupu mieszkania można je refinansować czyli wziąć kredyt hipoteczny, którego rata miesięczna nie przekroczy np 1000zl. Czy warto tak zrobić, a uzyskana w ten sposób gotówkę przeznaczyć na zakup zlota?

Jeżeli jest to kredyt o stałym oprocentowaniu, to jak najbardziej ;-).

Christo

Gdzie taki można dostać? ;)

Krzysztof1

Cinas44

Czy widzicie w obecnej sytuacji szansę na większą korektę na relikcie? Na blogu wspomniano ostatnio że commercials bardzo zwiększyli pozycję short na złoto. Zaraza odpaliła Au i pytanie jak wysoko to poleci.

Ostatnio modyfikowany: 2020-02-21 06:58

truman

@Freeman

Górnicy AG Ci podskoczą myślę :)

Lech

Czy macie jakieś sugestie?

Czy zaprowadzić pasibrzucha do sejfu ? i pogłaskać swoje sztabki złota? , szkoda że pozostałe sztabki gniją gdzieś w sejfach daleko od kraju i umierają z samotności.. a to może policzyć te co już są razem z blondynkami?

Keracz

@polish_wealth _

Proszę o kasacje za jakiś czas to nie jest blog religijny.! !!! Do jasnej !!!!_

Podawaj konkretny czas, a nie jakiś, by Gospodarz mógł ustalić dokładny harmonogram zajęć swoich i mieć noce przespane bezstresowo!

Moim zdaniem to zawsze jakaś informacja biznesowa w jakim tempie w Polsce rozwija się wtórny ANALFABETYZM i w jakim tempie zmierzamy do budowy dyktatury religijnej jak w państwach Islamskich..

m_a_rek

Dla wykresu dla Au występuje dosyć mocno skorelowane zjawisko (ok. cirka że prawie 0,8). Można zauważyć, że po otwarciu giełd pierwszy ruch (góra dół) mówi o tym jak paAupier zakończy tydzień (wyżej czy niżej). Można zbadać rzeczywistą wielkość korelacji i zarabiać jeżeli jest wystarczająco wysoka.

Dante

Na chwilę obecną makrootoczenie nie sprzyja żadnej większej korekcie na złocie, a wręcz przeciwnie - neagtywne realne stopy stają się jeszcze bardziej negatywne. Poza tym, ruchy na złocie są nietypowe - widać tu duży popyt, który nie patrzy na ruchy innych aktywów. Przy tym, co dzieje się na giełdzie, ruch na złocie o kolejne 100$ nie powinien być zaskoczeniem.

toor

powrot z zagranicy po dluzszym okresie jest procesem na ktory nalezy szczegolnie uwazac.

Oczekiwana przez US deklaracja dotyczaca wczesniejszej rezydencji jest bez sensu. Deklaracje taka nalezy zlozyc wczesniej, w trakcie wyjazdu, a nie przy powrocie.

Prawdziwa gra wg mnie idzie o pieniadze emerytalne: przy powrocie do PL nie nalezy zglaszac sie do US ani do ZUS (ani podejmowac pracy przez 3 do 6 mc - bo sie automatycznie jest zarejestrowanym w ZUS i US), tylko wziac sobie wolne, zniknac z systemu na ten czas.

Dla przykladu: wyjezdzam ze Szwajcarii. Szwajcarzy pytaja sie co maja zrobic z ta kasa ktora przymusowo wplacalem (5,125% do niedawna, 5,275% od stycznia - drugie tyle pracodawca). Opcje sa nastepujace:

- trzymam pieniadze emerytalne w CH (i domniemuje ze stamtad bede pobieral czesc emerytury)

- znikam z systemu na 3-6 miesiecy. Zapadam sie pod ziemie. Tamtejszy urzad nie wie co ma robic z pieniedzmi i po jakims czasie przelewa mi calosc na okreslone konto (opcja preferowana). Za owe pieniadze kupije nieruchomosc pod wynajem, lub cokolwiek co moze mnie utrzymac potem, a dzieci moga odziedziczyc.

- mowie tamtejszemu urzedowi ze przeprowadzam sie do PL. Oni kontaktuja sie z ZUS i tam trafiaja moje pieniadze (czyli do czarnej dziury). Opcja domyslna, najgorsza z mozliwych). Ja nic nie bede mial, a dzieci nic nie odziedzicza. I na to liczy ZUS:)

Nie ma sie co lasic na poczatkowy zasilek na okres poszukiwania pracy.

Nie wiem jak wyglada to w przypadku innych krajow. Przypuszczam ze podobnie.

Teresa Kaczmarek

Keracz---

To ja myślę sobie, że nasz rudy lisek myśli intensywnie jak zjeść ciastko i mieć ciastko.Czyli jak rozwiązać następujący trudny dylemat.Nasz umiłowany rząd oczekuje od liska grubej kasy jak co roku na swoje rozdawnictwo a kasy brak a złotka spuścić szkoda bo już pokochał tego cielca , więc co tu zrobić co zrobić. Jakieś pomysły?

Tabela cen z dnia 2020-02-21

Nominał Masa Cena w PLN

[oz] [g]

50 zł 1/10 3,10 990,94

100 zł 1/4 7,78 2.085,81

200 zł 1/2 15,55 3.848,25

500 zł 1 31,10 7.375,82

janwar

Pracujac za granica , bedziesz mial emeryture prywatna i panstwowa.

Prywatna mozesz wyplacic w dowolnej chwili, a na panstwowa musisz poczekac do osiagniecia wieku emerytalnego w danym kraju.

Wracajac do PL dobrze jest podac wszystkim instytucjam w poprzednim kraju jakis adres tubylczy, np kogos z rodziny w celach korespondencyjnych.

Jesli zglosisz do ZUS o pracy za granica to - po uzyskaniu wieku emerytalnego- zagraniczna emerytura bedzie przelewana do ZUS i opodatkowana 2 razy- mimo ze istnieje umowa o unikaniu podwojnego.

Ostatnio modyfikowany: 2020-02-21 08:58

Freeman

Freeman

janwar

Teresa Kaczmarek

https://businessinsider.com.pl/finanse/makroekonomia/prof-adam-glapinski-szef-nbp-o-inflacji-w-polsce/1e09t01

Czy mamy wierzyć w te zapewnienia?

Dzillak

https://pl.investing.com/currencies/pln-rub

https://pl.tradingeconomics.com/russia/government-debt-to-gdp

https://pl.tradingeconomics.com/russia/interest-rate

https://pl.tradingeconomics.com/russia/inflation-cpi

Dodatkowo waluta związana z surowcami - 20% pkb Rosji uzależnione od surowców, dodatkowo waluta regionalna. Co myślicie o drobnym powiedzmy max 10% wartości portfela zakupie?

Dzillak

https://pl.investing.com/currencies/pln-rub

https://pl.tradingeconomics.com/russia/government-debt-to-gdp

https://pl.tradingeconomics.com/russia/interest-rate

https://pl.tradingeconomics.com/russia/inflation-cpi

Dodatkowo waluta związana z surowcami - 20% pkb Rosji uzależnione od surowców, dodatkowo waluta regionalna. Co myślicie o drobnym powiedzmy max 10% wartości portfela zakupie?

BartArt

gruby

"O czym rozmyśla pan prezes, jakie rozważania są jego numerem jeden w tym opisywanym, wolno upływającym czasie?"

Ten czas dla niego nie upływa wolno, on zasuwa i to coraz szybciej. Jak będziesz w jego wieku to zrozumiesz.