Witajcie,

z tej strony Tomek z zespołu Independent Trader. Mimo, że inwestuję od wielu, wielu lat to tak naprawdę od niedawna mam okazję o inwestycjach opowiadać. Zaczęło się od wystąpienia na tegorocznej konferencji Invest Cuffs, gdzie zostałem wypchnięty na scenę (nie dosłownie) przez Tradera21. Wykład obejrzało na żywo ponad 2000 ludzi i wszystko wskazywało na to, że przypadł im do gustu. Nagranie z tego wystąpienia znajdziecie pod poniższym linkiem - sami oceńcie czy gadałem z sensem :) ...

Po prelekcji podchodziło do nas do stoiska Independent Trader sporo osób zainteresowanych inwestowaniem na rynku akcji, spółkami dywidendowymi, wolnością finansową, zabezpieczeniem swojego majątku. W większości przypadków zadawali podstawowe pytania sprowadzające się do kwestii "Jak zacząć inwestować?"

Działając w świecie finansów od wielu lat, często zapominamy o tym, że tak naprawdę w Polsce jest znacznie więcej ludzi, którzy rozpoczynają swoją przygodę z inwestowaniem niż takich, którzy siedzą w tej tematyce od dawna. Być może gdzieś po drodze ich zgubiliśmy. Pora naprawić ten błąd.

Tym nagraniem rozpoczynamy całą serię materiałów edukacyjnych dotyczących kompletnych podstaw inwestowania i zarządzania swoim majątkiem. Będzie o oszczędzaniu, inwestowaniu zarówno na GPW jaki rynkach globalnych o wyborze aktywów do portfela i o rachunkach brokerskich. Zbierzemy do kupy zarówno szanse jak i zagrożenia, które niesie ze sobą inwestowanie. I co najważniejsze jak zawsze w Independent Trader mówimy o trudnych rzeczach prostym językiem i to się nie zmieni.

Tymczasem zapraszam Was do obejrzenia pierwszego odcinka naszych "podstaw inwestowania", w którym skupiam się na tym, czy inwestowanie w ogóle ma sens oraz jakich efektów możemy się spodziewać inwestując na przyszłą emeryturę. ZUS kontra inwestorzy - kto wygra?

Pozdrawiam

Tomek

Dla tych co wolą czytać:

Jak odłożyć 14 milionów na emeryturę?

Cześć,

z tej strony Tomek z zespołu Independent Trader. Rzadko pojawiam się publicznie, jednak po moim wystąpieniu na konferencji Invest Cuffs, które możecie obejrzeć na naszym kanale YT, pojawiło się sporo komentarzy, żebym udzielał się częściej.

Stąd też pomysł na serię nagrań dotyczących kompletnych podstaw inwestowania. Jak inwestować mając niewielki kapitał, w co?, co robić gdy zyskujemy na inwestycjach, a co gdy tracimy? Na te i inne pytania postaram się odpowiedzieć w nadchodzących odcinkach. Pojawią się też odcinki skupione bardziej na finansach osobistych i dążeniu do wolności finansowej. Z czasem pewnie też zahaczymy o bardziej skomplikowane tematy, analizy spółek czy bieżące komentarze do rynku. Obiecuję, że zawsze będę starał się przekazać Wam to co wiem w najprostszy możliwy sposób.

Dziś zaczynamy od prostego pytania Dlaczego warto inwestować? W końcu jeśli coś nie ma większego sensu i zabiera nam czas to lepiej to sobie odpuścić. Czy z inwestowaniem jest inaczej, czy warto zainteresować się tym tematem? Uważam, że zdecydowanie tak i zaryzykuję stwierdzenie, że inwestycje mogą odmienić Wasze życie – na lepsze. Któż by nie chciał odłożyć tytułowych 14 milionów na emeryturę. Inwestując jest to jak najbardziej możliwe.

Gdy myślimy o bogactwie przychodzi nam do głowy góra pieniędzy tylko nie za bardzo wiemy skąd je wziąć. Sposobów jest wiele, ale ten który wpajano nam w szkole, czyli ciężka i sumienna praca bywa najmniej skuteczny. Jeśli spojrzycie na listę najbogatszych ludzi na świecie to każdy z nich „dorobił” się inwestując w swój własny biznes np. Elon Musk, czy Mark Zuckerberg, albo w biznes zarządzany przez innych jak np. Warren Buffett. Za każdym razem jest to jednak inwestycja, a nie typowa praca za stałe konkretne wynagrodzenia. Każdy z nich najpierw musiał nieco zaryzykować by móc potem cieszyć się ponadprzeciętnymi zyskami. Czy Ty też musisz ryzykować by być bogatym? W pewnym stopniu tak. Jeśli zakładasz, że jedynie wykonując swój zawód i oszczędzając staniesz się bogaty to mam złe wieści – jest to bardzo mało prawdopodobne.

Dlaczego?

Ponieważ po pierwsze NIE inwestując zarobionych środków z dużym prawdopodobieństwem będziesz znaczną część z nich przejadać. Mam tutaj na myśli nadmierną konsumpcję, która zawsze jest zła dla Twojego budżetu. Jeśli wiąże się z zaciąganiem kredytów i pożyczkami konsumpcyjnymi to już w ogóle 1 stopień do piekła. A rzeczy, które kupisz, samochody , elektronika, ciuchy itp. Szybko tracą na swojej wartości. Z pewnością wiesz, że nowy samochód już po 5 latach traci ponad połowę swojej wartości.

Z innymi rzeczami jest podobnie. Uważam, że nawet nieruchomości, które mogą być wydatkiem konsumpcyjnym, ale i inwestycją z czasem się starzeją. Przykładem mogą być choćby bloki z wielkiej płyty, które kiedyś uchodziły za szczyt nowoczesności. Generalnie 99% rzeczy które kupisz z czasem staje się bezwartościowa i zalega w garażu lub na strychu. Kupujesz więc nowe i koło się zamyka. Zły nawyk niesie za sobą przykre finansowe konsekwencje, dobijasz do wieku emerytalnego i nadal nie masz własnego kapitału.

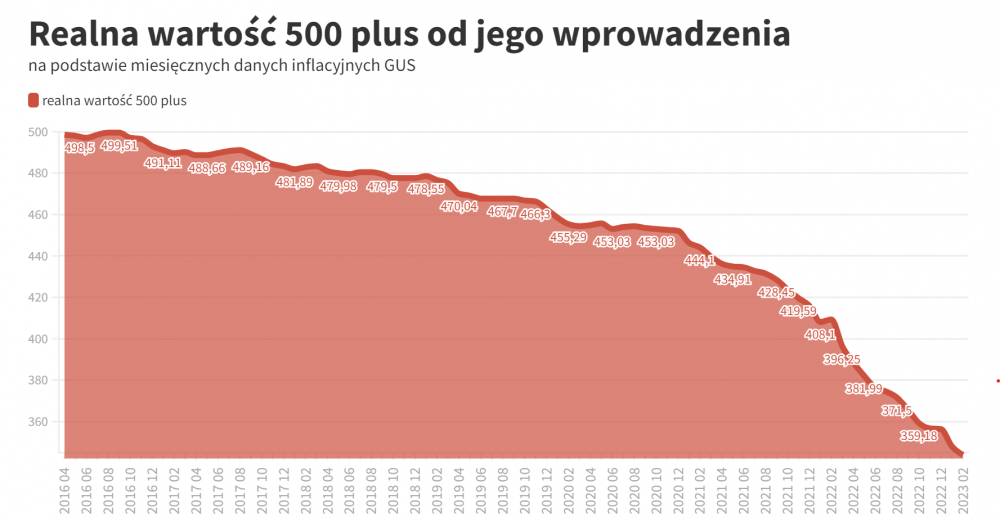

Po drugie nawet gdy będziesz oszczędzać to z czasem Twoje oszczędności również stracą wartość, ponieważ kolokwialnie mówiąc „zeżre” je inflacja. Inflacja jest obecnie tematem numer jeden i wszyscy widzimy wzrost cen, ale tak naprawdę towarzyszy nam ona od wielu lat i nie zawsze jest tak spektakularna. Mimo to jej działanie nawarstwia się z czasem i przykładowo 500+ uruchomione w 2015 roku dziś jest już warte jedynie ok 340 zł, bo skumulowana inflacja od wprowadzenia tego programu wyniosła do dziś ponad 40%.

Żadna lokata, żadne konto oszczędnościowe ani nawet obligacje indeksowane inflacją nie zrekompensują Wam w długim terminie utraty wartości Waszych oszczędności. A ponieważ wzrost wynagrodzeń zazwyczaj jest bliski inflacji to trudno wyłącznie tradycyjnie pracując i oszczędzając się wzbogacić.

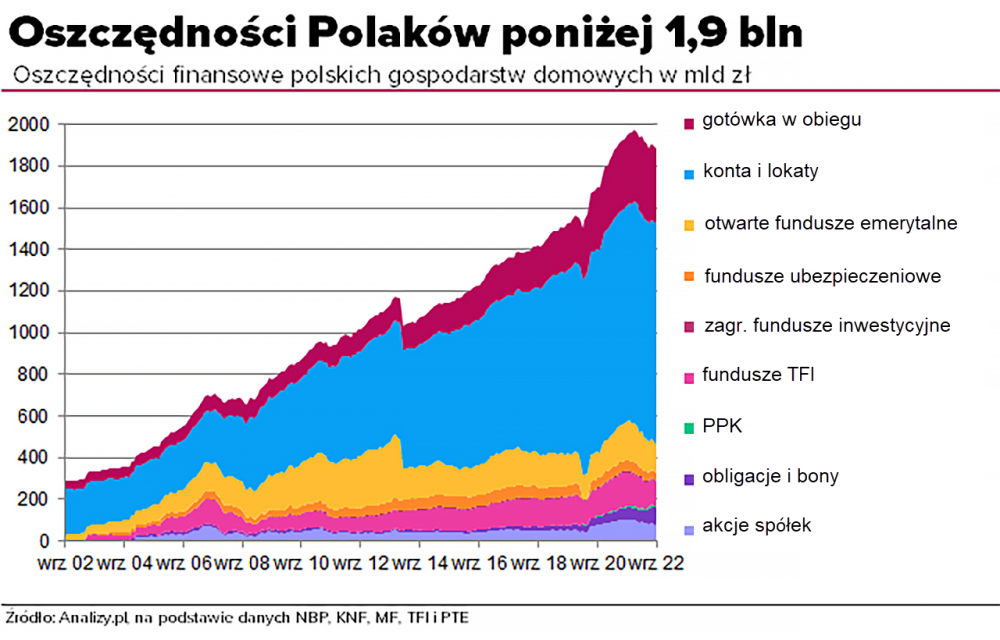

Czy jestem przeciwnikiem pracy? Ależ skąd wprost przeciwnie. Uważam, że nie da się w przewidywalny sposób wzbogacić na inwestycjach od zera. Może komuś uda się trafić w spółkę czy kryptowalutę, która w krótkim czasie przyniesie nieprawdopodobny zwrot z inwestycji, ale jest to mało prawdopodobne. W normalnych warunkach trzeba mieć kapitał na start i na systematyczne powiększanie swoich inwestycji. Ale gdy już jakieś środki zarobimy to naprawdę najgłupszą rzeczą jest trzymanie ich w skarpecie na lokacie itp. Jak to obecnie robi zdecydowana większość Polaków. Aktualnie królujemy w Europie jeśli chodzi o odsetek środków zalegających po prostu na kontach i lokatach – w sumie to ponad 1 bilion złotych.

Gdyby istniała lokata, 100% pewna obligacja czy konto oszczędnościowe, które w długim terminie pozwalałoby pokonać inflację to nawet nie zaprzątałbym sobie głowy inwestowaniem. Takich lokat jednak nigdy nie było, nie ma i nie będzie bo nikt nie będzie nas wzbogacał za darmo. I tu do głosu dochodzą inwestycje, które co prawda wiążą się z ryzykiem, nie w każdym momencie przynoszą nam zysk, często są to straty, ale w długim terminie pozwalają generować zwrot na poziomie od ponad 8% (globalny indeks akcji) do ponad 12% (indeks S&P 500) średniorocznie, co ciekawe na podobne zwroty można liczyć inwestują w długim terminie w złoto. Czy każdy rok jest taki sam – nie w jednym stracę 20% w innym zyskam 35% w jeszcze innym wyjdę na zero, ale w długim terminie historycznie rzecz ujmując mogę liczyć na zwrot zdecydowanie przekraczający inflację, a o to nam chodzi.

Ktoś powie, że przecież mamy teraz inflację w okolicach 10% - zgoda teraz tak jest, ale w dłuższym terminie jest ona znacznie niższa, a średnioroczne wyniki wspomnianych indeksów są wieloletnie.

Te osiem do kilkunastu procent to dla wielu osób nie jest dużo, nie robi wrażenia. Trzeba jednak pamiętać o 2 rzeczach. To wynik dla całego rynku akcji, a więc uśredniony. Mając tzw. nosa i inwestując w perspektywiczne branże bądź ewidentnie niedowartościowane aktywa można zyskać znacznie więcej choć trzeba mieć realne oczekiwania. 10 – 12 procent średnioroczne to bardzo dobry wynik, choć może być lepszy, a jego poprawienie o kilka punktów procentowych jest jak najbardziej realne.

Widzimy więc, że dzięki inwestycjom nie tylko możemy obronić swój kapitał przed utratą wartości, ale również realnie się bogacić.

Jak zacząć? Trzeba się najpierw przygotować pilnując kilku zasad.

ZASADA 1 – Pozbywamy się wszystkich wysokooprocentowanych zobowiązań. Nie ma sensu inwestować licząc na 10% zwrot skoro mamy długi (np. na karcie kredytowej) oprocentowane na 19%. Najpierw pozbywamy się zadłużenia potem inwestujemy.

ZASADA 2 – Budujemy poduszkę finansową, czyli gromadzimy kapitał pokrywający koszty życia naszego gospodarstwa domowego (na tym samym standardzie co dotychczas) prze okres 3-6 miesięcy. Chodzi o to, że jak tracimy pracę, rozpada nam się biznes albo np. zachorujemy to mamy za co żyć , mamy zapewnioną płynność finansową i nie musimy wyciągać pieniędzy z inwestycji. A często dzieje się tak, że jak jest źle na rynku pracy i w biznesie to jest również nieciekawie na giełdzie. Bez poduszki finansowej musimy zamykać inwestycje z złym momencie, gdy absolutnie nie powinniśmy tego robić.

ZASADA 3 – Pilnujemy wydatków. I tu sprawdza się dość dobrze zasada 70 / 20 / 10. Czyli 70% naszego miesięcznego dochodu przeznaczamy na bieżące wydatki (czynsz, media , paliwo, żywność) , 20% na inwestycje i 10% na przyjemności. Przy czym ważne by tego podziału dokonać natychmiast gdy środki pojawiają się na naszym koncie. Potem wpadamy w wir wydatków i może być już za późno. Te 20% to nie małe wyzwanie biorąc pod uwagę, że Polacy przeznaczają przeciętnie na oszczędności czy też inwestycje zaledwie 2,5% swojego dochodu.

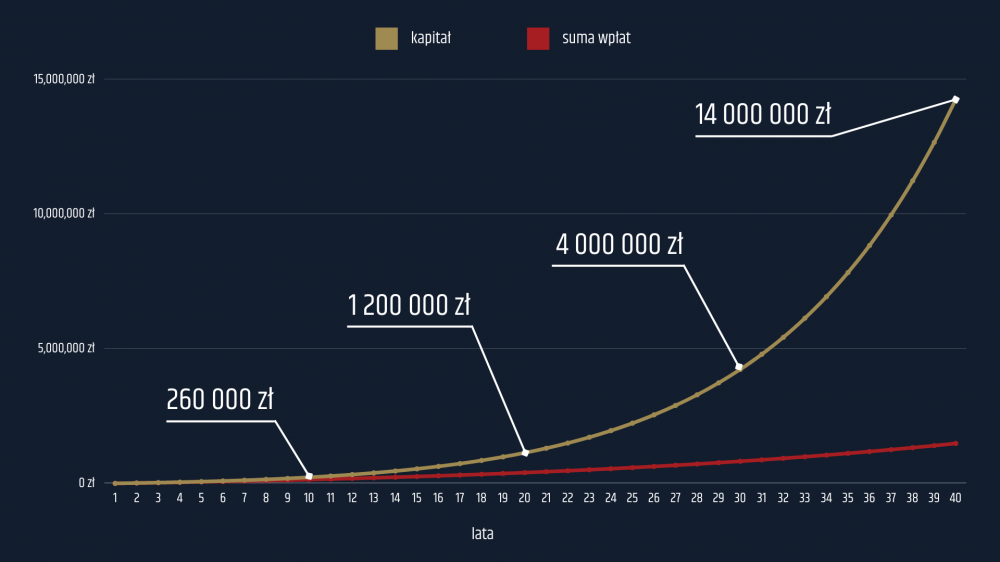

ZASADA 4 – ufamy procentowi składanemu. Jak to powiedział niegdyś Albert Einstein „procent składany to ósmy cud świata, kto go rozumie zarabia kto go nie rozumie ten płaci”. Zadbaj o to by zaliczać się do tej pierwszej grupy. Tym bardziej , że zrozumienie siły reinwestowanego zysku to naprawdę nie jest fizyka kwantowa. Po prostu jeśli od 100 zł mam zwrot na poziomie 20% rocznie to po roku mam już 120 zł jeśli nie przejem ani tych 100 zł ani zarobionych 20 zł to w kolejnym roku będę cieszył się zwrotem z inwestycji ale już nie od 100 zł tylko od 120 złotych, jeśli to ponownie będzie 20% to drugi rok inwestowana zakończę z kwotą 144 zł. To efekt śnieżnej kuli i lawinowego przyrostu kapitału. Gdy trochę pobawimy się matematyką to okaże się, że te 20% dochodu przeznaczonego na inwestycje może dać dość spektakularne efekty. Załóżmy, że:

Przeznaczamy 1000 zł co miesiąc na inwestycje dające średniorocznie 12% (to całkiem realne biorąc pod uwagę wyniki głównych indeksów w USA) ile będziemy mieli po 10, 20, 30 i 40 latach. Wynik pomniejszamy o inflację, którą arbitralnie oceniłem na 4%, ale nasza wpłata rok co rok również wzrasta o 4%. Odpuściłem podatek Belki bo nie wiemy jaki będzie poza tym można też inwestować przez różnego rodzaju spółki, plany emerytalne itp. Znacznie go pomniejszając lub nawet całkowicie niwelując. Oto rezultaty:

Po 10 latach – suma naszych wpłat to sto czterdzieści cztery tysiące złotych, ale wartość portfela to już dwieście sześćdziesiąt tysięcy, a więc mamy zysk na poziomie ok. stu szesnastu tysięcy złotych

Po 20 latach - suma naszych wpłat to trzysta pięćdziesiąt siedem tysięcy, a wartość portfela ok milion dwieście tysięcy złotych - gratulacje zostałeś(aś) milionerem odkładając 1000 zł miesięcznie

Po 30 latach - suma naszych wpłat to sześćset siedemdziesiąt tysięcy złotych, ale wartość portfela to już ponad 4 miliony.

I wreszcie po 40 latach jeśli wcześniej tego nie zrobiliśmy przechodzimy na zasłużoną emeryturę z portfelem inwestycyjnym o wartości czternastu milionów złotych. Oczywiście ogromną część tej kwoty zjadła inflacja, ale nawet jeśli ją uwzględnimy to kończymy karierę zawodową z kwotą warta tyle co dzisiejsze 3 mln zł.

Wygląda na to, że pobiliśmy ZUS, a przecież może się z czasem okazać, że Wasza praca, czy biznes pozwalają Wam odkładać miesięcznie na inwestycje znacznie więcej niż tysiąc złotych, jeśli tak się stanie to Wasz ostateczny wynik może być wprost astronomiczny. To efekt procenta składanego – efekt śnieżnej kuli.

Kończąc to nagranie, mam nadzieję, że udało mi się choć część z Was zachęcić do inwestowania. Jeśli tak to już teraz zapowiadam, że w kolejnych odcinkach będzie, nieco więcej praktyki. Powiem o tym jak zacząć inwestować od strony technicznej, a więc będzie o wyborze brokera i o rodzajach aktywów.

Tymczasem jeśli jesteście głodni wiedzy inwestycyjnej zapraszam do skorzystania z wyszukiwarki na tej stronie. Opublikowaliśmy tu grubo ponad tysiąc artykułów i nagrań w większości o tematyce inwestycyjnej, które są dla Was dostępne całkowicie za darmo. W dziale „Niezbędnik”, znajdziecie wykaz polecanych przez nas lektur.

Jeśli z kolei wolicie nagrania to sprawdźcie nasze szkolenie, najlepiej zaczynając od darmowych odcinków. Jeśli zdecydujecie się zakupić całość to czeka na was ponad 240 nagrań usystematyzowanych i pogrupowanych w 13 działach, 12 gości specjalnych, testy i zadania domowe, zapisy wielogodzinnych webinarów oraz sesji pytań i odpowiedzi z Traderem21 i naszymi gośćmi. Generalnie znajdziecie tam wszystko co potrzeba by samodzielnie zacząć inwestować i by robić to z głową.

Jeśli z kolei chcecie być informowani o nowych nagraniach to zasubskrybujcie proszę nasz kanał na YT, nic Was to nie kosztuje, a nie przegapicie w ten sposób kolejnych odcinków.

Pozdrawiam

Tomek

Filip (ITT)

Zachęcamy do dyskusji na tematy związane z inwestowaniem, finansami, gospodarką, ekonomią, polityką. Natychmiast kasowane będą natomiast:

a) wpisy skupiające się na tematach religijnych

b) zaczepki wymierzone w innych użytkowników (jeśli post zawiera także merytoryczne treści to autor musi liczyć się z tym, że zostaną one usunięte),

c) wpisy zawierające abstrakcyjne wywody (przykłady: coś o słuszności skrajnego autorytaryzmu, rozstrzeliwania ludzi itp.),

d) abstrakcyjne wpisy, które obniżają poziom dotychczasowej dyskusji (odpowiedzi w stylu: „to może rozstrzelamy wszystkich polityków i po problemie?” Albo „nie lepiej po prostu podpalić wszystkie urzędy?”),

e) dyskusje schodzące w kierunku tematów zupełnie oderwanych od tematyki bloga – np. linki do starych filmów, których tematyka kompletnie nie ma związku z tematyką bloga, itd.

janwar

Co obiecała "Trzecia Droga" w kwestii dobrowolnego ZUS dla przedsiębiorców? Radosław Fogiel z PiS twierdzi, że lider PSL Władysław Kosiniak - Kamysz wycofuje się z przedwyborczej obietnicy. Tyle tyko, że w programowych gwarancjach Trzeciej Drogi nie było mowy o pełnej dobrowolności, ale wakacjach od ZUS, gdy firma jest w trudnej sytuacji.

Czytaj więcej na https://biznes.interia.pl/emerytury/news-polityczne-utarczki-wokol-obietnicy-wyborczej-trzeciej-drogi,nId,7095030#utm_source=paste&utm_medium=paste&utm_campaign=chrome

ruhe

Ciekawą i sumie zaskakującą rzecz można wyczytać w danych dotyczących głosowania na oficjalnej stronie PKW. Otóż na Konfederację głosowała głównie ściana wschodnia, a dodatkowo występuje bardzo silna korelacja między wielkością miasta a wynikiem tej partii – im mniejsze miasta tym wyższy wynik. Stawiam więc tezę, że albo antysystemowcy i wolnościowcy masowo zdążyli przeprowadzić się na wieś, kto wie, może już żyją zgromadzeni w komunach gdzieś w lesie; albo te wybory na bardzo dużą skalę przekręcono. Od paru osób usłyszałem, że wielu wyborców, zakładam że za pieniądze a nie dla przyjemności podróżowania, przerejstrowało się z okręgów, gdzie spodziewano się i tak wygranej dużych partii, do okręgów gdzie duże partia potrzebowały wsparcia (tak, Hans, ja też mam tajne źródło w samym Pentagonie).

https://wybory.gov.pl/sejmsenat2023/pl/komitet/29615?elections=sejm

Ostatnio modyfikowany: 2023-10-18 20:37

janwar

Co dalej z zapowiedzianym "Kredytem 0 proc.", który Koalicja Obywatelska obiecała i wpisała do "100 konkretów na pierwsze 100 dni rządów"? Znawcy rynku mieszkaniowego ostrzegają, że już "Kredyt 2 proc." wyrządził dużo szkód i wywindował ceny mieszkań. Program trzeba wycofać albo radykalnie zmienić. Są propozycje jak to zrobić.

Czytaj więcej na https://biznes.interia.pl/nieruchomosci/news-jest-nowy-pomysl-na-kredyt-0-proc-eksperci-trzeba-sie-wycofa,nId,7093011#utm_source=paste&utm_medium=paste&utm_campaign=chrome

lenon

"To jest do pomyślenia, ale co do zasady nie w polskich warunkach (może kilka procent przypadków to dotyczy). Nie ma zasady, że cena za sprzedaż energii ma być niższa od ceny za jej przesył, bo to jest zależne od okoliczności - jest cena za produkt i za transport. Nie można ich porównać jednostkowo, bo to są różne jednostki, a całkowita cena za produkty zależy od ilości produktów i ceny jednostkowej, ale całkowita cena za transport zależy od ilości produktów i odległości i ceny jednostkowej, tj. koszt transportu na km i na jednostkę przesyłanego produktu."

Masz rację. Czasami fiksuję się na polskim systemie energetycznym i ostatnie wydarzenia miałem na myśli

W 2012 cena przesyłu oscylowała w granicach 0,15 w tryfie drugiej i 0,34 w taryfie pierwszej.

W 2013 cena w taryfie drugiej 0,68 i 0,68 w taryfie pierwszej. Analogicznie wzrost o 500% i 200%. Nie ma to kompletnie żadnego uzasadnienia, poza jawnym złodziejstwem monopolu.

"Byłbym za sprywatyzowaniem wszystkiego poza infrastrukturą, ale o ile zrobiono by to mądrze.

Czyli:

- za bardzo wysoką cenę sprzedaży (uwzględniającą zyski i wk), której obniżenie byłoby tylko możliwe pod wpisaniem do umowy obowiązku zainwestowania tej kwoty "rabatu" w dane przedsiębiorstwo z obowiązkową klauzulą wykonalności (kary umowne) i z obowiązkowymi gwarancjami bankowymi na kwotę tego "rabatu"

- wpisaną w umowę sprzedaży obowiązkową i bezterminową polityką dywidendową na co najmniej 30% zysków

- wpisanym w umowę sprzedaży zakazem przeniesienia spółki na inną giełdę

- zachowaniem 20-30% akcji przez Skarb Państwa (aby zgarniać dywidendy)

- wpisaniem w umowę sprzedaży prawem pierwokupu

- wpisaniem w umowę sprzedaży ogromnych kar umownych w razie, gdyby polski sąd stwierdził, że nowy nabywca działa w jakikolwiek sposób na szkodę spółki"

W konsekwencji niczego byś nie sprzedał. Gdyby miał to być taki lukratywny interes dla kupującego, to lepiej byłoby mu zbudować firmę od podstaw na własnych warunkach. Ostatni punkt w szczególności odstręczył by każdego nabywcę. To nieprzerobiona trauma lat dziewięćdziesiątych. Co do zasady, działanie na szkodę własnej spółki to coś nielogicznego.

@Supermario

"Prywatyzować to można jak się Polacy wzbogacą w przeciwnym razie będzie jak z TP S.A państwowa firma polska zmieni właściciela na państwową firmę zagraniczną. Supermario zwraca również uwagę na brak logiki , bo celem prywatyzacji ma być obniżka cen , a @ lenon linii przesyłowych nie chce prywatyzować."

To są wszystko, można powiedzieć spółki giełdowe, czyli po części sprywatyzowane. Chodzi o to żeby znalazły się one w różnych rękach, a władzę w nich przejęli inwestorzy, zamiast skarbu państwa jak ma to miejsce obecnie. Tylko w ten sposób można zlikwidować monopol i koryto z którego monopolista korzysta. Głosowałeś na Konfederację. To sam Korwin jest protoplastą koncepcji koryta, które należy sprywatyzować, przez co świnie od niego odsunąć. Jedna z wielu myśli z którą się z nim zgadzam. Głosowałem w 1992 na UPR.

Mój pogląd na temat nie prywatyzowania linii przesyłowych nie stoi w konflikcie z niską ceną. Jest raczej jej warunkiem.

Podczas gdy kopalni, elektrowni, sprzedawców energii jest wiele i mogą między sobą konkurować, sieć przesyłowa jest jedna i nie ma konkurencji.

W czyich rękach by ona nie była zawsze będzie to monopol, chyba że chcemy otworzyć ten rynek i zadrutować całą Polskę. Są pewne granice, których kosztów społeczeństwo nie będzie chciało ponosić vide ostatnie wybory. Z tego powodu mniejszym złem jest kontrola państwa nad ceną przesyłu energii. Do czasu, aż PiS kompletnie nie ześwirował działało to w miarę poprawnie.

Jestem oczywiście zdania, że rynek ten powinien zostać zliberalizowany. Budowa lokalnych sieci służących do przesyłu własnej wyprodukowanej energii na potrzeby małych społeczności z wykorzystaniem infrastruktury monopolu, jak najbardziej powinna być dozwolona, a na większych obszarach powinno być to rozwiązane na wzorcach z linii telekomunikacyjnych.

W całej tej prywatyzacji nie o to chodzi, że wszystko co prywatne to lepsze (choć w większości to się potwierdza), chodzi o to żeby nie było monopolu. Niech sobie państwo konkuruje.

Ostatnio modyfikowany: 2023-10-18 22:11

lenon

Nic w tym dziwnego. Tam jest mentalność ruskiego zaboru, gdzie trzeba mieć pana. To ten konserwatyzm ocierający się o monarchię Króla Chrystusa.

Tam się głosuje na zamordystów. Nanieś na mapę poparcia mapę z roku np 1900 i będziesz miał odpowiedź.

szymonw

20 letnie obligacje USA placa 5.23%

https://www.marketwatch.com/investing/bond/tmubmusd20y?countrycode=bx

Lech

„Ogromne deficyty budżetowe i rosnące stopy procentowe długu publicznego USA powinny przestraszyć każdego Amerykanina” – powiedział Gundlach.

Powiedział, że średnie oprocentowanie amerykańskiego długu może z czasem wzrosnąć do 5,5%, biorąc pod uwagę obecny poziom kosztów finansowania zewnętrznego Fed. Spowoduje to wzrost rocznych płatności odsetek do 1,8 biliona dolarów rocznie. Gundlach dodał, że w ciągu zaledwie dwóch lat koszty odsetek z tytułu obsługi papierów wartościowych rządu USA wzrosły z 500 miliardów dolarów do prawie 900 miliardów dolarów. Na dzień 18 października dług publiczny USA osiągnął już 33,59 biliona dolarów. 17 października Federacja Rosyjska i Chiny podpisały kontrakt na dostawy zboża na łączną kwotę 25,7 mld dolarów ciągu najbliższych 12 lat Rosja dostarczy swoim chińskim partnerom 70 milionów ton zbóż, roślin strączkowych i nasion oleistych....

Ostatnio modyfikowany: 2023-10-18 22:47

WhiteDragon

"W konsekwencji niczego byś nie sprzedał. Gdyby miał to być taki lukratywny interes dla kupującego, to lepiej byłoby mu zbudować firmę od podstaw na własnych warunkach. Ostatni punkt w szczególności odstręczył by każdego nabywcę. To nieprzerobiona trauma lat dziewięćdziesiątych."

Sprzedałbym, aczkolwiek trwałoby to dłużej. Rentowna spółka o ugruntowanej pozycji na rynku, z WIG 20, to nie mleko - nie skwaśnieje i nie mam tego setek tysięcy litrów, ale jedną spółkę. Czyli nie zależy mi tym, aby mieć wielu chętnych, ale aby znalazł się jeden kupiec, któremu naprawdę zależy na tyle, że nie będzie dyskutował. Siła to umiejętność rezygnacji z tego, na czym nam zależy, tj. umiejętność powiedzenia dziesięciu potencjalnym kupcom natychmiast "do widzenia" tylko z tego tytułu, że zaczynają dyskutować, aby do jedenastego dotarło, że oferta nie podlega negocjacji. W końcu, to ja mam wartość, a on tracący na wartości papier (zapis elektroniczny).

"Co do zasady, działanie na szkodę własnej spółki to coś nielogicznego."

Przeciwnie, to bardzo logiczne w niektórych przypadkach - ot sprzeczne interesy. Polecam historię Manchesteru United (arcyklejnot na piłkarskiej mapie świata) i rodziny Glazerów - de facto wrogie przejęcie i działanie na szkodę klubu przez 20 lat. Do dzisiaj włącznie.

James Błąd

Lech

Hansclosx

obiecanki cacanki:

Co dalej z zapowiedzianym "Kredytem 0 proc.", który Koalicja Obywatelska obiecała i wpisała do "100 konkretów na pierwsze 100 dni rządów

Mam nadzieję że na zapowiedziach się skończy a w praktyce zlikwidują i 2% w ramach naprawy gospodarki.

ruhe

@wybory

Ciekawą i sumie zaskakującą rzecz można wyczytać w danych dotyczących głosowania na oficjalnej stronie PKW. Otóż na Konfederację głosowała głównie ściana wschodnia, a dodatkowo występuje bardzo silna korelacja między wielkością miasta a wynikiem tej partii – im mniejsze miasta tym wyższy wynik. Stawiam więc tezę, że albo antysystemowcy i wolnościowcy masowo zdążyli przeprowadzić się na wieś, kto wie, może już żyją zgromadzeni w komunach gdzieś w lesie; albo te wybory na bardzo dużą skalę przekręcono. Od paru osób usłyszałem, że wielu wyborców, zakładam że za pieniądze a nie dla przyjemności podróżowania, przerejstrowało się z okręgów, gdzie spodziewano się i tak wygranej dużych partii, do okręgów gdzie duże partia potrzebowały wsparcia (tak, Hans, ja też mam tajne źródło w samym Pentagonie).

https://wybory.gov.pl/sejmsenat2023/pl/komitet/29615?elections=sejm

Ja mam jeszcze inne wnioski. Net i wszystkie kontakty wskazywały na ko i częściowo konfederację A mimo to PiS dostał tak duzi głosów.

Więc albo przekręt albo mohery i ciemnota technologiczna zrobiła ten wynik.

Ps. Ten elektorat konfederacji który podałeś to patrz wszyscy którzy mnie atakują to ta mentalność. Lenon dobrze to ujął. Nie dziwię się bo to przeciwieństwo mnie.

Ostatnio modyfikowany: 2023-10-19 00:03

Hansclosx

Tak są tacy to nie tylko moje zainteresowania.

1. Jak Białek.

Jaka przyszłość szykują nam globalisci.

https://youtu.be/ouQB9TAVuAo?si=4A5fKlJrkori6Ma7

Z tą różnicą że od czasu Ukrainy skupiam się na niższym poziomie bardziej ważnym dla nas zwykłych ludzi. Cel co z Polską i co z systemem zachodnim który mi pasuje. Wcześniej interesował mnie ten wyższy poziom.

Czyli nie na poziomie Izrael Palestyna- jednych i drugich sponsorowala ta sama grupa i zdecydowano aby jedni przymkneli oczy na chwilę aby drodzy mogli zrobić co zrobili aby docelowo zrobić porządek w Iranie bo tworzy się tam samodzielne społeczeństwo niechętnie globakostom.

Tylko niżej. Kraje sojusze plany etapy wojny itd.

Na razie czeka nas etap Izrael Palestyna z lekkimi nalecialosciami Syria Damaszek Irak plany są w sprawie morza śródziemnego zobaczymy.

Z ciekawostek.

Komu nie odpowiada obecny porządek światowy?

Rosja

Iran.

Mniej informacji mam bo Teraz wszyscy w pl siedzą w polityce i ruchach z tym związanych A to mnie nie interesuje.

Z ważnych. Nasi podpisali cop28 uae. Nie wiem czy media podają ale już mamy naszego kraju zgodę. Nas się nikt nie pytał.

Ostatnio modyfikowany: 2023-10-19 00:41

Dante

Ropa, Złoto, Indeks dolara, rentowność 10y

Tutaj pod uwagę, że im bardziej ujemne wartości krzywej rentowności przed recesją, tym recesja szybciej następowała:

https://www.youtube.com/watch?v=lSWejRkAnbc

https://www.zerohedge.com/markets/vix-primed-surge-higher-credit-cycle-turns

https://www.zerohedge.com/markets/treasuries-pain-can-get-much-worse-term-premium-dynamics-show

https://www.zerohedge.com/the-market-ear/bonds-parabolic-panic

https://www.zerohedge.com/personal-finance/us-housing-affordability-lowest-level-80s-nar

https://www.zerohedge.com/markets/geopolitical-risks-may-accelerate-debt-crisis

https://www.advisorperspectives.com/commentaries/2023/10/18/crisis-events-hallmark-federal-reserve-lance-roberts

https://youtu.be/hhV0WtE8jDo?si=tTtdaCEWRv9Ws0b-

Konrad (ITT)

w związku z wyborami parlamentarnymi w Polsce, w ostatnich tygodniach w sekcji komentarzy dominowały wpisy dotyczące polityki. Emocje powoli opadają i nadszedł czas, aby przywrócić właściwe proporcje w dyskusji na naszym Portalu. Dlatego prosimy o kontynuowanie rozmów na tematy polityczne pod poprzednim artkułem. Pod tym, jak i kolejnymi naszymi publikacjami zachęcamy do dyskusji na tematy inwestycyjne, rynkowe i gospodarcze.

Pozdrawiam,

Konrad ITT

Ostatnio modyfikowany: 2023-10-19 09:13

Dante

https://youtu.be/onVnr5WG-Tw?si=A5MxHa7ynfiCxlI3

https://youtu.be/LY5XBWvgyD8?si=WhsNI388kbKcRy8N

George Gammon odnośnie ropy - bardzo dobre wyjaśnienie jakie skutki to może mieć dla gospodarki i komplementarne do tego co już kiedyś było tu pisane, że co innego gdy cena ropy rośnie z powodu dodruku, a co innego, gdy z powodu problemów z podażą.

https://youtu.be/q3DnkfoT7II?si=NCKLYWLW3oYyPHrf

Lech

Komu nie odpowiada obecny porządek światowy?

Rosja Iran

Naiwna opinia , ten porządek nie pasuje wszystkim oprócz USA..i Izraela ?bo cały świat do tego dokłada?

Rosja dostarczyła w tym roku do Chin już ponad 75 mln ton ropy jest to o 25% więcej niż przed rokiem..została głównym dostawcą ropy do Chin, przed Arabią Saudyjską..dostarczy też Chinom ponad 30 miliardów metrów sześciennych gazu, co stanowi nowy historyczny rekord....Xi Jinping powiedział , że obecna ścisła współpraca Chin i Rosji w sektorze energetycznym pomaga zapewnić bezpieczeństwo energetyczne i zrównoważony rozwój nie tylko obu krajów, ale całego świata. Dodał także, że „Pekin jest gotowy współpracować z Moskwą w celu zbudowania partnerstwa energetycznego wysokiego szczebla”,łączne obroty handlowe między Rosją a Chinami w trzech kwartałach tego roku wzrosły o 29,5%, do 176,4 mld dolarów.

A do tego uzgodniono dostawy zbóż do Chin z Rosji na wiele lat 75 mln ton i budowę dodatkowego gazociągu przez Mongolię o przepustowości ponad 50 mld m3..

Ostatnio modyfikowany: 2023-10-19 10:23

Janusz_Biznesu

Uderzy to mocno w sprzedaż Nvidii, albowiem układy H800 i A800 (H100 i A100 przerobione w taki sposób aby omijały wcześniejsze restrykcje) nie mogą być sprzedawane do Chin.

W konsekwencji mocna wyprzedaż spółki. Od zamknięcia w poniedziałek do zamknięcia w czwartek notowania spółki spadły o 8.5%.

Dante

Ostatnio modyfikowany: 2023-10-19 10:42

R!ff

Stany Zjednoczone wyemitowały do września obligacje o wartości 1,76 biliona dolarów, co oznacza, że do końca roku wyemitują one ponad 2 biliony dolarów. Większa emisja nastąpiła tylko w roku 2020. Będzie to największa emisja długu netto w historii.

Kupiec jeszcze jest na pewnie jakieś pół roku.

Ciekawe co się stanie jak go braknie... ciekawe :)

Ostatnio modyfikowany: 2023-10-19 10:45

Lech

W 2022 roku władze Wenezueli ogłosiły, że Stany Zjednoczone zniosły ograniczenia, które uniemożliwiały amerykańskim i europejskim koncernom naftowym prowadzenie działalności w Wenezueli. Następnie Caracas wyraził nadzieję, że będzie to zachętą do dalszego „całkowitego zniesienia nielegalnych sankcji”.

Negocjacje między Stanami Zjednoczonymi a Wenezuelą w sprawie zniesienia embarga na ropę zostały wznowione po rozpoczęciu przez Rosję operacji na Ukrainie i nałożeniu przez USA sankcji na dostawy ropy na Moskwę.

Jednocześnie złagodzenie amerykańskich sankcji nie dotyczy spółek powiązanych z Rosją i zamrożonych aktywów koncernu naftowego Citgo, należącego do wenezuelskiego PdVSA. „To [złagodzenie sankcji] nie ma wpływu na postępowanie prawne związane z procesem upadłościowym Citgo ani na zamrożone aktywa Wenezueli w Stanach Zjednoczonych i innych jurysdykcjach” – powiedział wyższy urzędnik administracji na specjalnej odprawie dla dziennikarzy .Przedstawiciel ministerstwa wyjaśnił agencji, że licencje i zezwolenia, które będzie mogła teraz wydawać amerykańska administracja, pozwolą Caracas wznowić współpracę z krajami.

Amerykański Chevron otrzymał licencję na działalność w kraju na sześć miesięcy. We wrześniu Reuters napisał także, że Shell i Trynidad mogą udzielić Wenezueli pożyczki na wspólną produkcję gazu.„W odpowiedzi na te "demokratyczne zmiany" Departament Skarbu USA wydał ogólne licencje zezwalające na transakcje z udziałem sektorów naftowego, gazowego i wydobycia złota w Wenezueli oraz znoszące zakaz handlu wtórnego” – stwierdził departament w oświadczeniu.

Zatem jeżeli przegra Rosja, Wenezuela nie będzie miała żadnych szans na odzyskanie swojego majątku i kapitałów za granicą ( w tym dziesiątek miliardów dolarów, rafinerii w USA, w Pensylwanii czy 100 ton złota w Wielkiej Brytanii itd itp) i należnego miejsca na świecie..Jednocześnie jasno widać że to nie Wenezuela ograniczała działalność świata na swoim terenie i wymiany handlowej w tym wydobycia ropy gazu złota a USA..

Ostatnio modyfikowany: 2023-10-19 11:04

Lech

Jak zatem rozumieć wypowiedź Dudy że wtedy tylko świnie chodziły na wybory?

Arekb52

Lech

Dante

supermario

"Jeśli ktoś jest ciekaw przyszłości motoryzacji w Polsce, to powinien zajrzeć na 34. stronę Krajowego Planu Odbudowy, na który wszyscy się tak cieszą. Tam jest napisane, że albo będziesz jeździć elektrycznym, albo nie będziesz jeździć w ogóle." Czytaj dalej

https://spidersweb.pl/autoblog/cieszycie-sie-na-kpo-juz-dzis-wymiencie-auto-na-elektryczne/

szymonw

- w zaleznosci od stopnia akceptowalnego ryzyka, posortowane od najnizszego do najwyzszego:

* ETF TLT

* ETF TMF

* Opcje na TLT

Ostatnio modyfikowany: 2023-10-19 16:53

TeQ

Czy rozważałeś, że rentowności obligacji USA mogą się zatrzymać na ok. 5%, przy inflacji >>5%?

To prawie jak w PL obligacje 6%, a inflacja oficjalna ;)) podobno poniżej 10% ;)

A takie obligacje kupią np. Bank centralny (i/lub Bank centralny zaprzyjaźnionego kraju), rządowe i nie-rządowe instytucje (niektóre mogą, np. Emeryt-Fundy, w tym ZUS) i ... dowolne firmy/instytucje/osoby mające interes z rządem (tu jest bez liku tzw. interesariuszy) i sami rządzący, coby popyt podbić (jak MM oświadczył, że ma, to się wielu nakręciło), no i zawsze jeszcze można liczyć na tych, co mają koło ratunkowe, bo mają zapewniony wpływ na działania rządu ...

Inflacja działa na ludność, a rząd się wyżywi na inflacji. Interesariusze też sobie od gęby nie odbiorą ;P

Nie mają chleba? Niech jedzą ciastka.

Dante

Federal Reserve Chair Jerome Powell hinted Thursday that the central bank may hold interest rates steady next month amid rising long-term bond yields that could curtail economic growth, effectively doing the work of another rate hike.

At the same time, Powell said that an economy and labor market that continue to run hot could prompt the Fed to raise rates again at some point.

https://www.usatoday.com/story/money/2023/10/19/fed-chair-powell-interest-rates-hold-steady/71239277007/

Ostatnio modyfikowany: 2023-10-19 19:20

TeQ

?

Chyba nie... (jeszcze nie?)

supermario

https://onebid.pl/pl/malarstwo-wspolczesne-malgorzata-mycek-ur-1993-smutna-kowbojka/1950121

Wybitna artystka została zauważona m.in przez wpływowe osoby i instytucje

https://kulczykfoundation.org.pl/czulosc-i-wolnosc/czulosc-i-wolnosc/Malgorzata_Mycek_Nabieram_Odwagi_By_Sie_Odslonic

https://www.wysokieobcasy.pl/akcje-specjalne/7,174350,28378781,malgorzata-mycek-chce-mowic-o-transplciowosci-bo-wtedy.html?disableRedirects=true

https://artystycznapodrozhestii.pl/news/malgorzata-mycek/

https://bwawarszawa.pl/pl/malgorzata-mycek/

Przy tego typu karierach kto pierwszy ten lepszy , bo ławka nie będzie długa dla naśladowców. Supermario już widzi jak obrazy genialnej artystki będą za kilka lat sprzedawane na aukcjach za tłustą kapuchę . Ceny przy odrobinie szaleństwa mogą podskoczyć o kilka tysięcy procent . Nic tylko kupić , schować za szafę i za jakiś czas zrealizować mega zyski.

szymonw

Moze byc dobra okazja do zakupu, albo zagrania w stylu : long na male spolki wybdobywcze i short na zloto

Nie do konca za to rozumiem co z tym palladem sie dzieje.

Spadek zapotrzebowania w przemysle?

I czemu pozycja commercials taka duza?

Ostatnio modyfikowany: 2023-10-19 20:37

TeQ

Ozobiście, binarnie i subiektwnie oceniam na co najmniej sześć zer... bez kozery napiszę dziewięć zer. O!.

Dante

Tzn. działanie FEDu w postaci ogłoszenia pauzy to relatywnie dobra wiadomość dla akcji i obligacji, a zła dla dolara - ale jak widać za słaba, aby coś zmienić na rynku (choćby w formie korekty), czyli jednak działania Ministerstwa Skarbu USA mają jednak istotniejsze znaczenie. Dawniej ogłoszenie pauzy przez FED (choćby tymczasowej) byłoby odebrane jako okazja do zakupu obligacji, zwłaszcza w obecnym otoczeniu odwracania się krzywej rentowności w górę. Nadal sądzę, że najbardziej prawdopodobny scenariusz to wylot całej krzywej rentowności powyżej stóp procentowych - wtedy trzeba będzie obserwować kto to zacznie kupować: czy prywatni inwestorzy (czyli bez kreacji nowej waluty), czy jednak FED(?)

PS. Warto obserwować co się stanie, gdy będzie powyżej zera.

Ostatnio modyfikowany: 2023-10-19 21:07

TeQ

15.10. Wybory parlamentarne

30 dni na zwołanie Sejmu

+ 14 dni na powołanie rządu

+ 14 dni na przedstawienie Sejmowi programu działania rządu

Jeżeli wyłoniony rząd nie otrzyma wotum zaufania, Sejm ma kolejnych:

+ 14 dni na wybranie premiera, który zaproponowałby członków rządu. Oczywiście, ten rząd również musi otrzymać wotum zaufania.

Jeżeli wyłoniony w drugim kroku rząd również nie otrzyma wotum zaufania, prezydent powołuje premiera oraz pozostałych członków rządu (na wniosek premiera).

Tak wyłoniony rząd nie musi już uzyskać wotum zaufania poprzez bezwzględną większość, a jedynie poprzez większą liczbę głosów „za” niż „przeciw”.

Co jeśli żaden z rządów nie uzyska wotum zaufania? Czy możliwe są ponowne wybory?

Jeżeli wyłoniony w trzecim kroku rząd nadal nie uzyskałby poparcia w Sejmie, prezydent powinien skrócić kadencję Sejmu i zarządzić nowe wybory.

+45 dni

....

czyli za 4-5 miesięcy kolejna rundka ;P

A teraz - podpowiem, jakie żarciki mogą zrobić politycy w PL z wyborcami - takie iteracje mogą być do samego końca - naszego, albo ich. ;P

Ostatnio modyfikowany: 2023-10-19 21:03

juz po ptokach

https://twitter.com/MattJarosPL/status/1714694964355973467?s=20

Conamorek

"GDXJ - male spolki wydobywcze jakby nie nadazaly za cena zlota. "

Zastanawiam się nad tą korelacją. Chętnie przeczytałbym wyjaśnienie, dlaczego spółki wydobywające złoto miałyby być w takim samym trendzie jak złoto.

W mojej opinii inwestycja w złoto, to inwestycja w surowiec/metal, a inwestycja w spółkę wydobywającą złoto, to po prostu nic innego jak akcja każdej innej firmy. Przecież firma, która wydobywa złoto ma jakąś marżę na tym co sprzedaje (często niską), bo obrabianiem lub obrotem złota zajmują się już inne firmy wyspecjalizowane w handlu, choćby detalicznym. Zakładając, że trend na złoto (surowiec) jest większy, to firma wydobywcza nadal będzie to złoto sprzedawać po takiej samej marży, tudzież delikatnie wyższej wykorzystując większe zapotrzebowanie, ale nadal to nie będą spektakularne wzrosty jak na samym metalu. Jeżeli już, to zarobi tutaj firma obracająca złotem, niechże to będzie nawet Mennica, która walnie większą marżę, ze względu na popyt.

Analogicznie było choćby z Orlenem - oni nie zajmują się wydobyciem ropy, a jedynie dystrubucją i sprzedażą detaliczną/hurtową obrobionego już towaru. Nie raz była sytuacja, gdy cena za baryłkę ropy na rynku była niska (analogia do złota jako surowca nieobrobionego), podczas gdy Orlen walił spore marże na gotowym już produkcie.

Kikkhull

szymonw

Nie dokonywałem glebokiej analizy (brak uwglednienia ceny ropy itp.)

Swoje spostrzeżenia oparłem na historycznej relacji GDXJ do ceny złota. Wyglada po prostu jakby ktos sie mylił - albo złoto jest za drogie i nieco spadnie, albo spólki wybobywcze podbią kurs do góry.

Porównanie z Orlenem może niekonieczne jest najlepszym porowaniem - Orlen spólka polityczna, handlują ropą a spólki wydobywcze wydobywają surowiec.

Przyznam tez, ze pominałem temat marży mennicy itp. Nie jestem tak głeboko w temacie zeby moc stwierdzic czy to sa rzeczy pomijalne czy rzeczywiscie maja znaczenie.

Także podsumowując, moje spostrzeżenie opiera sie wyłaczenie na relacji ceny GDXJ i złota, nie uwględnia natomiast innych potencjalnych czynników.

Ostatnio modyfikowany: 2023-10-20 00:11

juz po ptokach

Nieprzytomny dziadzius zamierza finansowac trzy wojny, na Ukrainie, na Bliskim Wschodzie i Azji...

Dobre pytanie z czego i czym?...

Ostatnio modyfikowany: 2023-10-20 01:05

juz po ptokach

https://twitter.com/MattJarosPL/status/1693230460350984310

Brytyjskie lordy okazali sie byc jak zwykle bardziej przewidujacy i zapobiegawczy, powolujac na premiera Wielkiej Brytanii Hindusa, widzac ze swiat ma wybór między dzuma a cholerą...

Ostatnio modyfikowany: 2023-10-20 01:33

R!ff

FED jak do tej pory nie drukuje (pomijając zapomogę banków w marcu. Wręcz odwrotnie, redukuje na niespotykaną wcześniej skalę. Obligacje krótkoterminowe (T-bills) obecnie dają lepsze oprocentowanie (ok. 5,5%) niż Reverse Repo (5,3%) gdzie swoje środki trzymaja głównie fundusze rynku pieniężnego (MMF) i to właśnie oni są głównym kupcem w tym momencie, bo im się to po prostu opłaca. Wg mnie prawdziwe problemy zaczną się jak to źródełko wyschnie.

Hansclosx

https://twitter.com/SomeGumul/status/1715130186977386784/video/1

Lech

amatorszczyzna

Na razie zastanawia mnie bardzo jaka bedzie wycena ETF-ow takich jak PHYS, jesli cena SPOT przestanie istniec wraz z rynkiem futures. W tej chwili postepuje dywergencja miedzy comex a SFE, rynek futures zamiera, merkantylizm wywiera presje na nacjonalizacje. Uwazam, ze za chwile nie bedzie mozna kupic kruszca i wywiezc z jakiegokolwiek kraju, nawet z USA. Wiec jaka bedzie cena?

Ostatnio modyfikowany: 2023-10-20 11:19

amatorszczyzna

Tal jak w wigilię każdego konfliktu zbrojnego cena BTC rośnie gdyż krypto jest jedynym najprostszym ujściem ucieczki kapitału ludności uwikłanej przez położenie geograficzne. Tylko w sytuacji uspokojenia nastrojów następuje zwrot w drugą stronę.

Z drugiej strony majątek po FTX nadal zostaje do sprzedania (może syndyk czeka na lepsze ceny). Giełda na "B" nadal się utrzymuje na powierzchni chociaż wieść gminna niesie, że bez wsparcia kapitałowego z zewnątrz to kołdrę maja jednak za krótką. Administracja USA nadal walczy z krypto i operacja chokepoint może wystąpić w wersji 3.0

Jak dla mnie za dużo nerwowości by ładować kasę w krypto

amatorszczyzna

Ostatnio modyfikowany: 2023-10-20 11:48

damian0127

Hansclosx

https://biznesalert.pl/usa-sankcje-wenezuela-wzrost-eksport-ropa-iran-izrael-energetyka/

amatorszczyzna

Nadal bardzo mnie frapuje dlaczego Davos tak bardzo reklamuje BTC jako "flight-to-safety". Co oni knują

Przypomina mi się moje jedno dawno dawno temu tzw info.

Nie złoto nie... A krypto. Ale trzeba wiedzieć jakie bo beda zwalczane ale nie wszystkie.

Niestety nie pamiętam co i jak bo to dawno było.

Ostatnio modyfikowany: 2023-10-20 14:57

janwar

Pierwsze powyborcze wypowiedzi gospodarczych ekspertek antyPiSu są dość przerażające. Izabela Leszczyna z PO i Paulina Hennig-Kloska z Trzeciej Drogi już zaczęły mówić o tym, że "pieniędzy na 800+ może nie wystarczyć". Współgra to dobrze z zapowiedzią "końca rozdawnictwa" składaną przez Szymona Hołownię i Władysława Kosiniaka-Kamysza w trakcie kampanii. Uaktywnił się także inny stary znajomy Ryszard Petru - teraz znów poseł - który kontynuuje swoje medialne tournée pod hasłem prywatyzacji jako najlepszego sposobu na odebranie politykom wpływu na gospodarkę.

Ta PiSonomika to było coś, co zwolennikom liberalnej III RP po prostu nie mieściło się w głowie. I nadal się nie mieści. No bo jakże tak można? Mówić, że wydatki publiczne na politykę społeczną są dobre. I że - w razie potrzeby - nie trzeba się wahać finansować ich nawet długiem publicznym. A do tego warto te wydatki stale obudowywać bezpiecznikami - głównie państwem mieszającym się poprzez silne instytucje (PFR, BGK) w gospodarkę. Bo tylko tak da się sprawić, że ten rozbrykany kapitalizm zaczyna trochę lepiej służyć interesom państwa i obywateli (tym biedniejszym i słabszym też). A nie tylko kapitałowi, rynkom finansowym czy klasie średniej - co znaliśmy z poprzednich etapów rozwoju III RP aż za dobrze.

Liberałowie lubią pozować na ludzi rozumu, ale to fanatycy. Mają swoją wiarę. I trzymają się jej kurczowo. Swych przeciwników są zaś gotowi palić na stosach ułożonych z uprzedzeń i myślowych nawyków.

Czytaj więcej na https://wydarzenia.interia.pl/felietony/news-czy-liberalowie-spala-na-stosie-rownosciowa-pisonomike,nId,7097198#utm_source=paste&utm_medium=paste&utm_campaign=chrome

Hansclosx

"Oto nowa funkcjonalność XRP, która mogłaby mocno podbić kurs kryptowaluty"

https://pl.investing.com/news/cryptocurrency-news/oto-nowa-funkcjonalnosc-xrp-ktora-moglaby-mocno-podbic-kurs-kryptowaluty-464100

janwar

Temat deficytu budżetowego za poprzedni miesiąc (wrzesień tego roku) wywołuje u polityków opozycji niemałe zaskoczenie. Politycy Platformy Obywatelskiej starają się na każdym kroku przekonywać, że finanse publiczne są wręcz w tragicznym stanie. Jednak wiele danych gospodarczych wskazuje na dobrą sytuację budżetu i polityki gospodarczej prowadzonej przez rząd PiS. „Dług publiczny po 8 latach gigantycznego socjalu dla firm, transferów dla rodzin i wsparcia dla emerytów niższy niż za rządów Tuska, gdy szalało bezrobocie i umowy za 4 zł/h” – tak o postawie opozycji pisze na Twitterze aktywista Jan Śpiewak. A jak faktycznie wygląda stan finansów publicznych teraz i jak wyglądał w 2015 r., gdy partia Tuska oddawała władzę?.

https://niezalezna.pl/polityka/opozycja/politycy-po-kontra-rzeczywistosc-teraz-ich-bolaczka-jest-zbyt-niski-deficyt-budzetowy/501297

janwar

Jak pisał Krzysztof Kolany na początku października, na koniec września pozycja „złoto monetarne” wyceniana była na 20,08 mld dolarów.

https://www.bankier.pl/wiadomosc/NBP-znow-dokupil-zlota-Potwierdzily-sie-wczesniejsze-wyliczenia-Bankier-pl-8633091.html

Hansc1osx

PS: Janwar czy ty jesteś debilem?

Ostatnio modyfikowany: 2023-10-20 17:12

WhiteDragon

"Przez ostatnie osiem lat PiS zbudował dość unikalny i zadziwiająco skuteczny model rozwoju ekonomicznego."

To żaden rozwój, a zwykle przeżeranie kasy, w dodatku na kredyt. Możliwy tylko dlatego, że główne banki centralne zeszły ze stopami procentowymi, to i RPP mogła to zrobić.

"Ta PiSonomika to było coś"

... co powinno być "nagrodzone" dożywociem w więzieniu o zaostrzonym rygorze za działanie na szkodę obywateli.

"A potem spalą na stosie."

Bo i miejsce takich wynalazków jest na stosie. xD

"Pierwsze powyborcze wypowiedzi gospodarczych ekspertek antyPiSu są dość przerażające. Izabela Leszczyna z PO i Paulina Hennig-Kloska z Trzeciej Drogi już zaczęły mówić o tym, że "pieniędzy na 800+ może nie wystarczyć"."

Za dotychczasowy koszt 500/800+ można było rozwiązać problem mieszkaniowy w Polsce. Albo spłacić znaczną część długów i mieć teraz niski koszt obsługi zadłużenia, a nie liczony w dziesiątkach miliardów.

"No bo jakże tak można? Mówić, że wydatki publiczne na politykę społeczną są dobre. I że - w razie potrzeby - nie trzeba się wahać finansować ich nawet długiem publicznym."

Bo to bzdury.

"A do tego warto te wydatki stale obudowywać bezpiecznikami - głównie państwem mieszającym się poprzez silne instytucje (PFR, BGK) w gospodarkę."

Opakowanie kupy w papier ozdobny nie zamieni zawartej w środku kupy w złoto.

"Bo tylko tak da się sprawić, że ten rozbrykany kapitalizm zaczyna trochę lepiej służyć interesom państwa i obywateli (tym biedniejszym i słabszym też)."

Akurat zrobili tak, że ten rozbrykany kapitalizm najlepiej służył Obajtkom, Szumowskim i innym misiom. No i Arabom, którzy dostali 30% nowoczesnej rafinerii za półdarmo.

"Jednak wiele danych gospodarczych wskazuje na dobrą sytuację budżetu i polityki gospodarczej prowadzonej przez rząd PiS."

Nie ma takich danych. Jest tylko zaciskająca się pętla zadłużenia, która zgodnie z procentem składanym będzie się zaciskać coraz szybciej. Wkrótce koszt obsługi długu będzie większy niż koszt 500/800+.

Ostatnio modyfikowany: 2023-10-20 18:16

Hansc1osx

janwar tego nie rozumie. Dostal 13 i 14 emeryturę A corka 500+ i mysli że boga za nogi zlapal. To jest klient na zakup kocy zdrowotnych czy garnków za kilka tysiecy i jeszcze powie że mu zdrowie się poprawiło

Ostatnio modyfikowany: 2023-10-20 18:34

janwar

Czy ja cię obrażam?

-nie jestem na emeryturze,

-nie należę do żadnej partii,

-nie otrzymuję 500+

Będę patrzył jak Tusk dobiera wam się do d..y.

Hansc1osx

Skoro pis wygrał to jak Tusk ma nam się dobrać do d..y?

A jeśli bedzie się dobierał to dlaczego nam A nie wam? Może teraz wasza kolej i czas na wasze d..y? Co to za wsiowa buraczana logika?

PS obrażasz mnie bo nie wierzę że ktoś może być tak głupi A więc na pewno udajesz czyli mnie obrażasz

Ostatnio modyfikowany: 2023-10-20 21:05

janwar

@janwar

Skoro pis wygrał to jak Tusk ma nam się dobrać do d..y?

--- fakt, ale na ulicach polskich miast ma się polać jeszcze krew.

A jeśli bedzie się dobierał to dlaczego nam A nie wam?

---bo bardziej zaboli tych co go kochają i zaufali mu!.

janwar

https://niezalezna.pl/polityka/opozycja/rozanski-atak-na-cenckiewicza-/501318

Hansclosx

Hansc1osx

Ktoś się podszywa pod mój nick zmieniając L na 1 po to aby trollowac mój wkład.

Prawdopodobnie to wielokonto użytkownika forum więc łamie zasady forum.

Mam go zablokowanego ale widzę że jest cytowany więc troluje dalej i wprowadza innych użytkowników w błąd.

Hansclosx

Rosja dostarczyła w tym roku do Chin już ponad 75 mln ton ropy jest to o 25% więcej niż przed rokiem..została głównym dostawcą ropy do Chin, przed Arabią Saudyjską..dostarczy też Chinom ponad 30 miliardów metrów sześciennych gazu, co stanowi nowy historyczny rekord....Xi Jinping powiedział , że obecna ścisła współpraca Chin i Rosji w sektorze energetycznym pomaga zapewnić bezpieczeństwo energetyczne i zrównoważony rozwój nie tylko obu krajów, ale całego świata. Dodał także, że „Pekin jest gotowy współpracować z Moskwą w celu zbudowania partnerstwa energetycznego wysokiego szczebla”,łączne obroty handlowe między Rosją a Chinami w trzech kwartałach tego roku wzrosły o 29,5%, do 176,4 mld dolarów.

A do tego uzgodniono dostawy zbóż do Chin z Rosji na wiele lat 75 mln ton i budowę dodatkowego gazociągu przez Mongolię o przepustowości ponad 50 mld m3

Czytaj Chiny postanowiły sponsorowac działania wojenne Rosji co oznacza że Rosja będzie kontynuować niszczenie Ukrainy i różne operacje terrorystyczne i wojenne na świecie. Dla nas to negatywna informacja bo jesteśmy szczególnie uczuleni na ruski mir i ruskie wojny bo doświadczyliśmy tego wielokrotnie w historii.

Ostatnio modyfikowany: 2023-10-21 07:14

krzysiek123x

Lord Paul Walker

MOŻESZ DOŁĄCZYĆ DO ILUMINATÓW DZIŚ, NIE MA WAŻNEGO GDZIE JESTEŚ NA ŚWIECIE.

Czy pragniesz wolności, sławy, bogactwa, władzy i chcesz, aby wszystkie Twoje marzenia się spełniły? Czy jesteś wschodzącym artystą, tancerzem, biznesmenem itp.

Towarzystwo Wielkich Iluminatów oferuje ci życiową możliwość urzeczywistnienia twoich pragnień. Dołącz do iluminatów i spełnij wszystkie pragnienia serca, szybkie samochody, sławę, pieniądze, wpływy i władzę.

Zarabiaj 50 000 dolarów miesięcznie za zostanie członkiem i 500 000 dolarów jako korzyść z bycia pełnoprawnym członkiem wielkiego ruchu iluminatów, aby ponownie rozpocząć nowe życie…

Żadnej brudnej gry, żadnych poświęceń i żadnego zła....jest organizacją

pokój, jedność i miłość, aby zapisać się, napisz SMS lub zadzwoń do wielkiego kontaktu rady na adres e-mail: Illuminatejohn320@gmail.com