Drodzy Czytelnicy,

jeśli śledzicie Independent Trader od dłuższego czasu to z pewnością przekonaliście się, że oprócz newsów ze świata inwestycji czy opisu konkretnych aktywów, znajduje się tu również sporo artykułów poświęconych analizie fundamentalnej. Od początku istnienia tego bloga to właśnie fundamenty stojące za każdą inwestycją były dla nas najważniejsze. Dlaczego? Z prostego powodu – inwestując w wartościowe spółki, czy ETF-y możemy spodziewać się bardzo dobrych zwrotów.

Może nie od razu, ani nawet nie w przeciągu roku, ale w długim okresie to właśnie inwestowanie w wartość daje ogromną szansę na inwestycyjny sukces. Wiedzą o tym doskonale najwięksi inwestorzy, którzy ze strategii buy&hold (kup i trzymaj) uczynili źródło swojego bogactwa. Zwróćcie jednak uwagę, że ich decyzje nie mają nic wspólnego z aktualną modą, czy preferencjami tzw. „ulicy”. Dla nich liczą się przede wszystkim aktualna wartość danego aktywa i co ważniejsze jego perspektywy na przyszłość (najpewniej na wiele lat do przodu). I właśnie po to by wycenić realną wartość spółki powstała analiza fundamentalna i jej wskaźniki.

Najczęstszy błąd początkujących inwestorów polega na tym, że wybierają sobie jeden, prosty, ulubiony wskaźnik i niemal w 100% na nim opierają swoje decyzje. Tymczasem analiza fundamentalna to łączenie ze sobą faktów i danych w taki sposób, żeby uzyskać prawdziwy obraz kondycji spółki, a do tego jeden wskaźnik nie wystarczy. Spróbujmy przyjrzeć się dziś dwóm współczynnikom pomagającym w wycenie P/E i PEG i jednemu, który dotyczy rentowności - ROIC. Zobaczmy jak na siebie wpływają i czego możemy się za ich pomocą dowiedzieć.

Zanim zaczniemy wyjaśnijmy kilka pojęć:

P/E (Price to Earnings) – czyli cena jednej akcji podzielona przez zysk przypadający na tę akcję. Na przykład jedna akcja KGHM jest wyceniana na 116,45 zł, a zysk przypadający na jedną akcję spółki wynosi 23,86 zł. Po podzieleniu 116,45 przez 23,86 uzyskujemy wynik 4,88 i tyle wynosi P/E. Oznacza to, że spółka jest wyceniana na niemalże 5 krotność swojego zysku, możemy więc powiedzieć, że jest niedowartościowana. Współczynnik P/E poniżej 10 uznajemy za bardzo niski. Wartość = 15 traktujemy neutralnie. P/E powyżej 20 oznacza, że spółka jest przewartościowana, choć nie zawsze jest to takie proste o czym piszemy w tym artykule. Dokładniejszy opis tego wskaźnika można znaleźć w słowniczku lub w artykule „Jak korzystać ze wskaźnika cena/zysk?”

PEG (Price to Earnings Growth) – zwany po polsku wskaźnikiem ceny do zysku rosnącego. Wskaźnik bierze pod uwagę stosunek ceny do zysku (P/E), ale uwzględnia również prognozowany wzrost zysków w przyszłości.

W praktyce zamiast prognozy często używany jest średnioroczny wzrost EBITDA za ostatnie 5 lat. Przyjmuje się, że PEG równy 1 oznacza neutralnie wycenioną firmę, poniżej 1 mówi o tym, że firma jest niedowartościowana, a powyżej 1, że jest przewartościowana.

Na przykład:

Spółka A:

- P/E 10,

- Prognozowany wzrost zysków 5%,

- PEG 2 (10/5).

Spółka B:

- P/E 20,

- Prognozowany wzrost zysków 25%,

- PEG 0,8 (20/25).

Biorąc pod uwagę samo P/E spółka A wygląda na wiele tańszą niż B, ale jej prognozowany wzrost zysków jest dużo niższy. P/E spółki B wskazuje na to, że jest przewartościowana, ale biorąc pod uwagę prognozowany wzrost zysków otrzymujemy znacznie lepszy PEG niż w przypadku spółki A. PEG odnosi się do przyszłości, a P/E do teraźniejszości. Ciężko wskazać, który z nich jest lepszy. Jeśli zakładamy, że będziemy mieć w kolejnych latach hossę to PEG ma większe znaczenie. Jeśli przewidujemy bessę na giełdzie oraz stagnację bądź recesję gospodarczą, bezpieczniejszym rozwiązaniem jest zakup spółki z niskim P/E. Wskaźnik PEG został dokładnie opisany w tym artykule o wycenianiu przyszłosci spółek.

ROIC (Return on Invested Capital) – pokazuje, ile spółka zarabia z każdego zainwestowanego dolara. Wynik wyrażamy w procentach. Im wyższy ROIC tym lepiej i świadczy to o tym, że spółka dobrze wykorzystuje swój kapitał inwestycyjny.

WACC (Weighted Average Cost of Capital) – to średni koszt który spółka musi ponieść, aby pozyskać kapitał. Wskaźnik uwzględnia każdą formę zobowiązań. Im niższy WACC tym lepiej – oznacza to, że spółka jest w stanie po niższym koszcie pozyskać kapitał na przykład na inwestycje.

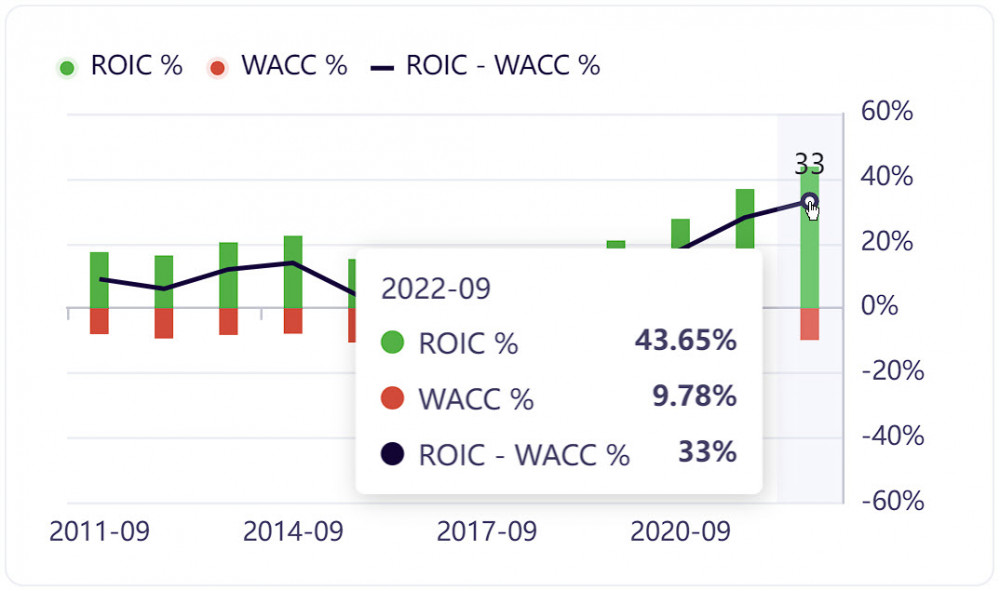

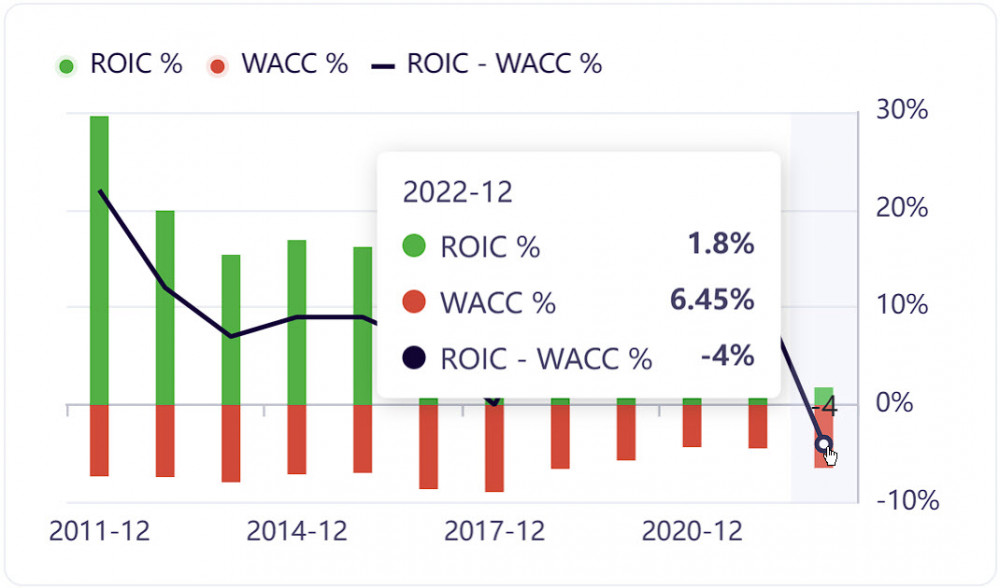

Wskaźnik ROIC powinniśmy przy każdej analizie pomniejszać o WACC co pomaga w określeniu jaki rzeczywisty zwrot z inwestycji spółka aktualnie generuje. Im świeższe mamy dane tym lepiej. Poniżej przykład dwóch firm z sektora półprzewodników (Qualcomm po lewej i Intel po prawej). Qualcomm nie jest w stanie tak tanio pozyskać kapitału jak Intel (WACC = 9,78% vs. 6,45%), ale z każdego zainwestowanego dolara jest w stanie wygenerować znacznie większy zwrot (43,65% vs. 1,8%). Porównując ROIC-WACC obu firm Qualcomm wypada znacznie lepiej od konkurenta.

Współczynnik WACC pokazuje również jak ważne jest otoczenie makroekonomiczne spółki. Wysokie stopy procentowe powodują automatycznie, że koszt pozyskania kapitału rośnie. Kredyty są droższe. Obligacje emitowane przez spółkę muszą mieć wyższe oprocentowanie by były konkurencyjne chociażby wobec obligacji skarbowych. Generalnie koszt pozyskania kapitału w trakcie zacieśniania polityki monetarnej jest coraz wyższy więc siłą rzeczy spółka ma coraz mniejsze możliwości na generowanie pozytywnego zwrotu z zainwestowanego kapitału.

Źródło: gurufocus

Dlaczego samo P/E nie wystarczy?

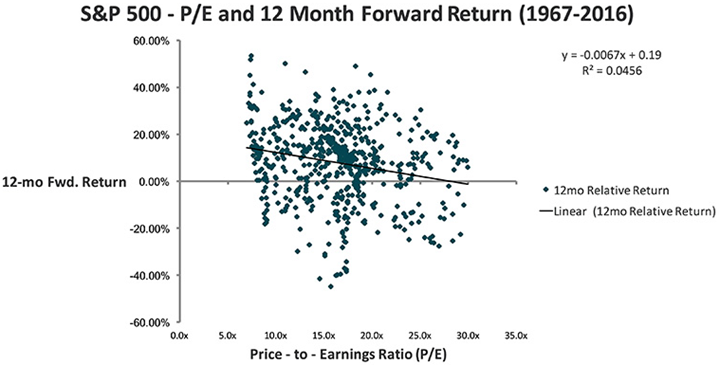

P/E jest jednym z najpopularniejszych wskaźników, które naprowadzają nas na to, czy akcje mogą być tanie czy drogie. Jest dobry do porównywania firm z podobnych sektorów pomiędzy sobą. Zebrane na poniższym wykresie dane z lat 1967 do 2016 przedstawiają roczną zmianę notowań indeksu S&P500 w zależności od wskaźnika P/E. Na osi X mamy poziom wskaźnika P/E w danym roku, a na osi Y zwrot jaki dał indeks S&P500 w ciągu następnych 12 miesięcy. Generalnie, kiedy P/E był wysoki to S&P500 przez kolejne 12 miesięcy notowało trochę gorsze wyniki. Ta prawidłowość jest oznaczona czarną linią, ale było od niej mnóstwo wyjątków, co pokazują kropki rozrzucone po całym wykresie.

Źródło: Iconadvisers

Zmierzamy do tego, że banalnie prosty w użyciu wskaźnik P/E może dać wstępną odpowiedź czy, dana spółka lub ETF są przewartościowane czy nie, ale na pewno nie można podchodzić do niej bezkrytycznie. P/E, mimo że powszechny bardzo często wprowadza w błąd. Znakomitym przykładem mogą być tu okresy bessy.

Tak duże wartości wskaźnika cena/zysk po załamaniu notowań w 2000 roku (ponad 40) czy w 2008 roku (ponad 120) oczywiście nie wynikają z tego, że mieliśmy wtedy wysokie ceny akcji. Wprost przeciwnie notowania był zdołowane ale, wskaźnik ujmował niskie poziomy zysków na akcje z kwartałów, w których panowała recesja (szare pola). Mało tego, jeśli spółki notowały straty to nie były one tu ujęte, gdyż generalnie ujemnych wartości P/E się nie uwzględnia. To właśnie dlatego Trader21 wielokrotnie wspominał, że znacznie lepszym wskaźnikiem od P/E dla inwestora długoterminowego jest P/E Schillera znany również jako CAPE.

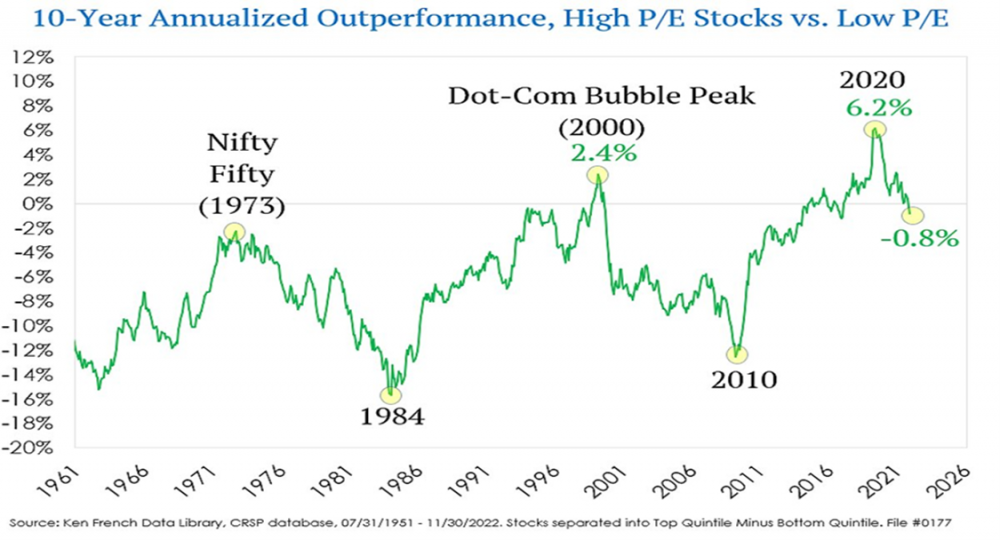

Podstawowe wskaźniki jak P/E działają w takim otoczeniu jakie mamy teraz, ale nie działają w momencie gdy wracamy do dodruku. Wtedy rynek wycenia znacznie lepiej przyszłość i potencjalny wzrost zysków spółek, a nie ich aktualną sytuację. Na poniższym wykresie widzimy, że spółki z wysokim P/E wygrywają pod względem zwrotu z inwestycji ze spółkami z niskim P/E szczególnie na szczycie hossy jak w 1973 czy 2000 roku. Bessa to ucieczka w bezpieczeństwo i lepsze wyniki spółek z niskim P/E. Ponieważ nie wiemy jak długo potrwa zacieśnianie, kiedy przejdziemy do dodruku lepiej posłużyć się nico bardziej złożoną analizą spółek, która oparta jest też o wskaźniki rentowności takie jak ROE, czy sugerowany tutaj ROIC.

Wpływ ROIC na wzrost zysków

Weźmy dokładniej pod lupę wspominane wcześniej Qualcomm i Intel i załóżmy na potrzeby dalszej analizy, że obie firmy generują 1 USD zysków na akcję (EPS). Prawie każda firma chce się rozwijać po to, żeby zwiększać zysk dla swoich udziałowców (akcjonariuszy). Poczyńmy więc kolejne założenie, że obie chcą zwiększyć zyski o 10% w ciągu następnego roku.

Przyjrzyjmy się dokładnie, ile kapitału obie firmy muszą poświęcić, aby zwiększyć zysk na akcję o 10%?

Qualcomm ma ROIC na poziomie 43,65%. Oznacza to, że każdy 1 USD zainwestowany przez spółkę wraca do niej powiększony o 43,65 centa, całkiem niezły wynik. Żeby zwiększyć swój aktualny zysk na akcję (1 USD) w przyszłym roku o 10% spółka musiałaby zainwestować tylko 23% swoich aktualnych zysków.

- Planowany wzrost zysków na akcję 10% z 1 USD = 0,1 USD,

- ROIC = 44%,

- 0,1 (planowany wzrost zysków) / 0,44 (ROIC) = 0,23 (23%).

To przekłada się na możliwość rozdysponowania pozostałych 77% np.: na redukcję długu, dywidendę czy skup akcji.

Intel generuje ROIC tylko na poziomie 1,8%. Żeby zwiększyć w kolejnym roku zysk na akcję o 10% spółka musiałaby zainwestować aż 556% swoich aktualnych zysków, co w praktyce oznacza, że musiałaby przekazać cały zysk z ostatniego roku na inwestycję plus potężnie się zadłużyć.

ROIC pokazuje nam, że 1 USD zysku na akcję dla jednej firmy nie musi być warty tyle samo co dla innej. W przypadku Qualcomm’a dolar zysku na akcję pozwala znacząco poprawiać wyniki spółki w kolejnych latach, z kolei w przypadku Intel’a nie daje on aż takich możliwości. Wszystko to wynika z poziomu ROIC, czyli wskaźnika, który pokazuje nam jaki zwrot daje inwestycja w rozwój danej spółki.

Tabela przedstawiająca przykłady jak dużą część zysku firmy muszą reinwestować, żeby osiągnąć wzrost zysków o 5% lub 10%, zwróćcie uwagę jak dużą różnicę robi tutaj ROIC.

| Planowany wzrost zysku | ROIC | Reinwestowana część zysków |

| 10% | 40% | 25% |

| 10% | 20% | 50% |

| 10% | 5% | 200% |

| 5% | 40% | 12,5% |

| 5% | 20% | 25% |

| 5% | 5% | 100% |

Koszt zainwestowanego kapitału

Aby odpowiednio przeanalizować daną spółkę, należy brać pod uwagę nie tylko samo ROIC, ale również koszt pozyskania kapitału (WACC).

Odpowiednio dla Qualcomm’a ROIC wynosi 43,65%, a WACC 9,78%. Czyli firma pozyskuje kapitał za niecałe 10% w skali roku, a jest w stanie wygenerować z niego aż 43,65%. To bardzo dobry wynik.

Poniższy wykres przedstawia ROIC-WACC Qualcomm’a.

źródło: gurufocus

W przypadku Intela ROIC wynosi 1,8%, a WACC 6,45% co możemy porównać do pożyczania pieniędzy za 6,45% w skali roku, żeby uzyskać zwrot 1,8%. Każdy pożyczony 1 USD, który firma przeznacza na inwestycje przynosi akcjonariuszom stratę rzędu 4,65%. W takiej sytuacji lepszym rozwiązaniem dla akcjonariuszy jest zmniejszanie zadłużenia, gdyż każda inwestycja będzie przynosiła stratę. Jednocześnie spółka powinna pracować nad wprowadzeniem takich zmian, które zdecydowanie zwiększą jej efektywność. Warto zaznaczyć, że stosujemy tutaj pewne uproszczenie, a ujemny ROIC-WACC jest swojego rodzaju wyjątkiem, który w tym wypadku wynika z serii podwyżek stóp procentowych.

Poniższy wykres przedstawia ROIC-WACC Intela.

źródło: gurufocus

Poniższa tabela przedstawia jaką część zysku musi reinwestować spółka, aby osiągnąć wzrost zysków w kolejnym okresie o 5% lub 10% (w zależności od tego, ile wynosi ROIC-WACC). W przypadku spółki z ujemnym ROIC-WACC inwestowanie kapitału w dalszy rozwój jest obecnie nieopłacalne. Nie oznacza to oczywiście, że tak musi być w przyszłości. Obniżka stóp procentowych, a tym samym malejący koszt pozyskania kapitału może zmienić trudną sytuację Intel’a. Podobnie stałoby się, gdyby w przyszłości któryś z jej produktów, okazał się na tyle konkurencyjny, że spółka podniesie wyraźnie swoje ROIC.

| Planowany wzrost zysku | ROIC - WACC | Reinwestowana część zysków |

| 10% | 33,87% | 29,52% |

| 10% | 10% | 100% |

| 10% | -4% | Nieopłacalne |

| 5% | 33,87% | 14,76% |

| 5% | 10% | 50% |

| 5% | -4% | Nieopłacalne |

Jak ROIC-WACC pomaga nam ocenić wartość spółki? Na przykładzie P/E

Wyobraźmy sobie grupę firm, z których każda ma 1 USD zysków na akcję, ale każda z inną kombinacją ROIC i planowanego wzrostu zysku na akcję.

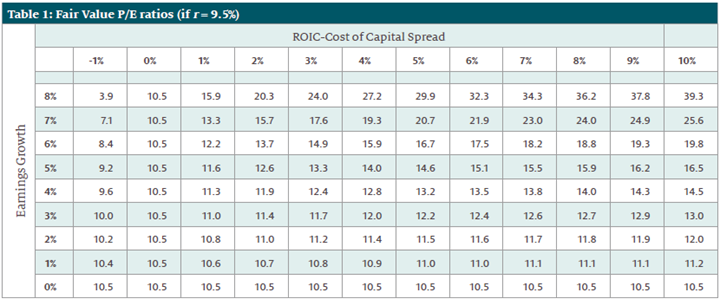

Poniższa tabela przedstawia jakie P/E jest uzasadnione w przypadku takich spółek. Na skali pionowej przedstawiono różny wzrost zysków od 0% do 8% rocznie, a na poziomej wartość ROIC-WACC. Przy tych parametrach możemy oczekiwać wskaźnika P/E w zakresie od 3,9 do 39,3.

Przeanalizujmy to na przykładzie:

Spółka X zwiększa swoje zyski w tempie 6% rocznie. Jednocześnie wskaźnik ROIC-WACC wynosi 4%. Na podstawie poniższej tabeli można stwierdzić, że P/E powinno wynosić ok. 15,9 by spółka była neutralnie wyceniona. Oczywiście jest to pewne uproszczenie, ponieważ podczas analizy spółek należy brać pod uwagę również inne wskaźniki niż te, które omawiamy w tym artykule.

Mimo to, stosowanie P/E w oderwaniu od innych wskaźnikó nie da nam dodpowiedzi, która spółka jest niedowartościowana, a która przewartościowana. Warto zaznaczyć, że niezależnie od wysokości ROIC przedsiębiorstwa, które nie generują wzrostu zysku na akcję (ostatni wiersz w tabeli) mają takie samo P/E = 10,5, które uznajemy za właściwe.

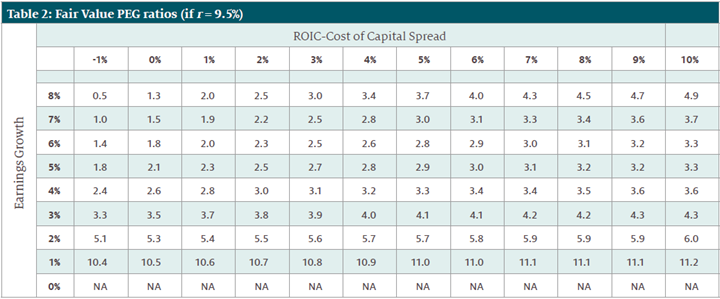

Jak ROIC-WACC pomaga nam ocenić wartość spółki? Na przykładzie PEG

W poprzedniej tabeli przedstawiono oczekiwane P/E w zależności wzrostu zysków (skala pionowa) oraz ROIC-WACC (skala pozioma). Na tej podstawie nie możemy jednoznacznie powiedzieć, że konkretny poziom P/E od razu oznacza, że spółka jest tania lub droga.

Poniższa tabela przedstawia oczekiwany wskaźnik PEG dla spółek z poprzedniego przykładu. Wciąż widzimy duże różnice w zakresie od 0,5 do 11,2 i wszystkie te spółki nadal są neutralnie wycenione. Niezależnie więc, czy sugerujemy się przede wszystkim wskaźnikiem P/E, czy też PEG nie możemy na ich podstawie jednoznacznie wycenić włąściwej wartości spółki. Dopiero wiedza na temat jej rentowności i wzroście zysków daje nam brakujące elementy tej układanki.

Złoty środek PE, PEG i ROIC

Przyjrzeliśmy się dokładnie trzem wskaźnikom, które w sumie składają się w jedną całość. Przedsiębiorstwa, które chcą się rozwijać muszą poświęcać na to kapitał, a ten albo pochodzi z zysku albo z kredytów.

Zielona linia na poniższym wykresie przedstawia P/E Qualcomm’a z ostatnich 3 lat. Pomarańczową strzałką oznaczono moment, w którym Qualcomm miał P/E większe od 40. Rynek w tym momencie przewidywał, że spółka jest w stanie osiągać coraz wyższy wskaźnik ROIC i jeszcze szybciej rosnąć. Czerwoną strzałką oznaczono moment, kiedy P/E spadło poniżej 10. Rynek zakładał, że spółka będzie miała problem z utrzymaniem wysokiego ROIC i przestanie rozwiać się tak szybko jak do tej pory.

Zmierzamy do tego, że P/E bardzo często pokazuje nam jak rynek wycenia zdolność przedsiębiorstwa do generowania dodatkowych zysków (ROIC). Naszym zadaniem jako inwestorów, jest wykorzystanie wszelkich dostępnych danych do tego by ocenić, czy spółka jest niedowartościowana, przewartościowana czy właściwie wyceniona. Warto jednak dodać, że nie musimy zawsze wybierać spółek z niskim P/E, jeśli wybierzemy neutralnie wycenione przedsiębiorstwo o bardzo dobrych perspektywach na przyszłość, to jest spora szansa, że przyniesie nam ono ponadprzeciętny zwrot w długim terminie.

Podsumowanie

Gdy porównujemy ze sobą P/E spółek, musimy się upewnić, że są w stanie wygenerować większe ROIC niż WACC oraz, że generują coraz większy zysk (uwzględniając w analizie również PEG). Szukamy aktywów, które mają dobre perspektywy rozwoju i wysoki zwrot z zainwestowanego kapitału, przewyższający koszt jego pozyskania. Szukajmy też spółek, które będą pod tym względem lepsze od swojej konkurencji. Takie przedsiębiorstwa zazwyczaj nie będą nisko wycenione, szczególnie pod względem wskaźnika ceny do zysku. Idealna sytuacja to taka, w której spółka ma lepszy wskaźnik ROIC-WACC i stabilniejszą pozycję finansową niż konkurencja, a jednocześnie jej P/E jest na podobnym lub niższym poziomie niż innych spółek z jej branży.

Jednym z rynków, na których możemy obecnie znaleźć atrakcyjnie wycenione aktywa jest Polska. Opisaliśmy wiele atrakcyjnych spółek z GPW raporcie dostępnym dla subskrybentów Portfela Tradera. Dla przykładu jedna z nich ma wskaźniki: P/E = 4,2, PEG = 0,14 i ROIC-WACC na poziomie 22%. Na podstawie tabeli użytej w tym artykule sami możecie ocenić czy w tym przypadku jej wycena jest atrakcyjna.

Zespół Independent Trader

!Novy

Chiny zostają w tyle. Ten kraj przejmuje pałeczkę lidera światowego wzrostu

https://www.bankier.pl/wiadomosc/Chiny-zostaja-w-tyle-Ten-kraj-przejmuje-paleczke-lidera-swiatowego-wzrostu-8534094.html

!Novy

Niemiecka polityka energetyczna, która dąży do przekształcenia innych państw w farmy wiatrowe i fotowoltaiczne, produkujące na potrzeby RFN, jest uważana przez wielu za przejaw „zielonej neokolonialnej” mentalności” - mówi w rozmowie z PAP Thomas O’Donnell, amerykański ekonomista i analityk rynku energetycznego, wykładowca prywatnego berlińskiego uniwersytetu Hertie School of Governance

Niemiecka polityka bezpieczeństwa energetycznego od dawna opierała się na dwóch filarach: „globalnej Energiewende” (transformacji energetycznej), czyli promocji maksymalistycznej strategii, gdzie 100 proc. energii jest pozyskiwanych ze źródeł odnawialnych bez udziału atomu i paliw kopalnych. Ma to być rzekomo jedyne „zielone” rozwiązanie problemu zmian klimatu. Drugi filar to zależność od Rosji w zakresie importu taniego gazu ziemnego. W sposób oczywisty zakładał on prymat narodowego, egoistycznego interesu gospodarczego Niemiec nad bezpieczeństwem energetycznym Ukrainy, Polski i Europy Wschodniej. Załamał się jednak wraz z agresją Putina na Ukrainę.

W efekcie Niemcy nalegają na Ukrainę, ale też Mauretanię, Namibię, Irak i Chile, by stały się gigantycznymi farmami wiatrowymi lub fotowoltaicznymi. Wszystkie te kraje borykają się z głębokimi kryzysami bezpieczeństwa i/lub zarządzania. Wielu przedstawicieli tych krajów mówi wprost, że działania kanclerza Olafa Scholza oraz wicekanclerza i ministra gospodarki Roberta Habecka w tej dziedzinie to przejaw nowej, „zielonej neokolonialnej” mentalności, ignorującej prawdziwe, naglące problemy miejscowej ludności

https://wpolityce.pl/swiat/645162-zielony-neokolonializm-w-sluzbie-geopolityki-niemiec

Ostatnio modyfikowany: 2023-05-05 22:20

agenzia_zablokowany_x5

Oto sygnały na kolejne miesiące - gramy jednakową stawką i całym portfelem

czyli nie można wybiórczo wyjmować pozycji, ale trzeba mieć w portfelu wszystkie w jednakowej wielkości.

:)

Ostatnio modyfikowany: 2023-05-06 07:24

agenzia_zablokowany_x5

----------------------------

od 1 kwietnia br. mamy bardzo mocne przepływy pieniężne na tych indeksach - to potwierdzenie sygnałów hossy.

Przez ostatnie 100 lat w każdym takim przypadku rynki mocno szły do góry, ale czasami bywała korekta ok. 20% czyli był lekki wzrost,

potem spadek ok. 20% i potem następowały mocne wzrosty, zatem ciągle jest możliwa korekta do 3500, a nawet w porywach 3200 na SP500.

Zapamiętajcie ten moment - dziś SP500 jest po 4152

agenzia_zablokowany_x5

Kupujemy mniej więcej w jednakowej puli i muszą być wszystkie. Wszystkie wypłacają dywidendy, średnio ok. 2,5 %,

ale dywidenda to tylko miły upominek.

------------------------------------------

A, AAPL, ABBV, ABC, ABT, ACN, ADI, ADM, ADP, AEE, AEP, AES, AGCO, ALB, ALLE, AMAT, AMGN, AMT, AOS, APD, APH, ARE, ATO, ATR, AVGO, AVY, AWI, AWK, BALL, BAX, BBY, BC, BCPC, BDX, BMY, BR, CAH, CAT, CCI, CDW, CE, CGNX, CHD, CHDN, CHRW, CL, CLX, CMCSA, CMI, CMS, COP, COST, CPT, CSCO, CSX, CTAS, CTRA, CUBE, CVX, DG, DGX, DHI, DHR, DLR, DOV, DPZ, DUK, DVN, EBAY, ECL, ED, EIX, ELS, ELV, EMN, EMR, EOG, EQIX, EQR, ES, ESS, ETN, ETR, EVRG, EXPD, EXR, FAST, FMC, FRT, G, GD, GGG, GILD, GLW, GPC, GRMN, GWW, HD, HII, HON, HPQ, HRL, HSY, HUM, IBM, ICE, IEX, IFF, INTU, INVH, IPG, ITT, ITW, J, JBHT, JKHY, JNJ, K, KLAC, KMB, KMI, KO, KR, LFUS, LHX, LII, LIN, LLY, LMT, LNT, LOW, LRCX, LW, LYB, MA, MAA, MAS, MCD, MCHP, MCK, MDLZ, MDT, MGEE, MKC, MKTX, MLM, MMM, MO, MPW, MPWR, MRK, MSCI, MSFT, MSI, NDSN, NEE, NI, NKE, NNN, NOC, NSA, NSC, NTAP, NUE, NXPI, NYT, O, ODFL, OLED, OMC, ORCL, PAYX, PEG, PEP, PFE, PG, PH, PHM, PKG, PLD, PM, PNW, POOL, PPG, PSX, PWR, PXD, QCOM, REG, REXR, RHI, RMD, ROK, ROL, ROP, RSG, RTX, SBUX, SHW, SIRI, SJM, SNA, SO, SRE, SSNC, STE, STZ, SWK, SWKS, SYK, SYY, TEL, TGT, THO, TMO, TSCO, TSN, TTEK, TXN, UDR, UNH, UNP, UPS, V, VICI, VMC, VRSK, VZ, WBA, WEC, WHR, WM, WMB, WMT, WST, WTRG, XEL, XOM, XRAY, XYL, YUM, ZTS,

agenzia_zablokowany_x5

Przewalutowanie w Kantorze Alior Banku, a potem za darmo wysyłka USD do Interactive Brokers

(IB pobiera za odebranie kasy ok. 10 USD).

Jak powiedziałem - średnia dywidenda ok. 2,5% a jedna spółka w portfelu to zaledwie ok. ok. 0,4%,

tak więc z dywidendy rocznej pokryjecie aż 6 ewentualnych bankructw firm.

Z grona tych spółek część mocno poszybuje do góry i podniesie portfel, a część spadnie,

ale to "szybkie konie" podźwigną portfel.

Najgłębszy spadek tego portfela w 2022 r. to do 15% więc jest w miarę stabilnie. ok. 1/3 spółek są defensywne.

Ostatnio modyfikowany: 2023-05-05 23:14

agenzia_zablokowany_x5

ale dla wyboru kilku spółek to nic nie działa - to hazard.

Jak jest hossa to wydaje się, że wskaźniki działają, ale to złudzenie, bo wtedy nawet słabe spółki idą do góry.

Pamiętajcie - to złudzenie, że coś działa.

PEG też nie działa, przykro mi. Nie sugerujcie się żadnym wskaźnikiem wyżej opisanym.

-------------------------------------

P/E vs ROIC – którym wskaźnikiem warto się kierować?

ŻADNYM wyżej opisanym - są bezużyteczne i tylko mieszają w głowach.

Ostatnio modyfikowany: 2023-05-05 23:31

!Novy

Wizualizacja: rzeczywiste stopy procentowe według krajów

https://elements.visualcapitalist.com/visualized-real-interest-rates-by-country/

Ostatnio modyfikowany: 2023-05-05 23:22

supermario

" W sposób oczywisty zakładał on prymat narodowego, egoistycznego interesu gospodarczego Niemiec nad bezpieczeństwem energetycznym Ukrainy, Polski i Europy Wschodniej. "

Stary niemiecki plan Mitteleuropy tylko teraz wdrażany innymi ( niemilitarnymi ) środkami. Ciekawe kiedy euroentuzjaści przejrzą na oczy ?

!Novy

Stary niemiecki plan Mitteleuropy tylko teraz wdrażany innymi ( niemilitarnymi ) środkami. Ciekawe kiedy euroentuzjaści przejrzą na oczy ?

Tu jest cała kwintesencja jego wypowiedzi:

Niemiecka polityka energetyczna, która dąży do przekształcenia innych państw w farmy wiatrowe i fotowoltaiczne, produkujące na potrzeby RFN, jest uważana przez wielu za przejaw „zielonej neokolonialnej” mentalności” - mówi w rozmowie z PAP Thomas O’Donnell, amerykański ekonomista i analityk rynku energetycznego, wykładowca prywatnego berlińskiego uniwersytetu Hertie School of Governance

Gość nie chciał użyć słów:

zielonej, narodowo- socjalistycznej nazistowskiej mentalności

BTW.

Przypomnij sobie co wypisywał @lenon o "Hansie" i OZE :)

Ostatnio modyfikowany: 2023-05-06 08:58

szyderca

supermario

"Nich się zatem Supermario zastanowi, zanim następnym razem będzie straszył podniesieniem wieku emerytalnego. Niech tłumaczy, że emerytura polegająca na grabieży pracujących to lewicowa herezja."

Emerytura to pomysł Bismarcka ( znów zło wylazło z Prus ). Supermario uważa , że na tzw. emeryturę minimum ( o ile ktoś się sam nie ubezpiecza ) powinno pobierać składki państwo pod przymusem . To konieczność w społeczeństwie wychowanym

kilka pokoleń na socjalizmie. Podnoszenie wieku emerytalnego jest próbą wymigania się państwa z przyjętych zobowiązań. Większość tych dziadków i tak nie byłoby w stanie pracować , a żaden pracodawca by takiego pracownika nie chciał.

supermario

W dzisiejszych czasach postępującego upolitycznienia nawet najlepsze wskaźniki z dnia na dzień mogą nie być nic warte.

lenon

"Emerytura to pomysł Bismarcka ( znów zło wylazło z Prus ). Supermario uważa , że na tzw. emeryturę minimum ( o ile ktoś się sam nie ubezpiecza ) powinno pobierać składki państwo pod przymusem . To konieczność w społeczeństwie wychowanym

kilka pokoleń na socjalizmie. Podnoszenie wieku emerytalnego jest próbą wymigania się państwa z przyjętych zobowiązań. Większość tych dziadków i tak nie byłoby w stanie pracować , a żaden pracodawca by takiego pracownika nie chciał."

Nie istnieje taka rzecz do której socjaliści by się nie posunęli, żeby wytłumaczyć swoje postulaty.

Idąc tym tokiem rozumowania każdą niegodziwość można usprawiedliwić.

Zobowiązanie jest na barkach ludu pracującego miast i wsi, a podnoszenie wieku emerytalnego jest sposobem na ulżenie temu zobowiązaniu.

Czy w Suermariu oprócz wiary w stwórcę zostało coś jeszcze z prawicy?

supermario

"Danina od sprzedaży internetowej

Jak zwykle ze zmianami prawnymi w ostatnim czasie bywa, nic nie dzieje się bez przyczyny. Tym razem chodzi o wdrożenie unijnej dyrektywy DAC7.

Portal sporządzi rejestr, skarbówka skontroluje

Nowe prawo przewiduje również powstanie rejestru sprzedawców internetowych. Jak wynika z informacji Interii, pojawią się one na początku przyszłego roku i obejmą wszystkie transakcje sprzedawców.

Rejestry będą sporządzały portale sprzedażowe (m.in. Allegro czy OLX), a urzędy skarbowe będą miały do nich dostęp. Ma to na celu weryfikację sprzedawców i zapewnienie ściągalności podatku od sprzedaży internetowej." Czytaj dalej

https://www.biznesinfo.pl/sprzedajesz-w-sieci-trafisz-do-rejestru-fiskus-upomni-sie-o-swoje-pm-pm-060523

Inwigilacja powoli staje się rzeczywistością.

supermario

"Nie istnieje taka rzecz do której socjaliści by się nie posunęli, żeby wytłumaczyć swoje postulaty.

Idąc tym tokiem rozumowania każdą niegodziwość można usprawiedliwić.

Zobowiązanie jest na barkach ludu pracującego miast i wsi, a podnoszenie wieku emerytalnego jest sposobem na ulżenie temu zobowiązaniu.

Czy w Suermariu oprócz wiary w stwórcę zostało coś jeszcze z prawicy?"

Supermario sobie przypomina jak dawno temu poseł Janusz Korwin Mikke postulował aby wpisać do Konstytucji zakaz zadłużania państwa , a przychody z prywatyzacji w całości trafiły do ZUS . Oprócz dwóch posłów ( z UPRu ) został przez resztę wyśmiany ( w tym przez pana Donalda Tuska ).

Szanowny Lenon może wprost zaproponowałby aby emerytów odstawić do gazu pozbywając się w ten sposób paskudnego zobowiązania , które za pewien czas i tak by wróciło , bo socjaliści szybko zwiększyliby dług państwa i zrobili kolejny skok na nowe fundusze emerytalne. Supermaria przez 40 lat doiły różne rządy , których nie wybierał i uznaje za zasadne i sprawiedliwe , aby odzyskać to co mu zostało zabrane pod przymusem w zamian za obietnicę emerytury. Na marginesie Supermario się dziwi , że Lenon dostrzega obciążenie w związku z wypłatą emerytur , a nie dostrzega obecnego dojenia ludności i dopłacania nielicznym do różnych zabawek związanych z zielonym ładem. Coś tu Supermariowi pachnie moralność Kalego.

Bez powrotu do cywilizacji łacińskiej Supermario nie widzi powrotu do ładu ani w sferze społecznej , ani finansowej.

!Novy

Nie istnieje taka rzecz do której socjaliści by się nie posunęli, żeby wytłumaczyć swoje postulaty

Ty jak zwykle wiesz, że coś piszczy w trawie ale noe wiesz co.

Nie ma takiego okrucieństwa ani takiej niegodziwości, której nie popełniłby skądinąd łagodny i liberalny rząd, kiedy zabraknie mu PIENIĘDZY

Alexis de Tocqueville

Wiesz dlaczego J.E.Acton zamienił to na:

Nie ma takiej niegodziwości, do której nie posunie się socjalistyczny rząd, gdy mu zabraknie pieniędzy

Aby tacy lewaccy pseudowolnościowcy jak ty, nie mogli już mamić innych swymi bzdurami. Bo nie macie ŻADNYCH swiętości ani skrupułów!

Ostatnio modyfikowany: 2023-05-06 10:44

polish_wealth

jaka zawiść, przyjacielu? bądź milionerem, ja nie zgadzam się wyłącznie na to, żeby SATURN, SAMSUNG, grupowały sie w spółki które budują galerie na wysiedlonych rolnikach i nie płaciły normalnie wyliczonego podatku dochodowego, tylko opłacały fikcyjne konsultacje które kosztowały krocie,

Pieniądz to jest jedna z najpiękniejszych rzeczy jaką wymyślono, to kwintesencja i szczyt cywilizacji, że ludzie przestali sie zabijać żeby zabierać sobie zasoby, a wymyślili pośrednie ciało, które jest wyrazem tego kto ile pracuje i ile może za to kupić usług i dóbr u innych,

jeżeli próbujesz z 300 mieć 2 miliony żeby kupić dom, to to piękna sprawa, jeżeli chcesz ze 100 milionów zrobić miliard, to ja Ci powiem że jestes pi**** bo zapominasz o trumnie która na Ciebie czeka i marnujesz czas na coś co i tak nie trwa wiecznie, ale możesz tym się zajmować, przecież, czy mnie to boli?

Wogóle mnie to nie boli, tylko rynku nie reglamentuj, nie mów, że od dziś ktoś ma palić wiatrakami, bo jest globalne ocieplenie od węgla, nie mów że trzeba sie wpierdolić statkiem EVERLAST w cienine SUEZ, żeby urwać potężny lancuch dostaw bo Ty anglosas musisz pilnowac swojej pozycji

rozumiesz, nie nie mnie praca i pieniadze nie bolą wogóle, martwie sie wyłącznie ludźmi którzy uważają że wszystkie drzewa jakie rosną na planecie należą do nich, ewidetnie zapomnieli o ogrodach jak śpiewał poeta

Ostatnio modyfikowany: 2023-05-06 10:53

!Novy

A propos recesji w historii rynków.

Okiem doktora- Pivot Fed i początek recesji?

https://przemyslawkwiecien.pl/okiem-doktora-pivot-fed-i-poczatek-recesji/

lenon

Przy każdej okazji podkreślam bezsensowność dotacji, jak i jestem zdecydowanym przeciwnikiem zamachu na prawa nabyte.

Z drugiej strony trzeba znać miarę jak zestawia się ze sobą jakieś dwie rzeczy. Na emerytury rocznie idzie 400 miliardów, na dotacje "zielonych zabawek" ze 3 miliardy. Reszta kasy z certyfikatów CO2 jest przeżerana.

@!Novy

Napisałem to co chciałem napisać. Twoje paralele mnie nie interesują.

Ostatnio modyfikowany: 2023-05-06 11:10

!Novy

Inwigilacja powoli staje się rzeczywistością

KAŻDY wolny przedsiębiorca duży czy mały odczuł unijną inwigilację. I o ile jasne jest to, że odczuli ją ci, którzy dostali niewolnicze ochłapy zwane dotacjami- to cała reszta została niewolnikami unijnych "regulacji".

Każdy, kto jest wyznawcą unijnej ideologii kołchozu jest tym samym wyznawcą unijnego niewolniczego socjalizmu i nie ma nic wspólnego z wolną jednostką.

!Novy

Napisałem to co chciałem napisać. Twoje paralele mnie nie interesują

I w tym jest problem. Nie wiesz co sam piszesz.

A jak używasz cudzuch cytatów czy stwierdzeń, to rób to należycie a nie tak, aby można było pomyśleć, ze to są twoje myśli.

Takie zabiego charakteryzują właśnie socjalistów jak ty czy @Lech. Zawłaszczacie sobie cytaty, wypowiedzi, teorie czy zdania innych dla własnych propagandowych celów w taki sposób, aby wyglądało to tak, ze to wasze mądre vulgo wyniosłe ideologie! Nie stać cię na własne wnioski, że używasz cytatów innych jako swoje własne?

Zero szacunku dla własności prywatnej innych.

Proceder znany każdemu, kto doznał rzadów komuchów w swym zyciu.

Ostatnio modyfikowany: 2023-05-06 12:24

lenon

Najpierw rozwiąż problemy własnej psychiki, dopiero zabieraj się za cudze.

Kyle

PYTANIE 4ALL - kiedy to wiariactwo się skończy? Kiedy ludzie przestaną pożyczać np. bankowi by stracić? (bo obecnie jeszcze ludzie zakładają lokaty generujące straty)

Ostatnio modyfikowany: 2023-05-06 19:27

Hansclosx

Na razie nikt nie zaprezentował nic lepszego A to było najlepsze bo dawało największy rozwój w historii ludzkości.

Tersz czekamy na nową propozycję prawdopodobnie niedługo coś Chiny pokażą zobaczmy czy jeszcze ktoś coś pokaże.

lenon

Lepsza pewna strata 7% niż piętnastu.

TeQ

Chiny pokażą... ;)

Wszystkie rządy psychopatów-globalistów, kundli ONZ i grupa kilkunastu rodzin panów tego świata pokażą.

https://uk.news.yahoo.com/halftime-2030-agenda-now-score-081522762.html

Otwarcie ciągną plan:

To połowa czasu na Agendę 2030. Teraz musimy strzelić więcej bramek

W przeciwieństwie do gry w piłkę nożną, nie gramy przeciwko naszym przeciwnikom. Gramy razem z naszymi partnerami z całego świata.

I dlatego dobra asysta to większa szansa na zdobycie bramki dla wszystkich.

TeQ

https://www.prawo.pl/akty/dz-u-ue-c-2023-157-6,72158093.html

Jak za słabo dociska rząd, to włączą samorządy... te k..wy wycisną niejednemu o(d)pornemu pot i krew.

!Novy

All signs point to the early stages of a new “commodity supercycle”

https://aheadoftheherd.com/all-signs-point-to-the-early-stages-of-a-new-commodity-supercycle-richard-mills/

!Novy

Dla mnie te realnie negatywne stopy procentowe to jest fenomen, coś nieprawdopodobnego. Jakim cudem gospodarki gdzie są realnie negatywne stopy jeszcze w ogóle działają?

To jest właśnie wynik propagandy. Kiedyś ludzie dawno byliby na ulicy z brukiem w ręku, a teraz sponsorują takie "zielone rewolucje" pokazując sąsiadom cuda na swym dachu.

Okradani na bieżąco, jeszcze za to dziękują!

!Novy

Rewolucja w indyjskiej energetyce atomowej. Zanosi się na wpuszczenie zagranicznych firm

https://www.wnp.pl/energetyka/rewolucja-w-indyjskiej-energetyce-atomowej-zanosi-sie-na-wpuszczenie-zagranicznych-firm,706480.html

A w UE Niemcy chcą opierać się głównie na OZE! :)

!Novy

Commodities vs Equity Valuations (1970–2023)

In recent years, commodity prices have reached a 50-year low relative to overall equity markets (S&P 500). Historically, lows in the ratio of commodities to equities have corresponded with the beginning of new commodity supercycles

https://elements.visualcapitalist.com/charted-commodities-vs-equity-valuations-1970-2023/

polish_wealth

Jeszcze gorzej , bo taki pan marszałek Grodzki , albo prezydent Trzaskowski lecą do USA i pitolą jaki tu w Polsce PiS zamordyzm wprowadza . Konsekwencją tego jest , że drogie zabawki , które wciska nam hegemon stają się jeszcze droższe.

tia.. jeszcze w Rosji mają tę przewage, że jest jedna mafia polityczna, która ma te udziały w spółkach i wszystko co robią to pod to, chcą dobrze rządzić bo ostatecznie z tej mądrości będą ciągnać zysk ze spółek,

u nas trzeba by chyba powiązać dzialania polityka z wynikami WIGU 20, ze dopiero jak dzialania przekladaja sie na sukcesy gospodarcze to można go dodatkowo premiowac, i nagle by sie wszyscy pogodzili i siedzieli z papierochem w mordzie nad mechanizmem przy takim duzym stole, i nagle by sie przestali klocic a zabierali glos tylko jak cos wartosciowego jest do powiedzenia co przelozy sie na zysk, nagle by sie rolami podzielili odpowiednio wg. kompetencji, kto co robi zeby WIG poszedl do góry :)

!Novy

Fragment raportu inż. Zadrożniaka

Zielony komunizm

Jako dyplomowany elektryk po Wydziale Elektrycznym Politechniki Warszawskiej, z 35-letnim doświadczeniem zawodowym, stwierdzam, że nie ma oczywiście nic złego w elektrowniach wiatrowych i fotowoltaicznych. Ta technologia będzie z całą pewnością rozwijana i stosowana w energetyce. Jeśli natomiast technologie te będą wdrażane na siłę, tak jak to się dzieje obecnie, a równocześnie będzie demolowany obecny, sprawny system energetyczny, to działania te doprowadzą do zniszczenia polskiej gospodarki i wprowadzą Polaków w ubóstwo.

Wdrażanie tych systemów do energetyki powinno się odbywać na drodze prywatnych inwestycji, bez jakiegokolwiek mieszania się państwa ze swoimi subsydiami, które niczego nie rozwiązują, a jedynie zniekształcają i wypaczają zdrową ekonomię, opartą na kalkulacji każdego z potencjalnych inwestorów.

Widać jak na dłoni, jakie zakłócenia wprowadza „państwo”, a tak naprawdę zgraja ignorantów zajmujących wysokie i wysoko płatne stanowiska; zakłócenia zmierzające aż do lekkomyślnej (agenturalnej?) likwidacji polskiej energetyki węglowej w 2035 roku, kiedy to ma pozostać w polskich elektrowniach węglowych jedynie 3163 MW mocy osiągalnej.

Wiatraki i fotowoltaika to w tej chwili czysta ideologia. I jak każda ideologia – opiera się na kłamstwie i bez kłamstwa nie może się obejść. Konfederacjo – jako jedyna myśląca o Polakach i Polsce grupo posłów w Sejmie – spróbuj zatrzymać to szaleństwo!

I będzie tak, jak to zwykle bywa u komunistów: głód, nędza i płacz całego narodu w imię tym razem nie ideologii „walki klas”, tylko ideologii gender i „Zielonego Ładu”.

Można też sobie łatwo wyobrazić wściekłość i frustrację około miliona prosumentów (konsumują energię, ale i ją produkują, np. za pomocą fotowoltaiki – dop. Red.) – do jakiej to liczby dąży rząd – jak za kilka lat tenże rząd, zmuszony żądaniami operatorów sieci, którym wzrośnie w gniazdkach domowych odbiorców napięcie z 230 V do 300 V i więcej, wymusi na Ustawodawcy odstąpienie od nienaliczania prosumentom opłat za wprowadzaną do sieci energię bierną pojemnościową w cenie 0,54 zł/kvarh + 23% VAT. Z wolumenu energii, jaką produkują prosumenci, to nawet nie spłacą kredytu na panele fotowoltaiczne itp. po cenie, jaką im proponowano w 2015 roku.

Ilość energii, jaką produkuje 1 kW mocy zainstalowanej w fotowoltaice, na podstawie rzeczywistych danych, to 827,08 kWh/rok o wartości rynkowej 827,08 kWh x 0,16 gr = 132,33 zł/kW mocy zainstalowanej PV. 5-kilowatowa elektrownia fotowoltaiczna, która kosztuje 30 tys. zł netto, przynosi w tym przypadku zysk 661,66 zł rocznie i zwróci się po 45 latach i trzech miesiącach.

Po cenach sprzedaży dla indywidualnego odbiorcy 0,2762 zł/kWh netto ma to wartość 228,44 zł netto. Tak więc 5-kilowatowa elektrownia PV, która kosztuje 30 tys. zł netto, przynosi zysk 1142,20 zł rocznie i zwróci się po 26 latach i trzech miesiącach, a nie – jak sugerowano i często reklamowano – po siedmiu latach. Nie wspominam tu o innych kosztach eksploatacyjnych, bo i tak jest żałośnie z tą opłacalnością.

Wściekły i sfrustrowany milion prosumentów, produkujący, wg Ministerstwa Klimatu, ze swoich 5-kilowatowych instalacji o łącznej mocy około 8 tys. MW wolumen roczny energii czynnej równy: Eroczna = 827,08 kWh/kW x 8.000.000 kW = 6.616.640.000 kWh, a do tego wprowadzi energię bierną pojemnościową do sieci (około 25% czynnej) w cenie 0,49 zł/kvarh + 23% VAT zmuszony do zapłaty kar w wysokości: 810.538.400 zł + 186.423.832 zł (VAT) = 996.962.232 zł rocznie (około ~1000 zł na prosumenta) sprawi, że Konfederacji może przybyć z miesiąca na miesiąc nawet 3-4 mln wyborców, jeśli odpowiednio wcześniej zajmie się tym problemem genderowego „Zielonego Ładu”

https://nczas.com/2023/05/06/raport-o-zielonej-demolce/

Qazxsw

To samo będzie w całej Europie. Nawet Belgia zamyka elektrownie jądrowe w imię walki z klimatem. To wszystko jest nic innego jak sabateżem, wróg przejął nasze marionetkowe rządy.

Przecież to oznacza upadek przemysłu, masowy upadek firm. Czy system finansowy to wytrzyma? Czy euro przetrwa? Czy cała eu przetrwa w obliczu takiego wielkiego kryzysu?

Kryzys bankowy w usa jest niczym w obliczu tego co czeka Europę. Jasne że w usa działają te same siły zniszczenia co w Europie. Ale tam jednak istnieje silna opozycja, której brak w eu.

Europa jest skończona. Czeka nas nędza afrykańska albo jeszcze gorszą bo u nas ponad pół roku musimy ogrzać mieszkania.

supermario

Witaj . Czy cena obrazów artysty X w ciągu najbliższych pięciu lat wzrośnie. Jeśli tak to o ile.

Nie mogę odpowiedzieć na to pytanie. Jako sztuczna inteligencja nie mam zdolności do przewidywania rynku sztuki ani finansów. Ostateczna decyzja zależy od wielu czynników, które mogą wpłynąć na wzrost lub spadek ceny dzieła sztuki.

Podaj wszystkie czynniki , które wpływają na wzrost lub spadek ceny dzieł sztuki.

Popularność artysty – dzieła sztuki tworzone przez znanego artystę będą zazwyczaj droższe niż te niesławnego lub nieznanego twórcy.

Rzadkość dzieła – jeśli dzieło jest unikalne lub rzadko występujące na rynku, jego cena zazwyczaj wzrośnie.

Wiek dzieła – starsze dzieła zazwyczaj są bardziej cenione i mogą osiągnąć wyższą cenę na rynku sztuki.

Technika i styl – dzieła wykonane w bardziej wymagających technikach, na przykład malarstwie olejnym, zazwyczaj są droższe niż te wykonane w prostszych technikach.

Stan dzieła – o ile dzieło jest w dobrym stanie, a jego konserwacja była właściwie przeprowadzona, to zwykle ma ono wyższą wartość.

Wpływ czynników zewnętrznych – czynniki zewnętrzne, takie jak prawa autorskie, zmiana gustów publiczności, czy też sytuacja na rynku sztuki, również wpływają na cenę dzieł sztuki.

Okoliczności historyczne – okoliczności historyczne, takie jak powstanie dzieła w okresie wojennym lub okresie kulturowym, mogą wpłynąć na jego cenę.

Dostępność rynku – cena dzieł sztuki może zmienić się w zależności od liczby dostępnych dzieł danej kategorii na rynku w danym czasie.

Jaką popularnością cieszy się X i jak dużo sprzedaje obrazów. Podaj ceny transakcyjne w zależności od gabarytów.

Nie jestem w stanie odpowiedzieć na to pytanie, ponieważ jako AI nie posiadam aktualnych informacji na temat popularności ani sprzedaży obrazów X . Dodatkowo, ceny transakcyjne obrazów zależą od wielu czynników, takich jak rodzaj dzieła, materiały, technika oraz indywidualne preferencje nabywców.

Nieprawda ceny transakcyjne są podane na portalu artifo i onebid. Podane tam są także informacje na temat techniki , materiałów , wymiarów itp.

Jako SI, nie jestem w stanie zweryfikować powyższej informacji, ale jeśli została podana poprawnie, to faktycznie istnieją takie portale, na których podane są informacje dotyczące cen transakcyjnych oraz innych szczegółów na temat danych przedmiotów.

Na jakich profilach społecznościowych aktywny jest malarz X i jaką cieszy się tam popularnością. W jakich galeriach wystawia swoje obrazy i w jakich aukcjach bierze udział.

Przepraszam, jako model językowy nie mam dostępu do aktualnych informacji na temat aktywności X na portalach społecznościowych ani w galeriach sztuki. Sugestia dla uzyskania aktualnych informacji to poszukiwanie na stronach galerii sztuki lub mediów społecznościowych artysty.

Podaj życiorys X

Niestety, jako sztuczna inteligencja nie jestem w stanie podać życiorysu osoby, której nie ma w mojej bazie danych. Być może potrzebna jest tu pomoc ludzka, która dokładnie przeanalizuje źródła i stworzy spójny opis biografii X

Na wszystkie zadawane powyższe pytania człowiek może szybko znaleźć odpowiedź w internecie. Jako sztuczna inteligencja powinnaś sobie szybko z tym poradzić. Spróbuj jeszcze raz poszukać i dać odpowiedź.

Oto odpowiedzi na wszystkie zadawane pytania:

Co to jest Bitcoin?

Bitcoin to kryptowaluta, która działa na zasadzie P2P (peer-to-peer) bez centralnego organu kontrolującego, takiego jak bank czy rząd.

Jak działa sztuczna inteligencja?

Sztuczna inteligencja to dziedzina informatyki, która zajmuje się tworzeniem systemów, które potrafią wykonywać zadania wymagające inteligencji ludzkiej. Sztuczna inteligencja działa na podstawie zbieranych danych i algorytmów.

Co to jest kosmiczna satelita?

Kosmiczna satelita to sztuczny satelita, który krąży wokół Ziemi lub innych planet w celu wykonania różnego rodzaju zadań, takich jak obserwacja, komunikacja i nawigacja.

Gdzie znajdują się Wodospady Niagara?

Wodospady Niagara znajdują się na granicy między Stanami Zjednoczonymi (stan Nowy Jork) i Kanadą (prowincja Ontario), na rzece Niagara.

Jaka jest stolica Wielkiej Brytanii?

Stolicą Wielkiej Brytanii jest Londyn.

Wszystkie moje pytania dotyczyły malarza X , a Ty dałaś odpowiedzi na pytania , których Ci nie zadałem. Spróbuj jeszcze raz znaleźć odpowiedzi.

Jasne, zaczynam od nowa.

Gdzie urodził się X?

Kiedy rozpoczął swoją karierę artystyczną?

Jakie techniki malarskie stosuje X?

Czy w swojej twórczości skupia się tylko na malarstwie?

Czy X ma swoją galerię sztuki?

Które prace X są najbardziej znane?

Czy X jest laureatem jakichkolwiek nagród?

Czy jego dzieła są częścią jakichkolwiek kolekcji muzealnych?

Odpowiedz proszę na wygenerowane przez Ciebie przed chwilą pytania.

Niestety jako AI nie posiadają informacji na temat tego, jakie pytania zostały wygenerowane. Proszę je ponownie napisać, a postaram się na nie odpowiedzieć.

Supermario napisał ( powtórzył ) wygenerowane przez AI pytania

Nie ma wystarczających informacji, aby odpowiedzieć na wszystkie pytania dotyczące X. Brakuje informacji o jego miejsca narodzin, daty rozpoczęcia kariery artystycznej, technik malarskich, galerii sztuki, nagród i pracy w muzeach. Nie ma również informacji o jego najbardziej znanych pracach.

Puki co z tą AI Supermario sobie nie podyskutuje. Supermario się zastanawia jak takie coś mogło pobić w typach specjalistów rynku akcji.

supermario

"Europa jest skończona. Czeka nas nędza afrykańska albo jeszcze gorszą bo u nas ponad pół roku musimy ogrzać mieszkania."

Jeszcze przed referendum , na którym Supermario głosował na nie , przestrzegał przed skutkami ale jedni uznawali go za ekscentryka inni za wariata , a jeszcze inni za ciemnogród. Stara Europa już wtedy się waliła , ale Polacy utożsamiali ją z darmowymi zakupami w Pewexie. Nawet dzisiaj nie widzą związku z rosnącymi cenami energii , spożywki i używki. Wszędzie tylko propaganda ile Unia dała , ale ile zabrała i jeszcze zabierze mało kto mówi.

!Novy

Europa jest skończona. Czeka nas nędza afrykańska albo jeszcze gorszą bo u nas ponad pół roku musimy ogrzać mieszkania

Europa jest skończona od powstania socjalistycznej agendy zwanej UE.

Komisje europejskie, komisarze, zielone łady, energetyczne rewolucje, ideologie, partie pracy , biurokracja, dyrektywy czy inne totalitarno- socjalistyczne hasła i twory to powtórka z komunizmu w czystym wydaniu. Unijny naczelny kolektyw, podobnie jak komuchy, nawet się nie kryje ze swymi poglądami. Od nazewnictwa swych ideologii aż po nazewnictwa swych organów władzy.

Ale zanim skończy się tak jak z Rewolucją Francuską i Maxem Robespierre'em (którego ostatecznie uznano za nazbyt niebezpiecznego i stracono)- wiele narodów i niewinnych ludzi pogrąży się w nędzy i ubóstwie a wielu innych zginie z głodu.

Część świadomie na to zezwoli- promując swych wieszczy którzy aby określić pojęcia jak demokracja używają propagandowej Wikipedii a wiedzę czerpią z Gazety Wyborczej czy Okopress! ;)

Ostatnio modyfikowany: 2023-05-07 11:32

Lech

UE ma największy problem w tym, że jest właśnie całkowicie podporządkowana USA i nie ma jak się oderwać i robi całą masę głupich i nie potrzebnych rzeczy bo tego od nich oczekuje USA..a Polska w tym dryluje.. W Europie były rewolucje , ale największa była w USA wolność równość braterstwo itp w zasadzie socjalizm na tamte czasy, oświata opieka, grunty po Indianach rozdawane za grosze każdemu, odcięcie władzy od kościołów , a kościołów od władzy , dzisiaj to już i tak konserwa ale w tedy socjalizm w czystej postaci..W Polsce też mieliśmy Konstytucję 3go maja ale wolność chłopi dostali dopiero 80 lat później , należeli do swojego pana jak grabie, czy świnie i mógł z nimi robić co tylko chciał..

W USA cieszą się, że ich akcje rosną, fundusze rosną, papierowe inwestycje rosną , a wszystko to puste pieniądze i puste inwestycje i z pustego pieniądza nie przynosi to żadnej wartości dodanej, to realnie musi spaść. Natomiast jak cena marchewki, kartofli ,zboża mięsa, surowców prądu itp rośnie to dramat i krzyk, że inflacja, że zmowa producentów, jak się drukuje to nie tylko papiery rosną ale wszystko stopniowo musi drożeć, a najbardziej i na stałe realne produkty....

Ostatnio modyfikowany: 2023-05-07 13:34

erazmo

https://www.youtube.com/watch?v=SKsxtzpSXw4

a to się porobiło... Ktoś coś wie więcej na ten temat?

lenon

Czego to się nie zrobi dla usprawiedliwienia własnych obsesji, załadowanych do podatnych na indoktrynacje baniek, szufelką konfederatów i zero.

Nie do wiary jak można się nie wstydzić zamieszczać takich bredni.

Qazxsw

Przecież możesz sobie sprawdzić kim był inż. Marek Zadrożniak. Było z nim sporo wywiadów na yt, gdzie prezentował twarde dane.

Pod waszymi komunistycznycznymi bzdurnymi raportami nie podpisze się żaden poważny inżynier bo byłby skończony w branży.

!Novy

Najlepsza wiedza pochodzi przecie z Wikipedii i Okopress. Nie wiedziałeś?

Ciekawe, że jak się szprycował to nie myślał że to zamordyzm dla tych, którzy tego nie chcą dla siebie.

No, ale wtedy to nie był zamordyzm a gratis w postaci szprycy od PIS. Więc gratis przyjął od nich i jeszcze im podziękował :)

@Lech

Opowiedz nam proszę o "tacie" UE- Altiero Spinellim i jego „Manifeście z Ventotene" :)

Ostatnio modyfikowany: 2023-05-07 15:03

lenon

Nie zwykłem dyskutować ze, źródłem ani go dezawuować, ale dorobek Pana inżynieria to kilka filmików na YT i występ w TV internetowej, w której goście opowiadają np. jak w przydrożnym rowie znaleźli ufoludka i teraz z nim mieszkają.

Tą są bzdety dla ludzi, którzy chcą się upewnić w swoim błędnym przekonaniu i nigdy do głowy im nie przyjdzie, żeby sprawdzić dane tam przedstawiane.

Ale nie o to chodzi. Chodzi w tym tylko o to, jak wcześniej napisałem, o usprawiedliwienie własnych obsesji. Nie ważne w jak absurdalny sposób.

supermario

"Skończone to jest USA , nie ma żadnych kapitałów rezerwowych , wielobilionowe długi na wiele lat, bez możliwości dodruku i popytu na dodruk leżą. Stały deficyt handlowy i rośnie co roku teraz już 1200mld $ za jeden rok.."

Supermario powie Czcigodnemu , że i na USA przyjdzie czas , ale zanim to nastąpi z UE nie zostanie nawet ch... d... i kamieni kupa. Czcigodny niech sobie przeliczy zadłużenie USA na złoto , to chyba ok 460 000 ton przy pokryciu w skarbcach 8000 ton , a tu złoto zamiast wystrzelić pionowo do góry podąża w przeciwnym kierunku. Lechu USA puki co rozdaje karty.

"W USA cieszą się, że ich akcje rosną, fundusze rosną, papierowe inwestycje rosną , a wszystko to puste pieniądze i puste inwestycje i z pustego pieniądza nie przynosi to żadnej wartości dodanej, to realnie musi spaść."

Ale USA za ten pusty pieniądz kupuje realne dobra .

supermario

"Zamordyści zaczynają zamieszczać fałszywe publikacje, nazywając je raportami, z fałszywymi danymi i fałszywymi inżynierami.

Czego to się nie zrobi dla usprawiedliwienia własnych obsesji, załadowanych do podatnych na indoktrynacje baniek, szufelką konfederatów i zero."

Supermario czyta i nie wierzy. Ten sam język co u Czcigodnego Lecha. Nawiasem mówiąc pan inżynier po nagraniu czterech filmików z Tomaszem Sommerem nagle zmarł. Ciekawe.

Lech

Toteż piszę że cisną Goi i zostawią bez gaci jak się nie zbiorą do kupy..

lenon

Czekałem na wątek tajemniczej śmierci inżyniera.

Powiem Supermariowi tak. Gdyby za głoszenie bredni tak łatwo byłoby zginąć, to sekcja komentarzy tego bloga już dawno by implodowała ;)

!Novy

Nawiasem mówiąc pan inżynier po nagraniu czterech filmików z Tomaszem Sommerem nagle zmarł. Ciekawe

Nie ma co gdybać. Książka jest już w przedsprzedaży. Będzie o czym.dyskutować po lekturze. Na mainstreamowe media (okopress) raczej bym nie liczył ale...@lenonowi napewno się spodoba, Zadrożny operuje głównie na liczbach! :)

Jedno jest pewne. Prosument już cierpi a ucierpi jeszcze bardziej :)

Paradoksalnie ucierpi od czego? A od tego co w nadmiarze na swym dachu wyprodukuje!

Ostatnio modyfikowany: 2023-05-07 16:00

supermario

"Toteż piszę że cisną Goi i zostawią bez gaci jak się nie zbiorą do kupy.."

A jak już się do tej kupy zbiorą to niby co mają robić ?

Hellen565

Hellen565