W ostatnich dniach tematem nr 1 stały się wydarzenia, jakie miały miejsce w Izraelu. Bojownicy Hamasu zaatakowali wiele izraelskich miejscowości. Oczywiście sama napaść nie wzięła się znikąd, a konflikt palestyńsko-izraelski trwa już bardzo długo i obie strony mają dużo na sumieniu. O ile w ostatnich dniach Palestyńczycy wykazywali się wyjątkowo brutalnością, to nie można zapominać, że wcześniej zazwyczaj przodowało pod tym kątem wojsko izraelskie.

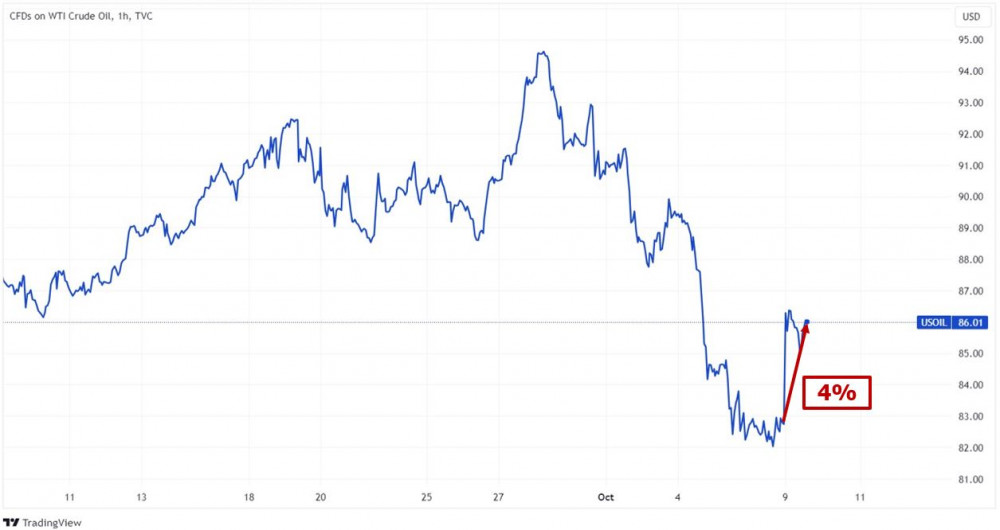

Zazwyczaj nie poruszamy takich wątków „na gorąco”, ale wzrost napięć na Bliskim Wschodzie ma duży wpływ na cenę ropy, która w chwili pisania tekstu rośnie o prawie 4 procent. To kwestia wyjątkowo istotna dla rynków.

Dlaczego? Dlatego, że najważniejsze banki centralne od dłuższego czasu zaostrzają swoją politykę, aby walczyć z inflacją. Doszliśmy już do momentu, kiedy wydawało się, że podwyżki stóp procentowych w USA mają się ku końcowi, a FED zacznie wręcz obniżać stopy. Oznaczałoby to potencjalne odbicie na rynku obligacji, a także duże wsparcie dla dołujących obecnie REIT-ów (fundusze inwestujące w nieruchomości komercyjne).

Tymczasem nagle na horyzoncie pojawił się kolejny czynnik, który mógłby napędzić ceny ropy, a co za tym idzie – doprowadzić do ponownego wzrostu inflacji. Warto zatem zastanowić się jakie są potencjalne scenariusze w obecnej sytuacji. Ten artykuł ma również na celu przypomnieć, że wydarzenia na Bliskim Wschodzie nie są jedynym czynnikiem, który wpływa na notowania „czarnego złota”.

Chaos na Bliskim Wschodzie

Panuje powszechna zgoda, że Izrael szybko stłumi palestyński bunt. Mogłoby się zatem wydawać, że już za chwilę będzie „po sprawie”. Istnieją jednak argumenty za tym, że wydarzenia z ostatnich dni przełożą się na dalszy wzrost napięć w regionie.

Po pierwsze, wypowiedzi przedstawicieli Izraela wskazują, że kraj ten chce brutalnie zemścić się za atak Hamasu. W sieci można znaleźć wypowiedzi sugerujące, że „strefa gazy przestanie istnieć w obecnej formie”. Jeśli zatem armia Izraela przeprowadzi krwawą zemstę bądź też po prostu będzie szykanować ludność palestyńską na jeszcze większą skalę, to naturalnie będzie to prowadziło do pogorszenia stosunków Tel Awiwu z wieloma innymi krajami arabskimi.

Po drugie, właściwie od razu doszło do ataków pomiędzy Izraelem a libańskim Hezbollahem. Obie strony ostrzelały obiekty położone blisko granicy izraelsko-libańskiej. Również i tutaj sytuacje może ulec pogorszeniu.

Po trzecie, Hamas oraz Hezbollah to organizacje wspierane przez Iran. Oczywiście po stronie Izraela jak zwykle stoją Stany Zjednoczone.

Gdzieś z tyłu głowy warto mieć fakt, że w poprzednich latach oglądaliśmy normalizację stosunków pomiędzy wybranymi krajami arabskimi (Zjednoczone Emiraty, Bahrajn) a Izraelem. Mówiło się o podobnym kierunku w kontaktach Arabia Saudyjska – Izrael. W obecnej sytuacji można zastanawiać się „co dalej?”. Z jednej strony politycy mogą kontynuować ocieplanie stosunków, ale z drugiej – arabskie narody, widząc działania Izraela, będą zapewne domagały się zwrócenia przeciwko temu państwu.

A zatem pomimo stosunkowo małych możliwości Hamasu, istnieje szansa, że ten atak wywoła długotrwały wzrost napięć na Bliskim Wschodzie, co może destabilizować także kraje zajmujące się wydobyciem ropy. Dodajmy, że w przeszłości na blogu kilkukrotnie wspominaliśmy o kryzysie naftowym z lat 70-tych, który miał swoje źródło w wojnie Jom Kipur, w której Izrael walczył z koalicją państw arabskich. Ostatecznie tamte wydarzenia przełożyły się na duże problemy państw zachodnich i tamtejszych giełd.

W ramach ciekawostki dodamy, że ostatnie ataki Hamas rozpoczął w 50. rocznicę wybuchu wojny Jom Kipur.

Jeśli obecna sytuacja doprowadzi do wzrostu cen surowców energetycznych, to już wkrótce możemy doświadczyć odbicia inflacji w krajach zachodnich. Będzie to oznaczało, że banki centralne powinny utrzymywać stopy procentowe na wyższych poziomach, a to z kolei pogorszy atmosferę wokół akcji, obligacji i REIT-ów.

Jest to jednak pewne uproszczenie. Wyższe ceny energii mogą bowiem doprowadzić również do znacznego pogorszenia koniunktury gospodarczej, która i tak już w wielu krajach nie jest najlepsza. W takiej sytuacji popyt na ropę ze strony przemysłu wyraźnie spadnie, co będzie spowalniało wzrosty cen. Z kolei banki centralne w takiej sytuacji mogą zacząć ponownie luzować swoją politykę (obniżać stopy, przywrócić dodruk), aby pomóc gospodarce. To zaś oznaczałoby lepsze otoczenie dla akcji czy obligacji.

Opisaliśmy oba te scenariusze, ponieważ wydarzenia na rynkach mogą potoczyć się w różnych kierunkach, w zależności od tego czy wystrzał cen ropy będzie długotrwały czy nie.

Łagodny scenariusz

Oczywiście istnieje również możliwość, że świat szybko zapomni o sytuacji w Izraelu (choć w samej Strefie Gazy spokojnie niestety nie będzie).

Wówczas cena ropy zapewne nieco spadnie. Dalsze zachowanie surowca będzie w dużej mierze zależne od koniunktury gospodarczej, która nie wygląda najlepiej. Warto pamiętać, że mija właśnie 15 miesięcy od odwrócenia krzywej rentowności na obligacjach USA. Dla tych, którzy nie znają tematu – właśnie takie odwrócenie krzywej jest najskuteczniejszym sygnałem ostrzegającym przed nadchodzącą recesją.

W ten sposób udało się skutecznie przewidzieć wszystkie recesje w USA w trakcie ostatnich 60 lat. Jeśli chodzi o precyzyjny moment wejścia w recesję, to średnio przypadał on… właśnie 15 miesięcy po odwróceniu krzywej rentowności. Więcej na ten temat pisaliśmy w artykule „Jak przewidzieć recesję gospodarczą?”.

Jeśli zatem doczekamy się znaczącego osłabienia koniunktury gospodarczej, to będzie to wpływało na niższe notowania ropy.

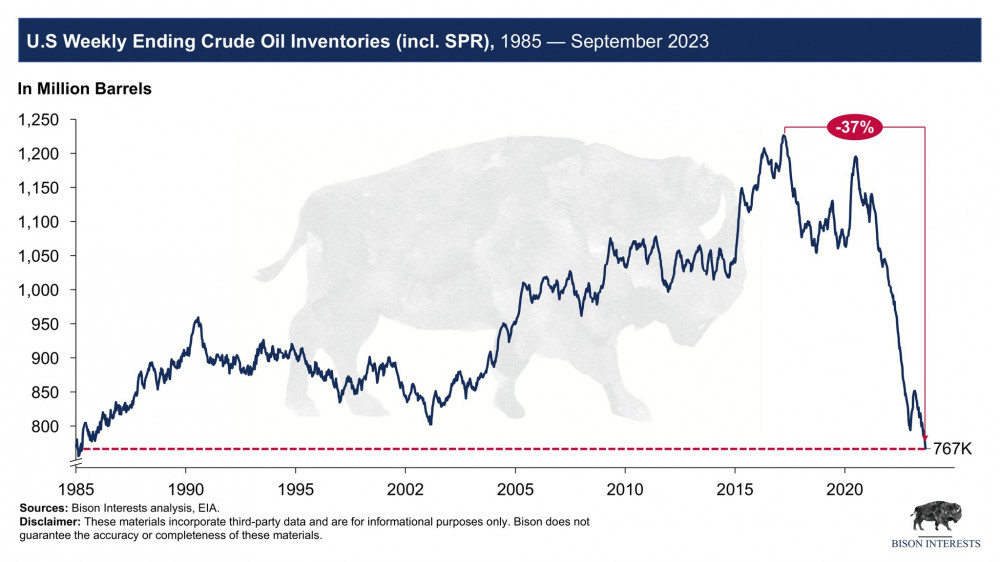

W tym miejscu pojawiają się jednak dwa czynniki, które mogą mimo wszystko napędzać notowania ropy, a przynajmniej sprawić, że spadki nie będą aż tak znaczące. Pierwszym jest zapotrzebowanie na ropę ze strony Stanów Zjednoczonych, które muszą uzupełnić swoje rezerwy surowca.

Tzw. strategiczne rezerwy USA spadły do wyjątkowo niskich poziomów w ostatnich miesiącach, kiedy Waszyngton próbował zahamować wzrost cen ropy.

Jeśli zatem ropa zacznie spadać, to z dużym prawdopodobieństwem władze USA wznowią zakupy.

Drugi czynnik mogliśmy zaobserwować w poprzednich miesiącach – była to decyzja krajów OPEC+ o ograniczeniu wydobycia ropy. Takie informacje niemal zawsze wpływają na wzrost ceny ropy.

I właśnie ten element, czyli ewentualne decyzje producentów surowca prowadzi nas do jeszcze jednej istotnej konkluzji, związanej z rynkiem ropy.

Stabilizacja przede wszystkim

Z niektórych analiz dotyczących rynku ropy naftowej można wyciągnąć wniosek, że producentom surowca nie zależy na wystrzale notowań „czarnego złota”. Obawiają się oni (i słusznie), że bardzo wysoka cena za baryłkę ropy mogłaby doprowadzić do nagłego spadku popytu.

Z drugiej strony – nie chcą też dopuścić do spadków ceny, o czym świadczą decyzje krajów OPEC+.

Idealną sytuacją dla nich jest stabilna cena ropy, w okolicach 90 USD, pozwalająca na generowanie dużych zysków bez jednoczesnego „zabijania” popytu.

Z tego właśnie powodu można dojść do wniosku, że jeśli nie będziemy ani świadkami nowej, dużej wojny, ani też nie wystąpi silne pogorszenie koniunktury, to cena ropy może kręcić się na obecnych poziomach (80-90 USD) przez pewien czas.

Podsumowanie

Bardzo często porównujemy obecną dekadę do lat 70-tych, ale jak sami widzicie, istnieje duża szansa, że również i tym razem surowce energetyczne odegrają istotną rolę. Z perspektywy inwestorów stawiamy jednak na pierwszym miejscu uran, który ostatnio rozpędził się na dobre. Nie chodzi oczywiście o to, że zachęcamy do inwestowania w ten surowiec po ostatnich wzrostach – po prostu dalej trwamy przy swoich pozycjach i jest to nasz faworyt, którego stawiamy ponad ropę i gaz.

Co do obecnej sytuacji w Izraelu – nikt tak naprawdę nie jest w stanie przewidzieć jakie będą konsekwencje tego konfliktu, dlatego też jeszcze raz potwierdza się, że trzeba dbać o dywersyfikację portfela. W razie zaognienia sytuacji, bezcenne może się okazać posiadanie ekspozycji na metale szlachetne i surowce.

Warto mieć świadomość, że niektóre z pozoru negatywne scenariusze mogą się okazać… pozytywne dla giełdy. Bankom centralnym w tej chwili coraz trudniej jest wytrwać przy zaostrzaniu polityki. FED, EBC i reszta widzą, jak słabnie rynek nieruchomości, jak oszczędności zwykłych ludzi szybko topnieją. Jeśli tylko pojawi się jakiś pretekst, jakieś wydarzenie, które istotnie zagrozi koniunkturze gospodarczej, to ponownie wprowadzą bardzo luźną politykę, opartą na niskich stopach procentowych oraz dodruku. A przy tym nie stracą twarzy.

Z perspektywy Zachodu łatwiej jednak będzie kontrolować sytuacje, kiedy pojawi się typowa recesja. Trudniej, jeśli wybuchnie nowy konflikt, który nagle ograniczy dostawy najpotrzebniejszych surowców.

Independent Trader Team

Filip (ITT)

Zachęcamy do dyskusji na tematy związane z inwestowaniem, finansami, gospodarką, ekonomią, polityką. Natychmiast kasowane będą natomiast:

a) wpisy skupiające się na tematach religijnych

b) zaczepki wymierzone w innych użytkowników (jeśli post zawiera także merytoryczne treści to autor musi liczyć się z tym, że zostaną one usunięte),

c) wpisy zawierające abstrakcyjne wywody (przykłady: coś o słuszności skrajnego autorytaryzmu, rozstrzeliwania ludzi itp.),

d) abstrakcyjne wpisy, które obniżają poziom dotychczasowej dyskusji (odpowiedzi w stylu: „to może rozstrzelamy wszystkich polityków i po problemie?” Albo „nie lepiej po prostu podpalić wszystkie urzędy?”),

e) dyskusje schodzące w kierunku tematów zupełnie oderwanych od tematyki bloga – np. linki do starych filmów, których tematyka kompletnie nie ma związku z tematyką bloga, itd.

Korzystając z okazji dziękujemy za wszystkie merytoryczne wpisy pod poprzednimi artykułami.

Ostatnio modyfikowany: 2023-10-09 17:12

Tomaszabc

Ps. sprawdziłem w google maps gdzie leży ta Palestyna i nie znalazłem :P. Oni tam z jakimś ludem koczowniczym albo mniejszością walczą chyba.

Ostatnio modyfikowany: 2023-10-09 16:48

Seneca AS

Gallant stwierdził: „Walczymy ze ludzkimi zwierzętami i będziemy odpowiednio działać”.

Niewykluczone, że A. Holland organizuje już ekipę filmową i wybiera się do Gazy by nakręcić film pt. "Z kamerą wśród ludzkich zwierząt". Oskar w kategorii filmów przyrodniczych gwarantowany.

Kikkhull

ak.

Ps zagląda tu jeszcze gruby albo 3k/3w?

Tomaszabc

Twierdź, że sprzedałeś po 6 miesiącach (wtedy nic nie płacisz) ale trzeba na to mieć jakiś kwit kiedy kupiłeś. Dla mniejszych sum albo gotówki to przejdzie ale na przelew to już słabo.

spryciak

Źródło z rosyjskiej FSB opisało sytuację w następujący sposób:

Około 60 osób, w tym Biden i jego syn, Hillary i jej zespół, wszyscy wiedzą, że pójdą do więzienia, jeśli przegrają wojnę na Ukrainie. Aby uratować tyłek, potrzebują zwycięstwaa Ukraina nie jest do tego odpowiednia, podczas gdy Chiny-Tajwan są zbyt ryzykowne, więc postanowili zniszczyć Palestyńczyków…

Hamas jest częścią planu przeniesienia Izraela na Ukrainę. Wojna w Izraelu i na Ukrainie jest w zasadzie taka sama. Syjoniści chcą więcej terytorium z dala od Iranu i innych krajów muzułmańskich, więc terytorium Ukrainy zostało wybrane do przeniesienia tam Żydów po zniszczeniu Izraela ... Około pół miliona Ukraińców zmarło w ciągu ostatnich 18 miesięcy. Podczas wojny 3,5 miliona Ukraińców przeniosło się do Europy, a 2,5 miliona do Rosji. Ogółem populacja spadła o 6,5 miliona. Populacja Izraela wynosi 9,3 miliona, więc wojna na Ukrainie zakończy się w 2025 roku, kiedy kolejne 3 miliony umrą. Wtedy nowa Chazaria zostanie zbudowana na przelanej krwi.

Powodem, dla którego atak został zainscenizowany w tym czasie, jest przerwanie prania pieniędzy przez Mafię Chazarską na Ukrainie. Według źródeł MI6 Mafia Ch. miał nadzieję wykorzystać ten program w Gazie, aby zebrać pieniądze za współczucia, aby zyskać czas do 2025 r., Kiedy to planuje zorganizować straszne okrucieństwa.

Innym powodem, dla którego Netanjahu spieszył się z atakiem, był fakt, że irański wywiad osiągnął wielki sukces. Irańskie źródła wywiadowcze poinformowały nas: „ Poufne informacje o biurze Netanjahu są w rękach Irańczyków. “ W ramach magazynu informacyjnego otrzymali listę „ dane osobowe i zdjęcia przeciwników Netanjahu, których miał przy sobie, w tym Ehud Barak, Benny Gantz i Ehud Olmert, “ podali źródła. „ Uzyskaliśmy również specjalne informacje z listy zagranicznych dziennikarzy, którzy otrzymali łapówki z biura Netanjahu; Ta lista obejmuje dziennikarzy europejskich, amerykańskich i izraelskich oraz zawiera wszystkie szczegółowe informacje i kwoty, które otrzymali. Wszystkie osobiste zdjęcia i poufne pliki zostały usunięte z biura Netanjahu za pomocą pamięci elektronicznej i znajdują się teraz w irańskich instytucjach bezpieczeństwa i zostaną opublikowane, dostarczone “.

Innymi słowy, Netanjahu musiał udawać, że jest w potrzebie, aby mógł „ namaścić się na króla Bożego “ Izraela, zanim ten zawstydzający wyciek stanie się znany.

Inną nieprzyjemną informacją jest to, że Hamas twierdzi, że Ukraina sprzedała broń ( finansowaną przez USA ), którą użyła do ataku na Izrael.

Pomimo faktu, że wielkie wyniki Hamasu zawiodły, Izraelczycy bardzo się wycofują. Na przykład, gdy ten raport miał się wkrótce odbyć, wysłano nam film, w którym atak jest wystawiany jak w filmie.

https://gegenstimme.tv/w/nNLcy47dMeyQSYGTvAc5vf

https://gegenstimme.tv/w/4kFFNP6QuP2XecxrnVpoRo

...na ten moment to tyle...

TeQ

W normalnych czasach można by uwierzyć w ten scenariusz - że niby władze np z USA boją się... prawa i sprawiedliwości ;) ;PPP

Ale rzeczywistość jest nieco inna. To wielowymiarowe projektowanie fałszywej rzeczywistości u nieświadomych, które zaczęło się w 2019/2020.

C19 - strach przed zarazą rzucony jak klątwa kapłanów medycyny na wierny lud...

Rządy dobre zaaplikowały w psychice wielu ludzi, że są w dobrych rękach i rządy o nich dbają....

I szybko pojawia się medykament na "chorobę", który tym, którzy go przyjmą daje nie tylko życie wieczne, ale też dostęp tam, gdzie bez preparatu, żaden śmiertelnik nie wejdzie... normalnie jak w jakiejś epopei o herosach... ;)

Nachalny marketing preparatu nie sprawdził się i nie omamiono zaplanowanej ilości "konsumentów", a przeistoczenie dobrowolności w nakaz sprawiło, że pojawił się OPÓR.

"Wojna" na U pozwoliła na spuszczenie ciśnienia oporu w pomoc... Przy okazji to dało czas na przemyślenie jak okraść i wyeliminować nadmiar konsumentów (czy też odwrotnie - wyeliminować i okraść)

Jak okraść? Chyba większość wie o różnych sposobach: na wnuczka, na policjanta, etc... Ale na putina nikt nie znał, to zrobili, bo mogli...

Mając ponad 1.5 roku czasu i megatony kasy na powiększonych wpływach na przekręcie "na putina", jako, że ostatnio słabo szło, a nie czas jeszcze na nowe "straszki z wirusa", bo mało kto w to uwierzy, to zrobiono poprawkę... teraz na Bliskim Wschodzie...

Będzie możliwość powiększenia posiadania, bo idzie zima, a energia będzie droższa....

No i za kilka tygodni/miesięcy... fala uchodźców i/lub ci, co uszli do UE wcześniej, co to może spowodować?

1. zagrożenie terrorem? Rozwiązanie proste - Terroryzm - zagrożenie - Stan X, Macie bezpieczeństwo, nie macie praw.

2. zagrożenie chorobami... Rozwiązanie proste - Zaraza - zagrożenie - Stan X, Macie bezpieczeństwo, nie macie się poddać nakazom

3. Mix powyższych.

.

TeQ

Na UFO nikogo nie nabiorą, bo kapiszony wystrzeliły i nie było naiwnych ;)

Na opowieści o asteroidach - też ciężko nabrać naiwnych, bo fizyki nie da się oszukać.

Na atom... z tym nie ma polemiki, ale to może zweryfikować zbyt wiele osób, a sami sobie nie będą szkodzić...

Zostaje tylko to, czego nie widać, lub to, co można zmanipulować, bo można stosować sztuczki na zachowania grupowe, korzystając z doświadczeń związanych z psychologią tłumu. Jeżeli coś będzie, to będzie coś nowego (tylko co tu jeszcze można wymyślić?) albo coś, o czym tłum zapomniał po kilku latach ;P

Lech

Po debacie :

Hołownia o tłustych kotach i pucharach za Lotos mega beka, ma potencjał ...pozytywnie Lewica i Samorządowcy nawet zaskakująco pozytywnie ( chociaż nie 300 a 300000), tradycyjnie na poziomie KO Tusk, Bosak jak zwykle błądził żeby się nie wygadać co planują a Pinokio tragedia..Do tego wycieli lasy które mieli chronić, a realny poziom biedy stale rośnie..Sprzedali fabryki za szemrane grosze , wydają setki miliardów nie wiadomo na co i prześladują kobiety i dzieci średniowieczną sektą .. Bezrobocie niby im spada tyle że i liczba zatrudnionych Polaków..też..

a Konfederacja chce pójść tą drogą jeszcze dalej..? z Kają Godek na czele jak z Joanną D'arc?

Ostatnio modyfikowany: 2023-10-09 22:48

Kikkhull

Tusk wypadł dobrze, chyba w alternatywnej rzeczywistości. Sam się zorientował, że był mierny bo zaczął zapraszać na dogrywkę w piątek.

Apfel

Wiadomo, ze w perspektywie czasu beda wzrastac - tak ma byc.

Ostatnie wydarzenia to nic nowego, az cisna sie slowa co tak pozno.

To dopiero marny poczatek przed tym co dopiero bedzie.

Media beda przedstawiac swoje, bo taka ich rola, a glupi lud bedzie to lykac jak pelikany.

dojt1985

Po Donaldzie spodziewalem sie wiecej, mowiac delikatnie. Jakis taki zdenerwowany, chyba latka robia swoje.

ALbo mnie cos ominelo albo w ogole nie bylo tury pytan wzajemnych wraz z ripostami. TO jaki jest sens takiej 'debaty'? Chyba nikt nikogo nie prrzekonal do czegokolwiek.

Dante

Widzę, że nasza giełda jest zachwycona atakiem na Izrael, wszyscy inni dołują a my w kosmos :)

Akurat ta sytuacja wystąpiła niespodziewanie podczas korekty na rentownościach UST i na USD

UST:

USD:

Sytuacja z Izraelem może sprawić, że korekta na dolarze nie będzie tak głęboka jak mogła być pierwotnie i część inwestorów, która pierwotnie chciała zrobić zakupy aktywów w Europie i na rynkach wschodzących, postanowi jednak zostać finansowo w USA. Zatem jest możliwy scenariusz "dolar milkshake theory" na giełdach.

Ciekawe czy główne media okrzykną to jako "melt up"?

Ostatnio modyfikowany: 2023-10-10 09:32

Spy

pozytywnie Lewica i Samorządowcy

Normalnie mam gdzieś politykę ale tutaj you made my day :))))

Lewica chyba najgorsza, 35h pracy, 100% na L4, otwórz firmę i zatrudnij sprytne "madki" które z bąbelkami Ci posiedzą kilka miechow na dziecko :) yeeeeee......

Równie dobrze można obiecać że będziecie mogli kupić złoto po 1000$/oz albo S&P za 3000 longa oczywiście przy obecnych cenach rynkowych :)

Generalnie mało kto odpowiadał na pytania, po-pis dobra napier..nka jak zwykle, Szymon to chyba jakiś masaż rąk po debacie bo jeszcze nie widziałem nikogo aż tak intensywnie wymachującego.

Ostatnio modyfikowany: 2023-10-10 11:29

radek1500

2. Jesli konczymy wojne na Ukrainie to fajnie zaczac nowa. I tu Izrael idealnie pasuje bo im US musza pomoc. Military complex ma swoje interesy.

3. Stopy procentowe rosna ale trwa China-USA decoupling generujacy wzrost, firmy wracaja, poszczegolne stany tworza atrakcyjne warunki aby wyssac z EU inwestycje. FED bedzie kombinowal aby nie ubic tego wzrostu zbyt wysokimi stopami%. Nie wiem jak wyglada sciaganie pieniadza z rynku poza podwyzka stop i jaki to ma wplyw ale obstawiam ze FED bedzie konmbinowal aby zaciesnic ale aby nikogo nie skrzywdzic z duzych graczy.

5. ropa za 90+ moze miec wplyw na inflacje w EU i postawic pod sciana EUCB a podwyzka stop% polaczona z malym wzrostem i dlugami jak u Wlochow etc.

6. Konflikt Izrael - Palestyna jest w jakims sensie konfliktem wewnatrz Izraela. I nie powoduje ze strony konfliktu finansuja sie kupujac za rope uzbrojenie od USA. NIe sadze zeby ktos chcial sie dac wkrecic w nie swoja wojne w regionie z producentow ropy. Zastanawia skad Palestyna ma powazne uzbrojenie, kto za to zaplacicil i po co.

Hansclosx

poszczegolne stany tworza atrakcyjne warunki aby wyssac z EU inwestycje

Niestety chodziło o Chiny ale rykoszetem obrywa Europa przez regulace.

Zastanawia skad Palestyna ma powazne uzbrojenie, kto za to zaplacicil i po co

Jak myślisz kto chce zburzyć porządek wciagakac Izrael. Szczekają o tym już przed operacją Ukraina.

Ostatnio modyfikowany: 2023-10-10 13:46

janwar

Sprzedali fabryki za szemrane grosze

----masz na myśli Tuska oczywiście.

WhiteDragon

"----masz na myśli Tuska oczywiście."

Kto sprzedał udziały w rafinerii Lotosu za pół darmo? Tusk?

Hansclosx

Tutaj realne stanowisko.

https://auto.dziennik.pl/aktualnosci/artykuly/9316718,niemcy-szykuja-wielka-inwestycje-w-polsce-zatrudnia-900-osob.html

janwar

@janwar

"----masz na myśli Tuska oczywiście."

Kto sprzedał udziały w rafinerii Lotosu za pół darmo? Tusk?

----słyszałeś o tym od kolegi, czy może przedstawisz analizy korzyści?

WhiteDragon

"słyszałeś o tym od kolegi, czy może przedstawisz analizy korzyści?"

Raczej analiza strat jeżeli już. Jeżeli nie zgadzasz się, z tym, że to było za półdarmo, to Ty przedstaw analizę korzyści.

Spy

Przecież jakby ich zapytać co jedzą na śniadanie albo jakiej muzyki słuchaja to odpowiedzi byłyby podobne ;)

Ten jeden bidny się pod koniec zorientował że tu nie chodzi o odpowiadanie na pytania to dopiero na koniec zaczął wskazywać winnych wszystkiego :)))

Lech

https://www.youtube.com/watch?app=desktop&v=PJkVDBWGIjQ&ab_channel=JanuszJask%C3%B3%C5%82ka

Ostatnio modyfikowany: 2023-10-10 20:58

Hansclosx

https://www.obserwatorfinansowy.pl/forma/dispatches/mfw-obnizyl-prognoze-dynamiki-pkb-polski-w-23-do-06-proc/

TeQ

https://www.polsatnews.pl/wiadomosc/2023-10-10/polska-wybiera-wybory-parlamentarne-2023-slawomir-mentzen-w-gosciu-wydarzen/

Mentzen... Ty wiesz, że to co mówisz, to prawda, nieważne jaka, ale np. Twoja prawda.

Covid szybko się skończył? Po niemal 2 latach?

Marzec 2020 - Luty 2022...

Może mógł trwać dłużej? A trwał krócej... OK. Ale jakoś tak wszędzie się skończył w podobnym czasie - luty/marzec 2022.

Pytanie: Jak Konfederacja swoimi działaniami spowodowała, że na terenie EU i w USA, i na całym świecie, temat C19 spadł po rozpoczęciu operacji/wojny na U. (?) Konfa to magicy, czy wiedzieli coś, czy co?

No ... a w październiku 2023 można napodawać tak jak było (lub nie było) i jest rezultat... a co tam...

No to jak to jest, że parlament PL założył w SIERPNIU 2021 podwyżki 40% diet?

Przeca Glapa nie przewidywał inflacji w sierpniu 2021 ;)

No to albo ktoś kłamie, albo tylko oszukuje... albo szuka tylko naiwnych na prawdę-nieprawdę...

Ciekawe, czy p. Mentzen miał zielony kodzik w czasach weryfikacji kodzików...? tak tylko pytam ;)

R!ff

Ciekawa grafika

TeQ

O ile odbędą się wybory 15.10.2023, to może się okazać, że Sąd Najwyższy może unieważnić wybory

za:

https://wydarzenia.interia.pl/raport-wybory-parlamentarne-2023/news-prof-flis-alarmuje-sad-najwyzszy-moze-uniewaznic-wybory,nId,7074904

Konfa 80%, PIS 80%, PO 80%, Trzecia Noga 80% i Piąta Kolumna 95%. Mniejszość 99%. ;)

Ostatnio modyfikowany: 2023-10-10 22:33

Lech

Ostatnio modyfikowany: 2023-10-11 09:51

Dante

https://www.forbes.com/sites/simonmoore/2023/10/09/what-to-expect-from-the-september-2023-cpi-report/

Lech

Natomiast już Rzymianie wiedzieli że zdrajcy czy to kupieni czy przekonani zawsze pozostaną zdrajcami i nigdy nie można im ufać tyle i aż tyle , zatem po 40 latach od komuny jazda na tym koniku już się zużyła i dalej nie pojedzie i nie ma sensu, najważniejsza jest jedność w Narodzie, nie dla religii nie dla pomników, ale dla wspólnych interesów.......

Hansclosx

Brak decyzyjnosci władza chcę decydować za generałów.

Niektórzy się nie godzą na tą sytuację.

W sprawie wyborów. Sa plany w PiS aby PiS i konfederacja sie połączymy.

Bliski wschód wciąż nie mam informacji co tam planują i czekam.

Tylko od analityka ale on nie ma dostępu tylko swoją analizę dał. Rosja sfinansowała ten atak chcą wciągnąć zachód w wojny. Będą próbować jak nie tu to tam. Tak jak wcześniej w nigrze ale tam Francja nie dała się wciągnąć. Drugą sprawa szukają wymówki do druku więc może konflikt wykorzystają. Ale to tylko analiza czekam na info że stanu faktycznego.

Ostatnio modyfikowany: 2023-10-11 11:04

sołtys

Była by to pętla na szyję dla konfy, mam nadzieję że nie są tak głodni władzy. Przykład LPR, Samoobrony, Gowina i spółki, czy Kukiza, pokazał jak wygląda sojusz z PIS.

Kikkhull

Lech

Tomaszabc

Częścią kapitału sobie gram i zobaczę co z tego wyjdzie.

Zakupiłem wczoraj spółkę AAL - linie lotnicze. Jest dostępna u większości brokerów. Wolałbym ETF ale nie miałem dostępu z PKO ani XTB. Na DIF kasa jest poinwestowana.

Ostatnio modyfikowany: 2023-10-11 15:15

Lech

@Lech

pozytywnie Lewica i Samorządowcy

Normalnie mam gdzieś politykę ale tutaj you made my day :))))

Lewica chyba najgorsza, 35h pracy, 100% na L4, otwórz firmę i zatrudnij sprytne "madki" które z bąbelkami Ci posiedzą kilka miechow na dziecko

Jeżeli zapłaci za to państwo to dla przedsiębiorcy to jest całkowicie obojętne , a właśnie że teraz musi płacić..Przynajmniej pracuje i rodzi dzieci a nie za frico..i właścicielka firmy też dostaje takie prawo..?. Głupsze jest tylko prawo lokatorów do okradania właścicieli nie płacąc czynszu i rachunków a to też pisi i zrealizowany pomysł..

Ostatnio modyfikowany: 2023-10-11 15:32

Hansclosx

Ostatnio modyfikowany: 2023-10-11 18:23

Spy

Jeżeli zapłaci za to państwo to dla przedsiębiorcy to jest całkowicie obojętne , a właśnie że teraz musi płacić..Przynajmniej pracuje i rodzi dzieci a nie za frico..i właścicielka firmy też dostaje takie prawo..?

O kur... powiedz że mnie wkrecasz?!

Pewnie w celu pobudzenia dyskusji ale nie dam się nabrać że piszesz to na poważnie ;)

Rubaszny Kalambur