Przyszedł czas na trzecią z kolei aktualizację sytuacji największych banków w Polsce. Jak co roku, zebraliśmy najciekawsze, naszym zdaniem, dane z bilansów, by przedstawić aktualną kondycję banków.

1. Sytuacja gospodarczo-polityczna na przestrzeni ostatniego roku w sektorze bankowym

Zanim przejdziemy do sytuacji w Polsce, przypomnę, jak wygląda sytuacja banków na świecie. W chwili obecnej FED podniósł stopy procentowe o 0,25 punktów procentowych i już widać negatywny wpływ tej decyzji na rynki i sektor finansowy na świecie. W krajach zachodnich giełdy dobiły niemal do poziomów z wrześniowego tąpnięcia. Aktualnie weszliśmy w bessę, która zaczęła się w drugim kwartale ubiegłego roku. Od tego momentu największe światowe indeksy notują coraz niższe dołki i szczyty. Sytuację oczywiście można odwrócić w każdej chwili nowymi rundami tzw. luzowania ilościowego. Mimo że Janet Yellen wraz z innymi przedstawicielami FED-u dopuszcza możliwość ponownego drukowania waluty, w chwili obecnej na to się nie zanosi.

EBC nie przestaje troszczyć się o dobrobyt Europejczyków, nieustannie skupując dług krajów strefy euro. Wspomagany przez fundusze inwestycyjne, które znów zwróciły się w kierunku obligacji (po korekcie z początku zeszłego roku), doprowadził ponownie rentowność 2-letnich obligacji krajów południa w strefę ujemnego oprocentowania. Same fundusze stronią jednak od obligacji i zadowalają się opiewającymi na nie kontraktami terminowymi. Powodem jest zupełny brak płynności na rynku długu. Po utworzeniu odpowiednio dużej pozycji na obligacjach rządowych, ciężko jest ją zamknąć z powodu braku kupców. Odbija się to negatywnie na poziomie bezpieczeństwa w sektorze bankowym, gdyż banki używają obligacji, jako środków na „bezpieczne” lokowanie kapitału z depozytów czy lokat.

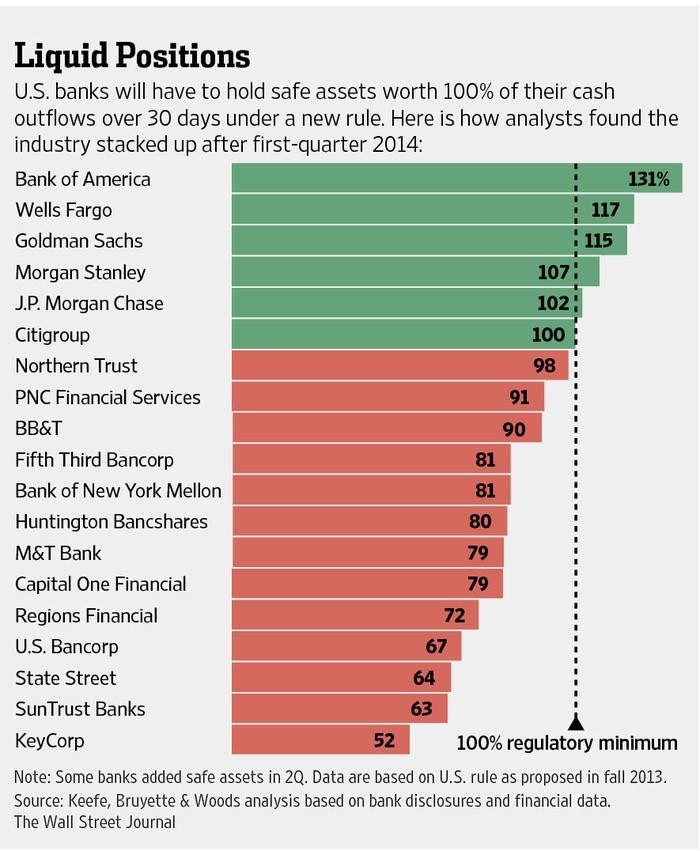

Banki w USA dostały nakaz zwiększenia rezerw kapitałowych. Dodatkowo, muszą posiadać odpowiednik swoich 30-dniowych odpływów gotówkowych w bezpiecznych aktywach. Ma to zapewnić dostateczną płynność na stale pogarszającą się sytuację – już nie tylko w gospodarce, ale również na rynkach kapitałowych.

Procedura bail-in miała zostać wprowadzona w całej Europie do końca 2015 roku. Komisja Europejska zaskarżyła Polskę z powodu opóźnień w jej wdrażaniu. Eurokratom bardzo zależy na wprowadzeniu ustawy bail-in, gdyż dzięki niej będzie można wyprowadzić środki finansowe z polskich banków (podporządkowanych inwestorom z zachodnich krajów) bez konieczności uzyskania pozwolenia KNF-u. Rzutuje to negatywnie na wiarygodność i bezpieczeństwo polskiego sektora bankowego. Nawet jeśli opisywane przeze mnie banki wypadają przyzwoicie w porównaniu z innymi przedstawicielami branży z Polski i zagranicy, to możliwość wessania ich przez spółkę dominującą (np. z Hiszpanii czy Francji) przesłania wszelkie inne zalety.

W ostatnich dniach w mediach pojawiła się informacja, że od października ubiegłego roku, BGK walczy o utrzymanie kursu PLN względem walut europejskich. Na tę operację wydano (w przeliczeniu) kilka miliardów złotych z rezerw walutowych. Bardzo możliwe, że obecnie mamy do czynienia z atakiem spekulacyjnym na Polskę. Obniżenie ratingu naszego kraju przez agencję S&P jest zwykle jednym z pierwszych kroków tego typu akcji. Najwyraźniej, coraz szersze kręgi zatacza sprawa, jaka rozgrywa się wokół partii rządzącej i zmian, które chce wprowadzić.

Słabszy złoty, to: mniejsza siła nabywcza, droższe produkty i mniej pieniędzy na konsumpcję oraz spłatę zobowiązań. Jak na razie, ruch na walucie jest płytki. Jeśli natomiast trend się utrzyma (tak jak na innych światowych rynkach wschodzących) również i ten czynnik wpłynie niekorzystnie na kondycję sektora bankowego w Polsce.

W ubiegłym roku mieliśmy kilka ciekawych zdarzeń. Przypomnieć należy przede wszystkim problemy austriackiego banku Hypo Alpe Adria, któremu rząd cofnął gwarancję wypłacalności (ze względu na wysokość zobowiązań). To pokazuje, ile warte są zapewnienia polityków w dziedzinie finansów. We wcześniejszych podsumowaniach sytuacji banków w Polsce przedstawiałem problem BFG i jego znikomych możliwości. Wyobraźmy sobie, co by się stało, gdyby w Polsce bank średniej wielkości wpadł w tarapaty? I co mogą zrobić politycy, skoro fundusze BFG wystarczą na wypłatę małego procentu zobowiązań? Bilans Bankowego Funduszu Gwarancyjnego opiewa aktualnie na kwotę około 12 mld PLN.

Kolejnym, dobrym przykładem problemów, z którymi możemy mieć do czynienia w Polsce, jest przypadek Bułgarii. Gdy bułgarski rząd, idąc za podszeptami UE, zablokował Rosji możliwość poprowadzenia rurociągu przez swój kraj, wystarczyła dobrze rozpowszechniona plotka o niewypłacalności pewnego banku. Skala wypłat środków z tego banku przez klientów, doprowadziła w krótkim czasie do jego niewypłacalności. To pokazuje, jak niestabilny i kruchy jest dzisiejszy system finansowy.

Ostatnim przykładem, który warto przytoczyć, jest sprawa portugalskiego banku Espirito Santo. Problemy z wypłacalnością tego banku szybko przeniosły się na inne spółki z grupy kapitałowej, do której należał. Gdy pewne było, że podmiot nie poradzi sobie z zebraniem odpowiedniej ilości kapitału, rząd przeprowadził podział banku na dwie oddzielne jednostki. W jednej znalazły się złe aktywa, a w drugiej pozostawiono aktywa przynoszące zyski. Taka polityka rodzi wiele możliwości do nadużyć i problemów prawnych, np:

– kto i jakie straty poniesie na kapitale?

– czyje aktywa wejdą do danego podmiotu?

– co z klientami?

Udziałowcy i obligatariusze mają w poszczególnych krajach różne możliwości dochodzenia na drodze prawnej kwestii wywiązania się emitenta ze zobowiązań. Już dzisiaj pojawiają się problemy z klasyfikowaniem inwestorów, pochodzących z krajów o lepszej i gorszej ochronie prawnej.

2. Struktura właścicielska banków w Polsce

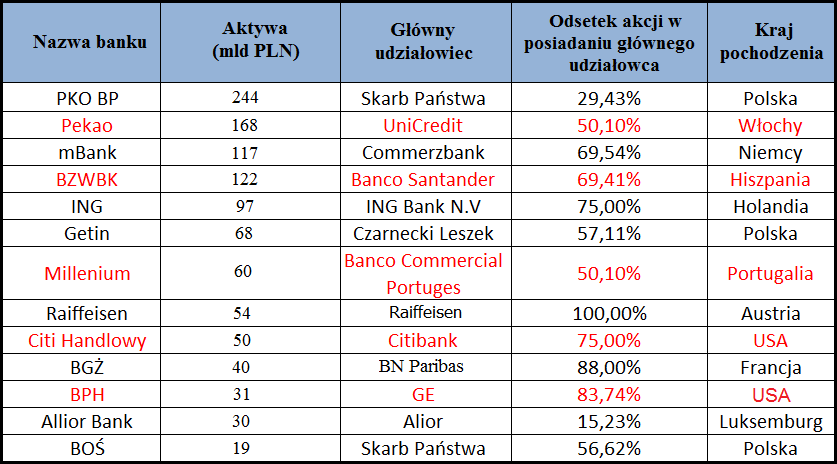

Przejdźmy zatem do samych banków i ich wyników finansowych. Dane zaczerpnięte zostały z bilansów na rok 2014. Suma aktywów sektora bankowego w porównaniu do PKB kraju wynosi 89%. Rok temu była to wartość wynosząca 85%. Widzimy więc, że aktywa banków rosną szybciej niż polskie PKB.

Struktura właścicielska nie uległa znaczącym zmianom w niżej przedstawionej grupie. Jedynie BGŻ zmienił właściciela z Robobanku na grupę Paribas. Zwiększyły się również aktywa praktycznie wszystkich banków, poza Getin-em. Do wielu konsolidacji doszło na niższych poziomach bilansu, jednak tym nie będę się teraz zajmował.

Źródło: opracowanie własne.

Kolorem czerwonym zaznaczyłem banki z kapitałem większościowym, pochodzącym z krajów, co do których należy zachować szczególną ostrożność pod względem wypłacalności.

3. Kondycja polskiego systemu bankowego

Wiemy już, że polski system bankowy jest w relatywnie dobrym stanie. Przyjrzyjmy się teraz twardym danym.

Najpierw jednak, szybkie przypomnienie kluczowych współczynników:

a) Współczynnik wypłacalności (zwany również współczynnikiem Cooka) – pokazuje nam, ile bank jest w stanie stracić środków (np. wskutek udzielenia złych kredytów), zanim znajdzie się w tarapatach. Im wyższy wskaźnik, tym wyższy poziom bezpieczeństwa. Według prawa bankowego, powinien on wynosić co najmniej 12% dla banków w prezentowanym zestawieniu.

b) Współczynnik płynności – określa jaka część depozytów trzymana jest w gotówce lub na rachunku w NBP. Im wyższa płynność, tym więcej środków bank jest w stanie nagle wypłacić, nie narażając się na problemy. Płynność jest szczególnie ważna w przypadku utraty zaufania do całego systemu bankowego i masowego wycofywania depozytów, co miało miejsce pod koniec 2008 roku.

c) Zobowiązania banków w stosunku do zobowiązań klientów – to nic innego jak ogólna kwota zobowiązań, które mają banki, minus zobowiązania klientów wobec banków. Uzyskaną kwotę podzieliłem przez zobowiązania banku, aby otrzymać wynik procentowy, który lepiej opisuje zależność, abstrahując od wielkości bilansu banku. Rok temu użyty został stosunek kredytów do depozytów, jednak niektóre banki różnie to definiują, zgodnie z ustawą o rachunkowości, próbując zapewnić przejrzystość sprawozdania finansowego (lub po prostu próbując tuszować swoje niedociągnięcia). By zatem pominąć problemy sprawozdawcze, zmieniłem i ujednoliciłem sposób ich przedstawienia.

d) Odsetek złych kredytów w ogólnej sumie udzielonych kredytów.

Przez kredyty zagrożone – rozumiemy kredyty znacznie opóźnione w spłacie lub kredyty niespłacane.

e) Ilość kapitału własnego do ogólnej sumy aktywów

Źródło: opracowanie własne.

4. Interpretacja danych

W stosunku do roku poprzedniego, znacząco wzrósł współczynnik wypłacalności – praktycznie w każdym przypadku. Widzimy zatem krok w dobrym kierunku i zapewne ciche przygotowanie się na przyszłe problemy na światowych rynkach finansowych, a co za tym idzie, także w Polsce. Kolorem czerwonym zaznaczyłem poziomy najniższe. Bank BGŻ w swoim bilansie nie podał konkretnej liczby, a jedynie zapewnił, że posiada współczynnik „powyżej 12%”. Obecnie, wskaźnik wypłacalności jest na wyższych poziomach niż jeszcze rok wcześniej – i to jest godne pochwały.

O ile wypłacalność znacznie się poprawiła, to z płynnością bywa różnie. Na uwagę zasługuje znacznie lepszy od poprzedniego wynik polskiego banku PKO BP, który jest jednym z wyższych w zestawieniu.

Zobowiązania obu stron – czyli banków i klientów względem siebie – trudniej jest porównać do danych z poprzedniego roku, ze względu na zmianę sposobu ich przedstawiania. Wynik powyżej zera świadczy o tym, że szeroko pojmowanych depozytów jest więcej niż ogólnie kredytów, co jest dobrym objawem kondycji banku. W przypadku, gdy z różnych przyczyn gospodarczych skokowo wzrośnie ilość niespłacanych kredytów, bank, który posiada większą ilość depozytów, łatwiej utrzyma płynność finansową. Wynik BPH i Raiffeisenu o ujemnej wartości – świadczy o większej ilości zobowiązań klientów wobec banku, niż w sytuacji odwrotnej. Pokrywa się to z danymi z zeszłego roku i świadczy o lekkomyślnej polityce kredytowej. Mimo to, Raiffeisen, w przeciwieństwie do BPH, poprawił swój wcześniejszy wynik.

W całym sektorze znacząco poprawiła się sytuacja dotycząca ilości kredytów zagrożonych. Jest to kolejny, dobry objaw w bankowości w Polsce. Kolorem czerwonym zaznaczyłem wyniki najwyższe, jednak i tak lepsze niż można było zaobserwować jeszcze rok wcześniej.

5. Najbezpieczniejsze banki

a) PKO BP – wg mojej analizy – jest najbezpieczniejszym bankiem. Znacząco polepszył najważniejsze współczynniki, obniżając ilość zagrożonych kredytów w bilansie i podnosząc współczynnik wypłacalności oraz płynność w stosunku do poprzednich lat.

b) ING – bank wypada naprawdę dobrze pod względem rozpatrywanych wskaźników, na tle swojej konkurencji. Fakt, iż kontrolę nad nim sprawuje centrala w Holandii, nie przesądza, moim zdaniem, o jego wykreśleniu.

c) BOŚ – z braku lepszych alternatyw wybrałem ten bank. Ma fatalny współczynnik płynności i niski procent kapitału własnego do aktywów; jednak należy do skarbu państwa, które – sądząc po dużej dozie populizmu – w razie problemów ugnie się i go wyratuje. Zresztą, BOŚ ma zaledwie 19 mld aktywów i BFG (przy ewentualnej drobnej pomocy rządu) powinien udźwignąć wypłatę zobowiązań w razie odosobnionej niewypłacalności.

6. Które banki zalecam unikać?

a) BPH – stosunek kredytów do depozytów, który rok temu był najgorszy z rozpatrywanych banków, uległ jeszcze pogorszeniu. Zarząd najwyraźniej nie przejmuje się problemami; rozdaje pieniądze na lewo i prawo, mając przy tym największy odsetek złych kredytów. Starsi koledzy z USA najwyraźniej kupili swoją własną propagandę o wszechobecnym dobrobycie.

b) Getin – na niekorzyść tego banku przemawiają słabe wskaźniki, które w porównaniu z rokiem poprzednim, uległy dalszemu pogorszeniu.

c) Bank Pekao oraz Millenium – banki te nie zachwycają swoimi wskaźnikami, a fakt, że ich główni udziałowcy pochodzą z krajów południa Europy – jest kolejnym powodem, by podchodzić do nich z dużą dozą ostrożności.

d) BZWBK – wskaźniki, mimo iż nie uległy znaczącej poprawie w stosunku do roku poprzedniego, nie wyglądają źle. Głównym problemem jednak jest grupa Santander, która pochodzi z Hiszpanii.

7. Kolejna upadłość wśród SKOK-ów

W ostatnim czasie doczekaliśmy się trzeciego z kolei bankructwa SKOK-u. Tym razem upadła średniej wielkości kasa oszczędnościowo-kredytowa Kujawiak. Kujawiak, mając 18 tys. członków, posiadał aktywa na kwotę 190 mln zł. SKOK ten upadł, gdyż wg raportu, bilans w funduszach własnych wynosił minus 78 mln zł. Rok temu było to około minus 73 mln zł. Dodatkowo, zarząd komisaryczny ujawnił, że zawyżano kwotę wartości spółek, zajmujących się nieruchomościami i przeterminowanymi należnościami. Wartość skorygowano w dół o kwotę 54,8 mln zł. Mamy więc już trzy upadłe SKOK-i (łącznie: 170 tys. klientów i 3,9 mld zł depozytów) oraz trzy kolejne SKOK-i przejęte przez banki. Alior Bank przejął SKOK im. św. Jana z Kęt (20 tys. członków i 100 mln zł depozytów), Bank Pekao kupił całkiem duży SKOK Kopernik (127 tys. i 440 mln zł), PKO BP wchłonął zaś SKOK Wesoła (63 tys. osób i 624 mln zł depozytów). W kolejce do przejęcia przez bank stoi też SKOK im. Stefana Wyszyńskiego z Wrześni (ma 34 tys. członków i 180 mln zł depozytów).

Sytuacja SKOK-ów wygląda więc nieciekawie. Zresztą, trudno się dziwić. Polska – co tu dużo mówić – nie jest obecnie państwem prawa i nie chodzi mi o żadną konkretną opcję polityczną, lecz o system postkolonialny, ustanowiony po „okrągłym stole”. Jak opisuje to w swoich książkach dziennikarz śledczy Wojciech Sumliński: w Polsce mamy do czynienia z różnymi grupami interesu, które postrzegają SKOK-i jak świnki-skarbonki. Sprawa SKOK Wołomin jest tego najlepszym przykładem.

Pragnę zaznaczyć, że jak najbardziej popieram poza bankową formę działalności na płaszczyźnie oszczędnościowo-kredytowej. Zwłaszcza z pełnym wykorzystaniem polskiego kapitału. Zanim Polska nie zacznie działać jak praworządny i suwerenny kraj, unikałbym podmiotów, które nie mają ugruntowanej pozycji i dużego kapitału, a przez to odpowiedniego wpływu na otaczającą je rzeczywistość.

Podsumowanie

Wszystkie powyższe rozważania w kontekście zmian zachodzących w sektorze finansowym, muszą być traktowane z dużą dozą ostrożności. Sytuacja polityczna, jak i gospodarcza – jest obecnie bardzo zmienna, a bank, który dzisiaj wydaje się bezpieczny, jutro może już takim nie być. Na przykładzie Bułgarii pokazałem, jak łatwo jest zniszczyć wiarygodność, a co za tym idzie: bilans nawet najbezpieczniejszego banku.

Pragnę również zwrócić szczególną uwagę na dość nagłą poprawę współczynników bankowych na przestrzeni zaledwie roku. Banki nie są instytucjami, które polegają na przypuszczeniach. Liczą się twarde dane i zysk, który wynika z rentowności pozycji, składających się na bilans danego podmiotu. Wzrost zabezpieczeń w sektorze bankowym przecież kosztuje. Jak zatem to wytłumaczyć? Już nie tylko wyznawcy „teorii spiskowych” widzą na horyzoncie oznaki nadchodzących niebezpieczeństw. Banki, zwiększając stan rezerw i współczynniki wypłacalności, szykują się na nadchodzące problemy.

Zespół Independent Trader

paaa

W takim układzie powinien być idealny, a znowu go nie ma w zestawieniu.

moratar

Fajne zestawienie, tylko czy aby na pewno są to wiarygodne dane, trochę dziwne że po roku geting ma aż o połowę mniej "złych" kredytów.

człowiek

http://vshare.io/d/3587e23/1

Grinder

PS: Konkretnie DM Pekao.

CompositeGuy

Ostatnio nam się trochę rozjechało, coś się... coś się popsuło cytując klasyka:

http://postimg.org/image/5nnbe69p5/

Dokładnie 10 dni temu rozjechały się wykresy i kopalnie zaczęły spadać przy rosnącym złocie. W kryzysie 2008 też kopalnie mocno dostały bo to w końcu akcje ale złoto wtedy spadało. Teraz złoto rosło o 1% mimo że S&P był momentami 3% na minusie w piątek.

CompositeGuy

Wydaje mi się że akcje staną się elementem sumy upadłościowej.

3r3

Jako co? Ujemny bilans o wycenie zerowej?

kselu1

skoczek_33

takjest

Chciałem wyprostować parę informacji, bo nie wszystkie są poprawne a część została potraktowana po macoszemu.

Po pierwsze - współczynnik wypłacalności. Wiem, że sprawdzaliście na wikipedii to hasło, niestety nie do końca jest tak jak tam piszą.

Współczynnik wypłacalności (poprawnie od 1 stycznia 2014: łączny współczynnik kapitałowy, z ang. TCR) nie jest dyktowany przez Prawo Bankowe tylko tzw. CRR (Capital Requirements Regulation czyli Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 575/2013 z dnia 26 czerwca 2013 r. w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych, zmieniające rozporządzenie (UE) nr 648/2012 z późn. zm. Rozporządzenia obowiązują w państwach członkowskich bez lokalnych implementacji do przepisów prawa.

Dodatkowo, na gruncie Rzeczypospolitej Polskiej, to KNF nakłada na banki (ogólnie instytucje finansowe) wymogi włączając w to ww. współczynnik. Ok, w 2014 TCR wynosił 12% ale np. już od 1 stycznia 2016 wymagany jest poziom 13,25% (chyba, że jakieś banki mają indywidualne domiary z powodu kredytów CHF). A z czasem będą dochodzić poszczególne bufory kapitałowe.

Po drugie - BGŻ. Rozumiem, że z powodu połączenia BGŻ i BNP (kwiecień 2015) ciężko znaleźć sprawozdanie skonsolidowane BGŻ na koniec 2014 ale uwierzcie mi - można. Zajmuje to kilka sekund. I nawet jeśli w sprawozdaniu nie podali wysokości TCR ("Zarówno w trakcie 2013 roku jak i 2014 roku oraz na dzień 31 grudnia 2014 roku Bank spełniał wszystkie wymogi kapitałowe.") to wystarczy zerknąć do sprawozdania z działalności Grupy Kapitałowej Banku BGŻ i tam jest podane: "Łączny współczynnik kapitałowy wzrósł z 13,27% na koniec 2013 r. do 13,81% na koniec 2014 r." (można nawet spojrzeć na wartość funduszy własnych i wymogu kapitałowego)

Po trzecie - bail-in. Proponuję, żebyście poczytali o tej procedurze, bo najbliższym czasie będzie się sporo działo. W skrócie: bail-in można przeprowadzić na dwóch płaszczyznach: w grupie i lokalnie. W Polsce KNF zrobiło ćwiczenie bankom i poprosiło je o wstępne plany "recovery and resolution" (po polsku działań naprawczych oraz restrukturyzacji i uporządkowanej likwidacji). Plany miały być w formie lokalnej, tzn. bez względu na to, czy bank jest w europejskiej grupie finansowej czy nie, plan ma być przygotowany tak, jakby była tylko polska grupa kapitałowa brana pod uwagę. I to prawdopodobnie będzie w polskiej implementacji dyrektywy 2014/59/EU. Tym samym, w przypadku przeprowadzania procedury bail-in przez europejskie matki polskich banków, KNF i tak będzie miał dużo do powiedzenia.

Po czwarte, ostatnie - "Pragnę również zwrócić szczególną uwagę na dość nagłą poprawę współczynników bankowych na przestrzeni zaledwie roku. Banki nie są instytucjami, które polegają na przypuszczeniach. Liczą się twarde dane i zysk, który wynika z rentowności pozycji, składających się na bilans danego podmiotu. Wzrost zabezpieczeń w sektorze bankowym przecież kosztuje. Jak zatem to wytłumaczyć?". Okej, rozumiem, że ten blog ma taką a nie inną narrację i łatwo wskazywać, że niektóre działania są oznaką nadchodzącego kryzysu. Chciałbym odnieść się w tym punkcie do rzeczywistego, realnego i, można powiedzieć "everyday business" wyjaśnienia.

Otóż banki MUSZĄ mieć współczynniki na pewnym poziomie. Nie mogą ich przekroczyć. Z punktu widzenia zarządu banku jest to ogromy problem. Konsekwencją mogą być: zatarg z KNF, plany naprawcze a nawet wprowadzenie zarządu komisarycznego. O skutku reputacyjnym nie będę się rozpisywał - oczywistym jest, że gdy tylko taka informacja przedostała by się do mediów, bank mógłby przeżyć "run na bank". Albo nie przeżyć.

Skoro banki muszą mieć odpowiednie poziomy kapitałów (licznik TCR) lub wymogów kapitałowych (mianownik) a w perspektywie widzą, że współczynniki te trzeba będzie podnosić - np. bo kończy się okres przejściowy (opcje narodowe w CRR), bo KNF tak chce, bo wchodzi ustawa o nadzorze makroostrożnościowym, która wprowadza dodatkowe bufory kapitałowe, to robią co mogą żeby je spełnić. I wspomniany w artykule wzrost rok do roku nie jest niczym nadzwyczajnym.

Jesteś bankiem - chcesz udzielać kredytów? Musisz mieć odpowiednie kapitały. Więc lepiej podnieść jest znacznie, niż co jakiś czas po trochu. Nie dotyczy to Getinu bo są akurat w takiej sytuacji, że muszą je podnosić i często i o znaczne kwoty.

Jeśli ktoś doczytał do końca to cieszę się, bo te współczynniki naprawdę nie są taką proste.

PS. Polecam powtórkę ćwiczenia za jakieś 2-3 miesiące gdy już wszystkie duże banki się opublikują po zakończeniu roku 2015.

pw

http://www.mpolska24.pl/post/11106/dlaczego-uderzyl-standardpoors-

TBTFail

Arcadio

Getin sprzedawał duże pakiety złych kredytów windykatorom, więc stąd lepszy współczynnik.

@TBTFail

Mam nadzieję, że się zgrywasz z tą suwerennością :)

Bo jeśli jesteśmy państwem suwerennym to dlaczego nie możemy dowolnie kształtować swojego prawa ?

Np. wprowadzić kary śmierci , albo prawa posiadania broni ?

Budzik

Zastanawiam się nad przerzuceniem części kapitału PLNowego na GBP. Czy byłoby to wg Was głupi ruch?

3r3

Z UK wyszło między innymi DB, zabrało kredytowanie i budowy stanęły tam dęba. Tam gospodarka trzyma się tylko na tym, że nie mają gdzie jechać na zmywak, to się problem zamiata pod dywan. Niemcy im wpakowali część gospodarki na minę unijnych dotacji. Teraz bez dochodów z ropy z Morza Północnego (a z ryzykiem że trzeba będzie z budżetu płacić za demontaż porzuconej infrastruktury na morzu) nie bardzo jet już co komu obiecać za żywą gotówkę.

UK ma poważną wadę strukturalną - to wyspa. Jak jest ciasno to nie można tak po prostu odkręcić wentyla i zamknąć oczu czekając aż ludzie sobie sami poradzą.

Budzik

@3r3

O ile z 1 częścią się ciężko nie zgodzić, o tyle z ta wyspą nie rozumiem dlaczego może być problemem ich wyspiarskosc, chyba nikt nie pakuje manatków i nie emigruje pieszo, mamy lepsze środki komunikacji i żadna wyspa nie straszna;D

Póki co partia rządząca powiększyła przewagę i zdobyła większość (chodź to zasługą JOWow) mimo braku wentyla emgracji, swoją droga ciekawe co by było u nas gdyby takiego wentyla nie było:) mogło by się zanotować w kociołku.

3r3

Polska nie jest finansowym centrum świata trzymającym z CITY przemysł wydobywczy planety za mordę.

Jak się robi niedochodowo z wydobyciem i transportem to imperialna waluta, która jest jedną z rezerwowych walut świata traci.

GBP to nie jest waluta wyłącznie wysepki.

Większość ludzi na wyspie nie ma środków aby podróżować, dla nich podróż na saksy jest do AU i NZ, a to dla Johna i Seana drogo. Przecież się do żabojadów nie przesiedlą.

Rados

W tydzień temu kilka osób dyskutowało o wejściu w życie prawa utrudniającego właścicielowi mieszkania wyrzucenie na bruk osoby, która przestała płacić czynsz. Bodajże była to ustawa od PO. Starałem się dowiedzieć coś na ten temat u prawników (sam nie jestem żadnym prawnikiem ani ekspertem od nieruchomości) i podobno można się bronić przed takim "intruzem" poprzez odpowiednie sformułowanie umowy najmu. Nie jestem w stanie podać tutaj żadnych szczegółów, ale z tego co zrozumiałem to osoba wynajmująca w umowie najmu musi podać MIESZKANIE ZASTĘPCZE (adres itp i podpis) żeby w momencie zaprzestania płatności (czynszu) my (czyli właściciel mieszkania) moglibyśmy iść do sądu i, chyba w przeciągu miesiąca, sąd orzekł że ten pan ma się wynieść od nas właśnie do tego mieszkania zastępczego... W przypadku matek z dzieckiem, ludzi chorych itd są pewnie pewne ustępstwa, ale to już szczegóły. Nie jestem ekspertem, tak się tylko dowiedziałem. Także jest sposób na "nieproszonych gości" i ochronę kapitału. Inna sprawa oczywiście to trudność zastosowania tego. Domyślam się, że taki zapis odstraszy część klientów a nieruchomość może stać pusta przez długi czas...

Pozdrawiam

Budzik

Mój kolega wynajmuje mieszkanie od prawnika i dokładnie takie coś kazał mu ten prawnik podpisać razem z umowa. Miał zaświadczyć że ma się gdzie wynieść w razie czego i nie zostanie na bruku.

Karo

Zresztą żaden zapis w umowie, jeśli nie będzie zgodny z ustawą nie będzie działał w sądzie.

3r3

Kraina bez klamek.

Co do tych banków z artykułu, to one mają różną strukturę (większość to grupy bądź holdingi horyzontalne) i mają wydzielone samodzielne przedsiębiorstwa. W niektórych część inwestycyjna, fundusze, wymiana walut, biura maklerskie czy obsługa przedsiębiorstw formalnie są obsługiwane "przez bank" ale faktycznie są oddzielnymi przedsiębiorstwami wewnątrz grupy. W konsekwencji innymi osobami prawnymi.

Polecam historię BOŚ, BGŻ, Reiffeisen, CITI, BPH (w obu ostatnich kiedyś nie było wcale obsługi klientów indywidualnych). To są przedsięwzięcia celowe (przedsiębiorstwa zadaniowane), które bankami są niejako przy okazji, z konieczności formalnej. Tak jak Banki Spółdzielcze z konieczności są bankami, chociaż początkowo były kasami spółdzielczymi bez możliwości do udzielania kredytów, a jedynie pożyczek.

GetIn poprawił swój ranking izolując między innymi GetIn leasing jako przedsiębiorstwo. Było to przedsiębiorstwo cudów, generujące stosy weksli.

Takie rasowe banki depozytowe to PKO i Alior; WBK przed połączeniem z BZ też był takim bankiem.

Te banki zaczęły mutować w jakieś cuda inwestycyjne, ubezpieczeniowe, gwarancyjne dopiero z powodu lobbowania przepisów na koncesjonowanie różnych form działalności finansowej.

van

chodzi o umowę najmu okazjonalnego.

nie dość że wynajmujący musi notarialnie podpisac umowę w której zawarte jest gdzie konkretnie wyniesie się " w razie czego", to jeszcze musi przyprowadzić kogos do notariusza kto podpisze w tej samej umowie,że go przyjmie :) (ewentualnie podpisze zobowiązanie a podpis będzie potwierdzony notarialnie).

bardzo przyjazna procedura :) i skraca pozbycie się lokatora w kilka m-cy zamiast kilku lat( W razie bezskutecznego upływu terminu do opróżnienia lokalu, właściciel może złożyć do sądu wniosek o nadanie klauzuli wykonalności aktowi notarialnemu)....

nie wiadomo jak to będzie funkcjonowało po nowym roku....

hugo80

Pozdrawiam .

3r3

Artykuł 58 kodeksu cywilnego.

http://prawo.money.pl/kodeks/cywilny/dzial-i-przepisy-ogolne/art-58

van

Zasadniczo jest swoboda zawierania umów i art.673 §3 k.c.

Dodatkowo , w przypadku umowy najmu okazjonalnego (forma pisemna pod rygorem nieważności plus zgłoszenie do US w ciągu 14 dni) załącza się do niej kilka istotnych dokumentów, a w szczególności oświadczenie najemcy (w formie aktu notarialnego), w którym poddaje się on egzekucji i zobowiązuje do opróżnienia i wydania lokalu używanego na podstawie umowy najmu okazjonalnego lokalu.

Wydaje się zatem, że zawarcie w takiej umowie szczegółowych warunków jej wypowiedzenia daje podstawy prawne do takiego rozwiązania.

P ochylał się nad tym kiedyś Trybunał Konstytucyjny i uznał, że art.673 §3 k.c. jest zgodny z Konstytucją

(http://www.zarzadca.pl/wzory-uchwal-i-umow/umowy/2584-umowa-najmu-okazjonalnego-z-zalacznikami-wzor)

3r3

Cokolwiek uważasz będzie to rozważał sąd, a to trwa. W tym czasie płaszcza Ci nikt nie musi oddawać.

Po pierwsze to co zawarłeś w umowie jest sprzeczne z ustawą, tym samym nieważne, a po drugie zasady współżycia społecznego - widziałeś to zwierze skodyfikowane?

Ten artykuł 58kaca przesądza o Aber Własności i ustroju państwa.

Jak trafisz na jakieś ofermy to oczywiście możesz podziałać takimi umowami, ale jak przypadkiem będą kuci na cztery łapy to fajny miałeś lokal.

Co poniekąd jest słuszne z punktu widzenia władzy, ponieważ najpierw należy wysycić mieszkańców własnością aby każdy miał coś swojego, a nie żeby rentierów generować i problemy społeczne.

van

niestety masz rację i niestety nadal nie mogę pojąc ...

taki kwiatek: " Najemca zaś uzyskuje możliwość używania rzeczy (art. 659-668 KC). Właściciel, wynajmując mieszkanie, wyzbywa się przez to na rzecz najemcy uprawnień w zakresie korzystania z lokalu. Do ochrony praw najemcy lokalu stosuje się odpowiednio przepisy o ochronie własności (art. 690 KC). W ten sposób urzeczywistnia się ochrona nietykalności mieszkania jako dobra osobistego. Treść art. 193 KK gwarantuje lokatorowi niezależną od właściciela rzeczy prawnokarną ochronę wynajętego mieszkania. W konsekwencji wynajęte, czy oddane np. w dożywotnie użytkowanie mieszkanie, staje się dla właściciela miejscem „cudzym", gdyż przekazał on część swoich uprawnień na inne osoby. W wyjątkowych wypadkach przewidzianych w prawie cywilnym właściciel jest uprawniony do wejścia do miejsca wynajętego, oddanego w użytkowanie, służebność, wydzierżawionego (por. T. Bojarski, op. cit., s. 107 i n.). Potwierdza to również art. 10 ustawy z dnia 21 czerwca 2001 r. o ochronie praw lokatorów, mieszkaniowym zasobie gminy i o zmianie kodeksu cywilnego (t.j. Dz.U. z 2005 r. Nr 31, poz. 266 ze zm.), zgodnie z którym „w razie awarii wywołującej szkodę lub grożącej bezpośrednio powstaniem szkody, jeżeli najemca jest nieobecny lub odmawia udostępnienia lokalu, wynajmujący ma prawo wejść do lokalu w obecności funkcjonariuszy policji lub straży miejskiej"

van

Volku

http://www.irishtimes.com/news/politics/rents-to-be-frozen-until-2017-under-government-proposals-1.2424414

przewiduja inflacje

rzad oplaca lub doplaca do lokali osobom bezrobotnym, rencistom czy emerytom

Volku

a podatek od nieruchomosci pod lokale uzytkowe

jesli najemca ma lub otworzy dzialalnosc, czemu nie?

Volku

http://www.mcdowellpurcell.ie/legal-blog/enactment-of-residential-tenancies-amendment-act-2015/

kobyszcze

Proszę, jak będziesz miał czas, to wrzuć jeden pod drugim wszystkie linki. Zdaję sobie sprawę z tego, że sępię, ale myślę, że wielu osobom zaoszczędziłoby to dużo pracy, a tak, to można przekleić do notatnika, i wrócić, w wolnej chwili. Czasem jest tak, że człowiek nie ma czasu w danym momencie zbadać wszystkiego, co by chciał, i cieakwe sprawy umykają.

Dzięki z góry, jeżeli Ci się zachce, i dzięki z dołu za uwagi powyżej.

quidditch2

kobyszcze

UK:

1) Ma potwornie rozbudowany socjal. Nie daję linka, bo nie mam, jak by ktoś błysnął danymi, to ja chętnie. Też ciekawy jestem jaki jest w stosunku do socjalu Francji czy Niemiec.

2) Znowu bez poparcia danymi, ale chyba płace mają wyższe niż niemcy - to jest gorzej wyceniane przez rynki.

3) W listopadzie renminbi dostało się do SDR, przy czym funt w swoim udziale został ścięty najwięcej - o 28%. Drugie było Oiro, obcięte tylko o jakieś 17%.

https://www.imf.org/external/np/exr/facts/sdrcb.htm

Może ktoś mądrzejszy potwierdzi albo niezaprzeczy, że mogło to spodowodować zmniejszenie popytu na funta. Poza tym może daje to sygnał na przyszłość, że funt jest expendable.

4) Wielu (dalej, nie wiem czy istotna liczba) anglików na emeryturach przenosi się do hiszpanii, francji, a ci, których nie stać, wydają swoje pieniądze w Tajlandii czy Kambodży. Kolejny element drenujący gospodarkę przez obniżanie popytu wewnętrznego.

Takie luźne skojarzenia...

Spy

A tym razem to naprawde zgłupiałem ?! Skad taki rozjazd WTI i Brent -- tylko nie pisz prosze znowu o handlowaniu czyms czego nie ma bo to stanowisko Twoje juz znam ale co stalo sie w ciagu tych 3 DNI ze rozjechalo sie na 5-6% ???

Cygan

Lukas

Weź pod uwagę stratę PLN do USD z piątku po zamknięciu GPW.

Cygan

Racja, dzięki.

takjest

BGŻ jednostkowy za 2014: http://www.bankier.pl/wiadomosc/BGZ-SA-wyniki-finansowe-7240007.html

BGŻ skonsolidowany za 2014: http://biznes.pl/gielda/komunikaty-espi-ebi/bgz-sa-formularz-skonsolidowanego-raportu-rocznego,270737,komunikaty-detal.html

Lub jeśli ktoś woli bardziej oficjalne źródła:

jednostkowy: http://gpwinfostrefa.pl/espi/pl/reports/view/3,285698

skonsolidowany: http://gpwinfostrefa.pl/espi/pl/reports/view/3,285697

3r3

Musiałbyś podyskutować z prawnikiem zajmującym się wyłącznie nieruchomościami w Polsce.

Nieruchomości w Polsce nie są traktowane jak każda inna własność, w szczególności lokale mieszkaniowe, a już najszczególniej gospodarstwa rolne (są pod szczególną, konstytucyjną ochroną). W wyrokach SN jest wiele wyjaśnień, taki jest po prostu ustrój państwa.

Taka struktura zabepieczenia habitatu to minimum ze strony aparatu władzy jeśli chce władać ludem osiadłym, praktyczniejsze rozwiązania to darmowa ziemia pod zasiedlenia (rejony osadnicze) i darmowe mieszkania (stosowane przez kapitalistów XIX wieku, którzy fundowali takie dzielnice).

Naruszenie poczucia bezpieczeństwa habitatu skutkuje rozpadem państwa w wielu obszarach, najpierw giną komornicy i policjanci przy eksmisjach, a potem giną przy byle okazji - bez racjonalnych przesłanek niszczony jest aparat przemocy, a tak się nie da rządzić. Tak powstają no go area i nie ma już wtedy rozwiązania innego niż militarne. Wiele państw EU zabrnęło w tę uliczkę.

Przyczyny są takie same jak przy powszechnym uznaniu kradzieży za naganną - matematyczne.

Z tego powodu lokalne poczucie sprawiedliwości (właściciela) należy uznać za szkodliwe dla społeczeństwa. Dość łatwo to policzyć.

@kobyszcze

GBP nie ma wiele wspólnego z gospodarką samej wyspy. Rozliczenia wewnętrzne w Commonwealth odpowiadają ze wycenę - tam operują banki na funcie, nie na dolarze, a to kawał świata.

Nie zastanowiło nikogo, że taka wysepka na końcu świata jest w koszyku SDR na poziomie zbliżonym do połowę ludniejszej Japonii? Nieco ludniejszych Chin?

Najwidoczniej źródła mocy funta nie leżą na wyspie. Ale nie są to moce niewyczerpane.

@Spy

Znasz moje stanowisko, handlujecie olbrzymim aktywem na śladowym wolumenie, każdy nadwyżkowy put szarpie ceną. A dobowy korytarz ceny to przypadkiem nie robi się za szeroki?

Texas jest pobierany ze złóż w jurysdykcjach gdzie jest w miare przytomny łańcuch dostaw, jest ciepło, są przytomne przepisy EHS.

Brent jest pobierany ze złóż gdzie jest zimno, koszty wydobycia wyższe, łańcuchy dostaw się rwą, bo koty chcą tam więcej śmietany (eurosocjalizm na bogato), do tego przepisy safety first są zupełnie oderwane od realiów, a ceny offshorowe z kosmosu, certyfikat na certyfikacie.

A jeszcze od grudnai do lutego są sztormy na Północnym.

Wydobycie na MP musi urealnić stanowisko, a z w ielu powodów "no nie da się".

Są takie przedsięwzięcia które muszą upaść aby można je było sensownie postawić od nowa.

Texas ma tę zaletę, że ma niezależny od ropy rynek zbytu - USA, więc i ceny są kontraktowane stałe i na długo. Natomiast UK i NO takiego luksusu nie mają, to nie są rynki na poważne wolumeny.

Do tego cena w górę na WTI może mieć związek z zakupem interwencyjnym floty, a jak robią zapasy, to będą musieli to wypływać i wylatać.

ginger

Spy

Część argumentow mimo iz bardzo slusznych nie powstala dzis czy wczoraj wiec nie biore ich pod uwage bo sytuacja sie zmienila w ciagu 2-3 sesji a rzeczy o ktorych piszesz trwaja o wiele dluzej ...

kasp

rodzice mojej dziewczyny mają działkę z domem jednorodzinnym + budynek gospodarczy. Standard domu, powiedziałbym, że zwyczajny, a działka nie za duża - jakies 12-15 arów. Przez ich posesję przebiegać ma droga szybkiego ruchu i z tego powodu są wywłaszczani. Kilka tygodni temu pojawili się panowie od wyceny - zrobili zdjęcia, opisali co trzeba, pomierzyli i zniknęli. Ponieważ rodzice dziewczyny przezorni, postanowili uzyskać opinię niezależną i prywatnie również zlecili wycenę. Wycena dokonana przez niezależnego rzeczoznawcę wyniosła 570k złotych (zdziwiłem się, że tak wysoko mierzy). Tymczasem we wsi ludzie zaczęli dostawać wyceny, wieść się niosła, że dobrze płacą. Dziś dostali wycenę również rodzice mojej dziewczyny - NIESPODZIANKA - 1,1mln złotych. I pojawiło się w mojej głowie pytanie - kto za to płaci?

Ja rozumiem, że wszyscy powinni się teraz cieszyć. Jestem studentem, jak pójdę do kawiarni na etat to zarobienie takiej sumy pieniędzy zajmie mi średnio 50-57 lat. Ale kurcze, gdzieś z tyłu głowy głos rozsądku mówi, że to patologia. Przebitka o prawie 100%??? Pan płaci, Pani płaci, wszyscy płaczą. Zmierzamy donikąd, cała naprzód!

3r3

Wygaszanie wydobycia to nie jest decyzja z dnia na dzień, ale raz podjęta powoduje że kiedyś ono zejdzie poniżej poziomu handlowego.

Przecież cena nie załamała się z dnia na dzień, tylko grzecznie schodzi od dwóch lat, aż rynek otrzeźwieje na jakimś pułapie dostaw.

@ginger

Trafisz kiedyś cwaniaka i Ci się nie wyprowadzi.

@kasp

Być może masz fałszywy osąd? Może taką kwotę można zarobić w rok? Może to nie jest wcale tak dużo?

Bywa zarobić tyle w tydzień? Wszak jak czasem uruchomią drukarki to tylko ręce wystawiać i łapać.

Tylko powstaje kwestia - czy masz zdolność odmówienia sprzedaży?

Bo co to za własność którą pod przymusem "zbywasz"?

Karo

W operacie szacunkowym oprócz porównania z cenami transakcyjnymi podobnych nieruchomości w okolicy występuje wiele współczynników, które obniżają tę cenę np. wygląd otoczenia, stopień zużycia, odległości do mediów i wiele innych. Może dostali prikaz, żeby tych współczynników nie uwzględniać, bo jak cała okolica idzie do kasacji, to nie ma z czym porównywać.

I dlatego im tak wyszło.

Spy

Tak ale mnie nie chodzi o zalamanie cen bo to jest dla mnie jasne tylko o spread ktory byl na korzysc Brent lub okolice 0 a w ciagu 1-2 sesji poszedl na poziom 5-6% ?! Czegos takiego nie widzialem NIGDY !!

Spy

Z drugiej strony kiedy ten Iran byl wiadomy ?? dzis , wczoraj czy dobre pol roku temu ??

Tak wiec "Buy the Rumor, Sell the News " :)

3r3

Widziałeś to już wiele razy. Tylko akurat nie siedziałeś na na danym aktywie to Cię niuanse branżowe nie zaciekawiły (jak wyszły boksyty z jednych złóż, a z innych zostały).

Polski gaz też nie jest notowany na giełdach, nie dlatego, że go nie ma, tylko że to wydobycie na potrzeby własne i nie można handlować gwarancją dostaw bo nie wychodzą poza zakontraktowany obieg. Ropa z MP powoli zejdzie z systemu handlowego w system gospodarczy (czyli wydobycie na potrzeby lokalne). Po co notować na giełdzie coś, czego jest kropla w oceanie ropy?

Francuzi zasysają północ Afryki na swoje potrzeby lokalne i też tego na giełdach nie ma.

Rzuć okiem na wykres historyczny od początku notowań Brenta (nie tak dawno) jak rozjechana była cena zapłaty z ICE (dwukrotnie na początku notowań), a teraz jest zbieżna. Rynek trzeźwieje. Wydobycie Brent to pokłosie kryzysu naftowego z lat siedemdziesiątych. Był początek, jest i koniec.

ginger

nie bedzie chciala sobie kolo piora robic.

zenon

""Nie wiem czy zdajesz sobie sprawę jakie ogromne ilości żelastwa, realnych dóbr wytwarza się w Polsce właśnie dla tego Hansa. To nie jest przekładanie papierków w centach outsourcingowych."

Praktycznie żadnych, ponieważ pracownicy przemysłu ciężkiego wyjechali i pracują za granicą, najwidoczniej wczęsniej zapotrzebowanie było większe bez Hansa.

Hans szkodzi, bardzo szkodzi."

Jestem w tej branży 20 lat. Śmiem twierdzić, że bajki piszesz. Sprawdź sobie produkcję stali w Hucie Częstochowa, Batory, Witkowice, odejmij 30% i będziesz wiedział ile żelastwa idzie do Hansa. Przed Hansem większość stali szło do ZSRR, a kolejna część na statki , również eksportowane. Na polskie potrzeby to była garstka bździn.

@Spy

Trzeba grać na spadek WTI i wzrost Brenta. Jak się ceny zjadą zainkasować zysk.

3r3

Ale to nie chodzi o to że Iran jest wiadomy, pierwszy raz od rewolucji islamskiej. Tylko chodzi o to, że realna gospodarka ma prędkość transakcji zależną od prędkości wydobycia, załadunku i transportu.

A na giełdzie to byście obstawili futures na dostawy wszystkiego na najbliższe sto lat, i jeszcze tym handlowali. Tylko że w dniu dostawy obstawione wartości muszą być realne, a gospodarka nie działa w perspektywie stu lat, bo kto to wie jakie to minerały trzeba wydobyć i co z nich będzie zbudowane? Sto lat temu giełdy by zakontraktowały sterowce na sto lat gdyby tylko ktoś przyjął takie obietnice i za nie zapłacił.

Dlatego te rzeczy dzieją się z opóźnieniem, które może być większe zależnie od przyłożonych sił politycznych, społecznych i ekonomicznych. Ale nie może trwać bez końca. Kiedyś jest dzień zamknięcia rezerwowego wydobycia wynikającego z kryzysu na Bliskim Wschodzie z czasów Zimnej Wojny.

@Zenon

Też jestem w tej branży 17 lat, i uważam że Twój pogląd nie pokrywa się z rzeczywistością. Polska nie produkuje już statków, okrętów, czołgów. Hans nie kupował polskich czołgów. Nie produkujemy już silników, które szły do ZSRR. A to były hałdy silników.

Konstrukcje dla Hansa to jest właśnie ta garstka bździn, bo to jest praca za minimalne stawki. Dlatego ludzie z Polski wyjechali - bo z tego nie ma zysków, to są jakieś niepoważne historie.

3r3

Ja po prostu nie podpisuję umów. Uścisk ręki mi wystarczy.

Green

Art. 343 1. normuje wprost "Do ochrony władania lokalem stosuje się odpowiednio przepisy o ochronie posiadania"

Zaś 343 § 2 Kodeksu cywilnego "Posiadacz nieruchomości może niezwłocznie po samowolnym naruszeniu posiadania przywrócić własnym działaniem stan poprzedni; "

Natomiast z Postanowienia Sądu Najwyższego – sygn. akt I KZP 5/11 z 21 lipca 2011 r.wynika: "Najemca zaś uzyskuje możliwość używania rzeczy (art. 659-668 k.c.).

Właściciel, wynajmując mieszkanie, wyzbywa się przez to na rzecz najemcy uprawnień w zakresie korzystania z lokalu. Do ochrony praw najemcy lokalustosuje się odpowiednio przepisy o ochronie własności (art. 690 k.c.). W ten sposób urzeczywistnia się ochrona nietykalności mieszkania jako dobra

osobistego. Treść art. 193 k.k. gwarantuje lokatorowi niezależna od właściciela rzeczy prawnokarna ochronę wynajętego mieszkania. W konsekwencji wynajęte, czy oddane np. w dożywotnie użytkowanie mieszkanie, staje się dla właściciela miejscem „cudzym”, gdy przekazał on cześć swoich uprawnień na inne osoby. "

Zatem wynajem może stanowić dobre żródło przychodów, pod warunkiem, że mamy uczciwego lokatora. Jeśli trafimy na kogoś, kto nawet nie ponosi kosztów świadczeń, z których korzysta, to owe mogą obciążyć właściciela.

zenon

Ok. Jeżeli uważasz, że 90 000 000 000 zł to jest bździna to się z Tobą zgadzam.

Dane z 2013r. :

http://ahk.pl/fileadmin/ahk_polen/OA/Polska-Niemcy_2014-www.pdf

Stawki są porównywalne z niemieckimi, tylko większość polskich menadżerów nie radzi sobie odpowiednią kulturą pracy i dlatego wydaje im się, że za mało płacą.

3r3

Istotne jest co można wyegzekwować i czym. Zapisać to sobie można dowolne widzimisie.

Jak masz rynek, w którym występuje stały deficyt kapitału (bo to kolonia), to kapitał jest tam drogi i wart rabunku. Więc jego ochrona dużo kosztuje, to znaczy że trzeba inwestować w rzeczy, gdzie stopa zwrotu pokryje koszty zabezpieczenia. A to akurat nie są lokale, jeśli nie masz układów z "należymisiami", które na koszt państwa użyją państwowego aparatu przemocy w Twoim interesie.

Kapitalizm bez kapitału po prostu nie działa.

Roszczeniowe myślenie właścicieli, że coś im się należy za darmo (kosztowna ochrona państwa) pozostanie w sferze życzeń.

Spy

Wiem bo juz ten manewr stosowałem wczesniej o czym zreszta tutaj pisalem ;)

@3r3

Czyli teraz mowisz o wyjsciu z notowan Brenta ?? Bo wczesniej uwazałes ze niezaleznie ktora ropa i tak znikną z notowań ??

Pytam bo jesli chodzi o Brent to załóżmy że jakieś tak % szans na to daje ale jesli chodzi o WTI - żadnych

3r3

Jak spawaczowi się płaci "dwa pińcet" to to bździny nie interes. Jakby interes był poważny to by się tym zajęli poważni menadżerowie, bo by ich tam zyski ciągnęły.

Skoro za tę samą pracę w RFN można dostać cztery razy tyle, a w Norwegii sześć razy tyle, to widać tam jest prawdziwy biznes, a do Polski wysyłane są bździny, coś co w normalnym kraju zleca się zawodówkom i ZDZetom.

Już odbierałem takie żarty z Polski, najpierw sami oferują że "zrobią taniej", wysyłają zimową próbkę (spawacze z Norwegii zjechali to poszli się poszwędać po produkcji, żeby z nudy nie umrzeć) i jest dobra, a cała konstrukcja dostarczona na lato jest robiona przez uczniów. Jakość jest jaka jest, bo za to "my taniej" to nikt kto umie palnik w ręku trzymać nie przyjdzie, bo ma lepsze rzeczy do roboty.

Pojedź do innych krajów pooglądać jak wygląda łańcuch przemysłu ciężkiego, skąd się biorą pracownicy, z jakimi kwalifikacjami (dlaczego nikt na świecie JUŻ nie uznaje kwitów z Gliwic), z jaką praktyką, ile kosztują, na czym pracują (nie na zabytkach z OZASu, które 3r3 jak wpadnie na produkcję to uruchomi i ustawi bo nikt już nie pamięta jak to cudo działa i do czego tyle pokręteł).

Przykro mi, ale realia, przemysł ciężki ma dawać tyle zysku, żeby koty tam były tłuste od śmietany. To są za poważne inwestycje, żeby sobie jaja robić jak w Polsce, że rząd ma czelność kupić czołgi od sąsiada, zamiast kupować własne, tak samo śmigłowce.

3r3

Jak wyjdzie Brent to jaki sens ma notowanie WTI poza rynkiem lokalnym, skoro i tak nie będzie z franco Rotterdam?

Przecież Brent wyjdzie tyko pod jednym warunkiem - ropa będzie tak tania, że istotny stanie się koszt transportu.

Jak sobie wyobrażasz zamówienie na rynku finansowym loco Dallas?

Tani urobek to nieruchomość - nie opłaca się go wozić - rynek jest lokalny.

Jeśli nie padną szlaki morskie to jedyną globalną ropą będzie Saudi - Iran - Brazylia plus uzupełnianie z wydobycia lokalnego.

WTI będzie tak lokalne jak Ural.

Zwróć uwagę jeszcze raz na wykres ceny nominalnej i ceny zbycia. Skreśl wszystkie wolumeny ropy odległej od brzegu i kosztownej rafinacji (Orinoco).

Przy tak taniej ropie zostają tylko tradycyjni zawodnicy.

Zakładasz że USA tak bardzo osuną się gospodarczo, że staną się stacją benzynową na poważnie?

Spy

Ok tylko zobacz z drugiej strony jak niewiele czasami potrzeba do wywolania iskry na rynku takim jak ropa czy zloto ... Juz nieraz to przerabialem jak kilka lat temu nawet nie ataki lecz jedynie slowne obietnice interwencji wojskowych powodowaly run'y w gore zlota i ropy a sytuacja jest obecnie napieta jak guma w majtkach i to wszedzie wiec taka iskra to jest moment. Putin juz tam mysli gdzie wywola taka iskre tylko pytanie jaki sobie zalozyl prog bolu no chyba ze zakladasz ze zedrze z siebie szatry i poprosi o kilka centow do kapelusza dlugobrodych zza oceanu ?! W ubieglym tygodniu slyszalem jaki to w poniedzialek bedzie Armagedon na rynku ropy -- spadki dwucyfrowe pewne jak w banku i co ??? "Buy the Rumor, Sell the News "

Czasami jak sobie tutaj dyskutujemy to przypominam sobie jak we wrzesniu 2014 kupowalem dolara to wielu "ekspertow" mowilo ze mam cos z glowa bo Stany ida na dno i to jest zielony smiec i lada moment nastapi wielki upadek hegemona. Ale zawsze im odpowiadalem ze to "zielony król " i wystarczy zbyt glosne pierdniecie kury w jakims kraju i caly kapital swiatowy plynie do Safe Heaven ...

zenon

Dobra. Nie jest to blog żeby się spierać, kto jakimi spawarkami spawa i dlaczego IS wypadło z rynku na rzecz TUV.

Mamy odmienne zdania, może w inne miejsca patrzymy.

3r3

Można podłożyć ogień. Wtedy obietnice safe heaven będą schodzić lepiej niż obecnie. Obietnice, bo fizycznego towaru jest ile jest. I MP jak ograniczy produkcję do lokalnej to nie będzie czego notować.

Rosja ma swoją ropę i kalkulują czy to lepiej wlać do generatora i zamienić w produkt, czy wlać do czołgu i zagrabić produkt. Jeśli czołgi akurat mają lepszą stopę zwrotu to tam wlewają, ale Rosjanie mają głęboki przemysł i mogą sobie decydować w co wlać.

Myślę że o pożyczki to oni będą mieli z Pekinu. Być może Rosja będzie wykonywać dla Pekinu usługi militarne. To coś czego Chińczycy nie potrafią wyprodukować, zawsze to kupowali u północnego sąsiada.

Ty robisz trading day2day, Ciebie interesuje dobowa szerokość kursu żeby na niej zarobić. Póki towar jakoś tam istnieje i jest notowany - Ty masz szansę zarobić. Natomiast ciułacze kupują długookresowo i dla nich szerokość kursu nie ma znaczenia, ich interesuje aktualna cena odkupu. USA rzeczywiście poszły na dno, ale EU i Japonia nurkowały jeszcze głębiej, gdyby na mapie nie było Chin nie miałoby to żadnego znaczenia, ale na globusie Chiny uparcie są.

Sto lat temu tak samo na dno poszedł funt, jest do dzisiaj, po prostu jest zmarginalizowany przez USD i EUR.

Ja liczę na to, że z bólami, ale tak samo jak z SDR powoli będzie urealniana sytuacja gospodarcza. Przyczyna jest banalna, poprzednie mocarstwa, które w takiej sytuacji nie urealniały sytuacji miały poważne problemy wewnętrzne i szły na ostatnią wielką wojną. Do tego wiele nie trzeba, wystarczy kapral nikczemnego wzrostu i po jego rządach ciężko znaleźć spadnie suszące się na płocie.

@Zenon

Z pewnością, ja uważam że produkcja stalowych mostów jest wtórna do produkcji czołgów. Bo stalowe mosty są potrzebne dla pociągów i czołgów, reszta może sobie jeździć po drewnianych.

Spy

To ze na gieldach handlujemy obietnicami to juz ustalilismy, wedlug Ciebie analiza fundamentow ma sens wedlug mnie nie to juz tez wiemy -- znam troche przykladow mega super hiper fundamentow ktore nie przetrwaly atakow spekulantow :))) Mysle ze o notowania Brent i WTI mozemy byc spokojni ;) Za duzo kasy jest do zrobienia zeby ktos z tego zrezygnowal -- taki skok na 60$ to jest nic w perspektywie kilkiletniej a dla banksterow z Wall Street to 100% zysku -- S&P juz tak nie napompuja bo sie dusza 7 letnimi wzrostami a tutaj pole do popisu jest ogromne ...

Nie zawsze traduje day2day bo akurat tego dolara jeszcze mam z 50% tego co kupilem 1,5 roku temu wiec tutaj sie nie spiesze moze z lenistwa nie chce mi sie isc do kantoru :))) Czesc puscilem jak dolar index dochodzil do 100.

Caly czas liczysz na normalnosc swiata i daje sie to wyczuć w Twoich opiniach bo kilka lat temu nie mielisbysmy o czym dyskutowac (bylem taki sam stad poznaje -- wierzylem w fundamenty , w logike itd...) Niestety dzis ekonomia nie istnieje -- taki maly zart czy kiedys uczono o ujemnych stopach procentowych ?? Moi profesorowie od ekonomii by sie za glowe zlapali i spytali czy uwazam moze jescze ze ziemia jest plaska hihihi :)

3r3

Ekspandująca gospodarka w końcu zajmuje całą dostępną przestrzeń dla danego sposobu gospodarowania. Wtedy gospodarka stopniowo się urealnia i zmieniany jest sposób gospodarowania.

Zazwyczaj zmieniane są też głowy gospodarzy. UK jest jednym z niewielu wyjątków zmiany hegemona z rozwodnieniem elity przez dodanie aspirującej.

Zauważ, że za GBEmpire można było pożyczać fundusze własne i depozyty, a za USA można pożyczać fundusze własne, depozyty i to czego w kasie nie ma. Następne rozwiązanie będzie jeszcze ciekawsze.

Bez produkcji nadwyżki handlowej Brenta jak sobie wyobrażasz wycenę? Równie dobrze możesz na giełdzie wyceniać wosk, łój, melasę, tran. Te produkty były i są, ale już ich nie ma w obrocie giełdowym.

A może kapelusze nie obstawią ropy? Nieruchomości były, dotcomy były, coś jeszcze się znajdzie.

A może istotne co Kitajce tym razem wymyślą? Może puszczą wszystkich rolecoasterem na złocie?

Lokalnie w EU liczę na normalność, dlatego że to powoli staje się zadu... BagEnd tego świata. Prowincja taka. Jak szukasz krainy cudów to azjatycki brzeg oceanu.

Przecież nie musisz całe życie handlować tranem, trzeba tylko wyjść w czas przed marginalizacją rynku.

Spy

Oni nie moga nie obstawic ropy oni musza to robic bo inaczej tynk ze scian :) Oczywiscie kazdy scenariusz jest mozliwy , nawet ten Twoj science-fiction dlatego zawsze "podziwialem" ludzi ktorzy inwestowali wiecej niz 75% swoich aktywow na rynkach finansowych , nie mowiac juz o tych co inwestuja kilka razy wiecej niz maja ;)

Skoro w teorii jestes dobry to moze bedziesz wiedzial albo ktos inny bo w sumie to moze proste pytanie ale ja nie znam sie na tym na tyle zeby byc wiarygodny. Otrzymalem ostatnio takie zapytanie czy grajac na gieldzie i niepracujac trzeba zakladac dzialalnosc gospodarcza ?? Pytanie dotyczylo nie jakiegos tam zaawansowanego tradingu tylko zwykle zakupy akcji na GPW.

3r3

Jak grasz za więcej niż masz to problem ma stolik.

Kapelusze mogą obstawić co innego, dolar jest petrodolarem od niedawna. Może mieć oparcie w czymkolwiek innym bazowym dla gospodarki. Na przykład w prawach poboru wody pitnej, prawie do korzystania z open sea. Na ścianie jest jeszcze szabla i arrasy, do tynku daleko.

Spy

To zle odpowiedzialem ech.. myslalem ze jak dane zajecie ma charakter ciagly , zorganizowany i prowadzi do zarobkowania to jest to konieczne -- taka jest przynajmniej teoria ale tu wyjatkowo nie bede sie spieral bo nie mam kompletnie wiedzy na ten temat

Lewar nie grozi bo to nudzacy sie synalek ktoremu sie wydaje ze gielda to raj :) dziwne tylko bo tacy sie wysypuja najczesciej na szczytach a jemu do glowy przyszlo jakos niedawno

polish_wealth

czyli co bank wział np. 50 miliardów od banku centralnego a klienci mu wisza 120 miliardów i teraz biore 50-120/50 ? czyli co to mowi o BHP u ktorego jest minus 90 a co to mowi o + 7 w jakims innym banku?

3r3

A jak prowadzi do strat, a nie zarobkowania?

Jak taki to szczególnie, na utrzymaniu rodziców jest, hobby takie ma. Niech sobie Sztandar Młodych kupi, tam była "gra giełdowa".

Jaka jest presja inflacyjna ujemnych stóp procentowych? ^^

polish_wealth

gasch

Jak widzicie ropę po zdjęciu sankcji na Iran? Dalej na południe?

Spy

Wiesz no to zes podal kiepski argument : czyli co jak jutro zacznę kupowac cukier w hurtowni po 2zl a mam kaprys i bede sprzedawal po 1,8 za kg to nie musze otwierac dzialalnosci gospodarczej bo notuje strate ?!

3r3

50 - (120 * bs + sz) / (50 + szbc)

bs - bilans spłat, taki współczynnik brany z sufitu ostatniego okresu rozliczeniowego tdr, na przykład jak 0.9 spłat jest terminowych to jest 0%;

sz - stopa zwrotu;

szbc - polskie kuriozum - odsetki z depozytów w banku centralnym;

W praktyce wszystkie te literki co dopisałem (jak zajrzysz do literatury to tam są różne greckie znaczki żeby mądrzej wyglądało, ale w programowaniu mało praktyczne) powinny się bilansować i być nieważące.

Jak BPH jest w takiej ekspozycji to znaczy że ma grubo rewersowane weksle na takie brewerie i plecy w KNF.

3r3

Jak kupisz ten cukier zlecając to biurom maklerskim to biura prowadzą działalność w Twoim imieniu a nie Ty.

A jak masz stratę na cukrze to raczej otwórz fundację, że biednym rozdałeś.

@gash

Chyba będą dopłacać za to że się ropę zamawia :)

Spy

Tam to są dopiero możliwości ech... grasz S grubo pozniej przestawiasz literki w alfabecie i pieniadz sam sie leje strumieniem ...

KXKX

Czy ktoś może to rozwinać? Bardzo interesujące

gasch

PLN odbija, nie wygląda to na obronę przez NBP czy MF (zarzekają się że nic nie robią). Może propaganda PISu i sponsorowane artykuły podziałały.

Spy

Zalezy kogo posluchasz :))) jak 3r3 to lada chwila ropa znika z notowan , jak mnie to nadal bedzie mozna nia tradowac i co najlepsze zarabiac na tym ;)

@3r3

Ja bym sie tak nie smial z tym doplacaniem bo juz nierez widzialem w sklepach jak do produtkow dodaja tyle gadzetow ze zaraz sie okaze ze naprawde doplacaja juz nie mowiac o tym ze w mysl zasady klient nasz Pan niektorzy przechodza w skrajnosc i dziekuja na kolanach za jakikolwiek zakup -- ech takie czasy ... kiedys na stacji bylo tylko paliwo a teraz mozna sobie tam zycie urzadzic ( jedzenie ,fajki, alkohol , przekaski, fast food, upominki, prasa , ubrania itd.... takie micro TESCO :)

Spy

Co tu rozwijac ?? Jak inaczej wywrzesz nacisk na wladze w danym Panstwie ?? Banksterka sie broni jak moze ...

polish_wealth

polish_wealth

3r3

Tu już straszą 10-15 za beczkę.

http://www.oilvoice.com/n/Prepare-for-1015bbl-oil-as-Iran-US-return-to-the-market/9df2ff7b1bd7.aspx

Spy

To super informacja , mozna by rzec nareszcie .. proszę o wiecej :) Najgorsze byłó jak słyszałem analitykow że ropa zaraz odbije na 80$ wiedzialem ze niestety jeszcze trzeba sporo czekac ale skoro juz coraz czesciej widze 10$ w prognozach to jestesmy bardzo blisko :)

3r3

sponge

Pamiętam, że na www reklamującej kurs nic o tym nie było, a teraz strona nie istnieje.

Na pewno znajdą się chętni, zwłaszcza początkujący, jak ja.

zenon

"Wiem bo juz ten manewr stosowałem wczesniej o czym zreszta tutaj pisalem ;) "

Musiało mi gdzieś umknąć.

silversun

Rozmawiałem z prawnikiem obsługującym pewną firmę gdzieś w Polsce, gdzie zwolnili Polki i zatrudnili 40 Ukrainek, wszystkie szukają męża :)

Czy taką kulturę pracy można spotkać np. w Niemczech?

3r3

Oczywiście, tak jest wszędzie. Tylko Polacy masowo jeżdżą od niedawna więc nie jest to wiedza powszechna.

Najpoważniejszym problemem gospodarczym są agencje pracy czasowej. Dlatego rządy im aktywnie przeciwdziałają, bo bal się kończy jak w USA i Australii.

Wiele państw, które przeszły masowe "czasówki" ma pochowane w bilansach formalnie nieodpisywalne "należymisie", których nie da się bez powszechnej abolicji odpisać. W USA do czasówek jeszcze swoje dokręciła Armia i Flota.

rtoip77

Nagla zmiana pogladow -czyli cos mozna zrobic?;-)mimo braku dywizji?

Ty na minstra powinienes pojsc a nie talent marnujesz ;-). Tu byl czlowiek ktory mial kontakt z Morawieckim- przynajmniej szara eminencja ;-)

3r3

Dlaczego zmiana poglądów?

Nic nie można zrobić i dlatego właśnie należy nic nie robić. A niech się wali. Rząd powinien nic nie robić, bo faktycznie nic nie może i nie jest to problem rządu.

To bank centralny zostanie po takim ataku bez rezerwy. I będzie trzeba złożyć na koniec roku sprawozdanie. Manko będzie w sprawozdaniu i kogo będziemy targać przed trybunały? Ano prezesa banku centralnego, i kto się za nim wstawi, kto go obroni? On wszystkiemu winien - on odpowiada za PLN!

I się na takim surfie zmieni w konstytucji, za aprobatą społeczną, zapisy dotyczące banku centralnego. Wyniesie się je z konstytutki do ustawy i hulaj dusza.

No to teraz kodziarze sami będą na kolanach błagać, żeby tego ataku na walutę jednak nie było, chociaż Rubikon już za plecami.

Ministrom słabo płacą, zresztą obdarłbym Was do żywego, to nie jest dla Was żaden interes żeby się kanalie do aparatu przemocy dorwały; obecne są już dość zjadliwe.

rtoip77

Wiadomo - dzioba w smietanie kazdy umoczy. Moze bys nas nie obdarl calkowicie - po co Ci tyle tych pieniedzy? ;-) Nie mialbys satysfakcji ze to dzieki Tobie sie naprawia ? mowisz tym samym jezykiem wiec jakas wiez spoleczna czujesz.

3r3

Włada się po to, aby być nieśmiertelnym, aby wystawili Ci pomnik. A najlepiej jak pokonani ustanowią sobie święto państwowe z okazji, że się wyniosłeś (Rosjanie takie mają na cześć panów z Wielkopolski).

Taka operacja wymaga zasypania ciałami, złotem i żelazem przepaści dzielącej przywódcę od sukcesu.

mcdk

trader21

Bez konkretnych, rozbudowanych wyjaśnień, które znajdziecie w filmach czy na webinarach same opracowania w pdf na wiele się Wam nie przydadzą.

rtoip77

,,Taka operacja wymaga zasypania ciałami, złotem i żelazem przepaści dzielącej przywódcę od sukcesu.''

nie ma innej drogi? a jak nie to, to jestesmy skazani na ten marazm?

,,I się na takim surfie zmieni w konstytucji, za aprobatą społeczną, zapisy dotyczące banku centralnego. Wyniesie się je z konstytutki do ustawy i hulaj dusza''

mozna jasniej ;-)beda dalej zadluzac?

zenon

Jeżeli jest to atak spekulacyjny, to to jest ten moment w którym spekulant ładuje się złotówkę.

Robkov

Rocznik monety to 2009... czy posiadacie Filharmoniki z tego rocznika i wyglądają one podobnie, czy też problem jest z tymi konkretnymi sztukami bo ktoś traktował je jakąś chemią ? Monety trzymają wagę i wymiary i przechodzą test ping... ale wygląd - sami zobaczcie :

Link do zdjęc : http://imgur.com/a/glARL

3r3

Zadłużać to się można jak ktoś pożyczy. Tu nie bardzo jest co już od kogo pożyczyć.

Ale można na takich manewrach ugrać politycznie.

Pomyśl kategoriami polityki - potrzebujesz odbudować siłę rządzonego państwa jak własnego, musisz je w tym celu izolować od sąsiadów, ponieważ są silniejsi.

Każda awantura nagłaśniana jako atak na cokolwiek endemicznego dla państwa pozwala na izolowanie tego elementu i jego modyfikację tak aby był sterowalny z wewnątrz.

NBP jest obecnie sterowany z zewnątrz. Jeśli jest atak na walutę to technicznie jest to atak na bank centralny, który jest niezależny od rządu.

No to niech się ten niezależny bank wykrwawi, niech sobie prowadzi politykę zgodnie ze statutem, czy mu się uda czy mu się nie uda wyjdzie z tego słabszy.

Słabych można zjeść i samemu się wzmocnić.

Przecież funkcja sterownicza waluty będąca w rękach niezależnego banku centralnego rządowi do niczego nie jest potrzebna.

A czym się nie da rządzić lepiej zniszczyć. Zbuntowaną kopalnię można zbombardować, górników pozabijać i zatrudnić nowych, kopalnię odbudować.

Tak samo można bank centralny. Rząd dysponuje tylko narzędziami niszczącymi, ani jednym osłonowym.

3r3

Nic im nie jest, śniedzieją. Srebro tak wygląda.

1956Marek

1956Marek

Spy

Taki amator jak ja nawet to wie "Buy the Rumor, Sell the News " :)

gasch

Szykują się zmiany jeśli USA i EU znoszą sankcje. Iran to przecież największy wróg połowy bliskiego wschodu, w tym Saudów.

quidditch2

Czy nie jest tak ze spadajace ceny ropy od grudnia 2014 spowodowane byly tym ze juz wiedzieli ze sankcje dla Iranu w 2016 zostaną zniesione ?

Dodatkowo gdzies czytałem że zaraz po zniesieniu sankcji dla Iranu wprowadzono sankcje dla wybranych firm Irańskich ;) Dali marchewkę i zdzielili "po łbie"...

Spy

3r3

Ale jak Saudi odepną się od USD (wiele krain próbowało, dziś tam tylko leje po bombach) to wycena lokalnej ropy w USD będzie patykiem na wodzie.

Jankesi muszą gdzieś upchnąć nawis inflacyjny albo odpisy, albo dewaluacja, albo kombinacja tych czynników.

Freeman

Media poza maistreamowe juz naglasniaja, wiec absurd zaczyna osiagac szczyty a cena ropy chyba ubija dno.

Spy

Z jednej strony byłem pewny że od poniedzialku do gory ale czy juz ubija dno pewny nie jestem bo nadal te okolice 20$ sa mozliwe dlatego tez nie zanagazowalem duzego kapitalu zeby nie ciac zyl i miec na dokupienie w przypadku zjazdu. Teraz zakladane odbicie na rynkach a potem chyba poprawka zjazdu indeksow i surowcow ...

Jeszcze za malo artykulow o ropie po 10$ :))) Ale juz nie jest zle bo ostatnio w Bloomberg to co godzina slyszalem co to w poniedzailek ma sie nie stac -- no i stalo sie -- black monday for short positon :)

3r3

No fajnie, tylko gdzie to magazynować? Z czubkiem do zbiornika nalać?

Przy takich cenach szkoda cracking robić, przecedzić i mazut do pieca, płynne do silnika.

Jankesi zassali Brenta do swoich rafinerii, bardzo ciekawe, bo dla nich jest środek do produkcji lekkich naft, najwidoczniej gdzieś trzeba będzie zatankować bardzo dużo samolotów i najwidoczniej będą to samoloty jakiegoś sojusznika korzystającego z ich silników eksportowych. Turcja? Saudi? Szwecja? Formoza? Korea?

gasch

Freeman

Chwilowo moga sie dziac cuda i negatywna wycena ropy. Na dluzsza mete nierentowne szyby naftowe padna a w raz z nimi banki je finansujace.

Na chwile obecna jeszcze rynki typu comex dyktuja cene, a co najwazniejsz zyski na handlu kontraktami odnotowuja glownie banki. W momencie , gdy niewyplacalnosc firm wydobywczych zacznie sie zblizac ilosciowo do masy krytycznej, zobaczysz jak cena wystrzeli w kosmos. Oczywiscie w tym momencie bedzie skomasowana ilosc lemingow zapakowana w pozycje short na ropie.

Inna opcja:

rzeczywiscie swiat ma doswiadczyc szoku deflacyjnego i zwiazanego z tym przenicowania systemu na druga strone. Tylko gdzie ma byc ta druga strona? Moze to cos, co opisywalem wyzej , jako nowy model ekonomiczny?

Ps. Mysle, ze na ten moment PLN sie juz "wyszalal" i zaraz wrocie na siezke spadkow do eur , chf i $

Spy

Niekoniecznie. Jezeli na ropie masz trend jaki masz to wzrosty w ciagu jednej sesji ponad 4% bardzo czesto sa wykorzystywane przez day-tarderow do realizacji zyskow.

3r3

Prawdopodobnie ten ustrój monetarny wyczerpał potencjał rozwojowy, wytworzył narzędzia, które pozwalają na dalszy rozwój ale już nie w ramach tych rozliczeń.

Coś trzeba zrobić z nawisem inflacyjnym, być może trzeba przełożyć wajchę rezerw ułamkowych z nastu procent na ponad dwieście. Wtedy da się pożyczyć najwyżej tyle kapitału ile w rzeczywistości jest. Bo na razie to dopisywanie obsługi kolejnych wyjątków do niewydajnego systemu.

Pio80tr

"Coś trzeba zrobić z nawisem inflacyjnym"

Czy mógłbyś rozszerzyć mi Twoje definicje, opis tego zjawiska? Pytam poważnie. Wcześniej już użyłeś tego określenia ale nie dokończa rozumiem. Czy chodzi o tzw główny towar eksportowy USA, którym zalany jest świat pod postacią USD? :)

3r3

Definicja Kołodki zupełnie wystarcza.

Giełda to oszczędności przymusowe, przecież na nic co da się wziąć do ręki tego nie można wymienić po aktualnych cenach. Takich systemów jest kilka, między innymi system emerytalny.

Albo urealniamy ceny do nawisu (hiperinflacja, jutro ropa po cenie 300 bez zmiany wartości ropy, czyli koszty wydobycia w USD też x10), albo przestajemy wyceniać w USD i każdy liczy z własnego koszyka aż do osiągnięcia jakieś ceny transakcyjnej (koszmarne koszty transakcyjne), albo znajdujemy nową walutę referencyjną (muszelki?).

Pio80tr

"przecież na nic co da się wziąć do ręki tego nie można wymienić po aktualnych cenach"

Ok chyba rozumiem... czyli taki Comex w którym na 1 oz fizycznego złota przypada 300 oz papierowego złota należy traktować jako bufor, który ukrył rzeczywisty popyt. Albo inaczej... nie miałem co zrobić z gotówką to poszedłem do kasyna Comex ale jak je zamkną to już naprawdę będę musiał zrobić coś z tymi pieniędzmi i zainwestuje w fizyka a wtedy wiadomo cena będzie wyższa.

mustela

quote

......albo znajdujemy nową walutę referencyjną (muszelki?).

end quote

wydaje się to być całkiem możliwe, zwróć proszę uwagę jak dawno się już o tym pisało

https://socioecohistory.wordpress.com/2014/07/26/flashback-1988-get-ready-for-a-world-currency-by-2018%E2%80%B3-the-economist-magazine/

3r3

Tylko że właśnie nie wiemy jaki jest rzeczywisty popyt, ponieważ nie konfrontowaliśmy go z podażą, więc wycena jest odrealniona.

@mustela

Tylko kto i co musiałby obiecać, aby uznano walutę za referencyjną?

Bo chcieć to sobie można, tylko przymuszanie do waluty kosztuje bardzo dużo bomb przenoszonych przez bardzo drogie samoloty. To rosnący koszt transakcyjny.

Damiancioo

Może na Śląsku mieszkasz... Tam ponoć dużo siarki w powietrzu ;) (żarcik)

Pozatym straszne nilk spoty, podobne mam na maple leaf'ach.

mustela

nic i nikt nie musi niczego obiecywać, z tytułem 'game master', to będziesz sobie coś obiecywał/przymuszał?, wydajesz dyspozycje i zajmujesz się kolejnym planowaniem.

Czy nie dziwi Ciebie, że zdecydowana większość patrzy na to co widać, zapominając o tym, że warto, a nawet trzeba patrzeć na to czego nie 'widać'?

3r3

To są narzędzia do przewidywania tego co obstawią gracze, natomiast nie daje żadnej wiedzy o tym co dzieje się w rzeczywistej gospodarce. Dlatego te dwa światy się rozjeżdżają. Inżynierowie na wydobyciu mają ten luksus, że nie skaczą z okien wieżowca jak urobek nie idzie.

wikktor

Macie z nimi jakieś doświadczenia?

Opinie o obsłudze klienta są zatrważające:

http://www.ebroker.pl/banki-opinie/bank-ochrony-srodowiska/5/3