Nieruchomości od zawsze były uznawane za bezpieczną i zyskowną formę inwestycji. Powszechny jest pogląd, że nieruchomości nigdy nie tanieją. Czy to prawda?

W rzeczywistości nie ma w nich nic niezwykłego. Podobnie jak inne aktywa (akcje, obligacje, metale szlachetne) również nieruchomości generują większe bądź mniejsze zyski. Wyliczając potencjalny zwrot z wynajmu lub sprzedaży nieruchomości musimy brać pod uwagę wszystkie koszty ich nabycia, utrzymania oraz ewentualną utratę wartości. Dopiero takie podejście daje nam prawdziwy obraz opłacalności naszej inwestycji.

Nieruchomości podobnie jak inne aktywa mają okresy lepsze i gorsze, czasem oferują rewelacyjną rentowność, kiedy indziej kompletnie nie opłaca się w nie inwestować. Przez ostatnią dekadę właściciele domów i mieszkań na wynajem mogli być usatysfakcjonowani. Ceny nieruchomości rosły, a z najmem raczej nie było kłopotu. Tak było dotychczas, jednak zamieszanie związane z pandemią i lock-down’em gospodarki sporo namieszało na rynku najmu.

Spadek popytu na wynajem krótkoterminowy

Przełom sierpnia i września to zwyczajowo okres wzmożonego popytu na mieszkania – przynajmniej w dużych miastach. Powracający studenci szukając nowego lokum potrafią przyjąć każdy standard. Byle cena była satysfakcjonująca. W tym roku wiele się zmieniło. Większość uczelni ze względu na obostrzenia związane z pandemią albo całkowicie przeszło na prowadzenie zajęć online, albo stosuje tzw. „tryb hybrydowy”. Polega on na tym, że studenci na uczelni pojawiają się co drugi tydzień albo tylko na zajęciach wymagających bezpośredniego kontaktu np. na laboratoriach czy praktykach. W rezultacie mogą praktycznie pozostać w swoim stałym miejscu zamieszkania. Wynajmujący mieszkania mają więc duży problem.

W sieci można znaleźć statystyki wskazujące, że studenci to zaledwie od 10-20% osób wynajmujących mieszkania. Koronawirus zaatakował jednak nie tylko tę grupę. Do domów wrócili również pracownicy zagraniczni, głównie Ukraińcy zwalniając dotychczas zajmowane lokale. Brakuje turystów, którzy byli typowymi najemcami krótkoterminowymi. Proporcje podaży i popytu zostały wyraźnie zachwiane.

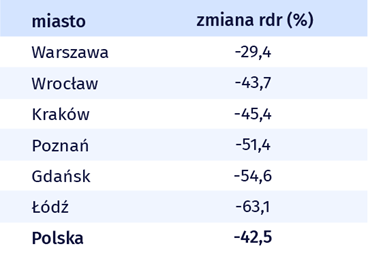

Z analizy Morizon.pl wynika, że w sierpniu popyt na rynku najmu był średnio o ponad 40 procent niższy niż w tym samym okresie w roku ubiegłym. Skala spadków jest różna w zależności od miasta, ale w każdym przypadku porażająca.

Wśród największych miast najmniejszy spadek popytu zanotowała Warszawa. Mimo to, nawet w stolicy, która jest nie tylko ośrodkiem akademickim, ale przede wszystkim największym rynkiem pracy w Polsce popyt zmalał o niemal 30%. W innych miastach jest jeszcze gorzej. W Łodzi sytuacja jest tragiczna.

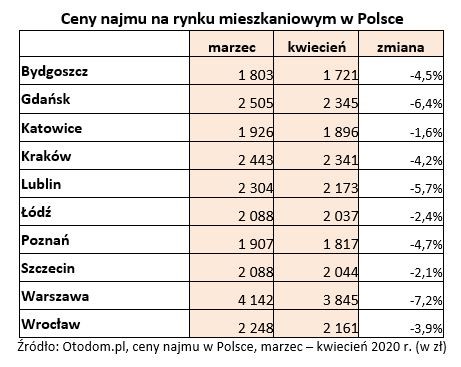

Spadek popytu i pustostany wymusiły na najemcach obniżenie cen. Zareagowali szybko. W Warszawie ceny najmu już w kwietniu spadły o ponad 7%. Właściciele mieszkań wolą wynajmować je taniej niż utrzymywać puste lokale, które generują koszty stałe, a często wymagają spłaty kolejnej raty kredytu. Mimo to, jak widzieliśmy w poprzedniej tabeli nie uchroniło to stolicy i innych miast przed spadkiem popytu.

Rentowność z najmu

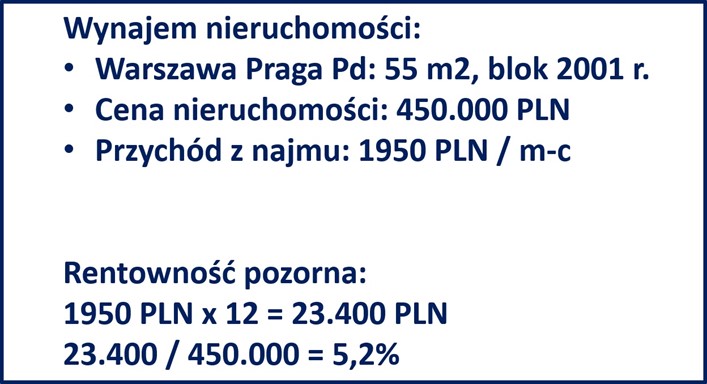

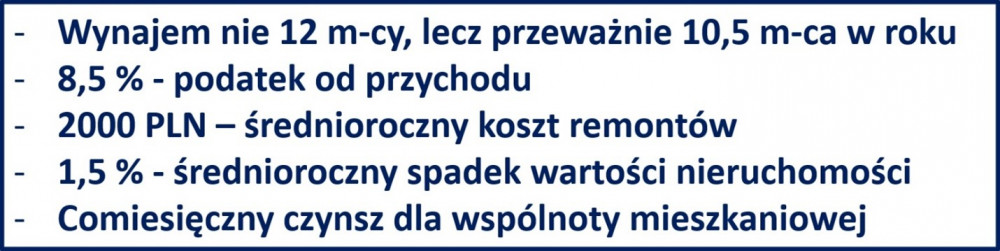

Zacznijmy od tego, że większość najmujących liczy rentowność „po swojemu” , czyli życzeniowo. Posłużmy się przykładem z kursu „Inteligentny Inwestor”. Poniżej rentowność pozorna, opierająca się właściwie jedynie na cenie nieruchomości (w momencie zakupu) i wysokości czynszu.

Jeśli tak liczymy rentowność, to uzyskanie 5% i więcej nie jest żadnym problemem. Tak rentowność liczą różnego rodzaju „naganiacze”, zachęcający do zakupu nieruchomości pod wynajem. Poniżej znajdziecie typowy przykład takiego zestawienia, niby aktualny (sierpień 2020), ale błędny.

Czego nie znajdziecie w tego typu tabelkach? Podatków, kosztów napraw i remontów, umów notarialnych, opłat sądowych, prowizji dla pośredników itp. Jeśli chcemy liczyć realną rentowność, to musimy uwzględnić znacznie więcej rzeczy niż tylko cenę nieruchomości i comiesięczny przychód z najmu:

Gdy policzymy wszystkie koszty okazuje się , że nasza realna rentowność spada przynajmniej o 50% w stosunku do rentowności uproszczonej. Z niektórymi kosztami właściciele nieruchomości próbują sobie lepiej lub gorzej radzić np. unikając opodatkowania lub ograniczając ilość remontów i napraw. Mimo to kluczowa dla rentowności jest obłożenie naszej nieruchomości. Ile miesięcy w ciągu roku czerpiemy zysk z najmu? Przed pandemią było to od 10-11 miesięcy w ciągu roku, obecnie ten wynik może być znacznie gorszy, tym bardziej jeśli oszczędzaliśmy na remontach.

Czasy się zmieniły – teraz rynek wynajmu mieszkań należy do najemców, a nie wynajmujących. Żeby na tak trudnym rynku zdobyć klienta i przez przynajmniej 10 miesięcy w ciągu roku pobierać czynsz trzeba się znacznie bardziej postarać. Nawet studenci mogą obecnie za tę samą cenę wynająć mieszkanie o znacznie wyższym standardzie niż jeszcze rok temu. Potencjalni najemcy stali się wybredni. Patrzą nie tylko na cenę, ale także położenie czy estetykę lokalu. Byle ogłoszenie w gazecie również już nie wystarczy i by przyciągnąć uwagę trzeba uciec się do pomocy pośredników lub na własną rękę zaistnieć w Internecie. W każdym przypadku wiąże się to z dodatkowymi kosztami, a więc niższą rentownością. Koło się zamyka.

Co ze spłatą kredytu?

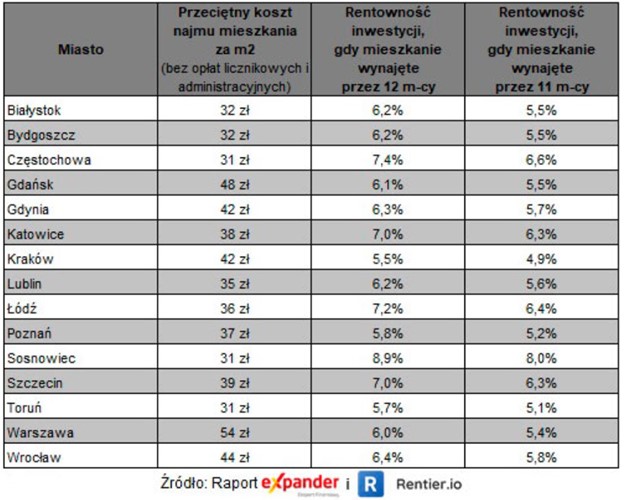

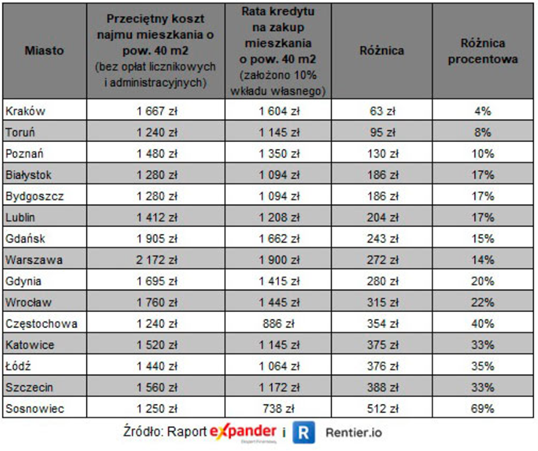

Jeśli zestawimy ze sobą miesięczny koszt wynajmu mieszkania o pow. 40 m2 z ratą kredytu na zakup takiej nieruchomości, okaże się, że różnica pomiędzy nimi jest mocno uzależniona od miasta.

W Krakowie, Poznaniu czy Toruniu, przychód z najmu ledwie równoważy ratę kredytu. W Szczecinie lub Sosnowcu jest znacznie lepiej. Nie są to jednak typowe metropolie, więc możemy się spodziewać, że o najmujących tam trudniej, a różnica wynika głównie z niskiej ceny mieszkań. Patrząc na tę tabelę widzimy jedynie porównanie miesięcznych stawek. W rzeczywistości, jeśli nie wynajmujemy w Krakowie nieruchomości przez 12 miesięcy w roku to musimy do raty dokładać. Z podobną sytuacją mamy do czynienia w większości dużych miast.

Biorąc pod uwagę fakt, że mieliśmy w tym roku takie miesiące, w których popyt był średnio o 40% niższy nie chcielibyśmy być w skórze ich właścicieli. Zwłaszcza jeśli spłacają nie jedną lecz 2 lub 3 nieruchomości na raz.

W zasadzie wynajmujących ratują jedynie rekordowo niskie stopy procentowe, które bezpośrednio przekładają się na wysokość raty. Trzeba jednak pamiętać, że odbiegają one mocno od średniej za ostatnie 20 lat.

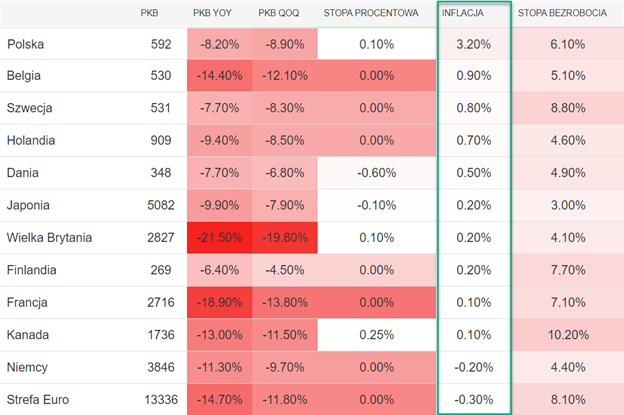

Nie spodziewamy się oczywiście, że w najbliższych latach NBP będzie znacząco podnosić stopy i to jest dobra wiadomość dla spłacających kredyty hipoteczne. Zła jest taka, że w długim terminie prawdopodobnie do tego dojdzie, a przeciętny kredyt spłacamy od 20 do 30 lat. Należy mieć świadomość występowania czynników, które mogą przyspieszyć podwyżki stóp procentowych. Najważniejszym z nich jest inflacja, która na tle krajów rozwiniętych jest u nas wyjątkowo wysoka:

Źródło:tradingeconomcs.com

Może się więc okazać, że podnoszenie stóp czeka nas znacznie wcześniej niż obywateli strefy euro. Jeśli więc ewentualne podwyżki stóp pokryją się z rekordowo niskim popytem na wynajem, to „złota era” nieruchomości w Polsce dobiegnie końca.

UE uderza w najem krótkoterminowy

W Polsce coraz popularniejsze staje się wynajmowanie na doby zwykłych mieszkań, zamiast hotelu. Serwisy takie jak Airbnb pozwalają niemal za darmo na prowadzenie takiej działalności. Polski rząd już zaciera ręce, bo zgodnie z wyrokiem TSUE, może zacząć rynek regulować i wprowadzić ograniczenia w świadczeniu usług najmu krótkoterminowego. W praktyce oznacza to, że każde z państw członkowskich może wprowadzić zezwolenia na krótkoterminowe wynajmowanie mieszkań, a tym samym ograniczyć liczbę usługodawców. W teorii celem takiego ograniczenia jest przeciwdziałanie problemowi niedoboru mieszkań na wynajem długoterminowy. W praktyce to realizacja postulatów lobby hotelowego. Na Majorce, gdzie mieszka Trader21 po wprowadzeniu zezwoleń ceny w hotelach wzrosły o 30%. Problem najmu długoterminowego (jeśli w ogóle istniał) do dziś nie został rozwiązany. Tak się kończy ingerencja w wolny rynek. Oczywiście kto miał na tym zarobić ten zarobił, ale znowu była to jedynie wąska grupa ludzi. Trader21 dobrze podsumował ten temat tutaj - https://youtu.be/TkHKGtjHZ2g?t=595

Czy najemcy powrócą?

W Polsce jest około 1,2-1,3 mln wynajmowanych mieszkań. Studenci zajmują około 100-200 tysięcy z nich. Nawet gdyby okazało się, że nie wszyscy studenci do miast wojewódzkich przyjadą, to i tak większość na taki krok najpewniej się zdecyduje. Spora część uczelni będzie wymagała obecności przynajmniej na części zajęć. Do tego do przyjazdu do miasta może kusić szeroko pojęte studenckie życie, łatwiejszy dostęp do pomocy naukowych, chęć wyrwania się w rodzinnego domu czy fakt, że w dużym mieście jest łatwiej o pracę. Oczywiście to wszystko będzie możliwe pod warunkiem, że nie dojdzie do ponownego lock-down’u.

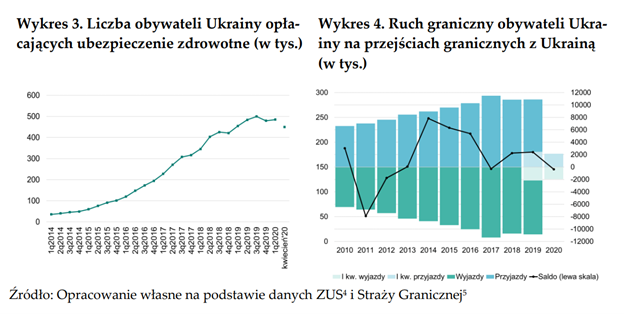

Gorzej sytuacja wygląda z imigracją zarobkową. Bezpośrednim wpływem epidemii na migracje są utrudnienia w poruszaniu się i uzyskiwaniu dokumentów umożliwiających pracę w Polsce. Wprowadzony w połowie marca lock-down i konieczność kwarantanny spowodowały zatrzymanie ruchu na granicach z Ukrainą (prawy wykres).

Innym miernikiem jest liczba imigrantów opłacających składki na ubezpieczenie zdrowotne. Wskaźnik ten przestał wzrastać już w drugiej połowie 2019 roku (lewy wykres). Dane z końca kwietnia 2020 wskazują, że w ciągu miesiąca po wprowadzeniu lock-down’u liczba ubezpieczonych pracowników z Ukrainy zmniejszyła się o 36 tys. (ok. 7%).

Według GUS’u ubytek imigrantów w okresie od lutego do kwietnia 2020 wyniósł ponad 223 tys. osób. Do końca roku z 1,3 miliona pracujących u nas Ukraińców ma pozostać jedynie niecały milion. W tej kwestii wiele zależeć będzie od obostrzeń związanych z koronawirusem. Jeśli polskie władze zdecydują się na drugi lock-down, to liczba Ukraińców na naszym rynku pracy z pewnością spadnie. Jeśli jednak gospodarka będzie działać normalnie to Ukraińcy będą stopniowo wracać na nasz rynek.

Z drugiej strony niepokoje na Białorusi mogą powodować, że to z tamtego kierunku nasili się imigracja - tak jak to było przez lata w przypadku Ukrainy. Choć Białoruś jest krajem znacznie mniej licznym, to wzmożony napływ naszych wschodnich sąsiadów nie pozostałby bez wpływu na rynek mieszkaniowy. Niestety nie wiemy na 100% czy możemy liczyć na masowy napływ Białorusinów, a już z pewnością do niego nie dojdzie, jeśli znowu pozamykamy granice.

Wygląda więc na to, że ponowny wzrost popytu na wynajem mieszkań jeśli w ogóle nastąpi to jest bardzo niepewny. Prawdopodobnie jeszcze w 2021 wynajmujący będą musieli się bić o klientów.

Podsumowanie

Pandemia, obojętnie czy uznamy ją za realne zagrożenie czy jedynie wymysł mediów, pokazała że nie ma inwestycji w 100% bezpiecznych. Nawet uciekając w aktywa materialne wystawiamy się na ryzyko. Zwłaszcza jeśli robimy to na kredyt. Póki co nie ma w Polsce sensownych kredytów mieszkaniowych o stałym oprocentowaniu, takich na jakie możemy liczyć chociażby w Stanach Zjednoczonych, więc strategia Kiyosakiego kompletnie się na naszym rynku nie sprawdza.

W obecnej sytuacji jesteśmy zdecydowanie zwolennikami płynnych aktywów, które możecie w każdej chwili kupić lub sprzedać. REIT’y to też nieruchomości i możemy w nie inwestować dozując ryzyko do takiego stopnia do jakiego chcemy. Więcej na ten temat znajdziecie w nagraniu - Inwestowanie w REIT-y. Z nierentowną nieruchomością fizyczną możemy tkwić nawet kilka- , kilkanaście lat lub do momentu, w którym stać nas jeszcze na spłatę kolejnej raty.

Na zakup mieszkań pod wynajem jeszcze przyjdzie czas, gdy ich ceny w ujęciu realnym spadną, a wynajem ponownie stanie się przyzwoitym źródłem dochodu.

Independent Trader Team

Spy

Ulala BOS wprowadzil w ofercie ETF -y PSLV i PHYS Sprotta , to jednak mogą być ETF z USA u naszych rodzimych brokerów ?

https://bossa.pl/oferta/rynek-zagraniczny/kid?name=&isin=&combine=&category%5B%5D=surowce

Rubaszny Kalambur

https://sprott.com/media/1716/phys-kid.pdf

https://sprott.com/media/1718/pslv-kid.pdf

Pawelpr

Z cyklu zależy gdzie się ucho przyłoży poszukując alternatyw wśród dilerów poczytałem i o dziwo najczęsciej pojawiały mi się nazwy : numimarket (nigdy nie słyszałem) i Metale lokacyjne -- tutaj chyba żadna z tych nazw nie padła bo pamiętam że jak pytałem na forum to najczęściej wskazywaliście Tavex i Gold ON aha i jeszcze Coininvest

Keracz

@Złoto

Z cyklu zależy gdzie się ucho przyłoży poszukując alternatyw wśród dilerów poczytałem i o dziwo najczęsciej pojawiały mi się nazwy : numimarket (nigdy nie słyszałem) i Metale lokacyjne

-- tutaj chyba żadna z tych nazw nie padła

Chyba kolega nosek przykładał, on bez względu na swoją wielkość i kształt, wyczuwaniem zapachów się zajmuje, a nie słuchaniem, albo uszko zostało zbyt mocno przyłożone/dociśnięte, w dodatku do jakiejś próżni. Nastąpił najwidoczniej delikatny błąd w cyklu.

Bywa.

Przytoczone nazwy podawane były tutaj wielokrotnie.

Ostatnio modyfikowany: 2020-10-08 19:02

Łukasz A

Ostatnio modyfikowany: 2020-10-08 19:19

Pawelpr

Pamiętam świetną debatę Trader21 kontra Pan Kuba Midel, czy dobrze pamiętam że Pan Kuba MIdel wręcz się dziwił tej pandemicznej panice twierdząc że nie ma żadnego problemu z wynajmem mieszkań włąsnie w Łodzi -- idealnie się to wpisuje w ten wpis i jego statystyki .

spacecolonist

Ostatnio modyfikowany: 2020-10-08 19:33

Lech

Nie za darmo tylko za ponad 12 % prowizji plus wat i ponad 8,5% podatku , do tego wszystkie koszty zakupu i utrzymania lokalu na wysokim poziomie ,

bez możliwości odliczenia kosztów zakupu remontu utrzymania wyposażenia i obsługi a przy pełnej księgowości cała masa dodatkowych kosztów..Interes to ma tylko urząd skarbowy otrzymując podatki , ale jak nie chcą i liczą tylko na hotele które nigdy nie wykazują zysków i nie płacą podatków to tak będzie. Idea tanich podróży z wymianą własnych mieszkań na czas takiego pobytu została wypaczona , ale też solidnie opodatkowana, a właściwie dlaczego?. przecież gdzieś trzeba mieszkać,a jak się zamienia mieszkaniami z kimś to prywatna sprawa zamieniających?.

Też uważam że nie ma solidnej waluty ani papieru ,ani pewnej inwestycji, teraz tylko PM.

Ostatnio modyfikowany: 2020-10-08 19:58

TeQ

TeQ

90% ludzi mających oszczędności

To stanowi max 10% osób, które maja oszczędności i chcą zainwestować w kawałek gruntu i cegłę/żelbeton pod mało pewny wynajem (np. dla tych, co przejdą proces po-szczepionkowy) ...

Ostatnio modyfikowany: 2020-10-08 20:20

bb82

Zmieniłem we wrześniu ok. 25% najemców (czyli całkiem sporo). Wszystko się wynajęło, brak pustostanów. Ceny obniżyłem o ok. 10 - 15%. Przybyło Ukraińców, przybyło bardziej egzotycznych najemców (Azja). Jest całkiem sporo studentów. Więcej niż zakładałem. W mniejszych miastach - bywa że masakra. Mieszkania na pokoje stoją puste całe od marca. Także wszystko zależy.

"Na zakup mieszkań pod wynajem jeszcze przyjdzie czas, gdy ich ceny w ujęciu realnym spadną, a wynajem ponownie stanie się przyzwoitym źródłem dochodu." Tutaj bym uważał. Gospodarz radzi się wstrzymać z zakupem od bodajże 2013. A to był idealny dołek cenowy. Kupując w latach 2013 - 2016 można było się nieźle dorobić. Podobnie z REITami - kupując 5 lat temu, uwzględniając dywidendy, wyszłoby dużo lepiej niż czekając i kupując po przecenie kowidowej w marcu czy kwietniu 2020. Kursy dotarły do podobnego poziomu, ale odpadła dywidenda z 5 lat.

piotrdln

latem przyszlego roku szczepio nie beda potrzebne bo naturalnie kowid zmutuje/zniknie

wiec szczepio trzeba sprzedac lada moment aby do wiosny zaszczepic a przede wszystkim sprzedac jak najwiecej sztuk

wiec mamy ponownie straszenie i podkrecanie statystyk, dodatkowo wprowadzanie nonsensownych obostrzen, ktorych jedynym celem jest tak dopierdzielic ludziom aby się sami prosili o szczepio, bo nie mają te restrykcje nic wspolnego z logiką ws zapobiegania zarażeniom,

ewidentnie widać, że te restrykcje nie mają na celu zablokowanie rozprzestrzeniania się czegoś drogą kropelkowa itp. tylko po prostu mają na celu maksymalne uprzykrzenie życia ludziom

więc zapewne kto weźmie szczepio ten bedzie mogl "normalnie" żyć

a ci "egoisci" co nie wezma, to niech sie męczą z restrykcjami aż skapitulują

zapewne niedlugo wprowadza cos na kształt gwiazdy dawida za okupacji niemieckiej, kto zaszczepiony bedzie bez symbolu, bez szczepio beda nosic jakis nieprzyjemny znak na opasce (lub odwrotnie) ...

Ostatnio modyfikowany: 2020-10-08 20:51

Kerad

https://www.federalregister.gov/documents/2020/10/08/2020-22458/establish-price-increases-for-2020-united-states-mint-silver-numismatic-products

https://twitter.com/usmint/status/1314198130389327873

Ijon tichy

Za chwilę ludzie już nie będą bić brawa lekarzom tylko będą bić lekarzy. Pogoda na razie nie jest zła więc jesienna fala grypy dopiero przed nami, a szpitale już gonią w piętkę. Coś mi się wydaje że przed filmowymi " Bogami" ciężkie chwile.

Spy

Chyba trochę odleciales z tym tekstem do kolegi bo numimarket to raczej za często się nie pojawiał w tematach jeśli wogole ;)

Piotr68

TeQ

Ostatnio modyfikowany: 2020-10-08 22:09

spacecolonist

co wzroslo? gowno wzroslo, nic nie wzroslo,to tylko inflacaja

TeQ

Keracz

Chyba trochę odleciales z tym tekstem do kolegi bo numimarket to raczej za często się nie pojawiał w tematach jeśli wogole ;)

Trochę odleciałem, ale tylko trochę. Niech się kolega @ Pawelpr nie gniewa. :-))

O Metalach była mowa wielokrotnie, o numimarkecie mało, ale coś tam było.

kabe

"Dane to dane."

Fakt -> interpretacja -> opinia.

Zakładam, że wszyscy tu potrafią odróżnić, ale niech będzie ... ktoś umarł to jest fakt, lekarz zinterpretował że na wirusa (mimo że miał 100 lat i masę różnych chorób przewlekłych), a dziennikarz napisał opinię, że gdyby nie wirus to mógłby pożyć jeszcze długo (może kolejne sto lat). Z interpretacją i opinią możesz się zgadzać lub nie, fakt pozostaje faktem. Problem w tym że wiele osób tego nie rozróżnia.

"Dysponując dużą ilością możesz wyłonić właściwy obraz nawet jeśli wśród danych są manipulacje."

Czy mógłbyś mi wskazać jakie to 'dane' w dużych ilościach mamy które pozwalają na takie a nie inne stwierdzenia ? I poprosiłbym fakty, a nie czyjeś opinie. Jeśli dobrze pamiętam to temat zaczął się od twojej propozycji żeby wziąć jakieś wykresy i przyjąć, że nie było manipulacji w danych (choć wszyscy wiemy że w temacie wirusa jest dużo manipulacji).

Ostatnio ktoś tu wspomniał wykres ogólnego wskaźnika śmiertelności albo po prostu ilości zgonów - rok do roku, albo tygodniowo przez ostatnie ileś lat. Interpretujesz, że w pewnych tygodniach śmiertelność była wyższa niż w innych i co dalej ? Jak chciałbyś to powiązać z wirusem, sezonem grypowym czy czymkolwiek innym, przy ogólnie dostępnych danych ? Jak udowodnić, że ludzie zmarli na wirusa, a nie z powodu paraliżu służby zdrowia ? Jak sprawdzić poziom stresu u ludzi z powodu tego co się działo/dzieje i jaki miał wpływ na choroby/śmiertelność ? Możesz co najwyżej przedstawić swoją opinię (a nie 'wyłonić właściwy obraz' jak to określiłeś), ktoś może przedstawi inną, a podobno gdzie dwóch Polaków tam 3 zdania ...

"Dostajesz w tym samym czasie wykresy złota co rośnie, wykresy wzrostu stóp procentowych oraz rentowności obligacji to chyba wiedziałbyś, który wykres jest zmanipulowany. Na tej samej dedukcji możesz opierać inne analizy w innych segmentach i branżach."

To oświeć nas tu wszystkich jaką mamy realną inflację rok do roku za ostatnie powiedzmy 10 lat. Dane są ogólnodostępne, dużo ich i możemy nawet założyć, że nie są zmanipulowane.

"trudno jest rozmawiać merytorycznie z kimś kto uważa, że ma pełną wiedzę w kwestii analiz"

To akurat jest twoja opinia (bo nawet nie interpretacja). Nie mam pojęcia jak do niej doszedłeś.

"powiedz mi w którym punkcie za mc będzie SP500, WIG20, Au/Ag i rentowność amerykańskich papierów"

Mylą ci się fakty z interpretacjami, opiniami i wróżeniem z fusów.

"... ale gdyby to nie była pomyłka to ..."

Gdyby babcia miała wąsy ... Gdybyś nie napisał, to ja bym nie odpowiedział. Gdybyś miał merytoryczne naboje, to nie strzelałbyś inwektywami. Gdybyś miał trochę więcej kultury, to nie obrażałbyś innych na otwartym forum. I ty do mnie piszesz 'Trochę pokory.' ;)

kfas

https://www.silverdoctors.com/headlines/world-news/breaking-the-us-mint-is-hiking-silver-prices-will-charge-67-for-each-1-ounce-uncirculated-american-silver-eagle-coin-in-just-five-days/

Ostatnio modyfikowany: 2020-10-08 23:23

Jot

Ostatnio modyfikowany: 2020-10-08 23:41

TeQ

Chciałem zainwestować, ale chyba ... "now ... it is just f... too late..."?

gruby

"Fakt -> interpretacja -> opinia."

dane -> informacja -> wiedza -> mądrość

"Zakładam, że wszyscy tu potrafią odróżnić, ale niech będzie ... ktoś umarł to jest fakt, lekarz zinterpretował że na wirusa (mimo że miał 100 lat i masę różnych chorób przewlekłych), a dziennikarz napisał opinię, że gdyby nie wirus to mógłby pożyć jeszcze długo (może kolejne sto lat)."

... po czym klient wyposażony w czwarty stopień układanki po przeczytaniu tego artykułu wyrzuca gazetę do śmietnika z komentarzem "o czym ten pismak pieprzy ?"

Lech

US MINT od 13 października 2020 podwyższa cenę sprzedaży 1 Ounce Uncirculated American Silver Eagle do $67

To olewają papierowy kurs 24$ ??

polish_wealth

To olewają papierowy kurs 24$ ??

Nie to wiesz to Srebrne Amerykańskie Orly, ich srebro jest lepsze niż zwykłe srebro, możesz kupić Czekolade za funta, ale tą samą czekolade w Harolds kupisz za 20 funtów.

I jeszcze się znajdą kupcy, bo to z najbardziej oficjalnej z oficjalnych dystrybucji wezmą oprawią w ramkę i powieszą na ścianie za swoim fotelem. Są inwestorzy jak myśliwi, muszą te futra wywieszać po domu jak trofea ^^ cena jest dla nich drugorzędna i nie znają przypowieści o chińczyku.

A przypowieść o chińczyku brzmi tak:

Zachodzisz na bazar w Chinach i jest cotton za dolara i za 3 dolary. I wybierasz cotton.

A Chińczyk wyciąga z pod lady znaczki nike, adidasa, pumy i się pyta który nakleić?

: )

Ostatnio modyfikowany: 2020-10-09 08:42

FanatycznyGoldbug

bo jeśli wygra Biden, to chyba koniec USA jakie znamy (jeśli Trump to pewnie też, choć pewnie bardziej się to w czasie rozciągnie). Teraz jeszcze ktoś pisze, że orły będą po 67$. Na coininvest są jeszcze w miarę uczciwej cenie, ale ich dużo nie zostało, łatwo to sprawdzić zamawiam bardzo dużą liczbę np. 10000, potem daje zobacz koszyk, a tam mi pisze ze nie ma tyle i pisze ze jest np. 3200 w tej chwili.

bb82

WiktorJT

3r3

Dolara też nie przesyła się po kablu. Jedynie przyobiecanie jego wydania, a to roszczenie nie dular.

"To teraz rozlicz to fizycznym złotem on line."

Nie mam z tym problemu - kurier przywozi i pobiera zapłatę. A w czym bierze i tak mi leży bo bierze w fizyku do łapy - papier czy moneta wszystko jedno.

"Przykład to przymus pensji na konto a nie gotowka do ręki."

I ten przymus jakoś dział? I mrakotyków też nie można kupić?

Bo w Kalifacie prostytucja jest zakazana i naaaapewno jej przez to nie ma^^

Może jeszcze z prohibicją spróbujemy?^^

@Taj

"@kabe to napisał i do niego to kieruje @3r3."

Podpowiem Ci że to dyskusja publiczna.

"Nieruchomości od zawsze były uznawane za bezpieczną i zyskowną formę inwestycji."

Nie przesadzajmy - po prostu nie było innego rozwiązania niż własność, ale ryzyka występowały.

"Wyliczając potencjalny zwrot z wynajmu lub sprzedaży nieruchomości musimy brać pod uwagę wszystkie koszty ich nabycia, utrzymania oraz ewentualną utratę wartości."

Oraz zmiany siły nabywczej.

"Polega on na tym, że studenci na uczelni pojawiają się co drugi tydzień albo tylko na zajęciach wymagających bezpośredniego kontaktu np. na laboratoriach czy praktykach."

Za kilka lat w pracy dowiemy się czy cokolwiek umieją z poziomu technikum choćby bo taki był do tej pory poziom "fysseko fykstałcenia".

"W Łodzi sytuacja jest tragiczna."

Zawsze taka była. Trafiły mi się ostatnio tam nieruchy w spadku, popatrzyłem na koszty fatygi w celu objęcia i wskazałem lemingom, żeby sobie to przejadły i mnie nie kłopotali.

"Zacznijmy od tego, że większość najmujących liczy rentowność „po swojemu”"

Pensje, zyski, zamówienia, sprzedaż i wolne środki też tak liczą. Tego się nie leczy - na to się biednieje.

"Czego nie znajdziecie w tego typu tabelkach? Podatków, kosztów napraw i remontów, umów notarialnych, opłat sądowych, prowizji dla pośredników itp."

No właśnie. A jeszcze występują przestoje bo kiedyś ten remont robić trzeba. Ale jest to nisza dla i tak nie mających alternatywy tak jak każdy inny rodzaj pracy.

"W Krakowie, Poznaniu czy Toruniu, przychód z najmu ledwie równoważy ratę kredytu."

To racjonalne - bank se zapłacił, se zbudował, se wynajmuje to czerpie korzyści. Właściciel kredytu do spłaty tylko pracuje dla banku i jeszcze ponosi ryzyka - mapet.

"Gorzej sytuacja wygląda z imigracją zarobkową. Bezpośrednim wpływem epidemii na migracje są utrudnienia w poruszaniu się i uzyskiwaniu dokumentów umożliwiających pracę w Polsce."

Nie odczułem. Jedynie drukowaliśmy więcej bajkopisarstwa na te wycieczki.

@Spy

Numimarket pojawiał się tu wielokrotnie.

@kabe

"choć wszyscy wiemy że w temacie wirusa jest dużo manipulacji"

Sam świrus jest manipulacją. Każdy sekwencjonował innego i nie pasują do siebie. Jeśli miały wspólnego przodka to dekady temu.

@winio

"Jakiś czas tu nie wchodziłem, ale widzę bez zmian.

Religia, polityka, koniec świata... tylko nie inwestowanie :P"

Czasy takie. Nie bardzo jest po co rzucać sztony na ruletę.

"Ogólnie to w krótkiej perspektywie to trochę krucho z typami Tradera, bo tak - srebro sporo spadło"

Jest ponad 50% na plusie odkąd kupiłem (fizyk), było wyżej, odkąd Gospodarz rzucił temat na początku roku było 100% w 6msc (syntetyk) - kto nie sprzedał ten gapa. Coś narzekałeś na brak tematu inwestowania, a przeoczyłeś górkę i oceniasz spóźniony interwał?

@gruby

"Kluczem zrozumienia kryzysu w którym tkwimy jest że system nie jest w stanie wyprodukować nic poza obiecankami oraz certyfikatami na obiecanki. Z tego powodu żądanie wydania z magazynu złota w jego błyszczącej a brzęczącej postaci jest dla bankstera zniewagą rzędu najwyższego, to tak jakby kazać papieżowi udowodnić że Bóg istnieje."

Niedająca się ukryć marność. Marność obiecanek.

"Cały ten kryzys to tak naprawdę kryzys księgowości: księgi mamy pełne a w rzeczywistości jest inaczej."

W takim ustroju sprawy załatwia się z magazynierem, a nie księgowym.

Radomir

Radomir

Trader mówił że warto kupić dolary jak był, kilka miesięcy temu, po ok. 4.10 zł, kto tak zrobił stracił… Fajnie czasem poczytać, posłuchać, ale trzeba myśleć samodzielnie.

Każdy może się mylić również ja

Szyszko

Ja kupowałem 3 lata temu w wawie. Obecnie ceny są w tych samych lokalizacjach plus 60 procent.

Oprócz tego że jestem do przodu na aktywie ( tak wiem na papierze bo nje sprzedałem ale i nie mam takiego zamiaru ) to miałem i mam z tego bieżące cashflowy.

Na ten cały czas musiałem na 2 chaty w jednej przemalować 1 ścianę i wymienić słuchawkę prysznicowa. Łączne koszty jakieś 300 pln.

Na początku plandemii można było usłyszeć o spadkach do nawet 40 procent. Teraz ostrożniej ze po prostu nieruchomości nie pokonają inflacji.

Prawda jest taka ze na zakupy dalej ssanie jest gigantyczne. Oczywiście w dobrych lokalizacjach. Małe metraże schodzą jeszcze przed wykopaniem dziury w ziemi. Mało tego cenniki zmieniana w górę co 2 miesiące i dalej są chętni....

Dla jasności. Oczywiście kiedyś spadnie ale chyba nie oto chodzi żeby wkolko o tym pisać aż się trafi.

Autor napisał w ogóle o spadkach cen. Takowych absolutnie w wawie nie widać.

A ogólna uwaga. Jak z każdym aktywem, ważny timing i potem odpowiedni pomysł co z tym się robi ( w przypadku nieruchow ).

Wydaje mi się że autorzy artykułu tego i poprzednich nie wzięli pod uwagę dość prozaicznej rzeczy. Podczas tego kryzysu mamy ultra niskie stopy a jest odsetek ludzi którzy maja kase a wiadomo ze najłatwiej to wrzucić w nieruchy.

Zapaść przyjdzie dopiero jak banki zamknął kurek. Efekt domina, itp.

3 lata temu tez wydawało mi się ze jest ekstremalnie drogo....

bb82

Mało tego.. liczy się obłożenie 10 czy 11 miesięcy (choć wynajmuje się 12m bez przerw), odlicza się koszty bieżących napraw, awaryjnych sytuacji i generalnego remontu za x lat. Podatków się nie płaci, a amortyzacji starcza, żeby jeszcze obniżyć podatek z innej części działalności. Ale dla pewnego grona "inwestorów" i tak wynajmujący to "lemingi" i naiwniacy, co nie umieją liczyć. Ale to działa też w drugą stronę. Tacy spece, co to z wynajmu potrafią po kilkadziesiąt procent rocznie wyciągać, też uważają "giełdowców" za kompletnych frajerów. Obydwie strony są kwita :)

PC Principal

Patrzę z wyrzutem na Innogene, którego nie kupiłem(a rozważałem) gdy był po 20zł. Ładnie napompowali. Z podobnych tematów okołocovidowych można chyba jeszcze brać CORMAY. Może tłum nakręci jeszcze wyżej.

Ponowne zamieszanie w okół sprzedaży akcji Aquatech ładnie zbiło kurs. Można będzie zapewne coś ugrać na odbiciu.

Macie jakieś wróżby odnośnie kursu XTB? Rozważam zakup.

winio

Wynajmuję mieszkanie rodziców w Warszawie po ich przeprowadzce pod miasto (mieszkam na miejscu i lepiej ogarniam internet). Mieszkanie kupili za nadwyżki finansowe, ojciec sprzedał udziały w swojej firmie i przeszedł na emeryturę. Nie pamiętam, żeby którykolwiek pokój (a już tym bardziej mieszkanie) był pusty. W zasadzie, w przeciwieństwie do tego, co tu jest napisane można spokojnie liczyć 12 miesięcy wynajmu w roku. Dodam jeszcze, że we wrześniu obie dotychczasowe lokatorki nie przedłużyły umów i musiałem znaleźć nowe osoby na ich miejsce. Faktem jest, że należało obniżyć cenę o ok. 10-15% względem tego, co było rok temu. Największą bzdurą jaka została tu napisana jest 'spadek wartości nieruchomości o 1.5% rocznie.

Podsumowując, czyli tl;dr:

FAKTY:

*należy uwzględnić podatek 8.5% od zysku (czynsz administracyjny wg umowy płaci najemca, więc liczymy tylko od zysku). Można tego (chyba) uniknąć zakładając działalność i bawiąc się w amortyzację, ale rodzice nie chcą.

*należy uwzględnić czynsz administracyjny i odjąć go od dochodów

*aktualnie występuje spadek zainteresowania najemców i trzeba obniżać ceny (w Warszawie 10-15%), przy czym zakładam trudniejszą opcję, że wynajmujemy tylko pracującym Polakom (wymóg rodziców)

BZDURY:

*Średnioroczny koszt remontów nie wynosi 2000 złotych tylko kilkaset, a zwykle 0. Od czegoś w końcu jest kaucja.

*Mieszkanie nie traci na wartości 1.5% rocznie! W 2014 roku zostało kupione za 362 tysiące złotych. Obecnie dzwonił chętny oferujący jego zakup (w odpowiedzi na ogłoszenie wynajmu...) za 540 tysięcy. Mieszkanie oczywiście nie zostało sprzedane.

*Mieszkanie jest zawsze wynajmowane przez pełne 12 miesięcy w roku bez pomocy agencji ani płatnych ogłoszeń (OLX, Gumtree)

Stopa roczna zwrotu licząc najgorszy wariant, czyli bez uwzględniania wzrostu wartości mieszkania oraz odnosząc od aktualnej ceny, a nie do ceny zakupu i biorąc pod uwagę nowe, niższe ceny najmu wynosi ok. 3.25%.

Całkowita stopa zwrotu z inwestycji (licząc od momentu zakupu do teraz, wliczając wzrost wartości oraz dochód z najmu) wynosi 77% w sześć lat, czyli ok. 13% rocznie. Dodam, że jest to zwykły 'najem u Kowalskiego' bez jakichkolwiek optymalizacji (ani podatkowych, ani AirBnB, ani wykrajania na siłę jak największej ilości pokoi) - 2 pokoje, 48 metrów, Warszawa.

Mam nadzieję, że ten komentarz nie zostanie skasowany i nie przepadnie w wizjach końca świata.

Swoją drogą, skoro w większości uważacie (kto wie - może słusznie) że gotówka nie jest nic warta, to akurat nieruchomości (oprócz 'metalu fizyka') powinny być sensownym rozwiązaniem.

Ostatnio modyfikowany: 2020-10-09 11:10

San_Andreas_9.01

komornik sprzedaje, właściciel nigdy dobrowolnie nie opuści ceny sprzedaży

Ostatnio modyfikowany: 2020-10-09 11:10

gruby

Ostatnio modyfikowany: 2020-10-09 23:26

BartArt

San_Andreas_9.01

takie coś można napisać na kolanie w parlamencie w 10 min ..

W takich okolicznościach może więcej niż połowa najemców zaprzestać (zupełnie legalnie) regularnej opłaty czynszu,

nie wiem czy panowie od nieruchomości w ogóle biorą taki scenariusz pod uwagę....

Ostatnio modyfikowany: 2020-10-09 11:34

Lech

Dokładnie to samo słyszałem o polskiej hurtowni kawy , bierzesz kawę w sreberku i się pytają w co zawijać...

Jeżeli amerykańskie 1 uncjowe orły są po 67$ w mennicy ,to dlaczego papierowy kurs jest 24 $?

Ostatnio modyfikowany: 2020-10-09 11:42

Łukasz A

winio

Nie musisz dziękować :*

Ostatnio modyfikowany: 2020-10-09 11:36

Lech

Przecież REIT może splajtować i nie tylko nic nie wypłacać ale i nic nie zwrócić? , a mieszkanie to jednak własność? .

A tak w ogóle z tymi Chinami ... jeżeli większość produktów powstaje w Chinach a w najlepszych markach tylko przyklejają naklejki, to może lepiej że przykleją je w Chinach jeżeli to samo sprzedadzą za 10% ceny?

Ostatnio modyfikowany: 2020-10-09 11:56

BartArt

winio

W pewnym sensie (żeby łatwiej było bliżej kolegom goldbugom) różnica jest podobna jak między inwestycją w 'fizyka' i w ETF.

ETF łatwiej (i szybciej) kupisz, łatwiej sprzedasz, nie zapłacisz spreada dealerowi, ale to ciągle tylko cyferka w komputerze. A fizyka zakopiesz, przytulisz, powiesisz na ścianie, zmierzysz i zważysz. Tak samo jak z nieruchomością. Jest twoja i już. Zysk z najmu można wtedy traktować jak dywidendę. Nie musisz wynajmować - złoto też dywidend nie płaci.

Ostatnio modyfikowany: 2020-10-09 11:56

xyz123

Zaczyna się dziać - zawiązał się Komitet Strajkowy Rolników

STAŁO SIĘ! Największe organizacje rolnicze w Polsce powołują Komitet Strajkowy. Wszystkie sektory produkcji rolnej stoją ramię w ramię! Czegoś takiego jeszcze nie było!

13 października widzimy się w Warszawie na #ProtestRolników

Ostatnio modyfikowany: 2020-10-09 12:00

3r3

@Lech

"Jeżeli amerykańskie 1 uncjowe orły są po 67$ w mennicy ,to dlaczego papierowy kurs jest 24 $?"

Bo jest papierowy. Jeśli zamawiasz w dziesiątkach ton o czystości 96 na potrzeby przemysłowe to zapewne z dostawą zmieścisz się poniżej tej ceny. A jak chcesz wychuchane 99,999 w uncji z fikuśną kuropticą to musi kosztować.

Lech

Szyszko

Ja robię najem krótkoterminowy to raz a dwa nie, nie uwzględniam tak skrajnych scenariuszy.

Znajomy twierdzą ze jestem zafiksowany na teorie spiskowe i negatywne scenariusze ale na tym forum to ja jestem mainstream po prostu w porównaniu do większości :)

Co więcej, jeżeli jedziesz na lewarze to licząc rentowność do zainwestowanego kapitału wychodzi dużo więcej ...:)

Ale co kto lubi

P.S. Nacjonalizację tez mogą na kolanie przepchnąć czyli faktycznie tylko 100 procent kruszec zakopany pod jabłonią....

winio

Kruszcu też mogą zakazać - w połączeniu z wycofaniem gotówki i podsłuchiwaniu przez obowiązkowy smartfon (jak teorie, to już po całości) sprawi to, że będziesz mógł umrzeć z głodu... jako bogacz. Niezmiennie polecam dywersyfikację :)

Ostatnio modyfikowany: 2020-10-09 12:19

poadi

Z drugiej strony szukam siedliska na wsi w dobrej cenie, poki co nastroje u sprzedajacych sa optymistyczne, niektore ceny ofertowe sa wrecz humorystyczne a i tak znajduja sie ogladajacy. Przeciez wszystko idzie w gore. Ale czy nikt nie widzi ze pieniadze z lokat trafily wlasnie na rynek nieruchomosci, a jedyne co nasz czeka to wstrzymane kredytowanie, bezrobocie i masowe zwolnienia?? Poki co czekam z gotowka, trace okolo 30k PLN rocznie na inflacji, ale wliczam to w koszty amortyzacji ryzyka, poza tym inflacja owocach to nie to samo co inflacja na nieruchomosciach. Oczywiscie kapital trzymam rozlozony na plynne waluty i aktywa.

Ostatnio modyfikowany: 2020-10-09 12:21

Dante

kabe

"dane -> informacja -> wiedza -> mądrość"

Tak, z tym że jak już wcześniej wspomniałem: 'shit in, shit out'. Jak na pierwszym stopniu układanki masz zmanipulowane, nieprawdziwe lub małowartościowe dane, to co będzie na końcu ?

Na końcu może być ekspert od noszenia maseczek, bo na początku było zagrożenie (tak w TV powiedzieli), więc poszukał, poczytał, zdobył wiedzę, popróbował i zdobył doświadczenie, a teraz jest na tyle mądry, że wiedzą może się dzielić. Wie co zrobić jak po 8 godzinach w masce głowa boli, wie co zrobić przy niepożądanych reakcjach skórnych, wie co powiedzieć człowiekowi bez maski, którego spotkał na ulicy. A jak w telewizji śniadaniowej wystąpi, to widzowie powiedzą 'mądrze gada'.

"klient wyposażony w czwarty stopień układanki po przeczytaniu tego artykułu wyrzuca gazetę do śmietnika"

To jest to co nazwałem niebezpieczeństwem z dostarczania ludziom 'informacji' na tacy. Wielu ludzi zamiast racjonalnie myśleć chłonie to jak gąbka. Po co się męczyć jak wszystko pod ręką, po co czytać długi oryginał, jeśli można czyjeś streszczenie z dodatkową opinią autora streszczenia. Po co sprawdzać niezależne źródła (jak np. niektórzy tutaj w temacie Ormiańsko-Azerskim) jak można włączyć TV i w dzienniku wszystko w skrócie opowiedzą i jeszcze dodadzą od siebie jaki to ma wpływ na oglądającego.

Obaj wiemy, że w przekroju społeczeństwa odsetek wyrzucających tę gazetę do kosza jest niewielki.

@3r3

"Sam świrus jest manipulacją. Każdy sekwencjonował innego i nie pasują do siebie"

To tak apropos tego co powyżej napisałem - ilu ludzi zastanawia się jakie 'informacje' dostaje na starcie ? Większość śledzi ile mamy dziennie zachorowań i czy szkoły zamkną i dzieciaki znowu trzeba będzie edukować samemu. Kłóci się jeden z drugim czy maskę to trzeba nosić, czy nie trzeba, bo to łatwiej i 'ciekawiej' niż poczytać o przyczynach tego zamieszania.

@Szyszko

"100 procent kruszec zakopany pod jabłonią"

Raczej pod gruszą, pod jabłonią to tylko lemingi zakopują ;)

BartArt

Wartość nominalna akcji 0,01 pln-a

IPO z ceną emisyjną akcji 43 pln-y

Nie wchodzi się na debiutach.

https://stooq.pl/n/?f=1379216

gruby

"Jak na pierwszym stopniu układanki masz zmanipulowane, nieprawdziwe lub małowartościowe dane, to co będzie na końcu ?"

TVPiS.

"To jest to co nazwałem niebezpieczeństwem z dostarczania ludziom 'informacji' na tacy. Wielu ludzi zamiast racjonalnie myśleć chłonie to jak gąbka."

Rozwój technik dostarczania informacji doprowadził do zaniku gotowości płacenia za dostęp do nich wśród klientów. Każdy poziom obróbki (surowych danych także) kosztuje, usunięcie ceny z produktu końcowego spowodowało przeniesienie kosztów tej obróbki z klientów na dostarczycieli treści. Dostarczyciele treści przejęli na siebie obowiązek finansowania linii produkcyjnej ale za cenę władzy nad segregowaniem i sprzedawaniem treści.

Informacja przekształciła się w reklamę a klienci na własne życzenie zostali zredukowani do targetu. Dziennikarze zostali zredukowani do copywriterów. To medialne szambo nie wybuchło samo z siebie, miało być tanio więc jest.

A teraz zastanów się jak przeszczepienie tej zasady na pozostałe obszary życia codziennego wpłynie na jakość dostarczanych mieszkań, żywności czy usług komunalnych po wprowadzeniu dochodu gwarantowanego.

Skoro będzie za darmo ...

maciej.g

@Ag/@AU

Ulala BOS wprowadzil w ofercie ETF -y PSLV i PHYS Sprotta , to jednak mogą być ETF z USA u naszych rodzimych brokerów ?

https://bossa.pl/oferta/rynek-zagraniczny/kid?name=&isin=&combine=&category%5B%5D=surowce

W bossa.pl samemu można zgłaszać dodanie ETF'u (Dyspozycje/Dodanie papieru/wypełniamy dane), warunek to taki dokument musi posiadać KID(key information document) W przypadku tych dwóch papierów(PSLV i PHYS) dodanie ich przez ekipę bossa.pl zajęło ponad dwa miesiące (20.07 złożenie dyspozycji, papier pojawił się 02.10).

Wychodzi na to, że im więcej papierów zgłoszą użytkownicy bossa.pl tym więcej będzie ich do dyspozycji, oczywiście nie można dodać wszystkich ze względu na brak KID.

Dodatkowo jeśli ktoś ma IKZ/IKZE to środkami tam zgromadzonymi można obracać na rynkach zagranicznych.

Spy

Z tego co wiem to w przypadku tych dwóch papierów zajęło trochę dłużej bo już w lutym znajomi zgłaszali ode mnie ale była odpowiedź że to USA i koniec kropka ;)

Dziwi mnie ta cisza bo tutaj było tysiące pytań o te Etf dostępne przez polskie biura no chyba że Exante może być mniej zadowolone ;)

maciej.g

ETF'y PSLV i PHYS zgłosiłem 20.07, a 02.10.2020 dostałem potwierdzenie, że papier został dodany. Oczywiście w lipcu przeglądając stronę Sprott'a byłem zaskoczony znajdując KID'y, a jeszcze bardziej w październiku jak zostały dodane.Wychodzi na to, że się da.

Podobny wniosek do bossa.p został złożony w sprawie ZKB ale ETF dalej jest nie do kupienia, stąd jedno z poniższych:

1.Ekipa bossa.pl olewa temat jeśli w prosty sposób nie znajdzie KID

2.KID musi być po angielsku a ten ZKB chyba jest tylko w języku niemieckim.

3.KID'em jest dla nich dokument który tylko tak się nazwa, a KID ZKB nie ma w tytule takiej nazwy, ale ma wszystkie informacje i jak KID wygląda

https://api.fundinfo.com/document/00b45ea652b67f760a8626ec019d41aa_174772/KID_CH_de_CH0139101593_YES_2020-01-01.pdf

Ostatnio modyfikowany: 2020-10-09 13:55

winio

Rubaszny Kalambur

Kikkhull

Kikkhull

Najpierw była noc długich noży, gdzie sfingował zamach stanu, żeby wymordować przeciwników.

Potem napada na sąsiadów, Kurdów i Syrie. Czystki Kurdów też śmiało dokonywał w swoim kraju.

Teraz prowadzi wojnę w Górnym Karabachu, aby połączyć tereny pod swoją władzą.

To dobrze się nie skończy.

Kikkhull

kfas

Wiem, że to trochę nie na temat, ale Erdogan może być osobą od której zacznie się światowa rozpierducha:

https://www.gematrix.org/?word=Recep+Erdo%C4%9Fan

Norrington

Gdzieś czytałem że Erdogan idzie mocno w stronę sufizmu a jego otoczenie używa wobec niego form językowych pasujących do kalifa. Na tureckim kazaniu zawsze tylko siedzę zatem nie mogę tego sprawdzić, ale jakoś pasowałoby to do reszty układanki. Być może on sam siebie wyobraża sobie jako kogoś więcej niż prezydencinę.

Edit: Ponadto, zamiana Hagia Sophia na powrót w meczet to niewątpliwie mocny symbol. Zerwanie z kemalizmem, przestawienie zwrotnicy historii? Po co taki symbol komuś takiemu w takim momencie?

Ostatnio modyfikowany: 2020-10-09 14:32

m_a_rek

Jakieś 8 lat temu czaiłem się na ładny domek na dużej działce. Stan prawie deweloperskim. Cena była nadmierna a chałupina czekała na na rynku i kwiczała że 2 lata. Pewnego dnia właściciel obniżył cenę dosyć solidnie. Natychmiast umówiłem się na kupno następnego dnia (Znałem obiekt).

Następnego dnia pan właściciel zrezygnował ponieważ cena nie pokrywała kredytu frankowskiego (tak się zorientował).

Cena wzrosła powyżej porzedniej.

Dwa lata później gostka zlicytowano a chałupina poszła za połowę mojej ceny (trzeba było znać odpowiednie osoby).

I to tyle tej fascynującej historii.

Ostatnio modyfikowany: 2020-10-09 14:32

Jasny Gwint

To nie byl zamach stanu. To byla akcja zmiany polityki zagranicznej i odsunięcie od wladzy proamerykanskich ludzi.Ruscy w tym pomogli. Syrii też nie zaatakowal, Ruscy go wpuscili bo sami tego by nie rozegrali tak efektywnie.

Zestrzelenie Ruskiego su25 przez Turkow nad Syria i zabojstwo ambasadora Rosji w Turcji.

Kto to zrobił?

A potem Turcja i Rosja wpadają sobie w objęcia jak starzy przyjaciele.

Karabach to też zapewne część planu turecko ruskiego.

Jak na to nie patrzec to amerykanow coraz mniej na bliskim wschodzie. Juz tylko irak im sie ostal..

Ostatnio modyfikowany: 2020-10-09 14:43

kabe

"usunięcie ceny z produktu końcowego spowodowało przeniesienie kosztów tej obróbki z klientów na dostarczycieli treści"

Jeśli produkt jest za darmo, to znaczy, że ty jesteś produktem.

"zastanów się jak przeszczepienie tej zasady na pozostałe obszary życia codziennego wpłynie na jakość dostarczanych mieszkań, żywności czy usług komunalnych po wprowadzeniu dochodu gwarantowanego"

1. Już od jakiegoś czasu się zastanawiam ... i nie może tak być, że dochód gwarantowany starczy na wszystko powyższe i może jeszcze na wódę i fajki, jak to niektórym się wydaje.

2. Zmieniłbym czas przyszły twojej wypowiedzi na przeszły. Jak ktoś sobie nie radzi to dostaje mieszkanie komunalne, zasiłek i jakaś żywność też się znajdzie. Darmowy socjal na dość wysokim poziomie - szczególnie w Europie Zachodniej. 100 lat temu nie do pomyślenia. A czy to nazwiesz wsparciem najbardziej potrzebujących, czy dochodem gwarantowanym to nie ma znaczenia.

3. Jakość tego co będzie dostarczane ma tu chyba kluczowe znaczenie. Nie da się utrzymać niskiej, tym bardziej zerowej, ceny przy zachowaniu wysokiej jakości. Jakość lub ilość musi spadać.

4. Moja wizja jest zbliżona do obecnej służby zdrowia. Niby jest za darmo, a w praktyce mamy niedostępność usług, niską ich jakość (oczywiście tutaj nie ma reguły) i kto może ten się leczy prywatnie.

5. Z publiczną edukacją i korepetycjami prywatnymi jest podobnie. Jak znów zamkną szkoły to w końcu powstaną jakieś prywatne, dodatkowo płatne i online - tak żeby rodzicom 'pomóc' w nauczaniu. Nie moja branża, ale tu jest moim zdaniem potencjał do inwestycji.

Tak w skrócie to myślę, że będzie jak jest tylko wszystko BARDZIEJ ...

Jak ktoś chce się podzielić swoimi wizjami to chętnie przeczytam.

m_a_rek

Wizja jest jedną. Demokracją przeradza się w socjalizm a następnie jeszcze większy socjalizm. Dzieje się tak gdy nie dba się o wartości.

Czeka nas socjalizm (być może nasze dzieci). Kraje stawiające opór zostaną przekonane.

Ijon tichy

A może Wieki Brat zostawił pustą przestrzeń o które mają powalczyć Rosja i Turcja. Tak średnio co 100 lat organizowana jest wycieczka do Moskwy. Może teraz mają ją zorganizować muzułmanie pod wodzą Turcji. Coś za łatwo idzie Erdoganowi. Jak powoła wspólnote panturecką to łatwo nie będzie i bez nuków się nie obejdzie. Za dużo luda. Albo ktoś da teraz Turkom po łapach, albo później będzie dużo trudniej. Tak czy inaczej na Kaukazie zacxęła się duża wojna. Turcja to tylko nowy Golem władców marionetek.

Ostatnio modyfikowany: 2020-10-09 15:26

spacecolonist

Ijon tichy

Trafnie. Przy odpowiedniej obróbce medialnej większość nawet nie zauważy że żyje "na niby".

bb82

Śmieszni to są radykalni austriacy, których austriak Skousen wyśmiał, stwierdzając, że strategia czekania na koniec świata w bunkrze atomowym z konserwami, bronią i krugerrandami jednak nie jest najlepszą strategią życiową i inwestycyjną ;)

Jasny Gwint

Wielki brat nie zostawia przestrzeni. Zostali ograni.

Chyba nie powalczą bo są strategicznie dogadani i dlatego mu łatwo idzie.

A scenariusz ze turki atakuja moskwę przez kaukaz to samobójstwo troche.

Najlepiej tam wejść od Polski przez Bialoruś. To dlatego amerykanie bardzo kochaja Polskę;)

A jak jeszcze im zrobimy trójmorze pod ich kontrolą to wtedy tak jak mówił Sikorski...

Ostatnio modyfikowany: 2020-10-09 16:14

Freeman

Ijon tichy

"Jak to się robi w Chicago"

Ostatnio modyfikowany: 2020-10-09 16:10

spacecolonist

po tym sie poznaje szczyt banki, ze pomimo wszystkich znakow na niebie i ziemi wiekszosc uwaza, ze musi rosnac

gruby

"Chyba musi przyjść jakieś głębokie puerdoolnięcie żeby to zbalansować bo inaczej do końca świata i dzień dłużej będzie rosło."

Jak wisisz na kredycie to nie chodzisz na demonstracje. Z punktu widzenia banku istnieje zasadnicza różnica czy wciśnie Ci kredyt na pięć lat z oprocentowaniem stałym czy na 40 lat z oprocentowaniem zmiennym.

Te drugie o wiele lepiej dają się kompresować do derywatów bo potencjał zysków z nich wyciskanych jest mnożnikami wyższy.

Lech

Nie wierzysz w możliwości Prezesa wszystkich Prezesów?.

&Manipulacje na rynkach finansowych są epickich rozmiarów i nic nie chce taniec .

Jak ma być hiperinflacja, a ta powinna być już od dawna tylko, że Chińczycy wszystko już produkują i dużo taniej , to jak coś ma tanieć? wszystko będzie drożeć, tylko akcje balonów stać w miejscu...

Ostatnio modyfikowany: 2020-10-09 16:24

grisza119

spacecolonist

to koga sluchac? bo ja juz sam nie wiem.

Ostatnio modyfikowany: 2020-10-09 16:35

bb82

Mam nadzieję, że się nie mylisz.

Ostatnio modyfikowany: 2020-10-09 16:41

Freeman

Ostatnio modyfikowany: 2020-10-09 16:52

xyz123

https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Housing_statistics/pl#Tytu.C5.82_prawny_do_zajmowanego_mieszkania

Powyższa tabelka pokazuje strukturę własności mieszkań w Europie i skalę zadłużenia. I Polska wypada zadziwiająco dobrze w tym towarzystwie. Pamiętam moje zaskoczenie, że w Rumunii prawie każdy ma własne mieszkanie bez kredytu - najwięcej w całej Europie. Byłam kilkakrotnie w Transylwanii - piękna kraina, dużo domków, wioski w malowniczych miejscach położone, niemal przy każdym domku winorośl posadzona wzdłuż ogrodzenia. I jak widać nie muszą się obawiać, że komornik im zlicytuje nieruchomość :)

Najmniej własnych domów mają Szwajcarzy - najbogatsi w Europie, a Niemcy tuż za nimi.

Więc ja bym się tak nie martwiła o rynek nieruchomości w Polsce. A przypuszczam, że niedługo mogą do Polski przyjeżdżać obcokrajowcy się osiedlać, bo zrobi się niebezpiecznie w różnych częściach świata ( i zapowiadały to tez przepowiednie:), więc popyt powinien być. I takiego pozytywnego nastawienia się trzymajmy:)

Ostatnio modyfikowany: 2020-10-09 17:09

Horus

Tutaj opisany problem z mieszkaniówką i najmem ogólnie, to tylko czubek góry lodowej i możliwe że nawet nie ten najważniejszy.

Sporo ludzi kupowało mieszkania pod inwestycje na kredyt (kiedyś spotkałem się z osobnikiem który przez godzinę wykładał swój master-business-plan czyli 10 mieszkań, każde z LTV 90%, no comment, ale z chęcią dzisiaj spotkałbym się raz jeszcze). To jest jeden problem.

Teraz inne problemy - to co przetacza się teraz przeobraża całe życie (vide nadciągająca plajta Cinemaworld...). Wiele firm przejdzie na pracę zdalną, przez co powierzchnie biurowe staną się puste. W większośc odpowiadają za to REITy które coś z pustostanami zrobić muszą, więc pewnie ruszą w kierunku mieszkaniówki - ile takich powierzchni już jest, a ile się buduje? W każdym większym mieście takie biurowce powstają jak grzyby po deszczu a budowy idą tam w najlepsze.

Druga sprawa jest tak, że obrzeża w większości słabo skomunikowane z centrum też zobaczą exodus ludzi, bo praca zdalna okozała się nie taka straszna, więc pracować można i 100km od centrum, zamiast drogi trzeba tylko szerokopasmowego neta.

Uczelnie też się przystosują do nauki zdalnej, więc znowu studentów bedzie mniej ~ mniejsza ciśnienie na rynek.

Turystyka na 2-3 lata zamrze.

Rząd już wpompowuje pieniądze w automatyzację (odliczenia podatkowe). Ok ktoś powie, pieśń przyszłości, ok ale co jeżeli Jerónimo Martins z tego skorzysta i nagle w Biedrze na kasie zostanie tylko jedna osoba na sklep? Plus 2 do wyładunku, stróż o ile jeszcze będzie?). To się przełoży wiadomo na to że będzie i mniejsze zapotrzebowanie na bazę noclegową.

Teraz dodać sobie REITy, pracę/naukę zdalną, automatyzację, plajtę wielu Januszy biznesu co wszystko wpompowali w "samo-spłacające" się kredyty.

Teraz polecam do rozszyfrowania metaforyczne znacznie słowa Corvid czy po łacinie Corvidae. I trochę historii - czyli historie Wielkiej Wojny Peloponeskiej 431–404 p.n.e. i ile jest punktów wspólnych między tym co było wtedy a dzisiaj :)

Ostatnio modyfikowany: 2020-10-09 17:19

piotrdln

@horus

Ladnie to rozwinąłeś

Ostatnio modyfikowany: 2020-10-09 17:23

gruby

"Najmniej własnych domów mają Szwajcarzy - najbogatsi w Europie"

25% mieszkańców Szwajcarii to obcokrajowcy. To jest ten ciemnoniebieski pasek na Twoim wykresie który wynajmuje.

xyz123

25% mieszkańców Szwajcarii to obcokrajowcy. To jest ten ciemnoniebieski pasek na Twoim wykresie który wynajmuje.

Ale ten ciemnoniebieski pasek z tym niewielkim jasnoniebieskim stanowią ok. 55- 60 %. Ze 35% ma kredyt na mieszkanie, a tylko ok. 5-10% bez obciążeń. Słaby wynik jak na najbogatszy kraj Europy. To w co jest najbogatszy, jeśli dach nad głową jest cudzy albo na kredyt?

Ostatnio modyfikowany: 2020-10-09 17:47

BartArt

Trump has cleared a relatively broad-based deal on stimulus, and Mnuchin will talk with Pelosi this afternoon, via Larry Kudlow on Fox. Stocks rise to session highs.

"This is not about Trump...but he shows the need for us to create a process for future presidents."

https://www.zerohedge.com/political/watch-live-nancy-pelosi-outlines-plan-25th-amendment-coup

Ostatnio modyfikowany: 2020-10-09 18:03

Kodi

i utrudniasz życie na tyle, że po tygodniu mieszkanie jest puste.

czyli zamierza pan wprowadzić się z kolegami do np. matki z dzieckiem, tylko dlatego że z powodu lockdownu straciła dochody?

moim zdaniem rynek najmu wymaga na czas koronawirusa natychmiastowej regulacji ze strony rządu,

to jest tylko jeden przykład zwyczajnie przestępczych procederów, które w czasie pandemii się będą nasilały.

Ostatnio modyfikowany: 2020-10-09 18:28

bb82

Mierzenie bogactwa własnym domem i samochodami to jest właśnie domena biedaków z Rumunii i Polski ;) Wszyscy "bogaci, których znam", mają albo hipoteczny (czy tam kilka), albo najmują. Na lewarze kredytowym, z gotówką do obrotu i w inwestycjach bogaci się bogacą. A biedni cieszą się, że mają własne stare auto ("żadne lizingi", co by "spokojnie spać") i własny stary dom.

Ostatnio modyfikowany: 2020-10-09 18:28

wypowiemsie

Probowal moze ktos robic flipy lub remontowac i wynajmowac mieszkania na Filipinach (Metro Manila)? Lub w innych azjatyckich biedych metropoliach? Z boku wydaje sie to na prawde sensowne, pomijam tutaj trudnosci z prawem wlasnosci dla obcokrajowcow.

kfas

Testoviron wróciłeś? :)))

supermario

Co myślicie o zakupie akcji Lotosu w długoterminowej perspektywie? Wydaje się już ładnie zdołowany.

Chyba ma jeszcze potencjał do spadków.

Macie jakieś wróżby odnośnie kursu XTB? Rozważam zakup.

Wróżb nie mam , ale wykres pionowo w górę może świadczyć o manii.

Spekulacyjnie zakupiłem CFI , BIO , IMP , MRG

Lech

Kodi

@winio wprowadzasz się samemu (lub z kolegami) do łazienki lub kuchni (część wspólna)

i utrudniasz życie na tyle, że po tygodniu mieszkanie jest puste.

czyli zamierza pan wprowadzić się z kolegami do np. matki z dzieckiem, tylko dlatego że z powodu lockdownu straciła dochody?

moim zdaniem rynek najmu wymaga na czas koronawirusa natychmiastowej regulacji ze strony rządu,

to jest tylko jeden przykład zwyczajnie przestępczych procederów, które w czasie pandemii się będą nasilały.

Dla mnie przestępcami zawsze będą ci nie płacący czynszu. Jest oczywiste ,że prywatny właściciel wcale nie musi mieć dochodów pozwalających na UTRZYMYWANIE NAWET SAMOTNEJ MATKI Z DZIECKIEM , PRZECIWNIE MOŻE POTRZEBOWAĆ KAŻDEJ ZŁOTÓWKI ŻEBY SAMEMU PRZEŻYĆ I NIE ZAPŁACENIE MU CZYNSZU NA CZAS MOŻE BYĆ WŁAŚNIE DLA NIEGO NAWET ZAGROŻENIEM ŻYCIA. Samotna matka gdzieś przecież mieszkała ma lub miała jakiś rodziców czy " narzeczonego" a jak już to gmina musi się zająć dzieckiem i niepełnosprawną matka niezdolną do pracy i utrzymania dziecka ...?

W WB wystarczy tel właściciela i lokatora wynoszą , choć oczywiście mają system mieszkań w gminach..

Po tym właśnie poznać że pis to komuniści że chronią każdego ( wyborcę) tylko nie przedsiębiorcę..

BartArt

Ostatnio modyfikowany: 2020-10-09 18:55

bb82

Taaaa, to ja!! Wypuścili mnie :D

Kodi

może się mylę ale czy to przypadkiem nie Henry Ford powtarzał,

że przecież dzieci chcą pracować, nie rozumie dlaczego zabrania się pracy dzieci u niego w fabryce...

...to tyle na temat kapitalizmu

Ostatnio modyfikowany: 2020-10-09 19:03

_T_

Możesz wziąć tę matkę na swoje mieszkanie i dać jej wszystko czego potrzebuje. To jak kiedy może się wprowadzać?

Wajdelota

Ale bedzie zjadane przez wykwit, zmieniajaca sie mode archtektoniczna etc... Na tej samej ulicy nowe i stare maja inne ceny. A architektura lat 90tych nie jest atrakcyjna

spacecolonist

jakbylbys prawdziwym czlowiekiem to byc ta pania z dzieckiem przyjalpod swoj dom!!!

Dante

Lech

xyz123

Może być tak jak już jest w Hiszpanii - czyli niewesoło dla właścicieli mieszkań, które są puste, ale nie tylko

https://filarybiznesu.pl/hiszpanie-obawiaja-sie-dzikich-lokatorow-narasta-problem-okupas/a5784

- Od Balearów do Teneryfy, od Katalonii do Andaluzji – zjawisko "okupa" występuje wszędzie - powiedział właściciel firmy Daniel Esteve.

- I nie jest to już okupowanie z potrzeby, przez biedne rodziny bez dachu nad głową. To jest przestępczość zorganizowana, działające bezkarnie mafie

dodał.

Według danych partii prawicowych, na które powołał się „El Mundo”, obecnie ok. 200 tys. nieruchomości w całym kraju jest nielegalnie okupowanych przez dzikich lokatorów, a proces eksmisji może trwać latami, jest kosztowny dla właścicieli i prawie bez sankcji dla dzikich lokatorów.

- Codziennie odnotowywanych jest w Hiszpanii ponad 40 skarg na nielegalne zasiedlenie, od 10 tys. do 15 tys. rocznie - powiedziała burmistrzyni Cadrete w regionie Saragossy z ramienia prawicowej PP, Maria Angeles Campillos. – W pierwszym semestrze br. było 7450 doniesień, a będzie ich coraz więcej w związku z kryzysem spowodowanym przez pandemię.(...)

W sieciach społecznościowych pojawiają się poradniki, jak zostać „skutecznym okupantem”, jak wybrać mieszkanie, zabarykadować drzwi, jak przetrwać kluczowe 48 godzin, aby właściciel się nie zorientował. Dziennik „El Espanol” poinformował o funkcjonowaniu "okupacyjnego" biura doradczego w Barcelonie, rodzaju firmy konsultingowej, posiadającej swoje strony internetowe, sieć współpracowników, doradztwo prawne i wsparcie polityków lewicy, opowiadających się za „uwolnieniem przestrzeni” i „alternatywnym modelem mieszkania”.

Jak widać to nie jest przypadkowe tylko celowe działanie w wyznaczonym kierunku

Ostatnio modyfikowany: 2020-10-09 19:43

qroman

W Wielkiej Brytanii też dzielnie walczą z wirusem, więc wyrzucić niepłacącego z mieszkania już nie jest takie proste https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/924647/Letter_to_LA_Chief_Execs_Notice_Periods.pdf

xyz123

O ile pamiętam to miał być 23.09 i jak widać od tamtej pory spotkaliśmy się na forum już kilkakrotnie:)A Business Outsidera czytam od paru miesięcy i dziś znowu się uaktywnił. Również polecam wszystkim:)

BartArt

Jeśli zrobią Lockdown to będzie ostatnie okienko wybicia dolara, później już -30% i gasimy światło.

https://www.ft.com/content/46b1a230-8c6c-4feb-b617-21a520cc201b

@CNY

Ostatnio modyfikowany: 2020-10-09 19:54

Alan Shrugged

13 X 2020 SRBNY ORZEŁ 67 USD !!!!!

Ostatnio modyfikowany: 2020-10-09 20:23

Horus

A w Polsce jest inaczej - przecież już w 2019 roku zaostrzono ustawe o ochronie praw lokatorów, ofc zaostrozno dla rentierów. Najlepszy kwiatek to pamiętam z końcówki zeszłego roku, gdzie na otodomie, mieszkanie chyba na rynku we Wrocławiu 40-50 metrów - na pewno jakaś mocno chodliwa lokalizacja, gdzie cena powinna być na dzień dobry po -naście jak nie -dzieścia za m2, bardzo dobrze urządzone, widać że pod premium najm/Booking.com, tutaj chodziło po 250 tys, bo sprzedawano jest z niechcianym lokatorem.

w Hiszpanii rząd pewnie wyjedzie z inicjatywą, jakiś "rekompensat" dla właścicieli. Może skopiuje np. zapisy o "rekompensatach" dla futerkowców i uboju rytualnego z Polandii.

Tacy przecież wiadomo że stanowią jakiś promil wyborców, opon palić nie będą, w życzliwych mediach materiał obrobi się jak ostatnio z protestującymi rolnikami, co nie chcieli przepuścić karetki.

Kikkhull

No bez jaj, że w Szwajcarii wybudowali nagle 10x tyle mieszkań co mieli. A o takiej katastrofie, żeby poł Szwajcarii zostało zniszczone nie słyszałem.

Alan Shrugged

Ostatnio modyfikowany: 2020-10-09 20:44

xyz123

No bez jaj, że w Szwajcarii wybudowali nagle 10x tyle mieszkań co mieli. A o takiej katastrofie, żeby poł Szwajcarii zostało zniszczone nie słyszałem.

Kwestionujesz dane Eurostatu? Masz jakieś lepsze? Uważasz, że te są nieprawdziwe? Czy ciężko Ci uwierzyć w takie dane w najbogatszym kraju Europy? Czy wszyscy Szwajcarzy są tacy bogaci? Czy tylko niewielka część i obcokrajowcy, którzy tam zamieszkali (bo ich było stać, żeby zapłacić za poczucie bezpieczeństwa)? Warto nad tym pomyśleć i przeanalizować, a nie lecieć stereotypami. I to ci najbogatsi tak wywindowali ceny (nie tylko domów, ale też wszelkich usług), że zwykłych ludzi nie stać na dom w Szwajcarii, o ile nie odziedziczyli po przodkach.

Najwięcej na ten temat pewnie może powiedzieć @gruby, bo tam mieszka.

Ostatnio modyfikowany: 2020-10-09 21:05

supermario

Chronologia baniek nieruchow :Japonia 1989, USA 2008, Hiszpania niby 2008 ale w późniejszych latach spadki postępowały a teraz zaczyna się kryzys w państwie. Polska kiedy ??? 2022 ?

W 2022 to chyba pęknie bańka w Niemczech.

Dante

https://www.youtube.com/watch?v=6Hi4pIjTQ7Q&t=0s

oraz bardzo komplementarne co tam w FEDzie i EBC piszczy

https://www.bloomberg.com/news/articles/2020-10-07/top-fed-economist-says-much-more-qe-needed-to-offset-zero-bound

https://www.ft.com/content/5d7d9e01-7880-4f6f-be84-cbea0b70cfb9

BartArt

“I would like to see a bigger stimulus package, frankly, than either the Democrats or the Republicans are offering,” Trump said on Rush Limbaugh’s radio program, saying he’s going in the “exact opposite” direction from his earlier stances.

https://ca.finance.yahoo.com/news/white-house-increases-fiscal-stimulus-161206458.html

Ostatnio modyfikowany: 2020-10-09 21:05

Freeman

BalancedAnaesthesia

Najwiekszym idiotyzmem inwestycyjnym jest kupic za gotowke i nic z nieruchomoscia nie robic..

Dlatego najbogatsi ludzie bywaja specjalnie formalnie zadluzeni, aby nie placic podatkow.

Freeman

Marcin___

W tym momencie banki ograniczają kredyty, bo nadchodzi kryzys. Również w PL, podobno połowę wniosków o kredyty odrzucają.

Jak nie będzie kredytów spadnie popyt na mieszkania, brak pracy to i chętnych na wynajem jeszcze to przyklepie.

Inflację bedziemy mieli jak kryzys zacznie się kończyć, najpierw totalny rozpiernicz i dolar w kosmos.

Może nie będzie zwały przed wyborami a może będzie, zobaczymy.

Dolar umrze ostatni.

Jeśli ktoś ma ochotę pchać się w papier to niech się zastanowi czy warto w ruletkę grać z Covidem i gospodarkami.

Wszystko rośnie bo stimulus? Od kiedy rozdawnictwo papieru pomaga? Chyba bankom bo kredyty są spłacane na czas...

Dolar, bondy i fizyk.

Nie dajcie się chciwości.

Ostatnio modyfikowany: 2020-10-09 21:35

supermario

W WB wystarczy tel właściciela i lokatora wynoszą , choć oczywiście mają system mieszkań w gminach..

Po tym właśnie poznać że pis to komuniści że chronią każdego ( wyborcę) tylko nie przedsiębiorcę..

Pełna zgoda tylko na kogo chcesz podmienić PiS.

@ Wajdelota

Ale bedzie zjadane przez wykwit, zmieniajaca sie mode archtektoniczna etc... Na tej samej ulicy nowe i stare maja inne ceny. A architektura lat 90tych nie jest atrakcyjna

Jakoś secesyjne kamieniczki są zawsze na czasie i w cenie.

@ krzyk

1+2+3+4= władza rozwiązuje problem poprzez przymusowe zasiedlanie mieszkań lokatorami bezrobotnymi lub słabo robotnymi (marginesem, który się znacznie rozrośnie), płacąc właścicielom mieszkań odgórnie narzucone stawki, waloryzowane czasem oficjalną inflacją.

"21 grudnia 1945 roku wprowadzono dekretem przymusową gospodarkę lokalami[6]. Był to pierwszy od zakończenia II wojny światowej akt prawny regulujący i ograniczający najem lokali mieszkalnych będących własnością osób prywatnych. Wprowadzał pojęcie „publicznej gospodarki lokalami”, tzn. w praktyce nacjonalizował mieszkania. Przydział do lokali mieszkalnych leżał w gestii władz kwaterunkowych, tj. prezydium miejskiej (gminnej) rady narodowej. W świetle przepisów tego dekretu decyzja administracyjna o przydziale lokalu mieszkalnego miała pierwszeństwo i była ważniejsza, niż umowa najmu zawarta z właścicielem tegoż lokalu. Co więcej, przydział ten wydany odgórnie przez władzę kwaterunkową, zastępował umowę cywilnoprawną zawartą pomiędzy lokatorem a właścicielem i nie wymagał on zgody właściciela. Dekret ten obowiązywał początkowo w sześciu największych miastach Polski: Warszawie, Łodzi, Gdańsku, Lublinie, Krakowie, Katowicach i Poznaniu.

Dekret ten rozciągnięto w 1951 roku na wszystkie lokale. Zakres ingerencji (np. wielkość mieszkań, do których dokwaterowywano rodziny, lub pożądana liczba osób w mieszkaniu) zależał od decyzji konkretnej rady narodowej. Zazwyczaj dotyczył mieszkań o więcej niż 5 izbach. Najczęściej stosowano regułę, że na 1 osobę może przypadać nie więcej niż 1 pokój. Do większych mieszkań dosiedlano więc dodatkowych lokatorów. Mieli oni jeden lub kilka pokoi dla siebie, wraz z prawem do korzystania z kuchni i łazienki. Często był to sposób na poniżenie ludzi zamożnych lub niepokornych wobec nowej władzy. Przydzielanie odbywało się bez uzgodnienia z właścicielem mieszkania, do którego dokwaterowywano dodatkowe osoby. Po 1956 roku zrezygnowano z takiego sposobu dokwaterowywania.

Innym elementem gospodarki lokalowej była polityka mieszkaniowa w kamienicach prywatnych. Część z nich znacjonalizowano, ale niektóre pozostawiono w rękach prywatnych. Lokatorów dosiedlano jednak na mocy decyzji kwaterunku, bez uzgodnienia z właścicielem posesji. Lokatorzy płacili stawki urzędowe za czynsz, które nie pokrywały rzeczywistych kosztów użytkowania lokali i remontów budynków. Z tego względu prywatne kamienice często popadały w ruinę. "

Stare powróci ???

Horus

Stąd raczej będzie presja na banki by na razie trupa reanimować i pół dnia jak trzeba.

Ostatecznie to może jednak doprowadzi do takiego Lehman Brothers tyle że w wersji państwowym a nie bankowym. Tam toksycznymi aktywami była domki, tutaj toksycznym aktywem staną się banki i firmy zombi od małych biznesików po molochy (choćby branża lotnicza) utrzymywane za pieniądze podatników.

Już EBC nie wyrabia, i pod zastaw idzie sama EU. Ktoś może jednak powiedzieć co idzie pod zastaw i na co idą pieniądze z tego? Programy zasiłkowe dla pracowników w Hiszpanii już są przedłużone do stycznia, Francja ma to klepnięte na dwa lata, dzisiaj do "elitarnego" klubu tak jakby dołączyła Wlk. Brytania (pod publikę system trochę przypudrowano, ale wiadomo że za parę tygodni będzie już 'po staremu'). Często gęsto utrzymuje się branże których już nie ma. Najgorszą rzeczą jest branie kredytu na sprawy bieżące pokroju żywności czy opłacenia rachunków.

@BalancedAnaesthesia

w pewnym uproszczeniu- kredyt hipoteczny w CH warto miec, bo on pozwala na optymalizacje podatkowe.

Najwiekszym idiotyzmem inwestycyjnym jest kupic za gotowke i nic z nieruchomoscia nie robic..

Masz rację ale to jest już wiedza tajemna, że kredyt tak naprawdę służyć powinien wyższej klasie średniej/bogatej.

Problem jest taki, że w pogoni za zyskiem banki zaczęły to promować coraz niżej, z efektami jak na załączonym obrazku.

Stara zasada mówi że kredyt powinno się brak do 12 krotności potencjalnie maksymalnych przychodów, bo branie sobie chomąta na 30 lat, to jest w zasadzie najm mieszkania od banku.

Ostatnio modyfikowany: 2020-10-09 22:11

piotrdln

ale bzdury pociskasz, żaden miliarder nie doszedł do miliardów na kredytach,

to jest moja ostatnia odp. na twoj komentarz, bo trolli nie karmie i to jest jedyna skuteczna metoda na takie osobniki

na glupie i bezsensowne komentarze nie odpowiadac, to dziecku sie znudzi i poszuka innego miejsca w sieci aby trollowac i poczuć sie ważnym i kontrowersyjnym,

piotrdln

na moj gust to oficjalnie teraz lockdown nie bedzie restrykcyjny (nawet nie bedzie lock downem) ale w praktyce bedzie gorzej niz na wiosne

statystyki sa podkrecane masakrycznie wiec niedlugo wyjrzysz przez okno i zobaczysz spokoj a tefałach pokażą ci trupy leżace na twojej ulicy :) a statystyki tak cie przestrasza ze schowasz sie sam do misiej dziury :)

ciekawe kiedy ciemny lud sie skapnie ze pandemia jest tylko w TV i co wtedy zrobi ?

bedzie wariant caucescu czy korea polnocna (mordy w kubeł i cieszymy sie ze po nas nie przyszli ... jeszcze ...)?

Ostatnio modyfikowany: 2020-10-09 22:18

Horus

Dzisiaj przykładem sukcesu życiowego to śp. Steva Jobs czy Mark Zunkenberg. Dalej to można podać Phila Knighta, Billa Gatesa, Elona Muska.

W biografii każdego jak byk stoi że swoje biznesy rozkręcali na lewarach bez grosza w portfelu.

Zuckenberg to się nawet o to kopał z całymi stajniami jak bracia Winklevoss przez długie lata, tak że na końcu jakieś przesłuchania w Kongresie to była leniwa niedziela.

Co młodym robi ofc sieczkę z mózgu bo jest słynny błąd przeżywalności o którym nikt nie wie.

Ostatnio modyfikowany: 2020-10-09 22:23

BartArt

Moje pytanie do Ciebie: uważasz ze ta wersja lockdown spowoduje jeszcze przecenę na górnikach zanim nastąpi odpalenie inflacyjnej rakiety?

Tak, uważam że wprowadzenie lockdown-u będzie krótkoterminowo, pod płaszczykiem korony wprowadzić jeszcze kilka szczególnych zapisów tak aby nikt przypadkiem nie przeszkadzał, co niewygodnych to na kwarantannę i można spokojnie pracować. I liczę na to, że w tym momencie dolar jeszcze wybije - krótko, wtedy dokupić PM i Górników. Po tym, inflacyjna rakieta co też widać po sposobie podejścia decydentów. Otóż, pokazał się świrus w marcu, zamknęli gospodarkę, wpompowali z drukarek w ch... kasy a tu inflacja jak Confused Travolta. Resuscytacja elektrodami w pacjenta nic nie da bo ten o bożym świecie zapomniał, dowalasz adrenalinę, zwiększasz moc ładunku i dalej lecisz z elektrodami aż do skutku. Pacjent nie myśli nawet kiwnąć palcem, ot cała prawda o dolarze. A że pacjent jest Premium to oczywiste że ratować za wszelką cenę trzeba, reszta innych pacjentów niechaj czeka i kona szybciej. Aż do naszego delikwenta na intensywnej terapii wstrząsowej dojdzie żniwiarz. A może dolar będzie miał "odruch Łazarza"?. Reasumując, fizyk podstawa, papier byłbym ostrożny ale jak realizuje pozycje to równocześnie zaczynam materializować. Czytam Cię dość długo @Freeman i uważam że masz łeb na karku!

O proszę, wiedzą że długo nie wrócimy do normalności; https://www.newsmax.com/streettalk/jamie-dimon-return-to-normal-middle-next-year/2020/10/09/id/991264/ i mówi to bankier JPM.

Ostatnio modyfikowany: 2020-10-09 22:31

Dante

https://www.youtube.com/watch?v=LwrxG6-WoTM

https://alhambrapartners.com/2020/10/05/cot-blue-omg-the-30s/

piotrdln

z tego co pamietam ten gosciu twierdzi inaczej

https://www.amazon.com/Billion-Dollar-Secret-Principles-Billionaire-ebook/dp/B07SB6HQFF

a cukrowe ludziki czy inne pacynki ktore robia kase dzieki pewnym ukladom itd itp mnie nie interesuja

w PL tez byl taki doktor K niby geniusz biznesu ale jak poszukales informacji to sie okazuje ze to tylko pacynka

Ostatnio modyfikowany: 2020-10-09 22:41

Ijon tichy

Ciemny lud się nie skapnie. A jak się skaonie to tak się przestraszy swojego skapnięcia że szybko o nim zapomni. Dziś rozmawiałem z kuzynem i jestem przerażony poziomem covidowej argumentacji. MASAKRA !!!!!

piotrdln

ja tez to widze, przerażenie ludzi co słuchają głupmediów,

u mnie w firmie nikt nie zna nikogo, kto by znał kogos, kto zmarł na kowid (albo chociaż zachorował !) ale zesrani są jakby jakaś dżuma panowała bo w Tv/radio podali że jest źle i cyfry takie wysokie ...

i to od ponad pół roku już brak ofiar ale bójmy sie, bójmy bo nas straszą ...

także teraz zabiją przysłowiową gazetą całe narody :(

a jak ktoś kichnie to sraczka w promieniu 50 metrów murowana :)

stąd chociaz wyjaśniła sie tajemnica dlaczego papier toaletowy znikał tak szybko ;)

kto w końcu krzyknie, że król jest nagi ???!!!

Ostatnio modyfikowany: 2020-10-09 22:54

Ijon tichy

" kto w końcu krzyknie że król jest nagi ?"

- tego ukamienują.

Łukasz A

Dolar, bondy i fizyk.

Nie dajcie się chciwości."

co to są bondy?

Freeman

Moze w tej akcji resuscytacji trzeba będzie jeszcze podać epinefryne rozcieńczona 1:10 , 1 ml prosto do komory ? :)

Tak na poważnie . Fizyk owszem , podstawa wszystkich podstaw. ale... w obliczu idących zmian zniewolenia, trzeba sie będzie chyba wykazać czymś "czystym". Dlatego prof. M. Otte mimo zwiększonej pozycji cash w swoim funduszu , zaleca akcje jako sposób na ucieczkę przed dewaluacja fiata. Owszem, twierdzi ze w minionych miesiącach bardzo podrożało, ale w dłuższej perspektywie będzie ( nie powiedział tego ale chyba pomyślał ) inflacyjnie rosło.Ja bym nie spodziewał ze górnicy w takiej sytuacji powinni drożeć może szybciej niż reszta rynku akcji. Podobnie M. Krall, on spodziewa sie teraz używam porównania , zjawiska porównania etc do spolki. W końcu drugiego kwartału 2021 wystąpi coś na wzór przerostu zgniłych aktywów nad wartością księgowa spolki. W takich sytuacjach pojawia nie szybka inflacja.

Nochalem zaczynam wyczuwać ta inflacyjna padlinę .

Ostatnio modyfikowany: 2020-10-09 23:17

nixon

Przecież to nie wróci do normy za kilka miesięcy, jak gdyby nic się nie stało, to musi do czegoś prowadzić.

I mam szczerą nadzieję, że chodzi tylko o pieniądze...

Gro osób zastanawia się tutaj nad cyferkami, kursami, aktywami, a to wszystko może okazać się tylko błędnym ulokowaniem swojej uwagi w obliczu nadchodzących wydarzeń.

Ludzie są posłuszni i zastraszeni plus zidioceni do tego stopnia, że to przeraża.

Młody jestem, ale zawsze się drapałem w głowę, jak to się stało, że wywozili do kaźni wagonami nawet oficerów, a oni potulnie poddawali się procesowi.

Teraz mam przeczucie, że chyba wiem dlaczego.

Teatr jest za gruby, żeby chodziło o jakieś cyferki na kontach.

Intuicja.

Krzysztof1

Masz rację, pamiętam 2017 rok, czerwiec. Trader mówił na BTC bańka - 2200USD lub coś obok. Grudzień 20000 USD...

Wniosek, słuchaj innych, ale sam decyduj...

supermario

Prof. M.Otte zaleca też zakup dzieł sztuki , ale dodaje żeby nie kierować się aktualnymi modami. W przypadku europejskiego zwycięstwa marksizmu żadne aktywa nas nie obronią.

supermario

W swoich wypowiedziach w filmach TRADER21 wielokrotnie sie wypowiadał, że spodziewa się zwały na giełdzie co ma zniweczyć reelekcje Trumpa. Powiedział też że doradził jednemu z klientów aby kupił dolary gdy ten był po 3,90. Ciekaw jestem co po dniu dzisiejszym miałby do powiedzenia swoim inteligentnym inwestorom. Po wyborach cie zlinczuja czlowieku. Nie wiem czy tym biedakom zostanie chociaz na zakup ksiazek w promocyjnej cenie... na otarcie łez.

Jeszcze do wyborów zostało trochę czasu. Ja obstawiam małą zwałkę , ale po wyborach ( tak czy owak w krótkim terminie zwałka ).Wstrzymaj się więc z oceną , aby nie stać się pośmiewiskiem na forum.

Ijon tichy

@r890

Prawdy objawione to w kościele lub telewizorze.

Ostatnio modyfikowany: 2020-10-10 07:33

Łukasz A

xyz123

Czyli dochód gwarantowany coraz bardziej realny w krótkim czasie.

trader21

"Powiedział też że doradził jednemu z klientów aby kupił dolary gdy ten był po 3,90."

ODP. Powiedziałeś coś co nie jest prawdą. Albo teraz przytoczysz konkretną wypowiedź podając źródło albo koniec z twoimi komentarzami na blogu.

@Krzysztof1

"Trader mówił na BTC bańka - 2200USD lub coś obok."

To coś obok to było 4500 USDM (ponad 100% powyżej podanego przez Ciebie poziomu) razem z Przemkiem Kwietniem oraz Rafałem Zaorskim na Masterclass. Co było później? 19500 USD po czym zjazd w okolice 3000 USD oraz infolinie wsparcia dla potencjalnych samobójców, którzy potracili majątek lądując się w krypto nie rozumiejąc czym jest mania i jak się kończy.

Czy ładowałem się wtedy lub sortowałem? Nie. Odczekałem spokojnie kupując ETH 2 x po 150 i 250 USD.

xyz123

Protest w Warszawie - zjednoczenie wielu środowisk 10.10 o 10.00 pod sejmem. Ciekawe jak będzie przebiegać i czy cokolwiek pokażą gdziekolwiek.

siemak

USA maja wesprzeć budowe połączenia drogowego i kolejowego między Gdańskiem a rumuńskim portem w Constancy. I w USA i w Rumunii zbliżają się wybory.

We are now embarking on a new project for Romania, with Poland, to build a highway and railroad from Constanta on the black sea to Gdansk on the Baltic Sea. This Infrastructure project will be a tremendous boon to the Romanian and Polish economies, and regional economies, for years to come.

Tekst dla linku

07e4

TeQ

Trojmorze strefa buforowa bez przemyslu.

Coś w tym może być, jak się spojrzy na przykład na to:

https://stooq.pl/q/?s=wig&d=20201009&c=10y&t=l&a=lg&b=1&r=^spx+^dax

Kabila

https://mod.gov.az/en/news/the-talish-village-of-the-terter-region-liberated-from-the-occupation-video-32820.html

Ciekawa audycja o reżimie w Erytrei:

https://podcasts.apple.com/us/podcast/s2-episode-3-eritreas-one-man-rule/id1481350176?i=1000493770352

Jot

Jot

Jot

Kikkhull

Oczywiście, że tak. Jak liczą tak samo jak inflację, to niech sobie te dane wsadza.

Tomasz82

Spotkałem się z tą tezą już 2 lata temu,Mam podobne przemyślenia.

Gdyby nie krypto strach pomyśleć po ile byłoby dzisiaj złoto i srebro...

07e4

Kikkhull

supermario

No i kto wie czy "niechcący" nie wygramy. Warto spróbować.

To zależy po , której stronie opowie się armia , a to z kolei zależy od tego co będą mieli w głowach , a to zależy znów czy wygramy najpierw wojnę kulturową. Młodzieżówka PiS zdaje się już się poddała.

Freeman