Drodzy Czytelnicy,

zgodnie z zapowiedzią kontynuujemy temat nieruchomości, który stanowi jeden z wielu rozdziałów w mojej książce. Dziś zajmiemy się głównie kredytami hipotecznymi i rentownością z najmu.

Wysokość stóp procentowych vs. wysokość rat kredytu hipotecznego

Niestety, ale absolutna większość osób zaciągając kredyt na zakup nieruchomości nie dopuszcza do świadomości, że wysokość rat może się zmienić. Raz już to przerabialiśmy, kiedy to przed laty ludzie masowo zaciągali kredyty denominowane we frankach nie licząc się ze zmianą kursu. W momencie pisania książki frank kosztuje prawie 4 zł, czyli prawie dwa razy tyle co w 2008 roku i o 60% więcej niż w 2006. Gdybyście przed laty powiedzieli komuś, uważaj na franka bo może wzrosnąć do 4 zł, kazałby Wam popukać się w czoło. Ostatecznie frank taniał przez lata i czemu nie miałby tanieć nadal. Przecież polska gospodarka świetnie się rozwijała, a pani w banku mówiła, że z czasem szwajcarska waluta zrówna się ze złotówką.

Absolutnie nie chcę Was straszyć, ale warto mieć świadomość, że historycznie niskie stopy procentowe niekoniecznie muszą zawsze pozostawać na takim samym poziomie. Co się stanie jeżeli wzrosną do długookresowej średniej czyli 6%? Co jeżeli inflacja wymknie się spod kontroli i aby ratować kurs złotówki RPP podniesie stopy do 10 czy 15%? Jak to mówią, warto być przygotowanym na najgorszy scenariusz i jednocześnie mieć nadzieję, że się nie zrealizuje.

Aby jednak uświadomić Wam jak zmienia się wysokość rat kredytowych w zależności od stóp procentowych, przygotowałem pewną symulację w kilku wariantach.

Przyjąłem, że zaciągamy kredyt w wysokości 300.000 zł na okres 25 lat. Obecnie wysokość stóp procentowych w Polsce to 1,5% do czego musimy dodać marżę banku wynoszącą 2%. Oprocentowanie kredytu wynosi zatem 3,5% rocznie. Marża banku jest niezmienną częścią oprocentowania przez cały okres kredytowania. Przy takich złożeniach wysokość raty to 1500 zł.

To co może się zmienić to wysokość stóp procentowych:

a) Stopy spadają do zera. W Japonii, Szwajcarii czy UE mamy minimalnie ujemne stopy procentowe. Zastosowanie takiej polityki w kraju, który przez inwestorów nadal jest postrzegany jako rozwijający się, jest skrajnie nieprawdopodobne, ale przyjmijmy, że RPP obniża stopy procentowe do zera.

W takim scenariuszu wysokość naszej raty spadnie do 1270 zł. Nieźle, wysokość rat spadła nam o 15%.

b) Teraz coś bardziej realnego. Inflacja powoli rośnie zarówno w Polsce jak i na świecie. Realny wzrost cen przekracza 10% lecz RPP podnosi stopy wyłącznie do długoterminowej średniej czyli 6%.

Niestety ale wysokość naszej raty wzrosła z 1500 zł do 2315 zł czyli o 54%. Wzrost stóp z 1,5% do 6% spowodował wzrost raty o ponad 50%. Jeżeli taka zmiana nie nadszarpnie waszego budżetu domowego to nie macie się czego obwiać.

c) Dość skrajne założenie. W efekcie rozdawnictwa pieniędzy na lewo i prawo budżet się nie spina. Co gorsza, w wyniku spowolnienia gospodarczego masowo spadają dochody budżetowe. Największe agencje ratingowe obniżają oceny kredytowe dla Polski. Doprowadza to do ucieczki inwestorów, wyprzedaży akcji, obligacji oraz waluty. Złotówka gwałtownie tanieje co przekłada się na skokowy wzrost inflacji. Aby ratować sytuację RPP podnosi stopy do 12% lecz bez rezultatu. Kolejnym ruchem jest wzrost stóp do 19%. Nierealne? Jeszcze w 2001 roku mieliśmy stopy na takim właśnie poziomie. Co gorsza niedawno na Ukrainie podniesiono stopy do 30%, w Turcji do 24%. Uczyniono to, aby zatrzymać paniczny odpływ kapitału.

Na potrzeby analizy przyjmijmy, że stopy podniesiono wyłącznie do 19%. Natychmiast przełożyłoby się to wzrost rat kredytowych do 5280 zł. Taka sytuacja zazwyczaj doprowadza do totalnego spustoszenia na rynku nieruchomości. Mało kogo bowiem stać na spłacanie rat 2,5 krotnie wyższych, niż pierwotnie zakładano. Osoby bez oszczędności nie mając wyjścia wystawiają mieszkania na sprzedaż. Brakuje jednak kupujących, gdyż wszystkie transakcje realizowane są wyłącznie za gotówkę. W takim otoczeniu ceny dyktuje wąska grupa osób z kapitałem. Efekt jest taki, że ceny transakcyjne mogą łatwo obniżyć się o 50%.

Jak napisałem wcześniej, jest to scenariusz dość skrajny. Warto jednak posiadać oszczędności pozwalające na pokrycie dużo wyższych rat od kredytu przez okres przynajmniej 12 miesięcy. Poduszka finansowa zwłaszcza w walucie obcej jak CHF, pozwala nam zachować stabilizację finansową w sytuacji, w której polska waluta ulega silnej dewaluacji.

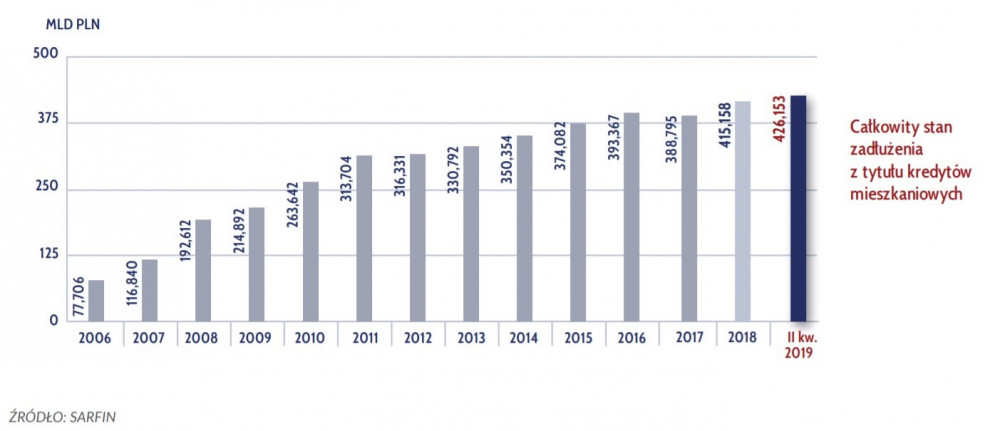

To co napisałem na temat stóp procentowych może wydawać się Wam nierealne. Pomyślicie, przecież jest dobrze, zarobki rosną, bezrobocie jest bardzo niskie. Co może pójść nie tak? Otóż z inflacją jest tak, że przez jakiś czas jest niska i niska pozostaje. Później powoli rośnie. Politycy i bankierzy chcą wyższego nominalnego wzrostu gospodarczego, więc utrzymują stopy procentowe zbyt długo na zbyt niskich poziomach. Nagle dochodzi do momentu, kiedy to inflacja zaczyna przyśpieszać, co niepokoi inwestorów. W tym momencie zazwyczaj jest już za późno aby delikatnie podnosić stopy procentowe. Inflacja rośnie, waluta się dewaluuje wywołując ucieczkę inwestorów, co tylko podkręca skalę problemów. Jedynym rozwiązaniem pozostaje gwałtowne podniesienie stóp. Zwracam na to uwagę, gdyż w ciągu ostatniej dekady podwoiła się wartość zadłużenia Polaków z tytułu kredytów mieszkaniowych. Im wyższy poziom zakredytowania, tym większa zależność cen od wysokości stóp procentowych.

Dostępność mieszkań za przeciętne wynagrodzenie

Porównywanie cen z przeszłości i na ich podstawie określanie, czy obecnie są one wysokie, neutralne czy niskie ma kilka wad. Zastanówcie się nad czymś. Przyjmijmy, że cena 1 m2 nieruchomości w danej lokalizacji wzrosła o 150% w ciągu kilku lat. Czy koniecznie musi to oznaczać, że mamy wysokie ceny. Co, jeżeli w analogicznym okresie inflacja CPI wyniosła 130% podczas gdy nasze zarobki wzrosły o 200%, ceny żywności czy energii o 180%? Nagle się okazuje, że ceny mieszkań w relacji do zarobków czy kosztów życia w ujęciu realnym się obniżyły. Urealnianie cen o wskaźnik inflacji także nie ma dużego sensu, gdyż jak wiecie jest ona liczona w taki sposób, aby wskazywać wartości jak najniższe i absolutnie nie oddaje realnego wzrostu cen.

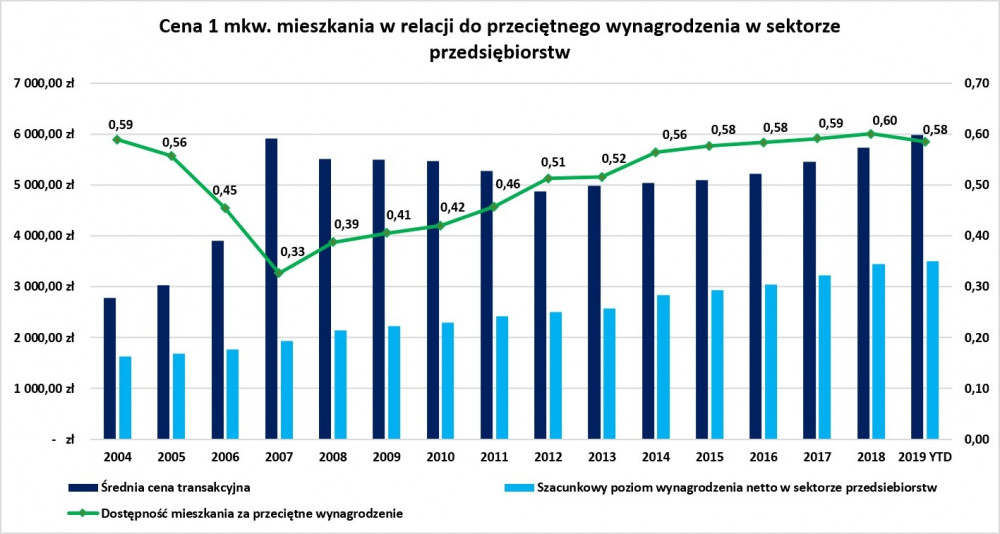

Pewnym rozwiązaniem jest porównanie średnich cen 1 m2 mieszkania do średnich zarobków w gospodarce. Nie jest to może wskaźnik idealny, ale jest to kolejny czynnik dający nam pewien obraz sytuacji. Zobaczcie jak kształtowały się średnie ceny 1 m2 w relacji do przeciętnego wynagrodzenia netto w sektorze przedsiębiorstw.

W latach 2004 - 2007 dostępność 1 m2 mieszkań w relacji do zarobków spadła z 0,59 do 0,33. Ceny nieruchomości rosły w tak szalonym tempie, że w ciągu raptem 4 lat za przeciętne wynagrodzenie mogliśmy kupić prawie dwa raz mniej m2. Sytuację tą zawdzięczamy oczywiście „tanim kredytom frankowym”.

Gdy już bańka pękła ceny mieszkań spadały, aż do 2012 roku, a jednocześnie rosły wynagrodzenia, dzięki czemu zwiększyła się siła nabywcza Polaków. Kolejne lata to jednoczesny powolny wzrost cen nieruchomości jak i znaczący wzrost wynagrodzeń. Dzięki temu w roku 2018 za przeciętne wynagrodzenie netto mogliśmy nabyć 0,6 m2, co jest najwyższym poziomem na przestrzeni 15 lat. Teoretycznie powinniśmy się cieszyć. Problem jest natomiast taki, że w latach 2000 - 2003 siła nabywcza wynagrodzeń w relacji do cen mieszkań była wyższa niż jest to obecnie, a przecież postęp technologiczny zwłaszcza w tak długim okresie, powinien przełożyć się na dużo większą dostępność.

W ostatnich miesiącach ceny nieruchomości rosły ponownie dużo szybciej niż wynagrodzenia w efekcie czego indeks dostępności mieszkań spadł o kilka procent. Sytuacja co prawda jest lepsza niż na przestrzeni ostatnich lat, ale to że na zakup mieszkania o powierzchni 50m2 musimy nadal pracować ponad 7 lat raczej nie napawa optymizmem.

Patrząc na relację cen nieruchomości do przeciętnego wynagrodzenia moglibyśmy przyjąć, że ceny mieszkań nadal mogą silnie rosnąć podobnie jak w latach 2005 - 2007. Moim zdaniem jednak tak nie będzie. Uważam, że silne spowolnienie gospodarcze zarówno na świecie, jak i w Europie, dotknie także Polskę. Zresztą pierwsze oznaki spowolnienia pojawiły się już kilka miesięcy temu. Efekt będzie taki, że wynagrodzenia nie będą już rosły tak silnie jak w ostatnich latach. Uważam, że najbardziej prawdopodobny jest scenariusz, w którym minimalnie rosną zarówno ceny nieruchomości jak i wynagrodzenia. Wzrost będzie jednak wynikał z rosnącej inflacji, a nie poprawy sytuacji w realnej gospodarce.

Ceny mieszkań w poszczególnych miastach

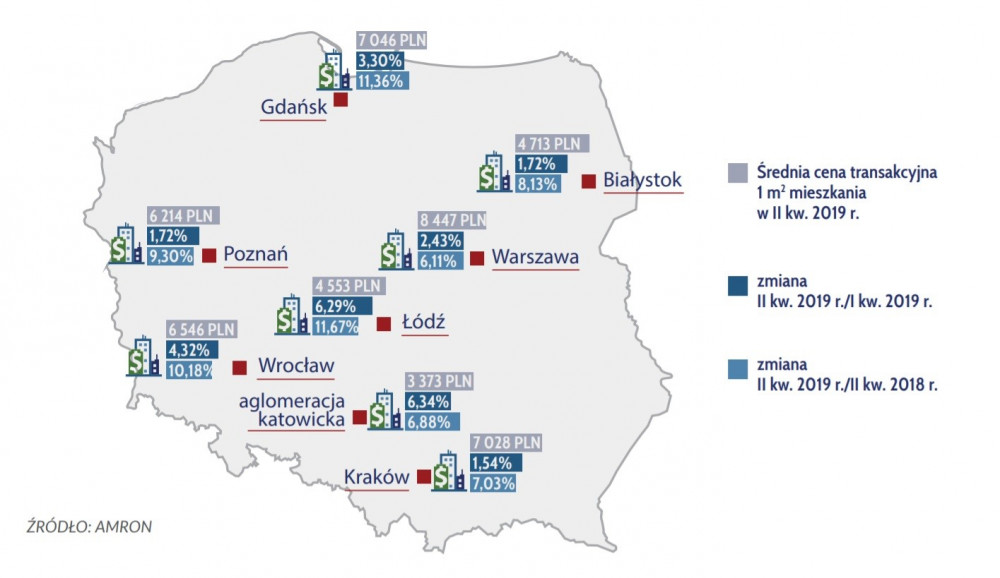

Do tej pory bazowałem na danych dla całego rynku nieruchomości w Polsce. Teraz jednak czas przyjrzeć się poszczególnym regionom. Ostatecznie każdy kto inwestuje na rynku nieruchomości powie Wam, że liczą się trzy rzeczy: lokalizacja, lokalizacja i jeszcze raz lokalizacja.

Pod względem cen za m2 Polskę możemy podzielić na kilka regionów. Pierwszym, zdecydowanie najdroższym pozostaje od lat stolica, gdzie średnia cena transakcyjna w II kwartale 2019 roku wyniosła 8447 zł / m2 i była wyższa o 6,1% niż jeszcze rok wcześniej.

Drugą grupę stanowią Gdańsk, Kraków, Poznań i Wrocław gdzie ceny oscylują pomiędzy 6300 - 7000 zł /m2, w ciągu ostatnich 12 miesięcy w tej grupie ceny rosły od 7% do 11%.

Kolejną grupę wśród dużych miast tworzy Łódź oraz Białystok, gdzie ceny transakcyjne wahają się w przedziale 4500 - 4800 zł/m2. Co ważne, to w właśnie w Łodzi ostatnio najsilniej wzrosły ceny bo o ponad 11% licząc rok do roku.

Na szarym końcu pozostaje od lat aglomeracja katowicka, gdzie ceny transakcyjne nie przekraczają 3400 zł / m2.

Ktoś z Was być może się teraz zastanawia gdzie kupić nieruchomość pod wynajem. Czy powinna to być Warszawa, do której ludzie i kapitał napływają najsilniej, ale gdzie jednocześnie mamy najwyższe ceny? Może Kraków czy Gdańsk - ośrodki akademickie, do których ciągle masowo napływają turyści. A może powinniśmy szukać okazji w aglomeracji katowickiej czy Łodzi, gdzie ceny są na zdecydowanie najniższych poziomach.

Nie ma tutaj jednej dobrej odpowiedzi. Ważne jest to gdzie mieszkamy i jak mobilni jesteśmy. Ostatecznie, co jakiś czas musimy się w wynajmowanym mieszkaniu pojawić. Dobrze abyśmy nie musieli jechać na drugi koniec Polski. Dla mnie najważniejszym czynnikiem jest rentowność inwestycji. Przypuśćmy, że mam do wydania 800 tys. zł. Czy powinienem kupić jedno duże mieszkanie w Warszawie, a może dwa mniejsze? A może jeszcze lepszym wyborem będzie zakup 6 kawalerek w Katowicach czy w Łodzi? Która z inwestycji da nam większy zwrot z najmu? Z mojego doświadczenia wynika, iż mniejsze nieruchomości mają w większości przypadków większą rentowność (wyższy dochód w relacji do ceny mieszkania). Choć równie dobrze w waszej okolicy może trafić się okazyjna duża nieruchomość, którą możecie wynajmować nie jako całość, lecz na pokoje. Liczy się Wasza inwencja. Nie zmienia to jednak faktu, że różne regiony Polski cechują się różnymi cenami nieruchomości, różnymi cenami najmu i tym samym różną rentownością.

Ile możemy zarobić na wynajmie nieruchomości?

Dla mnie rentowność inwestycji jest jednym z głównych czynników decydujących o zakupie. Jest to jednocześnie czynnik, który dość dobrze pokazuje czy mamy do czynienia z drogimi, czy tanimi nieruchomościami.

Co do samej rentowności, w internecie możecie znaleźć mnóstwo wyliczeń pokazujących jak fantastyczne stopy zwrotu uzyskuje się z najmu. Problem jest jednak taki, że wiele artykułów publikowana jest albo przez deweloperów, albo na zlecenie deweloperów, dla których „podkręcenie” wyniku jest zwyczajnym zabiegiem marketingowym ułatwiającym sprzedaż. Na dość przyzwoity raport natknąłem się na stronie Home Broker.

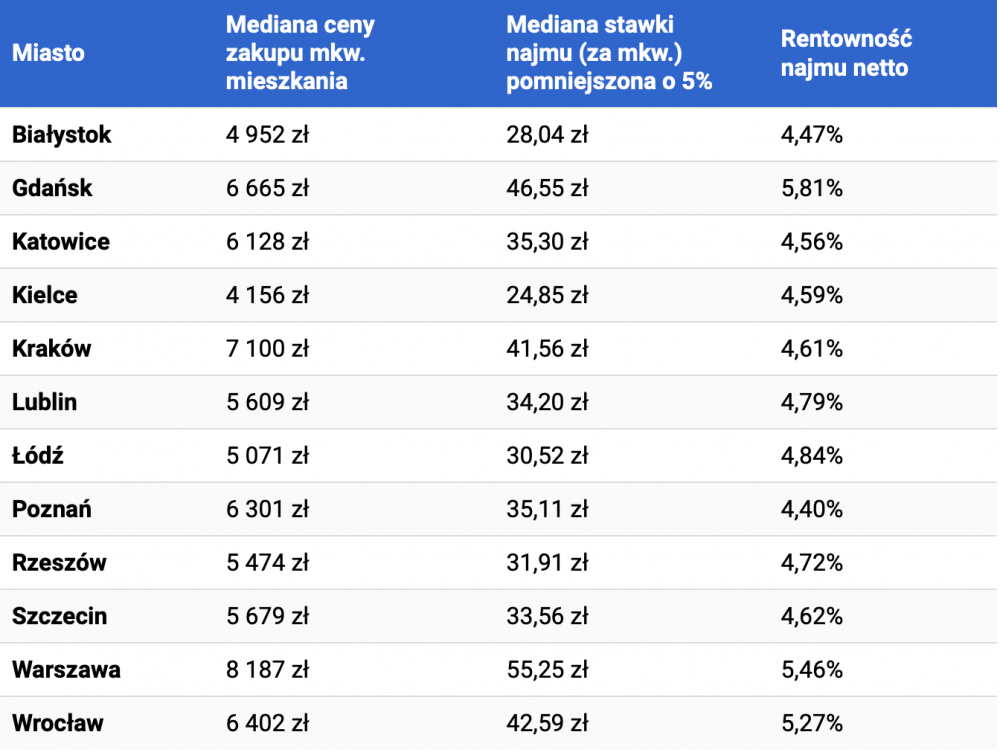

Oszacowano tam średnią rentowność z najmu na poziomie około 5% rocznie.

Przy wyliczaniu dochodu netto uwzględniono 8,5% zryczałtowany podatek od dochodu z najmu, czynsz płacony do wspólnoty czy spółdzielni w wysokości 4 - 7 zł/m2 oraz okres wynajmu 10,5 miesiąca w roku. Dość realne założenia.

Jak widzicie mediana ceny zakupu mieszkania może nieznacznie się różnić od podawanych przeze mnie wcześniej średnich cen z raportu Sarfin. Po pierwsze mediana zazwyczaj różni się od średniej. Po drugie różne raporty bazują na różnych źródłach. Co więcej dane z II kwartału będą inne niż za III kwartał. Czym innym są też ceny ofertowe, a czym innym transakcyjne. Nawet jeżeli weźmiemy pod uwagę wyłącznie ceny transakcyjne, to i tak nie będą one oddawać w pełni sytuacji, gdyż wiele nowych mieszkań sprzedawanych jest w stanie deweloperskim. Nim będziemy je mogli wynająć, musimy je urządzić, co może kosztować nas ekstra 600 - 1000 zł / m2.

W każdym razie w mojej ocenie dane z raportu z powyższej tabeli dają nam w miarę rzetelną informację pod dalsze analizy. Teraz może zastanawiacie się co tu dalej analizować? Mamy rentowność wahającą się od 4,4% w Poznaniu do 5,81% w Gdańsku. Jest to dużo więcej niż na lokatach czy w obligacjach skarbowych. Nic tylko kupować mieszkanie pod wynajem. Czego jednak tu nie policzono? Jakich kosztów nie wzięto pod uwagę w raporcie, które w rzeczywistości obniżają nasz wynik z inwestycji?

Wyobraźmy sobie, że mamy nieruchomość w Krakowie o powierzchni 50 m2. Przyjmując średnią cenę 7100 zł jej wartość to 355.000 zł. Zakładając obłożenie 10,5 miesiąca w roku, opłaty związane z czynszem do wspólnoty oraz 8,5% zryczałtowany podatek z tytułu wynajmu, po roku pozostaje nam 16.365 zł dochodu netto (4,61% rentowności).

a) Koszty nabycia nieruchomości

Kupując w Polsce jakąkolwiek nieruchomość musimy się liczyć z kosztami minimum 3% na co składają się: 2% PCC (podatek od czynności cywilnoprawnej) oraz koszty notariusza. W relacji do ceny nieruchomości wydatek rzędu 10 tys. zł może nie jest porażający, ale jednocześnie jest to ekwiwalent kilku miesięcy najmu.

Jeżeli mieszkanie nabyliśmy za pośrednictwem agencji, do kosztów nabycia musimy doliczyć drugie tyle wynagrodzenia pośrednika.

b) Koszty remontów

Mało kto dziś kalkuluje koszty remontów. Tymczasem sprzęt AGD jak pralka czy lodówka jest tak robiony, że wymaga często naprawy czy wymiany co kilka lat. O wynajmowane mieszkanie nigdy nie dba się tak jak o swoje, w efekcie czego przynajmniej raz na trzy lata musimy dokonać drobnych napraw, czy po prostu musimy mieszkanie odświeżyć aby uzyskiwać za nie odpowiednio wysoki czynsz. Na potrzeby kalkulacji przyjąłem, iż koszt drobnych napraw czy wymiany sprzętu AGD czy RTV wyniesie 1500 zł / rok.

c) Starzenie się budynku / dzielnicy

Poza ścisłym centrum najbardziej atrakcyjne nieruchomości znajdują się w nowych, często zamkniętych osiedlach. To co jednak dziś jest na topie nie pozostanie tam wiecznie. Wyobraźcie sobie, że macie do wyboru wynająć mieszkanie w nowym bloku lub wybudowane w latach 80-tych. Większość z was zapewne wybierze nowe. Analogicznie, za kilkanaście lat wasze mieszkanie nie będzie tak atrakcyjne jak dziś. Co więcej za dwadzieścia czy trzydzieści lat będzie ono wymagało już nie tyle odświeżenia, co gruntownego remontu. Koszty związane ze starzeniem się budynku są niczym innym jak amortyzacją. Ostrożnie licząc przyjąłem amortyzację tylko na poziomie 1% co sprawia, że nasz zysk automatycznie kurczy się o kolejne 3500 zł rocznie.

d) Inne koszty

Do innych kosztów, które mało kto bierze pod uwagę podczas liczenia rentowności musimy dodać ubezpieczenie. Nie jest to duży koszt, zazwyczaj 250 zł rocznie. Ostatecznie nigdy nie wiemy czy pęknięta rura nie zniszczy nam podłóg, zalewając przy okazji sąsiadów.

Koszt związany z wynajęciem mieszkania (ogłoszenia) nie jest wysoki i raczej zmieścimy się w kwocie 200 zł zakładając, że najemcy zmieniają się nam co roku.

Kosztem, z którego nikt nie zdaje sobie sprawy jest czas jaki potrzebujemy na zamieszczenie ogłoszeń w mediach, znalezienie najemców, czy organizację drobnych napraw - czyli po prostu na zarządzanie najmem.

Jak zatem wygląda rzeczywista rentowność z najmu jeżeli uwzględnimy wszystkie wymienione, policzalne koszty?

365.000 zł - cena nabycia nieruchomości uwzględniająca koszty notarialne

16.365 zł rocznie - dochód netto z wynajmu

1.500 zł rocznie - drobne naprawy oraz odświeżenia mieszkania

3.500 zł rocznie - duży remont raz na dwadzieścia lat oraz starzenie się budynku i dzielnicy

450 zł rocznie - ubezpieczenie oraz marketing

Po uwzględnieniu kosztów, które zazwyczaj całkowicie pomijamy wyliczając rentowność, szacowany roczny zysk spada nam z 16.365 zł do niecałych 11.000 zł, w efekcie czego rentowność spada nam z 4,61% do 3%.

Właśnie roczny zysk w okolicy 3% rocznie jest najczęściej podawaną wartością w gronie znajomych, których poprosiłem o rzetelne policzenie wynajmowanych mieszkań.

Co zrobić aby zwiększyć rentowność z inwestycji?

Rzeczywistą rentowność na poziomie 3%, o której napisałem powyżej jesteśmy w stanie uzyskać bez większych problemów kupując po prostu mieszkanie i znajdując na nie najemców. Prawda jest taka, że 3% to żaden zwrot. Są jednak sposoby, dzięki którym możemy co najmniej podwoić rentowność.

a) Zakup nieruchomości znacznie poniżej ceny rynkowej

Jednym z ważniejszych czynników wpływających na waszą rentowność jest to, ile faktycznie wydacie na zakup nieruchomości. Najłatwiej jest oczywiście przejrzeć internet czy udać się do agencji nieruchomości. W pierwszej kolejności natkniecie się zapewne na ładne mieszkania, ale ich wadą jest cena. Kluczem jest kupić coś tanio. Czasami rozwiązaniem jest kupno mieszkania do totalnego remontu, wyglądającego jak chlew. Ceny takich nieruchomości zazwyczaj oscylują znacznie poniżej średniej rynkowej, gdyż już na pierwszy rzut oka odstrasza ono potencjalnych kupców. Takie mieszkanie możecie przebudować stricte pod wymagania rynku. Z jednej strony tracicie czas na zaplanowanie oraz przeprowadzenie remontu. Z drugiej strony może się okazać, że dzięki temu nabyliście mieszkanie włączając w to koszt remontu 15-20% poniżej ceny rynkowej. Jeszcze kilka lat temu ofert tanich i zapuszczonych mieszkań było mnóstwo. Ostatnio jednak bardzo popularne stały się flipy, czyli kup - wyremontuj – sprzedaj, w efekcie czego dziś dużo trudniej natknąć się na takie okazje.

b) Znajdź swoją niszę

Napływ Ukraińców do Polski w połączeniu z silnym wzrostem czynszów sprawił, że coraz więcej osób woli wynająć pokój niż kawalerkę. Co więcej duże mieszkania, w przeliczeniu na m2 zawsze były znacząco tańsze. Ludzie posiadający kapitał dostrzegli niszę. Ostatnio dużym popytem cieszą się mieszkania o powierzchni przekraczającej 100 m2. Są one przerabiane w taki sposób, aby z określonej powierzchni uzyskać jak najwięcej pokoi. Komfort mieszkania z 7 obcymi osobami pod jednym dachem jest żaden, lecz niższa cena w wielu przypadkach rekompensuje niedogodności. Jednocześnie łączny dochód z wynajmu kilku pokoi jest nieporównywalnie większy niż dochód z wynajmu całego mieszkania. Przyzwoity przychód z wynajmu pokoi w połączeniu z niską ceną zakupu dużego mieszkania sprawia, że rentowność z takiej inwestycji może przekroczyć 7% - 8% w ujęciu rocznym.

Innym rozwiązaniem z jakim się spotkałem był podział dużego mieszkania na dwa mniejsze w taki sposób, aby każde z nich miało osobne wejście. Tym sposobem zamiast uzyskiwać 4.000 zł z wynajmu jednego mieszkania ich właściciel uzyskuje 2 x po 2700 zł od każdego, co znacząco podniosło rentowność z najmu i o to chodzi.

Kolejny przykład dotyczył inwestycji perfekcyjnie dopasowanej do rynku. Mianowicie, mój kolega chciał cześć kapitału ulokować w mieszkaniach na wynajem. Po dwóch tygodniach czytania różnych raportów doszedł do wniosku, że najwyższą rentowność uzyska w aglomeracji katowickiej. Podczas poszukiwań okazało się, że większość mieszkań przeznaczonych pod wynajem jest nijaka. Brakuje mieszkań wykończonych w najwyższym standardzie. W ciągu kilku tygodniu udało mu się znaleźć nieruchomości dwupokojowe o powierzchni 40-45 m2, dobrze nasłonecznione, z bardzo dobrym układem pokoi i jednocześnie do remontu. Nie były one specjalnie tanie, ale nie można mieć wszystkiego. W każdym razie każda z 3 nieruchomości została wyremontowana w bardzo wysokim standardzie. Szybko znaleźli się najemcy gotowi zapłacić dużo więcej niż średnia cena rynkowa, gdyż podobnych mieszkań po prostu nie było na rynku. Mimo wzrostu cen w ostatnich latach każde z nich generuje rentowność z najmu pomiędzy 7 - 8% i co ważne, do dziś nie zmielili się najemcy, dzięki czemu mieszkania są wynajęte 12 miesięcy w roku i są praktycznie bezobsługowe.

c) Tarcza podatkowa

Jest jeszcze inny czynnik, który może znacząco podnieść naszą rentowność poprzez tzw. tarczę podatkową. Mianowicie, kupujecie mieszkanie w ramach prowadzonej przez Was działalności gospodarczej. Bardzo ważne aby było ono starsze niż 5 lat, gdyż dzięki temu możecie zastosować stawkę amortyzacji 10% rocznie zamiast 1,5% lub 2,5%, jak to jest w przypadku nowych mieszkań.

Jak to działa? Załóżmy, że kupiona przez Was nieruchomość kosztowała 300.000 zł. Generuje ona jednocześnie 16.000 przychodu z najmu rocznie. Czy zapłacicie od tego podatek? Nie gdyż zastosowanie 10% stawki amortyzacji sprawia, że macie koszt księgowy w wysokości 30.000 zł. Po pierwsze od najmu nie zapłacicie ani grosza podatku, gdyż wasz przychód (16.000 zł jest niższy od kosztu z tytułu amortyzacji (30.000 zł). Po drugie różnica czyli 14.000 zł sprawia, że od innych dochodów nie zapłacicie podatku. Innymi słowy amortyzacja sprawiła, że możecie zarobić 30.000 zł w ciągu roku czy to z najmu, czy innych źródeł w ramach prowadzonej działalności i nie zapłacicie od tego ani grosza podatku. W analizowany przykładzie środki zaoszczędzone na podatku to 5700 zł (30.000 zł x 19%). Realna różnica jest trochę mniejsza. Kupując bowiem mieszkanie jako osoba fizyczna zapłacilibyście zryczałtowany podatek w wysokości 8,5% od przychodu, czyli łącznie do fiskusa trafiłoby 1.360 zł. Wasza tarcza podatkowa, czyli tak naprawdę dodatkowy zysk wynosi zatem 4340 zł (5700 zł - 1.360 zł), co przy założeniu, że przychód z najmu wynosi 16.000 zł podnosi nam rentowność o 1/4. Tarcza podatkowa jest kolejnym czynnikiem, który znacząco podnosi nasz wynik z inwestycji. Jak widzicie sposobów na uzyskanie przyzwoitych zwrotów jest mnóstwo.

Kupując mieszkanie na wynajem większość osób niestety idzie po najmniejszej linii oporu. Udają się do agencji nieruchomości, dokonują zakupu po czym szukają najemcy. W wielu przypadkach rentowność takiej inwestycji jest na poziomie 4% - 5%. Gdy uwzględnimy remonty i koszt starzenia się budynku, okaże się, że realny zysk spada do 3%. Tego typu podejście oczywiście odradzam tak samo jak odradzam wizytę w banku w celu zakupu funduszy akcji bo „te akurat drożeją”. Idąc po najmniejszej linii oporu bardzo ograniczamy nasze szanse na przyzwoity zarobek. Inwestycja w mieszkanie pod wynajem jest jak z każdy inny biznes. Jeżeli w pierwszej kolejności poświęcimy kilkadziesiąt godzin na naukę, zbadanie rynku, wyszukanie niszy, znacząco podniesiemy rentowność. Z dużym prawdopodobieństwem i tak popełnimy błędy, ale takie jest życie. Ostatecznie błędów nie popełnia tylko ten, kto nic nie robi. Dopiero kupując trzecie, czwarte czy piąte mieszkanie, będziemy mądrzejsi dzięki doświadczeniom zdobytym w międzyczasie. Najgorsze co możemy zrobić, to kupić mieszkanie bo „te nigdy nie tracą na wartości” albo dlatego, że nie mamy co zrobić z pieniędzmi na lokacie, a później się je wynajmie. Tego typu podejście niestety, ale cechuje większość osób, dlatego też w większości przypadków realna zyskowność z najmu oscyluje na niskich poziomach.

Trader 21

PS. Ostatnia, trzecia części analizy rynku nieruchomości, pojawi się za dwa dni. Opiszę w niej demografię w Polsce oraz kwestie związane z migracją ludności (napływ Ukraińców). Znajdziecie tam również moje prognozy dotyczące rynku nieruchomości mieszkalnych na kolejne lata.

Twardy

Czekam na ksiazke, mam nadzieje ze bedzie wersja na Kindla

Dante

ciekawy

Ostatnio modyfikowany: 2019-12-10 18:50

Lech

piotrdln

mimo prawie zerowych stop procentowych w pewnym momencie braknie ludzi ze zdolnoscia kredytowa na mieszkania za astronomiczne ceny i sprzedaz ostro spadnie,

fajnie to widac np. w niemczech gdzie ceny siegnely absurdu, bo nie ma odsetek od kredytu, jednak konczą sie powoli ci ktorzy dysponuja zdolnoscia kredytowa na kosmiczne ceny nieruchomosci, bo mimo braku odsetek musza miec zdolnosc do splacania kredytu na 400, 500 czy wiecej tys euro

Dante

Dante

pecet

Narysowałbyś kilka kresek do kawy ...sąsiad śpekulat podejrzanie się uśmiecha z zadowolenia.....

SOWA

SOWA

Chyba dla Lecha nie ma nadziei? , ale...........

Wiele lat temu prof Osborna wykładowcę z USA zwalczającego religię, podczas wycieczki ze studentami w muzeum we Francji spotkał niespodziewany wypadek.Rezultatem była śmierć Kliniczna.Podczas jej trwania doznał takich przeżyć , że gdy był już z powrotem na tym ziemskim padole zmienił życie dotychczasowe na życie świętego.O jego przeżyciu nie tu pisać , ale nawet dla mnie to było przerażające.Dlatego napisałem ale.

SOWA

supermario

Nie uwzględniłeś w wyliczeniach wzrostu cen mieszkań w między czasie , co pośrednio wpłynie dodatnio na końcowy zysk.

Keracz

tor-przeszkod-dla-sluzby-wieziennej-za-369-tys

Z analizy sprawy wynika, że:

1) Realizacja przedsięwzięcia odbyła się w formule ,,zaprojektuj-wybuduj".

2) Komendant też człowiek, a Wykonawca doskonale znał potrzeby komendanta i nie jest wykluczone, że wspomógł go także materialnie w potrzebie, a święta przecież tuż, tuż.

3) Kontrolerzy nie wiedzą, że im wyższy koszt zaprojektowania i wykonania toru składającego się z „kilkunastu rurek, kilku płyt oraz wykopanego w ziemi dołu” tym wyższy poziom kondycyji służby więziennej w Kaliszu.

4) Osobnik, który dokonał wyceny/szacowania inwestycji - zatrudniony tam jako specjalista posiadający uprawnienia budowlane rzekomo już od dawna wspominał coś o swoich rosnących lawinowo potrzebach (rodzina o dużej liczebności, auta blacharka rdzewieje i wymaga nakładów finansowych, zegarek jeszcze z czasów DDR i na dobę spóźnia się kilka godzin, tym samym nowy za 5 tysi jest niezbędny), nie mniejszych niż Komendanta.

SOWA

Skala złodziejstwa poraża, naród chyba już nie potrafi inaczej?

astra301

London

Annual rent £18,399

Average house price £617,238

Yield 3%

Renting population 25%

Oxford

Annual rent £19,097

Average house price £511,695

Yield 3,7%

Renting population 28%

Manchester

Annual rent £12,427

Average house price £207,332

Yield 6%

Renting population 27%

Ceny raczej stabilne lub rosną.

zeromacho

dedyx

Kikkhull

Kikkhull

Pomidory po 18,a co były z diamentami.

3r3

Ostatnio modyfikowany: 2019-12-11 07:22

gruby

"Pewnym rozwiązaniem jest porównanie średnich cen 1 m2 mieszkania do średnich zarobków w gospodarce."

Zarobki w gospodarce kształtowane są nie tylko jej produktywnością, zarobki są również pochodną pazerności państwa a ta potrafi tylko rosnąć.

Innym miernikiem jest ilość m3 (waluty) w obiegu i porównanie do niej cen jednego metra kwadratowego drzewiej i obecnie.

1 grudnia 1996 roku w obiegu znajdowało się 140,43 mld złotych, 1 grudnia 2018 roku w obiegu znajdowało się 1265,67 mld złotych. W 22 lata system zwiększył ilość dostępnych klientom złotówek o 901 %

W tym samym czasie średnia cena metra kwadratowego mieszkania wzrosła z 1170 złotych w 1996 roku do około 6000 zł za metr kwadratowy w roku 2018 co daje nam wzrost cen o 512% w 22 lata.

Wniosek: mieszkania w dwadzieścia dwa lata staniały o niecałą połowę jeśli nadal z uporem osła będziemy wyceniać je w złotówkach drukowanych przez NBP. Logiczne jest że tego wniosku nie znajdziecie ani w ulotkach deweloperów ani u lichwiarzy zachwalających "inwestycję" w cztery ściany ale czy taki wniosek znajdziemy w książce u tradera ? Poczekamy zobaczymy. Bo to troszeczkę w innym świetle stawia sprawę "inwestycji" a konkretnie "stopy zwrotu z inwestycji" w nieruchomości w Polsce, nieprawdaż ? Korzystając z tej metody w pozycji "zyski z nieruchomości" z przodu zamiast plusa wychodzi minus a to z kolei pojęcie "zysk" każe zastąpić pojęciem "strata".

To byłoby na tyle jeśli o walutę chodzi.

Popatrzmy na cenę metra kwadratowego wyrażoną w pieniądzach.

Jeden metr kwadratowy mieszkania w Polsce kosztował w 1996 roku średnio 1,14 uncji barbarzyńskiego reliktu. W 2018 roku ten sam jeden metr kwadratowy kosztował 1,27 uncji co w rzeczy samej daje zysk w wysokości 0,13 uncji czyli 2,38 grama złota od metra kwadratowego.

Używając złotówek do rozliczeń nieruchomości okaże się że nieruchomości tracą na wartości, używając zaś złota okaże się że nieruchomości zyskują. Teoretycznie. Bo przecież wiemy że cena żółtego rodzaju złota wyznaczana jest przez złoto rodzaju papierowego. Złota papierowego nadrukować można bez ograniczeń, złota żółtego też co prawda jest dużo ale na razie nie potrafimy się do niego dobrać bo pływa ono sobie w jądrze naszej planety. To co jest w naszym zasięgu (bo zostało wyrzucone przez wulkany na powierzchnię) to waciki.

Skoro złotówka nie nadaje się do mierzenia wartości i dokonywania w niej wycen, skoro cena (bo nie wartość przecież) złota jest z premedytacją fałszowana to co nam pozostaje ? Pozostaje nam wierzyć że pojęcie "nieruchomość" jest tożsame z pojęciem "zysk".

Tyle że liczby tego jakoś nie potwierdzają. Skoro liczby tego nie potwierdzają to ... tym gorzej dla liczb.

Co z kolei rozważania o nieruchomościach każe przesunąć nam z pozycji dyskusji o faktach na pozycję dyskusji o wierzeniach, mitach, sagach i bajkach.

Mamy tutaj specjalistów od wierzeń, może oni się za rynek nieruchomości wezmą ? Bo specjalistom od metrologii zabrakło zarówno przyrządu mierniczego jak i stałego w czasie wzorca aby móc zmierzyć nieruchomości, dochody, ceny i stan gospodarki jako takiej. Współcześni nam metrolodzy wzięli i wszystko popsuli co im przodkowie w spadku zostawili, patafiany jedne. Pozostaje się modlić ?

tgepd

Z innej beczki:

https://www.zerohedge.com/markets/its-about-get-very-bad-repo-market-legend-predicts-market-crash-days

BartArt

Sylwester będzie wystrzałowy

3r3

"Gruby, w kalkulacji wzrostu M3 nie wziąłeś pod uwagę, że gospodarka też wzrosła."

Dzięki czemu liczba ludności spadła?

Wzrost jak sama nazwa wskazuje sprawia że rzeczy stają się mniejsze jak zawartość opakowań w Stonce?

Ostatnio modyfikowany: 2019-12-11 09:50

tgepd

aron321

SOWA

https://www.money.pl/gospodarka/oplaty-za-smieci-jak-sa-za-niskie-to-bedzie-kontrola-6455490810594945a.html

polish_wealth

Wcześniej, to dopiero zadałem pytanie!

Odpowiedź brzmi: Zakłada, że Cię nie ma w domu!

haha, Tak wiem Keraczu - przecież sprawdziłem w google, ledwo co Ci darowałem "zope" a zacząłeś mnie męczyć cyganem - no ni krztyny savoir vivre! :D

zdemoralizowani, egoistycznie nastawieni do innych, bez empatii, zło życzliwi itp, itd

O to tak jak u mnie w robocie.

Kto to ma zrobić? Społeczeństwo podzielone, kłótliwe, leniwe, ludzie coraz bardziej zepsuci

Niestety trzeba zaczac od wyjścia z onanizmu, po wyjściu z onanizmu mija depresja, derealizacja i depersonalizacja, wtedy sie dopiero widzi drugiego człowieka no i można myśleć dopiero wtedy o banku, niestety taka jest kolejność - dla wielu nie do przeskoczenia : )

poruszyłeś ważny wątek - trzeba bedzie rozwijac w weekend

@ 3r3

Na wszelki wypadek wpadnę z toporem w garści żeby bramie zaradzić. Różnie tu po wsiach gadają o tym lepszym ze światów.

haha, 3r3 obejrzyj to, to tylko pol godziny, https://www.youtube.com/watch?v=08YuOVcfGqw&t=1015s

Jest tu dla Ciebie najnowsza propozycja na życie:

Wejdź w biznes kręgów niebieskich.

W przyszłości moje zdjęcie w cylindrze i z cygarem

Czekam juz pare lat - na to zdjécie xD

@ Darjus:

_ODSETKI sa JEDYNYM majątkiem banksterki

A jak pożyczasz koledze to też odsetki to Twój jedyny majątek? a kapital?

Nie zgadzam sie z ta koncepcja z kilku powodów:

Po pierwsze (jeżeli tak by bylo jak ty mówisz) to fiat kreacja musialaby sie odbywac na poziomie lokalnych placówek, spojrz na zdjecie Czarneckiego, czy on potrafi wytworzyć cokolwiek z niczego? On ledwo sobie radzi ze spacerem obok dziennikarza, żeby szarży nie zrobić.

Bank pożycza kapitał, ten kapitał mu schodzi z rachunku, w tym czasie bank ma stratę taka ze moglby przejeść lub położyć na procent gdzieś takase, ale zdecydował się ponieść ryzyko i dać Tobie licząc że więcej zarobi. Fiat kreacja odbywa się tylko na poziomie banków centralnych. Problem jest taki że taka menda jak Mario Drghi jednocześnie pracował w banku prywatnym Goldmanie a potem został szefem ECB,

O czym nam mówi ta patologia?

o tym, że tam się wszyscy znają, Bank centralny bierze wyniki banków komercyjnych patrzy na nie i konstruuje polityke stop procentowych o czym "gracze" sa poinformowani z wyprzedzeniem (bo sami są sprawcami wyników), dlatego mogą dobrać kupę szmalu świeżo wydrukowanego a reszcie ten szmal opylić na większy procent,

Jeżeli się myle że fiat kreacja odbywa się tylko na poziomie bankow centrlanym to chcę to zrozumieć dokładnie bez magii ^^ale jeżeli tak jest to to jest taki skandal że jutro widzimy się na marszałkowskiej pod PKO - weźcie koktajle mołotowa ; )

Mocne artykuły - fajny porządek w głowie się robi -

https://www.youtube.com/watch?v=ExEGpb46f44 Jacek B i kolega zastanawiaja się jak nam wkręcono demokracja liberalna, podają daty, porządkują -

Ostatnio modyfikowany: 2019-12-11 10:48

filemonczyk

Freeman

SOWA

BartArt

astra301

przemator

3r3

"bardziej dostępne (kiedyś kupowało się jedną kurtkę / buty na lata, a teraz ma się kilka kurtek rocznie)"

Mam jedną kurtkę na kilka lat, a w nokii grę w węża.

@SOWA

"Kontrole , kontrole za kontrolami.Niewolników za pysk trzeba mocno trzymać.Co za kraj? "

Przecież tak chcecie. Nawet nie podnosicie kwestii czy sejm ma mandat do stanowienia takich ustaw, a rząd tworzenia rozporządzeń, czy to w ogóle jest w gestii państwa i czy suweren mu na to pozwolił?

@polins_poor

"haha, 3r3 obejrzyj to, to tylko pol godziny"

Kalendarz dzieli mi dostępność na kwadranse.

"W przyszłości moje zdjęcie w cylindrze i z cygarem

Czekam juz pare lat - na to zdjécie xD"

Było robić kiedy grasowałem na Podkarpaciu^^

Ostatnio modyfikowany: 2019-12-11 12:42

abo

""W przyszłości moje zdjęcie w cylindrze i z cygarem

Czekam juz pare lat - na to zdjécie xD"

Było robić kiedy grasowałem na Podkarpaciu^^ "

I Ty tak ganiałeś po tym Podkarpaciu, tak w Tym cylindrze i z cygarem ?

Co to było, jakaś grupa rekonstrukcyjno-taneczna ? ;)

polish_wealth

Ostatnio modyfikowany: 2019-12-11 13:58

Paradoks

Gdybyście przed laty powiedzieli komuś, uważaj na franka bo może wzrosnąć do 4 zł, kazałby Wam popukać się w czoło.

Nie gdybyście, tylko tak robiliśmy i tak właśnie było faktycznie; nie tylko pukali w czoło, ale jeszcze wyśmiewali się z zaściankowości oraz ciemnogrodzkiego braku nowoczesnego rozeznania w modern economy, w szczególności byli to ówcześni i późniejsi sympatycy Ryszarda P. ;)

Dzisiaj jak się mówi o możliwym wzroście stóp procentowych dla zmiennostopowej bomby w PLN, to też się pukają, ale już bez wyśmiewania i jakby mniej pewnie. Może jednak, powoli, bo powoli, ale coś tam dociera do zbiorowej świadomości?

3r3

"I Ty tak ganiałeś po tym Podkarpaciu, tak w Tym cylindrze i z cygarem ?

Co to było, jakaś grupa rekonstrukcyjno-taneczna ? ;) "

Tak - przygotowywaliśmy klimat pod dobrą zmianę żeby Ziobro miał na kogo pomstować.

Nie dość że w cylindrze to zazwyczaj pod muchą. Teraz chodzę w ogrodniczkach, ale za tyle to mógłbym się nawet pastą wysmarować i łańcuchem podzwaniać. Trzeba się adaptować.

Ktoś te wszystkie sny malarza kominów musiał realizować, autostrad na mapie pokreślili i ktoś musiał czarować. Cudotwórców co prawda nie mieliśmy, ale iluzjonistów kilku przyjechało. Czyż wyspa nie była zielona w 2012? Choćby przez chwilę nie zdawała się taka?^^

Ostatnio modyfikowany: 2019-12-11 14:48

Zengin

Tym cyklem wpisów zbezcześciłeś tabuny naganiaczy na "murowane" zyski.

bb82

"Tym cyklem wpisów zbezcześciłeś tabuny naganiaczy na "murowane" zyski."

Czyżby? Tym wpisem gospodarz przyznał coś zupełnie odwrotnego. Opisane sposoby na podniesienie rentowności to nie są opcje dla wtajemniczonych wariatów. To są absolutne podstawy, które stosuje każdy podchodzący do tematu z minimum profesjonalizmu. Ja tu widzę wyraźną zmianę stanowiska (aż trudno uwierzyć :). Z kategorycznego nie, na: ależ tak, tylko z głową.

SOWA

SOWA

PN

Proponuję wycenic nieruchomosci praca - godzinami pracy. Praca jest zaraz po zlocie druga najważniejsza waluta świata no nie?

SOWA

Kikkhull

"Kontrole , kontrole za kontrolami.Niewolników za pysk trzeba mocno trzymać.Co za kraj? "

Przecież tak chcecie. Nawet nie podnosicie kwestii czy sejm ma mandat do stanowienia takich ustaw, a rząd tworzenia rozporządzeń, czy to w ogóle jest w gestii państwa i czy suweren mu na to pozwolił?"

Śmieci najpierw przylazly z Brukseli a podwyżki funduja lokalni, bo dla swoich pociotkow trza więcej kasy.

Keracz

dobre z tym cyganem!

przecież sprawdziłem w google

Tak podejrzewałem, że zasięgnąłeś porady u dr Google, ale nie byłem pewien na 100%. :-))

niestety taka jest kolejność - dla wielu nie do przeskoczenia : )

I tak zostanie dla tych wielu, bo wybrali i idą krętą drogą, a ignorancja, pycha, zaślepienie oraz materializm nie pozwalają jej prostować.

@3r3

A bezpieka nowego prezydenta pozostawiłaby jaką elektronikę po poprzedniku?

Budynek byłby wyczyszczony do gołych ścian (i był).

Pominąłem ten oczywisty wątek, dzięki, że przypomniałeś.

@z01

„Mechanizm Sprawiedliwej Transformacji” - brzmi pięknie i przykładnie, zgodnie z duchem komunizmu. Co ci czerwoni mają z tym nazewnictwem to ja nie wiem :-)

Brzmi pięknie i przykładnie na podobieństwo jak tutaj w materiale kilkanaście pięknych haseł/idei https://www.youtube.com/watch?v=yVWp2KVS1KE

transformacja będzie wymagała znaczących publicznych i prywatnych środków

Zapłacą jak zawsze niewolnicy.

abo

"autostrad na mapie pokreślili i ktoś musiał czarować"

Toście się na trudny grosz rzucili, no ale są równi i równiejsi.

Mistrzowie z za oceanu to w tamtych czasach tyle za wytyczenie przejść dla pieszych potrafili skasować.

A jak projekt natężenia ruchu przesymulowali to i na dworce już nie starczało.

Ale une to są une ;)

abo

"A bezpieka nowego prezydenta pozostawiłaby jaką elektronikę po poprzedniku?

Budynek byłby wyczyszczony do gołych ścian (i był).

Pominąłem ten oczywisty wątek, dzięki, że przypomniałeś."

Jak ktoś przytomnie podchodzi do tematu, nie jak chłopaki od ośmiorniczek, to taniej jest nowy obiekt wybudować niż stary przystosować.

Chyba, że lubi się rozgłos ;)

Ostatnio modyfikowany: 2019-12-11 20:47

Lech

Sowa : Wiele lat temu prof Osborna wykładowcę z USA zwalczającego religię...

Nikt nigdzie na świecie nie zwalcza żadnej religii dzisiaj ,to religie nachodzą i molestują wszystkich żeby do siebie przekonać i zdobyć środki na rozwój i wygodne życie swoich bossów , za to w wielu miejscach na świecie trzeba się mocno przed religiami bronić i jak zawsze religie walczą między sobą.Jak tylko zdobędą władzę po prostu eksterminują przeciwników , nawet dzisiaj, a w każdym razie próbują odsunąć na margines i zdominować . Cały cywilizowany świat toleruje religie bo pomagają rządzić, inaczej w demokracjach rządziłaby biedota bo zawsze ma większość, a tak głosują przeciw swoim interesom , bo liczą na lepsze życie po śmierci, co nieraz ma pozytywne znaczenie i nic więcej.Trzeba to tolerować bo się przydaje , ale nie wolno pozwolić na zbyt wiele no i każdy inteligentny człowiek wie że to ściema, ale łatwiej żyć i umierać.

gruby : W tym samym czasie średnia cena metra kwadratowego mieszkania wzrosła z 1170 złotych w 1996 roku do około 6000 zł za metr kwadratowy w roku 2018 co daje nam wzrost cen o 512% w 22 lata...

Słuszna uwaga dodam , że na przykład srebro mamy 3 razy tańsze niż w 1980 roku ? a samochody w zasadzie stoją w miejscu jak nie liczyć wyposażenia bajerów i dodatkowych nie potrzebnych, ale obowiązkowych bzdur.

Keracz

Poza możliwością zdobycia nagrody, nabywcy takich obligacji mieliby satysfakcję z pomocy państwu i gwarancję, że po określonym czasie odzyskają całą przekazaną kwotę.

https://www.money.pl/gospodarka/obligacje-skarbowe-na-zero-procent-rzad-ma-chrapke-na-prawie-200-mld-zl-6455550633907841a.html

Freeman

Bartman

Uważam, że punktem zwrotnym może być sytuacja na rynku pracy i sytuacja na rynku nieruchomości.

Kilka danych:

Średnia cena za m2 w Wałbrzychu to ok. 2,5 tyś zł.

Średnia cena najmu za mieszkanie 40 m2 to ok. 1000 zł.

Co powiedzmy daje 10 % (mieszkanie za 100 tyś, przychód 12 tyś, koszta 2 tyś)

Ale? No wiadomo - nikt nie liczy ryzyka. Przecież w Wałbrzychu nie ma studentów, młodzi wyjeżdżają itp.

Ale!

Co się zmieniło?

Sytuacja na rynku pracy - Bezrobocie jest praktycznie minimalne i firmom praktycznie brakuje pracowników - premie za polecenie itp. Generalnie jak wszędzie.

Sytuacja na rynku nieruchomości - wydać 500 tyś na 60 m2 we Wrocławiu to trochę dużo. 3000 za wynajęcie to też sporo.

I tutaj pojawili się Ukraińcy i osoby słabo zarabiające (powiedzmy budżet domowy 5-6 tyś) których po prostu nie stać na życie w dużych miastach. Tacy pracownicy wrocławskiego Amazona zarabiają tyle samo co wałbrzyskiej Toyoty, zarobki na budowie również są podobne. Dodatkowo rozwinęła się kolej - ok. 50 min do Wrocławia i wielu osobą po prostu(nawet średnio zarabiającym) bardziej się opłaca dojeżdżać niż ponosić koszty życia we Wrocławiu.

Uważam, że ryzyko inwestowania w tego typu miasta spadło.

Co o tym sądzicie? Macie jakieś doświadczenie w inwestowanie w mniejszych miastach?

Dante

Czas, aby dolar zanurkował jak kamień w wodę - co najmniej do maja przyszłego roku.

•Banksy•

Z punktu widzenia inwestora uzywajacego kredytu umiarkowana inflacja jest czyms pozadanym i tak naprawde nadaje sens calemu przedsiewzieciu. Wlasnie dzieki jej wystepowaniu mozna liczyc na to, ze wartosc domu w dlugim okresie czasowym wzrosnie, jednoczesnie wzrosnie tez wysokosc czynszow, a pieniadze ktore oddajemy bankowi beda coraz mniej warte (coraz mniej bedzie mozna sobie za nie kupic), 300 tys zlotych ma zupelnie inna wartosc dzisiaj, niz bedzie mialo za 10-20-30 lat.

https://www.nationwide.co.uk/-/media/MainSite/documents/about/house-price-index/downloads/uk-house-prices-adjusted-for-inflation.xls

Ostatnio modyfikowany: 2019-12-12 00:08

3r3

" inaczej w demokracjach rządziłaby biedota bo zawsze ma większość, a tak głosują przeciw swoim interesom"

Sorgofagi w Afryce tak się rządzą. Można do nich jechać i się dołączyć^^

Durniom można wszystko wcisnąć, w zeszłym tysiącleciu łaziło się w poludie i zbierało na uwolnienie Izaury - ludzie łykali i się zrzucali bo byli emocjonalnie wzbudzeni.

@Bartman

"Przez kolejne 25 lat Wałbrzych raczej się wyludniał i raczej prognozy były mocno pesymistyczne mimo istniejącej w Wałbrzychu strefy ekonomicznej (Toyota, Ronal, Cersanit, Takata i kilka innych). "

A to teraz jest taka koncepcja że do obozów pracy będą zgłaszać się wolontariusze?

Kiedyś trzeba było pod widelcem pociągami zwozić i pilnować żeby nie uciekli, a dziś taki dobrobyt^^

" Tacy pracownicy wrocławskiego Amazona zarabiają tyle samo co wałbrzyskiej Toyoty, zarobki na budowie również są podobne."

Ale wiesz że można pojechać w innym kierunku i tam są nieco inne wypłaty w normalnych walutach?

To jest największe ryzyko przy nieruchach dla pracowników.

"Co o tym sądzicie? Macie jakieś doświadczenie w inwestowanie w mniejszych miastach? "

Mam - spróbuj to później sprzedać jak likwidujesz firmę w dolnośląskim. Wtedy przychodzi czas na odpis bo na takich rynkach jest duży spread - pan chce kupić pan płaci, pan chce sprzedać pan traci. To jest taki kłopot, że nie ma płynności na tych pasywach, więc jak już to wchodzisz to nie ma sensu wychodzić - w Japonii też eksploatują do porzucenia, wartość księgowa jest dla żartu.

@•Banksy•

Inflacja zazwyczaj przegania wzrost dochodów. Dlatego spadają marże.

Przedpiścy dyskutowali że gospodarz zmienił zdanie co do nieruchów, a ja uważam że unaocznił poziom zwrotów ca 4% przy inflacji 8,8%. Nawet jeśli inflacja była na poziomie 2% jak podają gubmintowe kłamczuszki to 4% zwrotu przy kwotach jakimi operujemy w cenach lokali jest żartem skłaniającym do zrobienia zakładu że gospodarka wpadnie w drgawki i trzymanie gotówki dzięki czemu w te drgawki wpadnie po masowym hoardingu płynności. Niebawem rozbuja się masowe nastroje że skoro w takiej stagnacji hazard jest wyjściem to może pokerek na literę W, odpisze się kilkadziesiąt milionów ludzi i znowu będzie przestrzeń wzrostów.

Ostatnio modyfikowany: 2019-12-12 05:31

Lech

" inaczej w demokracjach rządziłaby biedota bo zawsze ma większość, a tak głosują przeciw swoim interesom"

Warto jednak oczywiście dodać, że to głosowanie przeciw interesom biedoty bardzo często przynosi właśnie biedocie z czasem największe korzyści...

Inwestowanie w mniej modnych rejonach w nieruchomości to właśnie przewidywanie, czy czasami nie staną się modne, wtedy naturalnie ceny mieszkań rosną szybciej niż gdzie indziej bo trzeba budować nowe, a materiały i robocizna w zasadzie wszędzie takie same, ceny gruntów też się dopasowują do popytu.

Weźmy Łódź co prawda duża , ale gdy była zapomniana miała najtańsze mieszkania , gdy się obudziła ceny mieszkań doganiają inne duże miasta.

To samo miasteczka uzdrowiskowe , gdy przeżywały plajtę masę domów i pensjonatów było do kupienia za grosze, gdy wróciły do mody ( te co wróciły) nie mówię Sopot , czy Zakopane, bo tu raczej zawsze się trzymały drogo, ale Kołobrzeg,Międzyzdroje, Polanica, Lądek Świeradów, Stronie Śl itp itd , powstały bazy i zaplecze sportowe wodne, narciarskie zjazdowe, rowerowe i biegowe itp i ceny gonią albo przeganiają duże miasta.Są też tacy co wolą jesień życia spędzić w uzdrowisku i parkach i tam kupują, czy zamieniają mieszkania, zamiast żyć w spalinach ,smogu i hałasie.Może to nie Majorka , ale zawsze jakieś parki,lasy, atrakcje turystyczne ,kawiarnie i restauracje, czyste powietrze wody mineralne itp itd..

Ostatnio modyfikowany: 2019-12-12 07:47

trader21

" Dlaczego przyjmujesz założenie, że wysoka inflacja spowoduje podwyżkę stóp procentowych? Pomijając argumenty historyczne, bo tak zawsze było... Skoro nastały czasy ekonomicznych aberracji, należałoby też dopuścić scenariusz, w którym RPP / rząd wcale nie będą walczyły z inflacją... Wyższe ceny = wyższe wpływy z podatków i zarazem obniżenie obciążeń wynikających transferów socjalnych (typu 500 +) i innych świadczeń państwowych jeżeli te pozostaną na stałym poziomie (???)Przy pomocy inflacji ludzie zostaną ograbieni z oszczędności, a w podatkach pośrednich lwia część tych oszczędności trafi do państwa... Wiele osób kupuje obecnie nieruchomości właśnie z uwagi na obawy przed inflacją. Drugim hitem inwestycyjnym w społeczeństwie są zresztą obecnie obligacje SP, czyli typowo defensywnie... Sądzę, że prawdziwie klikbajtowy wpis na blogu mógłby brzmieć: "Jak uchronić swoje oszczędności przed inflacją i dlaczego zakup nieruchomości może nie być najlepszym pomysłem?" Bo w całej masie contentu w internecie jakoś sensownej odpowiedzi na powyższe pytanie nie znalazłem. A w tym kontekście dają się jeszcze wyłapać inne obawy... wiele osób bije się z myślami, czy brać kredyt na nieruchomość, czy oszczędzać... i jak na razie ci co oszczędzali mają przed oczami tylko odjeżdżający pociąg... ceny nieruchomości rosnące r/r ok 10 % i rzeczywistą inflację pewnie ponad 3-4 % zjadającą oszczędności"

ODP. 10% wzrostu cen starzejącej się nieruchomości rok do roku? Tym samym podwojenie się ceny w kolejne 7,5 roku? Taki poziom optymizmu jak dziś mieliśmy w 2007 po czym ceny spadły i na powrót do punktu wyjścia musieliśmy czekać kolejne 11 lat. Wzrosty po 2015 zawdzięczamy rekordowo niskich stopom jak i 1,5 mln Ukraińców.

Czy są możliwe wzrosty o 10% rocznie przy 3-4% inflacji? Kolejny rok może i tak, później mało prawdopodobne. Zerknij na wykres pokazujący popyt konsumpcyjny. On się załamał rok temu. Sytuację ratują tylko zakupy pod inwestycje.

Tak samo jak Ty mam wątpliwości co do tego czy RPP podniesie stopy gdy inflacja przyśpieszy. Kilka lat temu nikt nie dopuszczał, że obligacje mogą mieć negatywną rentowność. Dziś prawie 17 bln USD w obligacjach leci na minusie. Co więcej już ponad 1 bln obligacji korporacyjnych ma negatywną rentowność, a Lagarde, która powinna siedzieć od roku w więzieniu chce nadal stopy obniżać. W świecie którym o koszcie pieniądza decydują chorzy psychiczni kryminaliści nikt nie wie co przyniesie przyszłość.

@Banksy

"Nieruchomosci to bardzo dobre inwestycje, ale dosc skomplikowane wiec trzeba sie na tym dobrze znac zeby dobrze inwestowac. To zawsze przychodzi z doswiadczeniem. A inwestowac mozna w roznych panstwach, nie tylko lokalnie. Dla mnie celem podstawowym jest jak najszybsze wyciagniecie z nieruchomosci zainwestowanych w nia pieniedzy, i zajmuje mi to ok. 3-4 lata, mowimy tu oczywiscie o zwrocie wkladu wlasnego, remontu/doposazenia. Czasem mozna osiagnac to jeszcze szybciej szybkim refinansowaniem kredytu. Zawsze gdy do gry wchodzi finansowanie kredytem, wszystko w nieruchomosciach wyglada zupenie inaczej i tego typu inwestycji jestem zwolennikiem. Dla przykladu w Wielkiej Brytanii, gdzie mam kilka nieruchomosci, zakup nieruchomosci z 85% LTV, mozna znalezc kredyty oprocentowane na ok. 3.5% przy 5 letniej stalej stopie, koszt obslugi takiego kredytu to okolo £300 miesiecznie. To mniej wiecej tak jakbyscie w Polsce kupili nieruchomosc za 600tys PLN, z 90tys wkladem wlasnym, i za odestki od kredytu placili 1500 PLN miesiecznie."

ODP. Piszę głównie o krajowym rynku nieruchomości. Patrząc globalnie to temat rzeka. W USA można nabyć nieruchomość na kredyt o stałym oprocentowaniu przez cały okres kredytowania. Tam strategia Kiyosakiego się sprawdza. U nas ryzyko wzrostu stóp w przeciągu 30 lat jest zbyt duże by polegać na kredycie.

Poza tym za granicą mogę zainwestować w REIT’Y nie ruszając się z fotela przy czym rentowność jest znacznie większa niż z nieruchomości mieszkalnych w Polsce. Kolejny atut to kup - zapomnij i inkasuj 6-8% dywidendy zamiast użerać się z najemcami. To jest właśnie przewaga dużego kapitału. Kupujesz nieruchomości od razu za kilka miliardów dzięki czemu osiągasz dużo wyższą rentowność dzięki dużej barierze wejścia.

@nocio

"Czekam na książkę z autografem :)"

ODP. Będą odręczne autografy

@supermario

"Nie uwzględniłeś w wyliczeniach wzrostu cen mieszkań w międzyczasie, co pośrednio wpłynie dodatnio na końcowy zysk."

ODP. Nie uwzględniłem gdyż nikt nie wie na jakim poziomie będą ceny za kilka lat. Przypominam, że po 2007 ceny spadały przez 5 lat. Później mieliśmy 3 lata marazmu. Dopiero lata 2016- 2019 przyniosły przyzwoite wzrosty cen.

@przemator

"Szkoda tylko, ze Pan Trader nie wspomnial o dzwigni, czyli jak poprzez kredyt inwestujemy bardzo malo kapitalu, a zyski z wynajmu osiagamy za cale mieszkanie. Wszyscy, ktorzy biora kredyt na mieszkanie w celu zysku z wynajmu, inwestuja z lewarem. Jest to oczywiscie ryzykowne (o tym dlaczego, jest juz w artykule wytlumaczone). W Polsce trzeba mieszkanie splacic, ale juz np w Szwajcarii splacic nalezy tylko 35%, a 65% mozna trzymac przez dziesiatki lat, placac tylko odsetki."

ODP. To o czym wspominasz włącznie z liczeniem ROE, ROI opisałem bardzo dokładnie przy strategii Kiyosakiego. Na blogu nie mogę jednak opublikować wszystkiego. W artykule zawarłe zaledwie wycinek tego co opisałem w książce. Łącznie prawie 900 stron w 4 tomach.

@Zengin

"Trader21, tym cyklem wpisów zbezcześciłeś tabuny naganiaczy na "murowane" zyski."

ODP. Dużo bardziej krytyczny jest dział poświęcony "Gwarantowanym zyskom z nieruchomości rzędu 6-8%". Po odbyciu kilkunastu rozmów telefonicznych z deweloperami mam wrażenie, że kupującym można wszystko obiecać na zasadzie "Pan się nie martwi, proszę podpisać, będzie dobrze".

Ostatnio modyfikowany: 2019-12-12 07:55

dav1

ciekawe co sie stanie z akcjami gazpromu, bedzie okazja do zakupu. Byc moze Dunczycy zostana objeci sankcjami, a jak wiadomo Trump ma ochote na Grenlandie.

SOWA

Lech

Ostatnio modyfikowany: 2019-12-12 08:18

Piaskowy

https://kultura.gazetaprawna.pl/artykuly/1443458,wyklad-noblowski-olga-tokarczuk-swiat-umiera-a-my-tego-nie-zauwazamy.html

•Banksy•

ODP. Piszę głównie o krajowym rynku nieruchomości. Patrząc globalnie to temat rzeka. W USA można nabyć nieruchomość na kredyt o stałym oprocentowaniu przez cały okres kredytowania. Tam strategia Kiyosakiego się sprawdza. U nas ryzyko wzrostu stóp w przeciągu 30 lat jest zbyt duże by polegać na kredycie.

Poza tym za granicą mogę zainwestować w REIT’Y nie ruszając się z fotela przy czym rentowność jest znacznie większa niż z nieruchomości mieszkalnych w Polsce. Kolejny atut to kup - zapomnij i inkasuj 6-8% dywidendy zamiast użerać się z najemcami. To jest właśnie przewaga dużego kapitału. Kupujesz nieruchomości od razu za kilka miliardów dzięki czemu osiągasz dużo wyższą rentowność dzięki dużej barierze wejścia.

Odp. W Polsce dla tych ktorzy uwazaja, ze ryzyko podniesienia stop jest dla nich wysokie sa dostepne kredyty ze stalym oprocentowaniem na okres do 5 lat. Po tym okresie nic nie stoi na przeszkodzie zeby ‘zablokowac’ oprocentowanie na np. kolejne 5 lat znajdujac nowy kredyt i splacajac nim ten stary. W jezyku angielskim taka operacja nazywa sie remortgaging.

Nie ruszajac sie z fotela mozesz rowniez bezposrednio inwestowac w roznych Polskich miastach. Nie musisz nawet osobiscie sie fatygowac aby zobaczyc mieszkanie i skladac podpisy, wszystko da sie zalatwic na odleglosc, rowniez z zagranicy. Malo tego sa firmy ktore beda dla Ciebie zarzadzac tak zakupionym mieszkaniem i juz po odliczeniu swojej prowizji zostawia Cie ze zwrotami ok. 5-7% wiec nie ma sie co dziwic, ze ludzie zamiast trzymac pieniadze na lokatach, albo gotowke w sejfie coraz wiecej inwestuja w nieruchomosci.

Ktos kto przewidzial to, ze w ostatnich latach ceny nieruchomosci w Polsce az tak mocno wzrosna, a Polska stanie sie tak atrakcyjnym krajem dla emigracji zarobkowej i odpowiednio pod to zainwestowal moze sobie pogratulowac.

gruby

"Gruby, w kalkulacji wzrostu M3 nie wziąłeś pod uwagę, że gospodarka też wzrosła."

... a możesz to jakoś udowodnić nie używając z premedytacją psutej miarki nazywanej "walutą" ? Bo wycena wartości w walucie nie ma sensu, waluta się do tego nie nadaje.

Czy też może dogmat o 'wzroście gospodarki' jest tak samo słuszny jak cała reszta dogmatów obowiązujących w dzisiejszej ekonomii głównego ścieku typu 'inflacja pobudza gospodarkę', 'centralne planowanie za pomocą stóp procentowych pozwala okiełznać cykle koniunkturalne' czy 'pieniądz dłużny służy ograniczeniu zadłużenia i poskromienia inflacji', ewentualnie 'cap służy stabilizacji cen na rynku żywności' albo 'certyfikaty na co2 służą ograniczeniu emisji'.

Dużo coś mamy tych dogmatów, w wiele z nich każą nam wierzyć. A to raczej nie o to w wolnym rynku chodzi chyba ? Co to za wolny rynek którego granice obstawione są dogmatami niczym spacerniak wieżyczkami strażniczymi ?

Lech

Sowa , a tak choćby z wykładu O. Tokarczuk: Czy zastanawialiście się kiedyś, kim jest ten cudowny opowiadacz, który w Biblii woła wielkim głosem: „Na początku było słowo”? Który opisuje stworzenie świata, jego pierwszy dzień, kiedy chaos został oddzielony od porządku? Który śledzi serial powstawania kosmosu? Który zna myśli Boga, zna jego wątpliwości i bez drżenia ręki stawia na papierze to niebywałe zdanie: „I uznał Bóg, że to było dobre”. Kim jest to, które wie, co sądził Bóg?

Ostatnio modyfikowany: 2019-12-12 09:59

Krotki

Brakuje tu wskaznika wzrostu wartosci nieruchomosci. Zgadzam sie jak najbardziej, ze kupujac dzisiaj nie liczmy na zostanie rentierem z takiej inwestycji.

tgepd

Paradoks

ad. miasta większe i mniejsze

Mogę podzielić się perspektywą indywidualną w tym zakresie, że życie w Warszawie staje się dla mnie z dnia na dzień coraz bardziej nieznośne, i nie chodzi tu o koszty, ale o brak komfortu - pisząc po ludzku coraz bardziej męczący tłok, hałas i smród. Nie jestem w tym odosobniony i coraz więcej ludzi - głównie posiadających rodziny, tj. małe dzieci - rozgląda się za okazją do wyprowadzki, część w okolice podmiejskie, inni gdzieś w ogóle dalej.

Na chwilę obecną plan jest taki, żeby jedno mieszkanie w Warszawie opylić, drugie może wynająć, oraz zakupić kawałek ziemi i dom. Patrzymy w tej chwili na okolice Białegostoku.

gruby

"Gruby: podziel ile razy wzrosło M3 przez ile razy wzrosło PKB od 1996 r."

PKB wyraża wielkość gospodarki w złotówkach drukowanych przez NBP więc PKB operując zepsutą miarką dostarcza wybrakowanych wyników. Stosowanie miarki PKB do porównań zatem odpada.

"Z twoich wyliczeń wychodzi, że straciły na wartości co jest bzdurą choćby ze względu na wzrost dostępności kredytu napędzający ceny mieszkań."

Te mieszkania wytworzone na kredyt są dostępne wyłącznie po zakredytowaniu się. W Polsce odbywa się administracyjne ograniczanie podaży (gruntów o statusie budowlanym, przyłączy, pozwoleń, nadzoru i tak dalej) celem podkręcania cen. Ceny te są podkręcane po to aby zmusić ludzi do brania kredytów bo inaczej pan historyk na fotelu premiera musiałby wykarmić swoją czwórkę pociech z lekcji historii w szkole a z tym jest krucho co strajki nauczycieli udowadniają. Z drugiej strony ceny te są podkręcane aby zapewnić przyszłe wpływy z katastru co ma głębokie finansowe uzasadnienie ze strony poborcy podatkowego na armię baranów do ostrzyżenia patrząc.

Realnie nieruchomości tracą na wartości ponieważ kolejne regulacje ograniczają wolność gospodarzenia na własnej ziemi (wyrwij drzewo, wykop studnię głębinową albo zacznij ogrzewać się geotermią, zetnij słup stojący na Twojej działce, albo chociażby tak po prostu zacznij sprzedawać swój własny żwir a przekonasz się ile Twojej własności jest w "Twojej" ziemi) oraz wolność nią obrotu (w Polsce ziemia jest dla rolników - a mi się wydawało że ziemia jest dla ziemniaków). Skoro mieszczuchom nie wolno kupować ziemi to może w odwecie zakazać wieśniakom korzystania ze szpitali ?

Wreszcie na koniec: zabij policjanta który wszedł Ci w obejście i nie miał przy sobie nakazu rewizji a przekonasz się ile na Twojej własnej ziemi Ci wolno. Spróbuj pochować własnego ojca w obejściu które on zbudował a potem Ci przekazał, pod dębem który on własnoręcznie zasadził i na łożu śmierci jako miejsce ostatniego spoczynku wybrał a przekonasz się ile własności i wolności gwarantuje PRL 2.0.

Wszystkie powyższe czynniki składają się na wartość (to niekoniecznie to samo co cena) nieruchomości w Polsce.

Skręciliśmy wywodem co nieco w stronę zakresu wolności gwarantowanego przez państwo od dwóch dekad władane przez POPiS, mea culpa.

Miałeś mnie przekonać że gospodarka rośnie. Możesz zacząć przywołany przez Ciebie dogmat jakoś udowadniać ?

Ostatnio modyfikowany: 2019-12-12 10:54

tgepd

Paradoks

Po tym okresie nic nie stoi na przeszkodzie zeby ‘zablokowac’ oprocentowanie na np. kolejne 5 lat znajdujac nowy kredyt i splacajac nim ten stary.

I będzie to tak samo banalnie proste i opłacalne, jak refinansowanie dziś kredytu w CHF...

Są mocne powody, dla których banki nie udzielają w Polsce prawdziwych kredytów na stałą stopę. O dziwo, w krajach niebędących koloniami takie kredyty są podstawą standardowej oferty, więc nie jest tak, że "nie da się".

SOWA

Żyjemy na dwóch odległych planetach , na każdej z nich panują różne wartości.Na mojej planecie nie istnieją niejakie panie tokarczuk i nikt nie interesuje się twórczością? takich istot.Poniżej cytaty niektórych wypowiedzi tej istoty.

Przyjedzcie do Polski, to normalny kraj, ale nie jest tak kolorowy, jak Szwecja. Brakuje mi tego w moim małym kraju. Jestem zawstydzona tym, że polski rząd odmówił przyjęcia imigrantów. Polski rząd nie jest otwarty, mam nadzieję, że możemy to zmienić —słyszymy na nagraniu, cytowanym przez p

Po oskarżeniu Polaków o „mordowanie Żydów” i kolonializm, dochodzą teraz przeprosiny za polski rząd, który nie chciał emigrantów.

Read more: http://www.pch24.pl/polacy-to-mordercy-zydow-i-wlasciciele-niewolnikow---uwaza-tegoroczna-laureatka-nagrody-nike,38648,i.html#ixzz67t7y62pD

Lech co z tobą ?

Zengin

Te mieszkania wytworzone na kredyt są dostępne wyłącznie po zakredytowaniu się. W Polsce odbywa się administracyjne ograniczanie podaży (gruntów o statusie budowlanym, przyłączy, pozwoleń, nadzoru i tak dalej) celem podkręcania cen. Ceny te są podkręcane po to aby zmusić ludzi do brania kredytów bo inaczej pan historyk na fotelu premiera musiałby wykarmić swoją czwórkę pociech z lekcji historii w szkole a z tym jest krucho co strajki nauczycieli udowadniają. Z drugiej strony ceny te są podkręcane aby zapewnić przyszłe wpływy z katastru co ma głębokie finansowe uzasadnienie ze strony poborcy podatkowego na armię baranów do ostrzyżenia patrząc.

Wiesz co, gruby? Ja będę drukował twoje komentarze i wieszał na tablicach ogłoszeń tu gdzie mieszkam. Może trochę świadomości w sytuacji przybędzie niedorzeczanom. Tylko nie będę podpisywać Twoim pseudonimem, bo co trzeci patus tak się woła, tubylcy by zignorowali.

Ale kotwicy jeszcze nie wyrwę.

Ostatnio modyfikowany: 2019-12-12 12:01

SOWA

http://www.michalkiewicz.pl/tekst.php?tekst=4599

dav1

@Piaskowy

Dzieki za link chociaz troche tego czytania bylo :)

BartArt

Cytując Business Outsider-a PL:

Podczas konferencji prasowej, na jedyne zasadne pytanie dotyczące rynku repo, pan Powell odpowiedział odczytem z kartki, co świadczy o tym, że FED w istocie nie ma bladego pojęcia co robić dalej.

"Nikt nie mógł przewidzieć problemów, z którymi musieliśmy się zmierzyć w tym roku."

.

SOWA

3r3

Przy wysokiej inflacji ryzyko sprzedania towaru z opóźnieniem i otrzymania zapłaty z opóźnieniem powoduje zamarcie wymiany (wszystko jest na przedpłaty na zamówienie z taką górką by pokryć ryzyka). Dlatego właśnie rośnie koszt opóźnień (dziś nazywany stopą procentową). Kredyt wtedy umiera, pożyczka nie żyje, kto nie ma płynności - nie pije. Puste półki i chłód błyskawicznie przywracają przytomność wszystkim z siłownikami na czele.

I dlatego właśnie są wtedy reformy walutowe, stopy procentowe i szlaban na konsumpcję.

@•Banksy•

"Ktos kto przewidzial to, ze w ostatnich latach ceny nieruchomosci w Polsce az tak mocno wzrosna, a Polska stanie sie tak atrakcyjnym krajem dla emigracji zarobkowej i odpowiednio pod to zainwestowal moze sobie pogratulowac. "

Jest to pochodna tego zarobkowania w które uwikłana jest wspomniana emigracja. To tam jest kasa, w nieruchach tylko działalność obsługowa zależna od tej głównej i to w głównej są zwroty.

@gruby

"albo 'certyfikaty na co2 służą ograniczeniu emisji'. "

Władza zaś służy ludowi^^

@Lech

" Czy zastanawialiście się kiedyś, kim jest ten cudowny opowiadacz, który w Biblii "

"Kim jest to, które wie, co sądził Bóg? "

Podpowiem Ci że w Biblii nie ma narratora, to po prostu problem tłumaczenia z aramejskiego i współczesnego mu hebrajskiego na bardzo dawną grekę. Narrator jest potrzebny dopiero w językach gdzie fleksja nie jest domyślna, a czasowniki i rzeczowniki są choćby wyodrębnione. W tych językach dopiero wyłaniała się śladowa kontekstowość, a ciągle istnieją języki bezkontekstowe. A jeszcze tę języki zapisać i przekazać sposób odczytu to dopiero były ptolemejskie zagadki.

Czytałeś umowy i zapiski handlowe w dawnych językach? Polecam - kompresja treści minimalną ilością znaków do punktu w którym zaczyna się obsługa wyjątków.

@tgepd

Na @gruby

"wychodzi, że straciły na wartości co jest bzdurą choćby ze względu na wzrost dostępności kredytu napędzający ceny mieszkań. "

Pomyśl - liczba mieszkańców nie wzrosła, lokali jest więcej, ilość dóbr & usług nie zmalała, to w tej proporcji mieszkania są łatwiej dostępne czy trudniej i za tym pociągnij cały ogon rozliczeń.

Proporcje - gospodarka operuje proporcjami, nie wymagają one nominałów.

"Gruby, ale chyba rozmawiamy o mieszkaniach a nie o szpitalach, ziemi rolnej, handlu żwirem czy tez o inflacji pobudzającej gospodarkę? "

Chyba jednak o tym dyskutujecie, ale mam podejrzenie dlaczego @gruby robi tam gdzie robi, a Ty zajmujesz się nieruchomościami - każdy ma swoje miejsce w łańcuchu wartości.

@SOWA

Zapewniam Cię że @Lech jest przytomny tylko zwrócił uwagę na inne spektrum problemów i je amplifikował kolejnymi obserwacjami we wzbudzającym go obszarze.

@BartArt

Powell może jeszcze wyjdzie i się rozpłacze że chcieli dobrze, ale im nie wyszło i teraz będą tupać - Varufakis też jęczał że świat się zawziął, bo wszyscy powinni sobie ufać.

janwar

States Tax Withholding and Reporting (Individuals)

W przeciwnym razie nie bede mogl prowadzic transakcji na walorach z rynku amerykanskiego.

Czy spotkaliscie sie Panstwo z podobnymi problemami?

gruby

"Gruby, ale chyba rozmawiamy o mieszkaniach a nie o szpitalach, ziemi rolnej, handlu żwirem czy tez o inflacji pobudzającej gospodarkę?"

tak, rozmawiamy o nieruchomościach. Z powodu mojego wcześniejszego skrętu posypałem sobie głowę popiołem w ostatniej wypowiedzi bo mi coś ona tak sama z siebie skręciła z pozycji "cena" na pozycję "wartość". Przypuszczałem że mogą być z tego kłopoty i rozumiem Twój brak zrozumienia.

Dlatego ponownie poproszę Cię o uzasadnienie wygłoszonej przez Ciebie w końcu tezy o tym że "gospodarka wzrosła". Masz na to jakieś mierzalne dowody poza wyceną w walucie której wartość jest labilna niczym ochota nastolatki na wspólne słuchanie płyt po wizycie w kawiarni czy wyceną w PKB które również opiera się o waluty podczas pomiaru stanu gospodarki ?

Ostatnio modyfikowany: 2019-12-12 13:02

polish_wealth

Przypadek Epsteina pokazuje że żydzi kontrolują elity amerykańskie poprzez skandale na tle sexualnym.

Jared Kushner jak chupackabra zwisa zza pleców Donaldem Trumpem na większości przemówień, to chyba taka nowa moda na całym świecie, że za plecami "decydentów" stawia się patrona decydenta, jaki kraj taki patron u nas za plecami Morawieckiego mial stac Jonny Daniels, ale poziom znoahidyzowania Polski jeszcze nie osiagnal rozmiarow jak w ameryce no i media prawicowe zdążyły w polsce obsrać naszego patrona - ale wiecie dziś Jonny daniels stoi na górze tam na balkonach nad mównica sejmowa, za rok moze bedzie siedzial w ławkach PIS, a za 2 kadencje będzie stał za plecami premiera.

bo wiadomo:

Żydzi są cierpliwi i metodyczni,

goje są niecierpliwi i nie metodyczni - piją wódkę i dlatego łatwo zapominają o co im chodziło, łatwo odpuszczają, maja dziury w konsekwencji i z biedy (od wódki) się zadłużają w bankach.

Mamy 2000 lat A.D, jak przez 2000 lat zderzasz jedna filozofię z druga no to na wierzch musi w koncu wyjsc ktoras zwycięsko. W Izraelu jest teraz program "SZPICA", który polega na doskonaleniu młodzieży i wysłaniu jej do każdego kraju tak aby objęła wysokie stanowiska w kluczowych korporacjach i generalnie stanowiła jelitarna tkankę społeczeństwa.

Chcę dodać w podziwie ze Zydzi to poważny narod, bo oni maja taki zapis w dokumentach "najemnych" ze jak przyjdzie mesjasz to kazdy ma sie niezwlocznie wyprowadzić ze stancji ^^.

Pomimo że dolar amerykański jest drogi to go nie sprzedaje wyjątkowo, wręcz skupuje od pol roku jako podstawowy składnik oszczędności. Robię tak gdyż pamiętam o:

Żółte kamizelki we Francji

(Proroctwo w którym Pan powiedział że ludzie pójdą do bankomatów i nie starczy dla wszystkich pieniędzy)

Pol roku temu zdewastowano świątynia masońska w Paryżu czyli na moje, goja trafnie zidentyfikowala wroga, wiec i pewnie mają nienawiść do banków stąd podejrzewam ze run na banki moze sie zaczac tam.

Brexit cały czas w drzwiach (Niedobrze dla europy)

James paul jackson:

Pierwsze padnie euro, zaraz potem dolar.

Ostatnio modyfikowany: 2019-12-12 13:04

Paradoks

W Polsce do W-8BEN przymuszali już w 2016 roku.

uberbot

A waluta to nie jest instrument pochodny? Tylko taki wyjątkowy, bo pochodzący z drukarki?

Ten pan poniżej w miare dobrze pokazuje ile wart jest dach nad głową.

http://pricedingold.com/us-home-prices/

tgepd

"Chyba jednak o tym dyskutujecie, ale mam podejrzenie dlaczego @gruby robi tam gdzie robi, a Ty zajmujesz się nieruchomościami - każdy ma swoje miejsce w łańcuchu wartości."

Nie wiesz czym się zajmuję. W tym przypadku zająłem się głupotami pisanymi przez grubego, ale też szkoda mi czasu żeby się nad tym bardziej pochylać. Jakby ktoś kupił mieszkanie w 1996 r. to by mu się z najmu do dzisiaj zwróciło 2 razy. A to, że gruby nie może odżałować, że złoto staniało w stosunku do nieruchomości oraz, że uważa że nic się nie opłaca oprócz zakopywania metalu w ogródku to problem grubego. Jak widać w "prawdziwym pieniądzu" też nie da się mierzyć wartości bo jest manipulowane przez "starszych".

"Proporcje - gospodarka operuje proporcjami, nie wymagają one nominałów."

Od 1996 r. ceny mieszkań wzrosły 5,13 raza, podczas gdy średnie wynagrodzenie 5,25 raza, więc oczywiste jest, że nie staniały o 50%, a oprócz tego mogły przynieść zyski chociażby z wynajmu.

gruby

"W tym przypadku zająłem się głupotami pisanymi przez grubego"

... co oznacza że na udowodnienie Twojej tezy o "wzroście gospodarki" przyjdzie nam jeszcze poczekać. Całkiem możliwe że nie zauważyłeś niesymetryczności naszej dyskusji, inną tezą jest że ją zauważyłeś ale zignorowałeś. Częsta to rzecz kiedy w dyskusji argumenty zderzają się z ocenami, nie przejmuj się.

Kiedy jednakże piszesz o nieruchomościach w deseń "a oprócz tego mogły przynieść zyski chociażby z wynajmu" w sytuacji w której wynajem przynosi aż 4% zwrotów rocznie przy inflacji na poziomie 8,8% (copyright by @pecet) to przyznam Ci rację co do następującego twierdzenia:

"ale też szkoda mi czasu żeby się nad tym bardziej pochylać".

Odejdź w pokoju, kup nowe mieszkanie. Na kredyt o zmiennej stopie oprocentowania bo w banku powiedzieli że tak lepiej.

janwar

MF: Limit 15.000 zł a koszty w księdze podatkowej

Podatnicy opłacający gotówką wydatki w ramach transakcji o wartości przekraczającej 15.000 zł nie mogą zaliczać tych wydatków do kosztów podatkowych. Jeśli zaliczyli je do kosztów przed dokonaniem płatności, muszą dokonać odpowiedniej korekty.

https://biznes.interia.pl/podatki/news/limit-15000-zl-a-koszty-w-ksiedze-podatkowej,2638358,4211

tgepd

Od 1996 r. ceny mieszkań wzrosły 5,13 raza, podczas gdy średnie wynagrodzenie 5,25 raza

500%/23 lata = średnio 21,7% rocznie plus nich ci będzie, że 4% rocznie z najmu chociaż moim zdaniem jak ktos odpowiednio zainwestował to wyciągał 8% minimum = 24,7%

https://pl.wikipedia.org/wiki/Inflacja_w_Polsce

Odejdź w pokoju. Powodzenia w kopaniu dziur i narzekaniu. Każdy ma swoje miejsce w łańcuchu wartości.

Paradoks

Od 1996 r. ceny mieszkań wzrosły 5,13 raza, podczas gdy średnie wynagrodzenie 5,25 raza, więc oczywiste jest, że nie staniały o 50%, a oprócz tego mogły przynieść zyski chociażby z wynajmu.

Ale ceny tych samych mieszkań tyle wzrosły? Po swoich patrząc oceniam, że jednak nie bardzo...

gruby

"Od 1996 r. ceny mieszkań wzrosły 5,13 raza, podczas gdy średnie wynagrodzenie 5,25 raza"

... a ilość waluty 9 razy.

Wniosek: siła nabywcza 100 złotych w 1996 roku była taka jak dzisiejszych 900 złotych a mieszkanie straciło na wartości w tym czasie "zaledwie" połowę. Zauważyłem że się powtarzam i raczej nic z prób dotarcia pod Twoją czaszkę nie wyjdzie. No nie trafiają argumenty co zresztą jest zgodne z teorią według której argumenty przegrywają z uczuciami. Mantra jest taka że 'gospodarka się rozwija' i że 'ceny rosną'. No niech Ci będzie że rosną. Od siebie dodam tylko że "... a ludziom żyje się dostatniej".

No to co, towarzysze, pomożecie ?

Ostatnio modyfikowany: 2019-12-12 14:44

3r3

"Od 1996 r. ceny mieszkań wzrosły 5,13 raza, podczas gdy średnie wynagrodzenie 5,25 raza, więc oczywiste jest, że nie staniały o 50%, a oprócz tego mogły przynieść zyski chociażby z wynajmu. "

Tymczasem od 1996 roku gospodarka wokół (różne gadżety i usługi jakich używamy w tym generujące koszty stałe) rozrosła się czy nie? I udział płac w tym całym torcie wzrósł czy spadł? A w ogóle wiadomo o ile rozrósł się tort i czy da się w nim partycypować?

Proponuję żebyś porównał swoje rachunki za komórkę i internet z 1996 roku z dzisiejszymi, i się zastanowił nad tym zdaniem wyżej.

Zapewne nie zrozumiałeś @gruby, ale to dobdrze i wcale nie szkodzi. W grze o sumie niejawnie ujemnej trudno się połapać większości ludzi. Lepsi kupcy to wymyślili.

@gruby

"... a ilość waluty 9 razy. "

Dobrze wiedzieć że to dla większości jest zbyt skomplikowane.

@Paradoks

"Ale ceny tych samych mieszkań tyle wzrosły? Po swoich patrząc oceniam, że jednak nie bardzo... "

Wyłącznie ceny mieszkań ujętych w tabeli, są to abstrakty mieszkań względem abstrakcyjnych zarobków w abstrakcyjnej walucie państwa z tektury.

SOWA

Te 15000 zł to było do tego roku, od nowego tylko 8000 zł tak zaplanowali.

SOWA

SOWA

SOWA

Doniesienia potwierdził Tadeusz Kościński, od niedawna pełniący funkcję ministra finansów. Według niego propozycja mogłaby spotkać się z dużym zainteresowaniem, a brak oprocentowania mogłaby zrekompensować możliwość wygrania ciekawej nagrody.

- Może to oczywiście być spora suma pieniędzy, np. milion złotych albo zupełnie inna nagroda, której tak po prostu nie można kupić w żadnym sklepie. Mam tu pewne pomysły, ale na razie jeszcze nie chcę ich zdradzać. Chciałbym, żeby takie obligacje zerokuponowe były na dowolnie długi czas. Może to być rok, ale także 5, 10 czy nawet 50 lub 100 lat. A każdy kolejny okres, to nowe szanse na wygranie ciekawych nagród - powiedział Kościński w rozmowie z money.pl.

"Zeroprocentowe" obligacje można spotkać w Wielkiej Brytanii czy Niemczech, ale u nas byłyby zupełną nowością.

Według szacunków Polacy trzymają obecnie "w skarpecie" około 190 mld zł oszczędności. To właśnie te pieniądze chciałby bezkosztowo pożyczyć resort finansów".

SOWA

z01

tgepd

A tymczasem ATH, jednym tweetem :)

supermario

Ludzie nie odróżniają wiary od religii. Religia to rodzaj systemu ,a wiara to wiara.Aby funkcjonowało coś co nazywamy państwem , czy obecnie proponowanym superpaństwem musi istnieć prawo , a prawo wywodzi się z jakiej moralności , a moralność z religii.Problem w tym , że tu synkretyzm nie zdziała i każdy system prawny musi oprzeć się na moralności wynikającej z konkretnej religii kogel mogel równa się rozpadowi państwa jako bytu.Dalej można dyskutować , która religia jest lepsza ...i tyle.

janwar

Ile razy rynki sie na te stara sztuczke jeszcze nabiora?

Ostatnio modyfikowany: 2019-12-12 16:36

SeaBi

Ciekawe ile kasy trzepie na słupach.

gruby

"Fajnie będzie za 100 lat odzyskać te zainwestowane środki, tylko marnowałyby się na niskooprocentowanej lokacie. Dobrze, że idziemy z duchem czasu."

Twoje wnuki odzyskają te środki zupełnie tak samo jak ci goście co za przedwojenne obligacje odzyskali Katowice.

3r3

https://www.money.pl/podatki/alarmujace-pismo-ws-podatkow-zaostrza-kontrole-mamy-komentarz-ministerstwa-6455921809544833a.html

Nie ogarnęli że MiŚie, a szczególnie DG zaczęły być likwidowane i na koniec roku jest tego górka. I wyszło kto płacił podatki, składki i ośmiorniczki, jakoś nie wspierany przez nierząd mercedesik.

SOWA

Dzisiaj po wyroku sądu Okręgowego zmuszony byłem zapłacić U.Gminy parę złotych.Po 4-latach batalii okazało się , że Gmina wydała 6 tyś po to, aby ode mnie odzyskać połowę tej sumy.Tak w naszym bantustanie ,traktuje się pieniądze podatnika.Oczywiście wydała pieniądze , które zabrała mnie i innym frajerom z narzuconych opłat , których jeśli nie zapłacimy to wkroczy komornik.Mam nadzieję , że to kiedyś runie?

Dante

https://stooq.pl/q/?s=es.f:zn.f&d=20191212&c=1m&t=l&a=lg&b=1

Akcje DM przegrywają z akcjami EM

https://stooq.pl/q/?s=es.f:eem.us&c=1y&t=l&a=lg&b=1

EUR/USD i PLN/USD w pegu z kacjami

https://stooq.pl/q/?s=es.f&d=20191212&c=3d&t=l&a=lg&b=1&r=eurusd

https://stooq.pl/q/?s=es.f&d=20191212&c=3d&t=l&a=lg&b=1&r=plnusd

Podsumowując: czas na hiperbolę na akcjach EM i surowcach, spacer do góry na akcjach DM (dla SP500 kolejny opora przestrzeń to coś koło 3350 - 3400) i spadki jak kamień w wodę dla obligacji, USD, CHF i JPY.

Złoto i srebro wchodza w peg z akcjami

https://stooq.pl/q/?s=es.f:jpy_i&d=20191212&c=3d&t=l&a=lg&b=1&r=xauusd

Krzywe platyna/złoto XPTXAU i srebro/złoto XAGXAU wskazuj na przyszłą rosnącą inflację w skali globalnej i spadki aktywów prodeflacyjnych

https://stooq.pl/q/?s=pl.f:xauxpt&d=20191212&c=1y&t=l&a=lg&b=1&r=xagxau+cb.f+hg.f

PS. Gaz ziemny znowu wraca do gry.

Ostatnio modyfikowany: 2019-12-12 18:09

Lech

Tak było 2000 lat temu, a w niektórych krajach później , ale dzisiaj na całym świecie obowiązuje prawo międzynarodowe i lokalne, które wszystko reguluje zgodnie ze standardami międzynarodowymi i nie potrzeba nic innego żeby normalnie funkcjonować w określonych ramach w tym moralnych.Oczywiście mamy też bantustany, w których prawo nie jest pewne, a być może wierzenia religijne są ważniejsze , ale poza obiegiem światowym jak Państwo Islamskie itp.

Sowa : Przed wczoraj zbankrutowała największa kompania transportowa w USA..

A kilka dni temu największa firma mleczarska w USA , zaczyna się sypać...

Ostatnio modyfikowany: 2019-12-12 18:13

Dante

https://stooq.pl/q/?s=zn.f&d=20191212&c=10d&t=l&a=lg&b=1&r=gg.f

Ale wygląda na to, że akcje EM (przy słabnącym dolarze) już wczoraj dały znać co się wydarzy dzisiaj, a Trump postawił kropkę nad "i"

https://c.stockcharts.com/c-sc/sc?s=EEM&p=D&b=5&g=0&i=t2433997548c&r=1576171073802