W pierwszej części Trendów na 2023 rok poruszyliśmy kwestie koniunktury gospodarczej, banków centralnych oraz rynków akcji i obligacji. Teraz nadeszła pora, aby odnieść się do aktywów materialnych (metale szlachetne, surowce, nieruchomości), kryptowalut oraz kilku kwestii luźno związanych z rynkami finansowymi.

Metale szlachetne

Przed rokiem pisaliśmy o możliwych podobieństwach między 2018 i 2022 rokiem. Mieliśmy na myśli głównie rynek akcji, jednak dotyczyło to również metali szlachetnych. Z dzisiejszej perspektywy możemy powiedzieć, że zarówno w 2018, jak i 2022 roku banki centralne bardzo mocno przyspieszyły z zakupami złota.

Tutaj przyda się precyzyjne przypomnienie: przez większą część 2018 roku cena metalu spadała. Banki centralne dokonywały wtedy sporych zakupów. W drugiej połowie roku spadki wyhamowały, a jesienią rozpoczął się rajd. W tamtym czasie mieliśmy również do czynienia z odwróceniem krzywej dochodowości, która jest najskuteczniejszym wskaźnikiem ostrzegającym przed nadchodzącą recesją. Rynek uznał, że do tej recesji faktycznie dojdzie, że banki centralne będą musiały prowadzić luźniejszą politykę, że rządy pozwolą na większe deficyty. Będzie wyższa inflacja przy stosunkowo niskich stopach procentowych. Innymi słowy: będą realne negatywne stopy procentowe, czyli idealne otoczenie do wzrostu cen metali szlachetnych. Rozpoczął się rajd, który potrwał ok. 2 lata.

Teraz porównajmy to do wydarzeń z ostatnich 12 miesięcy.

Przez większą część 2022 roku cena metalu spadała. Banki centralne dokonywały wtedy sporych zakupów. W drugiej połowie roku spadki wyhamowały, a jesienią rozpoczął się rajd. W międzyczasie doszło do znaczącego odwrócenia krzywej dochodowości. Rynek uznał, że recesja nastąpi, a w tym momencie wręcz kłóci się z prezesem FEDu. Jerome Powell twierdzi: „będziemy jeszcze podwyższać stopy”, a rynek na to: „może raz się Wam uda, a potem będziecie musieli obniżać". Oczekiwane jest zatem luźniejsze podejście banków centralnych oraz deficyty związane z recesją. Znowu dobre otoczenie dla metali szlachetnych.

Skoro 2022 rok, był tak łudząco podobny do 2018, to czy w najbliższych miesiącach powinniśmy się spodziewać powtórki rajdu z 2019? My ujmiemy to w inny sposób. Naszym zdaniem złoto w 2023 roku wypadnie dobrze na tle innych aktywów. Przedstawiamy to w ostrożnej formie, ponieważ tak naprawdę widzimy 2 możliwe scenariusze.

A) FED faktycznie jest zmuszony do szybkich obniżek stóp procentowych ze względu na pogarszającą się koniunkturę gospodarczą. W takim przypadku złoto zyskuje mocniej i jest w stanie powtórzyć wspaniały rajd z 2019 roku.

B) FED trzyma się swojego planu i decyduje się na dalsze podwyższanie stóp procentowych (czytaj: droższy kredyt). Zgodnie z zapowiedzią wyprzedaje również niektóre aktywa. W ten sposób wywołuje kolejne duże spadki na rynkach. W takim otoczeniu złoto i tak zaprezentuje się dobrze na tle innych aktywów (podobnie jak w 2022 roku), ale na wzrosty rzędu 25% raczej nie będzie szans.

Gdybyśmy jednak byli zmuszeni wybrać, to uznajemy, że banki centralne będą zmuszone w pewnym stopniu zmienić swoje plany, co z kolei pozytywnie wpłynie na cenę złota.

Jesteśmy również bardzo dobrze nastawieni do spółek wydobywczych. Jest ku temu długa lista powodów:

- najwyższe stopy dywidendy w historii,

- najwyższe poziomy gotówki od dekad,

- bardzo niski poziom inwestycji w branży w ostatnich latach,

- najniższy poziom wskaźnika cena/zysk dla branży wydobywczej od 2008 roku,

- brak nowych odkryć dużych złóż złota,

- wspomniane wcześniej duże zakupy złota ze strony banków centrlanych,

- ceny metali w stosunku do podaży pieniądza (czytaj: wykreowanej z powietrza waluty) są na skrajnie niskich poziomach,

- na koniec dodajmy jeszcze fakt, że wspomniane odwrócenie krzywej dochodowości w przeszłości także zapowiadało dobry okres dla złota i producentów tego metalu.

Jesteśmy przekonani, że 2023 roku w przypadku spółek wydobywczych (np. ETF GDXJ) będzie lepszy niż 2021 oraz 2022.

Trzeba jednak zaznaczyć, że zarówno samo złoto, jak i akcje producentów są obecnie po mocnym odbiciu. Może zatem dojść do pewnej korekty, zanim zaczną się dalsze wzrosty.

Jeśli chodzi o srebro to nasze nastawienie również jest bardzo pozytywne, ale w tym artykule nic więcej nie napiszemy. Szykujemy bardzo obszerny raport dotyczący perspektyw tego metalu na resztę lat 20-tych. Będzie co czytać. Raport będzie dostępny dla każdego.

Surowce

Wątek surowców jest niezwykle rozległy, natomiast my skupimy się na tych trendach, które w naszej ocenie mają największe szanse, aby się spełnić. Zanim jednak przejdziemy do konkretów, musimy to osadzić w kontekście.

W związku z m.in. globalizacją, która pozwalała firmom obniżać koszty produkcji, począwszy od lat 80-tych mieliśmy w ujęciu globalnym kilka dekad malejącej inflacji. Od momentu wyboru Donalda Trumpa na prezydenta Stanów Zjednoczonych, obserwujemy natomiast na świecie zmiany, które w skrócie moglibyśmy nazwać deglobalizacją lub przynajmniej wyhamowaniem procesu globalizacji.

W trakcie swojej prezydentury Trump rozpoczął wojnę handlową z Państwem Środka. Następnie przyszła pandemia, a wraz z nią globalny lockdown, w wyniku którego zamknięto 1/3 globalnej gospodarki. Takie otoczenie zakłóciło dotychczasowe łańcuchy dostaw, które bardzo często działały w modelu „just-in-time”. Jest to model, w którym dostawy surowców bądź komponentów docierają na miejsce w wyznaczonym czasie.

Skutkiem był wzrost cen surowców, a co za tym idzie inflacja, która wystrzeliła w 2020 roku do poziomów widzianych ostatnio na początku lat 80-tych. Nie bez znaczenia jest tu też oczywiście fakt, że pandemia była dla banków centralnych świetnym pretekstem do tego, aby drukować olbrzymie ilości waluty.

Kiedy zniesiono lockdown, powrócił ogromny popyt na surowce energetyczne, takie jak ropa, gaz i węgiel. Jednocześnie podaż tych surowców pozostawała ograniczona wcześniejszymi restrykcjami. Szybko pojawiły się niedobory i co chwilę słyszeliśmy o blackoutach w różnych miejscach na świecie.

Kryzys energetyczny jeszcze mocniej nasilił się w lutym ubiegłego roku, w wyniku agresji Rosji na Ukrainę. Szczególnie odczuły to kraje europejskie, które nie miały zdywersyfikowanych dostaw surowców energetycznych i polegały na ich imporcie z Federacji Rosyjskiej.

Czego możemy się spodziewać w 2023 roku jako wypadkowa tych wydarzeń?

Model „Just-in-time” będzie przechodził w „Just-in-case”

W związku z postępującymi zakłóceniami w dostawach, niezbędne będzie przejście do modelu „Just-in-case” (na wszelki wypadek), czyli gromadzenia surowców czy też różnych komponentów.

W dużym skrócie, będzie to oznaczać zwiększone zapotrzebowanie na surowce, w ślad za czym powinny pójść ich ceny. Oczywiście nie będzie to wyglądać identycznie w przypadku wszystkich surowców. Szczególnie zyskiwać będą te, których podaż nie nadąża za obecnym czy przewidywanym zapotrzebowaniem. Jakie mogą to być surowce? Szczegóły w dalszej części artykułu.

Elektryfikacja przyspieszy

Jak wiadomo, szczególnie na Zachodzie, stopniowo przechodzimy od wykorzystywania paliw kopalnych do źródeł odnawialnych czy atomu. W związku z tym trendem, będziemy obserwować jak walka Zachód vs. Wschód przesunie się z węglowodorów na metale niezbędne do tzw. elektryfikacji.

Wojna na Ukrainie sprawiła, że nie można już polegać na imporcie surowców energetycznych z Rosji. Możemy zatem założyć, że Zachód wyciągnie wnioski i teraz skupi się na zabezpieczeniu dostępności metali niezbędnych do elektryfikacji i produkcji tzw. zielonej energii. Tak się składa, że za globalną podaż wielu z nich odpowiadają kraje takie jak Rosja i Chiny.

Zbrojenia

Mamy 2023 rok i pełnoskalową wojnę w Europie. W związku z tym Zachód wyda w ciągu najbliższej dekady biliony dolarów na utrzymanie dotychczasowego porządku światowego.

Te trzy wymienione wyżej trendy (budowanie zapasów, elektryfikacja oraz zbrojenia) oznaczają duże zapotrzebowanie na surowce. Poniżej wymieniamy te, które w naszej ocenia mają przed sobą najlepsze perspektywy.

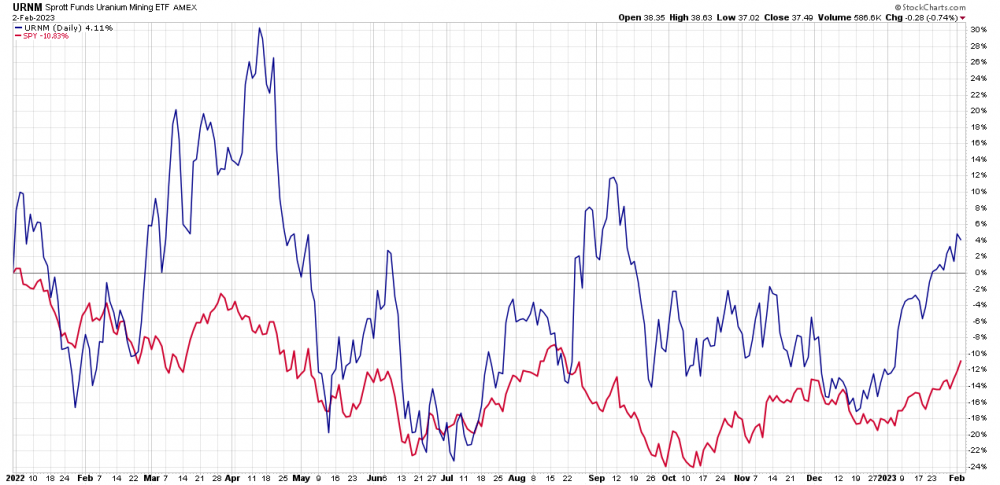

Uran

Przez cały ubiegły rok fundamenty dla rynku uranu drastycznie się polepszyły, jednocześnie cena spot surowca oscylowała wokół 50 USD/funt.

Źródło: Cameco.com

Pozytywnych doniesień było mnóstwo. Ograniczymy się jednak do kilku przykładów:

- Niemcy i Belgia zdecydowały się przedłużyć pracę swoich reaktorów,

- Wielka Brytania zapowiedziała stworzenie funduszu na rzecz produkcji paliwa jądrowego (celem jest stworzenie alternatywy dla surowca importowanego z Rosji),

- Japonia m.in. przedłużyła pracę swoich reaktorów (tutaj można już mówić o zwrocie o 180 stopni w sentymencie, względem tego, co miało miejsce po katastrofie w Fukushimie).

- Departament Energii USA ogłosił pierwsze kontrakty na dostawy uranu od rodzimych producentów w ramach strategicznych rezerw surowca.

Jak widać, pozytywnych informacji nie brakowało, ale ETF URNM (branża uranowa) poruszał się w trendzie spadkowym przez niemal cały ubiegły rok. Co jednak istotne, spółki uranowe radziły sobie lepiej niż indeks S&P500, który reprezentowany jest na wykresie przez ETF SPY.

Podsumowując wątek uranu, spodziewamy się w 2023 roku, że cena tego surowca będzie utrzymywać się wyraźnie powyżej 50 USD za funt. Jednocześnie oznacza to bardzo dobre perspektywy dla spółek z branży uranowej, które mają sporo do nadrobienia.

Miedź

Dążenie do elektryfikacji doprowadzi do gwałtownego wzrostu popytu na miedź.

Do 2025 roku auta elektryczne będą stanowić około jednej czwartej światowego rynku samochodowego. Ten typ pojazdu może zużywać ponad trzy razy więcej miedzi niż samochód z silnikiem spalinowym. Do tego oczywiście dochodzi jeszcze infrastruktura do ładowania tych pojazdów.

Instalacje energii odnawialnej są jeszcze bardziej miedziochłonne. Morska farma wiatrowa zużywa bowiem około pięć razy więcej miedzi niż elektrownie tradycyjne. Z kolei instalacje słoneczne wymagają ponad dwa razy więcej miedzi niż elektrownie konwencjonalne.

Oczekuje się, że do 2050 r. łączny popyt na miedź zwiększy się z obecnych 25 milionów ton do ok. 50 milionów ton. Z drugiej strony surowca brakuje m.in. przez lata niedofinansowania nowych odkryć czy problemy wewnętrzne w krajach takich jak Chile czy Peru (wiodący producenci miedzi na świcie).

Obecnie produkcja rynkowa tego surowca wynosi około 25 milionów ton rocznie. Przewiduje się, że w ciągu następnej dekady potrzebne będzie ok. 10 milionów ton dodatkowych rocznych dostaw.

Spodziewamy się zatem, że miedź może radzić sobie całkiem dobrze w 2023 roku, nawet mimo recesji.

Skoro jesteśmy przy metalach przemysłowych, to chcielibyśmy Wam też zwrócić uwagę na to, że ten rok może być w ich przypadku dość chaotyczny. Z jednej strony recesja będzie wpływać negatywnie na popyt, jednak regularnie będą dawać o sobie znać trendy długoterminowe (elektryfikacja, zbrojenia), które będą napędzać ceny.

2023 - rok shortsqueezów na metalach przemysłowych?

Zapasy 6 głównych metali przemysłowych na Londyńskiej Giełdzie Metali są najniższe od przynajmniej 25 lat.

W związku z tym może dojść w ich przypadku do tzw. shortsqueezu (definicja w słowniczku), kiedy pojawi się na nie zwiększony popyt.

Z taką sytuacją mieliśmy do czynienia w marcu ubiegłego roku w przypadku niklu.

Trudno jest jednoznacznie wskazać, który metal najbardziej narażony jest na shortsqueeze, ale pewne przesłanki przemawiają za tym, że może to być np. cynk.

Po pierwsze, spośród metali magazynowanych przez LME, zapasy cynku tąpnęły znacząco, bo aż o 90%.

Po drugie, niektóre bardzo duże kopalnie cynku zostały wyczerpane i zamknięte w ostatnich latach, a nowe kopalnie nie mają wystarczającego potencjału produkcyjnego, aby zająć ich miejsce. Ponadto podaż cynku pozostaje pod presją przez protesty w Peru.

Metale Ziem Rzadkich

Wojna o metale pomiędzy Zachodem i Wschodem jest szczególnie dobrze widoczna w przypadku metali ziem rzadkich. Ich wydobycie i przetwarzanie są zdominowane przez Chiny. Kraje zachodnie czynią jednak kroki w kierunku budowy własnego łańcucha dostaw tych pierwiastków.

Mamy tutaj na myśli m.in. projekty związane z budową zakładów do rafinacji i separacji metali ziem rzadkich w USA czy Australii oraz zawiązanie się tzw. Minerals Security Partnership (MSP).

Minerals Security Partnership to partnerstwo pomiędzy krajami m.in. takimi jak USA, Australia, Kanada, Finlandia, Francja czy Korea Południowa, mające na celu zabezpieczenie jego członkom dostępu do surowców strategicznych. MSP pomoże w realizacji inwestycji ze strony rządów i sektora prywatnego w projekty obejmujące wydobycie oraz przetwarzanie m.in. metali ziem rzadkich.

Uważamy, że spółki, które odegrają znaczącą rolę w kształtowaniu się tego alternatywnego łańcucha dostaw, będą na tym zyskiwać w dłuższej perspektywie. Między innymi dlatego w grudniu abonenci Portfela Tradera otrzymali od nas szczegółowy raport na ten temat, w którym wskazaliśmy konkretne firmy.

Nieruchomości

Ostatnie miesiące przyniosły wyhamowanie polskiego rynku nieruchomości. Wszystko za sprawą wyraźnego wzrostu stóp procentowych, który przełożył się na wyższe koszty kredytu. Zgodnie z naszymi zapowiedziami doszło do sytuacji w której na rynek wciąż dostarcza się sporo nowych mieszkań, natomiast jedynie niewielka część społeczeństwa może liczyć na kredyt hipoteczny. W większych miastach sytuację ratują zakupy za gotówkę.

Na całe szczęście dla rynku, Rada Polityki Pieniężnej stosunkowo szybko zakończyła cykl podwyżek stóp, dochodząc jedynie do 6,75%. Ten poziom z pewnością mógł być wyższy, biorąc pod uwagę kilkunastoprocentową inflację.

W tej chwili sytuacja nie pozwala jeszcze na ponowne obniżki stóp procentowych. Dlatego też sprzedaż wciąż będzie na niskim poziomie. W związku z tym ceny nieruchomości w ujęciu realnym jeszcze przez pewien czas będą spadać. Najgorzej będzie w małych miejscowościach, gdzie do tej pory popyt opierał się przede wszystkim na kredytach. Trochę lepiej będzie to wyglądało w dużych miastach, gdzie więcej osób jest w stanie pozwolić sobie na zakupy za gotówkę.

Warto podkreślić, że sytuacja już w tej chwili byłaby dużo gorsza, gdyby rząd nie wprowadził wakacji kredytowych. Skąd ta pewność? Przede wszystkim bierzemy pod uwagę fakt, że wynagrodzenia nie nadążają za rosnącymi kosztami życia. W takiej sytuacji wielu kredytobiorców nie byłoby w stanie dłużej spłacać rat w terminie – uratowały ich właśnie wakacje kredytowe.

Na tym jednak interwencje polityków się nie zakończą. Mamy rok wyborczy, a sytuacja na rynku nieruchomości wpływa na nastroje. Partia rządząca zrobi wszystko, aby je poprawić. Celem będzie przekonanie do siebie jak największej grupy osób, dlatego realna wydaje nam się wizja „kredytu na 2 procent” o którym niedawno pisano w mediach. Na takie preferencyjne warunki zakupu mogłoby liczyć kilkadziesiąt tysięcy rodzin, które zamierzają nabyć pierwsze mieszkanie. Byłby to przy okazji impuls dla rynku, który pozwoliłby na zatrzymanie lub przynajmniej ograniczenie spadków cen mieszkań.

Jednocześnie uważamy, że do Polski dalej będzie przyjeżdżać sporo osób ze Wschodu – nie tylko Ukraińców. Będzie to czynnik napędzający popyt na rynku najmu, a zatem posiadacze mieszkań pod wynajem w najbardziej obleganych rejonach raczej nie będą mogli narzekać.

Kryptowaluty

Największa część spadków przypadła na 2022 rok. Oczywiście może dojść jeszcze do przecen, ale spodziewamy się, że w tym roku rynek kryptowalut nieco odżyje.

W trakcie ostatnich wywiadów Trader21 wspomniał, że w listopadzie dokonał zakupów 3 kryptowalut. Oczywiście momentalnie pojawiły się docinki ze strony osób, które wiedzą lepiej i twierdzą, że to wszystko zmyślona historia. Dlatego też wklejamy screen z Portfela Tradera wraz z treścią mailingu.

Są też i takie osoby, które przypominają słowa Tradera21 o „spadkach Bitcoina do 12 tys. USD”. Owszem, na taką okazję Trader czekał (i ona wciąż może nadejść, choć szanse na to zmalały). Nie było jednak żadnego powodu, aby próbować trafić z całymi zakupami idealnie w dołek. Odpowiednim rozwiązaniem było dokonanie pierwszych zakupów, już w momencie, kiedy rynek krypto był po potężnych spadkach.

Kwestie podatkowe

W kwestiach podatkowych 2023 rok wygląda znacznie spokojniej, jeśli porównamy go do poprzednika. Echa Nowego Ładu nadal dają o sobie znać (chociażby wiele wariantów rozliczenia PIT za 2022), aczkolwiek nie przeżyjemy w tym roku tak wielkiej rewolucji podatkowej jak w poprzednich latach. Oczywiście, pojawiają się specyficzne przepisy, które będą uderzać w poszczególne branże, szczególnie związaną z nieruchomościami.

Jeśli jednak spojrzymy na kierunek, w którym są skierowane różne ustawy możemy wysnuć jeden wniosek – rząd nadal ma ogromny apetyt na informacje o obywatelach. Ma to odzwierciedlenie w trendzie, który widzimy na Zachodzie Europy od lat. Coraz ściślejsze przepisy dotyczące przeciwdziałania praniu brudnych pieniędzy i finansowania terroryzmu (AML), procedury dotyczące zbierania informacji o kliencie (KYC), zmniejszenie limitów płatności gotówkowych – to tylko kilka zapowiedzi tego, co czeka nas w kolejnych latach. Wszystko oczywiście „w imię bezpieczeństwa obywateli”.

Na Zachodzie limity płatności gotówkowych w niektórych krajach wynoszą nawet 1000 EUR, wypłaty powyżej 10 000 EUR są raportowane do centralnego rejestru. Wraz z rozwojem technologii sztuczna inteligencja jest coraz szerzej używana przez urzędy skarbowe – w celu wyłapania nieprawidłowości, anomalii w przepływach pieniężnych czy chociażby do zlokalizowania budów wykonanych bez zgody. Jednym z najgłośniejszych przykładów był case Francji oraz nielegalnych basenów – w tym kraju należy odprowadzić podatek od basenu, czego wiele osób nie praktykowało licząc, że nikt się o tym nie dowie – z pomocą urzędowi przyszły zdjęcia satelitarne Google’a.

Znaczącym krokiem w kierunku o wiele większej inwigilacji będzie projekt obowiązkowych elektronicznych faktur, które będą musiały być wystawiane z pomocą rządowego programu przez każdego przedsiębiorcę od 2024 roku. Wyobraźcie sobie jak ogromną bazę danych można stworzyć o każdym obywatelu na podstawie wystawionych na jego dane faktur. Na tej podstawie można określić jego zainteresowania, upodobania kulinarne czy chociażby najpopularniejsze kierunki podróży. Wraz z ograniczeniem płatności gotówkowych rząd będzie miał praktycznie pełną wiedzę dotyczącą tego gdzie i na co wydajemy swoje własne środki.

Dodajmy do tego możliwość podglądania rachunków bankowych obywateli pod pretekstem podejrzenia zaległości podatkowej, ustawę o SITR pozwalającą na blokadę środków na koncie aż do wyjaśnienia podejrzeń (nawet w przypadku braku popełnienia jakiegokolwiek wykroczenia!) i świat zaczyna nam się wydawać coraz bardziej Orwellowski.

Jak się przed tych chronić? W pierwszej kolejności brać aktywny udział w każdej inicjatywie, która sprzeciwia się likwidacji gotówki w Polsce. Poza tym, warto posiadać konto zagraniczne, dzięki któremu polska ręka fiskusa nie będzie w stanie zablokować nam środków z dnia na dzień, bez poważnych podejrzeń.

Podsumowanie

Trendy na cały rok to niezwykle obszerny temat. W dwóch opublikowanych artykułach postaraliśmy się poruszyć te najważniejsze wątki, wiele innych musieliśmy po prostu ominąć.

W tym miejscu przyda się jednak pewne uzupełnienie do I części artykułu. Pisaliśmy wówczas, że otoczenie dla akcji wciąż nie jest sprzyjające. Z drugiej strony w styczniu na głównych indeksach przełamany został trend spadkowy. Nie mogliśmy tego zignorować i podjęliśmy konkretne działania w ramach Portfela Tradera. Ostatecznie zawsze istnieje możliwość, że nasze przewidywania z I części Trendów są błędne i dołek na akcjach jest już za nami.

Independent Trader Team

Kyle

reptalianin

Światowy spisek iluminatów. Przecież złoto nigdy nie powinno spadać według speców z tego forum. Jak nie rośnie to jaszczury "manipulujoo" :)

Lech

...Odpowiednim rozwiązaniem było dokonanie pierwszych zakupów, już w momencie, kiedy rynek krypto był po potężnych spadkach.

Czyli promocja spadających noży ?

Ostatnio modyfikowany: 2023-02-03 17:02

!Novy

Przecież złoto nigdy nie powinno spadać według speców z tego forum. Jak nie rośnie to jaszczury "manipulujoo" :)

Złoto nigdy nie "rośnie" ani nie nigdy "spada".

Zwiększa się lub zmniejsza siła nabywcza papierowej waluty.

reptalianin

"Czyli promocja spadających noży ? "

Nie ma zgody w tym temacie wśród rabinów. Jedni powiadają "sell everything" jak Pan Michael Burry po czym kasuje konto na Twitterze. Inni jeźdźcy apokalipsy powiadają, że dolar to nawet po 6 złotych będzie. Jeszcze inni chcieliby kupować kawalerki za uncje złota albo wiaderko srebrnego bulionu. Komu wierzyć?

!Novy

"Ten niedoceniany parametr wskazuje na zbliżanie się poważnego kryzysu"

https://pl.investing.com/news/economic-indicators/ten-niedoceniany-parametr-wskazuje-na-zblizanie-sie-powaznego-kryzysu-365359

A nikt nie wspomina o kursie akcji FedEx jako jeszcze lepszego "barometru"?

!Novy

jak Pan Michael Burry po czym kasuje konto na Twitterze

Masz kopię całego tego wpisu?

warren..

a po co się przelogowujesz na 10 nicków. jesteś stryjem naszego guru życiowego ? co 20 lat temu 100 lat wyprzedził w dociepleniach domu ?

supermario

"Spadło tylko papierowe złoto ..."

Ciekawe , a u dilerów nie spadło ?

supermario

" Jeszcze inni chcieliby kupować kawalerki za uncje złota albo wiaderko srebrnego bulionu"

Janek Fijor mówił , że za 3 uncje.

supermario

"co 20 lat temu 100 lat wyprzedził w dociepleniach domu ?"

Z tym dociepleniem to nie ma się z czego śmiać , bo UE wszystkich dojedzie.

warren..

moim zdaniem będzie po drodze jakaś rewolucja

500 mln ludzi nie da się aż tak zdeptać, spokojnie

janwar

Investing.com - Popyt na kartony, uważany za niedoceniany barometr kondycji gospodarczej, spadł ostatnio do krytycznego poziomu nie widzianego od 2008 roku - pisze Business Insider.

Wysyłki w USA spadły w czwartym kwartale o 8,4% z powodu spowolnienia wydatków konsumenckich.

Jest to sygnał ostrzegawczy dla szerszej gospodarki. Niezależnie od tego, czy chodzi o handel elektroniczny, czy dostarczanie towarów masowych do sklepów, kartony odgrywają ważną rolę.

Popyt na nie spadł w czasie, gdy wyższa inflacja i wysokie stopy procentowe w USA zaczęły wpływać na zwyczaje zakupowe konsumentów. Sprzedaż detaliczna w kraju spadła w 3 z ostatnich 4 miesięcy.

Wraz ze spadkiem popytu na kartony, spadły również stawki operacyjne w USA - podaje Fiber Box.

Produkcja pudełek kartonowych spadła do 80,9%, czyli do najniższego poziomu od pierwszego kwartału 2009 roku. Innymi słowy, około 20% mocy produkcyjnych amerykańskich kartonów stanęło w miejscu.

https://pl.investing.com/news/economic-indicators/ten-niedoceniany-parametr-wskazuje-na-zblizanie-sie-powaznego-kryzysu-365359?dicbo=v2-jdzp6pu

supermario

Vaincre ou Mourir - Bande-annonce VF | Puy du Fou Films

https://www.youtube.com/watch?v=tP4HYNxAWoE

supermario

https://www.bitchute.com/video/rO4sqTNKOFKK/

Novy jeszcze przyjdziesz do Supermaria po makaron.

supermario

https://www.bitchute.com/video/FwU17k8Qz3Ct/

NADCHODZĄCY KRYZYS ŻYWNOŚCI JEST WYWOŁYWANY CELOWO, CZ.2 (LEKTOR PL)

https://www.bitchute.com/video/cPNbQ6wXRAWO/

NADCHODZĄCY KRYZYS ŻYWNOŚCI JEST WYWOŁYWANY CELOWO, CZ. 4 (NAPISY PL) / ENGINEERED FOOD SHORTAGES

https://www.bitchute.com/video/srD44XzOA7J5/

Dante

Nadchodzą bardzo poważne problemy gospodarcze i teraz jest czekanie co będzie oficjalnym punktem zwrotnym, który ruszy kaskadę jak w 2008r.

https://www.zerohedge.com/markets/you-think-global-economy-brightening-beware-big-hit-yet-come

@warren..

EU czeka poważne "sprawdzam", a nachodzący kryzys gospodarczy wywołać różne skutki społeczne - co gorsza, ktoś na wysokim szczeblu może na to czekać, aby wdrożyć swoje "działania ratunkowe"

https://www.youtube.com/watch?v=mutUN80eofY

https://www.cnbc.com/2023/02/03/europe-is-set-to-ramp-up-its-oil-war-against-russia-with-products-ban.html

https://www.zerohedge.com/geopolitical/eus-response-bidens-inflation-reduction-act-finally-here

@USD/ Złoto

Ostatnio modyfikowany: 2023-02-03 19:35

Rotczajld

W przeciwieństwie do ciebie taki Michael Burry potrafi z godnością skasować konto jak się okazało, że "mother od all crashes" jednak nie nadszedł.

TeQ

Zachęcam do przeczytania CAŁOŚCI zarówno zwolennikom władz i tzw. demokracji czy to Zachodu, czy Wschodu.

Wszędzie rządzi swołocz.

https://off-guardian.org/2023/02/03/the-patrushev-oversight/

Od zrównoważonego rozwoju i gotowości na pandemię po nowy międzynarodowy system monetarny i finansowy, „klany” mają te same cele i cele. Spór między nimi dotyczy podziału władzy w ramach jednego systemu, który oba „klany” wspólnie chcą narzucić ludzkości.

Tymczasem my, ludzie, jesteśmy nakłaniani propagandą i oszustwem do przekonania, że w jakiś sposób inwestujemy w gry klanu. Nauczeni „nienawiści”, jesteśmy zaproszeni do wspierania naszych przywódców i poświęcenia się w obronie naszych nominowanych „klanów”.

Tak długo, jak opinia publiczna wierzy globalistom, którzy chcą nas podzielić, ludzkość będzie nadal przegrywać. Zawsze tak było.

Ostatnio modyfikowany: 2023-02-03 20:06

Rubaszny Kalambur

@reptalianin

jak Pan Michael Burry po czym kasuje konto na Twitterze

Masz kopię całego tego wpisu?

> Kopii nie mam, ale napisał tylko tyle.. "Sell.".

Czy usunął konto - nawet nie wiem.

Dante

https://www.ft.com/content/7c99e8f6-2294-43c1-a37d-d01bedcb143d

https://www.yardeni.com/pub/peacockfedecbassets.pdf

https://goldbroker.com/news/as-west-debt-stocks-implode-east-gold-oil-will-explode-2992

https://www.russell-clark.com/p/mega-traders-or-how-i-learnt-to-love

https://mises.org/wire/you-think-global-economy-brightening-beware-big-hit-yet-come

https://thecradle.co/article-view/20992/tanks-for-ukraine-will-only-prolong-war-line-pockets-of-arms-dealers-erdogan

Ostatnio modyfikowany: 2023-02-03 20:14

warren..

nawet się już z tym nie kryją

Solarsoul

@reptalianin

Przecież złoto nigdy nie powinno spadać według speców z tego forum. Jak nie rośnie to jaszczury "manipulujoo" :)

Złoto nigdy nie "rośnie" ani nie nigdy "spada".

Zwiększa się lub zmniejsza siła nabywcza papierowej waluty.”

Jak się już kiedyś kupiło tego pierwszego FIAT-a to sentymentalnie można mieć inny, mylny punkt widzenia. Siedzenia niezbyt były wygodne ale nie jest ważny punkt siedzenia, ważne że to FIAT. Paradoksalnie jakby trzymać od nowości pod inwestycję wczesne wypusty to okazałoby się, że to lepszy business niż gold;) Antyki w cenie.

!Novy

Novy jeszcze przyjdziesz do Supermaria po makaron

Super, pisałem ci już. Takie rzeczy jak chleb, bułki, makaron, kluski itd. to wujek !Novy robi sam.

Pamiętam, jak w Hercie zapytałem kiedyś, dlaczego żytni chleb wciąż ma te same wymiary, ale jest coraz lżejszy ;)

Sam nie wiesz co jesz :)

Ludzie na biedronkowe czy hertowe wypieki mówią pieczywo. Ale oprócz tego, że jest "to" rzeczywiście upieczone- to z prawdziwym pieczywem nie ma nic wspólnego.

Co do Holandii, to nawet lepiej aby nic już tam nie uprawiali.Będziesz zdrowszy :)

Ostatnio modyfikowany: 2023-02-03 21:09

!Novy

Nadchodzi ogromny kryzys? To spektakularny cios w całe Indie

https://www.money.pl/gospodarka/indie-na-krawedzi-nadchodzi-ogromny-kryzys-to-spektakularny-cios-w-caly-kraj-6862511197325888a.html

janwar

Czytaj więcej na https://wydarzenia.interia.pl/zagranica/news-pogwalcenie-suwerennosci-usa-bialy-dom-reaguje-na-lot-chinsk,nId,6575936#utm_source=paste&utm_medium=paste&utm_campaign=chrome

Seneca AS

Co tak przeżywacie, przecież on swoje konto czyści regularnie od bodajże 2 lat, później znów wraca i tak co jakiś czas powtarza.

Dlatego ktoś otworzył konto Burry Archive i zapisuje wszystkie twity Burrego łącznie z tym słynnym, ostatnim "Sell"

https://twitter.com/BurryArchive

@kartony

Popyt na kartony, uważany za niedoceniany barometr kondycji gospodarczej, spadł ostatnio do krytycznego poziomu nie widzianego od 2008 roku

No i po co supermariowi były tony kartonów makaronu? Chcąc nie chcąc wywołał kryzys. John Fijor zmieni zaraz tytuł swoich pamiętników z kryzysu.

TeQ

Kupować akcje producentów LEDÓW.

Von der Layen nie może się mylić ;)

https://twitter.com/vonderleyen/status/1621444026590191616

Together, we are bringing light to Ukraine!

Ukrainians can exchange their old bulbs at the post office for energy-efficient LED bulbs.

The EU is gladly providing 35 million of them.

Every kW of energy saved is precious to counter Russia's energy war.

TeQ

Solarsoul

"Pogwałcenie suwerenności USA". Biały Dom reaguje na lot chińskiego balonu

Czytaj więcej na https://wydarzenia.interia.pl/zagranica/news-pogwalcenie-suwerennosci-usa-bialy-dom-reaguje-na-lot-chinsk,nId,6575936#utm_source=paste&utm_medium=paste&utm_campaign=chrome”

„Rzeczniczka wyjaśniła jednocześnie, że "prezydent zawsze będzie stawiał bezpieczeństwo Amerykanów na pierwszym miejscu" i dlatego poszedł za radą Pentagonu i nie zdecydował się dotąd na zestrzelenie chińskiego balonu szpiegowskiego.”

Prawdopodobieństwo, że balon spadłby komuś na głowę w stanie Montana jest wprost proporcjonalne do głupoty gawiedzi, która to wszystko kupuje. Bezpieczeństwo na pierwszym miejscu, kaski, przyłbice, maski.

Tomaszabc

Ostatnio Rick Rule stwierdził, że rynek złota papierowego to tylko jedna setna procenta tego, co znajduje się w obligacjach i instrumentach pochodnych.

Wtedy ułożyła mi się kolejna cegiełka. Złoto można ruszyć bardzo łatwo w górę. Całe srebro świata może wykupić firma Apple.

To jest Tabu.

Oczywiście napiszesz inaczej a ja tu nie będę elaboratów rozwijał bo mi się nie chce. Piszę jako przeciwwaga.

@janwar

może te kartony są już w wycenach i dlatego tak spadliśmy w 2022 :) ?

Hansclosx

Nieważne że kilka faktów w tym część przeinaczonych przedstawili.

Jeszcze wiele przed wami.

TeQ

daj leda na ukrainę

https://twitter.com/vonderleyen/status/1621444026590191616

!Novy

Szykuje się potężny kryzys na rynku kluczowych metali

Brak dostaw z Peru może spowodować bardzo duże niedobory w kilku kluczowych metalach.

Wieści z Peru to fatalne informacje dla wielu konsumentów metali. Ten andyjski kraj jest bowiem jednym z tzw. państw „metalowych”, czyli tych, które produkują niemal wszystkie kluczowe metale przemysłowe, i tak Peru jest drugim co do wielkości producentem miedzi, srebra i cynku na świecie oraz największym producentem złota w Ameryce Łacińskiej. W kilku innych metalach również odgrywa niepoślednią rolę.

https://www.wnp.pl/hutnictwo/szykuje-sie-potezny-kryzys-na-rynku-kluczowych-metali,673643.html

Ostatnio modyfikowany: 2023-02-04 01:01

TeQ

Niemiecka propaganda ;))

Indie i Chiny, które w ciągu ostatnich 12 miesięcy stały się największymi odbiorcami rosyjskiej ropy naftowej, mogą odegrać dużą rolę w uzupełnieniu unijnych zapasów oleju napędowego.

Eksport indyjskiego oleju napędowego do Europy gwałtownie wzrósł od czasu inwazji, ponieważ rafinerie korzystają z niskich kosztów surowca dzięki dużym dyskontom rosyjskiej ropy i wysokim cenom oleju napędowego.

https://www.dw.com/en/is-eu-ready-for-life-without-russian-diesel/a-64600376

Ruska ropa - NIE

Indyjska ropa - OK ;)

Hansclosx

Zachód i te jego wartości powodują że potrafi kosztem własnych zysków ukarać.

Wystarczy pisać prawdę i będzie ok.

Ostatnio modyfikowany: 2023-02-04 05:48

Hansclosx

I co z waszymi pierdolami że to USA chce wojny.

Trochę temu pisałem trochę spraw że źródła niepropagandowego. To była prawda chociaż wszystko ewoluuje w ramach tego co się dzieje. Na razie nie dzielę się mimo że wiem co ważne A jedynie reaguje na nieprawdziwe informacje.

Powtarzam kolejny raz Rosja nie poradziła sobie w tym systemie więc chce wojny. Chiny mogą zgodzić się na to co było.

Zachód miał inny plan w czasie wprowadzenia cdbc wyzerowac długi w zamian (patrz co ptoponuje światowe forum ekonomicznie) więc po co wojna.

USA wojnę mogą robić tylko na bliskim wschodzie.

A jestem Polakiem więc wiem że silna Rosja to słaba Polska.

Ostatnio modyfikowany: 2023-02-04 07:12

Hansclosx

Czy będzie w PL to zależy od Rosji.

Czy będą wysyłać Polaków na Ukrainę? Jak PiS wygra wybory to jak usa będą chcieli jesli Rosja nie odpuści to tak bo zachodnia Europa nie jest zainteresowana. Oczywiście to jest powodem że Rosja nie odpuści.

Ostatnio modyfikowany: 2023-02-04 07:33

TeQ

Zachód i te jego wartości powodują że potrafi kosztem własnych zysków ukarać.

Ech,

Zachód i Wschód łączy:

- kłamstwo zarazy

- masowe preparatowanie

- postępujący zamordyzm

- postępująca inwigilacja

- odbieranie praw

- zakazy, nakazy ... bardziej na Zachodzie: zakaz paliw kopalnych (opał, paliwo), będzie zakaz mięsa i inne ;)

- rozwijanie CBDC

- okradanie inflacją, że nie wspomnę o kłamaniu o jej rzeczywistej wysokości

- niszczenie walut

i wiele innych

Kosmos zostaje chyba ;)

Ostatnio modyfikowany: 2023-02-04 08:08

Dante

No to do kompletu 3 inne "propagandy":

1. USA ochoczo handlują z Rosją poprzez pośredników.

2. Korporacje amerykańskie pośredniczą w handlu rosyjską ropą z Europą.

3. Tzw. względy moralne, aby UE nie handlowała z Rosją, bo to "finansowanie wojny" jest psu na budę, bo pieniądze trafią do Arabii Saudyjskiej i ich sojuszników, którzy dążą wręcz do ludobójstwa na Jemeńczykach.

Jak to wyjdzie w przeciągu roku to będzie grubo, tym bardziej, że wielu Europejczyków już jest niezadowolonych z wojny, dlatego USA jest pod presją czasu, a Rosja może przeciągnąć tę wojnę poprzez okopanie się na zajętych pozycjach. To powoduje, że USA może teraz coś odwalić i lepiej, żeby Polacy trzymali się z daleka od wojny, niezależnie jak wiele do mediów głównego nurtu w Polsce trafi w tym roku zdjęć z gwałtów, morderstw, tortur rzekomo powodowanych przez rosyjskich żołnierzy.

@klimat

I tak nas się kantuje na klimacie:

https://www.nsstc.uah.edu/climate/

Ostatnio modyfikowany: 2023-02-04 08:23

supermario

39677 – tyle osób podpisało petycję

TREŚĆ PETYCJI:

Szanowny Panie Premierze, Szanowni Ministrowie!

Z początkiem czerwca bieżącego roku europarlamentarzyści uchwalili kolejne przepisy w myśl agendy Europa 2050. Jedną z poważnych regulacji jest ograniczenie, a do 2035 roku całkowite wyeliminowanie, samochodów spalinowych.

Przedstawiając postulat “ekologicznej” zero-emisyjności, Unia Europejska lobbuje za wprowadzeniem samochodów elektrycznych, nie licząc się z prawdziwymi kosztami takiej decyzji dla Państw Członkowskich.

Samochody elektryczne zostają podniesione do rangi jedynego dozwolonego środka transportu, co wywołuje mnóstwo problemów, których eurokraci nie chcą zauważać przeprowadzając swoją wizję nowoczesnej Europy.

https://nieoddamyaut.pl/

!Novy

How To Be A Successful Gold Stock Investor, Part 1, Part 2

https://seekingalpha.com/article/4574382-how-to-be-a-successful-gold-stock-investor-part-1

https://seekingalpha.com/article/4574904-how-to-be-successful-gold-stock-investor-part-2

!Novy

Myślałeś może o scenariuszu kiedy widmo recesji zostaje zażegnane (wyniki największych spółek są względnie dobre), FED nie obniża stóp, gospodarka oczyszcona nieco z firm zoombie-jak za starych dobrych czasów zaczyna przyzwoicie funkcjonować ?

Dolar pozostaje silny, złoto wraca na 1500- 1600 USD a obligacje dają zarobić.

Giełda spokojnie do góry, Russell 2000 mocniej w górę od SP500 i NASDAQa, ceny surowców rosną ale bez szaleństwa, inflacja na poziomie 5% nie jest już dal FED problemem- dług topnieje.

Ostatnio modyfikowany: 2023-02-04 09:59

Hansclosx

I zadaj sobie pytanie co dzieli. Dla mnie najważniejsze Polska była beneficjentem obecnego systemu ruscy tez ale mają tak jak my kompleks mocarstwowosci (patrz kłamców jak Bartosiak dlatego tak piepszymy o złych Niemcach zachodzie usa nawet Rosję niektórzy wychwalaja jakieś bzdurne wyobrażenia i dlatego ta ślepota na to że na tym korzystalismy) więc ten kompleks wygrał w Rosji i przestało się podobać i zaczęli iść na kurs kolizyjny.

Ostatnio modyfikowany: 2023-02-04 10:23

James Błąd

!Novy

Samochody elektryczne zostają podniesione do rangi jedynego dozwolonego środka transportu

Ponownie krótkowzroczne bunty.

Problemem nie jest to jakim silnikiem auto będzie napędzane, ale jego cena i cen paliwa do tego silnika. Jak ropa będzie po 200 USD a energia (np.z atomu czy toru) po 1zł/kWh, to mnie osobiście nie przeszkadzają auta elektryczne i chętnie zmienię na takie (i tak myślę o hybrydzie). Wiatraki, PV w okresach przejściowych do uzyskania niezależności energetycznej (elektrownie atomowe, torowe itd) także zrobią robotę na korzyść aut elektrycznych. Potem trzeba natychmiast zaprzestać ich produkcji i poddać szybkiemu recyklingowi.

Ostatnio modyfikowany: 2023-02-04 10:50

!Novy

Rosję niektórzy wychwalaja jakieś bzdurne wyobrażenia i dlatego ta ślepota na to że na tym korzystalismy) więc ten kompleks wygrał w Rosji i przestało się podobać i zaczęli iść na kurs kolizyjny

Robią to głównie ci, którzy nigdy tam nie byli i nie znają relacji jej obywateli z pierwszej ręki.

Tymczasem z relacji takiego obywatela wynika, że bieda była tam już taka że Putin nie miał innego wyjścia jak wojna aby utrzymać się przy władzy- grabiąc zajmowane ziemie z wszystkiego co popadnie. Zyskując dodatkowo stan państwa, w którym każdy się boi jeszcze bardziej i o wyjściu na ulicę nie ma mowy.

Sama mobilizacja dla zwykłego obywatela jest swego rodzaju aktem terroru na jego osobie. W uśpionej dobrobytem Europie nikt już o tym co niesie ze sobą wojna nie pamięta ale w Rosji druga wojna światowa jest wciąż "żywa" i większość wie ile śmierci ze sobą wojna niesie.

Ostatnio modyfikowany: 2023-02-04 11:05

!Novy

Wraz z nieoczekiwanym spadkiem stopa bezrobocia spadła do najniższego poziomu od czasu osiągnięcia odpowiedniego poziomu w maju 1969 r.

Chociaż raport wskazuje na utrzymującą się siłę na rynku pracy, dane wzbudziły obawy, że Rezerwa Federalna podniesie stopy procentowe wyżej niż obecnie przewidywano

https://www.nasdaq.com/articles/u.s.-stocks-give-back-ground-as-strong-jobs-data-renews-interest-rate-concerns

Kuźwa, do jakich anomalii doszło, że im lepiej w gospodarce tym gorzej dla akcji fjrm czerpiących zyski z jej rozwoju.

Masakra.

Luk.

https://www.zerohedge.com/economics/what-was-behind-todays-wow-wow-wow-jobs-report

supermario

W przypadku sztuki jednym z czynników wpływających na cenę jest jej unikatowość. Jesteś jedynym posiadaczem np. jakiegoś oryginalnego obrazu na świecie . Limitowane edycje w technikach powielanych np. grafika cyfrowa nigdy nie osiągną podobnych cen co unikatowe obrazy olejne. Sztukę tworzoną przez SI można produkować w dowolnych ilościach i jej wartość nie opiera się ani na marce artysty , ani na możliwych do zweryfikowania "oryginałów" ( no może w oparciu o NFT ). Supermario myśli , że jakieś pojedyncze egzemplarze ( na zasadzie nowatorstwa ) mogą stanowić wyjątek potwierdzający regułę , ale to prywatna opinia Supermaria.

!Novy

wyjątek potwierdza regułe..

"Exceptio probat regulam.”

Czyli: Wyjątek sprawdza regułę

https://michalgorecki.pl/2013/08/co-oznacza-wyjatek-potwierdza-regule/

supermario

supermario

"Ponownie krótkowzroczne bunty.

Problemem nie jest to jakim silnikiem auto będzie napędzane, ale jego cena i cen paliwa do tego silnika. Jak ropa będzie po 200 USD a energia (np.z atomu czy toru) po 1zł/kWh, to mnie osobiście nie przeszkadzają auta elektryczne i chętnie zmienię na takie (i tak myślę o hybrydzie). Wiatraki, PV w okresach przejściowych do uzyskania niezależności energetycznej (elektrownie atomowe, torowe itd) także zrobią robotę na korzyść aut elektrycznych. Potem trzeba natychmiast zaprzestać ich produkcji i poddać szybkiemu recyklingowi."

I tymi elektrykami będziesz podróżował dalej niż wkoło komina ?

coci

@gospodarka

Wraz z nieoczekiwanym spadkiem stopa bezrobocia spadła do najniższego poziomu od czasu osiągnięcia odpowiedniego poziomu w maju 1969 r.

Chociaż raport wskazuje na utrzymującą się siłę na rynku pracy, dane wzbudziły obawy, że Rezerwa Federalna podniesie stopy procentowe wyżej ...

...im lepiej w gospodarce tym gorzej...

Gdyby tylko zamienić nazwę instytucji, z Rezerwy Federalnej na Biuro Polityczne KC PZPR, dałbym głowę że czytam archiwalne wydanie "Trybuny Ludu".

!Novy

I tymi elektrykami będziesz podróżował dalej niż wkoło komina ?

Następna krótkowzroczność z twojej strony. To nawyk, czy stoisz już nad grobem? :)

Super, dziś wokół komina, a jutro już wokół dwóch :)

Pozostaje sprawa przygotowania infrastruktury pod ładowanie EV, ale jak na każdej stacji będziesz mógł się podłączyć i szybko załadować czy wymienić baterię- to dlaczego nie?

Tesla, VW na przykład udostępnia darmowe "ładowarki" do swych modeli. Jak długo? A no tak długo jak będą mogli sobie to odliczać od kosztów czy cena energii nie osiągnie chmur :)

Ostatnio modyfikowany: 2023-02-04 12:13

!Novy

Gdyby tylko zamienić nazwę instytucji, z Rezerwy Federalnej na Biuro Polityczne KC PZPR, dałbym głowę że czytam archiwalne wydanie "Trybuny Ludu"

Pomijam już polityczne zapędy USA, ale jakiekolwiek sztuczne wpływanie rezerwy federalnej FED na cykle gospodarcze (decyzjami w sprawie stóp procentowych, regulacje cen, nacjonalizacja prywatnego przemysłu przez państwo i jego dotowanie (tak jak dotowanie "flagowych" firm zoombie), helicopters money i innymi rządowymi "działaniami pomocowymi" jest zgubą w dłuższym terminie- ale jest to zwykły z krwi i kości socjalizm :)

Ostatnio modyfikowany: 2023-02-04 12:14

TeQ

Vaccine Supply Operations Lead

to niestety ogłoszenie już nieaktualne

https://nakedemperor.substack.com/p/is-the-uk-health-security-agency

tu link do ogłoszenia:

https://www.civilservicejobs.service.gov.uk/csr/jobs.cgi?jcode=1836666

Można było aplikować do 14.02.2023, ale już niestety się nie da ;)

Za to jest jeszcze kilka ofert pracy "Vaccinator" c-19 aktualne ;)

https://careers.nuth.nhs.uk/your-career/vaccination-programme

W WB takie cuda jeszcze tylko? ;)

!Novy

Taka jest twoja "nowoczesna i naszpikowana technologiami" Rosja.

I tak wygląda to nie tylko w branży naftowej- pisałem ci tu i

ostatnio o tym :)

Brytyjsko-holenderski koncern paliwowy Shell odsprzeda Gazpromowi Nieft 50 proc. udziałów w spółce joint venture Salym Petroleum Development. Dla Rosjan odejście Shella oznacza utratę głównego dostawcy technologii potrzebnej do eksploatacji złoża

https://www.wnp.pl/nafta/gazprom-traci-dostawce-technologii-dla-wielkiego-zloza-ropy,673051.html

I to ma być niezależność Risji od Zachodu?

I jedni i drudzy powinni uczyć się symbiozy we współistnieniu.

Ostatnio modyfikowany: 2023-02-04 15:31

Chlorofil

Ostatnio modyfikowany: 2023-02-04 16:11

warren..

==

sprawdzamy kłamczuszku

gaz grudzien

26 gr 1kwh

gaz styczen\

32 gr 1kwh

to jest 25% podwyżki z miesiąca na miesiąc

ciekawe ile jeszcze naród będzie w stanie to wytrzymać. popcorn i oglądamy.

narodzie polski. podziwiam cię !

supermario

"ciekawe ile jeszcze naród będzie w stanie to wytrzymać. popcorn i oglądamy.

narodzie polski. podziwiam cię !"

Supermario już pisał ,że narodu jest max 10% reszta to polskojęzyczny lud.

supermario

"Pozostaje sprawa przygotowania infrastruktury pod ładowanie EV, ale jak na każdej stacji będziesz mógł się podłączyć i szybko załadować czy wymienić baterię- to dlaczego nie?"

Supermario już to widzi. Dziś są panele na dachach , wiatraki za płotami tylko sieci do d... i produkcja idzie diabłu na kapelusz.

warren..

gdzieś granica jednak musi być

z przyjemnością popatrzę na te zerwanie gumy z majtek i plaskacz bo wiecznie to trwać nie będzie

ja to olałem, bo jakoś sobie radę dam, ale z niekrytą zadumą spoglądam, jak ludzie jeszcze kombinują i dają radę a widać to już w sklepach co kupują i ile a co kupowali i ile

!Novy

Novy wieszczy miękkie lądowanie przy stopach procentowych na poziomie 5%

I tylko ciebie brakowało :)

Rozumiem, że gospodarka nie może już funkcjonować przy stopach 5%, konieczne są 0% i ujemne? Kolejny socjalista :)

Novy niczego nie wieszczy, zarabia pieniądze, kiedy ty i koledzy (właśnie, gdzie oni się podziali) od ponad dwóch lat czekacie na armagedon :)

Więc wybacz, ale sarkazm z ust przegranego to...

A piękny dzień to tylko bez chemistrials i masonów :)

Ostatnio modyfikowany: 2023-02-04 16:54

Rotczajld

Przyszedł również chlorofilek. Człowiek, który zna przyszłość i ze szklanej kuli odczytuje, że to ostatni bear market rally. Jak się przepowiednia nie sprawdzi to najwyżej błędną prognozę zwali się na bankierów/globaliastów/żydów/jaszczuroludzi (niepotrzebne skreślić). Jest jeszcze opcja skasowania konta jak to robią profesjonalni czarodzieje rynku tacy jak Michael Burry.

cheniek

@janwar

"Pogwałcenie suwerenności USA". Biały Dom reaguje na lot chińskiego balonu

„Rzeczniczka wyjaśniła jednocześnie, że "prezydent zawsze będzie stawiał bezpieczeństwo Amerykanów na pierwszym miejscu" i dlatego poszedł za radą Pentagonu i nie zdecydował się dotąd na zestrzelenie chińskiego balonu szpiegowskiego.”

Stratosferyczny balon pokazuje, że największe mocarstwo świata jest praktycznie bezbronne wobec tak prostej technologii lotniczej. A jego elity popadają wręcz w śmieszność tłumacząc swojej gawiedzi, dlaczego go nie zestrzelą.

Jednocześnie jakoś nikt nie przejawia takiej histerycznej paranoi wobec szpiegowskich satelitów chińskich czy to rosyjskich :)

Ciekawostka: w czasie II WŚ Japończycy wysyłali podobne balony z podczepionymi bombami nad teren USA wykorzystując wiejące wysoko nad Pacyfikiem prądy strumieniowe z zachodu na wschód. Nawet parę bomb zdołało trafić w amerykańskie terytorium, choć przy takiej dokładności "ostrzału" podobno nie wyrządziły żadnych szkód.

Ostatnio modyfikowany: 2023-02-04 17:27

Chlorofil

Więc wybacz, ale sarkazm z ust przegranego to...

Jeśli dalej trzymasz BOIL to możesz mieć problem z zarabianiem. Ale tak sobie tłumacz, że czekamy na Armageddon w końcu kryzysy gospodarcze spowodowane błędami w polityce monetarnej nigdy w przeszłości się nie zdarzały :). Ale co ja będę tłumaczył to gościowi, który łączy poziom stóp procentowych z socjalizmem.

Rotczajld, może jeszcze nie zajarzyłeś, ale właśnie na tym polega zarabianie pieniędzy.

W sierpniu miał być pivot, nie było. Teraz ma być soft landing :) ...

Kyle

Myślałeś może o scenariuszu kiedy widmo recesji zostaje zażegnane (wyniki największych spółek są względnie dobre), FED nie obniża stóp, gospodarka oczyszcona nieco z firm zoombie-jak za starych dobrych czasów zaczyna przyzwoicie funkcjonować ?

Dolar pozostaje silny, złoto wraca na 1500- 1600 USD a obligacje dają zarobić.

Ostatni raz złoto za 1500 zielonych było w 2019r (nie licząc chwilowej szpilki w dół w 2020r). Zobacz ile dodrukowano od 2019r do 2023r dolarów i powiedz mi, czemu złoto miałoby powrócić do tego poziomu (może jeszcze długotrwale).

Ostatnio modyfikowany: 2023-02-04 17:53

Rotczajld

Pieniądze zarabia się na długoterminowych inwestycjach w akcję a nie próbie przewidzenia czegoś czego nie sposób przewidzieć. Jak sam Powell nie jest pewien czy będzie soft/hard landing czy pivot o 180 albo nawet 360. Nikt nie jest w stanie przewidzieć tego gdzie będzie rynek za miesiąc czy rok. Dlaczego niby taki chlorofilek miałby mieć możliwość przewidzenia krachu czy czegokolwiek na rynku. Zresztą twoja argumentacja, że przy wysokich poziomach stop procentowych rynek nie może rosnąć jest kompletnie z dupy. Radzę zajrzeć do historii i końca lat dziewięćdziesiątych. Wtedy właśnie przy wysokich stopach procentowych był największy rajd na nasdaq.

Ostatnio modyfikowany: 2023-02-04 18:07

Rotczajld

Jak narazie strategia Kuby Midela działa. Dam znać jak Dżesiki i Brajanki zaczną marzyć o własnym TV na raty 0% i się wyprowadzą.

Ostatnio modyfikowany: 2023-02-04 18:39

Seneca AS

https://youtu.be/hAQA_29Htts?t=36

...i tak jak mówi - maklerzy zarabiają na prowizjach. Szkolenia, webinary, konsultacje, warsztaty rentierskie, akademie bogactwa, tajne portfele z dostępem za tysiące plnów, strategie tytanów itd. też dają dobrze zarobić niezależnie co się dzieje na rynkach finansowych, nieruchach, surowcach. The next level antifragility.

Ostatnio modyfikowany: 2023-02-04 19:15

Seneca AS

https://youtu.be/xv19ld85NrI?t=4160

Dante

https://www.youtube.com/watch?v=v8lgk2m_xfA

https://www.fxstreet.com/analysis/the-biggest-collapse-in-m2-money-supply-since-the-great-depression-202301252330

Ostatnio modyfikowany: 2023-02-04 21:48

Łukaszzeswiata

@Spy

Myślałeś może o scenariuszu kiedy widmo recesji zostaje zażegnane (wyniki największych spółek są względnie dobre), FED nie obniża stóp, gospodarka oczyszcona nieco z firm zoombie-jak za starych dobrych czasów zaczyna przyzwoicie funkcjonować ?

Dolar pozostaje silny, złoto wraca na 1500- 1600 USD a obligacje dają zarobić.

Giełda spokojnie do góry, Russell 2000 mocniej w górę od SP500 i NASDAQa, ceny surowców rosną ale bez szaleństwa, inflacja na poziomie 5% nie jest już dal FED problemem- dług topnieje

Jeśli mogę się wtrącić to myślisz, że przy silnym dolarze jest możliwy zjazd złota do 1500 USD ?

Dzięki

Ostatnio modyfikowany: 2023-02-04 21:37

primuss

Złoto nigdy nie "rośnie" ani nie nigdy "spada".

Zwiększa się lub zmniejsza siła nabywcza papierowej waluty.

Waluty papierowe nigdy nie spadają. Zmniejsza lub zwiększa się jedynie siła nabywcza innych papierowych walut.

Dante

Złoto vs srebro - w tle dolar

S&P500 vs EEM - w tle dolar

Ostatnio modyfikowany: 2023-02-04 22:41

Dante

https://talkmarkets.com/content/us-markets/why-a-2023-recession-hasnt-started-yet?post=383562

Gold Secular Bull Depends On This

https://talkmarkets.com/content/commodities/gold-secular-bull-depends-on-this?post=384086

USDPLN

Ostatnio modyfikowany: 2023-02-04 23:03

!Novy

Jeśli dalej trzymasz BOIL to możesz mieć problem z zarabianiem. Ale tak sobie tłumacz, że czekamy na Armageddon w końcu kryzysy gospodarcze spowodowane błędami w polityce monetarnej nigdy w przeszłości się nie zdarzały :). Ale co ja będę tłumaczył to gościowi, który łączy poziom stóp procentowych z socjalizmem

Ehh..znów to samo.

BOIL jest narzędziem któtkoterminowym i czysto spekulacyjnym. Nie "trzyma" się go długo bo spekuluje na kontraktach na gaz, które podlegają rolowaniom itd. Ile można tłumaczyć, wklejałem już kiedyś zamkniętą pozycję wraz zyskiem na niej.Amen.

Ja sobie niczego nie tłumaczę bo nie muszę- mam plan i go realizuję- jak dotej pory jako jedyny tutaj, no może poza kolegą @Spy, podałem trafną prognozę dla rynku. Powtórzę po raz kolejny. Podałem to znaczy, że ona się już zrealizowała i zamierzam po tym jak udało mi się od listopada zarobić na akcjach BHP, Rio Tinto ponad 30%, o licie czy REE nawet nie wspominam, w samym środku "kryzysu gospodarczego", recesji, upadku giełdy, dolara USD, samych Stanów czy sam Bóg wie czego tam jeszcze- za chwilę się już wycofać. Moje posty tu leżą. Możesz sprawdzić.

Nic nie piszę natomiast o przyszłości, bo nie zna jej nikt, a na pewno nie ty. Stwierdzam jedynie zaistniały już fakt.

Mam natomiast wrażenie, że to ty sobie na głos tutaj wpadłeś wytłumaczyć to i owo, bo od kiedy pamiętam czekasz z funflami na dołek. I wcale nie twierdzę, ze się nie doczekasz a jedynie stwierdzam fakt, że twoje wpisy dotyczą jedynie prognozy typu koniec świata i giełdy.

Wróce na chwilę do stóp procentowych, bo nie zrozumiałeś. Jeśli uważasz, że gospodarka aby funkcjonować musi jechać na zerowych czy ujemnych stopach procentowych, to jesteś czystym socjalistą. Bo właśnie tak okrada się oszczędzających (zarabiających) i daje się łatwy pieniądz nierobom (kredytobiorcom) niezdolnym do zarobienia nawet na wkład własny kredytu. Grabienie ludzi, którzy poprzez swą pracowitość- oszczędzają wypracowane pieniądze i dawanie tym, którzy nic nie mają żadnego wkładu w gospodarkę jest objawem czystego socjalizmu. Rynki nie upadają od 5% stóp procentowych tylko od ujemnych i zerowych. Jasne, czy dalej nie?

Na koniec napiszę wyraźnie, śmiałem się z "technicznej recesji" obwieszczanej tu notorycznie nawet wtedy, kiedy tej recesji nie było- i nadal jej nie ma. Smiałem się z paniki kiedy krzywa dochodowości się odwróciła, bo od momentu jej odwrócenia w przeszłości do ew.zjadów na giełdzie czy recesji w gospodarce mijało nawet 8-12 miesięcy, a jak dobrze pamiętam raz czy dwa- nie wydażyło się nic takiego. Śmieję się dalej kiedy obserwuję, że wszyscy czekają na obniżki stóp, a nie wiadomo czy nastąpią- bo kiedy nastąpią trzeba będzie wypatrywać już za rogiem kolejnej bessy..

Mnie w moim drobnym inwestowaniu, interesują poszczególne sektory i ich kondycja a nie rynek jako całość. Staram się wyszukiwać tanie i w miarę bezpieczne aktywa z dobrymi perspektywami i nie interesuje mnie czy jest hossa czy bessa. Dasz wiarę, że są i tacy co bogacą się w bessie?

Pewnie nie, bo ty nie korzystasz ani z hossy ani z bessy, bo absorbują cię do reszty pierdoły jak chemitrails, covid czy tematy jak ukraińcy, masoni, żydzi i wieczny spisek oraz krach.

Ostatnio modyfikowany: 2023-02-05 00:04

!Novy

Jeśli mogę się wtrącić to myślisz, że przy silnym dolarze jest możliwy zjazd złota do 1500 USD ?

Dzięki

Witam.

Pisząc silny, miałem na myśli jego wycenę wobec indeksu DXY- bo im ona jest wyższa tym niższa jest cena spot złota.

Im silniejszy dolar, tym niższe ceny złota.

Nie mam teraz jak tego dokładnie sprawdzić, ale jak dobrze pamietam na przełomie 2019/2020 DXY dolar index był na poziomie 98-100 przy cenie złota ok.1500-1600 USD. Na dzień dzisiejszy ten sam indeks to 102.

Czy surowce mogą być droższe nawet przy drogim dolarze- kiedy zwykle jest na odwrót? Tak, mogą. Wystarczą problemy z podażą, dostawami just in time, problemy polityczne w państwach liczących się w wydobyciu np.miedzi jak obenie w Peru czy podobne w Chile, zwiększone podatki na na przemysł wydobywczy w Argentynie, strajki , ekolodzy, nowy covid, rózne problemy z dostawami, droga energia, brak siły roboczej itd.

Wtedy to czy dolar jest "drogi" czy tani- nie będzie miało kompletnie żadnego znaczenia.

Ostatnio modyfikowany: 2023-02-05 00:34

!Novy

Ostatni raz złoto za 1500 zielonych było w 2019r (nie licząc chwilowej szpilki w dół w 2020r). Zobacz ile dodrukowano od 2019r do 2023r dolarów i powiedz mi, czemu złoto miałoby powrócić do tego poziomu (może jeszcze długotrwale)

Równie dobrze mógłbym zapytać, dlaczego wobec powyższego nie kosztuje 3000USD/uncja? :)

Ja wcale nie twierdzę, że tak będzie. Chciałem zapytać tylko o jego zdanie. Nic więcej.

!Novy

Supermario już to widzi. Dziś są panele na dachach , wiatraki za płotami tylko sieci do d... i produkcja idzie diabłu na kapelusz

Super, panele PV są opłacalne tylko i wyłącznie kiedy jesteś w stanie przez większą część roku (a najlepiej cały rok) odbierać z nich wyprodukowaną energię. Dla małego gospodarstwa domowego z niewielkim zużyciem to na upartego tylko niewielka instalacja, ale jak dla mnie to fanaberia.

Panele powinny być instalowane ptzede wazystkim na dachach firm o dużym zużyciu.

Jak akumlatory zrobią się tanie, to hybrydowy falownik i instalacja off grid.

Ostatnio modyfikowany: 2023-02-05 00:48

Zgr

!Novy

Dla tych, którym się wydaje jak będzie zachowywał się rynek, krótkie przypomnienie zasady nr 1 na WS

Uwielbiam ten fragment z Wilka z WS :)

Wiesz co, zawsze trudno mi jest uwierzyć, że powstało tyle książek o giełdzie, istnieje tylu jej znawców, analityków, tylu wieszczy głosi prognozy itd, kiedy z góry wiadomo że rynki należą do "zjawisk" emergentnych, a to oznacza że nie da się ich opisać ponieważ są w ciągłym ruchu zmian i zachowań.

Co do drugiego linku z wywiadem, zgadzam się w 100%, że odkrywanie prawd objawionych na podstawie danych historycznych jest zwykłym patrzeniem w szklaną kulę i prognozami tych, którzy zarabiają pieniądze- paradoksalnie nic nie inwestując w giełdę.

Nawiasem mówiać ten koleś z wywiadu w którym o tym mówi, także do nich przecież należy :)

Posałem powyżej, ze dla mnie nie ważne czy jest hossa/bessa na giełdzie, nie ważne dołek czy górka, ale ważne aby decyzja o ewentualnej inwestycji nie pochodziła z innej głowy niż moja.

Nie ukrywam, że najbardziej interesuką mnie zachowania behawioralne tzw.większości czyli "tłumu", giełdowych znawców, analityków itd.. Im większe ich skupiska, tym lepiej. I powiem ci tak, choć to nie zasada, że im większa ich jednomyślność w kierunku np.hossy, tym większe prawdopodobieństwo bessy.I odwrotnie. Przecież to "ulica" zdecyduje o tym, czy trend się rozwinie przepoczwarzając się w hossę a nie giełdowe ruchy kilku tak znienawidzonych tu miliarderów :)

Pewnie się to tu nie spodoba, ale ruchy @ITT są dla mnie także dobrym barometrem, bo uważam ich za wiecznych pesymistów giełdowych z oczami wlepionymi w giełdowe dane historyczne i statystyki oraz nic nie znaczące wyceny spółek. I zwykle kiedy takie pestmistyczne i opiniotwórcze skupiska zaczynają mówić optymistycznie o giełdzie- zaczynam myśleć o wycofaniu środków z giełdy. Proszę się nie gniewać, ale tak to widzę.

A może ludzie którzy mówią, że aby wygrać na giełdzie nie trzeba się wcale na niej znać, a tylko trzeba umieć czytać pomiędzy wierszami giełdowych informacji- mają rację?

Nie wiem ale jak dla mnie, posiadając wysoki próg strachu czy bólu, można inwestując średnioterminowo i z własną głową w dalszym ciągu zyskiwać i westując na giełdzie.

Ale to moje zdanie.

Pozdrawiam i miłej niedzieli.

Ostatnio modyfikowany: 2023-02-05 10:55

Rotczajld

"BOIL jest narzędziem któtkoterminowym i czysto spekulacyjnym. Nie "trzyma" się go długo bo spekuluje na kontraktach na gaz, które podlegają rolowaniom itd. Ile można tłumaczyć, wklejałem już kiedyś zamkniętą pozycję wraz zyskiem na niej.Amen."

O ile dobrze pamiętam to trzymałeś ten cały BOIL przez wiele miesięcy i przekonywałes tu wszystkich jaka to fantastyczna inwestycja długoterminowa. Niegdy nie pokazałeś zamkniętej pozycji i teraz po prostu kłamiesz, że sprzedałeś i tak naprawdę to ten BOIL to służy do krótkoterminowych spekulacji. Żenada.

Hansclosx

Rosja szykuje się do użycia brobi masowego rażenia. Podejrzewają chemiczną.

I wyciekła największa tajemnica wschodu. Rosja ma coś obiecane od chin nie wiedzą co dokładnie. Warunkiem jest przejście przez Europę wschodnią i zaszachowanie zachodniej Europy. Wcześniej mają zaproponować pokój na Ukrainie aby się przygotować.

Czyżby Ukraina była tylko polem testowym jak reaguję zachód i USA i jak to wszystko się spisuje.

Tak Tylko napisałem co wiem puki nie ma decyzji nie ma sprawy i nie znaczy że tak będzie.

_T_

"ale jak na każdej stacji będziesz mógł się podłączyć i szybko załadować"

Zdajesz sobie sprawę że są ograniczenia w szybkości ładowania baterii i dostępnej mocy w sieci? To nie będzie wyglądało tak jak teraz że 5 min i jadę dalej kolejne 800km. A w przypadku tirów jeszcze gorzej. I jest to nie tylko problem technologiczny ale i fizyczny. Jedynym wyjściem byłaby wymiana ogniw na stacji, i ładowanie ich powoli w racku. Powodzenia z wymianą 500kg baterii bo technologi na gromadzenie w bateriach o wadze 20-30kg i małej objętości odpowiednich ilości energii na razie nie widać.

"Jak akumulatory zrobią się tanie, to hybrydowy falownik i instalacja off grid."

Tu zgoda, sam buduję taką instalacje dla siebie, a ogniwa LiFePO4 już daje się kupić nowe po cenie trakcyjnych ołowiowych. Do tego są 3-4 kronie bardzie żywotne. Tylko taką baterię trzeba sobie ogarnąć samemu.

warren..

To nie będzie wyglądało tak jak teraz że 5 min i jadę dalej kolejne 800km.

--

mogę napisać ile to trwa.

ładowanie elektryka gniazdkiem z sieci to 3,5 dnia. sprawdzone.

ładowanie siłą to około dnia

jak jechałem do krakowa i miałem 15% baterii to zatrzymaliśmy się na kawę. po 40 minutach miałem 38% i jakieś 40 zł płaciłem za to.

wole moją benzynkę.

_T_

Sam widzisz że fizyki się nie przeskoczy.

warren..

nie przeskoczy

a jeszcze jak siadasz do elektryka dupą i dopiero się uruchamia a jak wysiadasz to się gasi.

ja se benzynkę odpalam na 15 minut, idę do domu i wracam mam wszystko odmrożone i ciepłe

w dupie mam elektryki klaus mi może na pukel skoczyć

ak1408

Chylę czoła za znakomitą predykcję przyszłości

warren..

--

do wyborów będzie cacy. po wyborach wiadro pomyj na ludzi. a i dobrze.

!Novy

_O ile dobrze pamiętam to trzymałeś ten cały BOIL przez wiele miesięcy i przekonywałes tu wszystkich jaka to fantastyczna inwestycja długoterminowa. Niegdy nie pokazałeś zamkniętej pozycji i teraz po prostu kłamiesz, że sprzedałeś i tak naprawdę to ten BOIL to służy do krótkoterminowych spekulacji. Żenada.

Lecz herr @reptalianin twoje alter ego pamięta dobrze, na jego prośbę wklejałem tu wtedy screen konta z BOIL. Z reszta nie po raz pierwszy i jako jedyny tutaj.

BTW na stronie emitenta BOIL jest pełna informacja o tym, że nie jest to walor na inwestycje średnio czy długoterminowe. Każdy umie czytać i ma swój rozum. O ile go ma :)

Repta myślałem, że ty poważny koleś jesteś, a ty dzieciak z trzema hipotekami jesteś którego parę miesięcy wyższych rat rozyebało i sie ciska po forach aby sie wyładować na goldbugach bo PM pospadały- nie pierwszy juz raz) :) Zachowujesz się jak frustrat, któremu zaczęło brakować na raty i szlocha aby mu państwo pomogło w ich spłacie. Jedyne co potrafisz, to inwestowanie w "jedynie słuszny ETF" i branie krechy pod zastaw poprzedniej.

Śmiejesz się z takich jak ty, co biorą TV na 0%, a sam jestes jak pijawka która tylko liczy na niską stopę oprocentowania krechy, bo sam nie potrafi zgromadzić kapitału aby cokolwiek kupić za gotówkę. I to jest prawdziwa ŻENADA.

Zapytałbym jak tam twoje teorie, że inflacja spłaci ci odsetki od kredytu ale w tak piękny dzień (bez chemtrails i masonów na niebie) szkoda mi najzwyczajniej czasu na "dyskusje" z tobą dzieciaku :)

Więc jeśli pozwolisz, oddam się ponownie milszym zajęciom jak szklaneczka Cardhu i lektura Ayn Rand "Kapitalizm. Nieznany ideał".

Bywaj.

Ostatnio modyfikowany: 2023-02-05 14:31

Seneca AS

- nastąpił przyrost nowych mocy,

- Polska po raz pierwszy od 2015r. stała się eksporterem netto energii elektrycznej,

- wzrosła produkcja OZE, spadła produkcja elektrowni opalanych paliwami kopalnymi,

- nieznacznie spadło zużycie energii elekt. w Polsce.

https://wysokienapiecie.pl/81733-produkcja-energii-elektrycznej-w-polsce/

Dante

Co gorsza nikt publicznie nie analizuje przyczyn inflacji. I zupełnie inną sprawą jest gdy inflacja wynika z nowej podaży pieniądza, co zwiększa "zagregowany popyt", potem zyski firm i potem pensje pracowników, a co innego jeśli inflacja ma przyczyny niemonetarne - jak problemy z podażą - albo jak w Polsce zawyżanie cen przez firmy (powiązane z państwem) o monopolistycznej/oligopolistycznej pozycji na rynku, np. paliwowe jak Orlen, energetyczne i nawozowe, itd. Takie zawyżanie cen będzie dodatkowym kosztem dla zwykłych firm (coś a'la "podatek monopolityczny" nałożony na nie) i działają one, aby te koszty przerzucić na klientów, co jest możliwe tylko do pewnego stopnia, bo po pewnym czasie zorientują się, że zubożeli i ich siła nabywcza spadła, a przez to muszą ograniczyć konsumpcję, a dokładniej konsumpcję wyższego rzędu na piramidzie Maslowa.

W takim otoczeniu podwyżka stóp procentowych nie rozwiąże problemów działań monopolistów/oligopolistów, a za to może dobić dłużników, których sytuacja życiowa/działalność gospodarcza pogorszyła się przez praktyki monopolistów/oligopolistów.

Wystarczy zerknąć na podaż waluty M3 i inflację w Polsce, aby zobaczyć, że coś tu jest nie halo i pachnie to falą bankructw w Polsce, gdy firm z wyższymi kosztami nie dadzą rady konkurować z zagraniczną konkurencją przy spadającym globalnie popycie - przy relatywnym braku w zmianie podaży waluty M3, nadmierne zyski monopolistów/oligopolistów oznaczają nadmierne koszty u ich klientów i te branże, których koszty szczególnie są zalężone od zakupów u monopolistów/oligopolitów może najbardziej dotknąć przyszły kryzys.

Podaż pieniądza M3

Dynamika inflacji i podaży pieniądza M3

https://www.tygodnik-rolniczy.pl/articles/rynki-rolne/rolnicy-w-niemczech-placa-2750-zl-za-saletre-a-jakie-sa-aktualne-ceny-nawozow-w-polsce/

Ostatnio modyfikowany: 2023-02-05 15:35

OHV

Ada

"w d mam elektryki klaus mi może na pukel skoczyć"

No nie wiem, kto tu komu na co może skoczyć. Zamknie cię niczym kurę-nioskę w boksie w "15 minutowym mieście" i problem ładowania czegokolwiek będziesz miał z głowy. No, może poza ładowaniem aktywnego katalizatora na swoich pośladkach oraz już przecież noszonej w kieszeni "obroży" z nadajnikiem GPS. Tyle, że z nową funkcjonalnością: pakietem punktów powiązanym z licznikiem wyprodukowanego CO2.

OHV

Za chwilę będziesz miał w USA realnie dodatnie stopy procentowe, będą pierwszymi w tej dziedzinie, do tego gospodarka trzyma się nieźle, mają najniższe bezrobocie od 50 lat przy 5% stopach procentowych.

Obligacje w USA dadzą ci realny procent, przy zerowych kosztach przechowywania i maksymalnej płynności. Złoto nie ma szans w tym starciu, pozostanie domeną banków centralnych.

warren..

pamiętaj

warren nigdy się nie da zniewolić, nigdy

reptalianin

Pokaż statement farmazonie gdzie kupiłeś ten BOIL oraz gdzie sprzedałeś. Trzymałeś to twardo ponad 8 miesięcy i nagle zamilkłeś i już nic nie pisałeś o tej fantastycznej długoterminowej inwestycji jak ten ETF dla degeneratów Twojego pokroju zaliczył -95% w parę miesięcy. Teraz próbujesz się wyłgać z tego, że kompletnie nie zrozumiałeś czym tego instrumenty są i zgrywasz wielkiego guru co oczywiście wszystko przewidział i kupił w dołku i sprzedał na górce. Dowodów oczywiście brak.

Ostatnio modyfikowany: 2023-02-05 18:32

Ada

"warren nigdy się nie da zniewolić, nigdy"

No, no... Warren, to może sobie dzisiaj co najwyżej chcieć. Za chwilę zastosowania własnej woli będzie miał tyle, co niechrześcijanin w Generalnej Guberni. Nowela ustawy o "ochronie" zdrowia psychicznego, ze zmodyfikowaną podstawą osadzenia w szpitalu psychiatrycznym już w drodze.

!Novy

Zdajesz sobie sprawę że są ograniczenia w szybkości ładowania baterii i dostępnej mocy w sieci?

Tak. Tak jest dzisiaj. Jutro może to już nie być problemem.

Rozwój sieci to istotnie przeszkoda, ale nie aż tak duży jak ci się wydaje. Problemem może być sam surowiec jakim jest miedź a tym samym koszt jej wykonania, ale przy odpowiednim kapitale..

Myślę sobie jednak, że zbyt wiele wpompowano już kasy w tę nadchodzącą "zieloną bańkę" bo pozwolono aby się ona nie zwróciła jak zwykle z dużą górką:) Jej "pompowanie" może się jedynie odwlec w czasie.

Przerabiam teraz temat off grida/falownika hybrydowego i aku dla firmy, bo dla domu nie ma ekonomicznego uzasadnienia.

Z tego czego mogłem się dowiedzieć, to off grod jako taki i tak musi być zgłoszony, mieć zezwolenie i być podłączony do sieci energetycznej.

To jak to w końcu jest? Muszę im oddawać nadwyżki nawet jeśli nie chcę i muszę się koniecznie podłączyć do sieci?

Ostatnio modyfikowany: 2023-02-05 19:33

!Novy

Złoto nie ma szans w tym starciu, pozostanie domeną banków centralnych

Właśnie. Nikt nie bierze scenariusza innego pod uwagę, niż złoto tylko w górę.

Jestem ciekaw miny tych, co mają w złocie ponad 10-15% swego portfela, choć takie są zalecenia supergoldbugów jak Dalio czy Casey. Ostatnimi czasy i oni, widzą możliwość lepszego zarobku na srebrze niż złocie.

Taki @Jot vel @Yot dostałby pewnie zawału.

Mało to realny scenariusz, ale nie ma.rzeczy niemożliwych. Tak czy siak, jak ktoś ma 10-15% w giełdzie czy tyle samo w PM, to ewentualna powyższa sytuacja nawet w średnim terminie nie powinna być problemem

No nic, pogdybaliśmy- było fajnie.

Nie pozostaje nic innego tylko zaczekać :)

BTW.

Dla górników poziom 1600 USD to w dalszym ciągu dobry poziom przy kosztach wydobycia 1300- 1350 USD i odpowiednio dla srebra (jak dobrze pamiętam) 24 USD i wydobycie 18-20 USD.

Paradoksalnie górnicy wolą niższe ale stabilne wyceny złota niż to co się obecnie dzieje (wachania ceny złota, ceny energii, strajki, problemy polityczne itd)

Czytałem fajny wywiad chyba CEO WPM jak znajdę to ci wrzucę.

Ostatnio modyfikowany: 2023-02-05 19:44

warren..

zapamiętaj jedno

ludzie honoru żyją, aby godnie umrzeć

życie nie jest najwyższym dobrem zwłaszcza jak się trzeba układać, kur..ć i donosić.

ada zerknie na żołnierzy wyklętych, nie wszyscy jeszcze pomarli.

lepiej godnie umrzeć niż podle żyć

a co będzie poźniej, może nic a może coś. gorzej jak masz obiecane jak Supermario. to jest przeje..ne

_T_

"Tak. Tak jest dzisiaj. Jutro może to już nie być problemem"

Ech, nawet nie chodzi o dostępność mocy w sieci czy pojemność baterii bo to jeden problem ale o wąskie gardło jej transmisji, podłączysz kilka MW do auta ? W ramach rozrywki intelektualnej policz ile MW trzeba podpiąć żeby przesłać ekwiwalent energetyczny 50L diesla w 5min.

"Przerabiam teraz temat off grida/falownika hybrydowego i aku dla firmy, bo dla domu nie ma ekonomicznego uzasadnienia."

Zależy ile energii zużywasz, a jak podłączysz dwa mieszkania/rodziny to już zaczyna to mieć sens. Dodatkowo trzeba robić to samemu wtedy wychodzi dużo taniej, oczywiście bez dotacji i biurokratycznego p*****lenia. Przykład ogniwa LiFePO4 wychodzą 1000zł/kWh, a gotowa bateria w racku 2000zł/kWh.

"Z tego czego mogłem się dowiedzieć, to off grod jako taki i tak musi być zgłoszony, mieć zezwolenie i być podłączony do sieci energetycznej.

To jak to w końcu jest? Muszę im oddawać nadwyżki nawet jeśli nie chcę i muszę się koniecznie podłączyć do sieci?"

A ktoś tak twierdzi na podstawie?

Albo mylisz pojęcia, jest tak:

on grid - oddajesz energię do sieci, aku brak

hybryda - oddajesz energię do sieci albo ładujesz aku

off grid - ładujesz aku, falownik nie ma możliwości oddawać energii do sieci.

W pierwszych dwóch przypadkach musisz mieć zmieniony licznik i przedstawić dokumentację instalacji podbitą przez kogoś co najmniej z SEP D.

Ja robię instalację z ostatniego przypadku, falownik pracuje na sieć wydzieloną a z sieci publicznej tylko pobiera energię jeżeli nie ma słońca lub bateria jest rozładowana. Można powiedzieć że to taki duży UPS i w takim wypadku ZE może cię cmoknąć w pompkę.

* to co pisze dotyczy budynków prywatnych, dla firm być może są jakieś dodatkowe regulacje, nie wiem bo mnie to nie interesowało.

Ostatnio modyfikowany: 2023-02-05 19:54

Ada

"życie nie jest najwyższym dobrem zwłaszcza jak się trzeba układać, kur..ć i donosić."

Zuch! :)

!Novy

to co pisze dotyczy budynków prywatnych, dla firm być może są jakieś dodatkowe regulacje, nie wiem bo mnie to nie interesowało

Właśnie. To muszę sprawdzić, ale jeden z ew.wykonawców powiedział mi, że muszę off grida i tak zgłosić i podpiąć do sieci. Nie wiem ile w tym prawdy. Wiem co to off grid, dlatego mnie to rozyebało :)

Instalację chcę zrobić bez żadnych dotacji, przyłączeń do sieci i jakiejkolwiek jałomużny. Ale nie chcę im oddać ani jednej kWh ;)

Zuzywam na bierzaco, ładuję aku a jak nie zużywam i aku pełne- to instalacja się wyłączy. Możne to chyba tak funkcjonować?

Ech, nawet nie chodzi o dostępność mocy w sieci czy pojemność baterii..

Źle.mnie zrozumiałeś. Nie jestem ani zwolennikiem aut elektrycznych. Może co najwyżej hybrydy.

Ale zdaję sobie sprawę, że to nieuniknione za jakiś czas...

Ostatnio modyfikowany: 2023-02-05 20:01

_T_

To niech ci poda podstawę prawną, bo w takim wypadku każdego UPS przy kompie byś musiał zgłosić. To co za licznikiem jest twoje i ZE nic do tego, chyba że podłączasz coś co może oddawać energię do sieci wtedy podpadasz pod inne przepisy.

"Instalację chcę zrobić bez żadnych dotacji, przyłączeń do sieci i jakiejkolwiek jałomużny. Ale nie chcę im oddać ani jednej kWh ;)

Zuzywam na bierzaco, ładuję aku a jak nie zużywam i aku pełne- to instalacja się wyłączy. Możne to chyba tak funkcjonować?"

Mam taki sam zamysł, bo moje zaufanie do tego pożal się boże państwa jest ujemne.

Ostatnio modyfikowany: 2023-02-05 20:01

warren..

@ warren..

"życie nie jest najwyższym dobrem zwłaszcza jak się trzeba układać, kur..ć i donosić."

Zuch! :)

jeśli podzielasz moje poglądy jak będzie krytycznie, podjedziemy po ciebie żukiem....

Ada

"Można powiedzieć że to taki duży UPS i w takim wypadku ZE może cię cmoknąć w pompkę"

Dokładnie tak. Co nie stoi na przeszkodzie, aby we właściwych terytorialnie ZE, niektórzy pomeldowali (w podskokach) nawet swoje agregaty stand-alone, załączane tylko via przełącznik PRZK. A miejscowa biurwa w ZE, widząc wystraszonego barana, zdezorientowanego a gotowego i chętnego do zgolenia, przećwiczyła go przez postępowanie z "dokumentacją projektową". Wykonaną odpłatnie, rzecz jasna, przez zaprzyjaźnionego z kacykiem z ZE i zaproponowanego przezeń (dla wygody barana) projektanta z tzw. "uprawnieniami SEP". Modyfikacja w rozdzielnicy, to praca dla człowieka mającego wiedzę po zajęciach z ZPT na poziomie (dawnej!) szkoły podstawowej, na kwadrans. Bez jakiejkolwiek parodii "uprawnień SEP".

Ostatnio modyfikowany: 2023-02-05 20:24

Ada

"jeśli podzielasz moje poglądy jak będzie krytycznie, podjedziemy po ciebie żukiem...."

A po co? Życie nie jest najwyższym dobrem... :)

Ada

" ładuję aku a jak nie zużywam"

A bank masz jakiej pojemności? Na ile starcza?

warren..

@ warren..

"jeśli podzielasz moje poglądy jak będzie krytycznie, podjedziemy po ciebie żukiem...."

A po co? Życie nie jest najwyższym dobrem... :)

--

napier....ać magdalenkę

_T_

Biurwa i papier w ludziach wiecznie żywy, aż dziw że jeszcze do toalety chodzą nie pytając się o certyfikat.

_T_

"A bank masz jakiej pojemności? Na ile starcza?"

Baterię mam 6kWh, ale wszystko na razie na stole bo instalacja się robi, a i do wiosny muszę poczekać bo kawałek ziemi tez trzeba na kable przekopać. A na ile starczy to zależy, falownik domyślnie zasila odbiory z PV a to co brakuje bierze z aku lub ładuje jeśli jest nadmiar. Liczę że przy odrobinie szczęścia od wczesnej wiosny do jesieni nie będę prawie w ogóle energii z sieci pobierał.

warren..

Liczę że przy odrobinie szczęścia od wczesnej wiosny do jesieni nie będę prawie w ogóle energii z sieci pobierał.

--

nie żebym się wtranżalał, ale ja od wiosny do jesieni energii pobieram na 500 zł gdzie gdzieje wszystko co popadnie

czy warto za taką kwotę cyrkować ?

Spy

@Spy

Myślałeś może o scenariuszu kiedy widmo recesji zostaje zażegnane (wyniki największych spółek są względnie dobre), FED nie obniża stóp, gospodarka oczyszcona nieco z firm zoombie-jak za starych dobrych czasów zaczyna przyzwoicie funkcjonować ?

Dolar pozostaje silny, złoto wraca na 1500- 1600 USD a obligacje dają zarobić.

Giełda spokojnie do góry, Russell 2000 mocniej w górę od SP500 i NASDAQa, ceny surowców rosną ale bez szaleństwa, inflacja na poziomie 5% nie jest już dal FED problemem- dług topnieje.

Zawsze rozważam różne scenariusze bo niebezpiecznie jest obstawiać jedyny słuszny ale mam ograniczone zaufanie do jakiejkolwiek możliwości przewidzenia rynków stąd najbezpieczniejsza jest rozsądna dywersyfikacja. Przechodząc do sedna jakoś te wyniki i widmo zażegnanej recesji nie do końca do mnie przemawia, trochę to malowanie trawy na zielono. Ostatnio słyszałem jakieś wywiady z Lyn Alden i Markiem Faberem i mocno pesymistycznie brzmiały aż za bardzo jak dla mnie. Nie mniej jednak ta euforia od pazdziernika jest trochę na wyrost i zbyt dynamicznie to wszystko odbija.

Ostatnio modyfikowany: 2023-02-05 20:36

Ada

"od wczesnej wiosny do jesieni"... to u nas nadal 6 miesięcy...

(tak patrząc na statystyki sąsiada obok, na PVmonitor.pl)

supermario

"@OHV

Złoto nie ma szans w tym starciu, pozostanie domeną banków centralnych

Właśnie. Nikt nie bierze scenariusza innego pod uwagę, niż złoto tylko w górę."

W złoto i srebro pakują się albo banki , albo ulica. Ciekawe , że jakoś tego nie czynią multimilionerzy i miliarderzy.

"Jestem ciekaw miny tych, co mają w złocie ponad 10-15% swego portfela, choć takie są zalecenia supergoldbugów jak Dalio czy Casey. Ostatnimi czasy i oni, widzą możliwość lepszego zarobku na srebrze niż złocie.

Taki @Jot vel @Yot dostałby pewnie zawału."

A nasz czcigodny porządnej sraczki. A propos co się dzieje z Yotem ?

supermario

_T_

"czy warto za taką kwotę cyrkować ?"

1 Podłączam dwie rodziny

2 W okresie zimowym będę pobierał więcej z sieci ale wciąż mniej niż teraz

3 500zł/mies czy cały okres?

4 Zamrażam sobie ceny energii na najbliższe 10 lat a one nie będą stać w miejscu.

5 Jak wyłączą prąd to mam to w d...., ewentualnie w zimie odpalam agregat co 24h

6 Latem najgorętszą porą klima chodzi za darmo, ogólnie mogę zużywać więcej energii niż obecnie i nie zapłacę ani złotówki.

Tak uważam że się kalkuluje.

!Novy

Ostatnio słyszałem jakieś wywiady z Lyn Alden i Markiem Faberem i mocno pesymistycznie brzmiały aż za bardzo jak dla mnie. Nie mniej jednak ta euforia od pazdziernika jest trochę na wyrost i zbyt dynamicznie to wszystko odbija

Dziękuje za odpowiedź.