Zgodnie z niedawną zapowiedzią, przechodzimy do przedstawienia naszych trendów na 2023 rok. Przy tej okazji raz jeszcze przypominamy, że odeszliśmy od prognozowania konkretnych poziomów cenowych. Wszystko z powodu działań banków centralnych, które za sprawą dodruku są w stanie doprowadzić do gigantycznych wzrostów cen na giełdzie, jak w latach 2020-2021. Z drugiej strony brak dodruku może oznaczać bardzo słaby rok, czego przykładem było ostatnie 12 miesięcy.

A zatem precyzyjne prognozy nie wchodzą w grę, jednak podejmujemy się wskazania trendów, jakie będziemy mogli zaobserwować w kolejnych miesiącach. Przygotowaliśmy spory materiał, który podzieliliśmy na dwie części. W pierwszej z nich przyjrzymy się globalnej gospodarce, działaniom banków centralnych oraz perspektywom rynku akcji i obligacji.

Niepokojące perspektywy gospodarcze

W 2022 roku niewiele było słów używanych częściej niż „inflacja”. Wartość papierowych walut topniała w oczach. Inflacja osiągnęła poziomy najwyższe od kilku dekad. Nie będziemy tutaj wracać do przyczyn – tym razem naszym zadaniem jest zastanowić się co dalej. Wciąż uważamy, że w długim terminie inflacja będzie wysoka. Z drugiej strony nie spodziewamy się, aby rosła liniowo. Wręcz przeciwnie – uważamy, że w skali globalnej będzie można zaobserwować kilka fal inflacji. Pierwsza fala (2021-2022) już za nami, teraz czeka nas spadek inflacji. Pamiętajcie: spadek inflacji nie oznacza, że ceny będą spadać (choć w niektórych przypadkach tak się stanie), ale że będą rosnąć w wolniejszym tempie.

Skąd bierze się ten spadek inflacji? Przede wszystkim jest on wynikiem pogarszającej się koniunktury gospodarczej. Z jednej strony wysokie ceny wydrenowały kieszenie zwykłych ludzi (oszczędności Amerykanów są na skrajnie niskich poziomach). Z drugiej zaś firmy i gospodarstwa domowe odczuwają problemy związane z rosnącymi kosztami kredytu. Jeśli mielibyśmy pokazać jeden wykres, który pokazuje różnice między obecną koniunkturą, a tym co działo się kilkanaście miesięcy temu, to byłby to Baltic Dry Index. Odzwierciedla on koszt transportu morskiego, a zatem w pewnym sensie pokazuje także ogólny popyt.

Oczywiście skrajnie wysokie ceny transportu morskiego były efektem lockdownów, ale tak czy inaczej spadek jest gigantyczny. Wystarczy porównać obecne poziomy do tych sprzed pandemii.

Wykres Baltic Dry Index to kolejny sygnał, że globalna gospodarka weszła w recesję, a w 2023 roku właśnie słowo „recesja” będzie bardziej popularne niż „inflacja”. Przynajmniej w rozwiniętych krajach.

Jeśli chodzi o kolejne miesiące, to wiele zależy od tego czy w ramach tej recesji będziemy mieć wydarzenie pokroju upadku banku Lehman Brothers czy nie. W każdym razie rządy w końcu zareagują na trudną sytuację gospodarczą i wrócą do rozsyłania czeków bądź wprowadzania specjalnych ulg. Takie działania będą mieć miejsce albo w 2023 albo 2024 roku i będą jednym z czynników, które napędzą drugą falę inflacji.

A co takiego stanie się pomiędzy pierwszą i drugą falą inflacji?

Dojdzie do wzrostu bezrobocia (czerwona linia), podobnie jak w latach 70-tych. Zauważcie, że na wykresie można zaobserwować 3 fale inflacji, a także 3 fale wzrostu bezrobocia. Każda fala zwolnień i bankructw firm zaczynała się dokładnie w sytuacji, gdy inflacja zaczynała spadać.

Jeśli chodzi o 2023 rok, to pierwsze oznaki wzrostu bezrobocia już widać, gdyż regularnie pojawiają się newsy o masowych zwolnieniach w dużych firmach, nawet z sektora technologicznego. Naszym zdaniem ten trend utrzyma się co najmniej przez kilka miesięcy.

Wracając jeszcze na moment do inflacji - z naszej perspektywy najbardziej prawdopodobny jest scenariusz, w którym spada ona w skali globalnej przez kolejne 6-12 miesięcy. Istnieje jednak możliwość, że ten okres będzie krótszy, jeśli zaogni się sytuacja geopolityczna i wystąpią problemy z dostawami kluczowych surowców.

Banki centralne, czyli klucz do sukcesu inwestora

Stali czytelnicy już to wiedzą, natomiast nowym wyjaśniamy, że jeśli banki centralne prowadzą dodruk (np. skupują obligacje) to wprowadzają na rynki finansowe dodatkowy kapitał. To sprawia, że ceny wielu aktywów rosną. Mamy na myśli głównie akcje, obligacje czy REIT-y. Właśnie za sprawą dodruku w latach 2009-2021 wygenerowano potężną bańkę na wielu rynkach.

Kiedy dodruku nie ma, to wzrosty są wolniejsze bądź też zaczynają się spadki. A kiedy banki centralne decydują się wyprzedawać to, co skupiły – robi się naprawdę niebezpiecznie.

W 2022 roku najważniejsze banki centralne najpierw wygasiły dodruk, a następnie FED rozpoczął stopniową wyprzedaż aktywów. Nie powinien zatem nikogo dziwić fakt, że rok był bardzo słaby w wykonaniu rynku akcji. Sytuację pogarszała wysoka inflacja.

Co czeka nas w 2023 roku? FED planuje dalsze wyprzedawanie aktywów. Z kolei EBC obecnie ściąga od banków komercyjnych środki, które udostępnił im pod udzielanie tanich kredytów, a już niebawem pójdzie w ślady FED-u i także będzie wyprzedawać obligacje. Bank Japonii należy traktować jako niewiadomą – z jednej strony deklaruje nieco ostrzejszą politykę, a z drugiej Japonia jest zbyt uzależniona od dodruku, aby pozwalać sobie na jakieś drastyczne zmiany w tym zakresie.

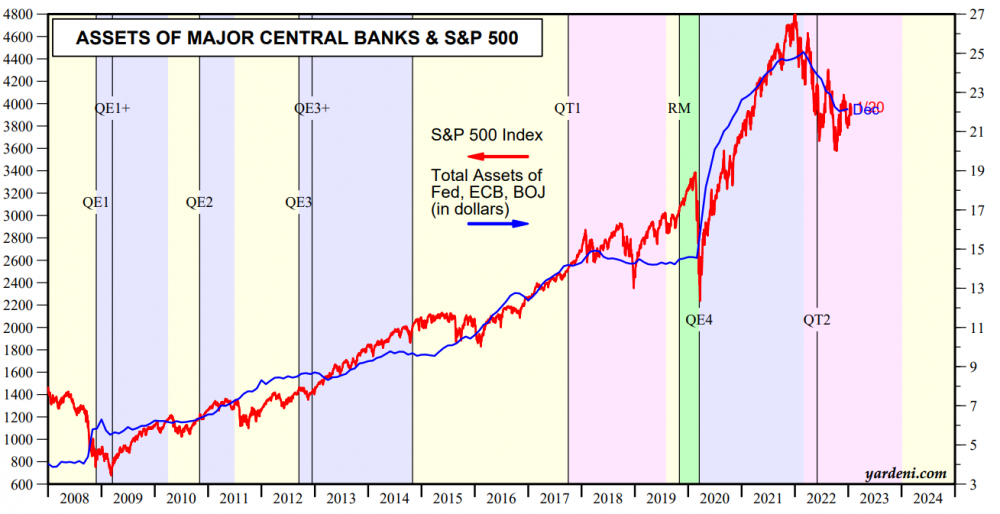

Pozostajemy zatem przy planach FED-u i EBC. Jeśli oba te banki miałyby faktycznie zrealizować swoje plany, to ich bilanse powinny skurczyć się w 2023 roku łącznie o ok. 2 bln USD. Dużo czy mało? Zamieszczamy wykres, który powinien pomóc. Pokazuje on z jednej strony łączny bilans największych banków centralnych (niebieska linia), a z drugiej strony notowania indeksu akcji S&P 500.

Jak widać występuje ścisła korelacja między akcjami w USA a bilansami banków centralnych. Przyjmując, że FED i EBC wycofają łącznie ok. 2 bln USD, a Bank Japonii i Bank Chin nie dokonają znaczących zmian, to indeks S&P 500 powinien zejść w okolice 3600 (czyli spadek o 10% względem dzisiejszego stanu).

Problem polega na tym, że bankom centralnym bardzo trudno będzie prowadzić taką politykę do końca 2023 roku. W poprzednich 12 miesiącach sytuacja była nieco łatwiejsza, gdyż wiele gospodarek wciąż rozwijało się w dobrym tempie, a inwestorzy mieli w pamięci świetny 2021 rok. Teraz dużo mocniej da o sobie znać recesja, wzrośnie bezrobocie, a nastroje społeczne ulegną pogorszeniu. Dlatego też uważamy, że bankierzy centralni będą realizować swoje plany jedynie przez kilka miesięcy. Następnie dojdzie do odwrotu – przestaną wyprzedawać aktywa, a jeśli sytuacja będzie bardzo trudna to wznowią dodruk.

Czy dojdzie do obniżek stóp procentowych? Jeśli dojdzie do wydarzenia pokroju Lehmana, to główne banki centralne sprowadzą stopy procentowe z powrotem w pobliże zera. A co, jeśli takiego wydarzenia nie będzie? W takim wypadku wiele będzie zależało od samej inflacji i tempa przebiegu recesji. Im niższa inflacja i gorsza koniunktura, tym większa szansa, że banki centralne będą wyraźnie obniżać stopy procentowe.

Akcje

Jak pokazał powyższy wykres, wydarzenia na najważniejszym rynku akcji (USA) są bardzo mocno uzależnione od poczynań FED-u. Warto jednak przeanalizować kilka innych czynników, które mogą ciągnąć notowania w górę lub w dół.

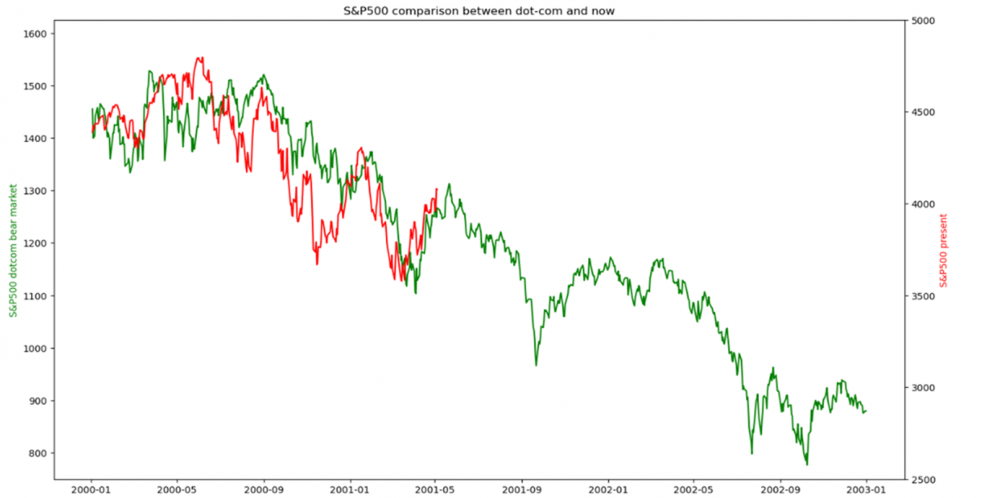

Na samym początku warto przypomnieć sobie jak wyglądała ostatnia prawdziwa bessa w USA, której nie zahamował dodruk z banku centralnego.

Poniższy wykres pokazuje pełną bessę 2000-2003 w wykonaniu indeksu S&P 500 (zielony kolor), a dodatkowo nałożony został przebieg trwających obecnie spadków.

Naszym zdaniem nie doświadczymy ponownie takich 3-letnich spadków jak na początku XXI wieku, właśnie ze względu na banki centralne, które w pewnym momencie wznowią dodruk. Wspominamy jednak o tamtej bessie, ponieważ mieliśmy wówczas stosunkowo podobną sytuację jak obecnie – przynajmniej pod kątem wycen aktywów. Akcje były bardzo drogie i zaczynały spadać z wysokich poziomów. Dla odmiany, metale szlachetne i surowce miały za sobą kiepskie lata.

W efekcie akcje spadały aż do początku 2003 roku, z kolei surowce… rozpoczęły swój rajd już pod koniec 2001 roku.

W długoterminowej perspektywie jesteśmy dużo lepiej nastawieni do surowców (przynajmniej sporej części z nich) i traktujemy akcje spółek surowcowych jako osobną grupę - napiszemy o niej więcej w cz. 2 artykułu. Was również zachęcamy by stawiać wyraźną granicę między szerokim rynkiem akcji a spółkami surowcowymi.

Wracając do głównych indeksów – warto zerknąć na poziomy gotówki w portfelach inwestorów. Obecnie są one zdecydowanie wyższe niż w 2021 roku, ale nie aż tak wysokie jak choćby w trakcie paniki covidowej. A to oznacza, że inwestorzy nie są w tej chwili skrajnie wystraszeni czy zrezygnowani. Istnieje więc potencjał do dalszych spadków. Można wręcz powiedzieć, że wielu inwestorów wierzy, że lada moment indeks S&P 500 wyjdzie z trendu spadkowego. Niestety, na przeszkodzie stoją banki centralne, które wycofują płynność z rynków. Naszym zdaniem właśnie z tego powodu jeszcze przez kilka miesięcy wspomniany trend spadkowy będzie kontynuowany. W efekcie poziom gotówki w portfelach inwestorów może jeszcze nieco wzrosnąć.

Z drugiej strony uważamy, że do odbicia jednak w tym roku dojdzie. Pierwszy argument już podaliśmy – w pewnym momencie banki centralne będą zmuszone do wycofania się ze swojej polityki, a to będzie dobra informacja dla akcji. Warto jednak pamiętać o jeszcze jednej bardzo ważnej kwestii, a mianowicie: rynek wyprzedza to, co dzieje się w gospodarce.

A zatem jeśli nawet banki centralne będą (wbrew naszym przewidywaniom) dość konsekwentne w swoich działaniach, to pogłębią recesję. Będziemy mieć wzrost bezrobocia, spadek konsumpcji i pogorszenie wyników spółek. Akcje zaliczą wówczas kolejne spadki, a nastroje staną się skrajnie pesymistyczne. Nie będzie potencjału do dalszych spadków. W takiej sytuacji indeksy zaczną „ubijać dno” i będą gotowe do ponownych wzrostów.

Jeśli chodzi o konkretne rynki, to uważamy, że w tym roku giełda w Wietnamie może prezentować się dobrze na tle reszty. Szczegółową argumentację możecie usłyszeć w tym nagraniu.

Jeśli zaś mowa o konkretnych typach spółek, to warto pamiętać, że czeka nas okres wzrostu bezrobocia, a realne wynagrodzenia w wielu krajach wciąż będą spadać. Dlatego też zwykli obywatele będą ograniczać wydatki do niezbędnego minimum. W takim otoczeniu dobrym wyborem powinny być spółki produkujące dobra pierwszej potrzeby. Lepiej od głównego indeksu powinni radzić sobie dywidendowi arystokraci.

Uwaga: Trendy na kolejne 12 miesięcy opisujemy na bazie dzisiejszych danych gospodarczych, zapowiedzi banków centralnych, a także naszego doświadczenia. Z czasem sytuacja może się jednak zmieniać. Dla przykładu: na początku 2022 roku przewidywaliśmy słaby rok i powiększaliśmy pozycję gotówkową w portfelu. Uważaliśmy jednak, że w pewnym momencie banki centralne złagodzą politykę i jesienią będzie można zacząć skupować akcje. Ostatecznie jednak polityka banków centralnych pozostała bez zmian, więc nie przeprowadziliśmy żadnych większych zakupów, co było dobrym wyborem. O naszych działaniach informujemy na bieżąco w ramach Portfela Tradera.

Obligacje

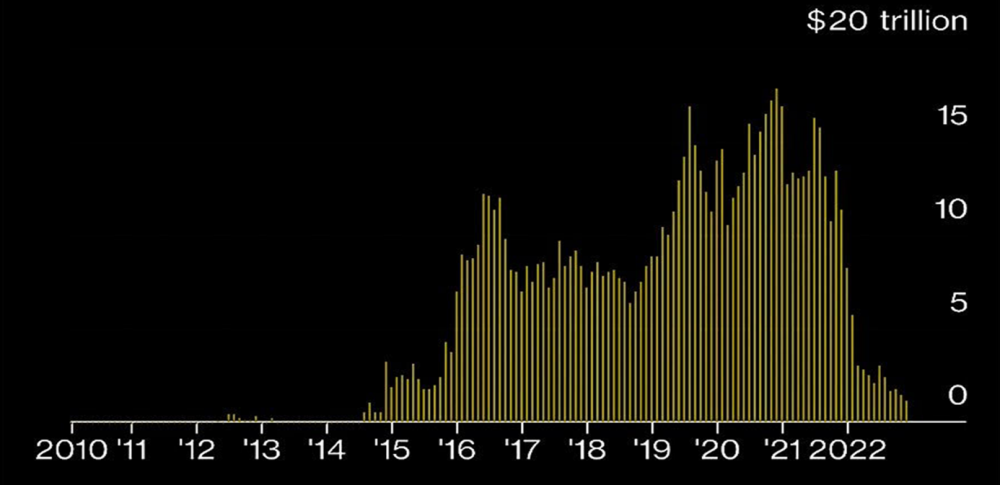

Najważniejszym wątkiem w kontekście rynku obligacji jest to, co stanie się z inflacją. Niewiele osób o tym pamięta, ale ok. 1,5 roku temu na rynku było sporo obligacji, które miały ujemną rentowność. Łączna wartość takiego długu w pewnym momencie przekraczała 15 bln USD.

Źródło: Twitter.com

Dziś po tym długu nie ma już śladu. Dlaczego? Potężny wystrzał inflacji sprawił, że rynek zaczął uciekać od obligacji np. niemieckich, które miały rentowność poniżej zera.

Z wcześniejszej treści artykułu wiecie, że spodziewamy się przynajmniej kilkumiesięcznego spadku inflacji. To dobre wieści dla obligacji, które zresztą już pod koniec 2022 roku zaczęły nieco odzyskiwać wigor. Jeśli ktoś nie do końca rozumie, dlaczego tak się dzieje to wyjaśnimy na prostym przykładzie. Załóżmy, że mamy w portfel obligacje, które przez kolejne 10 lat mają płacić nam odsetki 5% rocznie. Jednocześnie inflacja wynosi 7%. Jeśli rynek spodziewa się, że inflacja będzie rosnąć, to nie brzmi to dobrze pod kątem naszych obligacji, gdyż odsetki będą coraz mniej warte. Jeśli jednak rynek spodziewa się, że inflacja będzie maleć (tak jak obecnie), to perspektywy naszych obligacji się poprawiają. Z kolei ich cena rośnie.

Od razu zaznaczymy, że w tej chwili na poważnie bierzemy pod uwagę jedynie obligacje USA. Co prawda spadająca inflacja jest dobra dla całego rynku, ale jednak mówimy o okresie recesji. W tym czasie wiele krajów może znaleźć się w finansowych tarapatach, a w przypadku USA zawsze wchodzi w grę dodruk, który ratuje sytuację. Wbrew pozorom, nie każdy kraj może sobie na coś takiego pozwolić.

A zatem, w ramach podsumowania:

- mamy spadającą inflację, która jest pozytywna dla obligacji,

- słabnąca koniunktura oraz gorsze wyniki spółek będą odstraszać od akcji, więc część kapitału może popłynąć do obligacji,

- jeśli sytuacja gospodarcza bardzo mocno się pogorszy, to banki centralne obniżą stopy procentowe, co będzie pozytywne dla obligacji,

- ostatecznie banki centralne zawsze mogą powrócić do dodruku, co będzie wspierało różne aktywa, w tym także obligacje.

Zapewne widzicie już w jakim kierunku zmierzamy. O ile 2022 rok był dramatyczny dla obligacji, to kolejne miesiące mogą być w ich wykonaniu całkiem udane i może to być jedna z lepszych klas aktywów w trakcie kolejnych 12 miesięcy. Jednocześnie do momentu ponownego odpalenia dodruku, najbezpieczniejszym wyborem są obligacje USA.

Czy te pozytywne perspektywy dla obligacji mogą się nagle zmienić? Owszem. Wystarczy, że na arenie geopolitycznej dojdzie do istotnych wydarzeń, które sprawią, że inflacja zacznie ponownie rosnąć. I właśnie dlatego prawdziwym zabezpieczeniem w portfelu nie są obligacje, lecz złoto. Z tego też względu uważamy, że metale szlachetne powinny zajmować dużo większą część portfela niż obligacje.

Koniec części pierwszej.

Independent Trader Team

!Novy

@silver & gold

Jak złoto dotrze do 1850 USD, bo srebro już jest tam gdzie pisałem , to okaże się ze to nie twoje wykresy a wujek Novy miał rację ;)

A na serio. Rentowności znów odpaliły.

Ale te przeceny to bardzo dobry znak. Czekamy na większy kapitał.

Ostatnio modyfikowany: 2023-01-23 15:53

ZielonyToNowyCzerwony

Myślę, że było/jest dokładnie na odwrót: inflacja zaczynała spadać z powodu fali zwolnień i bankructw firm

chee$e

Są dwa główne powody spadku inflacji - Dobry i Zły. Dobry to oczywiście rozwój gospodarczy, mniej regulacji, więcej wolnego handlu, spokój i stabilność na świcie. OK. Więc jaki jest Zły? - ... dokładnie taki jaki widzimy na obecnym światowym obrazku - nie ma co wchodzić w szczegóły, dobrze wiemy co obecnie się dzieje. Więc inflacja spada ze złych powodów, ale krzywa philipsa jest tylko jednym ze składników i patrząc tylko na ten indykator można się przejechać... pozdrawiam

chee$e

Immaculate disinflation: 45-50% probability

Growth regime/higher-for-longer: 30% probability

Takie scenariusze rysuje nam rynek Obligacji. Czyli nie recesja? Jak to...

https://themacrocompass.substack.com/p/recession-or-soft-landing?utm_source=podcast-email%2Csubstack&publication_id=375680&post_id=98244192&utm_medium=email#details

chee$e

Soft Landing: 60-70% probability

Growth regime: 15-20% probability

Taki scenariusz pokazuje rynek akcji. hmmm... soft landing...

link do źródła poniżej ;)

JC

> A kto będzie wspierał pracodawców? Nie wydaje ci się logiczne, że od tego trzeba by zacząć?

> Zaryzykuj całym swym dobytkiem, a często i rodzinnym, krechą w banku i bytem swej rodziny.

Czyli pracodawca to taki kiepski pracownik, który ma większy apetyt i skłonności do hazardu?

Czy naprawdę trzeba ma takich ludzi wspierać jeszcze bardziej? :)

Taka cudowna tkanka społeczeństwa - namaszczona by z łaski swojej "DAĆ" komuś pracę.

Ja rozumiem, że to tak nie działa. Nie wszyscy są źli. Ale dysfunkcje są dosyć... popularne. Jeden architekt założył biuro w Olsztynie i wykombinował jak może biedne projektatnki po studiach eksploatować 12h/d na śmieciówkach. Inne studio w Gdańsku miało tak toksyczną szefową, że znajoma dorobiła się raka przed 30tką(!) bo miała czelność wychodzić po 8 godzinach. To są pewnie te przykłady gdzie zabrakło wsparcia od Państwa, prawda? Biedni pracodawcy zamykają lokale gastronomiczne, bo kelnerki i kucharze chcą zarabiać godziwe pieniądze. Ojojoj... :(

Na szczęście z punktu widzenia inwestora, to nie ma znaczenia. Ważne są tylko statystyki i wykresy, a one rosną szybciej gdy się zlikwiduje paskudne przepisy i pozwoli pracodawcom na zwalnianie pracowników bez powodu lub zatrudniać kogoś latami bez umowy o pracę.

Akurat ten przykład ze zwalnianiem może trochę polaryzować. Bodajże L.Rossman opowiadał jak to się może odbić czkawką w NY, bo miejski urzędas będzie osądzał każde zwolnienie, czy było prawilne czy nie.

Może łatwiej byłoby gadać schodząc na poziom konkretów. Czego Ci pracodawcy potrzebują, żeby sytuacja była lepsza dla wszystkich? Czy może ma być lepsza dla kapitalistów, co ściągnie inwestycje, to zwiększy PKB i magicznie podnoszący się poziom ścieków podniesie resztę społeczeństwa na poziom ogólnego dobrobytu?

Cascader

Burry obstawia, że przyczyną krótkotrwałej deflacji może być reverse bullwhip effect. Cieżko odmówić temu logiki no bo skoro szok popytowy oraz inflację wywołaly przesadzone ilości helicopter money i nadpłynność na rynku to odwracanie tej polityki poprzez wysysanie płynności powinno dać efekt deflacyjny. Pytanie tylko na ile to zacieśnianie polityki monetarnej rzeczywiście jest skuteczne skoro udział kosztów płac w bilansach firm jest na rekordowych poziomach a więc podwyżki cen są dalej akceptowalne przez światowe gospodarki. Ludzie mają kasę i pomimo spadających realnych zarobków...nadal wydają.

Narracja że to wszystko lagujące wskaźniki nie bardzo mnie przekonuje.

Ostatnio modyfikowany: 2023-01-23 18:34

!Novy

Recession: 15-20% probability

Soft Landing: 60-70% probability

Growth regime: 15-20% probability

Taki scenariusz pokazuje rynek akcji. hmmm... soft landing...

Taki scenariusz pokazuje rynek akcji. hmmm... soft landing

Ja byłem tutaj jako jedyny, który pytał dwa miesiące temu- dlaczego nikt nie zakłada scenariusza miękkiego lądowania?

Śmiałem się też z recesji ogłaszanej przez całe forum a szczególnie przez @Cascadera (tak jak ogłaszał wcześniej deflację). Recesji której do tej pory nie ma i nie było :) Oczywiście poza techniczną istniejącą jedynie dla anali.

Moje posty o tym tu leżą.

Ostatnio modyfikowany: 2023-01-23 18:43

!Novy

Może łatwiej byłoby gadać schodząc na poziom konkretów

Na pewno było by łatwiej, gdybyś kiedykolwiek zatrudniał pracowników, prowadził firmę, musiał utrzymać ją na rynku przez 15 lat.

Jeden architekt założył biuro w Olsztynie i wykombinował jak może biedne projektatnki po studiach eksploatować 12h/d

Właśnie, gdybyś miał swój biznes wiedziałbyś, że "u siebie" pracuje się 24/7. A często i więcej.

A pracownicy bywają naprawdę rózni.

magicznie podnoszący się poziom ścieków podniesie resztę społeczeństwa na poziom ogólnego dobrobytu?

Rozumiem rozczarowanie naszym rodzimym systemem ale to nie jest wina pracodawców a tych u steru władzy.

I muszę cię zmartwić. Kołchoz zwany UE ma dla nas niespodziankę w postaci nadludzi i reszty czyli Europy dwóch prędkości.

Chyba wiesz, gdzie wyznaczyli dla Polski miejsce?

Musisz oddzielać kilku miliarderów w rękach których jest większość zasobów finansowych tego świata, od pracodawców w klasie średniej która utrzymuje kraje jak Polska na powierzchni tych ścieków.

Ostatnio modyfikowany: 2023-01-23 19:09

xoni

"Ludzie mają kasę i pomimo spadających realnych zarobków...nadal wydają.

Narracja że to wszystko lagujące wskaźniki nie bardzo mnie przekonuje."

A czemu nie? Zobacz sobie na zadłużenie na kartach. Karuzela się kręci dopóki może, ale to wygląda na ostatki, bo skąd wezmą dalej środki?

Co do soft landing to ja jednak byłem wsród tych, którzy kwartał temu byli za głęboką recesją i nadal jestem. Mój portfel jest ciągle recesyjny, wolno mi. Zgadzam się z artykułem ITT. (choć statystycznie gdy się zgadzałem z portalem to jednak częściej historia pisała swój scenariusz ;).

Jedyne co może przemawia trochę za bardziej miękkim lądowaniem to może wciąż ujemne realne stopy procentowe, których nie było w 2000-2002 (czyli na wykresie w artykule). W tamtych czasach przeciwnie, wszyscy wtedy chcieli być tacy bogaci jak amerykanie czy niemcy w silnej, wysoko oprocentowanej walucie i zbijali swoją inflację.

Ostatnio modyfikowany: 2023-01-23 21:25

JC

Takie historie o pracowitych przedsiębiorcach, którzy zaczynali od zera i tyrają 24/7 dobrze się czyta i krzepi serce myśl, że tak są Polacy waleczni w biznesie, ale to się kłóci ze zdrowym rozsądkiem. Na kapitał zakładowy trzeba zrobić zrzutę lub wziąć kredyt. Kto ma takie zdolności? Ci, którzy są już bogaci lub mają kontakty. Czy faktycznie tyrają 24/7? Bzdura, odbierają tylko telefon w weekend i potem oczekują tego samego od pracowników, ani to zdrowe ani to praca. Jak jesteś wyjątkiem lub takie znasz, to super, ale nie zazdroszczę również - ludzki organizm nie wytrzymuje tyle godzin ciągłej pracy i stresu.

Pracownicy są faktycznie "różni". Co drugi alkoholik, co trzecia kobieta bez ostrzeżenia znika rodzić dzieciaki, niepełnosprawni (miasto dopłaca, to czemu by nie wziąć). Jak się płaci, takich się dostaje. Nawet w mojej branży - dostają 20k/m a i tak trzeba za rękę prowadzić i poprawiać po nich... 6 lat doświadczenia... taki "senior dev" jak ze mnie źyrafa. Każdego kumatego programistę wyłapują zagraniczne firmy, bo mogą mu zapłacić 4x mniej niż by musiały w swoim kraju.

Pociąg jest zły i tory są złe. Ale to jest właśnie model kapitalizmu z centalą w USA. Tam są prawdziwi inwestorzy. My jesteśmy marną kopią, jeśli faktycznie z miesiąca na miesiąc się zastnawiamy czy aby nasze ratio growth/value jest adekwatne do sytuacji. Prawdziwi inwestorzy mają kilka milionów, idą do klubu.. tj. na konferencję, przebierają w --kach.. tj. startupach. Który się rozwinie, dostaje sygnał od VC, że cały management won, wchodzą "nasi" ludzie i podłączają automatyczne dojarki z ML do klientów.

Ostatnio modyfikowany: 2023-01-23 21:45

JC

> w pewnym momencie banki centralne będą zmuszone do wycofania się ze swojej polityki, a to będzie dobra informacja dla akcji

Gotowi.. do biegu..

Może tak, może nie. Ale faktem jest że w kasynie wygrywa broker, a nakręcanie innych żeby się rzucali na akcje jest dobrą grą jak ktoś "kupuje gdy spada", jak Trader się przyznawał. Wiem że to cyniczna sugestia. I tym łatwiej mi ją pisać, gdy się uwolniłem od myśli, że na rynku akcji można cokolwiek zarobić. Dałem się tylko napuścić. Dobrze że tylko małym odsetkiem kapitału :)

Cascader

Może tak, może nie. Ale faktem jest że w kasynie wygrywa broker, a nakręcanie innych żeby się rzucali na akcje jest dobrą grą jak ktoś "kupuje gdy spada", jak Trader się przyznawał. Wiem że to cyniczna sugestia. I tym łatwiej mi ją pisać, gdy się uwolniłem od myśli, że na rynku akcji można cokolwiek zarobić. Dałem się tylko napuścić. Dobrze że tylko małym odsetkiem kapitału :)

Chyba Ci się akcje z handlem na Forexie pomyliły. Im dłużej jesteś na rynku akcji przestrzegając zasad zarządzania kapitałem to tym mniejsze pradwodpodohieństwo jego utraty. Rynki idą do góry przez 80% czasu, spółki wypłacają dywidendy, a po około 8 latach widzisz wymierny zysk z procentu składanego.

TeQ

Właśnie, gdybyś miał swój biznes wiedziałbyś, że "u siebie" pracuje się 24/7. A często i więcej.

Novy Stachanowiec w 5 wymiarze?

Ostatnio modyfikowany: 2023-01-23 22:23

JC

> po około 8 latach widzisz wymierny zysk z procentu składanego.

To jest właśnie ta ciemnota, którą mi Trader wciskał przez YT. Procent składany zazwyczaj pokazuje się na wykresie 20-30 lat i nie bierze się pod uwagę inflacji. Wtedy wszystko jest cudownie. Na dywidendy się nie skuszę, bo jeszcze mnie interesuje czy firma robi coś dobrego, czy tylko doi dolary a moje pieniądze rozwalają ekonomię jakiegoś kraju z globalnego południa.

Tomaszabc

Spółki uranowe

(Peninsula Energy, Lotus Resources, UUUU oraz ur-energy)

Oil States International - offshore services

AG miner srebrny

NAT - tankowce

Credit Suisse

Lech

Sami zamieniliśmy rozwijający się kraj w kołchoz rządzony przez analfabetów gospodarczych, potrafiących tylko udawać ,że coś sensownego robią , nic dziwnego że rośnie siła odstawiania do konta pajaców..

Banki mają pełną informację kogo mogą ugotować i w jaki sposób i będą to robić bo to ich główny zarobek.. Centrala w USA potrzebuje przede wszystkim swobodnego dostępu do wszystkich rynków żeby doić i zgarniać do siebie kapitał , z którym zrobią co zechcą , a każdy rynek mogą wtedy wydoić marchewką i kijem..

Cascader

Rotowanie spółkami uranowymi na podstawie wykresu AT podczas rynku niedzwiedzia to stracona strategia inwestycyjna. Aktywa cykliczne rozgrywa się kontrariańsko. Wedlug mnie aygnalem wyjścia powinny być fundamenty. W przypadku uranu powinna być to cena surowca w okolicy $100 może $120.

Spy

Bardzo fajny wpis- dzięki

Widzę to czasami jednak trochę inaczej, jak wiecie najczęściej większosć nie ma racji i tak jest już od ZAWSZE !!

Od kilku miesięcy praktycznie wszędzie głoszona jest recesja i ogromne spadki giełdowe, wszedzie pojawiają się super "sprytne" porady żeby przytrzymać gotówkę na okazje, wynika z tego że wszyscy niedługo staną się bogaci chyba że ...

no właśnie znów większośc nie ma racji i nie wytrzyma nieustannie rosnących wycen indeksów od pażdziernika i zorientuje się że te wszystkie apokaliptyczne wizje świata jednak się nie spełniają i tylko stracili czas i trzeba gonić pociąg - wtedy dopiero takie spadki staną się realne, narazie strach buduje kolejne lokalne szczyty a nie oczekiwane spadki i kupowanie niemal "darmo" - co o tym myślicie ?

Dzięki

!Novy

Takie historie o pracowitych przedsiębiorcach, którzy zaczynali od zera i tyrają 24/7 dobrze się czyta i krzepi serce myśl, że tak są Polacy waleczni w biznesie

Przykro mi, że tak myślisz.

Tutaj jest zbyt wielu niebezpiecznych ludzi aby się obnażać ale powiem ci w sekrecie, że mnie ta waleczność jak ją nazwałeś się opłaciła.

Bez żadnego dodatkowego wsparcia. Wkurzyliśmy się pewnego pięknego dnia z moją drugą połową, zastawiliśmy wszystko co mieliśmy, postawiliśmy wszystko na jedną kartę i . się udało :)

!Novy

no właśnie znów większośc nie ma racji i nie wytrzyma nieustannie rosnących wycen indeksów od pażdziernika

Tego nikt tutaj nawet nie zauważył. Wrzucałem tu w październiku film, jak prosty koleś, żaden anal- podsumował kiedy w ostatnich chyba 20 latach indeksy kończyły bessę i najczęściej wędrowały w górę. Okazało się, że działo się to nie wtedy kiedy FED zaczynał obniżać stopy, ale wtedy kiedy cykl podwyżek dobiegał końca.

Udało mi się wyszukać, wklejam ponownie :)

https://m.youtube.com/watch?v=A7BEIlwksHE

Ostatnio modyfikowany: 2023-01-23 23:45

!Novy

I przypomniał mi się jeszcze ETF

XES SPDR S&P Oil & Gas Equipment & Services

https://www.etf.com/XES

warren..

Tutaj jest zbyt wielu niebezpiecznych ludzi aby się obnażać ale powiem ci w sekrecie, że mnie ta waleczność jak ją nazwałeś się opłaciła.

Bez żadnego dodatkowego wsparcia. Wkurzyliśmy się pewnego pięknego dnia z moją drugą połową, zastawiliśmy wszystko co mieliśmy, postawiliśmy wszystko na jedną kartę i . się udało :)

--

znawcy wszechświata, klinkieru, betoniarki, ekonomii, podstaw pomp ciepła, grawitacji, pojęcia czasu, antymaterii, kosmosologii, eko groszku, motoryzacji i jeszcze o panie, czego tam nie dopowiedziałem wiadomo, że się uda :)

jakże o panie, mogłoby być inaczej. a teraz się przeloguj.

JC

> i... się udało :)

Gratuluję. Ale tak jak wcześniej pisałem. Wcale nie zazdroszczę.

I miej też na uwadze, że takie zagrywki zmieniają mózg. Walka, stres, adrenalina to ciężki narkotyk. Dlatego najgorzej jest wejść do kasyna pierwszy raz i wyjść o 50% bogatszym. Mózg szlag trafia na poziomie chemii. Podobnie jak wspinaczy wysokogórskich, którzy wracają po więcej aż do czasu aż warunki pogoowe udowadniają, że jesteśmy workiem mięsa i łoju.

> Jeszcze kilka wywodów i dojdziemy do sedna jakim jest idea socjalizmu czyli: Każdemu po równo!

Takie teksty (albo że co drugi tutaj jest czerwonym aktywistą) to echo polowania na czarownice w poprzednim stuleciu (obejrzyj "A New Red Scare Is Coming"). Tylko puste szczekanie w obronie status quo i często przeciwko własnym interesom. Jeszcze dodaj ten cały indywidualizm "każdy niech się patrzy na siebie" i mamy przepis na pozostanie w przeciekającym statku podczas gdy Top 1% zagarnął wszystkie szalupy.

Prosty przykład: Czy Twoja firma jest tak "Twoja" jak rower, samochód lub szczoteczka do zębów? Możesz zrobić z nią wszystko? Zwolnić setki ludzi naraz? Zatrudniać tanią siłę roboczą w stylu Qatarskim (ostatnio modny, chociaż to Chińczycy chyba spopularyzowali)? Może zechcesz przenieść zakład z Polski do Bangladeszu?

W (idealnym) Kapitalizmie wolno Ci wszystko i nie odpowiadasz przed nikim. A gdyby prawo Cię zmuszało do traktowania pracowników jak ludzi a nie tylko zasób? Gdyby prawo nakazywało Ci nagradzanie ich udziałami za każdy kolejny rok pracy? Gdybyś był zmuszony skonsultować najważniejsze decyzje z ludźmi, którzy codziennie nadstawiają karku żeby biznes się kręcił? Gdybyś nie mógł oszczędzać przez zmuszanie 5 ludzi do wykonywania pracy dla 8 osób? Czy to już jest katastrofa komunizm czyste zło i Putin? Czy to jest rozdawnictwo i "wszystkim po równo"? To jest to jak ja (i wielu innych) rozumiemy lek dla dysfunkcji obecnego systemu. Niektórzy to nazywają socjalizmem, ale jak się boisz, to nazwij to inaczej. Tylko podkreśl w nazwie główną ideę, że "firma" to coś więcej niż czyjaś własność - kiedy zaczynamy widzieć w pracownikach ludzi, którzy może nie są tacy mądrzy, dobrze urodzeni lub skłonni do ryzyka, ale odwalają potrzebną robotę i należy im się szacunek a nie tylko miska ryżu odważona według aktualnej stawki rynkowej.

To może nie będzie przyjemne. Może jak jest kiepski rok 2019, produkcja i sprzedaż spadła... może nie będzie można wylecieć na Madagaskar i się odstresować. Może wykresiki spadną i zagraniczny inwestor (szybka kasa) się wycofa. Może wiele niepotrzebnych firm zniknie i może nawet zniknie wiele niepotrzebnych stanowisk, bo nadmuchanie firmy ludzmi do popychania długopisów przestanie się opłacać. Ambicje trzeba będzie zrewidować. Może USA nas wywali z NATO i poda Putinowi na srebrnym talerzu w ramach kary za podmywanie fundamentów ekonomii, która ichnim królom się podoba. Nie mówię, że każdemu będzie lepiej - to tekst od populistów - oni każdą ideę czerwoną, zieloną, niebieską - wszystko nasmarują miodem z obu stron i koniec końców przez nich się kłócimy zamiast kolektywnie stawiać kroki w kierunku postępu ekonomiczno-gospodarczego.

Ostatnio modyfikowany: 2023-01-24 02:01

Cascader

To jest właśnie ta ciemnota, którą mi Trader wciskał przez YT. Procent składany zazwyczaj pokazuje się na wykresie 20-30 lat i nie bierze się pod uwagę inflacji.

Są aktywa, które sie skalują o inflację ze względu na to, że posiadają assety, które przenoszą wartość w czasie. Dobra strategia i odpowiedni stockpicing pokonają znacząco inflację w długim terminie. Zauważyłem, ze wiele osob piszących o rynku akcji w kontekście kasyna nie ma dostatecznie dużo wiedzy o rynkach kapitałowych. Zasadniczo czlowiek się boi tego czego nie rozumie. Tak czy inaczej jeśli nie czujesz tego tematu inwestycyjnego to dobrze robisz, że trzymasz się od tego z daleka. Nie można robić czegoś dobrze, czego się nie lubi.

polish_wealth

To jest właśnie ta ciemnota, którą mi Trader wciskał przez YT. Procent składany zazwyczaj pokazuje się na wykresie 20-30 lat i nie bierze się pod uwagę inflacji

Bardziej coś takiego, że kiedy to było dobra porada to nie bylo inflacji, właśnie chodzi o to, że za szybko sie zmienia paradygmat, raz to jest dobre raz tamto nie ma jednej mądrości,

Ostatnio modyfikowany: 2023-01-24 08:55

polish_wealth

jak tylko zapakowal to sie zaczeła epoka covidianskich spadkow

Takze wszystko płynie, zawsze i wszędzie w kazdym kierunku o kazdej porze,

Jak to powiedzial Klausik, trwa przebudowa systemu, inwestowanie long term teraz to szalenstwo uważam, niestety rządzą złodzieje jak Rafał, bardzo krotokoteminowe pozycje, wykorzystujące duze ruchy wolumenów,

to jest latwiejsze po prostu niz long term, ale oczywiscie to long term to inwestowanie, a shorcenie to zlodziejstwo wiadomo

:) :)

Ostatnio modyfikowany: 2023-01-24 09:03

polish_wealth

Zauważyłem, ze wiele osob piszących o rynku akcji w kontekście kasyna nie ma dostatecznie dużo wiedzy o rynkach kapitałowych.

A jakie tam dzisiaj rynki kapitałowe, takie inwestowanie ala wezme sie zapoznam przeczytam Grahama przeczytam Buffeta można o kant ci** rozbić,

Weźmie Ci taki Elon Musk w kilka dni zjedzie z 400 jednostek na 100 jednostek kiedy przez 5 lat opowiadał jakto on nie leci na marsa i jakich przełomow nie dokonuje,

Zamiast normalnych spółek, ktore informuja o kosztach i zarobkach i o zrównoważonych planach rozwoju mamy jakies Ninja księgowosci brali kredyty zeby oplacac pracownikow i managerow zeby robic buy backi to jest k** jakies szalenstwo w ktorym nawet jak chcesz to sie nie polapiesz,

nawet jak sie polapiesz, to Ci zawsze moze przyjsc jakas banda od Blanckfeina i nawet jak cos rokuje i rośnie to Ci to żydostwo rozlchula i rozkradnie z czasem oferujac instrumenty pochodne,

jedne spolki ktory powinny rosnac to drepcą w miejscu si zachowują jak słupy za ktorymi cos sie dzieje czego nie widac, inne spolki rosną tylko po to zeby nagle 80% zjechac w dol,

jest egzekwowanie konwencjonalnej (umownej) władzy ludzi na rynku celem jego przeistoczenia co nie ma nic wspolnego z wolnym rynkiem kapitałowym

Ostatnio modyfikowany: 2023-01-24 09:15

!Novy

Walka, stres, adrenalina to ciężki narkotyk. Dlatego najgorzej jest wejść do kasyna pierwszy raz i wyjść o 50% bogatszym

Dlatego trzeba zachować kolejność w tej nierównej walce. Najpierw trzeba pracować nad własną siłą wewnętrzną i siła swego charakteru, a dopiero potem zasiadać przy rulecie w kasynie. Poznać siebie, swe reakcje na stres, poznać próg swego bólu i nad nim zapanować.

Wtedy żaden na tym czy innym forum cię nie przestraszy i nie wybierzesz drogi tłumu biegnąc po karton makaronu i spodziewając się apokalipsy kolejnego dnia.

Tylko puste szczekanie w obronie status quo i często przeciwko własnym interesom. Jeszcze dodaj ten cały indywidualizm "każdy niech się patrzy na siebie" i mamy przepis na pozostanie w przeciekającym statku podczas gdy Top 1% zagarnął wszystkie szalupy

Nie patrzy na siebie, tylko dba o siebie i najbliższych. To dwie odmienne od siebie sprawy.

Wszyscy wielcy tego świata byli odrębną ciężko pracującą jednostką, a nie białym kołnierzykiem pracującym dla kołchozu, który mówił mu co ma dla nich wymyśleć o jak ma dla nich pracować. Indywidualizm, egoizm- to są piękne cechy tak bardzo potrzebne człowiekowi. Niestety zostały odziane w kolektywne pojęcia samolubstwa i odstawania od reszty.

Dlatego tak wielu tutaj potrzebuje poparcia, internetowych guru i wszelkich prowadzących za rękę wprost do kolektywnego wspólnego odkrywania świata. To jest dopiero adrenalina, kiedy gadająca głowa na nowo odkrywa przed tobą prawdy objawione, mówiąc ci o prostych sprawach życia codziennego, ale tak abyś nigdy nie mógł nawet pomyśleć, że mógłbyś je odkryć sam bez niczyjej pomocy. Takie działania mają na celu tylko to, aby cię powoli zniszczyć i sprawić byś był słaby i nie mógł samodzielnie myśleć. Słabym ludziom odpowiadają bowiem proste i łatwe drogi.

Piękne giełdowe slogany, sprawdzające analizy techniczne, recesje, dołki, melt upy, czarne łabędzie, krachy itd- a potem i tak gość przyznaje, że oddał frajersko 10k PLN brokerowi w rok. Widzisz analogię ?

Bogaty daje ile może, biedy cierpi ile musi

Zastanów się nad tymi słowami.

Ostatnio modyfikowany: 2023-01-24 09:36

Cascader

Mozna inwestować w aktywa w ktore nie inwestuje lobby z Wall Street. W zeszłym roku to właśnie ta klasa aktywów skończyła rok na plusie.

!Novy

Zaczynam myśleć, że jesteś kolejnym oszukany mitem demokracji w UE lub przygotowujesz wiec na święto rewolucji październikowej.

W mojej wieloletniej karierze zatrudniałem wielu ludzi ale nigdy nie kazqłem im pracować w opisany przez ciebie sposób. Wielu moich znajomych prowadzi firmy ze stałą ekipą od długich lat tak jak i ja. Generalizujesz, a tego bardzo nie lubię. Otwórz firmę, utrzymaj ją choćby tylko 5 lat na rynku i wtedy porozmawiamy.

To może nie będzie przyjemne. Może jak jest kiepski rok 2019, produkcja i sprzedaż spadła... może nie będzie można wylecieć na Madagaskar i się odstresować. Może wykresiki spadną i zagraniczny inwestor (szybka kasa) się wycofa. Może wiele niepotrzebnych firm zniknie i może nawet zniknie wiele niepotrzebnych stanowisk, bo nadmuchanie firmy ludzmi do popychania długopisów przestanie się opłacać. Ambicje trzeba będzie zrewidować. Może USA nas wywali z NATO i poda Putinowi na srebrnym talerzu w ramach kary za podmywanie fundamentów ekonomii, która ichnim królom się podoba. Nie mówię, że każdemu będzie lepiej - to tekst od populistów - oni każdą ideę czerwoną, zieloną, niebieską - wszystko nasmarują miodem z obu stron i koniec końców przez nich się kłócimy zamiast kolektywnie stawiać kroki w kierunku postępu ekonomiczno-gospodarczego

Tak sobie myślę, że powinieneś przestać się użalać nad sobą. Eliminacja nagminnie używanego słowa "może" także powinna ci pomóc w dalszych prz3myśleniach o życiu na tym łez padole. Staraj się używać słów: tak, wiem to, na pewno, jestem tego pewien itd - a rzadziej słowa może.

Nie zamierzam ci mówić co masz robić czy zrobić, ale koniecznie musisz zabrać się za swój świat w bezpośrednim otoczeniu jakim żyjesz. Na ocenianie działań pracodawcy, poczynań Putina czy globalistów i górnolotne słowa- zawsze będziesz miał jeszcze czas. A na szacunek trzeba sobie zasłużyć. To nie kolejny slogan z czerwonego wiecu w stylu: "Kochajmy i szanujmy wszystkich jak leci, wszak wszyscy kesteśmy ludźmi".

Powodzenia.

Ostatnio modyfikowany: 2023-01-24 09:41

polish_wealth

Mozna inwestować w aktywa w ktore nie inwestuje lobby z Wall Street.

na przykład jakie? Nie no co do zasady zgadzam się, że najpiękjniej to znaleźć jakieś perły które w 15 lat zrobą 3000% i jak ten dziad zapalić grila i sie podniecać jakie to sie ma wyczucie trendu, tylko że dzisiajeszy rynek to nie rynek z 15 wieku, nie żyjemy we Florencji Medyceuszy, ze se płyną transporty prawda, sie wkłada, sie wyciaga z zyskiem, ktoś reinwestuje,

sie różne rzeczy dzieją bardzo szybko po drodze,

Ostatnio modyfikowany: 2023-01-24 09:30

Cascader

!Novy

To może nie będzie przyjemne. Może jak jest kiepski rok 2019, produkcja i sprzedaż spadła... może nie będzie można wylecieć na Madagaskar i się odstresować

I na koniec :)

Jest jedno proste rozwiązanie abyś się o tym wszystkim mógł przekonać.

Załóz firmę, utrzymaj ją na rynku a dowiesz się, czy wylot na Madagaskar co roku jest konieczny aby się odstresować po gorszym roku w fimie.

Gwarantuje, że dowiesz się tego na 100%. Jest jeszcze wisienka na torcie. Skreślisz jedno może ze słownika swych niewiadomych :)

Zdobądź się na to. Kto nie ryzykuje, nie pije szampana!

Dziękuję za rozmowę.

Zrozumiałem w 100% co miał na myśli wieszcz pisząc:

Mamed Khalidov - Ciężkie czasy tworzą silnych mężczyzn. Silni ludzie tworzą łatwe czasy, łatwe czasy tworzą słabych ludzi, Słabi ludzie tworzą ciężkie czasy

Ostatnio modyfikowany: 2023-01-24 09:56

polish_wealth

Spy

Wrzucałem tu w październiku film, jak prosty koleś, żaden anal- podsumował kiedy w ostatnich chyba 20 latach indeksy kończyły bessę i najczęściej wędrowały w górę

Nie taki prosty, słucham od dluzszego czasu Alexio Rastaniego, choć ostatnio nieco rzadziej bo nie jestem fanem AT a on niestety tylko to uznaje ale gość potrafi nagrać ciekawy materiał, był kiedyś tutaj krytykowany w komentarzach paranoików co jeszcze bardziej mnie zachęciło :)

JC

Moim wieszczem jest Łona. Polecam "cały mój kraj zamknięty w gdyby"

Też dziękuję za wymianę zdań :) Dobrze poznać cudze poglądy bez obrzucania się epitetami albo łatkami.

!Novy

Nie taki prosty, słucham od dluzszego czasu Alexio Rastaniego

Nie to miałem na myśli . Tylko to, że nie jest to jakieś "głośne" nazwisko :)

Nie mam nic przeciwko, kiedy używa się AT dla zobrazowania wykresu w porównaniu do sytuacji na rynku czy zobrazowania jak zachowuje się giełda w trakcie cykli podnoszenia/obniżnia stóp procentowych.

Reasumując fakt jest taki, że tutejsi prorocy giełdowi nie brali ani tego faktu pod uwagę, ani tego że żadnej recesji póki co nie ma. Tak jak nie było widu deflacji głoszonej przez ostatnie prawie dwa lata przez @Cascadera (ciekawe, że w podobny sposób głosił też tu recesję zanim zobaczyliśmy wyniki spółek za Q4).

A "miękkiego lądowania" nie zakładał tu nikt.

Teraz nikt nikogo z tych prognoz nie rozgrzesza. ITT siedzi na gotówce od dłuższego czasu, co w powyższym wpisie przyznaje, indeksy od października powoli ale jednak idą w górę- powoli bo nie ma QE i FED redukuje posiadane aktywa, duzi się pozycjonują, niebawem nastanie czas aby wychodzić z akcji (obniżki stóp), a tu dalej oczekiwanie na spadki...

Dlaczego znów jest tak samo?

Nikt nie potrafo przyznać się do błędu? Gadające głowy z YT nie znają takich zachowań, ale tutaj na blogu finansowym nikt nie zamierza się walnąć w klatę i przyznać do błędu?

Miesiące spędzone na pierdołach o Putinie, żydach masonach i sam Bóg wie o czym jeszcze. Nie szkoda było czasu?

Masakra jakaś.

Moim zdaniem, na giełdzie wygrywa ten, kto nawet nie wie, że powinien się na niej znać. Zachowuje zdrowy rozsądek i umie czytać między wierszami.

Ostatnio modyfikowany: 2023-01-24 11:20

!Novy

"Trzeci największy spadek "margin debt""

Potwierdzałoby to przewijającą się tezę, że udział akcji w długoterminowym portfelu inwestycyjnym powinien być już wyższy niż w okresie szczytowej gorączki. Z drugiej strony można się zastanawiać czy przy ciągle restrykcyjnej polityce monetarnejw USA (wysokie stopy procentowe, trwające QT) margin debt nie skurczy się jeszcze bardziej.

http://pl.investing.com/analysis/trzeci-najwiekszy-spadek-margin-debt-200274377

Ostatnio modyfikowany: 2023-01-24 14:13

Lech

W (idealnym) Kapitalizmie wolno Ci wszystko i nie odpowiadasz przed nikim.

Pamiętaj ,że kij ma dwa końce, nabierzesz kredytów wynajmiesz hale i maszyny, zatrudnisz setkę ludzi a po miesiącu wszyscy rzucą robotę bo powiedzą za takie piniądze to se tyraj sam...i zostajesz goły i wesoły..bo nikt nie zechce robić za darmo...To w komunie były gwarantowane miejsca pracy ( dlatego nikt jej nie szanował?) ale nie znaczy ,że ktoś będzie robił za dwa tysiące jak szynka za 20zł ( co prawda woda za 5 gr /1m3, a śmieci za darmo węgiel za grosze a w lepszej fabryce było 8000-10000zł ale dolary po 100zł? i mieszkanie nie każdy dostał od państwa...tylko "zasłużeni" i to wraca dzisiaj..)

@A "miękkiego lądowania" nie zakładał tu nikt.

Chłopie lecisz bez spadochronu masz tylko napis na torbie "spadochron" i już pewność ,że się nie rozbijesz? bo dodrukowali kolejne biliony pustych papierów?

Ostatnio modyfikowany: 2023-01-24 14:57

Dante

https://www.zerohedge.com/markets/first-domino-amazon-letting-office-lease-seattle-expire-only-second-time-ever

=====

Late-Cycle Behavior Leaves Stocks Wide Open To More Downside

https://www.zerohedge.com/markets/late-cycle-behavior-leaves-stocks-wide-open-more-downside

=====

Bardzo dobry wywiad Atora z byłym ambasadorem Jackiem Izydorczyk o wojnie na Ukrainie - normalnie takie słowa nie powinny dziwić, ale obecnie w Polsce to w końcu poważny i przytomny głos w przestrzeni publicznej

https://www.youtube.com/watch?v=uMdBWrBa9xA

=====

Tajniki OSZUKIWANIA w prawyborach Nowej Nadziei

https://www.youtube.com/watch?v=f6qJdttzncc

=====

@Iran

Pod uwagę zanim rozpocznie się w mediach nagonka na Iran i każdy kto będzie miał odmienne zdanie niż narracja głównonurtowa, będzie wyzywany od "zwolenników irańskiego reżimu, przeciwnika praw kobiet, etc"

https://english.almayadeen.net/news/politics/dirty-money:-meet-the-us-agent-driving-the-cia-led-riots-in

https://www.thehindu.com/news/international/iran-says-mahsa-amini-died-of-illness-rather-than-blows/article65982581.ece

https://covertactionmagazine.com/2022/10/10/is-the-cia-supporting-another-color-revolution-in-iran-like-the-one-that-brought-in-the-shah-in-1953/

https://www.tehrantimes.com/news/479158/Foes-scrambled-to-engineer-color-revolution-in-Iran-Expediency

https://twitter.com/cbseveningnews/status/1577065341750059015?lang=en

https://mronline.org/2023/01/13/why-the-cia-attempted-a-maidan-uprising-in-brazil/

https://english.almayadeen.net/articles/blog/kyrgyzstan-next-in-line-for-a-colour-revolution

https://www.money.pl/gospodarka/unia-ukarze-iran-ministrowie-spraw-zagranicznych-uzgodnili-nowy-pakiet-sankcji-6858637630978976a.html

https://www.money.pl/gospodarka/braterstwo-w-izolacji-rosja-ramie-w-ramie-z-iranem-buduje-nowy-szlak-wolny-od-sankcji-6847705483074400a.html

Ostatnio modyfikowany: 2023-01-24 16:51

Bonkers

Skoro już mowa o spółkach węglowych - masz jakichś własnych faworytów? Na przykład CONSOL Energy - osobiście czekam żeby jeszcze trochę spadło. Wymieniłeś BTU, a co z ARCH? ARLP wygląda na nieźle wycenione, ale to LP. Niektórzy twierdzą, że 'pociąg z węglem już odjechał w 2020', ale sam chciałbym mieć jakąś ekspozycję jednak.

Hansclosx

Chociaż nie słuchałem bo tego pana nie słucham bo prawdy nie podaje może jakiś wyjątek tym razem.

Co wy propagandzisci wiecie o tym co się dzieje.

Zacznijmy od początku. Gdyby Ukraińcy nie chcieli to żadne zachodnie wartości by tam nie znalazły się i żaden Żeleński by nie utrzymał się.

A teraz koniec jak Ukraińcy nie chcą ruskiego buta i syfu i są skłonni ginąć za to to zachód pomaga. Polska wcale nie przoduje wiele państw pomaga więcej ale pisowcy lubią wyolbrzymiac kłamać manipulować faktami ale co się dziwić to taka namiastka wschodniej władzy w systemie zachodnim

A ruscy chcą im uniemożliwić zmianę optyki że wschodniej na zachodnią więc niech dostają w D... Chociaż szkoda ludzi oczywiście ukraińskich ale idealne by było aby z 5 lat wytrzymali to powinno wystarczyć.

Oczywiście tak dobrze nie będzie i pewnie skończy się za kilka miesięcy.

Ostatnio modyfikowany: 2023-01-24 18:41

lenon

"W (idealnym) Kapitalizmie wolno Ci wszystko i nie odpowiadasz przed nikim. A gdyby prawo Cię zmuszało do traktowania pracowników jak ludzi a nie tylko zasób? Gdyby prawo nakazywało Ci nagradzanie ich udziałami za każdy kolejny rok pracy? Gdybyś był zmuszony skonsultować najważniejsze decyzje z ludźmi, którzy codziennie nadstawiają karku żeby biznes się kręcił? Gdybyś nie mógł oszczędzać przez zmuszanie 5 ludzi do wykonywania pracy dla 8 osób? Czy to już jest katastrofa komunizm czyste zło i Putin? Czy to jest rozdawnictwo i "wszystkim po równo"? To jest to jak ja (i wielu innych) rozumiemy lek dla dysfunkcji obecnego systemu."

Po raz kolejny mam ochotę wkleić tu, ku przestrodze, obszerne fragmenty "Manifestu Komunistycznego". Nie zrobię tego, ponieważ nie wiedzieć czemu, działa on na admina jak czerwona płachta na byka. Proponuję Ci zapoznać się we własnym zakresie.

Ze swojej strony, nie zagłębiając się jak bardzo przejebane miał osiemnastowieczny robotnik i w jakich luksusach opływa obecny, pragnę Ci zwrócić uwagę, że pomyliłeś adresata swoich żali. Adresatem ich jest państwo, a personalnie na dzień dzisiejszy Jarosław Kaczyński.

Gdyby nie prawo stworzone, oczywiście dla Twojego dobra, siła nabywcza Twojej wypłaty byłaby co najmniej pięć razy większa od obecnej, a wtedy jakbyś chciał, relaksował byś się ze swoim szefem w Madagaskarze, lub po prostu jakby Ci się nie chciało, pracowałbyś pięć razy mniej.

supermario

Co w niej znajdziemy?

✅ Jak rządzą nami „filantropi”?

✅ Jakimi sposobami fundacje pozarządowe manipulują ludźmi?

✅ Kto finansował Black Lives Matter?

✅ Czy Polska Fundacja Narodowa trwoni pieniądze polskich podatników?

✅ Narodowy Instytut Wolności – pieniądze dla swoich?

✅ Jak fundacje chroniące zwierzęta szkodzą ludziom?

✅ O. Rydzyk kontra Watchdog. Kto ma rację? "

JC

> siła nabywcza Twojej wypłaty byłaby co najmniej pięć razy większa od obecnej

Bardzo bym chciał w to uwierzyć. Ale mi staje przed oczami, że zamiast kupić solidne buty w galerii handlowej, mogę kupić podobne z neta za 1/4 ceny. To można już teraz. Ten przykład z tańszymi wakacjami też naciągany. Kaczor sprytnie wszystko co ma znaczenie pod stołem zrobił, więc niestety aż tak tego nie śledzę aby się zorientować. Ostatnie 10 lat obserwuję stałą poprawę poziomu swojego życia, niższe podatki po nowym ładzie (anomalia może). Są problemy, ale to często echo ogólnoświatowego kryzysu. I nie piszę komentarzy z Madagaskaru na swoje własne życzenie, bo wziąłem agresywnego psa i mam ograniczoną pulę osób, które mogą go czasowo przejąć, tak to by nie było przeciwwskazań, bo dochód wzrósł 40% YoY (nie licząc inflacji) - tyle mam z normalnej roboty jak mi się chce trochę ponad 8h/d klikać. Gdybym się zajął inwestowaniem to bym był 30% w plecy xD

Anyway. Mam defekt w głowie, którego wy nie macie. Wytłumaczcie mi jak się łączy dodanie kilku pro-pracowniczych przepisów celem zabezpieczenia przed tymi podobno wyjątkowymi i nielicznymi złymi pracodawcami - jak to się wam tak automatycznie łączy z komunizmem, centralnym sterowaniem gospodarką i napuszczaniem biedaków na klasę średnią? Bo mi brakuje neuronów widocznie - dla mnie to są osobne sprawy. Jak Dania i Wenezuela - inne kontynenty wręcz.

Ostatnio modyfikowany: 2023-01-24 19:56

!Novy

Jesteś nieco spóźniony co do węgla. O całe 2-3 lata :)

Wszystko jest już w cenie. Otwarcie Chińskiej gospodarki, ponowne otwarcie australijskiego rynku dla Chin.

Coraz więcej otwartych ponownie kopalni i coraz więcej surowca na rynku. Rząd Australii wydaje setki milionów na nowe projekty wydobywcze niezbędne do zielonej transformacji. BHP Group porzuciło węgiel bezpowrotnie, Fortescue to samo, Rio Tinto coraz bliżej zeroemisyjności. Indie rządzą się swymi prawami i może być tak jak z niklem.

Klimat w Europie znasz, Rosja przyczyniła się walnie do przyspieszenia "zielonej rewolucji" o jakieś 100 lat. Wszystko co z Rosji dostanie cło zaporowe.

Koniec węgla będzie bolesny i dla górników i dla spekulantów. Najpierw kamienny na końcu brunatny.

Ostatnio modyfikowany: 2023-01-24 20:06

JC

Kaczor zrobił z władzy swój burdel. Poustawiał na stołkach kogo chciał. Generalnie nie ogarnia polityki zagranicznej i robi trzodę. Podburza społeczestwo bzdurami typu aborcja i nowy ład. Inflacja jest 2-3x wyższa niż powinna. Zarzutów jest bez liku. Ale wydaje mi się, że kartofle są w podobnej cenie. Buty i telefony od Chińczyka też (chyba że ktoś chce z prowizją dla zachodniej marki). Co jest 5x droższe niż powinno?

Bonkers

Dzieki wielkie za wpis. Mialem podobne przemyslenia, ale chcialem sobie wrzucic taka spoleczke do portfolio na uzupelnienie sektora energetycznego. Mam juz SHEL (ropa i gaz) i AY (energia odnawialna), wiec cos weglowego na uzupelnienie pasowalo mi jak ulal. Mozliwe, ze zaczekam na mozliwy dip zwiazany z earnings season i zrobie jakis swing trade albo faktycznie calkowicie odpuszcze temat.

polish_wealth

po Andorze - organizujemy wyjście na ulice :) obejrzyjcie

Ostatnio modyfikowany: 2023-01-24 21:26

polish_wealth

jeżeli przez tydzień sytuacja sie nie poprawi to napisze ze szczegółami jakie jest spowolnienie w niemczech o jakim sie nie mówi i w całej Europie i do jakich patologii dochodzi

i jestem przekonany że to teraz uderzy nas kryzys z opóźnieniem

bo to co mówi Glapa tam ze swoich statystyk NBPowskich a to co sie dzieje to są dwa różne światy

Ostatnio modyfikowany: 2023-01-24 21:29

polish_wealth

też trzeba zrozumieć na chłodno tych naszych "polskich" decydentów że propozycje naprawy nie płyną od dołu, bo na dole rynek sie topi, "a jedyne kto im podaje rękę" to Klausiki z ich pieniędzmi i mamieniem obietnicami,

że dadza technologie i utrzymaja goi i kredyty w ryzach

trzeba bardzo mądrze te partie rozgrywać, żeby nie wywołać nienawiści a spróbowac im zakomunikowac drogę wielkiej narodowej pracy ale w innym kierunku niż Klausy

Ostatnio modyfikowany: 2023-01-24 21:32

polish_wealth

tak mi się wydaje, Pan Jablon siedzi w pierdlu (w tym sensie ta droga jest nieskuteczna, droga na hurra nienawiść) , konfederacja na razie nie ma poparcia, a trzeba jakoś umiejętnie pracować z wielu miejsc naraz ku lepszemu jutru, wolnemu od Klasowania oczywiscie,

Ostatnio modyfikowany: 2023-01-24 21:35

Qazxsw

!Novy

Zostaje ci Glencore dobrze zdywersyfikowany kombajn- jeden z ostatnich największych na świecie producentów i eksporterów węgla energetycznego i koksowego. Australia, Ameryka pd., Afryka Pd.

Jak dobrze pamiętam, oni zakładają całkowite pozbycię się wydobycia węgla brunatnego do 2050r. Jak będzie, nikt nie wie.

Niestety ceny jego akcji w tej "bessie" osiąga nowe szczyty :)

Obserwuj sytuację w Chile, mieli tam ostatnio problemy w kopalniach- jak się sytuacja z nową władzą nie uspokoi- cena akcji może spadać.

Ostatnio modyfikowany: 2023-01-24 21:46

Hansclosx

Ale Ukraina i Tajwan pokazał że się nie udało.

polish_wealth

jestem przekonany że ten wariant że Chiny wejdą do Rosji sie wkońcu zmaterializuje też, co zaskoczy zachód i zmieni równanie w tej ukladance, ciekawe co niemiaszki wtedy pomyślą z tymi swoimi planami gospodarowania tutaj obszarem międzymorskim

nie trzeba planować na sztywno względem tego co widać teraz bo wszystko będzie fruwać sie zdaje i tak i tak,

100 lat można Bartosiakować że kot w pudle żyje, a wkońcu jak sie pudło otworzy to sie okaże że on dawno zdechł coś w tym stylu,

Ostatnio modyfikowany: 2023-01-24 21:55

!Novy

Niech ta grafika da ci do myślenia :)

@ITT

A gdzie strona Independenttrader.pl? :)

https://www.visualcapitalist.com/top-50-most-visited-websites/

Ostatnio modyfikowany: 2023-01-24 22:01

polish_wealth

Może łatwiej byłoby gadać schodząc na poziom konkretów. Czego Ci pracodawcy potrzebują, żeby sytuacja była lepsza dla wszystkich?

Tanich surowców, taniej energii, mniejszych podatków, mniejszych kosztów zatrudnienia

uczciwej polityki podatkowej żeby zmusić dużych do płacenia uczciwych podatków

jak narazie wszystko idzie odwrotnie, stagnacja jak wuj conajmniej

Ostatnio modyfikowany: 2023-01-24 22:07

!Novy

,Chłopie lecisz bez spadochronu masz tylko napis na torbie "spadochron" i już pewność ,że się nie rozbijesz? bo dodrukowali kolejne biliony pustych papierów?

Chłopie, jak rynek USA się zawali, nastanie ciemność.

Tylko dyletant może sądzić, że ominie ona blok wschodni. Otóż nie mój drogi. Nie ominie.

lenon

Chcesz leczyć problemy wywołane socjalizmem wprowadzając jeszcze większy socjalizm.

Kaczor jest tylko kontynuatorem idącym następny krok naprzód.

Napisałeś, że płacisz niższe podatki po wprowadzeniu nowego ładu. To jest nieprawda. Nie masz świadomości podatków, które płacisz.

Przeciętny Kowalski, który zarabia średnią krajową i całą wypłatę przeznacza na konsumpcję płaci średnio między 80 a 90 procent podatku w zależności od swojego koszyka wydatków.

To co proponujesz to droga donikąd. Spowodowałoby to wzrost kosztów pracodawców co niechybnie odbiłoby się w poziomach cen, a siła nabywcza waluty spadłaby w najlepszym wypadku do poziomu sprzed całej operacji. Z tego powodu cenę pracy powinien wyznaczać stosunek podaż - popyt wszak jest to towar jak każdy inny.

warren..

Ta "zielona energia" zepchnie europkę do średniowiecza.

--

to może dać do myślenia, dlaczego komuś zależy na udupieniu marnych 400 mln ludzi, a takie indie czy chiny to połowa światowej populacji, więc europa przy nich to paznokieć

pytanie, czemu ktoś olał hindusów, islamistów itp a uparł się na katoli

lenon

Mylisz się.

Tu masz wytłumaczenie.

""A przecież potrzebujemy tych wiatraków, żeby nie spalać drogiego kolumbijskiego czy indonezyjskiego węgla, bo ruskiego już nie spalamy - bo jest embargo - żeby nie spalać bardzo drogiego norweskiego, czy katarskiego gazu. Chcemy spalać te węglowodory tylko wtedy, kiedy musimy" - powiedział szef rządu."

Stary#

Czy kanadyjska ropa może poprawić europejskie bezpieczeństwo energetyczne?

https://www.geopoliticalmonitor.com/could-canadian-crude-improve-european-energy-security/

@Vietnam

Biznesowe implikacje obalenia prezydenta w Wietnamie

https://www.geopoliticalmonitor.com/business-implications-of-presidents-ouster-in-vietnam/

Robi1234

warren..

"Węgiel z Australii, węgiel z RPA czy Kolumbii nie musi być droższy niż rosyjski. Te ceny nie muszą wcale uderzyć Polaków po portfelach, będziemy robili wszystko, żeby nie przełożyło się to w kolejnym sezonie i już od maja czy od czerwca, bo przecież ciepłownie czy wiele innych podmiotów, żeby nie płacili więcej za węgiel niż do tej pory wiele ciepłownie nie płaciły więcej" – powiedział Morawiecki podczas konferencji prasowej, odpowiadając na pytanie o koszty planowanego embarga.

trochę nos rośnie

Stary#

Zimbabwe dołącza do fali nacjonalizmu surowcowego

Zimbabwe zakazało eksportu surowych rud litu w 2022 r., a następnie zakazało eksportu wszystkich surowych rud mineralnych w tym roku. Isabeau Van Halm bada najnowszy przykład fali nacjonalizmu dotyczącego krytycznych surowców mineralnych.

https://www.mining-technology.com/features/zimbabwe-critical-minerals-resource-nationalism/

Bonkers

Glencore mialem od dluzszego czasu na radarze. Czekalem na jakas rozsadna cene... no i chyba bede musial jeszcze nieco poczekac.

Inna sprawa, ze nie jest to taka 'czysto weglowa' spolka - mam juz m.in. VALE po dobrej cenie i wolalbym uniknac poki co przecinania sie przedmiotow biznesow zbytnio w poszczegolnych skladowych portfolio.

A co do wegla jeszcze raz. Moj horyzont inwestycyjny to ok. 20 lat - do tego czasu cala ta pro-eko agende moze jeszcze szlag trafic. Z reszta, okres przejsciowy zanim osiagniemy zero carbon emission faktycznie bedzie sporo tego pierwiastka wymagal...

Bonkers

Wspomjiales na poczatku watku tankowce. Przygladales sie moze Global Ship Lease (GSL)?

JC

> Przeciętny Kowalski, który zarabia średnią krajową i całą wypłatę przeznacza na konsumpcję płaci średnio między 80 a 90 procent podatku w zależności od swojego koszyka wydatków.

Lepiej operować medianą. Średnia jest narzędziem populistów.

Nie składa mi się to... ale spróbujmy. Zarobiłem 100zł, oddałem 17zł dochodowego, kupiłem warzywa.. nie zły przykład, bo miały 0% Vat przez większą cześć roku. Kupiłem proszek do prania za 88zł, nadpłaciłem tu ok. 22zł za Vat. Sklep wziął strzelam.. 20zł marży z czego pewnie musi zrekompensować obsługę, która odda dochodowy, czyli może 3zł. Towar przyjechał z zagranicy, nie znam się ale powiedzmy że jest cło jakieś 20% (14zł). Razem Państwo zabrało 56zł. Tyle idzie na wojsko, NFZ, drogi, tramwaje ale również przekręty, odsetki długu, dofinansowana bzdur jak amortyzacje mieszkań. 5 osób uczestniczy w ekonomii w relatywnie spokojnym kraju (bez anarchii). Ile powinno to wynieść w Twoim idealnym świecie?

I może ja pod kamieniem żyję, ale czy tak nie jest wszędzie? (Dochodowy + Vat)

Dla mnie to trochę zbyt pokręcone. Uproszczę sobie.

Przychodzi mafiozo do miasta (btw. polecam Tulsa King, nawet zabawny czasami).

Przychodzi i mówi, "Od teraz każdy mi płaci 20% od tego co zarobi, albo dostaje kulkę".

Wychodzi Lenon: "Ok, dam Ci 5%, bo wszyscy podniosą ceny i z analizy mojego koszyka wydatków wynika, że w praktyce 16% z reszty mojej kasy i tak wyląduje u Ciebie, czyli na koniec skroisz mnie ok. 20%"

Reszta mieszkańców miasta wyryła ten wywód na jego nagrobku, ku przestrodze...

Ostatnio modyfikowany: 2023-01-24 23:19

!Novy

Zimbabwe dołącza do fali nacjonalizmu surowcowego. Zimbabwe zakazało eksportu surowych rud litu,

Nic nowego. To samo robią Indie i Indonezja z litem i niklem.

Wielka, "socjalistyczna wolnorynkowa gospodarka Chińska" od 2022r. nacjonalizuje rózne gałęzie przemysłu czy firmy wydobywcze. Łatwiej kontrolować, grabić i regulować ceny.

Swoją drogą akcje jak te w Indiach, Indonezji czy wspomniana przez ciebie w Zimbabwe dowodzą tego, że kraje trzeciego świata także chcą rozwoju i dobrobytu jak na zgniłym zachodzie. Tam jeszcze nie ma bańki chyba na niczym, więc można się spodziewać potężnego rynku zbytu na wszystko czego nie mają :)

!Novy

A co do wegla jeszcze raz. Moj horyzont inwestycyjny to ok. 20 lat - do tego czasu cala ta pro-eko agende moze jeszcze szlag trafic. Z reszta, okres przejsciowy zanim osiagniemy zero carbon emission faktycznie bedzie sporo tego pierwiastka wymagal...

Wszystko moze się zdażyć.

Horyzont inwestycyjny taki jak 20 lat jest z założenia błędny i pozbawiony sensu. Czasy kup i zapomnij bezpowrotnie minęły. Rozglądnij się spokojnie dookoła, a sam do tego dojdziesz.

Zielona rewolucja już wystartowała kilka lat temu. Zapakowano w nią zbyt dużo pieniędzy, aby nie chciano ich odebrać z dużym bonusem. Każde czasy potrzebują swojej bańki, była na dotcom, technologiczna na NASDAQU, była na nieruchach, teraz będzie na wiatrakach :) Bez bańki się już nie da!

Przykre to, ale w czasch względnego pokoju, gospodarki na kroplówkach potrzebują nowej bańki, jak ja kielicha Cardhu. A powiem ci, że pragnienie mam potężne :)

Ostatnio modyfikowany: 2023-01-24 23:28

lenon

Jak Ty liczysz?

Policz wszystkie koszty pracy. Jak bierzesz 5000 na rękę to koszt pracodawcy jest około 10000.

Dolicz podatki i daniny łącznie z abonamentem rtv i wyobraź sobie, że w każdej cenie netto, już po zapłaceniu przez Ciebie Vatu jest to wszystko zaszyte, łącznie z tym 50% podatkiem od pracy osób, które musiały ten produkt, czy usługę wytworzyć.

Moim zdaniem powinno się to zamknąć na poziomie nie wyższym niż 20%, acz nie jestem zwolennikiem podatku procentowego.

Moim zdaniem powinien to być podatek pogłówny. Przy dzisiejszym budżecie Skarbu Państwa na poziomie 600 miliardów, wychodzi 1389 miesięcznie na głowę każdego obywatela. To jest aż nad to, żeby utrzymać wojsko, policję, sądy i wąskie koryto.

lenon

"Wall Street Journal" podał, że administracja prezydenta USA skłania się ku wysłaniu "znacznej liczby czołgów" Abrams M1 do Ukrainy. Ogłoszenie dostaw może nastąpić w tym tygodniu — powiedzieli w rozmowie z "WSJ" amerykańscy urzędnicy."

"Po miesiącach debaty kanclerz Scholz zgodził się na dostarczenie czołgów bojowych do Ukrainy — podaje "Spiegel""

@!Novy

Bańkę na wiatrakach przespałeś w latach dwudziestych :)

Ostatnio modyfikowany: 2023-01-24 23:59

easyReader

Ciekawe jak byś go wprowadził, a jeszcze ciekawsze jak byś go egzekwował w kraju gdzie co 2 mieszkaniec dorównuje w pomysłowości pamiętnemu 3po3.

Wrzucałem tu kiedyś filmik jak ludzie reagują na pomysły podatku pogłównego.

Milicja czy tam policja na koniach nie dawała rady.

Ostatnio modyfikowany: 2023-01-24 23:56

lenon

Cóż, odebranie obywatelstwa i banicja :)

Chętnym do płacenia z całego świata trzeba by robić castingi.

easyReader

Ale zdradź jakieś techniczne szczegóły tej "banicji" jeszcze. Wywózka "do Madagaskaru" ?

Ostatnio modyfikowany: 2023-01-25 00:09

lenon

"czyli dla rodziny 5 osób 7 koła"

Nie pojmujesz tego ponieważ przeliczasz po dzisiejszych cenach, czy też po dzisiejszej sile nabywczej.

W układzie o którym mówię zarabiałbyś nie 5000, a 15000, albo zarabiałbyś 5000, ale państwu potrzebne by było od 5 osobowej rodziny 2300.

"Ale zdradź jakieś techniczne szczegóły tej "banicji" jeszcze. Wywózka "do Madagaskaru" ?"

Nie masz wszystkich moich postów zapisanych?

Tłumaczyłem to. Nie płacisz to Ci nie przysługuje policja, straż pożarna czy sądy. Ktoś Cię obrabuje, zabije, przykro mi...

Ostatnio modyfikowany: 2023-01-25 00:24

easyReader

A jak kamienica się pali to co - straż sprawdza które rodziny to banici i dopilnowuje aby się do kosteczki spalili? A jak nie-banici ucierpią to co wtedy - do sądu pójdą...? LOL. Ratowanie samych nie-banitów może być trudne, ale ja się nie znam.

Są tu jacyś specjaliści od pożarnictwa? Na pewno są.

Ostatnio modyfikowany: 2023-01-25 00:44

lenon

Miewasz problemy ściętej głowy.

Jak banita banitę obrabuje to nikomu nie przysługuje.

Straż pożarna też nie będzie mieć dylematów. Banicie nie przysługuje prawo własności, a jak jakiegoś przypadkiem uratuje, to cóż. Koszty systemu.

TeQ

Pokrętne myślenie

Raz tak

Moim zdaniem powinien to być podatek pogłówny. Przy dzisiejszym budżecie Skarbu Państwa na poziomie 600 miliardów, wychodzi 1389 miesięcznie na głowę każdego obywatela. To jest aż nad to, żeby utrzymać wojsko, policję, sądy i wąskie koryto.

A potem tak.

W układzie o którym mówię zarabiałbyś nie 5000, a 15000, albo zarabiałbyś 5000, ale państwu potrzebne by było od 5 osobowej rodziny 2300.

To ile?

supermario

Jak śpiewał kiedyś Wojciech Młynarski - róbmy swoje . Nic nie jest wieczne i to wszystko padnie , choć Supermario pewnie tego nie doczeka.

supermario

Supermario już widzi jak ten pogłówny płacą kaleki i bezrobotni , o wymarciu gatunku ludzkiego nie wspominając , bo to byłoby takie 1389 minus. Supermario pamięta , że ten podatek to jeden z punktów , w którym się nie zgadza z panem Korwinem. Idealny i sprawiedliwy byłby podatek obrotowy bez żadnych ulg( reszta podatków do kasacji ) , ale koncerny nie miałyby możliwości ominięcia go , więc nie wejdzie.

supermario

https://www.msn.com/pl-pl/wiadomosci/polska/do-czego-ue-potrzebne-s%C4%85-polskie-lasy/ar-AA16IBpS?ocid=msedgntp&cvid=381327a3bd8b4147a1c99e4c2efe8548

lenon

„To ile?”

Gdybyś rozumiał siłę nabywczą było by jasne, że to te same wartości.

@Supermario

Ostatni raz na UPR głosowałem w 1991r, jak Korwin zamiast do Unii, chciał wchodzić do Amerykańskiej Wolnej Strefy Handlu.

Supermario jest zwolennikiem demoralizacji. Czy się stoi, czy się leży, ochrona państwa się należy.

System musi być prosty, przejrzysty, sprawiedliwy i tani. Wyklucza to aparat sprawujący pieczę nad obrotami.

Ostatnio modyfikowany: 2023-01-25 09:42

!Novy

Jak śpiewał kiedyś Wojciech Młynarski - róbmy swoje . Nic nie jest wieczne i to wszystko padnie , choć Supermario pewnie tego nie doczeka

Jak Młynarski to śpiewał, to nie było takiego Googla i YT. Opiniotwórczy nawet nie był DT o 19.30 :)

Wkleiłem tą grafikę, by ci uświadomić jaki jest "układ sił", a właściwie po to abyś zobaczył, że żadnego już nie ma.

Wystarczy, że będziesz o tym pamiętał oglądając następnego Karonia czy innych "objawionych" w sieci.

!Novy

Do czego UE potrzebne są polskie lasy?

Niech się s...syny nie zasłaniają UE.

Wreszcie ten szmatławiec jakim jest Neewsweek się do czegoś przydał.

Wklejałem, ale wkleję ponownie. Niech amatorzy spalania drewna mają świadomość. Powinienem dołączyć fotki tego co zrobili u mnie w okolicznych lasach s...syny. Palcie drewno, będziecie eko!

Tiry z drewnem przekraczają bramę elektrowni co kilka minut. Z dymem idzie tu 20 hektarów lasu na dobę

https://www.newsweek.pl/biznes/w-elektrowniach-plona-polskie-lasy-nikt-tego-nie-kontroluje/4zpbjsj

Ostatnio modyfikowany: 2023-01-25 09:57

polish_wealth

może ruscy o jakiś kabalek zawadzili nogą

P.S co wy tak sie spinacie Panowie o wszystko, od dwóch lat jakaś napięta atmosfera tu panuje, Novy to ty tak bruździsz i wprowadzasz zamęt ^^ ?

Ostatnio modyfikowany: 2023-01-25 10:33

supermario

"Supermario jest zwolennikiem demoralizacji. Czy się stoi, czy się leży, ochrona państwa się należy.

System musi być prosty, przejrzysty, sprawiedliwy i tani."

Za każdym systemem stoją ludzie , którzy odpowiednio od małego nie ukształtowani spatologizują go choćby był najdoskonalszy. Stare ludowe powiedzenie mówiło - czym skorupka za młodu nasiąknie to na starość trąci. To samo w trochę inny sposób opowiada nielubiany tutaj pan Karoń , że człowiek nie poddany w odpowiednim czasie wychowaniu kulturowemu zachowuje się jak zwierzę. Oczywiście zawsze znajdowali się ludzie patologiczni , ale o nich mówiło się jako o marginesie społecznym. Mógłbyś wtedy ograniczyć do minimum liczbę policjantów , sędziów , prokuratorów , urzędników. System z ludźmi wychowanymi na haśle róbta co chceta to jest niemożliwe. Przemyśl to sobie wraz z koncepcją podatku obrotowego.

supermario

"Wkleiłem tą grafikę, by ci uświadomić jaki jest "układ sił", a właściwie po to abyś zobaczył, że żadnego już nie ma"

Supermario ma się wystraszyć ? 2000 lat temu przy gorszym układzie sił wyruszyło 12 w świat i odnieśli sukces. Prawie 100 lat temu grupka intelektualistów żydowskich schroniła się w USA , a dziś większość tańczy jak zagra im ideologia przez nich stworzona. Zobacz film Mela Gibsona "Patriota". Facet się chciał wymiksować i słusznie , ale w pewnym momencie została przekroczona granica jego bólu. Ciekawe jaka jest twoja ?

supermario

" Powinienem dołączyć fotki tego co zrobili u mnie w okolicznych lasach s...syny. Palcie drewno, będziecie eko!"

Sorry Novy , ale palą niemieckim drewnem , jak nadludzie kiedyś wrócą to i tak cię do swojego lasu nie wpuszczą.

!Novy

Prawie 100 lat temu grupka intelektualistów żydowskich schroniła się w USA , a dziś większość tańczy jak zagra im ideologia przez nich stworzona

Aby raz na zawsze zakończyć tą dyskusję.

Zwróc uwagę, ze to ty wklejasz tu najwięcej tych "gadających głów" co głoszą prawdy objawione, jest jeszcze jeden, ale on nie jest do końca normalny bo wkleja kolesi którzy mają cykliczne objawienia, widzenia, stygmaty itd.

Czym ty i on różnicie się od tych "żydowskich intelektualistów" chcących aby wszyscy tańczyli jak im zagrają? Czy to nie jest tak, że nikt z was nie sprawdza kogo tak naprawdę ogląda czy propaguje? Ci "żydowscy intelektualiści" to media które tak ochoczo tu za każdym razem wklejasz aby "nauczać" innych?

Zobacz film Mela Gibsona "Patriota". Facet się chciał wymiksować i słusznie

Gibson cierpi za film "Pasja".

Tylko nie zapominaj, od kogo wcześniej podczas całej swej kariery brał pieniądze. Słusznie, że się chciał wymiksować, ale chciał też zabrać wszystko co dali mu ci, których tym filmem chciał ukarać. Takie są skutki bycia celebrytą i zarabiania milionów USD za kiwanie się przed kamerą.

Na koniec powiem ci tak. Ci twoi "żydowscy intelektualiści" będacy na starcie w mniejszości, dostali zgodę większości aby mogli robić to co robią. A dlaczego tak się stało? Zastanów się nad tym.

Moze pomoże ci to także zrozumieć, dlaczego żydowsko- chrześcijański motłoch tak ochoczo ostatecznie zniszczył Bibliotekę Aleksandryjską :)

Pozdrawiam.

Ostatnio modyfikowany: 2023-01-25 11:53

!Novy

Sorry Novy , ale palą niemieckim drewnem

Nie rozumiem.

Wkleiłem wywiad o tym, co robią z polskim drewnem, a nie niemieckim.

Może zniszczymy też wszystko co zostało tu "po niemcach", a nie tylko lasy? Może także cała sztukę niemiecką, dzieła filozofów czy muzyków? Podobnie jak fuhrer zrobił ze wszystkim co nie było niemieckie?

Tłumaczenie rodem z Goebelsa. Przerażasz mnie @supermario. Nie chcę nawet dodawać do tego twego pisania o sobie w trzeciej osobie bo...:)

Ja wiem, fajnie jest patrzeć na "żywy ogień", trudno natomiast patrzeć na wycinane lasy.

Pojedź tam i zobacz. Nie musisz nikomu wierzyć na słowo :)

Ostatnio modyfikowany: 2023-01-25 11:57

JC

> Policz wszystkie koszty pracy. Jak bierzesz 5000 na rękę to koszt pracodawcy jest około 10000.

Dokładnie 8.25k z czego 1200-1500 to na emeryturę, czyli faktyczny zysk pracownika wynosi 6200-6500, tylko mu system zakazuje odbierać te emerytalne składki bo by przepił. Tak to musi działać. Nie trafiłeś na humaniste to masz :P Nie przekonałeś mnie.

> ...to jest aż nad to...

To często zależy. Są odsetki od długu, jest rozdawnictwo, programy podtrzymujące względną stabilność gospodarki, na wojsko się nie przeznacza tyle "ile trzeba" tylko % PKB, bo to wymóg NATO.

!Novy

No to zaczynamy zmianę narracji.

LOL :)

"Inwestorze, recesja nie taka straszna jak ją malują"

http://pl.investing.com/analysis/inwestorze-recesja-nie-taka-straszna-jak-ja-maluja-200274382

supermario

"Nie rozumiem.

Wkleiłem wywiad o tym, co robią z polskim drewnem, a nie niemieckim."

Śmiejesz się z Supermaria , a nie rozumiesz nic z tego co chce ci przekazać. Co z tym zrobisz twoja sprawa , masz wolną wolę i rozum. Zdaje , że osiedliłeś się i wpakowałeś kupę kasy w dom i biznes na tzw. ziemiach odzyskanych . Niemcy , a jest to państwo poważne w przeciwności do naszego, uważają tam gdzie mieszkasz za ziemie niemieckie pod tymczasowym zarządem polskim , a ty ani zapewne nie mówisz po niemiecku , ani nie darzysz ich sympatią , czyli masz w jakiejś przyszłości nieciekawą sytuację.

!Novy

Niemcy , a jest to państwo poważne w przeciwności do naszego, uważają tam gdzie mieszkasz za ziemie niemieckie pod tymczasowym zarządem polskim , a ty ani zapewne nie mówisz po niemiecku , ani nie darzysz ich sympatią , czyli masz w jakiejś przyszłości nieciekawą sytuację

W związku z powyższym, dla mnie wszystko jest już jasne.

Przepraszam, że zabrałem ci czas.

gasch

Przychodzi mafiozo do miasta (btw. polecam Tulsa King, nawet zabawny czasami).

Przychodzi i mówi, "Od teraz każdy mi płaci 20% od tego co zarobi, albo dostaje kulkę".

Wychodzi Lenon: "Ok, dam Ci 5%, bo wszyscy podniosą ceny i z analizy mojego koszyka wydatków wynika, że w praktyce 16% z reszty mojej kasy i tak wyląduje u Ciebie, czyli na koniec skroisz mnie ok. 20%"

Reszta mieszkańców miasta wyryła ten wywód na jego nagrobku, ku przestrodze...

Zauważyłeś podobieństwo państwa do mafii. Bardzo dobry kierunek.

@easyReader

no tak, taka promocja jedyne 1389 PLN od głowy miesięcznie, czyli dla rodziny 5 osób 7 koła, normalnie zabijaliby się o rezydencję.

Lenon liczy 5 x więcej, ja ostrożnie powiem 4 razy, jeśli chodzi o dochody bez podatków.

Rodzina 5 osób o dochodzie aktualnym 8000 netto, miałaby 32000. Minus 7000. Nadal 25000.

Sądzę, że ludzie pchaliby się oknami do takiego raju.

Ty się boisz 7k podatków, bo nie zdajesz sobie sprawy ile teraz płacisz. Nie jesteś wyjątkiem.

@lenon

Wydatki państwa w 2021 to 1,1 biliona. Pracuje na to 16 milionów ludzi. Każdy pracujący płaci 72k rocznie, co daje 6k miesięcznie.

Każdy, średnio.

Ciekawsza, dużo ciekawsza jest struktura wydatków. Na wojsko, sądy, policje, straż, itp. idzie tylko 93mld.

~8% całości!!!

Edit.

Na rencistów i emerytów idzie prawie 1/3 wydatków - 327 miliardów złotych. Świadczeniobiorców jest 9,2 miliona.

Tabelka za 2020:

Źródło: https://www.mapawydatkow.pl/mapa-wydatkow-panstwa-2021/

Ostatnio modyfikowany: 2023-01-25 14:01

Hansclosx

@supermario

Do czego UE potrzebne są polskie lasy?

Niech się s...syny nie zasłaniają UE.

Wreszcie ten szmatławiec jakim jest Neewsweek się do czegoś przydał.

Wklejałem, ale wkleję ponownie. Niech amatorzy spalania drewna mają świadomość. Powinienem dołączyć fotki tego co zrobili u mnie w okolicznych lasach s...syny. Palcie drewno, będziecie eko!

Tiry z drewnem przekraczają bramę elektrowni co kilka minut. Z dymem idzie tu 20 hektarów lasu na dobę

https://www.newsweek.pl/biznes/w-elektrowniach-plona-polskie-lasy-nikt-tego-nie-kontroluje/4zpbjsj

To jest ważne.

To co w Polskiej gospodarce się dzieje to głównie zasługa PiS.

Nie żydów nie amerykanów nie bankierów nie ufo czy Niemców czy kolejnego chłopca do bicia za błędy polityków Klausa A wina PiS.

Jak oni rządzą przeanalizujcie przecież to musi je...C przy takich rządach.

Propagandą oglupiaja was i rozwalaja kraj. A jak trzeba będzie to i do woja was zaciągną żeby utrzymać koryto. A wybory coraz bliżej.

Takie wschodnie rządy w zachodniej Polsce.

Ja wiem że mamy dwóch wschodnich swirow na świecie którzy niszczą świat więc weszliśmy w etap zwijania zamiast rozwoju ale wschodnie władze wszędzie robią to samo niszczą więc trzeba za wszelką cenę nie dopuszczać aby mieli władze.

Ostatnio modyfikowany: 2023-01-25 14:45

Nasfer

https://odzywianie.wprost.pl/produkty/11060635/jest-zgoda-na-make-ze-swierszczy-w-zywnosci-jeszcze-w-styczniu-moze-pojawic-sie-na-europejskim-rynku.html

źródło: https://www.kworum.com.pl/

Ostatnio modyfikowany: 2023-01-25 15:10

Hansclosx

Więc o co chodzi może będą chętni na nową żywność. Reszta będzie jeść starą.

Musicie odróżnić tych co niszczą świat od tych którzy chcą coś tworzyć. Problemem jest tylko to że są tacy którzy chcą coś zrobić i mają dostęp do drukarki A wtedy mogą wykorzystać swoją przewagę niekoniecznie dla wspólnego dobra.

coci

Widzę że Hans podjął się roli obrońcy naszych zachodnich panów i ich nowinek dla motłochu :))

Broń dzielnie. Hordy wschodnich barbarzyńców gotowi jeszcze te zachodnie pomysły skrytykować.

Robale - na moje oko jesteśmy na etapie nr.2

Okno Overtona to niezwykle interesująca koncepcja polityczna, która opisuje sposób, w jaki można zmienić opinię publiczną na dany temat. Stwierdza ona, że idee, które wcześniej uważano za raczej niedorzeczne, mogą przy odrobinie wysiłku i pracy nad gronem potencjalnych odbiorców zostać na dłuższą metę zaakceptowane.

Poniżej odniesienie do kanibalizmu, ale to może być cokolwiek. Jedzenie insektów, ochrona prawna dla dewiantów seksualnych, przymusowe szpryce czy łagry dla niezaszprycowanych itd. Cokolwiek z tzw. "nie do pomyślenia".

Etap 2: od zachowania „ekstremalnego” do „w ostateczności akceptowalnego”