Jednym z efektów wybuchu wojny na Ukrainie było znaczące osłabienie się polskiego złotego względem większości walut. Jakby tego było mało, ropa naftowa zaczęła drożeć w bardzo szybkim tempie, co przełoży się w kolejnych tygodniach na wyższe ceny większości produktów i usług. O ile przed rosyjską napaścią oficjalna inflacja w Polsce zbliżała się do 10%, to możemy być pewni, że w marcu z hukiem przebije ten poziom.

Jak w tej sytuacji zareagowała Rada Polityki Pieniężnej, która wyznacza poziom stóp procentowych? Po niemal dwóch tygodniach od wybuchu konfliktu i po tym jak kurs EURPLN dotarł do rekordowego poziomu 5 złotych, RPP zdecydowała się podnieść stopy o 0,75% - z 2,75% do 3,5%.

Oczywiście w tej chwili prezes NBP oraz jego współpracownicy będą twierdzić, że za zamieszanie odpowiada Rosja, a stóp nie można podnosić zbyt szybko ze względu na sporą grupę kredytobiorców. To jednak mydlenie oczu. Jeśli przyjrzymy się dokładnie działaniom banku centralnego, to zobaczymy, że zrzucanie całej winy na wojnę na Ukrainie nie ma sensu.

Słabość złotego

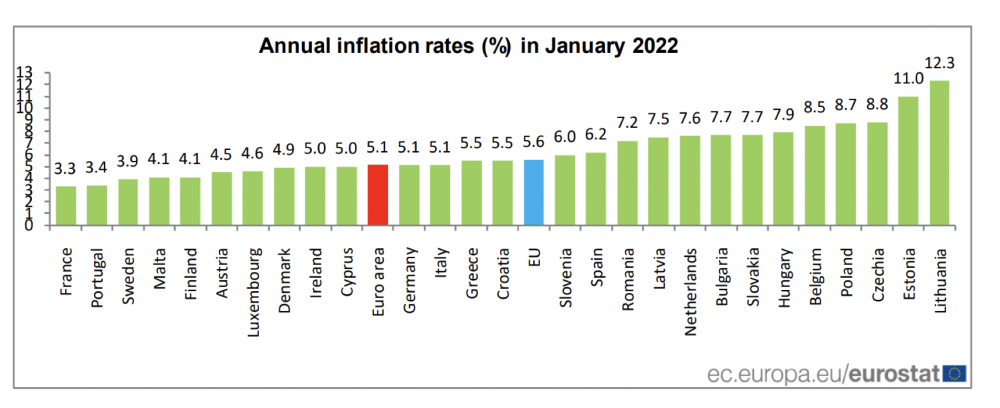

Na początek tradycyjnie kilka danych, abyście mieli pewien punkt odniesienia. Poniższa grafika przedstawia inflację w poszczególnych krajach UE liczoną metodologią Eurostatu. W tym wypadku Polska zajmuje miejsce czwarte od końca.

Jeśli zerkniemy na krajowe statystyki to inflacja w Polsce w styczniu 2022 roku miała wynieść 9,2%. Jednocześnie do momentu wybuchu wojny na Ukrainie, RPP podniosła stopy do poziomu 2,75%. Oznacza to, że osoba trzymająca środki w polskiej walucie na koncie bankowym, traciła rocznie co najmniej 6,5%. Warto w tym miejscu przypomnieć, że część członków RPP jeszcze kilka miesięcy temu twierdziła, że inflacja jest „przejściowa”, w związku z czym nie było sensu reagować. Oczywiście za sprawą ich postawy, kredyt wydawał się tani, więc wiele osób nabywało nieruchomości z pomocą środków z banku.

Już przed wybuchem wojny na Ukrainie stało się jasne, że nie można mówić o przejściowej inflacji. Z kolei najnowsze założenia NBP na lata 2022-2024 całkowicie rozwiewają wątpliwości. Wynika z nich, że bank centralny spodziewa się w 2022 roku średniej inflacji na poziomie 10,8% (wcześniej zakładano 5,8%). Z kolei w 2023 roku miałaby ona znajdować się w przedziale 7-11%.

Oczywiście wojna dodatkowo bardzo komplikuje sytuację. Ostatecznie konflikt ma miejsce bezpośrednio za naszą wschodnią granicą. Istnieje też szansa, że wojna przybierze większy wymiar i Polska zostanie w nią wplątana. Mamy też gwarancję chaosu gospodarczego – w krótkim czasie przyjedzie do nas 1,5 – 2 mln uchodźców. Między innymi z tych powodów międzynarodowy kapitał uciekał od polskiego złotego. Te dwa tygodnie w połączeniu z wcześniejszą opieszałością banku centralnego doprowadziły do sytuacji, w której złoty osłabił się względem dolara (linia niebieska), euro (linia czerwona) i franka (linia żółta):

Źródło: tradingview.com

Oczywiście słabość złotówki w stosunku do wszystkich liczących się walut oznacza, że to co importujemy będzie dla nas droższe.

Co przed nami?

Mamy świadomość, że o drożyźnie sporo się już mówiło w poprzednich miesiącach. Niestety, to dopiero początek. Ucieczka od złotego w połączeniu z wojną na Wschodzie sporo zmieni. Pierwszy efekt wszyscy już widzieliśmy – na wielu stacjach cena za litr benzyny przebiła 8 złotych. Ceny ropy naftowej mają przełożenie na transport – w związku z tym im wyższa cena tego surowca, tym jest drożej w całej gospodarce.

Kolejna kwestia to fakt, że akurat Ukraina i Rosja to producenci żywności. Dodajmy do tego fakt, że już od pewnego czasu w górę szły ceny nawozów, teraz cały proces bardzo przyspieszył. Oznacza to, że te wszystkie uwagi o „drogich pomidorkach” trzeba zweryfikować, bo drogo to dopiero będzie.

Wojna to też zerwane łańcuchy dostaw. Chciałoby się rzec: po raz kolejny (wszyscy mamy w pamięci problemy wywołane przez lockdowny). Z Rosji do Europy Środkowej i Zachodniej trafia wiele produktów, przykładem jest chociażby stal, której w tej chwili praktycznie nie ma, a przecież rynek budowlany nadal jest rozgrzany. A zatem wiele osób będzie musiało zweryfikować koszty budowy, ponieważ w praktyce postawienie domu będzie znacznie bardziej kosztowne niż się wydawało.

Podsumowując, wydaje się, że na horyzoncie jest inflacja wyższa od tej, którą NBP zawarł w swoich najnowszych założeniach.

Reakcja banku centralnego

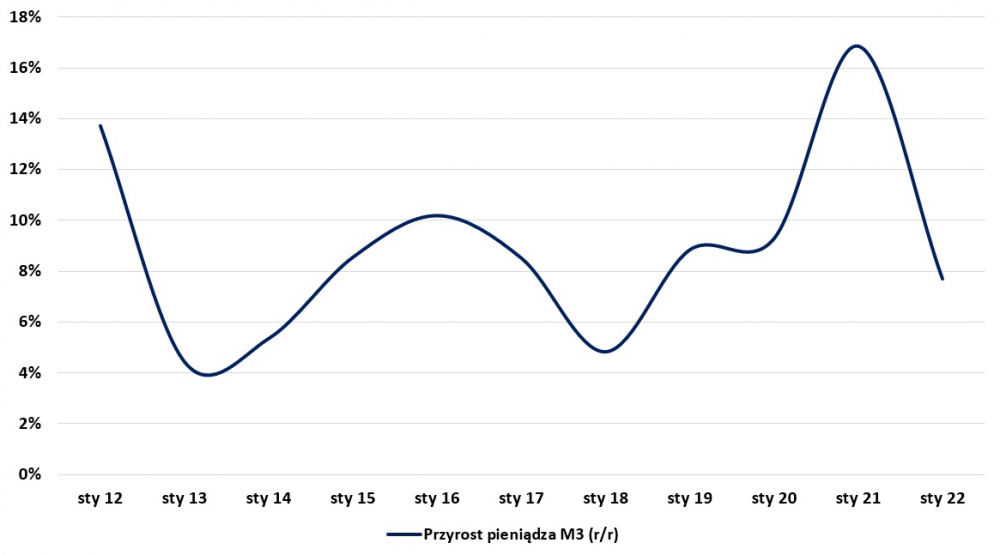

Być może część z Was zastanawia się dlaczego NBP nie reaguje bardziej stanowczo. Główny powód jest jasny – wyższe stopy procentowe, to droższy kredyt i gorsze nastroje społeczne. Tym bardziej, że w ciągu kilku ostatnich lat akcja kredytowa w Polsce szła pełną parą. Właśnie te działania wraz z polityką socjalną rządu sprawiły, że M3 (ogólna ilość waluty w obiegu) zaczęło rosnąć w coraz szybszym tempie. Tymczasem stopy procentowe nie były podnoszone nawet gdy M3 rosło w tempie o 17% w skali roku.

Źródło: opracowanie własne

Skoro raty kredytowe bardzo mocno uderzają w kieszenie Polaków (więcej o tym za chwilę), to automatycznie pojawia się presja, także ze strony rządzących, aby te podwyżki były ograniczone.

Może więc pora postawić sprawę jasno i głośno mówić o tym, że nie możemy przejmować się wyłącznie tą częścią społeczeństwa, która spłaca kredyt. Jeśli nie będziemy podnosić stóp procentowych w znaczący sposób, to kredytobiorcy na pewno na tym zyskają, ale po drugiej stronie znajdzie się sporo ludzi, którzy stracą. Będą to osoby oszczędzające, w przypadku których odsetki z lokat nawet w połowie nie zrekompensują inflacji. Będą to firmy, którym zwyczajnie łatwiej działa się w stabilnym otoczeniu, a nie w sytuacji kiedy inflacja rośnie z miesiąca na miesiąc. Dodatkowo pamiętajmy, że niskie stopy procentowe to stopniowo słabsza waluta, co przekłada się na drożyznę która dotyka wszystkich.

Zdajemy sobie sprawę, że wiele osób się oburzy i zwróci uwagę, że część kredytobiorców nie wytrzyma znaczących podwyżek stóp procentowych. Ale o tym trzeba było myśleć wcześniej! Na tym blogu raz po raz ostrzegaliśmy przed korzystaniem z taniego kredytu ze zmienną stopą. Trader21 kilkukrotnie dokonywał wyliczeń jak silnie mogą wzrosnąć stopy procentowe, a nawet przypominał co działo się na Ukrainie w 2014 roku.

Naturalnie w tym miejscu po raz kolejny trzeba też wspomnieć rolę jaką odegrał Narodowy Bank Polski. Ostatecznie jego przedstawiciele nie widzieli problemu w rosnących cenach nieruchomości. Tłumaczono wręcz, że dzięki dostępowi do kredytu, wielu Polaków mogło pozwolić sobie na własne mieszkanie. No to teraz zobaczymy efekty takiego podejścia, będziemy mieć najgorszy mix z możliwych, czyli wysokie raty kredytowe plus wysokie ceny nieruchomości.

Czy jednak można spodziewać się czegoś innego, skoro wśród członków Rady Polityki Pieniężnej są osoby, które twierdziły, iż „wyższe stopy będą oznaczać wyższą inflację”?

Dodajmy jeszcze, że przy okazji dyskusji na temat inflacji, często pojawia się stwierdzenie, iż „wynagrodzenia także rosną w szybkim tempie”. Według tej teorii wzrost płac ma rekompensować ludziom inflację. Do tego częstym punktem odniesienia jest średnia płaca. Przyjrzyjmy się tym kwestiom nieco bliżej.

Inflacja vs wynagrodzenia

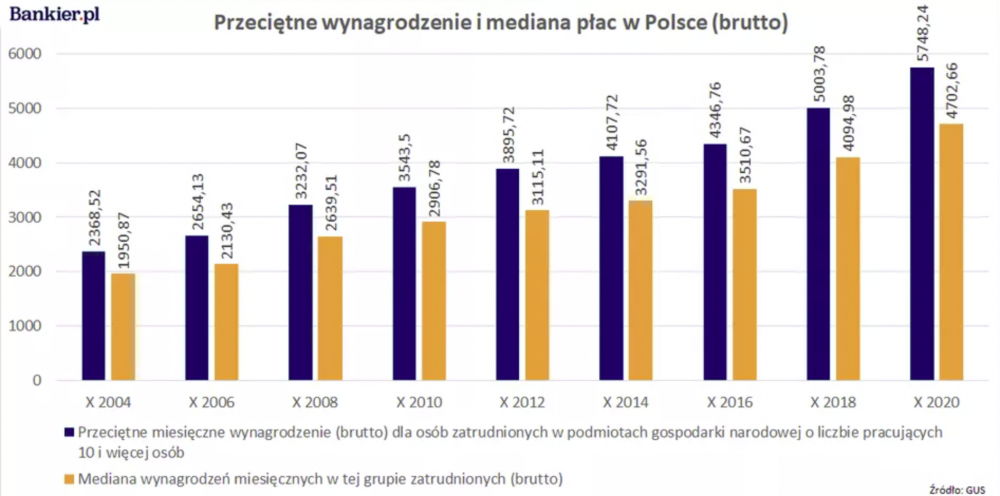

Najczęstszym argumentem rządzących, bagatelizujących wzrost cen jest wskazywanie na równoczesny wysoki wzrost płac w Polsce. Jeśli się chwilę zastanowimy to wzrost kosztów życia o 9% czy nawet 10% rocznie nie ma znaczenia, o ile tak samo lub bardziej wzrastają nasze pensje. Czy tak się dzieje? Faktycznie w zeszłym roku wzrost wynagrodzeń wynosił ok 8,5% przynajmniej jeśli odniesiemy się do oficjalnej średniej krajowej.

Niestety dane dotyczące wysokości wynagrodzeń, które publikuje GUS nie do końca wiernie odzwierciedlają rzeczywistość. Pewnie część z Was dowiadując się, że średnie wynagrodzenie w 2021 roku wynosiło 6644 zł brutto (4773 zł na rękę) złapie się za głowę i zada pytanie „Kto tyle zarabia?”. Będzie to prawidłowa reakcja, ponieważ 2/3 Polaków zarabia poniżej średniej krajowej, a dane publikowane oficjalnymi kanałami są mocno zawyżane i to na kilka sposobów:

1. Po pierwsze rząd chwali się średnią, a nie medianą wynagrodzeń. Ze statystycznego punktu widzenia to błąd, ponieważ na średnią duży wpływ mają wartości krańcowe. Małe grono osób zarabiających po kilka czy kilkanaście milionów rocznie jest w stanie wywindować średnią krajową znacznie powyżej wartości, z którą styka się przeciętny Kowalski. W praktyce ponad 50% ludzi zatrudnionych na polskim rynku pracy zarabia o wiele mniej, niż wynosi średnia krajowa, na co wskazuje mediana. Niestety medianą ani GUS ani politycy się nie chwalą. Czym jest mediana? To ustalenie wartości środkowej. Jeśli uznamy, że mediana zarobków wynosi 1 zł, oznacza to że 50% Polaków zarabia poniżej złotówki., a 50% zarabia więcej.

Jak ma się mediana do średniej zarobków? Tu niestety pojawia się problem, polegający na tym, że GUS dane dotyczące mediany publikuje rzadko (raz na 2 lata) i specjalnie się z tym nie afiszuje. Jeśli jednak porównamy dane historyczne dotyczące średniego wynagrodzenia i mediany to zauważymy, że ta druga jest niemal zawsze niższa o przynajmniej 20%.

Odnosząc dane historyczne do obecnej sytuacji, możemy wysnuć wniosek, że w 2021 roku mediana zarobków w Polsce wynosiła ok 5300 zł brutto lub 3818 zł na rękę. Czy te wartości nadal wydają się Wam za duże?

2. Drugim sposobem manipulowania danymi na temat wynagrodzeń jest branie pod uwagę tylko pewnego wycinka pracowników. Kwoty podawane przez GUS dotyczą ludzi pracujących w sektorze przedsiębiorstw zatrudniających ponad 9 pracowników. Oznacza to, że statystyka ta dotyczy ok 6 mln najlepiej zarabiających podczas gdy pozostałe 16 mln ludzi aktywnych zawodowo jest w niej pominiętych. Rozwiązaniem tego problemu jest tzw. dominanta liczona dla wszystkich zatrudnionych w Polsce. Pokazuje ona jakie wynagrodzenie jest wypłacane najczęściej. Niestety GUS tę wartość również podaje jedynie co 2 lata, a w mediach kompletnie o niej nie słyszymy. Przyglądając się danym historycznym, zauważymy jednak, że tak jak mediana stanowi zazwyczaj ok 80% średniej krajowej to dominanta jedynie 48% tej średniej. Możemy więc łatwo wyliczyć, że na koniec 2021 roku najczęściej otrzymywane wynagrodzenie wynosiło ok. 3189 zł brutto (2291 zł na rękę). Tymi wartościami niestety rząd już się nie chwali.

3. Oczywiście nie wszystkiemu są winni rządzący czy GUS. Nie jest żadną tajemnicą, że oficjalne zarobki w naszym kraju to jedno, a rzeczywiste dochody są tak naprawdę nieznane. W przypadku zatrudnionych w mikroprzedsiębiorstwach (1-9 osób) spotykamy się zazwyczaj z płacą minimalną, ale ponad 2/3 pracowników otrzymuje resztę wynagrodzenia „pod stołem”. W takim wypadku niestety nie wiemy jakie są realne wynagrodzenia i ile rosną rok do roku.

Podsumowując zgodnie z oficjalnymi danymi wzrost wynagrodzeń w naszym kraju nadąża za inflacją i wyniósł w 2021 roku 8,5%. Niestety wartości nominalne średniej wyliczanej przez GUS nijak mają się do rzeczywistych dochodów większości Polaków, które są od średniej znacznie niższe. O ile nie widzimy istotnego zagrożenia dla niezadłużonych gospodarstw domowych, to te które do niedawna wzięły kredyt w złotówkach mogą być w prawdziwych opałach.

Pułapka na kredytobiorców

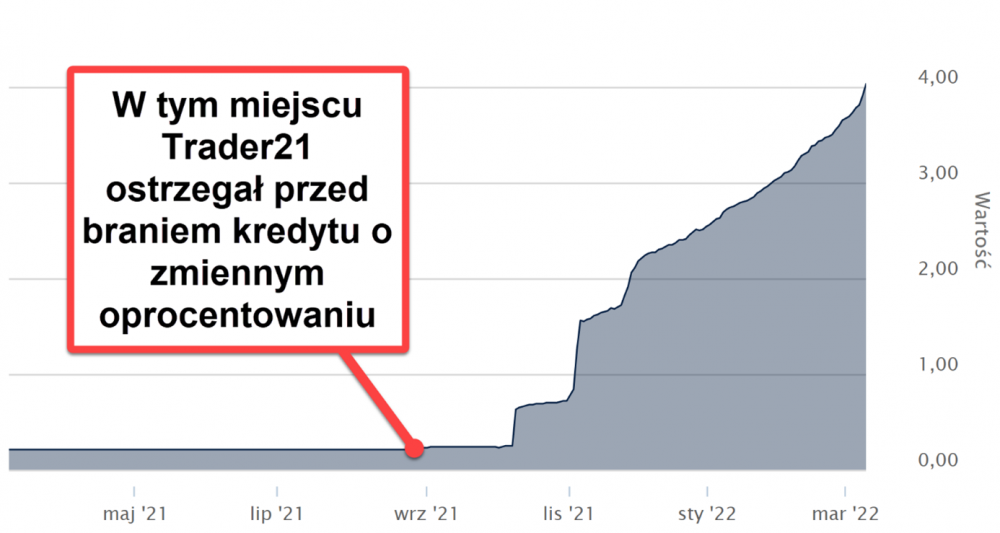

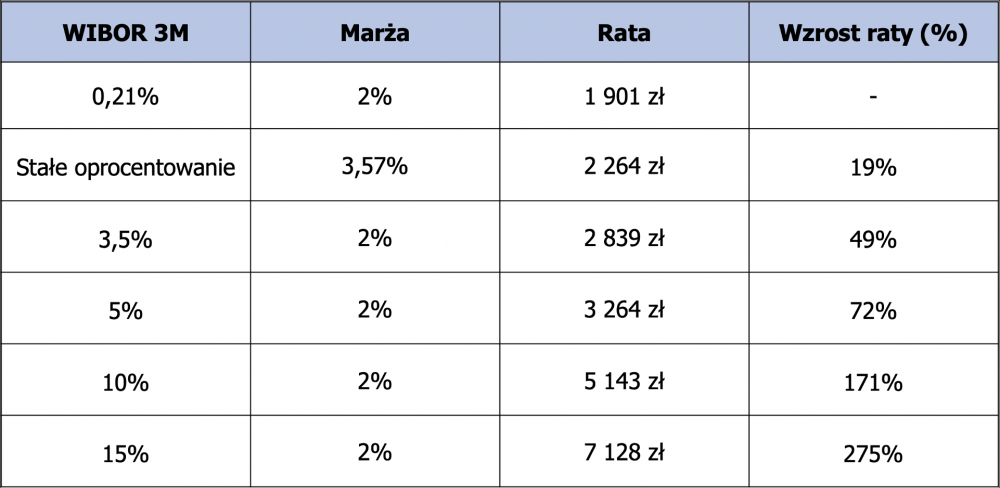

Jeszcze w październiku 2021 roku można było wziąć kredyt hipoteczny o bardzo niskim oprocentowaniu. O ile marże się od tego czasu nie zmieniły i zazwyczaj wynoszą 2% to już oprocentowanie mamy zupełnie inne. Wiele banków do ustalenia oprocentowania stosuje WIBOR 3M. Według tej stopy banki udzielają pożyczek innym bankom i muszą ją uwzględnić również podczas udzielania kredytów swoim klientom. Przez wiele lat WIBOR stał w miejscu, jednak podnoszenie stóp procentowych wpłynęło na jego wzrost.

Wielokrotnie ostrzegaliśmy przed braniem kredytu o zmiennym oprocentowaniu, wskazując, że nagły wzrost stóp procentowych przełoży się na podwojenie lub nawet potrojenie raty kredytu. Trader21 pisał o tym w swojej książce już w 2019 roku, a wyraźnie ostrzegał przed konsekwencjami takiej decyzji w nagraniu „Jaka jest prawdziwa inflacja w Polsce?”.

Teraz jeśli już wiemy, ile wynoszą realne płace w Polsce i o ile oficjalnie rosną porównajmy je do potencjalnego wzrostu raty kredytowej. Gdy jeszcze jesienią 2021 roku WIBOR 3M wynosił zaledwie 0,21% zdecydowana większość osób decydowała się na zmienne oprocentowanie. Taki kredyt było najłatwiej uzyskać i taki był najtańszy. Czy aby na pewno?

W tym miejscu wychodzą braki w edukacji i patrzenie na kredyt jedynie w kategorii „tu i teraz”, a przecież to zobowiązanie, które na siebie bierzemy zazwyczaj na okres 20-30 lat. W poniższej tabeli możecie prześledzić ile wynosiła rata kredytu na kwotę 500 tys. zł na okres 30 lat gdy WIBOR był na poziomie 0,21% (zaledwie pół roku temu), ile wynosi teraz, a ile może wynieść jeśli stopy procentowe wzrosną do 10% czy 15%. Niemożliwe? Wprost przeciwnie całkiem realne, przewiduje się, że do końca tego roku stopy procentowe wzrosną do ponad 7%.

Jeśli teraz weźmiemy pod uwagę medianę zarobków na poziomie 3800 zł na rękę i porównamy ją z ratą kredytu to wnioski nasuwają się same. Dodajmy tylko, że nawet nie rozpatrujemy sytuacji, w której zdolność do wzięcia takiego kredytu uzyskało gospodarstwo domowe, w którym zarobki są na znacznie niższym poziomie, choć jeszcze pół roku temu wydawać by się to mogło całkiem realne.

Sprawdźmy teraz jak można było łatwo i tanio zabezpieczyć swoją ratę. Gdy pod koniec sierpnia robiliśmy porównanie kredytów hipotecznych o stałym oprocentowaniu, uzyskaliśmy średnią na poziomie 3,57%. Okres takiego finansowania wynosił zazwyczaj 5-6 lat po czym musimy renegocjować warunki kredytu. Mimo to mieliśmy możliwość zablokowania wartości raty, płacąc miesięcznie jedynie o 19% więcej w porównaniu do kredytu ze zmiennym oprocentowaniem. Przy ówczesnych stopach różnica była naprawdę niewielka. Obecnie rata takiego kredytu jest już o 50% większa, a zapowiada się, że będzie jeszcze gorzej.

Nie chodzi nam o to by potępiać ludzi, którzy wzięli kredyt lecz by pokazać, że w sprawach finansowych naprawdę trzeba być rozważnym i przede wszystkim się edukować by nie popełniać takich błędów. Zabrzmi to niepopularnie ale, dlaczego reszta społeczeństwa ma cierpieć w wyniku coraz większej inflacji tylko po to by chronić grupę tych zadłużonych po uszy? NBP tego nie rozumie lub nie chce zrozumieć. W końcu członkowie RPP są z partyjnego nadania, a partia musi dbać przede wszystkim o wyniki w sondażach i przy urnie wyborczej.

Podsumowanie:

1. Analiza dotycząca płac jest tym bardziej istotna, że wkrótce doznamy napływu taniej siły roboczej z Ukrainy, a Nowy Ład zwiększył koszt zatrudnienia. Bardzo szybko okaże się, że rynek pracownika zmienił się w rynek pracodawcy.

2. Wielu to zszokuje, ale naszym zdaniem stopy procentowe powinny wynosić 10-12%. Jeśli są bardzo niskie, to napędzają inflacje, a ona premiuje tych co biorą kredyt mimo, że nie powinni tego robić. Zadajcie sobie pytanie - kto rozsądniej wydaje pieniądze: osoby, które wypracowały lub zaoszczędziły jakieś środki, czy kredytobiorcy próbujący za wszelką cenę żyć ponad stan.

3. Zwlekanie z podnoszeniem stóp doprowadziło do mieszanki wybuchowej. Mamy obecnie bardzo drogie nieruchomości, spore prawdopodobieństwo podnoszenia czynszu (napływ Ukraińców) przy jednocześnie rosnącej gwałtownie racie kredytu. Gdyby podwyżki rozpoczęto w 2019 roku, przeszlibyśmy przez obecne zawirowania znacznie spokojniej.

4. Przewidujemy, że nieodpowiedzialne zachowanie NBP zainicjuje i przyspieszy proces wchodzenia Polski do strefy euro i to przy pełnej aprobacie społecznej. W końcu dotychczas głównym argumentem za utrzymywaniem waluty narodowej miała być niezależność i rzetelność polskiej polityki monetarnej. Okazało się, że rozwodniliśmy własną walutę nieporównanie bardziej niż zrobił to Europejski Bank Centralny.

5. Dla zwolenników teorii spiskowych – być może osłabianie złotego do tego stopnia, nie jest przypadkowe. NBP nie pracuje nad CBDC, a skoro tak to nakaz zniszczenia złotówki mógł nadejść z Banku Rozrachunków Międzynarodowych z Bazylei.

Independent Trader Team

winio

Andreas2020

brk

radi288

Ostatnio modyfikowany: 2022-03-11 16:23

Jot

"2500 USD od Goldman Sachs na złocie

We wtorek pojawiła się kolejna już rewizja szacunków cen złota od Goldman Sachs. Analitycy banku w perspektywie 3-miesięcznej widzą 2300 USD wobec 1950 USD w poprzedniej prognozie. Z kolei w horyzoncie 6-miesięcy należałoby się według nich liczyć z ceną 2500 USD, wobec 2150 USD wcześniej.

Jeśli kogoś zaskakuje tak nagła zmiana retoryki, być może oficjalną argumentację (wojna, presja inflacyjna itd.) warto uzupełnić o rzecz najważniejszą - bank ten zgodnie z wytycznymi Basel III zdołał się wycofać z oferowania produktów opartych na niealokowanym złocie. Nic więc dziwnego, że teraz sypie z rękawa kolejne, coraz bardziej odważne prognozy dotyczące złota."

GIEWAŁT!

Ja bym brał Hrywnę ;)

WhiteDragon

Polecam wszystkim przeanalizować tę tabelkę.

Wynikałoby z niej, że PLN jest obecnie +/- w 1980 roku.

https://www.zus.pl/baza-wiedzy/skladki-wskazniki-odsetki/wskazniki/przecietne-wynagrodzenie-w-latach

Ostatnio modyfikowany: 2022-03-11 16:23

m_a_rek

To kredens schrödingera, zastawą jest cała albo rozbita do czasu otwarcia kredensu.

chee$e

- to info z wczoraj - pozdrawiam

m_a_rek

A jak będzie stała złotówka względem Ojro i $?

No i co z PMami?

Dante

Teoretycznie dobrą okazją powrotu do akcji surowcowych będzie czas, gdy ropa wróci do poziomu 75 - 85$, a rządy będą wznawiać QE / monetyzować zadłużenie.

Ostatnio modyfikowany: 2022-03-11 16:55

supermario

https://businessinsider.com.pl/finanse/waluty/zloty-mocno-niedoszacowany-wyliczenia-narodowego-banku-szwajcarii/7yg766t?utm_source=businessinsider.com.pl_viasg_businessinsider&utm_medium=referal&utm_campaign=leo_automatic&srcc=ucs&utm_v=2

chee$e

siwy83

Wpadł mi taki scenariusz. Jeżeli społeczeństwa maja być biedne, inwigilowane etc. Czy to się teraz dzieje nie jest pieczeniem dwóch pieczeni na jednym ogniu? Rosja dostaje sankcje, cały biznes się wynosi, inflacja, bicie palami, cenzura, ograniczenia etc kto ucierpi społeczeństwo? Teraz z drugiej strony europ zachodnia. Drogie surowce, żywność będzie mega droga, inflacja, ubożenie etc kto ucierpi społeczeństwo? Tez USA dostaje w dupe tzn Ludzie. Czy teria spiskowa właśnie przyspieszyła? Coś co wyglada tragicznie jest tylko przyspieszeniem? W tej sytuacji która jest ludzie to akceptują tzn Putin zły, inflacja bo wojna, drogie surowce, drogie paliwo to Rosja etc. Może wydawać się to dziwne co pisze, ale na to sens :) Oczywiście na koniec upadku pieniądza bo tyle się złych rzeczy dzieje i nikt nie mógł tego przewidzieć przecież ;)

Ostatnio modyfikowany: 2022-03-11 16:57

m_a_rek

Miałem wizję, że za rok będzie to chińska firma.

supermario

https://www.facebook.com/WolnoscRownoscDemokracja/posts/941125416606643/

supermario

https://www.facebook.com/WolnoscRownoscDemokracja/posts/941125416606643/

Jot

Jot

No to wiemy po co (między innymi)pojechał do Moskwy w szabat ortodoks - premier Izraela.

Podstawa to kupić z upustem. Nagle jednak kilka rejsów samoloty zrobią do Izraela albo np produkcji niemieckie U-Boty (które dostał Izrael) złożą kurtuazyjną wizytę w jakimś porcie rosyjskim.

Na marginesie - my nie dostaliśmy żadnych odszkodowań od Niemiec a Izrael dostał na przykład te okręty.

To doprawdy ciekawa sprawa bo wtedy nie było Izraela a Żydzi byli obywatelami np Polski i inych państw.

Takie to fenomeny mają miejsce w przyrodzie.

Ostatnio modyfikowany: 2022-03-11 17:29

2xSOWA

Jeśli to prawda, to jest to całkowita klęska.

Jot

supermario

W 1989 roku kiedy Supermario rzucił się w wir interesów dziadek Supermaria powiedział , że nadejdzie czas , że okradną ludzi ze wszystkiego. Supermario pochłonięty robieniem mamony nie pociągnął dalej rozmowy , a za niedługi czas dziadziuś zmarł.

Jot

https://www.wprost.pl/swiat/10652065/tysiace-ukrainskich-zydow-wraca-do-izraela-ewakuacje-przygotowywano-jeszcze-przed-wojna.html

"Wśród milionów uchodźców z Ukrainy znajdują się tysiące Żydów, którzy nie zamierzają zatrzymywać się w państwach ościennych. Ich szlak wiedzie do Izraela, który przygotował specjalną trasę przerzutową.

...

Cała trasa przygotowana dla ukraińskich Żydów zaczyna się we Lwowie, gdzie stworzono specjalne schronisko. Stamtąd uchodźcy kierowani są do sąsiednich krajów, z czego większość podróżuje przez Warszawę. W stolicy naszego kraju spędzają trzy doby, wypełniają potrzebne dokumenty, odbierają wizę i udają się na lotnisko. Paszport czeka na nich już w Izraelu."

Oj, oj a w tym czasie malutkie polskie i ukraińskie dzieci płaczą - może parę matek z dzićmi nieżydowskimi zabiorą?

Jak myślicie?

ZABIORĄ POLSKIE?

Odpowiedzieliście już sobie na to pytanie?

Ostatnio modyfikowany: 2022-03-11 17:35

Seneca AS

Niespłacalność światowego zadłużenia i nawet inflacja w tym niewiele pomoże.

https://www.youtube.com/watch?v=58YBHzBo_jM

@Dante

Polski rynek jest już dość długo "tani", rosyjski był jeszcze "tańszy" przed ostatnią zwałą.

Polski rynek pewnie pozostanie tani - niestabilne ustawodawstwo, w tym absolutne kuriozum czyli Nowy Burdel oraz ustawa 2069 dająca niespotykane prawa obcym obywatelom, położenie geograficzne, zacofanie technologiczne (miejsce w rankingu biorąc pod uwagę ilość patentów, wynalazków, itp.), parę innych rzeczy by się znalazło.

Jot

Ponieważ nie jestem w stanie zlikwidować tych psychopatów to chociaż jeden wniosek bez problemu można zastosować - gromadzić to czego nie dodrukują. Właśnie to dziadziuś miał na myśli.

2xSOWA

@ 2xSOWA

Do dziś żałuję , że nie zadałem wielu pytań mojemu dziadkowi, ta cenna wiedza została stracona. Dzisiaj mam tyle pytań , i brak odpowiedzi, ale jeszcze bardziej brak mi mojego ojca, najmądrzejszego człowieka jakiego znałem.

Jot

https://korwin24.pl/index.php/2022/03/11/mentzen-alarmuje-uczniowie-musza-zwolnic-miejsca-uchodzcom-widze-ze-prezydentowi/

"Oficjalnie prezydent Torunia Michał Zaleski i jego podwładni szykują miejsca dla uchodźców z Ukrainy w szkolnych internatach. To oznacza, że mieszkający tam uczniowie będą musieli pokoje opuścić. Ewentualnie zostaną przeniesieni do innych placówek, dokooptowani do pokoi już zamieszkałych, albo wrócą do rodzinnych domów. Wszystko by pomóc ukraińskim uchodźcom.

Portal naszemiasto.pl, informuje, że propozycja władz Torunia wywołała niepokój wśród części uczniów i rodziców.

– W trakcie roku szkolnego uczniowie zostali postawieni przed faktem dokonanym. Nie wszystkich stać na dojazdy, nie mają się gdzie podziać. Uchodźcom trzeba pomóc, ale może nie kosztem uczniów – powiedział portalowi jeden z oburzonych tą decyzją rodziców."

supermario

Dziadziuś Supermaria chyba miał na myśli , że okradną ze wszystkiego. Materialne rzeczy , które skitrasz też można okraść z wartości. Ciekawe jak za ileś tam lat będziemy pisać ( o ile Wielcy Cenzorzy nie skasują bloga ), że wszyscyśmy łącznie z T21 zostaliśmy okradzeni. Chciałbym zobaczyć wtedy minę Lecha , bo dokona tego jego ukochana lewica po przejęciu władzy.

Jot

Rubaszny Kalambur

odłożyło zapas gotówki do 5 tys. zł

zapas gotówki

zapas.

Jeśli faktycznie jest aż tylu lemingów to nie zdziwicie się chyba, że doch. podst. zostanie przyjęty oklaskami, kwiatami i szampanami?

1956Marek

LOL

supermario

Mój kochany tatuś człowiek pracowity i uczciwy z przekonania socjalista, jednak bardzo naiwny i łatwowierny. Dziadziuś to co innego przedwojenne studia kilka języków przed wojną grywał w preferansa z panami hrabiami i księdzem dobrodziejem. Po wojnie żywił i nocował kolegów z antykomunistycznej partyzantki , przesiedział pół roku na UB i mało nie dostał czapy.

2xSOWA

Można przyjąć, że jest druga strona tego medalu, gdyby ankieter zapytał mnie w tym temacie, co bym mu odpowiedział, że nie mam żadnych oszczędności.Tak samo odpowiedziała by moja rodzina i wielu emerytów. Więc miejmy nadzieję, że nie jest tak źle?.

supermario

https://biznes.wprost.pl/firmy-i-rynki/10652230/hotelarze-kwateruja-ukraincow-pomagaja-sponsorzy-na-panstwowe-wsparcie-trudno-sie-zalapac.html

Kikkhull

Jemeńczycy zbombardowali rafinerię ropy i Rijadzie, tak przypadkowo

https://www.reuters.com/world/middle-east/attack-refinery-riyadh-did-not-affect-petroleum-supplies-spa-2022-03-10/

Zgr

Mam problem z pracownikiem który ma rentę i nowy ład z pensji zabiera mu 400zł on tego nie rozumie lub nie chce zrozumieć że to nie moja ani księgowej wina. Ma ktoś jakiś pomysł? Może umowa zlecenie?

Kikkhull

Koperto

buffett

oczywiście że przyjmą dochód gwarantowany

mało tego, znam ludzi, co muszą w lipcu wpie....Ć kiełbasę we władysławowie i pić piwo a mieszkania nie ma ubezpieczonego bo po co, bo dużo

naprawdę skarpetek w klapkach jest więcej jak rozumu w narodzie

buffett

jeśli mu nie zależy to wal mu pod stołem i tyle.

hansklos

swiatowid.video.blog/2022/03/11/tucker-carlson-jesli-na-ukrainie-nie-bylo-prac-nad-bronia-biologiczna-dlaczego-rzad-ukrainy-zaciera-slady-a-nuland-leka-sie-ze-materialy-biologiczne-trafia-w-rece-rosjan/

Tomek (ITT)

Zależy co ten pracownik robi, być może umowa o dzieło byłaby pewnym rozwiązaniem.

Novy!

"IT21 team: Cytat z powyższego tekstu "Istnieje też szansa, że wojna przybierze większy wymiar i Polska zostanie w nią wplątana" - że tak grzecznie zapytam ta "szansa" to dla kogo i na co? bo chyba nie mieliście na myśli obywateli Polski... Wybacz Trader ale od jakiegoś czasu zastanawiam się czy czasami nie odwiedziło Cię w domu jakichś dwu smutnych panów i nie zmieniło Ci światopoglądu? bo ostatnio dziwne ruchy wykonujecie."

Uhmm...czrna narracja. Uwielbiam.

Czyli co @ITT, nie zostaje już nic innego tylko się pakować bo wojna za płotem, sprzedać złotówki kupując dolara najlepiej na ATH, a po drodze wykupić jakiś kurs finansowo- inwestycyjny i liczyć, że giełda zrobi z ciebie Buffeta :)

Zaczynam się zastanawiać, czy rzeczywiście w ostatnim czasie pozwalając tutaj na szerzenie apokalipsy (które widzę udzieliło się Wam na dobre) nie macie w tym ukrytego celu.

Każdy dziś bowiem, chce zarobić "nieco" na strachu.

Ostatnia teoria spiskowa na końcu wpisu dla złotówki, napawa mnie już śmiechem. Tak, złotówka jest zapewne solą w oku EBC :)

Koniec świata, jak mawiał Popiołek w serialu "Dom".

Tak czy siak, dziękuję za wpis.

Pozdrawiam.

Ostatnio modyfikowany: 2022-03-11 18:43

buffett

@radi288

IT21 team: Cytat z powyższego tekstu "Istnieje też szansa, że wojna przybierze większy wymiar i Polska zostanie w nią wplątana" - że tak grzecznie zapytam ta "szansa" to dla kogo i na co? bo chyba nie mieliście na myśli obywateli Polski... Wybacz Trader ale od jakiegoś czasu zastanawiam się czy czasami nie odwiedziło Cię w domu jakichś dwu smutnych panów i nie zmieniło Ci światopoglądu? bo ostatnio dziwne ruchy wykonujecie

--

szanuje bardzo Tradera i to co robi zasługuje na medal

natomiast Novy wybacz, jak ktoś mieszka na kanarach, to w dupie ma kraków. także, nie wiem, czego nie rozumisz

gdybym obecnie miał 22 lata i zaczynał przygodę z życiem i miałbym tą wiedze co mam teraz, to niestety wybrałbym mafię watykańską czyli szwajcarię. teraz, odinstalowywanie windowsa w polsce kosztowałoby mnie dużo i długo. bez sensu.

PabloLoco71

Zapytanie do wszystkich, którzy mogliby mi odpowiedzieć a właściwie wyjaśnić jakie będą konsekwencje w przypadku przyjęcia euro dla gospodarki/działalności/własności prywatnej ?

Pozdrawiam

roxorito

2xSOWA

Myślałem o tych laboratoriach, nagle przyszło mi do głowy, że może ręka Boga uchroniła nas przed zagładą biologiczną , którą sprowadził na nas H i U. Może ta dziwna wojna właśnie ujawniła złoczyńców i ich działania, może świat ujrzy prawdę, może dlatego tak się zawzięli sankcjami , aby przykryć brudy zła.

Zgr

Novy!

"Dla zwolenników teorii spiskowych – być może osłabianie złotego do tego stopnia, nie jest przypadkowe. NBP nie pracuje nad CBDC.."

Kupon odcięty, ciach jak mawia tu jeden gość :)

Nadchodzi cyfrowy złoty? NBP intensyfikuje prace nad wirtualną walutą

https://www.benchmark.pl/aktualnosci/nbp-pracuje-nad-cyfrowym-zloty-kiedy-pojawia-sie-wirtualne.html

Novy!

szanuje bardzo Tradera i to co robi zasługuje na medal

natomiast Novy wybacz, jak ktoś mieszka na kanarach, to w dupie ma kraków. także, nie wiem, czego nie rozumisz.

Z zasady, staram się na początku szanować każdego i póki go nie poznam- zakładam zawsze, że warto podchodzić tak do ludzi na starcie. Potem, w miarę jak go poznaję czy to w realu czy w sieci, bywa z tym już różnie...

Trader nie pisał tego artykułu, więc trudno określić co miał na myśli piszący i jaki był jego ukryty cel. Sam Trader na ile udało mi się go poznać, jest ok gość.

Niestety mam tak, że jak ktoś mnie zaczyna straszyć, zaczynam wietrzyć podstęp. W brew temu co sądzisz o mnie, zdaję sobię sprawę z zagrożenia, a przygotowywałem się także do kryzysu conajmniej od 5 lat. Tylko nie znoszę, jak mnie ktoś straszy, bo "strach" to nie jest moim zdaniem argument e rozmowie.

Resztę napisałeś już za mnie powyżej :)

Ostatnio modyfikowany: 2022-03-11 19:21

supermario

https://www.parkiet.com/gospodarka/art35846261-mfw-bankructwo-rosji-nie-jest-juz-nieprawdopodobne

"Anton Siłuanow, rosyjski minister finansów, stwierdził, że wierzycielom z krajów „nieprzyjaznych” długi będą spłacane w rublach, niezależnie od tego w jakiej walucie dług jest denominowany." No nieźle.

Dante

https://www.youtube.com/watch?v=k6X51iyT6mE

janek1234

Myślałem o tych laboratoriach, nagle przyszło mi do głowy, że może ręka Boga uchroniła nas przed zagładą biologiczną , którą sprowadził na nas H i U. Może ta dziwna wojna właśnie ujawniła złoczyńców i ich działania, może świat ujrzy prawdę, może dlatego tak się zawzięli sankcjami , aby przykryć brudy zła.

A ja myślę, że te laboratoria, o ile w ogóle istniały, były 4 rzędną sprawą i zamknięto je przy okazji. Przecież nic nie stoi na przeszkodzie, żeby Amerykanie otworzyli sobie za tydzień 1000 takich kolejnych placówek w innym zapomnianym przez Boga i ludzi miejscu i prowadzili dokładnie takie sama badania.

TeQ

https://businessinsider.com.pl/twoje-pieniadze/polacy-zyja-bez-oszczednosci-co-piaty-nie-odlozyl-nic/84g11cm

Tragedia:

ponad 80% ludzi w Polsce ma MAX 20kPLN oszczędności! -> Nieco ponad 2oz złota

Ostatnio modyfikowany: 2022-03-11 19:41

BenrahtJohn

W 10.2021 dokonałem zmiany na 5 lat oprocentowanie stałe 3,63% PKO - wielkie dzięki za Twoje materiały, dzięki nim sobie to poukładałem.

Mam pytanie: czy przy takiej inflacji i nieudolności rządzących realne jest, że będziemy (specjaliści na etacie) zarabiać po 20 - 30 tys netto i kredyt spłaci się za rok oszczędzania?

Kupuję niedoszacowane srebro, wykorzystałem zniżkę na metale lokacyjne 1,2% ale oni są bardzo nierzetelni. Miałem czekać 20 dni, minęło już 40 i cisza. Dziewczyny na infolini nic nie wiedzą, mają sprawę wyjasnić i lipa na całęgo, podobno jakieś dane im się nie zgadzają, ale nie wiedzą jakie

buffett

oczywiście bez wiedzy o putinie, o ukrainie. bardziej stawiałem na francje ich ciapatych itp.

rzecz w rozmowie była o tym, że wysyp w europie czerwonych, gejów lesbijek, moja macica mój wybór itp

skumulowanie tego typu społeczeństwa skutkuje próżnością, za dużym dobrobytem i likwidowaniem problemów w socjaliźmie, o których kapitalizm nie słyszał

poprostu ludzie zaczynają się z dobrobytu nudzić i zaczyna im dekel parować.

co nastało. 10 miesięcy później wybucha wojna.

lesbijki zniknęły. a przynajmniej siedzą w domach.

geje zamilkły. a przynajmniej siedzą w domach.

macice ucichły, a przynajmniej siedzą między nogami gdzie mają siedzieć.

chłopy karabiny na pas, dziewki dzieci. czy ktoś teraz to kwestionuje ? gdzie są lesbijki ? gdzie geje ? może jedna lesba na front a jedna do dzieci ?

nie ? nie ma strajku ?

konkluzja naszej rozmowy była taka: wojna resetuje wrodzone zachowania ludzi. a po wojnie ? nie ma czasu na moją macicę. trzeba postawić komin żeby chłop napalił i było ciepło.

zaczyna mi się podobać...

Dante

aktywa safe haven

surowce

SP500 vs WIG

Rynki wschodzące vs ropa

Rynki wschodzące vs złoto

WIG vs złoto

WIG vs ropa

WIG vs UST

Protech

Jot

Bardzo słusznie! Pod jednym warunkiem - zakup surowców za ruble. Z resztą dawno powinni to zrobić. Chcesz surowiec to kup rubla bo tylko za ruble sprzedajemy.

TeQ

zaczyna mi się podobać...

Byś może za kilka miesięcy będziesz przeklinać, że to napisałeś...

buffett

macice powinny już być dawno na kolanach za swoje herezje

Wilk

spółki typu royalites NIE w PMach? Jakieś niklowe, litowe, inne?

Nova Royalty NOVR

Electric Royalties ELEC

nowakowski

trochę lipa z tym srebrem, zamówienie zginęło, kasa zginęła, ciężko będzie odzyskać. nie lepiej zamawiać na tavexie, najpóźniej po 3 dniach przesyłka była u mnie.

buffett

https://www.youtube.com/watch?v=N017f6t8VGc

polecam

Novy!

Łódzki teatr odwołuje występy Cejrowskiego. "GW": Celebryta prawicy, homofob i ksenofob

https://dorzeczy.pl/kraj/274369/lodzki-teatr-odwoluje-wystepy-wojciecha-cejrowskiego.html

Dante

Irańskie rozmowy nuklearne zostały wstrzymane z powodu wysuniętych w ostatniej chwili żądań Rosji, związanych z ochroną jej eksportu ropy naftowej. Moskwa próbuje powstrzymać zniesienie sankcji na Iran, bo oznaczałoby to wejście na rynek jego ogromnych zapasów ropy i umożliwiłoby europejskim odbiorcom obłożenie embargiem dostaw z Rosji, piszą Stephanie Liechtenstein i Nahal Toosi z POLITICO.

https://www.onet.pl/informacje/onetwiadomosci/rozmowy-nuklearne-z-iranem-zawieszone-z-powodu-zadan-moskwy/ryx31sw,79cfc278

https://www.zerohedge.com/markets/nomura-fed-shorting-sp-calls-dynamic-remains-locked-and-loaded

https://www.zerohedge.com/economics/oil-spikes-and-economic-outcomes

https://www.zerohedge.com/personal-finance/umich-sentiment-slumps-march-hope-plunges-inflation-expectations-surge

Jot

buffett

no faktycznie wyborcza rzuca hasła na lewo i prawo. ksenofob. no na pewno wojtek, gdzie w arizonie sobie siedzi z tubylcami i mowi ze w pierwszym lepszym sklepie kupił kałacha

a homofob ? ludzie nieakceptujący dewiazji muszą być oskarżeni o fobie ?

widział ktoś lwa walącego lwa ? tak ja widziałem na discovery. ten lew był sam. i sam pozostał i umarł. grupa samic go nie zaakceptowała.

proponuje wysłac rakiety dla tego plemienia lwów..

może panie michnik pierwszy tam pojedziesz ?

ps.

Po Okrągłym Stole Lech Wałęsa powierzył mu misję zorganizowania dużej, ogólnopolskiej gazety codziennej, mającej być organem Komitetu Obywatelskiego przed zbliżającymi się pierwszymi częściowo wolnymi wyborami parlamentarnymi. Gazeta ta, utworzona w ramach uzgodnień okrągłostołowych, została nazwana „Gazetą Wyborczą” i początkowo posługiwała się znaczkiem „Solidarności”. Po zorganizowaniu pisma Adam Michnik został przez Lecha Wałęsę mianowany redaktorem naczelnym.

dziękuję do widzenia

Ostatnio modyfikowany: 2022-03-11 20:29

Kikkhull

To jest propaganda. Chodzi o wszystkie sankcje nałożone na Iran, od którego ropę chcą, ale inne towary już nie. W dodatku Iran też negocjuje po amerykańsku, Jemenczycy zbombardowali rafinerie i Rijad.

Nowa nienormalność

Mniemam z ostatnich doniesień, że komik planuje już rozbiór Rosji. A i nam skapnie coś z pańskiego stołu:

„Jeżeli Bóg da i zwyciężymy, to podzielimy się z Wami naszym zwycięstwem.” - dodał Zełenski.

https://wydarzenia.interia.pl/raporty/raport-ukraina-rosja/aktualnosci/news-wolodymyr-zelenski-w-sejmie-miedzy-polska-a-ukraina-nie-ma-g,nId,5886523

Anonymous zhakowali rosyjską telewizję i pokazują Rosjanom, uwaga! Całą Prawdę. No padłam. Całą dobę.

Na Polsat Box nowy kanał w języku ukraińskim, o wdzięcznej angielskiej nazwie: Freedom.

Dziś ma być atak Białorusi na Ukrainę, niestety nie podano o której godzinie, nastawiłabym kolację, a tak to żyję w zawieszeniu.

Don’t get me wrong. Nie jestem ruską onucą. Wiem kto zaś ten Putin i żadną herbatką bym się nie dała poczęstować. Aczkolwiek z chęcią bym porównała skalę propagandy drugiej strony i dokonała tu jakiejś próby oceny, jednakże wszystko poblokowane i ruskich wiadomości niet. Wot siurpryza.

Kamala zakorkowała wczoraj całą Warszawę, nie wiem dlaczego ale jakoś mi się z Dudą na tej konferencji skojarzyli z Beavis i Buttheadem. Ajmsory Kamala! Biedny Justin jakoś w ogóle przemknął niezauważony, i nikt nie odnotował jego obecności, a może on też chciał demokrację wprowadzać na wzór kanadyjski?

W każdym razie proszę Państwa skądinąd to dobra wiadomość, bo skoro Kamala spotkała się z pracownikami ambasady Uesej, to znaczy, że oni tu jeszcze są.

Facebook już oficjalnie wydał dyspensę na mowę nienawiści. Można sobie poużywać, ale tylko wobec dyktatora. Zis is normal now. For ze time being. Vi vill change it after ze war.

Wszystkie marki od tygodnia wspierają Ukrainę i każda zastanawia się, kto będzie pierwszy w powrocie do normalnego życia, ryzykując social hejt, żeby na to wsparcie zarobić i nie pójść z torbami.

Dziś w aptece (pozdrawiam maseczkowe SS) babuleńka za ostatnie grosze kupowała leki. „To dla Ukrainy”.

Nóż się w kieszeni otwiera.

Cudownie jest. Normalnie jest.

A_Rider

spryciak

2xSOWA

https://businessinsider.com.pl/twoje-pieniadze/polacy-zyja-bez-oszczednosci-co-piaty-nie-odlozyl-nic/84g11cm

Jeśli to prawda, to jest to całkowita klęska.

...co za umysłowy inorant to pisze!!!!...mój Boże...!!!...przecież znaczy to: 4/5 społeczeństawa odłożone ma ...a tylko 20 % to cieniawki....

...sowa zajmij się swoim ciemnogrodzim katolicyzmem i naucz się elementarza.... jesień średniowieca...

Blimunda

nie używam wyszukiwarki Googla tylko duck ducka i jak przystało na ruska onucę czytam RT namiętnie zwłaszcza komentarze ludzi myślących inaczej niż fejszboki.pozdrawiam ciepło. Pisz częściej

Ostatnio modyfikowany: 2022-03-11 21:09

Novy!

Chyba się nie pogniewa, wrzucam fragment płatnego raportu:

Overall, if I were to snapshot this moment in one chart, it would be this next one. The S&P 500 is recently down 41% from its highs when priced in a commodity index. After being in a structural uptrend and then falling this hard, this is starting to become comparable to the early stages of the commodity-inflation decades of the 2000s and 1970s, and is not surprising to see during war/crisis:

Dante

by HISTORIA REALNA:

CZY USA PRÓBOWAŁY PRZERZUCIĆ RYZYKO NA POLSKĘ?

Bardzo proszę aby wszyscy Państwo przeczytali uważnie ten fragment książki Johna Mearsheimera "Tragizm polityki mocarstw".

Dotyczy on strategii "przerzucania odpowiedzialności" stosowanej przez Stany Zjednoczone.

"Przerzucanie odpowiedzialności (buck-passing) jest główną alternatywą dla równoważenia. Polega na zepchnięciu ciężaru odstraszania lub wojny z agresorem na inne państwo i uniknięciu zaangażowania.

Państwo przerzucające brzemię na cudze barki (buck-passer) w pełni zdaje sobie sprawę z konieczności obrony istniejącej równowagi sił; woli jednak, by robił to ktoś inny (buck-catcher) spośród zagrożonych wzrostem potęgi agresora."

Chodzi oczywiście o to, żeby ryzyko ponosił ktoś inny a nie Stany Zjednoczone.

Wygląda na to, że mieliśmy z czymś takim do czynienia w przypadku MiG-ów dla Ukrainy.

US - buck-passer

PL - buck-catcher

Dobrze, że nasz rząd nie dał się na to złapać.

https://www.youtube.com/channel/UCw6m0T0_F5DLfPzJHumplDw/community?lb=UgkxodcDxokI6t3ElO35D4C7g6of3g2kRZuo

m_a_rek

" muszą w lipcu wpie....Ć kiełbasę we władysławowie i pić piwo a mieszkania nie ma ubezpieczonego bo po co, bo dużo "

Może są mądrzejsi od Ciebie? Może wiedzą, że Każda inwestycja w ubezpieczenie jest grą o wartości oczekiwanej zysku - ujemnej.

Eksperymentalnie wyobraź sobie, że jesteś właścicielem wszystkich pojazdów w Polsce.

A_Rider

Novy!

Lyn Alden

https://m.youtube.com/watch?v=8KT6TEo-Q0Y

TeQ

https://www.youtube.com/watch?v=FRmdXIv8Ouw

;)

nowakowski

nowakowski - ale gdzie zamawiałeś że zginęło? Nie sprawdzałem teraz ale tavex zazwyczaj miał ceny na srebro zniechęcające.

1-2 zł drożej, w metalach czekasz 50 dni na towar, w tavexie masz za dwa dni.

Novy!

Jeszcze taki fragment od Lyn Alden, jeśli chodzi o pozycję surowców w "dużych portfelach":

"Miedź właśnie osiągnęła najwyższy poziom w historii. Palladium również osiągnął swój rekordowy poziom. Wiele towarów gwałtownie rośnie.

Czy odetchną? W pewnym momencie prawdopodobnie tak. W końcu handel staje się zbyt konsensusowy i wykupiony, a być może w pewnym momencie nastąpi zawieszenie broni, co odbierze natychmiastowość tych cen.

Jednak producenci surowców nadal mają niewielką alokację w większości portfeli. Wiele funduszy emerytalnych i państwowych funduszy majątkowych zostało wycofanych z akcji ropy naftowej, w samą porę, by zmaterializować się niedobory dostaw i wybuchnąć wojna (co jest korzystne dla większości tych firm). Wielu z tych producentów towarów jest stłoczonych przez handlowców, ale nadal jest niedostatecznie reprezentowanych w dużych pulach kapitału długoterminowego. I mało kto posiada złoto w dużych portfelach."

Więc może migracja kapitału w stronę surowcowej branży, jest jeszcze przed nami :)

Ostatnio modyfikowany: 2022-03-11 21:29

338LM

Okrętów serii 2 kupili 5, z czego zapłacili za 3,5 oficjalne parametry bardzo odbiegaja od rzeczywistych m.in głębokość zanurzenia, zasięg i uwaga możliwość wystrzeliwania pociskow balistycznych, zmodyfikowanej wersji harpon o zasięgu 1500km. Przy pracah uczestniczyli Izraelczycy.

2 okręty non stop są w morzu, jeden na śródziemnym i jeden na czerwonym. Jest teoria która mówi że gdyby izrael miał upaść w wyniku wojny to okręty maja odpalić salwę na europejskie stolice w akcie zemsty.

A tak na marginesie jaki jest najlepszy towar eksportowy Izraela,kto wie?

TeQ

Lipiec-sierpień - zboża na ATH.

Mamy marzec.

Nawozy,

oranie,

sianie,

opryski,

żniwa....

https://www.macrotrends.net/2534/wheat-prices-historical-chart-data

Solarsoul

„lesbijki zniknęły. a przynajmniej siedzą w domach.

geje zamilkły. a przynajmniej siedzą w domach.”

W czasach pokoju narodowcy to tyły ewolucji cywilizacji. W czasach wojny narodowcy na froncie a lewica ewoluuje w schronach. Gdy kurz opada to wychodzą z ukrycia lewicowi mówcy, tchórze i kłamcy co wiedzą jak zmanipulować gawiedź. A ludzie słuchają bo ich język jest giętki, mówi wszystko co pomyśli głowa … I tak to się kręci od lat.

hechter

Na pewno nie będzie potrzebował kasy przez co najmniej dwa-trzy lata.

Doradziłem, by zamiast tego, kupił chociaż 3 oz złota - jest sens teraz kupować?

Kikkhull

antysemityzm

Novy!

Dlatego nie widzę zachwytu nad rynkami wschodzącymi i ich gospodarkami jak Polska i inwestowanie w nie- bo giełda jest tania.

Jak ktoś ma nieco wiedzy i wie, że Polska połowę importu gazu ma z Rosji, to wyobraźnia każe mu być ostrożnym i wykluczyć inwestycje w Polską ( i nie tylko) giełdę przynajmniej do czasu zakończenia wojny na Ukrainie. A potem jeszcze nieco więcej czasu na nowy porządek jaki się po zawarciu rozejmu wyłoni. Zarówno w gospodarce jak i polityce Europy i Rosji.

Chyba, że ktoś lubi jazdę bez trzymanki :)

Ostatnio modyfikowany: 2022-03-11 21:44

agenzia_zablokowany

- każdy sprzedawca złota napisze, że jest sens kupować - na 100% nie zawaha się,

a tu bywa mnóstwo osób, które w ten sposób zarabiają.

Jeśli poważnie pytasz - to lepiej kup sobie kopiowanie ruchów tradera

www.portfeltradera.pl

zapłać za usługę i otrzymasz najlepszą możliwą wiedzę.

Jeśli teraz zażałujesz z 3 tys. to za jakiś czas możesz stracić z 30 tys. , no ale wtedy może już nie być kasy na zakup.

3% to daje chyba Getin Bank, zatem zakładając, że przez 3 lata będzie ok. 30% inflacji, a z Getin po podatkach wyjdzie z 7% = niezły zwrot.

-----------------------------------------------------------------------------

"Na pewno nie będzie potrzebował kasy przez co najmniej dwa-trzy lata."

- z całą pewnością. Później też nie będzie potrzebował, bo w PLN niewiele jej zostanie :)

@ Winio właśnie sprzedał na górce USD - chwali się. Zatem na 100% pewne jest tylko to, że sprzedał,

ale czy aby na górce? - to się okaże.

I czy aby zarobił na tym? - to zależy co dalej z tym zrobił.

erazmo

janwar

Czytaj więcej na https://wydarzenia.interia.pl/raporty/raport-ukraina-rosja/aktualnosci/news-bild-wojna-w-ukrainie-to-ostatnia-bitwa-putina,nId,5886795#utm_source=paste&utm_medium=paste&utm_campaign=chrome

agenzia_zablokowany

"przynajmniej do czasu zakończenia wojny na Ukrainie."

- a co to znaczy "zakończenie wojny?

Zakończenie będzie jak Rosja wygra czy jak Ukraina wygra?

i co to w ogóle znaczy "wygra"???

Jesteśmy na początku czegoś, co dopiero się zaczęło i może trwać latami a może nawet dziesiątkami lat lub nigdy się nie skończyć.

Wydaje mi się, że wielu nie zdaje sobie sprawy z tego, co się dzieje i powtarza jakieś bezsensowne twierdzenia,

często pochodzące z dezinformacji.

Trader21 pisze teraz bardziej otwarcie, gdyż chyba jego klienci już ewakuowali się.

Novy!

Kupiłbym za wszystko GBP pod odbicie funta które obstawiam wraz z kolegą @Amlazem:

"Gospodarka Wielkiej Brytanii gotowa na odbicie."

https://stooq.pl/n/?f=1474543

TeQ

"przynajmniej do czasu zakończenia wojny na Ukrainie."

To nie moje są słowa.... pisz do Novego ;P

Solarsoul

„Dlatego nie widzę zachwytu nad rynkami wschodzącymi i ich gospodarkami jak Polska i inwestowanie w nie- bo giełda jest tania.”

Teraz mamy jednak bardzo ciekawą sytuację. Przeciwieństwo tego co mamy na rynku ropy, drogi dolar, wysoka cena ropy zachęcająca do skeszowania zysków. Tu mamy bajecznie tanią złotówkę i tanie akcje. Dyskontowana jest ewentualna wojna na naszych ziemiach w najgorszym wypadku lub w lepszym skutki sankcji. Niewiele ludzi ma jednak pojęcie jaki potencjał ma wiele naszych spółek do wzrostów bo tutaj niewiele się pisze na temat polskiej giełdy. W ogóle jak czytam komentarze żeby przy takiej panice sprzedawać złotówkę i kupować dolara to jest jakieś nieporozumienie. Mamy trend wzrostowy na USD/PLN od 2008 r. i jeśli już sprzedawać złotówkę to szukałbym okolic 3,90 zł ale to może nie być w tym roku.

Kikkhull

Pisałem już o tym wcześniej, że zapewnie jest przygotowana opcja, zły Putin odchodzi i luzujemy sankcje.

To można było zakładac od początku. Nie na darmo w TV jest tłoczone, że to najbardziej Putin za wszystko odpowiada.

Przecież wiadomo, że robi to szersza grupa starych kumpli z KGB. Skończy się, to Putin odejdzie na emeryturę, a Niemcy będą mieli wymówkę, że już mogą handlować.

janwar

Odnosząc się do kontaktów z władzami Ukrainy przed i w trakcie rosyjskiej inwazji, WHO napisała, że współpracuje z ukraińską służbą zdrowia od kilku lat, aby promować praktyki, które pozwolą zapobiec "przypadkowemu lub celowemu wyciekowi patogenów chorobotwórczych".

Czytaj więcej na https://wydarzenia.interia.pl/raporty/raport-ukraina-rosja/aktualnosci/news-who-zaleca-ukrainie-zniszczenie-groznych-patogenow-w-laborat,nId,5886299#utm_source=paste&utm_medium=paste&utm_campaign=chrome

Ostatnio modyfikowany: 2022-03-11 22:17

Novy!

Kolega doczytał co napisałem o gazie ( a nie wspomniałem nawet o ropie) ? :)

Więc niech kolega uruchomi wyobraźnie i się zastanowi co się w razie problemów z dostawami stanie z sektorem energetycznym i jakie to będzie miało konsekwencje dla gospodarki tego kraju i jej ewentualnego (nie) rozwoju.

W najbardziej optymistycznym scenariuszu i bez zerwania dostaw z Rosji cena może się utrzymać jeszcze przez długi czas, co nie napawa raczej optymizmem.

Proponuję zerknąć na inflację w Polsce teraz, a do rozmowy wrócimy za jakiś czas.

Paradoksalnie, będąc zwykle kontrariańskim- wybrałbym teraz giełdę w USA, a nie w krajach EM :)

Ostatnio modyfikowany: 2022-03-11 22:22

janwar

Czytaj więcej na https://wydarzenia.interia.pl/raporty/raport-ukraina-rosja/aktualnosci/news-ukrainski-wywiad-putin-chce-przeprowadzic-akt-terrorystyczny,nId,5886351#utm_source=paste&utm_medium=paste&utm_campaign=chrome

Solarsoul

Z ropą chodziło tylko o analogię do tego co się dzieje na polskim rynku akcji i niektórzy to wykorzystują. Widać to po wolumenach na niektórych spółkach notowanych na GPW. Za tanią złotówkę można kupić nisko notowane akcje. Straszą nas z każdej strony, a tymczasem tak gdzie krew się leje tam się kupuje. Nie namawiam, nie zachęcam tylko tak sobie dyskutuję, ja tak naprawdę się nie znam :)

TeQ

Paradoksalnie, będąc zwykle kontrariańskim- wybrałbym teraz giełdę w USA, a nie w krajach EM :)

Mielenie będzie wszędzie.

W USA zapewne później, ale oznaki są:

https://www.eatthis.com/news-americas-most-popular-burger-now-costs-40-percent-more/

Średnia cena Big Maca w USA 6,05 USD

https://eu.freep.com/story/news/local/michigan/2022/03/10/inflation-food-prices/9451755002/

agenzia_zablokowany

---------------------------------------------

"Sprzedałem dolary po 4.56 pln. Na górce :)"

- Zainspirował mnie @winio - to pierwszy komentarz więc może warto rozważyć jego wypowiedź.

Jest krótka ale jakże treściwa.

1. Jeśli 4.56 to górka dolara to ile dolar będzie kosztował za 3 lata jak inflacja może być powyżej 30%?

- skoro górka to raczej zakładamy, że USDPLN będzie spadać

- a jeśli o ok. 30% wzrosną zarobki (przyjmijmy tyle co inflacja) to znaczy że:

a. USDPLN spadnie o ok. 20% (ostatnio wzrósł ok. tyle)

b. a zarobki wzrosną o ok. 30%

--------------------------------

Razem: za 3 lata wg @winio kupimy 50% dolarów więcej niż obecnie.

Wniosek 2 - im większa jest inflacja w PLN tym więcej możemy kupić dolarów (idealnie inflacja turecka).

Pytanie: Jakie błędy inwestycyjny zrobił @winio w swojej wypowiedzi?

Niezaprzeczalnie - na dziś @winio ma więcej "złotówek" - zaznaczę, że nie ma więcej złota, ale złotówek - taka niewielka różnica

złot-a

złot-ówek

------------

prawie to samo.

Ostatnio modyfikowany: 2022-03-11 22:40

TeQ

Zjedz snickersa. Który lepszy:

1. z Wallmart 0.98 USD

https://www.walmart.com/ip/Snickers-Full-Size-Chocolate-Candy-Bar-1-86-oz-Bar/38253488?athbdg=L1600

2. Selgros 2.14 PLN

https://selgros24.pl/Artykuly-spozywcze/Slodycze-i-przekaski/Batony/Snickers/SNICKERS-BATON-50G-pp121744.html

?

Ostatnio modyfikowany: 2022-03-11 22:44

agenzia_zablokowany

"Zjedz snickersa. Który lepszy:"

- czy chcesz powiedzieć, że to kwestia smaku? podniebienia? wyczucia?

Jot

nowakowski

@BenrahtJohn zamówił w metalach lokacyjnych i biedak czeka już 40 dni i cisza.

Jot

https://pl.wikipedia.org/wiki/Okr%C4%99ty_podwodne_typu_800

"...wybudowane w niemieckiej stoczni Howaldtswerke-Deutsche Werft będące na wyposażeniu izraelskiej marynarki od końca lat 90. XX wieku. Jednostki te, zwane również typem Dolphin

Rząd niemiecki sfinansował budowę pierwszych dwóch okrętów tego typu, koszt budowy zaś trzeciego pokrył w połowie."

"kanclerz Niemiec Helmut Kohl podpisał akt o pomocy militarnej i humanitarnej dla Izraela w celu zrekompensowania jego strat poniesionych podczas wojny w Zatoce.

W 1994 roku podpisano kolejną umowę na budowę trzeciego okrętu finansowanego po równo przez Niemcy oraz Izrael. W 2006 Izrael zamówił u ThyssenKrupp (HDW) dwa zmodernizowane okręty Dolphin 2 class (dłuższe o 12 metrów i wypierające o 500 ton więcej) warte po około 500 mln euro każdy, z czego Niemcy zapłaciły trzecią część tej kwoty, w tym 170 mln euro zaliczki na rozpoczęcie produkcji. W 2011 zamówiono szósty okręt, a niemiecka subwencja na jego zakup ma wynieść 135 mln euro."

Żydzi to potrafią solidnie nawet kanclerza Niemiec ścisnąć za jądra - prawda?

Ostatnio modyfikowany: 2022-03-11 23:08

Jot

Solarsoul

„Jeśli 4.56 to górka dolara to ile dolar będzie kosztował za 3 lata jak inflacja może być powyżej 30%?”

Kolejny mem agenzii do wydrukowania i powieszenia na ścianie :)

BenrahtJohn

11.03 odpisali mi "W związku z zaistniałą sytuacją składania zamówienia na fikcyjne dane, otrzymaniem płatności za to zamówienie na zupełnie inne dane, wzywaniem Pana do uzupełnienia poprawnych danych - w dniu wczorajszym osoba decyzyjna poinformowała nas, że podjęta została decyzja o zwrocie do Pana środków za to zamówienie. Dziś rano nasz dział księgowości wykonał przelew zwrotny za to zamówienie." Dzisiaj Filharmonika nie ma w ofercie, a liść klonowy jest po 156zł czyli 50zł na uncjii!!!

BenrahtJohn

Czy TRADER mógłby omówić GOLD/SILVER RATIO, kiedy sprzedawac, zamieniać itp?

forte

Czy ktoś kiedyś z was analizował co się działo przez ostatnie 8 lat w Donbasie z punktu widzenia zwykłego mieszkańca Donbasu???

Zapraszam na dosyć obiektywny moim zdaniem materiał

https://www.youtube.com/watch?v=iOWmCiLbnkc&ab_channel=9voltNIRVANA

Wniosek: DONBAS CHCE DO ROSJI?!

Jot

agenzia_zablokowany

"co do kredytów hipotecznych"

- jest tylko drobny problem = inflacja będzie pewnie ponad 30% w skali 3 lat,

a wynagrodzenia wzrosną przeważnie o 0%,

i spadną dochody firmom,

a wzrosną koszty żywności, utrzymania, mieszkania,

Nie zapominajcie, że od przyszłego tygodnia obligacje przechodzą na waluty

i waluty wzrastają,

nie mówiąc, że inwestorzy uciekają z Europy - czyżby Euro też dostało.

No i taka sytuacja już będzie długo się utrzymywać - dopóki ostatni żołnierz Rosji

nie wyjdzie z Ukrainy - a chyba tak szybko nie wyjdą.

Zatem ani kredyt, ani mieszkanie, ani PLN nie będzie się liczyć,

ale waluta,

a złoto? - nie przejdziecie z walizką niezauważeni przed bramki, chyba że samochodem

ale to najwyżej do Francji, Włoch, Holandii, a może być za mało,

no i co robić dalej z walizką złota? - w samochodzie zostawić? - to ukradną.

Złoto może rosnąć, ale jak żyć z nim? - oto jest pytanie.

Solarsoul

„a złoto? - nie przejdziecie z walizką niezauważeni przed bramki, chyba że samochodem

ale to najwyżej do Francji, Włoch, Holandii, a może być za mało,

no i co robić dalej z walizką złota? - w samochodzie zostawić? - to ukradną.

Złoto może rosnąć, ale jak żyć z nim? - oto jest pytanie.”

Oto macie lewacki PR.

Jot

Dante

"Money" will never be the same again after the Ukraine war, writes Zoltan Pozsar.

"We are witnessing the birth of Bretton Woods III – a new world order centered around commodity currencies in the East that will weaken the Eurodollar system... After this war is over “money” will never be the same again."

Former Federal Reserve and U.S. Treasury Department official, and now Credit Suisse (CS) short-term rate strategist, Zoltan Pozsar has written the U.S. is in a commodity crisis that is giving rise to a new world monetary order that will ultimately weaken the current dollar-based system and lead to higher inflation in the West.

"This crisis is not like anything we have seen since President [Richard] Nixon took the U.S. dollar off gold in 1971," wrote Pozsar.

Negotiated by 44 countries as World War II was winding down, the Bretton Woods agreement (named for the conference location in Bretton Woods, New Hampshire) pegged gold as the basis for the U.S. dollar, with other currencies then pegged to the greenback. This structure began to fray in the 1960s as U.S. trade deficits became too large to ignore, and it fell apart completely in 1971 when the U.S. abandoned the link between the dollar and gold.

As the initial Bretton Woods era (1944-1971) was backed by gold, and Bretton Woods II (1971-present) backed by "inside money" (essentially U.S. government paper), said Pozsar, Bretton Woods III will be backed by "outside money" (gold and other commodities).

Pozsar marks the end of the current monetary regime as the day the G7 nations seized Russia's foreign exchange reserves following the latter's invasion of Ukraine. What had previously been thought of as risk-free became risk-free no more as non-existent credit risk was instantly substituted for very real confiscation risk.

What occurred surely isn't lost on China, and Pozsar sees the People's Bank of China (PBOC) faced with two alternatives to protect its interests – either sell Treasury bonds to buy Russian commodities, or do its own quantitative easing, i.e., print renminbi to buy Russian commodities. Pozsar expects both scenarios mean higher yields and higher inflation in the West.

https://www.coindesk.com/policy/2022/03/08/credit-suisse-strategist-says-were-witnessing-birth-of-a-new-world-monetary-order/

https://www.moneycontrol.com/news/business/us-commodity-crisis-to-give-rise-to-new-world-order-says-credit-suisses-zoltan-pozsar-key-takeaways-8211601.html

Ostatnio modyfikowany: 2022-03-12 06:38

Apfel

A jak bedzie wygladac praktyka dla Ukrainca, ktiry mial spory kredyt. Przyjechal do Polski i juz nie wroci.

Kredyt bedzie anulowany, czy tak zawisnie w razie powrotu? A jak powrotu nie bedzie, to co przedawni sie?

yeti

Sam mam kredyt, oczywiście na zmiennej stopie. Ale mi trafiło się dobre okienko(kredyt 6 lat temu), do tej pory rata malała. Więc stałe oprocentowanie wręcz by mi zaszkodziło. Jeszcze w lutym ratę miałem niższą niż na początku.

Po drugie, wysokość raty jest grubo poniżej 10% dochodów, kredytu wziąłem jedynie na 1/3 zdolności(z oficjalnych dochodów).

Najbardziej zagrożone będą maksymalne kredyty wzięte przy niskim oprocentowaniu, za to na wyższej marży.

U mnie jak rata wzrośnie nawet o 100%, to jasne, że zaboli, ale nie zabije. Tym bardziej, że wartość nieruchomości 4-krotnie przewyższa zadłużenie.

Ostatnio modyfikowany: 2022-03-12 07:22

agenzia_zablokowany

"Oto macie lewacki PR."

- zatem poprawiam tak, aby pasowało do Twojej narracji:

>>>> a złoto? - żadna bramka na lotnisku czy na statku nie wykryje tego,

że przewozicie w walizce złoto i nie zwrócicie innych uwagi.

Także jeśli zostawicie złoto w samochodzie to w żadnym kraju

na 100% nikt nie ukradnie tego samochodu.<<<<<<

Rozumiem, że to jest prawidłowy PR?

agenzia_zablokowany

bankier.pl

--------------------------------------

1. Kuczyński: Gotówka, to najgorsze, co można teraz mieć

2. Duże zmiany w hipotekach – nie ma już śladu po kolejkach

3. Analitycy: Wojna będzie miała silny i szeroki wpływ na ceny żywności

4. Domy drożeją szybciej od mieszkań. Dwucyfrowe wzrosty normą

5. NBP: w 2022 roku inflacja ma być dwucyfrowa

6. Wyższe stopy mogą zaboleć nie tylko Polaków. Spłacalność kredytów w strefie euro

stooq.pl

--------------

1. Na zakończenie - bez zdjęcia ryzyka w regionie może być trudno o większe odbicie

2. Ryzyko włączenia Białorusi do konfliktu

3. Rekordowe odpływy z europejskiego rynku akcji

4. 2500 USD od Goldman Sachs na złocie

5. Jak inwestować w otoczeniu stagflacji

6. Stagflacyjne konsekwencje wojny

7. Ponad 12% inflacji w III kwartale wg NBP

8. Na zakończenie - rynki nie są jeszcze przygotowane do trwalszego odbicia

polish_wealth

Panie, Panowie, W rodzinie właśnie skapło 60k PLN. Posiadacz nie ma zielonego pojęcia, więc myśli o lokacie... Na 3%.

Na pewno nie będzie potrzebował kasy przez co najmniej dwa-trzy lata.

Doradziłem, by zamiast tego, kupił chociaż 3 oz złota - jest sens teraz kupować?

ależ jest wielki sens, troche srebra troche kaszy, jak mu coś zostanie to może do mnie przelać, właśnie taką małą lokatke otworzyłem dla przyjaciół na 4% :))):))

Szechter - co z bratem przeprosił ? : )

a tak serio z tym srebrem to chodzi o to, żeby w kryzysie zamiast miec jedna monete to miec 25, bo mozesz glupio oddac niechcacy komus i przeplacisz bo nie bedzie jak podzielic 1 uncji,

Ostatnio modyfikowany: 2022-03-12 08:36

Novy!

Agenzia jak to agenzia...ale należy pamiętać, że w czasie wojny każda kasa za granicą może być dobrym i wygodnym rozwiązaniem.

Tutaj nie mówi się także o polisach, w tym posagowych w zagranicznych dużych firmach. W tym roku moja firma wypracowała 8% (pięć jest gwarantowane). Dywersyfikacja globalna to podstawa. Inwestowanie tylko w PM, jest moim zdaniem grubą przesadą. Ja wiwm, że papier i cyferki itd, ale jak padnie WS i system finansowy, to będzie nasz koniec i nawet złoto nam nie pomoże. Chyba, że umiesz z niego zrobić zupę, jak skończą się zapasy jedzenia, albo sprawisz że ogrzeje cię zimą i zaspokoi twoje pragnienie.

hansklos

w czasie wojny każda kasa za granicą może być dobrym i wygodnym rozwiązaniem

Szczególnie w szwajcarskich bankach, jak za granicę nie możesz wyjechać. Do tej pory spadkobiercy nie odzyskali stamtąd ani grosza - taka bezpieczna lokata i dywersyfikacja!

Prawdziwa dywersyfikacja powinna umożliwiać dotarcie do zgromadzonych zasobów oraz możliwość ich użycia, a nie otrzymania odpowiedzi w stylu - nie mamy pańskigo płaszcza (płasza pańskiego ojca, dziadka itp.) i co nam pan zrobisz.

jak padnie WS i system finansowy, to będzie nasz koniec i nawet złoto nam nie pomoże. Chyba, że umiesz z niego zrobić zupę, jak skończą się zapasy jedzenia

Wiele razy w historii tego świata padał WS i system finansowy i wtedy właśnie wchodził do użycia pieniądz towarowy - złoto, srebro, tytoń, alkohol, ziarno, naboje itp. Dla nieświadomych nadmieniam, że naboi też nie da się zjeść, podobnie jak tytoniu i srebra, a odżywianie się alkoholem to też nie najlepszy pomysł.

Żywność jest zasobem odnawialnym. Do rozwiązania jest tylko problem zapasu - ile go potrzeba, aby przeżyć do czasu, aż ten zasób się odnowi. Mamy zaraz wiosnę, więc proces odnawiania się rozpocznie, choć słodkich bułeczek dla wszystkich nie starczy i tak.

Ostatnio modyfikowany: 2022-03-12 08:58

Novy!

A to dlaczego nie możesz wyjechać za granicę? Popatrz 1,2mln ukraińców pyk i są już nas ;)

Jak walnie system finasowy i zapanuje chaos jakiego dotąd świat nie widział, to ze złotem wygra każdy spichlerz zboża :)

janek1234

Piszecie różne scenariusze, ale chyba nikt nie napisał, że jeśli spłacalność rat stanie się powszechnym problemem, to miłościwe nam panujący rząd szybko opracuj szereg ulg czy tarcza 'antylichwiarskich'. Z pewnością jakoś ładnie to nazwą i opakują. Przez ostatnie lata nabrali w tym wprawy. Tak, dobrze wiecie kto finalnie za to zapłaci. Mam przekonanie graniczące z pewnością, że tak się stanie.

hansklos

Popatrz 1,2mln ukraińców pyk i są już nas

To jest aberacja, że państwo wpuszcza wszystkich, nawet tych, od których odgradzało płotem na Białorusi. Zauważ, że już dostać się do UK dla tychże Ukraińców, to jest poważny problem. Im konto w UK nie pomoże jak nie bęðą mogli tam się dostać/użyć zasobu.

ze złotem wygra każdy spichlerz zboża

Masz taki spichlerz, albo choćby spichlerzyk? Bo to może być pytanie szekspirowskie - być, albo nie być.

Mamy czterech jeźdźców apokalipsy - Zaraza, Wojna, Głód i Śmierć. Jesteśmy na etapie pomiędzy wojn, a głodem. Śmierć nas wszystkich dosięgnie, więc możemy ją na razie w wyliczeniach pominąć.)

Ostatnio modyfikowany: 2022-03-12 09:18

Solarsoul

Ostatnio modyfikowany: 2022-03-12 09:35

Andreas2020

Masz rację tak będzie. Zapłacimy jeszcze wyższa inflacja. Przy obecnych władzach w PL kluczem jest wypracowanie mechanizmów ochrony majątku przed inflacja.

nism

A co dalej? Wiekszosc osob zaciagnietych po uszy bedzie splacala raty, ktore sie podwyzszyly i zaprzestanie inwestowac (=brac inne kredyty), ale tez ograniczy wydatki do minimum. Nie wiem, czy to jest dopbry pomysl

338LM

z całym szacunkiem dla ciebie za ciekawe co niektóre wypowiedzi, wiesz na jakiej zasadzie działa wikipedia? Sam możesz sobie dopisać co tam uważasz.

Ja ma info można powiedzieć z pierwszej ręki.

@ Kikkhull

Tak dokladnie + holokaust, działa od ponad 70 lat skutecznie.

Solarsoul

Trzeba byłoby poświęcić kilka ofiar i nagłośnić żeby ludziom wryło się w pamięć żeby nie współpracować z lichwiarzami. Byłoby to nie na rękę Rotschildowi, któremu nie zależy na piniądzach a na władzy i odsetkach. Status quo gdzie chłop pańszczyźniany oddaje dolę panu musi zostać utrzymany. Dlatego macie te parasole ochronne. Tak samo jest z zadłużeniem gospodarek względem PKB. Nikt nie ogłosi bankructwa, wszyscy rolują, Rotschild to pan a chłop pańszczyźniany robi na pana. Ruscy ostatnio się mocno wkurwili bo widać nie chcą dalej tańczyć do tej muzyki.

buffett

to nic nie da, bo ludzie są nauczeni dobrobytu.

powiedzą ci to gdzie mieszkać ?

ja zawsze odpowiadam: w dupie

Jot

Solarsoul

Jot

Dwie małe 1kg sztabki to w większości przypadków cały majątek jaki mają ludzie i to po sprzedaniu mieszkania!

Kikkhull

"Awaria" w Azotach, ogłoszona jako "stan siły wyższej". Że tez ta awaria wiedziała kiedy ma być.

https://zchpolice.grupaazoty.com/aktualnosci/komunikat-w-sprawie-ogloszenia-stanu-sily-wyzszej

Jot

Seneca AS

https://wydarzenia.interia.pl/raporty/raport-koronawirus-chiny/aktualnosci/news-koronawirus-niemcy-u-progu-szostej-fali-rekordowe-liczby,nId,5888235

Twitter Min. Sobotniego:

#szczepimy się dla naszych #braci i #gości z Ukrainy

Horban i Morawiecki: Tylko szczepienia dla obywateli RP. Musimy otoczyć szczepienną Tarczą Antycovidową naszych gości. Myślcie mądrze o swoim zdrowiu i zdrowiu naszych gości.

hansklos

czy Kowalski jest gotów zapłacić za bochenek chleba 10 zł zamiast 3 zł

Przecież kowalskiego nikt nie pyta i zaraz będzie płacił te 10zł za bochenek. Płace w Polsce ciągle spadają, a ceny rosną. Przykład sprzed kilku lat - płaca 6tys, uncja 2 tys => 3 uncje na miesiąc. Teraz płaca 10tys, uncja 10 tys => 1 uncja na miesiąc, tj 3x mniej.

Przy wyliczaniu opłacalnośći inwestycji powinno mierzyć się inwestycje w tzw. pieniądzu stałym lub cenach stałych. Ja tam mierzę je w rublach złotych i srebrnych, zgodnie z carską zasadą 5 rubli -> 6 gram czystego złota, 1 rubel ->30 gram srebra. W proporcji wyceny biorę 5 rubli w srebrze i 5 rubli w złocie.-) Polecam przeliczyć swoje inwestycje, bo można się zdziwić.

agenzia_zablokowany

--------------

a jeśli wojna przeniosłaby się do Polski

czy masz plan w jaki sposób pomógłbyś chociażby Twoim klientom?

którzy np. zakupili kopiowanie ruchów tradera.

a może w ogóle już realizujesz taki plan?

Pytam poważnie, bo warto zapłacić to 2750 zł (za kopiowanie) rocznie chociażby dla samej takiej pomocy.

-------------------------

Konrad (ITT)

"Ze względu na dużą liczbę wpisów wykraczających poza tematykę bloga, zdecydowaliśmy się aktywniej moderować sekcję komentarzy."

- jako, że aktywnie modrujecie to liczę na odpowiedź od Trader21.

Solarsoul

_T_

"Jak się wykańcza Polaków.

"Awaria" w Azotach, ogłoszona jako "stan siły wyższej". Że tez ta awaria wiedziała kiedy ma być."

Ja bym raczej przypuszczał że to są efekty ostatnich dwóch lat covida, telepracy, przeglądów na papierze, oszczędności i zerwanych łańcuchów dostaw.

Jeśli mam rację to takich kwiatków będzie więcej.

Ostatnio modyfikowany: 2022-03-12 11:07

Jot

Inflacja zawsze jest z powodu nadmiaru pieniądza. Ludzie teraz dostają nauczkę o oszczędzaniu. Nie oszczędza się w czymś w czym kliknięciem można wygenerować dowolną ilość. Niestety ale ani szkoły ani rodzice nie uczą dzieci - LOGIKI.

Przecież oni teraz chcą totalny śmieć Hrywnę kupować. Jakie perspektywy w takim razie dla złotówki?

https://www.bankier.pl/wiadomosc/PKO-BP-pracuje-nad-rozwiazaniem-dotyczacym-zapewnienia-wymiany-hrywny-na-zlote-8296313.html

Złoto chwilowo ciut spadło ale w dłuższej perspektywie z taką polityką że wydrukuujemy na wszystko dla wszystkich to nawet ci co kupili po 10 000 uncję będą mówić - na promocji kupiłem.

To nie jest porada inwestycyjna i pisałem że np mocznik dał zarobić lepiej niż złoto.

White

1. Putin nie atakuje tak jak potrafi, nie zdobywa miast. Jeżeli obrony Ukrainy i dostaw broni nie przewidział, wkrótce może użyć taktycznej broni jądrowej albo biologicznej do deeskalacji działań wojennych. Jest to straszne ale z historii pamiętamy że Japonia poddała się od razu.

2. Putin nie atakuje i nie zdobywa miast bo jest to część globalnego planu odejścia od petrodolara, zapaści gospodarczej, krachu na jesieni i głodu.

Do kwietnia, max czerwca będzie wiadomo czy punkt 1 można wykreślić. Sami Ruscy odpowiedniki naszego Jacka Bartosiaka też się dziwią co się dzieje:

https://www.youtube.com/watch?v=W_FqILQb8I4

hansklos

Możesz zastosować sobie mój przelicznik i sprawdzić, jak Ci się zarabia. Wyliczenie na "wczoraj"

375zł/g - złoto x5 g = 1835zł

133zł/oz - srebro x 4.82 oz = 641zł

--------------------------------

Razem 2516 zł za 10 rubli, 251.6 za rubel

Płaca 10tys zł -> ~40 rubli

---------------------------------

Płace w XIX w rublach

robotnik 0.55x24=13.2 (~3320zł)

specjalista 1.6x24=38.4 (~9660zł)

@White

może użyć taktycznej broni jądrowej albo biologicznej do deeskalacji

Broń biologiczna może "sama" wymsknąć z tych amerykanskich biolabów na ukrainie, których "nie ma", ale które są finansowane z USA. Przypominam o AFS i

Ostatnio modyfikowany: 2022-03-12 11:31

agenzia_zablokowany

"co zrobisz ze swoimi inwestycjami na dźwigni w momencie przekraczania granicy"

- W najgorszej sytuacji - wezmę 1000 USD na drogę, a potem pojadę do jakiejś firmy w jakimś mieście

i pokażę na DEMO, że potrafię w ciągu 1 tygodnia zarobić ok. 40% na giełdzie.

Potem dadzą mi 100 USD i pomnożę im, a jak zobaczą realne pieniądze - dadzą mi apartament nad morzem z prywatną pokojówką

i z pełnym wyżywieniem.

Tak się zastanawiam - czy jeszcze będzie mi coś potrzebne do życia?

oczywiście - póki Stwórca da cieszyć się życiem tu na ziemi.

Kabila

NADDNIESTRZE - Odbiorcy emerytur w walucie obcej otrzymują rekompensatę za straty z tytułu różnicy w kursie wymiany.

Finansowanie dopłaty nastąpi po kursie z dnia uznania emerytury.

Tyraspol, 12 marca. /Naddniestrzańskie Wiadomości/. Rząd dyskutował o tym, jak pomóc mieszkańcom Naddniestrza w obecnej sytuacji. Mówimy o mechanizmach, które państwo może zaoferować, aby chronić dochody ludności przed deprecjacją w warunkach niestabilnej gospodarki republiki i sytuacji na światowych rynkach walutowych.

Tak więc, na przykład, dotknęli płatności dla obywateli, którzy mieszkają w republice, ale otrzymują emeryturę zgodnie z ustawodawstwem innego państwa. Jak przypomina rządowa służba prasowa, tydzień temu premier polecił odpowiedniemu departamentowi opracowanie skutecznego mechanizmu odszkodowań dla Naddniestrza. Ministerstwo Ochrony Socjalnej, wraz z PRB, przeprowadziło prace i znaleziono niezbędny mechanizm, powiedziała Elena Kulichenko. Proponuje się zrekompensowanie emerytowi lub renciscie strat wynikających z różnicy w stawce. Finansowanie dopłaty nastąpi po kursie z dnia uznania emerytury. Eksperci zauważają, że państwo gwarantuje wypłatę nie niższą niż emerytura naddniestrzańska, którą emeryt otrzymał przed przejściem.

"Rozmiary będą dostosowane do emerytury naddniestrzańskiej wcześniej otrzymanej, a jednocześnie podkreślam, że będziemy indeksować ich rzeczywiste rozmiary, które były w momencie przejścia. To (mechanizm - ok.) nie rekompensuje utraty emerytury temu emerytowi, ale nie pozwala na obniżenie poziomu emerytury poniżej naddniestrzańskiego" - wyjaśnił minister.

Z kolei Aleksander Martynow dążył do skutecznego działania nowego mechanizmu kompensacyjnego, zwłaszcza, że wszystkie niezbędne rezerwy na takie płatności zostały utworzone w budżecie republikańskim.

"W warunkach niestabilności gospodarczej głównym zadaniem rządu i państwa jest minimalizowanie strat naszych obywateli, w tym oczywiście emerytów. Dlatego, zgodnie z mechanizmem, który nakreśliłeś, stwórz rachunek. Dzisiaj złożymy petycję do Prezydenckiego Biura Wykonawczego o przedłożenie tego projektu Radzie Najwyższej w trybie konieczności legislacyjnej. Tak, że w środę zostało to rozpatrzone i podpisane, a my zaczęliśmy wypłacać odszkodowania do końca marca" - powiedział premier.

https://novostipmr.com/ru/news/22-03-12/poluchatelyam-pensiy-v-inostrannoy-valyute-kompensiruyut-poteri-iz

Ostatnio modyfikowany: 2022-03-12 11:32

hansklos

pokażę na DEMO, że potrafię w ciągu 1 tygodnia zarobić ok. 40% na giełdzie

Proponuję udać się do Moskwy na zrobienie prezentacji. Chętnie to zobaczę, a potem dam ci 100usd dla pomnożenia i pokojówkę.-)

Solarsoul

Kabila

https://www.nportal.rs/vest/16159/vesti/planeta/preminuo-vojnik-koji-je-ubio-ce-gevaru-ernesto-ce-gevara-ubica?utm_source=vecernje-novosti&utm_medium=vecernje-novosti-single&utm_campaign=single-box

Jot

"i pokażę na DEMO, że potrafię w ciągu 1 tygodnia zarobić ok. 40% na giełdzie"

Matkooooooo! Ludzie - pusty śmiech mnie ogarnia. Was też?

Czy Ty jesteś wadliwie zaprojektowanym botem?

Ty się nie dziejesz naprawdę!

To so szeczy niemoszlife!

Ostatnio modyfikowany: 2022-03-12 11:40

kikexd

agenzia_zablokowany

Trader21

--------------

a jeśli wojna przeniosłaby się do Polski

czy masz plan w jaki sposób pomógłbyś chociażby Twoim klientom?

którzy np. zakupili kopiowanie ruchów tradera.

a może w ogóle już realizujesz taki plan?

Pytam poważnie, bo warto zapłacić to 2750 zł (za kopiowanie) rocznie chociażby dla samej takiej pomocy.

-------------------------

Konrad (ITT)

"Ze względu na dużą liczbę wpisów wykraczających poza tematykę bloga, zdecydowaliśmy się aktywniej moderować sekcję komentarzy."

- jako, że aktywnie modrujecie to liczę na odpowiedź od Trader21.

Dobre pytanie,podpinam sie pod Tym. Pozdrawiam

Solarsoul

„- W najgorszej sytuacji - wezmę 1000 USD na drogę, a potem pojadę do jakiejś firmy w jakimś mieście

i pokażę na DEMO, że potrafię w ciągu 1 tygodnia zarobić ok. 40% na giełdzie.”

Kurcze, to już CV niepotrzebne, wystarczy demo i prezentacja :) Ponoć w Australii nie uznają dyplomów z Politechniki Wrocławskiej i trzeba robić nostryfikację a tutaj pyk i już. Wystarczy demo :)

Jot

Sprawdź masę dzika, jak się tam znalazł? Fota sugerowałaby zrzut np z helikoptera.

Mas dzika plus nawet nieduża wysokość i ten dzik powinien się przełamać, flaki powinny zwisać - coś w tym klimacie.

To raczej fotomontaż albo ktoś z dołu delikatnie go tam włożył - po co? Po prostu zrzucić w rowie.

Nie oznacza to że wykluczam celowe rozsiewanie patogenów.

Kabila

https://www.youtube.com/watch?v=VpFYcli-CTE

Keracz

ZAKAZ sprzedaży i rozdawania nasion - https://www.youtube.com/watch?v=8p9OqltObqo

Kuba Midel: KTO WYGRA WOJNĘ O NORMALNOŚĆ? - https://www.youtube.com/watch?v=hP-MhtplDTs

Kuba przyjął 3 rodziny z Ukrainy. Ciekawe na jak długo?

@ hansklos

Mamy czterech jeźdźców apokalipsy - Zaraza, Wojna, Głód i Śmierć.

=== Tak wielu mówi, a inni powielają jeden za drugim nie doszukując się prawdziwego znaczenia opisu i @buffett również.

Przypomnij sobie Hans, co na temat kłamstwa twierdził Joseph G.

Reasumując, jest to nieprawda.

Jesteśmy na etapie pomiędzy wojn, a głodem.

=== Nie wiem czy to dokładnie jest ten etap, ale zgadzam się, że głód jest przed nami.

Śmierć nas wszystkich dosięgnie, więc możemy ją na razie w wyliczeniach pominąć.)

=== Nieprawda.

Ostatnio modyfikowany: 2022-03-12 12:12

supermario

"Tutaj nie mówi się także o polisach, w tym posagowych w zagranicznych dużych firmach. "

Supermario jest człowiekiem małej wiary jeśli chodzi o takie produkty.

Diter33

Rubaszny Kalambur

agenzia_zablokowany

"Matkooooooo! Ludzie - pusty śmiech mnie ogarnia. Was też? "

- Odpowiem Ci: ich na pewno też.

@ Solarsoul

"Kurcze, to już CV niepotrzebne, wystarczy demo i prezentacja :) "

- zupełnie nie jest potrzebne. Mam Politechniki Warszawskiej i jeszcze z 2 uniwersytetów.

W zasadzie w IT najważniejsze doświadczenie i umiejętności - nawet nie dyplom,

a na giełdzie - prawidłowe decyzje zupełnie wystarczą - nie, nie, tu CV nie trzeba przedstawiać, nawet może przeszkadzać.

---------

wiedziałem, że prywatna pokojówka zrobi wrażenie

agenzia_zablokowany

Odpowiedź na Twoje pytanie jest tu: www.portfeltradera.pl

Jeśli sam nie wiesz to lepiej zapłać, bo możesz więcej stracić niż to dziś kosztuje.

Życzę Ci szczęścia więc Ci dobrze radzę.

Czasy są takie niespokojne i niepewne, że można zrobić głupstwo i potem całe życie mieć problemy.

Oszczędności - to raz mniej, raz więcej - tu nie ma dużego ryzyka i bierze się walutę nie dla zysku ale dla bezpieczeństwa,

a mieszkanie i kredyt to sprawa zbyt poważna, aby sugerować się jakimiś ogólnymi wpisami.

Solarsoul

„- zupełnie nie jest potrzebne. Mam Politechniki Warszawskiej i jeszcze z 2 uniwersytetów.”

Robiłeś 3 kierunki na trzech uniwerkach? W jednym czasie czy kończyłeś jeden po drugim?

Kabila

https://rumble.com/vww9ss-martin-armstrong-russia-ukraine-sanctions-food-shortages-wwiii-great-reset-.html

supermario

buffett

przy wrzuceniu nam 5 mln uchodźców twoje mieszkanie zaraz będzie po 900. pytanie co ci szybciej urośnie, wartość wydmuszki czy kredyt

ja bym obecnie nie robił ruchów pod presją propagandy covid 2.0

Hans

co do zdjęcia, jeśli ten dzik był zrzucony z samolotu to powinien być rozpruty, chyba że sugerujesz że ASF jest takie, że dziki wariują i skaczą do góry :) i ten akurat się zakleszczył

buffett

ale ja ci zawsze mówiłem, że pare złotych monet schowasz w jajkach. wsadzisz do majtek.

z damą z łasiczką trudno uciekać. a co chce klaus - to wiemy