Mniej więcej miesiąc temu w artykule zatytułowanym „Trendy na 2022 rok - Cz. 1” zwracaliśmy Waszą uwagę na fakt, że w kolejnych miesiącach polityka głównych banków centralnych znacząco się zmieni. Ostrzegaliśmy wówczas, że plany ograniczenia dodruku oraz podnoszenia stóp procentowych mogą przełożyć się na gorsze wyniki akcji.

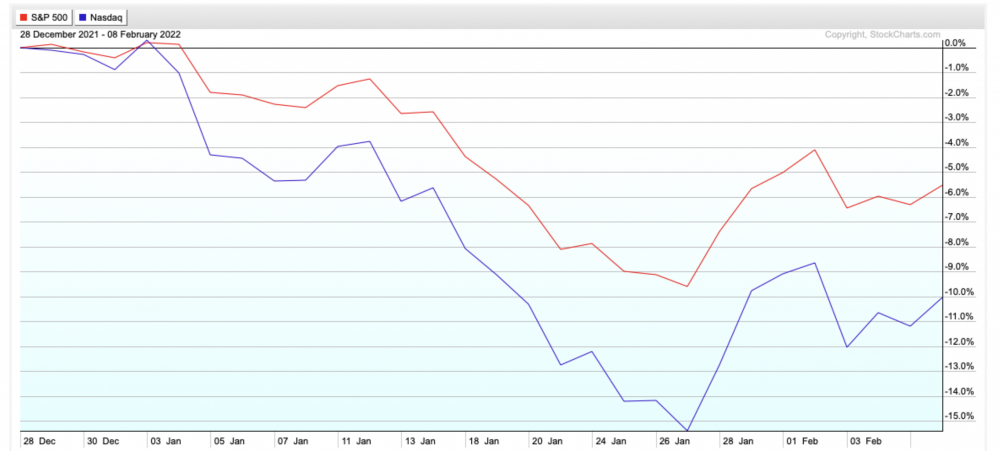

Jak się okazało, w chwili publikacji tekstu, rynek akcji zaczynał właśnie najpoważniejszą od 2 lat korektę. Ostatecznie indeks S&P 500 stracił ok. 10%, natomiast Nasdaq - ponad 15%.

W ostatnich dniach indeksy stopniowo odrabiały straty. Oczywiście może się okazać, że końcówka stycznia była idealnym momentem, aby skupić przecenione akcje czy ETFy. Chcemy jednak zwrócić Wam uwagę na pewien aspekt, który nas mocno niepokoi i nakazuje zachować pewną ostrożność. Chodzi o sygnały docierające z rynku długu.

Ostrzeżenie z rynku obligacji

Dla nowych Czytelników dosłownie jeden akapit wprowadzający. Mimo że rynek akcji budzi bardzo duże zainteresowanie, nie jest on najważniejszy. Na pierwszym miejscu znajduje się rynek obligacji, zwany też rynkiem długu. Ewentualne spadki cen akcji nie mają tak dużego znaczenia dla systemu jak spadające ceny obligacji. Dla inwestorów ważna jest jeszcze jedna kwestia - nadchodzące problemy są zazwyczaj dostrzegane szybciej przez rynek długu niż przez rynek akcji.

Generalnie, tak długo jak bank centralny skupuje obligacji rządowe, tak długo sytuacja wydaje się pod kontrolą, a wykresy wyglądają pięknie. Dodruk sprawia, że rentowności obligacji spadają, a co za tym idzie - ich ceny rosną. Jeśli ktoś nie zna tej zależności, powinien zajrzeć do SŁOWNICZKA.

Pokażmy to teraz na uproszczonym przykładzie. Załóżmy, że 10-letnie obligacje rządowe USA mają rentowność 2%. Z kolei obligacje najstabilniejszych przedsiębiorstw (IG - investment grade) o takim samym okresie zapadalności płacą średnio 4%. W przypadku mniej stabilnych spółek (HY - high yield) jest to 6%. Zachowana jest logika - teoretycznie najbezpieczniejsze papiery płacą najmniejsze odsetki.

Załóżmy następnie, że pojawia się kupiec z nieograniczonym budżetem i zaczyna skupować obligacje rządowe USA oraz niektóre obligacje korporacyjne. Dokładnie tak FED postąpił w marcu 2020. Skoro pojawia się dodatkowy popyt na rynku, to rząd USA może stopniowo oferować coraz mniejsze odsetki, a obligacje i tak znajdą nabywcę. Przyjmijmy, że w efekcie rentowność 10-letnich obligacji rządowy spada do 1%. Dla części inwestorów takie odsetki są mało atrakcyjne, więc przenoszą się na inne rynki, m.in. na rynek obligacji korporacyjnych. Generują dodatkowy popyt, więc rentowności obligacji korporacyjnych spadają. Załóżmy, że ostatecznie za sprawą dodruku rentowności obligacji rządowych spadły z 2% do 1%, obligacji korporacyjnych IG z 4% do 3%, a obligacji korporacyjnych HY z 6% do 5%.

I nagle bank centralny ogłasza (dokładnie tak, jak ma to miejsce teraz), że będzie normalizował politykę. Po pierwsze, zaprzestanie dodruku, co oznacza, że nie będzie wspierał rynku obligacji w taki sposób jak opisaliśmy to wyżej. Ceny obligacji nie będą zatem sztucznie pompowane.

Po drugie, bank centralny zapowiada serię podwyżek stóp procentowych, aby walczyć z inflacją. Gdy bank centralny podwyższa stopy procentowe to tym samym podwyższa rentowność nowych obligacji. Z tego powodu stare obligacje, które są już na rynku, tracą na wartości (płacą niższe odsetki, więc są mniej atrakcyjne od nowych papierów). Z taką sytuacją będziemy mieć do czynienia obecnie. Ponadto lokaty w bankach będą stopniowo przynosić coraz wyższe odsetki, czyli coraz mniej osób będzie miało motywację, żeby inwestować w akcje czy obligacje. Podsumowując, rentowności obligacji rządowych i korporacyjnych muszą rosnąć, a ich ceny spadać. Tym samym rosną koszty zadłużenia zarówno dla rządów, jak i przedsiębiorstw.

Jak to się ma do obecnej sytuacji? FED zapowiedział całkowite wygaszenie dodruku już w marcu 2022, a dodatkowo rozważa wyprzedawanie skupionych aktywów. Poza tym, jeszcze w tym roku bank centralny chce przeprowadzić kilka podwyżek stóp procentowych – prawdopodobnie od 4 do 7, każda po 0,25%.

W obliczu takich planów banku centralnego, rynki zaczynają reagować. Większość z Was wie już, że mniejszy dodruk, to słabszy rynek akcji i stąd chociażby ta korekta, o której wspomnieliśmy na początku artykułu. Po styczniowych spadkach, obecnie notowania spółek idą w górę. Spora część inwestorów śpi zatem spokojnie. Jeśli jednak zerkniemy na rynek obligacji to sytuacja wygląda inaczej. Obligacje rządowe stale tracą - rentowność 10-letnich wzrosła już do 1,93%, podczas gdy w połowie 2020 roku wynosiła zaledwie 0,53%. Innymi słowy: ich ceny spadają. Podobnie wygląda sytuacja na rynku obligacji korporacyjnych. Na poniższym wykresie możecie zobaczyć, jak zachowuje się ETF inwestujący w obligacje korporacyjne o wyższym poziomie ryzyka (tzw. obligacje śmieciowe), oznaczony jako HYG. Został on porównany z indeksem akcji S&P 500.

Pamiętajcie, że przez większość czasu aktywa typu HYG zachowują się bardzo podobnie jak rynek akcji. Czasem jednak zdarza się, że dochodzi między nimi do rozjazdu. Z taką sytuacją mamy do czynienia właśnie teraz.

Źródło: zerohedge.com

Jak widać, ETF na obligacje korporacyjne spada już od kilku miesięcy, podczas gdy na akcjach mieliśmy raczej do czynienia z huśtawką nastrojów.

Bardzo podobnie sytuacja wyglądała w dwóch poprzednich przypadkach, kiedy FED starał się w jakimś stopniu normalizować politykę. Najpierw na przełomie 2014/2015, kiedy bank centralny odchodził od dodruku.

Źródło: zerohedge.com

Była to zapowiedź słabego roku - jeśli uwzględnimy inflację to zarówno akcje, jak i obligacje korporacyjne przyniosły w 2015 roku stratę.

Następnie podobna sytuacja miała miejsce na przełomie 2017/2018, kiedy to FED przygotowywał się do wyprzedaży skupionych aktywów, a także planował szybsze tempo podwyżek stóp procentowych.

Źródło: zerohedge.com

Jakie są nasze spostrzeżenia?

Z jednej strony, to co dzieje się na rynku całkowicie pokrywa się z naszymi zapowiedziami na 2022 rok. Zarówno w 2015, jak i 2018 roku rynek akcji spisał się słabo i przewidujemy, że tym razem będzie podobnie.

Z drugiej strony, musimy też uczciwie przyznać, że po spadkach na początku 2018 roku, rynek obligacji korporacyjnych przez kilka miesięcy spisywał się lepiej i dopiero w drugiej połowie roku dochodziło do ponownej paniki, zarówno na rynku akcji jak i obligacji korporacyjnych. To mogłoby sugerować, że mamy teraz przed sobą jakieś pół roku hossy, a kolejne spadki cen przyjdą jesienią.

Taki scenariusz faktycznie jest realny, jednak musimy Wam zwrócić uwagę na dwa aspekty, które nakazują zachowanie większej czujności. Po pierwsze, obecna sytuacja różni się od tej z 2015 i 2018 roku pod jednym, kluczowym względem. Zarówno w 2015, jak i 2018 roku bank centralny mógł „odpuścić” plany dotyczące podwyżek stóp procentowych, bądź je ograniczyć. Inflacja była wówczas umiarkowana, więc nie było żadnej presji. Dzisiaj inflacja w USA jest najwyższa od dekad! I dużo wyższa niż w 2015 czy 2018 roku.

Źródło: zerohedge.com

To sprawia, że jeśli działania FEDu doprowadzą do spadków na rynkach, bank centralny może znaleźć się w trudnym położeniu. No bo jak wytłumaczyć sytuację, w której inflacja wynosi 7%, a FED boi się podwyższyć stopy z 0,5% na 0,75%?

Rynki zdają sobie z tego sprawę i dlatego 2022 rok może mieć nieco bardziej nerwowy przebieg, niż podobne do niego lata 2015 i 2018.

Druga niepokojąca kwestia to sygnały z Europy. Tutaj na rynku długu także dzieje się całkiem sporo. Przypomnijmy, że Europejski Bank Centralny, podobnie jak FED, stara się normalizować politykę, z tymże robi to dużo ostrożniej. EBC postanowił znacząco ograniczyć dodruk, ale nie zamierza go całkowicie zakończyć. Dodatkowo, nie było mowy o żadnych podwyżkach stóp procentowych… aż do niedawnej wypowiedzi szefowej banku Christine Lagarde, która stwierdziła, że nie może wykluczyć, iż w tym roku jakaś podwyżka będzie.

Przypominamy: inflacja w strefie euro wynosi 5,1%, a stopy procentowe są na poziomie 0. W takim momencie zacieśnianie polityki monetarnej wydawałoby się naturalnym ruchem. Niestety, Europa jest już tak mocno uzależniona od taniego pieniądza i dodruku, że jedna sugestia Lagarde zdołała doprowadzić do bardzo nerwowej reakcji inwestorów.

Rentowność niemieckich obligacji rządowych bardzo mocno wzrosła, jednak jeszcze większy skok zaliczył dług europejskich bankrutów.

Źródło: zerohedge.com

Nerwowo zrobiło się także na rynku obligacji korporacyjnych. ETFy zapewniające ekspozycję na ten obszar w ostatnich dniach zanotowały stosunkowo duże spadki.

Jest to kolejne ostrzeżenie. Rynek obligacji korporacyjnych w przeszłości wyprzedzał wydarzenia na rynku akcji. Jeśli rentowności długu korpo będą dalej szły w górę to będzie to oznaczało coraz wyższe koszty zadłużenia dla przedsiębiorstw. To z kolei będzie przekładało się na niższe zyski silnie zadłużonych spółek (np. z sektora technologicznego), co może mocno wystraszyć inwestorów. Jeśli zaś chodzi o obligacje rządowe, to są one mimo wszystko postrzegane jako bezpieczniejsze aktywo. A zatem jeśli doszłoby do znaczącej paniki, to akurat ceny obligacji rządowych USA, Niemiec czy Szwajcarii powinny rosnąć.

Podsumowanie

Biorąc pod uwagę wydarzenia jakie mają miejsce na rynku obligacji rządowych i korporacyjnych, widzimy dwa główne scenariusze. Pierwszy jest taki, że po krótkiej poprawie nastrojów, akcje ponownie zaczną spadać, czyli pójdą w ślad za obligacjami korporacyjnymi. Wówczas wśród inwestorów pojawi się panika i spora część kapitału przeniesie się na rynek obligacji rządowych, zwłaszcza amerykańskich.

Drugi scenariusz zakłada, że sytuacja na rynku obligacji korporacyjnych uspokoi się. Jeśli ich ceny nie będą rosły, to przynajmniej utrzymają obecne notowania. Obligacje rządowe USA będą w tym czasie stopniowo tracić. Akcje będą rosły przez jakiś czas. Po kilku miesiącach działania banków centralnych sprawią jednak, że rynki zaczną odczuwać brak dodruku i coraz wyższe stopy procentowe. Zobaczymy znaczące spadki cen akcji i obligacji korporacyjnych. Obligacje rządowe USA będą wtedy świetnym rozwiązaniem, by ukryć się przed spadkami. Oczywiście będzie to rozwiązanie nr 2, bo rozwiązaniem nr 1 jest cały czas złoto. Dlaczego? Dlatego, że ostatecznie banki centralne będą musiały ponownie zrezygnować z normalizacji swojej polityki, tak jak to opisaliśmy we wspomnianych trendach na 2022 rok. Jeśli ominęliście tamten artykuł, to warto teraz go przeczytać.

Chcemy zwrócić uwagę na jeszcze jedną kwestię. Wysoka inflacja może sprawić, że banki centralne nie będą mogły zrezygnować z podwyżek stóp procentowych, niezależnie od sytuacji na rynkach finansowych. Możliwe, że podejmą wówczas decyzje, aby jednocześnie podnosić stopy procentowe i wrócić do skupowania obligacji rządowych. W takiej sytuacji:

-

koszty długu dla rządu i korporacji zostaną ponownie sztucznie zaniżone,

-

koszty długu dla przeciętnego Kowalskiego będą szły w górę.

Będziemy wówczas stopniowo zmierzać do systemu, w którym rządy i korporacje zadłużają się po zupełnie innym koszcie niż obywatele. O takim rozwiązaniu jakiś czas temu wspominał już Martin Armstrong.

Warto zwrócić uwagę, że wzrost stóp procentowych w USA nie odbije się od razu na wszystkich kredytobiorcach, gdyż np. większość kredytów hipotecznych ma stałe oprocentowanie. Jeśli jednak dojdzie do serii podwyżek stóp procentowych w USA, to może to wymusić podobne działania na rynkach rozwijających się, np. w Polsce. A w naszym przypadku dominują kredyty o zmiennej stopie, czyli wspomniane podwyżki przełożyłyby się na kolejne wzrosty rat kredytowych i osłabiłyby rynek nieruchomości.

Pamiętajcie, że nasz bank centralny może także pójść podobną drogą. Podwyższać stopy procentowe, a jednocześnie po raz kolejny odpalić dodruk, który napędzi zwłaszcza obligacje i akcje. Możemy na tej podstawie dojść do wniosku, że polski inwestor, który dziś rozważa zainwestowanie większej kwoty, powinien mimo wszystko przychylniejszym okiem zerkać na rynek akcji niż na rynek nieruchomości. Zwłaszcza biorąc pod uwagę fakt, że w ostatnich latach w Polsce to właśnie nieruchomości drożały najsilniej.

P.S. Tuż przed publikacją artykułu podano, że inflacja w USA wzrosła do 7,5%. Ta informacja oznacza, że kwestie poruszone w powyższym artykule mają jeszcze większe znaczenie, a inwestorzy z uwagą powinni śledzić rozwój wydarzeń na rynku obligacji.

Independent Trader Team

Filip (ITT)

Zachęcamy do dyskusji na tematy związane z inwestowaniem, finansami, gospodarką, ekonomią, polityką. Natychmiast kasowane będą natomiast:

a) wpisy skupiające się na tematach religijnych,

b) zaczepki wymierzone w innych użytkowników (jeśli post zawiera także merytoryczne treści to autor musi liczyć się z tym, że zostaną one usunięte),

c) wpisy zawierające abstrakcyjne wywody (przykłady: coś o słuszności skrajnego autorytaryzmu, rozstrzeliwania ludzi itp.),

d) abstrakcyjne wpisy, które obniżają poziom dotychczasowej dyskusji (odpowiedzi w stylu: „to może rozstrzelamy wszystkich polityków i po problemie?” Albo „nie lepiej po prostu podpalić wszystkie urzędy?”),

e) dyskusje schodzące w kierunku tematów zupełnie oderwanych od tematyki bloga – np. linki do starych filmów, których tematyka kompletnie nie ma związku z tematyką bloga, itd.

Korzystając z okazji dziękujemy za wszystkie merytoryczne wpisy pod poprzednimi artykułami.

Ostatnio modyfikowany: 2022-02-10 16:06

Arekb52

hajdro

Rzemko

MGM

Rzemko

koszty długu dla rządu i korporacji zostaną ponownie sztucznie zaniżone,

koszty długu dla przeciętnego Kowalskiego będą szły w górę.

nie, to nie ma sensu. Napedzaloby to jeszcze bardziej oczekiwania inflacyjne i niweczyloby skutek zaciesniani. Zreszta, to popularna i bledna narracja - owszem QE sciaga w dol rentownosci (wybiera czesc podazy), ale ostateczne i glowne slowo maja uczestnicy rynku - jak w latach 70. Rynek budzi sie z czasem - w 21 przewazala narracja transitory to - dopiero teraz sie budza..

poza tym, QE mozna odpalic tylko przy niskiej inflacji. Najbardziej prawdopodobne to pozwola sie temu systemowi zawalic przy zaciesnianiu (jednoczesnie zwala wine na jakies cyberataki - nie popelnia bledu jak w 08) co sciagnie mocno inflacje w dol. Wtedy znowu pocisna QE x10 ratujac trupa, ale to juz nie bedzie rynek techu tylko commodities i ‘build back better’.

I tak beda to ciagnac do nastepnego razu..

Ostatnio modyfikowany: 2022-02-10 17:24

Marcin (ITT)

Jeśli chodzi o oczekiwania inflacyjne to tu się nie zgadzam, QE nie wywołuje tu mocnego efektu, bo te środki nie płyną prosto do gospodarki. Inaczej jest kiedy zrobisz program infrastrukturalny na 5 bln USD i państwo wpakuje to do gospodarki.

Zgadzam się natomiast z tym, że może być zafundowane jakieś inne wydarzenie, które będzie miało usprawiedliwić nagły zwrot w planach banków centralnych.

Rzemko

Tez tak myslalem, blednie swoja droga. Nakreca tylko z duzym opoznieniem - dlatego zawsze konczy sie zle. Te pieniadze wylewaja sie roznymi kanalami - jak np. linie kredytowe primary dealers, posrednio zaburzajac wyceny ryzyka no i psychologicznie (“drukuja”)

Przy takiej inflacji ten aspekt psychologiczny bylby widoczny od razu i doprowadzilby do chaosu.

Ostatnio modyfikowany: 2022-02-10 17:36

Arekb52

Ostatnio modyfikowany: 2022-02-10 17:46

Novy!

@Dante

To co Panowie, po takich danych z USA- jaki scenariusz typujecie.

Redukcja ilości podwyżek już w marcu, czy zmiana narracji i odłożą na dalszą część roku, czekając na cud i spadek CPI ?

Lech

Novy!

@Rzemko

Jeśli chodzi o oczekiwania inflacyjne to tu się nie zgadzam, QE nie wywołuje tu mocnego efektu, bo te środki nie płyną prosto do gospodarki

Co miałeś na myśli pisząc :

-"..nie płyną prosto do gospodarki" ?

lenon

Ty nie wiesz? Kto by się spodziewał.

To tylko zabieg księgowy. Żadna nowa waluta nie powstaje.

Rząd ma oddać Fedowi bilion z tytułu zapadalności obligacji, więc emituje obligacje za bilion i sprzedaje Fedowi. Za ten bilion wykupuje zapadłe obligacje, a Fed tą walutę utylizuje. Zwykłe przedłużenie zapadalności.

Teraz kapujesz?

_Bartek_

Wielkie dzięki, przewijanie ogromnej ilości bezsensownych komentarzy marnowało tylko cenny czas.

@ Arekb52

ja zwały na złocie nie widzę

Arekb52

Arekb52

Novy!

Myślałem, że nigdy nie będę musiał, ale proszę o zwrócenie uwagi userowi o nicku @lenon, który notorycznie i bez żadnych powodów od dawna już pomimo mojej ignorancji na jego wpisy, próbuje w sposób podły szykanować moją osobę.

Tym samym proszę go, aby się najzwyczajniej na świecie nie zwracał do mnie ad persona.

Pytanie nie było skierowane do ciebie, bo nie rozmawiam z takimi ludźmi jak ty. Prowokujesz.mnie celowo, abym cię pojechał bluzgami- bo każdy ma swoje granice wytrzymałości. Koniec tego. Napisałem ci już nie raz kim dla mnie jesteś.

Ma być miło, to niech będzie.

Ostatnio modyfikowany: 2022-02-11 10:28

Novy!

Pewnie nie znajdziesz czasu na odpowiedź więc wrzucę post kolegi @WiteDragon, z pod innego wątku pod którym rozegrała się chyba najciekawsza dyskusja kolegów @White Dragon, @Dante, @Rzemko (jak kogoś pominąłem to przepraszam) odkąd tu pamiętam:

"WhiteDragon

@Novy!

"Ciągle zdarzają się ekonomiści, inwestorzy, którzy nazywają QE „dodrukiem” oraz zjawiskiem „inflacyjnym”. QE jest to nic innego, jak czysty „asset swap” (obligacja skarbowa za rezerwę bankową) i nie ma żadnego wpływu na procesy w realnej gospodarce. Czy banki w skutek QE zwiększają ekspansję kredytową? Jak możesz dostrzec na powyższych wykresach nic takiego nie ma miejsca, a wręcz przeciwnie. Zatem co banki czynią ze zwiększoną ilością płynnych rezerw bankowych? Najczęściej inwestują w najbardziej płynny, bezpieczny oraz cenny w wielu rynkowych sytuacjach instrument finansowy, czyli obligację skarbową (pristine collateral)."

I moim zdaniem właśnie ci ekonomiści ciągle mają rację. To, że coś nie ma na coś wpływu wprost, nie oznacza, że nie ma tego wpływu wcale. Nie ma znaczenia, co kupują banki za kasę z QE. Znaczenie ma wyłącznie to, że bez tej kasy by tego nie kupiły. Kupowanie cokolwiek za kasę z powietrza, podnosi w ostatecznym efekcie inflację. Przyznam, że trochę mnie dziwi to łapanie się na tę narrację, że QE jest deflacyjne. Pobieżnie, może tak to wygląda. Ale gdy się zajrzy pod maskę, to inflacja aż wyłazi z gara.

Spójrz na ceny nieruchomości, samochodów, tak naprawdę czegokolwiek w okresie od upadku Lehman Brothers aż do szopki z covidem.

Biorąc pod uwagę postęp przemysłowy, wzrost wydajności technologii, wzrost umiejętności zarządzania poprzez samo doświadczenie i wyciąganie wniosków, powinniśmy mieć ogromną stałą deflację. To byłoby zjawisko naturalne. Już sam fakt, że ceny nie spadają świadczy o tym, że jest generowana sztucznie inflacja. A fakt, że rosną, to już prawdziwe złodziejstwo."

I chyba właśnie w taki sposób należałoby spojrzeć na QE.

Ostatnio modyfikowany: 2022-02-10 18:24

TeQ

https://www.investopedia.com/terms/q/quantitative-easing.asp

Moje uwagi:

QE daje płynność. To z kolei wpływa na stopy procentowe, które można obniżyć, bo KTOŚ kupuje czyjeś "słabe" długi.

W niektórych przypadkach dłużnicy, bez noża na gardle i z dodatkowym dostępem do taniego kredytu (dodruku), beztrosko mogą wydawać kasę na wszystko inne oprócz spłaty długu, który może rosnąć i nie kosztuje ... stąd się bierze inflacja z QE

Ostatnio modyfikowany: 2022-02-10 18:45

Keracz

,,Celem Polskiego Ładu pozostaje przywrócenie sprawiedliwości społecznej. Zwłaszcza dla emerytów, którzy obecnie są dobrze zabezpieczeni przed wpływem inflacji, gdyż emerytury są powiązane z jej wysokością. Emeryci mają po prostu waloryzowane świadczenia."

https://www.wnp.pl/finanse/tadeusz-koscinski-nie-wybieram-sie-do-londynu-nie-chce-pracy-gdzie-liczy-sie-tylko-zarobek,537927.html

--- Zaś 80-letnia mieszkanka Warszawy w sondzie ulicznej portalu goniec.pl pyta ze łzami w oczach:

,,A co ja mam zrobić, mając 1100 zł emerytury? Nie mam nawet na chleb, z czego mam żyć?

To jest przykre, żebyśmy w Polsce tak biedowali – dodaje mieszkanka w Warszawie. Jak podkreśla, dodatki w rodzaju trzynastej emerytury (która wyniosła w 2021 roku 1251 zł brutto) nie robią w jej sytuacji specjalnie różnicy. W jej opinii politycy myślą tylko o sobie, „a starych ludzi to się na śmietnik wyrzuca". Na koniec stwierdza, że „osobiście to by wolała komunę [socjalistyczna Polska Rzeczpospolita Ludowa sprzed 1989 roku - przyp. red.], bo nie martwiła się o chleb, o nic, wszystko miała”.

Takich emerytów jak ona, z emeryturą minimalną lub niższą, jest w Polsce kilkaset tysięcy. Wykluczeni społecznie są największymi ofiarami szalejącej w sklepach drożyzny. W grudniu inflacja w Polsce (wzrost cen) wyniosła już 8,6 proc.

https://www.fakt.pl/pieniadze/finanse/emerytury-emerytka-pyta-z-czego-zyc-jak-jest-drozyzna-poruszajace-wideo/wfmk439

### TRADER 21: Zakredytowani W SZOKU! Przed nami KOLEJNE PODWYŻKI! Ostrzegaliśmy od lat... - https://www.youtube.com/watch?v=5iNiKNr8NDs

Ostatnio modyfikowany: 2022-02-10 18:53

Dante

Kapitał mocno wychodził z obligacji amerykańskich do USD, a mocna, chwilowa aprecjacja USD tymczasowo szarpnęła całym rynkiem.

@Novy!

Niezależnie co zrobi lub nie zrobi FED, to rynek i tak uzna, że to za mało, aby zwalczyć inflację, a przez to obligacje dalej w dół.

@Obligacje korporacyjne

Wygląda na to, że każdy cykl koniunkturalny ma swoje "kanarki w kopalni" - w poprzednim cyklu (przed 2008r.) były nieruchomości, które zaczęły spadać bodajże od 2006r., a mimo tego hossa na surowcach i rynkach wschodzących trwała w najlepsze do 2008r.

Poniżej jako benchmark dla nieruchomości akcje Simon Property Group

Zatem BigShort'owo możemy analizować, czy jakieś lewarowane obligacje korporacyjne nie zaczną wylatywać w powietrze - podobnie jak MBSy (bazujące na rynku nieruchomości) w 2008r.

https://www.bloomberg.com/news/articles/2022-01-14/watch-corporate-debt-for-early-warning-on-u-s-credit-stress

https://www.barrons.com/articles/debt-credit-spreads-stock-market-51644398198?tesla=y

@Rzemko

Zgadzam się co do obligacji - UST10y to ok. 2%, a inflacja w USA to obecnie 7,5%, zatem jest sporo wolnej przestrzeni do wzrostu rentowności, ale w tej dekadzie raczej nie zobaczymy rentowności powyżej inflacji.

A co do QE to jest to eksperyment, który przyjdzie nam dokładnie ocenić w przyszłości, bo zbyt mało czasu upłynęło - tzn. nie znamy jakimi wszystkimi kanałami to się dokładnie rozchodzi. I czy jest to działanie, które prowadzi do tego, że nowa waluta trafia do kieszeni Kowalskiego/Smitha (a banki komercyjne ewentualnie robią za tymczasowego pośrednika), czy może to czyszczenie bilansów banków i nowa waluta zostaje w systemie finansowym (a tu się z kolei pojawia pytanie jak długo tam może pozostać)?

W każdym razie za najbardziej miarodajną i użyteczną miarę efektów QE (i innych działań monetarnych) można uznać zmianę podaży waluty M3. I gdy już znamy jak się zmienia M3, to możemy przypuszczać, że z opóźnieniem kilkunastu miesięcy w analogiczny sposób zachowa się inflacja, co jest już bardzo istotną informacją.

Eurostrefa

Polska

Szwajcaria

Ostatnio modyfikowany: 2022-02-10 18:59

Novy!

"..czy może to czyszczenie bilansów banków i nowa waluta zostaje w systemie finansowym (a tu się z kolei pojawia pytanie jak długo tam może pozostać)?.."

Zastanawiają się (FED) nad wyprzedażą skupionych aktywów nabytuch za QE. Więc wtedy ta wydrukowana waluta trafi na rynki finamsowe ?

Marcin (ITT)

Z drugiej strony stwierdzenie, że QE to nie dodruk, też nie jest prawdziwe. Po pierwsze, dlatego że jakaś tam mała część zysków jednak zostaje spieniężona i jest potem przeznaczana na dobra i usługi. Po drugie, od zamkniętych pozycji pobierany jest podatek, czyli środki trafiają do budżetu państwa, a państwo może czasem te środki przeznaczyć na inwestycje, na opłacenie urzędników itd. I wreszcie po trzecie, dyskutuje się o rozwiązaniu, które sprawi, że nikt nigdy więcej nie zaprzeczy, że QE to dodruk. Chodzi o podatek proponowany przez Yellen, czyli podatek od otwartych pozycji. Czyli: bank centralny skupuje aktywa, wywołuje inflację na rynkach, ceny akcji czy obligacji rosną, a potem przychodzi kapitan państwo i ściąga od tego haracz. Znowu część z tych środków trafia prosto do gospodarki. Do tego dochodzą kwestie o których wspomniał TeQ.

Zauważcie też jak zmieniła się sytuacja inflacyjna, kiedy to nie banki centralne wzięły się za dodruk, ale rządy postanowiły wydawać więcej pieniędzy (większe deficyty w czasie pandemii). Oczywiście swoje zrobiły też zerwane łańcuchy dostaw, ale mimo wszystko to waluta wydawana przez rząd (w oparciu o dodatkowe zadłużenie) szybciej przekłada się na inflację, niż QE.

Ostatnio modyfikowany: 2022-02-10 19:11

buffett

powiedz mi jak można przeżyć w warszawie za 1150 zł ( ta emerytka wyżej ) bo ja tego nie ogarniam. ja mam tyle opłat a ja żyje na prowincji a ona w warszawie.

nie wiem czy to nie są jakieś ustawki, co ja mając 1150 zł bym uciekał do ustrzyków górnych a nie warszawa, ale co ja tam wiem

Keracz

2021 rok okazał się najlepszym rokiem w historii Ferrari pod względem wysokości sprzedaży. Ogromny udział w tym sukcesie mieli wszyscy pracownicy marki, którzy w nagrodę otrzymali wysokie premie finansowe.

Ferrari postanowiło nagrodzić wysiłki swoich pracowników i zachęcić ich do dalszych starań, przyznając wszystkim premie finansowe sięgające nawet 12 tys. euro.

https://www.well.pl/life/148/rekordowy_rok_w_historii_ferrari_w_nagrode_pracownicy_wloskiej_marki_otrzymali_sowite_bonusy,9051.html

@ buffett

powiedz mi jak można przeżyć w warszawie za 1150 zł ( ta emerytka wyżej ) bo ja tego nie ogarniam. ja mam tyle opłat a ja żyje na prowincji a ona w warszawie.

Niektórzy starzy ludzie potrafią bardzo oszczędnie żyć. Wiem, bo tak sama z siebie, bez przymusu, funkcjonowała moja babcia, nawet z otrzymywanej małej renty potrafiła zaoszczędzić sporo banknocików dorodnych nominałów. Oczywiście nie mieszkała w W-wie lecz na wsi.

Trudno mi tłumaczyć się za tą emerytkę, ale podejrzewam, że może wspierać ją rodzina, może jacyś serdeczni znajomi lub pomoc społeczna w postaci jakichś zasiłków/dopłat i żywności.

nie wiem czy to nie są jakieś ustawki, co ja mając 1150 zł bym uciekał do ustrzyków górnych a nie warszawa, ale co ja tam wiem

Raczej do Ustrzyk Górnych byś nie uciekł, bo w wieku 80-ciu lat w nogach by Ci mocno strzykało.

Strzykanie uniemożliwia ucieczkę!

Tomaszabc

Tekst dla linku

Spy

Ostatnio dyskutowaliśmy na temat kierunku rynków, ja cały czas powtarzam już jak mantrę, że niedzwiedzia skóra ma się dobrze choć jak najbardziej przyjmuje Twój argument, że kasa z obligacji popłynie na rynek akcyjny choć narazie zupełnie tego nie widać. Jeśli coś źle zrozumiałem to popraw mnie proszę, zgadzam się natomiast że kasa nie rozpłynie się ot tak po prostu ...

Ostatnio modyfikowany: 2022-02-10 19:48

Spy

Mniej więcej miesiąc temu w artykule zatytułowanym „Trendy na 2022 rok - Cz. 1” zwracaliśmy Waszą uwagę na fakt, że w kolejnych miesiącach polityka głównych banków centralnych znacząco się zmieni. Ostrzegaliśmy wówczas, że plany ograniczenia dodruku oraz podnoszenia stóp procentowych mogą przełożyć się na gorsze wyniki akcji.

To prawda, tak było. Ale żeby być uczciwym zwracaliście też uwagę na bardzo atrakcyjnie wyceniony rynek polski, który jak widać też nie oparł się pokusie spadków -- właśnie dlatego pytałem wówczas czy te prognozy nie są ze sobą sprzeczne i któraś może/musi okazać się trafna.

Ostatnio modyfikowany: 2022-02-10 19:55

Tomaszabc

Czas pokaże co z tego wyjdzie. Nie samym chlebem żyje człowiek, jednak to co się ostatnio działo to przesada. Przebijanie się przez 500 postów żeby znaleźć coś na temat. Tu nie chodzi o to, żeby omijać pewne tematy. Chodzi o to, żeby nie wałkować ich naokraglo, aż do "zwrotu", zwanego też cofka.

Moje inwestycje opierają się na trzymaniu tego co jest. Przeżyłem spadki. Inwestuje w branży o wysokiej Becie (zmiennosci), więc w większości portfela doświadczyłem ponad 30% strat.

Ostatnio modyfikowany: 2022-02-10 20:27

Rothschild

Mam również nadzieję, że ITT włączy się aktywnie w to forum chociaż raz na 1/2 dni. Sądzę, że mogłoby to napędzić fajną rozmowę, z której każdy coś będzie mógł wynieść.

Również mam nadzieję, że sam T21 będzie co jakiś czas pisał na forum, tak jak to miał w zwyczaju jeszcze parę lat temu. Liczę na to, że jak ktoś zapyta o "fajną spółkę węglową z Australii" albo co myslisz o..."np. gazpromie" to raz na 10/20/30 takich pytań ITT się do tego odniesie merytorycznie. Przyjemnie by było :)

Ostatnio modyfikowany: 2022-02-10 20:32

Dante

VIX jest relatywnie wysoko, zatem buja na rynku. Dodatkowo, jest mnóstwo shortów na rynku akcji, których wypalenie może dać gigantyczny melt-up - wręcz historyczny.

Poza tym, aby kapitał mógł uciekać z akcji, to musi mieć dobrze wycenioną alternatywę, a obligacje w takim otoczeniu inflacyjnym tego zbytnio nie spełniają, a pozostawanie w USD to też nie jest zbyt rozsądne rozwiązanie. Zatem inwestorzy mogą próbować bujać rynkiem w dół, ale tylko narażają się na mocny short squeeze.

PS. Gdyby zdarzyło się, że VIX potencjalnie w tym roku zawędruje w okolice 10, to warto długo się nie zastanawiać i brać do portfolio (nawet do 10% wagi portfolio), bo będzie mieć potencjał bardzo wybuchowy - podobnie lub bardziej jak w marcu 2020r., ale więcej czasu to może zająć.

Zwłaszcza, że otoczenie stagflacyjne, to będzie ciężki orzech do zgryzienia dla banków centralnych, a przez to będą reagować post factum.

https://businessinsider.com.pl/finanse/najwiekszy-wzrost-cen-ropy-jest-dopiero-przed-nami-oto-trzy-powody/fmetlzm

@obligacje korporacyjne

Warte uwagi jak się zachowywały pod koniec lat 90. i w 2000r.

Ostatnio modyfikowany: 2022-02-10 20:41

Dante

Zatem jeśli ktoś zaatakowałby dzisiaj albo jutro tych shortujących i spowodował short squeeze, to by było bardzo ciekawie na metalach szlachetnych.

Tomaszabc

Na zlocie, srebrze, uranie, platynie i jeszcze kilku innych (oraz spółkach), widzę ten sam rodzaj trójkąta. Spotkałem się ze stwierdzeniem, że info o omikronie pod koniec listopada było po to, żeby zatrzymać wybicie o którym tu mowa. Ale ja to mało wiem.

Rothschild

Rothschild

Panowie, ponawiam pytanie bardzo poważne, które zadałem 2 miesiące temu. Czy ktoś ma może jakąś dobrą spółkę, która zajmuje się mięsem wieprzowym? Z tego co widzę to sentyment tam jest skrajnie negatywny. Oto przykład: "Dramat na rynku tucznika. Żywiec poniżej 4 zł/kg".

Dante

Tyson Foods

Novy!

Wygląda na to, że dzisiaj ktoś usilnie chce shortować złoto, bo dzisiaj osiągnęło 1842$, a gdyby przebiło poziom 1846 - 1850$ to złoto wyszłoby z trójkąta zniżkującego trwającego od początku sierpnia 2020r. I algorytmy na pewno by to wyłapały i zaczęłyby grać na mocne podbicie.

Zatem jeśli ktoś zaatakowałby dzisiaj albo jutro tych shortujących i spowodował short squeeze, to by było bardzo ciekawie na metalach szlachetnych.

Wydaje się, że ostatnie tygodnie to zakupy "papierowych" ETF przez fundusze instytucjonalne, a te ETFy pewnie musiały uzupełnić stany posiadanego złota. I oczywiście redukcja pozycji short commercials. Wszystko to razem mogło i pewnie wywołało wzrost cen złota. Czy był to na tyle duży ruch w zakupach, aby trafić pod 1850- na dniach się dowiemy.

Masz rację co do dzisiejszych gwałtownych i nagłych spadków na cenie PM. Ciekawe teraz, jak i czy szybko cena odbije- zobaczymy czy ostatnie wzrosty i informacje o redukcji pozycji short są poparte popytem ze strony rynku.

Rothschild

Dzięki! Chodzi mi jednak o typową spółkę wieprzową, nie zajmującą się całym mięsem. I jak widać na tyson foods negatywnego sentymentu nie ma.

Chodzi mi o typową spółkę z "pork". Tak jak chiński WH Group Ltd (0288), tylko rynek europejski/amerykański

Ostatnio modyfikowany: 2022-02-10 21:24

Novy!

Prezes NBP: W tym roku zamierzam zakupić kolejne 100 ton złota

https://www.bankier.pl/wiadomosc/Prezes-NBP-W-tym-roku-zamierzam-zakupic-kolejne-100-ton-zlota-8275038.html

lenon

Ty masz tupet. :)

Zaprzestań hejtu mojej osoby, to zrobi się miło i przyjemnie.

Nie mogę natomiast obiecać Ci, że nie będę odnosił się do treści postów przez Ciebie zamieszczanych. Nie jesteś tu jakąś świętą krową, która dobiera sobie kto jest godzien, a kto nie jest, możliwości komentowania Twoich wpisów.

2022-02-10 18:09

@Arekb52

"lenon- to jak rośnie bilans? Powinien być stały nie? No chyba że jednak rząd dostaje świeże pieniądze i płaci np za cement na drogi, a cementownia pracownikom , a oni za mleko itd."

Bilans rośnie kiedy Fed drukuje w celu skupu obligacji z rynku, ale wtedy jak to ładnie wyjaśnił @Marcin (ITT), waluta trafia najczęściej do jakiegoś funduszu, którego celem jest inwestycja w papier wartościowy, lub do osoby, która swoje potrzeby konsumpcyjne ma zaspokojone.

Jeżeli natomiast rząd ma w swoim budżecie deficyt i nie pozyska waluty z rynku, a z dodruku Fedu, będzie to czynnik mega pro inflacyjny.

Chlorofil

Czy w tej sytuacji short na obligi można uznać za w miarę bezpieczną pozycję?

lenon

"Panowie, ponawiam pytanie bardzo poważne, które zadałem 2 miesiące temu. Czy ktoś ma może jakąś dobrą spółkę, która zajmuje się mięsem wieprzowym? Z tego co widzę to sentyment tam jest skrajnie negatywny. Oto przykład: "Dramat na rynku tucznika. Żywiec poniżej 4 zł/kg"."

Przetwórstwo mięsa, a ceny żywca poniżej 4 zł, to dwie różne kwestie. Czym niższa cena żywca tym przetwórca notuje lepsze wyniki.

Na polskim rynku występuje zjawisko tzw. świńskiej górki. Rynek jest bardzo rozdrobniony, choć jest sporo średnich i dużych hodowców, bardzo nowoczesnych, którzy radzą sobie dobrze z wahaniami cen wykorzystując to zjawisko. Niestety nie znam żadnego, w którego dałoby się zainwestować.

Edit.

Umkną mi Twój ostatni wpis.

Ostatnio modyfikowany: 2022-02-10 21:49

Novy!

Ponad 4 biliony dolarów kapitału zostało wstrzyknięte do gospodarki poprzez luzowanie ilościowe (QE), w trakcie pandemii inflacja jest na najwyższym poziomie od 40 lat, a bezrobocie oscyluje poniżej 4%.

Ponieważ polityka Fed reaguje na odradzającą się gospodarkę amerykańską, niniejszy wykres Rynki w minutach z New York Life Investments pokazuje, jak działa zmniejszanie przez Fed i jego wpływ na gospodarkę.

https://advisor.visualcapitalist.com/a-visual-introduction-to-fed-tapering/

Jot

To było oczywiste. Nie było tej konsumenckiej ale skoro akcje rosły nieproporcjonalnie do generowanych zysków przez firmy a jednak były pieniądze na te akcje - morał? Było za dużo pieniędzy i były parkowane na giełdzie. To było widać lata temu.

Giełdowy_wieloryb

Warto wspomnieć, że jedyną grupą inwestorów którzy bez przerwy dokupują są commercials, ci sami którzy na futures na obligacje 25-30y tuż przed marcowym krachem zdążyli załadować się na około 378.000 kontraktów. Aktualna wartość pozycji netto sięga około 308.000.

Na Jenie Japońskim podobnie - luty 2020: około 75.000 kontraktów, aktualnie: prawie 80.000

Moje pytanie brzmi:

Czy Smart Money lubią tracić $ czy też, wykorzystują aktualną nagonkę na podweżkę stóp do pozycjonowania się pod nowy krach?

Interesujące jest rownież dlaczego nagle kończymy operację C19.

Ostatnio modyfikowany: 2022-02-10 21:58

Novy!

@Dante

@Rzemko

Raport Monthly Gold Compass od Incrementum.

Trochę świeżych wykresów i danych o zakupach złota i srebra w różnych walutach, wykresy, porównania itd.

https://incrementum.us11.list-manage.com/track/click?u=b268a38a165b03979d95268dd&id=1bc7496245&e=ba0bffbd85

Ostatnio modyfikowany: 2022-02-10 21:59

Dante

Novy!

Spot gold is again bobbing along near $1,800 an ounce, as it has been since mid-2020. The stickiness of that level, particularly as fundamentals turned more bearish, suggests there’s a big buyer somewhere in these waters.

[…]

Such whale activity, which shows up neither in ETF holdings nor in futures positioning, would require a substantial buyer, accumulating in size in the London over-the-counter market. Yet vault holdings reported by the London Bullion Market Association, which include both ETF and some central bank-owned metal, show only a fractional increase in the year through December, from 307 million to 309 million troy ounces.

That would suggest that whoever is buying is able to buy in scale, leave little footprint in the market and then take delivery and store the metal in secure, invisible vaults. And that points strongly toward a sovereign buyer.

-Eddie van der Walt, Bloomberg, 2/2/2022

https://www.bloomberg.com/news/articles/2022-02-02/looks-like-there-s-a-whale-snapping-up-gold-bullion-below-1-800

Dante

https://www.ifre.com/story/3246699/bullard-comments-add-damage-to-already-decimated-eurodollar-market-march-fed-funds-move-to-50bp-in-kp9tnlnc6q

Chlorofil

Odnośnie obligacji

Warto wspomnieć, że jedyną grupą inwestorów którzy bez przerwy dokupują są commercials, ci sami którzy na futures na obligacje 25-30y tuż przed marcowym krachem zdążyli załadować się na około 378.000 kontraktów. Aktualna wartość pozycji netto sięga około 308.000.

Na Jenie Japońskim podobnie - luty 2020: około 75.000 kontraktów, aktualnie: prawie 80.000

Moje pytanie brzmi:

Czy Smart Money lubią tracić $ czy też, wykorzystują aktualną nagonkę na podweżkę stóp do pozycjonowania się pod nowy krach?

Interesujące jest rownież dlaczego nagle kończymy operację C19

Sam się nad operacją 19 zastanawiam. Pomimo, iż nie śledzę komunikatów ścieku dla własnego zdrowia psychicznego, to docierają do mnie szczątkowe informacje i trendy i wyraźnie widzę (tutaj w Holandii), że narracja w ostatnich dniach jest odwracana.

Moje przypuszczenia są takie, iż uznano, że podstawowego celu, jakim jest wygięcie krzywej oczekiwań w ten sposób nie da się osiągnąć. Lud przyjął co miał przyjąć i z powrotem chce latać bez celu na drugi koniec świata. Ponadto CPI wymyka się spod kontroli, a ceny energii jeszcze długo (o ile nie na zawsze) będą szybować. Energia jest na tym etapie wyścigu zbrojeń USA / Chiny najcenniejsze aktywem. System pod certyfikaty energetyczne został już stworzony, teraz w niedługim okresie przyjdzie pora na jego implementację. Jak ktoś mówi, że dane są nowym złotem XXI wieku jest w głębokim błędzie - energia jest. Bez energii te wszystkie bazy danych meta i beta są warte tyle, co doge coin ;). Dlatego jak za czasów realnego socjalizmu - teraz będziemy racjonować energię.

Jot

Za komuny nie można było kupić samochodu ale byliśmy potęgą w ilości czołgów. Tego nam było potrzeba - nie? I teraz to samo - grubasy będą latać na orbitalne wycieczki a chłopu zabronią palić w kominku. Dla dobra planety przecież!

To się dzieje obecnie.

Novy!

"Inwestowanie w wartość jest w istocie połączeniem przeciwnej passy i kalkulatora."

Seth Klarman, miliarder zarządzający funduszami hedgingowymi

https://www.lynalden.com/contrarian-investing/

Ostatnio modyfikowany: 2022-02-10 22:56

Thenojs

Konrad (ITT)

Na stooq.pl wystarczy wpisać w okno wyszukiwarki przykładowo WIG_PE

https://stooq.pl/q/?s=wig_pe

Analogicznie dla innych indeksów i wskaźników (PB, DY).

Pozdrawiam,

Konrad ITT

Ostatnio modyfikowany: 2022-02-10 23:46

Thenojs

dzirkuje za link. Ale na ile to wiarygodne? Sprawdziłem wig20_pe i pokazało 9 z groszami, coś nie chce mi się wierzyć w taki niski, mwig 15, swig tez ponad 10… jednak w wielu waszych artykułach wig20 cz było bliżej 20 niż 9 :D

Wajdelota

polish_wealth

Kilka dni temu napisałem, że nie będę już chwalił PISu po tym jak dostałem wypłatę 7% mniejszą, jednakowoż obejrzałem sobie dziś Adama G zwanego Glapą i oddzielając prywatny zbóldupienie od faktów, muszę powiedzieć że imho bardzo kompetetnie się wypowiada,

Zaadresował wiele zagadnień które są poruszane na blogu i przyznał, że zespół donosi mu prasówke i tym czym żyją ludzie na portalach, co było dla nas oczywiste juz pare lat temu, kiedy żartowaliśmy, że kontaktujemy się tutaj z władza, a koledzy się z nas smiali wtedy i mówili, że mamy wybujałe ego.

To o czym sie tu pierdzi, siłą rzeczy wdychają różnego typu Misiewicze, które się kręcą wokół decydentów,

do kogo pójdą ludzie z bankiera.pl?, gdzie będą czytać ludzie z money.pl?

ten blog jest bardzo opiniotwórczy, gdyby tak nie było, to byśmy tu nie spędzali wolnego czasu

Znowu okazaliśmy się kawalerią brytyjską przypywającą do brzegów ameryki, a koledzy to Indianie Navaho, piuropusze, jakieś rurki w gębie i tańczenie wokół ogniska ^^ łu łu łu łu łu

hahaha tak wy mówicie?

Znowu punkcik dla polish_wealth, który percypuje rzeczywistość w sposób światły, a ludzie którzy to komentują z ciasnym światopoglądem, po prostu po raz kolejny nie mieli racji ...... ( ͡° ͜ʖ ͡°)

Ostatnio modyfikowany: 2022-02-11 00:11

polish_wealth

Ci którzy odlecieli w świat aplikacji, Ci atlasi będą próbowali zagonić owce i je tam scementować w tym świecie wirtualnym dążąc co tego żeby ludzie jeszcze więcej siedzieli w technologii, jeszcze więcej uzależniali biznesy od excela w świecie pandemii,

A kraje wykluczane przez anglosaski New World Order będą dążyły do manifestacji materialnie i wulgarnie że to nie będzie działać, bo nie przyznano im dobrej pajdy przy stole,

Kilka dni temu ktoś fajnie napisał, że podniósł cene swoich usług o 20% na nowym ładzie,

W tym świecie, samotnych wysp, każdy grabi do siebie i przez turbo chciwosć będzie grabił jeszcze bardziej,

nie będzie żadnego powrotu do regulacji popytu, tylko będziesz robił te same usługi coraz rzadziej, ale jak już Ci siądzie to skroisz więcej,

widze to na codzień, a pracuje przy obrocie ładunków i widze jak się kształtuje relacja miedzy zamawiajacymi towar i ludźmi którzy decydują się wziąć na siebie zobowiązanie jego dostarczenia w miejsce X o czasie Y.

Weszliśmy w spiralne, której nie da się zatrzymac, ale well done Glapa, szanuje próbe i właśnie to jest Twoje zadanie tak się zachowywać jak kapitan Titanicka,

my mówimy, że dziursko jest spore na pokładzie dolnym i słyszałem wyraźny krak, a Ty mówisz że gra gitara i bawimy się dalej :)

I tak Glapa ma racje, 80% nie ma nic wspólnego z Polską tylko jest efektem masońskiej polityki monetarnej wktórej zdecydowano się na szantażowanie małych by weszli do świata umowy wielkich.

Trwa wielki squizz

Jeżeli mówie od rzeczy to czemu dwa dni temu szmatławiec Klaus Szwab mówił, że czeka nas nieprzyjemny świat, co miał na myślI?

Postawiono na socjalizm i zmowe dużych cementujacych rynek, biorących jego lwią część, a ty przedsiębiorco bierz ochłapy albo bierz socjal,

zwiększamy lej dolny, a zawężamy lej górny piramidy

Plus walimy podatkiem wielopoziomowo jak na zachodzie,

Ostatnio modyfikowany: 2022-02-11 00:25

polish_wealth

ja tam byłem i widziałem co widziałem, czy ten człowiek który sie o tym wypowiada, tam był? niesądze, lubie obejrzeć jak mówi o Sorosie ten Uszi, ale jak mówi o Bośni i hercegowinie to jest w ciemnej dupie,

ufasz obcym ludziom, nie ufasz koleżce z forum u Czarka :D

hue hue

Jot

polish_wealth

i proszę donieść do Glapy,

Adam Glapiński co chwila mówi, że to co spotyka Polske spotyka cały zachód, czyli to co się dzieje na zachodzie ma sankcjonować to co się dzieje u nas, rozumiem linie obrony, ale Ty Glapa nie patrz na to co sie dzieje na zachodzie, tylko staraj sie autonomicznie nawigować tym statkiem bo tzw. zachód jest na najlepszym kierunku i wszystko jest wprawione w ruch by przyjąć 4 rewolucje tech i w konsekwencji zaakceptować jedna walute światową po wyłonieniu sie antychrysta i ustanowieniu NWO

Pan myśl o tych sprawach w ten sposób:

"Jak zrobić, żeby Polska, nawet będąca za chwile pod dużym szantażem żeby wejść w uniie totalna z zachodem, obroniła za wszelka cene złotego, jego kursu i żeby wejść w dobra koniunktóre, nawet jeżeli to bedzie wymagało kolizji z krajami i rekomendacjami unijnymi"

Dlatego, że na kanwie wydarzeń niedalekich EURO zostanie spuszczone jak balon, a złotówka bedzie musiała funkcjonować,

Wizde w Glapie dużo dobra :D jak Anakin w starym Vaderze tuż przed zjęciem mu hełmu, ale chce jeszcze bardziej go zdopingować i wyczulić na zagrożenie,

Ostatnio modyfikowany: 2022-02-11 00:39

Konrad (ITT)

"dzirkuje za link. Ale na ile to wiarygodne? Sprawdziłem wig20_pe i pokazało 9 z groszami, coś nie chce mi się wierzyć w taki niski, mwig 15, swig tez ponad 10… jednak w wielu waszych artykułach wig20 cz było bliżej 20 niż 9 :D"

Wskaźnik P/E jest obliczany na podstawie zysków za ostatnie 12 miesięcy, a spółki podają te zyski zazwyczaj co kwartał. Zyski mogą zatem znacząco zmieniać się w krótkim terminie, co ma spory wpływ na ostateczną wartość P/E.

Chociażby z tego powodu, wskaźnik P/E nie jest idealny, dlatego o wiele lepiej jest korzystać z CAPE. Niestety nie znajdziemy raczej nigdzie wartości CAPE dla poszczególnych indeksów z polskiej giełdy.

Pozdrawiam,

Konrad ITT

WhiteDragon

"Miałem na myśli, że ta dodatkowa waluta w obiegu w zdecydowanej większości krąży sobie w obrębie rynków finansowych. FED skupi obligacje, podniesie ceny aktywów na rynku. Posiadacze aktywów będą, przynajmniej na papierze, bogatsi. I w zdecydowanej większości przypadków skorzysta tylko najbogatsza część społeczeństwa (reszta zazwyczaj nie ma w portfelu akcji czy obligacji). I nawet jeśli ktoś zdecyduje się zabezpieczyć zysk i zamknie pozycję, to najczęściej potrzyma chwilę gotówkę i zaraz zainwestuje w coś innego. Dlaczego? Cały czas ten sam powód - kasa idzie do bogatszej części społeczeństwa, która nie musi tych środków wydać na konsumpcję, czytaj: na produkty i usługi. Czyli nie ma wyraźnego efektu inflacyjnego."

Twój błąd polega na tym, że analizujesz to jednostkowo, izolując jeden proces z całości, a na to trzeba spojrzeć kompleksowo.

QE trafia na rynki finansowe. Grube ryby sprzedają śmieci do banku centralnego, a kupują za to inne aktywa. Na przykład inne obligacje, inne akcje, kontrakty terminowe. I na tym kończy się Twoja analiza, ale na tym nie kończy się ten proces.

Aby ktoś mógł cokolwiek kupić, to ktoś musi to sprzedać. A, gdy to sprzeda to ma wolne środki. Nawet jak one pójdą w inne papiery, to ich wcześniejszy posiadacz ma wolne środki. Nie ma znaczenia ile pośrednich iteracji w to włożysz - finalnie ktoś nie będzie musiał sprzedawać realnych aktywów lub będzie mógł ich kupić więcej. Zastanów się dobrze, jakie byłyby ceny surowców bez QE, a więc i produktów w realnej gospodarce. Zastanów się dobrze, czy gdyby nie sztuczny popyt na dobra luksusowe dzięki nadpłynności z QE (jachty, odrzutowce, śmigłowce), to czy zasoby na dobra podstawowe nie byłyby tańsze. Tak, to są inni producenci, ale używają tych samych surowców. Co najwyżej inaczej przetworzonych.

Albo zastanów się dobrze, czy jeżeli EBC daje płynność wielkim korporacjom, które za to budują kolejne hale produkcyjne, centra dystrybucyjne, wieżowce, to czy to nie wpływa na koszty materiałów dla całej budowlanki. Jak i na wynagrodzenia dla firm budowlanych. To jest gra o sumie zero. Skoro bogaci zyskują, to ktoś musi adekwatnie dużo stracić.

Jest tylko jeden sposób, aby obejść grę o sumie zero i nazywa się "wytworzenie wartości dodanej z uwzględnieniem kosztu alternatywnego". A wytwarza się ją poprzez optymalną alokację zasobów, co przy QE jest właściwie niemożliwe.

"Zauważcie też jak zmieniła się sytuacja inflacyjna, kiedy to nie banki centralne wzięły się za dodruk, ale rządy postanowiły wydawać więcej pieniędzy (większe deficyty w czasie pandemii). Oczywiście swoje zrobiły też zerwane łańcuchy dostaw, ale mimo wszystko to waluta wydawana przez rząd (w oparciu o dodatkowe zadłużenie) szybciej przekłada się na inflację, niż QE."

Przecież to jest to samo. FED czy EBC skupuje papiery od dużych ryb, a one mogą kupować obligacje rządowe, bo mają ekstra płynność. Niby skąd rząd ma te pieniądze? Po prostu zadłuża się coraz bardziej. A to jest możliwe ponieważ rośnie płynność "inwestorów" w te śmieci.

Inflacja była cały czas, to że została dostrzeżona dopiero teraz wynika z jej błędnej definicji. A definicja jest błędna, ponieważ została zmieniona ok. 100 lat temu, aby ludzie nie dostrzegali inflacji na czas, tylko, gdy już jest za późno.

Prawdziwa definicja inflacji brzmi: "wzrost ilości waluty w obiegu". Wzrost cen jest jedynie jednym ze skutków inflacji, a nie inflacją samą w sobie. Innym skutkiem inflacji jest zaburzenie struktury produkcji. Gdy skupisz się na tym podejściu, to inflację dostrzeżesz od razu, gdy się pojawi, a była już w 2009 roku, gdy tylko uruchomili QE.

Ale gdy się bawimy w cyrk pt. "przeciętny/ogólny wzrost poziomu cen bla bla bla", to możesz inflacji nie dostrzec latami.

Jeżeli mamy przeciętny wzrost wydajności gospodarki na poziomie 3% rocznie (bardzo ostrożne i skromne założenie, sama poprawa managmentu może dać więcej, ponieważ wciąż marnujemy mnóstwo zasobów), a mielibyśmy oficjalnie deflację na poziomie 1%, to tak naprawdę nadal byłaby to inflacja. Mało tego, brak zmiany ceny przy wzroście wydajności przemysłu o 5% jest dokładnie tym samym, co wzrost ceny o 5% gdy wydajność jest bez zmian. Tylko statystyka to gubi, ponieważ inflacja jest źle zdefiniowana.

Ludwig von Mises opisał to z najdrobniejszymi detalami w swojej książce "Teoria pieniądza i kredytu", a Murray Rothbard w "Wielki Kryzys w Ameryce" przybliżył jak manipulowano definicją inflacji i forsowano politykę "stabilności cen" w latach 20 ubiegłego wieku. Polecam obie. Zmieni Ci się optyka.

polish_wealth

Bo wysrane, wyrąbane na cyfrowe zależności,

szmatławiec klaus szwab i jego koledzy siadają i mówią oj joj joj, tyle pieniądza nadrukowanego, tyle w derywatach, tyle tych zer w komputerach, a koniunktura siada, jak tu zrobić, zeby goje nie przekręciły wajchy w strone społeczeństw zamkniętych, bo kto będzie spłacał te dlugi wirtualne i harował na wydruki z naszych drukarek,

Aj Waj ojojoj,

A my mali ludzie, co mają od 10k do 100 k, od 100 k po pare milinów jak lekarze,

Mamy to w piździe, jak tylko system nam pokaże zbyt wąską drogę, trzeba będzie dokonać buntu mas i resetu tego pieniądza,

oni niech sie zresetuja do jednej waluty swiatowej i swiata niewolników, my sie zresetujemy w Królestwo z autonomicznym złotym ( ͡° ͜ʖ ͡°)

wiadomo dzisiaj to jest odlot, ale to jest jutro realne, mam nadzieje że ta lawa w Polskim narodzie dalej tam jest i kipi i tylko pierwsza lepsza okazja do pokazania im fakena

wyprowadzi złotówke z forexa, zerwie łączność z BISEm, postawimy na wewnętrzny popyt i tak dalej i tego typu historie,

Ostatnio modyfikowany: 2022-02-11 00:58

WhiteDragon

"To tylko zabieg księgowy. Żadna nowa waluta nie powstaje.

Rząd ma oddać Fedowi bilion z tytułu zapadalności obligacji, więc emituje obligacje za bilion i sprzedaje Fedowi. Za ten bilion wykupuje zapadłe obligacje, a Fed tą walutę utylizuje. Zwykłe przedłużenie zapadalności.

Teraz kapujesz?"

Nie masz racji. Abstrahując od tego, co się z tą kasą dzieje, to rolowanie długu nie jest operacją 1:1, ponieważ obligacje mają oprocentowanie. Aby wykupić obligacje, to trzeba włożyć więcej kasy, niż się dostało przy ich emisji (przez pewien czas nie dotyczyło Szwajcarii i Niemiec). Już tylko z tego tytułu pompowana jest nowa waluta. A dochodzi to wszystko co napisałem w komentarzu powyżej.

No i swoją drogą jeszcze jedna ciekawostka. Obligacje skarbowe mogą być zabezpieczeniem kredytu (to dopiero absurd, aby dług zabezpieczać długiem, ale tak jest). Czyli jeżeli bank centralny daje płynność bankom komercyjnym skupując np. śmieciowe obligacje korporacyjne, a banki za tę ekstra kasę kupią obligacje od rządu, to mamy pierwszy druk, ale to nie koniec. Te obligacje mogą posłużyć jako instrument bazowy przy kredytach. A to już będzie druk z lewarem.

Ostatnio modyfikowany: 2022-02-11 01:09

Jot

Gdyby twardo przestrzegano parytetu kruszcowego i nie akceptowano obietnic typu - kiedyś wam oddamy te 500 ton złota to wojny kończyłyby się po kilku tygodniach i chłopaki mogliby wracać do swoich pługów. To dzięki banksterce centralnej możliwe są wojny i to takie wyniszczające. Te patolskie rody robia na nich interesy.

Ostatnio modyfikowany: 2022-02-11 01:20

WhiteDragon

Oczywiście, że tak. Jednak kolega @Marcin (ITT) miał wątpliwości czy QE przekłada się na inflację w realną gospodarkę.

To jedynie wyjaśniłem, że zasadniczo nie tylko przekłada się na inflację, a co więcej - wracając do oryginalnej definicji inflacji sprzed 100 lat, to QE JEST INFLACJĄ. Wzrost cen, to tylko jeden z jej objawów.

Jot

Jeżeli zamykam gospodarkę w sporym zakresie ale dolewam kasy to jasne jest że jest kasa na mniejszą ilość dóbr i usług.

Z resztą te squrwiele grają szerzej - płacenie za emisję CO2 ma zubożyć ludzi.

Co ciekawe usłyszałem to w Polskim Radiu!

Zubożymy ludzi, nie będzie ich stać na wiele, spadnie konsumpcja to "cele klimatyczne" się zrealizują.

Rasa panów tym bardziej będzie się napawać swoim podróżowaniem samolotami po świecie wiedząc że cholerny plebs nie może. Widzisz te puste plaże? Ten spokojny bezludny zaciszny klimat kurortów tylko dla ich kliki?

Ostatnio modyfikowany: 2022-02-11 01:29

WhiteDragon

"latami i9nflacja była na giełdzie i w zasadzie tylko tam."

No właśnie nie, to nie jest prawda. Przeczytaj proszę jeszcze raz co napisałem, a najlepiej "Teorię pieniądza i kredytu" Misesa i "Wielki Kryzys w Ameryce" Rothbarda. Zapomnij o kojarzeniu inflacji ze wzrostem cen. To tylko jeden z potencjalnych efektów inflacji, którym można manipulować. Inflacją jest sam wzrost ilości waluty. Ceny mogą w efekcie rosnąć, ale nie muszą, gdy np. przemysł jest bardziej wydajny niż wzrost ilości waluty. Ale to nadal jest efekt inflacji.

Mamy coraz bardziej energooszczędne maszyny, robotnicy nabierają doświadczenia, managerowie nabierają doświadczenia, infrastruktura ma coraz większą przepustowość, systemy IT pozwalają optymalizować całe branże, a ceny ogólnie biorąc nie spadają, a wręcz rosną? No hellooo...

Wajdelota

https://www.zerohedge.com/commodities/world-food-prices-accelerate-january-set-record-high

Jak uzyskac ekspozycje na obecna sytuacje! Ceny olejow kosmos wyceny spolek jeszcze nie.

Ja polecam znienawidzony, 'zabojczy dla małp lasow tropikalnych i ludzi' Olej palmowy , uzywany w kuchni w całej azji oraz kosmetykach na calym swiecie oraz wyrobach spozywczych praktycznie wszystkich... Spólki wycenione na zakaz produkcji i rychłe oraz nie uniknione bankurctwo i zagłada calego przedsiebiorstwa , a moze i nawet wieloletnie wiezienia dla zarzadow w GUANTANAMO BAY area! (taki zart...)

Golden Agri E5H.sgx (Olej palmowy malezja ale notowany w singapoorze - dostepny w brokerach sponsorujacych ten blog)

dywidenda ok 3,6%, a P/E = 6.

https://stooq.pl/q/?s=fi.f (ewidentna formacja Analizy Tech. 'Kij Hockey'owy' (kolejny zart...))

https://finance.yahoo.com/quote/E5H.SI/chart?p=E5H.SI

Ksg agro - producent rzepaku

ew. tu lista do wyboru

https://chinadialogue.net/en/palm-oil-companies/

Wpis jest serio, pomimo zartobliwego tonu, to sytuacja jest taka ze ceny surowca juz sa razy 2x, a spólki jeszcze nie. Ja juz to obkupilem i czekam na x2 z tej inwesycji. Pozdr!

Ahh i chyba tez Ukrainski Kernel.. (olej slonecznikowy ) I ASTARTA maxymalnie zdolowana , ktora przeciez produkuje Olej Soyowy:

a. "

Ostatnio modyfikowany: 2022-02-11 07:02

m_a_rek

"Mamy coraz bardziej energooszczędne maszyny, robotnicy nabierają doświadczenia, managerowie nabierają doświadczenia, infrastruktura ma coraz większą przepustowość, systemy IT pozwalają optymalizować całe branże, a ceny ogólnie biorąc nie spadają, a wręcz rosną?"

Coraz nowocześniejsze maszyny wymagają coraz częstszych i droższych serwisów. Doświadczeni menagerowie, są coraz bardziej doświadczeni w odpowiednim przedstawianiu wyników. Korporacje "w związku z dynamicznym rozwojem" rozbudowują administrację.

Powyżej pewnego progu komplikacji system staje się niesterowalny.

Proponuję eksperyment myślowy.

Proszę wymienić cechy nowego nowoczesnego produktu.

1. Niesprawdzony.

2. Wykonany z tańszych materiałów.

3. Trwałość obniżona.

4. Zawodność podwyższona.

5. Nienaprawialny.

6. Serwis tylko u producenta.

7. Posiadający fajne bajery które są nieprzydatne.

Może ktoś dorzuci jeszcze coś z tych cech?

OwcaPSK

https://stooq.pl/mol/?id=24007

"Fitch zmienił perspektywę ratingów Kernel Holding na stabilną z pozytywnej"

https://stooq.pl/n/?f=1468203&c=1&p=4+22

Ostatnio modyfikowany: 2022-02-11 08:10

cheniek

Rothschild

Biorę pod uwagę, ale nie tak jak ty mam wrażenie. Owszem przy silnym zacieśnieniu w USA ceny surowców mogą zacząć spadać. I wtedy są 2 opcje:

-obniżka stóp bo wpędzą USA w recesję

-podwyżka stóp nic nie da i inflacja dalej będzie wysoka (stagflacja)

Opcja w której podnoszą stopy i inflacja spada jest tak nierealna, że trudno się w tym momencie na tym skupiać.

@Wajdelota

Dzięki!

@testy covid

PREZYDENT FRANCJI MACRON ODMÓWIŁ WYKONANIA ROSYJSKIEGO TESTU NA OBECNOŚĆ WIRUSA COVID PRZED SPOTKANIEM Z PUTINEM, NIE CHCIAŁ PRZEKAZAĆ MOSKWIE SWOJEGO DNA

Czy pobieranie DNA z testów nie było foliarską teorią?

Ostatnio modyfikowany: 2022-02-11 08:41

WhiteDragon

"Mamy coraz bardziej energooszczędne maszyny, robotnicy nabierają doświadczenia, managerowie nabierają doświadczenia, infrastruktura ma coraz większą przepustowość, systemy IT pozwalają optymalizować całe branże, a ceny ogólnie biorąc nie spadają, a wręcz rosną?"

Coraz nowocześniejsze maszyny wymagają coraz częstszych i droższych serwisów. Doświadczeni menagerowie, są coraz bardziej doświadczeni w odpowiednim przedstawianiu wyników. Korporacje "w związku z dynamicznym rozwojem" rozbudowują administrację.

Powyżej pewnego progu komplikacji system staje się niesterowalny.

Proponuję eksperyment myślowy.

Proszę wymienić cechy nowego nowoczesnego produktu.

1. Niesprawdzony.

2. Wykonany z tańszych materiałów.

3. Trwałość obniżona.

4. Zawodność podwyższona.

5. Nienaprawialny.

6. Serwis tylko u producenta.

7. Posiadający fajne bajery które są nieprzydatne.

Może ktoś dorzuci jeszcze coś z tych cech"?

To ciąg dalszy tego samego procesu. Przez inflację zostaje zaburzona struktura produkcji w całej gospodarce i poszczególne procesy produkcyjne stają się nierentowne, a koszty nieznośne. W efekcie dobre jakościowo maszyny (po wyeksploatowaniu) i materiały wymienia się na tańsze, celowo postarza się produkt, aby nakręcić ponowną sprzedaż i podbić zyski, doświadczonych pracowników zastępuje się tańszymi, próbuje się zarabiać na usługach dodatkowych (serwis, części opcjonalne) i dodaje się pierdoły, aby podbić cenę całego produktu.

Tak właśnie od kreacji waluty dochodzimy do marnowania surowców w skali globalnej. Bo wzrost, to jeszcze nie rozwój, a często po prostu jego zaprzeczenie. System próbuje teraz walczyć z problemem, który sam stworzył, omijając źródło tego problemu. Czyli wiadomo, jaki będzie efekt.

Gdyby nie inflacja, to nie byłoby potrzeby wymiany samochodu czy innego sprzętu co kilka lat. Urządzenia cechowałyby się trwałością, a firmy miałyby środki na badania i faktyczny rozwój nowych technologii. Co ciekawe, wtedy raz zarobione pieniądze zyskiwałyby na wartości, a nie traciły, więc występowałaby faktyczna renta pionierska dla tych, co wymyślą coś wcześniej. Od 100 lat się nie rozwijamy, tylko zwiększamy skalę i udajemy rozwój. Nie ma już przełomowych, rewolucyjnych wynalazków jak przejście z konia na samochód, wprowadzenie telefonu, samolotu itp. A jeszcze znaczna część tego bezwartościowego PKB to jeszcze bardziej bezwartościowe koszty bezproduktywnych zawodów jak administracja publiczna, doradcy podatkowi czy prawnicy. Oni utrzymują się ze skomplikowania systemu i kosztów transakcyjnych dla produktywnej części społeczeństwa. Jednocześnie też podbijają efekt inflacji (wzrost cen), bo obciążają budżety firm, które są skazane z nich korzystać, a przy okazji obniżają podaż pracowników w innych branżach (gdyby podatki były proste i przejrzyste, to doradcy podatkowi musieliby się zająć czymś innym).

Ostatnio modyfikowany: 2022-02-11 09:13

Novy!

- Jeśli w tej chwili ktoś miałby panele do oddania, to może je przekazać do profesjonalnego zakładu, który je przetworzy tak jak inną elektronikę. Zazwyczaj wiąże się to z pewnym kosztem zależnym od zakładu. Jak będzie w przyszłości wyglądał rynek, to jeszcze się okaże, gdyż wartość surowców zawartych w panelu jest całkiem duża i rośnie - mówi Marcin Karbowniczek. - Trudno też oceniać zasadność wysokości ponoszonej dziś opłaty, ale można się spodziewać, że w przyszłości będzie ona wyższa, ze względu na ekologiczne aspiracje panujące na świecie.

https://www.bankier.pl/wiadomosc/Wysypiska-smieci-zapelnia-sie-panelami-fotowoltaicznymi-8276039.html

Ostatnio modyfikowany: 2022-02-11 09:55

Novy!

Gdyby nie inflacja, to nie byłoby potrzeby wymiany samochodu czy innego sprzętu co kilka lat. Urządzenia cechowałyby się trwałością, a firmy miałyby środki na badania i faktyczny rozwój nowych technologii.

Tym bardziej @m_a_rek, że z recyklingiem nie jestvtak hop, jak wielu zielonym oszołomom się wydaje i nie rośnie in wcale liniowo, tak jak rozwój nowych technologii. Odzyskiwanie miedzi, srebra, REE czy innych strategicznych surowców, jest coraz trudniejsze przez miniaturyzację produktów z nich wykonywanych i coraz bardziej skomplikowaną technologię. Nie zmierzam do tego, że jest niemożliwe- ale jest w związku z tym coraz bardziej kosztowne. Wielu ignorantów, którzy przywołują rynek jako regulatora (bo raz dla nich istnieje, a raz nie- w zależności od potrzeb dla gawiedzi tego forum) nie zdają sobie sprawy z tego, że firmy recyklingowe nie zrobią tego darmo, biznes w istatecznym rozrachunku musi się opłacać. Zaniedbania w tej dziedzinie są tak wielkie, że bez uruchomienia dotacji dla firm recyklingowych, nikt się tego nie podejmie w najbliższym czasie. Po długim czasie, pewnie zdobyte doświadczenie i technologia (którą się odkupi, akbo wymyśli za grubą kasę) pozwoli na obniżenie kosztów, ale ile to potrwa nikt tego nie wie. Wrzucałem kiedyś tutaj suche dane instytutu, który obserwuje np. recykling miedzi. Prognozowany przysrost roczny był marny. Właściwie pomijalny do zwiększonego zapotrzebowania. Stany zjednoczone wydają setki miliardów w programach na budowanie technologii niezależnej od krajów jak Chiny, dla nowych technologii od wydobycia, przez logistykęi transpory, aż po recykling właśnie. Tylko takie programy zostały zainicjowane 2 lata temu. Nie trzeba się mocno wysilać umysłowi, aby zdać sobie sprawę ile potrwa rozbudowa tych sektorów, po dziesiątkach lat zaniedbań.

No chyba, że jest się ograniczonym "fanatycznym zielonym oszołomem" jak więkazość różowo- zielonej lewicy. Druga sprawa to to, że tylko bezrozumne istoty brną bezmyślnie w przyszłość, nie zdając sobie sprawy z efektów swych poczynań właśnie tam gdzie zmierzają.

Paradoksalnie, potencjlnie postrzegani zbawcy Ziemi- zmierzają swymi poczynaniami do jej zagłady.

Ostatnio modyfikowany: 2022-02-11 10:22

Novy!

"Goldman Sachs przewiduje 7 podwyżek stóp Fed w tym roku"

https://pl.investing.com/news/economy/goldman-sachs-przewiduje-7-podwyzek-stop-fed-w-tym-roku-311812

Lech

@"Goldman Sachs przewiduje 7 podwyżek stóp Fed w tym roku"

Jeżeli podwyższą to trzeba będzie kilka razy tyle dodrukować żeby zapłacić te odsetki od gigantycznych długów ...

Recykling dobrze zorganizowany jest opłacalny i rentowny, np w telefonach komórkowych jest więcej złota i srebra i reszty metali i to kilka razy niż w rudach tych metali wystarczy zmielić i wypreparować podobnie jak ze skał, w których najpierw trzeba odkryć odsłonić i wydobyć miliony ton,następnie mielić i preparować , żeby uzyskać to samo.

Ostatnio modyfikowany: 2022-02-11 10:33

Rubaszny Kalambur

Problem jest taki, że nikt w ten sposób tego nie robi.

Sarmacki

https://discord.gg/TMt7g7Cf

Naszą intencją jest dążenie do dzielenia się wiedzą a nie udowadnianie kto ma rację.

Do tego stopnia brzydzimy się cenzurą że niema tam nawet moderacji, szanujemy własne przekonania, czy to religijne czy dotyczące praktyk spiskowych, co najważniejsze nikt niema tam żadnego innego interesu, niż dowiedzieć się więcej by móc lepiej przygotować się do zmieniającego się świata.

Pozdrawiam i zapraszam

A moderację proszę o nieusuwanie tego postu bo wszyscy gramy do jednej bramki.

postpress

Brawo! Czekałem na taki wpis i taką reakcją z utęsknieniem i bardzo za to dziękuję. Przez wolność, do której może wielu nie dorosło, sporo wartościowych wpisów przestało się pojawiać, a i czytanie niektórych wypowiedzi, ich filtrowanie było męczące.

Jeszcze raz dziękuję i 3mam kciuki za moderatora :D

Novy!

> Recykling dobrze zorganizowany jest opłacalny i rentowny.

Oczywiście.

Trzeba mieć do niego technologię, rozwinięty sektor produkcji, kadrę, pracowników itd. W obecnym czasie powyższe plus samo.miejsce (zważyszy na ekologów) jest dużym problemem, w skali nie rozwiązywalnej póki co bez ogromu czasu i pieniędzy. Przy obecnych zadłużeniach do PKB krajów rozwiniętych, to poza samą technilogią- pieniądz może być problemem. Właściwie jego kolejny dodruk inflacyjny na te cele.

Novy!

@QE

Chyba kolega z @ITT, zapomniał, że w zakupione obligacje za QE, unwestują fundusze emerytalne. Więc część tych dodrykowanych pieniędzy trafia na rynek "od razu" w formie już wypłacanych emerytur.

Arekb52

Co do zagarnięcia pod siebie- klienci twierdzą, że pracownicy gremialnie żądają podwyżek, i to twardo, w stylu "jak nie to odchodzę". Ludzie podświadomie widza inflację i nikt za półdarmo pracować nie chce.Podejrzewam, że takie nastroje są wszędzie. Spirala płacowa się nakręca, więc jak ta inflacja ma spaść?

Dość duża część klientów mówi coś w stylu "pier... żadnych nowych samochodów , maszyn, leasingów". Myślę, że rząd nie do końca przemyślał skutki Nowego ładu.

PS.Co do recyklingu. Podoba mi się spółka Bioelektra i ich metoda, gdyby ktoś zerknął czy to rzeczywiście tak ładnie może być czy to bajeczka, bo ja się na tym nie znam. Wybierają się na giełdę i jestem zainteresowany.

Ostatnio modyfikowany: 2022-02-11 11:03

Rubaszny Kalambur

Kolejny, co myśli, że rząd jest tutaj dla nas.

Arekb52

Lech

Novy!

Recykling dobrze zorganizowany jest opłacalny i rentowny, np w telefonach komórkowych jest więcej złota i srebra i reszty metali i to kilka razy niż w rudach tych metali wystarczy zmielić i wypreparować podobnie jak ze skał, w których najpierw trzeba odkryć odsłonić i wydobyć miliony ton,następnie mielić i preparować , żeby uzyskać to samo.

Lech, posiadasz wszystkie cechy lewaków, którzy chcą ten nowy zielony ład zaprowadzić, czyli mówisz (piszesz) o rzeczach, o których nie masz w tym konkretnym przypadku- "zielonego" pojęcia :)

Dobrze, że są takie fora, bo tu więkazość puści to mimo uszu, bo gdybyś te prawdy objawione głosił w realu- wielu miałoby straszną bekę z ciebie.

Więc wybacz, ale na tym kończę pozbawioną sensu rozmowę z Tobą. Jak pisałem, lewaków wrzucam do ignorowanych.

Ostatnio modyfikowany: 2022-02-11 11:48

Novy!

Reakcja klientów- pełne zrozumienie i 0 pretensji. Parę osób stwierdziło, że zamykają działalność, ale nie ze względu na podwyżkę moją, tylko ze względu na cały ten Nowy Ład.

Albo sprzedajesz rzeczy nie będace z tych "pierwszej potrzeby", albo masz wyrozumiałych klientów. Zakładam to pierwsze, ale jeśli jednak to drugie- to wszystko jest kwestią czasu. Jak zabraknie im miedzi w kieszeniach, zobaczysz co znaczy frustracja biednego ;)

Novy!

Fed może awaryjnie podnieść stopy już dzisiaj

https://stooq.pl/mol/?id=24007

Czekamy zatem na zjazd na PM?

Arekb52

Novy!

Novy- doradztwo podatkowe i ksiegowość. Raczej teraz są to rzeczy najpierwszejszej potrzeby :-)

Nie i nigdy nimi nie były.

Żywność, woda, lekarstwa, energia- to są "rzeczy" pierwszej potrzeby.

Ostatecznie doradztwo podatkowe, czy księgowość- nie jest raczej potrzebne głodnemu bankrutowi :)

Rothschild

W związku z tym, że są takie plotki i rynek je już powoli wycenia, zakupiłem Centamin (CEY.UK)

Arekb52

Marcin (ITT)

@Novy

Ogólnie jest to temat rzeka i moje spojrzenie na QE wcale nie odbiega jakoś daleko od tego co pisał WhiteDragon, ale QE nie zawsze będzie tak samo inflacyjne, jak dodatkowe wydatki rządu. Spójrzcie na dwie sytuacje:

nr 1 - mamy QE, które finalnie sprawia, że ileś spółek zombie będzie mogło dalej istnieć. Te spółki, mimo braku zysków, jakoś przetrwają, bo będą mogły się ponownie zadłużyć na 2% albo inny śmieszny procent. Wiecie na co wydadzą środki? Na rolowanie zadłużenia. Czyli pieniądz wróci do tego, kto go udostępnił. W wielu przypadkach są to banki, które coraz mniej chętnie tych kredytów udzielają. Tym samym ich rezerwy puchną, tak jak puchły w czasie pierwszych rund QE w USA. A tuż przed pandemią, to już banki nie miały nawet ochoty pożyczać sobie nawzajem, tu tez musiał wejść FED. Czyli patrząc z tej perspektywy - nie ma mocnego impulsu inflacyjnego. Jednocześnie, zgodnie z tym co sugeruje WhiteDragon, nie ma też jakiegoś zdecydowanego impulsu deflacyjnego. Bo QE sprawia, że ceny np. funduszy obligacji korporacyjnych zostają przynajmniej podtrzymane. A więc jakiś bogaty pan Smith, który zapakował kasę w ETF HYG, ze spokojem będzie przez kolejny rok utrzymywał swój jacht, bo na giełdzie wszystko się zgadza.

nr 2 - zamiast QE, to państwo wydaje większą kasę. Ostatnim przykładem była pandemia, firmy stoją, to trzeba im jakąś tarczę antykryzysową zorganizować. Kasa płynie do firm, firmy wypłacają wynagrodzenia żeby bezrobocie nie wystrzeliło. Produktów i usług nie przybywa (albo przybywa ale wolniej, albo tez wydawać można tylko na remont, ale na wakacje już nie), a waluty w obiegu przybywa.

Z mojej perspektywy QE nie jest aż tak mocno inflacyjne, jak zwiększone wydatki państwa na inwestycje rządowe czy socjał.

A do tego wszystkiego ważne jeszcze jakie mammy otoczenie polityczne. Bo może się trafić, że jeden z drugim gdzieś w Brukseli sobie wymyślą, że niezależnie od pandemii trzeba ostro walczyć z globalnym ociepleniem. I pyk, koszty energii w górę. Kolejny impuls inflacyjny. Myślę, że nie powinniśmy o nim zapominać, bo naprawdę pod tym kątem wcześniejsze lata to była sielanka.

Bizn

Oszołomy to masz na skrajnej prawicy , tylko tam są gamonie co to chcą wszystkich, sortować, resocjalizować i nawracać na średniowiecze .. Nie chwalę zielonej rewolucji,ale to oszustwo skrajnej prawicy, wciskane lewicy,żeby przy okazji na tym jak najwięcej zarobić i siebie wywindować w wyborach , kosztem tzw lewicy. Nauczyli się po prostu do perfekcji kłamać, oszukiwać i manipulować, wywracać do góry nogami własne decyzje i pomysły i własne błędy i idiotyzmy, ba zwykłe złodziejstwo i manipulacje wciskać wszystkim naokoło tylko nie sobie.Kto stoi za tymi zielonymi oszołomami? sami miliarderzy..gotowi zarabiać na tym ile tylko się da.

Tezy wynikające z tego cytatu:

- zmieniać cudzy światopogląd na siłę chce tylko prawica;

- zielona rewolucja to pomysł prawicy, a lewicy została ona na siłę wtłoczona. Ale jest ona zła, dlatego ludzie za nią nie pójdą i wybiorą prawicę, obarczając "winą" lewicę;

- za zieloną rewolucją stoją zielone oszołomy;

- na zielonej rewolucji zarabiają tylko miliarderzy.

Chciałem coś napisać na temat Twojego posta, ale jak bym się nie starał, to mógłbyś czuć się urażony. Nie lubię obrażać ludzi, staram się szanować odmienność poglądów. Czasami spotykam się z opiniami, z którymi trudno się zmierzyć bez używania negatywnych emocji, słów.

Pozostawię Twoje przemyślenia jw., tylko z ich skrótem, bez komentarza.

Niech każdy sobie je oceni i pomyśli, na ile przystają do rzeczywistości, a na ile są jej projekcją.

Nabuchodonozor

W końcu nastał ten dzień! Gratuluję decyzji.

Niemniej, zrobiłbym wyjątek dla top 3 najbardziej zabawnych/szalonych pod każdym artykułem. Kiedyś, bodaj pod artykułem o lockdownach, pojawił się komentarz, że wszechświat przeskakuje właśnie z powłoki elektronowej jednego mega-atomu na inny i stąd mamy wzmożoną aktywność satanistów, którzy chcą nim zawładnąć. Rewelacja.

rezydent

hamer

Jeśli ktoś się zastanawiał na mechanizem jak się ustala wysokość Wiborów to znalazłem coś takiego:

"Sytuacja, w której stawka WIBOR jest wyższa od stopy lombardowej banki nie pożyczałyby pieniędzy od siebie, bo taniej byłoby zaciągnąć kredyt w NBP. Natomiast gdyby WIBOR byłby niższy od stopy depozytowej, to banki, zamiast udzielać kredytów, przekazywałyby środki na jednodniowe depozyty w NBP. Podsumowując - wzrost podstawowych stóp procentowych NBP powoduje wzrost stawki WIBOR, a ich spadek prowadzi do jej obniżenia."

Wychodzi że te WIBORy powinny być pomiędzy stopą depozytową (oprocentowanie depozytu w NBP) i lombardową (koszt kredytu w NBP) żeby banki pożyczały od siebie pieniądze ale nie muszą, mogą być większe i chyba ogranicza je ustawa antylichwiarska (4x stopa lombardowa).

Zdaje się że po ustaleniu stóp przez RPP rozpocznyna się gra opłacalności, nie ma tam sztywnych zależności.

Pewnie to samo jest z oprocentowaniem kont w bankach komercyjnych: bank jest w stanie zapłacić klientom indywidualnym za depozyty oprocentowanie nie większe niż stopa lombardowa albo wibor, bo po takiej cenie może pozyskać pieniądz od banku centralnego czy innych banków.

Gdzieś w tym wszystkim pojawia się też walka o klienta, ale skoro i tak każdy trzyma pieniądze w banku dla zasady to pewnie nie ma znowu co za bardzo walczyć o niego.

Jeśli ktoś się zna albo ma dobry artykuł po głębokości co tam się dzieje na styku BC, banków komercyjnych i pożyczek między nimi wszystkimi to z chęcią poczytam.

Ostatnio modyfikowany: 2022-02-11 13:54

Spy

Przy tak niewygórowanych oczekiwaniach możesz jak najbardziej mieć szansę tylko cierpliwości. Byli tacy co pisali tutaj o 4000 pln za uncję -- tutaj już ciężko być optymistą do takich prognoz

Ostatnio modyfikowany: 2022-02-11 13:54

PLanktON

W poniedziałek do A.Maguire'a zgłosił się bardzo duży klient, który chciał zrealizować fizyczną dostawę kontraktów na złoto, otwieranych przed dwoma tygodniami. W trakcie spotkania z przedstawicielem jednego z wiodących, londyńskich banków bulionowych (ze względu na to, że transakcja jest w toku, jego nazwa nie może zostać jeszcze ujawniona) padło pytanie o wpływ Basel III i 85% NSFR. Okazało się, że właśnie zakończyli proces wycofywania się z produktów opartych na niealokowanych kruszcach

hamer

Świetna sprawa, tylko bądźcie konsekwentni. Blog ma szansę zassać więcej osób tylko trzeba pilnować żeby nie było tutaj za dużo dyskusji o końcu świata, kosmitach, św. Mikołaju.

Novy!

Novy-ranisz moje uczucia :-). A tak poważnie wiem , że to g... jednak w dzisiejszym swiecie stało się niezbedne. I opłacalne.

Nie napisałem tego, aby aby umniejszyć twej pracy, czy zawodowi jaki wykonujesz.

Napisałem to, by zwrócić twoją uwagę na to, że 20% wzrost za opłaty za doradztwo finansowe, czy księgowość prowadzonej firmy, będzie mniej znacząca podwyżką, a niżeli 20%podwyżka cen energii, żywności, lekarstw czy opłat związanych z bytem na tym padole łez.

Raz, że to inna skala, a dwa że to są skrajne i nieporównywalne pod względem "potrzeby" sprawy.

Można sobie farmazonić, że komuś się podobał twój post, czy twoje i klientów podejście. Nie zmienia to jednak faktu, że to są subiektywne i prywatne odczucia, nie mające nic wspólnego z rzeczywistością i pojęciem skali nadchodzącej inflacji. Można sobie tak farmazonić, gdy się ma poduszkę finansową, bo jeśli nie (nie zawsze ze swej winy) za takie farmazonienie, mogą ci dać najzwyczajniej w ryja na dzielnicy.

Bo chyba nie uważasz, że inflacja i jej skutki są zupełnie pomijalne przez większość szarego ludu, tak jak przez twoich klientów ;)

Ostatnio modyfikowany: 2022-02-11 14:14

Novy!

Może miec to związek z tym wpisem na Bloombergu, który umieściłem powyżej;

2022-02-10 22:24

Novy!

@gold

Spot gold is again bobbing along near $1,800 an ounce, as it has been since mid-2020. The stickiness of that level, particularly as fundamentals turned more bearish, suggests there’s a big buyer somewhere in these waters.

[…]

Such whale activity, which shows up neither in ETF holdings nor in futures positioning, would require a substantial buyer, accumulating in size in the London over-the-counter market. Yet vault holdings reported by the London Bullion Market Association, which include both ETF and some central bank-owned metal, show only a fractional increase in the year through December, from 307 million to 309 million troy ounces.

That would suggest that whoever is buying is able to buy in scale, leave little footprint in the market and then take delivery and store the metal in secure, invisible vaults. And that points strongly toward a sovereign buyer.

-Eddie van der Walt, Bloomberg, 2/2/2022

https://www.bloomberg.com/news/articles/2022-02-02/looks-like-there-s-a-whale-snapping-up-gold-bullion-below-1-800

Lech

Kłopot w tym ,że zielony tłum nie ma pojęcia ,że jest tylko zielonym tłumem i nie wie kto nim steruje..Ja nie przesądzam kto jest większym oszustem i złodziejem lewica czy prawica, tylko ,że oszukiwanie i okradanie jest złe wszystko jedno kto to robi i za jakiego świętego by się nie uważał.

Ostatnio modyfikowany: 2022-02-11 14:38

Novy!

Tylko jak dobrze pamiętam, to bank centralny nie skupuje emitowanych obligacji rządowych bezpośrednio od samego rządu (z oczywistych względów), tylko robi to przez banki komercyjne- a dopiero te odsprzedają je bakowi centralnemu. Chyba nie jest tajemnicą, że te banki komercyjne nie robią tego darmo? :)

Ostatnio modyfikowany: 2022-02-11 14:26

PLanktON

Znaczy się co? Że ten wskaźnik wskazuję na przyszły wzrost cen złota ( XAUUSD) ?