Jeszcze w 2019 roku Trader21 doszedł do wniosku, że publikowanie precyzyjnych prognoz mija się z celem. Powód jest prosty: banki centralne mają zbyt duży wpływ na notowania aktywów. Nie ma co próbować określić jaka będzie cena złota na koniec roku, skoro jedna decyzja FEDu może zmienić wszystko.

Nie zmienia to jednak faktu, że możemy starać się określić w którą stronę podąża rynek na dany moment i jakie wydarzenia mogą mieć miejsce. Dlatego też zamiast prognoz postanowiliśmy opisywać trendy.

W przypadku 2022 roku mamy naprawdę sporo przemyśleń. Nie zmieściłyby się one w jednym artykule, dlatego też postanowiliśmy podzielić całość na 3 części. Pierwsze dotyczy aktualnej koniunktury gospodarczej, planów banków centralnych oraz tego jak mogą one wpłynąć na akcje, obligacje, metale szlachetne czy surowce. W drugiej odsłonię trendów skupimy się na nieruchomościach i geopolityce. Z kolei trzecia część poświęcona będzie znacznie szerszym trendom, często wykraczającym poza najbliższe 12 miesięcy.

Nie ma na co czekać. Zaczynamy!

Dwa lata z wirusem

Rozpoczynający się 2022 rok nie będzie zwykłą kontynuacją. Będzie znacząco różnił się od tego co widzieliśmy w latach 2020-2021. Co mamy na myśli?

Na początku 2020 roku doszło do gigantycznych spadków na rynkach finansowych, które zostały wywołane zamknięciem 1/3 światowej gospodarki. Banki centralne, z Rezerwą Federalną na czele, bardzo szybko zareagowały uruchomieniem dodruku na niespotykaną skalę. Był to silny impuls do wzrostu cen akcji i obligacji. Tym razem aktywnością wykazywali się jednak nie tylko bankierzy, ale także rządy, dla których lockdown był wspaniałym pretekstem by zwiększyć wydatki. Do gospodarki trafiło sporo świeżo wykreowanej waluty, która przełożyła się na wyższe ceny metali szlachetnych i surowców.

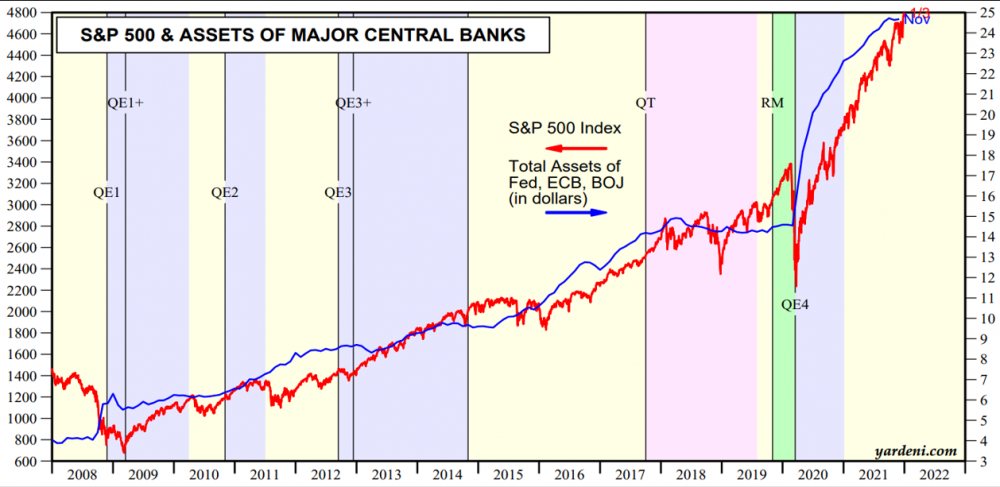

I tak naprawdę wszystkie te działania były prowadzone na potężną skalę mniej więcej do końca 2021 roku. W najbardziej wyraźny sposób przełożyły się na wzrosty cen akcji w USA. Dlaczego? Dodruk banków centralnych jest ściśle skorelowany z notowaniami indeksów giełdowych w Stanach Zjednoczonych. Możecie to zobaczyć poniżej. Na wykresie przedstawiono łączny bilans 4 największych banków centralnych świata, a także indeks S&P 500.

Dla jasności - dodruk nie był jedynym czynnikiem przemawiającym za rosnącymi akcjami. Dla wielu popularnych spółek technologicznych lockdown był wymarzoną sytuacją. Dodatkowo Amerykanie otrzymywali dodatkowe zasiłki, które chętnie inwestowali w akcje. Wszystko to napędzało wzrosty. Ostatecznie napływ kapitału na rynek akcji w 2021 roku był potężny, nie do porównania z żadnym innym momentem.

Dlaczego zatem teraz cokolwiek miałoby się zmienić?

Plany bankierów

Jeśli przyjrzymy się zapowiedziom banków centralnych, to czeka nas drastyczna zmiana polityki. I nie będzie ona rozłożona na cały najbliższy rok. Dojdzie do niej już za moment. Żeby lepiej Wam to zobrazować, dokonamy prostego porównania.

W listopadzie 2021 roku:

- FED drukował w tempie 120 mld USD miesięcznie,

- EBC drukował w tempie ok. 110 mld EUR miesięcznie,

I to właśnie te banki centralne przodowały pod względem dodruku. Tymczasem od marca 2022 roku:

- FED przestanie drukować całkowicie (właśnie trwa redukowanie dodruku),

- EBC będzie drukował w tempie ok. 40 mld EUR miesięcznie.

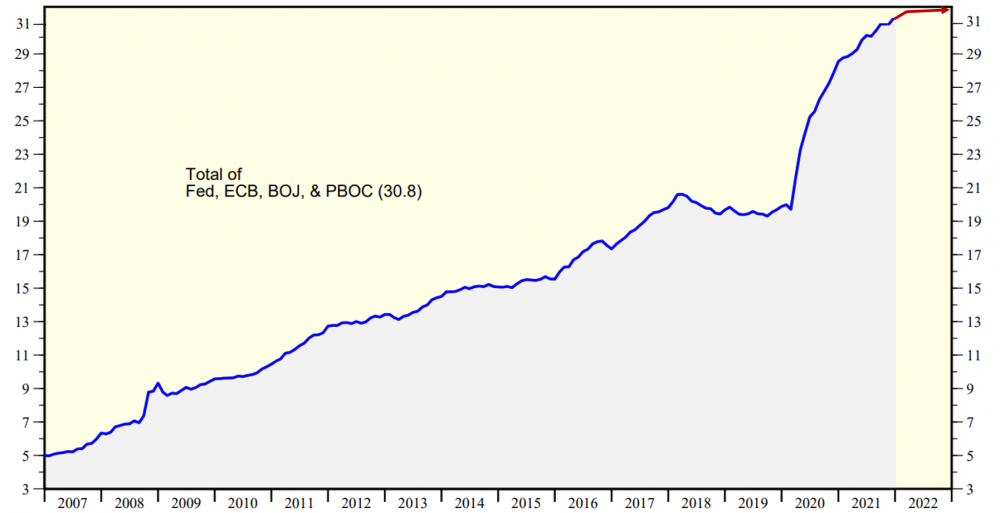

Różnica gigantyczna. Gdybyśmy więc mieli nakreślić wzrost bilansów największych banków centralnych w 2022 roku, to wyglądałoby to mniej więcej tak:

Jeśli indeks S&P 500 miałby nadal naśladować skalę dodruku, to w trakcie kolejnych 12 miesięcy akcje w USA będą stać w miejscu. Nominalnie. Jeśli zaś uwzględniamy inflację, to zaliczą stratę.

I tutaj doszliśmy do kolejnej ważnej kwestii, a mianowicie inflacji, która w przypadku krajów rozwiniętych jest na najwyższych poziomach od dekad.

Stany Zjednoczone - 6,8%,

Wielka Brytania - 5,8%,

Niemcy - 5,2%.

Do tego świeżutki news - inflacja w Polsce wynosi 8,6%.

Są to poziomy, których większość banków centralnych nie zamierza już ignorować (wyjątkiem jest EBC). W Polsce podwyżki stóp procentowych trwają, ostatnio ich poziom wzrósł z 1,75% do 2,25% i na tym prawdopodobnie nie koniec. Jeśli chodzi o Stany Zjednoczone, to rynek przewiduje, że w tym roku dojdzie do 3 podwyżek stóp procentowych.

Przypomnijmy, że wzrost stóp procentowych oznacza wyższe koszty długu. A to z kolei, w dużym uproszczeniu, przekłada się na niższe zyski przedsiębiorstw. W przypadku najważniejszego rynku (USA) ma to wyjątkowo duże znaczenie. Dlaczego? W zeszłym roku wyniki amerykańskich spółek były bardzo dobre. W wielu przypadkach firmy nadrabiały zwariowany 2020 rok. Tymczasem teraz tego pozytywnego „kopa” już nie będzie, a do tego gospodarka będzie hamowana wzrostem stóp procentowych. Co więcej, konsumpcję dodatkowo ogranicza fakt, że rząd USA przestał już rozsyłać czeki (zasiłki wróciły do poziomów sprzed wybuchu pandemii). Może się zatem okazać, że wiele firm zanotuje w 2022 roku spadek zysków. Niczego tu nie przesądzamy, natomiast zapowiada się, że otoczenie będzie mniej sprzyjające.

To jednak nie koniec jeśli chodzi o plany bankierów. W ostatnich dniach z FEDu popłynęły sugestie, że tuż po pierwszej podwyżce stóp procentowych miałoby rozpocząć się redukowanie bilansu. Oznacza to, że Rezerwa Federalna działałaby odwrotnie niż w trakcie ostatnich dwóch lat - zamiast skupu aktywów (napędzającego akcje i obligacje), doszłoby do wyprzedaży. Są to jednak bardzo świeże informacje, dlatego też póki co podchodzimy do nich z dystansem.

Podsumowując, w latach 2020-2021 banki centralne robiły naprawdę wiele, żeby nasze portfele przynosiły wspaniałe zyski. Na 2022 rok zaplanowały jednak normalizację swojej polityki (wygaszanie dodruku, podwyżki stóp), co może sprawić, że zyski inwestorów nie będą powalające.

Ktoś mógłby zapytać: czy to naprawdę ma takie duże znaczenie? Aby odpowiedzieć na to pytanie, możemy użyć bardzo świeżego przykładu.

Analogia do lat 2016-2018

Pamięć inwestora jest zazwyczaj stosunkowo krótka, więc nie każdy kojarzy dziś co działo się w latach 2016-2018. Przedstawimy to w dużym skrócie. W latach 2016-2017 mieliśmy do czynienia z:

- poprawą koniunktury gospodarczej

- wzrostem cen większości surowców,

- wzrostem cen metali szlachetnych,

- dużym tempem dodruku, który napędzał rynek akcji.

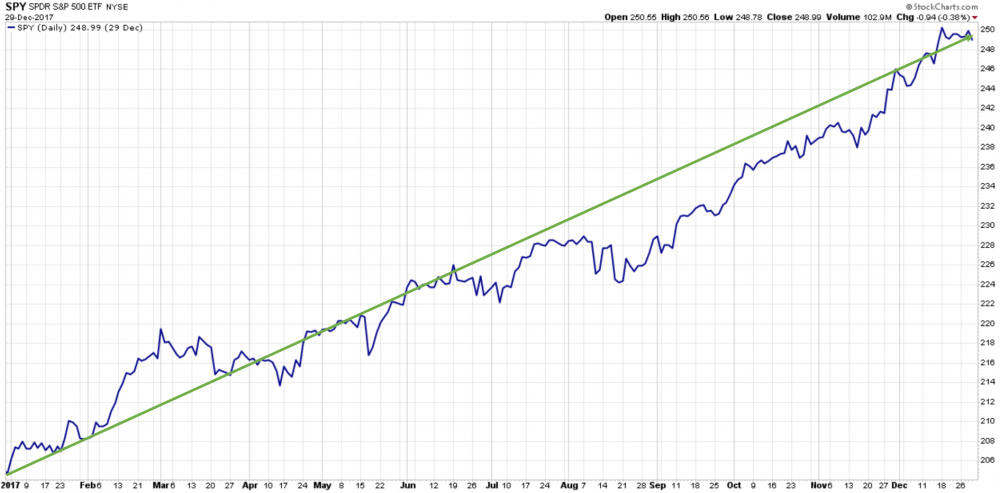

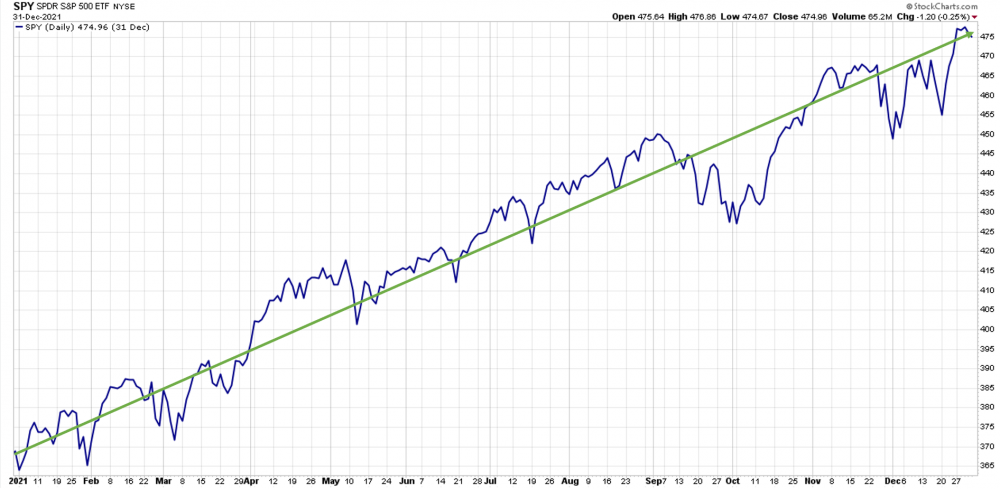

Tutaj należy podkreślić, że w 2017 roku akcje rosły w szybkim tempie i bez żadnych istotnych korekt (mamy na myśli spadki o 5% lub więcej). Jak widać, notowania szły niemal jak od linijki.

Teraz porównajcie to sobie z 2021 rokiem, kiedy dodruk ponownie napędzał wzrost S&P 500, notowania rosły w szybkim tempie, bez żadnych korekt.

W obu przypadkach roczny zwrot wyraźnie przekroczył 20%.

Ten wspaniały czas dla akcji (lata 2016-2017), sprawił, że na początku 2018 roku:

- optymizm wokół akcji był bardzo wysoki (tak jak dziś),

- poziom gotówki w portfelach inwestorów był bardzo niski (tak jak dziś),

- czujność wśród inwestorów była całkowicie uśpiona (tak jak dziś),

- poziom kredytu zaciągniętego pod zakup akcji (margin debt) był na wysokich poziomach (tak jak dziś),

- FED zapowiedział redukowanie bilansu (dziś póki co dopiero zaczyna się o tym mówić).

Co wydarzyło się w 2018 roku?

1. Niemal na samym początku roku doszło do korekty rzędu 10% (dziś na rynku są osoby, które nie doświadczyły takich spadków, bo inwestują od 1,5 roku).

2. Kiedy FED zaczął redukować bilans, bardzo szybko doszło do spadków rzędu 20% na głównych indeksach (jesień 2018 roku).

3. FED i EBC skapitulowały i przyznały, że bez dodruku rynki nie mogą rosnąć. Zdecydowano o powrocie do dodruku oraz zrezygnowano z dalszych podwyżek stóp procentowych. Tymczasem jeszcze kilka miesięcy wcześniej prezes FED zarzekał się, że dla niego liczy się tylko gospodarka, a notowania na giełdzie nie mają znaczenia.

4. Kapitulacja banków centralnych oznaczała, że nie da się ograniczyć dodruku, a stopy procentowe przez dłuższy czas będą znajdować się poniżej inflacji. To rozpoczęło rajd cen złota i srebra.

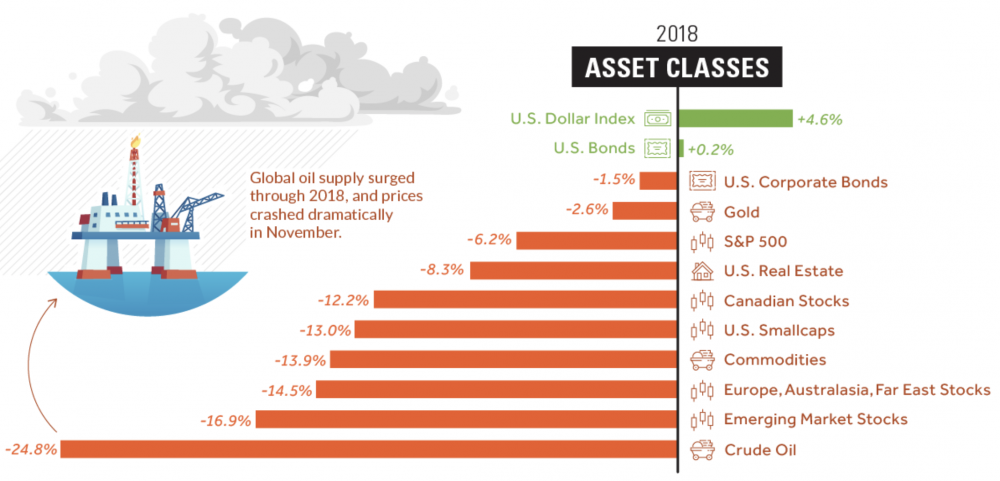

5. Ogółem w 2018 roku stratę zaliczyło mniej więcej 90% aktywów na rynkach finansowych. Był to dla inwestorów najgorszy czas od kryzysu z 2008 roku.

Źródło: visualcapitalist.com

Oczywiście nie ma możliwości, aby 2022 rok był identyczny jak 2018, ale wiele wskazuje, że mogą mieć miejsce podobne wydarzenia. Jeśli chodzi o różnice, to widzimy następujące:

1. FED zaczął częściej podnosić stopy procentowe już w 2017 roku. Tymczasem w 2021 roku nie było żadnych podwyżek, mają one zacząć się dopiero teraz.

2. FED w 2016 i 2017 roku nie prowadził dodruku, robiły to na dużą skalę inne banki (EBC, BOJ). Kapitał jednak i tak trafiał w dużej mierze na amerykański rynek.

3. Inflacja była na dużo niższych poziomach niż dziś, więc banki centralne nie miały na sobie tak dużej presji jak obecnie.

Jak wówczas wyglądała sytuacja od strony gospodarczej? Z perspektywy czasu wiemy, że dokładnie na początku 2018 roku wypadł lokalny szczyt koniunktury gospodarczej. Od tego momentu większość danych gospodarczych wyglądała coraz gorzej. W połączeniu ze wzrostem stóp procentowych i brakiem dodruku przyniosło to bardzo negatywne efekty na rynkach finansowych.

Jak wygląda to dziś? Cały ten dodruk oraz dodatkowe wydatki rządowe, dały krótkotrwały impuls dla gospodarki. Trwał on około roku. Mniej więcej od wiosny 2021 roku różnego rodzaju dane makroekonomiczne wskazują, że globalna gospodarka zwalnia. Już kilka miesięcy temu takie spowolnienie sugerowały wskaźniki wyprzedzające od Economic Cycle Research Institute, a dziś potwierdzają to wskaźniki PMI dla największych gospodarek. W wielu krajach szybko rosną koszty energii. Firmy będą musiały po raz kolejny podnieść ceny. Nie byłoby dramatu, gdyby wynagrodzenia rosły tak szybko jak koszty życia. Niestety, w wielu krajach jest dokładnie na odwrót i wynagrodzenia większości obywateli rosną dużo wolniej niż inflacja.

Podsumowując sytuacja gospodarcza nie wygląda jeszcze dramatycznie, ale stopniowo się pogarsza.

Inwestorzy muszą pamiętać, że w dzisiejszych realiach dla giełdy ważniejszy od danych gospodarczych jest dodruk. A ten za moment zostanie ograniczony niemal do zera. W tym miejscu chcemy podkreślić jeszcze jedną rzecz. Naszym zdaniem całe to normalizowanie polityki (podwyżki stóp, ograniczanie dodruku) ponownie potrwa bardzo krótko. W którymś momencie główne indeksy akcji zaczną notować spadki i banki centralne będą musiały się wycofać z części swoich planów. Kluczowe pytanie: czy stanie się to już w 2022 roku? Dużo zależy od tego jak szybko FED zacznie podnosić stopy procentowe.

Widząc krajobraz na 2022 rok, zastanówmy się jak mogą spisywać się poszczególne grupy aktywów.

Akcje

Ten temat częściowo został już wyczerpany. Mamy za sobą dwa lata potężnych wzrostów na kluczowym rynku, czyli w USA. Inwestorzy są „załadowani” w akcje na całego. Dodruk jest odcinany. Nie zapowiada to szczególnie udanego roku. Mamy duże wątpliwości czy główne indeksy w USA zdołają pokonać inflację. A jeśli amerykański rynek będzie słaby to nie ma cudów - pozostałe giełdy także nie wypracują wspaniałych wyników.

Jeśli jednak mielibyśmy wskazać ciekawe kierunki, które dają nieco większe nadzieje, to byłyby to:

1. Spółki typu value płacące regularną, wysoką dywidendę. Tego typu przedsiębiorstwa można znaleźć w Europie czy Azji. Pamiętajcie, że wysoka inflacja sprawia, iż obligacje wyglądają dziś wyjątkowo żałośnie ze swoimi niskimi odsetkami (więcej o tym za chwilę). Kapitał szuka więc innych aktywów, które przynoszą zadowalające odsetki i często godzi się na wyższe ryzyko (akcje zamiast obligacji).

2. Solidne spółki technologiczne, umiarkowanie drogie, które skorzystają na globalnych zmianach (więcej o nich w cz. 3 artykułu).

3. Małe i średnie spółki z Polski (bardzo atrakcyjne wyceny, wiele z nich oferuje dywidendę powyżej 5%).

4. Chińskie spółki będące po silnych przecenach.

Póki rynek w USA nie zaliczy porządnej korekty, nie widzimy sensu by rzucać się na akcje. Z drugiej strony nie uważamy też, aby należało wycinać akcje z portfela do zera. Ostatecznie może się okazać, że naprawdę duża przecena przyjdzie dopiero za kilkanaście miesięcy.

Obligacje

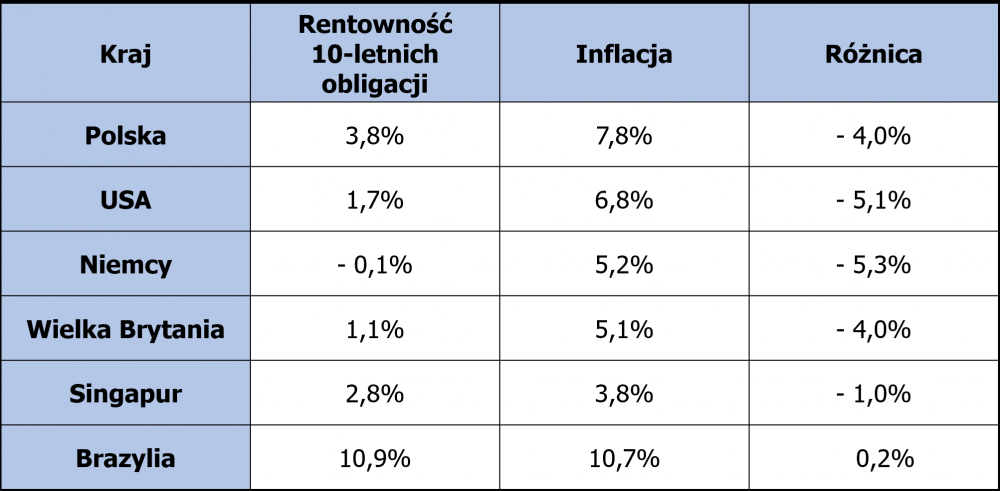

Spełnia się to, co zapowiadaliśmy od kilku lat. Obligacje stają się gwarantem straty. Wystarczy zerknąć na poniższą tabelę i porównać odsetki jakie płacą obligacje rządowe z inflacją w danym kraju.

W tej sytuacji jedyne obligacje, jakie naszym zdaniem mają sens, to te amerykańskie. Mamy tu na myśli chociażby ETF TLT, dające ekspozycję na długoterminowe obligacje USA. Nie chodzi nam w tym wypadku o odsetki, które są bardzo niskie na tle inflacji. Chodzi o to, że kapitał popłynie do TLT, jeśli:

- na rynku akcji zaczną się spadki (jak w 2018 roku),

- banki centralne skapitulują i będą musiały zrezygnować z podwyżek stóp (jak w 2018 roku).

Z drugiej strony należy pamiętać, że przez co najmniej kilka najbliższych miesięcy może utrzymywać się najgorsze otoczenie dla obligacji:

- banki centralne rezygnują ze skupowania obligacji,

- na rynku akcji jest w miarę spokojnie,

- utrzymuje się wysoka inflacja,

- bank centralny podnosi stopy procentowe.

Wszystkie te elementy są negatywne dla obligacji. Dlatego też przez kilka miesięcy TLT może tracić. Kiedy jednak pojawią się spadki cen akcji, TLT będzie dla nas pewnym zabezpieczeniem.

Surowce

Zeszły rok był fenomenalny w wykonaniu surowców. Czy 2022 może przynieść podobne zwroty? Naszym zdaniem nie można wrzucać wszystkich surowców do jednego worka. Zamiast tego lepiej podzielić je na kilka grup.

Największe wątpliwości dotyczą metali przemysłowych. Jest to grupa surowców, których ceny są bardzo mocno uzależnione od koniunktury gospodarczej. Jak już wiecie, w tej chwili dane stopniowo się pogarszają. Co ważne, największym globalnym konsumentem metali przemysłowych są Chiny. Do tej pory w dużej mierze wynikało to z ogromnego zapotrzebowania chińskiego rynku nieruchomości. Teraz jego przyszłość stanęła pod znakiem zapytania (więcej o tym w cz. 2). Dlatego też uznajemy, że metale przemysłowe mają najgorsze perspektywy na 2022 rok spośród wszystkich grup surowców.

Inaczej wygląda sytuacja wokół surowców energetycznych. Tutaj naszym faworytem pozostaje uran. Narracja wokół atomu uległa całkowitej zmianie, mnóstwo państw pozytywnie wypowiada się na ten temat (wyjątkiem są Niemcy, głównie propagatorzy gazu).

Jeśli chodzi o ropę i gaz, to oba te surowce mają za sobą znaczące wzrosty, w związku z czym trudno spodziewać się fajerwerków z ich strony w 2022 roku. Z drugiej strony, sytuacja polityczna, zwłaszcza wokół gazu, może powodować sporą zmienność notowań tego surowca. W tym wypadku określanie trendów jest wyjątkowo trudne.

Nie można zapominać, że największy wzrost jeśli chodzi o surowce energetyczne w 2021 roku zanotował węgiel. Jesteśmy przekonani, że w 2022 roku pojawią się kolejne pomysły, które będą miały na celu odejście od tego surowca. Z drugiej strony wiele krajów rozwijających się napotka na problemy związane z wysokimi cenami energii, co sprawi, że… jeszcze bardziej będą trzymać się węgla.

Uważamy, że bardzo ważnym elementem portfela w 2022 roku powinny być spółki zajmujące się produkcją surowców rolnych. Ceny żywności będą nadal rosły, w dużej mierze będzie to efekt wzrostu cen surowców energetycznych (głównie chodzi o gaz, który przekłada się na ceny nawozów). Z czasem jednak swoje dołożą politycy - kiedy tylko okaże się, że gospodarka zwalnia, wydatki rządowe ponownie mocno wzrosną. W gospodarce pojawi się sporo świeżo wykreowanej waluty, która przyczyni się do wzrostu cen. Być może ludzie zrezygnują z niektórych dóbr i usług, ale surowców rolnych to nie dotyczy. Ostatecznie coś jeść trzeba.

Zupełnie osobno należy naszym zdaniem potraktować metale ziem rzadkich. Jeszcze kilka lat temu ich produkcja oraz przetwarzanie były niemal wyłącznie domeną Chin. Teraz krajobraz nieco się zmienia, pojawiają się spółki z Europy, USA czy Australii, które mają silną pozycję branży i w następnych latach będą przynosić coraz wyższe zyski.

Metale szlachetne

Biorąc pod uwagę ceny w dolarach, ostatni rok był dla złota i srebra bardzo słaby. Metale odreagowały wcześniejszy dwuletni rajd (jesień 2018 - jesień 2020).

Analizując notowania złota i srebra warto pamiętać o tym, że najlepszym otoczeniem dla nich są negatywne realne stopy procentowe (inflacja wyższa niż stopy procentowe). Dziś mamy do czynienia z takim otoczeniem, jednak banki centralne szumnie zapowiadają kolejne podwyżki stóp procentowych, co działa negatywnie na notowania metali. Sytuacja wygląda mniej więcej tak, jak w 2017 roku oraz w pierwszej połowie 2018 roku.

Póki banki centralne faktycznie będą prowadziły konkretne działania w kierunku normalizacji polityki, nie spodziewamy się żadnych nadzwyczajnych ruchów ze strony złota i srebra. Kiedy jednak rynek uzna, że dalsze podwyżki stóp procentowych stoją pod znakiem zapytania (czytaj: banki centralne poddają się), notowania metali szlachetnych wystartują. I to mocno.

Nie sposób określić kiedy dokładnie do tego dojdzie, sytuacja podobna jak z TLT. Jedno jest jednak pewne: jeśli ktoś dziś nie trzyma w portfelu złota i srebra, bo czeka na dołek, to może się na tym ostro przejechać. Spójrzcie na 2018 rok. Do jesieni ceny złota kręciły się w okolicach 1250 USD za uncję (prawa skala), a srebra - ok. 15 USD za uncję (lewa skala). Kiedy jednak rynek zrozumiał, że banki centralne nie mogą dalej normalizować polityki, rozpoczął się bardzo silny rajd.

Trwał on 2 lata. Ceny złota oraz srebra nie wróciły już do dawnych poziomów. Nie było możliwości, aby przewidzieć kiedy rozpocznie się rajd. Po prostu albo ktoś kupił złoto/srebro przed sierpniem 2018 albo potem miał już nóż na gardle. Dlatego dziś trzymamy sporo złota i srebra, zdając sobie sprawę, że ceny obu metali mogą jeszcze przez pewien czas utrzymywać się na obecnych poziomach, a nawet spadać. Chcemy jednak mieć pewność, że nie spóźnimy się na mocne wzrosty. Podobnie sytuacja wygląda ze spółkami wydobywającymi złoto i srebro. ETF GDXJ kręci się w okolicach 40 USD, tymczasem producenci metali od strony fundamentalnej wyglądają dziś zdecydowanie lepiej niż w poprzednich latach. Także w ich przypadku wzrosty są kwestią czasu.

Skupiliśmy się na giełdzie i jej bezpośrednim otoczeniu. Pamiętajcie jednak, że na podstawie ostatnich kilku tysięcy lat historii można stwierdzić, że złoto jest najlepszym zabezpieczeniem przed szaleństwami polityków i bankierów. To również istotny element budowania portfela. O tych szaleństwach wspomnimy jeszcze w kolejnych częściach artykułu.

Ciąg dalszy nastąpi…

Independent Trader Team

Kabila

https://www.mmy.ye/252568

Solarsoul

„Dzisiaj kupiłem w Norwegii papier toaletowy Velvet z polskimi napisami. Najwyraźniej nie schodzi w Polsce i opłaci im się wysyłać do Norwegii, co jest znaczące, bo papier toaletowy zajmuje dużą powiechnię. Tak więc Polskę czeka masywny dodruk, żeby utrzymać sprzedaż.”

O Panie schodzi na pniu.

https://polskatimes.pl/ceny-papieru-toaletowego-w-gore-podwyzki-cen-daja-popalic-klientom-sprawdz-ktore-produkty-wkrotce-zdrozeja/ar/c3-15961719

Piszą, że to efekt wzrostu cen surowców, energii a jak dla mnie to efekt coraz bardziej powszechnego srania w gacie. Popyt reguluje ceny.

Radko

Ostatnio modyfikowany: 2022-01-08 15:49

rezydent

Keracz

Do tego świeżutki news - inflacja w Polsce wynosi 8,6%.

A w Estonii i na Litwie inflacja przekroczyła 10%.

https://www.bankier.pl/wiadomosc/Inflacja-w-strefie-euro-najwyzsza-w-historii-W-Estonii-i-na-Litwie-przekroczyla-10-proc-8255541.html

@ Solarsoul

jesteśmy tylko ludźmi.

Aż. Bo stworzeni na obraz i podobieństwo Boże.

Może i promował koncerny takie jak Lacoste , dla których polityka kolonializmu nie jest obca. Ja jakiś czas temu nie widziałem nic złego w inwestowaniu w takie spółki jak NVDA, pandemia tak naprawdę otworzyła mi oczy na to czego kiedyś nie rozumiałem. Może i Djokovicowi też otworzyła.

A może obudził się i zauważył, że zbyt głęboko wdepnął w g.... i chciałby z niego wyjść/wydostać się. A im więcej się szamocze, tym głębiej jest pochłaniany.

Pożyjemy, to może zobaczymy/dowiemy się czegoś więcej, ale nie sądzę, że prawdy.

Sporo ciekawostek (warto dobrze poszperać) i ten filmik - https://www.facebook.com/100068569219476/videos/pcb.215635550732084/922302435312116/?type=3&theater

ale już razem z komentarzem/opisem znajdziesz tutaj - https://www.facebook.com/pages/category/News---media-website/Babilon-Wielki-reaktywacja-287468981923039/

Ostatnio modyfikowany: 2022-01-08 16:46

Solarsoul

„Aż. Bo stworzeni na obraz i podobieństwo Boże.”

Tak oczywiście tylko cały czas jesteśmy niedoskonali i popełniamy błędy.

https://www.facebook.com/100068569219476/videos/pcb.215635550732084/922302435312116/?type=3&theater

Oni ślubowali służyć nam wszystkim.

Księga Koheleta

„4 Lepiej, gdy nie ślubujesz wcale,

niż żebyś ślubował, a ślubu nie spełnił.

5 Nie dopuść do tego, by usta twe doprowadziły cię do grzechu,

i nie mów przed posłańcem [Bożym],

że stało się to przez nieuwagę,

żeby się Bóg nie rozgniewał na twoje słowa

i nie uczynił daremnym dzieła twoich rąk.”

Ostatnio modyfikowany: 2022-01-08 17:11

agenzia_zablokowany

-------------------

To tak na początek - lecimy w dół. Zobaczymy do jakich poziomów,

4600, 4500 czy zupełnie niżej. W piątek na koniec sesji USA rozpoczął się mocny trend spadkowy,

czekam na mocne spadki przynajmniej do poziomu 4500, aby szukać wejścia na wzrost - chyba, że nadal kontynuowane będą spadki.

Nie bawię się w proroka, ale dostosowuję się do rynku, a nie rynek do mnie.

Nie jest ważne co ja chcę zrobić, ale co rynek chce zrobić.

Mieszkania w Warszawie

--------------------

To czekamy na jazdę bez trzymanki w dół. A może przykład Irlandii się powtórzy nad Wisłą? - tam też miało tylko rosnąć i miało być inaczej.

Zobaczymy co wydarzy się w Chinach, bo WIG nieruchomości już właściwie zareagował.

W Warszawie już sprzedają deweloperskie za mniej niż 10 tys. metr, a na rynku wtórnym opuszczają do 8800 1metr - i nie ma klientów.

GOLD

-------------------

Tak wyśmiewano mnie tu za prognozy w maju 2021 na złoto - nawet Trader21 usunął te moje prognozy.

No i co? - poszło do góry?

Może pójdzie a może nie. W każdym razie na obligacjach rządowych przynajmniej zarobilibyście kilka procent a na złocie pewnie macie stratę

uwzględniając wszystkie koszty - ale na pewno wzrośnie :)

Solarsoul

„na złocie pewnie macie stratę

uwzględniając wszystkie koszty - ale na pewno wzrośnie :)”

Strata powstaje wtedy kiedy transakcja jest zrealizowana. Myślisz, że tutaj wszyscy w popłochu sprzedawali złotka? Poczekajmy kilka lat i wtedy się przekonamy kto miał rację.

agenzia_zablokowany

wiesz, ludzie w różne rzeczy wierzą, nawet w przeciwstawne, a wiemy, że jednocześnie nie może coś być i nie być.

agenzia_zablokowany

-----------

popełniacie podstawowy błąd inwestycyjny - opieracie swoje osądy na historii.

W ogóle nie ma znacznie to, co było na to, co będzie.

Zauważcie - kiedy ludziom brakuje wiedzy to zaczynają mocno wierzyć w czary i we wróżby.

Tak samo Independent Trader Team - proponuje czytelnikom racjonalizację.

No i co - po przeczytaniu tego artykułu na pewnie będziecie wiedzieć na co postawicie 1 mln zł?

jeśli nie - to tyle wiedzieliście i wcześniej.

A jeśli nadal się boicie na co postawić to znaczy, że ten artykuł w niczym Wam nie pomógł - jeno tylko poplątał w głowie.

-----------------------

Giełda jest prosta - pójdzie do góry lub w dół - 2 ruchy.

Kto pisze dużo a nie wie w którą stronę pójdzie rynek - jest bezużyteczne.

Spy

GOLD

-------------------

Tak wyśmiewano mnie tu za prognozy w maju 2021 na złoto - nawet Trader21 usunął te moje prognozy.

No i co? - poszło do góry?

Może pójdzie a może nie. W każdym razie na obligacjach rządowych przynajmniej zarobilibyście kilka procent a na złocie pewnie macie stratę

uwzględniając wszystkie koszty - ale na pewno wzrośnie :)

Nie sądziłem że kiedyś się to stanie ale tutaj masz niestety rację choć bardziej bym to odniósł do srebra ! Właśnie tego nie rozumiem i chyba już nie zrozumiem dlaczego ktoś nie ma odwagi przyznać że w danym okresie po prostu takie srebro przegrywa ze zwykłymi obligacjami i to z kretesem.

Spy

Ale w odniesieniu do okresu 1 roku @agenzia ma rację, w długim okresie pewnie tak nie będzie ale to nadal nasze gdybanie i przewidywania a fakty i prosta matematyka jest taka jaka przedstawił!

agenzia_zablokowany

każdy argument był dobry, aby wszystko wywalić.

SP500

---------------------

tu akurat rozpoczęły się spadki i odradziłbym kupowania akcji i indeksów, a zasada jest prosta:

- dopóki nie ma mocnego sygnału na wzrost to nie wchodzi się w akcje i indeksy.

Trzeba zachować mocne nerwy, bo wcale nie jest wykluczone, że spadki nie potrwają nawet ponad 1 rok.

Nie wiadomo do jakiego poziomu będą trwały spadki.

Co więcej w 2015 r. były spadki i potem wzrosty i potem jeszcze raz spadki i wzrosty.

Więc dobrze trzymać gotówkę np. 50:50 a jak jeszcze mocniej spadnie to nie będziecie mieli czym odbić się.

Jeszcze raz powtórzę - nie wiemy dokąd podąży rynek, ale wchodzi się na wzrosty dopiero jak będzie mocny sygnał na wzrost.

Jeśli chodzi o indeksy i akcje to używam już tylko wykresów W1, D1 i H12.

Na nich widać co dzieje się na rynku. Zachęcam do szerszego spojrzenia.

No i nadal polecam obligacje rządkowe indeksowane inflacją - uważam, że warto wchodzić w 10-latki pomimo wyższej ceny wykupu w razie konieczności.

Zrobiłem błąd wybierając 4-latki. Trochę na tym straciłem.

Solarsoul

„Ale w odniesieniu do okresu 1 roku @agenzia ma rację, w długim okresie pewnie tak nie będzie ale to nadal nasze gdybanie i przewidywania a fakty i prosta matematyka jest taka jaka przedstawił!”

Złoto się kupuje mając na uwadze długi horyzont czasu. Zapytam. Jeśli inwestujesz w aktywa ogólnie to jaki interwał wybierasz? Agenzia to jeśli pamiętam to ten od Forexu? Raz miał rację a raz nie miał. Tak można gdybać. Są pewne prawdy objawione, stają się oczywiste kiedy ktoś to otwarcie powie. „Nie wierzcie kłamcom”. W 2020 roku JP Morgan w lipcu naganiał na zakup złota wtedy kiedy jak ktoś analizował Gold/Silver ratio widząc tą świecę i wyjście z kanału to doskonale wiedział, że to jest mocny sygnał do sprzedaży. Pomimo tego ludzie kupowali bo oni mówili, że złoto wzrośnie. Ale nawet jak ktoś kupił Gold na górce to w długim horyzoncie czasu zostanie wygranym. Dzisiaj mówią, że panele solarne dadzą nam darmową energię, mówią że szczepionki nas uratują i ludzie to kupują.

Ostatnio modyfikowany: 2022-01-08 18:04

TeQ

Free Gold Coin or Free Candy Bar?

2021 - preparat albo test?

2023 ... podłączasz się do neuralink czy preparat?

2025 ... zasilasz system, czy zasilasz zasilających system swoim nawozem?

agenzia_zablokowany

-----------------------------------------------

"Ale nawet jak ktoś kupił Gold na górce to w długim horyzoncie czasu zostanie wygranym."

- Ty naprawdę nie kupujesz złota

Rok 2011 = 1900 USD

Rok 2015 = 1066 USD

ROK 2020 = 2070 USD

ROK 2022 = 1796 USD

Wykres miesięczny od 2009 r. z moim jednym z wielu wskaźników

Dante

agenzia_zablokowany

- myślę, że trzeba by było znać rzeczywiste intencje Goldman Sachs i TAG.

Goldman stawiał pewnie na szybki zysk i ucieczkę, zaś TAG na długookresowe inwestycje.

Tydzień temu byłem w Robyg - 5 lat temu mieli mieszkania chyba najtańsze w Warszawie,

a teraz - jedne z najdroższych. No i sprzedają dalej pomimo wysokich cen,

a dlatego wysokich, gdyż inni mają taniej, sporo taniej.

Solarsoul

Nie pomyślałeś, że te Twoje wykresy mogą być o dupę rozbić bo otoczenie się zmieniło? Te kreseczki i formacje mogą się nie sprawdzić bo takiego dodruku nigdy nie było. Ci co patrzą tylko na wykresy a nie rozglądają się dookoła srogo zapłacą. Dlaczego manipulujesz i celowo bierzesz górkę z 2011 i zestawiasz ją z rokiem 2022? Jakimś PR-owcem jesteś? Bierzesz dołki i górki i pchasz narrację.

Ostatnio modyfikowany: 2022-01-08 19:06

agenzia_zablokowany

"złoto i srebro zredukowane do zera. Odważnie. "

- u góry wykres - trudno pobić rynek. Akumuluje się po spadkach a nie po wzrostach.

Dokładnie to widać na wykresie. Kto nie widzi tego na co patrzy - ten musi zapłacić za brak widzenia.

Po prostu - chodzi o ryzyko - gdzie jest małe a gdzie wysokie?

Małe jest po spadkach, ogromne jest po wzrostach.

Przy okazji pada kolejna bzdura, że złoto zawsze rośnie - wykres pokazuje, że nawet spada o ok. 50%.

TeQ

"Trujkę" wziąłeś i czy po "czwurke" pójdziesz?

Wapniak nie reaguje z PM ;PPP

Ostatnio modyfikowany: 2022-01-08 19:06

agenzia_zablokowany

- warunki nie mają żadnego znaczenia dopóki nie odzwierciedlone to zostanie w cenie.

Na razie jest trend spadkowy. Za miesiąc może być wzrostowy, ale na razie jest spadkowy i tyle.

Dopóki nie zakończy się trend spadkowy - nie będę kupował na wzrost - to proste.

W 2011 r. trend spadkowy trwał ok. 5 lat.

To jest proste = dopóki jest trend spadkowy nie będę kupował na wzrost.

agenzia_zablokowany

tak, konsekwentnie - wziąłem trójkę i pójdę po czwórkę :)

TeQ

W 2011 r. trend spadkowy trwał ok. 5 lat.

W 2023 będziesz widział mix: Matrix-Madmax-MindFuck-MarketFuck-MoneyFuck

Bartek4321

Spy

Ja akurat odnosiłem się głównie do srebra a to czy w danym momencie jest górka czy dołek to dopiero wiemy po fakcie.

Solarsoul

„Na razie jest trend spadkowy. Za miesiąc może być wzrostowy, ale na razie jest spadkowy i tyle”

Jaki trend spadkowy? Ja widzę wzrostowy. Punkt widzenia zależy od punktu siedzenia a na złotko długoterminowo patrzymy.

https://ibb.co/68w6GF1

agenzia_zablokowany

------------------------

W mojej ocenie - jeśli nastąpi mocna obsuwka giełdy USA,

to realne poziomy zatrzymania SP500 = 3000, ale ogon może sięgnąć chwilowo 2600 czy nawet 2500.

Pewnie rynek wpadłby w konwulsywne zachowania np. spadki wzrosty na przemian, aby przeczyścić się,

ale jakby @Joit napisał - kto wytrwa do końca ten najwięcej wygra.

Takie jest moje zdanie i przy takich poziomach dopiero rozważałbym inwestycję dużą kasę i długoterminowo,

co nie znaczy, że jeśli będę widział od wtorku tren wzrostowy - nie wejdę, oczywiście, kupię,

ale gram na dźwigni bo wolę 20 razy szybciej zarabiać :) (przy dźwigni też 20 razy szybciej się traci :)

agenzia_zablokowany

- w 2021 r. dużo uczyłem się giełdy, dopiero w grudniu zacząłem grać,

w grudniu zarobiłem ok. 60%, gram tylko na dźwigni, i póki co przekonałem się do indexu SP500.

W ogóle musiałem zapanować nad swoją psychiką, aby wchodzić w pozycje tylko tam, gdzie prawdopodobieństwa

wygrania mam wysokie i na początku trendów.

Przygotowałem sobie wiele narzędzi, dzięki którym mogę określić poziomy wejścia.

To, co mogę wszystkim doradzić to znajmość

a) poziomów korekty, bo wtedy się kupuje czy dokupuje.

b) i poziomów kiedy korekta przechodzi w spadek giełdy - bo wtedy ratuje się kasę.

To są najważniejsze sprawy, aby grać na akcjach czy na ideksach.

No i psychika, aby wiedzieć do jakich poziomów cena może spać a ona w stosownym czasie spada.

Solarsoul

"na złotko długoterminowo patrzymy."

- ja na złoto patrzę tak, jak rynek patrzy.

Nie obchodzi mnie to, co inni twierdzą - widzę potencjał wzrostu to kupiłbym,

widzę spadek - to pozbyłbym się.

Na razie od złota odszedłem w realu, bo widzę, że mocno jest manipulowane

i nie widzę możliwości zysku.

rezydent

Ja nie zamierzam żadnych ruchów robić na metalu żółtym, potrzymam, kupiłem dawno i jakoś wartości realnej nie stracił, a mi o to chodzi. Jak chcesz szybko zarobić, kupić trzeba było 1000 ton zboża, w 6 miesięcy masz 63% zarobku, w tym pewność że sprzedaż. Tak samo węgiel, zakupiłem 200 ton w czerwcu, sprzedam kiedy będę chciał ale już z dużym zyskiem.

reptalianin

"Nie sądziłem że kiedyś się to stanie ale tutaj masz niestety rację choć bardziej bym to odniósł do srebra ! Właśnie tego nie rozumiem i chyba już nie zrozumiem dlaczego ktoś nie ma odwagi przyznać że w danym okresie po prostu takie srebro przegrywa ze zwykłymi obligacjami i to z kretesem."

Nawet nie zwykłymi obligacjami tylko srebro nawet z kretesem z trzymaniem zwykłej gotówki. Ktoś tu wrzucał analizę zakupów złota z kanału moneciarz. Regularne i długoterminowe inwestowanie w złoto nie jest dobrym pomysłem i po 30 latach jest 25% szansy na stratę. Srebra już w tym kontekście nie analizował autor kanału. Jednak wyglądałoby to znacznie gorzej od złota. Jednak silverbugi, mimo tych podstawowych faktów z historii nadal będą zaklinać rzeczywistośc i wyczekiwać na silversqueeze.

Tak wogole to czy kiedykolwiek na tym forum pojawił się jakikolwiek artykuł, który szczerze przyznał, że inwestowanie srebro w danym okresie było po prostu pozbawione sensu? Bo ja za każdym razem widzę tutaj srebro jako "fajna okazję inwestycyjną".

Ostatnio modyfikowany: 2022-01-08 20:26

Krzysztof_01

White

Jak wejść w żywność na GPW? Jest jakaś spółka ala KGHM na miedź?

Pozdrawiam

Programista

był planowany od kilku lat. Wygląda na to, że Rosjanie będą dyktować ceny Uranu (i innych surowców).

Przyszło mi na myśl, że albo rozmowy Bidena i Putina w Szwajcarii (za dwa dni) się nie odbędą albo.. Jeśli

Amerykanie zgodzą się na rozmowy, to tym samym zaakceptują rozszerzenie strefy wpływów na Kazachstan przez Rosję.

Ostatnio modyfikowany: 2022-01-08 20:45

rezydent

my moglibyśmy dyktować ceny gdyby "pozwolono" nam wydobyć go z okolic Suwałk. Pomija metale ziem rzadkich. Mamy tego w tym miejscu najwięcej na świecie. Ale o tym cicho sza...

rezydent

Solarsoul

„Witam,

Jak wejść w żywność na GPW? Jest jakaś spółka ala KGHM na miedź?”

Miedzi nigdy nie jadłem ale jak nas przycisną to trzeba żreć co pod ręką;)

rezydent

brawo haha

Patyk1989

Brawo.

A teraz przygotuj sie na to, ze Cie zjedza za te slowa prawdy o srebrerku.

Aczkolwiek, co do samego "silver squeeza" sam z ciekawoscia obserwuje malpy z wallstreet silver.

Jestem ciekawy co sie stanie, jak zjada registered do zera.

Skoro nie bedzie mozna odebrac kontraktu po cenie zadeklarowanej na comexie (fizyka), to jaka wlasciwie jest cena fizyka?

Jak objawi sie mechanizm odkrywania ceny?

lenon

"Napisałem to w kontekście Twojego wywodu „Nie rozumiesz jak działa gospodarka. To nie business zużywa energię. Robisz to Ty jako klient.” Ile kopanie krypto zużywa energii wszyscy wiemy. Ja w tym nie biorę udziału. Nie zaciągam kredytów, nie kupuję bitcoina, na zakupy chodzę ze swoją torbą. Mój ślad węglowy to jest pikuś przy tych co prywatnymi odrzutowcami latają na spoty klimatyczne i mówią nam jak mamy żyć. Już rozumiesz?"

Nadinterpretujesz. Zmieniasz temat przeskakując jak pszczoła z kwiatka na kwiatek. Pisałem o energii, a nie Twoim śladzie węglowym.

We wszystkich rzeczach jakie posiadasz i jakie skonsumowałeś przez całe Twoje życie zawarta jest energia jaka musiała zostać zużyta do ich wyprodukowania. Nawet jeżeli używasz chodnika, czy drogi publicznej jesteś konsumentem energii która została włożona w ich wytworzenie.

Zatem business bez konsumenta nie ma racji bytu. Nie ma w tym żadnych podtekstów, klimatycznych, kryptowalutowych, węglowych i innych.

"Ty tak na poważnie? :)"

Oczywiście.

Przeskok w przewody to wielopokoleniowe przeniesienie świadomości ze świata fizycznego na świat wirtualny.

Już trwa. Nasze wzajemne dyskusje i interakcje dzieją się właśnie za sprawą przeniesienia części naszej świadomości w przewody.

Będzie to proces naturalny i całkowicie pozbawiony konfliktu. Nikt nawet nie spostrzeże, że świata fizycznego już nie ma.

Już teraz, dość pomyśleć co by się działo, jakby co niektórym zabrał facebooka.

@supermario

"Ale może przeforsować dobre ustawy gospodarcze w zamian za poparcie mniej ważnych na innym polu."

Tu nie Ameryka. W Polsce parlamentaryzm nie istnieje, a już na pewno nie jako jedna z władz.

Jot

No prosze posługiwać się logiką! Ale obawiam się że proszki/płyny do prania też drożeją - czyli jednak srają w gacie! Matko - co to się wyprawia!?

Spy

Tak wogole to czy kiedykolwiek na tym forum pojawił się jakikolwiek artykuł, który szczerze przyznał, że inwestowanie srebro w danym okresie było po prostu pozbawione sensu? Bo ja za każdym razem widzę tutaj srebro jako "fajna okazję inwestycyjną"

Niestety nie kojarzę nic takiego tutaj i powiem szczerze trochę mi brakuje takiego obiektywnego spojrzenia...

Jot

Niech coś na prawdę pierdolnie ale tak solidnie to papiery będą w cenie ale toaletowe. Jeżeli ktoś siedzi na nieruchu to dywersyfikacja w mobilny kruszec jest rozsądna. Dwie "tabliczki czekolady" ze złota po kilo każda i majątek życia większość ludzi może ze sobą zabrać.

Programista

Prezydent Kazachstanu Tokajew, prawdopodobnie od kilku lat planował wewnętrzny konflikt, którego celem było obalenie ugrupowania politycznego, poprzedniego prezydenta. Podnosząc ceny gazu i inspirując społeczeństwo, doprowadzono do rozruchów społecznych.

Celem nadrzędnym będzie więc eliminacja ludzi z otoczenia Azarbajewa oraz przejęcie bogatych firm surowcowych (zostali aresztowani).

Chiny są bardzo mocno zaangażowane w Kazachstanie, co może prowadzić do wniosku, że obecna sytuacja może eskalować do pełnoekranowej wojny.

Ostatnio modyfikowany: 2022-01-08 21:46

Jot

Jot

...

kolejne potwierdzenie że prosta jest nieskończenie dłuuuuugaaaaaa....

lenon

https://youtu.be/E5i5RZ_L5BQ

https://youtu.be/PW2TJPZu1DA?t=100

A tu protoplasta Morawieckiego:

https://www.youtube.com/watch?v=NVn-oPQNLOE

Ostatnio modyfikowany: 2022-01-08 22:15

Jot

https://www.bankier.pl/wiadomosc/Sprzataczka-premier-Szwecji-zatrzymana-Przebywala-w-kraju-nielegalnie-8255993.html

"Sprzątająca w willi premier Szwecji Magdaleny Andersson 25-letnia obywatelka Nikaragui została zatrzymana, gdy przez przypadek uruchomiła alarm. Okazało się, że kobieta przebywała w kraju nielegalnie - ujawnił w sobotę dziennik "Expressen".

Jak napisała gazeta, sprzątaczka wiosną 2020 roku otrzymała od Urzędu ds. Migracji decyzję o wydaleniu ze Szwecji. Do deportacji jednak nie doszło, kobieta ukrywała się, a od jesieni ub.r. była poszukiwana przez policję. Jesienią 2020 roku imigrantka została skazana w zawieszeniu za kradzież w domu towarowym Ahlens w centrum Sztokholmu."

Jprdl!

Przypadkiem nie mamy dziś 1 kwietnia??? To jakiś prima a prilis.

easyReader

forte

I czym sie tak poniecasz...cena mielonego wzrosła w biedronce o 20% a Ty sie skupiasz na jakiś bzdurach , które nas nie dotycza...

Solarsoul

„Nadinterpretujesz. Zmieniasz temat przeskakując jak pszczoła z kwiatka na kwiatek. Pisałem o energii, a nie Twoim śladzie węglowym.

We wszystkich rzeczach jakie posiadasz i jakie skonsumowałeś przez całe Twoje życie zawarta jest energia jaka musiała zostać zużyta do ich wyprodukowania. Nawet jeżeli używasz chodnika, czy drogi publicznej jesteś konsumentem energii która została włożona w ich wytworzenie.

Zatem business bez konsumenta nie ma racji bytu. Nie ma w tym żadnych podtekstów, klimatycznych, kryptowalutowych, węglowych i innych.”

Pełna zgoda tylko ja chcę sobie spokojnie spacerować po chodniku, nic nikomu nie robię, nie kupuję majtek co drugi dzień, nie palę w kominku tak często jak ci z holiłud kiedy klima za bardzo zaczyna hulać. Dlaczego ci z holiłud, te pasożyty nagle zaczynają tutaj przyjeżdżać i nas gnębić? Organizują klimatyczne spotkania i taki np. dikaprio w Londynie mówi Europejczykom „save the planet”.

Jot

To co to będzie? Ruchawka a nie wojna?

Jot

Zachowujesz się jak burżuj a potem płacz. Żyjesz ponad stan - ostrożnie! Rozwagi przy zakupach.

Można brać okrawki wędlin, można kupować za pół ceny te co im się dziś termin kończy.

Ostatni będą pierwszymi. Pohamuj konsumpcjonizm!

agenzia_zablokowany

- nie znam się na produktach.

Do tej pory byłem zwolennikiem trzymania się jednego aktywa, ale chyba to błąd - bo czasami na innych

mogą być lepsze możliwości i częściej.

@ Jot

a co Ty taki rozanielony - zacząłeś coś brać?

Nieruchomości były dobre jak były tanie, ale nie teraz, pewnie w czasie jakoś przetrwają.

Co do złota - zobaczymy, ja mam negatywne podejście - dla mnie jest dużym ryzykiem.

Pewnie, lepiej, aby dzieci miały uncję złota niż NIC :)

Drożyzna

---------------

od pewnego czasu też przerzuciłem się na promocje i kupuję prawie wyłącznie w promocjach,

mięso po 8 zł/kg czy w 2-pakach lub 3-pakach inne produkty. Oleju chyba z 6 litrów jak był 2.5 zł tańszy.

Przeliczyłem też, że zaoszczędzę 40 zł jeśli 20 razy w miesiącu pójdę 1 km po chleb do biedronki niż do putki + dla zdrowia lepiej.

Emerytura

-------------

ale nie tylko oszczędności - 3 lata temu postawiłem na nauczenie się giełdy m.in. jako zabezpieczenie na emeryturę.

Pewnie jak rozum stracę to nie pomoże - ale oby na czynsz zarobić i chyba to jest wyjście.

lenon

Nie wiem. Może pojeździł po świecie i na własne oczy zobaczył jak wymierają całe ekosystemy. Może zdał sobie sprawę, że jak dalej tak pójdzie to wyginiemy i my? W pewnym momencie rubikon zostanie przekroczony i spokojne spacerowanie po chodniku może przerodzić się w polowanie na Twoją tuszę. Nie wiadomo gdzie jest granica bólu planety i posypią się np. zapylacze.

Nie nadinterpretuj tylko. Z CO2 nie ma to nic wspólnego.

Jot

https://www.youtube.com/watch?v=vvPrWVKGOBw

Niestety ale znam kontekst bo ludzie (np dziadek mojej małżonki) oszczędzali aby np dokupić ziemi i ich wydymali bez mydła na stojąco...także ten - teraz rozumicie towrzysze dlaczego kitram blachy?

A filmik oglądać bo warto i króciótki jest.

Solarsoul

„Drożyzna

---------------

od pewnego czasu też przerzuciłem się na promocje i kupuję prawie wyłącznie w promocjach,

mięso po 8 zł/kg”

To co Ty kupujesz? Faszerujesz się antybiotykami od wuja sama. Ponoć po nich czasem na psychikę siada. Ja bym tego nie jadł.

Kikkhull

Wątpię, żeby tak zrobił. Napisał to na złość Traderowi. Bez dodruku giganci będą na minusie. Najwięcej na dodruku zyskują i najwięcej tracą. A stawiać na krypoko w czasie jak szykuje sie kryzys energetyczny, nawet z możliwością wyłączania prądu, to trzeba chyba wierzyć w czary mary. Bez kopania krypto zdycha, a żeby kopać, trzeba płacić za prąd. Przy brakach energetycznych powyłączają farmy i to państwowo.

Keracz

Sprawa Djokovicia jest teraz w Australii szczególnie głośna, ponieważ od początku stycznia notuje się tam duży wzrost zachorowań na koronawirusa. Bardziej zaraźliwy od poprzednich wariant omikron spowodował, że liczba zachorowań, która do połowy grudnia rzadko przekraczała dwa tysiące dziennie, 6 stycznia wzrosła do rekordowych 72 tysięcy. Na szczęście dzięki wysokiemu wyszczepieniu australijskiej populacji, przypadków śmiertelnych jest bardzo niewiele.

- U nas w stanie Wiktoria jest 93,3 podwójnie zaszczepionych, a bardzo dużo ludzi jest nawet po trzeciej dawce. I dlatego, mimo że jest dużo zachorowań, w piątek 23 tysiące, ludzie nie umierają. Przechodzą COVID bezobjawowo, albo jak lekkie przeziębienie. Nie muszą być hospitalizowani. A nawet jak ktoś trafi do szpitala, to ma tam świetne warunki i doskonałą opiekę. W porównaniu z tym, co jest w Polsce, różnica na korzyść Australii jest bardzo duża - podkreśla nasza rozmówczyni.

- Smutne jest to, że wśród niezaszczepionych sporą część stanowią mieszkający tutaj Polacy - dodaje. - Moja serdeczna przyjaciółka nie chce się szczepić, przez co musiała zrezygnować z pracy. Mój mąż grał w siatkówkę ze swoimi polskimi kolegami, ale przestali się spotykać, bo z całej ekipy zaszczepiły się tylko trzy osoby.

https://sportowefakty.wp.pl/tenis/978922/polka-z-australii-o-sprawie-novaka-djokovicia-wiele-osob-bylo-w-szoku-ze-dostal-

Niech mąż porusza się i poklepie piłkę w domu lub na trawniku z kangurami.

@ Solarsoul

Tak oczywiście tylko cały czas jesteśmy niedoskonali i popełniamy błędy.

Stwórca nasz od początku o tym wiedział. Pracujmy nad sobą i bądźmy systematycznie lepsi, aby kiedyś w przyszłości stanąć po prawej stronie.

Oni ślubowali służyć nam wszystkim.

Tak i dostali stołki/stanowiska nie przypadkiem i nie od byle kogo.

@ agenzia_zablokowany

od pewnego czasu też przerzuciłem się na promocje i kupuję prawie wyłącznie w promocjach,

mięso po 8 zł/kg czy w 2-pakach lub 3-pakach inne produkty. Oleju chyba z 6 litrów jak był 2.5 zł tańszy.

Przeliczyłem też, że zaoszczędzę 40 zł jeśli 20 razy w miesiącu pójdę 1 km po chleb do biedronki niż do putki + dla zdrowia lepiej.

Agencja, a czy nie zdrowiej będzie zjeść zmiotki z podłogi, ogarnięte gdzieś w miejscowej piekarni lub w młynie?

Ostatnio modyfikowany: 2022-01-08 23:12

easyReader

To wyjaśni "tajemniczą" kwestię dlaczego opłaca się go tam wozić. Przebitka pewnie x20 minimum (względem kosztu, nie ceny w PL).

Oilman

Ostatnio modyfikowany: 2022-01-08 23:15

piotrdln

Nie jest prawdą że w PRL "wszystko było państwowe".

i co z tego ? w ZSRR tez ? otóż nie, to ze w PRL bylo troche wolnosci to nie znaczy ze gdzie indziej była, a my idziemy w kierunku komuny ekstremalnej, pod sztandarami ekologizmu i sanitaryzmu to takie połaczenie mengele ze stalinem ...

takiej cenzury i kontroli środków pienieżnych co chca nam zrobic nie było za komuny PRL, bo wtedy technologia była inna

teraz dadzą ci maryche , dochod gwarantowany, szczypki co pół roku i szczęsliwy , nie majac niczego popalisz maryche kilka lat i zredukujesz sie w imię ekologii ...

piotrdln

Wapniak sprzedał złoto i srebro i kupił krypto i FANGI . Dobrze że buduje dom na odludziu...

a za ile sprzedał te srebro i złoto ? całe 300 zł czy było wiecej ?

czy to sprzedał to złoto które dopiero zamierzał kupic bo nie miał kasy aby naprawde kupić ? :D

gościu chyba ma dobrego dealera albo srowid mu w deklu namieszał :)

polish_wealth

warto odwierzyć w 2022 :)

Polska urodziła jednego Syna, który za nas poniósł ten Cięzki Krzyz i sie za nas wysłowił

jestem dumny widząc takiego obywatela, to prawdziwa niemiecka postawa, niemiecki szpunkt,

niemiec jak widzi zło, że ktoś dewastuje np. przystanek PKS, to natychmiast dzwoni na policje, bo dobro Bundeswery jest zagrożone,

Polska jest dumna majac takie jednostki oddolne :)

"wrócił król i król nie bedzie sie pier*** z czyms takim" - hahahahaah możemy sie dużo dużo nauczyć od tego poboznego człowieka,

Ostatnio modyfikowany: 2022-01-08 23:36

piotrdln

jak będzie 100% zaszczepionych to jaki następny krok?

100% nigdy nie bedzie, i wlasnie te 1% czy 10 % to beda "marsjanie" którzy atakuja i w imie walki z nimi trzeba brac 20ta dawke, wprowadzac restrykcje bo 666 fala atakuje itd

nawet jak nieszczepów wsadza do wiezienia i odizoluja na wyspie to nadal beda siać strach bo tylko strachem mozna trzymac w ryzach tłum

piotrdln

piotrdln

Niemcy jak Niemcy, ale warto patrzeć na kraje PIGS, bo jak Niemcy kichną, to PIGS dostaną grypy. A jak Niemcy dostaną zapalenia płuc, to będzie koniec Eurostrefy.

mimo ze siedze w rzeszy to kibicuje aby ta lewacka unia w koncu sie rozjebala w drobny mak

piotrdln

znowu dostał przepustke, tym razem na 3 króli i pisze swoje wizje ...

no nie mogłem sie powstrzymać :D

Ostatnio modyfikowany: 2022-01-08 23:48

Kikkhull

Ostatnio modyfikowany: 2022-01-08 23:49

janwar

Politycy z Niemiec podejmują próby opodatkowania mięsa od 2018 roku. Podatek mięsny przybrał konkretny kształt w czasie konsultacji społecznych i rozmów na temat strategii "Od pola do stołu". To rozwiązanie ma spowodować osiągnięcie neutralności klimatycznej do 2050 roku.

Czytaj więcej na https://biznes.interia.pl/finanse/news-niemcy-rozwazaja-opodatkowanie-miesa-ceny-moga-wzrosnac-nawe,nId,5755120#utm_source=paste&utm_medium=paste&utm_campaign=chrome

Lech

piotrdln

jestescie elementem wywrotowym! szczepionki sa dobre lub bardzo dobre :P

najlepszym przykladem jest ze nie wpuscili tego serba i ilosc zakazen spadła :D :D :D

jak jeszcze 3 takich nie wpuszcza to i epidemia wygasnie :)

ten straszny omikron ktorego mozna pomylic z kacem zapewne moze kogos zabic !

wiec zaszczep sie i wez udział w loterii gdzie uwala sie 5% szczepanów w systemie loteryjnym aby nikt sie nie połapał że szczepani umieraja lub ciezko choruja tylko w jednym miejscu wiec szczypki sa dobrze wymieszane

po 12 dawkach 60 % szczepanów juz nie bedzie no chyba ze w ktorejs dawce zwiekszymy z 5% do np 10% albo 90% ...

ale na razie gotowanie żaby bo jakby sie połapali to by przestali brać , chociaż 3 dawke juz nie chcą tak bardzo brać wiec chyba trzeba plan B i wypuscic jakieś mocne gówno,

jak zobaczycie że te szwaby, bille i inni psychopaci schowali sie do bunkrów itp miejsc to badzcie pewni ze wypuscili coś mocnego ;)

Ostatnio modyfikowany: 2022-01-08 23:54

Kikkhull

Kikkhull ty lepiej nam napisz po ile kupiłeś ten Velvet w Norwegii.

To wyjaśni "tajemniczą" kwestię dlaczego opłaca się go tam wozić. Przebitka pewnie x20 minimum (względem kosztu, nie ceny w PL).

89.90 kr za 24 rolki.

Ostatnio modyfikowany: 2022-01-08 23:54

Jot

Biorąc pod uwagę zarobki w N to raczej niedrogo.

Rubaszny Kalambur

Keracz

0,44x90=39,6:24=1,65zł rolka

Biorąc pod uwagę zarobki w N to raczej niedrogo.

Raczej tanio, ale biorąc pod uwagę taniość, to można się spodziewać, że jest 2-warstwowy, co automatycznie przekłada się na szybsze zużycie.

Chyba, że jest mniej miękki, to wtedy nawet, przy zachowaniu należytej staranności, 2 listki wystarczą na jednorazowe załatwienie sprawy.

Jeszcze jedna drobna uwaga, skoro jest tani/atrakcyjny ceną, to prawdopodobnie jest bezzapachowy i bez wzorków czyli zdecydowanie mniej luksusowy.

Ostatnio modyfikowany: 2022-01-09 01:17

Programista

"Kupować CHF, czy jeszcze nie, oto jest pytanie."

Pomyśl, stopy idą w górę. W ciągu kilku ostatnich miesięcy, CHF bardzo umocnił się do złotówki.

RPP zrobiła aż za wiele aby osłabić złotówkę (Polska zaliczyła rekordowy eksport, liczony po kursie na koniec 2021).

Zagranica będzie kuszona coraz wyższymi stopami i łatwym zyskiem z carry trade. Glapiński czy chce czy nie, musi umocnić złotego aby powstrzymać rozkręcającą się inflację.

Do tej pory pieniądz był tani, ludzie go nie szanowali. Te czasy się kończą: drogi kredyt, inflacja jak cholera, drogie ogrzewanie, droga energia, na wiosnę horrendalnie droga żywność... Tak, rok 2022 będzie rokiem oglądania każdej złotówki dwa razy przed wydaniem, zwłaszcza że drożyzna, niemal na pewno zachwieje rynkiem pracownika.

I w tej sytuacji pchasz się we Franka??? Czekaj!

Ostatnio modyfikowany: 2022-01-09 04:01

Kabila

Straty zadane siłom koalicji Arabii Saudyjskiej oraz USA przez rebeliantów Huti w Jemenie (w linku pełna lista):

https://english.iswnews.com/19488/infographic-saudi-coalition-and-us-aircraft-losses-in-yemen-war/

Ostatnio modyfikowany: 2022-01-09 06:42

Kabila

https://www.economist.com/weeklyedition/2022-01-08

TeQ

Kupować CHF, czy jeszcze nie, oto jest pytanie.

Franki to najlepiej takie:

326,25 CHF kosztuje 20 CHF ;)

Jak widać, nominał po nieco ponad 70 latach przechował ok. 6% wartości ;)

Kikkhull

supermario

https://www.youtube.com/watch?v=HVaLONoCwKQ

Zarówno miłośnicy jak i inwestorzy w sztukę powinni to obejrzeć.

2xSOWA

to cud że ten szwindel przetrwał tyle lat i jeszcze pływa w morzu bezwartościowych papierów dzisiaj..

Kradzież ceny metali trwa od 50 lat, było to możliwe , bo człowiek nie żyje 1000 lat i nie może czekać na wynagrodzenie swojej inwestycji 60 lat. Wszyscy grają do tej bramki( zaniżenie ceny metalu), bo chcą zysków natychmiast, a to dają puste papiery i wirtualny pieniądz. Powiedz dziecku , że kupisz mu wakacje , jak metal wzrośnie i da zysk, za jakieś 25 lat.Wszyscy grający na giełdzie zaniżacie wartość prawdziwego pieniądza, kupujecie jego papierowy odpowiednik , bo chcecie na tej formie spekulacji szybko zarobić i wygodnie żyć. O co te pretensje, przecież , przecież gdybyście nie kupowali pustych papierów , to były by bezwartościowe, to wy inwestorzy pustego papieru pozwoliliście na ten szwindel.Przecież te wysoko wyceniane akcje, obligacje , krypto to coś co nie istnieje, jednego dnia może tego nie być, jednego dnia wirtualny majątek może wyparować. Przecież to wiecie , ale liczycie , że jeszcze to potrwa a wy na szwindlu zaroicie, i nie za 60 lat , ale teraz poślecie dziecko na ferie w góry.

Dlatego metal przegra, co świat chce kłamstwa a nie prawdy. Świat chce bogactwa , ale nie chce na nie zarobić uczciwa pracą.

Co do srebra to zawsze tu pisałem, że to jest temat zaklęty i go nie ruszam, bo już od 40 lat moja srebrna łyżka nie przyniosła żadnego zysku. Patrzę na nią i widzę jak mnie fałszywy świat oszukał, a miała kosztować majątek. Minęło 40 lat (miesiąc ciężkiej pracy dziecka okradziony)dlatego w srebro nie wierzę. Owszem jak będzie za darmo to go kupię.

Złoty metal, jest porażką wobec wszystkiego innego, nie ma co zaklinać tej rzeczywistości, sam analizuje to i widzę , że dopóki kłamstwo będzie dawało godnie żyć to metal nie ma szans. Rodzina chce teraz i już żyć godnie, nie chcą czekać 25 lat, i to jest nasza rzeczywistosć.

Kikkhull

Ale po co? Jak coś nie potrafi się utrzymać na rynku, bo lepiej jest produkować gnioty typu Klan, niż wypełniać misję i promować kulturę.

rezydent

Kikkhull

buffett

Kupować CHF, czy jeszcze nie, oto jest pytanie.

==

chf to trzeba było kupować 10 lat temu

Jot

Jot

I zaczął mi tłumaczyć że złoto nie jest potrzebne tylko przestrzeganie zasad. No sorry - właśnie były zasady oparte o kruszce ale ktoś je złamał i ludzie (jak ten z mojej rodziny) myślą że bez złota to będą przestrzegać zasad. Litości - własnie dlatego zrewali te zasady aby niczego nie przestrzegać. To jak ma być dobrze? Ludzie - rządzą nami psychopaci/sataniści a myślicie że będzie dobrze?

Co za turbonaiwność.

Jot

Tomaszabc

Mógłbyś przybliżyć jak oni wyciągają srebro ? Jest jedną osobą która wyciąga i rozdziela? Czy ustawili jakąś firmę która to robi.

Chodzi o bezpieczeństwo.

Dopiero od pewnej, dużej wartości można wyciągać srebro z comexu.

Ps. Ciekawe jak tam KAPUT, czyli magazyn z uranem dla Chińczyków w Kazachstanie?

Ostatnio modyfikowany: 2022-01-09 10:55

supermario

"agenzia_zablokowany - kitramy blachy bo kochamy. Obligacje są be bo są be. Czego nie rozumiesz?

Niech coś na prawdę pierdolnie ale tak solidnie to papiery będą w cenie ale toaletowe."

Jak p... to srebra , ani złota nikt nie kupi , bo nie będzie za co ( za makulaturę przecież nie oddasz ). Formę pieniądza przejmą papierosy i gorzałka.

agenzia_zablokowany

-------------------------

Wnioski sami wyciągnijcie sobie. Na szaro oznaczone czasy recesji.

Wykres ma jeden minus - dobór jest wg firm z dzisiejszego TOP czyli taka retrospekcja.

Idealnie byłoby cofnąć się do czasów 1970 czy 1980 i stamtąd wybrać firmy TOP

i zobaczyć jak kształtowały się zwroty z tych inwestycji i jak reagowały na zmiany w czasie.

Ma ktoś dostęp do takich danych?

Drugi problem - to czas życia. Zakładając 50 lat inwestycji trzeba przynajmniej zaczynać w wieku 20 lat,

ale wtedy guzik się wie i guzik się ma, a czas realizacji zysków ok. 70 roku życia.

Czas recesji jest bardzo bolesny - może doprowadzić do spadku wartości o 90 czy 95%

i może trwać latami.

Patrząc na wykres można odnieść warażenie, że czas recesji w okresie 2020 - 2030

mamy już za sobą i rynek został przerzeźbiony.

Media ogłaszają RESET więc może być to czas obławiania się Gruby Ryb do wystrzału w górę.

Historia niekoniecznie musi się powtarzać - popełniam błędy Independent Trader,

ale tak wygląda 50 lat.

Patrząc długookresowo nie ma znacznie po jakiej cenie kupi się akcje jeśli są rozłożone np. na 100 firm,

ale jeśli ma się 50 czy 60 lat życia, albo 70 - wielkiej perspektywy nie ma

i trzeba użyć dźwigni aby wykorzystywać to, co każdy dzień niesie.

supermario

Stracili spekulanci i kułacy ... no i część ludności pracującej poniosła też małe straty...

Lech

"Kradzież ceny metali trwa od 50 lat" - wystarczy zlikwidować banki centralne i gdy gospodarka będzie wolnorynkowa, nie da się nic dodrukować, to i nie będzie inflacji. Wtedy będzie prawdziwe inwestowanie, bo jak ktoś kupi akcje, to będzie dostawał dywidendę. Teraz bardziej patrzą na krótkoterminowy wzrost ceny po dodruku. To nie inwestowanie, tylko granie w ruletkę z kanciarzami.

Za każdą walutą stoją długi na dziesiątki i setki lat( jak już nie tysiące a w każdym razie za niedługo będą takie) oto cała tajemnica, ludzie wierzą ,że będą spłacone, A TYMCZASEM PROPONUJE SIĘ OBLIGACJE Z WIECZYSTYM TERMINEM ITP..Trzymając papierowe pieniądze, trzyma się dużo, dużo większe zobowiązania do zapłaty niż ich obecna teoretyczna wartość, chyba dlatego ujemne odsetki od obligacji i kasy w banku proponowano..

Nie dajcie się omamić.Na przykład Rząd dzisiaj próbuje zwalić winę za ceny gazu i prądu na UE i PO , gdy to tylko i wyłącznie wina tego rządu że nie wynegocjował tanich cen gazu z tanim transportem czy tranzytem wcześniej , przeciwnie pozrywał wieloletnie kontrakty na gaz twierdząc że sam może kupić dużo taniej i nie inwestował w energetykę pieniędzy z CO2 dziesiątki miliardów złotych ..

Są potrzebne komisje sejmowe w pierwszej kolejności do wyjaśniania jakim cudem i w jaki sposób są wstrzymywane setki postępowań prokuratorskich przeciwko działaczom pis..

Ostatnio modyfikowany: 2022-01-09 11:41

supermario

"Nie wiem czego nie rozumiecie z tym złotem i srebrem. Złota jest na świecie za 5 bln $ ,a srebra rocznie góra 25 mld $ w sumie może 100 mld, ale jak rośnie to przecież nikt nie sprzeda , a większość użyta w przemyśle wraca do środowiska. Dolarów w obiegu są dziesiątki bilionów ,a w papierach ,długach itp setki bilionów, pochodnych ponad 2 tryliony. Od 50 lat nie ma najmniejszych szans żeby zaspokoić popyt na prawdziwy metal nawet w ułamku procenta.Tylko huśtanie kursem i zgoda na papierowe metale powoduje że można je czasami kupić i to tak tanio, ale wystarczy bardzo niewiele żeby były absolutnie nie do kupienia za papiery, chyba że wielokrotnie drożej, to cud że ten szwindel przetrwał tyle lat i jeszcze pływa w morzu bezwartościowych papierów dzisiaj.."

Pisałem już wielokrotnie , że w inwestowaniu przez wszystkich pomijany jest czynnik kulturowy. Popyt na metal fizyczny jest na dzień dzisiejszy zaspokojony w 100% , inaczej ceny poszybowałyby w kosmos. Kulturowo dziś ludzie wolą papierowy metal i krypto od fizyka , co nie oznacza , że się to nie zmieni.

Kikkhull

supermario

" O co te pretensje, przecież , przecież gdybyście nie kupowali pustych papierów , to były by bezwartościowe, to wy inwestorzy pustego papieru pozwoliliście na ten szwindel."

Czynnik kulturowy . To co sobie ludzie aktualnie cenią znajduje odzwierciedlenie w cenach.

supermario

"Ale po co? Jak coś nie potrafi się utrzymać na rynku, bo lepiej jest produkować gnioty typu Klan, niż wypełniać misję i promować kulturę."

Na początku filmiku jest mowa , że mogą powrócić stare trendy. To samo może być z PM. Trzeba się interesować we własnym interesie.

Jot

"Stracili spekulanci i kułacy ... no i część ludności pracującej poniosła też małe straty..."

Już pisałem - dziadek małżonki oszczędzał aby dokupić ziemi i został brutalnie wydymany na tej wymianie. Jaki do q nędzy kułak? Co jest złego w oszczędzaniu? Człowiek sobie od ust odejmował aby zainwestować. Jprdl.

Ostatnio modyfikowany: 2022-01-09 11:50

Andreas2020

Jak przejdzie to nam dyktaturę zrobią A wtedy to własność staje się zagrożona.

Sprzedawać euro czy nie?

Ostatnio modyfikowany: 2022-01-09 11:53

Jot

Lech

Na dodatek psedoreformy AWS-bis jeszcze gorsze od tych reform AWSu..

Ostatnio modyfikowany: 2022-01-09 12:11

supermario

"supermario - dlaczego nie będzie za co? To będziemy przejmować nieruchy. Jak nie będą mieli za co to co - będą doopy dawać za te fajki? Nie rozumiem."

Za fajki będziesz kupował ziemniaki ( chyba , że wolisz za brodatych ) w okresie chaosu. PM możesz wymienić na nieruchy dopiero jak nastąpi normalizacja i to pod warunkiem , że nie przywalą jakiegoś 80% podatku od zysku na metalach.

avery1

Jak już wspominacie o piwnicy i złoto, srebro daje wam małe zwroty, to zawsze możecie zainwestować w miedź, w fizyka. Przez ostatnie dwa lata dala zarobić 80%.

Rubaszny Kalambur

supermario

"Też nigdy nie sądziłem ,że aż tak będę czekał na powrót Tuska do władzy, na powrót demokracji , wolnego rynku , ukrócenie przekrętów i ręcznego sterowania wszystkimi instytucjami ,ukrócenie powszechnego kłamstwa i złodziejstwa no i oczywiście dobrych stosunków z UE i USA.."

Co dzisiaj jarałeś ? Jakież to osiągnięcia miał pan Tusk. Jak mam wymienić jednego łapciucha na drugiego to dziękuję.

Dante

@agenzia_zablokowany

Wykresy ładnie wyglądają w lewo, bo to był czas dominacji USA, a Ray Dalio pokazywał, że rynki finansowe mogą być jeszcze mocne mimo, że reszta składników dominacji hegemona zaczyna siadać - rynki finansowe później zareagują jako jedne z ostatnich komponentów hegemonii

Przykład wart uwagi odnośnie upadku mocarstwowości: Japonia

Nikkei

Dług Japonii do PKB

@Andreas2020

Ani euro, ani złoty - bo polski rząd w tym roku będzie dobijać gospodarkę. Lepiej na przeczekanie czeską koronę.

A z kolei jak kichnie Eurostrefa i EUR/USD poleci ostro w dół, to PLN dostanie rykoszetem nawet jeśli stopy procentowe będą ok 5%

Jot

supermario

https://www.youtube.com/watch?v=szRpBpzNB3M

supermario

Supermariowi się wydaje , że chłop będzie wolał fajki , niż srebrną blaszkę. Stopa zwrotu na fajkach też jest większa niż na srebrze , przynajmniej dotychczas.

reptalianin

Stopa zwrotu na srebrze jest zazwyczaj ujemna po uwzględnieniu inflacji. Odnośnie pisania o sobie w 3 osobie to radzę skontaktować sie że specjalistą.

Jot

Jot

niebawem zalegalizują związki zoofilne chyba

nieubłagany "postęp"

supermario

Chrześnica Supermaria jest lekarzem psychiatrą i jak dotąd nie stwierdziła u papy chrzestnego żadnych odchyłek.

supermario

Supermario myśli , że Jot to jest szlachcic i to nie taki ubogi , ma nawet prawdziwy dom ( jak ktoś pisał ) z piwnicami.

Kikkhull

Jot

TeQ

Cypryjscy badacze odkryli nowy wariant koronawirusa, który jest połączeniem Delty i Omikronu

Tekst dla linku

Czy już trzeba przygotować się na wariant cypryjski?

Bankomat, czy zakupy?

Dante

supermario

https://www.youtube.com/watch?v=dHNTdAL9WK0

2xSOWA

https://www.onet.pl/informacje/onetwiadomosci/drozyzna-i-szalejaca-inflacja-emocje-w-studiu-radia-zet/mkz61bp,79cfc278

avery1

Najlepsze to się dopiero zacznie po uruchomieniu nord stream 2. Cena gazu spadnie i polska będzie miała najdroższy prąd w Europie. Bardzo dużo droższy.

chee$e

Kikkhull

a w jaki to sposób Polska coś zarobiła? Ściąganie haraczu za wyższe ceny prądu, nie jest zarobkiem, a bandytyzmem.

Kyle

"Za każdą walutą stoją długi na dziesiątki i setki lat"

Który kraj ma zadłużenie na poziomie powiedzmy 50000% PKB ? (bo to jest zadłużenie na SETKI lat ... a konkretnie na 500 lat). Kraje z zadłużeniem na kilka tysięcy procent PKB (dziesiątki lat) też możesz zaprezentować.

Ostatnio modyfikowany: 2022-01-09 15:24

supermario

Tajemnicza korelacja Polski z Meksykiem, „odlotowe” spółki, numizmatyczny bonus i piękna puenta

https://www.youtube.com/watch?v=1eti3CnYfzQ

avery1

Dodatkowo sprzedali uprawnienia za 50 mld, kasę przezarli, zamiast zainwestować jak pozostałe kraje w energetykę mniej obciążoną uprawnieniami.

Teraz jak cena przekroczyła 80 euro, to się obudzili z ręką w nocniku.

Teraz powiem tak. Będą was dociskać kolanem do gleby, bo żeby u nas nie było za chwilę Kazachstanu, to będzie trzeba dopłacać do energii dla gospodarstw domowych. I będą to nie małe kwoty.

supermario

Zrobić bilans i może się okazać , że z małego plusa wkroczymy na duży minus. Siedzieć w UE z zimną d... i do tego żeby kiszki marsza grały to szybko uciekać. Tylko będzie problem , bo nas nie puszczą.

avery1

Druga sprawa, że teraz to wszystko idzie w otchłań, i tak jak graf mówi, teraz jest najlepszy moment, aby się dywersyfikować geograficznie.

Obawiam się, że jedynym ratunkiem a tego kraju jest jedynie wojna.

Tomasz82

Parę miesięcy temu ktoś wrzucił "humorystyczną" interpretację poszczególnych wariantów: brytyjski(rozłam), indyjski(szkodliwość sczepionek), brazylisjki( odpuszczenie obostrzen)...co miał oznaczać cypryjski?? Cyberatak-wyzerowanie kont?, blackout=nieczynne bankomaty? Bailin?

Ostatnio modyfikowany: 2022-01-09 17:28

Spy

Żeby nie było że nikt Was nie czyta z uwagą to trochę konstruktywnej polemiki :)

- czujność wśród inwestorów była całkowicie uśpiona (tak jak dziś)

zupełnie się nie zgadzam ! dziś gdziekolwiek byście ucha nie przyłożyli to każdy mówi że ten rok 2022 będzie ciężki, że będą duże spadki itd... powiedziałbym raczej że czujność jest aż nad wyraz wzmożona.

Póki rynek w USA nie zaliczy porządnej korekty, nie widzimy sensu by rzucać się na akcje. Z drugiej strony nie uważamy też, aby należało wycinać akcje z portfela do zera. Ostatecznie może się okazać, że naprawdę duża przecena przyjdzie dopiero za kilkanaście miesięcy

Nie wycinać do zera ? Połowa artykułu sugeruje nieudany rok dla akcji a niemal chwilę temu było tak dużo mówione o atrakcyjności polskiego rynku ?! Chcecie powiedzieć że za oceanem będzie się lała krew a u nas Eldorado ?

Nie rozumiem wykluczających się przewidywań - chyba że cokolwiek się nie stanie zawsze będziecie mieli rację...

Obligacje stają się gwarantem straty

Już tyle osób to komentowało a Wy dalej swoje. Obligacje indeksowane inflacją nie pokonują rynku ale są w tej chwili jednym z najbardziej atrakcyjnych inwestycji uwzgledniając stosunek ryzyka do zysku. Choć z naprawdę wieloma rzeczami u Marcina Iwucia się nie zgadzam (mamy chyba inne wizje) to akurat na temat obligacji skarbowych się z nim zgadzam i może kiedyś jak dojdzie do debaty to on Wam wytłumaczy skoro zwykli użytkownicy są za mało autorytarni.

Surowce

tutaj pełna zgoda

Metale szlachetne

Tutaj mam mieszane uczucia, zwykle szary Kowalski się myli a ciągle słyszę że tylko złoto nas uchroni od końca świata :) Pocieszające jest to, że słaby rok złota i tragiczny wręcz srebra spowodowały że niejeden kubeł zimnej wody został wylany a taki sentyment może akurat zadziałać na korzyść,

PLanktON

1. Mam trochę $ ale bez szału.

Wymieniać na PLN bo może kurs polecieć poniżej 4.0...

2. Kupić za nie GDXJ , ale jaki poziom wejścia/trigger ?

3. Pieprz...ć to wszystko i kupić kangury za te dolary ale teraz tanio nie jest.

4 siedzieć i patrzeć i nic nie robić...

Pytanie: jak znaleźć ten gdxj.us ze stooq'a kwotowanego po 40$ na interbrokers?

buffett

4

PeterBe

Sytuacja w Kazachstanie nie wróży dobrze, raczej na chwilę obecną sytuację stabilizuje Rosja. Najczęściej zamieszanie polityczne nie sprzyja biznesowi więc podaż może ucierpieć co powinno windować cenę. Jak myślicie wszystko już jest obecnie wkalkulowane w cenę?

Keracz

Niektórzy zachęcają pisząc: ,,Kitrać, kitrać, kruszców nie da się dodrukować!" :-))

--- Ktoś z Polaków robi wariatów? Kolejne absurdy i korespondencja z urzędami. Nadchodzi tsunami! - https://www.youtube.com/watch?v=kLkp-lswyeA

TeQ

Mi to wygląda na ustawkę USA-Rosja-Chiny(-UE) przeciwko ludziom, zwłaszcza w UE.

To daje sporo możliwości:

- rosnące ceny energii

- kolejne "ograniczenia" eksportu z ChRL

- ograniczenia z Rosji (głównie ropa i gaz)

- strach mieszkańców UE, który można zagospodarować i odpowiednio skanalizować.

Ogólnie - okraść ludzi i dobić - ekonomicznie, psychicznie i szczypawkami.

https://eurasianet.org/what-does-china-make-of-the-kazakhstan-unrest

- Chevron, Cameco ... ;)

Chińczycy będą mogli zrobić u siebie też co nieco

https://thehill.com/opinion/international/588865-as-kazakhstan-models-chinas-brutality-will-china-model-its-protests

Czy jakieś ONZetohumanity czy jakieś FreedomoweOrgi się uaktywniły?

Ostatnio modyfikowany: 2022-01-09 20:26

Kikkhull

myślę, że jest już po rewolucji. Właściwie najwięcej zamieszania bylo w 2 miastach na południu. Nie rozlało się na większość kraju.

Kikkhull

4 - USA musi utrzymać wartość dolara w ten czy inny sposób, a co będzie na rynkach, to tylko FED wie.

Kabila

Właśnie skończyłem lekturę kolejnej książki Jima Rickardsa -,,Śmierć pieniądza". Jest w niej dużo o SDR-ach oraz o udziale Chin w światowej banksterce. Opisana jest postać dr. Zhu Mina, człowieka Pekinu w MFW i BIS-ie. Wysokiej rangi menedżer firmy G4S miał osobiście transportować złoto do Chin drogą lądową przez przełęcze górskie Azji Centralnej, stojąc na czele konwoju chińskich czołgów i transporterów opancerzonych. Są opisane postacie Johna Mulherena, legendarnego tradera z Wall Street, analityka Allena M. Poteshmana, czy też Andy Marshalla, wysokiej rangi urzędnika Departamentu Obrony USA, którego analizy są uważnie studiowane przez chiński wywiad.

Jest też o manipulowaniu cenami złota przez BIS: ,,-Banki centralne deponują złoto w BIS, który wypożycza je bankom komercyjnym. Banki komercyjne sprzedają je jako niealokowane, uzyskując przychód w wysokości co najmniej 10-krotnie wyższej od wartości zdeponowanego kruszcu. Rynek złota odczuwa silną presję na obniżkę cen, choć złoto nawet nie przechodzi z rąk do rąk. To bardzo sprytnie pomyślany system tłumienia wzrostu cen kruszcu."

supermario

TeQ

2% ludzi niech kupi po 1oz AU... ;)

Całkowite, roczne wydobycie złota na całym świecie to ok. 3500 ton (https://goldenmark.com/blog/zloto/)

te 2% oznacza, że nagle brakuje 40-50% rocznego wydobycia

Jot

https://www.youtube.com/watch?v=vvPrWVKGOBw

I lepiej aby nie było powtórki....tyle że będzie - CDBC.

Ale ja mieszkam w piwnicy (pozdro Ewelina!) to mnie nie słuchajcie.

PLanktON

Genialna ta kronika filmowa.

Sama przyszłość...

Dante

Kikkhull

został zrównany z walutą pokoju, jaką jest rubel.

Chyba taki kurs obrany.

Dante

Chyba 4, bo niewiadomo jeszcze dokładnie jak zareaguje rynek na tapering FED - tzn. czy kapitał z obligacji ucieknie do akcji (co dzieje się przy poprawie koniunktury w gospodarce) czy jedno i drugie polecą razem w dół, bo FED wystrzeli w górę oprocentowanie obligacji, co uderzy w obligacje korporacyjne, a przez to w akcje.

piotrdln

myślę, że jest już po rewolucji.

ale nastapila 1 wazna zmiana, wojska rosyjskie są tam i nie wiadomo kiedy sie wycofaja, moze nigdy ....

Jot

Dziadek małżonki mojej który sobie od ust odejmował aby dokupić ziemi został w ten sposób okradziony.

Szykuje się powtórka z rozrywki. Ale ja piszę z piwnicy (pozdro Ewelina) to proszę mi nie ufać.

supermario

https://www.facebook.com/BlogRzymskiKatolik

lenon

"@supermario. I jak sobie to wyobrażasz, jak zareagują pozostałe kraje UE, które zainwestowały setki mld euro w OZE. A wiadomo, OZE jest mało do dochodowe i wszystkie państwa do niego dopłacają. Teraz nagle Polska, która zarobiła w ostatnich latach 50 mld zł, w połowie gry się wycofuje.

Najlepsze to się dopiero zacznie po uruchomieniu nord stream 2. Cena gazu spadnie i polska będzie miała najdroższy prąd w Europie. Bardzo dużo droższy."

Kabila

Białoruskie siły pokojowe strzegą kazachstańskiego lotniska wojskowego. Wyszkolona kompania sił pokojowych ze 103 Witebskiej Brygady Wojsk Specjalnych została wysłana do Kazachstanu z Białorusi:

https://www.belta.by/society/view/belorusskie-mirotvortsy-ohranjajut-voennyj-aerodrom-kazahstana-478595-2022/

PeterBe

Myślę podobnie ale to tylko logika mi podpowiada, jak wiemy nie często tak się kończy. Zastanawiające jest co po opanowaniu sytuacji Vladimir zrobi z dostawami bo może dogadał się już z Chinami i będzie organizował preferencyjne warunki zakupu po popyt in t rośnie.

@Kabila

To chyba pierwsza operacja ZBIRA na zlecenie Rosji poza granicami. Ciekawe czy jako mięso armatnie czy sprawdzian lojalności/organizacji?

pesymista

Ku mojemu zdziwieniu na koncie pojawiło się 688 zł z obligacji na kwotę 20 000 zł.

Jak by nie liczył to przed opodatkowaniem uzbierało się raptem 849 PLN. Czyli przed opodatkowaniem 4,2469% od 7.01 2021 - 7.o1 2022. Oto jak bank NBP liczy inflację całoroczną: ano dodaje cząstkowe miesięczne procenty i dzieli przez 12. Czyli jeśli na koniec roku było 8,7% inflacji to odjąć 3,44%, które otrzymałem jestem w plecy całe 5,26%.

Takie liczenie śródrocznej inflacji korzystne byłoby tylko wówczas gdy inflacja od stycznia by stopniowo spadała. Koledzy pędźcie do banku kupować obligacje bo od stycznia inflacja ma przez jakieś 2 lata spadać, zatem można przynajmniej przechować kapitał na lepszy czas.

Michał

Jot

Jak obiecują to obiecują.

PeterBe

Poprawcie mnie jak źle myślę:

USD dzielimy na 4:

1. Kupno GBP - mniej ryzyk niż USD.

2. Kupno CHF - przy szalejącej inflacji w Europie raczej się umocni.

3. GDXJ - ekspozycja na złoto z dźwignią ale duże wahania.

4. TLT - lepsze niż USD bo jeśli będzie zawierucha to mamy zysk, jeśli nie to duża płynność i można wyskoczyć do USD ale duża zmienność więc raczej long do momentu sensownego poziomu wyjścia.

Ostatnio modyfikowany: 2022-01-09 23:05

lenon

Gdy poziom inflacji w strefie euro ustabilizuje się na około 5%, a NBP podniesie stopy w okolice 4-5% możemy mieć paradoksalną sytuację , w której siła nabywcza PLN w strefie euro zwiększy się na przestrzeni obecnego roku o około 15-20%. Podobnie może wyglądać PKB per capita wyrażone w euro.

Podobnie sprawa wygląda z dolarem.

Jeżeli kapitał spekulacyjny zagra ten scenariusz może to jeszcze pogłębić tą tendencję.

A więc obligacje denominowane inflacją.

Ostatnio modyfikowany: 2022-01-09 23:12

Lech

@Lech

"Za każdą walutą stoją długi na dziesiątki i setki lat"

@Który kraj ma zadłużenie na poziomie powiedzmy 50000% PKB ? (bo to jest zadłużenie na SETKI lat ... a konkretnie na 500 lat). Kraje z zadłużeniem na kilka tysięcy procent PKB (dziesiątki lat) też możesz zaprezentować.

...Czym są konsole? Perspektywa historyczna

Konsole są instrumentem dłużnym o najdłuższym możliwym okresie zapadalności. Posiadacz konsoli nie otrzymuje bowiem spłaty kwoty głównej, natomiast jest bezterminowo uprawniony do stałego dorocznego kuponu odsetkowego.

Dług wieczysty występował już w VIII wieku. W celu zachęcenia ludzi do zapisywania gruntów klasztorom, kościół katolicki obiecywał darczyńcom wypłatę rocznej kwoty odzwierciedlającej wartość ziemi. Tę roczną rentę często wypłacano bezterminowo. W średniowieczu walka kościoła z lichwą wytworzyła nieoczekiwane nowe ryzyko dla kredytodawców. W obliczu konieczności spłaty dużych kwot zobowiązań, dłużnicy mogli oskarżyć wierzycieli o lichwę i w ten sposób uwolnić się od zadłużenia. Poprzez wykluczenie dużych spłat kwoty głównej zadłużenie wieczyste zapewniało sposób na ograniczenie tego ryzyka.

Ostatnie brytyjskie obligacje wieczyste zostały wykupione w 2015 roku.

Rządy państw również eksperymentowały z zadłużeniem wieczystym. W XVI wieku konsole państwowe były przedmiotem obrotu na rynkach wtórnych. W 1752 roku Wielka Brytania przekształciła swój dług w obligacje wieczyste. Alexander Hamilton zrobił to samo, kiedy skonsolidował długi Stanów Zjednoczonych. Konsole wyszły z mody w XIX wieku. Stany Zjednoczone zastąpiły je obligacjami o ustalonym terminie zapadalności w latach 30. XIX wieku. Wielka Brytania wykupiła większość swoich długów wieczystych w 1888 roku. Ostatnie brytyjskie obligacje wieczyste zostały wykupione w 2015 roku....W przypadku wieczystych obligacji wyemitowanych przez Unię Europejską (podmiot ponadnarodowy), kupon odsetkowy w sposób naturalny opierać się będzie na oprocentowaniu wolnych od ryzyka instrumentów o najdłuższych dostępnych terminach zapadalności, powiększonym o jakąś premię za ryzyko, celem uwzględnienia zwiększonego ryzyka czasu trwania (ryzyka stopy procentowej) konsoli. Dla porównania, w ramach obecnej polityki pieniężnej 46-letnie obligacje francuskie sprzedawane są z rentownością w okresie do wykupu (tzw. yield to maturity) na poziomie prawie 1 proc. Tymczasem 47-letnie obligacje włoskie sprzedawane są z rentownością w okresie do wykupu na poziomie prawie 3 proc. Średni spread pomiędzy obligacjami 50-letnimi i 10-letnimi dla państw posiadających rating kredytowy A (lub wyższy) wynosi prawie 100 punktów bazowych (dane Bloomberg, 5 maja 2020) – jest to wypadkowa premii za długość trwania oraz oczekiwań co do przyszłych stóp procentowych.

Na podstawie aktualnych warunków rynkowych, kupon odsetkowy dla konsoli strefy euro można by zasadnie wyznaczyć w przedziale od 2,0 proc. do 3,0 proc. W związku z tym, koszty odsetkowe konsoli byłyby znacznie wyższe niż rynkowe stopy oprocentowania długu państwowego o krótszym okresie zapadalności: 10-letnie obligacje francuskie są obecnie sprzedawane z oprocentowaniem nieco poniżej 0 proc., a 10-letnie obligacje niemieckie z oprocentowaniem -0,5 proc....