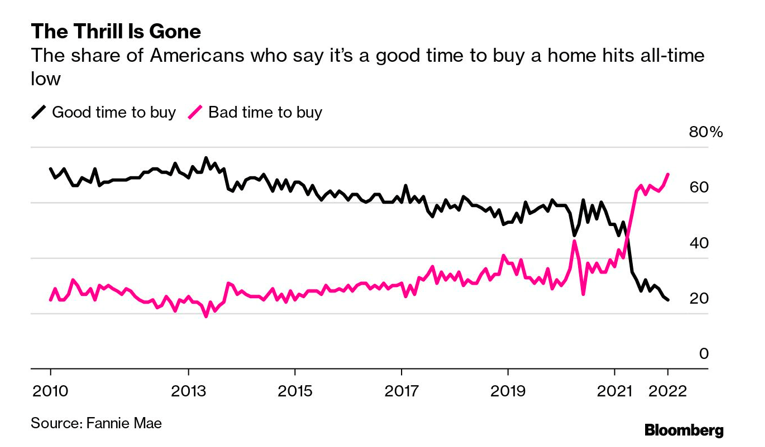

Amerykanie zniechęceni do nieruchomości

Wybuch pandemii w 2020 roku nie zniechęcił Amerykanów do rynku nieruchomości. Nawet 60% uważało, że jest to dobry czas na zakup domu. Wtedy konsekwencje masowego dodruku oraz blokowania międzynarodowych łańcuchów dostaw były wciąż niewidoczne dla przeciętnego obywatela USA.

Różowa linia na wykresie przedstawia procentowy udział Amerykanów, którzy uważają, że jest to zły moment na zakup domu bądź mieszkania. Natomiast linia czarna wręcz przeciwnie - pokazuje odsetek społeczeństwa, który uważa aktualny moment za dobry.

Można zauważyć, że sytuacja uległa zmianie w połowie 2021 roku, kiedy to sentyment odwrócił się o 180 stopni. Nie wygląda na to, aby w najbliższych miesiącach miało dojść do poprawy. FED musi reagować na wzrost inflacji i będzie podwyższał stopy procentowe.

Być może nastawienie do nieruchomości ulegnie lekkiej poprawie, gdy rząd USA zdecyduje się na kolejną falę dodruku (m.in. w postaci czeków rozsyłanych do obywateli). Nie zdziwimy się, jeśli zostaną one wypłacone już w formie Cyfrowej Waluty Banku Centralnego (tak zwane CBDC). Więcej na ten temat w artykule: „Co szykują nam bankierzy?”.

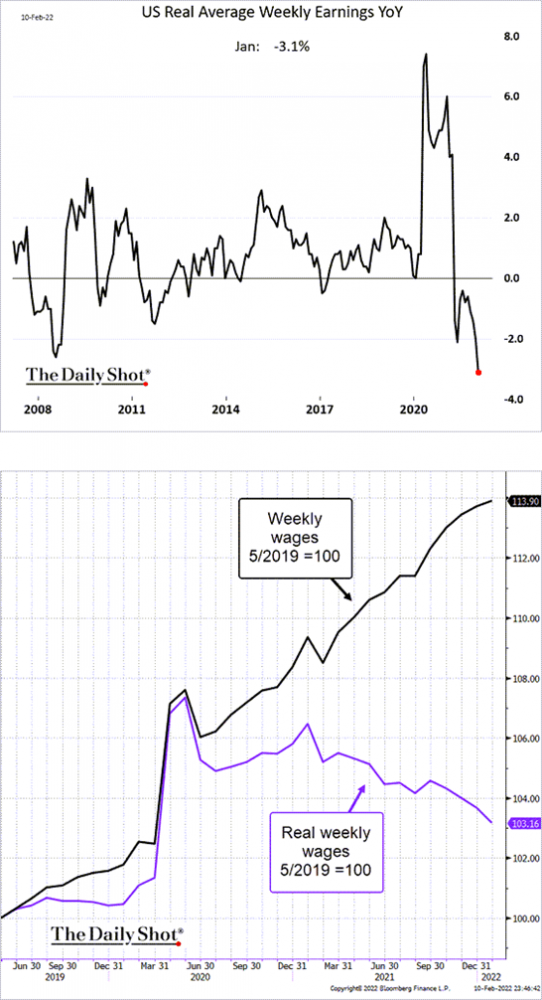

Oczywiście kolejne czeki mogą krótkoterminowo wpłynąć na większe wydatki ze strony Amerykanów, ale z drugiej strony doprowadzą też do wzrostu inflacji. Tymczasem już dziś jest ona wyższa niż tempo wzrostu wynagrodzeń w USA. W prostych słowach: Amerykanie zarabiają coraz mniej.

Na pierwszym wykresie możecie zauważyć, jak kształtowały się zarobki w USA względem oficjalnej inflacji. Jak widać, po raz pierwszy od ponad dekady wynagrodzenia rosną znacznie wolniej niż inflacja CPI. W trakcie ostatniego roku realne zarobki spadły o 3,1%.

Drugi wykres informuje nas, jak zmieniały się wynagrodzenia Amerykanów w ostatnim czasie. Od połowy 2019 roku, wzrosły one nominalnie o prawie 14%, natomiast realnie – o 3%.

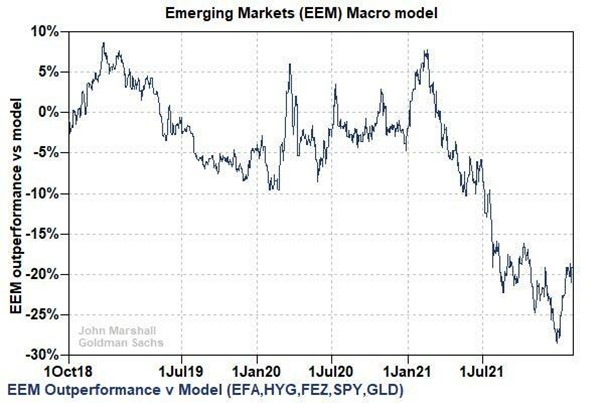

Czy rynki wschodzące nadrobią straty?

ETF EEM jest jednym z największych funduszy dających ekspozycję na rynki wschodzące. Na poniższym wykresie porównano jego zachowanie ze specjalnym modelem.

Źródło: zerohedge.com

W skład modelu wchodzą:

- GLD, czyli ETF odzwierciedlający cenę złota;

- SPY, czyli ETF odzwierciedlający indeks 500 największych spółek w USA;

- FEZ, czyli ETF odzwierciedlający 50 największych spółek ze Strefy Euro;

- HYG, czyli ETF odzwierciedlający ceny obligacji śmieciowych z USA;

- EFA, czyli ETF odzwierciedlający ceny dużych spółek krajów rozwiniętych, z wyłączeniem USA i Kanady.

Model ten odzwierciedla zdywersyfikowany portfel. Na jego tle EEM wypadł dość słabo, zwłaszcza w trakcie ostatniego roku.

Rynki wschodzące mogą nadrabiać te straty, ale naszym zdaniem obecnie nie powinniśmy traktować ich jako jednej dużej grupy. Szukając atrakcyjnych kierunków inwestycyjnych należy wybierać głównie wśród krajów, które posiadają stosunkowo stabilną walutę. Uważamy, że w ciągu najbliższych miesięcy nieźle powinny radzić sobie akcje chińskie.

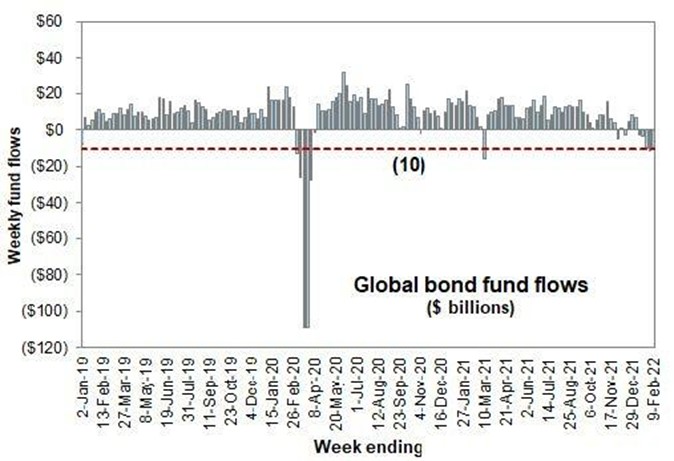

Odpływ kapitału od obligacji

Do tej pory stosunkowo rzadko zdarzało się, aby globalne fundusze obligacji doświadczały odpływu kapitału. Poniższy wykres przedstawia, jak wyglądała sytuacja na przestrzeni trzech ostatnich lat.

Źródło: zerohedge.com

Warto zwrócić uwagę na to, co się dzieje po prawej stronie wykresu. Od początku 2022 roku kapitał stopniowo odpływa od globalnych obligacji, co jest bardzo negatywnym sygnałem dla rynku długu.

Sytuacja może pogorszyć się także ze względu na tzw. Robo-Advisors. Są to programy największych banków na świecie, których rola polega na analizowaniu trendów oraz automatycznym rozdzielaniu środków klientów pomiędzy poszczególne aktywa.

Do tej pory Robo-Advisors dzieliły kapitał głównie pomiędzy akcje, obligacje oraz fundusze nieruchomości. Teraz, biorąc pod uwagę spadki na rynku długu oraz rozpędzoną inflację, takie programy będą podchodziły do obligacji dużo ostrożniej.

Może to sprawić, że wyniki funduszy obligacji w kolejnych miesiącach będą wyglądać jeszcze gorzej.

Inwestorzy przygotowują się na spadki

Po prawie dwóch latach nieustannych wzrostów na rynkach akcji, styczeń okazał się być znacznie mniej przychylny. Narastające obawy inwestorów oraz zmiana narracji FED-u doprowadziły do korekty na S&P500 i tym samym do ostudzenia atmosfery na rynku.

Ta pierwsza duża korekta od dwóch lat, zwiększyła zainteresowanie opcjami PUT na ETF SPY, którego rolą jest odzwierciedlenie głównego indeksu w USA – S&P500.

Opcje te zyskują na wartości, kiedy na rynku w Stanach Zjednoczonych dochodzi do przeceny. Innymi słowy: wzrost zainteresowania PUT-ami oznacza, że coraz więcej inwestorów gra na spadek cen akcji.

Wartość tych opcji przehandlowanych w ostatnim miesiącu stanowi prawie 50% całej kapitalizacji ETF-u, co miało miejsce dotychczas dwa razy na przestrzeni ostatnich 15 lat – w roku 2011 oraz 2020.

Warto zwrócić uwagę na to, że opcje PUT często wykorzystuje się w celu zabezpieczenia swojego portfela. Taki hedge pozwala uratować część zysków, kiedy pozostałe aktywa w portfelu zaczną tracić na wartości.

Jeśli spadki w USA się pogłębią, to możemy się spodziewać, że wartość nabywanych PUT-ów będzie jeszcze wyższa, przez co pobijemy historyczne poziomy.

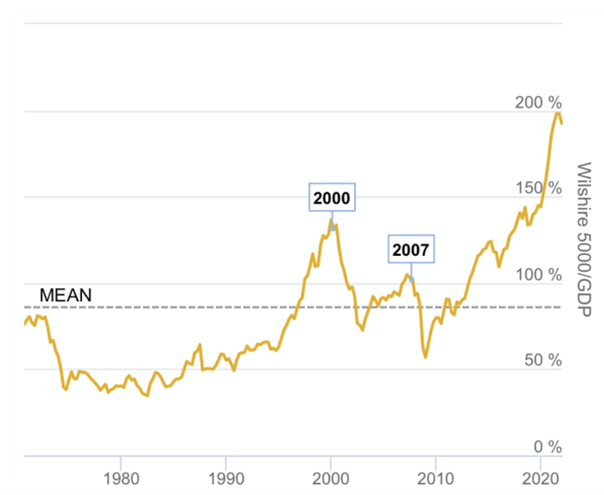

Bańka wszechczasów

Poniższy wykres pokazuje kapitalizację szerokiego rynku z USA względem PKB. Jest to tak zwany wskaźnik Buffeta. Im wyższa wartość wskaźnika, tym droższe są akcje na rynku w Stanach Zjednoczonych w stosunku do wartości całej gospodarki. Obecnie jest on wyżej niż kiedykolwiek wcześniej.

Źródło: zerohedge.com

Dla porównania na poniższym wykresie możemy zauważyć, jak wygląda sytuacja w Chinach. Kapitalizacja tamtejszego rynku dotychczas tylko raz przekroczyła poziom PKB i było to tuż przed krachem z 2008 roku.

Jak widać, dzisiaj kapitalizacja rynku chińskiego w stosunku do PKB wynosi około 80%.

Warto wspomnieć, że oba wykresy należy analizować z osobna dla danego kraju i porównywać obecne poziomy do poziomów historycznych. Na tej podstawie możemy powiedzieć, że:

- wskaźnik w USA znajduje się na rekordowym poziomie;

- wskaźnik w Chinach jest dużo niżej, niż w 2008 roku i niewiele wyżej, niż w 2015.

Gospodarka chińska rozwija się w dużo szybszym tempie niż gospodarka USA. Z kolei wydarzenia wokół pandemii potwierdzają, że to co się dzieje w Chinach ma kolosalny wpływ na to, w jakiej kondycji znajduje się globalna gospodarka.

Na dzień dzisiejszy rynek chiński wydaje się być bardziej atrakcyjnym i perspektywicznym wyborem. Jeśli w trakcie najbliższego roku nie doświadczymy dużego krachu na rynku akcji w USA, to spółki chińskie powinny zakończyć 2022 rok z bardzo dobrymi wynikami.

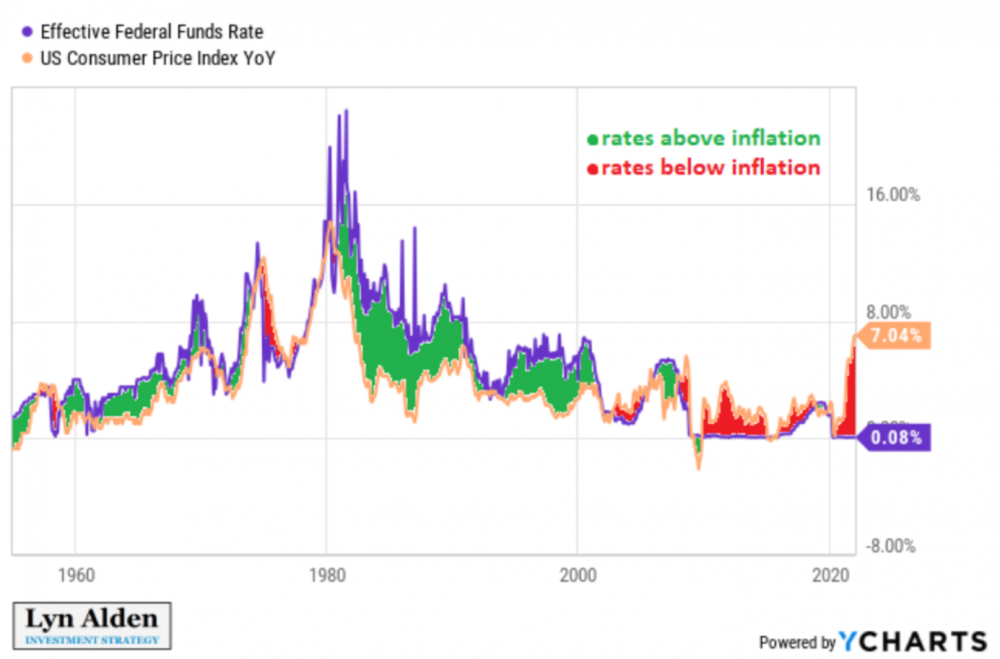

Realne stopy procentowe w USA na historycznie niskich poziomach

Poniższy wykres pokazuje jak kształtowała się relacja między stopami procentowymi a inflacją w USA od 1950 roku.

Na zielono zostały zaznaczone momenty, kiedy stopy procentowe były powyżej inflacji, natomiast na czerwono – poniżej.

Przed 2008 rokiem sytuacja wyglądała następująco: zawsze, kiedy pojawiał się kolor czerwony, niemal od razu podnoszono stopy. Po 2008 roku sytuacja uległa zmianie, ponieważ zadłużenie gwałtownie wzrosło. Od tamtego czasu utrzymuje się na tak wysokich poziomach, że znaczące podniesienie stóp może doprowadzić do załamania systemu.

W latach 2009 – 2019 banki centralne mogły ignorować problem, ponieważ realna inflacja znajdowała się poniżej 10%. Dziś wynosi znacznie więcej, co zmusi banki centralne do wielokrotnego podnoszenia stóp procentowych w kolejnych miesiącach.

Jednocześnie możemy z całą pewnością stwierdzić, że stopy procentowe w USA przez dłuższy czas nie dojdą do tego samego poziomu, co inflacja. A zatem na powyższym wykresie dalej będzie utrzymywał się kolor czerwony.

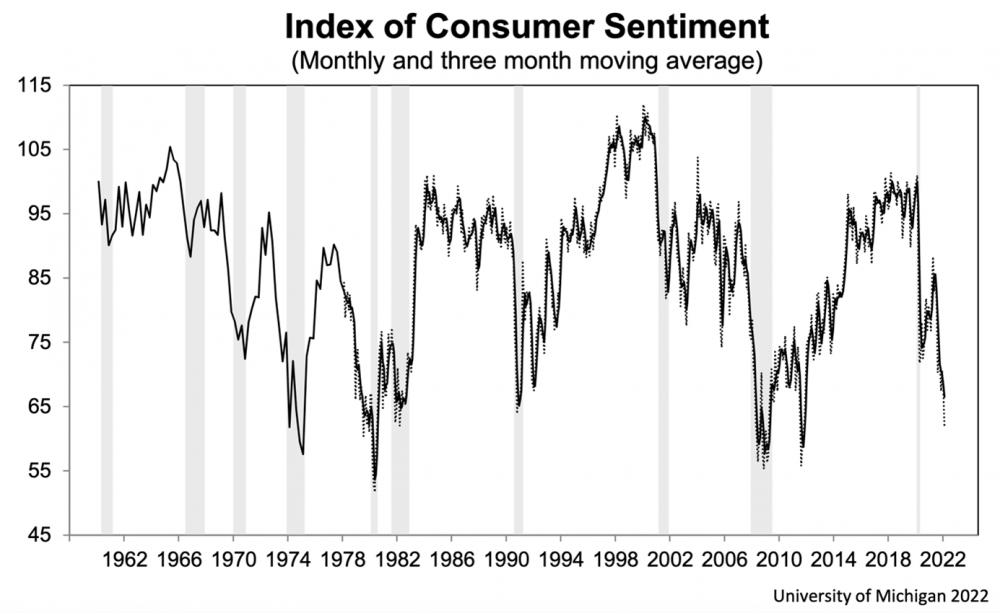

Konsumenci w coraz gorszych nastrojach

Kolejny wykres przedstawia nastroje wśród konsumentów w Stanach Zjednoczonych. Kiedy w przeszłości dochodziło na nim do dużych spadków, często zwiastowało to recesję.

Skoro nastroje konsumentów ulegają pogorszeniu, to ograniczają oni konsumpcję, w gospodarce krąży mniej waluty, a cała sytuacja negatywnie przekłada się na wyniki spółek. Ostatecznie część inwestorów w takim otoczeniu ucieka z rynków akcji ze swoim kapitałem.

W ostatniej dekadzie zdarzało się, że rynek akcji zyskiwał nawet w sytuacji, kiedy nastroje konsumentów bardzo mocno się pogarszały. Działo się tak, ponieważ bank centralny prowadził skup aktywów i sztucznie napędzał wzrosty na giełdzie. Warto więc podkreślić, że w chwili obecnej mamy do czynienia z jednoczesnym pogorszeniem nastrojów konsumentów i zakończeniem dodruku ze strony FED-u.

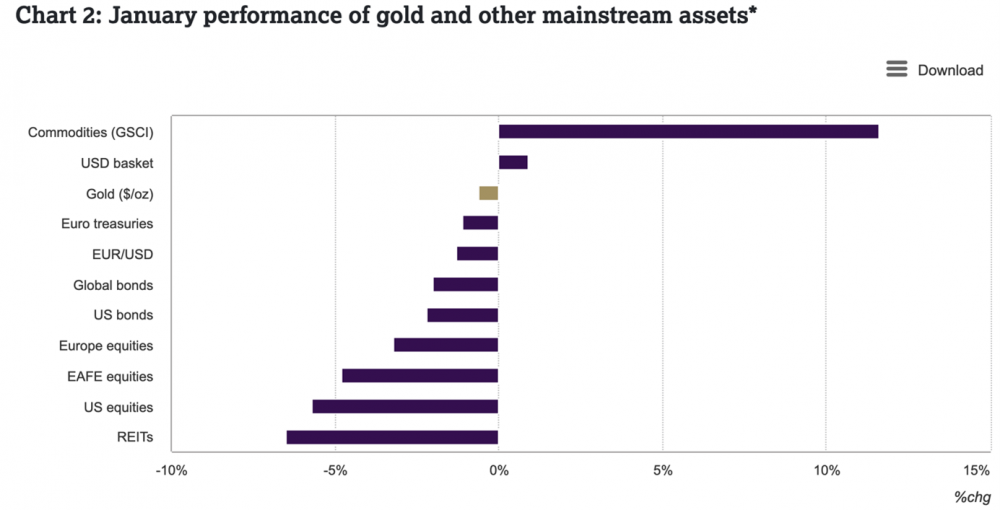

Rosnące ceny surowców

Począwszy od globalnego lockdownu ceny surowców zaczęły rosnąć w szybkim tempie. Nie inaczej było w styczniu.

Źródło: gold.org

W sytuacji, kiedy pozostałe grupy aktywów zanotowały gorszy miesiąc, indeks surowców umocnił się o ponad 11%. Niestety te rosnące ceny dotyczą także żywności i energii, co bardzo mocno uderza w gospodarstwa domowe.

Można próbować się przed tym bronić i wykorzystując wolne środki, zabezpieczyć się przed rosnącymi cenami surowców, np. dodając do portfela inwestycyjnego akcje spółek rolnych i energetycznych. Takie działanie musi jednak zostać poprzedzone edukacją, ponieważ na inwestycji w surowce można bardzo łatwo stracić pieniądze. Więcej na ten temat w artykule „Pogrom wśród osób inwestujących w ropę”.

Najdroższa ropa w historii

Tak wysokie ceny ropy poprzednio mogliśmy zaobserwować w 2008 i 2011 roku. Baryłka kosztowała wtedy ponad 100 USD, raz dochodząc nawet do 140 USD. Ówczesne wzrosty były oczywiście odczuwalne w Polsce, ale polski złoty radził sobie wówczas przyzwoicie, dzięki czemu nigdy nie przekroczyliśmy kwoty 350 PLN za baryłkę.

Teraz, mimo że cena wciąż jest poniżej 100 USD, w Polsce osiągamy nowe rekordy i tym samym mamy najdroższą ropę w historii, co można zauważyć na poniższym wykresie (pokazuje on cenę baryłki w przeliczeniu na PLN).

Rząd w Polsce zadziałał wyprzedzająco i obniżył VAT na paliwa, przez co ceny na stacjach nadal nie przekroczyły poziomu 6zł za litr.

Jeśli ceny ropy na światowych rynkach nie spadną, a rządzący przywrócą podatek VAT wynoszący 23%, to może się okazać, że w drugiej połowie roku ceny paliw na stacjach zbliżą się nawet do 7zł za litr.

Uważamy, że jeśli cena ropy pozostanie na bardzo wysokim poziomie, to politycy utrzymają niższy podatek VAT na kolejne miesiące. Zbyt wysokie ceny na stacjach mogłyby obniżyć poparcie rządu, a przecież już w 2023 roku czekają nas kolejne wybory.

Independent Trader Team

Konrad (ITT)

Zachęcamy do dyskusji na tematy związane z inwestowaniem, finansami, gospodarką, ekonomią, polityką. Natychmiast kasowane będą natomiast:

a) wpisy skupiające się na tematach religijnych – jeśli ktoś chce kontynuować dyskusję w tym temacie, prosimy przejść na kanał dyskusyjny na discordzie:

https://discord.com/invite/F4Vc49nM

oraz kanał YouTube:

https://www.youtube.com/user/simbaddi/videos

b) zaczepki wymierzone w innych użytkowników (jeśli post zawiera także merytoryczne treści to autor musi liczyć się z tym, że zostaną one usunięte),

c) wpisy zawierające abstrakcyjne wywody (przykłady: coś o słuszności skrajnego autorytaryzmu, rozstrzeliwania ludzi itp.),

d) abstrakcyjne wpisy, które obniżają poziom dotychczasowej dyskusji (odpowiedzi w stylu: „to może rozstrzelamy wszystkich polityków i po problemie?” Albo „nie lepiej po prostu podpalić wszystkie urzędy?”),

e) dyskusje schodzące w kierunku tematów zupełnie oderwanych od tematyki bloga – np. linki do starych filmów, których tematyka kompletnie nie ma związku z tematyką bloga, itd.

Korzystając z okazji dziękujemy za wszystkie merytoryczne wpisy pod poprzednimi artykułami.

Ostatnio modyfikowany: 2022-02-16 15:59

James Błąd

Dante

supermario

https://www.parkiet.com/finanse/art35695941-jak-zareagowalyby-rynki-gdyby-wybuchl-globalny-konflikt-zbrojny

Kanadyjczyk

CCW ; Dokładnie to samo info wyczytałem na moim koncie maklerskim w Bank of Montreal, nic poza tym.

Anyway, fajny wystrzał jednodniowy ;)

Ostatnio modyfikowany: 2022-02-16 17:42

Novy!

CCW się fajnie zapowiada, niebawem kończą odwierty i mają ruszyć z kopalnią. Zobaczymy.

Szukam jakiegoś dobrze zapowiadającego się złotego juniora. Kupiłem Tudor Gold, macie tam jeszcze w Kanadzie jakieś obiecujące maluchy ? :)

Ostatnio modyfikowany: 2022-02-16 18:59

Jot

Novy!

Dante

Warto dodać, że gigantyczna ilość hedgu na spadki akcji może być mocnym paliwem na melt-up, gdy zacznie się short squeeze.

Proszę o wyjaśnienie jak dla laika :)

Novy!

supermario - ceny akcji w przypadku globalnego konfliktu to małe zmartwienie.

Mylisz się.

Mamy do czynienia z systemem złożonym.

Seneca AS

Tak, ale czy czasem amerykańskie firmy, a zwłaszcza giganci, nie czerpią coraz większych dochodów z rynków światowych, które nie mają wpływu na wielkość amerykańskiej gospodarki? Coraz większa sprzedaż na rynkach światowych, a więc większa ich kapitalizacja, w sytuacji kiedy amerykańska gospodarka tak średnio na jeża się rozwija.

Dante

Po prostu sytuacja jak z GameStop czy AMC, gdy shortujący inwestorzy z powodu strat musieli zamykać swoje shorty, niejako kupując wyżej i podbijając dalej cenę.

Przy okazji:

Investors are WRONG About the Yield Curve

https://www.youtube.com/watch?v=yBAhnB1LV_8

US Industrial Production Jumps As 'Cold Winter' Sparks Biggest Jump In Utility Demand Ever

https://www.zerohedge.com/economics/us-industrial-production-jumps-cold-winter-sparks-biggest-jump-utility-demand-ever

US Retail Sales Exploded Higher In January

https://www.zerohedge.com/personal-finance/us-retail-sales-exploded-higher-january-autos-online-spending-soar

Ostatnio modyfikowany: 2022-02-16 19:53

Wajdelota

Paralaksa

Paralaksa zrobila przeglad swoich koncepcji(perspektyw) Banki Mentalno-Informacyjnej (BMI) i przy okazji linku do 2go eksperymentu Pawlowa, trafila „po nitce“ na Pania Magdalena Ziętek-Wielomska i jej autorska koncepcje Samodzielności Informacyjnej. Ta koncepcja jest jakby „zbiorem dopelniajacym“ do koncepcji banki MI (dla mnie wazne podkreslenie decydujacego znaczenia mentalnych „ograniczen“ wynikajacych z socjalizacji pierwotnej, ale o tym na koncu).

(PS. 2gi eksperyment Pawlowa → faktycznie niewiele mozna na ten temat znalezc → podziekowania dla @ddaamm , link: https://www.wykop.pl/artykul/4544671/zarzadzanie-postrzeganiem-drugi-eksperyment-pawlowa/ …. hmm, konstrukcja polskiego systemu podatkowego jest opatra o ten eksperyment !)

Samodzielność informacyjna 8czesci

CZ1 Samodzielność informacyjna - asymetria informacyjna i jej skutki (9:58)

CZ2 Co wiesz o swojej mapie świata? (16:45)

https://www.youtube.com/watch?v=Epn1oBTdtCM

CZ3 Obrazy - to tylko obrazy... (23:21)

https://www.youtube.com/watch?v=i1Cs6D2XKLc

CZ4 Każdy snuje swoją opowieść! (18:05)

https://www.youtube.com/watch?v=o3dZhSBgDiU

CZ5 Jak zasobna jest Twoja opowieść? (17:13)

CZ6 Co wiesz o swojej socjalizacji? (30:06)

https://www.youtube.com/watch?v=f6BwX7gzhV8

Podsumowanie:

Zlozonosc wywodow na poziomie szkoly sredniej, dla zajetych mozna wysluchac poczatki kazdej czesci (jest tam podsumowanie poprzedniej), niektorych warto wyslucha w calosci – szczegolnie cz6 i pozniejsze.

Zaproponowana Samodzielność Informacyjna jest jakby propozycja antidotum na "wlasna" banke MI z perspektywy spoleczno-socjalno-kulturowej –> oddaje wiec „palme“ pierwszenstwa z powodu duzo lepszego modelu, warsztatu i szerszej wiedzy – pani Magaleno prosze kontynuowac :) !!

Paralaksa

Samodzielność Informacyjna umozliwa weryfikowanie informacji, jako podstawa osobistej wolnosci i podejmowanie decyzji dla Nas korzystnych;

P. Magnalena zaproponowala koncepcje mapy, ktora jest duzo lepszym modelem dla wyjasnienia jak sobie z tym poradzic niz koncepcja banki MI (ktora jest glownie ilustacja problemu).

Tak wiec, koncepcja zilutrowana na przykladzie mapy w kontrascie do rzeczywistego terenu, ktory ta mapa reprezentuje; gdzie istota sa punkty charakterystyczne oraz skalowanie; pierwsze antidotum → uswiadomienie sobie roznice miedzy subiektywnym obrazem rzeczywistosci a rzeczywistoscia sama w sobie.

Niestety nie mamy wplywu na podstawowe mapy, ktory sa w nas wpisywane poprzez socjalizacje pierwotna (cz6) -> operujemy WYLACZNIE na WLASNYCH mapach (tak naprawde to na ich kopiach pokoleniowo-kulturowych … czyli bankach mentalno-informacyjnych) ... a rzeczywistosc jest jaka jest.

MAPA determinuje postrzeganie, cele, metody dzialania – zawiera mnostwo obrazow, przekonan, wlaczajac w to takze „jak dzialac“, „jak myslec“, „jak czuc“!!!!

„Najprostsze“ techniki wyprowadanie na „manowce“ (cz2) sa poprzez podlozenie falszywej mapy albo polaczenie dwoch map o roznej skali jako jedna mape (efekt zakamuflowanej dualnosci).

Nawet bedac doroslymi mozna dac sobie wtloczyc jakas mape ( przyklad skrajny: „Podczlowiek“ 1942r, omowienie dokladne cz3) …. zastosowanie streotypow i umocowanie ich emocjonalnie poprzez zdjecia /obrazy , nastepnie rozpisanie rol: kto dobry, kto jest zagrozony, kto zly….

Rola OBRAZOW i generowanych uczuc oraz dialogu wewnetrznego (np obrzydzenia) jest podstawa, ale decydujaca jest opowiesc stworzona z tych obrazow (cz4 jaka opowiesci byla snuta przy pomocy obrazow z „Podczlowiek“ ….opowiesc “klasyczna“ osadzona w historii od hunow do teraz… …. kontrasty, leki ….apel koncowy „Europo bron sie“…) W Cz4 pojawia sie drugie antidotum: znajomosc historii , czyli o tym czego BRAKUJE w tej czy innej „opowiesci“ → kilka przykladow „rozbijajacych“ niektore „opowiesci“.

W zwiazku z lancuchem przyczynowo-skutkowym : mysli->slowa->czyny->nawyki->charakter->los, jest wazne aby wplywac na mysli (1szy klocek „domina“) – do tego potrzebana jest „wlasciwa opowiesc“.

Cz 5 mowi o tym jaka opowiesc narzuca sie nam z zewnatrz (takze psychologiczna - np. defektow/brakow z dziecinstwa, z ktorymi nie mozna „nic“ zrobic). Tu jest antidotum trzecie: PILNOWANIE ZASOBNOSCI wlasnej opowiesci , czyli obrazy a potem opowiesci, na bazie historii, doswiadczenia i wiedzy….. jednym z dlugotrawle stosowanych elementow manipulacji jest ograniczenie zasobnosci naszej (PL) opowiesci (np ile osob zna historie PL przed Mieszkiem I?).

Dante

https://cyberdefence24.pl/polityka-i-prawo/msz-rosji-smieje-sie-z-zachodu

https://www.zerohedge.com/markets/bullard-lets-cat-out-bag-fed-doesnt-have-stomach-inflation-fight

https://www.zerohedge.com/personal-finance/5-new-numbers-prove-americas-horrifying-inflation-crisis-getting-even-worse

https://www.zerohedge.com/geopolitical/will-lagarde-ecb-survive-inflection-point-geopolitics

Ostatnio modyfikowany: 2022-02-16 20:12

Paralaksa

[Na bazie Społeczne tworzenie rzeczywistości Berger, Luckmann (wydana lata 80te)– szczegolnie rozdzial o socjalizacji pierwotnej – omowienie, co to jest i na czym polega wraz z przykladami + powtorka z poprzednich czesci.]

Process socjalizacji pierwotnej konczy sie pomyslne wowczas gdy (mlody) czlowiek uwaza za oczywiste to co dla danego spolecznestwa jest oczywiste → „prawdziwe“ → co ma znamina „wiedzy“ → a przez „doswiadczenie“ staje sie “prawda“….

Proces socjalizacji zajmuje sie ksztaltowaniem aparatu percepcji (od niemowlaka), np. co jest godne zainteresowania, co jest „prawda“ albo jak nalezy okreslone bodzce polaczyc ze soba... az do „poziomu“ co nalezy czuc a czego nie wolno, itp, itd.

Rozumiejac, jak tworzone jest wyobraznie o rzeczywistosci , jestesmy mniej podatni na manipulacje, gdyz wiemy ze posiadane przez nas mapy rzeczywistosci sa dziedziczone w procesie socjalizacji pierwotnej oraz wtornej, a ich wersfikacja wymaga wysilku i odwagi – to jest antidotum czwarte – WERYFIKACJA mapy w stosunku do rzeczywistosci poprzez „punkty odniesienia“ oraz „skale“ -> przyklady i "narzedzia" cz7 i 8.

I tu w cz6 duza „wisienka na torcie“:

Aby process socjalizacji pierwotniej przeszedl skutecznie – dzieci musza czuc emocjonlana wiez i zaufanie do tych ktorzy je „socjalizuja“ – czyli rodzcow albo opiekunow.

Dlatego, aktualnie odbywa sie posrednia socjalizacja pierwotna dzieci poprzez programowanie rodzicow oraz „niszczenie“ rodziny…… Ciekawe, kiedy uda sie wykorzystac to tego celu Metavers? Podejrzewam ze potrzeba ok 3-5lat na udoskonalenie technologii/wydajnosc (realistyczne obrazy, glos „rodzcow“, nastepnie „przeniesienie“ dotyku) + powszechny internet szerokopasmowy oraz przyzwolenie przebodzcowanych rodzcow na oddanie dzieci na wychowanie interaktywnemu internatowi...

W czesci 7 i 8 sa dodatkowe wazne elementy ukladanki…ale o tym jak bedzie zainteresoeanie na podobna synteze… w skrocie:

CZ7 jest o roznicy miedzy stereotypem a pojeciem, oraz rola streotypu w socjalizacji,

CZ8 jest o nauce, dokonujacej sie zmiany jej roli, co prowadzi do zabojczego dualizmu (wszystko na przykladach).

Ostatnio modyfikowany: 2022-02-16 20:33

Rothschild

Krzysztof_01

"Najważniejsze wykresy minionych tygodni" są świetne i podoba mi się pomysł na to, chociaż jak ktoś już tu zasugerował przydałoby się trochę więcej o Polsce :) Jednakże chciałbym się odnieść do pewnej kwestii. Mianowicie mniej więcej do połowy roku 2020 (albo połowy 2019) narracja Tradera była taka, że Banki Centralne nie podniosą stóp bo zarżną system monetarny przez bankructwa niektórych państw i korpo. Teraz mówi, że będą podnosić. Co prawda za inflacją a nie powyżej, ale chodzi o fakt, że będą podnosić. I teraz mam rozumieć, że to podnoszenie stóp nie zajedzie gospodarek? Przecież mimo iż stopy będą o wiele mniejsze niż inflacja i dług będzie się dewaluował, to tak państwa i korpo będą musiały płacić coraz wyższe odsetki.

Novy!

Zrób sobie wykres GDXJ i obok XAG. Zobaczysz coś ciekawego. Kiedyś @Rzemko wrzucał.

Idealna korelacja GDXJ z ceną srebra, a nie złota ;)

Wajdelota

Kikkhull

Rothschild

Porównując do srebra, gdxj powinno być 60% wyżej przy obecnej cenie bulionu.

supermario

Kanada reguluje działalność platform crowdfundingowych i kryptowalut za pomocą ustawy o finansowaniu terroryzmu

Rząd kanadyjski po raz pierwszy powołał się na ustawę o stanie wyjątkowym, aby powstrzymać bardziej szkodliwe aspekty protestów kierowców ciężarówek COVID-19. Towarzyszy temu zamrożenie kont kierowców ciężarówek zaangażowanych w protesty i wymóg rejestracji dostawców płatności kryptowalutowych w FINTRAC.

Wśród trwającego konwoju kierowców ciężarówek protestujących przeciwko mandatom COVID-19, rząd kanadyjski podjął bezprecedensowy krok powołania się na ustawę o stanie wyjątkowym. W konsekwencji, platformy crowdfundingowe i kryptowaluty są teraz regulowane przez Terrorist Financing Act.

Wajdelota

Tak to bedzie wygladac. Ja srebro ładuje , gdxj ładuje, surowce rolne ładuje, kopaliny, rudy wszystko ładuje co realne albo placi ok 10% dywidendy, niech to nawet bedzie myjnia samochodwa...

MarioMan

Są już pierwsze pozwy o rzekomo nieprawidłowo naliczany WIBOR przy wyliczaniu rat kredytów (długów) mieszkaniowych.

https://subiektywnieofinansach.pl/pozew-w-sprawie-wibor-za-chwile-trafi-do-sadu-zawyzone-oprocentowanie-frejowski-i-wspolnicy/

Ostatnio modyfikowany: 2022-02-16 21:37

Ancymon

supermario

Aukcja Sztuki Fantastycznej - wyniki

https://artinfo.pl/wyniki-aukcji/aukcja-sztuki-fantastycznej-ea987632-96c1-4afa-b427-9e0c21fcd1e2

Wajdelota

Wiborowicze? Mi sie bardziej podoba od wyborwej = wyborowicze. Ludzie o tym pisali na forach bankiera i tu pewnie tez.

Ci ludzie nie wieza ze wibor to poprostu indeksowanie raty, to nie jest zwiazany z kosztem pieniadza bo banki nie pozyczaja od nikogo nic jak ktos bierze kredyt hipoteczny, tylko maja tam ile 0,5% rezerwy (to musza pozyczyc) a reszta to Kreacja pienieniadza 2giego stopnia. Podstawy , o ktorych sie miliczy.

Ostatnio modyfikowany: 2022-02-16 21:48

ddaamm

Cieszę się, że zainteresowałaś się tematem socjalizacji. Dzięki rozumieniu socjalizacji możemy dalej wnioskować, jak manipuluje się nami bezpośrednio oraz pośrednio (wpływ innych na nas). Nawet Trader wspomina często o psychologii w kwestii inwestycji, a tutaj mamy szersze podejście.

Analizując podejście systemowo ten sam układ jest w medycynie itd Tez kierujemy się wyobrazeniami (np szczepionki, skojarzenie choroba - lekarz etc).

Temat wziął się u mnie z zainteresowania cybernetyką. Znam się bardzo dobrze na klasycznej ekonomii, a jednak jak widzimy, nie można na tej wiedzy zarobić tak dobrze, jak się powinno.

Dlaczego?

Widocznie system gospodarczy (klasyczny homo oeconomicus) to sieć inaczej połączonych ze sobą systemów, w którym nie każdy system kieruje się swoim interesem, często nawet o tym nie wiedząc.

Idea cybernetyki polega na tym, ze za jej zrozumieniem może iść autonomia systemu (w tym wypadku jednostki). Jeśli dużo jednostek autonomicznych podąży w tym samym kierunku, to taki system jest trwalszy (nie marnuje się mocy jałowej na utrzymanie systemu, np kontrolę).

Temat rzeka, w każdym bądź razie najlepszym niewolnikiem jest ktoś kto o tym nie wie i myśli, ze kieruje się swoim interesem (system samosterowny - jak autopilot), a tak naprawdę kieruje się interesem organizatora.

ps: Pani Magdalena Zietek studiowała cybernetykę.

pps: zainwestowałem (niewiele) w Astarte po wpisach @Wajdelota. Szacuje wyjście w ok rok, ale być może potrzymam dlugoterminowo.

Spy

Amica ze 170 zjechla na 100pln za sztuke. Moze czas ładowa¢? Czy myslicie ze jeszcze zjedzie bo wibor up mniej nowyhc kuchni , stal w gore i mniesza sprzedaz, mniejszy zysk.?

Ciekawe na ile na ten zjazd miała/ma wpływ sytuacja na lini Ukraina/Rosja bo zdaje się Amica tam trochę sprzedaje ?!

Ostatnio modyfikowany: 2022-02-16 21:53

Wajdelota

WhiteDragon

Durnie sami sobie strzelają w łeb. Przecież ten wskaźnik jest kurewsko zaniżony polityką niskich stóp procentowych i dlatego nie ma transakcji, bo nie ma chętnych, aby brać na klatę ryzyko przy takiej małej premii. A jednocześnie, druga strona nie ma parcia, aby oferować więcej, skoro NBP dostarcza płynność praktycznie za darmo.

Niech się burzą dalej. Jak się okaże, że podstawą do wyliczania kosztu kredytu będzie np. stopa procentowa, która później zostanie urealniona, to będą mogli iść do Castoramy i kupić sobie sznur, bo rynkowa stopa procentowa w normalnych czasach (bez inflacji) byłaby dla Polski na ok. 5%, a teraz powinna wynieść ok 12-13%.

I uprzedzając komentarze gorących głów:

Tak, taki poziom stóp procentowych kompletnie zarżnie połowę gospodarki. I nie, nie ma innej drogi na STRUKTURALNE naprawienie sytuacji. Ktoś musi dostać po dupie i najlepiej dla ogółu społeczności będzie, gdy po dupie dostaną:

1) lekkomyślni kredytobiorcy

2) lekkomyślni kredytodawcy

3) politycy i RPP za politykę niskich stóp procentowych

Dokładnie w tej kolejności.

PS. A jeżeli komuś się wydaje, że 13% odsetek rocznie to zdzierstwo, lichwa, złodziejstwo, to niech się zastanowi, na jaki procent pożyczyłby swoje pieniądze:

a) rządowi zadłużonemu na ponad 60% PKB (oficjalnie trochę mniej, ale Mati jest całkiem niezły w zamiataniu długu pod dywan)

b) korporacjom, w których kryterium rekrutacji opiera się na parytecie płci i mniejszości, a nie na samych kompetencjach

c) małym firmom, których nie stać na dobrych doradców podatkowych w realiach polskiego wału i muszą konkurować z korporacjami

Bo u mnie te wartości wynoszą odpowiednio: 13% dla rządu, 15-16% dla korpo i 20% dla małej firmy. Przy takich odsetkach mógłbym kupić ich obligacje, a i to nie dłuższe niż 5 lat i ryzykować stratę kapitału. Inaczej niech spierdalają, akcje z dywidendami są atrakcyjniejsze i elastyczniejsze.

MarioMan

@awantura o WIBOR

Do listy winnych, wysoko wysoko, dodałbym, złotego medaliste w kategorii Patologia Systemowa: KNF ( skrót KNF przynajmniej nie brzmi jak oksymoron "Komisja Nadzoru Finansowego")

Ostatnio modyfikowany: 2022-02-16 22:19

Spy

SPY - jesli to jest ten powod to ja to zaczynam ładow¢ .

Zerknij na cash flow zwłąszcza operacyjny w tym roku, dane chyba tylko były za 3 kwartały o ile się nie mylę, to samo dynamika zysku netto na akcje -- tutaj może też inwestorzy widzą jakąś przyczynę, ciężko powiedzieć, trzeba by było się bliżej przyjrzeć

Ostatnio modyfikowany: 2022-02-16 22:26

chee$e

np. w Kanadzie o nowym prawie internetowym tzw. BILL - 11 który wszedł w życie na początku lutego. W FT na pierwszej stronie ( dzisiejsza data ) minister Patel mówi jasno o kontroli treści w internecie i zaczynaja pracować nad odpowiednia ustawa.

Nie wiem jak wpłynęłoby takie prawo na ten blog ale zbieżność waszego wpisu nt. wpisów wykraczających poza tematykę bloga i prawa wchodzące wszędzie na świecie jest zastanawiające. Pozdrawiam

Wajdelota

WhiteDragon

Były nawet na więcej niż 15%. Nikt im nie musiał mówić - podejmowali zobowiązanie finansowe z 20/25-letnim horyzontem czasowym. Trzeba być skrajnie lekkomyślnym, aby w takiej sytuacji, choćby poglądowo, nie sprawdzić warunków, jakie były w analogicznym okresie wstecz.

Spy

WhiteDragon - kredyty na 15% były jeszcze w latach 90tych do 2002giego roku. Ludzie sa mlodzi co biora te hipoteki i nic im rodzice nie powiedzieli lub dziadkowie.

Moze powiedzieli ale jakie to ma znaczenie- przecież im się należy !! Niejednokrotnie słyszałem, że rząd ma dbać żeby raty były niskie ;)

Ostatnio modyfikowany: 2022-02-16 23:09

Rzemko

Nawet blokuja portfele krypto (nie przelejesz na gielde, to co na gieldzie zabanowane)

@ITT obserwujcie uwaznie, spisujcie to fajny artykul z tego zrobicie - bo wychodzi na to, ze kanada to pionerzy w dyktaturze i blokadach srodkow

hashtag bankruncanada

Ostatnio modyfikowany: 2022-02-16 23:14

Rzemko

wyciekly dane tych, ktorzy dotowali truckerow I mainstreamowe media wysylaja im maile !! Dlaczego wysylali $ na ‚terrorystow’

Novy!

Dlatego transakcja w sieci zawsze będzie niebezpieczna. Krypto, przelew, wsparcie, dotacja...cokolwiek- zawsze zostawiasz ślad.

System się obnaża.

Ostatnio modyfikowany: 2022-02-16 23:20

Jot

Kupujcie blachy do rozliczeń poza systemem!

Ten system będzie zaciskał pętlę na szyjach aż zredukują ludzkość. O nic innego nie chodzi w dłuższej perspektywie.

WhiteDragon

Ostatnio modyfikowany: 2022-02-16 23:31

Novy!

Scenariusz jest zawsze ten sam. Odebrać lub zamrozić środki w banku.

The End.

Rzemko

To wszystko od 2 lat jest zaplanowane w glupi sposob. Albo to robia tepe chujozy, albo goni ich czas (pod koniec 2019 repo wybuchlo).

Robia wszystko na czuja, 'od dupy strony' - CBDC powinno byc gotowe pierwsze i istniec normalnie przy gotowce dla zmylki. Cyfrowe tozsamosc (cos jak google sign in) powinna byc gotowa jeszcze wczesniej np. przez ONZ - jako dodatek, zamiast udostepniac dane googlowi/FB - korzystaj z bezpiecznej bramki gdzie Twoje dane nie beda uciekaly reklamodawcom - dodatkowo jakies bonusy na zachete dla debili. Potem pandemia i czas gdy nikt jeszcze nic nie kumal - tymczasowo wycofujemy gotowke bo wirus z banknotu nas zabije. Te tymczasowe przechodzi w nieskonczone. Przy okazji szczepien - polaczenie z cyfrowa tozsamoscia - i na poczatku gdy duzo wieksza ilosc gamoni byla gotowa sie bic z niezaszczepionymi - blokady kont

i dosteu do uslug (bo cyfrowa tozsamosc = dostep np. do zalando/ubera itp) jak sie nie zaszczepisz.

Tak to powinno wygladac, a nie chaotycznie blokuja konta bo ludzie protestuja w Kanadzie.. Moglbym wymieniac dluzej - bo duzo wiecej rzeczy 'spierdolili' jak male dzieci - czas dziala na korzysc zwyklych ludzi jak my.

Teraz nawet w takiej Kanadzie zaczynaja kumac co jest grane i do czego to prowadzi - i bedzie bardzo trudno zrealizowac cele agendy.

Najblizsza stacja - cyberataki i CBDC jako rozwiazanie Waszych problemow (bank centralny Litwy ostrzega banki, ataki na UKR, EBC ostrzega, FED ostrzega ...) - ale frajer z Kanady panikujac pokazal ludziom, ze cyfrowy pieniadz moze sie obrocic przeciw nim.

Ostatnio modyfikowany: 2022-02-16 23:53

Heyoka

Dlaczego? A no Niemcy i Austria już konkretnie planują zniesienie obostrzeń i do końca marca tylko maseczki, dystans i dezynfekcja. Także ludzie się rozkręcą z wydawaniem, lub łatwiej będzie im transferować w coś innego, bo będą mogli wyjść bez ceregieli.

Po ludkach w DE spodziewam się zakupów metali.

https://forsal.pl/swiat/aktualnosci/artykuly/8359095,niemcy-zapowiadaja-etapowe-znoszenie-obostrzen.html

https://forsal.pl/swiat/aktualnosci/artykuly/8359044,austria-zniesienie-od-marca-wiekszosci-obostrzen-sanitarnych.html

Zaś w belgi szef banku mówi że impreza się skończyła czy jak to ujął era łatwych pieniędzy.

"Nie da się rozwiązać każdego problemu, wyrzucając pieniądze"

"Musimy na nowo nauczyć się, że trzeba dokonywać wyborów i ustalać priorytety"

https://forsal.pl/swiat/aktualnosci/artykuly/8359232,szef-belgijskiego-banku-centralnego-era-latwych-pieniedzy-dobiegla-konca.html

@WhiteDragon

u nas to chyba ludzie zapomnieli że konta nie bez powodu mają skrót ROR - Obrotowo-rozliczeniowe. I tylko tyle się tam powinno trzymać :)

A resztę wyciągać. Dywersyfikować jednym słowem, dosłownie w przenośni, wzdłuż i poprzek - dywersyfikować.

Ostatnio modyfikowany: 2022-02-16 23:55

WhiteDragon

I niby co wtedy ci ludzie będą mieć do stracenia, skoro nie będą mieć nic? Ja tam na miejscu mainstreamu nie chciałbym się szarpać z tysiącami (dzisiątkami tysięcy? setkami tysięcy?) desperatów. Ani to skłonne do negocjacji nie będzie (jeszcze są), ani przewidywalne (jeszcze są). Wystarczy takim dostarczyć broń, kilku instruktorów i Kanada zmienia ustrój. Rosyjski i chiński wywiad jest zapewne pijany od tych szampanów, które tam się otwierają po każdej takiej idiotycznej decyzji.

WhiteDragon

Kiedyś pisałem, że moim zdaniem oni nie mają nic pod kontrolą i to wszystko są konwulsje z genialnymi sztuczkami na poziomie taktycznym, może momentami operacyjnym - to wszystko na co ich stać. Ale strategicznie nic im się nie spina.

I to kapitalnie opisał kiedyś von Hayek w "Droga do zniewolenia" dlaczego tak się dzieje. W skrócie: centralizacja procesu decyzyjnego wykładniczo zwiększa ilość danych do przemielenia i to w tym samym czasie.

Reasumując, to jebnie, a dobre czasy już były. xD

Rzemko

To po prostu debile i dzialaja reaktywnie na dane zamiast proaktywnie wybiegajac w przod (swoja droga tak jak banki centralne).

Nie wystarczy miec $$ i 'pochodzenie', rozumu nie kupisz.

Ostatnio modyfikowany: 2022-02-16 23:57

Heyoka

Jakby kogoś interesowała garść danych o ropie i gazu w Polsce, jakie zużycie, jaka branża etc.

A co ciekawe Hiszpania stala się głównym HUBem dostarczania LNG z US do UE.

https://forsal.pl/biznes/energetyka/artykuly/8359082,hiszpania-stala-sie-osrodkiem-dystrybucji-importowanego-lng-dla-calej-ue.html

WhiteDragon

Ale nie da się działać inaczej. Banki centralne próbują wybiegać w przód i też im się to rozłazi, a zajmują się tylko małym wycinkiem rzeczywistości.

Świat to system. Wpływasz na czynnik A. Czynnik A wpływa na B, B wpływa na C, ale wpływa też zwrotnie na A, jak i C na B. Po drodze C wpływa na D, ale A też wpływa na C i D bezpośrednio ponad kanałem pośrednim przez B. Z każdej strony impulsy zwrotne i dostosowania do dynamicznie zmieniającej się sytuacji. Nawet najlepszy planista jest w stanie analizować rzeczywistość nie w jednym punkcie, a przyczynowo-skutkowym ciągu punktów. Jednak to nadal nie jest to samo, co analiza prawdziwych strumieni relacji gospodarczych w czasie rzeczywistym - to może robić tylko jednostka podejmując autonomicznie decyzje, które ją dotyczą, czyli model skrajnej decentralizacji, tj, tyle wolnego rynku, ile się da. Co ciekawe, żadna książka zalecana na studiach ekonomicznych tego problemu nie porusza (o wykładowcach nawet nie wspominam xD). Cały świat żyje Keynesem, który sam powtarzał, że "w długim okresie wszyscy będziemy martwi", a von Hayek, Rothbard i von Mises argumentacją logiczną masakrowali jego wywody. No więc, drodzy socjaliści (to nie do Ciebie) - właśnie wchodzimy w ten długi okres. xD

A już bardziej po ludzku. Mogli się przygotować tak jak to przedstawiłeś, ale wtedy nie spięłoby im się coś innego, lub gdzie indziej wybiłoby szambo. Potrzeby są nieograniczone, a zasoby ograniczone. Elit też to dotyczy.

Rzemko

Troche w tym masz racji, ale im sie rozmywa zbyt duzo i zbyt czesto. Jest garstka spekulantow, ktora bardzo dobrze wybiega w przyszlosc - osoby decyzyjne sa po prostu slabe - wystarczy ich posluchac zeby to zauwazyc (przyklad Lagarde)

WhiteDragon

Zbyt dużo i zbyt często, ponieważ to jest proces, który postępuje. Centralizują coraz bardziej. Ludzie mają ambicje, ktoś zdolny i ambitny nie zgodzi się na rolę pacynki, bo jest poniżej jego potencjału. Ludzie mają też różne systemy wartości i nie każdego można skłonić, aby świadomie działał na szkodę innych. Kto więc pozostaje? Ano miernoty, które nie rozumieją co robią i zaproponowane stanowisko postrzegają jako szczyt możliwości. Ale skoro dajesz stanowiska miernotom, to albo dajesz im kumatych doradców (ale to ten sam problem co z kandydatami na stanowisko) albo faktyczną decyzyjność przenosisz szczebel wyżej. Gdy decyzyjność przenosisz szczebel wyżej, to ilość danych do przemielenia rośnie np. w tempie x^2, albo co bardziej prawdopodobne x^x (poza danymi typowymi dla każdego poziomu, poprzez wielokrotne powiązania, dane się multiplikują na każdym poziomie). Wtedy szczebel wyżej nie wyrabia intelektualnie i historia się powtarza. Tak system centralistyczny pożera własny ogon. Hayek to genialnie opisał w "Droga do zniewolenia". Chociaż też całkiem fajnie problem centralizacji dowodzenia i braku elastyczności opisał von Manstein w "Stracone zwycięstwa", ale to już tylko w kontekście militarnym, więc trzeba sobie "przełożyć" samemu na kontekst gospodarczy. :D

To że sama topka jest słaba, to też fakt. Ale inteligencja nie jest dziedziczna (a przynajmniej nie 1:1), a nikt z obecnych elit nie musiał się szarpać o wpływy, jak ich przodkowie jeszcze 100 lat temu. Oni wpadli na gotowe. No prawie. Bo rzeczywistość się zmieniła i stare metody już nie działają. Swoją drogą, jestem skłonny do postawienia tezy, że o ile II wojna światowa była wywołana celowo, to jej skutki rozminęły się z zamiarami prowodyrów - czyt. przejechali się na tej wojnie, wymknęła im się spod kontroli i poszła w inną stronę niż zakładali. Swoje zarobili, swoje zyskali, ale wydaje mi się, że finansując kaprala Hitlera, nikt nie zakładał, że w jego sztabie znajdzie się taki von Manstein, który uzna, że nie można powtarzać manewru z I wojny i trzeba Francję zaskoczyć, czym ją rozłożył w 6 tygodni. Cała dynamika konfliktu i rola drugiego sponsorowanego, czyli Stalina, zmieniła się po jednym przebłysku geniuszu zdolnego generała. To była mocna lekcja dla elit o nieprzewidywalności wielkich wojen i myślę, że to główny powód, dlaczego już później były tylko lokalne konflikty asymetryczne. Ale to już inny temat, a ja idę spać. Może kiedy indziej i to obgadamy. ;)

Apfel

Troszke za wczesnie to piszecie. Poczekajmy na unormowanie sie spadkow, rajd w gore dopiero przed nami.

"Jeśli ceny ropy na światowych rynkach nie spadną..."

Spadna, spadna pytanie na jak dlugo, albo czy zdaza :).

W dobie napietej sytuacji szybko mozemy miec po 15 zl, ale to za jakis czas.

Tak ogolnie:

Czytam ostatnio wszystko po lebkach, ale widze, ze dalej niektorzy nie rozumieja co sie dzieje, wydaje im sie, ze rzadzacym wymyka sie plan spod kontroli. Nic z tych rzeczy, to nie ten czas. Jedyna mozliwoscis, ze plan sie posypie jest srodek badz koncowka obecnej w ojny. Maja byc protesty, ma byc chaos.

Pomalu tez zblizamy sie do dzialan bardziej konwencjonalnych, one na poczatku tez beda zgodne z planem.

Apfel

@Putinowe straszaki

Wypadałoby zapytać forumowych "znawców" geopolityki jak @Apfel i inni- i gdzie ta wojna?

Sowieci są nieobliczalni i różnie może być, ale gdyby chcieli zająć Ukrainę to dowiedzielibyśmy się o tym po fakcie, a wywiad USA jeszcze później :)

Tak właśnie panowie "znawcy" by było :)"

Natknelo mi sie to odpisze.

Nie rozumiecie co pisze! Gdzie niby napisane jest przeze mnie, ze teraz bedzie prawdziwa wojna taka konwencjonalna? Bylo napisane wprost, ze masz propagande medialna. Owszem w ojna juz trwa, ale jestesmy w pierwszej fazie.

Pierwsza faza to lagodny przebieg, ma na celu sianie propagandy, dezinformowania i dzielenia spoleczenstwa. Ma byc chaos i tak sie robi.

Przed wojna taka konwencjonalna zostaniesz poinformowany po fakcie. Pomalu sie do takiej wojny zblizamy. Nie mozna tu wszystkiego pisac, pisze czasem miedzy wierszami.

Zalecam edukacje i szukanie informacji, to juz zaczyna byc widac golym okiem jak panstwa sie przygotowuja.

Spoleczenstwo tez juz powinno zaczac.

Dodam jako Polska nie powinnismy sie pchac tam gdzie nie powinno nas byc, a bedzie dobrze. Niestety spoleczenstwo daje soba rzadzic, bo samo nie potrafi.

W zwiazku z tym ciezko mi teraz okreslic jaki los podzielimy, bo tak naprawde mamy szanse byc bardziej z boku. Obysmy jej nie zaprzepascili, bo liczyc mozemy tylko na siebie.

Pocieszajace jest to, ze glowne epicentrum dzialan, nie bedzie na naszym terytorium (jesli dalej ktos nie wie gdzie, to dodam Bliski Wschod). Nalezy pamietac tez, ze glowna wojna moze przyczynic sie do skorzystania z okazji przez silniejszych w innych regionach.

Matti

Odnośnie korelacji złotych górników z cenami srebra właśnie pisał niedawno Craigh Hemke

https://www.sprottmoney.com/blog/COMEX-Silver-and-the-GDX-Craig-Hemke-January-25-2022

Novy!

Plany, są lepsze lub gorsze. Realizacja tak samo.

Zostaje testowanie rozwiązań w realu. Prosty przykład kart kredytowych. Temat by się nie spinał, gdyby były to jedynie karty płatnicze. Temat by zginął śmiercią naturalną, przywiązanie do gotówki było jak uzależnienie. Wystarczyło dodać "kredytowe", dołożyć np.30dniowy okres spłaty i genialny produkt ogłupił masy - bo o oprocentowaniu nikt już nie myślał. Uzależnienie od gotówki poszło na bok.

To samo jest z zakupami w sieci- eliminacja małego i średniego biznesu.

Dalej, krypto. Wykorzystywanie pędu technologicznego, aby doprowadzić do cyfryzacji wszystkiego. Ktoś pisze:

-Bo przelew idzie szybciej, bo jest tańszy itd.

I co z tego, jak i tak prędzej czy później opłaty spadną na szarego użytkownika. A co mi za różnica, czy przelew będzie szedł dzień czy 24h ?

Miało być (krypto) anonimowo, Kanada pokazuje że nie jest. Każdą transakcję da się namierzyć, a jak nie to wystarczą dame podejrzenia i zamkną cyfrowy pieniądz na twoim koncie bezpowrotnie.

Mam w dupie tokeny, krypto, blockchain. Jeśli z tego powodu coś będzie tańsze, to i tak skorzysta na tym bank, producent a nie ostateczny odbiorca. Wyeliminujemy tylko czynnik ludzki i tysiące pójdą na bruk.

Wszystko to, prowadzi do totalnej inwigilacji i nią w rezultacie się kończy. Zaczęli od firm, przyjęło się - testują na gawiedzi.

Ostatnio modyfikowany: 2022-02-17 09:06

opcjoner

@wszyscy

Stopy procentowe.

Może zespół ITT albo ktoś z forum jest na siłach zbadać i rozpisać problem zadłużenia. Mówi się, że nie można podnieść stóp bo to zawali rynki i Państwa i tu pojawia się pytanie czy aby na pewno i czy wszystkie Państwa? Ciekawym byłoby prześledzenie kto faktycznie komu jest winien i ile i kto faktycznie się wykolei na wzroście stóp a kto na tym zarobi, bo nie wierzę że wszyscy stracą. Może tak (podnosząc stopy wysoko) można wygrać wojnę i przejąć inne Państwa?

PabloLoco71

Dante

https://wiadomosci.dziennik.pl/swiat/artykuly/8359629,ostrzal-mozdzierze-ukraina-prorosyjscy-rebelianci-luganska-republika-ludowa.html

Konrad (ITT)

Dobrze mi się czyta Wasze artykuły, ale czasem brakuje mi w nich Polski. Przedstawiacie wykresy z USA czy Chin, to można by dodać do tego i Polskę. Nie czepiam się, ogólnie to lubię Was czytać i dzięki Wam coraz więcej rozumiem świat finansów

Dziękujemy za komentarz i sugestię. Zazwyczaj koncentrujemy się na wydarzeniach globalnych, ale raz na jakiś czas trafi się w prasówce/wykresach ciekawszy news z naszego podwórka. Siłą rzeczy to Stany Zjednoczone nadal są kluczowe w kontekście rynków finansowych, dlatego w zestawieniu najciekawszych wykresów dominują grafiki z USA.

@Krzysztof_01

@Independent Trader Team

"Najważniejsze wykresy minionych tygodni" są świetne i podoba mi się pomysł na to, chociaż jak ktoś już tu zasugerował przydałoby się trochę więcej o Polsce :) Jednakże chciałbym się odnieść do pewnej kwestii. Mianowicie mniej więcej do połowy roku 2020 (albo połowy 2019) narracja Tradera była taka, że Banki Centralne nie podniosą stóp bo zarżną system monetarny przez bankructwa niektórych państw i korpo. Teraz mówi, że będą podnosić. Co prawda za inflacją a nie powyżej, ale chodzi o fakt, że będą podnosić. I teraz mam rozumieć, że to podnoszenie stóp nie zajedzie gospodarek? Przecież mimo iż stopy będą o wiele mniejsze niż inflacja i dług będzie się dewaluował, to tak państwa i korpo będą musiały płacić coraz wyższe odsetki.

Miedzy połową 2018 a połowa 2019 mówiliśmy, że banki centralne nie podniosą stop tyle razy, ile zapowiadały, bo by to zarżnęło gospodarkę. I mieliśmy rację. To co się stało w 2020 roku kompletnie zmieniło sytuację i dziś inflacja jest dużo wyższa. W związku z czym banki centralne muszą podnosić stopy procentowe. Przywoływanie naszej narracji sprzed 3 lat nie ma tutaj sensu, bo kompletnie zmieniły się okoliczności. A na Twoje pytanie odpowiedziałeś sobie sam: właśnie dlatego, że długi dewaluują się, to rządom i korporacjom nieco łatwiej będzie wytrzymać podwyżki stóp procentowych. Jednak tylko przez jakiś czas, potem okaże się że dodruk i tak musi wrócić. A przynajmniej tak wygląda to w kontekście USA. Bo strefa euro jest w tak złej sytuacji, że nie wiadomo czy EBC da radę chociaż raz podnieść stopy w 2022.

@Ancymon

Brawo ITT. Aż odechciewało się czytać widząc 500 komentarzy gdzie merytoryki było może na 20. Pytanie czemu tak późno?

Dziękujemy za komentarz. Ten blog ma "swój charakter", dlatego staramy się jak najmniej ingerować w dyskusję Użytkowników. Niestety zawsze komentarze w pewnym momencie schodziły na tematy nie związane z blogiem (np. religie, symbole etc.). Zdecydowaliśmy się więc na bardziej aktywną moderację, jednocześnie wskazując miejsca bardziej adekwatne do dyskusji na ww. tematy.

@chee$e

@Konrad ITT - czy boicie się ze blog może być zbanowany z powodu wbijających się przepisów kontrolowania treści wpisów w internecie?

np. w Kanadzie o nowym prawie internetowym tzw. BILL - 11 który wszedł w życie na początku lutego. W FT na pierwszej stronie ( dzisiejsza data ) minister Patel mówi jasno o kontroli treści w internecie i zaczynaja pracować nad odpowiednia ustawa.

Nie wiem jak wpłynęłoby takie prawo na ten blog ale zbieżność waszego wpisu nt. wpisów wykraczających poza tematykę bloga i prawa wchodzące wszędzie na świecie jest zastanawiające. Pozdrawiam

Zbieżność czasu jest tutaj zupełnie przypadkowa. Sekcja komentarzy była moderowana cały czas, ale dopiero ostatnio zdecydowaliśmy się dookreślić, jakiego rodzaju wpisy będą usuwane.

@Rzemko

@ITT obserwujcie uwaznie, spisujcie to fajny artykul z tego zrobicie - bo wychodzi na to, ze kanada to pionerzy w dyktaturze i blokadach srodkow

hashtag bankruncanada

Cały czas obserwujemy sytuację. Kanada bardzo dobrze potwierdza to o czym piszemy od dawna, czyli m.in.:

- gotówka to jeden z ostatnich bastionów wolności,

- nie należy trzymać wszystkich swoich środków w systemie (banki),

- metale szlachetne trzeba kupować anonimowo.

Pozdrawiam,

Konrad ITT

Ostatnio modyfikowany: 2022-02-17 09:34

Dante

Odnośnie zadłużenia i nie tylko:

https://www.lynalden.com/does-the-national-debt-matter/

https://www.youtube.com/watch?v=UsxAAbpkMWc

https://www.youtube.com/watch?v=yBAhnB1LV_8

Novy!

@Matti

Niedawno kolega @Rzemko wklejał artykuł o tym, ja do tamtego czasu nie zwróciłem uwagi. Poproś, może jeszcze ma ten link.

Korelacja powinna być :

-XAU do GDXJ

a jest;

-XAG do GDXJ

Ostatnio modyfikowany: 2022-02-17 09:48

Rothschild

Dzięki.

Czy zauważyliście, że w związku z sytuacją Rosja-Ukraina indeks RUS50 odnotowuje coraz mniejsze spadki w związku z negatywnymi informacjami, a złoto dalej drożeje? :)

Arekb52

Swoją drogą ciekawy jestem czy tych z setkami S na Crimexie to cokolwiek bolą te wzrosty?

Ostatnio modyfikowany: 2022-02-17 10:21

Spy

Fajnie, że choć w ograniczonym zakresie uczestniczycie w życiu bloga ! Korzystając z okazji może uda mi się wyjasnić pewne wątpliwości o które pytałem ale zazwyczaj pozostawały bez odpowiedzi. Nie są to absolutnie żadne uwagi a raczej ciekawość bo nie jest nic złego w tym, że coś możecie też przeoczyć lub się w czymś pomylić.

1) w nagraniu pod koniec roku 2021 Trader wspominał o spółce DomDev i jest DPR na poziomie 62%, zastanwiam się skąd te dane bierzecie bo ja w swoim pliczku gdzie sobie analizowałem dane miałem zawsze historycznie około 100% a jedynie najniższy za 2020 -83%

2) metale szlachetne trzeba kupować anonimowo.

Czy opcja która zaproponowaliście z rabatem w ML zawiera taką opcję bo przecież trzeba w jakiś sposób zarezerwować towar z odroczonym czasem dostawy ?? I jeśli już jesteśmy przy tym temacie jak ten czas oczekiwania ma się do tego co zawsze powtarzał Trader w swoich nagraniach, żeby nie kupować z odroczonym czasem dostawy i zwracać uwagę na opcje 24h ?? Jeśli się gdzieś mylę proszę o wskazanie - dziękuje

Ostatnio modyfikowany: 2022-02-17 10:36

Novy!

Niedawno pisałem) kupiłem JNUG, to 2xlewar na złoto replikujący MVIS Global Junior Gold Miners Index.

Patrzcie jak napływa kapitał do małych spółek gold/silver.

https://www.mvis-indices.com/indices/hard-asset/mvis-global-junior-gold-miners

@Dante

Ty jesteś spec od wykresów, możesz sprawdzić gdzieś jeszcze, czy ostatnie dni to napływający kapitał do tego sektora, czy tylko gra pod wojnę na Ukrainie.

Ostatnio modyfikowany: 2022-02-17 10:42

Dante

Widać rotację kapitału w kierunku risk on i aktywów proinflacyjnych - zamieszanie z Ukrainą aż tak wiele tu nie zmieniło. Bardziej istotna jest bezradność zachodnich banków centralnych w obliczu inflacji, co szczególnie widoczne będzie za miesiąc podczas FOMC, bo FED na pewno nie podniesie stóp w okolice 0,90% (ani na 2,35% w grudniu tego roku).

Ostatnio modyfikowany: 2022-02-17 11:03

Bizn

u nas to chyba ludzie zapomnieli że konta nie bez powodu mają skrót ROR - Obrotowo-rozliczeniowe. I tylko tyle się tam powinno trzymać :)

A resztę wyciągać. Dywersyfikować jednym słowem, dosłownie w przenośni, wzdłuż i poprzek - dywersyfikować.

ROR to od Rachunki Oszczędnościowo-ROzliczeniowe.

Tak przywykliśmy do zerowych stóp % i skubania przez banki, że zapominamy o tym, że te rachunki miały mieć z założenia również funkcję stymulującą oszczędzanie :(

Dante

Berkshire Hathaway kupiło akcje Activision Blizzard o wartości 1 mld USD, jeszcze przed przejęciem przez Microsoft

https://strefainwestorow.pl/artykuly/gielda-usa/20220215/berkshire-hathaway-activision-blizzard-warren-buffett

Novy!

Dziękuję ( za wczorajsze wyjaśnienie także) :)

Na tym wykresie tez fajnie widać, jak kapitał "skokowo" płynie do małych górników PM.

Ostatnio modyfikowany: 2022-02-17 11:20

Jot

Bizn

Jeśli chodzi o istotę oszczędzania to masz rację. Natomiast nie wydać pieniędzy od razu, z myślą zachowania na inny przyszły cel to można w warunkach, w których wartość takich oszczędności zostaje przeniesiona w czasie (nie mówię o ich ewentualnym pomnażaniu, co może być dodatkowym mile widzianym "gratisem"). Blachy przeniosą wartość (lepiej, gorzej - zależy od momentu kupna i sprzedaży, fazy w cyklu, warunków rynkowych, itd. Ale przeniosą). % na ROR miały z założenia pełnić taką funkcję, tj. w warunkach inflacji pozwolić na przeniesienie realnej wartości oszczędności w czasie.

W obecnych warunkach przy zupełnym braku (lub braku sensownego) oprocentowania ROR rachunki te przestały spełniać funkcję oszczędnościową. Sytuacja prowokuje wręcz do wydania pieniędzy na cokolwiek innego. Czy to będą kruszce, czy akcje, obligacje, nieruchomości, krypto, czy co innego.

Rzeczywiście więc można traktować je jako rachunki rozliczeniowe, a nie oszczędnościowe.

Ostatnio modyfikowany: 2022-02-17 11:42

Dante

Gruchnęła informacja, że Soros wchodzi w Rivian, ale ta firma to prawie bankrut - zatem niewykluczone, że ktoś wielki chce wyjść z akcji, bo poniósł stratę i potrzebują gawiedzi na odebranie akcji po znośnej cenie.

https://strefainwestorow.pl/artykuly/gielda-usa/20220215/soros-rivian

https://www.forbes.com/sites/greatspeculations/2022/02/15/rivian-falling-knife-you-dont-want-to-catch/?sh=5f3d37fc5a7d

https://finance.yahoo.com/quote/RIVN/community?p=RIVN

Novy!

W czasie kryzysów geopolitycznych cena złota zwykle obniża się. Biorąc pod uwagę ryzyko zaostrzenia się konfliktu na Ukrainie inwestorzy stawiający na króla metali szlachetnych powinni ponownie przeanalizować swoje plany, uważa Mark Hulbert z MarketWatch.

https://forsal.pl/finanse/finanse-osobiste/artykuly/8358773,zloto-nie-bedzie-bezpieczne-dla-pieniedzy-rosja-zaatakuje-ukraine.html

Zaczyna się negatywna "narracja" dla złota. Zatem czas zapiąć pasy ;)

Ostatnio modyfikowany: 2022-02-17 11:47

Rzemko

https://terminal.bytetree.com/gold/flows

Novy!

"Inflacja to bardzo poważna sprawa. Tak umierają demokracje - Charlie Munger"

https://pl.investing.com/news/stock-market-news/inflacja-to-bardzo-powazna-sprawa-tak-umieraja-demokracje--charlie-munger-312432

Novy!

Danke :)

Wychodzi na to, że fundy już wiedzą jaką obrać drogę do sukcesu :)

Novy!

Masz jeszcze ten artykuł, z korelacją srebra spot i GDXJ.

W dalszym ciągu mocno mnie zastanawia ta dziwna "korelacja" ;)

Wajdelota

Na oleju palmowym jest od paru miesiecy zerwanie korelacji ceny miedzy surowcem a wycena firm. Wiec albo ceny surowcow spadna ( jakos tego nie widze) Albo ceny producentow wyszczela x4. Obastawiam ze na Kawie jest to samo. Ale nie znam «adnych tikerow.

Ostatnio modyfikowany: 2022-02-17 12:13

Arekb52

Wajdelota,to nie ma sensu, na surowych ziarnach jest światowy przekręt i nic nie da inwestowanie w ich producentów. To samo kakao.

Wajdelota

Dante

Mapa co, gdzie się militarnie dzieje (w skrócie, pytanie kto komu zamierza zrobić inwazję):

https://liveuamap.com/pl

A do tego:

https://polskieradio24.pl/5/1223/Artykul/2903221,Kreml-uznanie-niepodleglosci-Donbasu-bedzie-zlamaniem-porozumien-minskich

https://english.alarabiya.net/News/world/2022/02/17/Ukraine-rebels-accuse-govt-forces-of-mortar-attacks-Report

https://www.forexlive.com/news/ukraine-military-says-russian-occupying-forces-fired-on-village-in-luhansk-region-20220217/

Ostatnio modyfikowany: 2022-02-17 13:16

Arekb52

PLanktON

We wczorajszym raporcie analitycznym stratedzy UBS wycenili złoto na poziomie 1650 $/ozt w perspektywie do końca 2022 r. W uzasadnieniu czytamy m.in., że osiągnięcie najwyższych cen od czerwca 2021 r. wynikało z ignorowania przez większość inwestorów zmiany poziomu realnych stóp procentowych, skupieniu się na ryzykach związanych z wyższą inflacją, geopolityką i wzrostem gospodarczym, a także było efektem dodatnich napływów netto do funduszy inwestujących w złoto. Historycznie ujemna korelacja z realnymi stopami procentowymi w USA uzasadnia zalecenie ostrożnego podejścia do alokacji na rynku złota.

Od razu przypomniał mi się wpis użytkownika: Agenzia_*, pozdrawiam :)

Novy!

"Fed podkreśla ryzyko systemowe kryptowalut w swoim protokole"

https://pl.investing.com/news/cryptocurrency-news/fed-podkresla-ryzyko-systemowe-kryptowalut-w-swoim-protokole-312428

chee$e

_ podobnie robią brokerzy, podsycając rekomendacje czy to swoje czy tez różnych banków na wchodzenie w pozycje - a zawsze sprawdzają się 50/50. Kiedyś mój manager rachunku mi powiedział : Nie słuchaj nikogo, sam zbadaj sytuacje wg twojej strategii. I to była bardzo dobra rada, nigdy jej nie zapomnę, tak samo jak zasady - Trend ma swoje racje, graj z trendem. Pozdrawiam

Ostatnio modyfikowany: 2022-02-17 13:39

Lech

@Arekb52

Wajdelota- firmy produkujące kawę kupują surowe ziarna za grosze od rolników i przywożą na rozwiniete rynki za grosze na 0 cła. I tam to przerabiaja. Rolnik nie sprzeda na rynek rozwiniety bo jest multimonopol i nikt mu nie kupi. A sam jak przerobi to są zaporowe cła. Analizowałem to kiedys ale firm już nie pamietam bo to lata temu. Nie zarobisz tu w żaden sposób.

Jak to nie, kupujesz surowe ziarna za grosze ,przywozisz bez cła, przerabiasz i sprzedajesz krocie drożej?

Ostatnio modyfikowany: 2022-02-17 14:14

Arekb52

gest

https://businessinsider.com.pl/biznes/szok-cenowy-dla-kierowcow-aut-elektrycznych-ceny-w-gore-o-80-proc/48rmk7d

Lech

Lech, tak właśnie jest, ale producent ziaren to tu nie zarabia prawda?

No cóż producent ziarna musi się nauczyć je wozić i przerabiać ?, żeby zarabiać ? Ma o tyle łatwiej, że ma już ziarno zagwarantowane do transportu i przerobu? . Tak właśnie trzeba likwidować pośredników..

Dante

https://www.zerohedge.com/markets/housing-mania-results-homebuyers-taking-out-record-average-loan-sizes

Credit Spreads are Widening and Bankers Don't Care by Heresy Financial

https://www.youtube.com/watch?v=OJDz1pJAi3U

Arekb52

Novy!

"Fundusze tną zaangażowanie"

W tej kwestii w lutowej ankiecie pojawiło się ciekawe pytanie - przy jakim poziomie S&P 500 amerykańska Rezerwa Federalna "skapituluje" pod presją giełdowej przeceny i wycofa się z jastrzębiego zwrotu w swej polityce (koniec QE, podwyżki stóp)? Największy odsetek menedżerów wskazał pułap 3750 pkt., zaś średni ważony poziom na podstawie odpowiedzi to 3698 pkt., czyli odpowiednio -16% i -17% względem wartości S&P 500 w momencie pisania tego artykułu.

http://pl.investing.com/analysis/fundusze-tna-zaangazowanie-200255199

Czyli jest jeszcze miejsce na spadki :)

Jest możliwość, że np. akcje PM przejdą obojętnie w czasie kiedy większość zaliczy dołek ?

Mamy ciekawą sytuację, chyba takiego mixu geopolitycznego wraz z inflacją i planem FED, dawno nie było.

Górnicy prosperujący przy ostatnich wycenach srebra czy złota, w razie wzrostu ich cen, mogliby zaliczyć piękny rajd.

Ostatnio modyfikowany: 2022-02-17 15:31

Rzemko

Jest mozliwe czemu nie, ale najlepiej zyskuja w takich ryzykownych okolicznosciach seniorzy, nie juniorzy. Tak jak z energia XLE ytd 23%, spy ~-7%

Ostatnio modyfikowany: 2022-02-17 15:57

Dante

https://www.marketwatch.com/story/a-couple-of-fed-officials-wanted-to-stop-buying-bonds-sooner-than-march-11645039874?mod=mw_latestnews

Novy!

@Novy!

Jest mozliwe czemu nie, ale najlepiej zyskuja w takich ryzykownych okolicznosciach seniorzy, nie juniorzy. Tak jak z energia XLE ytd 23%, spy ~-7%

Trzymasz GDX lub SIL?

Rzemko

Mam sporo GDX i WPM - tego drugiego wiecej i bardzo fajnie sie spisuje, nawet w okresach jak „lecialo” - chyba nawet ani razu mi na minus nie wlecialo :-)

Ostatnio modyfikowany: 2022-02-17 16:01

Novy!

Następny sygnał dla ruchu na złocie?

Kryptowaluty i stablecoiny zabezpieczone złotem zyskują na popularności

https://pl.investing.com/analysis/kryptowaluty-i-stablecoiny-zabezpieczone-zlotem-zyskuja-na-popularnosci-200255238

Wajdelota

Novy!

Mam sporo GDX i WPM - tego drugiego wiecej

Ok. A znasz może taką niewielką spółkę Great Bear Resources ?

Rzemko

Arekb52

Lech

Lech, producent to po pierwsze nie ma kasy na przerób. A po drugie- kto mu tą kawę weźmie do dystrybucji? A po trzecie- kto mu kupi kawę "no name"?

Jak producent nie potrafi skręcić kasy ani przerobić, ani sprzedać to musi sprzedawać tanio , a właściwie i tak drogo bo sam nie potrafi ani przerobić ani sprzedać czyli może mu się tylko wydaje że sprzedaje tanio skoro jemu z przeróbką i sprzedażą wychodzi jeszcze drożej? albo wcale??

Novy!

@gold

Następny sygnał dla ruchu na złocie?

Kryptowaluty i stablecoiny zabezpieczone złotem zyskują na popularności

https://pl.investing.com/analysis/kryptowaluty-i-stablecoiny-zabezpieczone-zlotem-zyskuja-na-popularnosci-200255238

Chwaliła się rzepa ,że jest bardzo dobra z miodem?, a miód na to ,że jest dobry i bez rzepy?

Ostatnio modyfikowany: 2022-02-17 16:20

Novy!

Miałem już nic nie kupować, ale dokupię tego Wheatona lub GDX :)

Robi się ciekawie, a np.GDX jest wciąż jeszcze nisko wyceniony.

P.S.

Co się dzieje z kolega @reptalianin? Bywa tu jeszcze? Trzy kredyty hipoteczne, wszystko w SPY- musi teraz ostro główkować ;)

Ostatnio modyfikowany: 2022-02-17 16:31

Novy!

Zbieram info.

Coraz więcej złotych "neewsów"- bez znaczenia, czy są dobre czy złe. Zwykle oznacza to początek zmiany trendu.

Rzemko

Zobacz jak dziala WPM to sie przekonasz bo to jest streaming corp

Novy!

"Kryptowaluty: 4% wielorybów jest przestępcami i kontroluje 25 mld dol."

https://pl.investing.com/news/cryptocurrency-news/kryptowaluty-4-wielorybow-jest-przestepcami-i-kontroluje-25-mld-dol-312511

Novy!

Zobacz jak dziala WPM to sie przekonasz bo to jest streaming corp.

Kiedyś o nich sporo czytałem, tam jest świetna kadra.

Bank of America Asset Management zwiększył udziały w grudniu o 132%, Van Eck największy udziałowiec inst. O 6,37%, a Bank of Nowa Scotia Trust Investm. o 29259% prawie 4mln akcji ;)

Ostatnio modyfikowany: 2022-02-17 16:46

Rzemko

Oni ‚dymaja’ juniorow bez $ ktorym sie udalo cos odkryc. Daja im finansowanie, a potem musza im sprzedawac np po kosztach wydobycia, a inflacja, ceny energii itd ich nie obchodza

Ostatnio modyfikowany: 2022-02-17 16:47

Novy!

Jasne :)

Jak znajdziesz chwilę, zerknij na ten Great Bear Resources. To jest typ od Lobo Tiggre z independentspeculator.com.

https://simplywall.st/stocks/ca/materials/tsxv-gbr/great-bear-resources-shares

Szykuje się przejęcie przez Kinross Gold.

Ostatnio modyfikowany: 2022-02-17 17:10

Kikkhull

Madraf

...@@Lech

I własnie wtedy na BTC bedzie ogromny popyt podobnie jak i na złoto

Niestety nie, złoto możesz przenieść z ręki do ręki, a BTC potrzeba komputera, prądu, internetu i giełdy, namierzą i zgnoją, a jak mimo to przejdzie to skasują majątek.

Bzdura juz teraz zeby zaplacic BTC potrzeba mniej wysilku niz w przypadku zlota.

A juz nie dlugo nie bedzie potrzeba praktycznie nic;

0-komputera -wystarczy jakis nosnik typu chip.

0-pradu -wystarczy energia z ciala

0-internetu -wystarczy sie zblizyc do odbiornika

0-giledy -bo to srodek platnosci akceptowalny nawet np. na marsie.

nie bedzie innego pieniadza tylko cyfrow ;).

Rzemko

Bzdura. Protokol BTC nic z tego nie wspiera. Owszem sa krypto, ktore to wspieraja, zadne z nich nie wspieraja 0 pradu swoja droga (koniec koncow transakcja musi zostac zatwierdzona)

dzialaja mi na nerwy tacy „eksperci”

Madraf

Akutrat Ty powinienes kumac ze era krypto sie jeszcze tak naprawde nawet nie zaczela.

nie jestem zadnym expertem jak sam napisales i to rozumiem;).

Kanadyjczyk

Dzisiaj mają głosować poszczególni premierzy prowincji czy są za czy przeciw Emergency Act.

Jeśli się okaże, że są przeciw - to dyktator T. będzie pakować mandżur poprzez wygaśnięcie aktu.

Na dzień dzisiejszy policja chodzi po truckersach i wręcza im kartki, na których jest opisane co ich spotka jeśli nie wymiekną - mimo wszystko nie zamierzają się nigdzie ruszać.

@Novy,

pytałeś swojego czasu o juniorów, czy mam coś godnego polcenia.

Nie będę się rozpisywać, aczkolwiek jak masz czas zrób reaserch na temat QCCU (QC Copper and Gold), FIND (Baselode) i MERG (Metal Energy Corp).

W skróćie : Za tymi 3ma firmami stoi ten sam management (skromna kapitalizacja ich wszytkich).

QCCU and MERG - nieczynne kopalnie copper, nickel i chyba cobalt (FIND - uran), które działały w latach 60-70ych ubiegłego wieku. Bardzo blisko highways'ów oraz linii kolejowych plus cała infrastruktura. Ponadto, okazuje się że w miejsach gdzie nie wydobywano tam za 1 razem mają cały czas grube ilości commmodities.

Novy!

Nie znam się na krypto.

Jedyne co mogę, to "przykukuć" się do zdania Rickardsa, o cyfrowym pieniądzu opartym o złoto.

To tłumaczyłoby wszechobecne zakupy złota przez największe banki centralne.

Jeśli tym rqzem nowa waluta nie zostanie oparta o złoto, czeka ją ten sam los co FIATy.

Novy!

Dziękuję :)

Novy!

Może przez ESG, "bezpieczne i opłacalne" jurysdykcje zamienią się miejscami z tymi "mniej bezpiecznymi, ale opłacalnymi" np. Afryka?

W tym wywiadzie dla Palisades Tom Brodovics zapytał mnie o mój pogląd na pozorną agendę Fed, gospodarkę i co to oznacza dla spekulantów surowcami. Omówiliśmy złoto, srebro, uran, miedź, ropę i wiele innych towarów, ale Tom ma też typy firm, w które chcę zainwestować, co moim zdaniem było wartościowe dla publiczności. Pytał także o niebezpieczeństwa, których należy się wystrzegać, zwłaszcza ryzyko polityczne. Mam nadzieję, że rozmowa okaże się przydatna.

https://independentspeculator.com/Palisades-2022-01-14

Dzięki @Dante, @Lyn Alden

Ostatnio modyfikowany: 2022-02-17 18:37

Lech

Ostatnio modyfikowany: 2022-02-17 19:26

Novy!

Kiedyś zawiązała się fajna, ale krótka dyskusja na temat reaktorów SMR. Pisałem wtedy, że Chińczycy robią je na chłodzeniu gazem, aby można było używać ich z dala od ujęć wodnych itd. Jestcto ciągle spora tajemnica, ale jednym z tych gazów może być hel. Ktoś coś wie, trafił na info z tego tematu?

Dzięki.

https://www.globalconstructionreview.com/china-starts-up-worlds-first-high-temperature-gas-cooled-reactor/

Ostatnio modyfikowany: 2022-02-17 19:31

m_a_rek

Nie w związku z reaktorami, ale zetknąłem się z chłodzeniem helem podczas procesów ciągnienia (nie ciągnięcia) drutu. Zaskakująca wydajność energetyczna. Było to w układzie otwartym dlatego możliwe jest w układzie zamkniętym zastosowanie jeszcze wydajniejszego wodoru.

kara

Novy!

Nie "ciągnij" sobie jaj :)

Temat mnie intersesuje inwestycyjnie (hel) niedobór, lubi występować z ropą itd.

Pisałem o tym projekcie wcześniej Helium One.

Gdyby te SMRy były chłodzone helem jak pierwsze HTR, to hel może być ciekawą niszową inwestycją. Służba zdrowia, NASA, reaktory itd.

Wajdelota

Novy!

Jest możliwe, czemu nie...

Teraz to już jest 100% jasne :)

Novy!

Aby nieco zachęcić, ale bez podniet:

Led Zeppelin

"Schody do Nieba"

:)

Wajdelota

https://stooq.pl/q/?s=cl.f&d=20220217&c=10y&t=l&a=ln&r=rubusd

Widzisz jak ruska waluta jest historycznie skorelowana 1:1 z ropæ (ruscy to + w OPEC duzy producent, stacja benzynowa wielu panstw). I nagle od 1.5 roku jest rozjazd. TO co widac to formacja analizy technicznej 'Paszcza krokodyla' I jak ona sie zamyka nagle , Albo dolna szczeka idze w gore albo gorna idzie w dol. Wg. mnie cena ropy nie spadnie w doł a pojdzie w gøre i a rubel pojdzie w gore i paszcza krokodyla sie zamknie.

Wiec ja kupuje RUB , RSX i Tateefta, lukoil. Taka jest gra.

TeQ

Taka fotka:

TU:

https://wydarzenia.interia.pl/raporty/raport-ukraina-rosja/aktualnosci/news-strzaly-w-donbasie-msz-ukrainy-rosyjska-propaganda-chce-oska,nId,5838730

Podpis pod zdjęciem:

Szef MSZ Ukrainy: w miejscowości Trojicke w Donbasie ostrzał prowadzono z czołgu /AFP

a TU:

https://www.newsweek.com/china-accuses-us-hyping-threat-russia-invading-ukraine-1679770

taki podpis:

Wojska ukraińskie biorą udział w ćwiczeniach wojskowych poza miastem Równe 16 lutego 2022 r. Ministerstwo Spraw Zagranicznych Chin oskarżyło Stany Zjednoczone o „granie groźby wojny” na konferencji prasowej w Pekinie 16 lutego 2022 r. po tym, jak Rosja ogłosiła częściowe wycofanie wojsk w pobliżu Ukrainy.

AFP PRZEZ GETTY IMAGES/ARIS MESSINIS

:)

Coś się popopo...???

Novy!

GBP, CHF, USD w takiej kolejności ;)

Spy

Gdzie kupujesz ruble bo pamiętam że tam spread kiedyś był masakrycznie kosmiczny ??

Spy

@kara

GBP, CHF, USD w takiej kolejności ;)

Mimo że zgadzam się z Twoja argumentacja odnośnie GBP która kiedyś podawałem to ja dałbym CHF, USD, GBP

Jot

https://www.bitchute.com/video/9LodPYyjdYG5/

Konrad (ITT)

1) w nagraniu pod koniec roku 2021 Trader wspominał o spółce DomDev i jest DPR na poziomie 62%, zastanwiam się skąd te dane bierzecie bo ja w swoim pliczku gdzie sobie analizowałem dane miałem zawsze historycznie około 100% a jedynie najniższy za 2020 -83%

Dane pochodzą z Gurufocus.com - taką ostatnią wartość pokazuje ten portal (poniżej zamieszczam zrzut ekranu).

Historycznie DPR dla DOM kształtował się następująco:

Wykres nie obejmuje ostatnich danych.

Poniżej kilka statystyk za okres ostatnich 10 lat.

2) metale szlachetne trzeba kupować anonimowo.

Czy opcja która zaproponowaliście z rabatem w ML zawiera taką opcję bo przecież trzeba w jakiś sposób zarezerwować towar z odroczonym czasem dostawy ?? I jeśli już jesteśmy przy tym temacie jak ten czas oczekiwania ma się do tego co zawsze powtarzał Trader w swoich nagraniach, żeby nie kupować z odroczonym czasem dostawy i zwracać uwagę na opcje 24h ?? Jeśli się gdzieś mylę proszę o wskazanie - dziękuje

Jutro się do tego odniosę.

Pozdrawiam,

Konrad ITT

Ostatnio modyfikowany: 2022-02-17 20:53

chee$e

@forte

@nb81

dziekuje. Mam nadzieje ze stronka wróci bo jest dobra. Pozdrawiam

Dante

Weekend faktycznie może zaskoczyć różnymi negatywnymi informacjami, zatem longi mogą być ryzykowne do zostawienia na weekend.

PS. https://www.zerohedge.com/markets/fed-repo-oracle-zoltan-poszar-explains-why-powell-must-crash-market

Ostatnio modyfikowany: 2022-02-17 21:09

kara

Rublem jeszcze się nie interesowałem, dzięki

@Novy @Spy

Możecie podać jakieś argumenty czemu akurat teraz w nie się ładować, czy może poczekać do wiosny, oprócz tego, że to SAFE HAVEN?

Wajdelota

supermario

https://www.youtube.com/watch?v=h501d977PCE

Spy

Ale ja nie powiedziałem że teraz tylko w jakie waluty bym uciekał gdybym podjął taką decyzję! A kiedy to już tylko Władimir wie ;)

Spy

SPY - na brokerze Forex typu Exante z cypru

A nie to ja kiedys myślałem o fizycznym papierku, taka miałem zajawkę jeszcze na juany

Spy

Dane pochodzą z Gurufocus.com - taką ostatnią wartość pokazuje ten portal (poniżej zamieszczam zrzut ekranu).

Dziękuje bardzo za odpowiedź !

To może warto zmienić źródło danych dla spółek z GPW ? Ja licząc na piechotę choćby ostatnie 5 lat i korzystając z polskich źródel typu biznesradar lub podobnych mam właśnie takie wyniki jakie sugerowałem we wczesniejszym wpisie :

2015 - około 3.2zł zysk na akcje, dywidenda 3.25

2016 - około 5 zł zysk na akcje dywidenda 5.05

2017 - zysk 7.5 dywidenda 7.6

2018 - zysk 8.95 dywidenda 9.05

2019 - zysk 10.1 dywidenda 9.50

Jak widać wszędzie ponad 100%, za 2019 - 94% a więc to bardzo duża róznica w stosunku do tego co pokazuje Gurufocus ?!

Sam się teraz zastanawiam gdzie jest przyczyna aż tak dużej rozbieżności ?!

Pozdrawiam

Ostatnio modyfikowany: 2022-02-17 21:28

Jot

Bo Glapa nieobliczalny jest wiec kto go tam wie?

https://www.bankier.pl/wiadomosc/Prezes-NBP-o-inflacji-dalszych-podwyzkach-stop-i-frankowcach-8279927.html

"NBP prawdopodobnie podniesie stopy procentowe w tym roku, aby ograniczyć inflację i zakotwiczyć oczekiwania, ale jednocześnie wesprzeć trwające ożywienie gospodarcze po pandemii Covid-19. Oznacza to, że w przyszłych decyzjach dotyczących skali i tempa zacieśniania polityki pieniężnej ważnym czynnikiem będzie zapewnienie, aby stopa bezrobocia nie wzrosła znacząco i aby dalszy wzrost gospodarczy nie był osłabiony. Bank centralny weźmie również pod uwagę napływające dane gospodarcze i niepewność co do rozwoju pandemii" - powiedział prezes NBP.

forte

Wiadomość z pierwszej ręki ...Warszawa,nowy budynek mieszkalny , na 27 mieszkań 13 wykupionych przez Ukraińców ZA GOTÓWKĘ.

Ktoś ma jakieś wytłumaczenie?

easyReader

Ten cały Guru-cośtam liczy po hamerykańsku, tzn div/zysk za ostatnie 4 kwartały. Stąd ten odjazd i cokolwiek dziwne dane.

W US wszyscy płacą dywidendę co kwartał, w Polsce - raz na rok, po raporcie rocznym. Czasem jest jakaś "zaliczka" wcześniej.

Jest jedna tylko firma co płaci 4x w roku.

Ostatnio modyfikowany: 2022-02-17 21:43

Spy

Spy

Ten cały Guru-cośtam liczy po hamerykańsku, tzn div/zysk za ostatnie 4 kwartały. Stąd ten odjazd i cokolwiek dziwne dane.

W US wszyscy płacą dywidendę co kwartał, w Polsce - raz na rok, po raporcie rocznym. Czasem jest jakaś "zaliczka" wcześniej.

Jest jedna tylko firma co płaci 4x w roku

Jesli jest tak jak piszesz to jest kompletnie nieprzydatny dla polskich realiów !

Ostatnio modyfikowany: 2022-02-17 21:48

easyReader

Odp...ol się od p. Glapy.

Jest jaki jest (ta nagła transformacja w jastrzębia wygląda trochę... no cóż, zastanawiająco...) ale i tak na tę chwilę jest najlepszy od 1989.

Pisz dalej o grafenie, namagnesowanych ramionach i tym podobnych BREDNIACH.

A nie o zagadnieniach o których nie masz nawet minimalnego pojęcia.

Pokaż mi który kraj w tej chwili ma dodatnie stopy %. Rosja? Argentyna? Była kiedyś tabelka - jakieś niedobitki.

easyReader

Ostatnio modyfikowany: 2022-02-17 21:59

Spy

Spy - no raczej. Jak chcesz coś z polskich realiów to np. wykup "premium" na biznesradar. Szału nie ma ale i cena przystępna, sporo danych odnośnie dywidend. (Danych o zagranicy praktycznie brak)

Ale ja źródeł mam aż nadto, a i bez wykupywania czegokolwiek póki co daje radę, ćwiczę umysł i różne analizy, nie lubię takiego zupełnego podania na tacy, to co mają w wersji darmowej zupełnie mi wystarczy !

Ostatnio modyfikowany: 2022-02-17 22:04

Konrad (ITT)

@easyReader

Rzeczywiście gurufocus liczy DPR w oparciu o zysk za ostatnie 4 kwartały.

@easyreader

Czy płatna wersja biznesradar podaje gotowy wskaźnik DPR?

Pozdrawiam,

Konrad ITT

lenon

Dobry prezes BC to taki, który dużo mówi, a nikt nie wie co powiedział, a jak już powie co wszyscy zrozumieją, to, to zrobi.

Obecny, swoim glapaniem, nabija kabzę sobie, poprzez słupy, oraz swoim mocodawcom.

Ostatnio modyfikowany: 2022-02-17 22:27

easyReader

lenon, dzięki za merytoryczną jak zwykle wypowiedź.

Ale masz jakieś dowody na potwierdzenie tych tez czy po prostu, jak zawsze od 2015, po goebbelsowsku plujesz licząc, że coś się przyczepi?

easyReader

Historię wypłat (na akcję i total) podają od 1999, a DPR tak różnie - dla niektórych od 2004, dla innych od 2006-2007.

Dla ostatnio wypłaconej div podają też coś takiego (przykład):

"Wypłacona dywidenda stanowiła 54.34 % zysku netto. To więcej niż mediana z ostatnich 10 lat, która wynosi 27.26 %.

Wartość wypłaconej dywidendy była niższa niż cash flow operacyjny, co pozwala uznać jej poziom za bezpieczny.

Suma zysku netto i amortyzacji skorygowana o nakłady inwestycyjne oraz zmiany kapitału pracującego była niższa od wypłaconej dywidendy. To oznacza, że ostatnia wypłata wymagała naruszenia zasobów gotówkowych."

Ostatnio modyfikowany: 2022-02-17 23:31

lenon

Nie. Opieram się na poszlakach.

Co do kryteriów cech szefa BC, to fakty, którym nie jesteś w stanie zaprzeczyć.

@Novy!

Argumentacja, czy obsesja?

Ostatnio modyfikowany: 2022-02-17 23:34

Jot

TeQ

Jeżeli ktoś (...) wszedł w wieloletni kredyt na nierucha bo prezes NBP powiedział (...). Opowidanie w tym kontekście że Glapa jest świetny jest conajmniej słabe.

Panie. Kto wziął i było mu tanio, to sam się wydmuchał.

Kto wziął, chociaż wiedział, że drogo, to co najmniej podwójnie się wydmuchał.

Glapa - sprzedał, co trzeba i dał zarobić tym, którzy mieli zarobić i zrobił to. Glapa wyrobił ponad plan. Teraz Glapa pozwoli na to, żeby tym, co mają kredyt było ciężko, a tym bez kredytu nie było lżej ;)

easyReader

Ostatnio modyfikowany: 2022-02-18 00:14

easyReader

TeQ

Masz rację - to są zbiory puste... puste w myśleniu.

https://sitn.hms.harvard.edu/flash/2015/the-patent-landscape-of-genetically-modified-organisms/

Magnesy... ;)

lenon

@glupi wie wszystko. Rzeczywistość, kropka po kropce doprowadzona do perfekcji.

Jot

Ja do urzędników państwowych nie mam zaufania ale wiecie - ktoś może miał. Ogólnie chodzi o to aby nie nazywać szamba perfumerią że tak klasykiem pojadę.

kara

@kara

Ale ja nie powiedziałem że teraz tylko w jakie waluty bym uciekał gdybym podjął taką decyzję! A kiedy to już tylko Władimir wie ;)

Zawsze rozważam te waluty, które podsunąłeś z !Novy, bardziej zastanawiam się, czy aktualny czas jest dobry?

Wiewior

Popieram zdanie @Jot . Glapa to pionek, mierny ale wierny. Najgorszy prezes NBP jakiego mieliśmy od dawna. Dobry zakup złota tego nie zmienia. Ten typ działa na szkodę obywateli których ma chronić i kropka.

Nie mam na myśli tego, że źle robi z niskimi stopami. Ja zarabiam w walucie i nie chciałbym aby cały kapitał napływał do złotówki. Tu niskie stopy mi pomagają trzymać wartość walut.

A z drugiej strony, Inflacja zżera moje oszczędności bo w zeszłym roku sprzedałem mieszkanie i teraz mam nerwy bo nie chcę kupować niczego na górce.

Dlatego jestem rozdarty jeśli chodzi o stopy, bo z jednej strony stracę a z drugiej zyskam :)

Więc o co chodzi? Dlaczego Glapa jest zły? Bo ten ciul wykonuje tylko rozkazy i okłamuje obywateli. Tylko tyle i aż tyle.

Lekceważy inflację bo kazali mu wmawiać ludziom, że jej nie ma i nie będzie,