Panika, która pojawiła się na rynkach w marcu, wywołała szybką reakcję banków centralnych. Zaczęły one drukować walutę na niespotykaną skalę. W efekcie kwiecień przyniósł spore odbicia na większości giełd.

Należy jednak pamiętać, że dodruk przyniósł również pewne „efekty uboczne”. Po pierwsze, gdyby nie luźna polityka banków centralnych oraz interwencje rządów wiele spółek naftowych musiałoby ogłosić upadłość. Tak się nie stało. Produkcja ropy w skali globalnej została utrzymana, a jej efektem były ujemne ceny ropy WTI.

Po drugie, psucie walut pobudziło zainteresowanie metalami szlachetnymi. Był to jeden z czynników, które sprawiły, że na rynku złota i srebra doszło do rozjazdu cen. Od tego momentu metale szlachetne w postaci fizycznej są wyraźnie droższe od tzw. złota czy srebra papierowego. Jeśli ktoś chce poznać ten temat od podstaw, to polecamy artykuł Tradera21 pt. "Złoto fizyczne vs. rynek papierowy".

Naszym zdaniem bankierzy i politycy będą dalej dążyć do zachowania pozorów jakoby wszystko było w porządku. Świadczyć mają o tym wysokie ceny akcji i obligacji. Niestety, polityka oparta na dodruku i rozdawnictwie będzie przynosiła coraz więcej wypaczeń na rynkach finansowych. Dziś chcemy opisać jedną z możliwych konsekwencji.

Metale przemysłowe i ich specyfika

Wyróżniamy trzy główne grupy surowców: energetyczne, przemysłowe i rolne. Każda z nich ma swoją specyfikę. W tym przypadku interesują nas wyłącznie metale przemysłowe, czyli grupa najsilniej powiązana z koniunkturą gospodarczą. Zważywszy na obecną sytuację, istnieje bardzo duże zagrożenie, że ich ceny w kolejnych miesiącach jeszcze spadną. Ostatecznie mamy wiele krajów, których gospodarki funkcjonują „na pół gwizdka”. To sprawia, że popyt w skali globalnej mocno spada i ceny miedzi, aluminium czy ołowiu zapewne to odzwierciedlą.

Dla cen metali przemysłowych najważniejsze są Chiny, które często odpowiadają nawet za połowę globalnej konsumpcji danego surowca. Ktoś mógłby więc powiedzieć, że przecież gospodarka Chin wstaje z kolan. Problem w tym, że Chińczycy muszą mieć komu sprzedawać swoje towary. A z tym jest obecnie problem.

Spadki cen metali przemysłowych są zatem bardzo realne. Nie muszą one jednak trwać tak długo, jak długo będzie się utrzymywał niski popyt. W pewnym momencie prawo popytu i podaży może, przynajmniej w przypadku niektórych metali, zostać chwilowo zawieszone. Wyjaśnijmy dlaczego może do tego dojść.

Aktywa finansowe a surowce

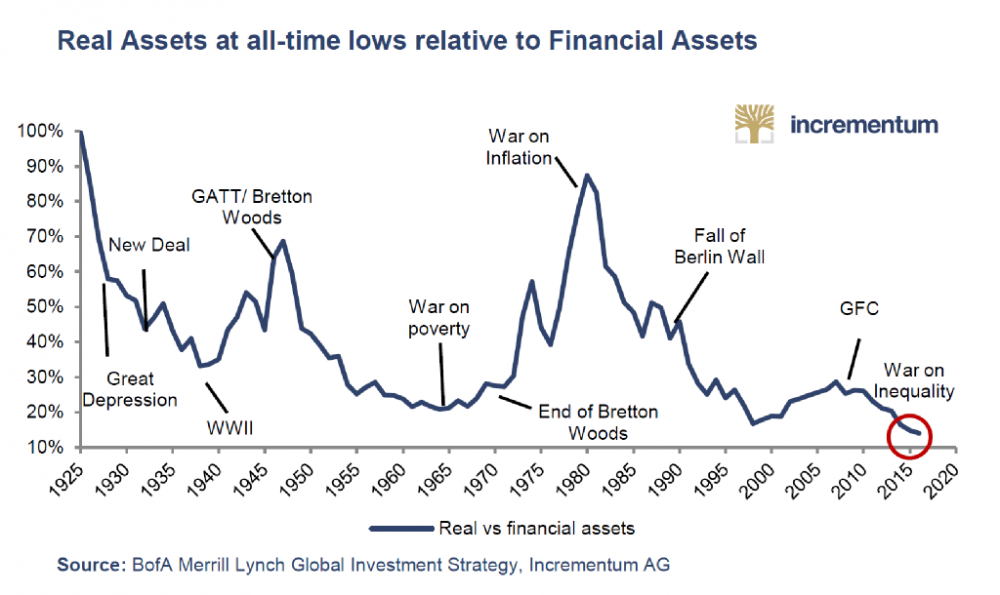

Na początku trochę danych liczbowych, abyśmy mieli pewien punkt odniesienia. Pod względem wartości największy rynek na świecie stanowią obligacje - jest to ponad 150 bln dolarów. Na drugim miejscu są akcje z wartością ok. 80 bln dolarów.

Kolosalna wartość tych dwóch rynków jest w dużej mierze efektem dodruku ze strony banków centralnych, które przez ostatnie kilkanaście lat skupowały obligacje rządowe oraz korporacyjne, ale także akcje i REIT-y. W efekcie aktywa materialne (metale szlachetne, surowce i nieruchomości) stały się wyjątkowo tanie na tle aktywów finansowych (akcje oraz obligacje).

Polityka skupowania aktywów przez banki centralne sama w sobie nie wywołała zbyt wysokiej inflacji (chociaż na pewno o wiele wyższą niż się oficjalnie podaje). Teraz jednak sytuacja uległa zmianie. W związku z zamknięciem części globalnej gospodarki, wiele osób wylądowało na bezrobociu a rządy wprowadziły programy opierające się na zwyczajnym rozdawnictwie. Takie działania bezpośrednio przekładają się na wzrost waluty w obiegu. Polacy wiedzą o tym najlepiej, gdyż w efekcie rozrostu socjalu w ostatnich latach inflacja ostatecznie dobiła do 5%, a realnie była raczej bliższa 10% (przynajmniej jeśli chodzi o podstawowe produkty).

W związku z obecnymi wydarzeniami, możemy być pewni, że waluty w kolejnych latach ulegną potężnej dewaluacji. Inflacja zapewne nie będzie odczuwalna od razu, ale już w kontekście kilku kolejnych lat - na pewno! Teraz spójrzcie na tą sytuację z perspektywy dużych funduszy, które trzymają potężne środki na rynku obligacji rządowych. W większości ich rentowność oscyluje wokół zera. Jeśli uwzględnimy nadchodzącą inflację, to obligacje stają się gwarantem straty. Jakie działania mogą podjąć fundusze aby ograniczyć ryzyko? Mogą zechcieć wykorzystać bardzo niskie ceny surowców. O ile ropa czy gaz odpadają (trudności z magazynowaniem), to przechowywanie części majątku w metalach wydaje się być sensownym rozwiązaniem. Oczywiście pierwsze na myśl przychodzą metale szlachetne, ale tutaj bardzo szybko może dojść do rozjazdu cen w efekcie płytkiego rynku i gigantycznego zainteresowania ulicy. Dlatego też uwaga funduszy może skupić się na niektórych metalach przemysłowych. Wydaje się to być o tyle rozsądne, że surowce są wyjątkowo tanie na tle długoterminowych obligacji USA.

Fundusze, jak i największe banki inwestycyjne, mogą szukać dobrego momentu do wejścia na rynek metali przemysłowych. Być może te promocyjne ceny pojawią się same (w efekcie niskiego popytu), a być może banki ponownie wykorzystają rynek kontraktów do zbijania cen. W ten sposób potężni gracze będą mogli odejść od tracących na wartości obligacji i przenieść się do aktywów materialnych, których nie da się ot tak wydrukować.

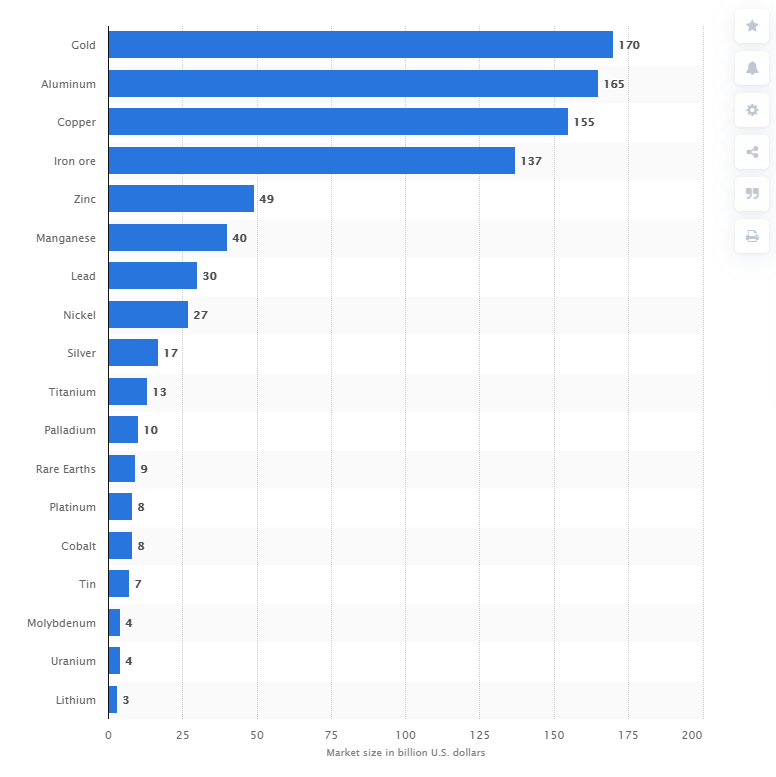

Jaki to będzie miało wpływ na rynek metali? Niezależnie od tego czy weźmiemy pod uwagę wszystkie metale czy tylko te wybrane, jakikolwiek przepływ kapitału z obligacji będzie miał potężny wpływ na rynek. Jak pokazuje poniższa grafika, łączna wartość rynku metali przemysłowych oscyluje wokół 500 mld dolarów. To ułamek procenta w porównaniu do rynku długu.

Można jednak spodziewać się, że najwięksi będą szukać przechowania wartości tylko w wybranych metalach, zazwyczaj tych najtrudniej dostępnych. Mamy na myśli np. surowce produkowane głównie w jednym kraju (pallad - Rosja, kobalt - Kongo).

Scenariusz jest o tyle realny, że już w ostatnich latach na rynku pojawiały się spółki, które stawiały wyłącznie na skupowanie i magazynowanie surowców. Przykładami mogą być uran (Yellow Cake) czy kobalt (Cobalt 27). Zastanówcie się nad tym o ile większe możliwości w przeprowadzeniu takich działań mają duże banki, które mogą na chwilę zbić ceny surowców, po to aby skupić je po promocyjnych cenach.

Oczywiście takie działania wywołają też reakcję producentów samych metali. Skoro ich cena będzie zaniżana, to spółki takie jak Rio Tinto, BHP Billiton i inne, mogą zacząć żądać zupełnie innych cen. Efektem będzie rozjechanie się notowań kontraktów oraz cen fizycznych metali. Czyli dokładnie to samo, co na rynku złota i srebra obserwujemy dzisiaj. Pamiętajcie jednak, że to nie jest perspektywa na kolejne miesiące. To raczej scenariusz, który może wydarzyć się w kolejnych latach i może dotyczyć tylko wybranych surowców.

Jeśli ktoś uważa, że taki scenariusz na 100% nie wchodzi w grę to przypominamy obecną sytuację na srebrze. Bank JP Morgan z jednej strony shortuje kontrakty na srebro, a z drugiej strony jest w posiadaniu ogromnych ilości tego metalu.

Podsumowanie

Obecne działania banków centralnych i rządów mają na celu wywołanie wrażenia, że wszystko jest pod kontrolą. Niestety tak nie jest - bilans FED dosłownie wystrzelił, deficyty rządowe puchną, cena ropy spadła do zera a na rynku metali szlachetnych mamy rozjazd cen. Jednocześnie nie przeszkadza to rynkowi akcji dalej rosnąć i przez pewien czas ta sytuacja może się utrzymywać.

Warto jednak mieć świadomość, że tak szybkie psucie walut będzie miało swoje konsekwencje. Jedną z nich może być chwilowe zawieszenie prawa podaży i popytu na rynku metali przemysłowych. Kto wie czy to samo nie będzie dotyczyło np. uranu. Ekonomia jest nieubłagana. Wyprodukowanie niektórych surowców ma określoną wartość, tymczasem podbicie cen obligacji wymaga tylko włączenia drukarki w banku centralnym. Duże fundusze i banki zdają sobie z tego sprawę i z pewnością będą szukały nowych rozwiązań. Opisany przez nas scenariusz będzie tym bardziej prawdopodobny, im wyższe będą ceny metali szlachetnych.

Na koniec ważny wniosek dla praktyków. Jeśli chcemy skorzystać na wybiciu cen surowców w kolejnych latach, to lepiej omijać kontrakty, które są podatne na manipulacje bankierów. Lepszym rozwiązaniem jest zakup akcji konkretnych spółek, które albo posiadają prawa do złóż albo skupiają się na magazynowaniu wybranego surowca. Dla formalności wspomnimy, że muszą to też być spółki rozsądnie zarządzane o stosunkowo wysokiej kapitalizacji.

Independent Trader Team

yieldReturn

BartArt

Warto dodać że Cobalt27 to teraz Conic Metals Corp.

Ostatnio modyfikowany: 2020-05-12 17:31

greg240

Quartz_wp

janwar

Faktem jest, że pod pretekstem epidemii COVID-19 w wielu przypadkach łamane są prawa obywateli i ich podstawowe swobody w sposób nieproporcjonalny i nieuzasadniony, łącznie z prawem do wolności religijnej, wyrażania opinii i swobodnego przemieszczania się (...). Można przyjąć, że istnieją siły, które są zainteresowane wywołaniem paniki wśród ludności" - napisano. W ten sposób, jak twierdzą autorzy, siły te "chcą stworzyć formy niedopuszczalnego ograniczenia wolności i związanej z tym kontroli osób i śledzenia ich przemieszczania się". Ich zdaniem - "te nieliberalne próby sterowania są niepokojącym wstępem do stworzenia rządu światowego, który wymyka się spod wszelkiej kontroli".

https://fakty.interia.pl/raporty/raport-koronawirus-chiny/aktualnosci/news-koronawirus-fala-oburzenia-w-niemczech-po-apelu-konserwatywn,nId,4491038

Cascader

z01

Czy jest możliwy taki scenariusz że złoto i srebro papierowe upada całkowicie a właściciele takich aktywów tracą część lub całość kapitału.

Możliwy tak ale niezbyt prawdopodobny. Oznaczałoby to całkowitą utratę kontroli bankserki nad ceną metalu. Złoto jest dla nich zbyt ważne, więc tak długo jak są mocni ta iluzja będzie trwać. Chyba, że padną wszystkie giełdy i spadnie na nas z nieba deszcz ognia ;-)

Mniej dramatyczny scenariusz jest bardziej prawdopodobny, gdzie ceny papieru są utrzymywane na określonym poziomie ale mali odbiorcy nie są w stanie za tę cenę nabyć fizyka w związku z szerokim ograniczeniem dystrybucji. Jeśli kopalnie będą zatrzymywane lub zamykane oznacza to mniejszą podaż i dostępność, a jeśli będą nacjonalizowane może oznaczać również, że metal trafiał będzie tylko do wybranych dużych graczy. Jeśli Chiny są w stanie całe swoje wydobycie zatrzymać w granicach kraju, inni mogą również. Zwłaszcza w czasach, kiedy zaczyna się deglobalizacja i wszystko, czego nie da się dodrukować jest przejmowane za bezcen przez banki centralne. To oczywiście tylko moja spekulacja i wszystko może się zmienić z dnia na dzień jednym ruchem Chin lub USA.

Ostatnio modyfikowany: 2020-05-12 18:03

michalf84

Aluminium Corporation of China - gdzie można kupić? w Exante nie widzę

To samo z YELLOW CAKE - gdzie można nabyć?

gruby

Wybór lichy: ze złotych jednouncjówek miał może całych pięć modeli, jeśli chodzi o srebro to miał całe dwie bulionówki w ofercie.

Niestety, aktualnych roczników nie ma. Zarówno srebrne jak i złote np. filharmoniki były z 2019 roku. Srebrne bulionówki z przebiciem 50% ponad comex, złote z przebiciem 10%.

Spodziewają się dostaw złota może w czerwcu, dostaw srebra na horyzoncie nie widać. Ponieważ wygrzebują końcówki z magazynu to i nie zamierzają opuszczać marż do poziomów przedwirusowych.

Podsumowując: bieda i drogo.

michalf84

Zloto

ETF: GDX, GDXJ, GOAU, SGDM

IAG, SAND, SBSW, HGM, KL

Srebro

ETF: SIL, SILJ

FSM, PAAS, AG

Platyna

AAL

Ropa

PBF, OGZD, XOM, OGZPY, OGZD, RDS.B, 0934.HKEX

ETF: VDE, XLE

Nikiel

MNOD.LSEIOB

Gaz

ETF: FCG

Stal

TX, ETF: SLX

Węgiel

ETF: KOL

WHC

Uran

CCJ, KAP, UEC, UUUU

ETF: URA, URNM

Metal ziem rzadkich

ETF: REMX

LYC

Miedź

KAZ, NDA

Tytan

KMR

Lit

LAC

Metale ogólnie

VALE, ETF PICK, RIO, GLEN

Surowce rolne, chemikalia rolnicze

MOS, NTR, SQM, IPI, LND

Żywność

AGRO.LSEIOB, TSN, ADM, F34.SGX, D01.SGX

Chemikalia

ALB, ETF MXI

Ostatnio modyfikowany: 2020-05-12 18:43

buffett

Witamy w cyber przyszlosci

supermario

Mniej dramatyczny scenariusz jest bardziej prawdopodobny, gdzie ceny papieru są utrzymywane na określonym poziomie ale mali odbiorcy nie są w stanie za tę cenę nabyć fizyka w związku z szerokim ograniczeniem dystrybucji. Jeśli kopalnie będą zatrzymywane lub zamykane oznacza to mniejszą podaż i dostępność, a jeśli będą nacjonalizowane może oznaczać również, że metal trafiał będzie tylko do wybranych dużych graczy. Jeśli Chiny są w stanie całe swoje wydobycie zatrzymać w granicach kraju, inni mogą również. Zwłaszcza w czasach, kiedy zaczyna się deglobalizacja i wszystko, czego nie da się dodrukować jest przejmowane za bezcen przez banki centralne. To oczywiście tylko moja spekulacja i wszystko może się zmienić z dnia na dzień jednym ruchem Chin lub USA

To by oznaczało wystrzał fizyka pionowo w górę.

supermario

Od tego już tylko krok od tego, aby bank centralny USA zaczął nabywać akcje giełdowych spółek. Byłoby to swoiste helicoppter money dla posiadaczy kapitału i koniec rynku kapitałowego, na którym rynkowy proces szacowania ryzyka zostałby zastąpiony interwencją panstwa

Do tego dodać neomarksizm na uczelniach i w świecie kultury i sprawdza się wizja śp. mojego dziadka sprzed 40 lat , że w USA zapanuje komunizm.

gruby

"Byłoby to swoiste helicoppter money dla posiadaczy kapitału i koniec rynku kapitałowego, na którym rynkowy proces szacowania ryzyka zostałby zastąpiony interwencją panstwa "

... interwencją prywatnego kartelu bankowego. FED to firma prywatna która po pierwsze nie jest notowana na giełdzie (wbrew przepisom SEC które nakazują wprowadzenie do obrotu publicznego akcji firm należących do 500 i więcej właścicieli) a po drugie jako jedyna firma w USA jest zwolniona z podatku dochodowego.

W USA odbywa się koncentracja kapitału w rękach akcjonariuszy FED. Oczywiście jest to niezgodne z Sherman Antitrust Act (coś w rodzaju ichniejszej ustawy antymonopolowej na podstawie której rozwalono Standard Oil) ale tam gdzie nie ma prokuratora to i sędzia nic nie poradzi.

Generalnie wszystko jest więc w porządku.

Ostatnio modyfikowany: 2020-05-12 18:54

supermario

https://slomski.us/

No kolega Słomski napisał coś sensownego.

BartArt

Nie zapominajcie Panowie że całe złoto którym operuje Crimex w formie fizycznej mieści się do czegoś takiego:

Więc, jeśli posiadacz kontraktu w pewnym momencie powie sprawdzam to, albo panowie z crimex posłusznie wydadzą delikwentowi złotą/te sztaby albo powiedzą z uśmiechem na twarzy, nie mamy pańskiego złota i co nam pan zrobisz. To wszystko czym operuje Crimex to ściema i nic więcej. Co w przypadku jeśli takich delikwentów będzie więcej?

Teraz kolejna sprawa, banki inwestycyjne operujące w segmencie handlu złotymi kontraktami. Otóż te instytucje leżą z gołą dupą, co niektóre jeszcze stoją ale z opuszczonymi gaciami bo nic nie mają na pokrycie tychże pięknie lśniących papierków. Ratują się jak tylko mogą, uprawiając kreatywną wręcz ryzykowną księgowość, łamiąc przy tym jakiekolwiek limity bezpieczeństwa. Interes zaczyna się robić niedochodowy.

https://business.financialpost.com/news/scotiabank-to-close-its-metals-business

https://www.bloomberg.com/news/articles/2020-05-06/hsbc-reveals-it-was-caught-out-as-lockdowns-snarled-gold-market?fbclid=IwAR1n6tOT6KhFTRAbUgCjPAOWXcAET52tsIcjx9_HUz1HGjb-7oAywt7BiUE

Wiadomym jest że dla finansjery to niedopuszczalne aby takie twory padały także gaszą pożary gdzie tylko się da. Oh, cóż ci dostojni panowie z LBMA oraz Grupy CME ostatnio zrobili? Że aż sam kongresmen Alex zaczął się niepokoić i coś tam wyskrobał TU

Byliśmy świadkami niedawno pięknego spektaklu na ropie. Czy to były wartości 0, no nie bo Crimex zmienił swoje algorytmy tak żeby można było przetwarzać ujemne ceny instrumentów finansowych. Normalnie inny wymiar.

Zero on Oil?

Powyższe to tylko moje dywagacje na temat syntetycznego złota oraz srebra. Niech każdy sobie sam odpowie ile warte są te wszystkie papiery.

P.S. Wpis wystukałem w skrócie bo mi ferajna żyć nie daje ;) Pozdro dla wszystkich Ojców!

Ostatnio modyfikowany: 2020-05-12 19:08

pawko133

Ostatnio modyfikowany: 2020-05-12 19:17

BartArt

Patrze na to i patrze i....

OMG!

yieldReturn

DIF ACH

niezla lista spolek ;)

Dante

Jest "wesoło", a będzie "weselej"

https://ihsmarkit.com/research-analysis/us-forecast-update-epic-37-annualized-decline-gdp-q2.html

https://ihsmarkit.com/research-analysis/nearly-2-million-canadian-jobs-vanished-april-covid19.html?ite=988339&ito=1274&itq=8a47e6bf-e8f9-4268-a812-4024927b9f47&itx%5Bidio%5D=35452656

Dante

https://www.cnbc.com/2020/05/12/young-investors-pile-into-stocks-seeing-generational-buying-moment-instead-of-risk.html?__source=sharebar|linkedin&par=sharebar

-----------------New accounts Q1 2020-------New accounts Q1 2019--------year-over-year increase

Charles Schwab_________609,000__________________386,000_________________________58%

TD Ameritrad___________608,000__________________244,000________________________149%

Etrade___________________363,000__________________135,000________________________169%

Ostatnio modyfikowany: 2020-05-12 20:27

Mr. Luke

z uranu możesz się przyjrzeć NXE

Krzysztof1

https://www.youtube.com/watch?v=WHDynniXiBc

gruby

fajnie że zrobiliście restore z wczorajszego wieczornego backupu ale co z komentarzami od wczoraj do dzisiejszego południa ?

Było parę fajnych, trochę ich szkoda.

O, widzę że więcej komentarzy zniknęło, niektóre z wczorajszego dnia umieszczone pod tym artykułem również.

Czyli ani backupu ani restore nie było skoro niektóre komentarze się utrzymały a inne zostały wygumkowane.

Co się dzieje ?

Ostatnio modyfikowany: 2020-05-13 13:11

Bogdan6969

Unimog - piekny dzik!

@z01

...to jeszcze zbierałem się z tego cholerstwa przez kolejne 3 tygodnie.

Po przyjezdzie do UK, dwa razy sie tak ostro przechorowalem na samym paracetamolu.

Za drugim razem, gdy w koncu doczlapalem sie na pogotowie, dziewczyny jak mnie zobaczyly to wezwaly mi karetke. W szpitalu odciagneli mi rope z gardla, podali kroplowke, napoili, nakarmili i kazali wracac do domu, do lozka. Po kilku dniach stanalem na nogi i to byl ostatni raz, gdy wzialem wolne z pracy z powodu choroby. Jakies 10 lat temu.

To dziala.

@WhiteDragon

Używanie IE to masochizm! ;)

Raz mozna uzyc, by sciagnac Brave - link

Precz z reklamami i szpiegowaniem.

@SCADA

UK furlough scheme extended by four months - to October

Widzialem. Ile bedziemy wtedy placic za zloto, za jedzenie?

Ostatnio modyfikowany: 2020-05-13 13:22

SCADA

Tego ile bedziemy placic chyba nie da sie okreslic, ale jedno jest pewne - wiecej. Pracuje z wyksztalconymi anglikami i oni jakos nie specjalnie zwracaja uwage na to rozdawnictwo...

Jesli chodzi o chorowanie, sluzbe zdrowia itd. To ja jestem z gatunku ludzi, ktorzy choruja glownie w weekendy I tylko przez dwa dni- paracetamol czy tam ibuprofen I do spania. 4 lata w UK I nie mam GP. W Polsce bylo to samo- zero antybiotykow. Z opinii ludzi sluzba zdrowia w UK jest Beznadziejna- googluja wszystko, ale ja za bardzo na takich opiniach sie nie opieram, bo duzo ludzi nie zna angielskiego w tym kraju, wiec nie wiem jak maja wiarygodnie ocenic. Pewnie jest tak jak wszedzie I w kazdej branzy - sa wymiatacze I sa tacy ktorzy niewiele potrafia.

Pozdrawiam.

Ostatnio modyfikowany: 2020-05-13 13:40

Ftumka

Jaka przyszłość czeka firmy zajmujące się odzyskiwaniem kobaltu?

luk_

jak/gdzie można sprawdzić otwarte pozycje innych graczy, np shorty JP Morgan?

Resal

Różnica pomiędzy spot i futures dla Au to ok 4 USD. Z kolei różnica pomiędzy spot a ceną u dealerów to skutek podwojenia marży.

Ostatnio modyfikowany: 2020-05-13 14:16

gruby

"Z kolei różnica pomiędzy spot a ceną u dealerów to skutek podwojenia marży."

Srebrne monety kosztują w CH około 50% więcej niż papierowy metal na comexie. Minus miejscowy VAT (7,7%) i zostajesz z marżą rzędu 40%

To nie jest normalne - a nie jest normalne dlatego że dostaw srebra nadal nie ma. Informacja z wczoraj, od jednego z większych handlarzy w Szwajcarii. Sprzedaje zeszłoroczną zawartość piwnicy a jego zwiększona marża pewnie pójdzie na postojowe dla pracowników jak już wypsztyka się z resztek towaru.

Ponieważ dyskutowaliśmy już o tym tutaj czyli pod tym artykułem wczoraj ( z @kunta kinte, z @t.k. , z @flyingatomem i z @kanadyjczykiem) a dzisiaj komentarze te wcięło to dobrowolnie zgłaszam ten komentarz również do ocenzurowania. Takie fejk njusy szkodzą oficjalnej linii partii. Nawet jeśli są problemy z zaopatrzeniem ludności pracującej miast i wsi to są to problemy przejściowe i ich wyolbrzymianie sieje defetyzm.

Ostatnio modyfikowany: 2020-05-13 14:41

esh

gruby

@kunta kinte napisał:

"Mieszkam niedaleko Kilchberg,przyjedz w koncu i zobacz jak jest naprawde a niewprowadzaj Polakow w blad. "

Właśnie tam dzisiaj byłem. Pytałem co mają (a nie co mogą mieć) i dostałem takie odpowiedzi jakie dostałem. Pytałem jak z dostawami, odpowiedź była że nie najlepiej jeśli chodzi o złoto a tragicznie jeśli chodzi o srebro. Dzwoniłem również do drugiego handlarza (reklamy nie będzie) i u tego drugiego handlarza dramat jest jeszcze większy bo na pytanie czy jest sens się do niego fatygować zamiast towaru z magazynu zaoferował mi wpisanie mnie na listę kolejkową. Może kiedyś, może coś, ale on sam na razie też nie wie co i kiedy.

Banków nie sprawdzałem i nie zamierzam. Z powodów niejawnych nie zamierzam ujawniać dlaczego.

Ostatnio modyfikowany: 2020-05-12 20:59

2020-05-12 20:57

hieroabc

@michalf84

A czy pytales Exante czy moga dodac Aluminium Corporation of China oraz YELLOW CAKE? Maja dostep do HKEX oraz LSE, to sprawdz z nimi.

2020-05-12 21:02

billy_elliot

@gruby

Czyli dzisiaj popyt przewyższa podaż.

Nadwyżka wartości popytu nad wartością podaży skutkuje zwiększeniem cen. Kiedy ceny rosną, zmniejsza się zapotrzebowanie na dane dobro, co jednocześnie skłania producentów do powiększenia rozmiarów podaży.

I tak własnie w magiczny sposób rynek dąży do równowagi.

2020-05-12 21:07

piotrdln

@Krzysztof1

Policjanci i Zolnierze i wasze zony i dzieci. Warto sprawdzic co to jest czynnik poszczepienny...

oni pracuja w takiej firmie, ze jak im karzą to zaszczepią całą rodzine z sąsiadami włącznie ;)

rozkaz to rozkaz albo wypad ;)

2020-05-12 21:08

kwadrans89

To że środki z rynku długu rozleją się na inne tanie rynki (m.in. surowców) to jest uzasadnione.

Ciekawe jaki procent z tych 150 bln USD jest obecnie w prywatnyh rękach...

Bo część należąca do banków centralnych nigdzie się nie ruszy. Ktoś ostatecznie musi te obligacje trzymać.

Oczywiście bln a mld to różnica sama w sobie ale to i tak dość interesujące.

Czy dobrze rozumiem w dużym uproszczeniu, że duzi, decydujący o wzrostach na rynkach gracze (fundusze inwestycyjne i banki) będą inwestować w fizyczne metale przemysłowe a nie będą w fizyczne metale szlachetne, bo tam już się dokonał rozjazd cenowy a na m. przemysłowych to oni go prawdopodobnie dopiero wywołają.

A dlaczego nie mieliby też przenosić kapitału w "papierowe" metale szlachetne?

Na które rzuci się ulica jak już fizyk będzie poza zasięgiem ulicznych śmiertelników i wystąpią silne wzrosty.

2020-05-12 21:20

Krzysztof1

@gruby

"Banków nie sprawdzałem i nie zamierzam. Z powodów niejawnych nie zamierzam ujawniać dlaczego".

Maja prykaz by spisywac wszystkich nawet ewentualnych kupcow? Nie pytam skad wiesz, napisz tak lub nie.

2020-05-12 21:58

Waldek

@ gruby

"Niestety, aktualnych roczników nie ma"

Masz problem z datą na blaszce, która cię z jakiegoś powodu "uwiera", czy to taka luźna uwaga o braku świeżych wyrobów ... ?

2020-05-12 22:10

Ijon tichy

@krzysztof1

Bo Gruby to tak naprawdę to H. Kwinto i jego zdjęcie mają w każdym banku. Natomiast 3r3 to Duńczyk dla niepoznaki mieszkający w Szwecji. :):)

Ostatnio modyfikowany: 2020-05-12 22:10

2020-05-12 22:34

michalf84

Co to się stało na końcu sesji? VIX +20% ?! Czy to początek nowej fali wyprzedaży?

2020-05-12 22:58

T.K.

@BalancedAnaesthesia

odpisze w wolnej chwili pod twoim postem. przepraszam przeoczyłem.

@gruby

„ ****Banków nie sprawdzałem i nie zamierzam. Z powodów niejawnych nie zamierzam ujawniać dlaczego.****”

kompletnie niewiarygodne (typowo forumowe) wytłumaczenie. ucieczka przed egzekucja długów? a może nielegalny pobyt? lub tylko nieszkodliwe bajkopisarstwo.. w końcu forumowy komentarz jak papier - przyjmie wszystko.

nie ma to jak ****dwa miesiące insynuowania na forum, że w Szwajcarii nie można kupić fizycznego złota by nagle przyciśniętym do muru - palnąć - że w bankach to on właściwie nie sprawdza i nie powie dlaczego.**** hahaha. a banki są podstawowym źródłem, w którym Szwajcarzy kupują i inwestują złoto fizyczne i konta/fundusze alokowane w złocie fizycznym. nie sprawdzać w bankach to tak jakby szukać paliwa do samochodu ale nie sprawdzać na stacjach benzynowych.. lol

nie zdziwię się jak za tydzień pojawi się wersja, że teraz ****

z powodów niejawnych ****

do „kantorków” też już nie jeździ a jedynie chodzi po lasach z wykrywaczem metalu. i że nie znalazł w lesie złota i na tej podstawie twierdzi, że w Szwajcarii nie ma fizycznego metalu..

materiał na kabaretowy skecz.

2020-05-12 23:59

Sopel3pl

michalf84

"Ja mam w portfelu takie spółki surowcowe, jak coś ciekawego jest czego mi brakuje to proszę o pomoc:"

Strzelasz po drogich spółkach z drogiego rynku.

Ropa

SEPL GENL GKP celowanie w wydobycie w USA to jakies nieporozumienie chyba ze liczac na wyciąganie przez rzad to można brac firmy typu CPE

Srebro

Tylko FSM z twoich ma głebszy sens. Skupil bym się tu na spółkach typu ELEF ewentualnie wydobywajacych srebro(zloto) razem z cynkiem

Zloto

Tu znów nabrałeś molochów PGI ATY RVR FF CS TMR

Nikiel/Cobalt

ryzykowna acz z potencjalem S(sherritt) FCC perełka w Kanadzie przyszłosciowo HZM mozna na chama brac kobalt u zrodla KAT

Metal ziem rzadkich

PGM Pozornie drogie ale jak się wczytasz zrozumiesz za jak śmieszna cenę kupujesz prawa do pewnego pierwiastka

Węgiel tu trafiłeś acz wciąż wybrałeś droższa opcje

ARLP ewentualnie polska LWB w Australii fajnie wyglądają WHC SMR Ogólnie to co masz w skladzie etf KOL to jakies nieporozumienie.

Ostatnio modyfikowany: 2020-05-13 00:03

2020-05-13 00:04

Sebeg

Petycja o likwidację podatku Belki zorganizowana przez TJS :

https://www.petycjeonline.com/likwidacja_podatku_od_zyskow_kapitaowych_podatku_belki

2020-05-13 00:27

Szosa78

Wszędzie od dawna trąbią złoto złoto a to ten sprowadza a to tamten repatriacje czyni (tacy transparentni sie zrobili chlopacy) z for kox albo lądyn szity, tu srebro którego jest 15? X więcej od AU (poprawcie jeślim w błędzie )bardziej proporcjonalnie pasowało by do nieskończonej bazy monetarnej us i które to w parze (szczególnej odniedawnej oCołoVIDowej korelacji) z https://stooq.pl/q/?s=^spx&d=20200512&c=5m&t=l&a=lg&b=0&r=xagusd cieeeekawe...

2020-05-13 00:27

Freeman

@gruby. Ten prezydent SNB Jordan rzeczy po imieniu nazywa. Idzie jakaś zmiana o której nie wiem ? Bo żeby tak bankier polityków krytykował to jakieś novum http://alles-schallundrauch.blogspot.com/2020/05/snb-chef-ein-absturz-wie-die-grosse.html?m=1

2020-05-13 00:51

WhiteDragon

@Freeman

A co politycy mogą? Jak bankierzy podniosą stopy procentowe, to politycy zaraz będą mieć rewolucję na swoich podwórkach. Nie gryzie się ręki, która karmi, a polityków karmią bankierzy.

2020-05-13 01:38

Flyingatom

Podaje raport sporządzony na wewnętrzną potrzebę firmy, zamazałem nazwy firm i adresy, nie zamazując nic więcej, wysłana osoba z firmy po Warszawskich sprzedawcach złota, miała zakupić 1/10 uncji, sprzedać w 2 punkcie i znów zakupić w 3. Sprawdzić marże ocenić działalność firm.

Ps. Pod firmą numer 1 pod tekstem była kartka na drzwiach która była na fotografii, pewnie ktoś był w tym punkcie to może potwierdzić że jest punkt który był zamknięty, proszę nie podawać nazwy, dziękuję.

Parę uwag odnośnie nas.

Mieliśmy klienta w poprzednim tygodniu który zamówił srebrnych monet za niecałe 100k i je dostał.

Złote monety sprzedajemy na bieżąco tak samo.

Sytuacja 1-2 miesiące temu też mieliśmy ale płaciliśmy 7-12% powyżej spotu.

@husaR

Prośba o kontakt na dawid.muszyński@bithub.pl

Chciałbym dostać zgodę do posiłkowania się twoimi danymi, będziemy robić obszerny raport o gospodarce, jak działają galerie co jest otwarte, dołożyłbym to co opublikowałeś.

@gruby

Jak handlowałem btc na początku przez pierwszy rok z partyzanta sprawdzając rynek to prowizje dochodziły były 10-15%, 2/3 klientów w miesiącu w roku, po otwarciu firmy były 8-10% po później zeszło do 5% a aktualnie jest około 3%. Tak się zastanawiałem gdyby rząd wprowadzał jakieś mocne ograniczenia odnośnie btc, to rynek nadal będzie działał i prowizje wzrosną x2 x3.

@supermario

@edzio

Mieliśmy ostatnio nówki 100 i 500 banknoty numer po numerze, często widzimy jak coś się dzieje bo często zamawiamy gotówkę.

@T.K.

Jak masz te monety w dobrej cenie to mogę to odbierać partiami za 500k-1M, odezwij się, prosiłem o odzew z 7-14 dni temu i nie było reakcji.

Niżej analiza sprzedawców złota z rynku Warszawskiego.

https://zapodaj.net/5b2058ba18a21.png.html

https://zapodaj.net/01b1024d88ec4.png.html

https://zapodaj.net/fa1e10ec6f5b4.png.html

Ps. Jak zrobić by obrazki były widoczne na blogu?

Ostatnio modyfikowany: 2020-05-13 01:55

2020-05-13 06:19

Mengiz

@waldek

Grubemu nie chodzi o słabej jakości uncjowek poniżej 2020roku a o dostępność. Przecież o tym pisał.

@gruby

Nie kupisz większej ilości srebra po "staremu". Przyjdę do ekskluzywnego sklepu i zakupie. Teraz trzeba zapłacić i poczekać a przy tym dane podać. Inaczej no way.

2020-05-13 07:47

Waldek

@ Mengiz

"Grubemu nie chodzi o słabej jakości uncjowek..."

Zwracam uwagę, że gruby zarysował jeno swój stan emocjonalny co do specyfikacji magazynowej sprzedawcy pisząc "NIESTETY, aktualnych roczników". Skąd pan wie, o co chodzi grubemu... ? Ja nie wiem, stąd pytanie.

2020-05-13 07:50

Sarah Connor

@ flyingatom

https://zapodaj.net/images/5b2058ba18a21.png

https://zapodaj.net/images/01b1024d88ec4.png

https://zapodaj.net/images/fa1e10ec6f5b4.png

2020-05-13 07:55

Waldek

@ Flyingatom

"Niżej analiza sprzedawców złota z rynku Warszawskiego."

Przepraszam, czy to "analiza" dla gimnazjalistów ?

2020-05-13 08:20

m_a_rek

@Covid19

Moje przewidywania ilości zarażonych na następne dwa tygodnie.

KRAJ 20 maja, 27 maja

Polska 18240, 19760

Szwecja 31710, 34780

Białoruś 32250, 40790

Holandia 44000, 44880

GB 172640, 184310

Niemcy 176730, 180840

Francja 179940, 180610

Włochy 223776, 228610

Hiszpania 335600, 342310

Rosja 343960, 472950

US 1537840, 1570560

Ostatnio modyfikowany: 2020-05-13 08:21

2020-05-13 08:25

Sarah Connor

@ marek

Ile można wygrać , jaki kurs?

2020-05-13 08:39

z01

@michal

Co to się stało na końcu sesji? VIX +20% ?! Czy to początek nowej fali wyprzedaży?

Giełdy dają do zrozumienia, że chcą negatywnych stóp. Greg to ładnie wytłumaczył: https://youtu.be/09-K_IgZhF8

2020-05-13 09:00

gruby

@waldek zapytał:

"Masz problem z datą na blaszce, która cię z jakiegoś powodu "uwiera", czy to taka luźna uwaga o braku świeżych wyrobów ... ?"

W przypadku srebra jego wiek ma znaczenie ze względu na czas ekspozycji srebra na tlen.

A że tegorocznych wyrobów nie ma to również ma znaczenie. Mamy maj i na razie gotujemy grzyba zeskrobanego w piwnicy.

To nie wygląda dobrze.

"Nie kupisz większej ilości srebra po "staremu". Przyjdę do ekskluzywnego sklepu i zakupie. Teraz trzeba zapłacić i poczekać a przy tym dane podać. Inaczej no way. "

Jeśli tak uważasz ... ;-)

@t.k. napisał:

"banki są podstawowym źródłem, w którym Szwajcarzy kupują i inwestują złoto fizyczne i konta/fundusze alokowane w złocie fizycznym"

Pięćset lat temu słońce krążyło dookoła ziemi. Bo większość tak myślała. Argumentu o muchach i ich preferencjach żywieniowych nie użyję, wystarczy że o nim wspomnę. Ile szwajcarski system bankowy jest wart pokazał rok 2008 i rządowa kroplówka bez której UBS byłby dzisiaj tam gdzie dzisiaj znajduje się inna szwajcarska firma z tradycjami: SwissAir.

"nie ma to jak ****dwa miesiące insynuowania na forum, że w Szwajcarii nie można kupić fizycznego złota by nagle przyciśniętym do muru - palnąć - że w bankach to on właściwie nie sprawdza i nie powie dlaczego."

Pominąłeś kilka warunków z mojego punktu widzenia koniecznych o których wszak pisałem wcześniej:

- transakcja anonimowa,

- transakcja z dostawą natychmiastową,

- transakcja za gotówkę.

Każdy z kupujących kupuje metal na swoich własnych warunkach, tak jak uważa za stosowne. Ja kupuję trzymając się powyższego schematu postępowania ale oczywiście nie bronię nikomu kupować przelewem, kupować w banku albo wyciągać dowód osobisty przy okienku. Wycena wartości własnych danych osobowych oraz ilość pozostawionych transakcją śladów to sprawa kupującego.

Odwracając kota ogonem zapytam dlaczego wszyscy nagle tak bardzo zrobili się chciwi jeśli o dane osobowe klientów chodzi ? Przecież one są bezwartościowe ? No właśnie ...

2020-05-13 09:05

equinoxPL

Myślałem, że największym rynkiem na świecie są DERRIVATIVES

2020-05-13 09:10

Kanadyjczyk

W Vancouver, British Columbia część biznesów będzie w stanie otworzyć drzwi na klientów detalicznych.

Jedno z miejsc, które jest autoryzowanym dealerem Canadian Mint, dzisiaj, dzień przed planowanym otwarciem zupdateowało swoją ofertę (wcześniej możliwość zakupienia od 5oz platyny, złota i 100oz srebra po wcześniejszej zapłacie plastikiem... i odbiorze na następny dzień) następująco:

Złoto: 0,5 ; 1 ; 5 ; 10 oz & 1kg - sold out, pre-order approx. 12 weeks, dostępne 0,25 & 0,1 oz -.-

Srebro: 1 ; 10 ; 100 oz - sold out, pre-order approx. 12 weeks, dostępne 2 oz.

Platyna 1 oz sold out, pre-order 12 weeks

Nie mam pojęcia czy trzeba się legitymować etc. z racji tego, że po przeczytaniu informacji nie wybieram się na dodatkwoe zakupy.

Ostatnio modyfikowany: 2020-05-13 09:11

2020-05-13 09:18

Valdez

Czy ktoś kupował akcje/ETF-y na giełdach innych niż NYSE w innej walucie niż USD? Czy mając na koncie tylko USD i kupując ETF np. w giełdzie w SIngapurze broker automatycznie przewalutuje mi USD na SGD czy musze wcześniej kupiś odpowiednią ilość SGD?

Chodzi mi oczywiście o brokera Exante.

2020-05-13 09:20

Waldek

@ gruby

"W przypadku srebra jego wiek ma znaczenie ze względu na czas ekspozycji srebra na tlen."

A jakie to znaczenie i - co istotniejsze - jaki ma wpływ na wartość kruszcu ?

2020-05-13 09:27

SCADA

@Waldek

Jesli masz towar na sprzedaz I klient preferuje mlodszy niz Twoj to jaki to ma wplyw na wartosc Twojego towaru?

2020-05-13 09:28

darjus

@Kanadyjczyk... 12 weeks...

No, a tu piszą, że nie ma jak jest i to już po approx. 10-krotnej "podróży" dowolnego punktu na równiku ziemi na odległość na księżyc i z powrotem na ziemię i... znowu pewnie będzie można usłyszeć, że jeszcze za approx.... weeks.

2020-05-13 09:33

Waldek

@ SCADA

"Jesli masz towar na sprzedaz I klient preferuje mlodszy niz Twoj to jaki to ma wplyw na wartosc Twojego towaru?"

Żaden. Ujawnione i tak uzasadnione preferencje klienta będą dla mnie tylko opisem jego kondycji intelektualnej.

2020-05-13 09:33

gruby

@waldek zapytał:

"A jakie to znaczenie i - co istotniejsze - jaki ma wpływ na wartość kruszcu ? "

W momencie sprzedaży trzeba będzie czyścić albo zaakceptować niższą cenę. Brudne samochody używane są tańsze niż czyste samochody używane. Klient kupuje oczami i tego tak szybko nie zmienisz.

2020-05-13 09:43

SCADA

@Waldek

Moze powinienes opatentowac nowy test na intelligencje?

2020-05-13 09:56

Waldek

@ SCADA

"Moze powinienes opatentowac nowy test na intelligencje?"

W chwili transakcji mnie interesuje tylko zawartość portfela kontrahenta.

Jak zajdzie potrzeba {uzasadniona kalkulacją}, to każę wymyć klientowi "w pakiecie" samochód.

Żadna z powyższych pobudek nie zmieni opinii o jego intelekcie. Wobec zakomunikowania preferencji klienta, jakikolwiek dodatkowy test nie jest potrzebny. To temat na habilitację dla behawiorysty.

2020-05-13 10:03

flamingo

12 maja rusza Program Wtórnego Rynku Kredytu Komercyjnego (Secondary Market Corporate Credit Facility - SMCCF ). To kolejny nadzwyczajny mechanizm wprowadzony przez Fed w odpowiedzi na załamanie koniunktury wywołane „zamknięciem gospodarki”. W ramach SMCCF Rezerwa Federalna będzie kupować jednostki ETF notowane na amerykańskich giełdach papierów wartościowych. Program ma obejmować fundusze dłużne inwestujące w obligacje korporacyjne o ratingu inwestycyjnym, ale za część pieniędzy zostaną zakupione również ETF-y posiadające w swym portfelu tzw. obligacje śmieciowe (czyli o ratingach nie inwestycyjnych).

https://www.bankier.pl/wiadomosc/Fed-wchodzi-na-gielde-Bedzie-inwestowal-w-ETF-y-7881957.html

2020-05-13 10:12

grind

Jak tak czytam te wasze szwajcarskie czy kanadyjskie problemy z dostępnością metalu to jakoś nie mogę się nadziwić Niemcom czy Austriakom

bo jakoś te problemy ich nie dotyczą

wystarczy wejść na ten link i porównać wszystkich dilerów złota z tamtejszych rynków

https://www.gold.de

ceny dużo lepsze niż w Polsce i dostępność od ręki zarówno złota jak i srebra

Sebek

1 oz maple leaf 1660 Euro tez ma koło 40 stk...wiener philharmonika tez 35 stk w magazynie...

Ostatnio modyfikowany: 2020-05-13 14:53

ego_cie_zjada_kolego

https://www.easypaste.org/file/qKz8dRre/czy-powinnismy-obecnie-inwestowac-dla-dywidendy.html.pdf?lang=pl

P.W.P.

m_a_rek

https://www.gold.de

W paru powszechnych bulionach "salują". W pozostałych częstych drobny druczek na końcu ilość ograniczona oraz do ok. 10 dni dostawa. Ale faktycznie co nieco 24h.

pagan

Zależy na jaki scenariusz gracie.

Galerie handlowe mają ponad 50% ruchu r/r co jest dobrym.wynikiem.biorac pod uwagę korona paranoję. To całe gadanie o zamykaniu sklepów to szopka i zajmowanie pozycji przed renegocjacjami czynszów. Firmy mają chwilową przewagę i będą cisnąć galerie ile wlezie.

IMO ropa up, giełdy up, zloto w dół.

Dużo zalezy jak medialnie rozegrają drugą fale korony. Albo przemilczamy i pompujemy albo robimy panikę i zjazd.

Mimo wszystko ustawiam.sie pod wzrosty.

Poleciało dużo shit-jobs ale one wrócą jak tylko zdejmą ograniczenia. Dużo kasy zostało rozdane, nikt z głodu nie umarł.

janwar

Nagła rozbieżność cen złota, która pojawiła się w marcu z powodu bezprecedensowych wydarzeń na rynku kruszcu, spowodowała, że HSBC Holdings stracił w jeden dzień ok. 200 mln USD.

Eksperci podkreślają, że 200 mln USD straty w jeden dzień to bardzo dużo.

https://www.pb.pl/hsbc-stracil-200-mln-usd-w-jeden-dzien-podczas-zawirowan-na-rynku-zlota-990982

Ijon tichy

1. Nie znam się na nieruchomościach. Ale jaki jest stopień zakredytowania galerii i przy jakim spadku powierzchni najmu zacznie się utrata płynności ?

2. "Nikt z głodu nie umarł"

Co będzie eksportować Polska aby wywiązywać się z zobowiązań międzynarodowych ?

Eksport żywności już rośnie.

Ostatnio modyfikowany: 2020-05-13 17:08

Keracz

WYCIEK NIEMIECKIEGO MSW (DNI ŚFIRUSA 2)

https://www.youtube.com/watch?v=-Xqts7mA3Ls

Spy

Jak się posłucha Mike Malloneya albo Petera Schiffa to jedynie złoto/srebro jest ucieczką przed upadkiem systemu finansowego ale mimo ogromnego szacunku do nich to wydaje mi się że oni są zbyt dużymi GoldBugami, co do zasady zgadzam się z nimi ale obecnie mamy czasy gdzie coraz więcej ludzi nawet takich szarych Kowalskich taksówkarzy i fryzjerów zaczyna gromadzić kruszec i co wtedy ??? Szary lud ogra finansjere i ucieknie przed nieuchronnym ??

2020-05-13 12:30

Inna sprawa związana czy coś się zmieniło w kwestii anonimowych zakupów złota/srebra ??

Znajomy był i akurat pytał - kupował małe ilości więc podał bez problemu ale coś tam PIS ponoć wprowadził że zgodnie z 0 stawką VAT wszystko jest teraz rejestrowane ??

Ja to już ze 3 lata nie praktykowałem ale wtedy nic takiego nie było o ile dobrze kojarze

gruby

"Eksperci podkreślają, że 200 mln USD straty w jeden dzień to bardzo dużo."

Na rynku który dziennie obraca papierowym złotem o wartości 125 mld FEDów (dane sprzed 5 lat przy kursie 1oz = 1200 FED) ?

Wahnięcie kursu o 5% wyrywa w pozycjach graczy dziurę o wartości 6 mld FEDów, wystarczy więc mieć udział w rynku papierowego złota na poziomie 3,3% żeby zaliczyć padakę na 200 baniek po zagraniu w nie tą stronę co trzeba. Ech, eksperci ...

Ostatnio modyfikowany: 2020-05-13 17:06

Flyingatom

Dzięki za wrzucenie komentarzy ; )

@Waldek

Tyle co jest nam wystarcza, gdybym potrzebował więcej informacji to by było więcej, wrzuciłem to tylko by pokazać "dostępność" złotych monet na rynku warszawskim, bo jest polemika czy są czy ich brak.

Ostatnio modyfikowany: 2020-05-13 17:12

pagan

Zapewne tajemnica handlowa.

Myślę że galerie mają wydeptane ścieżki do kogo trzeba i podpadają w PL pod kategorie too big to fail.

Myślę że prędzej zobaczymy limity, ceny maksymalne, ataki na 'spekulantow' niż braki zaopatrzenia. Btw Polska.ma tanie mięso i myślę że tu najwięcej wzrośnie i zostanie (kurczaki). Nawet +100-150%

Ostatnio modyfikowany: 2020-05-13 17:21

Flyingatom

@Ijon

Zapewne tajemnica handlowa.

Myślę że galerie mają wydeptane ścieżki do kogo trzeba i podpadają w PL pod kategorie too big to fail.

Ale to duże sklepy dostały kasę aktualnie nie galerie.

Może jest na odwrót i galerie dostały propozycję ale danie inny czynsz albo poprosimy by prawo takie wprowadzili.

Kto silniejszy zobaczymy po tym jak problem będzie rozwiązany.

Dante

https://www.youtube.com/watch?v=qB-YUwKE5ac

Max108

#jest złoto

Skoro ignorujesz delikatne aluzje , że bredzisz i czelendze 3@3 grubego i flyingatom , to może wyjaśnij w przystepny sposób nam maluczkim i prostaczkom z tego forum , że to co zrobił rząd USA w latach 30 i Polski w 50 na peeeewno się nie powtórzy.

I że Szwajcarzy na peeeeewno nie wydadzą danych transakcji odpowiednim władzom tak jak już robili to w przeszłości.

Bo ja jakiś taki ciemny i niedouczony jestem.

I przez to podejrzliwy.

A pamiętam jeszcze jak były dwa kursy dolara.

Oficjalny i z pod Pewexu.

Nie kilka tygodni.

Nie kilka miesięcy.

Kilka dekad.

I ceny każdej poważniejszej transakcji były po kursie ulicznym.

I kto był gapa że wykazał że zarobił w walucie to mu panstwo w łaskawości swojej przeliczalo i dawało Waryńskiegopo kursie oficjalnym.

I zapewnij nas też , że taki scenariusz że współczesne gapy które wykazały , że mają złoto dostaną propozycję nie do odrzucenia pod rygorem karnym przyniesienia w zębach i wymiany na papier toaletowy w jakiejkolwiek formie (fiat , obligacje itp.) na peeeeeeewno nie nastąpi.

I ty , T.K. jesteś tego taki pewny , że gwarantujesz to swoim majątkiem i niedowiarkom wystawisz weksel pod zastaw np. swojej nieruchomości.

Że w razie jakby takiego naiwniaka takie nieszczęście spotkało to może się do ciebie zgłosić.

Ja osobiście mam dla ciebie super propozycję inwestycyjną.

Mam w DE nieruchomość.

Sprzedam ci ją za złoto w fizyku po cenie polskiego dilera.

Kupisz sobie w tym banku co o nim piszesz taniej i jesteś zarobiony.

Co ty na to?

michalf84

Złoto i srebro lekko na plusie, spółki wydobywające je na początku na plusie, teraz niektóre sporo na minusie.

Podobnie z uranem, kontrakty tylko lekko na minusie, a takie UEC -9%.

Przyznam, że nie rozumiem. Chodzi o to, że wszyscy się spodziewali, że Jerome Powell powie o negatywnych stopach, a że to się nie stało, to zaczęła się wyprzedaż wszystkiego?

Taki ARCELORMITTAL (MT) zaliczył potężny spadek, dobra okazja do kupna?

Ostatnio modyfikowany: 2020-05-13 19:14

Krzysztof1

https://www.youtube.com/watch?v=S2tFMLDT_cA

z01

German Judges Strike Back, Say ECB Isn't „Master Of The Universe”

Haha, no sorry ale tak się składa, że jest, przynajmniej planety Ziemia.

Ostatnio modyfikowany: 2020-05-13 19:37

GregBarley

https://www.bankier.pl/wiadomosc/Fed-wchodzi-na-gielde-Bedzie-inwestowal-w-ETF-y-7881957.html

Ijon tichy

Jak już to Europy, i to nie całej.

3r3

A komu jankesi sprzedają lotniskowce?

"W pewnym momencie prawo popytu i podaży może, przynajmniej w przypadku niektórych metali, zostać chwilowo zawieszone."

Grawitacja regulowana rozporządzeniem.

"Jedną z nich może być chwilowe zawieszenie prawa podaży i popytu na rynku metali przemysłowych."

Albo mataczących przy cenach.

@Quartz_wp

"Czy jest możliwy taki scenariusz że złoto i srebro papierowe upada całkowicie a właściciele takich aktywów tracą część lub całość kapitału."

Tak i już wielokrotnie tak robiono.

"I jakie skutki upadek papierowych metali miałby dla globalnej gospodarki?? Ktoś coś ????"

Odwrotnie - to kopiąca gospodarka da taki skutek. To łuna jest kuń co kopie.

@z01

Masz rację, pomyśl nad stratyfikacją konsekwencji. Dużego inaczej boli niż małego, inaczej ich przecenią na centy za dolara.

@gruby

"Niestety, aktualnych roczników nie ma. Zarówno srebrne jak i złote np. filharmoniki były z 2019 roku. Srebrne bulionówki z przebiciem 50% ponad comex, złote z przebiciem 10%."

To samo staram się wyjaśnić każdemu kto mi opowiada że wurst w mięsnym jest - ale nie po cenie urzędowej.

Albo giełda zacznie publikować realne ceny, albo niech zmuszą dilerów do sprzedaży za tyle plus tradycyjne 0,5-1%

"Podsumowując: bieda i drogo."

A będzie jeszcze weselej. Dopiero się rozkręcamy.

Kto ma inną opinię niech dostarczy po spocie i napiszemy, że towar jednak jest.

@supermario

"To by oznaczało wystrzał fizyka pionowo w górę."

Tego kierunku i zachowania oczekujemy również po ICBM. W identycznych przecież okolicznościach.

@BartArt

"Patrze na to i patrze i...."

Wyceniony został los republik.

@kunta kinte

Czego nie rozumiesz w stwierdzeniu @gruby, że drogo czyli znacznie ponad spot?

@Krzysztof1

"Niebiescy i zieloni beda pierwsi szczepieni w Polin, zobaczymy czy beda protestowac."

Co czeka strażników KL po likwidacji placówek?

@billy_elliot

Czy ta magiczna popyta mogłaby się ujawniać w notowaniach? Bo co innego widzę, co innego płacę.

@Waldek

"Masz problem z datą na blaszce, która cię z jakiegoś powodu "uwiera", czy to taka luźna uwaga o braku świeżych wyrobów ... ?"

Bo wypadałoby w tym roku kupić myszę skoro z poprzedniego zostały świnie. Człowiek wtedy lepiej pamięta które dzieci są które i kiedy co dostały.

@T.K.

"kompletnie niewiarygodne (typowo forumowe) wytłumaczenie. ucieczka przed egzekucja długów? a może nielegalny pobyt?"

Wyjaśnienie prawdziwe jest jeszcze bardziej niewiarygodne więc z grzeczności nie pytamy.

"materiał na kabaretowy skecz."

Dostarcz po spocie.

@Sebeg

"Petycja o likwidację podatku Belki zorganizowana przez TJS:"

A Belki? Co się o podatek czepiają?

@pagan

"Poleciało dużo shit-jobs ale one wrócą jak tylko zdejmą ograniczenia. Dużo kasy zostało rozdane, nikt z głodu nie umarł."

Miejmy nadzieję że się to zmieni.

@Flyingatom

"wrzuciłem to tylko by pokazać "dostępność" złotych monet na rynku warszawskim, bo jest polemika czy są czy ich brak."

Monet po spocie brak.

@GregBarley

"Czyżbyśmy mieli scenariusz testowany wcześniej na Japonii:"

A mamy tylu Japończyków?

Krzysztof1

Bez cenzury.

lekko_tlusty_byk

Na złocie dzisiaj dzida w górę i od razu dzida w dół. Nie pozwolą starsi wybić się w górę z trójkąta

@michalf84

Ktoś może wyjaśnić co się dzisiaj dzieje?

Złoto i srebro lekko na plusie, spółki wydobywające je na początku na plusie, teraz niektóre sporo na minusie.

Właśnie dlatego kilka dni temu wyszedłem z górników. Przy tym dodruku już powinno podbić do tych 1900-2000 USD, a od jakiegoś czasu chodzi koło 1700 USD. Ok, rozumiem, że kasa nie trafiła jeszcze w tak szerokiej mierze na ulicę, ale nie wiem czy pozwolą się wybić złotu wyżej - a nie zdziwię się jak będą jeszcze zbijać :\ Nie przejmowałbym się bardzo dzisiejszą sytuacją, że złoto 0,6% w górę, a taki GDXJ 1,8% w dół (stan na 20:45), ale zastanawiałem się właśnie wychodząc z górników nad analogiczną sytuacją w perspektywie kilku tygodni, tzn. - złoto oscyluje dalej w granicach 1690-1750 USD, bez wyraźnego wybicia wyżej. Widząc to, aktualni inwestorzy mogą być zniechęceni taką sytuacją i powoli zmniejszać ekspozycje na spółki wydobywcze , obawiając się, że inni mogą mieć podobne odczucia i również teraz się wycofywać. Oczywiście tak to widzę dla najbliższych kilku raptem tygodni, a co będzie to czas pokaże. Przewidywanie teraz ruchu niemalże czegokolwiek to jak gra w ruletkę niestety.

Ostatnio modyfikowany: 2020-05-13 20:58

siwy83

- jakie opinie co do inflacji i tematy budowy takiego domu?

- oczywiście budowa bez kredytu i ucieczka części gotówki w taki domek ? Oczywiście dom do użytku własnego.

P.W.P.

Z drugiej strony zainteresowanie złotem ('how to buy gold' w google trends) jest jedno z najwyższych w historii.

Dwa razy było już na takich poziomach i potem xauusd szedł mocno w górę. Ale to takie gdybanie z czapy... papier będzie kosztował tyle ile duzi pozwolą. A fizyk swoje..

Ijon tichy

Jeżeli chcesz robić z drewna to musisz dobrze zgłębić temat. Nawet jeżeli to komuś zlecisz. Jakość materiału to podstawa.

Ostatnio modyfikowany: 2020-05-13 21:11

siwy83

Ostatnio modyfikowany: 2020-05-13 21:14

Freeman

Ostatnio modyfikowany: 2020-05-13 21:14

janwar

https://www.youtube.com/watch?v=bNG--gs2L8I

Krzysztof1

https://fakehunter.pap.pl/

Krzysztof1

Boli ich, to dobrze.

Ijon tichy

"fakehunter"

Gdybym nie zobaczył to bym nie uwierzył.

BartArt

Dobrze że się odezwałeś, miałem zamiar coś wystukać do Ciebie na zaczepkę w celach życiowych :). Z górnikami wytrzymaj, jak masz co nieco pod ręką to zwiększaj wolumen, ale dopiero po korekcie. Z fizykiem to zaraz będzie jak z Pewexem. Także trzymaj rękę na plusie.

@siwy83

To samo pytanie zadałem na forum kilka miesięcy temu...w dalszym ciągu nie mam odpowiedzi. Obecnie, cytując @Feeeman to mamy ssanie deflacyjne.

Nastawiaj się psychicznie na reflacje.

@3r3

Dobreee...los republik został klepnięty.

Ostatnio modyfikowany: 2020-05-13 21:49

siwy83

Ja obstawiam rok deflacji, później początki wyższej inflacji.

Ostatnio modyfikowany: 2020-05-13 21:44

Krzysztof1

Warto zasuskrybować konto jacki caleib na YT i zaznaczyć dzwoneczek - wszystko bez cenzury - można dzwonić na live.

https://www.youtube.com/watch?v=3-hl92dIxkg

Zgr

To prawda że organizacja black water już dawno jest rozwiązana, bo ktoś wpuszcza filmiki że policja nosi ich naszywki, Gadowski mówi że to ruska prowokacja, ktoś wie jak jest?

Ijon tichy

Chyba z igły widły. Głupia moda która przyszła z USA. Teraz kazdy łaps czuje sie jak Punisher.

A Gadowski to takie lustrzane odbicie Żakowskiego.

Ostatnio modyfikowany: 2020-05-13 21:55

PRT

https://stooq.pl/mol/?id=11701

CCC dzisiaj gwiazdą GPW. Dzisiaj 8.01% na plusie. Może też chodzi o zapowiedzi cięcia kosztów i wycofania się z kolarstwa?

lekko_tlusty_byk

Na jaką korektę liczysz? O ile nominalnie spadek? Nie neguję oczywiście takiej korekty, moim zdaniem jest ona prawdopodobna. Nie wierzę natomiast w najbliższym czasie w przebicie 1750 USD, przez co będziemy mieć korektę na górnikach i wtedy ewentualne wejście w nich ponownie.

Freeman

Freeman

Zgr

Sprawdziłem tego typa co wpuszcza te filmy nazywa się Jack caleib podszywa się chyba pod TW Jacka Bielaka czytając od tyłu. I w ikonie ma grafikę podobną do dwu głowego orła jak waluta za zaborów. Pajac.

Ostatnio modyfikowany: 2020-05-13 22:13

andrewpolaco

[url=https://bithub.pl/ekonomia/boeing-amerykanskie-linie-lotnicze-moga-zniknac-w-tym-roku/]Amerykańskie linie lotnicze mogą zniknąć w tym roku[/url] - Tak komentuje prezes spółki Boeing ...

Prezes znanej spółki Boeing, Dave Calhoun, zapowiada amerykańskim liniom lotniczym dość wyboistą drogę. Jest wg niego prawdopodobne, że najwięksi przewoźnicy przestaną istnieć, ponieważ pandemia Covid-19, a raczej jej skutki, ostatecznie odstraszą klientów.

Powrót do pełnej sprawności operacyjnej będzie powolny, a szczególnie gdy ruch lotniczy od miesięcy jest w stanie letargu. Takie słowa padły z ust dyrektora generalnego Boeinga, Dave Calhouna w wywiadzie, który pojawi się dzisiaj w NBC. Zapytany przez prowadzącą programu „Today”, Savannah Guthrie, czy największe linie lotnicze mogą upaść, Calhoun odpowiedział „Tak, najprawdopodobniej”. Te słowa padły w zajawce wtorkowego wywiadu i jako jedni z pierwszych dotarli do niej dziennikarze Bloomberga.

siwy83

Nastawiaj się psychicznie na reflacje.

moim zdaniem jeszcze rok bo spodziewam się poważniejszej powtórki Covid19_mutant w jesieni... później „spokój” i wystrzał inflacji.

grzegorz1234

Umklo mi to wcześniej.

https://www.money.pl/banki/kim-jest-iwona-duda-wlasnie-zostala-wiceprezesem-alior-bank-6509956424083073a.html

Obstawiam powtórkę z PeKao....

czyli 'dobrowolny' zakup obligacji.

Jot

@krzysztof1

"fakehunter"

Gdybym nie zobaczył to bym nie uwierzył.

To może ktoś zweryfikuje frazę "Szumowski mówi że maseczki nic nie dają".

Fake?

T.K.

w calosci podtrzymuje twierdzenie, ze wytlumaczenie "Banków nie sprawdzałem i nie zamierzam. Z powodów niejawnych nie zamierzam ujawniać dlaczego" jest calkowicie niewiarygodne. uwzgledniajac dodatkowo tlumaczenie twojego urzedowego obroncy "Wyjaśnienie prawdziwe jest jeszcze bardziej niewiarygodne więc z grzeczności nie pytamy", ktory nota bene grzecznoscia nigdy nie grzeszyl, mozna stwierdzic z duzym prawdopodobienstwem, ze mamy tu do czynienia z historia zmyslona lub z podmiotem rynkowym w jakis sposob skompromitowanym: zaleglosci podatkowe, egzekucja komornicza, konflikt prawny, nieuregulowany status w Konfederacji, sankcje prawno-karne lub ich grozba, inne. wiekszosc z tych wymienionych mozliwosci prowadzi do wniosku, ze anonimowe oswiadczenia na internetowym forum takiej osoby, nalezy uznac za calkowicie niewiarygodne.

ostatecznie kwestia podstawowa: zeby twierdzic, ze zloto czy srebro fizyczne jest niedostepne, zgodnie ze stanem najlepszej wiedzy, trzeba miec do tego podstawy faktyczne. prawidlowo przeprowadzona analiza podstaw faktycznych to nie jest wybranie sie do jednego "kantorku" i dokonanie uposledzonej indukcji, ze zloto fizyczne jest niedostepne albo dostepne jedynie ze znaczona podwyzszona marza. przeciwko tego typu zafalszowaniu na forum wystapilem kilkukrotnie i sprostowalem falszywe informacje. stwierdzenie "bankow nie sprawdzalem" w sytuacji gdy wiadomo, ze sa podstawowymi podmiotami sprzedajacymi u nas zloto fizyczne - jest niczym innym tylko kompromitacja tej wlasnej, ulomnej, forumowej "metodologii prob i bledow". i analogia do stwierdzenia "w Szwajcarii nie ma benzyzy. sprawdzalem wszedzie poza stacjami benzynowymi" - pokazuje to skale absurdu.

"Pięćset lat temu słońce krążyło dookoła ziemi. Bo większość tak myślała"

to sa sofizmaty i to w ogole nie ma waloru argumentu.

@Max108 i inne

"Ja osobiście mam dla ciebie super propozycję inwestycyjną."

mnie nie interesuja rzekome "propozycje inwestycyjne" formulowane na anonimowym forum, na ktorym kazdy moze napisac dowolna bzdure i nonsens. sa one nieweryfikowalne, czesto nosza znamiona prowokacji. nie robie interesow na internetowych forach. nie prowadze takze internetowego platnego doradztwa, posrednictwa, sprzedazy "sygnalow rynkowych", "poradnikow o inwestowaniu", "kursow forex" "kursow analizy technicznej" "abonamentow o portfelach permanentynch" i wszelkich innych dzialalnosci, ktorych jedynym pewnym skutkiem dla kupujacego jest koszt tranzakcyjny, czyli koszt zakupu odpowiednio kursu, podrecznika itd.

opierajac sie na wiedzy i aktualnym stanie faktycznym - od czasu do czasu - pisze o naszych miejscowych realiach, niektorych kluczowych elementach handlu metalami szlachetnymi u nas.o podstawach inwestowania w metale szlachetne. takze spekulacji na metalach szlachetnych. trudno jednak prowadzic sensowna polemike gdy nie ma nawet ujednoliconej siatki pojeciowej a wielu piszacych nie odroznia roznych apektow biezacej wyceny metali szlachetnych i opartych o nie instrumentow. czym innym jest cena londynska czym innym jest comex, czym innym wycena fizycznego metalu, czym innym transakcja 1kg zlota w Zurychu i 3000 uncji w Londynie. inne podmioty inne wymagania rynkowe czesto inny cel transakcji. do czego innego powinien sluzych kontrakt comex a do czego innego powinien sluzyc przykladowo zestaw 10kg zlota w sztabkach 1 kg w sejfie. tymczasem tu na forum czesto miesza sie pojecia, manipuluje zwiazkiem przycznowo skutkowym i faktami, stosujac uposledzona indukcje.

przyklad: jak czytam o "skrytkach poza systemem bankowym" chce mi sie smiac. jak chcesz skrytke poza systemem bankowym korzystaj ze szwajcarskich rozwiazan - po prostu ja wybuduj. u nas w rodzinach czy zaufanych kregach znajomych, w spolecznosciach, funkcjonuja podziemne prywatne sejfy gdzie grupy ludzi, zaufane podmioty trzymaja wartosciowe przedmioty. to sa rzeczywiste skrytki poza systemem bankowym. czesto uwzgledniane juz przy budowe, projekcie nieruchomosci. czesto znajduja sie w miejsach do tego odpowiednich czyli pod nie przyciagajacymi uwagi pomieszczeniami gospodarczymi w gorach itp. warunki geograficzne mamy do tego idealne. jest to sposob, ktory doradzam klientom. skrytka nalezaca do niezanej spolki z ograniczona odpowiedzialnoscia czy do banku jak rowniez prywatne sejfy w domu to rozwiazania, w ktorych wystepuje znacznie wiecej ryzyk.

Ijon tichy

Zadałem sobię trud i przeczytałem parę fakebusterów. Normalnie radio Erewań......

killer

grzegorz1234

Piszesz jak prawnik toteż zadam proste pytanie.

Czy stać Ciebie na kupno jednej uncji złota osobiście i podanie ceny ?

Jeśli nie to napisz wprost. Możemy zrozumieć, że jest ciężko na obczyźnie.

gruby

"w calosci podtrzymuje twierdzenie, ze wytlumaczenie ... jest calkowicie niewiarygodne"

którą to opinię podparł argumentem:

"zeby twierdzic, ze zloto czy srebro fizyczne jest niedostepne, zgodnie ze stanem najlepszej wiedzy, trzeba miec do tego podstawy faktyczne"

Różnica polega na tym że @t.k. uważa że zakup metali szlachetnych w szwajcarskim banku za gotówkę w transakcji OTC jest anonimowy.

@t.k. robi po swojemu, ja po mojemu a każdy z was na indywidualnego nosa. I przestańcie zaklejać obiektywy kamerek w laptopach, wy paranoicy jedni. Zgodnie ze stanem najlepszej wiedzy nie ma do tego podstaw faktycznych.

Jot

A co do zakupów w banku to może na słupa?

Sebeg

Tak, chcą zebrać podpisy pod petycję o zlikwidowanie podatku Belki bo wpływy <1% do budżetu + aktualna sytuacja,

Pewnie wyjdzie jak zwykle, ale uważałem, że warto udostępnić

Keracz

Chory facet

https://www.youtube.com/watch?v=o2NZ7R-Gupo&pbjreload=10

3r3

"ostatecznie kwestia podstawowa: zeby twierdzic, ze zloto czy srebro fizyczne jest niedostepne, zgodnie ze stanem najlepszej wiedzy, trzeba miec do tego podstawy faktyczne"

Mamy taką podstawę - nie dostarczyłeś @gruby fizyka po spocie. A gardłujesz że masz.

"nie robie interesow na internetowych forach"

Nie robisz żadnych interesów, bo jesteś pracownikiem etatowym.

@killer

"Podbijam temat ArcelorMittal. Czy ktoś z Was zastanawiał się kiedyś nad kupnem?"

Insiderski nius że firma lekko przycupnęła z boku i czeka aż się EU ogarnie z normami na węgiel.

@Sebeg

"Tak, chcą zebrać podpisy pod petycję o zlikwidowanie podatku Belki"

A petycję o likwidację Belki się składa czy lepiej wykonać i postawić decydenta przed faktem?

Dante

https://www.zerohedge.com/geopolitical/beginning-end-german-support-nato

https://www.zerohedge.com/personal-finance/china-auto-sales-fall-56-yoy-april-despite-sizeable-bounce-back-march

https://www.zerohedge.com/geopolitical/soros-has-faith-trump-will-destroy-himself-fears-weakened-xi-sees-existential-risk-eu

https://www.zerohedge.com/markets/unprecedented-move-two-fund-giants-liquidate-clo-warehouses

https://www.zerohedge.com/markets/stock-market-isnt-economy

https://www.zerohedge.com/markets/fiscal-disaster-us-april-deficit-hits-record-738bn-government-spends-1-trillion-one-month

https://www.zerohedge.com/markets/futures-yields-yuan-tumble-gop-senate-intros-china-sanctions-bill

https://www.zerohedge.com/markets/fed-now-buying-bond-etfs-here-what-you-need-know

https://www.zerohedge.com/markets/core-cpi-crashes-most-record-food-costs-soar-energy-apparel-collapse

https://www.zerohedge.com/personal-finance/peter-schiff-these-jobs-arent-coming-back

https://www.zerohedge.com/geopolitical/riots-return-frances-no-go-zones

https://www.zerohedge.com/markets/gold-jumps-dollar-yields-tumble-after-powell-fails-address-negative-rates

https://www.zerohedge.com/markets/europe-crisis-german-judges-strike-back-say-ecb-isnt-master-universe

https://www.zerohedge.com/markets/record-big-30y-treasury-auction-tails-amid-mediocre-demand

https://www.zerohedge.com/markets/cftc-warns-traders-oil-prices-can-turn-negative-again

https://www.zerohedge.com/health/stocks-stumble-after-abbott-labs-covid-test-reports

https://www.zerohedge.com/markets/trump-slams-druckenmillers-apocalyptic-outlook-says-so-called-rich-guys-are-betting-against

3r3

Jest to jedna z przyczyn [ujęta we wskazanym przez Ciebie tekście], dla której w Kalifacie nie chcieli rzucać francuskiego "sprawdzam" na NGZ.

adrianz

Amerykańskie linie lotnicze mogą zniknąć w tym roku - Tak komentuje prezes spółki Boeing ...

Prezes znanej spółki Boeing, Dave Calhoun, zapowiada amerykańskim liniom lotniczym dość wyboistą drogę. Jest wg niego prawdopodobne, że najwięksi przewoźnicy przestaną istnieć, ponieważ pandemia Covid-19, a raczej jej skutki, ostatecznie odstraszą klientów.

Powrót do pełnej sprawności operacyjnej będzie powolny, a szczególnie gdy ruch lotniczy od miesięcy jest w stanie letargu. Takie słowa padły z ust dyrektora generalnego Boeinga, Dave Calhouna w wywiadzie, który pojawi się dzisiaj w NBC. Zapytany przez prowadzącą programu „Today”, Savannah Guthrie, czy największe linie lotnicze mogą upaść, Calhoun odpowiedział „Tak, najprawdopodobniej”. Te słowa padły w zajawce wtorkowego wywiadu i jako jedni z pierwszych dotarli do niej dziennikarze Bloomberga.

Max108

A ty dalej swoje.

Omijasz niewygodne pytania i pouczasz.

To jeszcze raz:

Podaj nam choć jeden powód dla którego Szwajcarscy bankierzy ktorzy już w przeszłości wydali swoich klientów amerykańskiej i niemieckiej skarbówce nie zrobią tego ponownie.

gruby

"Z resztą zaklejanie kamerek to już zalecenie."

... opierające się na fejk njusie. Z którym należy według systemu walczyć. Nie ma wszak dowodów. @t.k. zaraz Cię rozsmaruje po bandzie.

"A co do zakupów w banku to może na słupa?"

Co oferuje bank czego obrotny handlarz metalem w kantorku nie ma w portfolio ? Dyskrecję ? Szanowny pan raczy sobie z nas żartować.

Jot

z01

@T.K.

Z metalem obowiązuje zasada: you don't hold it - you don't own it. Nie ma znaczenia, czy jest w skrytce w szwajcarskim banku, u szwagra w sejfie, czy jako fizyczne zabezpieczenie papierowego kontraktu. Jak się zrobi brzydko i będzie potrzebny tylko to co pod ręką będzie się liczyć. Drugi temat to wielokrotnie poruszane ryzyko konfiskaty państwowej, które jest zawsze i w przypadku każdego aktywa: akcji, obligacji, pieniędzy na koncie. Jednak rzeczy te powierzone wszelkiego rodzaju pośrednikom, są o wiele bardziej narażone na utratę, jak te posiadane fizycznie. Tylko przemoc fizyczna może odebrać to co trzymasz właśnie w garści. Z państwa uciekającego się do takich metod trzeba jak najszybciej uciekać, a nie pertraktować z nim. Póki co, to wciąż w sferze abstrakcji ale zrobiło się dziwnie ostatnio, więc trzeba być gotowym na wszystko.

manieq

BartArt

Też miło Cię „słyszeć”. Ostatnio rzadko czytam bloga z powodu braku czasu. Ogólnie chwilowo bardziej przerabiam Real . Analizy , wnioski.

Wzajemnie. Również nie mam zbytnio czasu bo mi ferajna psoci. Ale kątem oka obserwuje co się dzieje.

Zaskoczył mnie budzący się w DE opór przeciw rządowi i koronie . Mowie o DE bo nie wierzyłem , ze tu cokolwiek się obudzi . Z innych rejonów świata i krajów dochodzą info o demonstracjach.

A w polszy to pewnie wiesz że do przedsiębiorców dołączają górnicy. "Silnoręki" sądzili że jak zaczną spuszczać zarazę to ludzie nie ruszą a tu proszę ogólne poruszenie. Zobaczymy czy wyjdzie z tego większa zadyma.

Usiedliśmy zatem na zewnątrz bez masek . Weszliśmy w rozmowę . To samo co u tego po przeciwnej stronie restauratora. Z pewnym dodatkiem: jak idziesz w tej cukierni do kibla, to tez zapisujesz na tej karcie czas in and aut. I do kubka trzeba maseczkę. Nie dziwie się , ze ludzie zaczynaja demonstrować.

Ciekawi mnie jak nasi będą się zachowywać. Moja ulubienica fryzjerka dzisiaj zaczyna przygotowywać zakład a jak się jej zapytałem jak to będzie wyglądać to mówiła że czeka na instrukcję. Oby nie wyszło tak jak ze stomatologami, ci to mają dopiero procedury. Umówiłem się miesiąc temu żeby podejść bo coś mnie rwało, w ciul papierów do wypełniania, zgody, kwestionariusze o chorobach, podróżach plus do tego pomiar temperatury. Wszystko na ustaloną godzinę. Wchodzę a tam normalnie kosmos. Kotary jak byś przez śluzy przechodził z jednej strefy do kolejnej. Sterylność na mega poziomie. A ich uniform to jak w labie biohazard.

Dzisiaj byłem po długiej przerwie u mojego Włocha na obiedzie . Ilość stoło zredukowana o połowę. Na dzień dobry każdemu podają kartę do wypisania z danymi : nazwisko , adres , tel i godzina przybycia. Dezynfekcja rak na wejściu.

To samo może być u nas plus to że kelnerom będziesz musiał podać swój pesel.

Krótki wniosek o luzowaniu: to jest luzowanie sznura wisielcowi . Na jesieni polecą wióry w Europie i UE.

Zgadzam się, luzują przed szarpnięciem.

Trzymaj się zdrowo!

@lekko_tlusty_byk

Na jaką korektę liczysz? O ile nominalnie spadek? Nie neguję oczywiście takiej korekty, moim zdaniem jest ona prawdopodobna. Nie wierzę natomiast w najbliższym czasie w przebicie 1750 USD, przez co będziemy mieć korektę na górnikach i wtedy ewentualne wejście w nich ponownie.

Nastawiam się na 100 w dół nominalnie. Owszem popyt pilnuje aby trójkąt się nie załamał ale widać że leśne dziadki mają spory arsenał do zbicia. Z wybiciem może wyjść pod 1750 ale równie dobrze strzał na 1800 i redukcja. Wczoraj Jerry coś tam godoł że nie będą wchodzić w ujemne a widzę że obecnie rynek stracił zapał. Być może idą na przeczekanie.

Ostatnio modyfikowany: 2020-05-14 11:07

Koncereyra

Banków nie sprawdzałem i nie zamierzam. Z powodów niejawnych nie zamierzam ujawniać dlaczego.

Nie no, bo wiadomo że w policyjnym państwie donosicieli (CH) żodyn dealer nie nagrywa swoich klientów. ŻODYN. Jeszcze w USA to bym zrozumiał, bo na tle całkiem sporej grupy poznanych mi Amerykanów nawet z lewicowych stanów, to @gruby, @polish_wealth, @buffet czy @3r3 to generalnie oszalałe lewactwo.

@gruby

transakcja z dostawą natychmiastową

Rozumiem że pierwsza złota moneta za 100% miesięcznej pensji to emocje wzbudza. Ale 10? 30? 100? No i nikt nie trzyma w banku więcej niż $1700 bo od razu "przyjdom i zabiorom". Wystawienie pierwszej lepszej faktury VAT to większe ryzyko.

@z01

Z metalem obowiązuje zasada: you don't hold it - you don't own it.

To po co w ogóle się o srebro pytacie? Ile go uniesiesz i zabierzesz ze sobą? 30kg? 50kg? A trzymane w rękawiczach się liczy czy tylko skóra-o-metal?

Choć generalnie srebrne monety po spot to jak mąka po cenie wheat.

@Max108

Mam w DE nieruchomość.

Sprzedam ci ją za złoto w fizyku po cenie polskiego dilera.

Kupisz sobie w tym banku co o nim piszesz taniej i jesteś zarobiony.

Co ty na to?

Chętnie, ale po ile nieruchomość i czy ceny nie są zawyżone jak z promocjami w supermaketach

#złoto

Złózcie się na membership fee to się zgłoszę do LBMA i będziemy kupować sztabki 400oz po spocie. Własna mennica (oczywiście medali!:)), będzie fajnie. Jak ktoś chce anonimowość to można zacząć od spzoo na ethereum w Lichtenstein. Choć pewnie nawet 2.5% powyżej spot z bullionvault by wystarczało, tylko czy się na forum by zebrało $700k chętnych na złoto?

PS Lubię to forum bo sporo osób ma konstruktywne komentarze, nawet jak przy okazji jest kompletnymi wariatami. Ale właśnie te irracjonalne lęki skądinąd bardzo trzeźwo po ziemi stąpających osób to mnie fascynują. Rozumiem że można się bać konfiskaty, kolapsu systemu, omnipotencji państwa etc. Ale przecież większość polecanych remediów (złoto z ręki do ręki tylko u dealera za gotówkę) to realnie nie ma żadnego znaczenia. Jak się tak boicie, kupcie 10x tyle falsów i wtedy szukaj wiatru w polu. Wiadomo, że jak ktoś doniesie urzędnikom to zawistny sąsiad - podrzuć mu falsy i donieś pierwszy:)

Ostatnio modyfikowany: 2020-05-14 11:51

z01

Wczoraj Jerry coś tam godoł że nie będą wchodzić w ujemne a widzę że obecnie rynek stracił zapał. Być może idą na przeczekanie.

Ujemne będą, być może już w tym roku. Najpierw jednak Trump odegra szopke "FED musi obniżyć stopy poniżej 0" a Powell odegra szopke "Bardzo tego nie chcemy ale musimy, bo prezydent nalega". Wtedy przy ujemnych stopach zacznie się cyrk jakiego świat nie widział, a giełdy w USA na nowe ATH.

@Koncereyra

To po co w ogóle się o srebro pytacie? Ile go uniesiesz i zabierzesz ze sobą? 30kg? 50kg?

ja o srebro nie pytam, ja o srebro odpowiadam. Sam mam tylko na tyle ile mały plecak udźwignie. Więcej mi nie trzeba.

Ostatnio modyfikowany: 2020-05-14 11:55

Rubaszny Kalambur

Srebro jest po to, żeby w odpowiednim momencie wymienić je na złoto.

3r3

Czytam z zapartym tchem w jakim absurdzie żyjecie.

W knajpie mnie nie pytają o pesel, ja też się głupio nie pytam o paragon bo nie gramy w masterkarty. Golibroda też się o nic głupio nie pyta, a i ja nie rozumiem po bisurmańsku. Dzieci w szkole, przedszkolu (tylko w tych innych krajach jakieś problemy że wolne, ale cisną przez neta). U dentysty normalnie jak zawsze, pracownicy się cieszą że normalnie i do tego obsługa polskojęzyczna.

Tam gdzie są sprawnie funkcjonujące NGZ tam wszystko działa jak trzeba i państwo się nie szarogęsi.

@Koncereyra

"Jak się tak boicie, kupcie 10x tyle falsów i wtedy szukaj wiatru w polu."

Pomyśl co znajdziesz w moim sejfie dla nieproszonych gości.

BartArt

W knajpie mnie nie pytają o pesel...

To była ironia 3r3.

WhiteDragon

"Pomyśl co znajdziesz w moim sejfie dla nieproszonych gości."

Wyrzutnię rakiet? ;D O broń krótką nawet nie pytam, jestem pewny, że masz. ;)

Ostatnio modyfikowany: 2020-05-14 12:51

Max108

To do T.K. było "sprawdzam" jego blefu.

3@3 i grubego 5oz + 1% na miejscu to mu się nie opłaca schylić po takie grosze.

Ofertę handlową flyingatom za 1m pln jednorazowo udaje że nie otrzymał.

Facet jest teflonowy.

Ściemnia i idzie w zaparte.

To chyba lewniczy odruch zawodowy.

"A jak cię złapią za rękę , to mówisz , że to nie twoja ręka"

Bo tu na tym forum prawie nikt nie jest zainteresowany żeby sprzedać nawet po cenach polskich dilerów.

Ale za to wszystcy by chętnie kupili po cenie spot za gotówkę z rączki do rączki...

chee$e

Jak sobie wyobrazic indexy na nowych ATH i z drugiej strony widziec miliony ludzi po zasilki dla bezrobotnych i w kolejkach do bankow zywnosci? To jest mega chore, ale stare przyslowie brzmi " graj z trendem bo trend to twoj przyjaciel ". Wiec jak idzie do gory to gram do gory nawet jakby miala byc wojna to jest dopiero rozjazd realu ( Matrix )

Dante

daniel.k

Ostatnio modyfikowany: 2020-05-14 13:37

gruby

"Ofertę handlową flyingatom za 1m pln jednorazowo udaje że nie otrzymał."

A to złotówki były ? No to nie dziwne że się @t.k. nie odezwał. Jeśli liczymy siedmiocyfrowo w złotówkach to cena frachtu w opancerzonym wozidełku z dwoma misiami wyposażonymi w klamki i komplet pozwoleń na przewiezienie metalu i broni przez dwie zamknięte granice zaczyna mieć poważne znaczenie w kalkulacji. Bez pancerza i uzbrojonych misiów nikt Ci takiego transportu nie ubezpieczy a bez ubezpieczenia to sam się z towarem i w bryce na obcych numerach przez pół Europy katurlaj, szczególnie teraz kiedy autostrady są puste.

chee$e napisał:

"Ale to ze inne surowce moga byc tez tak oderwane to jakas masakra, czuje sie jakby ktos wielki( majacy olbrzymie fundusze) mogl mnie orznac kiedy chce."

Jak chcesz kupić surowce a nie certyfikaty z wszytym lewarem to wybierz się do miasteczka na targ. Na giełdach papierów wartościowych handluje się papierami wartościowymi czyli derywatami.

Ostatnio modyfikowany: 2020-05-14 13:57

zPierwszejŁapanki

BartArt

Decydenci zastanawiają się aby "skorygować" program skupu w dół?

Hill said the Fed could adjust its program down to about $5 billion a day of Treasury purchases, or about $100 billion a month.

Także, ktoś tu zaczyna ściemniać ewentualnie mija się grubo z prawdą. Jeśli Kongres da zielone światło to prywatna centralna firma czyt. FED wydatki budżetowe będzie zasilać z bezpośredniej monetyzacji deficytu budżetowego. Pięknie.

chee$e

BalancedAnaesthesia

nie wiem czy cos odpisywales, bo komentarze wcielo.

wczoraj bylem w banku w Suzafuzie, na wczoraj mieli 12 1oz Krugerrandow, 2 sztabki 1kg i w sumie 40 kg zlota do sprzedazy,dzeisiatki innych sztabek mniejszych jesli nie setki... ale... nie po Comexowych cenach, tylko po cenach banku. Odbiór natychmiast.

Przy czym zapytanie o kupno fizycuznego metalu bylo grzecznie ignorowane, na co Panu fizyczny metal, mamy lokaty w zloto, no papiery inwestycyjne. To o wiele lepsze, bo wie Pan, zloto jest ciezkie i nie potrzebne Panu...

Z ciekawosci zapytalem ile mozna zainwestowac w te lokaty zabezpieczone zlotem i okazuje sie ze sky is the limit, ile Pan sobie zyczysz. Tak nie wchodzac w wielkie teorie spiskowe powatpiewam w to, czy bank ma fizyczne zabezpieczenie w tym metalu. Podejrzewam, ze tu ma zastosowanie taki sam system rezerwy czastkowej jak i wobec pieniedzy. Czyli zloto niby jest, no i niechetnie mozna je sobie zabrac po zakupie, ale cala grzeczna psychologia jest jednak na fundusze... bo z tego najpewniej pracownik banku ma najwieksza prowizje.

Moja malzonka chciala kupic dwie sztaby kilogramowe po jakies 57000CHF fizycznie, bo one fizycznie tam byly nam pokazane, ale entuzjazm w banku byl ujemny. Nie, o klient jest trzeba mu sprzedac.. odbywala sie kolejna animacja sprzedazowa, aby lokate oparta na zlocie kupic.

Mam prywatnie wrazenie ze to zloto co oni tam maja to produkt wystawowy, majacy uspokoic leszczy dawcow kapitalu co do inwestycji w papiery zlote... Ludzie chetnie podpisuja umowy gdy widza obiekt...gdy jest on namacalny. To zwykla psychologia. Innymi slowy - nie chcieli nam fizycznie sprzedac tego zlota ot tak. Obsluga byla niczym za nieboszczki komuny, gdy weszlo na temat zakupu metalu (po cenie banku)

polish_wealth

Zadzwonił do mnie taki "lewnik" (nie TK) i opowiadał mi, że pracuje w "ścieku", który polega na tym, że wielkie firmy znane tutaj często wymieniane jako okazja inwestycyjna łączą się w "SYF" który polega na tym, że jak zatankowałeś w jednym miejscu to masz jakieś punkty, dzięki tym punktom jedziesz do innej firmy zrzeszonej w ten "Ściek" i tam jak kupujesz to masz punkty, rabaty - mówie tu o samych atlasich markach osiedlowych.

Biedne Gojszczany to łykną i będą kupować tylko tam gdzie mają karnet i wyrabiają punkty, preludium to tego szajsu był GETBACK, teraz powstaje dużo potężniejszy zrzeszający projekt.

I teraz, Mogę to zobrazować jedynie wizualnie ^^:

Ostatnio modyfikowany: 2020-05-14 14:38

Koncereyra

Jak chcesz kupić surowce a nie certyfikaty z wszytym lewarem to wybierz się do miasteczka na targ. Na giełdach papierów wartościowych handluje się papierami wartościowymi czyli derywatami.

To jest bardzo dobra rada, tyle że dla większości horyzont inwestycyjny kończy się po 1m^3 diesla mniej więcej o takiej wartośći srebro z plecaka z01.

3r3

Pomyśl co znajdziesz w moim sejfie dla nieproszonych gości.

Jakby było inaczej to zwątpiłbym w Twoje ogarnięcie (ok, jak czytam co piszesz na tematy na których się znam to też wątpie, ale my wszscy jesteśmy trochę Zagłobami, więc bajanie się wybacza jak się go dobrze słucha)

Max108

To do T.K. było "sprawdzam" jego blefu.

No już sie zupełnie (przez ten restart?) pogubiłem kto jest dziś za a kto przeciw. Z resztą widać, że wbrew artykułowi ITT problemem nie tyle jest zakup złota po cenie spot. Co zakup go za gotówkę w niewielkich ilościach. Amerykańskie filmy gangsterskie nauczyły mnie żę wypranie gotówki to 20-50% więc gotówkowe +20% premium u dealearów to akurat dobra oferta.