Wielokrotnie słyszeliśmy, że kryzysy finansowe, jak ten z 2008 roku nie powinny się już powtórzyć, gdyż banki są dużo lepiej zabezpieczone aniżeli podczas upadku Lehman Brothers. Wówczas jednym z głównych problemów były kredyty hipoteczne oferowane ludziom, którzy mieli niewielkie szanse na ich spłatę.

Tymczasem w ostatnim miesiącu upadły trzy banki regionalne w USA (SVB, Silvergate, Signature) oraz doszło do przejęcia bardzo dużego banku w Szwajcarii (UBS jest w trakcie fuzji z drugim co do wielkości bankiem w tym kraju, czyli z Credit Suisse). Szerzej opisaliśmy te zagadnienia w Najważniejszych wydarzeniach minionych tygodni – Kwiecień. Dla jeszcze lepszego zrozumienia tematu, warto również przeczytać artykuł o samym SVB – Największe bankructwo od czasów Lehmana. Co zrobi FED?

Czy problemy sektora bankowego mogą wywołać komplikacje w innych ważnych gałęziach gospodarki?

Wprowadzone w 2020 roku na całym świecie lockdowny doprowadziły do wstrzymania działalności gospodarczej na niespotykaną wcześniej skalę, a wiele osób odesłano na tzw. „pracę zdalną”. Biurowce opustoszały, a firmy, które dalej mogły działać, przestawiły się na nowy sposób prowadzenia działalności. Wielu pracowników dostrzegło korzyści w świadczeniu pracy na odległość i mimo wychodzenia z „covidowego zamknięcia”, nie wróciło już do biur. Gigantyczny dodruk pieniądza z czasów pandemii wywołany zarówno przez Banki Centralne (skup obligacji rządowych) jak i rozdawnictwo polityków (czeki, dofinansowania etc.), zaczął wpływać na wysokość inflacji. Przy zwiększonej konsumpcji a zarazem ciągle istniejących problemach w łańcuchu dostaw, inflacja osiągnęła w wielu krajach poziomy nie notowane wcześniej przez dziesięciolecia. W rezultacie banki centralne, w tym także FED w USA, były zmuszone do działania i zaczęły podnosić stopy procentowe.

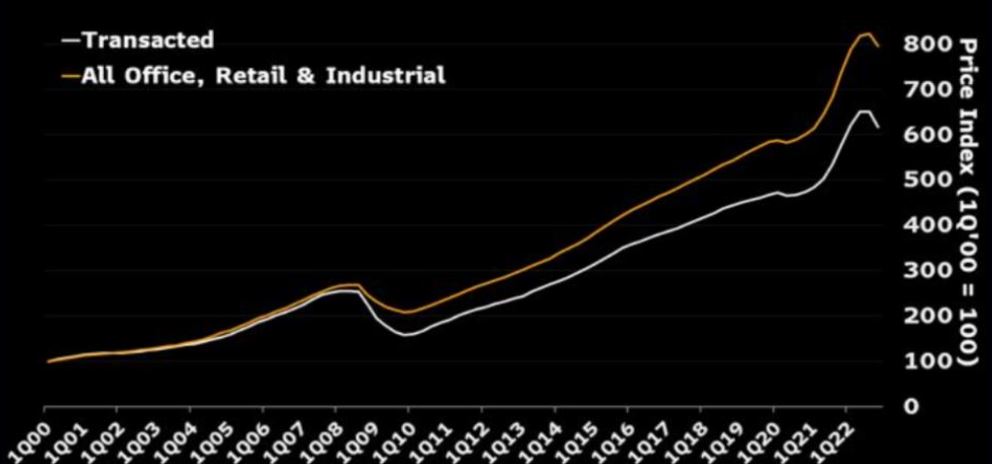

I tu dochodzimy do kredytów pod nieruchomości komercyjne. Banki w Stanach Zjednoczonych udzielały mnóstwo takich kredytów w okresie zerowych stóp procentowych (większość poprzedniej dekady), a firmy dokupowały lub dzierżawiły kolejne lokalizacje w celu zapewnienia swoim pracownikom komfortowych warunków pracy. Jednocześnie ceny tych nieruchomości rosły w bardzo szybkim tempie, a to sprawiało, że do dokonania zakupu potrzebne były coraz większe kredyty. Poniżej wykres prezentujący indeks wzrostu cen nieruchomości komercyjnych w USA w latach 2000 – 2023. Dla pierwszego kwartału 2000 roku przyjęto wartość 100, jako punkt odniesienia dla cen w kolejnych kwartałach. To co przykuwa uwagę to ogromny wzrost w latach 2010 – 2022. W pierwszym kwartale 2022 roku ceny były nawet 6-krotnie wyższe niż w 2000 roku i ponad 2-krotnie wyższe od szczytu z 2008 roku (bierzemy pod uwagę ceny transakcyjne – biała linia). Od połowy 2022 roku notujemy z kolei spadki cen.

Źródło: NCREIF, Bloomberg Economics

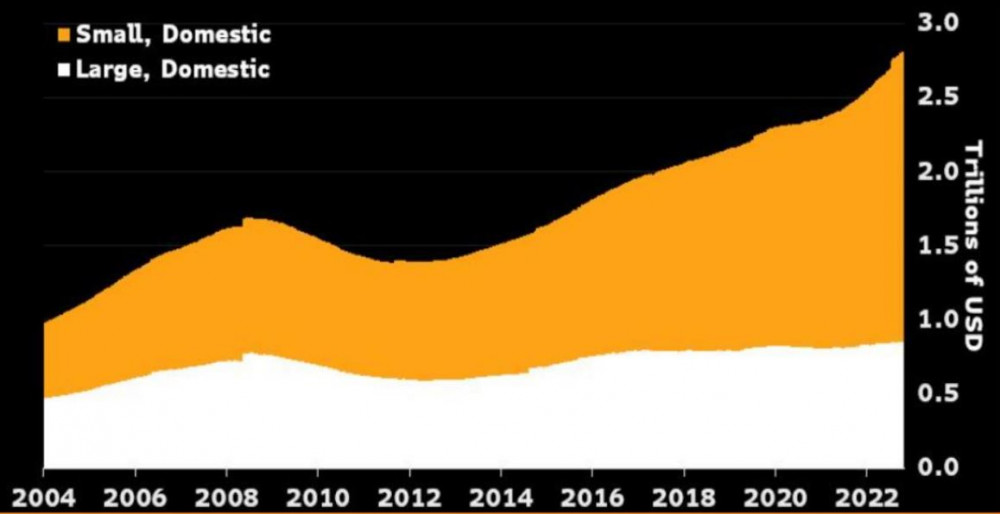

Na kolejnym wykresie została przedstawiona wartość udzielonych w USA kredytów komercyjnych od 2004 roku. I tu także naszą uwagę przykuwa duży wzrost z ok. 1,5 bln USD do prawie 3 bln USD odnotowany w latach 2013 – 2022. Jednocześnie przez większość tego okresu stopy procentowe były bliskie zeru. Za ogromną część wartości udzielonych kredytów odpowiadają małe banki (Small) posiadające ok 2 bln USD w udzielonych kredytach komercyjnych, podczas gdy niecały 1 bln USD został udzielony przez duże banki (Large). Dodajmy, że mianem małych banków określa się te, których aktywa nie przekraczają 250 mld USD.

Źródło: Bloomberg

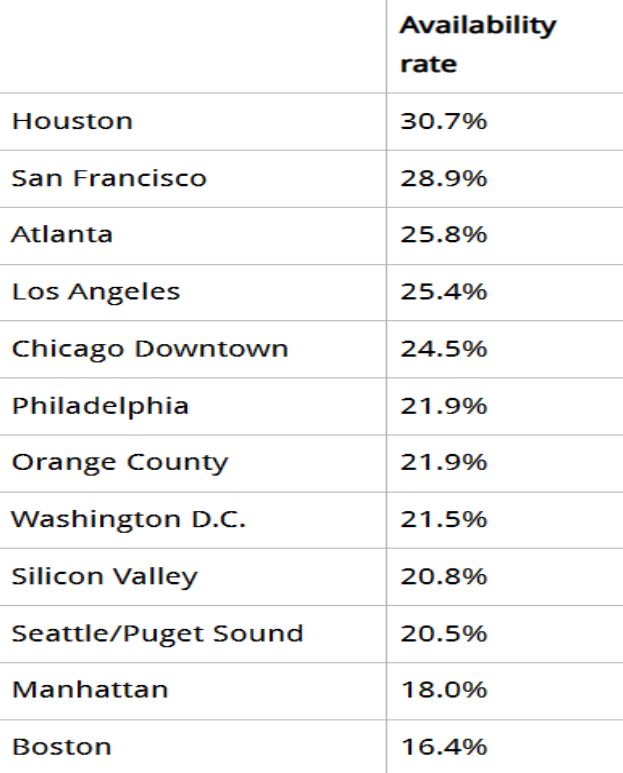

Po okresie pandemii wielu pracowników nie wróciło do pracy w biurach. Przełożyło się to na więcej wolnych powierzchni w biurowcach. Poniższa tabela pokazuje % dostępnego miejsca (Availability rate) w biurowcach w wybranych 12 miastach USA. Nawet ok. 30% powierzchni biurowej jest nie wykorzystana, a jednocześnie firmy przy zaciąganiu nowych kredytów muszą liczyć się z dużo wyższymi odsetkami niż było to jeszcze chociażby 2 lata temu.

Źródło: Savills, Wolf Richter, www.wolfsreet.com

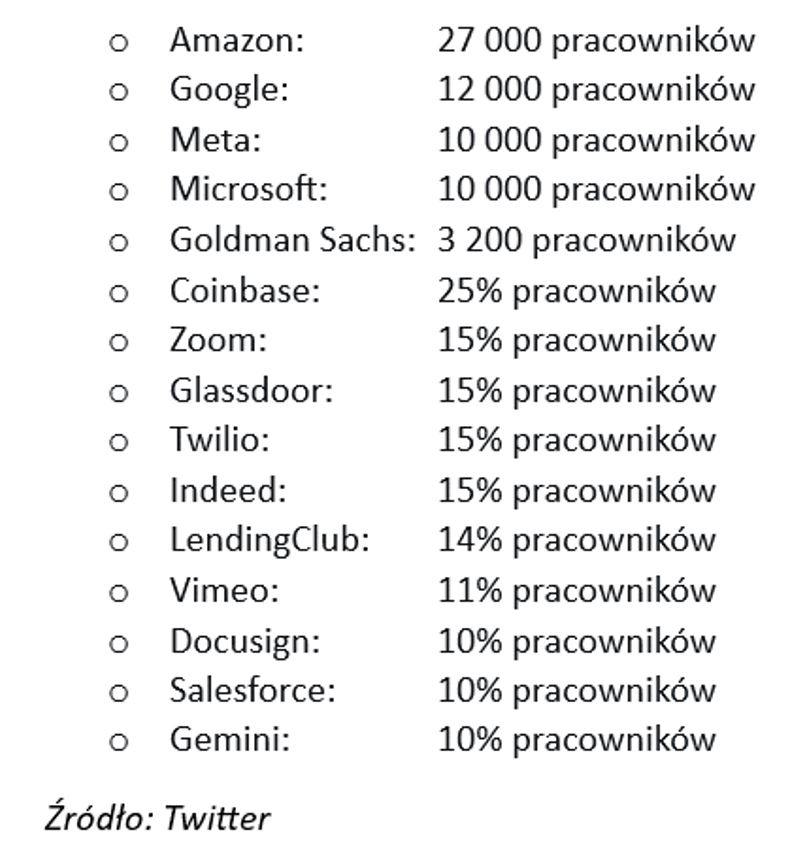

To, że skala niewykorzystanej powierzchni biurowej będzie rosła jest prawie pewne, a przetaczająca się przez USA fala zwolnień w dużych korporacjach tylko pogarsza sytuację. W tabeli poniżej zebraliśmy kilka przykładowych firm z liczbą lub odsetkiem zwolnionych w ostatnim czasie pracowników, w tym także pracowników biurowych.

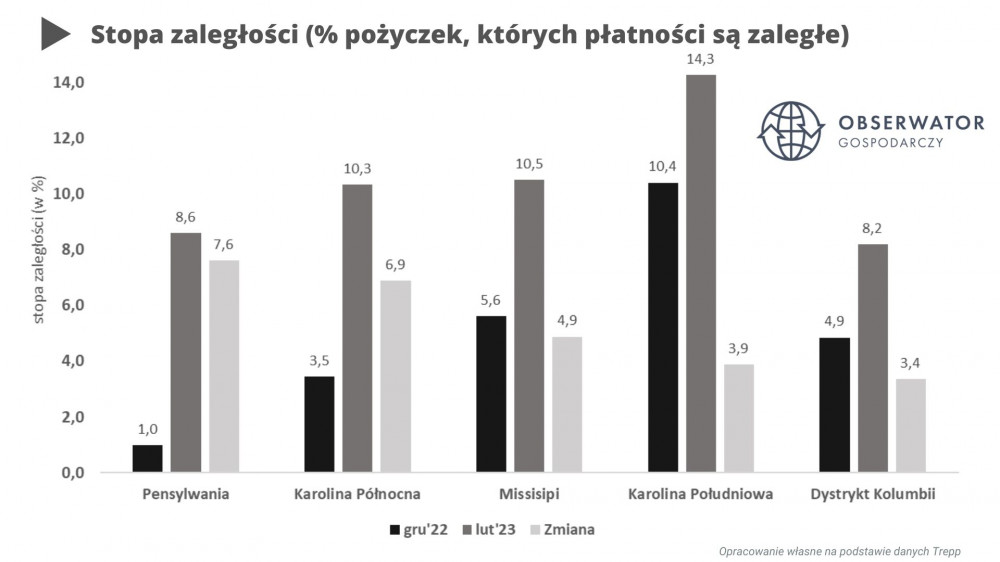

Na poniższym wykresie przedstawiony został z kolei wzrost zaległości w regulowaniu zaciągniętych kredytów na nieruchomości biurowe pomiędzy grudniem 2022 (słupki po lewej) a lutym 2023 (środkowe słupki) dla wybranych pięciu stanów USA. Widzimy, że stopa zaległości w ciągu zaledwie 3 miesięcy wzrastała bardzo wyraźnie, a w Karolinie Południowej osiągnęła poziom 14,3%.

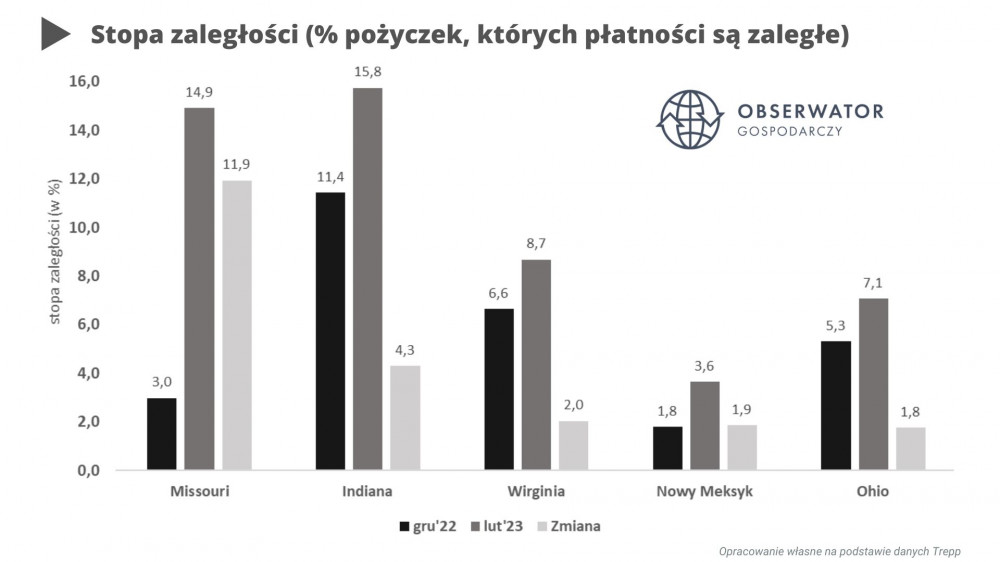

Podobnie sprawa ma się z tzw. nieruchomościami retailowymi (centra handlowe, sklepy wielkopowierzchniowe), gdyż spora część handlu przeniosła się do sieci, stąd obiekty stacjonarne nie przynoszą już takich dochodów jak kiedyś. Poniższy wykres odnosi się właśnie do tej grupy. Skala zaległości w tym przypadku sięga w niektórych stanach nawet 15,8% (Indiana), podczas gdy rekordowy wzrost zaległości w okresie 3 m-cy, wynoszący 11,9%, odnotowano w Missouri.

Z powyższymi zaległościami wiąże się fakt, że w przypadku braku spłaty zobowiązań, banki będą zmuszone sprzedać nieruchomości, stanowiące zabezpieczenie dla kredytu. A w sytuacji, gdyby doszło do fali takich przypadków, wówczas sprzedawane nieruchomości nie osiągną zakładanej wartości, a system finansowy znajdzie się ponownie w bardzo trudnej sytuacji. Dziś banki regionalne w USA – tak jak pisaliśmy wyżej - odpowiadają za 2/3 udzielonych kredytów na rynku nieruchomości komercyjnych (2 bln USD), a zaległości w ich spłacaniu osiągnęły właśnie najwyższy poziom od 14 lat. Swoją drogą, jeśli doliczymy do tego kredyty na mieszkania pod wynajem oraz kredyty hipoteczne, to otrzymamy nawet 80-procentowy udział małych banków w udzielonych kredytach.

Pewnego pozytywu możemy się doszukiwać w mechanizmie wdrożonym po 2008 roku, polegającym na ograniczeniu wysokości udzielanego kredytu do 75% wartości nieruchomości (wskaźnik LTV – stosunek kredytu do wartości nieruchomości). Oznacza to, że w przypadku niewypłacalności firmy i sprzedaży nieruchomości przez bank, cena nieruchomości musiałaby spaść o ponad 25% od jej pierwotnej wartości, aby bank odnotował stratę.

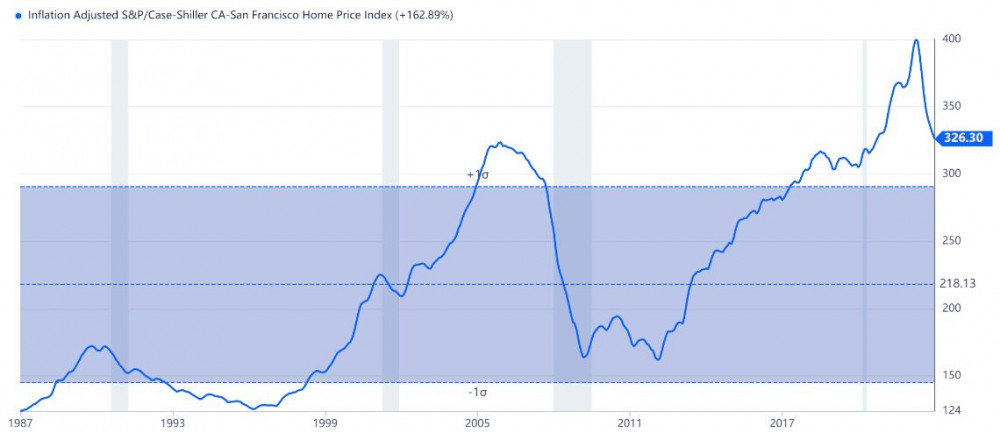

Warto jednak mieć świadomość, że w przypadku pęknięcia każdej bańki – także, a może przede wszystkim na rynku nieruchomości – bardzo szybko dochodzi do załamania poziomów cen. Aby uświadomić sobie, jak wygląda dziś ten poziom cen nieruchomości w Stanach Zjednoczonych wystarczy spojrzeć na poniższą grafikę, prezentującą indeks cen domów w rejonie San Francisco do stycznia 2023 roku. Mówimy zatem o regionie, gdzie działały upadłe w marcu banki SVB, Silvergate i Signature oraz o cenach jeszcze sprzed ich upadku. W 2023 roku ceny już po uwzględnieniu inflacji znajdują się na podobnych poziomach, co na szczycie poprzedniej bańki z 2008 roku. I to mimo, że od połowy 2022 roku zdążyły już spaść o prawie 20%.

Źródło: Gurufocus.com

Zwróćcie uwagę w jakim tempie spadały ceny podczas kryzysu z 2008 roku.

W następstwie marcowego zamieszania bankowego nieruchomości komercyjne i związane z nimi zobowiązania są często odnotowywane jako kolejne zagrożenie. Wyższe stopy procentowe sprawiły, że zadłużenie zaczęło mocniej ciążyć wielu firmom. Sytuacja ta zmusiła banki do zaostrzenia standardów kredytowych:

- dostosowanie warunków udzielania kredytów,

- limity wysokości zaciąganych kwot,

- ograniczenie długości trwania kredytu.

Małe i regionalne banki stały się bardziej ostrożne, gdyż stale obserwują duże odpływy depozytów. Mówiąc wprost klienci szukają nowych, bezpieczniejszych – ich zdaniem – miejsc do ulokowania swoich środków. Zwracamy natomiast uwagę, że małe i średnie banki regionalne już teraz posiadają w swoich aktywach wysoki procent niespłacanego zadłużenia z tytułu nieruchomości komercyjnych. Zaostrzanie standardów kredytowych może zatem uchronić banki przed nowym potencjalnie niewypłacalnym kredytobiorcą, ale nie zmienia to sytuacji w przypadku już niespłacanych zobowiązań.

Warto tu także zwrócić uwagę, że zaostrzanie warunków udzielania kredytów i w rezultacie spadek ich liczby już sam w sobie może działać tak samo jak podniesienie stóp procentowych. A mówimy przecież o rynku, który jest uzależniony od ciągłego napływu dodatkowego kapitału. Właśnie w ten sposób, również dzięki utrzymywaniu sztucznie taniego kredytu, udawało się przez lata napędzać wzrosty cen nieruchomości.

Nie możemy też zapominać, że wyższe stopy procentowe od pewnego czasu przekładają się na słabsze dane z gospodarki. Słabsza koniunktura sprawi, że obiekty takie jak centra handlowe będą rzadziej odwiedzane przez klientów, którzy swoją drogą już teraz są mocno zadłużeni i odczuwają wzrost oprocentowania na kartach kredytowych. A zatem również i popyt na wynajem powierzchni w takich miejscach (podobnie jak w przypadku biurowców) nieco spadnie. Przełoży się to na spadek rentowności z perspektywy posiadacza takiej nieruchomości. A zatem ta stopa zaległości w spłatach kredytów, o której wspominaliśmy wyżej, może jeszcze wyraźnie wzrosnąć.

Podsumowanie

W przypadku banku SVB seria lekkomyślnych inwestycji w połączeniu z masowym wycofywaniem depozytów spowodowały, że bank stał się niewypłacalny. Do podobnej sytuacji może dojść na rynku kredytów komercyjnych, gdyby jednocześnie wiele niewypłacalnych firm zmusiło banki do sprzedaży zastawionych nieruchomości, a lawina takich ofert doprowadziłaby do ich głębokiej przeceny. Wówczas banki odnotowałyby stratę sprzedając nieruchomości poniżej wartości zobowiązań pozostających do spłaty. Sytuację w pewnym stopniu mogłoby rozwiązać obniżenie stóp procentowych, ale walka z inflacją okazuje się nie być taka prosta, a decyzje polityczne takie jak ostatnia OPEC dodatkowo to utrudniają. Kraje OPEC zadeklarowały mianowicie, że ograniczają produkcję ropy naftowej o ponad 1 mln baryłek dziennie, aby przeciwdziałać spadkom cen ropy na rynkach, a to może sprawić, ze inflacja w kolejnych miesiącach będzie podtrzymywana na obecnych poziomach. W takiej sytuacji FED-owi trudniej będzie obniżać stopy procentowe.

Podsumowując, małe i średnie banki regionalne mają 80-procentowy udział w udzielonych kredytach komercyjnych i mieszkaniowych, a skala zaległości w ich spłacaniu jest najwyższa od 14 lat. Jednocześnie wskutek niedawnego upadku trzech banków nastąpiło zaostrzenie warunków udzielania kredytów. Dotychczasowe podwyżki stóp procentowych oraz powyższe zaostrzenie warunków udzielania kredytów przełoży się na zwiększenie kosztów obsługi zadłużenia dla firm przy refinansowaniu starych kredytów na nowe. W przypadku, gdyby doszło do jeszcze większej skali niewypłacalności i banki musiałyby zacząć sprzedawać nieruchomości zastawione pod udzielone kredyty, może dojść – podobnie jak w 2008 roku – do pełnowymiarowego krachu na rynku nieruchomości. To może się szybko przełożyć na działania banków, które ponownie zaostrzą kryteria udzielania kredytów. Błędne koło. W pewnym momencie FED będzie musiał wprowadzić kolejne programy ratunkowe (pierwszych z nich pojawił się już w marcu i jest dedykowany bankom). Cała sytuacja będzie również sprzyjała przejmowaniu mniejszych banków przez największych graczy na tym rynku.

Independent Trader Team

Andrzeyoo

Konrad (ITT)

@Surowce

@Potaż

@REEs

@Uran

Saskatchewan – The Canadian Province Critical To World Food And Energy Security

Kanada zidentyfikowała 31 krytycznych minerałów jako niezbędnych dla globalnego bezpieczeństwa energetycznego i żywnościowego, rosnącej populacji i niskoemisyjnej przyszłości. Saskatchewan ma ich 23, w tym potas, uran, hel, lit i pierwiastki ziem rzadkich.

Saskatchewan jest największym na świecie producentem potażu, osiągając 37-procentowy udział w światowym rynku w 2022 roku.

Saskatchewan posiada największe złoża wysokogatunkowego uranu na całym świecie i jest dobrze przygotowany do reagowania na rosnące zapotrzebowanie na paliwo uranowe.

Prowincja opracowała pierwszy w swoim rodzaju zakład przetwarzania REE w Ameryce Północnej. W rzeczywistości ośrodek Saskatchewan Research Council wyprodukował pierwszą w Kanadzie sztabkę pierwiastków ziem rzadkich w 2022 r. Nie chodzi tylko o posiadanie pierwiastków, ale o możliwość ich przetwarzania i wykorzystywania, a Saskatchewan ma taki możliwości.

Źródło: https://www.forbes.com/sites/saskatchewan/2023/04/10/saskatchewan--the-canadian-province-critical-to-world-food-and-energy-security/?sh=7be7df2dc03a

@Kazatomprom

World’s Top Uranium Miner Sees Clients Switching From Russia

Kazatomprom przygotowuje rezerwy do produkcji w miarę wzrostu popytu, w tym ze strony producentów energii z Europy Wschodniej, którzy chcą zmniejszyć swoją zależność od Rosji.

Niektóre elektrownie jądrowe w Europie Wschodniej, które wcześniej zaopatrywały się we wzbogacony uran z Rosji, ubiegają się o kontrakty od 2025 roku, powiedział prezes Kazatompromu Jerżan Mukanow. Powiedział, że niepewność geopolityczna zmienia kształt przepływów paliwa jądrowego, skłaniając niektórych producentów energii do tworzenia zapasów.

Kazatomprom planuje w tym roku otworzyć trzecią trasę eksportową, wysyłając uran przez jeden z chińskich portów, powiedział prezes. Obecnie górnik transportuje paliwo atomowe przez Rosję i przez Morze Kaspijskie do Morza Czarnego.

Rośnie popyt ze strony Chin, które poszukują uranu dla planowanych nowych elektrowni jądrowych i do zwiększania własnych zapasów, powiedział Mukanow. Celem Chin jest posiadanie „nieprzerwanych długoterminowych dostaw” – powiedział.

Źródło: https://www.bnnbloomberg.ca/world-s-top-uranium-miner-sees-clients-switching-from-russia-1.1906177

Pozdrawiam,

Konrad ITT

Lech

Powiedzmy sobie szczerze nie wynajęte nieruchomości, szczególnie komercyjne to wrzód na d., mega koszty zero zysku plus kredyty z odsetkami ...a do tego muszą rosnąć podatki..Skala nie spłacanych kredytów na poziomie ponad 3% jest niebezpieczna a powyżej 10% musi zabijać banki..gdy kapitał zabezpieczający to jakieś śmieszne ułamki..

Ostatnio modyfikowany: 2023-04-12 11:05

dawidslusarczyk90

Art2525

Lech

Zaiste musisz należeć do tych 5 % najbogatszych , skoro masz nadzieję że skrajna prawica poprawi ci byt nie batożąc sowicie..

Solarsoul

Jeśli ktoś kupuje 1-piętro na peryferiach licząc, że będzie mieć najemców to co się dziwić? Dzisiaj ludzie są wygodni i nie chcą chodzić po schodach. Nieruchomości komercyjne „na parterze” w centrach kluczowych miast to zawsze będzie żyła złota. Jest drogo ale będzie jeszcze drożej. Jeśli nawet będziemy mieli powtórkę z roku 2008 to nie będzie to dotyczyć lokali usługowych „strategicznie” położonych. To samo z mieszkaniami.

!Novy

"Według niektórych alarmujących prognoz, wartość nieruchomości komercyjnych w USA może spaść nawet o 40%"

https://pl.investing.com/news/economy/wedlug-niektorych-alarmujacych-prognoz-wartosc-nieruchomosci-komercyjnych-w-usa-moze-spasc-nawet-o-40-379509

Lech

Chyba nie czytałeś tego artykułu , według dostępnych informacji nieruchomości w centrach najbogatszych miast w USA właśnie w 30% stoją puste? generują setki mld strat dla tych firm i dla banków, które udzieliły tym firmom na te nieruchomości kredytów?..

!Novy

Poranny błekit nieba utrzymywałby się przez cały dzień, lecz po przelocie samolotów, na niebie powstaje mleczny welon, który utrzymuje się aż do zmierzchu.

Czy to jest normalne..?

Takie dylematy nie są normalne :)

!Novy

A to czasem nie wy promowaliście w Kopiowaniu REITy przez długi czas?

Doger64

!Novy

Przez najbliższe kikka lat będziemy mieli powrót do gromadzenia zapasów paliw energetycznych czy metali przemysłowych. A nie tak dawno jeszcze królowały dostawy all in time a zapasy służyły jedynie do ew. regulacji cen na rynku.

To daje sporo do myślenia. Deficyt w pozyskiwaniu wielu surowców zbliża się wielkimi krokami i zdaje się, że najlepiej wiedzą o tym firmy które je wydobywają :) Recesja może paradoksalnie posłużyć do ich gromadzenia na zapas i to w dobrej cenie.

Ostatnio modyfikowany: 2023-04-12 12:31

Solarsoul

„Chyba nie czytałeś tego artykułu , według dostępnych informacji nieruchomości w centrach najbogatszych miast w USA właśnie w 30% stoją puste? generują setki mld strat dla tych firm i dla banków, które udzieliły tym firmom na te nieruchomości kredytów?..”

Zacznijmy pisać o tych, którzy kupowali takie nieruchomości za gotówkę a nie na kredyt. Dziś wszystko na kredyt, są nawet wakacje kredytowe a to wszystko uderza w walutę. Inwestujmy jeszcze w papier skarbowy żeby zabezpieczyć się przed inflacją, którą nakręcili. Będzie błędne koło.

janwar

Coś dla żartownisiów z przepowiedni Nostradamusa:

Zgodnie z Jego wizjami: wojska międzynarodowe wejdą na Ukrainę:

Chociaż od dłuższego czasu mówiło się o prawdopodobnej obecności zachodnich sił specjalnych w Ukrainie, to oficjalnie nie była ona komentowana - teraz za sprawą wycieku amerykańskich danych wywiadowczych pojawiła się na świeczniku, a ujawnione dokumenty podają nawet listę krajów, które zdecydowały się na taki krok.

Dziś za sprawą artykułu BBC dowiadujemy się, że nie brakuje tam również informacji o zachodnim wsparciu bezpośrednio w Ukrainie, a mowa m.in. o liście krajów, których siły specjalne działają na miejscu. Wyciek potwierdza więc coś, co wszyscy podejrzewali od dłuższego czasu, ale o czym z wiadomych powodów nie mówi się głośno - nie zawiera jednak informacji, gdzie dokładnie rozlokowane zostały zachodnie siły specjalne i czym się zajmują.

Czytaj więcej na https://geekweek.interia.pl/militaria/news-zachodnie-sily-specjalne-w-ukrainie-wyciek-ujawnia-liste-kra,nId,6712469#utm_source=paste&utm_medium=paste&utm_campaign=chrome

-a to dopiero początek problemów.

Hansclosx

Szkoda Ukraińców bo muszą mierzyć się z tym bydłem ale niech osłabiają jak najdłużej.

Chociaż USA mi się nie podpada ostatnio bo grają na osłabianie ale nie na osłabienie chociaż rozumie ich powody w przypadku konfliktu z chinami ruscy nie mogą być zdolne do zaangażowania w pomoc chinom lub co najgorsze stać się kolonią chin. Bo wojna zawsze jest niepewna A z Rosja mozns ubić interes w razie potrzeby kosztem Europy i naszym wiec trzeba trzymać karty przetargowe (wynik wojny w Ukrainie zalzyny od decyzji w USA itd) dlatego nie podoba mi się to ostrożne podejście USA.

Jeśli USA balansuja to my też musimy balansowac.

Ostatnio modyfikowany: 2023-04-12 14:17

pagan

Wkrotce certyfikaty energetyczne (w UK juz sa) a teraz Birmingham wprowadxza certyfikaty dla landlordow, jedyne 820GBP na 5 lat na nieruszka.

Czekam na podobna inicjatywe w PL (oczywiscie dla dobra ludzkosci hahaha).

Lech

Ja nie odróżniam tych Ukraińców z południa i północy bo niby czym się różnią? że północ chcę rządzić południem ? ale sami zajęli polskie ziemie? i to po wymordowaniu lub wypędzeniu Polaków ?

Andrzeyoo

!Novy

A czemu jak inflacja CPI w dół w USA to PM szczelają w górę ?

Bo oczekiwania na koniec podwyżek stóp się zwiększają.

Dolar DXY także spada.

janwar

!Novy

Pytanie czemu jak inflacja CPI w dół w USA to PM szczelają w dół ?

A to jest już pytanie retoryczne :)

Patrz na ceny ropy i miedzi.

Ostatnio modyfikowany: 2023-04-12 16:39

Hansclosx

@Szkoda Ukraińców bo muszą mierzyć się z tym bydłem ale niech osłabiają jak najdłużej.

Ja nie odróżniam tych Ukraińców z południa i północy bo niby czym się różnią? że północ chcę rządzić południem ? ale sami zajęli polskie ziemie? i to po wymordowaniu lub wypędzeniu Polaków

Nie wiem o co Ci chodzi ale ta rozgrywka się toczy o przyszłość przeszłość trzeba zostawić bo mose zaszkodzić liczy się teraz i przyszłość. To tylko narzędzie do celu i dlatego szkoda Ukrainy ale lepiej tam jak turaj więc niech się trzymają i nie potrzebują innych az sie rozstrzyganie. Chinczyk zapomniał chwilowo o zrabowanych przez Rosję ziemiach bo dla dobra przyszłości lepiej zapomnieć o przeszłości. Dla nich Rosja to też narzędzie.

Przecież idealna sytuacja dla Europy rozpad Rosji i opanowanie tego burdelu. Weszliśmy w stan ciągłego rozwoju z maturalalnym dostępem do surowców nez wrogów w Europie więc robiąc unię militarną zakończyliśmy raz na zawsze wojny w Europie.

Oczywiście to nie wszystkim pasuje bo oni nie grają na pokój oni grają na kontrolę i wpływy A są jeszcze Chiny i inni wrogowie. Więc Rosja musi równoważnyc zagrożenie i interesy między chinami i Europą.

Ostatnio modyfikowany: 2023-04-12 17:09

Lech

Jaka to dla Nas przyszłość mocniejsza od Nas Ukraina? (widać choćby po kłopotach rolników) niektórzy pamiętają? a w tych bazach ZSRR w Polsce , co to trzymały Nas za mo..ę to przecież co drugi był Ukraińcem?..tak jak Chruszczow czy Breżniew ze swoimi ekipami?.

SP 500 ma z czego spadać w 1974r 60 pkt w 2008 r 1400 pkt, a teraz ponad 4500 pkt .To srebro w 1974 r 9 gr srebra XXX PRL było za 200 zł przy podobnym koszyku cen, a teraz 35 zł. To srebro powinno być dzisiaj droższe od złota, a złoto 50 razy wyżej..

Ostatnio modyfikowany: 2023-04-12 17:44

supermario

TeQ

przy okazji akcje towarzystw ubezpieczeniowych polecą w dół

:)

Dobre ubezpieczenie przed "szkodą" jest lepsze niż inwestycje w zbrojeniówkę po "szkodzie" ;)

Solarsoul

„Raport ujawnia, że dochodowe użytkowanie lasów publicznych przez Lasy Państwowe nie przekłada się na realne wsparcie ochrony przyrody przez tę instytucję. W polskich lasach wycina się w ostatnich latach o połowę więcej drzew niż 15 lat temu.”

https://klimat.rp.pl/lasy/art38272381-na-to-ida-miliardy-z-wycinki-polskich-lasow

supermario

".To srebro w 1974 r 9 gr srebra XXX PRL było za 200 zł przy podobnym koszyku cen, a teraz 35 zł. To srebro powinno być dzisiaj droższe od złota, a złoto 50 razy wyżej.."

Supermariowi brakuje w tych wywodach czcigodnego na temat metali jakiegoś naukowego odnośnika. Czy stoją za nimi konkrety , czy tylko wiara czcigodnego w złotego cielca ?

supermario

- „Widzi pan, każdy, kto leci w kosmos, jest bardzo dobrze przygotowany pod względem technicznym, naukowym, medycznym, sprawnościowym. Ale na skutek przeżyć, jakich tam doznaje, wraca z kosmosu jako humanista. Głęboki humanista. Ja powiem coś jeszcze. Nie znam nikogo, kto był wierzący i wrócił stamtąd ateistą, ale znam takich, co polecieli w kosmos jako niewierzący, a wrócili z wiarą. Mam tu na myśli głównie kolegów ze Wschodu. Właściwie 95 procent radzieckich kosmonautów nawróciło się”

https://www.fronda.pl/a/Co-takiego-dzieje-sie-w-kosmosie-ze-w-czasie-misji-nawrocilo-sie-95-proc-radzieckich-kosmonautow-Wyjasnia-gen-Hermaszewski,208034.html?fbclid=IwAR1SxmXHvy-usqp3LCc6cIcvAldJ-JcB8xOiAMeU5NLPp37I8WhizdH_Xis

supermario

Skandaliczne zachowanie Dalajlamy. Prof. Lew-Starowicz nazywa rzeczy po imieniu. "Nie da się tego wybronić"

Na nagraniu, które wywołało prawdziwą burzę w internecie, widać moment, w którym 87-letni Dalajlama zaprosił na scenę młodego indyjskiego chłopca. Kiedy dziecko stanęło obok mnicha, ten najpierw nadstawił chłopcu policzek do pocałunku, a następnie kazał mu pocałować się w usta.

Na tym jednak duchowy przywódca Tybetu nie poprzestał. — Possij mój język — powiedział do chłopca, wystawiając w jego kierunku język.

Wyraźnie skrępowane sytuacją dziecko, nie wiedziało, jak ma się zachować. Kiedy już chciało spełnić prośbę mnicha, ten roześmiał się i schował język. Żenującemu zachowaniu Dalajlamy towarzyszyły oklaski i śmiech zebranych w świątyni osób.

— Można podejrzewać, że Dalajlama miał niezdrowe skłonności, może nie do dzieci, bo nie było do tej pory informacji na ten temat, ale ta jego seksualność chyba dała o sobie znać. Zdecydowanie przekroczył dystans w stosunku do małego chłopca, co do tego nie ma wątpliwości. Nie da się tego wybronić i stwierdzić, że jego zachowanie było absolutnie aseksualne

https://www.msn.com/pl-pl/wiadomosci/polska/skandaliczne-zachowanie-dalajlamy-prof-lew-starowicz-nazywa-rzeczy-po-imieniu-nie-da-si%C4%99-tego-wybroni%C4%87/ar-AA19IJCC?ocid=msedgntp&cvid=28b6500b810a40668b6db1c50b942fd1&ei=15

justRegularUser

Nie bierzesz pod uwagę, że to może być deep-fake i najprawdopodobniej jest?

Np. tu masz darmowy generator:

https://hoodem.com/free-deepfake-generator/

TeQ

https://stooq.pl/n/?f=1546564

Ja nie zabiegam, a WY?

!Novy

Nie znam nikogo, kto był wierzący i wrócił stamtąd ateistą, ale znam takich, co polecieli w kosmos jako niewierzący, a wrócili z wiarą

Życie można przeżyć tylko na dwa sposoby: tak, jakby nic nie było cudem, lub tak, jakby cudem było wszystko

Albert Einstein

TeQ

Hansclosx

Zabiegamy o to, by w Polsce była usytuowana produkcja rdzeni amunicji do Abramsów ze zubożonego uranu

https://stooq.pl/n/?f=1546564

Ja nie zabiegam, a WY

Ja zabieram aby powrócić do czasów sprzed 2019 czasów zachodniej dominacji bo mi to pasowało i pieniądze łatwo wpadaly.

Ale tutaj nie o chcieniu tylko o teraźniejszości i przyszłości. Ewentualnie jak na tym wyjść dobrze.

A teraźniejszość każdy widzi i przyszłość trochę źródło pomaga majac częściowe informacje więc powoli świat wchodzi w gospodarkę wojenną jeszcze nieoficjalnie ale niedługo oficjalnie więc lepiej mieć jak nie mieć. Czeka nas wojna i nowy porządek monetarmy i porządek światowy.

Ostatnio modyfikowany: 2023-04-12 22:31

R!ff

Raport firmy Feroot zajmującej się cyberbezpieczeństwem mówi, że aplikacja TikTok przechowuje Twoje dane, nawet jeśli nigdy z niej nie korzystałeś. TikTok może być obecny na stronach internetowych w postaci pikseli/elementów śledzących. W wielu przypadkach piksele/moduły śledzące natychmiast zaczynają działać i nie mają nic wspólnego z bezpośrednią działalnością właściciela witryny. Natychmiast łączą się z platformami zbierającymi dane, które wychwytują nazwy użytkowników i hasła, informacje o kartach kredytowych i bankowych oraz szczegółowe informacje na temat zdrowia użytkowników.

https://abcnews.go.com/Business/tiktok-data-app-report/story?id=97913249

!Novy

Chiński szajsik zaczyna się szajsikować :)

Panele słoneczne zaczynają się masowo psuć. Starty energii są liczone w milionach

https://www.chip.pl/2023/03/panele-sloneczne-zaczynaja-sie-psuc

!Novy

Pisałem już o tym prawie dwa lata temu :)

Przyjdzie czas na firmy jak Canada Silver Cobalt i jej Re-20x.

Ten rynek czeka boom. Do końca dekady wzrośnie aż pięciokrotnie

https://www.wnp.pl/chemia/ten-rynek-czeka-boom-do-konca-dekady-wzrosnie-az-pieciokrotnie,698499.html

!Novy

Supermario Wam mówi zobaczycie za kilka lat Armagedon na nieruchach komercyjnych w UE. Odjadą markety i te super i te hiper i galerie i galeryjki , przy okazji akcje towarzystw ubezpieczeniowych polecą w dół

Super, bez obrazy ale twoje prognozy i spekulacje, są warte tyle co nic czyli tyle ile @lenona & ska! :)

Pamiętasz co ci napisałem kiedy kupiłeś spekulacyjny pakiecik spółki o nazwie OZE? :)

Mamy potężne załamanie na rynku fotowoltaiki

https://www.wnp.pl/energetyka/mamy-potezne-zalamanie-na-rynku-fotowoltaiki,697943.html

BTW.

Powoli robię "przymiarkę" do zakupu REITów na nieruchy komercyjne w USA. Nic bowiem nie trwa wiecznie.

Ostatnio modyfikowany: 2023-04-13 08:05

!Novy

Kup trochę obligacji indeksowanych inflacją, dadzą fajnie zarobić.

https://www.bankier.pl/wiadomosc/Ekonomosci-Inflacja-bazowa-uporczywie-wysoka-W-2024-roku-wzrost-cen-dalej-pozostanie-wysoki-8521288.html

Apfel

Z tego co piszesz wnioskuję, że znasz rynek surowcowy. Jak myślisz warto zakupić REMX.US ?

Ewentualnie możesz coś zaproponować w tym temacie. Coś co można kupić i zapomnieć na jakiś czas.

!Novy

Z tego co piszesz wnioskuję, że znasz rynek surowcowy

Nigdy nie wyciągaj pochopnych wniosków po tym co ktoś kogo nie znasz pisze w sieci

myślisz warto zakupić REMX.US ?

To ma być ekspozycja tylko na REE's (metale ziem rzadkich) ?

Jeśli tak, to ten ETF się nie nadaje :)

ETF REMX holdings:

https://etfdb.com/etf/REMX/#holdings

Coś co można kupić i zapomnieć na jakiś czas

Takie podejście do inwestycji na giełdzie bezpowrotnie minęło. Nie daj się nabrać na: "kup i zapomnij". To już teraz tylko pusty slogan :)

Ostatnio modyfikowany: 2023-04-13 09:58

Apfel

"Nigdy nie wyciągaj pochopnych wniosków po tym co ktoś kogo nie znasz pisze w sieci"

W kazdym bądź razie siedzisz w temacie. a co tam mozesz forsować to inna kwestia.

"To ma być ekspozycja tylko na REE's (metale ziem rzadkich) ?"

Tak w końcu technologia idzie do przodu, a bez tych metali sie nie obedzie.

A możesz coś zaproponować, nie wiem może etf na lit byłby dobry?

!Novy

a co tam mozesz forsować to inna kwestia

Bez żartów, proszę! :)

A możesz coś zaproponować, nie wiem może etf na lit byłby dobry?

Żadnych ETFów, tylko pojedyncze spółki.

Lit:

Albemarle (ALB)

Allkem (AKE)

spekulacyjnie Liontown Resources (LTR)- Albemarle chce ich przejąć.

REE's:

Arafura Resources (ARU)

Lynas Rare Earths (LYC)

spekulacyjnie (b.duże ryzyko) największy projekt REE na świecie Kvanefjeld na Grenlandii firmy Energy Transition Minersls (ETM) w trakcie arbitrażu z rządem Grenlandii.

To są tylko MOJE typy a NIE porady inwestycyjne!

Ostatnio modyfikowany: 2023-04-13 10:23

Cascader

Cascader

W tej chwili najmocniejsze wzrosty są na licie, potem na minerach grafitu, następnie w kolejce jest mangan, kobalt a REE na samym koncu. Najciekawiej obecnie pod inwestycje wyglądają minerzy...grafitu.

Konrad (ITT)

@!Novy

Przez najbliższe kikka lat będziemy mieli powrót do gromadzenia zapasów paliw energetycznych czy metali przemysłowych. A nie tak dawno jeszcze królowały dostawy all in time a zapasy służyły jedynie do ew. regulacji cen na rynku.

To daje sporo do myślenia. Deficyt w pozyskiwaniu wielu surowców zbliża się wielkimi krokami i zdaje się, że najlepiej wiedzą o tym firmy które je wydobywają :) Recesja może paradoksalnie posłużyć do ich gromadzenia na zapas i to w dobrej cenie.

Zgadzam się. Właśnie tego się spodziewam i o tym też opowiadałem na Cuffsach. Fajnie powiedział Rick Rule w którymś wywiadzie, że teraz warto kupować miedź, ale jak będzie recesja, to wtedy należy kupować obiema rękami.

@Recykling

O recykling metali, metodach i skali odzysku, będziemy rozmawiać podczas debaty "Surowce krytyczne" na Europejskim Kongresie Gospodarczym, który odbędzie się 24-26 kwietnia 2023 roku w Katowicach.

Przejrzałem agendę i jest tam sporo ciekawych tematów.

@REEs

Od siebie dałbym jeszcze Iluka Resources. Zobaczcie jak zachowuje się na tle REMX.

@Grafit

Syrah Resources oraz Talga Group. Moi dwaj faworyci.

Pozdrawiam,

Konrad ITT

Ostatnio modyfikowany: 2023-04-13 10:51

!Novy

Po co REE?

A dlatego, że:

1.Chinole nacjonalizują powoli gałęzie przemysłu w którym zajmują czołowe miejsca na świecie.

2.Zaczynają politykę dyktowania warunków jeśli chodzi o surowce i technologię- patrz płytki krzemowe.

3. W razie wojny z Tajwanem, ew.embarga nałożone na Chiny spotkają się z odzewem w branżach, surowcach i technologiach w jakich Chiny mają bezkompromisowy nr.1.

4. Bo kolega @Apfel pytał o REE (REMX) :)

Fundamenty tego rynku są obecnie złe, widoki na przyszlość jeszcze gorsze. Za wcześnie na zajmowanie pozycji na nieruchach komercyjnych

Właśnie dlatego, że fundamenty są dla większości złe, a głównie dla ciebie bo nie chcę być złośliwy ale nie typowałeś ostatnio trafnie koniunktury gospodarczej :)

I nie wszystkie REITy mają się tak bardzo źle jak napisałeś.

Te, które wynajmują branży healthcare czy tech na serwerownie- wcale nie są w złej kondycji.

Ostatnio modyfikowany: 2023-04-13 10:59

Cascader

Syrah Resources oraz Talga Group. Moi dwaj faworyci.

Obie spółki mam w obserwowanych :)

O Targa Resources pisaliście niecały rok temu w lipcu. Dobry pick. Spółka ma gigantyczne przewagi konkurencyjne i jest najlepszą spółką tego typu na świecie. Pytanie zasadnicze czy nie jest już neutralnie wyceniona z niezbyt dużym potencjałem do dalszych wzrostów. Przy jakich poziomach cenowych wedlug Ciebie spółka osiągnie intristic value?

Ostatnio modyfikowany: 2023-04-13 11:11

!Novy

Zgadzam się. Właśnie tego się spodziewam i o tym też opowiadałem na Cuffsach. Fajnie powiedział Rick Rule w którymś wywiadzie, że teraz warto kupować miedź, ale jak będzie recesja, to wtedy należy kupować obiema rękami

Nie oglądałem Twoich wykładów ani nie czytałem Rule'a ale...

Pisałem tu już wcześniej (kiedy analitycy inwestycyjni i wieszcze forumowi wróżyli kolejny armagedon w 2021r), że polityka zero covid i te wszystkie chińskie blokady były TAKŻE po to, aby ograniczyć eksport technologii i surowców w jakich górują nad światem, a tym samym uzupełniać własne deficyty REE's, rudy żelaza, miedzi, ropy, węgla, aluminium, litu (ostatnie informacje o nadmiernym wydobyciu i skażeniu środowiska w ostatnich 2 latach w prowincjach gdzie go pozyskują) itd.

Kiedy obsrane po pachy nadchodzącym kryzysem USA i UE opróżniały i tak już puste magazyny z zapasami, Chińczycy robili zakupy i gromadzili zapasy.

Ostatnie fakowe neewsy o falstarcie gospodarki w Chinach są tylko propagandą dla USA i jego Wall Street. Nic więcej.

Chińczycy zdobywają spokojnie przewagę dzień po dniu, a w USA wydumana recesja (którą co niektórzy widzą już od ponad roku, kiedy wcale jej jeszcze nie było) znów opróżnia zapasy z surowców na które i tak jest deficyt :)

Ostatnio modyfikowany: 2023-04-13 11:34

R!ff

Te, które wynajmują branży healthcare czy tech na serwerownie- wcale nie są w złej kondycji.

Ostatnio wrażenie zrobił na mnie ten artykuł. Zdaje się że w jednej linii z tym co mówisz. Nie jestem w ogóle w temacie REITów ale jeśli jest coś lepszego to chętnie obadam.

https://seekingalpha.com/article/4586692-what-is-new-economy-real-estate-and-why-is-it-important?utm_source=stck.pro&utm_medium=referral

!Novy

Zdaje się że w jednej linii z tym co mówisz

Kolega (jeśli tak mogę) @supermario pisząc:

Supermario Wam mówi zobaczycie za kilka lat Armagedon na nieruchach komercyjnych w UE. Odjadą markety i te super i te hiper i galerie i galeryjki

może myśleć, że nieruchy komercyjnie to tylko markety, galerie itd ale to nie znaczy, że tak jest bo się na giełdzie i REITach się nie zna za bardzo jak czytamy:)

Ale już taki pan @Cascader się zna bo operuje pięknymi giełdowymi pojęciami jak intristic value, a i tak wrzuca wszystkie REITy do jednego wora pisząc:

Fundamenty tego rynku są obecnie złe, widoki na przyszlość jeszcze gorsze. Za wcześnie na zajmowanie pozycji na nieruchach komercyjnych

W obu przypadkach (@supermario, @Cascader)- chciało by się powiedzieć:

-Krótkowzroczność aż bije po oczach! ;)

Wiele z tych nieruchów jak galerie czy markety, stanie się biurami, hotelami, magazynami e commerce, przychodniami zdrowia, serwerowniami czy mieszkalnymi nieruchami. Ich lokalizacje przy obecnych problemach z gruntami i ich ceną w dużych miastach wynagrodzą im nieco tą chwilową niełaskę :)

Ostatnio modyfikowany: 2023-04-13 12:01

Konrad (ITT)

A dlatego, że:

1.Chinole nacjonalizują powoli gałęzie przemysłu w którym zajmują czołowe miejsca na świecie.

2.Zaczynają politykę dyktowania warunków jeśli chodzi o surowce i technologię- patrz płytki krzemowe.

3. W razie wojny z Tajwanem, ew.embarga nałożone na Chiny spotkają się z odzewem w branżach, surowcach i technologiach w jakich Chiny mają bezkompromisowy nr.1.

4. Bo kolega @Apfel pytał o REE (REMX) :)

Dlatego właśnie opowiadamy się już od pewnego czasu za tym, żeby w ramach ekspozycji na REEs stawiać na spółki, które odegrają ważną role w poza-chińskim łańcuchu dostaw tych pierwiastków.

Warto też monitorować to, co dzieje się w temacie REEs w Australii. Tam bowiem są realizowane duże projekty Lynas i Iluki.

Skoro jesteśmy przy temacie REEs to poniżej wklejam streszczenie innego newsa.

Canada's First Rare Earths Processing Facility a Unique Investment Opportunity

W Kanadzie znajdują się jedne z największych znanych rezerw pierwiastków ziem rzadkich, około 15,1 miliona ton według stanu na 2022 r.

W Kanadzie jest obecnie 13 aktywnych projektów ziem rzadkich i ponad 21 projektów wydobycia metali ziem rzadkich na różnych etapach rozwoju. Są one zlokalizowane na Terytoriach Północno-Zachodnich, Albercie, Quebecu, Ontario, Saskatchewan oraz Nowej Funlandii i Labradorze, przy czym większość aktywnych projektów jest zlokalizowana w Saskatchewan i Quebecu.

Pomimo całego rozwoju, który miał miejsce w ostatnich latach, wiele zasobów metali ziem rzadkich w Kanadzie jest jak dotąd niewykorzystanych. Dzieje się tak przede wszystkim dlatego, że przetwarzanie może być zarówno złożone, jak i kosztowne. Do niedawna firmy zajmujące się wydobyciem pierwiastków ziem rzadkich w Kanadzie nie miały innego wyboru, jak tylko wysyłać zasoby gdzie indziej w celu uszlachetnienia.

Położony w jednej z najatrakcyjniejszych jurysdykcji górniczych na świecie zakład przetwórczy jest pierwszym tego rodzaju w Ameryce Północnej. Zbudowany w pobliżu innych obiektów i laboratoriów obiekt będzie kierowany przez doświadczonych technologów i inżynierów, posiadających szeroką wiedzę na temat produkcji REE. Zaplanowane są trzy jednostki dla obiektu — przetwarzania monacytu, separacji i wytapiania metali.

Oczekuje się, że instalacja przetwarzania monacytu rozpocznie pracę w 2023 r., a dwie ostatnie jednostki mają być gotowe do pracy do 2024 r. Jednostka przetwarzania będzie przetwarzać piaski monacytowe — przede wszystkim źródło lekkich pierwiastków ziem rzadkich — w stężeniu około 60 proc. Po obróbce materiały zostaną następnie wysłane do jednostki separacji, która będzie wytwarzać poszczególne tlenki metali ziem rzadkich, a jednostka do wytapiania metali będzie dostępna do dodatkowej obróbki.

Oczekuje się, że gdy obiekt będzie w pełni operacyjny w 2025 r., utoruje drogę do znacznego rozwoju technologicznego, gospodarczego i infrastrukturalnego w Saskatchewan. Co ważniejsze, obiekt okaże się pomocny we wspieraniu Kanady w zaspokojeniu szybko rosnącego zapotrzebowania na pierwiastki ziem rzadkich.

Źródło: https://investingnews.com/canada-first-rare-earths-processing-facility-a-unique-investment-opportunity/

@Cascader

Obie spółki mam w obserwowanych :)

O Targa Resources pisaliście niecały rok temu w lipcu. Dobry pick. Spółka ma gigantyczne przewagi konkurencyjne i jest najlepszą spółką tego typu na świecie. Pytanie zasadnicze czy nie jest już neutralnie wyceniona z niezbyt dużym potencjałem do dalszych wzrostów. Przy jakich poziomach cenowych wedlug Ciebie spółka osiągnie intristic value?

Trudno mi powiedzieć coś o intristic value. Spółka jedzie na stratach, ale zapewnia ekspozycję na surowiec, który do baterii jest niezbędny i ciężko o zamiennik. Choć jestem osobiście pozytywnie nastawiony do tej spółki, to jej zakup jest bardziej spekulacją niż inwestycją.

Pozdrawiam,

Konrad ITT

!Novy

@gold 2050

Zobaczymy czy miałeś racje (oby!) i ten poziom podziała na wyobraźnie i przyciągnie kapitał do akcji górników złota :)

!Novy

Oczekuje się, że instalacja przetwarzania monacytu rozpocznie pracę w 2023 r

Właśnie, te oczekiwania...

Nie moge teraz namierzyć ale gdzieś czytałem, że w kongresie USA powstaje klub złożony z republikanów, którzy chcą "walczyć" z ekologami i skracać czas potrzebny do zatwierdzania nowych badań, projektów etc. dotyczących branży górniczej, szczególnie surowców z listy krytycznych. Jak połączymy kropki to wychodzi, że nawet w takich niedoinformowanych grupach jak politycy budzi sie świadomość, że bez górnictwa i jego surowców z zielonej rewolucji będą nici.

Warto też monitorować to, co dzieje się w temacie REEs w Australii

A także na Grenlandii. Wynik arbitrażu ETM vs rząd Grenlandii, da jasny znak inwestorom jakie stanowisko zajmuje obecnie UE jeśli chodzi o wydobycie metali z listy krytycznych- w tym REE :)

Gdyby kogoś interesowało wydobycie, separacja itd. REE:

Przemysł pierwiastków ziem rzadkich

Implikacje technologiczne, ekonomiczne i środowiskowe

https://www.sciencedirect.com/book/9780128023280/rare-earths-industry

Główny minerał rudy: eudialit

Złoże Tanbreez Grenlandia

https://www.sciencedirect.com/topics/earth-and-planetary-sciences/eudialyte

Problemy tego sektora na przykładzie Rosji:

Problemy zanieczyszczenia środowiska w regionach górniczych Rosji

https://link.springer.com/chapter/10.1007/978-3-030-22974-0_111

Ostatnio modyfikowany: 2023-04-13 15:18

Arekb52

@gold 2050-Zobaczymy czy miałeś racje (oby!) i ten poziom podziała na wyobraźnie i przyciągnie kapitał do akcji górników złota :)"- już zaczynają się tytuły "Złoto idzie na szczyt"" Złoto blisko rekordu wszechczasów"- jak jeszcze parę tygodni będzie ten trend to i górnicy się ruszą.

!Novy

Kilka słów dla potencjalnych inwestorów;

Wydobycie i przetwarzanie

Produkcja pierwiastków ziem rzadkich staje się coraz większym wyzwaniem, ponieważ proces ewoluuje poprzez etapy wydobycia, przetwarzania minerałów, rozpuszczania rud , a następnie rozdzielania pierwiastków ziem rzadkich na oczyszczone produkty. Większość LREE jest wydobywana lub ma być wydobywana w odkrywkach (kamieniołomach). Złoża typu adsorpcji jonów są albo wydobywane z płytkich odkrywek, a następnie ługowane na hałdach lub w zbiornikach — coraz częściej w Chinach rudy są poddawane ługowaniu in situ ( ). Siarczan amonu jest używany do ługowania zaadsorbowanych kationów REE bezpośrednio z gliny, eliminując potrzebę innej obróbki minerałów. Odciek jest zbierany, REE wytrąca się jako szczawian lub węglan, a następnie transportowany do dalszego przetwarzania. Sanematsu i Watanabe, 2016

Obróbka Minerałów

Ksenotym monacytu , jeśli jest dość dobrze uwolniony i gruboziarnisty, jest podatny na fizyczne oddzielenie od piasków mineralnych i niektórych rud karbonatytu . Drobnoziarniste fosforany i większość fluorowęglanów wymagają bardziej złożonej i kosztownej obróbki poprzez flotację i/lub ługowanie kwasem. Eudialyte można zatężyć poprzez fizyczne wzbogacenie, ale jest trudny do rozpuszczenia, chociaż techniki rozwiązania tego problemu są obecnie dostępne w skali laboratoryjnej i pilotażowej.może być skoncentrowany przez fizyczne wzbogacanie, ale jest trudny do rozpuszczenia, chociaż techniki rozwiązania tego problemu są obecnie dostępne w skali laboratoryjnej i pilotażowej

REE Kraking i rafinacja

Monacyt i bastnasyt muszą zostać rozbite (tj. rozpuszczone), aby uwolnić REE do dalszego przetwarzania ( Krishnamurthy i Gupta, 2015). W przypadku monacytu oznacza to zwykle transport koncentratu monacytu z kopalni do zakładu przeróbczego, który musi być zrealizowany zgodnie z międzynarodowymi zasadami transportu radiologicznego. Następnie do rozpuszczenia minerału stosuje się wysokotemperaturowy, intensywny chemicznie proces. Niektóre bastnasyt są również wysyłane jako koncentrat, ale propozycje produkcji bardziej złożonych rud bastnasytu i innych fluorowęglanów (paryzyt, synchysyt i ancylit) zwykle wymagają rozpuszczenia na miejscu i transportu częściowo przetworzonego węglanu lub szczawianu REE. W niektórych schematach przetwarzania cer, najobficiej występujący i najmniej wartościowy pierwiastek ziem rzadkich, wytrąca się jako Ce4 + na miejscu i wyrzucone.

Po wytworzeniu pośredniego węglanu, szczawianu lub innego osadu REE wymagana jest specjalistyczna instalacja do separacji w celu wytworzenia poszczególnych metali lub tlenków REE. Ten krok stanowi główne ograniczenie w łańcuchu dostaw pierwiastków ziem rzadkich, przy czym prawie wszystkie zakłady przetwórcze odbywają się w Chinach. Oddzielenie REE od siebie odbywa się poprzez ekstrakcję rozpuszczalnikiem . Jest to intensywny chemicznie i kosztowny proces, który wymaga wielu etapów w celu uzyskania produktów końcowych REE o wysokiej czystości ( Lucas i in., 2014 ; Wall i in., 2017 ). Nie wszystkie fabryki produkują wszystkie REE, a niektóre przetwarzają tylko LREE. Zaproponowano różne odpowiednie alternatywy dla ekstrakcji rozpuszczalnikowej, ale żadna z nich nie jest jeszcze stosowana komercyjnie

Frances Wall , w Encyklopedia Geologii (wydanie drugie), 2021

Ostatnio modyfikowany: 2023-04-13 15:29

Hansclosx

https://twitter.com/Pavel79401617/status/1646191849973899264?t=hYngBzZAbnrSCpJUK3CZKQ&s=19

Ps. Propagandzisci z Dante na czele mówili że ta wojna jest wyjątkowa że ruscy są wyjątkowo niebrutalni.

To co to jakieś nagrania z obcinaniem głów.

To ma swojego przedstawiciela w chinach i chce rządzić światem.

A teraz wracamy do inwestycji.

Ostatnio modyfikowany: 2023-04-13 15:43

Hansclosx

Właśnie, te oczekiwania...

Nie moge teraz namierzyć ale gdzieś czytałem, że w kongresie USA powstaje klub złożony z republikanów, którzy chcą "walczyć" z ekologami i skracać czas potrzebny do zatwierdzania nowych badań, projektów etc. dotyczących branży górniczej, szczególnie surowców z listy krytycznych. Jak połączymy kropki to wychodzi, że nawet w takich niedoinformowanych grupach jak politycy budzi sie świadomość, że bez górnictwa i jego surowców z zielonej rewolucji będą nici

Muszą odrzucić bzdury i brać się do roboty bo "barbarzyńcy zajmą ich miejsce ".

Czas na konkurencję gospodarką.

Ostatnio modyfikowany: 2023-04-13 15:49

!Novy

już zaczynają się tytuły "Złoto idzie na szczyt"" Złoto blisko rekordu wszechczasów"- jak jeszcze parę tygodni będzie ten trend to i górnicy się ruszą

Popatrz na roczny wykres JNUG (2xBull) na gold. Taką wycenę miał przy złocie 1900-1950 USD. To pokazuje jakie jest zainteresowanie kontraktami pozycja długa w obecnym czasie na złocie :)

https://www.google.com/finance/quote/JNUG:NYSEARCA?sa=X&ved=2ahUKEwipxP-I_6b-AhXqsYsKHS8AC08Q3ecFegQIFxAY&window=1Y

@Rzemko

Wzywany do tablicy !

Ostatnio modyfikowany: 2023-04-13 15:52

Spy

@Spy

@gold 2050

Zobaczymy czy miałeś racje (oby!) i ten poziom podziała na wyobraźnie i przyciągnie kapitał do akcji górników złota :)

To było 2090 więc jeszcze trochę ;)

!Novy

To było 2090 więc jeszcze trochę ;)

Tam raczej (obym sie mylił) ale w tym roku nie dotrzemy.

Sorrki zatem! :)

Andrzeyoo

Wiesz, że wystarczy teraz jeden impuls i +70 USD za dzień i mamy 2090.

Ja zaś myślę, że w tym roku na Au to 2300 będzie brutalnie zgwałcone

!Novy

Wiesz, że wystarczy teraz jeden impuls i +70 USD za dzień i mamy 2090.

Ja zaś myślę, że w tym roku na Au to 2300 będzie brutalnie zgwałcone

Optymista.

Póki nie będzie potwierdzenia na akcjach górników, to nie daje wiary w takie prognozy.

Lech

Jakoś na Alasce krety przeryły każdą dolinę i każdą rokująca skarpę za złotem i nikt tego nie nazywa zanieczyszczeniem środowiska?

@ Propagandzisci z Dante na czele mówili że ta wojna jest wyjątkowa że ruscy są wyjątkowo niebrutalni.

To co to jakieś nagrania z obcinaniem głów.

Niedawno azowcy chwali się filmikami z obcinania jaj na żywca , prędzej uwierzę że to ich robota, a strzelają do swoich bez zastanawiania w razie cofania...

Ostatnio modyfikowany: 2023-04-13 18:34

!Novy

To chyba Ty ostatnio pisałeś, że póki co nie widzisz nigdzie kryzysu?. Może wcale go nie ma i nie będzie? ;)

Trochę tego Heńka (Hennessy) jednak wypili !

"Indeks CAC 40: "sky is the limit". Wzrost cen akcji LVMH"

Co najważniejsze, pomimo rosnących obaw o recesję, działalność firmy rozwijała się we wszystkich regionach. W Japonii sprzedaż wzrosła o 34%, podczas gdy w Europie sprzedaż wzrosła o 24%. W notatce dla Bloomberga analityk z HSBC powiedział:

-Te wyniki pomogły pchnąć wyżej inne luksusowe marki. Cena akcji Hermesa wzrosła o ponad 3%, ponieważ inwestorzy spodziewali się większej sprzedaży w Chinach. Kurs akcji Keringa wzrósł o 2%.

To samo dotyczy innych firm z ekspozycją na Chiny, które dobrze sobie radzą. Akcje EssilorLuxottica, spółki matki Ray-Ban, wzrosły o 2% ze względu na dużą ekspozycję na Chiny. Inne firmy, takie jak L’Oreal, również podskoczyły

https://pl.investing.com/news/stock-market-news/indeks-cac-40-sky-is-the-limit--wzrost-cen-akcji-lvmh-379803

Ostatnio modyfikowany: 2023-04-13 19:15

Rzemko

Co Ty taki niedzwiedz, nawet kuppy maxuje longi na PMy, gra agresywnie opcjami na slv (a ostatnie 2 lata bylo - "jeszcze nie teraz") i smieje sie, ze jego znajomi goldbugs byli byczy przez ostatnie 10 lat gdzie dzialalo wszystko poza goldem, a teraz czekaja na pullbacki i sie pewnie nie doczekaja

Ostatnio modyfikowany: 2023-04-13 19:52

!Novy

Co Ty taki niedzwiedz, nawet kuppy maxuje longi na PMy, gra agresywnie opcjami na slv (a ostatnie 2 lata

Siemanko!

Ale Cię wywołałem :)

No właśnie od tego czekania tak zniedźwiedziałem- to trochę teraz gram przekorą aby się nie zwaliło w dół :)

Trzymam wszystko jak trzymałem GDXJ, SGDJ, SILJ, SVL, PSLV, Hecla, Equinox Gold- to ponad 50% mojego portfela!

Ale tym razem realizuję zyski i nie daję wiary w prognozy jak ostatnim razem :)

Z innej beczki. Gaz.

Znasz może NG Energy International NGX?

Dziś chciałem ponownie wejść w BOIL (2xlong)ale w DIF wycofał z oferty. Podobno akcje PPT są opodatkowane dodatkowo 10% od samego posiadania.

Szukam akcji na ekspozycję głównie na sam gaz.

Masz jakieś typy?

Ostatnio modyfikowany: 2023-04-13 20:18

Rzemko

Nie, nie interesuje mnie gaz. Za duza zmiennosc

!Novy

Pamiętasz jak kiedyś rozmawialiśmy o realizacji zysków z PM i że pewnie wtedy dolar będzie nisko wyceniony do złotego.

?

Myślisz, że gdyby wojna na Ukrainie trwała dalej to kurs USD/PLN może się utrzymać powyżej 4PLN?

Ostatnio modyfikowany: 2023-04-13 20:15

Rzemko

tak czy siak nawet jak eurpln byloby po 5 zl to usdpln <4

Ostatnio modyfikowany: 2023-04-13 20:19

!Novy

Wywiad.

Silver Mines welcomes final development approval for Bowdens

MD Tony McClure rozmawia z Proactive wkrótce po tym, jak firma otrzymała zielone światło, aby przystąpić do rozwoju i produkcji w Bowdens Silver Project w centralnej Nowej Południowej Walii (NSW). Bowdens to największe niezagospodarowane złoże srebra w Australii i jedno z największych na świecie. 23-letnia działalność kopalni w zakresie produkcji srebra oraz produktów ubocznych cynku i ołowiu stanowi podstawę znacznego potencjału wartości dla firmy, a jednocześnie oferuje znaczne możliwości ekspansji.

https://www.youtube.com/embed/5068IIUnDc0

Ostatnio modyfikowany: 2023-04-13 20:41

!Novy

Rozumiem.

Arekb52

Lech

Co do tego Ministra można z czystym sumieniem powiedzieć ,że zrobi wszystko żeby zniszczyć Polską Naukę i Oświatę, dla niego istnieje tylko religia i nauka z oświatą jest tylko niepotrzebnym balastem i przeszkodą w osiąganiu jego prywatnych i partyjnych celów. Oczywiście jego religijne przekonania absolutnie nie oznaczają szanowania człowieka, jego praw, jego woli, jego potrzeb i szanowania jakichkolwiek poglądów innych od własnych. Pasuje idealnie do tej partii HIPOKRYTÓW, KŁACÓW I OSZUSTÓW.

Można powiedzieć, że wyprzedza w rozpadzie i likwidacji nawet zdymisjonowanego Ministra Rolnictwa ,ale jeszcze nie Ministra Sprawiedliwości, czy Kultury, a reszta depcze mu po piętach..

Ostatnio modyfikowany: 2023-04-13 23:40

janwar

Czy lepszy jest donald smoleński?

Andrzeyoo

Ale tak konkretnie to co masz do Czarnka?

Wymień i uzasadnij 3 powody swojego GW-widzimisię.

Bez tego uznam, że tylko tak sobie - jako zatwardziały komuch pierdzielisz kocopoły na anty-komucha Czarnka.

Ostatnio modyfikowany: 2023-04-13 23:59

!Novy

China may be cut from critical minerals deals

https://www.afr.com/companies/mining/china-may-be-cut-from-critical-minerals-deals-20230412-p5czrq

zeromacho

Jak ktoś się interesuje tematem to wie że srebro w mapkach w 1974r nie było warte 200zł, emisja mapek to był sprytny zabieg na usunięcie gotówki z rynku, w mapkach wypłacali część normalnej pensji z nadzieją że ludzie ich nie zaniosą do sklepu i nie wymienią na towary których brakowało w gospodarce. Plan się udał miliony mapek ludzie pochowali po szafach z nadzieją że srebrna moneta to coś wyjątkowego i zyska w przyszłości na wartości. Monetkę łatwiej i taniej wyprodukować niż buty lub spodnie, tym sposobem ludzie zamiast kupić spodnie wsadzili do szafy blaszkę, niektórzy trzymają ją do dzisiaj z jakim zyskiem to już trzeba sobie odpowiedzieć samemu. Na pocieszenie dodam że dolar w tamtych czasach był po ok. 100zł, więc jak ktoś mapkę zamienił na dolary to zamiast 35zł ma teraz niecałe 9zł :)

lenon

Doszedłem ostatnio do wniosku, że lepszy byłby nawet Zandberg.

@Andrzeyoo

@Lech Ci nie odpowie, dlatego ja spróbuję.

W Polsce w myśl konstytucji istnieje demokratyczny system sprawowania władzy.

Demokracja to forma sprawowania władzy, w której źródło władzy stanowi wola większości obywateli.

W Polsce władzę stanowi wola 20% obywateli, a Czarnek i władza którą reprezentuje uzurpuje sobie prawo do reprezentowania większości.

Ta mniejszość za sprawą sprawowania władzy, uczyniła z niej nie widzianą nigdy w historii polski na taką skalą maszynę do uwłaszczania się na państwowym majątku. To co robi Czarnek i jego mocodawcy, to teatrzyk dla ciemnego ludu. To samo robi każdy polityk, bez względu na swoje barwy.

Oglądałem jego dzisiejsze przemówienie. We wszystkich aspektach w jakich odnosił się do danych kłamał. Niektórzy mogli by to nazwać manipulacja, ponieważ dane, które przedstawiał były prawdziwe. Miały one udowodnić tezę, że za rządów PiS jest wspaniale, wszystko notuje gigantyczne wręcz wzrosty, a za rządów poprzedników, była dupa i kamieni kupa. To coś jak @!Novy ze swoimi teoriami na temat OZE :)

Problem polega na tym, że cała ta konstrukcja jest wierutną bzdurą. Zatem jeżeli minister edukacji w swoim wystąpieniu stosuje sofistykę, to nie nadaje się na ministra edukacji.

Ostatnio modyfikowany: 2023-04-14 01:30

janwar

Zagłosuj na Tuska- on Ci zmieni wszystko na lepsze i zawsze będzie mówił czystą prawdę.

janwar

Popyt na banknoty najniższy od 20 lat. Gotówka umiera na naszych oczach.

BitHub.pl - Największy na świecie producent banknotów – brytyjska firma De La Rue – twierdzi, że popyt na papierowy pieniądz na całym świecie jest najniższy od 20 lat. Przedsiębiorstwo, które projektuje jedną trzecią banknotów na planecie, twierdzi, że staromodna gotówka nie jest już tak potrzebna od czasu pandemii. Wówczas banki centralne zgromadziły wystarczające zapasy waluty.

https://pl.investing.com/news/economy/popyt-na-banknoty-najnizszy-od-20-lat-gotowka-umiera-na-naszych-oczach-379970

Lech

Ta mniejszość za sprawą sprawowania władzy, uczyniła z niej nie widzianą nigdy w historii polski na taką skalą maszynę do uwłaszczania się na państwowym majątku.

Lekarz powinien leczyć , w tym uzależnionych od religii jak od narkotyków, a kk i para kościelni wszelkimi dostępnymi metodami dbają o to żeby chorzy nigdy nie wyzdrowieli , mało tego mają zarażać wszystkich kogo się da , wyłączyć logiczne myślenie , tłumaczyć samemu sobie wszelkie zdarzenia w nielogiczny sposób i pracować tylko dla sekty i jej kapłanów. Czarnek jest po prostu ofiarą sekty..jak wielu w pisie i Konfederacji. Najgorsze jest to ,że te ofiary nigdy nie zdają sobie z tego sprawy że są manipulowane, a dla dobra sekty zrobią i poświęcą wszystko...a wpędzanie w chorobę jest takie chore i niemoralne..

Ostatnio modyfikowany: 2023-04-14 06:53

janwar

Czytaj więcej na https://biznes.interia.pl/gospodarka/news-warren-buffett-ostrzega-przed-upadkami-kolejnych-bankow-w-us,nId,6714914#utm_source=paste&utm_medium=paste&utm_campaign=chrome

!Novy

BHP uzyskuje zgodę akcjonariuszy OZ Minerals

https://www.australianmining.com.au/bhp-gets-oz-minerals-shareholder-approval/

!Novy

zapewnił w rozmowie z telewizją CNBC, że sytuacja w sektorze finansowym jest daleka od ideału i przewiduje nowe komplikacje. Jego zdaniem na upadkach najbardziej ucierpią akcjonariusze, a najmniej posiadacze depozytów

I oczywiście ma rację.

Zachowaj sobie jego wypowiedź i sprawdź w przyszłym roku jakie akcje kupował w 2023r Buffett :)

Hansclosx

Macron dogadał się z chinami podejrzewają że to dogadanie tyczy się Niemiec i Francji i nie akceptowania braku Rosji w Europie. Podejrzewają też że będą grać na zmniejszenie zależności od USA w tym osłabienie NATO albo wyjście z NATO i stworzenie własnej koalicji.

Prawdopodobnie Chiny zaoferowaly kasę i pomoc gosoodarcza w zamian za odejście od zależności od USA i pójście w stronę chin.

Także Macron mówił poważnie to nie propaganda.

Rosja. Prawdopodobnie w połowie roku będzie koniec wojny Rosja nie da rady więc podejrzewają że dogadają jakieś zawieszenie broni.

Jeśli Rosja zgodzi się na zakończenie działań wojennych na Ukrainie wywiad maprawie 100% pewność że będzie kolejna próba. Wtedy może być już grubo.

Chiny do tej pory nie było pewności albopodejrzenia że może kiedyś odnośnie Tajwanu teraz są podejrzenia że będzie to przed 2025. A więc 2023-2024 oraz że Chiny zaatakują.

NATO - Jest decyzja aby nie przyjąć Ukrainy do NATO.

USA na wszyscy się szykuje ale robi to potajemnie.

Ostatnio modyfikowany: 2023-04-14 08:21

!Novy

W Polsce w myśl konstytucji istnieje demokratyczny system sprawowania władzy.

Demokracja to forma sprawowania władzy, w której źródło władzy stanowi wola większości obywateli.

W Polsce władzę stanowi wola 20% obywateli

Te Twoje "złote myśli" trzeba by oprawiać w ramki. Kolejny forumowy Nobel za złotą myśl należy do Ciebie! :)

Demokracja jaką nam tu serwujesz cytatami z Wiki to zwykły reżim polityczny :)

Ty nawet nie wiesz w jakim celu powstały prawa i obowiązki jak Konstytucja a dlaczego i za jaką sprawą powstał Rząd.

Ostatnio modyfikowany: 2023-04-14 08:38

lenon

"Zagłosuj na Tuska- on Ci zmieni wszystko na lepsze i zawsze będzie mówił czystą prawdę"

Nie chodzi o to, żeby ktoś mi coś zmieniał, czy mówił prawdę. Chodzi o higienę.

Gdyby w Polsce były instytucje, które mogą kontrolować władzę i złodziei wsadzać za kraty to dla mnie Pis mógłby rządzić i 100 lat.

W takich warunkach władza powinna się zmieniać, żeby nie przekształcić systemu parlamentarnego w system oligarchiczny.

coci

Dzisiaj...w skrócie:

Oglądałem jego dzisiejsze przemówienie. We wszystkich aspektach w jakich odnosił się do danych kłamał. Niektórzy mogli by to nazwać manipulacja, ponieważ dane, które przedstawiał były prawdziwe. Miały one udowodnić tezę, że za rządów PiS jest wspaniale,

...i kilka tygodni temu:

@lenon

Oczywiście że głosowanie ma sens.

Żadna partia nie jest w stanie zwyciężyć w wyborach nie łgając.

_

@coci

Czyli świadomie głosujesz na łgarzy i jednocześnie oczekujesz "wizji" na minimum 50 lat i zmian po wyborach zgodnych z programem wyborczym?

@lenon

_Dokładnie tak jak to ująłeś.

...ach ta "demokracja" i jej owieczki.

R!ff

https://www.youtube.com/watch?v=c-8Lbttl__8&t=435s

Dla mnie to jest samo sedno naszego systemu edukacji a ten filmik powinien zobaczyć każdy rodzić. Tutaj zdaje się to być też zbieżne z Trader21, który w którymś z wywiadów wspomniał, że jego syn wcale nie uczęszcza do jakiejś prywatnej szkoły o najlepszej reputacji tylko do normalnej lokalnej szkoły po to, żeby popołudniami zamiast ryć książki miał czas na rozwijanie swojego hobby czy zainteresowań.

lenon

Jakaś puenta? Coś z tego wynika?

coci

Puenta? Choćby hipokryzja. Poczytaj sam siebie. Oczekujesz spełnienia obietnic wyborczych i "wizji na 50 lat" od łgarzy i przeszkadza ci łgający Pis? :) Łgająca lewizna byłaby ok? Kabaret

Ostatnio modyfikowany: 2023-04-14 09:30

janwar

Gdyby w Polsce były instytucje, które mogą kontrolować władzę i złodziei wsadzać za kraty to dla mnie Pis mógłby rządzić i 100 lat.

-pokaż mi kogo wsadzono do paki za mega złodziejstwa poprzednich rządów SLD i PO?

a kradli więcej , nie dając ludziom nic oprócz 5zł /rok rewaloryzacji emerytom.

lenon

Przecież napisałem, że w Polsce nie ma takich instytucji.

Widzę, że wychodzisz z tego popularnego w pewnych kręgach założenia, że kradną, ale przynajmniej dają.

Państwo nie jest od dawania. Państwo nie dysponuje swoimi pieniędzmi.

Ci obecni kradną, pożyczają i drukują, a na koniec Cię ciach 20% podatkiem inflacyjnym.

!Novy

Państwo nie jest od dawania. Państwo nie dysponuje swoimi pieniędzmi

No, ale jak dają dotacje (PV) i ty lub twój funfel Maharadża na tym pośrednio korzystacie, to jest ok! :)

Andrzeyoo

Jak to rasowi komuniści uważacie, że wynik wyborów demokratycznych nie ma znaczenia. Mówicie 20% narodu rządzi.

Racja reszta narodu nie ma zdania lub milcząco akceptuje lub ma to w doopie i nie chodzi do wyborów.

Ale wy sobie w komuszych łbach zakładacie, że oni są takimi samymi komuchami jak Wy jesteście i na pewno by Czarnka i PiS od władzy pogonili.

Moi tani komuniści - gdyby tak było to pojawiliby się przy urnie 4 lata temu. Nie pojawili się więc PiS im nie przeszkadza.

Prosiłem o fakty a Ty Lenon podałeś bliżej nieokreślone opinie zasłyszane u Kasi Kolendy Zaleskiej lub innego Tumanowicza z TVN, że to kłamstwo.

Kłamstwo obala się faktami a nie sofistyką, która tak sprytnie i naiwnie uprawiałeś.

Taka to rozmowa z komunistami.

Tymczasem Czarnek słusznie i celnie rozjechał dewiantów z PO mówiąc:

- Na co przeznacza się z 1,149 mld zł tylko z 2022 r. w miastach zarządzanych przez PO? Rozpowszechnianie wiedzy na temat branży seksualnych i sytuacji pracownic i pracowników seksualnych w Polsce, uznanie pracy seksualnej za pracę - powiedział w czwartek szef MEiN Przemysław Czarnek, odnosząc się do zarzutów w związku z wnioskiem o wotum nieufności. Was się trzeba bać, bo promujecie zboczenia i dewiacje - dodał.

Ostatnio modyfikowany: 2023-04-14 10:42

janwar

PO i SLD sprzedali majątek narodowy za 10% wartości w niektórych przypadkach, a PiS obecnie odkupuje ten sprzedany za bezcen .

Ot taka drobna róznica.

janwar

I tutaj gra nie idzie o PO lub PiS , lecz czy Polska będzie się rozwijać, czy popadnie w zależniść niemiecko- rosyjską, raczej destrukcyjną.

A jeśli komuś lepiej żyło się za rządów sld czy PO , to droga wolna do niemco-rosji.

lenon

Ty to masz jakąś obsesję na punkcie tego PV.

@Andrzeyoo

Komuniści są właśnie u władzy. Wszystkim po równo, tylko sobie więcej.

Ja nie mam zamiaru za Ciebie roboty odwalać. Weź sobie dane, które przedstawił Czarnek, weź dane o inflacji, PKB, ile dodrukowali i ile pożyczyli z ostatnich 20 lat i przedstaw sobie w formie graficznej wszystkie dane w ujęciu realnym nie jak zrobił to minister nominalnym i będziesz widział gdzie jest kłamstwo.

Nikt takich rzeczy oczywiście nie robi dlatego łyka jak Pelikan wszystko co mu TVP powie.

@janwar

Tak. W komunizmie wszystko ma być państwowe, choć czasami można jakąś rafinerię za bezcen sprzedać, albo zapłacić przy odkupie 10 razy więcej niż się sprzedało jakąś elektrownię. Można też postawić jakąś elektrownie, a potem ją zburzyć.

Jak się nie za swoje to robi, to wszystko można.

Ostatnio modyfikowany: 2023-04-14 10:58

Andrzeyoo

A od kiedy to poziom inflacji jest wyznacznikiem komunizmu?

Który rząd łącznie z twoim nie zagarniał wszystkiego pod swoją dooope?

PKB - patrz na relacje do innych krajów

Dodrukowali dużo mniej niż Niemce France czy Amerykany, pewnie byś chciał, żeby pożyczyli od MFW lub BŚ? (nie popieram, ale pływać musimy w szambie światowego gooowna)

Jedziesz takim gomułkowskim wapieniem, koloryzujesz jak Gierek i wciskasz kit ja Tusk.

!Novy

Dodrukowali dużo mniej niż Niemce France czy Amerykany, pewnie byś chciał, żeby pożyczyli od MFW lub BŚ

Dodruk nie jest żadnym (za wyjątkiem chwili) rozwiązaniem ale fakty są takie, że dodrukowali bo mogli i nikogo nie musieli pytać o zgodę. Reszta unijnego europejskiego kołchozu była zdana i zależna od EBC i jego władców

Ostatnio modyfikowany: 2023-04-14 11:31

janwar

Dobrobyt Polakom poprzewracał w łbach bo:

Części mojej rodziny powodzi się obecnie znacznie lepiej niż za PO, ale oglądając tylko TVN:

-najlepiej gdyby w ogóle nie było podatków i dlatego nie zagłosują na PiS.

Lech

Pajacu w miastach zarządzanych przez PO to mieszkańcy głosują na co wydać wspólną kasę nie prezydent, a nie partyjny nawiedzony kacyk od wspierania sekty.., a i to okazuje się zwykłą przykrywką zwykłego złodziejstwa i kolesiostwa..,ale co może partyjny beton wiedzieć o demokracji?.

@I tutaj gra nie idzie o PO lub PiS , lecz czy Polska będzie się rozwijać, czy popadnie w zależniść niemiecko- rosyjską, raczej destrukcyjną.

Chore partyjne pierdoły, które mają wspierać nieudolność i grabież?, już jesteśmy całkowicie zależni od USA dzięki pisiorkom, a rozwijamy się tylko dzięki wcześniej zaprowadzonym zmianom przez PO, teraz będzie coraz gorzej przez zmiany i grabież pisiorków..Jeszcze powiedz ,że wszyscy kradną to ja też , tylko że teraz nie ma Sądów, Policji ani prokuratorów, którzy mogliby ścigać złodziei z pisu, nawet gazety nie ma, która mogłaby napisać o tym jak kradną....

Ostatnio modyfikowany: 2023-04-14 12:03

!Novy

Ranking: największe rynki obligacji na świecie

https://advisor.visualcapitalist.com/the-largest-bond-markets-in-the-world/

zeromacho

Faktycznie w Poznaniu kradnie "rządzi" PO w związku z tym deficyt w 2023 roku miliard 200milionów, łączny deficyt na koniec roku 5 miliardów, a samych odsetek w tym roku zapłacą 160 milionów, czyli mieszkańcy Poznania według ciebie zagłosowali za nabijaniem kasy bankierom.

Lech

To są rynki pustych papierów nazywanych obligacjami , a ten gigantyczny balon w USA właśnie pęka..

Ostatnio modyfikowany: 2023-04-14 12:09

!Novy

Jeśli mogę spytać, czy kupiłeś wtedy obligacje USA ?

Jak się nazywał ten "twój" młody srebrny górnik na którego się czaiłem ale ostatecznie nie kupiłem? Tier One Silver? Zapomniałem...

Ostatnio modyfikowany: 2023-04-14 12:20

Andrzeyoo

Pierwszy komunista forum, członek PO, przez własną partie wydymany bez odsetek.

Lechu mówisz o Rzeczpospolitej - nie jesteś ani trochę wiarygodny, bo to twoja PO chciał zrobić z Polski zaplecze niemieckie na najgorszych możliwych warunkach. Zero sprawczości, zero świadomości Gaz z Rosji do 2037r Tusk z Pawlakiem chciał kupować. Zbędny im był gazoport i rura z Norweskich złóż. Masz zerową wiarygodność.

Tymczasem wybór sprowadza się obecnie do tego czy z Niemcami czy USA będziemy silniejsi.

O to teraz jest dla nas wojna na Ukrainie.

Czy USA zainwestują w międzymorze z Polską w celu powstrzymywania sojuszy Rosji z Niemcami i Francją i Chinami.

Czy odpuszczą sobie Międzymorze licząc na przeciągnięcie Rosji przed wojną z Chinami na swoją stronę kosztem właśnie Europy środkowej.

Wiesz o tym a mimo to takie kocopoły opowiadasz komuszo-niemieckie, że oczy bolą czytać.

Macaron podbił właśnie bębenek.

Więc Wuj Sam musi teraz walnąć rąsią o stół, bo sprawy się napinają...

Ostatnio modyfikowany: 2023-04-14 12:53

Lech

Wojna na Ukrainie w żadnym wypadku nie jest dla Nas , banderowcy walczą o tereny i wpływy dla siebie i dla USA, wspierani przez uciekinierów do USA po 1945r..my jesteśmy jak zwykle do wydutkania..i nic więcej.

Ostatnio modyfikowany: 2023-04-14 13:35

Hansclosx

Po 2 kadencjach obecna partia polityczna zdegenerowala się tak bardzo że konieczna jest zmiana bo przy 3 turze może być już na prawdę odjazd Poczują moc i nas dojada.

!Novy

Kurka wodna..

Jak wklejasz jakieś cytaty, to podawaj źródło na ich końcu. Te informacje, cytaty, wypowiedzi etc. są własnością innych i używanie ich bez zgody właściciela jest naruszeniem własności prywatnej i jest karalne. A Ty właśnie to robisz nie podając źródła.

Ja wiem, że lata przy komuszym korycie gdzie zapomina się co to własność innych, mogło cię sprowadzić na manowce kultury, ale tu jest eleganckie forum więc szanuj proszę własność innych.

Dziękuję.

Ostatnio modyfikowany: 2023-04-14 13:39

Rzemko

Przegapilem, przymierzalem sie ale doslownie pare dni pozniej rozpoczely sie problemy z regionalnymi bankami i 2 latki z 5% zeszly (podrozaly) do 3.6% i odpuscilem. 30 latkow i 10 latkow nie dotykam, przynajmniej nie teraz. Pamietam jak powtarzalem Dantemu - zostaw te TLT, lepiej ustaw sie pod golda, ale nie "pozyjemy zobaczymy, gold nie ma szans w takich warunkach, jak rentownosci pojda to i gold spadnie bla bla.."

Jak bede wychodzic z PMow to pewnie do dolara i obligacji (jaki duration - 2y/5y czy 10/30 - zobaczymy), ale przydaloby sie DXY < 90 i wszedzie temat 'konca dolara'.

Tier One Silver to raczej kapiszon - taka juz smutna rzeczywistosc ladowania w explorerow, rozwadniaja akcje, a wyniki drillingow nie pokrywaja sie z 'przewidywaniami'. Ale poza tym, bralem MMG.V (wiekszy potencjal odnosnie miedzi), SAG.V i DBG.V (tu potencjal zasobow golda/silver/miedzi jest OK, ale dodatkiem jest scandium i ich wyspecjalizowany proces ekstrakcji) - tu widze duzo lepsze perspektywy.

Ostatnio modyfikowany: 2023-04-14 14:10

Cascader

Tier One Silver to raczej kapiszon - taka juz smutna rzeczywistosc ladowania w explorerow, rozwadniaja akcje, a wyniki drillingow nie pokrywaja sie z 'przewidywaniami'. Ale poza tym, bralem MMG.V (wiekszy potencjal odnosnie miedzi), SAG.V i DBG.V (tu potencjal zasobow golda/silver/miedzi jest OK, ale dodatkiem jest scandium i ich wyspecjalizowany proces ekstrakcji) - tu widze duzo lepsze perspektywy.

picki od contrarian8888 :)

Rzemko

Tylko DBG, o MMG i SAG od Petera Krautha, ktory napisal dobra ksiazke o silverze - nota bene stad znam contrariana bo MMG i SAG wzial od... Petera.

Na DBG zreszta tez sam nie wpadl.

Ostatnio modyfikowany: 2023-04-14 14:25

Lech

Nie musisz czytać, nie dziękuję ,komuchy dawno wymarły ewentualnie siedzą w pisie , złe wieści dotyczące banków i funduszy w USA są teraz szybko usuwane z internetu, w tym Youtube , nie liczę na to, nawet protestuję, że będziesz to co wyszperam brał za pewnik , musisz się wysilić i spróbować sam dochodzić jak to wygląda, może coś prawdziwego i ciekawego również innym podaż, nie tylko propagandową papkę z TVPIS..

Ostatnio modyfikowany: 2023-04-14 14:32

Cascader

Tego nie wiedziałem. Ja podebrałem od c888 $RIG. Nie chciałem brać $VAL, bo była po dużych wzrostach. Na tweeterze UltraDeep opublikował bardzo szczegółowa analizę funadementalną tej spółki. Kupiłem ją kiedy spekulowano o jej bankructwie, kilka miesięcy później miał miejsce spory inside buy: ) Co do $DBG.V to sam trzymam , ale na tweeterze pojawiło się pare osób które twierdzą, że CEO tej spółki to farmazoniarz publikujący fałszywe komunikaty prasowe...

janwar

Jeśli optujesz za koalicją Niemcy, Rosja, Francja ,Chiny , to może odpowiesz na pytanie , kiedy Twoje wnuki/prawnuki zaczną się uczyć chińskiego.

I udajesz, że nie wiesz ,że Niemcy i Rosja zawsze pogardzali Polską, którą ty chcesz pchać w łapy PO, KO, Niemiec i Rosji.

Cascader

Tego argumentu nie ma sensu przywoływać. Jakbyś dobrze znał historię to byś wiedział, że Polska była przedmiotem nienawiści całego świata protestanckiego, czyli nie tylko Niemiec i Rosji ale także Niederlandów, Szwecji oraz Anglosasów. Anglia prowadziła sabotaż na terenie ówczesnej Rzeczpospolitej już w XVII w. podczas potopu szwedzkiego. Nie warto kierować się w dzisiejszym świecie sentymentem historycznym tylko rozgrywać politykę wielowektorową kierując się czystym egoizmem politycznym, bez patrzenia wstecz.

janwar

Ja biorę pod uwagę obecne czasy i nie wychodzi mi inaczej.

A jeśli Tobie 8 i 16 lat temu żyło się lepiej niż obecnie, to tylko pogratulować.Zakładając że majątku nie odziedziczyłeś w spadku.

Hansclosx

!Novy

Nie musisz czytać, nie dziękuję ,komuchy dawno wymarły ewentualnie siedzą w pisie , złe wieści dotyczące banków i funduszy w USA są teraz szybko usuwane z internetu, w tym Youtube

Nie przeceniaj demokracji w walce z dezinformacja ta ma się świetnie. Nie chcesz podać tych rosyjskich i chińskich źródeł A mi się nie chce szukać.

Leonsio

michu71

Hellen565

Hellen565

Hellen565